poslovno tveganje v bankahold.epf.uni-mb.si/ediplome/pdfs/pusnik-rebeka.pdf · 2008-04-22 ·...

TRANSCRIPT

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

MARIBOR

DIPLOMSKO DELO

POSLOVNO TVEGANJE V BANKAH Kandidatka: Rebeka Pušnik Študentka izrednega študija Številka indeksa: 82151285 Program: univerzitetni Študijska smer: denarništvo in finance Mentor: Dr. Dušan Bobek

Črneče, junij 2004

2

PREDGOVOR Že sam naslov diplomskega dela »Poslovno tveganje v bankah« pove, da sem v svojem delu obdelala tveganja , ki so jim banke pri svojem poslovanju najbolj izpostavljene. Poslovna tveganja predstavljajo bankam zelo velik pomen, zato nikakor ne smejo biti neraziskana. Za njih je značilna izredno visoka stopnja medsebojne odvisnosti in prepletenosti zato so tudi stalen spremljevalec poslovanja bank. Najbolj raziskano in obdelano tveganje je prav gotovo kreditno tveganje. Posojila so še vedno glavni vir dohodka poslovnih bank. Banke pa morajo posvečati pozornost tudi ostalim tveganjem, ki so jim izpostavljene. Tukaj mislim predvsem na likvidnostno tveganje, tečajno tveganje, operativno tveganje, deželno tveganje in obrestno tveganje. Banke nikakor ne smejo zapostaviti katerega od teh tveganj. Nenehno jih morajo spremljati in proučevati, ter jih na osnovi uspešnega obvladovanja zmanjševati. Ta tveganja se marsikomu zdijo majhna in nepomembna, a se lahko kaj hitro izkažejo za usodna. Banke se pred tveganji zavarujejo na različne načine. Od vrste tveganja je odvisno, katere instrumente zavarovanja uporabijo. V svojem delu sem opisala in obdelala predvsem zavarovanje pred likvidnostnim in kreditnim tveganjem in zavarovanje pred tveganjem spremembe obrestne mere. Tem vrstam tveganj so namreč poslovne banke najbolj izpostavljene. Pri poslovanju bank je tveganje vedno prisotno. Nikakor se mu banke ne morejo izogniti, saj je že njihova narava poslovanja tveganje. Odvisno od banke do banke pa je, v kakšni meri se bo tveganjem izpostavila, v kakšni meri jih bo sprejela in kako jih je sposobna obvladovati. Obvladovanje tveganja je odvisno od politike poslovanja banke. Dobra poslovna politika, celostni sistem notranjih kontrol in pridobivanje kvalitetnih informacij so temeljnega pomena varnega in zdravega poslovanja bank.

3

KAZALO 1. UVOD ............................................................................................................................... 5

1.1 Opredelitev oz. opis problema, ki je predmet raziskovanja ....................................... 5 1.2 Namen, cilji in trditve diplomskega dela ................................................................... 5 1.3 Predpostavke in omejitve raziskave ........................................................................... 6 1.4 Predvidene metode raziskovanja................................................................................ 6 2. TVEGANJA V BANČNEM POSLOVANJU, NJIHOVA OPREDELITEV IN STRUKTURA................................................................................................................... 7 2.1. Nastanek banke in razvoj bančništva na našem ozemlju ........................................... 7 2.2. Posli slovenskih poslovnih bank- vir za nastanek tveganja ....................................... 8

3. SPLOŠNO O TVEGANJU ............................................................................................. 10 3.1. Obvladovanje tveganj............................................................................................... 11

4. BANČNA TVEGANJA ................................................................................................. 12 4.1. Kreditno tveganje ..................................................................................................... 13

4.1.1 Razvrstitev kreditnega tveganja ........................................................................ 14 4.1.1.1 Tveganje neizpolnjevanja obveznosti ........................................................ 15 4.1.1.2 Tveganje izpostavljenosti banke ................................................................ 15

4.1.1.3 Tveganje izterjave neplačanega dolga........................................................ 16 4.1.2 Obvladovanje kreditnega tveganja ..................................................................... 17

4.1.2.1 Ugotavljenje bonitete in kreditne sposobnosti kreditojemalca………….…17 4.1.2.2 Bonitetne skupine ..………………………………………………………..20

4.1.2.3 Značilnosti internih modelov za kreditna tveganja ..................................... 22 4.1.2.4 Sistem bančnih rezervacij………………………………………………….23

4.1.2.5 Kreditne mape ............................................................................................. 23 4.2. Likvidnostno tveganje .............................................................................................. 24

4.2.1 Merjenje likvidnostnega tveganja ...................................................................... 25 4.2.2 Upravljanje likvidnostnega tveganja.................................................................. 28 4.2.3 Izravnava likvidnostnega primanjkljaja ............................................................. 29

4.3 Obrestno tveganje...................................................................................................... 29 4.3.1 Oblike tveganja spremembe obrestne mere ....................................................... 30

4.3.1.1 Tveganje ponovne cenitve........................................................................... 30 4.3.1.2 Tveganje donosa.......................................................................................... 31 4.3.1.3 Tveganje osnove.......................................................................................... 31 4.3.1.4 Opcijska pravica.......................................................................................... 31

4.3.2 Izpostavljenost obrestnemu tveganju ................................................................. 32 4.3.2.1 Model dospelosti ......................................................................................... 32 4.3.2.2 Model trajanja ............................................................................................. 33 4.3.2.3 Model razmika v sredstvih .......................................................................... 34 4.3.2.4 Regulativa na področju merjenja tveganja spremembe obrestne mere ....... 36

4.3.3. Obvladovanje tveganja spremembe obrestne mere........................................... 37 4.4 Tečajno tveganje ....................................................................................................... 37

4.4.1 Upravljanje s tečajnim tveganjem in nadzor upravljanja s tečajnim tveganjem 38 4.4.2 Merjenje tečajnega tveganja............................................................................... 39 4.4.3 Obvladovanje tečajnega tveganja....................................................................... 40

4.5 Operativno tveganje .................................................................................................. 40 4.5.1 Vrste operativnega tveganja ............................................................................... 41 4.5.2 Načela za uspešno obvladovanje operativnega tveganja.................................... 42

4

4.5.3 Odgovornost za obvladovanje operativnega tveganja........................................ 44 4.6 Deželno tveganje ....................................................................................................... 46

4.6.1 Metodologija ocenjevanja deželnega tveganja................................................... 46 5. INSTRUMENTI ZAVAROVANJA PRED TVEGANJI ............................................... 50

5.1 Instrumenti zavarovanja pred kreditnim in likvidnostnim tveganjem ...................... 50 5.1.1 Menica................................................................................................................ 50 5.1.2 Zastava ............................................................................................................... 51

5.1.2.1 Vrste zastave ............................................................................................... 52 5.1.3 Zavarovanje pri zavarovalnici ............................................................................ 54 5.1.4 Poroštvo.............................................................................................................. 55 5.1.5 Bančna garancija ................................................................................................ 57

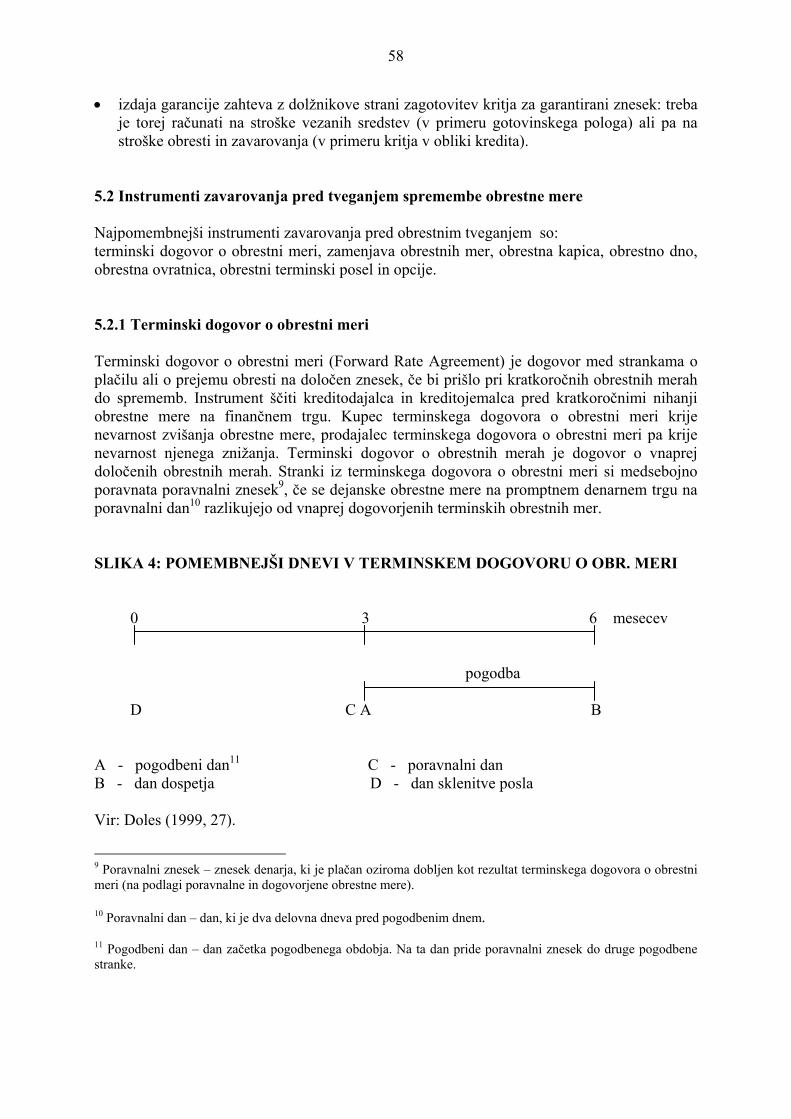

5.2 Instrumenti zavarovanja pred tveganjem spremembe obrestne mere ....................... 58 5.2.1 Terminski dogovor o obrestni meri .................................................................... 58 5.2.2 Zamenjava obrestnih mer ................................................................................... 59 5.2.3 Obrestna kapica, obrestno dno in obrestna ovratnica......................................... 60 5.2.4 Obrestni terminski posel..................................................................................... 61 5.2.5 Opcije ................................................................................................................. 62

6. POLITIKA OBVLADOVANJA POSLOVNEGA TVEGANJA ................................... 64 7. SKLEP............................................................................................................................. 66 8. POVZETEK .................................................................................................................... 68 9. ABSTRACT.................................................................................................................... 69 10. SEZNAM VIROV......................................................................................................... 70

5

1. UVOD 1.1 Opredelitev oz. opis problema, ki je predmet raziskovanja Tako kot vsako podjetje se tudi banke pri svojem delu srečujejo s številnimi tveganji, saj je okolje v katerem danes banke poslujejo zelo dinamično. Dandanes informacijska tehnologija omogoča velik tehnološki napredek. S pomočjo tehnologije pa se stvari odvijajo mnogo hitreje, kar pa seveda povečuje tveganje v poslovanju. Banke posvečajo veliko pozornosti tveganju, saj upravljanje in obvladovanje tveganj banki zagotavlja obstoj. Za banke lahko rečemo, da je njihov posel upravljanje tveganj. Kaj je tveganje? Bančniku tveganje pomeni negotovost izida določenega dogodka. Na primer, ali bodo naslednji mesec kot vir sredstev narasli depoziti? Ali se bo obrestna mera bistveno spremenila? Ali bo komitent ob dospelosti podaljšal kredit? Največje skrbi povzročajo tveganja, ki lahko bankam neposredno povzročijo škodo. Kot vsaki gospodarski družbi je tudi banki cilj povečati premoženje svojih lastnikov. Da bi zagotovila čim večjo gotovost pri povečanju bodočega premoženja, banka ne more mimo obvladovanja bančnih tveganj. Banke se namreč ne ukvarjajo z obvladovanjem teh tveganj zgolj iz zornega kota zaščite lastnega poslovanja, temveč to delajo v marsičem tudi za celotno gospodarstvo. V bančnem poslovanju se pojavljajo številna tveganja in za pravilne odločitve je velikega pomena pravočasno prepoznavanje tveganih poslov in potencialnih izgub. 1.2 Namen, cilji in trditve diplomskega dela Cilj diplomskega dela je analizirati najpomembnejša tveganja, s katerimi se srečujejo banke pri svojem poslovanju, ugotoviti strukturo tveganj in njihovo obvladovanje ter analizirati najpogostejše instrumente, ki se uporabljajo za zavarovanje bančnih tveganj pa tudi problematiko odprave le teh. Tveganju v bančnem poslovanju se ni mogoče popolnoma izogniti, niti banka sama ne more določiti ali bo tveganje sprejela ali ne. Njena glavna odločitev je, v kolikšnem obsegu se bo tveganju izpostavila. Povečan obseg bančnih storitev in pa nove storitve, porajajo nova in večja tveganja.Banke kot finančni posredniki nase prevzamejo del teh tveganj. Zato je nujno, da banka spremlja in analizira tveganja, s katerimi se srečuje pri poslovanju.

6

1.3 Predpostavke in omejitve raziskave Predpostavke: Neobvladovanje tveganj lahko povzroči poslovni banki veliko škodo (izpad dobička, nesolventnost, nelikvidnost, itd.), zato bodo v Sloveniji banke tveganju posvečale vse večjo pozornost, predvsem z vidika prilagajanja predpisom Evropske Skupnosti. Znanje o tveganjih se povečuje. Na razpolago so najrazličnejše izpopolnjene metode merjenja tveganj in vedno boljša informacijska podpora, zaradi katerih je izmera in analiza bančnega tveganje vedno bolj natančna in učinkovita. Danes živimo v okolju, ki se hitro spreminja in banke kot kot nosilci finančnega sistema se morajo tem spremembam hitro in uspešno prilagajati.Predvideti morajo razvoj dogodkov v prihodnosti in si tako pridobiti konkurenčno prednost. Pomembno je, da se banke pred tveganji zavarujejo z instrumenti zavarovanja, da imajo vzpostavljeno politiko obvladovanja tveganj. Omejitve: Pri pisanju diplomskega dela se bom osredotočila na najpomembnejša tveganja, s katerimi se srečujejo poslovne banke ter na najpogostejše načine zavarovanj teh tveganj. Pri raziskovanju problema mi bo v veliko pomoč znanje, ki sem ga pridobil pri študiju na Ekonomsko-poslovni fakulteti ter razpoložljiva domača in tuja literatura. 1.4 Predvidene metode raziskovanja Pri pisanju diplomskega dela bom uporabila poslovno in statično metodo raziskovanja. Kar zadeva pristop k raziskovanju pa bom uporabila predvsem deskriptivni pristop, v okviru katerega bo šlo zlasti za metodi diskripcije ( opisovanje dejstev in procesov) in kompilacije ( povzemanje spoznanj, stališč in rezultatov drugih avtorjev).

7

2. TVEGANJA V BANČNEM POSLOVANJU, NJIHOVA OPREDELITEV IN STRUKTURA 2.1. Nastanek banke in razvoj bančništva na našem ozemlju Leta 1820 je bil na našem ozemlju ustanovljen prvi denarni zavod, imenovan Kranjska hranilnica, ki se je kasneje imenoval Hranilnica dravske banovine. Nove oblike denarnih zavodov so nastale šele po letu 1848. Naslednji denarni zavod na našem ozemlju je pričel poslovati leta 1856 v Ljubljani, kot podružnica Avstrijske nacionalne banke. Leta 1867 je na slovenskem ozemlju pričel delovati prvi denarni zavod v obliki delniške družbe, osnovan kot Laibacher Escomptebank iz Gradca. Ta podružnica je z veliko težavo prebrodila krizo leta 1873, sledila pa ji je leta 1876 ustanovljena Krainische Escomptegesellschaft, ki pa je poslovala samo do leta 1884. V naslednjih letih je število hranilnic naraščalo, zaživelo je tudi kreditno zadružništvo, vendar vse do leta 1900 na našem ozemlju ni bilo samostojnega denarnega zavoda v obliki delniške družbe. Prelomno leto v slovenskem bančništvu je leto 1900, ko je bila na našem ozemlju ustanovljena prva slovenska banka v obliki delniške družbe. To je bila Ljubljanska kreditna banka. Le- ta se je postopno razvila v velik zavod, ki je segal daleč preko naših meja. Dobršen slovenski značaj je imela tudi leta 1905 v Trstu ustanovljena Jadranska banka, v kateri sta sodelovala slovenski in hrvaški kapital. Ta banka je bila sploh prva leta po prvi svetovni vojni zelo pomembna za slovensko gospodarstvo. Obe banki, tako Ljubljanska kreditna banka, kot tudi Jadranska banka, sta bili delniški družbi univerzalnega tipa. Leta 1910 je bila ustanovljena druga popolnoma slovenska banka, imenovana kot Kranjska deželna banka. Ukvarjala se je predvsem s komunalnimi in hipotekarnimi posojili. Iz nje je po vojni nastala Hipotekarna banka jugoslovanskih hranilnic. Slovenska delniška Ilirska banka je bila ustanovljena leta 1916 in se je kasneje preimenovala v Slovensko eskontno banko. Leta 1922 se je združila s Trgovsko banko, ta pa leta 1927 z Ljubljansko kreditno banko. Na začetku prve svetovne vojne so na slovenskem ozemlju obstajale samo štiri samostojne banke. V začetku vojne se je poslovanje bank normalno razvijalo. Toda država je za podpiranje vojnih potreb začela vedno hitreje vrteti stroje za tiskanje bankovcev, tudi blaga je pričelo primanjkovati, cene pa so čedalje bolj naraščale. Obtok denarja je bil vedno večji in hitrejši. Najvišjo stopnjo razvitosti v letih do druge svetovne vojne je slovensko bančništvo doseglo leta 1923, ko je na slovenskem ozemlju delovalo kar 58 denarnih zavodov, od tega 16 bank in 41 podružnic. Ni bilo večjega kraja v Sloveniji, ki ne bi imel bančne podružnice. Zaradi nekaj zaporednih gospodarskih kriz pa se je njihovo število zmanjšalo in do leta 1938 upadlo na 10 bank z 18 podružnicami ( Koruza 1994, 30). Z nastankom novih socialističnih držav po drugi svetovni vojni, se je razvil tudi nov tip banke. Le- ta je moral zagotoviti potrebe delovanja planskega gospodarstva. V državah s planskim gospodarstvom, so banke izgubile svojo poslovno samostojnost. Postale so podaljški državnih organov. Svojih storitev in poslov niso razvijale in prilagajale potrebam

8

povpraševanja po le- teh. Razvijale in prilagajale so jih potrebam po planskem urejanju in usmerjanju gospodarstva. V bankah se je tako pojavila nova, nebančna funkcija kontrole gospodarstva, nadzor nad izvajanjem planskih dokumentov ter direktiv centralnoplanskih in organov državnega tipa. Kot nasprotje bankam v državah s planskim gospodarstvom, so banke v kapitalističnih državah zelo intenzivno razvijale paleto svojih storitev glede na potrebe gospodarstva in prebivalstva. Tak razvoj je močno pospešil specializacijo bank. Vendar je bil tudi na delovanje bank v kapitalističnih ureditvah opazen večji vpliv države na oblikovanje in delovanje lastnega bančnega sistema. To se je kazalo predvsem v na novo sprejetih zakonskih predpisih o pogojih delovanja bank v okviru bančnega sistema. Z osamosvojitvijo Slovenije leta 1991 je bilo treba iz bivših socialističnih poslovnih bank oblikovati takšne banke, ki naj poslujejo po poslovnih načelih. Tako je v Sloveniji nastalo precej novih bank. V zadnjem času je za bančništvo značilen izredno močan in hiter razvoj storitev, kar pa omogoča izredno hiter razvoj in nastanek novih informacijskih sistemov. Novi informacijski sistemi so v bančnem poslovanju temeljnega pomena. Bankam namreč razpolaganje z večjo kvaliteto in kvantiteto informacij,omogoča varnejše poslovanje. Sočasno ti informacijski sistemi omogočajo tudi hitrejše kroženje finančnih sredstev in s tem njihovo učinkovitejše izkoriščanje. Moderni in izpopolnjeni informacijski sistemi, omogočajo bankam tudi učinkovitejšo mednarodno povezavo. 2.2. Posli slovenskih poslovnih bank- vir za nastanek tveganja V Sloveniji je banka opredeljena kot delniška družba s sedežem v Republiki Sloveniji, ki je pridobila dovoljenje Banke Slovenije za opravljanje bančnih storitev. Bančne storitve so naslednje finančne storitve: a.) sprejemanje depozitov1 ter dajanje kreditov za svoj račun, b.) storitve, za katere drug zakon določa, da jih smejo opravljati samo banke. Druge finančne storitve so naslednje storitve: 1. factoring- odplačno prevzemanje terjatev z regresom ali brez; 2. finančni zakup- leasing- dajanje sredstev v zakup, katerega trajanje je približno enako pričakovani življenjski dobi sredstva, ki je predmet zakupa, in pri katerem zakupnik pridobi večino koristi od uporabe sredstva ter prevzame celotno tveganje posla; 3. izdaja garancij in drugih jamstev; 4. kreditiranje, vključno s potrošniškimi krediti, hipotekarnimi krediti in financiranjem komercialnih poslov; 5. trgovanje s tujimi plačilnimi sredstvi, vključno z menjalniškimi posli; 6. trgovanje z izvedenimi finančnimi instrumenti. Ti finančni instrumenti so pravice oz.obveznosti: 1 Depozit je vplačilo denarja oz. drugih vračljivih sredstev, na podlagi katerega pridobi vplačnik pravico do vrnitve vplačanih sredstev v določenih rokih.

9

- katerih vsebina je glede vrednosti posredno ali neposredno odvisna od cene vrednostnega papirja, tuje valute ali blaga, višine obrestne mere ali indeksa oziroma ocene kreditne sposobnosti ali podobnih spremenljivk, - ki ne zahteva začetne čiste finančne naložbe ali, ki zahteva le majhno začetno čisto finančno naložbo in - ki se poravnava v prihodnosti. 7. zbiranje, analiza in posredovanje informacij o kreditni sposobnosti pravnih oseb; 8. posredovanje pri prodaji zavarovalnih polic, po zakonu, ki ureja zavarovalništvo;

- izdaja elektronskega denarja; 9. izdaja in upravljanje drugih plačilnih instrumentov (plačilne in kreditne kartice, potovalni čeki, bančne menice); 10. oddajanje sefov; 11. posredovanje pri sklepanju posojilnih in kreditnih poslov; 12. storitve v zvezi z vrednostnimi papirji, po zakonu, ki ureja trg vrednostnih papirjev; 13. upravljanje pokojninskih oz. investicijskih skladov po zakonu, ki ureja pokojninske oz. investicijske sklade; 14. opravljanje storitev plačilnega prometa; 15. opravljanje skrbniških storitev; Banka mora tudi za opravljanje teh drugih storitev pridobiti dovoljenje Banke Slovenije, izpolnjevati pa mora tudi pogoje, ki jih določa zakon, ki ureja posamezne od drugih finančnih storitev. ( Povzeto po Zakonu o bančništvu- uradno prečiščeno besedilo) Struktura naštetih poslov kaže, da sodijo naše banke v tip univerzalne banke, saj sprejemajo finančne naložbe, se ukvarjajo s kreditnimi in nekreditnimi plasmaji ter z vsemi posli vrednostnih papirjev. Pri tem poslujejo v svojem imenu in za svoj račun, v svojem imenu in za tuj račun ter v tujem imenu in za tuj račun. Banke se lahko med seboj tudi združujejo, pripajajo ali razdružujejo, za kar morajo imeti posebno dovoljenje Banke Slovenije. Pri tem Bank Slovenije skrbi, da se v bančnem sistemu ne ustvarja monopolna ali oligopolna struktura trga. Dovoljeno pa je, da banke sestavljajo bančno skupino.

10

3. SPLOŠNO O TVEGANJU Ena izmed osnovnih funkcij poslovne banke kot značilnega finančnega posrednika znotraj in med določenimi gospodarskimi prostori je sprejetje tveganj. Tveganje je stalen spremljevalec poslovanja bank, pa tudi drugih finančnih institucij. Narava relativno varnega in stabilnega udeleženca na finančnem trgu zahteva usmerjenost k minimiziranju tveganja. Upravljanje s tveganje je dinamičen proces poslovnih odločitev. Že v izhodišču je vgrajen v poslovanje vsake banke. Poslovne odločitve omogočajo banki doseči in obdržati profil tveganja, ki je skladen z njeno poslovno filozofijo, strategijo in omejitvami, ki jih postavlja okolje. Osnovni princip bančnega poslovanja in pristopi obvladovanja tveganj ostajajo v veljavi že stoletja. Leta 1863 je g.Hugh McCulloch iz ameriške nadzorne institucije Comptroller of the Currency dal bančnikom nasvete, kateri pa so primerni tudi za današnji čas. Nasveti, povzeti po g. Hughu McCullochu (Analiza bančnih tveganj, 2000): Kreditno tveganje: - ne odobravaj kreditov, ki niso ustrezno zavarovani, - ne stori ničesar, kar povečuje in spodbuja špekulacije, - opravljaj samo tiste storitve, ki podpirajo zakonite in razumne transakcije, - ročnost posojenih sredstev naj bo kratka, - v vseh nasprotnih primerih ne moreš imeti varnih posojenih sredstev. Velika izpostavljenost: - raje razprši kot koncentriraj dane kredite, - veliki krediti posamezni osebi ali podjetju so na splošno nepremišljeni in pogosto

niso varni, - veliki kreditojemalci so sposobni kontrolirati banko in kadar se ustvari takšno

razmerje med banko in kreditojemalcem, ni težko predvideti, kdo bo na koncu potegnil krajši konec.

Odnosi s komitenti: - banka je uspešna tako, kot so uspešni njeni komitenti, - nikoli ne dovoli, da komitenti usmerjajo poslovno politiko banke. Poznavanj komitenta: - če banka dvomi v primernost komitenta je zanjo koristno, da dvom odvrne

sodelovanje s tako stranko, - nikoli ne izvajaj aktivnosti, če dvomiš v njihovo pravilnost, - ne posluj s komitentom, če imaš razloge za nezaupanje v njegovo poštenost, - nikoli ne posluj s faloti tudi, če imaš občutek, da te ne more ogoljufati, - tveganje je v takih primerih večje od dobička.

11

Operativno tveganje: - plačaj zaposlene tako, da jim to omogoča ugodno in spoštovanja vredno življenje, brez

morebitnih prevar, hkrati pa od njih zahtevaj popoln servis, - če zaposlen živi nad zmožnostmi, ki jih omogoča plača ga odpusti, tudi če prekomerne

izdatke lahko obrazloži, - ljudje, ki zapravijo več kot zaslužijo, ne morejo biti varni bančni uslužbenci. Kapital: - bančni kapital mora biti resničen in ne zgolj fiktiven, - njegovi lastniki morajo biti sposobni posojati denar ne pa, da si denar izposojajo. Etika: - prizadevaj si za pošteno, iskreno in zakonito bančno poslovanje. - Ne bodi v skušnjavi z morebitnimi visokimi donosi vprašljivih poslov temveč posluj v

skladu z zakonodajo. Vsi vemo, da se je okolje, v katerem danes banke poslujejo zelo spremenilo. Kljub temu, pa bi lahko večino zgoraj navedenih nasvetov uporabili še danes. Osnovni principi varnega poslovanja so namreč ostali nespremenjeni. 3.1. Obvladovanje tveganj V prečiščenem besedilu Zakona o bančništvu so zapisane tri točke, kako mora banka obvladovati tveganje in sicer: 1. Banka mora zagotoviti, da vedno razpolaga z ustreznim kapitalom, glede na vrste in obseg storitev, ki jih opravlja, ter tveganja, ki jim je izpostavljena pri opravljanju teh storitev; 2. Banka mora poslovati tako, da tveganja, ki jim je izpostavljena pri posameznih oz. vseh vrstah poslov, ki jih opravlja, nikoli ne presežejo omejitev, določenih z zakonom; 3. Banka mora poslovati tako, da je sposobna v vsakem trenutku pravočasno izpolnjevati zapadle obveznosti (likvidnost) ter, da je trajno sposobna izpolniti vse svoje obveznosti (solventnost). Banka mora za ugotavljanje, merjenje in upravljanje s tveganji določiti načrt ukrepov za obvladovanje tveganj.Ta načrt pa mora obsegati poleg notranjih postopkov za ugotavljanje in merjenje tveganj še postopke za obvladovanje tveganj in notranje postopke za izvajanje ukrepov za obvladovanje tveganj. Ukrepi za obvladovanje tveganj, ki jim je banka izpostavljena, morajo biti določeni za vse posle, ki jih banka opravlja. Tveganja, ki jim je banka izpostavljena pri svojem poslovanju, so v tem zakonu opredeljena zlasti kot: 1. kreditna tveganja, 2. likvidnostna tveganja, 3. obrestna, valutna in druga tržna tveganja, 4. tveganja zaradi izpostavljenosti do posamezne osebe, 5. tveganja, povezana z naložbami v kapitalske deleže in nepremičnine, 6. tveganja neizpolnitve nasprotne stranke povezana z državo izvora nasprotne stranke.

12

4. BANČNA TVEGANJA Banke so pri svojem poslovanju izpostavljene različnim vrstam tveganj, za katere je značilna izredno visoka stopnja medsebojne prepletenosti in soodvisnosti.Glede na to, da so posojila še vedno osnovni vir dohodka poslovnih bank, je kreditno tveganje najbolj razdelan del področja bančnih tveganj v Sloveniji. Prav praksa bančnega poslovanja je pokazala, da je analiza kreditnega tveganja in kreditne izpostavljenosti banke, podlaga za vsakršno nadgradnjo celostnega pristopa k upravljanju vseh bančnih tveganj. Upravljanje tveganj je najpomembnejši element uspešnega poslovanja banke, pa tudi najhitreje razvijajoči del v poslovanju banke in v bančni industriji nasploh. Banka je glede na vrsto poslov s katerimi se ukvarja » proizvajalec tveganj«. Sprejema tveganje, ga transformira in vgrajuje v bančne produkte in storitve. Vsako tveganje zmanjšuje dobiček, še več, lahko prinese tudi izgubo. Zato ima banka, ki aktivno upravlja s tveganji veliko konkurenčno prednost, pa tudi večjo možnost ustvarjanja zahtevanih donosov na dolgi rok. Upravljanje s tveganji mora biti prepleteno po celi bančni piramidi- od najvišjega top managementa, pa do profitnih centrov oz.enot. V strokovni literaturi lahko najdemo različne delitve tveganj bančnega poslovanja: • Ribnikar (1994,11) deli tveganja bančnega poslovanja na:

- poslovna tveganja, kamor sodijo: kreditno tveganje, tveganje spremembe obrestne mere;

- tveganje spremembe deviznega tečaja ter likvidnostno, tržno, operativno in fiducirano tveganje2 ;

- finančna tveganja, ki so povezana s kapitalskim tveganjem banke. • Karpe ( 1997,37) deli tveganja bančnega poslovanja na :

- » klasična« tveganja bančnega poslovanja: likvidnostno in kreditno tveganje; - tržna tveganja bančnega poslovanja: obrestno, tečajno, investicijsko tveganje,

tveganje pri trgovanju z opcijami, tveganje pri trgovanju s tržnim blagom ter tehnološko in operativno tveganje.

• Bessis ( 1998, 5) deli tveganja bančnega poslovanja na: kredino, likvidnostno, tržno,

tečajno tveganje ter na tveganje spremembe obrestne mere in tveganje plačilne sposobnosti. V današnjem bančništvu imajo omenjena tveganja velik vpliv na donosnost poslovnih bank. Managerju v banki se zastavljata predvsem dve vprašanji (Hempel, Simonson and Coleman 1994, 68): 1. Kako veliko skupno tveganje naj banka prevzame, da bi povečala zaslužek? 2. Kako veliko posamezno tveganje naj banka prevzame?

2 Fiducirano tveganje pomeni tveganje, da bo morala banka povrniti škodo v primeru, če se dokaže , da z zaupanimi sredstvi svojih komitentov ni ravnala po načelu dobrega gospodarja.

13

Na ti dve vprašanji je zelo težko odgovoriti. Vsaka banka ima svoje lastne značilnosti, vsaka banka posluje v nekem določenem okolju, vsaka pa ima tudi svoj management itd.. Zato je odgovor na ti dve vprašanji od banke do banke drugačen. V vsakem primeru pa mora banka pri iskanju odgovora upoštevati tri korake: a.) banka naj ugotovi, kako so se odločale ostale primerljive banke; b.) banka naj ugotovi, kakšne metode in postopke merjenja tveganj uporabljajo ostale podobne banke; c.) banka naj si postavi razumne, vendar izzivalne ter dosegljive cilje, ki bodo upoštevali njene pretekle izkušnje, izkušnje konkurentov ter okolje, v katerem posluje. V nadaljevanju diplomskega dela bom opisala poslovna tveganja bančnega poslovanja. 4.1. Kreditno tveganje Izmed vseh vrst tveganj, ki se pojavljajo v poslovanju bank, je današnji dan prav o kreditnem tveganju nedvomno najtežje zapisat kaj takšnega, s čimer še ne bi bil seznanjen že vsak malce boljši poznavalec poslovanja banke. Pri vsakem kreditiranju prevzame banka tveganje, saj je kreditno tveganje, tveganje nastanka izgube zaradi neizpolnitve obveznosti dolžnika do banke. To je tveganje, da ji posojilojemalec posojila ne bo vrnil v roku ali pa ga sploh ne bo vrnil. Banka mora računati na možnost izpada pri vračanju posojila in plačilu aktivnih obresti in to občasno ali celo trajno. Pri občasnem izpadu je prizadeta likvidnost banke, pri trajnem pa tudi premoženje, s katerim banka razpolaga. Kreditno tveganje je hkrati tudi tisto tveganje, kateremu slovenske banke posvečajo največjo pozornost in kateremu so tudi najbolj izpostavljene. Kreditni posli namreč predstavljajo najpomembnejše bančne posle in s tem najpomembnejši vir zaslužka (aktivne obresti). Po drugi strani pa je kreditno tveganje pomembno tudi zato, ker lahko povzroči velike izgube, s tem pa ogrozi solventnost banke. Že iz zgodovine bančništva je znano, da so banke propadale in imele probleme s solventnostjo predvsem zaradi slabega upravljanja s sredstvi. Le to se je izrazilo v obliki slabih posojil. Prav zato je ocenjevanje posojilojemalčeve sposobnosti vračila izposojenih sredstev ključna naloga predvsem iz zornega kota treh osnovnih motivov banke: - pravilnega zaračunavanja cene posojila (določanje primerne obrestne mere), - pravilnega določanja višine posojila, - pravilne ocene potencialne izgube, ki jo banka prevzame ob vsakem tovrstnem

plasmaju sredstev. Vrednost, za katero banka lahko računa, da ne bo nikoli vrnjena, se kaže nikjer drugje kot v bančnih rezervacijah3. Problematika obračunavanj ustreznih bančnih rezervacij za pokrivanje potencialnih izgub iz naslova slabih posojil zahteva zelo dobro poznavanje narave kreditnih tveganj. 3 Problematika obračunavanj ustreznih bančnih rezervacij za pokrivanje potencialnih izgub iz naslova slabih posojil zahteva izredno dobro poznavanje narave kreditnih tveganj in predstavlja zelo kompleksen sklop sodobnega bančnega računovodstva, plana in analize.

14

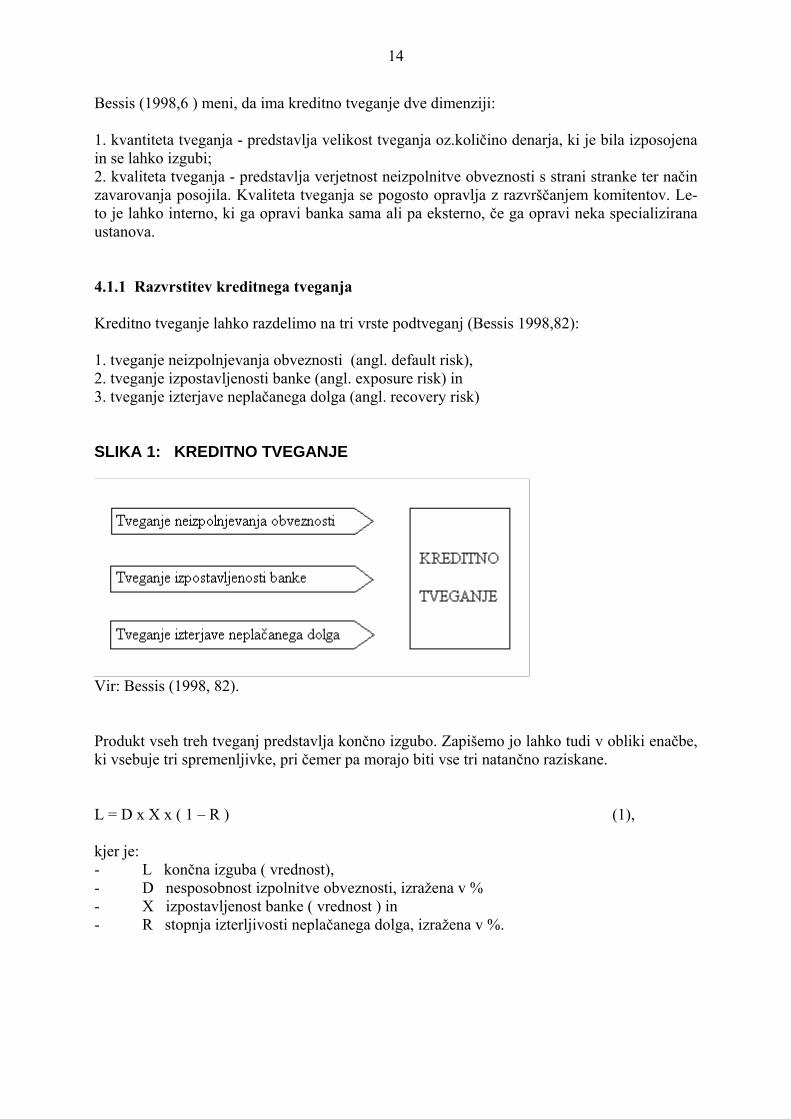

Bessis (1998,6 ) meni, da ima kreditno tveganje dve dimenziji: 1. kvantiteta tveganja - predstavlja velikost tveganja oz.količino denarja, ki je bila izposojena in se lahko izgubi; 2. kvaliteta tveganja - predstavlja verjetnost neizpolnitve obveznosti s strani stranke ter način zavarovanja posojila. Kvaliteta tveganja se pogosto opravlja z razvrščanjem komitentov. Le- to je lahko interno, ki ga opravi banka sama ali pa eksterno, če ga opravi neka specializirana ustanova. 4.1.1 Razvrstitev kreditnega tveganja Kreditno tveganje lahko razdelimo na tri vrste podtveganj (Bessis 1998,82): 1. tveganje neizpolnjevanja obveznosti (angl. default risk), 2. tveganje izpostavljenosti banke (angl. exposure risk) in 3. tveganje izterjave neplačanega dolga (angl. recovery risk) SLIKA 1: KREDITNO TVEGANJE

Vir: Bessis (1998, 82). Produkt vseh treh tveganj predstavlja končno izgubo. Zapišemo jo lahko tudi v obliki enačbe, ki vsebuje tri spremenljivke, pri čemer pa morajo biti vse tri natančno raziskane. L = D x X x ( 1 – R ) (1), kjer je: - L končna izguba ( vrednost), - D nesposobnost izpolnitve obveznosti, izražena v % - X izpostavljenost banke ( vrednost ) in - R stopnja izterljivosti neplačanega dolga, izražena v %.

15

Učinki diverzifikacije so tisti, zaradi katerih je kreditno tveganje zelo težko oceniti. Seveda pa velja, da je tveganje mnogo večje in nevarnejše, če vsi posojilojemalci pripadajo isti industrijski panogi, kot pa, če so posojila razpršena v več industrijskih panog. 4.1.1.1 Tveganje neizpolnjevanja obveznosti Tveganje neizpolnjevanja obveznosti je odvisno predvsem ob kreditne sposobnosti kreditojemalca. To tveganje pomeni verjetnost, da kreditojemalec ne bo poravnal svojih obveznosti v roku ali pa jih sploh ne bo poravnal. Za take izračune potrebujejo banke ogromno informacij o komitentu, te pa običajno pridobijo od specializiranih institucij oz. agencij. Tu gre predvsem za pridobivanje informacij o individualnih komitentih. Informacije pa jim lahko posredujejo tudi službe znotraj bank, to so predvsem službe, ki se ukvarjajo s poslovanjem z gospodarskimi družbami, katerim pa so v pomoč tudi podatki iz preteklosti. Smithson ( 1998, 390) pravi, da je verjetnost neizpolnjevanja obveznosti določena predvsem z dvema dejavnikoma.: • s kreditno sposobnostjo kreditojemalca; pri bolj sposobnem oz.višje razvrščenem

kreditojemalcu obstaja manjša verjetnost, da posojila ne bo mogel vračati oziroma, da ne bo izpolnil svoje obveznosti. Obratno seveda velja za kreditojemalca, ki ni toliko kreditno sposoben oziroma je razvrščen nižje.

• z rokom trajanja kreditnega odnosa; daljši rok je tisti, kjer obstaja verjetnost, da se bo kvaliteta kreditojemalca poslabšala. Zato obstaja tudi verjetnost, da svoje obveznosti ne bo izpolnil. Seveda velja obratno za kreditni odnos s krajšim rokom trajanja.

4.1.1.2 Tveganje izpostavljenosti banke Negotovost banke pri odplačevanju kreditov kreditojemalcev povzroča tveganje izpostavljenosti banke. Ko banka odobri kredit, se kaže njena izpostavljenost v količini denarja, ki je »odšel« iz banke, zmanjšan za vsakokratna odplačila kredita. Banka mora ločevati med maksimalno in pričakovano izpostavljenostjo (Smithson 1998,383): • maksimalna izpostavljenost je največja vsota, ki jo banka lahko izgubi v primeru, da

kreditojemalec ne bi poravnal svojih obveznosti. • pričakovana izpostavljenost pa je pričakovana izguba banke v primeru, da

kreditojemalec ne bi poravnal svojih obveznosti. Ta izpostavljenost je tudi eden izmed pomembnih dejavnikov pri oblikovanju rezervacij za kreditno tveganje.

Po zakonu o bančništvu (uradno prečiščeno besedilo, oktober 2003 ), izpostavljenost banke do posamezne osebe ne sme presegati višine 25 % kapitala banke, pri čemer se za veliko izpostavljenost banke do posamezne osebe smatra izpostavljenost, ki dosega ali presega 10 % kapitala banke. Vsota vseh velikih izpostavljenosti banke na sme presegati 800 % višine kapitala.

16

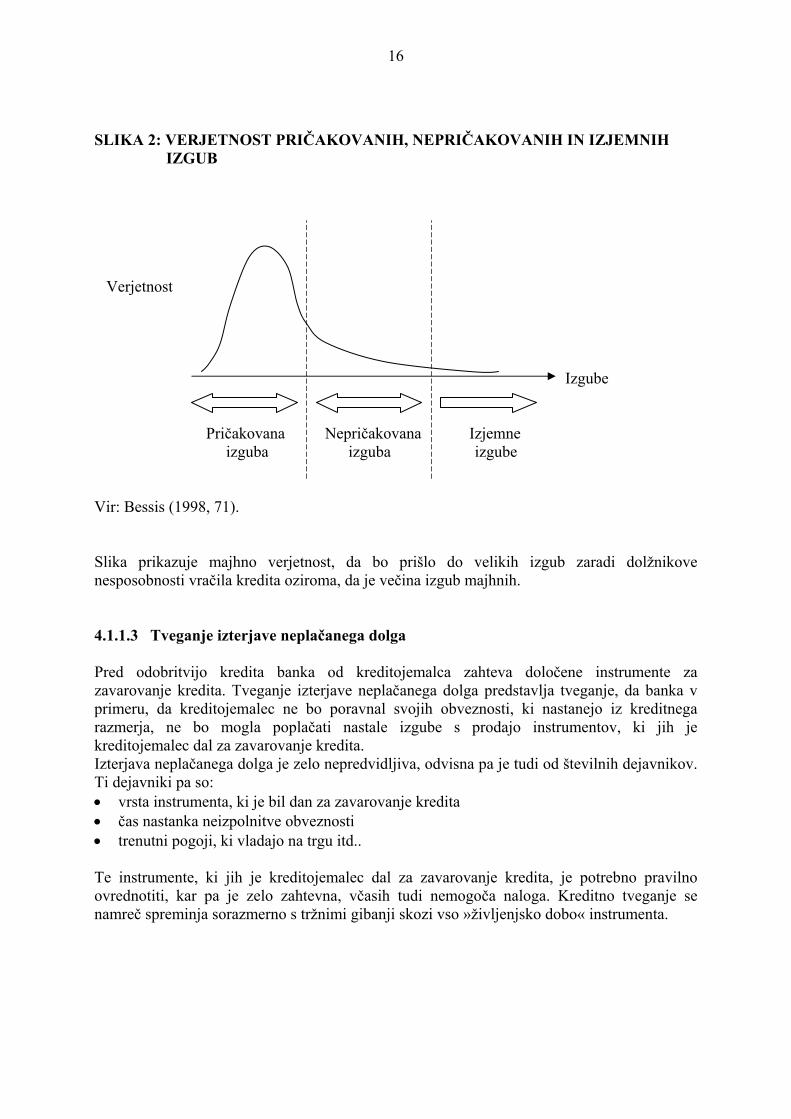

SLIKA 2: VERJETNOST PRIČAKOVANIH, NEPRIČAKOVANIH IN IZJEMNIH IZGUB Verjetnost Izgube Pričakovana Nepričakovana Izjemne izguba izguba izgube Vir: Bessis (1998, 71). Slika prikazuje majhno verjetnost, da bo prišlo do velikih izgub zaradi dolžnikove nesposobnosti vračila kredita oziroma, da je večina izgub majhnih. 4.1.1.3 Tveganje izterjave neplačanega dolga Pred odobritvijo kredita banka od kreditojemalca zahteva določene instrumente za zavarovanje kredita. Tveganje izterjave neplačanega dolga predstavlja tveganje, da banka v primeru, da kreditojemalec ne bo poravnal svojih obveznosti, ki nastanejo iz kreditnega razmerja, ne bo mogla poplačati nastale izgube s prodajo instrumentov, ki jih je kreditojemalec dal za zavarovanje kredita. Izterjava neplačanega dolga je zelo nepredvidljiva, odvisna pa je tudi od številnih dejavnikov. Ti dejavniki pa so: • vrsta instrumenta, ki je bil dan za zavarovanje kredita • čas nastanka neizpolnitve obveznosti • trenutni pogoji, ki vladajo na trgu itd.. Te instrumente, ki jih je kreditojemalec dal za zavarovanje kredita, je potrebno pravilno ovrednotiti, kar pa je zelo zahtevna, včasih tudi nemogoča naloga. Kreditno tveganje se namreč spreminja sorazmerno s tržnimi gibanji skozi vso »življenjsko dobo« instrumenta.

17

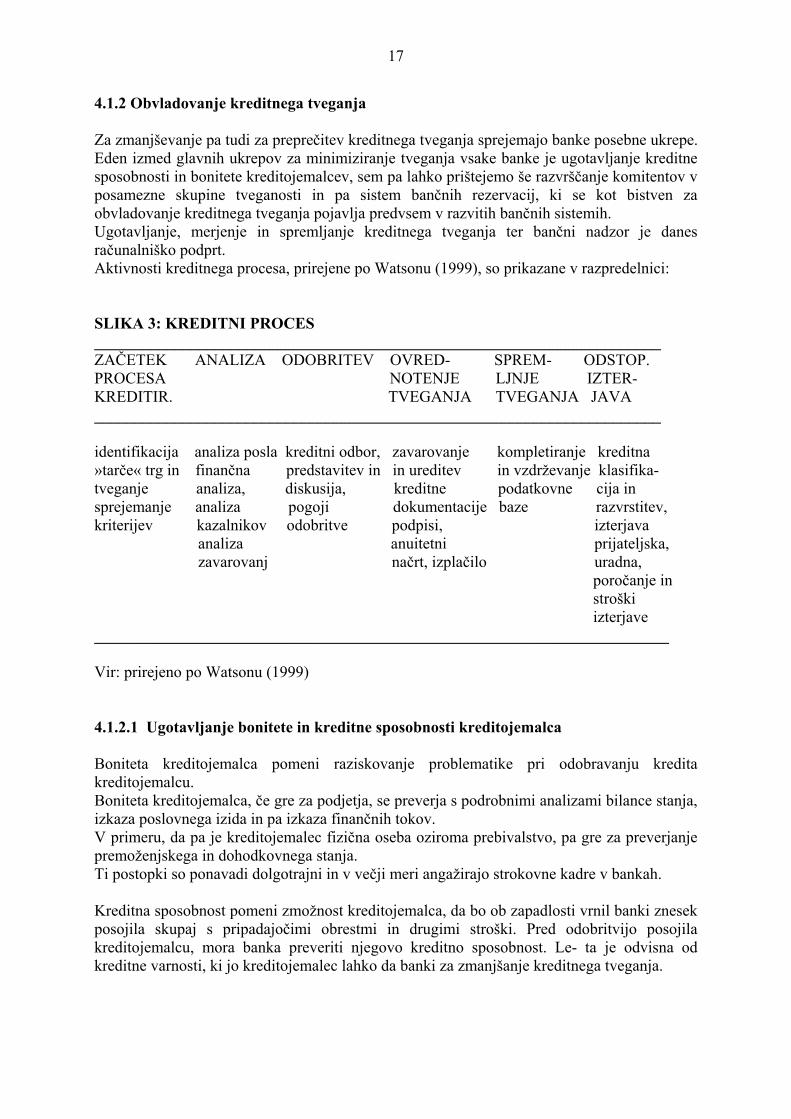

4.1.2 Obvladovanje kreditnega tveganja Za zmanjševanje pa tudi za preprečitev kreditnega tveganja sprejemajo banke posebne ukrepe. Eden izmed glavnih ukrepov za minimiziranje tveganja vsake banke je ugotavljanje kreditne sposobnosti in bonitete kreditojemalcev, sem pa lahko prištejemo še razvrščanje komitentov v posamezne skupine tveganosti in pa sistem bančnih rezervacij, ki se kot bistven za obvladovanje kreditnega tveganja pojavlja predvsem v razvitih bančnih sistemih. Ugotavljanje, merjenje in spremljanje kreditnega tveganja ter bančni nadzor je danes računalniško podprt. Aktivnosti kreditnega procesa, prirejene po Watsonu (1999), so prikazane v razpredelnici: SLIKA 3: KREDITNI PROCES _______________________________________________________________________ ZAČETEK ANALIZA ODOBRITEV OVRED- SPREM- ODSTOP. PROCESA NOTENJE LJNJE IZTER- KREDITIR. TVEGANJA TVEGANJA JAVA _______________________________________________________________________ identifikacija analiza posla kreditni odbor, zavarovanje kompletiranje kreditna »tarče« trg in finančna predstavitev in in ureditev in vzdrževanje klasifika- tveganje analiza, diskusija, kreditne podatkovne cija in sprejemanje analiza pogoji dokumentacije baze razvrstitev, kriterijev kazalnikov odobritve podpisi, izterjava analiza anuitetni prijateljska, zavarovanj načrt, izplačilo uradna, poročanje in stroški izterjave ________________________________________________________________________ Vir: prirejeno po Watsonu (1999) 4.1.2.1 Ugotavljanje bonitete in kreditne sposobnosti kreditojemalca Boniteta kreditojemalca pomeni raziskovanje problematike pri odobravanju kredita kreditojemalcu. Boniteta kreditojemalca, če gre za podjetja, se preverja s podrobnimi analizami bilance stanja, izkaza poslovnega izida in pa izkaza finančnih tokov. V primeru, da pa je kreditojemalec fizična oseba oziroma prebivalstvo, pa gre za preverjanje premoženjskega in dohodkovnega stanja. Ti postopki so ponavadi dolgotrajni in v večji meri angažirajo strokovne kadre v bankah. Kreditna sposobnost pomeni zmožnost kreditojemalca, da bo ob zapadlosti vrnil banki znesek posojila skupaj s pripadajočimi obrestmi in drugimi stroški. Pred odobritvijo posojila kreditojemalcu, mora banka preveriti njegovo kreditno sposobnost. Le- ta je odvisna od kreditne varnosti, ki jo kreditojemalec lahko da banki za zmanjšanje kreditnega tveganja.

18

Za banko so tukaj zelo pomembne informacije, ki morajo biti kakovostne in ažurne. V slovenskih bankah pridobivajo informacije o kreditojemalcih: • direktno od njega samega (pogovori in različna poročila); • posredno od njegovih poslovnih partnerjev; banka namreč želi, da kreditojemalec opiše

poslovanje s svojimi poslovnimi partnerji, tako kupci kot dobavitelji; • od raznih zunanjih institucij; • iz javnih medijev, kar se upošteva z določeno rezervo. Ko tako banka ugotovi kreditno sposobnost kreditojemalca, se lahko določi znesek kredita, rok vrnitve kredita, obresti in zavarovanje. Večja kreditna sposobnost pomeni možnost najetja večjega kredita, hitrejše vračanje in zmanjšuje potrebo po posebnem zavarovanju kredita. Ob ugotovljeni šibkejši kreditni sposobnosti kreditojemalca pa se banka izogne večjemu kreditnemu tveganju tako, da kreditojemalcu odobri nižje posojilo, prilagodi mu odplačilni rok ali pa kredita sploh ne odobri. Proučevanje kreditne sposobnosti se nanaša na vse tiste dejavnike, ki povzročajo kreditno tveganje. Ti dejavniki so različni in zato se vsebina kreditne sposobnosti razlikuje glede na to, ali gre za oseben ali pokrit kredit, za dolgoročen ali kratkoročen kredit, kredit za osnovna ali obratna sredstva itd.. Analitik mora vedeti, kateri dejavniki povzročajo kreditno tveganje oziroma kateri vplivajo na kreditno sposobnost. Zaradi masovnega poslovanja bank in masovnih kreditov, ki jih dajejo, le- te težijo k racionalizaciji svojega poslovanja. Metode, ki so se na tem področju razvile so ( Bobek 1995, 175): • metoda »Credit-Scoring«, na področju potrošniških posojil prebivalstvu; • metoda » Z- Score« in metoda » kreditne linije« na področju posojil podjetjem. »CREDIT SCORING« metoda je namenjena masovnemu dajanju posojil prebivalstvu. Pri tej metodi je dohodek prebivalstva le dodaten element preverjanja bonitete, ker se le-ta spreminja, je nestalen in zato nezanesljiv pokazatelj. Temeljni elementi, ki jih banke pri tej metodi upoštevajo so: družinsko stanje (poročen, samski), lastnik hiše ali stanovanja, lastnik avta, starost, stalno prebivališče, bančna priporočila- so najpomembnejši element, število otrok. Za vsakega od elementov se najprej določi splošna vrednost v točkah. Vsota vseh točk pomeni spodnji prag, ki ga mora kreditojemalec izpolniti, da sploh pride v poštev za posojilo. Čim višje je število točk nad tem pragom, tem varnejši je plasma banke v posojilo. Ta postopek ima velike prednosti, ker: • onemogoča subjektivno ocenjevanje bonitete s strani bančnih strokovnih kadrov; • sistem ocenjevanja je enoten za celotno banko in njene podružnice; • računalniška obdelava točkovanja skrajša celoten postopek preverjanja bonitete na

minimum; • strokovni kadri se ne ukvarjajo podrobno z vsakim kreditojemalcem ampak le s tistimi, ki

so v tako imenovani »sivi coni«.

19

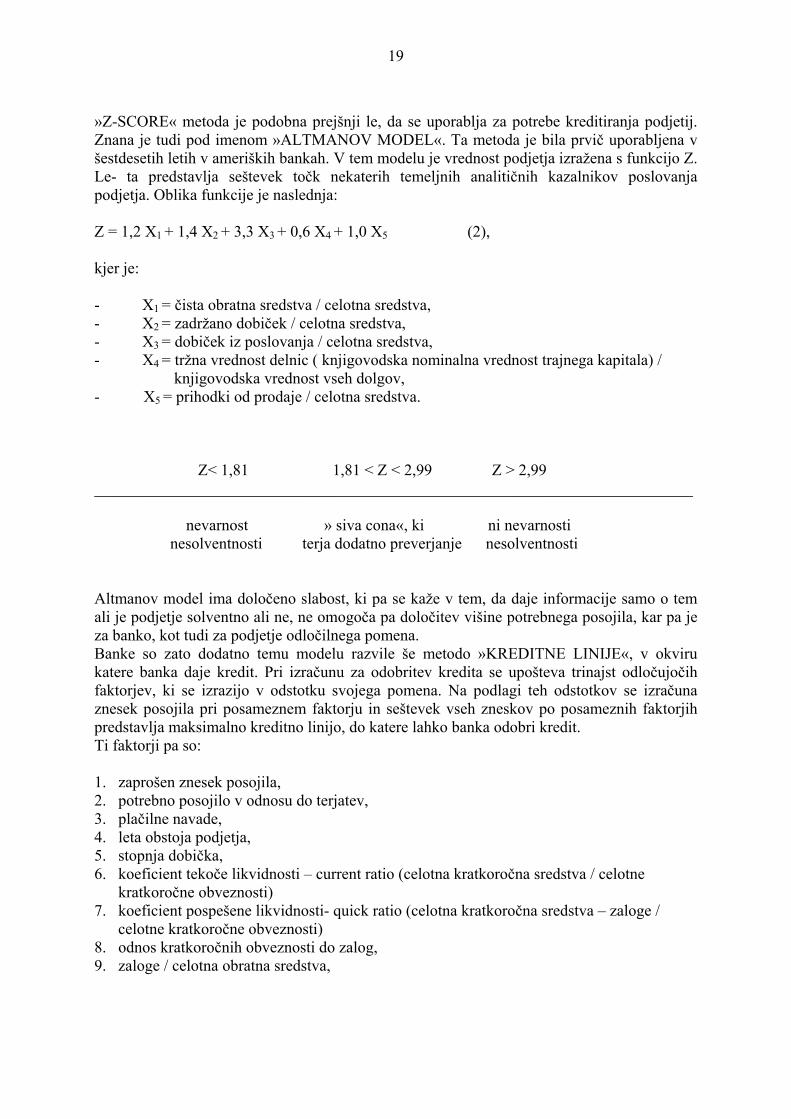

»Z-SCORE« metoda je podobna prejšnji le, da se uporablja za potrebe kreditiranja podjetij. Znana je tudi pod imenom »ALTMANOV MODEL«. Ta metoda je bila prvič uporabljena v šestdesetih letih v ameriških bankah. V tem modelu je vrednost podjetja izražena s funkcijo Z. Le- ta predstavlja seštevek točk nekaterih temeljnih analitičnih kazalnikov poslovanja podjetja. Oblika funkcije je naslednja: Z = 1,2 X1 + 1,4 X2 + 3,3 X3 + 0,6 X4 + 1,0 X5 (2), kjer je: - X1 = čista obratna sredstva / celotna sredstva, - X2 = zadržano dobiček / celotna sredstva, - X3 = dobiček iz poslovanja / celotna sredstva, - X4 = tržna vrednost delnic ( knjigovodska nominalna vrednost trajnega kapitala) / knjigovodska vrednost vseh dolgov, - X5 = prihodki od prodaje / celotna sredstva. Z< 1,81 1,81 < Z < 2,99 Z > 2,99 ___________________________________________________________________________ nevarnost » siva cona«, ki ni nevarnosti nesolventnosti terja dodatno preverjanje nesolventnosti Altmanov model ima določeno slabost, ki pa se kaže v tem, da daje informacije samo o tem ali je podjetje solventno ali ne, ne omogoča pa določitev višine potrebnega posojila, kar pa je za banko, kot tudi za podjetje odločilnega pomena. Banke so zato dodatno temu modelu razvile še metodo »KREDITNE LINIJE«, v okviru katere banka daje kredit. Pri izračunu za odobritev kredita se upošteva trinajst odločujočih faktorjev, ki se izrazijo v odstotku svojega pomena. Na podlagi teh odstotkov se izračuna znesek posojila pri posameznem faktorju in seštevek vseh zneskov po posameznih faktorjih predstavlja maksimalno kreditno linijo, do katere lahko banka odobri kredit. Ti faktorji pa so: 1. zaprošen znesek posojila, 2. potrebno posojilo v odnosu do terjatev, 3. plačilne navade, 4. leta obstoja podjetja, 5. stopnja dobička, 6. koeficient tekoče likvidnosti – current ratio (celotna kratkoročna sredstva / celotne kratkoročne obveznosti) 7. koeficient pospešene likvidnosti- quick ratio (celotna kratkoročna sredstva – zaloge / celotne kratkoročne obveznosti) 8. odnos kratkoročnih obveznosti do zalog, 9. zaloge / celotna obratna sredstva,

20

10. struktura kapitala, 11. kvaliteta terjatev, 12. obračanje zalog, 13. korekturni faktor. Metoda »kreditne linije« in »Z-score« metoda se medsebojno dopolnjujeta, pri čemer daje »Z-score« metoda podatek o solventnosti podjetja, metoda »kreditne linije« pa o potrebni višini kredita. 4.1.2.2 Bonitetne skupine Razvrščanje komitentov v posamezne razrede tveganosti ima pomembno vlogo pri obvladovanju kreditnega tveganja. Banka Slovenije predpisuje pet bonitetnih skupin (A, B, C, D, E), v katere se razporedijo komitenti, ki zaprosijo za posojilo, garancijo ali kako drugo vrsto naložbe. Bonitetni skupini se doda bonitetni razred, ki pa je osnova za določitev višine aktivne obrestne mere in nadomestil za storitve. Ocena in vrednotenje sposobnosti komitenta za vračilo pogodbenih obveznosti banki, sta pogoj za razvrstitev komitenta. Le-ta pa temelji na: • oceni finančnega položaja dolžnika, • zmožnosti zagotovitve zadostnega denarnega pritoka za odplačilo dolga v prihodnosti, • rednosti poravnavanja dospelih obveznosti, • zavarovanju terjatev in • deželnem tveganju- pri terjatvah do tujih oseb. Bonitetna skupina A- sem se razporedijo terjatve: • do Banke Slovenije in Republike Slovenije, terjatve do Evropske skupnosti, vlad in

centralnih bank držav EEA in z njimi primerljivih držav OECD; • do dolžnikov, za katere banka ne pričakuje težav s plačevanjem obveznosti in, ki plačujejo

svoje obveznosti ob dospelosti oziroma izjemoma z zamudo do 15 dni; • zavarovanje s prvovrstnim zavarovanjem. Ta zavarovanja terjatev pa so: • bančna vloga, za katero obstaja pogodbeno določena obveznost, da se uporabi za

poplačilo terjatve; • vrednostni papirji Republike Slovenije, Banke Slovenije ter vlad in centralnih bank držav

EEA in nekaterih z njimi primerljivih držav OECD; • nepreklicne garancije na prvi poziv bank, ki so pridobile dovoljenje Banke Slovenije za

opravljanje bančnih storitev, prvovrstnih bank držav članic in prvovrstnih tujih bank; • prvovrstni dolžniški vrednostni papirji bank, s katerimi se trguje na finančnih trgih; pri

tem se ne upoštevajo podrejeni in dolžniški vrednostni papirji; • nepreklicna jamstva Slovenske izvozne družbe, družbe za zavarovanje in financiranje

izvoza; • nepreklicna jamstva Republike Slovenije.

21

Bonitetna skupina B-sem se razporedijo terjatve do dolžnikov: • za katere se ocenjuje, da bodo denarni tokovi še zadostovali za redno poravnavanje

dospelih obveznosti, toda njihovo finančno stanje je trenutno šibko, ne kaže pa, da bi se v bodoče bistveno poslabšalo;

• ki večkrat plačujejo svoje obveznosti z zamudo do 30 dni, občasno tudi z zamudo 31 do 90 dni;

Bonitetna skupina C-sem se razporedijo terjatve do dolžnikov: • za katere se ocenjuje, da denarni tokovi ne bodo zadostovali za redno poravnanje dospelih

obveznosti; • ki so izrazito podkapitalizirani; • ki nimajo zadostnih dolgoročnih virov sredstev za financiranje dolgoročnih naložb; • od katerih banka ne prejema tekočih zadovoljivih informacij ali ustrezne dokumentacije v

zvezi s terjatvami, jamstvi in viri za odplačilo terjatev; • ki večkrat plačujejo obveznosti z zamudo od 31 do 90 dni, občasno tudi z zamudo od 91

do 180 dni; Bonitetna skupina D-sem se razporedijo terjatve do dolžnikov: • za katere obstaja velika verjetnost izgube; • ki so nelikvidni in nesolventni; • za katere je bil pri pristojnem sodišču vložen predlog za začetek postopka prisilne

poravnave ali stečaja; • ki so v sanaciji oziroma postopku prisilne poravnave; • ki so v stečaju; • ki večkrat plačujejo obveznosti z zamudo od 91 do 180 dni, občasno tudi z zamudo od

181 do 365 dni, vendar se utemeljeno pričakuje delno pokritje terjatev; Bonitetna skupina E- sem se razporedijo terjatve do dolžnikov: • za katere se ocenjuje, da ne bodo poplačane; • s sporno pravno podlago. Končna rezultata opravljenih analiz kreditne kakovosti komitenta sta določitev bonitetne skupine in zgornje meje zadolževanja. Bonitetna skupina zelo pomembno vpliva na delež posebnih rezervacij v izpostavljenosti. Izpostavljenost pa je omejena z zgornjo mejo zadolževanja. Sprememba bonitetne skupine pri posameznem komitentu spremeni podobo kreditne kakovosti na strani komitenta in tudi portfelja.Ta vidika se lahko predstavita s pomočjo »prehodnih matrik«. Za konstrukcijo teh matrik pa morata obstajati interni in eksterni sistem za dodeljevanje kvantitativnih kreditnih ocen. Pri nas je to sistem bonitetnih skupin, katere so naštete zgoraj, ki pa jih skladno s predpisi Banka Slovenije podeljuje svojim komitentom.

22

Elementi prehodnih matrik so frekvence prehodov med bonitetnimi skupinami v nekem časovnem obdobju, ponavadi je to trimesečje, ki je tako usklajeno s frekvenco poročanja stanja kreditnega portfelja Banki Slovenije. 4.1.2.3 Značilnosti internih modelov za kreditna tveganja Baselski odbor za bančni nadzor (BIS,1999) je v analizi stanja na področju modeliranja kreditnega tveganja objavil, da mora biti model za kreditno tveganje: • konceptualno razumljiv (transparenten in logičen) • dejansko uporabljan pri upravljanju s tveganji • primerljiv z drugimi finančnimi institucijami • empirično ovrednoten (testiran na realnih podatkih) Interni model je kombinacija različnih kvalitativnih in kvantitativnih prijemov.Ti modeli so koristni zaradi notranje potrebe vsake banke, da izmeri, analizira in upravlja svoja kreditna tveganja.Funkcija internega modela naj bi bila tudi ocenjevanje zneska ekonomskega kapitala. Ekonomski kapital je optimalen z vidika zagotavljanja stabilnega, tveganju prilagojenega donosa banke v naslednjih nekaj letih. Ekonomski kapital se razlikuje od regulatornega kapitala. Le- tega predpisujejo bančni regulatorji. Bankin interni sistem bonitetnih ocen je pomembna komponenta internega modela kreditnega tveganja. Cilj internega modela za kreditna tveganja je zagotoviti sprejemanje poslovnih odločitev in to na način, ki je usmerjen v optimizacijo razmerja med pričakovano donosnostjo in potencialnimi stroški slabe plačilne sposobnosti njenih komitentov ter ugotavljanju ustrezne ravni neto likvidne aktive. Velik pomen ima tudi zmanjšanje informacijske asimetrije. Na to pa vpliva predvsem: • minimizacija stroškov pridobivanja informacij; • maksimizacija uporabne vrednosti informacij, ki že obstajajo v banki; • minimizacija negotovosti na področjih, kjer banka nima informacijske prednosti; • maksimizacija fleksibilnosti pri sprejemanju odločitev v pogojih negotovosti. Minimizacija stroškov pridobivanja informacij in maksimizacija uporabne vrednosti informacij, ki že obstajajo v banki, se lahko dosežeta s tehničnimi sredstvi, to je povezava z ustreznimi bazami podatkov, podatkovnimi skladišči pa tudi z dobro pripravljenimi analizami in poročili. Za minimizacijo negotovosti na področjih, kjer banka nima informacijske prednosti, banka zahteva primerno zavarovanje svoje naložbe, predvsem kadar gre za dolgoročno kreditiranje, investicijske projekte, posle z novo nastalimi podjetji. Maksimizacija fleksibilnosti pri sprejemanju odločitev v pogojih negotovosti pa je povezana z uveljavljanjem opcijskih značilnosti pri projektih banke, ki so razvojnega značaja. Rezultati kreditne analize morajo torej pokazati bodočo plačilno sposobnost komitenta v obdobju do zapadlosti kreditne izpostavljenosti.

23

4.1.2.4 Sistem bančnih rezervacij V razvitih bančnih sistemih predstavljajo bistvo obvladovanja kreditnega tveganja tudi sistem bančnih rezervacij. Še do konca osemdesetih let so namreč tudi v večini razvitih sistemov banke oblikovale rezervacije šele takrat, ko so zaznale prve signale o možnem poslabšanju kreditne sposobnosti komitenta. Razvoj sodobnega bančništva, razmah številnih instrumentov, ki vsebujejo elemente kreditnega tveganja in vse večja finančna nedisciplina, so korenito spremenili metodologijo obračunavanja rezervacij. Danes so rezervacije eden glavnih » stroškovnih blokov » v bančnih bilancah, ki kažejo na to, da naloga banke sploh ni popolnoma izogibati se oziroma čim bolj minimirati kreditno tveganje, temveč ga profesionalno in učinkovito obvladovati (Karpe 1997, 37). Slovenskim poslovnim bankam Banka Slovenije določi obseg rezervacij, splošnih in posebnih. Oblikovane rezervacije vplivajo na višino kapitalske ustreznosti. Za banko te rezervacije predstavljajo tudi odhodek, znižajo namreč izkazani dobiček in obveznosti za plačilo davka na dobiček. Posebne rezervacije je banka dolžna oblikovati najmanj v višini enega odstotka zneska terjatev, razvrščenih v bonitetno skupino A. Izjema so postavke, ki so opredeljene kot netvegane bilančne postavke, to so terjatve do Banke Slovenije in Republike Slovenije, pa tudi terjatve za obresti in provizije. Posebne rezervacije so namenjene za pokrivanje potencialnih izgub iz terjatev, razvrščenih v bonitetne skupine B, C, D, in E. Banka praviloma izračunava rezervacije v višini (Uradni list RS, št.24/02): • 10 % terjatev razvrščenih v skupino B, • 25 % terjatev razvrščenih v skupino C, • 50 % terjatev razvrščenih v skupino D, • 100% terjatev razvrščenih v skupino E. Banka lahko v primeru, če meni, da ti odstotki niso primerni, uporablja tudi višje oziroma nižje odstotke od navedenih. Uporabljeni odstotki pri vsaki posamezni terjatvi pomenijo najverjetnejši odstotek izgube terjatev. Možni odstotki za izračun potencialnih izgub za terjatve v skupinah B, C, in D so naslednji: • v skupini B od 5% do 15 %, • v skupini C od 15% do 40%, • v skupini D od 40% do 99%. 4.1.2.5 Kreditne mape Banka mora za zagotovitev informacij in dokumentacije o dolžniku voditi kreditne mape. Le- te zagotavljajo osnovne podatke o dolžniku, njegovem finančnem stanju in položaju, ter o vsebini kreditnega razmerja. Prav tako mora banka izdelati interno navodilo za vodenje teh kreditnih map, določiti pa mora tudi odgovorne osebe za popolnost in celovitost posameznih map. Kreditne mape morajo vsebovati (Uradni list RS št.24/02): • osnovne podatke o dolžniku (firma, sedež, število zaposlenih, lastniška struktura, vodstvo,

posredne in neposredne kapitalske povezave);

24

• njegove glavne dolžnike in upnike; • računovodske izkaze za zadnja tri leta; • analizo in oceno finančno ekonomskega položaja dolžnika oziroma finančnega

instrumenta; • seznam vseh bilančnih in zunaj bilančnih terjatev; • vlogo za odobritev posla in predlog strokovne službe; • sklep organa, pristojnega za odobritev posla ter pogodbo o sklenjenem poslu; • analitično knjigovodsko evidenco; • dokazila o zavarovanju ter dokumentacijo o realizaciji zavarovanja; • drugo pomembno dokumentacijo. Slovenske poslovne banke so z vidika obvladovanja kreditnega tveganja v zadnjih letih naredile pomemben korak naprej k večji učinkovitosti. To je po eni strani pospešila politika Banke Slovenije kot nadzorne institucije, po drugi strani pa aktivno lastništvo ter sanacija poslovnih bank, ki je v obdobju prehoda v tržno gospodarstvo in recesije gospodarstva zahtevala večjo učinkovitost upravljanja s tveganji v smeri zniževanja negativnih učinkov tveganja. 4.2. Likvidnostno tveganje Likvidnostno tveganje banke je tveganje dosegljivosti likvidnega premoženja po primerni ceni, ki v vsakem trenutku v celoti zagotavlja takojšnje izpolnjevanje vseh dospelih finančnih obveznosti do komitentov. Likvidnostno tveganje ni nujno neposredno povezano z izgubo ali odpisi terjatev. Največkrat je posledica neuravnoteženosti med pritoki in odtoki denarnih tokov preko premoženjske bilance. Po Zakonu o bančništvu mora banka gospodariti z viri in naložbami tako, da je v vsakem trenutku sposobna izpolniti vse dospele obveznosti. Za zavarovanje pred likvidnostnim tveganjem pa mora banka oblikovati in izvajati politiko rednega upravljanja z likvidnostjo, ki obsega: • načrtovanje pričakovanih znanih in morebitnih denarnih odtokov in zadostnih denarnih

pritokov zanje; • redno spremljanje likvidnosti; • sprejemanje ustreznih ukrepov za preprečitev oziroma za odpravo vzrokov nelikvidnosti. Danes uporabljajo banke za pokrivanje likvidnostnih potreb oboje-sredstva (aktivo) in vire sredstev (pasivo) ( Muhič 2000, 132). Razpoložljive vire likvidnosti identificirajo in primerjajo s pričakovanimi likvidnostnimi potrebami ALCO (angl. asset liability management comittee). Management upošteva vse potencialne odlive in prilive bančnih vlog, ko se odloča kako locirati sredstva in finančne operacije. Poglavitna pozornost je namenjena ohranjanju visoko kvalitetne aktive in močne kapitalske osnove, kar oboje zmanjšuje likvidnostne potrebe in izboljšuje dostop banke do sredstev po nizkih cenah.

25

Likvidnostno tveganje, ki izvira iz pasivne strani bančne bilance se pojavi, če pride na zahtevo depozitorjev nenadoma do večjega in nepredvidenega odliva virov bančnih sredstev. Za ohranjanje svoje » plačilne sposobnosti« mora tedaj banka zagotoviti potrebna sredstva bodisi v okviru izposoje denarja na medbančnem trgu bodisi z izposojo denarja v okviru operacij centralne banke ali pa celo z odprodajo postavk iz lastne aktive (vrednostni papirji, devizna sredstva in naložbe, celo posojila). Pri tem lahko zopet nastanejo izgube iz naslova odprodaje naložb po trenutnih tržnih cenah oziroma celo pod njimi. V razmerah normalnega poslovanja lahko banka v okviru rednega nadzora likvidnosti in z ustreznimi statistično-planskimi metodami (likvidnostne komisije ali odbori, predvidevanje denarnega toka za kratkoročna prihodnja obdobja), precej zanesljivo napoveduje svojo likvidnost. Ustrezno se tudi zavaruje prek omenjenih instrumentov. V svetu poslovnih bank je najbolj uporabljan način uravnavanja likvidnosti, likvidnostno upravljanje obveznosti. Pri tem pa gre za upravljanje sestave obveznosti banke, ne da bi se spremenila obseg in pa lastna aktiva le-te. Drugi način uravnavanja likvidnosti-likvidacija postavk v bančni aktivi, je stroškovno še bolj neugoden. Zahteva lahko namreč poseg v raven obvezne rezerve, pa tudi v likvidacijo aktivnih naložb. Stroški banke tako nastanejo iz naslova oportunitetnih stroškov (treba je nadomestiti raven nizko obrestovane obvezne rezerve ali neobrestovane) kot tudi iz naslova krčenja bančne aktive. Likvidnostno tveganje pa lahko po drugi strani izvira tudi neposredno iz aktivne strani bančne bilance. V bankah se tak primer pojavlja v okviru posebnih pogodbenih kreditnih aranžmajev, ki jih banka sklepa s svojimi komitenti. V bistvu so to odprte kreditne linije, ponavadi s fiksno obrestno mero, pri katerih ima komitent na voljo določen časovni rok, v katerem lahko pri banki na njegovo zahtevo in do višine dogovorjenega zneska v trenutku dobi posojilo pod prej določenimi pogoji. Kljub oblikovanim rezervacijam, lahko taka zahteva komitenta banko do določene stopnje izpostavi likvidnostnemu tveganju še posebej, če gre za uveljavljanje pravice do večjih kreditnih zneskov naenkrat. (Povzeto po Karpe 1997,37) 4.2.1 Merjenje likvidnostnega tveganja Merjenje likvidnosti je dejavnost, ki v bankah zahteva veliko stopnjo predvidevanja prihodnjih denarnih tokov ter poznavanja možnosti uravnave likvidnostne pozicije. V bankah in bančnih sistemih se pojavljajo razni odbori ali komisije, kot nosilci upravljanja likvidnosti. Le- ti dnevno spremljajo likvidnostno pozicijo in se odločajo na podlagi tekočih podatkov, ki jih pridobijo od različnih bančnih sektorjev. Poznamo tri načine merjenja likvidnostne izpostavljenosti banke (Karpe 1997,44) 1. Ugotavljanje dnevne neto likvidnostne pozicije Pri tem ugotavljanju gre za redno merjenje likvidnostnega položaja banke v razmerju do njenih dejanskih in potencialnih virov likvidnosti ter dejanske in potencialne porabe likvidnih sredstev. Najprej se ugotavlja trenutna oziroma dnevna potreba po likvidnih sredstvih. To so predvsem: • najavljeni in predvideni odlivi depozitov;

26

• dnevne poravnave fiksnih zapadlih obveznosti do komitentov; • poravnave iz naslova dolžniških vrednostnih papirjev; • ocene potencialnih obveznosti iz naslova tržnih tveganj; • vračila in poravnave dnevnih obveznosti na medbančnem trgu ter • izpolnjevanje obveznosti iz naslova centralnoplanskih operacij (poprej najeta posojila pri

centralni banki in ostali centralnobančni instrumentarij). Sem sodi tudi izpolnjevanje obvezne rezerve.

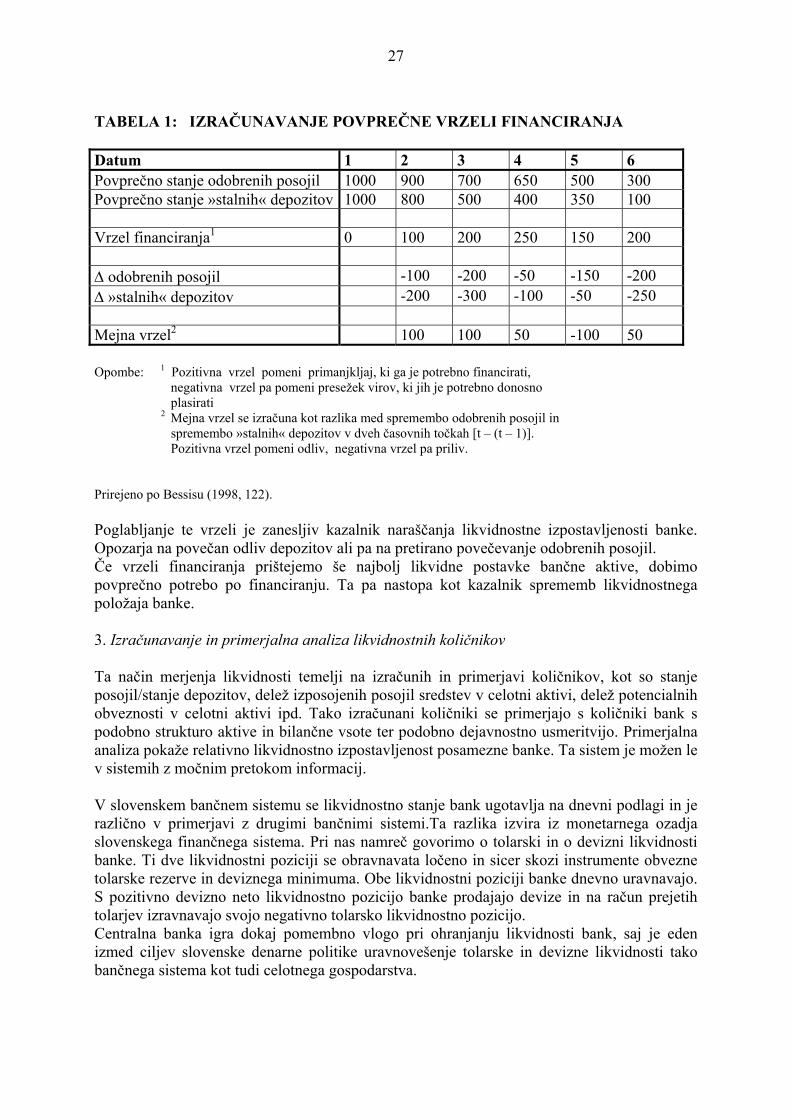

Ti zneski se primerjajo z dnevnimi razpoložljivimi viri likvidnih sredstev, z najbolj likvidnimi postavkami bančne aktive (centralnobančni vrednostni papirji in presežki nad obvezno rezervo) in maksimalno vsoto sredstev, ki jo banka dnevno lahko pridobi na podlagi najetih kreditov na medbančnem trgu. Tukaj je zelo pomembna subjektivna presoja možnosti pridobivanja virov likvidnih sredstev. Denarni trg namreč ne predstavlja neomejenega vira novega zadolževanja. Pozitivna neto likvidnostna pozicija odseva zadovoljiv likvidnostni položaj banke. Na njeni podlagi se banka odloči za morebitni plasma ugotovljenih sredstev na trg, to je predvsem dajanje likvidnostnih posojil, pa tudi kakšna druga oblika dnevne porabe. Neto likvidnostna pozicija je lahko tudi negativna. V tem primeru pa se banka lahko zateče k zadolževanju pri centralni banki , lahko pa se zateče tudi k likvidaciji postavk lastne aktive. V primeru, da se banka odloči za odprodajo naložb v aktivi (prvovrstnih vrednostnih papirjev in naložb, ki jih je takoj možno spremeniti v likvidna sredstva), je njen manevrski prostor bolj omejen, pa tudi stroškovno je tak način manj ugoden. 2. Izračunavanje tako imenovane povprečne vrzeli financiranja Ta način ugotavljanja likvidnosti temelji na dnevnih primerjavah potreb po financiranju, ki jih ima določena banka za zagotavljanje likvidnosti in sicer na daljša časovna obdobja. V banki namreč vedno obstaja neka povprečna vsota depozitov, skupaj z vlogami na vpogled, ki v normalnih razmerah med obdobjem ostaja nespremenjena in pomeni osnovni vir financiranja povprečne ravni odobrenih posojil v banki. Razlika med povprečnim stanjem odobrenih posojil in povprečnim stanjem relativno »stalnih« depozitov se imenuje vrzel financiranja. Le-to banka dnevni zapolnjuje z zadolževanjem na trgu denarja.

27

TABELA 1: IZRAČUNAVANJE POVPREČNE VRZELI FINANCIRANJA Datum 1 2 3 4 5 6 Povprečno stanje odobrenih posojil 1000 900 700 650 500 300 Povprečno stanje »stalnih« depozitov 1000 800 500 400 350 100 Vrzel financiranja1 0 100 200 250 150 200 ∆ odobrenih posojil -100 -200 -50 -150 -200 ∆ »stalnih« depozitov -200 -300 -100 -50 -250 Mejna vrzel2 100 100 50 -100 50 Opombe: 1 Pozitivna vrzel pomeni primanjkljaj, ki ga je potrebno financirati, negativna vrzel pa pomeni presežek virov, ki jih je potrebno donosno plasirati 2 Mejna vrzel se izračuna kot razlika med spremembo odobrenih posojil in spremembo »stalnih« depozitov v dveh časovnih točkah [t – (t – 1)]. Pozitivna vrzel pomeni odliv, negativna vrzel pa priliv. Prirejeno po Bessisu (1998, 122). Poglabljanje te vrzeli je zanesljiv kazalnik naraščanja likvidnostne izpostavljenosti banke. Opozarja na povečan odliv depozitov ali pa na pretirano povečevanje odobrenih posojil. Če vrzeli financiranja prištejemo še najbolj likvidne postavke bančne aktive, dobimo povprečno potrebo po financiranju. Ta pa nastopa kot kazalnik sprememb likvidnostnega položaja banke. 3. Izračunavanje in primerjalna analiza likvidnostnih količnikov Ta način merjenja likvidnosti temelji na izračunih in primerjavi količnikov, kot so stanje posojil/stanje depozitov, delež izposojenih posojil sredstev v celotni aktivi, delež potencialnih obveznosti v celotni aktivi ipd. Tako izračunani količniki se primerjajo s količniki bank s podobno strukturo aktive in bilančne vsote ter podobno dejavnostno usmeritvijo. Primerjalna analiza pokaže relativno likvidnostno izpostavljenost posamezne banke. Ta sistem je možen le v sistemih z močnim pretokom informacij. V slovenskem bančnem sistemu se likvidnostno stanje bank ugotavlja na dnevni podlagi in je različno v primerjavi z drugimi bančnimi sistemi.Ta razlika izvira iz monetarnega ozadja slovenskega finančnega sistema. Pri nas namreč govorimo o tolarski in o devizni likvidnosti banke. Ti dve likvidnostni poziciji se obravnavata ločeno in sicer skozi instrumente obvezne tolarske rezerve in deviznega minimuma. Obe likvidnostni poziciji banke dnevno uravnavajo. S pozitivno devizno neto likvidnostno pozicijo banke prodajajo devize in na račun prejetih tolarjev izravnavajo svojo negativno tolarsko likvidnostno pozicijo. Centralna banka igra dokaj pomembno vlogo pri ohranjanju likvidnosti bank, saj je eden izmed ciljev slovenske denarne politike uravnovešenje tolarske in devizne likvidnosti tako bančnega sistema kot tudi celotnega gospodarstva.

28

4.2.2 Upravljanje likvidnostnega tveganja Obvladovanje likvidnostne izpostavljenosti banke je v razmerah normalnega poslovanja splet rutinskih operacij. Predvidena poraba likvidnostnih sredstev se lahko v celoti kompenzira iz naslova rezerv banke ali razpoložljivih virov na medbančnem trgu. Kadar pa gre za nenormalno velike odlive denarnih sredstev iz banke4 pa je za ohranjanje likvidnosti ključnega pomena regulativni mehanizem posameznega bančnega sistema. Le- ta v razvitih bančnih sistemih ponuja dva osnovna instrumenta reševanja hujših likvidnostnih težav: • diskontna posojila centralne banke in • regulativno zavarovanje depozitov v bankah. Kot blažilec likvidnostnih težav se pogosto uporabljajo likvidnostna posojila centralne banke , ki so bankam na voljo po diskontnih obrestnih merah. V tem primeru je diskontna obrestna mera tista obrestna mera, s katero centralna banka diskontira centralnobančne ali državne vrednostne papirje, ki jih morajo banke praviloma predložiti v zastavo , če želijo črpati sredstva iz naslova teh posojil. Ročnost teh posojil praviloma znaša od 1- 60 dni, pri čemer pa centralne banke budno pazijo, da ni v ozadju te izposoje profitni motiv bank. Banke namreč tako pridobijo cenejši vir, ki bi ga lahko uporabile za nadaljni donosnejši plasma. Kadar določena banka redno izkorišča centralno banko kot posojilodajalca je to znak, da je likvidnostni položaj te banke problematičen. Zato je zatekanje bank k tem posojilom razmeroma selektiven. Zavarovanje depozitnih vlog v bankah, kot drugi regulativni instrument pa pride do veljave v kriznih situacijah,to je takrat, ko se banka ob splošno znani nelikvidnosti spoprijema s tako velikimi depoziti, da ji grozi celo popolna nesolventnost in posledično stečaj. Jasen namen preprečevati take panike v bančnem sistemu, ima državna ali paradržavna garancija. Tudi v Sloveniji je uravnavanje likvidnosti primarno vezano na medbančni trg denarja in na centralno banko. Ko govorimo o likvidnosti, imamo v mislih predvsem tolarsko likvidnost bank, ki je, kot sem že omenila, tesno povezana z devizno likvidnostjo oziroma z minimalnim zneskom tuje valute, ki ga morajo banke držati na računih v tujini ali določenih računih v državi. To je hkrati tudi prva razlika slovenskega bančnega sistema v primerjavi s tujimi. Druga pomembna posebnost ohranjanja likvidnostnega položaja v slovenskem bančnem sistemu je vloga države in njenih subjektov.Ti namreč s svojimi likvidnostnimi presežki predstavljajo eno izmed najpomembnejših skupin depozitorjev v največjih slovenskih bankah. Zato je njihovo delovanje v smislu prerazporejanja proračunskih sredstev med bankami še kako pomembno. Ob vsem tem niti ni čudno, da je centralnobančni instrumentarij za ohranjanje likvidnosti bank zelo obsežen in nikakor ne omejen zgolj na vključevanje centralne banke na medbančni trg.

4 Vzroki za takšne nenormalne odlive oziroma » panike« so številni in v mnogočem vezani na (ne)zaupanje depozitorjev v posamezno banko, ki lahko posledično izvira tudi iz nezaupanja v celoten bančni sistem.

29

4.2.3 Izravnava likvidnostnega primanjkljaja Za poslovne banke obstaja kar nekaj možnosti izravnave likvidnostnega primanjkljaja. Banka Slovenije nudi poslovnim bankam številne možnosti pridobitve likvidnih sredstev v primeru negativne neto likvidnostne pozicije oziroma položaja, v katerem banka dnevnega primanjkljaja virov potrebnih sredstev ne more nadomestiti zgolj z novim tolarskim zadolževanjem na medbančnem trgu. Najbolj pogoste oblike zavarovanja pred nelikvidnostjo banke so naslednje: • standardne oblike likvidnostnih posojil čez noč. Ta posojila Banka Slovenije ponuja tako,

da se sama z razpoložljivo kvoto denarja, ki jo že vnaprej objavi vključuje na večerni medbančni trg;

• kratkoročna posojila, ki jih Banka Slovenije ponuja proti zastavi deviznih blagajniških zapisov katerih izdajatelj je sama centralna banka. Ta posojila niso na voljo v neomejenih vsotah. Posamezna banka je upravičena le do deleža, ki ji pripada glede na njen delež v skupni neto devizni poziciji bančnega sistema;

• posebna likvidnostna posojila, ki jih banke lahko plasirajo naprej drugim bankam, ki pri njih zastavijo vrednostne papirje centralne banke;

• začasen, nekajtedenski odkup deviznih blagajniških zapisov z obveznim povratnim odkupom. Ta bankam omogoča pridobiti nova tolarska sredstva za izravnavo likvidnosti.

Slovenske poslovne banke se zelo težko likvidnostno zadolžujejo na tujih denarnih trgih, ker so pod zelo močno kontrolo centralne banke, ki jih s svojim instrumentarijem sterilizacije pritokov tujega denarja »drži zelo na kratko«. V primeru, da je likvidnostna pozicija poslovnih bank neto pozitivna, se jim seveda ni treba zatekati k tem dodatnim virom likvidnosti. V takem primeru je njihovo likvidnostno tveganje minimalno in se lahko nadzoruje brez posebnih težav. Upravljanje likvidnosti banke je zelo zahtevna naloga. Pogosto temelji na hitrih dnevnih odločitvah odgovornih posameznikov, zahteva pa tudi veliko stopnjo predvidevanja prihodnjih dogodkov. 4.3 Obrestno tveganje Tveganje spremembe obrestne mere spada v tako imenovano skupino tržnih tveganj. Zadnje čase je to tveganje pri nas zelo aktualno. Uravnavanje obrestnih mer ni samo osnovni instrument vsake sodobne monetarne politike. Je tudi tisti element, ki zelo pomembno vpliva na poslovno politiko in posledično na rezultate poslovanja vsake komercialne banke. Obrestne mere imajo tudi velik pomen kot narodnogospodarske kategorije v posameznem finančnem sistemu in v celotnem gospodarstvu. Določajo namreč raven gospodarske konjunkture, npr. tečajna razmerja med posameznimi valutami. Tukaj se zato postavlja zelo pomembno vprašanje in sicer, kako banke merijo in obvladujejo tveganje izgube pri svojih obrestno občutljivih bilančnih in zunajbilančnih postavkah?

30

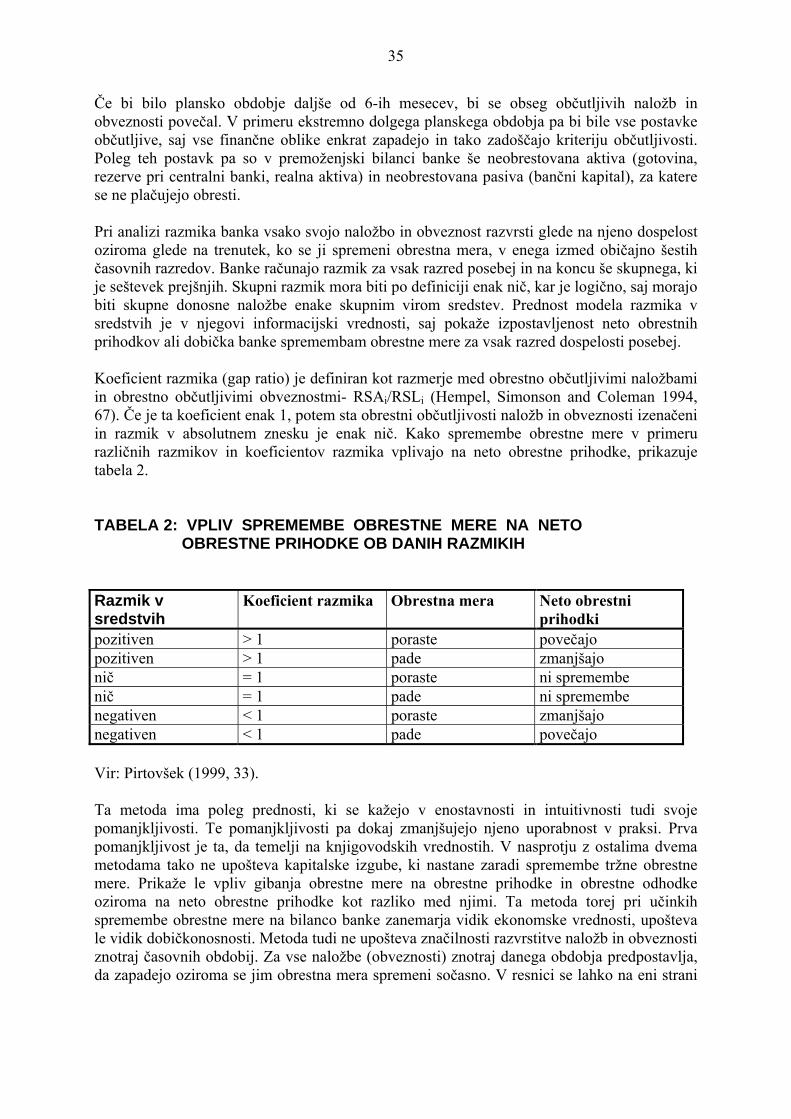

Tveganje spremembe obrestne mere pomeni izpostavljenost finančnega stanja banke neugodnim spremembam obrestne mere.Spremembe obrestnih mer lahko imajo neugodne učinke na prihodke banke, pa tudi na njeno ekonomsko vrednost. Izpostavljenost banke lahko tveganju spremembe obrestne mere opazujemo z dveh vidikov, z vidika dobičkonosnosti in z vidika ekonomske vrednosti. Tema vidikoma je skupno, da oba poskušata ugotoviti, kako bodo prihodnje spremembe obrestnih mer vplivale na finančno poslovanje bank. Vidik dobičkonosnosti obravnava učinke, ki jih imajo spremembe obrestnih mer na dobiček kot celoto. Obravnava obrestne in neobrestne prihodke in odhodke. Ekonomska vrednost banke pa je enaka sedanji vrednosti njenih pričakovanih neto denarnih tokov. Dobimo jih tako, da od pričakovanih denarnih tokov od naložb odštejemo denarne tokove od obveznosti, prištejemo pa jim še neto denarne tokove od zunajbilančnih postavk. Za varen in zdrav bančni sistem je učinkovit sistem upravljanja tveganja spremembe obrestne mere v bankah ključnega pomena. Nepravilno upravljanje spremembe obrestnih mer lahko pripelje celo do propada banke ali hranilnice. Dokaz za to je kriza ameriškega bančnega sistema v obdobju med oktobrom 1979 in oktobrom 1982. Takrat je ameriška centralna banka (Federal Reserve – FED) vodila restriktivno monetarno politiko, pri čemer je za cilj izbrala količino denarja v obtoku, medtem ko je obrestne mere prepustila trgu. Obrestne mere v ZDA so se zaradi tega dvignile, poleg tega se je močno povečala tudi njihova spremenljivost. V tem obdobju je propadlo precej hranilnic, ki so bile specializirane za odobravanje dolgoročnih posojil, zavarovanih s hipoteko, po fiksni obrestni meri, ki so jih financirala s kratkoročnimi depoziti, prav tako po fiksni obrestni meri. Ker so po zapadlosti kratkoročnih vlog nove lahko dobili kvečjemu po precej višji obrestni meri, starim naložbam pa le-te ni bilo mogoče spremeniti, so kmalu začele ustvarjati izgubo, ki je bila za mnoge usodna. Pri tem so Američani imeli srečo, da je bil delež te izgube le 6% bruto domačega proizvoda (BDP), tako da so se iz nastale krize lahko izvlekli dokaj hitro.Večanje spremenljivosti obrestnih mer je povzročilo, da je merjenje in upravljanje tveganja spremembe obrestne mere postalo glavna naloga finančnih posrednikov v razvitem svetu. 4.3.1 Oblike tveganja spremembe obrestne mere Navadno so banke izpostavljene štirim oblikam tveganja spremembe obrestne mere. Te oblike so (Borak 1998,45): 1. Tveganje ponovne cenitve 2. Tveganje donosa 3. Tveganje osnove 4. Opcijska pravica 4.3.1.1 Tveganje ponovne cenitve Osnovna in najpogosteje obravnavana oblika tveganja spremembe obrestne mere izhaja iz časovnih razlik med dospelostjo bančnih terjatev, obveznosti in zunajbilančnih postavk banke (v primeru fiksne obrestne mere) ter iz njihove ponovne cenitve (v primeru spremenljive obrestne mere). Ne glede na to, da je cenovna neusklajenost naložb in obveznosti osnovna

31

značilnost bančništva, lahko prav ta povzroči nepričakovane spremembe v prihodkih in ekonomski vrednosti banke, kadar se spremenijo tržne obrestne mere. Tako bo banka, ki financira dolgoročno posojilo s fiksno obrestno mero s kratkoročnim depozitom, imela ob dvigu obrestnih mer tako manjše prihodke kot tudi manjšo ekonomsko vrednost. Do tega zmanjšanja pride zato, ker so denarni tokovi, ki izhajajo iz posojila ves čas fiksni, medtem ko se obresti na bančne obveznosti spreminjajo in se po dospelosti kratkoročnega depozita povečajo, saj lahko banka dobi novi depozit le po višji obrestni meri. 4.3.1.2 Tveganje donosa Zaradi slabe usklajenosti ponovnih cenitev se lahko banka izpostavlja tudi spreminjanju naklona krivulje donosa in njene oblike. Tveganje donosnosti nastopi, kadar nepričakovani premik krivulje donosa negativno vpliva na bančne dohodke ali osnovno ekonomsko vrednost banke. Na primer, osnovna ekonomska vrednost dolge pozicije 10-letnih državnih obveznic, ki je zavarovana s kratko pozicijo 5-letnih državnih blagajniških zapisov, se lahko močno zmanjša, če se krivulja donosa obrne navzgor, čeprav je pozicija zavarovana pred tveganjem vzporednega premika krivulje donosa. 4.3.1.3 Tveganje osnove Tveganje osnove je posledica nepopolne soodvisnosti med prejetimi in plačanimi obrestnimi merami za različne finančne instrumente, katerih cene se pri ponovni cenitvi sicer podobno spreminjajo. Ob spremembi tržnih obrestnih mer lahko te razlike spodbudijo nepričakovane spremembe v denarnih tokovih in obrestnih razmikih med naložbami, obveznostmi in zunajbilančnimi instrumenti. 4.3.1.4 Opcijska pravica Dodaten in vse pomembnejši izvor tveganja spremembe obrestne mere so opcije, ki jih vsebuje marsikateri portfelj bančnih terjatev, obveznosti in zunajbilančnih pozicij. Opcija je lahko samostojen instrument, kot so na primer valutna opcija in pogodbe, ki se tržijo na prostem trgu, ali pa je sestavni del sicer standardiziranega instrumenta. V skladu s pravili opcija daje njenemu imetniku pravico, a ne tudi obveznosti, da kupi, proda ali na kakšen drug način spremeni denarni tok instrumenta ali finančne pogodbe. Saunders ( 1994,73) deli tveganja spremembe obrestne mere na: • tveganje refinanciranja, kateremu je banka izpostavljena kadarkoli ima dolgoročne

naložbe (s fiksno obrestno mero), ki jih financira s kratkoročnimi depoziti. Je tveganje, da bodo stroški podaljšanja ali ponovnega izposojanja sredstev presegli donose, ki jih banka dobi od svojih naložb;

• tveganje reinvestiranja, kateremu je banka izpostavljena v nasprotnem primeru, ko ima dolgoročne vire sredstev (s fiksno obrestno mero) in kratkoročne naložbe. Tveganje reinvestiranja pomeni nevarnost, da bodo stroški reinvestiranih sredstev presegli njihove donose;

32

• tveganje spremembe tržne vrednosti pa izhaja iz dejstva, da je tržna vrednost kakšne naložbe ali obveznosti enaka vsoti diskontiranih prihodnjih denarnih tokov te naložbe ali obveznosti. Potemtakem zvišanje obrestne mere pomeni, da moramo prihodnje donose diskontirati z višjo diskontno stopnjo, kar vodi v zmanjšanje sedanje vrednosti naložbe oziroma obveznosti. Če ima banka v svoji bilanci naložbe z daljšo ročnostjo kot obveznosti, je izpostavljena tveganju spremembe tržne vrednosti, saj bi porast obrestne mere povzročil večji padec vrednosti naložb kot vrednosti obveznosti, kar pa je za banko neugodno.

4.3.2 Izpostavljenost obrestnemu tveganju Kot je že znano, je obrestno tveganje definirano kot spreminjaje donosov zaradi sprememb obrestnih mer.Izpostavljenost obrestnemu tveganju pomeni, da sprememba tržnih obrestnih mer vpliva na velikost obrestnega dohodka banke ter na tržno vrednost njenega premoženja kot tudi na kapital. Merjenje izpostavljenosti obrestnemu tveganju je pomembno tudi z vidika dolgoročnega, zdravega poslovanja banke. Banke merijo svojo izpostavljenost glede na gibanje obrestnih mer, ker lahko neugodne spremembe ravni obresti banko, ki se ni ustrezno zavarovala, pripeljejo ne samo do popolnega izničenja dobička, temveč tudi do nesolventnosti oziroma do izničenja njenega jamstvenega kapitala. Banke lahko učinkovito upravljajo tržna tveganja šele, ko jih znajo tudi natančno izmeriti. Banke se pred tveganjem spremembe obrestne mere nikoli ne morejo popolnoma zaščititi. Tega v bistvu tudi nočejo, saj je prav sprejemanje tveganj ključnega pomena za ustvarjanje njihovega dobička. Kadar pa sprejmejo tveganje spremembe obrestne mere, pa ga morajo znati tudi obvladovati. Prvi pogoj je, da ga znajo izmeriti, ker le tako lahko vsak trenutek vejo, kolikšna je njihova izpostavljenost temu tveganju. Za merjenje tveganja spremembe obrestne mere poznamo kar nekaj modelov. Med temi modeli so najpogosteje uporabljani (Pirtovšek 1999,37): 1. model dospelosti (maturity model), 2. model trajanja (duration model) in 3. model razmika v sredstvih (repricing model). 4.3.2.1 Model dospelosti Z modelom dospelosti je mogoče najenostavneje izmeriti tveganje spremembe obrestne mere. Neto učinek, ki ga ima zviševanje oziroma padanje obrestne mere na bilanco stanja banke, je odvisen od velikosti in smeri neujemanja portfelja naložb s portfeljem obveznosti, kar merimo z razmikom dospelosti (maturity gap). Razmik dospelosti (MA – ML) je razlika med tehtanima povprečjema dospelosti naložb in obveznosti banke. Tehtano povprečje dospelosti bančnih naložb (assets, A) ali obveznosti (liabilities, L) lahko izračunamo po enačbi: Mi = Wi1Mi1 + Wi2Mi2 + … + WinMin (3),

33