pricing - bo liczy się zysk

TRANSCRIPT

Simon-Kucher & Partners to światowy lider rynku doradztwa cenowego.

Jack EwingBusinessWeek

Nikt nie wie więcej o zarządzaniu cenami niż Simon-Kucher.

Philip KotlerProfesor marketingu międzynarodowego,

Kellogg School of Management, Northwestern University

Żadna firma nie wspiera profesjonalnego zarządzania cenami bardziej niż Simon--Kucher & Partners.

William Poundstone autor: „The Myth of Fair Value

(and How to Take Advantage of It)”

W zarządzaniu cenami oferujecie coś, czego nikt inny nie ma.

Peter Druckerguru zarządzania

PRICING,bo liczy się zysk

Warszawa Wołoska 9, 02-583 Warszawa, Polska, Tel. +48 22 33057 00 www.simon-kucher.com

2

bez znaczących inwestycji, innowacji technologicznych i rewolucyjnych zmian organizacyjnych. Inteligentna polityka cenowa pozwala nie tylko maksymalizować zyski, ale także strategicznie pozycjonować firmę pod względem udziału w rynku, wizerunku marki, jakości, cen i innych wymiarów. Pozwala również przeciwdzia-łać komodytyzacji (utowarowieniu) produktów i usług, a także projektować nowe zyskowne produkty, czy two-rzyć skuteczne strategie wejścia na rynek.

Opinię tę potwierdzają przeprowadzane cyklicznie przez naszą firmę Międzynarodowe Badania Cenowe, do których zapraszamy menedżerów z wielu państw. To właśnie te badania utwierdzają nas w przekonaniu, że polityka cenowa jest jednym z kluczowych czyn-ników determinujących rentowność przedsiębiorstw. Brak konsekwentnej i spójnej strategicznie polityki ceno-wej prowadzi do nieoptymalnego wyznaczania cen, utraty zysków i spadku rentowności. Ponadto, firmy, które przywiązują dużą wagę do polityki cenowej oraz traktują kwestie cenowe i marketingowe priorytetowo, co widać poprzez zaangażowanie najwyższej kadry zarządzającej w nadzór nad tymi procesami, potrafią uzyskiwać lepsze wyniki od pozostałych firm, nawet w niesprzyjających warunkach rynkowych związanych z silną konkurencją.

Materiał, który macie Państwo w ręku, poświęcony jest inteligentnej polityce cenowej. Przygotowaliśmy dla Pań-stwa podsumowanie najważniejszych wniosków z Mię-dzynarodowego Badania Cenowego – Global Pricing Study 2014, zdefiniowaliśmy najważniejsze wyzwania cenowe stojące przed polskimi firmami i przedsta-wiliśmy zestaw rekomendacji, jak je przezwyciężyć. Ponadto, udostępniliśmy dla Państwa test, tzw. autodia-gnozę, którego wykonanie pozwoli samodzielnie ocenić, na jakim poziomie realizowany jest w Państwa firmach proces zarządzania cenami i co to oznacza dla Pań-stwa zysków.

Życzę inspirującej lektury,

Richard ZinoeckerParTner ZarZądZająCy

Szanowni Państwo,Warszawskie biuro Simon-Kucher & Partners jest już obecne na polskim rynku od 10 lat. To właśnie wielo-letnie doświadczenie w obszarze podnoszenia rentow-ności przedsiębiorstw i codzienny kontakt z polskimi menedżerami pozwoliły nam poznać wyzwania ceno-we polskich firm i opracować wiele rozwiązań umożli-wiających naszym klientom sprostanie tym wyzwaniom. W imieniu Simon-Kucher & Partners – firmy skupiającej ponad 700 ekspertów w zakresie zwiększania zyskowno-ści, chciałbym również Państwa przekonać, że inteligent-na polityka cenowa stanowi realną szansę na poprawę wyników finansowych oraz rentowności w każdej firmie.

W dzisiejszych czasach wiele przedsiębiorstw wykorzy-stało już potencjał wzrostu rentowności płynący z tra-dycyjnej optymalizacji kosztów. Z obserwacji wynika, że wiele kosztów nieubłagalnie rośnie, a firmy bar-dzo często tracą możliwość dalszego opierania swo-ich modeli biznesowych na niskiej bazie kosztowej. Kluczem do wyjścia z takiej sytuacji jest inteligentna polityka cenowa. Pozwala ona bowiem odnaleźć zysk tam, gdzie był on ukryty „od zawsze”, osiągając to za pomocą subtelnych zmian w sposobach działania. Co więcej zmiany te można realizować realtywnie szybko

3

Wniosek 1: Presja na obniżanie cen jest na bardzo wysokim poziomie.

Presja cenowa: 83% firm spotyka się z rosnącą pre-sją cenową.

Wojny cenowe: 58% firm jest obecnie zaangażowa-nych w wojnę cenową.

Nieracjonalni konkurenci: 89% firm obwinia swoich konkurentów za rozpoczęcie wojny cenowej.

Wniosek 2: „Pricing power” – zdolność do osiągania wysokich cen – spadła do najniższego od 5 lat poziomu.

Firmy chcą podnosić ceny, ale w większości przypad-ków kończy się to niepowodzeniem. Przeciętnie tylko jedna trzecia wszystkich zaplanowanych podwyżek jest rzeczywiście wprowadzana.W liczbach: Firmy podnoszą ceny zaledwie o 1,9% na każde planowane 5%.

Firmy w rzeczywistości osiągają jedynie 37% zakłada-nego poziomu podwyżki cen. To najniższa stopa re-alizacji podwyżek cen w historii cyklicznego badania Global Pricing Study. dwa lata temu firmy przeciętnie osiągały planowane podwyżki w 50%. Podwyżki cen o więcej niż 10% są potrzebne, szczególnie z punktu widzenia zyskowności przedsiębiorstwa.

Zyskowność w firmie – fakty i mity.

Większość produktów i usług niedawno wprowadzo-nych na rynek nie osiąga zakładanych zysków. 72% nowych produktów na rynku można uznać za finan-sowe porażki – nie przynoszą zamierzonych efektów finansowych. Przyczyną takiego stanu rzeczy jest sze-reg uchybień po stronie przedsiębiorstw. Firmy zanie-dbują bowiem kluczowe kwestie związane z zarządza-niem cenami oraz marketingiem w procesach rozwoju produktów. niskie zyski firm z kolei uniemożliwiają reali-zację przyszłych projektów rozwojowych. Taka spirala stawia pod znakiem zapytania długoterminową zyskow-ność przedsiębiorstw, a nawet ciągłość ich działalno-ści. Są to najważniejsze wnioski z Międzynarodowego Badania Cenowego – Global Pricing Study 2014*, które zostały szczegółowo omówione w dalszej części poniż-szego opracowania.

Czy doświadczyłeś wyższej presji cenowejw ciągu ostatnich dwóch lat?

83%tak

17% nie

Dlaczego?3 główne powody

Wysoka konkurencjacenowa/nowi gracze

Większa siła negocjacyjna klientów

Większa przejrzystość cen

52%

39%

36%

Presja cenowa: Niespotykanie wysoki poziom presji na obniżanie cen

*Global Pricing Study to międzynarodowe badanie cenowe przeprowadzane cyklicznie co 2 lata przez Simon-Kucher & Partners. Tylko w ostatniej edycji badania wzięło udział ponad 1600 menedżerów z 40 krajów świata.

4

ϕ 37%

Wniosek 3: Wprowadzanie nowych produktów jest zdecydowanie najlepszym sposobem na przezwy-ciężenie trudnych warunków rynkowych.

77% firm postrzega innowacyjne/zróżnicowane pro-dukty jako główną obronę przed obecną presją ceno-wą. Zdaniem wielu firm wszystkie inne sposoby, takie jak chociażby obniżanie kosztów, są znacznie mniej skuteczne.

• 5 głównych opcji ucieczki przed niesprzyjającymiwarunkami rynkowymi

Wprowadzanie nowych, innowacyjnych lub zróżnicowanych produktów

77%

Zmiana sposobu w jaki klienci myślą o cenie i wartości

47%

redukcja stałych lub zmiennych kosztów

47%

Zmiana nastawienia i przekonanie o tym, że można wprowadzić wyższe ceny

35%

Wzmocnienie funkcji marketingowych firm w celu poprawy komunikacji wartości dostarczanej klientom

33%

• Przeciętna stopa realizacji podwyżki cen (vs. plan)

2014 37%

2012 50%

• Przeciętne stopy realizacji podwyżek cen (vs. plan)

0% do 3%

71%

> 3% do 5%

67%

> 5% do 10%

68%

> 10% do 20%

19%

>20%

11%

Planowany poziom podwyżki cenowejGlobal Pricing Study 2014

Czy Twoja firma jest obecnie zaangażowana w wojnę cenową?

Kto rozpoczął wojnę cenową?

Nie – jest wojna cenowa, ale nie jesteśmy zaangażowani

Nie – nie ma wojny cenowej w naszej branży

Presja cenowa: Większość firm jest zaangażowana w wojnę cenową

konkurenci89%

My sami, celowo (5,5%)My sami, przypadkiem (5,5%)

58%tak19%

23%

5

72% nie

28%tak

Wniosek 5: 72% nowych produktów wprowadzo-nych na rynek nie osiągnęło zakładanych zysków.

Przeciętnie jedynie 28% nowych produktów osiąga zamierzone zyski.

Ponadto: jedna czwarta respondentów potwierdza, że żaden spośród ich nowych produktów nie sprostał oczekiwaniom pod względem zyskowności.

jedna czwarta firm przyznała, że żaden z ich produk-tów nie spełnił oczekiwań co do zyskowności. Główny powód: procesy innowacyjne tych firm zaniedbują lub ignorują kluczowe kwestie pricingowe i marketingowe, takie jak ustalenie polityki cenowej i pomiar tego, co sta-nowi wartość dla klienta. Większość firm (80%) wykonu-je te kluczowe działania jedynie w pojedynczym, usta-lonym momencie procesu tworzenia innowacji, często tuż przed wprowadzeniem produktu na rynek.

Wniosek 6: „Liderzy” wprowadzają zyskowne innowacje i radzą sobie z niekorzystnymi warunkami rynkowymi.

Przykład części firm biorących udział w badaniu po-kazuje, że przedsiębiorstwo może działać skutecznie, nawet gdy presja cenowa i konkurencyjna są na wy-sokim poziomie. W grupie firm, którą określiliśmy mia-nem „Liderów” znajduje się 10 % firm biorących udział w Międzynarodowym Badaniu Cenowym.

Co odróżnia „Liderów” od pozostałych firm? „Liderzy” doskonale znają wartość, jaką ich innowacja dostarcza klientom i tworzą odpowiednie do tej wartości strate-gie cenowe. W rezultacie firmy te osiągają:

Wyższe zyski: osiągają o 25% wyższe zyski (mierzo-ne jako zysk eBITda),

Wyższy „pricing power”: są 41% skuteczniejsze w osiąganiu planowanych podwyżek cen,

Wyższa „trafność” innowacji: mają o 45% wyższy udział innowacji osiągających założone zyski.

Trzy czynniki sukcesu „Liderów”:

Priorytetem dla kadr zarządzających tymi firmami są innowacje, znajomość dostarczanej klientowi wartości i zarządzanie cenami. Zarządzający definiują jasne cele strategiczne i nadają im priorytetowe znaczenie. Silna koncentracja na klientach i charakterystyce wartości prze-nika w ich kultury korporacyjne w znacznie większym stopniu niż w pozostałych firmach (68% vs. 39%).

nieprzerwana, ciągła koncentracja na marketingu i za-rządzaniu cenami. Procesy innowacji są w tych firmach trwale zintegrowane z marketingiem i pricingiem (zarzą-dzaniem cenami), od samego pomysłu, aż do wprowa-dzenia innowacji na rynek.

6

1 Priorytety: Uczyń zarządzanie cenami i rozwój no-wych produktów priorytetami. To się opłaca!

2 Ludzie: Włącz ekspertów od zarządzania cenami, ustalania wartości dla klienta oraz znających specyfi-kę rynków do zespołów odpowiedzialnych za rozwój nowego produktu.

3 Inwestycja: Zainwestuj odpowiednie środki w ba-dania wartości dostarczanej klientom i skłonności klien-tów do zapłaty.

4 Osobisty nadzór: Bierz udział w kluczowych spo-tkaniach w procesie rozwoju nowego produktu.

5 Standardy: nie każdy projekt musi kończyć się wprowadzeniem nowego produktu. Stwórz możliwość, a nawet zachęcaj zespół do zrezygnowania z wpro-wadzenia nowego produktu jeśli jest oczywiste, że nie przyniesie oczekiwanego zysku.

6 Przywództwo: Sam zatrzymaj rozwój jednego lub więcej produktów jeśli uznasz go za nierentowny.

Więcej informacji o badaniu znajdziecie Państwo na naszej stronie internetowej:

www.simon-kucher.com/pl

Firmy uznane za „Liderów” posiadają dopasowane narzędzia i oprogramowania do zarządzania cenami. „Liderzy” używają tych technologii aż 40% częściej niż pozostałe firmy. Potrafią tym samym mierzyć wartość dostarczaną klientom i ich skłonność do zapłaty. Pro-cesy innowacyjne są bardziej przejrzyste, a dzięki te-mu trafniejsze są też ich decyzje odnośnie nowych pro-duktów i ich wyceny.

PodsumowanieNajnowsze badanie przeprowadzone przez Simon- Kucher & Partners ujawniło, że większość firm nie po-trafi skutecznie pozycjonować cenowo nowowprowa-dzanych na rynek produktów. Firmy, chociaż same do takich sytuacji doprowadzają, mogą im również zapo-biegać. Procesy innowacjne muszą jednak od samego początku opierać się na inteligentnym sposobie wyce-ny i skutecznym marketingu. Simon- Kucher & Partners, jako światowy lider doradztwa cenowego skupiający 700 ekspertów od zwiększania zyskowności w różnych pań-stwach świata, podkreśla, że jeśli firmy chcą w przyszłości liczyć się na rynku powinny brać przykład właśnie z firm uznanych za „Liderów” i od początku procesu innowacji profesjonalnie zarządzać cenami.

Sześć działań, które zarządzający mogą zastosować, aby usprawnić procesy pricingowe.

dzięki zastosowaniu tych rekomendacji nowe produk-ty staną się realnym narzędziem do walki z presją ce-nową i będą szansą na zwiększenie zysków:

Liderzy: Rozwijają się pomimo uciążliwych warunków rynkowych

Zysk eBITda w ciągu ostatnich 3 lat

Przeciętna stoparealizacji podwyżek cen (vs. plan)

Udział produktów narynku wprowadzonych w ciągu ostatnich 5 lat

Udział nowych produktów osiągających zamierzo-ne zyski

... o 23% wyższy wskaźnik EBITDA

... o 42% wyższe stopy reali-zacji podwyżek cen

... o 28% wyższy odsetek innowacyjnych produktów w portfolio

... o 44% wyższy odsetek no-wych produktów wprowadzo-nych na rynek z sukcesem

Liderzyreszta

16%13%

23%

Liderzyreszta

51%36% 42%

Liderzyreszta

23%18% 28%

Liderzyreszta

39%27% 44%

7

A jak procesy pricingowe wyglądają w Państwa firmie? Czy wiedzą Państwo jakie ceny są optymalne w Pań-stwa firmie? jaka jest faktyczna skłonność klientów do zapłaty? jak właściwie różnicować ceny w wy-miarze produktowym oraz jak je dopasowywać do różnych rodzajów klientów?

Doświadczenie Simon-Kucher & Partners poka-zuje, że nieoptymalna polityka cenowa prowa-dzi do wycieków zysku po stronie przychodowej, o czym bardzo często nie ma świadomości kadra zarządzająca. Proponujemy Państwu możliwość sa-modzielnego zbadania tej kwestii poprzez wypełnie-nie poniższej eksperckiej ankiety, co zajmie Państwu nie więcej niż 15 min. Zapewniamy Państwa, że mo-że być to kwadrans prawdy, który rzuci nowe świa-tło na podejście do zarządzania cenami i możliwo-ści poprawy rentowności Państwa firmy.

1 Posiadamy jasno określone i sprio-rytetyzowane cele co do orientacji na zysk vs. udział w rynku. Cele te są kla-rownie komunikowane i powszechnie znane w organizacji.(Nie chodzi o: szczegółowe cele liczbowe na poziomie zysku, udziału w rynku)

2 Przeanalizowaliśmy preferencje zakupowe naszych klientów i uży-wamy tych informacji do segmentacji klientów.(Nie chodzi o: cykl życia firmy, dane ekono-miczne i demograficzne)

3 Przeanalizowaliśmy dogłębnie spe-cyfikę poszczególnych kanałów sprze-daży dotyczące naszych produktów.(Nie chodzi o: najlepszy produkt, najniż-sza cena, najwyższa prowizja)

4 Wiemy dokładnie jak pozycjonować cenowo nasze produkty w stosunku do produktów konkurencyjnych.(Nie chodzi o: który produkt posiada najlep-sze cechy i najniższą cenę)

5 Wiemy dokładnie, w jaki sposób na-si sprzedawcy oraz nasi klienci ocenia-ją stosunek wartości do ceny dla na-szych produktów. (Nie chodzi o: który produkt posiada najlep-sze cechy i najniższą cenę)

Ocena obszaru 1: Strategia cenowa

tak częściowo nie(1) (0,5) (0)

raZeM WynIK: 1 2 3 4 5

8

Ocena obszaru 2: Ustalanie cen Ocena obszaru 3: Egzekwowanie / wdrażanie cen

tak częściowo nie(1) (0,5) (0)

tak częściowo nie(1) (0,5) (0)

1 Wiemy, jaką „skłonność do zapła-ty” za nasze produkty i ich poszcze-gólne (najważniejsze) cechy mają na-si klienci.(Nie chodzi o: oszacowanie kosztu po-szczególnych cech)

2 Ustalamy poziomy cen wykorzystu-jąc wiedzę o elastyczności cenowej naszych klientów i kanałów sprze-daży i znamy funkcję popytu.(Nie chodzi o: ustalanie cen bez symulacji)

3 Wiemy o ile cena naszego produk-tu może być wyższa / niższa w sto-sunku do cen produktów oferowanych przez poszczególnych konkurentów.(Nie chodzi o: automatyczne dostosowa-nie cen do cen konkurencji)

4 Psychologia cen: doskonale ro-zumiemy, które komponenty naszych produktów to sygnały / kotwice ceno-we dla naszych klientów, oraz co do których klienci posiadają niską świa-domość cenową. Wykorzystujemy tę wiedzę w procesie ustalania cen. (Nie chodzi o: traktowanie wszystkich kom-ponentów na jednym poziomie)

5 Model produktowy / cenowy i je-go architektura została spójnie zapro-jektowana tak, aby zaspokoić jasno sformułowane wymagania klientów w danym segmencie.(Nie chodzi o: historycznie wzrosty w ra-mach modelu cen)

1 Znamy wartości rabatów udzie-lanych przez poszczególnych sprze-dawców, posiadamy systematyczne podejście i logikę udzielania raba-tów, na przykład na podstawie war-tości klienta.(Zamiast: na podstawie budżetu lub arbi-tralnej decyzji sprzedawcy)

2 System motywacyjny dla sprze-daży został powiązany z celami firmy i wspiera ich realizację. Zawiera ele-menty promujące pożądane zachowa-nia sprzedawców. System jest przej-rzysty i zrozumiały dla wszystkich.(Zamiast: jednostronny nacisk na wolu-men sprzedaży i liczbę klientów lub skom-plikowany system z niejasnym ciągiem przyczynowo-skutkowym)

3 Układ portfolio produktów jest wystarczająco przejrzystyi prosty do zrozumienia dla naszych sprzedawców i klientów. (Zamiast: skomplikowanej oferty z dużą liczbą opcji/ kombinacji, w których gubią się zarówno klienci jak i nasi sprzedawcy)

4 Każdy sprzedawca zna głów-ne czynniki stanowiące o wartości naszych produktów oraz używa ich w czasie rozmów sprzedażowych.(Zamiast: sprzedawcy samodzielnie określają sposób opisywania i sprzedaży produktu)

5 Reguły i proces przyznawania specjalnych warunków (cen) dla klientów są jasno określone w organi-zacji oraz są akceptowane i respekto-wane przez sprzedawców(Zamiast: ad-hoc dopasowywanie cen/ wa-runków sprzedaży)

raZeM WynIK: 1 2 3 4 5

raZeM WynIK: 1 2 3 4 5

9

Ocena obszaru 4: Zarządzanie cenami / monitoring

Liczba punktów w obszarze

1 Posiadamy wszystkie stosowne in-formacje cenowe, dostępne w jednej cenowej bazie danych.(Zamiast: niepełne i rozproszone w różnych źródłach informacje)

2 Posiadamy zorganizowany, jasno określony i powtarzalny proces zarzą-dzania cenami, począwszy od strate-gii cenowej, a skończywszy na opera-cyjnym egzekwowaniu ustalonych cen. (Zamiast: ustalanie cen jako czynność ad-hoc)

3 Mamy jasno określoną odpowie-dzialność za ustalanie cen w organi-zacji. (np. w formie stanowiska Pricing Managera, którego celem jest koordy-nowanie procesu ustalania cen.)(Zamiast: ustalanie cen rozproszone po różnych obszarach firmy bez jasnej odpowiedzialności)

4 Systematycznie analizujemy wyni-ki naszych działań i odchyleńw obszarze cen. nasze działania opar-te są na wynikach analiz. (Zamiast: brak jasnej interpretacji wyników ze względu na różne czynniki)

5 raportowanie i monitorowanie na-szych działań wspierane jest dedyko-wanymi narzędziami (np. raportem cenowym).

Podsumowanie

Ocena obszaru 1: Strategia cenowaOcena obszaru 2: Ustalanie cenOcena obszaru 3: egzekwowanie / wdrażanie cen Ocena obszaru 4: Zarządzanie cenami / monitoring

Łącznie (proszę zaznaczyć na skali):

1 2 3 4 5 6 7 8 9 10

11 12 13 14 15 16 17 18 19 20

Zalecamy wewnętrzną i zewnętrzną dyskusję nad wynikami diagnozy

rekomendujemy, aby auto-diagnoza została wy-pełniona przez większą liczbę osób w organizacji. następnie wyniki powinny zostać przedyskutowane w gronie wypełniających ankietę.

Jeżeli podzielicie się Państwo wynikami diagnozy z Simon-Kucher & Partners, z przyjemnością wyjaśnimy:

�w jaki sposób interpretować wyniki,

�w jaki sposób podejść do zidentyfikowanych obszarów do rozwoju,

�jaki potencjał tkwi w zidentyfikowanych słabościach.

Jeśli zdobyli Państwo 18 i więcej punktów – gra-tulujemy! Wynik ten oznacza, że możecie Pań-stwo stanowić wzorzec „Best Practice”.Wynik w zarządzniu cenami poniżej 15 punktów powinien być dla Państwa niepokojący, z kolei wynik poniżej 13 punktów oznacza konieczność podjęcia zdecydowanych działań w obszarze po-lityki cenowej.

raZeM WynIK: 1 2 3 4 5

tak częściowo nie(1) (0,5) (0)

10

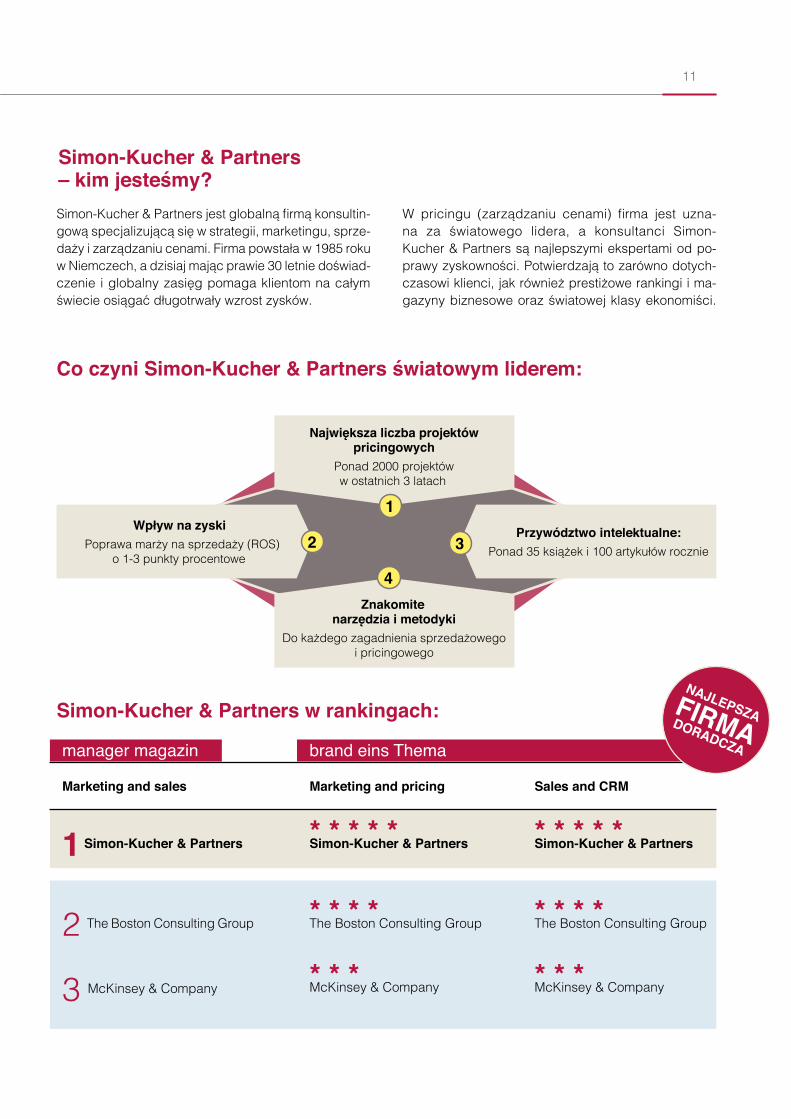

W pricingu (zarządzaniu cenami) firma jest uzna-na za światowego lidera, a konsultanci Simon- Kucher & Partners są najlepszymi ekspertami od po-prawy zyskowności. Potwierdzają to zarówno dotych-czasowi klienci, jak również prestiżowe rankingi i ma-gazyny biznesowe oraz światowej klasy ekonomiści.

Simon-Kucher & Partners jest globalną firmą konsultin-gową specjalizującą się w strategii, marketingu, sprze-daży i zarządzaniu cenami. Firma powstała w 1985 roku w niemczech, a dzisiaj mając prawie 30 letnie doświad-czenie i globalny zasięg pomaga klientom na całym świecie osiągać długotrwały wzrost zysków.

manager magazin

Marketing and sales

1 Simon-Kucher & Partners

2 The Boston Consulting Group

3 McKinsey & Company

brand eins Thema

Marketing and pricing

* * * * * Simon-Kucher & Partners

* * * * The Boston Consulting Group

* * * McKinsey & Company

Sales and CRM

* * * * * Simon-Kucher & Partners

* * * * The Boston Consulting Group

* * * McKinsey & Company

NAJLEPSZA FIRMA DORADCZA

Największa liczba projektów pricingowych

Ponad 2000 projektów w ostatnich 3 latach

Wpływ na zyskiPoprawa marży na sprzedaży (rOS)

o 1-3 punkty procentowe

Przywództwo intelektualne:Ponad 35 książek i 100 artykułów rocznie

Znakomite

narzędzia i metodykido każdego zagadnienia sprzedażowego

i pricingowego

1

2 3

4

Co czyni Simon-Kucher & Partners światowym liderem:

Simon-Kucher & Partners w rankingach:

Simon-Kucher & Partners – kim jesteśmy?

11

Simon-Kucher & Partners to światowy lider rynku doradztwa cenowego.

Jack EwingBusinessWeek, 2004

Nikt nie wie więcej o zarządzaniu cenami niż Simon-Kucher.

Philip KotlerProfesor marketingu międzynarodowego,

Kellogg School of Management, northwestern University

Co mówią wybitni międzynarodowi ekonomiści o Simon-Kucher & Partners:

Nasze doświadczenie, skuteczność i umiejętności potwierdzą klienci z wielu branż:

rWee-onyello StromQ. Cells

ConergsBPShellSolarwatt

ThyssenKruppTetra PakPanasonicFujitsu

IntelSiemensMieleTheben

Metro aGnestlerelayProcter & Gamble

BMWBoschPorscheMan

VolkswagenGeneral Motorsalfa romeoVolvo

KPnT-mobileVodafoneO2

SwisscomTelecorTelefonicadeutsche Telekom

adobe SystemsCitrix SystemsSaP aGnovell

Hewlett-PackardT-SystemsMicrosoftPTC

dHLeuropcarVirgin TrainsTnT

Lufthansaemirates airlineSwiss Post

deutsche BankCredit SuisseHSBCMetLife

american expressWestern UnionallianzBnP Paribas Cardif

SparTchiboOttoHaribo

Energia Technologia

Detal & FMCG Motoryzacja

Telekomunikacja Oprogramowanie

Transport i logistyka Usługi finansowe

Żadna firma nie wspiera profesjonalnego za-rządzania cenami bardziej niż Simon-Kucher & Partners.

William Poundstone autor: „The Myth of Fair Value

(and How to Take advantage of It)”, 2010

W zarządzaniu cenami oferuje-cie coś czego nikt inny nie ma.

Peter Druckerguru zarządzania

Simon-Kucher & Partners: Globalna firma doradcza

Przywództwo intelektualne: najwięcej publikacji o zarządzaniu cenami

Holandia,Amsterdam

Dania,Kopenhaga

Niemcy,Bonn

Niemcy,Frankfurt

Niemcy,Monachium

Niemcy,Kolonia

Turcja,Stambuł

Chiny,Pekin

Japonia,Tokio

Singapur

Australia,Sidney

Austria,Wiedeń

Włochy,Mediolan

Szwajcaria,Zurich

Francja,Paryż

Hiszpania,Barcelona

Hiszpania,Madryt

Zjednoczone Emiraty Arabskie,

Dubaj

POLskA,Warszawa

Chile,Santiago

Brazylia,Sao Paulo

USA,Miami

USA,Nowy Jork

USA,Boston

USA,San Francisco

Kanada,Toronto

Wielka Brytania,Londyn

Luksemburg

Belgia,Bruksela

13

Polska

Niemcy Włochy

RosjaUSA HiszpaniaFrancjaTajwan TurcjaBrazylia Japonia Chiny

RIChARD ZInOECkER Partner zarządzający

richard Zinoecker ma bo-gate doświadczenie w do-radztwie na rynku polskim i europejskim. Międzynaro-dowy ekspert w doradztwie w wielu branżach, w któ-rych z sukcesem zrealizo-wał ponad 200 projektów pricingowych.

ARTuR sTAnIEC Dyrektor ekspert w dziedzinie opty-malizacji cenowej, optyma-lizacji procesów cenowych, wyceny produktów w oparciu o wartość, doskonałości sprze-daży, ustalania warunków han-dlowych, szczególnie w takich branżach jak FMCG, handel detaliczny, logistyka, B2B.

GRZEGORZ ŚWIęTEK Dyrektor

ekspert w zakresie strategii sprzedaży, organizacji i pro-cesów sprzedażowych oraz optymalizacji dzia łalności operacyjnej przedsiębior-stwa. Zajmuje się również optymalizacją portfeli pro-duktowych, struktur oferto-wych i poziomów cen.

TOmAsZ nOWAk Dyrektor

ekspert w zakresie two-rzenia i wdrażania strate-gii, optymalizacji portfeli produktowych i systemów decyzyjnych, jak również analizy konkurencyjnej, optymalizacji działań sprze-dażowych i systemów mo-tywacyjnych.

Warszawskie biuro SImon-Kucher & Partners funkcjo-nuje od 2004 roku. Swoim zasięgiem biuro obejmuje obszar europy Środkowo – Wschodniej.

doskonale znamy wyzwania cenowe stojące przed pol-skimi firmami. W ciągu ostatnich 10 lat zrealizowaliśmy ponad 200 projektów doradczych związanych z polityką cenową i sprzedażą. Przeanalizowaliśmy praktyki setek firm. Przeprowadziliśmy równie wiele dyskusji na temat ustalania cen oraz warsztatów w tym zakresie, kierowa-nych do menedżerów z wielu branż i sektorów na ryn-kach zachodnio- i środkowoeuropejskich. Wszystko po to, by pomóc przedsiębiorstwom uniknąć typowych błę-dów, które prowadzą do nieoptymalnego wyznaczania cen, utraty zysków i spadku rentowności.

doskonale znamy też polskich klientów. nasze między-narodowe doświadczenie i badania pokazują, że polscy konsumenci mają tendencję do podejmowania bardziej przemyślanych decyzji zakupowych, rzadziej dokonu-ją spontanicznych zakupów i przykładają większą wa-gę do porównywania cen niż konsumenci w europie Zachodniej. Lojalność Polaków względem marek nie jest jeszcze tak silna, jak na Zachodzie. Z kolei średnie

wynagrodzenie kształtuje się na niższym poziomie, co sprawia, że Polacy są bardziej otwarci na alternatywy. Zaobserwowaliśmy również, że reakcje na promocje cenowe są często 2-3 razy silniejsze niż na innych ryn-kach europejskich, co przekłada się głównie na więk-szą liczbę kupujących promowany towar. Innymi sło-wy można powiedzieć, że wrażliwość cenowa polskich konsumentów jest stosunkowo wysoka.

Wyniki IQ zakupowego (inteligencji zakupowej) Polaków na tle innych krajów europejskich.

566

Polska

Franc

ja

Czech

y

niemcy

Szwec

jaWęg

ry

Hiszpan

ia

Włochy

Wielka B

rytan

ia

524 505 504 496 480 471 464401

Eksperci warszawskiego biura Simon-Kucher & Partners

Simon-Kucher & Partners w Polsce

14

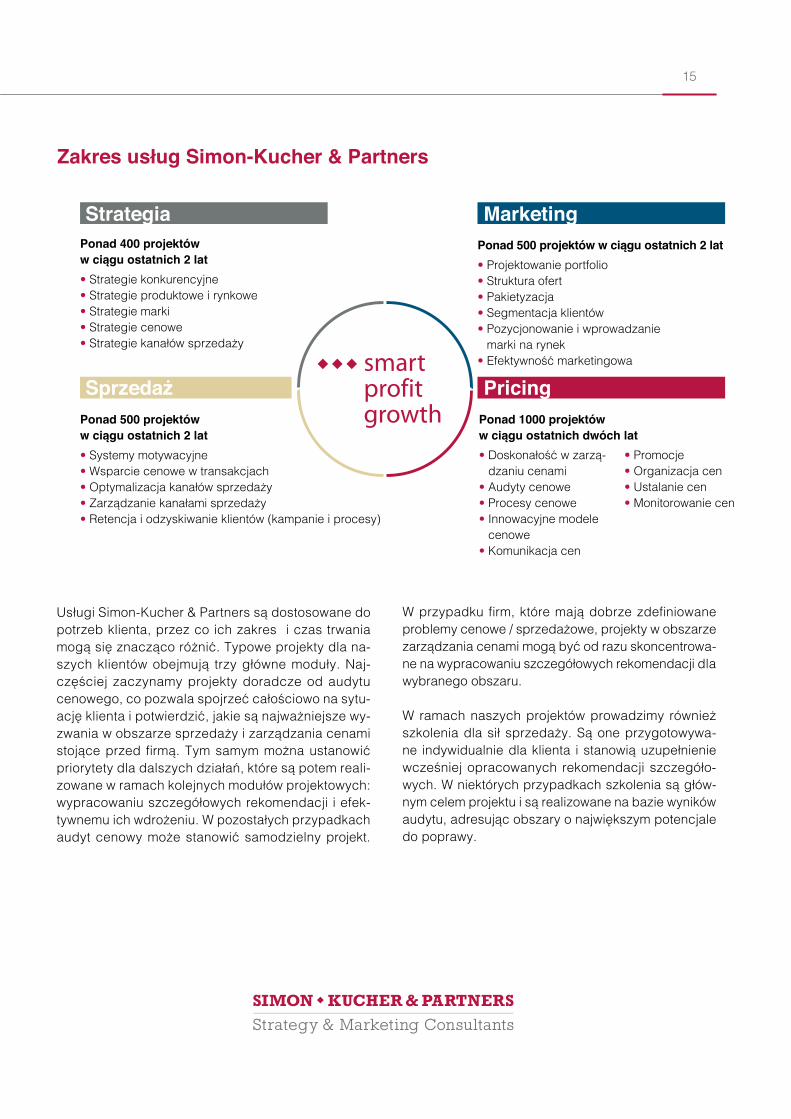

W przypadku firm, które mają dobrze zdefiniowane problemy cenowe / sprzedażowe, projekty w obszarze zarządzania cenami mogą być od razu skoncentrowa-ne na wypracowaniu szczegółowych rekomendacji dla wybranego obszaru.

W ramach naszych projektów prowadzimy również szkolenia dla sił sprzedaży. Są one przygotowywa-ne indywidualnie dla klienta i stanowią uzupełnienie wcześniej opracowanych rekomendacji szczegóło-wych. W niektórych przypadkach szkolenia są głów-nym celem projektu i są realizowane na bazie wyników audytu, adresując obszary o największym potencjale do poprawy.

Usługi Simon-Kucher & Partners są dostosowane do potrzeb klienta, przez co ich zakres i czas trwania mogą się znacząco różnić. Typowe projekty dla na-szych klientów obejmują trzy główne moduły. naj-częściej zaczynamy projekty doradcze od audytu cenowego, co pozwala spojrzeć całościowo na sytu-ację klienta i potwierdzić, jakie są najważniejsze wy-zwania w obszarze sprzedaży i zarządzania cenami stojące przed firmą. Tym samym można ustanowić priorytety dla dalszych działań, które są potem reali-zowane w ramach kolejnych modułów projektowych: wypracowaniu szczegółowych rekomendacji i efek-tywnemu ich wdrożeniu. W pozostałych przypadkach audyt cenowy może stanowić samodzielny projekt.

Zakres usług Simon-Kucher & Partners

Ponad 400 projektów w ciągu ostatnich 2 lat• Strategie konkurencyjne• Strategie produktowe i rynkowe• Strategie marki• Strategie cenowe• Strategie kanałów sprzedaży

Ponad 500 projektów w ciągu ostatnich 2 lat• Systemy motywacyjne• Wsparcie cenowe w transakcjach• Optymalizacja kanałów sprzedaży• Zarządzanie kanałami sprzedaży• retencja i odzyskiwanie klientów (kampanie i procesy)

Ponad 1000 projektów w ciągu ostatnich dwóch lat

Ponad 500 projektów w ciągu ostatnich 2 lat• Projektowanie portfolio• Struktura ofert• Pakietyzacja• Segmentacja klientów• Pozycjonowanie i wprowadzanie

marki na rynek• efektywność marketingowa

• doskonałość w zarzą-dzaniu cenami

• audyty cenowe• Procesy cenowe• Innowacyjne modele

cenowe• Komunikacja cen

• Promocje• Organizacja cen• Ustalanie cen• Monitorowanie cen

smart profit growth

Strategia Marketing

PricingSprzedaż

15