prof. dr. ahmet erol

TRANSCRIPT

BEYKENT ÜNİVERSİTESİ

Prof. Dr. Ahmet EROLHukuk Fakültesi | Öğretim Üyesi

E-posta: [email protected]

Akademik GörevlerPROFESÖRBEYKENT ÜNİVERSİTESİHUKUK FAKÜLTESİ

DOÇENTKADİR HAS ÜNİVERSİTESİHUKUK FAKÜLTESİ

DOÇENTYEDİTEPE ÜNİVERSİTESİHUKUK FAKÜLTESİ

DOKTOR ÖĞRETİM ÜYESİKADİR HAS ÜNİVERSİTESİİKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ

ÖĞRETİM GÖREVLİSİKADİR HAS ÜNİVERSİTESİSOSYAL BİLİMLER ENSTİTÜSÜ

ÖĞRETİM GÖREVLİSİKADİR HAS ÜNİVERSİTESİUYGULAMALI BİLİMLER YÜKSEKOKULU

Öğrenim BilgisiDoktoraİSTANBUL ÜNİVERSİTESİSOSYAL BİLİMLER ENSTİTÜSÜTez adı: Türkiye’xxde devletin mali ve ekonomik birimlerinin yeniden yapılandırılması

Yüksek LisansİSTANBUL ÜNİVERSİTESİSOSYAL BİLİMLER ENSTİTÜSÜTez adı: Ekonomik etkileri açısından Türkiye’xxde devlet borçları (1981-1990)

11.03.2022 15:53:25

2020

20082019

20062010

20022008

20002020

20002001

19992002

19841992

1

LisansMARMARA ÜNİVERSİTESİİKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ

KitaplarVERGİ UYUŞMAZLIKLARI ve ÇÖZÜM YOLLARI (İçtihatlı-DavaDilekçe Örnekli)

Yayın Yeri: Adalet YayıneviISBN: 9786257277723Tür: Bilimsel KitapKatıkı Düzeyi: Tümü

Türk Vergi Sistemi ve Vergi HukukuYayın Yeri: Adalet YayıneviISBN: 9786057050762Tür: Bilimsel KitapKatıkı Düzeyi: Tümü

Bir Küresel Salgın ve Hukuk COVID-19Yayın Yeri: SeçkinYayıncılıkISBN: 978-97502-7054-3Tür: Bilimsel KitapKatıkı Düzeyi: Bölüm(ler)

6183 Sayılı AATUHK Kapsamında Taşınmaz Mal Haczi ve Satışı(Gerekçeli ve İçtihatlı)

Yayın Yeri: Adalet YayıneviISBN: 9786257595476Tür: Bilimsel KitapKatıkı Düzeyi: Tümü

Soru ve Yanıtlarla Eğitim Sektöründe VergilemeYayın Yeri: Hesap Uzmanları DerneğiISBN: 978-605-9146-340Tür: Bilimsel KitapKatıkı Düzeyi: Tümü

Bireysel Finansal Planlama Danışmanları İçin Vergi BilgisiYayın Yeri: Adalet YayıneviISBN: 9786053002451Tür: Bilimsel KitapKatıkı Düzeyi: Tümü

Eğitim ve Öğretimde Vergi

19801984

2021

2021

2021

2021

2017

2017

2014

2

Yayın Yeri: FEYZİYE MEKTEPLERİ VAKFIISBN: 978-605-87665-7-0Tür: Bilimsel KitapKatıkı Düzeyi: Tümü

Türk Hukuku’nda Ücret ve Ücretin VergilemesiYayın Yeri: İSMMMOISBN: 978-975-555-211-8Tür: Bilimsel KitapKatıkı Düzeyi: Tümü

Türk Hukuku’nda ÇocukYayın Yeri: İSMMMOISBN: 978-975- 555-217-0Tür: Bilimsel KitapKatıkı Düzeyi: Tümü

Vergi FelsefesiYayın Yeri: İSMMMOISBN: 978-975-555- 196-8Tür: Bilimsel KitapKatıkı Düzeyi: Tümü

Tüm Yönleriyle Finansal Kirala (Leasing) İçtihatlı-GerekçeliYayın Yeri: Yaklaşım YayıncılıkISBN: 978-605-5929-63-3Tür: Bilimsel KitapKatıkı Düzeyi: Tümü

Sigortacılar İçin Vergi HukukuYayın Yeri: Türk Sigorta Enstitüsü VakfıISBN: 978-605-89582-6-5Tür: Bilimsel KitapKatıkı Düzeyi: Tümü

Vergi İncelemesi ve Mükellef HaklarıYayın Yeri: İSMMMOISBN: 978-975-555-186-9Tür: Bilimsel KitapKatıkı Düzeyi: Tümü

6183 Sayılı AATUHK Kapsamında Taşınmaz Haczi ve Satışı(Gerekçeli ve İçtihatlı)

Yayın Yeri: Yaklaşım YayıncılıkISBN: 978-605-5929-31-2Tür: Bilimsel KitapKatıkı Düzeyi: Tümü

2012

2012

2011

2011

2011

2010

2010

3

Yolsuzluk Ekonomisi ve Yolsuzlukla MücadeleYayın Yeri: TOBBISBN: . 978-9944-60-393-5Tür: Araştırma (Tez Hariç) KitabıKatıkı Düzeyi: Bölüm(ler)

Türkiye'de Devletin Ekonomik ve Mali Birimlerinin YenidenYapılandırılması

Yayın Yeri: İSMMMO YayınlarıISBN: 978975555106-7Tür: Bilimsel KitapKatıkı Düzeyi: Tümü

Tüm Yönleriyle Banka ve Fİnansçılar İçin VergiYayın Yeri: Yaklaşım YayıncılıkISBN: 978-975-6135-66-2Tür: Bilimsel KitapKatıkı Düzeyi: Tümü

Tüm Yönleriyle Banka ve Finansçılar İçin VergiYayın Yeri: Yaklaşım YayıncılıkISBN: 978-975-6135-66-2Tür: Bilimsel KitapKatıkı Düzeyi: Tümü

Tüm Yönleriyle Bankacılık ve Finans Sektöründe VergilemeYayın Yeri: Yaklaşım YayıncılıkISBN: 975-6135-35-2Tür: Bilimsel KitapKatıkı Düzeyi: Tümü

Dilekçe Hakkı ve Bilgi Edinme HukukuYayın Yeri: Yaklaşım YayıncılıkISBN: 975-6135-16-6Tür: Bilimsel KitapKatıkı Düzeyi: Tümü

Tüm Yönleriyle Bireysel Emeklilik SistemiYayın Yeri: Yaklaşım yayıncılıkISBN: 975-7903-68-XTür: Bilimsel KitapKatıkı Düzeyi: Tümü

Menkul Kıymetlerin VergilendirilmesiYayın Yeri: Yaklaşım YayıncılıkISBN: 975-7903-35-3

2008

2007

2007

2007

2006

2005

2004

2001

4

Tür: Bilimsel KitapKatıkı Düzeyi: Tümü

Finansal Kurumların Denetim ve VergilemesiYayın Yeri: Yaklaşım YayıncılıkISBN: 975-7903-31-0.Tür: Bilimsel KitapKatıkı Düzeyi: Tümü

Ekonomik Etkileri Açısından Türkiye'de Devlet Borçları (1980-1990)Yayın Yeri: Maliye ve Gümrük Bakanlığı Araştırma, Planlama ve Koordinasyon Kurulu Başkanlığı YayınıISBN: 92-06-Y-0007-324Tür: Bilimsel KitapKatıkı Düzeyi: Tümü

MakalelerHAZİNE AVUKATLARI TARAFINDAN ELDE EDİLEN VEKÂLETÜCRETLERİNİN VERGİLENDİRİLMESİ

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: YAKLAŞIM DERGİSİ

ŞİRKETLERİN PERSONELİ İÇİN KONUT KİRALAMASININ VERGİHUKUKU KARŞISUNDAKİ DURUMU

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

SOSYAL MEDYA İÇERİK ÜRETİCLİĞİNDE ELDE EDİLENKAZANÇLARIN VERGİLENDİRİLMESİ

Yazarlar: EROL AHMETUlusalHakemliTR DİZİNTür: Özgün MakaleYayın Yeri: Vergi Dünyası

TÜZEL KİŞİNİN YÖNETİM KURULU TEMSİLİ NEDENİYLE HUZURHAKKI ELDE ETMESİNİN VERGİSEL BOYUTU

2000

1992

2022

2022

2022

2021

5

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

DOKTORLARA İCAP NÖBETLERİ İÇİN ÖDENEN ÜCRETİNVERGİLENDİRİLMESİ TAXATION OF THE FEE PAID TO DOCTORSFOR REQUEST SEIZURES

Yazarlar: EROL AHMETUlusalHakemliTR DİZİNTür: Özgün MakaleYayın Yeri: Vergi Dünyası Dergisi

ARABULUCUK KOMİSYONLARINCA ÖDENMESİNE KARAR VERİLENÖDENCELERİN (TAZMİNATLARIN) VERGİLENDİLENDİRİLMESİ TAXATION OF COMPENSATIONS BY MEDIATION COMMISSIONS

Yazarlar: EROL AHMETUlusalHakemliTR DİZİNTür: Özgün MakaleYayın Yeri: Vergi Dünyası Dergisi

TÜRKİYE YERLEŞİĞİ ŞİRKETİN YURTDIŞI YERLEŞİKLERİNE TIBBİRAPORLAMA HİZMETİ VERMESİNİN KURUMLAR VERGİSİKARŞISINDAKİ DURUMU

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

Şirketlerin Kıymetli Maden Hesaplarının Vergi Karşısındaki DurumuYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

Sanal İşyerlerinin Vergi Karşısındaki Durumu

2021

2021

2021

2021

2021

6

Yazarlar: EROL AHMETUlusalHakemliTR DİZİNTür: Özgün MakaleYayın Yeri: Vergi Dünyası Dergisi

SANAL ORTAMDA HİZMET SATIŞLARININ VERGİ KARŞISINDAKİDURUMU

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

ÜNİVERSİTELERİN YURTDIŞI VERİTABANI ABONELİKLERİNİN KDVve DAMGA VERGİSİ KARŞISINDAKİ DURUMU

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

MESLEK YÜKSEKOKULLARININ VERGİ YASALARI KARŞISINDAKİDURUMU

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

KAT KARŞILIĞI İNŞAAT İÇİN KURULAN ADİ ORTAKLIĞIN VERGİHUKUKU KARŞISINDAKİ DURUMU TAXATION OF THE ORDINARYPARTNERSHIP FOR CONSTRUCTION

Yazarlar: EROL AHMETUlusalHakemliTR DİZİNTür: Özgün MakaleYayın Yeri: Vergi Dünyası Dergisi

VADELİ İŞLEMLER ve OPSİYON BORSASI’NDA İŞLEM YAPABİLMEKİÇİN YATIRILAN TEMİNATA VERİLEN FAİZİN BSMV KARŞISINDAKİ

2021

2021

2021

2021

2021

7

DURUMUYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

KİTAPLARA REKLAM ALINMASI KARŞILIĞI ELDE EDİLEN KAZANCINVERGİLENDİRİLMESİ

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

Devir, Bölünme ve Hisse Değişiminde Vergiye Uyumlu Mükellefİndirimi

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

ŞİRKET AKTİFİLERİ ARASINDA KAYITLI GAYRIMADDİ HAKLARINYABANCI ÜLKE YERLEŞİĞİ ŞİRKETE SATIŞININ VERGİ KARŞISINDAKİDURUMU

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib Yalkı Mevzuat Dergisi

BANKA KREDİSİ İLE ALINAN TAŞINIR ve/veya TAŞINMAZVARLIKLAR İÇİN ÖDENEN KREDİ FAİZİNİN VERGİ KARŞISINDAKİDURUMU

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

2021

2021

2021

2021

8

KAMU İHALE HAKEDİŞLERİ ÜZERİNDEN YAPILAN NEFASETKESİNTİLERİNİN KDV KARŞISINDAKİ DURUMU

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

İfraz İşlemi Yapılarak satışa Konu Edilen Taşınmazdan Elde EdilenGelirlerin Vergi Karşısındaki Durumu

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

Yurt Dışında Organize Borsalarda işlem Gören Menkul Kıymet veDiğer Sermaye Piyasası Araçlarından Elde Edilen KazancınVergilendirilmesi

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

Arızi Kazançların DeğerlendirilmesiYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

COVİD 19 Salgını Sonrası Dünyadaki Olası Değişimler ve VergiAlanındaki Beklentiler

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

Telif Hakkı Kazançlarının Vergilendirilmesi

2021

2021

2021

2021

2020

2020

9

Yazarlar: EROL AHMETUlusalHakemliTR DİZİNTür: Özgün MakaleYayın Yeri: Beykent Üniversitesi Hukuk Fakültesi Dergisi

Vakıflara Vergi Muafiyeti TanınmasıYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

Vakfa Ait Gayrimenkulün İnşaat Firmasına Verilip Yeni GayrimenkulElde Edilmesi ve Hasılat Paylaşımlı Olarak Satışının YapılmasıDurumunun Vergisel Boyutu

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

Vergi İncelemesinde Rapor Değerlendirme Komisyonları ileİnceleme Elemanı Arasında Görüş Ayrılığı Çıkması NasılÇözümlenir?

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

Vergicilikte Mükellef ve Devleti Koruyacak Yeni Bir Sigorta ModeliYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

Teverruk Yoluyla Alınan Emtia Sertifikasının Vadesinden ÖnceElden Çıkarılması Nedeniyle Katlanılan Zrarın Giderleşitirilmesi

Yazarlar: EROL AHMET

2020

2020

2020

2020

2020

10

UlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

Sanat Eserlerinin VergilendirilmesiYazarlar: EROL AHMETUlusalHakemliTR DİZİNTür: Özgün MakaleYayın Yeri: Beykent Üniversitesi Hukuk Fakültesi Dergisi

Dijital Hizmet Vergisi’xxnde Mükerrerlik SorunuYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

Mirasın Yasal Mirasçılar Yanında Vasiyet Yoluyla da BırakılmasıHalinde Veraset ve İntikal Vergisi

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

Kazançları Belirli Sınırları Aşmayan Serbest Meslek Erbabının VergiÖdevlerini Rahatlatıcı Önlemler

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yklaşım Dergisi

6322 Sayılı Yasa ile Gelir Vergisi Kanunu’nun 89 ve 5520 SayılıKurumlar Vergisi Kanunu’nun 10’uncu Maddesinde YapılanDeğişlikler

Yazarlar: EROL AHMETUlusalHakemliTR DİZİN

2020

2020

2020

2020

2020

11

Tür: Özgün MakaleYayın Yeri: İSMMM MaliÇözüm Dergisi

Yurt Dışından Elde Edilen Telif Kazançlarında VergilemeYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

Vergicilikte Mükellef ve Devleti Koruyacak Yeni Bir Sigorta Modeli,Yaklaşım Dergisi, 26(310)2018:16-20.

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

Mükellefiyet Tesis Ettirme Hakkı IMükellefiyet Tesis Ettirme HakkıII,

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım dergisi

7061 Sayılı kanun ile Yüzde İki Oranında Artırılan Kurumlar Vergisive Mükerrer Vergileme Sorunu

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

Kazanç Vergilerinde Artan Oranlı Vergi Tarifesine Yönelik ModelÇalışması

Yazarlar: EROL AHMETUlusalHakemliTR DİZİNTür: Özgün MakaleYayın Yeri: Vergi Dünyası

2018

2018

2018

2018

2017

2017 12

Vergi Uyumlu Mükelleflere Vergi İndirimiYazarlar: EROL AHMETUlusalHakemliTR DİZİNTür: Özgün MakaleYayın Yeri: Vergi Dünyası

Maktu Evcil Hayvan Vergisi, Yaklaşım Dergisi, 25(295)2017:16-19.Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

Amerika Birleşik Devletleri Yerleşiği Tüzel Kişinin Şubesinin VergiSonrası Kârının Türkiye’den ABD’ye Transferinde Vergi Kesintisi

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

Gayrimenkul Sermaye İradı Mükelleflerinin Saklaması ve İstenmesiDurumunda İbrazı Gereken Belgeler

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

Sanat Galerilerinin VergilendirilmesiYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

Şirketlere Alınan Sanat Eserlerinin VergilendirilmesiYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyor

2017

2017

2017

2017

2017

2016

13

Tür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

Forex İşlemlerinin BSMV Karşısındaki DurumuYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

Özel Tüketim Vergisinin Damga Vergisi Matrahına Dahil EdilmesiHukuki mi?

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

Yeni Gelir Vergisi Kanunu Oluşturulurken Dikkate AlınmasıGereken İlkeler

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib yalkın Mevzuat Dergisi

Yurtdışında Avukatlık Hizmetlerinden Elde Edilen KazancınVergilendirilmesi ve Belge Düzeni

Yazarlar: EROL AHMETUlusalHakemliTR DİZİNTür: Özgün MakaleYayın Yeri: Vergi Dünyası Dergisi

Bir mükellef hakkı olarak mirasın reddiYazarlar: EROL AHMET,CİNGÖZ DilekUlusalHakemliTR DİZİNTür: Özgün MakaleYayın Yeri: Türkiye Barolar Birliği Dergisi

6009 SAYILI YASA İLE DEĞİŞTİRİLEN 213 SAYILI VERGİ USUL

2016

2016

2016

2015

2015

2014

14

KANUNU'NUN 140/1-6'NCI MADDESİNDEKİ SÜRELER, AYNIKANUNUN 138/3'ÜNCÜ MADDESİYLE AŞILABİLİR Mİ ?

Yazarlar: EROL AHMETUlusalHakemliTR DİZİNTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

Bir mükellef hakkı olarak amortisman müessesi içinde maddi duranvarlık amortisman usullerinin vergi usul kanunu ve Türkiyemuhasebe standartları açısından değerlendirilmesi

Yazarlar: EROL AHMET,UYANIK Ragıp YüceUlusalHakemliTR DİZİNTür: Özgün MakaleYayın Yeri: Mali Çözüm

6009 Sayılı Yasa’dan Sonra Vergi İnceleme ElemanınınSorumluluğu

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

Mahkemenin Yönettiği Terekeden Sağlanan Gayrimenkul Sermayeİradının Gelir Vergisi Karşısındaki Durumu

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib yalkın Mevzuat Dergisi

6009 Sayılı Yasa ile Değiştirilen 213 Sayılı Vergi Usul Kanunu’nun140/1-6’ncı Maddesindeki Süreler, Aynı Kanunun 138/3’üncüMaddesiyle Aşılabilir mi?

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün Makale

2014

2014

2014

2014

15

Yayın Yeri: Lebib Yalkın Mevzuat Dergisi

NİSPÎ ORANA TABİ SÖZLEŞMELER ÜZERİNDEN ALINAN DAMGAVERGİSİ İŞLEM GERÇEKLEŞMEDİĞİ TAKDİRDE İADE ALINABİLİR Mİ ?

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

MİKRO KREDİ UYGULAMASININ VERGİ KARŞISINDAKİ DURUMU IIYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

MİKRO KREDİ UYGULAMASININ VERGİ KARŞISINDAKİ DURUMU IYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

Örnek bir karar ışığında 6384 sayılı yasanın kapsamı ve etkin sonuçsağlayıp sağlayamayacağı

Yazarlar: EROL AHMETUlusalHakemliTR DİZİNTür: Özgün MakaleYayın Yeri: Türkiye Barolar Birliği Dergisi

Arabuluculuğa İlişkin İlkeler ve Uluslararası NormlarYazarlar: EROL AHMETUlusalHakemliTR DİZİNTür: Özgün MakaleYayın Yeri: Vergi Dünyası Dergisi

Teknolojik Gelişmelere Koşut Vergisel Değişiklikler Etkin Denetimİçin Yeterli mi?

Yazarlar: EROL AHMET

2013

2013

2013

2013

2013

2013

16

UlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

İncelemeye Başlama Tutanağının Düzenlenmemesi, Mükellefçeİmzalanamaması veya Mükellefin İncelemeye Başlama Tutanağıİçin Gelmemesi

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

6384 Sayılı Avrupa İnsan Hakları Mahkemesi’ne Yapılmış BazıBaşvuruların Tazminat Ödenmek Suretiyle Çözümüne Dair Kanun,Vergi ile İlgili Başvuruları da Kapsıyor mu?

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

Çağdaş Dünya Uygulamaları Işığında Vergi DenetimiYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

RAPOR DEĞERLENDİRME KOMİSYONLARININ MÜKELLEFDİNLEMESİ SIRASINDA RAPORU KÖKTEN ETKİLEYECEKİTİRAZLARIN İLERİ SÜRÜLMESİ DURUMUNDA YAPILABİLECEKHUKUKİ İŞLEMLER

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

VERGİ USUL KANUNU KAPSAMINDA KANITLAYICI BELGE OLARAK

2013

2013

2013

2012

2012

17

SADECE FATURA DÜZENLENMESİYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

MÜKELLEF HAKKI OLARAK MÜCBİR SEBEPLER VE SONUÇLARIFORCE MAJEURE AS TAXPAYER’S RIGHT AND ITS OUTCOMES

Yazarlar: EROL AHMETUlusalHakemliTR DİZİNTür: Özgün MakaleYayın Yeri: Türkiye Barolar Birliği Dergisi

ELEKTRONİK ORTAMDA TEBLİGATYazarlar: EROL AHMETUlusalHakemliTR DİZİNTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

Mükellef hakkı olarak mücbir sebepler ve sonuçlarıYazarlar: EROL AHMETUlusalHakemliTR DİZİNTür: Özgün MakaleYayın Yeri: Türkiye Barolar Birliği Dergisi

6322 SAYILI YASAYLA 5520 SAYILI KURUMLAR VERGİSİKANUNUNUN 10. MADDESİNDE YAPILAN DEĞİŞİKLİKLEREYÖNELİK HAZIRLANAN GENEL TEBLİĞ TASLAĞINA YÖNELİKELEŞTİRİLER

Yazarlar: EROL AHMETUlusalHakemliTR DİZİNTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

6009 Sayılı Yasadan Sonra Bir Vergi İnceleme Elemanına BirdenFazla İnceleme Görevi Verilebilir mi?

2012

2012

2012

2012

2012

18

Yazarlar: EROL AHMETUlusalHakemliTR DİZİNTür: Özgün MakaleYayın Yeri: Vergi Dünyası Dergisi

Vergi İnceleme Süresini Durduran DurumlarYazarlar: EROL AHMETUlusalHakemliTR DİZİNTür: Özgün MakaleYayın Yeri: Vergi Dünyası Dergisi

Gayrimenkul Sermaye İradı İstisnasında Yeni DurumYazarlar: EROL AHMETUlusalHakemliULAKBİMTür: Özgün MakaleYayın Yeri: İSMMMO Mali Çözüm Dergisi

Arabuluculuk Hukukçu TekelindeYazarlar: EROL AHMETUlusalHakemliTR DİZİNTür: Özgün MakaleYayın Yeri: Vergi Dünyası Dergisi

. Gayrimenkul Sermaye İradının Pişmanlıkla BeyanındaGayrimenkul Sermaye İradı İstisnasının Uygulanma Şekli, AhmetEROL, Lebib Yalkın Mevzuat Dergisi, 9(101)2012:37-42.

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

Vergi Usul Kanunu Kapsamında Kanıtlayıcı Belge Olarak SadeceFatura Düzenlenmesi

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyor

2012

2012

2012

2012

2012

19

Tür: Özgün MakaleYayın Yeri: Lebib yalkın mevzuat Dergisi

Elektronik Ortamda TebligatYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib yalkın Mevzuat Dergisi

ÖDEME EMRİNE KARŞI İTİRAZ HAKKININ KULLANIMIYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

6183 SAYILI AATUHK ÖZELLİK ARZ EDEN DURUMLARYazarlar: EROL AHMETUlusalHakemliTR DİZİNTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

6009 SAYILI YASA İLE GETİRİLEN BAZI HÜKÜMLERİN ORTAYAÇIKARMASI OLASI SAKINCALAR VE SORUNLAR

Yazarlar: EROL AHMETUlusalHakemliTR DİZİNTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

Sigortacılığın Vergisel BoyutuYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: TSEV Sigorta Araştırmaları Dergisi

6183 Sayılı AATUHK Uyarınca Hapsen Tazyik CezasıYazarlar: EROL AHMETUlusalHakemli

2012

2011

2011

2011

2011

2011

20

Endekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib yalkın Mevzuat Dergisi

Amme Alacaklarının Tahsil Usulü Hakkında Kullanılan KavramlarınHukuki Boyutu

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

Mükellef Hakları ve Evrensel DeğerlerYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

Vergi İhbarlarını Olumsuz Etkileyen Hukuki DüzenlemelerYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

Yaptığı İhbar Sonucu Başlayan Vergi İncelemesi 6111 Sayılı YasanınMatrah Artırımına Yönelik Hükümleri Nedeniyle Ortadan KalkanMuhbirin Artırılan Matrahlar Üzerinden İhbar İkramiyesi İsteyipİsteyemeyeceği

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib yalkın Mevzuat Dergisi

Mükellef Hakları Yönünden 6009 Sayılı Yasa ile GetirilenHükümlerin Değerlendirilmesi

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyor

2011

2011

2011

2011

2010

21

Tür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

. Nitelikli Vergi Suçlarında Etkin Pişmanlık Uygulanabilir mi?Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

6183 SAYILI AATUHK HÜKÜMLERİNE GÖRE SATILAN TAŞINMAZESKİ MALİKE DÖNEBİLİR Mİ?

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

YURT DIŞI BANKADAN YURT İÇİ MERKEZLİ BİR ŞİRKETE VEYA YURTDIŞI MERKEZLİ BİR ŞİRKETE KREDİ KULLANDIRILMASINDAKREDİNİN TEMİNATI NİTELİĞİNDEKİ REHİN SÖZLEŞMESİNİNDAMGA VERGİSİ KARŞISINDAKİ DURUMU

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

Diyarbakır ilinde mükelleflerin vergiye ilişkin tutum ve algı analiziYazarlar: EROL AHMET,ÇİÇEK HALİT,KARAKAŞ MEHMETUlusalHakemliSSCITür: Özgün MakaleYayın Yeri: İktisat işletme ve Finans Dergisi

Gelir İdaresinin ve Vergi Denetiminin BağımsızlığıYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib yalkın Mevzuat Dergisi

2010

2009

2009

2009

2009

2008 22

Tax evading incentives and compromisingYazarlar: EROL AHMET,Demir AlperUlusalHakemliSSCITür: Özgün MakaleYayın Yeri: İktisat İşletme ve Finans Dergisi

YMM Tam Tasdikine Tabi Bir Mükellefin Defter ve Belgelerininİhticaca Salih Olmadığından Söz Edilebilir mi?

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib yalkın Mevzuat Dergisi

VERGİ İDARESİNCE ÇIKARILAN SİRKÜLERİN VERGİ HUKUKUKARŞISINDAKİ DURUMU

Yazarlar: EROL AHMETUlusalHakemliTR DİZİNTür: Özgün MakaleYayın Yeri: Yeditepe Üniversitesi Hukuk Fakültesi Dergisi

Vergi Usul Kanunu’nda Ölüm I, Vergi Usul Kanunu’nda Ölüm IIYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

Vergi İdaresinin Mükellefi DenetlemesiYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib yalkın Mevzuat Dergisi

SAYIŞTAY'IN YENİ DENETİM YAPISIYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyor

2008

2008

2007

2007

2007

2006

23

Tür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

SAYIŞTAY'IN DENETİM VE YARGI BİRİMLERİNİN BİRBİRİNDENAYRILMASI

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

Vergi İşlemlerinde Türk Para Birimi Yerine Başka Para BirimininKullanılması ve Türk Parasının Saygınlığı

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

Yeni Gelir Vergisi Kanunu Oluşturulurken Ticari Kazanca YönelikYapılması Gerekenler,

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

Yeni Gelir Vergisi Kanunu Oluşturulurken Muafiyet, İstisna veİndirimlere Yönelik Yapılması Gerekenler

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib yalkın Mevzuat Dergisi

Yeni Gelir Vergisi Kanunu Oluşturulurken Gelirin TanımıYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

2006

2006

2006

2006

2006

2005 24

ÖRTÜLÜ SERMAYE ÜZERİNDEN ÖDENEN VEYA HESAPLANANFAİZLER

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

Vergi Yasaları ile Vergi Oranları Konusunda Bakanlar KurulunaTanınan Yetkilerin Anayasanın 73’üncü Maddesi KarşısındakiDurumu

Yazarlar: EROL AHMETUlusalHakemliTR DİZİNTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

Emekliye Emlak Vergisi Uygulamasında Yasa ile VerilmeyenYetkinin Kullanılması

Yazarlar: EROL AHMETUlusalHakemliTR DİZİNTür: Özgün MakaleYayın Yeri: Vergi Sorunları

Vergi Afları ve Parlamento YetkisiYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

Eurobond Gelirlerinin VergilendirilmesiYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Mükellefin Dergisi

Menkul Kıymetlerin Elden Çıkarılmasından Doğan KazançlarınVergilendirilmesi

2005

2005

2005

2005

2004

2004

25

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

ÖZELLEŞTİRME UYGULAMALARINDA VERGİ İSTİSNASIYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

DİPLOMATİK İLİŞKİLER HAKKINDA VİYANA SÖZLEŞMESİ İLETANINAN VERGİSEL BAĞIŞIKLIKLAR

Yazarlar: EROL AHMETUlusalHakemliTR DİZİNTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

Vergi Teşviki Olarak PasaporttYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yklaşım Dergisi

Aracı Kurumların Merkez Dışı Örgütleri ve Bunların BSMVKarşısındaki Durumu

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Mükellefin Dergisi

Telif Hakkı Kazançlarının VergilendirilmesiYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

2003

2003

2003

2003

2003

26

Zorunlu Deprem Sigortası ve Veraset İntikal Vergisi UygulamasYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Mükellefin Dergisi

Repo ve Ters Repo İşlemlerinin VergilendirilmesiYazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

Bankalarda Denetim-Tanımlar, Prensipler ve Bankacılık DüzenlemeKurulu ile İlişkiler

Yazarlar: EROL AHMET, Avcı ErtuğrulUlusalHakemliTR DİZİNTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

Uzlaşma Tutanaklarının Kesinliği, Yaklaşım Dergisi, Sayı:104,Ağustos 2001, Ss.49-57.

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Yaklaşım Dergisi

Uluslararası Parasal ve Mali Düzenlemeler: Bugün ve YarınDominick SALVATORE (Çeviri)

Yazarlar: EROL AHMET,Nurdan ErolUluslararasıHakemliSSCITür: Derleme MakaleYayın Yeri: İktisat İşletme ve Finans Dergisi

Yargıda İdare Aleyhine Sonuçlanan Gelir ve Kurumlar VergisiDavaları

2002

2002

2001

2001

2001

2000

27

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Mükellefin Dergisi

İstanbul’da Yapılan Vergi Denetim ve İncelemelerinin VergiGelirlerine Etkisi(I), İstanbul’da Yapılan Vergi Denetim veİncelemelerinin Vergi Gelirlerine Etkisi (II)

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Mükellefin Dergisi

SAT VE GERİYE KİRALA (Sale and Lease Back)Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

ÖZEL SİGORTA AYLIK VE İKRAMİYELERİNİN GELİR VERGİSİKARŞISINDAKİ DURUMU

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

Faktoring Sözleşmelerinin Damga Vergisi Karşısındaki Durumu,Mükellefin Dergisi, Sayı:78, Haziran 1999, Ss. 81-87.

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Mükellefin Dergisi

ŞANSA VEYA BİRTAKIM GİRİŞİMLERE DAYALI KAZANMASİSTEMLERİNİN (SAADET ZİNCİRLERİNİN) VERGİ YASALARIKARŞISINDAKİ DURUMU (YAŞANAN TİTAN DENEYİ)

2000

1999

1999

1999

1998

28

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

MÜSTEHCEN YAYINLAR İÇİN UYGULANAN CEZAİ VE VERGİSELYAPTIRIMLAR

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

JAPON MERKEZ BANKASI VE TC MERKEZ BANKASI'NINKURULUŞU, AMAÇLARI VE EMİSYON YETKİLERİNİNKARŞILAŞTIRILMASI

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Özgün MakaleYayın Yeri: Lebib Yalkın Mevzuat Dergisi

Tablo ve Antikaların Amortisman Düzenlemeleri KarşısındaDurumu

Yazarlar: EROL AHMETUlusalHakemliEndekste taranmıyorTür: Kısa MakaleYayın Yeri: Aktive Bankacılık ve Finans Dergisi

Bankalararası Para Piyasası ve Vergi Uygulaması, İşletme ve FinansDergisi, Sayı:124, Temmuz 1996, Ss.30-54.

Yazarlar: EROL AHMETUlusalHakemliSSCITür: Özgün MakaleYayın Yeri: İktisat işletme ve Finans Dergisi

Paranın Anlamı (Finansal Planlama ve Danışmanlığın Görünümü)Jerald Wilton MASON, Texas Teknik Üniversitesi (Çeviri)

1998

1998

1998

1996

1996

29

Yazarlar: EROL AHMETUluslararasıHakemliSSCITür: Derleme MakaleYayın Yeri: İktisat İşletme ve Finans Dergisi

BildirilerEğlence Vergisinin Eğlence ve Kültür Sektörüne Etkisi

Yazarlar: EROL AHMETUlusalTür: Tam metin bildiriYayın Yeri: Kadir Has Üniversitesi Hukuk Fakültesiğ Konferansları

Vergi Denetim Sistemimizin Sorgulanması ve 3568 SayılıYasanın Vergi Denetimindeki Yeri (Panelist

Yazarlar: EROL AHMETUlusalTür: Tam metin bildiriYayın Yeri: VIII. Türkiye Vergi Kongresi

Vergi Denetim Sistemimizin Sorgulanması ve 3568 sayılıYasanın Vergi Denetimindeki Yeri

Yazarlar: EROL AHMETUlusalTür: Tam metin bildiriYayın Yeri: Türkiye VIII. Vergi Kongresi

Gelişmiş Ülke Uygulamaları Işığında Türk Vergi DenetimiSistemi

Yazarlar: EROL AHMETUluslararasıTür: Tam metin bildiriYayın Yeri: Maliye Hesap Uzmanları Vakfı Paneli

Devlet Borçlarının Ekonomik EtkileriYazarlar: EROL AHMETUlusalTür:Yayın Yeri: Devlet Borçlarının Ekonomik Etkileri

Mükellef Haklarının Hukuki GelişimiYazarlar: EROL AHMETUlusalTür: Tam metin bildiri

29.04.201529.04.2015

27.04.200628.04.2006

27.04.200628.04.2006

25.05.201225.05.2012

20.04.199220.04.1992

13.12.201413.12.2014

30

Yayın Yeri: Uludağ Üniversitesi Mükellef Hakları Sempozyumu

Finansal Kurumların DenetimiYazarlar: EROL AHMETUluslararasıTür:Yayın Yeri: XVI. Türkiye Muhasebe Kongresi

. Finansal Kurumların DenetimiYazarlar: EROL AHMETUluslararasıTür: Tam metin bildiriYayın Yeri: XVI. Türkiye Muhasebe Kongresi

Değişim, Bilgisayar ve Maliye Teftiş KuruluYazarlar: EROL AHMETUlusalTür:Yayın Yeri: Konferans

Kayıtdışı Ekonomi, Bütçe Açıkları, Özelleştirme (Türkiye’dekiEkonomik, Sosyal Yapı ve çalışma Hayatına Etkileri ve ÇözümÖnerileri)

Yazarlar: EROL AHMETUlusalTür:Yayın Yeri: Mali Müşavirler Muhasebeciler Birliği Derneği Paneli

İsviçre-Türkiye Vergi Anlaşmasının Getirdiği VergiselAvantajlar

Yazarlar: EROL AHMETUluslararasıTür:Yayın Yeri: Fundamental Principles of the Swiss-Turkish Treaty fort he Prenevtion of Double Taxation,Kadir Has University of Law Faculty and Stiftung Forschungsstelle Schweiz-Türei

İsviçre-Türkiye Çifte Vergilendirme Anlaşması’nın TemelEsasları Sempozyumu

Yazarlar: EROL AHMETUluslararasıTür: Tam metin bildiriYayın Yeri: Kadir Has Hukuk Fakültesi Sempozyumu

Gelir İdaresinin Yeniden YapılandırılmasıYazarlar: EROL AHMETUlusal

11.09.199713.09.1997

11.09.199713.09.1997

11.02.199511.02.1995

08.11.200508.11.2005

08.04.201108.04.2011

08.04.201108.04.2011

05.05.2005

31

Tür:Yayın Yeri: İstanbul Üniversitesi İktisat Fak. maliye Bölümü Konferansları

Government and InspectionYazarlar: EROL AHMETUluslararasıTür:Yayın Yeri: Government and Inspection

Kyaıtdışı Ekonominin Toplumsal, Siyasal ve Hukuki Sonuçlarıile Çözüm Önerileri

Yazarlar: EROL AHMETUluslararasıTür: Tam metin bildiriYayın Yeri: . Uluslararası Kamusal ve Ticari Yaşamda Hukuk ve Etik Açısından Yolsuzlukla MücadeleSempozyumu

Verdiği DerslerLisans2021-2022

Ders Adı Dili Saat

Vergi Hukuku Türkçe 6

Hukukun Temelleri Türkçe 6

2020-2021Ders Adı Dili Saat

Vergi Hukuku Türkçe 3

Hukukun Temelleri Türkçe 2

2019-2020Ders Adı Dili Saat

Hukukun Temelleri Türkçe 6

05.02.199305.02.1993

01.11.201301.11.2013

32

2018-2019Ders Adı Dili Saat

Vergi Uyuşmazlıkları Türkçe 2

2017-2018Ders Adı Dili Saat

Vergi Uyuşmazlıkları Türkçe 2

Vergi Hukuku Türkçe 3

2016-2017Ders Adı Dili Saat

Vergi Uyuşmazlıkları Türkçe 2

Vergi Hukuku Türkçe 3

2015-2016Ders Adı Dili Saat

Vergi Uyuşmazlıkları Türkçe 2

Vergi Hukuku Türkçe 3

2014-2015Ders Adı Dili Saat

Vergi Uyuşmazlıkları Türkçe 2

Vergi Hukuku Türkçe 3

33

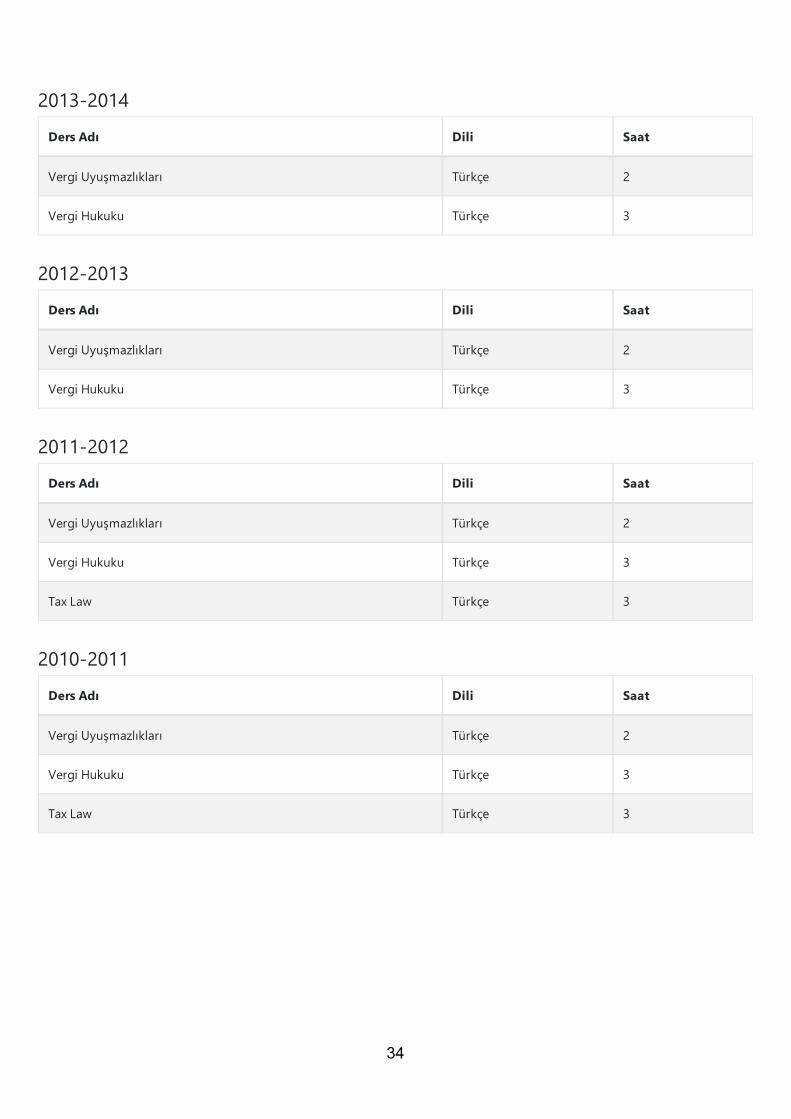

2013-2014Ders Adı Dili Saat

Vergi Uyuşmazlıkları Türkçe 2

Vergi Hukuku Türkçe 3

2012-2013Ders Adı Dili Saat

Vergi Uyuşmazlıkları Türkçe 2

Vergi Hukuku Türkçe 3

2011-2012Ders Adı Dili Saat

Vergi Uyuşmazlıkları Türkçe 2

Vergi Hukuku Türkçe 3

Tax Law Türkçe 3

2010-2011Ders Adı Dili Saat

Vergi Uyuşmazlıkları Türkçe 2

Vergi Hukuku Türkçe 3

Tax Law Türkçe 3

34

2009-2010Ders Adı Dili Saat

Vergi Uyuşmazlıkları Türkçe 2

Vergi Hukuku Türkçe 3

Tax Law Türkçe 3

2008-2009Ders Adı Dili Saat

Vergi Uyuşmazlıkları Türkçe 2

Vergi Hukuku Türkçe 3

Tax Law Türkçe 3

2007-2008Ders Adı Dili Saat

Vergi Hukuku ve Türk Vergi Sistemi Türkçe 6

Tax Law Türkçe 3

2006-2007Ders Adı Dili Saat

Vergi Hukuku ve Türk Vergi Sistemi Türkçe 3

Tax Law Türkçe 6

Tax Law Türkçe 6

2005-2006Ders Adı Dili Saat

Vergi Hukuku ve Türk Vergi Sistemi Türkçe 3

35

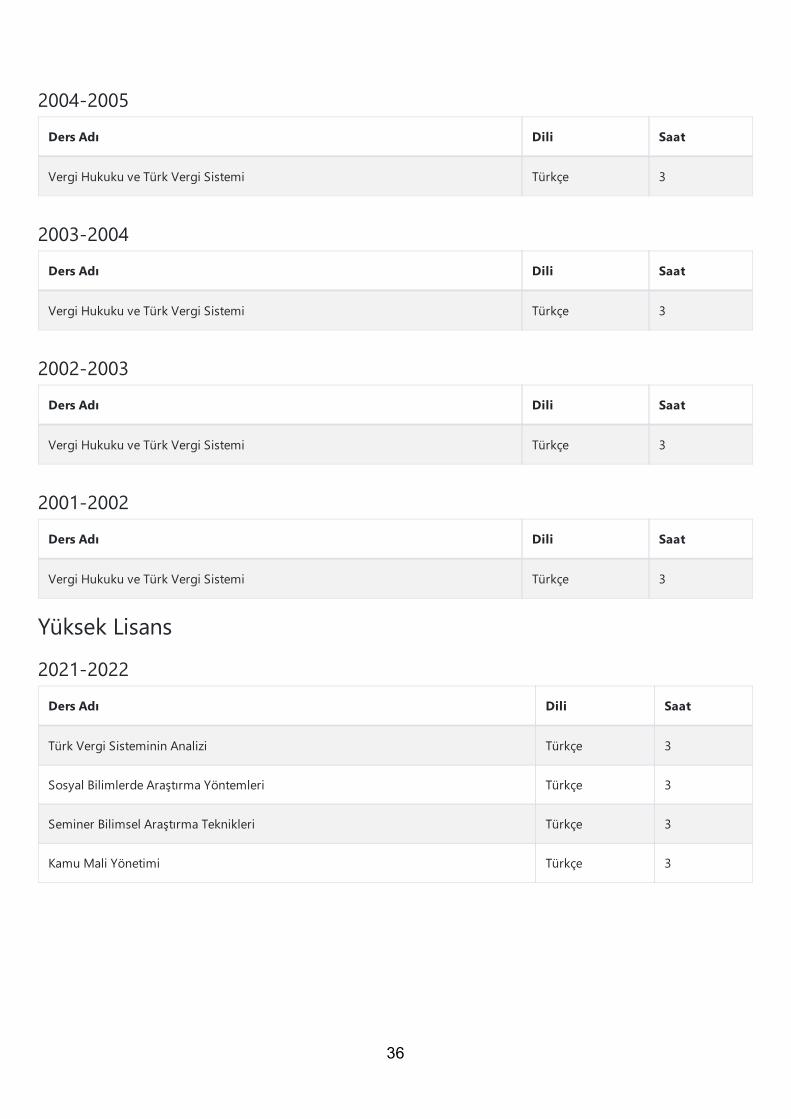

2004-2005Ders Adı Dili Saat

Vergi Hukuku ve Türk Vergi Sistemi Türkçe 3

2003-2004Ders Adı Dili Saat

Vergi Hukuku ve Türk Vergi Sistemi Türkçe 3

2002-2003Ders Adı Dili Saat

Vergi Hukuku ve Türk Vergi Sistemi Türkçe 3

2001-2002Ders Adı Dili Saat

Vergi Hukuku ve Türk Vergi Sistemi Türkçe 3

Yüksek Lisans2021-2022

Ders Adı Dili Saat

Türk Vergi Sisteminin Analizi Türkçe 3

Sosyal Bilimlerde Araştırma Yöntemleri Türkçe 3

Seminer Bilimsel Araştırma Teknikleri Türkçe 3

Kamu Mali Yönetimi Türkçe 3

36

2020-2021Ders Adı Dili Saat

Türk Vergi Sisteminin Analizi Türkçe 3

Seminer Bilimsel Araştırma Teknikleri Türkçe 3

Kamu Mali Yönetimi Türkçe 3

2019-2020Ders Adı Dili Saat

Türk Vergi Sistemi Türkçe 3

2013-2014Ders Adı Dili Saat

Vergi Hukuku Türkçe 6

2005-2006Ders Adı Dili Saat

Bireysel Emekliliğin Vergisel Boyutu Türkçe 6

2004-2005Ders Adı Dili Saat

Bireysel Emekliliğin Vergisel Boyutu Türkçe 6

2000-2001Ders Adı Dili Saat

Finansal Kurumların Denetim ve Vergilendirilemsi Türkçe 3

Önlisans

37

2000-2001Ders Adı Dili Saat

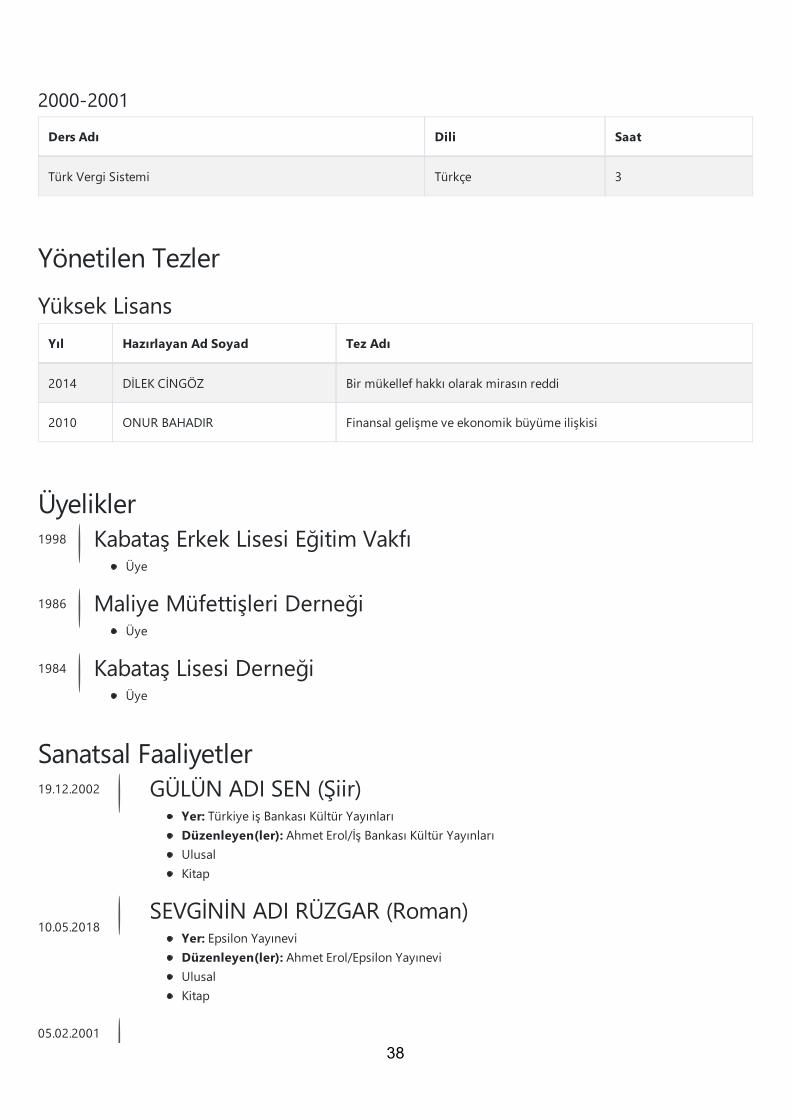

Türk Vergi Sistemi Türkçe 3

Yönetilen TezlerYüksek Lisans

Yıl Hazırlayan Ad Soyad Tez Adı

2014 DİLEK CİNGÖZ Bir mükellef hakkı olarak mirasın reddi

2010 ONUR BAHADIR Finansal gelişme ve ekonomik büyüme ilişkisi

ÜyeliklerKabataş Erkek Lisesi Eğitim Vakfı

Üye

Maliye Müfettişleri DerneğiÜye

Kabataş Lisesi DerneğiÜye

Sanatsal FaaliyetlerGÜLÜN ADI SEN (Şiir)

Yer: Türkiye iş Bankası Kültür YayınlarıDüzenleyen(ler): Ahmet Erol/İş Bankası Kültür YayınlarıUlusalKitap

SEVGİNİN ADI RÜZGAR (Roman)Yer: Epsilon YayıneviDüzenleyen(ler): Ahmet Erol/Epsilon YayıneviUlusalKitap

1998

1986

1984

19.12.2002

10.05.2018

05.02.200138

YIKILDIK EY İSTANBUL (Şiir)Yer: P Kitaplığı YayıneviDüzenleyen(ler): Ahmet Erol/P Kitaplığı YayıneviUlusalKitap

Benim Adım Boncuk (Roman)Yer: Doğan Egmont YayıneviDüzenleyen(ler): Ahmet Erol/Doğan Egmont YayıneviUlusalKitap

FATİH’İN GİZLİ MÜHRÜ (Roman)Yer: Epsilon YayıneviDüzenleyen(ler): Ahmet Erol/Epsilon YayıneviUlusalKitap

FATİH’İN GİZLİ MABEDİ (Roman)Yer: Epsilon YayıneviDüzenleyen(ler): Ahmet Erol / Epsilon YayıneviUlusalKitap

SÜHEYLA (Roman)Yer: Epsilon YayıneviDüzenleyen(ler): Ahmet Erol/Epsilon YayıneviUlusalKitap

KADIKÖY SEVGİLİM (Roman)Yer: Epsilon Yayınevi, İstanbulDüzenleyen(ler): AHMET EROLUlusalSERGİLER/Bireysel (kişisel) sergiler/

HAVALAR SOĞUK ŞİMDİ (Öykü)Yer: Yapı ve Kredi YayınlarıDüzenleyen(ler): Ahmet Erol/Yapı ve Kredi YayınlarıUlusalKitap

TURNE MEKTUPLARI (Deeneme/Mektup)Yer: Yapı ve Kredi yayınlarıDüzenleyen(ler): Ahmet Erol/Yapı ve Kredi YayınlarıUlusalKitap

04.05.2015

03.09.2018

03.04.2017

02.09.2019

02.06.2021

01.11.1998

01.11.1997

39

FATİH’İN GİZLİ SİKKESİ (Roman)Yer: Epsilon YayıneviDüzenleyen(ler): Ahmet Erol/Epsilon YayıneviUlusalKitap

ERGUVAN ZAMANI (ROMAN)Yer: Doğan KitapDüzenleyen(ler): Ahmet Erol/Doğan KitapUlusalKitap

SEN ve BEN (Roman)Yer: Dğğan Novus YayıneviDüzenleyen(ler): Ahmet Erol/Doğan Novus YayıneviUlusalKitap

Üniversite Dışı DeneyimlerMALİYE BAKANLIĞI

Vergi BaşmüfettişiTür:

MALİYE BAKANLIĞIMaliye BaşmüfettişiTür:

HAZİNE MÜSTEŞARLIĞIGenel Müdür Yrd. Geenel Müdür V.Tür:

MALİYE BAKANLIĞIİstanbul defterdar Yrd.Tür:

MALİYE BAKANLIĞIMaliye BaşmüfettişiTür:

Paşabahçe Ticaret Ltd. Şti.İhracat MemuruTür:

01.05.2018

01.05.2011

01.02.2017

20202011

20112005

20042001

20011998

20201986

19811978

40