proses penyediaan informasi · kebutuhan pihak-pihak yang berkepen-tingan. 4 3 mencatat data...

TRANSCRIPT

Proses Penyediaan Informasi2

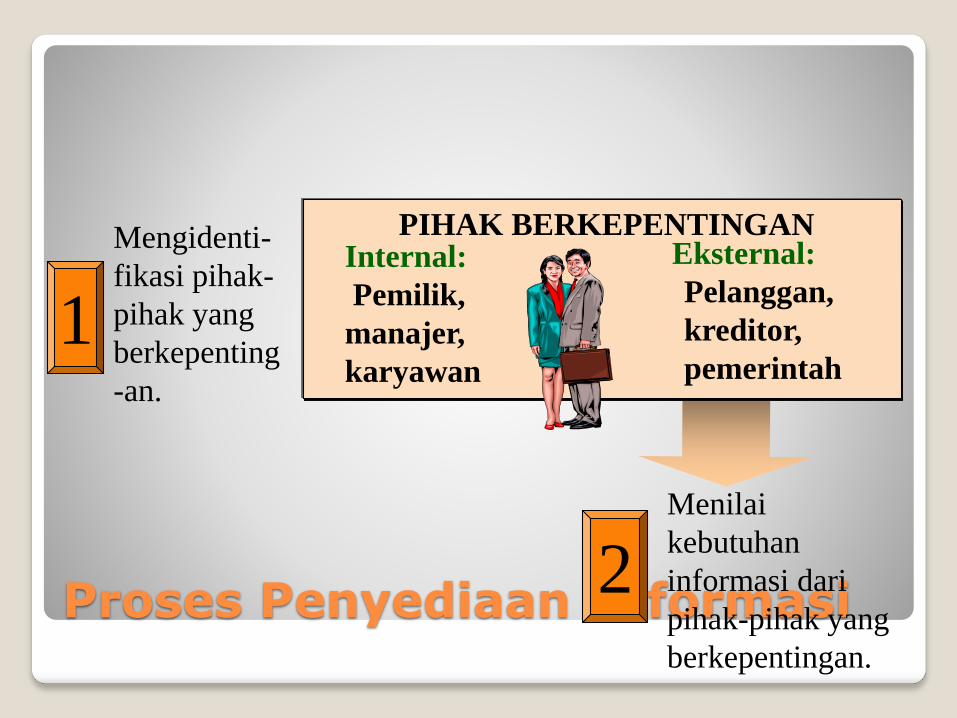

Menilai

kebutuhan

informasi dari

pihak-pihak yang

berkepentingan.

PIHAK BERKEPENTINGANInternal:

Pemilik,

manajer,

karyawan

Eksternal:

Pelanggan,

kreditor,

pemerintah 1

Mengidenti-

fikasi pihak-

pihak yang

berkepenting

-an.

Proses Penyediaan Informasi

Sistem

Informasi

Akuntansi

Mendesain

sistem

informasi

akuntansi untuk

memenuhi

kebutuhan

pihak-pihak

yang berkepen-

tingan.

34

Mencatat

data

ekonomi

berkaitan

dengan

aktivitas dan

peristiwa

bisnis.

Proses Penyediaan Informasi

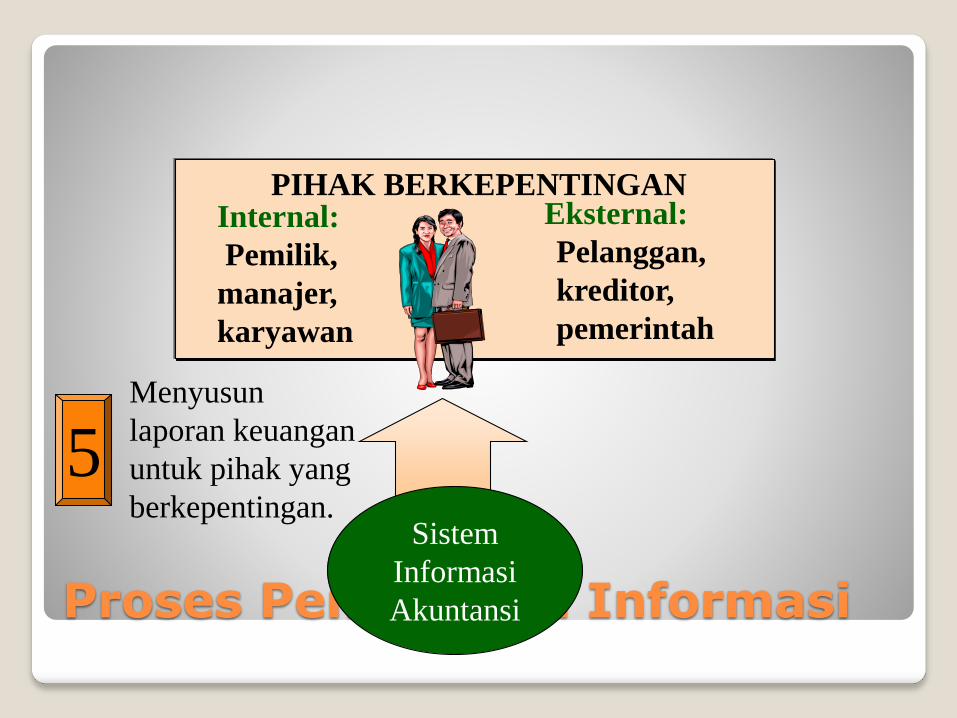

PIHAK BERKEPENTINGANInternal:

Pemilik,

manajer,

karyawan

Eksternal:

Pelanggan,

kreditor,

pemerintah

5Menyusun

laporan keuangan

untuk pihak yang

berkepentingan.Sistem

Informasi

Akuntansi

Etika Bisnis

1. Hindari pelanggaran etika

yang kecil.

2. Pusatkan perhatian pada

reputasi jangka panjang.

3. Bersiaplah menghadapi

konsekuensi yang kurang

baik bagi diri Anda bila

berpegang pada perilaku

etis.

Prinsip

moral yang

menjadi

dasar bagi

perilaku

yang etis

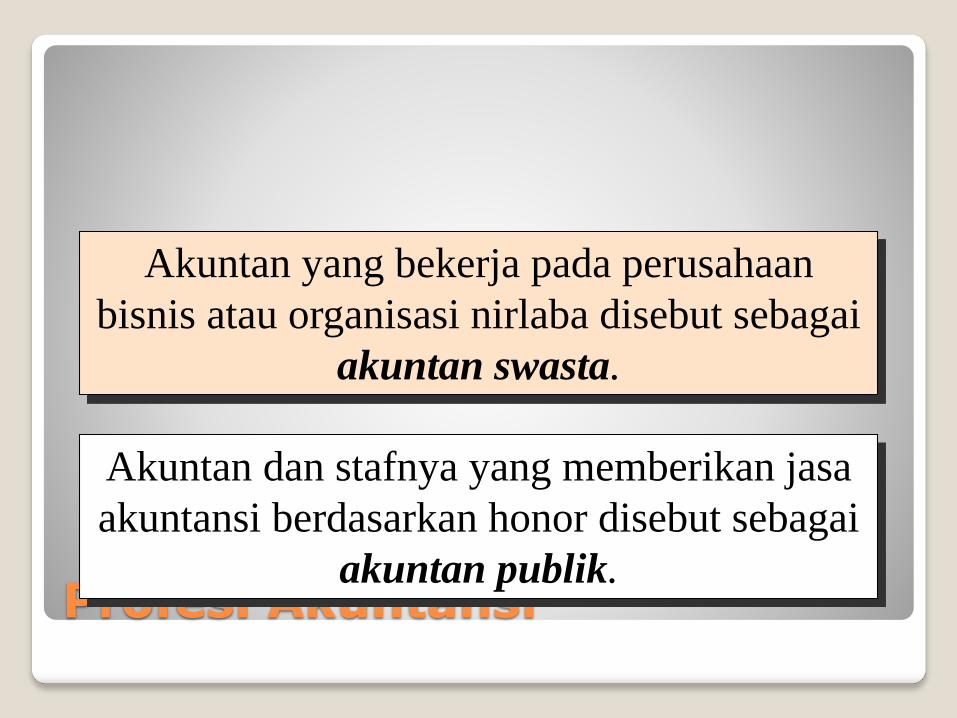

Profesi Akuntansi

Akuntan yang bekerja pada perusahaan

bisnis atau organisasi nirlaba disebut sebagai

akuntan swasta.

Akuntan dan stafnya yang memberikan jasa

akuntansi berdasarkan honor disebut sebagai

akuntan publik.

Prinsip-prinsip Akuntansi yang Berlaku Umum

1. Konsep entitas usaha

Konsep ini mengharuskan agar aktivitas usaha dicatat secara terpisah dari aktivitas pihak-pihak yang berkepentingan.

2. Konsep biaya

Konsep biaya adalah dasar untuk mencatat harga pertukaran, atau biaya akuisisi dalam catatan akuntansi.

Prinsip-prinsip Akuntansi yang Berlaku Umum

3. Konsep objektivitas

Konsep ini mengharuskan agar catatan dan laporan akuntansi didasarkan pada bukti yang objektif.

4. Konsep unit pengukuran

Konsep ini mengharuskan data ekonomi dicatat dalam satuan mata uang.

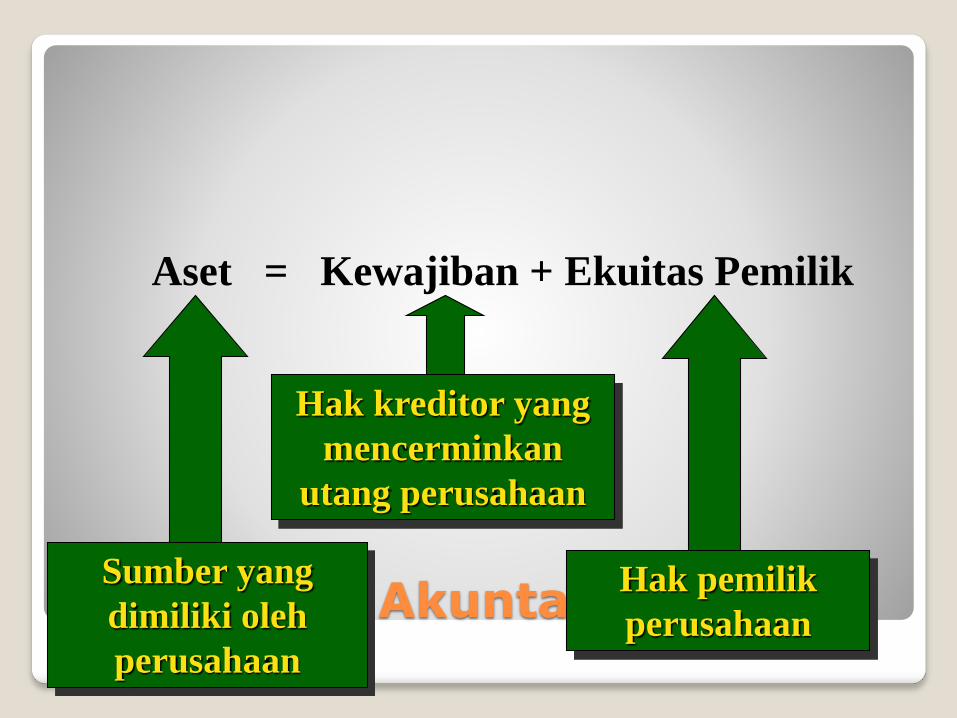

Persamaan Akuntansi

Aset = Kewajiban + Ekuitas Pemilik

Sumber yang

dimiliki oleh

perusahaan

Hak kreditor yang

mencerminkan

utang perusahaan

Hak pemilik

perusahaan

Transaksi Bisnis

Transaksi bisnis adalah peristiwa atau kondisi

ekonomi yang secara langsung mengubah kondisi

keuangan suatu entitas atau secara langsung

memengaruhi hasil operasinya.

Tanggal 1

November 2005,

Chris Clark

mendirikan

perusahaan yang

dinamakan

NetSolutions.

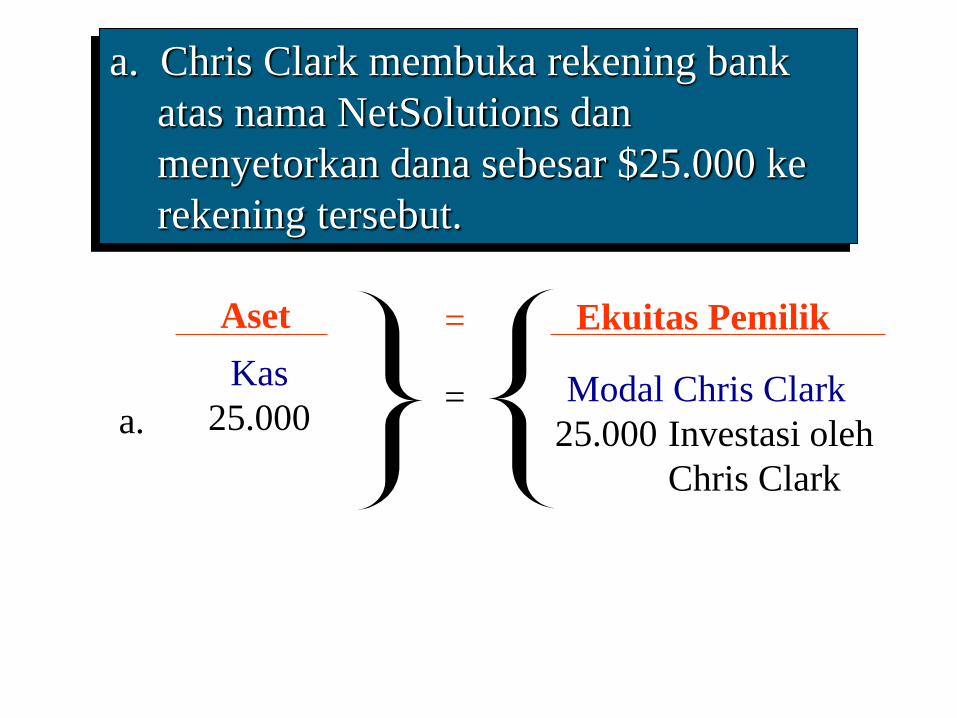

a. Chris Clark membuka rekening bank

atas nama NetSolutions dan

menyetorkan dana sebesar $25.000 ke

rekening tersebut.

Modal Chris Clark

25.000 Investasi oleh

Chris Clark

Kas

25.000 a.

Aset Ekuitas Pemilik=

=a

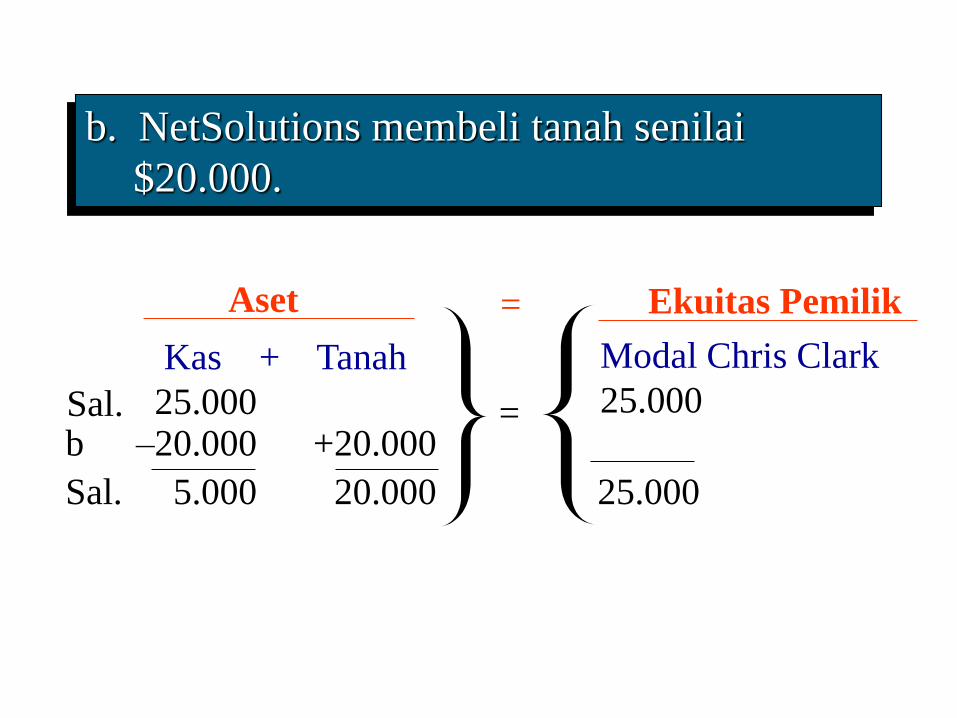

b. NetSolutions membeli tanah senilai

$20.000.

Modal Chris Clark

25.000

Kas + Tanah

25.000 Sal..

Aset Ekuitas Pemilik=

=b. –20.000 +20.000

Sal.. 5.000 20.000 25.000

Perleng- Utang Modal

Kas + kapan + Tanah Usaha Chris Clark

Aset

c. Selama bulan itu, NetSolutions membeli

perlengkapan secara kredit senilai $1.350.

Ekuitas

Kewajiban + Pemilik=

Sal.. 5.000 20.000 25.000c. + 1.350 + 1.350

Sal. 5.000 1.350 20.000 1.350 25.000

=

d. NetSolutions memberikan jasa kepada

pelanggannya, membukukan pendapatan

sebesar $7.500 dan menerimanya secara tunai.

Sal. 12.500 1.350 20.000 1.350 32.500

d. + 7.500 + 7.500

AsetEkuitas

Kewajiban + Pemilik

Sal. 5.000 1.350 20.000 1.350 25.000Penda-

patan

jasa

=

=

Perleng- Utang Modal

Kas + kapan + Tanah Usaha Chris Clark

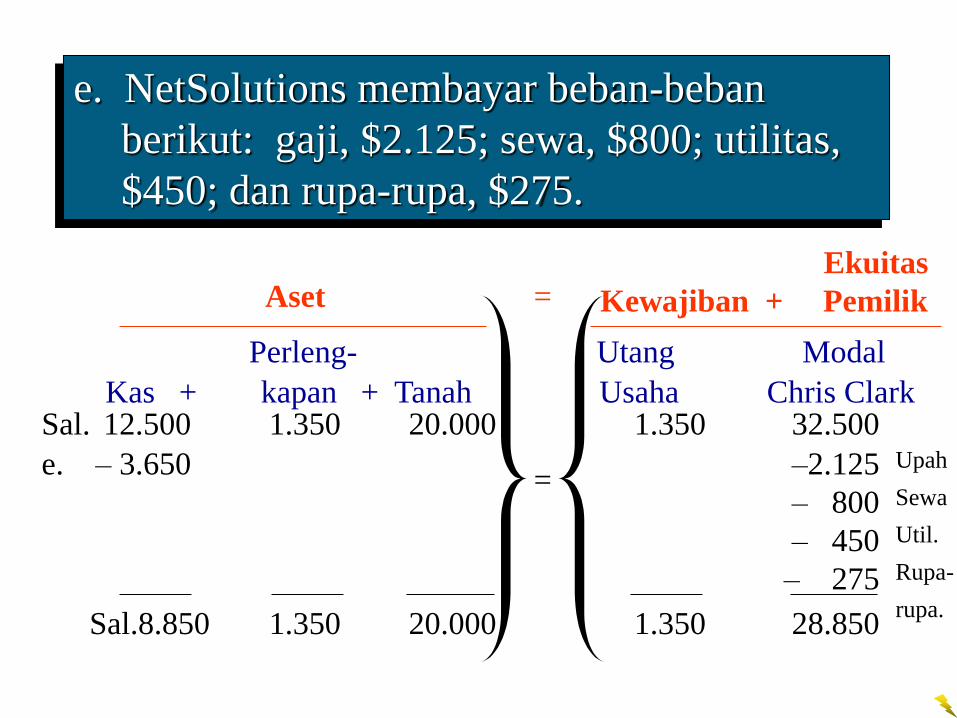

e. – 3.650 –2.125

– 800

– 450

– 275

Upah

Sewa

Util.

Rupa-

rupa.

Aset

e. NetSolutions membayar beban-beban

berikut: gaji, $2.125; sewa, $800; utilitas,

$450; dan rupa-rupa, $275.

Ekuitas

Kewajiban + Pemilik=

Sal. 12.500 1.350 20.000 1.350 32.500

=

Sal.8.850 1.350 20.000 1.350 28.850

Perleng- Utang Modal

Kas + kapan + Tanah Usaha Chris Clark