proyecto integrador 5"a"

DESCRIPTION

control interno, propuesta de dictamen, cédulas analíticas.TRANSCRIPT

FÁBRICA DE ZAPATOS “SHINE S.C DE C.V”

ContenidoEstructura y consideraciones del control interno........................................................................2

EVALUACIÓN PRELIMINAR.........................................................................................................7

PRUEBAS DE CUMPLIMIENTO.................................................................................................10

Estado de resultados....................................................................................................................11

EVALUACION FINAL....................................................................................................................12

TIPOS DE EVALUACIÓN............................................................................................................13

CEDULAS ANALITICAS.......................................................................................................................16

CEDULAS DE DETALLE.......................................................................................................................17

CEDULA SUMARIA............................................................................................................................18

HOJA DE TRABAJO............................................................................................................................19

1

DESARROLLO DEL PROYECTO INTEGRADOR

Tema:

Papeles de trabajo

Que presentan:

Alcocer Domínguez Amayrani

Damián Gómez Stephanie Elizabet

Domínguez Chable Gladys

López Baliño Wilberth

Vera Morales José del Carmen

5to. “A”

“SHINE”

ZAPATERIA

FÁBRICA DE ZAPATOS “SHINE S.C DE C.V”

CÉDULA DE AJUSTES Y RECLASIFICACIONES.....................................................................................19

CEDULA DE INDICE Y MARCAS..........................................................................................................20

Archivo permanente de auditoría....................................................................................................21

Estados financieros auditados..........................................................................................................22

Cédula de recomendaciones............................................................................................................22

PROPUESTA DE DICTAMEN..............................................................................................................23

Estructura y consideraciones del control interno.

Puesto que el Control Interno es un proceso, su efectividad es un estado o condición del mismo en uno o más puntos a través del tiempo.

El Control Interno consta de cinco componentes interrelacionados, derivados de la manera como

la Administración realiza los negocios, y están integrados al proceso de Administración. Aunque los

componentes se aplican a todas las Entidades, las compañías pequeñas y medianas pueden

2

FÁBRICA DE ZAPATOS “SHINE S.C DE C.V”

implementarlos de forma diferente que las grandes. Sus Controles pueden ser menos formales y

menos estructurados, no obstante lo cual una compañía pequeña pueda tener un Control Interno

efectivo.

Los componentes son:

Ambiente de Control. El ambiente de Control da el tono de una organización,

influenciando la conciencia de sus empleados. Es el fundamento de todos los

demás componentes del Control Interno, proporcionando disciplina y estructura.

Los factores del ambiente que influyen la integridad, los valores éticos y la

competencia de la gente de la Entidad; la filosofía y el estilo de operación de la

Administración; la manera como la Administración asigna y responsabiliza, y cómo

organiza y desarrolla a su gente; y la atención y dirección proporcionada por el

Consejo de Directores.

Valoración de Riesgos. Cada Entidad enfrenta una variedad de riesgos de

fuentes externas e internas, los cuales deben valorarse. Una condición previa a la

valoración de riesgos es el establecimiento de objetivos, enlazados en distintos

niveles y consistentes internamente. La valoración de riesgos es la identificación y

el análisis de los riesgos relevantes para la consecución de los objetivos,

constituyendo una base para determinar cómo se deben administrar los riesgos.

Dado que la economía, la industria, las regulaciones y las condiciones de

operación continuaran cambiando, se requieren mecanismos para identificar y

tratar los riesgos especiales asociados con el cambio.

Actividades de Control. Las actividades de Control son las políticas y los

procedimientos que ayudan a asegurar que las directivas administrativas se lleven

a cabo. Ayudan a asegurar que se tomen las acciones necesarias para orientar los

riesgos hacia la ejecución de los objetivos de la Entidad. Las actividades de

Control se dan a todo lo largo de la organización, en todos los niveles y en todas

3

FÁBRICA DE ZAPATOS “SHINE S.C DE C.V”

las funciones. Incluyendo un rango de actividades diversas como aprobaciones,

autorizaciones, verificaciones, conciliaciones, revisiones de desempeño

operacional, seguridad de activos y segregación de funciones.

Información y Comunicación. Debe identificarse, capturarse y comunicarse

información pertinente en una forma y en un tiempo que le permita a los

empleados cumplir con sus responsabilidades. Los sistemas de información

producen reportes, contienen información operacional, financiera y relacionada

con el cumplimiento, que hace operar y Controlar el negocio. Tiene que ver no

solamente con los datos generados internamente, sino también con la información

sobre eventos, actividades y condiciones externas necesarias para la toma de

decisiones, informe de los negocios y reportes externos. La comunicación efectiva

también debe darse en un sentido amplio, fluyendo hacia abajo, a lo largo y hacia

arriba de la organización.

Todo el personal debe recibir un mensaje claro de parte de la alta gerencia

respecto a que las responsabilidades de Control deben tomarse seriamente.

Deben entender su propio papel en el sistema de Control Interno, lo mismo que la

manera como las actividades individuales se relacionan con el trabajo de otros

deben tener un medio de comunicar la información significativa. También

necesitan comunicarse efectivamente con las partes externas, tales como clientes,

proveedores, reguladores y accionistas.

Monitoreo. Los sistemas de Control Interno deben monitorearse, proceso que

valora la calidad del desempeño del sistema en el tiempo. Es realizado por medio

de actividades de monitoreo ongoing 5, evaluaciones separadas o combinación de

las dos. El monitoreo ongoing ocurre en el curso de las operaciones. Incluye

actividades regulares de Administración y supervisión y otras acciones personales

realizadas en el cumplimiento de sus obligaciones. El alcance y la frecuencia de

4

FÁBRICA DE ZAPATOS “SHINE S.C DE C.V”

las evaluaciones separadas dependerá primeramente de la valoración de riesgos y

de la efectividad de los procedimientos de monitoreo ongoing. Las deficiencias del

Control Interno deberán reportarse a lo largo de la organización, informando a la

alta gerencia y al Consejo solamente los asuntos serios.

CONSIDERACIONES

El Sistema de Control Interno de una empresa forma parte del Control de Gestión

de tipo táctico y está constituido por el plan de organización, la asignación de

deberes y responsabilidades, el sistema de información financiero y todas las

medidas y métodos encaminados a proteger los activos, promover la eficiencia,

obtener información financiera confiable, segura y oportuna y lograr la

comunicación de políticas administrativas y estimular y evaluar el cumplimientos

de estas últimas.

El Instituto Mexicano de Contadores Públicos define el Control Interno del

siguiente modo:

"El control interno comprende un plan de organización con todos los métodos y

procedimientos que en forma coordinada se adoptan en un negocio para la

protección de sus activos, la obtención de información financiera correcta y

segura, la promoción de eficiencia de operación y la adhesión a políticas prescritas

por la dirección". [IMCP, 1982]

En Colombia, el eminente tratadista contable Yanel Blanco Luna lo define de la

siguiente manera:

Es el plan de organización y todos los métodos y procedimientos que adoptan la

administración de una entidad para ayudar al logro del objetivo administrativo de

asegurar, en cuanto sea posible, la conducción ordenada y eficiente de su

negocio, incluyendo la adherencia a las políticas administrativas, la salvaguarda

de los activos, la prevención y detección de fraudes y errores, la corrección de los

registros contables y preparación oportuna de la información financiera contable.

5

FÁBRICA DE ZAPATOS “SHINE S.C DE C.V”

El informe COSO[1]1992define al Control Interno de la siguiente manera:

El control interno se define ampliamente como un proceso realizado por el

Consejo de Directores, administrador y otro personal de una entidad, diseñado

para proporcionar seguridad razonable mirando el cumplimiento de los objetivos

en las siguientes categorías:

Efectividad y eficiencia de las operaciones.

Confiabilidad de la información financiera.

Cumplimiento de las leyes y regulaciones aplicables.

Se considera que la definición más completa y actual es la que aparece en la

Resolución 60/11(Artículo 3) de la Contraloría General de la República de Cuba ya

que reúne todos los requisitos conceptuales adecuados a la situación peculiar de

nuestra economía y que se expone del siguiente modo:

"El control interno es el proceso integrado a las operaciones con un enfoque de

mejoramiento continuo, extendido a todas las actividades inherentes a la gestión,

efectuado por la dirección y el resto del personal; se implementa mediante un

sistema integrado de normas y procedimientos, que contribuyen a prever y limitar

los riesgos internos y externos, proporciona una seguridad razonable al logro de

los objetivos institucionales y una adecuada rendición de cuentas."

A partir de esta definición resulta necesario explicar los principales elementos que

caracterizan al control interno los cuales se presentan a continuación.

1. Es un proceso, es decir, un medio para lograr un fin y no un fin en sí mismo.

2. Lo llevan a cabo las personas que actúan en todos los niveles y no se trata

solamente de manuales de organización y procedimientos.

6

FÁBRICA DE ZAPATOS “SHINE S.C DE C.V”

3. En cada área de la organización, la persona encargada de dirigirla es

responsable por el Control Interno ante su jefe inmediato de acuerdo con los

niveles de autoridad establecidos.

4. En su cumplimiento participan todos los trabajadores de la entidad

independiente de la categoría ocupacional que tengan.

5. Debe facilitar la consecución de los objetivos en una o más de las áreas u

operaciones en la empresa.

6. Aporta un grado de seguridad razonable[2]aunque no total, en relación con el

logro de los objetivos fijados.

7. Debe propender al logro del autocontrol, liderazgo y fortalecimiento de la

autoridad y responsabilidad de los colectivos laborales.

EVALUACIÓN PRELIMINARComo parte del proyecto se planteó hacer una prueba de las animaciones con un

grupo de alumnos que estuvieran estudiando dibujo técnico. Esta evaluación

preliminar sirvió para establecer conclusiones sobre el funcionamiento de las

animaciones, pautas a seguir en futuros proyectos y estrategias para la aplicación

de la secuencia de animaciones.

La prueba consistió en una exposición oral apoyada con la secuencia de las

animaciones a un grupo de alumnos de la asignatura de sistemas de

representación. Se trataba de hacer un breve resumen del funcionamiento del

sistema cónico desde sus bases hasta la definición de punto, recta y plano,

utilizando como apoyo visual las animaciones proyectadas en una pantalla. La

duración fue aproximadamente de una hora y media para que la prueba resultase

amena y ligera a los alumnos que asistiesen. Los contenidos pudieron explicarse

con cierta rapidez porque, al realizarse la prueba a final de curso, los alumnos ya

7

FÁBRICA DE ZAPATOS “SHINE S.C DE C.V”

debían dominar la materia. El resumen se planteó para ellos como un repaso de

una parte de su asignatura.

Los objetivos de la prueba fueron; ver la reacción de los alumnos, tener una

primera experiencia en la aplicación de las animaciones, valorar si los alumnos

comprendían las animaciones y recibir algunas sugerencias de los alumnos sobre

las mismas. Aunque se pueda entender que en este tipo de pruebas se tiene que

realizar alguna clase de test, en la fase del proyecto en la que se encontraba el

proyecto no tenía sentido realizarlos, ya que no era procedente medir ningún dato

concreto.

Realizar tests únicamente tiene sentido para evaluar datos medibles y concretos,

como porcentajes de alumnos suspensos y aprobados que hayan utilizado y no las

animaciones como soporte visual a lo largo del curso. Este proceso se realiza

cuando la aplicación definitiva del proyecto está enteramente acabada con el fin

de demostrar y/o conocer con claridad algo muy determinado, requiriendo una

muestra lo mas representativa posible y mucha rigurosidad. La evaluación

preliminar que se hizo no se trató en absoluto de este tipo de prueba. Su intención

fue, sencillamente, añadir al proyecto la experiencia de haber utilizado las

animaciones con un grupo de alumnos y las conclusiones que se pudiesen extraer

de haber tenido dicha experiencia.

Se hizo una convocatoria a todos los alumnos de la asignatura de sistemas de

representación, proponiéndoles asistir a la prueba como forma de repasar pare de

los contenido de su asignatura. Desgraciadamente solamente acudieron veinte

estudiantes aproximadamente debido a que la prueba se realizó durante la fase

final del curso.

8

FÁBRICA DE ZAPATOS “SHINE S.C DE C.V”

En el transcurso de la explicación no hubo casi ninguna de intervención , pese a

haberse solicitado a los asistentes que preguntasen todo aquello que quisieran.

Los alumnos se mostraron bastante tímidos, aparentaba que no expondrían

ninguna opinión sobre las animaciones, salvo uno o dos comentarios breves.

En la parte final de la prueba se suponía que los alumnos debían hacer

comentarios sobre las animaciones. Dada la falta de participación, se prolongó la

explicación y se expuso de forma informal cómo se habían realizado las

animaciones y algunos problemas se habían encontrado durante el proceso de

realización de las mismas. Esto animó un poco a los asistentes, de modo que se

consiguió que realizasen algún comentario más e incluso que alguno de ellos se

acercara al final de la prueba para expresar sus opiniones.

Lo primero que se descubrió fue que la visualización de las animaciones

proyectadas era bastante peor que su visualización en la pantalla del ordenador,

porque la definición de las líneas y los puntos resultaba insuficiente. Para ver bien

la proyección era necesario estar resultaba insuficiente. Para ver bien la

proyección era necesario estar relativamente cerca de la imagen proyectada. De

echo, habría resultado problemático que hubiera habido muchos alumnos.

Muchas de las expectativas de aplicación de las animaciones dependían de la

posibilidad de proyectarlas, puesto que en un principio se plantearon como un

complemento visual para las explicaciones de dibujo técnico. La prueba sirvió para

señalar que era necesario replantear el uso al que se dirigieran las animaciones.

9

FÁBRICA DE ZAPATOS “SHINE S.C DE C.V”

Pese a esto, la sensación general respecto a las animaciones fue buena. Fueron

comprendidas con claridad y los estudiantes expresaron que resultaban de mucha

ayuda. Incluso algún alumno comentó que era una pena que no hubiese

animaciones de temas más complejos.

Durante la fase de realización de las animaciones se había observado que cuanto

más complejas eran las animaciones o cuanto más avanzados eran los temas que

abordaban, el resultado era mas interesante y de algún modo este comentario

reforzó los planteamientos de este tipo. Por último, el alumno que se acerco

comentó que se podrían haber utilizado más claves de profundidad en las

animaciones como la transparencia, o los degradados, para que se viesen mejor.

También comentó que había echado en falta animaciones en las que se viese

como se iba realizando poco a poco la construcción. Las dos clases de

animaciones planteadas resultaron insuficientes. Aunque hay secuencias de

animaciones en las que un proceso de representación aparece paso a paso como

la secuencia de la recta, los alumnos echaron en falta la posibilidad de ver este

proceso en una sola animación. El propio alumno sugirió por ejemplo que se

pudiese ver cómo se van proyectando todos los puntos de una recta hasta el

infinito, para ver cómo se llega a la idea de proyección del punto de fuga.

PRUEBAS DE CUMPLIMIENTO

Un auditor interno lleva a cabo una prueba de cumplimiento para asegurar que los

procedimientos de una empresa cumplan con los requisitos reglamentarios,

prácticas de la industria o políticas corporativas y la función según lo previsto. Una

auditoría de prueba de cumplimiento puede cubrir riesgos operativos, sistemas de

10

FÁBRICA DE ZAPATOS “SHINE S.C DE C.V”

tecnología, controles financieros o directrices reguladoras. Un consultor externo a

menudo puede ayudar a establecer los procedimientos de pruebas adecuados.

Propósito.

Una prueba de auditoría de cumplimiento interno asegura que los procedimientos

operativos se adhieran a las leyes y las políticas corporativas. Una iniciativa de

cumplimiento también evalúa "controles" corporativos internos y asegura que son

"eficaces" y "adecuados". (Un "control" es un conjunto de instrucciones que la

administración superior establece para evitar pérdidas debido a errores o mal

funcionamiento de la tecnología.) Un control "eficaz" proporciona correcciones

para los problemas internos. Un control "adecuado" claramente enumera los pasos

para el desempeño laboral y la toma de decisiones.

Función

Un auditor interno (el que realiza las pruebas de cumplimiento) por lo general tiene

una licenciatura en contabilidad, auditoría o impuestos. El auditor también puede

tener una maestría en el campo de los negocios o en las artes liberales. Un auditor

también puede tener una certificación en contador público (CPA), auditor interno

certificado (CIA) o examinador de fraudes certificado (CFE). Un empleado que

posea un mayor grado académico o una licencia profesional tiene más

oportunidades de crecimiento profesional.

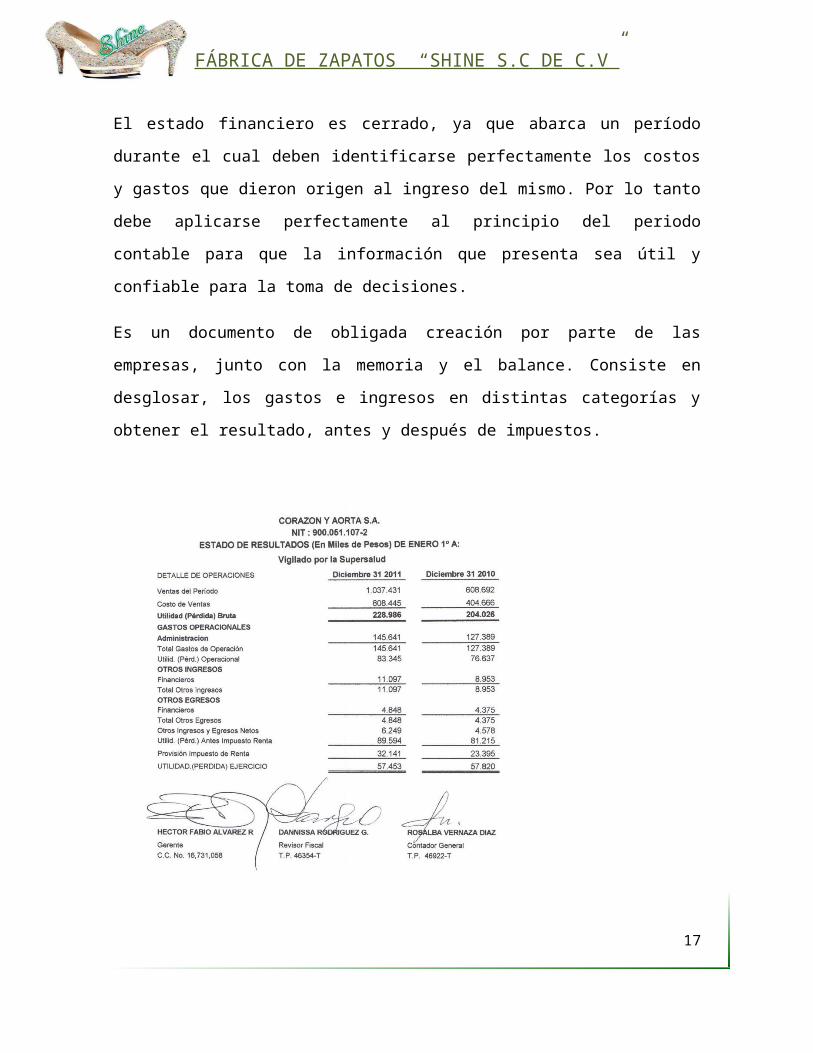

Estado de resultadosEn contabilidad, el estado de resultados, estado de rendimiento económico o

estado de pérdidas y ganancias, es un estado financiero que muestra ordenada y

detalladamente la forma de como se obtuvo el resultado del ejercicio durante un

periodo determinado.

11

FÁBRICA DE ZAPATOS “SHINE S.C DE C.V”

El estado financiero es cerrado, ya que abarca un período durante el cual deben

identificarse perfectamente los costos y gastos que dieron origen al ingreso del

mismo. Por lo tanto debe aplicarse perfectamente al principio del periodo contable

para que la información que presenta sea útil y confiable para la toma de

decisiones.

Es un documento de obligada creación por parte de las empresas, junto con la

memoria y el balance. Consiste en desglosar, los gastos e ingresos en distintas

categorías y obtener el resultado, antes y después de impuestos.

12

FÁBRICA DE ZAPATOS “SHINE S.C DE C.V”

EVALUACION FINAL

¿Qué es la evaluación final?

Es el proceso por el cual se valoran los aprendizajes y las competencias que han

desarrollado las personas al terminar el estudio de un módulo, con el fin de

acreditarlo.

Los propósitos de la evaluación final son:

• Reconocer y acreditar las competencias desarrolladas por las personas al

estudiar los módulos.

• Realimentar el proceso educativo.

• Certificar la primaria y la secundaria.

TIPOS DE EVALUACIÓN

Esta clasificación atiende a diferentes criterios. Por tanto, se emplean uno u otro

en función del propósito de la evaluación, a los impulsores o ejecutores de la

misma, a cada situación concreta, a los recursos con los que contemos, a los

destinatarios del informe evaluador y a otros factores.

Según su finalidad y función

a) Función formativa: la evaluación se utiliza preferentemente como estrategia de

mejora y para ajustar sobre la marcha, los procesos educativos de cara a

conseguir las metas o expectativas previstos. Es la más apropiada para la

evaluación de procesos, aunque también es formativa la evaluación de productos

educativos, siempre que sus resultados se empleen para la mejor de los mismos.

Suele identificarse con la evaluación continua.

13

FÁBRICA DE ZAPATOS “SHINE S.C DE C.V”

b) Función sumativa: suele aplicarse más en la evaluación de productos, es decir,

de procesos terminados, con realizaciones precisas y valorables. Con la

evaluación no se pretende modificar, ajustar o mejorar el objeto de la evaluación,

sino simplemente determinar su valía, en función del empleo que se desea hacer

del mismo posteriormente

Según su extensión

a) Evaluación global: se pretende abarcar todos los componentes o dimensiones

de los alumnos, del centro educativo, del programa, etc. Se considera el objeto de

la evaluación de un modo holístico, como una totalidad interactuante, en la que

cualquier modificación en uno de sus componentes o dimensiones tiene

consecuencias en el resto. Con este tipo de evaluación, la comprensión de la

realidad evaluada aumenta, pero no siempre es necesaria o posible.

b) Evaluación parcial: pretende el estudio o valoración de determinados

componentes o dimensiones de una institución, de un programa educativo, de

rendimiento de unos alumnos, etc.

Según los agentes evaluadores

a) Evaluación interna: es aquella que es llevada a cabo y promovida por los

propios integrantes de una institución, un programa educativo, etc. A su vez, la

evaluación interna ofrece diversas alternativas de realización: autoevaluación,

hetero evaluación y coevaluación.

14

FÁBRICA DE ZAPATOS “SHINE S.C DE C.V”

* Autoevaluación: los evaluadores evalúan su propio trabajo (un alumno su

rendimiento, una escuela o programa su propio funcionamiento, etc.). Los roles de

evaluador y evaluado coinciden en las mismas personas.

* Heteroevaluación: evalúan una actividad, objeto o producto, evaluadores

distintos a las personas evaluadas (el Consejo Escolar al Claustro de profesores,

un profesor a sus alumnos, etc.)

* Coevaluación: es aquella en la que unos sujetos o grupos se evalúan

mutuamente (alumnos y profesores mutuamente, unos y otros equipos docentes,

el equipo directivo al Consejo Escolar y viceversa). Evaluadores y evaluados

intercambian su papel alternativamente.

b) Evaluación externa: se da cuando agentes no integrantes de un centro escolar

o de un programa evalúan su funcionamiento. Suele ser el caso de la "evaluación

de expertos". Estos evaluadores pueden ser inspectores de evaluación, miembros

de la Administración, investigadores, equipos de apoyo a la escuela, etc.

Estos dos tipos de evaluación son muy necesarios y se complementan

mutuamente. En el caso de la evaluación de centro, sobre todo, se está

Extendiendo la figura del "asesor externo", que permite que el propio centro o

programa se evalúe a sí mismo, pero le ofrece su asesoría técnica y cierta

objetividad por su no implicación en la vida del centro.

Según el momento de aplicación

a) Evaluación inicial: se realiza al comienzo del curso académico, de la

implantación de un programa educativo, del funcionamiento de una institución

escolar, etc. Consiste en la recogida de datos en la situación de partida. Es

imprescindible para iniciar cualquier cambio educativo, para decidir los objetivos

15

FÁBRICA DE ZAPATOS “SHINE S.C DE C.V”

que se pueden y deben conseguir y también para valorar si al final de un proceso,

los resultados son satisfactorios o insatisfactorios.

b) Evaluación procesual: consiste en la valoración a través de la recogida continua

y sistemática de datos, del funcionamiento de una escuela, de un programa

educativo, del proceso de aprendizaje de un alumno, de la eficacia de un profesor,

etc. a lo largo del periodo de tiempo fijado para la consecución de unas metas u

objetivos. La evaluación procesual es de gran importancia dentro de una

concepción formativa de la evaluación, porque permite tomar decisiones de mejora

sobre la marcha.

c) Evaluación final: consiste en la recogida y valoración de unos datos al finalizar

un periodo de tiempo previsto para la realización de un aprendizaje, un programa,

un trabajo, un curso escolar, etc. o para la consecución de unos objetivos.

16

FÁBRICA DE ZAPATOS “SHINE S.C DE C.V”

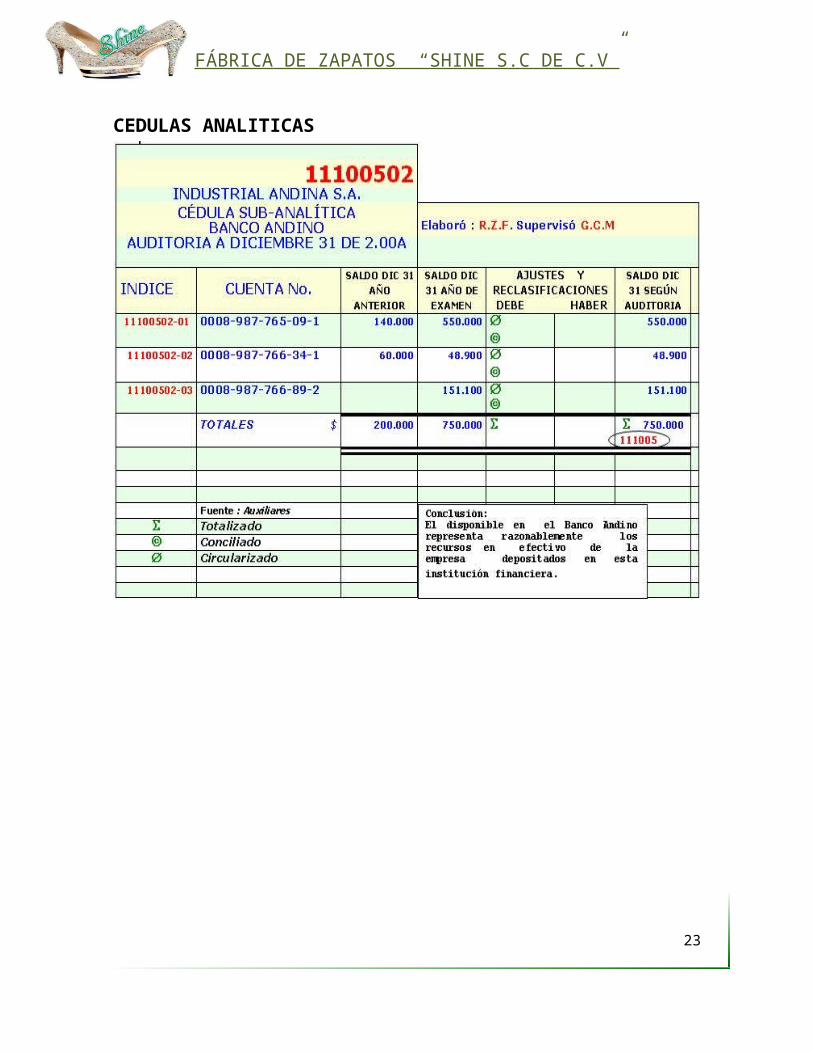

CEDULAS ANALITICAS

17

FÁBRICA DE ZAPATOS “SHINE S.C DE C.V”

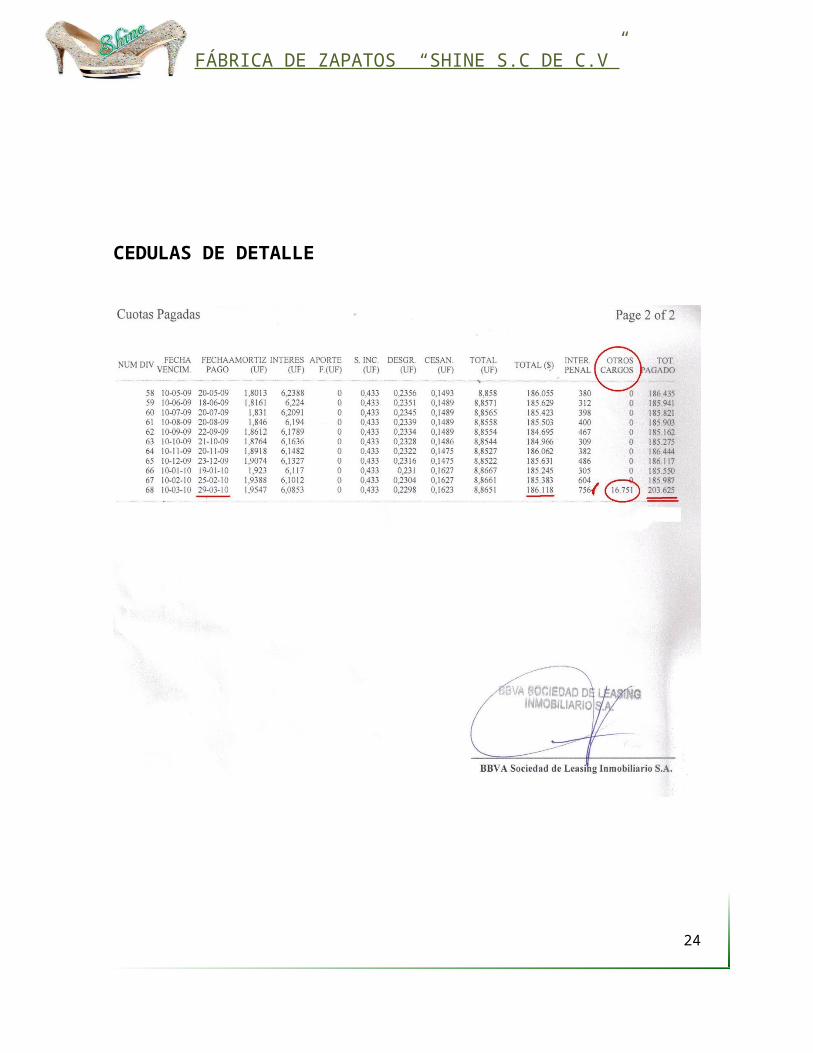

CEDULAS DE DETALLE

18

FÁBRICA DE ZAPATOS “SHINE S.C DE C.V”

CEDULA SUMARIA

19

FÁBRICA DE ZAPATOS “SHINE S.C DE C.V”

HOJA DE TRABAJO

CÉDULA DE AJUSTES Y RECLASIFICACIONES.

20

FÁBRICA DE ZAPATOS “SHINE S.C DE C.V”

CEDULA DE INDICE Y MARCAS

21

FÁBRICA DE ZAPATOS “SHINE S.C DE C.V”

Archivo permanente de auditoría.

22

FÁBRICA DE ZAPATOS “SHINE S.C DE C.V”

Estados financieros auditados

23

FÁBRICA DE ZAPATOS “SHINE S.C DE C.V”

Cédula de recomendaciones

PROPUESTA DE DICTAMEN

24

FÁBRICA DE ZAPATOS “SHINE S.C DE C.V”

25