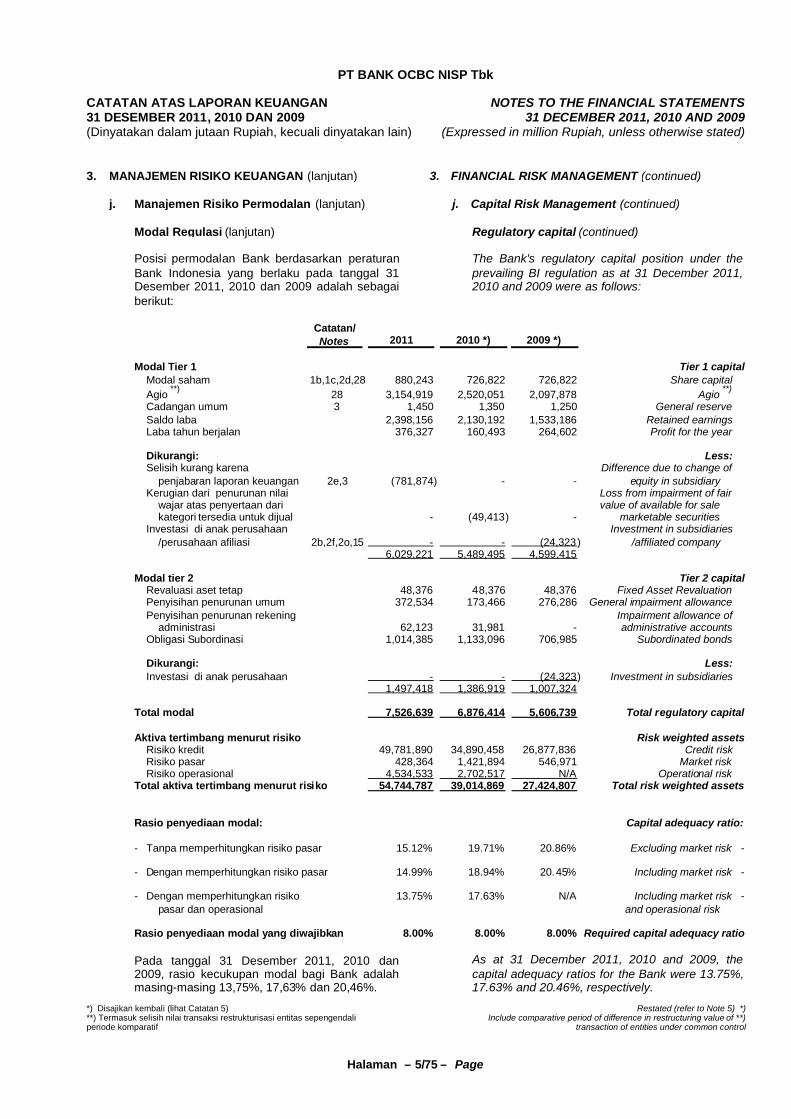

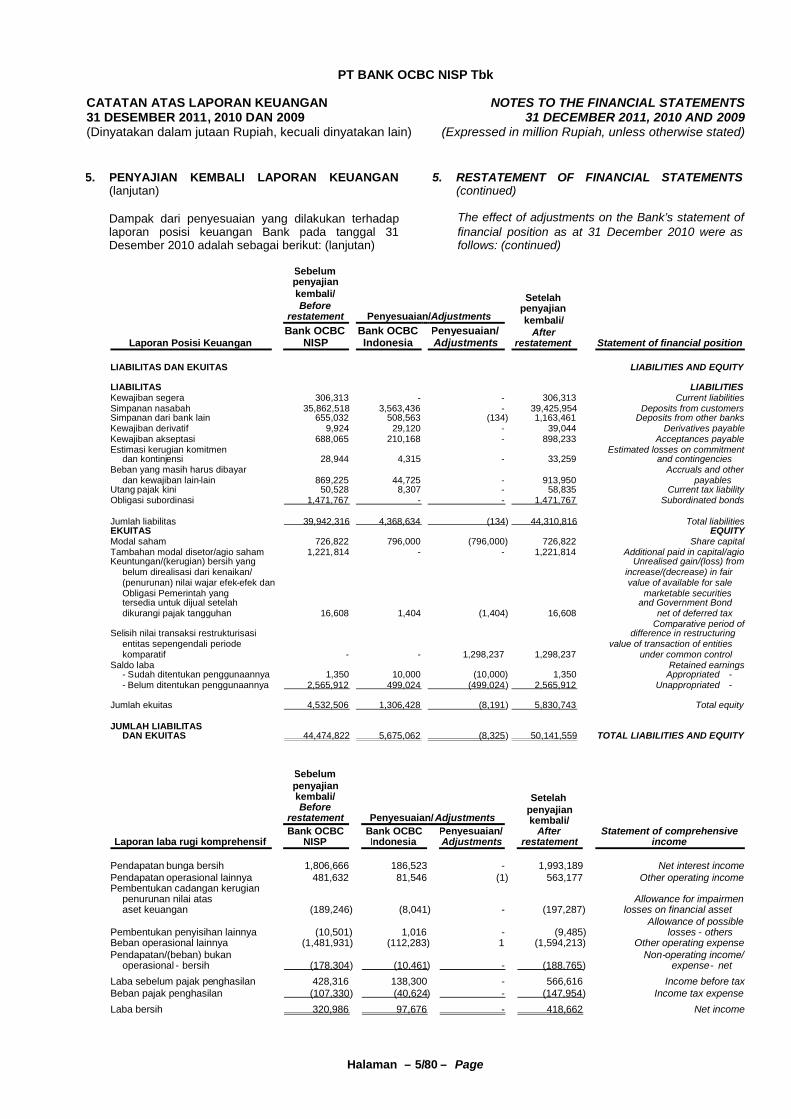

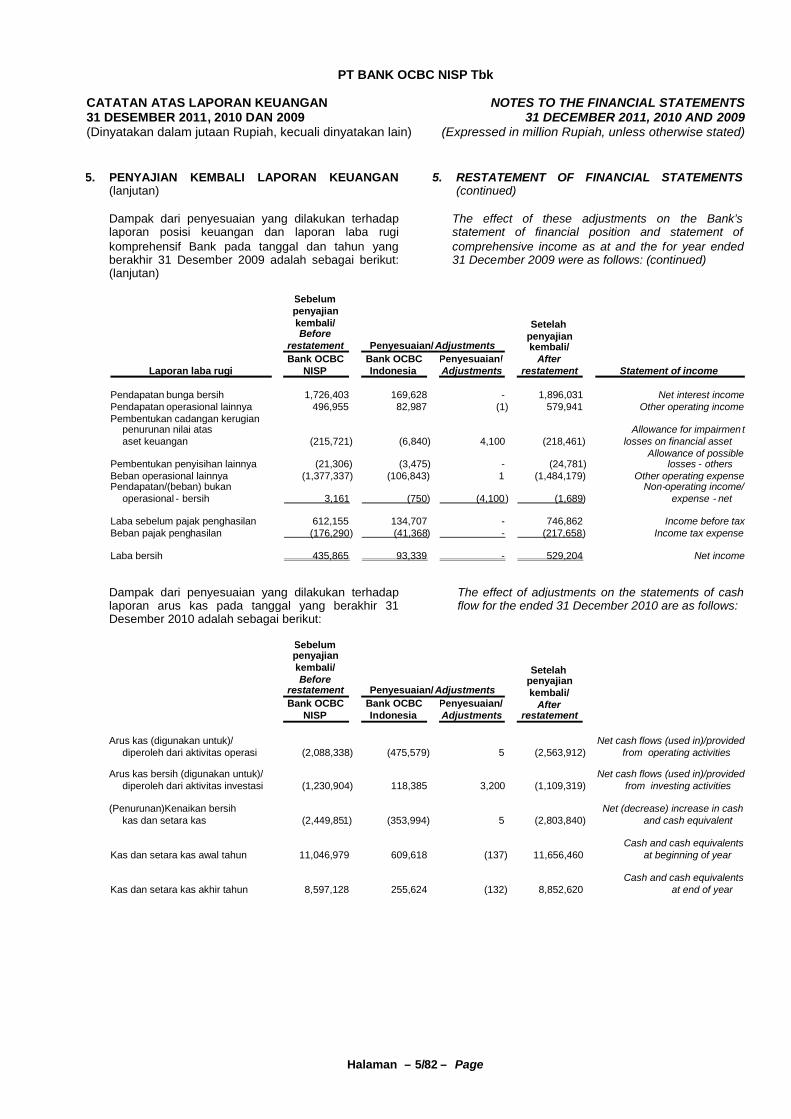

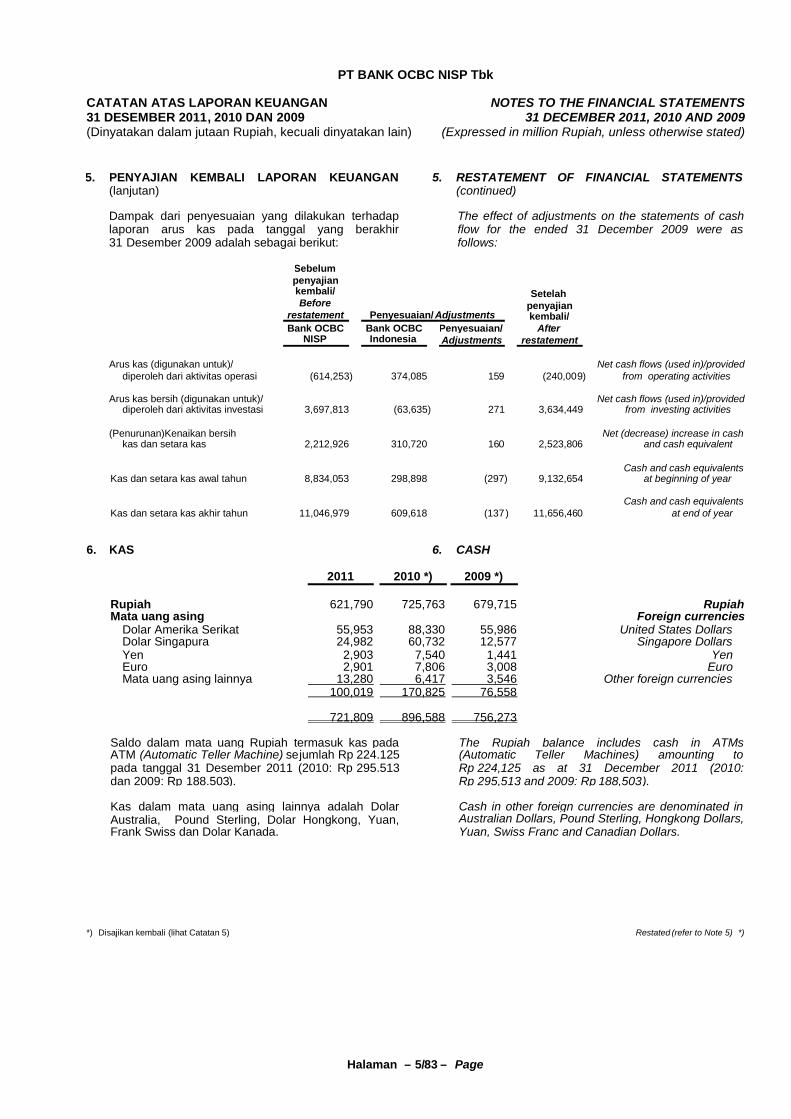

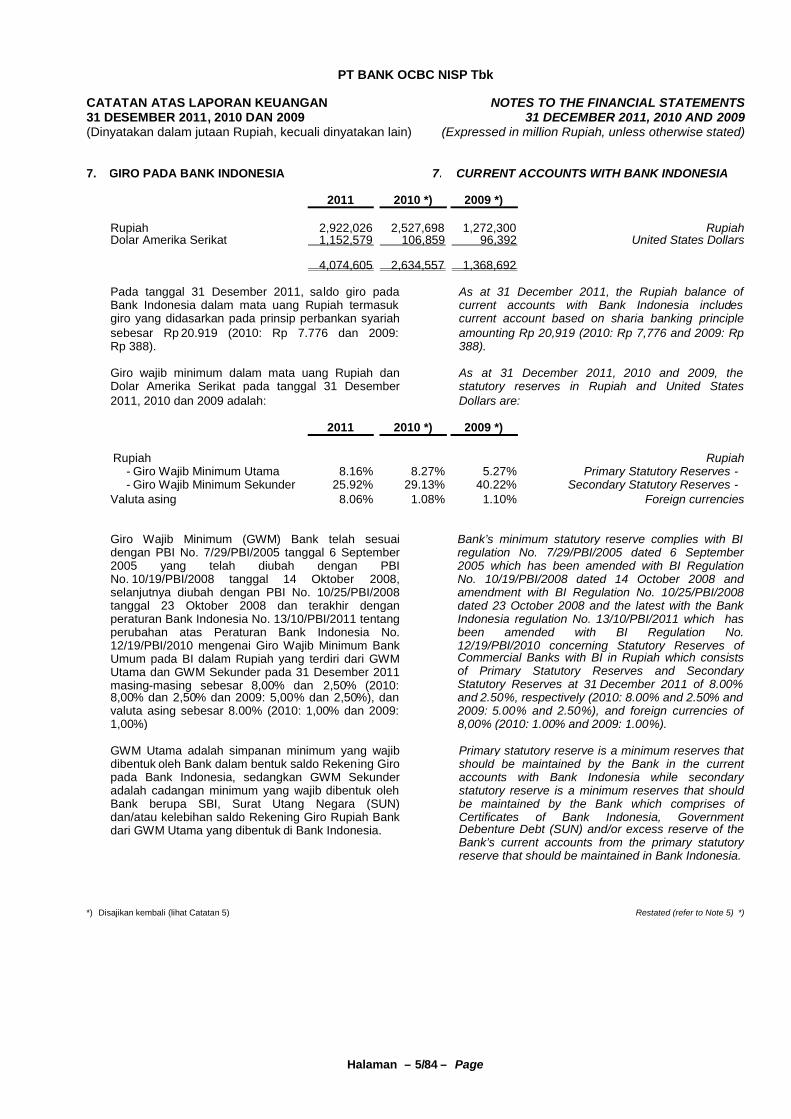

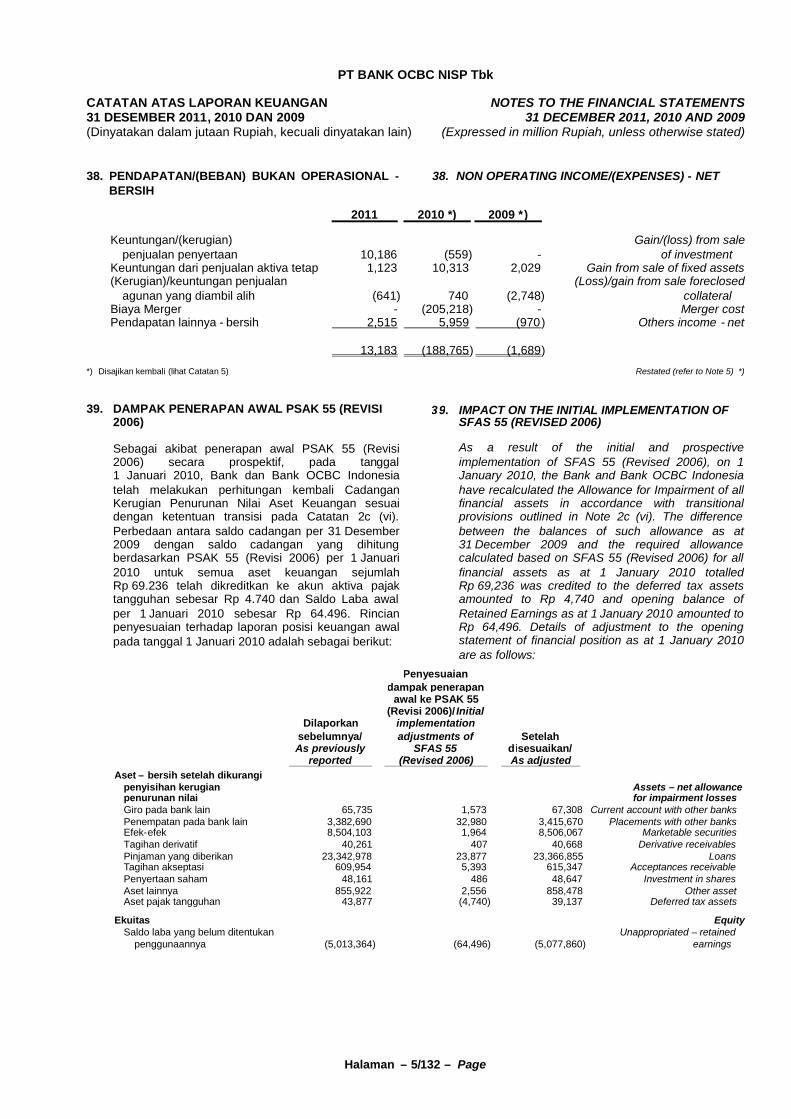

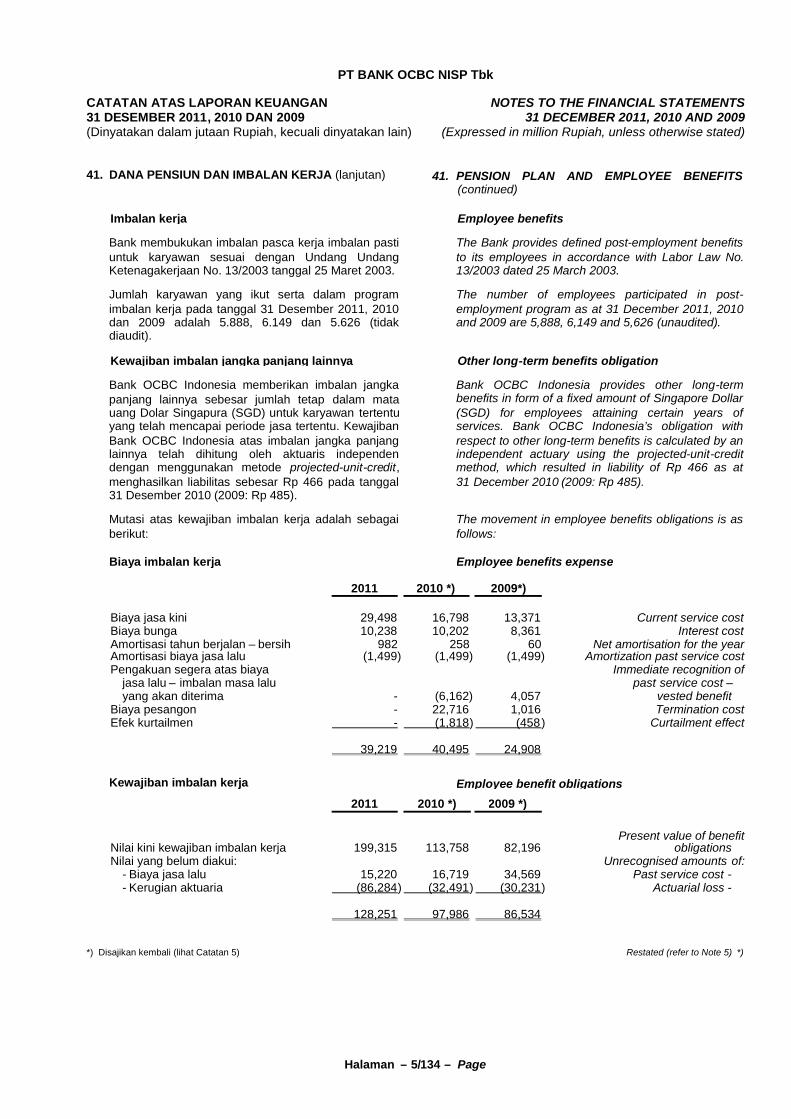

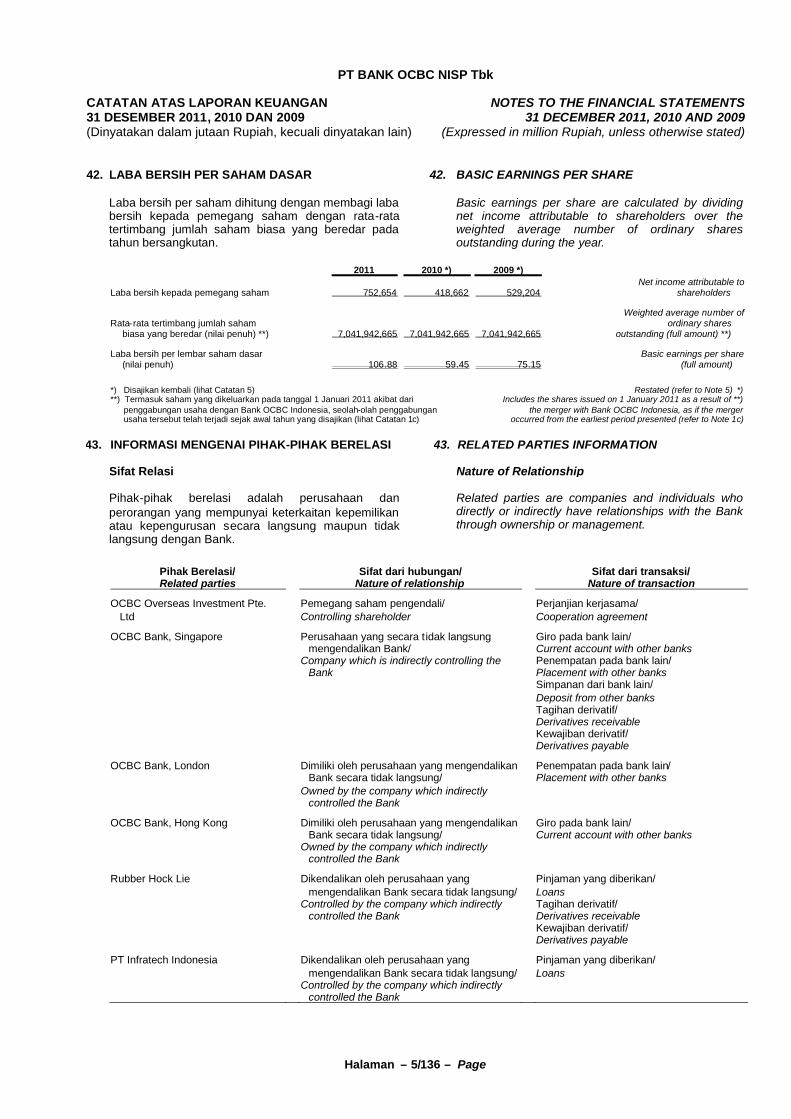

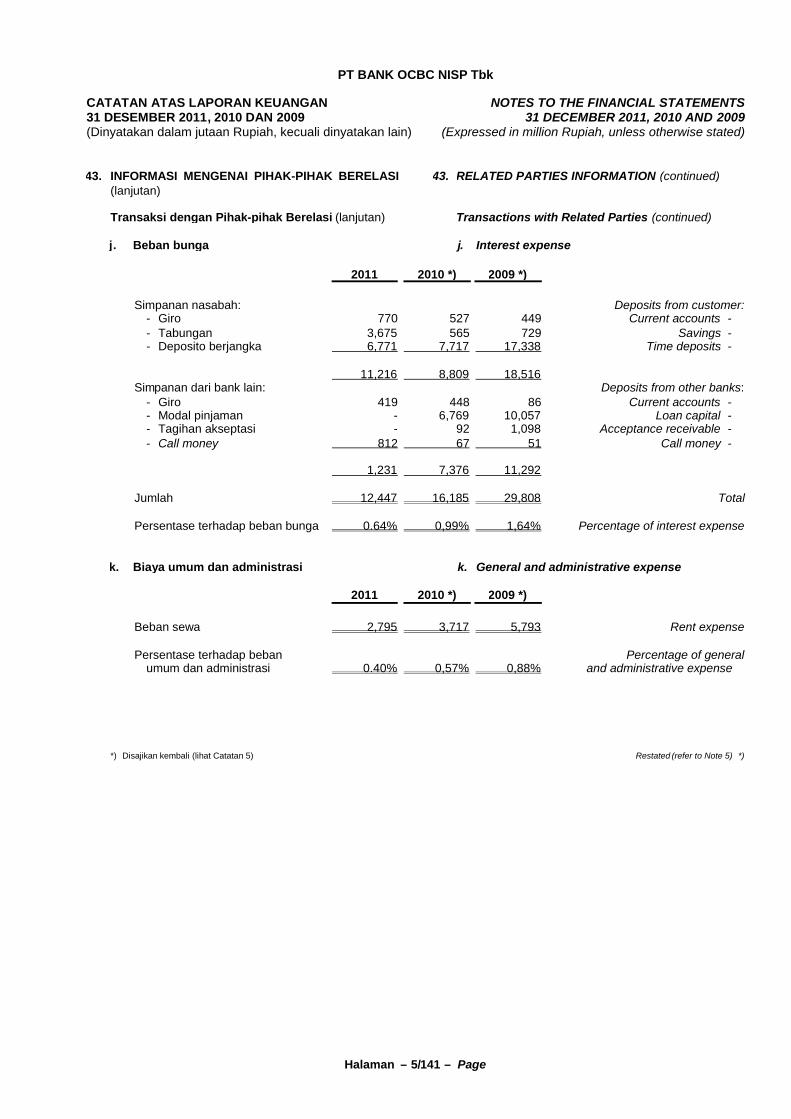

pt bank ocbc nisp tbk - with you · (kerugian) ke laporan laba rugi (6) 40,151 84,223 (loss) to...

TRANSCRIPT

PT BANK OCBC NISP Tbk

LAPORAN KEUANGAN/FINANCIAL STATEMENTS

31 DESEMBER 2011, 2010 DAN 2009/31 DECEMBER 2011, 2010 AND 2009

PT BANK OCBC NISP Tbk

Halaman – 1/1 – Page

Catatan atas laporan keuangan merupakan bagian takterpisahkan dari laporan keuangan secara keseluruhan.

The accompanying notes form an integral part of thesefinancial statements.

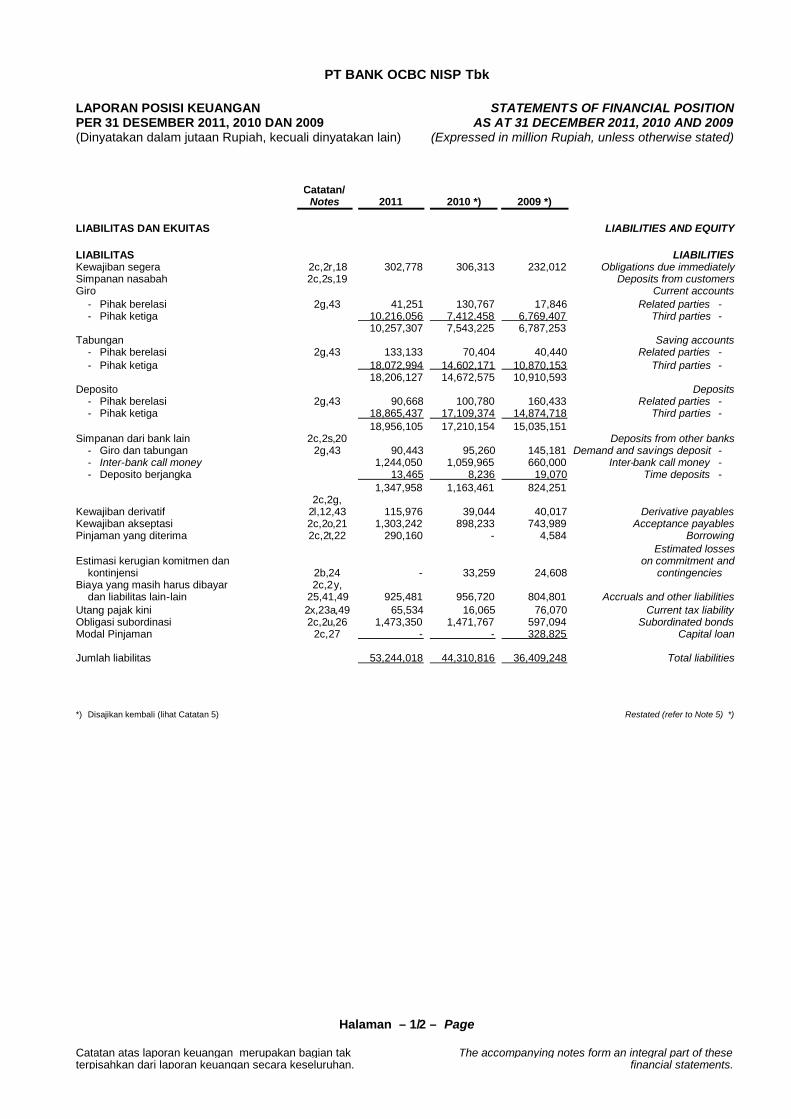

LAPORAN POSISI KEUANGANPER 31 DESEMBER 2011, 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

STATEMENTS OF FINANCIAL POSITIONAS AT 31 DECEMBER 2011, 2010 AND 2009

(Expressed in million Rupiah, unless otherwise stated)

Catatan/Notes 2011 2010 *) 2009 *)

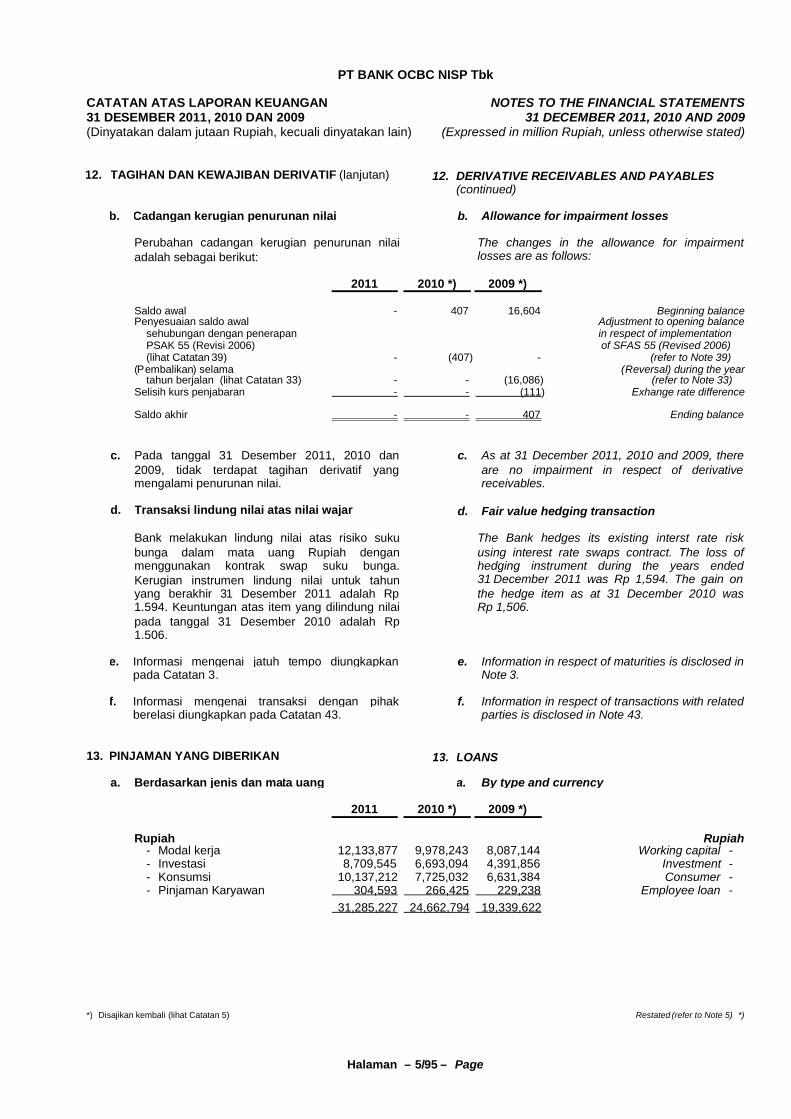

ASET ASSETS

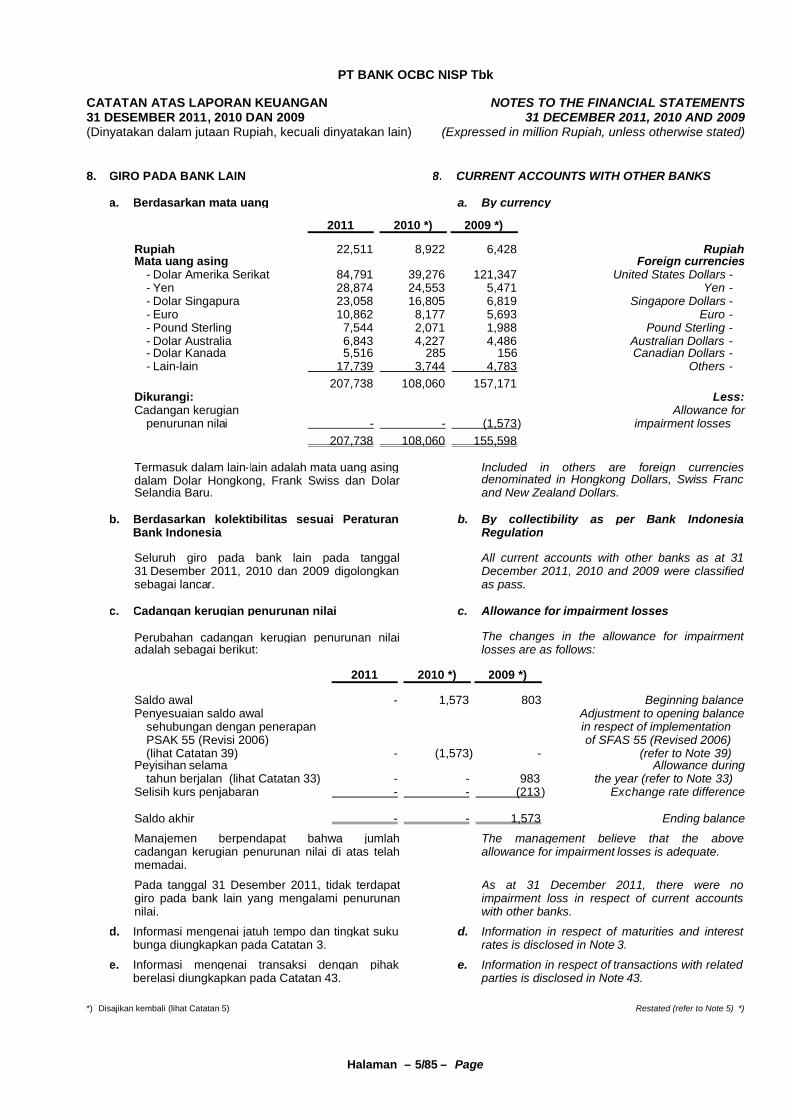

Kas 2f,2h,6 721,809 896,588 756,273 CashGiro pada Current accounts with

Bank Indonesia 2c,2h,2i,7 4,074,605 2,634,557 1,368,692 Bank IndonesiaGiro pada bank lain setelah dikurangi Current accounts with other banks

cadangan kerugian penurunan net of allowance fornilai sebesar Rp Nihil impairment losses of Rp Nilpada tahun 2011 (2010: Rp Nihil dan 2c,2g,2h in 2011 (2010: Rp Nil2009: Rp 1.573) 2i,8,43 207,738 108,060 155,598 and 2009: Rp 1,573)

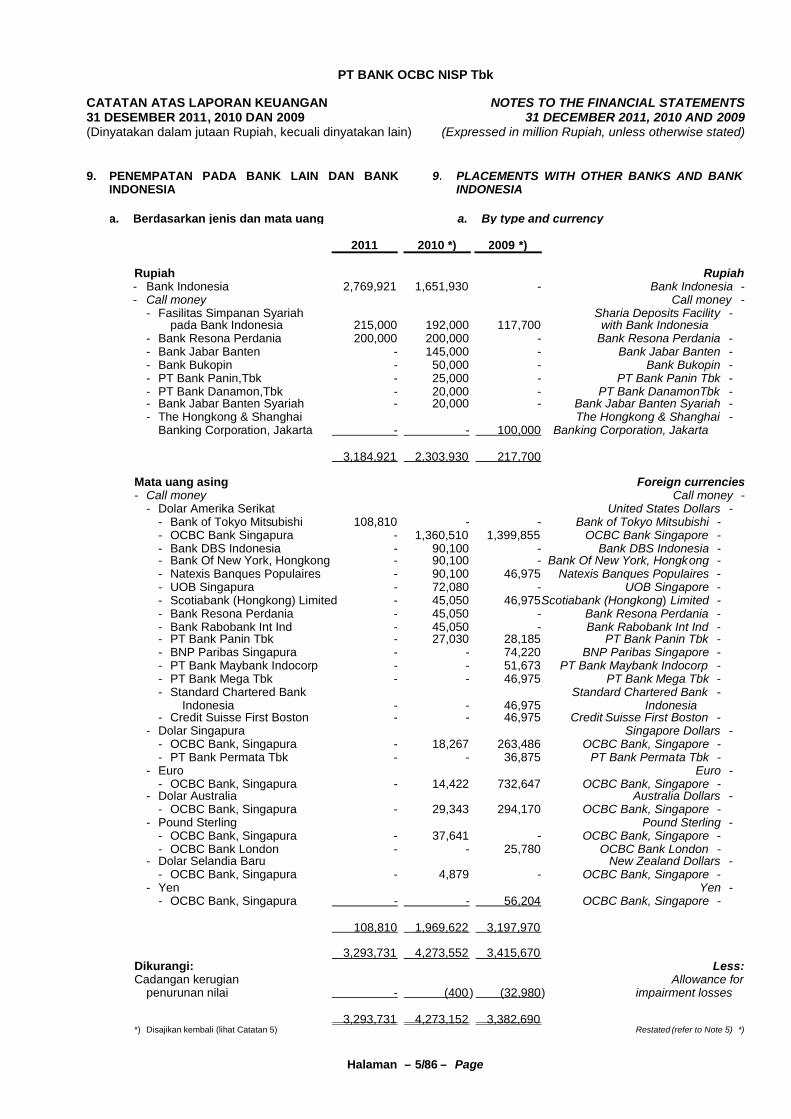

Penempatan pada bank lain Placements with other banksdan Bank Indonesia setelah dikurangi and Bank Indonesia net ofcadangan kerugian penurunan nilai allowance for impairment lossessebesar Rp Nihil pada tahun 2011 2c,2g, of Rp Nil in 2011 (2010: Rp 400(2010: Rp 400 dan 2009: Rp 32.980) 2j,9,43 3,293,731 4,273,152 3,382,690 and 2009: Rp 32,980)

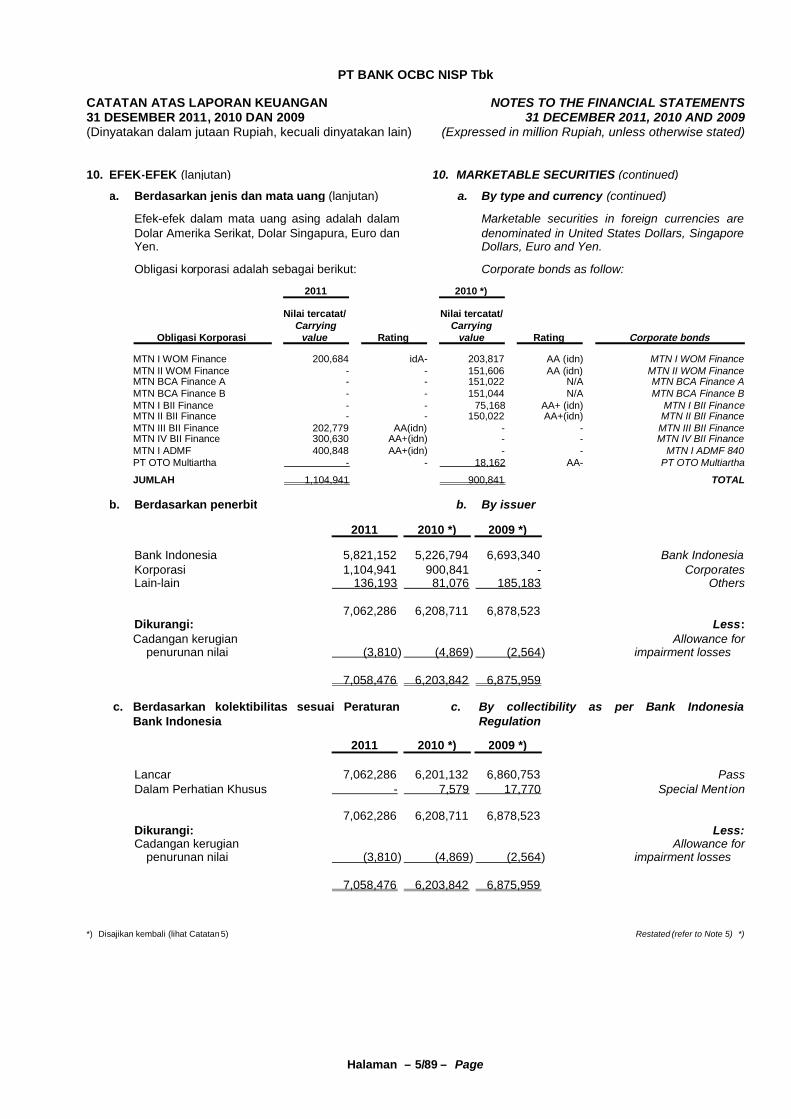

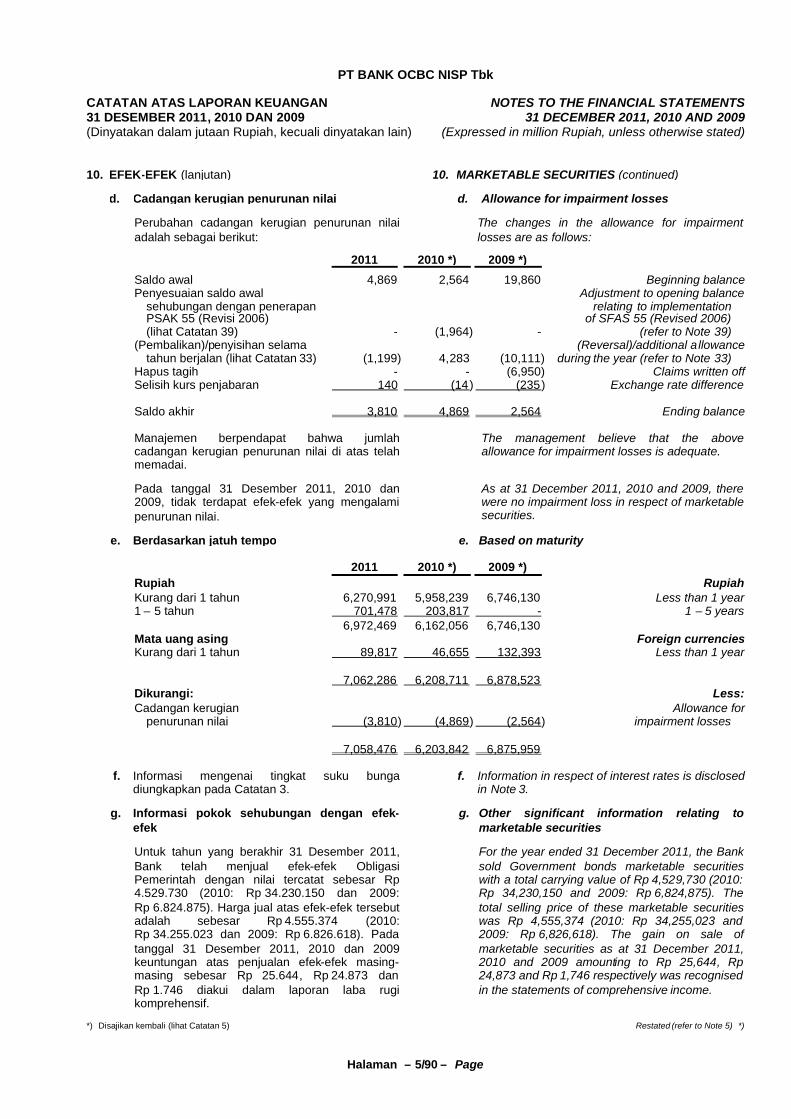

Efek-efek setelah dikurangi Marketable securitiescadangan kerugian penurunan net of allowance for impairmentnilai sebesar Rp 3.810 pada losses of Rp 3,810 inpada tahun 2011 (2010: Rp 4.869 2011 (2010: Rp 4,869 anddan 2009: Rp 2.564) 2c,2k,10 7,058,476 6,203,842 6,875,959 2009: Rp 2,564)

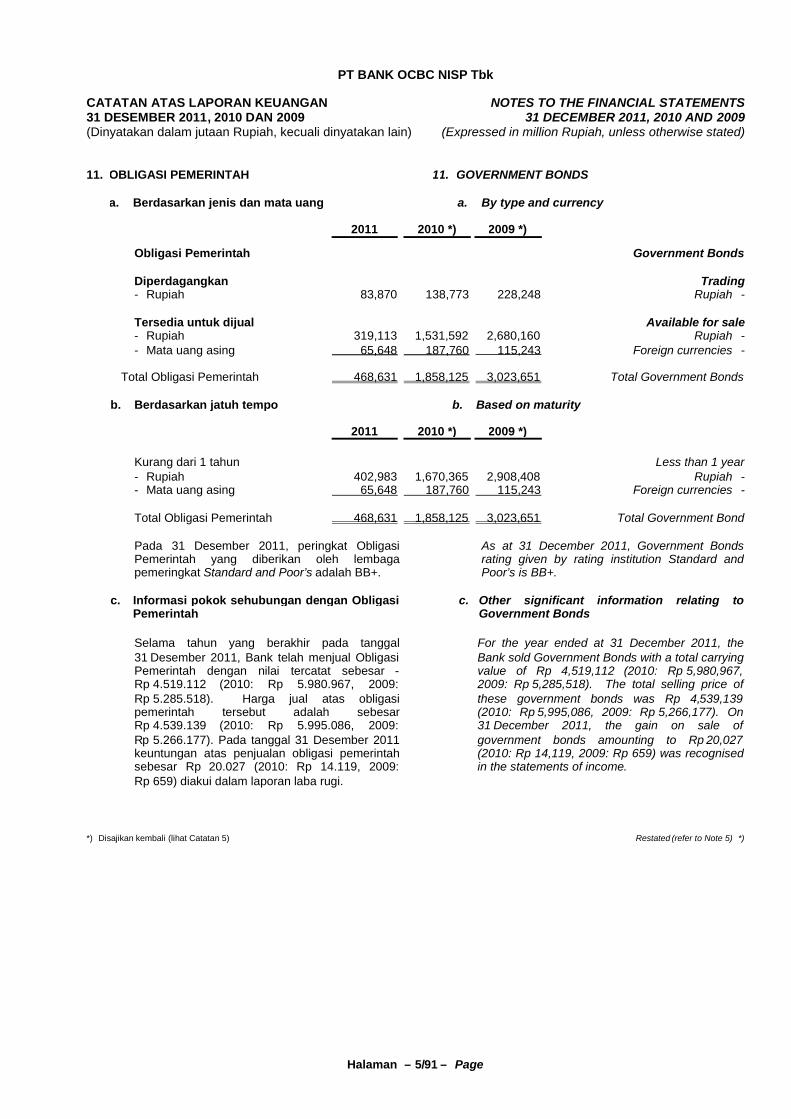

Obligasi Pemerintah 2c,2k,11 468,631 1,858,125 3,023,651 Government bondsTagihan derivatif Derivative receivables net of

setelah dikurangi cadangan allowance for impairmentkerugian penurunan nilai sebesar losses of Rp Nil inRp Nihil pada tahun 2011 2011 (2010: Rp Nil and(2010: Rp Nihil dan 2009: Rp 407) 2c,2g,2l,12,43 75,002 51,031 40,261 2009: Rp 407)

Pinjaman yang diberikan 2c,2m,13 Loans- Pihak berelasi 2g,43 328,862 282,396 251,845 Related parties -- Pihak ketiga 40,946,916 31,258,165 23,729,351 Third parties -

Cadangan kerugian penurunan nilai (734,426) (622,365) (638,218) Allowance for impairment lossesPinjaman yang diberikan-bersih 40,541,352 30,918,196 23,342,978 Loans-netTagihan akseptasi

setelah dikurangi cadangan Acceptance receivableskerugian penurunan nilai net of allowance for impairmentsebesar Rp 16.853 losses of Rp 16,853 inpada tahun 2011 (2010: Rp 5.762 dan 2011 (2010: Rp 5,762 and2009: Rp 7.926) 2c,2o,14 1,286,389 972,947 736,063 2009: Rp 7,926)

Penyertaan saham Investments in sharessetelah dikurangi cadangan net of allowance for impairmentkerugian penurunan nilai sebesar losses of Rp Nil inRp Nihil pada tahun 2011 2011 (2010: Rp Nil and(2010: Rp Nihil dan 2009: Rp 486) 2n,15 - - 43,170 2009: Rp 486)

Aset tetap Fixed assetssetelah dikurangi akumulasi net of accumulatedpenyusutan sebesar Rp 441.582 depreciation of Rp 441,582pada tahun 2011 (2010: Rp 344.023 in 2011 (2010: Rp 344,023dan 2009: Rp 277.246) 2p,16 835,414 830,595 818,612 and 2009: Rp 277,246)

Aset pajak tangguhan 2x,23c 50,991 54,149 22,743 Deferred tax assetsAset lain-lain dan biaya dibayar Other assets and prepayments

dimuka setelah dikurangi net of allowance for impairmentcadangan kerugian penurunan nilai losses of Rp 75,826 insebesar Rp 75.826 pada tahun 2011 2b,2c,2g,2p 2011 (2010: Rp 67,586(2010: Rp 67.586 dan 2009: Rp 79.145) 2q,17,43 1,220,259 1,340,317 855,922 and 2009: Rp 79,145)

JUMLAH ASET 59,834,397 50,141,559 41,422,612 TOTAL ASSETS

*) Disajikan kembali (lihat Catatan 5) Restated (refer to Note 5) *)

PT BANK OCBC NISP Tbk

Halaman – 1/2 – Page

Catatan atas laporan keuangan merupakan bagian takterpisahkan dari laporan keuangan secara keseluruhan.

The accompanying notes form an integral part of thesefinancial statements.

LAPORAN POSISI KEUANGANPER 31 DESEMBER 2011, 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

STATEMENTS OF FINANCIAL POSITIONAS AT 31 DECEMBER 2011, 2010 AND 2009

(Expressed in million Rupiah, unless otherwise stated)

Catatan/Notes 2011 2010 *) 2009 *)

LIABILITAS DAN EKUITAS LIABILITIES AND EQUITY

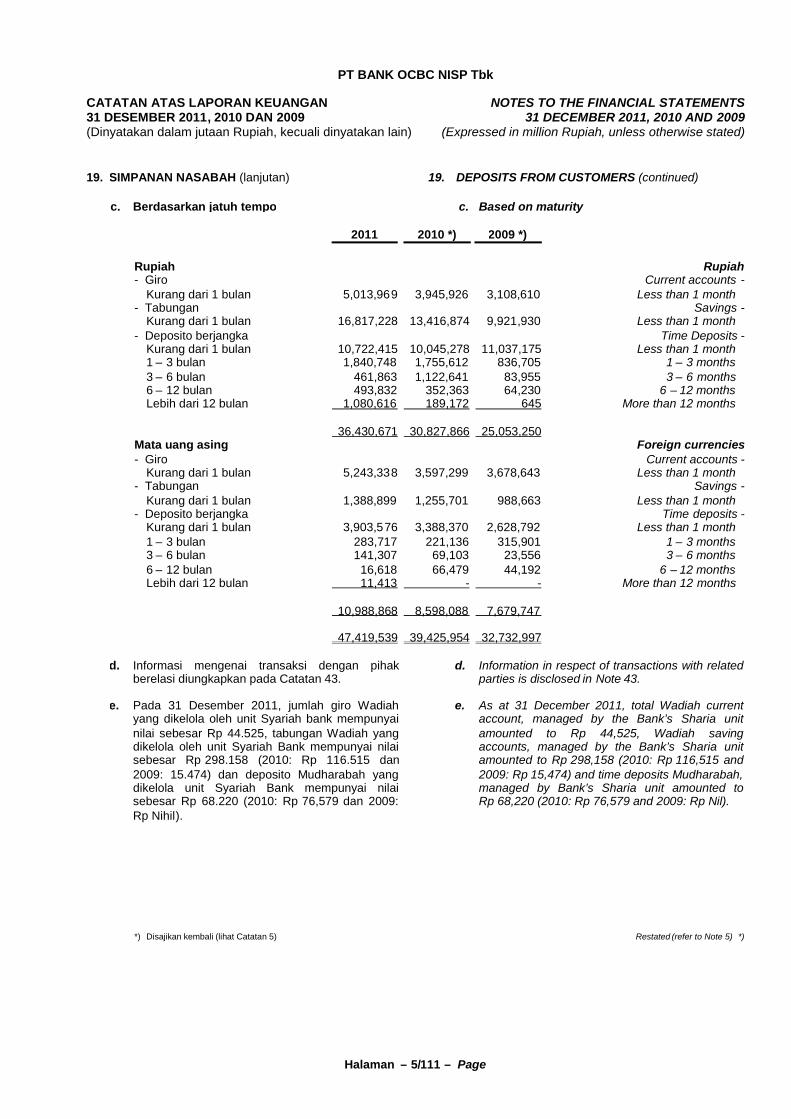

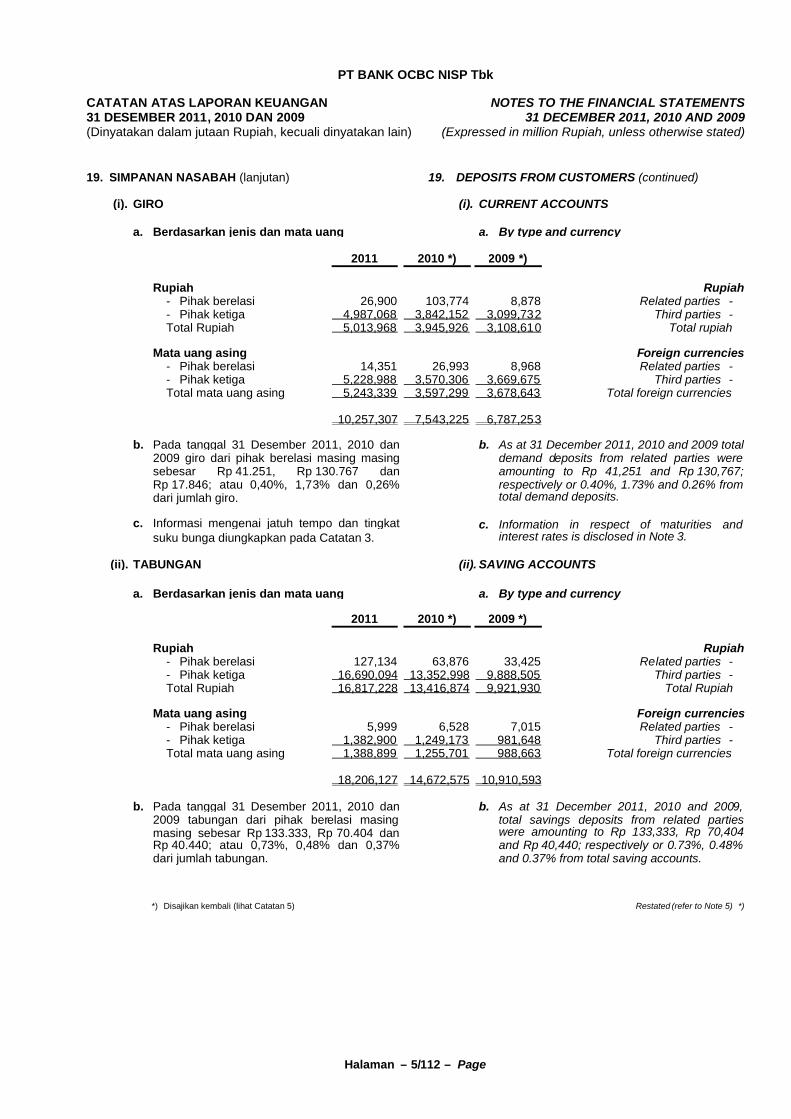

LIABILITAS LIABILITIESKewajiban segera 2c,2r,18 302,778 306,313 232,012 Obligations due immediatelySimpanan nasabah 2c,2s,19 Deposits from customersGiro Current accounts

- Pihak berelasi 2g,43 41,251 130,767 17,846 Related parties -- Pihak ketiga 10,216,056 7,412,458 6,769,407 Third parties -

10,257,307 7,543,225 6,787,253Tabungan Saving accounts

- Pihak berelasi 2g,43 133,133 70,404 40,440 Related parties -- Pihak ketiga 18,072,994 14,602,171 10,870,153 Third parties -

18,206,127 14,672,575 10,910,593Deposito Deposits

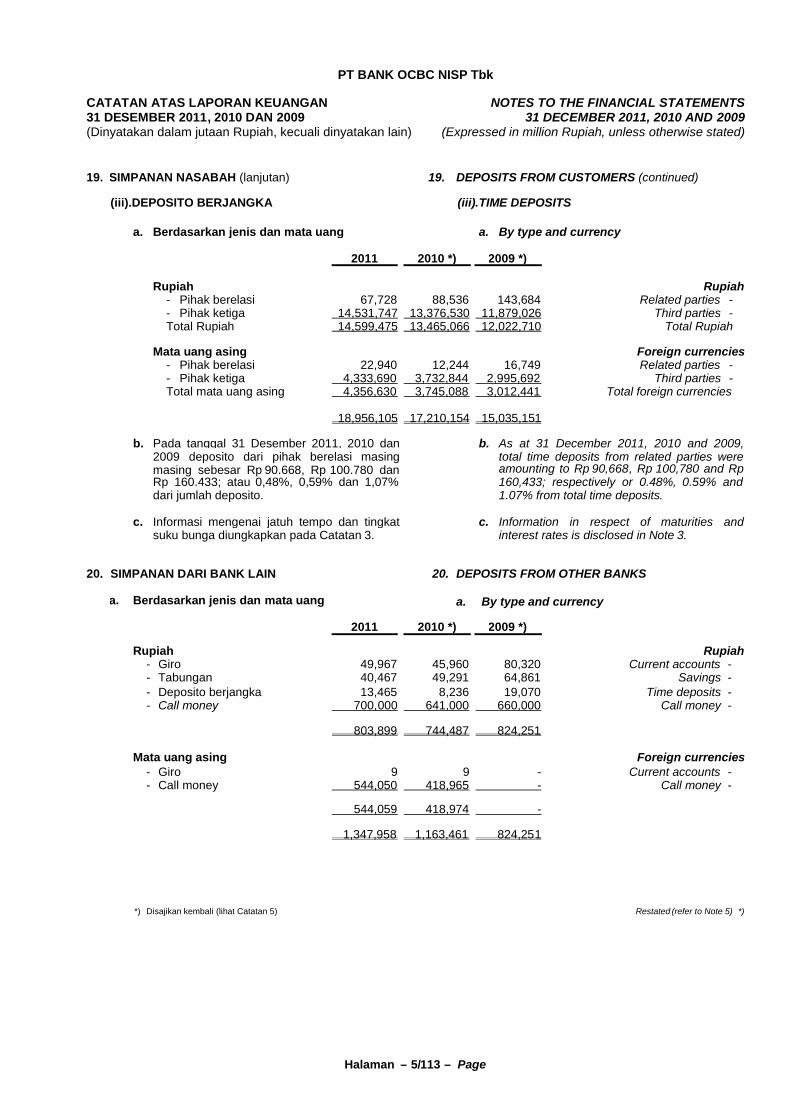

- Pihak berelasi 2g,43 90,668 100,780 160,433 Related parties -- Pihak ketiga 18,865,437 17,109,374 14,874,718 Third parties -

18,956,105 17,210,154 15,035,151Simpanan dari bank lain 2c,2s,20 Deposits from other banks

- Giro dan tabungan 2g,43 90,443 95,260 145,181 Demand and savings deposit -- Inter-bank call money 1,244,050 1,059,965 660,000 Inter-bank call money -- Deposito berjangka 13,465 8,236 19,070 Time deposits -

1,347,958 1,163,461 824,2512c,2g,

Kewajiban derivatif 2l,12,43 115,976 39,044 40,017 Derivative payablesKewajiban akseptasi 2c,2o,21 1,303,242 898,233 743,989 Acceptance payablesPinjaman yang diterima 2c,2t,22 290,160 - 4,584 Borrowing

Estimated lossesEstimasi kerugian komitmen dan on commitment and

kontinjensi 2b,24 - 33,259 24,608 contingenciesBiaya yang masih harus dibayar 2c,2y,

dan liabilitas lain-lain 25,41,49 925,481 956,720 804,801 Accruals and other liabilitiesUtang pajak kini 2x,23a,49 65,534 16,065 76,070 Current tax liabilityObligasi subordinasi 2c,2u,26 1,473,350 1,471,767 597,094 Subordinated bondsModal Pinjaman 2c,27 - - 328,825 Capital loan

Jumlah liabilitas 53,244,018 44,310,816 36,409,248 Total liabilities

*) Disajikan kembali (lihat Catatan 5) Restated (refer to Note 5) *)

PT BANK OCBC NISP Tbk

Halaman – 1/3 – Page

Catatan atas laporan keuangan merupakan bagian takterpisahkan dari laporan keuangan secara keseluruhan.

The accompanying notes form an integral part of thesefinancial statements.

LAPORAN POSISI KEUANGANPER 31 DESEMBER 2011, 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

STATEMENTS OF FINANCIAL POSITIONAS AT 31 DECEMBER 2011, 2010 AND 2009

(Expressed in million Rupiah, unless otherwise stated)

Catatan/Notes 2011 2010 *) 2009 *)

LIABILITAS DAN EKUITAS LIABILITIES AND EQUITY(lanjutan) (continued)

EKUITAS EQUITYModal saham - Share capital -

Modal dasar 28.000.000.000 Authorised capitallembar saham pada tahun 2011 28,000,000,000 shares indan 9.600.000.000 pada tahun 2011 and 9,600,000,00031 Desember 2010 dan 2009 dengan in 2010 and 2009 withnilai nominal Rp 125 par value Rp 125(nilai penuh) per saham (full amount) per share

Modal ditempatkan dan disetor penuh Issued and fully paid7.041.942.665 lembar saham 7,041,942,665 sharespada tahun 2011 dan in 2011 and5.814.574.345 lembar saham 5,814,574,345 shares inpada tahun 2010 dan 2009 1b,1c,28 880,243 726,822 726,822 2010 and 2009

Tambahan modal disetor/agio saham 28 3,154,919 1,221,814 1,221,814 Additional paid-in capital/agioSelisih transaksi perubahan Difference due to change of

ekuitas anak perusahaan 2d,29 - - (3,027) equity in subsidiaryKeuntungan/(kerugian) bersih yang Unrealised gain/(loss) from

belum direalisasi dari kenaikan increase/(decrease) in fair/(penurunan) nilai wajar efek-efek value of available for saledan obligasi pemerintah yang tersedia marketable securitiesuntuk dijual setelah dikurangi and government bondspajak tangguhan 17,175 16,608 (4,310) net of deferred tax

Comparative period ofdifference in restructuring

Selisih nilai transaksi restrukturisasi value of transactionsentitas sepengendali periode of entities underkomparatif 2e,5 - 1,298,237 876,064 common control

Difference in restructuringvalue of transactions

Selisih nilai transaksi restrukturisasi of entities underentitas sepengendali 2e,5 (781,874) - - common control

Saldo laba Retained earnings- Sudah ditentukan penggunaannya 30 1,450 1,350 1,250 Appropriated -- Belum ditentukan penggunaannya 3,318,466 2,565,912 2,194,751 Unappropriated -

Jumlah saldo laba 3,319,916 2,567,262 2,196,001 Total retained earnings

JUMLAH EKUITAS 6,590,379 5,830,743 5,013,364 TOTAL EQUITY

JUMLAH LIABILITAS TOTAL LIABILITIESDAN EKUITAS 59,834,397 50,141,559 41,422,612 AND EQUITY

*) Disajikan kembali (lihat Catatan 5) Restated (refer to Note 5) *)

PT BANK OCBC NISP Tbk

Halaman – 2/1 – Page

Catatan atas laporan keuangan merupakan bagian takterpisahkan dari laporan keuangan secara keseluruhan.

The accompanying notes form an integral part of thesefinancial statements.

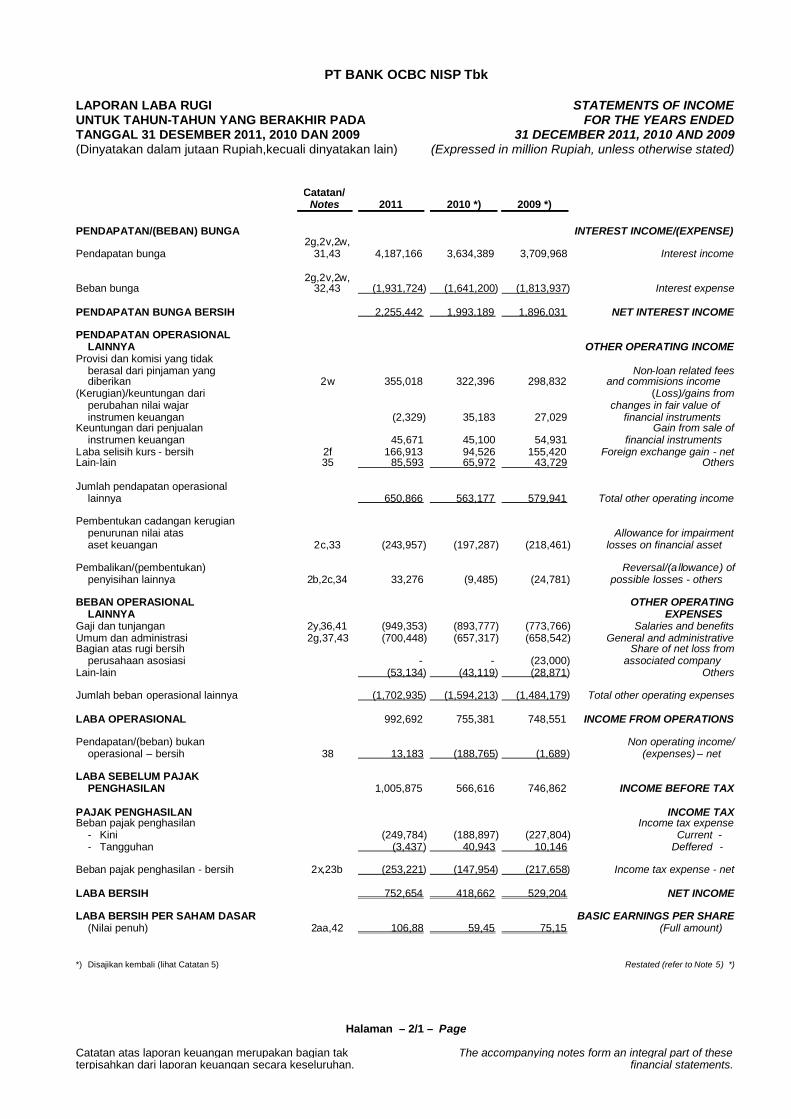

LAPORAN LABA RUGIUNTUK TAHUN-TAHUN YANG BERAKHIR PADATANGGAL 31 DESEMBER 2011, 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah,kecuali dinyatakan lain)

STATEMENTS OF INCOMEFOR THE YEARS ENDED

31 DECEMBER 2011, 2010 AND 2009(Expressed in million Rupiah, unless otherwise stated)

Catatan/Notes 2011 2010 *) 2009 *)

PENDAPATAN/(BEBAN) BUNGA INTEREST INCOME/(EXPENSE)2g,2v,2w,

Pendapatan bunga 31,43 4,187,166 3,634,389 3,709,968 Interest income

2g,2v,2w,Beban bunga 32,43 (1,931,724) (1,641,200) (1,813,937) Interest expense

PENDAPATAN BUNGA BERSIH 2,255,442 1,993,189 1,896,031 NET INTEREST INCOME

PENDAPATAN OPERASIONALLAINNYA OTHER OPERATING INCOME

Provisi dan komisi yang tidakberasal dari pinjaman yang Non-loan related feesdiberikan 2w 355,018 322,396 298,832 and commisions income

(Kerugian)/keuntungan dari (Loss)/gains fromperubahan nilai wajar changes in fair value ofinstrumen keuangan (2,329) 35,183 27,029 financial instruments

Keuntungan dari penjualan Gain from sale ofinstrumen keuangan 45,671 45,100 54,931 financial instruments

Laba selisih kurs - bersih 2f 166,913 94,526 155,420 Foreign exchange gain - netLain-lain 35 85,593 65,972 43,729 Others

Jumlah pendapatan operasionallainnya 650,866 563,177 579,941 Total other operating income

Pembentukan cadangan kerugianpenurunan nilai atas Allowance for impairmentaset keuangan 2c,33 (243,957) (197,287) (218,461) losses on financial asset

Pembalikan/(pembentukan) Reversal/(a llowance) ofpenyisihan lainnya 2b,2c,34 33,276 (9,485) (24,781) possible losses - others

BEBAN OPERASIONAL OTHER OPERATINGLAINNYA EXPENSES

Gaji dan tunjangan 2y,36,41 (949,353) (893,777) (773,766) Salaries and benefitsUmum dan administrasi 2g,37,43 (700,448) (657,317) (658,542) General and administrativeBagian atas rugi bersih Share of net loss from

perusahaan asosiasi - - (23,000) associated companyLain-lain (53,134) (43,119) (28,871) Others

Jumlah beban operasional lainnya (1,702,935) (1,594,213) (1,484,179) Total other operating expenses

LABA OPERASIONAL 992,692 755,381 748,551 INCOME FROM OPERATIONS

Pendapatan/(beban) bukan Non operating income/operasional – bersih 38 13,183 (188,765) (1,689) (expenses) – net

LABA SEBELUM PAJAKPENGHASILAN 1,005,875 566,616 746,862 INCOME BEFORE TAX

PAJAK PENGHASILAN INCOME TAXBeban pajak penghasilan Income tax expense

- Kini (249,784) (188,897) (227,804) Current -- Tangguhan (3,437) 40,943 10,146 Deffered -

Beban pajak penghasilan - bersih 2x,23b (253,221) (147,954) (217,658) Income tax expense - net

LABA BERSIH 752,654 418,662 529,204 NET INCOME

LABA BERSIH PER SAHAM DASAR BASIC EARNINGS PER SHARE(Nilai penuh) 2aa,42 106,88 59,45 75,15 (Full amount)

*) Disajikan kembali (lihat Catatan 5) Restated (refer to Note 5) *)

PT BANK OCBC NISP Tbk

Halaman – 2/2 – Page

Catatan atas laporan keuangan merupakan bagian takterpisahkan dari laporan keuangan secara keseluruhan.

The accompanying notes form an integral part of thesefinancial statements.

LAPORAN LABA RUGI KOMPREHENSIFUNTUK TAHUN-TAHUN YANG BERAKHIR PADATANGGAL 31 DESEMBER 2011, 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah,kecuali dinyatakan lain)

STATEMENTS OF COMPREHENSIVE INCOMEFOR THE YEARS ENDED

31 DECEMBER 2011, 2010 AND 2009(Expressed in million Rupiah, unless otherwise stated)

Catatan/Notes 2011 2010 *) 2009 *)

LABA TAHUN BERJALAN 752,654 418,662 529,204 PROFIT FOR THE YEAR

PENDAPATAN KOMPREHENSIF OTHER COMPREHENSIVELAIN: INCOME:

Aset keuangan tersedia untuk dijual Available for sale financial assets- Keuntungan/(kerugian) untuk

tahun berjalan 763 (12,260) 10,130 Gain/(loss) for the year -- Transfer keuntungan/ Transfer of gain/ -

(kerugian) ke laporan laba rugi (6) 40,151 84,223 (loss) to income statementPajak penghasilan (190) (6,973) (23,588) Income tax

PENDAPATAN KOMPREHENSIF COMPREHENSIVE INCOMELAIN TAHUN BERJALAN, FOR THE YEAR,SETELAH PAJAK 567 20,918 70,765 NET OF TAX

TOTAL COMPREHENSIVETOTAL LABA RUGI KOMPREHENSIF INCOME FOR THE YEAR,

TAHUN BERJALAN, 753,221 439,580 599,969 NET OF TAXSETELAH PAJAK

*) Disajikan kembali (lihat Catatan 5) Restated (refer to Note 5) *)

PT BANK OCBC NISP Tbk

Halaman – 3/1 – PageCatatan atas laporan keuangan merupakan bagian tak terpisahkan darilaporan keuangan secara keseluruhan.

The accompanying notes form an integral part of these financial statements.

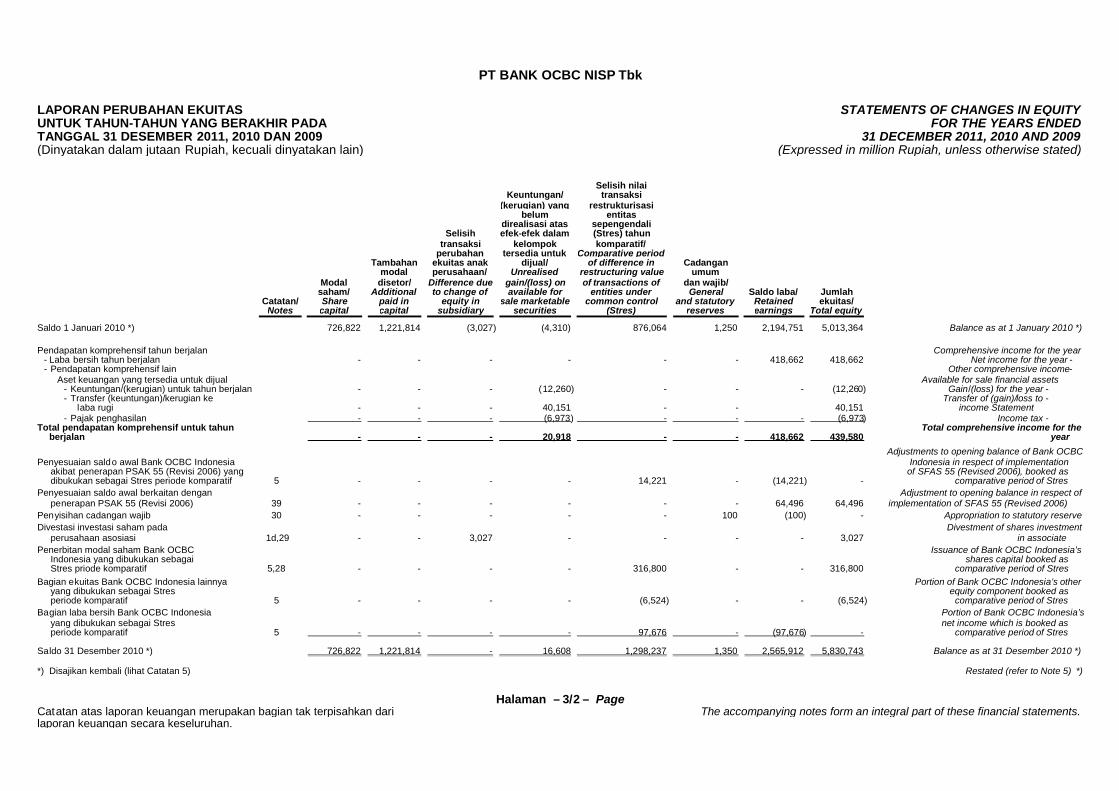

LAPORAN PERUBAHAN EKUITASUNTUK TAHUN-TAHUN YANG BERAKHIR PADATANGGAL 31 DESEMBER 2011, 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

STATEMENTS OF CHANGES IN EQUITYFOR THE YEARS ENDED

31 DECEMBER 2011, 2010 AND 2009(Expressed in million Rupiah, unless otherwise stated)

Catatan/Notes

Modalsaham/Share

capital

Tambahanmodal

disetor/Additional

paid incapital

Keuntungan/(kerugian) yang

belumdirealisasi atasefek-efek dalam

kelompoktersedia untuk

dijual/Unrealised

gain/(loss) onavailable for

sale marketablesecurities

Selisih nilaitransaksi

restrukturisasientitas

sepengendaliperiode

komparatif/Comparative

period ofdifference inrestructuring

value oftransactions of

entitiesunder common

control

Selisih nilaitransaksi

restrukturisasientitas

sepengendali/Difference inrestructuring

value oftransactions of

entitiesunder common

control

Cadanganumum

dan wajib/General and

statutoryreserves

Saldo laba/Retainedearnings

Jumlahekuitas/

Total equity

Saldo awal 1 Januari 2011 726,822 1,221,814 16,608 1,298,237 - 1,350 2,565,912 5,830,743 Balance as at 1 January 2011

Pendapatan komprehensif tahun berjalan Comprehensive income for the year-Laba tahun berjalan - - - - - - 752,654 752,654 Net income for the year -- Pendapatan komprehensif lain Other comprehensive income-

Aset keuangan yang tersedia untuk dijual Available for sale financial assets- Keuntungan/(kerugian) untuk tahun berjalan - - 763 - - - - 763 Gain/(loss) for the year -- Transfer (keuntungan)/kerugian ke Transfer of (gain)/loss to -

laba rugi - - (6) - - - - (6) income statement- Pajak penghasilan - - (190) - - - - (190) Income tax -

Total pendapatan komprehensif untuk Total comprehensive income for thetahun berjalan - - 567 - - - 752,654 753,221 year

Penambahan saham baru sehubungan Issuance of new shares indengan penggabungan usaha 1b,28 153,421 1,933,105 - (1,298,237) (781,874) - - 6,415 relation to the merger

Penyisihan cadangan wajib 30 - - - - - 100 (100) - Appropriation to statutory reserve

Total transaksi dengan pemilik yang Total transaction with owners recorded directlydicatat langsung ke ekuitas 153,421 1,933,105 - (1,298,237) (781,874) 100 (100) 6,415 to equity

Saldo akhir 31 Desember 2011 880,243 3,154,919 17,175 - (781,874) 1,450 3,318,466 6,590,379 Ending balance as at 31 December 2011

PT BANK OCBC NISP Tbk

Halaman – 3/2 – PageCatatan atas laporan keuangan merupakan bagian tak terpisahkan darilaporan keuangan secara keseluruhan.

The accompanying notes form an integral part of these financial statements.

LAPORAN PERUBAHAN EKUITASUNTUK TAHUN-TAHUN YANG BERAKHIR PADATANGGAL 31 DESEMBER 2011, 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

STATEMENTS OF CHANGES IN EQUITYFOR THE YEARS ENDED

31 DECEMBER 2011, 2010 AND 2009(Expressed in million Rupiah, unless otherwise stated)

Catatan/Notes

Modalsaham/Share

capital

Tambahanmodal

disetor/Additional

paid incapital

Selisihtransaksi

perubahanekuitas anakperusahaan/

Difference dueto change of

equity insubsidiary

Keuntungan/(kerugian) yang

belumdirealisasi atasefek-efek dalam

kelompoktersedia untuk

dijual/Unrealised

gain/(loss) onavailable for

sale marketablesecurities

Selisih nilaitransaksi

restrukturisasientitas

sepengendali(Stres) tahunkomparatif/

Comparative periodof difference in

restructuring valueof transactions of

entities undercommon control

(Stres)

Cadanganumum

dan wajib/General

and statutoryreserves

Saldo laba/Retainedearnings

Jumlahekuitas/

Total equity

Saldo 1 Januari 2010 *) 726,822 1,221,814 (3,027) (4,310) 876,064 1,250 2,194,751 5,013,364 Balance as at 1 January 2010 *)

Pendapatan komprehensif tahun berjalan Comprehensive income for the year- Laba bersih tahun berjalan - - - - - - 418,662 418,662 Net income for the year -- Pendapatan komprehensif lain Other comprehensive income-

Aset keuangan yang tersedia untuk dijual Available for sale financial assets- Keuntungan/(kerugian) untuk tahun berjalan - - - (12,260) - - - (12,260) Gain/(loss) for the year -- Transfer (keuntungan)/kerugian ke Transfer of (gain)/loss to -

laba rugi - - - 40,151 - - 40,151 income Statement- Pajak penghasilan - - - (6,973) - - - (6,973) Income tax -

Total pendapatan komprehensif untuk tahun Total comprehensive income for theberjalan - - - 20,918 - - 418,662 439,580 year

Adjustments to opening balance of Bank OCBCPenyesuaian saldo awal Bank OCBC Indonesia Indonesia in respect of implementation

akibat penerapan PSAK 55 (Revisi 2006) yang of SFAS 55 (Revised 2006), booked asdibukukan sebagai Stres periode komparatif 5 - - - - 14,221 - (14,221) - comparative period of Stres

Penyesuaian saldo awal berkaitan dengan Adjustment to opening balance in respect ofpenerapan PSAK 55 (Revisi 2006) 39 - - - - - - 64,496 64,496 implementation of SFAS 55 (Revised 2006)

Penyisihan cadangan wajib 30 - - - - - 100 (100) - Appropriation to statutory reserveDivestasi investasi saham pada Divestment of shares investment

perusahaan asosiasi 1d,29 - - 3,027 - - - - 3,027 in associatePenerbitan modal saham Bank OCBC Issuance of Bank OCBC Indonesia’s

Indonesia yang dibukukan sebagai shares capital booked asStres priode komparatif 5,28 - - - - 316,800 - - 316,800 comparative period of Stres

Bagian ekuitas Bank OCBC Indonesia lainnya Portion of Bank OCBC Indonesia’s otheryang dibukukan sebagai Stres equity component booked asperiode komparatif 5 - - - - (6,524) - - (6,524) comparative period of Stres

Bagian laba bersih Bank OCBC Indonesia Portion of Bank OCBC Indonesia’syang dibukukan sebagai Stres net income which is booked asperiode komparatif 5 - - - - 97,676 - (97,676) - comparative period of Stres

Saldo 31 Desember 2010 *) 726,822 1,221,814 - 16,608 1,298,237 1,350 2,565,912 5,830,743 Balance as at 31 Desember 2010 *)

*) Disajikan kembali (lihat Catatan 5) Restated (refer to Note 5) *)

PT BANK OCBC NISP Tbk

Halaman – 3/3 – PageCatatan atas laporan keuangan merupakan bagian tak terpisahkan darilaporan keuangan secara keseluruhan.

The accompanying notes form an integral part of these financial statements.

LAPORAN PERUBAHAN EKUITASUNTUK TAHUN-TAHUN YANG BERAKHIR PADATANGGAL 31 DESEMBER 2011, 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

STATEMENTS OF CHANGES IN EQUITYFOR THE YEARS ENDED

31 DECEMBER 2011, 2010 AND 2009(Expressed in million Rupiah, unless otherwise stated)

Catatan/Notes

Modalsaham/Sharecapital

Tambahanmodaldisetor/

Additionalpaid incapital

Selisihtransaksi

perubahanekuitas anakperusahaan/Difference

due tochange ofequity in

subsidiary

Keuntungan/(kerugian)

yang belumdirealisasi

atas efek-efekdalam

kelompoktersedia untuk

dijual/Unrealised

gain/(loss) onavailable for

salemarketablesecurities

Selisih nilaitransaksi

restrukturisasientitas

sepengendali(Stres) periode

komparatif/Comparative

period ofdifference inrestructuring

value oftransactions ofentities under

common control(Stres)

Cadanganumum

dan wajib/General

and statutoryreserves

Saldo laba/Retainedearnings

Jumlahekuitas/

Totalequity

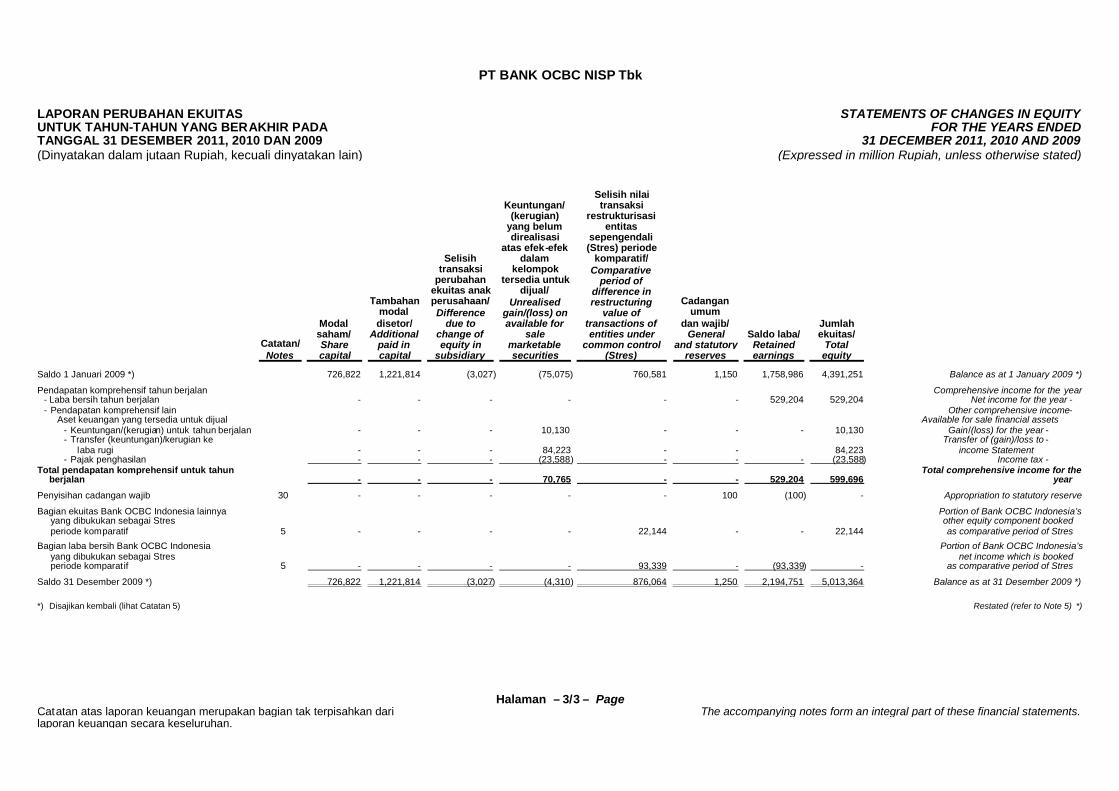

Saldo 1 Januari 2009 *) 726,822 1,221,814 (3,027) (75,075) 760,581 1,150 1,758,986 4,391,251 Balance as at 1 January 2009 *)

Pendapatan komprehensif tahun berjalan Comprehensive income for the year- Laba bersih tahun berjalan - - - - - - 529,204 529,204 Net income for the year -- Pendapatan komprehensif lain Other comprehensive income-

Aset keuangan yang tersedia untuk dijual Available for sale financial assets- Keuntungan/(kerugian) untuk tahun berjalan - - - 10,130 - - - 10,130 Gain/(loss) for the year -- Transfer (keuntungan)/kerugian ke Transfer of (gain)/loss to -

laba rugi - - - 84,223 - - 84,223 income Statement- Pajak penghasilan - - - (23,588) - - - (23,588) Income tax -

Total pendapatan komprehensif untuk tahun Total comprehensive income for theberjalan - - - 70,765 - - 529,204 599,696 year

Penyisihan cadangan wajib 30 - - - - - 100 (100) - Appropriation to statutory reserve

Bagian ekuitas Bank OCBC Indonesia lainnya Portion of Bank OCBC Indonesia’syang dibukukan sebagai Stres other equity component bookedperiode komparatif 5 - - - - 22,144 - - 22,144 as comparative period of Stres

Bagian laba bersih Bank OCBC Indonesia Portion of Bank OCBC Indonesia’syang dibukukan sebagai Stres net income which is bookedperiode komparatif 5 - - - - 93,339 - (93,339) - as comparative period of Stres

Saldo 31 Desember 2009 *) 726,822 1,221,814 (3,027) (4,310) 876,064 1,250 2,194,751 5,013,364 Balance as at 31 Desember 2009 *)

*) Disajikan kembali (lihat Catatan 5) Restated (refer to Note 5) *)

PT BANK OCBC NISP Tbk

Halaman – 4/1 – Page

Catatan atas laporan keuangan merupakan bagian takterpisahkan dari laporan keuangan secara keseluruhan.

The accompanying notes form an integral part of thesefinancial statements.

LAPORAN ARUS KASUNTUK TAHUN-TAHUN YANG BERAKHIR PADATANGGAL 31 DESEMBER 2011, 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

CASH FLOWS STATEMENTSFOR THE YEARS ENDED

31 DECEMBER 2011, 2010 AND 2009(Expressed in million Rupiah, unless otherwise stated)

Catatan/Notes 2011 2010 *) 2009 *)

Cash flows fromArus kas dari aktivitas operasi: operating activities:Penerimaan bunga dan komisi 4,166,066 3,594,066 3,715,353 Interest and commissions receivedPembayaran bunga (2,125,120) (1,626,804) (1,865,741) Interest paidPenerimaan lainnya 663,271 350,416 493,572 Other revenues receivedPembayaran beban operasional (1,706,982) (1,498,283) (1,336,304) Operational expenses paidPenerimaan dari pinjaman yang diberikan Recoveries of loans previously

yang telah dihapusbukukan 13m 8,398 1,165 157 written offPembayaran pajak penghasilan badan: Payment of corporate income tax:

- tahun berjalan 23b (184,250) (187,285) (167,563) current year -- tahun lalu (16,065) (61,617) (71,472) prior year -

(Kenaikan)/penurunan dalam (Increase)/decrease inaset operasi: operating assets:Penempatan pada bank lain dan Placements in with other banks

Bank Indonesia - (200,000) - and Bank IndonesiaMarketable securities and

Efek-efek dan obligasi government bondspemerintah untuk diperdagangkan 2,232,981 (1,923,892) (4,113,753) trading portfolio

Pinjaman yang diberikan (9,687,227) (7,559,365) (150,409) LoansTagihan derivatif (23,971) (10,363) 299,453 Derivative receivablesAset lain-lain 158,494 (703,381) 124,184 Other assets

Kenaikan/(penurunan) dalam Increase/(decrease) inliabilitas operasi: operating liabilities:Simpanan nasabah 7,993,585 6,692,957 2,831,318 Deposits from customersSimpanan dari bank lain 184,497 339,210 222,841 Deposits from other banksUtang pajak kini 65,534 15,002 59,602 Current tax liabilityLiabilitas lain-lain 178,680 214,262 (281,247) Others payables

Arus kas diperoleh dari/ Net cash flows provided from/(digunakan untuk) aktivitas operasi 1,907,891 (2,563,912) (240,009) (used in) operating activities

Cash flows fromArus kas dari aktivitas investasi: investing activities:Hasil penjualan penyertaan 1b,1d 18,377 46,125 - Proceeds from sale of investmentPembelian aset tetap 16 (132,484) (132,580) (122,825) Acquisitions of fixed assetsHasil penjualan aset tetap 16 7,990 17,507 7,895 Proceeds from sale of fixed assets

Purchase of marketablePembelian efek-efek dan obligasi securities and goverment

pemerintah tersedia untuk dijual (5,826,087) (6,818,091) (9,652,317) bonds available for saleSale of marketable

Penjualan efek-efek dan obligasi securities and govermentpemerintah tersedia untuk dijual 4,935,626 5,777,720 13,401,696 bonds available for sale

Arus kas bersih (digunakan untuk)/ Net cash flow (used in)/provideddiperoleh dari aktivitas investasi (996,578) (1,109,319) 3,634,449 from investing activities

*) Disajikan kembali (lihat Catatan 5) Restated (refer to Note 5) *)

PT BANK OCBC NISP Tbk

Halaman – 4/2 – Page

Catatan atas laporan keuangan merupakan bagian takterpisahkan dari laporan keuangan secara keseluruhan.

The accompanying notes form an integral part of thesefinancial statements.

LAPORAN ARUS KASUNTUK TAHUN-TAHUN YANG BERAKHIR PADATANGGAL 31 DESEMBER 2011, 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

CASH FLOWS STATEMENTSFOR THE YEARS ENDED

31 DECEMBER 2011, 2010 AND 2009(Expressed in million Rupiah, unless otherwise stated)

Catatan/Notes 2011 2010 *) 2009 *)

Cash flows from financingArus kas dari aktivitas pendanaan: activities:Penerimaan dari penerbitan Obligasi Proceeds from

Subordinasi III 2010 26 - 880,000 - Subordinated Bonds III 2010Penerbitan modal saham Indonesia’s share capital

Bank OCBC Indonesia yang that recorded underdicatat dalam tambahan modal additional paid-indisetor/agio saham 27 - 316,800 - capital/agio

Biaya emisi Obligasi Subordinated Bonds III 2010Subordinasi III 2010 - (6,025) - issuance cost

Penerimaan dari pinjaman yang diterima 22 291,375 - - BorrowingPembayaran pinjaman yang diterima - (4,584) (870,634) Payments of borrowingsPembayaran modal pinjaman 27 - (316,800) - Payments of capital loan

Arus kas diperoleh dari/(digunakan untuk) Net cash flows provided from/aktivitas pendanaan 291,375 869,391 (870,634) (used in) financing activities

Pengaruh perubahan kurs mata uang asing Foreign exchange translationpada kas dan setara kas (10,358) - - cash and cash equivalents

Kenaikan/(penurunan) bersih Net increase/(decrease) in cashkas dan setara kas 1,192,330 (2,803,840) 2,523,806 and cash equivalents

Cash and cash equivalents atKas dan setara kas awal tahun 8,852,620 11,656,460 9,132,654 beginning of year

Cash and cash equivalentsKas dan setara kas akhir tahun 10,044,950 8,852,620 11,656,460 at end of year

Pengungkapan tambahan Supplementary disclosuresKas dan setara kas terdiri dari: Cash and cash equivalents consist of:

Kas 6 721,809 896,588 756,273 CashCurrent accounts with

Giro pada Bank Indonesia 7 4,074,605 2,634,557 1,368,692 Bank IndonesiaGiro pada bank lain 8 207,738 108,060 157,171 Current accounts with other banksPenempatan pada bank lain **) 3,093,731 4,073,552 3,415,670 Placement with other banks **)Sertifikat Bank Indonesia **) 1,730,077 400,342 5,759,261 Certificate of Bank Indonesia **)Surat Perbendaharaan Negara **) 11 216,990 739,521 199,393 Surat Perbendaharaan Negara **)

Jumlah kas dan setara kas 10,044,950 8,852,620 11,656,460 Total cash and cash equivalents

Kenaikan/(penurunan) aset dan Increase/(decrease) in non cashliabilitas non kas: assets and liabilities:Tagihan akseptasi (324,533) (234,721) (360,137) Acceptances receivableKewajiban akseptasi 405,009 154,244 (360,137) Acceptances payableSelisih kurs penjabaran (2,915) - (5,950) Foreign exchange

*) Disajikan kembali (lihat Catatan 5) Restated (refer to Note 5) *)**) Penempatan pada Bank Indonesia dan bank lain serta Placements with Bank Indonesia and other banks **)

Sertifikat Bank Indonesia dan Surat Perbendaharaan Negara including Certificate of Bank Indonesia and Surat Perbendaharaan Negaradengan jangka waktu jatuh tempo tiga bulan atau kurang diklasifikasikan with maturity of three months or less are classified as cashsebagai kas dan setara kas (Catatan 2a) and cash equivalents (Note 2a)

PT BANK OCBC NISP Tbk

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2011, 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2011, 2010 AND 2009

(Expressed in million Rupiah, unless otherwise stated)

Halaman – 5/1 – Page

1. INFORMASI UMUM 1. GENERAL INFORMATION

a. Pendirian dan informasi umum a. Establishment and general information

PT Bank OCBC NISP Tbk (“Bank” atau “BankOCBC NISP”) (dahulu PT Bank NISP Tbk)didirikan pada tahun 1941 berdasarkan akta No. 6tanggal 4 April 1941 dari notaris Theodoor JohanIndewey Gerlings dengan nama NV.Nederlandsch Indische Spaar En Deposito Bank.Akta pendirian ini telah didaftarkan di PengadilanNegeri dengan No. A 42/6/9 tanggal 28 April1941. Pada awal pendiriannya, Bank beroperasisebagai bank tabungan. Bank memperoleh izinuntuk beroperasi sebagai bank umum dariMenteri Keuangan Republik Indonesia denganKeputusan No. D.15.6.2.27 tanggal 20 Juli 1967.

PT Bank OCBC NISP Tbk (the “Bank” or “BankOCBC NISP”) (formerly PT Bank NISP Tbk) wasestablished in 1941 based on deed No. 6 dated4 April 1941 of notary Theodoor Johan IndeweyGerlings, under the name NV. NederlandschIndische Spaar En Deposito Bank. The deed ofestablishment was registered at the State Courtunder No. A 42/6/9 dated 28 April 1941. On theestablishment; date the Bank started itsoperations as saving Bank. The Bank obtainedits operating license in general banking from theMinistry of Finance in its Decision LetterNo. D.15.6.2.27 dated 20 July 1967.

Berdasarkan Keputusan Deputi Gubernur BankIndonesia No. 11/11/Kep.DpG/2009 tanggal 8September 2009 tentang pemberian ijin unitusaha syariah, Bank OCBC NISP mulaimelakukan kegiatan perbankan berdasarkanprinsip syariah pada tanggal 12 Oktober 2009.

Based on the Decision letter of Deputy Governorof Bank Indonesia No. 11/11/Kep.DpG/2009dated 8 September 2009 regarding approval inconducting sharia bussiness unit, Bank OCBCNISP started it’s banking activities based on thesharia principles on 12 October 2009.

Anggaran Dasar Bank telah mengalami beberapakali perubahan, terakhir dengan Akta PernyataanKeputusan Rapat No. 30 tanggal 15 Maret 2011yang dibuat dihadapan notaris Fathiah Helmi, SH,notaris di Jakarta. Akta tersebut telah dicatatdalam Keputusan Menteri Hukum Dan Hak AsasiManusia Republik Indonesia No. AHU-28085.AH.01.02 Tahun 2011 TentangPersetujuan Perubahan Anggaran DasarPerseroan.

The Bank’s Articles of Association have beenamended several times, the latest by Notarialdeed No. 30 dated 15 March 2011 of FathiahHelmi, SH, notary in Jakarta. The deed wasrecorded in Sisminbakum Administration ofMinistry of Law and Human Rights of theRepublic of Indonesia with letter No. AHU-28085.AH.01.02 year 2011 concerning theapproval on amendment of the Articles ofAssociation.

Sesuai dengan pasal 3 Anggaran Dasar Bank,ruang lingkup kegiatan Bank adalah melakukankegiatan usaha di bidang bank umum termasukkegiatan perbankan yang melaksanakan usahasyariah sesuai dengan Undang-undang danperaturan yang berlaku.

In accordance with article 3 of the Bank’s Articlesof Association, the Bank’s scope of activities is toengage in general banking services includedsharia business activities in accordance with theprevailing laws and regulations.

Kantor Pusat Bank beralamat di Jl. Prof.Dr. Satrio Kav. 25 (Casablanca), Jakarta. Padatanggal 31 Desember 2011, 2010 dan 2009, Bankmempunyai kantor cabang, kantor cabangpembantu, kantor fungsional, kantor kas dankantor cabang syariah sebagai berikut di seluruhIndonesia (tidak diaudit):

The Bank’s head office is located in Jl. Prof.Dr. Satrio Kav. 25 (Casablanca), Jakarta. As at31 December 2011, 2010 and 2009, the Bankhas the following number of branch offices, sub-branch offices, functional offices, cash officesand sub-branch sharia office in Indonesia(unaudited):

2011 2010 *) 2009 *)

Kantor cabang 45 48 48 Branch officesKantor cabang pembantu 260 260 289 Sub-branch officesKantor fungsional 60 60 - Functional officesKantor kas 27 28 27 Cash officesKantor cabang syariah 4 3 1 Sub-branch sharia office

*) Disajikan kembali (lihat Catatan 5) Restated (refer to Note 5) *)

PT BANK OCBC NISP Tbk

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2011, 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2011, 2010 AND 2009

(Expressed in million Rupiah, unless otherwise stated)

Halaman – 5/2 – Page

1. INFORMASI UMUM (lanjutan) 1. GENERAL INFORMATION (continued)

b. Penawaran Umum Saham Bank dan ObligasiSubordinasi Bank

b. Public Offering of the Bank’s Shares andSubordinated Bonds

Penawaran Umum Saham Bank Public Offering

Pada tanggal 16 September 1994, Bankmelakukan Penawaran Umum Perdana atas62.500.000 lembar saham biasa dengan nilainominal per lembar saham Rp 1.000 (nilai penuh)dan harga penawaran sebesar Rp 3.100 (nilaipenuh) per lembar saham. Pada tanggal20 Oktober 1994, saham tersebut telah dicatatkanpada Bursa Efek Indonesia (dahulu Bursa EfekJakarta).

On 16 September 1994, the Bank undertook anInitial Public Offering of 62,500,000 ordinaryshares with a par value of Rp 1,000 (full amount)per share and an offering price of Rp 3,100 (fullamount) per share. On 20 October 1994, theBank’s shares were listed on the Indonesia StockExchange (formerly Jakarta Stock Exchange).

Penawaran Umum Perdana dan Terbatas,perubahan modal saham melalui berbagaitindakan korporasi yang telah dilakukan olehBank adalah sebagai berikut:

The details of the Bank’s Initial and LimitedPublic Offerings, changes in share capitalthrough the following corporate actions are asfollows:

Jumlah Saham/Number of Shares

Saham yang berasal dari Penawaran UmumPerdana pada tahun 1994 62,500,000 Shares from Initial Public Offering in 1994

Penurunan nilai nominal saham menjadi Decrease in par value per share to Rp 500Rp 500 (nilai penuh) per saham (full amount) per share throughmelalui penambahan jumlah saham additional in total number of shares(stock split) di tahun 1997 62,500,000 (stock split) in 1997

Saham bonus yang berasal dari kapitalisasi Bonus shares from capitalisation of additionaltambahan modal disetor-agio saham paid-in capital – capital paid-in excess ofpada tahun 1997 dengan perbandingan par value in 1997, of which 5 old shares5 saham lama memperoleh 2 saham baru 50,000,000 would have the rights to 2 new share

175,000,000Pembagian dividen saham sejumlah 63.000.000 Distribution of share dividends amounting to

lembar saham dengan ketentuan setiap 63,000,000 shares of which 25 sharespemegang 25 lembar saham berhak would have the rights to receivememperoleh 9 dividen saham pada tahun 1998 63,000,000 9 shares dividend in 1998

Saham bonus yang berasal dari kapitalisasi Bonus shares from capitalisation of additionaltambahan modal disetor-agio saham paid-in capital – capital paid-in excess ofdan selisih penilaian kembali aset tetap par value and fixed assets revaluationdengan ketentuan setiap pemegang reserve of which 100 old shares would100 saham lama berhak memperoleh have the rights to receive 33 bonus33 saham bonus pada tahun 1998 57,750,000 shares in 1998

Saham yang berasal dari Penawaran UmumTerbatas dengan Hak Memesan EfekTerlebih Dahulu (Pre-emptive Rights Issue) I Shares from Limited Public Offeringpada tahun 1998 253,471,865 (Pre-emptive Rights Issue) I in 1998

549,221,865Penurunan nilai nominal saham menjadi Decrease in par value per share to Rp 250

Rp 250 (nilai penuh) per saham (full amount) per share throughmelalui penambahan jumlah saham additional in total number of shares(stock split) di tahun 1999 549,221,865 (stock split) in 1999

1,098,443,730Saham yang berasal dari Penawaran Umum

Terbatas dengan Hak Memesan EfekTerlebih Dahulu (Pre-emptive Rights Issue) II Shares from Limited Public Offeringpada tahun 2000 117,432,571 (Pre-emptive Rights Issue) II in 2000

1,215,876,301

PT BANK OCBC NISP Tbk

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2011, 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2011, 2010 AND 2009

(Expressed in million Rupiah, unless otherwise stated)

Halaman – 5/3 – Page

1. INFORMASI UMUM (lanjutan) 1. GENERAL INFORMATION (continued)

b. Penawaran Umum Saham Bank dan ObligasiSubordinasi Bank (lanjutan)

b. Public Offering of the Bank’s Shares andSubordinated Bonds (continued)

Penawaran Umum Saham Bank (lanjutan) Public Offering (continued)

Jumlah Saham/Number of Shares

Saham yang berasal dari Penawaran UmumTerbatas dengan Hak Memesan EfekTerlebih Dahulu (Pre-emptive Rights Issue) III Shares from Limited Public Offeringpada tahun 2002 810,584,200 (Pre-emptive Rights Issue) III in 2002

Penurunan nilai nominal saham menjadi Decrease in par value per share to Rp 125Rp 125 (nilai penuh) per saham (full amount) per share throughmelalui penambahan jumlah saham additional in total number of shares(stock split) di tahun 2002 2,026,460,501 (stock split) in 2002

Pembagian dividen saham sejumlah 81.058.420 Distribution of share dividends amounting tolembar saham dengan ketentuan setiap 81,058,420 shares of which 200 sharespemegang 200 lembar saham berhak would have the rights to receivememperoleh 4 dividen saham 81,058,420 4 shares dividend

4,133,979,422

Saham yang berasal dari Penawaran UmumTerbatas dengan Hak Memesan EfekTerlebih Dahulu (Pre-emptive Rights Issue) IV Shares from Limited Public Offeringpada tahun 2005 801,992,008 (Pre-emptive Rights Issue) IV in 2005

4,935,971,430Saham yang berasal dari Penawaran Umum

Terbatas dengan Hak Memesan EfekTerlebih Dahulu (Pre-emptive Rights Issue) V Shares from Limited Public Offeringpada tahun 2007 878,602,915 (Pre-emptive Rights Issue) V in 2007

5,814,574,345Saham baru yang diterbitkan sehubungan

dengan penggabungan usaha Bank OCBC New shares issued in relation with the mergerNISP dengan Bank OCBC Indonesia 1,227,368,320 of Bank OCBC NISP with Bank OCBC Indonesia

7,041,942,665

Pada tanggal 31 Desember 2010, sejumlah5.756.428.601 lembar saham Bank telah dicatatpada Bursa Efek Indonesia dan sejumlah58.145.744 lembar saham merupakan sahampendiri yang tidak tercatat di Bursa EfekIndonesia. Saham baru diterbitkan sehubungandengan penggabungan usaha sejumlah1.227.368.320 lembar saham. Pada tanggal31 Desember 2011, sejumlah 6.971.523.238lembar saham Bank telah dicatat di Bursa EfekIndonesia dan sejumlah 70.419.427 lembarsaham merupakan saham pendiri yang tidaktercatat di Bursa Efek Indonesia.

As at 31 December 2010, the Bank’s sharestotaling 5,756,428,601 shares were listed on theIndonesia Stock Exchange and the founders’shares totaling 58,145,744 shares were not listedon the Indonesia Stock Exchange. New sharesissued in relation with the merger totalling1,227,368,320 shares. As at 31 December 2011,the Bank’s shares totaling 6,971,523,238 shareswere listed on the Indonesia Stock Exhange andfounder’s shares totalling 70,419,427 shareswere not listed on the Indonesia Stock Exchange.

Penawaran Umum Obligasi Subordinasi Public Offering of Subordinated Bonds

Pada tanggal 27 Februari 2003, Bankmemperoleh pernyataan efektif dari Ketua BadanPengawas Pasar Modal dengan suratnyaNo. S-406/PM/2003 untuk melakukan penawaranumum Obligasi Subordinasi I Bank NISP tahun2003 dengan nilai nominal sebesar Rp 455.000untuk Obligasi Subordinasi Seri A dan 5 juta DolarAmerika Serikat untuk Obligasi Subordinasi seriB. Pada tanggal 14 Maret 2003, obligasi tersebuttelah dicatat pada Bursa Efek Surabaya.

On 27 February 2003, the Bank obtained thenotice of effectivity from the Chairman of CapitalMarket Supervisory Board in his letterNo. S-406/PM/2003 for the public offering ofBank NISP Subordinated Bond I year 2003 withRp 455,000 nominal value for series ASubordinated Bonds and United States Dollars5 million nominal value for Series B SubordinatedBonds. On 14 March 2003, these bonds werelisted on the Surabaya Stock Exchange.

PT BANK OCBC NISP Tbk

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2011, 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2011, 2010 AND 2009

(Expressed in million Rupiah, unless otherwise stated)

Halaman – 5/4 – Page

1. INFORMASI UMUM (lanjutan) 1. GENERAL INFORMATION (continued)

b. Penawaran Umum Saham Bank dan ObligasiSubordinasi Bank (lanjutan)

b. Public Offering of the Bank’s Shares andSubordinated Bonds (continued)

Penawaran Umum Obligasi Subordinasi (lanjutan) Public Offering of Subordinated Bonds(continued)

Pada tanggal 12 Maret 2008, Bank telahmelakukan pelunasan seluruh pokok (opsi beli)Obligasi Subordinasi I Bank NISP tahun 2003.

As at 12 March 2008, Bank had redeemed theentire principal (call option) of the Bank NISPSubordinated Bonds I 2003.

Pada tanggal 28 Februari 2008, Bankmemperoleh pernyataan efektif dari Ketua BadanPengawas Pasar Modal dan Lembaga Keuangandengan suratnya No. S-1219/BL/2008 untukmelakukan penawaran umum ObligasiSubordinasi II Bank NISP tahun 2008 dengan nilainominal sebesar Rp 600.000. Pada tanggal12 Maret 2008, obligasi tersebut telah dicatatpada Bursa Efek Indonesia (lihat Catatan 26).

On 28 February 2008, the Bank obtained thenotice of effectivity from the Chairman of CapitalMarket and Financial Institution SupervisoryBoard in his letter No. S-1219/BL/2008 for thepublic offering of Bank NISP Subordinated BondII 2008 with Rp 600,000 nominal value. On12 March 2008, these bonds were listed on theIndonesia Stock Exchange (refer to Note 26).

Pada tanggal 24 Juni 2010, Bank memperolehpernyataan efektif dari Ketua Badan PengawasPasar Modal dan Lembaga Keuangan dengansuratnya No. S-5685/BL/2010 untuk melakukanpenawaran umum Obligasi Subordinasi III BankOCBC NISP tahun 2010. Pada tanggal 1 Juli2010, Obligasi Subordinasi III Bank OCBC NISPtahun 2010 dengan nilai nominal sebesarRp 880.000 telah dicatat pada Bursa EfekIndonesia (lihat Catatan 26).

On 24 June 2010, the Bank obtained the noticeof effectivity from the Chairman of Capital Marketand Financial Institution Supervisory Board in hisletter No. S-5685/BL/2010 for the public offeringof Bank OCBC NISP Subordinated Bond III2010. On 1 July 2010, Bank OCBC NISPSubordinated Bond III 2010 with nominal value ofRp 880,000 were listed on the Indonesia StockExchange (refer to Note 26).

c. Penggabungan Usaha PT Bank OCBCIndonesia ke dalam PT Bank OCBC NISP Tbk

c. Merger of PT Bank OCBC Indonesia intoPT Bank OCBC NISP Tbk

Pada tanggal 22 September 2010, DewanKomisaris dan Direksi Bank OCBC NISP dan PTBank OCBC Indonesia (Bank OCBC Indonesia)menyetujui Rancangan Penggabungan terkaitdengan rencana penggabungan Bank OCBCIndonesia ke dalam Bank OCBC NISP dimanaBank OCBC NISP akan menjadi Bank yangmenerima penggabungan. Pada tanggal 24September 2010, rancangan tersebut telahdiserahkan kepada Bapepam-LK.

On 22 September 2010, the Board ofCommissioners and Directors of Bank OCBCNISP and PT Bank OCBC Indonesia (BankOCBC Indonesia) approved the Merger Planrelated to the merger of Bank OCBC Indonesiainto Bank OCBC NISP where Bank OCBC NISPwill become the surviving Bank. On24 September 2010, this Merger Plan wassubmitted to Bapepam-LK.

Pada tanggal 8 November 2010, Bank telahmenerima surat dari Badan Pengawas PasarModal dan lembaga Keuangan (BAPEPAM-LK)tentang pemberitahuan efektifnya PernyataanPenggabungan Usaha yang tertuang dalam suratNo. S-10125/BL/2010.

On 8 November 2010, the Bank has received aletter from the Capital Market Supervisory Boardand Financial Institution (BAPEPAM-LK)concerning the effectivity of Merger through itsletter No. S-10125/BL/2010.

Tanggal efektif penggabungan usaha Bankdengan Bank OCBC Indonesia ditetapkan pada1 Januari 2011 berdasarkan Akta No. 10 tanggal9 November 2010, yang dibuat dihadapanFathiah Helmi, SH, Notaris di Jakarta. Selainmenetapkan tanggal efektif penggabunganusaha, akta ini juga menetapkan perubahankomposisi Dewan Komisaris dan Direksi.

The effective date of the merger of the Bank withPT Bank OCBC Indonesia was determined on1 January 2011 based on Notarial Deed No. 10dated 9 November 2010 of Fathiah Helmi, SH,notary in Jakarta. This notarial deed also decidedthe change in the composition of the Boards ofCommissioners and Directors.

PT BANK OCBC NISP Tbk

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2011, 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2011, 2010 AND 2009

(Expressed in million Rupiah, unless otherwise stated)

Halaman – 5/5 – Page

1. INFORMASI UMUM (lanjutan) 1. GENERAL INFORMATION (continued)

c. Penggabungan Usaha PT Bank OCBCIndonesia ke dalam PT Bank OCBC NISP Tbk(lanjutan)

c. Merger of PT Bank OCBC Indonesia intoPT Bank OCBC NISP Tbk (continued)

Perubahan anggaran dasar Bank berkaitandengan penggabungan usaha, sebagaimanadituangkan dalam dengan Akta Notaris No. 11tanggal 9 November 2010 telah diterima dandicatat di dalam database SisminbakumKementerian Hukum dan Hak Asasi ManusiaRepublik Indonesia melalui surat No. AHU-AH.01.10-31518, tertanggal 9 Desember 2010dan berlaku efektif pada tanggal 1 Januari 2011.

Pada tanggal 23 Desember 2010, BankIndonesia telah menyetujui rencanapenggabungan usaha PT Bank OCBC Indonesiake dalam PT Bank OCBC NISP Tbk melalui SuratKeputusan Gubernur BI No. 12/86/KEP.GBI/2010.

The amendment of article of associationconcerning the merger as stipulated in NotaryDeed of Fathiah Helmi, SH, No.11 dated9 November 2010 was received and recorded inSisminbakum Administration of Ministry of Lawand Human Rights of Republic of Indonesiathrough its letter No. AHU-AH.01.10-31518 on9 December 2010 and became effective on1 January 2011.

On 23 December 2010, Bank Indonesiaapproved the merger plan of PT Bank OCBCIndonesia into PT Bank OCBC NISP Tbk throughit’s letter No. 12/86/KEP.GBI/2010.

Pada tanggal 21 April 2011, Bank OCBC NISPmengajukan permohonan kepada DirektoratJenderal Pajak untuk menggunakan nilai bukuatas pengalihan harta Bank OCBC Indonesiakepada Bank OCBC NISP. Permohonan tersebuttelah di setujui berdasarkan Keputusan DirekturJenderal Pajak (DJP) No 92/WPJ.19/2011tanggal 15 Juli 2011 tentang Persetujuanpenggunaan nilai buku atas pengalihan hartadalam rangka penggabungan usaha.

On 21 April 2011, Bank OCBC NISP submittedan application to the Directorate General ofTaxation for using net book value of Bank OCBCIndonesia’s assets transferred to Bank OCBCNISP. This application was approved based onthe decision letter of the Directorate General ofTaxation (DGT) No. 92/WJP.19/2011 dated15 July 2011 concerning the approval for usingnet book value relating to the merger.

Berdasarkan laporan Penilai Independen, KJPPAntonius Setiady & Rekan No. KJPP ASR 2010-102 A2-SF tanggal 2 November 2011 dan KJPPNirboyo A., Dewi A. & Rekan No. 10-0259/BOI/E/LR/Ind tanggal 2 November 2010,untuk keperluan konversi saham, manajemenmenetapkan nilai pasar wajar dari saham BankOCBC Indonesia dan Bank OCBC NISP masing-masing adalah sebesar Rp 2.898.803 (nilaipenuh) dan Rp 1.880 (nilai penuh) per saham.

Based on the Independent Appraisal reports ofKJPP Antonius Setiady & Rekan No. KJPP ASR2010-102 A2-SF dated 2 November 2011 andKJPP Nirboyo A., Dewi A. & Rekan No. 10-0259/BOI/E/LR/Ind dated 2 November 2010, forshares conversion purposes, managementdecided that the fair value of Bank OCBCIndonesia and Bank OCBC NISP’s shares wereRp 2,898,803 (full amount) and Rp 1,880 (fullamount) per share, respectively.

Oleh karena itu, konversi saham Bank OCBCIndonesia dengan Bank OCBC NISP dilakukandengan ketentuan bahwa para pemegang sahamBank OCBC Indonesia masing-masing akanmemperoleh 1.541,92 saham baru di BankOCBC NISP untuk setiap saham di Bank OCBCIndonesia.

Therefore, the shares conversion of Bank OCBCIndonesia with Bank OCBC NISP was made withan arrangement in which the shareholders ofBank OCBC Indonesia will receive 1,541.92 newshares of Bank OCBC NISP for each share ofBank OCBC Indonesia.

PT BANK OCBC NISP Tbk

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2011, 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2011, 2010 AND 2009

(Expressed in million Rupiah, unless otherwise stated)

Halaman – 5/6 – Page

1. INFORMASI UMUM (lanjutan) 1. GENERAL INFORMATION (continued)

c. Penggabungan Usaha PT Bank OCBCIndonesia ke dalam PT Bank OCBC NISP Tbk(lanjutan)

c. Merger of PT Bank OCBC Indonesia intoPT Bank OCBC NISP Tbk (continued)

Susunan pemegang saham Bank OCBC NISPsebelum dan pada tanggal penggabungan usahaadalah sebagai berikut:

The shareholders composition Bank OCBC NISPbefore and at the merger date were as follow:

Pemegang saham BankOCBC NISP sebelumpenggabungan usaha/

Bank OCBC NISP’sshareholders before

the merger

Pemegang saham Bank OCBCIndonesia sebelum penggabungan

usaha/Bank OCBC Indonesia’s shareholders

before the merger

Pemegang saham BankOCBC NISP pada

tanggal penggabunganusaha/Bank OCBC

NISP’s shareholders atthe merger date

Jumlah saham/Number of

shares %

Jumlahsaham

sebelumkonversi/

Number ofshares before

conversion %

Jumlah sahamsetelah

konversi/Number of

shares afterconversion

Jumlah saham/Number of

shares %

- OCBC Overseas OCBC Overseas -Investments Pte. Ltd. 4,762,413,412 81.90 - - - 4,762,413,412 67.63 Investments Pte. Ltd.

- Oversea-Chinese Oversea-Chinese -Banking Corporation Banking CorporationLimited - - 788,040 99.00 1,215,094,637 1,215,094,637 17.26 Limited

- PT Bank OCBC PT Bank OCBC -NISP Tbk - - 7,960 1.00 12,273,683 12,273,683 0.17 NISP Tbk

Pemegang sahamlainnya/masyarakat Other shareholders/ -(kepemilikan masing- public (ownershipmasing dibawah 5%) 1,052,160,933 18.10 - - - 1,052,160,933 14.94 interest below 5%)

Jumlah 5,814,574,345 100.00 796,000 100 1,227,368,320 7,041,942,665 100.00 Total

Penambahan modal saham Bank OCBC NISPyang berasal dari konversi saham Bank OCBCIndonesia dilakukan dengan menggunakan hargapasar saham Bank OCBC NISP pada tanggalpenggabungan usaha terjadi. Dengan demikian,pada tanggal 1 Januari 2011 terdapatpenambahan modal ditempatkan dan disetorpenuh dan tambahan modal disetor Bank OCBCNISP masing-masing sebesar Rp 153.421 danRp 1.933.105. Lihat Catatan 28 untukpenambahan modal saham dan agio saham sertaCatatan 5 untuk penyajian kembali laporankeuangan tahun-tahun sebelumnya sehubungandengan penggabungan usaha menggunakanmetode penyatuan kepemilikan.

The additional share capital of Bank OCBC NISPresulted from Bank OCBC Indonesia’s sharesconversion is calculated using the market price ofBank OCBC NISP’s shares at the date of merger.As a result, as at 1 January 2011, Bank OCBCNISP’s issued and fully paid share capital andadditional paid-in capital increased byRp 153,421 and Rp 1,933,105, respectively.Refer to Note 28 for additional share capital andpaid-in capital, and Note 5 for the restatement ofthe prior years’ financial statements in relationwith the merger accounted for using the poolingof interest method.

Pada tanggal 3 Januari 2011, semua sahamBank sejumlah 12.273.683 saham yang berasaldari konversi penyertaan di Bank OCBCIndonesia dijual kepada Oversea-ChineseBanking Corporation Limited dengan hargaRp 1.504 (nilai penuh) per saham. Pada tanggal6 Januari 2011, Bank telah menerimapembayaran atas penjualan saham tersebutsejumlah Rp 18.377 setelah dikurangkan denganbiaya sebesar Rp 83.

On 3 January 2011, all Bank’s shares of12,273,683 shares resulted from the convertionof shares investment in Bank OCBC Indonesiawas sold to Oversea-Chinese BankingCorporation Limited at price of Rp 1,504 (fullamount) per share. On 6 January 2011, the Bankreceived the proceed from the sales of theseshares amounted to Rp 18,377, net of expensesin amount of Rp 83.

PT BANK OCBC NISP Tbk

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2011, 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2011, 2010 AND 2009

(Expressed in million Rupiah, unless otherwise stated)

Halaman – 5/7 – Page

1. INFORMASI UMUM (lanjutan) 1. GENERAL INFORMATION (continued)

c. Penggabungan Usaha PT Bank OCBCIndonesia ke dalam PT Bank OCBC NISP Tbk(lanjutan)

c. Merger of PT Bank OCBC Indonesia intoPT Bank OCBC NISP Tbk (continued)

Pada tanggal 13 Juni 2011, OCBC Limited telahmengalihkan kepemilikan saham di PT BankOCBC NISP Tbk kepada OCBC OverseasInvestment Pte. Ltd sejumlah 1.227.368.320lembar saham atau 17,43% sehinggakepemilikan OCBC Overseas Investment Pte. Ltdmenjadi 85,06% (lihat Catatan 28).

On 13 June 2011, OCBC Limited transferred theownership of 1,227,368,320 shares or 17.43% inPT Bank OCBC NISP Tbk to the OCBCOverseas Pte. Ltd, therefore OCBC OverseasInvestment Pte. Ltd ownership increased to85.06% (refer to Note 28).

d. Perusahaan Asosiasi d. Associated Company

Berdasarkan Akta Perjanjian Jual Beli Saham No.47 tanggal 18 Juni 2010, yang dibuat dihadapanFathiah Helmi, SH, Notaris di Jakarta, Bank telahmenjual seluruh kepemilikan saham di PT NISPSekuritas kepada PT Udayawira Utama, pihakyang mempunyai hubungan istimewa, dengannilai jual sebesar Rp 46.125 dan mencatatkerugian sebesar Rp 559. Penjualan saham inijuga disetujui oleh pemegang saham melalui AktaPernyataan Keputusan Rapat Umum PemegangSaham Tahunan No. 26 tanggal 24 Maret 2010dan surat dari Bank Indonesia No.11/157/DPB2/TPB2-2 tanggal 28 Desember 2009.Pada tanggal 22 Juni 2010, Bank telahmengumumkan keterbukaan informasi atastransaksi tersebut melalui surat kabar danmenyampaikan laporannya kepada Bapepam-LK.

Based on the deeds of Sale and PurchaseAgreement No.47 dated 18 June 2010 of FathiahHelmi, SH, Notary in Jakarta, the Bank has soldits ownership in PT NISP Sekuritas toPT Udayawira Utama, related party, amountingto Rp 46,125 and recognised a loss of Rp 559.The sale was approved by the shareholders asstated on the deeds of Annual GeneralShareholders Meeting No. 26 dated 24 March2010 and letter from Bank IndonesiaNo.11/157/DPB2/TPB2-2 dated 28 December2009. On 22 June 2010, the Bank published thisinformation with respect of transaction innewspaper and submitted the report to theBapepam-LK.

e. Dewan Komisaris, Direksi dan Komite Audit e. Board of Commissioners, Directors and AuditCommittee

Pada tanggal 31 Desember 2011, 2010 dan 2009,susunan Dewan Komisaris Bank adalah sebagaiberikut:

As at 31 December 2011, 2010 and 2009, theBank’s Board of Commissioners are as follows:

2011 2010 2009

Presiden Komisaris Pramukti Surjaudaja Pramukti Surjaudaja Pramukti Surjaudaja President CommissionerWakil Presiden

KomisarisPeter Eko Sutioso* Peter Eko Sutioso* Peter Eko Sutioso* Deputy President

CommissionerKomisaris David Philbrick Conner Lelarati Lukman Lelarati Lukman CommissionerKomisaris Roy Karaoglan* David Philbrick Conner David Philbrick Conner CommissionerKomisaris Jusuf Halim* Roy Karaoglan* Roy Karaoglan* Commissioner

KomisarisLai Teck Poh (Dua Teck

Poh) Jusuf Halim* Jusuf Halim* Commissioner

Komisaris Kwan Chiew Choi* Goh Kim Bun, Benny*# Goh Kim Bun, Benny*# Commissioner

Komisaris - Lai Teck Poh (Dua TeckPoh)

Lai Teck Poh (Dua TeckPoh)

Commissioner

*) Komisaris Independen Independent Commissioner *)#) Meninggal dunia pada 17 Juli 2010 Passed away on 17 July 2010 #)

PT BANK OCBC NISP Tbk

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2011, 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2011, 2010 AND 2009

(Expressed in million Rupiah, unless otherwise stated)

Halaman – 5/8 – Page

1. INFORMASI UMUM (lanjutan) 1. GENERAL INFORMATION (continued)

e. Dewan Komisaris, Direksi dan Komite Audit(lanjutan)

e. Board of Commissioners, Directors and AuditCommittee (continued)

Berdasarkan Akta Berita Acara Rapat UmumPemegang Saham Perseroan Terbatas PT BankOCBC NISP Tbk No. 4 tanggal 6 September 2011dari Notaris Fathiah Helmi SH, pemegang sahamtelah menyetujui perubahan susunankepengurusan Dewan Komisaris dan DireksiPerseroan. Akta tersebut telah diterima dandicatat dalam Sisminbakum Administrasi HukumUmum Departemen Kehakiman dan Hak AsasiManusia Republik Indonesia berdasarkan aktapenerimaan laporan No. AHU-AH.01.10-29158Tanggal 14 September 2011 dan telah dicatatdalam daftar Perseroan Terbatas No.AHU.0074151.AH.01.09 Tahun 2011.

Based on the Annual General MeetingShareholders Deed No. 4 dated 6 September2011 of Notary Fathiah Helmi SH, theshareholders approved the changes of theBank’s Board of Commissioners and Directors.The deed was received and recorded inSisminbakum General Law AdministrationJustice and Human Rights of the Republic ofIndonesia according to its letter No. AHU-AH.01.10-29158 dated 14 September 2011 andwas recorded in the limited liability list no basedon letter AHU.0074151.AH.01.09 year 2011.

Pada tanggal 31 Desember 2011, 2010 dan 2009,susunan Direksi Bank adalah sebagai berikut:

As at 31 December 2011, 2010 and 2009, theBank’s Directors are as follows:

2011Presiden Direktur dan Direktur

TreasuryParwati Surjaudaja President Director and Treasury

DirectorWakil Presiden Direktur danDirektur Business Banking

Na Wu Beng Deputy President Director andBusiness Banking Director

Direktur Commercial Banking,Micro Banking dan Network Hardi Juganda

Commercial Banking, Micro Bankingand Network Director

Direktur Operation dan IT Yogadharma Ratnapalasari Operation and IT DirectorDirektur Wholesale Banking Louis (Luianto) Sudarmana Wholesale Banking DirectorDirektur Kepatuhan, Human

Capital dan Corporate Service Rama P. KusumaputraCompliance, Human Capital and

Corporate Service DirectorDirektur Consumer Banking Rudy N. Hamdani Consumer Banking Director

Direktur Enterprise Banking Emilya Tjahyadi Enterprise Banking DirectorDirektur Financial & Planning Hartati Financial & Planning DirectorDirektur Manajemen Risiko Thomas Arifin Risk Management Director

2010Presiden Direktur dan Direktur

Human, Financial dan PlanningParwati Surjaudaja President Director and Human,

Financial and Planning DirectorWakil Presiden Direktur dan

Direktur Manajemen RisikoNa Wu Beng Deputy President Director and

Risk Management DirectorDirektur Commercial Banking,

Micro Banking dan Network Hardi JugandaCommercial Banking, Micro

Banking and Network DirectorDirektur Operation dan IT Yogadharma Ratnapalasari Operation and IT DirectorDirektur Corporate Banking Louis (Luianto) Sudarmana Corporate Banking DirectorDirektur Kepatuhan dan

Corporate Service Rama P. KusumaputraCompliance and Corporate

Service DirectorDirektur Consumer Banking Rudy N. Hamdani Consumer Banking DirectorDirektur Treasury Alan Jenviphakul Treasury Director

PT BANK OCBC NISP Tbk

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2011, 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2011, 2010 AND 2009

(Expressed in million Rupiah, unless otherwise stated)

Halaman – 5/9 – Page

1. INFORMASI UMUM (lanjutan) 1. GENERAL INFORMATION (continued)

e. Dewan Komisaris, Direksi dan Komite Audit(lanjutan)

e. Board of Commissioners, Directors and AuditCommittee (continued)

2009Presiden Direktur dan Direktur

Human, Financial dan Planning Parwati SurjaudajaPresident Director and Human,

Financial and Planning DirectorWakil Presiden Direktur dan

Direktur Manajemen Risiko Na Wu BengDeputy President Director and

Risk Management DirectorDirektur Commercial Banking,

Micro Banking dan Network Hardi JugandaCommercial Banking,

Micro Banking and Network DirectorDirektur Operation dan IT Yogadharma Ratnapalasari Operation and IT DirectorDirektur Corporate Banking Louis (Luianto) Sudarmana Corporate Banking DirectorDirektur Kepatuhan dan

Corporate Service Rama P. KusumaputraCompliance and Corporate

Service DirectorDirektur Consumer Banking Rudy N. Hamdani Consumer Banking DirectorDirektur Treasury Alan Jenviphakul Treasury Director

Susunan Komite Audit Bank pada tanggal31 Desember 2011, 2010 dan 2009 adalahsebagai berikut:

The Bank’s Audit Committee as at31 December 2011, 2010 and 2009 is comprisedof:

2011 2010 2010Ketua Jusuf Halim Peter Eko Sutioso Jusuf Halim ChairmanAnggota Peter Eko Sutioso - Made Rugeh Ramia MemberAnggota Willy Prayogo Willy Prayogo Willy Prayogo MemberAnggota Alfredo Ronaldo Villanueva Alfredo Ronaldo Villanueva Goh Kim Bun, Benny Member

Pembentukan Komite Audit Bank telah sesuaidengan Peraturan Bank Indonesia (PBI)No. 8/14/PBI 2006 tanggal 5 Oktober 2006 danPeraturan Badan Pengawas Pasar Modal danLembaga Keuangan (Bapepam-LK) No. IX.I.5tanggal 24 September 2004.

Establishment of the Bank’s Audit Committee isin compliance with the requirements of BankIndonesia regulation (PBI) No. 8/14/PBI/2006dated 5 October 2006 and the Capital Marketand Financial Institution Supervisory Agency(Bapepam-LK) regulation No. IX.1.5 dated24 September 2004.

Susunan Dewan Pengawas Syariah pada tanggal31 Desember 2011 berdasarkan SuratKeputusan Dewan Komisaris BankNo.014/DEKOM/UA/X/2009 tanggal 1 Oktober2009 adalah sebagai berikut:

The Sharia Supervisory Board as at31 December 2011 based on the Bank’s Boardof Commissioners’ decision letterNo. 014/DEKOM/UA/X/2009 dated 1 October2009 are as follows:

2011, 2010 and 2009

Ketua Dr. Muhamad Anwar Ibrahim ChairmanAnggota Muhammad Bagus Teguh Perwira, Lc, MA Member

Pada tanggal 31 Desember 2011, 2010 dan 2009Bank memiliki karyawan masing-masingsebanyak 5.888, 6.149 dan 5.626 karyawan (tidakdiaudit).

As at 31 December 2011, 2010 and 2009, theBank had 5,888, 6,149 and 5,626 employeesrespectively (unaudited).

Perincian gaji dan tunjangan untuk DewanKomisaris, Direksi dan Manajemen kunci untuktahun-tahun yang berakhir 31 Desember 2011,2010, dan 2009 adalah sebagai berikut:

The detail of salaries and allowance paid toBoards of Commissioners, Directors and Otherskey management for the years ended 2011, 2010and 2009 are as follows:

2011 2010 *) 2009 *)

Dewan Komisaris 13,453 12,371 9,623 Boards of CommissionersDireksi 56,405 45,646 35,307 Boards of DirectorsManajemen kunci 40,817 27,885 25,419 Others key management

*) Disajikan kembali (lihat Catatan 5) Restated (refer to Note 5) *)

PT BANK OCBC NISP Tbk

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2011, 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2011, 2010 AND 2009

(Expressed in million Rupiah, unless otherwise stated)

Halaman – 5/10 – Page

1. INFORMASI UMUM (lanjutan) 1. GENERAL INFORMATION (continued)

e. Dewan Komisaris, Direksi dan Komite Audit(lanjutan)

e. Board of Commissioners, Directors and AuditCommittee (continued)

Gaji dan tunjangan untuk anggota Komite Audityang tidak termasuk Dewan Komisaris untuktahun-tahun yang berakhir 31 Desember 2011adalah sebesar Rp 446 (2010: Rp 403 dan 2009:Rp 315).

The salaries and allowance to members of AuditCommittee, who are not members of Board ofCommissioners for the years ended31 December 2011 amount to Rp 446 (2010:Rp 403 and 2009: Rp 315).

2. KEBIJAKAN AKUNTANSI 2. ACCOUNTING POLICIES

Laporan keuangan PT Bank OCBC NISP Tbk disusunoleh Direksi dan diselesaikan pada tanggal 30 Januari2012.

The financial statements of PT Bank OCBC NISP Tbkwere prepared by the Board of Directors andcompleted on 30 January 2012.

Sehubungan penggabungan usaha, laporan keuanganBank OCBC NISP pada tanggal 31 Desember 2010and 2009 dan untuk tahun-tahun yang berakhir padatanggal tersebut telah disajikan kembali untukmencerminkan penggabungan usaha seolah-olahtelah terjadi pada periode awal laporan keuangan.Laporan keuangan ini dibuat berdasarkan laporankeuangan Bank OCBC NISP dan Bank OCBCIndonesia dengan beberapa penyesuaian berkaitandengan penggabungan usaha ini.

As a result of the merger, the financial statements ofBank OCBC NISP as at 31 December 2010 and 2009and for the years then ended have been restated toreflect the merger as if have been merged since thebeginning of the earliest period presence. Thisfinancial statements is prepared based on thefinancial statements of Bank OCBC NISP and BankOCBC Indonesia with some adjustments to reflect thismerger.

Kebijakan akuntansi utama yang diterapkan dalampenyusunan laporan keuangan adalah sepertidijabarkan dibawah ini:

The principal accounting policies adopted in preparingthe financial statements are set out below:

Laporan keuangan untuk tahun yang berakhir tanggal31 Desember 2011, 2010 dan 2009 disusun sesuaidengan standar akuntansi keuangan yang berlaku diIndonesia.

The financial statements for the year ended31 December 2011, 2010 and 2009 were prepared inaccordance with financial accounting standards whichaccepted in Indonesia.

a. Dasar penyusunan laporan keuangan a. Basis of preparation of the financialstatements

Seluruh angka dalam laporan keuangan ini,kecuali jika dinyatakan secara khusus, dibulatkanmenjadi jutaan Rupiah yang terdekat.

Figures in the financial statements are roundedto and stated in millions of Rupiah unlessotherwise stated.

Laporan keuangan disusun berdasarkan hargaperolehan, kecuali untuk aset keuangan yangdiklasifikasikan sebagai tersedia untuk dijual, asetdan liabilitas keuangan yang diukur pada nilaiwajar melalui laporan laba rugi komprehensif dankontrak derivatif yang diukur berdasarkan nilaiwajar.

The financial statements are prepared under thehistorical cost convention, except for financialassets classified as available for sale, financialassets and liabilities held at fair value throughprofit and loss and all derivative contracts whichare measured at fair value.

Laporan keuangan disusun dengan basis akrual,kecuali laporan arus kas.

The financial statements are prepared based onaccrual basis, except for the statements ofcashflow.

Laporan arus kas disusun dengan menggunakanmetode langsung dengan mengelompokkan aruskas ke dalam aktivitas operasi, investasi danpendanaan. Untuk tujuan laporan arus kas, kasdan setara kas mencakup kas, giro pada BankIndonesia, giro pada bank lain, dan investasijangka pendek likuid lainnya dengan jangkawaktu jatuh tempo tiga bulan atau kurangsepanjang tidak digunakan sebagai jaminan ataspinjaman atau dibatasi penggunaannya.

The statements of cash flows are preparedbased on the direct method by classifying cashflows into operating, investing and financingactivities. For the purpose of the statements ofcash flows, cash and cash equivalents includecash, current accounts with Bank Indonesia,current accounts with other banks and othershort-term highly liquid investments with originalmaturities of three months or less, as long asthey are not being pledged as collateral forborrowings or restricted.

PT BANK OCBC NISP Tbk

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2011, 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2011, 2010 AND 2009

(Expressed in million Rupiah, unless otherwise stated)

Halaman – 5/11 – Page

2. KEBIJAKAN AKUNTANSI (lanjutan) 2. ACCOUNTING POLICIES (continued)

a. Dasar penyusunan laporan keuangan(lanjutan)

a. Basis of preparation of the financialstatements (continued)

Dalam penyusunan laporan keuangan sesuaidengan Standard Akuntansi Keuangan diIndonesia, dibutuhkan estimasi dan asumsi yangmempengaruhi:

The preparation of financial statements inconformity with Indonesian Financial AccountingStandards requires the use of estimates andassumptions that affects:

nilai aset dan liabilitas dilaporkan, danpengungkapan atas aset dan liabilitaskontinjensi pada tanggal laporan keuangan

jumlah pendapatan dan beban selamaperiode pelaporan.

the reported amounts of assets and liabilitiesand disclosure of contingent assets andliabilities at the date of the financialstatements

the reported amounts of revenues andexpenses during the reporting period.

Walaupun estimasi ini dibuat berdasarkanpengetahuan terbaik manajemen atas kejadiandan tindakan saat ini, hasil yang timbul mungkinberbeda dengan jumlah yang diestimasi semula.

Although these estimates are based onmanagement’s best knowledge of current eventsand activities, actual results may differ from thoseestimates.

b. Perubahan kebijakan akuntansi b. Changes in accounting policies

Berikut ini adalah perubahan standar akuntansi,dan interpretasi yang berlaku efektif sejak tanggal1 Januari 2011:

The followings are amendments of accountingstandards and interpretations, which becomeeffective starting 1 January 2011:

- PSAK 1 (Revisi 2009) – Penyajian LaporanKeuangan,

- SFAS 1 (Revised 2009) – Presentation ofFinancial Statements,

- PSAK 2 (Revisi 2009) – Laporan Arus Kas, - SFAS 2 (Revised 2009) – Statements ofCashflows,

- PSAK 3 (Revisi 2010) – Laporan KeuanganInterim,

- SFAS 3 (Revised 2010) – Interim FinancialReporting,

- PSAK 4 (Revisi 2009) – Laporan KeuanganKonsolidasi dan Laporan Keuangan Tersendiri,

- SFAS 4 (Revised 2009) – Consolidated andSeparate Financial Statements,

- PSAK 5 (Revisi 2009) – Segmen Operasi, - SFAS 5 (Revised 2009) – OperatingSegments,

- PSAK 7 (Revisi 2010) – Pengungkapan Pihak-pihak yang mempunyai Hubungan Istimewa,

- SFAS 7 (Revised 2010) – Related PartyDisclosures,

- PSAK 8 (Revisi 2010) – Peristiwa Setelah AkhirPeriode Pelaporan,

- SFAS 8 (Revised 2010) – Events After theReporting Period,

- PSAK 12 (Revisi 2009) – Bagian Partisipasidalam Ventura Bersama,

- SFAS 12 (Revised 2009) – Interest in JointVentures,

- PSAK 15 (Revisi 2009) – Investasi dalamEntitas Asosiasi,

- SFAS 15 (Revised 2009) – Investment inAssociates,

- PSAK 19 (Revisi 2010) – Aset Tak Berwujud, - SFAS 19 (Revised 2010) – Intangible Assets,- PSAK 22 (Revisi 2010) – Kombinasi Bisnis, - SFAS 22 (Revised 2010) – Business

Combination,- PSAK 23 (Revisi 2010) – Pendapatan, - SFAS 23 (Revised 2010) – Revenue,- PSAK 25 (Revisi 2009) – Kebijakan Akuntansi,

Perubahan Estimasi Akuntansi, dan Kesalahan,- SFAS 25 (Revised 2009) – Accounting

Policies, Changes in Accounting Estimatesand Errors,

- PSAK 48 (Revisi 2009) – Penurunan Nilai Aset, - SFAS 48 (Revised 2009) – Impairment ofAssets,

- PSAK 57 (Revisi 2009) – Provisi, LiabilitasKontinjensi dan Aset Kontinjensi,

- SFAS 57 (Revised 2009) – Provisions,Contingent Liabilities and Contingent Assets,

- PSAK 58 (Revisi 2009) – Aset Tidak Lancaryang Dimiliki untuk Dijual dan Operasi yangDihentikan,

- SFAS 58 (Revised 2009) – Non-CurrentAssets Held for Sale and DiscontinuedOperations,

- ISAK 7 (Revisi 2009) – Konsolidasi EntitasBertujuan Khusus,

- Interpretation of SFAS 7 (Revised 2009) –Consolidation of Special Purpose Entities,

PT BANK OCBC NISP Tbk

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2011, 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2011, 2010 AND 2009

(Expressed in million Rupiah, unless otherwise stated)

Halaman – 5/12 – Page

2. KEBIJAKAN AKUNTANSI (lanjutan) 2. ACCOUNTING POLICIES (continued)

b. Perubahan kebijakan akuntansi (lanjutan) b. Changes in accounting policies (continued)

- ISAK 9 – Perubahan Atas Liabilitas PurnaOperasi, Liabilitas Restorasi, dan LiabilitasSerupa,

- Interpretation of SFAS 9 – Changes in ExistingDecommissioning, Restoration and SimilarLiabilities,

- ISAK 10 – Program Loyalitas Pelanggan, - Interpretation of SFAS 10 – Customer LoyaltyProgram,

- ISAK 11 – Distribusi Aset Non-kas KepadaPemilik,

- Interpretation of SFAS 11 – Distribution ofNon-cash Assets to Owners,

- ISAK 12 – Pengendalian Bersama Entitas –Kontribusi Non Moneter oleh Venturer,

- Interpretation of SFAS 12 – Joinly ControlledEntities – Non Monetary Contributions byVenturers,

- ISAK 14 – Aset Tidak Berwujud – Biaya SitusWeb,

- Interpretation of SFAS 14 – Intangible Assets– Website Cost,

- ISAK 17 – Laporan Keuangan Interim danPenurunan Nilai.

- Interpretation of SFAS 17 – Interim FinancialReporting and Impairment.

Berikut ini adalah dampak atas perubahanstandar akuntansi di atas yang relevan dan yangsignifikan terhadap laporan keuangan Bank:

The followings are the changes impacted by theabove new standards that are relevant andsignificant to the Bank’s financial statements:

b.i. PSAK 1 (Revisi 2009) - “Penyajian LaporanKeuangan”

b.i. SFAS 1 (Revised 2009) - “Presentation ofFinancial Statements”

PSAK 1 (Revisi 2009) tersebut berlakurestrospektif dan oleh karenanya informasipembanding tertentu telah disajikan kembali.Dampak signifikan perubahan dari standarakuntansi tersebut terhadap Bank adalah:

The revised PSAK 1 (Revised 2009) isapplied retrospectively and therefore certaincomparative information have been restated.The significant impact on changes of thisaccounting standard to the Bank:

Laporan keuangan terdiri dari laporanposisi keuangan, laporan laba rugi,laporan laba rugi komprehensif, laporanperubahan ekuitas, laporan arus kas,catatan atas laporan keuangan danpenambahan laporan posisi keuanganyang menunjukkan saldo awal (dalamhal dimana terjadi reklasifikasi ataupenyajian kembali). Sedangkansebelumnya, laporan keuangan terdiridari neraca, laporan laba rugi, laporanperubahan ekuitas, laporan arus kas dancatatan atas laporan keuangan.

The financial statements comprise ofstatement of financial position,statement of income, statement ofcomprehensive income, statement ofchanges in equity, statement of cashflow, notes to financial statements andadditional statement of financial positionshowing beginning balance (in case ofreclassification or restatement). Whilst,previously, the financial statementscomprise of balance sheets, statementof income, statement of changes inequity, statement of cash flow and notesto financial statements.

Pengungkapan tambahan, antara lain:sumber ketidakpastian estimasi danmanajemen modal.

Additional disclosures required amoungothers: source of uncertainty estimationand capital management

Informasi komparatif telah disajikan kembaliagar sesuai dengan standar tersebut. Karenaperubahan pada kebijakan akuntansi hanyamempengaruhi aspek pengungkapan, makatidak ada dampak terhadap laba per saham.

Comparative information has beenpresented to conform with the revisedstandard. The changes in accounting policyonly impacts presentation aspects, there isno impact on earnings per share.

PT BANK OCBC NISP Tbk

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2011, 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2011, 2010 AND 2009

(Expressed in million Rupiah, unless otherwise stated)

Halaman – 5/13 – Page

2. KEBIJAKAN AKUNTANSI (lanjutan) 2. ACCOUNTING POLICIES (continued)

b. Perubahan kebijakan akuntansi (lanjutan) b. Changes in accounting policies (continued)

b.ii. ISAK No. 10, “Program Loyalitas Pelanggan” b.ii. IFAS No. 10, “Customer Loyalty Program”

Program loyalitas pelanggan digunakanentitas untuk memberikan insentif kepadapelanggan untuk membeli barang atau jasaentitas. Jika pelanggan membeli barang ataujasa, maka entitas akan memberikan poinpenghargaan kepada pelanggan (seringkalidisebut sebagai “poin”). Nasabah dapatmenukar poin penghargaan tersebut denganbarang atau jasa secara gratis atau denganpotongan harga. Interpretasi ini berlaku untukpoin penghargaan loyalitas pelanggan yang:

Customer loyalty program are used byentities to provide customers with incentivesto buy their goods or services. If a customerbuys goods or services, the entity grants thecustomer award credits (often described as‘points’). The customer can redeem theaward credits for awards such as free ordiscounted goods or services. ThisInterpretation applies to customer loyaltyaward credits that:

entitas berikan kepada pelanggannyasebagai bagian dari transaksi penjualanyaitu penjualan barang, pemberian jasa,atau penggunaan aset entitas olehpelanggan, dan

an entity grants to its customers as partof a sales transaction, i.e. a sale ofgoods, rendering of services or use by acustomer of entity assets; and

bergantung pada pemenuhan terhadapsetiap kondisi lebih lanjut yangdisyaratkan, pelanggan dapat menukarbarang atau jasa secara gratis ataudengan potongan harga di masa depan.

subject to meeting any further qualifyingconditions, the customers can redeem inthe future for free or discounted goods orservices.

Pada setiap akhir periode laporan, poinpenghargaan diakui sebagai beban denganmengacu kepada nilai wajarnya.