qualità italiana dal 1946 - lacooperazionereggiana.it · linee di azione del piano strategico: 1....

TRANSCRIPT

Qualità italiana dal 1946 Company Profile

2

Unipeg è la prima cooperativa delle carni bovine in Italia. Oggi è capofila di un

gruppo aziendale delle carni fra i più completi e dinamici per lavorazione e

innovazione di prodotto.

3

Qualità italiana dal 1946

Assofood Spa

Elaborati

Paradiso di Dante Srl

Export

Valtenna Carni Srl

Carni

Rama Carni Srl

Carni

Quanta Stock & Go Srl

Distribuzione

Sardinia Carni Srl

Carni

Unitea srl

Energia

Qunitovalore S.Cons.arl

Pelli

Qualità italiana dal 1946

I numeri di un grande gruppo

4

Qualità italiana dal 1946

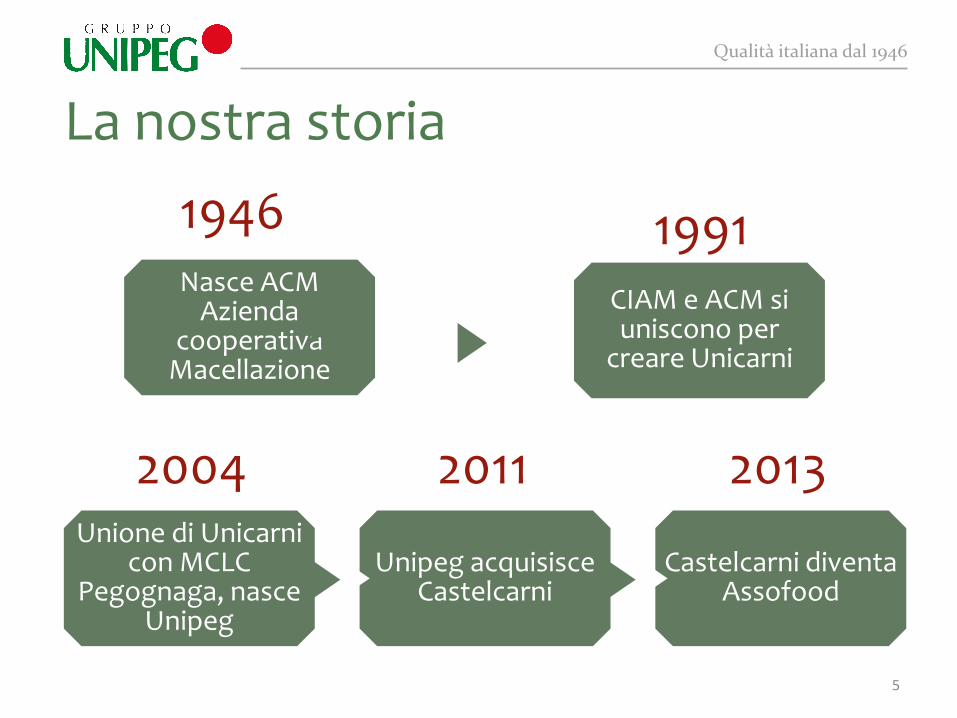

La nostra storia

Nasce ACM Azienda

cooperativa Macellazione

CIAM e ACM si uniscono per

creare Unicarni

1946 1991

Unione di Unicarni con MCLC

Pegognaga, nasce Unipeg

Unipeg acquisisce Castelcarni

Castelcarni diventa Assofood

2004 2011 2013

5

Qualità italiana dal 1946

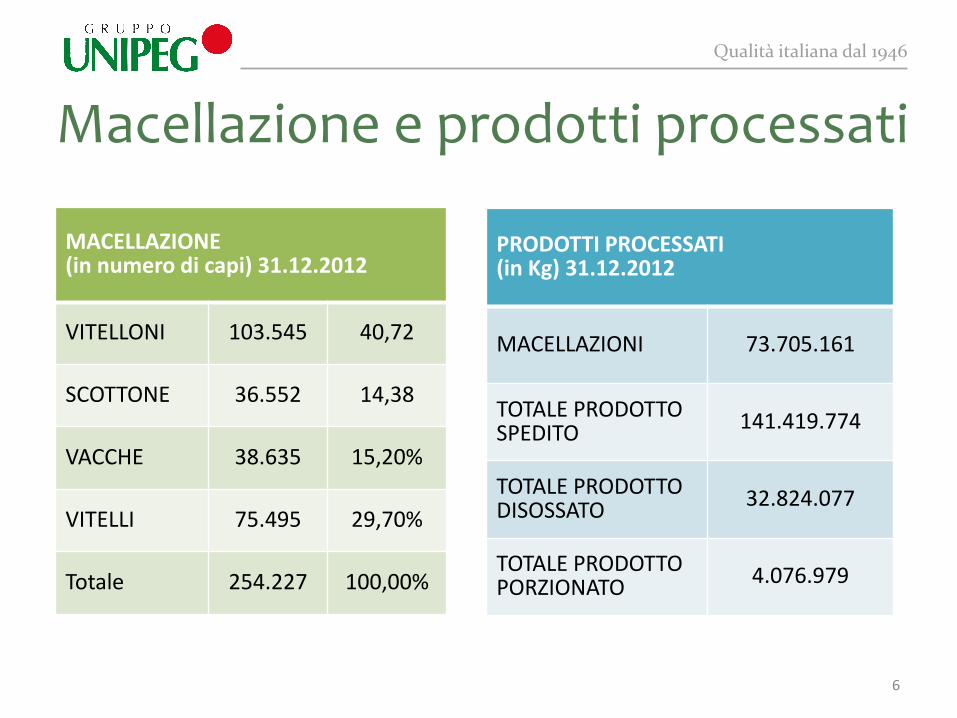

Macellazione e prodotti processati

MACELLAZIONE (in numero di capi) 31.12.2012

VITELLONI 103.545 40,72

SCOTTONE 36.552 14,38

VACCHE 38.635 15,20%

VITELLI 75.495 29,70%

Totale 254.227 100,00%

PRODOTTI PROCESSATI (in Kg) 31.12.2012

MACELLAZIONI 73.705.161

TOTALE PRODOTTO SPEDITO 141.419.774

TOTALE PRODOTTO DISOSSATO 32.824.077

TOTALE PRODOTTO PORZIONATO

4.076.979

6

Qualità italiana dal 1946

Unipeg sca fatturato per canale 2012 408,187* milioni di euro

D.O. 17,37%

G.D. 33,13%

NORMAL TRADE 21,24%

GROSSISTI 16,85%

INDUSTRIA 8,80%

ESTERO 1,29%

ALTRI 1,33% * Escluse prestazioni rese verso terzi e contributi promozionali

7

Qualità italiana dal 1946

Filiera integrata, il valore aggiunto

Unipeg organizza, coordina e controlla tutte le fasi di realizzazione del prodotto finito.

Oltre 800 soci allevatori, con una potenzialità che supera i 400.000 posti stalla

Gli allevatori seguono i capitolati di produzione elaborati da Unipeg.

8

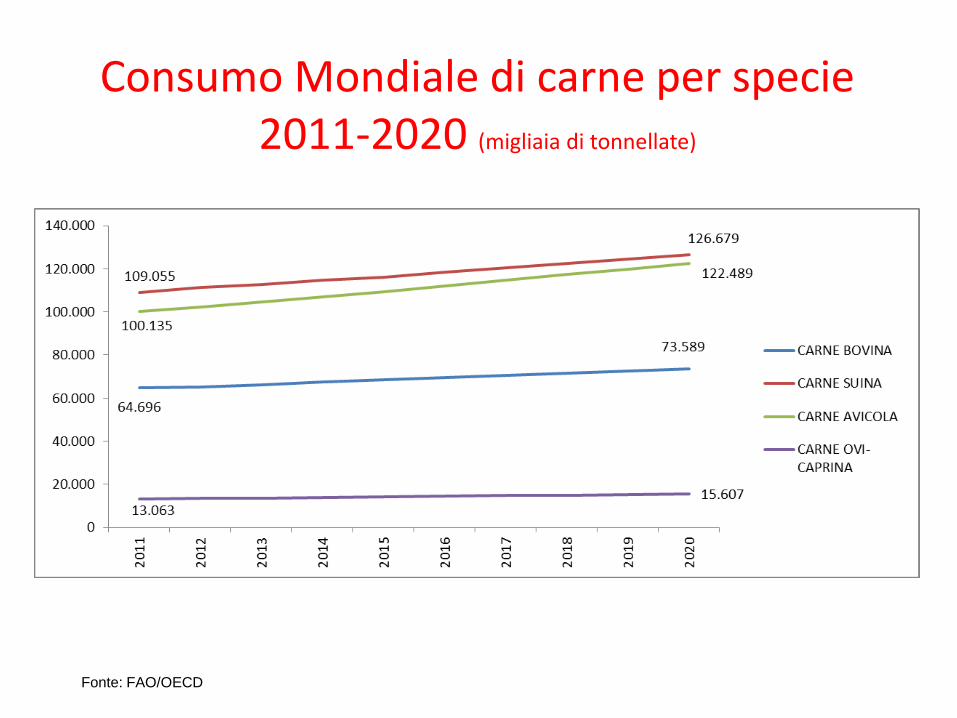

Consumo Mondiale di carne totale 2011-2020

Fonte: FAO/OECD

Il contesto competitivo e lo stato d’animo:

OTTIMISMO

Consumo Mondiale di carne per specie 2011-2020 (migliaia di tonnellate)

Fonte: FAO/OECD

Aumento della popolazione dal 2000 al 2050 (x 1.000)

Fonte: FAO/OECD

La flessione del patrimonio bovino dell’UE segue l’andamento della mandria da latte (quote e crescita produttività), più forte in Italia, Germania e Spagna, dove le macellazioni si contraggono in misura evidente. La crescita dell’offerta nel decennio – oltre che nel UK a causa della crisi Bse – si osserva all’Est (Polonia).

Patrimonio e offerta UE

Le macellazioni (bovini adulti) Il patrimonio bovino

In Italia nel 2003-2012: la produzione si contrae del 17%, il consumo del 13%, il tasso di autoapprovvigionamento del 3% (59%)

13 Fonte: Ismea

Qualità italiana dal 1946

13

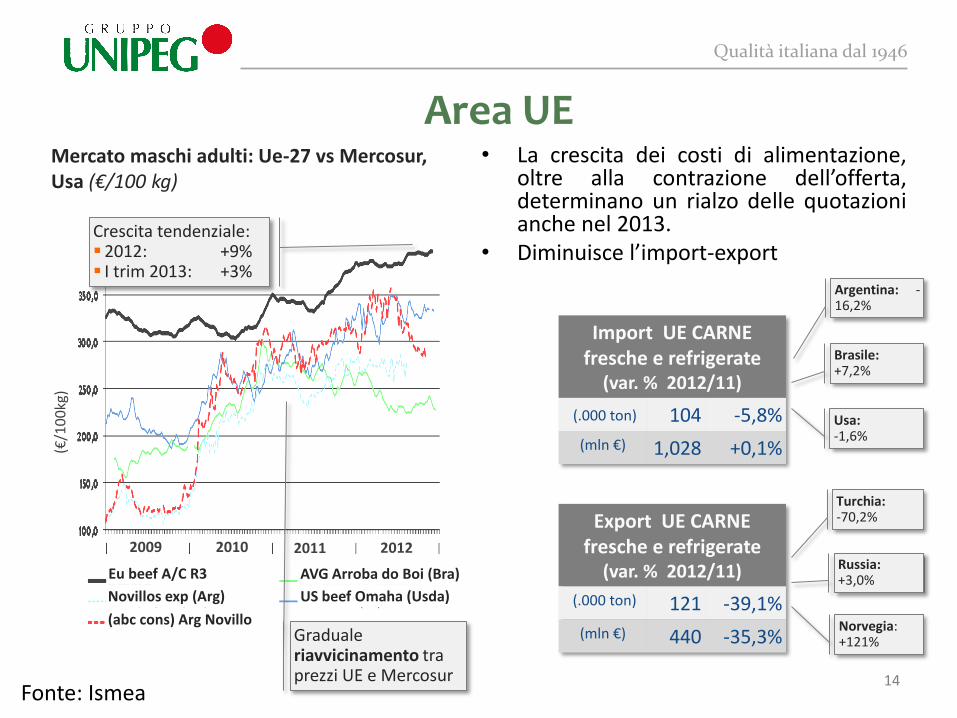

350

150

200

250

300

100 2012 2009 2010 2011

Eu beef A/C R3

Novillos exp (Arg)

AVG Arroba do Boi (Bra)

(abc cons) Arg Novillo

(€/1

00

kg)

US beef Omaha (Usda)

• La crescita dei costi di alimentazione, oltre alla contrazione dell’offerta, determinano un rialzo delle quotazioni anche nel 2013.

• Diminuisce l’import-export

Area UE Mercato maschi adulti: Ue-27 vs Mercosur, Usa (€/100 kg)

Graduale riavvicinamento tra prezzi UE e Mercosur

Crescita tendenziale: 2012: +9% I trim 2013: +3%

Import UE CARNE fresche e refrigerate

(var. % 2012/11)

(.000 ton) 104 -5,8%

(mln €) 1,028 +0,1%

Usa: -1,6%

Brasile: +7,2%

Export UE CARNE fresche e refrigerate

(var. % 2012/11)

(.000 ton) 121 -39,1%

(mln €) 440 -35,3%

Argentina: -16,2%

Norvegia: +121%

Russia: +3,0%

Turchia: -70,2%

14 Fonte: Ismea

Qualità italiana dal 1946

14

Le criticità del sistema - oltre allo sviluppo della Gdo estera - hanno favorito il consumo di carne di importazione: • l’import di carne bovina fresca/refrig aumenta (2010/02: +37%; 2011/10: -8%;

2012/11: -7%), soprattutto dai paesi in grado di offrire logistica/distribuzione migliore (F), prodotto più apprezzato/sostenuto (Irl, Arg), prezzi più bassi (Pol).

Consumo e import di carne bovina

Consumo pro capite apparente di carne bovina (kg/anno)

riduzione del consumo pro capite: -16%

Bovino: origine import carni fresche (000 tec)

+3,2%

+27,1%

+0,8%

tvma:

+4,8% contrazione del consumo di carne nazionale: -26%

aumento del consumo di carne importata: +12%

15 Fonte: Ismea

Qualità italiana dal 1946

15

Quadro di riferimento nazionale 2013-2015

Consumi in riduzione

Ripresa incerta Livelli occupazionali deboli

Tensione finanziaria elevata

Investimenti limitati

Difficoltà di governo e indirizzo politico del Paese

Qualità italiana dal 1946

16

I CONSUMI nazionali

-I consumi di carne sono destinati ad una

progressiva riduzione a causa di:

-prezzi elevati delle carni (che continueranno ad

aumentare)

-cambiamento stili di vita

-scandali alimentari e insicurezza del consumatore

-scarsa praticita’ dei prodotti alla preparazione

-cultura salutistica del consumatore e compatilita’

ambientale

Rapporto sociale

18

Rapporto sociale Unipeg ha 848 soci di cui

Soci conferitori 660 Soci sovventori 188:

- dipendenti - fornitori - istituti di credito - finanziarie di sistema - collaboratori - agenti

Qualità italiana dal 1946

19

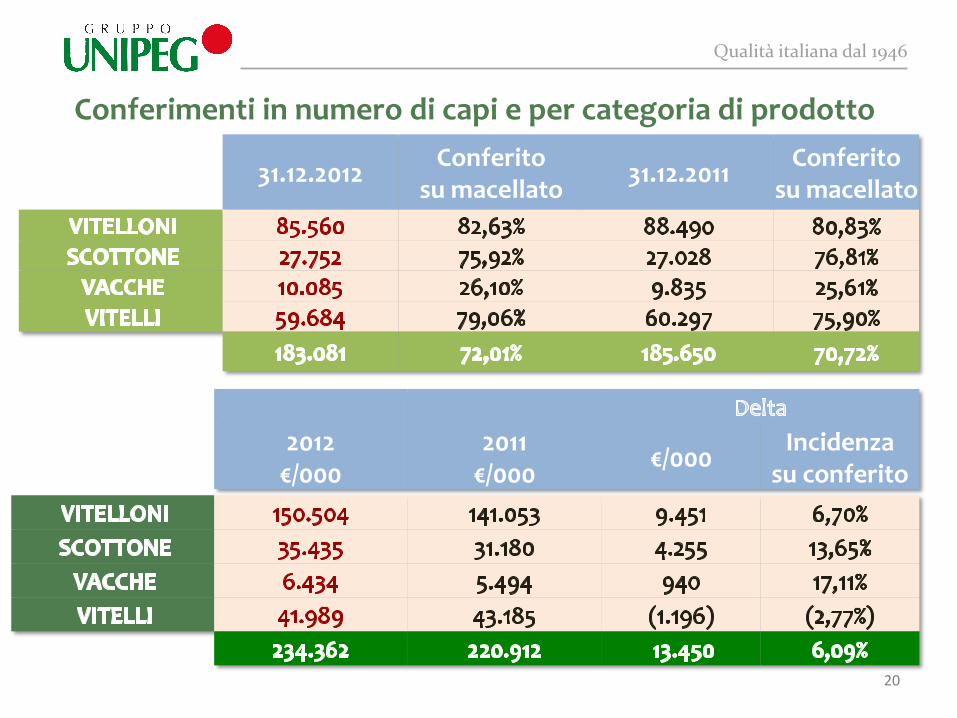

31.12.2012 Conferito

su macellato 31.12.2011

Conferito su macellato

Conferimenti in numero di capi e per categoria di prodotto

2012 €/000

2011 €/000

€/000 Incidenza

su conferito

Qualità italiana dal 1946

20

Capitale Sociale 2009-2013 in migliaia di €

Qualità italiana dal 1946

21

Rapporto Socio-Cooperativa dare e avere

Tempi di pagamento

ANTICIPA DI 7 GIORNI

IL PAGAMENTO DEL CONFERIMENTO

Capitalizzazione

.

Qualità italiana dal 1946

22

Prestito da Soci 2012 in migliaia di €

Rapporto sociale Oltre alla capitalizzazione i soci partecipano al sostegno della cooperativa attraverso un livello di prestito sociale di sicura rilevanza

Qualità italiana dal 1946

23

Qualità italiana dal 1946

24

Linee di azione del piano strategico:

1. Consolidamento delle filiere di produzione nazionale 2. Razionalizzazione ed incremento efficienza nella

produzione nella trasformazione industriale dei prodotti 3. Garanzia della sicurezza alimentare, dei sistemi di qualità nazionale e del made in Italy 4. Innovazione nei prodotti a base di carne 5. Impulso all’export ed allo sviluppo internazionale del Gruppo 6. Valorizzazione della distintività della rete commerciale e dei clienti

Qualità italiana dal 1946

25

1. Consolidamento delle filiere di produzione nazionale

OBIETTIVI di Unipeg e dei soci:

_ Consolidamento delle produzioni nazionali di razze da carne e di

incroci nazionali per garantire autonomia produttiva e standard di prodotto;

_ Consolidamento della filiera del vitello a carne bianca tutto ITALIANO

attraverso miglioramento qualitativo dell’alimentazione (utilizzo dei derivati del siero di latte nazionale) e valorizzazione delle filiera completamente italiana del vitello baliotto;

_ Consolidamento della filiera franco italiana per il vitellone e scottona

Qualità italiana dal 1946

26

G

MACELLERIA

GDMACELLERIADO

DO

allevatoreITALIANO

allevatore ITALIANO allevatore

ITALIANO

allevatore francese

allevatore francese allevatore

francese

Il Gruppo sta progettando con i propri partner soluzioni innovative di integrazione e coordinamento della filiera franco

italiana per realizzare «l’allevamento europeo» mantenendo la produzione delle vacche nutrici e dei broutard in Francia e utilizzando in Italia gli allevamenti per la fase di ingrasso

Qualità italiana dal 1946

27

Focus prime iniziative:

proseguire il riposizionamento patrimoniale e finanziario

* CAPITALIZZAZIONE Continuare l’operazione di capitalizzazione di Unipeg

* FINANZAProseguire l’operazione di recupero liquidità

* INDEBITAMENTOTrasformare una parte da breve a medio-lungo

* IMMOBILIZZAZIONIValutare le immobilizzazioni, finanziarie e materiali

Qualità italiana dal 1946

28

GRAZIE per L’ATTENZIONE

quando andate a fare la

spese ……….ricordatevi di

noi: COMPRATE E

MANGIATE CARNE