¿qué distingue la transmisión de la política monetaria en...

TRANSCRIPT

175

¿QUÉ DISTINGUE LA TRANSMISIÓN DE LA POLÍTICA MONETARIA EN PAÍSES DEPENDIENTES DE LAS REMESAS?

Adol fo Bara jasRalph ChamiChr is t ian EbekeAnne Oeking

1. INTRODUCCIÓN

Las entradas de remesas internacionales de los trabajadores se han convertido en una característica permanente, estable y cada vez más influyente de muchas de las economías emergentes y en de-

sarrollo. En el mundo, han crecido rápidamente las estadísticas oficiales de estos flujos, de cantidades insignificantes en 1980 a aproximadamen-te 583,000 millones de dólares estadounidense en 2014 (World Bank Mi-gration and Development Brief, núm. 24, 2015). El coeficiente de remesas de los trabajadores a pib para todos los países en desarrollo durante el periodo 1980-2012 fue 1.29%, en comparación con un 1.95% de la inver-sión extranjera directa (ied), un 1.68% de otros flujos de capital privado, y un 0.80% de transferencias oficiales. Las remesas de los trabajadores excedieron el 1% del pib (en promedio) para más de 74 países durante este periodo, y siete de estos tuvieron coeficientes promedio de remesas de trabajadores del 15% o superiores. En realidad, en algunos países las remesas empequeñecieron otros flujos externos. Por ejemplo, Jordania

Traduce y publica el cemla con la debida autorización, el documento What’s Different about Monetary Policy Trans-mission in Remittance-Dependent Countries?, imf Working Paper, núm. wp/16/44, © 2016 International Monetary Fund. Las opiniones expresadas son exclusivas de los autores y no necesariamente representan los puntos de vista del fmi, de su Junta Directiva o de la gestión del fmi. Los autores agradecen a Peter Montiel, Paul Cashin y Oral Williams por sus comentarios sobre el trabajo preliminar y a los participantes de los seminaros de los Departamentos de Asia Pacífico, de Finanzas y de África del fmi, así como a los participantes de la Conferencia cfe en Londres en diciembre de 2015. Asimismo, agradecen a Anna Maripuu y a Xi Zhang por su ayuda en la investigación. <[email protected]>; <[email protected]>; <[email protected]>; <[email protected]>.

176 Boletín | cemla | abril-junio de 2016

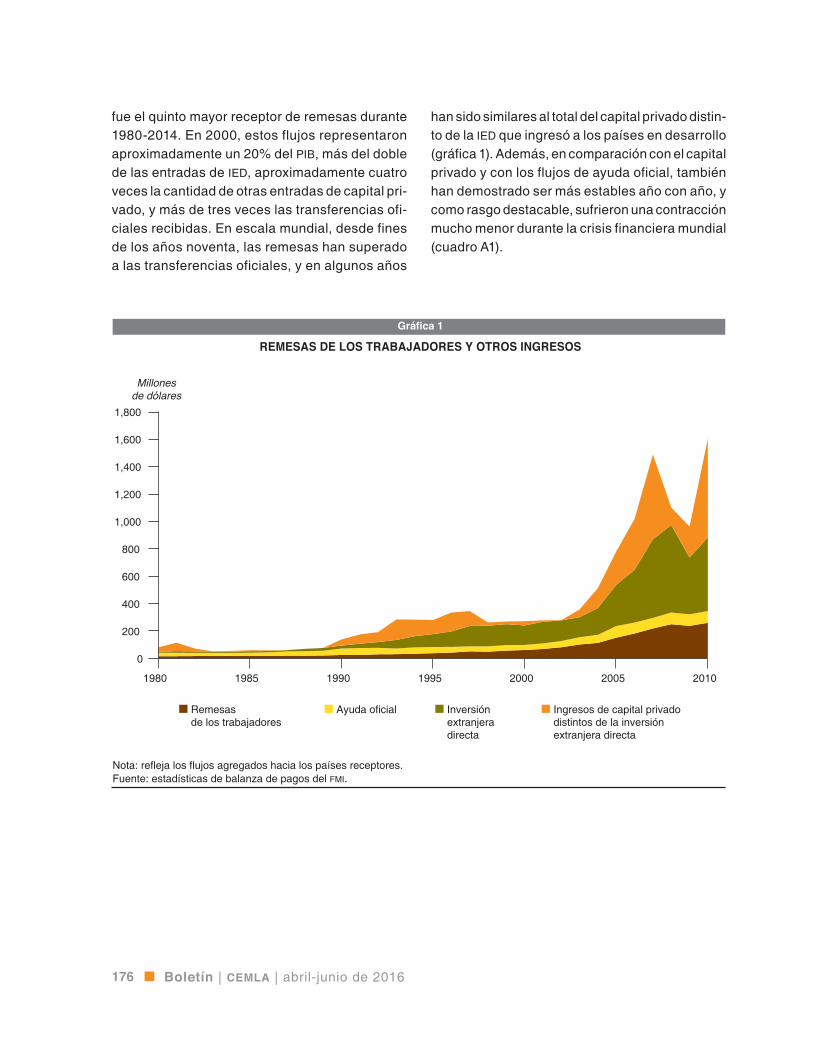

fue el quinto mayor receptor de remesas durante 1980-2014. En 2000, estos flujos representaron aproximadamente un 20% del pib, más del doble de las entradas de ied, aproximadamente cuatro veces la cantidad de otras entradas de capital pri-vado, y más de tres veces las transferencias ofi-ciales recibidas. En escala mundial, desde fines de los años noventa, las remesas han superado a las transferencias oficiales, y en algunos años

han sido similares al total del capital privado distin-to de la ied que ingresó a los países en desarrollo (gráfica 1). Además, en comparación con el capital privado y con los flujos de ayuda oficial, también han demostrado ser más estables año con año, y como rasgo destacable, sufrieron una contracción mucho menor durante la crisis financiera mundial (cuadro A1).

Gráfica 1

REMESAS DE LOS TRABAJADORES Y OTROS INGRESOS

Nota: refleja los flujos agregados hacia los países receptores.Fuente: estadísticas de balanza de pagos del FMI.

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

1980 1985 1990 1995 2000 2005 2010

Remesasde los trabajadores

Ayuda oficial Inversiónextranjeradirecta

Ingresos de capital privadodistintos de la inversiónextranjera directa

Millonesde dólares

177Política monetaria en países dependientes de remesas

Ante el tamaño y la relevancia de los países re-ceptores, una amplia bibliografía ha investigado distintos aspectos de las consecuencias macro-económicas de la entrada de remesas. Como se expuso por primera vez en Chami et al. (2008), la bibliografía ha expuesto los efectos medibles so-bre los tipos de cambio, la política fiscal, sobre instituciones y el buen gobierno, sobre el creci-miento económico a largo plazo y sobre la política económica. Con respecto al tipo de cambio, Ba-rajas et al. (2011), Hassan y Holmes (2013), Lartey et al. (2012), y Maklouhf y Mughal (2013) muestran cómo la entrada permanente de remesas ejerce una presión al alza sobre el tipo de cambio real a largo plazo, lo cual da como resultado los efectos de la enfermedad holandesa relacionados con la competitividad de los sectores que comercian con el exterior de los países receptores. Con respec-to a la política fiscal, Abdih et al. (2009) sostienen que debería modificarse el análisis de sustenta-bilidad de la deuda convencional para los países receptores, ya que las remesas alteran la base im-positiva de manera directa, y pueden incrementar indirectamente el señoraje y los ahorros privados por su efecto sobre el sistema bancario nacional. Abdih et al. (2012a) se centran en el efecto de las remesas sobre los ingresos del gobierno, y esti-man las implicaciones fiscales de la reducción de las remesas en todo el mundo durante 2009 pro-ducto de la crisis financiera mundial para distintos países receptores. Abdih et al. (2012b) examinan el efecto adverso de las remesas sobre la calidad de las instituciones, por medio de dos canales prin-cipales: la expansión de la base de recaudación distorsiona los incentivos del gobierno, reduciendo los costos de asignar recursos para sus propios fi-nes, y el ingreso complementario brindado al sec-tor de hogares aumenta su capacidad de compra de bienes que sirven como sustitutos de los servi-cios del gobierno.

Distintos estudios han investigado si las reme-sas, al incrementar la cantidad de fondos disponi-bles para la población de países receptores, han contribuido al crecimiento económico a largo plazo.

Barajas et al. (2009) emplean un enfoque de va-riable instrumental para dar cuenta de una posible causalidad inversa, usando la tendencia mundial de las remesas como instrumento para las reme-sas por país, y no encuentran evidencias de un efecto positivo para una muestra de 67 países du-rante 1991-2005. Ahamada y Dramane (2013) se centran en 20 países de África subsahariana du-rante 1980-2007, y tampoco logran encontrar una significativa causalidad de Granger proveniente de las remesas al crecimiento económico, en par-te debido a una falta de efecto sobre la inversión privada. Clemens y McKenzie (2014) investigan en la bibliografía el fracaso para detectar una contri-bución generalizada de las remesas al crecimien-to, y lo atribuyen a tres factores principales: error de medición, falta de poder de las regresiones de panel convencionales y efecto contrarrestaste de la emigración, donde el aumento de remesas, que debería tener por sí mismo un efecto positivo sobre el crecimiento, a menudo se relaciona con emigración, la cual tiene un efecto de crecimien-to negativo. Desde el lado positivo, Benmamoun y Lehnert (2013) aplican un método generalizado de momentos (gmm) de panel para una muestra de países de bajos ingresos durante 1990-2006 y hallan que las remesas contribuyen de manera positiva al crecimiento en estos países, y más aún que cualquiera de los flujos de ied o de asistencia oficial para el desarrollo. Ramírez (2013) usa una técnica de mínimos cuadrados ordinarios (mco) to-talmente modificada para una muestra de países de América Latina y el Caribe durante 1990-2007, y halla un efecto positivo de las remesas, más grande en los países de más bajos ingresos en la región. Además, al interactuar las remesas con variables del sector financiero e institucional, encuentra un efecto más fuerte en el crecimiento de los países con instituciones de mayor calidad y con meno-res niveles de desarrollo del sector financiero. Lo último es compatible con un hallazgo anterior de Giuliano y Ruiz-Arranz (2009) en una muestra de países más amplia; ambos estudios implican que en países financieramente subdesarrollados las

Introducción

01

178 Boletín | cemla | abril-junio de 2016

remesas podrían servir para relajar las restriccio-nes financieras.

Así, un tema central que se deriva de esta bi-bliografía es que, independientemente de los be-neficios de bienestar que podrían recaer sobre los grupos familiares individuales que reciben reme-sas, las entradas de las mismas plantean retos para la autoridad responsable de la política al ejercer una presión al alza sobre el tipo de cambio real, al contribuir a debilitar a las instituciones circundan-tes a la política fiscal, y al mismo tiempo al tener efectos dudosos sobre el crecimiento a largo plazo.

El ángulo de la política monetaria ha sido ex-plorado en distintos estudios, pero estos se han basados principalmente en ciertos supuestos que no necesariamente son pertinentes para los paí-ses con mayor recepción de remesas. Chami et al. (2007) usan un modelo dinámico estocástico de equilibrio general (dsge, por sus siglas en inglés) para derivar una regla óptima de política moneta-ria para un país receptor, dado que las remesas tienden a producir un ciclo económico más volátil y a aumentar el riesgo de producto y del mercado laboral. La política óptima se deriva de la regla de Friedman, la cual destaca la necesidad de instru-mentos independientes de política de gobierno. Vacaflores (2012) incorpora un efecto negativo de las remesas sobre la oferta de mano de obra al mostrar cómo las remesas podrían contrarrestar las ganancias generadas por un impulso moneta-rio. Mandelman (2013) elabora y estima un modelo de equilibrio general para una economía peque-ña y abierta con entradas de remesas volátiles y considera las propiedades y las implicaciones en el bienestar de distintos regímenes monetarios y de tipo de cambio. Sin embargo, estos estudios suponen un sistema financiero que funciona bien y un mecanismo de transmisión operable que re-laciona los cambios en la tasa de interés con el comportamiento del crédito de los intermediarios financieros. Este trabajo se enfoca en evaluar si este supuesto se sostiene en un país receptor de remesas típico. En la medida en que la transmisión monetaria pueda debilitarse por la presencia de

remesas, los responsables de la política podrían también tener que enfrentarse a un reto adicional: la capacidad de llevar a cabo una política mone-taria independiente por medio de un instrumento de tasa de interés.

Ciertamente, hay cada vez más pruebas de que la transmisión monetaria es mucho más débil en los mercados de bajos ingresos y en los emergen-tes. La transmisión monetaria puede funcionar por medio de diversos canales: el de la tasa de interés, el del tipo de cambio, el de precios de los activos y dos canales de crédito: el de préstamos bancarios y el de balance general. Mishra et al. (2012, 2013, 2014) sostienen que la mayoría de los canales re-sultarían débiles o hasta inexistentes en países de bajos ingresos debido al subdesarrollo del sector financiero: la falta de mercados de valores nacio-nales debilita el canal de la tasa de interés; la inte-gración imperfecta con los mercados financieros internacionales y los tipos de cambio sumamente intervenidos debilitan el canal de tipo de cambio; y los mercados subdesarrollados de activos debi-litan el canal de precios de activos y el de balance general. Por lo tanto, la conclusión es que el canal de préstamos bancarios debería ser el más im-portante para transmitir la política monetaria a los cambios en la actividad interna de estos países.

Sin embargo, incluso este canal podría no ser totalmente operable en muchos países de bajos ingresos y emergentes. Mishra et al. (2012) y Agur (2015) continúan destacando la importancia de factores tales como la falta de competencia de la banca, la baja calidad de las instituciones, el subde-sarrollo de los mercados financieros (en específico de los mercados interbancarios) y la información asimétrica como factores que también contribu-yen a la ineficacia del canal de préstamos banca-rios. Esto a la vez tiene serias implicaciones para la capacidad de estos países para mantener una política monetaria eficaz y creíble.

Además, muchos de los países que experimen-tan desafíos a su política monetaria son también países receptores de remesas. La pregunta que surge naturalmente es si estas entradas también

179Política monetaria en países dependientes de remesas

desempeñan un papel debido al posible efecto de los factores identificados antes como elementos que debilitan el mecanismo de transmisión. Mos-tramos que las remesas tienen dos efectos princi-pales en el sistema bancario, cada uno con efectos opuestos en la transmisión monetaria. Por una parte, expanden los balances bancarios al ofrecer una fuente de fondos estables y muy poco sensi-bles a las tasas de interés del lado del pasivo. De esta manera, si se mejorara la intermediación fi-nanciera, las remesas contribuirían a fortalecer la transmisión monetaria. Sin embargo, debido a la información asimétrica, los entornos instituciona-les y regulatorios débiles, y la falta de prestamistas transparentes, características comunes en los paí-ses de bajos ingresos y emergentes, la subida de pasivos no va a la par con un aumento unívoco del crédito del sector privado y los bancos tenderán a mantener mayores cantidades de activos líquidos y de títulos del gobierno. Como resultado de esto, el mercado interbancario no logra desarrollarse y los costos marginales de los fondos de los bancos quedan desvinculados de la tasa de interés, lo cual a la postre debilita la transmisión monetaria. Este segundo efecto es el dominante; nuestro análisis empírico confirma que, a medida que aumentan las remesas, la transmisión de los cambios en la tasa de interés a los cambios en el crédito interno se hace más débil.

Este documento, hasta donde sabemos, es un primer intento por arrojar luz sobre este tema, en primer lugar ofreciendo un marco teórico y después recabando evidencia empírica que demuestra que las entradas de remesas contribuyen a debilitar la transmisión de política monetaria. Como ex-ponemos más adelante en este documento, este hallazgo tiene importantes implicaciones para la elaboración de un marco de política macroeconó-mica apropiado para los países receptores de re-mesas mientras se esfuerzan por integrarse mejor a la economía mundial. En particular, nuestros re-sultados ofrecen una explicación para el hallazgo de Singer (2010) de que los países receptores de remesas tienden a preferir los regímenes de tipo de cambio fijo.

El resto del documento se organiza de la siguien-te manera. En la sección 2 se muestran algunos he-chos estilizados relacionados con las remesas y los balances generales de los bancos; en la sección 3 se presenta un modelo que caracteriza a la política monetaria en un típico país receptor de remesas; en la sección 4 presentamos nuestros resultados principales a partir de regresiones de efectos fijos de panel; en la sección 5 describimos nuestros re-sultados desde un enfoque empírico alternativo, con base en las respuestas al impulso estimadas antes; y en la sección 6 se expone la conclusión.

2. HECHOS ESTILIZADOS: BALANCES BANCARIOS EN PAÍSES RECEPTORES DE REMESAS

Cuando un banco central aplica su política monetaria, generalmen-te tiene como meta el empleo o la estabilidad de precios. A fin de repercutir sobre esta meta, el banco central controla una meta

intermedia tal como la tasa de interés interbancaria o la base monetaria. En nuestro análisis, nos centramos en el primer paso en el objetivo de los bancos centrales, es decir qué tan bien funciona la transmisión mone-taria para influir en las metas de mercados financieros. Nos enfocamos

180 Boletín | cemla | abril-junio de 2016

también en el canal de préstamos bancarios, el cual posiblemente sea el más operable en países emergentes y de bajos ingresos.

El canal de préstamos bancarios se enfoca en la oferta de préstamos bancarios y cómo esta oferta se ve afectada por la política monetaria (Bernanke y Gertler, 1995). Los activos bancarios, en particu-lar el crédito bancario para pequeñas empresas y hogares, desempeñan un papel importante en los mercados financieros porque las fricciones de mer-cado crediticio (por ejemplo, debido a información asimétrica y a la costosa ejecución de contratos; ver Mishkin, 1995) hacen que las pequeñas empre-sas y el sector de hogares dependan fuertemente de los bancos para el financiamiento de la inver-sión y del capital de trabajo. Para algunos bancos, especialmente para los pequeños, los depósitos representan la principal fuente de fondos disponi-bles para créditos, mientras que los bancos más grandes pueden recaudar fondos de otras mane-ras, pero a un costo alto. La política monetaria con-tractiva que reduciría la disponibilidad o aumentaría el costo de fondos llevaría así a una reducción de la oferta de préstamos bancarios a medida que los bancos transfieren los incrementos de sus costos marginales a los prestatarios. Un mecanismo de transmisión operable mediante el canal de prés-tamo bancario podría entonces implicar que los cambios en la tasa de interés de la banca central se transmiten a las tasas de préstamos bancarios:

i iP L↑→ ↑ ,

con iP, la tasa de interés, e iL la tasa de préstamo bancario. El mecanismo de transmisión puede desglosarse en dos pasos: i) los cambios en la tasa de interés afectan los balances generales de los bancos y por lo tanto los costos marginales de sus fondos; y ii) el costo marginal de fondos de los bancos se transfiere a los prestatarios.

Mishra et al. (2012) argumentan que la solidez del canal de préstamo bancario depende fundamen-talmente de las características del sector bancario y del entorno institucional: i) de la competencia en

el sector bancario de manera tal que los bancos traspasarán los cambios en su costos de fondos a los prestatarios; ii) de un fuerte entorno institu-cional que garantiza, por ejemplo, la protección de contratos de préstamos para permitir que la inter-mediación financiera tenga lugar por medio de los mercados financieros formales; y iii) de la existen-cia de una relación directa entre las tasas de políti-ca y el costo marginal de los fondos de los bancos. A menudo, los mercados interbancarios desempe-ñan un papel clave en este sentido. Por otra parte, los países en los cuales los bancos acervan gran-des cantidades de activos líquidos tienden a ca-recer de mercados interbancarios activos, y por lo tanto no serán eficaces los esfuerzos por parte de la banca central para influir en el costo marginal de fondos por medio del mercado interbancario.1

En la medida en que los países de bajos ingresos enfrenten retos en estas tres áreas, la transmisión monetaria se ve afectada adversamente, como muestran Mishra et al. (2012).

En esta sección, mostramos hechos estiliza-dos que ilustran cómo las entradas de remesas afectan el comportamiento bancario y los balan-ces generales, con implicaciones para la transmi-sión monetaria por medio del canal de préstamos bancarios.2 Las remesas pueden afectar el canal de préstamos bancarios de distintas maneras. En primer lugar, pueden influir en las características identificadas antes como rasgos que afectan al mecanismo de transmisión: el desarrollo del sector bancario y la competencia, el entorno institucional y los acervos de los bancos de activos líquidos. Con respecto a este último punto, se dan dos efectos opuestos. Por una parte, los graves problemas de

1 Sin embargo, este hallazgo simplemente implica que, in-dependientemente de las características que inducen a los bancos a mantener más activos líquidos, estas tienden tam-bién a debilitar el canal de préstamos bancarios.

2 Los datos incluyen solamente las entradas oficiales de remesas. Sn embargo, los flujos informales de remesas, en particular las que no pasan directamente por el sistema ban-cario, pueden también tener efecto en los balances gene-rales de los bancos siempre y cuando una porción de ellos requiera transacciones por el sistema bancario.

181Política monetaria en países dependientes de remesas

información asimétrica y un entorno institucional débil podrían provocar renuencia en los bancos a expandir el crédito más allá de un pequeño grupo de clientes corporativos muy transparentes. De esta manera, las remesas expandirían el rubro de pasivos de los balances generales, pero los ban-cos no se expandirían en la misma magnitud, y por lo tanto acumularían activos líquidos. Por otra par-te, en la medida en que las remesas brinden finan-ciamiento estable y a más largo plazo, los bancos podrían estar más dispuestos a expandir el crédito, ya que decrece el descalce de plazos en sus ba-lances. Finalmente, las remesas podrían debilitar la transmisión monetaria al proporcionar un sus-tituto para los préstamos bancarios por el lado de la demanda. El sector de hogares y las pequeñas empresas que reciben las entradas estarían me-nos limitadas financieramente y por lo tanto sus decisiones de gasto estarían desvinculadas de la demanda de crédito bancario.

En esta sección comparamos el tamaño y la composición de los balances generales y las medi-das de competitividad entre los países receptores de remesas y sus pares emergentes y en desarrollo que no reciben remesas, así como entre distintos montos de entradas de remesas. Para minimizar el efecto de la crisis financiera mundial de 2008 en nuestras comparaciones, consideramos los diez años antes de la crisis, el periodo 1997-2007. Dividimos nuestra muestra en grupos de países dependiendo de su promedio en el coeficiente de remesas a pib durante 1990-2013 si se cuenta con al menos cinco años de datos.

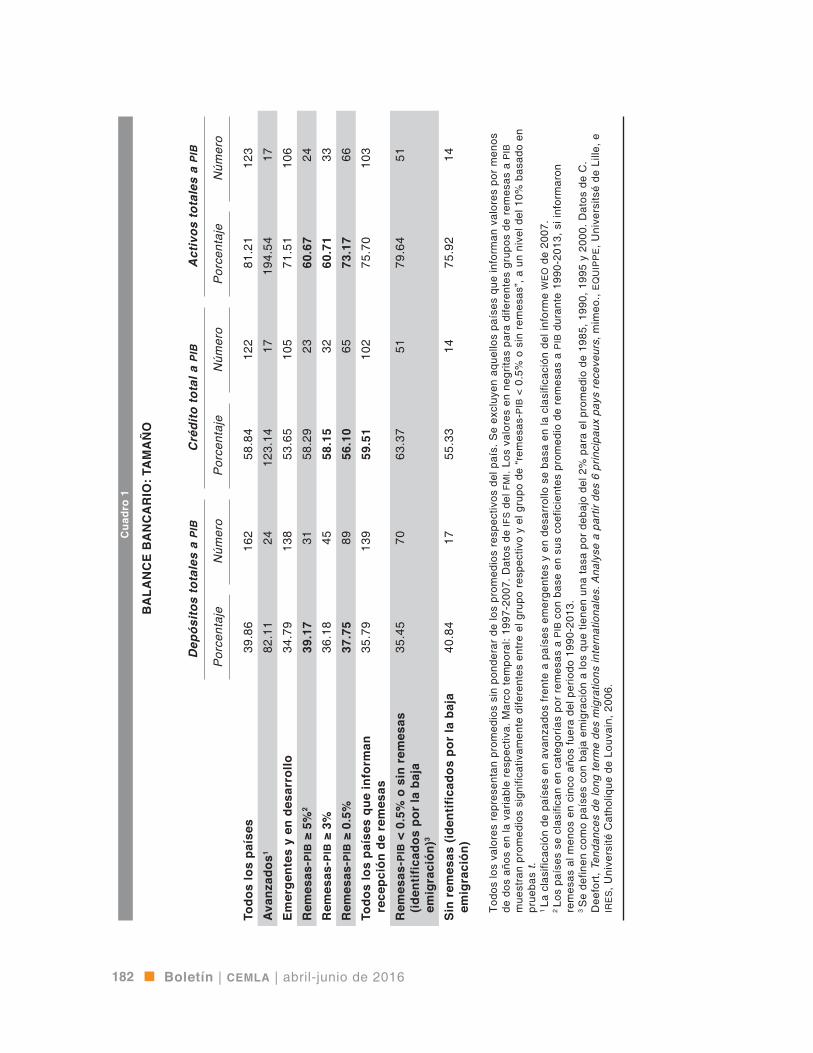

2.1. Balances generales Bancarios: tamaño

Primero, consideramos las distintas medidas para el tamaño de los balances generales bancarios como se muestra en el cuadro 1. Hallamos que los bancos en los países con mayores coeficientes de remesas a pib tienen en promedio mayores ta-sas de depósitos totales a pib que los países con menores coeficientes. En el rubro de activos, los

bancos en los países con altos coeficientes de re-mesas a pib tienen en su mayoría coeficientes in-feriores de crédito total a pib que los países con remesas bajas o sin remesas. Lo mismo sucede para la relación de activos totales a pib. En gene-ral, los bancos en países receptores de remesas parecen tener más pasivos en sus balances, pero relativamente menos activos en comparación con los países no receptores de remesas o con los paí-ses con baja recepción de remesas.

2.2. Balances Bancarios: pasivos

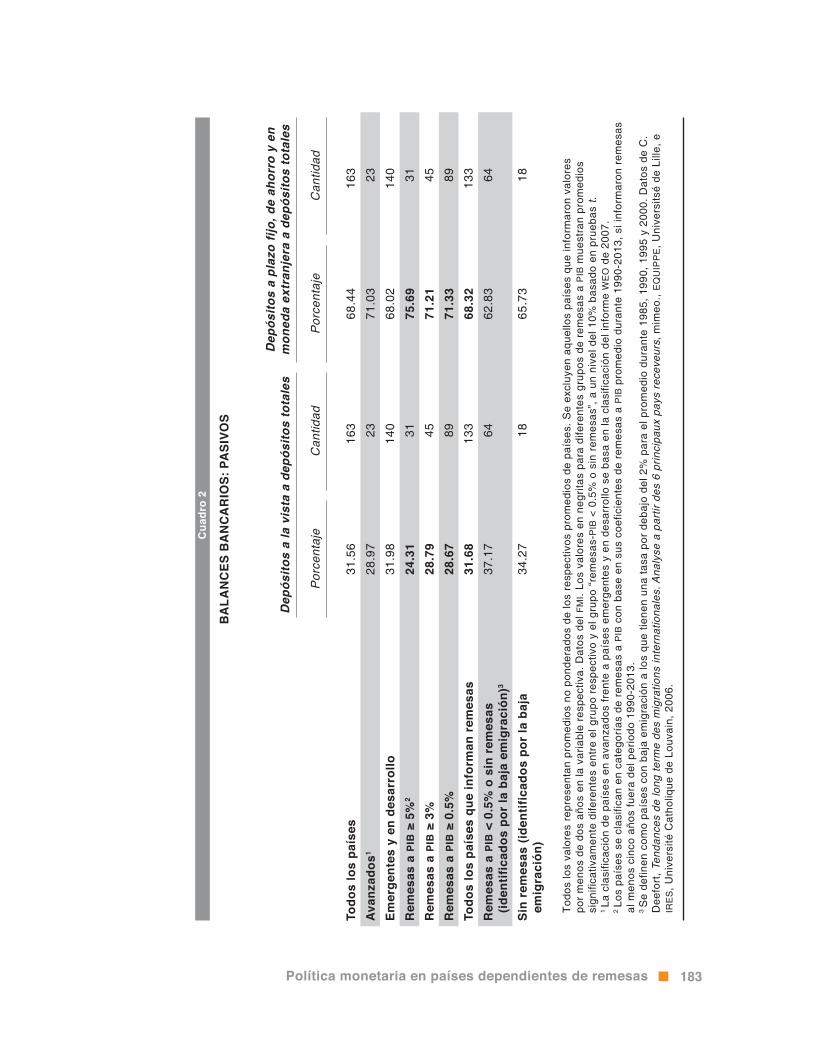

En el cuadro 2, hacemos la distinción entre los de-pósitos a la vista de corto plazo y los depósitos a largo plazo en plazo fijo, de ahorros y en moneda extranjera. En los diferentes países, hallamos que aproximadamente un tercio de los depósitos son a corto plazo y dos tercios a largo plazo, porcentajes que se mantienen casi en los mismos niveles en los países emergentes y en desarrollo. Hallamos que los países con coeficientes de remesas a pib más altos tienden a mantener menos depósitos a corto plazo, especialmente en los países con co-eficientes promedio de remesas a pib de más del 5%, donde la cantidad de depósitos a corto plazo cae a menos del 25%. La diferencia media entre los “receptores importantes de remesas” (al menos un 0.5% de remesas a pib) y el resto del mundo es estadísticamente significativa.

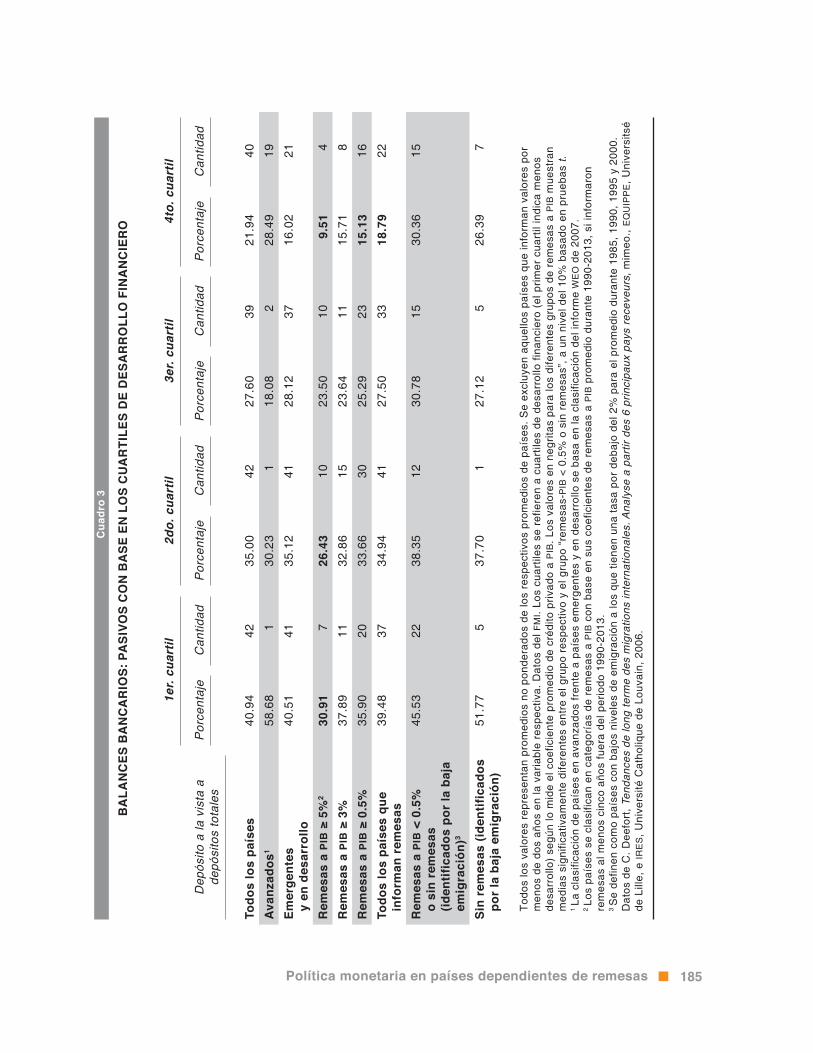

Como las entradas de remesas están correlacio-nadas con la profundidad financiera, es posible que las diferencias entre países que se describieron se deban simplemente al desarrollo financiero; esto es, el sector de hogares en los países con mayor desarrollo financiero naturalmente mantendrían una proporción mayor de depósitos a largo plazo. Para abordar este problema, en el cuadro 3 dividi-mos también la muestra en cuartiles de desarrollo financiero medido por el coeficiente promedio de crédito privado a pib.3 Mientras que el coeficiente

3 Hay estudios que examinan el efecto de las remesas en el desarrollo financiero. El efecto positivo de las entradas de remesas sobre la profundidad financiera lo confirman

Balances bancarios en países receptores

de remesas

02

182 Boletín | cemla | abril-junio de 2016

Cua

dro

1

BA

LAN

CE

BA

NC

AR

IO: T

AM

AÑ

O

Dep

ósito

s to

tale

s a

pib

Cré

dito

tota

l a p

ibA

ctiv

os to

tale

s a

pib

Porc

enta

jeN

úmer

oPo

rcen

taje

Núm

ero

Porc

enta

jeN

úmer

o

Todo

s lo

s pa

íses

39.8

616

258

.84

122

81.2

112

3

Avan

zado

s182

.11

2412

3.14

1719

4.54

17

Emer

gent

es y

en

desa

rrol

lo34

.79

138

53.6

510

571

.51

106

Rem

esas

-pib

≥ 5

%2

39.1

731

58.2

923

60.6

724

Rem

esas

-pib

≥ 3

%36

.18

4558

.15

3260

.71

33

Rem

esas

-pib

≥ 0

.5%

37.7

589

56.1

065

73.1

766

Todo

s lo

s pa

íses

que

info

rman

re

cepc

ión

de r

emes

as

35.7

913

959

.51

102

75.7

010

3

Rem

esas

-pib

< 0

.5%

o s

in r

emes

as

(iden

tific

ados

por

la b

aja

emig

raci

ón)3

35.4

570

63.3

751

79.6

451

Sin

rem

esas

(ide

ntifi

cado

s po

r la

baj

a em

igra

ción

) 40

.84

1755

.33

1475

.92

14

Tod

os lo

s va

lore

s re

pres

enta

n pr

omed

ios

sin

pond

erar

de

los

prom

edio

s re

spec

tivos

del

paí

s. S

e ex

cluy

en a

quel

los

país

es q

ue in

form

an v

alor

es p

or m

enos

de

dos

año

s en

la v

aria

ble

resp

ectiv

a. M

arco

tem

pora

l: 19

97-2

007.

Dat

os d

e if

s d

el f

mi.

Los

valo

res

en n

egrit

as p

ara

dife

rent

es g

rupo

s de

rem

esas

a p

ib

mue

stra

n pr

omed

ios

sign

ifica

tivam

ente

dife

rent

es e

ntre

el g

rupo

res

pect

ivo

y el

gru

po d

e “r

emes

as-p

ib <

0.5

% o

sin

rem

esas

”, a

un

nive

l del

10%

bas

ado

en

prue

bas

t.1 La

cla

sific

ació

n de

paí

ses

en a

vanz

ados

fren

te a

paí

ses

emer

gent

es y

en

desa

rrol

lo s

e ba

sa e

n la

cla

sific

ació

n de

l inf

orm

e w

eo

de

2007

.2 Lo

s pa

íses

se

clas

ifica

n en

cat

egor

ías

por

rem

esas

a p

ib c

on b

ase

en s

us c

oefic

ient

es p

rom

edio

de

rem

esas

a p

ib d

uran

te 1

990-

2013

, si i

nfor

mar

on

rem

esas

al m

enos

en

cinc

o añ

os fu

era

del p

erio

do 1

990-

2013

.3 S

e de

finen

com

o pa

íses

con

baj

a em

igra

ción

a lo

s qu

e tie

nen

una

tasa

por

deb

ajo

del 2

% p

ara

el p

rom

edio

de

1985

, 199

0, 1

995

y 20

00. D

atos

de

C.

Dee

fort

, Ten

danc

es d

e lo

ng te

rme

des

mig

ratio

ns in

tern

atio

nale

s. A

naly

se a

par

tir d

es 6

prin

cipa

ux p

ays

rece

veur

s, m

imeo

., e

qu

ipp

e, U

nive

rsits

é de

Lill

e, e

ir

es

, Uni

vers

ité C

atho

lique

de

Louv

ain,

200

6.

183Política monetaria en países dependientes de remesas

Cua

dro

2

BA

LAN

CES

BA

NC

AR

IOS:

PA

SIVO

S

Dep

ósito

s a

la v

ista

a d

epós

itos

tota

les

Dep

ósito

s a

plaz

o fij

o, d

e ah

orro

y e

n m

oned

a ex

tran

jera

a d

epós

itos

tota

les

Porc

enta

jeC

antid

adPo

rcen

taje

Can

tidad

Todo

s lo

s pa

íses

31.5

616

368

.44

163

Avan

zado

s128

.97

2371

.03

23

Emer

gent

es y

en

desa

rrol

lo

31.9

814

068

.02

140

Rem

esas

a p

ib ≥

5%

224

.31

3175

.69

31

Rem

esas

a p

ib ≥

3%

28.7

945

71.2

145

Rem

esas

a p

ib ≥

0.5

%28

.67

8971

.33

89

Todo

s lo

s pa

íses

que

info

rman

rem

esas

31

.68

133

68.3

213

3

Rem

esas

a p

ib <

0.5

% o

sin

rem

esas

(id

entif

icad

os p

or la

baj

a em

igra

ción

)337

.17

6462

.83

64

Sin

rem

esas

(ide

ntifi

cado

s po

r la

baj

a em

igra

ción

)34

.27

1865

.73

18

Tod

os lo

s va

lore

s re

pres

enta

n pr

omed

ios

no p

onde

rado

s de

los

resp

ectiv

os p

rom

edio

s de

paí

ses.

Se

excl

uyen

aqu

ello

s pa

íses

que

info

rmar

on v

alor

es

por

men

os d

e do

s añ

os e

n la

var

iabl

e re

spec

tiva.

Dat

os d

el f

mi.

Los

valo

res

en n

egrit

as p

ara

dife

rent

es g

rupo

s de

rem

esas

a p

ib m

uest

ran

prom

edio

s si

gnifi

cativ

amen

te d

ifere

ntes

ent

re e

l gru

po r

espe

ctiv

o y

el g

rupo

“re

mes

as-p

ib <

0.5

% o

sin

rem

esas

”, a

un

nive

l del

10%

bas

ado

en p

rueb

as t.

1 La

cla

sific

ació

n de

paí

ses

en a

vanz

ados

fren

te a

paí

ses

emer

gent

es y

en

desa

rrol

lo s

e ba

sa e

n la

cla

sific

ació

n de

l inf

orm

e w

eo

de

2007

.2 Lo

s pa

íses

se

clas

ifica

n en

cat

egor

ías

de r

emes

as a

pib

con

bas

e en

sus

coe

ficie

ntes

de

rem

esas

a p

ib p

rom

edio

dur

ante

199

0-20

13, s

i inf

orm

aron

rem

esas

al

men

os c

inco

año

s fu

era

del p

erio

do 1

990-

2013

.3 S

e de

finen

com

o pa

íses

con

baj

a em

igra

ción

a lo

s qu

e tie

nen

una

tasa

por

deb

ajo

del 2

% p

ara

el p

rom

edio

dur

ante

198

5, 1

990,

199

5 y

2000

. Dat

os d

e C

. D

eefo

rt, T

enda

nces

de

long

term

e de

s m

igra

tions

inte

rnat

iona

les.

Ana

lyse

a p

artir

des

6 p

rinci

paux

pay

s re

ceve

urs,

mim

eo.,

eq

uip

pe

, Uni

vers

itsé

de L

ille,

e

ire

s, U

nive

rsité

Cat

holiq

ue d

e Lo

uvai

n, 2

006.

184 Boletín | cemla | abril-junio de 2016

de depósitos de corto plazo a depósitos de largo plazo ciertamente se reduce cuando hay mayor profundidad financiera, los hallazgos anteriores se mantienen: los bancos en los países con mayo-res coeficientes de remesas a pib tienen, en pro-medio, mayores coeficientes de depósitos a largo plazo, en todos los niveles de desarrollo financie-ro. Nuevamente, la diferencia entre los receptores importantes de remesas y otros países es esta-dísticamente significativa. Así, parece que si bien parte de las entradas de remesas, que a menudo se envían en transferencias esporádicas debido a los costos de las transacciones, podrían ser con-sumidas o invertidas inmediatamente, una porción considerable se deposita en cuentas bancarias a largo plazo o denominadas en moneda extranjera.

2.3. Balances Bancarios: composición de los activos

Consideramos la composición del lado de los acti-vos en el cuadro 4. Hallamos que, en promedio, los bancos en los países con mayores coeficientes de remesas a pib tienen un coeficiente más alto de ac-tivos líquidos a activos totales y una tasa de crédito al gobierno respecto a activos totales ligeramen-te más alta. Lo mismo sucede con la relación de reservas a activos totales. Sin embargo, lo último podría deberse a los diferentes requerimientos de reservas entre países. Para calcular los excesos de reservas, esto es, las reservas que exceden los requerimientos, ofrecemos una estimación aproxi-mada de los requerimientos de reservas con base en las tasas de reservas promedio de la encuesta del fmi entre bancos centrales, y en líneas gene-rales seguimos a Saxegaard (2006). Así, medimos los excesos de reservas como la diferencia entre las reservas reales y las requeridas (veces que el coeficiente de reservas requeridas cabe en los depósitos totales). Nuevamente, para excesos de reservas a activos totales, hallamos coeficientes

Aggarwal et al. (2011) usando una amplia muestra de países en desarrollo. Gupta et al. (2009) hallan resultados similares para los países africanos.

mayores para los bancos en países con mayo-res coeficientes de remesas a pib. La mayoría de los resultados tienen significancia estadística. En resumen, los bancos en los países con mayores coeficientes de remesas a pib tiene más activos líquidos, más reservas –en particular, excesos de reservas– y realizan un poco más de préstamos al gobierno.

2.4. Balances Bancarios: volatilidad

Consideramos también la volatilidad de los diferen-tes componentes de los balances bancarios, como se muestra en el cuadro 5. En el lado de pasivos, los depósitos totales y los depósitos a corto o lar-go plazo son claramente menos volátiles mientras más alto es el coeficiente de remesas a pib de un país. Lo mismo sucede con el lado de los activos: los activos totales y el crédito al gobierno revelan desviaciones estándar más bajas, a mayor coefi-ciente de remesas a pib. En general, los balances bancarios en los países que reciben grandes can-tidades de remesas en relación con su pib pare-cen ser mucho más estables que en otros países.

Además, en el cuadro A2 mostramos los resulta-dos de la regresión para los factores determinantes de remesas, similares a los de Chami et al. (2008) y Chami et al. (2009). Estos muestran claramente que las remesas son anticíclicas (procíclicas) con respecto al ingreso del país receptor (emisor) y son insensibles a los diferenciales de tasas de interés. Esto ayuda a explicar por qué los depósitos ban-carios son más estables en los países receptores (resultado también consignado en, por ejemplo, Chami et al. 2008), y son menos sensibles a las tasas de interés en comparación con otros tipos de flujos privados (por ejemplo, flujos de cartera). Además, el sector bancario sigue siendo el princi-pal receptor de los depósitos o ahorros del sector privado (dada la falta de alternativas y la anémica expansión de servicios financieros por los merca-dos de activos menos desarrollados) y una porción considerable de la entrada de remesas termina en el sistema bancario.

185Política monetaria en países dependientes de remesas

Cua

dro

3

BA

LAN

CES

BA

NC

AR

IOS:

PA

SIVO

S C

ON

BA

SE E

N L

OS

CU

AR

TILE

S D

E D

ESA

RR

OLL

O F

INA

NC

IER

O

1er.

cuar

til2d

o. c

uart

il3e

r. cu

artil

4to.

cua

rtil

Dep

ósito

a la

vis

ta a

de

pósi

tos

tota

les

Porc

enta

jeC

antid

adPo

rcen

taje

Can

tidad

Porc

enta

jeC

antid

adPo

rcen

taje

Can

tidad

Todo

s lo

s pa

íses

40.9

442

35.0

042

27.6

039

21.9

440

Avan

zado

s158

.68

130

.23

118

.08

228

.49

19

Emer

gent

es

y en

des

arro

llo40

.51

4135

.12

4128

.12

3716

.02

21

Rem

esas

a p

ib ≥

5%

230

.91

726

.43

1023

.50

109.

514

Rem

esas

a p

ib ≥

3%

37.8

911

32.8

615

23.6

411

15.7

18

Rem

esas

a p

ib ≥

0.5

%35

.90

2033

.66

3025

.29

2315

.13

16

Todo

s lo

s pa

íses

que

in

form

an r

emes

as

39.4

837

34.9

441

27.5

033

18.7

922

Rem

esas

a p

ib <

0.5

%

o si

n re

mes

as

(iden

tific

ados

por

la b

aja

emig

raci

ón)3

45.5

322

38.3

512

30.7

815

30.3

615

Sin

rem

esas

(ide

ntifi

cado

s po

r la

baj

a em

igra

ción

)51

.77

537

.70

127

.12

526

.39

7

Tod

os lo

s va

lore

s re

pres

enta

n pr

omed

ios

no p

onde

rado

s de

los

resp

ectiv

os p

rom

edio

s de

paí

ses.

Se

excl

uyen

aqu

ello

s pa

íses

que

info

rman

val

ores

por

m

enos

de

dos

años

en

la v

aria

ble

resp

ectiv

a. D

atos

del

fm

i. Lo

s cu

artil

es s

e re

fiere

n a

cuar

tiles

de

desa

rrol

lo fi

nanc

iero

(el

prim

er c

uart

il in

dica

men

os

desa

rrol

lo)

segú

n lo

mid

e el

coe

ficie

nte

prom

edio

de

créd

ito p

rivad

o a

pib

. Los

val

ores

en

negr

itas

para

los

dife

rent

es g

rupo

s de

rem

esas

a p

ib m

uest

ran

med

ias

sign

ifica

tivam

ente

dife

rent

es e

ntre

el g

rupo

res

pect

ivo

y el

gru

po “

rem

esas

-pib

< 0

.5%

o s

in r

emes

as”,

a u

n ni

vel d

el 1

0% b

asad

o en

pru

ebas

t.1 La

cla

sific

ació

n de

paí

ses

en a

vanz

ados

fren

te a

paí

ses

emer

gent

es y

en

desa

rrol

lo s

e ba

sa e

n la

cla

sific

ació

n de

l inf

orm

e w

eo

de

2007

.2 Lo

s pa

íses

se

clas

ifica

n en

cat

egor

ías

de r

emes

as a

pib

con

bas

e en

sus

coe

ficie

ntes

de

rem

esas

a p

ib p

rom

edio

dur

ante

199

0-20

13, s

i inf

orm

aron

re

mes

as a

l men

os c

inco

año

s fu

era

del p

erio

do 1

990-

2013

.3 S

e de

finen

com

o pa

íses

con

baj

os n

ivel

es d

e em

igra

ción

a lo

s qu

e tie

nen

una

tasa

por

deb

ajo

del 2

% p

ara

el p

rom

edio

dur

ante

198

5, 1

990,

199

5 y

2000

. D

atos

de

C. D

eefo

rt, T

enda

nces

de

long

term

e de

s m

igra

tions

inte

rnat

iona

les.

Ana

lyse

a p

artir

des

6 p

rinci

paux

pay

s re

ceve

urs,

mim

eo.,

eq

uip

pe

, Uni

vers

itsé

de L

ille,

e ir

es

, Uni

vers

ité C

atho

lique

de

Louv

ain,

200

6.

186 Boletín | cemla | abril-junio de 2016

Cua

dro

4

BA

LAN

CE

BA

NC

AR

IO: C

OM

POSI

CIÓ

N D

E LO

S A

CTI

VOS

Act

ivos

líqu

idos

a

activ

os to

tale

s C

rédi

to a

l gob

iern

o a

activ

os to

tale

sR

eser

vas

a ac

tivos

to

tale

sEx

ceso

de

rese

rvas

a

activ

os to

tale

s

Porc

enta

jeC

antid

adPo

rcen

taje

Can

tidad

Porc

enta

jeC

antid

adPo

rcen

taje

Can

tidad

Todo

s lo

s pa

íses

20.0

512

313

.00

112

9.76

113

4.16

101

Avan

zado

s12.

4318

5.24

80.

868

−0.7

57

Emer

gent

es

y en

des

arro

llo23

.07

105

13.6

010

310

.44

105

4.53

94

Rem

esas

a p

ib ≥

5%

228

.67

2313

.81

2512

.56

255.

9423

Rem

esas

a p

ib ≥

3%

24.4

832

13.1

834

11.3

434

5.29

31

Rem

esas

a p

ib ≥

0.5

%21

.23

6413

.36

6610

.00

674.

6762

Todo

s lo

s pa

íses

que

in

form

aron

rem

esas

21

.39

102

13.7

994

10.1

796

4.86

86

Rem

esas

a p

ib <

0.

5% o

sin

rem

esas

(id

entif

icad

os p

or la

baj

a em

igra

ción

)3

20.8

152

13.0

942

10.1

342

3.74

35

Sin

rem

esas

(ide

ntifi

cado

s po

r la

baj

a em

igra

ción

)18

.52

149.

4313

9.13

130.

2611

Tod

os lo

s va

lore

s re

pres

enta

n pr

omed

ios

no p

onde

rado

s de

los

resp

ectiv

os p

rom

edio

s de

paí

ses.

Se

excl

uyen

aqu

ello

s pa

íses

que

info

rmar

on v

alor

es p

or

men

os d

e do

s añ

os e

n la

var

iabl

e re

spec

tiva.

Dat

os d

e la

ifs

y d

e la

enc

uest

a de

ban

cos

cent

rale

s de

l fm

i. Lo

s va

lore

s en

neg

ritas

par

a di

fere

ntes

gru

pos

de r

emes

a a

pib

mue

stra

n m

edia

s si

gnifi

cativ

amen

te d

ifere

ntes

ent

re e

l gru

po r

espe

ctiv

o y

el g

rupo

“re

mes

as-p

ib <

0.5

% o

sin

rem

esas

”, a

un

nive

l del

10%

ba

sado

en

prue

bas

t.E

l exc

eso

de r

eser

vas

se c

alcu

la c

on b

ase

en la

enc

uest

a de

ban

cos

cent

rale

s de

l fm

i, pr

egun

ta 2

.2.3

“¿

Cuá

l es

el c

oefic

ient

e de

res

erva

s (e

n po

rcen

taje

)?”

Par

a di

fere

ntes

ran

gos

de r

eser

vas,

usa

mos

el m

áxim

o y

tom

amos

el p

rom

edio

dur

ante

199

8, 2

001,

200

4, 2

008,

201

0 y

2013

. Los

exc

esos

de

rese

rvas

se

calc

ulan

com

o [r

eser

vas

- (d

epós

itos*

coef

icie

nte

de r

eque

rimie

nto

de r

eser

vas)

].1 La

cla

sific

ació

n de

paí

ses

en a

vanz

ados

fren

te a

paí

ses

emer

gent

es y

en

desa

rrol

lo s

e ba

sa e

n la

cla

sific

ació

n de

l inf

orm

e w

eo

de

2007

.2 Lo

s pa

íses

se

clas

ifica

n en

cat

egor

ías

de r

emes

as a

pib

con

bas

e en

sus

coe

ficie

ntes

de

rem

esas

a p

ib p

rom

edio

dur

ante

199

0-20

13, s

i inf

orm

aron

re

mes

as a

l men

os c

inco

año

s fu

era

del p

erio

do 1

990-

2013

.3 S

e de

finen

com

o pa

íses

con

baj

os n

ivel

es d

e em

igra

ción

a lo

s qu

e tie

nen

una

tasa

por

deb

ajo

del 2

% p

ara

el p

rom

edio

dur

ante

198

5, 1

990,

199

5 y

2000

. Dat

os d

e C

. Dee

fort

, Ten

danc

es d

e lo

ng te

rme

des

mig

ratio

ns in

tern

atio

nale

s. A

naly

se a

par

tir d

es 6

prin

cipa

ux p

ays

rece

veur

s, m

imeo

., e

qu

ipp

e,

Uni

vers

itsé

de L

ille,

e ir

es

, Uni

vers

ité C

atho

lique

de

Louv

ain,

200

6.

187Política monetaria en países dependientes de remesas

Cua

dro

5

BA

LAN

CE

BA

NC

AR

IO: V

OLA

TILI

DA

D

Des

viac

ión

está

ndar

de

Loga

ritm

o (d

epós

itos

tota

les)

Loga

ritm

o (d

epós

itos

a la

vis

ta)

Loga

rtim

o (d

epós

itos

a pl

azo

fijo,

de

ahor

ro, e

n m

oned

a ex

tranj

era)

Loga

rtim

o (a

ctiv

os to

tale

s)Lo

garit

mo

(cré

dito

al g

obie

rno)

Can

tidad

Can

tidad

Can

tidad

Can

tidad

Can

tidad

Todo

s lo

s pa

íses

0.29

316

90.

298

173

0.31

316

90.

266

126

0.71

716

4

Avan

zado

s10.

219

290.

264

290.

212

290.

204

170.

361

24

Emer

gent

es

y en

des

arro

llo0.

276

140

0.28

814

40.

302

140

0.25

110

90.

738

140

Rem

esas

a p

ib ≥

5%

20.

221

310.

263

320.

235

310.

174

250.

541

31

Rem

esas

a p

ib ≥

3%

0.21

545

0.23

646

0.25

345

0.20

734

0.62

545

Rem

esas

a p

ib ≥

0.5

%0.

241

890.

244

900.

273

890.

252

670.

695

86

Todo

s lo

s pa

íses

que

in

form

aron

rem

esas

0.

269

139

0.26

714

10.

303

139

0.25

310

60.

731

133

Rem

esas

a p

ib <

0.

5% o

sin

rem

esas

(id

entif

icad

os p

or la

baj

a em

igra

ción

)3

0.35

170

0.35

872

0.35

870

0.28

553

0.76

667

Sin

rem

esas

(ide

ntifi

cado

s po

r la

baj

a em

igra

ción

)0.

433

180.

448

190.

386

180.

335

140.

732

18

La v

olat

ilida

d se

def

ine

com

o la

des

viac

ión

está

ndar

. Dat

os d

el f

mi.

Los

valo

res

en n

egrit

as p

ara

dife

rent

es g

rupo

s de

rem

esas

a p

ib m

uest

ran

med

ias

sign

ifica

tivam

ente

dife

rent

es e

ntre

el g

rupo

res

pect

ivo

y el

gru

po “

rem

esas

-pib

< 0

.5%

o s

in r

emes

as”,

a u

n ni

vel d

el 1

0% b

asad

o en

pru

ebas

t.1 La

cla

sific

ació

n de

paí

ses

en a

vanz

ados

fren

te a

paí

ses

emer

gent

es y

en

desa

rrol

lo s

e ba

sa e

n la

cla

sific

ació

n de

l inf

orm

e w

eo

de

2007

.2 Lo

s pa

íses

se

clas

ifica

n en

cat

egor

ías

de r

emes

as a

pib

con

bas

e en

sus

coe

ficie

ntes

pro

med

io d

e re

mes

as a

pib

dur

ante

199

0-20

13, s

i inf

orm

aron

rem

esas

al

men

os c

inco

año

s fu

era

del p

erio

do 1

990-

2013

.3 S

e de

finen

com

o pa

íses

con

baj

os n

ivel

es d

e em

igra

ción

a lo

s qu

e tie

nen

una

tasa

por

deb

ajo

del 2

% p

ara

el p

rom

edio

dur

ante

198

5, 1

990,

199

5 y

2000

. D

atos

de

C. D

eefo

rt, T

enda

nces

de

long

term

e de

s m

igra

tions

inte

rnat

iona

les.

Ana

lyse

a p

artir

des

6 p

rinci

paux

pay

s re

ceve

urs,

mim

eo.,

eq

uip

pe

, Uni

vers

itsé

de L

ille,

e ir

es

, Uni

vers

ité C

atho

lique

de

Louv

ain,

200

6.

188 Boletín | cemla | abril-junio de 2016

Como se expuso, es también justificable que los depósitos relativamente estables y a largo plazo pudieran inducir a los bancos a expandir el crédito al sector privado y a tomar más riesgos. Sin embar-go, muchos de los países receptores de remesas comparten las mismas características de las identi-ficadas anteriormente por Mishra et al. (2012) y Agur (2015): baja calidad de instituciones, alto riesgo del crédito y opacidad de los prestatarios y problemas de asimetría de la información, factores que indu-cirían a los bancos a acumular más liquidez y más títulos del gobierno, como observamos en los datos anteriores. Cabe recordar que Abdih et al. (2012) muestran que las entradas de remesas pueden tam-bién llevar al deterioro de la calidad institucional. El grado en que esta debilidad se asocie con una ma-yor dificultad para ejecutar los contratos de présta-mos y para incautar garantías, también reforzará la

renuencia de los bancos a expandir el crédito. Los hechos estilizados que se mostraron anteriormen-te implican por lo tanto que esta conducta es la que domina en la respuesta de los bancos a las entra-das de remesas, más que las ventajas que acarrea tener financiamiento estable y a más largo plazo.

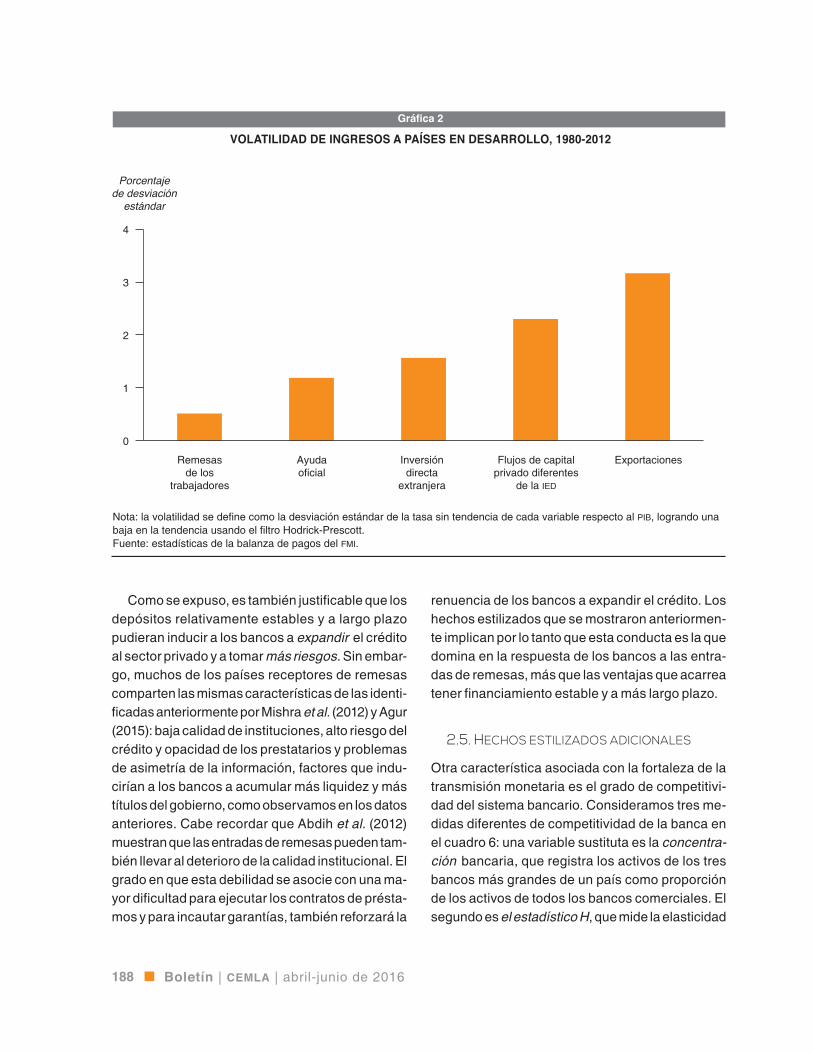

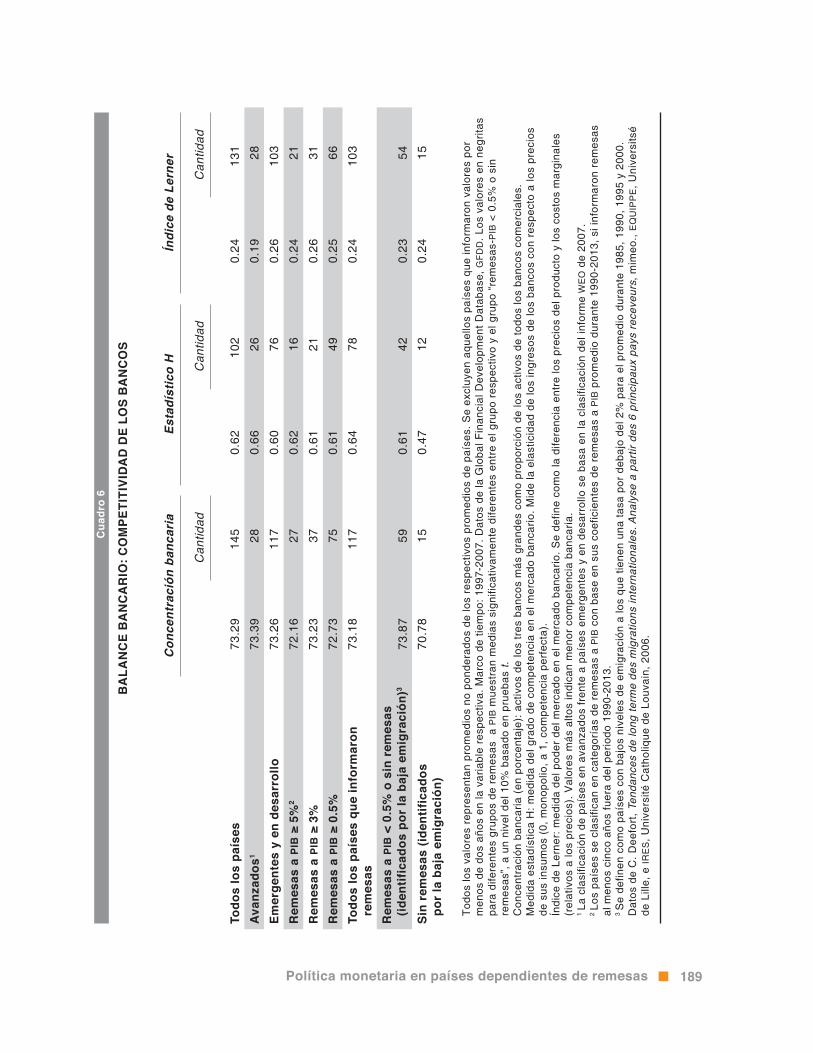

2.5. HecHos estilizados adicionales

Otra característica asociada con la fortaleza de la transmisión monetaria es el grado de competitivi-dad del sistema bancario. Consideramos tres me-didas diferentes de competitividad de la banca en el cuadro 6: una variable sustituta es la concentra-ción bancaria, que registra los activos de los tres bancos más grandes de un país como proporción de los activos de todos los bancos comerciales. El segundo es el estadístico H, que mide la elasticidad

Gráfica 2

VOLATILIDAD DE INGRESOS A PAÍSES EN DESARROLLO, 1980-2012

Nota: la volatilidad se define como la desviación estándar de la tasa sin tendencia de cada variable respecto al PIB, logrando una baja en la tendencia usando el filtro Hodrick-Prescott.Fuente: estadísticas de la balanza de pagos del FMI.

0

1

2

3

4

Remesasde los

trabajadores

Porcentajede desviación

estándar

Ayudaoficial

Inversióndirecta

extranjera

Flujos de capitalprivado diferentes

de la IED

Exportaciones

189Política monetaria en países dependientes de remesas

Cua

dro

6

BA

LAN

CE

BA

NC

AR

IO: C

OM

PETI

TIVI

DA

D D

E LO

S B

AN

CO

S

Con

cent

raci

ón b

anca

ria

Esta

díst

ico

HÍn

dice

de

Lern

er

Can

tidad

Can

tidad

Can

tidad

Todo

s lo

s pa

íses

73.2

914

50.

6210

20.

2413

1

Avan

zado

s173

.39

280.

6626

0.19

28

Emer

gent

es y

en

desa

rrol

lo73

.26

117

0.60

760.

2610

3

Rem

esas

a p

ib ≥

5%

272

.16

270.

6216

0.24

21

Rem

esas

a p

ib ≥

3%

73.2

337

0.61

210.

2631

Rem

esas

a p

ib ≥

0.5

%72

.73

750.

6149

0.25

66

Todo

s lo

s pa

íses

que

info

rmar

on

rem

esas

73

.18

117

0.64

780.

2410

3

Rem

esas

a p

ib <

0.5

% o

sin

rem

esas

(id

entif

icad

os p

or la

baj

a em

igra

ción

)373

.87

590.

6142

0.23

54

Sin

rem

esas

(ide

ntifi

cado

s po

r la

baj

a em

igra

ción

)70

.78

150.

4712

0.24

15

Tod

os lo

s va

lore

s re

pres

enta

n pr

omed

ios

no p

onde

rado

s de

los

resp

ectiv

os p

rom

edio

s de

paí

ses.

Se

excl

uyen

aqu

ello

s pa

íses

que

info

rmar

on v

alor

es p

or

men

os d

e do

s añ

os e

n la

var

iabl

e re

spec

tiva.

Mar

co d

e tie

mpo

: 199

7-20

07. D

atos

de

la G

loba

l Fin

anci

al D

evel

opm

ent D

atab

ase,

gf

dd

. Los

val

ores

en

negr

itas

para

dife

rent

es g

rupo

s de

rem

esas

a p

ib m

uest

ran

med

ias

sign

ifica

tivam

ente

dife

rent

es e

ntre

el g

rupo

res

pect

ivo

y el

gru

po “

rem

esas

-pib

< 0

.5%

o s

in

rem

esas

”, a

un

nive

l del

10%

bas

ado

en p

rueb

as t.

Con

cent

raci

ón b

anca

ria (

en p

orce

ntaj

e): a

ctiv

os d

e lo

s tr

es b

anco

s m

ás g

rand

es c

omo

prop

orci

ón d

e lo

s ac

tivos

de

todo

s lo

s ba

ncos

com

erci

ales

.M

edid

a es

tadí

stic

a H

: med

ida

del g

rado

de

com

pete

ncia

en

el m

erca

do b

anca

rio. M

ide

la e

last

icid

ad d

e lo

s in

gres

os d

e lo

s ba

ncos

con

res

pect

o a

los

prec

ios

de s

us in

sum

os (

0, m

onop

olio

, a 1

, com

pete

ncia

per

fect

a).

Índi

ce d

e Le

rner

: med

ida

del p

oder

del

mer

cado

en

el m

erca

do b

anca

rio. S

e de

fine

com

o la

dife

renc

ia e

ntre

los

prec

ios

del p

rodu

cto

y lo

s co

stos

mar

gina

les

(rel

ativ

os a

los

prec

ios)

. Val

ores

más

alto

s in

dica

n m

enor

com

pete

ncia

ban

caria

. 1 La

cla

sific

ació

n de

paí

ses

en a

vanz

ados

fren

te a

paí

ses

emer

gent

es y

en

desa

rrol

lo s

e ba

sa e

n la

cla

sific

ació

n de

l inf

orm

e w

eo

de

2007

.2 Lo

s pa

íses

se

clas

ifica

n en

cat

egor

ías

de r

emes

as a

pib

con

bas

e en

sus

coe

ficie

ntes

de

rem

esas

a p

ib p

rom

edio

dur

ante

199

0-20

13, s

i inf

orm

aron

rem

esas

al

men

os c

inco

año

s fu

era

del p

erio

do 1

990-

2013

.3 S

e de

finen

com

o pa

íses

con

baj

os n

ivel

es d

e em

igra

ción

a lo

s qu

e tie

nen

una

tasa

por

deb

ajo

del 2

% p

ara

el p

rom

edio

dur

ante

198

5, 1

990,

199

5 y

2000

. D

atos

de

C. D

eefo

rt, T

enda

nces

de

long

term

e de

s m

igra

tions

inte

rnat

iona

les.

Ana

lyse

a p

artir

des

6 p

rinci

paux

pay

s re

ceve

urs,

mim

eo.,

eq

uip

pe

, Uni

vers

itsé

de L

ille,

e ir

es

, Uni

vers

ité C

atho

lique

de

Louv

ain,

200

6.

190 Boletín | cemla | abril-junio de 2016

Cua

dro

7

BA

LAN

CE

BA

NC

AR

IO: H

ECH

OS

ESTI

LIZA

DO

S A

DIC

ION

ALE

S

Sald

o de

l gob

iern

o a

pib

Sald

o de

l gob

iern

o a

pib

exc

luye

ndo

a lo

s ex

port

ador

es d

e pe

tról

eo1

Mar

gen

de in

teré

s ne

to

de lo

s ba

ncos

Dife

renc

ial d

e in

teré

s ne

to d

e lo

s ba

ncos

Can

tidad

Can

tidad

Porc

enta

jeC

antid

adPo

rcen

taje

Can

tidad

Todo

s lo

s pa

íses

−1.1

215

4−2

.06

132

5.20

163

8.66

153

Avan

zado

s2−0

.18

28−0

.62

271.

9529

3.69

27

Emer

gent

es y

en

desa

rrol

lo−1

.33

126

−2.4

310

55.

9013

49.

7212

6

Rem

esas

a p

ib ≥

5%

3−3

.20

27−3

.44

265.

8529

9.04

31

Rem

esas

a p

ib ≥

3%

−3.1

338

−3.2

937

5.81

419.

1139

Rem

esas

a p

ib ≥

0.5

%−2

.57

74−2

.74

705.

9083

9.37

77

Todo

s lo

s pa

íses

que

info

rmar

on

rem

esas

−1

.70

122

−2.2

410

95.

5813

19.

1112

4

Rem

esas

a p

ib <

0.5

% o

sin

re

mes

as (i

dent

ifica

dos

por

la

baja

em

igra

ción

)40.

4968

−1.2

950

4.82

678.

4165

Sin

rem

esas

(ide

ntifi

cado

s po

r la

baj

a em

igra

ción

) 2

.01

18−1

.44

104.

6217

8.37

16

Tod

os lo

s va

lore

s re

pres

enta

n pr

omed

ios

no p

onde

rado

s de

los

resp

ectiv

os p

rom

edio

s de

paí

ses.

Se

excl

uyen

aqu

ello

s pa

íses

que

info

rmar

on v

alor

es p

or

men

os d

e do

s añ

os e

n la

var

iabl

e re

spec

tiva.

Mar

co d

e tie

mpo

: 199

7 a

2007

. Dat

os d

e la

s if

s y

del

we

o d

el f

mi,

y de

las

Fin

Sta

ts d

el B

anco

Mun

dial

. Los

va

lore

s en

neg

ritas

par

a di

fere

ntes

gru

pos

de r

emes

as a

pib

mue

stra

n m

edia

s si

gnifi

cativ

amen

te d

ifere

ntes

ent

re e

l gru

po r

espe

ctiv

o y

el g

rupo

“re

mes

as-p

ib

< 0.

5% o

sin

rem

esas

”, a

un

nive

l del

10%

bas

ado

en p

rueb

as t.

1 Lo

s pa

íses

cla

sific

ados

com

o ex

port

ador

es d

e pe

tról

eo s

egún

la c

lasi

ficac

ión

del w

eo

de

“paí

ses

expo

rtad

ores

de

petr

óleo

, eco

nom

ías

emer

gent

es y

en

desa

rrol

lo”

más

Nor

uega

.2 La

cla

sific

ació

n de

paí

ses

en a

vanz

ados

fren

te a

paí

ses

emer

gent

es y

en

desa

rrol

lo s

e ba

sa e

n la

cla

sific

ació

n de

l inf

orm

e w

eo

de

2007

.3 L

os p

aíse

s se

cla

sific

an e

n ca

tego

rías

de

rem

esas

a p

ib c

on b

ase

en s

us c

oefic

ient

es d

e re

mes

as a

pib

pro

med

io d

uran

te 1

990-

2013

, si i

nfor

mar

on r

emes

as

al m

enos

cin

co a

ños

fuer

a de

l per

iodo

199

0-20

13.

4 S

e de

finen

com

o pa

íses

con

baj

os n

ivel

es d

e em

igra

ción

a lo

s qu

e tie

nen

una

tasa

por

deb

ajo

del 2

% p

ara

el p

rom

edio

dur

ante

198

5, 1

990,

199

5 y

2000

. D

atos

de

C. D

eefo

rt, T

enda

nces

de

long

term

e de

s m

igra

tions

inte

rnat

iona

les.

Ana

lyse

a p

artir

des

6 p

rinci

paux

pay

s re

ceve

urs,

mim

eo.,

eq

uip

pe

, Uni

vers

itsé

de L

ille,

e ir

es

, Uni

vers

ité C

atho

lique

de

Louv

ain,

200

6.

191Política monetaria en países dependientes de remesas

de los ingresos bancarios relativos a los precios de los insumos (y así brindado una media del grado de competencia en el mercado bancario), y un tercero es el índice de Lerner como medida del poder del mercado definido como la diferencia entre los pre-cios del producto y los costos marginales relativos a los precios. Todos los datos se derivan de la Glo-bal Financial Development Database, gfdd. No se puede llegar a conclusiones definitivas con estas tres medidas. Existe una tendencia para los paí-ses sin remesas de exhibir mayor competencia en su sector bancario cuando consideramos nuestra medida de concentración bancaria, pero hallamos lo opuesto para el estadístico H; para el índice de Lerner, no hallamos diferencias claras entre nues-tros grupos de países.

Para completar este panorama, consideramos otros hechos estilizados en el cuadro 7, y a los fi-nes de complementar nuestro hallazgo sobre ma-yor préstamo al gobierno en los países receptores de remesas, comparamos el coeficiente de saldo gubernamental a pib en nuestros grupos de paí-ses. Tanto si incluimos a los países exportadores de petróleo como si los excluimos, hallamos que los países con mayores coeficientes de remesas a pib tienden a tener mayores déficits del gobierno. Una explicación potencial es que los flujos de remesas insensibles al interés en un sistema bancario hacen que el financiamiento de estos déficits sea más sen-cillo para los bancos que son renuentes a expandir el crédito riesgoso en un entorno caracterizado por información asimétrica, baja solvencia crediticia de prestatarios y escasa calidad de las instituciones. Otra explicación radica en el efecto de debilitamien-to de las instituciones provocado por las remesas, por el cual los gobiernos estarían más dispuestos al mal comportamiento y a incurrir en grandes déficits, aun cuando la base impositiva se expanda direc-tamente (Chami et al., 2008, y Abdih et al., 2012b).

Finalmente, consideramos también los márgenes de interés neto promedio de los bancos y los dife-renciales de la tasa de interés neta. Los resultados no son monotónicos en grupos de países con dife-rente coeficientes de remesas a pib, pero hay una

tendencia en los bancos de los países receptores de remesas a tener márgenes y diferenciales más altos que en los países que no reciben remesas. Posiblemente esto sea el resultado de una compe-tencia bancaria relativamente baja en los países receptores de remesas o el resultado de remesas insensibles al interés, lo cual permite a los bancos sacar ventaja de estas características.

2.6. remesas y Balances Bancarios

En definitiva, estos hechos estilizados muestran que los balances bancarios en los países que depen-den de las remesas son visiblemente diferentes a los de los otros países. Las remesas ofrecen finan-ciamiento estable y no sensible al interés para los bancos, como lo reflejan los depósitos a más largo plazo y más estables. Los bancos mantienen más activos líquidos y excesos de reservas y, como de-mostraron anteriores estudios, operan en un entor-no institucional que en términos generales es más débil. Estas regularidades empíricas sugieren que el mercado interbancario posiblemente esté menos desarrollado y que sea menos activo, y por lo tanto el canal de préstamos se verá debilitado. Por una parte, no parece que las remesas afecten de ma-nera sistemática la competitividad de los bancos, otro factor que determina la fortaleza de la transmi-sión monetaria.

Finalmente, como lo mencionamos antes, las re-mesas podrían también debilitar el canal de prés-tamos al reducir la demanda crediticia, ya que una parte significativa del sector de hogares encuentra que las remesas satisfacen sus necesidades finan-cieras y ya no necesitan préstamos bancarios. Sin embargo, en escala agregada, es muy difícil deter-minar si la oferta o la demanda de préstamos banca-rios son limitaciones vinculantes. Nuestro enfoque es identificar el lado de la oferta, el cual podría tam-bién estar reforzado por los factores del lado de la demanda. En la siguiente sección elaboramos un modelo teórico para ilustrar cómo se debilita la trans-misión de cambios en la tasa de interés a la tasa de préstamos por la presencia de las remesas.

Balances bancarios en países receptores

de remesas

02

192 Boletín | cemla | abril-junio de 2016

3. MODELO BANCARIO CON REMESAS

M ishra et al. (2014) desarrollan un modelo simple de un sector ban-cario monopolísticamente competitivo en una economía caracte-rizada por un bajo desarrollo del mercado financiero y exploran

el efecto de los cambios en la tasa de interés sobre el comportamiento crediticio de los bancos. Usamos su modelo como punto de partida, in-troducimos las remesas como flujos en los pasivos del sector bancario, y posteriormente rastreamos el efecto de los cambios en la tasa de política sobre la tasa de depósitos del banco y en última instancia sobre la tasa de préstamos.

Consideremos un banco que gerencia una cartera que consiste en préstamos al sector privado (L), títulos del gobierno (B) y reservas (R), y los financia emitiendo depósitos (D). El acervo de títulos del gobierno del banco está dado, por lo tanto, por la ecuación contable:

1 B = D – L – R.

A fin de registrar el papel de la competencia imperfecta en el sector bancario, supóngase que el banco tiene poder de mercado tanto en los mercados de préstamos como de depósitos, entonces enfrenta una de-manda a la baja para los préstamos dada por:

2 L = L(iL ),

y una curva de oferta para los depósitos:

3 D = D(iD , Rem),

donde iL e iD son, respectivamente, las tasas de préstamos y de depósitos establecidas por el banco; Rem representa los flujos de remesas dentro del banco, y se consideran como parte del acervo de depósitos del ban-co, D, de manera tal que D = D(iD , Rem) es una función que es continua y dos veces diferenciable, con D1 > 0, D11 > 0, D2 > 0, y D12 < 0. El último supuesto surge del hecho de que las remesas son insensibles a las tasas de interés (ver debate en las secciones 1 y 2 y cuadro A2), e implica que mayores remesas reducen la sensibilidad de los depósitos a los cambios en la tasa de depósitos. El banco es un tomador de precios en el merca-do de títulos del gobierno y así se da la tasa de interés del mercado iB.

En muchos mercados de bajos ingresos, en desarrollo, así como en los emergentes, los mercados se caracterizan por contar con aguda asime-tría de la información y por tener problemas de buen gobierno y de trans-parencia que a menudo obstaculizan el desarrollo del sector financiero,

193Política monetaria en países dependientes de remesas