r review - italdata.com · cassazione ord. 25.9.2013 n. 22020 e 22022 irap – escluso...

TRANSCRIPT

Peri

odic

o di

info

rmaz

ione

fisc

ale

reviewR

ReviewTeamSystem

Poste Italiane S.p.A.Spedizione in abbonamento postale D.L. 353/2003 (conv. in L. 27/02/2004 N.46), art. 1, comma 1, DGB Pesaro

P. 281 REVIEW.indd 1 10/05/13 16.02

n. 203

IN QUESTO NUMERO

Pag Sommario

1 Acconti imposte 2013 1 Decreto IMU 2 Rimborsi iva in Italia – la commissione europea avvia la procedura di infrazione 2 Irap – escluso l’automatismo “dipendente uguale soggezione al tributo” 3 Irap – escluso l’automatismo “beni strumentali oltre 15 mila euro uguale soggezione al tributo” 3 DDL “stabilità” - detrazione del 50% per acquisto di case in immobili ristrutturati - in dubbio la conferma per 2014 e 2015 4 Tassa sulle imbarcazioni – dal 18 novembre al via le richieste di rimborso 4 Cessione d’azienda con immobili - imposte indirette applicabili 5 Comunicazione finanziamenti soci e beni in godimento ai soci 6 Diritti camerali - ravvedimento possibile con i criteri fiscali 7 Spesometro anno 2012: La comunicazione può essere validamente presentata entro il 31.1.2014 senza incorrere in sanzioni 8 Società tra professionisti: Approfondimenti | Focus 31 12 Locazione con patto di futura vendita - rent to buy | Focus 32 17 Alternatività deduzioni irap: Nuova pronuncia | Focus 33 22 Adempimenti contabili | Focus 34

Scadenze 28 Dicembre 2013

Il primo sistema gestionale realmente “intelligente”One Click Analysis

Grazie al nuovo standard tecnologico One Click Analysis, disponibile per tutti i gestionali Te-amSystem della linea Gecom (Suite Multi/Red-diti, Suite Paghe, etc.), le procedure permettono in modo nativo al Professionista la navigabilità dei dati elaborati, la possibilità di poterli analiz-zare nella forma desiderata, stamparli, esportarli su fogli di calcolo, sia ad uso interno che per gli elaborati destinati ai clienti. Il tutto in modo sem-plice e allo stesso tempo in grado di soddisfare le richieste più articolate.

One Click Analysis aggiunge valore all’attività di consulenza, consentendo:• di svolgere la normale attività in modo più veloce, efficace e preciso• di fornire servizi aggiuntivi ai propri clienti• di differenziarsi rispetto alla concorrenza

I vantaggi:1. Notevole risparmio di tempo2. Possibilità di interrogare tutte le tipologie di dati di cui si ha necessità3. Possibilità di offrire nuovi servizi ai clienti4. Facilità di utilizzo

«Con One Click impiego un’ora per fare analisi che richiedevano almeno un giorno tra ricerche, esportazioni, rielaborazioni dei dati»

Dott. Gaffarelli Carlo, Studiassociati CED B.g.z

www.teamsystem.com

ReviewTeamSystem Periodico

di informazione fiscale

Editrice TeamSystemSede: Via Yuri Gagarin, 205 - 61122 PesaroDirettore Responsabile: Anna Maria Della FieraReg. Trib. Pesaro n° 426/96

Stampa: Bieffe - Recanati (MC)

Redazione:Fabio Bertuccioli, Marco Manganiello, Domenico Petruzzi, Paolo Pieri, Roberto Ranocchi

S.E. o O.

Riproduzione vietata

P. 281 REVIEW.indd 2 10/05/13 16.02

VOIspeed è il centralino software che, gra-zie alla perfetta integrazione con i gestionali Te-amSystem, permette all’operatore dello Studio di reperire facilmente e in maniera immediata le in-formazioni utili nel corso della telefonata, rispar-miando così tempi e costi telefonici.

VOIspeed aumenta notevolmente le poten-zialità operative dell’operatore telefonico, rendendo il suo lavoro semplice e produttivo grazie a strumenti avanzati a portata di click: te-lelavoro, registrazione delle telefonate, reportisti-ca dettagliata, personalizzazione dell’ambiente operativo, conference call, etc.

I vantaggi:1. Informazioni in tempo reale sullo stato di di- sponibilità e presenza2. Integrazione perfetta con qualsiasi tipo di CRM, gestionale o applicazione software3. Scalabilità: dalla piccola installazione fino alla grande organizzazione è di facile implementa- zione e amministrazione4. Collaborazione: possibilità di creare, in ma- niera semplice ed intuitiva, conferenze audio e video in tempo reale5. Mobile: esperienza coerente su ogni tipo di dispositivo utilizzato ed in qualsiasi modalità di accesso

www.teamsystem.com

La soluzione di telefonia software per il tuo studio:potente, flessibile e integrata con il gestionale

VOIspeed

P. 281 REVIEW.indd 3 10/05/13 16.02

Sommario

Sommario

TeamSystem Review 203/2013

1

D.L. 76/2013

ACCONTI IMPOSTE 2013 Entro il prossimo 2 dicembre (il 30 novembre cade di sabato) dovrà essere versato il secondo acconto di IRPEF, IRES, IRAP e cedolare per il 2013. La legge di conversione del D.L. 76/2013 (decreto “lavoro”) ha modificato la misura degli acconti delle imposte per l’anno 2013, in particolare: L’acconto IRPF e l’acconto IRAP per i soggetti IRPEF dovuto a partire dal

2013 è elevato dal 99% al 100%; si tratta di una norma a regime, valida quindi anche per i prossimi esercizi;

L’Acconto IRES e l’acconto IRAP per i soggetti IRES, limitatamente all’esercizio in corso al 31.12.2013 è elevato dal 100% al 101%.

Il calcolo della seconda rata degli acconti in questione, in scadenza il prossimo 30 novembre, dovrà essere effettuato determinando l’acconto complessivamente dovuto applicando le percentuali di cui sopra e scomputando dall’importo così ottenuto quanto versato a titolo di 1° acconto. L’incremento al 100% degli acconti dovrebbe risultare applicabile anche alla IVIE, alla IVAFE e all’imposta sostitutiva per i nuovi minimi; dall’aumento dovrebbe, al contrario, restare esclusa la cedolare secca; per questa ultima, tenuto conto della riduzione dell'aliquota dal 19% al 15%, applicabile ai contratti convenzionati, disposta dal D.L. 102/2013, sarà possibile calcolare la corrispondente riduzione dell'acconto. In caso di determinazione dell'acconto con il metodo storico si dovrà altresì tenere conto: - della ulteriore stretta intervenuta sulla deducibilità dei costi delle auto

aziendali, passata al 20%, e di quelle in uso promiscuo ai dipendenti, passata al 70%.

- della ulteriore rivalutazione del 15% applicabile ai redditi agrari.

D.L. 102/2013 in vigore dal 31.8.2013

DECRETO IMU Il Senato ha approvato il decreto legge sull'IMU senza modifiche rispetto al testo già approvato dalla Camera. Di seguito le principali misure contenute nel decreto: - La prima rata dell’IMU 2013, già sospesa dal D.L. 54/2013, non è dovuta

per i terreni agricoli e fabbricati rurali e per le prime case [con esclusione delle abitazioni principali “di lusso” (categorie catastali A/1, A/8, A//9)]. Ancora da definire la sorte della seconda rata.

- I Comuni potranno decidere di equiparare al regime IMU riconosciuto alle abitazioni principali gli immobili concessi in comodato d'uso gratuito ai parenti di primo grado in linea diretta che li utilizzano come abitazione principale.

- Confermata l’abolizione della prima rata IMU 2013 per le case popolari, le unità immobiliari appartenenti alle cooperative edilizie e per le case appartenenti all’housing sociale (equiparate alle case popolari).

- La seconda rata dell’IMU per il 2013 non è dovuta per i beni merce invenduti e non affittati (fabbricati realizzati dalle imprese costruttrici e destinati alla vendita), almeno fino a quando permanga tale destinazione e non siano in ogni caso locati. Per i fabbricati in questione l'IMU resta dovuta fino al 30 giugno 2013 mentre è disposta l’esenzione totale a regime dal 2014.

- Prevista l’esenzione dall’IMU, a decorrere dal 2014, per gli immobili

Sommario

TeamSystem Review 203/2013

2

destinati alla ricerca scientifica. - L’aliquota della cedolare secca sugli affitti a canone convenzionato è

ridotta dal 19 al 15%. La riduzione dell’aliquota potrà essere applicata già a partire dal periodo d’imposta in corso al 31/12/2013.

- Per il 2013 è dimezzata la detraibilità delle polizze vita e infortuni stipulate o rinnovate sia prima che dopo il 2000 (la detraibilità si riduce dagli attuali 1.291,14 euro a 630 euro), mentre per il 2014 la detrazione inizialmente prevista in soli 230 euro risale a 530 euro.

- Per i premi relativi ad assicurazioni aventi per oggetto il rischio di non autosufficienza nel compimento degli atti della vita quotidiana la riduzione della franchigia di indetraibilità a 630 euro sarà applicata esclusivamente per li 2013, per tornare al vecchio importo di 1.291 euro a partire dal 2014.

- Tassa rifiuti: resta confermata per il 2013 l'applicazione della Tarsu o della Tia con il vincolo per i Comuni di prevedere la maggiorazione di 30 centesimi a metro quadro in favore dello Stato.

Commissione U.E

Lettera di messa in mora all’Italia 26.9.2013

RIMBORSI IVA IN ITALIA – LA COMMISSIONE EUROPEA AVVIA LA PROCEDURA DI INFRAZIONE Con l’invio della lettera di messa in mora la Commissione europea compie il primo passo per l’avvio di una procedura di infrazione contro il nostro Paese. Si tratta di un primo passaggio con cui viene chiesto all’Italia di fare chiarezza sui ritardi della pubblica amministrazione nel rimborso dell'Iva spettante alle imprese. Com’è noto i rimborsi dell’Iva costituiscono per la Pubblica Amministrazione un obbligo introdotto da una direttiva comunitaria del 1980, ma il nostro Paese risulta ancora inadempiente soprattutto per la lentezza con cui i rimborsi sono erogati (la media italiana è da due a quattro anni) e la Ue ci chiede di adeguarci velocemente ai criteri (e ai tempi) di rimborso dell’Iva adottati dagli altri Stati europei. La legge italiana, inoltre, appare in contrasto con altre disposizioni della direttiva 2006/112/Ce, risultando inosservato anche il principio della cosiddetta “neutralità fiscale”; In particolare il vincolo imposto dalla normativa interna per ottenere i rimborsi celeri (entro tre mesi), che prevede che il soggetto creditore abbia iniziato l’attività da almeno cinque anni, appare certamente discriminante nei confronti delle start-up e secondo la Commissione deve essere rapidamente corretto.

Corte di Cassazione

Ord. 25.9.2013 n. 22020 e 22022

IRAP – ESCLUSO L’AUTOMATISMO “DIPENDENTE UGUALE SOGGEZIONE AL TRIBUTO” L'assoggettamento ad IRAP del lavoratore autonomo che disponga di un dipendente, qualsiasi sia la natura del rapporto e qualsiasi siano le mansioni dallo stesso esercitate, non può essere applicata in modo automatico. Tale automatismo, secondo le sentenze indicate a margine, contrasta con l'affermazione di principio desunta dalla lettera della legge secondo cui “il giudice deve accertare in concreto se la struttura organizzativa costituisca un elemento potenziatore ed aggiuntivo ai fini della produzione del reddito, tale da escludere che l'Irap divenga una “tassa sui redditi di lavoro autonomo”. La presenza anche di un solo dipendente può costituire indizio di “stabile organizzazione” (come riconosciuto da altro filone giurisprudenziale), ma deve, in ogni caso, essere escluso ogni automatismo dipendente-soggezione a IRAP, in quanto l’applicazione del principio di cui sopra al caso concreto spetta sempre al giudice di merito. Le sentenze indicate a margine giustificano l’applicazione dell’IRAP solo

Sommario

TeamSystem Review 203/2013

3

quando gli elementi della organizzazione del lavoratore autonomo realizzano concretamente l’effetto di “potenziamento” della sua capacità di produrre valore aggiunto. Nel caso esaminato (medico convenzionato ASL) la presenza di un lavoratore dipendente part-time con mansioni di segretariato e/o di pulizia escludono il potenziamento in questione e la possibilità di assoggettamento ad IRAP. Evidentemente analoghe considerazioni possono e devono essere fatte per il personale addetto alla segreteria o alle pulizie degli studi professionali che, in considerazione delle mansioni svolte, non sono in grado di incidere significativamente sul risultato delle prestazioni professionali.

Corte di Cassazione

Ord. 25.7.2013 n. 18108

IRAP – ESCLUSO L’AUTOMATISMO “BENI STRUMENTALI OLTRE 15MILA EURO UGUALESOGGEZIONE AL TRIBUTO” Con la circolare n. 45/E/2008 la Direzione Normativa e Contenzioso dell’Agenzia delle Entrate era giunta a sostenere che la presenza di beni strumentali per un valore complessivo superiore a 15mila euro (valore limite al disopra del quale si rende incompatibile l’applicazione del regime dei minimi) configura la presenza di una attività organizzata in forma tale da determinare l'automatico assoggettamento ad IRAP. Di diverso avviso la Corte di Cassazione, quest'ultima con la sentenza indicata a margine sostiene che la dotazione strumentale minima del contribuente non va valutata solo sotto l'aspetto quantitativo, ma soprattutto sotto l'aspetto qualitativo dell'attività esercitata. Tradotto in altri termini il valore minimo di beni strumentali oltre il quale ci si troverebbe in presenza di attività organizzata deve essere dimensionato sulla specifica attività presa in esame: è evidente che il minimo di attrezzatura necessaria per l'esercizio dell'attività di barbiere è sicuramente ben inferiore a quello necessario per l'esercizio dell'attività di taxista.

Disegno di legge

DDL “STABILITA'” - DETRAZIONE DEL 50% PER ACQUISTO DI CASE IN IMMOBILI RISTRUTTURATI - IN DUBBIO LA CONFERMA PER 2014 e 2015 L'agevolazione per l’acquisto di abitazioni in immobili oggetto di interventi di restauro, risanamento conservativo e di ristrutturazione edilizia riguardanti l’intero fabbricato, eseguiti da imprese di costruzione e ristrutturazione immobiliare e da cooperative edilizie, che provvedono, entro sei mesi dalla data di termine dei lavori, alla successiva alienazione o assegnazione dell’immobile, per i pagamenti eseguiti dal 26 giugno 2012 al 31.12.2013 è pari al 50% del valore degli interventi eseguiti, valore che si assume pari al 25% del prezzo dell’unità immobiliare risultante dall’atto pubblico di acquisto o di assegnazione e, comunque, entro l’importo massimo di 96.000 euro. Vale la pena ricordare che l'estensione al caso in esame della agevolazione in questione per il periodo 26 giugno 2012 - 31.12.2013 è stata disposta in via amministrativa (vedi istruzioni ministeriali al modello UNICO 2013 PF pp. 42 e 57) stante l'incertezza determinata dal fatto che l'art. 11, comma 1, del D.L. 83/2012 fa riferimento unicamente agli interventi di cui all'art. 16-bis , comma 1, del TUIR, mentre la fattispecie in esame è contemplata al comma 3 del citato art. 16-bis del TUIR. L'art. 6, comma 7, lettera c), numero 1) del D.L. “stabilità”, nel confermare la detrazione per gli interventi di ristrutturazione nella misura del 50% fino al 31.12.2014 e del 40% dal 1° gennaio 2015 al 31 dicembre 2015 (fermo restando il limite di spesa di 96mila euro), ripropone l'incertezza consentendo

Sommario

TeamSystem Review 203/2013

4

esplicitamente la detrazione solo per gli interventi di cui al comma 1 dell'art. 16-bis del TUIR. Tuttavia, stante la pressoché identica formulazione della disposizione del DDL “stabilità” rispetto a quella del D.L. 83/2012 è logico attendersi che la proroga della agevolazione per il 2014 (e la riduzione al 40% per il 2015), sia applicabile anche alla fattispecie in esame. Si attende conferma ufficiale in merito.

Agenzia Entrate Provv. 28.10.2013 n. 125448

TASSA SULLE IMBARCAZIONE – DAL 18 NOVEMBRE AL VIA LE RICHIESTE DI RIMBORSO Con il provvedimento indicato a margine il Direttore dell'Agenzia delle Entrate approva il modello per l'istanza di rimborso della tassa annuale per le unità da diporto versata in misura superiore all'importo dovuto. Il rimborso, a seguito delle modifiche introdotte dal DL n. 69/2013 al prelievo previsto dal DL n. 201/2011, interessa i possessori di imbarcazioni fino a 20 metri che per il periodo 2013/2014 hanno già versato il tributo non più previsto o dimezzato dal citato decreto 69/2013. Il modello può essere utilizzato anche da coloro che hanno effettuato versamenti in eccesso indipendentemente dalla rimodulazione della tassa. L'istanza di rimborso, con allegata l'eventuale copia della licenza di navigazione, potrà essere presentata, dal 18 novembre 2013, esclusivamente in via telematica dai contribuenti abilitati a Entratel o Fisconline. Il modello è disponibile in formato elettronico sul sito internet dell'Agenzia delle entrate e sul sito del Ministero dell'economia e delle finanze. Sempre a partire dal 18 novembre 2013 sarà reso disponibile, sul sito www.agenziaentrate.it, il software denominato “RimborsoTassaUnitàdaDiporto”, che dovrà essere utilizzato per la trasmissione telematica. Le somme saranno restituite dall'Agenzia delle Entrate tramite bonifico bancario o postale.

D.L. 104/2013

CESSIONE D'AZIENDA CON IMMOBILI - IMPOSTE INDIRETTE APPLICABILI La riforma della imposizione indiretta degli atti di trasferimento immobiliare, introdotta dall'articolo 26 del “Decreto istruzione” indicato a margine, influisce anche sugli atti di cessione d'azienda che comprendono immobili. Com'è noto, ai fini dell'imposta di registro la cessione d'azienda viene considerato come un atto che riunisce la cessione di una molteplicità di beni (art. 23 del D.P.R. 131/1986) e la relativa tassazione è diversa a seconda che nell'atto sia o meno indicato il corrispettivo dei singoli (gruppi) di beni: Se i singoli corrispettivi sono specificati ad ogni bene sarà applicata l'aliquota propria.; in assenza di specifica sull'intero corrispettivo si applicherà l'aliquota più elevata tra quelle proprie dei singoli beni. Nel caso in cui l'azienda ceduta comprenda immobili si applicano, fino al 31.12.2013 le aliquote (7, 8, 15%...) attualmente previste dall'articolo 1 della Tariffa, parte I, allegata al D.P.R. 131/1986, mentre dal prossimo 1°gennaio 2014 sarà applicabile l'aliquota unica del 9%, tranne nel caso in cui sussistano le condizioni per l'applicazione dell'aliquota agevolata del 2% (prima casa). La base imponibile a cui applicare l'aliquota dell'imposta di registro del 9% sarà costituita dal valore complessivo degli immobili al netto delle relative passività (imputate “per masse”, ovvero in proporzione al valore degli immobili). L'articolo 10, comma 3, del D.Lgs. 23/2011 dispone che dal prossimo 1° gennaio 2014gli atti assoggettati ad imposta di registro del 9% (o 2%)

Sommario

TeamSystem Review 203/2013

5

scontano le imposte ipotecarie e catastali in misura fissa di 50 euro ciascuna (100 euro totali). Resta così superata l'annosa diatriba relativa alla base imponibile a cui applicare, in caso di cessione di azienda comprendente immobili, le imposte ipotecarie e catastali: per alcuni sulla stessa base imponibile determinata per l'imposta di registro (valore degli immobili al netto delle relative passività) oppure, secondo la giurisprudenza prevalente, sul valore degli immobili al lordo delle passività.

Il Sole 24 ore 30.10.2013

COMUNICAZIONE FINANZIAMENTI SOCI E BENI IN GODIMENTO AI SOCI In vista dell’adempimento relativo alla comunicazione telematica dei dati relativi ai beni dell'impresa concessi in godimento a soci o familiari e dei dati relativi ai soci o familiari dell’imprenditore che hanno effettuato nel 2012 finanziamenti o capitalizzazioni nei confronti dell’impresa – entrambi da assolvere entro il 12 dicembre 2013 – permangono al momento molti dubbi irrisolti.. I nuovi obblighi dichiarativi sono stati introdotti da due provvedimenti del direttore dell’Agenzia delle Entrate del 5 agosto 2013, che oltre a fornire i modelli di compilazione, hanno fissato anche come termine ultimo per le comunicazioni il 30 aprile dell’anno successivo. Per i dati relativi all’anno 2012, primo anno di applicazione della nuova comunicazione, invece, si deve rispettare la scadenza del 12 dicembre 2013. Per quanto riguarda le modalità di comunicazione, i provvedimento dell'Agenzia, di cui sopra, ricordano che si dovranno utilizzare solo i canali telematici Entratel o Fisconline, direttamente o tramite intermediari autorizzati.I soggetti obbligati alla comunicazione dei finanziamenti soci sono solo coloro che svolgono attività d’impresa; coloro che pur svolgendo un’attività d’impresa non hanno una contabilità ordinaria, devono dotarsi di un sistema di monitoraggio extracontabile delle somme provenienti dai soci. Viceversa, nessuna comunicazione deve essere effettuata da quei soggetti societari che non svolgono attività d'impresa come: società semplici, studi associati, enti non commerciali. Riguardo all’obbligo di trasmissione è da sottolineare come nessun vincolo è previsto per chi effettua il finanziamento, mentre è tenuto solo chi lo riceve. Tenuto conto della finalità dell'adempimento (accertamento sintetico a carico delle persone fisiche), devono essere riportati solo i versamenti effettuati da persone fisiche. L'obbligo di comunicazione riguarda tutte le somme versate a titolo di finanziamento o di capitalizzazione a partire dal 1° gennaio 2012. Non si devono segnalare: - i versamenti anteriori all’anno 2012, - i versamenti dei quali l'amministrazione finanziaria ha già avuto notizia (es.

quelli derivanti da aumenti di capitale delle società di capitali), - i finanziamenti operati dalla società al socio, - le capitalizzazioni e i prestiti che non hanno superato annualmente la

soglia dei 3.600 euro (per ciascuna causale), - gli apporti in natura, - la restituzione dei versamenti o di altri eventi che non comportano ingresso

di denaro nelle casse dell'impresa, ma semplicemente una modifica della causale dell'apporto (es: rinuncia a finanziamenti, passaggio di riserve a capitale, copertura di perdite, compensazioni tra crediti e debiti...).

Sommario

TeamSystem Review 203/2013

6

Ministero Sviluppo

Nota 22.10.2013 n. 172574

DIRITTI CAMERALI - RAVVEDIMENTO POSSIBILE CON I CRITERI FISCALI Con la nota indicata a margine il Ministero dello Sviluppo economico chiarisce che le sanzioni irrogabili in caso di errore o insufficiente versamento del diritto annuale dovuto per l'iscrizione alla Camera di commercio devono essere applicate con le regole sanzionatorie previste per i tributi in generale. In base alle istruzioni in oggetto l'impresa che alle scadenze previste (16 giugno, ovvero 16 luglio con la maggiorazione dello 0,40%) ha effettuato un versamento insufficiente può avvalersi del: - ravvedimento breve entro 30 giorni dalla scadenza del termine lungo (16

luglio) versando contestualmente: a) il diritto annuale dovuto (eventualmente comprensivo della

maggiorazione dello 0,40%), b) la sanzione in misura ridotta pari al 3,75% del diritto annuale non

versato: la sanzione è applicata solo sulla differenza tra il dovuto (imposta + eventuale maggiorazione) e quanto versato,

c) interessi. - ravvedimento lungo effettuando il versamento oltre i 30 giorni dall'ultimo

termine utile, ma entro un anno dal termine del 16 giugno: a) del diritto annuale dovuto (eventualmente comprensivo della

maggiorazione dello 0,40%), b) della sanzione in misura ridotta pari al 6% del diritto annuale non

versato (la sanzione è applicata sulla differenza tra il dovuto (imposta + eventuale maggiorazione) e quanto versato),

c) degli interessi. L'accesso al ravvedimento in questione resta subordinato al fatto che la violazione non sia già stata contestata e comunque non siano iniziati accessi, ispezioni, verifiche o altre attività di accertamento delle quali gli autori, o i soggetti obbligati in solido, abbiano avuto formale conoscenza.

Orientamento Comitato Notarile del Triveneto

SOCIETA’ FRA PROFESSIONISTI: APPROFONDIMENTI Le Società tra Professionisti (STP) sono state già analizzate nel Focus n. 25 di TSR n. 200-201/2013, nel frattempo vi sono stati alcuni interventi volti a chiarire l’applicazione della norma, fra questi si segnala quello del Comitato Notarile del Triveneto. Il Focus approfondisce alcuni aspetti problematici quale la responsabilità del socio-professionista in una società di capitale per eventuali danni provocati al cliente e non coperti dall’assicurazione.

31

Studio Notariato n. 490-2013/T

LOCAZIONE CON PATTO DI FUTURA VENDITA - RENT TO BUY Nell’attuale contesto economico, caratterizzato sempre più da una generale carenza di disponibilità finanziarie e da una diffusa mancanza di prospettive per il futuro, diventano sempre più attraenti formule alternative all’acquisto (specie con riferimento ai beni immobili o alle aziende, cioè ai beni di valore significativo), che attribuiscono in concretano la disponibilità immediata del bene (o dei beni) con la possibilità (disciplinata in varie modalità) di acquisirne anche la proprietà dopo un certo lasso di tempo. Tali tipologie di accordi contrattuali sono comunemente definite con l’anglosassone “rent to buy” (tradotto affittare per acquistare), ossia contratti con i quali in una prima fase il potenziale acquirente acquisisce il godimento di un bene (immobile o azienda solitamente) corrispondendo un canone

Sommario

TeamSystem Review 203/2013

7

periodico, e da una seconda fase nel corso della quale il medesimo soggetto acquista (sulla base di un obbligo o di una facoltà, previsti fin dall’inizio) la proprietà del bene pagando una somma a saldo del prezzo, che tiene conto (almeno in parte) di quanto già anticipato. Il Focus analliza tale contratto ai fini delle imposte dirette e indirette.

32

DRE Emilia Rom. Prot. 23.10.2013 n. 954-565

ALTERNATIVITÀ DEDUZIONI IRAP: NUOVA PRONUNCIA La DRE Emilia-Romagna con la risposta n. prot. 954-565 del 23 ottobre u.s. ha precisato che le deduzioni IRAP relative al cd “cuneo fiscale” sono alternative e quindi non possono essere cumulate con la specifica deduzione riconosciuta al costo del personale addetto all’attività di ricerca e sviluppo. Il Focus esamina le deduzioni IRAP e la pronuncia della DRE.

33

L. n. 383/2001 DM 23.1.2004 L. n. 2/2009

ADEMPIMENTI CONTABILI Entro la fine dell’anno tutte le aziende e i professionisti devono provvedere alla stampa dei principali libri e registri contabili relativi all’anno 2012, di conseguenza si ritiene opportuno rammentare la vigente normativa. Il Focus approfondisce l’argomento.

34

Agenzia Entrate Comunicato stampa 8.11.2013

SPESOMETRO ANNO 2012: LA COMUNICAZIONE PUÒ ESSERE VALIDAMENTE PRESENTATA ENTRO IL 31.1.2014 SENZA INCORRERE IN SANZIONI Con un Comunicato stampa dell’8.11.2013, l’Agenzia delle Entrate chiarisce il comunicato del giorno precedente precisando che “la comunicazione delle operazioni Iva relative all’anno 2012 (cd. nuovo Spesometro) può essere validamente effettuata tramite i servizi telematici Fisconline o Entratel dell’Agenzia delle Entrate fino al 31.1.2014. Entro lo stesso termine si potranno inviare anche gli eventuali file che annullano o sostituiscono i precedenti invii”. Quindi le comunicazioni potranno essere validamente eseguite, quindi senza incorrere in sanzioni, fino al 31.1.2014.

31

Focus

SOCIETA’ TRA PROFESSIONISTI: APPROFONDIMENTIRif.: Art. 10 legge 12.11.2011 n. 183, Decreto 8.2.2013 n. 34, Circolare CNDCEC del 19.9.2013 n. 34 e Orientamento Comitato Notarile del Triveneto

VARIE

TeamSystem Review 203/2013 8

ORIENTAMENTO DEL COMITATO NOTARILE DEL TRIVENETO Le Società tra Professionisti (STP) sono state già analizzate nel Focus n. 25 di TSR n. 200-201/2013, nel frattempo vi sono stati alcuni interventi volti a chiarire l’applicazione della norma, fra questi si segnala quello del Comitato Notarile del Triveneto che si è espresso nel seguente modo (in sintesi):

• Alle STP si applicano integralmente le disposizioni del modello societario prescelto, salvo deroghe espressamente previste dalle norme speciali;

• La denominazione deve contenere oltre all’indicazione di “società fra professionisti” (o la sua sigla) anche l’indicazione del modello societario prescelto (snc, sas, srl, sapa, spa , società cooperativa);

• La STP deve essere iscritta al registro imprese sia alla sezione ordinaria sia alla sezione speciale appositamente predisposta dalla camera di commercio;

• E’ possibile costituire anche una STP di capitale unipersonale (es: SRL unipersonale) • E’ possibile costituire anche STP in cui i soci professionisti abbiamo una

partecipazione inferiore ai 2/3 del capitale sociale; in tal caso occorre prevedere anche l’emissione di azioni prive del diritto di voto che verranno sottoscritte dai soci di capitale in modo da garantire la maggioranza dei 2/3 dei voti nelle deliberazioni a favore dei soci professionisti;

• Il capitale sociale di una STP può essere costituito da tutti conferimenti in denaro, poiché la norma non prevede che il socio-professionista debba assumere l’obbligo di prestare la propria opera a titolo di “conferimento d’opera”; in pratica, l’obbligo di prestare l’opera da parte del professionista potrà scaturire da specifici accordi fra la società ed il professionista;

• Con riferimento ai quorum deliberativi, nello statuto è possibile prevedere quorum superiori ai 2/3 previsti dalla legge a favore dei soci-professionisti, “valorizzando” in tal modo anche il voto dei soci non professionisti;

• La STP può essere amministrata anche da non professionisti (non sono previste limitazioni);

• Con riferimento all’esclusività dell’oggetto sociale la STP può compiere attività strumentali all’esercizio della professione. Ad esempio una STP fra commercialisti può acquisire le quote di un società che svolge l’attività di “elaborazioni dati contabili”;

• Una società non professionale può essere modificata in una STP; quindi è possibile modificare una SRL che svolge l’attività di centro elaborazione dati in una “società fra professionisti SRL”, a condizione che vengano rispettate tutte le condizioni previste dall’art. 10 della legge n. 183/2011.

Società tra professionisti: approfondimenti 31

TeamSystem Review 203/2013

9

OBBLIGO ASSICURATIVO Con riferimento all’obbligo assicurativo per la copertura dei rischi derivanti dalla responsabilità civile per i danni causati dai soci professionisti ai clienti della STP, il CNDCEC in data 22.7.2013 si è espresso in tal modo:

• Ricade sulla STP l’obbligo di stipulare la polizza assicurativa; • L’esistenza di polizze assicurative individuali non fanno venir meno l’obbligo per la STP di

stipulare un’idonea polizza assicurativa; • L’esistenza di una polizza assicurativa stipulata dalla STP non fa venir meno l’obbligo di

stipulare anche una polizza assicurativa individuale, se il socio-professionista esercita contemporaneamente un’attività professionale in forma individuale;

• Lo Statuto della società deve prevedere l’obbligo di stipulare la polizza assicurativa. COSTITUZIONE DI UNA STP NELLA FORMA GIURIDICA DELLA SRL AL FINE DI LIMITARE LA RESPONSABILITA’ PATRIMONIALE DEI SOCI PROFESSIONISTI: ASPETTI PROBLEMATICI Sia la legge n. 183/2011 che il Regolamento (decreto 8.2.2013 n. 34) nulla prevedono in materia di responsabilità per danni causati alla clientela dal socio-professionista della STP. Nelle norme che regolano le STP non esiste un principio come quello previsto dall’art. 5, comma 2, lett.f della legge n. 247/2012 in materia di società fra avvocati che prevede la responsabilità solidale fra società di capitali e socio-professionista che ha eseguito la prestazione. Quindi, non è ancora chiaro se, in caso di danno provocato dal socio-professionista, ne risponderà personalmente con il proprio patrimonio il professionista, oppure se risponderà solo (o anche) la società con il proprio capitale. La questione non è marginale in quanto, per talune prestazioni, possono emergere problemi di natura assicurativa. Sull’argomento è intervenuto brevemente anche il CNDCEC che nella circolare n. 32 del 12.7.2013 si è espressa in tal modo: “…..emerge la responsabilità contrattuale della società nei confronti della clientela per l’inadempimento del socio professionista , il ruolo del quale è, in tale circostanza del tutto equiparabile a quello svolto dal sostituto incaricato dal professionista individuale. Ad ogni buon conto, la responsabilità del professionista nei confronti del cliente dovrebbe pure insorgere, ma a titolo di responsabilità da contatto, in ossequio alle conclusioni a cui è pervenuta parte della giurisprudenza e dottrina, ovvero a titolo di responsabilità extracontrattuale”. Il CNDCEC individua due diverse tipologie di responsabilità: una di tipo contrattuale, dove risponde la società, e una che deriva dalla responsabilità da contatto sociale (ovvero a titolo di responsabilità extracontrattuale), dove è chiamato a rispondere del danno il socio professionista che non ha eseguito correttamente la prestazione. In pratica, sussiste il rischio che il socio-professionista, possa essere chiamato a rispondere personalmente o in solido con la società per i danni causati al cliente (al pari del medico ospedaliero che risponde dei danni causati al paziente). In attesa di chiarimenti, segnalamo che lo “scudo” della forma giuridica della SRL (o altra società di capitale) potrebbe non essere in grado di proteggere i patrimoni personali dei soci-professionisti da eventuali azioni risarcitorie intraprese dai clienti, anche se ciò contrasta con la normativa propria delle società di capitale. Ovviamente, non può essere messa in discussione la responsabilità limitata a favore dei soci di capitali e dei soci-professionisti che non hanno svolto l’incarico.

Società tra professionisti: approfondimenti 31

TeamSystem Review 203/2013

10

IL REGIME FISCALE E QUELLO PREVIDENZIALE DELLE STP Il CNDCEC con la circolare n. 34 del 19.9.2013 è intervenuta sul regime fiscale e previdenziale delle STP. L’orientamento è quello di qualificare il reddito prodotto dalle STP come reddito di lavoro autonomo da tassare in capo ai soci per trasparenza. In pratica, una STP costituita nella forma giuridica della SRL non è assoggettata ad IRES in quanto il reddito prodotto dovrà essere dichiarato dai soci nel quadro RH di Unico. Tale regola si applica, non solo con riferimento ai soci professionisti, ma anche ai soci di capitale e ai soci tecnici. Unica eccezione è rappresentata dal reddito percepito da eventuali soci imprenditori, che viene considerato nell’ambito dell’attività commerciale. Anche ai fini IRAP l’orientamento è quello di applicare le disposizioni relative ai professionisti di cui all’art. 8 del D.Lgs. 446/1997, anziché quelle proprie delle società commerciali. Se il reddito prodotto dalle STP viene qualificato come reddito professionale, ai fini previdenziali ciascun socio professionista verserà il Contributo soggettivo in relazione alla propria quota di reddito di partecipazione. Con riferimento al Contributo integrativo l’orientamento è quello di far versare tale contributo direttamente alla STP, anziché ai soci professionisti. SCHEMA DI SINTESI SULLE STP

Forma giuridica per svolgere in modo associato l’attività

professionale

- Società semplice - Società di capitali (anche unipersonali) - Società di persone - Società cooperative con un numero di soci non inferiore a 3 - Associazioni professionali

Oggetto sociale

Deve essere esclusivamente quello dell’esercizio dell’attività professionale. E’ possibile costituire una STP per l’esercizio di più attività fra iscritti ad albi professionali (“società multidisciplinare”).

Tipologia di soci

previsti

- Soci professionisti iscritti ad ordini, albi e collegi. - Soci non professionisti che svolgono prestazioni

tecniche. - Soci non professionisti che apportano capitale.

Soci

professionisti e maggioranze

Il numero dei soci professionisti o la loro partecipazione al capitale sociale deve consentire di determinare la maggioranza dei 2/3 nelle deliberazioni o decisioni (il venir meno di tale condizione è causa di scioglimento della STP).

Nuove società introdotte dall’art. 10 L. 183/2011: caratteristiche

Denominazione La denominazione della società deve contenere l’indicazione di “società tra professionisti”.

Incompatibilità La partecipazione ad una STP è incompatibile con la partecipazione ad altra STP (ciò si rende applicabile anche ai soci di capitale).

Soggetto obbligato

L’assicurazione RC professionale deve essere stipulata dalla STP. Obbligo

assicurativo Obbligo Statutario

Lo Statuto della società deve prevedere l’obbligo di stipulare la polizza assicurativa.

Registro imprese

Iscrizione in apposita sezione speciale e nella sezione ordinaria.

Iscrizioni Albo professionale

Iscrizione negli Albi o registri tenuti presso l’Ordine o il Collegio professionale di appartenenza dei soci professionisti.

Società tra professionisti: approfondimenti 31

TeamSystem Review 203/2013

11

Esecuzione dell’incarico

Il cliente ha il diritto di chiedere che l’incarico venga svolto ad uno o più professionisti da lui scelti, in possesso dei requisiti per l’esercizio dell’attività professionale.

Elenco soci e informativa

- La società deve consegnare al cliente un elenco con i dati dei soci - La società deve comunicare il nominativo dei dipendenti e dei

collaboratori che partecipano all’esecuzione dell’incarico

Informativa al

cliente

La società deve anche informare per iscritto il cliente: - sul suo diritto di chiedere che l'esecuzione dell'incarico conferito alla

società sia affidata ad uno o più professionisti da lui scelti. - sulla possibilità che l'incarico professionale conferito alla società sia

eseguito da ciascun socio in possesso dei requisiti per l'esercizio dell'attività professionale.

- su eventuali situazioni di conflitto d'interesse con la società, che siano anche determinate dalla presenza di soci con finalità d'investimento.

Amministrazione della società

Non vengono previste limitazioni per l’organo amministrativo della STP. Possono essere amministratori anche non professionisti.

Responsabilità del professionista

Il socio-professionista risponde personalmente per le violazioni alle norme deontologiche dell’Ordine o Collegio a cui appartiene. Responsabilità per

la violazione di norme

deontologiche

Responsabilità

della STP

Se la violazione commessa dal socio-professionista è ricollegabile alle direttive impartite dalla società si configura anche una responsabilità della STP.

Responsabilità patrimoniale

La normativa relativa alla STC non prende in considerazione la responsabilità patrimoniale per danni causati al cliente dal socio-professionista nell’espletamento della prestazione. Non è chiaro se nelle società di capitale per tali danni risponde solo la società con il proprio patrimonio e non anche il professionista .

32

FOCUS

LOCAZIONE CON PATTO DI FUTURA VENDITA - RENT TO BUY Rif.: art. 2, co. 2, DPR 633/72; art. 109, co. 2, Tuir; Ris. AdE n. 338/E del 1.08.2008; Circ. n. 28/E del 21.06.2011; Studio Notariato n. 490-2013/T

VARIE

TeamSystem Review 203/2013 12

Nell’attuale contesto economico, caratterizzato sempre più da una generale carenza di disponibilità finanziarie e da una diffusa mancanza di prospettive per il futuro, diventano sempre più attraenti formule alternative all’acquisto (specie con riferimento ai beni immobili o alle aziende, cioè ai beni di valore significativo), che attribuiscono in concretano la disponibilità immediata del bene (o dei beni) con la possibilità (disciplinata in varie modalità) di acquisirne anche la proprietà dopo un certo lasso di tempo. Tali tipologie di accordi contrattuali sono comunemente definite con l’anglosassone “rent to buy” (tradotto affittare per acquistare), ossia contratti con i quali in una prima fase il potenziale acquirente acquisisce il godimento di un bene (immobile o azienda solitamente) corrispondendo un canone periodico, e da una seconda fase nel corso della quale il medesimo soggetto acquista (sulla base di un obbligo o di una facoltà, previsti fin dall’inizio) la proprietà del bene pagando una somma a saldo del prezzo, che tiene conto (almeno in parte) di quanto già anticipato. Concretamente le formule contrattuali utilizzate (di norma la combinazione di più contratti) prevedono la combinazione di più elementi che possono assumere una certa variabilità, ad esempio:

- facoltà / obbligo di acquisto, - obbligo unilaterale / obbligo bilaterale di acquisto, - imputazione parziale / totale dei canoni corrisposti;

e conseguentemente possono essere così strutturati:

- contratto di locazione + opzione di acquisto (facoltà per il cessionario / obbligo per il cedente);

- contratto di locazione + contratto preliminare (obbligo per entrambi, cedente e cessionari).

Sotto il profilo squisitamente fiscale, le questioni di maggiore rilievo vertono sull’inquadramento, e quindi sul trattamento dell’operazione, e sul “recupero” delle somme versate a titolo di canone della locazione (o più in generale del godimento del bene) in sede di pagamento del prezzo per il trasferimento.

Locazione con Patto di Futura Vendita - Rent to Buy Focus 32

TeamSystem Review 203/2013

13

IVA In generale, ed abbastanza ovviamente, le operazioni di rent to buy sono caratterizzate dalla presenza di elementi negoziali riconducibili ad un contratto di locazione e a un contratto di compravendita.

obbligo vincolante per

entrambe le parti

Di particolare interesse al riguardo risulta essere quanto disposto dall’art. 2, co. 2, DPR 633/72 che recita: sono equiparate alle cessioni “le locazioni con clausola di trasferimento vincolante per entrambe le parti”. Ne consegue che:

- l’operazione (cessione di beni) viene considerata effettuata sin dall’iniziale stipulazione del contratto;

- l’imposta si applica, sin da subito, sull’intero prezzo pattuito tra le parti per la futura vendita;

- il pagamento dei canoni sono considerati componenti del prezzo di cessione, pertanto esclusi dall’imposta (già interamente assoggettato a tassazione il corrispettivo della cessione).

Sebbene qualche dubbio potrebbe sorgere in merito all’applicazione concreta della citata disposizione, circoscrivendo la sua applicazione alle sole ipotesi in cui il trasferimento della proprietà del bene si realizzi senza necessità di ripetizione del consenso ex art. 1526 u.c. C.C., l’Agenzia delle Entrate si è invece pronunciata in senso più estensivo con la Circ. n. 28/E del 21.06.2011 affermando che la “locazione con clausola di trasferimento vincolante per entrambe le parti” costituisce agli effetti dell’IVA il contratto con sui le parti:

- dispongono di attribuire immediatamente il godimento di un bene (con la locazione),

- si obbligano entrambe a concludere successivamente un atto a contenuto traslativo della proprietà del medesimo bene locato.

In tale ipotesi (ribadiamo, locazione combinata ad un contratto preliminare con obbligo bilaterale), qualora l’operazione sia imponibile ai fini IVA (obbligatoriamente o per opzione), l’operazione sarebbe considerata fin da subito quale “cessione di beni” con applicazione dell’imposta sin da subito sull’intero corrispettivo della cessione. Il successivo contratto di cessione dovrebbe essere registrato con applicazione dell’imposta di registro in misura fissa, in quanto l’operazione è assoggettata ad Iva.

obbligo vincolante per una sola delle parti / opzione

Il negozio giuridico del “rent to buy” si potrebbe configurare anche nell’ipotesi in cui l’obbligo di concludere il successivo contratto di compravendita non sia assunto da entrambe le parti ma solo da una, concedendo quindi un’opzione (di acquisto o di vendita) alla controparte. In questo caso i due contratti, locazione prima e compravendita poi, assumeranno autonomina rilevanza ai fini IVA, rendendosi applicabili le regole ordinarie. Qualche considerazione specifica va fatta con riferimento al recupero dal corrispettivo della cessione delle somme già corrisposte nel corso della locazione come canoni.

Locazione con Patto di Futura Vendita - Rent to Buy Focus 32

TeamSystem Review 203/2013

14

a) riduzione del prezzo di cessione Trattasi dell’ipotesi in cui i canoni corrisposti durante la fase della locazione vengono successivamente imputati a riduzione del prezzo della compravendita.

L’imposta si applicherebbe ordinariamente sui canoni di locazione, mentre con riferimento alla successiva cessione, sarebbe rilevante la sola “somma residua” (prezzo convenuto meno canoni corrisposti), che rappresenterebbe poi il “prezzo di cessione”. b) imputazione sin dall’inizio dei canoni come “acconti” del prezzo di cessione Nell’ipotesi in cui i canoni di locazione corrisposti periodicamente sono qualificati fin dall’inizio come “acconti della cessione” devono essere assoggettati ad IVA alla stessa stregua del corrispettivo di cessione; la somma qualifica invece come canone di locazione sarà tassata ai fini IVA come tale. c) imputazione dei canoni successiva come “acconti” del prezzo di cessione Invece, nell’ipotesi in cui i canoni di locazione corrisposti periodicamente sono qualificati solo al momento della stipula della cessione (benché sulla base dell’iniziale previsione contrattuale) come acconti del prezzo di cessione (contrattualmente fissato nella misura complessiva, comprensiva anche degli importi da imputare), si crea sotto il profilo fiscale una sorta di duplicazione della tassazione, sui canoni di locazione prima e sul corrispettivo di cessione poi. Secondo il Notariato la questione potrebbe essere ovviata, eliminando il rischio di duplicazione di imposta, attraverso delle note di variazione ex art. 26, DPR 633/72, riducendo ex-post la rilevanza IVA dei canoni di locazione; in altri termini, qualora si ritenesse che per effetto dell’imputazione al prezzo di cessione, le somme inizialmente corrisposte come canoni mutino titolo o funzione al momento della cessione, divenendo componenti del relativo prezzo, in tal modo riducendo ex-post le somme corrisposte a titolo definitivo di locazione, si potrebbe ritenere ammissibile una variazione in diminuzione della precedente fatturazione dei canoni di locazione (trattandosi di una riduzione della base imponibile già originariamente prevista dal contratto sarebbe ammissibile anche qualora avvenisse oltre i 12 mesi dall’effettuazione dell’operazione).

Locazione con Patto di Futura Vendita - Rent to Buy Focus 32

TeamSystem Review 203/2013

15

IMPOSTA DI REGISTRO

locazione con patto di futura

vendita vincolante per

entrambe le parti

In tale ipotesi sussistono alcuni dubbi circa il fatto che il contratto debba essere considerato unitariamente ai fini dell’assoggettamento ad imposta di registro; in alternativa l’imposta sarebbe applicabile sui singoli negozi giuridici (locazione, preliminare di compravendita, atto definitivo di compravendita).

(altre ipotesi) obbligo

vincolante solo per una

parte / opzione

In tali ipotesi, invece, è prevalente la tesi che l’imposta di registro vada applicata sulla locazione prima e sul trasferimento di proprietà poi. a) riduzione del prezzo di cessione Qualora il c.d. “recupero” delle somme versate inizialmente come canoni di locazione avvenga mediante la riduzione del prezzo, tale riduzione non dovrebbe rilevare ai fini dell’imposta di registro in quanto la base imponibile è costituita dal valore venale, salvo che il corrispettivo sia superiore (e salva l’ipotesi in cui ci si avvalga del prezzo-valore, tassazione catastale). Pertanto l’imposta di registro, tranne le eccezioni appena citate, si applicherebbe sull’intero prezzo di cessione (al lordo delle somme precedentemente corrisposte quali canoni di locazione). b) imputazione in c/prezzo quali “acconti” (qualificazione come “acconti” da subito) Qualora invece i canoni di locazione inizialmente corrisposti siano definiti sin dall’inizio quali “acconti”, sarà possibile scomputare l’imposta di registro pagata per gli acconti (quindi sui canoni) da quella dovuta per il contratto definitivo (cioè l’atto di compravendita) ex art. 10, Tariffa Parte I^, DPR 131/1986 (che recita “preliminari di ogni specie). (qualificazione come “acconti” solo successivamente) Se i canoni di locazione, inizialmente corrisposti, vengono invece qualificati come “acconti” e imputati al pagamento del prezzo solo al momento della cessione, si configurerebbe una situazione con una sorta di duplicazione di tassazione: sia sui canoni che sul valore di cessione. In tale ipotesi, il fatto che alcune somme siano state già tassate ad altro titolo, purtroppo non assume rilievo. Sarebbe auspicabile una considerazione unitaria della fattispecie “rent to buy”, operazione diretta a realizzare il trasferimento di un immobile quale momento definitivo di un’operazione più complessa nella quale si ravvisano delle fasi preliminari (con pagamento di somme rilevanti agli effetti dell’imposta di registro destinati a confluire nel prezzo della cessione), estendendo il meccanismo dell’imputazione dell’imposta di registro pagata sulle caparre confirmatorie / acconti, pattuite nei preliminari di ogni specie, in sede di tassazione del contratto definitivo (ex art. 10, Tariffa Parte I^, DPR 131/1986); sotto il profilo fiscale costituirebbe un’unica manifestazione di capacità contributiva, assicurando un’invarianza di tassazione della sequenza preliminare-definitivo rispetto al solo contratto definitivo.

Locazione con Patto di Futura Vendita - Rent to Buy Focus 32

TeamSystem Review 203/2013

16

IMPOSTE DIRETTE

locazione con patto di futura

vendita vincolante per

entrambe le parti

In base all’art. 109, co. 2, lett. a), Tuir, nell’ipotesi di locazione con clausola di trasferimento della proprietà vincolante per entrambe le parti, i corrispettivi delle cessioni si considerano conseguiti (e le spese di acquisizione di considerano sostenute) all’atto della stipula del contratto. La questione è stata analiticamente illustrata dall’Agenzia delle Entrate con la Ris. n. 338/E del 1.08.2008 che ha individuato, quale chiave di lettura, proprio il disposto dell’art. 109, co. 2, Tuir che assimila le “locazioni con clausola di trasferimento della proprietà vincolante per ambedue le parti” alle “vendite con riserva di proprietà”, addivenendo a ritenere il momento rilevante ai fini dell’individuazione della competenza quello in cui è stipulato il contratto di locazione con clausola per il trasferimento della proprietà (vincolante per entrambi), e non quello successivo (atto di compravendita) in cui civilisticamente si produce l’effetto traslativo della proprietà. Secondo l’Agenzia delle Entrate tale clausola è inserita a mero scopo di garanzia e l’effetto traslativo sarebbe già voluto da entrambe le parti già al momento della conclusione del negozio. Pertanto gli effetti reddituali (della compravendita) sono anticipati al momento della stipulazione del contratto di locazione, sia se di ordine economico (ricavo / costo, se bene merce) che patrimoniale (plusvalenza / minusvalenza, se bene patrimonio). I canoni di locazione che maturano medio tempore saranno considerati quali acconti (anticipo prezzo) ricevuti / versati.

(altre ipotesi) obbligo

vincolante solo per una

parte / opzione

Qualora invece non sia convenuto un obbligo (di compravendita) vincolante per entrambe le parti, analogamente a quanto visto sopra ai fini dell’imposta di registro, si porrebbe un problema di duplicazione dell’imposizione, qualora gli importi periodici siano qualificati e tassati come canoni e siano successivamente considerati componenti del prezzo della cessione. Anche qualora il locatore / cedente sia un “privato” pare ravvisabile una doppia tassazione:

- sui canoni di locazione, quale reddito fondiario (ex art. 26, Tuir)

- sulla plusvalenza di cessione (se verificati le condizioni previste per la rilevazna fiscale), quale reddito diverso (ex art. 67, Tuir).

33

Focus

ALTERNATIVITÀ DEDUZIONI IRAP: NUOVA PRONUNCIA Rif.: art. 11 comma 4-septies D.Lgs. n. 446/1997; DRE Emilia-Romagna del 23.10.2013, prot. n. 954-565

IRAP

TeamSystem Review 203/2013 17

La DRE Emilia-Romagna con la risposta n. prot. 954-565 del 23 ottobre u.s. ha precisato che le deduzioni IRAP relative al cd “cuneo fiscale” sono alternative e quindi non possono essere cumulate con la specifica deduzione riconosciuta al costo del personale addetto all’attività di ricerca e sviluppo. In effetti, questa conclusione non ha nulla di particolare considerato che esplicitamente il comma 4-septies dell’art. 11 del D.Lgs n. 446/1997 recita:”…. l'applicazione delle disposizioni di cui al comma 1, lettera a), numeri 2), 3) e 4), è alternativa alla fruizione delle disposizioni di cui ai commi 1, lettera a), numero 5), 4-bis.1, 4-quater, 4-quinquies e 4-sexies”. La novità è data dall’interpretazione restrittiva che la DRE Emilia-Romagna fa propria, limitando considerevolmente la possibilità di usufruire di tale agevolazione IRAP. Esaminiamo le deduzioni IRAP e la pronuncia della DRE.

Deduzione per il personale addetto alla ricerca e allo

sviluppo

Tale deduzione viene prevista dalla finanziaria 2005 (art. 1 co. 347, lett. a) legge n. 311/2004). In particolare si prevede una specifica deduzione IRAP a fronte dei costi sostenuti per il personale addetto alla ricerca e sviluppo, compresi i costi sostenuti dai consorzi tra imprese costituiti per la realizzazione di programmi comuni di ricerca e sviluppo. Per costo del personale addetto alla ricerca e sviluppo si deve intendere: • quello sostenuto per il personale addetto alla ricerca di base (intesa

come l’insieme delle attività di studio, esperimenti, indagini e ricerche che non hanno una specifica finalità ma rivestono una utilità generica per l’impresa);

• quello sostenuto per il personale addetto alla ricerca applicata e sviluppo (nel qual caso invece, le predette attività sono finalizzate alla realizzazione di uno specifico progetto).

Soggetti ammessi all’agevolazione La deduzione si applica a tutti i soggetti di cui all’art. 3, co. 1, lettere da a) ad e), del d.Lgs. n. 446 del 1997. Pertanto l’agevolazione non si rende applicabile alle Amministrazioni pubbliche, nonché alle amministrazioni della Camera dei Deputati, del Senato, della Corte costituzionale, della Presidenza della Repubblica e agli organi legislativi delle regioni a statuto speciale. Condizioni per l’ammissione L’agevolazione è operativa a condizione che sussista un’apposita “attestazione di effettività dei costi sostenuti per il personale addetto alla ricerca”, la quale può essere rilasciata: • dal presidente del collegio sindacale, ovvero in mancanza • da un revisore dei conti o da un professionista iscritto negli albi dei

revisori dei conti, dei dottori commercialisti, dei ragionieri e periti commerciali o dei consulenti del lavoro, (in mancanza del collegio sindacale);

• dal responsabile del centro di assistenza fiscale (CAF). L’attestazione viene richiesta al fine di verificare la corrispondenza fra i costi sostenuti e la documentazione contabile.

Alternatività deduzione IRAP: nuova pronuncia 33

TeamSystem Review 203/2013

18

Agevolazione nelle diverse forme contrattuali previste La ratio della disposizione è quella di "agevolare il settore della ricerca ... a prescindere dalla tipologia contrattuale adottata" pertanto, la stessa norma "non subordina il riconoscimento dell'agevolazione alla circostanza che il lavoratore operi sulla base di un particolare contratto di lavoro"(R. Agenzia delle Entrate n. 57/E del 04.05.2006). Pertanto, analizzando le diverse forme contrattuali l’amministrazione finanziaria ritiene che1: • Costi relativi al personale assunto con contratto di lavoro a tempo

determinato e/o indeterminato Tali costi possono essere ammessi in deduzione dalla base imponibile ai fini Irap.

• Costi relativi al personale distaccato da altri enti pubblici e/o da soggetti privati sulla base di contratti onerosi per il distaccatario Qualora i costi sostenuti dal distaccatario siano erogati a fronte delle prestazioni rese dal "personale addetto alla ricerca e sviluppo", gli stessi, in deroga alla loro generale indeducibilità, possono essere portati in deduzione dal soggetto distaccatario, costituendo, per quest'ultimo, oneri relativi al personale.

• Costi relativi al personale titolare di borse di studio finalizzate all'esecuzione di specifici temi di ricerca Le somme erogate a titolo di borse di studio finalizzate alle attività di ricerca e sviluppo possono essere dedotte ai fini Irap, tranne il caso in cui il soggetto Irap sia un ente privato non commerciale e la deducibilità sia esclusa in base all’art. 10, co. 1, del D.Lgs. n. 446/1997

• Costi relativi al personale titolare di contratti di collaborazione a progetto e ad amministratori La deducibilità IRAP trova applicazione anche per i costi relativi agli addetti alla ricerca e sviluppo che operano sulla base dei rapporti di collaborazione e dagli amministratori nella misura in cui le stesse siano riferite alle competenze espletate da tali lavoratori nell'ambito della ricerca e sviluppo (risoluzione n. 57/E del 2006).

• Costi relativi al personale titolare di contratti di collaborazione occasionali Sono deducibili i costi derivanti dai contratti di collaborazione occasionali stipulati con personale addetto alla ricerca e sviluppo diretti alla realizzazione di uno specifico e puntuale obiettivo.

Il caso esaminato dalla DRE

Emilia-Romagna

La DRE Emilia-Romagna si trova a dover rispondere alla seguente istanza: un soggetto contribuente fra i propri addetti nei impiega alcuni per l’attività di ricerca e sviluppo. La particolarità, come spesso accade, è rappresentata dalla circostanza che tali addetti non sono impiegati nell’attività di ricerca in via esclusiva, ma parziale. Essi vengono impiegati nell’attività di ricerca in caso di loro bisogno e secondo che la fase del progetto richieda loro specifiche competenze, altrimenti vengono impiegati per altre attività. Il contribuente, ritenendo di interpretare il divieto alla simultaneità delle deduzioni da cuneo e da ricerca e sviluppo in senso relativo e non assoluto, era dell’avviso di poter usufruire della deduzione prevista per il

1 Ris. n. 138/E del 13 dicembre 2006 Agenzia delle Entrate - Dir. normativa e contenzioso

Alternatività deduzione IRAP: nuova pronuncia 33

TeamSystem Review 203/2013

19

personale addetto alla ricerca con riferimento all’arco temporale che tali addetti svolgevano di fatto tali attività e nel contempo di poter usufruire della deduzione del cd Cuneo fiscale negli altri intervalli temporali. Tale interpretazione, si riteneva, era giustificata da due fattori:

- non riconoscere le suddette deduzioni in base agli diversi archi temporali compromette di fatto tutti quei casi in cui i progetti di ricerca non hanno una durata pari alla maggior parte del periodo d’imposta;

- essere in linea con quanto disposto da una precedente risoluzione dell’AdE la n. 235/E del 2008, nella quale nel caso di apprendisti assunti a tempo indeterminati l’Agenzia ammetteva entrambe le due deduzioni (quella degli apprendisti e quella del cd cuneo fiscale) “tempo per tempo”.

Parere della DRE Emilia-

Romagna

La DRE Emilia-Romagna nella pronuncia in esame interpreta restrittivamente ed in senso assoluto il divieto di simultaneità delle due agevolazioni in esame. In particolare, ritiene che le due deduzioni, seppure facciano riferimento a differenti periodi dell’anno e non si sovrappongano fra loro, sono sempre alternative fra loro.

Deduzioni IRAP

attualemente presenti

Le deduzioni IRAP previste per il periodo d’imposta 2013 sono le seguenti: 1. i contributi per le assicurazioni obbligatorie contro gli infortuni sul

lavoro (INAIL); 2. un importo pari a 4.600 euro (elevato a 9.200 euro in particolari regioni

ad esclusione di particolari soggetti), su base annua, per ogni lavoratore dipendente a tempo indeterminato impiegato nel periodo di imposta;

ATTEZIONE la deduzione di cui al punto precedente aumenta , a partire dal 2012 da 4.600 euro a 10.600 e da 9.200 a 15.200 euro per i lavoratori di sesso femminile nonché per quelli di età inferiore ai 35 anni (art. 2 del DL n. 201/2011 cd decreto “Salva Italia”).

3. i contributi assistenziali e previdenziali relativi ai lavoratori

dipendenti a tempo indeterminato; 4. le spese relative agli apprendisti, ai disabili e le spese per il personale

assunto con contratti di formazione e lavoro; 5. i costi sostenuti per il personale addetto alla ricerca e sviluppo, ivi

compresi quelli per il predetto personale sostenuti da consorzi tra imprese costituiti per la realizzazione di programmi comuni di ricerca e sviluppo, a condizione che l'attestazione di effettività degli stessi sia rilasciata dal presidente del collegio sindacale ovvero, in mancanza, da un revisore dei conti o da un professionista iscritto negli albi dei revisori dei conti, dei dottori commercialisti, dei ragionieri e periti commerciali o dei consulenti del lavoro, ovvero dal responsabile del CAAF ;

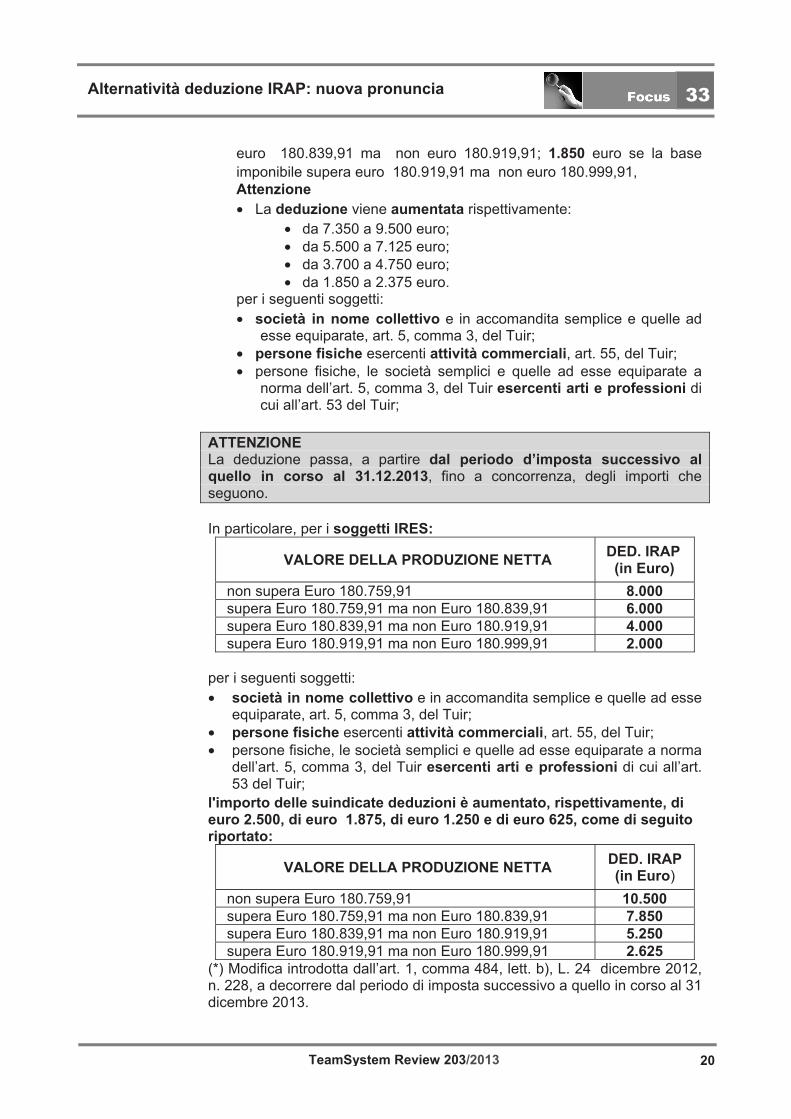

6. un importo pari a 7.350,00 euro, se la base imponibile non supera euro 180.759,91; 5.500 euro se la base imponibile supera euro 180.759,91 ma non euro 180.839,91; 3.700 euro se la base imponibile supera

Alternatività deduzione IRAP: nuova pronuncia 33

TeamSystem Review 203/2013

20

euro 180.839,91 ma non euro 180.919,91; 1.850 euro se la base imponibile supera euro 180.919,91 ma non euro 180.999,91, Attenzione • La deduzione viene aumentata rispettivamente:

• da 7.350 a 9.500 euro; • da 5.500 a 7.125 euro; • da 3.700 a 4.750 euro; • da 1.850 a 2.375 euro.

per i seguenti soggetti: • società in nome collettivo e in accomandita semplice e quelle ad

esse equiparate, art. 5, comma 3, del Tuir; • persone fisiche esercenti attività commerciali, art. 55, del Tuir; • persone fisiche, le società semplici e quelle ad esse equiparate a

norma dell’art. 5, comma 3, del Tuir esercenti arti e professioni di cui all’art. 53 del Tuir;

ATTENZIONE La deduzione passa, a partire dal periodo d’imposta successivo al quello in corso al 31.12.2013, fino a concorrenza, degli importi che seguono. In particolare, per i soggetti IRES:

VALORE DELLA PRODUZIONE NETTA DED. IRAP (in Euro)

non supera Euro 180.759,91 8.000 supera Euro 180.759,91 ma non Euro 180.839,91 6.000 supera Euro 180.839,91 ma non Euro 180.919,91 4.000 supera Euro 180.919,91 ma non Euro 180.999,91 2.000

per i seguenti soggetti: • società in nome collettivo e in accomandita semplice e quelle ad esse

equiparate, art. 5, comma 3, del Tuir; • persone fisiche esercenti attività commerciali, art. 55, del Tuir; • persone fisiche, le società semplici e quelle ad esse equiparate a norma

dell’art. 5, comma 3, del Tuir esercenti arti e professioni di cui all’art. 53 del Tuir;

l'importo delle suindicate deduzioni è aumentato, rispettivamente, di euro 2.500, di euro 1.875, di euro 1.250 e di euro 625, come di seguito riportato:

VALORE DELLA PRODUZIONE NETTA DED. IRAP (in Euro)

non supera Euro 180.759,91 10.500 supera Euro 180.759,91 ma non Euro 180.839,91 7.850 supera Euro 180.839,91 ma non Euro 180.919,91 5.250 supera Euro 180.919,91 ma non Euro 180.999,91 2.625

(*) Modifica introdotta dall’art. 1, comma 484, lett. b), L. 24 dicembre 2012, n. 228, a decorrere dal periodo di imposta successivo a quello in corso al 31 dicembre 2013.

Alternatività deduzione IRAP: nuova pronuncia 33

TeamSystem Review 203/2013

21

7. 1.850 euro su base annua, per ogni lavoratore dipendente (con contratto di lavoro a tempo indeterminato e determinato) impiegato nel periodo d'imposta fino a un massimo di 5, se i componenti positivi che concorrono alla formazione del valore della produzione non sono superiori nel periodo d'imposta a euro 400.000. Tale agevolazione, nel caso di contratti di lavoro a tempo indeterminato e parziale, deve essere ragguagliate ai giorni di durata del rapporto di lavoro nel corso del periodo d'imposta, nel caso di lavoro a tempo parziale di tipo verticale e di tipo misto, è ridotta in misura proporzionale.

Alternatività delle deduzioni IRAP

1 2 3 4 5 6 7

SOGGETTI INAIL

4.600 euro (elevato a

9.200)

contributi ass.li e prev.li

apprendisti, disabili e

contratti di formazione

e lavoro

personale addetto a ricerca e sviluppo

da 7.350 a 1.850 euro, se la base imp. non sup euro

180.999,91

1.850 euro se Valore

prod. lorda non sup. a

euro 400.000

Società di capitali ed enti commerciali, società di persone, imprenditori individuali e lavoratori autonomi

SI sempre SI

in alternativa con 4, 5, 7

SI in

alternativa con 4, 5, 7

SI in alternativa

con 2, 3

SI in alternativa

con 2, 3

SI Sempre

SI in alternativa

con 2, 3

Enti non commerciali SI sempre SI

in alternativa con 4, 5, 7

SI in

alternativa con 4, 5, 7

SI in alternativa

con 2, 3

SI in alternativa

con 2, 3

SI sempre

SI in alternativa

con 2, 3

Banche, enti finanziari assicurazioni SI sempre

SI in alternativa con 4, 5, 7

SI in

alternativa con 4, 5, 7

SI in alternativa

con 2, 3

SI in alternativa

con 2, 3

SI sempre

SI in alternativa

con 2, 3

Imprese operanti in concessione a tariffa nei settori dell’energia, acqua, trasporti, delle infrastrutture, poste, telecomunicazioni, raccolta e dep. acque, smalt. rifiuti

SI NO NO SI SI SI SI

Pubblica amministrazione SI NO NO SI SI NO NO

Deduzione in Euro per periodo d’imposta EVOLUZIONE TEMPORALE DELLE DEDUZIONI IRAP DA C.D. CUNEO FISCALE

2012 2013 2014 deduzione forfetaria

per ciascun dipendente assunto a tempo indeterminato 4.600 4.600 7.500

deduzione forfetaria per ciascun dipendente assunto a tempo indeterminato, per i lavoratori di sesso

femminile nonché per quelli di età inferiore ai 35 anni 10.600 10.600 13.500

deduzione forfetaria per ciascun dipendente assunto a tempo indeterminato impiegato nel periodo

d'imposta nelle regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia,

9.200 9.200 15.000

deduzione forfetaria per ciascun dipendente assunto a tempo indeterminato, per i lavoratori di sesso

femminile nonché per quelli di età inferiore ai 35 anni impiegato nel periodo d'imposta nelle regioni Abruzzo, Basilicata, Calabria,

Campania, Molise, Puglia, Sardegna e Sicilia,

15.200 15.200 21.000

34

Focus

ADEMPIMENTI CONTABILI Rif.: art. 8, legge n. 383/2001, DM 23.1.2004, legge n. 2/2009

IMPOSTE DIRETTE E IVA

TeamSystem Review 203/2013 22

PREMESSA Entro la fine dell’anno tutte le aziende e i professionisti devono provvedere alla stampa dei principali libri e registri contabili relativi all’anno 2012, di conseguenza si ritiene opportuno rammentare la vigente normativa. L'art. 8 della legge n. 383 del 18.10.2001, entrata in vigore il 25.10.2001, ha modificato alcune norme del codice civile e alcune disposizioni tributarie in materia di scritture contabili volte a sopprimere l'obbligo della bollatura e della vidimazione iniziale del libro giornale, del libro inventari e dei registri obbligatori ai fini delle imposte dirette e dell'IVA, ferma restando la formalità di numerazione progressiva delle pagine. Restano invece esclusi da tale disposizione i libri sociali obbligatori previsti dall’art. 2421 cod. civ. ed ogni altro libro o registro per i quali l’obbligo della bollatura è previsto da norme speciali. Si ricorda che precedentemente l’art. 7-bis, co. 1 e 2 , DL n. 357/1994 aveva soppresso l’obbligo della vidimazione1 annuale e finale del libro giornale (art. 2214 cod. civ.), del libro inventari (art. 2217 cod. civ.) e dei libri sociali: libro soci2, libro assemblee soci, libro collegio sindacale, ecc. (art. 2421 cod. civ.), per i quali rimane l’obbligo della vidimazione iniziale.

LIBRI E REGISTRI CONTABILI

1) LIBRO GIORNALE e LIBRO INVENTARI (art. 2214 cod. civ.): - devono essere numerati progressivamente prima di essere messi in uso; - non sono soggetti a bollatura e a vidimazione (art. 2215 cod. civ.).

NB: è obbligatorio conservare ordinatamente, per ciascun affare, gli originali delle lettere, dei telegrammi e delle fatture ricevute, nonché le copie delle lettere, dei telegrammi, dei fax, delle e-mail e delle fatture spedite (art. 2214 cod. civ.).

2) LIBRI SOCIALI OBBLIGATORI (art. 2421 cod. civ.) I libri sociali delle società di capitali (libro soci, libro verbali assemblea, libro verbali consiglio di amministrazione, libro verbali collegio sindacale, ecc.) rimangono soggetti agli usuali obblighi di numerazione e bollatura iniziale presso il Registro delle Imprese o presso un notaio (art. 2215 cod. civ.).

3) REGISTRI OBBLIGATORI ai fini delle IMPOSTE DIRETTE (art. 22, DPR n. 600/1973)

Numerazione progressiva I registri contabili previsti dal DPR n. 600/1973 devono essere tenuti secondo le regole dettate dall’art. 2219 3 cod. civ. e numerati progressivamente in ogni pagina, in esenzione dall’imposta di bollo.

Devono invece rispettare regole particolari: - registro dei beni ammortizzabili: dal 1997 le relative registrazioni possono essere

eseguite per i soggetti contabilità ordinaria nel libro degli inventari, per quelli in contabilità semplificata nel registro IVA acquisti, sempre entro il termine di presentazione della dichiarazione dei redditi (30 settembre);

- le scritture ausiliarie, nelle quali devono essere registrati gli elementi patrimoniali e reddituali, raggruppati in categorie omogenee, in modo da consentire di desumere

1 La soppressione della bollatura e vidimazione riguarda anche il prospetto di rivalutazione dei beni d’impresa (RM

n. 14 del 3.3.2010). 2 Abolito per le Srl dal 30.3.2009 (art. 16, DL n. 185/2008). 3 Art. 2219 c.c. “Tutte le scritture devono essere tenute secondo le norme di un’ordinata contabilità, senza spazi in

bianco, senza interlinee e senza trasporti in margine. Non vi si possono fare abrasioni e, se è necessaria qualche cancellazione, questa deve eseguirsi in modo che le parole cancellate siano leggibili”.

Adempimenti contabili 34

TeamSystem Review 203/2013

23

chiaramente e distintamente i componenti positivi e negativi che concorrono alla determinazione del reddito (art. 14, c. 1, lett. c) del DPR n. 600/1973);

- le scritture ausiliarie di magazzino4, tenute in forma sistematica e secondo norme di ordinata contabilità, dirette a seguire le variazioni intervenute tra le consistenze negli inventari annuali (art. 14, c. 1, lett. d) del DPR n. 600/1973);

- i libri particolari previsti da norme di legge speciali, che seguono le specifiche disposizioni in esse previste.

4) REGISTRI OBBLIGATORI ai fini IVA5 (art. 39, c. 1, DPR n. 633/1972) Tutti i sottoelencati registri previsti dalla normativa IVA, compresi i bollettari madre-figlia che possono essere utilizzati in sostituzione delle fatture e dei registri dai contribuenti minori, devono essere: - tenuti a norma dell’art. 2219 cod. civ.; - numerati progressivamente in ogni pagina, in esenzione dall’imposta di bollo.

N.B.: è ammesso, in alternativa ai registri, l’utilizzo di schedari a fogli mobili o tabulati di macchine elettrocontabili.

Si elencano i principali registri IVA previsti dalla normativa vigente: - Registro delle fatture emesse; - Registro dei corrispettivi; - Registro IVA acquisti; - Registro sezionale per acquisti intra –UE6 (CM n. 13 del 23.2.1994); - Bollettario madre-figlia; - Registro unico IVA (art. 39, co. 2, DPR n. 633/1972); - Registro delle dichiarazioni d’intento emesse o ricevute (art. 2, co. 3, legge n. 28/1997); - Registro delle liquidazioni IVA di gruppo; - Registro riepilogativo delle liquidazioni IVA (CM n. 27 del 21.11.1972); - Registro prima nota corrispettivi; - Registro per la determinazione analitica del margine e registro per la determinazione

globale del margine (art. 38, DL n. 41/1995 – beni usati); - Registro dei beni in conto lavorazione, deposito, prova (art. 53, co. 3, DPR n. 633/1972); - Registri relativi ai prodotti soggetti a contrassegno (DD.MM. 27.8.76 e 4.5.81); - Registro dei beni in comodato; - Registro degli omaggi (CM n. 32 del 27.4.1973); - Registro dei corrispettivi per mancato funzionamento del registratore di cassa (art. 11,

DM 23.3.1983); - Registro IVA monofase per gli editori (art. 1, co. 2, DM 9.4.1993); - Registro corrispettivi/acquisti delle agenzia di viaggio (art. 5 co. 1 e 2, DM n. 340/1999); - Registro dei movimenti dei beni UE a titolo non traslativo della proprietà (art. 50, co. 5, DL

331/1993);

4 Sono obbligatorie quando per due esercizi consecutivi siano stati superati i seguenti limiti:

- Ricavi superiori a € 5.164.568,99; - Rimanenze finali superiori a € 1.032.913,80. L’obbligo viene meno a partire dall’esercizio successivo a quello in cui per la seconda volta consecutiva non vengono superati i predetti limiti.

5 Dall'1.1.2002 le imprese in contabilità ordinaria e gli esercenti arti e professioni che abbiano optato per la contabilità ordinaria hanno facoltà di non tenere i registri prescritti ai fini Iva ed il registro dei beni ammortizzabili (artt. 12 e 14, c. 3, DPR 435/2001) se:

– le registrazioni vengono effettuate nel libro giornale, per le imprese, e nel registro cronologico, per gli esercenti arti e professioni, nei termini previsti dalla disciplina Iva, con riferimento ai relativi registri, e nel termine previsto per la presentazione della dichiarazione dei redditi, con riferimento al registro dei beni ammortizzabili;

– i dati che andrebbero indicati nei predetti registri vengono forniti in forma sistematica su richiesta dell'Amministrazione finanziaria.

6 E’ un registro sezionale che va utilizzato per gli acquisti intra-UE, in alternativa alla doppia registrazione sui registri degli acquisti e delle fatture emesse, purchè venga tenuto il registro riepilogativo.

Adempimenti contabili 34

TeamSystem Review 203/2013

24

- Registro dei depositi IVA (RM n. 47/E del 18.02.2002).

UFFICI COMPETENTI PER LA BOLLATURA La bollatura facoltativa e quella obbligatoriamente prevista da leggi speciali dei libri e/o registri contabili continueranno ad essere di competenza dell’Ufficio del Registro delle Imprese o dei notai. Va comunque sottolineato che sono cessate le competenze dell’Agenzia delle Entrate in materia di numerazione e bollatura dei registri contabili, salvo che l’obbligo sia previsto da norme speciali7.

IMPOSTA DI BOLLO (art. 16, Tariffa, Parte I, allegata al DPR 642/1972)

1) IMPRESE INDIVIDUALI – SOCIETÀ DI PERSONE E ASSIMILATE Se i libri di cui all’art. 2214 del Codice Civile (libro giornale e inventari) sono tenuti da soggetti diversi da quelli che assolvono in modo forfetario la tassa di concessione governativa (ditte individuali, società di persone, ecc.), prevista per la numerazione e bollatura di libri e registri, l’imposta di bollo è stabilita in € 32,008 (€ 29,24 fino al 25 giugno 2013) per ogni 100 fogli o frazione.

2) SOCIETÀ DI CAPITALI Se i libri di cui all’art. 2214 cod. civ. (libro giornale e inventari) sono tenuti da soggetti che assolvono in modo forfetario la tassa di concessione governativa (società di capitali), prevista per la numerazione e bollatura di libri e registri, l’imposta di bollo rimane fissata in € 16,00 (€ 14,62 fino al 25 giugno 2013) per ogni 100 fogli o frazione.

Modalità di pagamento dell’imposta di bollo Il pagamento dell’imposta di bollo può essere assolto mediante: - applicazione di marche da bollo sulla prima pagina numerata; - applicazione del bollo a punzone sempre sulla prima pagina numerata; - versamento diretto con Mod. F23, secondo le modalità di cui al DLgs n. 237/1997. Codice

Tributo “458-T”, denominato “imposta di bollo su libri e registri” (RM n. 174 del 31.10.2001). Gli estremi della relativa ricevuta di pagamento devono essere riportati sulla prima pagina di ciascun libro o registro.

Dal 1.1.2007 il pagamento dell’imposta di bollo deve avvenire presso gli intermediari convenzionati con l’Agenzia delle Entrate (contrassegni telematici) oppure in modo virtuale con pagamento all’Agenzia delle Entrate o altri Uffici autorizzati o mediante versamento in c/c postale.

Modalità di applicazione E’ sufficiente che le marche fa bollo o il bollo a punzone siano apposti sulla prima pagina numerata e, solo dopo avere utilizzato queste 100 pagine, deve versare, sempre preventivamente, tale imposta prima dell’uso delle successive 100, e così di seguito (RM n. 85/E del 12.3.2002). Il contribuente può tuttavia apporre le marche da bollo o il bollo a punzone non solo sulla prima pagina numerata, o sulla prima pagina numerata di ogni blocco di cento, ma anche sull'ultima pagina di ciascun blocco di cento, purchè l'imposta di bollo sia assolta prima che il libro sia posto in uso, ossia prima di effettuare le annotazioni sulla prima pagina numerata di ciascun blocco di cento pagine (CM n. 92/E del 22 ottobre 2001). Non è obbligatorio apporre sulla pagina in cui sono applicate le marche da bollo alcuna annotazione.

7 Ad esempio, il registro di carico e scarico dei rifiuti (art. 12 del DLgs n. 22/1997) deve essere numerato e vidimato

dagli Uffici locali dell’Agenzia delle Entrate (CM n. 104 dell’11.12.2001). 8 Cfr. DL n. 43/2013.

Adempimenti contabili 34

TeamSystem Review 203/2013

25

TASSE DI CONCESSIONI GOVERNATIVE (art. 23, Tariffa allegata al DPR 641/1972)

1) IMPRESE INDIVIDUALI – SOCIETÀ DI PERSONE È stato abolito con effetto dal 25.10.2001 (art. 8, legge n. 383/2001) l’obbligo di versamento della tassa di cc.gg. dovuta per ogni 500 pagine o frazione di libro giornale o libro inventari da bollare; mentre l’importo dell’imposta di bollo è di € 32,00 (€ 29,24 fino al 25 giugno 2013) per ogni 100 fogli o frazione.

2) SOCIETÀ DI CAPITALI E’ rimasto l’obbligo di versamento, entro il 16.03 di ogni anno, della tassa forfetaria annuale di € 309,87, o € 516,46 nel caso in cui il capitale sociale sia superiore a € 516.456,90. Il versamento va effettuato mediante presentazione del mod. F24; solo per il primo anno di attività va effettuato mediante c/c postale n. 6007 (n. 210906 per la Sicilia).

NUMERAZIONE PROGRESSIVA