+penyata+kewangan+2015.pdf · 6 penyata untung atau rugi dan pendapatan komprehensif lain bagi...

TRANSCRIPT

1

LAPORAN PARA PENGARAH

Para Pengarah Bank Kerjasama Rakyat Malaysia Berhad (“Bank”) dengan sukacitanya membentangkan

laporan mereka dan penyata kewangan Kumpulan dan Bank yang beraudit bagi tahun kewangan berakhir pada

31 Disember 2015.

KEGIATAN UTAMA

Kegiatan utama Bank adalah sebagai sebuah koperasi yang menjalankan aktiviti perbankan berlandaskan

prinsip Syariah melalui pengambilan deposit dan pemberian perkhidmatan kewangan untuk keperluan runcit

dan komersil.

Aktiviti utama untuk anak syarikat adalah dinyatakan dalam Nota 14 kepada penyata kewangan ini.

Tiada sebarang perubahan yang signifikasi di dalam aktiviti utama Bank dan anak syarikat sepanjang tempoh

kewangan.

KEPUTUSAN OPERASI

Kumpulan Bank

RM'000 RM'000

Keuntungan sebelum cukai dan zakat 2,011,723 1,959,573

Cukai (148,292) (143,225)

Zakat (39,310) (37,343)

Keuntungan selepas cukai dan zakat 1,824,121 1,779,005

Pembahagian berkanun (527,793) (527,793)

Keuntungan bagi tahun selepas pembahagian berkanun 1,296,328 1,251,212

Pendapatan komprehensif lain (26,622) (26,622)

Jumlah pendapatan komprehensif bagi tahun 1,269,706 1,224,590

Keuntungan boleh diagih kepada:

Pemegang ekuiti Bank 1,269,706 1,224,590

Pada pendapat para Pengarah, keputusan operasi Kumpulan dan Bank bagi tempoh kewangan semasa adalah

tidak terjejas dengan ketara oleh sebarang perkara, urus niaga atau peristiwa yang material dan luar biasa.

2

RIZAB DAN PERUNTUKAN

Tiada sebarang pemindahan yang material, dari rizab atau peruntukan dan sebaliknya, pada sepanjang tahun

kewangan kecuali yang dinyatakan dalam penyata kewangan.

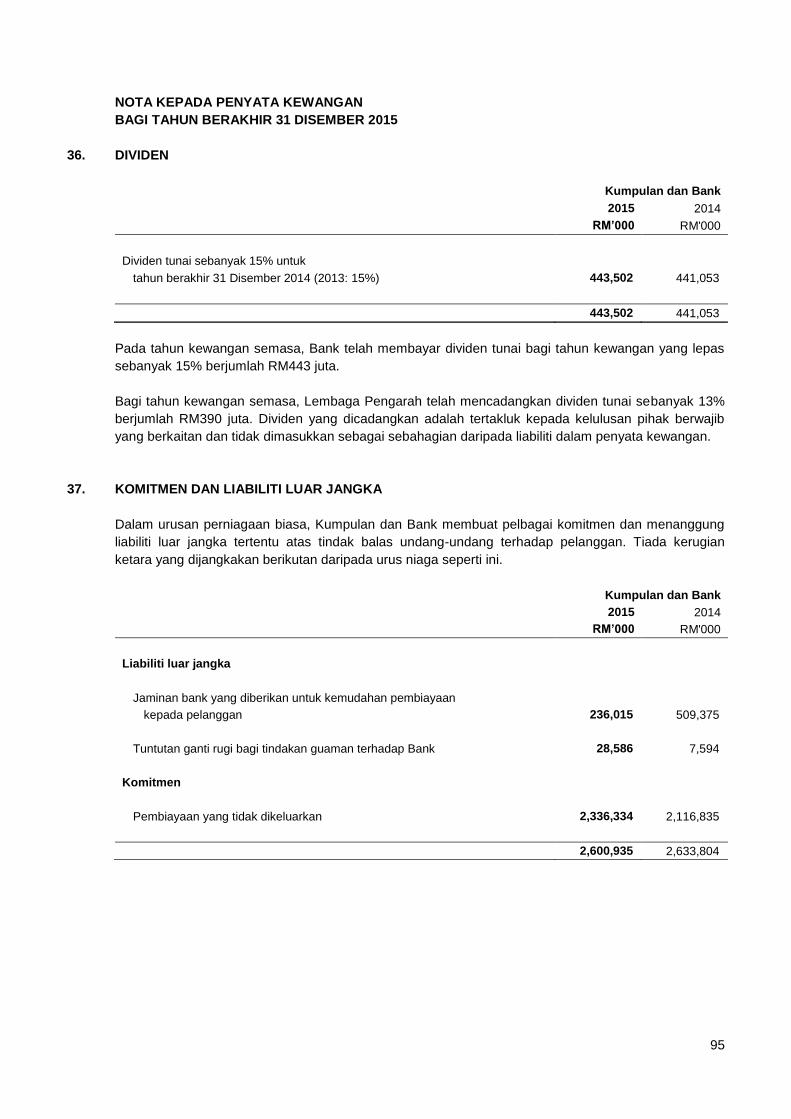

DIVIDEN

Pada tahun kewangan semasa, Bank telah membayar dividen tunai bagi tahun kewangan yang lepas sebanyak 15% berjumlah RM443 juta. Bagi tahun kewangan semasa, Lembaga Pengarah telah mencadangkan dividen tunai sebanyak 13%

berjumlah RM390 juta. Dividen yang dicadangkan adalah tertakluk kepada kelulusan pihak berwajib yang

berkaitan dan tidak dimasukkan sebagai sebahagian daripada liabiliti dalam penyata kewangan.

LAIN-LAIN MAKLUMAT BERKANUN

Para Pengarah berpendapat penyata kewangan yang telah disediakan di muka surat 4 hingga 137 telah

disusun untuk memberikan gambaran yang benar dan saksama berkenaan hal ehwal Kumpulan dan Bank

pada 31 Disember 2015 dan hasil operasi serta aliran tunai bagi tahun berakhir pada tarikh tersebut.

Para Pengarah berpuas hati bahawa sebelum Penyata Kedudukan Kewangan dan Penyata Untung atau Rugi

dan Pendapatan Komprehensif Lain Kumpulan dan Bank dibuat, langkah-langkah sewajarnya telah diambil ke

atas berkaitan perkara-perkara berikut:

(i) menentukan bahawa tindakan sewajarnya telah diambil berkaitan dengan hapus kira hutang lapuk dan

peruntukan rosotnilai dan elaun untuk hutang ragu, dan telah berpuas hati bahawa kesemua pembiayaan

terjejas dan hutang lapuk yang diketahui telahpun dihapus kira dan peruntukan rosotnilai bagi

pembiayaan terjejas serta elaun telahpun dibuat secukupnya untuk hutang ragu; dan

(ii) memastikan bahawa sebarang aset semasa yang mungkin tidak dapat direalisasikan pada nilai buku

secara urusan perniagaan biasa, telah dibuat pengurangan berdasarkan anggaran nilai boleh direalisasi.

Sepanjang pengetahuan para Pengarah, tidak wujud pada tarikh laporan ini sebarang keadaan yang boleh

mengakibatkan perkara-perkara berikut:

(i) amaun yang dihapus kira untuk pembiayaan terjejas dan hutang lapuk atau amaun peruntukan rosotnilai dan elaun untuk hutang ragu dalam penyata kewangan Kumpulan dan Bank yang tidak mencukupi dengan ketaranya; atau

(ii) nilai aset-aset semasa dalam penyata kewangan Kumpulan dan Bank yang mengelirukan; atau (iii) amaun yang dilaporkan dalam penyata kewangan Kumpulan dan Bank yang mengelirukan; dan (iv) sebarang kepatuhan kepada kaedah sedia ada dalam penilaian aset atau liabiliti Kumpulan dan Bank

yang mengelirukan dan tidak bersesuaian.

3

LAIN-LAIN MAKLUMAT BERKANUN (SAMBUNGAN)

Pada tarikh laporan, tidak wujud:

(i) sebarang cagaran ke atas aset-aset Kumpulan dan Bank yang telah timbul sejak akhir tahun kewangan

ini yang menjadi sandaran terhadap liabiliti pihak lain; atau

(ii) sebarang liabiliti luar jangka bagi Kumpulan dan Bank yang telah timbul sejak akhir tahun kewangan.

Tiada liabiliti luar jangka atau liabiliti lain yang perlu ditanggung oleh Kumpulan dan Bank yang belum

diselesaikan kecuali seperti yang dinyatakan di Nota 37 kepada penyata kewangan ini. Tiada liabiliti luar jangka

atau liabiliti lain yang telah berkuatkuasa atau berkemungkinan akan dikuatkuasakan dalam tempoh dua belas

bulan selepas akhir tahun kewangan ini yang, pada pendapat para Pengarah, akan atau mungkin akan

menjejaskan keupayaan Kumpulan dan Bank untuk menunaikan kewajipannya apabila tiba masanya kelak.

Pada pendapat para Pengarah, tiada butiran, urus niaga atau peristiwa yang material dan luar biasa yang telah

berlaku dalam tempoh waktu di antara akhir tahun kewangan semasa dan tarikh laporan ini yang mungkin

menjejaskan dengan ketara operasi Kumpulan dan Bank pada tahun kewangan berikutnya.

Para Pengarah, dengan sesungguhnya dan sebenarnya mengakui bahawa tiada perkara-perkara lain dalam

pengetahuan mereka yang tidak didedahkan menurut Seksyen 59, Akta Koperasi 1993.

Ditandatangani bagi pihak Lembaga Pengarah mengikut resolusi para Pengarah,

JENERAL TAN SRI DATO’ SRI (DR.) ABDUL AZIZ HJ. ZAINAL (B)

DATO’ MUSTAFHA HJ. ABD. RAZAK

Kuala Lumpur

Tarikh:

3

4

PENYATA KEDUDUKAN KEWANGAN

PADA 31 DISEMBER 2015

Kumpulan Bank

2015 2014 2015 2014

Nota RM'000 RM'000 RM'000 RM'000

ASET

Tunai dan dana jangka pendek 5 1,899,146 3,080,554 1,897,976 3,078,779

Deposit dan penempatan

dengan institusi-institusi kewangan 6 933,286 185,838 908,750 160,099

Aset kewangan sedia-dijual 7 13,296,973 11,962,018 13,295,819 11,958,602

Aset kewangan dipegang-hingga-matang 8 10,718,843 11,131,717 10,718,843 11,131,717

Pembiayaan dan pendahuluan 9 63,137,184 60,482,549 63,137,184 60,482,549

Perdagangan belum terima 10 8,416 6,484 - -

Aset-aset lain 11 808,703 908,730 770,321 851,118

Inventori 12 4,946 9,484 - -

Pelaburan dalam anak-anak syarikat 14 - - 61,976 43,500

Hartanah dan peralatan 15 747,301 765,413 689,656 739,321

Muhibah atas penyatuan

13,185 13,185 - -

Hartanah pelaburan 16 708,590 539,288 685,145 524,179

Bayaran pajakan terdahulu 17 65,258 80,674 65,258 66,790

Aset cukai tertunda 18 54,598 139,221 55,000 140,000

JUMLAH ASET

92,396,429 89,305,155 92,285,928 89,176,654

5

PENYATA KEDUDUKAN KEWANGAN

PADA 31 DISEMBER 2015 (SAMBUNGAN)

Kumpulan Bank

2015 2014 2015 2014

Nota RM'000 RM'000 RM'000 RM'000

LIABILITI

Deposit daripada pelanggan 19 70,981,772 68,522,973 70,981,772 68,522,973

Deposit dan penempatan daripada bank-bank

dan institusi-institusi kewangan 20 1,940,000 1,800,000 1,940,000 1,800,000

Perdagangan belum bayar 3,582 3,348 - -

Kewajipan rekursa atas pembiayaan

dijual kepada Cagamas 21 1,478,659 1,777,618 1,478,659 1,777,618

Sekuriti hutang diterbitkan 22 2,718,871 3,020,571 2,718,871 3,020,571

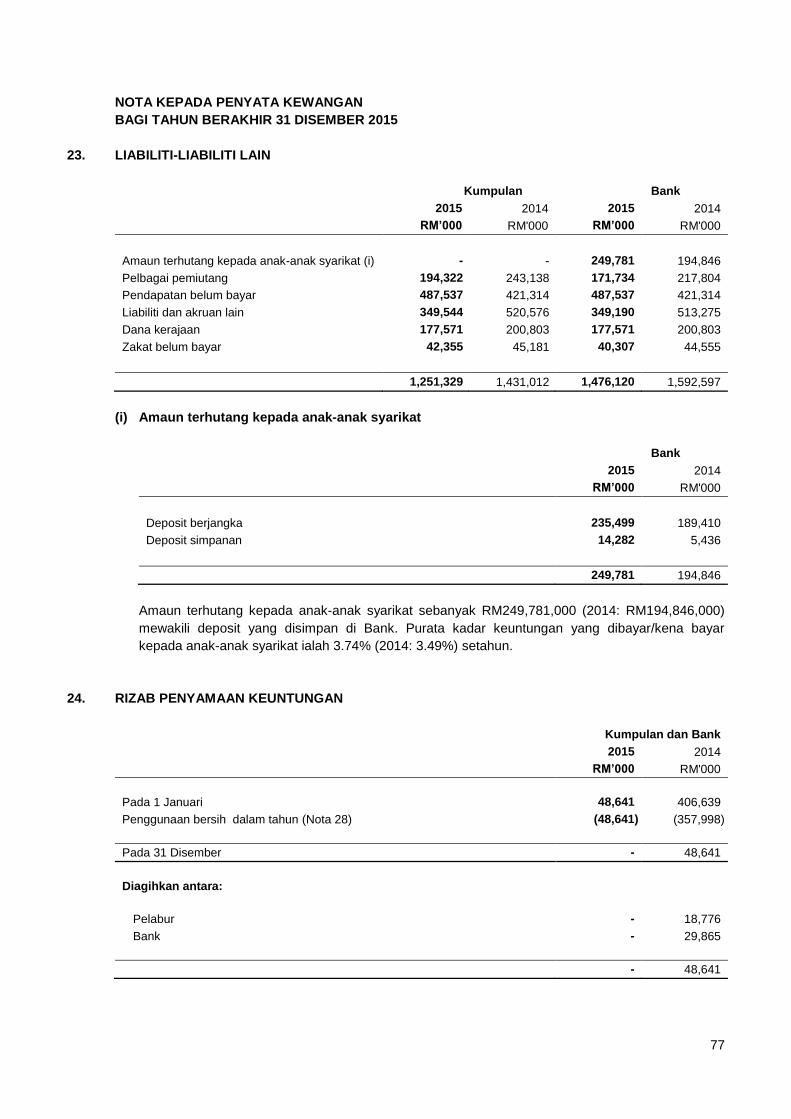

Liabiliti-liabiliti lain 23 1,251,329 1,431,012 1,476,120 1,592,597

Peruntukan cukai 929 1,073 - -

Rizab penyamaan keuntungan (Pelabur) 24 - 18,776 - 18,776

JUMLAH LIABILITI 78,375,142 76,575,371 78,595,422 76,732,535

DANA PEMEGANG SAHAM

Modal saham 25 2,983,923 2,973,677 2,983,923 2,973,677

Dana penebusan saham 53,671 52,800 53,671 52,800

Rizab 26 10,983,693 9,673,442 10,652,912 9,387,777

Rizab penyamaan keuntungan (Bank) 24 - 29,865 - 29,865

JUMLAH DANA PEMEGANG SAHAM 14,021,287 12,729,784 13,690,506 12,444,119

JUMLAH LIABILITI DAN DANA PEMEGANG SAHAM 92,396,429 89,305,155 92,285,928 89,176,654

KOMITMEN DAN TANGGUNGAN LUAR

JANGKA 37 2,600,935 2,633,804 2,600,935 2,633,804

6

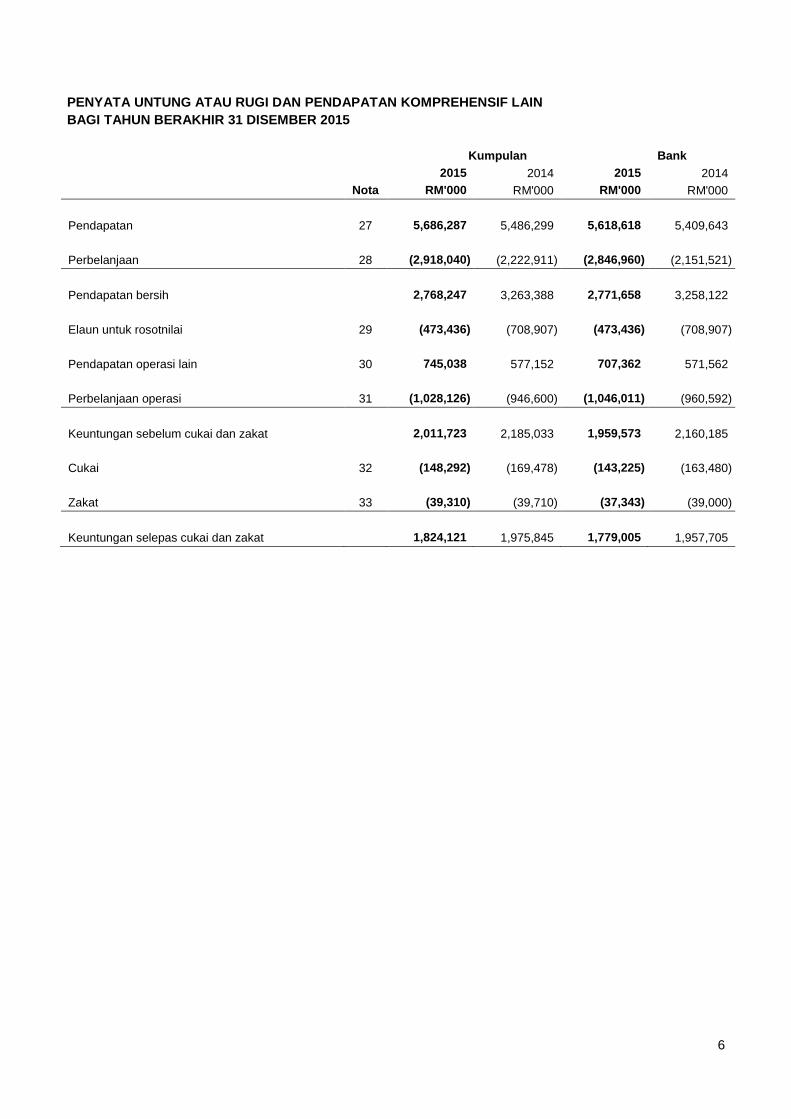

PENYATA UNTUNG ATAU RUGI DAN PENDAPATAN KOMPREHENSIF LAIN

BAGI TAHUN BERAKHIR 31 DISEMBER 2015

Kumpulan Bank

2015 2014 2015 2014

Nota RM'000 RM'000 RM'000 RM'000

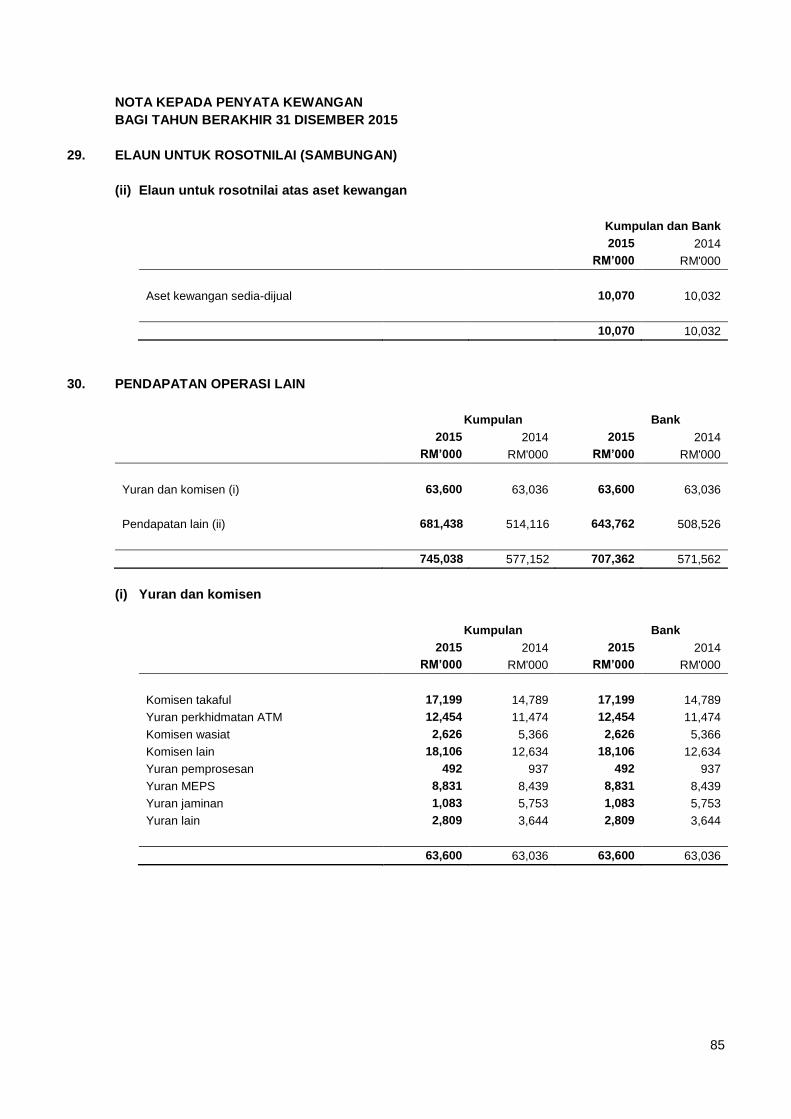

Pendapatan 27 5,686,287 5,486,299 5,618,618 5,409,643

Perbelanjaan 28 (2,918,040) (2,222,911) (2,846,960) (2,151,521)

Pendapatan bersih 2,768,247 3,263,388 2,771,658 3,258,122

Elaun untuk rosotnilai 29 (473,436) (708,907) (473,436) (708,907)

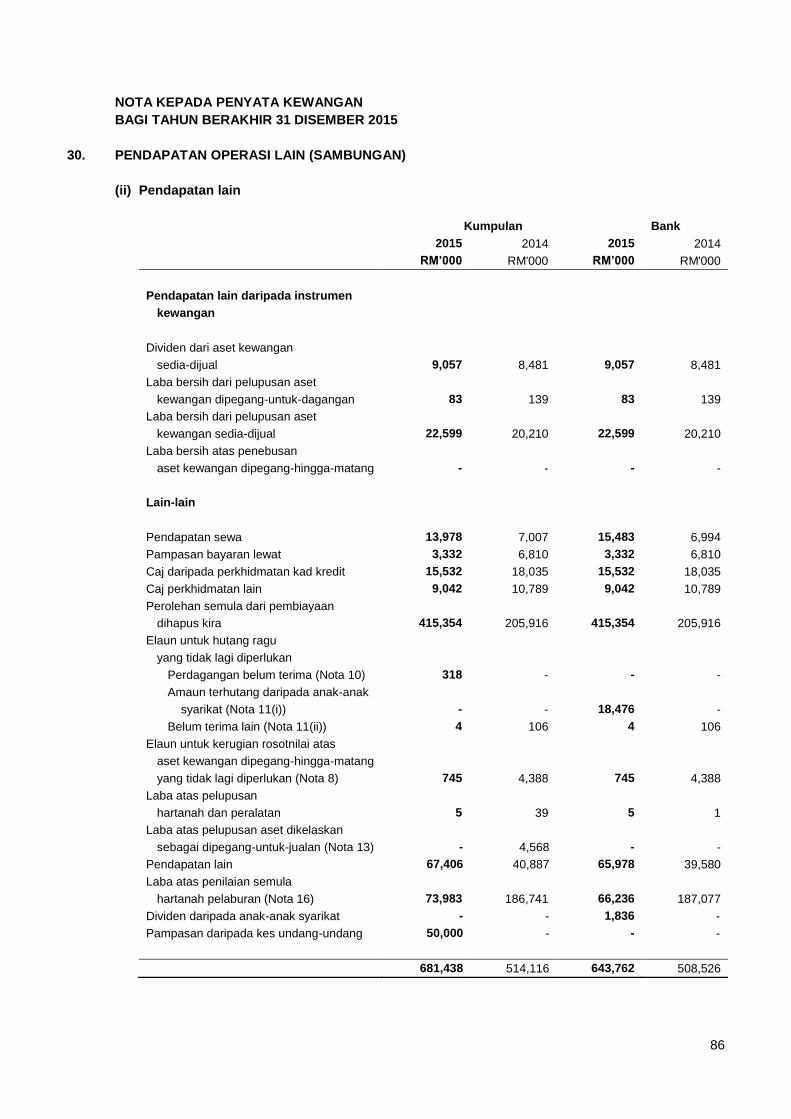

Pendapatan operasi lain 30 745,038 577,152 707,362 571,562

Perbelanjaan operasi 31 (1,028,126) (946,600) (1,046,011) (960,592)

Keuntungan sebelum cukai dan zakat 2,011,723 2,185,033 1,959,573 2,160,185

Cukai 32 (148,292) (169,478) (143,225) (163,480)

Zakat 33 (39,310) (39,710) (37,343) (39,000)

Keuntungan selepas cukai dan zakat 1,824,121 1,975,845 1,779,005 1,957,705

7

PENYATA UNTUNG ATAU RUGI DAN PENDAPATAN KOMPREHENSIF LAIN

BAGI TAHUN BERAKHIR 31 DISEMBER 2015 (SAMBUNGAN)

Kumpulan Bank

2015 2014 2015 2014

Nota RM'000 RM'000 RM'000 RM'000

Pembahagian berkanun: 34

Pindahan ke rizab berkanun: 25% (2014: 25%) (454,087) (499,177) (454,087) (499,177)

Sumbangan kepada Kumpulan Wang

Amanah Pendidikan Koperasi: 2% (2014: 2%) (39,191) (43,204) (39,191) (43,204)

Sumbangan kepada Kumpulan Wang

Amanah Pembangunan Koperasi: 1% (2014: 1%) (19,596) (21,602) (19,596) (21,602)

Sumbangan kepada Yayasan Bank Rakyat (14,919) (9,246) (14,919) (9,246)

(527,793) (573,229) (527,793) (573,229)

Keuntungan bagi tahun 1,296,328 1,402,616 1,251,212 1,384,476

Pendapatan komprehensif lain

Item yang berkemungkinan akan

dikelaskan semula dalam untung atau rugi:

Kerugian bersih atas penilaian

semula aset kewangan sedia-dijual 26 13,703 (55,565) 13,703 (55,565)

Penggunaan rizab penyamaan keuntungan (Bank) (29,865) (224,629) (29,865) (224,629)

Item yang tidak akan dikelaskan

semula dalam untung atau rugi:

Pengukuran semula pelan manfaat ditentukan 11(iii) (10,460) (791) (10,460) (791)

(26,622) (280,985) (26,622) (280,985)

Jumlah pendapatan komprehensif bagi tahun 1,269,706 1,121,631 1,224,590 1,103,491

Perolehan sesaham (RM)

Asas 35 0.61 0.66

8

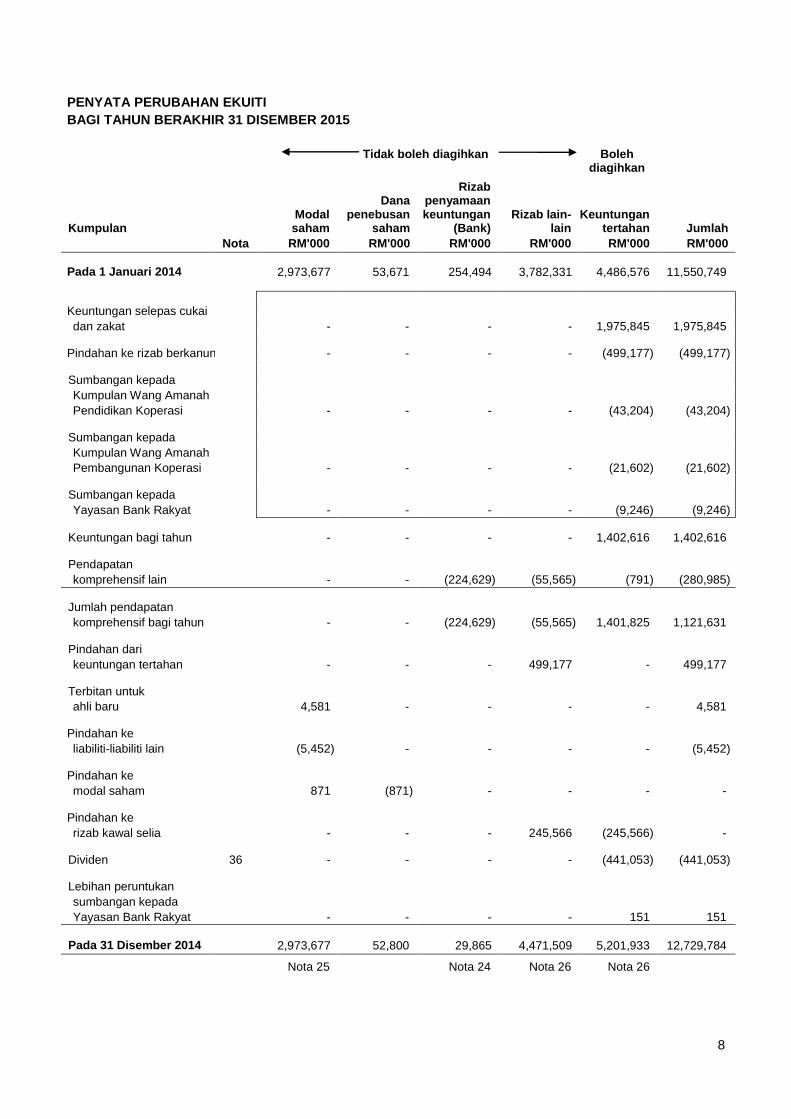

PENYATA PERUBAHAN EKUITI

BAGI TAHUN BERAKHIR 31 DISEMBER 2015

Tidak boleh diagihkan Boleh diagihkan

Kumpulan

Modal saham

Dana penebusan

saham

Rizab penyamaan keuntungan

(Bank) Rizab lain-

lain Keuntungan

tertahan Jumlah

Nota RM'000 RM'000 RM'000 RM'000 RM'000 RM'000

Pada 1 Januari 2014

2,973,677 53,671 254,494 3,782,331 4,486,576 11,550,749

Keuntungan selepas cukai

dan zakat - - - - 1,975,845 1,975,845

Pindahan ke rizab berkanun - - - - (499,177) (499,177)

Sumbangan kepada

Kumpulan Wang Amanah

Pendidikan Koperasi - - - - (43,204) (43,204)

Sumbangan kepada

Kumpulan Wang Amanah

Pembangunan Koperasi - - - - (21,602) (21,602)

Sumbangan kepada

Yayasan Bank Rakyat - - - - (9,246) (9,246)

Keuntungan bagi tahun - - - - 1,402,616 1,402,616

Pendapatan

komprehensif lain - - (224,629) (55,565) (791) (280,985)

Jumlah pendapatan

komprehensif bagi tahun

- - (224,629) (55,565) 1,401,825 1,121,631

Pindahan dari

keuntungan tertahan

- - - 499,177 - 499,177

Terbitan untuk

ahli baru 4,581 - - - - 4,581

Pindahan ke

liabiliti-liabiliti lain (5,452) - - - - (5,452)

Pindahan ke

modal saham 871 (871) - - - -

Pindahan ke

rizab kawal selia

- - - 245,566 (245,566) -

Dividen 36 - - - - (441,053) (441,053)

Lebihan peruntukan

sumbangan kepada

Yayasan Bank Rakyat

- - - - 151 151

Pada 31 Disember 2014

2,973,677 52,800 29,865 4,471,509 5,201,933 12,729,784

Nota 25

Nota 24 Nota 26 Nota 26

9

PENYATA PERUBAHAN EKUITI

BAGI TAHUN BERAKHIR 31 DISEMBER 2015 (SAMBUNGAN)

Tidak boleh diagihkan Boleh diagihkan

Kumpulan

Modal saham

Dana penebusan

saham

Rizab penyamaan keuntungan

(Bank) Rizab lain-

lain Keuntungan

tertahan Jumlah

Nota RM'000 RM'000 RM'000 RM'000 RM'000 RM'000

Pada 1 Januari 2015

2,973,677 52,800 29,865 4,471,509 5,201,933 12,729,784

Keuntungan selepas cukai

dan zakat - - - - 1,824,121 1,824,121

Pindahan ke rizab berkanun - - - - (454,087) (454,087)

Sumbangan kepada

Kumpulan Wang Amanah

Pendidikan Koperasi - - - - (39,191) (39,191)

Sumbangan kepada

Kumpulan Wang Amanah

Pembangunan Koperasi - - - - (19,596) (19,596)

Sumbangan kepada

Yayasan Bank Rakyat - - - - (14,919) (14,919)

Keuntungan bagi tahun - - - - 1,296,328 1,296,328

Pendapatan

komprehensif lain - - (29,865) 13,703 (10,460) (26,622)

Jumlah pendapatan

komprehensif bagi tahun

- - (29,865) 13,703 1,285,868 1,269,706

Pindahan dari

keuntungan tertahan

- - - 454,087 - 454,087

Terbitan untuk

ahli baru 11,117 - - - - 11,117

Pindahan ke

modal saham (871) 871 - - - -

Pindahan ke

rizab kawal selia

- - - 13,087 (13,087) -

Dividen 36 - - - - (443,502) (443,502)

Lebihan peruntukan

sumbangan kepada

Yayasan Bank Rakyat

- - - - 95 95

Pada 31 Disember 2015

2,983,923 53,671 - 4,952,386 6,031,307 14,021,287

Nota 25

Nota 24 Nota 26 Nota 26

10

PENYATA PERUBAHAN EKUITI

BAGI TAHUN BERAKHIR 31 DISEMBER 2015 (SAMBUNGAN)

Tidak boleh diagihkan Boleh diagihkan

Bank

Modal saham

Dana penebusan

saham

Rizab penyamaan keuntungan

(Bank) Rizab lain-

lain Keuntungan

tertahan Jumlah

Nota RM'000 RM'000 RM'000 RM'000 RM'000 RM'000

Pada 1 Januari 2014

2,973,677 53,671 254,494 3,783,072 4,218,310 11,283,224

Keuntungan selepas cukai

dan zakat - - - - 1,957,705 1,957,705

Pindahan ke rizab berkanun - - - - (499,177) (499,177)

Sumbangan kepada

Kumpulan Wang Amanah

Pendidikan Koperasi

- - - - (43,204) (43,204)

Sumbangan kepada

Kumpulan Wang Amanah

Pembangunan Koperasi

- - - - (21,602) (21,602)

Sumbangan kepada

Yayasan Bank Rakyat

- - - - (9,246) (9,246)

Keuntungan bagi tahun - - - - 1,384,476 1,384,476

Pendapatan

komprehensif lain

- - (224,629) (55,565) (791) (280,985)

Jumlah pendapatan

komprehensif bagi tahun

- - (224,629) (55,565) 1,383,685 1,103,491

Pindahan dari

keuntungan tertahan - - - 499,177 - 499,177

Terbitan untuk

ahli baru 4,581 - - - - 4,581

Pindahan ke

liabiliti-liabiliti lain (5,452) - - - - (5,452)

Pindahan ke

modal saham 871 (871) - - - -

Pindahan ke

rizab kawal selia

- - - 245,566 (245,566) -

Dividen 36 - - - - (441,053) (441,053)

Lebihan peruntukan

sumbangan kepada

Yayasan Bank Rakyat

- - - - 151 151

Pada 31 Disember 2014

2,973,677 52,800 29,865 4,472,250 4,915,527 12,444,119

Nota 25

Nota 24 Nota 26 Nota 26

11

PENYATA PERUBAHAN EKUITI

BAGI TAHUN BERAKHIR 31 DISEMBER 2015 (SAMBUNGAN)

Tidak boleh diagihkan Boleh diagihkan

Bank

Modal saham

Dana penebusan

saham

Rizab penyamaan keuntungan

(Bank) Rizab lain-

lain Keuntungan

tertahan Jumlah

Nota RM'000 RM'000 RM'000 RM'000 RM'000 RM'000

Pada 1 Januari 2015

2,973,677 52,800 29,865 4,472,250 4,915,527 12,444,119

Keuntungan selepas cukai

dan zakat - - - - 1,779,005 1,779,005

Pindahan ke rizab berkanun - - - - (454,087) (454,087)

Sumbangan kepada

Kumpulan Wang Amanah

Pendidikan Koperasi

- - - - (39,191) (39,191)

Sumbangan kepada

Kumpulan Wang Amanah

Pembangunan Koperasi

- - - - (19,596) (19,596)

Sumbangan kepada

Yayasan Bank Rakyat

- - - - (14,919) (14,919)

Keuntungan bagi tahun - - - - 1,251,212 1,251,212

Pendapatan

komprehensif lain

- - (29,865) 13,703 (10,460) (26,622)

Jumlah pendapatan

komprehensif bagi tahun

- - (29,865) 13,703 1,240,752 1,224,590

Pindahan dari

keuntungan tertahan - - - 454,087 - 454,087

Terbitan untuk

ahli baru 11,117 - - - - 11,117

Pindahan ke

modal saham (871) 871 - - - -

Pindahan ke

rizab kawal selia

- - - 13,087 (13,087) -

Dividen 36 - - - - (443,502) (443,502)

Lebihan peruntukan

sumbangan kepada

Yayasan Bank Rakyat

- - - - 95 95

Pada 31 Disember 2015

2,983,923 53,671 - 4,953,127 5,699,785 13,690,506

Nota 25

Nota 24 Nota 26 Nota 26

12

PENYATA ALIRAN TUNAI

BAGI TAHUN BERAKHIR 31 DISEMBER 2015

Kumpulan Bank

2015 2014 2015 2014

RM'000 RM'000 RM'000 RM'000

ALIRAN TUNAI DARI/(DIGUNAKAN DALAM)

AKTIVITI-AKTIVITI OPERASI

Keuntungan bagi tahun 1,296,328 1,402,616 1,251,212 1,384,476

Pelarasan untuk:

Pindahan ke rizab berkanun 454,087 499,177 454,087 499,177

Sumbangan ke Kumpulan Wang

Amanah Pendidikan Koperasi 39,191 43,204 39,191 43,204

Sumbangan ke Kumpulan Wang

Amanah Pembangunan Koperasi 19,596 21,602 19,596 21,602

Sumbangan ke Yayasan Bank Rakyat 14,919 9,246 14,919 9,246

Cukai 148,292 169,478 143,225 163,480

Zakat 39,310 39,710 37,343 39,000

Belanja keuntungan atas sekuriti hutang diterbitkan 127,701 98,663 127,701 98,663

Elaun untuk rosotnilai

atas pembiayaan dan pendahuluan 463,366 698,875 463,366 698,875

Elaun untuk rosotnilai atas aset kewangan

sedia-dijual 10,070 10,032 10,070 10,032

Susut nilai atas hartanah dan peralatan 98,831 84,064 96,400 82,516

Pelunasan bayaran pajakan terdahulu 1,532 1,994 1,532 1,662

Hartanah dan peralatan dihapus kira 3,750 525 3,439 525

Laba atas pelupusan hartanah dan peralatan (5) (39) (5) (1)

Laba atas pelupusan aset dikelaskan sebagai

dipegang-untuk-jualan - (4,568) - -

Kerugian atas pembiayaan dihapus kira 26,541 9,212 26,541 9,212

Peruntukan untuk pelan manfaat ditentukan (21,134) 24,270 (21,134) 24,270

Elaun untuk hutang ragu 1,084 5,219 94 5,228

Kos kewangan - 839 - -

Laba atas penilaian semula hartanah pelaburan (73,983) (186,741) (66,236) (187,077)

Elaun untuk hutang ragu tidak lagi diperlukan (322) (106) (18,480) (106)

Elaun untuk rosotnilai atas aset kewangan

dipegang-hingga-matang tidak lagi diperlukan (745) (4,388) (745) (4,388)

Laba bersih atas pelupusan aset kewangan sedia-dijual (22,599) (20,210) (22,599) (20,210)

Laba bersih atas jualan aset

kewangan dipegang-untuk-dagangan (83) (139) (83) (139)

Pindahan ke rizab penyamaan keuntungan (48,641) (357,998) (48,641) (357,998)

Belanja keuntungan rekursa atas

pembiayaan dijual kepada Cagamas 65,736 62,526 65,736 62,526

Keuntungan operasi sebelum perubahan dalam

modal kerja 2,642,822 2,607,063 2,576,529 2,583,775

13

PENYATA ALIRAN TUNAI

BAGI TAHUN BERAKHIR 31 DISEMBER 2015 (SAMBUNGAN)

Kumpulan Bank

2015 2014 2015 2014

RM'000 RM'000 RM'000 RM'000

(Tambahan)/Kurangan dalam aset operasi:

Deposit dan penempatan

dengan institusi-institusi kewangan (747,448) 761,548 (748,651) 782,196

Pembiayaan dan pendahuluan (3,144,542) (3,886,459) (3,144,542) (3,886,459)

Perdagangan belum terima (2,604) 1,186 - -

Aset-aset lain 61,470 4,488 40,709 10,613

Inventori 4,538 2,884 - -

Tambahan/(Kurangan) dalam liabiliti operasi:

Deposit daripada pelanggan 2,458,799 3,225,206 2,458,799 3,225,206

Deposit dan penempatan daripada bank-bank

dan institusi-institusi kewangan 140,000 180,000 140,000 180,000

Perdagangan belum bayar 234 (3,552) - -

Kewajipan rekursa pembiayaan dijual

kepada Cagamas (364,695) 186,396 (364,695) 186,396

Liabiliti-liabiliti lain (254,655) (162,917) (190,028) (132,574)

Tunai hasil daripada operasi 793,919 2,915,843 768,121 2,949,153

Cukai pendapatan dibayar (14,756) (104,122) (7,552) (97,220)

Cukai dibayar balik 84 107 - -

Zakat dibayar (42,136) (41,685) (41,591) (41,111)

Bayaran untuk manfaat persaraan - (106,270) - (106,270)

Tunai bersih hasil dari aktiviti operasi 737,111 2,663,873 718,978 2,704,552

ALIRAN TUNAI DARI/(DIGUNAKAN DALAM)

AKTIVITI-AKTIVITI PELABURAN

Pembelian aset kewangan

dipegang-untuk-dagangan (232,500) (225,000) (232,500) (225,000)

Penerimaan dari pelupusan aset kewangan

dipegang-untuk-dagangan 232,583 225,139 232,583 225,139

Pembelian aset kewangan sedia-dijual (3,442,350) (2,697,000) (3,442,350) (2,697,000)

Penerimaan dari pelupusan aset kewangan

sedia-dijual 2,133,627 1,152,692 2,131,365 1,150,918

Pembelian aset kewangan

dipegang-hingga-matang (488,270) (1,640,640) (488,270) (1,640,640)

Penerimaan dari pelupusan aset kewangan

dipegang-hingga-matang 901,889 654,760 901,889 654,760

Pembelian hartanah pelaburan (16,081) (51) (16,081) -

Penerimaan dari pelupusan hartanah dan pelaburan 4,369 - 4,035 -

Pembelian hartanah dan peralatan (169,445) (141,743) (144,476) (135,477)

Penerimaan dari pelupusan hartanah dan peralatan 15,258 524 11,623 264

Penerimaan dari pelupusan aset dikelaskan

sebagai dipegang-untuk-jualan - 85,000 - -

Tunai bersih digunakan dalam aktiviti pelaburan (1,060,920) (2,586,319) (1,042,182) (2,667,036)

14

PENYATA ALIRAN TUNAI

BAGI TAHUN BERAKHIR 31 DISEMBER 2015 (SAMBUNGAN)

Kumpulan Bank

2015 2014 2015 2014

Nota RM'000 RM'000 RM'000 RM'000

ALIRAN TUNAI DARI/(DIGUNAKAN DALAM)

AKTIVITI-AKTIVITI PEMBIAYAAN

Penerimaan dari terbitan saham kepada ahli 11,117 4,581 11,117 4,581

Dividen dibayar (443,502) (441,053) (443,502) (441,053)

Dana diterima daripada kerajaan 4,187 157,250 4,187 157,250

Penerimaan dari sekuriti hutang diterbitkan - 1,500,000 - 1,500,000

Pembayaran ansuran belanja keuntungan

sekuriti hutang diterbitkan (429,401) (85,180) (429,401) (85,180)

Pembayaran ansuran pembiayaan

daripada institusi-institusi kewangan lain - (34,746) - -

Tunai bersih (digunakan dalam)/dari aktiviti

aktiviti pembiayaan (857,599) 1,100,852 (857,599) 1,135,598

(Pengurangan)/Peningkatan bersih dalam

tunai dan kesetaraan tunai (1,181,408) 1,178,406 (1,180,803) 1,173,114

Tunai dan kesetaraan tunai pada permulaan tahun 3,080,554 1,902,148 3,078,779 1,905,665

Tunai dan kesetaraan tunai pada akhir tahun 5 1,899,146 3,080,554 1,897,976 3,078,779

15

NOTA KEPADA PENYATA KEWANGAN

BAGI TAHUN BERAKHIR 31 DISEMBER 2015

1. MAKLUMAT AM

Bank telah ditubuhkan di bawah Akta Koperasi 1993 dengan alamat pejabat berdaftar di Tingkat 35,

Menara 1, Menara Kembar Bank Rakyat, No 33, Jalan Rakyat, 50470, Kuala Lumpur.

Kegiatan-kegiatan utama Bank adalah sebagai sebuah koperasi yang menjalankan aktiviti perbankan

berlandaskan prinsip Syariah melalui pengambilan deposit dan pemberian perkhidmatan kewangan

untuk keperluan runcit dan komersil.

Kegiatan-kegiatan utama bagi anak-anak syarikat adalah seperti yang dinyatakan dalam Nota 14.

Tiada sebarang perubahan ketara dalam kegiatan-kegiatan utama Bank dan anak-anak syarikat pada

tahun kewangan semasa.

Bagi tahun berakhir 31 Disember 2015, cawangan Bank Rakyat berjumlah 148 (2014: 147)

2. ASAS PENYEDIAAN PENYATA KEWANGAN

Penyata kewangan Bank telah disediakan menurut peruntukan-peruntukan Akta Bank Kerjasama

Rakyat Malaysia Berhad (Peruntukan Khas) 1978 (Akta 202), Akta Koperasi 1993 (Akta 502), Akta

Institusi Kewangan Pembangunan 2002 (Akta 618) serta Piawaian Pelaporan Kewangan (“MFRS”) di

Malaysia dengan pengubahsuaian dibuat berdasarkan panduan-panduan diterbitkan oleh Bank Negara

Malaysia (BNM) dan berlandaskan prinsip-prinsip Syariah serta Piawaian Pelaporan Kewangan

Antarabangsa (“IFRS”).

Penyata-penyata kewangan bagi anak-anak syarikat Bank telah disediakan menurut MFRS, IFRS dan

peruntukan-peruntukan Akta Syarikat, 1965 di Malaysia.

Penyata kewangan ini dinyatakan dalam Ringgit Malaysia (“RM”) dan digenapkan kepada ribuan

terhampir (“000”) kecuali dinyatakan sebaliknya.

16

NOTA KEPADA PENYATA KEWANGAN

BAGI TAHUN BERAKHIR 31 DISEMBER 2015

2. ASAS PENYEDIAAN PENYATA KEWANGAN (SAMBUNGAN)

Pindaan kepada MFRS berdasarkan kuat kuasa mandatori pada tahun semasa

Pada tahun semasa, Kumpulan dan Bank telah mengguna pakai beberapa MFRS yang dipinda dan

interpretasi baru yang diterbitkan oleh Lembaga Piawaian Perakaunan Malaysia (“MASB”) yang telah

berkuat kuasa secara mandatori bagi tempoh perakaunan bermula pada atau selepas 1 Januari 2015.

Pindaan kepada MFRS 119 Pelan Manfaat Ditentukan: Caruman Pekerja

Kumpulan dan Bank telah mengguna pakai pindaan untuk pertama kali pada tahun semasa. Sebelum

pindaan, Kumpulan mengambil kira caruman pekerja secara budi bicara kepada pelan manfaat

ditentukan sebagai pengurangan kos perkhidmatan apabila caruman telah dibayar kepada pelan, dan

mengambil kira caruman pekerja yang dinyatakan dalam pelan manfaat ditentukan sebagai

pengurangan kos perkhidmatan apabila perkhidmatan telah diberikan. Pindaan memerlukan Kumpulan

dan Bank untuk mengambil kira caruman pekerja seperti berikut:

Caruman pekerja secara budi bicara diambil kira sebagai pengurangan kos perkhidmatan apabila

pembayaran kepada pelan.

Caruman pekerja yang dinyatakan dalan pelan manfaat ditentukan diambil kira sebagai

pengurangan kos perkhidmatan, hanya jika caruman tersebut dikaitkan dengan perkhidmatan.

Secara khusus, apabila jumlah caruman bergantung pada bilangan tahun perkhidmatan,

pengurangan kos perkhidmatan dibuat dengan menisbahkan caruman kepada tempoh

perkhidmatan dengan cara yang sama seperti pengiktirafan manfaat. Sebaliknya, apabila caruman

tersebut ditentukan berdasarkan peratusan tetap daripada gaji (contoh tidak bergantung kepada

bilangan tahun perkhidmatan), Kumpulan dan Bank mengiktiraf pengurangan kos perkhidmatan

dalam tempoh di mana perkhidmatan yang berkaitan diberikan.

Pindaan tersebut telah diguna pakai secara retrospektif. Penggunaan pindaan tersebut tidak memberi

sebarang kesan terhadap pendedahan atau terhadap amaun yang diiktiraf dalam penyata kewangan

disatukan Kumpulan.

Penambahbaikan Tahunan kepada MFRS Kitaran 2010 - 2012 dan Kitaran 2011 - 2013

Kumpulan dan Bank telah mengguna pakai pindaan kepada MFRS termasuk dalam Penambahbaikan

Tahunan kepada MFRS Kitaran 2010-2012 dan Kitaran 2011-2013 untuk pertama kali pada tahun

semasa. Penggunaan pindaan tersebut tidak memberi sebarang kesan terhadap pendedahan atau

terhadap amaun yang diiktiraf dalam penyata kewangan disatukan Kumpulan.

17

NOTA KEPADA PENYATA KEWANGAN

BAGI TAHUN BERAKHIR 31 DISEMBER 2015

2. ASAS PENYEDIAAN PENYATA KEWANGAN (SAMBUNGAN)

Piawaian baru dan disemak semula yang diterbitkan tetapi belum berkuat kuasa

Para Pengarah menjangkakan bahawa Piawaian baru berikut akan diterima pakai di dalam penyata

kewangan tahunan Kumpulan dan Bank apabila ia berkuat kuasa secara mandatori untuk diterima

pakai. Penggunaan Piawaian baru ini tidak dijangka akan mempunyai kesan yang material ke atas

penyata kewangan Kumpulan dan Bank, kecuali seperti berikut: MFRS 9: Instrumen

2

MFRS 15: Hasil daripada Kontrak dengan Pelanggan

2

Pindaan kepada MFRS 10, MFRS 12 dan MFRS 128: Entiti Pelaburan: Penggunaan Pengecualian

Penyatuan1

Pindaan kepada MFRS 10 dan MFRS 128: Penjualan atau Sumbangan Aset di antara Pelabur dan

Bersekutu atau Usaha Sama3

Pindaan kepada MFRS 11: Perakaunan untuk Pemerolehan Kepentingan dalam Operasi

Bersama1

Pindaan kepada MFRS 101: Inisiatif Pendedahan

1

Pindaan kepada MFRS 116 dan MFRS 138: Penjelasan tentang Kaedah Boleh Terima Susut Nilai

dan Pelunasan1

Pindaan kepada MFRS: Penambahbaikan Tahunan MFRS Kitaran 2012-2014

1

1 Berkuat kuasa bagi tempoh tahunan bermula pada atau selepas 1 Januari 2016, dengan

penggunaan awal dibenarkan. 2 Berkuat kuasa bagi tempoh tahunan bermula pada atau selepas 1 Januari 2018, dengan

penggunaan awal dibenarkan.

3 Tarikh berkuat kuasa ditunda ke satu tarikh yang akan ditentukan dan diumumkan, dengan

penggunaan awal masih dibenarkan.

18

NOTA KEPADA PENYATA KEWANGAN

BAGI TAHUN BERAKHIR 31 DISEMBER 2015

2. ASAS PENYEDIAAN PENYATA KEWANGAN (SAMBUNGAN)

Piawaian baru dan disemak semula yang diterbitkan tetapi belum berkuat kuasa (sambungan)

MFRS 9 Instrumen Kewangan

MFRS 9 (IFRS 9 diterbitkan oleh Badan Piawaian Perakaunan Antarabangsa (“IASB”) pada November

2009) memperkenalkan keperluan baru untuk pengelasan dan pengukuran aset kewangan. MFRS 9

(IFRS 9 diterbitkan oleh IASB pada Oktober 2010) menyertakan keperluan untuk pengelasan dan

pengukuran liabiliti kewangan dan bagi penyahiktirafan, dan pada Februari 2014, keperluan baru untuk

perakaunan lindung nilai umum diterbitkan oleh MASB. Satu lagi versi MFRS 9 yang disemak

diterbitkan oleh MASB - MFRS 9 (IFRS 9 diterbitkan oleh IASB pada Julai 2014) terutamanya untuk

menyertakan a) keperluan rosotnilai untuk aset kewangan dan b) pindaan terhad kepada keperluan

pengelasan dan pengukuran dengan memperkenalkan „nilai saksama melalui pendapatan

komprehensif lain (“FVTOCI”) kategori pengukuran untuk instrumen hutang mudah tertentu.

Keperluan utama MFRS 9:

• semua aset kewangan diiktiraf di dalam skop MFRS 139 Instrumen Kewangan: Pengiktirafan dan

Pengukuran dikehendaki untuk diukur kemudiannya pada kos terlunas atau nilai saksama. Secara

spesifik, pelaburan hutang yang dipegang di dalam model perniagaan yang objektifnya adalah

untuk mengutip aliran tunai berkontrak, dan yang mempunyai aliran tunai berkontrak yang hanya

merupakan bayaran prinsipal dan keuntungan atas tunggakan baki prinsipal adalah diukur secara

amnya pada kos terlunas pada akhir tempoh perakaunan seterusnya. Instrumen hutang yang

diadakan dalam model perniagaan yang dicapai dengan mengumpulkan aliran tunai kontrak dan

menjual aset kewangan, dan yang mempunyai terma berkontrak yang telah dijanjikan aset

kewangan pada tarikh tertentu kepada aliran tunai yang semata-mata bayaran prinsipal dan

keuntungan ke atas amaun prinsipal tertunggak, diukur pada nilai saksama melalui FVTOCI.

Semua pelaburan hutang lain dan pelaburan ekuiti adalah diukur pada nilai saksama pada akhir

tempoh perakaunan seterusnya. Selain itu, di bawah MFRS 9, entiti boleh membuat pilihan yang

tidak boleh batal untuk membentangkan perubahan seterusnya pada nilai saksama bagi instrumen

ekuiti (yang tidak dipegang untuk dagangan) di dalam pendapatan komprehensif lain, dengan

hanya pendapatan dividen pada amnya diiktiraf di dalam untung atau rugi.

• berkenaan dengan pengukuran liabiliti kewangan yang dibuat pada nilai saksama melalui untung

atau rugi, MFRS 9 memerlukan amaun perubahan di dalam nilai saksama liabiliti kewangan yang

boleh diagihkan kepada perubahan di dalam risiko kredit liabiliti tersebut, ditunjukkan di dalam

pendapatan komprehensif lain, melainkan pengiktirafan bagi kesan perubahan di dalam liabiliti

risiko kredit di dalam pendapatan komprehensif lain akan mewujudkan atau menggandakan

ketakpadanan perakaunan di dalam untung atau rugi. Perubahan di dalam nilai saksama yang

boleh dinisbahkan kepada risiko kredit liabiliti kewangan tidak kemudiannya dikelaskan semula

sebagai untung atau rugi. Di bawah MFRS 139, kesemua amaun perubahan di dalam nilai

saksama liabiliti kewangan yang dibuat pada nilai saksama melalui untung atau rugi telah

dibentangkan di dalam untung atau rugi.

• berhubung dengan rosotnilai aset kewangan, MFRS 9 memerlukan model kerugian kredit dijangka,

berbeza dengan model kerugian kredit ditanggung di bawah MFRS 139. Model kerugian kredit

dijangka memerlukan sesuatu entiti mengambil kira kerugian kredit dijangka dan perubahan dalam

kerugian kredit dijangka pada akhir tempoh setiap laporan untuk mencerminkan perubahan dalam

risiko kredit sejak bermulanya pengiktirafan.

19

NOTA KEPADA PENYATA KEWANGAN

BAGI TAHUN BERAKHIR 31 DISEMBER 2015

2. ASAS PENYEDIAAN PENYATA KEWANGAN (SAMBUNGAN)

Piawaian baru dan disemak semula yang diterbitkan tetapi belum berkuat kuasa (sambungan)

Keperluan utama MFRS 9 (sambungan):

• keperluan perakaunan lindung nilai umum yang baru mengekalkan tiga jenis mekanisme

perakaunan lindung nilai yang sekarang tersedia di dalam MFRS 139. Di bawah MFRS 9, fleksibiliti

yang lebih telah diperkenalkan kepada jenis urus niaga yang layak untuk perakaunan lindung nilai,

khususnya meluaskan jenis instrumen yang layak untuk perakaunan lindung nilai dan jenis

komponen risiko aset bukan kewangan yang layak untuk perakaunan lindung nilai. Selain itu, ujian

keberkesanan telah dibaik pulih dan diganti dengan prinsip „hubungan ekonomi‟. Pentaksiran

retrospektif keberkesanan lindung nilai juga tidak lagi diperlukan. Keperluan pendedahan tertingkat

berkenaan pengurusan risiko entiti juga telah diperkenalkan.

Para Pengarah Kumpulan dan Bank menjangkakan bahawa penggunaan MFRS 9 pada masa hadapan

mungkin mempunyai impak material ke atas amaun-amaun yang dilaporkan di dalam aset kewangan

dan liabiliti kewangan Kumpulan dan Bank. Walau bagaimanapun, ianya tidak praktikal untuk

menyediakan anggaran munasabah ke atas kesan MFRS 9 sehingga Kumpulan melengkapkan

semakan terperinci.

Pindaan kepada MFRS 10, MFRS 12 dan MFRS 128: Entiti Pelaburan: Penggunaan Pengecualian

Penyatuan

Pindaan kepada MFRS 10, MFRS 12 dan MFRS 128 menunjukkan isu yang telah timbul dalam konteks

memohon pengecualian penyatuan untuk entiti pelaburan. Pindaan yang dibuat bertujuan untuk

menjelaskan aspek-aspek berikut:

• Pengecualian menyediakan penyata kewangan disatukan untuk sesuatu entiti induk boleh dibuat

untuk entiti induk yang merupakan anak syarikat sebuah entiti pelaburan, walaupun entiti pelaburan

tersebut mengukur semua anak-anak syarikatnya pada nilai saksama.

• Anak syarikat yang menyediakan perkhidmatan berkaitan dengan aktiviti pelaburan oleh entiti induk

tidak harus digabungkan jika anak syarikat itu sendiri adalah entiti pelaburan.

• Apabila menggunakan kaedah ekuiti ke atas syarikat bersekutu atau usaha sama, yang bukan

pelaburan entiti pelabur dalam sebuah entiti pelaburan boleh mengekalkan pengukuran nilai

saksama yang digunakan oleh syarikat bersekutu atau usahasama dengan kepentingan dalam

anak-anak syarikat.

• Entiti pelaburan mengukur semua anak-anak syarikatnya pada nilai saksama menyediakan

pendedahan yang berkaitan dengan entiti pelaburan yang diperlukan oleh MFRS 12.

Oleh kerana Kumpulan dan Bank bukanlah entiti pelaburan (dinilai berdasarkan kepada kriteria yang

dinyatakan dalam MFRS 10) dan ia bukannya pelabur di dalam sebuah entiti pelaburan, penggunaan

pindaan ini tidak dijangka mempunyai sebarang kesan ke atas pendedahan atau amaun-amaun diiktiraf

dalam penyata kewangan disatukan Kumpulan.

20

NOTA KEPADA PENYATA KEWANGAN

BAGI TAHUN BERAKHIR 31 DISEMBER 2015

2. ASAS PENYEDIAAN PENYATA KEWANGAN (SAMBUNGAN)

Piawaian baru dan disemak semula yang diterbitkan tetapi belum berkuat kuasa (sambungan)

Pindaan kepada MFRS 11 Perakaunan untuk Pemerolehan Kepentingan dalam Operasi Bersama

Pindaan kepada MFRS 11 memberikan panduan tentang bagaimana pengambil alihan daripada

kendalian bersama yang menyatukan sesuatu perniagaan seperti yang dijelaskan dalam MFRS 3

Kombinasi Perniagaan. Secara khususnya, pindaan tersebut menyatakan bahawa prinsip berkaitan

perakaunan untuk kombinasi perniagaan dalam MFRS 3 dan piawaian lain (contohnya MFRS112 Cukai

Pendapatan berkenaan pengiktirafan cukai tertunda pada masa perolehan dan MFRS 136 Rosotnilai

Aset berkenaan ujian rosotnilai unit penjanaan tunai di mana muhibah atas perolehan daripada

kendalian bersama ini telah diperuntukkan) perlu diguna pakai. Keperluan yang sama perlu diguna

pakai dalam formasi kendalian bersama jika dan hanya jika perniagaan sedia ada disumbangkan

kepada kendalian bersama oleh satu daripada pihak yang terlibat dalam kendalian bersama tersebut.

Pengendali bersama juga perlu mendedahkan maklumat berkaitan yang dikehendaki oleh MFRS 3 dan

piawaian lain untuk kombinasi perniagaan lain.

Para Pengarah tidak menjangkakan bahawa penggunaan pindaan ini kepada MFRS 11 akan

mempunyai impak material ke atas penyata kewangan disatukan Kumpulan.

Pindaan kepada MFRS 101 Inisiatif Pendedahan

Pindaan kepada MFRS 101 bertujuan untuk menjelaskan MFRS 101 bagi mengatasi halangan yang

dilihat penyedia menggunakan pertimbangan mereka dalam membentangkan laporan kewangan

mereka. Berikut adalah perubahan bagi pindaan tersebut: Menjelaskan di mana maklumat tidak harus dikaburi dengan mengagregatkan atau dengan

menyediakan maklumat yang tidak material, pertimbangan materialiti diguna pakai kepada semua

bahagian penyata kewangan, dan walaupun piawaian memerlukan pendedahan yang khusus,

sepertimana pertimbangan materialiti diguna pakai.

Menerangkan bahawa senarai item yang akan dibentangkan di dalam penyata kedudukan

kewangan dan penyata untung atau rugi dan pendapatan komprehensif lain boleh dipecahkan dan

dikumpulkan sebagai panduan tambahan dan berkaitan atas jumlah kecil dalam penyata ini dan

menjelaskan bahawa saham entiti pendapatan komprehensif lain bagi syarikat-syarikat bersekutu

ekuiti diambil kira dan usaha sama perlu dibentangkan secara agregat sebagai item tunggal

berdasarkan sama ada atau tidak ia kemudiannya akan dikelaskan semula kepada untung atau

rugi.

Memberi contoh tambahan tentang cara-cara yang mungkin untuk penyusunan nota-nota bagi

menjelaskan di mana kebolehfahaman dan perbandingan perlu dipertimbangkan semasa

menentukan susunan nota dan mengasingkan panduan dan contoh berkenaan dengan pengenalan

dasar perakaunan penting yang dilihat sebagai berpotensi tidak membantu.

Para Pengarah tidak menjangka yang penggunaan pindaan ini kepada MFRS 101 akan memberi kesan

yang ketara ke atas penyata kewangan disatukan Kumpulan sebagai pindaan ini berurusan dengan

pembentangan penyata kewangan Kumpulan.

21

NOTA KEPADA PENYATA KEWANGAN

BAGI TAHUN BERAKHIR 31 DISEMBER 2015

2. ASAS PENYEDIAAN PENYATA KEWANGAN (SAMBUNGAN)

Piawaian baru dan disemak semula yang diterbitkan tetapi belum berkuat kuasa (sambungan)

Pindaan kepada MFRS 116 dan MFRS 138 Penjelasan tentang Kaedah Boleh Terima Susut Nilai

dan Pelunasan

Pindaan kepada MFRS 116 melarang entiti daripada mengguna kaedah susut nilai berasaskan hasil

untuk item hartanah dan peralatan. Pindaan kepada MFRS 138 ini memperkenalkan anggapan yang

boleh disangkal di mana hasil adalah bukan asas yang sesuai bagi pelunasan aset tak ketara.

Anggapan ini hanya boleh disangkal dalam dua keadaan terhad berikut:

a. bila aset tak ketara dinyatakan sebagai ukuran hasil; atau

b. bila ia boleh ditunjukkan bahawa hasil dan perbelanjaan manfaat ekonomi aset tak setara adalah

saling berkaitan.

Pada masa ini, Kumpulan menggunakan kaedah garis lurus untuk susut nilai dan pelunasan bagi

hartanah dan peralatan, serta aset tak ketara. Para Pengarah percaya bahawa kaedah garis lurus

adalah kaedah yang paling sesuai untuk menunjukkan perbelanjaan manfaat ekonomi yang wujud

dalam aset-aset tersebut, para Pengarah tidak menjangkakan bahawa penggunaan pindaan kepada

MFRS 116 dan MFRS 138 akan mempunyai impak material ke atas penyata kewangan disatukan

Kumpulan.

Penambahbaikan Tahunan kepada MFRS Kitaran 2012-2014

Penambahbaikan tahunan MFRS Kitaran 2012-2014 mengandungi beberapa pindaan kepada

berbagai-bagai MFRS, yang diringkaskan di bawah.

Pindaan kepada MFRS 5 Aset Bukan Semasa Dipegang untuk Jualan dan Kendalian Dihentikan

menambah panduan tertentu dalam MFRS 5 bagi kes-kes di mana entiti mengelaskan aset dari

dipegang-untuk-jualan ke dipegang untuk pengagihan atau sebaliknya dan kes-kes di mana dipegang-

untuk-pengagihan perakaunan dihentikan.

Pindaan kepada MFRS 7 Instrumen Kewangan: Pendedahan menjelaskan penggunaan pindaan

kepada MFRS 7 pada mengofset pendedahan kepada penyata kewangan interim.

Pindaan kepada MFRS 134 Manfaat Pekerja menjelaskan bahawa bon korporat berkualiti tinggi yang

digunakan dalam menganggarkan kadar diskaun bagi manfaat pasca pekerjaan pada mata wang yang

sama selaras dengan manfaat yang akan dibayar (sehubungan itu, ke dalaman pasaran bagi bon

korporat berkualiti tinggi perlu dinilai di peringkat mata wang).

Pindaan kepada MFRS 134 Laporan Kewangan Interim menjelaskan pengertian bagi „di tempat lain

dalam laporan interim‟ dan memerlukan rujukan silang.

Para Pengarah tidak menjangkakan bahawa penggunaan pindaan ini akan mempunyai impak

signifikan ke atas penyata kewangan disatukan Kumpulan.

22

NOTA KEPADA PENYATA KEWANGAN

BAGI TAHUN BERAKHIR 31 DISEMBER 2015

3. DASAR-DASAR PERAKAUNAN PENTING

3.1 Asas penyediaan

Penyata kewangan Kumpulan dan Bank telah disediakan mengikut asas kos sejarah, kecuali

bagi aset tertentu dan instrumen kewangan yang diukur pada amaun dinilai semula atau nilai

saksama pada setiap tempoh akhir pelaporan, seperti yang dijelaskan dalam dasar perakaunan

di bawah.

Kos sejarah secara umumnya adalah berdasarkan nilai saksama pertimbangan yang terlibat

dalam pertukaran untuk barangan dan perkhidmatan.

Nilai saksama ialah harga yang akan diterima untuk menjual aset atau dibayar untuk

memindahkan liabiliti di dalam urus niaga yang teratur antara peserta pasaran pada tarikh

penilaian, tanpa mengira sama ada harga tersebut boleh diperhati atau boleh dianggar

menggunakan teknik penilaian lain. Dalam menganggarkan nilai saksama sesuatu aset atau

liabiliti, Kumpulan mengambil kira ciri-ciri aset atau liabiliti jika peserta pasaran akan mengambil

kira ciri-ciri tersebut apabila memberikan harga aset atau liabiliti pada tarikh penilaian. Nilai

saksama untuk penilaian dan/atau untuk tujuan pendedahan di dalam penyata kewangan

disatukan ditentukan atas dasar tersebut, kecuali untuk urus niaga pembayaran berasaskan

saham di bawah skop MFRS 2, transaksi pajakan di bawah skop MFRS 117, dan pengukuran

yang mempunyai persamaan kepada nilai saksama tetapi bukan pada nilai saksama, seperti nilai

boleh realis bersih dalam MFRS 102 atau nilai digunakan dalam MFRS 136.

Tambahan pula, untuk tujuan pelaporan, penilaian nilai saksama dikategorikan kepada Tahap 1,

2 dan 3 berdasarkan tahap input kepada pengukuran nilai saksama yang boleh diperhatikan dan

kepentingan input kepada pengukuran nilai saksama pada keseluruhannya, yang diterangkan

seperti berikut:

• Tahap 1 input adalah harga disebut (tidak terlaras) di dalam pasaran aktif untuk aset atau

liabiliti yang sama yang boleh diakses oleh entiti pada tarikh pengukuran;

• Tahap 2 input adalah input, selain daripada harga disebut yang termasuk di dalam Tahap 1,

yang boleh diperhatikan untuk aset atau liabiliti, sama ada secara langsung atau tidak

langsung; dan

• Tahap 3 input yang tidak boleh diperhatikan untuk aset atau liabiliti.

Dasar perakaunan utama yang dibentangkan adalah seperti di bawah.

3.2 Anak-anak syarikat dan asas penyatuan

Penyata kewangan disatukan merangkumi penyata kewangan Bank dan entiti (termasuk entiti

berstruktur) yang dikawal oleh Bank dan anak-anak syarikatnya. Kawalan dicapai apabila Bank

mempunyai kuasa ke atas penerima pelaburan, terdedah, atau mempunyai hak, kepada

pulangan berubah daripada penglibatannya dengan penerima pelaburan, dan mempunyai

kebolehan untuk menggunakan kuasanya bagi mempengaruhi pulangannya.

Bank mentaksir semula sama ada ia menguasai penerima pelaburan jika fakta dan keadaan

menunjukkan terdapat perubahan kepada satu atau lebih daripada tiga elemen kawalan yang

dinyatakan di atas.

23

NOTA KEPADA PENYATA KEWANGAN

BAGI TAHUN BERAKHIR 31 DISEMBER 2015

3. DASAR-DASAR PERAKAUNAN PENTING (SAMBUNGAN)

3.2 Anak-anak syarikat dan asas penyatuan (sambungan)

Apabila Bank mempunyai kurang daripada hak mengundi majoriti atas penerima pelaburan, ia

mempunyai kuasa atas penerima pelaburan apabila hak mengundi adalah mencukupi untuk

memberikannya kebolehan secara praktikal untuk mengarahkan aktiviti yang berkaitan dengan

penerima pelaburan secara unilateral. Bank perlu menimbang semua fakta dan keadaan yang

berkaitan dalam mentaksir sama ada hak mengundi Bank sebagai penerima pelaburan adalah

mencukupi untuk memberikannya kuasa, termasuk:

• saiz pegangan Bank atas hak mengundi berbanding saiz dan sebaran pegangan pemegang

undi yang lain;

• potensi hak mengundi yang dipegang oleh Bank, pemegang undi yang lain atau pihak lain;

• hak yang timbul daripada pengaturan kontrak yang lain; dan

• sebarang fakta dan keadaan tambahan yang menunjukkan Bank mempunyai, atau tidak

mempunyai, kebolehan pada waktu semasa untuk mengarahkan aktiviti yang berkaitan pada

masa keputusan perlu dibuat, termasuk corak undian pada mesyuarat pemegang saham yang

lepas.

Penyatuan anak syarikat bermula apabila Bank memperoleh kawalan atas anak syarikat dan

berhenti apabila Bank kehilangan kawalan atas anak syarikat. Secara khusus, pendapatan dan

perbelanjaan anak syarikat yang diperoleh atau dilupuskan pada tahun semasa adalah

dimasukkan di dalam untung atau rugi dan pendapatan komprehensif lain dari tarikh Bank

memperoleh kawalan sehingga tarikh apabila Bank tidak lagi mengawal anak syarikat.

Untung atau rugi dan setiap komponen pendapatan komprehensif lain adalah dinisbahkan

kepada pemilik Bank dan kepada kepentingan tak mengawal. Jumlah pendapatan komprehensif

anak-anak syarikat adalah dinisbahkan kepada Bank dan kepada kepentingan tak mengawal

walaupun jika ianya menyebabkan kepentingan tak mengawal mempunyai baki defisit.

Apabila perlu, pelarasan dibuat kepada penyata kewangan anak-anak syarikat untuk

menyamakan dasar perakaunan mereka selaras dengan polisi perakaunan Kumpulan.

Semua urusniaga aset dan liabiliti, ekuiti, pendapatan, perbelanjaan dan penyata aliran tunai

antara Kumpulan disingkirkan sepenuhnya semasa penyatuan.

Perubahan dalam kepentingan pemilikan Kumpulan dalam anak syarikat yang tidak

mengakibatkan Kumpulan kehilangan kawalan diambilkira sebagai urus niaga ekuiti. Amaun

dibawa bagi kepentingan Kumpulan dan kepentingan tak mengawal dilaraskan untuk

mencerminkan perubahan dalam kepentingan relatif dalam anak syarikat. Sebarang perbezaan

antara amaun yang mana kepentingan tak mengawal dilaraskan dan nilai saksama pertimbangan

yang dibayar atau diterima diiktiraf secara langsung dalam ekuiti yang dikaitkan kepada

pemilikan Bank.

24

NOTA KEPADA PENYATA KEWANGAN

BAGI TAHUN BERAKHIR 31 DISEMBER 2015

3. DASAR-DASAR PERAKAUNAN PENTING (SAMBUNGAN)

3.2 Anak-anak syarikat dan asas penyatuan (sambungan)

Apabila Kumpulan kehilangan kawalan anak syarikat, keuntungan atau kerugian diiktiraf dalam

untung atau rugi dan dikira sebagai perbezaan antara (i) agregat nilai saksama pertimbangan

yang diterima dan nilai saksama sebarang kepentingan tertahan dan (ii) amaun dibawa aset

sebelumnya (termasuk muhibah), dan liabiliti anak syarikat dan apa-apa kepentingan tak

mengawal. Amaun yang sebelumnya diiktiraf sebagai pendapatan komprehensif lain dan

diambilkira seolah-olah Kumpulan telah melupuskan aset. Nilai saksama bagi apa-apa pelaburan

yang disimpan oleh anak syarikat terdahulu pada tarikh apabila kawalan hilang dianggap sebagai

nilai saksama pada pengiktirafan permulaan bagi perakaunan berikutnya di bawah MFRS 139

dimana berkenaan, kos pada pengiktirafan awal pelaburan dalam entiti bersekutu atau usaha

sama.

3.3 Kombinasi perniagaan

Permerolehan anak-anak syarikat dan syarikat-syarikat perniagaan diambilkira dalam

menggunakan kaedah perolehan. Pertimbangan yang dipindahkan dalam kombinasi perniagaan

diukur pada nilai saksama yang dikira sebagai jumlah daripada tarikh pemeroleh nilai saksama

aset yang dipindahkan oleh Kumpulan, liabiliti yang ditanggung oleh Kumpulan kepada pemilik

terdahulu yang diperoleh dan instrumen ekuiti yang diterbitkan oleh Kumpulan dalam pertukaran

untuk kawalan yang diperoleh. Kos berkaitan perolehan diiktiraf dalam untung atau rugi apabila

ditanggung.

Pada tarikh perolehan, aset boleh dikenal pasti yang diperoleh dan liabiliti yang diambil alih

diiktiraf pada nilai saksama, kecuali bahawa:

• aset atau liabiliti cukai tertunda dan aset atau liabiliti yang berkaitan dengan pengaturan

manfaat pekerja di mana masing-masing adalah diukur dan diiktiraf berdasarkan MFRS 112

Cukai Pendapatan dan MFRS 119 Manfaat Pekerja;

• liabiliti atau instrumen ekuiti yang berkaitan dengan pengaturan pembayaran berasaskan

saham yang diperoleh atau pengaturan pembayaran berasaskan saham Kumpulan telah

dimeterai untuk menggantikan pengaturan pembayaran berasaskan saham yang diperoleh

diukur mengikut MFRS 2 Pembayaran Berasaskan Saham pada tarikh perolehan;

• aset (atau pelupusan kumpulan) yang dikelaskan sebagai dipegang-untuk-jualan mengikut

MFRS 5 Aset Bukan Semasa Dipegang untuk Jualan dan Kendalian Dihentikan diukur

mengikut piawaian tersebut.

Muhibah adalah diukur sebagai lebihan jumlah pertimbangan yang dipindahkan, sebarang

amaun kepentingan tak mengawal yang diperoleh, dan nilai saksama kepentingan ekuiti

pemeroleh yang sebelum ini yang diperoleh (jika ada) ke atas amaun bersih pada tarikh

perolehan aset boleh kenal pasti diperoleh dan liabiliti yang diambil alih. Jika, selepas

pentaksiran semula, amaun bersih pada tarikh perolehan aset boleh kenal pasti diperoleh dan

liabiliti yang diambil alih melebihi jumlah pertimbangan yang dipindahkan, sebarang amaun

kepentingan tak mengawal yang diperoleh dan nilai saksama ekuiti pemeroleh yang sebelum ini

mempunyai kepentingan dalam syarikat yang diperoleh (jika ada), lebihan tersebut diiktiraf serta-

merta dalam untung atau rugi sebagai laba atas tawaran pembelian.

25

NOTA KEPADA PENYATA KEWANGAN

BAGI TAHUN BERAKHIR 31 DISEMBER 2015

3. DASAR-DASAR PERAKAUNAN PENTING (SAMBUNGAN)

3.3 Kombinasi perniagaan (sambungan)

Kepentingan tak mengawal adalah kepentingan pemilikan kini dan melayakkan pemegangnya

untuk perkongsian berkadar aset bersih entiti sekiranya berlaku pembubaran yang mungkin pada

awalnya diukur sama ada pada nilai saksama atau pada perkongsian berkadar kepentingan tak

mengawal daripada amaun diiktiraf daripada aset boleh kenal pasti bersih yang diperoleh. Asas

pilihan pengukuran dibuat berdasarkan asas urus niaga-demi-urus niaga. Lain-lain jenis

kepentingan tak mengawal diukur pada nilai saksama atau, apabila boleh digunakan, atas asas

yang dinyatakan dalam MFRS lain.

Di mana pertimbangan yang dipindahkan oleh Kumpulan dalam kombinasi perniagaan termasuk

aset atau liabiliti yang terhasil daripada pengaturan pertimbangan luar jangka, pertimbangan luar

jangka tersebut diukur pada nilai saksama pada tarikh perolehan. Perubahan nilai saksama

pertimbangan luar jangka yang layak sebagai pelarasan tempoh pengukuran diselaraskan secara

retrospektif, dengan pelarasan yang sepadan terhadap muhibah. Pelarasan tempoh pengukuran

adalah pelarasan yang timbul daripada maklumat tambahan yang diperoleh semasa "tempoh

pengukuran" (yang tidak boleh melebihi satu tahun dari tarikh perolehan) mengenai fakta dan

keadaan yang wujud pada tarikh perolehan.

Perakaunan yang berikutnya untuk perubahan dalam nilai saksama pertimbangan luar jangka

yang tidak layak sebagai pelarasan tempoh pengukuran bergantung kepada bagaimana

pertimbangan luar jangka dikelaskan. Pertimbangan luar jangka yang dikelaskan sebagai ekuiti

tidak diukur semula pada tarikh pelaporan berikutnya dan penyelesaian berikutnya adalah

diambilkira dalam ekuiti. Pertimbangan luar jangka yang dikelaskan sebagai aset atau liabiliti

diukur semula pada tarikh pelaporan berikutnya berdasarkan MFRS 139 Instrumen Kewangan:

Pengiktirafan dan Pengukuran atau MFRS 137 Peruntukan, Liabiliti Luar Jangka dan Aset Luar

Jangka, sebagaimana yang sesuai, dengan laba atau kerugian sepadan yang diiktiraf dalam

untung atau rugi.

Di mana kombinasi perniagaan dicapai secara berperingkat, kepentingan ekuiti yang diperoleh

yang sebelumnya dipegang oleh Kumpulan akan diukur semula pada nilai saksama pada tarikh

perolehan tersebut (iaitu tarikh apabila Kumpulan mendapat kawalan) dan laba atau kerugian

yang terhasil, jika ada, diiktiraf dalam untung atau rugi. Amaun yang timbul daripada kepentingan

yang diperoleh sebelum tarikh perolehan dimana sebelum ini telah diiktiraf dalam pendapatan

komprehensif lain dikelaskan kepada untung atau rugi, di mana pengolahan itu akan menjadi

sesuai jika kepentingan itu telah dilupuskan.

Jika perakaunan awal bagi kombinasi perniagaan adalah tidak lengkap menjelang akhir tempoh

pelaporan di mana kombinasi itu berlaku, Kumpulan melaporkan amaun sementara bagi item

yang perakaunan adalah tidak lengkap. Amaun sementara diselaraskan semasa tempoh

pengukuran (seperti di atas), atau aset atau liabiliti tambahan diiktiraf, untuk mencerminkan

maklumat baru yang diperolehi tentang fakta dan keadaan yang wujud pada tarikh perolehan itu

bahawa, jika diketahui, akan mempengaruhi amaun yang diiktiraf pada tarikh tersebut.

26

NOTA KEPADA PENYATA KEWANGAN

BAGI TAHUN BERAKHIR 31 DISEMBER 2015

3. DASAR-DASAR PERAKAUNAN PENTING (SAMBUNGAN)

3.4 Muhibah atas penyatuan

Muhibah yang timbul daripada perolehan perniagaan dibawa pada kos seperti yang wujud pada

tarikh perolehan perniagaan (lihat 3.3 di atas) tolak kerugian rosotnilai terkumpul, jika ada.

Bagi tujuan pengujian rosotnilai, muhibah diperuntukkan kepada setiap unit penjanaan tunai

Kumpulan (atau kumpulan unit penjanaan tunai) yang dijangka mendapat manfaat daripada

sinergi daripada kombinasi tersebut.

Satu unit penjanaan tunai di mana muhibah telah diperuntukkan diuji untuk rosotnilai tahunan,

atau lebih kerap apabila terdapat tanda yang unit tersebut mungkin terjejas. Jika amaun boleh

pulih unit penjanaan tunai adalah kurang daripada amaun dibawa, kerugian rosotnilai

diperuntukkan terlebih dahulu untuk mengurangkan amaun dibawa muhibah yang diperuntukkan

kepada unit tersebut dan kemudiannya kepada aset lain mengikut unit pro-rata berdasarkan

amaun dibawa setiap aset dalam unit. Sebarang kerugian rosotnilai bagi muhibah diiktiraf secara

langsung dalam untung atau rugi. Kerugian rosotnilai yang diiktiraf bagi muhibah tidak ditarik

balik dalam tempoh berikutnya.

Bagi pelupusan unit penjanaan tunai yang berkaitan, amaun muhibah termasuk dalam penentuan

keuntungan atau kerugian ke atas pelupusan.

3.5 Instrumen kewangan

Aset dan liabiliti kewangan diiktiraf apabila, dan hanya apabila Kumpulan dan Bank menjadi

pihak dalam peruntukan berkontrak instrumen.

Aset dan liabiliti kewangan awalnya diukur pada nilai saksama. Kos urus niaga yang berkaitan

secara langsung dengan perolehan atau terbitan aset dan liabiliti kewangan (selain daripada aset

dan liabiliti kewangan pada nilai saksama melalui untung atau rugi) ditambah atau ditolak

daripada nilai saksama aset atau liabiliti kewangan, yang bersesuaian, pada pengiktirafan awal.

Kos urus niaga yang berkaitan secara langsung kepada perolehan aset atau liabiliti kewangan

pada nilai saksama melalui untung atau rugi diiktiraf serta merta dalam untung atau rugi.

Kaedah keuntungan efektif

Kaedah keuntungan efektif adalah kaedah pengiraan kos aset atau liabiliti kewangan yang

dilunaskan bersama peruntukan keuntungan pendapatan atau perbelanjaan sepanjang tempoh

berkaitan. Kadar keuntungan efektif adalah kadar diskaun anggaran bayaran atau pulangan tunai

masa depan atas jangka hayat instrumen kewangan, atau (di mana bersesuaian) pada tempoh

masa yang lebih singkat kepada jumlah bersih amaun dibawa pada awal pengiktirafan.

27

NOTA KEPADA PENYATA KEWANGAN

BAGI TAHUN BERAKHIR 31 DISEMBER 2015

3. DASAR-DASAR PERAKAUNAN PENTING (SAMBUNGAN)

3.5 Instrumen kewangan (sambungan)

3.5.1 Aset kewangan

Aset kewangan dikelaskan ke dalam kategori yang dinyatakan berikut: „aset kewangan

pada nilai saksama melalui untung atau rugi‟ atau aset kewangan „dipegang-untuk-

dagangan‟, untuk pelaburan „dipegang-hingga-matang‟, aset kewangan „sedia-dijual‟ dan

„pembiayaan dan belum terima‟. Pengelasan bergantung kepada sifat dan tujuan aset

kewangan dan ditentukan pada masa permulaan pengiktirafan. Semua pembelian secara

biasa atau jualan aset kewangan diiktiraf dan tidak diiktiraf pada asas tarikh dagangan.

Pembelian secara biasa atau jualan pembelian atau jualan aset kewangan yang

memerlukan penghantaran aset dalam tempoh masa yang ditentukan oleh peraturan

atau konvensyen pasaran.

3.5.1.1 Aset kewangan dipegang-untuk-dagangan atau nilai saksama melalui

untung atau rugi

Aset kewangan adalah dikelaskan sebagai dipegang untuk dagangan jika ia

diperoleh atau ditanggung terutamanya bagi tujuan menjual atau membeli

semula dalam tempoh terdekat atau jika ia adalah sebahagian daripada urus

niaga portfolio instrumen kewangan dikenal pasti yang diuruskan bersama dan

terdapat bukti kecenderungan pengambilan untung dalam jangka pendek. Ia

diiktiraf di dalam penyata kedudukan kewangan sebagai 'Aset kewangan

dipegang-untuk-dagangan'.

Instrumen kewangan yang termasuk dalam kategori ini mulanya diiktiraf pada

nilai saksama; kos urus niaga diiktiraf dalam untung atau rugi. Laba dan kerugian

yang timbul daripada perubahan dalam nilai saksama diiktiraf sebagai untung

atau rugi dan dilaporkan sebagai 'Laba/(Rugi) atas penilaian semula aset

kewangan dipegang untuk dagangan'. Pendapatan keuntungan ke atas aset

kewangan dipegang-untuk-dagangan dimasukkan sebagai „Pendapatan daripada

aset kewangan'.

3.5.1.2 Aset kewangan sedia-dijual

Aset kewangan sedia-dijual adalah aset kewangan yang bertujuan untuk

dipegang dalam tempoh masa yang tidak terhad, boleh dijual sebagai tindak

balas kepada keperluan untuk kecairan atau perubahan dalam kadar

keuntungan, kadar pertukaran atau harga ekuiti atau yang tidak dikelaskan

sebagai pembiayaan dan belum terima, pelaburan dipegang-hingga-matang atau

aset kewangan pada nilai saksama melalui untung atau rugi.

Aset kewangan sedia-dijual pada mulanya diiktiraf pada nilai saksama pada

penghujung tempoh pelaporan. Laba dan rugi yang timbul daripada perubahan

nilai saksama diiktiraf dalam pendapatan komprehensif lain dan terkumpul dalam

rizab lain, dengan pengecualian kerugian rosotnilai dan keuntungan dikira

menggunakan kaedah kadar keuntungan efektif yang diiktiraf sebagai untung

atau rugi. Di mana pelaburan dilupuskan atau ditentukan sebagai terjejas, laba

terkumpul atau rugi terkumpul terdahulu dalam rizab lain dikelaskan kepada

untung atau rugi.

28

NOTA KEPADA PENYATA KEWANGAN

BAGI TAHUN BERAKHIR 31 DISEMBER 2015

3. DASAR-DASAR PERAKAUNAN PENTING (SAMBUNGAN)

3.5 Instrumen kewangan (sambungan)

3.5.1 Aset kewangan (sambungan)

3.5.1.2 Aset kewangan sedia-dijual (sambungan)

Instrumen ekuiti sedia-dijual yang tidak mempunyai harga pasaran disebut dalam

pasaran aktif dan nilai saksamanya tidak dapat diukur dengan pasti dan derivatif

yang dikaitkan kepada dan mesti diselesaikan melalui penerimaan instrumen

ekuiti tidak disebut adalah diukur pada kos tolak sebarang kerugian rosotnilai

dikenal pasti pada akhir tempoh pelaporan.

Dividen ke atas instrumen ekuiti sedia-dijual diiktiraf dalam untung atau rugi

apabila hak Kumpulan dan Bank untuk menerima bayaran diwujudkan.

3.5.1.3 Pelaburan dipegang-hingga-matang

Aset kewangan dipegang-hingga-matang adalah aset kewangan bukan derivatif

dengan pembayaran tetap atau boleh ditentukan dan tempoh matang yang tetap

di mana pihak pengurusan Kumpulan dan Bank mempunyai niat positif dan

keupayaan untuk memegang sehingga matang.

Ia pada mulanya diiktiraf pada nilai saksama termasuk kos urus niaga langsung

dan tambahan, dan kemudiannya diukur pada kos terlunas, menggunakan

kaedah keuntungan efektif tolak sebarang rosotnilai.

Keuntungan atas aset kewangan dipegang-hingga-matang adalah termasuk

dalam untung atau rugi dan dilaporkan sebagai 'Pendapatan daripada aset

kewangan'. Bagi kes rosotnilai, kerugian rosotnilai dilaporkan sebagai potongan

daripada nilai dibawa aset kewangan dan diiktiraf dalam untung atau rugi

sebagai 'Elaun untuk rosotnilai ke atas aset kewangan'.

3.5.1.4 Pembiayaan dan belum terima

Pembiayaan dan belum terima adalah aset kewangan bukan derivatif dengan

pembayaran tetap atau boleh ditentukan yang tak disebut harga dalam pasaran

aktif.

Pembiayaan dan belum terima pada mulanya diiktiraf pada nilai saksama,

termasuk kos urus niaga langsung dan tambahan, dan seterusnya diukur pada

kos terlunas menggunakan kaedah kadar keuntungan efektif tolak rosotnilai.

Biasanya pengiktirafan pembiayaan dan pendahuluan direkodkan pada tarikh

penyelesaian, apabila semua syarat-syarat di bawah kontrak pembiayaan telah

dipenuhi.

Keuntungan atas pembiayaan diiktiraf dalam untung atau rugi dengan

menggunakan kadar keuntungan efektif.

29

NOTA KEPADA PENYATA KEWANGAN

BAGI TAHUN BERAKHIR 31 DISEMBER 2015

3. DASAR-DASAR PERAKAUNAN PENTING (SAMBUNGAN)

3.5 Instrumen kewangan (sambungan)

3.5.2 Rosotnilai aset kewangan

3.5.2.1 Pembiayaan dan pendahuluan

Pembiayaan dan pendahuluan ("pembiayaan") Kumpulan dan Bank dikelaskan

sebagai terjejas apabila memenuhi mana-mana kriteria berikut:

(i) Prinsipal atau keuntungan atau kedua-duanya lampau tempoh tiga (3) bulan

atau lebih;

(ii) Di mana pembiayaan adalah tertunggak kurang daripada tiga (3) bulan,

tetapi menunjukkan tanda-tanda kelemahan kredit; atau

(iii) Di mana sesuatu pembiayaan terjejas telah dijadualkan atau distruktur

semula, pembiayaan tersebut akan terus dikelaskan sebagai terjejas

sehingga pembayaran/ansuran pembiayaan berdasarkan terma yang

disemak dan/atau distruktur semula telah melalui pemerhatian secara

berterusan mengikut tempoh bulanan yang ditentukan.

Untuk penentuan rosotnilai ke atas pembiayaan, Kumpulan dan Bank menilai

pada akhir setiap tempoh pelaporan sama ada terdapat bukti objektif bahawa

pembiayaan atau kumpulan pembiayaan telah terjejas. Pembiayaan atau

kumpulan pembiayaan terjejas dan kerugian rosotnilai berlaku hanya jika

terdapat bukti objektif rosotnilai kesan daripada satu atau lebih peristiwa yang

telah berlaku selepas pengiktirafan awal aset (iaitu peristiwa kerugian yang

ditanggung) dan bahawa peristiwa kerugian mempunyai kesan ke atas anggaran

aliran tunai masa hadapan pembiayaan atau kumpulan pembiayaan yang boleh

dianggarkan dengan pasti.

Kumpulan dan Bank menilai secara individu sama ada bukti objektif rosotnilai

wujud secara individu bagi pembiayaan yang signifikan secara individu, atau

secara kolektif bagi pembiayaan yang tidak signifikan secara individu. Jika

ditentukan bahawa tiada bukti objektif rosotnilai wujud bagi pembiayaan yang

ditaksir secara individu, pembiayaan kemudian dimasukkan ke dalam kumpulan

pembiayaan dengan ciri-ciri risiko kredit yang sama dan dinilai secara kolektif

untuk kemerosotan. Pembiayaan yang dinilai secara individu untuk rosotnilai dan

di mana kerugian rosotnilai adalah diiktiraf, ia tidak dimasukkan dalam penilaian

kolektif untuk rosotnilai.

30

NOTA KEPADA PENYATA KEWANGAN

BAGI TAHUN BERAKHIR 31 DISEMBER 2015

3. DASAR-DASAR PERAKAUNAN PENTING (SAMBUNGAN)

3.5 Instrumen kewangan (sambungan)

3.5.2 Rosotnilai aset kewangan (sambungan)

3.5.2.1 Pembiayaan dan pendahuluan (sambungan)

Jika terdapat bukti objektif bahawa kerugian rosotnilai tertanggung, amaun

kerugian adalah diukur sebagai perbezaan antara amaun dibawa pembiayaan

dan nilai kini anggaran aliran tunai masa depan (tidak termasuk kerugian kredit

masa depan yang tidak tertanggung) terdiskaun pada kadar asal keuntungan

efektif pembiayaan. Amaun dibawa pembiayaan dikurangkan melalui

penggunaan akaun elaun dan amaun kerugian diiktiraf dalam untung atau rugi.

Di mana bersesuaian, pengiraan nilai kini anggaran aliran tunai masa hadapan

aset kewangan bercagar dengan menunjukkan aliran tunai yang mungkin terhasil

daripada pelupusan tolak kos untuk mendapatkan dan menjual cagaran, sama

ada pelupusan berjaya atau tidak.

Bagi tujuan penilaian rosotnilai kolektif, pembiayaan dikumpulkan berdasarkan

ciri-ciri risiko kredit yang sama. Rosotnilai bagi kumpulan ini ditaksir berdasarkan

pengalaman dalam sejarah kerugian pembiayaan dari segi kadar kemungkiran

dan anggaran kadar pemulihan.

Aliran tunai masa hadapan pembiayaan dinilai bergantung kepada adanya

cagaran bagi pembiayaan. Bagi pembiayaan tidak bercagar, pendedahan

kepada kegagalan bayaran yang tidak akan pulih berikutan kemungkiran diambil

sepenuhnya.

Bagi pembiayaan bercagar dengan cagaran disandarkan kepada Kumpulan dan

Bank, pendedahan pada kemungkiran bayaran akan mengambil kira nilai sekuriti

terdiskaun mengikut tempoh jangkaan pemulihan sekuriti menggunakan kadar

keuntungan efektif.

Kemungkinan bahawa pembiayaan akan menjadi mungkir dikira berdasarkan

kadar purata kemungkiran bayaran bagi tempoh beberapa tahun terkini dengan

menggunakan sejarah data baki yang belum jelas untuk bulan berikutnya. Kadar

yang sama kemungkinan kemungkiran diguna pakai untuk kumpulan

pembiayaan dengan ciri-ciri risiko kredit yang sama.

31

NOTA KEPADA PENYATA KEWANGAN

BAGI TAHUN BERAKHIR 31 DISEMBER 2015

3. DASAR-DASAR PERAKAUNAN PENTING (SAMBUNGAN)

3.5 Instrumen kewangan (sambungan)

3.5.2 Rosotnilai aset kewangan (sambungan)

3.5.2.1 Pembiayaan dan pendahuluan (sambungan)

Selaras dengan penumpuan FRS di Malaysia dengan IFRS, panduan BNM

berkenaan Pengelasan dan Peruntukan Rosotnilai untuk Pembiayaan telah

disemak bermula pada 9 November 2011 untuk melaraskan keperluan ke atas

penentuan elaun pentaksiran kolektif dengan Piawaian Pelaporan Kewangan

Malaysia 139: Instrumen Kewangan: Pengikitrafan dan Pengukuran [“MFRS

139‟]. Berdasarkan panduan yang disemak tersebut, pengaturan peralihan atas

pentaksiran kolektif disingkirkan berkuatkuasa dari 1 Januari 2012. Selepas itu,

Bank mengguna pakai asas elaun rosotnilai kolektif dengan mengumpulkan

pembiayaan yang mempunyai ciri-ciri risiko kredit yang sama seperti yang

diterangkan di atas. Pada 4 Februari 2014, BNM telah menerbitkan surat yang

menghendaki institusi perbankan untuk mengekalkan, dalam agregat,

peruntukan rosotnilai kolektif serta rizab kawal selia pada kadar minimum

sebanyak 1.2% daripada jumlah baki pembiayaan, selepas ditolak peruntukan

rosotnilai individu. Langkah ini adalah untuk mengukuhkan lagi penampan

terhadap kerugian kredit.

Apabila pembiayaan tidak boleh dipungut semula, ia dihapuskira terhadap elaun

berkaitan untuk rosotnilai pembiayaan. Pembiayaan tersebut akan dihapus kira

selepas semua prosedur yang perlu telah selesai dan jumlah kerugian telah

ditentukan. Caj rosotnilai yang berkaitan pembiayaan dan pendahuluan kepada

pelanggan dikelaskan dalam caj rosotnilai pembiayaan.

Jika, dalam tempoh berikutnya, amaun kerugian rosotnilai menurun dan

penurunan tersebut boleh dikaitkan secara objektif kepada peristiwa yang

berlaku selepas rosotnilai telah diiktiraf (seperti penambahbaikan dalam

penarafan kredit penghutang), kerugian rosotnilai yang diiktiraf sebelumnya

ditarik balik dengan melaraskan akaun elaun. Amaun penarikbalikan diiktiraf

dalam untung atau rugi.

32

NOTA KEPADA PENYATA KEWANGAN

BAGI TAHUN BERAKHIR 31 DISEMBER 2015

3. DASAR-DASAR PERAKAUNAN PENTING (SAMBUNGAN)

3.5 Instrumen kewangan (sambungan)

3.5.2 Rosotnilai aset kewangan (sambungan)

3.5.2.2 Aset kewangan sedia-dijual

Kumpulan dan Bank menilai pada akhir setiap tempoh pelaporan sama ada

terdapat bukti objektif bahawa aset kewangan atau kumpulan aset kewangan

terjejas. Dalam kes pelaburan ekuiti yang dikelaskan sebagai sedia-dijual,

penurunan ketara atau berpanjangan dalam nilai saksama sekuriti di bawah

kosnya adalah bukti objektif rosotnilai yang mengakibatkan pengiktirafan

kerugian rosotnilai. Jika sebarang bukti sedemikian wujud bagi aset kewangan

sedia-dijual, laba atau rugi terkumpul yang sebelum ini diiktiraf dalam

pendapatan komprehensif lain dikelaskan kepada untung dan rugi dalam tempoh

tersebut.

Dalam hal sekuriti ekuiti sedia-dijual, kerugian rosotnilai yang sebelum ini diiktiraf

dalam untung atau rugi tidak ditarik balik melalui untung atau rugi. Sebarang

peningkatan dalam nilai saksama selepas kerugian rosotnilai diiktiraf sebagai

pendapatan komprehensif lain dan rizab terkumpul lain. Dalam hal sekuriti

hutang sedia-dijual, kerugian rosotnilai seterusnya ditarik balik melalui untung

atau rugi jika peningkatan dalam nilai saksama pelaburan boleh dikaitkan secara

objektif kepada peristiwa yang berlaku selepas pengiktirafan kerugian rosotnilai.

3.5.2.3 Pelaburan dipegang-hingga-matang

Kumpulan dan Bank mentaksir pada akhir setiap tempoh pelaporan sama ada

terdapat bukti objektif rosotnilai pelaburan kewangan dipegang-hingga-matang

wujud kesan daripada satu atau lebih peristiwa kerugian dan peristiwa kerugian

tersebut mempunyai impak ke atas anggaran aliran tunai masa hadapan bagi

pelaburan kewangan atau kumpulan pelaburan kewangan yang boleh

dianggarkan dengan pasti.

Apabila terdapat bukti objektif rosotnilai, kerugian rosotnilai diiktiraf sebagai

perbezaan antara kos perolehan dan nilai kini anggaran aliran tunai masa depan,

tolak sebarang kerugian rosotnilai yang diiktiraf sebelumnya.

Jika pelaburan dipegang-hingga-matang mempunyai kadar keuntungan berubah,

kadar diskaun untuk mengukur sebarang kerugian rosotnilai adalah kadar

keuntungan semasa efektif yang ditentukan di bawah kontrak. Sebagai suai

manfaat praktikal, Kumpulan dan Bank boleh mengukur rosotnilai atas asas nilai

saksama instrumen menggunakan harga pasaran tersiar.

33

NOTA KEPADA PENYATA KEWANGAN

BAGI TAHUN BERAKHIR 31 DISEMBER 2015

3. DASAR-DASAR PERAKAUNAN PENTING (SAMBUNGAN)

3.5 Instrumen kewangan (sambungan)

3.5.2 Rosotnilai aset kewangan (sambungan)

3.5.2.4 Penjadualan dan penstrukturan semula pembiayaan

Di mana pembiayaan menunjukkan bukti kelemahan kredit, Kumpulan dan Bank

boleh mengadakan rundingan semula pembiayaan berbanding mengambil

pemilikan cagaran. Ini mungkin melibatkan pengaturan lanjutan tempoh

pembayaran melalui penjadualan semula atau rundingan semula terma dan

syarat pembiayaan baru melalui pengstrukturan semula. Pengurusan memantau

pembiayaan yang telah dirunding semula untuk memastikan bahawa semua

terma yang disemak semula telah dipenuhi dan pembayaran

pembiayaan/ansuran dibuat dengan segera bagi tempoh berterusan. Jika

sesuatu pembiayaan terjejas dirunding semula, peminjam mesti mematuhi terma

pembayaran pembiayaan/ansuran yang disemak dan/atau distruktur semula

untuk tempoh enam bulan secara berterusan sebelum pembiayaan dikelaskan

sebagai tidak terjejas. Pembiayaan tersebut akan terus tertakluk kepada

penilaian rosotnilai individu atau kolektif.

3.5.3 Penyahiktirafan aset kewangan

Aset kewangan dinyahiktiraf apabila hak berkontrak kepada aliran tunai telah tamat atau

setelah aset kewangan dan sebahagian besar risiko dan ganjaran pemilikan aset

dipindahkan kepada entiti lain. Jika Kumpulan dan Bank tidak memindahkan atau

mengekalkan sebahagian besar risiko dan ganjaran pemilikan dan terus mengawal aset

yang dipindahkan, Kumpulan dan Bank mengiktiraf keuntungan tertahan mereka dalam

aset dan liabiliti yang dikaitkan untuk amaun yang mungkin perlu dibayar. Kumpulan dan

Bank terus mengiktiraf aset kewangan dan juga mengiktiraf pembiayaan bercagar.

Sewaktu penyahiktirafan sesuatu aset kewangan secara keseluruhannya, perbezaan

antara amaun dibawa aset dan jumlah pertimbangan diterima dan belum diterima serta

laba atau rugi terkumpul yang telah telah diiktiraf dalam pendapatan komprehensif lain

dan dikumpul di bawah rizab lain adalah diiktiraf sebagai untung atau rugi.

3.5.4 Pengelasan hutang atau ekuiti

Hutang dan instrumen ekuiti dikelaskan sama ada sebagai liabiliti kewangan atau ekuiti

berdasarkan inti pati peraturan kontrak.

3.5.5 Instrumen ekuiti

Instrumen ekuiti adalah kontrak yang menunjukkan baki keuntungan dalam entiti aset

selepas ditolak kesemua liabiliti. Instrumen ekuiti yang diterbitkan oleh kumpulan entiti

diiktiraf pada hasil yang diterima, iaitu kos bersih terbitan langsung.

34

NOTA KEPADA PENYATA KEWANGAN

BAGI TAHUN BERAKHIR 31 DISEMBER 2015

3. DASAR-DASAR PERAKAUNAN PENTING (SAMBUNGAN)

3.5 Instrumen kewangan (sambungan)

3.5.5 Instrumen ekuiti (sambungan)

Pembelian semula instrumen ekuiti bagi Kumpulan dan Bank sendiri adalah diiktiraf dan

ditolak secara langsung dalam ekuiti. Tiada laba atau rugi diiktiraf dalam untung atau rugi

ke atas pembelian, penjualan, pengeluaran atau pembatalan terhadap instrumen ekuiti

bagi Kumpulan dan Bank sendiri.

3.5.6 Liabiliti kewangan

Laibiliti kewangan pada awalnya diiktiraf pada nilai saksama bayaran diterima tolak kos

urus niaga yang berkaitan secara langsung. Selepas pengiktirafan awal tersebut, liabiliti

kewangan diukur pada kos terlunas dengan menggunakan kaedah keuntungan efektif.

Kumpulan dan Bank tiada sebarang liabiliti kewangan bukan derivatif yang ditetapkan

pada nilai saksama melalui untung atau rugi. Liabiliti kewangan pada kos terlunas

termasuk deposit daripada pelanggan, deposit dan penempatan daripada bank dan

institusi kewangan, perdagangan dan belum bayar lain, kewajipan rekursa ke atas

pembiayaan dijual kepada Cagamas, sekuriti hutang diterbitkan dan dana peminjaman

lain.

Kaedah keuntungan efektif adalah kaedah pengiraan kos terlunas bagi liabiliti kewangan

dengan memperuntukkan belanja keuntungan sepanjang tempoh berkaitan. Kadar

keuntungan efektif ialah kadar yang mendiskaunkan anggaran bayaran tunai masa

depan melalui anggaran jangka hayat bagi liabiliti kewangan, atau di mana bersesuaian,

tempoh yang lebih pendek kepada amaun dibawa bersih pada masa pengiktirafan awal.

3.5.7 Penyahiktirafan liabiliti kewangan

Kumpulan dan Bank menyahiktiraf liabiliti kewangan apabila, dan hanya apabila, obligasi

Kumpulan dan Bank telah dilepaskan, dibatalkan, atau telah tamat. Perbezaan antara

amaun dibawa bagi liabiliti kewangan yang dinyahiktiraf dan pertimbangan yang dibayar

atau belum bayar adalah diiktiraf di dalam untung atau rugi.

3.5.8 Penentuan nilai saksama

Bagi instrumen kewangan yang diniagakan dalam pasaran aktif, penentuan nilai

saksama aset dan liabiliti kewangan adalah berdasarkan kepada harga pasaran disebut.

Ini termasuk sekuriti ekuiti tersenarai dan instrumen hutang disebut yang disenaraikan di

Bursa Malaysia dan pasaran broker daripada Bond Pricing Agency.

Sesuatu instrumen kewangan adalah dianggap sebagai disebut dalam pasaran aktif jika

harga disebut adalah tersedia dan boleh didapati secara biasa dari bursa, peniaga,

broker, kumpulan industri, perkhidmatan penentuan harga atau agensi kawal selia serta

harga tersebut mewakili urus niaga pasaran sebenar dan yang kerap berlaku pada

selengan asas. Jika kriteria di atas tidak dipenuhi, pasaran adalah dianggap sebagai

tidak aktif. Petanda bahawa pasaran tidak aktif adalah apabila terdapat tebaran tawaran

bida yang luas atau peningkatan yang ketara dalam tebaran tawaran bida atau hanya

terdapat beberapa urus niaga terbaru.

35