raport i anketimit mbi pËrdorimin e pagesËs – individËt ... · hyrje 6 2. metodologjia8 3. të...

TRANSCRIPT

-1-

RAPORT I ANKETIMIT MBI PËRDORIMIN E INSTRUMENTEVE TË

PAGESËS – INDIVIDËT

02

(6

1)

20

13

Kliti CecaAlban Pllaha

Valentina Semi*

-2-

* Kliti Ceca, Alban Pllaha Departamenti i Kërkimeve, Banka e Shqipërisëe-mail: [email protected], [email protected]

*Valentina Semi, Departamenti i Sistemeve të Pagesave, Banka e Shqipërisëe-mail: [email protected]

Periudha e realizimit të anketimit: shkurt – mars, 2012

Pikëpamjet e shprehura në këtë material janë të autorëve dhe ato nuk pasqyrojnë domosdoshmërisht pikëpamjet dhe politikën e Bankës së Shqipërisë.

-3-

PËRMBAjTjA

Abstrakt 5

1. Hyrje 6

2. Metodologjia 8

3. Të dhëna të anketës 9

4. Ndikimi i nivelit të arsimit të individit në përdorimin e llogarive bankare dhe instrumenteve të pagesës 37

5. Ndikimi i moshës së individit në përdorimin e llogarive bankare dhe instrumenteve të pagesës 48

6. Ndikimi i gjinisë së individit në përdorimin e llogarive bankare dhe instrumenteve të pagesës 59

7. Ndikimi i statusit të punësimit të individit në përdorimin e llogarive bankare dhe instrumenteve të pagesës 69

8. Ndikimi i nivelit të të ardhurave familjare të individit në përdorimin e llogarive bankare dhe instrumenteve të pagesës 80

9. Përfundimet dhe sugjerimet kryesore 92

Literatura 94

Aneks 1 95

Aneks 2 100

Aneks 3 102

-4-

-5-

ABSTRAKT

Në kuadrin e vlerësimit të përdorimit të instrumenteve të pagesave, në periudhën shkurt – mars 2012, është kryer një anketim me 200 individë dhe janë analizuar përgjigjet e tyre. Anketimi është kryer në zonën Tiranë – Durrës ku është dhe përqendrimi kryesor i popullsisë, njëkohësisht dhe i transaksioneve bankare.

Studimi është i bazuar mbi një anketim publik. Ai pasqyron vlerësime të të anketuarve për pyetjet e shtruara. Gjetjet kryesore të anketimit konsistojnë në: një zhvillim i dukshëm i përdorimit të instrumenteve bankare në krahasim me disa vite më parë, mbështetje për projektet e Bankës së Shqipërisë që lidhen me edukimin financiar, thellimi i edukimit financiar dhe kthimi i saj në një kulturë të përgjithshme, monitorimi i kulturës financiare të publikut në tërësi, perceptim më i thelluar i çështjeve që lidhen me transparencën që lidhet me përdorimin e instrumenteve bankare, etj..

-6-

1. HyRjE

Nxitja e funksionimit normal të Sistemeve të Pagesave përbën një nga objektivat e Bankës së Shqipërisë. Kështu, ruajtja dhe promovimi i sigurisë, efikasitetit dhe qëndrueshmërisë së sistemeve të pagesave përbën një parakusht thelbësor për implementimin me efikasitet të politikës monetare dhe ruajtjen e stabilitetit financiar.

Në këtë kuadër, dhe duke marrë parasysh faktin se instrumentet e pagesave përbëjnë një pjesë integrale të sistemeve të pagesave (“Eurosystem oversight framework”, Shkurt 2009), Banka e Shqipërisë i ka kushtuar dhe vijon t’i kushtojë vëmendje të veçantë instrumenteve të pagesave. Për më tepër, bazuar në literaturën ndërkombëtare, është vënë re se përdorimi i instrumenteve elektronike të pagesave paraqet një korrelacion negativ me përdorimin e parasë fizike në ekonomi, gjë që vlerësohet të ketë ndikim të drejtpërdrejt në implementimin e politikës monetare dhe stabilitetit financiar.

Kështu, bazuar në volumet relativisht të ulëta të pagesave me instrumente elektronike, Banka e Shqipërisë përtej masave në lidhje me përmirësime të kuadrit rregullativ dhe ligjor si dhe zhvillimeve infrastrukturore, po i kushton vëmendje të veçantë dhe pjesës studimore të instrumenteve të pagesave, gjë që vlerësohet të ndihmojë ndjeshëm procesin e vendimmarrjes dhe reformave të parashikuar për fushën e Sistemit të Pagesave.

Në kuadrin e vlerësimit të opinioneve të cilat kanë përdoruesit e instrumenteve të pagesave, u organizua një anketim me individët, në periudhën shkurt – mars 2012, ku u vlerësuan çështje të ndryshme lidhur me këto instrumente. Gjithashtu, ky anketim synon identifikimin e karakteristikave të individëve, të cilat ndikojnë pozitivisht ose negativisht në përdorimin e instrumenteve të pagesave prej tyre. Anketimi u mundësua nga Banka e Shqipërisë, u konceptua dhe u përpunua nga Departamenti i Kërkimeve, mbështetur nga Departamenti i Sistemeve të Pagesave dhe nga Departamenti i Statistikës si dhe u realizua në terren nga INSTAT.

-7-

Gjithashtu, vlerësojmë që ky anketim do të mund të lehtësojë sado pak punën e kërkuesve të fushave që kanë lidhje me pagesat si dhe do të mund të shërbejë gjithashtu për të studiuar korrelacione të mundshme midis variablave të pozuar në studim me variabla të tjerë të sektorit real dhe financiar. Theksojmë se studimi është i bazuar mbi një anketim publik. Ai pasqyron vlerësime të të anketuarve për pyetjet e shtruara.

Në këtë material përfshihen të dhëna që lidhen me secilën pyetje të pyetësorit si dhe janë bërë kryqëzimet përkatëse për një pjesë të konsiderueshme të pyetjeve.

Anketimi u realizua në zonën Tiranë – Durrës, me rreth 200 individë. Këta individë u përzgjodhën paraprakisht që të kenë llogari bankare.

Përmbajtja e kapitujve të këtij materiali përmban vlerësimin e dendurive të secilës prej variablave të vlerësuar në anketë si dhe shumë pyetje të kryqëzuara që kanë lidhje me pjesën kryesore të problematikës së shtruar. Në analizën dhe komentet e bëra shtrohen hipoteza të tjera e që mendohet të vlerësohen në punime të veçanta. Më pas materiali mbyllet me disa përfundime dhe sugjerime për variablat e studiuar në material.

-8-

2. METODOlOGjIA

Anketimi synoi që të mbledhë të dhëna lidhur me përdorimin e instrumenteve të pagesës nga individët.

Vëllimi i zgjedhjes u mor paraprakisht 200 individë, duke mos pretenduar vlerësim të gabimit, por duke pasur vëmendjen në vlerësime pikësore të parametrave dhe tipareve.

Zgjedhja u realizua në zonën Tiranë – Durrës ku është dhe zona më e populluar e vendit. Kështu, sipas INSTAT, të dhënat paraprake për vitin 2011 (1 Tetor, 2011, paraprake) në zonën Tiranë – Durrës jetojnë 1,028,964 banorë, ose 36.34 % e totalit1. Si kritere përcaktuese për realizimin e zgjedhjes, u morën:

- Të pasurit e një llogarie bankare për individët që anketohen;- Ruajtja e përafërt e raportit sipas gjinisë përkatësisht [femër :

mashkull] ≈ [49.5 : 50.5].- Çdo mënyrë tjetër shpërndarjeje e cila nuk përfshihet në

pohimet e mësipërme, u zgjodh rastësisht brenda konceptit të shpërndarjes uniforme.

Të anketuarit u përzgjodhën në hyrje të institucioneve bankare, jashtë mjediseve të tyre. Mënyra e realizimit në praktikë e anketimit ishte metoda “ballë për ballë me anketuesin”. Anketa është dhënë në aneksin 1 të këtij studimi.

Për të testuar njohuritë e individëve në përdorimin e instrumenteve të ndryshëm të pagesave në mjedise të ndryshme shërbimesh, janë renditur dhe instrumentet që nuk përdoren (siç është për shembull rasti i debitimit direkt në shitjen me pakicë, si në supermarkete apo dyqane ushqimore).

1 Burimi: INSTAT, të dhëna për popullatën, (www.instat.gov.al), popullsia banuese sipas prefekturave, 1 Tetor, 2011, rezultate paraprake.

-9-

3. TË DHËNA TË ANKETËS

3.1. TË DHËNA TË PËRGjITHSHME

Duke marrë parasysh faktin se karakteristikat social – demografike të individëve përbëjnë faktorë të rëndësishëm në përzgjedhjen dhe përdorimin e instrumenteve të pagesave nga individët, pyetjet e pjesës së parë të anketimit përqendrohen pikërisht në përshkrimin e këtyre karakteristikave.

Kështu, në këtë pjesë jepen të dhëna për secilën nga pyetjet e të dhënave të përgjithshme të individit, të përfshira në pjesën A të anketës.

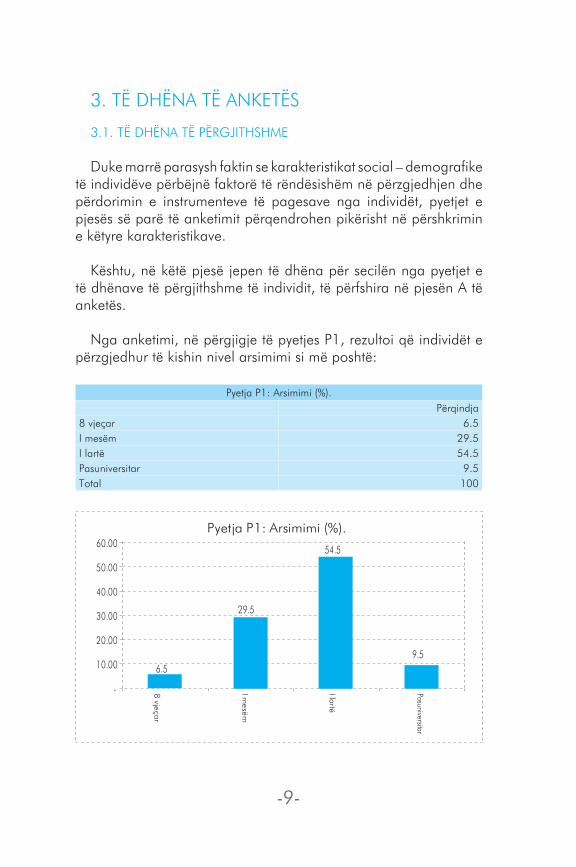

Nga anketimi, në përgjigje të pyetjes P1, rezultoi që individët e përzgjedhur të kishin nivel arsimimi si më poshtë:

Pyetja P1: Arsimimi (%). Përqindja

8 vjeçar 6.5I mesëm 29.5I lartë 54.5Pasuniversitar 9.5Total 100

8 vjeçar

I mesëm

I lartë

Pasuniversitar

Pyetja P1: Arsimimi (%).

6.5

29.5

54.5

9.5

-

10.00

20.00

30.00

40.00

50.00

60.00

-10-

Sipas [1], niveli i arsimimit paraqet korrelacion pozitiv me përdorimin e instrumenteve të pagesave. Ashtu siç mund të vihet re edhe nga paraqitja grafike, një përqindje e lartë e të anketuarve (më shumë se gjysma), janë me arsim të lartë. Duke marrë parasysh faktin se një faktor përcaktues për kryerjen e anketimit ishte dhe zotërimi nga individi i një llogarie bankare si dhe faktin se anketimi i tyre u krye jashtë institucioneve bankare, vlerësojmë se kanë ndikuar në përqindjen e lartë të të anketuarve me arsim të lartë (nën hipotezën e një përdorimi disi më të lartë të produkteve bankare nga individët më të arsimuar). Gjithashtu, meqenëse anketimi është kryer në zonën Tiranë – Durrës, mund të nënkuptohet se përqindja e popullsisë e përqendruar në këto dy qytete paraqet një nivel relativisht më të lartë të arsimit.

Në përgjigje të pyetjes P2, “Numri i anëtarëve në familjen ku jetoni aktualisht”, shpërndarja e numrit të anëtarëve të familjeve, për individët e pyetur jepet si më poshtë:

Pyetja P2: Numri i anëtarëve në familjen ku jetoni aktualisht. Përqindja1 0.52 13.53 27.04 41.55 15.06 2.07 0.5Total 100

-11-

Nga anketimi, në përgjigje të pyetjes P3, rezultoi që individët e përzgjedhur të ishin të grupmoshave si më poshtë:

Pyetja P3: Mosha (%). Përqindja

18-25 vjeç 17.526-35 vjeç 23.536-45 vjeç 26.046-55 vjeç 22.556-65 vjeç 9.0Më shumë se 66 vjeç 1.5Total 100

Pyetja P2: Numri i anëtarëve në familjen ku jetoni aktualisht (%).

0.5

13.5

27.0

41.5

15.0

2.0 0.50.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

1 2 3 4 5 6 7

Pyetja P3: Mosha (%).

17.5

23.526.0

22.5

9.0

1.5

0.0

5.0

10.0

15.0

20.0

25.0

30.0

18 -25 vjeç 26 -35 vjeç 36 -45 vjeç 46 -55 vjeç 56 -65 vjeç më shumë se 66 vjeç

-12-

Gjithashtu, shpërndarja sipas gjinisë, në përgjigje të pyetjes P4, është si më poshtë:

Pyetja P4: Gjinia (%). PërqindjaMashkull 49.5Femër 50.5Total 100

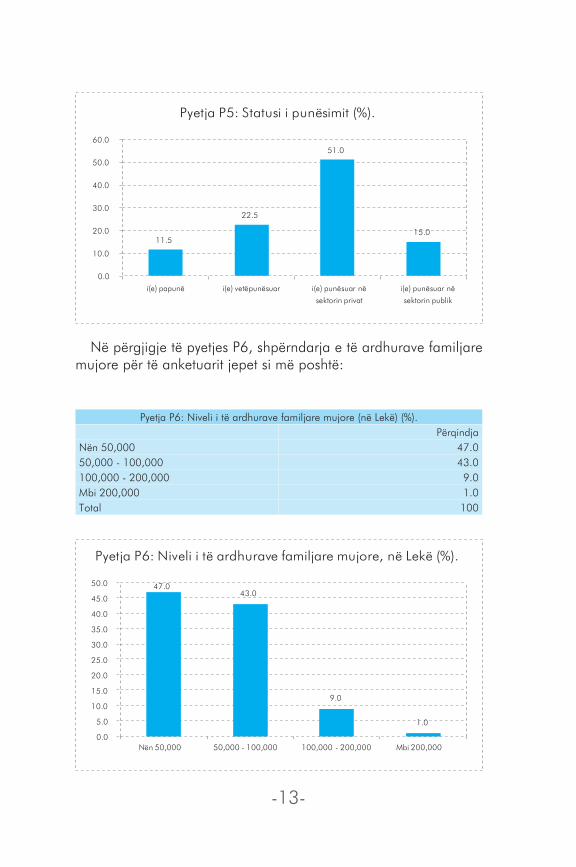

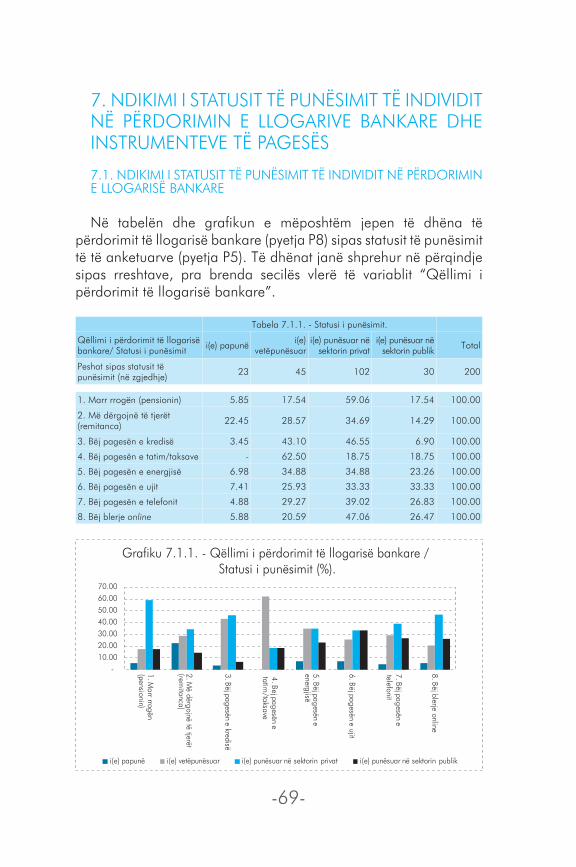

Në përgjigje të pyetjes P5, shpërndarja e të anketuarve sipas statusit të punësimit, jepet më poshtë:

Pyetja P5: Statusi i punësimit (%). Përqindjai(e) papunë 11.5i(e) vetëpunësuar 22.5i(e) punësuar në sektorin privat 51.0i(e) punësuar në sektorin publik 15.0Total 100

Pyetja P4: Gjinia (%).

49.5 50.5

0.0

10.0

20.0

30.0

40.0

50.0

60.0

Mashkull Femër

-13-

Në përgjigje të pyetjes P6, shpërndarja e të ardhurave familjare mujore për të anketuarit jepet si më poshtë:

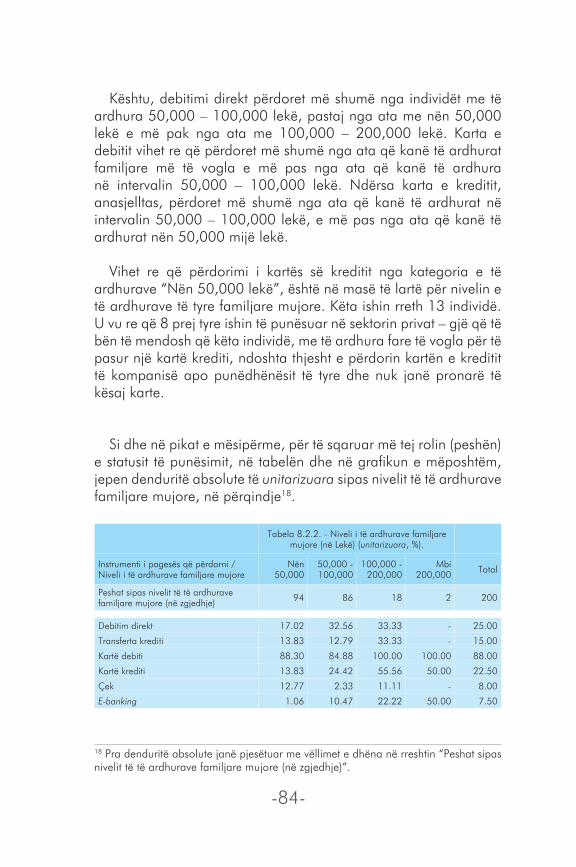

Pyetja P6: Niveli i të ardhurave familjare mujore (në lekë) (%). PërqindjaNën 50,000 47.050,000 - 100,000 43.0100,000 - 200,000 9.0Mbi 200,000 1.0Total 100

Pyetja P5: Statusi i punësimit (%).

11.5

22.5

51.0

15.0

0.0

10.0

20.0

30.0

40.0

50.0

60.0

i(e) papunë i(e) vetëpunësuar i(e) punësuar në

sektorin privat

i(e) punësuar në

sektorin publik

Pyetja P6: Niveli i të ardhurave familjare mujore, në Lekë (%).

47.043.0

9.0

1.0

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

50.0

Nën 50,000 50,000 - 100,000 100,000 - 200,000 Mbi 200,000

-14-

Ashtu siç mund të vihet re edhe nga paraqitja grafike e të ardhurave, pothuajse 90 % e të ardhurave familjare të të anketuarve është nën nivelin e 100 mijë lekëve. Ky fakt i kombinuar gjithashtu edhe me rezultatin e pyetjes P2, ku vihet re se më shumë se 86 % e të anketuarve kanë një përbërje familjare me më shumë se dy anëtarë, tregon se të ardhurat e disponueshëm në familje për frymë reduktohen.

Gjithashtu, nëse marrim parasysh se nga shpërndarja e buxhetit të familjeve në Shqipëri, vihet re se pothuajse 50 % e të ardhurave familjare i dedikohen të mirave imediate, si ushqimeve dhe pijeve jo alkoolike2, si dhe duke marrë parasysh strukturën e tregut shqiptar për ofrimin e këtyre të mirave (paraqitje e kufizuar e supermarketeve të mëdha), vihet re se një pjesë e konsiderueshme të të ardhurave familjare përjashtohet automatikisht nga mundësia e përdorimit nëpërmjet instrumenteve elektronike të pagesave.

3.2. PËRDORIMI I llOGARIVE BANKARE DHE INSTRUMENTEVE TË PAGESËS

Në këtë pjesë jepen të dhëna për secilën nga pyetjet të përfshira në pjesën B të anketës.

Në përgjigje të pyetjes P7, “A keni një llogari bankare?”, të anketuarit janë përgjigjur të gjithë pozitivisht – kujtojmë që ky ishte një rregull paraprak përcaktues, i vendosur mbi mënyrën e zgjedhjes së individëve.

Në përgjigje të pyetjes P8, “Për çfarë e përdorni llogarinë bankare?”, të anketuarit japin përgjigje si në tabelën dhe grafikun e mëposhtëm3.

2 Publikim i INSTAT-it, Anketa e buxhetit të familjes 2006-2007. 3 Të dhënat numerike në këtë tabelë japin përqindjet e përdorimit të llogarisë bankare, për secilin shërbim në mënyrë të pavarur. Prandaj ato nuk ka kuptim të mblidhen vertikalisht.

-15-

Pyetja P8: Qëllimi i përdorimit të llogarisë bankare (%). Përqindja1. Marr rrogën (pensionin) 85.52. Më dërgojnë të tjerët (remitanca) 24.53. Bëj pagesën e kredisë 29.04. Bëj pagesën e tatim/taksave 8.05. Bëj pagesën e energjisë 21.56. Bëj pagesën e ujit 13.57. Bëj pagesën e telefonit 20.58. Bëj blerje online 17.0

Pyetja P8: Qëllimi i përdorimit të llogarisë bankare (%).85.5

24.5 29.0

8.021.5

13.520.5 17.0

0.010.020.030.040.050.060.070.080.090.0

1. M

arr rrogën (pensionin)

2. M

ë dërgojnë të tjerët (rem

itanca)

3. Bëj pagesën e kredisë

4. Bej pagesën e

tatim/taksave

5. Bëj pagesën e energjisë

6. Bëj pagesën e ujit

7. Bëj pagesën e telefonit

8. Bëj blerje online

Nga tabela vihet re se: qëllimi i parë i përdorimit të llogarisë bankare, ashtu si dhe pritej4, është marrja e rrogës në 85.5 % të të anketuarve; qëllimi i dytë i përdorimit është pagesa e kredisë në 29 % të të anketuarve; qëllimi i tretë i përdorimit është pritja e pagesës nga të tjerët (remitanca); qëllimi i katërt dhe i pestë i përdorimit është pagesa e energjisë dhe pagesa e telefonit tek përkatësisht 21.5 % dhe 20.5 % e të anketuarve. Vërejmë që dy nga tre arsyet kryesore (“marrja e rrogës dhe pritja e remitancave”) të përdorimit të llogarisë bankare janë në funksion të përdorimit të parasë së gatshme (cash). Pra llogaria bankare ka një tendencë të lartë të përdorimit “të thjeshtë” (për tërheqje të parasë së gatshme apo përdorim i “cash”-it) sesa për t’u përdorur si instrument pagese shumëfunksional.4 Përqindja e lartë e përdorimit të llogarive bankare për marrjen e rrogave lidhet ngushtë me detyrimin e dhënies së pagave nëpërmjet sistemit bankar.

-16-

Vlerësimi i lartpërmendur konfirmohet edhe nga raportimet e bankave në përdorimin e kartave bankare. Kështu, nëse supozojmë se hapja e një llogarie për marrjen e pagës lidhet automatikisht edhe me pajisjen me një kartë debiti, shpërndarja e transaksioneve të kryera me karta sipas llojit tregojnë për një dominim të tërheqjeve “cash” nga ATM-të:5

Tabela. Pagesat e klientëve në sistemin bankar sipas instrumentit të pagesës6.Transaksione me karta sipas llojit të transaksionit

Vëllimi Vlerë (në milionë lekë)

2010 2011 2010 2011

1- ATM tërheqje cash 9,877,583 10,778,879 100,058 106,660

2- ATM depozitime 47.00 11.00 0.23 0.10

3- Urdhër-transferta nëpërmjet ATM 260.00 277.00 6,31 5.72

4- Tërheqje “cash” në terminale POS 1,654 2,088 358 404

5- Pagesa me karta në terminale POS 527,411 750,397 7,438 10,914

nga të cilat :

- pagesa me karta debiti 322,230 458,067 3,151 4,719

- pagesa me karta krediti 205,181 292,330 4,287 6,195

Totali i transaksioneve me karta 10,406,955 11,531,652 107,861 117,980

Në përgjigje të pyetjes P9, “Cilin nga instrumentet e pagesës së mëposhtme zotëroni?”, të anketuarit japin përgjigje si në tabelën dhe grafikun e mëposhtëm7.

Pyetja P9: Cili nga instrumentet e pagesës të mëposhtme zotëroni (%)? Përqindja1. Debitim direkt 25.02. Transferta krediti 15.03. Kartë debiti 88.04. Kartë krediti 22.55. Çek 8.06. E-banking 7.5

5 Është e rëndësishme të theksohet se në tregun shqiptar ka një mbizotërim të kartave të debitit (693,953 copë) krahasuar me kartat e kreditit (37,893 copë). 6 Burimi: Banka e Shqipërisë, të dhëna statistikore të sistemeve të pagesave, Aneksi “Të dhëna statistikore të sistemit të pagesave” për vitin 2010 dhe 2011. (http://www.bankofalbania.org/web/statistika_te_pagesave_59_1.php).7 Të dhënat numerike në këtë tabelë japin përqindjet se cilin nga instrumentet e pagesës zotëron individi, për secilin instrument në mënyrë të pavarur. Prandaj ato nuk ka kuptim të mblidhen vertikalisht.

-17-

Nga tabela vihet re që instrumenti i pagesës që zotërohet më së shumti nga të anketuarit është karta e debitit, në 88 % të tyre. Në vend të dytë dhe të tretë (me një diferencë të theksuar) vijnë përkatësisht debitimi direkt, me 25 % dhe karta e kreditit me 22.5 %. Vlen për t’u theksuar që përdorimi i e-banking ka zënë vend e përdoret nga 7.5 % e të anketuarve.

Të pyetur në pyetjen P9/1 “Si jeni njohur për herë të parë me këto instrumente pagese?”, numri i të anketuarve që janë përgjigjur është dhënë në tabelën e mëposhtme:

Pyetja P9/1:Mënyra e informimit \Instrumenti

Debitim direkt

Transferta krediti

Kartë debiti

Kartë krediti Çek E-banking

Niveli i përgjigjeve (%) 89.00 87.00 95.00 90.00 86.50 87.00

Nga përqindja e lartë e përgjigjeve të dhëna, siç duket nga tabela e mësipërme, vihet re që përdorimi i instrumenteve bankare vjen nga një mënyrë e caktuar informimi, gjë që mund të përdoret në rritjen e shërbimit të informimit.

Përgjigjet përkatëse në përqindje jepen në tabelën dhe në grafikun më poshtë8:

8 Të dhënat numerike në këtë tabelë janë dhënë si përqindje mbi totalin e të anketuarve që janë përgjigjur, për secilin prej instrumenteve. Ka kuptim mbledhja vertikale.

Pyetja P9: Cili nga instrumentet e pagesës të mëposhtme zotëroni (%).

25.0

15.0

88.0

22.5

8.0 7.5

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0

100.0

1. Debitim direkt

2. Transferta krediti

3. Kartë debiti 4. Kartë krediti 5. Çek 6. E-banking

-18-

Mënyra e informimit \ Instrumenti (unitarizuara %)

Debitim direkt

Transferta krediti

Kartë debiti

Kartë krediti Çek E-banking

Punonjësi i bankës ku kam kryer veprimet bankare 59.55 45.98 62.63 37.22 21.97 28.74

Fushatat sensibilizuese të BSH-së dhe Bankave të nivelit të dytë 13.48 20.11 11.58 15.00 5.20 4.02

Reklamë mediatike (tv, revista, etj..) 12.36 19.54 12.11 13.89 24.28 28.16

Kam lexuar për to 10.11 9.20 5.26 13.33 28.90 28.16

Më ka sugjeruar një mik 4.49 1.72 6.84 13.33 10.98 5.17

I kam përdorur kur kam qenë jashtë 3.45 1.58 7.22 8.67 5.75

Total* 100.00 100.00 100.00 100.00 100.00 100.00 * Vetëm një i anketuar pohon që për instrumentin e “Debitimit direkt” është informuar nga një kompani celulare.

Nga tabela e mësipërme, vihet re që mënyra kryesore e informimit për thuajse gjithë llojet e instrumenteve është nëpërmjet punonjësve të bankës ku të anketuarit kryejnë veprimet bankare. Gjithashtu, peshë statistikisht domethënëse kanë fushatat sensibilizuese të BSH-së dhe bankave të nivelit të dytë, reklamat mediatike (TV, revista, ..etj..) si dhe informacionet të cilat marrin vetë individët nëpërmjet të lexuarit për këto instrumente.

Nga rezultatet e kësaj pyetje vihet re përqindja e lartë që zë informimi i publikut në kontakte “ballë – përballë”, gjë që mund të

Mënyra e informimit \ Instrumenti (%).

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

100.0%

Debitim direkt Transferta krediti Kartë debiti Kartë krediti Çek E-banking

Punonjësi i bankës ku kam kryer veprimet bankare. Fushatat sensibilizuese të BSH-së dhe Bankave të nivelit të dytë.-Reklamë mediatike (tv, revista, etj.) Kam lexuar për toMë ka sugjeruar një mik I kam përdorur kur kam qënë jashtë

-19-

ndihmojë nismat e Bankës së Shqipërisë në të ardhmen në lidhje me fushatat sensibilizuese. Gjithashtu, një bashkëpunim më i ngushtë midis Bankës së Shqipërisë dhe komunitetit bankar mund të rrisë ndjeshëm impaktin e fushatave sensibilizuese. Megjithatë, nëse marrim parasysh se përzgjedhja e të anketuarve është bazuar në të pasurin e një llogarie bankare, duhet marrë parasysh se mënyra e informimit me kontakt të drejtpërdrejtë mund të paraqitet më efikase në rastin e klientit bankar.

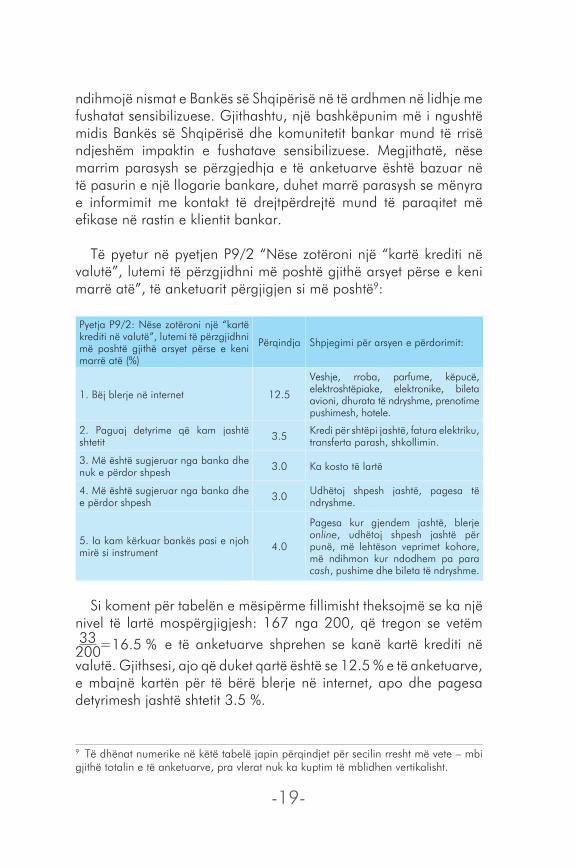

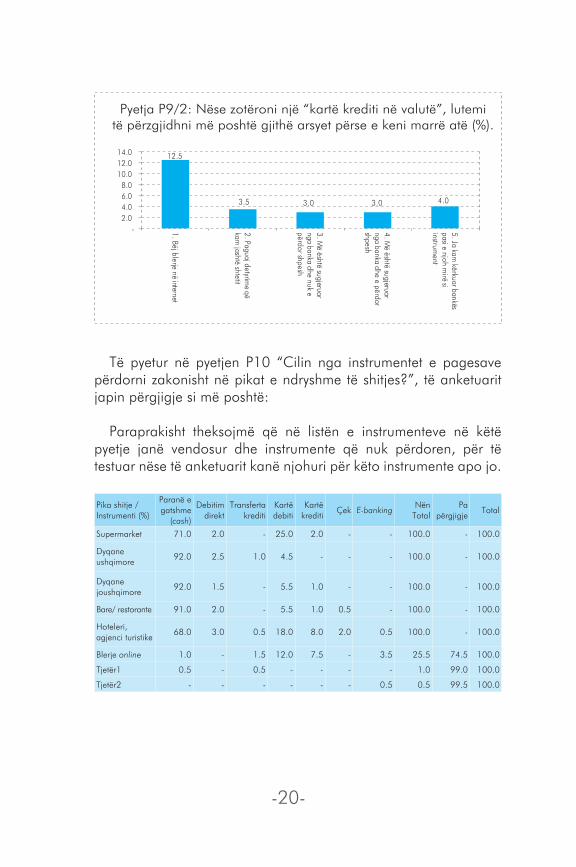

Të pyetur në pyetjen P9/2 “Nëse zotëroni një “kartë krediti në valutë”, lutemi të përzgjidhni më poshtë gjithë arsyet përse e keni marrë atë”, të anketuarit përgjigjen si më poshtë9:

Pyetja P9/2: Nëse zotëroni një “kartë krediti në valutë”, lutemi të përzgjidhni më poshtë gjithë arsyet përse e keni marrë atë (%)

Përqindja Shpjegimi për arsyen e përdorimit:

1. Bëj blerje në internet 12.5

Veshje, rroba, parfume, këpucë, elektroshtëpiake, elektronike, bileta avioni, dhurata të ndryshme, prenotime pushimesh, hotele.

2. Paguaj detyrime që kam jashtë shtetit 3.5 Kredi për shtëpi jashtë, fatura elektriku,

transferta parash, shkollimin.

3. Më është sugjeruar nga banka dhe nuk e përdor shpesh 3.0 Ka kosto të lartë

4. Më është sugjeruar nga banka dhe e përdor shpesh 3.0 Udhëtoj shpesh jashtë, pagesa të

ndryshme.

5. Ia kam kërkuar bankës pasi e njoh mirë si instrument 4.0

Pagesa kur gjendem jashtë, blerje online, udhëtoj shpesh jashtë për punë, më lehtëson veprimet kohore, më ndihmon kur ndodhem pa para cash, pushime dhe bileta të ndryshme.

Si koment për tabelën e mësipërme fillimisht theksojmë se ka një nivel të lartë mospërgjigjesh: 167 nga 200, që tregon se vetëm 33 =16.5 %200 e të anketuarve shprehen se kanë kartë krediti në valutë. Gjithsesi, ajo që duket qartë është se 12.5 % e të anketuarve, e mbajnë kartën për të bërë blerje në internet, apo dhe pagesa detyrimesh jashtë shtetit 3.5 %.

9 Të dhënat numerike në këtë tabelë japin përqindjet për secilin rresht më vete – mbi gjithë totalin e të anketuarve, pra vlerat nuk ka kuptim të mblidhen vertikalisht.

-20-

Të pyetur në pyetjen P10 “Cilin nga instrumentet e pagesave përdorni zakonisht në pikat e ndryshme të shitjes?”, të anketuarit japin përgjigje si më poshtë:

Paraprakisht theksojmë që në listën e instrumenteve në këtë pyetje janë vendosur dhe instrumente që nuk përdoren, për të testuar nëse të anketuarit kanë njohuri për këto instrumente apo jo.

Pika shitje / Instrumenti (%)

Paranë e gatshme

(cash)

Debitim direkt

Transferta krediti

Kartë debiti

Kartë krediti

Çek E-bankingNën

TotalPa

përgjigjeTotal

Supermarket 71.0 2.0 - 25.0 2.0 - - 100.0 - 100.0

Dyqane ushqimore

92.0 2.5 1.0 4.5 - - - 100.0 - 100.0

Dyqane joushqimore

92.0 1.5 - 5.5 1.0 - - 100.0 - 100.0

Bare/ restorante 91.0 2.0 - 5.5 1.0 0.5 - 100.0 - 100.0

Hoteleri, agjenci turistike

68.0 3.0 0.5 18.0 8.0 2.0 0.5 100.0 - 100.0

Blerje online 1.0 - 1.5 12.0 7.5 - 3.5 25.5 74.5 100.0

Tjetër1 0.5 - 0.5 - - - - 1.0 99.0 100.0

Tjetër2 - - - - - - 0.5 0.5 99.5 100.0

Pyetja P9/2: Nëse zotëroni një “kartë krediti në valutë”, lutemitë përzgjidhni më poshtë gjithë arsyet përse e keni marrë atë (%).

12.5

3.5 3.0 3.0 4.0

-2.0 4.0 6.0 8.0

10.0 12.0 14.0

1. Bëj blerje në internet

2. Paguaj detyrime që

kam jashtë shtetit

3. Më është sugjeruar

nga banka dhe nuk e përdor shpesh

4. Më është sugjeruar

nga banka dhe e përdor shpesh

5. Ja kam kërkuar bankës

pasi e njoh mirë si

instrument

-21-

Si koment për tabelën shënojmë se:

- Në kolonën “NënTotal” janë shumuar përqindjet horizontale për ata individë që i janë përgjigjur kësaj pyetje;

- Në rreshtin “Blerje online” vihet re që vetëm 25.5 % e të anketuarve i janë përgjigjur kësaj pyetje;

- Në rreshtin “Tjetër1” vetëm 2 të anketuar shprehen për “pika shitjesh” të ndryshme nga ato që janë parashikuar në anketë.

- Në rreshtin “Tjetër2” vetëm 1 i anketuar shprehet për “pika shitjesh” të ndryshme nga ato që janë parashikuar në anketë.

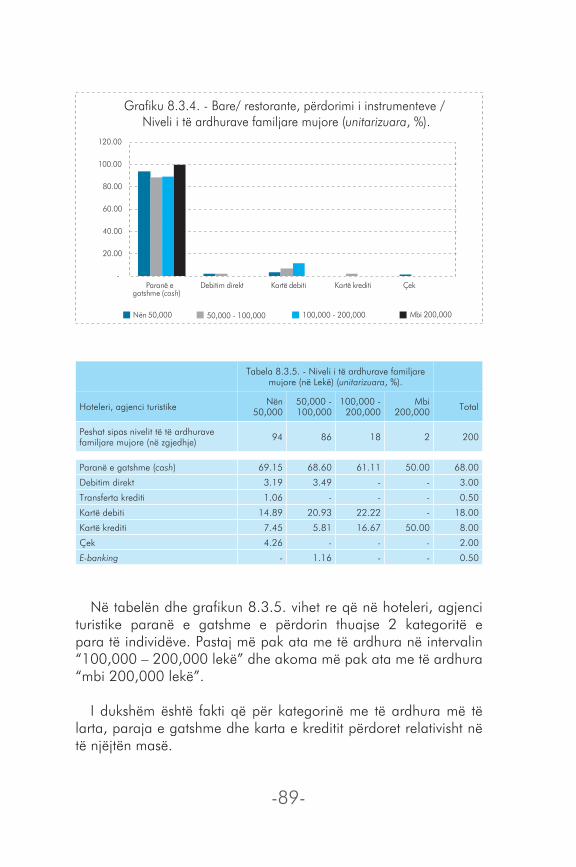

Ajo që bie në sy së pari nga vlera në tabelën e mësipërme është një përdorim i lartë i parasë së gatshme (cash) nga 68 % në “Hoteleri, agjenci turistike” deri në 92 % në dyqanet ushqimore dhe joushqimore, gjë që është në linjë edhe me përdorimin në terma relative të parasë së gatshme në ekonominë shqiptare. Në dy grafikët e mëposhtëm jepet paraja jashtë bankave ndaj PBB dhe ndaj M1.

Në vazhdim të interpretimit të të dhënave të pyetjes P10, mund të themi se përqindja krahasimisht e lartë e përdorimit të parasë fizike në dyqane ushqimore dhe jo ushqimore është në linjë me infrastrukturën e kufizuar të përdorimit të POS që vlerësohen të kenë këto lloj dyqanesh.

Pyetja P10: Cilin nga instrumentet e pagesave përdorni zakonisht në pikat e ndryshme të shitjes? (%).

-10.0 20.0 30.0 40.0 50.0 60.0 70.0 80.0 90.0

100.0

Supermarket Dyqane ushqimore Dyqanejoushqimore

Bare/ restorante Hoteleri,agjensi turistike

Paranë e gatshme (cash) Debitim direkt Transferta kreditiKartë debiti Kartë krediti Çek

E-banking

-22-

Nëse marrim parasysh strukturën e ekonomisë shqiptare lidhur me madhësinë e bizneseve vihet re se një përqindje e madhe e bizneseve janë biznese mikro ose të vogla. Kështu, bazuar në literaturën e fushës10 biznese të tilla konsiderojnë të kushtueshme përdorimin e POS, nëse marrim parasysh se paguajnë një komision mesatarisht nga 2 – 3 % për çdo blerje të kryer nëpërmjet një POS në tregun shqiptar, në një kohë që për këto lloj biznesesh kostot e menaxhimit të cash-it janë të papërfillshme. Gjithashtu, faktit të lartpërmendur i bashkëngjitet gjithashtu edhe një prirje drejt informalitetit disi më e lartë e bizneseve mikro dhe të vogla.

10 Towards a more efficient use of payment instruments, Paul De Grauwe, Laura Rinaldi, Patrick Van Cayseele, March 2006.

Raporti i parasë jashtë bankave ndaj PPB-së (grafiku i parë) dhe ndaj M1 për vitin 2010. (grafiku në vazhdim)*.

Evropa Juglindore

Evropa Juglindore

*Burimi: Banka Qendrore Evropiane (http://sdw.ecb.europa.eu/reports.do?node=1000001964) dhe bankat qendrore përkatëse.

BE gjithsej

BE gjithsej

Suedi Mbretëri ebashkuar

Mbretëri ebashkuar

Estoni Letoni Lituani Çeki Hungari Poloni Rumani Bullgari Serbi Shqipëri

PJB si % e PBB

8.81 3.10 3.46 3.03 1.81 6.33 8.29 9.84 8.11 6.58 5.16 10.44 4.87 16.10

0

2

4

6

8

10

12

14

16

18

Suedi Danimarkë

Danimarkë

Estoni Latvia Lituani Çeki Hungari Poloni Rumani Bullgari Serbi Shqipëri

PJB si % e M1 17.03 6.17 4.69 6.41 5.34 21.4 28.64 17.68 33.43 20.63 32.84 40.01 36.91 75.1

0

10

20

30

40

50

60

70

80

-23-

Më tej, përdorimi i kartës së debitit është i lartë në blerje në supermerkate, pra 25 % e të anketuarve në supermarkete përdorin kartën e debitit. Ndërkohë që përdorimi i kartës së debitit është në nivelet 4.5 – 5.5 % në dyqane joushqimore, bare, restorante. Gjithashtu, vihet re dhe përdorimi i kartës së debitit në nivelet 18 % në hoteleri dhe agjenci turistike dhe 12 % në blerjet online.

Qëllimi i pyetjes P10 është të evidentojë zakonet e mënyrës së pagesës në pikat të ndryshme shitjesh. Në këtë kuptim, përdorimi (si denduri absolute) më i lartë i kartave të debitit mund të lidhet dhe me mbizotërimin e tyre në tregun shqiptar (693,958 copë11) krahasuar me ato të kreditit (37,893)12. Nga ana tjetër, fakti që kartat e debitit paraqesin një përdorim më të lartë në supermarkete mund të lidhet nga njëra anë me ofrimin disi më të ndjeshëm të mundësisë të pagesës me kartë në to, si dhe me faktin se një pjesë e konsiderueshme e buxhetit familjar shkon për mallra ushqimore dhe pije jo alkoolike. Gjithashtu, përdorimi i kartave si mjet pagese për hoteleri, agjenci turistike dhe në blerjet online, në një masë të konsiderueshme, nga njëra anë, lidhet si me ofrimin e mundësisë për kryerjen e pagesave me karta të tilla, gjithashtu dhe me të pasurit e një të ardhure më të lartë tek klientët që frekuentojnë këto produkte.

Së fundi, pyetja P10 është hartuar në atë mënyrë që të shërbejë edhe si test në lidhje me njohuritë të anketuarve për instrumentet e pagesave. Më konkretisht, në këtë pyetje janë përfshirë si alternativa përgjigjesh dhe instrumente pagese, të cilat nuk mund të përdoren në pikat e shitjes, siç është debitimi direkt, transfertat e kreditit etj. Nga përgjigjet e të anketuarve vihet re se vetëm një përqindje e vogël e të anketuarve kanë dhënë përgjigje të gabuara. Ky rezultat mund të lidhet nga njëra anë me nivelin e lartë të arsimimit të kampionit tonë, ndërsa nga ana tjetër nga një familjarizim më i lartë i këtyre individëve me produkte bankare si rrjedhojë e të qenit klient bankar (kujtojmë që kusht për zgjedhjen ishte të pasurit e një llogarie bankare). 11 Të dhëna statistikore të Sistemeve të Pagesave, Aneksi”Numri i kartave të emetuara nga bankat dhe të vlefshme/ aktive”për vitin 2011 (http://www.bankofalbania.org/web/statistika_te_pagesave_59_1.php)12 Me “përdorim” të secilës prej kartave do të kuptojmë dendurinë absolute të përdorimit të tyre në këtë anketë.

-24-

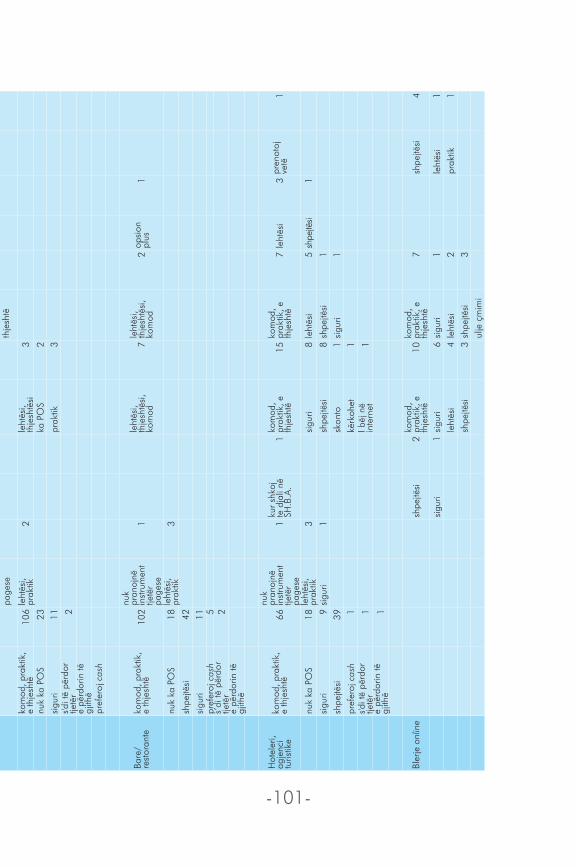

Në vazhdim të rezultateve të pyetjes P10, për arsyet e përdorimit të secilit prej instrumenteve në pikat e ndryshme të shitjes, të anketuarit japin përgjigjet si në tabelën në aneksin 2. Sqarojmë se përgjigjet e dhëna janë pastruar, klasifikuar në tiparet e përshkruara në tabelë dhe janë numëruar. Numri i tyre është numri i të anketuarve që shprehen për një kategori të caktuar – ndër 200 të anketuar në total.

3.3. VlERËSIMI PËR INSTRUMENTET E PAGESËS

Në këtë pjesë jepen të dhëna për secilën nga pyetjet të përfshira në pjesën C të anketës, vlerësimi për instrumentet e pagesës.

Në këtë grup pyetjesh të anketuarve u kërkohet të vlerësojnë me notë nga 1 (minimumi) – interes i ulët për konsumatorin, në 7 (maksimumi) – interes i lartë për konsumatorin, për secilin nga instrumentet e pagesave të përmendur, këto tipare: siguri, shpejtësi, lehtësi përdorimi, kosto shtesë për përdorimin e instrumentit specifik.

Në tabelat e dhëna më poshtë janë vendosur denduritë absolute të vlerësimeve sipas notave. janë evidentuar gjithashtu: numri i anketave “Nuk di / Pa përgjigje”, vlerësimi për notën mesatare si dhe dispersioni përkatës.

Në grafikët e dhënë më poshtë (të tipit ‘scatter plot’), në boshtin e X-eve është vendosur nota ndërsa në boshtin e y-eve është vendosur denduria absolute e vlerësimeve për secilën notë.

Më hollësisht, vlerësimi për paranë e gatshme (cash), të pyetur në pyetjen P11/1, jep rezultatet si në tabelën dhe grafikun më poshtë:

-25-

Denduritë absolute të vlerësimeve.

P11/1. Vlerësimi për Paranë e gatshme (cash) Siguri Shpejtësi lehtësi

përdorimi

Kosto e shoqëruar për përdorimin e

instrumentit specifik

1 8 1 1 42 9 4 2 43 50 19 19 524 41 26 27 495 26 25 35 256 33 60 53 217 31 64 62 36Nuk di / Pa përgjigje 2 1 1 9Total 200 200 200 200Nota mesatare 4.47 5.54 5.51 4.54Dispersioni 2.80 2.08 1.95 2.53

P11/1. Vlerësimi për Paranë e gatshme (cash).

0

10

20

30

40

50

60

70

0 1 2 3 4 5 6 7 8

Den

duria

abs

olut

e e

vler

ësim

eve

Nota: 1 (min) -- 7 (max)

SiguriShpejtësi

Lehtësi përdorimiKosto e shoqëruar për përdorimin e instrumentit specifik

Duke parë vlerësimet e tabelës dhe grafikut më lart, vlen për t’u theksuar se një pjesë e konsiderueshme e zgjedhjes vlerëson me notë mesatare sigurinë dhe koston e përdorimit të parasë fizike, gjë që mund të nënkuptojë se një pjesë e konsiderueshme e tyre janë të ndërgjegjshëm për mungesën e sigurisë në mbajtjen dhe përdorimin e parasë fizike. Ashtu si dhe pritej, lehtësia dhe shpejtësia e përdorimit të parasë fizike kanë marrë nota të larta. Nga ana tjetër, vlen për t’u theksuar se pothuajse gjysma e kampionit ka vlerësuar se përdorimi i parasë fizike nuk mbart kosto shtesë. Në këtë kuadër vlerësojmë se nevoja për rritjen e ndërgjegjësimit të

-26-

kostove ekonomiko – sociale të përdorimit të parasë fizike në një ekonomi, një nisëm kjo e vënë re në shume vende të zhvilluara gjatë viteve të fundit.

Vlerësimi për debitimin direkt, të pyetur në pyetjen P11/2, jep rezultatet si në tabelën dhe grafikun më poshtë:

Denduritë absolute të vlerësimeve.

P11/2. Debitim direkt Siguri Shpejtësi lehtësi përdorimi

Kosto e shoqëruar për përdorimin e

instrumentit specifik

1 2 1 0 62 2 2 2 13 14 19 21 564 38 38 30 475 47 40 48 296 44 46 54 117 32 33 25 21Nuk di / Pa përgjigje 21 21 20 29Total 200 200 200 200Nota mesatare 5.16 5.15 5.14 4.22Dispersioni 1.75 1.81 1.58 2.16

lidhur me vlerësimet në tabelën dhe grafikun e mësipërm sqarojmë se debitimi direkt në Shqipëri bëhet vetëm brenda bankës, në rast kur personi merr pagën në institucionin bankar

P11/2. Debitim direkt.

Den

duria

abs

olut

e e

vler

ësim

eve

Nota: 1 (min) -- 7 (max)

SiguriShpejtësi

Lehtësi përdorimiKosto e shoqëruar për përdorimin e instrumentit specifik

-10

0

10

20

30

40

50

60

70

0 1 2 3 4 5 6 7 8

-27-

dhe në shumicën e rasteve nuk mbart komisione. Vlerësojmë që gjithsesi ka një nivel mosnjohurie për këtë instrument.

Vlerësimi për transferta krediti në formë letër, të pyetur në pyetjen P11/3, jep rezultatet si në tabelën dhe grafikun më poshtë:

Denduritë absolute të vlerësimeve.

P11/3. Transferta krediti në formë letër Siguri Shpejtësi lehtësi

përdorimi

Kosto e shoqëruar për përdorimin e

instrumentit specifik

1 3 5 4 52 2 3 3 63 21 22 20 664 42 42 42 345 43 51 54 236 22 18 18 87 24 13 11 8Nuk di / Pa përgjigje 43 46 48 50Total 200 200 200 200Nota mesatare 4.80 4.54 4.56 3.80Dispersioni 1.95 1.79 1.63 1.72

Si koment për tabelën dhe grafikun më sipër, shtojmë se fakti që pothuajse ¼ e të anketuarve nuk janë përgjigjur në lidhje me transfertat e kreditit mund të lidhet edhe me arsyen se një instrument i tillë është më i përdorur nga bizneset.

P11/3. Transferta krediti në formë letër.

Nota: 1 (min) -- 7 (max)

SiguriShpejtësi

Lehtësi përdorimiKosto e shoqëruar për përdorimin e instrumentit specifik

0

10

20

30

40

50

60

70

0 2 4 6 8

Den

duria

abs

olut

e e

vler

ësim

eve

-28-

Ndërkohë që, vlera relativisht e madhe që i japin notë të ulët kostove përkatëse, mund të reflektojë masat e marra nga Banka e Shqipërisë në muajin mars të vitit 2011 për vendosjen e vlerave tavan në komisionet e aplikuara për transfertat e kryera në monedhë kombëtare.

Vlerësimi për kartë debiti, të pyetur në pyetjen P11/4, jep rezultatet si në tabelën dhe grafikun më poshtë:

Denduritë absolute të vlerësimeve.

P11/4. Kartë debiti Siguri Shpejtësi lehtësi përdorimi

Kosto e shoqëruar për përdorimin e

instrumentit specifik1 0 1 0 3

2 1 0 2 2

3 7 10 4 48

4 17 14 21 44

5 42 29 27 38

6 47 60 53 22

7 74 77 83 28

Nuk di / Pa përgjigje 12 9 10 15

Total 200 200 200 200

Nota mesatare 5.86 5.92 5.97 4.57

Dispersioni 1.39 1.45 1.39 2.18

-10

10

20

30

40

50

60

70

80

90

0

0

1 2 3 4 5 6 7 8

P11/4. Kartë debiti.

Nota: 1 (min) -- 7 (max)

SiguriShpejtësi

Lehtësi përdorimiKosto e shoqëruar për përdorimin e instrumentit specifik

Den

duria

abs

olut

e e

vler

ësim

eve

-29-

Nga tabela dhe grafiku vihen re vlerësime shumë pozitive dhe të pritshme:

- Vihet re se në përdorimin e kartës së debitit siguria, shpejtësia dhe lehtësia e përdorimit është më e lartë se në pagesat në cash. Dhe kjo është e qartë për publikun në një masë të madhe.

- Relativisht i pashpjegueshëm është perceptimi për kostot (komisionet) që shoqërojnë kartën e debitit. Nga analizat e Bankës së Shqipërisë në lidhje me komisionet e aplikuara në blerjet me karta debiti brenda vendit, rezulton se komisionet pothuajse nga të gjithë bankat që ofrojnë karta debiti është zero. Mbase kjo na jep të kuptojmë se publiku nuk njihet mirë me komisionet.

- Vlerësojmë që publikimi i komisioneve për të gjithë sistemin bankar në një sistem të unifikuar online, do të ndihmojë ndjeshëm në këtë drejtim.

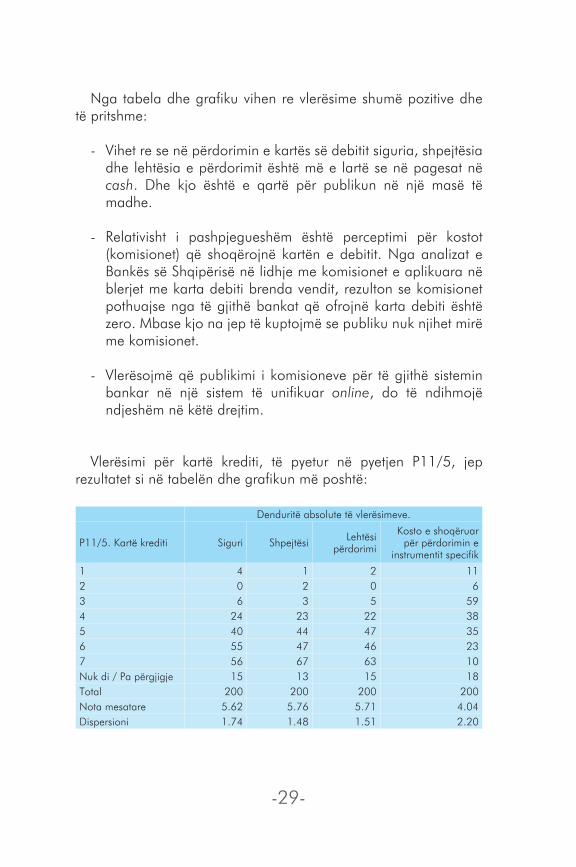

Vlerësimi për kartë krediti, të pyetur në pyetjen P11/5, jep rezultatet si në tabelën dhe grafikun më poshtë:

Denduritë absolute të vlerësimeve.

P11/5. Kartë krediti Siguri Shpejtësi lehtësi përdorimi

Kosto e shoqëruar për përdorimin e

instrumentit specifik

1 4 1 2 112 0 2 0 63 6 3 5 594 24 23 22 385 40 44 47 356 55 47 46 237 56 67 63 10Nuk di / Pa përgjigje 15 13 15 18Total 200 200 200 200Nota mesatare 5.62 5.76 5.71 4.04Dispersioni 1.74 1.48 1.51 2.20

-30-

Nga tabela dhe grafiku vihen re vlerësime si më poshtë:

- Nivelet e sigurisë, shpejtësisë dhe lehtësisë janë të larta si dhe tek karta e debitit.

- Gjithsesi, siguria disi më e ulët në këtë rast, mund të lidhet me përdorimin e tyre kryesisht për blerje në internet, raste këto që vlerësohet të paraqesin mundësi sigurie më të ulët.

Vlerësimi për Çekun, të pyetur në pyetjen P11/6, jep rezultatet si në tabelën dhe grafikun më poshtë:

Denduritë absolute të vlerësimeve.

P11/6. Çek Siguri Shpejtësi lehtësi përdorimi

Kosto e shoqëruar për përdorimin e

instrumentit specifik

1 6 4 5 52 2 4 0 33 28 25 24 624 34 40 36 365 39 38 46 216 14 21 17 67 20 10 12 3Nuk di / Pa përgjigje 57 58 60 64Total 200 200 200 200Nota mesatare 4.54 4.46 4.55 3.70Dispersioni 2.28 1.84 1.79 1.32

P11/5. Kartë krediti.

Nota: 1 (min) -- 7 (max)

SiguriShpejtësi

Lehtësi përdorimiKosto e shoqëruar për përdorimin e instrumentit specifik

Den

duria

abs

olut

e e

vler

ësim

eve

0

10

20

30

40

50

60

70

80

0 1 2 3 4 5 6 7 8

-31-

Nga tabela dhe grafiku vihen re vlerësime si më poshtë:

- Vlerësime të shumta “Nuk di / Pa përgjigje”. Kjo për faktin që çeku përdoret shumë pak nga publiku shqiptar.

Vlerësimi për E-banking, të pyetur në pyetjen P11/7, jep rezultatet si në tabelën dhe grafikun më poshtë:

Denduritë absolute të vlerësimeve.

P11/7. E-banking Siguri Shpejtësi lehtësi përdorimi

Kosto e shoqëruar për përdorimin e

instrumentit specifik

1 6 4 9 92 3 4 4 83 25 19 28 464 22 20 21 325 26 21 23 196 31 29 27 77 24 41 24 6Nuk di / Pa përgjigje 63 62 64 73Total 200 200 200 200Nota mesatare 4.81 5.18 4.63 3.70Dispersioni 2.70 2.81 3.09 1.97

P11/6. Çek.

Nota: 1 (min) -- 7 (max)

SiguriShpejtësi

Lehtësi përdorimiKosto e shoqëruar për përdorimin e instrumentit specifik

Den

duria

abs

olut

e e

vler

ësim

eve

0 1 2 3 4 5 6 7 8

-10

0

10

20

30

40

50

60

70

-32-

Nga tabela dhe grafiku vihen re vlerësime si më poshtë:

- Përdorimi shumë i kufizuar i këtij instrumenti vihet re dhe në numrin e lartë të përzgjedhjes së alternativës “Nuk di / Pa përgjigje”.

Në përfundim të analizës së të dhënave të pyetjes P11, në tabelën e aneksit 3, janë dhënë arsyet që japin të anketuarit për vlerësimet me notën 1 ose 2, siç kërkohet në anketë.

Nga tabela (aneksin 3) vërejmë se pjesa më e madhe e instrumenteve të pagesave (përveç parasë së gatshme) kanë marrë shumë komente për sa i përket “Kostove shtesë për përdorimin e instrumentit specifik”. Shumë nga të anketuarit i konsiderojnë ato si shumë të kushtueshme, gjë që sugjeron se bankat e nivelit të dytë ose aplikojnë kosto të larta për këto instrumentet, ose mënyra si këto instrumente i ofrohen konsumatorëve japin përshtypjen se ato janë të kushtueshëm apo të shoqëruar me kosto shtesë përdorimi. Ky tregues mund të ndihmojë Bankën e Shqipërisë dhe bankat e nivelit të dytë të punojnë për ndryshimin e këtij perceptimi, i cili mund të jetë dhe një nga barrierat kryesore pse instrumentet e tjerë të pagesave përdoren konsiderueshëm më rrallë se paraja e gatshme.

P11/7. E-banking.

Nota: 1 (min) -- 7 (max)

SiguriShpejtësi

Lehtësi përdorimiKosto e shoqëruar për përdorimin e instrumentit specifik

Den

duria

abs

olut

e e

vler

ësim

eve

0

5

10

15

20

25

30

35

40

45

50

0 1 2 3 4 5 6 7 8

-33-

Ndoshta rritja e transparencës nëpërmjet publikimit të një baze të dhënash publike me të gjithë komisionet bankare të aplikuara nga sistemi bankar shqiptar do të ndihmojë në këtë drejtim.

Gjithashtu, fakti që një pjesë e madhe e të anketuarve e konsiderojnë paranë e gatshme si të pasigurt, mund të përdoret si shkak për fushata sensibilizuese që synojnë të reduktojnë paranë e gatshme dhe të promovojnë përdorimin e instrumenteve të tjerë të pagesave.

3.4. VlERËSIMI PËR SISTEMIN E INSTRUMENTEVE TË PAGESËS

Në këtë pjesë jepen të dhëna për secilën nga pyetjet të përfshira në pjesën C të anketës, vlerësimi për sistemin e instrumenteve të pagesës.

Të pyetur në pyetjen P12 “jepni vlerësimin tuaj mbi transparencën e ofruar nga sistemi i pagesave jo-cash”, të anketuarve u kërkohet të vlerësojnë me notë nga 1 (minimumi) në 7 (maksimumi), këto tipare: Transparenca e ofruar nga sistemi në përgjithësi, Transparenca e institucioneve që emetojnë këto instrumente/sisteme pagesash (për shembull, bankat e nivelit të dytë), Transparenca/besueshmëria e bizneseve që ofrojnë këto sisteme.

Në tabelën e dhënë më poshtë janë vendosur denduritë absolute të vlerësimeve sipas notave. janë evidentuar gjithashtu: numri i anketave “Nuk di / Pa përgjigje”, vlerësimi për notën mesatare si dhe dispersioni përkatës.

-34-

P12. jepni vlerësimin tuaj mbi transparencën e ofruar nga sistemi i pagesave jo-cash.

Transparenca e ofruar nga sistemi në përgjithësi

Transparenca e institucioneve që emetojnë këto instrumente/sisteme pagesash (psh bankat e nivelit të dytë)

Transparenca/besueshmëria e bizneseve që ofrojnë këto sisteme

1 1 2 4

2 2 2 3

3 16 20 19

4 33 27 34

5 44 44 43

6 60 55 51

7 38 41 29

Nuk di / Pa përgjigje 6 9 17

Total 200 200 200

Nota mesatare 5.31 5.29 5.07

Dispersioni 1.68 1.89 2.02

P12. Jepni vlerësimin tuaj mbi transparencën e ofruar nga sistemi i pagesave jo-cash.

Nota: 1 (min) -- 7 (max)

Den

duria

abs

olut

e e

vler

ësim

eve

0

10

20

30

40

50

60

70

0 1 2 3 4 5 6 7 8

Transparenca e ofruar nga sistemi në përgjithësiTransparenca e institucioneve që emetojnë këto instrumenta/sisteme pagesash (psh bankat e nivelit të dytë) Transparenca/besueshmëria e bizneseve që ofrojnë këto sisteme

Vihet re që për të tre tiparet e testuara, të anketuarit shprehen me nota të larta, por gjithsesi ka dhe vend për përmirësim.

Ajo që vihet re dhe që duhet theksuar është fakti që vlerësimet pozitive (me nota të larta) fillojnë dhe rriten në kalimin nga biznese (grafiku me ngjyrë jeshile), në sistemin bankar (grafiku me ngjyrë të kuqe) dhe në sistemin në përgjithësi (grafiku me ngjyrë blu), ku përfshihet dhe banka qendrore. Kjo tregon se besueshmëria e individëve për nivelin e transparencës është më e madhe te bankat se sa tek bizneset, dhe sidomos tek gjithë sistemi në përgjithësi – ku përfshihet banka qendrore.

-35-

E njëjta gjë është e dukshme dhe tek vlerësimi me notat e ulëta: më shumë besim i ulët është për bizneset, ca më pak për bankat dhe ca më pak për sistemin në tërësi.

Të pyetur në pyetjen P13 “jepni sugjerimet tuaja mbi mënyrën se si mund të përmirësohet transparenca e sistemit të instrumenteve të pagesave jo-cash”, në formën e një pyetje të hapur, të anketuarit janë lënë të lirë të shprehin opinionin e tyre, nëse dëshirojnë. Në tabelën e mëposhtme janë ndarë në pesë kategori opinionet e shprehura, si dhe janë vendosur këto opinione, mbasi janë pastruar (përgjithësisht) përsëritjet e tyre.

Nr. Kategoria: Përshkrimi:1. Siguri, transparencë Të kenë siguri; bankat duhet të jenë më tepër

transparente; nuk kam besim te këto instrumente; duam nga bankat siguri maksimale; të pasqyrohen transaksionet në faturë; të jenë transparente, të kenë siguri dhe shpejtësi; banka të jetë sa më transparente kundrejt klientëve; të jenë sa më të sigurta kartat dhe bankomati; nuk ka siguri mjaftueshëm; banka të na njoftojë çdo ndryshim të çmimeve që bën; komisionet të jenë sa më transparente; duhet të jenë më transparente në mbajtjen e komisioneve; duhet të ketë më tepër kontrolle mbi bankat nga qeveria; nuk kemi siguri te karta sepse nuk funksionojnë mirë; nëse bëhen më transparente komisionet e këtyre instrumenteve.

2. Shpejtësi Duhet të përdoren sa më shumë nga njerëzit; përdorimi i tyre duhet të shkurtojë kohën.

3. lehtësi përdorimi Këto instrumente të jenë sa më të lehta në përdorim; formulari shumë i ndërlikuar; të pajisen sa më shumë njësi tregtare me POS.

4. Kosto e shoqëruar për përdorimin e instrumenteve

Duhet të bëhen më tepër të pranishme dhe të ulen interesat e komisioneve; kosto të larta; këto instrumente janë shumë të mira, por duhet të ishin dhe pagat më të larta; nëse do ulen komisionet, këto instrumente do të bëhen më të përdorshme; kosto e lartë e kursit të këmbimit në valutë nga bankat e nivelit të dytë.

5. Informacion Të bëhen më të pranishëm këto instrumente, produkte, më shumë informacion për to; dua të kem më shumë informacion; përmirësimi i dhënies së informacionit ndaj klientëve nga bankat, me qëllim rritjen e përdorimit të këtyre instrumenteve; njerëzit të njihen sa më shumë me këto instrumente sepse unë nuk kam informacion; të jepet sa më shumë informacion pasi nuk njihen mirë këto instrumente; jam pensioniste dhe nuk di t’i përdor këto instrumente; duhet të informohen sa më shumë njerëzit për këto instrumente.

-36-

Vërehet përsëri se në pyetjet e lira, pjesa më e komentuar nga të anketuarit është ajo e transparencë/sigurisë, e cila tregon se shumica e instrumenteve të pagesave perceptohen si jo transparente, të kushtueshme dhe jo të sigurta. Përsëri vihet re se bankat e nivelit të dytë duhet të bëjnë më shumë për të ndryshuar këtë lloj perceptimi.

Vlerësojmë se pasurimi i kuadrit ligjor vendas nëpërmjet transpozimit të direktivës 2007/64/EC “Mbi shërbimet e Pagesave në Tregun e Brendshëm”, do të ndikojë ndjeshëm në të ardhmen sjelljen e individëve. Kjo direktivë nga njëra anë synon të rrisë konkurrencën në tregun e pagesave nëpërmjet krijimit të institucioneve të pagesave (institucione të dedikuara për kryerjen e shërbimeve të pagesave), gjë që pritet të ndikojë edhe komisionet e aplikuara për këto shërbime. Nga ana tjetër, kjo direktivë rregullon më tej çështje në lidhje me transparencën si dhe përcakton në mënyrë të detajuar të drejtat dhe detyrimet e palëve me qëllim zgjidhjen e mosmarrëveshjeve midis ofruesve dhe përdoruesve të shërbimeve të pagesave jashtë gjykate. Mendojmë se një gjë e tillë do të ndihmojë ndjeshëm në rritjen e sigurisë dhe efikasitetit të shërbimeve të pagesave.

Megjithatë, mendojmë se vëmendje e veçantë në këtë rast duhet t’i kushtohet edhe edukimit financiar, pasi shumë nga vlerësimet e tyre mund të vinë edhe nga informacioni i kufizuar që mund të kenë.

-37-

4. NDIKIMI I NIVElIT TË ARSIMIT TË INDIVIDIT NË PËRDORIMIN E llOGARIVE BANKARE DHE INSTRUMENTEVE TË PAGESËS

4.1. NDIKIMI I NIVElIT TË ARSIMIT NË PËRDORIMIN E llOGARISË BANKARE

Në tabelën dhe grafikun e mëposhtëm jepen të dhënat e përdorimit të llogarive bankare (pyetja P8) sipas nivelit të arsimit të të anketuarve (pyetja P1). Të dhënat janë shprehur në përqindje sipas rreshtave, pra brenda secilës vlerë të variablit “Qëllimi i përdorimit të llogarisë bankare”.

Tabela 4.1.1. – Arsimi (%).

Qëllimi i përdorimit të llogarisë bankare / Niveli i arsimit

8 (ose 9) vjeçar

I mesëm I lartëPas

universitarTotal (%)

1. Marr rrogën (pensionin) 6.43 28.07 56.14 9.36 100.00

2. Më dërgojnë të tjerët (remitanca) 8.16 36.73 44.90 10.20 100.00

3. Bëj pagesën e kredisë 3.45 17.24 70.69 8.62 100.00

4. Bëj pagesën e tatim/taksave 6.25 18.75 43.75 31.25 100.00

5. Bëj pagesën e energjisë 2.33 25.58 46.51 25.58 100.00

6. Bëj pagesën e ujit - 18.52 51.85 29.63 100.00

7. Bëj pagesën e telefonit 2.44 26.83 48.78 21.95 100.00

8. Bëj blerje online - 14.71 73.53 11.76 100.00

Grafiku 4.1.1. - Qëllimi i përdorimit të llogarisë bankare / Niveli i arsimit (%).

-10.00 20.00 30.00 40.00 50.00 60.00 70.00 80.00

1. Marr rrogën (pensionin)

2. Më dërgojnë të tjerët

(remitanca)

3. Bëj pagesën e kredisë

4. Bej pagesën e tatim

/taksave

5. Bëj pagesën e energjisë

6. Bëj pagesën e ujit

7. Bëj pagesën e telefonit

8. Bëj blerje online

8 (ose 9) vjeçar I mesëm I lartëPas universitar

-38-

Nga tabela dhe nga grafiku më sipër, duket që pak a shumë shpërndarja e arsimit brenda secilit prej qëllimeve të përdorimit të llogarive bankare ka afërsisht të njëjtën shpërndarje, ku mbizotëron dukshëm kategoria me arsim të lartë.

Për të sqaruar më tej rolin (peshën) e arsimit në përdorimin e llogarive bankare, në tabelën dhe grafikun e mëposhtëm jepen denduritë absolute të unitarizuara sipas vëllimeve në nivelin arsimor, të shprehura në përqindje. Gjithashtu janë bashkuar grupet e edukimit “Arsim i lartë” dhe “Arsim pasuniversitar” për të ulur zhurmat statistikore. Kështu:

Në rreshtin e tabelës “Peshat sipas arsimit (në zgjedhje)”, gjendet numri i të anketuarve i ndarë horizontalisht sipas arsimit.

Në rreshtin e tabelës “1. Marr rrogën (pensionin)”, jepet numri i të anketuarve, sipas arsimit, i pjesëtuar me numrin e të anketuarve në grupin e arsimit përkatës, të dhënë në rreshtin e parë (e shprehur kjo në përqindje).

Në rreshtat pasardhës është përdorur e njëjta logjikë.

Në këtë mënyrë, duke pjesëtuar me vëllimet sipas grupit të arsimit përkatës, është mundësuar krahasueshmëria midis grupeve të ndryshëm të arsimit.

4.1.2. Arsimi (unitarizuara, %) – grupet arsimore të bashkuara.

Qëllimi i përdorimit të llogarisë bankare / Niveli i arsimit

8 (ose 9) vjeçar I mesëmI lartë ose

PasuniversitarTotal

Peshat sipas arsimit (në zgjedhje) 13 59 128 200

1. Marr rrogën (pensionin) 84.62 81.36 87.50 85.50

2. Më dërgojnë të tjerët (remitanca) 30.77 30.51 21.09 24.50

3. Bëj pagesën e kredisë 15.38 16.95 35.94 29.00

4. Bëj pagesën e tatim/taksave 7.69 5.08 9.38 8.00

5. Bëj pagesën e energjisë 7.69 18.64 24.22 21.50

6. Bëj pagesën e ujit - 8.47 17.19 13.50

7. Bëj pagesën e telefonit 7.69 18.64 22.66 20.50

8. Bëj blerje online - 8.47 22.66 17.00

-39-

Nga tabela dhe grafiku vihet re që:

- Marrja e rrogës nuk ka ndryshim domethënës për tre nivelet e arsimit të klasifikuara. Duhet të kujtojmë që jemi në kushtet e një detyrimi administrativ për këtë gjë.

- Marrja e dërgesave nga të tjerët (remitanca) bëhet më shumë në drejtim të individëve me arsim 8 vjeçar ose të mesëm.

- Bërja e pagesës së kredisë është në nivel domethënës më e lartë për ata me arsim të lartë dhe pasuniversitar se dy grupet e tjera. Kjo mund të lidhet me faktin e të ardhurave më të larta të këtyre dy kategorive, gjë që i mundëson edhe marrjen e një kredie.

- Bërja e pagesës së energjisë dhe e telefonit është në nivel domethënës më të lartë për ata me arsim të lartë dhe pasuniversitar se dy grupet e tjera.

- Njësoj për pagesën e ujit dhe për blerjet online.

4.2. NDIKIMI I NIVElIT TË ARSIMIT NË PËRDORIMIN E INSTRUMENTEVE TË PAGESËS

Në tabelën dhe grafikun e mëposhtëm jepen të dhënat se cilin nga instrumentet e pagesës zotërojnë individët (pyetja P9) sipas nivelit të arsimit të të anketuarve (pyetja P1). Të dhënat janë shprehur në përqindje sipas rreshtave, pra brenda secilës vlerë të variablit “Instrumenti i pagesës që përdorni”.

Grafiku 4.1.2. - Qëllimi i përdorimit të llogarisë bankare / Arsimi (unitarizuara, %) - grupet arsimore të bashkuara.

1. Marr rrogën (pensionin)

2. Më dërgojnë të tjerët

(remitanca)

3. Bëj pagesën e kredisë

4. Bej pagesën e tatim

/taksave

5. Bëj pagesën e energjisë

6. Bëj pagesën e ujit

7. Bëj pagesën e telefonit

8. Bëj blerje online

8 (ose 9) vjeçar I mesëm I lartë ose Pas universitar

-10.00 20.00 30.00 40.00 50.00 60.00 70.00 80.00 90.00

100.00

-40-

Tabela 4.2.1. - Arsimi (%).

Instrumenti që përdorni / Niveli i arsimit

8 (ose 9) vjeçar I mesëm I lartë Pasuniversitar Total

Debitim direkt 4.00 24.00 52.00 20.00 100.00 Transferta krediti 6.67 23.33 53.33 16.67 100.00 Kartë debiti 5.68 29.55 55.68 9.09 100.00 Kartë krediti 4.44 15.56 62.22 17.78 100.00 Çek 6.25 18.75 68.75 6.25 100.00 E-banking - 6.67 73.33 20.00 100.00

Nga tabela dhe nga grafiku më sipër, duket që pak a shumë shpërndarja e arsimit brenda secilit prej instrumenteve të pagesës që përdoren ka afërsisht të njëjtën shpërndarje. Është shumë domethënës fakti që instrumentet e reja përdoren nga individët me arsim të nivelit më të lartë.

Si dhe në pikën 4.1., për të sqaruar më tej rolin (peshën) e arsimit në përdorimin e instrumenteve të pagesës, në tabelën dhe grafikun e mëposhtëm jepen denduritë absolute të unitarizuara sipas vëllimeve në nivelin arsimor, në përqindje. Gjithashtu, po njësoj si më lart, janë bashkuar grupet e edukimit “Arsim i lartë” dhe “Arsim pasuniversitar” për të ulur zhurmat statistikore. Kështu:

Në rreshtin e tabelës “Peshat sipas arsimit (në zgjedhje)”, gjendet numri i të anketuarve i ndarë horizontalisht sipas arsimit.

Grafiku 4.2.1. - Instrumenti që përdorni / Niveli i arsimit (%).

8 (ose 9) vjeçar I mesëm I lartëPas universitar

-

10.00

20.00

30.00

40.00

50.00

60.00

70.00

80.00

Debitim direkt Transferta krediti

Kartë debiti Kartë krediti Çek E-banking

-41-

Në rreshtin e tabelës “Debitim direkt”, jepet numri i të anketuarve, sipas arsimit, i pjesëtuar me numrin e të anketuarve grupit të arsimit përkatës, të dhënë në rreshtin e parë (e shprehur kjo në përqindje).

Në rreshtat pasardhës është përdorur e njëjta logjikë.

Në këtë mënyrë, duke pjesëtuar me vëllimet sipas grupit të arsimit përkatës, është mundësuar krahasueshmëria midis grupeve të ndryshëm të arsimit.

Tabela 4.2.2. - Arsimi (unitarizuara, %) - grupet arsimore të bashkuara.

Instrumenti që përdorni /Niveli i arsimit

8 (ose 9) vjeçar I mesëm I lartë ose

Pasuniversitar Total

Peshat sipas arsimit (në zgjedhje) 13 59 128 200

Debitim direkt 15.38 20.34 28.13 25.00 Transferta krediti 15.38 11.86 16.41 15.00 Kartë debiti 76.92 88.14 89.06 88.00 Kartë krediti 15.38 11.86 28.13 22.50 Çek 7.69 5.08 9.38 8.00 E-banking - 1.69 10.94 7.50

Grafiku 4.2.2. - Instrumenti që përdorni / Arsimi (unitarizuara, %) - grupet arsimore të bashkuara.

8 (ose 9) vjeçar I mesëm I lartë ose Pas universitar

Debitim direkt Transferta krediti

Kartë debiti Kartë krediti Çek E-banking-

10.00

20.00

30.00

40.00

50.00

60.00

70.00

80.00

90.00

100.00

-42-

Nga tabela dhe grafiku vihet re që:

- Përdorimi i debitimit direkt ka ndryshim për grupe të ndryshme arsimimi.

- Përdorimi i transfertave të kreditit është pothuajse i njëjtë për grupe të ndryshme arsimimi dhe paraqitet shumë i kufizuar. Vlerësojmë se kjo vjen si rrjedhojë e përdorimit të kufizuar të këtij instrumentit nga individët – kryesisht përdoret nga bizneset.

- Përdorimi i kartës së debitit është shumë i lartë dhe pothuajse i njëjtë për grupe të ndryshme arsimimi, pra tashmë paraqitet si instrument shumë popullor dhe i përdorshëm masivisht. Gjithsesi, duhet të kujtojmë që ai është thuajse i barabartë me të pasurit e një llogarie bankare për pagën dhe veprimet kryesore të tërheqjes së cash-it bëhen nëpërmjet këtij instrumenti.

- Përdorimi i kartës së kreditit është dukshëm më i lartë në grupin e individëve me arsim të lartë ose pasuniversitar.

- Përdorimi i çekut është në nivele thuajse të njëjta sipas grupeve të arsimit. Gjithashtu, çeku përdoret më pak si mjet pagese.

- Dhe, së fundmi, përdorimi i e-banking është dukshëm më i lartë në grupin e individëve me arsim të lartë ose pasuniversitar.

4.3. NDIKIMI I NIVElIT TË ARSIMIT NË PËRDORIMIN E INSTRUMENTEVE TË PAGESËS NË PIKA TË NDRySHME TË SHITjES

Në tabelat dhe grafikët e mëposhtëm jepen të dhënat lidhur me pyetjen se cilin instrument pagese përdorin zakonisht të anketuarit (pyetja P10) sipas nivelit të arsimimit të tyre (pyetja P1). Të dhënat janë të shprehura të unitarizuara sipas vëllimeve në nivelin arsimor, në përqindje. Gjithashtu, si dhe në pikat më sipër, janë bashkuar grupet e edukimit “Arsim i lartë” dhe “Arsim pasuniversitar” për të ulur zhurmat statistikore.

Secili çift tabelë – grafik korrespondues jep të dhëna sipas pikave të shitjeve të tipit të ndryshëm të specifikuara në to.

-43-

Tabela 4.3.1. – Arsimi (unitarizuara, %).

Supermarket 8 (ose 9) vjeçar I mesëm I lartë ose

Pasuniversitar Total

Peshat sipas arsimit (në zgjedhje) 13 59 128 200

Paranë e gatshme (cash) 92.31 74.58 67.19 71.00 Debitim direkt - 1.69 2.34 2.00 Kartë debiti 7.69 23.73 27.34 25.00 Kartë krediti - - 3.13 2.00

Në tabelën dhe grafikun e mësipërm vihet re që në supermarket paranë e gatshme e përdorin disi më pak ata individë që i takojnë grupit me arsim të lartë ose pasuniversitar, ndërkohë që karta e debitit përdoret më shumë nga po ky grup. Përdorimi i kartës së kreditit shfaqet vetëm nga përdorues të këtij grupi përsëri.

Tabela 4.3.2. – Arsimi (unitarizuara, %).

Dyqane ushqimore 8 (ose 9) vjeçar I mesëm I lartë ose

Pasuniversitar Total

Peshat sipas arsimit (në zgjedhje) 13 59 128 200

Paranë e gatshme (cash) 100.00 94.92 89.84 92.00 Debitim direkt - - 3.91 2.50 Transferta krediti - - 1.56 1.00 Kartë debiti - 5.08 4.69 4.50

Grafiku 4.3.1. - Supermarket, përdorimi i instrumenteve / Niveli arsimit (unitarizuara, %) - grupet arsimore të bashkuara.

8 (ose 9) vjeçar I mesëm I lartë ose Pas universitar

-

20.00

40.00

60.00

80.00

100.00

Paranë e gatshme (cash)

Debitim direkt Kartë debiti Kartë krediti

-44-

Në tabelën dhe grafikun e mësipërm vihet re që në dyqane ushqimore paranë e gatshme e përdorin përsëri, disi më pak ata individë që i takojnë grupit me arsim të lartë ose pasuniversitar, ndërkohë që karta e debitit është në nivele përdorimi shumë të ulëta dhe të krahasueshme midis grupit “arsim i mesëm” dhe “arsim i lartë ose pasuniversitar”.

Tabela 4.3.3. – Arsimi (unitarizuara, %).

Dyqane joushqimore 8 (ose 9) vjeçar I mesëm I lartë ose

Pasuniversitar Total

Peshat sipas arsimit (në zgjedhje) 13 59 128 200

Paranë e gatshme (cash) 100.00 93.22 90.63 92.00 Debitim direkt - - 2.34 1.50 Kartë debiti - 5.08 6.25 5.50 Kartë krediti - 1.69 0.78 1.00

Në tabelën dhe grafikun 4.3.3. vihet re që në dyqanet joushqimore paranë e gatshme e përdorin disi më pak ata individë që i takojnë grupit me arsim të lartë ose pasuniversitar, ndërkohë që karta e debitit përdoret disi më shumë nga po ky grup. Përdorimi i instrumenteve të tjerë është pothuaj i munguar.

Grafiku 4.3.2. - Dyqane ushqimore, përdorimi i instrumenteve / Niveli arsimit (unitarizuara, %) - grupet arsimore të bashkuara.

8 (ose 9) vjeçar I mesëm I lartë ose Pas universitar

(cash)

-

20.00

40.00

60.00

80.00

100.00

120.00

Paranë e gatshme Debitim direkt Transferta krediti Kartë debiti

-45-

Tabela 4.3.4. – Arsimi (unitarizuara, %).

Bare/ restorante 8 (ose 9) vjeçar I mesëm I lartë ose

Pasuniversitar Total

Peshat sipas arsimit (në zgjedhje) 13 59 128 200

Paranë e gatshme (cash) 100.00 89.83 90.63 91.00 Debitim direkt - 1.69 2.34 2.00 Kartë debiti - 6.78 5.47 5.50 Kartë krediti - - 1.56 1.00 Çek - 1.69 - 0.50

Grafiku 4.3.3. - Dyqane joushqimore, përdorimi i instrumenteve /Niveli arsimit (unitarizuara, %) - grupet arsimore të bashkuara.

8 (ose 9) vjeçar I mesëm I lartë ose Pas universitar

(cash)

-

20.00

40.00

60.00

80.00

100.00

120.00

Paranë e gatshme Debitim direkt Kartë debiti Kartë krediti

Grafiku 4.3.4. - Bare/ restorante, përdorimi i instrumenteve / Niveli arsimit (unitarizuara, %) - grupet arsimore të bashkuara.

8 (ose 9) vjeçar I mesëm I lartë ose Pas universitar

(cash)Paranë e gatshme

-

20.00

40.00

60.00

80.00

100.00

120.00

Debitim direkt Kartë debiti Kartë krediti Çek

-46-

Në tabelën dhe grafikun e mësipërm vihet re që në bare/ restorante paranë e gatshme e përdorin disi më pak ata individë që i takojnë grupit me arsim të lartë ose pasuniversitar, ndërkohë që karta e debitit, megjithëse shfaqet shumë pak, përdoret më shumë nga individë të grupit me “arsim të mesëm”.

Tabela 4.3.5. – Arsimi (unitarizuara, %).

Hoteleri, agjenci turistike 8 (ose 9) vjeçar I mesëm I lartë ose

Pasuniversitar Total

Peshat sipas arsimit (në zgjedhje) 13 59 128 200

Paranë e gatshme (cash) 84.62 77.97 61.72 68.00 Debitim direkt - 3.39 3.13 3.00 Transferta krediti 7.69 - - 0.50 Kartë debiti 7.69 11.86 21.88 18.00 Kartë krediti - 5.08 10.16 8.00 Çek - 1.69 2.34 2.00 E-banking - - 0.78 0.50

Në tabelën dhe grafikun e mësipërm vihet re që në hoteleri, agjenci turistike paranë e gatshme e përdorin dukshëm më pak ata individë që i takojnë grupit me arsim të lartë ose pasuniversitar, ndërkohë që tek përdorimi i kartës së debitit dhe kartës së kreditit është shumë i dukshëm përdorimi i saj nga individë të grupit “arsim i lartë ose pasuniversitar” në raport me dy grupet e tjera.

Grafiku 4.3.5. - Hoteleri, agjenci turistike, përdorimi i instrumenteve /Niveli arsimit (unitarizuara, %) - grupet arsimore të bashkuara.

8 (ose 9) vjeçar I mesëm I lartë ose Pas universitar

(cash)Paranë e gatshme Debitim

direktKartë krediti

-

10.00

20.00

30.00

40.00

50.00

60.00

70.00

80.00

90.00

Transfertakrediti

Kartë debiti Çek E-banking

-47-

Tabela 4.3.6. – Arsimi (unitarizuara, %).

Blerje online 8 (ose 9) vjeçar I mesëm I lartë ose

Pasuniversitar Total

Peshat sipas arsimit (në zgjedhje) 13 59 128 200

Paranë e gatshme (cash) - 1.69 0.78 1.00 Transferta krediti - - 2.34 1.50 Kartë debiti - 6.78 15.63 12.00 Kartë krediti - 5.08 9.38 7.50 E-banking - 1.69 4.69 3.50

Në tabelën dhe grafikun e mësipërm vihet re që për blerjet online grupi i individëve me “arsim të lartë ose pasuniversitar” janë dukshëm më shumë përdorues të instrumenteve të kartës së debitit, kartës së kreditit dhe e-banking, se grupi i individëve me “arsim të mesëm”.

Paraqitjet e mësipërme tabelore/grafike sugjerojnë se rritja e nivelit të arsimit rrit probabilitetin e përdorimit të instrumenteve të pagesave. Individët me arsim të mesëm ose 8 vjeçar janë shumë më të prirur të përdorin paranë e gatshme, sesa individët me arsim të lartë ose pasuniversitar.

Grafiku 4.3.6 - Blerje online, përdorimi i instrumenteve /Niveli arsimit (unitarizuara, %) - grupet arsimore të bashkuara.

8 (ose 9) vjeçar I mesëm I lartë ose Pas universitar

(cash)Paranë e gatshme Kartë kreditiTransferta

kreditiKartë debiti E-banking

-

2.00

4.00

6.00

8.00

10.00

12.00

14.00

16.00

18.00

-48-

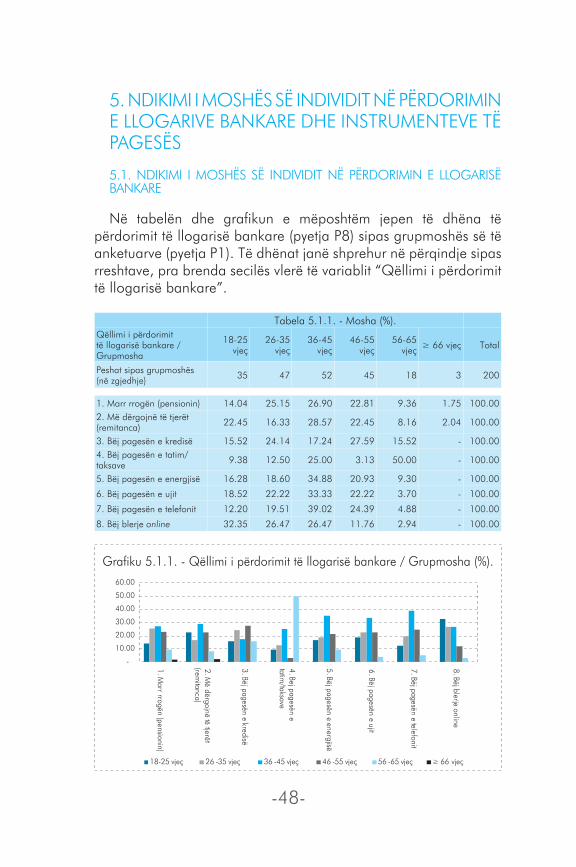

5. NDIKIMI I MOSHËS SË INDIVIDIT NË PËRDORIMIN E llOGARIVE BANKARE DHE INSTRUMENTEVE TË PAGESËS

5.1. NDIKIMI I MOSHËS SË INDIVIDIT NË PËRDORIMIN E llOGARISË BANKARE

Në tabelën dhe grafikun e mëposhtëm jepen të dhëna të përdorimit të llogarisë bankare (pyetja P8) sipas grupmoshës së të anketuarve (pyetja P1). Të dhënat janë shprehur në përqindje sipas rreshtave, pra brenda secilës vlerë të variablit “Qëllimi i përdorimit të llogarisë bankare”.

Tabela 5.1.1. - Mosha (%).Qëllimi i përdorimit të llogarisë bankare / Grupmosha

18-25 vjeç

26-35 vjeç

36-45 vjeç

46-55 vjeç

56-65 vjeç ≥ 66 vjeç Total

Peshat sipas grupmoshës (në zgjedhje) 35 47 52 45 18 3 200

1. Marr rrogën (pensionin) 14.04 25.15 26.90 22.81 9.36 1.75 100.00 2. Më dërgojnë të tjerët (remitanca) 22.45 16.33 28.57 22.45 8.16 2.04 100.00

3. Bëj pagesën e kredisë 15.52 24.14 17.24 27.59 15.52 - 100.00 4. Bëj pagesën e tatim/taksave 9.38 12.50 25.00 3.13 50.00 - 100.00

5. Bëj pagesën e energjisë 16.28 18.60 34.88 20.93 9.30 - 100.00

6. Bëj pagesën e ujit 18.52 22.22 33.33 22.22 3.70 - 100.00

7. Bëj pagesën e telefonit 12.20 19.51 39.02 24.39 4.88 - 100.00

8. Bëj blerje online 32.35 26.47 26.47 11.76 2.94 - 100.00

Grafiku 5.1.1. - Qëllimi i përdorimit të llogarisë bankare / Grupmosha (%).

-

10.00

20.00

30.00

40.00

50.00

60.00

1. Marr rrogën (pensionin)

2. Më dërgojnë të tjerët

(remitanca)

3. Bëj pagesën e kredisë

4. Bej pagesën e tatim

/taksave

5. Bëj pagesën e energjisë

6. Bëj pagesën e ujit

7. Bëj pagesën e telefonit

8. Bëj blerje online

18-25 vjeç 26 -35 vjeç 36 -45 vjeç 46 -55 vjeç 56 -65 vjeç ≥ 66 vjeç

-49-

Nga tabela dhe nga grafiku më sipër, duket shpërndarja e moshës së të anketuarve brenda secilit prej qëllimeve të përdorimit të llogarisë bankare.

Duket se grupmosha 36 deri në 45 është e prirur më shumë për të përdorur llogarinë bankare për pagesa utilitare. Kjo mund të nënkuptojë nga njëra anë që kjo grupmoshë i përket individëve me një status social – familjarë, dhe nga ana tjetër mund të përbëjë grupmoshën më të re për të përdorur llogarinë bankare për kryerjen e pagesave “relativisht” moderne. Ndërkohë që dhe grupmoshat më të reja janë të prirura për të përdorur mënyra moderne në blerje. Njëkohësisht vihet re se me rritjen e moshës reduktohet edhe përdorimi për blerje online.

Për të sqaruar më tej rolin (peshën) e moshës në përdorimin e llogarive bankare, në tabelën dhe grafikun e mëposhtëm jepen denduritë absolute të unitarizuara sipas vëllimeve të grupmoshës, të shprehura në përqindje, siç është bërë dhe në rastin 4.1., më lart.

Në rreshtin e tabelës “Peshat sipas grupmoshës (në zgjedhje)”, gjendet numri i të anketuarve i ndarë horizontalisht sipas grupmoshës.

Në rreshtin e tabelës “1. Marr rrogën (pensionin)”, jepet numri i të anketuarve, sipas grupmoshës, i pjesëtuar me numrin e të anketuarve të grupmoshës përkatëse, të dhënë në rreshtin e parë (e shprehur kjo në përqindje).

Në rreshtat pasardhës është përdorur e njëjta logjikë.

Në këtë mënyrë, duke pjesëtuar me vëllimet sipas grupmoshës përkatëse, është mundësuar krahasueshmëria midis grupmoshave të ndryshme.

-50-

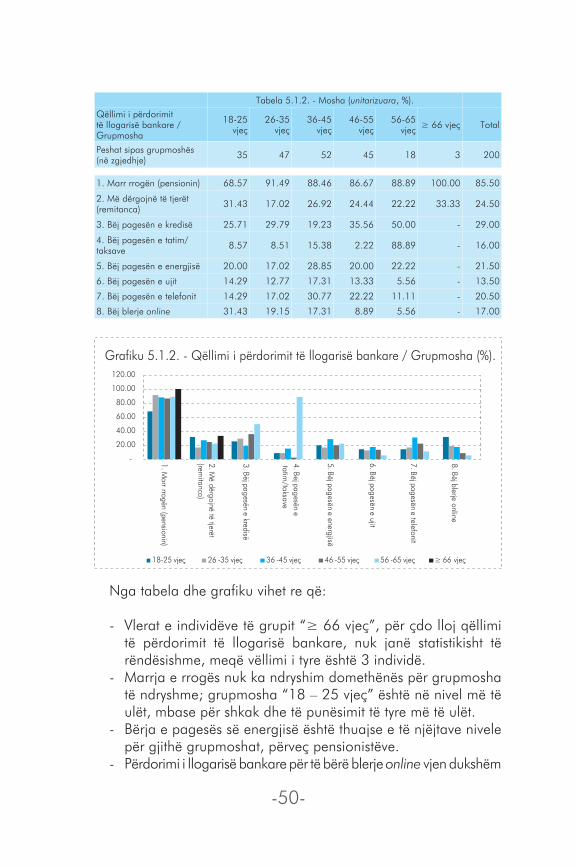

Tabela 5.1.2. - Mosha (unitarizuara, %).Qëllimi i përdorimit të llogarisë bankare / Grupmosha

18-25 vjeç

26-35 vjeç

36-45 vjeç

46-55 vjeç

56-65 vjeç ≥ 66 vjeç Total

Peshat sipas grupmoshës (në zgjedhje) 35 47 52 45 18 3 200

1. Marr rrogën (pensionin) 68.57 91.49 88.46 86.67 88.89 100.00 85.50

2. Më dërgojnë të tjerët (remitanca) 31.43 17.02 26.92 24.44 22.22 33.33 24.50

3. Bëj pagesën e kredisë 25.71 29.79 19.23 35.56 50.00 - 29.00

4. Bëj pagesën e tatim/taksave 8.57 8.51 15.38 2.22 88.89 - 16.00

5. Bëj pagesën e energjisë 20.00 17.02 28.85 20.00 22.22 - 21.50

6. Bëj pagesën e ujit 14.29 12.77 17.31 13.33 5.56 - 13.50

7. Bëj pagesën e telefonit 14.29 17.02 30.77 22.22 11.11 - 20.50

8. Bëj blerje online 31.43 19.15 17.31 8.89 5.56 - 17.00

Grafiku 5.1.2. - Qëllimi i përdorimit të llogarisë bankare / Grupmosha (%).

18-25 vjeç 26 -35 vjeç 36 -45 vjeç 46 -55 vjeç 56 -65 vjeç ≥ 66 vjeç

-

20.00

40.00

60.00

80.00

100.00

120.00

1. Marr rrogën (pensionin)

2. Më dërgojnë të tjerët

(remitanca)

3. Bëj pagesën e kredisë

4. Bej pagesën e tatim

/taksave

5. Bëj pagesën e energjisë

6. Bëj pagesën e ujit

7. Bëj pagesën e telefonit

8. Bëj blerje online

Nga tabela dhe grafiku vihet re që:

- Vlerat e individëve të grupit “≥ 66 vjeç”, për çdo lloj qëllimi të përdorimit të llogarisë bankare, nuk janë statistikisht të rëndësishme, meqë vëllimi i tyre është 3 individë.

- Marrja e rrogës nuk ka ndryshim domethënës për grupmosha të ndryshme; grupmosha “18 – 25 vjeç” është në nivel më të ulët, mbase për shkak dhe të punësimit të tyre më të ulët.

- Bërja e pagesës së energjisë është thuajse e të njëjtave nivele për gjithë grupmoshat, përveç pensionistëve.

- Përdorimi i llogarisë bankare për të bërë blerje online vjen dukshëm

-51-

duke u reduktuar sipas grupmoshave, pra sa më të rinj aq më shumë e përdorin llogarinë bankare për të bërë blerje online.

- Interesant është dhe rasti i përdorimit prej grupmoshave shumë të reja ose shumë të vjetra që përdorin llogarinë bankare për dërgesa nga të tjerët (remitanca).

5.2 NDIKIMI I MOSHËS SË INDIVIDIT NË PËRDORIMIN E INSTRUMENTEVE TË PAGESËS

Në tabelën dhe grafikun e mëposhtëm jepen të dhënat se cilin nga instrumentet e pagesës zotërojnë individët (pyetja P9) sipas grupmoshës së të anketuarve (pyetja P3). Të dhënat janë shprehur në përqindje sipas rreshtave, pra brenda secilës vlerë të variablit “Instrumenti i pagesës që përdorni”.

Tabela 5.2.1 - Mosha (%)

Instrumenti i pagesës që përdorni / Grupmosha

18-25 vjeç

26-35 vjeç

36-45 vjeç

46-55 vjeç

56-65 vjeç ≥ 66 vjeç Total

Peshat sipas grupmoshës (në zgjedhje) 35 47 52 45 18 3 200

Debitim direkt 18.00 28.00 32.00 20.00 2.00 - 100.00

Transferta krediti 23.33 13.33 33.33 16.67 10.00 3.33 100.00

Kartë debiti 16.48 23.30 27.84 22.16 9.09 1.14 100.00

Kartë krediti 17.78 26.67 35.56 15.56 4.44 - 100.00

Çek 6.25 12.50 25.00 43.75 12.50 - 100.00

E-banking 20.00 33.33 40.00 6.67 - - 100.00

Grafiku 5.2.1. - Instrumenti që përdorni / Grupmosha (%).

18-25 vjeç 26 -35 vjeç 36 -45 vjeç 46 -55 vjeç 56 -65 vjeç ≥ 66 vjeç

-

5.00

10.00

15.00

20.00

25.00

30.00

35.00

40.00

45.00

50.00

Debitim direkt Transferta krediti

Kartë debiti Kartë krediti Çek E-banking

-52-

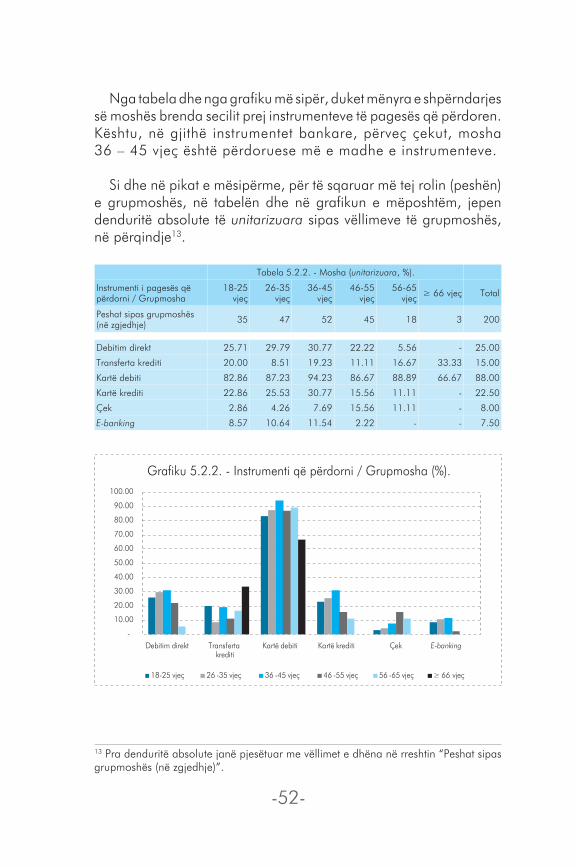

Nga tabela dhe nga grafiku më sipër, duket mënyra e shpërndarjes së moshës brenda secilit prej instrumenteve të pagesës që përdoren. Kështu, në gjithë instrumentet bankare, përveç çekut, mosha 36 – 45 vjeç është përdoruese më e madhe e instrumenteve.

Si dhe në pikat e mësipërme, për të sqaruar më tej rolin (peshën) e grupmoshës, në tabelën dhe në grafikun e mëposhtëm, jepen denduritë absolute të unitarizuara sipas vëllimeve të grupmoshës, në përqindje13.

Tabela 5.2.2. - Mosha (unitarizuara, %).

Instrumenti i pagesës që përdorni / Grupmosha

18-25 vjeç

26-35 vjeç

36-45 vjeç

46-55 vjeç

56-65 vjeç ≥ 66 vjeç Total

Peshat sipas grupmoshës (në zgjedhje) 35 47 52 45 18 3 200

Debitim direkt 25.71 29.79 30.77 22.22 5.56 - 25.00

Transferta krediti 20.00 8.51 19.23 11.11 16.67 33.33 15.00

Kartë debiti 82.86 87.23 94.23 86.67 88.89 66.67 88.00

Kartë krediti 22.86 25.53 30.77 15.56 11.11 - 22.50

Çek 2.86 4.26 7.69 15.56 11.11 - 8.00

E-banking 8.57 10.64 11.54 2.22 - - 7.50

13 Pra denduritë absolute janë pjesëtuar me vëllimet e dhëna në rreshtin “Peshat sipas grupmoshës (në zgjedhje)”.

Grafiku 5.2.2. - Instrumenti që përdorni / Grupmosha (%).

18-25 vjeç 26 -35 vjeç 36 -45 vjeç 46 -55 vjeç 56 -65 vjeç ≥ 66 vjeç

E-banking-

10.00

20.00

30.00

40.00

50.00

60.00

70.00

80.00

90.00

100.00

Debitim direkt Transferta krediti

Kartë debiti Kartë krediti Çek

-53-

Nga tabela dhe grafiku i mësipërm vihet re që:

- Karta e debitit përdoret në masë të lartë nga gjithë grupmoshat dhe më pak nga grupmosha ≥ 66 vjeçare14.

- Karta e kreditit përdoret më shumë nga tre grupmoshat e para dhe më pak nga tre grupmoshat e tjera.

- Grupmosha 36-45 vjeç ka përqindjen më të lartë të përdorimit të instrumenteve të pagesave. Ndoshta kjo gjë lidhet me nivelin e informimit, me të ardhurat, si mosha më aktive për punë, etj..

- E- banking përdoret më shumë nga tre grupmoshat e para.

5.3. NDIKIMI I MOSHËS SË INDIVIDIT NË PËRDORIMIN E INSTRUMENTEVE TË PAGESËS NË PIKA TË NDRySHME TË SHITjES

Në tabelat dhe grafikët e mëposhtëm jepen të dhënat lidhur me pyetjen se cilin instrument pagese përdorin zakonisht të anketuarit (pyetja P10) sipas grupmoshës së tyre (pyetja P3). Të dhënat janë të shprehura të unitarizuara sipas vëllimeve të grupmoshave, në përqindje.

Secili çift tabelë – grafik korrespondues jep të dhëna sipas pikave të shitjeve të tipit të ndryshëm të specifikuara në to.

Gjithashtu, duhet theksuar që mosshfaqja e instrumenteve në tabelat e mëposhtme duhet kuptuar si prania e vlerave zero15.

Tabela 5.3.1. - Mosha (unitarizuara, %).

Supermarket 18-25 vjeç

26-35 vjeç

36-45 vjeç

46-55 vjeç

56-65 vjeç ≥ 66 vjeç Total

Peshat sipas grupmoshës (në zgjedhje) 35 47 52 45 18 3 200

Paranë e gatshme (cash) 74.29 72.34 61.54 73.33 77.78 100.00 71.00

Debitim direkt - 2.13 5.77 - - - 2.00

Kartë debiti 22.86 23.40 30.77 24.44 22.22 - 25.00

Kartë krediti 2.86 2.13 1.92 2.22 - - 2.00

14 Në fakt, në këtë rast, siç shihet nga tabela më lart, të anketuarit që i përkasin grupmoshës ≥ 66 vjeç janë vetëm 3 vetë.15 Në përgjithësi kjo është dhe mënyra standarde e përllogaritjes së tabelave të dendurive nga programet statistikore.

-54-

Në tabelën dhe grafikun e mësipërm vihet re që në supermarket paranë e gatshme e përdorin po thuaj të gjithë grupmoshat njësoj, ndërsa individët e grupmoshës ≥ 66 vjeç e përdorin më shumë. Po ashtu dhe kartën e debitit e përdorin thuajse gjithë grupmoshat njësoj, me një tendencë përdorimi më të lartë nga grupmosha 36 – 45 vjeç. Karta e kreditit përdoret thuajse njësoj nga katër grupmoshat e para, gjithsesi në masë shumë të vogël.

Tabela 5.3.2. - Mosha (unitarizuara, %).

Dyqane ushqimore 18-25 vjeç

26-35 vjeç

36-45 vjeç

46-55 vjeç

56-65 vjeç

≥ 66 vjeç Total

Peshat sipas grupmoshës (në zgjedhje) 35 47 52 45 18 3 200

Paranë e gatshme (cash) 100.00 91.49 92.31 84.44 94.44 100.00 92.00

Debitim direkt - 4.26 3.85 2.22 - - 2.50

Transferta krediti - - - 2.22 5.56 - 1.00

Kartë debiti - 4.26 3.85 11.11 - - 4.50

Në tabelën dhe grafikun 5.3.2 vihet re që në dyqane ushqimore paranë e gatshme përdorin, përsëri, pothuajse njësoj të gjithë grupmoshat, ndërsa karta e debitit përdoret nga grupmoshat 26 – 35 vjeç, 36 – 45 vjeç, 46 – 55 vjeç, gjithsesi, në shkallë shumë të ulët.

Grafiku 5.3.1. - Supermarket, përdorimi i instrumenteve / Grupmosha (unitarizuara, %).

18-25 vjeç 26 -35 vjeç 36 -45 vjeç 46 -55 vjeç 56 -65 vjeç ≥ 66 vjeç

-

20.00

40.00

60.00

80.00

100.00

120.00

Paranë e gatshme (cash)

Debitim direkt Kartë debiti Kartë krediti

-55-

Tabela 5.3.3. - Mosha (unitarizuara, %).

Dyqane joushqimore 18-25 vjeç

26-35 vjeç

36-45 vjeç

46-55 vjeç

56-65 vjeç

≥ 66 vjeç Total

Peshat sipas grupmoshës (në zgjedhje) 35 47 52 45 18 3 200

Paranë e gatshme (cash) 100.00 91.49 88.46 91.11 88.89 100.00 92.00

Debitim direkt - 2.13 1.92 2.22 - - 1.50

Kartë debiti - 4.26 7.69 6.67 11.11 - 5.50

Kartë krediti - 2.13 1.92 - - - 1.00

Grafiku 5.3.2. - Dyqane ushqimore, përdorimi i instrumenteve /Grupmosha (unitarizuara, %).

18-25 vjeç 26 -35 vjeç 36 -45 vjeç 46 -55 vjeç 56 -65 vjeç ≥ 66 vjeç

-

20.00

40.00

60.00

80.00

100.00

120.00

Paranë e gatshme (cash)

Debitim direkt Transferta krediti Kartë debiti

Grafiku 5.3.3. - Dyqane joushqimore, përdorimi i instrumenteve /Grupmosha (unitarizuara, %).

18-25 vjeç 26 -35 vjeç 36 -45 vjeç 46 -55 vjeç 56 -65 vjeç ≥ 66 vjeç

-

20.00

40.00

60.00

80.00

100.00

120.00

Paranë e gatshme (cash)

Debitim direkt Kartë debiti Kartë krediti

-56-

Në tabelën dhe grafikun e mësipërm vihet re që në dyqanet joushqimore paranë e gatshme e përdorin thuajse njësoj gjithë grupmoshat. Gjithashtu, karta e debitit përdoret thuajse njësoj nga gjithë grupmoshat, me përjashtim të grupmoshave 18 – 25 vjeç dhe ≥66 vjeç, të cilat nuk e përdorin.

Tabela 5.3.4. - Mosha (unitarizuara, %).

Bare/ restorante 18-25 vjeç

26-35 vjeç

36-45 vjeç

46-55 vjeç

56-65 vjeç

≥ 66 vjeç Total

Peshat sipas grupmoshës (në zgjedhje) 35 47 52 45 18 3 200

Paranë e gatshme (cash) 100.00 93.62 84.62 86.67 94.44 100.00 91.00

Debitim direkt - 4.26 1.92 2.22 - - 2.00

Kartë debiti - 2.13 9.62 8.89 5.56 - 5.50

Kartë krediti - - 1.92 2.22 - - 1.00

Çek - - 1.92 - - - 0.50

Në tabelën dhe grafikun e mësipërm vihet re që në bare/ restorante paranë e gatshme e përdorin thuajse njësoj gjithë grupmoshat, ndërsa grupmoshat 36 – 45 vjeç dhe 46 – 55 vjeç disi më pak. Ndërkohë që po këto grupmosha përdorin më shumë se grupmoshat e tjera kartën e debitit në bare/restorante.

Grafiku 5.3.4. - Bare/ restorante, përdorimi i instrumenteve /Grupmosha (unitarizuara, %).