recuperaÇÃo econÔmica e o desafio fiscal · recuperaÇÃo econÔmica e o desafio fiscal +0,6%...

TRANSCRIPT

DYOGO HENRIQUE DE OLIVEIRA

Ministro do Planejamento, Desenvolvimento e Gestão

RECUPERAÇÃO ECONÔMICA E O DESAFIO FISCAL

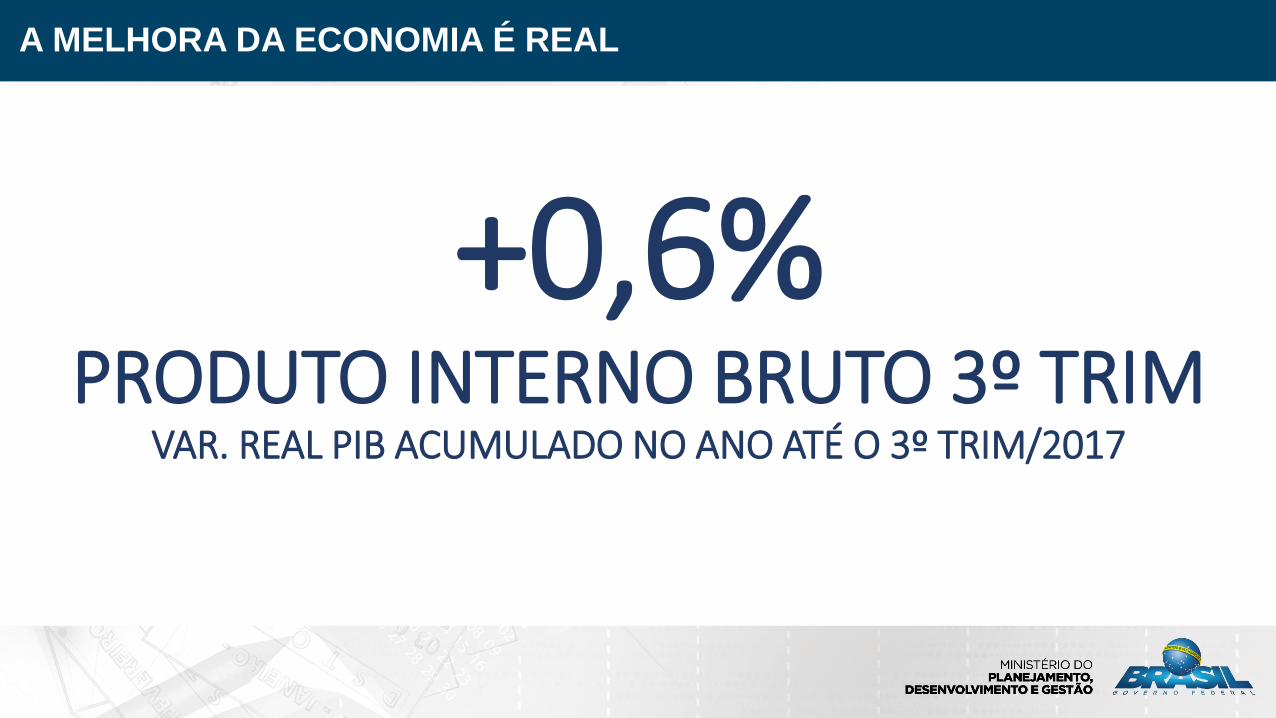

+0,6%PRODUTO INTERNO BRUTO 3º TRIM

VAR. REAL PIB ACUMULADO NO ANO ATÉ O 3º TRIM/2017

A MELHORA DA ECONOMIA É REAL

302 MILNOVOS POSTOS DE TRABALHO CRIADOS

CAGED/MTE ACUMULADO JAN-OUT/2017

A MELHORA DA ECONOMIA É REAL

2,80%A INFLAÇÃO ABAIXO DO PISO DA META

IPCA ACUMULADO EM 12 MESES ATÉ NOV/2017

A MELHORA DA ECONOMIA É REAL

7,0%A MENOR TAXA DE JUROS DO REGIME DE METAS

TAXA BÁSICA DE JUROS SELIC (REUNIÃO COPOM DE DEZ/2017)

A MELHORA DA ECONOMIA É REAL

92690

89238

91545

6,4

13,6

12,2

5,0

6,0

7,0

8,0

9,0

10,0

11,0

12,0

13,0

14,0

15,0

86.000

87.000

88.000

89.000

90.000

91.000

92.000

93.000

94.000

ou

t-1

3

de

z-1

3

fev-

14

abr-

14

jun

-14

ago

-14

ou

t-1

4

de

z-1

4

fev-

15

abr-

15

jun

-15

ago

-15

ou

t-1

5

de

z-1

5

fev-

16

abr-

16

jun

-16

ago

-16

ou

t-1

6

de

z-1

6

fev-

17

abr-

17

jun

-17

ago

-17

ou

t-1

7

Taxa de Desemprego% da População Economicamente Ativa (PEA)

População OcupadaEm 1.000 pessoas

O MERCADO DE TRABALHO REFLETE A RETOMADA DA ECONOMIA

6

Fonte: IBGE/MP - PNADC

2.472.738

1.876.137

1.237.996

1.464.457

912.287

-818.918 -751.816

302.189

2010 2011 2012 2013 2014 2015 2016 2017

Acumulado Janeiro-Outubro de cada anoCriação/Destruição Líquida de Postos de TrabalhoEm Pessoas

Fonte: MTE - CAGED.

dez/15495

171

0

100

200

300

400

500

600

no

v/0

6

mai

/07

no

v/0

7

mai

/08

no

v/0

8

mai

/09

no

v/0

9

mai

/10

no

v/1

0

mai

/11

no

v/1

1

mai

/12

no

v/1

2

mai

/13

no

v/1

3

mai

/14

no

v/1

4

mai

/15

no

v/1

5

mai

/16

no

v/1

6

mai

/17

no

v/1

7

CDS 5 anos (p.b.) Período de Investment Grade S&P e Fitch

171 (média abr/2008 a set/2015)

Fonte: Bloomberg

Construção Civil76,9

Indústria96,9

66,60

Serviços87,30

Comércio95,27

Consumidores87,3

6668707274767880828486889092949698

100

no

v/15

jan

/16

mar

/16

mai

/16

jul/

16

set/

16

no

v/16

jan

/17

mar

/17

mai

/17

jul/

17

set/

17

no

v/17

Fonte: FGV

Indicadores de Confiança - Sondagens IBRE-FGV

A CONFIANÇA NA ECONOMIA BRASILEIRA FOI RECUPERADA

set/158,61%

nov/172,84%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

no

v/08

mai/0

9

no

v/09

mai/1

0

no

v/10

mai/1

1

no

v/11

mai/1

2

no

v/12

mai/1

3

no

v/13

mai/1

4

no

v/14

mai/1

5

no

v/15

mai/1

6

no

v/16

mai/1

7

no

v/17

Taxas de Juros Reais (CDI/IPCA) ex-ante*Taxas Anualizadas (% aa)

Fonte: BCB* Swap DI-Pré 360 sobre inflação esperada em 12 mesesFonte: IBGE e BCB

2017-2020: BCB/Focus de 15/dez/2017

INFLAÇÃO E JUROS REAIS ESTÃO EM QUEDA DE MANEIRA CONSISTENTE

5,90

4,31

5,91 6,50

5,84 5,91

6,41

10,67

6,29

2,83 4,00 4,25 4,00

-

2,00

4,00

6,00

8,00

10,00

12,00

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

IPCA (acum. 12m)

Meta de Inflação

Limite para efeito de cumprimento da meta

IPCA(% a.a.)

9Elaboração: MPDG.

55,4

75,3

50

55

60

65

70

75

80

ou

t-1

5

de

z-1

5

fev-

16

abr-

16

jun

-16

ago

-16

ou

t-1

6

de

z-1

6

fev-

17

abr-

17

jun

-17

ago

-17

ou

t-1

7

+35,9%

PIM - Produção de Bens de CapitalÍndice com ajuste sazonal, 2012=100

Fonte: IBGE (PIM-PF)

após 15 trimestres seguidos de queda, o Investimento volta a crescer

0,6%

-1,0%-0,7%

-3,6%

-2,0%

-0,4%

-3,1%

-8,7%

-3,4%

-4,6%

-1,2%

-0,1%

-2,9%

-1,7%

-0,6%0,0%

1,6%

-10,0%

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

III - 20

13

IV - 2

01

3

I - 20

14

II - 20

14

III - 20

14

IV - 2

01

4

I - 20

15

II - 20

15

III - 20

15

IV - 2

01

5

I - 20

16

II - 20

16

III - 20

16

IV - 2

01

6

I - 20

17

II - 20

17

III - 20

17

Fonte: IBGE/MP, Contas Nacionais Trimestrais.

FBCF - variação (%) trimestral T/T-1 - dados com ajuste sazonal

FAVORECENDO O INVESTIMENTO QUE SINALIZA RETOMADA

10Elaboração: MPDG.

INDICADORES MOSTRAM QUE MELHORA DO INVESTIMENTO CONTINUARÁ

RENDA DISPONÍVEL PARA 2018 INDICA QUE CONSUMO SEGUIRÁ COM

CRESCIMENTO

11*Agrega efeitos sobre a Renda Disponível da queda de juros, expansão da massa salarial e do emprego, das medidas parafiscais (FGTS e PIS/PASEP) e do acordo sobre planos econômicos.

6

41

11

39 44

49 45

29

1T17 2T17 3T17 4T17 1T18 2T18 3T18 4T18

Impacto sobre a Renda Disponível*(R$ bilhões)

A EXPECTATIVA DE MERCADO PARA 2018 FOI MELHORANDO A MEDIDA QUE

AS REFORMAS FORAM SENDO APROVADAS

1,9

2

2,1

2,2

2,3

2,4

2,5

2,6

2,7

2,8

Expectativas Focus para o PIB em 2018 (%)

Expectativa oficial para o PIB em 2018: 3,0%

Fonte: IBGE e FOCUS/BCB.Elaboração: SEPLAN/MP.

50,00

55,00

60,00

65,00

70,00

75,00

80,00

85,00

8

10

12

14

16

18

20

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Juro futuro x Dívida Bruta (%PIB)

Swap Pré-DI 5 anos

Dívida bruta (% PIB, eixo àdireita)

Crise EUA 2008-09NRF

O BRASIL GANHOU UM “PRÊMIO DE CREDIBILIDADE FISCAL”

0

2

4

6

8

10

12

0

100

200

300

400

500

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Risco País x Déficit nominal (%PIB)

CDS de 5 anos (pontos)

Déficit nominal (%PIB, eixo àdireita)

NRF

TODAVIA, DESCOLAMENTO DA CURVA DE JUROS MOSTRA RISCO DE PERDER ESSE PRÊMIO

14

*Posição referente a outubro de 2017. **Valores projetados.Fonte: MF, MPDG e BCB Elaboração: SEPLAN/MPDG

-5,00%

-4,00%

-3,00%

-2,00%

-1,00%

0,00%

1,00%

2,00%

3,00%

4,00%

100

150

200

250

300

350

400

450

500

550o

ut-

15

no

v-1

5

dez

-15

jan

-16

fev-

16

mar

-16

abr-

16

mai

-16

jun

-16

jul-

16

ago

-16

set-

16

ou

t-1

6

no

v-1

6

dez

-16

jan

-17

fev-

17

mar

-17

abr-

17

mai

-17

jun

-17

jul-

17

ago

-17

set-

17

ou

t-1

7

no

v-1

7

CDS 5Y

(Fwd 1yx2y)-1y

(Fwd 1yx5y)-1y

CORREL= +0,96

CORREL= -0,81

CDS x Inclinação Curva Local Pré (Fwd - 1y) no prazo curto

PRINCIPAL RISCO É NÃO TER REFORMA DA PREVIDÊNCIA APROVADA

15

* ** ****

*Posição referente a outubro de 2017. **Valores projetados.Fonte: MF, MPDG e BCB Elaboração: SEPLAN/MPDG

53,1

55,4

63,9

69,9

74,474,477,4

79,180,7

81,580,5

88,1

94,5

101,3

50

60

70

80

90

100

110

2013 2014 2015 2016 2017 2018 2019 2020 2021

DÍVIDA BRUTA DO GOVERNO GERAL (% DO PIB - CENÁRIOS)

SEM Reforma da Previdência

COM Reforma da Previdência

**

A PREVIDÊNCIA SEGUIRÁ COM DÉFICIT CRESCENTE

Fonte: STN/MF e SOF/MP.*Relatório de Avalição 5º Bimestre. **PLOA 2018 (mensagem modificativa) ***PLDO 2018 (meta nova).

-2,3 -8,7 -11,9 -13,6-12,5

-1,3 1,6 8,420,5 24,5 24,3 25,3

5,1 -46,3

-185,8 -192,8-208,9

-225,3

-15 -18 -20 -24 -32 -35 -44 -51 -56 -65-74

-82-91

-103-17,0

-26,4 -32,0 -37,6 -44,9 -36,2 -42,9 -42,9 -35,5-40,8

-49,9 -56,7-85,8

-149,7

-250,0

-200,0

-150,0

-100,0

-50,0

0,0

50,0

R$

bilh

õe

s

Urbano Rural Total

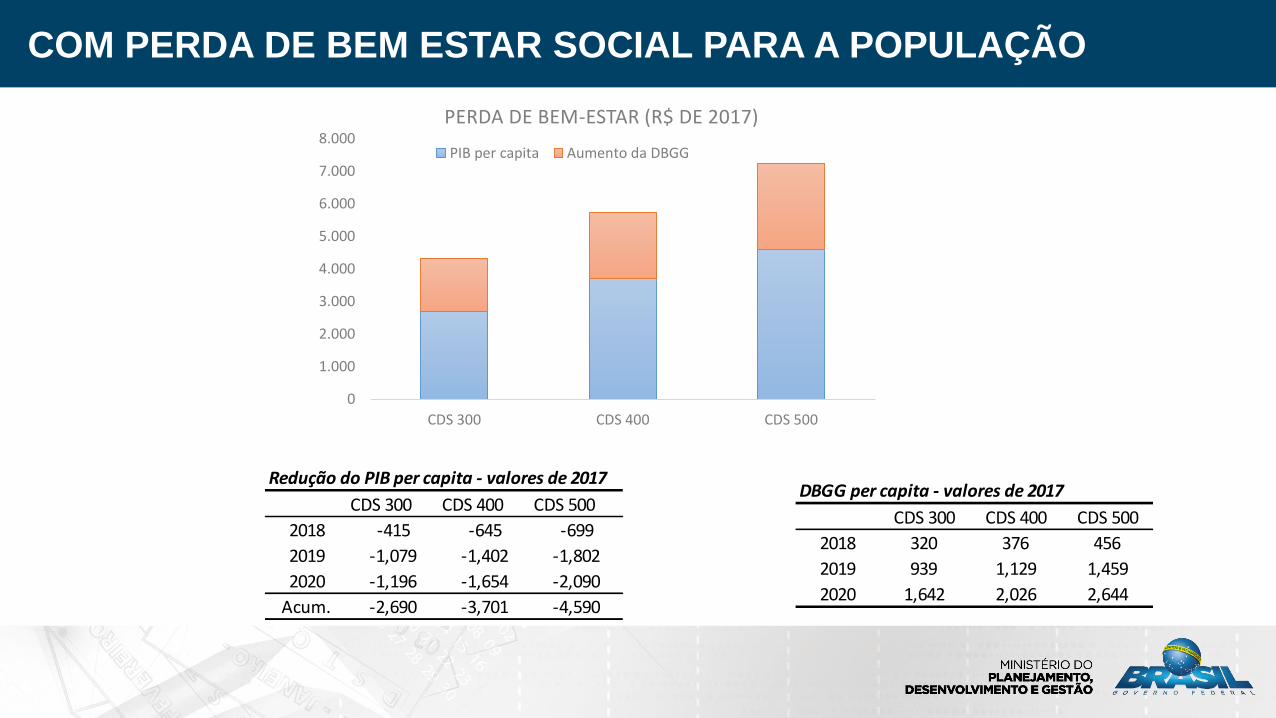

CASO A REFORMA DA PREVIDÊNCIA NÃO SEJA APROVADA, HAVERÁ IMPACTO NEGATIVO NA ATIVIDADE ECONÔMICA

CDS 300 CDS 400 CDS 500

2018 -1.3 -2.0 -2.2

2019 -2.0 -2.3 -3.4

2020 -0.3 -0.7 -0.8

Acum. -3.6 -5.0 -6.3

Cenários: diferença de projeção do cresc. do PIB (p.p)

sem reforma da previdência x com reforma da

previdência (CDS)

COM PERDA DE BEM ESTAR SOCIAL PARA A POPULAÇÃO

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

CDS 300 CDS 400 CDS 500

PERDA DE BEM-ESTAR (R$ DE 2017)

PIB per capita Aumento da DBGG

Redução do PIB per capita - valores de 2017

CDS 300 CDS 400 CDS 500

2018 -415 -645 -699

2019 -1,079 -1,402 -1,802

2020 -1,196 -1,654 -2,090

Acum. -2,690 -3,701 -4,590

DBGG per capita - valores de 2017

CDS 300 CDS 400 CDS 500

2018 320 376 456

2019 939 1,129 1,459

2020 1,642 2,026 2,644

DYOGO HENRIQUE DE OLIVEIRA

Ministro do Planejamento, Desenvolvimento e Gestão

OBRIGADO!