reforma tributaria personas jurídicas - … · sistema de seguridad de salud por empleados que...

TRANSCRIPT

Reforma Tributaria Personas Jurídicas

Aspectos centrales personas jurídicas

• CREE.

• Cambios en la reglas de residencia fiscal.

• Ampliación d e la noción de dividendos.

Ampliación de la base tributaria

• Regla anti-abuso.

• Subcapitalización.

• Crédito mercantil.

• Precios de transferencia.

• Desestimación de la personalidad jurídica.

• Fusiones y escisiones.

Normas anti-evasión

• Aportes de capital.

• Prima en colocación de acciones.

• Fiducia Mercantil.

• Inversiones de portafolio.

• Dividendos.

• Ganancia ocasional.

Transparencia fiscal flexibilización del sistema

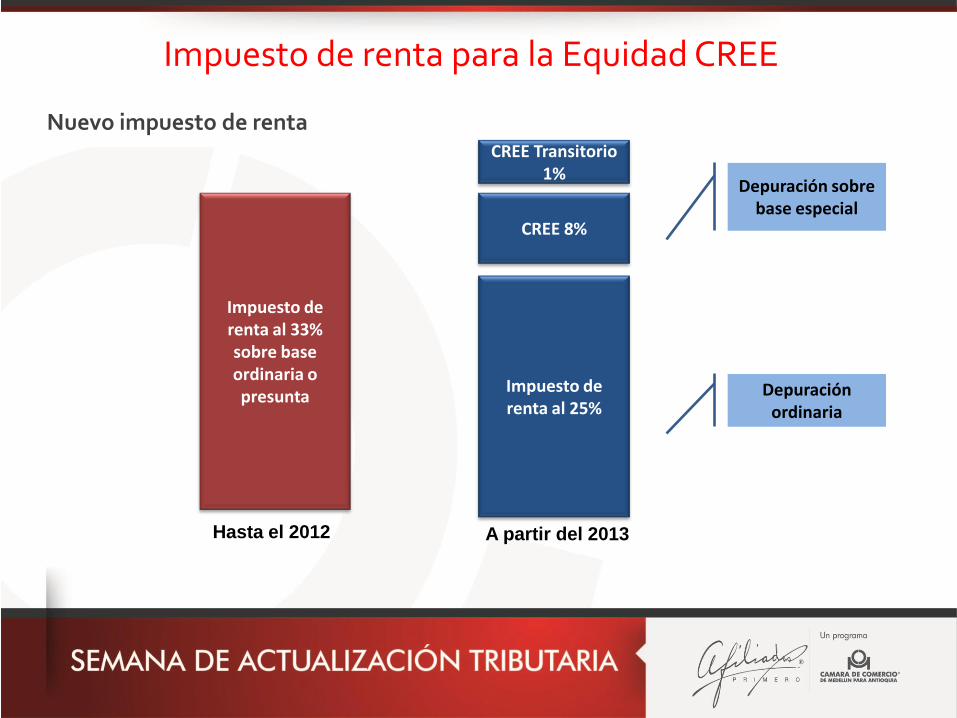

Impuesto de renta para la Equidad CREE

Nuevo impuesto de renta

Impuesto de renta al 33% sobre base ordinaria o presunta

Impuesto de renta al 25%

CREE 8%

CREE Transitorio 1%

Depuración ordinaria

Depuración sobre base especial

Hasta el 2012 A partir del 2013

Impuesto de renta para la Equidad CREE Sujetos pasivos del CREE

Sociedades y personas jurídicas y asimiladas declarantes del

impuesto de renta

Sujetos Pasivos

Sociedades y entidades extranjeras declarantes de renta por los ingresos obtenidos mediante

sucursal o establecimiento permanente

No contribuyentes del impuesto de renta

Entidades excluidas

Entidades sin ánimo de lucro

Las zonas francas creadas al 2012 y los usuarios industriales de bienes y

servicios

Las personas naturales

Situación de las entidades mixtas (cajas de compensación fondos de empleados y asociaciones gremiales)

Las entidades extranjeras no declarantes

Impuesto de renta para la Equidad CREE

Base Gravable CREE

Base gravable

Ingresos brutos del año excluyendo la ganancia ocasional

( - ) Devoluciones, rebajas y descuentos

( - ) Ingresos no constitutivos de renta

( - ) Costos

( - )

Las deducciones sin incluir las donaciones, contribuciones a fondos mutuos de

inversión, las deducciones especiales por ciencia y tecnología, medio ambiente y

activos fijos reales productivos y las deducciones por agotamiento del sector

minero.

( - ) Algunas rentas exentas

=

Base gravable

O base gravable mínima (3% del patrimonio líquido del año anterior con los factores

de depuración de la renta presuntiva)

X 8% y transitoriamente el 9% por los años 2013 a 2015

= Impuesto sobre la renta para la equidad

• Se incrementa la tasa de tributación en el país.

• No se afecta con pérdidas fiscales y excesos de renta presuntiva

• Los beneficiarios de rentas exentas pagan el impuesto.

• Efecto en los contribuyentes con progresividad del impuesto

• Ajuste en los impuestos diferidos

Impuesto de renta para la Equidad CREE

Exoneración de aportes parafiscales y aportes en salud

Se exoneran del pago de los apartes parafiscales al SENA y al ICBF y a las contribuciones al sistema de seguridad de salud por empleados que devenguen menos de 10SMLV, los siguientes:

• Las sociedades y personas jurídicas y asimiladas contribuyentes declarantes del impuesto de renta.

• Las personas naturales que empleen dos o más trabajadores.

Plazo Monto exonerado

SENA e ICBF A partir de la reglamentación de la retención en la fuente, 1 de Julio de 2013

2% Sena 3% ICBF

Contribuciones en salud 1 de Enero de 2014 8,5%

En el año 2013 concurre el CREE y las contribuciones que se pretendían exonerar

Efectos del nuevo impuesto CREE

Año 2012 Nuevo impuesto de renta CREE

Utilidad antes de impuesto 580,764,000 700.764.000* 700.764.000

( + ) GMF no deducible 25.000,000 25.000,000 25.000.000

( + ) Impuesto al Patrimonio 70.000.000 70.000.000 70.000.000

( - ) Dividendos no gravados 20.000.000 20,000,000 20.000.000

( + ) Donaciones 0 0 18.000.000

( = ) Renta líquida 655.764.000 775.764.000 793.764.000

( - ) Pérdidas fiscales 0 0 0

( = ) Renta líquida Gravable 655.764.000 775.764.000 793,764.000

( x ) Tarifa 33% 25% 9%

( = ) Impuesto 216.402..000 193.941.000 71.439.000

* La utilidad se incrementa por el ahorro de 6 meses de SENA e ICBF en $120.000.000

265.379.000

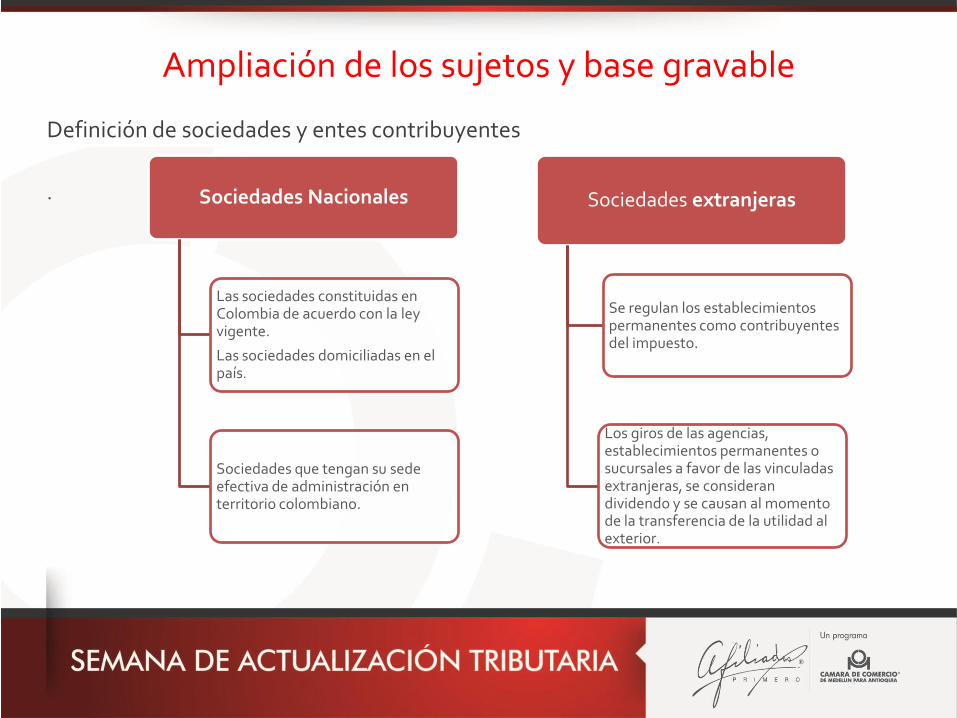

Ampliación de los sujetos y base gravable

Definición de sociedades y entes contribuyentes

.

Sociedades Nacionales

Las sociedades constituidas en Colombia de acuerdo con la ley vigente.

Las sociedades domiciliadas en el país.

Sociedades que tengan su sede efectiva de administración en territorio colombiano.

Sociedades extranjeras

Se regulan los establecimientos permanentes como contribuyentes del impuesto.

Los giros de las agencias, establecimientos permanentes o sucursales a favor de las vinculadas extranjeras, se consideran dividendo y se causan al momento de la transferencia de la utilidad al exterior.

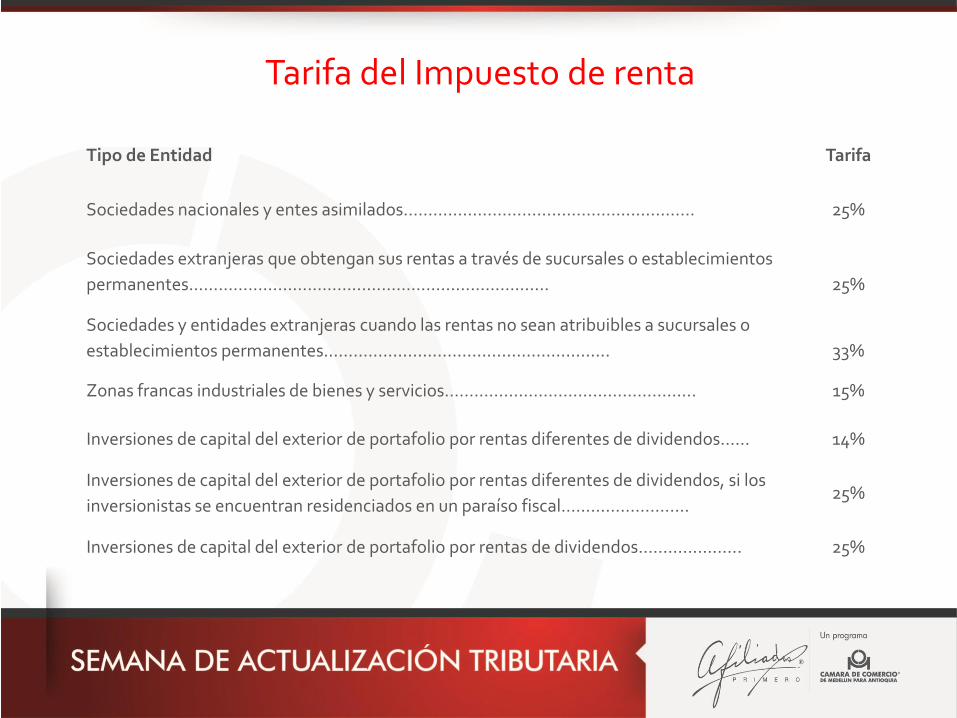

Tarifa del Impuesto de renta

Tipo de Entidad Tarifa

Sociedades nacionales y entes asimilados………………………………………...…..…... 25%

Sociedades extranjeras que obtengan sus rentas a través de sucursales o establecimientos

permanentes……………………………………......…………………....

25%

Sociedades y entidades extranjeras cuando las rentas no sean atribuibles a sucursales o

establecimientos permanentes……………………………………….............

33%

Zonas francas industriales de bienes y servicios………………………………………...... 15%

Inversiones de capital del exterior de portafolio por rentas diferentes de dividendos...... 14%

Inversiones de capital del exterior de portafolio por rentas diferentes de dividendos, si los

inversionistas se encuentran residenciados en un paraíso fiscal…………………..... 25%

Inversiones de capital del exterior de portafolio por rentas de dividendos..................... 25%

Ampliación del concepto de dividendos

Dividendos

Se considera dividendo:

La transferencia de utilidades que corresponden a rentas y ganancias ocasionales de fuente nacional obtenidas a través de los establecimientos permanentes o sucursales en Colombia de personas naturales no residentes o sociedades y entidades extranjeras, a favor de empresas vinculadas en el exterior.

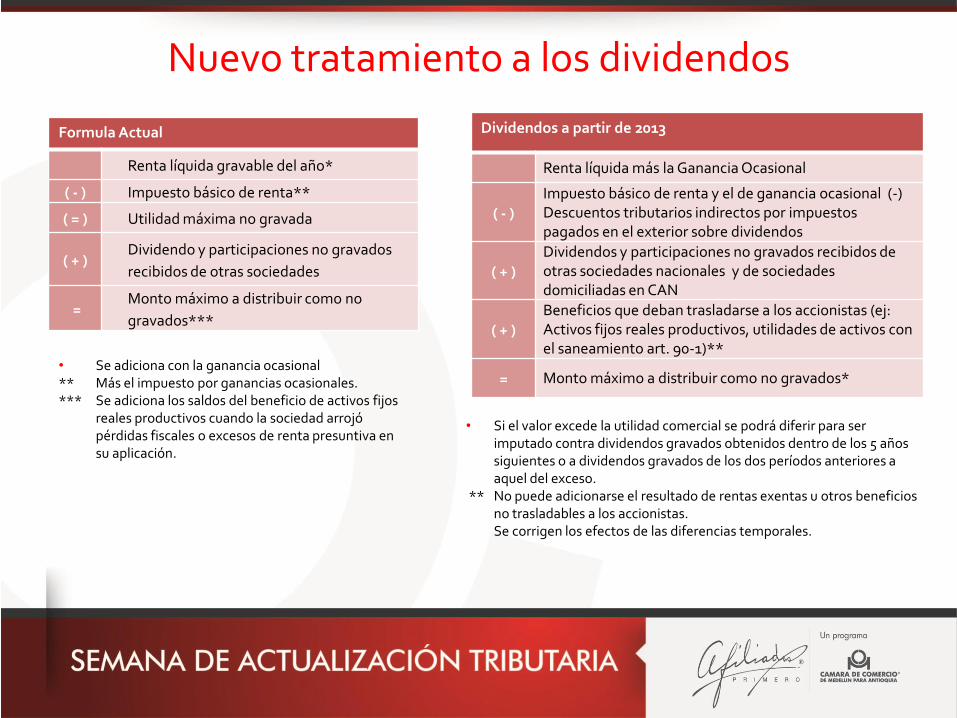

Nuevo tratamiento a los dividendos

Formula Actual

Renta líquida gravable del año*

( - ) Impuesto básico de renta**

( = ) Utilidad máxima no gravada

( + ) Dividendo y participaciones no gravados

recibidos de otras sociedades

= Monto máximo a distribuir como no

gravados***

Dividendos a partir de 2013

Renta líquida más la Ganancia Ocasional

( - ) Impuesto básico de renta y el de ganancia ocasional (-) Descuentos tributarios indirectos por impuestos pagados en el exterior sobre dividendos

( + ) Dividendos y participaciones no gravados recibidos de otras sociedades nacionales y de sociedades domiciliadas en CAN

( + ) Beneficios que deban trasladarse a los accionistas (ej: Activos fijos reales productivos, utilidades de activos con el saneamiento art. 90-1)**

= Monto máximo a distribuir como no gravados*

• Si el valor excede la utilidad comercial se podrá diferir para ser imputado contra dividendos gravados obtenidos dentro de los 5 años siguientes o a dividendos gravados de los dos períodos anteriores a aquel del exceso.

** No puede adicionarse el resultado de rentas exentas u otros beneficios no trasladables a los accionistas.

Se corrigen los efectos de las diferencias temporales.

• Se adiciona con la ganancia ocasional ** Más el impuesto por ganancias ocasionales. *** Se adiciona los saldos del beneficio de activos fijos

reales productivos cuando la sociedad arrojó pérdidas fiscales o excesos de renta presuntiva en su aplicación.

Modificaciones ingresos no constitutivos de renta

Prima en colocación de acciones

• Se modifica el tratamiento de la prima en colocación de acciones señalando que hace parte del aporte de capital para el aportante y su capitalización no da lugar a ingreso o costo para las acciones emitidas.

• En línea con lo anterior se modifica el impuesto de registro el cual se cobrará sobre el valor de la prima.

Reorganizaciones empresariales Aportes de capital

Los aportes en especie a sociedades nacionales se regulan así:

• Se mantiene el costo fiscal de los bienes aportados y la misma naturaleza de activos fijos o movibles, sin modificaciones en la vida útil o en su depreciación.

• El costo fiscal de las acciones recibidas será el mismo que tenían los bienes aportados.

• En los aportes de industria, el costo fiscal para el aportante será el valor intrínseco de las acciones, que será reconocido como un ingreso en su declaración de renta.

• El aportante de los bienes y la sociedad receptora realizarán el ingreso gravado cuando enajenen las acciones o los bienes.

• Si se enajenan las acciones o los bienes aportados activos fijos antes de que transcurran 2 años no se puede compensar contra esta renta, pérdidas fiscales o excesos de renta presuntiva.

• Los aportes en especie o en industria que se hagan a sociedades extranjeras constituyen una enajenación.

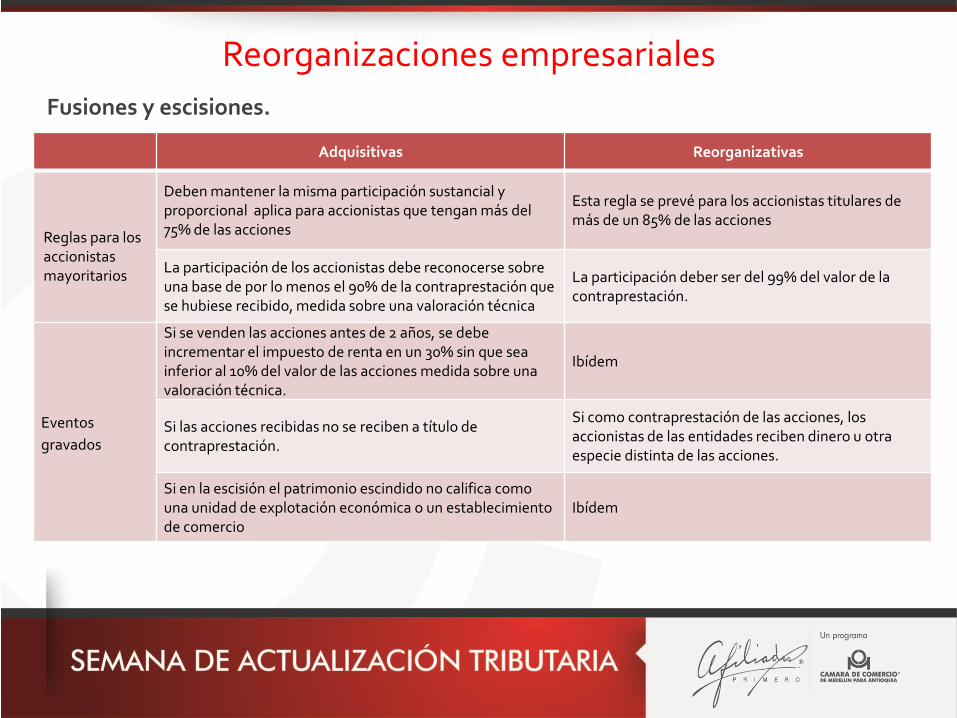

Reorganizaciones empresariales

Fusiones y escisiones

Adquisitivas Reorganizativas

Concepto

• Reorganizaciones entre entidades no vinculadas nacionales

• O internacionales si la absorbente es nacional

• Reorganizaciones entre entes nacionales cuando las entidades fusionadas son vinculadas o las resultantes son vinculadas entre sí, las fusiones entre una matriz y sus subordinadas y las escisiones por creación.

• Ibídem

Efecto Sociedades

La transferencia de los activos no se considera venta Ibídem

Los bienes conservan el costo fiscal y la naturaleza que tenían antes de la reorganización .

Ibídem

Si los activos se venden dentro de los 2 años siguientes la sociedad no podrá compensar pérdidas fiscales, ni excesos de renta presuntiva .

Los activos podrían enajenarse inmediatamente sin la nueva restricción.

Reorganizaciones empresariales

Fusiones y escisiones.

Adquisitivas Reorganizativas

Reglas para los accionistas mayoritarios

Deben mantener la misma participación sustancial y proporcional aplica para accionistas que tengan más del 75% de las acciones

Esta regla se prevé para los accionistas titulares de más de un 85% de las acciones

La participación de los accionistas debe reconocerse sobre una base de por lo menos el 90% de la contraprestación que se hubiese recibido, medida sobre una valoración técnica

La participación deber ser del 99% del valor de la contraprestación.

Eventos

gravados

Si se venden las acciones antes de 2 años, se debe incrementar el impuesto de renta en un 30% sin que sea inferior al 10% del valor de las acciones medida sobre una valoración técnica.

Ibídem

Si las acciones recibidas no se reciben a título de contraprestación.

Si como contraprestación de las acciones, los accionistas de las entidades reciben dinero u otra especie distinta de las acciones.

Si en la escisión el patrimonio escindido no califica como una unidad de explotación económica o un establecimiento de comercio

Ibídem

Reorganizaciones empresariales

Fusiones o escisiones entre entidades extranjeras gravadas

• Si existe una transferencia de activos ubicados en el país, producto de un proceso de fusión o escisión en los que intervengan entidades extranjeras, esta reorganización se considera una enajenación para efectos fiscales gravada con el impuesto de renta como un activo fijo..

• La anterior disposición no se aplicará cuando los activos ubicados en Colombia no representen más del 20% del valor total de los activos poseídos por las entidades extranjeras intervinientes, según los estados financieros consolidados de la matriz.

Modificaciones a los descuentos tributarios

Descuentos tributarios Se elimina el requisito de 5 años de residencia para las personas naturales extranjeras

Limites al descuento por dividendos del exterior

• Participación: Participación directa e indirecta en el capital de la sociedad de la cual recibe los dividendos o participaciones o de las subsidiarias

• Naturaleza y tiempo de posesión: Por un periodo no inferior a dos años.

• Aplicación del descuento 4 periodos gravables siguientes y tiene como límite el impuesto generado en Colombia sobre las rentas que dieron origen a dicho descuento y no podrá acumularse con el exceso de impuestos descontables originados en otras rentas gravadas en Colombia en distintos periodos.

Colombia

País A

País B

Dividendos

Dividendos

Otras disposiciones

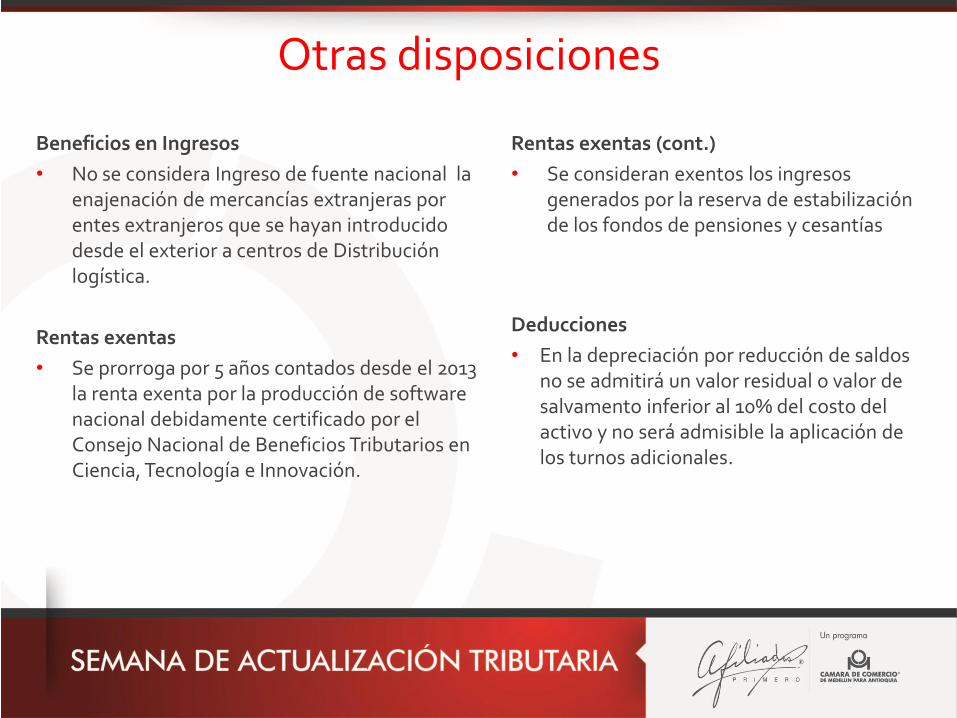

Beneficios en Ingresos

• No se considera Ingreso de fuente nacional la enajenación de mercancías extranjeras por entes extranjeros que se hayan introducido desde el exterior a centros de Distribución logística.

Rentas exentas

• Se prorroga por 5 años contados desde el 2013 la renta exenta por la producción de software nacional debidamente certificado por el Consejo Nacional de Beneficios Tributarios en Ciencia, Tecnología e Innovación.

Rentas exentas (cont.)

• Se consideran exentos los ingresos generados por la reserva de estabilización de los fondos de pensiones y cesantías

Deducciones

• En la depreciación por reducción de saldos no se admitirá un valor residual o valor de salvamento inferior al 10% del costo del activo y no será admisible la aplicación de los turnos adicionales.

LEY 1607 DE 2012 DISPOSICIONES FINANCIERAS

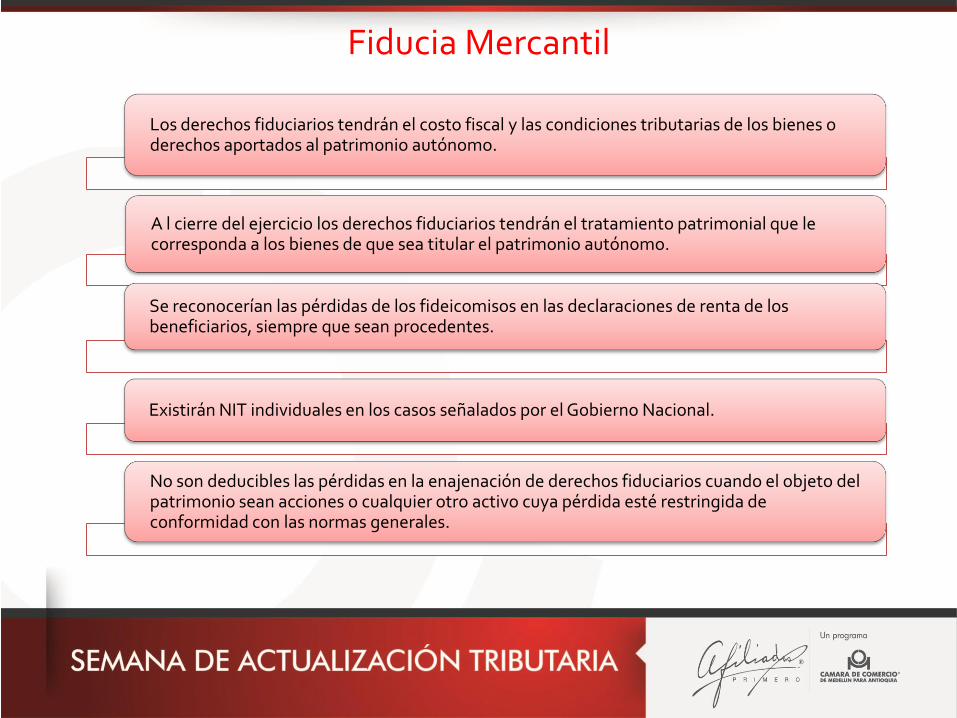

Fiducia Mercantil

Los derechos fiduciarios tendrán el costo fiscal y las condiciones tributarias de los bienes o derechos aportados al patrimonio autónomo.

A l cierre del ejercicio los derechos fiduciarios tendrán el tratamiento patrimonial que le corresponda a los bienes de que sea titular el patrimonio autónomo.

Se reconocerían las pérdidas de los fideicomisos en las declaraciones de renta de los beneficiarios, siempre que sean procedentes.

Existirán NIT individuales en los casos señalados por el Gobierno Nacional.

No son deducibles las pérdidas en la enajenación de derechos fiduciarios cuando el objeto del patrimonio sean acciones o cualquier otro activo cuya pérdida esté restringida de conformidad con las normas generales.

Disposiciones financieras Nuevo régimen fiscal para las inversiones de portafolio

• Tarifa especial del impuesto de renta al 14 % y el 25 %.

• Se consagran expresamente como contribuyentes del impuesto sobre la renta.

• Los pagos efectuados a estos vehículos se excluirían de retención en la fuente, salvo el caso de dividendos gravados los cuales se someten a una retención del 25 % .

• El administrador, determinará mensualmente el impuestos a cargo sobre la utilidad obtenida por el inversionista durante el respectivo mes, teniendo en cuenta si se trata de ingresos no gravados u operaciones exentas.

• Se regula la determinación de la utilidad para cada una de las operaciones autorizadas.

• Se permiten la compensación de pérdidas cuya deducibilidad no este limitada y los arrastres de saldos a favor dentro de los 12 meses siguientes.

• Si la utilidad en enajenación de acciones en bolsa es gravada el inversionista debe presentar declaración de renta a través del administrador.

LEY 1607 DE 2012 NORMAS ANTI-EVASIÓN

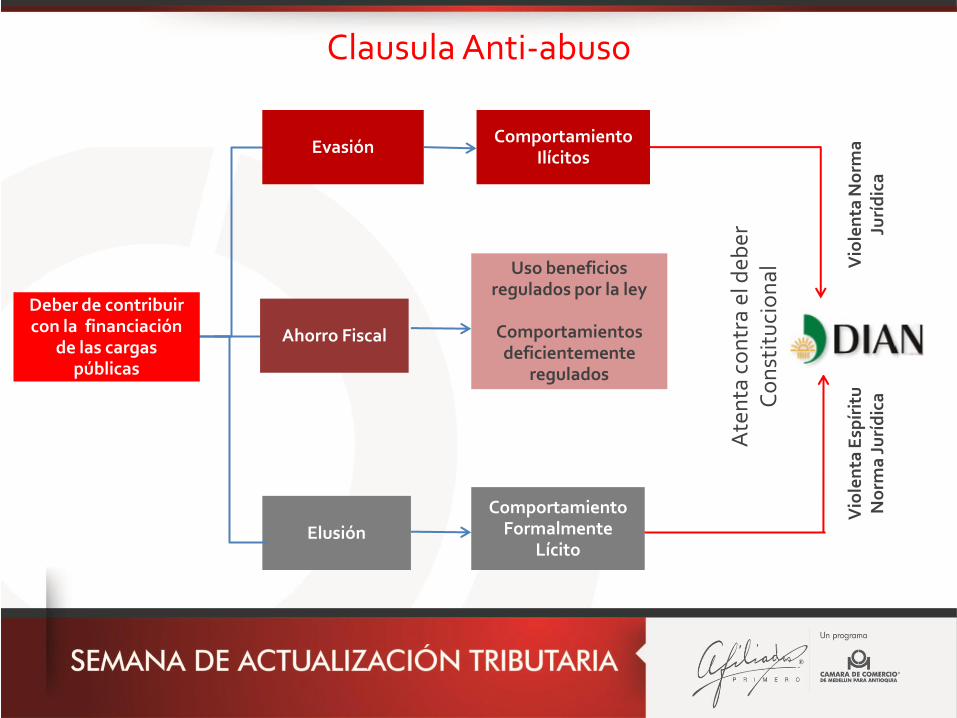

De la evasión y la elusión

Elusión

Ahorro Fiscal

Comportamiento

Formalmente Lícito

Vio

len

ta E

spír

itu

N

orm

a J

urí

dic

a

Vio

len

ta N

orm

a

Jurí

dic

a

Ate

nta

co

ntr

a el

deb

er

Co

nst

itu

cio

nal

Uso beneficios

regulados por la ley

Comportamientos deficientemente

regulados

Clausula Anti-abuso

Evasión Comportamiento

Ilícitos

Deber de contribuir con la financiación

de las cargas públicas

Normas Anti-abuso

Prima la sustancia sobre la forma legal escogida

Recaracterización de las

transacciones para efectos impositivos

Sustancia sobre Forma

Las transacciones deben tener un

propósito mercantil

Propósito de Negocios

Se introduce la cláusula anti-abuso para evitar la elusión y evasión fiscal

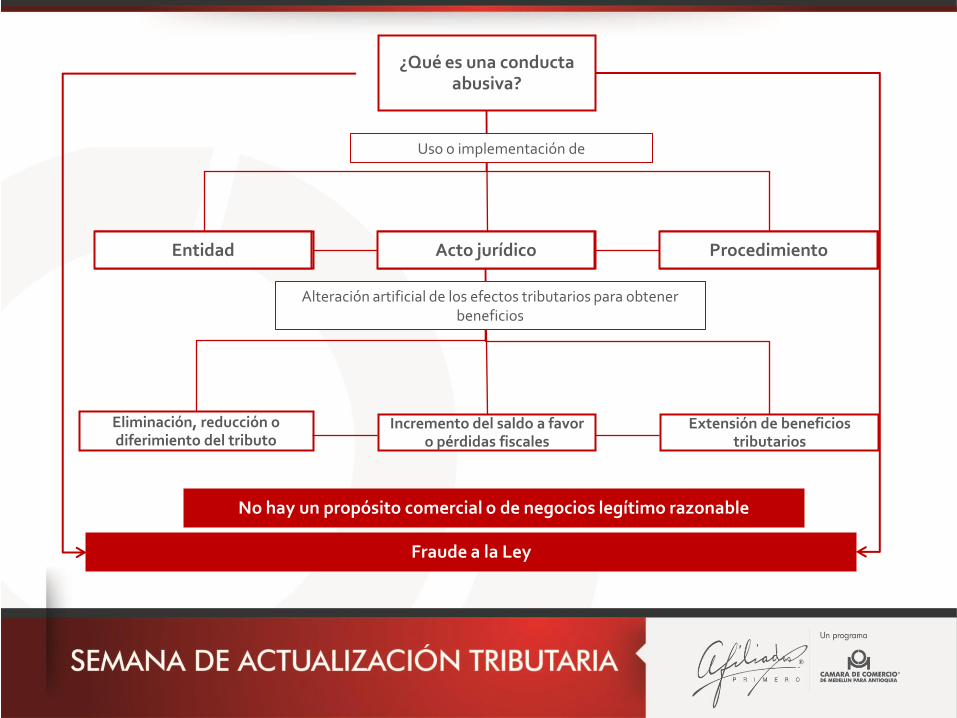

¿Qué es una conducta abusiva?

Entidad Acto jurídico Procedimiento

Uso o implementación de

Entidad Acto jurídico Procedimiento

Eliminación, reducción o diferimiento del tributo

Incremento del saldo a favor o pérdidas fiscales

Extensión de beneficios tributarios

Alteración artificial de los efectos tributarios para obtener beneficios

Fraude a la Ley

No hay un propósito comercial o de negocios legítimo razonable

1.

2.

3.

4.

5.

Fraude a la Ley

Operaciones llevadas a cabo entre partes vinculadas

Operaciones que involucran el uso de paraísos fiscales

Operaciones que involucran entidades del régimen tributario especial o con tarifas de impuestos inferiores a la general.

El precio o remuneración pactado difiere en más del 25% del precio de mercado

Omisión de una persona, acto jurídico, documento o cláusula en las condiciones del negocio

Clausula Anti-abuso

Expedir actos administrativos debidamente motivados para la liquidación de

impuestos, intereses y sanciones a los que haya lugar.

Requerir al contribuyente para que suministre las pruebas correspondientes y

presente argumentos. Plazo mínimo de un mes.

Facultades de la Administración de

Impuestos

Requisitos previos a la expedición de actos

administrativos

Completa y minuciosa descripción de los actos u omisiones que constituyen la

conducta abusiva y las pruebas respectivas.

.

Expedición de actos administrativos

Fraude a la Ley

Sanciones

Desestimación de la personalidad jurídica

• Se establece una nueva responsabilidad solidaria en cabeza de los accionistas que participen en actos defraudatorios o de abuso de la personalidad jurídica de la sociedad con el propósito de defraudar a la administración tributaria.

• La declaratoria de nulidad de los actos de defraudación o abuso, así como la acción de indemnización de los posibles perjuicios es competencia de la Superintendencia de Sociedades mediante un proceso verbal sumario.

• Los accionistas responderán solidariamente ante la DIAN por las obligaciones nacidas de los actos defraudatorios y los perjuicios causados.

Crédito Mercantil

Crédito Mercantil • El crédito mercantil adquirido será amortizable si cumple con los requisitos generales

de las deducciones y siempre y cuando el demérito exista y se pruebe con el respectivo estudio técnico.

• El crédito mercantil que no sea materia de amortización, integrará el costo fiscal de la inversión correspondiente.

• Aplica para los créditos mercantiles que se genere con ocasión de la adquisición de acciones que se perfecciones con posterioridad al 1 de enero de 2013 o por operaciones celebradas con anterioridad pero cuyo perfeccionamiento este sujeto a aprobación de una autoridad gubernamental por trámites origiandos antes del 31 de diciembre 2012

Se amortiza solo cuando exista demerito probado por el

contribuyentes.

Demás entidades

No puede ser deducido por la misma sociedad cuyas acciones hayan sido adquiridas , ni por las

sociedades resultantes de un proceso de reorganización.

Puede deducir el gasto siguiendo la metodología contemplada en la regulación prudencial del sector.

Vigilados Superfinanciera

Crédito Mercantil

Limitaciones

Puede ser deducido cuando la reorganización ocurre por

mandato legal.

Capitalización delgada

Expresamente nuestra legislación recoge la figura de la subcapitalización que pretende evitar distorsiones en las incorporaciones de capitales al país vía deuda y no vía capital, por ello se limita el monto de la deuda en los siguientes términos: • Si las deudas de un contribuyente exceden el resultado de multiplicar por 3 su

patrimonio líquido del año anterior, los intereses no serán deducibles.

• La limitación que se extiende a vinculados y no vinculados del contribuyente.

• Cubre deudas con entidades nacionales y extranjeras.

Capitalización delgada

Eacepciones a la regla

• No aplica a los vigilados por la Superintendencia Financiera.

• A la financiación de proyectos de infraestructura de servicios públicos siempre que se encuentre a cargo de sociedades o entidades o vehículos de propósito especial.

• Las sociedades y entidades de propósito especial para la construcción de proyectos de vivienda la relación será 4:1

Ley 1607 de 2013

Impuesto sobre las ventas

Formula

Patrimonio bruto del año anterior

( - ) Deudas

(=) Patrimonio líquido declarado del año anterior

(+) Deudas que no generan intereses

= Patrimonio base para limitación

X 3

= Monto máximo permitido de endeudamiento

Capitalización delgada

GRACIAS