regole di ammissibilità e predisposizione del budget · (nel rispetto dei massimali retributivi...

TRANSCRIPT

Regole di ammissibilità e predisposizione del budget

FONDO EUROPEO RIFUGIATI

Indice

1. Obiettivo della presentazione

2. Criteri di ammissibilità

3. Voci di costo del budget A. Costi del personale;

B. Costi di viaggio e soggiorno;

C. Attrezzature;

D. Immobili;

E. Materiali di consumo, forniture e servizi generali;

F. Subappalti;

G. Costi derivanti direttamente dalle disposizioni relative al cofinanziamento dell’Unione

Europea;

H. Onorari di esperti;

I. Spese specifiche relative ai gruppi destinatari;

K. Costi indiretti;

7. Riferimenti

8. Spese non ammissibili

2

Obiettivo della presentazione

NORMATIVA DI

RIFERIMENTO

CRITERI DI

AMMISSIBILITA’ DELLE

SPESE

3

Definizione di budget e riferimenti normativi

4

Uno strumento di stima delle spese, delle risorse su un periodo specifico e

riflette la programmazione delle attività progettuali

Che cos’è?

Comunitari:

Decisione 573/2007/CE (Atto di base)

Decisione 2008/22/CE (Decisione applicativa)

Decisione 2011/152/UE (Decisione che modifica la decisione 2008/22/CE)

Manual of the eligibility rules and costs (Versione n. 4 del 16/03/2011)

Nazionale:

D.lgs. 163/2006 (Codice appalti)

Legge 13.08.2010, n. 136 (in vigore dal 07.11.10), art. 3 e 6 e D.L. 187/10

conv. L. 217 del 17.12.10 in G.U. n. 295 del 18.12.10

Riferimenti

normativi

Criteri di ammissibilità

LE SPESE AMMISSIBILI DEVONO:

5

Voci di costo del budget

Tipologia Voci di costo

Costi Diretti

A. Costi del personale;

B. Costi di viaggio e soggiorno;

C. Attrezzature;

D. Immobili;

E. Materiali di consumo, forniture e servizi generali;

F. Subappalti;

G. Costi direttamente originati dai requisiti per il cofinanziamento dell’Unione

Europea;

H. Onorari di esperti;

I. Spese specifiche relative ai gruppi destinatari;

J. Totale dei costi diretti.

Costi Indiretti K. Costi indiretti: percentuale fissa fino ad un massimo del 7% dei costi diretti

ammissibili.

6

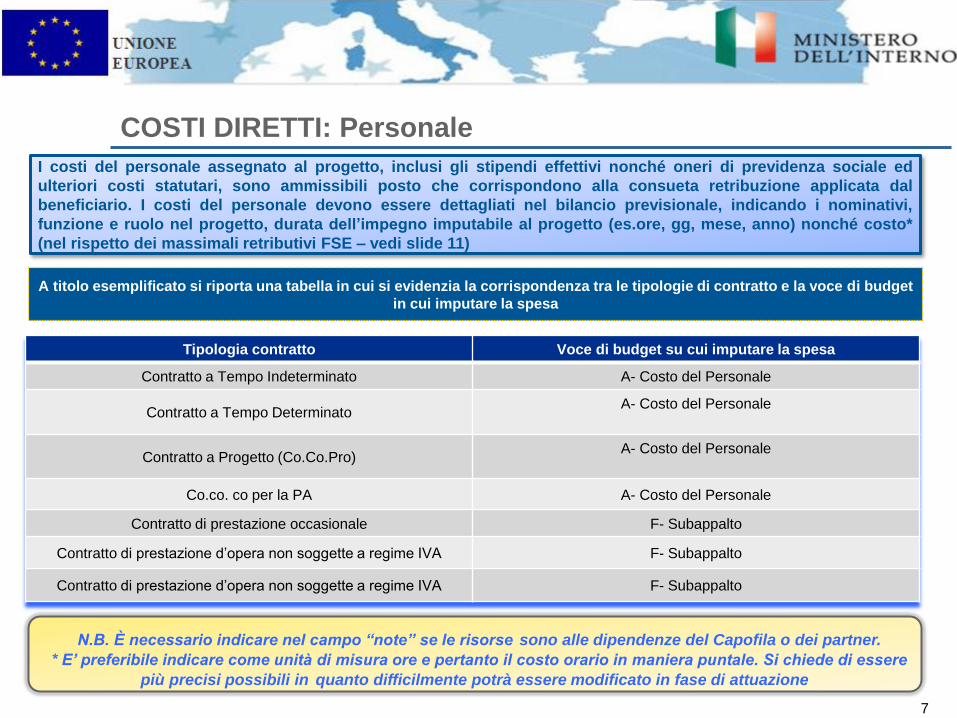

COSTI DIRETTI: Personale

A titolo esemplificato si riporta una tabella in cui si evidenzia la corrispondenza tra le tipologie di contratto e la voce di budget

in cui imputare la spesa

7

Tipologia contratto Voce di budget su cui imputare la spesa

Contratto a Tempo Indeterminato A- Costo del Personale

Contratto a Tempo Determinato A- Costo del Personale

Contratto a Progetto (Co.Co.Pro) A- Costo del Personale

Co.co. co per la PA A- Costo del Personale

Contratto di prestazione occasionale F- Subappalto

Contratto di prestazione d’opera non soggette a regime IVA F- Subappalto

Contratto di prestazione d’opera non soggette a regime IVA F- Subappalto

N.B. È necessario indicare nel campo “note” se le risorse sono alle dipendenze del Capofila o dei partner.

* E’ preferibile indicare come unità di misura ore e pertanto il costo orario in maniera puntale. Si chiede di essere

più precisi possibili in quanto difficilmente potrà essere modificato in fase di attuazione

I costi del personale assegnato al progetto, inclusi gli stipendi effettivi nonché oneri di previdenza sociale ed

ulteriori costi statutari, sono ammissibili posto che corrispondono alla consueta retribuzione applicata dal

beneficiario. I costi del personale devono essere dettagliati nel bilancio previsionale, indicando i nominativi,

funzione e ruolo nel progetto, durata dell’impegno imputabile al progetto (es.ore, gg, mese, anno) nonché costo*

(nel rispetto dei massimali retributivi FSE – vedi slide 11)

Il costo del lavoratore viene computato facendo riferimento alla retribuzione che lo

stesso percepisce secondo i limiti contrattuali del CCNL ed eventuali accordi

aziendali o interaziendali.

Calcolo del costo del lavoro

+ Stipendio

+ Retribuzioni aggiuntive (13°, 14°…)

+ Retribuzione differita (TFR)

+ Contributi assistenziali e previdenziali

+ Tributi _______________________________________________

= Retribuzione annuale lorda (RAL)

La RAL costituisce la base per

determinare i costi da imputare a

progetto. Da questa infatti è possibile

ottenere il costo orario (CO):

N.B.: il monte ore utilizzato per il

calcolo del costo medio è quello

indicato all’interno del CCNL

CO = RAL

Monte ore annuo

COSTI del PERSONALE: Calcolo del costo orario (CO)

8

Come calcolare il costo orario delle figure professionali?

Importo (in €)

A Retribuzione lorda annua 0,00

B Oneri sociali annui 0,00

C Oneri previdenziali annui 0,00

D Quota T.F.R. 0,00

E IRAP 0,00

F=A+B+C+D+E Totale 0,00

G

Numero di giorni lavorativi annui al netto

delle ferie ed ex festività (in accordo con

contratto/CCNL): 0

H=F/G Costo giornaliero

INumero di ore lavorate per giornata (in

accordo con contratto/CCNL): 0

L= H/I Costo orario

M Numero di ore relative al progetto 0

N=LxM Totale costo relativo al progetto 0,00

Descrizione

COSTI del PERSONALE: Prospetto di calcolo

Solo INPS

INAIL

ed eventuali fondi

pensione integrativi o

altre assicurazioni a

carico dell'azienda

Numero di ore

lavorate sul progetto

come da timesheet

9

COSTI del PERSONALE: Costo imputabile al progetto

ORE LAVORATE nel MESE

Come definito nel Prospetto di

Calcolo del costo del Personale

(vedi slides precedenti)

Come desumibili dal relativo

timesheet mensile

COSTO ORARIO moltiplicato per

10

Come calcolare il costo sostenuto per il lavoratore da imputare al progetto mensilmente?

Attività Costo

Progettazione, preparazione,

analisi fabbisogni, selezione

Fascia A

Esperienza 5 anni: docenti universitari, dirigenti, imprenditori, esperti settore

senior: max € 500/g

Fascia B

Esperienza 3 anni : ricercatori universitari di I livello, ricercatori junior: max € 300/g

Fascia C

neolaureati, esercitatori di pratiche, operai specializzati: max € 200/g

Coordinamento

Consulenza tecnica e finanziaria

Informazione, pubblicità,

diffusione dei risultati

Docenza

Fascia A

Esperienza 5 anni: docenti universitari, dirigenti, imprenditori, esperti settore

senior: max € 100/h

Fascia B

Esperienza 3 anni : ricercatori universitari di I livello, ricercatori junior: max € 80/h

Fascia C

neolaureati, esercitatori di pratiche, operai specializzati: max € 50/h

Tutoring Attività d'aula o di formazione: max € 30/h

Attività di formazione a distanza: max € 50/h

COSTI DIRETTI: Massimali retributivi*

Applicabili alle voci di costo: “Costi del personale”, “Subappalto” e “Onorari di esperti”

11

* come previsto dalla circolare del Ministero del Lavoro Salute e Politiche Sociali n. 2/2009 (pubblica su G.U. n.117 del 22/05/2009). Si ricorda che tali importi sono al lordo di Irpef e al netto di Iva e della quota contributiva previdenziale a carico del committente

COSTI DIRETTI: Costi di viaggio e soggiorno

Spese ammissibili

Viaggio in aereo Per distanze superiori agli 800 km (A/R) o se giustificati dalla destinazione geografica o se

economicamente più vantaggiosi

Mezzi privati, taxi,

noleggio auto

Nei casi in cui il ricorso ai mezzi pubblici risulti effettivamente inconciliabile o

eccessivamente gravoso

Costi di soggiorno Sono ammissibili in base ai costi effettivi o secondo una tariffa diaria

Trasferte Liquidate secondo criteri di rimborso a piè di lista non superiore alla regolamentazione

contenuta nel CCNL di riferimento

Condizioni di ammissibilità

1. Personale del BF avente una funzione diretta nel progetto

2. Personale del BF avente funzioni accessorie

3. Altro personale esterno del BF, che partecipi alle attività del progetto

12

I costi di viaggio e soggiorno sono ammissibili come costi diretti per il personale o altre persone che partecipano

alle attività del progetto e il cui viaggio è necessario per l’attuazione dello stesso.

All’interno del budget è necessario indicare i nominativi e le funzioni delle risorse, la destinazione del viaggio

nonché il mezzo di trasporto, il numero di viaggi e il relativo costo.

COSTI DIRETTI: Attrezzature

Nota Bene

I costi per le attrezzature di uso quotidiano sono da considerarsi costi indiretti.

La scelta fra leasing e acquisto deve basarsi sull’opzione meno onerosa.

L’attrezzatura, in fase di attuazione, deve essere segnata sul registro dei beni ammortizzabili

Le attrezzature acquistate devono essere usate per le finalità del progetto per una durata minima di:

tre anni per le apparecchiature di tecnologia e dell’informazione;

cinque anni per altri tipi di attrezzature quali l’attrezzatura operativa e i mezzi di trasporto.

Condizioni di ammissibilità

1. I costi di acquisto o locazione di

attrezzature devono essere

indispensabili per l’attuazione del

progetto

2. Se acquistate prima dell’inizio del

progetto, il costo va imputato in

quota parte del loro ammortamento

3. Per valore unitario < € 20.000 il costo

può essere imputato interamente

13

I costi relativi all’acquisto di attrezzature sono ammissibili soltanto se tali attrezzature sono indispensabili per

l’attuazione del progetto e le stesse continuino ad essere usate per le finalità del progetto, dopo la data di

acquisto. Le attrezzature devono avere le caratteristiche necessarie per il progetto e devono corrispondere alle

norme standard loro pertinenti.

Tavoli, sedie, letti,armadi

per case di accoglienza

Computer per corsi di

formazione/per

adempiere agli obblighi

progettuali

Esempi di attrezzature

COSTI DIRETTI: Immobili

Condizioni di ammissibilità

E’ ammissibile l’acquisto d’immobile laddove sia essenziale per l’attuazione del progetto ed è in nesso evidente

con i suoi obiettivi. Inoltre è necessaria in fase di rendicontazione:

1. La presentazione di un certificato rilasciato da un perito, attestante che il prezzo non è superiore al valore

di mercato e che l'immobile è conforme alle norme nazionali;

2. L'immobile non deve esser stato acquistato mediante una sovvenzione comunitaria o nazionale in epoca

precedente all'attuazione del progetto;

3. L'immobile deve essere utilizzato unicamente ai fini indicati nel progetto per almeno 5 anni dopo la data di

conclusione del progetto, a meno di esplicita autorizzazione della CE;

4. E’ ammissibile solo la % di ammortamento calcolata sulla durata ed il tasso di utilizzo effettivo

dell’immobile per il progetto.

Le spese di locazione sono imputabili interamente in caso di utilizzo esclusivo dell’immobile per l’attuazione

del progetto, in caso contrario vanno imputate in quota parte.

È ammissibile il costo integrale dei lavori di rinnovo, modernizzazione e restauro degli edifici fino ad un valore

massimo di € 100.000,00, fermo restando quanto indicato ai punti 3 e 4 di cui sopra e che lo stesso sia

essenziale per l’attuazione del progetto

Nota Bene

1. I costi di locali adibiti ad ufficio per attività quotidiane del BF sono da considerarsi costi indiretti; 2. Le garanzie di alloggio (es. cauzione) non sono ammissibili in quanto non rappresentano un costo definitivo

e possono essere recuperate alla fine del periodo di locazione.

14

COSTI DIRETTI: Immobili

15

Affitto struttura d’accoglienza

Quota parte delle spese di affitto della

struttura solo per la parte dei costi

corrispondente all’utilizzo per il progetto

Se la spesa si riferisce al rimborso

dell’affitto sostenuto dal destinatario

Se la spesa è stata effettuata dal BF per il

destinatario

Quando allocare le spese di locazione nella voce di spesa “Immobili” o in “Spese specifiche gruppi

destinatari”?

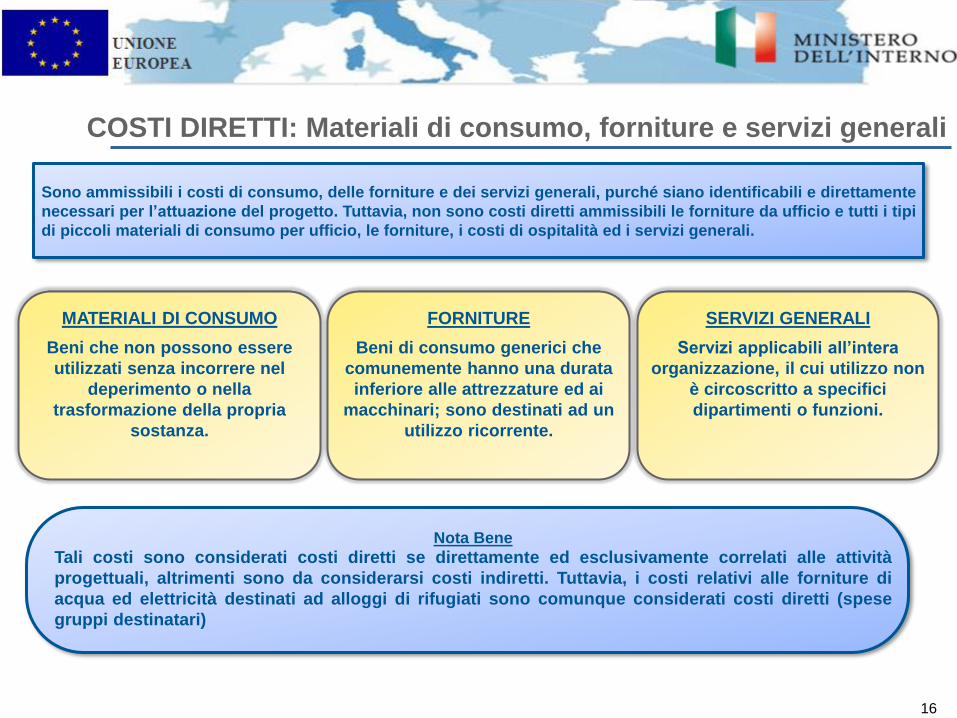

MATERIALI DI CONSUMO

Beni che non possono essere

utilizzati senza incorrere nel

deperimento o nella

trasformazione della propria

sostanza.

FORNITURE

Beni di consumo generici che

comunemente hanno una durata

inferiore alle attrezzature ed ai

macchinari; sono destinati ad un

utilizzo ricorrente.

SERVIZI GENERALI

Servizi applicabili all’intera

organizzazione, il cui utilizzo non

è circoscritto a specifici

dipartimenti o funzioni.

COSTI DIRETTI: Materiali di consumo, forniture e servizi generali

Nota Bene

Tali costi sono considerati costi diretti se direttamente ed esclusivamente correlati alle attività

progettuali, altrimenti sono da considerarsi costi indiretti. Tuttavia, i costi relativi alle forniture di

acqua ed elettricità destinati ad alloggi di rifugiati sono comunque considerati costi diretti (spese

gruppi destinatari)

16

Sono ammissibili i costi di consumo, delle forniture e dei servizi generali, purché siano identificabili e direttamente

necessari per l’attuazione del progetto. Tuttavia, non sono costi diretti ammissibili le forniture da ufficio e tutti i tipi

di piccoli materiali di consumo per ufficio, le forniture, i costi di ospitalità ed i servizi generali.

COSTI DIRETTI: Subappalti

Nota Bene

1.Tutti i servizi affidati a soggetti attuatori esterni sono considerati “Subappalto” o le figure professionali indicate nella slide 8

2.I terzi affidatari dovranno possedere i requisiti e le competenze richieste dall’intervento e non potranno “sub affidare” ad

altri soggetti l’esecuzione, anche di parte, delle attività;

3.Unico responsabile dell’esecuzione del Progetto, anche per le attività affidate a terzi, è il BF, e in caso di Raggruppamento il

Beneficiario capofila.

Casi di inammissibilità

1. Subappalto di attività relative alla gestione complessiva

del progetto

2. Subappalti che si aggiungano ai costi del progetto senza

apportare un contributo di valore corrispondente

3. Subappalti di servizi d'intermediazione o di consulenza, se

il pagamento è indicato come percentuale del costo totale

del progetto, a meno che il BF non giustifichi il pagamento

in riferimento al valore effettivo dei lavori o dei servizi che

si è procurati in tal modo

Esempi di subappalto

17

Come principio generale, il beneficiario finale deve essere in grado di svolgere autonomamente le attività relative

al progetto. Tuttavia, è possibile subappaltare parzialmente o integralmente tali attività ad esclusione dei compiti

relativi alla gestione complessiva del progetto

Servizi di traduzione ed interpretariato;

Impaginazione e stampa di manuali /

brochure/ locandine etc;

Organizzazione di corsi di formazione;

Servizio catering per eventi quali

seminari o conferenze.

Selezione del Soggetto Attuatore nel caso di ammissione a finanziamento (1/2)

* Soglia innalzabile a € 193.000,00 nei seguenti casi:

1. Per gli appalti pubblici e forniture di servizi aggiudicati da stazioni appaltanti diverse da quelle indicate nell’Allegato IV, d.lgs 163 cit;

2. Per gli appalti di pubblici servizi, aggiudicati da una qualsivoglia stazione appaltante, aventi per oggetto servizi della categoria 8 dell’ Allegato II A, d.lgs 163

cit, servizi di telecomunicazioni della categoria 5 dell’Allegato II A, d.lgs 163 cit,., le cui voci nel CPV corrispondono ai numeri di riferimento CPC 7524, 7525 e

7526, servizi elencati nella’Allegato II B, d.lgs. 163 cit.

D.lgs. 163/2006 CODICE APPALTI PUBBLICI

→ per i soggetti tenuti all’applicazione del Codice

Contratti a rilevanza comunitaria (sopra soglia)

Si veda Parte II Titolo I del decreto Importi pari o superiori a € 125.000,00*

18

Contratti “sotto soglia”

Si veda Parte II Titolo II del decreto Importi inferiori a € 125.000,00*

Acquisizioni in economia

Si veda art. 125 del decreto Importi inferiori a € 125.000,00

Contratti a rilevanza comunitaria (sopra soglia)

Si veda Parte II Titolo I del decreto Importi pari o superiori ad € 125.000,00

19

Contratti “sotto soglia”

Applicazione in via analogica del D.lgs. 163/2006

CODICE APPALTI PUBBLICI

→ per i soggetti NON tenuti all’applicazione del Codice

Importi compresi tra € 125.000,00 ed € 100.000,00

Importi compresi tra € 100.000,00 ed € 5.000,00

Importi inferiori ad € 5.000,00

Si veda Parte II Titolo II del D.lgs. 163/2006

Almeno 3 offerte

Affidamento diretto

È vietato l’artificioso frazionamento degli appalti da affidare

Selezione del Soggetto Attuatore nel caso di ammissione a finanziamento (2/2)

PUBBLICITÀ, TRASPARENZA E

DIFFUSIONE

GARANZIE BANCARIE /

ASSICURATIVE

CERTIFICATO DI AUDIT

COSTI DIRETTI: Costi originati dai requisiti per il cofin dell’UE

20

Sono ammissibili come costi diretti i costi necessari per ottemperare alle disposizioni relative al

cofinanziamento comunitario, quali i costi per la pubblicità, trasparenza, diffusione, garanzie bancarie,

valutazione tecnica e finanziaria

Affissione di targhe relative al

finanziamento del progetto da

parte della UE (loghi UE e

loghi Ministero dell’Interno)

Fideiussioni bancarie o

assicurative richieste dall’AR a

garanzia delI’anticipo (40 %

dell’importo totale del

finanziamento). La Fideiussione

non è richiesta per tutti gli enti/

organismi di diritto pubblico.

Onorari relativi alla

presentazione del certificato

di audit rilasciato da un

revisore indipendente *

Nota Bene

* Il budget di ciascuna proposta progettuale dovrà obbligatoriamente prevedere una voce di costo specifica relativa alla certificazione da parte di un revisore indipendente di tutte le spese sostenute, ai sensi dell'art.15 della Decisione 2008/22/CE. Tale voce di costo non deve essere superiore al 4% dei costi diretti

COSTI DIRETTI: Onorari di esperti

Spese ammissibili

1. Onorari per la consulenza legale (ad esempio, onorari aventi nesso con servizi di consulenza

riguardanti i termini contrattuali degli accordi con i partner. Non rientrano, ad esempio, in

tale categoria di costo le consulenze legali per i destinatari, da allocarsi in “Subappalto” )

2. Onorari per le spese notarili (ad esempio, onorari notarili aventi nesso diretto con la

registrazione della partnership)

3. Onorari di esperti tecnici o finanziari (ad esempio, onorari di una società di consulenza

incaricata di redigere il piano di finanziamento per l’acquisto di attrezzature, oppure

valutazione dell’immobile in caso di acquisto)

Nota Bene

1. Tale elenco risulta esaustivo. Tutte le tipologie di onorari non riconducibili alle suddette categorie

devono essere allocate nella voce “Subappalti” o “Servizi generali”;

2. Gli onorari di esperti aventi nesso con le attività complessive del beneficiario finale sono da

considerarsi costi indiretti.

21

Sono ammissibili gli onorari per la consulenza legale, le spese notarili e gli onorari di esperti tecnici o finanziari. I

costi dichiarati come “Onorari di esperti”devono essere legati a compiti specifici e non ricorrenti relativi a

competenze legali previste dalla legge o ad alto valore aggiunto (ad esempio, l’emissione di certificati)

COSTI DIRETTI: Spese specifiche relative ai gruppi destinatari

Spese ammissibili

Costi inerenti l’acquisto di un bene o servizio effettuati dal

BF per i gruppi destinatari

Importi versati dal BF a titolo di rimborso dei costi sostenuti

direttamente dai gruppi destinatari

Incentivi per la presenza a corsi di formazione /laboratorio/

tirocini (per un max di € 25.000 per progetto)

Nota Bene

1. Il versamento di somme aventi carattere forfettario ai destinatari finali, non legate alla frequenza di corsi di

formazione /laboratorio/ tirocini, non costituisce spesa ammissibile.

2. Il BF deve conservare per 5 anni le prove atte a dimostrare che:

a) i destinatari hanno ricevuto gli aiuti;

b) le persone che hanno ricevuto gli aiuti corrispondono al gruppo destinatario.

22

Ai fini dell’assistenza, i costi degli acquisti effettuati dal beneficiario finale per i gruppi destinatari e gli importi

versati dal beneficiario finale a titolo di rimborso sono ammissibili. In caso di azioni che richiedano la presenza (ad

esempio corsi di formazione, laboratori) di destinatari che rientrano nel campo di applicazione del Fondo, possono

essere distribuiti incentivi di entità modesta a titolo di aiuto complementare.

Esempi di Spese specifiche gruppi destinatari

Abbonamenti TPL;

Beni di prima necessità

Farmaci;

Schede telefoniche;

Materiale didattico per corsi di

formazione che rimangono in possesso

dei destinatari;

Locazione.

Spese non ammissibili

23

24

Riferimenti

http://www.interno.it/mininterno/export/sites/default/it/temi/asil

o/Regole_di_ammissibilita_delle_spese.html

Manuale delle spese ammissibili (Versione n. 4 del 16/03/2011) scaricabile dal sito del Ministero

dell’Interno al seguente link: