reporting social.pdf

DESCRIPTION

accountingTRANSCRIPT

COMMENT CRÉDIBILISER LE REPORTING SOCIÉTAL ? Géraldine Rivière-Giordano Association Francophone de Comptabilité | Comptabilité - Contrôle - Audit 2007/2 - Tome 13pages 127 à 147

ISSN 1262-2788

Article disponible en ligne à l'adresse:

--------------------------------------------------------------------------------------------------------------------http://www.cairn.info/revue-comptabilite-controle-audit-2007-2-page-127.htm

--------------------------------------------------------------------------------------------------------------------

Pour citer cet article :

--------------------------------------------------------------------------------------------------------------------Rivière-Giordano Géraldine, « Comment crédibiliser le reporting sociétal ? »,

Comptabilité - Contrôle - Audit, 2007/2 Tome 13, p. 127-147. DOI : 10.3917/cca.132.0127

--------------------------------------------------------------------------------------------------------------------

Distribution électronique Cairn.info pour Association Francophone de Comptabilité.

© Association Francophone de Comptabilité. Tous droits réservés pour tous pays.

La reproduction ou représentation de cet article, notamment par photocopie, n'est autorisée que dans les limites desconditions générales d'utilisation du site ou, le cas échéant, des conditions générales de la licence souscrite par votreétablissement. Toute autre reproduction ou représentation, en tout ou partie, sous quelque forme et de quelque manière quece soit, est interdite sauf accord préalable et écrit de l'éditeur, en dehors des cas prévus par la législation en vigueur enFrance. Il est précisé que son stockage dans une base de données est également interdit.

1 / 1

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

-

- 91

.121

.36.

161

- 03

/09/

2013

16h

04. ©

Ass

ocia

tion

Fra

ncop

hone

de

Com

ptab

ilité

D

ocument téléchargé depuis w

ww

.cairn.info - - - 91.121.36.161 - 03/09/2013 16h04. © A

ssociation Francophone de C

omptabilité

Géraldine RIVIÈRE-GIORDANO

COMMENT CRÉDIBILISER LE REPORTING SOCIÉTAL?

reçu : mai 2006 / accepté : mars 2007

COMPTABILITÉ – CONTRÔLE – AUDIT / Tome 13 – Volume 2 – Décembre 2007 (p. 127 à 148)

127

Comment crédibiliserle reporting sociétal ?How to improve the credibilityof the social reporting ?Géraldine RIVIÈRE-GIORDANO

Abstract

This paper relates the extent of the environ-mental and social reporting and the questionswhich have not been solved yet. Considering thatmanagers voluntarily disclose information inorder to increase the value of the company, wewonder if social and environmental disclosurecontributes to a better appraisal of the globalvalue of the firm. Other questions should be use-fully investigated : What is the utility of socialreporting for the stakeholders ? What is the linkbetween the two kinds of reporting ? What are thestakes of its audit ? The theoretical and empiricalsynthesis lets foresee a way of research which hasnot been explored yet and which concerns theaudit of the social information.

Résumé

Alors que le reporting sociétal tend à segénéraliser, de nombreuses questions restenten suspens. En considérant que les managersdiffusent volontairement les seules informa-tions qui sont de nature à accroître la valeur del’entreprise, il convient de se demander si lesinformations sociétales permettent de contri-buer à l’appréciation de la valeur globale del’entreprise. Cette interrogation appelle desquestionnements théoriques jusqu’alors nonrésolus : Quelle est l’utilité du reporting socié-tal pour les utilisateurs ou le marché financier ?Comment se positionne-t-il par rapport aureporting financier ? ou encore quels sont lesenjeux de sa vérification ? La synthèse destravaux théoriques et empiriques antérieurslaisse entrevoir une voie de recherche encorepeu explorée concernant la vérification desinformations sociétales.

MOTS CLÉS. – REPORTING SOCIÉTAL – VÉRIFICATION

DES INFORMATIONS SOCIÉTALES – UTILITÉ DU

REPORTING SOCIÉTAL

KEYWORDS. – SOCIAL REPORTING – AUDIT OF THE

SOCIAL INFORMATION – UTILITY OF SOCIAL REPORTING

4293_Riviere_Giordano:4293_Riviere_Giordano 18/01/08 14:57 Page 127

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

-

- 91

.121

.36.

161

- 03

/09/

2013

16h

04. ©

Ass

ocia

tion

Fra

ncop

hone

de

Com

ptab

ilité

D

ocument téléchargé depuis w

ww

.cairn.info - - - 91.121.36.161 - 03/09/2013 16h04. © A

ssociation Francophone de C

omptabilité

La généralisation du reporting sociétal témoigne d’une prise de conscience accrue par les entreprisesde leur responsabilité sociale. La littérature présente principalement deux conceptions du reportingsociétal qui est envisagé, soit comme un outil de dialogue entre l’entreprise et ses parties prenantes,soit comme un recueil d’informations utiles à la prise de décisions des investisseurs. Dans ce derniercas, le reporting sociétal est supposé contribuer à la valorisation de l’entreprise au même titre que lereporting financier. Toutefois, la contribution du reporting sociétal à la performance financière desentreprises n’a pas été démontrée de façon significative. Par là-même la question de la crédibilité dureporting sociétal semble pertinente. Aussi, la première partie a-t-elle pour objectif de positionnercette perspective de recherche au regard des travaux théoriques et empiriques antérieurs (1). Ladeuxième partie vise à proposer la vérification des informations sociétales en tant qu’élément deréponse au renforcement de la crédibilité du reporting sociétal (2).

1. Synthèse et perspective de recherchesur le reporting societal

Le reporting sociétal s’est développé en écho de l’exigence de responsabilité nouvellement affirmée etimposée par la société aux entreprises. Les attentes de la société, jusqu’alors sous-entendues car suppo-sées évidentes, occupent désormais une place importante dans le débat relatif au développementdurable. Ainsi, le reporting sociétal est-il né de l’aveu des préoccupations grandissantes de la société ence qui concerne le comportement socialement responsable des entreprises. Une synthèse des diffé-rentes conceptions théoriques de la « responsabilité sociale de l’entreprise » est effectuée (1.1.), avantd’envisager les études empiriques relatives au reporting sociétal (1.2.).

1.1. Revue de la littérature theorique de la RSELa revue de la littérature théorique reflète les ambiguïtés du concept de responsabilité sociale desentreprises. La théorie néoclassique considère tout d’abord que la quête d’objectifs autres que la maxi-misation du profit est inutile et potentiellement nuisible. D’autres théories expriment la difficultéd’identifier les parties prenantes de l’entreprise, de déterminer et de prendre en compte leurs attentes.Leur examen révèle qu’il est difficile de considérer les parties prenantes de manière égalitaire et quel’entreprise cherche naturellement à répondre en priorité aux attentes des partenaires financiers dontelle dépend pour sa survie. Seule la théorie des parties prenantes se prononce en faveur d’un environ-nement décloisonné permettant une structuration mutuelle de l’entreprise et de la société constituéede multiples parties prenantes égalitaires. Enfin, les théories de la légitimité et du courant « Business &

Géraldine RIVIÈRE-GIORDANO

COMMENT CRÉDIBILISER LE REPORTING SOCIÉTAL?

COMPTABILITÉ – CONTRÔLE – AUDIT / Tome 13 – Volume 2 – Décembre 2007 (p. 127 à 148)

128

Correspondance : ERFIISEM - Université de Montpellier IEspace RichterBât. B, Rue Vendémiaire CS 19 51934 960 Montpellier cedex [email protected]

4293_Riviere_Giordano:4293_Riviere_Giordano 18/01/08 14:57 Page 128

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

-

- 91

.121

.36.

161

- 03

/09/

2013

16h

04. ©

Ass

ocia

tion

Fra

ncop

hone

de

Com

ptab

ilité

D

ocument téléchargé depuis w

ww

.cairn.info - - - 91.121.36.161 - 03/09/2013 16h04. © A

ssociation Francophone de C

omptabilité

Society » (Gendron, 2000) considèrent que les efforts fournis par les entreprises résultent d’une pres-sion exercée par la société sur celles-ci et récusent par là-même l’idée d’un reporting sociétal volon-taire.

Pour Friedman et l’école de Chicago, la seule responsabilité sociale de l’entreprise est celle de fairedu profit. « Peu d’évolutions pourraient miner aussi profondément les fondations mêmes de notre sociétélibre que l’acceptation par les dirigeants d’entreprise d’une responsabilité sociale autre que celle de faire leplus d’argent possible pour leurs actionnaires. C’est une doctrine fondamentalement subversive. Si leshommes d’affaires ont une responsabilité autre que celle du profit maximum pour les actionnaires, commentpeuvent-ils savoir ce qu’elle est ? Des individus privés auto-désignés peuvent-ils décider de ce qui est l’intérêtde la société ? » (Friedman, 1962). Le concept de responsabilité sociétale perd ainsi tout son sens dansla mesure où il ne s’inscrit pas dans une logique purement financière. Cette position théorique consi-dère que toute prise de décisions doit avoir une justification financière dans la mesure où seule la rela-tion entre les dirigeants et les actionnaires importe. La maximisation de la création de valeur action-nariale est le seul gage d’une décision opportune. Néanmoins, cette relation d’agence (Jensen& Meckling, 1976) a été élargie à l’ensemble des partenaires par Hill & Jones (1992) qui considèrentque la justification de la diffusion d’informations sociétales réside dans la réduction de l’asymétrieinformationnelle pouvant exister entre le dirigeant et les parties prenantes de l’entreprise. En satisfai-sant les besoins informationnels des divers partenaires, ce reporting permet avant tout à l’entreprise dese dédouaner et de justifier ses actions auprès des actionnaires, confortant ainsi son image d’entrepriseresponsable. L’atteinte de cet objectif suppose cependant que l’entreprise ait identifié au préalable sesparties prenantes essentielles et qu’elle soit parvenue à décrypter leurs exigences.

Ainsi, la théorie de la dépendance à l’égard des ressources (Pfeffer & Salancik, 1978) considère-t-elle les apporteurs de ressources comme étant les parties prenantes indispensables à la survie et doncà la pérennité de l’entreprise. Elle préconise l’intégration de leurs exigences à la stratégie des firmes àtravers des objectifs sociétaux explicites. Contrairement à la théorie néoclassique, cette approche neconçoit pas que la logique financière et la responsabilité sociale soient deux orientations exclusives. Laresponsabilité sociale, qui se résume ici en la prise en compte dans la stratégie des exigences d’appor-teurs de ressources dont l’entreprise a besoin pour survivre, se combine à la logique financière quidemeure essentielle. L’entreprise intègre les demandes des parties prenantes dans le but de les satisfaire,mais surtout de bénéficier en retour de leur soutien (Pfeffer & Salancik, 1978).

L’intégration volontaire des attentes de divers partenaires sociaux à la prise de décisions des entre-prises est aussi et surtout le mot d’ordre de la théorie des parties prenantes. Elle se distingue des théo-ries précédentes par sa conception égalitaire des parties prenantes que Freeman (1984) définit comme« tout groupe ou individu qui peut affecter ou qui est affecté par l’accomplissement des objectifs d’une orga-nisation ». Clarkson (1995) partage une définition plus réductrice en ne considérant que les groupesou les personnes qui volontairement ou involontairement supportent un risque du fait de l’entreprise.

Ainsi, l’intégration volontaire des besoins des stakeholders aux décisions de l’entreprise évite-t-ellede se voir formuler des réponses législatives coûteuses et réductrices de liberté. Donaldson & Preston(1995) qui envisagent l’entreprise comme « une constellation d’intérêts coopératifs ou concurrents »,proposent une typologie de la théorie des parties prenantes en trois parties. Celle-ci présente unepartie descriptive précisant comment les organisations intègrent les exigences des parties prenantes,une partie instrumentale analysant la réponse des dirigeants et le bénéfice qu’ils en retirent et enfinune partie normative qui précise comment les entreprises doivent se comporter avec leurs parties

Géraldine RIVIÈRE-GIORDANO

COMMENT CRÉDIBILISER LE REPORTING SOCIÉTAL?

COMPTABILITÉ – CONTRÔLE – AUDIT / Tome 13 – Volume 2 – Décembre 2007 (p. 127 à 148)

129

4293_Riviere_Giordano:4293_Riviere_Giordano 18/01/08 14:57 Page 129

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

-

- 91

.121

.36.

161

- 03

/09/

2013

16h

04. ©

Ass

ocia

tion

Fra

ncop

hone

de

Com

ptab

ilité

D

ocument téléchargé depuis w

ww

.cairn.info - - - 91.121.36.161 - 03/09/2013 16h04. © A

ssociation Francophone de C

omptabilité

prenantes. Selon Donaldson & Preston (1995), la théorie descriptive ne permet pas d’établir de rela-tion entre la gestion des différentes parties prenantes et les objectifs financiers de la firme. Enrevanche, la théorie instrumentale postule que plus les entreprises intègrent dans leurs stratégies lesattentes de leurs parties prenantes, plus elles sont performantes. En effet, l’adéquation des décisions del’entreprise avec les attentes des stakeholders contribue à les satisfaire, favorisant ainsi le bon fonction-nement de l’entreprise. Les profits dégagés doivent permettre de rémunérer les détenteurs deressources essentielles à la pérennité de l’entreprise. Enfin, la théorie normative stipule que les mana-gers doivent respecter leurs obligations morales non seulement envers leurs actionnaires, mais égale-ment envers l’ensemble des parties prenantes et ceci de façon égalitaire.

Jones & Wicks (1999) ont proposé une théorie hybride appelée théorie convergente des partiesprenantes qui, en étant simultanément normative et instrumentale, présente l’avantage de montrercomment l’adoption d’un comportement moral peut contribuer à l’atteinte des objectifs écono-miques. La conception instrumentale de la théorie des parties prenantes se focalise sur les avantagesfinanciers que l’entreprise est susceptible de retirer d’un comportement socialement responsable,tandis que la conception normative occulte la dimension économique au profit de considérationsexclusivement morales. D’après Persais (2003), « cette théorie offre des standards normatifs de comporte-ment et des arguments selon lesquels l’adhésion à ces standards conduira à des résultats moralement et prati-quement acceptables ».

La prise en compte par les entreprises des intérêts des parties prenantes n’est pas toujours appré-hendée comme relevant d’un processus volontaire. Ainsi, Gendron (2000) considère que la responsa-bilité sociale ne résulte pas d’un comportement volontaire de l’entreprise, mais de l’existence d’uncontrôle social de la société sur l’entreprise. Comme cela peut être exigé des individus, on exige del’entreprise un comportement moral qui découle de sa responsabilité sociale. Cette conception,propre au courant « Business & Society » (Gendron, 2000), considère qu’il existe un contrat socialimplicite entre l’entreprise et la société, par lequel la société reconnaît notamment à l’entreprise ladétention d’un droit d’utilisation des ressources physiques et humaines (Donaldson & Dunfee,1994). Que ce contrat relève d’une acceptation tacite de la société ou s’impose à elle du fait d’un jeude pouvoir, il responsabilise l’entreprise vis-à-vis de la société. La responsabilité sociale n’est donc plusconsidérée comme résultant d’un comportement spontané des entreprises, elle s’impose à elles sur labase d’un contrat social implicite établi entre l’entreprise et la société.

D’après la théorie de la légitimité, la pérennité de ce contrat social dépend du respect par les entre-prises d’un ensemble de règles et de normes acceptées par la société. Elles doivent apparaître légitimes,c’est-à-dire « donner l’impression partagée que les actions de l’organisation sont désirables, convenables ouappropriées par rapport au système socialement construit de normes, de valeurs ou de croyances sociales »(Suchman, 1995). Les entreprises doivent donc sans cesse justifier leurs activités et adoptent pour celades stratégies de légitimation1. Elles correspondent aux moyens utilisés par les entreprises pourcombler un éventuel déficit perçu entre les objectifs économiques et les objectifs de réponse auxattentes de la société.

Enfin, la théorie politico-contractuelle présente l’avantage de concilier les apports de la théorie dela légitimité et de la théorie des parties prenantes à travers le prisme de la théorie de la réglementationet de la théorie de l’agence (Oxibar, 2003). La théorie de la réglementation reprend la dimension poli-tique de la diffusion d’informations propre à la théorie de la légitimité. Watts & Zimmermann (1978)justifient ainsi la publication des rapports sociétaux par la crainte des dirigeants de subir l’intervention

Géraldine RIVIÈRE-GIORDANO

COMMENT CRÉDIBILISER LE REPORTING SOCIÉTAL?

COMPTABILITÉ – CONTRÔLE – AUDIT / Tome 13 – Volume 2 – Décembre 2007 (p. 127 à 148)

130

4293_Riviere_Giordano:4293_Riviere_Giordano 18/01/08 14:57 Page 130

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

-

- 91

.121

.36.

161

- 03

/09/

2013

16h

04. ©

Ass

ocia

tion

Fra

ncop

hone

de

Com

ptab

ilité

D

ocument téléchargé depuis w

ww

.cairn.info - - - 91.121.36.161 - 03/09/2013 16h04. © A

ssociation Francophone de C

omptabilité

du régulateur. La théorie de l’agence envisagée dans une perspective élargie (Hill & Jones, 1992)permet quant à elle de reconnaître une utilité à l’information sociétale dans la gestion des contratsliant l’entreprise à l’ensemble des parties prenantes.

1.2. Revue de la littérature empiriqueLes préoccupations croissantes relatives à la nécessaire protection de l’environnement et des droitssociaux internes et externes à l’entreprise ont contribué à replacer celle-ci au coeur d’une société, c’est-à-dire d’un ensemble d’individus dont la vie est organisée par des institutions, des lois et des règlesexplicites ou tacites qu’elle doit respecter. En effet, les pressions accrues exercées par la société ontcontribué à raviver la problématique ancienne de la responsabilité sociale dont les entreprises sontinvesties. Celles-ci éprouvent donc aujourd’hui le besoin de justifier leur comportement socialementresponsable sur la base d’un reporting sociétal qui tend à se généraliser. Après un examen des conceptsde « responsabilité sociale de l’entreprise » et de « reporting sociétal », une synthèse des différents typesde recherches relatives au reporting sociétal est effectuée.

1.2.1. PRÉCISIONS SÉMANTIQUES

Le concept de « Responsabilité Sociale de l’Entreprise » (RSE)Une revue de la littérature effectuée par Carroll (1999) souligne l’évolution sémantique du concept deRSE. Bowen (1953) fut ainsi l’un des premiers à en donner une définition considérant qu’« elle seréfère aux obligations d’un homme d’affaires en ce qui concerne la poursuite de politiques, la prise de déci-sions et la poursuite de lignes de conduite qui répondent aux objectifs et aux valeurs considérées comme dési-rables par notre société ». Les recherches sur la RSE des années 1950-60 visaient ainsi essentiellement àidentifier les responsabilités des entreprises et leur étendue (Gond, 2003). Friedman (1962) s’estopposé vivement à cette conception en déclarant que « rien n’est plus dangereux pour les fondements denotre société que l’idée d’une responsabilité sociale des entreprises autre que celle de créer un profit maximumpour leurs actionnaires ». En 1976, Hay, Gray & Gates (p.15) partagent une définition de la RSEfondée sur l’approche pragmatique et managériale propre aux années 1970 (Gond, 2003). Selon eux,une entreprise socialement responsable doit «prendre des décisions et engager réellement des ressourcesvariées dans la plupart des domaines suivants : les problèmes de pollution… de pauvreté et les problèmes dediscrimination raciale… de consumérisme… et les autres problèmes sociaux ». Les années 1980-90, secaractérisent par une réflexion plus profonde sur les valeurs de l’entreprise et leur mise en oeuvre(Gond, 2003). Carroll élabore en 1979 un des premiers modèles conceptuels de mesure de la perfor-mance sociétale sur la base d’une matrice qui met en correspondance les catégories de responsabilitésociétale (économique, légale, éthique et discrétionnaire), les problèmes sociétaux liés à ces responsa-bilités et quatre types de réactions possibles de la part de l’entreprise (dénier, faire le minimum, adop-ter une démarche progressiste et anticiper pour être leader). Plus récemment, Reynaud (2003) aproposé un schéma de la performance globale composée de la performance financière, sociale et envi-ronnementale, mais dont l’interaction entre les différents composantes de performance n’a pas étéidentifiée.

Géraldine RIVIÈRE-GIORDANO

COMMENT CRÉDIBILISER LE REPORTING SOCIÉTAL?

COMPTABILITÉ – CONTRÔLE – AUDIT / Tome 13 – Volume 2 – Décembre 2007 (p. 127 à 148)

131

4293_Riviere_Giordano:4293_Riviere_Giordano 18/01/08 14:57 Page 131

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

-

- 91

.121

.36.

161

- 03

/09/

2013

16h

04. ©

Ass

ocia

tion

Fra

ncop

hone

de

Com

ptab

ilité

D

ocument téléchargé depuis w

ww

.cairn.info - - - 91.121.36.161 - 03/09/2013 16h04. © A

ssociation Francophone de C

omptabilité

Ainsi, le concept de RSE a-t-il évolué d’une approche philosophique relative à la responsabilité del’entreprise dans son acception la plus large, vers une réflexion sur les facteurs susceptibles de satisfairele développement durable, sans toutefois sacrifier sa performance économique (Gond, 2003).

Le concept de « Reporting Sociétal »Owen, Swift, Humphrey & Bowerman (2000) considèrent que le débat sur les parties prenantes de lafin des années 80 et du début des années 90, de même que la globalisation de l’économie et le chan-gement rapide du monde, ont joué le rôle de catalyseur dans les tentatives de démonstration de laresponsabilité et de la transparence des entreprises. Les premiers dirigeants d’entreprise qui se sontaventurés dans la publication d’un rapport sociétal ont ainsi clairement exprimé leur volonté d’adop-ter un comportement responsable (Persais, 2003). Un effet de mimétisme combiné à des initiativescollectives ont par la suite participé à la reconduction de cette démarche responsable. Persais (2003)considère toutefois que cette mobilisation managériale est empreinte d’opportunisme, les entreprisessouhaitant par là-même satisfaire les attentes de leurs principales parties prenantes. Aujourd’hui, lesdispositions réglementaires nationales et internationales contraignent les entreprises les plus réticentesà s’engager dans cette voie.

À l’instar de Capron & Quairel (2003), le reporting sociétal peut se définir comme la « diffusiond’informations environnementales et sociales produites par les entreprises à destination des tiers simultané-ment ou indépendamment de la reddition financière ». Ce reporting sociétal prend généralement laforme d’un rapport le plus souvent qualifié de « sociétal » c’est-à-dire résumant les dimensions écono-miques, sociales et environnementales de la responsabilité de l’entreprise. Pesqueux (2002) définitainsi les rapports sociétaux comme « des rapports d’activité sur l’impact écologique et social des élémentsde la politique de responsabilité sociale ».

1.2.2. AVANCÉE DES RECHERCHES SUR LE REPORTING SOCIÉTAL

Les travaux de recherche antérieurs relatifs au reporting sociétal peuvent être résumés en fonction descinq dimensions déterminées par Gray, Owen & Adams (1996), à savoir : son sujet, son audience, saforme, ses motivations et sa fiabilité. L’examen de la littérature révèle que les recherches antérieures sesont essentiellement focalisées sur les déterminants de cette nouvelle forme de communication,l’étude de ses supports, de son contenu et de ses destinataires. Même si la fiabilité de l’information asouvent été remise en cause (Oxibar, 2005), elle représente la dimension la moins étudiée sur le planempirique.

Depuis le début des années 1980, de nombreuses recherches se sont intéressées aux déterminantsde la diffusion d’informations sociétales, à savoir les facteurs liés aux caractéristiques de l’entreprise,les facteurs externes et les facteurs internes. Plus récemment Damak-Ayadi (2004) montre que la déci-sion de publier des rapports sociétaux est fortement et positivement corrélée à la réputation de l’en-treprise à être sensible aux problèmes sociaux et environnementaux et à l’intérêt accordé par l’entre-prise aux parties prenantes diffuses (organismes publics, collectivités locales, associations, organismesnon gouvernementaux, opinion publique et autres, (Pesqueux, 2002)). Damak-Ayadi (2004) montreégalement que plus une entreprise est performante, moins elle opte pour la publication de rapportssociétaux et que le degré d’internationalisation de l’entreprise n’est pas un facteur explicatif. Oxibar(2003) élabore une grille d’analyse des diffusions et conclut à l’importance du processus politique liéaux différentes visibilités de l’entreprise (visibilité environnementale et éthique). Son analyse multi-

Géraldine RIVIÈRE-GIORDANO

COMMENT CRÉDIBILISER LE REPORTING SOCIÉTAL?

COMPTABILITÉ – CONTRÔLE – AUDIT / Tome 13 – Volume 2 – Décembre 2007 (p. 127 à 148)

132

4293_Riviere_Giordano:4293_Riviere_Giordano 18/01/08 14:57 Page 132

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

-

- 91

.121

.36.

161

- 03

/09/

2013

16h

04. ©

Ass

ocia

tion

Fra

ncop

hone

de

Com

ptab

ilité

D

ocument téléchargé depuis w

ww

.cairn.info - - - 91.121.36.161 - 03/09/2013 16h04. © A

ssociation Francophone de C

omptabilité

supports, qui consiste en l’étude des rapports annuels et des sites internet, permet également dedémontrer une adaptation du discours de l’entreprise selon le public cible du média.

Pour de nombreux auteurs, le rapport de gestion demeure le support de communication privilégiécar il bénéficie d’un large potentiel de diffusion et d’un haut degré de crédibilité lié à son caractèreréglementaire (Neu, Warsame & Pedwell, 1998 ; Gray, Kouhy & Lavers, 1995). Pourtant, bien quel’art. L. 225-102-1 du Code de Commerce, qui a été introduit par la loi sur les Nouvelles RégulationsEconomiques (Loi n° 2001-420 du 15 mai 2001 art.116), impose l’insertion « des informations sur lamanière dont la société prend en compte les conséquences sociales et environnementales de son activité » dansle rapport de gestion des sociétés cotées, un nombre croissant d’entreprises opte pour un rapportsociétal distinct. Ainsi, en 2004, 16 entreprises du CAC 40 ont publié un rapport spécifique, soit uneaugmentation de plus de 50% depuis 2001. Or, Persais (2003) considère que la publication distinctedu rapport annuel financier et du rapport sociétal traduit un comportement opportuniste, dans lamesure où le rapport sociétal est en réalité essentiellement destiné à corriger les excès que lescontraintes économiques ont créé sur le plan de la responsabilité sociale. Or, la vision de performanceglobale (Reynaud, 2003) sous entend une prise en compte des intérêts de l’ensemble des partiesprenantes et devrait donc encourager l’intégration des rapports financier et sociétal (Persais, 2003).Enfin, certains auteurs se sont intéressés à des supports de communication alternatifs et démontrentle pouvoir informatif des brochures (Zéghal & Ahmed, 1990) et des sites internet (Oxibar, 2003).

Le rapport sociétal est supposé s’adresser à un ensemble de parties prenantes liées de façon contrac-tuelle à l’entreprise (clients, fournisseurs, personnel, actionnaires) ou pouvant simplement affecter ouêtre affectées par l’activité de l’entreprise (autorité publique, collectivités locales, associations, ONG,opinion publique…) (Pesqueux, 2002). La satisfaction des exigences informationnelles d’une multi-tude de parties prenantes semble toutefois constituer un objectif des plus ambitieux.

Persais (2003) montre que le choix du titre du rapport est représentatif des valeurs fondamentalesde la démarche et de la relation que souhaite instaurer l’entreprise avec ses parties prenantes. Ainsi, leterme « partnership report » témoigne d’une volonté de l’entreprise d’instaurer une relation durableavec ses interlocuteurs sur la base de valeurs telles que le respect, la confiance et la compréhensionmutuelle. L’emploi de l’expression « corporate social report » ou « corporate citizenship report » traduitdavantage l’engagement de l’entreprise à respecter ses devoirs. Par contre, en France, l’emploi de l’ap-pellation « rapport de développement durable » traduit une conception européenne plus étendue etéquilibrée de la RSE qui repose sur une performance à la fois économique, sociale et environnemen-tale des entreprises. Enfin, des recherches empiriques ont donné lieu à la détermination de catégoriesd’informations les plus couramment diffusées (Ernst & Ernst, 1978 ; Cormier & Magnan, 1999).

L’examen de la littérature traduit un manque de réflexion quant à la fiabilité de l’informationcommuniquée. Or, cette question revêt un intérêt certain à l’heure où les parties prenantes et plusparticulièrement les investisseurs semblent manifester certains doutes à l’égard de cette communica-tion étendue. Ce manque de confiance manifeste justifie très certainement les résultats controversésdes études antérieures visant à démontrer une relation entre la diffusion d’informations sociétales et laperformance financière de l’entreprise. Dès lors, la question de la vérification de l’informationcommuniquée prend tout son sens. Est-ce que de la même manière que l’audit financier est considérécomme étant le garant de l’information financière, la vérification des informations sociales et envi-ronnementales par un auditeur serait en mesure de crédibiliser le reporting sociétal ? La deuxième

Géraldine RIVIÈRE-GIORDANO

COMMENT CRÉDIBILISER LE REPORTING SOCIÉTAL?

COMPTABILITÉ – CONTRÔLE – AUDIT / Tome 13 – Volume 2 – Décembre 2007 (p. 127 à 148)

133

4293_Riviere_Giordano:4293_Riviere_Giordano 18/01/08 14:57 Page 133

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

-

- 91

.121

.36.

161

- 03

/09/

2013

16h

04. ©

Ass

ocia

tion

Fra

ncop

hone

de

Com

ptab

ilité

D

ocument téléchargé depuis w

ww

.cairn.info - - - 91.121.36.161 - 03/09/2013 16h04. © A

ssociation Francophone de C

omptabilité

partie vise ainsi à proposer l’audit des informations sociétales comme un moyen d’attester de la fiabi-lité des données communiquées et ainsi de crédibiliser le reporting sociétal.

2. La vérification de l’information sociétale : un moyende renforcer la crédibilité du reporting sociétal

La nouveauté des rapports sociétaux, tant dans la forme que dans le fond, justifie le fait que des stan-dards spécifiques de reporting et de vérification ne soient pas encore arrivés à maturité (Wallage,2000). Les partisans du développement durable arguent que la comptabilité sociétale, son reportinget son audit viennent compléter des fonctions financières similaires, pour démontrer non seulementla performance économique, mais également la performance sociale et environnementale des entre-prises (Owen, Swift, Humphrey & Bowerman, 2000). Loin de faire l’unanimité (Antheaume&Teller, 2001), cette conception du reporting sociétal, suppose qu’il contribue à une appréciation dela valeur globale de l’entreprise (2.1). L’examen de la littérature empirique laisse toutefois entrevoir undéfaut de fiabilité de cette information auquel l’audit, ou plus précisément la vérification, est suscep-tible d’apporter des éléments de réponse (2.2).

2.1. Positionnement du reporting sociétalpar rapport au reporting financier

Les entreprises sont réputées diffuser en priorité les informations susceptibles d’accroître leur valeur(Verrecchia, 1983). Par conséquent, le caractère essentiellement volontaire du reporting sociétal laissesupposer qu’il résulte d’une décision stratégique dans la politique de communication, visant à facili-ter l’appréciation de la valeur globale de l’entreprise par les investisseurs.

2.1.1. UN REPORTING VOLONTAIRE

D’après Michaïlesco (2000), il est nécessaire de reconstituer le processus de communication pourdéceler la dimension volontariste de la diffusion d’informations. Ce processus se déroule en quatreétapes : formalisation de la stratégie de communication, mise en œuvre, communication externeproprement dite et apprentissage par retour sur communication. Aussi, la dimension volontaire dureporting sociétal résulte-t-elle de la définition préalable d’une stratégie de communication.

Par conséquent, la décision de diffusion d’informations peut être considérée comme une décisionstratégique qui résulte d’un arbitrage entre les encouragements à dissimuler et les encouragements àdiffuser des informations discrétionnaires (Cormier & Magnan, 1999 ; Depoers, 2000). D’aprèsCormier & Magnan (1999), ces coûts et bénéfices peuvent être dérivés de relations contractuellesaussi bien explicites qu’implicites avec les différentes parties prenantes. Ils donnent ainsi l’exempled’une entreprise qui peut être amenée à subir des coûts si l’information diffusée est utilisée à sonencontre par des parties extérieures. Par ailleurs, elle peut profiter de bénéfices si une diffusion supplé-mentaire, destinée à rassurer les investisseurs sur ses actions ou performances, suscite une réduction ducoût du capital. Deux catégories de coûts sont susceptibles de déterminer le reporting environnemen-

Géraldine RIVIÈRE-GIORDANO

COMMENT CRÉDIBILISER LE REPORTING SOCIÉTAL?

COMPTABILITÉ – CONTRÔLE – AUDIT / Tome 13 – Volume 2 – Décembre 2007 (p. 127 à 148)

134

4293_Riviere_Giordano:4293_Riviere_Giordano 18/01/08 14:57 Page 134

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

-

- 91

.121

.36.

161

- 03

/09/

2013

16h

04. ©

Ass

ocia

tion

Fra

ncop

hone

de

Com

ptab

ilité

D

ocument téléchargé depuis w

ww

.cairn.info - - - 91.121.36.161 - 03/09/2013 16h04. © A

ssociation Francophone de C

omptabilité

tal d’une entreprise : les coûts d’information et les coûts de propriété résultant de la diffusion d’uneinformation discrétionnaire.

L’état de l’art permet un recensement des arguments en faveur d’un reporting sociétal contenu outransparent.

Arguments en faveur d’une rétention d’informationsEvraert & Lacroix (2003) considèrent que les freins à la publication volontaire sont moins une ques-tion de mesure qu’une interrogation sur l’utilité pour la décision de la direction, des utilisateurs et dumarché financier ainsi que la crainte d’informer la concurrence. Ce point de vue est partagé par Dye(1985) et Verrecchia (1983) qui considèrent que, même en l’absence de coûts de diffusion, les mana-gers peuvent préférer faire de la rétention d’informations s’il apparaît non bénéfique pour l’entreprisede diffuser une information privée. Ainsi, les managers s’abstiennent-ils de communiquer s’ils consi-dèrent que cette information n’est pas utile aux investisseurs ou qu’ils peuvent aisément se la procurerpar leurs propres moyens en cas de besoin.

Dye (1985) et Verrecchia (1983) justifient encore la rétention d’informations lorsque certainesdonnées sont susceptibles d’occasionner des coûts de propriété dus à l’intervention préjudiciable detierces parties. Li, Richardson &Thornton (1997) donnent l’exemple d’une entreprise exposée, qui atout intérêt à ne pas révéler ses problèmes environnementaux pour limiter les risques de sanction.

Enfin, il y a rétention d’informations lorsque les investisseurs ne sont pas en mesure de déterminerla détention d’informations privées par les entreprises (Dye, 1985) ou quand plane une incertitude surl’information détenue par les managers (Bewley & Li, 2000).

Arguments justifiant la publication d’informationsUne situation financière favorable encourage les entreprises à opter pour une stratégie de communi-cation transparente car elles ont davantage de facilités à absorber les éventuels effets négatifs induitspar ce reporting (Cormier & Magnan, 1999). Milgrom (1981) considère quant à lui que les entre-prises doivent révéler la totalité des informations dont elles disposent, dans l’objectif de se prémunircontre une dévaluation injustifiée du cours de l’action. En cas de doute sur les risques inhérents auxinformations dissimulées par les managers, les investisseurs pourraient effectivement réduire leur esti-mation de la valeur des entreprises. Bewley & Li (2000) démontrent également que plus les entre-prises sont grandes, plus elles ont intérêt à diffuser des informations financières et non financières. Cesentreprises sont supposées se comporter, du fait de leur taille, en bons citoyens et constituent donc lacible privilégiée des groupes de pression.

Verrecchia (1983) partage quant à lui un avis plus modéré, considérant que si une totale transpa-rence est de nature à causer une diminution des cash flow, les entreprises doivent se limiter à une diffu-sion d’informations favorables. Dans ce cas, les investisseurs, qui ne sont pas en mesure de savoir si larétention d’informations traduit une situation négative ou si les coûts engendrés par cette diffusionsont supérieurs aux bénéfices attendus, ne diminuent pas la valeur de marché de l’entreprise.

Les efforts récents déployés par les entreprises pour apparaître socialement responsables laissentsupposer qu’elles souhaitent bénéficier d’avantages futurs ou du moins limiter les risques de dévalua-tion liés à un comportement répréhensible. Il convient toutefois de se demander si les investisseursreconnaissent l’information sociétale comme participant à une meilleure appréciation de la valeur del’entreprise.

Géraldine RIVIÈRE-GIORDANO

COMMENT CRÉDIBILISER LE REPORTING SOCIÉTAL?

COMPTABILITÉ – CONTRÔLE – AUDIT / Tome 13 – Volume 2 – Décembre 2007 (p. 127 à 148)

135

4293_Riviere_Giordano:4293_Riviere_Giordano 18/01/08 14:57 Page 135

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

-

- 91

.121

.36.

161

- 03

/09/

2013

16h

04. ©

Ass

ocia

tion

Fra

ncop

hone

de

Com

ptab

ilité

D

ocument téléchargé depuis w

ww

.cairn.info - - - 91.121.36.161 - 03/09/2013 16h04. © A

ssociation Francophone de C

omptabilité

2.1.2. PRISE EN COMPTE DU REPORTING SOCIÉTALDANS LES DÉCISIONS D’INVESTISSEMENT FINANCIER

Parallèlement à la généralisation du reporting sociétal, il convient de se demander si les informationssociales et environnementales contribuent à une meilleure appréciation de la valeur globale de l’en-treprise. Les recherches antérieures qui se sont intéressées à la relation entre le reporting sociétal et lavaleur financière des entreprises ont abouti à des résultats controversés (Gond, 2001). Plusieurs expli-cations semblent pouvoir être apportées. Par exemple, les investisseurs sont susceptibles de ne prendreen compte que les activités génératrices de profit direct. De plus, dans l’hypothèse où le reportingsociétal induirait effectivement un supplément de valeur de l’entreprise, se pose le difficile problèmede sa mesure.

Les travaux de recherche antérieurs ayant analysé la relation entre la performance sociétale et lavaleur financière des entreprises ont donné lieu à des études dites « de réaction » qui sont de deuxtypes : les études d’évènement et les études de laboratoire.

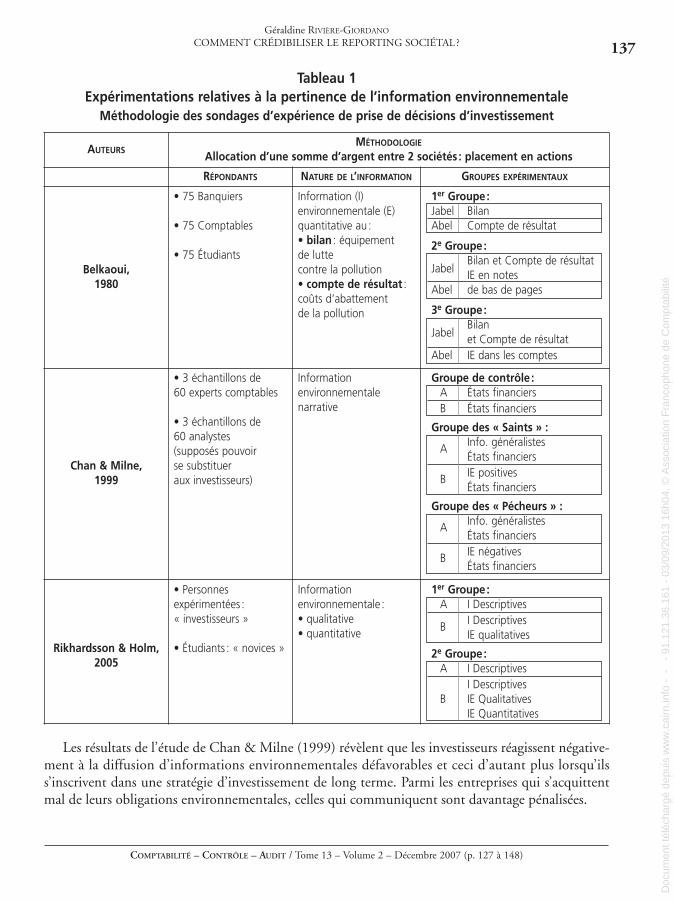

Méthodologie de l’étude d’événementLa méthodologie de l’étude d’évènement, qui vise à étudier la réaction des investisseurs à l’annonced’un évènement particulier, n’a pas abouti à des résultats significatifs en ce qui concerne le reportingsociétal (Gond, 2001). Ainsi, alors que McWilliams & Siegel (2000) concluent à l’absence de liensignificatif entre la performance sociétale et la valeur financière d’une entreprise, Jones & Murrell(2001) constatent une relation positive. Ces derniers montrent qu’une entreprise socialement perfor-mante envoie un signal positif aux investisseurs, ce qui se traduit par des rendements anormaux signi-ficatifs. Pour ce faire, Jones & Murrell (2001) étudient, sur la période 1989 - 1994, un échantillon de51 entreprises, introduites pour la première fois dans la liste des entreprises socialement les plus attrac-tives du magasine « Working Mother ». L’impact de l’introduction d’une firme dans cette famille d’en-treprises socialement responsables est mesuré par comparaison entre la rentabilité observée du titre àla suite de cet évènement et la rentabilité attendue en l’absence de tout événement. Cette méthodolo-gie présente toutefois certaines limites, essentiellement relatives à la détermination de la date de l’évè-nement et à l’influence des éléments extérieurs sur le déroulement de la recherche. Celles-ci peuventexpliquer en partie les résultats parfois radicalement opposés des recherches précédentes et justifier lerecours aux études de laboratoire.

Géraldine RIVIÈRE-GIORDANO

COMMENT CRÉDIBILISER LE REPORTING SOCIÉTAL?

COMPTABILITÉ – CONTRÔLE – AUDIT / Tome 13 – Volume 2 – Décembre 2007 (p. 127 à 148)

136

4293_Riviere_Giordano:4293_Riviere_Giordano 18/01/08 14:57 Page 136

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

-

- 91

.121

.36.

161

- 03

/09/

2013

16h

04. ©

Ass

ocia

tion

Fra

ncop

hone

de

Com

ptab

ilité

D

ocument téléchargé depuis w

ww

.cairn.info - - - 91.121.36.161 - 03/09/2013 16h04. © A

ssociation Francophone de C

omptabilité

Tableau 1Expérimentations relatives à la pertinence de l’information environnementale

Méthodologie des sondages d’expérience de prise de décisions d’investissement

Les résultats de l’étude de Chan & Milne (1999) révèlent que les investisseurs réagissent négative-ment à la diffusion d’informations environnementales défavorables et ceci d’autant plus lorsqu’ilss’inscrivent dans une stratégie d’investissement de long terme. Parmi les entreprises qui s’acquittentmal de leurs obligations environnementales, celles qui communiquent sont davantage pénalisées.

Géraldine RIVIÈRE-GIORDANO

COMMENT CRÉDIBILISER LE REPORTING SOCIÉTAL?

COMPTABILITÉ – CONTRÔLE – AUDIT / Tome 13 – Volume 2 – Décembre 2007 (p. 127 à 148)

137

AUTEURSMÉTHODOLOGIE

Allocation d’une somme d’argent entre 2 sociétés : placement en actions

RÉPONDANTS NATURE DE L’INFORMATION GROUPES EXPÉRIMENTAUX

Belkaoui,1980

• 75 Banquiers

• 75 Comptables

• 75 Étudiants

Information (I)environnementale (E)quantitative au :• bilan : équipementde luttecontre la pollution• compte de résultat :coûts d’abattementde la pollution

1er Groupe:Jabel BilanAbel Compte de résultat

2e Groupe:

JabelBilan et Compte de résultatIE en notes

Abel de bas de pages

3e Groupe:

JabelBilanet Compte de résultat

Abel IE dans les comptes

Chan & Milne,1999

• 3 échantillons de60 experts comptables

• 3 échantillons de60 analystes(supposés pouvoirse substitueraux investisseurs)

Informationenvironnementalenarrative

Groupe de contrôle :A États financiersB États financiers

Groupe des « Saints » :

A Info. généralistesÉtats financiers

B IE positivesÉtats financiers

Groupe des « Pécheurs » :

A Info. généralistesÉtats financiers

B IE négativesÉtats financiers

Rikhardsson & Holm,2005

• Personnesexpérimentées :« investisseurs »

• Étudiants : « novices »

Informationenvironnementale :• qualitative• quantitative

1er Groupe:A I Descriptives

B I DescriptivesIE qualitatives

2e Groupe:A I Descriptives

I DescriptivesB IE Qualitatives

IE Quantitatives

4293_Riviere_Giordano:4293_Riviere_Giordano 18/01/08 14:57 Page 137

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

-

- 91

.121

.36.

161

- 03

/09/

2013

16h

04. ©

Ass

ocia

tion

Fra

ncop

hone

de

Com

ptab

ilité

D

ocument téléchargé depuis w

ww

.cairn.info - - - 91.121.36.161 - 03/09/2013 16h04. © A

ssociation Francophone de C

omptabilité

En revanche, la réaction des professionnels est complexe et non significative en présence d’unreporting positif. Alors que certains investisseurs sont incités à investir dans ces entreprises pour desraisons éthiques, d’autres craignent que ces informations traduisent des risques environnementauxsusceptibles d’avoir des répercussions financières.

Rikhardsson & Holm (2005) concluent quant à eux que toute information environnementaleadditive est valorisée de façon positive dans les décisions d’investissement. Considérant deux stratégiesde placement financier, à court terme et à long terme, ces auteurs montrent que les « investisseurs »prennent davantage en compte ces informations dans leurs décisions de court terme, tandis que les« novices » les considèrent davantage dans une optique de long terme. Toutefois, l’impact de ces infor-mations s’avère être peu significatif sur les décisions de portefeuille, lorsque celles-ci sont communi-quées simultanément à d’autres types d’informations.

Enfin, Belkaoui (1980) montre que la prise en compte d’informations socio économiques, tellesque des données environnementales, dépend notamment de l’appartenance à une catégorie profes-sionnelle spécifique. L’expérience accumulée et le niveau d’éducation favorisent en effet la capacitéd’interprétation et l’utilisation de ces informations. Ainsi, l’impact du reporting relatif aux coûts deréduction de la pollution apparaît-il significatif dans la prise de décisions d’investissement desbanquiers présentant un niveau d’expertise supérieur aux comptables et aux étudiants en matière dedécision d’investissement. Conformément à Rikhardsson &Holm (2005), Belkaoui (1980) démontreégalement que l’information environnementale communiquée à un impact sur les seules décisionsd’investissement de long terme.

Ces études ne permettent pas de tirer de conclusions générales, mais présentent l’avantage de simu-ler une situation réelle de choix d’investissement financier. Elles font apparaître l’intérêt desrecherches s’intéressant à la participation effective de ces informations aux prises de décisions deportefeuille. Toutefois, la survalorisation des informations négatives, traduisant des actions souventvisibles, par rapport aux informations positives, appelle un questionnement relatif à la crédibilité dureporting sociétal. Les investisseurs accordent-ils une confiance suffisante à ces informations socié-tales ? Etant reconnu et légitime que l’audit suscite la confiance et l’intensifie (Power, 2005), l’auditdes informations environnementales et sociales ne serait-il pas en mesure de rassurer les investisseurs ?

2.2. Vérification du reporting sociétalLes entreprises sollicitent un audit des informations sociétales dans le but de garantir la transparencedes données publiées sur la manière dont elles prennent en compte les dimensions sociétales de leuractivité. L’audit effectué résulte d’un arbitrage entre les avantages et les inconvénients identifiés (DeMoor & De Beelde, 2005). Il contribue à la réduction des risques et à l’assurance de la fiabilité desdonnées (Unhee, 1997), mais il a un coût (Unhee, 1997) et est susceptible d’affecter l’image de l’en-treprise à l’occasion de révélations négatives. « L’emploi du terme audit mérite toutefois d’être discutécar il revêt une connotation particulière ». Elle sous-entend que les informations publiées doivent êtrecontrôlées, dans leur ensemble, par la mise en œuvre d’une procédure normée et par référence à desprincipes professionnels clairement établis. Pour l’heure, il semble donc que cette nouvelle forme decontrôle de l’information ne puisse prétendre au grade d’« audit » et qu’il soit préférable de parler de véri-fication des informations sociétales. Cette dénomination désigne la mission consistant à s’assurer que les

Géraldine RIVIÈRE-GIORDANO

COMMENT CRÉDIBILISER LE REPORTING SOCIÉTAL?

COMPTABILITÉ – CONTRÔLE – AUDIT / Tome 13 – Volume 2 – Décembre 2007 (p. 127 à 148)

138

4293_Riviere_Giordano:4293_Riviere_Giordano 18/01/08 14:57 Page 138

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

-

- 91

.121

.36.

161

- 03

/09/

2013

16h

04. ©

Ass

ocia

tion

Fra

ncop

hone

de

Com

ptab

ilité

D

ocument téléchargé depuis w

ww

.cairn.info - - - 91.121.36.161 - 03/09/2013 16h04. © A

ssociation Francophone de C

omptabilité

informations sociétales publiées sont conformes aux procédures internes de reporting élaborées par lesgrands groupes.

Pour que le reporting sociétal puisse être considéré comme un élargissement du reporting finan-cier, il doit être fiable. Ainsi, tout comme l’audit financier est considéré comme étant le garant de lafiabilité des informations financières, la vérification des informations sociétales est-elle supposéepouvoir jouer un rôle équivalent. Les premières lignes directrices de la Global Reporting Initiative(GRI), publiées en juin 2000, précisent ainsi que la vérification des rapports de développementdurable est un déterminant de la crédibilité et de la qualité du reporting (Mikol, 2003). Poser la ques-tion de la vérification environnementale revient à s’interroger sur la vérifiabilité ou « auditabilité »(Power, 2005) de ces informations et plus particulièrement sur les spécificités (2.2.1) et emprunts àl’audit financier (2.2.2) de cette nouvelle forme de vérification.

2.2.1. UN DÉFAUT DE NORMALISATION TRADUISANTUN MANQUE DE MATURITÉ?

Alors que l’audit financier est légal, annuel, externe, centré sur le contrôle et sur les principes comp-tables généralement acceptés, la vérification des informations environnementales est volontaire, defréquence variable, orientée sur la gestion interne, centrée sur les problèmes d’environnement etdépendante de diverses normes de performance (ICC, 1991). Ces divergences, essentiellement denature normative, méritent d’être examinées.

La rigueur de l’audit effectué dépend tout d’abord de l’existence d’un référentiel reconnu sur labase duquel les informations publiées peuvent être contrôlées et appréciées. La nature de ce référen-tiel est intimement liée à l’objectif visé. Ainsi, « la formulation, par le commissaire aux comptes, de sonopinion sur les comptes nécessite qu’il obtienne l’assurance que les comptes, pris dans leur ensemble, necomportent pas d’anomalies significatives. Cette assurance élevée, mais non absolue du fait des limites del’audit est qualifiée, par convention, d’assurance raisonnable » (NEP4 – 200, 2006)5. Par conséquent, lesprincipes comptables constituent la référence essentielle des auditeurs financiers dans l’appréciationdu caractère régulier et sincère des données communiquées : « l’audit consiste à apprécier les principescomptables suivis et les estimations significatives retenues pour l’arrêté des comptes et à apprécier leur présen-tation d’ensemble » (Norme CNCC n° 2-601, 2003).

La mission des auditeurs se complique significativement au niveau sociétal dans la mesure où iln’existe pas de principes de reporting généralement admis. La mission de vérification consiste doncseulement à apprécier le niveau de conformité des informations diffusées aux seuls critères proposés,tels que ceux énoncés par le décret n° 2002-221 du 20 février 20026 en application de la loi sur lesnouvelles régulations économiques (NRE) ou les lignes directrices de la Global Reporting Initiative(GRI). Ces critères permettent aux entreprises de structurer leur reporting et constituent par là-mêmeune condition essentielle de « l’auditabilité ». Il convient toutefois de s’interroger sur l’applicationeffective de ces critères.

Géraldine RIVIÈRE-GIORDANO

COMMENT CRÉDIBILISER LE REPORTING SOCIÉTAL?

COMPTABILITÉ – CONTRÔLE – AUDIT / Tome 13 – Volume 2 – Décembre 2007 (p. 127 à 148)

139

4293_Riviere_Giordano:4293_Riviere_Giordano 18/01/08 14:57 Page 139

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

-

- 91

.121

.36.

161

- 03

/09/

2013

16h

04. ©

Ass

ocia

tion

Fra

ncop

hone

de

Com

ptab

ilité

D

ocument téléchargé depuis w

ww

.cairn.info - - - 91.121.36.161 - 03/09/2013 16h04. © A

ssociation Francophone de C

omptabilité

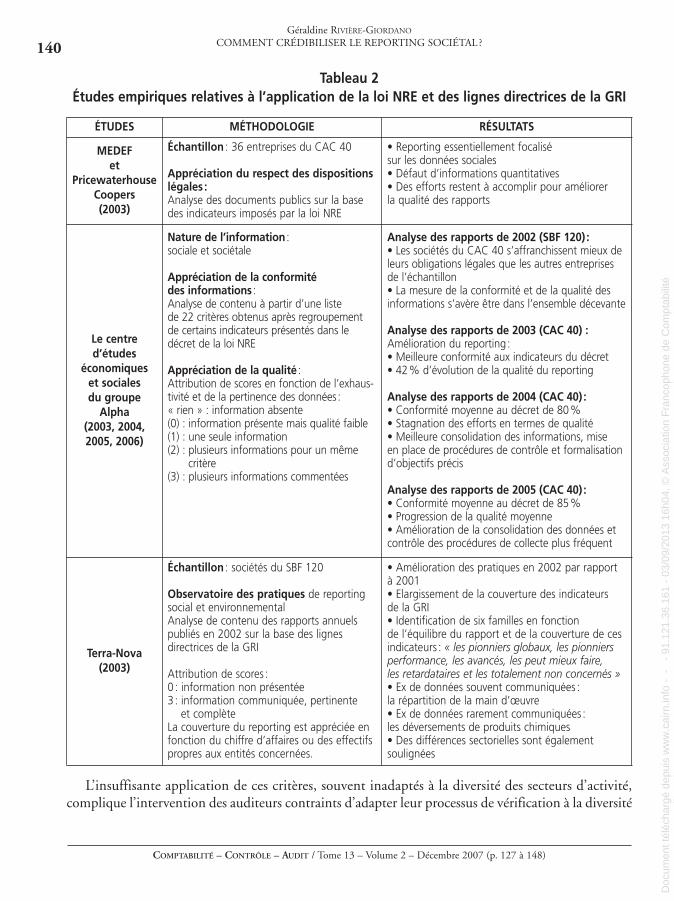

Tableau 2Études empiriques relatives à l’application de la loi NRE et des lignes directrices de la GRI

L’insuffisante application de ces critères, souvent inadaptés à la diversité des secteurs d’activité,complique l’intervention des auditeurs contraints d’adapter leur processus de vérification à la diversité

Géraldine RIVIÈRE-GIORDANO

COMMENT CRÉDIBILISER LE REPORTING SOCIÉTAL?

COMPTABILITÉ – CONTRÔLE – AUDIT / Tome 13 – Volume 2 – Décembre 2007 (p. 127 à 148)

140

ÉTUDES MÉTHODOLOGIE RÉSULTATS

MEDEFet

PricewaterhouseCoopers(2003)

Échantillon : 36 entreprises du CAC 40

Appréciation du respect des dispositionslégales :Analyse des documents publics sur la basedes indicateurs imposés par la loi NRE

• Reporting essentiellement focalisésur les données sociales• Défaut d’informations quantitatives• Des efforts restent à accomplir pour améliorerla qualité des rapports

Le centred’études

économiqueset socialesdu groupeAlpha

(2003, 2004,2005, 2006)

Nature de l’information :sociale et sociétale

Appréciation de la conformitédes informations :Analyse de contenu à partir d’une listede 22 critères obtenus après regroupementde certains indicateurs présentés dans ledécret de la loi NRE

Appréciation de la qualité :Attribution de scores en fonction de l’exhaus-tivité et de la pertinence des données:« rien » : information absente(0) : information présente mais qualité faible(1) : une seule information(2) : plusieurs informations pour un même

critère(3) : plusieurs informations commentées

Analyse des rapports de 2002 (SBF 120) :• Les sociétés du CAC 40 s’affranchissent mieux deleurs obligations légales que les autres entreprisesde l’échantillon• La mesure de la conformité et de la qualité desinformations s’avère être dans l’ensemble décevante

Analyse des rapports de 2003 (CAC 40) :Amélioration du reporting:• Meilleure conformité aux indicateurs du décret• 42% d’évolution de la qualité du reporting

Analyse des rapports de 2004 (CAC 40) :• Conformité moyenne au décret de 80%• Stagnation des efforts en termes de qualité• Meilleure consolidation des informations, miseen place de procédures de contrôle et formalisationd’objectifs précis

Analyse des rapports de 2005 (CAC 40) :• Conformité moyenne au décret de 85%• Progression de la qualité moyenne• Amélioration de la consolidation des données etcontrôle des procédures de collecte plus fréquent

Terra-Nova(2003)

Échantillon : sociétés du SBF 120

Observatoire des pratiques de reportingsocial et environnementalAnalyse de contenu des rapports annuelspubliés en 2002 sur la base des lignesdirectrices de la GRI

Attribution de scores :0 : information non présentée3 : information communiquée, pertinenteet complète

La couverture du reporting est appréciée enfonction du chiffre d’affaires ou des effectifspropres aux entités concernées.

• Amélioration des pratiques en 2002 par rapportà 2001• Elargissement de la couverture des indicateursde la GRI• Identification de six familles en fonctionde l’équilibre du rapport et de la couverture de cesindicateurs : « les pionniers globaux, les pionniersperformance, les avancés, les peut mieux faire,les retardataires et les totalement non concernés »• Ex de données souvent communiquées :la répartition de la main d’œuvre• Ex de données rarement communiquées :les déversements de produits chimiques• Des différences sectorielles sont égalementsoulignées

4293_Riviere_Giordano:4293_Riviere_Giordano 18/01/08 14:57 Page 140

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

-

- 91

.121

.36.

161

- 03

/09/

2013

16h

04. ©

Ass

ocia

tion

Fra

ncop

hone

de

Com

ptab

ilité

D

ocument téléchargé depuis w

ww

.cairn.info - - - 91.121.36.161 - 03/09/2013 16h04. © A

ssociation Francophone de C

omptabilité

des informations communiquées. Toutefois, face aux enjeux croissants que représentent les préoccu-pations sociétales, il y a lieu de penser que ces tentatives de structuration du reporting ne constituentque les points d’ancrage d’une véritable normalisation dont la mise en œuvre est certes difficile, maisindispensable à la comparabilité et donc à l’évaluation des entreprises et par là-même à l’exerciceprofessionnel des auditeurs. De plus, il y a lieu de se demander si la focalisation de la communicationsur des informations de nature « auditable » ne suscite pas une préférence risquée pour des données enréalité moins pertinentes.

Ces deux formes d’audit diffèrent encore en ce qui concerne l’existence de normes régissant laprocédure d’audit à appliquer. Ainsi, l’audit financier doit-il être effectué conformément aux normesde la profession sous peine de subir des sanctions disciplinaires prédéterminées : « toute infraction auxlois, règlements et normes d’exercice professionnel homologuées par arrêté du garde des sceaux, ministre de lajustice, ainsi qu’au code de déontologie de la profession et aux bonnes pratiques identifiées par le HautConseil du Commissariat aux Comptes, toute négligence grave, tout fait contraire à la probité, à l’honneurou à l’indépendance, commis par un commissaire aux comptes, personne physique ou société, même ne serattachant pas à l’exercice de la profession, constitue une faute disciplinaire passible de l’une des sanctionsdisciplinaires énoncées à l’article L. 822-8 du Code de commerce » (Art. 88 du décret du 12 août 1969vi).

Par ailleurs, il n’existe pas de norme professionnelle spécifique relative à la vérification des infor-mations environnementales précisant quelles sont les diligences à effectuer (Antheaume, 2003). Desrecommandations ont toutefois été formulées sur la manière de conduire un audit du système demanagement environnemental (ISO 14 011 et X30-200), sur la gestion des programmes d’audit (ISO14 010 et X30-203) et sur les critères de qualification des auditeurs (ISO 14 012 et X30-202) (Mikol,2003). Des tentatives de normalisation de la vérification des rapports de développement durable(normes ISAE7 3000 et AA8 1000) ont également vu le jour mais se sont avérées imparfaites. Elles seheurtent notamment à la difficulté de devoir apprécier de façon simultanée la qualité des informationscommuniquées ainsi que leur exhaustivité (Igalens, 2004). En l’absence de réglementation de laprocédure de vérification des informations environnementales, il est donc recommandé de prêter unevigilance accrue à l’avis publié par le vérificateur. La qualité de la démarche d’audit doit être appréciéeconformément à la rigueur de l’argumentaire, en particulier sur les points suivants : l’affirmation del’indépendance des auditeurs, l’expression de l’objectif de la mission, de la nature des travaux de véri-fication effectués, des normes auxquelles il a été fait référence, ainsi que de l’avis justifié par le profes-sionnel (Antheaume, 2003).

Aussi, l’audit financier est-il perçu comme une pratique réglementaire pouvant accessoirement êtreconsidérée comme un instrument de gestion et la vérification des informations environnementales estun instrument de gestion pouvant jouer un rôle règlementaire (Power, 2005).

2.2.2. UNE VÉRIFICATION DES INFORMATIONS ENVIRONNEMENTALESQUI TEND VERS L’AUDIT FINANCIER

Conformément à la logique positive comptable, considérer que le reporting sociétal fait partie inté-grante du reporting financier suppose que la vérification des informations sociétales puisse être effec-tuée selon une démarche analogue à celle de l’audit financier. Il convient dès lors de s’interroger sur laméthodologie de vérification employée ainsi que sur le rôle que les comptables/auditeurs sont suscep-tibles de jouer.

Géraldine RIVIÈRE-GIORDANO

COMMENT CRÉDIBILISER LE REPORTING SOCIÉTAL?

COMPTABILITÉ – CONTRÔLE – AUDIT / Tome 13 – Volume 2 – Décembre 2007 (p. 127 à 148)

141

4293_Riviere_Giordano:4293_Riviere_Giordano 18/01/08 14:57 Page 141

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

-

- 91

.121

.36.

161

- 03

/09/

2013

16h

04. ©

Ass

ocia

tion

Fra

ncop

hone

de

Com

ptab

ilité

D

ocument téléchargé depuis w

ww

.cairn.info - - - 91.121.36.161 - 03/09/2013 16h04. © A

ssociation Francophone de C

omptabilité

Le processus de vérification du reporting sociétalLes audits financiers et de développement durable présentent des méthodologies équivalentes (DeMoor & De Beelde, 2005). La vérification débute le plus souvent par une réunion de présentation del’équipe d’audit à la direction de l’entreprise, qui donne lieu à la détermination des objectifs et dupérimètre (Humphrey & al., 2000). En fonction de la nature et du processus de mesure des informa-tions à vérifier, l’entreprise cliente et le commissaire aux comptes déterminent le risque de l’interven-tion et par là-même l’étendue des travaux et le niveau d’attestation. Pour ce faire, le vérificateur prendconnaissance de l’organisation interne de l’entreprise par la visite des sites à vérifier, la réalisation d’en-tretiens et quelques tests de vérification (Humphrey & al., 2000). Cette première phase facilite unecorrecte planification de la mission, permettant ainsi d’éviter la rupture du processus de vérificationet les interférences éventuelles avec le fonctionnement normal de l’entreprise (Unhee, 1997).

Les termes de l’audit ayant été définis (objectif et périmètre), le commissaire aux comptes doitensuite collecter des éléments probants de nature à justifier la validité des informations communi-quées. Conformément aux pratiques de l’audit financier, les documents externes, tels que les facturesde consommation d’eau, d’énergie, etc., les relevés publics des rejets et déchets, bénéficient d’uneattention particulière et sont comparés aux données internes à l’entreprise. La plupart du temps, unprotocole de vérification est élaboré et constitue une référence pour la poursuite de la mission qui setermine souvent par une réunion de présentation des résultats aux employés de l’entreprise. Unrapport est ensuite rédigé et donne lieu à un avis relatif à une assurance faible, modérée ou, plus rare-ment, raisonnable sur les données. Conformément au lexique des normes professionnelles de laCNCC, l’« assurance modérée » est « une assurance d’un niveau inférieur à celui de l’assurance raisonnable,du fait de diligences moins étendues que celles mises en œuvre lors d’un audit, ne permettant pas de décelertoutes les anomalies pouvant avoir une incidence significative » sur les données vérifiées. L’« assuranceraisonnable » est quant à elle « une assurance élevée mais non absolue que l’information vérifiée necomporte pas d’anomalie significative ». Il arrive que la mission des auditeurs se limite à la vérificationdes systèmes et procédures internes de collecte de l’information qui permettent l’élaboration du repor-ting sociétal. Les techniques de collecte d’informations à savoir, les enquêtes, observations, inspec-tions, estimations, confirmations et procédures analytiques, rappellent largement les méthodes finan-cières traditionnelles (Wallage, 2000).

Le rôle des auditeurs dans la réalisation des vérifications des informations environnementalesMalgré les similitudes évoquées entre le processus d’audit financier, domaine où les comptablesprofessionnels sont en situation de monopole, et le processus de vérification de l’information relativeau développement durable, les comptables manifestent quelques réticences à s’engager dans cette voie(De Moor & De Beelde, 2005). « La prudence des auditeurs […] traduit bien la distance qui sépare lanormalisation des états financiers et l’apparente normalisation des rapports sociétaux » (Quairel, 2004).Pourtant, les auditeurs semblent bénéficier de plusieurs atouts : les cabinets auxquels ils appartiennentleur permettent de se constituer en équipes multidisciplinaires. Or, dans le cas de la vérification desinformations environnementales et sociales, l’interdisciplinarité entre des professionnels tels que lesauditeurs, les ingénieurs et les avocats est la norme. Ils présentent de plus des compétences à la foistechniques, juridiques et financières, nécessaires au bon déroulement de ces missions (Peuch-Lestrade,2003) et ont l’expérience de la coopération avec d’autres experts. Ceci est déterminant dans la mesureoù l’auditeur n’est pas supposé posséder toutes les connaissances économiques, sociales et environne-

Géraldine RIVIÈRE-GIORDANO

COMMENT CRÉDIBILISER LE REPORTING SOCIÉTAL?

COMPTABILITÉ – CONTRÔLE – AUDIT / Tome 13 – Volume 2 – Décembre 2007 (p. 127 à 148)

142

4293_Riviere_Giordano:4293_Riviere_Giordano 18/01/08 14:57 Page 142

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

-

- 91

.121

.36.

161

- 03

/09/

2013

16h

04. ©

Ass

ocia

tion

Fra

ncop

hone

de

Com

ptab

ilité

D

ocument téléchargé depuis w

ww

.cairn.info - - - 91.121.36.161 - 03/09/2013 16h04. © A

ssociation Francophone de C

omptabilité

mentales requises mais doit être capable de détecter la nécessité de faire appel à des spécialistes et d’enapprécier les compétences (Power, 1997). Enfin, les auditeurs peuvent tirer profit de leur réputationet sont reconnus pour être indépendants (Wallage, 2000), l’indépendance étant une condition essen-tielle (Gray, 2001 ; Karapetrovic & Wilborn, 2000), tout comme l’intégrité (Gray, 2001), l’objectivité(Karapetrovic & Wilborn, 2000) et l’aptitude à formuler des conclusions identiques dans des circons-tances similaires (Karapetrovic & Wilborn, 2000). En France, les vérificateurs des informations socié-tales appartiennent aux mêmes enseignes que les Commissaires aux comptes. Aussi, même si laresponsabilité engagée par les auditeurs financiers et sociétaux est d’inégale importance, la réputationdu Commissaire aux comptes est dépendante de la qualité de la mission de vérification des informa-tions sociétales accomplie. Par conséquent, il y a lieu de penser que ces deux types de mission doiventêtre réalisées conformément à une logique de rigueur équivalente. « Les comptables semblent donc avoirpleinement leur rôle à jouer dans l’exercice de la responsabilité sociale des entreprises » (Quairel, 2004).

Toutefois, l’intervention des auditeurs n’est pas unanimement considérée comme étant pertinente.Ainsi, Owen, Swift, Humphrey & Bowerman (2000) craignent que l’intervention de consultants,financièrement intéressés, nuise à l’objectivité de l‘évaluation. Gray (2000) considère quant à lui queles audits des informations sociales et environnementales apportent une faible valeur ajoutée du faitde l’insuffisante qualité du processus d’audit.

Conclusion

Envisager que le reporting sociétal complète le reporting financier revient à supposer que les infor-mations sociales et environnementales participent à l’appréciation de la valeur globale de l’entreprise,mais aussi qu’elles puissent être auditées. Ces deux formes de communication seraient alors mues parun objectif financier commun. Pourtant, les travaux de recherches antérieurs relatifs au lien entre ladiffusion d’informations sociétales et la performance financière font apparaître des résultats contro-versés et parfois même radicalement opposés. Dès lors, il y a lieu de s’interroger quant à la crédibilitéassociée à l’information considérée et sur les moyens de renforcer la confiance des investisseurs. Ainsi,de la même manière que l’audit financier est considéré comme étant le garant de la fiabilité des étatsfinanciers, la vérification du reporting sociétal est-elle supposée renforcer la crédibilité des données etrassurer les investisseurs.

Géraldine RIVIÈRE-GIORDANO

COMMENT CRÉDIBILISER LE REPORTING SOCIÉTAL?

COMPTABILITÉ – CONTRÔLE – AUDIT / Tome 13 – Volume 2 – Décembre 2007 (p. 127 à 148)

143

4293_Riviere_Giordano:4293_Riviere_Giordano 18/01/08 14:57 Page 143

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

-

- 91

.121

.36.

161

- 03

/09/

2013

16h

04. ©

Ass

ocia

tion

Fra

ncop

hone

de

Com

ptab

ilité

D

ocument téléchargé depuis w

ww

.cairn.info - - - 91.121.36.161 - 03/09/2013 16h04. © A

ssociation Francophone de C

omptabilité

Bibliographie

ALPHA ÉTUDES (2003), « Les informations socialesdans les rapports annuels : quelle application de laloi NRE? – Une étude sur les sociétés du SBF120 », Centre d’études économiques et sociales dugroupe Alpha.

ALPHA ÉTUDES (2004), « Les informations socialesdans les rapports annuels : deuxième année d’ap-plication de la loi NRE - Premiers éléments à par-tir des sociétés cotées du CAC 40 », Centred’études économiques et sociales du groupeAlpha.

ALPHA ÉTUDES (2005), « Les informations socialesdans les rapports annuels : troisième année d’ap-plication de la loi NRE – Premiers éléments à par-tir des sociétés cotées au CAC 40 », Centred’études économiques et sociales du groupeAlpha.

ALPHA ÉTUDES (2006), « Les informations socialesdans les rapports 2005 : quatrième année d’appli-cation de la loi NRE – Une analyse du reportingsocial des sociétés du CAC 40 assujetties à la loiNRE », Centre d’études économiques et socialesdu groupe Alpha.

ANTHEAUME N. (2003), « Le rapport environne-ment/développement durable – Pourquoi publieret que publier ? », Revue Française de Comptabilité,n° 356, n° spécial de juin 2003.

ANTHEAUME N. & TELLER R. (2001), « Quel regardvers d’autres formes de comptabilité : comptabili-té sociétale et environnementale », Faire de larecherché en comptabilité financière, sous la direc-tion de Dumontier P. & Teller R. (2001),FNEGE, Paris, p. 85-99.

BELKAOUI A. (1980), « The impact of socio-economicaccounting statements on the investment deci-sion : an empirical study », Accounting,Organisations and Society, 5 (3), p. 263-283.

BEWLEY K. & LI Y. (2000), « Disclosure of environ-mental information by Canadian manufacturingcompanies : a voluntary disclosure perspective »,Advances in environmental accounting and manage-ment, 1, p. 201-226.

BOWEN H.R. (1953), Social responsibilities of the busi-nessman, New York : Harper & Row.

CAPRON M. & QUAIREL F. (2003), « Reporting socié-tal : Limites et enjeux de la proposition de norma-lisation internationale Global ReportingInitiative », in Identification et maîtrise des risques :enjeux pour l’audit, la comptabilité et le contrôle degestion, Actes du XXIVe congrès de l’AFC.

CARROLL A.B. (1979), « A three dimensional concep-tual model of corporate social performance »,Academy of Management Review, 18, p. 49-58.

CARROLL A.B. (1999) « Corporate social responsibili-ty – Evolution of a definitional construct »,Business and Society, sept 1999, 38, 3, p. 268-295.

CHAN C.C. & MILNE M.J. (1999), « Investor reac-tions to corporate environmental saints and sin-ners : an experimental analysis », Accounting andbusiness research, Vol. 29, n° 4, p. 265-279.

CLARKSON M.B.E. (1995), « A stakeholder frame-work for analysing and evaluating corporate socialperformance », Academy of Management Review,vol. 20, n° 1, p. 92-117.

CNCC (2003), Rapport général sur les comptesannuels, Norme n° 2-601.

CORMIER D. & MAGNAN M. (1999), « Corporateenvironmental disclosure strategies : determi-nants, costs and benefits », Journal of accounting,auditing and finance, 14 (4), p. 429-451.

DAMAK-AYADI S. (2004), La publication des rapportssociétaux par les entreprises françaises, Thèse enSciences de gestion, Université de Paris 9Dauphine, Paris.

DAMAK-AYADI S. (2005), « Analyse des facteurs expli-catifs de la publication des rapports sociétaux enFrance », dans Comptabilité et connaissances, Actesdu XXVIe congrès de l’AFC.

DE MOOR P. & DE BEELDE I. (2005),« Environmental auditing and the role of theaccountancy profession : a literature review »,Actes du 28e congrès de l’European accountingassociation.

DEPOERS F. (1999), Contribution à l’analyse des déter-minants de l’offre volontaire d’informations dessociétés cotées, Thèse en sciences de gestion,Université Paris IX Dauphine, Paris.

Géraldine RIVIÈRE-GIORDANO

COMMENT CRÉDIBILISER LE REPORTING SOCIÉTAL?

COMPTABILITÉ – CONTRÔLE – AUDIT / Tome 13 – Volume 2 – Décembre 2007 (p. 127 à 148)

144

4293_Riviere_Giordano:4293_Riviere_Giordano 18/01/08 14:57 Page 144

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

-

- 91

.121

.36.

161

- 03

/09/

2013

16h

04. ©

Ass

ocia

tion

Fra

ncop

hone

de

Com

ptab

ilité

D

ocument téléchargé depuis w

ww

.cairn.info - - - 91.121.36.161 - 03/09/2013 16h04. © A

ssociation Francophone de C

omptabilité

DONALDSON T. & DUNFEE T.W. (1994), « Toward aunified conception of business ethics : integrativesocial contrast theory », Academy of managementreview, 37 (4), p. 414-446.

DONALDSON T. & PRESTON L.E. (1995), « The sta-keholder theory of corporation : concepts, eviden-ce and implications », Academy of ManagementReview, Vol. 20, n° 1, p. 65–91.

DYE R.A. (1985), « Disclosure of non-proprietaryinformation », Journal of accounting research, 23(1), p. 123-145.

ERNST & ERNST (1978), Social responsibility disclosu-re, 1978 Survey, Ernst & Ernst, Cleveland, OH.

ETUDE MEDEF & PRICEWATERHOUSECOOPERS

(2003), « Prise en compte de l’article 116 de la loiNRE dans le rapport de gestion des entreprises duCAC 40 », pwcglobal. com.

EVRAERT S. & LACROIX M. (2003), « Responsabilitésociétale et reporting de la performance », in LeRoy F. & Marchesnay M., La responsabilité socialede l’entreprise : Mélanges en l’honneur du ProfesseurRoland Perez, Caen : Édition EMS.

FREEMAN R.E. (1984), Strategic management : aStakeholder Approach, Marshall, M.A. Pitman,Boston.

FRIEDMAN M. (1962), Capitalism and freedom,University of Chicago Press, Chicago.

GENDRON C. (2000), « Enjeux sociaux et représenta-tions de l’entreprise », Éthique et Économie : l’im-possible (re)mariage ? Revue du MAUSS, n° 15, LaDécouverte, Paris, p. 321-325.

GOND J.P. (2001), « L’éthique est-elle profitable ?L’étude des interactions entre performance socié-tale et performance financière », Revue française degestion, n° 136, décembre, p. 77-85.

GOND J.P. (2003), « La prise en compte du conceptde responsabilité sociale », Groupe de travailORSE, juin 2002-mars 2003.

GRAY R. (2000), « Current developments and trendsin social and environmental auditing, reportingand attestation : a review and comment »,International Journal of Auditing, 4 (3), p. 247-268.

GRAY R. (2001), « Thirty years of social accounting,reporting and auditing : what have we learnt ?Business ethics : a European review, vol. 10, n° 1,p. 9-15.

GRAY R., KOUHY R & LAVERS S. (1995),« Methodological themes : Constructing a resear-ch database of social and environmental reportingof the UK companies », Accounting, auditing andaccountability journal, vol. 8, n° 2, p. 78-101.

GRAY R.H., OWEN D.L. & ADAMS C. (1996),Accounting and Accountability : Changes and chal-lenges in corporate social and environmental repor-ting, London, Prentice-Hall.

GRI (2002, 2003), Lignes directrices pour le reportingdéveloppement durable, version 2002, 2003, site :globalreporting.org/guidelines/Guidelines2002_FR. pdf.

HAY R.D., GRAY E.R. & GATES J.E. (1976), Businessand Society, Cincinnati : Southwestern Publishing.

HILL C.W.L. & JONES T.M. (1992), « Stakeholder-Agency Theory », Journal of Management Studies,Vol. 29, n° 2, p. 131-155.