revista dijital

TRANSCRIPT

Conociendo la Contabilidad

Gallardo José

Gallones Nelvis

Juárez Johan

Prado Yasmiley

Vigués Pedro

Barquisimeto, Junio del 2016

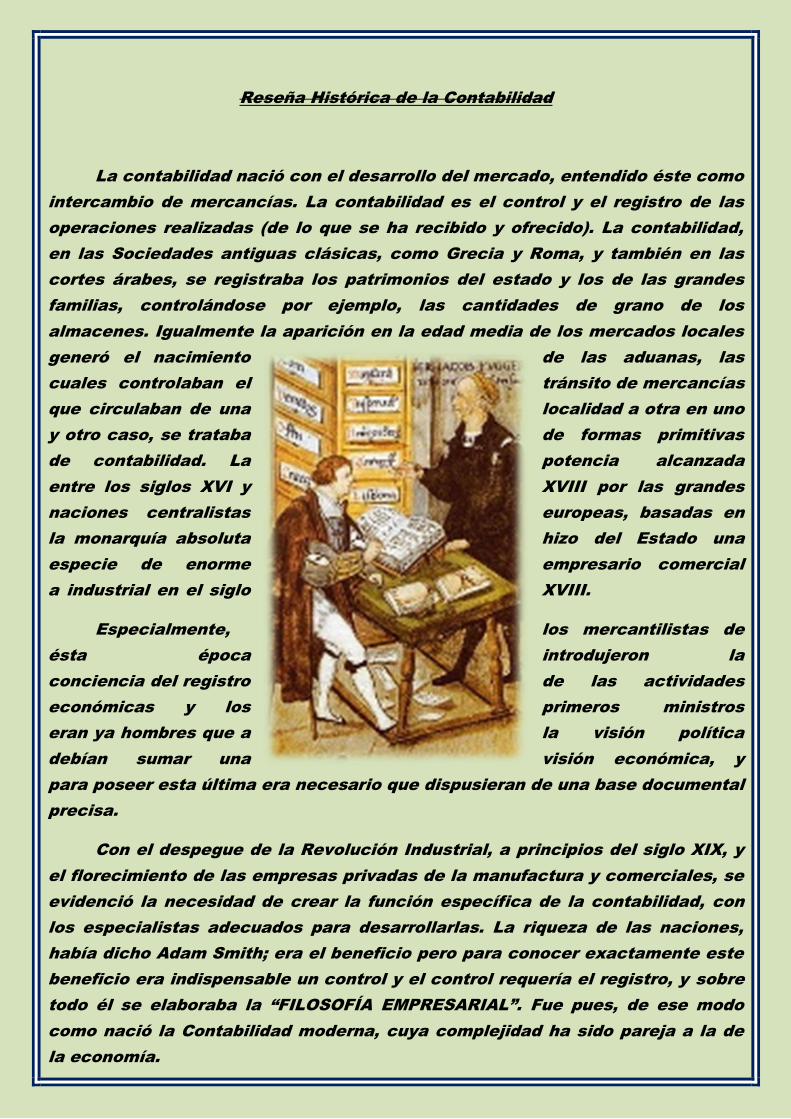

Reseña Histórica de la Contabilidad

La contabilidad nació con el desarrollo del mercado, entendido éste como

intercambio de mercancías. La contabilidad es el control y el registro de las

operaciones realizadas (de lo que se ha recibido y ofrecido). La contabilidad,

en las Sociedades antiguas clásicas, como Grecia y Roma, y también en las

cortes árabes, se registraba los patrimonios del estado y los de las grandes

familias, controlándose por ejemplo, las cantidades de grano de los

almacenes. Igualmente la aparición en la edad media de los mercados locales

generó el nacimiento de las aduanas, las

cuales controlaban el tránsito de mercancías

que circulaban de una localidad a otra en uno

y otro caso, se trataba de formas primitivas

de contabilidad. La potencia alcanzada

entre los siglos XVI y XVIII por las grandes

naciones centralistas europeas, basadas en

la monarquía absoluta hizo del Estado una

especie de enorme empresario comercial

a industrial en el siglo XVIII.

Especialmente, los mercantilistas de

ésta época introdujeron la

conciencia del registro de las actividades

económicas y los primeros ministros

eran ya hombres que a la visión política

debían sumar una visión económica, y

para poseer esta última era necesario que dispusieran de una base documental

precisa.

Con el despegue de la Revolución Industrial, a principios del siglo XIX, y

el florecimiento de las empresas privadas de la manufactura y comerciales, se

evidenció la necesidad de crear la función específica de la contabilidad, con

los especialistas adecuados para desarrollarlas. La riqueza de las naciones,

había dicho Adam Smith; era el beneficio pero para conocer exactamente este

beneficio era indispensable un control y el control requería el registro, y sobre

todo él se elaboraba la “FILOSOFÍA EMPRESARIAL”. Fue pues, de ese modo

como nació la Contabilidad moderna, cuya complejidad ha sido pareja a la de

la economía.

Contabilidad: Es una disciplina, rama de

la Contaduría Pública que se encarga de

cuantificar, medir y analizar la realidad

económica, las operaciones de las

organizaciones, con el fin de facilitar la

dirección y el control; presentando la

información, previamente registrada, de

manera sistemática para las distintas

partes interesadas. Dentro de la contabilidad se registran las transacciones,

cambios internos o cualquier otro suceso que afecte económicamente a una

entidad La finalidad de la contabilidad es suministrar información en un

momento dado de los resultados obtenidos durante un período de tiempo, que

resulta de utilidad a sus usuarios, en la toma de decisiones, tanto para el

control de la gestión pasada, como para las estimaciones de los resultados

futuros, dotando tales decisiones de

racionalidad y eficiencia

Objetivos

Es suministrar información de la situación

económica y financiera de la empresa los cual

es necesario para conocer el patrimonio de las

mismas y ejercer un control sobre ellas.

La contabilidad es de gran importancia porque

toda entidad tiene la necesidad de llevar un control de

sus negociaciones mercantiles y financieras. Así

obtendrá mayor productividad y aprovechamiento de

su patrimonio. Por otra parte, los servicios aportados

por la contabilidad son imprescindibles para obtener

información de carácter legal.

Principios Básicos De La Contabilidad

Principios

1.-Entidad

2.-Relacion

3.-Periodo Contable

4.-Valos Historico Original

5.-Negocio en marcha

6.-Dualidad Economica

7.-Revelacion Sufuciente

8.-Importancia

Relativa

9.-Consistencia

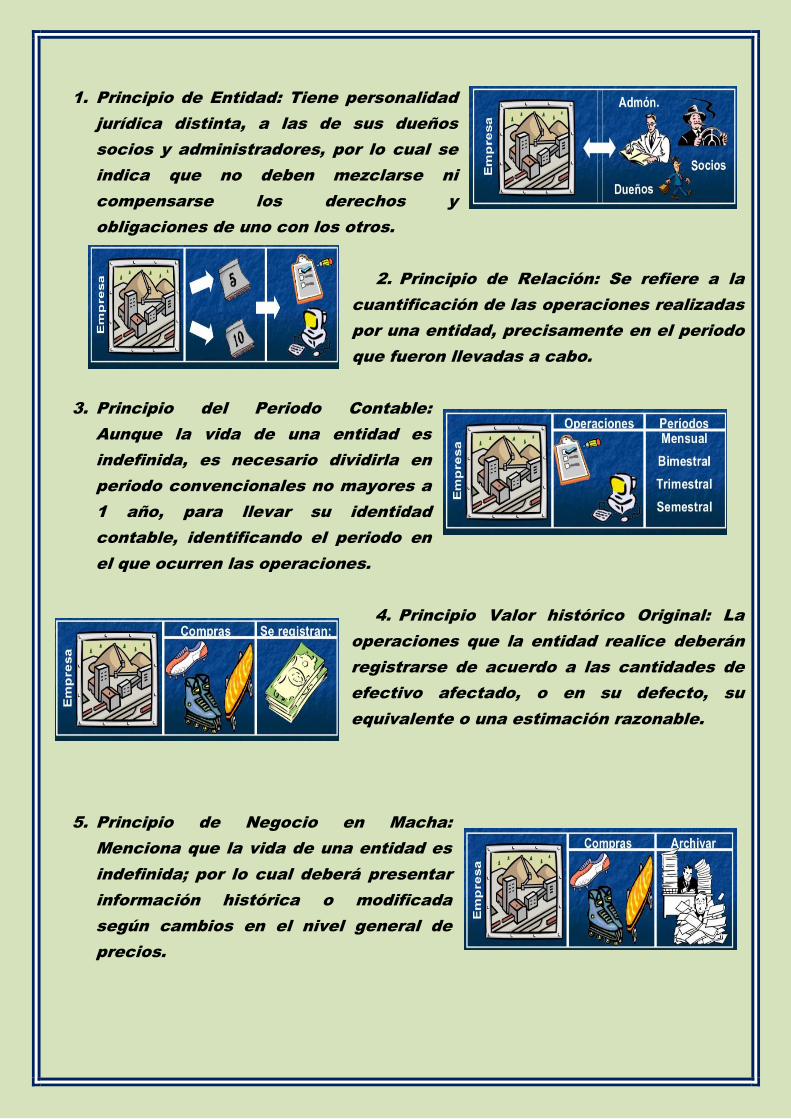

1. Principio de Entidad: Tiene personalidad

jurídica distinta, a las de sus dueños

socios y administradores, por lo cual se

indica que no deben mezclarse ni

compensarse los derechos y

obligaciones de uno con los otros.

2. Principio de Relación: Se refiere a la

cuantificación de las operaciones realizadas

por una entidad, precisamente en el periodo

que fueron llevadas a cabo.

3. Principio del Periodo Contable:

Aunque la vida de una entidad es

indefinida, es necesario dividirla en

periodo convencionales no mayores a

1 año, para llevar su identidad

contable, identificando el periodo en

el que ocurren las operaciones.

4. Principio Valor histórico Original: La

operaciones que la entidad realice deberán

registrarse de acuerdo a las cantidades de

efectivo afectado, o en su defecto, su

equivalente o una estimación razonable.

5. Principio de Negocio en Macha:

Menciona que la vida de una entidad es

indefinida; por lo cual deberá presentar

información histórica o modificada

según cambios en el nivel general de

precios.

6. Principio de Dualidad Económica: Al hablar

de la partida doble existen esa dualidad: la causa

y el efecto de cada movimiento; la misma sucede

con la ecuación contable que nos muestra por un

lado, los recursos que dispone la entidad y por

otro la fuente de dichos recursos.

7. Principio de Revelación Suficiente: Toda

información contable que genere una

entidad deberá ser clara y completa en

relación a las necesidades de quienes

tengan que hacer uso de la misma.

8. Principio de la Importancia Relativa: La

información contable deberá pegarse a los

principios para hacerse más útil, no para

complícala, maximice si se trata de partida

de poco monto o significación.

9. Principio de Consistencia: Una vez que

una entidad ha escogido los métodos

reglas y procedimientos que se utilizaran

en un sistema contable, deberá continuar

aplicando lo mismo en el transcurso de

tiempo con el propósito de facilitar la comparación.

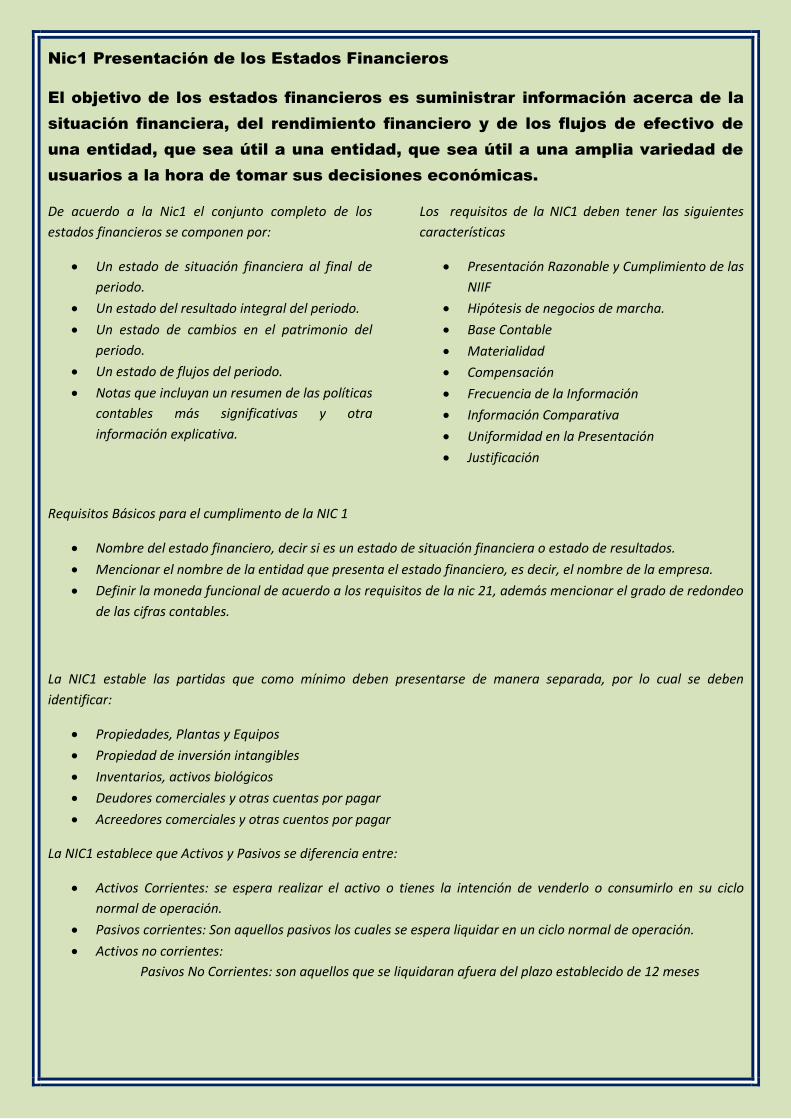

Nic1 Presentación de los Estados Financieros

El objetivo de los estados financieros es suministrar información acerca de la

situación financiera, del rendimiento financiero y de los flujos de efectivo de

una entidad, que sea útil a una entidad, que sea útil a una amplia variedad de

usuarios a la hora de tomar sus decisiones económicas.

De acuerdo a la Nic1 el conjunto completo de los

estados financieros se componen por:

Un estado de situación financiera al final de

periodo.

Un estado del resultado integral del periodo.

Un estado de cambios en el patrimonio del

periodo.

Un estado de flujos del periodo.

Notas que incluyan un resumen de las políticas

contables más significativas y otra

información explicativa.

Los requisitos de la NIC1 deben tener las siguientes

características

Presentación Razonable y Cumplimiento de las

NIIF

Hipótesis de negocios de marcha.

Base Contable

Materialidad

Compensación

Frecuencia de la Información

Información Comparativa

Uniformidad en la Presentación

Justificación

Requisitos Básicos para el cumplimento de la NIC 1

Nombre del estado financiero, decir si es un estado de situación financiera o estado de resultados.

Mencionar el nombre de la entidad que presenta el estado financiero, es decir, el nombre de la empresa.

Definir la moneda funcional de acuerdo a los requisitos de la nic 21, además mencionar el grado de redondeo

de las cifras contables.

La NIC1 estable las partidas que como mínimo deben presentarse de manera separada, por lo cual se deben

identificar:

Propiedades, Plantas y Equipos

Propiedad de inversión intangibles

Inventarios, activos biológicos

Deudores comerciales y otras cuentas por pagar

Acreedores comerciales y otras cuentos por pagar

La NIC1 establece que Activos y Pasivos se diferencia entre:

Activos Corrientes: se espera realizar el activo o tienes la intención de venderlo o consumirlo en su ciclo

normal de operación.

Pasivos corrientes: Son aquellos pasivos los cuales se espera liquidar en un ciclo normal de operación.

Activos no corrientes:

Pasivos No Corrientes: son aquellos que se liquidaran afuera del plazo establecido de 12 meses

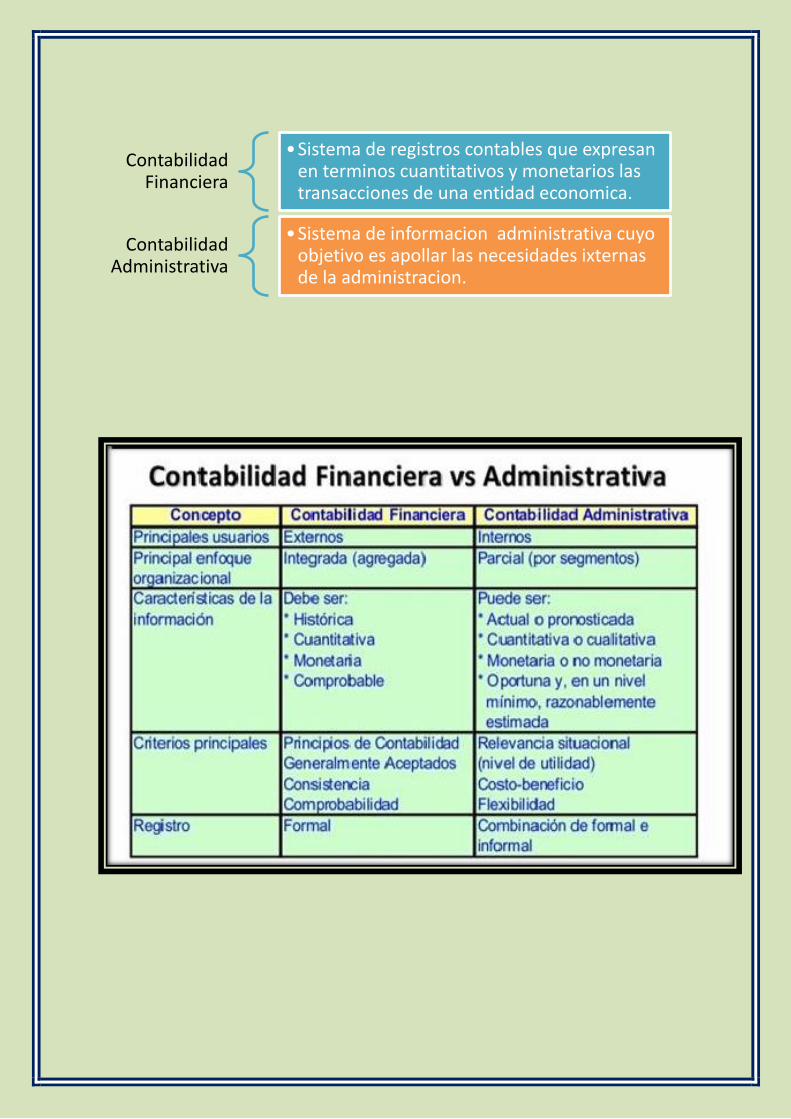

Contabilidad Financiera

•Sistema de registros contables que expresan en terminos cuantitativos y monetarios las transacciones de una entidad economica.

Contabilidad Administrativa

•Sistema de informacion administrativa cuyo objetivo es apollar las necesidades ixternas de la administracion.

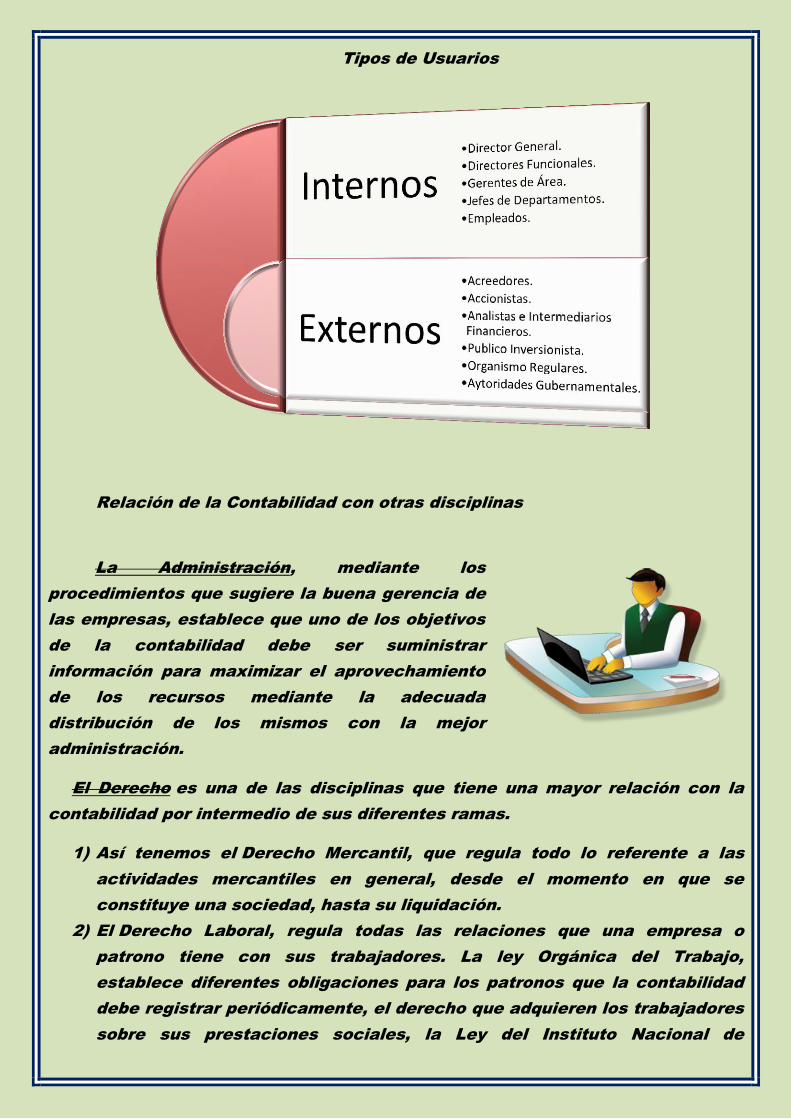

Tipos de Usuarios

Relación de la Contabilidad con otras disciplinas

La Administración, mediante los

procedimientos que sugiere la buena gerencia de

las empresas, establece que uno de los objetivos

de la contabilidad debe ser suministrar

información para maximizar el aprovechamiento

de los recursos mediante la adecuada

distribución de los mismos con la mejor

administración.

El Derecho es una de las disciplinas que tiene una mayor relación con la

contabilidad por intermedio de sus diferentes ramas.

1) Así tenemos el Derecho Mercantil, que regula todo lo referente a las

actividades mercantiles en general, desde el momento en que se

constituye una sociedad, hasta su liquidación.

2) El Derecho Laboral, regula todas las relaciones que una empresa o

patrono tiene con sus trabajadores. La ley Orgánica del Trabajo,

establece diferentes obligaciones para los patronos que la contabilidad

debe registrar periódicamente, el derecho que adquieren los trabajadores

sobre sus prestaciones sociales, la Ley del Instituto Nacional de

Cooperación Educativa (INCE), La Ley del Seguro Social Obligatorio y La

Ley de Ahorro Habitacional, entre otras.

3) El Derecho Tributario, regula todas las obligaciones que tienen las

empresas por tributos que son establecidos en diferentes leyes, como lo

son la Ley del Impuesto Sobre la Renta, la Ley del Impuesto al Consumo

Suntuario y a las Ventas al Mayor y las ordenanzas municipales

especialmente las de patente de industria y comercio, para la cual la

contabilidad establece los respectivos registros y tratamientos.

La Economía, mediante dos (2) ramas la macroeconomía y la

microeconomía, ayuda a entender las operaciones que

se deben registrar y que la contabilidad debe informar

por medio de su inclusión en los estados financieros.

Las Finanzas, informan en muchos casos las

decisiones que toma una empresa y que tienen

incidencia en el cambio de los activos, pasivos y el

patrimonio, por lo cual, toda decisión que se tome en el

área financiera, debe estar soportada por análisis de

los estados financieros que emite la contabilidad.

La Informática es la disciplina que auxilia a la

contabilidad al poner al servicio de ésta, todos los

avances que proporciona la tecnología para el

procesamiento de la información financiera, con la

utilización de los programas de contabilidad.

La Matemática, se relaciona con la contabilidad por cuanto ayuda

suministrando métodos cuantitativos para calcular razones y proporciones que

se derivan de las diferentes partidas de los estados financieros o para

establecer un punto de equilibrio entre ingresos, costos y gastos.

La Estadística auxilia a la contabilidad, ya que el uso o empleo de cálculos

de tipo estadístico, permite establecer diferentes

registros contables que afectan los estados financieros;

un ejemplo se tiene cuando se desea proyectar las cifras

de los estados financieros o al efectuar una selección de

una muestra representativa de movimientos o partidas de

una cuenta.

La inteligencia humana es y será en el futuro, el

recurso más valioso de toda organización, porque

mediante ella se crean y aplican conocimientos en

forma de: Innovaciones de productos y procesos,

valor, estrategias, riqueza, ventajas competitivas,

etc. Por lo cual el capital intelectual será una

fuente generadora de esas innovaciones, valores,

riquezas y ventajas competitivas de los negocios, es por ello que el Contador

Público, tiene en él un desafío para lo cual será necesario desarrollar su propio

capital intelectual.

Actualmente las empresas se encuentran en constante desarrollo para estar

en condiciones de participar con éxito en un ambiente cada vez más

competitivo a nivel nacional e internacional. La experiencia del Contador

Público le permite realizar actividades profesionales en diferentes áreas

dentro de la empresa, como lo son: Contabilidad de Costos, Contabilidad

Administrativa, Contraloría, Tesorería y en áreas externas como: Auditoria,

Consultoría y Asesoría en todo lo relativo al ámbito del Contador. Es sin duda

el entrenamiento y preparación que recibe el Contador Público durante su

formación profesional, la que le permite tener una ventaja competitiva sobre

algunas otras disciplinas. Por su preparación y desarrollo profesional el

Contador Público, participa muy activamente sobre los elementos vitales en la

operación de las empresas:

a. CONTABILIDAD FINANCIERA

b. CONTABILIDAD DE COSTOS

c. CONTABILIDAD

ADMINISTRATIVA

d. CONTABILIDAD FISCAL

e. CONTABILIDAD

GUBERNAMENTAL

f. CONTABILIDADES ESPECIALES

g. AUDITORIA EXTERNA

h. AUDITORIA INTERNA

i. CONSULTORÍA

j. DOCENCIA

k. INVESTIGACIÓN

El Contador Público al igual que las empresas tiene que preparase y

desarrollarse en los nuevos ambientes cada vez más competitivos hacia este

nuevo milenio que estamos iniciando, en el cual conservará y desarrollará su

propio campo de acción en la labor de fortalecer a las entidades en su

administración, finanzas y control de las operaciones, apoyando con su

capacidad profesional el crecimiento de las mismas

para que puedan hacer frente a los nuevos retos

que les depara el futuro. Los conocimientos

académicos y los obtenidos a través de los

años, le permiten al Contador Público agregar

valor a los diversos usuarios de la información

financiera, la guía de normas y principios de

actuación, la observancia de un código de ética

profesional y el cumplimiento de la educación continua, le dan en la sociedad

un lugar destacado.

Una empresa es una unidad

económico-social, integrada por

elementos

humanos,

materiales y

técnicos,

que tiene el

objetivo de

obtener

utilidades a través de su

participación en el mercado de

bienes y servicios. Para esto, hace

uso de los factores

productivos (trabajo, tierra y

capital).

Las empresas pueden

clasificarse según la actividad

económica que desarrollas.

Así, nos encontramos

con empresas del sector

primario (que obtienen los recursos

a partir de la naturaleza, como las

agrícolas, pesqueras o ganaderas),

del sector secundario (dedicadas a

la transformación de bienes, como

las industriales y de la construcción)

y del sector terciario (empresas que

se dedican a la oferta de servicios o

al comercio).

Otra clasificación válida para

las empresas es de acuerdo a su

constitución jurídica. Existen

empresas individuales (que

pertenecen a una sola

persona) y societarias

(conformadas por varias

personas). En este

último grupo, las

sociedades a su vez

pueden ser anónimas,

desde responsabilidad

limitada y económica social

(cooperativa) entre otras.

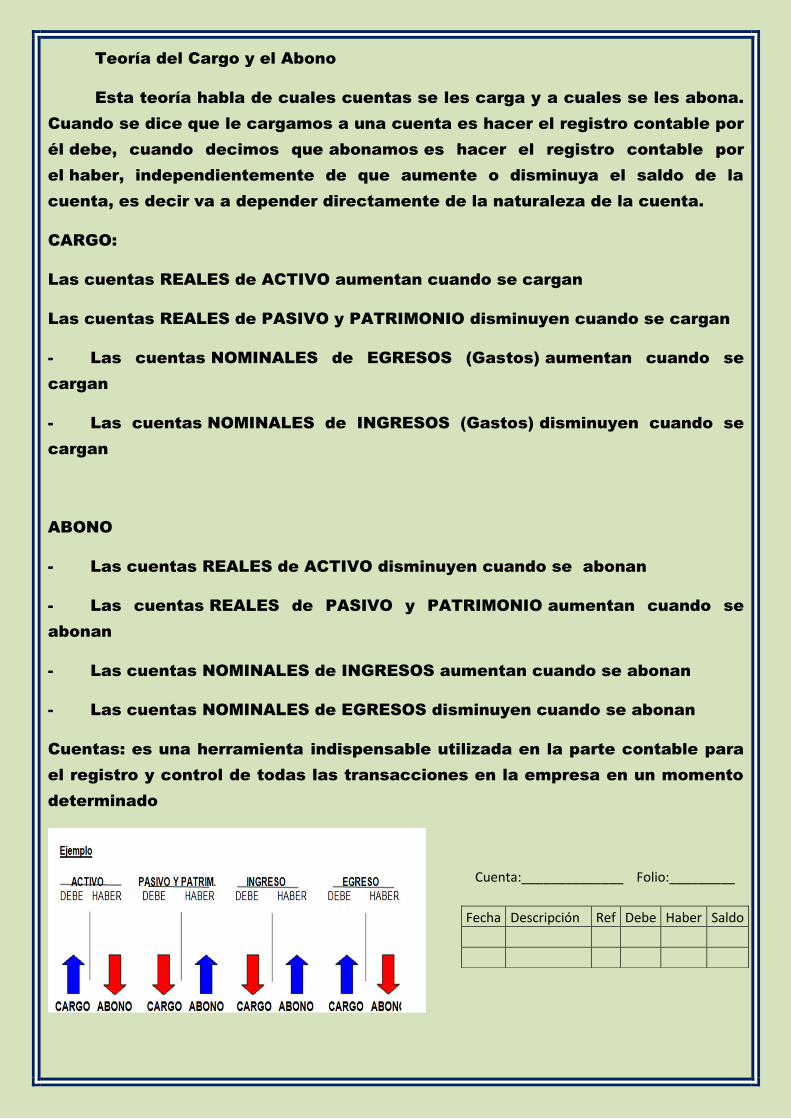

Teoría del Cargo y el Abono

Esta teoría habla de cuales cuentas se les carga y a cuales se les abona.

Cuando se dice que le cargamos a una cuenta es hacer el registro contable por

él debe, cuando decimos que abonamos es hacer el registro contable por

el haber, independientemente de que aumente o disminuya el saldo de la

cuenta, es decir va a depender directamente de la naturaleza de la cuenta.

CARGO:

Las cuentas REALES de ACTIVO aumentan cuando se cargan

Las cuentas REALES de PASIVO y PATRIMONIO disminuyen cuando se cargan

- Las cuentas NOMINALES de EGRESOS (Gastos) aumentan cuando se

cargan

- Las cuentas NOMINALES de INGRESOS (Gastos) disminuyen cuando se

cargan

ABONO

- Las cuentas REALES de ACTIVO disminuyen cuando se abonan

- Las cuentas REALES de PASIVO y PATRIMONIO aumentan cuando se

abonan

- Las cuentas NOMINALES de INGRESOS aumentan cuando se abonan

- Las cuentas NOMINALES de EGRESOS disminuyen cuando se abonan

Cuentas: es una herramienta indispensable utilizada en la parte contable para

el registro y control de todas las transacciones en la empresa en un momento

determinado

Cuenta:______________ Folio:_________

Fecha Descripción Ref Debe Haber Saldo

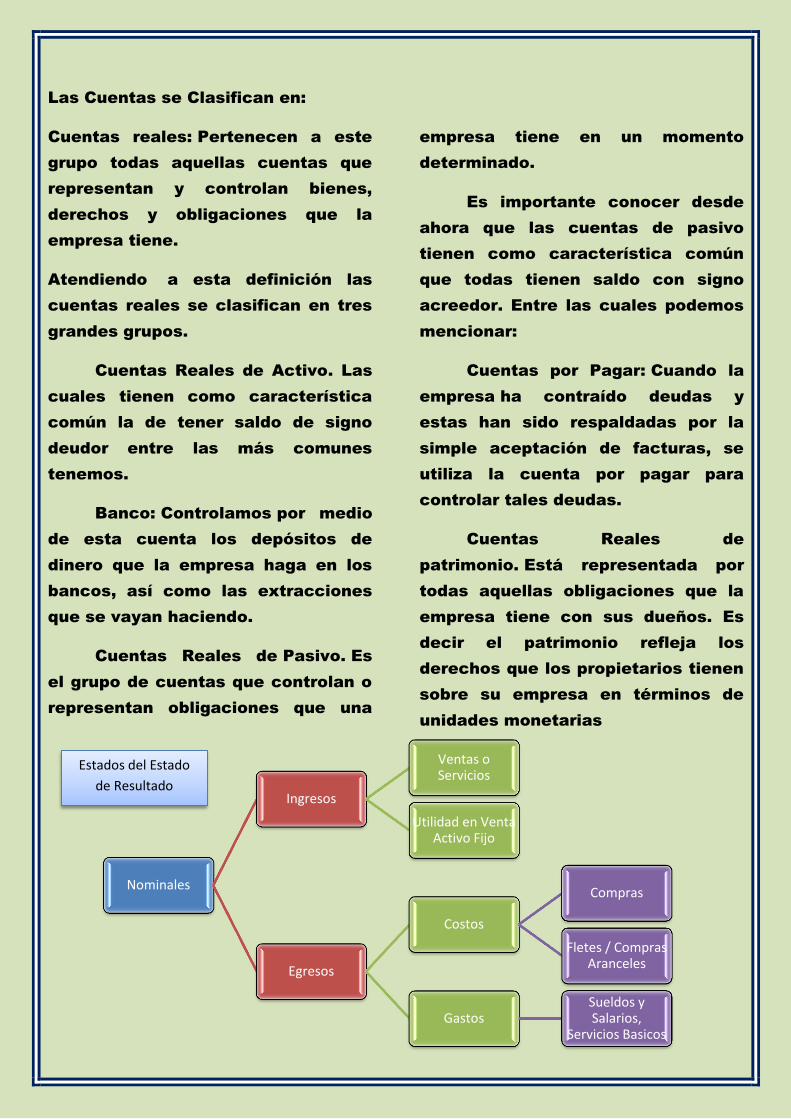

Las Cuentas se Clasifican en:

Cuentas reales: Pertenecen a este

grupo todas aquellas cuentas que

representan y controlan bienes,

derechos y obligaciones que la

empresa tiene.

Atendiendo a esta definición las

cuentas reales se clasifican en tres

grandes grupos.

Cuentas Reales de Activo. Las

cuales tienen como característica

común la de tener saldo de signo

deudor entre las más comunes

tenemos.

Banco: Controlamos por medio

de esta cuenta los depósitos de

dinero que la empresa haga en los

bancos, así como las extracciones

que se vayan haciendo.

Cuentas Reales de Pasivo. Es

el grupo de cuentas que controlan o

representan obligaciones que una

empresa tiene en un momento

determinado.

Es importante conocer desde

ahora que las cuentas de pasivo

tienen como característica común

que todas tienen saldo con signo

acreedor. Entre las cuales podemos

mencionar:

Cuentas por Pagar: Cuando la

empresa ha contraído deudas y

estas han sido respaldadas por la

simple aceptación de facturas, se

utiliza la cuenta por pagar para

controlar tales deudas.

Cuentas Reales de

patrimonio. Está representada por

todas aquellas obligaciones que la

empresa tiene con sus dueños. Es

decir el patrimonio refleja los

derechos que los propietarios tienen

sobre su empresa en términos de

unidades monetarias

Nominales

Ingresos

Ventas o Servicios

Utilidad en Venta Activo Fijo

Egresos

Costos

Compras

Fletes / Compras Aranceles

Gastos Sueldos y Salarios,

Servicios Basicos

Estados del Estado

de Resultado

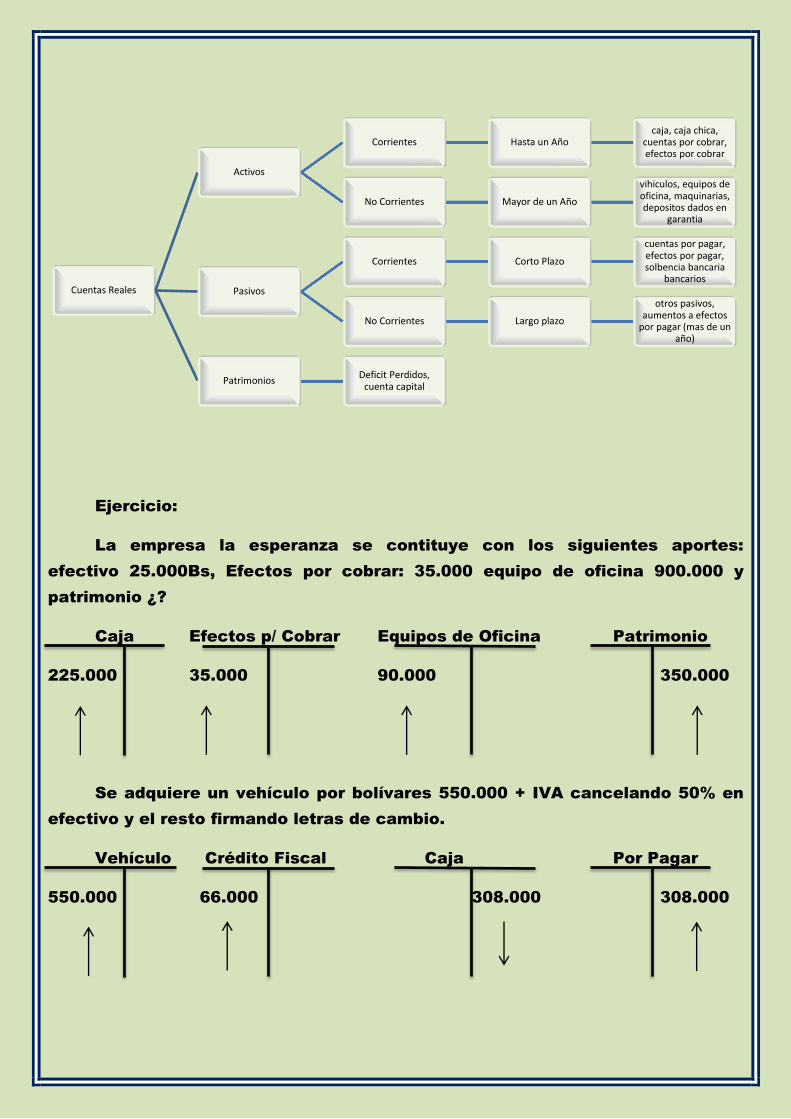

Ejercicio:

La empresa la esperanza se contituye con los siguientes aportes:

efectivo 25.000Bs, Efectos por cobrar: 35.000 equipo de oficina 900.000 y

patrimonio ¿?

Caja Efectos p/ Cobrar Equipos de Oficina Patrimonio

225.000 35.000 90.000 350.000

Se adquiere un vehículo por bolívares 550.000 + IVA cancelando 50% en

efectivo y el resto firmando letras de cambio.

Vehículo Crédito Fiscal Caja Por Pagar

550.000 66.000 308.000 308.000

Cuentas Reales

Activos

Corrientes Hasta un Año caja, caja chica,

cuentas por cobrar, efectos por cobrar

No Corrientes Mayor de un Año

vihiculos, equipos de oficina, maquinarias, depositos dados en

garantia

Pasivos

Corrientes Corto Plazo

cuentas por pagar, efectos por pagar, solbencia bancaria

bancarios

No Corrientes Largo plazo

otros pasivos, aumentos a efectos

por pagar (mas de un año)

Patrimonios Deficit Perdidos,

cuenta capital

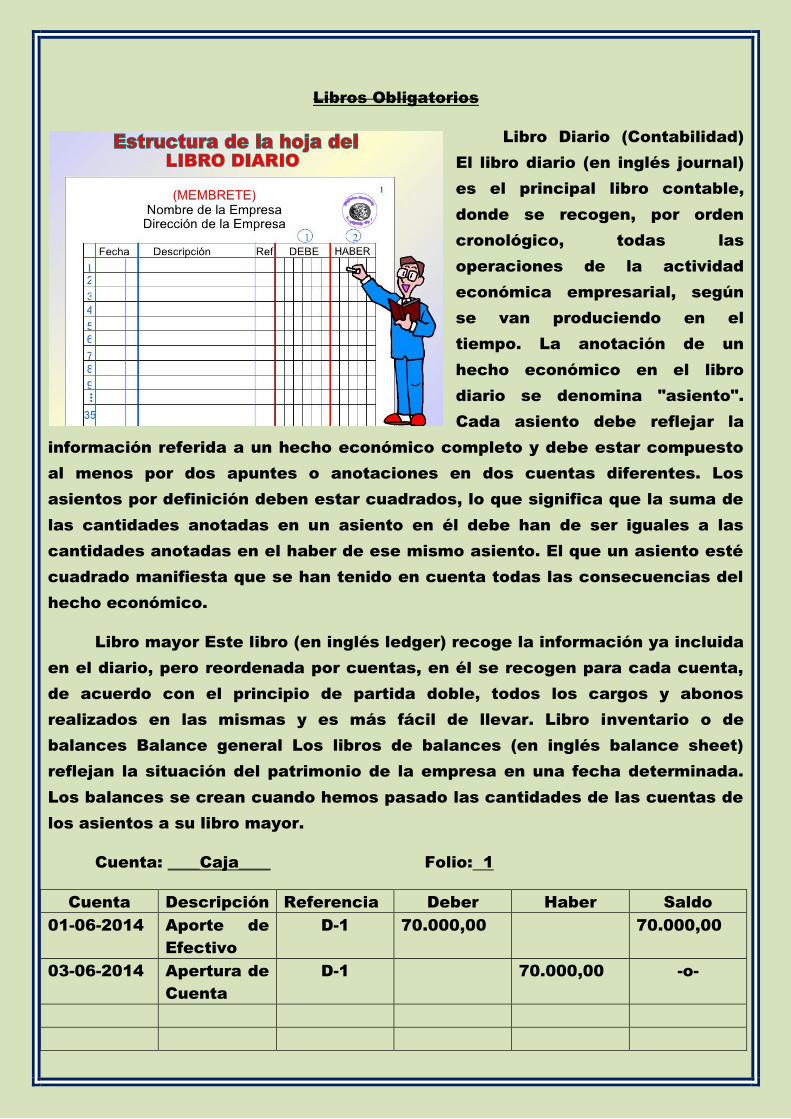

Libros Obligatorios

Libro Diario (Contabilidad)

El libro diario (en inglés journal)

es el principal libro contable,

donde se recogen, por orden

cronológico, todas las

operaciones de la actividad

económica empresarial, según

se van produciendo en el

tiempo. La anotación de un

hecho económico en el libro

diario se denomina "asiento".

Cada asiento debe reflejar la

información referida a un hecho económico completo y debe estar compuesto

al menos por dos apuntes o anotaciones en dos cuentas diferentes. Los

asientos por definición deben estar cuadrados, lo que significa que la suma de

las cantidades anotadas en un asiento en él debe han de ser iguales a las

cantidades anotadas en el haber de ese mismo asiento. El que un asiento esté

cuadrado manifiesta que se han tenido en cuenta todas las consecuencias del

hecho económico.

Libro mayor Este libro (en inglés ledger) recoge la información ya incluida

en el diario, pero reordenada por cuentas, en él se recogen para cada cuenta,

de acuerdo con el principio de partida doble, todos los cargos y abonos

realizados en las mismas y es más fácil de llevar. Libro inventario o de

balances Balance general Los libros de balances (en inglés balance sheet)

reflejan la situación del patrimonio de la empresa en una fecha determinada.

Los balances se crean cuando hemos pasado las cantidades de las cuentas de

los asientos a su libro mayor.

Cuenta: ____Caja____ Folio: 1

Cuenta Descripción Referencia Deber Haber Saldo

01-06-2014 Aporte de

Efectivo

D-1 70.000,00 70.000,00

03-06-2014 Apertura de

Cuenta

D-1 70.000,00 -o-

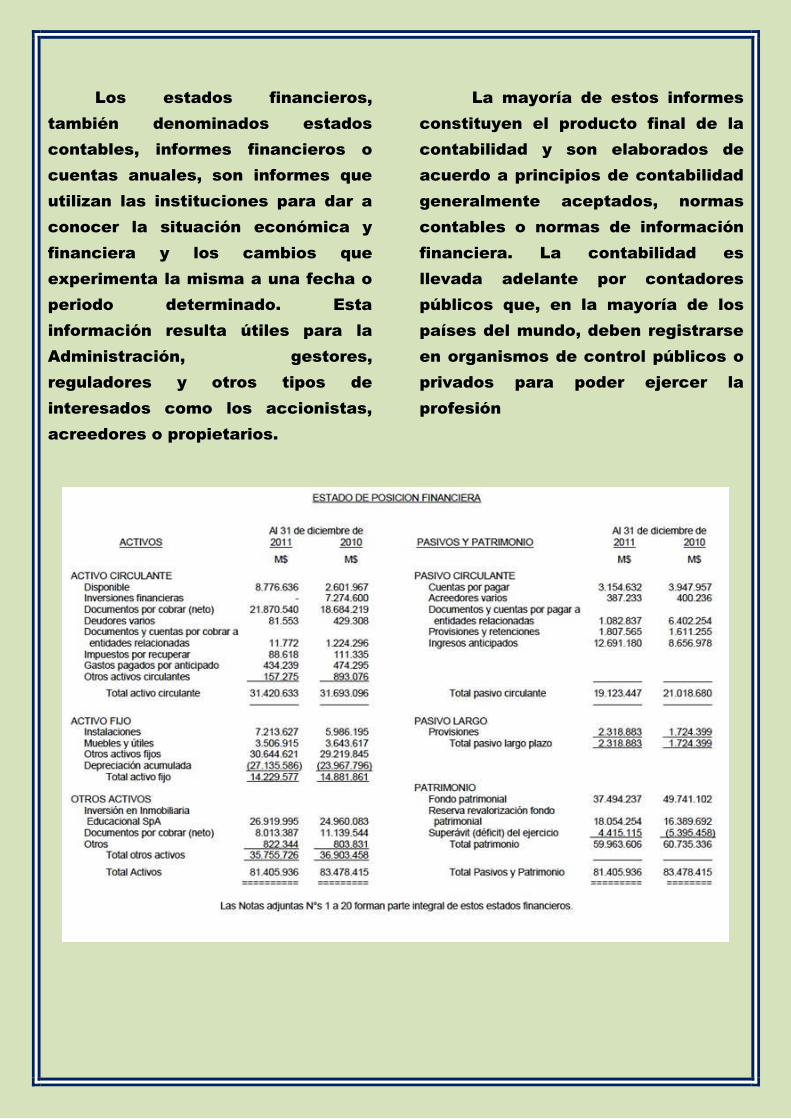

Los estados financieros,

también denominados estados

contables, informes financieros o

cuentas anuales, son informes que

utilizan las instituciones para dar a

conocer la situación económica y

financiera y los cambios que

experimenta la misma a una fecha o

periodo determinado. Esta

información resulta útiles para la

Administración, gestores,

reguladores y otros tipos de

interesados como los accionistas,

acreedores o propietarios.

La mayoría de estos informes

constituyen el producto final de la

contabilidad y son elaborados de

acuerdo a principios de contabilidad

generalmente aceptados, normas

contables o normas de información

financiera. La contabilidad es

llevada adelante por contadores

públicos que, en la mayoría de los

países del mundo, deben registrarse

en organismos de control públicos o

privados para poder ejercer la

profesión