rİsk nedİr? · rİsk tehlİke belİrsİzlİk firsat olaylardan kaynaklanan risk değişimden...

TRANSCRIPT

1

RİSK

TEHLİKE BELİRSİZLİK

FIRSAT

Olaylardan

kaynaklanan

risk

Değişimden

kaynaklanan

risk

Riski lehe

kullanabilme

RİSK NEDİR?

2

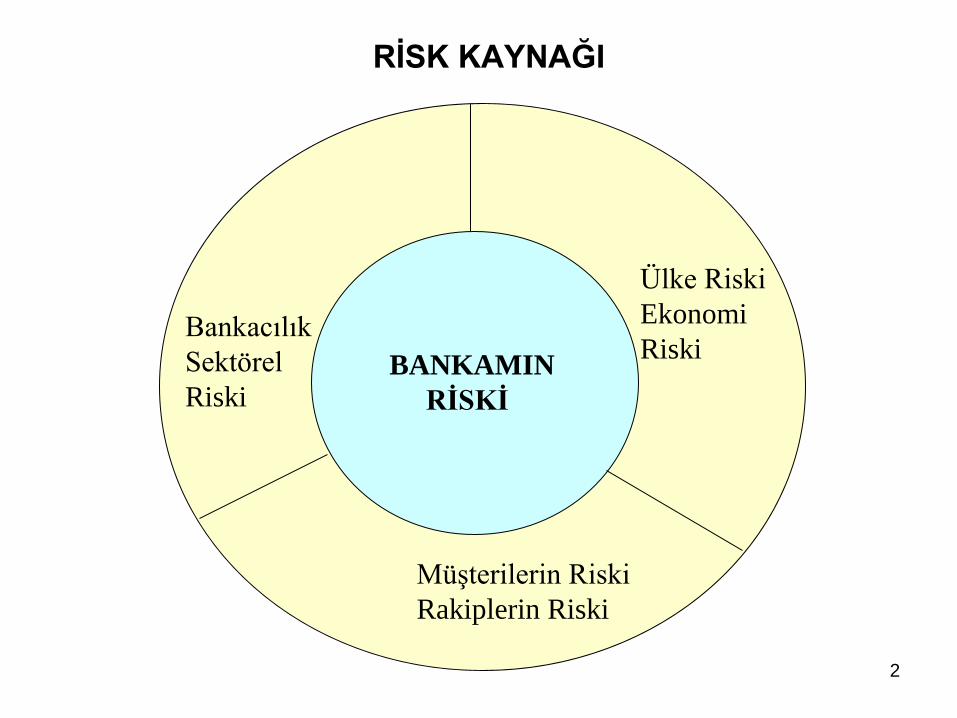

RİSK KAYNAĞI

İletişim İletişim

BANKAMIN

RİSKİ

Bankacılık

Sektörel

Riski

Ülke Riski

Ekonomi

Riski

Müşterilerin Riski

Rakiplerin Riski

3

Bankacılık Riskleri

• 1.Karlılık Verimlilik Riski

• 2.Özkaynak Riski

• 3.Likidite Riski – Fonlama Riski

– Tahsilat Riski

– Tazmin Riski

• 4.Aktif Kalitesi Riski

• 5.Pasif Kalitesi Riski

• 6. Kredi Riski

4

Bankacılık Riskleri

• 7. Faiz Oranı Riski – Faiz Duyarlılık Riski

– Verim Eğrisi Riski

– Gizli Opsiyon Riski

– Erken Satış Fiyat Riski

– Yeniden Yatırım Riski

– Net Faiz PozisyonRiski

• 8.Döviz Riski – Döviz Pozisyon Riski

– Döviz Tedarik Riski

– Döviz İşlem Riski

5

Bankacılık Riskleri

• 9. Muhasebe ve Raporlama Riski

• 10. Teknoloji Riski

• 11. Sermaye Piyasası İşlemleri Risk

• 12. Para Piyasası İşlemleri Risk

• 13. Türev Ürünleri Riski

• 14. Ülke (Sovereign) Riski

• 15. Fiyatlama Riski

• 16. Piyasa Riski

• 17.Konsantrasyon Riski

6

Bankacılık Riskleri

• 18.Rekabet Riski

• 19. Hırsızlık Riski

• 20. Suistimal Risk

• 21. Tabi Afetler Riski

• 22. Strateji Riski

• 23. İnançlı İşlemler Riski

• 24. Yanlış/Eksik İşlem Riski

• 25. Yasa ve Mevzuat Riski

• 26. Merkez Bankası Transfer Riski

7

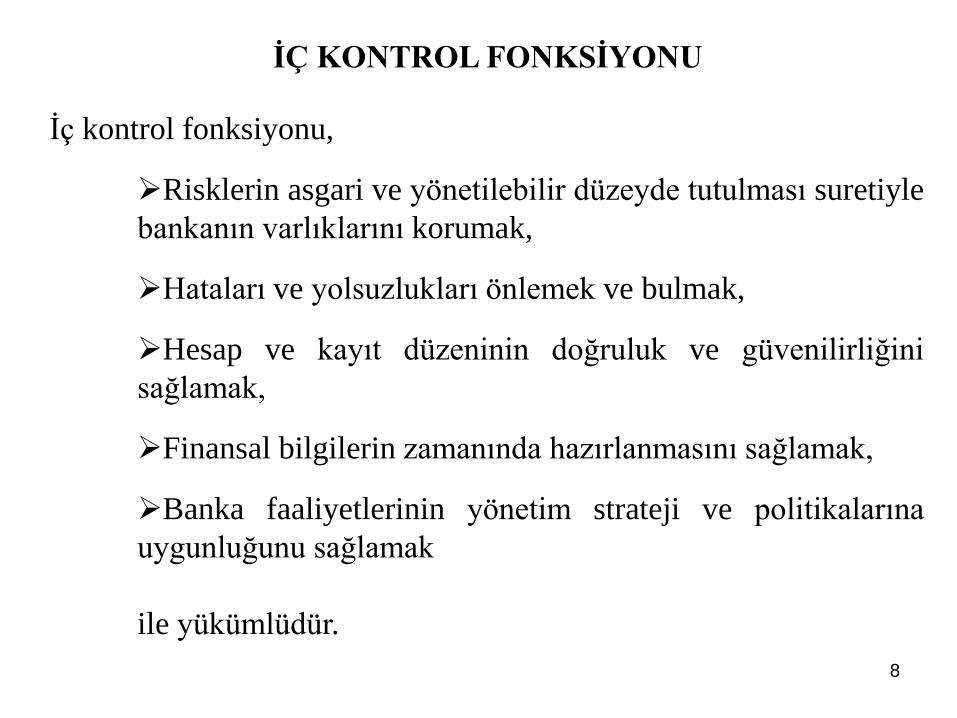

ORGANİZASYON YAPISI

Bankaların işlemleri nedeniyle maruz kaldıkları risklerin izlenmesi ve kontrolü

için etkin bir “İç Kontrol Fonksiyonu” kurma zorunluluğu getirilmiştir.

Yönetim Kurulu

Risk

Yönetimi

Grubu

İç

Denetim

Merkezi

Teftiş

Kurulu

İÇ KONTROL

FONKSİYONU

8

İç kontrol fonksiyonu,

Risklerin asgari ve yönetilebilir düzeyde tutulması suretiyle

bankanın varlıklarını korumak,

Hataları ve yolsuzlukları önlemek ve bulmak,

Hesap ve kayıt düzeninin doğruluk ve güvenilirliğini

sağlamak,

Finansal bilgilerin zamanında hazırlanmasını sağlamak,

Banka faaliyetlerinin yönetim strateji ve politikalarına

uygunluğunu sağlamak

ile yükümlüdür.

İÇ KONTROL FONKSİYONU

9

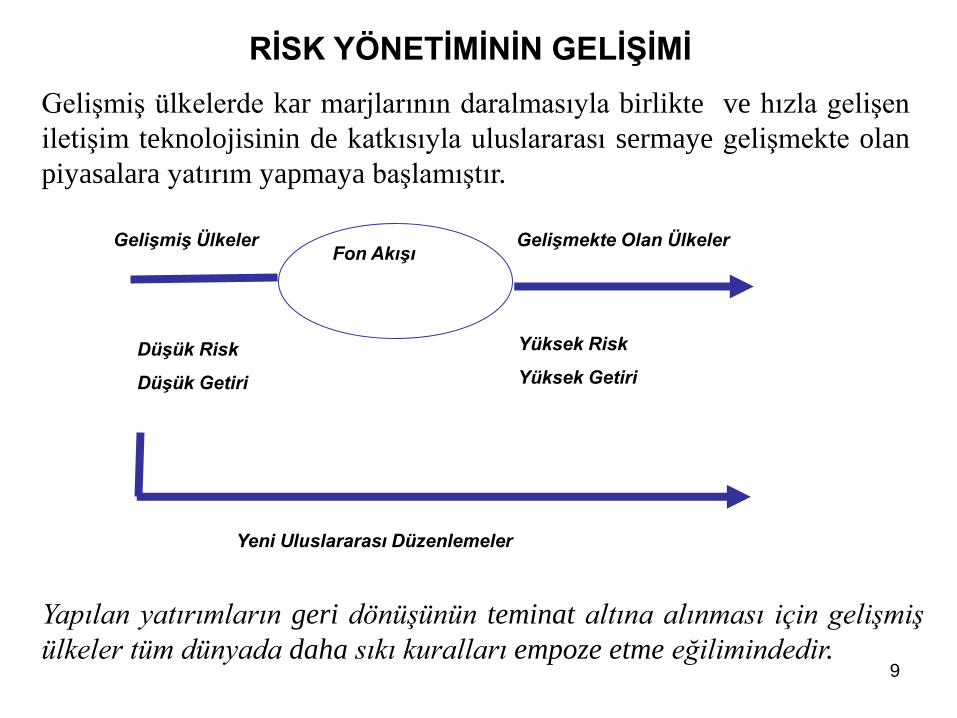

Gelişmiş Ülkeler Gelişmekte Olan Ülkeler

Düşük Risk

Düşük Getiri

Yüksek Risk

Yüksek Getiri

Yeni Uluslararası Düzenlemeler

Fon Akışı

Gelişmiş ülkelerde kar marjlarının daralmasıyla birlikte ve hızla gelişen

iletişim teknolojisinin de katkısıyla uluslararası sermaye gelişmekte olan

piyasalara yatırım yapmaya başlamıştır.

RİSK YÖNETİMİNİN GELİŞİMİ

Yapılan yatırımların geri dönüşünün teminat altına alınması için gelişmiş

ülkeler tüm dünyada daha sıkı kuralları empoze etme eğilimindedir.

10

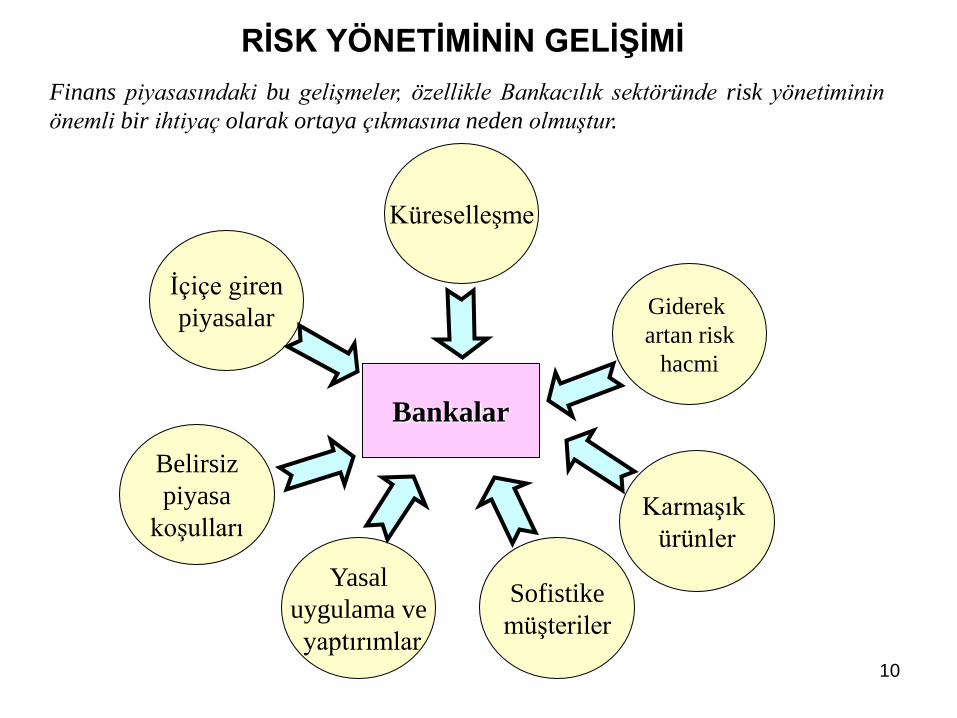

RİSK YÖNETİMİNİN GELİŞİMİ

Finans piyasasındaki bu gelişmeler, özellikle Bankacılık sektöründe risk yönetiminin

önemli bir ihtiyaç olarak ortaya çıkmasına neden olmuştur.

İçiçe giren

piyasalar

Bankalar

Sofistike

müşteriler

Yasal

uygulama ve

yaptırımlar

Belirsiz

piyasa

koşulları Karmaşık

ürünler

Giderek

artan risk

hacmi

Küreselleşme

11

Sermaye

Yeterliliği

Kar

Hedefi

Risk - Getiri - Sermaye

•Kreditörler

•Risk Derecelendirme

Kuruluşları

•Yasal Düzenlemeler

Hissedar

ETKİN RİSK YÖNETİMİ

Etkin bir risk yönetimi, farklı riskleri entegre bir biçimde yöneterek ve risk-

getiri dengesini sağlayarak hissedara katma değeri maksimize eden bir sistem

olmalıdır.

12

RİSK YÖNETİMİ RİSK KONTROLÜNÜ DE

İÇİNE ALAN DAHA GENİŞ BİR

EVRENDİR…

Risk Yönetimi Riske duyarlı işlerin tanımı

Sermayenin doğru dağılımı ve

yatırımı

Risk/kazanç konsantrasyonu

Riske ayarlı performans ölçümü

Risk Kontrolü Değerleme kriterlerinin

tesbiti (pozisyon,performans,)

Operasyonel işlemlerin en

uygun şekilde yürütülmesi

Raporlama

13

RİSK YÖNETİMİNİN YAPISI

İletişim İletişim

Aktif Risk Yönetimi Limit takibi

Risk analizi

Portföy yönetimi

Risk ilgilendirmesi

vb.

Maksimum

İletişim

Politika

ve

prosedürlerin

doğru

uygulanması

Doğru

Metodoloji

14

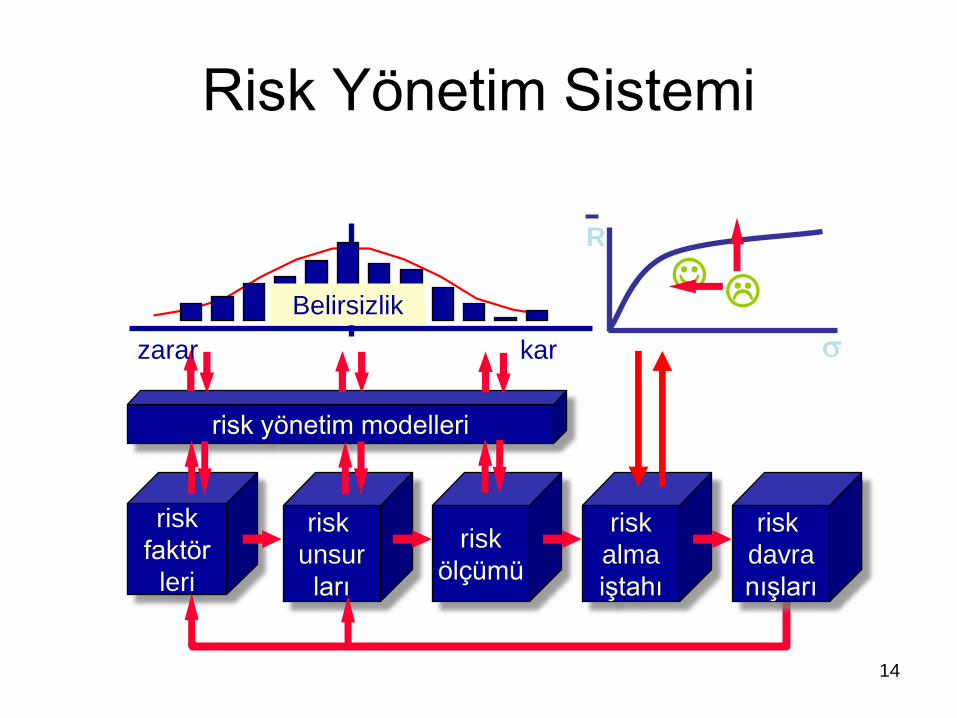

Risk Yönetim Sistemi

risk yönetim modelleri

risk

faktör

leri

risk

unsur

ları

risk

ölçümü

risk

alma

iştahı

zarar kar

Belirsizlik

risk

davra

nışları

s

R

L J

15

KURUMLARIN MARUZ

KALDIĞI RİSKLER

PİYASA RİSKİ

FAALİYET RİSKİ

KREDİ RİSKİ

OPERASYONEL

RİSK

İtibar

Pazarlama Satış

Rekabet

Kalite

Ürün

Kur Faiz

Likidite Mal Fiyatları

Temerrüt

Ülke

KarşıTaraf

Konsantrasyon

Sistemler

Kontrol

Mekanizmaları

Doğal

Afet

Sahtekarlık

Yasal

Düzenlemeler

KARŞI KARŞIYA KALINAN RİSKLER

16

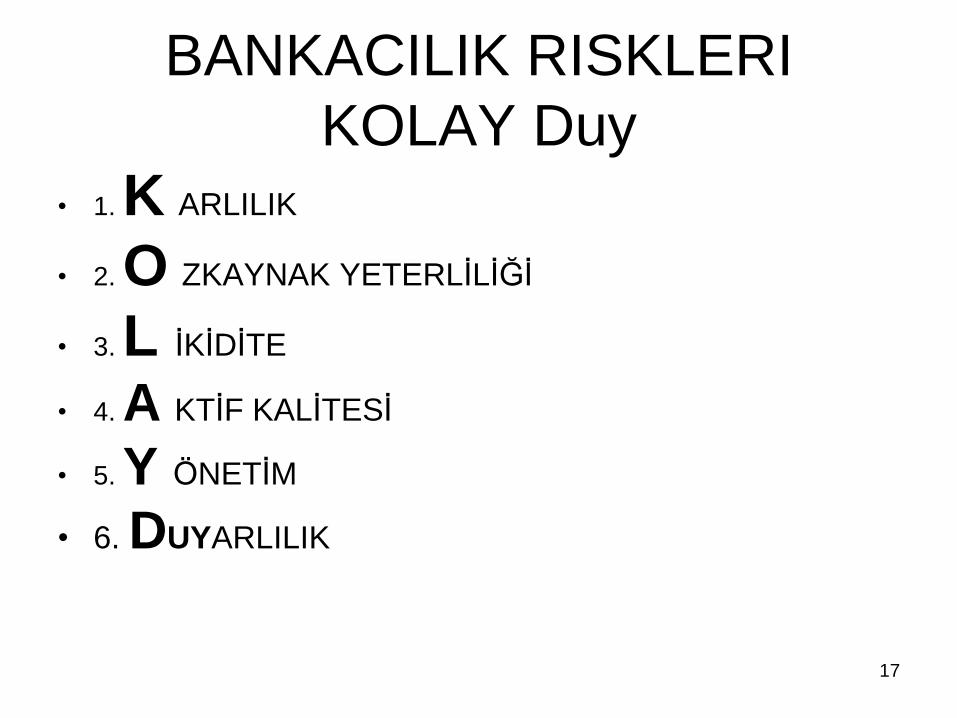

BANKACILIK RISKLERI

K O L A Y Duy

17

BANKACILIK RISKLERI

KOLAY Duy

• 1. K ARLILIK

• 2. O ZKAYNAK YETERLİLİĞİ

• 3. L İKİDİTE

• 4. A KTİF KALİTESİ

• 5. Y ÖNETİM

• 6. DUYARLILIK

18

Banka

CAMEL Risks KOLAY De

Karlılık

Likidite

Özkaynak

Aktif Kalitesi Yönetim

Duyarlılık

19

Karlılık

“Kar etmiyen bir banka, kalbi kan pompalıyamayan bir vücuda benzer.

Zamanla zayıflar,

özkaynakları azalır,

pahalı borçları artar,

likiditesi bozulur,

ilk depremde yıkılır!!! ”

20

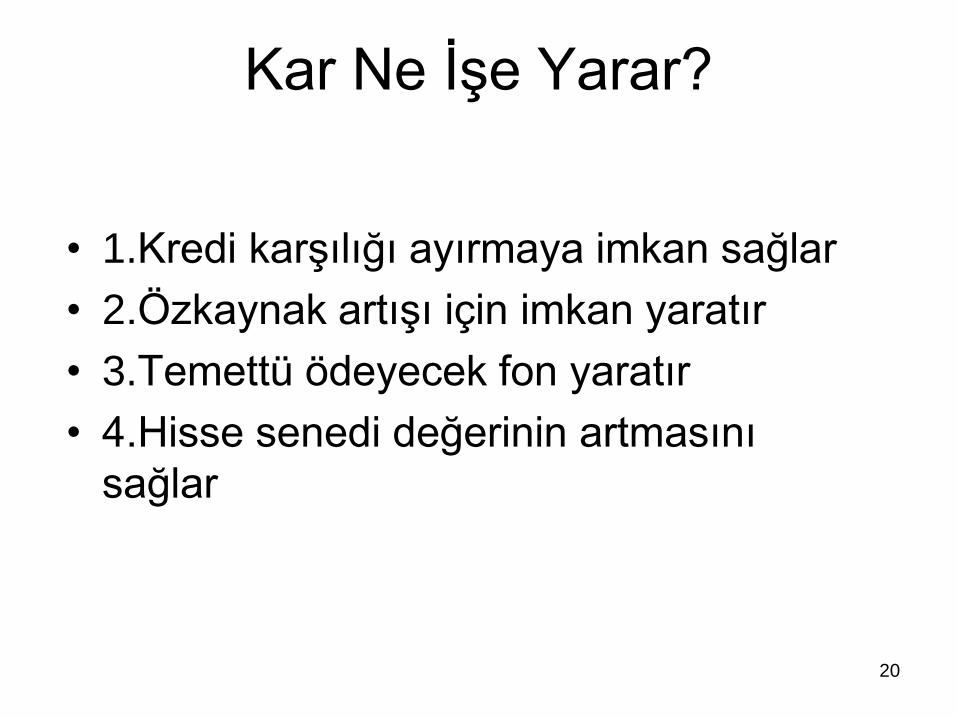

Kar Ne İşe Yarar?

• 1.Kredi karşılığı ayırmaya imkan sağlar

• 2.Özkaynak artışı için imkan yaratır

• 3.Temettü ödeyecek fon yaratır

• 4.Hisse senedi değerinin artmasını

sağlar

21

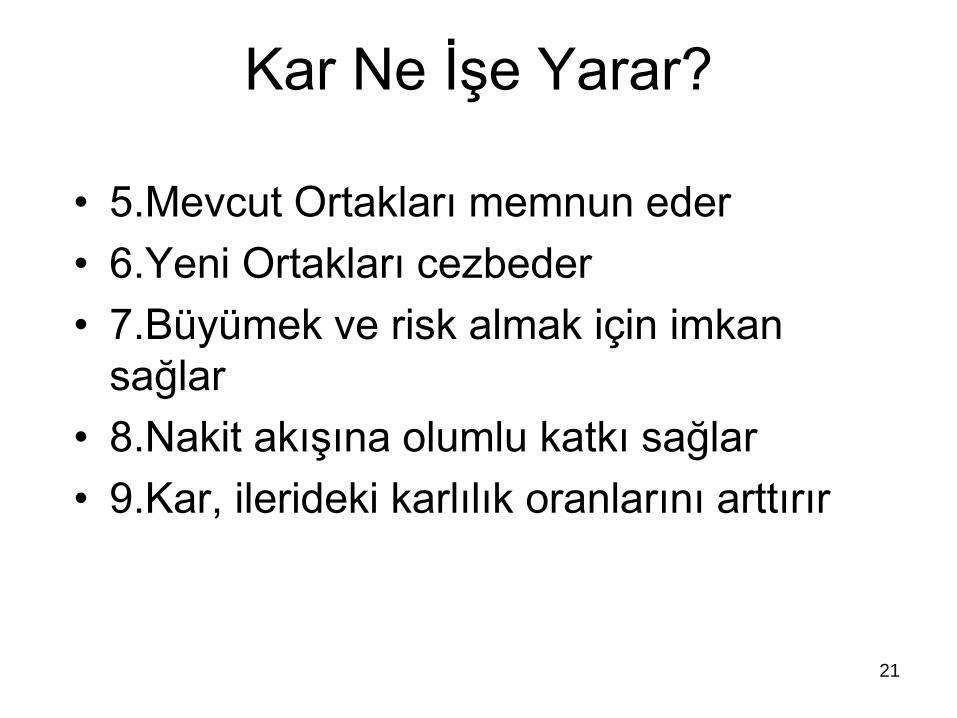

Kar Ne İşe Yarar?

• 5.Mevcut Ortakları memnun eder

• 6.Yeni Ortakları cezbeder

• 7.Büyümek ve risk almak için imkan

sağlar

• 8.Nakit akışına olumlu katkı sağlar

• 9.Kar, ilerideki karlılık oranlarını arttırır

22

Özkaynak Yeterliliği

• “Bir bankanın

Özkaynakları, o

bankanın ileride

meydana gelecek

zararlar nedeniyle

iflas etmemesini

sağlar.”

23

SERMAYE YETERLİLİĞİ

Sermaye Tabanı

SYO = --------------------------------------------------------- = % 8

Kredi riskine göre ağırlıklandırılmış varlıklar

ve gayrinakdi krediler ( Kredi Riski )

24

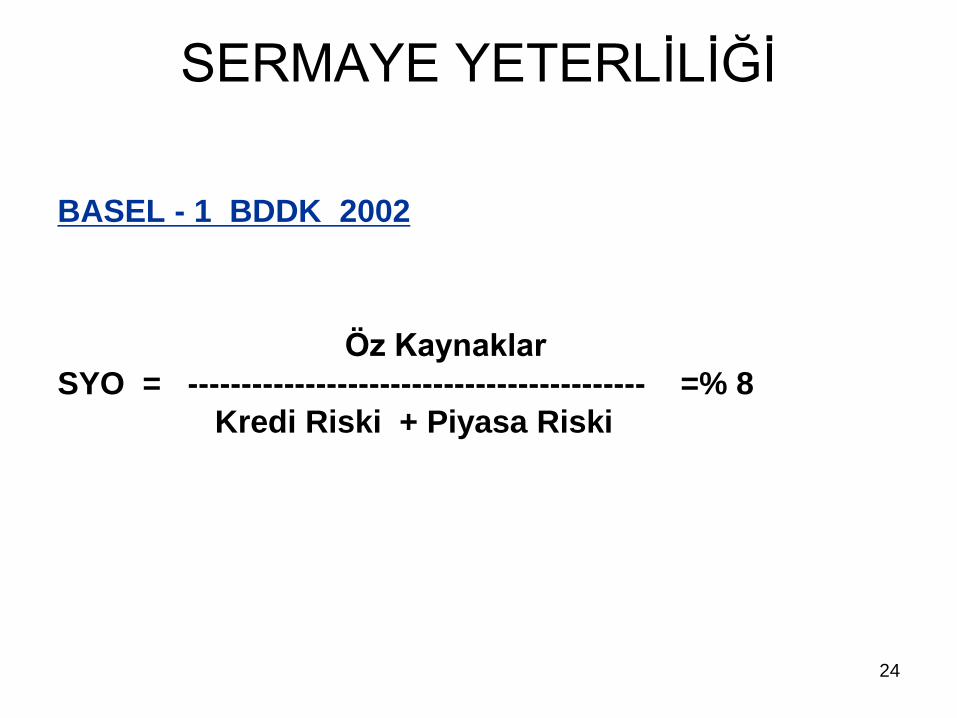

SERMAYE YETERLİLİĞİ

BASEL - 1 BDDK 2002

Öz Kaynaklar

SYO = ------------------------------------------- =% 8

Kredi Riski + Piyasa Riski

25

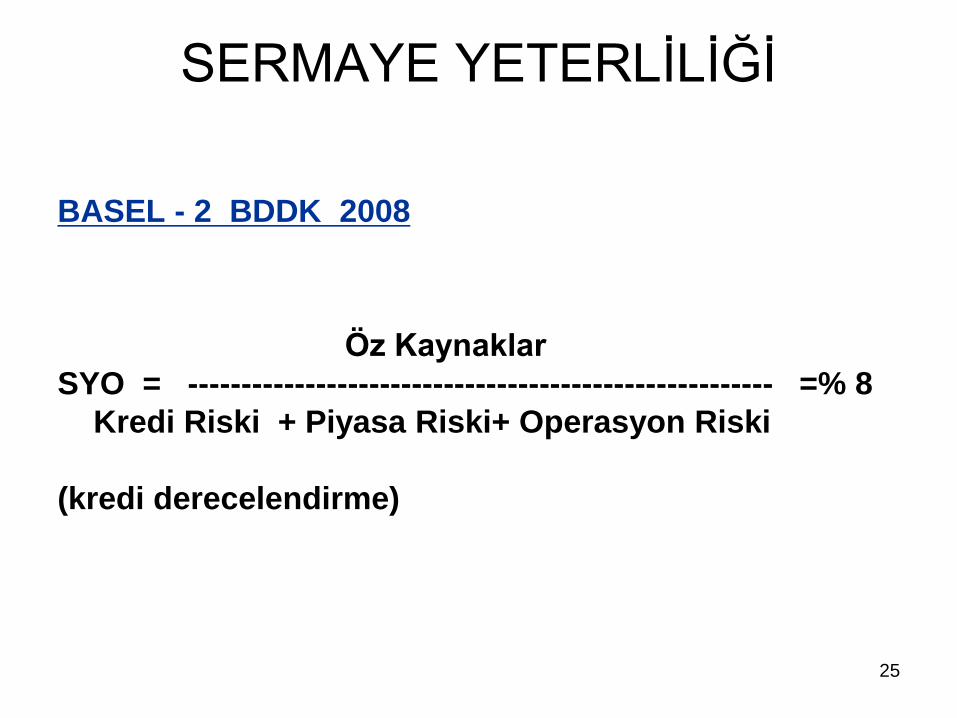

SERMAYE YETERLİLİĞİ

BASEL - 2 BDDK 2008

Öz Kaynaklar

SYO = ------------------------------------------------------- =% 8

Kredi Riski + Piyasa Riski+ Operasyon Riski

(kredi derecelendirme)

26

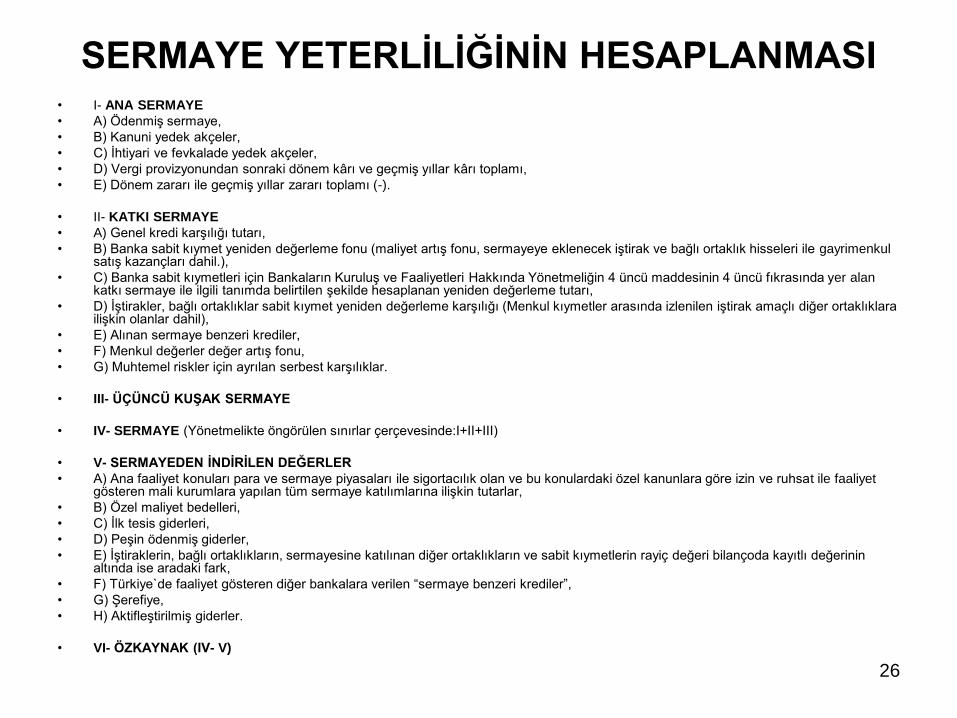

SERMAYE YETERLİLİĞİNİN HESAPLANMASI • I- ANA SERMAYE

• A) Ödenmiş sermaye,

• B) Kanuni yedek akçeler,

• C) İhtiyari ve fevkalade yedek akçeler,

• D) Vergi provizyonundan sonraki dönem kârı ve geçmiş yıllar kârı toplamı,

• E) Dönem zararı ile geçmiş yıllar zararı toplamı (-).

• II- KATKI SERMAYE

• A) Genel kredi karşılığı tutarı,

• B) Banka sabit kıymet yeniden değerleme fonu (maliyet artış fonu, sermayeye eklenecek iştirak ve bağlı ortaklık hisseleri ile gayrimenkul satış kazançları dahil.),

• C) Banka sabit kıymetleri için Bankaların Kuruluş ve Faaliyetleri Hakkında Yönetmeliğin 4 üncü maddesinin 4 üncü fıkrasında yer alan katkı sermaye ile ilgili tanımda belirtilen şekilde hesaplanan yeniden değerleme tutarı,

• D) İştirakler, bağlı ortaklıklar sabit kıymet yeniden değerleme karşılığı (Menkul kıymetler arasında izlenilen iştirak amaçlı diğer ortaklıklara ilişkin olanlar dahil),

• E) Alınan sermaye benzeri krediler,

• F) Menkul değerler değer artış fonu,

• G) Muhtemel riskler için ayrılan serbest karşılıklar.

• III- ÜÇÜNCÜ KUŞAK SERMAYE

• IV- SERMAYE (Yönetmelikte öngörülen sınırlar çerçevesinde:I+II+III)

• V- SERMAYEDEN İNDİRİLEN DEĞERLER

• A) Ana faaliyet konuları para ve sermaye piyasaları ile sigortacılık olan ve bu konulardaki özel kanunlara göre izin ve ruhsat ile faaliyet gösteren mali kurumlara yapılan tüm sermaye katılımlarına ilişkin tutarlar,

• B) Özel maliyet bedelleri,

• C) İlk tesis giderleri,

• D) Peşin ödenmiş giderler,

• E) İştiraklerin, bağlı ortaklıkların, sermayesine katılınan diğer ortaklıkların ve sabit kıymetlerin rayiç değeri bilançoda kayıtlı değerinin altında ise aradaki fark,

• F) Türkiye`de faaliyet gösteren diğer bankalara verilen “sermaye benzeri krediler”,

• G) Şerefiye,

• H) Aktifleştirilmiş giderler.

• VI- ÖZKAYNAK (IV- V)

27

Likidite Yönetimi

• “Likidite kazası, uçak kazasına benzer. Daha önce olmaması bir sonraki uçuşta olmayacağı anlamına gelmez. Dikkat edilmezse, kurallara uyulmazsa, her uçuşta, her şarta göre, ayrı düzenleme yapılmazsa, her an kaza olabilir. Likidite kazası ölümcül kazadır!”

28

Aktif Kalitesi

“Aktif kalitesi, Diyarbakır karpuzuna benzer! İçini görmeden dıştan kalitesini anlamak için ağırlığına ve tokatlanınca çıkarttığı sese bakmak yetmez! Dıştan heybetli, içi beş para etmeyebilir! Yanılabilirsiniz. Dikkat! karpuzun içi bir günde çürümez. Çürürken, çürüdüğünü size haber vermez!”

29

Yönetim Kalitesi

• Yönetim kalitesi ile ilgili yasal düzenlemeler

• Yönetim kalitesi ile verimlilik arasında ilişki

• Faaliyet riski ve yönetim kalitesi

• Yönetim kalitesi ve istikrar

30

Duyarlılık De

• Faiz Riski

• Kur Riski

• Vade Riski

• Hisse Senedi Riski

• Mal Fiyatı Riski

31

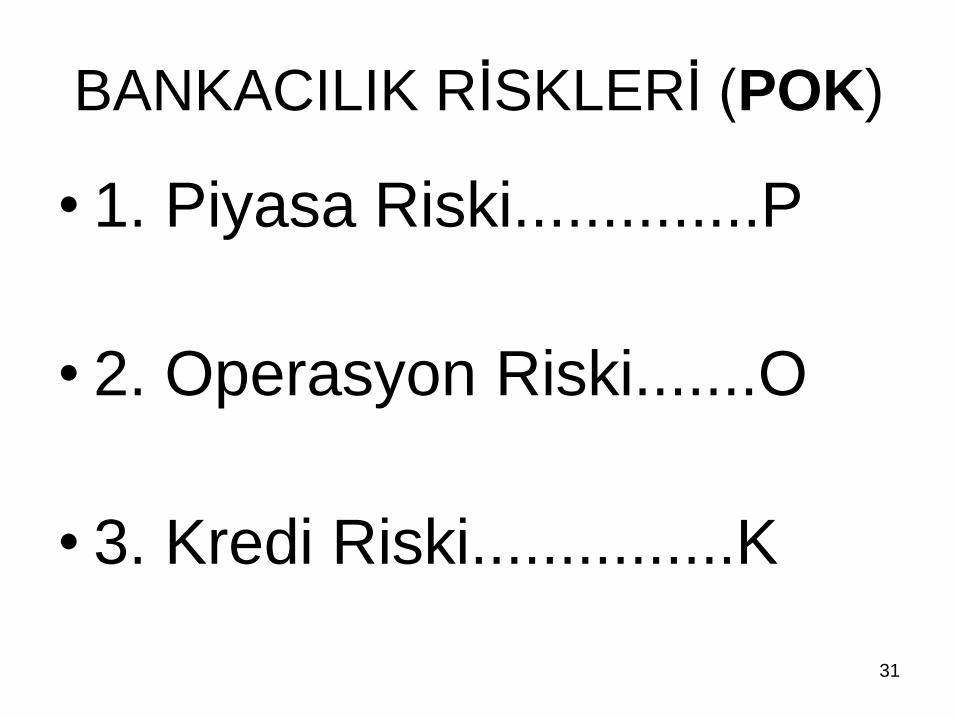

BANKACILIK RİSKLERİ (POK)

• 1. Piyasa Riski..............P

• 2. Operasyon Riski.......O

• 3. Kredi Riski...............K

32

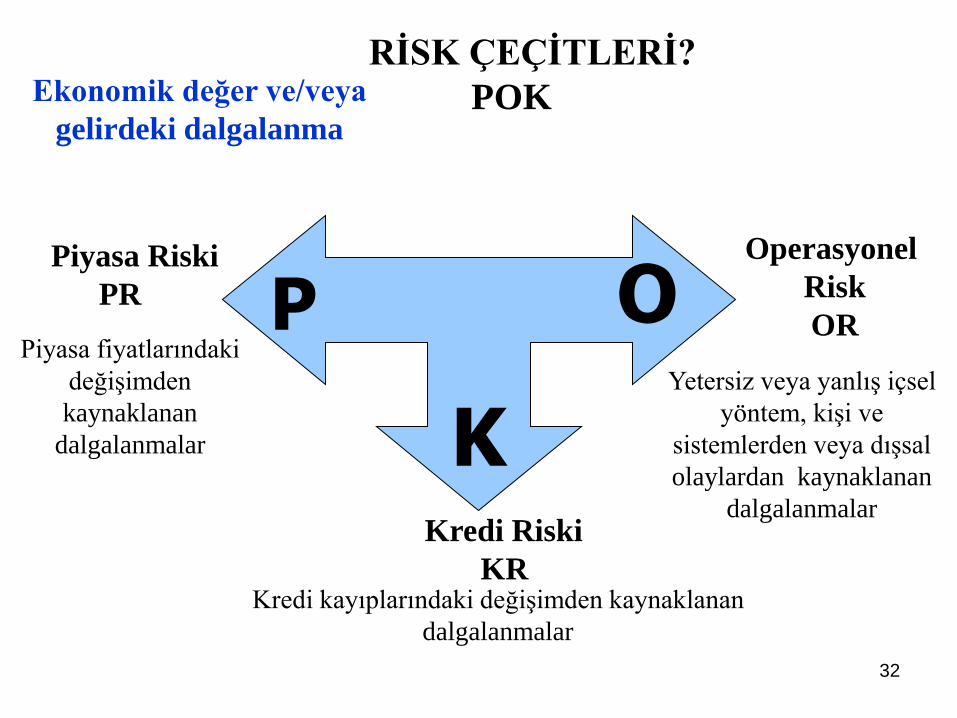

Ekonomik değer ve/veya

gelirdeki dalgalanma

Piyasa Riski

PR

Kredi Riski

KR

Operasyonel

Risk

OR Piyasa fiyatlarındaki

değişimden

kaynaklanan

dalgalanmalar

Kredi kayıplarındaki değişimden kaynaklanan

dalgalanmalar

Yetersiz veya yanlış içsel

yöntem, kişi ve

sistemlerden veya dışsal

olaylardan kaynaklanan

dalgalanmalar

RİSK ÇEÇİTLERİ?

POK

P O

K

33

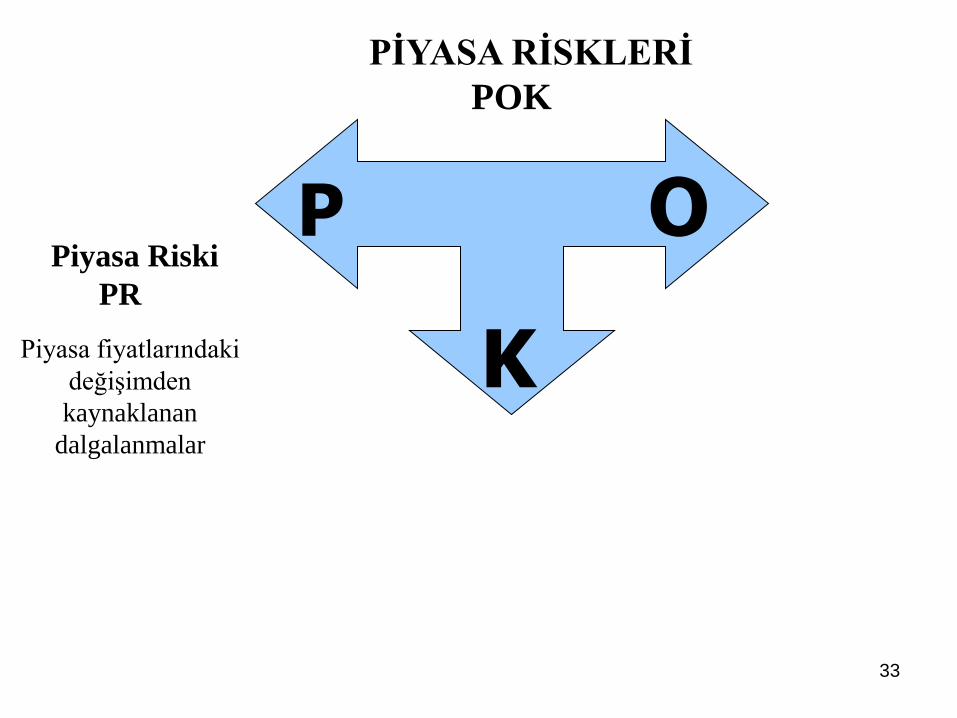

Piyasa Riski

PR

Piyasa fiyatlarındaki

değişimden

kaynaklanan

dalgalanmalar

PİYASA RİSKLERİ

POK

P O

K

34

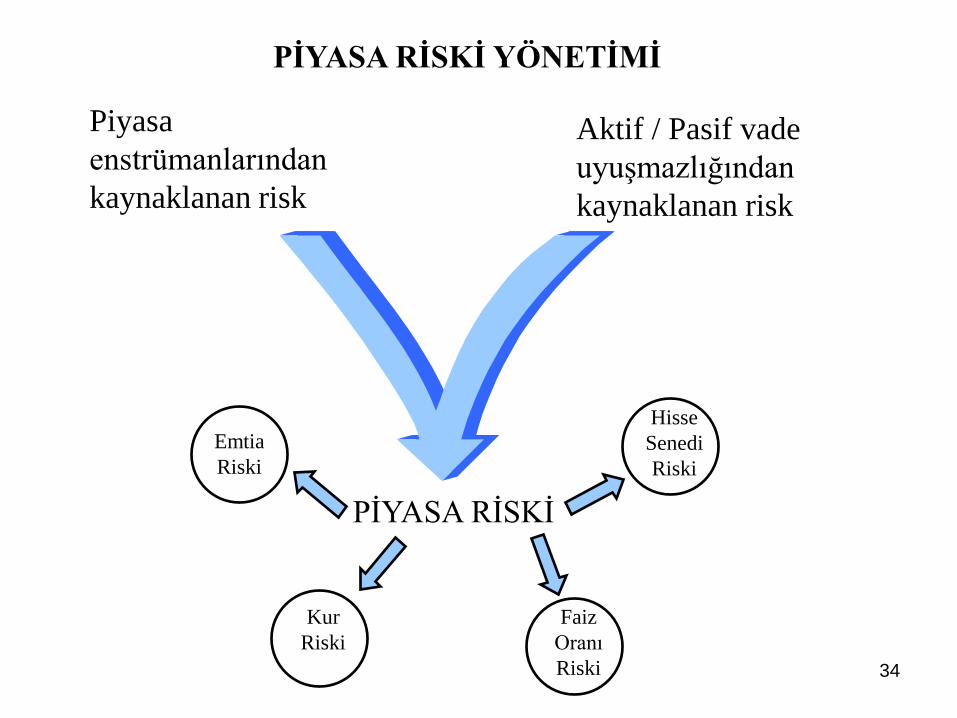

PİYASA RİSKİ YÖNETİMİ

Piyasa

enstrümanlarından

kaynaklanan risk

PİYASA RİSKİ

Aktif / Pasif vade

uyuşmazlığından

kaynaklanan risk

Hisse

Senedi

Riski

Kur

Riski

Emtia

Riski

Faiz

Oranı

Riski

35

PİYASA RİSKİ YÖNETİMİ

Piyasa Enstrümanlarından Kaynaklanan Risk

Amaç piyasa fiyatlarında meydana gelecek dalgalanmaların

taşınan portföy üzerinde yaratacağı değer kaybı hesaplanmaktadır.

Riskin tespit edilmesinde RMD modellerinin kullanılması

bankacılık sektörü için endüstri standardı haline gelmiştir.

İstatistiksel varsayımlara dayalı olan RMD modelleri belirli bir

olasılık dahilinde ve bir günlük süre içinde bir bankanın taşıdığı

portföyünün maksimum ne kadarını kaybedebileceğini ölçmektedir.

Model ile belirlenen riske karşılık ne kadar sermaye tahsis

edileceğine karar verilmektedir.

Etkin bir piyasa riski yönetimi için RMD modellerinin yanında

stres testleri ve senaryo analizleri yapılmaktadır.

36

PİYASA RİSKİ YÖNETİMİ

Aktif / Pasif Vade Uyuşmazlığından Kaynaklanan Risk

Bilançoda yeralan likit olmayan aktif ve pasiflerin vade

uyuşmazlığına bağlı olarak ortaya çıkan faiz riski ölçülmektedir.

Başlangıçta aktif/pasif yönetimi uyuşmazlıktan kaynaklanacak

gelir kaybını ölçmeye çalışırken, ileri uygulamalarda ekonomik

değer kaybının hesaplanmasına başlanmıştır.

Amaç vadeleri geldiğinde tekrar yenilenen pozisyonlar (vadesi

uzatılan mevduatlar veya krediler) için gerçek vadenin ne olduğunu

bulmak ve böylece bilançonun gerçek hassasiyetini ölçmektir.

37

Faiz Riski Faiz geliri getiren yatırım

araçlarının faizlerdeki

dalgalanmalara bağlı olarak

değerindeki değişimler

Fonlama kaynakları ile

yatrım araçları arasındaki

vade farklılığı

nedeniyle maruz kalınan

riskdir.

Kur Riski Fonlama kaynakları

ile yatırım araçlarının

farklı para birimlerde

olması

Gelirler ile giderlerin

birbirinden farklı para

birimlerinden olması

nedeniyle maruz

kalınan riskdir.

Hisse Senedi Riski Yatırım yapılan hisse senetlerinin

fiyatlarında meydana gelen

dalgalanmalara bağlı olarak ortaya

çıkan risk

PİYASA RİSKİ

PİYASA RİSKİ

Likidite Riski Aktiflerin finansmanında veya vadesi gelen ödeme yükümlülüklerinin

fonlanmasında yaşanan kaynak sıkıntısı nedeniyle maruz kalınan riskdir.

Mal Fiyatı Riski Petrol, demir, altın, gümüş gibi mal

fiyatlarındaki değişme nedeniyle

maruz kalınan riskler

P

38

Piyasa Riskleri

• Faiz Oranı Riski

• Döviz Kuru Riski

• Hisse Senedi Borsa Fiyat Riski

• Mal Fiyat Riski

(Kıymetli Madenler, Tarım Ürünleri, Petrol

Ürünleri, Demir Çelik, vs)

• Likidite Riski

P

39

Faiz Riskleri

• Faiz Duyarlılık Riski

• Piyasa Faizi Riski

• Gizli Opsiyon Riski

• Verim Eğrisi Riski

• Erken Satış Fiyat Riski

• Yeniden Yatırım Riski

• Net Faiz Pozisyonu Riski

FR

40

(Piyasa Riski)

DÖVİZ RİSKLERİ

• Döviz Pozisyonu R

• Döviz AlımSatım R

• Dövizli Türev

Ürünleri R

• Döviz Temini R

41

Döviz Riskleri

• Döviz Pozisyon Riski Açık Pozisyon, Uzun Pozisyon, Long/Short

• Kur Değişimi Riski Açık poazisyondayken kur artışı, Uzun pozisyonda kur düşüşü nedeniyle yaşanan zarar etme riski

• Döviz Alım Satım Riski Döviz alım satımlarından zarar etme riski

• Döviz Tedarik Riski Döviz bulamama veya çok pahalı bulma riski

DR

42

DÖVİZ KUR RİSKİ

• Dövizli Aktifler

• Dövizli Pasifler

• Dövizli Taahhüt

ve Yükümlülükler

• Dövizli Türev

Ürünlerinden

Borç ve

Yükümlülükler

Hangisi Büyük?

43

(Piyasa Riski)

KUR RİSKİNDEN KORUNMA

• Forward

• Futures

• Options

• Swap

44

HİSSE FİYATI RİSKİ

• Borsadaki hisse fiyatlarında meydana

gelen beklenmedik büyük dalgalanmalar

bankaya zarar verebilir

• Kredi kalitesini bozabilir

• Kredi anapara faiz tahsilatlarını

etkileyebilir

• Temina olarak alınmış hisse değerlerinin

düşüşü nedeniyle kredi teminatı eriyebilir

45

Petrol, Altın, vb, Fiyatları Riski

• Petrol, Altın ve benzeri önemli mallarının

fiyatlarında meydana gelecek

beklenmeyen büyük değişiklikler

bankalara risk yaratabilir

• Bankaların varlıklarının değerlerinin

azalmasına neden olabilir

• Bankacılık iş hacmini, cirolarını ve karlılık

marjlarını olumsuz etkiliyebilir

46

Nakit Akışı

Karlılık

Büyüme Aktifler

LİKİDİTE RİSKİ

47

Likidite Riski 3 FTT

• Fonlama Riski.....F

• Tahsilat Riski......T

• Tazmin Riski.......T

LR

48

Likidite Riskleri 3FTT

• Fonlama Riski Mevduatın yenilenmeme veya beklenmedik çekilişinin

yaratacağı likidite riski

• Tahsilat Riski Kredilerin vadelerinde tahsil edilmemesinin yaratacağı

likidite riski

• Tazmin Riski Gayrinakti kredilerin beklenmedik tazminlerinin

yaratacağı likidite riski

LR

49

LİKİDİTE RİSKİ

• Pasiften gelebilecek çekilişleri ve aktiften gelebilecek kredi taleplerini karşıma gücüdür.

• Zorunlu Karşılık ve Disponibilite oranları ile bankaların likit olmaları yasal olarak sağlanmaya çalışılır.

• STOK YAKLAŞIMI, tecrübelere dayalı olarak rasyolar incelenir. Nakit giriş çıkışları dikkate alınmaz. Yalnızca banka kaynaklarının yeterli olup olmadığı incelenir.

• AKIŞ YAKLAŞIMI, nakit giriş çıkışını dikkate alarak bulundurulması gereken likit rezervleri belirler. Bir ay öncesine göre gelecekteki giriş çıkışı belirleyen grafik oluşturulur.

• LİKİDİTE FARKI YAKLAŞIMI, belirli bir dönemde vadesi dolan aktifler ile yükümlülükler arasındaki fark bulunur. Sonuca göre likidite stratejisi oluşturulur. Vade analizi veya yaşlandırma analizi, bu yaklaşımı analiz yapılabilir hale getirir.

50

Kredi Riski

KR

Kredi kayıplarındaki değişimden kaynaklanan

dalgalanmalar

KREDİ RİSKİ?

POK

P O

K

51

KREDİ RİSKİ (Piyasa Riski)

• Verilen kredilerin vadesinde anapara ve faiz

tahsilatlarının eksiksiz olarak yapılamama

riskidir.

• Kredilerden yeterli verimi alamama riskidir.

• Kredi riskinin azaltılması için yeterli

çeşitlendirme (konsantrasyona dikkat!) en

önemli koşuldur. Ancak bunun yanısıra kredi

analizlerinin doğru biçimde yapılması da gerekir.

• Bankalarda kredi riskini azaltmak için çeşitli

yasal sınırlamalar getirilmiştir.

K

52

Kredi riskinin modellenmesinde en önemli aşama risk derecelendirme sistemi

geliştirilmesidir.

Kredi riskinin modellenmesi ile kredi portföyünün beklenen kayıp tutarı tespit

edilmektedir.

Beklenen kaybın belirlenmesinin ardından, hedeflenen risk notuna bağlı olarak

beklenmeyen kayıp hesaplanmaktadır.

Kredi riskinin modelleştirilmesi müşteri bazında riske göre fiyatlama

yapılmasını sağlamaktadır.

Beklenmeyen kayıp tutarını kredi riski için gerekli sermayeninbelirlenmesinde

kullanılmaktadır.

KREDİ RİSKİ YÖNETİMİ

53

Operasyonel

Risk

OR

Yetersiz veya yanlış içsel

yöntem, kişi ve

sistemlerden veya dışsal

olaylardan kaynaklanan

dalgalanmalar

OPERASYONEL RİSK

POK

P O

K

54

OPERASYONEL RİSK

OPERASYONEL

RİSK

Doğal Afet

Sahtekarlık

Kontrol

Mekanizmaları

Yasal

Düzenlemeler

Sistem

problemleri

O

55

(Piyasa Riski)

Operasyon Riski

• Teknoloji Riski

• Muhasebe ve Raporlama Riski

• Hırsızlık Riski

• Suistimal Risk

• Yanlış/Eksik İşlem Riski

• Yasa ve Mevzuat Riski

• Yeni Ürün/Yeni Hizmet Riski

O

56

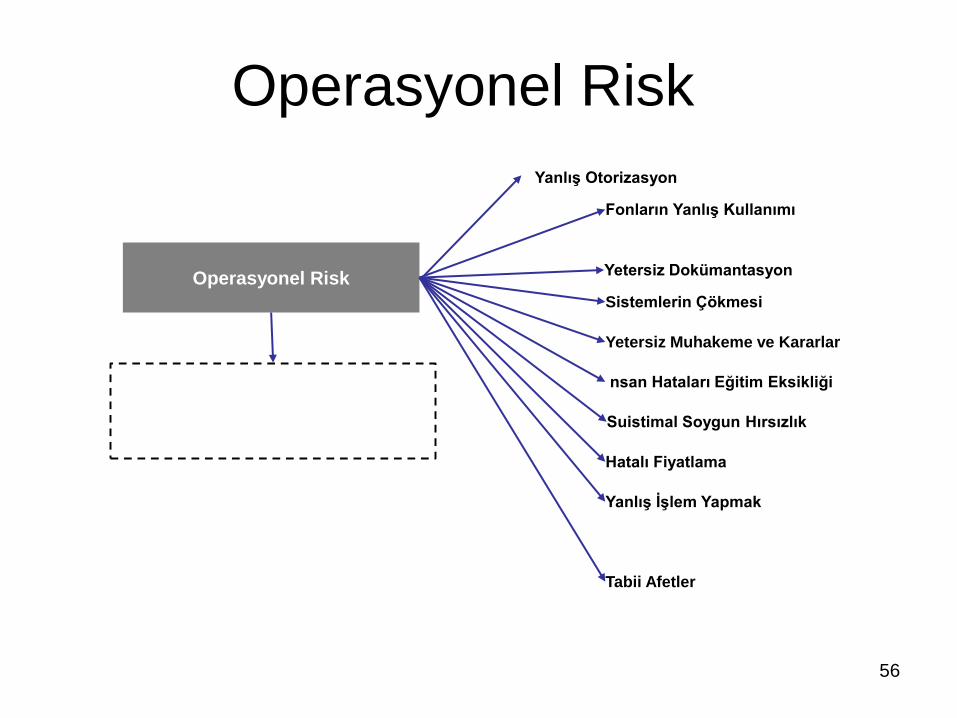

Yanlış Otorizasyon

Yetersiz Dokümantasyon

Sistemlerin Çökmesi

Yetersiz Muhakeme ve Kararlar

İnsan Hataları Eğitim Eksikliği

Suistimal Soygun Hırsızlık

Hatalı Fiyatlama

Yanlış İşlem Yapmak

Fonların Yanlış Kullanımı

Tabii Afetler

Operasyonel Risk

Operasyonel Risk

57

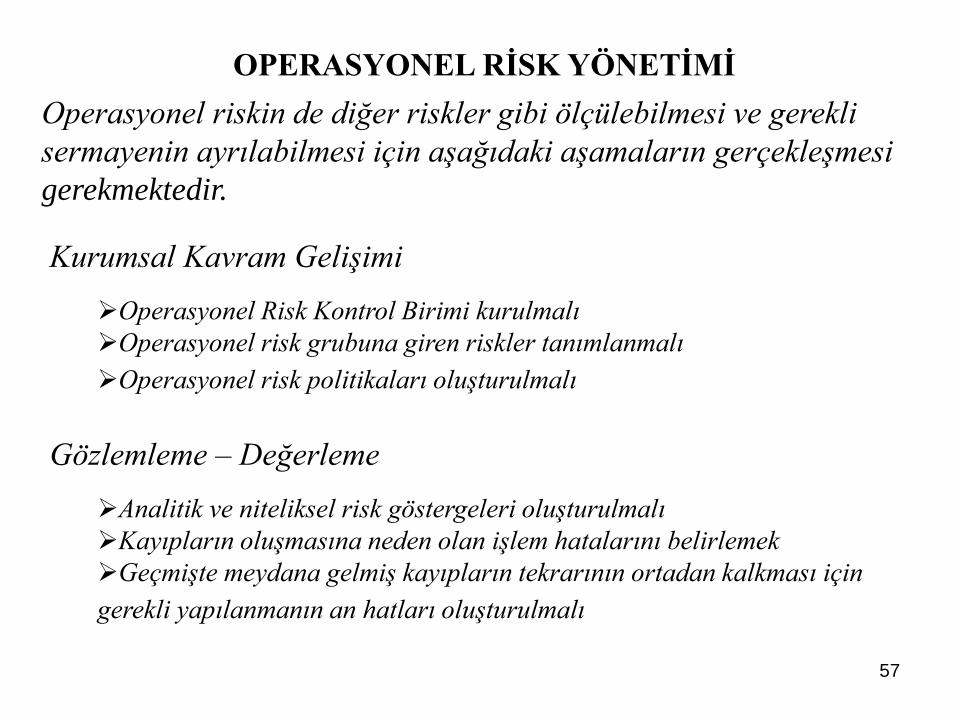

Operasyonel riskin de diğer riskler gibi ölçülebilmesi ve gerekli

sermayenin ayrılabilmesi için aşağıdaki aşamaların gerçekleşmesi

gerekmektedir.

OPERASYONEL RİSK YÖNETİMİ

Kurumsal Kavram Gelişimi

Operasyonel Risk Kontrol Birimi kurulmalı

Operasyonel risk grubuna giren riskler tanımlanmalı

Operasyonel risk politikaları oluşturulmalı

Gözlemleme – Değerleme

Analitik ve niteliksel risk göstergeleri oluşturulmalı

Kayıpların oluşmasına neden olan işlem hatalarını belirlemek

Geçmişte meydana gelmiş kayıpların tekrarının ortadan kalkması için

gerekli yapılanmanın an hatları oluşturulmalı

58

Risk Yönetim Sistemi

risk yönetim modelleri

risk

faktör

leri

risk

unsur

ları

risk

ölçümü

risk

alma

iştahı

zarar kar

Belirsizlik

risk

davra

nışları

s

R

L J