ryzyko, jakoŚĆ, komunikacja, ev

DESCRIPTION

RYZYKO, JAKOŚĆ, KOMUNIKACJA, EV. Wrocław, 2011/2012 Opracował i prowadzi dr inż. Jan BETTA. CELE ZAJĘĆ. Zapoznanie Uczestników z podstawowymi zasadami, metodami i technikami zarządzania ryzykiem, jakością i komunikacją w projekcie - PowerPoint PPT PresentationTRANSCRIPT

RYZYKO, JAKOŚĆ, KOMUNIKACJA, EV

Wrocław, 2011/2012

Opracował i prowadzidr inż. Jan BETTA

CELE ZAJĘĆ

1. Zapoznanie Uczestników z podstawowymi zasadami, metodami i technikami zarządzania ryzykiem, jakością i komunikacją w projekcie

2. Nabycie przez Nich praktycznych umiejętności kontroli kosztów projektu

PLAN ZAJĘĆ1. Zarządzanie ryzykiem projektu2. Zarządzanie jakością w projekcie3. Zarządzanie komunikacją w projekcie 4. Metoda Earned Value kontroli kosztów

projektu

ŹRÓDŁA1. NCB National Competence Baseline (Polskie

Wytyczne Kompetencji IPMA, wersja 3.0. http://www.spmp.org.pl/certyfikacja-ipma/wytyczne-ipma-ncb

2. Zarządzanie projektami, Podręcznik, Kraków 2009, pm2pm

3. Frame J.D. , Zarządzanie projektami w organizacjach, WIG-PRESS, Warszawa, 2001

4. Wysocki Robert K., Mc Garry Rudd, Efektywne zarządzanie projektami, Wyd. III, Helion, 2005

5. Berkun S., Sztuka zarządzania projektami, Helion, 2006

6. Lock D., Podstawy zarządzania projektami, PWE, 2003

7. Young T.L., Skuteczne zarządzanie projektami, ONE Press, 2006

1. Zarządzanie ryzykiem projektu

Ryzyko jest to zdarzenie zidentyfikowane, którego prawdopodobieństwo wystąpienia można dość dokładnie określić

Ryzyko trzeba identyfikować i analizować przed rozpoczęciem projektu, potem jest za późno – realizacja projektu się przeciąga. Ale ten proces trwa aż do zakończenia projektu!

Zarządzaj ryzykiem – inaczej ryzyko będzie zarządzało Tobą! (J.P. Lewis)

Akceptujemy tylko te projekty, które mają akceptowalny poziom ryzyka. Projektów bez ryzyka nie ma! Zarządzanie ryzykiem może pomóc w uzyskaniu pewności, że osiągniemy wyznaczony cel. Nie można zrezygnować z projektu, który ma dużą wartość, tylko dlatego, że jest ryzykowny

Proces zarządzania ryzykiem:

1. Identyfikacja (co się może zdarzyć, co nam grozi?)2. Pomiar3. Właściwe zarządzanie

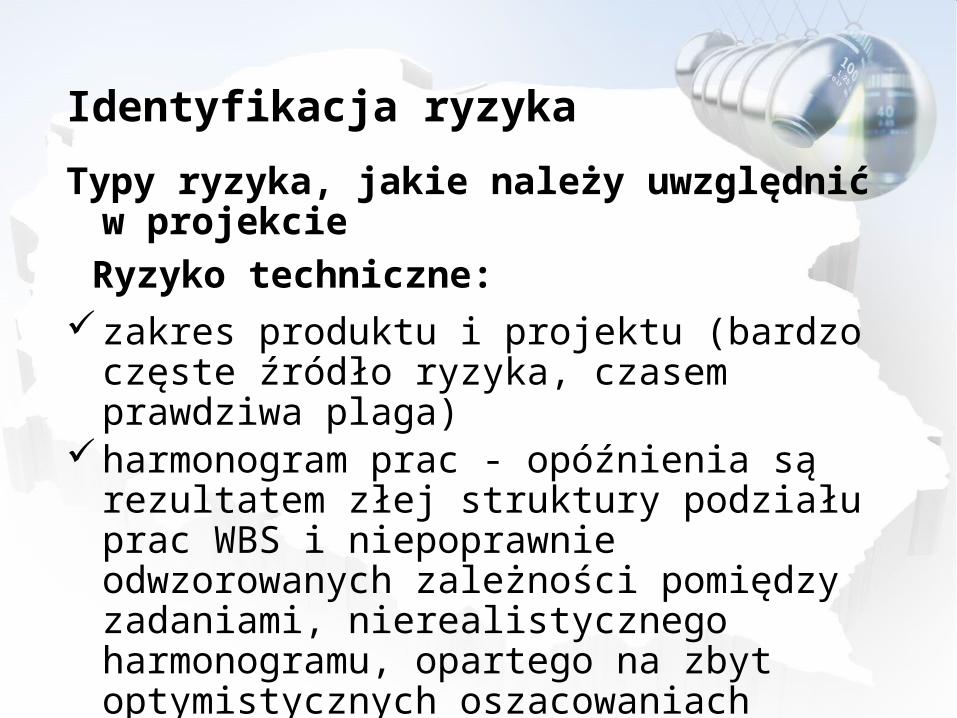

Identyfikacja ryzyka

Typy ryzyka, jakie należy uwzględnić w projekcie Ryzyko techniczne: zakres produktu i projektu (bardzo częste źródło

ryzyka, czasem prawdziwa plaga) harmonogram prac - opóźnienia są rezultatem złej

struktury podziału prac WBS i niepoprawnie odwzorowanych zależności pomiędzy zadaniami, nierealistycznego harmonogramu, opartego na zbyt optymistycznych oszacowaniach nakładu prac, niższej niż przyjęta w planie efektywności pracy, złego zarządzania zasobami, zwłaszcza w przypadku puli zasobów wspólnej dla wielu projektów,

błędnej estymacji nakładów rzeczowych (pracochłonność, ilość), niejednoznacznego określenia w umowach terminów i warunków płatności, nieefektywnego przydziałui koordynacji zasobów, nieefektywnej komunikacji w projekcie

procedury, technologie (zwłaszcza nowości – czy je dobrze znamy?)

normy i standardy nieznane lub nie wspomniane w umowie

jakość sprzętu, maszyn, urządzeń jakość prac badawczych i rozwojowychwybór dostawców i kooperantów (zawodność,

dodatkowe koszty, nie wywiązywanie się z gwarancji)opakowanie i transportefektywność i produktywność pracy, doświadczenie

członków zespołudostępne zasoby części zamienne

Ryzyko finansowe:błędna estymacja kosztówsposób finansowania (kredyty)terminy płatności nie związane z konkretnym

zakresem pracwarunki płatności (ceny ustalone lub

korygowane)terminy płatności (zmiana stopy procentowej)

kursy walut, waluty niewymienialnebrak zapłaty po wykonaniu pracy (brak

akceptacji, niewypłacalność)kary (ryczałt, ograniczenia)przepisy podatkowe (zwłaszcza zagraniczne)zerwanie lub przerwanie umowyproblemy społeczne, posunięcia rządu i

urzędów centralnych

Ryzyko prawne:obowiązujący język obowiązujące prawo lokalizacjawady dokumentów własność przemysłowa (technologie, know-how) kto rozsądza interwencja osób trzecichposunięcia rządu i urzędów centralnych (przepisy)

Dane wejściowe do identyfikacji ryzyka: opis produktu (czy wypróbowana technologia, czy innowacje), lista kooperantów i dostawców wraz z ich opisem (zawodność?), oceny kosztów i czasów trwania zadań, WBS, harmonogram, lista zadań z przydzielonymi zasobami,.

lista trudno zastępowalnych członków zespołu, lista „zapracowanych” i „rozrywanych” członków zespołu, którzy mogą nie dotrzymać swoich zobowiązań, dane historyczne o projektach z przeszłości i ryzyku (niekoniecznie na poziomie firmy, czasem w czyjejś szufladzie), dostępne dane historyczne o podobnych projektach (Internet), pamięć członków zespołu projektowego

Narzędzia identyfikacji ryzyka: wywiady z udziałowcami projektu

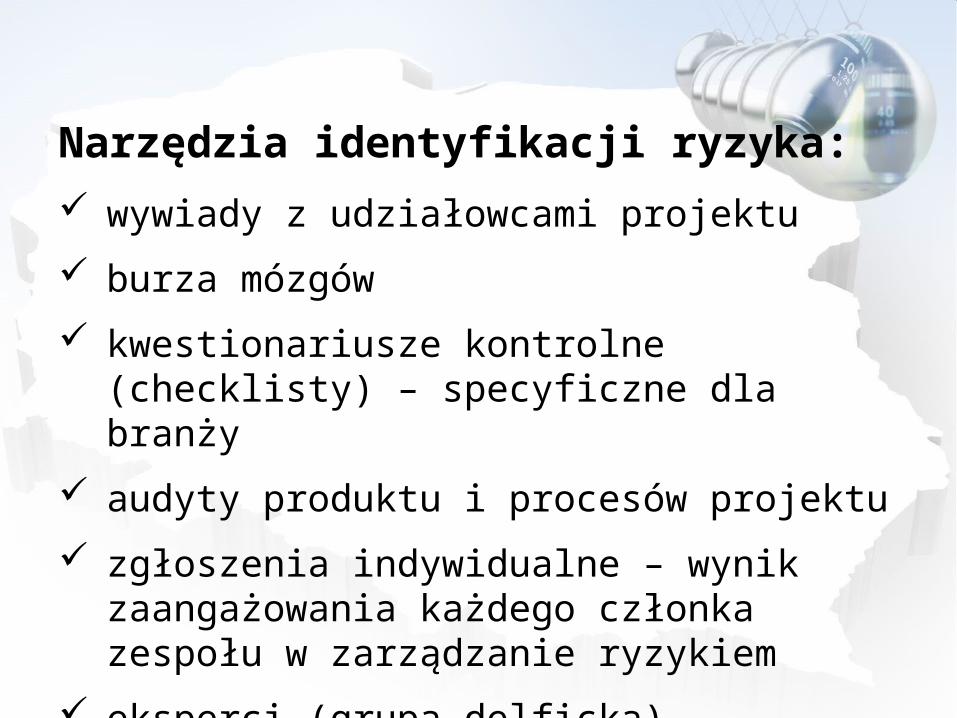

burza mózgów

kwestionariusze kontrolne (checklisty) – specyficzne dla branży

audyty produktu i procesów projektu

zgłoszenia indywidualne – wynik zaangażowania każdego członka zespołu w zarządzanie ryzykiem

eksperci (grupa delficka)

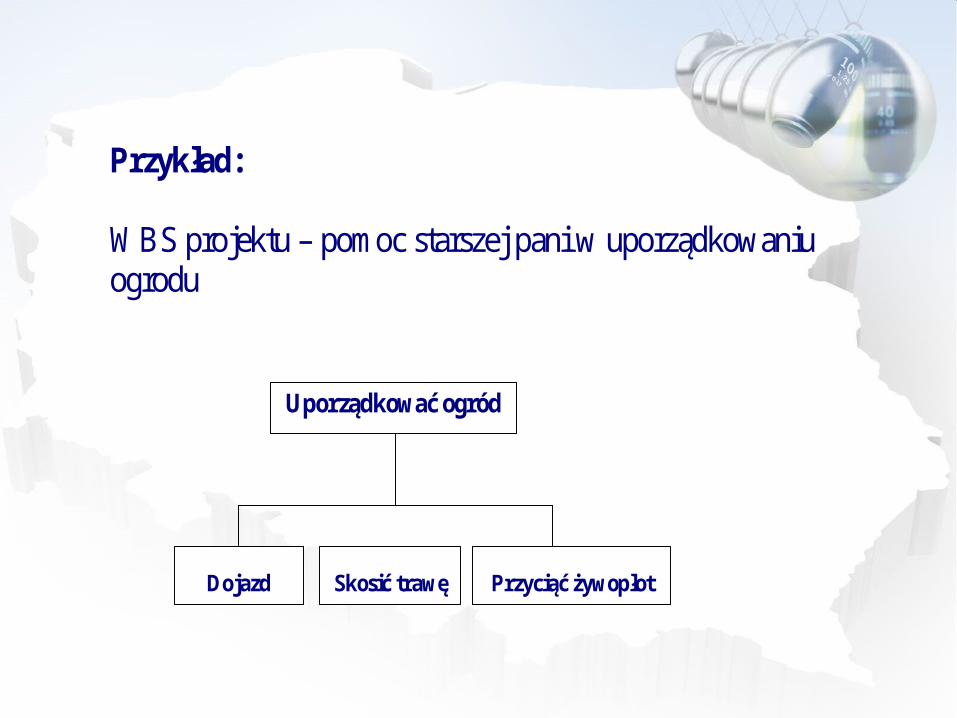

Przykład: WBS projektu – pomoc starszej pani w uporządkowaniu ogrodu

Uporządkować ogród

Dojazd Skosić trawę Przyciąć żywopłot

Nie wolno zapomnieć o jednym ryzyku - że projekt nie będzie mógł być doprowadzony do końca. Należy mieć gotowe scenariusze wyjścia z projektu.

ZŁOTA ZASADA FUNDUSZY VENTURE CAPITAL: inwestycja bez planu rezygnacji jest z definicji nieopłacalna – nie daje bowiem szansy na odzyskanie choćby części zainwestowanego kapitału.

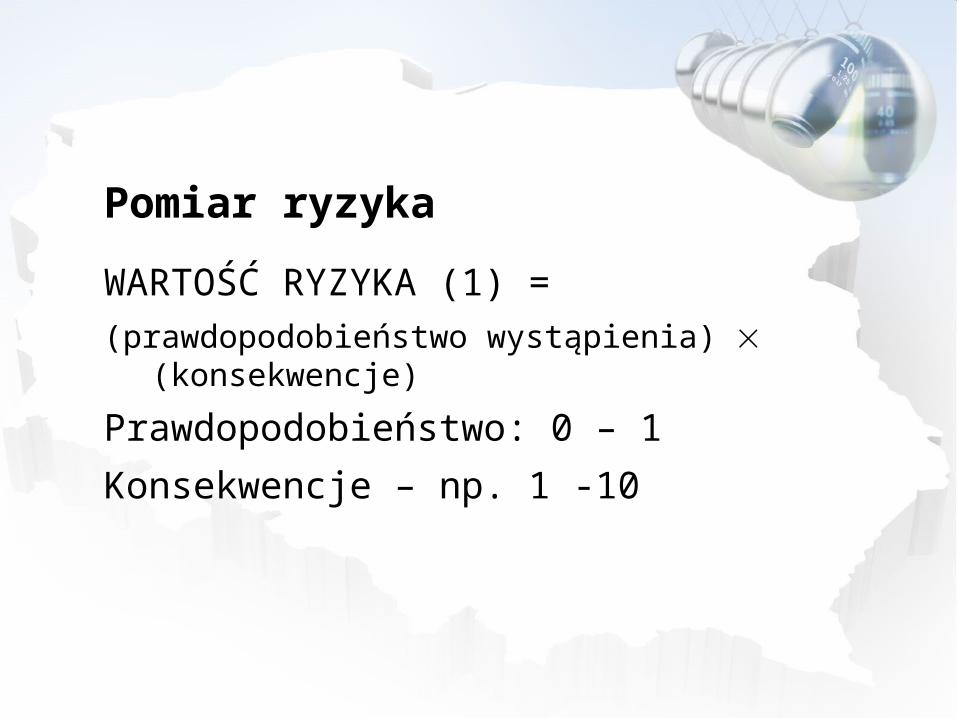

Pomiar ryzyka

WARTOŚĆ RYZYKA (1) =

(prawdopodobieństwo wystąpienia) (konsekwencje)

Prawdopodobieństwo: 0 – 1

Konsekwencje – np. 1 -10

Pomiar ryzyka

Ocena prawdopodobieństwa - metody:

PERT i metody pokrewne

Drzewa decyzyjne, diagramy przyczynowo-skutkowe

Symulacja

Te same narzędzia, co przy identyfikacji

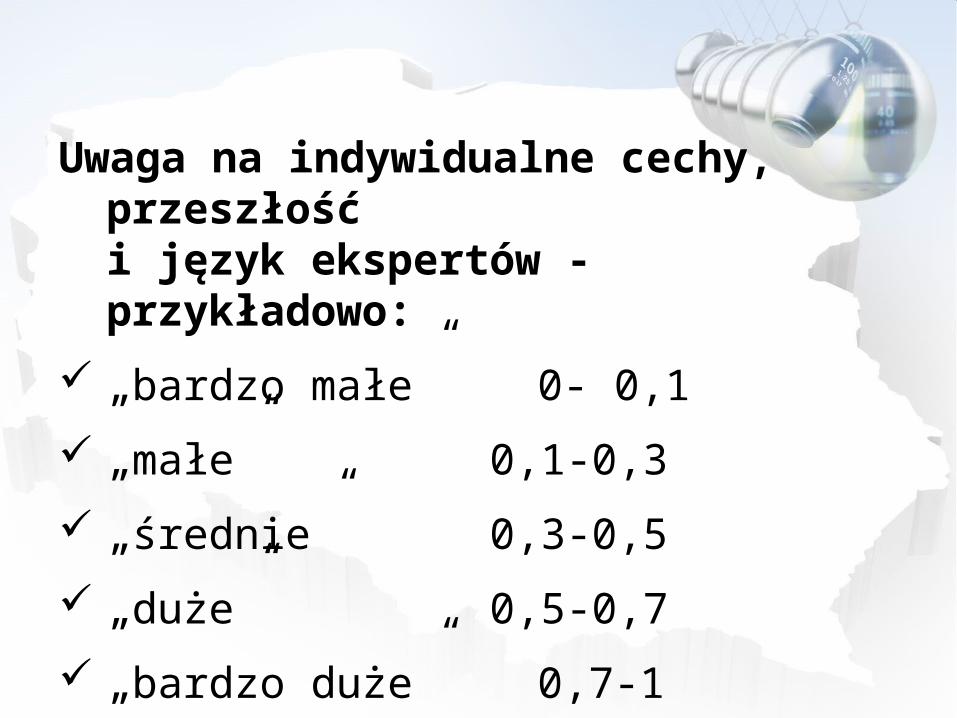

Uwaga na indywidualne cechy, przeszłość i język ekspertów - przykładowo:

„bardzo małe” 0- 0,1

„małe” 0,1-0,3

„średnie” 0,3-0,5

„duże” 0,5-0,7

„bardzo duże” 0,7-1

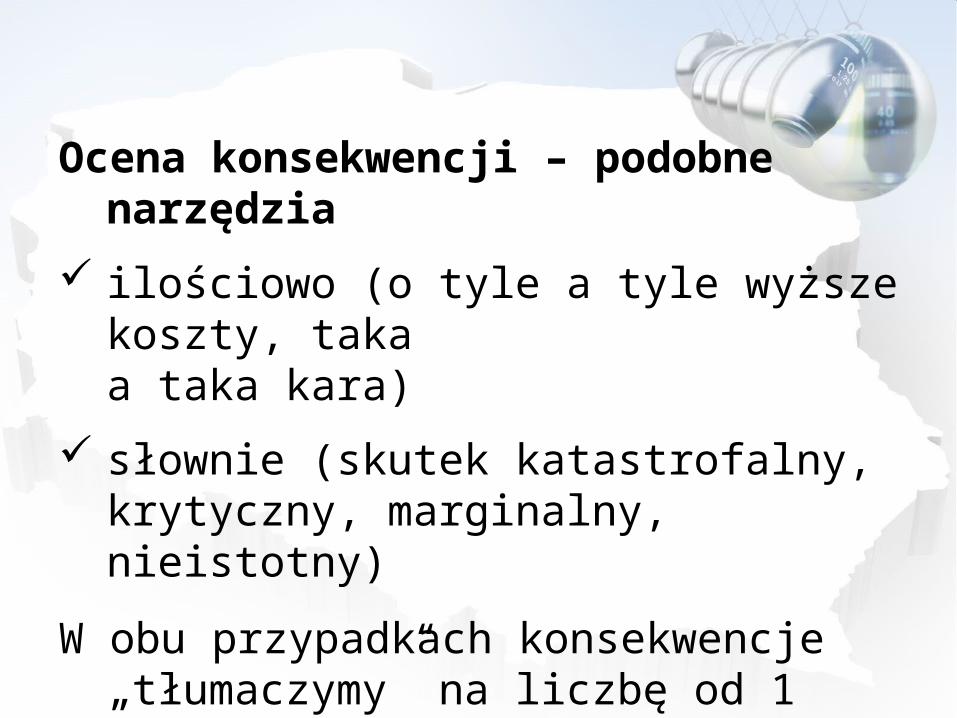

Ocena konsekwencji – podobne narzędzia

ilościowo (o tyle a tyle wyższe koszty, taka a taka kara)

słownie (skutek katastrofalny, krytyczny, marginalny, nieistotny)

W obu przypadkach konsekwencje „tłumaczymy” na liczbę od 1 (nieistotny problem) do 10 (katastrofa)

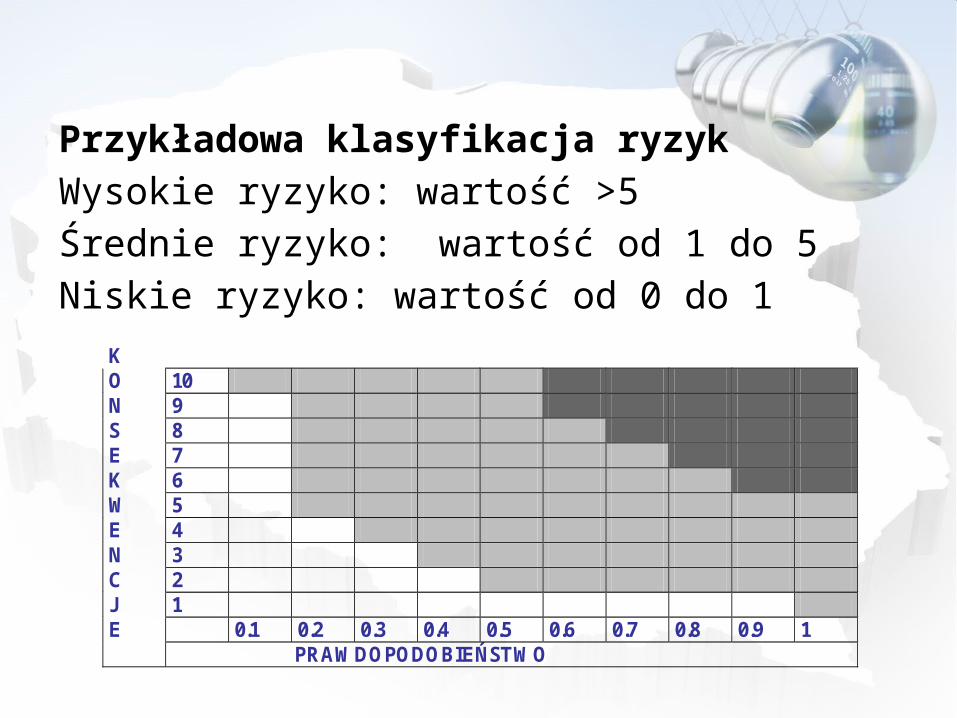

Przykładowa klasyfikacja ryzykWysokie ryzyko: wartość >5Średnie ryzyko: wartość od 1 do 5Niskie ryzyko: wartość od 0 do 1

K O 10 N 9 S 8 E 7 K 6 W 5 E 4 N 3 C 2 J 1 E 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1 PRAWDOPODOBIEŃSTWO

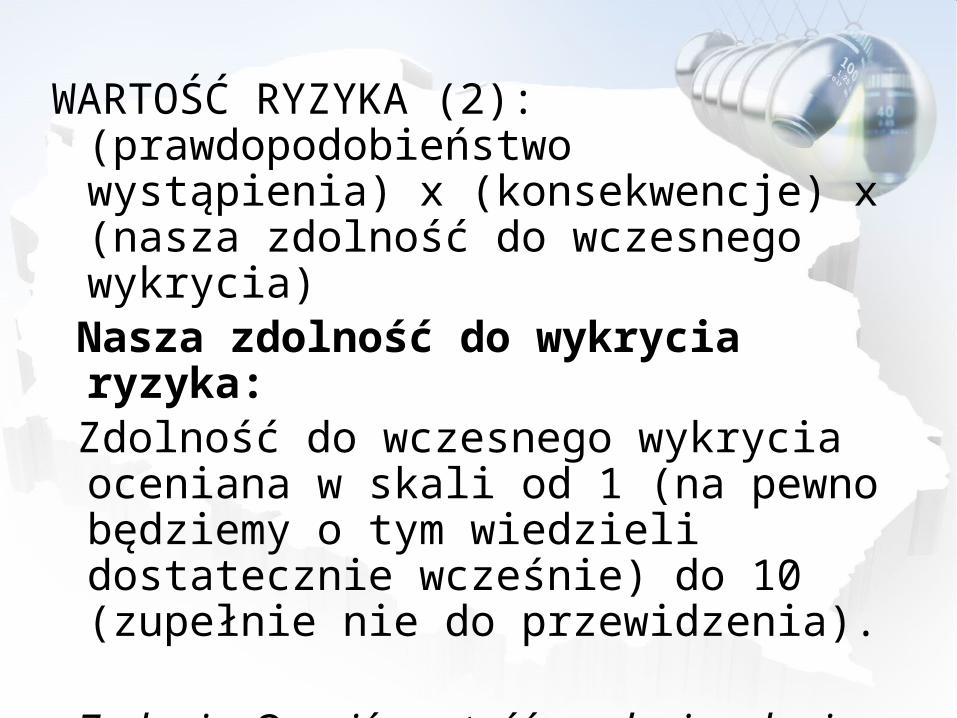

WARTOŚĆ RYZYKA (2): (prawdopodobieństwo wystąpienia) x (konsekwencje) x (nasza zdolność do wczesnego wykrycia)

Nasza zdolność do wykrycia ryzyka: Zdolność do wczesnego wykrycia oceniana w

skali od 1 (na pewno będziemy o tym wiedzieli dostatecznie wcześnie) do 10 (zupełnie nie do przewidzenia).

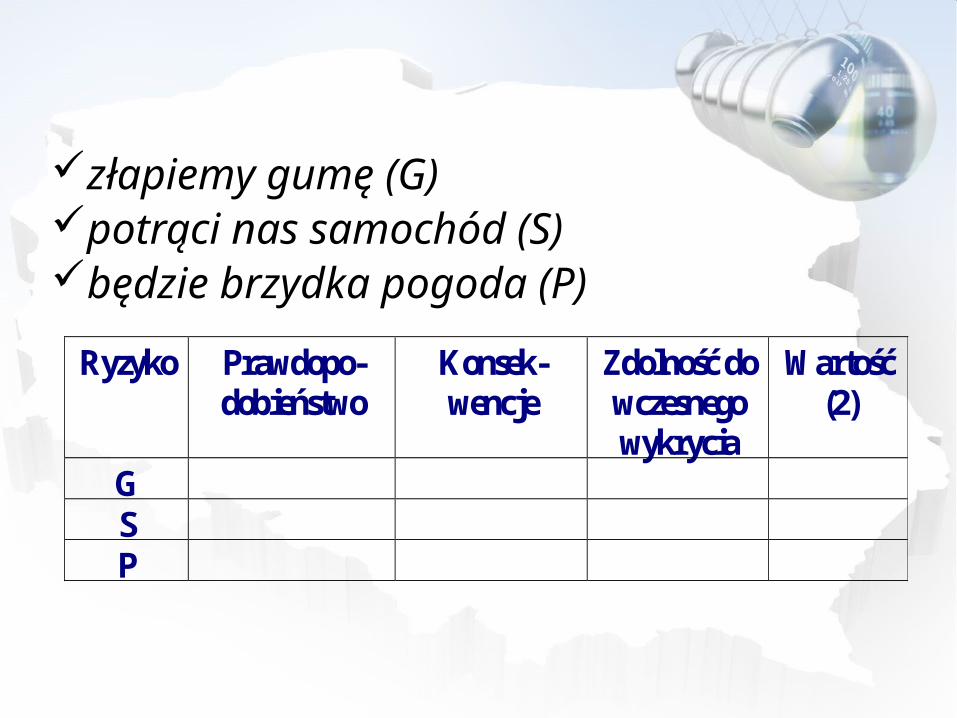

Zadanie: Ocenić wartość ryzyk nie udania się niedzielnej wycieczki rowerowej. Identyfikacja ryzyka doprowadziła do identyfikacji 3 ryzyk:

złapiemy gumę (G)potrąci nas samochód (S)będzie brzydka pogoda (P)

Ryzyko Prawdopo-dobieństwo

Konsek- wencje

Zdolność do wczesnego wykrycia

Wartość (2)

G

S

P

Właściwe zarządzanie ryzykiem

Co można zrobić z ryzykiem?wyeliminować lub zredukowaćprzenieść na osobę trzecią (kosztuje!)

kontrolować (rezerwy, działania korygujące, plany kryzysowe)

Proces zarządzania ryzykiem trwa przez CAŁY CZAS REALIZACJI PROJEKTU

Co jakiś czas trzeba zadawać następujące pytania i uzyskiwać odpowiedzi na nie:

czy któreś z ryzyk stało się bądź na pewno stanie się rzeczywistością?

czy jakieś ryzyko już przestało nam grozić?

czy pojawiły się nowe ryzyka?co z tego wynika (koszty, czas, jakość,

wykorzystanie rezerw)?

2. Zarządzanie jakością w projekcie

Trzy procesy:

Planowanie jakości:

Wejścia procesu: polityka jakości zakres projektu opis produktu/usługi/celu projektu przepisy/normy

Transformacje wejść procesu: analiza zysku i kosztów benchmarking diagramy przepływów i przyczynowo-

skutkowe (Ishikawa)Wyjścia procesu: plan zarządzania jakością definicje operacyjne listy kontrolne

Zapewnienie jakościWejścia procesu:

plan zarządzania jakością wyniki pomiarów jakości definicje operacyjne

Transformacje wejść procesu: metody i techniki planowania

jakości audyty jakości

Wyjścia procesu: doskonalenie jakości

Kontrola jakościWejścia procesu:

wyniki prac plan zarządzania jakością definicje operacyjne listy kontrolne

Transformacje wejść procesu: kontrole i karty kontrolne statystyczna kontrola jakości diagramy Pareto i inne analiza tendencji

Wyjścia procesu: doskonalenie jakości decyzje o akceptacji zmiany wypełnione listy kontrolne dostosowanie procesów

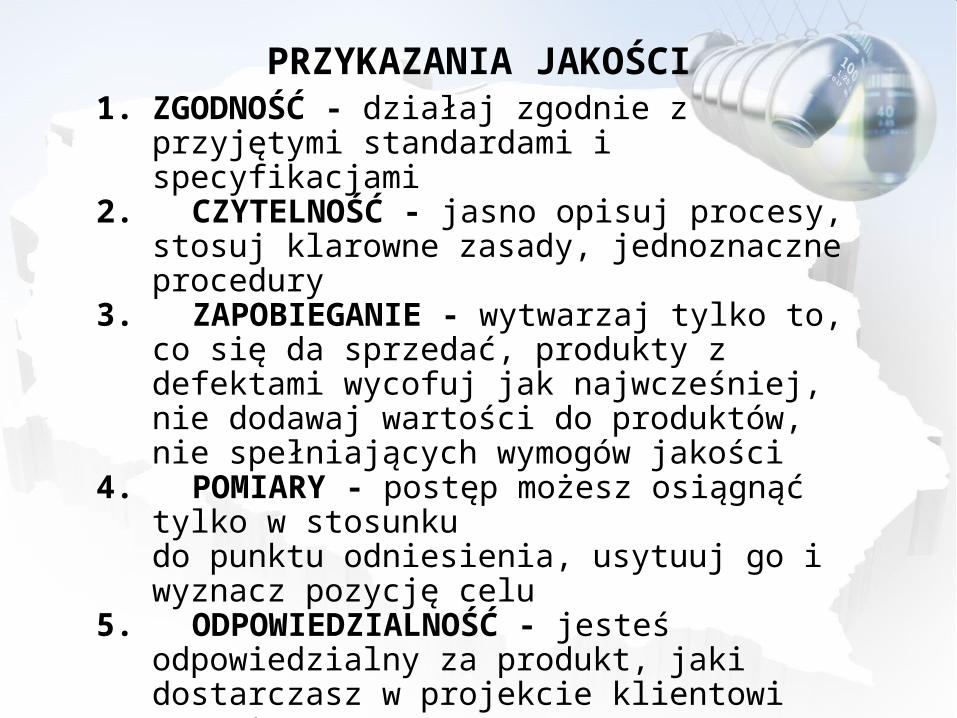

PRZYKAZANIA JAKOŚCI1. ZGODNOŚĆ - działaj zgodnie z przyjętymi

standardami i specyfikacjami2. CZYTELNOŚĆ - jasno opisuj procesy, stosuj

klarowne zasady, jednoznaczne procedury3. ZAPOBIEGANIE - wytwarzaj tylko to, co się da

sprzedać, produkty z defektami wycofuj jak najwcześniej, nie dodawaj wartości do produktów, nie spełniających wymogów jakości

4. POMIARY - postęp możesz osiągnąć tylko w stosunku

do punktu odniesienia, usytuuj go i wyznacz pozycję celu

5. ODPOWIEDZIALNOŚĆ - jesteś odpowiedzialny za produkt, jaki dostarczasz w projekcie klientowi wewnętrznemu

6. ARCHIWIZACJA - musisz umieć odnaleźć wszystkie „ścieżki” projektu, dokument, móc zrobić pewne rzeczy na nowo. Rób dobrze: od początku do końca i każdą rzecz!

3. Zarządzanie komunikacjąPlanowanie komunikacjiWejścia procesu: wymagania komunikacyjne projektu dostępne technologie komunikacyjneTransformacje wejść procesu: analiza udziałowców projektuWyjścia procesu: plan zarządzania komunikacją

Dystrybucja informacji

Wejścia procesu: wyniki prac plan zarządzania komunikacją plan projektu

Transformacje wejść procesu: umiejętności komunikacyjne

udziałowców system wyszukiwania informacji system rozpowszechniania informacjiWyjścia procesu: dostępne informacje (teczka projektu)

Raportowanie wykonaniaWejścia procesu: plan projektu wyniki działańTransformacje wejść procesu: przeglądy wykonania analiza odchyleń analiza tendencji

analiza wartości uzyskanej (budżet, planowany koszt planowanej pracy, rzeczywisty koszt wykonanej pracy, planowany koszt wykonanej pracy, a na ich podstawie odchyłki kosztowe, harmonogramu, itd.)

narzędzia i techniki dystrybucji informacji

Wyjścia procesu: raporty wnioski o zmianę

Zamknięcie projektu

Wejścia procesu: plan projektu wyniki prac

Transformacje wejść procesu: niezbędne działania prawne, księgowe,

strategiczne i logistyczne

Wyjścia procesu:

zamknięcie prawne projektu zamknięcie księgowe projektu zamknięcie strategiczne projektu zamknięcie logistyczne projektu

Kapitalizacja doświadczeń, zarządzanie wiedzą

Wejścia procesu: wyniki prac raporty niesformalizowane doświadczenia

udziałowców projektu

Transformacje wejść procesu:

przełożenie i formalizacja umiejętności

klasyfikacja i organizacja zgodnie ze strukturą zapewniającą dostępność innym osobom

Wyjścia procesu: „zbiornik” doświadczeń, umiejętności

i wiedzy przewodnik poruszania się po nim

Będzie dobrze przeprowadzona tylko wtedy, gdy będzie dostępna dokładna (PRAWDZIWA) informacja. Obejmuje ona:

informacje o poniesionych kosztach (zużyciu zasobów)

informacje o postępie prac informacje o odchyleniach i niezbędnych zmianach informacje na temat produktywności prac

4. Metoda Earned Value kontroli kosztów projektu

Informacje o kosztach (pakiety WBS)zużyte (przepracowane) godzinyzużyte materiałyamortyzacjainne wydatki

Zbieranie informacji o kosztach projektuto nie to samo co księgowanie informacji o kosztach przez księgowość, bo opiera się na kodach z WBS, a nie kodach kont księgowych

Różne momenty ujęcia kosztu:

faktura (normalne)zapłata (normalne)zamówienie (koszt „ukryty”)ustna rozmowa telefoniczna (koszt

„ukryty”)

Kiedy zostanie przekroczony budżet, zło już się stało! Trzeba reagować wcześniej, uprzedzając problemySkąd brać szybkie i dobre informacje?formularze godzinzużycie materiałówkontrola postępu zleceń zewnętrznychskładane zamówieniaJak z nich korzystać? Metoda Earned Value

Metoda Earned Value kontroli budżetuProjekt składa się z dwóch zadań: Zadanie A polega na położeniu 10 km kabla A

(planowane koszty położenia 1 km kabla- 3 j.p).

Zadanie B polega na wyprodukowaniu10 t substancji B (planowane koszty produkcji 1 t substancji – 3 j.p.)

Aktualna wartość budżetu końcowego (BAC) Zadanie A: 10 km x 3 = 30 j.p. Zadanie B: 10 t x 3 = 30 j.p.Projekt: 60 j.p.

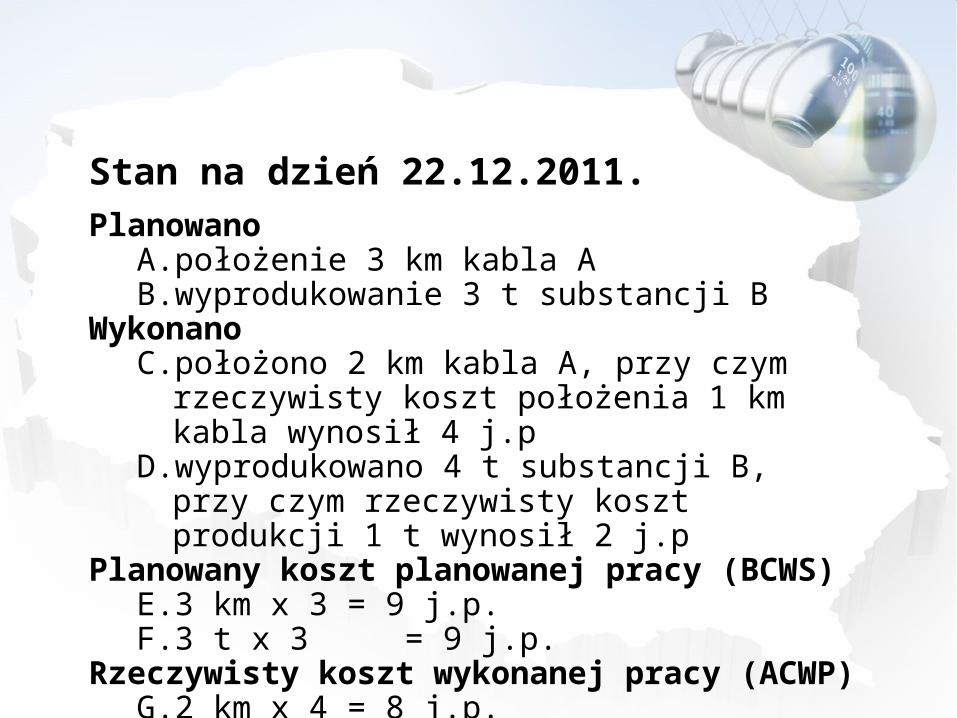

Stan na dzień 22.12.2011.

PlanowanoA. położenie 3 km kabla AB. wyprodukowanie 3 t substancji B

WykonanoC. położono 2 km kabla A, przy czym rzeczywisty koszt

położenia 1 km kabla wynosił 4 j.pD. wyprodukowano 4 t substancji B, przy czym

rzeczywisty koszt produkcji 1 t wynosił 2 j.p Planowany koszt planowanej pracy (BCWS)

E. 3 km x 3 = 9 j.p.F. 3 t x 3 = 9 j.p.

Rzeczywisty koszt wykonanej pracy (ACWP)G. 2 km x 4 = 8 j.p.H. 4 t x 2 = 8 j.p

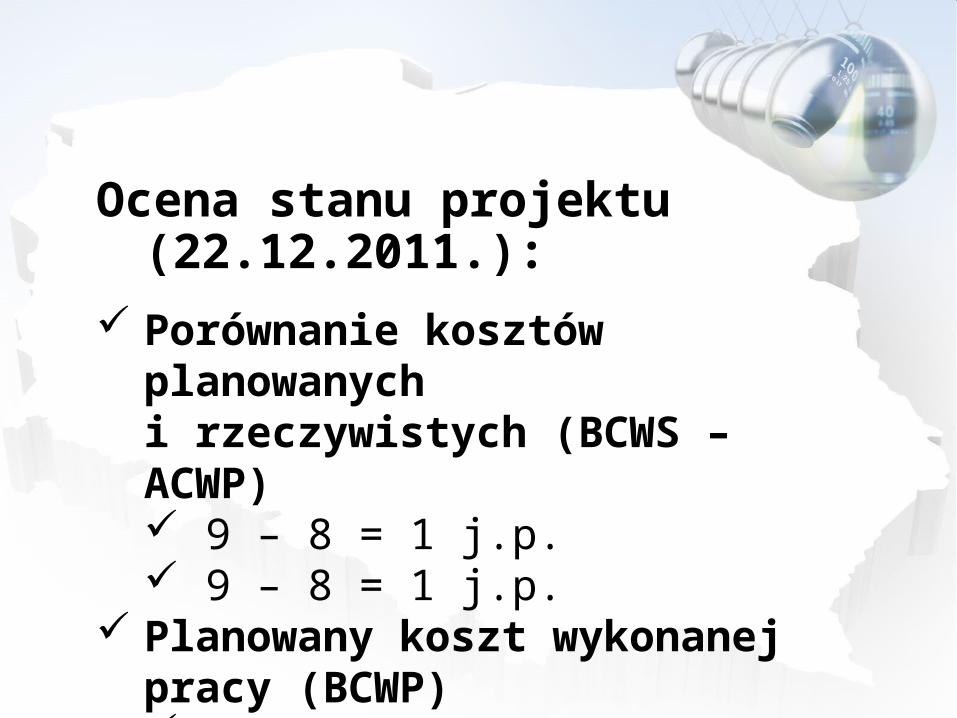

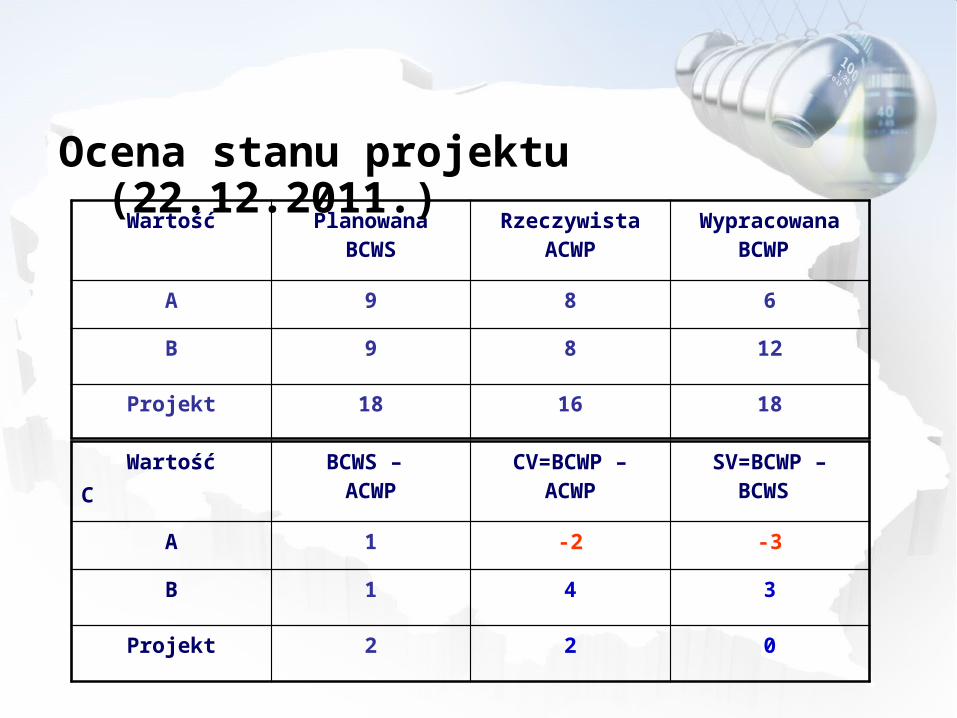

Ocena stanu projektu (22.12.2011.):

Porównanie kosztów planowanych i rzeczywistych (BCWS – ACWP) 9 – 8 = 1 j.p. 9 – 8 = 1 j.p.

Planowany koszt wykonanej pracy (BCWP) BCWP = 2 km x 3 j.p. = 6 j.p. BCWP = 4 t x 3 j.p. = 12 j.p.

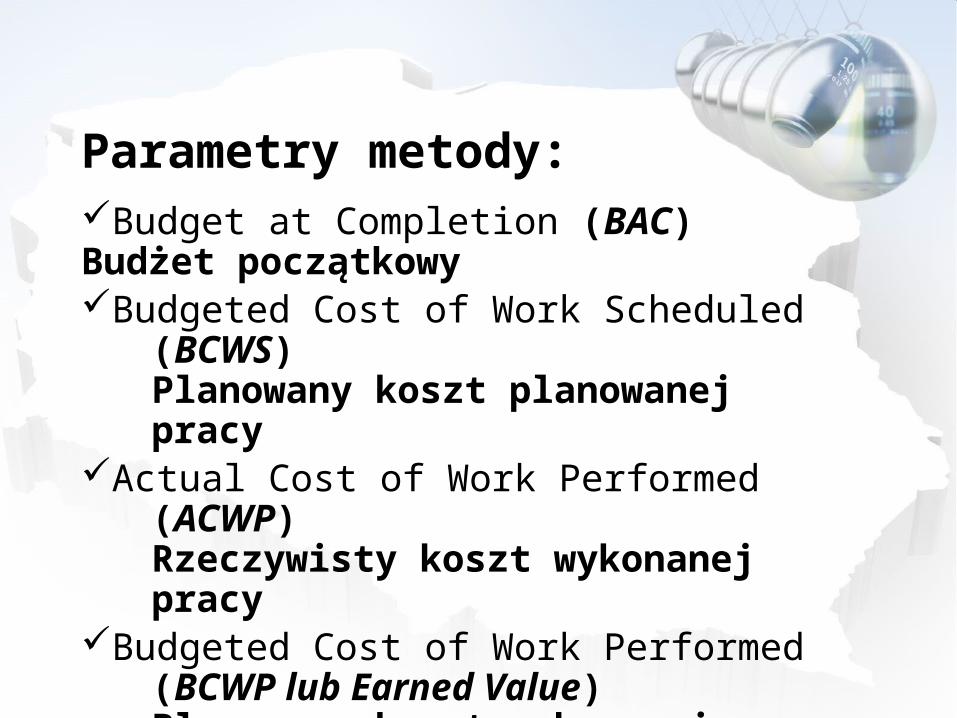

Parametry metody:Budget at Completion (BAC) Budżet początkowyBudgeted Cost of Work Scheduled (BCWS)

Planowany koszt planowanej pracyActual Cost of Work Performed (ACWP)

Rzeczywisty koszt wykonanej pracyBudgeted Cost of Work Performed

(BCWP lub Earned Value)Planowany koszt wykonanej pracy (wartość uzyskana, wypracowana, przerób)

Wartość PlanowanaBCWS

RzeczywistaACWP

WypracowanaBCWP

A 9 8 6

B 9 8 12

Projekt 18 16 18

WartośćC

BCWS – ACWP

CV=BCWP –ACWP

SV=BCWP –BCWS

A 1 -2 -3

B 1 4 3

Projekt 2 2 0

Ocena stanu projektu (22.12.2011.)

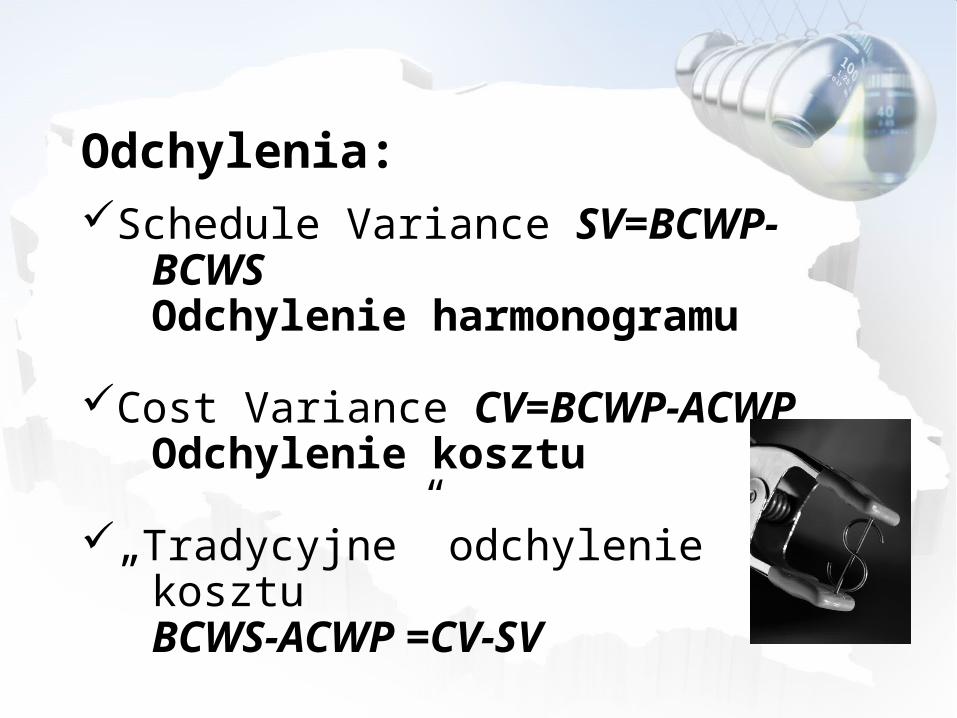

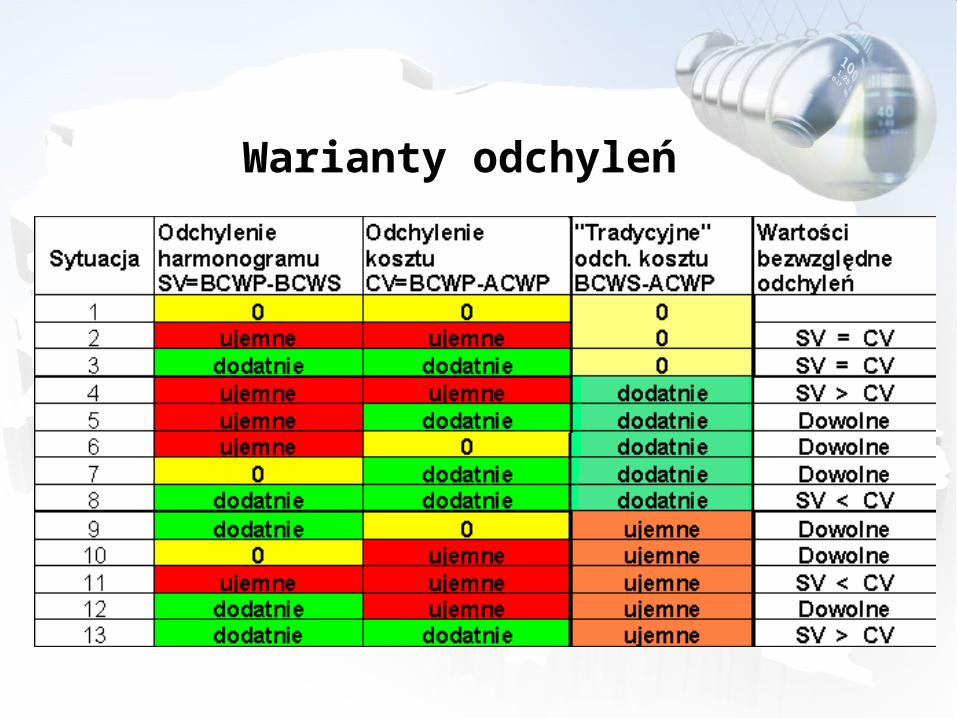

Odchylenia:Schedule Variance SV=BCWP-BCWS

Odchylenie harmonogramu

Cost Variance CV=BCWP-ACWPOdchylenie kosztu

„Tradycyjne” odchylenie kosztuBCWS-ACWP =CV-SV

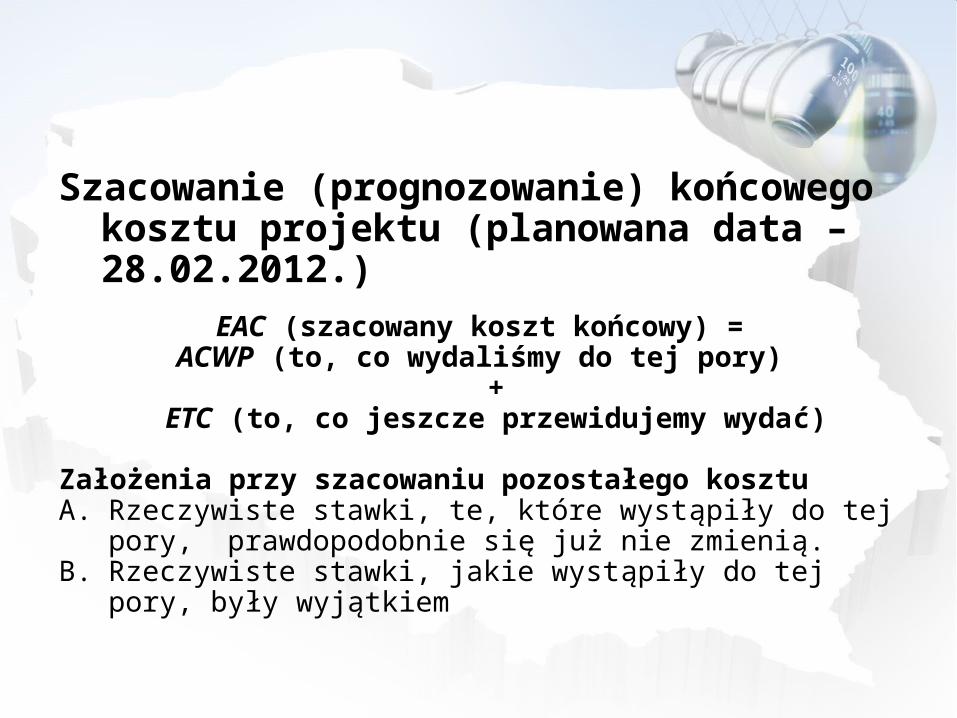

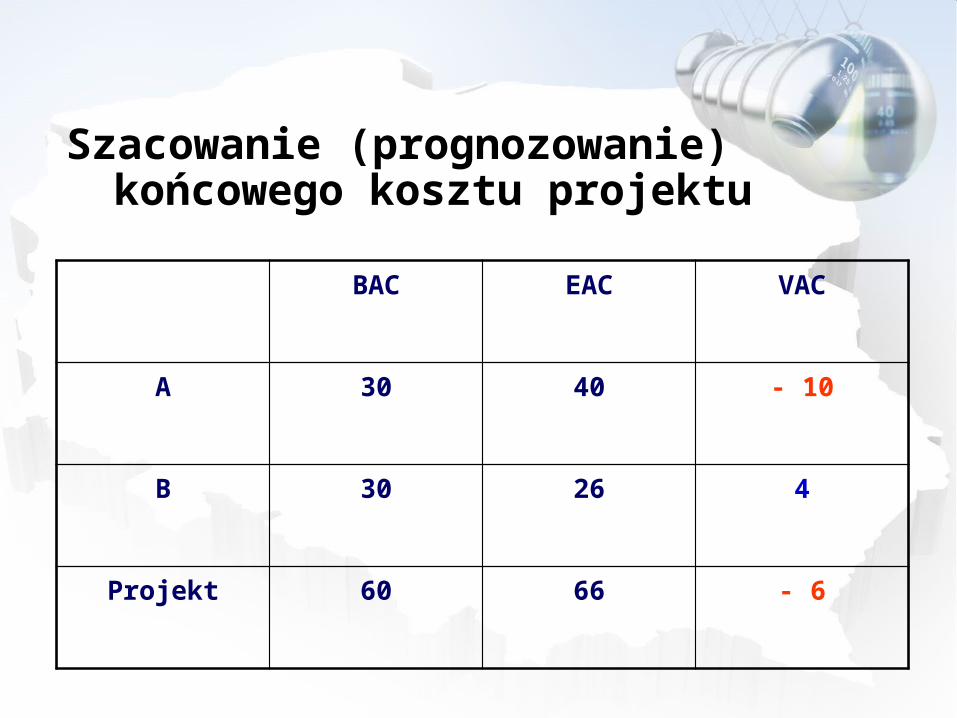

Szacowanie (prognozowanie) końcowego kosztu projektu (planowana data – 28.02.2012.)

EAC (szacowany koszt końcowy) =ACWP (to, co wydaliśmy do tej pory)

+ ETC (to, co jeszcze przewidujemy wydać)

Założenia przy szacowaniu pozostałego kosztuA. Rzeczywiste stawki, te, które wystąpiły do tej pory,

prawdopodobnie się już nie zmienią.B. Rzeczywiste stawki, jakie wystąpiły do tej pory, były

wyjątkiem

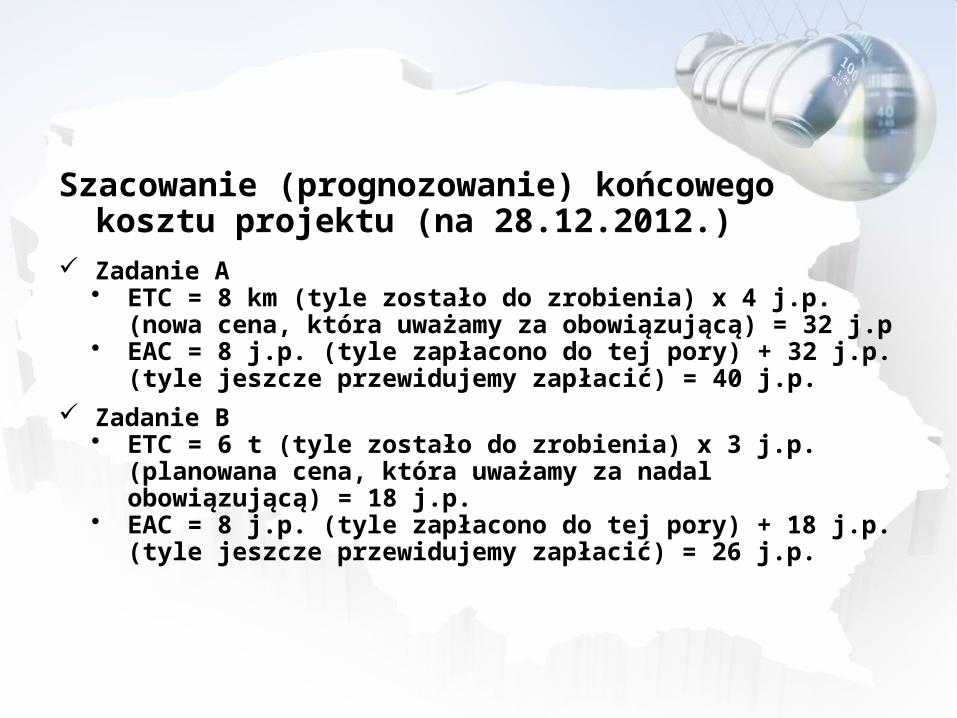

Szacowanie (prognozowanie) końcowego kosztu projektu (na 28.12.2012.)

Zadanie A• ETC = 8 km (tyle zostało do zrobienia) x 4 j.p. (nowa

cena, która uważamy za obowiązującą) = 32 j.p• EAC = 8 j.p. (tyle zapłacono do tej pory) + 32 j.p. (tyle

jeszcze przewidujemy zapłacić) = 40 j.p.

Zadanie B• ETC = 6 t (tyle zostało do zrobienia) x 3 j.p. (planowana

cena, która uważamy za nadal obowiązującą) = 18 j.p. • EAC = 8 j.p. (tyle zapłacono do tej pory) + 18 j.p. (tyle

jeszcze przewidujemy zapłacić) = 26 j.p.

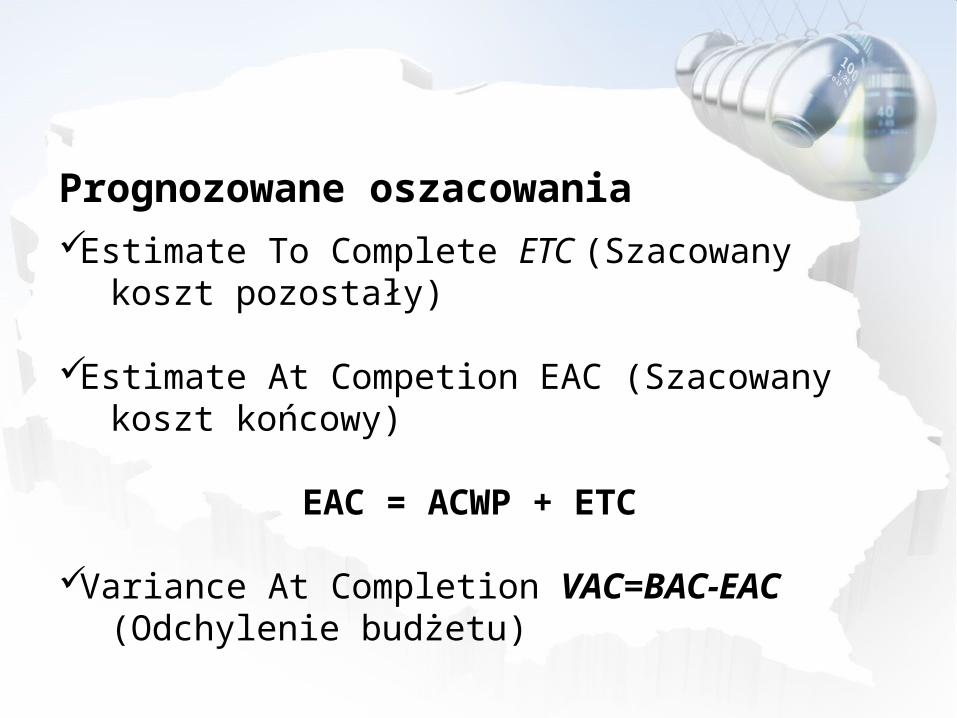

Prognozowane oszacowania

Estimate To Complete ETC (Szacowany koszt pozostały)

Estimate At Competion EAC (Szacowany koszt końcowy)

EAC = ACWP + ETC

Variance At Completion VAC=BAC-EAC (Odchylenie budżetu)

BAC EAC VAC

A 30 40 - 10

B 30 26 4

Projekt 60 66 - 6

Szacowanie (prognozowanie) końcowego kosztu projektu

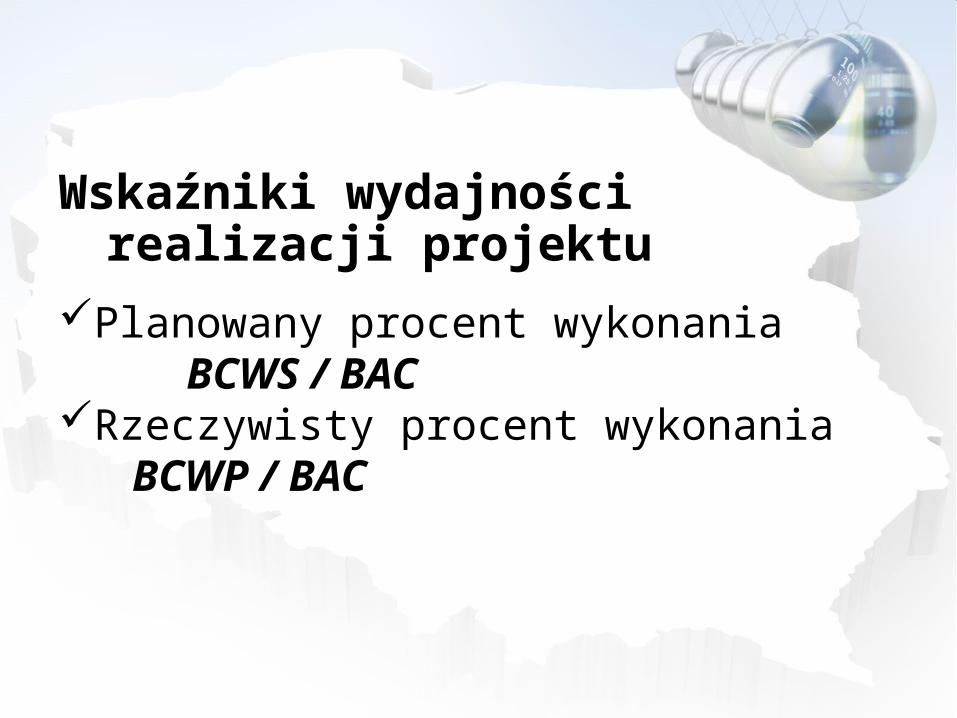

Wskaźniki wydajności realizacji projektu

Planowany procent wykonania BCWS / BACRzeczywisty procent wykonania

BCWP / BAC

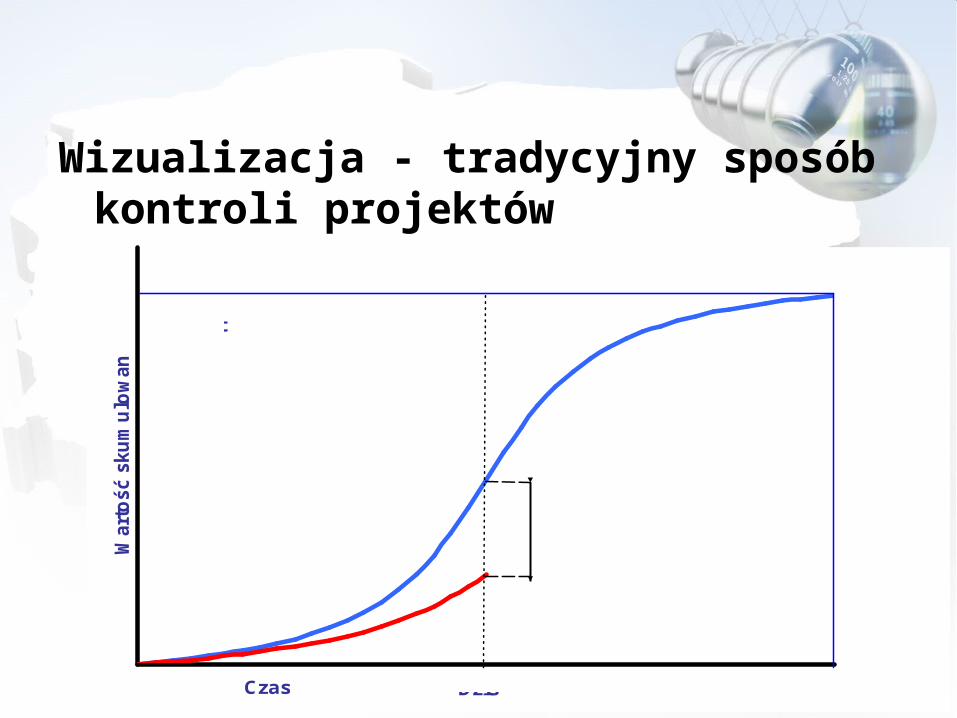

Czas

Wart

ość s

ku

mu

low

an

a

Dziś

Rzeczywisty koszt wykonanych prac

Planowany koszt planowanych prac

?

Budżet

Planowane zakończenie

Wizualizacja - tradycyjny sposób kontroli projektów

0

20

40

60

80

100

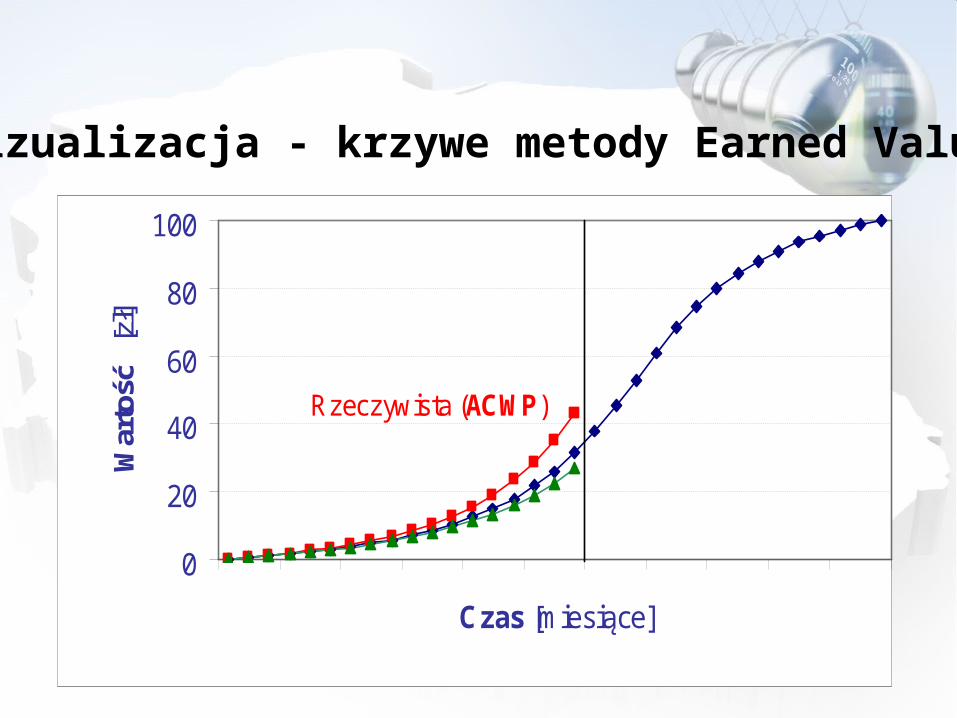

Czas [miesiące]

War

tość

[zł]

Rzeczywista (ACWP) Planowana (BCWS)

Uzyskana (BCWP)

Dzisiaj

Wizualizacja - krzywe metody Earned Value

Warianty odchyleń

DZIĘKUJĘ ZA WSPÓŁPRACĘ

i/and

HAPPY PROJECTS!!!