[email protected] metodologia da pesquisa científica o que É conhecimento? curso de...

TRANSCRIPT

Metodologia da Pesquisa Científica

O QUE É CONHECIMENTO?

Curso de Especialização em Contabilidade Pública

Profa. Sandra Costa

O QUE É CONHECIMENTO

O papel que se atribui a cada um desses pólos (sujeito e objeto),

varia substancialmente, de acordo com a posição filosófica a partir da qual se considera essa

relação

Conhecimento é o processo que ocorre quando um sujeito (o

sujeito que conhece) apreende um objeto (o objeto do

conhecimento)

FORMAS BÁSICAS DO CONHECIMENTO

FILOSÓFICO: conhecimento sistematizado sobre o mundo da natureza, sobre a condição humana pessoal e social, sobre a sociedade, sobre a cultura. Privilegia a pesquisa de questões fundamentais sobre a existência humana.

Filosofia Medieval: clerical, dogmática, autoritária, conservadora, apologética (fé e moralismo) - SERVA TEOLÓGICA

Filosofia Moderna: Trunfo de concepções burguesas e oposição à filosofia doutrinária e dogmática da Idade Média. Anticlerical e anti-religiosa RACIONALISMO: Razão e crítica – Reneé Descartes

(subjetivismo idealista racional – dúvida metódica) EMPIRISMO: realidade e experiência – Jonh Locke (iluminismo – supremacia da razão e positivismo) IDEALISMO ALEMÃO: crítica à razão pura – Immanuel Kant –

cria a razão prática

FORMAS BÁSICAS DO CONHECIMENTO

Conhecimento Científico: transmitido por intermédio de meios apropriados à sua aquisição, obtido de modo racional, conduzido por meio de procedimentos científicos e que visa explicar o “por que” e “como” os fenômenos ocorreram.

Conhecimento Empírico (senso comum): transmitido de geração para geração por meio da educação informal e baseado em imitação e experiência pessoal

PRINCIPAIS DIFERENÇAS

NÃO É A NATUREZA NEM A VERACIDADE DO CONHECIMENTO

A FORMAE OS

INSTRUMENTOS DE CONHECER

O MÉTODO

CONHECIMENTO EMPÍRICO E CIENTÍFICO

FORMAS DE ACESSO AO CONHECIMENTO

A formulação de hipóteses sobre objetos e fenômenos deve superar a própria

percepção e sentidos, sendo submetida à verificação planejada e interpretada com

o auxílio de teorias

Um mesmo objeto ou fenômeno pode ser matéria de observação para o cientista e para o homem comum. Ciência não é o único caminho de acesso ao conhecimento e à verdade

CARACTERÍSTICAS DO CONHECIMENTO

EMPÍRICO CIENTÍFICO FILOSÓFICO RELIGIOSO

Valorativo Real (factual) Valorativo Valorativo

Reflexivo Contingente Racional Inspiracional

Assistemático Sistemático Sistemático Sistemático

Verificável Verificável Não verificável

Não verificável

Falível Falível Infalível Infalível

Inexato Aproximadamente exato

Exato Exato

Apesar da separação “metodológica” entre os tipos de conhecimento o pesquisador pode penetrar nas

diversas áreas, assim como, estas formas de conhecimento podem coexistir na mesma pessoa

O QUE CONHECIMENTO CIENTÍFICO NÃO É:

SENSO COMUM

SABEDORIA OU BOM-SENSO

IDEOLOGIA

NÃO É PARADGMA ESPECÍFICO

O CONHECIMENTO CIENTÍFICO

Sempre houve e há formas de conhecimento

Dialeticamente é alimentado pela dúvida metódica

SOMENTE É CIENTÍFICO O QUE FOR DISCUTÍVEL

É representado pela disputa dinâmica de

paradigmas

Não é produto acabado. É processo

produtivo histórico

Não pode identificar-se com métodos

específicos, teorias datadas, escolas e

culturas

O QUE É CIÊNCIA?

É a sistematização de conhecimentos. Todo

um conjunto de atitudes e atividades

racionais, dirigidas ao sistemático

conhecimento com objeto limitado, capaz de

ser submetido à verificação (TRUJILLO, 1974,

p. 8)

A “verdade” em ciência nunca é absoluta ou final, pode sempre ser modificada ou substituída.

Descreve sua natureza através de modelos, que podem ser quantitativos ou qualitativos.

CRITÉRIOS FORMAIS DE DEMARCAÇÃO CIENTÍFICA

COERÊNCIA – fluência, ausência de contradição,

amarração e conclusões

SISTEMATICIDADE – tratar do tema objetivamente,

sem esgota-lo

CONSISTÊNCIA – argumentação fundamentada e

elaboração própria

ORIGINALIDADE – inovação ou interpretação própria

OBJETIVAÇÃO – discurso controlado sem

especulações e “invenções”

DISCUTIBILIDADE – coerência no questionamento.

Conjugar critica e autocrítica metodologicamente

FORMALIZAÇÃO = ANÁLISE

NATUREZA DA CIÊNCIA: dimensões

Compreensiva (contextual ou de conteúdo)

Metodológica (operacional), abrangendo tanto aspectos lógicos quanto técnicos

O aspecto lógico constitui o método para a construção de proposições e enunciados, objetivando a descrição, interpretação, explicação e verificação mais precisas

CARACTERÍSTICAS DAS CIÊNCIA FACTUAIS

O Conhecimento Científico é:

Racional, objetivo, factual,

transcende os fatos, é analítico, é

claro e preciso, é comunicável,

verificável, depende de investigação

metódica, é sistemático, é

acumulativo, é falível, é geral, é

explicativo, é previsível, é aberto, é

ÚTIL.

Metodologia da Pesquisa Científica

MÉTODO E DOCUMENTAÇÃO CIENTÍFICA

Definições e elementos constitutivos

Curso de Especialização em Contabilidade Pública

Profa. Sandra Costa

Não há ciência sem o emprego de métodos

MÉTODOS CIENTÍFICOS

MÉTODO É o conjunto de atividades sistemáticas

e racionais que, com maior segurança e economia permite alcançar um objetivo, traçando o caminho, detectando erros e auxiliando decisões

ATUAL CONCEPÇÃO DE MÉTODO

É a teoria da investigação com etapas: Descobrimento do problema: colocação precisa Tentativa de resposta ao problema: Hipótese Objetivos com e para a resolução do problema Procura de conhecimentos ou instrumentos

relevantes ao problema: Fundamentação teórica Procedimentos ou dados empregados na

obtenção da solução:Metodologia Invenção, comprovação de idéias ou produção

de novos dados: Análise Investigação das conseqüências da solução

obtida, prova (comprovação) da solução Considerações Finais / Novo ciclo

Trabalhos Acadêmicos São exposições por escrito sobre temas

atribuídos em disciplinas de cursos de graduação ou de pós graduação nos diversos níveis

DOCUMENTOS CIENTÍFICOS E TRABALHOS ACADÊMICOS

ResenhaEnsaioRelatório Técnico ou de pesquisaArtigos CientíficosMonografias, Dissertações e Teses

Resenha: também conhecida como recensão ou análise bibliográfica, é uma síntese (não um resumo) ou comentário de livros publicados. pode ser:

Crítica - análise e apreciação crítica da estrutura, importância, méritos e pontos falhos

Descritiva - expõe o conteúdo

Tipos de trabalhos acadêmicos (NEGRA, 2003, p. 25-27)

Ensaio Estudo concludente, que não remete a trabalhos

anteriores ou futuros, redigido numa linguagem de alto nível, com exposição lógica e rigor de argumentação. Feito por profissional de renomada sabedoria e longa experiência de estudo e reflexão sobre o assunto abordado. O autor defende seu ponto de vista, sem obrigatoriedade de provar o que afirma por meio de documentos ou bibliografia concernente.

Tipos de trabalhos acadêmicosRelatório Técnico

Exercem a função de prestar conta do trabalho desenvolvido durante determinado período, apresentando resultados, conclusões e recomendações a respeito do trabalho técnico ou de pesquisa, evidenciando o cumprimento das atividades apontadas no cronograma no prazo previsto.

Artigo Científico Tem a finalidade, de modo geral, de tornar público

uma parte de um trabalho de pesquisa que se está realizando. Pode destinar-se aos seguintes tipos de revistas: “miscelânea”, “especializada” , “temática”.

Cada revista escolhe suas próprias normas de editoração.

O artigo pode ser escrito por mais de uma pessoa

ARTIGO CIENTÍFICO (ABNT/NBR6022/00)

• Texto com autoria declarada, que apresenta e discute idéias, métodos, técnicas, processos e resultados de estudos e pesquisas nas diversas áreas do conhecimento.

• É destinado à divulgação por meio de periódicos.

Trata de assunto resultante de pesquisa; é destinado à divulgação através de uma publicação científica e sujeito à aprovação por julgamento

ELEMENTOS DO ARTIGO CIENTÍFICO

Título do Trabalho (dados indispensáveis à identificação, nome do autor, nota de rodapé para que(m) se destina)Epígrafe (frase, pensamento)Resumo e Palavras-chaveIntroduçãoDesenvolvimento (tópicos)Conclusão (considerações finais e recomendações)Referências (alfa)

Tipos de trabalhos acadêmicos MONOGRAFIA: Refere-se a qualquer tipo de publicação que

aborde um único tema ou problema, seja ela livro, relatório, manual, trabalho final de curso, dissertação de mestrado ou tese de doutorado.

É a exposição exaustiva de um problema ou assunto específico, investigado cientificamente.

O trabalho de pesquisa pode ser denominado monografia quando é apresentado como requisito parcial para a obtenção do título de especialista, ou pode ser denominado trabalho de conclusão de curso, quando é apresentado como requisito parcial para conclusão de curso

Estruturas de monografias

CAPA

ANEXOS

REFERÊNCIAS

GLOSSÁRIO

TEXTO

LISTAS

SUMÁRIO

RESUMO

EPÍGRAFE

AGRADECIMENTOS

DEDICATÓRIA

FOLHA DE ROSTO

CAPA

Elementospré-textuais

Elementostextuais

Elementospós-textuais

Folhas contadas e numeradascom algarismos arábicos.A folha de texto (f. 1) é contadamas não recebe número.

- Elemento opcional - Elemento condicionado à necessidade

Tipos de trabalhos acadêmicos

DISSERTAÇÃO (NBR 14724 da ABNT, 2002)

Documento que representa o resultado de um trabalho experimental ou exposição de estudo científico de tema único e bem delimitado em sua extensão, com o objetivo de reunir, analisar e interpretar informações

Deve evidenciar o conhecimento de literatura existente sobre o assunto e a capacidade de sistematização do candidato. É feito sob a coordenação de um orientador (doutor), visando a obtenção do título de mestre”

Tipos de trabalhos acadêmicos

TESE: É o “documento que representa o resultado

de um trabalho experimental ou exposição de estudo científico de tema único e bem delimitado.

Deve ser elaborado com base em investigação original, constituindo-se em real contribuição para a especialidade em questão.

É feito sob a coordenação de um orientador (doutor) e visa à obtenção do título de doutor, ou similar”. (NBR 14724 da ABNT, 2002)

Teses e dissertações são trabalho de pesquisa defendidos em público.

O que diferenciam as duas definições?

O grau de profundidade e de originalidade com que abordam o tema da pesquisa. (Pareceres 977/65 e 77/69 do CFE)

Ambos visam desenvolver teorias, hipóteses, conceitos e metodologias de pesquisa; desenvolver políticas e estratégias públicas e privadas; propor abordagens ou intervenções práticas nas comunidades e nas organizações. A tese de doutorado é orientada para desenvolver interesses de pesquisa no aluno; e a dissertação, no Mestrado, tende a articular-se a pesquisas do programa. Profissionalmente o mestrado visa aperfeiçoar a atividade acadêmica (ROESCH 2000, f.1)

Metodologia da Pesquisa Científica

ELABORANDO UM PROJETO DE PESQUISA

Curso de Especialização em Contabilidade Pública

Profa. Sandra Costa

O QUE É UM PROJETO?

Documento explicitador das ações a serem desenvolvidas ao longo do processo de pesquisa (GIL, 2002, P. 19)

Deve especificar os objetivos das pesquisa Apresentar justificativa Definir a modalidade da pesquisa Determinar procedimentos de coleta e

análise de dados Definir cronograma e recursos necessários

ELEMENTOS DO PROJETO DE PESQUISA

Formulação do ProblemaConstrução das hipótesesEspecificação dos objetivosJustificativaMetodologia:

Identificação do tipo de pesquisa (classificação), definição do Universo e da amostra, elaboração dos instrumentos e determinação da estratégia de coleta de dados, determinação do plano de análise dos dados, previsão da forma de apresentação dos resultados

Desenvolvimento (fundamentação teórica - indicação)Cronograma de execução da pesquisaDefinição dos recursos humanos, materiais, financeiros a serem alocados

ESTRUTURA DO TRABALHO ACADÊMICOPartes do Projeto*

ELEMENTOS PRÉ -TEXTUAISCapaLombada (op)Folha de Rosto (verso ficha catalográfica)Errata (op)Folha de aprovaçãoDedicatória (op)Agradecimento (op)Epígrafe (op)Resumo/AbstractListas (op)Sumário

ELEMENTOS TEXTUAISIntrodução

Tema/Contextualização Problema/Hipótese Objetivo Geral e Específico Justificativa Metodologia da pesquisa: tipologia,

procedimentos, abordagem, seleção da amostra e determinação da estratégia de coleta de dados, determinação do plano de análise dos dados, previsão da forma de apresentação dos resultadosDesenvolvimento

Fundamentação Teórica (indicar no projeto)Conclusão

ELEMENTOS PÓS -TEXTUAISReferências bibliográficasGlossário (op)Apêndice (op)Anexos (op)

O QUE É UM PROBLEMA*?

Questão matemática proposta para uma soluçãoProposta duvidosa que pode apresentar numerosas soluçõesQuestão não resolvida e que é objeto de discussãoQualquer questão que dá margem à hesitação, perplexidade, difícil de explicar ou resolverConflito afetivo que impede ou afeta o equilíbrio psicológico

NEM TODO PROBLEMA É PASSIVEL DE TRATAMENTO CIENTÍFICO

* Novo dicionário Aurélio

O QUE NÃO É UM PROBLEMA CIENTÍFICO

De “engenharia” na forma como são propostos não possibilitam a investigação

“ Como fazer para melhorar os transportes urbanos?“O que pode ser feito para melhorar a

distribuição de renda?”

De valor: Se a coisa é boa ou má, desejável, indesejável, certa, errada, pior ou melhor, se deve ou não ser feito

“Qual a melhor técnica psicoterápica?”, “os pais devem dar palmadas em seus filhos?”

A correção ou incorreção não é passível de verificação empírica

NATUREZA DO PROBLEMA CIENTÍFICO

O problema é científico quando envolve variáveis que podem ser tidas como testáveis:

“em que medida a escolaridade determina a preferência político-partidária?”

“ A desnutrição determina o rebaixamento intelectual?”

ENVOLVE VARIAVEIS SUCETÍVIES DE OBSERVAÇÃO OU DE MANIPULAÇÃO

É possível verificar a preferência político-partidária de determinado grupo e seu nível de escolaridade

para depois determinar em que medida essas variáveis estão relacionadas entre si

COMO FORMULAR O PROBLEMA

Complexidade da questão Procedimentos rígidos e sistemáticos: imersão no

objeto, estudo da literatura, discussão com pessoas de experiência prática no campo de estudo

O problema deve ser formulado como perguntaDeve ser claro e precisoDeve ser empíricoSuscetível de soluçãoDelimitado a uma dimensão viável

O QUE É HIPÓTESE? São suposições colocadas como respostas plausíveis

e provisórias para o problema da pesquisa São provisórias porque poderão ser confirmadas ou

não com o desenvolvimento da pesquisa Podem ser mais de uma e orientam o planejamento

do procedimento metodológico necessário à pesquisa

A pesquisa deve estar voltada à procura de evidências que comprovem ou refutem a afirmativa feita na hipótese

Define onde o pesquisador quer chegar -> diretriz É sempre uma afirmação, uma resposta possível ao

problema proposto Pode estar explícita ou implícita na pesquisa quando

na análise dos dados

CARACTERÍSTICAS DA HIPÓTESE

Consistência lógicaVerificabilidadeSimplicidadeRelevânciaApoio teóricoEspecificidadePlausibilidade e clarezaProfundidade, fertilidade e originalidade

*(LAKATOS & MARCONI, 1991)

CLASSIFICAÇÃO DAS HIPÓTESES

BÁSICA Principal resposta ao problema proposto Pode: afirmar a presença ou ausência do

fenômeno; se referir à natureza ou características do fenômeno especificamente; apontar a existência ou não de relações entre os fenômenos; prever variações entre fenômenos

SECUNDÁRIAS São afirmações complementares e significam

outras possibilidades de resposta ao problema Abarcam detalhes que a hipótese básica afirma,

engloba aspectos não-especificados na HB, indica relações deduzidas, decompõe em pormenores a afirmação, aponta outras relações

*(LAKATOS & MARCONI, 1991, P. 104)

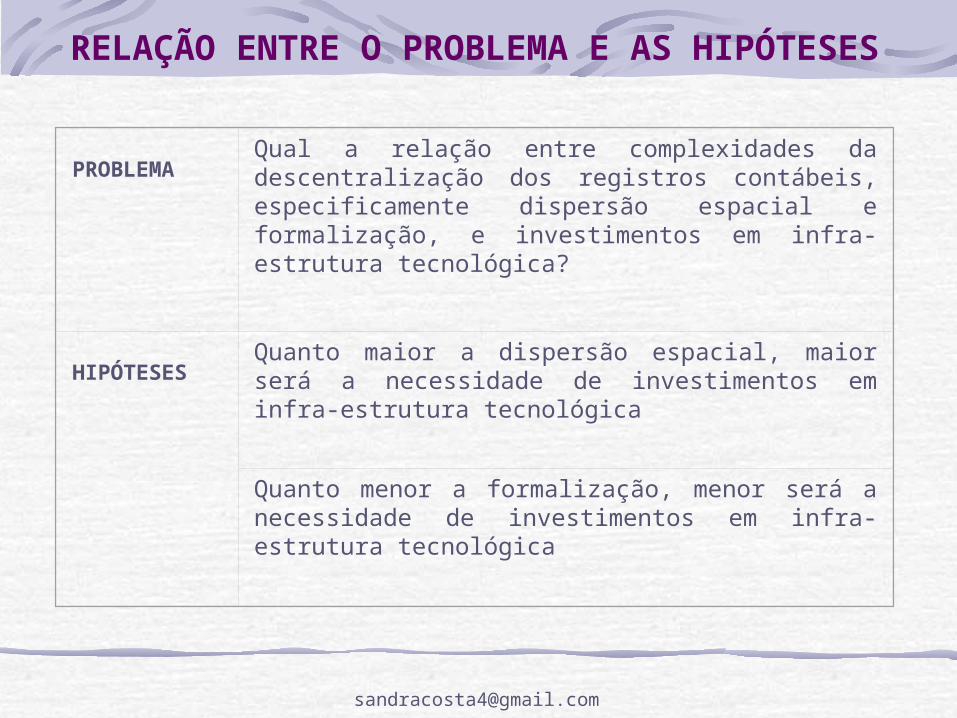

RELAÇÃO ENTRE O PROBLEMA E AS HIPÓTESES

PROBLEMA

Qual a relação entre complexidades da descentralização dos registros contábeis, especificamente dispersão espacial e formalização, e investimentos em infra-estrutura tecnológica?

HIPÓTESES

Quanto maior a dispersão espacial, maior será a necessidade de investimentos em infra-estrutura tecnológica

Quanto menor a formalização, menor será a necessidade de investimentos em infra-estrutura tecnológica

SEQUÊNCIA PARA FORMULAÇÃO DE HIPÓTESE

ASSUNTO: Controladoria

TEMA: Sistema de informação de gestão econômica

PROBLEMAQuais os aspectos facilitadores e dificultadores que o Banco do Brasil encontrou na implantação do sistema de informação de gestão econômica?

HIPÓTESESA implementação do sistema de informação de gestão econômica foi favorecida pela tecnologia de informação já disponível nas diversas agências.

A implementação do sistema de informação de gestão econômica exigiu amplo processo de mudança organizacional

SEQUÊNCIA PARA FORMULAÇÃO DE HIPÓTESE

ASSUNTO Auditoria

TEMA Controle Interno em Órgão Público

PROBLEMA

Como um Sistema de Controle Interno pode cumprir suas finalidades em um órgão público no que dispõe o Art. 74 da Constituição Federal?

HIPOTESE

A implementação de um Sistema de Controle Interno cumprirá suas finalidades em um órgão público visando o atendimento do disposto no art. 74 da Constituição Federal, na medida que possa assegurar a plena fiscalização da execução orçamentária do gasto público.

Entre os parâmetros necessários para a plena fiscalização da execução orçamentária nos órgãos públicos, destacam-se:A avaliação do cumprimento das metas e execuções do programas de governo;A comprovação da legalidade e a avaliação dos resultados em relação à eficácia e à eficiência da gestão orçamentária;Apoiar o controle externo no exercício de sua missão institucional.

OS OBJETIVOS DA PESQUISA

Representam o fim que o trabalho monográfico se propõe a atingir, que é o de dar a resposta ao problema formuladoÉ sinônimo de meta, fim

Melhor defini-lo utilizando os verbos no infinitivo

Analisar Identificar Compreender Definir Saber Identificar Apontar Comparar Entender Verificar Conhecer Estudar

CLASSIFICAÇÃO DOS OBJETIVOS

OBJETIVO GERAL Indica de forma genérica qual objetivo deve

ser alcançado Tem caráter finalístico: aquilo que o

pesquisador será capaz de fazer após a conclusão da pesquisa

OBJETIVO ESPECÍFICO Indica de forma genérica qual objetivo

deve ser alcançado Tem caráter intermediário: usado para

identificar conceitos, suposições, resultados esperados ao final das etapas da pesquisa

CLASSIFICANDO OS OBJETIVOS DA PESQUISA

OBJETIVO GERALDemonstrar em que aspectos um sistema de controle

interno pode cumprir suas finalidades no que preconiza o art. 74 da Constituição Federal na Polícia

Militar do Estado da Bahia

OBJETIVO ESPECÍFICO Levantar dados conceituais sobre o tema de estudo; Identificar com base em fundamentos legais quais são os

parâmetros para a efetivação do Controle Interno em um órgão público;

Levantar os critérios de controle já existentes no órgão pesquisado;

Comparar sua efetividade em relação ao disposto na Consituição;

Apresentar as necessidades de adequação do controle interno do órgão às prerrogativas constitucionais;

Propor uma modelagem de sistema de controle.

Outros Objetivos Gerais – Controle Interno

Propor um Sistema de Controle Interno – quando não existe no órgão;

Analisar se o Controle Interno atende às prerrogativas constitucionais (aplicação de questionário, entrevistas);

Avaliar vantagens e desvantagens Aspectos facilitadores e dificultadores com a

implementação Levantar a importância da implantação de um

Controle Interno no cumprimento dos aspectos legais e/ou para os programas de trabalho do governo.

CADA UM DOS OBJETIVOS REQUER NOVA CONSTEXTUALIZAÇÃO, NOVA FORMÚLAÇÃO DE

PROBLEMA, NOVAS HIPÓTESES, NOVOS OBJETIVOS ESPECÍFICOS, NOVAS

JUSTIFICATIVAS

A JUSTIFICATIVA DO ESTUDO

Espaço onde se discorre sobre a relevância do estudo, importância científica do tema, atualidade, oportunidade, inovação, originalidade, contribuição do trabalho para o esclarecimento e enriquecimento do assunto.Aponta contribuições de ordem prática e contribuições para a evolução do conhecimento teórico e da prática relacionada ao objeto do estudo Pode estar relacionada em Auditoria:

Área de formação acadêmica Área de atuação profissional Área de conhecimento da investigação À prática organizacional À sociedade em geral

Metodologia da Pesquisa Científica

O QUE É PESQUISA?

Classificação

Curso de Especialização em Contabilidade Pública

Profa. Sandra Costa

PESQUISA

Procedimento racional e sistemático que tem como objetivo proporcionar respostas aos problemas que são propostos (GIL, 2002, p. 17)

Finalidade: conhecer e explicar fenômenos; descobrir respostas para questões, mediante aplicação de métodos científicos; acumulação e compreensão

É requerida: quando não se dispõe de informação suficiente para responder ao problema, ou quando a informação não pode ser adequadamente relacionada ao problema

É desenvolvida: a partir de conhecimentos disponíveis e da utilização cuidadosa de métodos, técnicas e outros procedimentos científicos

Envolve fases desde a adequação na formulação do problema até a apresentação dos resultados

RAZÕES PARA SE FAZER PESQUISA

FUNDAMENTOS TEÓRICOS Compreende todos os conhecimentos

científicos a respeito dos fenômenos e fatos publicados, quer sejam aceitos como verdade questionáveis, ou confirmados, discutíveis

Fornecem argumentos das teorias, das hipóteses

Fundamentam a dissertação ou tese Fornecem elementos para a demonstração

FUNDAMENTOS EMPÍRICOS Compreendem conhecimentos científicos a

respeito dos fenômenos e fatos considerados, obtidos a partir de práticas experimentais e que permitem informações sobre os aspectos e processos do fenômeno, organizado de modo sistemático

TIPOLOGIAS DE PESQUISA (BEUREN, 2003, 2003, p.78-79)

Bruyne et al.(1977)

Cervo e Bervian(1983)

Demo(1985)

Triviños(1987)

- estudos de caso- comparação- experimentação- simulação

- pesquisa bibliográfica- pesquisa descritiva- pesquisa experimental

- pesquisa teórica- pesquisa metodológica- pesquisa empírica- pesquisa prática

- estudos exploratórios- estudos descritivos- estudos experimentais

Tipologias de delineamento de pesquisa sem agrupamentos

Tipologias de delineamento de pesquisa com agrupamentos

Andrade (2002) Vergara (1997) Santos (1999) Gil (2002) BEUREN (2003)

Quanto à natureza - trabalho científico original - resumo de assunto

Quanto aos fins - exploratória - descritiva - explicativa - metodológica - aplicada - intervencionista

Quanto aos objetivos - exploratórias - descritivas - explicativas

Quanto aos objetivos - exploratórias - descritivas - explicativas

Quanto aos objetivos - exploratórias - descritivas - explicativas

Quanto aos objetivos - pesquisa exploratória - pesquisa descritiva - pesquisa explicativa

Quanto aos meios - pesquisa de campo - pesquisa de laboratório - telematizada - documental - bibliográfica - experimental - ex-post-facto - participantes - pesquisa-ação - estudo de caso

Quanto aos procedimentos de coleta

- experimento - levantamento - estudo de caso - pesquisa bibliográfica - pesquisa documental - pesquisa-ação - pesquisa participante - pesquisa ex-post-facto - pesquisa quantitativa - pesquisa qualitativa

Quanto ao Procedimento Técnico

- Bibliográfica- Documental- Experimetnal- Ex-pos facto- Coorte- Levantamento- Estudo de Campo- Estudo de Caso- Pesquisa-ação- Participante

Quanto ao Procedimento

- Estudo de Caso- Levantamento ou

survey- Bibliográfica- Experimental- Documental- Participante

Quanto aos procedimentos - pesquisa de campo - pesquisa de fontes de papel

Quanto ao objeto - pesquisa bibliográfica - pesquisa laboratorial - pesquisa de campo

Quanto às fontes de informação

- campo - laboratório - bibliográfica

Quanto à Abordagem- Quantitativa - Quaitativa

TIPOLOGIAS DE PESQUISA (BEUREN, 2003, 2003, p.78-79 – Adaptado por COSTA)

TIPOLOGIA DE PESQUISA – GIL e BEUREN

QUANTO AOS OBJETIVOS (fins)ExploratóriaDescritivaExplicativa

QUANTO AOS PROCEDIMENTOS (meios)Estudo de CasoLevantamentoPesquisa bibliográficaDocumentalParticipanteExperimental

QUANTO À ABORDAGEM (natureza)QualitativaQuantitativa

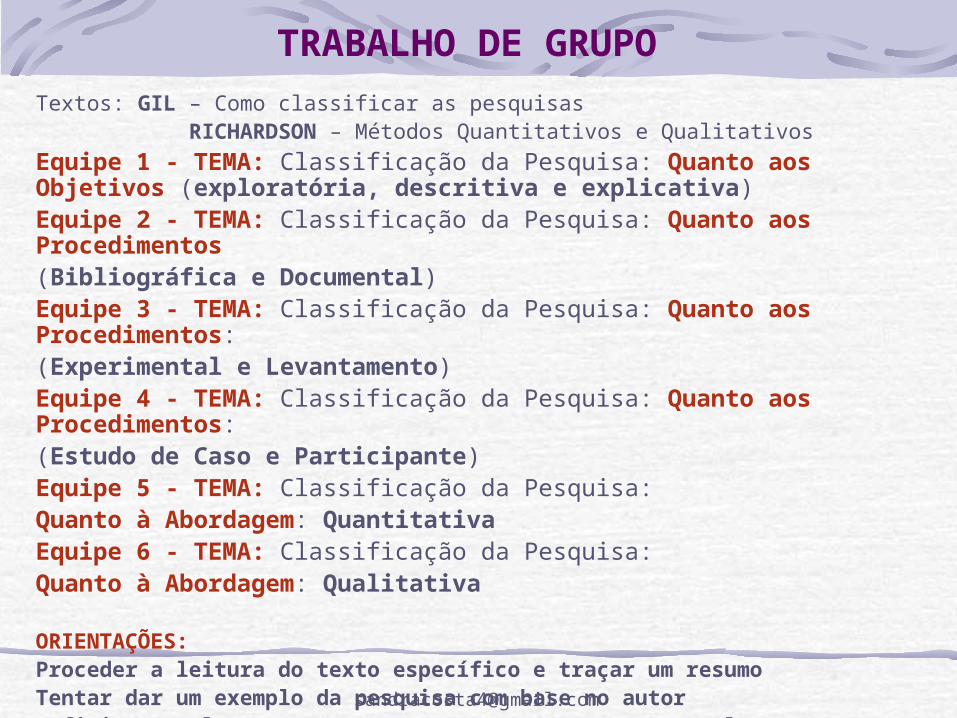

TRABALHO DE GRUPO

Textos: GIL – Como classificar as pesquisas RICHARDSON – Métodos Quantitativos e Qualitativos

Equipe 1 - TEMA: Classificação da Pesquisa: Quanto aos Objetivos (exploratória, descritiva e explicativa)Equipe 2 - TEMA: Classificação da Pesquisa: Quanto aos Procedimentos (Bibliográfica e Documental)Equipe 3 - TEMA: Classificação da Pesquisa: Quanto aos Procedimentos:(Experimental e Levantamento)Equipe 4 - TEMA: Classificação da Pesquisa: Quanto aos Procedimentos: (Estudo de Caso e Participante) Equipe 5 - TEMA: Classificação da Pesquisa: Quanto à Abordagem: Quantitativa Equipe 6 - TEMA: Classificação da Pesquisa: Quanto à Abordagem: Qualitativa

ORIENTAÇÕES:Proceder a leitura do texto específico e traçar um resumoTentar dar um exemplo da pesquisa com base no autorDefinir um relator para apresentar o assunto e o exemplo

CLASSIFICAÇÃO DA PESQUISA

QUANTO AOS OBJETIVOS (fins):

O que determina o enquadramento em um tipo de pesquisa são os objetivos estabelecidos no

trabalho monográfico

Exploratória Descritiva Explicativa

QTO AOS OBJETIVOS - PESQUISA EXPLORATÓRIA

Quando há pouco conhecimento sobre a temática a ser abordada e por meio do estudo exploratório, busca-se conhecer com maior profundidade o assunto de modo a torná-lo mais claro ou construir questões importantes para a pesquisa

É desenvolvida para proporcionar uma visão geral acerca de determinado fato

Em Auditoria, Contabilidade ou Finanças: deve se concentrar em algo que necessita ser esclarecido ou explorado nesse campo de conhecimento

Ex: - Identificação dos benefícios que a implantação de um setor de auditoria interna pode proporcionar em uma empresa privada

- Verificação de aspectos facilitadores e dificultadores relacionados à profissão contábil no processo de harmonização das normas contábeis no âmbito da Associação de Livre Comércio da América (ALCA)

- Identificação da viabilidade da implantação de serviços virtuais em uma empresa da área X, na perspectiva das condições financeiras de seus clientes. Explorar um assunto significa reunir mais conhecimento,

incorporar características inéditas, bem como buscar novas dimensões até então não conhecidas - 1º passo no campo científico

QTO AOS OBJETIVOS - PESQUISA DESCRITIVA

Tem como objetivo descrever características de determinada população ou fenômeno ou o estabelecimento de relações entre as variáveis

Estudo intermediário entre a pesquisa exploratória e explicativa. Identifica, relata, compara, registra, analisa, classifica, interpreta. O pesquisador não interfere e não manipula o fenômeno

Os resultados podem contribuir no sentido de identificar relações existentes entre as variáveis estudadas de determinada população.

Características: utilização de técnicas padronizadas de coleta da dados, delimitação precisa de técnicas e métodos, da população e amostra, objetivos, hipóteses, variáveis, modelos e teorias que orientem a coleta e a interpretação dos dados para conferir validade científica.

Em Auditoria: questões relacionadas às características próprias da profissão do Auditor ou dos processos de auditoria nas empresas públicas ou privadas.

Identificação do perfil profissional dos Auditores do Tribunal de Contas do Estado em relação ao segmento de atuação no desenvolvimento de seus trabalhos.

Verificação do grau de satisfação dos gestores de empresas públicas em relação aos pareceres decorridos do processo de auditoria em determinado segmento.

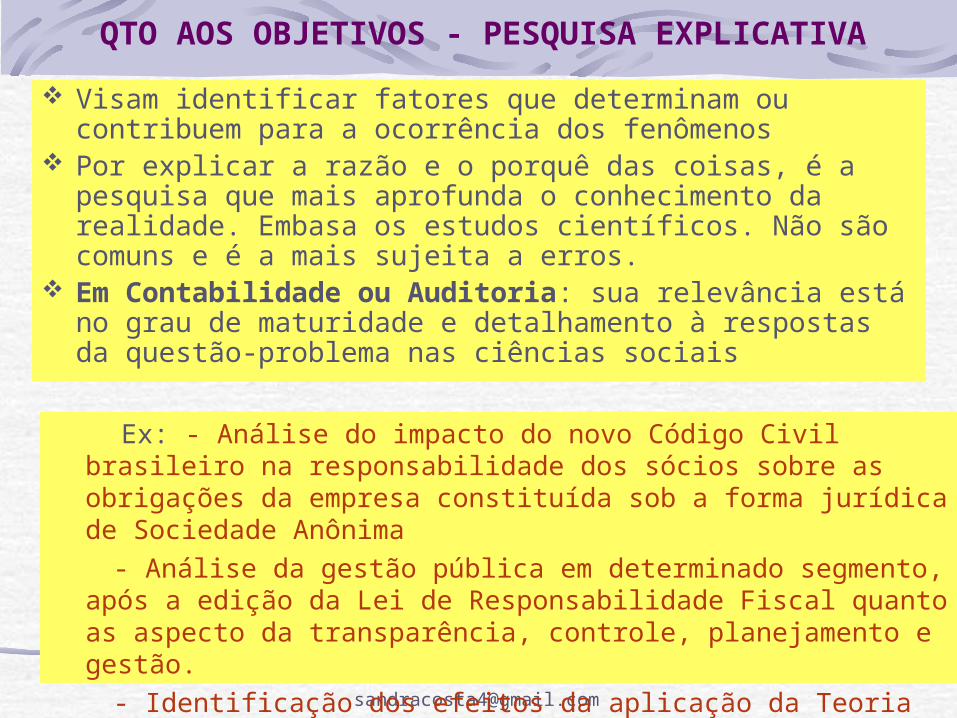

QTO AOS OBJETIVOS - PESQUISA EXPLICATIVA

Visam identificar fatores que determinam ou contribuem para a ocorrência dos fenômenos

Por explicar a razão e o porquê das coisas, é a pesquisa que mais aprofunda o conhecimento da realidade. Embasa os estudos científicos. Não são comuns e é a mais sujeita a erros.

Em Contabilidade ou Auditoria: sua relevância está no grau de maturidade e detalhamento à respostas da questão-problema nas ciências sociais

Ex: - Análise do impacto do novo Código Civil brasileiro na responsabilidade dos sócios sobre as obrigações da empresa constituída sob a forma jurídica de Sociedade Anônima

- Análise da gestão pública em determinado segmento, após a edição da Lei de Responsabilidade Fiscal quanto as aspecto da transparência, controle, planejamento e gestão.

- Identificação dos efeitos da aplicação da Teoria das Restrições nos gastos de um determinado ente público.

TIPOLOGIAS APLICÁVEIS À CONTABILIDADE

QUANTO AOS PROCEDIMENTOS (meios):

• Maneira pela qual se conduz o estudo e, se obtêm os dados.

“O elemento mais importante para identificação de um delineamento é o procedimento adotado para a coleta de dados”

Não há unanimidade entre os autores quanto à tipologia e seus agrupamentos

Estudo de Caso Levantamento Pesquisa bibliográfica Experimental Documental Participante

QTO AO PROCEDIMENTO – ESTUDO DE CASO

Caracteriza-se por sua concentração em um caso específico, reunindo informações numerosas e detalhadas com vista a apreender a totalidade de uma situação ou fenômeno

Verificação in loco que permite a preservação das características holísticas e significativas dos eventos da vida real, tais como, ciclos de vida, processos organizacionais, administrativos, mudanças ocorridas, maturação de alguns setores, relações internacionais, etc.

Em Auditoria: sua concentração se dá em organizações, visando à configuração e à análise e/ou explicação de instrumentos ou teorias contábeis

Ex: a configuração de uma modelagem de procedimentos de auditoria para aplicação em áreas diferenciadas de um determinado órgão público.

Identificação das fases de implantação de um sistema de controle interno em uma organização pública.

QTO AO PROCEDIMENTO - LEVANTAMENTO

Caracteriza-se pela interrogação direta das pessoas cujo comportamento ou característica se deseja conhecer, para em seguida mediante a análise quantitativa, obter as conclusões correspondentes aos dados coletados

Quando o levantamento coleta informações de todos os integrantes do universo, tem-se o censo.

Os dados podem ser coletados com base em amostra retirada de determinado universo que se deseja conhecer

São mais usadas em estudos descritivos, cujos resultados não exige maior aprofundamento

São úteis em pesquisa de opinião e atitude e pouco indicados no estudo de problemas referentes a relações e estruturas sociais complexas

LEVANTAMENTO

Em Contabilidade: o estudo de levantamento é geralmente utilizado quando a população é numerosa e impossibilita o estudo detalhado do fenômeno

É uma tipologia importante na área contábil visto que levanta informações que podem ser úteis para estudos futuros ou para mapear realidades relativas às questões contábeis

Ex: as principais metodologias de custeio utilizadas nas maiores empresas do setor automotivo no Brasil

Investigação sobre em que medida os analistas das

sociedades corretoras, no Brasil, estão dispostos a aceitar a intervenção dos profissionais da área contábil no lucro das companhias abertas por meio de provisões legais e depreciações

QTO AO PROCEDIMENTO - BIBLIOGRÁFICA

Explica um problema a partir de referenciais teóricos publicados em documentos. Busca conhecer e analisar contribuições culturais ou científicas existentes sobre assunto, tema ou problema

Pode ser independente ou constitui parte da pesquisa descritiva ou experimental. Por ser de natureza teórica é obrigatória

Abrange todo material já publicado em relação ao tema, livros, artigos, publicações avulsas, jornais, revistas, monografias, dissertações, etc.

Em Contabilidade ou Auditoria: está sempre presente em todo tipo de pesquisa

Ex: - Análise das divergências e congruências do conteúdo das

demonstrações contábeis de divulgação obrigatória, preconizada na Lei 4.320/64.

- Estudo sobre o surgimento e a evolução do trabalho de Auditoria desde os registros mais antigos conhecidos pelo homem.

QTO AO PROCEDIMENTO - EXPERIMENTAL

Consiste em determinar o objeto de estudo, selecionar as variáveis que seriam capazes de influenciá-lo, definir as formas de controle e de observação dos efeitos que a variável produz no objeto de estudo

Diferentes manipulações produzem diferentes efeitos Para se saber a influência de uma única variável no

fenômeno, todas as outras variáveis serão controladas A experimentação de laboratório é diferente da pesquisa

de campo: no laboratório o pesquisador cria o cenário, controla ou manipula variáveis, analisando o efeito da manipulação das variáveis independentes (causa) e dependentes (efeito)

Principal característica da PE: de designação aleatória ou de casualidade (os sujeitos do universo tem probabilidade igual de serem escolhidos)

PESQUISA EXPERIMENTAL

Em Contabilidade ou Auditoria: estrategicamente são patrocinadas por empresa e os resultados são de uso interno como vantagem competitiva.

Ex: Identificação da alternativa legal de tributação da

renda mais vantajosa, se pelo lucro real ou pelo lucro presumido, sob a ótica da economia tributária para a empresa.

Comparação do grau de entendimento das práticas de auditoria por parte dos funcionários, antes e após a implantação de um programa de capacitação.

QTO AO PROCEDIMENTO - DOCUMENTAL

Baseia-se em materiais que ainda não receberam tratamento analítico ou podem ser reelaborados de acordo com o objetivo da pesquisa

Diferença da pesquisa bibliográfica: a natureza das fontes de ambas as pesquisas:

Visa organizar informações dispersas, selecionar, tratar e interpretar a informação bruta, buscando extrair sentido e valor que contribua com a comunidade científica

Classificação dos documentos: Documentos de 1ª mão: não receberam tratamento

analítico (jornais, cartas, documentos oficiais, filmes, gravações, diários)

Documentos de 2ª mão: já foram analisados de alguma forma (relatórios de pesquisa, de empresas, tabelas estatísticas)

PESQUISA DOCUMENTAL

Em Contabilidade ou Auditoria: quando se deseja analisar o comportamento de determinado setor da economia, como: os aspectos relacionados à situação patrimonial, econômica e financeira.

Mérito em Contabilidade: investigação de fatos passados que podem ajudar a vislumbrar tendências futuras

Ex: Análise histórica da evolução do Patrimônio Líquido das empresas do

setor têxtil e sua relação com os incentivos fiscais oferecidos pelo Governo Federal no Brasil.

Estudo das motivações explicitadas nos pareceres de auditoria de

órgãos municipais em determinado período, que resultaram na reprovação de contas pelo Conselho do Tribunal de Contas do Município.

Estudo da relação entre o parecer do perito contábil sobre a situação patrimonial de empresas que requereram concordata e a decisão do juiz nos processos julgados nos últimos 10 anos da 1ª Vara Federal de São Paulo/SP.

QTO AO PROCEDIMENTO - PARTICIPANTE

Caracteriza-se pela interação entre os pesquisadores e os membros das situações investigadas. Não é exigida uma ação por parte desses membros;

A interação distancia-se dos princípios da pesquisa científica acadêmica

É importante promover a participação e mergulhar na cultura dos sujeitos da pesquisa

Valoriza a experiência profissional e a aplicação prática; Vincula uma relação entre o pesquisador e o pesquisado

Em Contabilidade ou Auditoria: Ex: Desenvolvimento e implantação de um sistema de custos

em indústrias moveleira pelo controller dessa unidade, que é o próprio pesquisador;

Verificação do grau de satisfação dos gestores de um órgão público em relação ao sistema de controle interno, pelo próprio responsável do sistema, isto é, o pesquisador.

TIPOLOGIAS APLICÁVEIS À CONTABILIDADE

QUANTO À ABORDAGEM DO PROBLEMA (natureza):

QuantitativaQualitativa

QTO À ABORDAGEM - QUANTITATIVA

Projetada para gerar medidas precisas e confiáveis para análise estatística, evitar distorções de análises e interpretação. Possibilita margem de segurança;

Metodologia baseada em rígidos critérios estatísticos que servem de parâmetro para definição do universo a ser abordado pela pesquisa;

Freqüentemente utilizada em estudos Descritivos (relação entre variáveis e causalidade entre fenômenos) e Levantamentos (a amostra para entendimento do comportamento)

Útil para o dimensionamento de mercados, levantamento de preferência de produtos e serviços de parcelas da população, opiniões sobre temas políticos, econômicos e sociais

QTO À ABORDAGEM - QUANTITATIVA

Não busca o conhecimento sobre a realidade do fenômeno e não se preocupa com o comportamento geral dos acontecimentos

Passos: definição dos objetivos,levantamento amostral, elaboração e aplicação de pré-teste para validação do instrumento, pesquisa de campo, apuração, cruzamento e tabulação dos dados, elaboração de relatório para posterior análise.

Em Contabilidade: Ex: Estudo sobre os principais controles de ativos e

passivos ambientais utilizados pelas empresas brasileiras certificadas pela ISO 14000;

Verificação do índice de incidência dos pontos de auditoria que geraram reprovação das contas nos órgãos do governo do Estado da Bahia, entre os exercícios de 2002 a 2006.

QTO À ABORDAGEM - QUALITATIVA

Projetada para descrever a complexidade de determinado problema, analisar a interação de certas variáveis, compreender e classificar processos dinâmicos vividos por grupos sociais;

Pode contribuir nos processos de mudança e possibilita um maior nível de profundidade, entendimento das particularidades do comportamento dos indivíduos em relação ao fenômeno

Visa destacar características não observáveis no estudo quantitativo

Não emprega um instrumento estatístico como base no processo de análise do problema. Não se pretende numerar ou medir unidades

Forma adequada para conhecer a natureza do fenômeno social

QTO À ABORDAGEM - QUALITATIVA

Ex: Análise dos reflexos da utilização de demonstrativos contábeis no processo de gestão de uma entidade sem fins lucrativos;

Estudo sobre os pontos de melhoria na qualidade da gestão financeira, orçamentária e patrimonial de um órgão público após a implantação de uma rotina de auditoria interna.

O PLANEJAMENTO DA PESQUISA

O PLANEJAMENTO É A PRIMEIRA FASE DA PESQUISA

ENVOLVE: FORMULAÇÃO DO PROBLEMA CONTRUÇÃO DE HIPÓTESES ESPECIFICAÇÃO DE SEUS OBJETIVOS JUSTIFICATIVA FUNDAMENTAÇÃO TEÓRICA DEFINIÇÃO DE PROCEDIMENTOS E TÉCNICAS DEFINIÇÃO DA FUNDAMENTAÇÃO TEÓRICA ÁNALISE DOS RESULTADOS CONCLUSÃO

Metodologia da Pesquisa Científica

FUNDAMENTAÇÃO TEÓRICACOLETA DOS DADOS

POPULAÇÃO E AMOSTRAINSTRUMENTOS DE PESQUISA

Curso de Especialização em Contabilidade Pública

Profa. Sandra Costa

FUNDAMENTAÇÃO TEÓRICA

Baseado em leitura preliminar de material bibliográfico em etapas anteriores

Deve estar pronta no momento da redação do relatório para fundamentar a análise final

A organização do capítulo deve se dar por seções e subseções, com raciocínio encadeado e sustentado teoricamente

O problema formulado é o indicador do delineamento da estrutura deste capítulo que deve estar fundamentado

Deve conter apenas a abordagem necessária para abranger os elementos da pergunta de pesquisa e dos objetivos geral e específico

É de fundamental importância para a análise e interpretação dos dados

FUNDAMENTAÇÃO TEÓRICA

Transcrição de idéias de autores: Transcrição literal: registrada entre aspas para

citações curtas e com formatação específica para citações mais longas, indicando fonte e página;

Paráfrases: registram-se apenas as idéias de autores, cujas obras foram consultadas, indicando fonte

As transcrições devem ser inseridas logicamente no texto

Obedecer às regras da ABNT

COLETA, ANÁLISE E INTERPRETAÇÃO DOS DADOS

POPULAÇÃO OU UNIVERSO É a totalidade de elementos distintos que possui

características definidas para o estudo“conjunto ou coleção de dados que descreve algum

fenômeno de nosso interesse” Deve ser estabelecido previamente

Ex: nº de contadores públicos portadores de especialização em Contabilidade Gerencial

Empresas inativas inadimplentes com a previdência Social por ramo de negócio e porte de certo Estado

Delimitação do universo: Quais empresas serão objeto da pesquisa: as que se

encontram em operação? As que encerram as atividades? As privadas? As públicas, comerciais, industriais ou de prestação de serviço?

De qual Estado? Que porte?

POPULAÇÃO OU UNIVERSO

Acontecem casos de todo o universo ser considerado ou de estudos de caso em que se examinam poucos elementos do universo populacional

Utiliza-se de critérios de inclusão ou de exclusão para melhor definir o universo da pesquisa

AMOSTRA

Seleção de parte representativa da população Pequena parte da população ou do universo Abrevia e facilita o processo de análise, interpretação

e conclusão Reduz custos Intervalo de confiança: espaço de expectativas de

erros Representatividade: maior tamanho da amostra Homogeneidade: menor poderá ser a amostra

Em contabilidade: Verificar a evolução do resultado operacional global das empresas comerciais de pequeno porte (Lei 9.317/96) do setor farmacêutico de São Paulo

TIPOS DE AMOSTRA

Amostragem probabilística: Cada elemento de uma população tem a mesma

chance de ser escolhido Implicam na escolha ao acaso, noção de sorteio e não

nas preferenciais ou caprichos do pesquisador. Faz uso da estatística

Tipos de amostragem probabilística: Aleatória simples: sorteio lotérico numérico e casual Sistemática: numeração seqüenciada por elementos a

ela pertencentes que identificam a posição da amostra Estratificada: divide-se a população amostral em

subgrupos em função de características úteis e estabelece-se uma amostra aleatória de cada um dos estratos e compara-se (reduz a margem de erros)

Por conglomerado: grupos, áreas, procedimentos

TIPOS DE AMOSTRA

Amostragem não-probabilística A mais simples de compor Não faz uso de forma aleatória de seleção de amostras Uso de raciocínio e critérios do pesquisador Amostragem subjetiva, dificulta o uso de fórmulas

estatísticas, pode generalizar conclusões, não estima o erro amostral e não garantem representatividade

Tipos de amostragem não-probabilística: Por acessibilidade ou conveniência: menos rigorosa Por tipicidade ou intencional: escolha explícita do

pesquisador a partir das necessidades do estudo Por cotas: amostra por características

INSTRUMENTOS DA PESQUISA

OBSERVAÇÃO Simples ou assistemática Sistemática Participante

QUESTIONÁRIOS Questões fechadas Questões abertas Questões fechadas e abertas

INSTRUMENTOS DA PESQUISA

ENTREVISTA Estruturada Semi-estruturada Não estruturada

DOCUMENTAÇÃO Pesquisa documental ou de fontes primárias Pesquisa bibliográfica ou de fontes

secundárias

Metodologia da Pesquisa Científica

ANÁLISE DE DADOS

Curso de Especialização em Contabilidade Pública

Profa. Sandra Costa

ANÁLISE DOS DADOS – Relatório

Analisar os dados significa trabalhar com o material obtido durante a investigação, com relatos, observações, transcrições das entrevistas, informações dos documentos e outros dados disponíveis

Deve ocorrer de forma sistemática, organizando o material coletados e analisando metodologicamenteNa análise deve haver correlação dos dados coletados e a base teórica.

FORMA DE TRATAMENTO DO DADOS

A ANÁLISE DOS DADOS é a categorização, ordenação, manipulação e sumarização dos dados

Na análise reduz-se dados brutos e passa-os para a forma mensurável e interpretável, descrevendo-os sucintamente

A análise varia em função dos plano estabelecido para a pesquisa

CATEGORIAS DE ANÁLISE DE DADOS

ANÁLISE DE CONTEÚDO ANÁLISE DESCRITIVAANÁLISE DOCUMENTAL

A ANALISE DE CONTEÚDO

Está intimamente ligada aos objetivos da pesquisa

É importante que o pesquisador tenha claro o objetivo da pesquisa, conhecimento teórico aprofundado, para saber qual a resposta mais adequado sob a ótica pretendida

A análise de conteúdo em Contabilidade:

Analisar a opinião dos contadores sobre qual o método mais adequado na avaliação do inventário: Último a Entrar, Primeiro a Sair (UEPS); Primeiro a Entrar, Primeiro a Sair (PEPS) ou Custo Médio Ponderado.

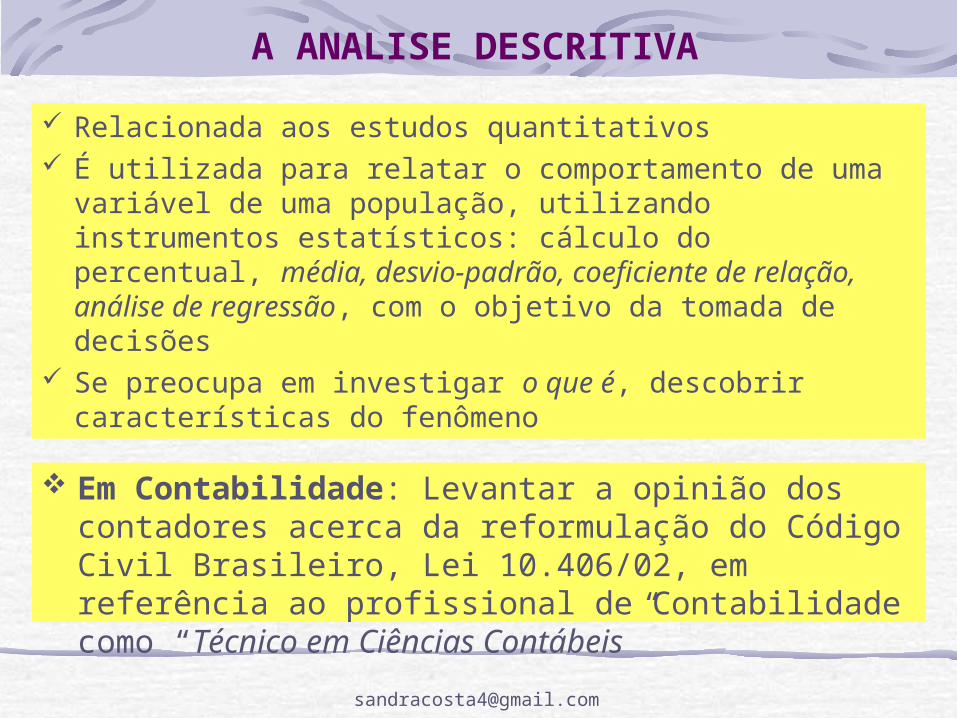

A ANALISE DESCRITIVA

Em Contabilidade: Levantar a opinião dos contadores acerca da reformulação do Código Civil Brasileiro, Lei 10.406/02, em referência ao profissional de Contabilidade como “Técnico em Ciências Contábeis”

Relacionada aos estudos quantitativos É utilizada para relatar o comportamento de uma

variável de uma população, utilizando instrumentos estatísticos: cálculo do percentual, média, desvio-padrão, coeficiente de relação, análise de regressão, com o objetivo da tomada de decisões

Se preocupa em investigar o que é, descobrir características do fenômeno

A ANALISE DOCUMENTAL

Em Contabilidade: Analisar documentos para investigar a percepção dos usuários externos quanto à relevância da Correção Monetária nas Demonstrações Contábeis

Aborda dados Qualitativos e Quantitativos É uma técnica exploratória, utilizada como suporte para

a construção de diagnósticos, através de documentos escritos

É o estudo de vários ou um documentos para descobrir circunstâncias relacionadas ao estudo a respeito de valores, intenções, ideologias, etc.

O primeiro passo é a caracterização dos documentos (documento oficial, técnico (relatórios, planejamentos), pessoal, e o segundo passo é a análise

A INTERPRETAÇÃO DOS DADOS

O pesquisador busca analisar mais profundamente os dados que tabulou e organizou na etapa anteriorÉ feito mediante analise fundamentadaNão há normas ou regras que especifiquem o processo interpretativo de dadosA análise deve ser feita para atender aos objetivos da pesquisa Encerrada a análise elabora-se a conclusão e as recomendações