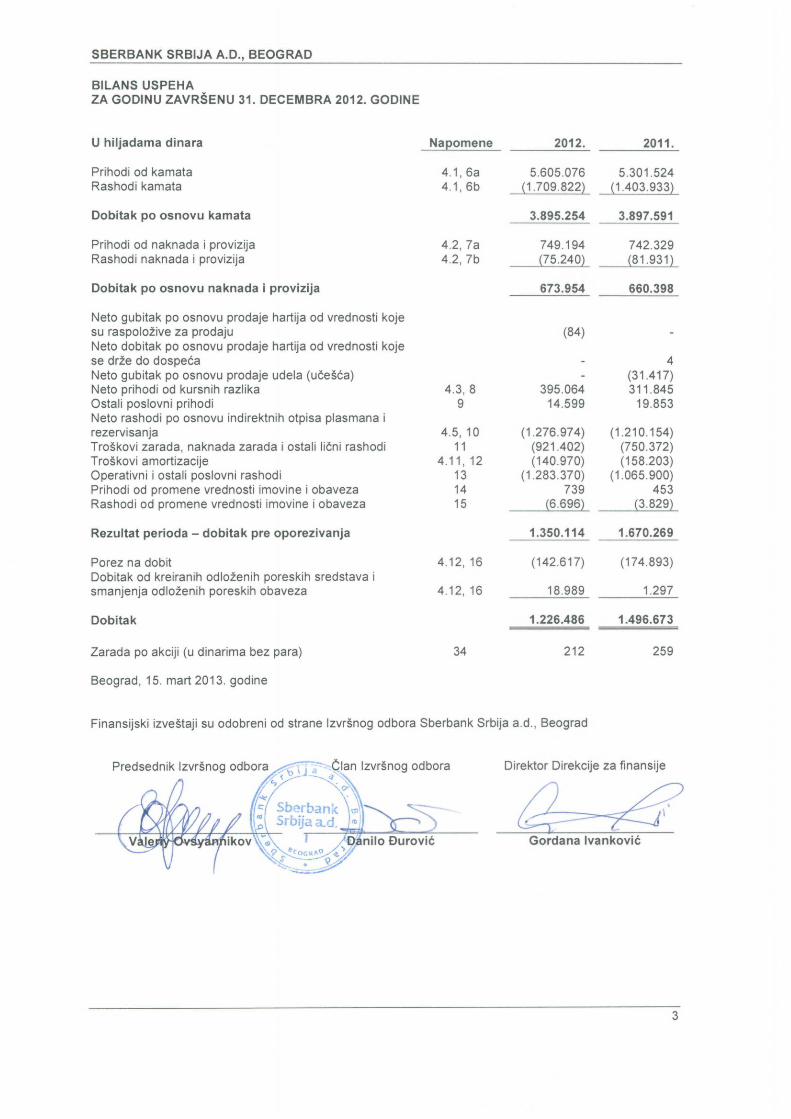

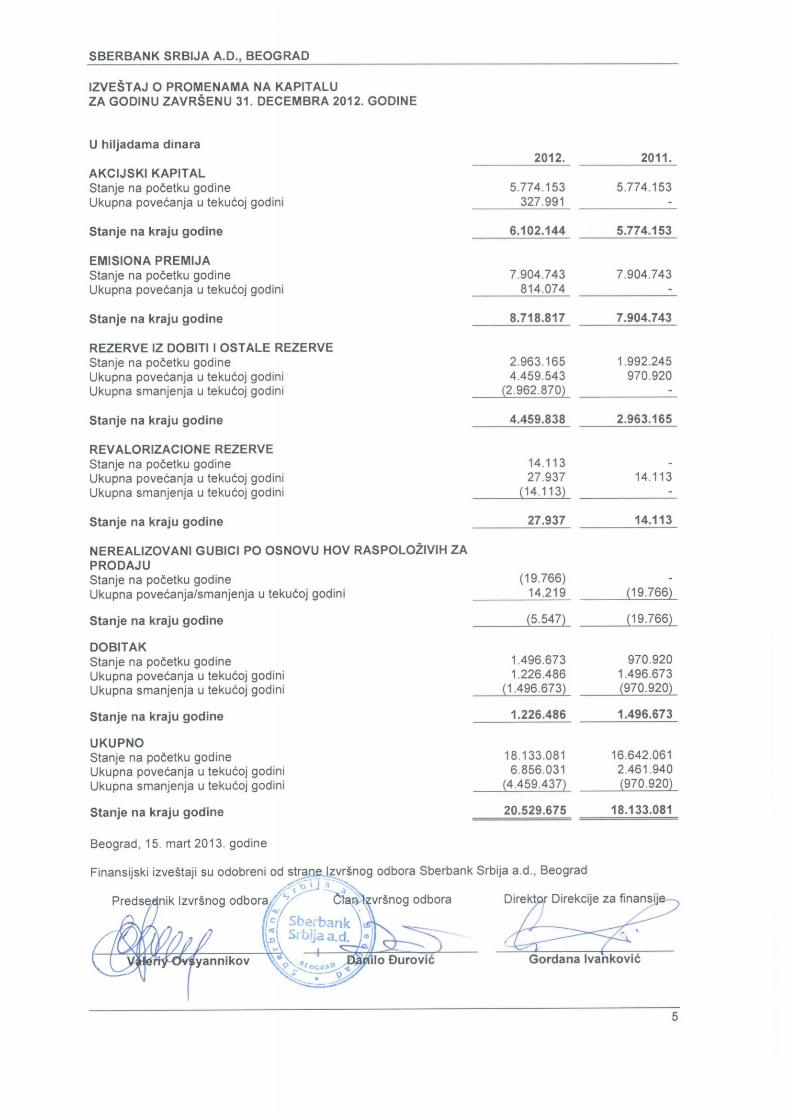

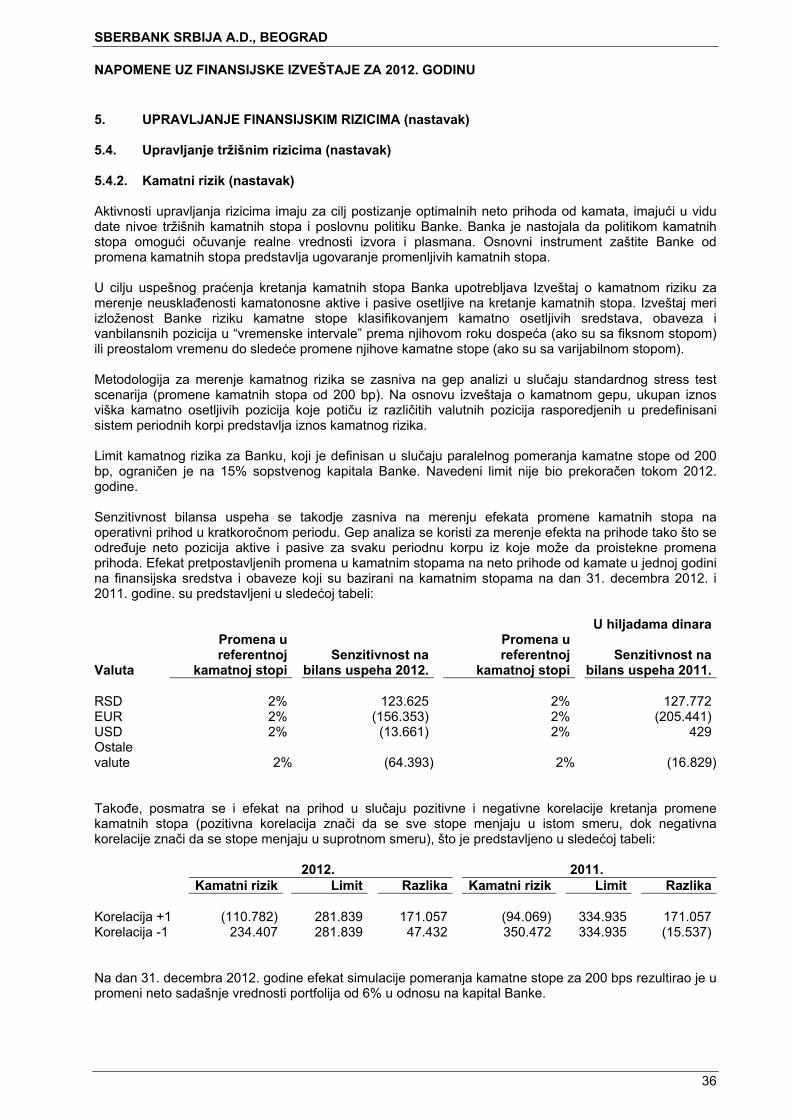

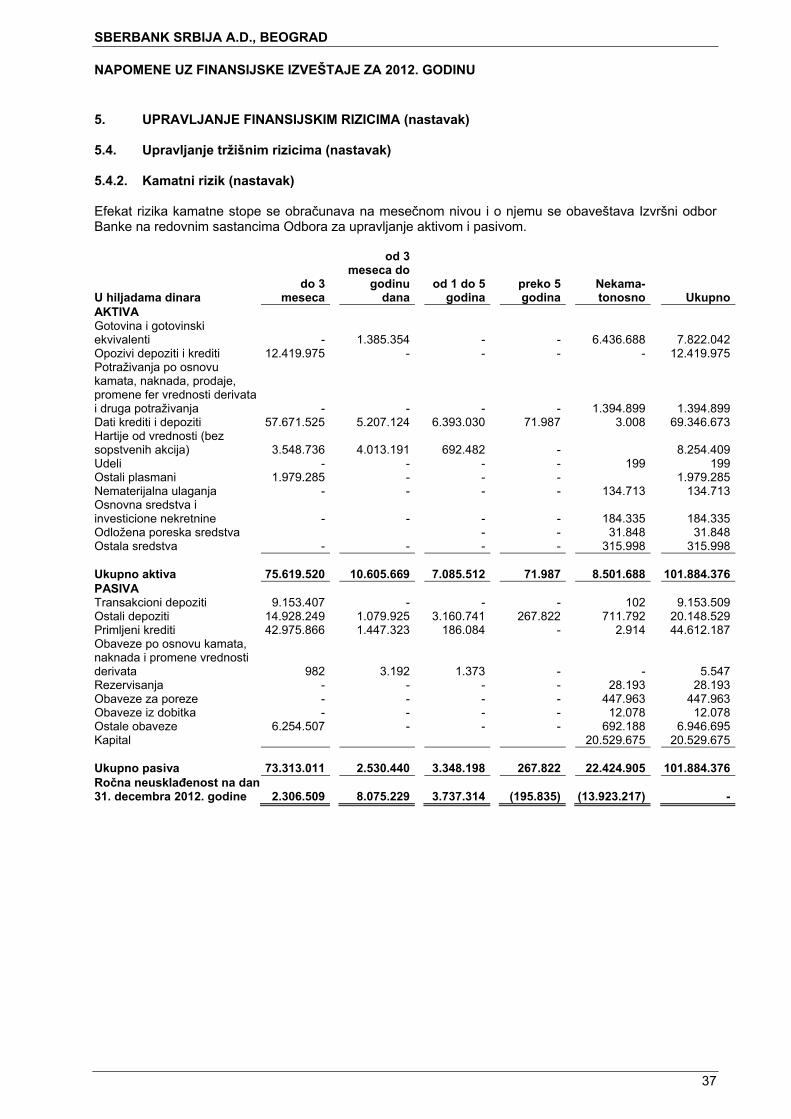

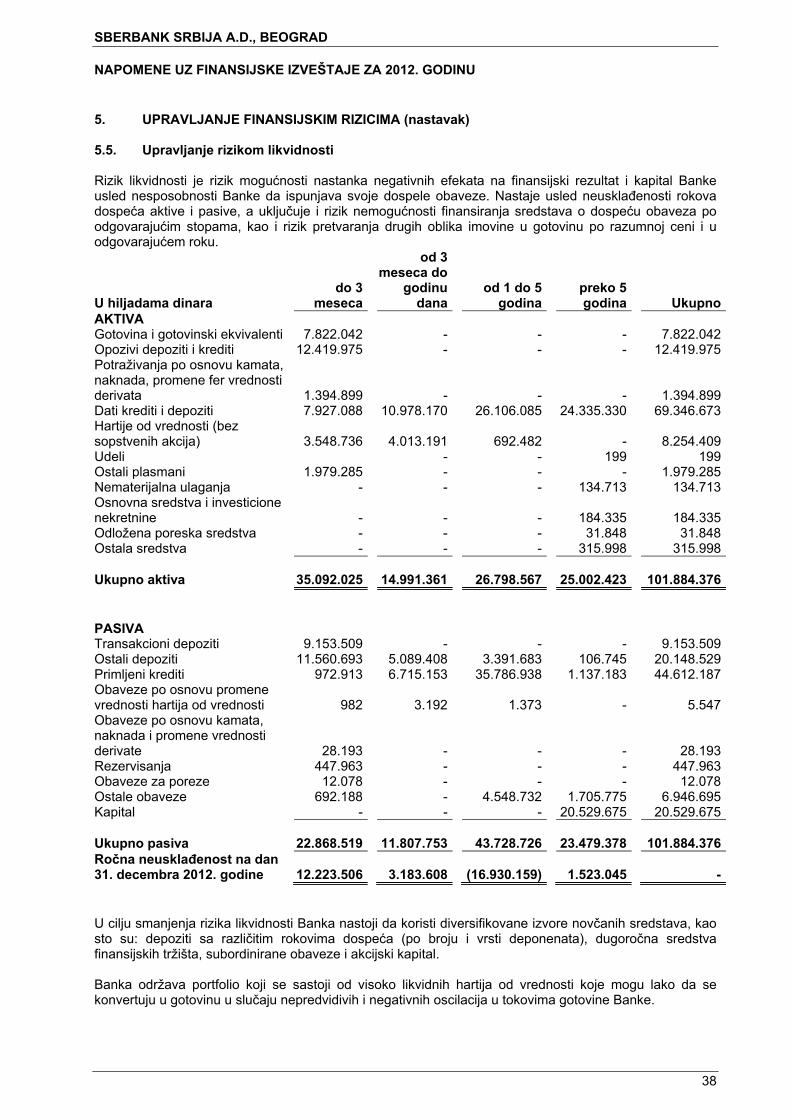

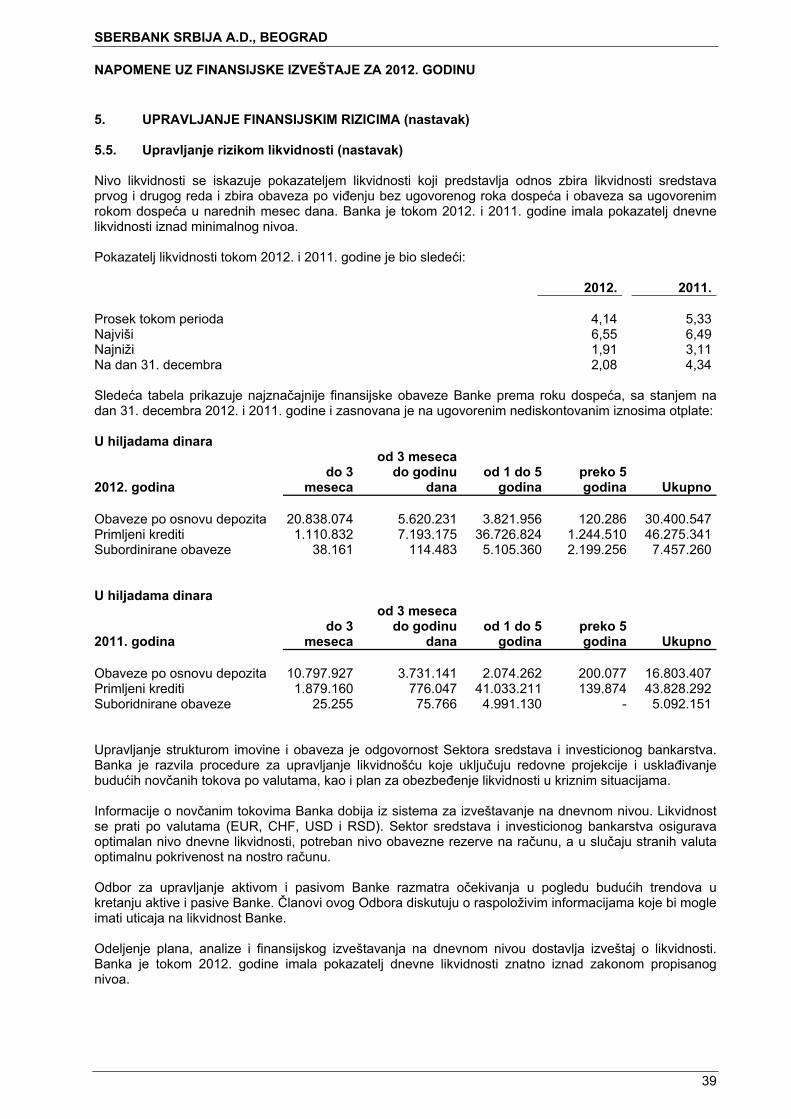

sberbank srbija a.d., beograd finansijski izveŠtaji za ... · ove procene i pretpostavke su...

TRANSCRIPT

SBERBANK SRBIJA A.D., BEOGRAD

FINANSIJSKI IZVEŠTAJI ZA 2012. GODINU

SBERBANK SRBIJA A.D., BEOGRAD

SADRŽAJ

IZVEŠTAJ NEZAVISNOG REVIZORA

STRANA

1-2 BILANS USPEHA 3 BILANS STANJA 4 IZVEŠTAJ O PROMENAMA NA KAPITALU 5 IZVEŠTAJ O TOKOVIMA GOTOVINE 6 NAPOMENE UZ FINANSIJSKE IZVEŠTAJE 7 - 68

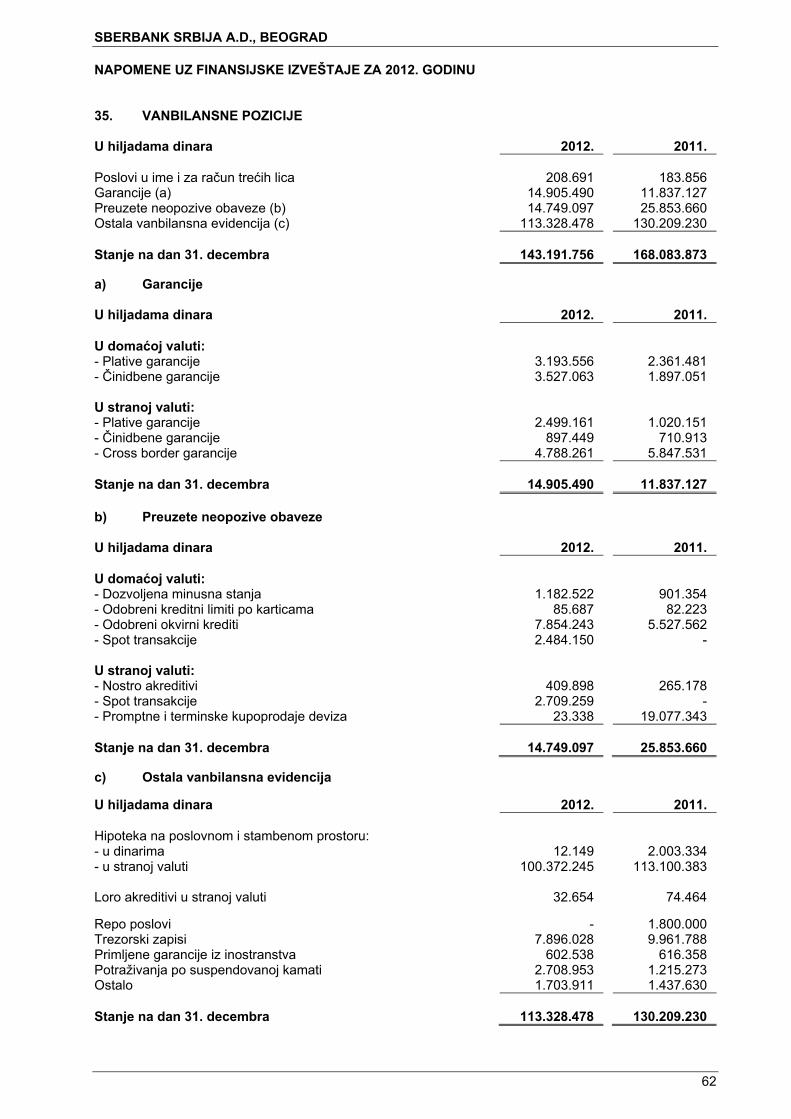

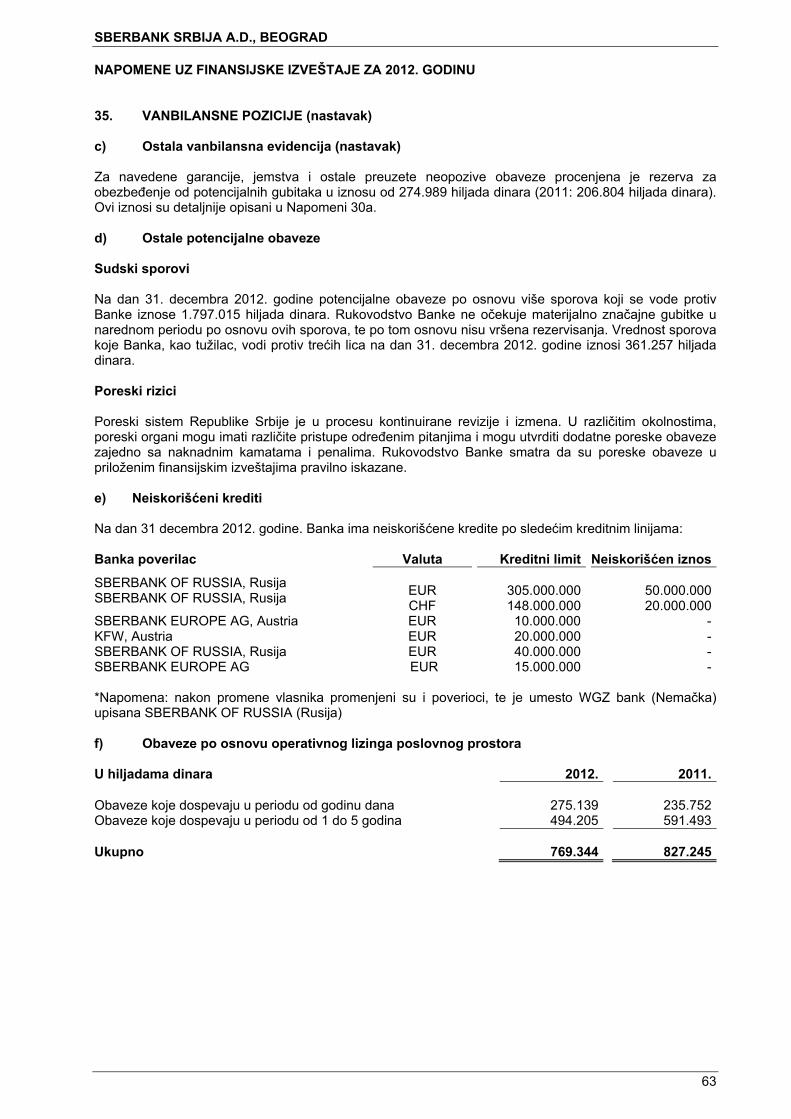

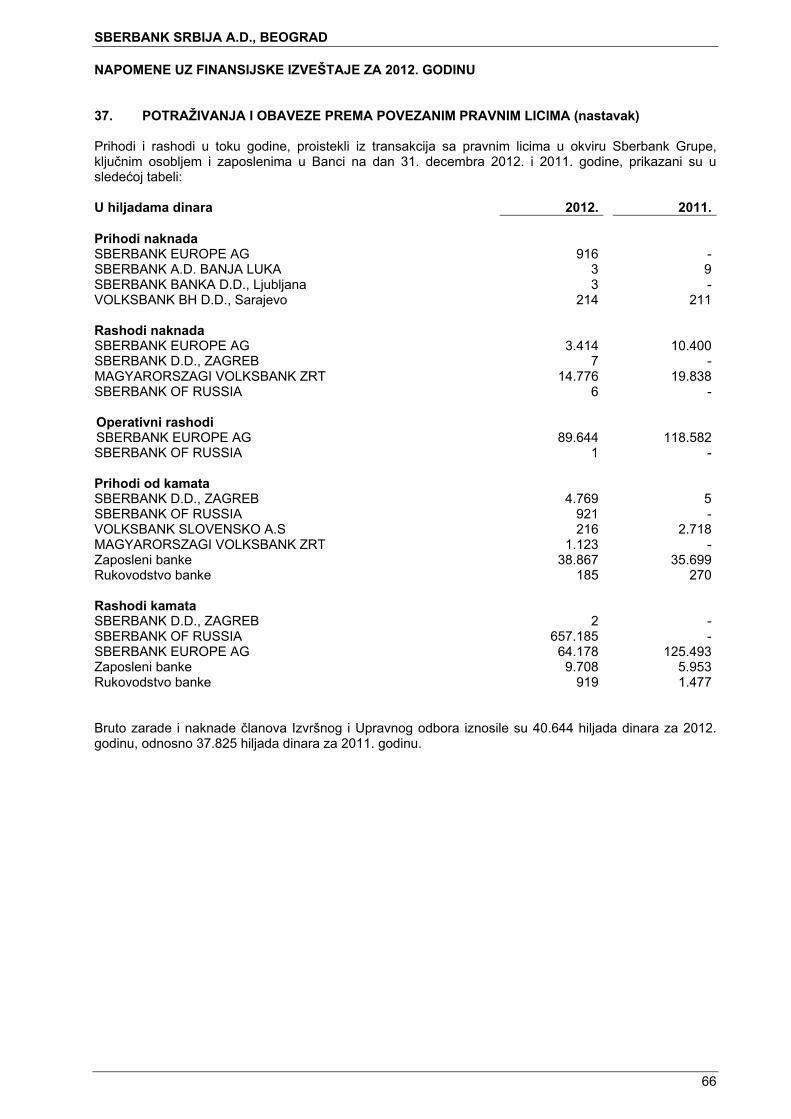

SBERBANK SRBIJA A.D., BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2012. GODINU

7

1. OSNOVNE INFORMACIJE O BANCI Sberbank Srbija a.d Beograd (u daljem tekstu: Banka) osnovana je pod poslovnim imenom Asna banka d.d. Beograd i upisana u registar kod Privrednog suda u Beogradu na osnovu rešenja Fi-158/92 dana 30. januara 1992. godine, a na osnovu rešenja Narodne banke Jugoslavije O.br.352 od 17. decembra 1991. godine o davanju dozvole za osnivanje. Rešenjem Privrednog suda Fi-9193/97 od 8. avgusta 1997. godine izvršena je promena poslovnog imena Asna Banka d.d. Beograd u Trust banka a.d. Beograd. Rešenjem Trgovinskog suda u Beogradu XII-Fi-9698/03 od 22. septembra 2003. godine, Trust banka a.d. Beograd je pomenila poslovno ime u Volksbank a.d. Beograd. Rešenjem Agencije za privredne registre u Beogradu BD 44976/2005 od 22. avgusta 2005. godine izvršeno je prevođenje Banke u Registar privrednih subjekata. Rešenjem Agencije za privredne registre u Beogradu BD 159826/2012 od 21. decembra 2012. godine, Volksbank a.d. je promenila naziv u Sberbank Srbija a.d. Beograd. Vlasnička struktura Odlukom Skupštine akcionara o distribuciji IX, X, XI, XII i XIII emisije akcija kapital Banke povećan je za nominalnu vrednost od 1.986.773.000,00 dinara. Sve akcije iz IX, XI i XII emisije u ukupnoj nominalnoj vrednosti od 1.846.928.000,00 dinara upisao je akcionar Volksbank International AG, a akcije X i XII emisije u ukupnoj nominalnoj vrednosti od 139.805.000,00 dinara upisao je i uplatio akcionar European Bank for Reconstruction and Development. Ugovorom o kupoprodaji akcija od 18. januara 2012. godine, European Bank for Reconstruction and Development (EBRD) – akcionar Volksbank a.d. sa 3,10% akcijskog kapitala je u svojstvu prodavca prodao kupcu Oesterreichische Volksbanken (OEVAG) 179.217 akcija Volksbank a.d Beograd, čime je OEVAG stekao 3,10% akcijskog kapitala Volksbank a.d. Beograd. Ugovorom o kupoprodaji akcija od 29. marta 2012. godine, OEVAG je u svojstvu prodavca prodao svoj udeo od 3,10% akcijskog kapitala Volksbank a.d. Beograd (179.217 akcija) – i to postojećem akcionaru Volksbank International AG, čime je Volksbank International AG stekao 100% udela u akcijskom kapitalu Volksbank a.d. Beograd. Dana 1. novembra 2012. godine akcionar Volksbank International AG je promenio poslovno ime u Sberbank Europe AG. Skupština akcionara Banke je na sednici dana 7. decembra 2012. godine donela Odluku br. 127/12 o izdavanju akcija XVII emisije, bez javne ponude, radi povećanja akcijskog kapitala. Ukupan obim XVII emisije čine 327.991 komada običnih akcija, nominalne vrednosti 1.000,00 dinara po akciji i ukupne nominalne vrednosti 327.991.000,00 dinara. Akcionarska struktura na dan 31. decembra 2012. godine:

Akcionar: U hiljadama

dinara % vlasništva SBERBANK EUROPE AG 6.102.144 100,00 Ukupno 6.102.144 100,00 Krajnji matični entitet Banke je Sberbank, Rusija.

SBERBANK SRBIJA A.D., BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2012. GODINU

8

1. OSNOVNE INFORMACIJE O BANCI (nastavak) Banka je registrovana u Republici Srbiji za obavljanje platnog prometa u zemlji i inostranstvu, kreditnih i depozitnih poslova u zemlji i inostranstvu i u skladu sa Zakonom o bankama i drugim finansijskim organizacijama, dužna je da posluje na principima likvidnosti, sigurnosti i profitabilnosti. Osnovne aktivnosti Banke su obavljanje platnog prometa u zemlji i inostranstvu, kreditni poslovi, depozitni poslovi i poslovi kupoprodaje deviza. Ostale aktivnosti obuhvataju brokerske poslove, poslove izdavanja garancija, otvaranja akreditiva i ostale bankarske poslove. Na dan 31. decembra 2012. godine, Banka je svoje aktivnosti obavljala preko centrale u Beogradu, u ulici Bulevar Mihaila Pupina 165g i 26 ekspozitura, od kojih su devet u Beogradu, dve u Novom Sadu, i po jedna u: Čačku, Nišu, Subotici, Pančevu, Sremskoj Mitrovici, Kragujevcu, Valjevu, Šapcu, Kruševcu, Staroj Pazovi, Zrenjaninu, Požarevcu, Vršcu, Somboru i Jagodini. Banka je na dan 31. decembra 2012. godine imala 549 zaposlenih (31. decembra 2011. godine 511 zaposlenih). Matični broj Banke je 07792247, a poreski identifikacioni broj Banke je 100000354.

SBERBANK SRBIJA A.D., BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2012. GODINU

9

2. OSNOVE ZA PRIPREMU I OBELODANJIVANJA U FINANSIJSKIM IZVEŠTAJIMA

Banka vodi evidenciju i sastavlja finansijske izveštaje u skladu sa važećim Zakonom o računovodstvu i reviziji Republike Srbije (“Službeni glasnik Republike Srbije“, br. 46/2006 i 111/2009), Zakonom o bankama (“Službeni glasnik Republike Srbije“, br. 107/05 i 91/2010) i pratećom regulativom Narodne banke Srbije izdatom na osnovu navedenih zakona, kao i ostalom primenljivom zakonskom regulativom u Republici Srbiji.

U skladu sa Zakonom o računovodstvu i reviziji propisano je da banke u Republici Srbiji sastavljaju i prikazuju svoje finansijske izveštaje u skladu sa zakonskom, profesionalnom i internom regulativom, u skladu sa Međunarodnim računovodstvenim standardima, odnosno Međunarodnim standardima finansijskog izveštavanja (“MRS/MSFI“), kao i Tumačenjima računovodstvenih standarda. Izmene postojećih MRS i prevod novih MSFI, kao i tumačenja koja su sastavni deo standarda izdatih od strane Odbora za međunarodne računovodstvene standarde i Komiteta za tumačenje MSFI do 1. januara 2009. godine, su zvanično usvojeni nakon odluke ministra finansija br. 401-00-1380/2010-16 i objavljeni su u Službenom glasniku Republike Srbije br. 77/2010. MSFI i Tumačenja objavljenja nakon 1. januara 2009. godine nisu primenjena prilikom pripreme priloženih finansijskih izveštaja pošto novi ili izmenjeni MSFI nisu imali uticaj na računovodstvene politike, finansijski položaj i poslovanje Banke.

Priloženi finansijski izveštaji su sastavljeni u formatu propisanom Pravilnikom o obrascima i sadržini pozicija u obrascima finansijskih izveštaja za banke („Službeni glasnik Republike Srbije“ br. 74/2008, 3/2009, ispravka 12/2009 i 5/2010). Ovim Pravilnikom pravno su definisani obrasci finansijskih izveštaja i sadržina pozicija u obrascima, kao i minimum sadržaja napomena uz te izveštaje, koji sadrže odstupanja od MRS 1 Prezentacija finansijskih izveštaja, a koja se odnose na pojedine pozicije finansijskih izveštaja. Kao rezultat gore pomenutog, rukovodstvo Banke nije jasno i bezrezervno objavilo u izveštajima usaglašenost priloženih finansijskih izveštaja sa zahtevima svih standarda i interpretacije izdatih od strane Odbora za međunarodne računovodstvene standarde koji objavljuje MSFI. Finansijski izveštaji prikazani su u dinarima (RSD) i sve vrednosti su zaokružene na najbližu hiljadu, osim ukoliko nije naznačeno drugačije. Budući da zaokruživanje može da rezultuje u određenoj nepreciznosti, iznosi prikazani u finansijskim izveštajima mogu biti neprecizno prikazani u zanemarljivim iznosima. Pregled osnovnih računovodstvenih politika je prikazan u Napomeni 4. uz ove finansijske izveštaje. a) Načelo stalnosti poslovanja

Finansijski izveštaji su pripremljeni u skladu sa načelom stalnosti poslovanja, koje podrazumeva da će Banka nastaviti da posluje u neograničenom periodu u predvidljivoj budućnosti. b) Funkcionalna i izveštajna valuta

Iznosi u finansijskim izveštajima Banke su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno. Dinar (RSD) predstavlja funkcionalnu valutu i valutu u kojoj se iskazuju finansijski izveštaji u Republici Srbiji. Sve transakcije u valutama koje nisu funkcionalna valuta, tretiraju se kao transakcije u stranim valutama. c) Uporedni podaci Uporedne podatke čine godišnji finansijski izveštaji Banke za 2011. godinu koji su bili predmet revizije od strane drugog revizora.

SBERBANK SRBIJA A.D., BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2012. GODINU

10

3. KLJUČNE RAČUNOVODSTVENE PROCENE I PROSUĐIVANJA Sastavljanje i prikazivanje finansijskih izveštaja zahteva od rukovodstva Banke korišćenje najboljih mogućih procena i razumnih pretpostavki, koje imaju efekta na iskazane vrednosti sredstava i obaveza, kao i obelodanjivanje potencijalnih potraživanja i obaveza na dan sastavljanja finansijskih izveštaja, kao i prihoda i rashoda u toku izveštajnog perioda. Ove procene i pretpostavke su zasnovane na informacijama raspoloživim na dan sastavljanja finansijskih izveštaja. Stvarni rezultati mogu se razlikovati od navedenih procena. Procene i pretpostavke se kontinuirano razmatraju, a kada korekcije postanu neophodne, iskazuju se u bilansu uspeha za periode u kojima su postale poznate. U daljem tekstu navedene su ključne procene i pretpostavke koje sadrže rizik da će prouzrokovati materijalno značajne korekcije knjigovodstvenih vrednosti sredstava i obaveza u toku naredne finansijske godine.

(a) Umanjenje vrednosti finansijskih sredstava Banka procenjuje, na svaki izveštajni datum, da li postoji objektivan dokaz da je vrednost finansijskog sredstva ili grupe finansijskih sredstava umanjena (obezvređena). Finansijsko sredstvo ili grupa finansijskih sredstva je obezvređena i gubici po osnovu obezvređenja se priznaju samo ako postoji objektivan dokaz o obezvređenju kao rezultat jednog ili više događaja koji su nastali nakon početnog priznavanja sredstva (slučaj gubitka) i kada slučaj gubitka utiče na procenjene buduće novčane tokove finansijskog sredstva ili grupe finansijskih sredstava koja mogu biti pouzdano procenjena. Kada je reč o proceni gubitaka zbog umanjenja vrednosti kredita, Banka vrši pregled kreditnog portfolia najmanje kvartalno u cilju procene umanjenja njihove vrednosti. U procesu utvrđivanja da li u bilans uspeha treba uneti gubitak zbog umanjenja vrednosti, Banka prosuđuje da li postoje pouzdani dokazi koji pokazuju merljivo smanjenje u procenjenim budućim novčanim tokovima od kreditnog portfolia pre smanjenja koji se može identifikovati na pojedinačnim kreditima u portfoliu. Ovi dokazi mogu uključivati raspoložive podatke koji ukazuju na nepovoljne promene u statusu dužnika u pogledu plaćanja obaveze prema Banci, ili na nacionalne ili lokalne okolnosti koje imaju veze sa negativnim uticajima na aktivu Banke. Rukovodstvo Banke vrši procene na bazi iskustva o ostvarenim gubicima po kreditima iz prethodnih perioda za sva sredstva sa karakteristikama kreditnog rizika i objektivnim dokazima o umanjenju vrednosti sličnom onom kreditnom portfoliu koji je postojao u vreme planiranja budućih novčanih tokova. Metodologija i pretpostavke koje se koriste za procenu iznosa i vremena budućih novčanih tokova su predmet redovnog pregleda s ciljem da se smanje razlike između procenjenih i ostvarenih gubitaka.

(b) Utvrđivanje fer vrednosti finansijskih instrumenata Fer vrednost finansijskih instrumenata kojima se trguje na aktivnom tržištu na dan bilansa stanja se bazira na kotiranim tržišnim cenama ponude ili tražnje, bez umanjenja po osnovu transakcionih troškova. Fer vrednost finansijskih instrumenata koji nisu kotirani na aktivnom tržištu se određuje korišćenjem odgovarajućih tehnika vrednovanja, koje obuhvataju tehnike neto sadašnje vrednosti, poređenje sa sličnim instrumentima za koje postoje tržišne cene i ostale relevantne modele.

Kada tržišni inputi nisu dostupni, oni se određuju procenjivanjima koja uključuju određeni stepen rasuđivanja u proceni “fer“ vrednosti. Modeli procene odslikavaju trenutno stanje na tržištu na datum merenja i ne moraju predstavljati uslove na tržištu pre ili nakon datuma merenja. Stoga se tehnike vrednovanja revidiraju periodično, kako bi na odgovarajući način odrazile tekuće tržišne uslove.

SBERBANK SRBIJA A.D., BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2012. GODINU

11

3. KLJUČNE RAČUNOVODSTVENE PROCENE I PROSUĐIVANJA (nastavak)

(d) Koristan vek trajanja nematerijalnih ulaganja i osnovnih sredstava Određivanje korisnog veka trajanja nematerijalnih ulaganja i osnovnih sredstava se zasniva na prethodnom iskustvu sa sličnim sredstvima, kao i na anticipiranom tehničkom razvoju i promenama na koje utiče veliki broj ekonomskih ili industrijskih faktora. Adekvatnost određenog korisnog veka trajanja se preispituje na godišnjem nivou ili kada god postoji indikacija da je došlo do značajne promene faktora koji su predstavljali osnov za određivanje korisnog veka trajanja.

Uticaj svake promene u navedenim pretpostavkama može imati značajan uticaj na finansijski položaj Banke, kao i na rezultate njenog poslovanja. (e) Umanjenje vrednosti nefinansijske imovine

Na dan bilansa stanja, rukovodstvo Banke analizira vrednosti po kojima su prikazana nematerijalna ulaganja i osnovna sredstva Banke. Ukoliko postoji indikacija da je neko sredstvo obezvređeno, nadoknadiv iznos te imovine se procenjuje kako bi se utvrdio iznos obezvređenja. Ukoliko je nadoknadivi iznos nekog sredstva procenjen kao niži od vrednosti po kojoj je to sredstvo prikazano, postojeća vrednost tog sredstva se umanjuje do visine nadoknadive vrednosti. Razmatranje obezvređenja zahteva od rukovodstva subjektivno prosuđivanje u pogledu tokova gotovine, stopa rasta i diskontnih stopa za jedinice koje generišu tokove gotovine, a koje su predmet razmatranja.

(f) Rezervisanje po osnovu sudskih sporova Banka je uključena u veći broj sudskih sporova koji proističu iz njenog svakodnevnog poslovanja i odnose se na komercijalna i ugovorna pitanja, kao i pitanja koja se tiču radnih odnosa, a koja se rešavaju ili razmatraju u toku regularnog poslovanja. Banka rutinski procenjuje verovatnoću negativnih ishoda ovih pitanja, kao i iznose verovatnih ili razumnih procena gubitaka.

Razumne procene obuhvataju prosuđivanje rukovodstva nakon razmatranja informacija koje uključuju obaveštenja, poravnanja, procene od strane pravnog sektora, dostupne činjenice, identifikaciju potencijalnih odgovornih strana i njihove mogućnosti da doprinesu rešavanju, kao i prethodno iskustvo. Rezervisanje za sudske sporove se formira kada je verovatno da postoji obaveza čiji se iznos može pouzdano proceniti pažljivom analizom. Potrebno rezervisanje se može promeniti u budućnosti zbog novih događaja ili dobijanja novih informacija. Pitanja koja su ili potencijalne obaveze ili ne zadovoljavaju kriterijume za rezervisanje se obelodanjuju, osim ako je verovatnoća odliva resursa koji sadrže ekonomske koristi veoma mala. (h) Otpremnine prilikom odlaska u penziju i ostale naknade zaposlenima nakon prekida radnog

odnosa Troškovi utvrđenih naknada zaposlenima nakon prekida radnog odnosa, odnosno odlaska u penziju nakon ispunjenih zakonskih uslova, utvrđuju se primenom aktuarske procene. Aktuarska procena uključuje procenu diskontne stope, budućih kretanja zarada, stope mortaliteta i fluktuacije zaposlenih. Zbog dugoročne prirode ovih planova, značajne neizvesnosti utiču na ishod procene.

SBERBANK SRBIJA A.D., BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2012. GODINU

12

4. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA Osnovne računovodstvene politike primenjene prilikom sastavljanja finansijskih izveštaja za 2012. godinu navedene su dalje u tekstu. 4.1. Prihodi i rashodi po osnovu kamate Prihodi i rashodi od kamata, uključujući i zateznu kamatu i ostale prihode i ostali rashode vezane za kamatonosnu aktivu, odnosno kamatonosnu pasivu, obračunati su po načelu uzročnosti prihoda i rashoda i uslovima iz obligacionog odnosa, koji su definisani ugovorom između Banke i komitenta. Za sve finansijske instrumente vrednovane po amortizovanoj vrednosti i kamatonosne finansijske instrumente raspoložive za prodaju, prihodi ili rashodi od kamata se iskazuju po efektivnoj kamatnoj stopi. Prilikom određivanja efektivne kamatne stope uzimaju se u obzir svi ugovorni uslovi koji se odnose na taj finansijski instrument, osim naknada ili dodatnih troškova koji su povezani sa odobravanjem kredita, ali ne i budući kreditni gubici. Metod efektivne kamatne stope predstavlja metod kojim se izračunava amortizovana vrednost finansijskog sredstva ili finansijske obaveze i odgovarajući prihodi i rashodi po osnovu kamata alociraju na odgovarajući period. Efektivna kamatna stopa je stopa kojom se diskontuju budući novčani tokovi u toku otplate finansijskog instrumenta na njegovu neto knjigovodstvenu vrednost. 4.2. Prihodi i rashodi po osnovu naknada i provizija Banka ostvaruje prihode od naknada i provizija koji proizilaze iz širokog spektra usluga koje Banka pruža svojim klijentima. Prihodi od naknada se mogu svrstati u dve kategorije: (i) Prihod od naknada po osnovu usluga koje se pružaju u određenom vremenskom periodu Naknade dobijene za pružanje usluga tokom određenog perioda su razgraničene tokom tog perioda. Naknade za odobrenje kredita za one kredite koji će verovatno biti povučeni i ostale naknade koje se odnose na kredite koji su odobreni tokom 2012. godine su odložene (zajedno sa svim dodatnim troškovima) i prikazane u okviru pasivnih vremenskih razgraničenja, koja se prenose u korist bilansa uspeha i prikazuju u okviru prihoda od naknada tokom perioda trajanja finansijskog instrumenta. Banka nije izvršila razgraničenje prihoda po osnovu naknada za kredite odobrene pre 1. januara 2012. godine. Rukovodstvo Banke smatra da efekti nekonzistenog prikazivanja prihoda od razgraničenih naknada za ranije periode nemaju materijalno značajan uticaj na finansijske izveštaje za 2012. godinu. (ii) Prihodi od naknada povezani sa izvršenjem određenog posla Naknade ili komponente naknada koje su povezane sa izvršenjem određenog posla se priznaju pošto se ispune odgovarajući kriterijumi. 4.3. Preračunavanje deviznih iznosa Poslovne promene nastale u stranoj valuti su preračunate u dinare po srednjem kursu Narodne banke Srbije, koji je važio na dan poslovne promene. Sredstva i obaveze iskazani u stranoj valuti na dan bilansa stanja, preračunati su u dinare po srednjem kursu Narodne banke Srbije koji je važio na taj dan. Pozitivne ili negativne kursne razlike nastale prilikom preračuna pozicija bilansa stanja iskazanih u stranoj valuti i prilikom poslovnih transakcija u stranoj valuti, evidentirane su u korist ili na teret bilansa uspeha kao prihodi i rashodi po osnovu kursnih razlika uključujući i dobitke i gubitke koji nastaju prilikom preračuna finansijskih sredstava i obaveza sa valutnom klauzulom po osnovu vezivanja otplate dinarskih kredita za kurs dinara u odnosu na EUR i CHF. Preuzete i potencijalne obaveze u stranoj valuti preračunate su u dinare po srednjem kursu Narodne banke Srbije na dan bilansa stanja.

SBERBANK SRBIJA A.D., BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2012. GODINU

13

4. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak) 4.4. Finansijski instrumenti

Finansijski instrumenti se inicijalno vrednuju po fer vrednosti, uvećanoj za troškove transakcija (izuzev finansijskih sredstava ili finansijskih obaveza koje se vrednuju po fer vrednosti kroz bilans uspeha), koji su direktno pripisivi nabavci ili emitovanju finansijskog sredstva ili finansijske obaveze. Finansijska sredstva i finansijske obaveze se evidentiraju u bilansu stanja Banke, od momenta kada se Banka ugovornim odredbama vezala za instrument. Kupovina ili prodaja finansijskih sredstava na “regularan način” priznaje se primenom obračuna na datum poravnanja, odnosno datum kada je sredstvo isporučeno drugoj strani. 4.4.1. Dobici na prvi dan Kada se cena transakcije na neaktivnom tržištu razlikuje od fer vrednosti na osnovu ostalih uporedivih tržišnih transakcija u okviru istog instrumenta ili baziranih na tehnikama procenjivanja čiji varijabilni parametri obuhvataju samo podatke raspoložive na uporedivim tržištima, Banka odmah priznaje razliku između cene transakcije i fer vrednosti (dobitak na prvi dan) u bilansu uspeha. 4.4.2. Prestanak priznavanja finansijskih sredstava i obaveza Finansijska sredstva prestaju da se priznaju kada Banka izgubi kontrolu nad ugovorenim pravima nad tim instrumentima, što se dešava kada su prava korišćenja instrumenata realizovana, istekla, napuštena ili ustupljena. Kada je Banka prenela prava na gotovinske prilive po osnovu sredstava ili je sklopila ugovor o prenosu, i pri tom nije niti prenela niti zadržala sve rizike i koristi u vezi sa sredstvom, niti je prenela kontrolu nad sredstvom, sredstvo se priznaje u onoj meri koliko je Banka angažovana u pogledu sredstva. Dalje angažovanje Banke, koje ima formu garancije na preneseno sredstvo, se vrednuje u iznosu originalne knjigovodstvene vrednosti sredstva ili iznosu maksimalnog iznosa naknade koju bi Banka morala da isplati, u zavisnosti koji iznos je niži. Finansijske obaveze prestaju da se priznaju kada je obaveza predviđena ugovorom ispunjena, otkazana ili istekla. U slučaju gde je postojeća finansijska obaveza zamenjena drugom obavezom prema istom poveriocu, ali pod značajno promenjenim uslovima ili ukoliko su uslovi kod postojeće obaveze značajno izmenjeni, takva zamena ili promena uslova tretira se kao prestanak priznavanja prvobitne obaveze sa istovremenim priznavanjem nove obaveze, dok se razlika između prvobitne i nove vrednosti obaveze priznaje u bilansu uspeha. 4.5. Klasifikacija finansijskih instrumenata Rukovodstvo Banke vrši klasifikaciju finansijskih instrumenata pri inicijalnom priznavanju. Klasifikacija finansijskih instrumenata prilikom početnog priznavanja zavisi od svrhe zbog koje su finansijski instrumenti stečeni i njihovih karakteristika. Banka je klasifikovala finansijska sredstva u sledeće kategorije: finansijska sredstva po fer vrednosti kroz bilans uspeha, hartije od vrednosti koje se drže do dospeća, krediti i potraživanja i hartije od vrednosti raspoložive za prodaju. Naknadno vrednovanje finansijskih sredstava zavisi od njihove klasifikacije, kao što sledi:

SBERBANK SRBIJA A.D., BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2012. GODINU

14

4. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak) 4.5. Klasifikacija finansijskih instrumenata (nastavak) 4.5.1. Hartije od vrednosti koje se drže do dospeća Hartije od vrednosti koje se drže do dospeća su finansijska sredstva sa fiksnim plaćanjima ili plaćanjima koja mogu da se utvrde i sa fiksnim dospećem, za koje Banka ima pozitivnu nameru i sposobnosti da ih drži do dospeća. Hartije od vrednosti koje se drže do dospeća sastoje se od eskontovanih menica i ostalih dužničkih hartija od vrednosti. Nakon inicijalnog priznavanja, hartije od vrednosti koje se drže do dospeća evidentiraju po se amortizovanoj vrednosti korišćenjem metoda efektivne kamatne stope, umanjenoj za ispravke vrednosti, odnosno gubitak po osnovu obezvređenja. Amortizovana vrednost obračunava se uzimajući u obzir sve diskonte ili premije pri kupovini, kao i naknade koje su sastavni deo ugovorene kamatne stope, u toku perioda dospeća. Banka vrši individualnu procenu da bi utvrdila da li postoje objektivni dokazi o obezvređenju ulaganja u hartije od vrednosti koje se drže do dospeća. Ukoliko postoje objektivni dokazi da je došlo do obezvređenja, iznos gubitka usled obezvređenja hartija od vrednosti koje se drže do dospeća obračunava se kao razlika između knjigovodstvene vrednosti ulaganja i sadašnje vrednosti očekivanih tokova gotovine eskontovanih po originalnoj kamatnoj stopi ulaganja i iskazuje se u bilansu uspeha kao rashod indirektnih otpisa plasmana. Ukoliko, u narednoj godini, dođe do smanjenja iznosa procenjenog obezvređenja kao posledica nekog događaja koji je usledio nakon priznavanja obezvređenja, svaki iznos obezvređenja koji je prethodno priznat se umanjuje i efekti se evidentiraju u korist bilansa uspeha. 4.5.2. Finansijska sredstva po fer vrednosti kroz bilans uspeha

Ova kategorija uključuje dve podkategorije finansijskih sredstava: ona koja se drže radi trgovanja i ona koja se vode po fer vrednosti kroz bilans uspeha. Rukovodstvo nije prilikom inicijalnog priznavanja klasifikovalo finansijska sredstva u podkategoriju sredstava koja se iskazuju po fer vrednosti preko bilansa uspeha. Finansijska sredstva se klasifikuju kao sredstva za trgovanje ako su pribavljena radi prodaje ili ponovne kupovine u kratkom roku, radi ostvarivanja dobitaka iz kratkoročnih promena cena istih ili su derivati. Navedena sredstva se evidentiraju u bilansu stanja po fer vrednosti. Svi dobici i gubici koji nastaju prilikom vrednovanja i prodaje finansijskih sredstava po fer vrednosti iskazuju se u bilansu uspeha. Hartije od vrednosti kojima se trguje obuhvataju finansijske derivate.

SBERBANK SRBIJA A.D., BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2012. GODINU

15

4. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak) 4.5. Klasifikacija finansijskih instrumenata (nastavak) 4.5.2. Finansijska sredstva po fer vrednosti kroz bilans uspeha (nastavak) 4.5.2.1. Hartije od vrednosti raspoložive za prodaju Finansijska sredstva raspoloživa za prodaju su nederivatna finansijska sredstva koja su naznačena kao raspoloživa za prodaju i nisu klasifikovana kao krediti i potraživanja, finansijska sredstva koja se drže do dospeća ili finansijska sredstva po fer vrednosti čiji se efekti promena u fer vrednosti iskazuju u bilansu uspeha. Finansijska sredstva raspoloživa za prodaju su plasmani za koje postoji namera držanja u neodređenom vremenskom periodu, koja mogu biti prodata zbog potrebe za likvidnošću ili usled promene kamatnih stopa, deviznih kurseva ili tržišnih cena. Utvrđivanje fer (poštene) vrednosti finansijskih sredstava i obaveza za koje ne postoji tržišna cena zahteva korišćenje različitih modela i tehnika. Kod finansijskih instrumenata koji imaju manji obim trgovine i čije tržišne cene su samim tim manje transparentne, utvrđivanje fer vrednosti je subjektivnije, odnosno zahteva veći stepen korišćenja procene u zavisnosti od likvidnosti instrumenata, koncentracije rizika, nesigurnosti na tržištu, pretpostavki u vezi sa cenama i ostalih faktora koji utiču na konkretan finansijski instrument. U slučaju dužničkih instrumentata - trezorskih zapisa Republike Srbije, koji su klasifikovani kao raspoloživi za prodaju, a za koje ne postoji aktivno tržište, Banka, za obračun fer vrednosti, koristi metodologiju diskontovanja budućih gotovinskih tokova, gde umesto cena sa organizovanog tržišta uzima cene sa aukcija koje ogranizuje Ministarstvo finansija Republike Srbije. Ukoliko aukcija nije bilo duže od dva meseca, Banka za obračun fer vrednosti uzima tržišnu kamatnu stopu (Belibor). Nerealizovani dobici i gubici po osnovu hartija raspoloživih za prodaju evidentiraju se u okviru revalorizacionih rezervi, dok se hartija od vrednosti ne proda, naplati ili na drugi način realizuje, ili dok ta hartija od vrednosti nije obezvređena. Kada se hartije od vrednosti raspoložive za prodaju otuđe, ili kada im se umanji vrednost, kumulirane korekcije fer vrednosti priznate u okviru kapitala evidentiraju se u bilansu uspeha. Za procenjene iznose rizika da plasmani u učešća u kapitalu i ostale hartije od vrednosti raspoložive za prodaju neće biti naplaćeni, Banka vrši ispravku vrednosti. Prihodi od kamata na zapise trezora Republike Srbije se obračunavaju i pripisuju mesečno i priznaju u bilansu uspeha. U slučaju finansijskih instrumenata raspoloživih za prodaju, Banka procenjuje na pojedinačnoj osnovi da li postoje objektivni dokazi o obezvređenju, na osnovu istih kriterijuma koji važe za finansijska sredstva koja se vrednuju po amortizovanoj nabavnoj vrednosti. Takođe, proknjiženi iznos ispravke predstavlja kumulativni gubitak vrednovan kao razlika između amortizovane vrednosti i tekuće fer vrednosti, umanjen za eventualne gubitke usled obezvređenja prethodno priznate u bilansu uspeha. 4.5.2.2. Finansijski derivati Finansijski derivati obuhvataju valutne forward i swap transakcije. Finansijski derivati inicijalno se evidentiraju po tržišnoj vrednosti. Tržišne vrednosti se dobijaju na osnovu kotiranih cena na aktivnim tržištima, kao i primenom različitih tehnika procene, uključujući diskontovanje novčanih tokova. Finansijski derivati se računovodstveno prikazuju u okviru aktive ukoliko je njihova tržišna vrednost pozitivna, odnosno u okviru pasive ukoliko je njihova tržišna vrednost negativna. Promene u tržišnoj vrednosti finansijskih derivata iskazuju se u bilansu uspeha, u okviru prihoda ili na teret rashoda perioda na koji se odnose.

SBERBANK SRBIJA A.D., BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2012. GODINU

16

4. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak) 4.6. Krediti i potraživanja Krediti i potraživanja su nederivativna finansijska sredstva sa fiksnim ili odredivim isplatama koja nisu kotirana na aktivnom tržištu. Krediti i plasmani bankama i komitentima odobreni od strane Banke evidentiraju se u bilansu stanja od momenta prenosa sredstava korisniku kredita. Svi krediti i plasmani se inicijalno priznaju po fer vrednosti. Nakon početnog vrednovanja, krediti i potraživanja su iskazani u bilansu stanja u visini odobrenog plasmana, umanjenog za otplaćenu glavnicu, kao i za ispravku vrednosti po osnovu obezvređenja. Prihodi i potraživanja po osnovu obračunatih kamata na ove instrumente se evidentiraju u okviru prihoda od kamata, odnosno potraživanja od kamata. Krediti u dinarima, za koje je ugovorena zaštita od rizika vezivanjem za kurs dinara u odnosu na EUR i CHF preračunati su po kursu strane valute na dan bilansa stanja u skladu sa konkretnim ugovorom za svaki kredit. 4.7. Ispravka vrednosti nenaplativih potraživanja i potrebna rezerva za procenjene gubitke 4.7.1. Ispravka vrednosti nenaplativih potraživanja U skladu sa internom politikom, Banka obračunava ispravku vrednosti potraživanja kao razliku između potraživanja po osnovu glavnice plasmana odnosno finansijskog sredstva, kamate, naknade i ostalih plasmana koje je iskazala u svojim evidencijama i iznosa potraživanja koji se može naplatiti, obračunatog kao sadašnja vrednost očekivanih novčanih tokova, diskontovanih primenom efektivne kamatne stope. Razlika između iskazanih potraživanja i naplativih potraživanja finansijskog sredstva knjiži se na teret bilansa uspeha u periodu nastanka. Obračun ispravke vrednosti bilansne aktive i rezervisanja za gubitke po vanbilansnim stavkama definisan je internom metodologijom za obračun ispravke vrednosti bilansne aktive i rezervisanja za gubitke po vanbilansnim stavkama (Napomena 5). Otpis nenaplativog potraživanja vrši se na osnovu odluka nadležnog organa Banke u slučaju kada nema realne mogućnosti za naplatu i kada su svi instrumenti obezbeđenja naplate po kreditima i ostalim potraživanjima aktivirani. Otpis nenaplativih potraživanja se vrši i na osnovu odluka suda, poravnanja zainteresovanih strana i slično. 4.7.2. Potrebna rezerva za procenjene gubitke Potrebna rezerva za procenjene gubitke koji mogu nastati po osnovu bilansne aktive i vanbilansnih stavki se utvrđuje u skladu sa Odlukom Narodne banke Srbije o klasifikaciji bilansne aktive i vanbilansnih stavki banke (“Službeni glasnik Republike Srbije“, br. 129/2007, 63/2008, 104/2009, 30/2010, 94/2011, 57/2012 i 123/2012). Ukupna potraživanja od jednog dužnika (bilansna aktiva i vanbilansne stavke) klasifikuju se u kategorije od A do D, u zavisnosti od mogućnosti naplate potraživanja. Naplativost potraživanja od jednog dužnika procenjuje se na osnovu urednosti servisiranja obaveza dužnika i njegovog finansijskog položaja, broja dana prekoračenja otplate glavnice i kamate, kao i kvaliteta pribavljenih sredstava obezbeđenja. Na osnovu klasifikacije potraživanja, a u skladu sa navedenom Odlukom Narodne banke Srbije, potrebna rezerva za procenjene gubitke obračunava se primenom sledećih procenata: A (0%), B (2%), V (15%), G (30%) i D (100%). Banka je svojim unutrašnjim aktom odredila kriterijume i metodologiju za utvrđivanje potrebne rezerve za procenjene gubitke u okviru procenata propisanih navedenom Odlukom Narodne banke Srbije, na osnovu docnje dužnika u izmirenju obaveza, finansijskog položaja i analize poslovnih performansi dužnika, adekvatnosti tokova gotovine i instrumenata obezbeđenja plaćanja.

SBERBANK SRBIJA A.D., BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2012. GODINU

17

4. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak) 4.7. Ispravka vrednosti nenaplativih potraživanja i potrebna rezerva za procenjene gubitke

(nastavak) 4.7.2. Potrebna rezerva za procenjene gubitke (nastavak) Inicijalna klasifikacija klijenata se vrši na osnovu kreditne sposobnosti klijenta, dosadašnje urednosti u izmirivanju obaveza i u specifičnim slučajevima na osnovu procene rentabilnosti ulaganja, adekvatnosti tokova gotovine i procene budućih tokova gotovine. Inicijalna klasifikacija klijenta podrazumeva dodelu jedne od pet standardnih kategorija. Konačna klasifikacija potraživanja određuje se uzimajući u obzir docnju u naplati potraživanja, kao i adekvatnost sredstava obezbeđenja potraživanja, a u skladu sa uslovima definisanim u Odluci. Obračunata potrebna rezerva za procenjene gubitke umanjena je za ispravku vrednosti bilansne aktive i rezervisanja za gubitke po vanbilansnim stavkama, koja je u skladu sa računovodstvenom politikom Banke obelodanjenom u Napomeni 5 iskazana na teret rashoda u bilansu uspeha (Napomena 10a). Iznos potrebne rezerve za procenjene gubitke, nakon umanjenja za ispravke vrednosti bilansne aktive i rezervisanja za gubitke po vanbilansnim stavkama, Banka izdvaja iz neraspoređenog dobitka na osnovu Odluke Skupštine Banke i evidentira u okviru rezervi iz dobiti za procenjene gubitke po plasmanima. U saglasnosti sa novom Odlukom o klasifikaciji bilansne aktive i vanbilansnih stavke banke, Banka nije u obavezi da formira potrebne rezerve za procenjene gubitke iz dobiti ali je dužna da u svakom trenutku održava kapital na nivou koji je potreban za pokriće svih rizika kojima je izložena ili može biti izložena u svom poslovanju kao i da pokazatelj adekvatnosti kapitala održava na nivou koji nije niži od 12%. 4.8. Učešca u kapitalu Učešća u kapitalu drugih pravnih lica koja nemaju kotiranu tržišnu cenu na aktivnom tržištu i za koje su ostali metodi razumnog procenjivanja neodgovarajući, izuzeta su od vrednovanja po tržišnoj vrednosti i iskazuju se po nabavnoj vrednosti, umanjenoj za ispravku vrednosti.

4.9. Gotovina i gotovinski ekvivalenti U Izveštaju o tokovima gotovine pod gotovinom i gotovinskim ekvivalentima se podrazumevaju novčana sredstva na računu Banke kod Narodne banke Srbije i računima blagajne (dinarske i devizne) i sredstva na računima kod domaćih i stranih banaka. 4.10. Repo poslovi Hartije od vrednosti kupljene po ugovoru, kojim je utvrđeno da će se ponovo prodati na tačno određeni dan u budućnosti su priznate u bilansu stanja. Plaćena gotovina po tom osnovu, uključujući dospelu kamatu, se priznaje u bilansu stanja. Razlika između kupovne cene i cene po ponovnoj prodaji se tretira kao prihod po osnovu kamate i dospeva tokom trajanja ugovora. 4.11. Osnovna sredstva i nematerijalna ulaganja Osnovna sredstva i nematerijalna ulaganja se iskazuju po nabavnoj vrednosti, umanjenoj za ispravku vrednosti. Rukovodstvo Banke analizira vrednosti po kojima je prikazana nematerijalna i materijalna imovina Banke. Ukoliko postoji indikacija da je neko sredstvo obezvređeno, nadoknadiv iznos tog sredstva se procenjuje kako bi se utvrdio iznos obezvređenja. Ukoliko je nadoknadiv iznos nekog sredstva procenjen kao niži od vrednosti po kojoj je to sredstvo prikazano, postojeća vrednost tog sredstva se umanjuje do visine nadoknadive vrednosti. Gubitak po osnovu obezvređenja vrednosti imovine priznaje se kao rashod tekućeg perioda i iskazuje se u okviru ostalih poslovnih rashoda. Ako naknadno dođe do situacije da gubitak zbog obezvređenja priznat u ranijim godinama ne postoji ili se smanjio, vrednost sredstva se povećava do revidirane procene o njegovoj nadoknadivoj vrednosti, ali tako da povećana vrednost po kojoj se sredstvo vodi ne bude veća od vrednosti po kojoj bi se sredstvo vodilo da nije bio u prethodnim godinama priznat utvrđeni gubitak zbog obezbeđenja sredstva.

SBERBANK SRBIJA A.D., BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2012. GODINU

18

4. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak) 4.11. Osnovna sredstva i nematerijalna ulaganja (nastavak) Amortizacija je ravnomerno obračunata na nabavnu vrednost osnovnih sredstava i nematerijalnih ulaganja, primenom sledećih propisanih godišnjih stopa, s ciljem da se sredstva u potpunosti otpišu u toku njihovog korisnog veka trajanja: Kompjuterska oprema 20%Nameštaj i druga oprema 10% - 16,5%Motorna vozila 20%Nematerijalna ulaganja 25% Nematerijalna ulaganja obuhvataju naknadno kupljene softvere i ulaganja u licence. Ulaganja u osnovna sredstva u zakupu amortizuju se u skladu sa periodom trajanja zakupa, a shodno ugovoru o zakupu Dobici ili gubici koji se javljaju prilikom rashodovanja ili prodaje nekretnina i opreme, priznaju se na teret ili u korist bilansa uspeha, kao deo ostalih prihoda ili ostalih rashoda. Obračun amortizacije osnovnih sredstava i nematerijalnih ulaganja počinje od trenutka kada se ova sredstva stave u upotrebu. Obračun amortizacije se ne vrši za investicije u toku. Promene u očekivanom korisnom veku upotrebe sredstava obuhvataju se kao promene u računovodstvenim procenama. Godišnje stope amortizacije koje je Banka primenila pri obračunu amortizacije po godišnjem računu za 2012. godinu za svrhe finansijskog izveštavanja različite su od stopa amortizacije koje su propisane i priznaju se u poreskom bilansu Banke za svrhe utvrđivanja oporezive dobiti. Obračun amortizacije za poreske svrhe izvršen je u skladu sa Zakonom o porezu na dobit preduzeća i Pravilnikom o načinu razvrstavanja stalnih sredstava po grupama i načinu obračuna amortizacije za poreske svrhe, što je rezultiralo u odloženim porezima (Napomena 16b). Operativni i finansijski lizing Lizing je klasifikovan kao operativni u slučaju kada je ugovorom regulisano da se vlasništvo nad sredstvom ne prenosi na korisnika lizinga do kraja trajanja lizinga. Sva plaćanja tokom godine po osnovu operativnog lizinga, evidentirana su kao trošak u bilansu uspeha, ravnomerno u trenutku njihovog nastanka, a u periodu trajanja lizinga. Banka ima plaćanja po osnovu operativnog lizinga i to po osnovu plaćanja zakupnine sa pripadajućim porezima. Lizing je klasifikovan kao finansijski u slučaju kada je ugovorom regulisano da se ovlašcenje držanja i korišćenja predmeta lizinga prenosi na korisnika lizinga za vreme trajanja ugovora, kao i da se pravo svojine nad sredstvom prenosi na korisnika lizinga pod uslovima određenim u ugovoru. Banka nema ugovorene obaveze po osnovu finansijskog lizinga.

SBERBANK SRBIJA A.D., BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2012. GODINU

19

4. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak) 4.12. Porez na dobitak

a) Tekući porezi

Porez na dobit predstavlja iznos koji se obračunava i plaća u skladu sa odredbama Zakona o porezu na dobit pravnih lica Republike Srbije. Banka tokom godine porez na dobit plaća u vidu mesečnih akontacija, čiju visinu utvrđuje na osnovu poreske prijave za prethodnu godinu. Konačna poreska osnovica, na koju se primenjuje propisana stopa poreza na dobit preduzeća od 10% utvrđuje se poreskim bilansom Banke. Računovodstvena dobit se, da bi se dobio iznos oporezive dobiti, usklađuje za određene trajne razlike i umanjuje za određena ulaganja u toku godine, kao što je prikazano u godišnjem poreskom bilansu koji se predaje u roku od 10 dana po isteku roka za podnošenje finansijskih izveštaja, odnosno do 10. marta naredne godine.

Zakon o porezu na dobit pravnih lica Republike Srbije obvezniku koji izvrši ulaganja u osnovna sredstva, priznaje pravo na poreski kredit u visini od 20% izvršenog ulaganja, s tim što poreski kredit ne može biti veći od 50% obračunatog poreza u godini u kojoj je izvršeno ulaganje. Neiskorišćeni deo poreskog kredita može se preneti na račun poreza na dobit iz budućih obračunskih perioda, ali ne duže od deset godina.

Poreski propisi u Republici Srbiji ne dozvoljavaju da se poreski gubici iz tekućeg perioda iskoriste kao osnova za povraćaj poreza plaćenog u određenom prethodnom periodu. Međutim, gubici iz tekućeg perioda mogu se koristiti za umanjenje poreske osnovice budućih obračunskih perioda, ali ne duže od 5 godina.

b) Odloženi porezi

Odloženi porezi na dobit se obračunavaju po metodi obaveza prema bilansu stanja na sve privremene razlike na dan bilansa stanja između sadašnje vrednosti sredstava i obaveza u finansijskim izveštajima i njihove vrednosti za svrhe oporezivanja. Stopa od 15% koja će biti efektivna od 1. januara 2013. godine je korišćena za obračun iznosa odloženih poreza. Odložene poreske obaveze priznaju se na sve oporezive privremene razlike, izuzev ukoliko odložene poreske obaveze proističu iz inicijalnog priznavanja “goodwill-a“ ili sredstava i obaveza u transakciji koja nije poslovna kombinacija i u trenutku nastanka nema uticaja na računovodstvenu dobit niti na oporezivu dobit ili gubitak, kao i ukoliko se odnose na oporezive privremene razlike u vezi sa učešćem u zavisnim preduzećima, pridruženim preduzećima i zajedničkim ulaganjima gde se trenutak ukidanja privremene razlike može kontrolisati i izvesno je da privremena razlika neće biti ukinuta u doglednom vremenskom periodu. Odložena poreska sredstva priznaju se na sve oporezive privremene razlike i neiskorišćene iznose prenosivih poreskih kredita i poreskih gubitaka, do mere do koje je izvesno da je nivo očekivanih budućih oporezivih dobitaka dovoljan da se sve oporezive privremene razlike, preneti neiskorišćeni poreski krediti i neiskorišćeni poreski gubici mogu iskoristiti, izuzev ukoliko se odložena poreska sredstva odnose na privremene razlike nastale iz inicijalnog priznavanja sredstava ili obaveza u transakciji koja nije poslovna kombinacija i u trenutku nastanka nema uticaja na računovodstvenu dobit niti na oporezivu dobit ili gubitak ili na odbitne privremene razlike u vezi sa učešćem u zavisnim preduzećima, pridruženim preduzećima i zajedničkim ulaganjima, kada se odložena poreska sredstva priznaju samo do mere do koje je izvesno da će privremene razlike biti ukinute u doglednoj budućnosti i da je nivo očekivanih budućih oporezivih dobitaka dovoljan da se sve privremene razlike mogu iskoristiti. Knjigovodstvena vrednost odloženih poreskih sredstava preispituje se na svaki izveštajni datum i umanjuje do mere do koje više nije izvesno da je nivo očekivanih budućih oporezivih dobitaka dovoljan da se ukupna vrednost ili deo vrednosti odloženih poreskih sredstava može iskoristiti. Odložena poreska sredstva koja nisu priznata procenjuju se na svaki izveštajni datum i priznaju do mere do koje je postalo izvesno da je nivo očekivanih budućih oporezivih dobitaka dovoljan da se odložena poreska sredstva mogu iskoristiti. Tekući i odloženi porezi priznaju se kao prihodi i rashodi i uključeni su u neto dobitak/(gubitak) perioda. Odloženi porez na dobit koji se odnosi na stavke koje se direktno evidentiraju u korist ili na teret kapitala se takođe evidentiraju na teret, odnosno u korist kapitala.

SBERBANK SRBIJA A.D., BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2012. GODINU

20

4. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak) 4.13. Naknade zaposlenima (а) Porezi i doprinosi za obavezno socijalno osiguranje – Definisani planovi doprinosa U skladu sa propisima koji se primenjuju u Republici Srbiji, Banka je obavezna da uplaćuje doprinose raznim državnim fondovima za socijalnu zaštitu. Ove obaveze uključuju doprinose na teret zaposlenih i na teret poslodavca u iznosima koji se obračunavaju primenom zakonom propisanih stopa. Banka ima zakonsku obavezu da izvrši obustavu obračunatih doprinosa iz bruto zarada zaposlenih i da za njihov račun izvrši prenos obustavljenih sredstava u korist odgovarajućih državnih fondova. Banka nije u obavezi da zaposlenima isplaćuje naknade koje predstavljaju obavezu Penzionog fonda Republike Srbije. Porezi i doprinosi koji se odnose na definisane planove naknada po osnovu zarada, evidentiraju se kao rashod perioda na koji se odnose.

(b) Obaveze po osnovu ostalih naknada – Otpremnine prilikom odlaska u penziju i jubilarne

nagrade

U skladu sa Zakonom o radu Banka ima obavezu isplate naknade zaposlenima prilikom odlaska u penziju (otpremnina) u iznosu od 3 prosečne mesečne zarade ostvarene u Republici Srbiji u mesecu koji prethodi mesecu odlaska u penziju ili 3 prosečne mesečne zarade ostvarene u Banci u mesecu koji prethodi mesecu odlaska u penziju, odnosno 3 mesečne zarade zaposlenog ostvarene u mesecu koji prethodi mesecu isplate – u zavisnosti šta je povoljnije za zaposlenog. Troškovi i obaveze po osnovu ovih planova nisu obezbeđeni fondovima. Obaveze po osnovu naknada i sa njima povezani troškovi se priznaju u iznosu sadašnje vrednosti očekivanih budućih gotovinskih tokova primenom aktuarske metode projektovanja po jedinici prava. Aktuarski dobici i gubici i troškovi prethodno izvršenih usluga priznaju se u bilansu uspeha kada nastanu, s tim što se aktuarski dobici i gubici po osnovu otpremnina prilikom odlaska u penziju priznaju u okviru kapitala.

(c) Kratkoročna, plaćena odsustva

Akumulirana plaćena odsustva mogu da se prenose i koriste u narednim periodima, ukoliko u tekućem periodu nisu iskorišćena u potpunosti. Očekivani troškovi plaćenih odsustava se priznaju u iznosu kumuliranih neiskorišćenih prava na dan bilansa, za koje se očekuje da će biti iskorišćeni u narednom periodu. U slučaju neakumuliranog plaćenog odsustva, obaveza ili trošak se ne priznaju do momenta kada se odsustvo iskoristi. 4.14. Porezi i doprinosi koji ne zavise od rezultata Porezi i doprinosi koji ne zavise od rezultata uključuju porez na imovinu, poreze i doprinose na zarade na teret poslodavca, kao i druge poreze i doprinose u skladu sa republičkim, poreskim i opštim propisima. Ovi porezi i doprinosi su prikazani u okviru ostalih poslovnih rashoda.

SBERBANK SRBIJA A.D., BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2012. GODINU

21

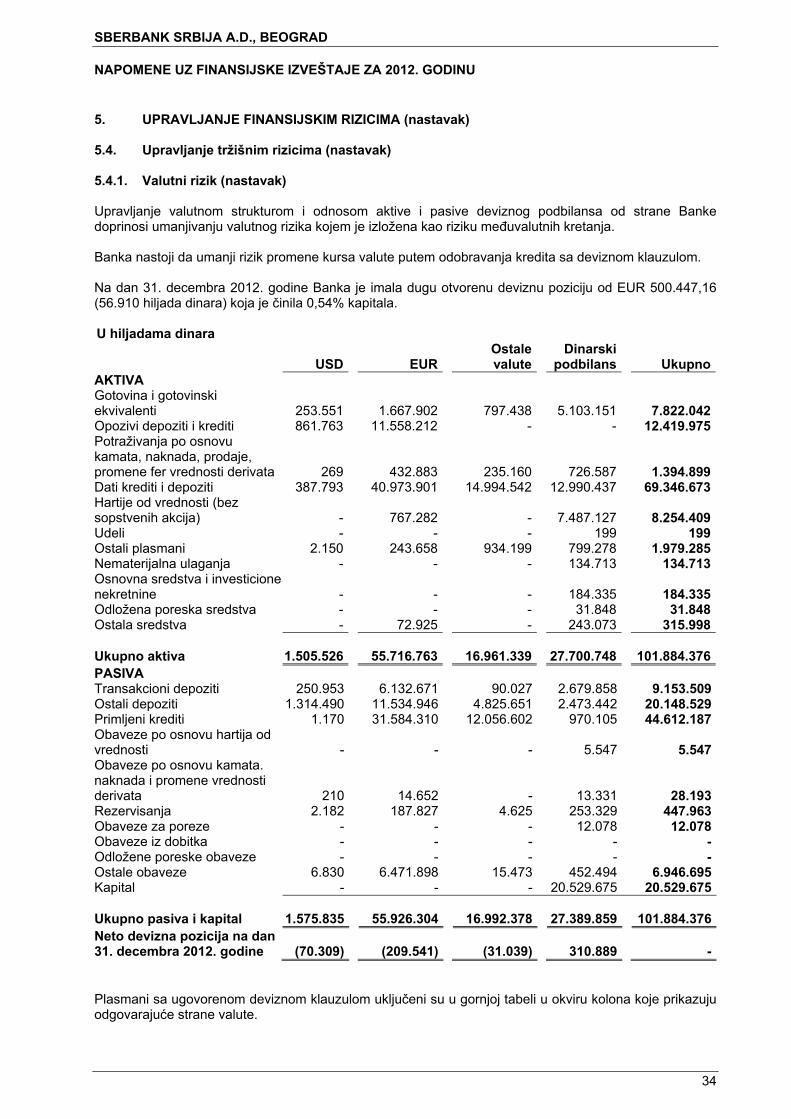

5. UPRAVLJANJE FINANSIJSKIM RIZICIMA 5.1. Uvod i pregled Banka je definisala načela za upravljanje rizicima, procesima i tehničko-organizacionom strukturom, ciljevima i ograničenjima rizika. Banka na redovnoj osnovi identifikuje, a naknadno rukovodi, nadzire, minimizuje i izveštava o svim rizicima u vezi sa korišćenjem finansijskih instrumenata, kao i rizicima koji proizlaze iz tekućih aktivnosti. Banka je u svom poslovanju najviše izložena sledećim vrstama rizika: • Kreditnom riziku • Tržišnom riziku • Operativnom riziku i • Riziku likvidnosti Upravni odbor ima sveobuhvatnu odgovornost za uspostavljanje i nadzor nad upravljanjem rizicima Banke. Odbor je osnovao odeljenja u okviru Resora za upravljanje rizicima i Odbor za upravljanje aktivom i pasivom (Asset and Liability Committee - ALCO), koji su odgovorni za upravljanje i praćenje rizika u njihovim specifičnim oblastima. Krajem 2009. godine je osnovan Odbor za upravljanje rizicima (SBRS Risk Committee) u čijoj je nadležnosti nadzor i kontrola rizika i strukture kapitala. Strategija i politike upravljanja rizikom Banke su usvojene u cilju identifikacije i analize rizika sa kojima se suočava Banka, u cilju postavljanja odgovarajućih ograničenja rizika i kontrole za praćenje rizika i pridržavanje limita. Politike i strategije upravljanja rizikom i sistemi se sagledavaju na redovnoj osnovi, i prilagođavaju se u skladu sa promenama u tržišnim uslovima, postavljenim poslovnim ciljevima, proizvodima i uslugama koji se nude, procesima i sistemima u Banci. Banka ima za cilj da razvije disciplinovano i konstruktivno upravljanje rizicima uz kontinuiranu obuku zaposlenih i unapređivanja postojećih i kreiranje novih procedura. Odbor za reviziju je odgovoran za nadgledanje pridržavanja politike i procedure upravljanja rizikom Banke kao i za proveru primerenosti okvira upravljanja rizikom u odnosu na rizike sa kojima se suočava Banke. U cilju obavljanja ove funkcije Odboru za reviziju na raspolaganju stoji Služba interne revizije. Interna revizija izvršava redovne i ad-hoc kontrole procedura i procesa upravljanja rizicima, i rezultati iste se dostavljaju Odboru za reviziju, koji izveštava Upravni odbor Banke. 5.2. Strategija upravljanja rizicima Banka ima usvojenu Strategiju i politiku upravljanja rizicima koja propisuje osnovna načela za sveobuhvatno upravljanje rizicima i koja se ažurira na godišnjem nivou. Strategijom su definisani željeni profil rizika, kao i uloge i odgovornosti različitih nivoa upravljanja rizicima u Banci. Po pitanju organizacione strukture, Banka je sprovela strogo razdvajanje između resora prodaje tj. lica odgovornih za kontakt sa klijentima i prodaju bankarskih proizvoda i resora za upravljanje rizicima. U postupku odobrenja plasmana definisano je više nivoa odlučivanja, a u skladu sa odlukom Upravnog odbora. Kreditni plasman se smatra odobrenim ukoliko kreditna odluka sadrži saglasnost kako odgovornog lica u resoru prodaje, tako i saglasnost odgovornog lica u Odeljenju za procenu kreditnog rizika. U procesu odobravanja plasmana, minimalna osnovna interna kontrola je primena principa „dva para očiju“ u zavisnosti od limita bliže opisanih u napomeni 5.3.2. Zahvaljujući organizaciji procesa odobravanja plasmana i relevatnim procedurama, ovaj princip je konzistentno i efektivno primenjen i u poslovanju sa privredom i u poslovanju sa stanovništvom.

SBERBANK SRBIJA A.D., BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2012. GODINU

22

5. UPRAVLJANJE FINANSIJSKIM RIZICIMA (nastavak) 5.2. Strategija upravljanja rizicima (nastavak) Odeljenja resora za upravljanje rizicima su odgovorna za uspostavljanje i sprovođenje strategije, politika i procedura za upravljanje kreditnim rizikom, razvoj metodologija u oblasti merenja i upravljanja kreditnim rizicima, kao i za operativno kreditiranje. Tokom 2012. godine organizaciona struktura ovog resora je izmenjena u skladu sa organizacionom šemom Sberbank grupe tako da resor sada obuhvata šest odeljenja:

- Odeljenje za procenu kreditnog rizika koje je odgovorno za ocenu kreditnih plasmana kako korporativnim klijentima tako i klijentima iz sektora poslovanja sa stanovništvom,

- Odeljenje za integrisano upravljanje rizicima koje je odgovorno za metodologiju i obračun rezervi za procenjene gubitke, obračun rizikom ponderisane aktive i kapaciteta za pokriće rizika, razvoj i implementaciju politika i procedura relevantnih za integrisano upravljanje rizicima,

- Odeljenje za upravljanje kreditnim rizikom u segmentu stanovništva odgovorno je za metodologiju i obračun ispravke vrednosti plasmana za segment stanovništva, ponovnu procenu kolaterala i izveštaje o portfoliu banke u segmentu stanovništva po raznim kriterijumima,

- Odeljenje za upravljanje kreditnim rizikom u segmentu privrede odgovorno je za metodologiju i obračun ispravke vrednosti plasmana za segment privrede, ponovnu procenu kolaterala i izveštaje o portfoliu banke u segmentu privrede po raznim kriterijumima,

- Odeljenje za upravljanje tržišnim i operativnim rizicima je odgovorno za uspostavljanje opšteg okvira za praćenje tržišnog rizika imajući u vidu kriterijume i zahteve Narodne banke Srbije i Sberbank Europe grupe (SBEU), kao i za praćenje i upravljanje operativnim rizikom.

- Sektor za restukturiranje i naplatu problematičnih plasmana koji obuhvata sledeća odeljenja:

Odeljenje za restrukturiranje plasmana: odgovorno da se problematičnom klijentu omogući otplata postojećih plasmana pod redefinisanim uslovima kako bi nakon restrukturiranja dužnik nastavio sa redovnom otplatom plasmana.

Odeljenje za ranu naplatu potraživanja: odgovorno za praćenje i naplatu potencijalno

problematičnih potraživanja, a u skladu sa internim procedurama.

Odeljenje za naplatu problematičnih plasmana: u cilju efikasnije naplate u okviru ovog odeljenja postoji i Grupa za terenski obilazak problematičnih klijenata.

5.3. Upravljanje kreditnim rizikom Kreditni rizik je rizik od nastanka negativnih efekata na finansijski rezultat i kapital banke usled neizvršavanja obaveza dužnika prema banci. Upravljanje kreditnim rizikom podrazumeva postavljanje prihvatljivih nivoa izloženosti kreditnom riziku i obezbeđuje minimiziranje potencijalnih gubitaka koji mogu nastati iz kreditnih poslova zaključenih sa klijentom. Održavanje kreditnog rizika u prihvatljivim okvirima za banku obezbeđeno je kroz uspostavljene interne procedure za upravljanje kreditnim rizikom. Osnove za upravljanje kreditnim rizikom su strategije i procedure Banke kao i važeća zakonska regulativa Narodne banke Srbije. Navedena dokumenta postavljaju opšte smernice za upravljanje rizicima, principe upravljanja rizicima, procedure, tehničku i organizacionu strukturu, operativnu primenu, definišu poslovne ciljeve i postavljaju određena ograničenja u poslovanju. Odeljenja resora za upravljanje rizicima definišu i ažuriraju interne smernice koje regulišu upravljanje kreditnim rizicima.

SBERBANK SRBIJA A.D., BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2012. GODINU

23

5. UPRAVLJANJE FINANSIJSKIM RIZICIMA (nastavak) 5.3. Upravljanje kreditnim rizikom (nastavak) Te smernice uključuju:

- Politike upravljanja kreditnim rizikom za poslovanje sa stanovništvom i poslovanje sa privredom, - Postavljanje limita odlučivanja prilikom odobrenja kreditnih izloženosti (Credit Competences), - Priručnik za kreditiranje stanovništva, - Priručnik za korporativno kreditiranje, - Metodologija za obračun ispravke vrednosti, - Procedura za praćenje kredita u kašnjenju, - Procedure kreditne administracije i sl.

5.3.1. Metode merenja kreditnog rizika Banka procenjuje svakog klijenta/izloženost u trenutku podnošenja zahteva i naknadno, korišćenjem rejting alata sa specifičnim parametrima za svaki segment klijenta sa ciljem da se minimizira kreditni rizik. Rejting rezultat odražava procenjeni nivo boniteta klijenta. Banka je definisala rejting proces, kao i srodne procese u svojim internim procedurama. Banka kontinuirano prati, vrednuje i razmatra da li je ograničenje u odnosu na segment, izloženost, nivo rejtinga i sektor u skladu sa politikama i strategijom za upravljanje rizicima, standardima grupe i takođe ima uspostavljen proces redovne ocene kreditne sposobnosti klijenta. 5.3.2. Postavljanje sistema limita Banka je definisala sistem limita (ograničenja) u svojim smernicama za upravljanje kreditnim rizikom. Procedura procene kreditne sposobnosti klijenta uključuje procenu svakog zajmoprimca, uspostavljajući maksimalan iznos kredita koji može biti odobren klijentu kao i prihvatljiv nivo obezbeđenja (kolaterala), a sve u cilju smanjenja kreditnog rizika. Banka takođe kontinuirano nadzire kretanje kreditnog portfolija kako bi se preduzele sve mere u cilju smanjenja potencijalnih gubitaka. Prilikom odobravanja novih plasmana Banka sagledava iznos izloženosti prema jednom licu i grupi povezanih kako bi obezbedila sagledavanje rizika koncentracije i zadovoljenje zakonski propisanih ograničenja. Takođe su definisani i limiti odgovornosti odnosno iznosi plasmana koji mogu biti odobreni od stane nadležnih lica uključenih u kreditni proces, a u skladu sa odlukom Upravnog odbora. 5.3.3. Sredstva obezbeđenja i ostala sredstva zaštite od kreditnog rizika Upotreba i upravljanje sredstvima obezbeđenja je jedna od osnovnih komponenti upravljanja kreditnim rizikom. Zajedno sa sagledavanjem finansijskog stanja zajmoprimca, sredstva obezbeđenja se smatraju veoma važnom determinantom za određivanje izloženosti kreditnom riziku. Banka je definisala listu prihvatljivih obezbeđenja i njihovu vrednost („SK Lista“). SK lista je podeljena na:

- Visoko-kvalitetna obezbeđenja („SK1 vrednost“) koja se uglavnom sastoje od hipoteka, bankarskih garancija i gotovinskih depozita,

- ostala obezbeđenja („SK2 vrednost) koji uglavnom uključuju jemstva, zalogu na pokretnoj imovini (npr. zaloga na mašinama i potraživanjima), osiguranje nepokretnosti, osiguranje kod NKOSK-a i sl.

Najzastupljenija sredstva obezbeđenja u kreditnom portfoliju Banke su hipoteke na stambenim i poslovnim nepokretnostima, gotovinski depoziti, zaloga na pokretnoj imovini, jemstva pravnih i fizičkih lica i ostalo. Procena vrednosti nepokretnosti se vrši u momentu odobravanja plasmana, dok se ponovno procenjivanje vrši u skladu sa lokalno važećom zakonskom regulativom. Sredstva obezbeđenja se obično ne zahtevaju za plasmane bankama, osim kada se hartije od vrednosti drže kao deo repo-transakcija. Praksa je takođe da se sredstva obezbeđenja ne zahtevaju ni za investicione hartije od vrednosti.

SBERBANK SRBIJA A.D., BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2012. GODINU

24

5. UPRAVLJANJE FINANSIJSKIM RIZICIMA (nastavak) 5.3. Upravljanje kreditnim rizikom (nastavak) 5.3.3. Sredstva obezbeđenja i ostala sredstva zaštite od kreditnog rizika (nastavak) Pregled visoko-kvalitetnog obezbeđenja (SK1 kolaterali) po plasmanima za koje je ispravka vrednosti obračunata na individualnoj osnovi (non perfoming loans) do visine rizične izloženosti a sa primenjenim umanjenjem procenjene vrednosti (hair cut) obezbeđenja prikazana je u pregledu niže: U hiljadama dinara

Krediti i plasmani komitentima Vanbilansne pozicije

Ostala aktiva

2012. 2011. 2012. 2011. 2012. 2011.Individualno rezervisanje za korporativne klijente Rating class 5A Hipotekarna obezbeđenja 190.513 60.502 29.044 5.059 14.288 91Ostala obezbeđenja - 16.687 - 77.938 - 4.465Rating class 5B Hipotekarna obezbeđenja - 24.883 - - - 43.076Ostala obezbeđenja - - - - - 8.448Rating class 5C Hipotekarna obezbeđenja 2.839.430 2.343.325 65.363 297.829 629.853 96.121Ostala obezbeđenja - 1.390.212 - 75.296 - 54.172Rating class 5D Hipotekarna obezbeđenja 3.100.077 1.229.152 284.296 261.665 1.055.676 301.504Ostala obezbeđenja - 58.510 - 55.558 - 361.800Rating class 5E Individualno rezervisanje za sektor stanovništva Hipotekarna obezbeđenja 369.457 353.805 16.245 - 7.180 9.730Ostala obezbeđenja 10.793 252.653 - - 163 7.519Rating class 5C Hipotekarna obezbeđenja 1.178.074 1.277.082 - - 13.075 51.761Ostala obezbeđenja - 662.597 - - - 21.103Rating class 5D Hipotekarna obezbeđenja 1.478.861 - - - 79.138 -Ostala obezbeđenja - 5.818 - - - 187Grupno rezervisanje Hipotekarna obezbeđenja 1.887.495 1.656.448 18 1.400 65.968 57.591Ostala obezbeđenja 292 94.028 338 - 20 3.565Portfolio rezervisanje Hipotekarna obezbeđenja 26.826.216 23.019.253 6.863.480 6.914.047 114.348 138.122Ostala obezbeđenja 8.433.400 1.413.345 1.052.139 1.930.638 540.464 1.008.087 Ukupno 46.314.608 33.858.300 8.310.923 9.619.430 2.520.173 2.167.342

SBERBANK SRBIJA A.D., BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2012. GODINU

25

5. UPRAVLJANJE FINANSIJSKIM RIZICIMA (nastavak) 5.3. Upravljanje kreditnim rizikom (nastavak)

5.3.4. Obezvređenje finansijskih sredstava Na dan svakog bilansa stanja Banka procenjuje da li postoje objektivni dokazi obezvređenja nekog sredstva ili grupe sredstava. Smatra se da je finansijsko sredstvo ili grupa sredstava obezvređeni ako, i samo ako, postoje objektivni dokazi obezvređenja koji proizilaze iz jednog ili više događaja nastalih nakon inicijalnog priznavanja sredstva i taj događaj (ili događaji) utiče na procenjene buduće tokove gotovine finansijskog sredstva ili grupe finansijskih sredstava koji se pouzdano mogu proceniti. Dokazi o obezvređenju uključuju indikacije da se jedan dužnik ili grupa dužnika suočava sa značajnim finansijskim poteškoćama, docnje pri servisiranju kamate ili glavnice, verovatnoću da će doći do stečaja ili neke druge finansijske reorganizacije i kada dostupni podaci pokazuju da je došlo do merljivog smanjenja budućih tokova gotovine, kao što su promene u okviru neizmirenih obaveza ili ekonomskih uslova koji su u korelaciji sa odstupanjima od ugovorenih uslova. Ispravka vrednosti bilansne aktive i rezervisanja za gubitke po vanbilansnim stavkama obračunava se u skladu sa Internom metodologijoj koja je zasnovana na primeni Međunarodnih računovodstvenih standarda. Ukoliko postoje objektivni dokazi da je došlo do gubitka usled obezvređenja, iznos gubitka se vrednuje kao razlika između knjigovodstvene vrednosti sredstva i sadašnje vrednosti budućih tokova gotovine (ne uzimajući u obzir očekivane kreditne gubitke koji još uvek nisu nastali). Knjigovodstvena vrednost sredstva se smanjuje korišćenjem računa ispravke vrednosti i iznos gubitka se priznaje na teret bilansa uspeha. Krediti i sa njima povezana ispravka vrednosti se u potpunosti isknjižavaju kada ne postoje realni izgledi da će sredstva u budućnosti biti nadoknađena i kada su kolaterali realizovani ili je izvršen prenos kolaterala na Banku. Ukoliko, tokom naredne godine, dođe do smanjenja ili povećanja iznosa priznatog gubitka usled obezvređenja, koje nastaje kao posledica nekog događaja koji se desio nakon ranije priznatog obezvređenja, prethodno priznat gubitak po osnovu obezvređenja se povećava ili smanjuje korigovanjem računa ispravke vrednosti. Kreditni portfolio Banke je podeljen u dve osnovne homogene grupe:

- Korporativni plasmani - Retail plasmani

Banka usklađuje obračun ispravke vrednosti sa zahtevima MRS 39 na taj način što:

- Formira individualnu ispravku vrednosti za izloženosti koje su predmet pojedinačne (individualne) procene, gde postoji dokaz o obezvređivanju (rejting 5A-5E)

- Formira grupnu ispravku vrednosti za izloženosti koje nisu predmet pojedinačne (individualne) procene a gde postoji dokaz o obezvređivanju (rejting 5A-5E) i/ili kašnjenje preko 90 dana

- Formira portfolio ispravku vrednosti za izloženosti kod kojih ne postoji dokaz o obezvređivanju (rejting 1A-4E)

SBERBANK SRBIJA A.D., BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2012. GODINU

26

5. UPRAVLJANJE FINANSIJSKIM RIZICIMA (nastavak) 5.3. Upravljanje kreditnim rizikom (nastavak)

5.3.4. Obezvređenje finansijskih sredstava (nastavak) Sadašnja vrednost očekivanih budućih tokova gotovine se diskontuje korišćenjem originalne efektivne kamatne stope finansijskog sredstva. Ukoliko kredit ima varijabilnu kamatnu stopu, koristi se tekuća efektivna kamatna stopa. Obračun sadašnje vrednosti procenjenih budućih tokova gotovine finansijskog sredstva obezbeđenog kolateralom reflektuje tokove gotovine koji mogu nastati iz procesa realizacije kolaterala, umanjene za troškove realizacije i prodaje kolaterala, bez obzira da li je verovatno da će doći do procesa realizacije kolaterala ili ne. U svrhe grupne procene obezvređenja, finansijska sredstva se grupišu na osnovu internog sistema klasifikacije koji Banka koristi uzimajući u obzir karakteristike kreditnog rizika kao što su vrsta plasmana, industrija, geografska lokacija, vrste kolaterala, postojanje dospelih potraživanja i ostale relevantne faktore. Budući tokovi gotovine koji se odnose na grupu finansijskih sredstava koji su predmet grupne procene obezvređenja se procenjuju na osnovu istorijskih iskustava o gubicima po osnovu sredstava sa sličnim karakteristikama kreditnog rizika. Istorijska iskustva se koriguju na osnovu dostupnih tekućih podataka kako bi se odrazili efekti tekućih uslova koji nisu imali uticaja na godine na kojima se zasniva istorijsko iskustvo, kao i da bi se uklonili efekti uslova koji su postojali tokom istorijskog perioda, a ne postoje na dan bilansa stanja. Metodologija i pretpostavke koji se koriste za procenu budućih tokova gotovine se redovno pregledaju da bi se smanjile razlike između procenjenih iznosa i stvarnog iskustva po osnovu gubitka. Krediti sa umanjenom vrednošću su krediti za koje Banka utvrdi da postoji verovatnoća da Banka neće biti u mogućnosti da naplati glavnice i kamate u skladu sa ugovorenim uslovima. Ovi krediti se svrstavaju u određene kategorije kreditnog rizika internog rejting sistema Banke. Rejting rezultat odražava stepen rizika finansijskog gubitka zajmoprimca i svakom rejting rezultatu je dodeljena određena podrazumevana verovatnoća neizmirenja obaveza (“PD“), gde ocena 1 predstavlja najniži rizik, a ocena 5 najviši podrazumevani rizik – default (odnosno “status neizmirivanja obaveza”). Klasifikacija klijenta u određenu rejting kategoriju određena je kombinacijom Hard Facts-a (tj. finansijskih pokazatelja dobijenih na osnovu dokumentacije koja oslikava klijentovo finansijsko stanje), Soft Facts-a (tj. ne-finansijske informacije koje se odnose na poslovni rizik zajmoprimca i njegove karakteristike) i odnosa Klijent-Banka.

Identifikacija klijenata za koje je potrebno obračunati individualnu ispravku vrednosti vrši se na osnovu interno definisanih parametara (u smislu određivanja kriterijuma za identifikaciju povišenog kreditnog rizika u skladu sa Međunarodnim računovodstvenim standardom 39).

SBERBANK SRBIJA A.D., BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2012. GODINU

27

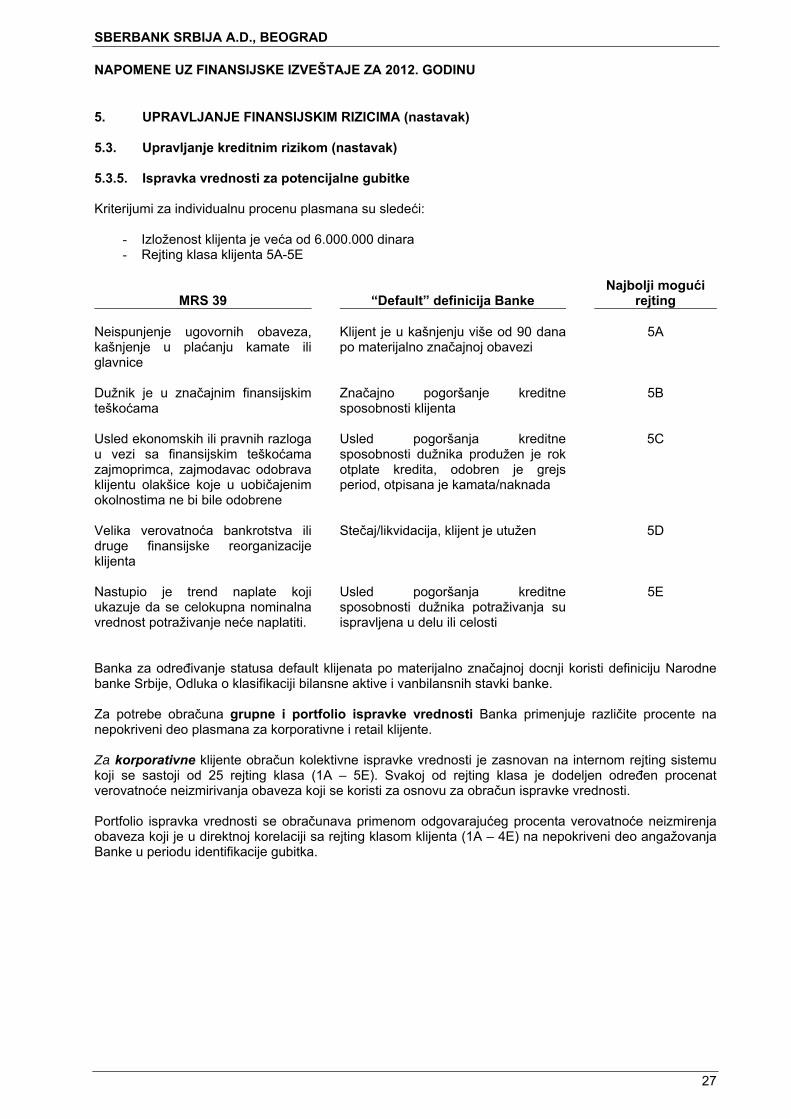

5. UPRAVLJANJE FINANSIJSKIM RIZICIMA (nastavak) 5.3. Upravljanje kreditnim rizikom (nastavak) 5.3.5. Ispravka vrednosti za potencijalne gubitke Kriterijumi za individualnu procenu plasmana su sledeći:

- Izloženost klijenta je veća od 6.000.000 dinara - Rejting klasa klijenta 5A-5E

MRS 39 “Default” definicija Banke Najbolji mogući

rejting Neispunjenje ugovornih obaveza,kašnjenje u plaćanju kamate iliglavnice

Klijent je u kašnjenju više od 90 dana po materijalno značajnoj obavezi

5A

Dužnik je u značajnim finansijskimteškoćama

Značajno pogoršanje kreditne sposobnosti klijenta

5B

Usled ekonomskih ili pravnih razlogau vezi sa finansijskim teškoćamazajmoprimca, zajmodavac odobravaklijentu olakšice koje u uobičajenimokolnostima ne bi bile odobrene

Usled pogoršanja kreditne sposobnosti dužnika produžen je rok otplate kredita, odobren je grejs period, otpisana je kamata/naknada

5C

Velika verovatnoća bankrotstva ilidruge finansijske reorganizacijeklijenta

Stečaj/likvidacija, klijent je utužen

5D

Nastupio je trend naplate kojiukazuje da se celokupna nominalnavrednost potraživanje neće naplatiti.

Usled pogoršanja kreditne sposobnosti dužnika potraživanja su ispravljena u delu ili celosti

5E

Banka za određivanje statusa default klijenata po materijalno značajnoj docnji koristi definiciju Narodne banke Srbije, Odluka o klasifikaciji bilansne aktive i vanbilansnih stavki banke. Za potrebe obračuna grupne i portfolio ispravke vrednosti Banka primenjuje različite procente na nepokriveni deo plasmana za korporativne i retail klijente. Za korporativne klijente obračun kolektivne ispravke vrednosti je zasnovan na internom rejting sistemu koji se sastoji od 25 rejting klasa (1A – 5E). Svakoj od rejting klasa je dodeljen određen procenat verovatnoće neizmirivanja obaveza koji se koristi za osnovu za obračun ispravke vrednosti. Portfolio ispravka vrednosti se obračunava primenom odgovarajućeg procenta verovatnoće neizmirenja obaveza koji je u direktnoj korelaciji sa rejting klasom klijenta (1A – 4E) na nepokriveni deo angažovanja Banke u periodu identifikacije gubitka.

SBERBANK SRBIJA A.D., BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2012. GODINU

28

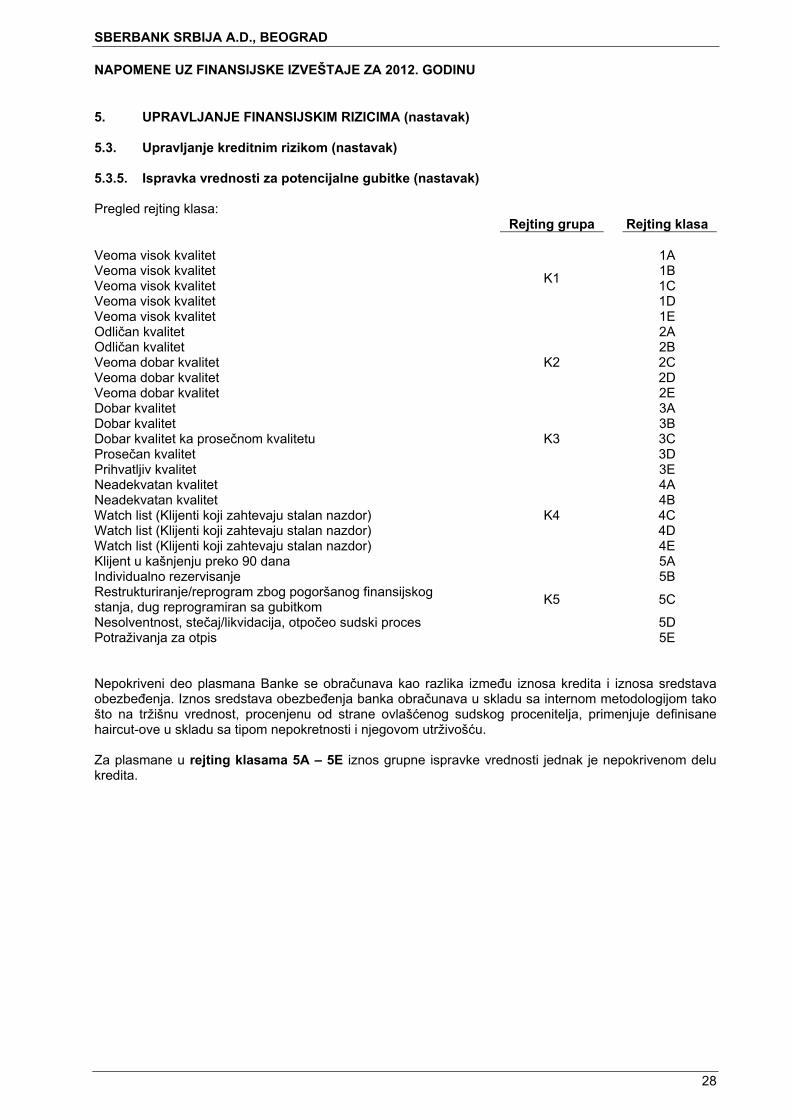

5. UPRAVLJANJE FINANSIJSKIM RIZICIMA (nastavak) 5.3. Upravljanje kreditnim rizikom (nastavak) 5.3.5. Ispravka vrednosti za potencijalne gubitke (nastavak) Pregled rejting klasa: Rejting grupa Rejting klasa Veoma visok kvalitet

K1

1A Veoma visok kvalitet 1B Veoma visok kvalitet 1C Veoma visok kvalitet 1D Veoma visok kvalitet 1E Odličan kvalitet

K2

2A Odličan kvalitet 2B Veoma dobar kvalitet 2C Veoma dobar kvalitet 2D Veoma dobar kvalitet 2E Dobar kvalitet

K3

3A Dobar kvalitet 3B Dobar kvalitet ka prosečnom kvalitetu 3C Prosečan kvalitet 3D Prihvatljiv kvalitet 3E Neadekvatan kvalitet

K4

4A Neadekvatan kvalitet 4B Watch list (Klijenti koji zahtevaju stalan nazdor) 4C Watch list (Klijenti koji zahtevaju stalan nazdor) 4D Watch list (Klijenti koji zahtevaju stalan nazdor) 4E Klijent u kašnjenju preko 90 dana

K5

5A Individualno rezervisanje 5B Restrukturiranje/reprogram zbog pogoršanog finansijskog stanja, dug reprogramiran sa gubitkom

5C

Nesolventnost, stečaj/likvidacija, otpočeo sudski proces 5D Potraživanja za otpis 5E Nepokriveni deo plasmana Banke se obračunava kao razlika između iznosa kredita i iznosa sredstava obezbeđenja. Iznos sredstava obezbeđenja banka obračunava u skladu sa internom metodologijom tako što na tržišnu vrednost, procenjenu od strane ovlašćenog sudskog procenitelja, primenjuje definisane haircut-ove u skladu sa tipom nepokretnosti i njegovom utrživošću. Za plasmane u rejting klasama 5A – 5E iznos grupne ispravke vrednosti jednak je nepokrivenom delu kredita.

SBERBANK SRBIJA A.D., BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2012. GODINU

29

5. UPRAVLJANJE FINANSIJSKIM RIZICIMA (nastavak) 5.3. Upravljanje kreditnim rizikom (nastavak) 5.3.5. Ispravka vrednosti za potencijalne gubitke (nastavak) Za potrebe obračuna kolektivne (portfolio i grupne) ispravke vrednosti za klijente u retail segmentu Banka je definisala 9 homogenih grupa i jednu podgrupu :

1) Stambeni krediti 2) Krediti malim preduzećima 3) Krediti poljoprivrednicima 4) Potrošački krediti stanovništvu 5) Stambeni krediti osigurani kod Nacionalne korporacije za osiguranje stambenih kredita 6) Krediti preduzetnicima 7) Auto krediti stanovništvu 8) Kreditne kartice 9) Dozvoljena prekoračenja po tekućim računima (Overdraft)

Podgrupa restrukturiranih kredita:

1) Restrukturirani krediti mogu pripadati svim homogenim grupama osim grupi 5 - stambeni krediti osigurani kod NKOSK-a

Ispravka vrednosti za sve homogene grupe izuzev podgrupu restrukturiranih kredita obračunava se tako što se procenat ispravke vrednosti primenjuje na nepokriveni deo plasmana u zavisnosti kojoj homogenoj grupi klijent pripada kao i u zavisnosti od toga u kom opsegu broja dana kašnjenja se nalazi potraživanje. Procenti ispravke vrednosti koji se koriste u retail segmentu izračunavaju se na osnovu vremenskih serija migracija klijenata između opsega broja dana kašnjenja. Restrukturirani krediti Ukoliko je moguće, rukovodstvo Banke sprovodi mere u cilju restrukturiranja kredita. Navedeni proces uključuje produženje perioda otplate i ugovaranje promenjenih ugovornih uslova. Rukovodstvo Banke kontinuirano nadlgeda dalji razvoj restrukturianih plasmana u cilju praćenja ispunjenja novougovorenih kriterijuma otplate i u zavisnosti od urednosti otplate restrukturiani krediti mogu biti predmet individualne ili kolektivne procene. Prelazak iz podgrupe: Ukoliko klijent po restrukturiranom plasmanu redovno izmiruje svoje obaveze (glavnicu i kamatu) što dovedi do izlaska iz default rejting klase, plasman se vraća u homogenu grupu kojoj pripada u skladu sa tipom ugovora (1-9) ali samo u slučaju ako dužnik redovno izmiruje obaveze nakon restrukturiranja u periodu od šest meseci. Na dan 31. decembra 2012. godine ukupan bruto iznos restrukturiranih kredita iznosio je 7.499.413 hiljada dinara (neto: 6.445.820 hiljada dinara).

SBERBANK SRBIJA A.D., BEOGRAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2012. GODINU

30

5. UPRAVLJANJE FINANSIJSKIM RIZICIMA (nastavak) 5.3. Upravljanje kreditnim rizikom (nastavak)

5.3.5. Ispravka vrednosti za potencijalne gubitke (nastavak)

Struktura plasmana i ispravke vrednosti za ukupan portfolio banke podeljen na dva segmenta: stanovništvo i korporativni klijenti.

U hiljadama dinara

Gotovina i gotovinski ekvivalenti i opozivi

depoziti i krediti

Potraživanja po osnovu kamata, naknada,

prodaje, promene fer vrednosti Dati krediti i depoziti

Ostala aktiva (ostali plasmani, nematerijalna

ulaganja,osnovna sredstva ) Ukupna aktiva Vanbilansne pozicije

2012. 2011. 2012. 2011. 2012. 2011. 2012. 2011. 2012. 2011. 2012. 2011. Individualna ispravka vrednosti Bruto izloženost za korporativne klijente - - 591.442 338.556 8.080.548 6.711.492 1.487.195 758.082 10.159.185 7.808.130 405.779 817.536 Ispravka vrednosti za korporativne klijente - - (215.854) (90.694) (2.073.717) (1.343.374) (309.186) (198.679) (2.598.757) (1.632.747) (109.905) (106.435) Neto izloženost individualno ispravljenih potraživanja korporativnih klijenata - - 375.588 247.862 6.006.831 5.368.118 1.178.009 559.403 7.560.428 6.175.383 295.874 711.101 Bruto izloženost za segment stanovništva - - 148.160 134.694 4.605.507 3.861.213 31.324 28.793 4.784.991 4.024.700 16.245 3.160 Ispravka vrednosti za segment stanovništva - - (67.843) (59.049) (1.452.067) (1.131.820) (29.028) (26.524) (1.548.938) (1.217.393) - - Neto izloženost individualno ispravljenih potraživanja klijenata u segmentu stanovništva - - 80.317 75.645 3.153.440 2.729.393 2.296 2.269 3.236.053 2.807.307 16.245 3.160 Grupna ispravka vrednosti Bruto izloženost za korporativne klijente - - 57.175 13.379 32.301 130.588 62.404 8.639 151.880 152.606 - 1.993 Ispravka vrednosti za korporativne klijente - - (2.833) (2.771) (21.680) (47.775) (3.241) (2.479) (27.754) (53.025) - (1.849) Neto izloženost grupnoispravljenihpotraživanja korporativnih klijenata - - 54.342 10.608 10.621 82.813 59.163 6.160 124.126 99.581 - 144 Bruto izloženost za segment stanovništva - - 140.800 126.091 3.163.362 2.870.815 84.843 57.640 3.389.005 3.054.546 6.857 6.289 Ispravka vrednosti za segment stanovništva - - (81.641) (69.511) (1.008.526) (893.472) (46.805) (34.605) (1.136.972) (997.588) (2.252) (20) Neto izloženost grupno ispravljenihpotraživanja klijenata u sektoru stanovništva - - 59.159 56.580 2.154.836 1.977.343 38.038 23.035 2.252.033 2.056.958 4.605 6.269 Portfolio ispravka vrednosti Bruto izloženost za korporativne klijente 1.443.355 331.536 717.370 116.133 32.128.972 13.223.607 2.101.260 2.530.136 36.390.957 16.201.412 21.742.934 16.230.295 Ispravka vrednosti za korporativne klijente - (415) (745) (1.251) (156.529) (86.381) (21.002) (18.264) (178.276) (106.311) (152.264) (95.145) Neto izloženost grupno ispravljenih potraživanja korporativnih klijenata 1.443.355 331.121 716.625 114.882 31.972.443 13.137.226 2.080.258 2.511.872 36.212.681 16.095.101 21.590.670 16.135.150 Bruto izloženost za segment stanovništva - - 101.695 101.391 26.096.586 24.595.458 109.671 122.701 26.307.952 24.819.550 2.266.025 1.554.170 Ispravka vrednosti za segment stanovništva - - (744) (630) (48.084) (29.626) (527) (286) (49.355) (30.542) (10.568) (3.354) Neto izloženost grupno ispravljenih potraživanja klijenata u sektoru stanovništva - - 100.951 100.761 26.048.502 24.565.832 109.144 122.415 26.258.597 24.789.008 2.255.457 1.550.816 Ukupno bruto izloženost 1.443.355 331.536 1.756.642 830.244 74.107.276 51.393.173 3.876.697 3.505.991 81.183.970 56.060.944 24.437.840 18.613.443 Ukupna ispravka vrednosti - (415) (369.660) (223.906) (4.760.603) (3.532.448) (409.789) (280.837) (5.540.052) (4.037.606) (274.989) (206.803) Ukupno neto izloženost 1.443.355 331.121 1.386.982 606.338 69.346.673 47.860.725 3.466.908 3.225.154 75.643.918 52.023.338 24.162.851 18.406.640

SBERBANK SRBIJA A.D., BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2012. GODINU

31

5. UPRAVLJANJE FINANSIJSKIM RIZICIMA (nastavak) 5.3. Upravljanje kreditnim rizikom (nastavak) 5.3.5. Ispravka vrednosti za potencijalne gubitke (nastavak) Izloženosti koje su predmet individualne i grupne ispravke vrednosti (bruto i neto) na dan 31. decembra 2011. i 2012. godine je prikazana u sledećoj tabeli:

U hiljadama dinara

Potraživanja po osnovu kamata, naknada,

prodaje Dati krediti i depoziti

Ostala aktiva (ostali plasmani, nematerijalna

ulaganja, osnovna sredstva i ostalo)

31. decembar 2012. Bruto Neto Bruto Neto Bruto NetoKorporativni klijenti Rejting klasa 5A (90 dana kašnjenje) 12.102 9.637 228.146 191.993 5.488 4.907Rejting klasa 5B 120 - 11.372 - 310 -Rejting klasa 5C 229.442 134.869 3.781.241 3.023.474 474.610 441.461Rejting klasa 5D 353.560 232.032 4.090.348 2.800.327 1.010.353 732.003Rejting klasa 5E - - - - 31 -Ostali krediti 53.393 52.392 1.742 1.658 58.807 58.802 648.617 429.930 8.112.849 6.017.452 1.549.599 1.237.173

Sektor stanovništva Rejting klasa 5A (90 dana kašnjenje) 28.308 19.722 977.336 899.634 9.460 5.790Rejting klasa 5B - - - - - -Rejting klasa 5C 25.283 15.378 2.028.137 1.684.043 21.230 16.100Rejting klasa 5D 235.336 104.345 4.761.301 2.723.288 85.457 18.443Rejting klasa 5E - - - - - -Ostali krediti 33 31 2.095 1.311 20 - 288.960 139.476 7.768.869 5.308.276 116.167 40.333 Ukupno 937.577 569.406 15.881.718 11.325.728 1.665.766 1.277.506

U hiljadama dinara

Potraživanja po osnovu kamata, naknada,

prodaje Dati krediti i depoziti

Ostala aktiva (ostali plasmani, nematerijalna

ulaganja,osnovna sredstva i ostalo)

31. decembar 2011. Bruto Neto Bruto Neto Bruto NetoKorporativni klijenti Rejting klasa 5A (90 dana kašnjenje) 11.173

10.240 238.053 191.914 4.400

4.076

Rejting klasa 5B 7.976 6.506 150.004 130.082 48.933 41.935 Rejting klasa 5C 109.163 91.789 4.435.000 3.854.514 89.895 48.163 Rejting klasa 5D 212.405 139.714 1.915.369 1.198.643 616.564 465.300 Rejting klasa 5E 820 623 2.364 2.365 977 145 Ostali krediti 10,398 10.395 101.290 10.987 5.953 5.945 351.935

259.267 6.842.080 5.478.505 766.722

565.564

Sektor stanovništva Rejting klasa 5A (90 dana kašnjenje) 60.970

36.408 1.640.744 1.380.649 8.018

2.762

Rejting klasa 5B - - - - - -Rejting klasa 5C 197.504 94.140 4.990.263 3.241.501 78.356 22.510 Rejting klasa 5D 1.037 652 40.688 33.480 8 1 Rejting klasa 5E - - - - - -Ostali krediti 1.274 228 60.333 23.532 50 30 260.785

131.428 6.732.028 4.679.162 86.432

25.303

Ukupno 612.720

390.695 13.574.108 10.157.667 853.154

590.867

SBERBANK SRBIJA A.D., BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2012. GODINU

32

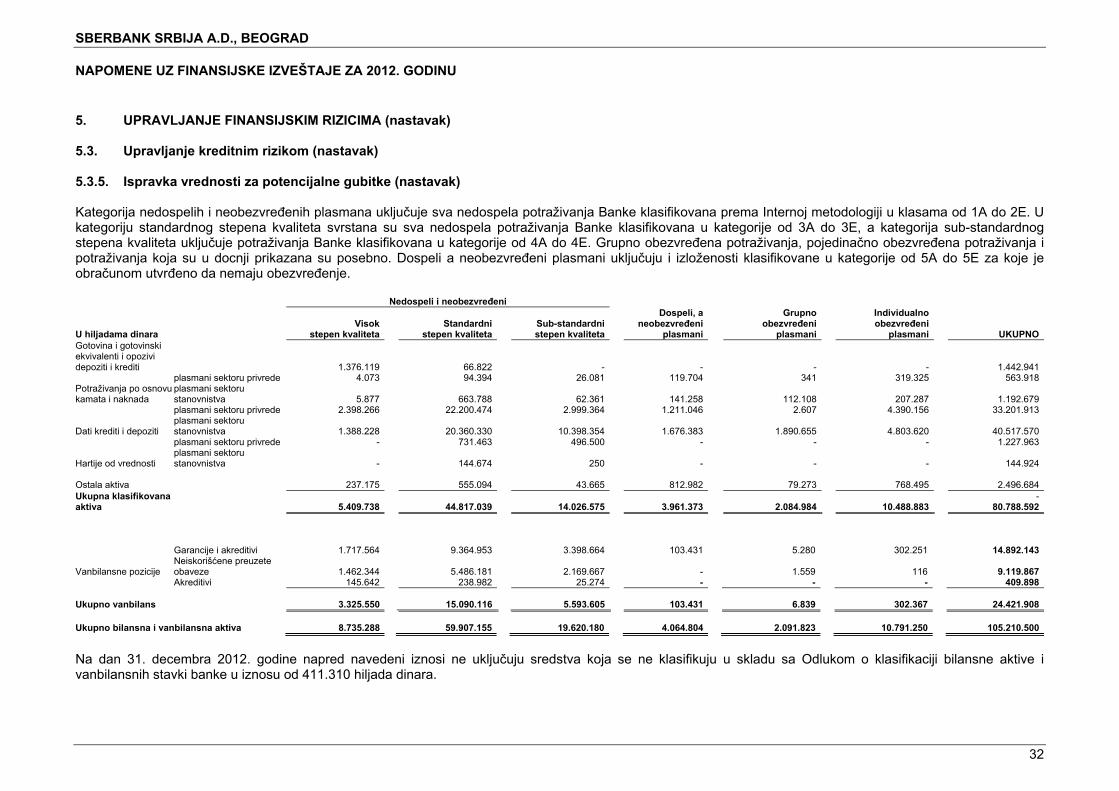

5. UPRAVLJANJE FINANSIJSKIM RIZICIMA (nastavak) 5.3. Upravljanje kreditnim rizikom (nastavak) 5.3.5. Ispravka vrednosti za potencijalne gubitke (nastavak) Kategorija nedospelih i neobezvređenih plasmana uključuje sva nedospela potraživanja Banke klasifikovana prema Internoj metodologiji u klasama od 1A do 2E. U kategoriju standardnog stepena kvaliteta svrstana su sva nedospela potraživanja Banke klasifikovana u kategorije od 3A do 3E, a kategorija sub-standardnog stepena kvaliteta uključuje potraživanja Banke klasifikovana u kategorije od 4A do 4E. Grupno obezvređena potraživanja, pojedinačno obezvređena potraživanja i potraživanja koja su u docnji prikazana su posebno. Dospeli a neobezvređeni plasmani uključuju i izloženosti klasifikovane u kategorije od 5A do 5E za koje je obračunom utvrđeno da nemaju obezvređenje.

Nedospeli i neobezvređeni

U hiljadama dinara Visok

stepen kvalitetaStandardni

stepen kvalitetaSub-standardni stepen kvaliteta

Dospeli, aneobezvređeni

plasmani

Grupno obezvređeni

plasmani

Individualno obezvređeni

plasmani UKUPNO Gotovina i gotovinski ekvivalenti i opozivi depoziti i krediti 1.376.119 66.822 -

- - - 1.442.941

Potraživanja po osnovu kamata i naknada

plasmani sektoru privrede 4.073 94.394 26.081 119.704 341 319.325 563.918 plasmani sektoru stanovnistva 5.877 663.788 62.361

141.258 112.108 207.287 1.192.679

Dati krediti i depoziti

plasmani sektoru privrede 2.398.266 22.200.474 2.999.364 1.211.046 2.607 4.390.156 33.201.913 plasmani sektoru stanovnistva 1.388.228 20.360.330 10.398.354

1.676.383 1.890.655 4.803.620 40.517.570

Hartije od vrednosti