sector agroalimentario - seguros para …€¦ · de alimentos y bebidas en espa a, ... los hogares...

TRANSCRIPT

S E C T O RA G R O A L I M E N TA R I O

O�ES&a�VAN BROKER DE SEGUROS TÉCNICOS -- Nos preocupamos por ti --

EXPERTO EN SEGUROS DE CREDITO

DESDE 1990

Índice

Sector cárnico P6

Sector hortofrutícola P27

Sector oleícola P39

SA- SECTOR -AGROALIMENTARIO

P2

SA El agroalimentario sigue conquistando el mercado exterior

_

El sector agroalimentario español continúa dando muestras de fortaleza, impulsado por el vigor de

las exportaciones y por el creciente dinamismo del consumo interno. Por subsectores, el cárnico registró

en 2016 el mayor crecimiento en el sector de los últimos años, el hortofrutícola aumentó su facturación

gracias al incremento de los precios y el oleícola se consolidó como depósito mundial de aceite de oliva.

P3

SÍNTESIS

SA- SECTOR AGROALIMENTARIO -

SECTOR CÁRNICO

2016 se presentaba como un año complicado para la principal industria de alimentos y bebidas en España, que se enfrentaba a dos grandes retos:

- La continua caída del consumo doméstico-El previsible desplome de los precios, como consecuencia de la sobreoferta ocasionada por

el incremento de la cabaña porcina en 2015 y el veto de las importaciones de Rusia.

En lo que respecta al consumo interno, si bien volvió a retroceder un 1,6% en volumen y un 3,9% en valor, según datos del Ministerio de Agricultura y Pesca, Alimentación y Medio Ambiente (Mapama), la situación

tiende a revertirse gracias al impulso del canal horeca, debido a la percepción del final de la crisis y al incremento histórico del turismo, y a la rápida respuesta de las empresas de elaborados cárnicos, que han

enfocado el lanzamiento de sus nuevos productos hacia categorías más saludables.

Atendiendo al incremento de la cabaña, lo que se creía un problema se ha convertido en una oportunidad. Así, esta sobreoferta ha ocasionado que China haya puesto sus ojos en España para satisfacer su creciente

demanda. Este hecho ha supuesto un cambio al alza en las cotizaciones durante 2017.

Por lo tanto, 2016 registró el mayor crecimiento en el sector de los últimos años gracias al mercado exterior.

SECTOR HORTOFRUTÍCOLA

El sector hortofrutícola, compuesto por un elevado número de pequeños y medianos productores, esta experimentando un movimiento hacia la agrupación de productores y comercializadores en asociaciones

cooperativas, hecho que favorece la integración vertical de toda la cadena de valor. En el país existen más de 1.000 cooperativas agroalimentarias dedicadas a la actividad hortofrutícola, siendo el sector que más aporta

en volumen de facturación y el tercero que agrupa un mayor número de cooperativistas.

Hay una tendencia cada vez mayor hacia el cultivo ecológico, siendo España el principal productor hortofrutícola ecológico de Europa.

Según la última estimación del Mapama (diciembre de 2016), el sector hortofrutícola representa el 40% de la producción agraria total y un 67% de la producción vegetal final.

P4

En 2016, la adquisición de fruta fresca se redujo un 1,2% en volumen, pero aumentó un 3,7% en valor, como consecuencia del aumento en un 5% del precio medio (1,42 €/kg), hasta situar el gasto medio por persona en

141,12 euros al año, siendo el consumo per cápita anual de 99,54 kg.

El consumo de hortalizas permanece prácticamente estable, aunque el incremento del 3,2% en el precio medio de venta provoca que haya aumentado un 2’8% en valor. El consumo per cápita anual de hortalizas

ascendió a 82’6 kg (+1’2%) en 2016, con un gasto per cápita de 118,78 euros (+4’4% respecto a 2015).

En cuanto a la exportación, las ventas a la Unión Europea han aumentado un 5% en 2016 (propiciadas por la absorción en gran parte de la exportación a Rusia), representando un 92’7%

de los envíos y facturando 11.469 millones de euros. Fuera de las fronteras europeas, el principal destino de las exportaciones españolas es Brasil.

En cuanto a la importación española de frutas y verduras, en 2016 ha aumentado un 17% en valor, hasta los 2.143 millones de euros, y un 12% en volumen, ascendiendo a 2,8 millones las toneladas importadas.

SECTOR OLEÍCOLA

En la campaña 2015/2016 se registró un importante incremento de la producción nacional de aceite de oliva (+66%). Las cotizaciones retrocedieron solo un 3,1%, según Poolred, y las tarifas en origen estuvieron por

encima del umbral de rentabilidad para los productores por segundo ejercicio. El PVP medio de la gama en el retail nacional aumentó un 15-16%, pero los embotelladores siguieron soportando unas altas cotizaciones y la

presión de las cadenas de distribución.

Además, la competencia en el sector se acrecentó por el cambio de política de suministro de aceite de Mercadona (distribuye un tercio del total nacional vendido en retail), que dio entrada a Acesur, Maeva y Dcoop,

proveedores que se suman a los ya existentes Sovena y Oleoestepa.

Los precios continuaron altos en la campaña 2015/2016 por el reducido enlace, las buenas cifras de exportación y las malas previsiones de producción para la campaña 2016/2017 (la bajada no está siendo tan acusada). En

este contexto, la MDD siguió ganando terreno, hasta alcanzar el 69,7% en volumen (+2%).

A nivel mundial, el descenso de la producción fue mayor que el registrado a nivel nacional, por lo que España se consolida como depósito mundial de aceite de oliva, al registrar más de la mitad de la producción del total de

países productores.

P5

SA- SECTOR AGROALIMENTARIO -

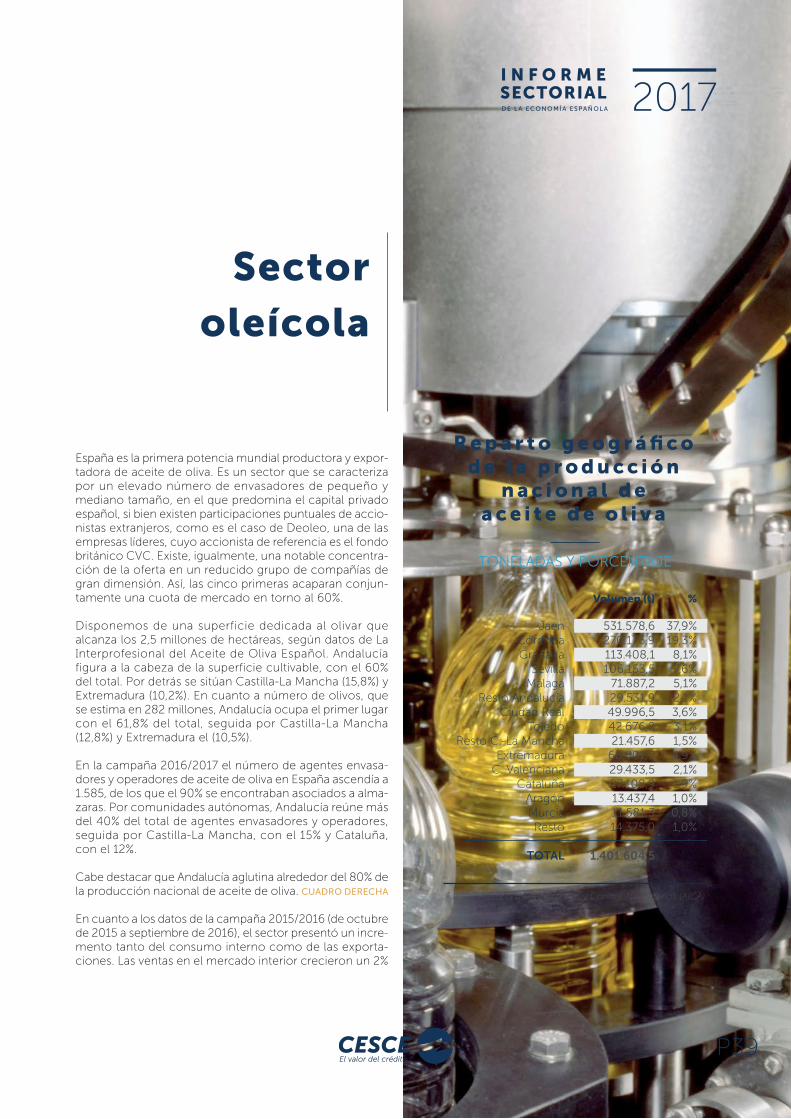

Se trata de uno de los sectores más importantes a nivel nacional, siendo el cuarto sector industrial español, por detrás de la industria del automóvil, la industria petrolífera y la producción y distribución de energía eléctrica. Con 2.900 empresas y 84.000 trabajadores, la industria cárnica se mantiene a la cabeza de la industria agroalimentaria, alcanzando una cifra de negocio en 2016 de 22.600 millones de euros (22.177 millones en 2015). Esta cifra representa el 21% del sector alimentario nacional, el 2,1% del PIB total español a precios de mercado y el 23,5% de la ocupación total de la industria alimentaria española. CUADRO INFERIOR

En lo que respecta al consumo doméstico de carnes y elaborado cárnicos, una vez más, continúa como el más importante de la cesta de compra de

Cifra totalde negocio*

Porcentaje sobre la cifra de negociostotal del sector alimentario

Porcentaje de la industria cárnica sobre lafacturación total de la industria española

Porcentaje de la facturación de la industriacárnica sobre el PIB total de España

Porcentaje de la facturación de la industriacárnica sobre el PIB industrial de España

Cifra total de exportaciones de laindustria cárnica

Cifra total de importacionesespañolas de productos cárnicos

Tasa de cobertura delsector cárnico español

Número deindustrias cárnicas

Número deinstalaciones industriales:

Mataderos

Salas de despiece

Establecimientos de transformación

Empleosectorial directo*

Porcentaje sobre el empleototal del sector alimentario

G r a n d e s c i f r a s d e l s e c t o r

Fuente: Anice con datos de INE, Agencia Tributaria, AECOSAN

(*) Incluye Avicultura

22.600 mill. de euros

21,0%

3,9%

2,1%

13,1%

5.562 mill. de euros

1.125 mill. de euros

494%

2.900

548

2.276

4.948

84.000 trabajadores

23,5%

Sector cárnico

P6

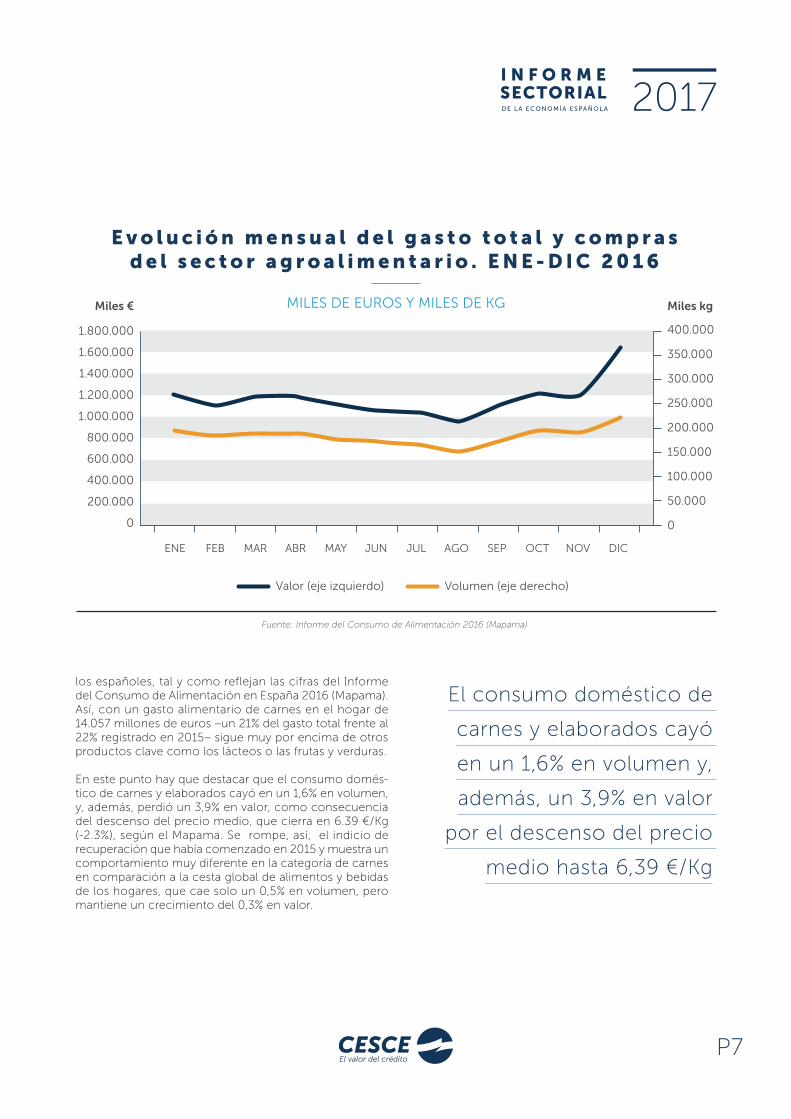

los españoles, tal y como reflejan las cifras del Informe del Consumo de Alimentación en España 2016 (Mapama). Así, con un gasto alimentario de carnes en el hogar de 14.057 millones de euros –un 21% del gasto total frente al 22% registrado en 2015– sigue muy por encima de otros productos clave como los lácteos o las frutas y verduras.

En este punto hay que destacar que el consumo domés-tico de carnes y elaborados cayó en un 1,6% en volumen, y, además, perdió un 3,9% en valor, como consecuencia del descenso del precio medio, que cierra en 6.39 €/Kg (-2.3%), según el Mapama. Se rompe, así, el indicio de recuperación que había comenzado en 2015 y muestra un comportamiento muy diferente en la categoría de carnes en comparación a la cesta global de alimentos y bebidas de los hogares, que cae solo un 0,5% en volumen, pero mantiene un crecimiento del 0,3% en valor.

Fuente: Informe del Consumo de Alimentación 2016 (Mapama)

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

E v o l u c i ó n m e n s u a l d e l g a s t o t o t a l y c o m p r a sd e l s e c t o r a g r o a l i m e n t a r i o . E N E - D I C 2 0 1 6

1.800.000

1.600.000

1.400.000

1.200.000

1.000.000

800.000

600.000

400.000

200.000

0

400.000

350.000

300.000

250.000

200.000

150.000

100.000

50.000

0

Miles € Miles kg

Valor (eje izquierdo) Volumen (eje derecho)

MILES DE EUROS Y MILES DE KG

P7

El consumo doméstico de

carnes y elaborados cayó

en un 1,6% en volumen y,

además, un 3,9% en valor

por el descenso del precio

medio hasta 6,39 €/Kg

SA- SECTOR AGROALIMENTARIO -

Fuente: Informe del Consumo de Alimentación 2016 (Mapama)

Hipermercado SupermercadosAutoservicios

T. descuento T. tradicional Otros canales E-commerce

11,3

44,4

10,1

24,8

9,30,6

-4,4% -1,1% 6,1% -4,0% -2,1% 25,2%

PORCENTAJE

D i s t r i b u c i ó n p o r c a n a l e s d e ls e c t o r c á r n i c o e n 2 0 1 6

Variación respecto al mismo periododel año anterior

%

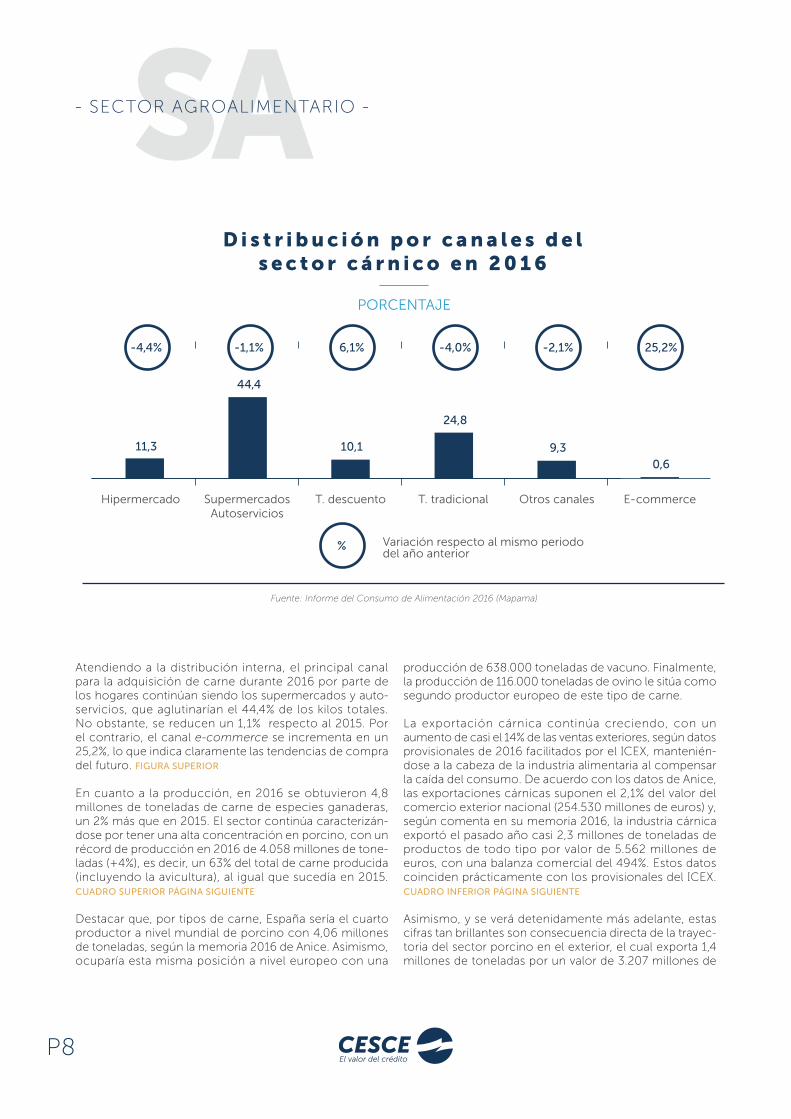

Atendiendo a la distribución interna, el principal canal para la adquisición de carne durante 2016 por parte de los hogares continúan siendo los supermercados y auto-servicios, que aglutinarían el 44,4% de los kilos totales. No obstante, se reducen un 1,1% respecto al 2015. Por el contrario, el canal e-commerce se incrementa en un 25,2%, lo que indica claramente las tendencias de compra del futuro. FIGURA SUPERIOR

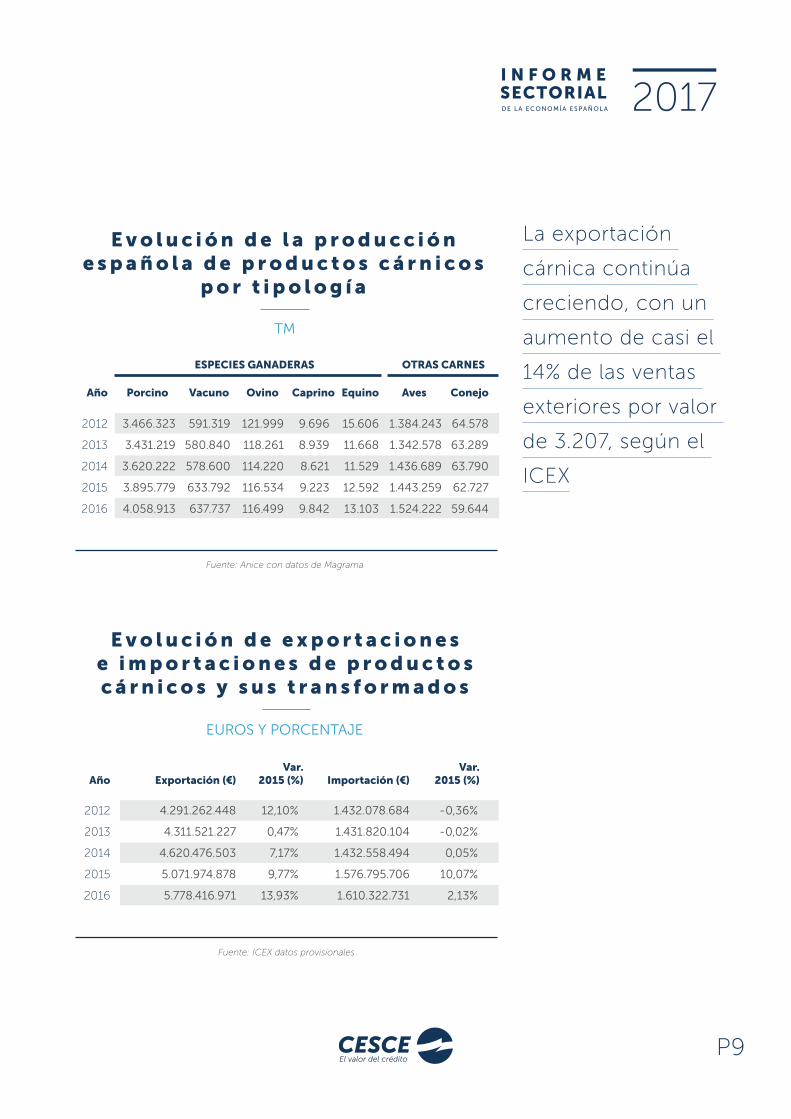

En cuanto a la producción, en 2016 se obtuvieron 4,8 millones de toneladas de carne de especies ganaderas, un 2% más que en 2015. El sector continúa caracterizán-dose por tener una alta concentración en porcino, con un récord de producción en 2016 de 4.058 millones de tone-ladas (+4%), es decir, un 63% del total de carne producida (incluyendo la avicultura), al igual que sucedía en 2015. CUADRO SUPERIOR PÁGINA SIGUIENTE

Destacar que, por tipos de carne, España sería el cuarto productor a nivel mundial de porcino con 4,06 millones de toneladas, según la memoria 2016 de Anice. Asimismo, ocuparía esta misma posición a nivel europeo con una

producción de 638.000 toneladas de vacuno. Finalmente, la producción de 116.000 toneladas de ovino le sitúa como segundo productor europeo de este tipo de carne.

La exportación cárnica continúa creciendo, con un aumento de casi el 14% de las ventas exteriores, según datos provisionales de 2016 facilitados por el ICEX, mantenién-dose a la cabeza de la industria alimentaria al compensar la caída del consumo. De acuerdo con los datos de Anice, las exportaciones cárnicas suponen el 2,1% del valor del comercio exterior nacional (254.530 millones de euros) y, según comenta en su memoria 2016, la industria cárnica exportó el pasado año casi 2,3 millones de toneladas de productos de todo tipo por valor de 5.562 millones de euros, con una balanza comercial del 494%. Estos datos coinciden prácticamente con los provisionales del ICEX. CUADRO INFERIOR PÁGINA SIGUIENTE

Asimismo, y se verá detenidamente más adelante, estas cifras tan brillantes son consecuencia directa de la trayec-toria del sector porcino en el exterior, el cual exporta 1,4 millones de toneladas por un valor de 3.207 millones de

P8

2012

2013

2014

2015

2016

Año

591.319

580.840

578.600

633.792

637.737

Vacuno

121.999

118.261

114.220

116.534

116.499

Ovino

9.696

8.939

8.621

9.223

9.842

Caprino

15.606

11.668

11.529

12.592

13.103

Equino

1.384.243

1.342.578

1.436.689

1.443.259

1.524.222

Aves

64.578

63.289

63.790

62.727

59.644

Conejo

Fuente: Anice con datos de Magrama

TM

E v o l u c i ó n d e l a p r o d u c c i ó ne s p a ñ o l a d e p r o d u c t o s c á r n i c o s

p o r t i p o l o g í a

3.466.323

3.431.219

3.620.222

3.895.779

4.058.913

Porcino

OTRAS CARNESESPECIES GANADERAS

2012

2013

2014

2015

2016

Año

12,10%

0,47%

7,17%

9,77%

13,93%

Var.2015 (%)

-0,36%

-0,02%

0,05%

10,07%

2,13%

Var.2015 (%)

E v o l u c i ó n d e e x p o r t a c i o n e se i m p o r t a c i o n e s d e p r o d u c t o sc á r n i c o s y s u s t r a n s f o r m a d o s

EUROS Y PORCENTAJE

1.432.078.684

1.431.820.104

1.432.558.494

1.576.795.706

1.610.322.731

Importación (€)

4.291.262.448

4.311.521.227

4.620.476.503

5.071.974.878

5.778.416.971

Exportación (€)

Fuente: ICEX datos provisionales

P9

La exportación

cárnica continúa

creciendo, con un

aumento de casi el

14% de las ventas

exteriores por valor

de 3.207, según el

ICEX

SA- SECTOR AGROALIMENTARIO -

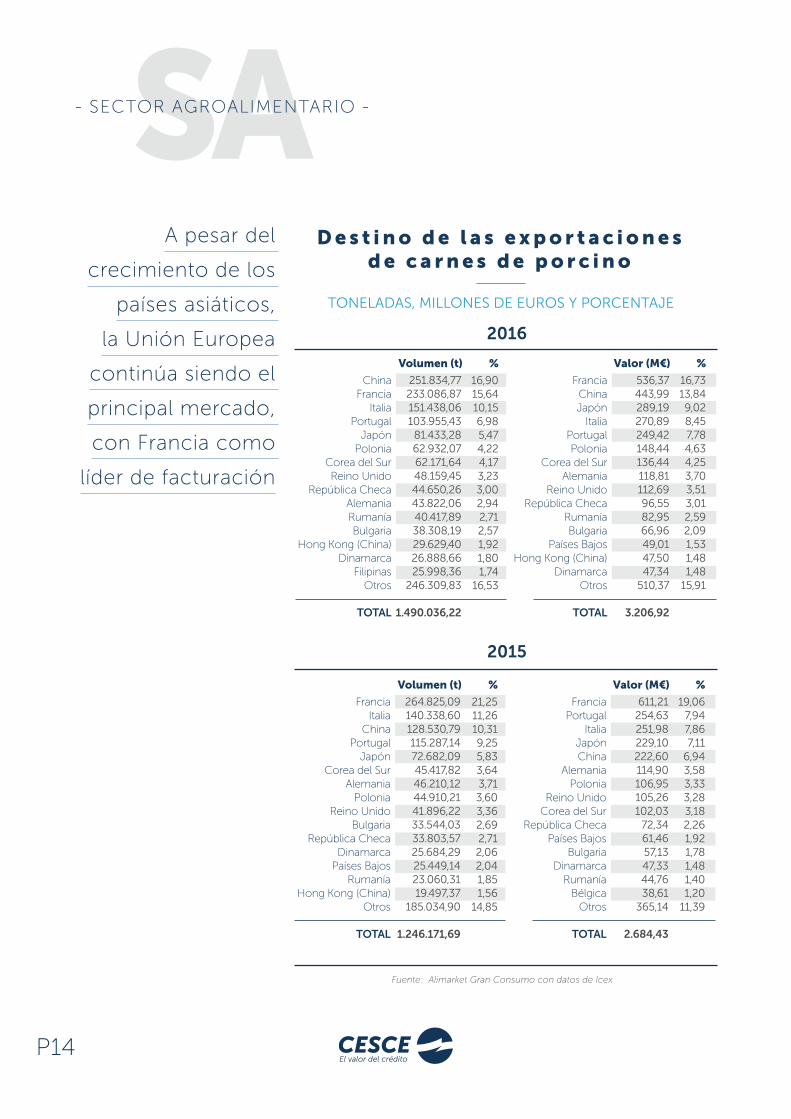

euros, representando tanto en volumen como en valor un crecimiento del 19%. Así, en esta área de porcino, España se consolidó como el cuarto país exportador tras Alemania, EE.UU. y Dinamarca durante 2016. CUADRO IZQUIERDA

Cabe destacar que la mayor parte de las exportaciones españolas se dirigen históricamente a países de la Unión Europea, con Francia, Portugal e Italia a la cabeza. Por ello, en el anterior informe se apuntaba la necesidad de expandir el negocio fuera de estas fronteras, con dos puntos básicos a seguir: trabajar en la apertura a países extracomunitarios y vender productos elaborados con mayor valor añadido.

En este sentido, hay que reseñar que 2016 ha sido un año marcado por el crecimiento de las exportaciones a países extracomunitarios, y, concretamente, a China, que ha pasado a la tercera posición con un crecimiento del 88%, situando a España como uno de los principales expor-tadores a este destino en carne de porcino. Además de China, Japón ha experimentado un crecimiento del 26%, consolidándose ya como uno de los principales destina-tarios de productos españoles y arrebatándole a Alemania la quinta posición.

En lo que respecta al continente americano, España se ha convertido en 2016 en el primer país autorizado de la Unión Europea en exportar a México carnes de porcino, que hasta ahora había permanecido cerrado a las carnes frescas. Diversas fuentes califican esto como un éxito, ya que México se perfila como uno de los grandes importa-dores de esta carne en los próximos años.

D e s t i n o d e l a se x p o r t a c i o n e s d e

p r o d u c t o s c á r n i c o s

Fuente: ICEX datos provisionales

1.068.835.337684.563.556619.417.746

467.045.465344.891.476291.237.843275.520.080163.351.484154.738.391152.681.900135.911.060105.088.975

95.534.21590.676.14288.509.77385.849.55876.270.99451.109.60950.509.43145.411.332

-5,41%3,92%

87,98%1,12%

26,16%-1,15%7,47%

36,41%17,70%0,89%

53,97%21,50%

3,27%76,18%-1,97%16,30%13,86%29,03%61,45%19,67%

FranciaPortugal

ChinaItalia

JapónAlemania

Reino UnidoPolonia

Corea del SurPaíses Bajos

China - Hong KongRepública Checa

BélgicaRumania

DinamarcaGrecia

BulgariaSudáfrica

FilipinasArgelia

Var.2015 (%)2016 (€)

EUROS Y PORCENTAJE

P10

Porcino

El principal sector de la industria cárnica española durante 2016 ha registrado nuevamente un récord de producción, al superar los 4 millones de toneladas. Así, se encuentra en cifras que equivalen al 1,3% de todas las exportaciones del Estado español, y que provienen de un único producto. Además, según Anice representa el 84% de las carnes de ungulados producidas en nuestro país en 2016 (el 63,2 % de todas las carnes, si se incluyen avicultura y cunicultura).

Con un volumen de producción que representa el 3,5% de la producción mundial, España se consolida como el cuarto mayor productor de carne de porcino, por detrás de China (produce el 50,6% de la carne de cerdo de todo el mundo), EE.UU. (10% de la producción mundial) y por delante de países como Brasil (3,1%), Rusia (2,4%) o Canadá (1,7%).

2016 ha sido un año de superación de retos y de malas predicciones para el sector porcino. De hecho, cuando en 2015 el incremento de la producción porcina tuvo como consecuencia directa una sobreproducción que forzó el desplome de las cotizaciones un 8% respecto al 2014, se pensó que la tendencia futura de los precios del porcino sería de bajas cotas. Sin embargo, la realidad es que, debido al fenómeno chino, se ha revertido esta situación.

De este modo, el hecho de que durante 2015 España aumentara el ganado en un 6,8%,convirtiéndose por primera vez en el país europeo con mayor dimensión de cabaña porcina –superando a Alemania– ha ocasio-nado que China acuda a nuestro país en detrimento de otros países que no tienen oferta suficiente para cubrir las crecientes necesidades del país asiático. Así, el descenso de la producción doméstica, por un lado, junto con los efectos de las nuevas normas anticontaminación, por otro, han ocasionado que China se convierta en 2016 en el primer receptor de carne de cerdo de España, hecho que ha incidido en la evolución de las cotizaciones del sector durante 2016 y cuyos efectos se harán más patentes a lo largo de 2017.

Al analizar la evolución de los precios durante 2016, se observa que, tras la precipitación sufrida durante el año anterior, los precios medios anuales, apenas registraron variaciones. Así, el valor para el vivo en Mercolleida fue de 1,130 €/kg en el ejercicio 2016, ligeramente por debajo

P11

Con un volumen

de producción que

representa el 3,5%

de la producción

mundial, España

se consolida como

el cuarto mayor

productor de carne

de porcino

SA- SECTOR AGROALIMENTARIO -

del 1,131 €/kg del año 2015; mientras, el canal en el Mercado Cárnico de Barcelona se deslizó levemente hasta 1,487 €/kg (-0,3%). Este estancamiento del precio ha permitido trabajar tanto a las salas de despiece como a los fabricantes de elaborados con interesantes márgenes. FIGURA SUPERIOR

No obstante, atendiendo a los últimos datos disponi-bles, en marzo de 2016, como consecuencia del gran impulso exterior, se registran aumentos del 35,6% en el vivo, hasta 1,275 €/kg, y del 23,9% en el canal, para quedar en 1,533 €/kg, lo que hace pensar que el mantenimiento de precios cambiará durante 2017.

En lo que respecta al consumo interno de los hogares, tras un ejercicio 2015 en el que logró volver a repuntar ligeramente el consumo hogareño de carne de cerdo, según datos del Panel del Ministerio de Agricultura, Pesca, Alimentación y Medio Ambiente, el volumen de compra habría vuelto a decrecer en el año 2016 (-3,3%), a pesar de que se intentó promocionar con precios más bajos (5,68 €/kg). Así, y como consecuencia de la ante-dicha reducción del precio medio (-5,5%), este tipo de carne ha caído en valor un 8,8%, para quedar en 2.679.4 millones de euros. No obstante, habría que destacar que el cerdo ibérico ha seguido ganando adeptos y su consumo doméstico representa 17.000 de toneladas (+6,7%), con un valor ya muy atractivo de 140,5 millones de euros (+10,7%).

Fuente: Alimarket

99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

€ / KG

C o t i z a c i o n e s m e d i a s d e l p o r c i n o

Canal Vivo

3,0

2,5

2,0

1,5

1,0

0,5

00,812

1,0551,301

1,0160,955

1,025 1,061 1,1491,039

1,155 1,097 1,111 1,2231,339 1,376

1,2691,131 1,130

1,0691,375

1,7211,338

1,261 1,349 1,3941,515 1,353 1,503 1,446 1,460

1,6101,757 1,813

1,6671,492 1,487

P12

El volumen de compra habría

vuelto a decrecer en el año

2016 un 3,3%, a pesar de que

se intentó promocionar con

precios más bajos

3.16859

5982.629

Producción nacionalImportacionesExportaciones

Consumo aparente

2005

3.23580

5992.716

2006

3.43993

6552.877

2007

3.45276

8392.689

2008

3.29068

8652.493

2009

3.36979

8692.579

2010

3.46988

9802.577

2011

3.46682

1.0302.518

2012

3.43192

9852.538

2013

3.620103

1.0562.667

2014

3.856113

1.2462.723

2015

4.059109

1.4902.678

2016

Fuente: Alimarket Gran Consumo con datos Magrama e Icex

MILES DE TONELADAS

E v o l u c i ó n d e l o s p r i n c i p a l e s d a t o s d el a c a r n e d e p o r c i n o e n E s p a ñ a

408.324189.684

598.008

FrescoCongelado

TOTAL

2005

393.034205.623

598.657

2006

369.351159.304

528.655

2004

411.015243.779

654.794

2007

505.323333.951

839.274

2008

577.525304.765

864.938

2009

540.734328.286

869.020

2010

545.390434.567

979.958

2011

587.179442.942

1.030.121

2012

572.351412.372

984.722

2013

561.015494.596

1.055.611

2014

553.876592.295

1.246.172

2015

705.758784.278

1.490.036

2016

Fuente: Alimarket Gran Consumo con datos del Icex

TONELADAS

E v o l u c i ó n d e l c o m e r c i o e x t e r i o r e s p a ñ o ld e c a r n e s d e p o r c i n o

Exportación

26.31432.665

58.979

FrescoCongelado

TOTAL

2005

38.43241.506

79.938

2006

26.26432.970

59.234

2004

48.02044.700

92.720

2007

39.59036.474

76.064

2008

34.14733.649

67.745

2009

41.60037.803

79.402

2010

51.48036.882

88.362

2011

46.00135.962

81.963

2012

53.54838.964

92.512

2013

65.72737.737

103.464

2014

75.19337.892

113.085

2015

74.57234.173

108.745

2016Importación

En cuanto a la producción, como se puede observar en la tabla, durante 2016 la producción de carne de porcino se ha incrementado un 5,2%, hasta las 4,059 millones de toneladas. Si atendemos al destino de los productos, iden-tificamos que el responsable directo de este incremento ha sido la exportación, la cual se incrementa un 20%, hasta alcanzar las 1,49 millones de toneladas. Así, en volumen, las exportaciones de porcino representan el 61% del total del sector cárnico. Por otro lado, en valor, el crecimiento

fue idéntico, confirmándose el mantenimiento de precios de 2016. CUADRO SUPERIOR

Por tipos de productos, la carne congelada superó, por primera vez, a la fresca en las partidas dirigidas al exterior. Así, los productos congelados se incrementaron en un 32,4%, hasta alcanzar las 784.278 toneladas, en contraste con el crecimiento del 7,9% del producto fresco que se asienta en las 705.000 toneladas. CUADRO INFERIOR

P13

SA- SECTOR AGROALIMENTARIO -

251.834,77233.086,87151.438,06103.955,4381.433,2862.932,0762.171,6448.159,4544.650,2643.822,0640.417,8938.308,1929.629,4026.888,6625.998,36

246.309,83

1.490.036,22

ChinaFrancia

ItaliaPortugal

JapónPolonia

Corea del SurReino Unido

República ChecaAlemaniaRumaníaBulgaria

Hong Kong (China)Dinamarca

FilipinasOtros

TOTAL

Volumen (t)

16,9015,6410,156,985,474,224,173,233,002,942,712,571,921,801,74

16,53

%

Fuente: Alimarket Gran Consumo con datos de Icex

TONELADAS, MILLONES DE EUROS Y PORCENTAJE

536,37443,99289,19270,89249,42148,44136,44118,81112,6996,5582,9566,9649,0147,5047,34

510,37

3.206,92

FranciaChinaJapón

ItaliaPortugalPolonia

Corea del SurAlemania

Reino UnidoRepública Checa

RumaníaBulgaria

Países BajosHong Kong (China)

DinamarcaOtros

TOTAL

Valor (M€) %

D e s t i n o d e l a s e x p o r t a c i o n e sd e c a r n e s d e p o r c i n o

264.825,09140.338,60128.530,79115.287,1472.682,0945.417,8246.210,1244.910,2141.896,2233.544,0333.803,5725.684,2925.449,1423.060,3119.497,37

185.034,90

1.246.171,69

FranciaItalia

ChinaPortugal

JapónCorea del Sur

AlemaniaPolonia

Reino UnidoBulgaria

República ChecaDinamarca

Países BajosRumanía

Hong Kong (China)Otros

TOTAL

Volumen (t)

21,2511,2610,319,255,833,643,713,603,362,692,712,062,041,851,56

14,85

%

611,21254,63251,98229,10222,60114,90106,95105,26102,03

72,3461,4657,1347,3344,7638,61

365,14

2.684,43

FranciaPortugal

ItaliaJapónChina

AlemaniaPolonia

Reino UnidoCorea del Sur

República ChecaPaíses Bajos

BulgariaDinamarca

RumaníaBélgica

Otros

TOTAL

Valor (M€)

19,067,947,867,11

6,943,583,333,283,182,261,921,781,481,401,20

11,39

%

16,7313,849,028,457,784,634,253,703,513,012,592,091,531,481,48

15,91

2016

2015

P14

A pesar del

crecimiento de los

países asiáticos,

la Unión Europea

continúa siendo el

principal mercado,

con Francia como

líder de facturación

Analizando las exportaciones a China, se confirma la lógica del crecimiento de los productos congelados, dado la lejanía del nuevo destino. Como puede observarse en el cuadro, el país asiático pasa durante 2016 de ostentar la tercera posición en el ranking de destinos a posicionarse como líder. En cuanto al número de toneladas exportadas, sorprendentemente, casi duplica la cifra de toneladas importadas, que alcanza las 241.712 toneladas, frente a las 128.530 toneladas del ejercicio anterior. CUADRO PÁGINA

ANTERIOR

Según los datos del ICEX, por primera vez no solo un país extraeuropeo se ha convertido en el primer destino de las exportaciones españolas –alcanzando prácticamente el 17% de las mismas– sino que, además, otros cuatro países asiáticos están entre los 11 principales compradores: Japón, Corea del Sur, Hong Kong y Filipinas, reflejando así en el sector porcino la nueva realidad de la economía mundial.

A pesar de este crecimiento de los países asiáticos, la Unión Europea continúa siendo el principal mercado, con Francia como líder en facturación con operaciones por 536,37 millones de euros, si bien, se reduce un 12% en línea con la reducción de toneladas, confirmando, nuevamente, el mantenimiento de los precios.

Elaborados cárnicos

El subsector continúa con un elevado número de opera-dores y una alta atomización de la oferta (el 60% del volumen total está en manos de los diez primeros opera-dores), donde se observa un gran número de pequeños productores de carácter local o regional. El número total de fabricantes a febrero de 2017 se situaba en 3.376 (3.388 en 2016), continuando, así, con el descenso iniciado en los últimos años. Todo ello lleva a la consecuente competencia en precio que penaliza los márgenes de las empresas, sobre todo aquellas de marca más débil. Salamanca y Barcelona son las provincias que concentran el mayor número de empresas homologadas, con 267 y 228 sociedades respectivamente, seguidas de Badajoz (168) y Girona (146). El capital español sigue predominando en estas sociedades, si bien cabe destacar la participación puntual de accionistas extranjeros como en el caso de Campofrío, que está participada de forma indirecta por accionistas mexicanos.

P15

El número total

de fabricantes

de elaborados

cárnicos a febrero

de 2017 se

situaba en 3.376,

continuando así

con el descenso

iniciado en los

últimos años

SA- SECTOR AGROALIMENTARIO -

En línea con el sector cárnico, los elaborados registraron el mayor crecimiento de los últimos años y, de nuevo, aparece el mercado exterior como la gran alternativa para el exceso de oferta doméstica. Así, el valor del mercado experimentó un aumento del 1,5% en 2016, cifrándose en unos 6.895 millones de euros, en un contexto de esta-bilidad de precios y ligero incremento del volumen de demanda. Además, según Alimarket, el volumen comercia-lizado se incrementa durante el pasado ejercicio en 1,1 Mt, es decir, un 5,3% más que en 2015. No obstante y, según la misma fuente, la mitad de la ganancia se queda en manos de las cinco primeras empresas del sector: Tarradellas, Campofrío, El Pozo, Argal e Incarlopsa, poseedoras, del 47% vendido. CUADRO INFERIOR

En lo que respecta al consumo, existen fuentes contradic-torias según la metodología empleada. Así, de los datos del panel de consumo del Mapama se desprende que el consumo doméstico sufrió una caída tanto en valor como en volumen del 1,7%. Este estudio incluye canales como el e-commerce generalmente excluidos. Por el contrario,

Fuente: Alimarket Gran Consumo

TONELADAS PRODUCTO FINAL

P r i n c i p a l e s f a b r i c a n t e s y c o m e r c i a l i z a d o r e sd e e l a b o r a d o s c á r n i c o s c u r a d o s y c o c i d o s

CasaTarradellas, S.A.

CampofríoFood Group, S.A.

El PozoAlimentación, S.A.

GrupoArgal

Grupo Alimentario Argal, S.A.

Embutidos Monells, S.A.

Industrias CárnicasLoriente Piqueras, S.A.

NoelAlimentaria, S.A.

Comapa2001, S.A.

Corporación AlimentariaGuissona, S.A.

Empresa

Casa Tarradellas / HacendadoCampofrío / Oscar Mayer /

Navidul /Revilla / MDD

El Pozo /Almírez / MDD

Argal / Monells /Pavo Nells / MDD

Argal /Creta Farms /MDD

Monells /Pavo Nells / MDD

Incarlopsa /La Hacienda del Ibérico

Noel / Curós /MDD

Oro de Granada / Sierra de laAlpujarra / Altos de la Alpujarra

Bon Área

Marca

Gurb-Vic (B)

Burgos

Alh. de Murcia (MU)

Miralcamp (L)

Seva (B)

Tarancón (CU)

S. J. Les Fonts (GI)

Madrid

Guissona (L)

Ubicación

130.660

122.000

104.745

71.881

46.474

25.407

61.971

49.554

30.750

39.295

2015

143.670

126.000

110.571

73.125

47.190

25.935

62.817

53.140

41.110

40.000

2016

-

-

-

-

-

-

-

58.500

-

-

Prev.2017

n.d.

n.d.

30,8%

31,3%

17,7%

56,0%

n.d.

47,0%

6,5%

n.d

% Lonch.2016

la consultora Nielsen (basado exclusivamente en distribu-ción moderna y canal tradicional) otorga un crecimiento en volumen del 2,7%, con los elaborados de pollo, lomo y pavo como los grandes impulsores, seguidos del jamón blanco e ibérico. Así, en valor, el crecimiento alcanzaría el 2,6%, hasta los 4,5 millones de euros facturados, lo que supondría el 35% del gasto de carnes de la cesta de los hogares españoles.

En lo que sí hay acuerdo es en la influencia que sobre el consumidor tuvo el anuncio de la OMS en octubre de 2015, en el cual se relacionaba el consumo de elabo-rados cárnicos con una mayor probabilidad de padecer cáncer. Este informe supuso un punto de inflexión. Así, las compañías empezaron a pensar claramente en productos más saludables, a través, de la apuesta por I+D. La refor-mulación de los productos y la mejora de su composi-ción nutricional no solo ha llevado a la dinamización del consumo interno, sino que, además, por segundo año consecutivo, la MDF (marca de fabricante) vuelve a elevar su participación –con una subida del 4,7% en volumen,

P16

PORCENTAJE

Fuente: Alimarket Gran Consumo con datos de Icex

20162015

O r i g e n d e l a s i m p o r t a c i o n e s d e e l a b o r a d o sc á r n i c o s c u r a d o s y c o c i d o s

21,5%Alemania

5,4%Resto

2,9%P. Bajos

3,6%R. Unido

21,0%Italia

13,1%Portugal

10,4%Dinamarca

6,0%Rumanía

9,7%Francia

Total61.623 t

6,4%Bélgica

22,6%Italia

5,7%Resto

2,7%P. Bajos

3,2%Bélgica

20,4%Alemania

18,2%Portugal

9,8%Francia

4,9%R. Unido

6,8%Dinamarca

Total58.686 t

5,7%Rumanía

según la consultora IRI– en detrimento de la MDD (marca de distribuidor), que por primera vez en el último trienio se contrae un 0,8% en volumen y un 1,1% en valor dentro de la distribución organizada.

En cuanto a la rentabilidad sectorial, se ha visto mejorada gracias al antedicho aumento del volumen de negocio, sumado al buen comportamiento de los costes de las materias primas. No obstante, se debe reseñar que el precio en origen de la carne de cerdo, tendente a subir desde el segundo semestre de 2016, podría ver alterada esta situación.

Otro suceso importante acaecido durante el ejercicio 2015 con importantes consecuencias durante 2016 fue el incendio de la fábrica de Campofrío FoodGroup (CFG), que provocó un vuelco en las categorías de loncheados, jamón cocido y elaborados de ave, haciéndose, por ejemplo, Casa Tarradellas con una porción extra del mercado, que le ha consolidado como primer fabricante y comercializador de elaborados cárnicos curados y cocidos (t). No obstante y en tiempo récord, Campofrío ha ido superando los problemas de capacidad –que le llevó a contratar a maquila

con Casa Tarradellas– y, la nueva instalación alcanzará el pleno rendimiento en el verano de 2017. Así, durante el ejercicio 2016, según Alimarket, Campofrío retoma ya su volumen comercializado hasta alcanzar las 126.000 tone-ladas de elaborados cárnicos, un 3% más que en 2015, acercándose a valores previos al siniestro.

Durante 2015, el efecto del incendio y el uso por parte de Campofrío de sus fábricas europeas tuvo su reflejo en las importaciones generales del mercado, que alcanzaron un crecimiento de casi el 50% según datos del ICEX. Así, la recuperación de Campofrío, en cierto modo, se traslada a una reducción de las importaciones, ya que el abas-tecimiento externo va disminuyendo. Durante 2016, las importaciones en valor retrocedieron un 4,1%, situándose en 375 millones, mientras que en volumen la reducción fue del 5%, alcanzando las 58.686 toneladas.

Respecto al origen de las importaciones, como podemos observar en el gráfico, sobresale el retroceso de las proce-dentes de Alemania y Francia, mientras que las originarias de Portugal e Italia crecieron significativamente. FIGURA SUPERIOR

P17

SA- SECTOR AGROALIMENTARIO -

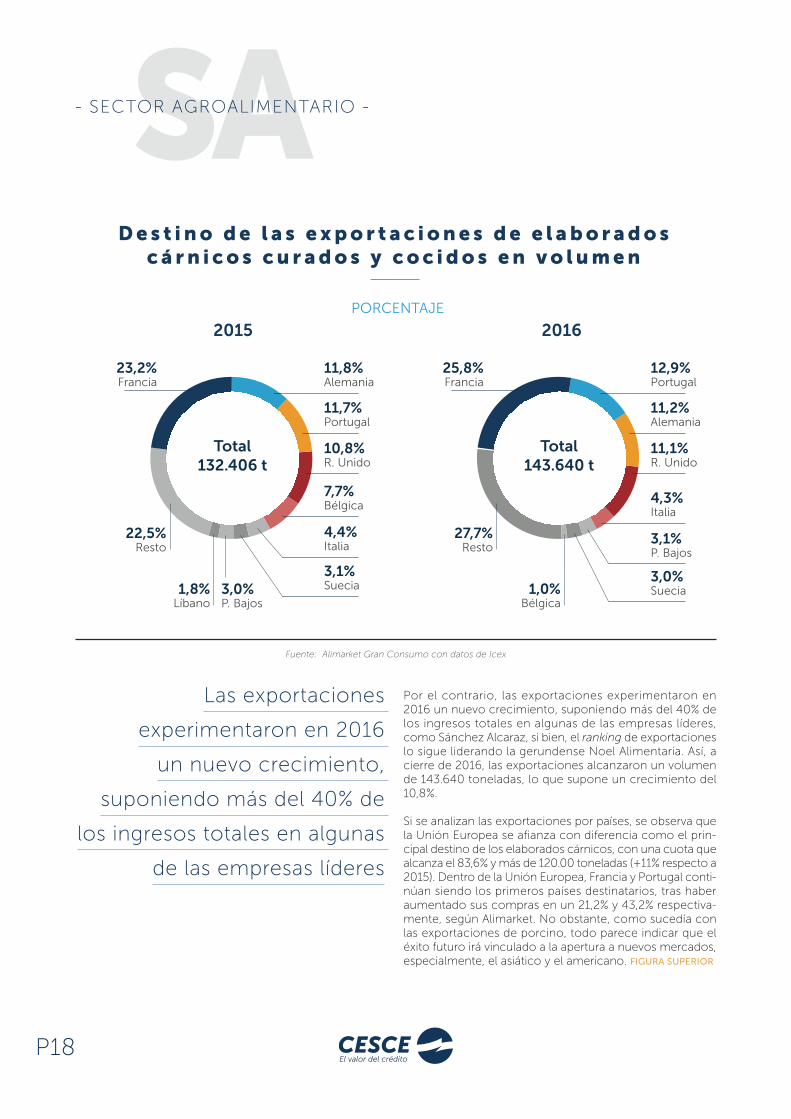

Por el contrario, las exportaciones experimentaron en 2016 un nuevo crecimiento, suponiendo más del 40% de los ingresos totales en algunas de las empresas líderes, como Sánchez Alcaraz, si bien, el ranking de exportaciones lo sigue liderando la gerundense Noel Alimentaria. Así, a cierre de 2016, las exportaciones alcanzaron un volumen de 143.640 toneladas, lo que supone un crecimiento del 10,8%.

Si se analizan las exportaciones por países, se observa que la Unión Europea se afianza con diferencia como el prin-cipal destino de los elaborados cárnicos, con una cuota que alcanza el 83,6% y más de 120.00 toneladas (+11% respecto a 2015). Dentro de la Unión Europea, Francia y Portugal conti-núan siendo los primeros países destinatarios, tras haber aumentado sus compras en un 21,2% y 43,2% respectiva-mente, según Alimarket. No obstante, como sucedía con las exportaciones de porcino, todo parece indicar que el éxito futuro irá vinculado a la apertura a nuevos mercados, especialmente, el asiático y el americano. FIGURA SUPERIOR

Fuente: Alimarket Gran Consumo con datos de Icex

20162015

D e s t i n o d e l a s e x p o r t a c i o n e s d e e l a b o r a d o sc á r n i c o s c u r a d o s y c o c i d o s e n v o l u m e n

23,2%Francia

11,8%Alemania

11,7%Portugal

10,8%R. Unido

22,5%Resto

1,8%Líbano

7,7%Bélgica

4,4%Italia

3,1%Suecia

25,8%Francia

12,9%Portugal

11,2%Alemania

11,1%R. Unido

27,7%Resto

1,0%Bélgica

4,3%Italia

3,1%P. Bajos

3,0%Suecia

Total143.640 t

Total132.406 t

3,0%P. Bajos

PORCENTAJE

P18

Las exportaciones

experimentaron en 2016

un nuevo crecimiento,

suponiendo más del 40% de

los ingresos totales en algunas

de las empresas líderes

(*) El Observatorio Sectorial DBK de INFORMA está especializado en la elaboración de estudios de análisis sectorial y de la competencia, llevando a cabo el seguimiento continuado de unos 700 sectores españoles y portugueses.

Fuente: DBK* sobre datos ICEX

(a) Estimación DBK sobre datos ICEX enero-octubre

MILLONES DE EUROS

E v o l u c i ó n d e l s a l d o d e l a b a l a n z ac o m e r c i a l . 2 0 0 5 - 2 0 1 6

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016a

700

600

500

400

300

200

100

0

237 264 260 294 269336

386409

463 514574 585

Así, atendiendo al mercado asiático, a pesar de las dificul-tades de conservación del producto y de las altas exigencias sanitarias, las ventas destinadas a China se han multiplicado por cuatro, según Alimarket. Especial mención merece la importancia que está adquiriendo poco a poco Corea del Sur. Por otro lado, si se analiza al mercado americano, EE.UU. habría aumentado su volumen comercializado en un 32,9% durante 2016 y casi un 56% desde el 2011.

En resumen, el superávit de la balanza comercial del subsector se incrementó un 10,9% con respecto a 2015, cifrándose en 601 millones de euros. La evolución se muestra en el gráfico abajo referenciado.

A nivel empresarial, durante el periodo 2016/2017, cabe destacar:

La construcción de la planta de curación y transfor-mación de Sánchez Alcaraz, con una inversión de 40 millones financiada por su matriz alemana al objeto de afrontar nuevos mercados.

La ambiciosa ampliación de Incarlopsa para su secadero de Almaguer (Toledo), que elevará por encima del 22% la capacidad actual.

La reconstrucción tras el incendio de la planta de Gourmet, cuya apertura queda prevista para el ejercicio 2018 y que contará con una superficie de 5.000 m2.

El retomo de las obras de El Pozo para la construcción de una planta dedicada exclusivamente a producto ibérico situada en Jabugo (Huelva).

En lo que respecta a las predicciones para 2017, las prin-cipales empresas continuarán invirtiendo en la ampliación y mejora de sus instalaciones. La partida de inversiones previstas para el sector es de 210 millones de euros, exclu-yendo la ampliación de Incarlopsa (la mas ambiciosa) y la antedicha reconstrucción de Goumert, cuyo importe se desconoce.

Asimismo, se hará hincapié en el lanzamiento de nuevos productos, de menor tamaño y más saludables, sobre todo los elaborados con bajo contenido en grasa y sal, al objeto de superar totalmente el efecto negativo producido por la mala prensa del informe de la Organización Mundial de la Salud.

Finalmente, según Informa D&B, a corto plazo se estima una tendencia de moderado ascenso de la facturación

P19

SA- SECTOR AGROALIMENTARIO -

sectorial, previéndose para el conjunto de 2017 un valor de 7.530 millones de euros, alrededor de un 1,5% más que en el ejercicio 2016. Este crecimiento del sector será impulsado nuevamente por la tendencia alcista de las exportaciones, especialmente, al Lejano Oriente y a América del Norte.

JamónEl mercado de jamón/paleta curados de cerdo blanco estuvo presidido en el año 2016 por un exceso de producto, propiciado por el descenso del precio de la materia prima desde 2014 y por el potencial industrial creciente de los grandes grupos del sector.

Así, cambia el escenario de escasez de existencias que aconteció en 2014 y 2015. Dicha sobreoferta provocó en 2016 el descenso de precios del jamón curado blanco, mientras los del jamón/paleta ibérico registraban un nuevo repunte por la falta de producto hasta la salida al mercado en 2018 de las mayores partidas ahora en proceso de curación.

Esta situación, permitió un aumento del 7,9% de la comer-cialización nacional de jamón/paleta (blanco e ibérico), pasando de 99.035 toneladas en 2015 a 106.825 toneladas en 2016.

A la vez, el valor del jamón (blanco e ibérico) comercia-lizado a nivel nacional crecía solo un 3,3%, al pasar de 1.474,11 millones de euros en 2015 a 1.523,30 millones de euros en 2016. Por tanto, el PVP medio del total de jamón/paleta descendió un 4,2% y quedó en 14,26 €/kg, conforme a la consultora Nielsen.

En el mercado nacional de charcutería, Nielsen asigna al jamón/paleta de cerdo blanco una participación del 17% y al ibérico un peso del 4%, representativos de cerca de 87.000 toneladas y 20.500 toneladas, respectivamente. Sumados ambos porcentajes, el jamón curado se sitúa en el primer puesto del mercado de charcutería.

El incremento que se está produciendo en la producción y las perspectivas de crecimiento han llevado a las empresas del sector a presupuestar y ejecutar inversiones en 2016 por un importe cercano a los 110 millones de euros, según Alimarket. Comapa, Incarlopsa, Sánchez Alcaraz y Espuña van a acometer este año los mayores proyectos inversores en el sector.

P20

La sobreoferta

de jamón curado

blanco provocó

el descenso de

precios en 2016,

mientras que

los de ibérico

registraron un

nuevo repunte por

la falta de producto

Comapa2001, S.A.

I. C. Loriente Piqueras,S.A. (Incarlopsa)

Campofrío FoodGroup, S.A.

NoelAlimentaria, S.A.

Jamones Arroyo,S.L. (Grupo)

JamonesVolatín, S.L.

El PozoAlimentación, S.A.

RamónVentulá, S.A.

Grupo AlimentarioArgal, S.A

Corp. AlimentariaGuissona, S.A.

Empresa

Oro de Granada / Sierra de laAlpujarra / Altos de la Alpujarra

Incarlopsa /Sierramón

Navidul /Campofrío

Noel

MDD / Arroyo / De Pueblo /Cruz de Calatrava

Volatín / Salbi /Los Tres Toricos

El Pozo

Ramón Ventulá /Perot

Argal

Bon Área

Marca

Alcobendas (M)

Tarancón (CU)

Burgos

S. Joan Les Fonts (GI)

Arg. de Calatrava (CR)

Tudela (NA)

Alhama de Murcia (MU)

La Canya (GI)

Miralcamp (L)

Guissona (L)

Ubicación 2015

5%

-

22%

n.d.

-

28%

16%

50%

n.d.

n.d.

%Expor.

30.115

26.435

18.000

16.000

14.000

9.400

9.270

9.000

6.760

6.500

2016

6%

-

22%

n.d.

-

36

14%

50%

n.d.

n.d.

%Expor.

Fuente: Alimarket Gran Consumo

TONELADAS PRODUCTO FINAL

P r i n c i p a l e s f a b r i c a n t e s y c o m e r c i a l i z a d o r e sd e j a m ó n b l a n c o c u r a d o

20.600

26.832

17.500

15.547

15.000

8.500

7.270

10.000

6.420

6.500

P21

Cabe destacar también la importancia adquirida por el servicio de maquila, que podría crecer en el citado contexto de mayor producción, dado que facilita el acceso al mercado de nuevos comercializadores y la mejora de otros sin necesidad de realizar inversiones propias.

En consonancia con el aumento de actividad de los seca-deros de servicios, la venta total (nacional y exportación) de jamón/paleta blanco realizada por el conjunto de los 63 primeros comercializadores aumentó un 7% el pasado año, porcentaje que suma al 8% de incremento de 2015. Así, la venta de jamón/paleta blanco realizada por ellos pasó de 225.000 toneladas en 2014 a 243.000 toneladas en 2015 y a 260.000 toneladas el último año. CUADRO INFERIOR

De todos los grupos ganaderos y cárnicos, Comapa ha conquistado el mercado en jamón blanco, al regis-trar en 2016 una comercialización de 30.115 toneladas,

La venta total de

jamón/paleta blanco realizada

por el conjunto de los 63

primeros comercializadores

aumentó un 7% el pasado año

SA- SECTOR AGROALIMENTARIO -

Fuente: Alimarket Gran Consumo

VolumenValor

R e p a r t o p o r p a í s e s d e l a s e x p o r t a c i o n e sd e j a m ó n c u r a d o e n 2 0 1 6 *

PORCENTAJE

23,0%Francia

22,4%Alemania

7,0%Italia

5,2%R. Unido

15,4%Resto

3,0%Méjico

5,1%Portugal

3,5%Holanda

3,4%Bélgica

2,1%Dinamarca

1,6%Australia

1,5%China

Total362,94 M€

3,1%EEUU

1,9%Suecia

1,8%Andorra

25,8%Alemania

23,7%Francia

8,2%Portugal

8,0%Italia

12,6%Resto

1,7%EEUU

4,4%R. Unido

3,2%Bélgica

3,1%Holanda

1,6%Dinamarca

1,4%Australia

1,3%China

Total41.888,58 t

2,2%Méjico

1,4%Suecia

1,4%Andorra

(*) Incluye jamón / paleta de cerdo blanco + ibérico

P22

desbancando así a Incarlopsa del primer puesto. De las 35.000 toneladas de aumento comercial por parte de esos operadores entre 2014 y 2016, un volumen de 23.000 toneladas (el 66%) correspondió a los diez primeros fabri-cantes, que sumaron 145.000 toneladas de jamón blanco el pasado año. A su vez, de esas 23.000 toneladas, un volumen de 15.600 toneladas fue sumado por Comapa, que dobló su volumen al pasar de 14.500 toneladas en 2014 a 20.600 toneladas en 2015 y a 30.100 toneladas el pasado año.

Las exportaciones españolas de jamón/paleta curado (cerdo blanco e ibérico) aumentaron un 6,4% y supusieron 41.889 toneladas (el 78% en loncheado), volumen un 56% mayor al registrado en 2011. FIGURA INFERIOR

Alemania y Francia siguen encabezando los destinos de las exportaciones. Así, en 2016 acapararon el 25,8% y el 23,7% respectivamente de las 41.889 toneladas de jamón y paletas curados vendidos fuera de España, unas expedi-ciones correspondientes al producto blanco en un 90-95%. En valor, la participación de esos dos países fue menor, del 23% y el 22,4%, debido a la mejor remuneración que el jamón español obtiene en otros destinos comunitarios, como Reino Unido, Dinamarca, Holanda y Suecia y, sobre todo, en países terceros, básicamente EE.UU. y México.

Destacan las ventas en China, que experimentaron el pasado año un inédito impulso al multiplicarse por cinco. Así, supusieron 552 toneladas, frente a las exiguas 17 tone-ladas de 2011.

P23

A pesar de que las empresas inciden en aumentar el peso de los terceros mercados, la realidad es que la Unión Europea sigue como principal destino de las exportaciones españolas y, en concreto, Alemania, Francia, Portugal e Italia representaron el 65,7% del total exportado en 2016 (69,4% en 2015).

AvícolaEl sector avícola es el segundo sector cárnico más impor-tante a nivel nacional con un volumen de producción que, según los datos de Mapama, en 2016 alcanza el récord de 1,5 millones de toneladas producidas. Dentro del sector avícola, el líder es el pollo, con un volumen de sacrificio en 2016 de 1,2 millones de toneladas. La producción de pavo, segunda en importancia económica, se estima en torno a 116.000 toneladas

Así, según los datos facilitados por el Mapama, España sería el segundo productor europeo de carne de pollo, con un 11,8% de la producción total, solo por detrás de Reino Unido. Asimismo, a nivel mundial, el principal productor continúa siendo EE.UU., si bien el mercado mundial está dominado por Brasil.

Durante 2016, al igual que sucedió también en 2015 y en línea con el sector porcino, el sector avícola se enfrentó a una sobreoferta que, unida a la caída del consumo, tiró a la baja el precio del mercado. Además, la fuerte competencia entre algunos operadores también ha propiciado que los precios se desplomen, alcanzando una media en el caso del pollo de 1,5 euros/kg (-5,9%, respecto a 2015).

No obstante, según Alimarket, en el primer trimestre de 2017 esta situación de bajos precios se estaría ya revir-tiendo como consecuencia, por un lado, de la crisis de los productos cárnicos fraudulentos de Brasil y, por otro, de los casos de gripe aviar en varios países europeos. Estos hechos habrían producido ya en el mes de abril una subida del valor del pollo en torno a 2,5%.

En lo que respecta al consumo de pollo, según datos de Mapama, desciende un 1,07 %, hasta las 609.193 tone-ladas ,y un -4.98% en consumo, hasta los 2.416 millones de euros. Estos datos de consumo deben ser matizados, ya que, aunque el consumo en el hogar haya descendido, ha aumentado el extradoméstico –que no ha podido ser cuantificado– debido a la mejora de la situación econó-mica, que anima a la gente a comer fuera, y al notable

El avícola es el

segundo sector

cárnico más

importante a

nivel nacional,

con un récord

de 1,5 millones

de toneladas

producidas en 2016

SA- SECTOR AGROALIMENTARIO -

Fuente: Informe del Consumo de Alimentación 2016 (Mapama)

Hipermercado SupermercadosAutoservicios

T. descuento T. tradicional Otros canales E-commerce

9,4

45,5

9,9

25,8

9,40,5

-6,5% -2,2% 6,5% -2,0% +6,5% 19,7%

PORCENTAJE

D i s t r i b u c i ó n p o r c a n a l e s d e ls e c t o r c a r n e f r e s c a d e p o l l o e n 2 0 1 6

Variación respecto al mismo periododel año anterior

%

P24

incremento de turistas, que ascendieron a 75 millones en 2016.

Igualmente, el consumo de elaborados y precocinados frescos tanto de pollo como de pavo –cuyo volumen tampoco se recoge en los datos del ministerio– sigue creciendo significativamente, impulsando el sector, según informa Alimarket. Este hecho cobra especial relevancia tras el anuncio de la OMS que hace que la demanda se esté trasladando hacia este tipo de productos –como ya se ha explicado anteriormente– considerados más saludables y, sobre todo, hacia sus derivados sin sal. Respecto a los precios, hay que destacar que no se recogen las tarifas de los despieces y fileteados, formatos que también están al alza y con mayor valor añadido que el pollo entero.

Si atendemos a la distribución del consumo doméstico, como muestra el gráfico arriba referenciado, el canal con mayor proporción de compras dentro de carne fresca de pollo fue el de los supermercados, con una cuota del 45,5%, si bien se reduce en 2% respecto del año anterior. La tienda tradicional, que ostenta la segunda posición, también retrocede un 2% y posee una cuota total del 25,8%. Estos retrocesos van a favor de las tiendas discount y del

El consumo de elaborados

y precocinados frescos

tanto de pollo como de

pavo sigue creciendo

significativamente e

impulsando el sector

29.652.76727.733.63726.637.02415.069.3378.299.9877.111.887

5.428.1985.324.9313.616.5403.484.4851.936.0011.448.1901.422.2791.263.5421.089.7041.074.9211.067.448

925.360834.944799.609

153.308.283

FranciaSudáfricaPortugal

BenínReino Unido

DinamarcaChina - Hong Kong

Países BajosAlemania

BélgicaComoras

ItaliaGabón

TogoCuba

VietnamRepública Checa

JapónPoloniaLiberia

TOTAL

Carne de avescongelada (€)

6,0%18,1%6,0%

-49,2%5,8%

-40,7%65,6%19,8%-3,4%3,0%

176,6%-24,5%-27,0%-63,8%222,1%76,8%

-82,0%138,3%540,4%

9,0%

-8,9%

Var.2015 (%)

Fuente: Icex

Carne de aves frescao refrigerada (€)

Var.2015 (%)

R a n k i n g d e d e s t i n o s d e e x p o r t a c i ó n d ep r o d u c t o s a v í c o l a s

56.023.21618.112.11617.335.6253.221.2871.817.5601.128.889

925.547744.820652.086415.253414.421297.575174.575133.242107.17189.95088.24141.93333.65130.077

101.965.200

FranciaPortugal

Reino UnidoAndorra

AlemaniaSudáfricaGibraltar

Países BajosBenínCuba

BélgicaChina - Hong Kong

DinamarcaJapón

Guinea EcuatorialTogoItalia

IrlandaVietnamPolonia

TOTAL

17,4%-4,3%41,9%-0,4%11,8%

-33,1%12,7%61,3%

5,1%31,8%

989,4%-15,3%116,3%

--29,3%

71,0%-76,5%355,8%

6,3%-

14,4%

EUROS Y PORCENTAJE

P25

e-commerce, cuya cuota se incrementa un 6,5 % y 19,7% respectivamente. FIGURA PÁGINA ANTERIOR

Finalmente, otro factor clave junto con el canal horeca y los elaborados que está impulsando la producción de este sector es la exportación, no solo por su fuerte incremento en volumen, sino también porque los precios superaron los del mercado nacional. Así, según los datos del ICEX, durante 2016 las exportaciones de pollo se incrementaron un 16%, hasta las 174.312 toneladas.

En lo que respecta a los principales países compradores de carne, cabe destacar que Francia continúa siendo el líder en valor tanto de carne de aves congelada como de carne fresca o refrigerada. Sudáfrica, según datos del ICEX,

continuaría ostentando la segunda posición en el ranking de carnes de aves congeladas, a pesar de la incertidumbre que se generó por los brotes de influencia aviar acaecidos en la Unión Europea. CUADRO SUPERIOR

Al revés de lo que sucede con las exportaciones, las impor-taciones cayeron un 5% durante 2016 por la sobreoferta nacional. Como dato nuevo, hay que reseñar que Francia se ha posicionado como líder en la compra de pollo, como consecuencia del escándalo de las carnes adulteradas que ha sacudido Brasil.

A nivel empresarial dentro del sector de la industria del pollo, destacar que Sada, a pesar del desenganche de Mercadona, mantiene el liderazgo y comienza una

SA- SECTOR AGROALIMENTARIO -

nueva etapa. La ruptura no ha sido total y permanece presente en la cadena valenciana con algunos productos en calidad de proveedor “no preferente”. Además, tras idas y venidas sobre cuál sería el nuevo interproveedor de Mercadona, todo parece indicar que, al igual que sucede con el porcino, Mercadona está recurriendo a los servicios de varias empresas del sector. Por lo tanto, ha optado por contar con Avinatur para Andalucía y recurrir a otros proveedores según el tipo de producto o de región. Así, Uvesa está suministrando despieces frescos en Madrid y otras regiones, y Valls Company en Cataluña y otros puntos de Levante. No obstante, se desconoce si estas relaciones serán duraderas. FIGURA INFERIOR

Asimismo, en la industria del pavo, Procavi, que mantiene holgadamente su liderazgo, continúa sus fuertes inversiones y este 2017 destinará 5 millones de euros tanto a mejoras productivas como a un nuevo centro de reproductoras, dentro del plan 2016-2018, dotado con un total de 45 millones de euros.

20,83%Grupo Sada

11,16%Valls Companys

9,80%Uvesa

7,08%Coren

24,76%Resto

3,14%Florida

3,76%Grupo VMR

5,65%AN Avícola Mélida

5,63%Avinatur 1

4,55%Padesa

Total*1,210 Mt

3,94%Guissona (Bonarea)

Fuente: Alimarket Gran Consumo

(*) Estimación en función del volumen de sacrificio

(1) Según su volumen comercializado (60.000 t en 2015 y 68.100 t en 2016), sacrificadoen su filial Avinatur Sur, S.L. y adquirido a otros mataderos y salas de despiece

C u o t a s e n e l m e r c a d o d e c a r n e d ep o l l o p o r v o l u m e n d e s a c r i fi c i o

PORCENTAJE

P26

Todo parece

indicar que, al

igual que sucede

con el porcino,

Mercadona está

recurriendo a los

servicios de varias

empresas del

sector del pollo

P27

Sector hortofrutícola

El sector hortofrutícola español se caracteriza por su elevado grado de atomiza-ción al estar compuesto por un gran número de pequeños y medianos produc-tores. Tras la aprobación de la Ley de Fomento de Integración de Cooperativas y otras Entidades Asociativas de carácter Agroalimentario en julio de 2013, existe una tendencia cada vez mayor hacia la concentración en asociaciones y cooperativas de productores y comercializadores. Este hecho propicia la integración vertical de toda la cadena de valor, así como la mejora de la calidad y la investigación.

De hecho, el sector productor exportador está integrado verticalmente a través de sociedades agrarias de transformación (SAT) y cooperativas, de manera que se produce una concentración de la oferta y se aprovechan las sinergias creadas. Estas agrupaciones actúan como central de compras, manipulan y comercializan en común sus productos y realizan acciones conjuntas en materia de investigación y de puesta en marcha de distintas mejoras operativas.

Existe una tendencia cada vez mayor

hacia la concentración en asociaciones

y cooperativas de productores y

comercializadores

SA- SECTOR AGROALIMENTARIO -

Fuente: DBK sobre datos Mapama

(a) Avance. (b) Estimación Mapama

06/0505/04 07/06 08/07 09/08 10/09 11/10 12/11 13/12 14/13 15/14 16/15

-8,02,7% var. 12,0 2,3 -7,0 6,8 -12,9 0,4 15,7 -1,5 19,1 -2,7

MILLONES DE EUROS Y PORCENTAJE

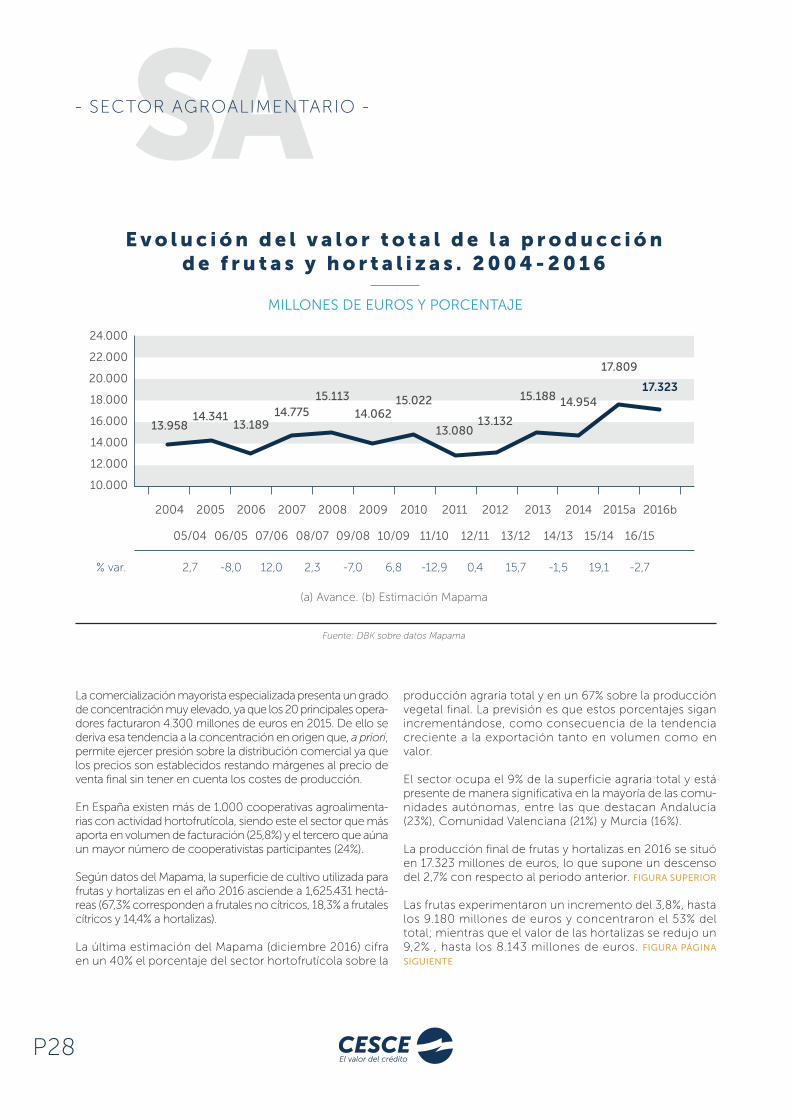

E v o l u c i ó n d e l v a l o r t o t a l d e l a p r o d u c c i ó nd e f r u t a s y h o r t a l i z a s . 2 0 0 4 - 2 0 1 6

24.000

22.000

20.000

18.000

16.000

14.000

12.000

10.000

20052004 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015a 2016b

14.34113.958 13.189

14.77515.113

14.06215.022

13.08013.132

15.188 14.954

17.809

17.323

P28

La comercialización mayorista especializada presenta un grado de concentración muy elevado, ya que los 20 principales opera-dores facturaron 4.300 millones de euros en 2015. De ello se deriva esa tendencia a la concentración en origen que, a priori, permite ejercer presión sobre la distribución comercial ya que los precios son establecidos restando márgenes al precio de venta final sin tener en cuenta los costes de producción.

En España existen más de 1.000 cooperativas agroalimenta-rias con actividad hortofrutícola, siendo este el sector que más aporta en volumen de facturación (25,8%) y el tercero que aúna un mayor número de cooperativistas participantes (24%).

Según datos del Mapama, la superficie de cultivo utilizada para frutas y hortalizas en el año 2016 asciende a 1,625.431 hectá-reas (67,3% corresponden a frutales no cítricos, 18,3% a frutales cítricos y 14,4% a hortalizas).

La última estimación del Mapama (diciembre 2016) cifra en un 40% el porcentaje del sector hortofrutícola sobre la

producción agraria total y en un 67% sobre la producción vegetal final. La previsión es que estos porcentajes sigan incrementándose, como consecuencia de la tendencia creciente a la exportación tanto en volumen como en valor.

El sector ocupa el 9% de la superficie agraria total y está presente de manera significativa en la mayoría de las comu-nidades autónomas, entre las que destacan Andalucía (23%), Comunidad Valenciana (21%) y Murcia (16%).

La producción final de frutas y hortalizas en 2016 se situó en 17.323 millones de euros, lo que supone un descenso del 2,7% con respecto al periodo anterior. FIGURA SUPERIOR

Las frutas experimentaron un incremento del 3,8%, hasta los 9.180 millones de euros y concentraron el 53% del total; mientras que el valor de las hortalizas se redujo un 9,2% , hasta los 8.143 millones de euros. FIGURA PÁGINA

SIGUIENTE

Fuente: DBK con datos de Mapama

(a) Avance. (b) Estimación Mapama. (c) Incluye frutas frescas, cítricos, frutas tropicales, uvas y aceitunas.(d) Incluye hortalizas, flores y plantas de vivero.

06/0505/04 07/06 08/07 09/08 10/09 11/10 12/11 13/12 14/13 15/14 16/15

7,9-1,0% var frutas 4,9 4,9 - 6,5 6,1 -6,0 -7,7 23,9 -0,6 18,8 3,8

-19,25,5% var hortalizas 18,7 0,2 -7,3 7,5 -19,0 8,6 8,7 -2,5 19,4 -9,2

MILLONES DE EUROS Y PORCENTAJE

E v o l u c i ó n d e l v a l o r t o t a l d e l a p r o d u c c i ó nd e f r u t a s y h o r t a l i z a s . 2 0 0 4 - 2 0 1 6

10.000

9.000

8.000

7.000

6.000

5.000

4.000

3.000

20052004 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 a 2016 b

8.4257.983

6.8048.075 8.088 7.494 8.055

6.528 7.0877.701 7.512

8.968 9.180

5.9165.975 6.3856.700

7.0256.568

6.967 6.5526.045

7.4877.442

8.841 8.143

Hortalizas (d)Frutas (c)

P29

El sector ocupa el 9% de

la superficie agraria total y

está presente de manera

significativa en la mayoría de

las comunidades autónomas

SA- SECTOR AGROALIMENTARIO -

MILLONES DE KG Y € / KG

E v o l u c i ó n m e n s u a l d e l t o t a l d e c o m p r a sy p r e c i o m e d i o . E N E - D I C 2 0 1 6

500

450

400

350

300

250

200

150

100

50

0

1,80

1,60

1,40

1,20

1,00

0,80

0,60

0,40

0,20

0,00

FEBENE MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

Fuente: Mapama

Volumen (eje izquierdo) Precio medio (eje derecho)

MILLONES DE KG €/KG

336,89335,74 341,05 360,52 364,97400,62

431,97396,84

380,87365,24

335,44 319,30

1,381,341,43 1,44 1,50

1,55

1,391,27

1,371,51

1,44 1,41

P30

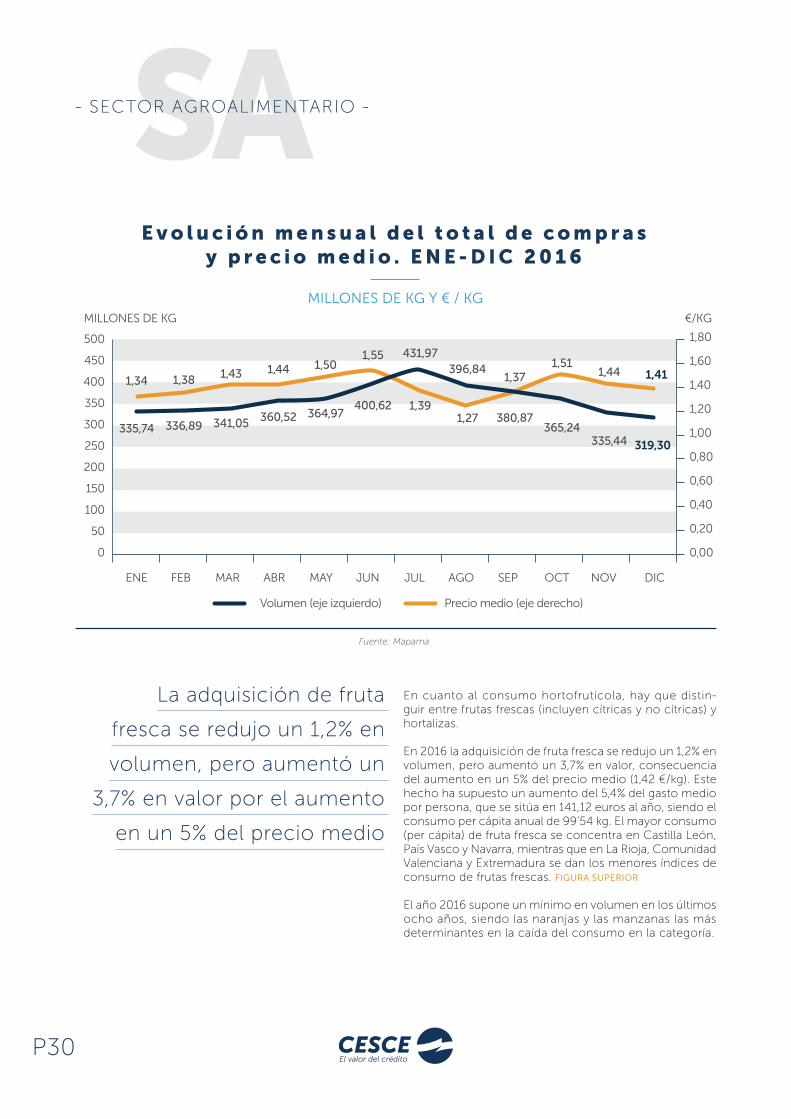

En cuanto al consumo hortofrutícola, hay que distin-guir entre frutas frescas (incluyen cítricas y no cítricas) y hortalizas.

En 2016 la adquisición de fruta fresca se redujo un 1,2% en volumen, pero aumentó un 3,7% en valor, consecuencia del aumento en un 5% del precio medio (1,42 €/kg). Este hecho ha supuesto un aumento del 5,4% del gasto medio por persona, que se sitúa en 141,12 euros al año, siendo el consumo per cápita anual de 99’54 kg. El mayor consumo (per cápita) de fruta fresca se concentra en Castilla León, País Vasco y Navarra, mientras que en La Rioja, Comunidad Valenciana y Extremadura se dan los menores índices de consumo de frutas frescas. FIGURA SUPERIOR

El año 2016 supone un mínimo en volumen en los últimos ocho años, siendo las naranjas y las manzanas las más determinantes en la caída del consumo en la categoría.

La adquisición de fruta

fresca se redujo un 1,2% en

volumen, pero aumentó un

3,7% en valor por el aumento

en un 5% del precio medio

Variación con respecto al año anterior

Fuente: Mapama

VolumenValor

PORCENTAJE

D i s t r i b u c i ó n d e l m e r c a d od e l a f r u t a e n 2 0 1 6

26,5%(5,9%)Resto

13,4% (+1,0%)Naranjas

5,8% (-2,4%)Mandarinas

12,4% (4,5%)Plátanos

10,3% (-1,3%)Manzanas

2,8%(2,7%)

Cerezas

1,6%(-8,6%)

Ciruelas

4,8% (5,6%)Sandía

5,9%(11,4%)Melón

5,5% (-0,5%)Peras

4,4% (6,0%)Melocotones

1,4% (11,2%)Albaricoques

5,0% (13,3%)Fresas / Fresón

(%)

18,1%(-1,2%)

Resto

19,7% (-6,1%)Naranjas

6,3% (-4,1%)Mandarinas

12,2% (5,8%)Plátanos

10,9% (-5,3%)Manzanas

1,1%(-8,7%)

Cerezas

1,3%(-13,9%)Ciruelas

8,7% (-1,3%)Sandía

8,5%(6,1%)Melón

5,5% (-2,4%)Peras

3,7% (0,5%)Melocotones

1,0% (5,1%)Albaricoques

3,0% (18,0%)Fresas / Fresón

P31

Tal y como se muestra en el gráfico, resulta interesante resaltar el crecimiento por encima del 10% en valor de albaricoques, fresas/fresón y melón, así como el aumento por encima del 5% en volumen de plátanos, albaricoques, fresas/fresón y melón. En resto se incluyen: limones, nectarinas, uvas, kiwis, aguacates, piñas y otras frutas frescas. FIGURA INFERIOR

Las frutas más consumidas a lo largo del año en España son las naranjas, los plátanos y las manzanas. El perfil típico de consumidores de estas frutas es el de los hogares adultos.

Las naranjas, las más consumidas en términos de valor y de volumen, han sufrido un descenso del 6,1% en volumen, pero han ganado un 1% en valor, consecuencia

del aumento del precio medio en un 7,5%, que cierra 2016 con 0,96 €/kg. El consumo per cápita anual se sitúa en 19,59 kg y el gasto por persona asciende a 18,95 €/año, 0’49 euros más que en 2015.

La demanda de plátanos, sin embargo, ha aumentado en valor (4,5%) y en volumen (5,8%), aunque el precio medio anual ha descendido el 1,2% con respecto a 2015, situán-dose en 1,44 €/kg. El consumo de esta fruta es un 7,5% superior al año pasado, hasta los 12,15 kg/persona/año.

La manzana, al contrario que el plátano, ha sufrido un descenso en valor del 1’3% y en volumen consumido del 5’3%. El consumo anual medio en España es de 10,86 kg por persona.

SA- SECTOR AGROALIMENTARIO -

Hipermercado SupermercadosAutoservicios

T. descuento T. tradicional Otros canales E-commerce

8,1

30,9

11,3

35,4

14,4

0,4

-0,8% -8,9% 7,0% -5,8% -13,7% 32,9%

Fuente: Mapama

PORCENTAJE

D i s t r i b u c i ó n p o r c a n a l e s d e ls e c t o r d e f r u t a s f r e s c a s e n 2 0 1 6

Variación respecto al mismo periododel año anterior

%

Fuente: Mapama

Hipermercado SupermercadosAutoservicios

T. descuento T. tradicional Otros canales E-commerce

1,43 1,44

T. España

1,421,24

1,46 1,39 1,49

4,5% 3,1%5,0% 5,2% 6,0% 6,9% -1,1%

EUROS / KG Y PORCENTAJE

P r e c i o m e d i o p o r c a n a l e s d e ls e c t o r d e f r u t a s f r e s c a s e n 2 0 1 6

Variación respecto al mismo periododel año anterior

%

P32

Fuente: Mapama

MILLONES DE KG Y € / KG

E v o l u c i ó n m e n s u a l d e l t o t a l d e c o m p r a sy p r e c i o m e d i o . E N E - D I C 2 0 1 6

330

320

310

300

290

280

270

260

250

240

230

Mill. kg € / kg

FEBENE MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

1,55

1,50

1,45

1,40

1,35

1,30

1,25

1,41

1,37

1,441,46

1,44 1,44 1,441,42 1,43

1,451,44

1,52

293,79300,19

300,02

321,34309,58

301,54 301,77304,90

315,53 319,30

286,38

272,17

Volumen (eje izquierdo) Precio medio (eje derecho)

P33

La tienda tradicional continúa siendo el canal de distribu-ción líder de fruta fresca, a pesar del descenso del 6% con respecto a 2015. Sin embargo, los supermercados mues-tran un comportamiento totalmente opuesto, con un creci-miento en volumen del 9%. FIGURA SUPERIOR PÁGINA ANTERIOR

El precio medio de venta se ha elevado en todos los canales de distribución a excepción del online. Las tiendas de descuento se han posicionado como los estableci-mientos que ofrecen un menor precio medio (-0,18 €/kg respecto al total de España). FIGURA INFERIOR PÁGINA ANTERIOR

En cuanto al consumo de hortalizas (incluidas patatas frescas), este permanece prácticamente estable con respecto a 2015, con una pequeña bajada del 0,4% en volumen, si bien el incremento del 3,2% en el precio medio de venta provoca que hayan aumentado un 2,8% en valor. El consumo per cápita anual de hortalizas ascendió en 2016 a 82,6 kg (+1’2% respecto al año anterior), cuyo gasto per cápita fue de 118’78 euros (+4’4% respecto a 2015).

Desde 2013 existe una tendencia de disminución del volumen de mercado de hortalizas frescas, impulsada prin-cipalmente por el descenso en el consumo de patatas, tomates cebollas y lechugas. Además, esta disminución del consumo se ve cada vez más condicionada por la tendencia creciente a la adquisición de verduras/hortalizas congeladas y en conserva.

El mayor precio medio registrado a lo largo del año es de 1,52 €/kg, correspondiente al mes de diciembre que, además, presenta el menor volumen del año: 272.000 toneladas consumidas. Por el contrario, el menor precio se da en enero (1,37 €/kg) y el mayor volumen consumido en el mes de abril con 321.000 toneladas. FIGURA INFERIOR

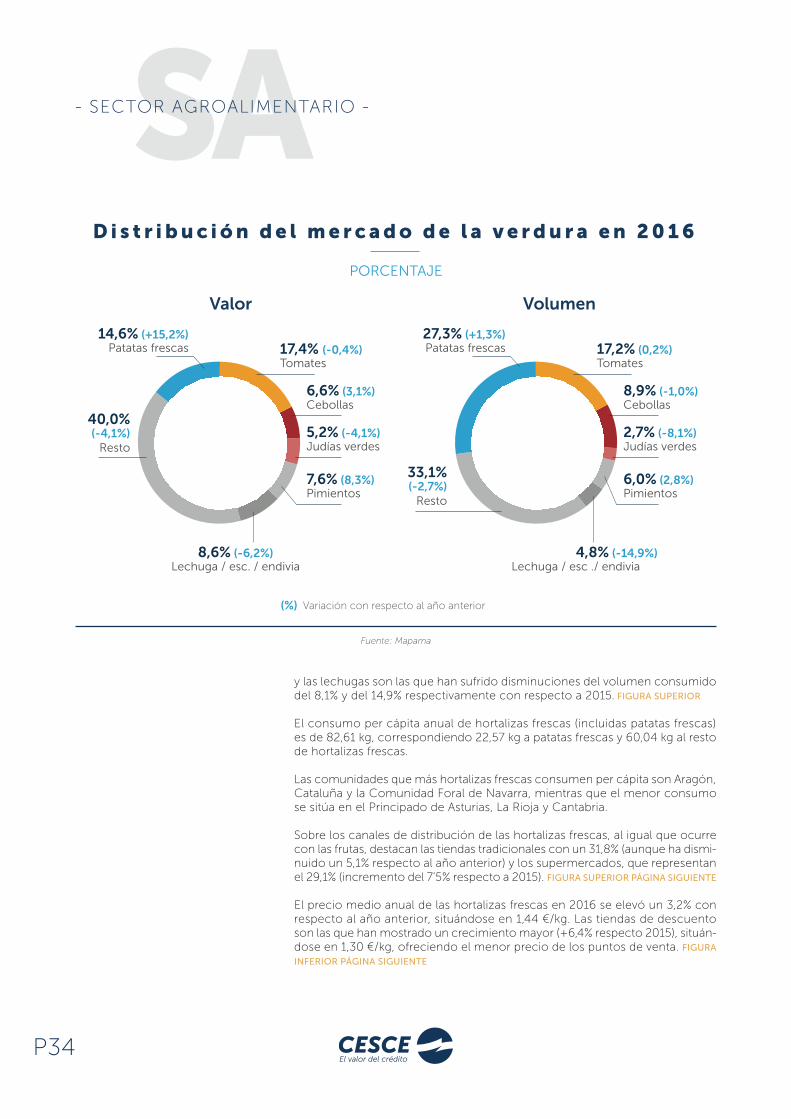

Las patatas frescas suponen un 27,3% del volumen total (+1,3% respecto 2015) y han experimentado un aumento de más del 15% en valor; seguidas de los tomates, con una cuota del 17,2%, y de las cebollas, que representan el 9% del volumen de mercado. Por el contrario, las judías verdes

SA- SECTOR AGROALIMENTARIO -

y las lechugas son las que han sufrido disminuciones del volumen consumido del 8,1% y del 14,9% respectivamente con respecto a 2015. FIGURA SUPERIOR

El consumo per cápita anual de hortalizas frescas (incluidas patatas frescas) es de 82,61 kg, correspondiendo 22,57 kg a patatas frescas y 60,04 kg al resto de hortalizas frescas.

Las comunidades que más hortalizas frescas consumen per cápita son Aragón, Cataluña y la Comunidad Foral de Navarra, mientras que el menor consumo se sitúa en el Principado de Asturias, La Rioja y Cantabria.

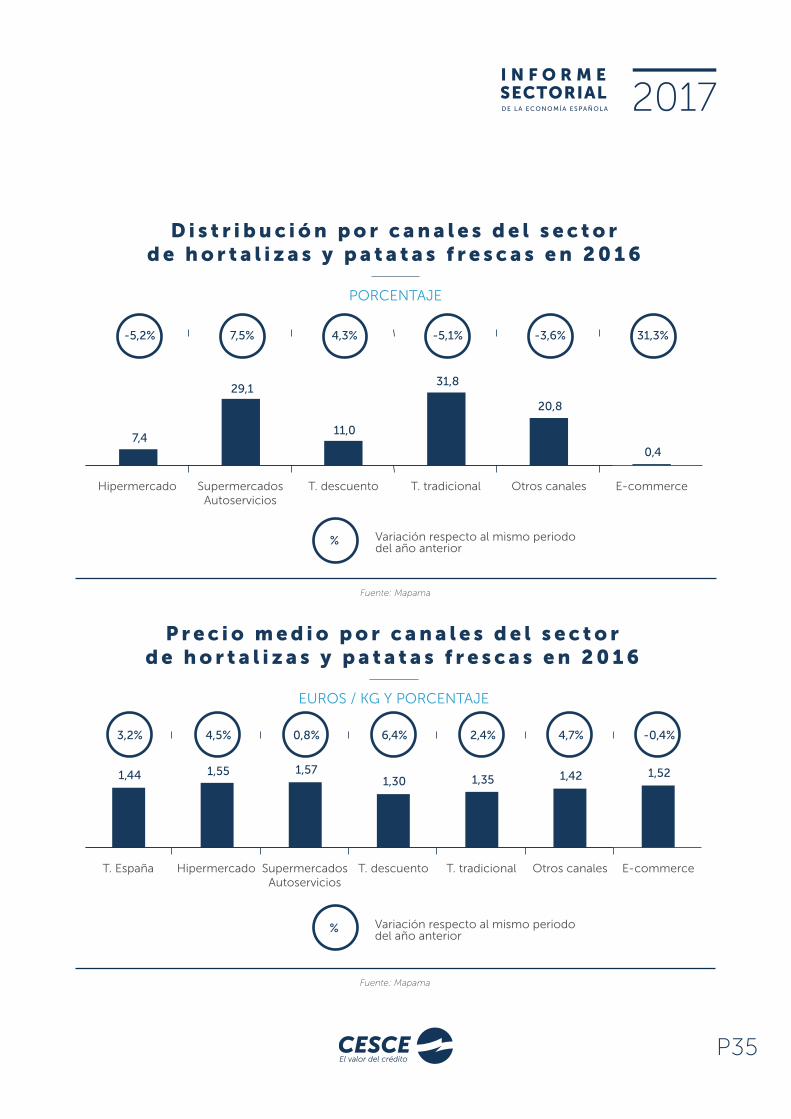

Sobre los canales de distribución de las hortalizas frescas, al igual que ocurre con las frutas, destacan las tiendas tradicionales con un 31,8% (aunque ha dismi-nuido un 5,1% respecto al año anterior) y los supermercados, que representan el 29,1% (incremento del 7’5% respecto a 2015). FIGURA SUPERIOR PÁGINA SIGUIENTE

El precio medio anual de las hortalizas frescas en 2016 se elevó un 3,2% con respecto al año anterior, situándose en 1,44 €/kg. Las tiendas de descuento son las que han mostrado un crecimiento mayor (+6,4% respecto 2015), situán-dose en 1,30 €/kg, ofreciendo el menor precio de los puntos de venta. FIGURA

INFERIOR PÁGINA SIGUIENTE

Fuente: Mapama

40,0%(-4,1%)

Resto

14,6% (+15,2%)Patatas frescas 17,4% (-0,4%)

Tomates

6,6% (3,1%)Cebollas

5,2% (-4,1%)Judías verdes

8,6% (-6,2%)Lechuga / esc. / endivia

7,6% (8,3%)Pimientos

33,1%(-2,7%)

Resto

27,3% (+1,3%)Patatas frescas 17,2% (0,2%)

Tomates

8,9% (-1,0%)Cebollas

2,7% (-8,1%)Judías verdes

4,8% (-14,9%)Lechuga / esc ./ endivia

6,0% (2,8%)Pimientos

Variación con respecto al año anterior(%)

VolumenValor

PORCENTAJE

D i s t r i b u c i ó n d e l m e r c a d o d e l a v e r d u r a e n 2 0 1 6

P34

Hipermercado SupermercadosAutoservicios

T. descuento T. tradicional Otros canales E-commerce

7,4

29,1

11,0

31,8

20,8

0,4

-5,2% 7,5% 4,3% -5,1% -3,6% 31,3%

Fuente: Mapama

PORCENTAJE

D i s t r i b u c i ó n p o r c a n a l e s d e l s e c t o rd e h o r t a l i z a s y p a t a t a s f r e s c a s e n 2 0 1 6

Variación respecto al mismo periododel año anterior

%

Hipermercado SupermercadosAutoservicios

T. descuento T. tradicional Otros canales E-commerce

1,55 1,57

T. España

1,44 1,30 1,35 1,42 1,52

4,5% 0,8%3,2% 6,4% 2,4% 4,7% -0,4%

Fuente: Mapama

EUROS / KG Y PORCENTAJE

P r e c i o m e d i o p o r c a n a l e s d e l s e c t o rd e h o r t a l i z a s y p a t a t a s f r e s c a s e n 2 0 1 6

Variación respecto al mismo periododel año anterior

%

P35

SA- SECTOR AGROALIMENTARIO -

En cuanto a la balanza comercial, esta presenta un supe-rávit de 10.229 millones de euros. FIGURA SUPERIOR

Como se puede observar, el valor de las frutas y hortalizas frescas exportadas por España continúa su expansión, al mismo tiempo que el mundo lidia con conflictos geopo-líticos en distintas partes del planeta que condicionan el comercio internacional, así como con barreras arancelarias y fitosanitarias.

Resulta imprescindible resaltar la prolongación del veto ruso hasta finales de 2017 y la inminente saturación del mercado de la Unión Europea, así como la proliferación de invernaderos en algunos países de la Unión Europea y la futura salida de Reino Unido de esta (tercer destino de la exportación española de este tipo de productos), que acarreará ciertas consecuencias aún no predecibles. Para minorar el impacto de esta salida sería deseable mantener la homogeneidad en la legislación, ya que un alejamiento progresivo de las normas comunitarias puede traer como consecuencia barreras fitosanitarias y distorsiones de la

competencia, perjudicando así al comercio exterior con el país británico.

Aun así, las ventas a la Unión Europea han aumentado un 5% en 2016 (propiciado por la absorción en gran parte de la exportación a Rusia), representando un 92,7% de los envíos y facturando 11.469 millones de euros.

Como consecuencia directa, se ha producido un descenso de las exportaciones a países extracomunitarios a pesar de la apertura de nuevos mercados. China permitió la entrada de melocotón y la ciruela; la India de manzana y pera, pero el mercado estadounidense sigue siendo el gran reto. Bien conocido es el potencial que Estados Unidos ofrece como mercado, aunque permanece muy cerrado por las medidas fitosanitarias y arancelarias que impone a la entrada de productos hortofrutícolas en el país. Asimismo, desde diciembre de 2015 a diciembre de 2016, la exportación a EE.UU. de pimiento procedente de España quedó vetada debido a la presencia de mosca del Mediterráneo.

Fuente: DBK sobre datos del Instituto Español de Comercio Exterior (ICEX)

Nota: corresponde al importe íntegro de las partidas arancelarias 0702, 0703, 0704, 0705 ,0706, 0707, 0708, 0709, 0801, 0803, 0804, 0805, 0806, 0807, 0808, 0809 y 0810

MILLONES DE EUROS

E v o l u c i ó n d e l a s e x p o r t a c i o n e s e i m p o r t a c i o n e sd e f r u t a s y h o r t a l i z a s . 2 0 1 0 - 2 0 1 6

14.000

12.000

10.000

8.000

6.000

4.000

2.000

0

ImportaciónExportación

8.633 8.6789.788

10.627 10.59611.913 12.372

1.320 1.303 1.317 1.492 1.629 1.896 2.143

2010 2011 2012 2013 2014 2015 2016

P36

Según datos del ICEX, la exportación de frutas y horta-lizas alcanzó un valor de 12.372 millones de euros. En 2016 creció la exportación a los principales mercados de destino dentro de la Unión Europea: Alemania recibió 3.222 millones de euros, un 9% más que en 2015, que representa un 26% del total exportado por España; Francia importó un 5% más que el año anterior, alcanzando la cifra de 2.220 millones de euros, lo que supone un 18% del total; Reino Unido recibió envíos por valor de 1.762 millones de euros, con una subida del 9% respecto a 2015, un 14% de las exportaciones españolas, y Países Bajos, cuya importación asciende a 1.012 millones de euros, un 3% superior a lo importado en 2015, con el 8% del total.

Además, Suiza es uno de los principales destinos no comu-nitarios, con una exportación valorada en 209 millones de euros, que experimentó un crecimiento del 6% respecto del año pasado.

Fuera de Europa, el principal destino de las exportaciones nacionales es Brasil, con un valor importado de 109 millones de euros, el 11% más que en 2015. Asimismo, Emiratos Árabes Unidos recibió envíos por valor de 67,1 millones de euros, un 6% superior a 2015, y Arabia Saudita por valor de 48,3 millones de euros, un 10% más que el periodo anterior. Sin embargo, un comportamiento total-mente opuesto ha mostrado Canadá durante 2016, cuyos envíos procedentes de España se redujeron un 3%, hasta los 57,2 millones de euros.

En el primer trimestre de 2017, según datos de Fepex, la exportación española ha evolucionado de manera posi-tiva, con un crecimiento del 11% en los envíos a la Unión Europea (recibe el 94% del total exportado) respecto al mismo periodo de 2016, lo que le lleva a alcanzar 3.848 millones de euros; del 14% a países terceros no europeos (114,6 millones de euros, el 2,8% del total) y del 5% en exportaciones a la Europa extracomunitaria (3,2%, 133 millones de euros). Así, es interesante destacar las expor-taciones a terceros países, que han presentado grandes aumentos en comparación con 2015, como es el caso de

Estados Unidos (+60%, hasta los 14,5 millones de euros), China (+104%, hasta los 14 millones de euros) y Arabia Saudita (+44%, hasta los 10,5 millones de euros).

Resulta destacable la evolución positiva de la exportación a terceros países; sin embargo, continúa siendo un reto la consolidación de nuevos mercados, en los que todavía no se han conseguido volúmenes y valores significativos.

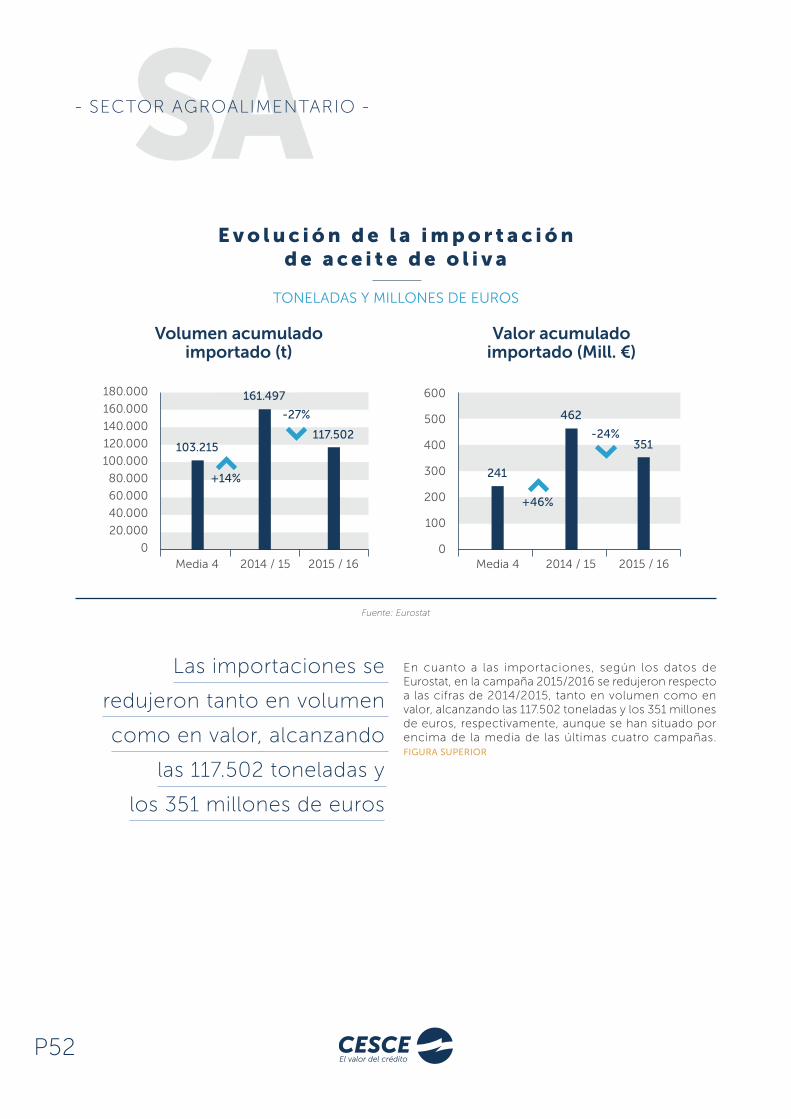

En cuanto a la importación española de frutas y verduras en 2016, esta se ha incrementado, en comparación con el año anterior, un 17% en valor (hasta alcanzar 2.143 millones de euros) y un 12% en volumen (ascendiendo a 2,8 millones las toneladas importadas).

En 2016 se importaron 1,6 millones de toneladas de frutas, un 16% más que en 2015, por valor de 1.576 millones de euros (+18% respecto 2015). Hay que resaltar que creció la importación de la mayoría de frutas, destacando la manzana (+10% en volumen, hasta 223.038 toneladas, y + 7% en valor, hasta 161,5 millones de euros), el kiwi (+9% en volumen, hasta 161.795 toneladas, y -3% en valor, hasta 151 millones de euros) y la piña (+5,7% en volumen, hasta 151.792 toneladas, y 7,5% en valor, 112’7 millones de euros).

Por su lado, se importaron 1,2 toneladas de hortalizas en 2016, un 7% más que en 2015, por valor de 737 millones de euros (un 16% superior al año anterior). Las hortalizas con más peso en la importación fueron las patatas (crecimiento del 7% en volumen hasta alcanzar 728.936 toneladas y 41% en valor, 229 millones de euros) y las judías verdes (aumento del 27% en volumen, 137.557 toneladas y del 7’5% en valor, hasta 147 millones de euros).

Entre los países de origen de las frutas y hortalizas importadas por España, destaca Marruecos como prin-cipal proveedor de frutas y hortalizas frescas. Los envíos desde esta nación han aumentado un 23% en valor (413 millones de euros) y un 20% en volumen (291.000 tone-ladas). Francia es el segundo proveedor con 315 millones de euros.

P37

La exportación de frutas y hortalizas alcanzó un

valor de 12.372 millones de euros, según el ICEX

SA- SECTOR AGROALIMENTARIO -