sistemas y políticas de salud en argentina. análisis del sector salud

DESCRIPTION

Material utilizado para el Diplomado en auditoria de salud de la Universidad San Pablo T.TRANSCRIPT

Lic. Ariel Goldman

Julio 2014

Sistemas y políticas de salud en Argentina.

Análisis del sector salud en Argentina.

Sistemas y políticas en Salud

Temas a desarrollar

1.1 Concepto de salud y sistema de salud1.2 Análisis macroeconómico del sector salud 1.3 Modelos de salud1.4 Estrategias de salud

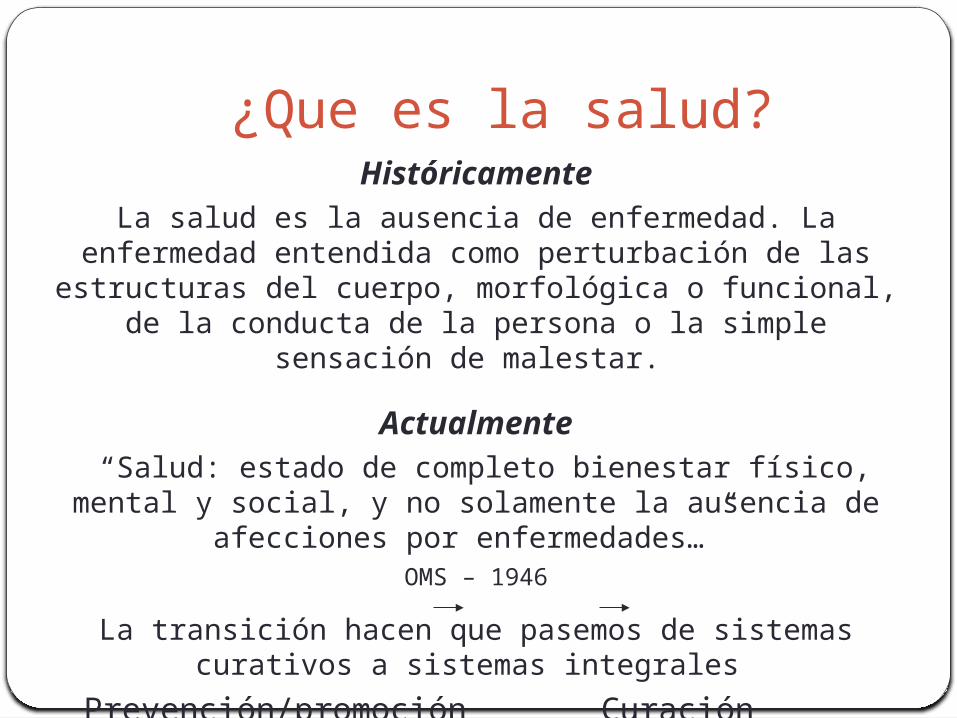

¿Que es la salud?Históricamente

La salud es la ausencia de enfermedad. La enfermedad entendida como perturbación de las estructuras del cuerpo, morfológica o funcional, de

la conducta de la persona o la simple sensación de malestar.

Actualmente “Salud: estado de completo bienestar físico, mental y social, y no

solamente la ausencia de afecciones por enfermedades…” OMS – 1946

La transición hacen que pasemos de sistemas curativos a sistemas integrales

Prevención/promoción Curación Rehabilitación

CONTRIBUCION POTENCIAL A LA REDUCCION DE LA MORTALIDAD

AFECTACION ACTUAL DE LOS GASTOS PARA LA SALUD

27%

19%

43%

11 %

6,90%

1,20%1,50%

90,60 %

BIOLOGIA HUMANA

MEDIO AMBIENTE

ESTILO DE VIDA

SISTEMA SANITARIO

Dever, GEA. “An epidemiological Model For Health Policy Analysis”. 1976

Determinantes de la Salud

Sistema de Salud

El sistema de salud es un sistema abierto por definición, compuesto por un conjunto de partes interrelacionadas (mercados, estrategias y modelos), con un objetivo (producir salud) en común. Sus límites son difusos, como todo sistema social, en especial por su continuo intercambio con el entorno que lo rodea

Sistema de Salud - Entorno

Educación y cultura

Modelo económico

Ciencia y tecnología

Infraestructura habitacional

Política medio ambiental

Políticas y mercado laboral

Justicia

Políticas sociales

Sistema de salud

Sistema de Salud - Objetivo

Producir saludEquidadEficienciaSolidaridad

Sistema de Salud – Partes interrelacionadas

Mercado de tecnologías e

insumos sanitarios

Mercado de medicamentos

Mercado de Seguros de salud

Mercado de servicios de

salud

Modelos de salud

Estrategias de salud

Contexto Macroeconómico de la salud

Aumento de gasto de la salud Evolución de la pobreza y desempleo Evolución de las inequidades Crisis económica mundial Políticas públicashttp://www.elmundo.es/salud/2014/02/11/52f919c6ca474159378b457d.html

Contexto Macroeconómico de la salud

País / Año 1965 1980 1995 2004 2011

USA5,90

%8,90

%13,30

%15,30

%17,90

%

Alemania5,10

%8,80

%10,10

%10,60

% 11,10%

Francia5,20

%7,40

% 9,40%10,50

% 11,60%

Canadá6,00

%7,20

% 9,20% 9,90% 11,20%

Italia4,30

%7,00

% 7,10% 8,70% 9,50%

Inglaterra4,10

%5,70

% 7,00% 8,40% 9,30%

Japón4,50

%6,50

% 6,80% 8,00% 9,30%

Promedio OECD4,70

%6,90

% 8,30% 9,00% 9,30%

Fuente:OECD Health Data, 2006 en “la (intratable) economía de la salud” Mario Teijeiro, Diciembre 2006 . Datos 2011 del Banco Mundial.

Evolución del porcentaje de gasto en salud sobre el PBI

Contexto Macroeconómico de la salud

Aumentos de los gastos en salud

CAUSAS Los progresos de la medicina y avances tecnológicos Transición demográfica y epidemiológica La característica particular de los mercados de salud La judicialización

CONSECUENCIAS Los frutos del progreso médico quedarán limitados a quienes lo puedan pagar. > gasto público El costo de la salud continuará incrementándose y convirtiéndose en una carga creciente para las generaciones jóvenes. > gasto privado

DILEMA de COBERTURAAmpliación horizontal vs. ampliación vertical

Modelos de Salud

Modelo Asistencial

Modelo Público único

Modelo Bismarck

Modelo Beveridge

Modelo de Mercado

Sector Público PublicoSeguridad Social

Seguridad Social Privado

Cobertura

Segmentado hacia carenciados y desempleados Universal

Segmentado hacia trabajadores formales Universal

Segmentado hacia grupos de altos ingresos

Carácter Único Obligatorio Obligatorio Voluntario

Modelos de Salud

ObjetivosModelo Asistencial

Modelo Público único

Modelo Bismarck

Modelo Beveridge

Modelo de Mercado

Equidad Alta Muy alta Alta Muy alta Baja

Eficiencia Asignativa Alta Alta Media Alta Baja

Eficiencia Técnica Baja Baja Media Media Alta

Solidaridad Alta Muy alta

Alta (interna) - media (externa) Muy alta Baja

Valor CentralEstado Mínimo Socialismo Solidaridad

Wellfare state

Libre Mercado

Estrategias de salud

EstrategiaObjetivo “Salud Para Todos”: Un estado de salud que permita el

desarrollo de una vida social y económicamente productiva.

ImplicaSPT como un objetivo de desarrollo socioeconómico.Necesidad de instrucción generalEs un concepto global, que supera la concepción de asistencia médica – suprimir obstáculosNecesita un compromiso político

Estrategias de salud

Dos estrategias trascendentales

Atención primaria de la salud (APS)

Sistemas locales de salud (SILOS)

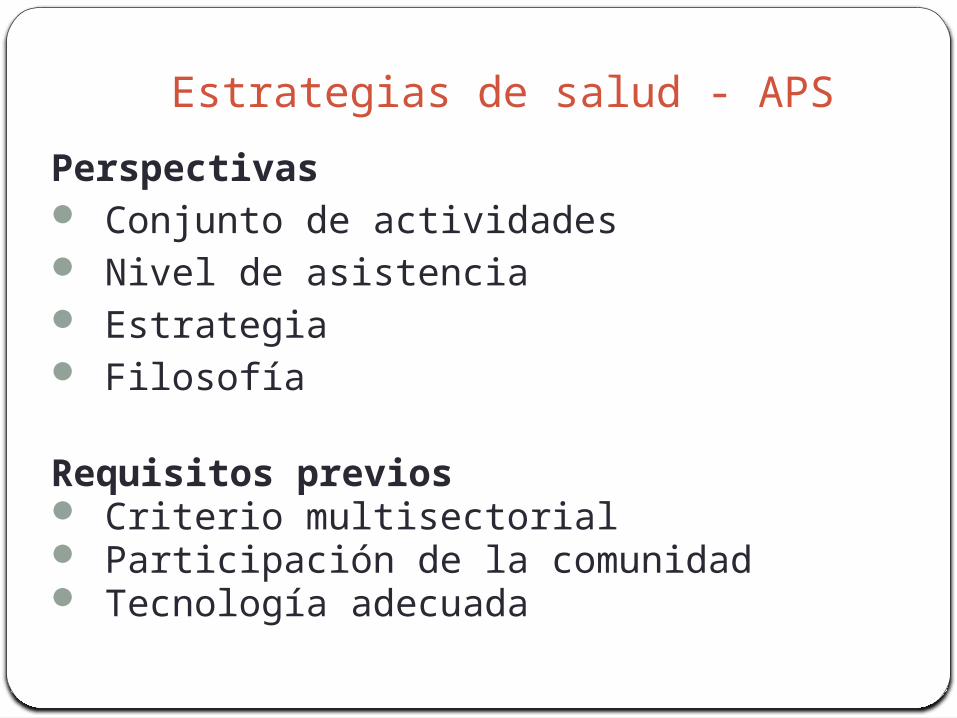

Estrategias de salud - APS

Perspectivas Conjunto de actividades Nivel de asistencia Estrategia Filosofía

Requisitos previos Criterio multisectorial Participación de la comunidad Tecnología adecuada

Estrategias de salud - APS

Características Integral Integrada Continuada y permanente Activa Accesible. Basada en el trabajo en el equipo interdisciplinario Comunitaria y participativa Programada y evaluable Docente e investigadora

Estrategias de salud - SILOSDistribución geográfica de las instalaciones de salud, de los recursos humanos y de programas

Coordinación (red de servicios)Integración (unidad biosicosocial, familia y comunidad interrelacionando las acciones de promoción, recuperación, rehabilitación y la incapacidad)Organización la adecuación de las estructuras y funciones de los servicios de salud a las necesidades que demanda la población

“La región no es solo un concepto geográfico, sino también un concepto organizacional y gerencial”.

Estrategias de salud – SILOSÁreas programáticas e influencia

Área Programática

Es el ámbito geográfico de cobertura asignado a un establecimiento, para ejecutar el programa de atención médica y de saneamiento

ambiental

Delimitación de la superficie Accidentes geográficosCircunstancias de comunicación Circunstancias demográficas Circunstancias sanitarias Circunstancias técnico-administrativas Recursos del área

Área de influencia

Determinada por la demanda espontánea y regular de pacientes residentes fuera del área programática

El sistema de Salud Argentino

Temas a desarrollar

2.1 Características del sistema 2.2 Actores2.3 Financiamiento

Características Énfasis en los procesos de recuperación de la saludAusencia de integración entre e intra subsectoresIncorporación y distribución no planificada de tecnologíaÉnfasis en la alta complejidad.Concentración de médicos, generando excesos y déficit marcados de

oferta Escasez de personal de enfermeríaExcesivo gasto en medicamentosDéficit en la formación administrativa del personal de los niveles

gerencialesElevada rotación del personal de conducción.

CaracterísticasGasto

Subsector público exclusivo: 2.75% sobre PBI (28.50%)Subsector de la seguridad social: 3.6% sobre PBI (37,.31%)Sector privado: 3.3% sobre PBI (34,20%) incluye 1,23% en prepagas y el resto en

copagos, medicamentos y servicios directos

Recursos Establecimientos c/internación: 3300 (1310 Subsector público)Establecimientos s/internación: 14500 (6600 Subsector público)Camas: 153000 (80000 Subsector público)Médicos: 120000 (1/1000) – enfermeros 82000

Demanda Subsector público exclusivo: 41.25% (16,5 millones)Subsector de la seguridad social exclusivo: 47,5% (19 millones)Sector privado: 7,5% (proveniente de Seg. Social. 3 millones) + 3,75% (exclusivo. 1,5

millón)

Actores Sub - sector Estatal Seguridad Social Privado

Financiadores Estado + terceros pagadores

Agentes del seguro de salud + obras sociales provinciales + obras sociales creadas por ley especial + INSSJP + ART

Prepagos

Prestadores Hospital público + centros de salud + médicos de cabecera

Clínicas privadas y otros privados

Hospital público

Clínicas privadas y otros privados

Hospital público

Reguladores Nación – Provincia y municipios

S.S.Salud + S. ART. S.S.Salud

Población a cargo

100% Trabajadores y grupo familiar primario

Clientes

Otros COFESA F.S.R

FinanciamientoE. M. Prepaga

A.F.I.P.

S.S.S

Programas centrales y

APS

Gobierno Nacional

Ministerio Nacional de Salud

Personas jurídicas y

físicas

Impuestos

Primas voluntarias

Aportes y Contribuciones

Presupuesto

Servicios Públicos de Salud

Mercado de Medicamentos

Prestadores Privados

Usuarios

Gobiernos Provinciales

Coparticipación (Transferencias)

Ministerios de Salud Provinciales

Gobiernos Municipales

Secretarías de Salud Municipales

A.S.S

Otras O.S

OS provinciales.

Pago por Prestación – Módulo - Cápita

I.N.S.S.J.P.

Mínimo garantizado

Subsidios y reintegros

$ y servicio

Solo $

ReferenciasReintegros por prestaciones HPGD

F.S.R

Aportes y contribuciones

Pago por Prestación – Módulo - Cápita

Impuestos, aportes y contribuciones

Presupuesto

Copagos y pagos directos

Impuestos locales

El sistema público

Temas a desarrollar

3.1 Tendencias 3.2 Sistema publico Vs. Sistema privado3.3 Gestión del hospital Público3.4 Estructura hospitalaria

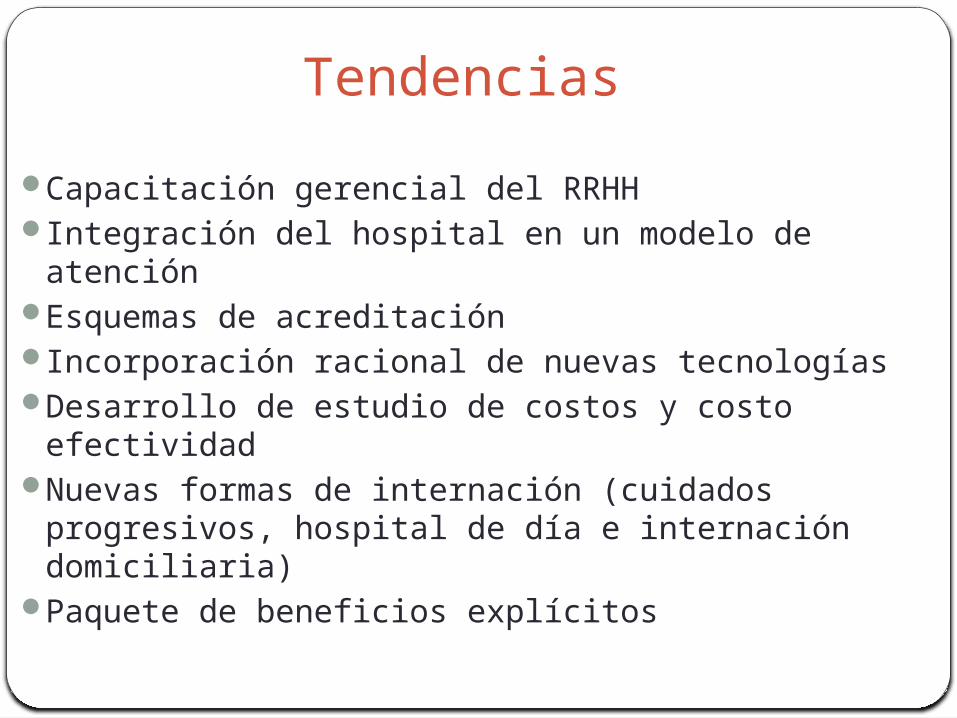

Tendencias

Capacitación gerencial del RRHH Integración del hospital en un modelo de atenciónEsquemas de acreditación Incorporación racional de nuevas tecnologíasDesarrollo de estudio de costos y costo efectividad Nuevas formas de internación (cuidados progresivos,

hospital de día e internación domiciliaria)Paquete de beneficios explícitos

Sistema publico Vs. Sistema privado

Eficiencia: Más producción con el mismo presupuesto

Oferta: Depende del “poder de los médicos”

Calidad: expectativas de idoneidad, burocracia e incomodidad

Eficiencia: Producción necesaria con menor presupuesto

Oferta: Depende de la rentabilidad

Calidad: altas expectativas de

idoneidad, rapidez y confort.

Gestión del hospital público

Gestión Médica Gestión clínica – Protocolos por serviciosControl por indicadores

Gestión AdministrativaRRHH – Gestión centralizada – Control de

ausentismo en el hospitalCompras Facturación

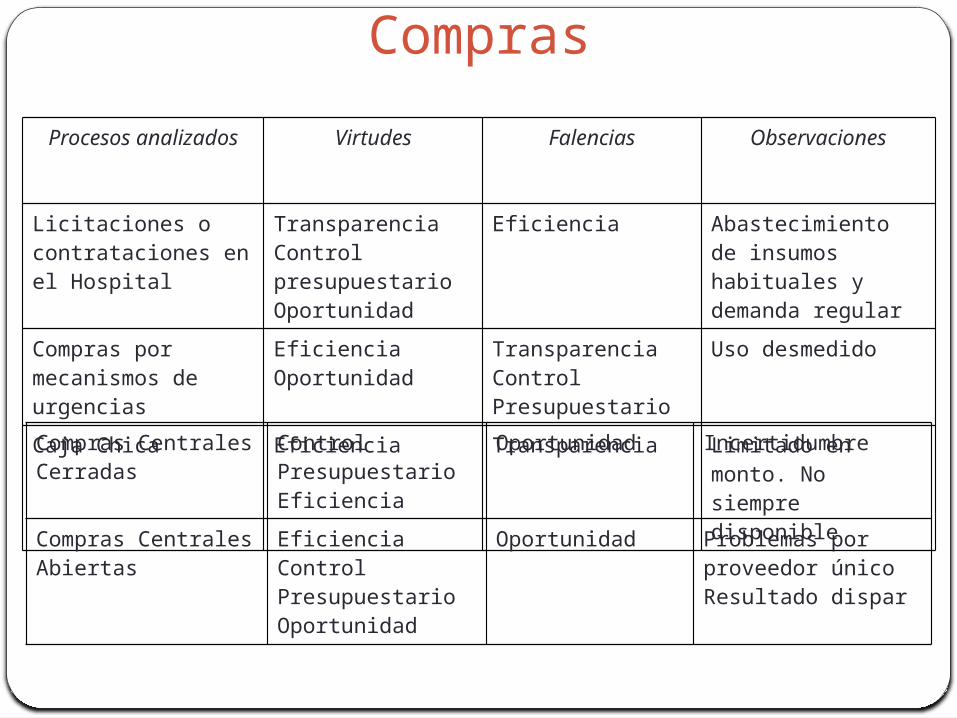

Compras

Procesos analizados Virtudes Falencias Observaciones

Licitaciones o contrataciones en el Hospital

Transparencia Control presupuestarioOportunidad

Eficiencia Abastecimiento de insumos habituales y demanda regular

Compras por mecanismos de urgencias

EficienciaOportunidad

TransparenciaControl Presupuestario

Uso desmedido

Caja Chica Eficiencia Transparencia Limitado en monto. No siempre disponible

Compras Centrales Cerradas

Control PresupuestarioEficiencia

Oportunidad Incertidumbre

Compras Centrales Abiertas

Eficiencia Control PresupuestarioOportunidad

Oportunidad Problemas por proveedor únicoResultado dispar

Compras

No existe un único proceso ideal. todos demuestran virtudes y problemas.

Las causas de las falencias son múltiples e involucran a todos los actores, como así también requieren de la revisión de la normativa. Es necesario contar con un conjunto de procesos específicos para salud

El sistema de salud es un “sistema de mano de obra intensiva”. Hay control de gastos, faltando el control sobre el costo

Hay instrumentos que mejoran los procesos independientemente de la modalidad elegida. Ej: Registro de proveedores, catálogos de insumos, etc.

No hay discusión sobre aspectos críticos calidad mínima pretendida o manejo de stocks.

Nuevas tendencias: Compras verdes Sistema electrónico de compras

Conclusiones

FacturaciónTres etapas

Detección: La detección se origina en guardia, turnos e internación. Se realiza a través de padrones o declaración voluntaria

Facturación: Acreditación del beneficiario y de la prestación. Solo se puede facturar lo incluido en el Programa Médico Obligatorio

Cobro: Tiempos límites. Seguimiento y control

Desafíos Envejecimiento acelerado de la población - Transición

epidemiológica Judicialización de la Salud Estructura pública deteriorada con tecnología obsoletaFalta de consenso político para un nuevo Plan de SaludCrisis económica internacional Problemas de salud que trascienden las fronteras. Migraciones e

inmigraciones Crear conciencia en la sociedad de la importancia del hospital

MÁS SERVICIOS

MÁS PLATA

MAYOR EFICIENCIA

Oportunidades

Desarrollo de la tecnología de la informaciónRecursos humanos de excelencia y gran

prestigio Incorporación de profesionales de economía

de la salud y administración hospitalaria

Gestión del hospital público

Errores

1) Los gerentes financieros tienen la decisión final de compras

2) El trabajo administrativo es considerado erróneamente menos importante que el trabajo médico

3) Falta de información en el proceso de toma de decisiones

Estructura hospitalaria

Variables situacionales o de contingencia Edad y dimensión de la organización Sistema técnico que usa su núcleo operativo Ambiente Relaciones de poder

Variables del contexto salud argentino Concentración de médicos, generando excesos y déficit marcados de oferta Escasez de personal de enfermería Déficit en la formación administrativa del personal de los niveles gerenciales Elevada rotación del personal de conducción

Variables internas de los hospitales Tipos de hospitales Recursos humanos

Condicionantes

Estructura hospitalariaTipo de hospitales

Según el financiamiento Privados Públicos (según la jurisdicción Nacionales; Provinciales y Municipales) Otros (Hospitales de fuerzas armadas; Hospitales Universitarios; etc.)

Según el tipo de prestación Hospitales monovalentes Hospitales generales de agudos

Según la complejidad Baja complejidad (primer nivel – especialidades básicas + educación +

prevención y detección precoz) Media complejidad (segundo nivel – especialidades avanzadas + internación +

control materno infantil) Alta complejidad (tercer nivel - especialidades avanzadas + enfoques

multidisciplinarlos + procedimos específicos)

Estructura hospitalariaRecursos humanos

Según función Profesionales prestacionales (Médicos, odontólogos, bioquímicos, etc.)Enfermeros (Licenciados, profesionales, auxiliares)Técnicos (Rayos, laboratorio, eviseradores, etc.)Administrativos Profesionales de apoyo (Ciencias económicas, abogados, sistemas, etc.)

Según tipo de contratoRelación de Dependencia Planta permanente y planta transitoriaResidentes y concurrentesPasantes o becariosContratados

Estructura hospitalaria

Actividades asistencialesDemanda espontáneaDemanda programada Internación Atención primaria

Actividades administrativasAbastecimientoFacturaciónRecursos humanosAtención al paciente (admisión,

secretaría, informes, etc.)

Actividades de docenciaGrado Formación profesional Investigación

Actividades de apoyoAlimentaciónEstadísticasCamillerosMantenimiento Auditoria y arancelamiento

División del trabajo

Coordinación del trabajo

Mecanismos de coordinaciónEstandarización de procesos de trabajo (actividades administrativas y de apoyo)Estandarización de las destrezas (actividades asistenciales y de docencia)

Toma de decisiones Descentralización horizontal y vertical (actividades asistenciales y de docencia)Centralización horizontal y vertical (actividades administrativas y de apoyo)

Departamentalización

Estructura hospitalaria

ESTRUCTURAS ORGANIZACIONALES

40

Estructura

Contexto

Estrategia

Ventajas y Desventajas

Burocracia Profesional. Normalización de habilidades de profesionales operativos

Profesionales individuales autónomos. Se someten a los controles de la profesión

Importancia clave del nivel operativo profesional. Staff de apoyo grande a su disposición

Entorno complejo pero estable Organizaciones del sector servicios Muchas estrategias fragmentadas, pero cohesionadas Elaboradas y validadas con la opinión de los

profesionales Estrategia global estable con cambios continuos en

detalles Democracia y autonomía Mal uso de la libertad de los profesionales Problemas de coordinación. Resistencia a innovar

El sistema privado

Temas a desarrollar4.1 Los financiadores4.2 Los prestadores4.3 La demanda4.5 Contratos

PrestadoresClínicasSanatoriosCentros de

diagnosticoEtc.

Comunidad

Financiadores Prepagos Seguros privados

Flujo de fondosPrestaciones

El sector privadoEl Gasto de bolsillo es del 3.3% sobre PBI o sea el 34,20% del gasto total en salud *

Gasto 1,23% sobre el PBI

* Incluye el gasto de bolsillo en medicamentos

Entidades con fin de lucro Son de libre opción y elección Se financia por aportes directos Escasa normativa (ley 26682) Oferta bajo modalidad de prestación de servicios y modalidad de

reembolsos Oferta bajo modalidad de copagos y sin copagos (aceptado desde 2007) Coexistencia de múltiples coberturas Mercado Oligopolio. Tendencia a la selección adversa al riesgo Gran diferenciación de productos con rápida incorporación de las

innovaciones tecnológicas.

Los financiadores

Entidades con o sin fin de lucroSon de libre opción Libre elección limitadaSe financia por aportes directos, aportes de la Seguridad

social y financiadores privados. Gran cantidad de oferentes.Gran cantidad de requisitos legales (normas de

habilitación, calidad, por servicios, seguridad social, etc.)

Los prestadores

La demandaAltamente heterogénea.Demanda altamente inelástica. Los usuarios tienen poca o ninguna información sobre la

calidad del seguro médico que se le proporciona. Percepción de alta calidad con altas expectativas de

atención y cobertura.

La demandaAfiliados a prepagas (aprox.): 4,5 millones de personas

3 millones provienen de Obras sociales

90 % de los traspasos de Obras sociales se derivan a prepagas

11,25% de la población

$ 13.000 millones (1,23% sobre el PBI)

5 empresas $ 9.750 millones60 empresas $ 3.250 millones

Tipos de ContratosBeneficiarios

Prepagos

Prestadores

Contratos de cobertura

Contratos de prestación de servicios

Contratos de prestación de servicios Fijos

Relación de dependenciaPor cápita

VariablesPor prestaciónPor modulo

Se pueden combinarSon 57 las formas conocidas de contratación

Tipos de Contratos

Necesidad de conocer la TASA DE USO

Contratos de coberturaSólo pueden utilizar modelos de contratos previamente

autorizados por la Autoridad de Aplicación.Usuarios pueden rescindir en cualquier momento sin limitación y

sin penalidad. Debe notificar fehacientemente 30 días de anticipación.

Los prepagos sólo pueden rescindir el contrato cuando incurra en la falta de pago de 3 cuotas consecutivas (intimación 10 días) o cuando el usuario haya falseado la declaración jurada.

Los contratos no pueden incluir períodos de carencia para todas aquellas prestaciones que se encuentran incluidas en el P.M.O.

Las enfermedades preexistentes solamente pueden establecerse a partir de la declaración jurada del usuario y no pueden ser criterio del rechazo. La Autoridad de Aplicación autorizará valores diferenciales debidamente justificados para la admisión de usuarios que presenten enfermedades preexistentes, de acuerdo a lo que establezca la reglamentación.

Tipos de Contratos

Contratos de coberturaLa edad no puede ser tomada como criterio de rechazo de admisión.En el caso de las personas mayores de sesenta y cinco (65) años, la

Autoridad de Aplicación debe definir los porcentajes de aumento de costos según riesgo para los distintos rangos etáreos. A los usuarios mayores a 65 años que tengan una antigüedad mayor a diez (10) años no se les puede aplicar el aumento en razón de su edad.

El fallecimiento del titular no implica la caducidad de los derechos de su grupo familiar integrantes del contrato.

Tipos de Contratos

Contratos de coberturaLa Autoridad de Aplicación fiscalizará y garantizará la

razonabilidad de las cuotas de los planes prestacionales. La Autoridad de Aplicación autorizará el aumento de las cuotas

cuando el mismo esté fundado en variaciones de la estructura de costos y razonable cálculo actuarial de riesgos.

Permite establecer precios diferenciales para los planes prestacionales, al momento de su contratación, según franjas atarías con una variación máxima de tres (3) veces entre el precio de la primera y la última franja atarea

Tipos de Contratos

El sistema de seguridad social

Temas a desarrollar

5.1 Seguridad social. 5.2 Obras sociales. 5.3 Seguro Nacional de Salud.5.4 I.N.S.S.J.P / PROFE.5.5 Regímenes especiales.5.6 Programa Médico Obligatorio.

Seguridad SocialConjunto de regímenes y normas adoptadas por el Estado que tienen como objetivo mantener el nivel de vida de la población y asistir a los necesitados, cuando son afectados por contingencias consideradas socialmente protegibles.

Se establece en la constitución nacional a través del articulo 14bis.

Características Integral Irrenunciable Solidaridad contributiva Equidad distributiva

Seguridad social en Argentina

ANSES

Trabajadores en relación de dependencia y sus familias (excepto, trabajadores rurales, servicio domestico o estatales)Desempleo24013

Sistema integrado de prestaciones por desempleo

INSSJP

Jubilados y pensionados y sus familias

Salud / Enfermedad19032

Asistencia social a la población pasiva

ANSES

1 - Trabajadores en relación de dependencia y sus familias 2 - Trabajadores autónomos 3 - Otros (Pensiones graciables)

Vejez, invalidez y muerte26425

Sistema Integrado Previsional Argentino

Organismo regulador

Organismo prestadorBeneficiariosCobertura Ley básica

Organismo regulador

Organismo prestadorBeneficiariosCobertura Ley básica

ANSES

Trabajadores en relación de dependencia y sus familias (excepto servicio domestico o estatales)

Prestaciones familiares24714

Régimen de Asignaciones familiares

Superintendencia de ARTART

1 - Trabajadores en relación de dependencia y sus familias 2 - Trabajadores autónomos (optativo)

Riesgos y daño derivado del trabajo24557

Seguro de Accidente de trabajo

Superintendencia de servicios de

saludObras

Sociales

1 - Trabajadores en relación de dependencia y sus familias 2 - Trabajadores autónomos (solo monotributo) 3 - Otros

Salud / Enfermedad26661

Seguro de salud

Seguridad social en Argentina

Seguridad social en Argentina

NONO4,44%-Régimen de Asignaciones familiares

NONO% según riesgo-Seguro de Accidente de trabajo

NONO6,00%3,00%Seguro de salud

SINO0,89%-Sistema integrado de prestaciones por desempleo

SINO1,50%3,00%Asistencia social a la población pasiva

SI

Bienes personales, 15% tributos nacionales (excepto comercio exterior), 11% IVA, 20% ganancias)10,17%

11% o 27% (autónomos)

Sistema Integrado Previsional Argentino

Aportes del tesoro

Tributación con afectación especifica

Contribuciones Modificado por Dto. 814/2001 – ley 25453Aportes

Financiamiento

Obras SocialesObras Sociales Nacionales – Agente del Seguro de

Salud (23660/23661)Obras Sociales ProvincialesObras Sociales creadas por ley especial

(universitarias; personal civil y militar de las Fuerzas Armadas, de seguridad, Policía Federal Argentina, Servicio Penitenciario Federal; Poder judicial)

I.N.S.S.J.y P.

Obras Sociales

Quedan comprendidos (Art. 1)

a) Las obras sociales sindicales correspondientes a las asociaciones gremiales de trabajadores con personería gremial, signatarias de convenios colectivos de trabajo;

e) Las obras sociales del personal de dirección y de las asociaciones profesionales de empresarios;

f) Las obras sociales constituidas por convenio con empresas privadas o públicas y las que fueron originadas a partir de la vigencia del artículo 2° inciso g) punto 4 de la ley 21.476;

h) Toda otra entidad creada o a crearse que, no encuadrándose en la enumeración precedente, tenga como fin lo establecido por la presente ley.

Ley 23.660 – Dto. 576/93

Obras Sociales

Las obras sociales señaladas en los incisos a), e) y f) del art. 1 funcionarán con individualidad administrativa, contable y financiera y tendrán el carácter de sujeto de derecho con el alcance que el Código Civil establece en el inciso 2 del segundo apartado del artículo 33. Administración y conducción

O.S.S Patrimonio de los trabajadores que las componen. Administrada por autoridad colegiada máximo 5 integrantes, cuyos miembros serán elegidos por la asociación sindical O.S.D administradas por autoridad máximo 5 miembros en representación de los beneficiarios designados conforme a lo establecido en sus respectivos estatutos

Ley 23.660 – Dto. 576/93

Obras Sociales

Ente ReguladorANSSAL/INOS/DINOS – se reemplaza por la Superintendencia de Servicios de Salud (decreto 1615/96)

Beneficiarios (art. 8 y 9) Empleados en relación de dependencia Jubilados y pensionados Beneficiarios de pensiones no contributivas Grupo familiar primario – a cargo del afiliado titular Otros ascendientes o descendientes por consanguinidad del beneficiario titular. Aporte adicional del uno y medio por ciento (1.5%) por cada uno

Vigencia de cobertura – Salvedades (art. 10)

Ley 23.660 – Dto. 576/93

Obras SocialesLey 23.660 – Dto. 576/93

RecursosAportes: 3% Contribuciones 6%Aporte: 1,5% (adicional)Otros recursos como A.S.S.

Destino de recursos: Prestaciones de saludGastos administrativoOtras prestaciones sociales

Remitir mensualmente el setenta por ciento (70%) de lo recaudado en cada jurisdicción para atender las necesidades de salud de sus beneficiarios

residentes en la misma jurisdicción

Menos el % del F.S.R.

O.S.S - Sueldo

< $ 2400 10%

> $ 2400 15%

O.S.D - Sueldo

< $ 2400 15%

> $ 2400 20%

Seguro Nacional de SaludBeneficiarios – Aceptación sin discriminación ni carencias

Beneficiarios de Obras Sociales (23.660) Los trabajadores autónomos Las personas que, con residencia permanente en el país, se encuentren

sin cobertura médico-asistencial por carecer de tareas remuneradas o beneficios previsionales

Agentes del Seguro Obras sociales (23.660) Obras sociales y Mutuales que se adhieran

Ente Regulador ANSSAL/INOS/DINOS – se reemplaza por la Superintendencia de

Servicios de Salud

Ley 23.661 – Dto. 576/93

Seguro Nacional de Salud

Financiamiento Recursos que destinen las Obras Sociales a las prestaciones de salud Aportes del presupuesto con destino a población sin cobertura Con los aportes del F.S.R.

o % de aportes y contribucioneso Reitegroso Renta inversión o Aportes del presupuesto con destino a pob. sin cob.

Fondo Solidario de Redistribución Aportes del presupuesto destino a apoyo financiero a jurisdicciones adheridas Gastos S.S.S. Subsidio Automático Nominativo de Obras Sociales (mínimo garantizado o

S.A.N.O) Subsidios y reintegros de prestaciones de alto costo y baja incidencia y

crónicos de alto costo

Ley 23.661 – Dto. 576/93

Seguro Nacional de Salud

Decreto 9/93Decreto 292/95Decreto 492/95Decreto 504/98Resolución Conjunta 170/98, 334/98 y 241/98

Normativa de libre elección y unificación de aportes

Seguro Nacional de Salud

Se establece la libre elecciónNingún beneficiario del Sistema Nacional del Seguro de Salud

podrá estar afiliado a más de un Agente, ya sea como beneficiario titular o como miembro del grupo familiar primario.

Situación de pluriempleo o cónyuges unifican aportesLibertad de elección para los jubiladosSe establece monto de las capitas por traspasos de jubilados Se establece el PMO Ente recaudador único

Normativa de libre elección y unificación de aportes

I.N.S.S.J. y P.

Su objetivo es brindar a los afiliados, servicios médicos asistenciales de protección, recuperación y rehabilitación de la salud, coordinando estas prestaciones con acciones de bienestar social.

Persona jurídica de derecho público no estatal, con individualidad financiera y administrativa, auditada externamente por la A.G.N

Beneficiarios Jubilados y pensionados del régimen nacional de previsión y del Sistema Integrado de Jubilaciones y Pensiones y a su grupo familiar primario

Ley 19.032

I.N.S.S.J. y P.Estructura El gobierno y la administración del Instituto estarán a cargo de un Directorio Ejecutivo Nacional (D.E.N.) y Unidades de Gestión Local (U.G.L.)

FinanciamientoAportes: 3% activos; 3% pasivos sobre el mínimo y 6% sobre el excedente. 6% autónomos.Contribuciones: 1,5%Aportes del tesoro

Libre elección: Tendrán libre elección “limitada”.Transferencias según matriz de ajuste de riesgo

Ley 19.032

Programa Federal de Salud (Incluir Salud – ex-profe)

El PROFE es un programa que tiene a cargo el financiamiento, la implementación y coordinación de la atención médica de los titulares de pensiones no contributivas y a los familiares a cargo.

AntecedentesDecreto 1455/96 - Creó la Comisión Nacional de Pensiones Asistenciales

como organismo desconcentrado de la Secretaría de Desarrollo Social e implementó el Programa Federal de Salud

Decreto 20/99 – Se convierte la Secretaría de Desarrollo Social en Ministerio, pasando a depender la C.N.P.A. del mismo.

Decreto 1606/02 – Se transfiere la gestión del plan al Ministerio de Salud.

Resolución 1862/2011- Programa Federal de Salud “Incluir Salud”.

Programa Federal de Salud (Incluir Salud – ex-profe)

EstructuraSede CentralUnidades de Gestión Provincial

FinanciamientoCápitaCápita complementariaExtra cápita

Modelo prestacionalPMO sin cosegurosPrestaciones sociales de geriatría y discapacidadPrimer nivel de atención: Médicos de Cabecera o centros de

salud con especialidades básicasSegundo y tercer nivel de atención: Dentro de la red

pública.

Régimen especial para monotributistas

Pequeño contribuyente - Según categoríasComponente impositivo – Variable por categoría

IVAGanancias

Componente de Seguridad Social – Fijo para todas las categorías. (excepto Empleados en relación de dependencia simultáneamente; profesionales que aporten a cajas provinciales y locadores de bienes exclusivamente)SIPA ($157)Sistema Nacional de Salud ($100)

Ley 24.977 – Dto. 1/10

Régimen especial para monotributistas

Sistema Nacional de Salud para monotributistasCobertura individual obligatoria. Aporte $100Cobertura del Grupo Familiar Primario. Aporte $100 por c/u.

No se incluyen otros ascendentes o descendientes por consanguinidad

Aporte del 10% al fondo (incluido en los $100)Empleados del monotributista – Régimen general (ley 23.660) Prestaciones de PMO con acceso progresivoElección de Obra Social según decreto 504/98 Unificación por cónyuge (sin progresividad)

Ley 24.977 – Dto. 1/10

Régimen especial para empleados domésticos

Personal del servicio doméstico que trabaje para un mismo dador de trabajo como mínimo 6 horas semanales

Los dadores de trabajo deberán ingresar mensualmente, los importes que, de acuerdo con las horas semanales trabajadas y la condición de los mismos

Activo Jubilado

Resolución 2055/06

Régimen especial para empleados domésticos

Resolución 2055/06

$ 35$ 100$ 9516 o más

$ 24$ 15$ 39Desde 12 a menos de 16

$ 12$ 8$ 20Desde 6 a menos de 12

CONTRIBUCIONESAPORTES

IMPORTE DE CADA CONCEPTO QUE SE PAGAIMPORTE A PAGARHORAS TRABAJADAS SEMANALMENTE

1. Aportes: Sistema Nacional del Seguro de Salud.2. Contribuciones: Sistema Integrado Previsional Argentino.

El DIEZ POR CIENTO (10%) del aporte de $60 se destinará al Fondo Solidario de Redistribución

Aportes y contribuciones voluntariasEl importe resultante de la diferencia entre la suma de CIEN PESOS ($

100.-) y el monto del aporte obligatorio ingresado por el dador de trabajo o por los dadores de trabajo, según las horas semanales trabajadas.

La suma adicional de CIEN PESOS ($ 100.-), en concepto de aportes, por cada integrante del grupo familiar primario del trabajador titular (el 10% va al F.S.R.). No se pueden incluir ascendentes o descendentes por consanguinidad

Opción de cambio y unificación de aportesResolución 287/2006 (Según resolución 504/98)

Resolución 2055/06

Régimen especial para empleados domésticos

Régimen especial para pasantes

Beneficiarios: Sujetos dentro del Sistema de Pasantías Educativas, en el marco del sistema educativo nacional.

Los empleadores serán los encargados de canalizar una contribución del 6% de la asignación estímulo hacia la Obra Social

Se considerará como obra social de origen aquella que corresponda a la actividad principal declarada por los empleadores.

Se deberá otorgar al pasante una cobertura de salud cuyas prestaciones serán las previstas en la ley de obras sociales.

Las prestaciones médico asistenciales se brindarán desde el momento de inscripción del beneficiario,

Se incluye al grupo familiar primario.

Dto. 1225/09

Régimen especial beneficio por desempleo

La ANSES paga a las Obras Sociales que aportó el beneficiario de la prestación por desempleo hasta el momento de configurarse dicha situación, la cotización mínima mensual (Dto. 488/2011)

Se paga por el beneficiario titular y demás miembros de su grupo familiar primario

Requisitos

a) Estar percibiendo la prestación por desempleo en los términos que fija la Ley N° 24.013 y su reglamentación;

b) Haber cesado en la cobertura asistencial que prevé el art. 10 inciso a) de la Ley N° 23.660;

Resolución 1203/03

Programa Médico ObligatorioConjunto de prestaciones esenciales que deben garantizar los Agentes del Seguro de Salud, Empresas de medicina prepagas, INSSJP a sus beneficiarios.

■ Antecedentes normativosResolución 247/96 Resolución 939/00Resolución 201/02 – Vigencia original 31/12/2002.

La resolución 1991/05 incorpora a la resolución 201/02, sus ampliatorias y modificatorias, como parte del P.M.O. más una serie de prestaciones que define la normativa.

Programa Médico Obligatorio

Motivos del P.M.O.E. para suspender al P.M.O.

Declaración de la Emergencia Sanitaria Nacional - Dto. 486/02■ Necesidad de garantizar el acceso a bienes y servicios básicos para la conservación de la salud de todos los habitantes de la Nación. ■ Ante la caída de los recursos financieros del sector salud, han motivado la ruptura de la cadena de pagos■ El P.M.O. no jerarquiza la relación costo – efectividad, ni la Medicina Basada en la Evidencia Cientifica■ La pérdida del financiamiento pone al borde de la desaparición a los A.S.S., aún aquellos que son viables en la coyuntura.

Programa Médico ObligatorioPrestaciones

Programa de prevención Plan Materno infantil Programa de prevención de cánceres femeninos

Desaparece el Programa de control de la persona sana Atención Secundaria: Consultas Médicas

Programadas: En consultorio y en internación Emergencia y urgencia

Atención Secundaria: Internación Cobertura 100% en cualquiera de sus modalidades, sin coseguros, ni límite de

tiempo

Programa Médico ObligatorioPrestaciones

Salud mental Atención ambulatoria: hasta 30 sesiones cada 12 meses no pudiendo exceder

la cantidad de 4 consultas mensuales. Internación: patologías agudas y hospital de día (hasta 30 días cada 12 meses).

Rehabilitación Fonoaudiología y kinesiología: 25 secciones al año de c/u

Odontología Nivel básico Nivel especializado Nivel complejo. Se excluyen las prótesis y ortodoncia

Programa Médico ObligatorioPrestaciones

Medicamentos Incluidos en el Formulario terapéutico Descuento sobre % de referencia (40%) Descuento del 100% para medicamentos de alto costo Res. 310/04 incluye descuentos del 70% para crónicos

Cuidados paliativos Asistencia activa y total de los pacientes y de sus familias por un equipo

multiprofesional, cuando la enfermedad del paciente no responde al tratamiento curativo, cuando la expectativa de vida del paciente no supera el lapso de 6 (seis) meses – Cobertura 100%.

Hemodiálisis y diálisis ambulatoria Cobertura 100%

Programa Médico ObligatorioPrestaciones

Audífonos 100% de cobertura en niños de hasta 15 años.

Óptica Lentes 100% de cobertura en niños de hasta 15 años.

Prótesis y Ortesis Cobertura del 100% en prótesis e implantes internos permanentes. Cobertura del 50% en ortesis y prótesis externas. Monto máximo de cobertura: menor cotización en plaza Cláusula de compre Argentino .

Programa Médico Obligatorio

Coseguros: Montos MáximosConsultas ambulatorias

$ 4 $ 10 a domicilio, solo para mayores de 65 años

Internación sin cosegurosPrácticas y estudios complementarios ambulatorios

$ 5 por practica ambulatoria Sin coseguro en internación

Odontología Hasta 15 años y más de 64 años: $ 4 Desde los 16 y 64 años: $7

Las empresas de medicina prepaga quedan excluidas de estos coseguros, ya que se permiten planes con coseguros especiales

o sin los mismos

Programa Médico ObligatorioAlgunas cuestiones ¿Es costo – efectivo? ¿Respeta la Medicina Basada en la Evidencia? ¿Está debidamente actualizado? ¿Cuál es el costo?

Es un listado de practicas y no un paquete de beneficios, ya que no determina calidad, tiempo de

espera para el acceso ni guías terapéuticas.

Actúa en sentido restrictivo y no como derecho

Bibliografía recomendada Arce, H. E. (2010). El sistema de salud: de dónde viene y hacia dónde va.

(Primera ed.). Buenos Aires: Prometeo.

Báscolo, E. (2008). Cambios de los mercados de servicios de salud en la

seguridad social en Argentina. Financiamiento del desarrollo. Vol. 206

Belmartino, S. (2005). La atención médica argentina en el siglo XX: Instituciones

y procesos (Primera ed.). Buenos Aires Siglo XXI editores.

Christopher Dye, T. B., David Evans, Anthony Harries, Christian Lienhardt,

Joanne McManus, Tikki Pang, Robert Terry, Rony Zachariah. (2013). Informe

sobre la salud en el mundo 2013 OMS (Ed.) Investigaciones para una cobertura

sanitaria universal. (pp. 160).

Giordano, H., Mongiardino, C., & Taddei, P. (2007). Manual de Obras Sociales

(Primera ed.). Buenos Aires: Errepar.

Maceira, D. (2006). Descentralización y equidad en el Sistema de Salud

Argentino. Buenos Aires: CEDES.

Tobar, F. (2010). ¿Qué aprendimos de las Reformas de Salud? (Primera ed.).

Buenos Aires: Fundación Sanatorio Güemes.