skripsi new

TRANSCRIPT

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Salah satu sektor ekonomi yang memberikan kontribusi yang cukup besar

dalam hal pembangunan di suatu Negara salah satunya adalah dunia

perbankan. Perbankan adalah segala sesuatu yang berkaitan dengan Bank,

mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam

melaksanakan kegiatan usahanya.

Bank adalah lembaga keuangan yang kegiatannya menghimpun dan

menyalurkan dana dari dan kepada masyarakat yang memiliki fungsi

memperlancar lalu lintas pembayaran, dengan kata lain bank adalah suatu

lembaga keuangan yang usaha pokoknya memberikan kredit serta jasa dalam

lalu lintas pembayaran dan peredaran uang. (Kasmir,2005:hal 5)

Lembaga Keuangan perbankan mempunyai peranan penting dalam

perekonomian suatu Negara. Perbankan mempunyai kegiatan yang

mempertemukan pihak yang membuthkan dana dan pihak yang mempunyai

kelebihan dana. Kontribusi yang diberikan dalam bentuk pemberian kredit,

bank berusaha memenuhi kebutuhan masyarakat untuk kelancaran usahanya.

Dukungan terhadap dunia usaha akan menciptakan lapangan pekerjaan dan

meningkatkan kesejahteraan masyarakat. Perbankan seperti perusahaan pada

umumnya harus di kelola secara professional karena jasa perbankan harus

menunjukan kinerja yang memuaskan terutama bagi nasabah.

2

Perbankan juga memiliki kedudukan yang strategis, yaitu sebagai

penunjang kelancaran sistem pembayaran, pelaksanaan kebijakan moneter

dan pencapaian stabilitas system keuangan, sehingga diperlukan perbankan

yang sehat, transparan dan dapat di pertanggung jawabkan.

Ekonomi masyarakat akan tumbuh dan berkembang sejalan dengan

perkembangan dan kemajuan bank dalam melayani kebutuhan masyarakat,

apalagi dalam masa ini yang dibarengi dengan perkembangan yang sangat

pesat pada sistem ekonomi global.

Bank dituntut untuk maju kedepan sebagai pemberi informasi yang cepat

dan akurat sekaligus sebagai penyandang dana keuangan bagi berbagai

transaksi bisnis baik berskala lokal, nasional maupun internasional. Bank

Dituntut untuk muncul sebagai pemikir dan perencana pengembangan usaha

baik dalam skala nasional maupun internasional. Tenaga – tenaga analisis

bank harus jeli melihat perubahan yang terjadi dengan mengantisipasi

berbagai peluang yang mungkin terjadi, sehingga bank harus dapat

melakukan pelayanan secara menyeluruh (overall).

Dalam era pembangunan perbankan memiliki kaitan yang sangat penting

sebagai sumber permodalan dan perantara keuangan. Sebagai lembaga

keuangan, Bank sangat dibutuhkan masyarakat karena itu pengaturan gerak

langkah perbankan sangat erat kaitannya dengan kebijakan moneter

pemerintah sebagaimana eratnya kaitan antara bank dengan uang. Pengaturan

arus uang dari dan kepada masyarakat harus diselenggarakan secara teratur

dan terencana serta diarahkan bagi kesejahteraan masyarakat.

3

Semakin maju dan berkembangnya dunia perbankan di Indonesia dapat

kita lihat dari semakin banyaknya Bank swasta yang berdiri. Bank swasta

yang baru berdiri ini biasanya menawarkan berbagai macam program-

program yang dapat menarik calon nasabah sebagai strategi untuk

mendukung kegiatan operasionalnya. Namun tidak menutup kemungkinan

bagi Bank Pemerintah untuk bersaing menarik calon nasabah dengan cara

yang sama dalam menawarkan produk-produk jasa perbankan, memperluas

jaringan atau Kantor Cabang dan meningkatkan pelayanan bagi Nasabah.

Persaingan perbankan yang semakin ketat menuntut masing-masing Bank

proaktif dalam merebut posisi dimata masyarakat guna mencapai tujuan yang

maksimal. Oleh karena itu Bank tidak saja harus memperhatikan kualitas dari

produknya tetapi harus memperhatikan kepuasan nasabah melalui jasa layanan

(service) yang diberikan, kualitas bukanlah untuk memenuhi sejumlah kriteria

yang ditetapkan pimpinan, namun sejumlah kriteria yang ditetapkan nasabah

dan apa saja yang mereka inginkan.

Persepsi nasabah biasanya ditentukan oleh beberapa kondisi atau dimensi

dari suatu produk atau jasa yang ditawarkan. Pilihan atas suatu Bank mungkin

didasarkan atas beberapa kombinasi, diantaranya pelayanan yang baik,

banyaknya undian dengan hadiah dengan menarik, tinggi dan rendahnya

bunga simpanan yang diberikan atau gedung kantornya yang representative.

Karakteristik seperti ini merupakan bagian dari dimensi-dimensi persepsi

nasabah terhadap produk maupun jasa yang diberikan.

4

Bank yang Bank Jambi merupakan salah satu berlokasi di Kota Jambi,

selain Bank Jambi terdapat pula Bank lain seperti BNI, BRI, Bank Mandiri,

BTN, BCA, Bank Mega dan lain sebagainya. Hal ini tidak bisa dipungkiri

untuk maju dan berkembangnya suatu daerah dapat ditentukan oleh perbankan

yang ada. Untuk menghadapi hal tersebut Bank Jambi diharapkan mampu dan

bertanggung jawab dalam memberikan pelayanan yang terbaik bagi

nasabahnya.

Kantor Bank Jambi terletak di komplek perkantoran kota Jambi kecamatan

Telanai Pura Jambi. Dilihat dari keragaman Bank Jambi dalam 5 tahun

terakhir, perolehan laba serta kolektibilitasnya cukup membanggakan ini dapat

dilihat dari jumlah nasabah dari tahun ke tahun semakin meningkat dimana

perkembangannya sangat signifikan. Hal ini didukung dengan daerah yang

sedang berkembang, dimana pada umumnya sektor usaha yang dominan

adalah sector perdagangan dan sektor swasta.

Berikut adalah tabel jumlah nasabah di Bank Jambi

Tabel 1.1 Jumlah Nasabah Bank Jambi

No. Tahun Jumlah Nasabah Persentase Nasabah

1 2004 16.520 -

2 2005 17.782 7,6 %

3 2006 20.400 14,7 %

4 2007 22.800 11,7 %

5 2008 16.470 27,7 %

Sumber : Bank Jambi

5

Berdasarkan tabel 1.1 di atas dapat dilihat bahwa perkembangan jumlah

nasabah Bank Jambi cenderung mengalami fluktuasi. Hal ini dilihat dari

jumlah nasabah selama lima tahun ke belakang, yaitu dimulai dari tahun 2004

sampai dengan tahun 2008. Jumlah nasabah Bank Jambi dari tahun 2004

adalah 16.250 nasabah, pada tahun 2005 mengalami peningkatan sebesar 7.6

% dengan jumlah sebesar 17.782 pengunjung, begitu juga pada tahun 2006

jumlah nasabah Bank Jambi mengalami peningkatan sebesar 14.7 % dengan

jumlah sebesar 20.400 pengunjung. Pada tahun 2007 jumlah nasabah Bank

Jambi mengalami peningkatan sebesar 11.7 % dengan jumlah 22,800

pengunjung. Tetapi pada tahun 2008 jumlah nasabah Bank Jambi mengalami

penurunan yang sangat drastis yaitu sebesar 27,7 % dengan jumlah sebesar

16.470 nasabah.

Kondisi tersebut menunjukkan bahwa perkembangan nasabah Bank Jambi

meningkat setiap tahunnya. Tetapi pada tahun 2008 jumlah nasabah bank

Jambi mengalami penurunan yang sangat drastis maka disini penulis tertarik

untuk melakukan penelitian apa penyebab dari penurunan jumlah nasabah

terhadap pelayanan yang diberikan bank Jambi.

Agar sukses dalam menghadapi persaingan di dunia perbankan, maka

Bank Jambi harus mampu meningkatkan kepuasan nasabah dengan kualitas

pelayanannya. Pelayanan yang diberikan mempunyai peranan yang sangat

penting dalam peningkatan jumlah nasabah pada Bank Jambi.

6

Oleh karena itu, penulis tertarik untuk melakukan penelitian yang

diwujudkan ke dalam penulisan skripsi dengan judul :

“Analisis Persepsi Nasabah terhadap pelayanan Bank Jambi”

1.2 Perumusan Masalah Penelitian

Dalam usahanya menghimpun dana dari masyarakat Bank-bank

melakukan berbagai strategi untuk menarik calon nasabah agar menempatkan

dananya pada bank tersebut, salah satu strategi yang dilakukan adalah

meningkatkan pelayanan yang baik untuk para nasabah.

Pelayanan sangat penting bagi suatu perusahaan untuk mencapai suatu

tujuan. Pelayanan yang baik akan memberikan kesan yang positif bagi

nasabah/pelanggan. Sebaliknya, pelayanan yang buruk akan memberikan

kesan yang negatif bagi pelanggan. Pelayanan merupakan sebuah kata kunci

yang senantiasa diupayaka oleh suatu perusahaan dalam rangka untuk

mencari dan mempertahankan pelanggan yang ada dalam menunjang

keberhasilan pencapaian tujuan yang telah ditetapkan sebelumnya.

Bagi perusahaan, kehilangan pelanggan adalah sesuatu yang menakutkan.

lebih tepatnya lagi, kehilangan pelanggan merupakan bencana besar. Tanpa

pelanggan, apalah artinya sebuah perusahaan. Pelanggan, bagaimanapun

ibarat seorang raja yang harus dilayani dengan baik, oleh karena itu prinsip

pelanggan adalah raja tidak bisa dianggap sekedar selogan saja.

Persepsi merupakan suatu perasaan yang timbul dan dirasakan oleh

nasabah/pelanggan sebelum atau sesudah mengkonsumsi suatu barang atau

jasa, persepsi juga merupakan suatu pengalaman yang dihasilkan melalui

7

panca indera. Baik buruknya persepsi pelanggan terhadap suatu jasa sangat

tergantung pada kepuasan pelanggan atas pelayanan yang telah diterima oleh

nasabah/pelanggan.

Bank Jambi merupakan salah satu bank yang belokasi di kota jambi, hal

ini tidak bisa dipungkiri untuk maju dan berkembangnya suatu daerah dapat

ditentukan oleh perbankan yang ada.

Agar perusahaan dapat mengetahui apakah pelayanan yang diberikan

mampu memuaskan keinginan pelanggan atau tidak, maka perusahaan

haruslah mengetahui persepsi, persepsi nasabah merupakan acuan bagi

sebuah Bank untuk mengetahui pengalaman dari nasabah atas pelayanan yang

mereka terima, apakah pelayanan yang diberikan itu baik atau buruk.

Dari data yang telah didapat, diketahui bahwa jumlah Nasabah Bank Jambi

dari tahun 2004-2008 mengalami peningkatan yang cukup pesat. Tetapi pada

tahun 2008 mengalami penurunan yang cukup drastis kondisi tersebut

dimingkinkan adanya pelayanan yang kurang terhadap nasabah.

Suatu pelayanan akan memiliki kualitas yang baik apabila pelayanan

tersebut mempu memenuhi harapan pelanggan, dan ini dapat terlihat melalui

persepsi mereka. Oleh karena persepsi pelanggan bersifat subjektif dan tidak

dapat secara langsung dikendalikan oleh penyedia jasa, maka perlu dicari

informasinya semaksimal mungkin.

Berdasarkan keterangan yang telah diuraikan dan data yang didapat, maka

penulis merumuskan suatu masalah yang akan dibahas yaitu “Bagaimana

Persepsi Nasabah terhadap pelayanan yang diberikan oleh Bank Jambi ?”.

8

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

1. Untuk menjelaskan bagaimana persepsi nasabah atas pelayanan yang

diberikan oleh Bank Jambi.

2. Untuk menganalisis persepsi nasabah atas pelayanan yang diberikan

oleh Bank Jambi.

1.3.2 Manfaat Penelitian

1. Sebagai salah satu syarat memenuhi gelar sarjana.

2. Hasil penelitian ini diharapkan akan menambah pengetahuan dan

wawasan bagi penulis mengenai pengetahuan praktis tentang persepsi

nasabah terhadap pelayanan bank Jambi.

3. Sebagai masukan bagi pihak bank Jambi dalam memberikan pelayanan

untuk masa yang akan datang.

1.4 Ruang Lingkup Penelitian

Agar penelitian ini lebih terarah dan sesuai dengan permasalahan yang

diteliti serta konsisten dengan tujuan yang hendak dicapai, maka penulis

menetapkan batasan-batasan permasalahan. Adapun penelitian yang dilakukan

berkenaan dengan bidang pemasaran. Adapun masalah yang akan dibahas

yaitu:

1. Persepsi Nasabah terhadap pelayanan yang diberikan oleh Bank Jambi.

2. Data yang digunakan dalam penelitian ini adalah periode tahun 2004 -

2008.

3. Lokasi penelitian ini berada di kota Jambi tepatnya di Bank Jambi.

9

10

BAB II

TINJAUAN PUSTAKA

2.1 Defenisi dan Konsep

a. Manajemen

Menurut Stephen P. Robbins, Mary Coulter (2004 : 6) Manajemen

merupakan suatu proses pengkoordinasian kegiatan-kegiatan

pekerjaan sehingga pekerjaan tersebut terselesaikan secara efisien dan

efektif dengan dan melalui orang lain.

Menurut SP Hasibuan (2001 hal 1) Manajemen adalah Ilmu dan

seni yang mengatur pemanfaatan sumber daya manusia dan sumber

daya lainnya secara efektif dan efisien untuk mencapai tujuan tertentu.

b. Pemasaran

Pemasaran adalah proses sosial dan manajerial dimana masing-

masing individu dan kelompok mendapatkan apa yang mereka

butuhkan dan inginkan melalui penciptaan, penawaran, dan pertukaran

produk yang bernilai bagi pihak lainnya (Kotler, 2002, hal.13).

Sedangkan menurut Stanton (1993,Hal. 7) pemasaran adalah suatu

sistem total dari kegiatan bisnis yang dirancang untuk merencanakan,

menentukan harga, mempromosikan dan mendistribusikan barang-

barang dan jasa-jasa yang dapat memuaskan keinginan para konsumen

saat ini maupun konsumen potensial.

11

c. Manajemen Pemasaran

Menurut Kotler (2002) Manajemen pemasaran adalah proses

perencanaan, dan pelaksanaan konsepsi, penetapan harga, promosi dan

distribusi gagasan baranga dan jasa untuk menghasilkan pertukaran

yang memenuhi sasaran-sasaran perorangan dan organisasi.

d. Bank

a. Menurut Siamat (2004, Hal 88) Bank adalah “sebuah organisasi

yang melaksanakan kegiatannya memberikan jasa dalam lalulintas

pembayaran”.

b. Sedangkan menurut Undang-Undang No. 10 tahun 1998 tentang

perubahan UU. No 7 tahun 1992 tentang perbankan, bank adalah

“lembaga keuangan yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam

bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan

tarif hidup rakyat banyak”.

Dari definisi diatas dapat disimpulkan bahwa bank adalah

“lembaga keuangan yang dalam melaksanakan kegiatan pokoknya

bank melaksanakan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk lainnya, dan diharapakan dapat

meningkatkan taraf hidup rakyat banyak”.

12

e. Perbankan

Menurut booklet Perbankan Indonesia (2006). Perbankan adalah

segala sesuatu yang berkaitan dengan Bank, mencakup kelembagaan,

kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan

usahanya.

f. Jasa

Menurut Kotler dalam Fandy Tjiptono (2002). Jasa adalah setiap

tindakan atau kegiatan yang dapat ditawarkan oleh satu pihak kepada

pihak lain yang pada dasarnya tidak berwujud dan tidak

mengakibatkan kepemilikan apapun.

Jasa menurut Kotler, dkk (2002, Hal 260) adalah setiap tindakan

atau kegiatan yang dapat ditawarkan oleh suatu pihak kepada pihak

lain yang pada dasarnya tidak berwujud fisik (intangible) dan tidak

menghasilkan kepemilikan atas sesuatu apapun. Produksi jasa bisa

berkaitan dengan produk fisik atau sebaliknya.

Jasa memiliki karakteristik yang berbeda dengan barang (produk

fisik). Berikut adalah pendapat para ahli mengenai berbagai

karakteristik jasa, menurut Kotler (2001:603) :

a. Tidak berwujud. Jasa merupakan sesuatu yang tidak berwujud,

tidak dapat didengar, tidak dapat diraba, tidak dapat dirasa, tidak

dapat dicium sebelum jasa itu dibeli.

13

b. Tidak dapat dipisahkan. Umumnya jasa yang dihasilkan dan

dikonsumsi secara bersamaan. Jika jasa itu dilakukan oleh orang,

maka penyedianya adalah bagian dari jasa.

c. Variabilitas, jasa sangat bervariasi karena tergantung pada siapa

yang menyediakan dan kapan serta dimana jasa itu dilakukan.

d. Tidak tahan lama. Jasa tidak dapat disimpan dan tidak tahan

lamanya jasa tidak menjadi masalah bila permintaan tetap karena

mudah mengatur staf atau karyawan untuk melakukan jasa itu lebih

dahulu. Namun jika permintaan berfluktuasi, perusahaan jasa

menghadapi masalah yang rumit (misal, perusahaan jasa

transportasi mikrolet).

g. Persepsi

Menurut Fandy (1998 : 61). Persepsi adalah perasaan yang timbul

dan dirasakan oleh pelanggan setelah mengkonsumsi atau menikmati

produk barang atau jasa.

Menurut William J. Stanton (dalam Nugroho J. setiadi, 2008, hal

:160) persepsi dapat didefinisikan sebagai makna yang kita pertalikan

berdasarkan pengalaman masa lalu, stimuli ( rangsangan-rangsangan)

yang kita terima melalui lima indera.

h. Pelayanan

Menurut Kotler (2000) sebagai Pelayanan kualitas yang dibuat

selama proses pelayanan dengan menghadapi pelanggan dengan

14

pelayanan pribadi, sedangkan kualitas pelayanan yang dirasakan

dibandingkan dengan pelayanan yang diharapkan.

i. Perilaku Konsumen

Menurut Basu Swastha (2000 : 10) Perilaku Konsumen merupakan

kegiatan-kegiatan individu yang secara langsung terlibat dalam

mendapatkan dan mempergunakan barang-barang atau jasa-jasa, yang

termasuk didalamnya proses pengambilan keputusan pada persiapan

dan penentuan kegiatan-kegiatan tersebut.

j. Kepuasan Pelanggan

Menurut Kotler dalam Fandy (2000 : 90), Kepuasan pelanggan

adalah tingkat perasaan seseorang setelah membandingkan kinerja

(hasil) yang telah ia dapatkan dibandingkan dengan harapannya.

2.2 Kerangka Teoritis

Perbankan sebagai Lembaga Keuangan perbankan mempunyai peranan

penting dalam perekonomian suatu Negara. Perbankan mempunyai kegiatan

yang mempertemukan pihak yang membutuhkan dana dan pihak yang

mempunyai kelebihan dana. Perbankan juga memiliki kedudukan yang

strategis, yaitu sebagai penunjang kelancaran sistem pembayaran,

pelaksanaan kebijakan moneter dan pencapaian stabilitas sistem keuangan.

Berjalannya fungsi tersebut sangat tergantung pada kinerja perbankan dalam

menjalankan kegiatannya sebagai lembaga keuangan. Oleh karena itu upaya

peningkatan pelayanan perbankan perlu mendapat perhatian yang optimal.

15

Persepsi merupakan suatu proses yang timbul akibat adanya sensasi.

Dimana pengertian sensasi adalah akivitas merasakan atau menyebabkan

keadaan emosi yang menggembirakan. Sensasi juga dapat didefinisikan

sebagai respon yang segera dan langsung dari alat panca indera terhadap

stimuli dasar seperti cahaya, warna, dan suara. Dengan adanya semua itu

maka akan menimbulkan persepsi. Pengertian dari persepsi adalah proses

bagaimana stimuli-stimuli itu di seleksi, diorganisasikan, dan

diinterpretasikan.

Persepsi setiap orang terhadap suatu objek akan berbeda-beda. Oleh

karena itu persepsi memiliki sifat subjektif. Persepsi yang dibentuk oleh

seseorang dipengaruhi oleh pikiran dan lingkungan sekitar.

Menurut William J. Stanton persepsi didefinisikan sebagai makna yang

dipertalikan berdasarkan pengalaman masa lalu, stimuli (rangsangan-

rangsangan) yang kita terima melalui lima indera.

Seperti telah dijelaskan sebelumnya bahwa persepsi merupakan proses

yang terdiri dari seleksi, organisasi dan interpretasi terhadap stimulus. Proses

pesepsi terdiri dari :

1. Seleksi Perseptual

Seleksi perseptual terjadi ketika konsumen menangkap dan memilih

stimulus berdasarkan pada psychological set yang dimiliki. Psychological

set yaitu berbagai informasi yang ada dalam memori konsumen. Sebelum

seleksi persepsi terjadi, terlebih dahulu stimulus harus mendapat perhatian

16

dari konsumen. Oleh karena itu, dua proses yang termasuk ke dalam

definisi seleksi adalah :

Perhatian

Persepsi selektif

Perhatian yang dilakukan oleh konsumen dapat tejadi secara sengaja atau

tidak sengaja atau tidak sengaja. Perhatian yang dilakukan secara sengaja

disebut juga sebagai voluntary attention yaitu terjadi ketika konsumen secara

aktif mencari informasi yang mempunyai informasi yang mempunyai

relevansi pribadi. Persepsi selektif tejadi ketika konsumen melakukan

voluntary attention. Keika konsumen mempunyai keterlibatan yang tinggi

terhadap suatu produk, maka pada saat itu konsumen bisa disebut melakukan

proses perhatian selektif (selectif attention). Proses perhatian selektif terjadi

karena dengan mempunyai keterlibatan yang tinggi terhadap suatu merek

produk, berarti konsumen telah secara aktif mencari informasi mengenai

produk itu dari berbagai sumber. Dengan demikian, perhatian selektif hanya

terjadi pada produk-produk yang dibeli berdasarkan keterlibatan yang tinggi.

Selain konsumen melakukan perhatian secara sengaja, konsumen juga

melakukan perhatian secara tidak sengaja (involuntary attention). Involuntary

attention terjadi ketika kepada konsumen dipaparkan sesuatu yang menarik,

mengejutkan, menantang atau sesuatu yang tidak diperkirakan, yang tidak ada

relevansinya dengan tujuan atau kepentingan konsumen. Stimuli dengan ciri-

ciri di atas akan secara otomatis mendapat tanggapan konsumen.

17

2. Organisasi Persepsi

Organisasi persepsi berarti bahwa konsumen mengelompokkan

informasi dari berbagai sumber ke dalam pengertian menyeluruh untuk

memahami lebih baik dan bertindak atas pemahaman itu. Prinsip dasar

dari organisasi persepsi adalah penyatuan yang berarti bahwa berbagai

stimulus akan dirasakan sebagai suatu yang dikelompokkan secara

menyeluruh. Pengorganisasian seperti itu memudahkan untuk memproses

informasi dan memberikan pengertian yang terintegrasi terhadap stimulus.

Menurut Leon Schiffman (2004 : 151) prinsip-prinsip khusus yang

mendasari organisasi persepsi ini seringkali disebut dengan nama yang

diberikan aliran psikologi yang pertama mengembangkannya yaitu psikologi

Gestalt (Gestalt, dalam bahasa Jerman berarti pola aliran konfigurasi). Tiga

diantara prinsip paling dasar mengenai organisasi persepsi adalah :

- Figur dan Dasar

Orang mempunyai kecenderungan untuk mengorganisasikan persepsi

mereka ke dalam hubungan figur dan dasar. Bagaimana pola figur dan dasar

yang dapat dibalik dirasakan dapat dipengaruhi oleh kesenangan atau

penderitaan di masa lalu yang berkaitan dengan satu unsur atau unsur lainnya

yang dipisahkan. Keadaan fisik konsumen juga mempengaruhi bagaimana dia

merasakan ilustrasi figur dan dasar yang dapat dilihat.

18

- Pengelompokkan

Individu cenderung mengelompokkan stimuli sehingga stimuli timbul

membentuk gambar atau kesan yang menyatu. Persepsi mengenai stimuli

sebagai kelompok-kelompok atau potongan-potongan informasi, daripada

sebagai kepingan-kepingan kecil informasi yang berlainan, mempermudah

ingatan mereka maupun untuk mengingatnya kembali. Pengelompokkan dapat

digunakan secara menguntungkan oleh para pemasar untuk menyatakan secara

tidak langsung arti-arti tertentu yang diingini dalam hubungan dengan produk-

produk mereka.

- Penyelesaian

Para individu mempunyai kebutuhan untuk memperoleh penyelesain mereka

menyatakan hubungan ini dengan mengorganisasikan persepsi yang sehingga

mereka membentuk gambar yang lengkap.

3. Interpretasi Perseptual

Proses yang terakhir dari persepsi adalah memberikan interpretasi atas

stimuli yang diterima konsumen. Setiap orang menggunakan kemampuan

memilih stimuli mana yang mereka rasakan dan mereka mengorganisasikan

stimuli ini atas dasar beberapa prinsip psikologi. Interprestasi stimuli ini juga

unik menurut individu, karena didasarkan pada apa yang diharapkan untuk

dilihat oleh individu berdasarkan pengalaman mereka sebelumnya,

banyaknya penjelasan yang masuk akal yang dapat mereka bayangkan, dan

motif serta minat mereka pada waktu terjadinya persepsi.

19

Rambat Lupiyoadi (2006, hal : 182) mengemukakan bahwa ada 5 dimensi

pokok yang menentukan kualitas jasa dimana konsumen menggunakan

kelima dimensi tersebut untuk memberikan penilaian terhadap jasa.

Adapun kelima dimensi tersebut adalah sebagai berikut :

1. Tanggibles (Bukti langsung)

Yaitu kemampuan suatu perusahaan dalam menunjukkan eksistensinya

kepada pihak eksternal. Penampilan dan kemampuan sarana dan prasarana

fisik perusahaan dan keadaan lingkungan sekitarnya merupakan bukti

nyata dari pelayanan yang diberikan oleh pemberi jasa. Hal ini meliputi

fasilitas fisik, perlengkapan dan peralatan yang digunakan (teknologi),

serta penampilan pegawainya.

2. Reliability (Keandalan)

Yaitu komponen perusahaan untuk memberikan pelayanan sesuai dengan

yang dijanjikan secara akurat dan terpercaya. Kinerja harus sesuai dengan

harapan pelanggan yang berarti ketepatan waktu, pelayanan yang sama

untuk semua pelanggan tanpa kesalahan, sikap yang simpatik, dan dengan

akurasi yang tinggi.

3. Responsiveness (Daya tanggap)

Yaitu suatu kebijakan untuk membantu dan memberikan pelayanan yang

cepat dan tepat kepada pelanggan dengan penyampaian informasi yang

jelas. Membiarkan konsumen menunggu persepsi yang negatif dalam

kualitas pelayanan.

20

4. Assurance (Jaminan dan kepastian)

Yaitu pengetahuan, kesopan santunan dan kemampuan para karyawan

perusahaan untuk menumbuhkan rasa percaya konsumen kepada

perusahaan. Hal ini meliputi beberapa komponen antara lain komunikasi

(communication), kredibilitas (credibility), keamanan (security),

kompetensi (competence), dan sopan santun (courtesy).

5. Emphaty (Empati )

Yaitu memberikan perhatian yang tulus dan bersifat individual atau pribadi

yang diberikan kepada konsumen dengan berupaya memahami keinginan

konsumen. Dimana suatu perusahaan diharapkan memiliki pengertian dan

pengetahuan tentang pelanggan, memahami kebutuhan pelanggan secara

spesifik, serta memiliki waktu pengoperasian yang nyaman bagi

pelanggan.

Dimensi-dimensi kualitas jasa yang telah disebutkan di atas harus diramu

dengan baik. Bila tidak, hal tersebut dapat menimbulkan kesenjangan antara

perusahaan dan pelanggan, karena perbedaan persepsi mereka tentang wujud

pelayanan.

Agar perusahaan mengetahui apakah pelayanan yang diberikan sesuai atau

tidak dengan harapan pelanggan maka setiap perusahaan sebaiknya

mengetahui perilaku konsumen dalam pemilihan keputusan pembelian suatu

produk atau jasa dimana dalam hal ini dipengaruhi oleh empat faktor

psikologis utama yakni motivasi, persepsi, pembelajaran dan keyakinan

konsumen.

21

Baik atau jeleknya pelayanan yang diberikan perusahaan kepada

pelanggan akan dapat diketahui dan berakhir pada persepsi pelanggan.

Dengan mengetahui persepsi dari pelanggan maka perusahaan akan lebih

mudah untuk mengetahui bagaimana penilaian pelanggan atas produk atau

pelayanan yang diberikan perusahaan. Dengan demikian perusahaan akan

dapat memperbaiki dan meningkatkan kualitas pelayanan dimasa yang akan

datang. Dimana harapan pelanggan dapat terpenuhi yang pada akhirnya

pelanggan merasa terpuaskan dengan produk barang atau jasa yang telah

dikonsumsinya.

Skala Servqual mecakup lima dimensi bukti langsung, keandalan, daya

tanggap, jaminan dan empati dan 22 indikator (Parasuraman, Zeithmal, dan

Berry) :

Indikator Dimensi

Bank yang sangat baik (mengacu pada perusahan tv kabel,

rumah sakit, atau perusahaan jasa yang sesuai dalam

keseluruhan kuisioner ini) akan memiliki peralatan yang

terlihat modern.

Tanggibles

Fasilitas fisik pada bank yang sangat baik akan terlihat

menarik

Tanggibles

Karyawan baik sangat baik akan terlihat rapi Tanggibles

Bahan-bahan yang terkait dengan jasa (seperti brosur/rek.)

akan terlihat menarik pada bank yang sangat baik.

Tanggibles

Apabila bank yang baik berjanji untuk nenyelesaikan sesuatu Reliability

22

dalam waktu tertentu, mereka akan menepatinya

Apabila pelanggan mengahadapi masalah, bank yang sangat

baik akan menaruh perhatian yang tulus untuk

memecahkannya.

Reliability

Bank yang sangat baik akan memberikan pelayanan pada

saat itu juga

Reliability

Bank yang sangat baik akan menyediakan jasanya tepat pada

waktu yang dijanjikan.

Reliability

Bank yang baik akan menekankan kesalahan catatan Reliability

Karyawan bank yang sangat baik akan memberitahukan

kepada pelanggan dengan tepat kapan jasa akan dilakukan

Responsiveness

Karyawan bank yang sangat baik akan memberikan

pelayanan segera kepada pelanggan

Responsiveness

Karyawan bank yang sangat baik akan selalu bersedia

membantu pelanggan

Responsiveness

Karyawan bank yang sangat baik tidak akan pernah selalu

sibuk untuk menaggapi.

Responsiveness

Perilaku karyawan bank yang sangat baik akan menanamkan

kepercayaan dalam diri pelanggan.

Assurance

Pelanggan bank yang sangat baik akan merasa aman dengan

transaksinya.

Assurance

Karyawan bank yang sangat baik akan bersikap sopan terus

menerus kepada pelanggan

Assurance

23

Karyawan baik yang sangat baik akan tahu pertanyaan

pelanggan

Assurance

Bank yang sangat baik akan memberikan perhatian khusus

kepada pelanggan

Emphaty

Bank yang sangat baik akan memiliki jam operasi yang

sesuai untuk semua pelanggan

Emphaty

Bank yang sangat baik akan memiliki karyawan yang

memberikan perhatian pribadi kepada pelanggan.

Emphaty

Karyawan bank yang sangat baik akan memahami kebutuhan

khusus pelanggan.

Emphaty

2.3 Penelitian Sebelumnya

Terdapat beberapa hasil penelitian terdahulu yang relevan dengan

penelitian yang sedang dilakukan pada saat ini, yaitu hasil penelitian oleh

Dessy (2006) dari Universitas Jambi yang mengangkat Analisis Kualitas

Pelayanan pada BRI unit Sengeti dengan menggunakan alat analisis

Deskriptif Kuantitatif yaitu dengan menarik kesimpulan perhitungan secara

benar dengan membandingkannya dengan teori, konsep dan prinsip yag

relevan.

Weny Irmayanti mahasiswa manajemen angkatan tahun 2001, melakukan

penelitian dengan judul Analisis persepsi mahasiswa ekonomi Universitas

Jambi terhadap iklan rokok yang ditayangkan pada media televisi. Penelitian

ini memenyimpulkan bahwa persepsi mahasiswa fakultas ekonomi unja

24

terhadap iklan rokok pada televisi pada dasarnya buruk. Sebagian besar

mahasiswa tidak menyukai iklan rokok pada televisi. Hal ini sebagai akibat

iklan yang ditayangkan tidak informative bagi masyarakat pada umumnya

dan khususnya mahasiswa. Secara simultan, hasil perhitungan persepsi

responden terhadap iklan rokok pada media televisi dengan metode DRM

adalah sebesar 27,916 atau berada pada kelas interval 20-39,99 yang berarti

buruk.

Randy Kurnia mahasiswa manajemen angkatan tahun 2002, melakukan

penelitian dengan judul Analisis persepsi konsumen terhadap Warnet Total

kota Jambi dengan menggunakan alat analisis Analisis deskriptif. Analisis

deskriptif berusaha memberikan gambaran yang cermat dan lengkap tentang

objek yang diteliti, menjelaskan hubungan-hubungan dari beberapa variabel-

variabel yang kedudukannya masing-masing sudah diuraikan dalam kerangka

teori, tujuannya adalah untuk menggambarkan secara sistematis dan faktual

mengenai faktor-faktor yang ada dilapangan berdasarkan teori-teori yang ada

didalam literatur yang berkaitan dengan penelitian ini

25

BAB III

METODE PENELITIAN

3.1 Metode Pengumpulan data

Pengumpulan data yang digunakan dalam penelitian ini adalah :

3.1.1. Pengumpulan Data Primer

a. Observasi

Yaitu pengamatan secara langsung dan melakukan pencatatan data,

informasi yang dibutuhkan dari objek penelitian yang dituju.

b. Kuisioner

Teknik pengumpulan informasi nasabah melalui kuisioner dimaksudkan

untuk menyebarkan kuisioner kepada nasabah. Nasabah diharapkan dapat

mengisi kuisioner, kuisioner tersebut harus dibuat sesederhana mungkin,

yang mudah dijawab oleh respondens. Tujuan kuisioner antara lain adalah

untuk mendapatkan informasi mengenai tanggapan dan penilaian nasabah

terhadap suatu pelayanan yang perlu mendapat perhatian oleh perusahaan.

3.1.2 Pengumpulan Data Sekunder

Pengumpulan data sekunder diperoleh secara langsung dari Bank

Jambi. Data sekunder tersebut meliputi keadaan umum Bank Jambi.

3.2 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah :

a. Data Primer

26

Merupakan data yang didapat dari sumber pertama baik dari individu

atau perusahaan, seperti hasil wawancara atau hasil pengisian kuisioner

yang biasa dilakukan oleh peneliti.

b. Data Sekunder

Adalah data primer yang telah diolah lebih lanjut dan disajikan, baik

pihak pengumpul data primer atau pihak lain.

3.3 Sumber Data

Adapun data yang dipergunakan dalam penelitian ini diperoleh dari :

Bank Jambi Pusat di kota Jambi

Pengguna jasa Bank Jambi yang mengisi daftar pertanyaan

Perpustakaan

3.4 Metode Penarikan Sampel

a. Populasi

Populasi dalam penelitian ini adalah seluruh jumlah nasabah pada tahun

2008 sebanyak 16.470 nasabah.

b. Sampel

Penentuan besarnya sampel yang diambil dalam penelitian ini dengan cara

menggunakan rumus Slovin sebagai berikut :

27

1)( 2eN

Nn

Keterangan :

n = Jumlah sample (responden dalam penelitian)

N = Jumlah populasi

e = Kelonggaran sample (10%)

1 = Konstanta

Berdasarkan rumus slovin tersebut, jumlah sample yang diambil dari

populasi sebanyak 16.470 orang adalah :

nasabaheN

Nn 100

7,164

470.16

1)1,0(470.16

470.16

1)( 22

c. Teknik Penarikan Sampel

Metode penarikan sampel dalam penelitian ini dilakukan secara acak

sederhana (simple random sampling) dimana masing-masing nasabah

memiliki kesempatan yang sama untuk menjadi responden. Pada

penelitian ini yang menjadi sampel adalah nasabah Bank Jambi.

3.5 Metode Analisis

Adapun metode analisis yang digunakan dalam penelitian adalah metode

Analisis deskriptif dan metode analisis kuantitatif. Analisis deskriptif

berusaha memberikan gambaran yang cermat dan lengkap tentang objek yang

diteliti, tujuannya adalah untuk menggambarkan secara sistematis dan faktual

mengenai faktor-faktor yang ada dilapangan berdasarkan teori-teori yang ada

28

didalam literatur yang berkaitan dengan penelitian ini, serta menganalisis

masalah pelayanan di Bank Jambi. Analisis kuantitatif adalah suatu proses

menemukan pengetahuan yang menggunakan data berupa angka sebagai alat

menemukan keterangan mengenai apa yang ingin kita ketahui. S. Margono

(1997 : 105 ).

3.6 Alat Analisis Data

Alat analisis yang digunakan adalah tabulasi data dan pengukuran nilai

rata (mean), tabulasi data disususun berdasarakan banyaknya pertanyaan-

pertanyaan dalam kuesioner. Pengukuran nilai rata-rata dilakukan pada

masing-masing atribut persepsi berdasarkan hasil jawaban responden.

Adapun nilai rata-rata (mean) akan diukur dengan menggunakan rumus

sebagai berikut :

X = ∑ fixi

∑ fi

Keterangan :

fi = jumlah responden

xi = bobot nilai pada skala likert

X = nilai rata-rata

Untuk menyusun dan menghitung kuesioner, peneliti menggunakan Skala

Likert yang merupakan metode dalam mengukur sikap dengan menyatakan

setuju atau ketidak setujuannya terhadap subjek, objek atau kejadian

tertentu. Skala likert merupakan skala yang dapat melihat tanggapan

29

konsumen terhadap suatu produk atau produk itu sendiri.Di dalam Skala

Likert tersebut digunakan 1 sampai 5 yang masing-masing skala tersebut

diberi bobot nilai, adalah sebagai berikut :

Skala 1 = Sangat tidak setuju, diberi bobot nilai 1

Skala 2 = Tidak setuju, diberi bobot nilai 2

Skala 3 = Cukup setuju, diberi bobot nilai 3

Skala 4 = Setuju, diberi bobot nilai 4

Skala 5 = Sangat setuju, diberi bobot nilai 5

Adapun interval (rentang nilai) yang digunakan dalam penelitian ini yang

didasarkan pada penggunaan Skala Likert adalah sbb:

30

= 0,8

Kemudian dibuat rentang skala sehingga dapat diketahui letak rata-rata

penilaian responden terhadap masing-masing indikator dalam penelitian

nilai rentang skala tersebut yaitu :

Rentang nilai : 1,00 – 1,80 termasuk kategori negatif (sangat tidak

baik)

1,81 – 2,60 termasuk kategori negatif (tidak baik)

2,61 – 3,40 termasuk kategori netral

3,41 – 4,20 termasuk kategori positif (baik)

4,21 – 5,00 termasuk kategori sangat positif (sangat

baik)

31

3.7 Operasional Variabel

Variabel Dimensi Definisi Indikator Skala

Persepsi Tanggibles Bukti nyata dari pelayanan yang diberikan oleh

pembei jasa

- Lokasi

- Fasilitas

- Penampilan

karyawan

- Kebersihan

- Tempat parkir

Ordinal

Reliability Komponen perusahan untuk memberikan pelayanan sesuai dengan yang dijanjikan secara akurat dan

terpercaya

- Pelayanan yang

akurat dan terpercaya

- Pelayanan yang

sama

- Sikap simpatik

Ordinal

Responsive

ness

Kebijakan untuk membantu dan memberikan pelayanan yang cepat dan tepat kepada pelanggan dengan informasi

yang jelas

- Pelayanan yang

cepat dan tepat

- Perhatian serius

karyawan

- Kesediaan

karyawan

Ordinal

Assurance Pengetahuan dan kempuan karyawan perusahaan untuk menumbuhkan rasa percaya consumen

kepada perusahaan

- Karyawan yang

terpercaya

- Perasaan aman

- Sikap sopan

karyawan

- Keakuratan

pengadmiitrasian

Ordinal

Emphaty Memberikan perhatian yang tulus dan bersifat individu dengan berupaya memahami keinginan

konsumen.

- Perhatian pribadi

kepada nasabah

- Memahami

kebutuhan nasabah

Ordinal

32

BAB IV

GAMBARAN UMUM BANK JAMBI

4.1 Sejarah Singkat Bank Jambi

Dalam rangka menunjang serta mendorong pembangunan daerah dan

mengembangkan pertumbuhan ekonomi daerah jambi, diperlukan adanya suatu

lembaga keuangan berbentuk bank yang secara khusus membantu pemerintah

dalam melaksanakan pembangunan daerah. Dilatarbelakangi hal tersebut, maka

didirikanlah Bank Pembangunan Daerah Jambi berdasarkan Akte Notaris Adi

Putra Parlindungan No 6 Tanggal 12 Februari 1959 dengan nama PT. Bank

Pembangunan Daerah Jambi. Dalam rangka penyempurnaan lembaga ini melalui

Akte Notaris Habropoerwanto No. 70 Tanggal 12 Oktober 1959 dan dimuat pada

tambahan Berita Negara Republik Indonesia No. 110. 104 Tanggal 29 Desember

1959

Melalui Peraturan Daerah Tingkat 1 Jambi No. 3 Tahun 1963 Tanggal 18

Januari 1963 dengan pengesahan Mentri Dalam Negeri No. 9/32/127-164 Tanggal

25 September 1964. PT. Bank Pembengunan Daerah Jambi berubah menjadi Bank

Pembangunan Daerah (BPD) Jambi dan diperbaharui dengan Peraturan Daerah

No. 13 Tahun 1992 Tanggal 30 November 1992 tentang Bank Pembangunan

Daerah (BPD) Jambi dengan pengesahan Mentri Dalam Negeri No.548.25-25-424

Tanggal 23 Maret 1993. Berdasarkan Peraturan Daerah No. 3 Tahun 1963 dan

Peraturan Daerah No. 13 Tahun 1992 maka status Bank Pembangunan Daerah

(BPD) Jambi adalah Perusahaan Milik Daerah dibawah Departemen Dalam

33

Negeri yang berkantor pusat dijalan Jendral Ahmad Yani No.18 Telanaipura

Jambi 36122.

Berdasarkan Peraturan Daerah Tingkat 1 Jambi No. 5 Tahun 1999 bahwa

pemegang saham Bank Pembangunan Daerah (BPD) Jambi adalah Pemerintah

Daerah Tingkat 1 dan Daerah Tingkat II dalam Propinsi Jambi dan mengenai

modal dasar perusahaan ditetapkan sejumlah Rp. 50.000.000.000,00 dengan

persentase kepemilikan saham adalah sebagai berikut.

1. Pemerintah Daerah Propinsi Jambi 26,59 %

2. Pemerintah Daerah Muara Bungo 14,46 %

3. Pemerintah Daerah Muara Tebo 10,26 %

4. Pemerintah Daerah Merangin 8,98 %

5. Pemerintah Daerah Kerinci 7,51 %

6. Pemerintah Daerah Batanghari 7,14 %

7. Pemerintah Daerah Tanjab Barat 8,87 %

8. Pemerintah Daerah Sarolangun 6,30 %

9. Pemerintah Daerah Tanjab Timur 4,60 %

10. Pemerintah Daerah Muaro Jambi 3,82 %

11. Pemerintah Daerah Kota Jambi 3,47 %

Sejak tanggal 22 November 2007, Bank Pembangunan Daerah Jambi

berubah status menjadi Perseroan Terbatas (PT.) Bank Pembangunan Daerah

Jambi disebut Bank Jambi, berdasarkan Peraturan Daerah Provinsi Jambi No. 2

Tahun 2006 dan berdasarkan Akta Notaris Robert Faisal, SH. No.1 tanggal 1

Februari 2007. Kemudian disahkan oleh Menteri Kehakiman dan Hak Asasi

34

Manusia Republik Indonesia melalui surat No. W20-00061 HT.01.01-TH.2007

dan diumumkan dalam Tambahan Berita Negara Republik Indonesia No. 55

tanggal 10 Juli 2007 serta Keputusan Gubernur Bank Indonesia

No.9/59/KEP.GBI/2007 tanggal 13 November 2007.

4.2 Visi dan Misi

PT. Bank Pembangunan Daerah Jambi memiliki Visi dan Misi dalam

melaksanakan tugasnya. Adapun Visi dan Misi Bank Jambi yaitu :

Visi PT. Bank Pembangunan Daerah Jambi:

Menjadi Bank yang ideal dan sehat dalam mewujudkan terpenuhinya

kebutuhan masyarakat di bidang jasa bank yang memiliki nilai tambah bagi

ekonomi daerah khususnya Usaha Kecil Menengah (UKM) dengan pengelolaan

secara profesional, kehati-hatian dan berkembang secara wajar.

Misi PT. Bank Pembangunan Daerah Jambi:

Menjalankan usaha sebagai bank umum, secara konvensional dan atau

berdasarkan prinsip syariah.

Penggerak, pendorong laju perekonomian dan pembangunan daerah.

Pemegang Kas Daerah, dan/atau melaksanakan penyimpanan uang daerah.

Sebagai salah satu sumber Pendapatan Asli Daerah (PAD).

Untuk mencapai visi dan misi tersebut, PT. Bank Pembangunan Daerah

Jambi saat memiliki 1 kantor pusat, 8 kantor cabang, 1 kantor cabang pembantu

dan 9 kantor kas, telah beroperasi terdapat di daerah tingkat I dan II yaitu, :

35

1. Kantor Cabang Sutomo

2. Kantor Cabang Muaro Bungo

3. Kantor Cabang dungai Penuh

4. Kantor Cabang Banko

5. Kantor Cabang Muaro Bulian

6. Kantor Cabang Kuala Tungkal

7. Kantor Cabang Sarolangun

8. Kantor Cabang Tebo

9. Kantor Cabang Pembantu Muaro Sabak

10. Kantor kas Rimbo Bujang, Muaro Tembesi, Pasar Siulak Gedang,

Kersik Tuo, Sugai Bengkal, RSUD Jambi, Sangeti, UNBARI, dan Desa

Rano.

4.3 Struktur Organisasi Bank Jambi

Untuk menjamin berkembangnya bank yang sehat dan kompetitif maka

perlu ditingkatkan peranan dan kemampuan dari Bank Jambi. Oleh karena itu

dirasakan perlu untuk mengembangkan struktur organisasi Bank Jambi. Sebuah

struktur organisasi menetapkan cara tugas pekerjaan dibagi, dikelompokan dan

dikoordinsikan secara formal Robbins (2001, hal 132). RUPS Bank Jambi

menetapkan susunan Dewan Komisaris Bank Jambi terdiri atas Komisaris Utama

dan 2 Komisaris Independen. Seluruh anggota Komisaris telah melalui proses fit

and proper test (uji kepatutan dan kelayakan) dari Bank Indonesia

36

Adapun jajaran Komisaris dari Bank Jambi pada tahun 2009 yaitu :

Komisaris Utama : Drs. H. M. Dianto, M.Si.

Komisaris Independen : H. Zulkarnain, SE

Komisaris Independen : M. Zen Abdullah, SH, MH.

Berdasarkan keputusan RUPS telah disetujui Saudara H. Zulkarnain, SE.

dan M. Zen Abdullah, SH, MH. ditunjuk sebagai Komisaris Independen Bank

Jambi. Hal ini sesuai dengan Peraturan Bank Indonesia No.8/4/PBI/2006 tentang

Komisaris Independen adalah anggota Dewan Komisaris yang tidak memiliki

hubungan keuangan, kepengurusan, kepemilikan saham dan/atau hubungan

keluarga dengan anggota Dewan Komisaris lainnya, Direksi dan/atau Pemegang

Saham Pengendali atau hubungan lain yang dapat mempengaruhi kemampuannya

untuk bertindak independen.

Selain tugas dan fungsi pengawasan terhadap jalannya operasionalnya

Perseroan secara umum memastikan kepatuhan terhadap peraturan dan

perundangan yang berlaku di sektor perbankan. Komisaris Independen juga

mempunyai tanggung jawab khusus yaitu mewakili kepentingan Pemegang

Saham Minoritas Bank Jambi.

Dalam kegiatan operasional perbankan. Bank Jambi dijalankan dan

dipimpin oleh sejajaran direksi. Direksi yang terdapat pada Bank Jambi terdiri

atas Direktur Utama dan tiga orang Direktur. Direksi PT. Bank Pembangunan

Daerah Jambi bertanggung jawab menetapkan arah strategi usaha Bank, serta

37

memantau dan memastikan bahwa arah strategi tersebut dijalankan demi

tercapainya sasaran dan tujuan usaha perseroan mengelola aktiva dan kewajiban

Perseroan, mengangkat dan memberhentikan pegawai serta menetapkan susunan

organisasi dan tata kerja Perseroan dengan persetujuan Komisaris. Tata tertib dan

tata cara menjalankan fungsi dan tugas Direksi diatur dalam keputusan Komisaris

sesuai dengan peraturan perundangan yang berlaku. Adapun susunan Direksi

Bank Jambi adalah sebagai berikut :

Direktur Utama : Drs. H. Hardani Rusli

Direktur Umum : Taufik Yasak, BSc, SH.

Direktur Kepatuhan : Edy Kusnadi, SE.

Direktur Pemasaran : Drs. H. M. Riva’i

Struktur organisasi yang baik mutlak diperlukan dalam pencapaian tujuan.

Dalam suatu organisasi tanpa adanya pengelolaan dengan baik maka organisasi

tersebut tidak akan memberikan hasil yang memuaskan. Kondisi yang

demikianlah yang menyebabkan banyaknya badan – badan usaha baik dalam

pemerintahan maupun dalam swasta yang mengalami kegagalan dalam

pencapaian tujuan. Sebagaimana yang dikemukakan oleh Robbin ( 2001, hal.

143) bahwa :

1. Organisasi adalah suatu kesatuan susunan, dapat berfungsi untuk

pencapaian tujuan.

2. Organisasi sebagai unsur kesatuan susunan, dapat mempunyai hak

mengatur social intern.

38

3. Organisasi sebagai pola struktur untuk melaksanakan wewenang dan

tanggung jawab didalam himpunanan tersebut.

4.4 Aktivitas Bank Jambi

Kegiatan pokok industri perbankan adalah menghimpun dana dari anggota

masyarakat yang kelebihan dana dan menyalurkannya kembali kepada anggota

masyarakat pemakai dana yang memerlukan dana Siamat (2004, hal 87). Dengan

kegiatan yang dilakukan oleh bank tersebut, akan tercipta satu mekanisme yang

dapat mendayagunakan sumber ekonomi negara.

Bank Jambi sebagai Badan Usaha Milik Daerah mempunyai peranan yang

sangat penting dalam pembangunan daerah Jambi. Disamping menjalankan

fungsinya sebagai pemegang kas daerah yang melaksanakan dan mengolah

keuangan kas daerah juga manjalankan funsi sebagai bank umum.

Adapun kegiatan usaha yang dilakukan Bank Jambi adalah sebagai berikut :

1. Menghimpun Dana

Merupakan kegiatan bank dalam rangka menghimpen dana dari masyarakat

yaitu dalam bentuk simpanan, seperti :

a. Giro, yaitu simpanan yang dapat digunakan sebagai alat pembayaran dan

penarikannya dapat dilakukan setiap saat dengan menggunakan cek atau

sarana perintah pembayaran lainnya atau dengan cara pemindah bukuan.

39

b. Deposito, yaitu simpanan yang penarikannya hanya dapat dilakukan

pada jangka waktu tertentu menurut perhjanjian atau penyimpanan

dengan bank

c. Tabungan, yaitu simpanan yang penarikannya hanya dapat dilakukan

menurut syarat-syarat tertentu yang disepakati, tidak dapat ditarik

dengan cek. Jenis tabungan yang ada di Bank Jambi yaitu : Simpeda

(Simpanan Pembangunan Daerah) dan Tabada (Tabungan Pembangunan

Daerah).

d. Inkaso, yaitu pemberian kuasa pada bank oleh nasabah untuk mengihkan

atau meminta persetujuan pembayaran kepada pihak lain atas surat

tagihan.

e. Transfer, yaitu salah satu jasa bank kepada masyarakat dimana bank

bersedia meneruskan amanat bank untuk meneruskan amanat nasabah

untuk mengirimkan sejumlah uang yang ditujukan kepada pihak lain

ditempat lain.

f. Jaminan bank yang terdiri dari jaminan pelaksanaan proyek, jaminan

uang muka proyek dan jaminan pemeliharaan proyek.

Adapun perkembangan penghimpunan dana masyarakat khususnya

didaerah Jambi dan sector perbankan pada umumnya ang telah dilakukan Bank

Jambi dari tahun 2004 hingga 2008 dapat dilihat pada tabel berikut ini :

40

Tabel 4.1

PERKEMBANGAN PENGHIMPUNAN DANA MASYARAKAT

PADA BANK JAMBI

TAHUN 2004-2008

(dalam jutaan rupiah)

Jenis Data 2004 2005 2006 2007 2008

GIRO 156,920 271,799 324,839 328,551 370,810

TABUNGAN 33,855 49,881 63,272 94,557 95,460

DEPOSITO 20,769 18,483 59,183 42,549 68,850

Jumlah 211,544 340,163 447,294 465,667 535,129

Sumber : Bank Jambi

2. Pemberian Kredit

Kebjakan penyaluran kredit Bank Jambi tidak mengabaikan prinsif kahati-

hatian dalam pemberian kredit karena pada hakikatnya penggunaan dan tersebut

mempunyai resiko yang relative besar.

Adapun jenis kredit yang diberikan Bank Jambi adalah sebagai berikut:

a. Kredit Modal Kerja

Tujuan kredit ini untuk meningkatkan produksi dalam operasional

perusahaan nasabah.

b. Kredit Investasi

Tujuan kredit ini untuk keperluan perluasan usaha atau pembangunan

proyek/pabrik baru untuk keperluan rehabilitasi.

c. Kredit Usaha Penguatan Ekonomi Masyarakat ( KUPEM)

41

Kredit ini terbagi atas lima sektor yaitu sektor peternakan, perikanan,

perbankan, pertanian, perdagangan/industri dan jasa.

d. Kredit Pegawai Negeri

Yaitu kredit yang diperuntukkan untuk pegawai negeri, krdit ini

termasuk kredit konsumsi.

e. Kredit DPR

Yaitu kredit yang diperuntukkan bagi anggota Dewan Perwakilan

Rakyat, yaitu sebesar 40% dari gaji

f. Kredit Kendaraan

g. Kredit Perumahan Rakyat (KPRS) dan (KPRSS)

3. Malaksanakan Kegiatan Jasa Bank Lainnya

Pelaksanaan kegiatan jasa bank lainnya seperti :

a. Penerbitan referensi

b. Garansi bank

c. Jasa pembayaran gaji

d. Jasa penerimaan pembayaran rekening air

e. Jasa penerimaan Spp Universitas Batanghari

4. Penyertaan Modal

Adapun penyertaan modal yang dimaksud adalah penyertaan saham pada

PT. Sarana Jambi Ventura sebesar Rp. 80.049.000 pada tahun 2006 dan

penyertaan saham pada PT. Bangun Asuransi Askrida sebesar Rp.

42

10.000.000 jadi total penyertaan saham pada tahun 2005 adalah sebesar

Rp. 90.049.000 (Sembilan puluh juta empat puluh sembilan ribu rupiah)

5. Penempatan Pada Bank Lain

Penempatan pada bank lain bisa dalam rangka transaksi interbank call

money, deposito berjangka, deposit on call dan atau sertifikat deposito.

Penggunaan dana yang ditempatkan pada bank lain dimaksudkan untuk

meningkatkan pendapatan atas dana-dana jangka pendek bank yang belum

digunakan atau menunggu penggunaannya.

Pada akhir tahun 2006 penempatan dana Bank Jambi pada bank lain adalah

sebesar Rp. 298.038.412.317,56 (Dua ratus sembilan puluh delapan milyar

tiga puluh delapan juta empat ratus dua belas ribu tiga ratus tujuh belas

56/100 rupiah) yang ditempatkan pada tiga bank dengan komposisi sebagai

berikut :

- Bank Bukopin Rp. 50.000.000.000,00

- Bank Muamalat Rp. 15.000.000.000,00

- Bank Mandiri Rp. 233.038.412.317,56

Dengan bidang usaha yang dijalankan oleh Bank Jambi yaitu meliputi

seluruh kegiatan bank umum, termasuk sebagai Pemegang Kas Daerah yang

berfungsi melaksanakan dan mengelola penyimpanan, penerimaan dan

pengeluaran Kas Daerah serta mengutamakan pembiayaan bidang proyek

Pembangunan Daerah.

43

Tugas dan wewenang dari masing-masing bagian struktur organisasi Bank

Jambi dapat dijelaskan sebagai berikut :

1. Dewan Pengawas

Tugas pokok Dewan Pengawas adalah menggariskan kebijaksanaan umum

bank dan melakukan pengawasan terhadap pelaksanaan pengurusan bank

oleh Direksi. Dewan Pengawas ini bertanggung jawab kepada Gubernur

Kepala Daerah Tingkat I Jambi

2. Direksi

Direksi adalah pimpinan tertinggi yang diberikan tugas dan tanggung

jawab untuk mengurus dan mengelola kegiatan bank sehari-hari dan

bertanggung jawab kepada Gubernur Kepala Daerah Tingkat I Jambi

melalui Dewan Pengawas.

Direksimerupakan suatu tim yang terdiri dari seorang direktur utama dan

sebanyak-banyaknya dua direktur. Tim Direksi di Bank Jambi terdiri dari

Direktur Utama, Direktur Pemasaran, serta Direktur Umum dan

Kepatuhan.

3. Direktur Utama

Tugasnya melakukan koordinasi umum terhadap para direktur dan dalam

pelaksanaan fungsi organisasi secara langsung membawahi Biro

Perencanaan dan Biro Pengawas.

4. Direktur-direktur

Tugas Pokoknya :

44

a. Menyelenggarakan koordinasi, melakukan pembinaan dan

pengendalian terhadap kegiatan unit kerja dibawah supervisinya.

b. Berada dibawah dan bertanggung jawab langsung pada dirut.

c. Direktur kepatuhan menetapkan langkah-langkah kebijakan yang

diperlukan untuk memastikan bank telah memenuhi seluruh

peraturan dan ketentuan, baik ketentuan BI, peraturan dan

ketentuan intern, dan peraturan perundang-undangan lain yang

berlaku dalam rangka pelaksanaan prinsip kehati-hatian, memantau

dan menjaga agar kegiatan usaha bank tidak menyimpang dari

ketentuan yang berlaku. Memantau dan menjaga kepatuhan kepada

BI, dewan pengawas maupun pihak ekstern lainnya.

5. Devisi Pengawas

a. Tugasnya merencanakan, mengkoordinasikan, mengevaluasi serta

melaporkan aktivitas pengawas intern bank untuk memastikan

kepatuhan pada kebijakan, peraturan serta prosedur yang telah

ditetapkan oleh direksi

b. Menjabarkan secara operasional perencanaan, pelaksanaan,

pemantauan dan melaporkan hasil audit serta mendorong ditaatinya

kebijakan direksi unit kerja bank di Bank Jambi

c. Membagi tugas wilayah kerja supervisor audit wilayah I, II, dan III

6. Divisi Perencanaan

Mempunyai tugas merencanakan, menyusun, merevisi, mengembangkan,

merumuskan, mengusulkan dan merekomendasikan kepada direksi

45

mengenai pemikiran-pemikiran strategis pengembangan bank secara

keseluruhan, baik jangka pedek maupun jangka panjang. Menjabarkan dan

merekomendasikan penyusunan rencana kerja dan anggaran tahunan bank.

a. Pemimpin Bidang Perencanaan

Menyusun rencana jangka panjang dan rencana kerja dan anggaran

tahunan bak serta melakukan pemantauan pelaksanaan.

b. Pemimpin Bagian Litbang

Melakukan kegiatan yang berhubungan dengan pengembangna

organiasi, usaha, sistem dan prosedur serta produk jasa-jasa bank

sejalan dengan perkembangan teknologi dan komputerisasi.

7. Divisi Akuntansi dan Teknologi SI

a. Merencanakan, mengkoordinasi, mengevaluasi serta melaporkan

kebijakan yang berhubungan dengan sistem dan prosedur

akuntansi, teknologi komputerisasi dalam mendukung pelaksanaan

SIM

b. Menatausahakan, mengelola data terhadap produk dan jasa bank

dan akuntansi untuk menjadi bahan informasi manajemen.

c. Menjabarkan secara operasional perencanaan, pelaksanaan, dan

pengendalian sistem dan prosedur akuntansi bank.

Divisi ini terdiri dari 3 bidang, yaitu :

1. Bidang pelapor dan MIS

46

Menyelenggarakan kegiatan akuntansi dan keuangan kantor pusat

dengan menghimpun serta mengolah data transaksi keuangan bank.

2. Bidang Akuntansi, Laporan dan Pengembangan

Menyelenggarakan kegiatan pemantauan pos-pos terbuka, rekonsiliasi

dan pembuatan laporan keuangan kantor pusat dan gabungan.

3. Bidang Operasional dan Pengembangan TI

Merencanakan, membuat serta meneyapkan standart, prosedur

penyediaan dan pemeliharaan data serta penataan sistem akses ke

jaringan computer dalam hal terlaksanannya kegiatan TSI dan kegiatan

bank secara keseluruhan, penelaahan operasional computer,

pengembangan sistem dan aplikasi program serta sistem penaganannya

8. Devisi Perkreditan

Merencanakan, mengkoordinasi, melaksanakan, dan melakukan

pengendalian atas aktivitas-aktivitas dalam bidang perkreditan berdasarkan

prinsip kehati-hatian.

9. Devisi Penyelamatan kredit

Melaksanakan, mengkoordinasikan, melaksanakan dan melakukan

terhadap pengendalian kredit, restrukturisasi kredit, penagihan kredit yang

dikategorikan bermasalah serta penyelesaianya, supervise kredit baik

kantor pusat maupun kantor cabang serta pembuatan pelaporan yang

menyangkut keseluruhan kegiatan penyelamatan kredit.

10. Divisi Treasury

47

Merecanakan, mengelola, melaksanakan, mengkoordinasikan,

mengevaluasi serta melaporkan mengenai perhimpunan dan penggunaan

dana.

11. Divisi SDM

Merencanakan, mengkoordinasikan serta mengevaluasi mengenai proses

pengolaan SDM.

12. Divisi kepatuhan dan Manajemen Resiko

Menyusun pedoman teknis dan prosedur pelaksanaan tugas pada divisi

kepatuhan dan manajemen resiko.

13. Staf Direksi

Membantu direksi, mengkaji kebijakan dan mengusulkan baik terhadap

rencana kerja anggaran, business plan, strategi operasional seperti

diversifikasi produk, ide produk, ekspansi pengembangan bisnis,

penetapan dalam rencana investasi, arahan lainnya, saham, obligasi serta

membantu pemecahan masalah hukm/legal formal dan tugas-tugas

pengawasan. Melakukan koordinasi dengan devisi-devisi terkait dan

cabang dalam rangka kebijakan manajemen/bank.

14. Kantor Cabang Utama / Unit Operasional Kantor Pusat

a. Merencanakan, mengelola, dan mengendalikan aktivitas kancab utama

sejalan dengan kebijaksanaan dan pedoman yang digariskan kantor

pusat.

48

b. Memaksimalkan tingkat pelayanan dan profitabilitas dengan

memastikan bahwa pegawai selalu memberikan pelayanan bermutu

tinggi kepada nasabah.

c. Memelihara dan meningkatkan mutu pelayanan kerjasama dengan

relasi dan nasabah.

49

BAB V

HASIL DAN PEMBAHASAN

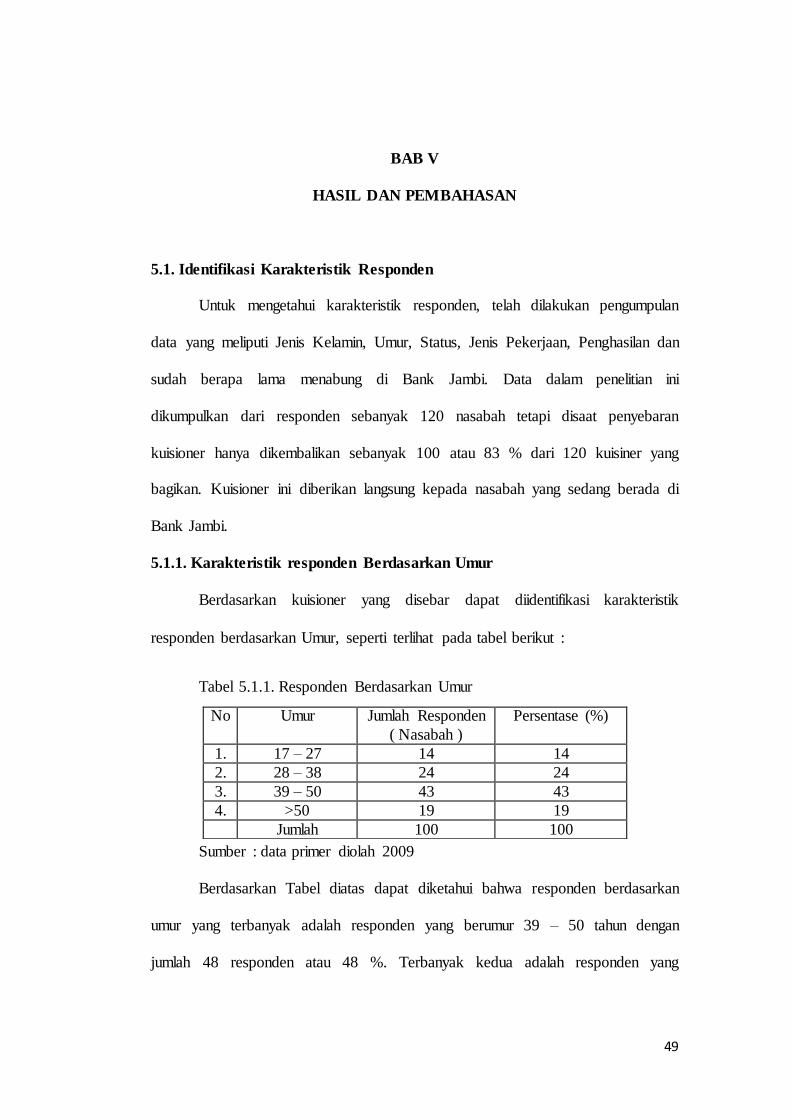

5.1. Identifikasi Karakteristik Responden

Untuk mengetahui karakteristik responden, telah dilakukan pengumpulan

data yang meliputi Jenis Kelamin, Umur, Status, Jenis Pekerjaan, Penghasilan dan

sudah berapa lama menabung di Bank Jambi. Data dalam penelitian ini

dikumpulkan dari responden sebanyak 120 nasabah tetapi disaat penyebaran

kuisioner hanya dikembalikan sebanyak 100 atau 83 % dari 120 kuisiner yang

bagikan. Kuisioner ini diberikan langsung kepada nasabah yang sedang berada di

Bank Jambi.

5.1.1. Karakteristik responden Berdasarkan Umur

Berdasarkan kuisioner yang disebar dapat diidentifikasi karakteristik

responden berdasarkan Umur, seperti terlihat pada tabel berikut :

Tabel 5.1.1. Responden Berdasarkan Umur

Sumber : data primer diolah 2009

Berdasarkan Tabel diatas dapat diketahui bahwa responden berdasarkan

umur yang terbanyak adalah responden yang berumur 39 – 50 tahun dengan

jumlah 48 responden atau 48 %. Terbanyak kedua adalah responden yang

No Umur Jumlah Responden

( Nasabah )

Persentase (%)

1. 17 – 27 14 14

2. 28 – 38 24 24

3. 39 – 50 43 43

4. >50 19 19

Jumlah 100 100

50

berumur 28 - 38 tahun yaitu berjumah 24 responden atau 24 %. Terbanyak ketiga

adalah responden yang berumur > 50 tahun yaitu sebanyak 19 responden atau

sebesar 19 %. Sedangkan responden yang merupakan kelompok terkecil dari

nasabah Bank Jambi adalah kelompok umur yang berkisar 17 – 27 tahun yaitu

sebanyak 14 responden atau sebesar 14 % dari jumlah keseluruhan responden.

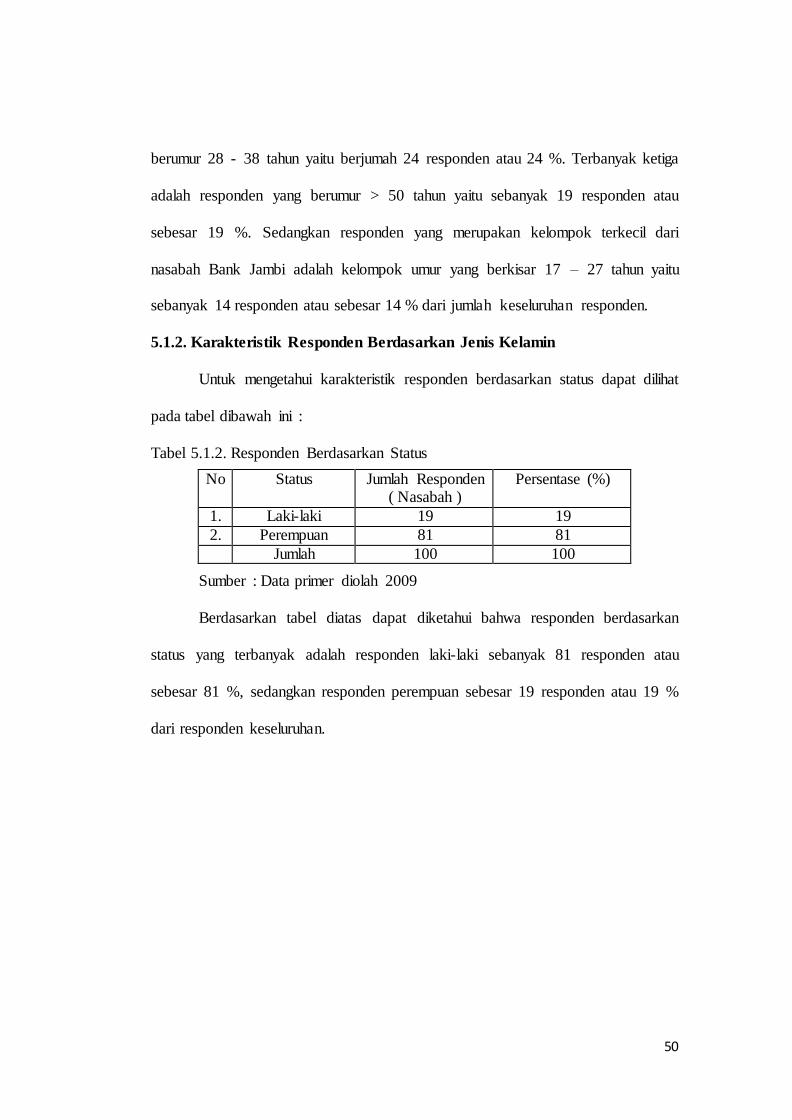

5.1.2. Karakteristik Responden Berdasarkan Jenis Kelamin

Untuk mengetahui karakteristik responden berdasarkan status dapat dilihat

pada tabel dibawah ini :

Tabel 5.1.2. Responden Berdasarkan Status

Sumber : Data primer diolah 2009

Berdasarkan tabel diatas dapat diketahui bahwa responden berdasarkan

status yang terbanyak adalah responden laki-laki sebanyak 81 responden atau

sebesar 81 %, sedangkan responden perempuan sebesar 19 responden atau 19 %

dari responden keseluruhan.

No Status Jumlah Responden ( Nasabah )

Persentase (%)

1. Laki-laki 19 19

2. Perempuan 81 81

Jumlah 100 100

51

5.1.3. Karakteristik responden Berdasarkan Pekerjaan

Untuk mengetahui karakteristik responden berdasarkan pekerjaan dapat

dilihat pada tabel berikut ini :

Tabel 5.1.3. Responden Berdasarkan Pekerjaan

No Pekerjaan Jumlah Responden ( Nasabah )

Persentase (%)

1. Pegawai Negeri 49 49

2. Pegawai Swasta 23 23

3. Wiraswasta 14 14

4. TNI / POLRI 10 10

5. Pelajar 4 4

Jumlah 100 100

Sumber : Data primer diolah 2009

Dilihat dari jenis pekerjaan, nasabah yang menggunakan jasa terbanyak

adalah responden dengan jenis pekerjaan Pegawai Negeri yaitu sebanyak 49

responden atau sebesar 49 %, yang kedua adalah responden yang jenis

pekerjaannya Pegawai Swasta sebanyak 23 responden atau sebesar 23 %.

Sedangkan responden yang jenis pekerjaannya Wiraswasta dan TNI / POLRI

menempati urutan ketiga dan keempat yaitu sebanyak 14 responden dan 10

responden atau sebesar 14 % dan 10 %, dan responden berdasarkan jenis

pekerjaan yang paling sedikit adalah Pelajar yaitu sebanyak 4 responden atau 4 %

dari keseluruhan responden .

52

5.1.4. Karakteristik responden Berdasarkan Penghasilan

Untuk mengetahui karakteristik responden berdasarkan tingkat

pendapatannya perbulan dapat dilihat pada tabel di bawah ini :

Tabel 5.1.4. Responden Berdasarkan Penghasilan

No Penghasilan Jumlah Responden ( Nasabah )

Persentase (%)

1. < Rp. 250.000 5 5

2. Rp. 250.000 – Rp. 750.000 7 7

3. Rp. 750.000 – Rp. 1.000.000 8 8

4. Rp. 1.000.000 – Rp. 2.000.000 19 19

5. > Rp. 2.000.000 61 61

Jumlah 100 100

Sumber : Data primer diolah 2009

Pada tabel diatas diketahui bahwa jumlah responden yang penghasilannya

> Rp. 2.000.000 merupakan responden yang paling banyak di Bank Jambi, yaitu

berjumlah 61 responden atau sebesar 61 % dari jumlah seluruh responden.

Sedangkan jumlah responden yang berpenghasilan Rp. 1.000.000 – Rp. 2.000.000

sebanyak 19 responden atau sebesar 19 %, pendapatan di antara Rp. 750.000 –

Rp. 1.000.000 memiliki jumlah responden 8 responden atau 8 %, dan penghasilan

Rp. 250.000 – Rp. 750.000 memiliki jumlah responden sebanyak 7 responden

atau sebesar 7 % serta penghasilan < Rp. 250.000 memiliki jumlah responden

sebanyak 5 responden atau 5 % dari total seluruh responden.

5.2. Persepsi Nasabah

Bank Jambi merupakan perusahaan yang bergerak di bidang perbankan

dan penyedia jasa di kota Jambi. Penyedia jasa haruslah didukung oleh pelayanan

yang baik, jika pelayanan yang diberikan Bank Jambi baik maka loyalitas dapat

dipertahankan.

53

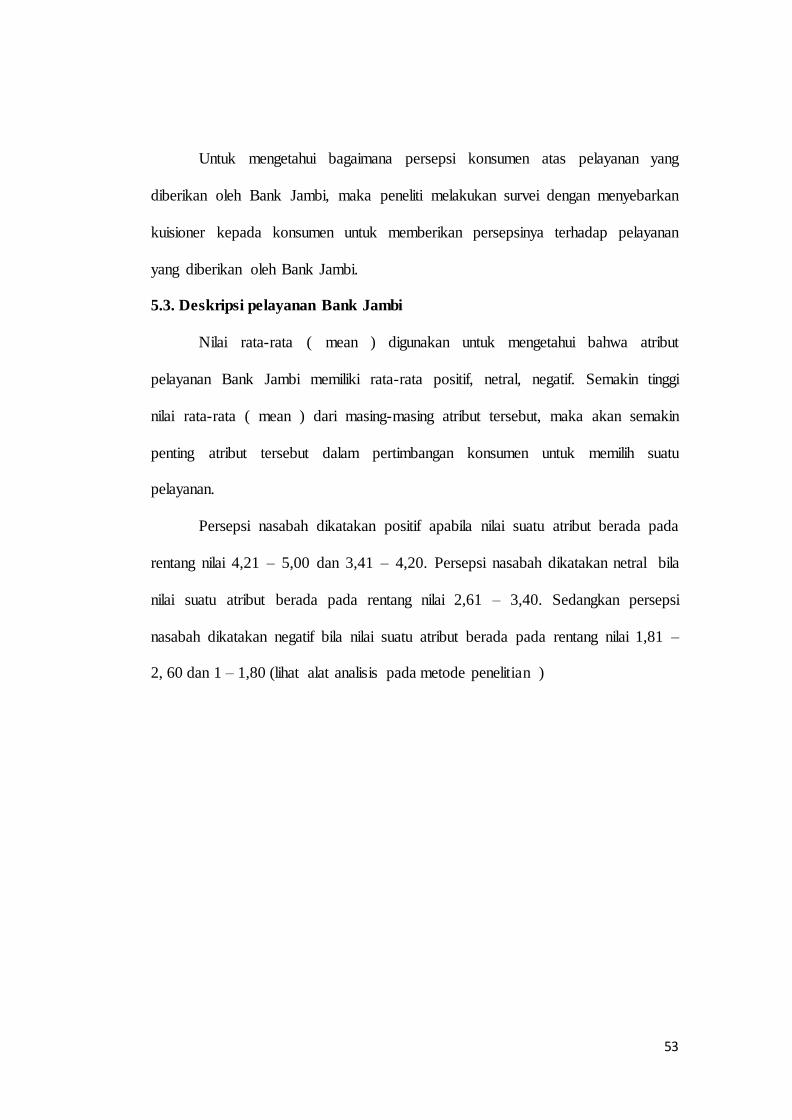

Untuk mengetahui bagaimana persepsi konsumen atas pelayanan yang

diberikan oleh Bank Jambi, maka peneliti melakukan survei dengan menyebarkan

kuisioner kepada konsumen untuk memberikan persepsinya terhadap pelayanan

yang diberikan oleh Bank Jambi.

5.3. Deskripsi pelayanan Bank Jambi

Nilai rata-rata ( mean ) digunakan untuk mengetahui bahwa atribut

pelayanan Bank Jambi memiliki rata-rata positif, netral, negatif. Semakin tinggi

nilai rata-rata ( mean ) dari masing-masing atribut tersebut, maka akan semakin

penting atribut tersebut dalam pertimbangan konsumen untuk memilih suatu

pelayanan.

Persepsi nasabah dikatakan positif apabila nilai suatu atribut berada pada

rentang nilai 4,21 – 5,00 dan 3,41 – 4,20. Persepsi nasabah dikatakan netral bila

nilai suatu atribut berada pada rentang nilai 2,61 – 3,40. Sedangkan persepsi

nasabah dikatakan negatif bila nilai suatu atribut berada pada rentang nilai 1,81 –

2, 60 dan 1 – 1,80 (lihat alat analisis pada metode penelitian )

54

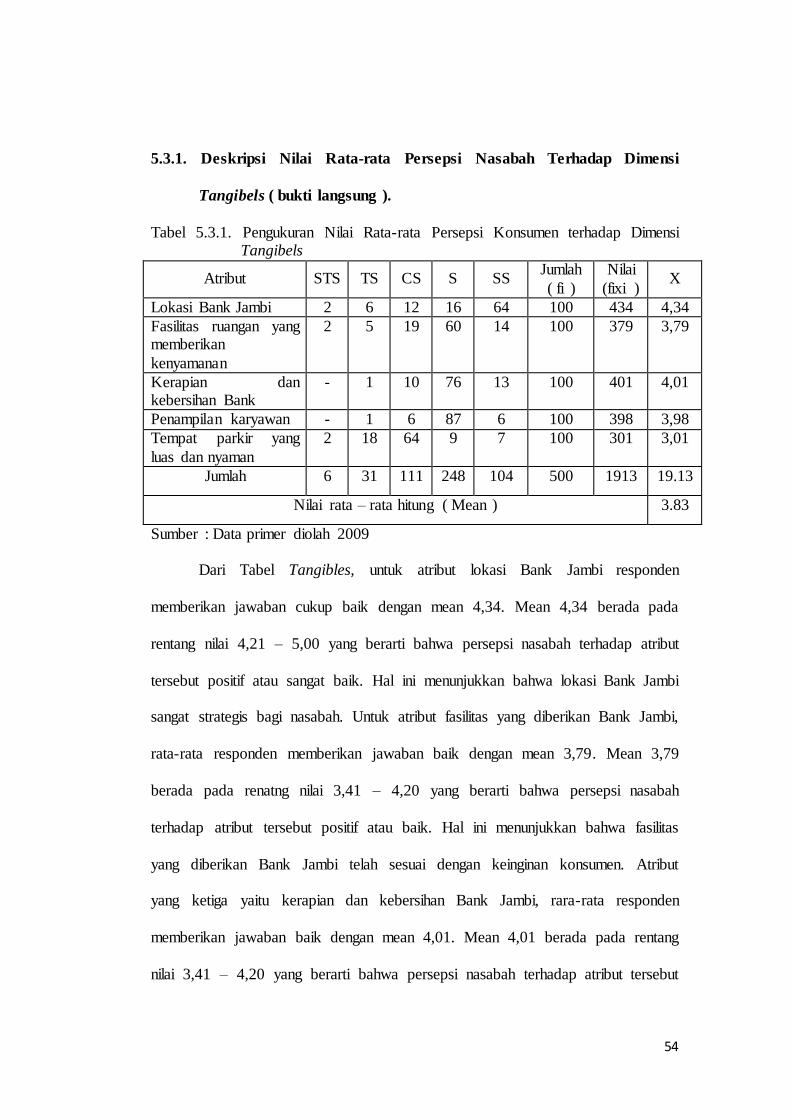

5.3.1. Deskripsi Nilai Rata-rata Persepsi Nasabah Terhadap Dimensi

Tangibels ( bukti langsung ).

Tabel 5.3.1. Pengukuran Nilai Rata-rata Persepsi Konsumen terhadap Dimensi Tangibels

Atribut STS TS CS S SS Jumlah

( fi )

Nilai

(fixi ) X

Lokasi Bank Jambi 2 6 12 16 64 100 434 4,34

Fasilitas ruangan yang memberikan

kenyamanan

2 5 19 60 14 100 379 3,79

Kerapian dan kebersihan Bank

- 1 10 76 13 100 401 4,01

Penampilan karyawan - 1 6 87 6 100 398 3,98

Tempat parkir yang

luas dan nyaman

2 18 64 9 7 100 301 3,01

Jumlah 6 31 111 248 104 500 1913 19.13

Nilai rata – rata hitung ( Mean ) 3.83

Sumber : Data primer diolah 2009

Dari Tabel Tangibles, untuk atribut lokasi Bank Jambi responden

memberikan jawaban cukup baik dengan mean 4,34. Mean 4,34 berada pada

rentang nilai 4,21 – 5,00 yang berarti bahwa persepsi nasabah terhadap atribut

tersebut positif atau sangat baik. Hal ini menunjukkan bahwa lokasi Bank Jambi

sangat strategis bagi nasabah. Untuk atribut fasilitas yang diberikan Bank Jambi,

rata-rata responden memberikan jawaban baik dengan mean 3,79. Mean 3,79

berada pada renatng nilai 3,41 – 4,20 yang berarti bahwa persepsi nasabah

terhadap atribut tersebut positif atau baik. Hal ini menunjukkan bahwa fasilitas

yang diberikan Bank Jambi telah sesuai dengan keinginan konsumen. Atribut

yang ketiga yaitu kerapian dan kebersihan Bank Jambi, rara-rata responden

memberikan jawaban baik dengan mean 4,01. Mean 4,01 berada pada rentang

nilai 3,41 – 4,20 yang berarti bahwa persepsi nasabah terhadap atribut tersebut

55

positif atau baik. Ini berarti menunjukkan bahwa kerapian dan kebersihan Bank

Jambi sesuai keinginan nasabah. Atribut yang keempat adalah penampilan

karyawan, rata-rata responden memberikan jawaban cukup baik dengan mean

3,98. Mean 3,98 berada pada rentang nilai 2,61 – 3,40 yang berarti bahwa persepsi

nasabah terhadap atribut tersebut netral. Hal ini menunjukkan bahwa penampilan

karyawan cukup rapid an cukup bersih.

Untuk atribut yang terakhir yaitu tempat parkir yang luas dan nyaman, rata-rata

responden memberikan jawaban netral dengan mean 3,01. Mean 3.01 berada pada

rentang nilai 2,61 - 3,40 yang berarti bahwa persepsi konsumen terhadap atribut

tersebut netral.

Dari tabel diatas dapat dilihat bahwa sebagian besar responden

memberikan jawaban baik terhadap lima atribut dari dimensi Tangibels ( bukti

langsung ) dengan mean 3,83. Mean 3,83 berada pada rentang nilai 3,41 – 4,20

yang berarti bahwa indikator tersebut memiliki nilai baik.

56

5.3.2. Deskripsi Nilai Rata-rata Persepsi Nasabah Terhadap Dimensi

Realibility ( Keandalan )

Tabel 5.3.2. Pengukuran Nilai Rata-rata Persepsi Konsumen terhadap Dimensi Realibility ( Keandalan )

Atribut STS TS CS S SS Jumlah ( fi )

Nilai (fixi )

X

Pelayanan yang akurat

dan terpercaya yang dijanjikan oleh karyawan

8 23 55 14 - 100 275 2,75

Pelayanan yang sama

untuk semua nasabah

2 18 64 9 7 100 301 3,01

Sikap simpatik yang diberikan karyawan

dari awal hingga akhir

56 31 11 2 - 100 159 1,59

Jumlah 66 72 130 25 7 300 735 7,35

Nilai rata –rata hitung ( Mean ) 2,45

Sumber : Data primer diolah 2009

Dari tabel dimensi Reliability terdiri dari tiga atribut, untuk atribut

Pelayanan yang akurat dan terpercaya yang dijanjikan oleh karyawan, rata-rata

responden memberikan jawaban netral dengan mean 2,75. Mean 2,75 berada pada

rentang nilai 2,61 – 3,40 yang berarti bahwa persepsi konsumen terhadap atribut

tersebut netral. Hal ini menunjukkan bahwa karyawan memberikan pelayanan

yang akurat dan terpercaya nasabah. Untuk atribut pelayanan yang sama untuk

semua nasabah, rata-rata responden memberikan jawaban cukup baik dengan

mean 3,01. Mean 3,01 berada pada rentang nilai 2,60 – 3,40 yang berarti bahwa

persepsi responden terhadap atribut tersebut adalah netral. Hal ini menunjukkan

bahwa pelayanan karyawan kepada semua nasabah sudah cukup baik. Dan untuk

atribut yang terakhir adalah sikap simpatik yang diberikan karyawan dari awal

hingga akhir, rata-rata responden memberikan jawaban sangat tidak baik dengan

57

mean 1,59. Mean 1,59 berada pada rentang nilai 1,00 – 1,80 yang berarti bahwa

persepsi responden terhadap atribut ini adalah negatif atau sangat tidak baik.

Dari tabel diatas dapat dilihat bahwa sebagian besar responden

memberikan jawaban tidak baik terhadap tiga atribut dari dimensi reliability

(keandalan) dengan mean 2,33. Mean 2,33 berapa pada rentang nilai 1,81 – 2,60

yang berarti bahwa indikator tersebut memiliki nilai tidak baik atau negatif.

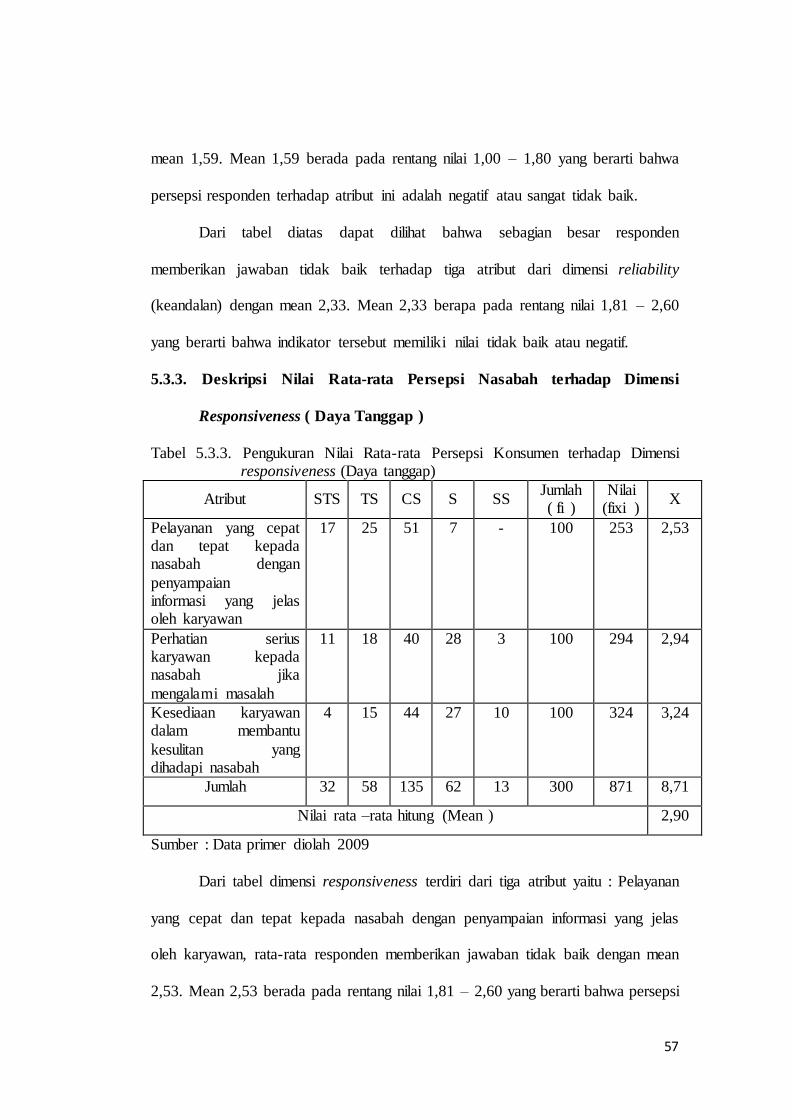

5.3.3. Deskripsi Nilai Rata-rata Persepsi Nasabah terhadap Dimensi

Responsiveness ( Daya Tanggap )

Tabel 5.3.3. Pengukuran Nilai Rata-rata Persepsi Konsumen terhadap Dimensi responsiveness (Daya tanggap)

Atribut STS TS CS S SS Jumlah ( fi )

Nilai (fixi )

X

Pelayanan yang cepat dan tepat kepada nasabah dengan

penyampaian informasi yang jelas oleh karyawan

17 25 51 7 - 100 253 2,53

Perhatian serius karyawan kepada nasabah jika

mengalami masalah

11 18 40 28 3 100 294 2,94

Kesediaan karyawan dalam membantu

kesulitan yang dihadapi nasabah

4 15 44 27 10 100 324 3,24

Jumlah 32 58 135 62 13 300 871 8,71

Nilai rata –rata hitung (Mean ) 2,90

Sumber : Data primer diolah 2009

Dari tabel dimensi responsiveness terdiri dari tiga atribut yaitu : Pelayanan

yang cepat dan tepat kepada nasabah dengan penyampaian informasi yang jelas

oleh karyawan, rata-rata responden memberikan jawaban tidak baik dengan mean

2,53. Mean 2,53 berada pada rentang nilai 1,81 – 2,60 yang berarti bahwa persepsi

58

responden terhadap atribut tersebut negatif atau tidak baik. Untuk atribut perhatian

serius karyawan kepada nasabah jika mengalami masalah, rata-rata responden

memberikan jawaban cukup baik dengan mean 2,94. Mean 2,94 berada pada

rentang nilai 2,61 – 3,40 yang berarti bahwa persepsi responden terhadap atribut

tersebut adalah netral. Untuk atribut yang ketiga yaitu kesediaan karyawan dalam

membantu kesulitan yang dihadapi konsumen, rata-rata responden memberikan

jawaban cukup baik dengan mean yang didapat adalah 3,24. Mean 3,24 berada

pada rentang nilai 2,61 – 3,40 yang berarti bahwa pesepsi konsumen terhadap

atribut tersebut memberikan kesimpulan netral.

Dari tabel diatas dapat dilihat bahwa sebagian besar responden

memberikan jawaban cukup baik terhadap keempat atribut dari dimensi

responsiveness (Daya tanggap) dengan mean 2,9. Mean 2,9 berada pada rentang

nilai 2,61 – 3,40 yang berarti bahwa indikator tersebut memiliki nilai netral.

59

5.3.4. Deskripsi Nilai Rata-rata Persepsi Nasabah Terhadap Dimensi

Assurance ( Kepastian )

Tabel 5.3.4. Pengukuran Nilai Rata-rata Persepsi Konsumen terhadap Dimensi Assurance ( Kepastian )

Atribut STS TS CS S SS Jumlah ( fi )

Nilai (fixi )

X

Bank Jambi

mempunyai karyawan yang terpercaya dalam memberikan

pelayanan kepada nasabah.

- 8 33 45 14 100 365 3,65

Perasaan aman

sewaktu melaksanakan transaksi

2 8 47 26 17 100 348 3,48

Karyawan Bank Jambi selalu bersikap sopan

terhadap semua nasabah

- 2 21 61 16 100 391 3,91

Bank Jambi

mempunyai keakuratan pengadminitrasian

dokumen

6 23 57 23 6 100 345 3.45

Jumlah 8 41 158 155 53 400 1449 14.49

Nilai rata – rata hitung ( Mean ) 3,62

Sumber : Data primer diolah 2009

Dari tabel Assurance (kepastian) diatas terdiri dari empat atribut yaitu :

Untuk atribut Bank Jambi mempunyai karywan yang terpercaya dalam

memberikan pelayanan, rata-rata responden memberikan jawaban baik dengan

mean 3,65. Mean 3,65 berada pada rentang nilai 3,41 – 4,20 yang berarti bahwa

persepsi konsumen terhadap aribut ini adalah positif atau baik. Sedangkan untuk

atribut yang kedua yaitu perasaan aman sewaktu malakukan transaksi, rata-rata

responden memberikan jawaban baik yaitu dengan mean 3,48. Mean 3,48 berada

60

pada rentang nilai 3,41 – 4,20 yang berarti bahwa persepsi nasabah terhadap

atribut ini adalah positif atau baik. Dan atribut yang ketiga adalah karyawan Bank

Jambi selalu bersikap sopan terhadap semua nasabah, rata-rata responden

memberikan jawaban baik yaitu dengan mean 3,91. Mean dengan nilai 3,91

berada pada rentang nilai 3,41 – 4,20 yang berarti bahwa persepsi nasabah

terhadap atribut ini adalah positif atau baik. Untuk aribut yang terakhir adalah

Bank Jambi mempunyai keakuratan pengadminitrasian dokumen, rata-rata

responden memberikan jawaban baik yaitu dengan mean 3,45. Mean dengan nilai

3,45 berada pada rentang nilai 3,41 – 4,20 yang berarti bahwa persepsi nasabah

terhadap atribut ini adalah positif atau baik.

Dari tabel diatas dapat dilihat bahwa sebagian besar responden

memberikan jawaban baik terhadap ketiga atribut dari dimensi Assurance

(kepastian) dengan mean 3,62. Mean 3,62 berada pada rentang nilai 3,41 – 4,20

yang berarti bahwa indikator tersebut memiliki nilai positif atau baik.

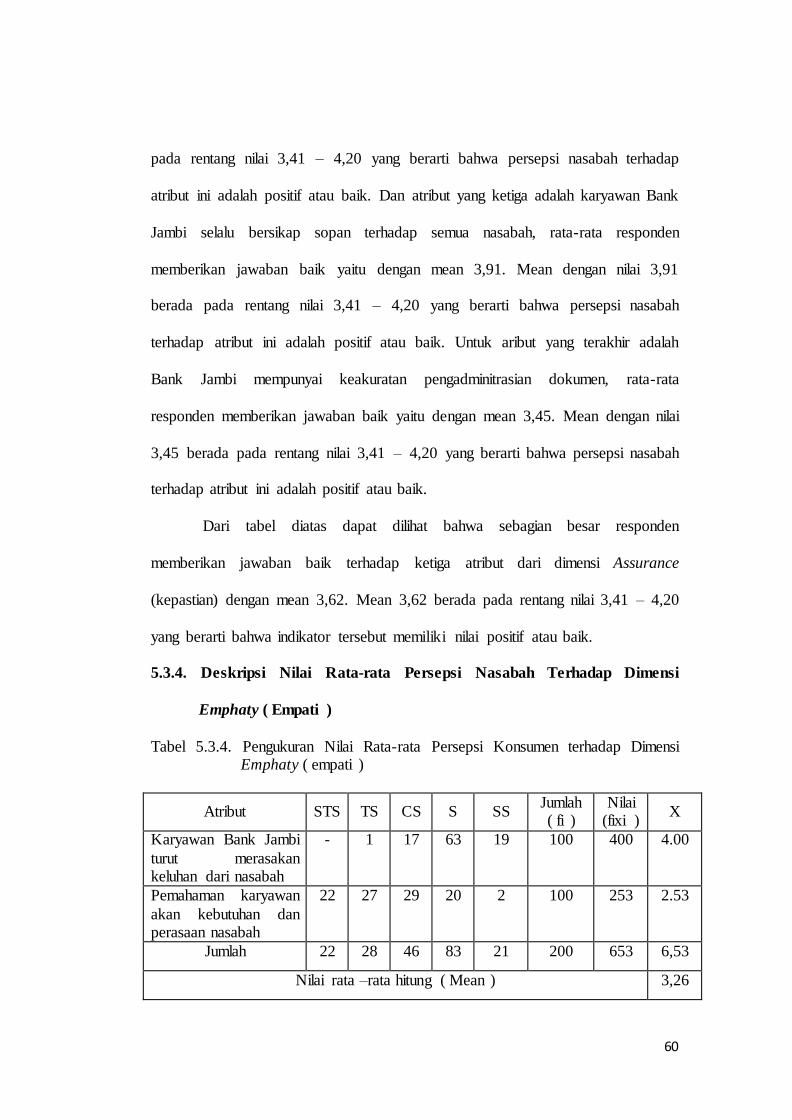

5.3.4. Deskripsi Nilai Rata-rata Persepsi Nasabah Terhadap Dimensi

Emphaty ( Empati )

Tabel 5.3.4. Pengukuran Nilai Rata-rata Persepsi Konsumen terhadap Dimensi Emphaty ( empati )

Atribut STS TS CS S SS Jumlah ( fi )

Nilai (fixi )

X

Karyawan Bank Jambi

turut merasakan keluhan dari nasabah

- 1 17 63 19 100 400 4.00

Pemahaman karyawan

akan kebutuhan dan perasaan nasabah

22 27 29 20 2 100 253 2.53

Jumlah 22 28 46 83 21 200 653 6,53

Nilai rata –rata hitung ( Mean ) 3,26

61

Sumber : Data primer diolah 2009

Dari tabel Emphaty (empati) diatas terdiri dari dua atribut yaitu : perhatian

perusahaan secara individu kepada setiap kepentingan nasabah, rata-rata

responden memberikan jawaban baik dengan mean 4,00. Mean 4,00 berada pada

rentang nilai 3,41 – 4,20 yang berarti bahwa persepsi responden terhadap atribut

tersebut bernilai positif atau baik. Sedangkan untuk atribut yang kedua yaitu

pemahaman karyawan akan kebutuhan dan perasaan nasabah, rata-rata responden

memberikan jawaban tidak baik yaitu dengan mean 2,53. Mean 2,53 berada pada

rentang nilai 1,81 – 2,60 yang berarti bahwa persepsi responden terhadap atribut

ini adalah negatif atau tidak baik.

Dari tabel diatas dapat dilihat bahwa sebagian besar responden

memberikan jawaban baik terhadap ketiga atribut dari dimensi Emphaty (Empati)

dengan mean 3,26. Mean 3,26 berada pada rentang nilai 2,61 – 3,40 yang berarti

bahwa indikator tersebut memiliki nilai netral.

Berikut ini adalah grafik untuk melihat lebih jelas peringkat atau posisi

dari lima indikator tersebut dan posisi dua puluh satu atribut tersebut berdasarkan

nilai rata-rata hitung (mean) yang diperolehnya.

62

Gambar 5.1.

Grafik peringkat/posisi nilai rata-rata hitung (mean) dari lima indikator

Persepsi Nasabah terhadap Bank Jambi

Keterangan :

a = Indikator Tangibles / Bukti fisik (Mean 3,83)

b = Indikator Realibility / Keandalan (Mean 2,33)

c = Indikator Responsiveness / Daya Tanggap (Mean 2,90)

d = Indikator Assurance / Kepastian (Mean 3,62)

e = Indikator Emphaty / empati (Mean 3,26)

Berdasarkan dari pengukuran nilai rata-rata hitung ( mean ) terdapat lima

indikator diatas, dapat diketahui bahwa nilai rata-rata yang diperoleh untuk

masing-masing indikator persepsi nasabah terhadap Bank Jambi secara

keseluruhan adalah cukup baik (netral ), indikator yang memiliki nilai rata-rata

63

tertinggi adalah pada indikator Tangibles ( bukti langsung ) yaitu dengan nilai

mean 3,83 sedangkan indikator yang mempunyai nilai rata-rata hitung terendah

adalah pada indikator realibility ( keandalan ) dengan nilai meannya adalah 2,33.

Gambar 5.2.

Grafik peringkat /posisi nilai rata-rata hitung (mean) dari atribut

Persepsi nasabah terhadap Bank Jambi

Keterangan :

a = Lokasi Bank Jambi (mean 4,34 )

b = Fasilitas yang diberikan Bank Jambi ( mean 3,79 )

c = Kerapian dan kebersihan Bank Jambi ( mean 4,01 )

d = Penampilan karyawan dan yang bersih dan rapi ( mean 3,98 )

e = Tempat parkir yang luas dan nyaman ( mean 3,01 )

f = Pelayanan yang akurat dan terpercaya ( mean 2,75 )

g = Pelayanan yang sama untuk semua nasabah (mean 3,01 )

64

h = Sikap simpatik dari awal hingga akhir (mean 1,59 )

i = Pelayanan yang cepat dan tepat dengan penyampaian informasi yang

jelas(mean 2,53 )

j = Perhatian serius karyawan (mean 2,94 )

k = Kesediaan karyawan dalam membantu kesulitan konsumen (mean 3,24 )

l = Karyawan yang terpercaya dalam memberikan pelayanan (mean 3,65 )

m = Perasaan aman sewaktu melakukan transaksi (mean 3,48 )