slide per 03

DESCRIPTION

Slide PER 3TRANSCRIPT

Peraturan Direktur Jenderal PerbendaharaanNomor PER-03/PB/2014

Tentang Petunjuk Teknis Penatausahaan, Pembukuan,

Dan Pertanggungjawaban Bendahara Pda Satuan Kerja Pengelola Anggaran

Pendapatan Dan Belanja Negara Serta Verifikasi Laporan Pertanggungjawaban

Bendahara

Integritas – Profesional – Sinergi – Pelayanan – Kesempurnaan

Integritas – Profesional – Sinergi – Pelayanan – Kesempurnaan

Dasar Hukum

Peraturan Menteri Keuangan No.162/PMK.05/2013 tentang Kedudukan dan Tanggung Jawab Bendahara Pada Satuan Kerja Pengelola APBN;

Peraturan Direktur Jenderal Perbendaharaan No. PER-3/PB/2014 tentang Petunjuk Teknis Penatausahaan, Pembukuan, dan Pertanggungjawaban Bendahara pda Satuan Kerja Pengelola Anggaran Pendapatan dan Belanja Negara serta Verifikasi Laporan Pertanggungjawaban Bendahara.

Integritas – Profesional – Sinergi – Pelayanan – Kesempurnaan

Ruang Lingkup

Pembukuan

Bendahara

Model Buku,

Format BA, LPJ

Pemeriksaan Kas

Rekonsiliasi Internal

Penyusunan LPJ

Bendahara

Verifikasi LPJ

Bendahara

Tidak

Termas

uk

Bendah

ara BLU

Pengel

ola

APBN

Pembukuan dilakukan pada Buku Kas Umum, Buku Pembantu dan Buku Pengawasan Anggaran

Pembukuan mencakup seluruh uang yang ada pada satker tersebut

Pembukuan Bendahara berdasarkan dokumen sumber dengan menggunakan aplikasi yang

dibangun oleh DJPBN.

PEMBUKUAN BENDAHARA

4

SiLaBISistem Laporan

Bendahara Instansi

Dalam hal tidak memungkinkan maka bisa dengan manual tulis tangan/komputer

Integritas – Profesional – Sinergi – Pelayanan – Kesempurnaan

Pemeriksaan Kas

Siapa yg Periksa?

• KPA• PPK

Kapan Waktunya?

• Pergantian Bendahara

• Sewaktu2 (Irjen,BPKP,BPK,KPA ganti)

• Minimal 1x sebulan

Integritas – Profesional – Sinergi – Pelayanan – Kesempurnaan

Keadaan Kas

• Memastikan jml kas maks 50 juta• Kalau > 50 jt, bendahara buat BA

Tugas KPA/PPK+bendahara

PEMERIKSAAN KAS BENDAHARA

7

1 •Pemeriksaan dilakukan oleh KPA/PPK atas nama KPA/PPK

2 •Pemeriksaan kas dilakukan dalam hal: terjadi pergantian bendahara, dilakukan rekonsiliasi dan sewaktu-waktu

3 •Hasil pemeriksaan kas dituangkan dalam Berita Acara dan memuat: kesesuaian kas tunai di brankas dan rekening dengan pembukuan, penyetoran penerimaan negara/pajak, penjelasan atas selisih

4 •Pemeriksaan Kas dilakukan minimal sekali dalam sebulan

LPJ BENDAHARA

8

LPJ Bendahara menyajikan:

a. Keadaan pembukuan;

b. Keadaan kas akhir bulan;

c. Hasil rekonsiliasi internal;

d. Penjelasan atas selisih.

LPJ Bendahara disusun berdasarkan pembukuan yang dilakukan Bendahara dan ditandatangani olek Bendahara dan KPA/PPK

Bendahara harus menyampaikan LPJ Bendahara kepada: Kuasa BUN (KPPN), Menteri/pimpinan lembaga, BPK

LAPORAN PERTANGGUNGJAWABAN BENDAHARA

a. LPJ BPP disampaikan kepada Bendahara Pengeluaran secara bulanan paling lambat 5(lima) hari kerja;

b. LPJ Bendahara disampaikan ke KPPN secara bulanan paling lambat tanggal 10 (sepuluh) bulan berikutnya, apabila tanggal 10 jatuh pada hari libur maka disampaikan pada hari kerja sebelumnya.

10

LPJ BendaharaLPJ Bend. Penerimaan dan LPJ Bend.

Pengeluaran disusun dalam format yang ditetapkan & disampaikan ke KPPN dilampiri:

Daftar Rincian Saldo Rekening

Rekening Koran

BA Pemeriksaan Kas

Konfirmasi penerimaan negara

Perbedaan UAKPA & Bendaharano uraian UAKPA Lap Bendahara

1 Kuitansi Pembayaran dgn UP yg belum disahkan

Blm dianggap sbg realisasi yg mengurangi pagu DIPA

Sudah dianggap sbg realisasi

2 Kas di Bendh Pengeluaran

Terbatas pada saldo UP

Mencakup seluruh saldo kas pd bendhr :a. Kas dari UPb. Kas dari SPM-LS

bendhrc. Kas dari

potongan pajak oleh bendhr

d. Kas dari sumber lainnya

Perbedaan UAKPA & Bendaharano uraian UAKPA Lap Bendahara

3 Surat Bukti Setor Belum dianggap sbg realisasi yg mengurangi target anggaran penerimaan dalam DIPA

Sudah dianggap sbg realisasi yg mengurangi target anggaran penerimaan dlm DIPA

4 Kas di bendahara penerimaan

Tercatat sebesar uang yg sudah menjadi hak negara yg belum disetor ke Kas Negara

Tercatat sebesar uang yg sudah menjadi hak negara yg belum disetor ke Kas Negara dan uang lain yg dikelola oleh Bendahara Penerimaan

13

Verifikasi LPJ BendaharaKPPN melakukan verifikasi LPJ Bendahara dan mengembalikannya bila ditemukan kesalahan.

KPPN menyusun Daftar LPJ Bendahara berdasarkan LPJ Bendahara yang dinyatakan benar dan menyampaikannya kepada Kanwil DJPBN paling lambat 15 hari kerja bulan berikutnya.

Apabila terdapat perbaikan atas daftar tersebut, KPPN menyampaikan Daftar LPJ Bendahara Perbaikan secara keseluruhan.

14

Verifikasi LPJ Bendahara Verifikasi LPJ Bendahara Penerimaan meliputi:a. Menguji kesesuaian saldo awal

b. Menguji kesesuaian saldo rekening bank

c. Menguji kesesuaian jumlah uang di brankas

d. Menguji kebenaran perhitungan

e. Menguji kesesuaian penyetoran ke kas negara

f. Meneliti kepatuhan Bendahara dalam penyetoran PNBP dan Pajak (bila ada)

g. Meneliti izin rekening Bendahara.

15

Verifikasi LPJ BendaharaVerifikasi LPJ Bendahara Pengeluaran meliputi:a. Menguji kesesuaian saldo awal

b. Menguji kesesuaian saldo rekening bank

c. Menguji kesesuaian jumlah uang di brankas

d. Menguji kebenaran perhitungan

e. Menguji kesesuaian saldo UP/TUP

f. Menguji kesesuaian penyetoran ke kas negara

g. Meneliti kepatuhan Bendahara dalam penyetoran Pajak dan PNBP (bila ada)

h. Meneliti izin rekening Bendahara

16

Verifikasi LPJ BendaharaAtas Daftar LPJ Bendahara dari KPPN, Kanwil DJPBN melakukan pemeriksaan dalam hal:a. Perbedaan jumlah LPJ Bendahara yang diterima dengan

yang seharusnyab. Nilai jumlah pada saldo kas dengan saldo pada Saldo

Penerimaan dan Penyetoranc. Nilai BP UP dengan Jumlah UP

Atas Daftar LPJ Bendahara dari KPPN, Kanwil DJPBN menyusun Rekapitulasi LPJ Bendahara per Bagian Anggaran tingkat Wilayah dan menyampaikannya ke Dit. PKN paling lambat 20 hari kerja bulan berikutnya.

SiLaBUN Sistem Laporan

Bendahara Umum Negara

17

Verifikasi LPJ Bendahara

Atas Rekapitulasi LPJ Bendahara per Bagian Anggaran tingkat Wilayah dari Kanwil DJPBN, Dit. PKN melakukan pemeriksaan atas:a. Perbedaan jumlah LPJ Bendahara yang diterima dengan

yang seharusnya.b. Nilai jumlah pada saldo kas dengan saldo pada Saldo

Penerimaan dan Penyetoran.c. Nilai BP UP dengan Jumlah UP.

Atas Rekapitulasi LPJ Bendahara per Bagian Anggaran tingkat Wilayah dari Kanwil DJPBN, Dit. PKN menyusun Rekapitulasi LPJ Bendahara per Bagian Anggaran tingkat Nasional

SANKSI

SANKSIApabila Bendahara tidak memenuhi kewajiban LPJ, maka dikenakan penundaan penerbitan SP2D atas : SPM UP

SPM GUP

SPM TUP

SPM LS Bendahara Pengeluaran

PETUNJUKPEMBUKUAN BENDAHARA

Pagu

BKU

Buku Kas

Buku UP

LS Bendahara

Pajak

Lain-Lain

Pengawasan Anggaran

Diasumsikan Pagu dalam DIPA sebesar Rp.100 jt.

1

100 jt 100 jt

100 jt

(dicatat sesuai MAK)

LS Pihak Ketiga

BKU

Buku Kas

Buku UP

LS Bendahara

Pajak

Lain-Lain

Pengawasan Anggaran

20 jt (pengurang Pagu dan pengesahan MAK berkenaan)

Diasumsikan membayar kontrakKe Pihak Ketiga sebesar Rp.20 juta.

2

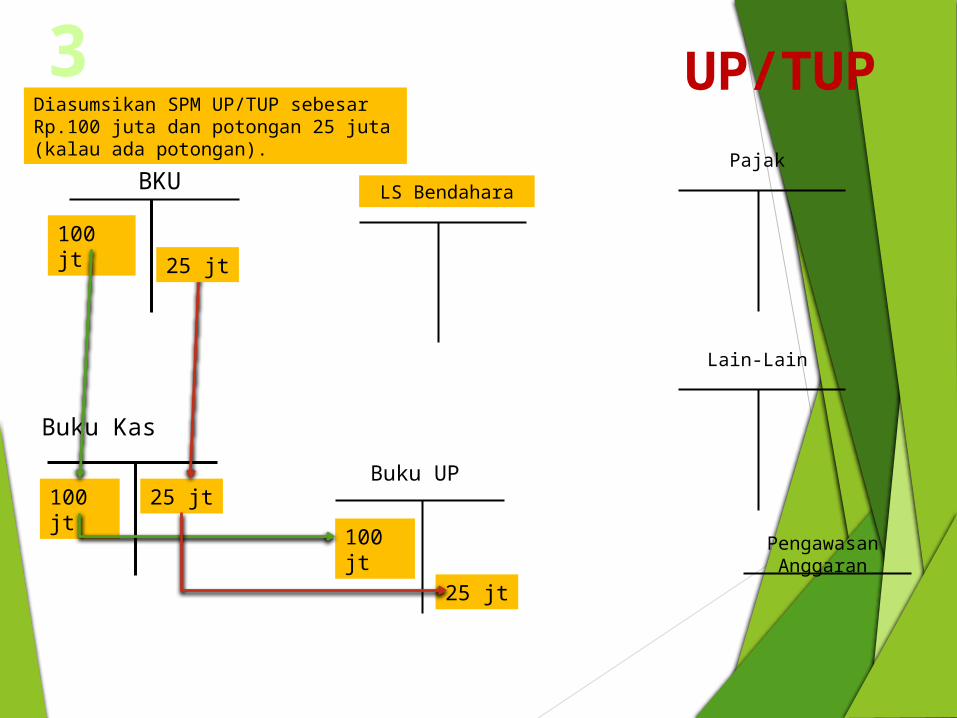

UP/TUP

BKU

100 jt

Buku Kas

Buku UP

LS Bendahara

Pajak

Lain-Lain

Pengawasan Anggaran

Diasumsikan SPM UP/TUP sebesar Rp.100 juta dan potongan 25 juta (kalau ada potongan).

3

100 jt

25 jt

25 jt

100 jt

25 jt

GUP

BKU

100

Buku Kas

Buku UP

LS Bendahara

Pajak

Lain-Lain

Pengawasan Anggaran

Diasumsikan SPM GUP sebesar Rp.100 juta dan potongan 25 juta (kalau ada potongan).

4

10025

25

100

100 Jt (sebagai pengesahan)

25

NIHIL

BKU

100

Buku Kas

Buku UP

100

LS Bendahara

Pajak

Lain-Lain

Pengawasan Anggaran

100 Jt (sebagai Pengesahan)

Diasumsikan SPM GU Nihil sebesar Rp.100 juta.

5

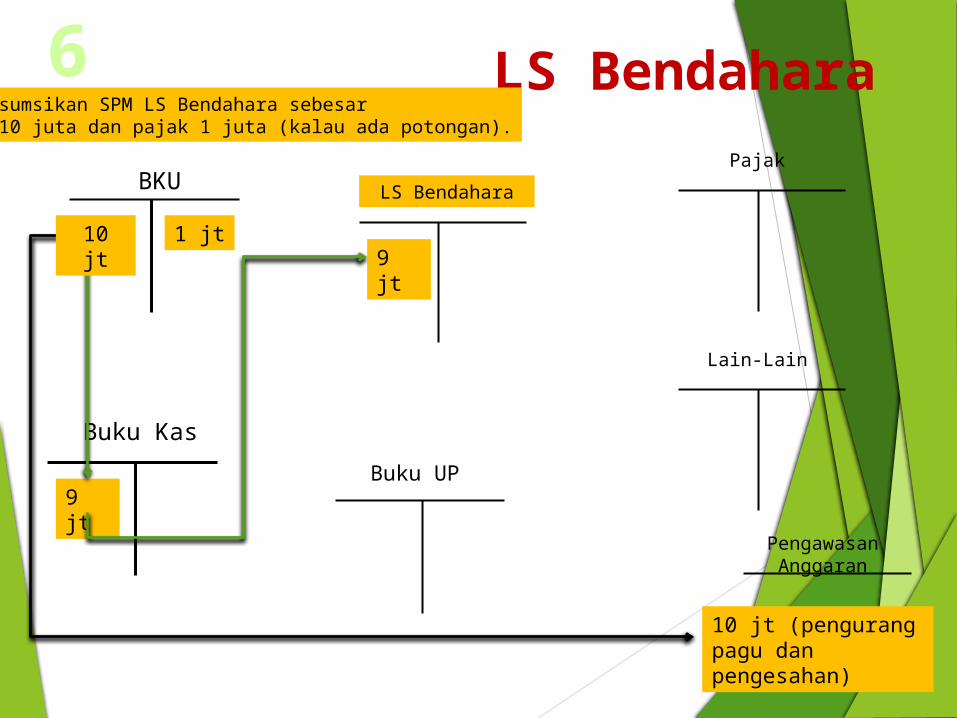

LS Bendahara

BKU

Buku Kas

Buku UP

1 jt

LS Bendahara

Pajak

Lain-Lain

Pengawasan Anggaran

Diasumsikan SPM LS Bendahara sebesar Rp.10 juta dan pajak 1 juta (kalau ada potongan).

6

9 jt

10 jt (pengurang pagu dan pengesahan)

9 jt10 jt

Belanja LS Bendahara

BKU

Buku Kas

Buku UP

8 jt

LS Bendahara

Pajak

Lain-Lain

Pengawasan Anggaran

Diasumsikan dibayarkan kepada pegawai sebesar Rp.8 juta dan disetor ke kas negara sebesar Rp. 1 juta.

7

8 jt

8 jt

1 jt

1 jt

1 jt

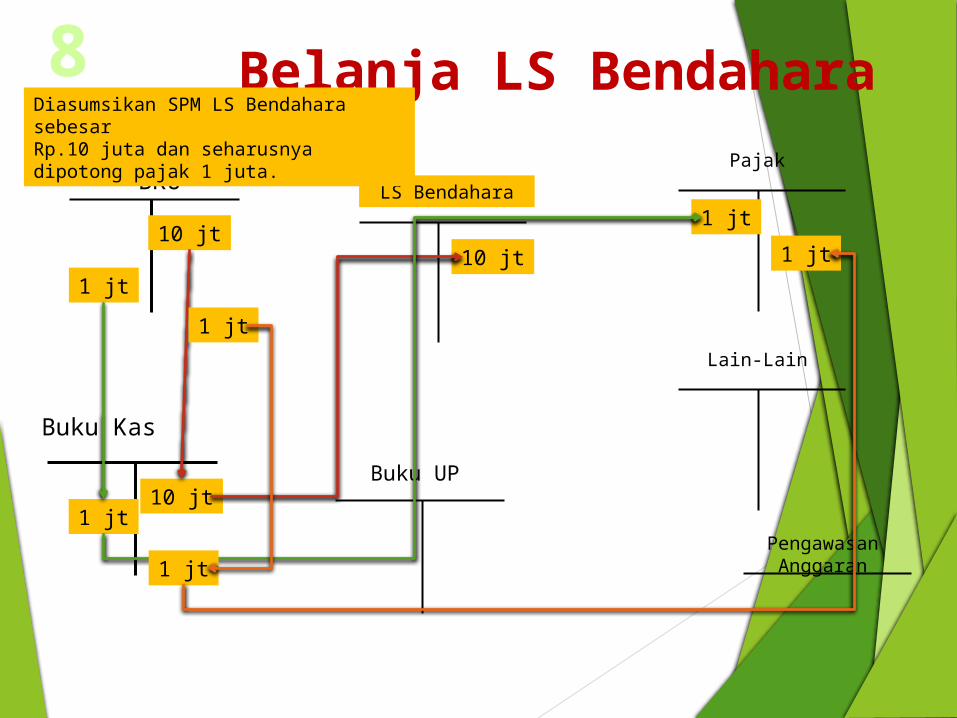

Belanja LS Bendahara

BKU

Buku Kas

Buku UP

10 jt

LS Bendahara

Pajak

Lain-Lain

Pengawasan Anggaran

Diasumsikan SPM LS Bendahara sebesar Rp.10 juta dan seharusnya dipotong pajak 1 juta.

8

10 jt

10 jt1 jt

1 jt

1 jt

1 jt

1 jt

1 jt

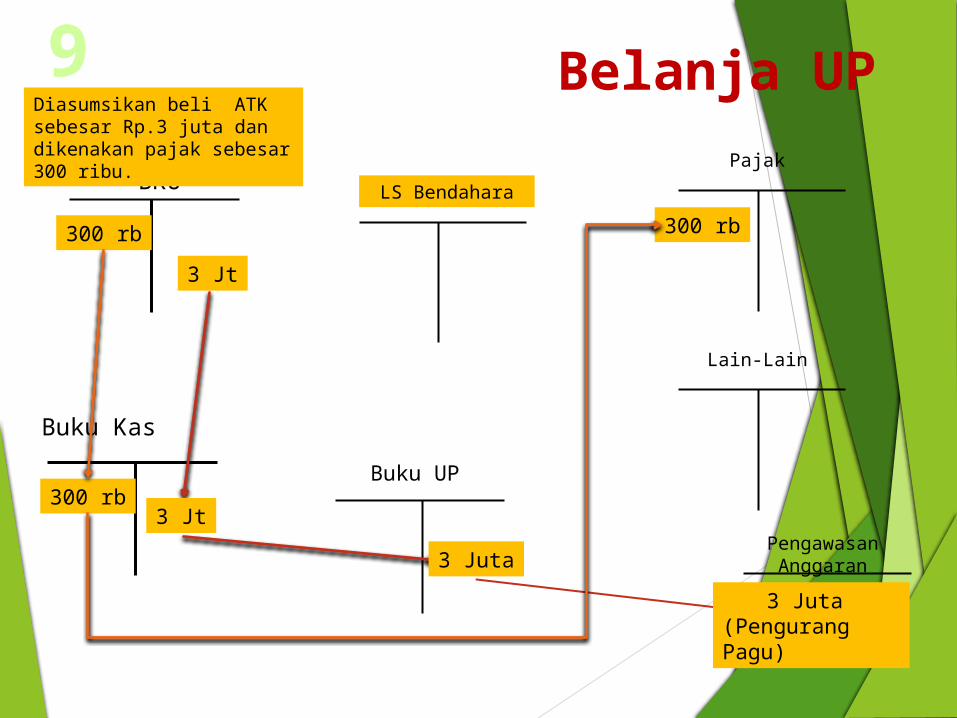

Belanja UP

BKU

Buku Kas

Buku UP

LS Bendahara

Pajak

Lain-Lain

Pengawasan Anggaran

Diasumsikan beli ATK sebesar Rp.3 juta dan dikenakan pajak sebesar 300 ribu.

9

3 Jt

3 Jt

3 Juta

3 Juta (Pengurang Pagu)

300 rb

300 rb 300 rb

Setor Pajak

BKU

Buku Kas

Buku UP

LS Bendahara

Pajak

Lain-Lain

Pengawasan Anggaran

Diasumsikan setor pajak sebesar Rp.300 ribu.

10

300 rb

300 rb300 rb

Setor SSBP

BKU

Buku Kas

Buku UP

LS Bendahara

Pajak

Lain-Lain

Pengawasan Anggaran

Diasumsikan setor sisa UP/TUP sebesar Rp.300 ribu.

11

300 rb

300 rb

300 rb

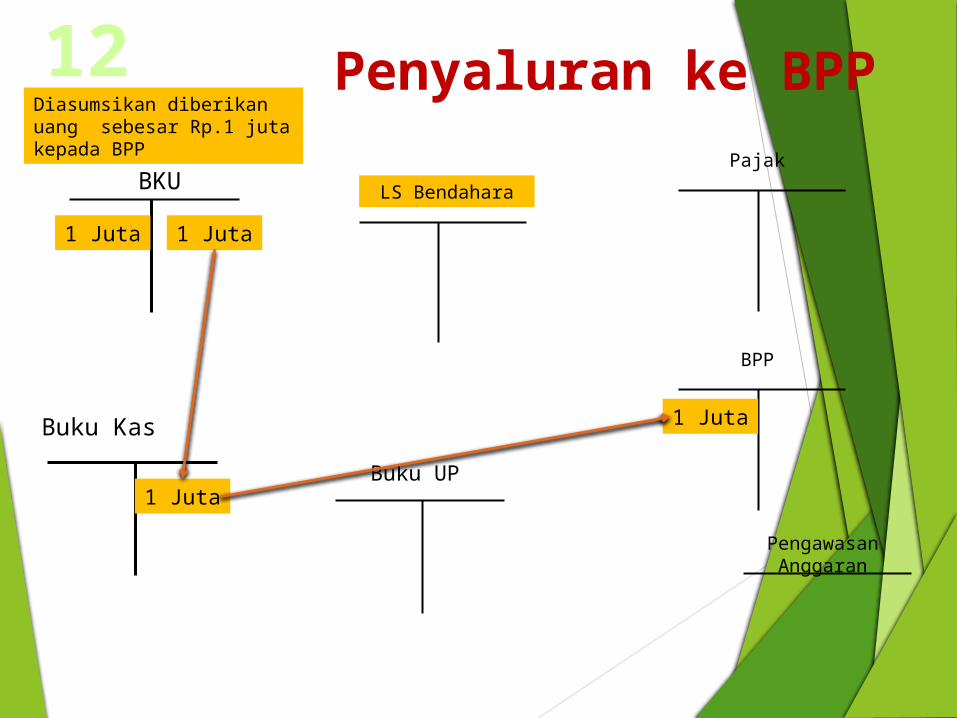

Penyaluran ke BPP

BKU

Buku Kas

Buku UP

1 Juta

LS Bendahara

Pajak

BPP

Pengawasan Anggaran

Diasumsikan diberikan uang sebesar Rp.1 juta kepada BPP

12

1 Juta

1 Juta

1 Juta

Belanja UP oleh BPP

BKU

Buku Kas

Buku UP

1 Juta

LS Bendahara

Pajak

BPP

Pengawasan Anggaran

Diasumsikan BPP melakukan belanja sebesar Rp.1 juta.

13

1 Juta

1 Juta

1 Juta (pengurang Pagu)

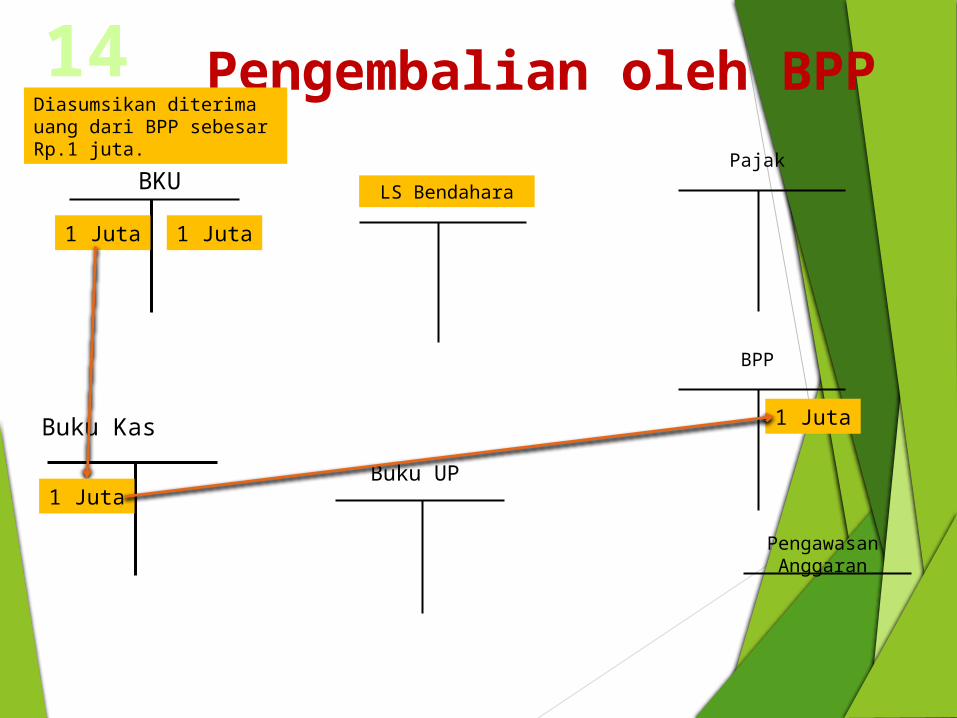

Pengembalian oleh BPP

BKU

Buku Kas

Buku UP

1 Juta

LS Bendahara

Pajak

BPP

Pengawasan Anggaran

Diasumsikan diterima uang dari BPP sebesar Rp.1 juta.

14

1 Juta

1 Juta

1 Juta

Belanja oleh BPP (LS Bendahara)

BKU

Buku Kas

Buku UP

900 rb

LS Bendahara

Pajak

BPP

Pengawasan Anggaran

Diasumsikan BPP melakukan pembayaran sebesar Rp.900 ribu dan juga melakukan setoran ke kas negara sebesar Rp. 100 ribu.

15

900 rb

900 rb

100 rb

100 rb

100 rb

Pajak oleh BPP

BKU

Buku Kas

Buku UP

LS Bendahara

Pajak

BPP

Pengawasan Anggaran

Diasumsikan BPP melakukan pemungutan dan penyetoran pajak sebesar Rp.100 ribu.

16

100 rb

100 rb

100 rb

100 rb

100 rb

100 rb

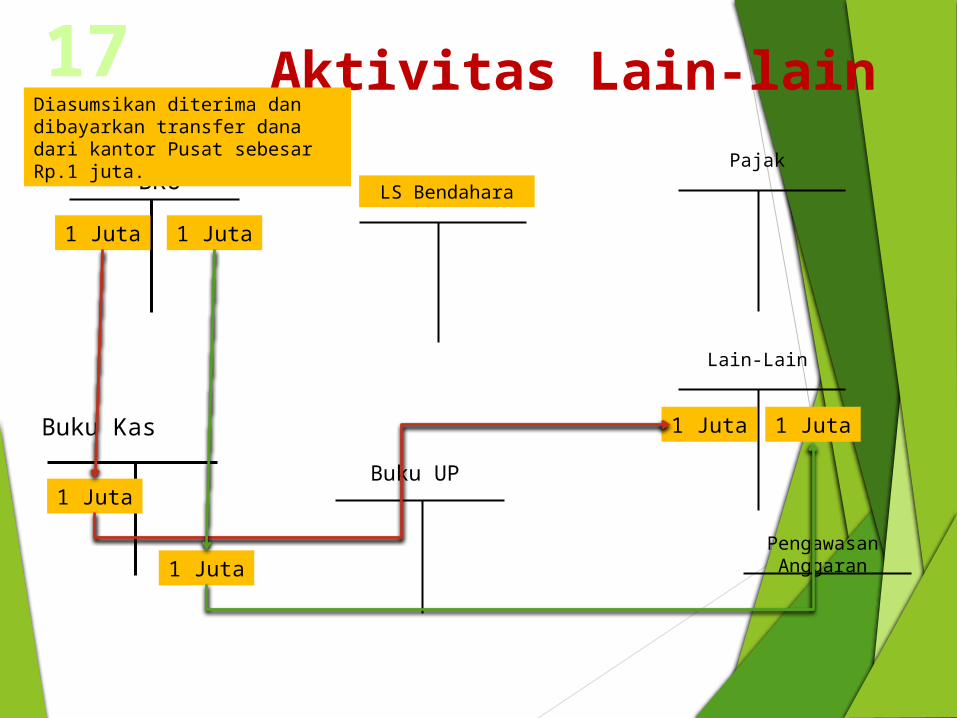

Aktivitas Lain-lain

BKU

Buku Kas

Buku UP

1 Juta

LS Bendahara

Pajak

Lain-Lain

Pengawasan Anggaran

Diasumsikan diterima dan dibayarkan transfer dana dari kantor Pusat sebesar Rp.1 juta.

17

1 Juta

1 Juta

1 Juta

1 Juta

1 Juta

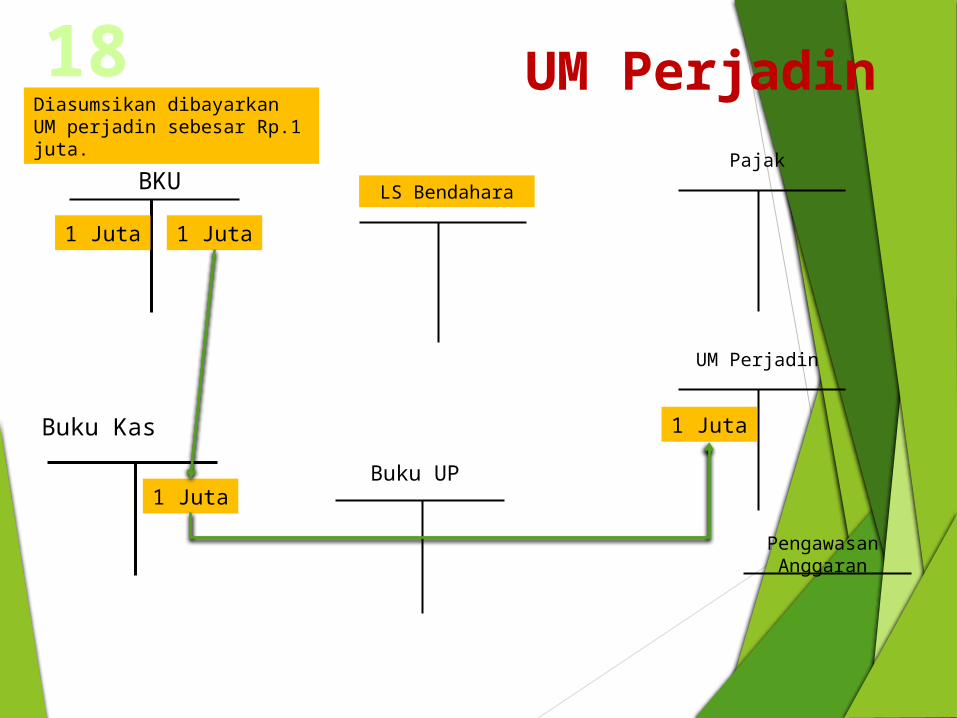

UM Perjadin

BKU

Buku Kas

Buku UP

1 Juta

LS Bendahara

Pajak

UM Perjadin

Pengawasan Anggaran

Diasumsikan dibayarkan UM perjadin sebesar Rp.1 juta.

18

1 Juta

1 Juta

1 Juta

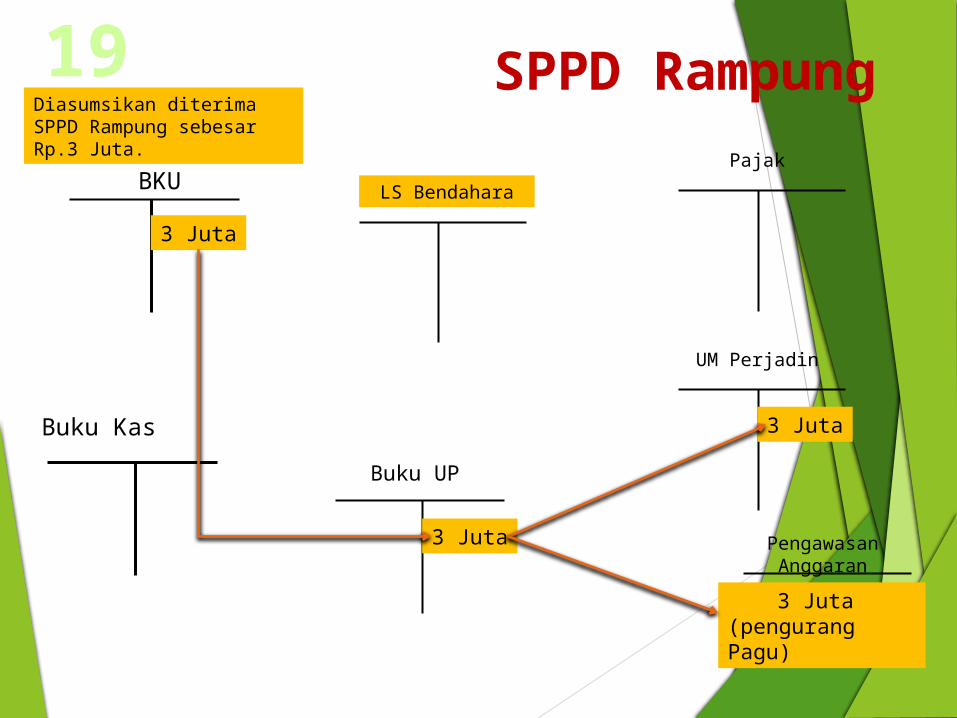

SPPD Rampung

BKU

Buku Kas

Buku UP

LS Bendahara

Pajak

UM Perjadin

Pengawasan Anggaran

Diasumsikan diterima SPPD Rampung sebesar Rp.3 Juta.

19

3 Juta

3 Juta

3 Juta (pengurang Pagu)

3 Juta

Kekurangan UM Perjadin

BKU

Buku Kas

Buku UP

2 Juta

LS Bendahara

Pajak

UM Perjadin

Pengawasan Anggaran

Diasumsikan dibayarkan kekurangan UM Perjadin sebesar Rp.2 Juta

20

2 Juta

2 Juta

2 Juta

Kelebihan UM Perjadin

BKU

Buku Kas

Buku UP

1 Juta

LS Bendahara

Pajak

UM Perjadin

Pengawasan Anggaran

Diasumsikan diterima kelebihan UM Perjadin sebesar Rp.1 Juta.

21

1 Juta

1 Juta

1 Juta

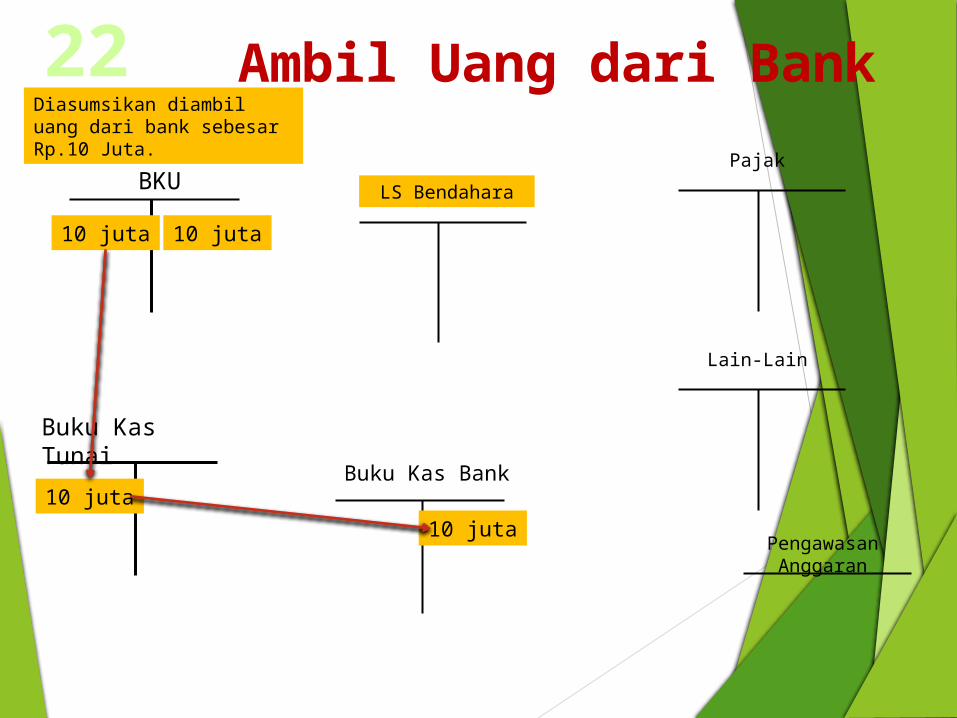

Ambil Uang dari Bank

BKU

Buku Kas Tunai

Buku Kas Bank

10 juta

LS Bendahara

Pajak

Lain-Lain

Pengawasan Anggaran

Diasumsikan diambil uang dari bank sebesar Rp.10 Juta.

22

10 juta

10 juta

10 juta

Integritas – Profesional – Sinergi – Pelayanan – Kesempurnaan