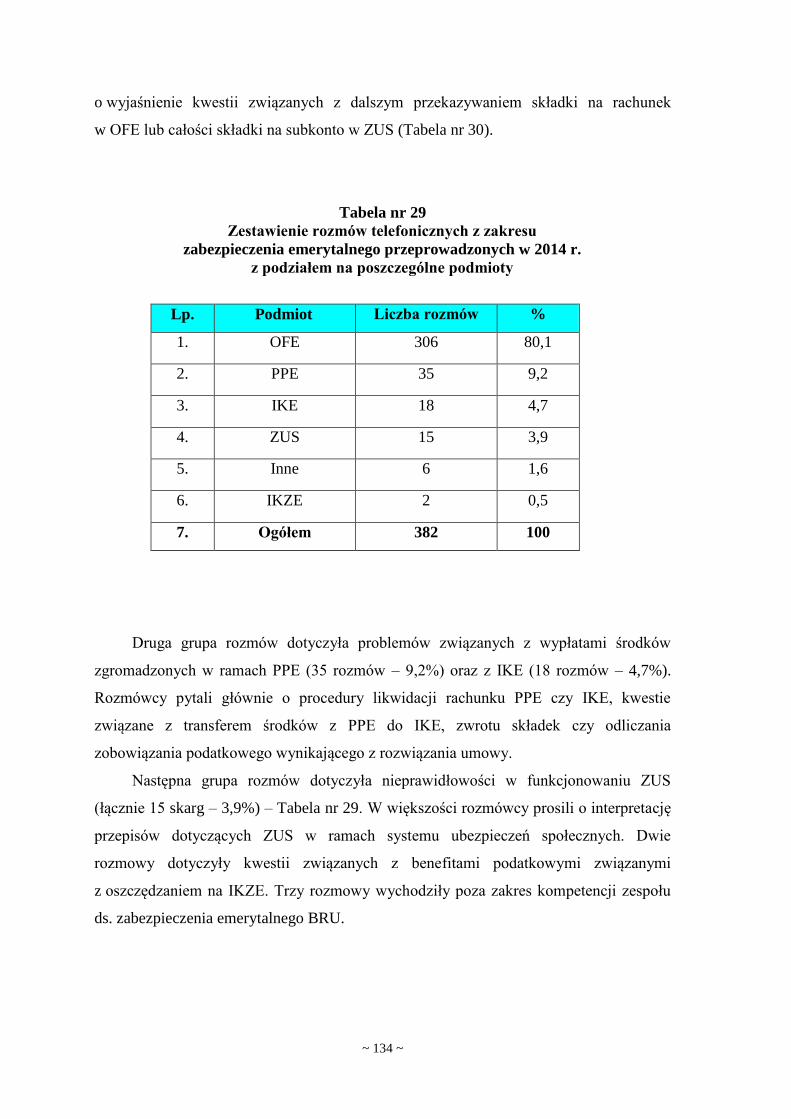

sprawozdanie rzecznika ubezpieczonych za 2014 rok · ~ 3 ~ wykaz skrótów ac, autocasco –...

TRANSCRIPT

SPRAWOZDANIE

RZECZNIKA UBEZPIECZONYCH

ZA 2014 ROK

Warszawa, luty 2015 r.

~ 1 ~

Spis treści

Wykaz skrótów .............................................................................................................................................. 3

I. Zmiany w przepisach stanowiących podstawę prawną działania Urzędu Rzecznika

Ubezpieczonych ..................................................................................................................................... 6

II. Organizacja i finanse ............................................................................................................................ 7

1. Stan osobowy .......................................................................................................................................... 7

2. Lokal i wyposażenie .............................................................................................................................. 7

3. Finanse .................................................................................................................................................... 8

III. Działania o charakterze ogólnym ...................................................................................................... 12

1. Działania z zakresu ubezpieczeń gospodarczych .................................................................................. 12

1.1. Współpraca Rzecznika Ubezpieczonych z Ministerstwem Finansów ........................................... 12

1.2. Współpraca Rzecznika Ubezpieczonych z Urzędem Ochrony Konkurencji i Konsumentów ........ 14

1.3. Współpraca Rzecznika Ubezpieczonych z Komisją Nadzoru Finansowego ................................. 19

1.4. Inne działania o charakterze ogólnym ......................................................................................... 20

2. Wnioski Rzecznika Ubezpieczonych do Sądu Najwyższego ............................................................... 24

3. Działania z zakresu problematyki zabezpieczenia emerytalnego ......................................................... 26

IV. Opiniowanie aktów prawnych i udział w pracach legislacyjnych .................................................. 29

1. Ubezpieczenia gospodarcze .................................................................................................................. 29

2. Zabezpieczenie emerytalne ................................................................................................................... 44

V. Analiza wzorców umownych – ogólnych warunków ubezpieczenia ............................................... 45

VI. Formy bezpośredniej pomocy na rzecz konsumentów i innych podmiotów .................................. 49

1. Rozpatrywanie skarg z zakresu ubezpieczeń gospodarczych ............................................................... 49

1.1. Tematyka skarg ............................................................................................................................ 53

1.2. Zarzuty zawarte w skargach z zakresu ubezpieczeń gospodarczych ............................................ 65

1.3. Tryb rozpatrywania skarg z zakresu ubezpieczeń gospodarczych i wyniki interwencji ............... 69

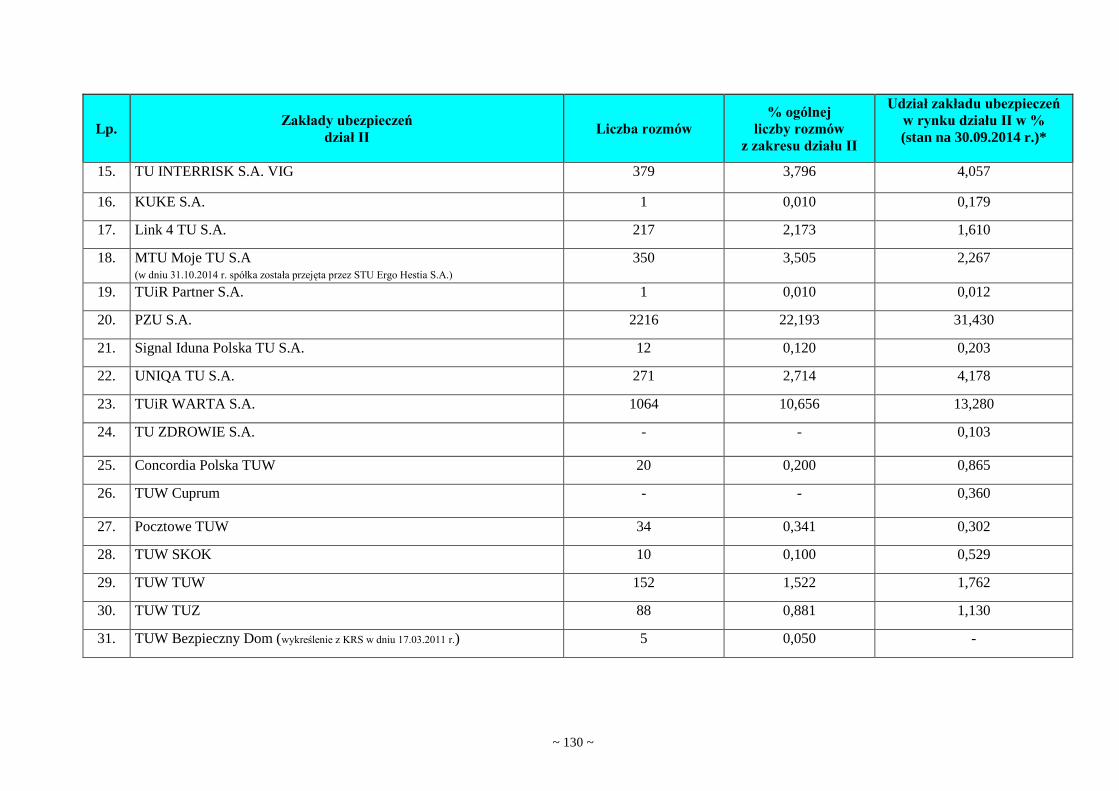

1.4. Liczba skarg kierowanych na poszczególne zakłady ubezpieczeń ................................................ 75

2. Rozpatrywanie skarg dotyczących problematyki zabezpieczenia społecznego oraz pracowniczych

programów emerytalnych ..................................................................................................................... 99

2.1. Podział skarg ze względu na podmiot, wobec którego została wniesiona skarga ...................... 102

2.2. Tematyka skarg .......................................................................................................................... 106

2.3. Sposób załatwienia spraw wpływających do Rzecznika Ubezpieczonych i wyniki interwencji .. 108

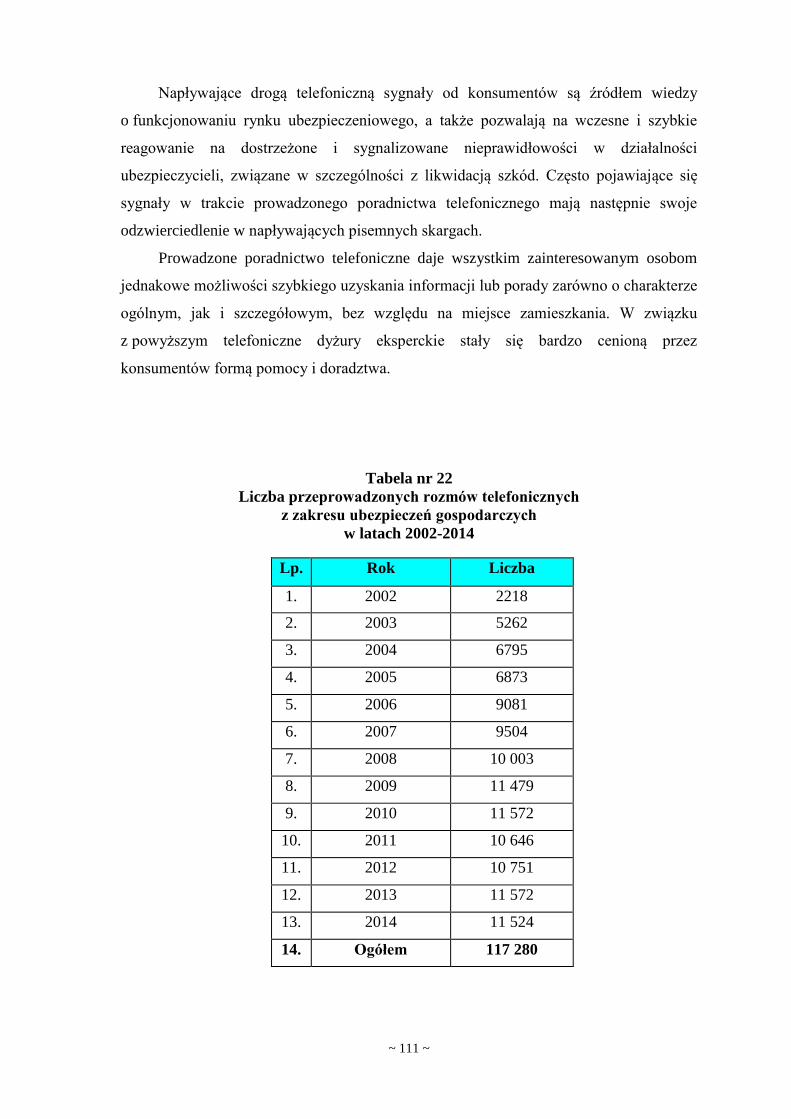

3. Dyżury telefoniczne ............................................................................................................................ 110

3.1. Dyżury z zakresu ubezpieczeń gospodarczych............................................................................ 110

3.2. Dyżury z zakresu zabezpieczenia emerytalnego ......................................................................... 133

4. Listy napływające drogą elektroniczną (e-maile) ............................................................................... 136

5. Przedstawienie sądowi istotnego poglądu dla sprawy ........................................................................ 141

~ 2 ~

VII. Działalność edukacyjno-informacyjna ............................................................................................. 150

1. Strona internetowa Rzecznika Ubezpieczonych ................................................................................... 150

2. Rzecznik Ubezpieczonych w mediach społecznościowych ................................................................... 152

3. Współpraca z mediami i publikacje ..................................................................................................... 153

4. „Monitor Ubezpieczeniowy” ............................................................................................................... 155

5. „Rozprawy Ubezpieczeniowe” ............................................................................................................ 156

6. Konkurs na najlepszą pracę doktorską, magisterską, licencjacką i podyplomową z zakresu

problematyki ubezpieczeniowej i zabezpieczenia społecznego ............................................................ 157

7. Współpraca z organizacjami konsumenckimi oraz powiatowymi i miejskimi rzecznikami

konsumentów ....................................................................................................................................... 159

VIII. Współpraca międzynarodowa ........................................................................................................ 161

IX. Rada Ubezpieczonych........................................................................................................................ 163

X. Sąd Polubowny przy Rzeczniku Ubezpieczonych ........................................................................... 165

XI. Fundacja Edukacji Ubezpieczeniowej ............................................................................................. 169

XII. Wnioski ............................................................................................................................................... 173

Załączniki.................................................................................................................................................... 181

Zeszyty Naukowe „Rozprawy Ubezpieczeniowe” wydane w 2014 r. ........................................................ 181

~ 3 ~

Wykaz skrótów

AC, autocasco – ubezpieczenie pojazdów mechanicznych od zniszczenia i uszkodzeń

oraz kradzieży

BRPO – Biuro Rzecznika Praw Obywatelskich

BRU – Biuro Rzecznika Ubezpieczonych

ds. – do spraw

Dz. U. – Dziennik Ustaw

FEU – Fundacja Edukacji Ubezpieczeniowej

IKE – Indywidualne Konto Emerytalne

jedn. – jednolity

k.c., kodeks cywilny – ustawa z dnia 23 kwietnia 1964 r. – Kodeks cywilny (Dz. U.

Nr 16, poz. 93 z późn. zm.)

KNF – Komisja Nadzoru Finansowego

KNUiFE – Komisja Nadzoru Ubezpieczeń i Funduszy Emerytalnych

k.p.c. – ustawa z dnia 17 listopada 1964 r. – Kodeks postępowania cywilnego (Dz. U.

Nr 43, poz. 296 z późn. zm.)

m.in. – między innymi

MU – Monitor Ubezpieczeniowy, wydawnictwo Rzecznika Ubezpieczonych

NNW – Następstwa Nieszczęśliwych Wypadków

OC – odpowiedzialność cywilna

OFE – otwarty fundusz emerytalny

o.w.u. – ogólne warunki ubezpieczenia

PBUK – Polskie Biuro Ubezpieczycieli Komunikacyjnych

PIU – Polska Izba Ubezpieczeń

pkt – punkt

por. – porównaj

poz. – pozycja

późn. zm. – późniejszymi zmianami

PPE – pracownicze programy emerytalne

p.p.m. – posiadaczy pojazdów mechanicznych

pt. – pod tytułem

PTE – Powszechne Towarzystwo Emerytalne

~ 4 ~

roz. – rozdział

RP – Rzeczpospolita Polska

RPO – Rzecznik Praw Obywatelskich

RU – Rzecznik Ubezpieczonych

S.A. – Spółka Akcyjna

SN – Sąd Najwyższy

SOKiK – Sąd Ochrony Konkurencji i Konsumentów

sygn. – sygnatura

TU – Towarzystwo Ubezpieczeń

TUiR – Towarzystwo Ubezpieczeń i Reasekuracji

TUW – Towarzystwo Ubezpieczeń Wzajemnych

UFG – Ubezpieczeniowy Fundusz Gwarancyjny

UE – Unia Europejska

u.f.k. – ubezpieczeniowy fundusz kapitałowy

UKNF – Urząd Komisji Nadzoru Finansowego

UOKiK – Urząd Ochrony Konkurencji i Konsumentów

ust. – ustęp

WPiA – Wydział Prawa i Administracji

ww. – wyżej wymieniony

VAT, podatek VAT – podatek od towarów i usług

VIG – Vienna Insurance Goup

ZBP – Związek Banków Polskich

ZU – zakład ubezpieczeń

ZUS – Zakład Ubezpieczeń Społecznych

ustawa o działalności ubezpieczeniowej – ustawa z dnia 22 maja 2003 r. o działalności

ubezpieczeniowej (Dz. U. z 2013 r., poz. 950 z późn. zm.)

ustawa o ochronie konsumentów – ustawa z dnia 2 marca 2000 r. o ochronie niektórych

praw konsumentów oraz o odpowiedzialności za szkodę wyrządzoną przez produkt

niebezpieczne (Dz. U. Nr 22, poz. 271 z późn. zm.)

ustawa o OFE – ustawa z dnia 28 sierpnia 1997 r. o organizacji i funkcjonowaniu

otwartych funduszy emerytalnych (Dz. U. z 2013 r., poz. 989 z późn. zm.)

ustawa o przeciwdziałaniu nieuczciwym praktykom rynkowym – ustawa z dnia 23

sierpnia 2007 r. o przeciwdziałaniu nieuczciwym praktykom rynkowym (Dz. U. Nr 171,

poz. 1206)

~ 5 ~

ustawa o Rzeczniku Ubezpieczonych – ustawa z dnia 22 maja 2003 r. o nadzorze

ubezpieczeniowym i emerytalnym oraz Rzeczniku Ubezpieczonych (Dz. U. z 2013 r.,

poz. 290 z późn. zm.)

ustawa o Sądzie Najwyższym – ustawa z dnia 23 listopada 202 r. o Sądzie Najwyższym

(Dz. U. Nr 240, poz. 2052 z późn. zm.)

ustawa o ubezpieczeniach obowiązkowych – ustawa z dnia 22 maja 2003 r.

o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym

i Polskim Biurze Ubezpieczycieli Komunikacyjnych (Dz. U. z 2013 r., poz. 392 z późn.

zm.)

~ 6 ~

I. Zmiany w przepisach stanowiących podstawę prawną działania Urzędu

Rzecznika Ubezpieczonych

W związku z nowelizacją art. 22 ustawy o Rzeczniku Ubezpieczonych dokonaną

ustawą z dnia 6 grudnia 2013 r. o zmianie niektórych ustaw w związku z określeniem

zasad wypłaty emerytur ze środków zgromadzonych w otwartych funduszach

emerytalnych (Dz. U. z 2013 r., poz. 1717) wydane zostało nowe rozporządzenie Ministra

Finansów dotyczace wpłat na pokrycie kosztów działalności Rzecznika Ubezpieczonych

i jego Biura.

W wyniku nowelizacji do ponoszenia kosztów działalności RU, obok krajowych

ZU i PTE, zostały zobowiązane zagraniczne ZU wykonujące działalność

ubezpieczeniową na terytorium RP.

W rozporządzeniu Ministra Finansów z dnia 29 stycznia 2014 r. w sprawie wpłat na

pokrycie kosztów działalności Rzecznika Ubezpieczonych i jego Biura (Dz. U. z 2014 r.,

poz. 153) określono, iż zagraniczny ZU ustala co miesiąc zaliczkę na poczet kosztów RU

w wysokości 0,01% sumy składek przypisanych brutto z tytułu umów ubezpieczenia

zawartych w związku z wykonywaniem działalności ubezpieczeniowej na terytorium RP

w miesiącu poprzedzającym miesiąc, za który jest uiszczana zaliczka.

Rozporządzenia weszło w życie z dniem 11 lutego 2014 r.

~ 7 ~

II. Organizacja i finanse

1. Stan osobowy

W okresie sprawozdawczym funkcję RU pełniła Aleksandra Wiktorow (kadencja:

od 10 listopada 2011 r.).

W 2014 r. w BRU zatrudnionych było 38 osób (29 osób wykonywało zadania

merytoryczne a 9 osób – administracyjno-biurowe).

RU w ramach umów o dzieło lub zlecenie współpracował z 57 ekspertami, którzy

rozpatrywali sprawy indywidualne (skargi), przygotowywali do sądów oświadczenia RU

zawierające pogląd istotny dla sprawy, analizowali teksty wzorców umownych – o.w.u.,

a także wykonywali czynności w zakresie działań edukacyjno-informacyjnych.

W okresach natężenia pracy zawierano, w zależności od bieżących potrzeb,

krótkoterminowe umowy zlecenie z 8 innymi osobami, wykonującymi różne zadania

pomocnicze.

Zarówno etatowi pracownicy merytoryczni, jak i eksperci to osoby legitymujące się

znajomością prawa, zwłaszcza prawa ubezpieczeniowego i zabezpieczenia społecznego.

Znaczna część tych osób posiada również doświadczenie praktyczne w zakresie

działalności ubezpieczeniowej, funkcjonowania organów i instytucji publicznych bądź

pracy naukowej i naukowo-dydaktycznej. Wśród osób z wykształceniem prawniczym (54

osoby) 17 osób posiada uprawnienia radcowskie bądź adwokackie.

Taka struktura i sposób zatrudniania podyktowane są specyfiką zadań Urzędu RU,

różnym ich nasileniem, a także względami racjonalnej gospodarki finansowej (redukcji

kosztów działalności BRU przy jednoczesnej gwarancji wysokiej, profesjonalnej jakości

świadczonych usług).

2. Lokal i wyposażenie

Siedziba BRU (od lipca 2013 r.) mieści się w Warszawie przy Al. Jerozolimskich

87, zajmując łącznie powierzchnię 609 m². Powierzchnia użytkowa obejmuje 534 m² (21

pomieszczeń biurowych, 1 sala konferencyjna, powierzchnia komunikacyjna, 2

pomieszczenia gospodarcze, 1 pomieszczenie socjalne) oraz 75m² z przeznaczeniem na

archiwum i magazyn.

~ 8 ~

W 2014 r. zakupiono pięć zestawów komputerowych oraz jedno urządzenie

wielofunkcyjne – kserokopiarkę.

3. Finanse

Źródła finansowania działalności RU do końca 2014 r. określał art. 22 ustawy

o Rzeczniku Ubezpieczonych oraz wydane na podstawie delegacji zawartej w tej ustawie

rozporządzenie Ministra Finansów z dnia 29 stycznia 2014 r. w sprawie wpłat na

pokrycie kosztów działalności Rzecznika Ubezpieczonych i jego Biura (Dz. U. z 2014 r.,

poz. 153).

Zgodnie z § 3 wskazywanego przepisu ZU ustalały co miesiąc zaliczkę na poczet

kosztów RU w wysokości 0,01% sumy składek przypisanych brutto w miesiącu

poprzednim, natomiast PTE w wysokości 1/12 kwoty stanowiącej iloczyn stawki

0,0008% i średniej rocznej wartości aktywów OFE. Analogicznie jak w poprzednich

latach, Urząd RU utrzymywał się z owych wpłat oraz – w zakresie części dotyczącej

działalności Sądu Polubownego przy RU – z opłat stron uczestniczących

w postępowaniach przed tym Sądem (por. roz. X). Pozostałe, niewielkie przychody

stanowią przychody finansowe – odsetki oraz pozostałe przychody operacyjne.

Szczegółowe dane dotyczące przychodów RU w 2014 r. przedstawia Tabela nr 2.

Koszty RU przeznaczone są, co do zasady, głównie na wynagrodzenia, czynsz oraz

pozostałe koszty utrzymania Biura. Ponadto wzrosła opłata za czynsz wynajmowanych

pomieszczeń biurowych i archiwum. Dane dotyczące kosztów w 2014 r. zostały

zaprezentowane w Tabeli nr 3.

W celu zapewnienia odpowiedniego poziomu środków finansowych do bieżącego

pokrywania zobowiązań Urzędu, w sytuacji zróżnicowania miesięcznych wpłat zaliczek

na poczet kosztów, RU zawarł kolejną umowę kredytową z Bankiem Gospodarstwa

Krajowego I Oddział w Warszawie, który przyznał RU kredyt otwarty w rachunku

bieżącym w kwocie 300 000,00 zł. Kredyt zabezpiecza zdolność terminowego

wywiązywania się RU z comiesięcznych zobowiązań wobec znacznego zróżnicowania

poziomu wpłat w poszczególnych miesiącach. Na dzień 31 grudnia 2014 r. RU nie

posiadał zadłużenia z tytułu zawartej umowy kredytu.

~ 9 ~

Tabela nr 1

Wysokość przychodów i kosztów Rzecznika Ubezpieczonych w 2014 r.

Lp. Miesiąc Przychody Koszty

1. Styczeń 493 390,00 523 031,00

2. Luty 736 561,00 520 340,00

3. Marzec 611 212,00 577 605,00

4. Kwiecień 648 145,00 516 334,00

5. Maj 622 658,00 591 794,00

6. Czerwiec 610 808,00 541 335,00

7. Lipiec 668 592,00 493 383,00

8. Sierpień 598 457,00 540 053,00

9. Wrzesień 527 468,00 530 776,00

10. Październik 1 736 726,00 542 678,00

11. Listopad 37 246,00 538 649,00

12. Grudzień 16 046,00 1 359 239,00

13. Ogółem

7 275 216,00

7 275 216,00

~ 10 ~

Tabela nr 2

Wysokość przychodów Rzecznika Ubezpieczonych w 2014 r.

Lp.

Miesiąc

Przychody

Przychody

od zakładów

ubezpieczeń

Przychody

od

powszechnych

towarzystw

emerytalnych

Przychody od

zagranicznych

zakładów

ubezpieczeń

Przychody

z działalności

Sądu

Polubownego

przy RU

Przychody

finansowe

(odsetki)

Pozostałe

przychody

operacyjne

1. Styczeń 493 390,00 492 863,00 0,00

0,00 45,00 61,00 421,00

2. Luty 736 561,00 512 478,00 198 795,00 0,00 15,00 84,00 25 188,00

3. Marzec 611 212,00 434 958,00 130 255,00 45 719,00 45,00 93,00 142,00

4. Kwiecień 648 145,00 439 576,00 162 505,00 45 762,00 30,00 115,00 156,00

5. Maj 622 658,00 473 335,00 130 307,00 18 685,00 60,00 180,00 91,00

6. Czerwiec 610 808,00 417 147,00 125 793,00 67 534,00 30,00 206,00 97,00

7. Lipiec 668 592,00 482 845,00 122 124,00 63 162,00 75,00 289,00 97,00

8. Sierpień 598 457,00 459 277,00 118 764,00 19 931,00 30,00 347,00 107,00

9. Wrzesień 527 468,00 393 1976,00 116 356,00 17 157,00 0,00 644,00 113,00

10. Październik 1 736 726,00 1 179 929,00 420 675,00 91.442,00 45,00 804,00 43 830,00

11. Listopad 37 246,00 0,00 25 312,00 10 316,00 75,00 1423,00 120,00

12. Grudzień -16 046,00 -76 256,00 -13 494,00 68 920,00 235,00 1245,00 3 304,00

13. Ogółem 7 275 216,00 5 209 349,00 1 537 393,00 448 631,00 685,00 5 493,00 73 666,00

~ 11 ~

Tabela nr 3

Wysokość kosztów Rzecznika Ubezpieczonych w 2014 r.

Lp. Treść Koszty

(w PLN)

A. Koszty działalności operacyjnej 6 753 755,00

1. Amortyzacja 88 155,00

2. Zużycie materiałów i energii :

wydatki dotyczące wyposażenia BRU – zakup mebli i małocennego

sprzętu biurowego,

materiały biurowe,

pozostałe (środki czystośc, prasa, literatura fachowa, zakup energii itp.).

114 338,00

4042,00

56 372,00

53 924,00

3. Usługi obce:

czynsz i opłaty parkingowe,

usługi pocztowe,

usługi telekomunikacyjne,

remonty (m in. środków trwałych, naprawy pomieszczeń biura wymiana

wykładzin naprawy oświetlenia, naprawa maszyn i urządzeń biurowych,

modernizacja sieci telefoniczno-komputerowej, przegląd techniczny

samochodu służbowego, wykonanie instalacji elektrycznej i kablowej w

BRU),

koszty analizy skarg oraz wykonanie analizy ogólnych warunków

ubezpieczeń, usługi informatyczne,

pozostałe (są to przede wszystkim koszty pełnienia Administratora

Bezpieczeństwa Informacji, usługi bankowe, biurowe i inne).

1 888 337,00

534 465,00

108 377,00

25 922,00

27 713,00

1 078 608,00

113 252,00

4. Podatki i opłaty (m.in. wpłaty na PFRON, znaczki skarbowe) 43 122,00

5. Wynagrodzenie:

podstawowa i dodatkowa lista płac,

umowy zlecenia i o dzieło.

3 866 100,00

3 035 530,00

830 570,00

6. Ubezpieczenia społeczne i inne świadczenia na rzecz pracowników:

koszty pracodawcy – ZUS,

szkolenia (w tym szkolenie BHP),

inne świadczenia (świadczenia zdrowotne medycyny pracy, artykuły

spożywcze na potrzeby pracowników BRU, inne świadczenia

wynikające z przepisów o BHP),

odpisy na ZFŚS dot. pracowników.

691 614,00

553 957,00

28 854,00

66 938,00

41 865,00

7. Pozostałe koszty rodzajowe:

podróże służbowe, delegacje pracowników BRU, członków Rady, itp.,

pozostałe (ubezpieczenia majątkowe i inne koszty)

62 089,00

35 484,00

26 605,00

B. Pozostałe koszty operacyjne (m.in. darowizna na rzecz działalności

edukacyjnej w obszarze ubezpieczeń określonej w statucie FEU oraz

rezerwa na świadczenia pracownicze: odprawy emerytalne i rentowe

oraz nagrody jubileuszowe)

80 758,00

C. Koszty finansowe (prowizje i odsetki od zaciągniętych kredytów

bankowych i inne odsetki stanowiące koszty finansowe)

6351,00

8. Ogółem 6 840 864,00

~ 12 ~

III. Działania o charakterze ogólnym

1. Działania z zakresu ubezpieczeń gospodarczych

1.1. Współpraca Rzecznika Ubezpieczonych z Ministerstwem Finansów

1.1.1. W dniu 6 lutego 2014 r. RU zwrócił się do Ministra Finansów z pisemnym

poparciem dla przedstawionych przez Pełnomocnika Rządu ds. Równego Traktowania

propozycji legislacyjnego uregulowania problemu wyczerpywania się sum

gwarancyjnych w ubezpieczeniach OC p.p.m. i OC rolników.

1.1.2. W dniu 26 lutego 2014 r. RU zwrócił się do Ministra Finansów z inicjatywą

legislacyjną, dotyczącą szerszego zobiektywizowania procesów likwidacji szkód

z umowy obowiązkowego ubezpieczenia OC p.p.m. poprzez wprowadzenie do

postępowania likwidacyjnego instytucji niezależnych rzeczoznawców, którzy w sposób

profesjonalny i obiektywny dokonywaliby wycen wartości szkody. Jednocześnie RU

przedstawił projekt zmian w ustawie – Prawo o ruchu drogowym oraz wariantowe

propozycje nowelizacji ustawy o ubezpieczeniach obowiązkowych wraz z uzasadnieniem.

1.1.3. W dniu 17 lipca 2014 r. RU zwrócił się do Ministra Finansów z wnioskiem

o przedstawienie stanowiska w sprawie wykładni art. 31 ustawy o ubezpieczeniach

obowiązkowych w związku z art. 18 ust. 3 tejże ustawy, tj. czy nabywca pojazdu

mechanicznego, dla którego w chwili nabycia obowiązywała umowa ubezpieczenia OC

p.p.m., może ją skutecznie wypowiedzieć z zastrzeżeniem określonego w oświadczeniu

woli terminu. Wystąpienie z tym wnioskiem uzasadnione było faktem, że niektórzy

ubezpieczyciele nie uznawali oświadczeń woli o wypowiedzeniu umowy w związku

z nabyciem samochodu, w których wyrażona została wola rozwiązania umowy

w określonym dniu, następującym po chwili doręczenia wypowiedzenia.

1.1.4. W dniu 17 października 2014 r. RU na zaproszenie Ministra Finansów wziął

udział w spotkaniu roboczym z udziałem KNF, UFG, PIU i PBUK, które było

poświęcone problematyce możliwości wprowadzenia z mocą wsteczną zmian do ustawy

z dnia 24 maja 2007 r. o zmianie ustawy o ubezpieczeniach obowiązkowych oraz ustawy

~ 13 ~

o działalności ubezpieczeniowej (Dz. U. Nr 102, poz. 691) w związku z wystosowaniem

przez Komisję Europejską w stosunku do Rzeczypospolitej Polskiej zarzutów formalnych

dotyczących nieprawidłowego wdrożenia dyrektywy 2005/14/WE (włączonej do

ujednoliconej dyrektywy Parlamentu Europejskiego i Rady 2009/103/WE z dnia 15

września 2009 r. w sprawie ubezpieczenia od odpowiedzialności cywilnej za szkody

powstałe w związku z ruchem pojazdów mechanicznych i egzekwowania obowiązku

ubezpieczenia od takiej odpowiedzialności), poprzez niedostosowanie sum

gwarancyjnych do umów obowiązkowego ubezpieczenia OC p.p.m., zawartych przed

dniem wejścia w życie ustawy transponującej dyrektywę.

1.1.5. W dniu 20 października 2014 r. RU przekazał Ministrowi Finansów

stanowisko w zakresie przyjmowanej przez UFG interpretacji terminu przedawnienia

roszczeń o naprawienie szkody wyrządzonej w okolicznościach uzasadniających

odpowiedzialność cywilną p.p.m. lub kierującego, których tożsamości nie ustalono

i stosowanej praktyki likwidacji szkód komunikacyjnych. Przekazane stanowisko

nastąpiło na pisemny wniosek Ministra Finansów z dnia 22 września 2014 r. w związku

z otrzymywanymi skargami na działalność Funduszu.

1.1.6. W dniu 9 grudnia 2014 r. RU przekazał Ministrowi Finansów jednolity tekst

raportu pt. „Klauzule abuzywne w działalności ubezpieczeniowej”. Opracowanie to

stanowiło połączenie w jednolitą całość raportu RU poświęconego klauzulom

abuzywnym w działalności ubezpieczeniowej, przygotowanego na początku 2012 r.

i aneksu do raportu, opublikowanego w sierpniu 2014 r. Przekazany raport zawierał opis

128 postanowień o.w.u., które zostały zakwestionowane przez SOKiK i wpisane do

rejestru klauzul abuzywnych.

1.1.7. W 2014 r. RU brał również udział w spotkaniach roboczych w Ministerstwie

Finansów związanych z tworzeniem strategii rozwoju rynku finansowego.

~ 14 ~

1.2. Współpraca Rzecznika Ubezpieczonych z Urzędem Ochrony Konkurencji

i Konsumentów

W 2014 r. RU złożył do Prezesa UOKiK 6 wniosków o podejrzeniu stosowania

przez ubezpieczycieli praktyk naruszających zbiorowe interesy konsumentów. 5

zawiadomień dotyczyło stosowania w o.w.u. postanowień uprzednio wpisanych do

rejestru klauzul abuzywnych w 9 wzorcach umów. 1 zawiadomienie dotyczyło

nieuczciwej reklamy mogącej wprowadzać w błąd konsumentów. RU złożył również 4

wnioski o podejrzeniu stosowania przez ubezpieczycieli w obrocie z konsumentami

niedozwolonych postanowień umownych w rozumieniu art. 3851 § 1 k.c. w 8 różnych

o.w.u.

1.2.1. W dniu 11 kwietnia 2014 r. RU poinformował Prezesa UOKiK

o dostrzeżonych nieprawidłowościach w działaniu Europa TU na Życie S.A., które

polegały na możliwości stosowania w o.w.u. na życie powiązanych z u.f.k.,

postanowienia niedozwolonego w rozumieniu art. 3851 § 1 k.c. w zakresie w jakim

zastrzegał rażąco wygórowaną opłatę likwidacyjną w związku z rozwiązaniem umowy

ubezpieczenia na życie przed upływem czasu, na który została zawarta.

Pismem z dnia 20 maja 2014 r. Prezes UOKiK poinformował RU, że działalność

tego ubezpieczyciela jest przedmiotem analizy w ramach trwającej kontroli ZU

zawierających z konsumentami umowy ubezpieczenia na życie z u.f.k. Informacje i oceny

prawne RU zostaną wykorzystane w prowadzonym postępowaniu.

1.2.2. W dniu 16 maja 2013 r. RU powiadomił Prezesa UOKiK o podejrzeniu

stosowania przez D.A.S. Towarzystwo Ubezpieczeń Ochrony Prawnej S.A. praktyki

naruszającej zbiorowe interesy konsumentów w postaci stosowania nieuczciwych praktyk

rynkowych w rozumieniu art. 4 ust. 1 ustawy o przeciwdziałaniu nieuczciwym praktykom

rynkowym poprzez używanie w o.w.u. „Ochrona prawna dla rodziny” postanowienia,

które zawierało klauzulę prolongacyjną, przewidującą, że umowa na okres jednego roku

(a także umowa na okres krótszy niż rok, jeżeli strony nie postanowią inaczej) przedłuża

się na okres kolejnego roku, jeżeli żadna ze stron nie wypowie jej na co najmniej 6

tygodni przed upływem okresu ubezpieczenia.

Pismem z dnia 10 lipca 2014 r. Prezes UOKiK poinformował RU o zamiarze

wszczęcia postępowania wyjaśniającego w tej sprawie.

~ 15 ~

1.2.3. W dniu 29 maja 2014 r. RU zwrócił się do Prezesa UOKiK z wnioskiem

o rozważenie zasadności wystąpienia z powództwem przeciwko przedsiębiorcy,

świadczącemu odpłatne usługi dochodzenia roszczeń odszkodowawczych, o uznanie

niektórych postanowień stosowanego przez niego w obrocie z konsumentami wzorca

umownego za niedozwolone w rozumieniu art. 3851 § 1 k.c.

1.2.4. W dniu 5 czerwca 2014 r. RU poinformował Prezesa UOKiK

o dostrzeżonych nieprawidłowościach w działaniu Benefia TU na Życie S.A., które

polegały na możliwości stosowania w o.w.u. na życie powiązanych z u.f.k. postanowienia

niedozwolonego w rozumieniu art. 3851 § 1 k.c. w zakresie w jakim zastrzegał rażąco

wygórowaną opłatę za całkowity lub częściowy wykup ubezpieczenia.

Pismem z dnia 3 lipca 2014 r. Prezes UOKiK poinformował RU, że działalność

tego ubezpieczyciela jest przedmiotem analizy w ramach trwającej kontroli ZU

zawierających z konsumentami umowy ubezpieczenia na życie z u.f.k. Informacje i oceny

prawne RU zostaną wykorzystane w prowadzonym postępowaniu.

1.2.5. W dniu 20 czerwca 2014 r. RU zawiadomił Prezesa UOKiK o podejrzeniu

stosowania przez Generali TU na Życie S.A. praktyki naruszającej zbiorowe interesy

konsumentów poprzez stosowanie w o.w.u. na życie powiązanych z u.f.k. zapisów

podobnych do postanowień umownych uprzednio wpisanych do rejestru klauzul

abuzywnych w zakresie rażąco wygórowanej opłaty likwidacyjnej w razie rozwiązania

umowy ubezpieczenia przed upływem czasu, na który została zawarta. Zastrzeżenia RU

dotyczyły postanowień umownych stosowanych w 4 różnych o.w.u.

Pismem z dnia 17 lipca 2014 r. Prezes UOKiK poinformował RU, że działalność

tego ubezpieczyciela jest przedmiotem analizy w ramach trwającej kontroli ZU

zawierających z konsumentami umowy ubezpieczenia na życie z u.f.k. Informacje i oceny

prawne RU zostaną wykorzystane w prowadzonym postępowaniu.

1.2.6. W dniu 3 lipca 2014 r. RU zawiadomił Prezesa UOKiK o podejrzeniu

stosowania przez Metlife TU na Życie i Reasekuracji S.A. praktyki naruszającej zbiorowe

interesy konsumentów poprzez stosowanie w umowie grupowego ubezpieczenia na życie

kredytobiorców postanowienia umownego sprzecznego z art. 813 § 1 k.c. w zakresie

zwrotu składki za niewykorzystany okres ochrony w razie wcześniejszej spłaty kredytu.

~ 16 ~

Pismem z dnia 13 sierpnia 2014 r. Prezes UOKiK powiadomił RU o zamiarze

wszczęcia postępowania wyjaśniającego w sprawie.

1.2.7. W dniu 16 września 2014 r. RU zawiadomił Prezesa UOKiK o podejrzeniu

stosowania przez TU Compensa S.A. praktyki naruszającej zbiorowe interesy

konsumentów poprzez stosowanie w o.w.u. „Ogólne warunki ubezpieczenia pojazdów –

Compensa Komunikacja”, zatwierdzonych uchwałą Zarządu Towarzystwa nr 19/2009

z dnia 1 kwietnia 2009 r. i mających zastosowanie dla umów ubezpieczenia, w których

okres ubezpieczenia rozpoczyna się po dniu 10 kwietnia 2012 r., postanowienia uprzednio

wpisanego do rejestru klauzul abuzywnych pod nr 1291.

Pismem z dnia 17 października 2014 r. Prezes UOKiK powiadomił RU o zamiarze

wszczęcia postępowania wyjaśniającego w sprawie.

1.2.8. W dniu 17 września 2014 r. RU zawiadomił Prezesa UOKiK o podejrzeniu

stosowania przez Red Sands Life Assurance Company (Europe) Ltd oraz 4Life Direct Sp.

z o.o. praktyki naruszającej zbiorowe interesy konsumentów poprzez stosowanie

nieuczciwej praktyki rynkowej wprowadzającej konsumentów w błąd (określonej w art. 5

ust. 2 pkt 2 w związku z art. 4 ust. 1 i 2 ustawy o przeciwdziałaniu nieuczciwym

praktykom rynkowym), która polegać miała na przedstawianiu w emitowanych spotach

reklamowych informacji mogących wprowadzać w błąd co do zakresu udzielanej ochrony

ubezpieczeniowej i tym samym powodować podjęcie przez konsumentów decyzji

o zawarciu umowy ubezpieczenia, których w normalnych warunkach nie podjęliby.

Pismem z dnia 6 października 2014 r. Prezes UOKiK powiadomił RU o fakcie

prowadzenia postępowania przeciwko ww. podmiotom postępowania w sprawie

przekazywania w materiałach reklamowych komunikatów mogących wprowadzać ich

odbiorców w błąd co do zakresu oferowanej umowy ubezpieczeniowej.

1.2.9. Pismem z dnia 14 października 2014 r. RU poinformował Prezesa UOKiK

o dostrzeżonych nieprawidłowościach w działaniu AVIVA TU na Życie S.A., które

polegały na możliwości stosowania w pięciu wzorcach umownych dla oferowanych

i zawieranych z konsumentami umów ubezpieczenia na życie powiązanych z u.f.k..

„Nowa perspektywa” postanowienia niedozwolonego w rozumieniu art. 3851 § 1 k.c.,

który umożliwiał ubezpieczycielowi swobodny wybór dnia ustalenia wysokości wypłaty

środków zgromadzonych na rachunku jednostek uczestnictwa.

~ 17 ~

Pismem z dnia 22 grudnia 2014 r. Prezes UOKiK powiadomił RU o zamiarze

wszczęcia postępowania wyjaśniającego.

1.2.10. W dniu 13 listopada 2014 r. RU poinformował Prezesa UOKiK

o dostrzeżonych nieprawidłowościach w działaniu CACI Life Ltd, które polegały na

możliwości stosowania w Szczególnych Warunkach Ubezpieczenia Kredytobiorców

Indywidualnych Credit Agricole Bank Polska S.A., postanowienia niedozwolonego

w obrocie z konsumentami w rozumieniu art. 3851 § 1 k.c. W ocenie RU postanowienie

o.w.u., zgodnie z którym ubezpieczyciel nie ponosi odpowiedzialności, jeżeli zdarzenie

ubezpieczeniowe nie było bezpośrednim bądź pośrednim skutkiem lub nastąpiło

w związku ze zdarzeniami lub stanami stwierdzonymi przez lekarza jako istniejące przed

datą rozpoczęcia ochrony ubezpieczeniowej, kształtuje prawa i obowiązki osób

ubezpieczonych w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając przy tym

ich interesy.

Pismem z dnia 30 grudnia 2014 r. Prezes UOKiK poinformował RU o podjęciu

działań zmierzających do wyeliminowania postanowienia wzorca umownego z obrotu

konsumenckiego.

1.2.11. W 2014 r. RU realizował także liczne wnioski dowodowe

w postępowaniach prowadzonych przez Prezesa UOKiK w sprawach o stosowanie

praktyk naruszających zbiorowe interesy konsumentów przez niektórych ubezpieczycieli

podczas oferowania, zawierania i wykonywania umowy ubezpieczenia na życie

powiązanych z u.f.k.

RU poza składaniem zawiadomień o podejrzeniu stosowania przez ZU praktyk

naruszających zbiorowe interesy konsumentów równie aktywnie współpracował

z Prezesem UOKiK w innych obszarach związanych z ochroną interesów

ubezpieczających, ubezpieczonych, uposażonych lub uprawnionych z umów

ubezpieczenia.

1.2.12. W 2014 r. w związku z toczącymi się pracami nad wdrożeniem do polskiego

systemu prawnego dyrektywy parlamentu Europejskiego i Rady w sprawie

alternatywnych metod rozstrzygania sporów konsumenckich oraz zmiany rozporządzenia

(WE) nr 2006/2004 i dyrektywy 2009/22/WE (dyrektywa ADR), RU aktywnie

~ 18 ~

uczestniczył w procesie opracowywania rządowego projektu założeń do ustawy

o pozasądowym rozwiązywaniu sporów konsumenckich.

1.2.13. W marcu 2014 r. RU opiniował przygotowywany przez Prezesa UOKiK

rządowy projekt „Polityki konsumenckiej na lata 2014-2018”.

1.2.14. W czerwcu 2014 r. RU współuczestniczył w prowadzonej przez Prezesa

UOKiK kampanii edukacyjnej, poświęconej ubezpieczeniom turystycznym poprzez

przekazywanie drogą elektroniczną najważniejszych informacji co do tego rodzaju

ubezpieczeń.

1.2.15. W dniu 15 lipca 2014 r. w związku z toczącym się postępowaniem

antymonopolowym w sprawie koncentracji, polegającej na przejęciu przez PZU S.A.

kontroli nad Link 4 TU S.A., RU na wniosek Prezesa UOKiK przedstawił stanowisko

w sprawie możliwego wpływu tej koncentracji na interesy i prawa ubezpieczających,

ubezpieczonych, uposażonych i uprawnionych z umów ubezpieczenia.

1.2.16. W dniu 13 sierpnia 2014 r. RU przekazał Prezesowi UOKiK opracowanie

pt. „Klauzule abuzywne w działalności ubezpieczeniowej – aneks do raportu Rzecznika

Ubezpieczonych”. Przekazany dokument był kontynuacją opracowanego

i opublikowanego przez RU w 2013 r. raportu poświęconego niedozwolonym

postanowieniom umownym w działalności ubezpieczeniowej. Aneks do raportu zawierał

opis postanowień o.w.u., które w latach 2012-2014 r. zostały uznane za abuzywne

i wpisane do rejestru klauzul abuzywnych.

1.2.17. W dniu 9 grudnia 2014 r. RU przekazał Prezesowi UOKiK jednolity tekst

raportu pt. „Klauzule abuzywne w działalności ubezpieczeniowej”. Opracowanie to

stanowiło połączenie w jednolitą całość raportu RU poświęconego klauzulom

abuzywnym w działalności ubezpieczeniowej, przygotowanego na początku w 2012 r.

i aneksu do raportu, opublikowanego w sierpniu 2012 r. Przekazany raport zawierał opis

128 postanowień o.w.u., które zostały zakwestionowane przez SOKiK i wpisane do

rejestru klauzul abuzywnych.

~ 19 ~

1.2.18. W grudniu 2014 r. RU na zaproszenie Prezesa UOKiK rozpoczął

współpracę przy przygotowaniu poradnika dla konsumentów w zakresie dotyczącym

umów ubezpieczenia na życie z u.f.k.

1.3. Współpraca Rzecznika Ubezpieczonych z Komisją Nadzoru Finansowego

1.3.1. W dniu 24 stycznia 2014 r. RU przedstawił Przewodniczącemu KNF

obszerne uwagi do projektu Rekomendacji U dotyczącej dobrych praktyk w zakresie

bancassurance.

1.3.2. Pismem z dnia 18 marca 2014 r. RU w związku z publikacją przez PIU

raportu pt. „Rynek ubezpieczeń komunikacyjnych w Polsce. Przegląd danych z lat 2011-

2013” zwrócił się do Przewodniczącego KNF z wnioskiem o rozważenie zasadności

podjęcia działań o charakterze administracyjno-prawnym, w tym przeprowadzenia

szczegółowej kontroli metodologii kalkulacji składek przez ZU, pod kątem ich zgodności

z treścią art. 18 ust. 1 i ust. 2 ustawy o działalności ubezpieczeniowej.

1.3.3. W dniu 13 sierpnia 2014 r. RU przekazał Przewodniczącemu KNF

opracowanie pt. „Klauzule abuzywne w działalności ubezpieczeniowej – aneks do raportu

Rzecznika Ubezpieczonych”. Przekazany dokument był kontynuacją opracowanego

i opublikowanego przez RU w 2013 r. raportu poświęconego niedozwolonym

postanowieniom umownym w działalności ubezpieczeniowej. Aneks do raportu zawierał

opis postanowień o.w.u., które w latach 2012-2014 r. zostały uznane za abuzywne

i wpisane do rejestru klauzul abuzywnych.

1.3.4. Pismem z dnia 12 września 2014 r. RU przedstawił uwagi do

przygotowanego przez KNF projektu „Wytycznych dotyczących likwidacji szkód

z ubezpieczeń komunikacyjnych”. Przeważająca większość uwag RU została przyjęta

i znalazła odzwierciedlenie w przyjętym w dniu 16 grudnia 2014 r. przez organ nadzoru

dokumencie.

1.3.5. Pismem z dnia 28 października 2014 r. RU poinformował Przewodniczącego

KNF o pełnym wsparciu dla postulatów legislacyjnych dotyczących wzmocnienia

kompetencji organu nadzoru w stosunku do działalności zagranicznych ZU w Polsce

~ 20 ~

(prowadzących działalność na zasadzie swobody świadczenia usług, bądź poprzez

oddział), w szczególności w zakresie ubezpieczeń OC p.p.m. W ocenie RU zapewnienie

możliwości przeprowadzenia przez KNF kontroli w siedzibie oddziału zagranicznego

ubezpieczyciela oraz żądania informacji i wyjaśnień może mieć pozytywny wpływ na

jakość świadczonych usług, głównie na obszarze likwidacji szkód, jak i na poprawę

konkurencyjności na polskim rynku ubezpieczeniowym.

1.3.6. Pismem z dnia 14 listopada 2014 r. RU zwrócił się do Przewodniczącego

KNF o zbadanie, czy jeden z przedsiębiorców nie oferuje, zawiera i wykonuje umów

o elementach podmiotowo i przedmiotowi istotnych, właściwych dla umowy

ubezpieczenia, tj. czy nie prowadzi działalności ubezpieczeniowej bez wymaganego

zezwolenia.

1.3.7.W dniu 9 grudnia 2014 r. RU przekazał Przewodniczącemu KNF jednolity

tekst raportu pt. „Klauzule abuzywne w działalności ubezpieczeniowej”. Opracowanie to

stanowiło połączenie w jednolitą całość raportu RU poświęconego klauzulom

abuzywnym w działalności ubezpieczeniowej, przygotowanego na początku w 2012 r.

i aneksu do raportu, opublikowanego w sierpniu 2014 r. Przekazany raport zawierał opis

128 postanowień o.w.u., które zostały zakwestionowane przez SOKiK i wpisane do

rejestru klauzul abuzywnych.

1.4. Inne działania o charakterze ogólnym

W okresie sprawozdawczym RU podejmował także inne czynności o charakterze

ogólnym, jak przykładowo:

1.4.1. W dniu 9 stycznia 2014 r. RU przekazał Prezesowi PIU opracowanie

pt. „Orzecznictwo Sądu Najwyższego a praktyka likwidacji szkód komunikacyjnych –

raport Rzecznika Ubezpieczonych”, które zawierało analizę problematyki zwrotu kosztów

najmu pojazdu zastępczego, dopuszczalności stosowania potrąceń amortyzacyjnych,

rodzaju części potrzebnych do naprawy uszkodzonego pojazdu oraz utraconej wartości

handlowej wraz ze szczegółową analizą nieprawidłowych praktyk ZU zidentyfikowanych

na podstawie skarg kierowanych do RU w latach 2011-2013.

~ 21 ~

1.4.2. W dniu 3 lutego 2014 r. RU zwrócił się do Prezesa PIU z wnioskiem

o przekazanie informacji o działaniach Izby w sprawie upubliczniania danych

statystycznych związanych z prowadzoną działalnością ZU w zakresie skarg klientów

usług ubezpieczeniowych i spraw sądowych.

1.4.3. W dniu 6 lutego 2014 r. RU zwrócił się do Prezesa Rady Ministrów z prośbą

o rozważenie zasadności wsparcia przez Prezesa RM działań, które pozwoliłyby na

zapewnienie systemowej ochrony osobom poszkodowanym w wypadkach

komunikacyjnych przed negatywnymi skutkami wyczerpania sum gwarancyjnych

z umowy obowiązkowego ubezpieczenia OC p.p.m. (zawieranych głównie w latach 90.

XX wieku) dla ich egzystencji.

1.4.4. W dniu 6 lutego 2014 r. RU w ramach współpracy przy rozwiązywaniu

trudnych społecznie problemów przekazał Pełnomocnikowi Rządu ds. Równego

Traktowania stanowiska RU i postulaty legislacyjne związane z problematyką

wyczerpywalności sumy gwarancyjnej z umowy obowiązkowego ubezpieczenia OC

p.p.m.

1.4.5. W dniu 28 lutego 2014 r. RU przekazał Sekretarzowi Stanu w Kancelarii

Prezesa Rady Ministrów raporty RU pt. „Ubezpieczenia na życie z ubezpieczeniowym

funduszem kapitałowym” i „Orzecznictwo Sądu Najwyższego a praktyka likwidacji

szkód komunikacyjnych”.

1.4.6. Pismem z dnia 12 marca 2014 r. RU przesłał Przewodniczącemu Sejmowej

Komisji Sprawiedliwości i Praw Człowiek raport pt. „Orzecznictwo Sądu Najwyższego

a praktyka likwidacji szkód komunikacyjnych”.

1.4.7. Pismem z dnia 8 kwietnia 2014 r. RU przekazał Prezesowi Stowarzyszenia

Osób Poszkodowanych przez Instytucje Finansowe „Przywiązani do Polisy” informacje

o działaniach podejmowanych w latach 2012-2014 w związku z nieprawidłowościami

przy oferowaniu, zawieraniu i wykonywaniu umów ubezpieczenia na życie z u.f.k.

1.4.8. Pismem z dnia 15 kwietnia 2014 r. RU przyjął zaproszenie Prezesa PIU do

współpracy na rzecz stworzenia wspólnego systemu gromadzenia i wymiany informacji

~ 22 ~

o skargach konsumentów poprzez uczestnictwo w pracach Grupy Roboczej ds. Skarg

Konsumenckich, działającej w ramach PIU.

1.4.9. W dniu 13 sierpnia 2014 r. RU przekazał Prezesowi PIU opracowanie

pt. „Klauzule abuzywne w działalności ubezpieczeniowej – aneks do raportu Rzecznika

Ubezpieczonych”. Przekazany dokument był kontynuacją opracowanego

i opublikowanego przez RU w 2013 r. raportu poświęconego niedozwolonym

postanowieniom umownym w działalności ubezpieczeniowej. Aneks do raportu zawierał

opis postanowień o.w.u., które w latach 2012-2014 r. zostały uznane za abuzywne

i wpisane do rejestru klauzul abuzywnych.

1.4.10. W dniu 9 grudnia 2014 r. RU przekazał Prezesowi PIU jednolity tekst

raportu pt. „Klauzule abuzywne w działalności ubezpieczeniowej”. Opracowanie to

stanowiło połączenie w jednolitą całość raportu RU poświęconego klauzulom

abuzywnym w działalności ubezpieczeniowej, przygotowanego na początku 2012 r.

i aneksu do raportu, opublikowanego w sierpniu 2014 r. Przekazany raport zawierał opis

128 postanowień o.w.u., które zostały zakwestionowane przez SOKiK i wpisane do

rejestru klauzul abuzywnych.

1.4.11. RU działając w ramach Koalicji Infolinii, uczestniczył w pracach stworzenia

przez RPO publikacji pt. „Infolinie. Telefony pomocowe. Informator”. Opracowanie to

jest pierwszym tego typu w Polsce - zawiera zestawienie organizacji pozarządowych

i instytucji publicznych, które prowadzą system telefonicznego wsparcia dla obywateli

i podjęły współpracę w ramach Koalicji Infolinii.

1.4.12. RU dzięki informacjom przekazywanym przez RPO podejmował z urzędu

działania w celu ochrony interesów osób ubezpieczających, ubezpieczonych,

uposażonych, uprawnionych z umów ubezpieczenia i występował z interwencją do

ubezpieczycieli. Interwencje RU dotyczyły głównie umów obowiązkowego

ubezpieczenia OC p.p.m., NNW i assistance.

1.4.13. RU w 2014 r. kontynuował współpracę z RPO w zakresie realizacji zasady

równego traktowania oraz przeciwdziałania aktom dyskryminacyjnym w oferowaniu

~ 23 ~

i zawieraniu umów ubezpieczenia m.in. poprzez przekazywanie RPO informacji

o podejmowanych działaniach w tym zakresie.

1.4.14. W dniu 14 sierpnia 2014 r. RU na swojej stronie internetowej opublikował

kolejne opracowanie poświęcone omówieniu klauzul abuzywnych w działalności

ubezpieczeniowej – „Aneks do raportu Rzecznika Ubezpieczonych – Klauzule abuzywne

w działalności ubezpieczeniowej”. Aneks był kontynuacją raportu poświęconego

problematyce klauzul abuzwynych, który został zaprezentowany na początku 2012 r.

Aneks zawierał opis kolejnych 48 postanowień wzorców umów, które w ostatnich trzech

latach zostały wpisane do rejestru klauzul abuzywnych z zakresu działalności

ubezpieczeniowej. Opis klauzul sporządzony został na podstawie orzeczeń przekazanych

przez SOKiK i Sąd Apelacyjny w Warszawie. Dotychczasowym wzorem prezentacja

poszczególnej klauzuli zawierała przedstawienie syntetycznego opisu stanowisk stron

przedstawianych w toku postępowania o uznanie postanowień wzorca umowy za

niedozwolone i pełne uzasadnienie oceny SOKiK o abuzywnym charakterze danego

postanowienia umownego, a także stanowisko Sądu Apelacyjnego w Warszawie, jeśli

ocena SOKiK o danym postanowieniu była przedmiotem kontroli apelacyjnej. Co do

zasady nie uległy zmianie zasadnicze cele, które przyświecały przy tworzeniu

pierwotnego opracowania. Do głównych przesłanek jego opracowania nadal bowiem

można zaliczyć jasne i publiczne ukazanie powodów, dla których dane postanowienia

o.w.u. zostały zakwestionowane przez SOKiK, a także stworzenie narzędzia

dedykowanego dla twórców o.w.u. i instytucji chroniących konsumentów usług

ubezpieczeniowych, pomocnego w analizach o.w.u. pod kątem występowania w nich

postanowień, które mogą wyczerpywać znamiona postanowień niedozwolonych

w obrocie z konsumentami, jak i w tworzeniu wzorców o jak najwyższych standardach

ochrony konsumentów. W aneksie szczególny nacisk został położony na opis

postępowań, w których zostały zakwestionowane postanowienia o.w.u. na życie

powiązanych z u.f.k. w zakresie wysokości opłat likwidacyjnych pobieranych przez

ubezpieczycieli w razie rozwiązania umowy przed upływem czasu, na który została

zawarta. W ostatnich latach przedmiotem masowych sporów ubezpieczycieli

i konsumentów była nie tylko wysokość pobieranych opłat (choć różnie określanych), ale

w ogóle legalność ich wprowadzenia. Niewątpliwe zebranie w jednym miejscu

wszystkich orzeczeń SOKiK odnoszących się do tej problematyki pozwoli na właściwe

zrozumienie, czy w obrocie z konsumentami wprowadzenie określonych opłat w związku

~ 24 ~

z rozwiązaniem umowy na życie powiązanych z u.f.k. jest dopuszczalne, a jeśli tak to

jakie warunki musi spełniać postanowienie zastrzegające opłatę, aby nie zostało uznane

za abuzywne.

W dniu 5 grudnia 2014 r. RU opublikował tekst jednolity raportu pt. „Klauzule

abuzywne w działalności ubezpieczeniowej”. Opracowanie to stanowiło połączenie

w jednolitą całość raportu RU poświęconego klauzulom abuzywnym w działalności

ubezpieczeniowej, przygotowanego na początku 2012 r. i aneksu do raportu,

opublikowanego w sierpniu 2014 r. Opublikowany tekst jednolity zawierał opis 128

postanowień o.w.u., które zostały zakwestionowane przez SOKiK i wpisane do rejestru

klauzul abuzywnych.

2. Wnioski Rzecznika Ubezpieczonych do Sądu Najwyższego

Na podstawie art. 60 § 2 ustawy o Sądzie Najwyższym RU posiada legitymację do

złożenia – w zakresie swojej właściwości – wniosku o podjęcie przez SN uchwały

mającej na celu rozstrzygnięcie rozbieżności w wykładni prawa, które ujawniły się

w orzecznictwie sądów. Jak wskazują dotychczasowe doświadczenia, kompetencja ta ma

istotny wpływ na poziom ochrony praw ubezpieczających, ubezpieczonych

i uprawnionych z umów ubezpieczenia. Uchwały podjęte przez SN, orzekający w takich

przypadkach w składzie siedmiu sędziów lub w składzie pełnej izby cywilnej,

ukierunkowują sądy powszechne, które w przyszłości będą rozstrzygać sprawy

obejmujące dane zagadnienie prawne, jak również mają istotny wpływ na dostosowanie

praktyk ZU w postępowaniach likwidacyjnych do zasad obowiązujących w prawie

odszkodowawczym i ubezpieczeniowym.

W okresie podlegającym sprawozdaniu RU złożył do SN jeden wniosek, w którym

zwrócił się o udzielenie odpowiedzi na następujące pytanie: „Czy osobie najbliższej

przysługuje z tytułu umowy obowiązkowego ubezpieczenia odpowiedzialności cywilnej

posiadaczy pojazdów mechanicznych zadośćuczynienie pieniężne za doznaną krzywdę

wynikającą z naruszenia jej dobra osobistego w postaci szczególnej więzi emocjonalnej

ze zmarłym, nawet gdy śmierć nastąpiła przed dniem 3 sierpnia 2008 r.?”

U podstaw decyzji o skierowaniu wniosku w tej sprawie legła w głównej mierze

praktyka największych polskich ZU, które w sposób niemal całkowicie automatyczny

odmawiały zaspokajania roszczeń bliskich osób zmarłych na skutek deliktów mających

miejsce przed wejściem w życie art. 446 § 4 k.c. ZU powoływały się przy tym na

~ 25 ~

nieliczne orzeczenia sądów powszechnych, w których kwestionowano linię przyjętą przez

SN. RU uznał w związku z tym, że w tak szczególnie istotnej kwestii powinien

wypowiedzieć się rozszerzony skład SN.

Postanowieniem z dnia 27 czerwca 2014 r. (sygn. akt III CZP 2/14) SN odmówił

podjęcia uchwały zawierającej odpowiedź na zadane pytanie. Zdaniem bowiem SN,

rozbieżności w orzecznictwie miały wprawdzie miejsce w przeszłości, lecz obecnie nie

może już budzić wątpliwości, że w przypadku spowodowania śmierci człowieka

najbliższym członkom rodziny zmarłego przysługuje roszczenie o zadośćuczynienie za

doznaną krzywdę, którego podstawę prawną może stanowić również art. 448 k.c.

Uprawnionego do zadośćuczynienia należy zaś traktować jako osobę bezpośrednio

poszkodowaną czynem niedozwolonym, choć oczywiście musi wykazać istnienie dobra

osobistego, które zostało naruszone deliktem. SN wskazał również, że roszczenie

o zadośćuczynienie przysługuje każdemu, czyje dobro osobiste zostało naruszone na

skutek spowodowania śmierci osoby mu bliskiej. W orzecznictwie nie zostało jeszcze

przesądzone, czy niezbędnym składnikiem naruszonego dobra jest istnienie formalnych

więzi rodzinnych, zatem nie można póki co mówić o rozbieżnościach w tym względzie.

Jakkolwiek zaś w dotychczasowej judykaturze dobro osobiste podlegające ochronie

w przypadku śmierci osoby bliskiej ujmowane bywało w nieco odmienny sposób, to

jednak rozbieżność w tym zakresie ma charakter pozorny i nie spowodowała rozbieżności

przy stosowaniu prawa. SN zaznaczył ponadto, że zadośćuczynienie pieniężne dla

bliskich osób zmarłych oparte na art. 448 k.c. niewątpliwie wchodzi w zakres

odpowiedzialności wynikającej z obowiązkowego ubezpieczenia OC.

SN nie podjął się natomiast oceny pozostałych problemów poruszonych we

wniosku RU, w tym również tych, które nie znalazły jeszcze jednoznacznego

rozstrzygnięcia w praktyce sądowej. Chodzi o dopuszczalność dochodzenia

zadośćuczynienia przez osoby, których bliscy przeżyli wypadek, ale z uwagi na

szczególnie ciężki uszczerbek na zdrowiu zerwane lub poważnie naruszone zostały więzi

rodzinne między nimi, moment właściwy do badania stanu krzywdy po stronie

roszczących, sposób miarkowania wysokości zadośćuczynienia, możliwość

uwzględniania w wysokości zadośćuczynienia wypłaconych już kwot tytułem

stosownego odszkodowania z art. 446 § 3 k.c., a także możliwość kumulacji roszczeń

z art. 448 k.c. oraz art. 446 § 4 k.c.

Z obserwacji rynku ubezpieczeniowego wynika, że po złożeniu wniosku przez RU,

ZU, które do tego momentu automatycznie odmawiały zaspokojenia roszczeń opartych na

~ 26 ~

art. 448 k.c., zaczęły odchodzić od tej praktyki, decydując się na merytoryczne badanie

zgłoszonych roszczeń, a w części spraw również na zawarcie ugód.

Wniosek RU oraz postanowienie SN są dostępne na stronie internetowej

(http://www.rzu.gov.pl/serwis-prawny/wnioski-do-sn).

3. Działania z zakresu problematyki zabezpieczenia emerytalnego

3.1. Z dniem 1 lutego 2014 r. weszła w życie ustawa z dnia 6 grudnia 2013 r.

o zmianie niektórych ustaw w związku z określeniem zasad wypłaty emerytur ze środków

zgromadzonych w otwartych funduszach emerytalnych. Zgodnie z nowymi przepisami,

m.in. nastąpiło przekazanie części środków z OFE na subkonto ubezpieczonych w OFE.

Zmiana ta dotyczyła wszystkich rachunków w OFE, bez względu na tryb ich utworzenia.

A zatem objęła rachunki powstałe na podstawie umowy między ubezpieczonym a OFE

jak i rachunki powstałe w związku z koniecznością przekazania na niego środków

w związku z podziałem w razie rozwodu lub unieważnienia małżeństwa lub w związku

z podziałem w razie śmierci członka OFE.

W związku z powyższą zmianą RU zasygnalizował, w wystąpieniu do Ministerstwa

Pracy i Polityki Społecznej, iż istnieje wątpliwość co do stanu prawnego obowiązującego

po wejściu w życie ustawy z dnia 6 grudnia 2013 r. o zmianie niektórych ustaw

w związku z określeniem zasad wypłaty emerytur ze środków zgromadzonych

w otwartych funduszach emerytalnych. Wątpliwości dotyczą możliwości dokonania

jednorazowej wypłaty środków z rachunków otwartych w trybie art. 128 ustawy o OFE.

Przekazanie, zgodnie z przepisem art. 23 ustawy o zmianie niektórych ustaw w związku

z określeniem zasad wypłaty emerytur ze środków zgromadzonych w otwartych

funduszach emerytalnych, części środków zgromadzonych na rachunkach w funduszach

emerytalnych na subkonto prowadzone przez ZUS spowodowało zmniejszenie środków

zgromadzonych na części rachunków otwartych w trybie art. 128 ustawy o OFE, do

wartości niższych od kwoty 150% średniego wynagrodzenia w poprzednim kwartale, co

z kolei otwierało drogę do złożenia wniosku o jednorazową wypłatę z rachunku w OFE.

OFE powzięły wątpliwość czy przy ustalaniu prawa do dokonania jednorazowej wypłaty,

o której mowa w art. 129a ustawy, powinna być brana pod uwagę suma środków

przekazanych na subkonto w ZUS oraz zgromadzonych na rachunku w OFE.

Zwrócono więc uwagę, iż ustawa z dnia 6 grudnia 2013 r. o zmianie niektórych

ustaw w związku z określeniem zasad wypłaty emerytur ze środków zgromadzonych

~ 27 ~

w otwartych funduszach emerytalnych zobowiązała OFE do umorzenia 51,5% jednostek

rozrachunkowych zapisanych na rachunku każdego członka OFE na dzień 31 stycznia

2014 r. i przekazania ich do ZUS, działającego w imieniu i na rzecz Funduszu

Ubezpieczeń Społecznych. Przeniesienie powyższych środków na subkonta w ZUS

dotyczy także osób, którym OFE otworzył rachunek zgodnie z art. 128 ustawy o OFE.

Tym samym, zmniejszona wartość rachunku w OFE może umożliwiać skorzystanie

z uprawnienia wynikającego z treści art. 129a ust. 1 pkt 3 lit. b. W myśl przywołanego

przepisu osoby, którym na podstawie art. 128 OFE otworzył rachunek, mają prawo do

jednorazowej wypłaty wszystkich środków zgromadzonych na rachunku, w razie złożenia

wniosku przez osoby urodzone przed dniem 1 stycznia 1969 r., jeżeli zgromadzone na ich

rachunku środki w kwocie ustalonej w dniu złożenia wniosku nie są wyższe od kwoty

stanowiącej 150% przeciętnego wynagrodzenia w poprzednim kwartale. Istotny jest

bowiem fakt, iż przepis art. 129a ust. 1 pkt 3 lit. b nie odnosi się w żaden sposób do sumy

środków zgromadzonych na rachunku w OFE oraz środków zewidencjonowanych na

subkoncie w ZUS.

3.2. Ponadto, RU zwrócił UKNF uwagę na nieprawidłową interpretację przepisów

ustawy o OFE. W toku podejmowanych interwencji powstała wątpliwość co do

prawidłowej interpretacji przez OFE przepisów ustawy dotyczących podziału i wypłaty

środków z rachunku zmarłego członka funduszu.

Z treści złożonej skargi wynikało, iż w związku ze śmiercią członka OFE, małżonek

zmarłego wystąpił z wnioskiem o wypłatę środków zgromadzonych na rachunku

zmarłego członka funduszu w trybie art. 131 ustawy o OFE. Wraz z wnioskiem

przekazano niepoświadczony za zgodność z oryginałem akt zgonu oraz niepoświadczony

za zgodność z oryginałem akt małżeństwa. Do wniosku nie dołączono także oświadczenia

o stanie stosunków majątkowych między małżonkami. Fundusz wskazał, iż przekazał

wnioskodawcy pismo z informacją o wymaganych dokumentach. W związku z tym,

iż równocześnie z wnioskiem o wypłatę wystąpiły osoby uprawnione do wypłaty z trybie

art. 132 ustawy o OFE, wobec nieotrzymania od małżonka zmarłego oświadczenia

o stosunkach majątkowych, fundusz dokonał wypłaty wszystkich środków na rzecz

uprawnionych. Tym samym nie została dokonana wypłata na rzecz małżonka zmarłego

członka funduszu. Fundusz wyjaśnił, iż powodem niedokonania wypłaty na rzecz

małżonka zmarłego członka funduszu był brak poświadczonego za zgodność

z oryginałem aktu małżeństwa oraz oświadczenia o stosunkach majątkowych. W związku

~ 28 ~

z brakiem przekazania oryginału odpisu aktu małżeństwa w terminie trzech miesięcy,

fundusz dokonał wypłaty całości środków zgromadzonych na rachunku osobom

wskazanym przez zmarłego członka funduszu. Fundusz dokonał więc wypłaty całości

środków, w celu dochowania terminu wypłaty w ciągu trzech miesięcy od dnia złożenia

wniosku osób wskazanych przez członka funduszu.

W toku interwencji zwrócono uwagę, iż z przepisu art. 132 ust. 3 ustawy o OFE nie

wynika przywoływany przez fundusz obowiązek dokonania wypłaty środków

z pominięciem małżonka zmarłego członka funduszu, jeśli ten nie złoży wszystkich

niezbędnych dokumentów. Z ust. 1 cytowanego przepisu wynika bowiem, iż środki

zgromadzone na rachunku zmarłego członka OFE, które nie zostaną wykorzystane

zgodnie z art. 131, przekazywane są osobom wskazanym przez zmarłego. Skoro więc

małżonek zmarłego członka funduszu złożył wniosek o wypłatę należnych mu środków,

OFE winien dołożyć wszelkich starań, aby do takiej wypłaty doszło. Podniesiono

ponadto, iż OFE był poinformowany, iż członek funduszu w chwili śmierci był

w związku małżeńskim z czego wynika obowiązek dokonania wypłaty w trybie art. 131

ust. 1 ustawy. Obowiązek ten wynikał zresztą z wniosku o wypłatę środków złożonego

przez Skarżącą. Wniosek małżonki zmarłego oraz odpis aktu zgonu winny być

wystarczającym powodem do zabezpieczenia praw na jej rzecz. UKNF podzielił

stanowisko RU w całej rozciągłości.

~ 29 ~

IV. Opiniowanie aktów prawnych i udział w pracach legislacyjnych

Stosownie do brzmienia art. 20 pkt 2 i 3 oraz art. 26 ust. 4 pkt 2 ustawy

o Rzeczniku Ubezpieczonych do zadań RU należy m.in.:

opiniowanie projektów aktów prawnych dotyczących organizacji i funkcjonowania

ubezpieczeń, funduszy emerytalnych i pracowniczych programów emerytalnych;

występowanie do właściwych organów z wnioskami o podjęcie inicjatywy

ustawodawczej bądź o wydanie lub zmianę innych aktów prawnych w sprawach

dotyczących organizacji i funkcjonowania ubezpieczeń, funduszy emerytalnych

i pracowniczych programów emerytalnych;

zwracanie się do ministra właściwego ds. instytucji finansowych w sprawach dotyczących

ubezpieczeń obowiązkowych i postulowanie ewentualnej zmiany przepisów regulujących

te ubezpieczenia.

Poniżej prezentujemy informacje dotyczące ważniejszych działań RU w tym

obszarze w 2014 r. z podziałem na działania w zakresie ubezpieczeń gospodarczych oraz

zabezpieczenia emerytalnego.

1. Ubezpieczenia gospodarcze

1.1. W 2014 r. RU oraz pracownicy BRU brali udział w pracach legislacyjnych

i opiniowali następujące projekty ustaw i założeń do projektów ustaw (w sprawozdaniu

niniejszym ujęto najistotniejsze projekty, do których RU zgłaszał obszerne

i fundamentalne uwagi).

a) Projekt założeń projektu ustawy o zmianie ustawy o usługach płatniczych oraz

ustawy o nadzorze nad rynkiem finansowym (pismo z dnia 18 lutego 2014 r., znak:

RU/34/AD/14)

Projekt zawierał m.in. propozycję dalszego skorzystania z tzw. opcji narodowej,

dozwolonej w art. 26 ust. 1 dyrektywy 2007/64/WE Parlamentu Europejskiego i Rady

z dnia 13 listopada 2007 r. w sprawie usług płatniczych w ramach rynku wewnętrznego

zmieniającej dyrektywy 97/7/WE, 2002/65/WE, 2005/60/WE i 2006/48/WE i uchylającej

dyrektywę 97/5/WE (dyrektywa PSD).

~ 30 ~

W celu ułatwienia funkcjonowania na rynku usług płatniczych przedsiębiorców

działających w małej skali lub lokalnie w projekcie znalazła się propozycja częściowej

deregulacji działalności biur usług płatniczych polegającej m.in. na zniesieniu obowiązku

zabezpieczenia środków pieniężnych otrzymanych od użytkowników poprzez zawarcie

umowy gwarancji bankowej lub ubezpieczeniowej albo umowy ubezpieczenia, która

przewiduje spełnienie przez gwaranta lub ubezpieczyciela świadczenia w przypadku

niemożności wypełnienia przez biuro usług płatniczych zobowiązań wynikających

ze świadczenia usług płatniczych.

Przekazując uwagi do projektu RU wskazał m.in., że wobec nieefektywności

obecnych zabezpieczeń, należałoby zastanowić się nad zmianą istniejącego systemu

zabezpieczeń na mniej kosztowny dla przedsiębiorców, a jednocześnie zapewniający

zabezpieczenie interesów klientów biur usług płatniczych w przypadku defraudacji

środków pieniężnych.

b) W dniu 26 marca 2014 r. przedstawiciel RU uczestniczył w spotkaniu roboczym,

podczas którego odbyła się dyskusja dotycząca propozycji rozwiązań do projektu

założeń projektu ustawy o usługach turystycznych oraz oczekiwanego kształtu

sytemu zabezpieczeń finansowych na wypadek niewypłacalności organizatorów

imprez turystycznych)

RU zwracał uwagę na problem niedostateczności funkcjonujących w Polsce

zabezpieczeń na rzecz klientów w przypadku niewypłacalności organizatora turystyki

oraz konieczności wypracowania skutecznych form zabezpieczenia.

c) Projekt założeń projektu ustawy o zmianie ustawy – Kodeks postępowania

cywilnego oraz niektórych innych ustaw (projekt nr ZD96) (pismo z dnia 13

czerwca 2014 r., znak: RU/138/AD/14)

Zaproponowane w projekcie rozwiązania RU ocenił jako niezbędne. RU

z zadowoleniem przyjął m.in. propozycję przyznania RU legitymacji procesowej

w sprawach o uznanie postanowień wzorca umowy za niedozwolone.

Jednocześnie RU odnosząc się do treści projektu zwrócił uwagę na następujące

kwestie.

RU poddał m.in. pod rozwagę zasadność całkowitej rezygnacji z legitymacji

czynnej osób fizycznych, które mogą wnosić obecnie powództwo na podstawie art. 47938

§ 1 zd. 1 k.p.c. RU zaproponował, aby zastanowić się nad pozostawieniem uprawnienia

~ 31 ~

do wytoczenia takiego powództwa przez konsumenta, który zawarł umowę lub któremu

organizacje konsumenckie uprawione do występowania z takim powództwem odmówiły

wniesienia pozwu w tym zakresie.

Legitymacja konsumentów do wnoszenia powództwa w celu abstrakcyjnej kontroli

wzorca stanowi w ocenie RU fundament ochrony konsumentów przed niedozwolonymi

klauzulami w umowach. RU podkreślił, że pozostawienie konsumentom prawa do

wytoczenia powództwa o ustalenie postanowienia wzorca za niewiążące jedynie na

zasadach ogólnych spowoduje ograniczenie możliwości kontroli wzorców.

Na przykładzie wzorców stosowanych przy umowach ubezpieczenia należy podnieść, iż

często zawierają one różnego rodzaju obowiązki informacyjne (por. np. klauzule nr 1313

i 1316), które są nakładane na ubezpieczonego przez ubezpieczyciela.

Odnosząc się do proponowanych w projekcie rozwiązań w zakresie zagadnienia

mocy wiążącej orzeczenia stwierdzającego niedozwolony charakter postanowienia RU

wnioskował, aby rozszerzona prawomocność obejmowała wszystkie wzorce stosowane

przez danego przedsiębiorcę. Z doświadczeń RU wynika bowiem, że w przypadku

umowy ubezpieczenia, ubezpieczyciele często zmieniają wzorce, wprowadzając

kosmetyczne poprawki lub zmieniając jedynie ich sygnatury, które nadal zawierają

postanowienia uznane za niedozwolone. Z tego względu nieodzowne wydaje się

wprowadzenie regulacji, zgodnie z którą orzeczenie SOKiK miałoby skutek wobec

wszystkich wzorców przedsiębiorcy zawierających niedozwolone postanowienie.

RU poddał pod rozwagę doprecyzowanie terminu publikacji orzeczeń

i postanowień przez sądy. Obecnie praktyka publikacji orzeczeń przez sądy jest w tym

zakresie niejednolita, a wskazane byłoby, aby zarówno konsumenci, jak i przedsiębiorcy

mieli możliwość jak najszybszego zapoznania się z rozstrzygnięciem sądu.

RU podkreślił, że przewidywane w projekcie zmiany w ustawie o ochronie

konkurencji i konsumentów są niezmiernie istotne. RU w szczególności poparł

wprowadzenie rozwiązania, zgodnie z którym czynem naruszającym zbiorowe interesy

konsumentów jest stosowanie przez przedsiębiorcę niedozwolonego wzorca

w rozumieniu art. 3851

k.c., także niewpisanego do rejestru. Rozwiązanie to przy

projektowej regulacji w zakresie mocy wiążącej orzeczenia stwierdzającego

niedozwolony charakter postanowienia jest niezbędne. RU poparł też propozycję

regulacji stanowiącej, iż postanowienia wzorca naruszające interesy konsumenta, które są

sprzeczne z przepisem bezwzględnie obowiązującym, są nieważne w rozumieniu art. 3851

§ 1 k.c.

~ 32 ~

RU przypomniał, aby w ramach planowanej nowelizacji w ustawie z dnia 28 lipca

2005 r. o kosztach sądowych w sprawach cywilnych (Dz. U. z 2010 r., Nr 90, poz. 594

z późn. zm.) RU zostało przyznane zwolnienie z kosztów sądowych w oparciu o art. 96

ust. 1 ustawy.

d) Poprawiony projekt założeń do projektu ustawy o działalności ubezpieczeniowej

i reasekuracyjnej (pismo z dnia 26 czerwca 2014 r., znak: RU/146/AD/14)

RU uznał za istotne, iż projekt założeń do projektu ustawy o działalności

ubezpieczeniowej i reasekuracyjnej został rozszerzony o propozycje zmian legislacyjnych

dotyczących ubezpieczeń na życie z u.f.k. oraz grupowych umów ubezpieczenia

zawieranych na cudzy rachunek.

RU zaproponował, aby w przypadku umowy ubezpieczenia na cudzy rachunek

ubezpieczony miał możliwość zapoznania się w treścią umowy przed przystąpieniem do

niej.

RU zgłosił postulat rozważenia wprowadzenia w ustawie o działalności

ubezpieczeniowej unormowania, które przewidywałoby obowiązek przeznaczania przez

ubezpieczyciela co najmniej określonego ustawowo minimum części składki na pokrycie

ochrony ubezpieczeniowej. Zdaniem RU w dalszym ciągu można bowiem zaobserwować,

że w umowach ubezpieczenia na życie z u.f.k. ochrona ubezpieczeniowa jest nierzadko

pozorna. W przypadku tego typu umów ubezpieczenia warto zatem zastanowić się nad

regulacją, która zobowiązywałaby ZU do analizy potrzeb ubezpieczonego przed

zawarciem lub objęciem go ochroną ubezpieczeniową.

RU opowiedział się za wprowadzeniem wyraźnego rozgraniczenia i rozróżnienia

klasycznych umów ubezpieczenia na życie o charakterze stricte ochronnym od

ubezpieczeń o charakterze inwestycyjnym.

Wskazał również, że problemem wymagającym uregulowania w kontekście umów

ubezpieczenia zawieranych na cudzy rachunek, w tym również ubezpieczenia na życie

z u.f.k., jest kwestia łączenia ról pośrednika ubezpieczeniowego i ubezpieczającego.

W projekcie trafnie wskazano potrzebę zapewnienia osobom zgłaszającym

roszczenie oraz ubezpieczonym w ramach umowy ubezpieczenia na cudzy rachunek,

którzy nie są jednocześnie zgłaszającymi roszczenie, informacji o odmowie uznania

roszczenia zgłoszonego z umowy ubezpieczenia oraz dostępu do dokumentów

i informacji, które stanowiły podstawę do odmowy wypłaty świadczenia. Zdaniem jednak

RU proponowane regulacje należy uzupełnić o przepis, który w odniesieniu do umów

~ 33 ~

ubezpieczenia zawieranych na cudzy rachunek umożliwiłby ubezpieczonym, a także ich

spadkobiercom, samodzielne zgłoszenie wypadku ubezpieczycielowi; takie rozwiązanie

jest potrzebne w szczególności w sytuacji, gdy umowa pełni funkcję zabezpieczenia

wierzytelności.

W projekcie znalazła się propozycja uregulowania problematyki braku zdolności

sądowej oddziałów zagranicznych ZU prowadzących działalność ubezpieczeniową na

terytorium Polski. Problem ten ma swoje źródło w niejednolitej praktyce związanej

z sądowym dochodzeniem roszczeń przez ubezpieczających, ubezpieczonych

i uprawnionych z umów ubezpieczenia z tytułu umów ubezpieczenia zawartych

z oddziałem zagranicznego ZU z państwa członkowskiego UE. Popierając potrzebę

uregulowania tej kwestii, RU poddał pod rozwagę, czy właściwsze nie byłoby

sformułowanie przepisu w ten sposób, że oddziałowi zagranicznego ZU przyznana

zostałaby zdolność sądowa.

Nawiązując do propozycji rozszerzenia obowiązków sprawozdawczych ZU oraz

publicznego ujawniania informacji dotyczących rozpatrywania skarg przez ZU, RU

zauważył, iż proponowana regulacja nie jest dostateczna. RU zaproponował, aby mające

podlegać ujawnieniu informacje obejmowały – obok danych o skargach – również dane

o sporach sądowych z udziałem ubezpieczycieli.

e) Projekt założeń projektu ustawy o zmianie ustawy o udostępnianiu informacji

gospodarczych i wymianie danych gospodarczych (pismo z dnia 6 czerwca 2014 r.,

znak: RU/142/AD/11)

RU zgłosił następujące uwagi do projektu w części dotyczącej ujawniania

informacji o zobowiązaniach przedawnionych.

Zastrzeżenia RU wzbudziła w szczególności propozycja wprowadzenia zasady,

zgodnie z którą biuro miałoby obowiązek usunięcia informacji gospodarczej dotyczącej

konsumenta dopiero w rok po upływie określonego w przepisach terminu przedawnienia.

Biuro nie usuwa informacji, jeżeli przed tym terminem wierzyciel poinformował

w sposób wiarygodny biuro o przerwaniu biegu przedawnienia.

Odnosząc się do tej propozycji RU zauważył, że obowiązująca w prawie cywilnym

instytucja przedawnienia roszczeń pozwala dłużnikowi uchylić się od zaspokojenia

roszczenia, chyba że sam dobrowolnie zrzekł się tego uprawnienia. Podstawową funkcją

przedawnienia roszczeń jest stabilizacja stosunków prawnych. Służy ono pewności

i bezpieczeństwu obrotu prawnego. Dyscyplinuje wierzyciela do realizacji

~ 34 ~

przysługujących mu roszczeń i dbałości o swoje interesy. Instytucja ta ma również

praktyczny wymiar, a mianowicie uwzględnia problemy dowodowe, które mogą pojawić

się na skutek upływu czasu. Po upływie terminu przedawnienia nikt nie powinien się

obawiać, że zostaną w stosunku do niego wyciągnięte jakiekolwiek konsekwencje

prawne. Szczególnego znaczenia instytucja ta nabiera w odniesieniu do konsumentów.

RU stanął na stanowisku, że obowiązek usunięcia informacji gospodarczej

dotyczącej konsumenta powinien pokrywać się z terminem przedawnienia.

W przeciwnym bowiem razie sprzeciwiałoby się to funkcji ochronnej prawa.

Jednocześnie wskazał, że w myśl art. 76 Konstytucji RP władze publiczne mają za

zadanie chronić konsumentów, użytkowników i najemców przed działaniami

zagrażającymi ich zdrowiu, prywatności i bezpieczeństwu oraz przed nieuczciwymi

praktykami rynkowymi.

f) Projekt założeń projektu ustawy o pozasądowym rozwiązywaniu sporów (pisma:

z dnia 25 lipca 2014 r., znak: RU/195/AD/14; z dnia 24 września 2014 r., z dnia 26

listopada 2014 r., znak: RU/231/AD/14)

RU opiniując projekt odniósł się przede wszystkim do proponowanych zmian

w ustawie o Rzeczniku Ubezpieczonych.

RU podkreślił, iż reprezentuje interesy osób, które nie spełniają definicji

konsumenta zawartej w kodeksie cywilnym. Mając zaś na względzie specyfikę

działalności RU, postępowanie w trybie ADR powinno dotyczyć wszystkich osób

reprezentowanych przez RU.

RU zgłosił wniosek, aby w ustawie znalazła się regulacja, która wskazywałaby,

że postępowanie w sprawie pozasądowego rozwiazywania sporów będzie poprzedzone

postępowaniem w trybie art. 26 ustawy o Rzeczniku.

Zaproponował też wprowadzenie przepisu, który obligowałby, czy przynamniej

zachęcał przedsiębiorcę do podania się rozstrzygnięciu sporu w trybie ADR w przypadku,

gdy postępowanie skargowe prowadzone przez RU nie doprowadziło do zakończenia

sporu.

RU zwrócił uwagę na problem definicji konsumenta zawartej w art. 221

k.c., do

której ma odwoływać się ustawa, i występujące w praktyce wątpliwości interpretacyjne

dotyczące korzystania z ochrony konsumenckiej przez osoby, które nie są stronami

umowy, jednakże z dobrodziejstwa takiej umowy korzystają. Szereg problemów z tym

związanych dotyczy sporów z umowy ubezpieczenia OC, w których roszczeń dochodzi

~ 35 ~

osoba trzecia – poszkodowany, ale również umów ubezpieczenia na życie, w których

występuje uposażony oraz umów ubezpieczenia grupowego, w których ubezpieczony nie

jest zazwyczaj stroną umowy ubezpieczenia.

1.2. Ważniejsze propozycje uregulowań prawnych zgłaszane przez RU w 2014 r.

a) Propozycje zmian w ustawie – Kodeks cywilny (pismo RU z dnia 2 stycznia

2014 r., znak: RU/3/AD/14)

W piśmie skierowanym do Komisji Kodyfikacyjnej Prawa Cywilnego przy

Ministrze Sprawiedliwości, RU zwrócił uwagę na problemy związane

z funkcjonowaniem ubezpieczeń grupowych i wynikającą z nich potrzebę ich

uregulowania. W nawiązaniu do ustaleń poczynionych na posiedzeniu plenarnym Komisji

Kodyfikacyjnej Prawa Cywilnego w dniu 24 października 2013 r., w którym uczestniczyli

przedstawiciele RU, RU przekazał aktualne stanowisko w przedmiocie konieczności

zmian przepisów kodeksu cywilnego w kontekście problematyki dotyczącej grupowych

umów ubezpieczenia, a także sprawozdanie z konferencji zorganizowanej przez RU

i FEU pt. „O potrzebie uregulowania ubezpieczeń grupowych” z dnia 15 listopada 2013 r.

RU podniósł, iż wyjściowym punktem regulacji umowy ubezpieczenia grupowego

powinno być stworzenie ogólnej definicji tej umowy.

Ze względu na zaobserwowane nieprawidłowości – w dotychczasowej praktyce

głównie przy umowach ubezpieczenia stanowiących zabezpieczenie wierzytelności –

zdaniem RU dodatkowo warto wprowadzić wyraźną zasadę swobody wyboru

ubezpieczyciela.

W ocenie RU, jeżeli jakakolwiek umowa ma być zabezpieczona ubezpieczeniem,

klientowi należy pozostawić możliwość wyboru ubezpieczyciela.

Kolejną istotną kwestią wymagającą – zdaniem RU – rozstrzygnięcia na gruncie

nowelizowanych przepisów są problemy dotyczące łączenia roli ubezpieczającego z rolą

pośrednika ubezpieczeniowego, prawa do pobierania wynagrodzenia przez

ubezpieczającego, obowiązku jednoznacznego informowania ubezpieczonego przed

przystąpieniem do umowy grupowej na temat powiązań między ubezpieczającym

a ubezpieczycielem wraz z informacją na temat rzeczywistej wysokości składki należnej

ubezpieczycielowi oraz zasad ustalania ewentualnych prowizji związanych z umową.

Ważne jest również doprecyzowanie zagadnień związanych z przystąpieniem do

grupowej umowy ubezpieczenia. Niezbędnym jest umożliwienie osobie, która ma zostać

~ 36 ~

objęta ochroną ubezpieczeniową zapoznania się z treścią umowy ubezpieczenia

grupowego jeszcze przed przystąpieniem do niej.

RU zgłosił potrzebę wprowadzenia obowiązku potwierdzenia stosownym

dokumentem objęcia ubezpieczonego ochroną ubezpieczeniową, tym bardziej w sytuacji,

gdy finansuje on składkę ubezpieczeniową. Z praktyki wynika, iż brak takiego

dokumentu skutkuje niepełną wiedzą o udzielanej ochronie ubezpieczeniowej w zakresie

czasu jej trwania, przedmiotu ubezpieczenia, czy wreszcie sumy ubezpieczenia i składki

ubezpieczeniowej.

Istotne byłoby uzupełnienie art. 833 i 834 k.c. o sytuację przystąpienia do umowy

ubezpieczenia grupowego. Warto również zastanowić się nad stworzeniem terminologii

charakterystycznej dla umowy ubezpieczenia grupowego, w przypadku której

w kontekście ubezpieczonego mówimy o korzystaniu z ochrony ubezpieczeniowej,

przystąpieniu do ubezpieczenia i wystąpieniu z ubezpieczenia.

RU zwrócił uwagę na konieczność wyraźnego uregulowania kwestii obowiązków

informacyjnych i sankcji za ich niedopełnienie.

Zasygnalizował potrzebę zagwarantowania ubezpieczonemu (szczególnie

w sytuacji, jeśli to on finansuje składkę) prawa uczestniczenia w podejmowaniu decyzji

o rozwiązaniu umowy ubezpieczenia, chyba że miałby ustawowo zagwarantowane prawo

do indywidualnej kontynuacji ubezpieczenia grupowego na niezmienionych warunkach.

Bardzo istotnym i stwarzającym obecnie wiele problemów praktycznych

zagadnieniem jest kwestia składki ubezpieczeniowej, w tym jej zwrotu, jak

i zobowiązania do jej finansowania. Zobowiązanie ubezpieczonego do finansowania