Štark nada

TRANSCRIPT

Analiza finansijskih izvještaja – Soko Nada Štark

UVOD

Analiza odnosa bilansnih pozicija i pozicija bilansa uspjeha ili racio analiza sumira ključne odnose i rezultate koji govore o performansama preduzeća. Cilj analize odnosa jeste praćenje performansi preduzeća radi njihova unapređenja. Značaj ove analize je u njenoj pomoći definisanju pokazatelja uspješnosti koju vrši na sljedeći način:

daje podatke o profitabilnosti, efikasnosti upravljanja aktivom, solventnosti i investicijskom potencijalu;

osigurava konzistentnu bazu podataka za praćenje smjerova kretanja performansi i za istraživanje promjena u performansama;

omogučuje poređenje pokazatelja uspješnosti preduzeća s ostalim preduzećima u okruženju i iskustveno postavljeni mjerama uspješnosti;

omogućuju usporedbu rezultata uspješnosti po dijelovima preduzeća.

Takođe, njen značaj i u pomoći određivanja smjerova menadžerskih aktivnosti u donošenju optimalnih menadžerskih odluka u izboru strategija poslovanja u budućnosti tj. u planiranju, kontroli i donošenju odluka.

Analiza odnosa biće prikazana kroz sljedeće pokazatelje:

Horizontalna analiza Vertikalna analiza Analiza osnovnih finansijskih indikatora Analiza pomoću neto obrtnog fonda Analiza leverage-a

Pojašnjenje i obrada svakog pojedinačnog pokazatelja u okviru ove teme biće prikazana uz pomoć podataka iz bilansa stanja, bilansa uspjeha preduzeća i izvještaja o tokovima gotovine za 2007. i 2008. godinu AD Soko Nada Štark. Podaci su prikazani u tabelama 1, 2 i 3.

Irena Grujić-1-

Analiza finansijskih izvještaja – Soko Nada Štark

Tabela1:

На основу чл. 66. Закона о тржишту хартија од вредности и других финансијских инструмената ("Службени гласник РС", бр. 4а са правом гласа ("Службени гласник РС", бр. 100/2006,116/2006 и 71/2008 ), објављује се

ИЗВОД ИЗ ФИНАНСИЈСКИХ ИЗВЕШТАЈА ЗА 2008. ГОДИНУ

Акционарско друштво за производнју кондиторских производа"СОКО-НАДА ШТАРК" Београд, Кумодрашка 249

I ОСНОВНИ ПОДАЦИ1. пословно име: АД "ШТАРК" 3. матични број: 7026447

2. адреса: Београд, Кумодрашка 249 4. ПИБ: 100002799

II ФИНАНСИЈСКИ ИЗВЕШТАЈИ

БИЛАНС СТАЊА (у 000 дин)

АКТИВА 2007. 2008. ПАСИВА 2007. 2008.

A. СТАЛНА ИМОВИНА 2859441 3118020 А. КАПИТАЛ 2297118 2922678

I Неуплаћени уписани капитал I Основни капитал 1961296 1961296

II Гудвил II Неуплаћени уписани капитал

III Нематеријална улагања 3497 3373 III Резерве 30217 30217

IV Некретнине, постројења, опрема и биолошка средства

2804496 3068490

IV Ревалоризационе резерве

V Нереализовани добици по основу ХОВ

VI Нереализовани губици по основу ХОВ

VII Нераспоређени добитак 800134 931165

V Дугорочни финансијски пласмани 51448 46157 VIII Губитак 494529

Б. ОБРТНА ИМОВИНА 2014598 2952711IX Откупљене сопствене акције

I Залихе 384400 456445

Б. ДУГОРОЧНА РЕЗЕРВИСАЊА И ОБАВЕЗЕ

2611784 3186522II Стална средства немењена продаји и средства пословања које се обуставља

III Кратк. потраживања,пласмани и гот.

1630198 2496266 I Дугорочна резервисања 323980 107911

IV Одложена пореска средства 107780 109341 II Дугорочне обавезе 1364674 1336803

В. ПОСЛОВНА ИМОВИНА 4981819 6180072 III Краткорочне обавезе 923130 1741808

Г. ГУБИТ. ИЗНАД ВИСИНЕ КАПИТАЛА

IV Одложене пореске обавезе

72917 70872

Д. УКУПНА АКТИВА 4981819 6180072В. УКУПНА ПАСИВА 4981819 6180072

Ђ. ВАНБИЛАНСНА АКТИВА 10893 8603133

Г. ВАНБИЛАНСНА ПАСИВА 10893 8603133

Tabela2:

Irena Grujić-2-

Analiza finansijskih izvještaja – Soko Nada Štark

ИЗВЕШТАЈ О ТОКОВИМА ГОТОВИНЕ ( у 000 дин) БИЛАНС УСПЕХА (у 000 дин)

А. ТОКОВИ ГОТОВИНЕ ИЗПОСЛОВНИХ АКТИВНОСТИ

2007. 2008.

А. ПРИХОДИ И РАСХОДИ ИЗ РЕДОВНОГ ПОСЛОВАЊА

2007. 2008.

I Пословни приходи 5.092.143 5.834.266

I Приливи гот. из пословних актив.

5.678.460 6.488.848 II Пословни расходи 4.400.242 5.029.146

II Одливи гот. из пословних актив. 5.276.075 6.018.737III Пословна добитак / губитак

691.901 805.120

III Нето прилив / одлив готовине 402.385 470.111 IV Финансијски приходи 590.503 129.380

Б. ТОКОВИ ГОТОВИНЕ ИЗ АКТИВ. ИНВЕСТИРАЊА

V Финансијски расходи 647.103 365.855

VI Остали приходи 202.895 121.842

I Приливи гот. из активности инвест.

15.798 150 VII Остали расходи 46.077 33.823

II Одливи гот. из активности инвест.

547.247 538.305VIII Доб/ губ. из редов. пословања пре опорезивања

792.119 656.664

III Нето прилив / одлив готовине -531.449 -538.155IX НЕТО добитак / губитак пословања које се обуставља

В. ТОКОВИ ГОТОВИНЕ ИЗ АКТИВНОСТИ ФИНАНСИРАЊА

Б. ДОБИТ/ ГУБИТАК ПРЕ ОПОРЕЗИВАЊА

792.119 656.664

I Приливи гот. из активности финанс.

121.202 32.967 В. ПОРЕЗ НА ДОБИТ

II Одливи гот. из активности финанс.

80.114 Г. Исплаћена лична примања послодавцу

III Нето прилив / одлив готовине 41.088 32.967Д. НЕТО ДОБИТАК/ГУБИТАК

800.134 625.561

Г. СВЕГА ПРИЛИВИ ГОТОВИНЕ 5.815.460 6.521.965Ђ. НЕТО ДОБИТАК КОЈИ ПРИПАДА МАЊИНСКИМ УЛАГАЧИМА

234.999 183.727

Д. СВЕГА ОДЛИВИ ГОТОВИНЕ 5.903.436 6.557.042

Е. НЕТО ДОБИТАК КОЈИ ПРИПАДА ВЛАСНИЦИМА МАТИЧНОГПРАВНОГ ЛИЦА

565.135 441.833

Ђ. НЕТО ПРИЛИВ / ОДЛИВ ГОТОВ.

87.976 35.077 Ж. ЗАРАДА ПО АКЦИЈИ

Е. ГОТОВИНА НА ПОЧЕТКУ ОБРАЧУНСКОГ ПЕРИОДА

121.570 40.713

1. Основна зарада по акцији

2. Умањена (разводњена)

зарада по акцији

Ж. ПОЗИТ. / НЕГАТ. КУРСНЕ РАЗЛИКЕ ПО ОСНОВУ ПРЕРАЧУНА ГОТОВИНЕ

7.119 6.075

З. ГОТОВИНА НА КРАЈУ ОБРАЧУНСКОГ ПЕРИОДА

40.713 11.711

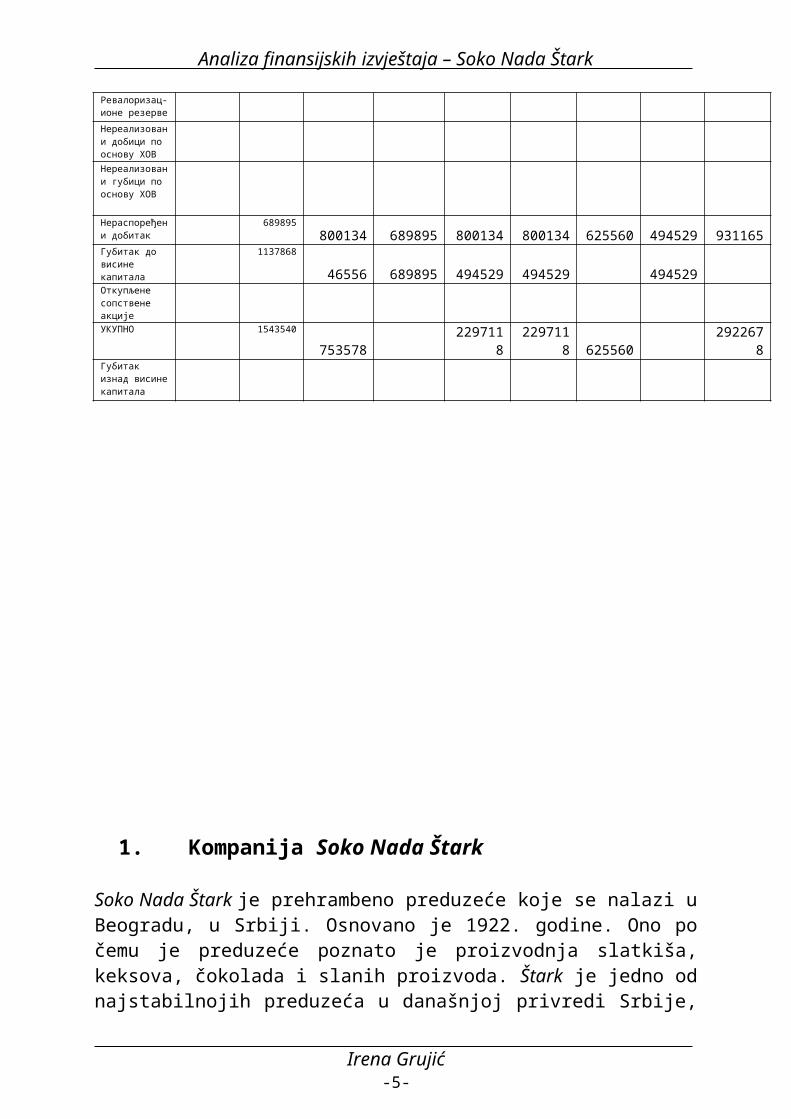

Tabela3:ИЗВЕШТАЈ О ПРОМЕНАМА НА КАПИТАЛУ (у 000 дин)

Irena Grujić-3-

Analiza finansijskih izvještaja – Soko Nada Štark

2007 2008

Стање на почетку

год.

Повећање током год.

Смањење током год.

Стање на крају год.

Стање на почетку

год.

Повећање током год.

Смањење током год.

Стање на крају год.

Основни капитал

1961296

1961296 1961296 1961296

Остали капитал

Неуплаћени уписани капитал

Емисиона премија

Резерве 30217

30217 30217 30217Ревалоризац-ионе резерве

Нереализовани добици по основу ХОВ

Нереализовани губици по основу ХОВ

Нераспоређени добитак

689895

800134 689895 800134 800134 625560 494529 931165Губитак до висине капитала

1137868

46556 689895 494529 494529 494529 Откупљене сопствене акције

УКУПНО 1543540

753578 2297118 2297118 625560 2922678Губитак изнад висине капитала

1. Kompanija Soko Nada Štark

Irena Grujić-4-

Analiza finansijskih izvještaja – Soko Nada Štark

Soko Nada Štark je prehrambeno preduzeće koje se nalazi u Beogradu, u Srbiji. Osnovano je 1922. godine. Ono po čemu je preduzeće poznato je proizvodnja slatkiša, keksova, čokolada i slanih proizvoda. Štark je jedno od najstabilnojih preduzeća u današnjoj privredi Srbije, osnovna djelatnost je proizvodnja i plasman konditorskih proizvoda.

Akcionarsko društvo za proizvodnju konditorskih proizvoda „ SOKO – NADA ŠTARK“, Beograd Sjedište: Kumodraška 249 BeogradMatični broj 07026447PIB – poreski identifikacioni broj:100002799Osnovna djelatnost: proizvodnja keksa

2. Proizvodi Štarka

Bombonjere, mliječna čokolada „Najlepše želje“se proizvodi sa različitim sastavima (mliječna čokolada, mliječna čokolada punjena čokoladnim kremom, mliječna čokolada sa suvim grožđem, mliječna čokolada sa jagodama) i u različitim veličinama (50g, 100g, 200g, 300g), piškote, čajni keks, čokoladne bananice, slani proizvodi (najpoznatiji su Smoki, i Prima slani štapići), napolitanke.

Glavni proizvodi:

SmokiJedna nepobjedivo dobra pojava koja traje 35 godina, prvi je proizvedeni flips u jugoistočnoj Evropi i najprodavaniji flips na našem tržištu. Po kvalitetu bez premca, toliko popularan, da je postao generičko ime za grupu flips proizvoda, i s pravom možemo da kažemo da je njegova pozicija i danas liderska. Dominantan ukus kikirikija i ujednačena prhkost učinili su ga hranom za sve generacije, neizostavnim pratiocem na svim putovanjima, druženjima, sedeljkama... Pravi se isključivo od prirodnih sirovina bez dodataka bilo kakvih aditiva. Po svojim karakteristikama – specifičan, sa prelivom, koji je poslovna tajna.

Čokolada Najlepše želje

Irena Grujić-5-

Analiza finansijskih izvještaja – Soko Nada Štark

Danas se pravi sa visokim sadržajem mlijeka, kao crna, punjena, sa raznim dodacima. Posebne teksture i ukusa koji traje, čokolada Najlepše želje daje luksuznu notu jednostavnim posluženjima. Za sladokusce nestašno primamljiva, za kuvare dragocjen sastojak sa fascinantnim rezultatima.

Čokoladne bananiceČokoladni meki preliveni pjenasti dezert, čuvena krem bananica je proizvod koji ima tradiciju dužu od pedeset godina i do danas neprikosnoveno čuva povjerenje ogromnog broja potrošača. Popularno žuto „tijelo“ ili stručno korpus proizvoda izrađen je od visoko kvalitetnih i prirodnih sirovina , kao što je i agar – agar koji se dobija iz algi i daje bananici onu pjenastu strukturu . preliv je od čokolade sa 53 % kakao dijelova.

NapolitankaPreliveni vafl, popularno nazvane čokoladne napolitanke, prisutne su na našem tržištu gotovo pet decenija. Toliko prepoznatljive po svom koloritu da su prva asocijacija na reč napolitanke. I po svemu ostalom karakteristične, obilježile su odrastanje mnogih generacija.

Kupci Štark – ovih proizvodaSvojim proizvodnim asortimanom Štark pokriva cjelokupno tržište (sve starosne kategorije stanovništva). Kao najveće potencijalne potrošače izdvajamo mlade generacije, sportiste kao i osobe izložene naporima. Većina kupaca spada u grupu promjenjivih pristalica, koji preferiraju određene proizvode, ali nemaju ustaljene kupovne navike.

3. Konkurencija u grani

Irena Grujić-6-

Analiza finansijskih izvještaja – Soko Nada Štark

Konditorskom proizvodnjom se u Srbiji bavi oko 17 preduzeća. Prema istraživanju prisutnosti proizvođača keksa i kolača u svijesti potrošača, na prvom mjestu se nalazi Bambi potom Soko Nada Štark, Banini, Jafa Crvenka. Većina domaćih proizvođača je već dobro pozicionirana u svijesti potrošača, sa dugom tradicijom proizvodnje i već izgrađenom markom. Jedan od najvećih konkurenata kompanije Soko Nada Štark je kompanija Bambi – Banat. To je koncern nastao sjedinjenjem dvije kompanije, Bambi iz Požarevca i Banat iz Vršca. Proizvodne linije su slatka i slana.Potencijalnu konkurenciju čine i proizvođači iz inostranstva, koji polako ulaze na naše tržište. To su proizvođači iz EU i republika bivše Jugoslavije – Milka, Nestle, Kinder, Ferero, Kraš, Zvečevo i dr. Latentnu konkurenciju čine domaći proizvođači kolača. To su uglavnom domaćice iz ruralnih i prigradskih naselja, koje omogućavaju naručivanje različitih vrsta kolača.Generički konkurenti su svi proizvođači koji se bave proizvodnjom hrane, a pretežno brze hrane, grickalica i sladoleda. Tu spadaju domaći i strani proizvođači.

4. Strategija u poslovanju Štarka

Plan za ovu godinu je ostvarivanje 84 mil EUR prihoda za slatki i slani program. Planove ostvarujemo sa dvocifrenim rastom iz godine u godinu. Čokolada Najlepše želje doživjeće svoje osvježenje. Redizajniraće se, ali će ona vizuelno zadržati svoje ključne karakteristike, s obzirom na to da je riječ o čokoladi koja ima dugu tradiciju. Dakle, dobiće nov, ali prepoznatljiv dizajn, nove ukuse i način pakovanja. Izvjesne promjene doživjeće i vafl proizvodi, gdje je Štark prepoznatljiv po svojim „napolitankama“. Cilj je u okviru „Grupe“, gdje ćemo biti za 5 godina i šta želimo da postignemo. Tu, prije svega spada izuzetno visok očekivani rast i specijalizacija proizvodnje. Strategija je da budemo vodeći proizvođači hrane u regionu, budemo dostupni svima, da imamo visok kvalitet sa određenom cijenom, širenje mreže prodaje, razvijanje preduzeća. Poslovna filozofija je maksimalno jačanje proizvoda u kojima smo najbolji i razvijanje onih za koje smatramo da su budućnost na tržištu.

5. Dokapitalizacija

Irena Grujić-7-

Analiza finansijskih izvještaja – Soko Nada Štark

Od 30. juna 2005. godine, posle uspješnog javnog preuzimanja akcija od strane Grand kafe , AD Štark je u većinskom(94%) vlasništvu ove kompanije, vodećeg proizvođača i distributera kafe u regionu. Objedinjavanje Grand kafe i Droge Kolinske, omogućava Grand kafi i Soko Štarku otvaranje novih tržišta, posebno Evropske unije i Rusije i stvaranje regionalnog centra konditorske industrije u Beogradu.

6. Osnovna bilansna jednačina

Stalna + Obrtna sredstva = Obaveze + Kapital

Stalna sredstva = Obaveze + Kapital – Obrtna sredstva(izraženo u 000din)

2007. godina Stalna sredstva = 2.360.721+2.297.118-2.014.598=2.643.2412008. godina Stalna sredstva = 3.149.483+2.922.678-2.952.711=3.119.450

Možemo zaključiti da su se stalna sredstva povećala za 476.209 u 2008. godini

Obrtna sredstva = Obaveze + Kapital – Stalna sredstva(izraženo u 000din)

2007. godina Obrtna sredstva = 2.360.721+2.297.118-2.643.241=2.014.5982008. godina Obrtna sredstva = 3.149.483+2.922.678-3.119.450=2.952.711

Možemo zaključiti da su se obrtna sredstva povećala za 938.113 u 2008. godini

Sopstveni kapital = Aktiva – Obaveze(izraženo u 000din)

2007. godina Sopstveni kapital = 4.981.819-2.360.721=2.621.0982008. godina Sopstveni kapital = 6.180.072-3.149.483=3.030.598

Možemo zaključiti da se sopstveni kapital povećao za 409.491 u 2008. godini

Irena Grujić-8-

Analiza finansijskih izvještaja – Soko Nada Štark

Pozajmljeni kapital=Dugoročne obaveze+Kratkoročne obaveze(izraženo u 000din)

2007. godina Pozajmljeni kapital = 519.854+1.662.942=2.182.7962008. godina Pozajmljeni kapital = 1.297.131+1.872.117=3.169.248

Možemo zaključiti da se pozajmljeni kapital povećao za 986.452 u 2008. godini

Irena Grujić-9-

Analiza finansijskih izvještaja – Soko Nada Štark

7. Procenat ukupne aktive finansirane iz pozajmljenog i sopstvenog kapitala

Procenat ukupne aktive u pozajmljenom kapitalu=Pozajmljeni kapital

Ukupna aktiva(izraženo u 000din)

2007. godina Procenat ukupne aktive u pozajmljenom kapitalu=

2008. godina Procenat ukupne aktive u pozajmljenom kapitalu=

Možemo zaključiti da se procenat ukupne aktive u pozajmljenom kapitalu povećao za 7,47% u 2008. godini

Procenat ukupne aktive u sopstvenom kapitalu=Sopstveni kapital

Ukupna aktiva(izraženo u 000din)

2007. godina Procenat ukupne aktive u sopstvenom kapitalu=

2008. godina Procenat ukupne aktive u sopstvenom kapitalu=

Možemo zaključiti da se procenat ukupne aktive u sopstvenom kapitalu smanjio za 3.58% u 2008. godini

8. Prihodi

Irena Grujić-10-

Analiza finansijskih izvještaja – Soko Nada Štark

Ukupni prihodi =Poslovni prihodi+Finansijski prihodi+Ostali prihodi(izraženo u 000din)

Ukupni prihodi 2007. godina=5.092.143+590.503+202.895=5.885.541

Ukupni prihodi 2008. godina=5.834.266+129.380+121.842=6.085.488

Možemo zaključiti da je preduzeće Soko Nada Štark u 2008. godini povećalo prihode za 199.947 (3.39%)

9. Revizorska kuća

Revizorska kuća koja je obavljala reviziju finansijskih izvještaja Soko Nada Štark Beograd jeK.P.M.G dooKraljice Natalije 11Beograd, Stari GradIII ZAKLJUČNO MIŠLJENJE REVIZORA KPMG D.O.O., Beograd O FINANSIJSKIM IZVJEŠTAJIMA

Po našem mišljenju, finansijski izvještaji prikazuju istinito i objektivno finansijsko stanje Društva na dan 31. Decembra 2008. Godine, rezultate poslovanja i tokove gotovine za godinu koja se završava na taj dan i sastavljeni su u skladu sa Zakonom o računovodstvu i reviziji Republike Srbije („Službeni glasnik RS“ 46/2006).

10. Cijena akcije

Irena Grujić-11-

Analiza finansijskih izvještaja – Soko Nada Štark

Dnevni podaci 12.07.2010.Cijena 627,29Najniža cijena 622,29Najviša cijena 630,07

11. Analiza pomoću finansijskih pokazatelja

11.1. Pokazatelj opšte likvidnosti

Pokazatelj opšte likvidnosti=Obrtna sredstva/Kratkoročne obaveze(Izraženo u 000din)

2007. godina Pokazatelj opšte likvidnosti =2.014.598/923.130=2.18

2008. godina Pokazatelj opšte likvidnosti =2.952.711/1.741.808=1.69

Preduzeće Soko Nada Štark ima u potpunosti normalan standard, čak i viši (2.18), u 2007. godini, dok je u 2008. on manji i iznosi 1.69.

11.2. Pokazatelj reducirane likvidnosti

Pokazatelj reducirane likvidnosti = Likvidna sredstva( gotovina, potraživanja, kratkoročni plasmani) / Kratkoročne obaveze

(Izraženo u 000din)

2007. godina Pokazatelj reducirane likvidnosti =1.630.198/923.130=1.76

2008. godina Pokazatelj reducirane likvidnosti =2.496.266/1.741.808=1.43

Preduzeće Soko Nada Štark ima normalan standard 1:1, što znači da ima sposobnost da plati obaveze u roku dospeća.

Irena Grujić-12-

Analiza finansijskih izvještaja – Soko Nada Štark

11.3. Neto obrtna sredstva (working capital)

Neto obrtna sredstva (working capital) = Obrtna sredstva – Kratkoročne obaveze(Izraženo u 000din)

2007. godina Neto obrtna sred. = 2.014.598-923.130=1.091.468

2008. godina Neto obrtna sred. = 2.952.711- 1.741.808=1.210.903

Preduzece Soko Nada Štark ima jacanje likvidnosti za 119.435 u odnosu na prethodnu godinu.

12. Pokazatelji poslovne aktivnosti

12.1. Koeficijent obrta potraživanja od kupca

Koeficijent obrta kupaca = Prihodi od prodaje / Prosječan saldo kupaca

Prosječan period naplate potraživanja = 365 / Koeficijent obrta kupaca

2007. godina Prosječan saldo kupca=1.589.485+1.281.444/2=1.435.464Koeficijent obrta kupca=5.092.143/1.435.464=3.54Prosječan koeficijent naplate=365/ 3.54=103

2008. godina Prosječan saldo kupca=2.484.555+1.589.485/2=2.037.020Koeficijent obrta kupca=5.834.266/2.037.020=2.86Prosječan koeficijent naplate=365/2.86=127

Preduzeće Soko Nada Štark ima nezadovoljavajuću naplatu potraživanja u 2007. i 2008. godini, normalna naplata bi bila u roku od 30 dana, a ovdje prelazi za 73 dana i 97 dana.

Irena Grujić-13-

Analiza finansijskih izvještaja – Soko Nada Štark

12.2. Koeficijent obrta obrtnih sredstava

Koeficijent obrta ukupnih(tekućih) sredstava = Ukupni poslovni rashodi iz bilansa uspjeha/Prosječna obrtna sredstva

2007. godina Koeficijent obrta ukupnih obrtnih sredstava = 4.400.242/1.007. 299= 4.36

2008. godina Koeficijent obrta ukupnih obrtnih sredstava = 5.029.146/1.476.355=3.40

Preduzeće Soko Nada Štark u 2007. Prosječno obrtna sredstva koristi za plaćanje rashoda 4.36 višea nego u 2008. za 0.96

13. Pokazatelji finansijske strukture

13.1. Odnos pozajmljenih prema ukupnim izvorima finansiranja

Odnos pozajmljenih prema ukupnim izvorima finansiranja = Pozajmljeni izvori (Dugoročne i kratkoročne obaveze) / Ukupna

sredstva

2007. godina Odnos pozajmljenih prema ukupnim izvorima finansiranja= 2.287.804/4.981.819=0.45

2008. godina Odnos pozajmljenih prema ukupnim izvorima finansiranja= 3.078.611/6.180.072=0.49

Preduzeće Soko Nada Štark u 2007. godini učešće pozajmljenih izvora (dugoročnih i kratkoročnih) u strukturi pasive ima 0.45, manje je zadužena nego u 2008. za 0.04.

13.2. Odnos obaveza i sopstvenog kapitala

Irena Grujić-14-

Analiza finansijskih izvještaja – Soko Nada Štark

Odnos obaveza i sopstvenog kapitala (debt/equity ratio)= Dugoročne obaveze i rezervisanja/Sopstveni kapital

2007. godina Sopstveni kapital=Aktiva - ObavezeOdnos obaveza i sopstvenog kapitala (debt/equity

ratio)=1.688.654/2.621.098=0.64

2008. godina Sopstveni kapital=Aktiva - ObavezeOdnos obaveza i sopstvenog kapitala (debt/equity

ratio)=1.444.717/3.030.589= 0.47

Preduzeće Soko Nada Štark u 2007. godini rizik finansiranja je 0.64, dok je taj rizik za 2008. manji i iznosi 0.47.

13.3. Pokazatelj pokrića kamate

Koeficijent pokrića kamate = Poslovni dobitak / Troškovi kamate na kredite

2007. godina Koeficijent pokrića kamate=691.901/647.103=1.06

2008. godina Koeficijent pokrića kamate=805.120/365.855=2.20

Preduzeće Soko Nada Štark ima mogućnost da iz ostvarenog poslovnog dobitka pokrije kamate za 1.06 u 2007. godini, dok u 2008. ta mogućnost je 2.20.

14. Pokazatelji profitabilnosti

Irena Grujić-15-

Analiza finansijskih izvještaja – Soko Nada Štark

14.1. Stopa prinosa na poslovna sredstva, ROA

Stopa prinosa na poslovna sredstva= Stopa neto dobitka * koeficijent obrta poslovnih sredstava

Stopa neto dobitka=Neto dobitak/Prihodi od prodaje

Koeficijent obrta poslovnih sredstava=prihodi od prodaje / Prosječna poslovna sredstva

2007. godina Stopa neto dobitka=800.134/5.092.143=0.1571 Stopa prinosa na poslovna sredstva=0.1571*3.56=55.92

2008. godina Stopa neto dobitka=625.561/5.834.266=0.1072 Stopa prinosa na poslovna sredstva=0.1072*3.74=40.09

Preduzeće Soko Nada Štark ima lošiju poslovnu aktivnost u 2008. u odnosu na 2007. za 15.83

14.2. Stopa prinosa na sopstveni kapital, ROE (return to equity)

Stopa prinosa na sopstveni kapital (ROE)=Neto dobitak/Prosječan sopstveni kapital (akcijski kapital)

Koeficijent obrta sopstvenih sredstava = Prihodi od prodaje / Prosječno angažovana sopstvena sredstva ili sopstveni kapital

Stopa prinosa na sopstveni kapital = Stopa prinosa na sopstveni kapital (ROE)*Koeficijent obrta sopstvenih sredstava

2007. godina Return to equity, ROE=800.134/1.310.549=61.05 Koeficijent obrta sop.sred.=5.092.143/1.310.549=3.88

Stopa prinosa na sopstveni kapital= 61.05*3.88=23.68

2008. godina Return to equity, ROE=625.561/1.575.947=39.69 Koeficijent obrta sop.sred.=5.834.266/1.575.947=3.70

Stopa prinosa na sopstveni kapital= 39.69*3.70=146.85

Irena Grujić-16-

Analiza finansijskih izvještaja – Soko Nada Štark

U 2008. godini Soko Nada Štark ima veću profitabilnost ostvarenu angažovanjem kapitala vlasnika, nego u 2007. za 123.17.

14.3. Du Pont Sistem analize

Stopa neto dobitka=Neto dobitak/Prihodi od prodaje

Koeficijent obrta poslovne aktive=Prihodi od prodaje/Prosječna poslovna sredstva

Finansijski leveridž=Ukupna aktiva/Sopstveni kapital

ROE=Stopa neto dobitka * Koeficijent obrta ukupne aktive * Finansijski leveridž

2007. godina Stopa neto dobitka=800.134/5.092.143=15.71 Koeficijent obrta poslovne aktive=5.092.143/2.490.909=2.04

Finansijski leveridž=4.981.819/2.621.098=1.90 ROE=15.71*2.04*1.90=60.89

2008. godina Stopa neto dobitka=625.561/5.834.143.266=10.72 Koeficijent obrta poslovne aktive=5.834.266/3.090.036=1.88

Finansijski leveridž=6.180.072/3.030.589=2.03 ROE=10.72*1.88*2.03=40.91

Preduzeće Soko Nada Štark ima učešće neto dobitka u prihodima od prodaje u 2007. godini veće za 4.99. Efikasnost kompanije i njenog menadžmenta u korišćenju sredstava u 2007. godini bila je veća za 0.16. Rizik finansiranja je veći u 2008. godini nego u 2007. godini za 0.13. Stopa dobitka i koeficijent obrta poslovnih sredstava su veća u 2007. godini za 19.98.

15. Pokazatelji tržišne vrijednosti kompanije

15.1. Dobitak po akciji, EPS; earnings per share

Neto dobitak po akciji=Neto dobitak/Broj emitovanih običnih akcija

2007. godina Neto dobitak po akciji=800.134/3.268.826=0.24

2008. godina Neto dobitak po akciji=625.561/3.268.826=0.19

Irena Grujić-17-

Analiza finansijskih izvještaja – Soko Nada Štark

Na jednu akciju Soko Nada Štark je ostvarila dobit od 0.24 u 2007. a 0.19 u 2008. godini.

15.2. Odnos tržišne cijene po akciji i neto dobitka po akciji, P/E ratio, price earnings

Odnos tržišne cijene po akciji i neto dobitka po akciji=Tržišna cijena/Neto dobitak po akciji

2007. godina Odnos tržišne cijene i neto dobitka po akciji=3450/0.24=14.375 2008. godina Odnos tržišne cijene i neto dobitka po akciji=3450/0.24=14.375

Preduzeće Soko Nada Štark ukazuje na stagnaciju neto dobitka.

15.3. Book value per share, knjigovodstvena vrijednost po akciji

Knjigovodstvena vrijednost po akciji=Sopstveni kapital/Broj emitovanih običnih akcija

2007. godina Knjigovodstvena vrijednost po akciji=2.621.098/3.268.826=0.80

2008. godina Knjigovodstvena vrijednost po akciji=3.030.589/3.268.826=0.92

Preduzeće Soko Nada Štark u 2007. godini je imalo manji iznos koji će primiti obični akcionari firme ako dođe do njene likvidacije nego u 2008. godini za 0.12.

Irena Grujić-18-

Analiza finansijskih izvještaja – Soko Nada Štark

16. Pokazatelji novčanih tokova

16.1. Odnos neto novčanog toka i neto dobitka

Odnos neto novčanog toka i neto dobitka = Neto novčani tok iz poslovne aktivnosti/Neto dobitak

2007. godina Odnos neto novčanog toka i neto dobitka=402.385/800.134=0.50

2007. godina Odnos neto novčanog toka i neto dobitka=470.111/625.561=0.75

Preduzeće Soko Nada Štark je sposobno da izvlači gotovinu iz poslovne aktivnosti jer u 2008. godini ima rast od 0.25.

16.2. Učešće neto novčanog toka iz poslovne aktivnosti u prihodima od prodaje

Učešće neto novčanog toka u prihodima od prodaje=Neto novčani tok iz poslovne aktivnosti/Neto prihodi od prodaje

2007. godina Učešće neto novčanog toka u prihodima od prodaje=402.385/5.092.143=0.07

2008. godina Učešće neto novčanog toka u prihodima od prodaje=470.111/5.834.266=0.08

Preduzeće Soko Nada Štark je ostvarilo neto novčani tok iz poslovne aktivnosti na svaki dinar neto prihoda od prodaje u 2007. godini 0.07, a u 2008. je taj iznos 0.08.

16.3. Slobodan novčani tok, free cash flow

Slobodan novčani tok(free cash flow)=Neto novčani tok iz poslovne aktivnosti – Dividende – Neto ulaganja u dugoročna (stalna) sredstva

Neto ulaganja u dugoročna (stalna) sredstva=Prilivi od prodaje stalnih sredstava – Odlivi po osnovu nabavke stalnih sredstava

Preduzeće Soko Nada Štark nije vršilo isplatu dividendi.

Irena Grujić-19-

Analiza finansijskih izvještaja – Soko Nada Štark

17. Z – score Model

X1=Neto obrtna sredstva/Ukupna aktiva

X2=Zadržani dobitak/Ukupna aktiva

X3=Dobitak prije kamate i poreza/Ukupna aktiva

X4=Sopstveni kapital/Ukupne obaveze

X5=Prihodi od prodaje/Ukupna aktiva

2007. godina

X1=2.014.598/4.981.819=0.40X2=800.134/4.981.819=0.16X3=792.119/4.981.819=0.15X4=2.621.098/2.360.721=1.11X5=5.092.143/4.981.819=1.02

Z=0.717*0.40+0.847*0.16+3.107*0.15+0.420*1.11+0.988*1.02=0.2868+0.135+0.466+0.466+1.00=2.35

2008. godina

X1=2.952.711/6.180.072=0.47X2=625.561/6.180.072=0.10X3=656.664/6.180.072=0.10X4=3.030.589/3.149.483=0.96X5=5.834.266/6.180.072=0.94

Z=0.717*0.47+0.847*0.10+3.107*0.10+0.420*0.96+0.988*0.94=0.33+0.084+0.310+0.40+0.92=2.044

Preduzeće Soko Nada Štark se nalazi u sivoj zoni bankrotstva u 2007. i 2008. godini.

Irena Grujić-20-

Analiza finansijskih izvještaja – Soko Nada Štark

18. Analiza izvještaja o novčanim tokovima

Tekuća godinaPrethodna

godinaPovećanje ili

smanjenjeNovčani tokovi iz

poslovne aktivnosti470.111 402.385 67.726

Novčani tokovi iz investicione aktivnosti

-531.449 -538.155 -1.069.604

Novčani tokovi iz finansijske aktivnosti

32.967 41.088 -8.121

Povećanje ili smanjenje gotovine u

toku perioda-28.371 -94.682

Preduzeće Soko Nada Štark finansira rast kroz poslovne aktivnost ili kroz emisiju akcija, obveznica, uzimanja kredita. Zato je u ovom profilu novčani tok investicione aktivnosti negativan, dok su izvori gotovine iz poslovne i finansijske aktivnosti pozitivni. Ima stabilnu proizvodnji i prodaju.

Preduzeće Soko Nada Štark je ostvarilo pozitivne neto novčane prilive iz poslovne aktivnosti i u 2007. godini i 2008. godini u iznosu 67.726, negativne neto novčane prilive (odlive) je ostvarilo iz investicione aktivnosti zbog kupovine dugoročnih sredstava u iznosu -1.069.604 i finansijske aktivnosti zbog otplate glavnice dugova -8.121.

Irena Grujić-21-

Analiza finansijskih izvještaja – Soko Nada Štark

19. Zaključak

Kao rezultat dugogodišnjeg rada i tradicije, kompanija Soko Nada Štark uspjela je dobro da se pozicionira na domaćem tržištu i bude jedan od lidera kada je riječ o pojedinim proizvodima. Dobrom marketinškom kampanjom i promocijom, uz pomoć stručnjaka ali i zaposlenog osoblja ova kompanija ima izglede za dalji napredak i razvoj.

Preduzeće Soko Nada Štark je imalo povećanje prihoda u 2008. za 3.39% u odnosu na 2007. Pokazatelj likvidnosti u 2008. godini pada za 0.39 u odnosu na 2007. godinu. Preduzeće Soko Nada Štark ima normalan standard 1:1, što znači da ima sposobnost da plati obaveze u roku dospeća. U 2008. godini Soko Nada Štark ima veću profitabilnost ostvarenu angažovanjem kapitala vlasnika, nego u 2007. za 123.17. Preduzeće Soko Nada Štark ima učešće neto dobitka u prihodima od prodaje u 2007. godini veće za 4.99. Efikasnost kompanije i njenog menadžmenta u korišćenju sredstava u 2007. godini bila je veća za 0.16. Rizik finansiranja je veći u 2008. godini nego u 2007. godini za 0.13. Stopa dobitka i koeficijent obrta poslovnih sredstava su veća u 2007. godini za 19.98. Preduzeće Soko Nada Štark se nalazi u sivoj zoni bankrotstva u 2007. i 2008. godini.

Irena Grujić-22-

Analiza finansijskih izvještaja – Soko Nada Štark

19. Literatura

1. Ekonomsko finansijska analiza, Univerzitet Singidunum, Goranka

Knežević, 2007. godina.

2. http://www.belex.rs/trgovanje/vesti/hartija/STRK

3. http://www.stark.rs

Irena Grujić-23-

Analiza finansijskih izvještaja – Soko Nada Štark

Sadržaj str

UVOD.................................................................................................................01

1. Kompanija Soko Nada Štark..................................................................05

2. Proizvodi Štark........................................................................................05

3. Konkurencija u grani..............................................................................07

4. Strategija u poslovanju Štarka...............................................................07

5. Dokapitalizacija.......................................................................................08

6. Osnovna bilansna jednačina...................................................................08

7. Procenat ukupne aktive finansirane iz pozajmljenog i sopstvenog

kapitala.....................................................................................................10

8. Prihodi......................................................................................................11

9. Revizorska kuća......................................................................................11

10.Cijena akcije...........................................................................................12

11.Analiza pomoću finansijskih pokazatelja............................................12

12.Pokazatelji poslovne aktivnosti............................................................13

13. Pokazatelji finansijske strukture.........................................................14

14.Pokazatelji profitabilnosti.....................................................................16

15.Pokazatelji tržišne vrijednosti kompanije...........................................17

16.Pokazatelji novčanih tokova.................................................................19

17. Z – score Model.....................................................................................20

18. Analiza izvještaja o novčanim tokovima.............................................21

19. Zaključak...............................................................................................22

20. Literatura...............................................................................................23

Irena Grujić-24-