supervisión de cac en américa latina, temas conexos...

TRANSCRIPT

1

Supervisión

de CAC en América Latina, temas conexos

y tendencias internacionales

Dr. Matthias ArzbachDGRV São Paulo

Quito / Ecuador, 20 de septiembre 2010

2

Agenda

1. CAC en América Latina

2. Regímenes de supervisión

3. Tendencias internacionales (G 20, Basilea II/III, NIIF,...)

I.

CAC

en América Latina

44

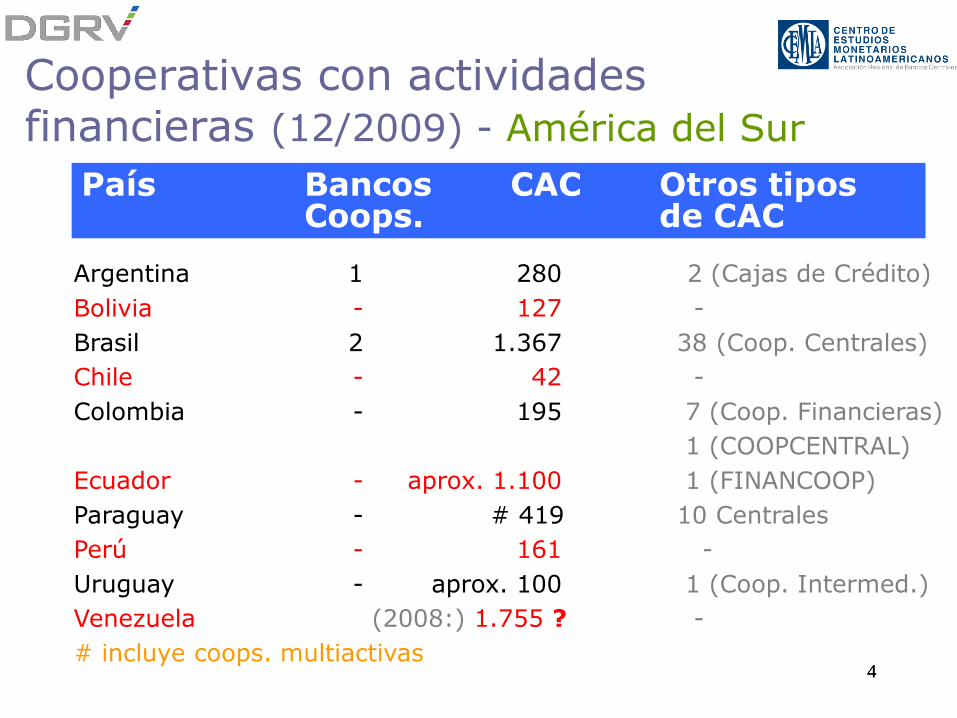

Cooperativas con actividades financieras (12/2009) - América del Sur

Argentina 1 280 2 (Cajas de Crédito)

Bolivia - 127 -

Brasil 2 1.367 38 (Coop. Centrales)

Chile - 42 -

Colombia - 195 7 (Coop. Financieras)

1 (COOPCENTRAL)

Ecuador - aprox. 1.100 1 (FINANCOOP)

Paraguay - # 419 10 Centrales

Perú - 161 -

Uruguay - aprox. 100 1 (Coop. Intermed.)

Venezuela (2008:) 1.755 ? -

# incluye coops. multiactivas

País Bancos CAC Otros tiposCoops. de CAC

66

Coop. con actividades financieras (12/2009) –América Central / México / Caribe

Costa Rica - 65 -

Rep. Dominicana (*) - 14

El Salvador - 100 48 Cajas de Créd. Rural

7 Bancos Trabajadores

Guatemala - 243 -

Honduras - 130 -

México - (#) 667 5 SAP

Nicaragua (&) - (???) 180 -

Panamá - 161 -

#) 53 SCAP autorizadas

*) Sólo AIRAC; &) último dato disponible, desactualizado y no oficial

País Bancos CAC Otros (noCoops. son CAC !)

77

Participación de mercado

(activos)

Alta (>4%) Bolivia

Colombia

Costa Rica

Ecuador

El Salvador

Honduras

Paraguay

Baja (<0,5%) Argentina#

Nicaragua

Uruguay

Venezuela# sin Banco CREDICOOP

Mediana (0,5 - 4%)

Brasil

Chile

Guatemala

México

Panamá

Perú

Rep. Dominicana

88

Coop. controladas por SB/BC - Activos

Diciembre 2009

USD Mill.

Coop´s supervisadas

Bancos

Argentina 3.429 97.751 Bolivia 797 8.573 Brasil (CAC+Centrales)

30.445 1.819.093

Chile SBIF: 2.366 DECOOP: 233

203.910

Colombia

SFC: 1.632 SES: 2.635

98.882

Costa Rica 1.937 19.817 Ecuador 1.970 17.526 El Salvador 510 13.049 México (SOCAP) 5.296 371.052 Perú 1.122 50.337 Uruguay 14 22.659

99

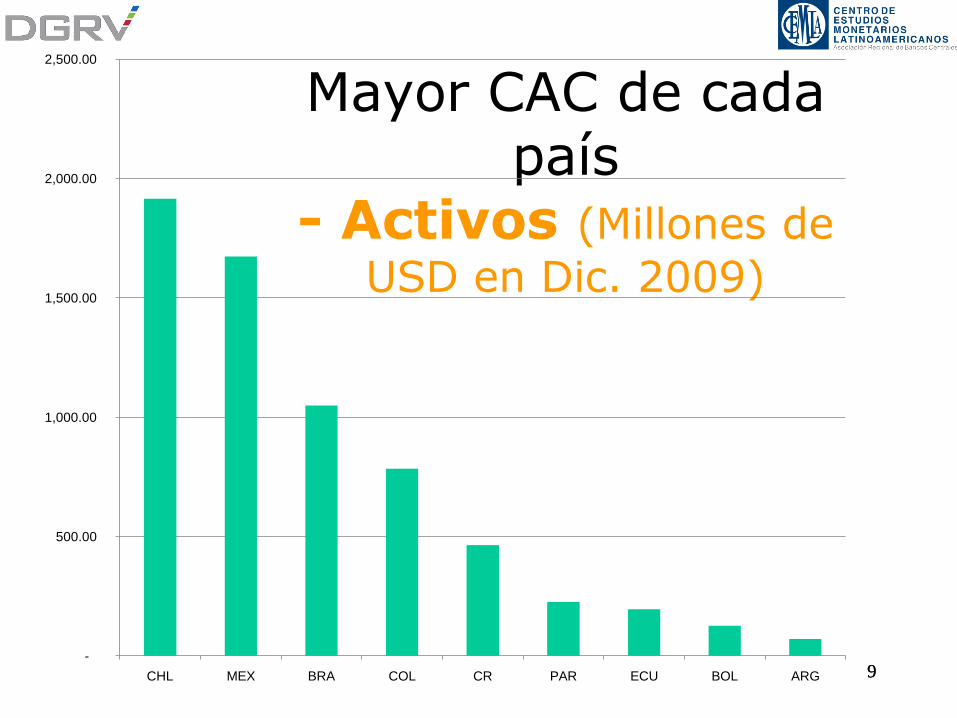

Mayor CAC de cada país

- Activos (Millones de

USD en Dic. 2009)

-

500.00

1,000.00

1,500.00

2,000.00

2,500.00

CHL MEX BRA COL CR PAR ECU BOL ARG

1010

Ranking CAC A.L. - Activos (Millones de USD en Dic. 2009)

País Rank Nombre Activos% Part. en el Sist.

Financiero Nacional 1

% Part. en el Sist. Finan. Cooperativo2

Nacional LAC

CHL 1 Coopeuch 1.915,3 0,93% 73,98% 3,49%

MEX 2 Caja Popular Mexicana 1.673,8 0,44% 31,60% 3,05%

BRA 3 CCR COOPERCITRUS 1.048,8 0,05% 3,45% 1,91%

COL 4 COOMEVA 798,4 0,77% 18,71% 1,46%

CR 5 COOPENAE 463,7 1,92% 21,55% 0,85%

BRA 6 COOPERFORTE CECMF INST FIN FED 451,4 0,02% 1,48% 0,82%

BRA 7 COCRED 440,4 0,02% 1,45% 0,80%

BRA 8 CREDICOAMO 363,6 0,02% 1,19% 0,66%

BRA 9 CC VALE DO ITAJAI - VIACREDI 337,6 0,02% 1,11% 0,62%

CR 10 COOPESERVIDORES 331,0 1,37% 15,38% 0,60%

BRA 11 CCL MARINGÁ 290,3 0,01% 0,95% 0,53%

BRA 12 CECM CIDADES PÓLO MG 281,2 0,01% 0,92% 0,51%

BRA 13 CCR PLANT CANA ZONA DE GUARIBA 279,1 0,01% 0,92% 0,51%

PAR 14 COOPERATIVA UNIVERSITARIA 265,5 2,44% 10,93% 0,49%

BRA 15 CCLA PIONEIRA DA SERRA GAÚCHA 252,4 0,01% 0,83% 0,46%

COL 16 FINANCIERA COMULTRASAN 245,0 0,24% 5,74% 0,45%

BRA 17 CCLA REGIÃO DOS VALES RS 244,7 0,01% 0,80% 0,45%

CR 18 COOPEANDE1 230,3 0,95% 10,70% 0,42%

1111

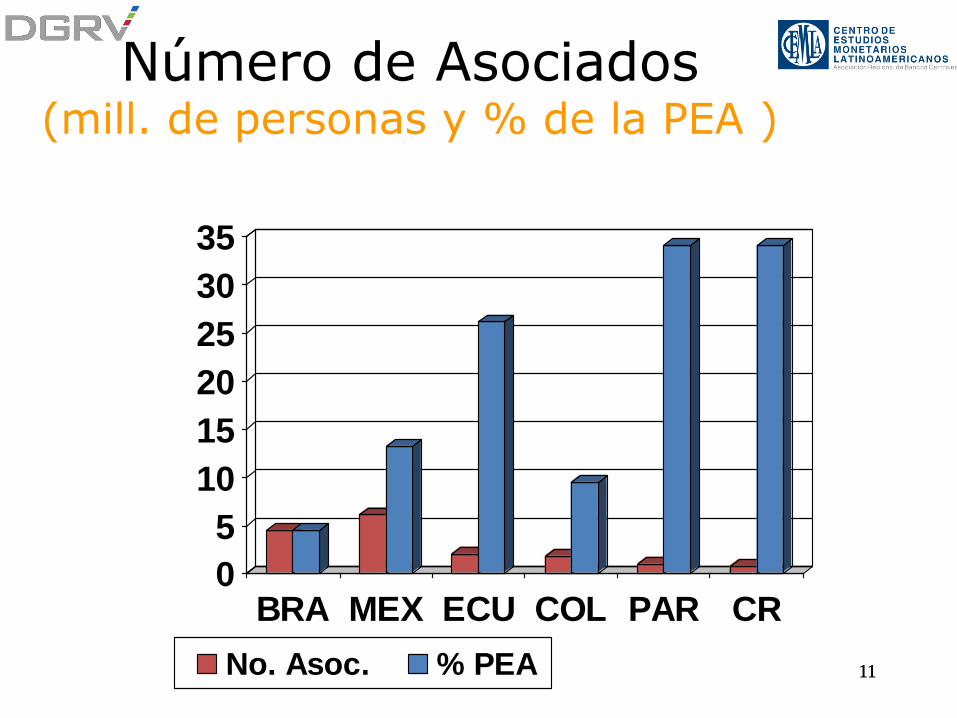

Número de Asociados(mill. de personas y % de la PEA )

0

5

10

15

20

25

30

35

BRA MEX ECU COL PAR CR

No. Asoc. % PEA

12

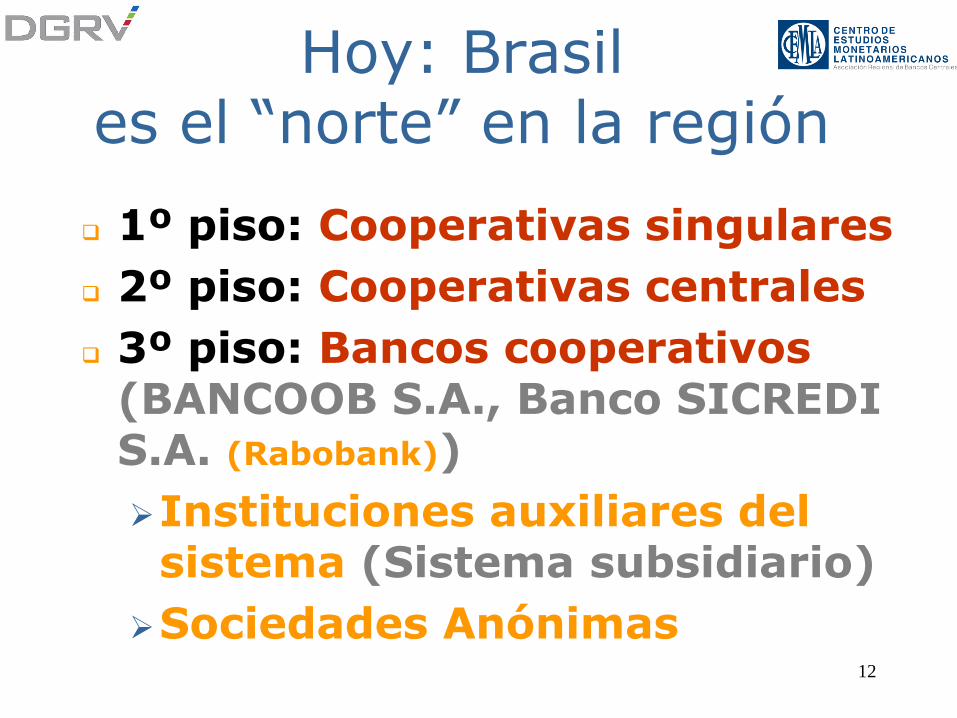

Hoy: Brasil es el “norte” en la región

1º piso: Cooperativas singulares

2º piso: Cooperativas centrales

3º piso: Bancos cooperativos (BANCOOB S.A., Banco SICREDI S.A. (Rabobank))

Instituciones auxiliares del sistema (Sistema subsidiario)

Sociedades Anónimas

13

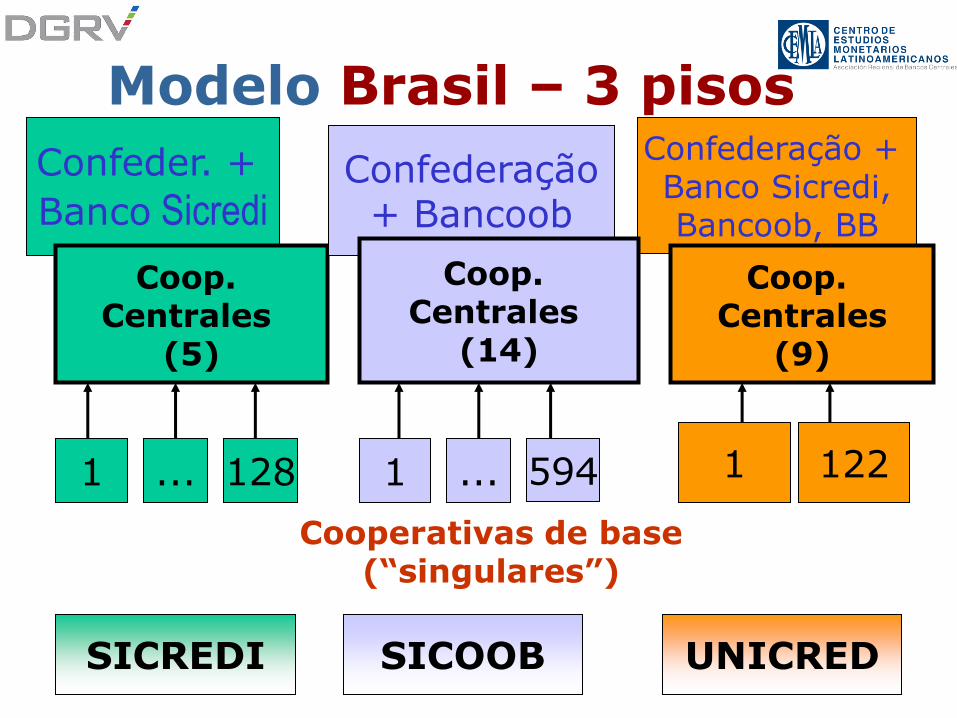

Modelo Brasil – 3 pisos

Confeder. +

Banco Sicredi

Coop. Centrales

(5)

1 ... 128 122

Cooperativas de base (“singulares”)

Confederação+ Bancoob

Confederação + Banco Sicredi,Bancoob, BB

Coop. Centrales

(14)

1 ... 594 1

SICREDI SICOOB UNICRED

Coop. Centrales

(9)

1414

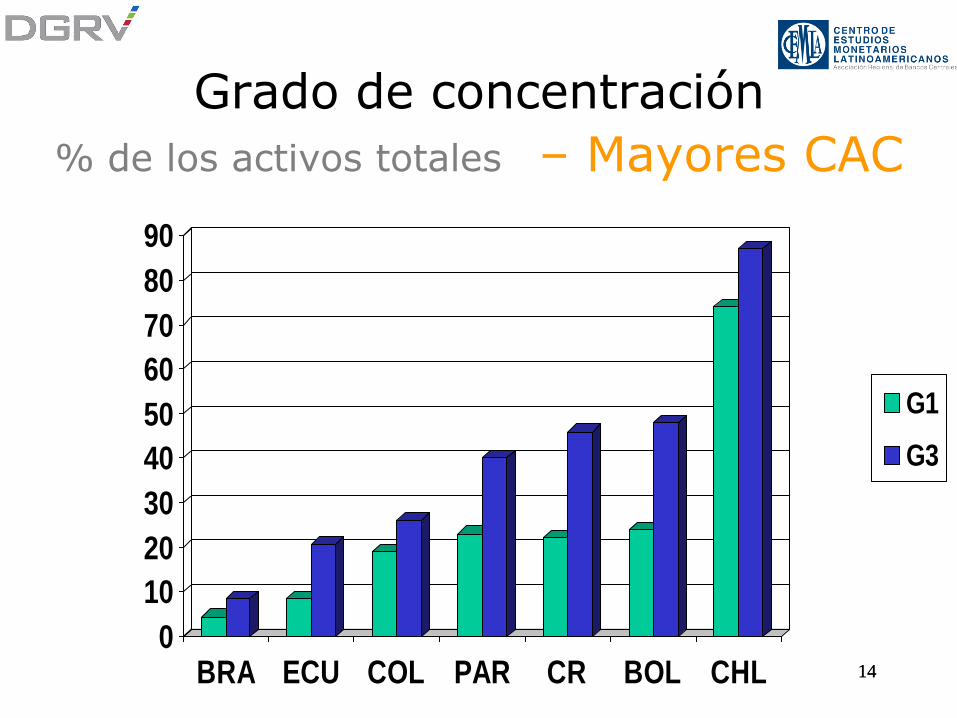

Grado de concentración

% de los activos totales – Mayores CAC

0

10

20

30

40

50

60

70

80

90

BRA ECU COL PAR CR BOL CHL

G1

G3

15

Concentración en el sector cooperativo

Chile

“G1” muy alto – COOPEUCH

“G3” alto

Consecuencias para

Caja central

Seguro de depósitos

Federación

Supervisión auxiliar

II.

Regímenes de supervisión

de CAC

Objetos de la supervisión

Posición DGRV: CAC…

… deberían estar supervisadas si aceptan recursos redimibles (depósitos,…)

No importa si trabajan sólo con sus asociados o con el “público”

Aporte de $10 convierte un tercero en asociado

No importa el tamaño de la institución financiera

Protección del ahorrista “pequeño”, inclusión bancaria,…

El supervisor

“A través de quién controlar las CAC?”

Sólo mecanismos internos de la CAC?

•CdV, SCI, Buen Gobierno+Ética, etc.

Sólo la auditoría externa?

Calificadoras externas?

“Autocontrol” de las Federaciones?

Instituto de Cooperativas / Departamento de Cooperativas

Superintendencia Bancaria (SB) / Banco Central (BC)

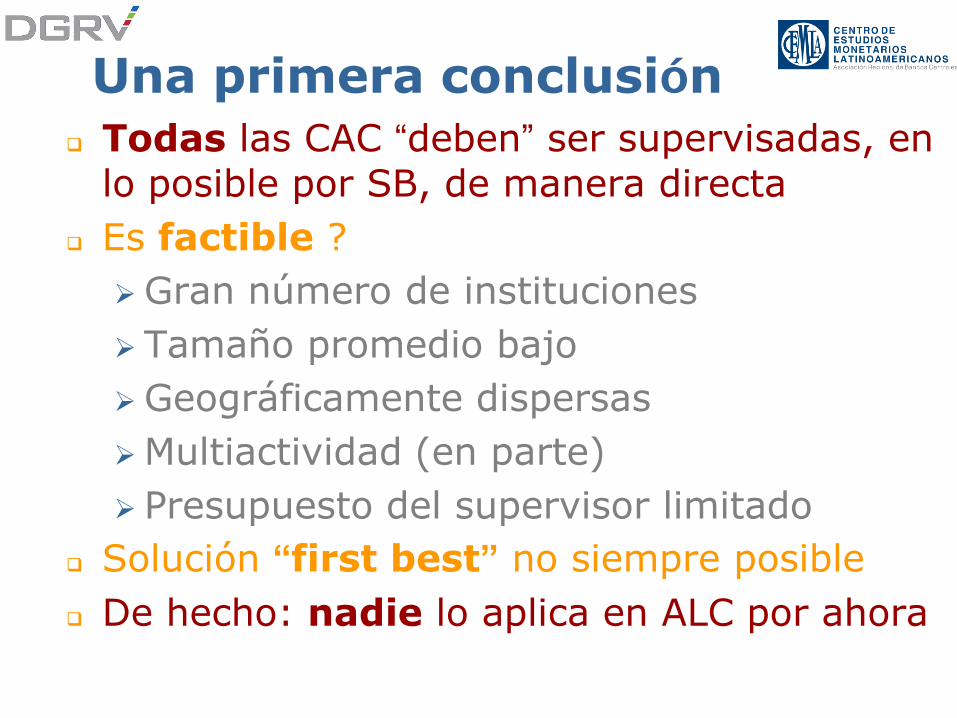

Una primera conclusión

Todas las CAC “deben” ser supervisadas, en lo posible por SB, de manera directa

Es factible ?

Gran número de instituciones

Tamaño promedio bajo

Geográficamente dispersas

Multiactividad (en parte)

Presupuesto del supervisor limitado

Solución “first best” no siempre posible

De hecho: nadie lo aplica en ALC por ahora

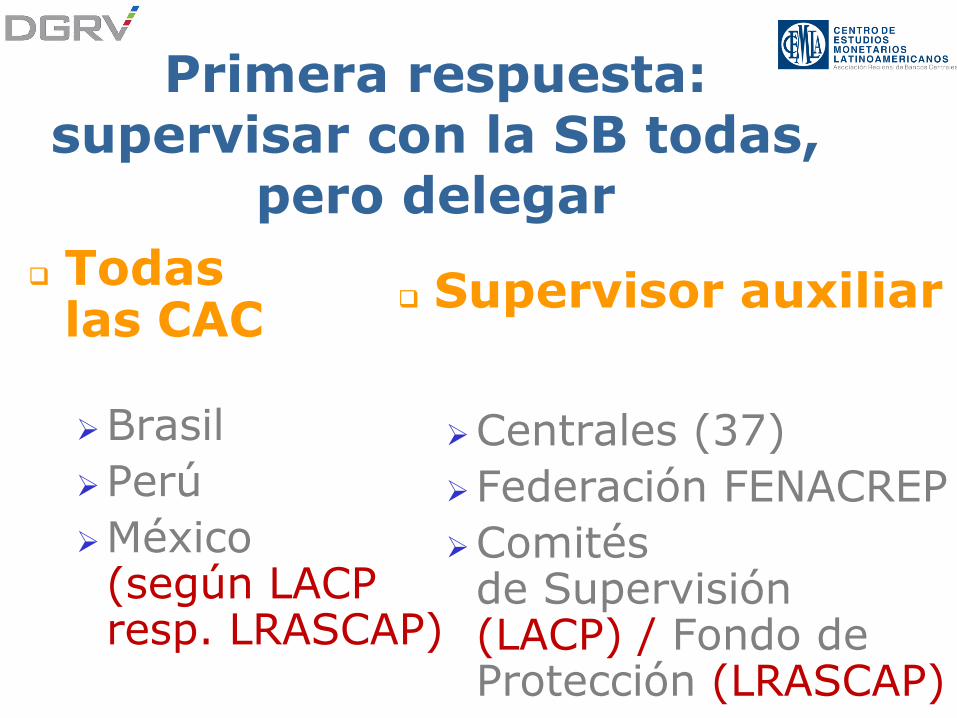

Primera respuesta: supervisar con la SB todas,

pero delegar

Todas las CAC

Brasil

Perú

México (según LACP resp. LRASCAP)

Supervisor auxiliar

Centrales (37)

Federación FENACREP

Comités de Supervisión (LACP) / Fondo de Protección (LRASCAP)

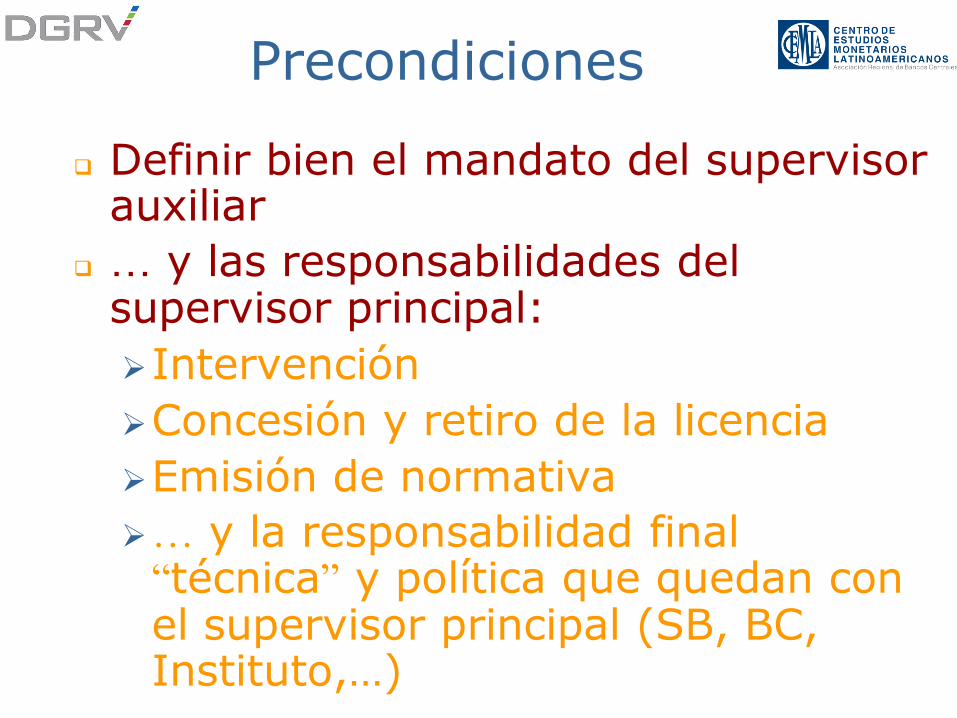

Precondiciones

Definir bien el mandato del supervisor auxiliar

… y las responsabilidades del supervisor principal:

Intervención

Concesión y retiro de la licencia

Emisión de normativa

… y la responsabilidad final “técnica” y política que quedan con el supervisor principal (SB, BC, Instituto,…)

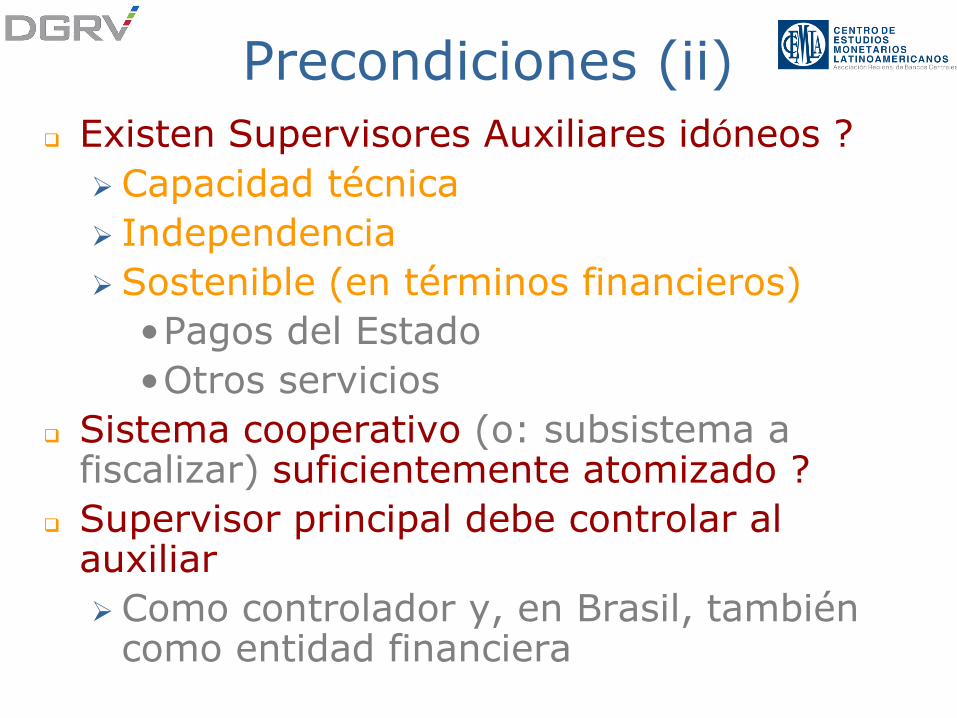

Precondiciones (ii)

Existen Supervisores Auxiliares idóneos ?

Capacidad técnica

Independencia

Sostenible (en términos financieros)

•Pagos del Estado

•Otros servicios

Sistema cooperativo (o: subsistema a fiscalizar) suficientemente atomizado ?

Supervisor principal debe controlar al auxiliar

Como controlador y, en Brasil, también como entidad financiera

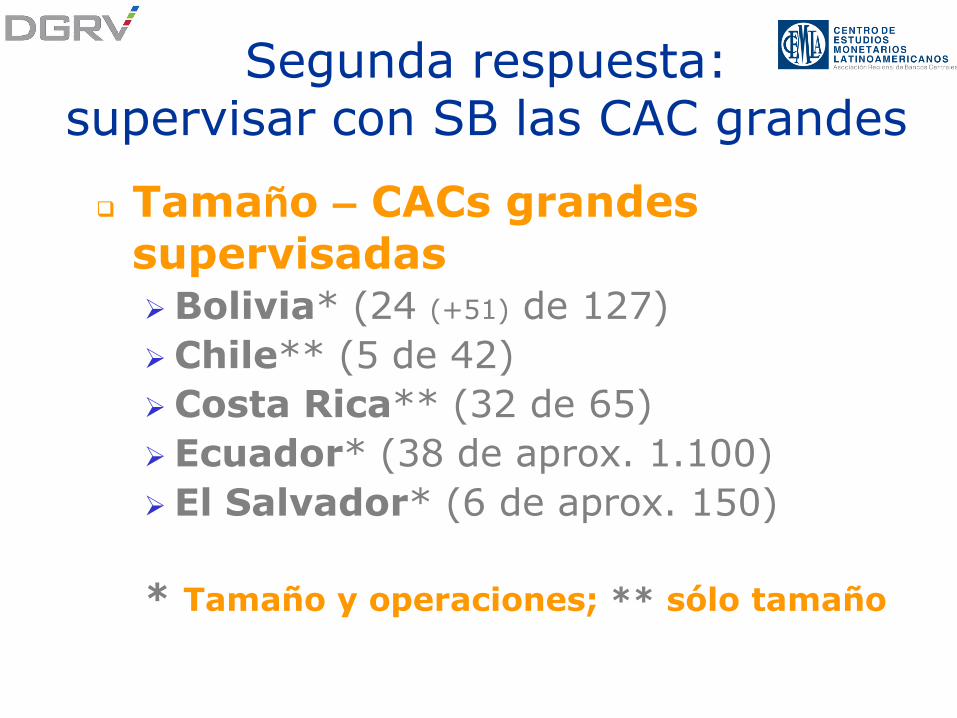

Segunda respuesta: supervisar con SB las CAC grandes

Tamaño – CACs grandes

supervisadasBolivia* (24 (+51) de 127)

Chile** (5 de 42)

Costa Rica** (32 de 65)

Ecuador* (38 de aprox. 1.100)

El Salvador* (6 de aprox. 150)

* Tamaño y operaciones; ** sólo tamaño

24

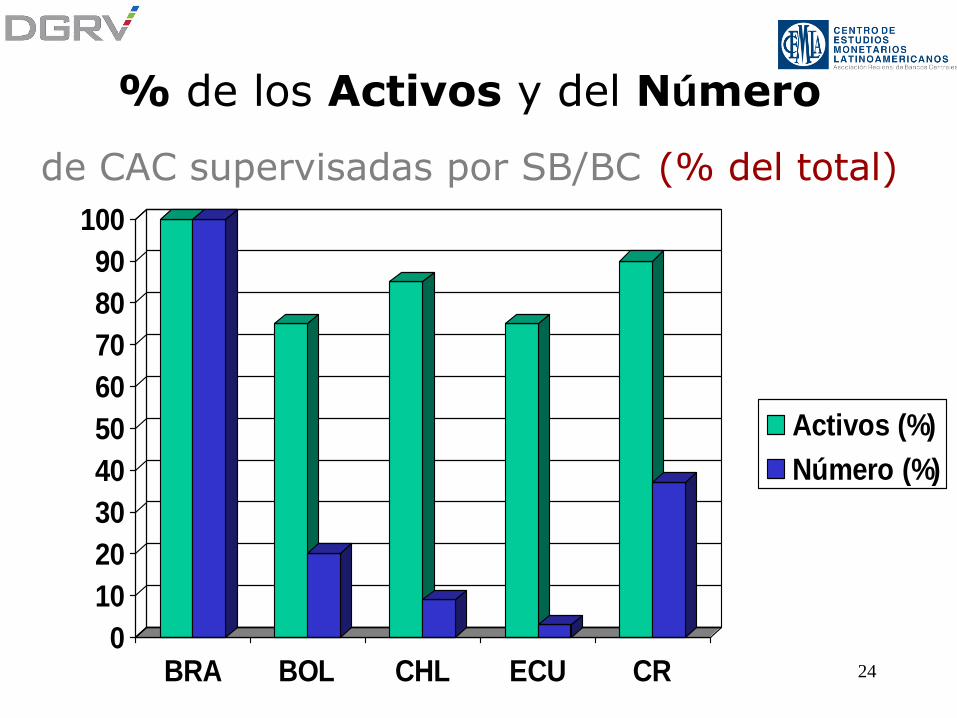

% de los Activos y del Número

de CAC supervisadas por SB/BC (% del total)

0

10

20

30

40

50

60

70

80

90

100

BRA BOL CHL ECU CR

Activos (%)

Número (%)

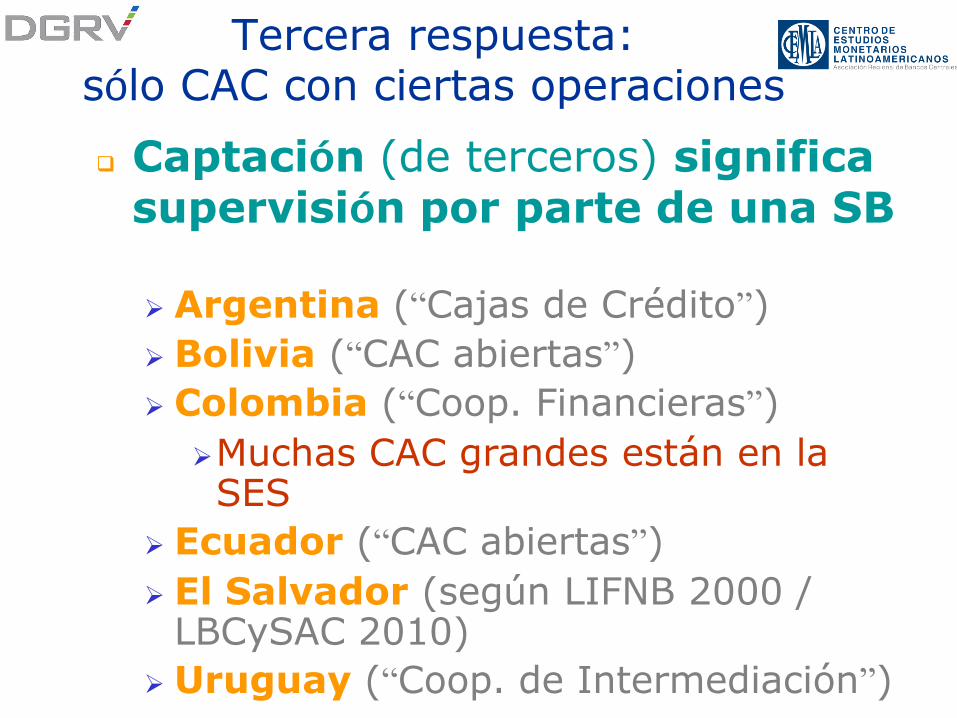

Tercera respuesta: sólo CAC con ciertas operaciones

Captación (de terceros) significa supervisión por parte de una SB

Argentina (“Cajas de Crédito”)

Bolivia (“CAC abiertas”)

Colombia (“Coop. Financieras”)

Muchas CAC grandes están en la SES

Ecuador (“CAC abiertas”)

El Salvador (según LIFNB 2000 / LBCySAC 2010)

Uruguay (“Coop. de Intermediación”)

2626

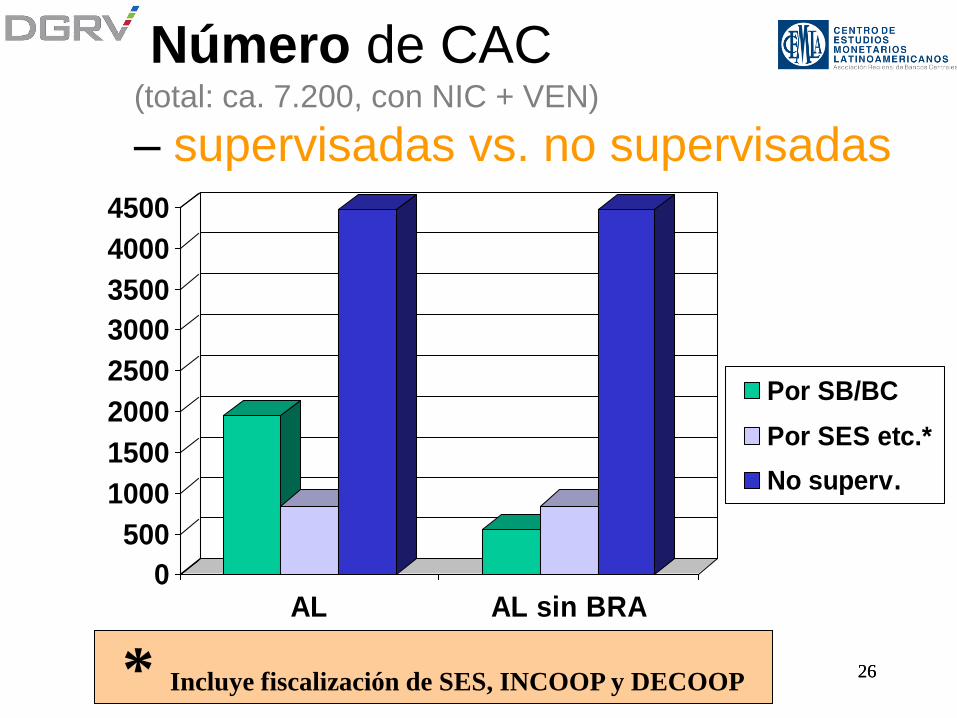

Número de CAC(total: ca. 7.200, con NIC + VEN)

– supervisadas vs. no supervisadas

0

500

1000

1500

2000

2500

3000

3500

4000

4500

AL AL sin BRA

Por SB/BC

Por SES etc.*

No superv.

* Incluye fiscalización de SES, INCOOP y DECOOP

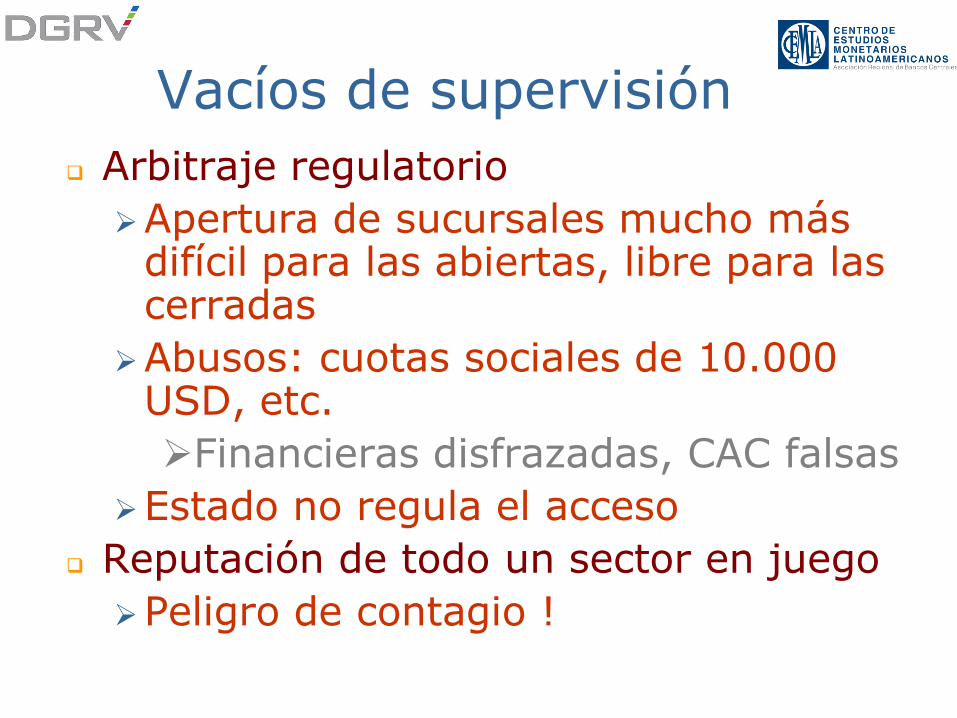

Vacíos de supervisión

Dicotomía: Co-existencia de supervisión fuerte (algunos dicen “exagerada”) en una parte y de

ausencia de supervisión en otra parte del sector

Ejemplos: Bolivia, Costa Rica, Ecuador y Uruguay

Resultados: Injusticias y ...

Vacíos de supervisión

Arbitraje regulatorio

Apertura de sucursales mucho más difícil para las abiertas, libre para las cerradas

Abusos: cuotas sociales de 10.000 USD, etc.

Financieras disfrazadas, CAC falsas

Estado no regula el acceso

Reputación de todo un sector en juego

Peligro de contagio !

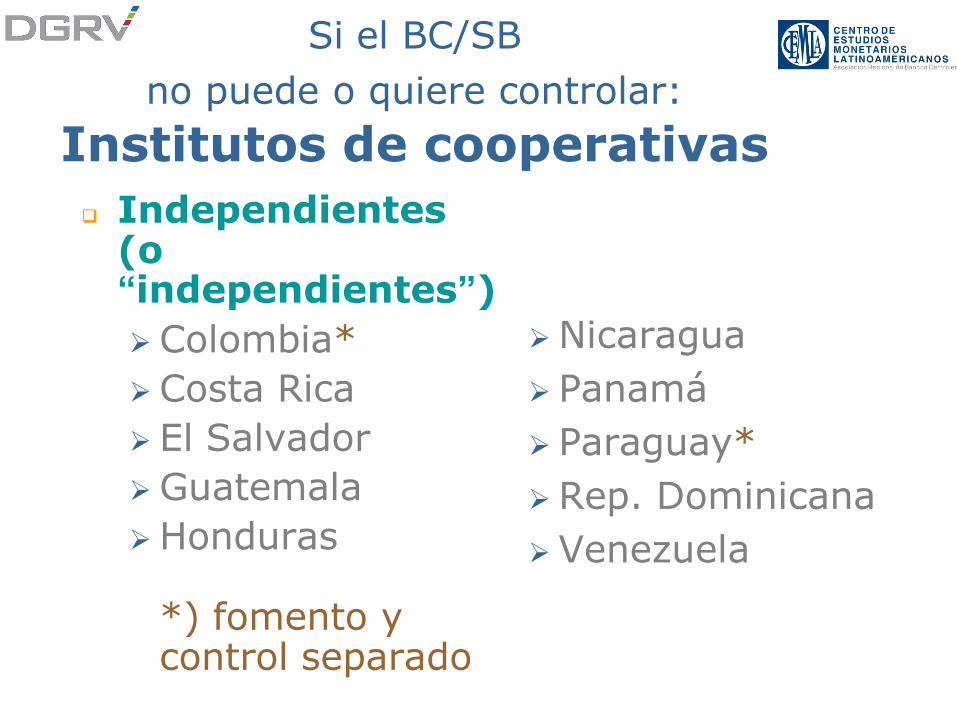

Si el BC/SB

no puede o quiere controlar:

Institutos de cooperativas

Independientes (o “independientes”)

Colombia*

Costa Rica

El Salvador

Guatemala

Honduras

*) fomento y control separado

Nicaragua

Panamá

Paraguay*

Rep. Dominicana

Venezuela

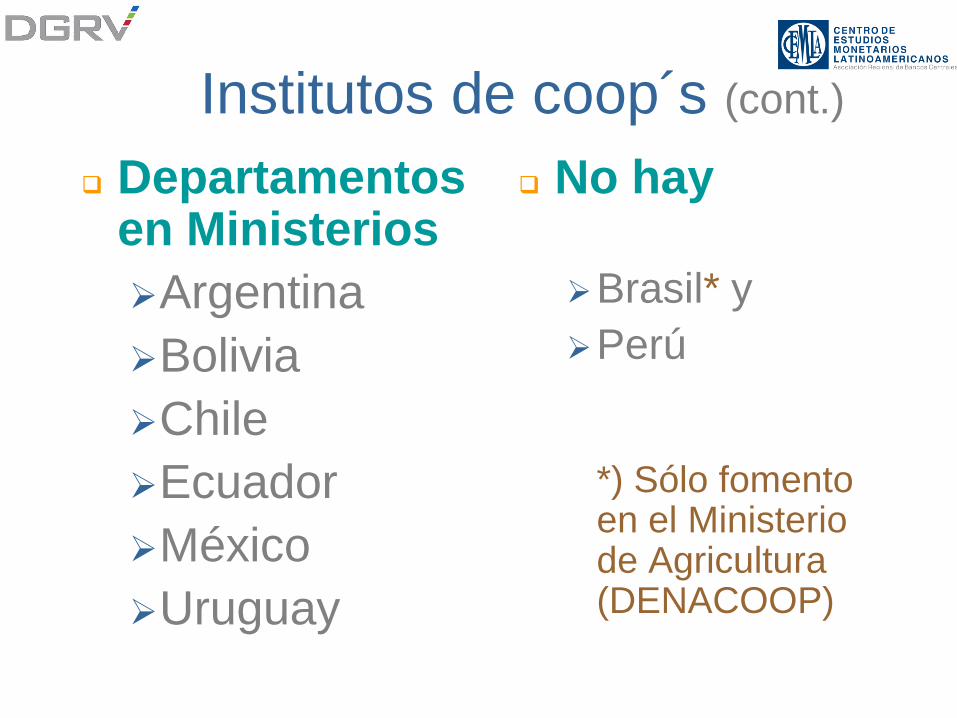

Institutos de coop´s (cont.)

Departamentos en Ministerios

Argentina

Bolivia

Chile

Ecuador

México

Uruguay

No hay

Brasil* y

Perú

*) Sólo fomento en el Ministerio de Agricultura (DENACOOP)

Cuarta respuesta: “Upgrade”

del Instituto de Cooperativas

Solución para una gran parte de las CAC

Chile (DECOOP en el Min. de Economía)

Colombia (SES)

Para todas las CAC

Paraguay (INCOOP)

Importante

Separar fomento y supervisión

•Ejemplo: SES & DANSOCIAL en Colombia

Tener una base legal sólida

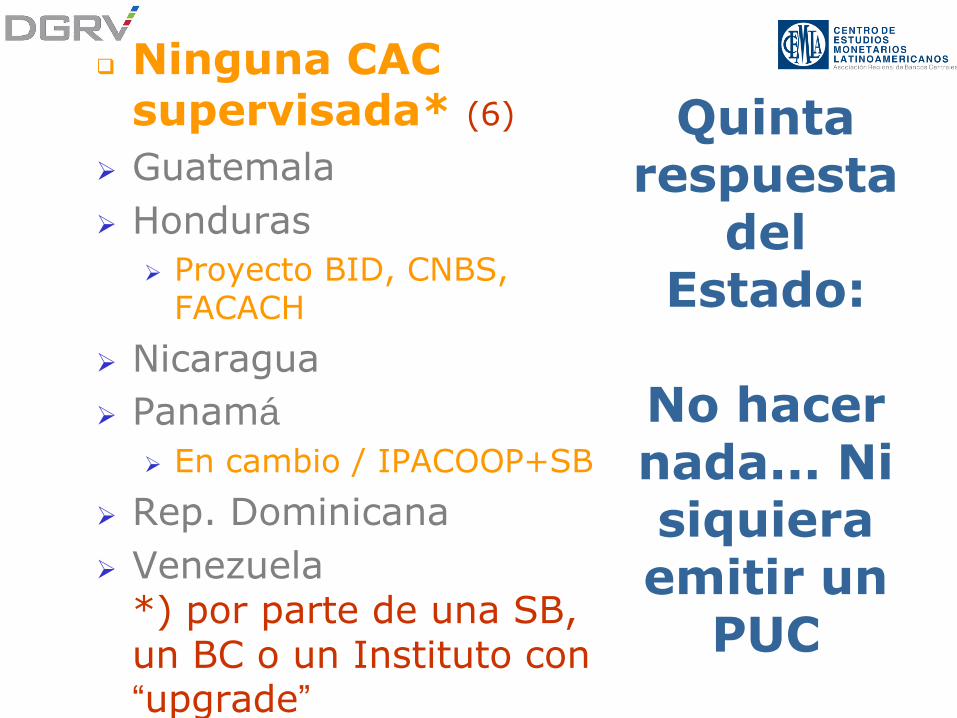

Quinta respuesta

del Estado:

No hacer nada... Ni siquiera emitir un

PUC

Ninguna CAC supervisada* (6)

Guatemala

Honduras

Proyecto BID, CNBS, FACACH

Nicaragua

Panamá

En cambio / IPACOOP+SB

Rep. Dominicana

Venezuela*) por parte de una SB, un BC o un Instituto con “upgrade”

Respuesta del sector:

Autocontrol–

“Es mejor que

nada”

El Salvador

FEDECREDITO

FEDECACES

Guatemala

FENACOAC

Honduras

FACACH

República

Dominicana

AIRAC

Supervisión a través de SB

Tipo de monitoreo?

CAMELS ( CAC = Bancos )?

Alerta Temprana (DGRV)

Organización dentro de la SB

CAC en un grupo de supervisión especial?

•Depende también del númerode CAC: con muchas CAC, control separado vale la pena (p. ej. DESUC en Brasil)

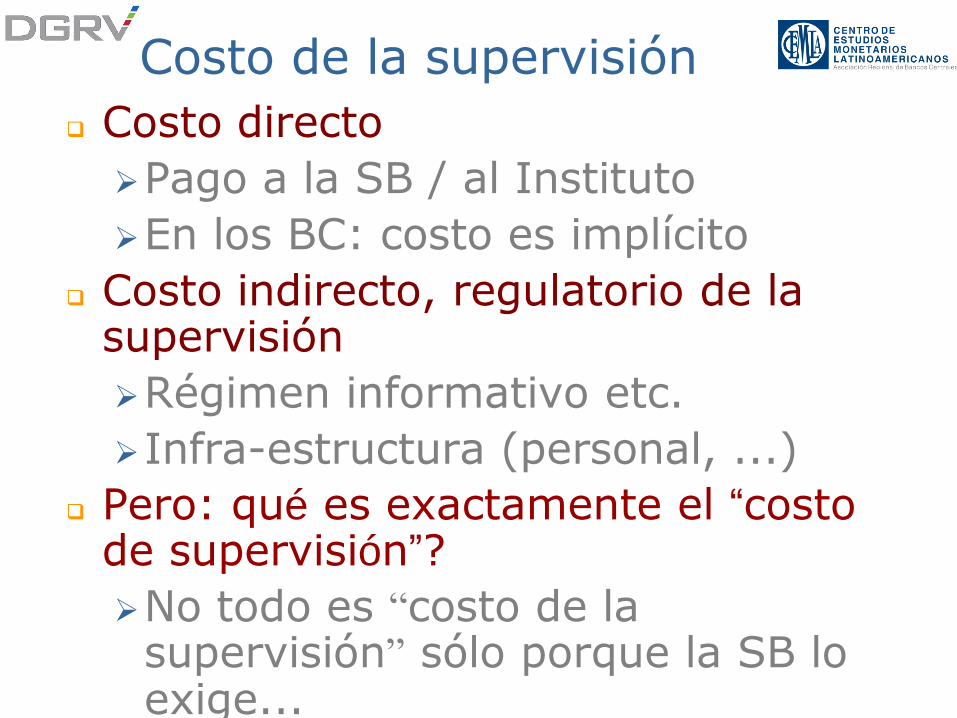

Costo de la supervisión

Costo directo

Pago a la SB / al Instituto

En los BC: costo es implícito

Costo indirecto, regulatorio de la supervisión

Régimen informativo etc.

Infra-estructura (personal, ...)

Pero: qué es exactamente el “costo de supervisión”?

No todo es “costo de la supervisión” sólo porque la SB lo exige...

Auditoría externa

Es más que un saludo a la bandera?

Hay auditores que auditan CAC donde nunca entraron

Cooperativas reconocen el valor agregado o sólo lo miran bajo la perspectiva del costo?

Calidad del trabajo es secundario al momento de elegir el auditor

...y cómo se relaciona esto con los ISA?

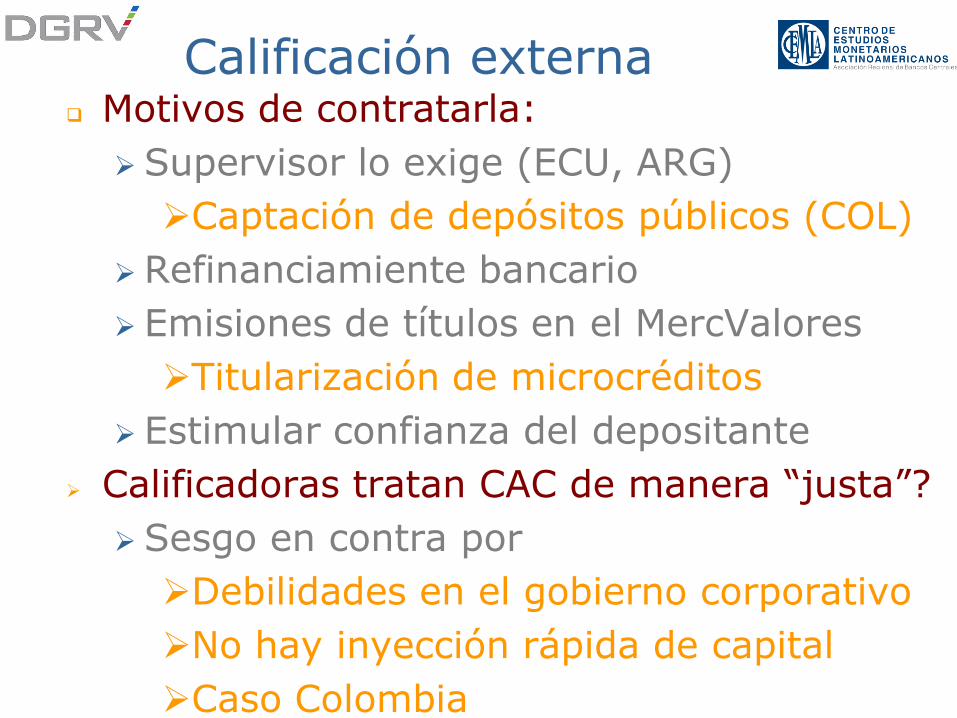

Calificación externa Motivos de contratarla:

Supervisor lo exige (ECU, ARG)

Captación de depósitos públicos (COL)

Refinanciamiente bancario

Emisiones de títulos en el MercValores

Titularización de microcréditos

Estimular confianza del depositante

Calificadoras tratan CAC de manera “justa”?

Sesgo en contra por

Debilidades en el gobierno corporativo

No hay inyección rápida de capital

Caso Colombia

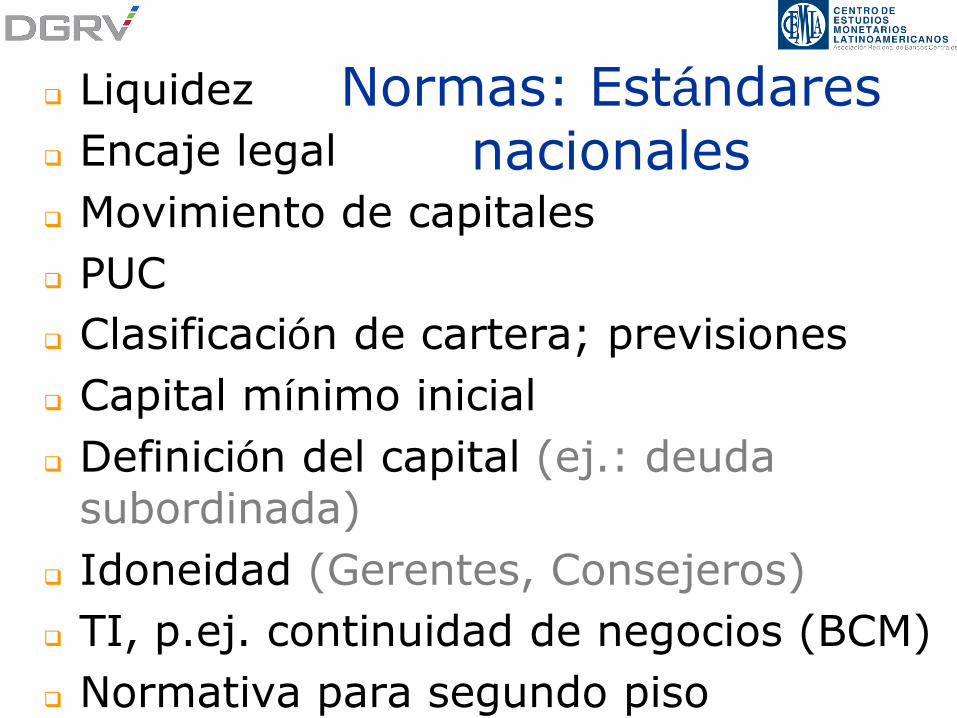

Normas: Estándares nacionales

Liquidez

Encaje legal

Movimiento de capitales

PUC

Clasificación de cartera; previsiones

Capital mínimo inicial

Definición del capital (ej.: deuda subordinada)

Idoneidad (Gerentes, Consejeros)

TI, p.ej. continuidad de negocios (BCM)

Normativa para segundo piso

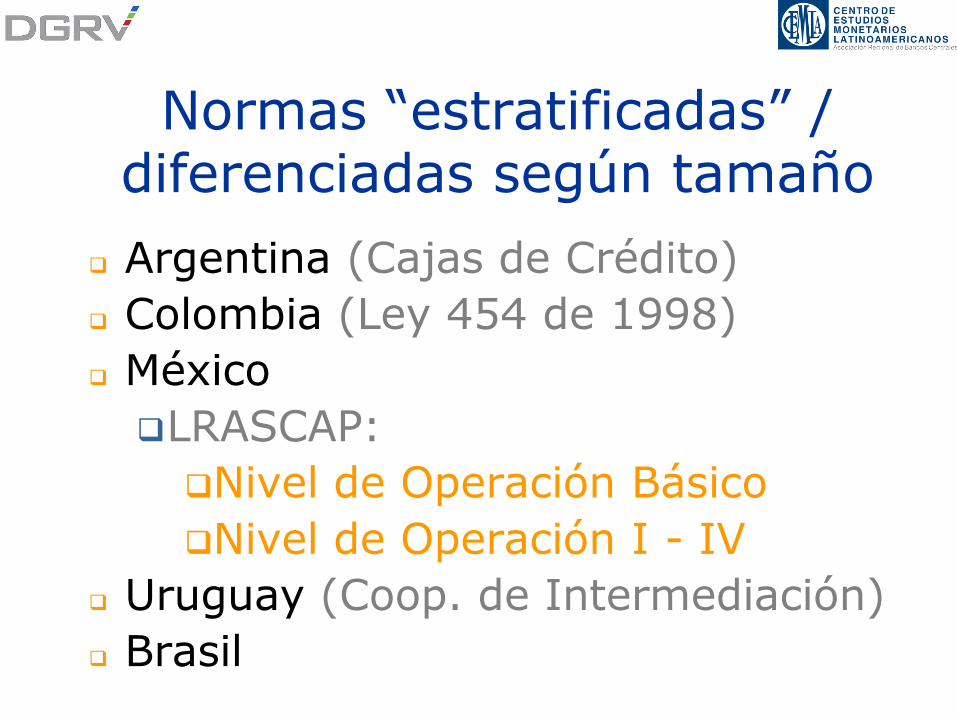

Normas “estratificadas” / diferenciadas según tamaño

Argentina (Cajas de Crédito)

Colombia (Ley 454 de 1998)

México

LRASCAP:

Nivel de Operación Básico

Nivel de Operación I - IV

Uruguay (Coop. de Intermediación)

Brasil

40

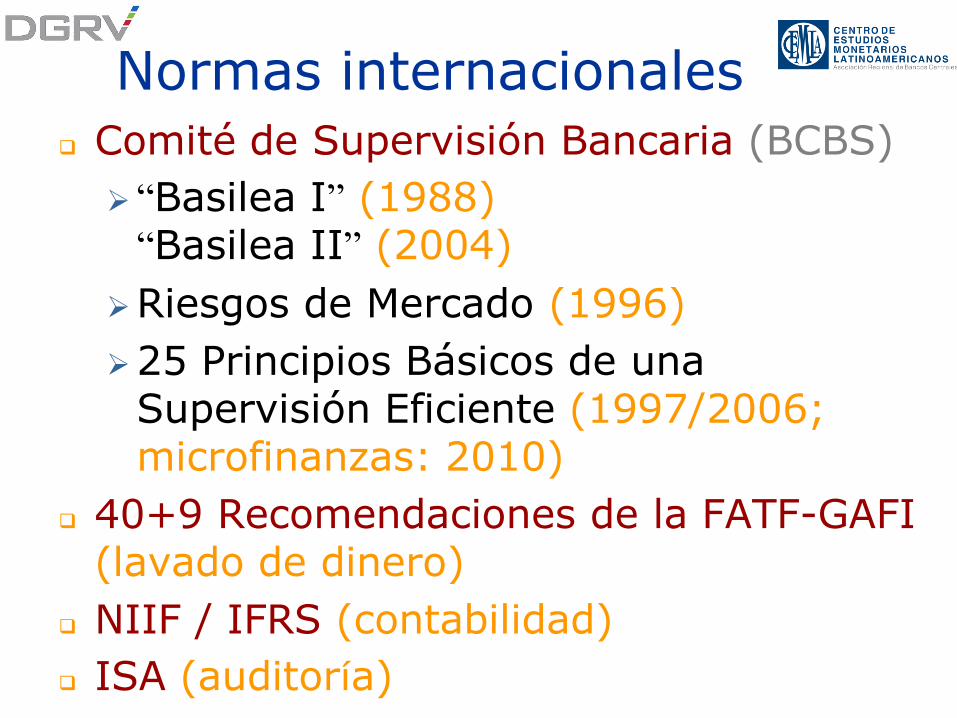

Normas internacionales

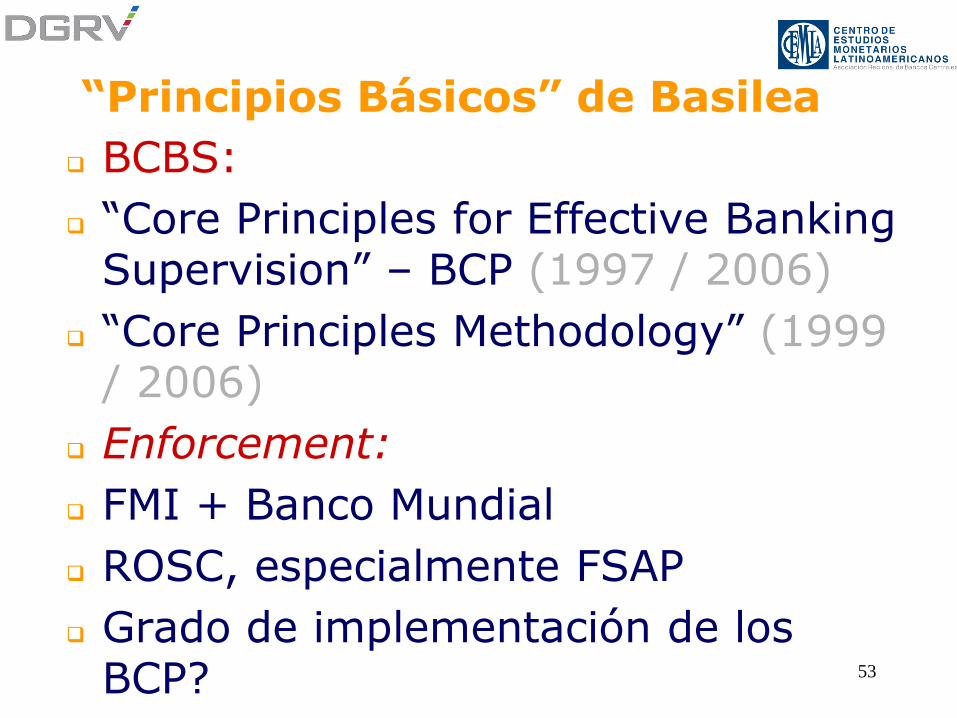

Comité de Supervisión Bancaria (BCBS)

“Basilea I” (1988)“Basilea II” (2004)

Riesgos de Mercado (1996)

25 Principios Básicos de una Supervisión Eficiente (1997/2006; microfinanzas: 2010)

40+9 Recomendaciones de la FATF-GAFI(lavado de dinero)

NIIF / IFRS (contabilidad)

ISA (auditoría)

Basilea - Supervisión

Basilea II (2004)

No obligatorio para la gran mayoría de los países emergentes

•Existen ya muchos “road maps”

•Adopción vs. convergencia

Aplicaría a las CAC en AL ? En parte sí

•Normativa genérica para el SFN (en principio)

•Ejemplo: Riesgo operativo

Brasil – Riesgo operacional

NIIF - Contabilidad “Normas Internacionales de Información

Financiera” emitidas por la IASB

NIIF son para empresas de orientación hacia los mercados de capitales

Sociedades Anónimas

Adopción versus convergencia

Pueden ser un peligro para Coop´s

NIC 32: Son aportes un pasivo ?

ECU: Decr. 354 levantado

Basilea II, tercer pilar: Qué es

“transparencia” en el caso de una CAC ?

Otros temas de regulación

Protección del consumidor

Regulación de tasas y comisiones

Ecuador

Educación financiera

Gobierno corporativo/cooperativo

Brasil

La supervisión nos

hace correr…

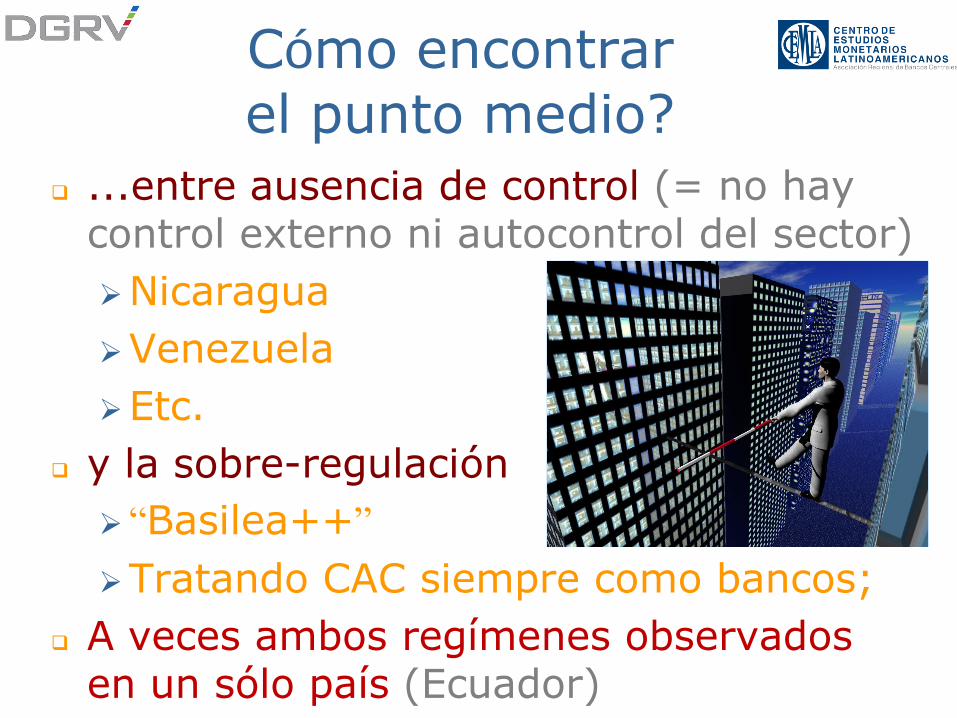

Cómo encontrar

el punto medio?

...entre ausencia de control (= no hay control externo ni autocontrol del sector)

Nicaragua

Venezuela

Etc.

y la sobre-regulación

“Basilea++”

Tratando CAC siempre como bancos;

A veces ambos regímenes observados en un sólo país (Ecuador)

III.

Tendencias

internacionales

www.FINANCIALSTABILITYBOARD.org

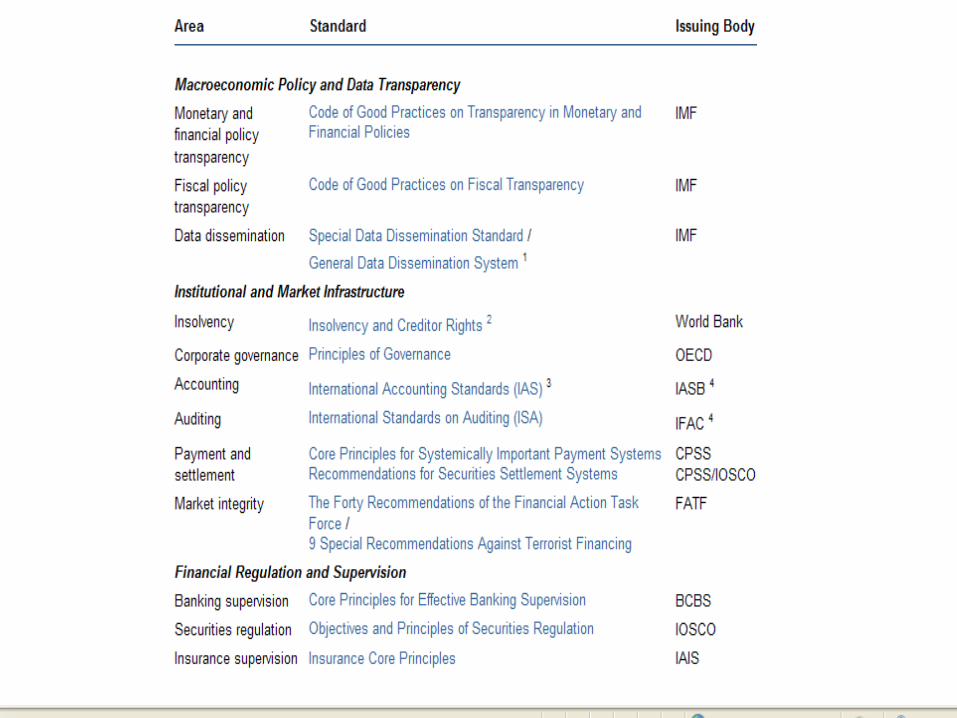

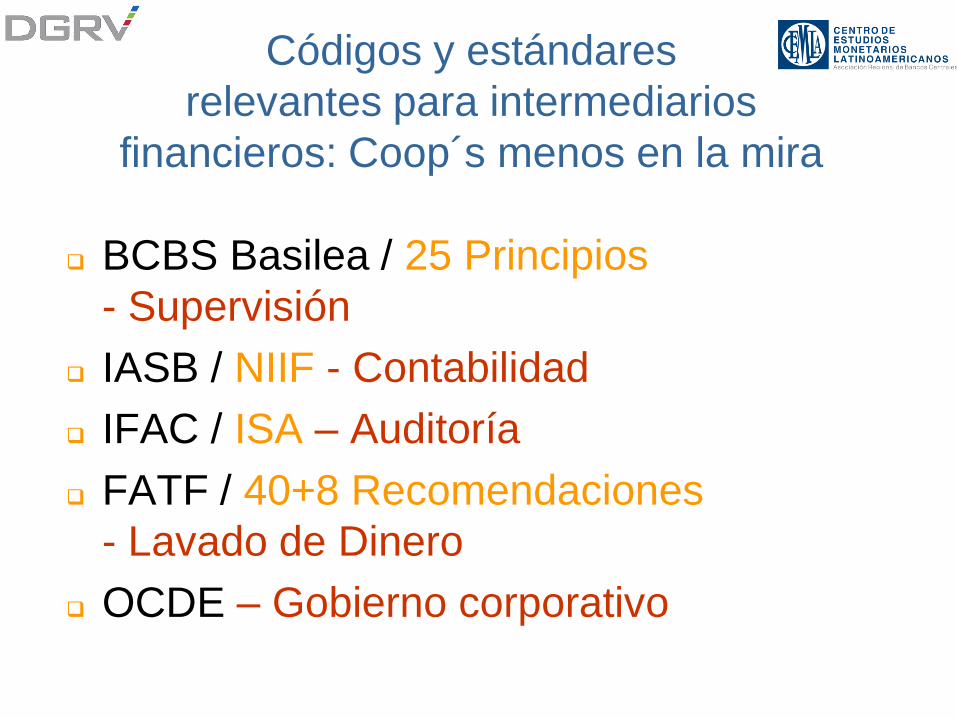

Códigos y estándares

relevantes para intermediarios

financieros: Coop´s menos en la mira

BCBS Basilea / 25 Principios

- Supervisión

IASB / NIIF - Contabilidad

IFAC / ISA – Auditoría

FATF / 40+8 Recomendaciones

- Lavado de Dinero

OCDE – Gobierno corporativo

www

.bis.

org

53

“Principios Básicos” de Basilea

BCBS:

“Core Principles for Effective Banking Supervision” – BCP (1997 / 2006)

“Core Principles Methodology” (1999 / 2006)

Enforcement:

FMI + Banco Mundial

ROSC, especialmente FSAP

Grado de implementación de los BCP?

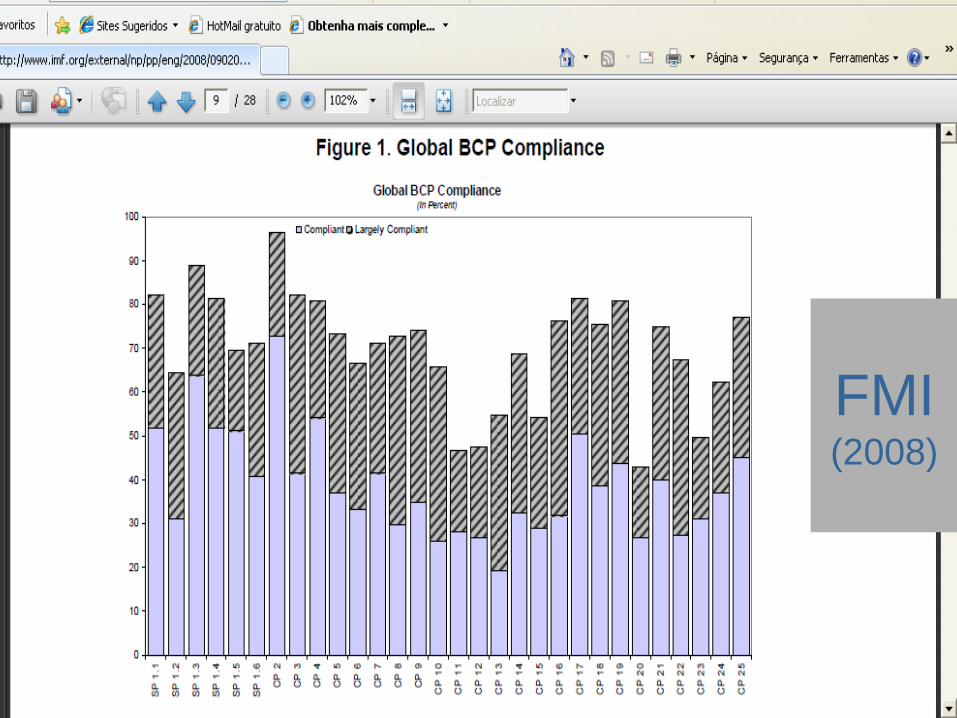

FMI (2008)

58

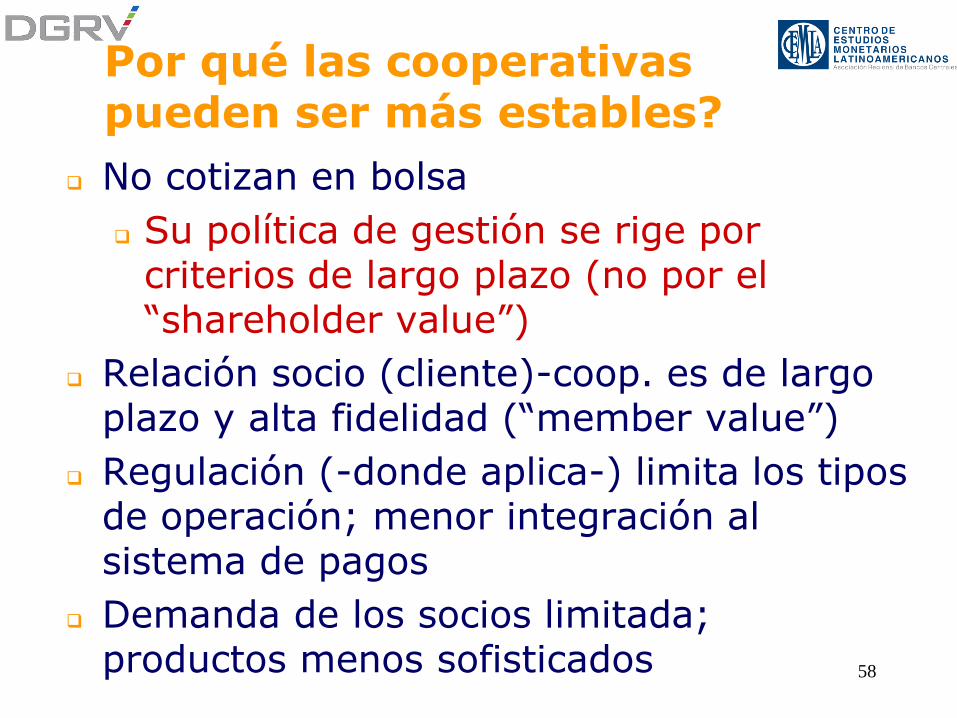

Por qué las cooperativas pueden ser más estables?

No cotizan en bolsa

Su política de gestión se rige por criterios de largo plazo (no por el “shareholder value”)

Relación socio (cliente)-coop. es de largo plazo y alta fidelidad (“member value”)

Regulación (-donde aplica-) limita los tipos de operación; menor integración al sistema de pagos

Demanda de los socios limitada; productos menos sofisticados

59

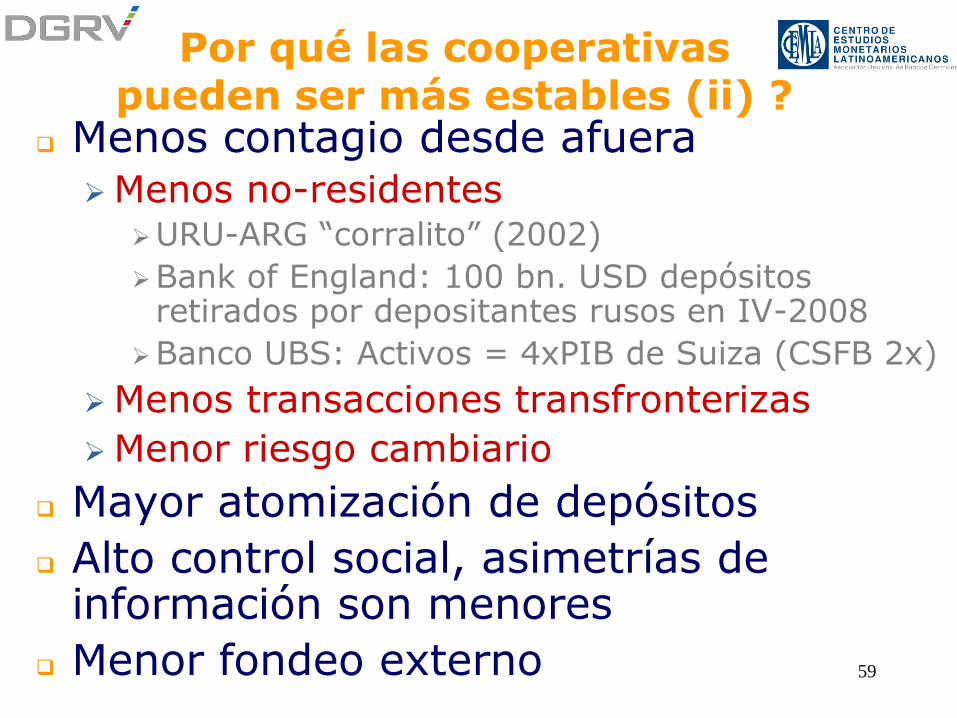

Por qué las cooperativas pueden ser más estables (ii) ?

Menos contagio desde afueraMenos no-residentes

URU-ARG “corralito” (2002)

Bank of England: 100 bn. USD depósitos retirados por depositantes rusos en IV-2008

Banco UBS: Activos = 4xPIB de Suiza (CSFB 2x)

Menos transacciones transfronterizas

Menor riesgo cambiario

Mayor atomización de depósitos

Alto control social, asimetrías de información son menores

Menor fondeo externo

60

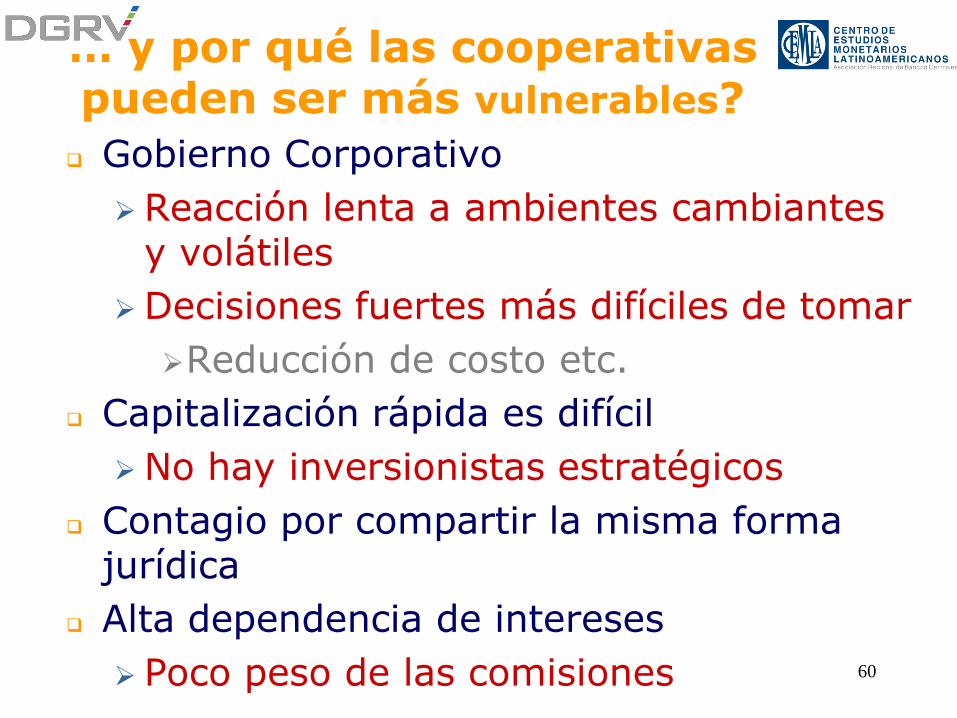

… y por qué las cooperativas pueden ser más vulnerables?

Gobierno Corporativo

Reacción lenta a ambientes cambiantes y volátiles

Decisiones fuertes más difíciles de tomar

Reducción de costo etc.

Capitalización rápida es difícil

No hay inversionistas estratégicos

Contagio por compartir la misma forma jurídica

Alta dependencia de intereses

Poco peso de las comisiones

61

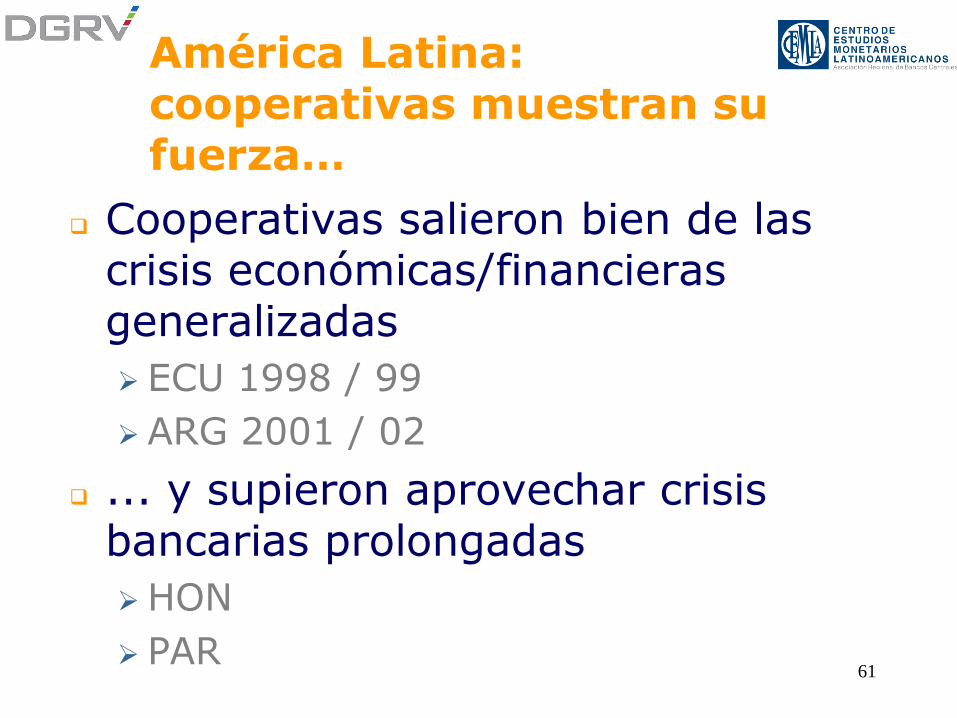

América Latina: cooperativas muestran su fuerza…

Cooperativas salieron bien de las crisis económicas/financieras generalizadas

ECU 1998 / 99

ARG 2001 / 02

... y supieron aprovechar crisis bancarias prolongadas

HON

PAR

62

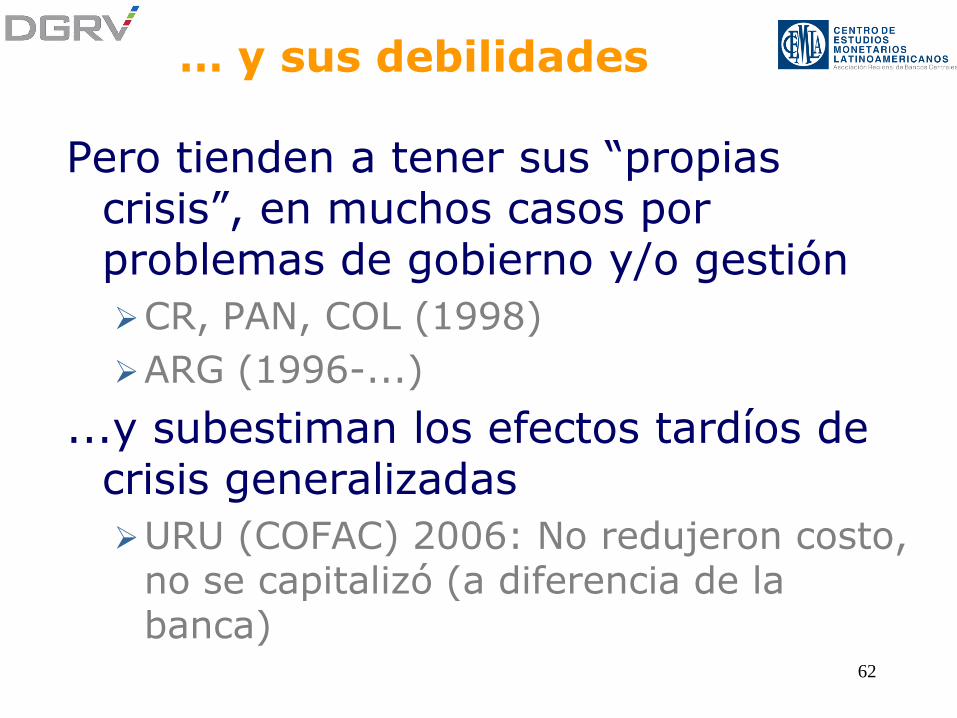

… y sus debilidades

Pero tienden a tener sus “propias crisis”, en muchos casos por problemas de gobierno y/o gestión

CR, PAN, COL (1998)

ARG (1996-...)

...y subestiman los efectos tardíos de crisis generalizadas

URU (COFAC) 2006: No redujeron costo, no se capitalizó (a diferencia de la banca)

63

64

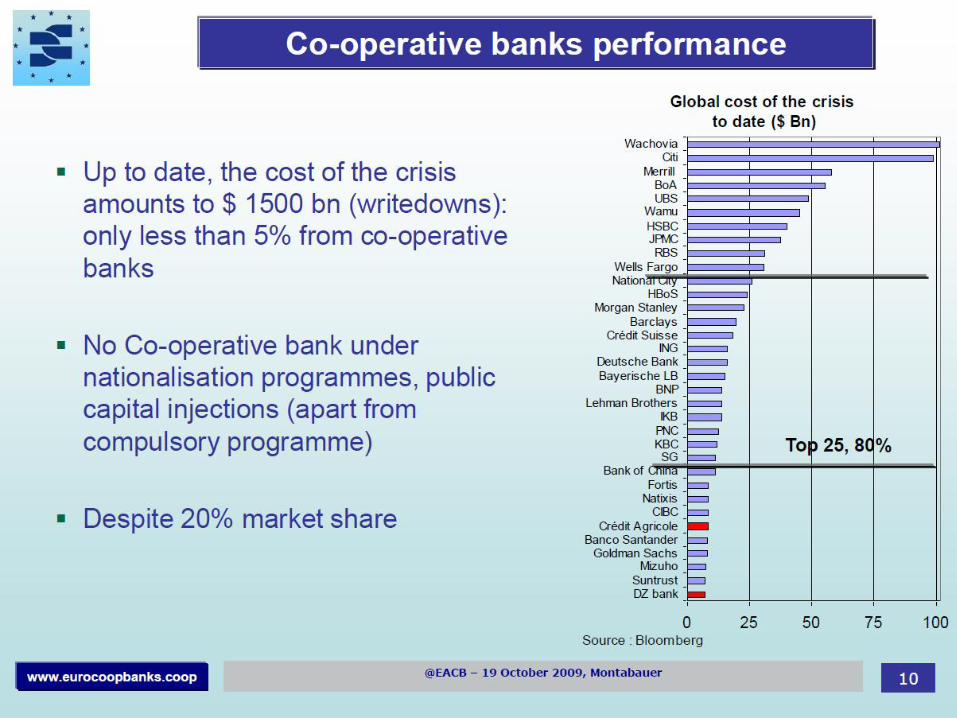

Impacto de la crisis en las cooperativas financieras

Austria

Impacto fuerte vía Europa del Este

Raiffeisen International (RI) etc.

Francia

Fusión de Banque Populaire + Caisse d´Epargne

Alemania

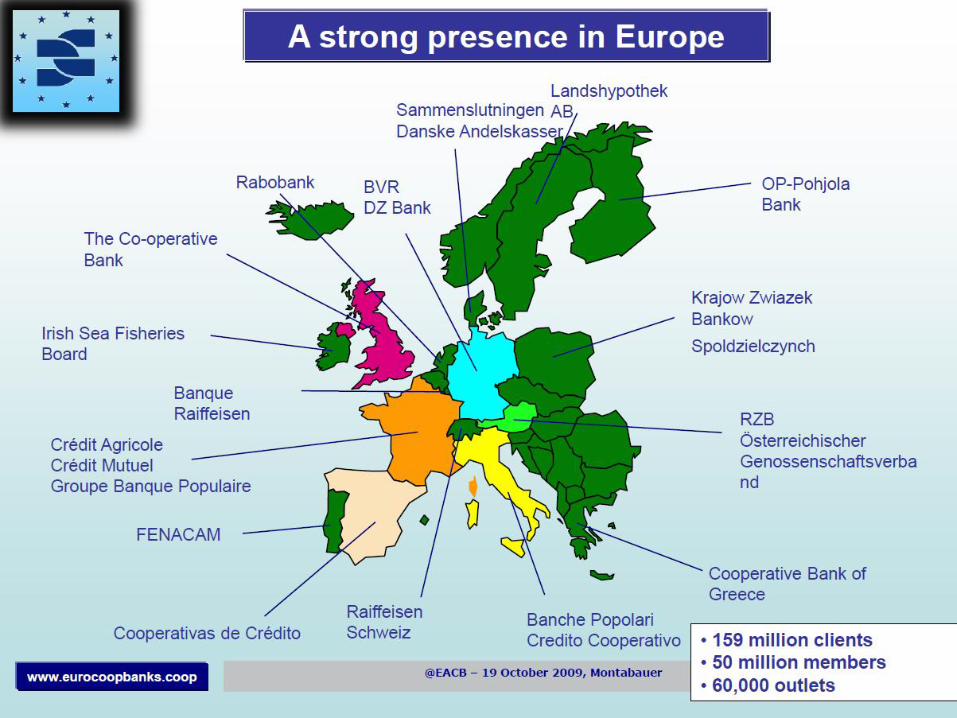

Bajo impacto de la crisis en los bancos cooperativos; en imagen ganó el sector

Mucha liquidez en medio de la crisis (oct. 2008)

No se requirió de ayuda estatal

Holanda

Rabobank casi no afectado; mantuvo rating triple A

Participación en el Banco SICREDI (30%)

65

66

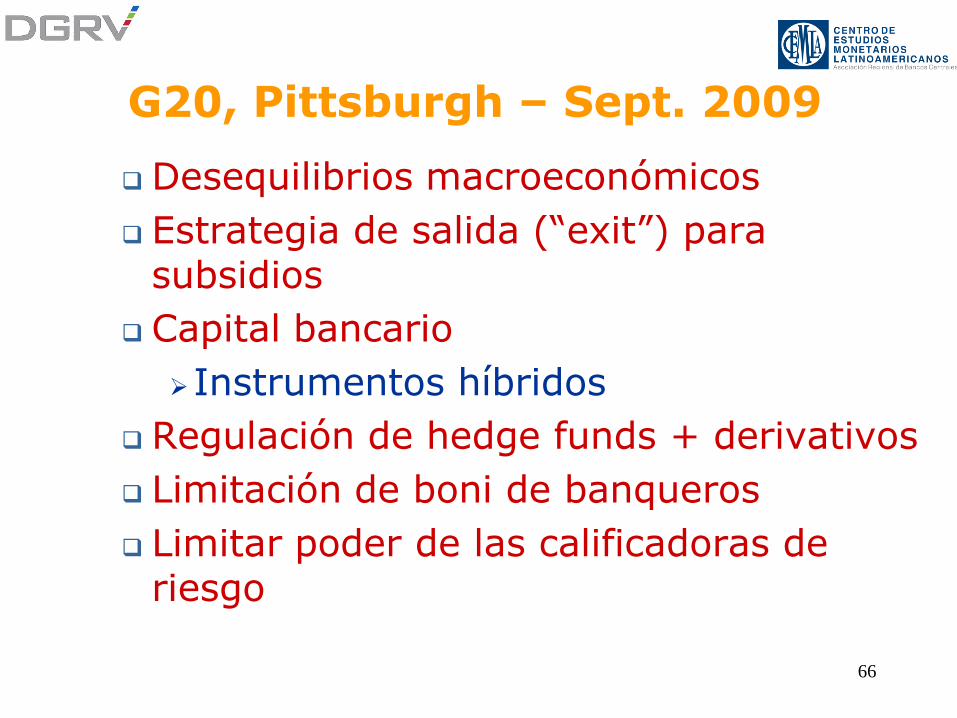

G20, Pittsburgh – Sept. 2009

Desequilibrios macroeconómicos

Estrategia de salida (“exit”) para subsidios

Capital bancario

Instrumentos híbridos

Regulación de hedge funds + derivativos

Limitación de boni de banqueros

Limitar poder de las calificadoras de riesgo

67

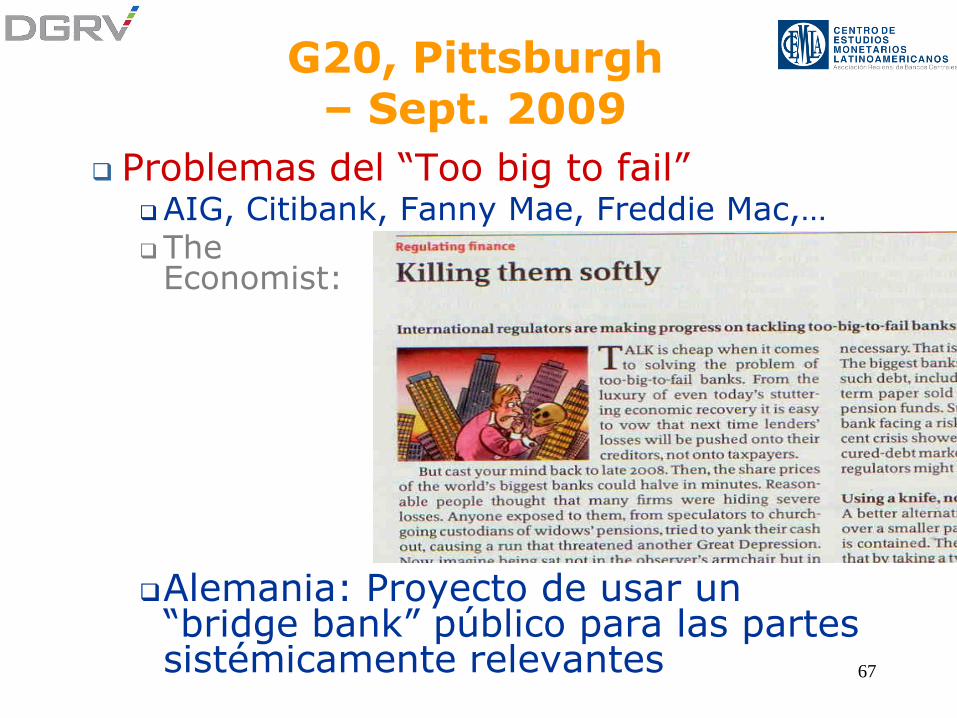

G20, Pittsburgh – Sept. 2009

Problemas del “Too big to fail”AIG, Citibank, Fanny Mae, Freddie Mac,…The

Economist:

Alemania: Proyecto de usar un “bridge bank” público para las partes sistémicamente relevantes

68

Discusión internacional

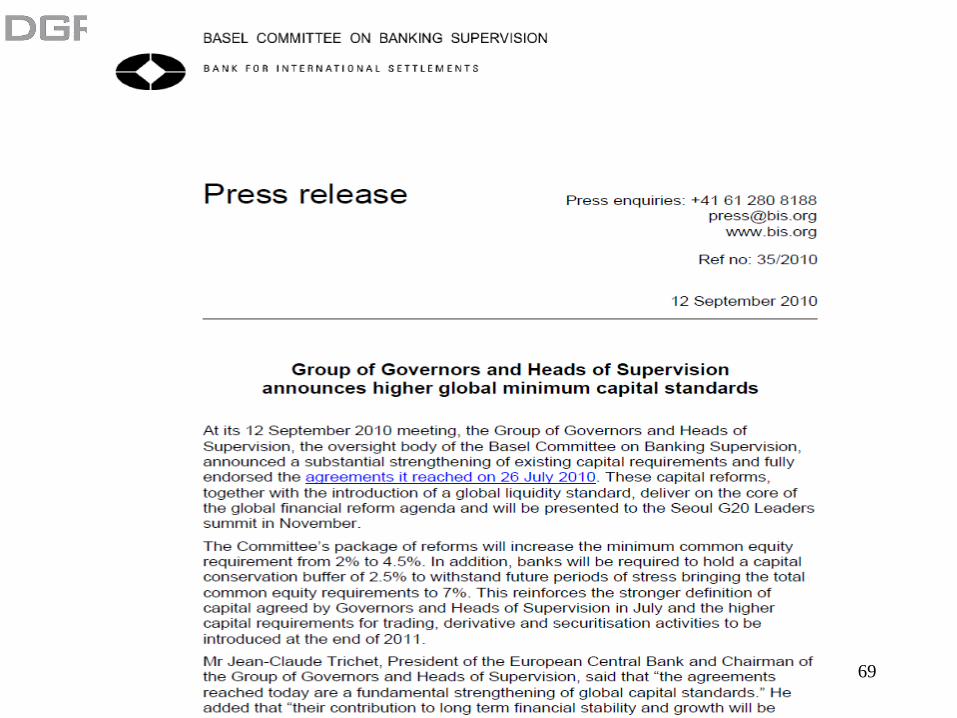

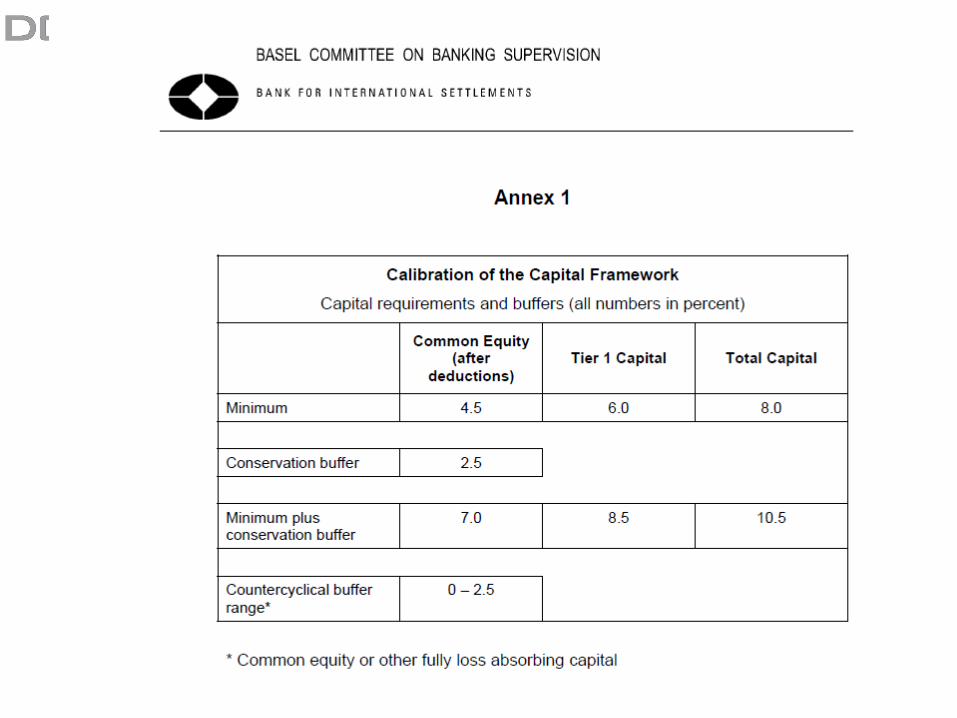

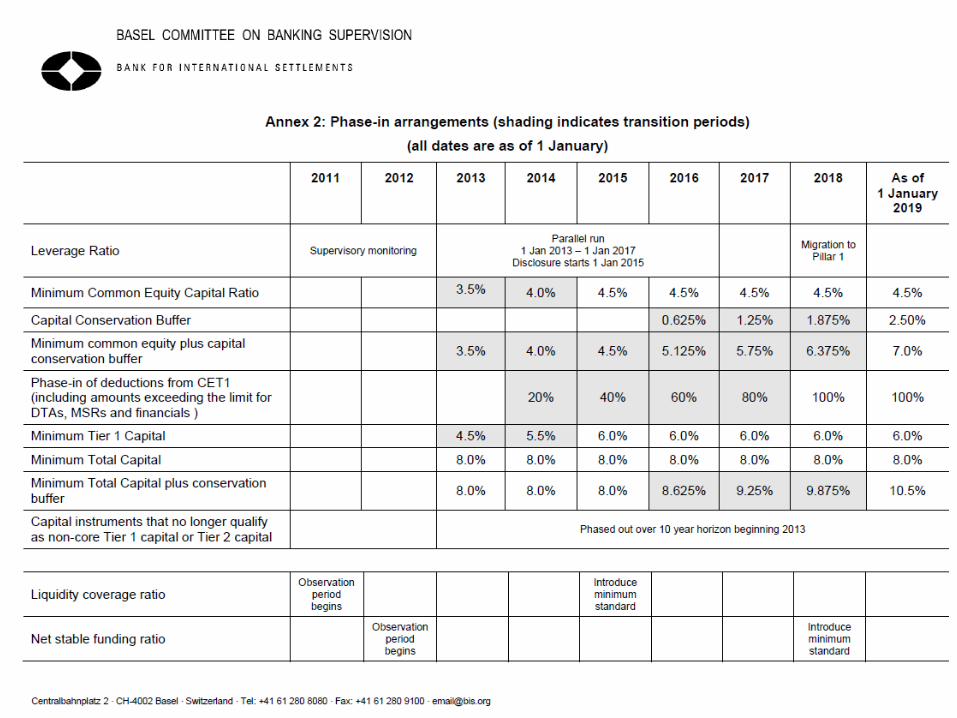

Basilea “III”

Período de transición/implementación ?

Coeficiente de solvencia ?

Definición del capital ? (instr. híbridos ?)

Reglas para liquidez

Costo de una mayor solvencia mínima ? IIF: -3% del PIB global hasta 2015

Asesores BCBS (Cechetti): +3% de capital y 4 años período de implementación:

-0,6% PIB en el corto plazo

Largo plazo grandes ganancias por haber menos crisis bancarias

Decisión final en Nov. 2010, G-20 y…

69

70

71

72

Discusión internacional

NIIF

Efecto procíclico de la NIC 39 y NIIF 7

Para coop´s: NIC-32, NIIF para PyME

Objetivo de convergencia mundial hasta mediados 2011 abandonado

Convergencia US-GAAP - NIIF

Aseguradoras bloquean la NIIF 9 (“financial instruments”)

NIIF (o “NIIF adaptadas”) aplicadas en 120 países

73

Tensiones en Europa

Grecia, España; otros países “PIIGS”

Mercado interbancario bajo presión

Déficit / deuda pública excesiva

Necesidad alta de refinanciamiento de los bancos, también en dólares 800 mil mill. de euro hasta fin de 2012, sólo en

los 20 mayores bancos en la zona del Euro

Se publicaron resultados de “stress tests” de los 91 mayores bancos 7 bancos no pasaron la prueba

Diferencias de opinión: Armonización de la protección de depósitos

74

Fuente: ECONOMIST

29.5.2010

76

Muchas gracias

!

www.DGRV.org