tema 1 - venus.unive.itvenus.unive.it/bertinet/fa brealey 2011/lezione 2.pdf · il sistema dupont...

TRANSCRIPT

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

TEMA 1:Analisi e Pianificazione

Finanziaria

Redditività e Rendiconto Finanziario(Brealey, Meyers, Allen, Sandri: cap. 2)

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

Temi del corso

Lezione 2: Redditività e Rendiconto Finanziario

1. Analisi e pianificazione finanziaria2. Pianificazione finanziaria a breve termine3. Il criterio del VAN per la valutazione degli

investimenti4. Alcuni criteri alternativi per la valutazione

degli investimenti aziendali5. Introduzione al costo del capitale

Cor

so d

i: FI

NAN

ZA A

ZIEN

DAL

ETe

ma

1: A

nalis

i e p

iani

ficaz

ione

fina

nzia

ria

(continua) Alcuni ratio: redditività e valori di mercato

Il sistema DuPont

La pianificazione finanziaria

Il Capitale Circolante Netto

Contenuti della lezione

Lezione 2: Redditività e Rendiconto Finanziario

Cor

so d

i: FI

NAN

ZA A

ZIEN

DAL

ETe

ma

1: A

nalis

i e p

iani

ficaz

ione

fina

nzia

riaContenuti della lezione

Lezione 2: Redditività e Rendiconto Finanziario

(continua) Alcuni ratio: redditività e valori di mercato

Il sistema DuPont

La pianificazione finanziaria

Il Capitale Circolante Netto

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

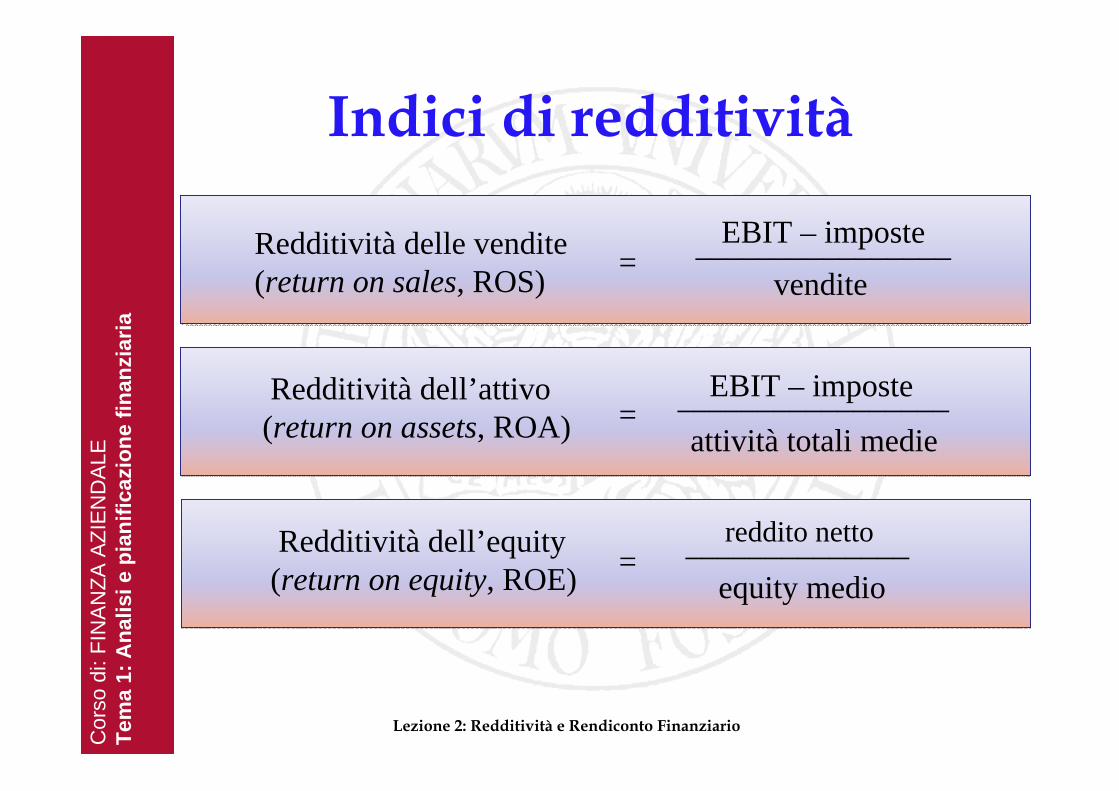

Indici di redditività

Lezione 2: Redditività e Rendiconto Finanziario

Redditività delle vendite(return on sales, ROS)

EBIT – imposte________________vendite

=

EBIT – imposte_________________attività totali medie

=

reddito netto______________equity medio

=

Redditività dell’attivo(return on assets, ROA)

Redditività dell’equity(return on equity, ROE)

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

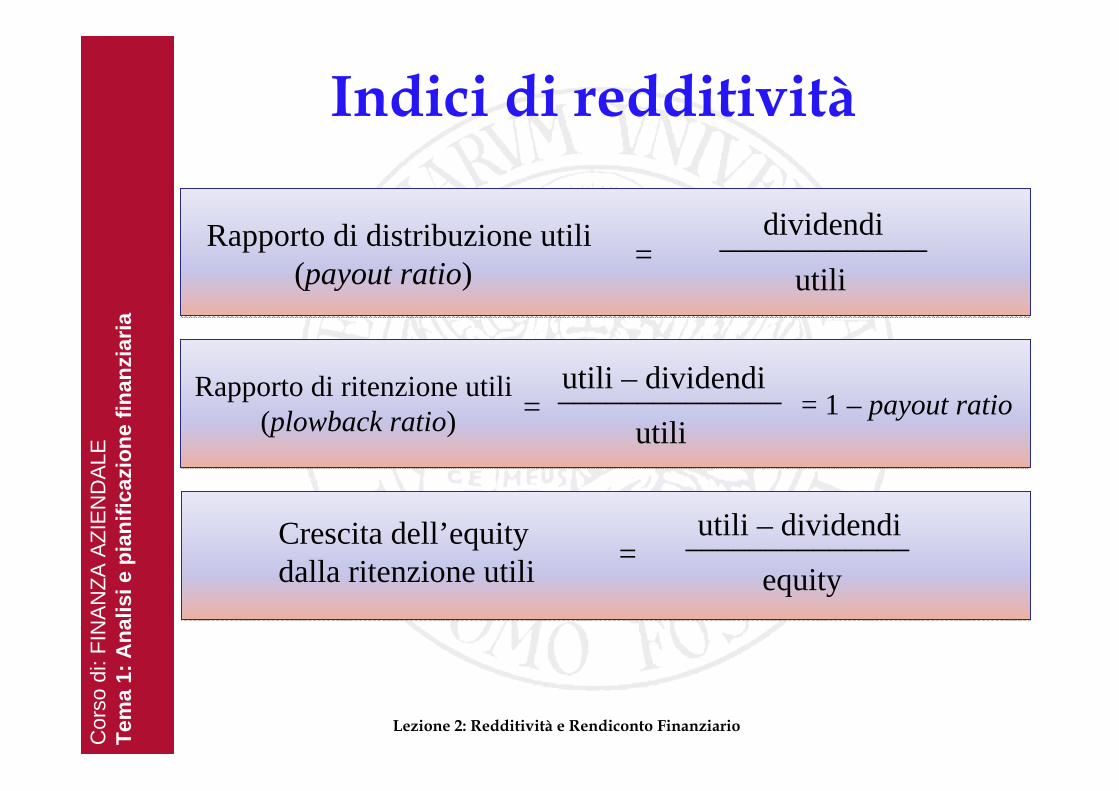

Indici di redditività

Lezione 2: Redditività e Rendiconto Finanziario

Rapporto di distribuzione utili(payout ratio)

dividendi_____________utili

=

utili – dividendi______________utili

=

utili – dividendi______________equity

=Crescita dell’equitydalla ritenzione utili

Rapporto di ritenzione utili(plowback ratio) = 1 – payout ratio

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

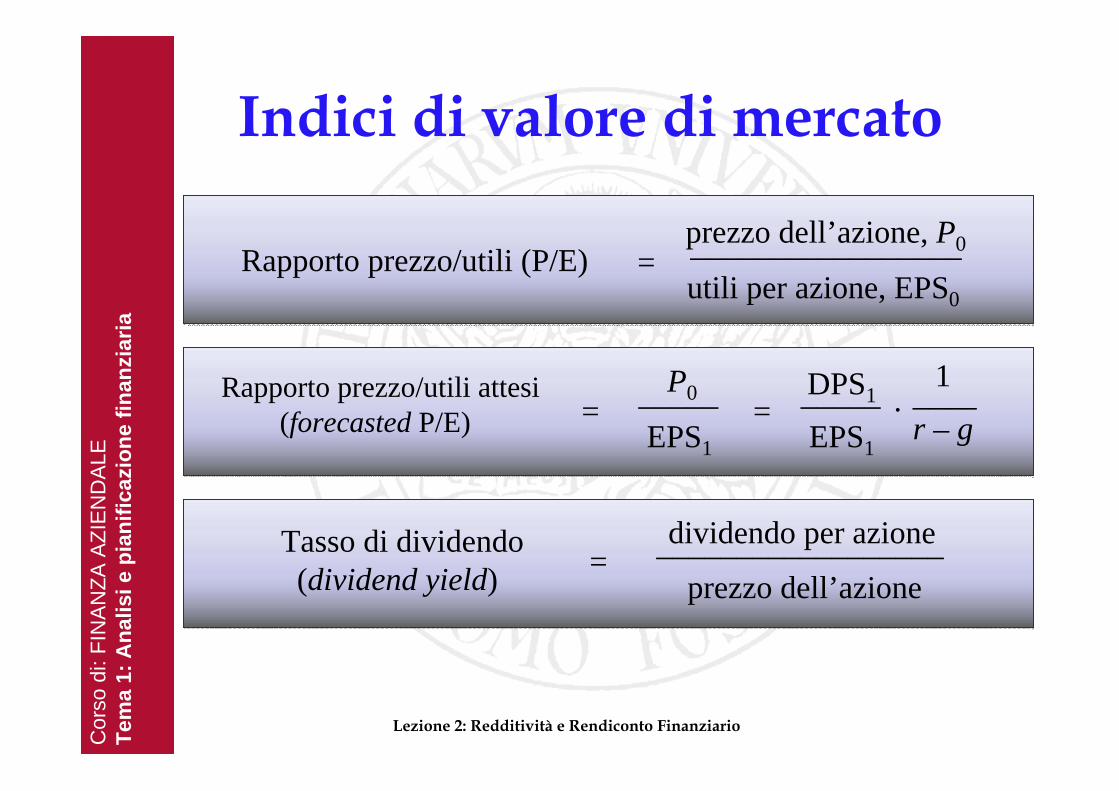

Indici di valore di mercato

Lezione 2: Redditività e Rendiconto Finanziario

Rapporto prezzo/utili (P/E)prezzo dell’azione, P0_________________utili per azione, EPS0

=

dividendo per azione__________________prezzo dell’azione

=Tasso di dividendo(dividend yield)

Rapporto prezzo/utili attesi(forecasted P/E) =

P0_____EPS1

= _____EPS1

DPS1 ____.r – g

1

Cor

so d

i: FI

NAN

ZA A

ZIEN

DAL

ETe

ma

1: A

nalis

i e p

iani

ficaz

ione

fina

nzia

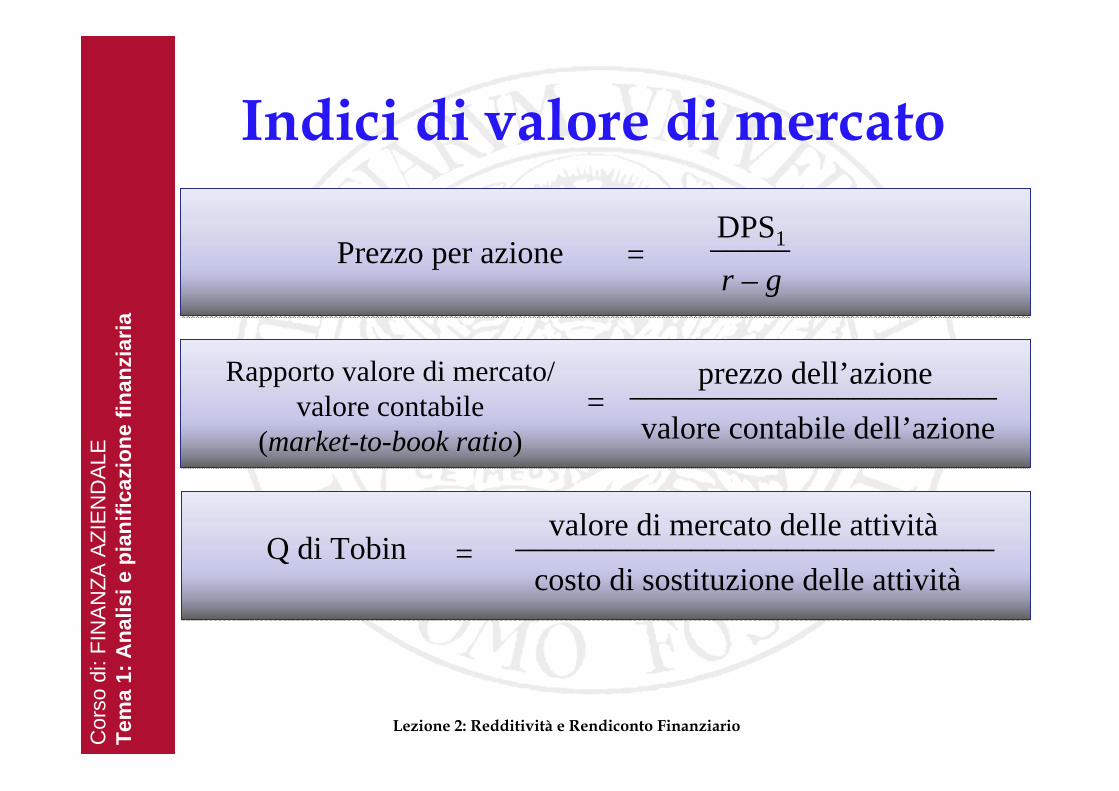

riaIndici di valore di mercato

Prezzo per azione

valore di mercato delle attività______________________________costo di sostituzione delle attività

=Q di Tobin

Rapporto valore di mercato/valore contabile

(market-to-book ratio)

= _____r – g

DPS1

prezzo dell’azione_______________________valore contabile dell’azione

=

Lezione 2: Redditività e Rendiconto Finanziario

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

Lezione 2: Redditività e Rendiconto Finanziario

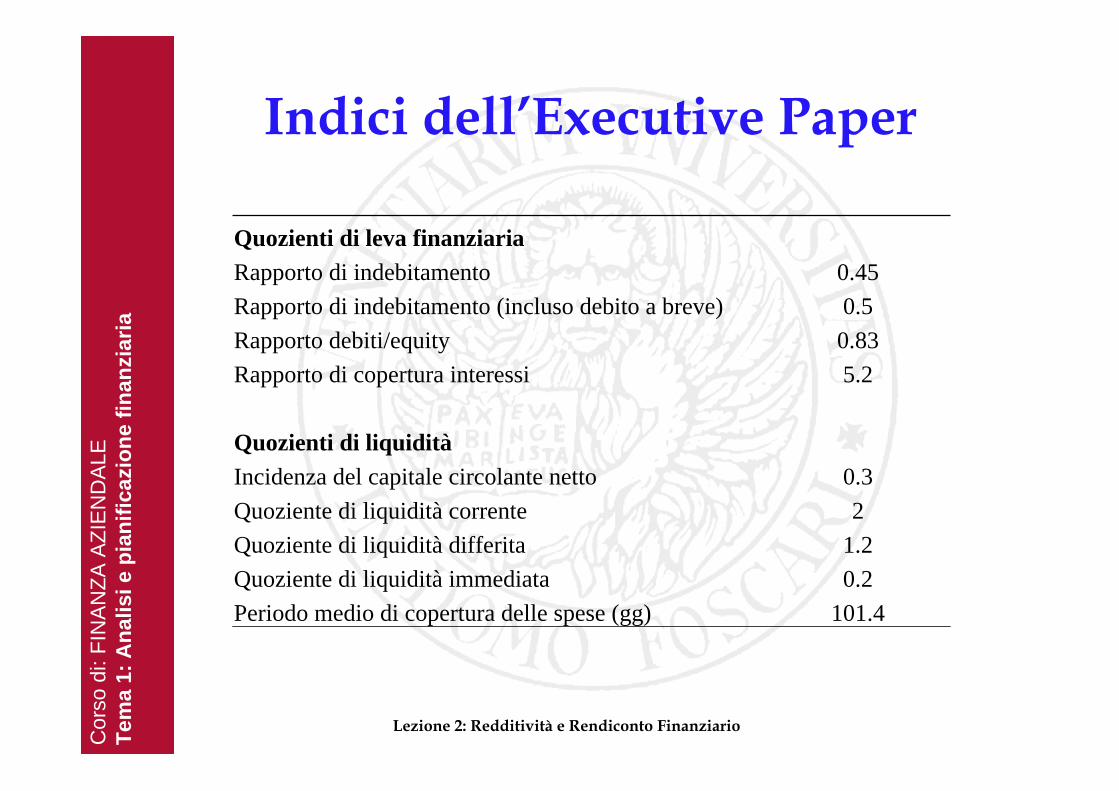

Indici dell’Executive Paper

Quozienti di leva finanziariaRapporto di indebitamento 0.45Rapporto di indebitamento (incluso debito a breve) 0.5Rapporto debiti/equity 0.83Rapporto di copertura interessi 5.2

Quozienti di liquiditàIncidenza del capitale circolante netto 0.3Quoziente di liquidità corrente 2Quoziente di liquidità differita 1.2Quoziente di liquidità immediata 0.2Periodo medio di copertura delle spese (gg) 101.4

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

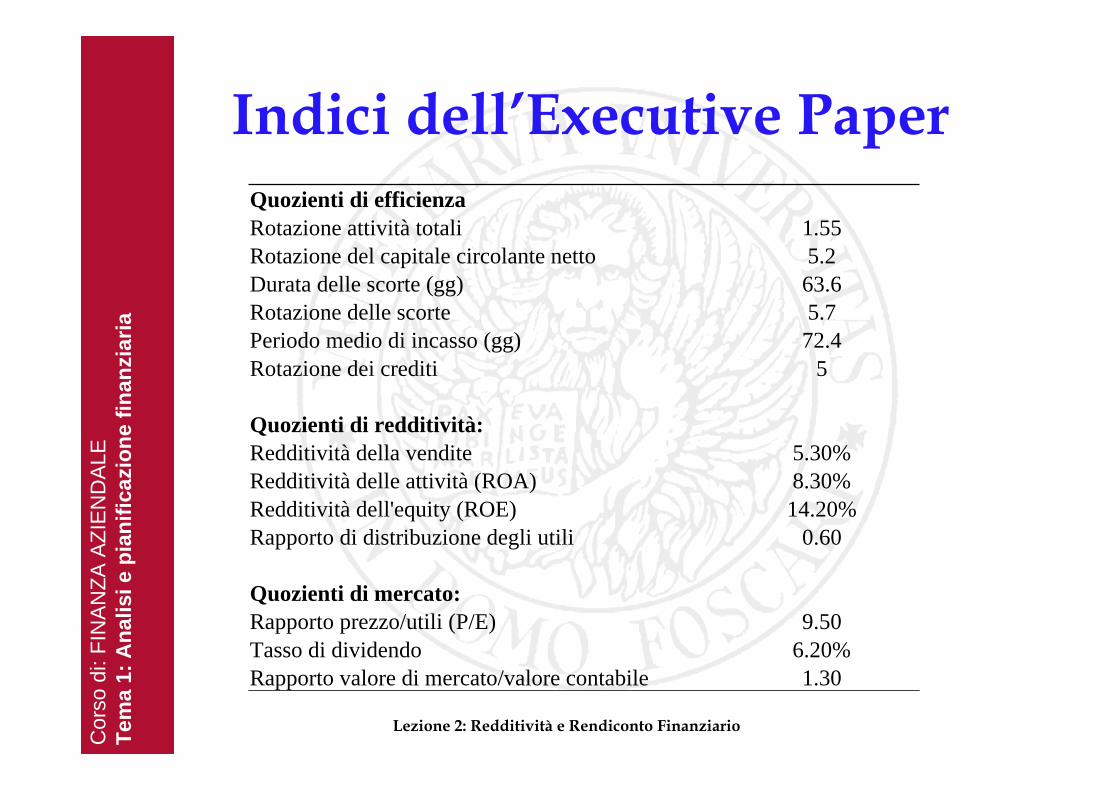

Indici dell’Executive Paper

Lezione 2: Redditività e Rendiconto Finanziario

Quozienti di efficienzaRotazione attività totali 1.55Rotazione del capitale circolante netto 5.2Durata delle scorte (gg) 63.6Rotazione delle scorte 5.7Periodo medio di incasso (gg) 72.4Rotazione dei crediti 5

Quozienti di redditività:Redditività della vendite 5.30%Redditività delle attività (ROA) 8.30%Redditività dell'equity (ROE) 14.20%Rapporto di distribuzione degli utili 0.60

Quozienti di mercato:Rapporto prezzo/utili (P/E) 9.50Tasso di dividendo 6.20%Rapporto valore di mercato/valore contabile 1.30

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iariaContenuti

Lezione 2: Redditività e Rendiconto Finanziario

(continua) Alcuni ratio: redditività e valori di mercato

Il sistema DuPont

La pianificazione finanziaria

Il Capitale Circolante Netto

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

Lezione 2: Redditività e Rendiconto Finanziario

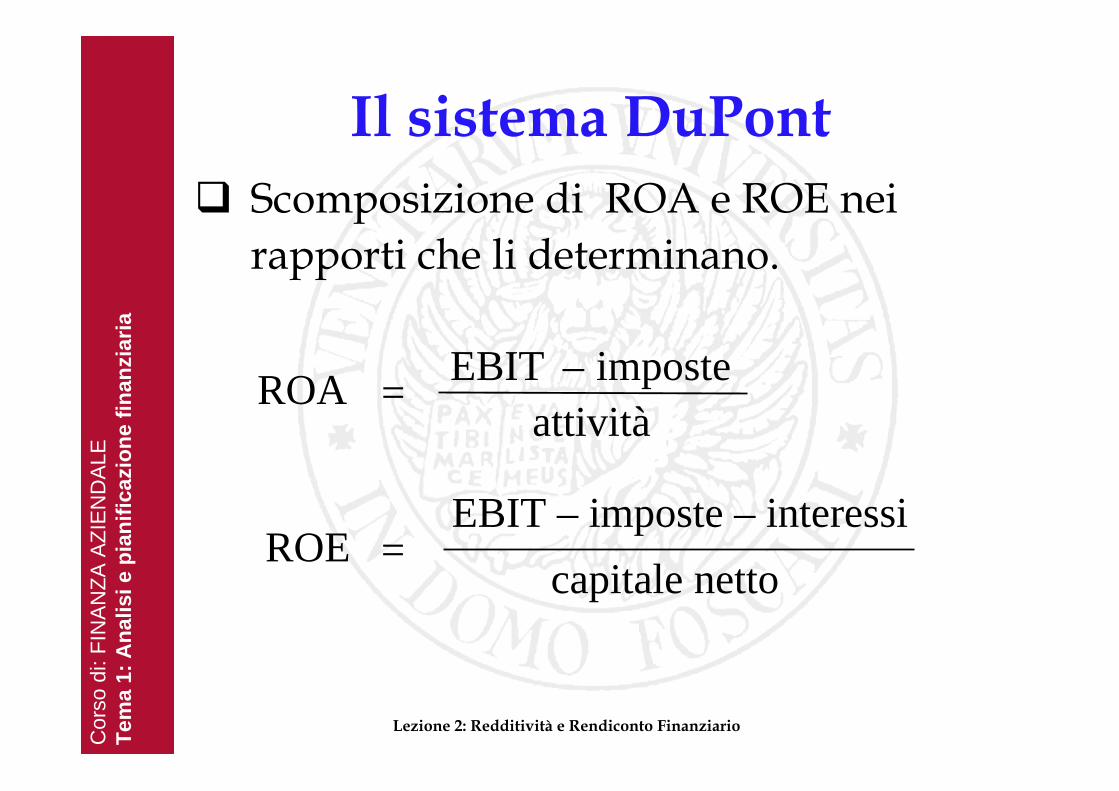

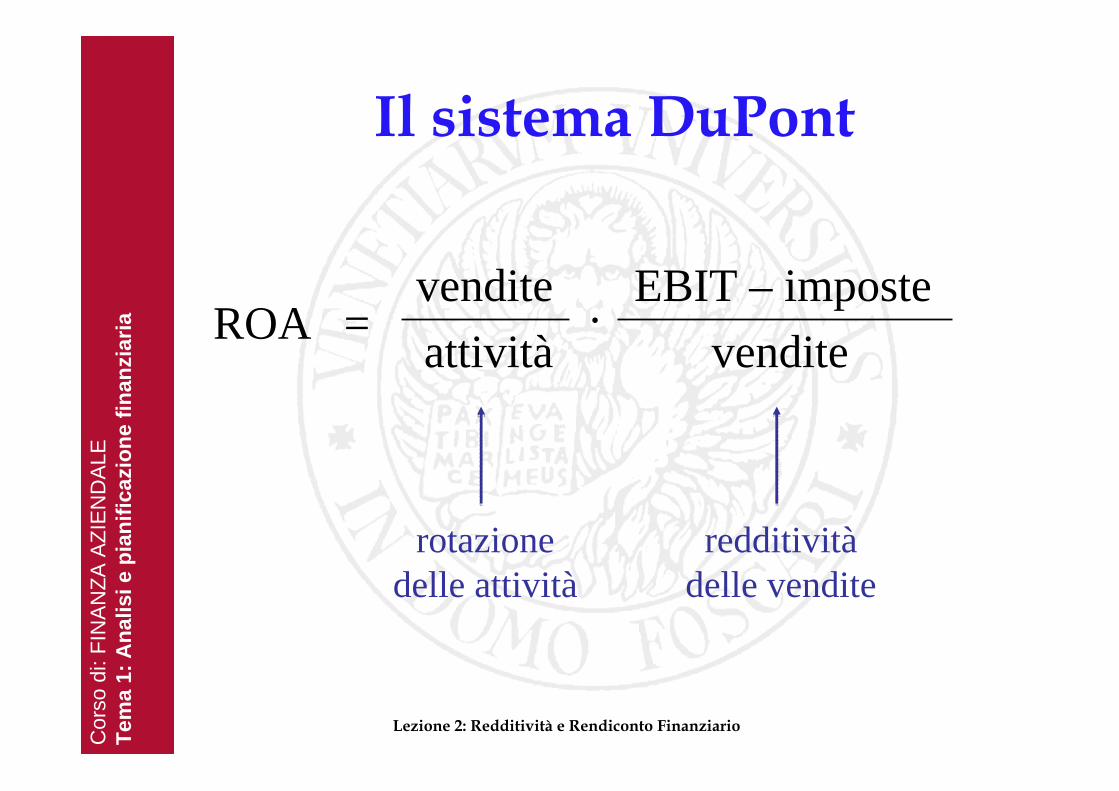

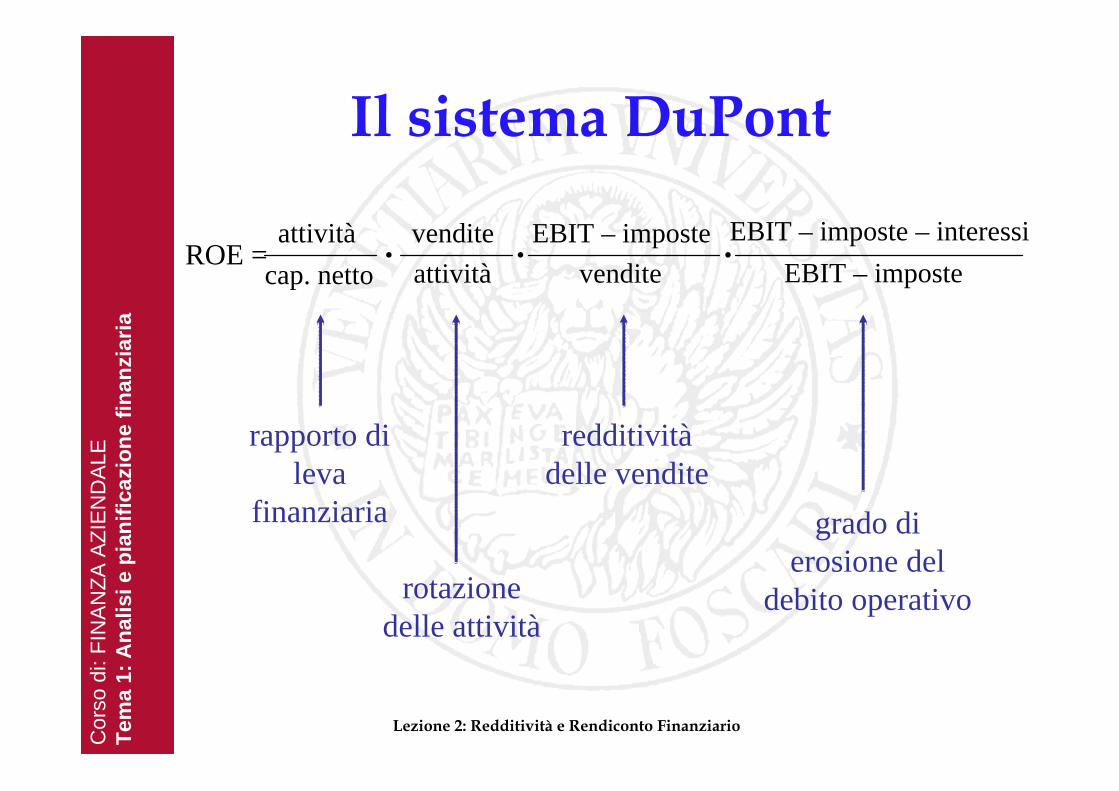

Scomposizione di ROA e ROE nei rapporti che li determinano.

Il sistema DuPont

capitale netto=ROE

attivitàimposte–EBIT=ROA

EBIT – imposte – interessi

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

Il sistema DuPont

Lezione 2: Redditività e Rendiconto Finanziario

ROA =venditeattività

EBIT – imposte vendite

rotazione delle attività

redditivitàdelle vendite

.

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

Il sistema DuPont

Lezione 2: Redditività e Rendiconto Finanziario

ROE =attività

cap. nettovenditeattività

EBIT – imposte vendite

rapporto di leva

finanziaria

rotazione delle attività

redditivitàdelle vendite

grado di erosione del

debito operativo

EBIT – imposte EBIT – imposte – interessi. . .

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

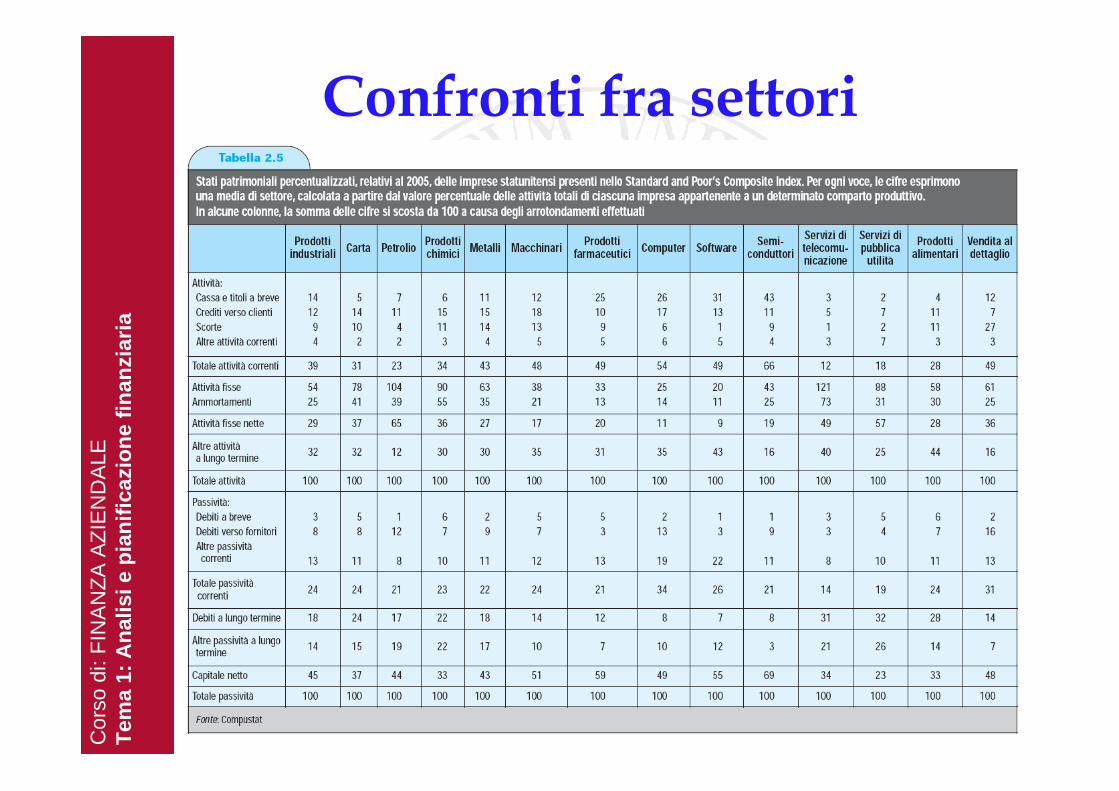

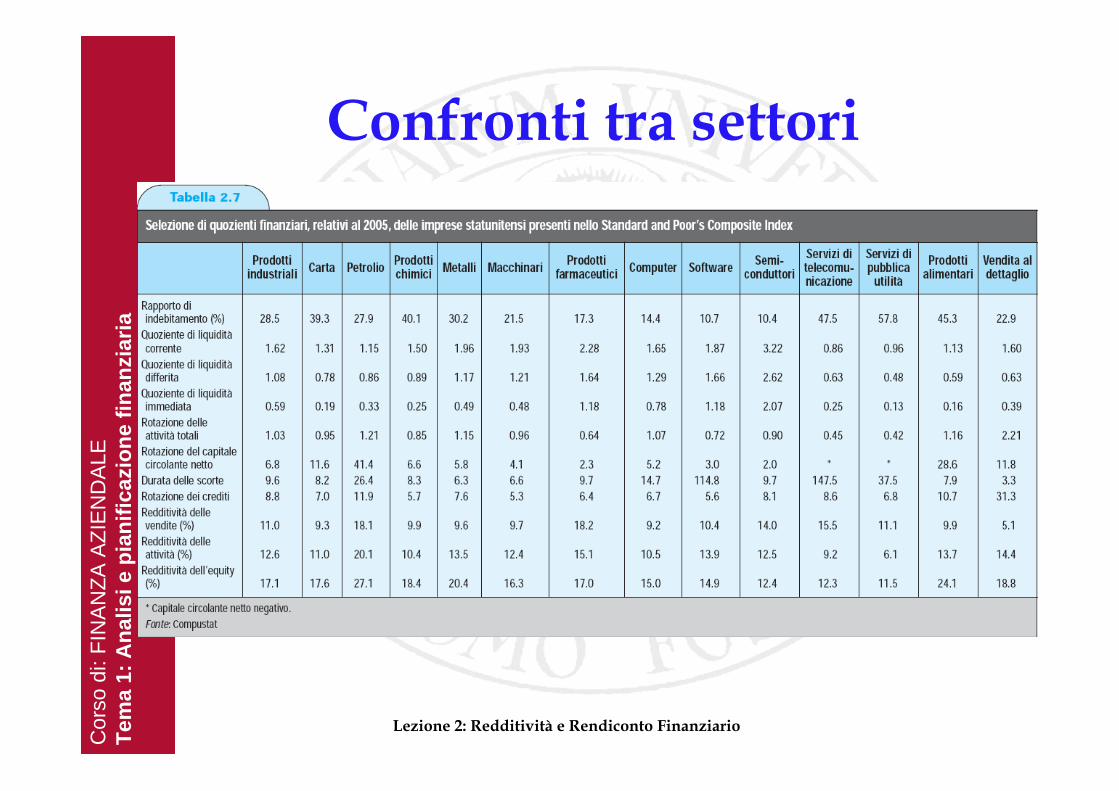

Confronti fra settori

Lezione 2: Redditività e Rendiconto Finanziario

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

Confronti fra settori

Lezione 2: Redditività e Rendiconto Finanziario

Cor

so d

i: FI

NAN

ZA A

ZIEN

DAL

ETe

ma

1: A

nalis

i e p

iani

ficaz

ione

fina

nzia

riaConfronti tra settori

Lezione 2: Redditività e Rendiconto Finanziario

Cor

so d

i: FI

NAN

ZA A

ZIEN

DAL

ETe

ma

1: A

nalis

i e p

iani

ficaz

ione

fina

nzia

riaContenuti della lezione

Lezione 2: Redditività e Rendiconto Finanziario

(continua) Alcuni ratio: redditività e valori di mercato

Il sistema DuPont

La pianificazione finanziaria

Il Capitale Circolante Netto

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

Executive Paper

Lezione 2: Redditività e Rendiconto Finanziario

Pianificazione finanziaria

1) Conto economico pro-forma

2) Prospetto fonti-impieghi pro-forma

3) Stato patrimoniale pro-forma

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

Executive Paper

Lezione 2: Redditività e Rendiconto Finanziario

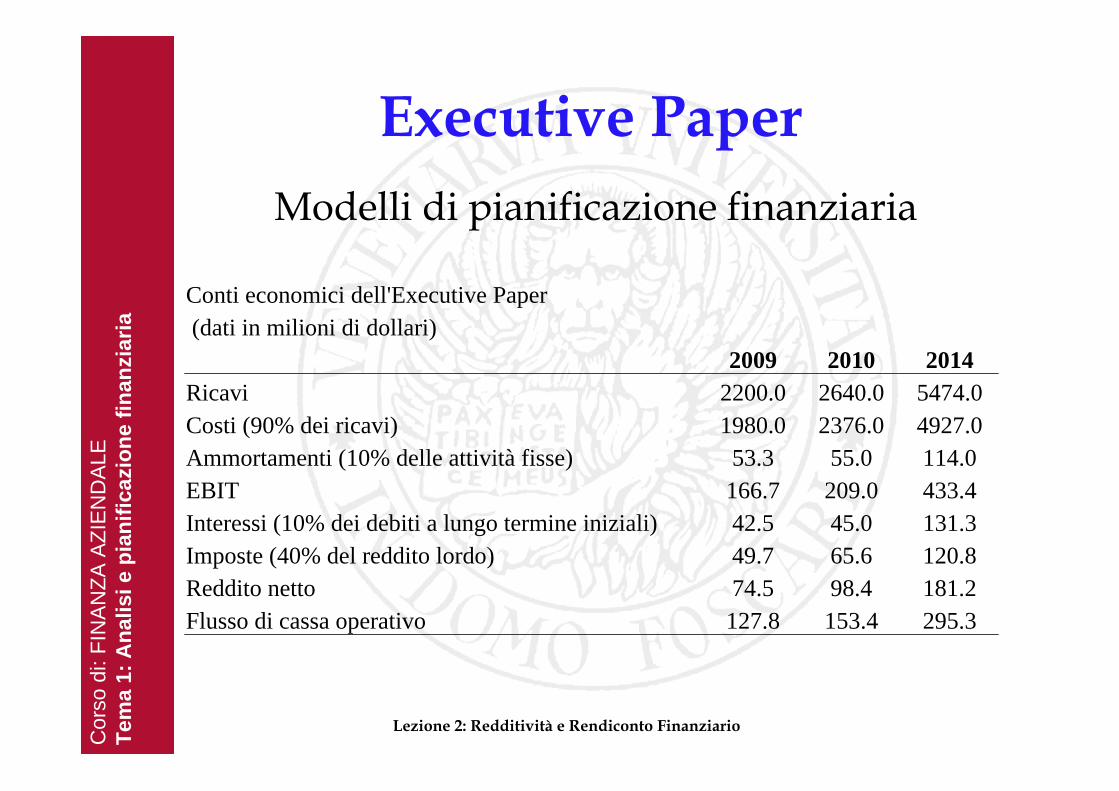

Modelli di pianificazione finanziaria

Conti economici dell'Executive Paper(dati in milioni di dollari)

2009 2010 2014Ricavi 2200.0 2640.0 5474.0Costi (90% dei ricavi) 1980.0 2376.0 4927.0Ammortamenti (10% delle attività fisse) 53.3 55.0 114.0EBIT 166.7 209.0 433.4Interessi (10% dei debiti a lungo termine iniziali) 42.5 45.0 131.3Imposte (40% del reddito lordo) 49.7 65.6 120.8Reddito netto 74.5 98.4 181.2Flusso di cassa operativo 127.8 153.4 295.3

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

Executive Paper

Lezione 2: Redditività e Rendiconto Finanziario

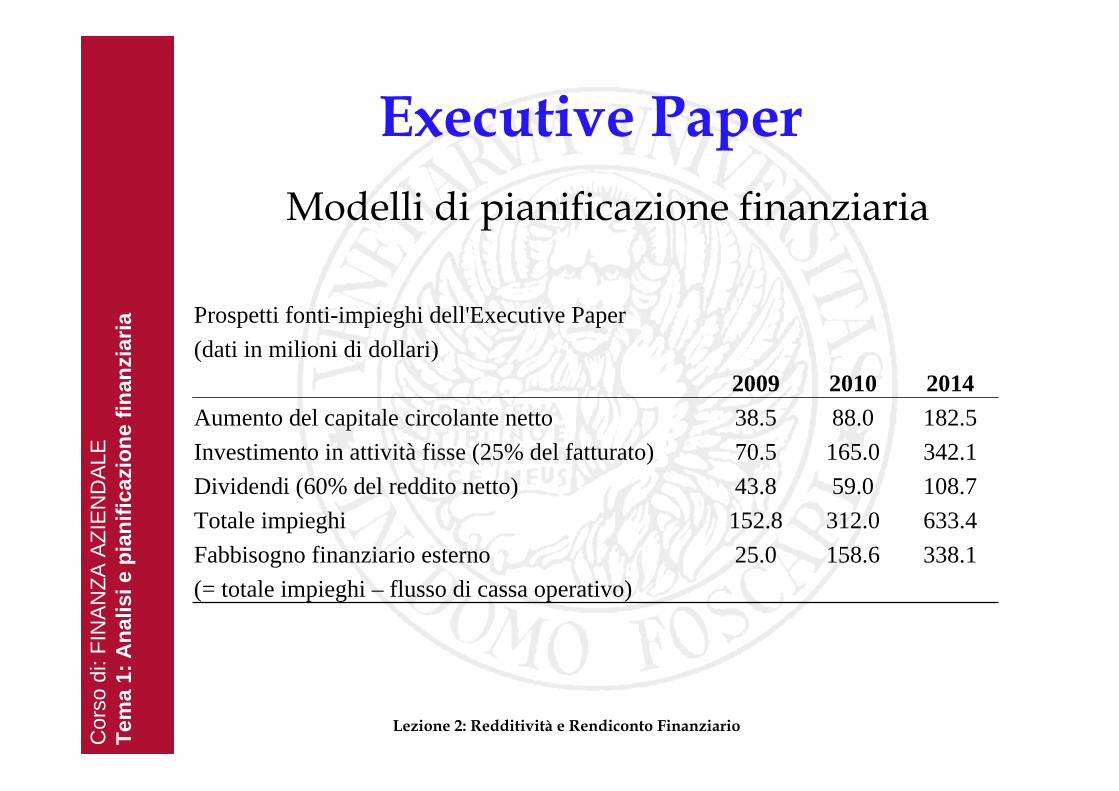

Modelli di pianificazione finanziaria

Prospetti fonti-impieghi dell'Executive Paper (dati in milioni di dollari)

2009 2010 2014Aumento del capitale circolante netto 38.5 88.0 182.5Investimento in attività fisse (25% del fatturato) 70.5 165.0 342.1Dividendi (60% del reddito netto) 43.8 59.0 108.7Totale impieghi 152.8 312.0 633.4Fabbisogno finanziario esterno 25.0 158.6 338.1(= totale impieghi – flusso di cassa operativo)

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

Executive Paper

Lezione 2: Redditività e Rendiconto Finanziario

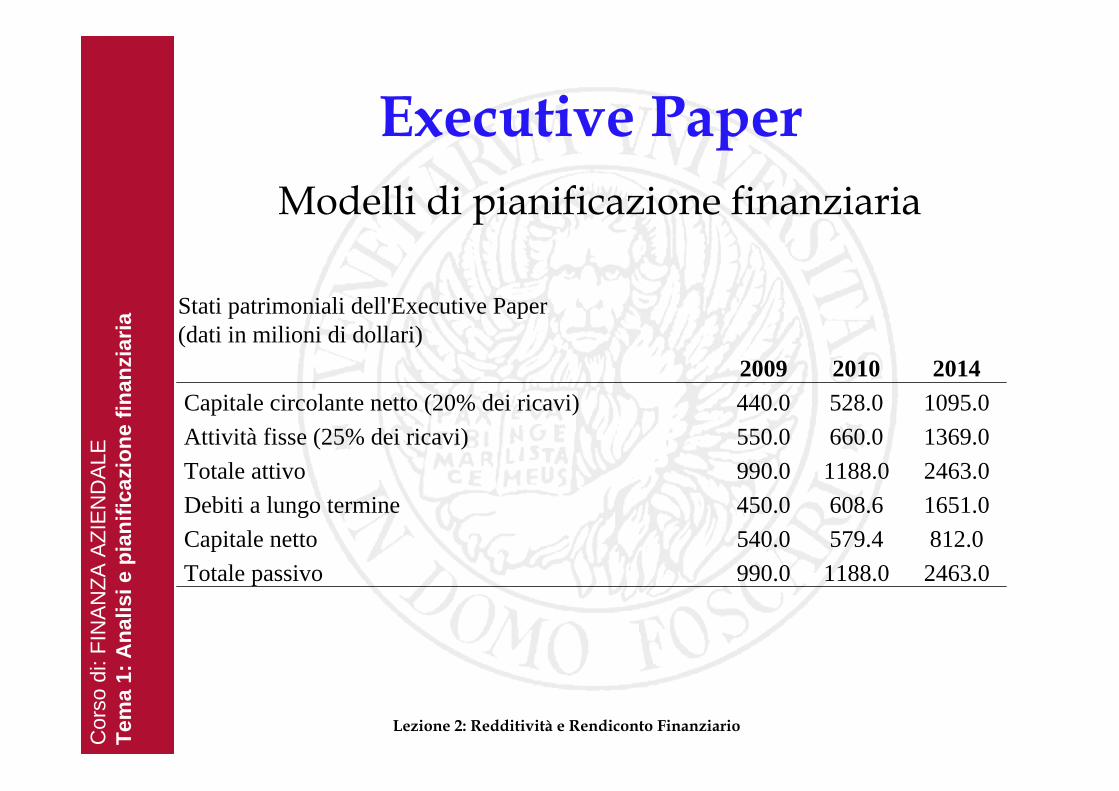

Stati patrimoniali dell'Executive Paper (dati in milioni di dollari)

2009 2010 2014Capitale circolante netto (20% dei ricavi) 440.0 528.0 1095.0Attività fisse (25% dei ricavi) 550.0 660.0 1369.0Totale attivo 990.0 1188.0 2463.0Debiti a lungo termine 450.0 608.6 1651.0Capitale netto 540.0 579.4 812.0Totale passivo 990.0 1188.0 2463.0

Modelli di pianificazione finanziaria

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

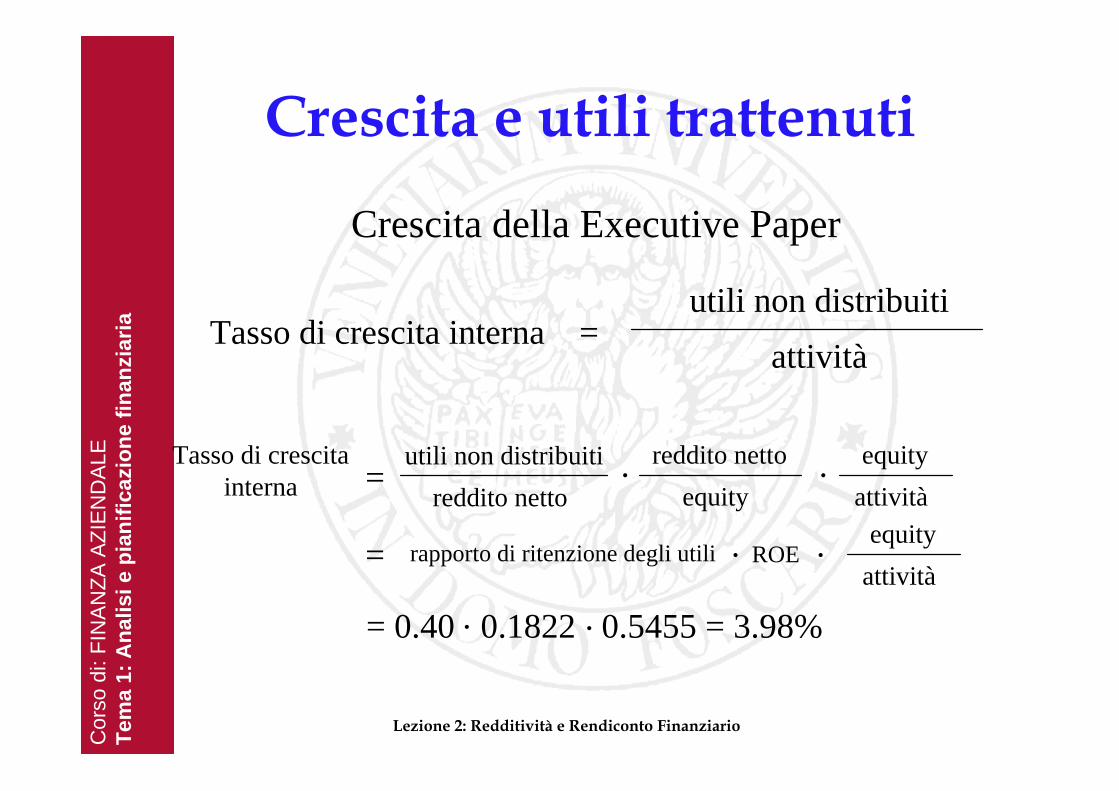

Crescita e utili trattenuti

Lezione 2: Redditività e Rendiconto Finanziario

Crescita della Executive Paper

Tasso di crescita interna = utili non distribuiti

attività

Tasso di crescita interna

utili non distribuitireddito netto

reddito nettoequity

equityattività

. .=

rapporto di ritenzione degli utili= . ROE . equityattività

. .= 0.40 0.1822 0.5455 = 3.98%

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iariaContenuti

Lezione 2: Redditività e Rendiconto Finanziario

(continua) Alcuni ratio: redditività e valori di mercato

Il sistema DuPont

La pianificazione finanziaria

Il Capitale Circolante Netto

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

Capitale Circolante Netto

Lezione 2: Redditività e Rendiconto Finanziario

Capitale circolante netto = Attività correnti -Passività correntiCiclo di conversione in moneta: Periodo intercorrente fra l’esborso di moneta per l’acquisto di materie prime e l’incasso di moneta a seguito della vendita dei prodotti finitiCosti di mantenimento: Costi correlati al mantenimento delle attività correnti, ivi compreso il costo opportunità del capitale

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

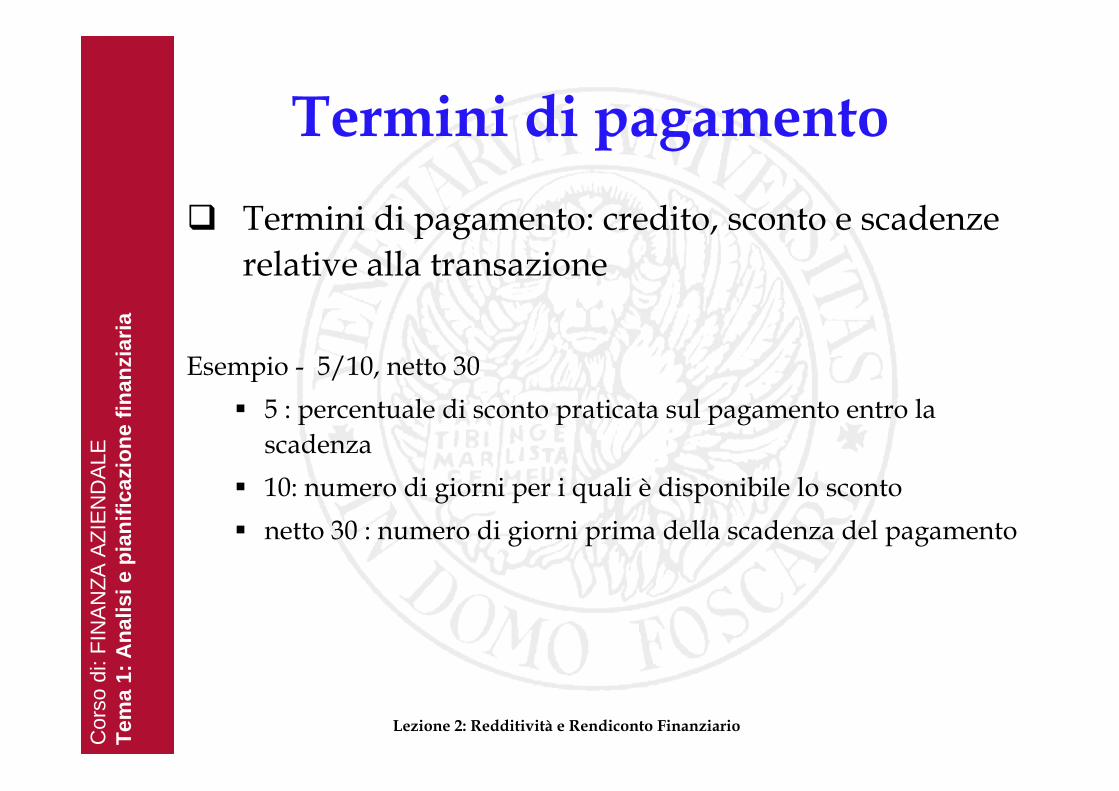

Termini di pagamento

Lezione 2: Redditività e Rendiconto Finanziario

Termini di pagamento: credito, sconto e scadenze relative alla transazione

Esempio - 5/10, netto 305 : percentuale di sconto praticata sul pagamento entro la scadenza10: numero di giorni per i quali è disponibile lo scontonetto 30 : numero di giorni prima della scadenza del pagamento

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

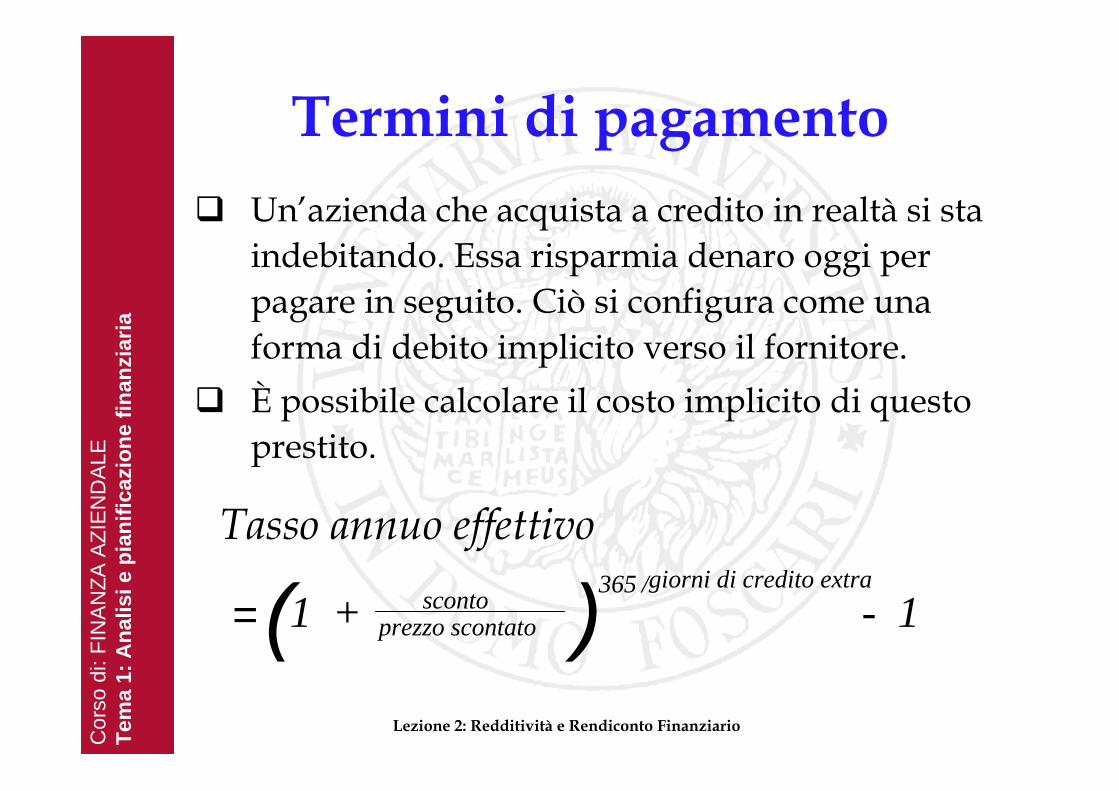

Termini di pagamento

Lezione 2: Redditività e Rendiconto Finanziario

Un’azienda che acquista a credito in realtà si sta indebitando. Essa risparmia denaro oggi per pagare in seguito. Ciò si configura come una forma di debito implicito verso il fornitore.È possibile calcolare il costo implicito di questo prestito.

( )Tasso annuo effettivo

1 + - 1scontoprezzo scontato

365 /giorni di credito extra

=

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

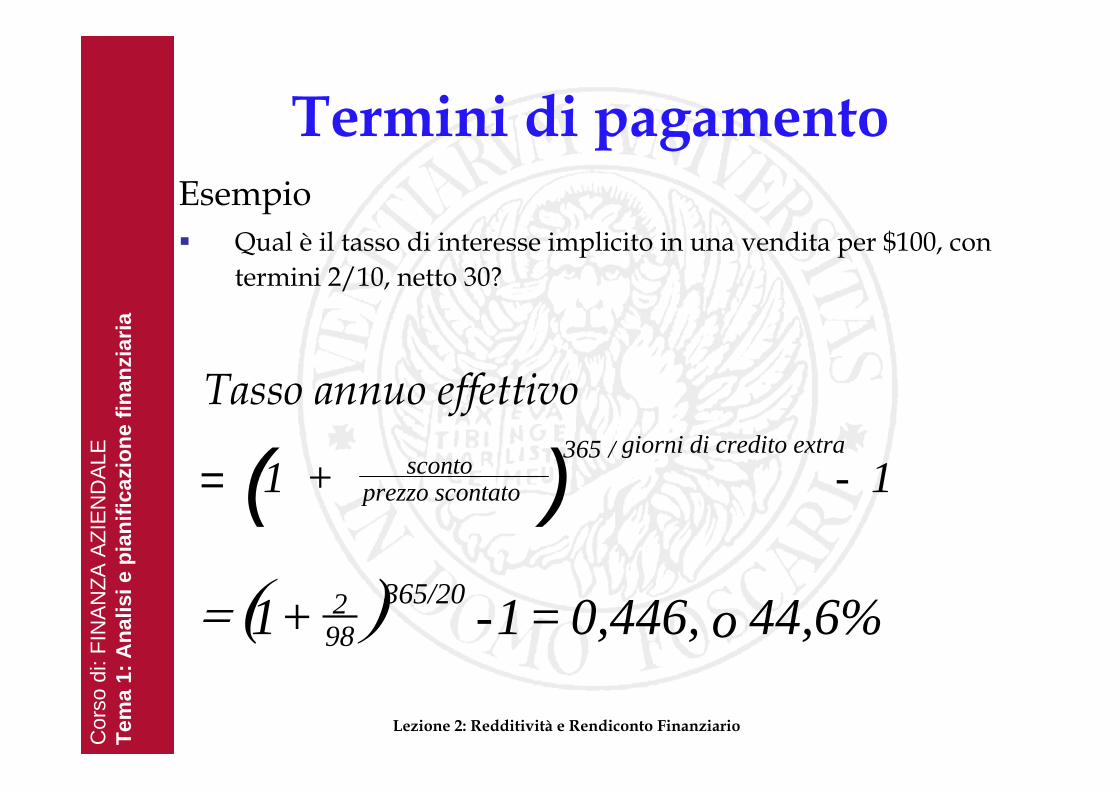

Termini di pagamento

Lezione 2: Redditività e Rendiconto Finanziario

EsempioQual è il tasso di interesse implicito in una vendita per $100, con termini 2/10, netto 30?

( ) 44,6%o0,446,=1-+1 365/20982=

( )Tasso annuo effettivo

1 + - 1scontoprezzo scontato

365 / giorni di credito extra

=

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

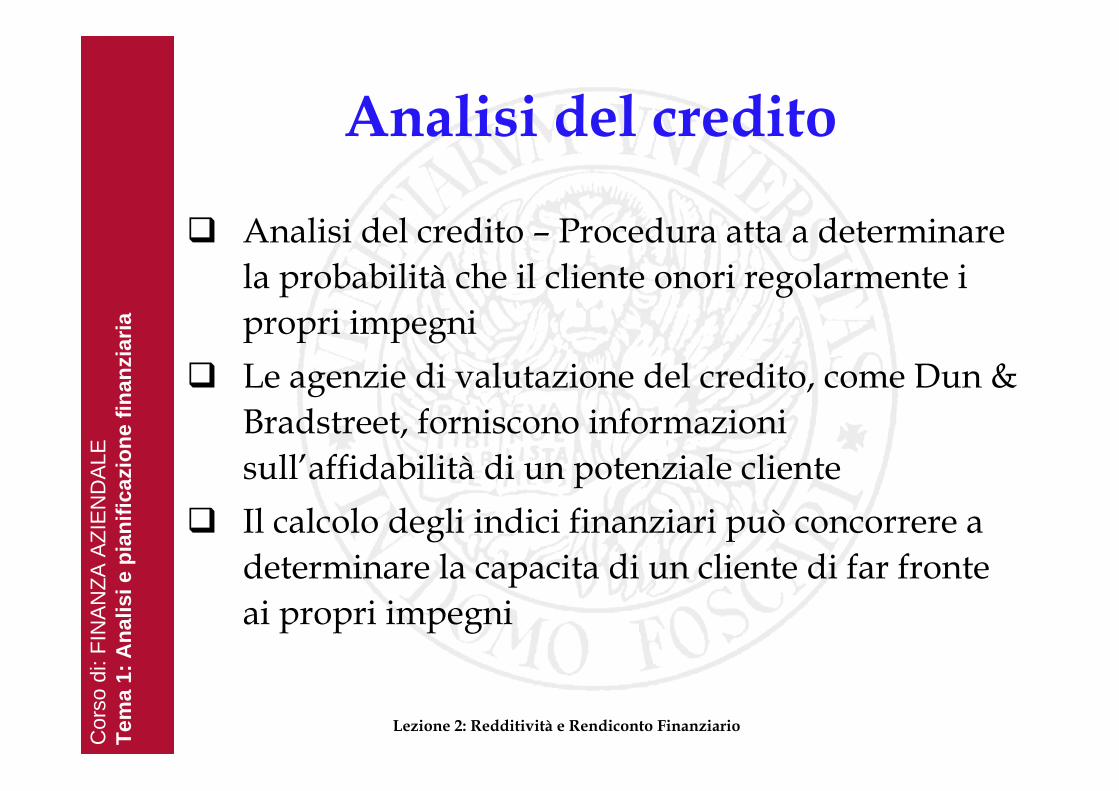

Analisi del credito

Lezione 2: Redditività e Rendiconto Finanziario

Analisi del credito – Procedura atta a determinare la probabilità che il cliente onori regolarmente i propri impegniLe agenzie di valutazione del credito, come Dun & Bradstreet, forniscono informazioni sull’affidabilità di un potenziale clienteIl calcolo degli indici finanziari può concorrere a determinare la capacita di un cliente di far fronte ai propri impegni

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

Concessione del credito

Lezione 2: Redditività e Rendiconto Finanziario

Politica di concessione del credito – Definita da parametri assegnati per stabilire l’entità e la natura dei crediti da concedersi ai clientiConcedere crediti rende probabile il conseguimento di un profitto, ma non lo garantisce. Permane sempre una possibilità di insolvenzaNegare la concessione di un credito non garantisce profitti né perdite

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

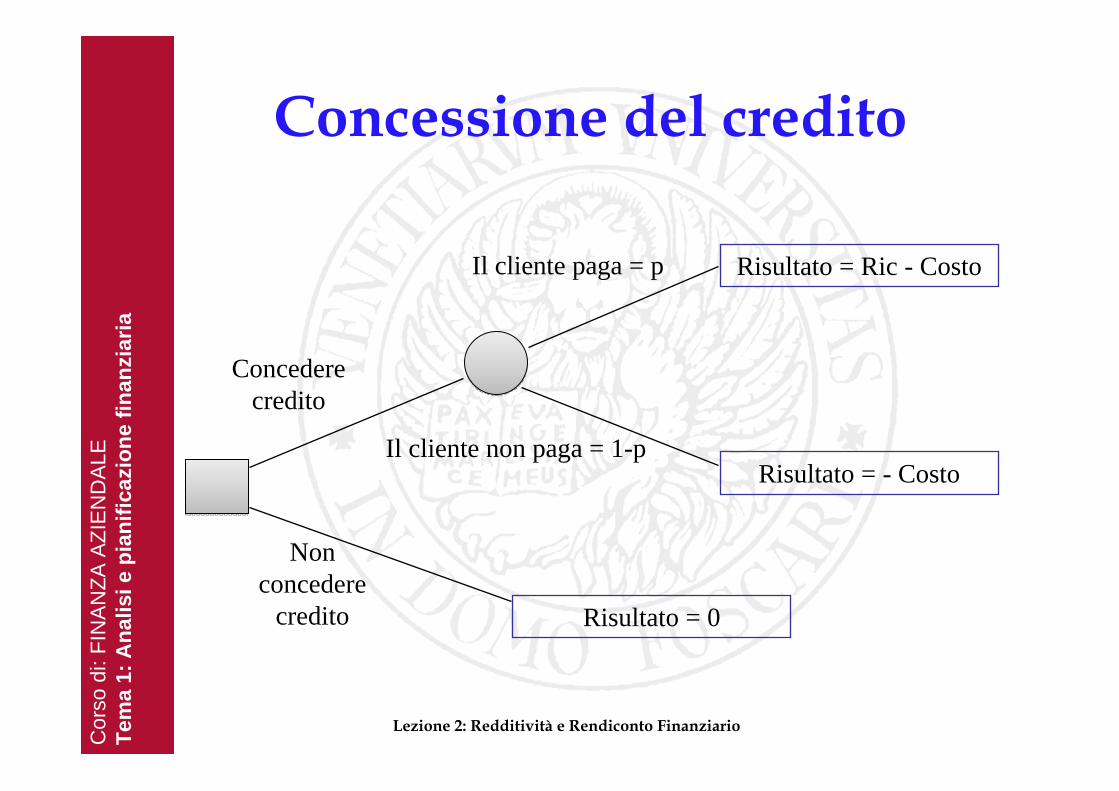

Concessione del credito

Lezione 2: Redditività e Rendiconto Finanziario

Non concedere

credito

Concedere credito

Risultato = Ric - Costo

Risultato = - Costo

Il cliente paga = p

Il cliente non paga = 1-p

Risultato = 0

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

Concessione del credito

Lezione 2: Redditività e Rendiconto Finanziario

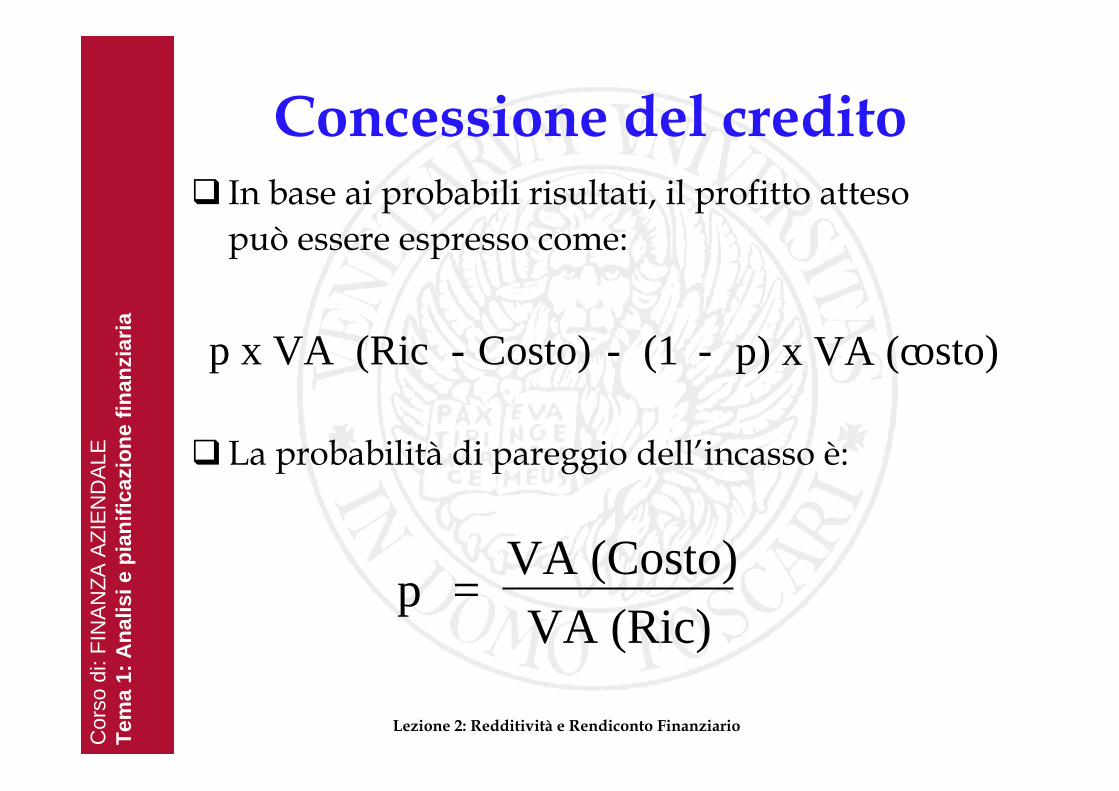

In base ai probabili risultati, il profitto atteso può essere espresso come:

La probabilità di pareggio dell’incasso è:

p x VA (Ric - Costo) - (1 - p) x VA (costo)

p = VA (Costo)VA (Ric)

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

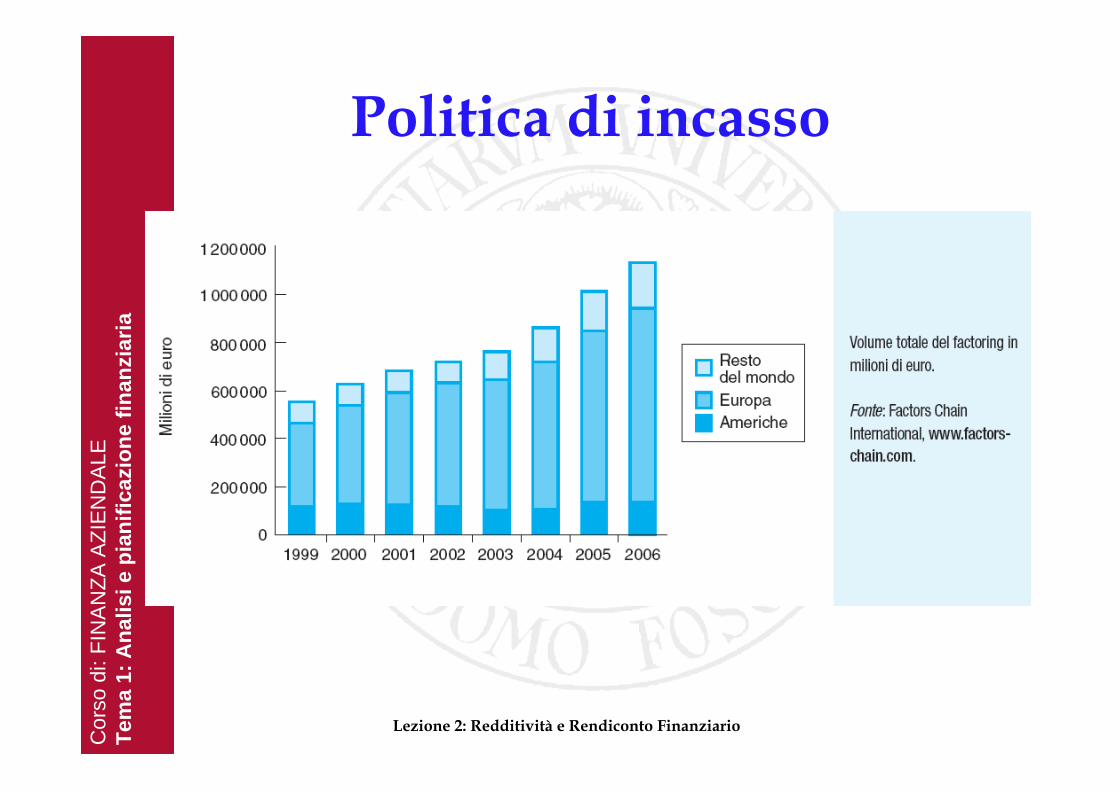

Politica di incasso

Lezione 2: Redditività e Rendiconto Finanziario

Politica di incasso: definita dalle procedure per incassare e monitorare i crediti verso i clientiClassificazione per età: classificazione dei crediti esigibili in base all’età rispetto alla scadenza

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

Politica di incasso

Lezione 2: Redditività e Rendiconto Finanziario

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

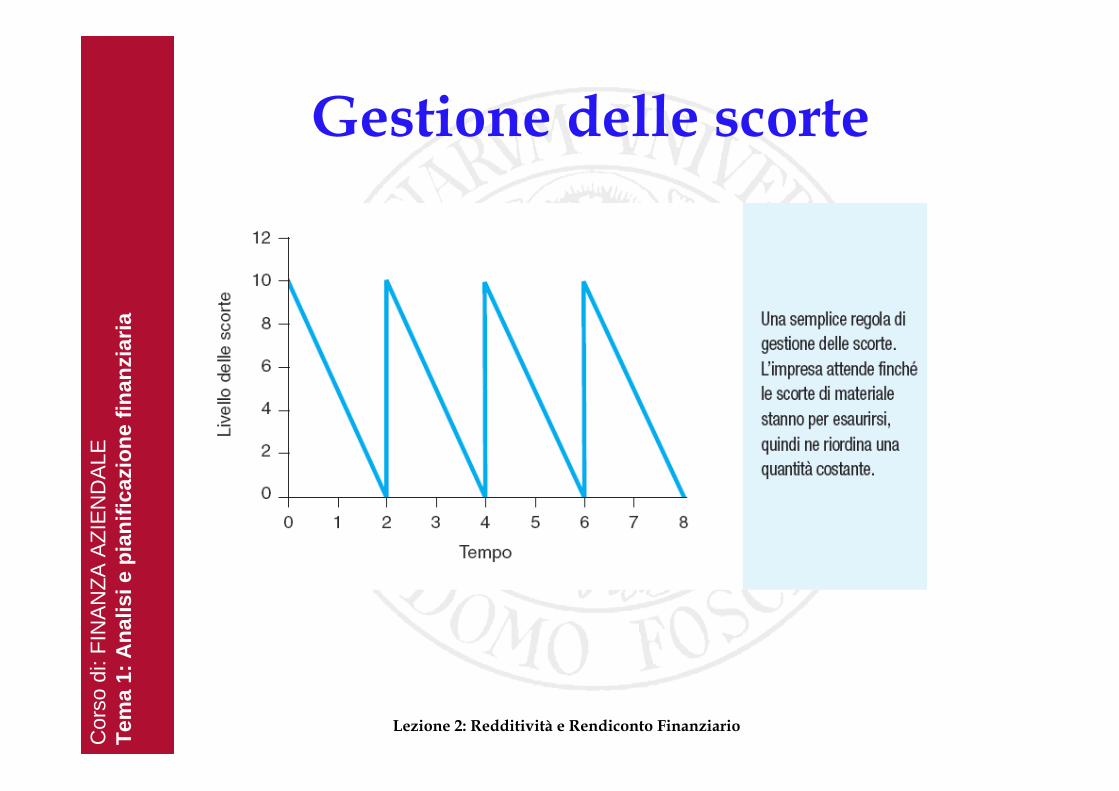

Gestione delle scorte

Lezione 2: Redditività e Rendiconto Finanziario

Componenti delle scorteo Materie primeo Semilavoratio Prodotti finiti

Obiettivo = Minimizzare il capitale immobilizzato nel magazzinoStrumenti per ridurre il magazzino

o Just-in-time o Lean manufacturing

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

Gestione delle scorte

Lezione 2: Redditività e Rendiconto Finanziario

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

Strumenti del mercato monetario

Lezione 2: Redditività e Rendiconto Finanziario

Investimento di surplus di liquiditào Cambiali finanziarieo Pronti contro termineo Polizze di credito commercialeo Buoni ordinari del TesoroReperimento di risorse (deficit di liquidità)o Apertura di credito in c/co Scontoo Anticipazione bancaria

Cor

so d

i: G

ES

TIO

NI F

INA

NZI

ARIE

E R

ISC

HIO

D’IM

PR

ES

A

Tem

a 4:

Val

utaz

ione

fina

nzia

ria d

egli

inve

stim

enti

azie

ndal

iC

orso

di:

FIN

ANZA

AZI

END

ALE

Tem

a 1:

Ana

lisi e

pia

nific

azio

ne fi

nanz

iaria

Parole chiave

Lezione 2: Redditività e Rendiconto Finanziario

RedditivitàValori di mercatoPianificazione FinanziariaDocumenti contabili pro-formaGestione del Capitale Circolante Netto