tendencias del consumidor europeo -...

TRANSCRIPT

20.10.2011 Seite 1

Tendencias del Consumidor Europeo

Juan Duch F.

Programa Desarrollo Económico Sostenible

en Centroamérica, DESCA/GTZ

20.10.2011 Seite 2 Página 2

Contenido

Una mirada a GIZ y DESCA.

Generalidades del Mercado de la UE y

C.A

Tipificación del Consumidor Europeo.

-Perfil Socio Cultural

-Estilo de Vida

Comentarios finales.

20.10.2011 Seite 3 Página 3

Acerca de GIZ

GIZ opera en más de 130 países en todo el mundo.

Nuestra sede se encuentra en Bonn y en Eschborn (Alemania).

GIZ tiene más de 17.000 miembros del personal en todo el mundo -

aproximadamente el 70% de los cuales se emplean a nivel

local como el personal nacional.

GIZ coloca o financia a 1.110 trabajadores para el desarrollo, 700

expertos integrados, 455 expertos y 820 voluntarios.

Con un volumen de negocio de alrededor de EUR1.850 millones.

20.10.2011

20.10.2011 Seite 4 Página 4

Acerca de DESCA/GIZ

El Programa Regional "Desarrollo Sostenible en Centroamérica -DESCA"

(2007-2012) tiene como objetivo:

Mejorar las condiciones políticas e institucionales para el fomento de la

competencia y tecnología de MIPYME innovadoras.

Énfasis en el fortalecimiento de las competencias innovadoras y

comerciales, buscando además el acercamiento con los mercados

europeos.

20.10.2011

20.10.2011 Seite 5 Página 5

GENERALIDADES DEL

MERCADO EUROPEO y el

Comercio con Centroamérica

20.10.2011

20.10.2011 Seite 6 Página 6 20.10.2011

²

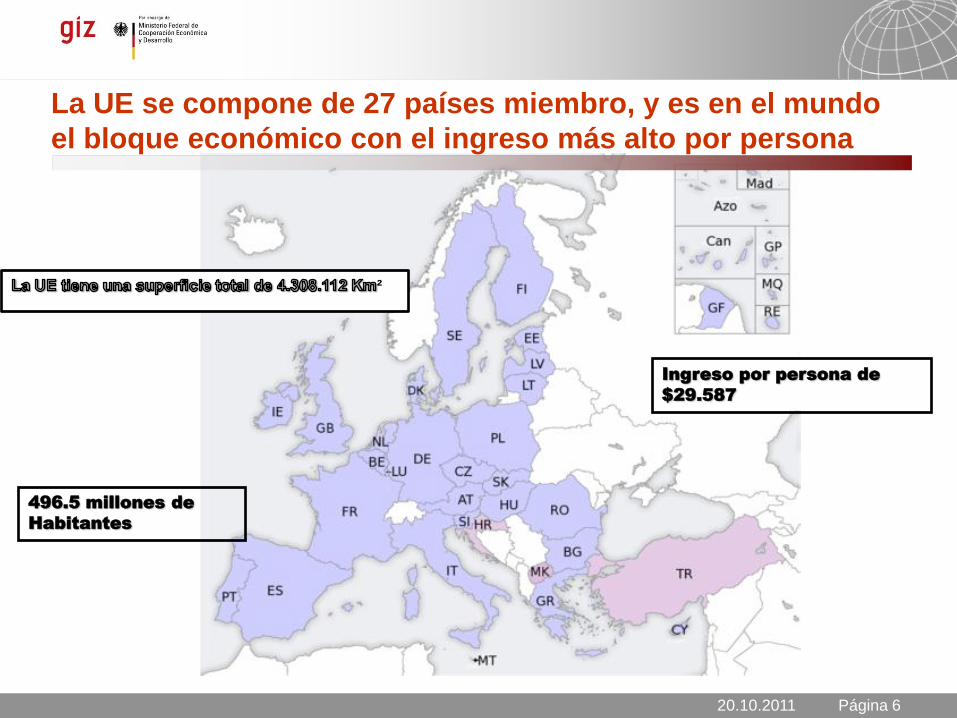

La UE se compone de 27 países miembro, y es en el mundo

el bloque económico con el ingreso más alto por persona

Ingreso por persona de

$29.587

496.5 millones de

Habitantes

20.10.2011 Seite 7 Página 7 20.10.2011

Actualmente es el segundo mercado más grande del

mundo, importando más de ~€1,350 miles de millones

Del total de

importaciones

de la UE;

CA sólo

representa el

0.11%

20.10.2011 Seite 8 Página 8 20.10.2011

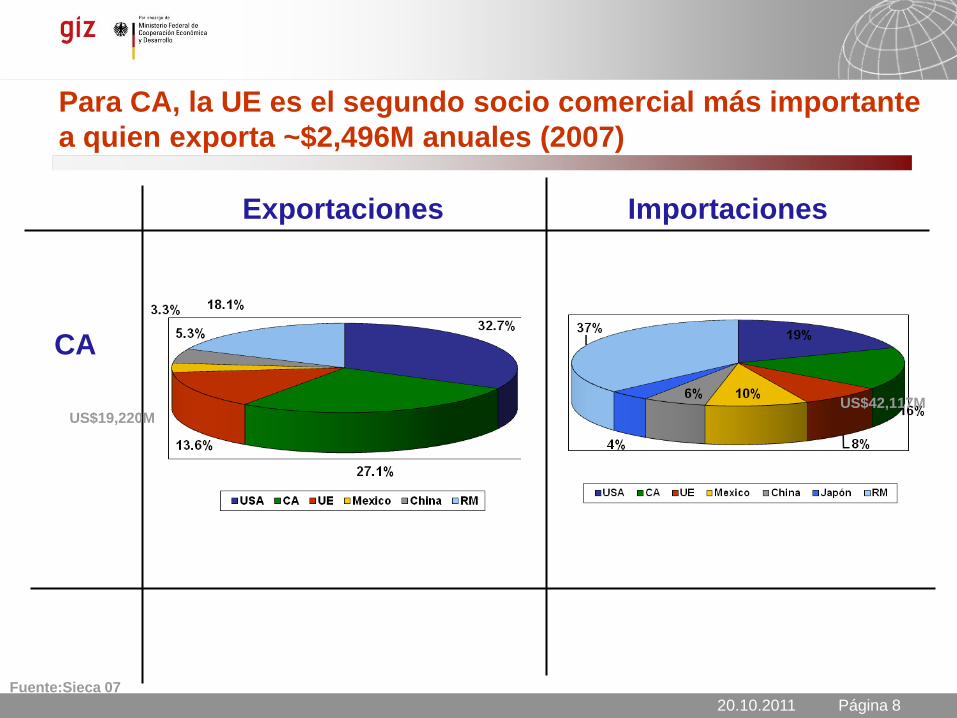

Para CA, la UE es el segundo socio comercial más importante

a quien exporta ~$2,496M anuales (2007)

Exportaciones Importaciones

CA

US$19,220M US$42,117M

Fuente:Sieca 07

20.10.2011 Seite 9 Página 9

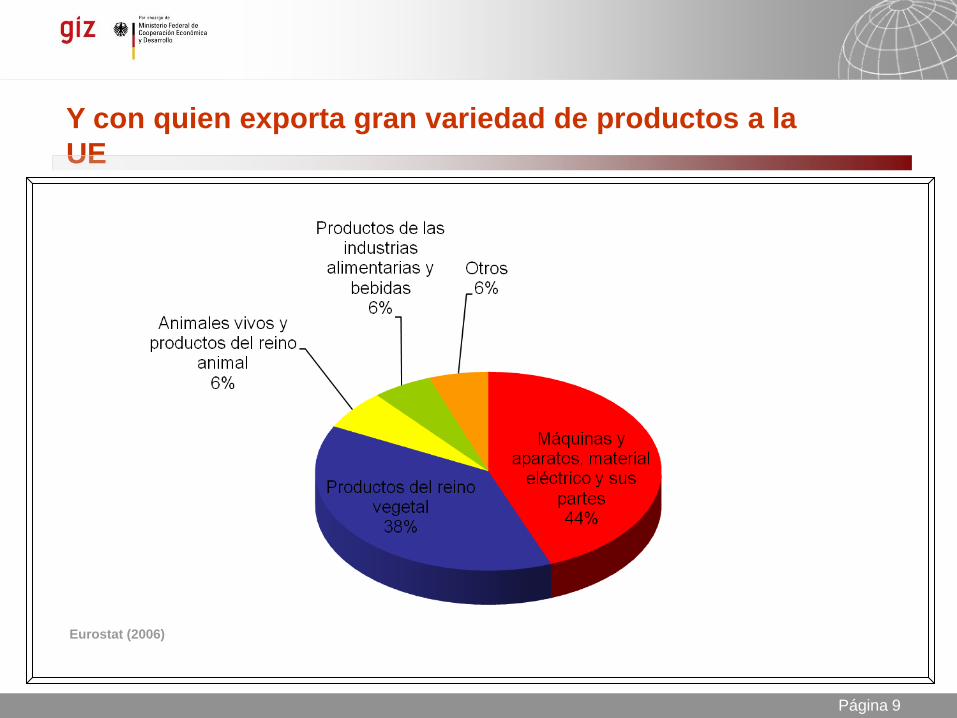

Y con quien exporta gran variedad de productos a la

UE

Eurostat (2006)

20.10.2011 Seite 10 Página 10 20.10.2011

Centroamérica: Exportaciones e Importaciones según País

Datos en Miles De US$

PAIS 2002 2003 2004 2005 2006

EXPORTACIONES

COSTA RICA 67% 67% 63% 59% 56%

EL SALVADOR 6% 5% 6% 8% 8%

GUATEMALA 9% 9% 9% 10% 11%

HONDURAS 13% 14% 16% 17% 19%

NICARAGUA 5% 4% 6% 6% 7%

CENTROAMÈRICA 100% 100% 100% 100% 100%

IMPORTACIONES

COSTA RICA 38% 43% 33% 44% 46%

EL SALVADOR 15% 15% 17% 16% 16%

GUATEMALA 30% 24% 25% 23% 24%

HONDURAS 10% 11% 19% 11% 9%

NICARAGUA 7% 7% 6% 6% 5%

CENTROAMÈRICA 100% 100% 100% 100% 100%

Comportamiento del Comercio con la UE

20.10.2011 Seite 11 Página 11

20.10.2011

20.10.2011 Seite 12 Página 12

20.10.2011 Seite 13 Página 13

0

10000

20000

30000

40000

50000

60000

70000

PIB per capita en la UE - 2006 (Euros)

Fuente: Eurostat 2007

20.10.2011 Seite 14 Página 14

0

5000

10000

15000

20000

25000

BIP per capita en la UE - 2006 (Euros)

Fuente: Eurostat 2007

20.10.2011 Seite 15 Página 15

Los ocho países de la UE con el

mayor crecimiento anual - 2006 PAIS PIB/ Capita (Euros) Crecimiento anual

del PIB (%)

Letonia 13,100 10.5

Estonia 15,900 9.9

Eslovaquia 14,700 8.2

Lituania 13,600 7.0

Rumania 8,800 6.5

Bulgaria 8,700 6.0

Polonia 12,400 5.8

Irlanda 33,700 5.0

20.10.2011

Fuente: Eurostat 2007

20.10.2011 Seite 16 Página 16

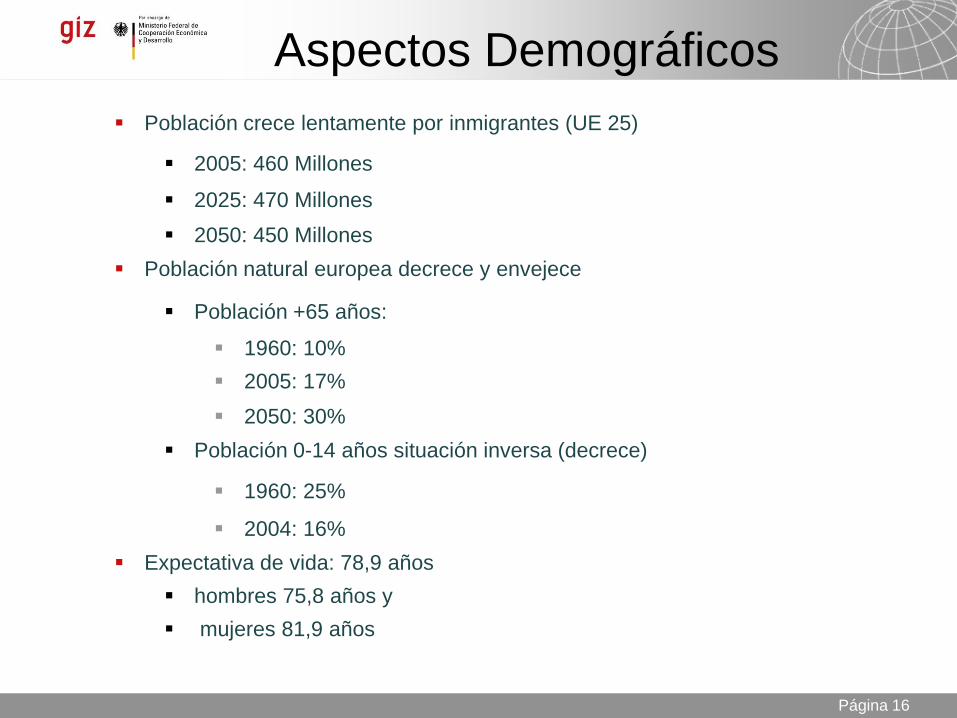

Aspectos Demográficos

Población crece lentamente por inmigrantes (UE 25)

2005: 460 Millones

2025: 470 Millones

2050: 450 Millones

Población natural europea decrece y envejece

Población +65 años:

1960: 10%

2005: 17%

2050: 30%

Población 0-14 años situación inversa (decrece)

1960: 25%

2004: 16%

Expectativa de vida: 78,9 años

hombres 75,8 años y

mujeres 81,9 años

20.10.2011 Seite 17 Página 17

Pirámide poblacional, EU 25

20.10.2011

Hombres Mujeres

• 0-14 años: 16%

• 15-64 años: 67%

• +Sobre 65 años: 17%

20.10.2011 Seite 18 Página 18

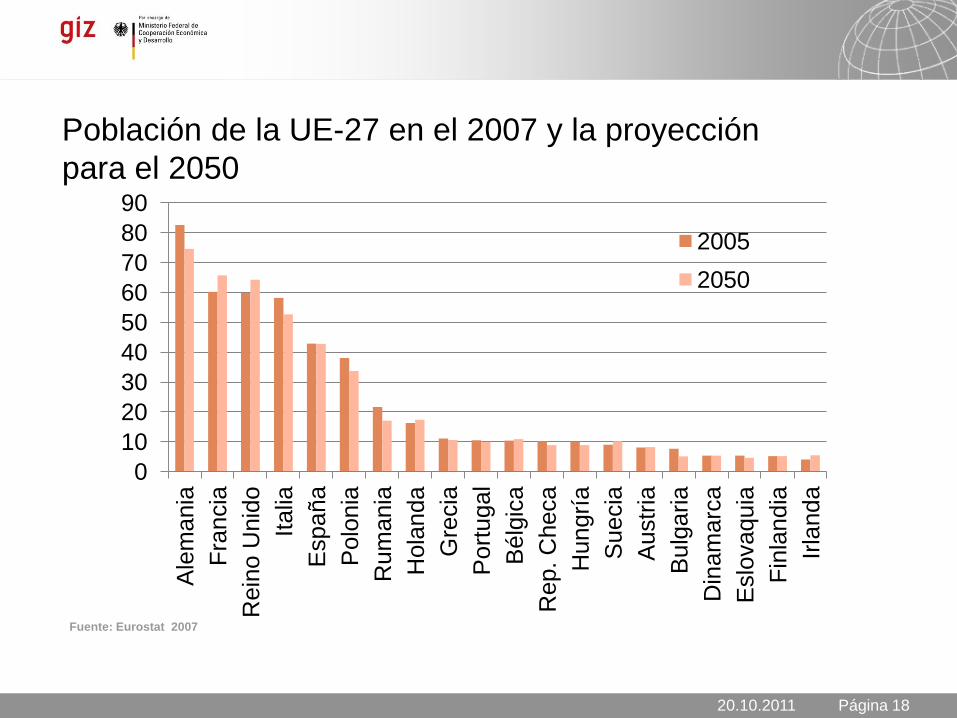

Población de la UE-27 en el 2007 y la proyección

para el 2050

20.10.2011

0

10

20

30

40

50

60

70

80

90 A

lem

ania

Fra

ncia

Rein

o U

nid

o

Italia

España

Polo

nia

Ru

mania

Hola

nda

Gre

cia

Port

ugal

Bélg

ica

Rep. C

heca

Hungrí

a

Suecia

Austr

ia

Bulg

aria

Din

am

arc

a

Eslo

vaquia

Fin

landia

Irla

nda

2005

2050

Fuente: Eurostat 2007

20.10.2011 Seite 19 Página 19

Familias y hogares

Bajo número de hijos/hogar

2,7 (1964), 1,4 (1999), 1,5 (2004)

Repunte de algunos países (España e Irlanda)

Aumento edad para matrimonio

26 años (1980), +30 años (2004)

Aumento edad para tener hijos

Disminución en el número de matrimonios e incremento en el número de divorcios (4/10)

Impacto:

Reducción número personas/hogar

Incremento de hogares unipersonales

España, Grecia y Portugal (20%)

Dinamarca (50%)

20.10.2011

20.10.2011 Seite 20 Página 20

Número de personas/hogar UE-15, 2006

20.10.2011

0

0.5

1

1.5

2

2.5

3

3.5

Fuente: Eurostat 2007

20.10.2011 Seite 21 Página 21

Migración Europa ha alcanzado niveles de inmigración similares a los de los EEUU.

En el 2003 mientras EEUU tenía una población de 40.8 millones de inmigrantes,

Europa tenía 56.1 millones.

Los recientes movimientos migratorios hacen prever que la importancia de la UE

como destino de inmigrantes continuará en aumento, debido a tres importantes

razones (Migration Research Group 2005):

Es evidente la baja en la natalidad y por consiguiente el descenso en el

número de trabajadores de mano de obra calificada.

Hay escasez de mano de obra poco calificada, debido a que los europeos son

selectivos en cuanto al tipo de empleo y a la localidad en que desean vivir.

Es necesario mantener una base trabajadora que cotice en los sistemas de

pensiones para lograr hacerle frente al envejecimiento de la población y a la

presión sobre PEA para pagar las pensiones.

La población inmigrante de América Latina es más reciente y se ubica

principalmente en España, Portugal, UK. Al 2005 se estima que en la UE-15 más

Suiza había un total de 1,7 millones de inmigrantes de origen latinoamericano (Peixoto,

2007).

A pesar de la obvia necesidad de mano de obra, en casi todos los países de la UE-

15 el tema de la inmigración legal e ilegal y refugiados es altamente político.

20.10.2011

20.10.2011 Seite 22 Página 22

Ubicación de inmigrantes latinos

0 10 20 30 40 50

Dinamarca

Grecia

Austria

Suecia

Bélgica

Holanda

Francia

Reino Unido

Portugal

España

en %

20.10.2011 Seite 23 Página 23

Gasto en el consumo doméstico

Gasto por hogar promedio en la UE-25:

€12 900 per capita. (2004)

Un crecimiento del 4,3% anual desde 1995

Comida y bebidas no alcohólicas son 3er ítem

de consumo

Correlación entre ingreso per capita y

consumo, en esta categoría

20.10.2011 Seite 24 Página 24

Gasto de hogares de UE-27, 2007

0 5 10 15 20 25

Educación

Comunicaciones

Salud

Bebidas alcoholicas y tabaco

Ropa y zapatos

Muebles, equipo y …

Restaurantes y Hoteles

Recreación

Bienes y servicios

Comida y bebidas no …

Transporte

Vivienda, aqua, electricidad y …

Fuente: Eurostat 2007

20.10.2011 Seite 25 Página 25

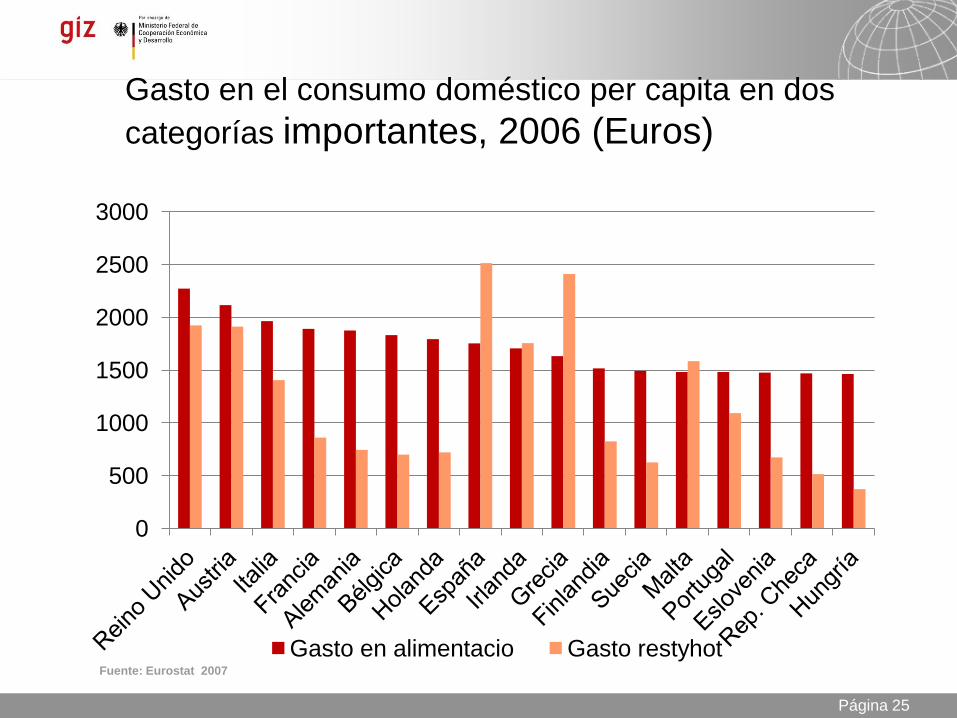

Gasto en el consumo doméstico per capita en dos

categorías importantes, 2006 (Euros)

0

500

1000

1500

2000

2500

3000

Gasto en alimentacio Gasto restyhot Fuente: Eurostat 2007

20.10.2011 Seite 26 Página 26

Allemagne : $500.07 Alemania

20.10.2011 Seite 27 Página 27

Inglaterra

20.10.2011 Seite 28 Página 28

Italia (Sicilia)

20.10.2011 Seite 29 Página 29

Polonia

20.10.2011 Seite 30 Página 30

Mexique : $189.09 México

20.10.2011 Seite 31

Perfil Socio Cultural del Consumidor

y sus

Tendencias

Realizado en base a los diversos estudios de RISC

(2004).

20.10.2011 Seite 32 Página 32

Mapa socio cultural del Europeo según RISC- 2004

(Research in Sociocultura Change International)

RISC realiza estudios de los consumidores en Europa desde 1973, se basa en entrevistas para

establecer las diferencias entre ellos.

RISC concluyó que el mapa socio-cultural del europeo se mueve entre las siguientes cuatro

grandes áreas:

MULTIPLICIDAD:

Búsqueda de identidades múltiples, participación en múltiples culturas.

Hedonismo (la búsqueda del placer y de auto-indulgencia sensual).

Original, en búsqueda de lo distintivo, interesado en la personalización buscando retos.

PREOCUPACION:

Preocupado por proteger la tierra y por los demás.

Posee una orientación de largo plazo.

ATREVIMIENTO:

Interesado en fama y fortuna.

Su orientación en a corto plazo.

Trasgresión

ESTABLECERSE:

Búsqueda de seguridad y consuelo.

20.10.2011

20.10.2011 Seite 33 Página 33

1. Caracterización euro

consumidor según RISC

Clasificación Características % de consumidores

Tradicionalista (Traditionalist)

Tradicional, conservador, nacionalista, enfocado en su familia, cumplidor de leyes, apegado a actitudes específicas de su país.

19%

Hogareño (Homebody)

Hogareño, no viaja, pasa el tiempo en la sociedad local, busca relaciones cálidas, muestra preocupación por lo socio- ambiental.

14%

Racionalista (Rationalist)

Ve todo lo que hace desde el punto de vista de la razón, toma nuevos retos, cree en la ciencia y en nuevas tecnologías.

22%

Según RISC, existen seis segmentos:

20.10.2011 Seite 34 Página 34

Cont. Caracterización

Clasificación Características % de

consumidores

Hedonista (Pleasurist)

Enfatiza experiencias sensuales y emocionales, pone mucha atención a su propia presencia y apariencia.

17%

Luchador (Striver)

Pragmático, personalidad de luchador, aprovecha las situaciones que se le presentan.

15%

Impone-modas (Trendsetter)

Espontáneo, bien educado, activo en su tiempo libre, más individualista que el „Luchador‟.

13%

20.10.2011 Seite 35 Página 35

Tendencias socio culturales según

RISC-2004

1. Tendencia hacia una mejor expectativa del

futuro – optimismo. (NEM).

2. Hay un incremento del conservadurismo.

3. Formas extremas de hedonismo son

rechazadas.

4. Para los jóvenes entre 15 y 34 años, lo

importante son las aspiraciones materiales y el

hedonismo.

20.10.2011

20.10.2011 Seite 37 Página 37

Principales preocupaciones en la

población de UE-25, 2007

20.10.2011

Fuente: Eurostat 2007

20.10.2011 Seite 38 Página 38

Las formas de extremas de hedonismo son rechazadas.

Estilo de vida actual es muy acelerado e intenso

Fuerte deseo retomar „control‟ de la vida

Interés clases auto control y rituales diarios (yoga, meditación)

Búsqueda de la felicidad, segura y confortable, y de disfrutar de

cosas simples

Actividades de emociones intensas están en descenso

Ejemplo: Slow Food

20.10.2011

El materialismo una vía para la felicidad.

Aspiraciones sociales más fuerte para los jóvenes de 15-34 años son

„materialismo‟ y „hedonismo‟

25% jóvenes aspira a la celebridad

Preocupaciones actuales son poco importantes

Ética, ecología, espiritualidad

Desea ganar más dinero para gastar más

Materialismo les mejora ánimo, fuente de felicidad

20.10.2011 Seite 39 Página 39

Expectativas sociales de los ciudadanos

europeos dentro de 20 años

Una encuesta del Eurobarómetro, llevada a cabo en abril de este año,

arroja algo de luz sobre lo que piensan los europeos en relación a

cómo será su realidad social dentro de 20 años.

¿Cómo de optimistas son los ciudadanos europeos?

Cerca de la mitad de los encuestados (49%) creen que dentro de 20 años las

condiciones de vida serán peores. Menos de 4 de cada 10 ciudadanos (38%)

anticipan que la vida de las personas mejorará.

El optimismo de cómo se ve la gente dentro de 20 años decrece con la edad, pero

incrementa con el nivel educativo y el grado de urbanismo.

Los ciudadanos de los nuevos Estados miembro (NEM) son significativamente más

optimistas que los ciudadanos de la Europa de los 15 (UE-15). Esto se refleja en

que el 59% de los NEM son optimistas respecto al futuro y sólo el 24% esperan un

deterioro en estos 20 años, en comparación con el 32% de la UE-15 que son

optimistas y un 56% que piensa que la vida empeorará.

Fuente: http://www.fundacionluisvives.org/articulos/29034.html

Fuente Principal: Comisión Europea.

20.10.2011

20.10.2011 Seite 40

Perfil del Consumidor

enfocado en el Estilo de Vida

(independientemente de su nivel de ingreso o

formación) Realizado en base a los diversos estudios de mercado realizados por empresas como:

Gfk, Leo Burnett o Zukunftinstitut y otras fuentes.

20.10.2011 Seite 41 Página 41

1. Digital Generation (Communiteens) Jóvenes conectados todo el tiempo.

El 38% entre 16-24 años usa célulares, PDAs o Blackberry‟s para accesar

internet o enviar/recibir emails. Este dato se duplicará (el 39% de no usarios

usará esta tecnología en el futuro cercano).

Nuevos consumidores: Gfk, Leo

Burnett o Zukunftinstitut

Fuente: Mediascope Europe, 2006

20.10.2011 Seite 42 Página 42

2. DINKIEs: double income no kids

Jóvenes parejas o matrimonios heterosexuales de entre 25 y 35 años

Sin intenciones de tener hijos en lo inmediato

Target atractivo para las marcas diferenciadas

Consumo de tecnología y ocio

Se identifican más con las marcas de lujo y suelen invertir mucho dinero en el cuidado de su estética y su salud

61% considera que puede gastar independientemente el salario sobrante

“Esta tendencia favorece el consumo de productos en categorías más sofisticadas y de mayores precios en edades más tempranas cuando en otras épocas las parejas se enfocaban en satisfacer necesidades básicas familiares”

20.10.2011 Seite 43 Página 43

3. Familias VIB (very important baby)

Parejas entradas en años

Buena estabilidad laboral y social, deciden tener un hijo

No escatiman recursos para el cuidado y bienestar del

hijo tardío

Ej: Hoteles de lujo ofrecen paquetes a familias VIB

Ilimitados pañales

Juguetes, caminadoras, cremas, lociones

Niñera para las noches

Hyatt y Langham

20.10.2011 Seite 44 Página 44

4. Tiger ladies

Mujeres de reacciones rápidas y agresivas

Su carrera es la prioridad sobre relación

Su objetivo: la independencia y realización personal

Son emprendedoras, consumidoras por placer y mantienen un pretencioso estilo de vida

Mujeres en puestos de gerencia:

54% sin hijos (hombres 29%)

33% solteras (hombres 18%)

Mayor salario, menos hijos

20.10.2011 Seite 45 Página 45

5. Independientes Personas solas 30-45 años sin dependientes

Alto poder adquisitivo

Buscan disfrutar la vida

UE-15: personas viven solas consumen €180 mil

millones, 28% más que hace cinco años

24% de productos cuidado personal son menores de

35 años viven solos

40% compras de alimentos lo hacen quienes viven

solos

España: 7% de la población

Ganas 40% más

Viajan 39% más

20.10.2011 Seite 46 Página 46

6. LOHAS: lifestyle of health and sustainability

Europeos son 50% más probable de comprar productos “verdes” que los EEUU

Personas interesadas en salud, bienestar, orgánicos, alternativo, energía renovable y ecoturismo

Los sociólogos constatan ese tendencia a un consumo sostenible tanto en Australia como en los EEUU, en Asia como en Europa.

Personas social y ambientalmente concientes de las implicaciones de sus decisiones de compras. La decisión de compra es menos influenciada por precio como lo es por ética

Los LOHAS son más calmos que los “antiguos propagandistas ecológicos”, “son más pragmáticos y no tienden a las viejas luchas ideológicas” (Thomas Perry ,sociólogo)

Los LOHAS buscan el equilibrio entre la economía y la ecología: (prof. Shulz, Univ. de Hohenheim, 2008)

20.10.2011 Seite 47 Página 47

6. LOHAS: lifestyle of health and sustainability

También los LOHAS se orientan en primer lugar por el precio y exigen productos de buena calidad. Lo nuevo es que para ellos es importante también la salud.

Lo que compran debe ser fresco y tener un alto valor nutritivo. Además, tienen en cuenta aspectos ecológicos y quieren consumir con la conciencia tranquila.

En Alemania, son aproximadamente 8 millones de LOHAS y consumen por año bienes por unos 200,000 millones de euros. Ello va desde alimentos, pasando por vestimentas, construcción y vivienda, medios de comunicación y productos electrónicos hasta automóviles.

En el U.K, entre 1999-2003, la demanda por productos y servicios éticos se incrementó de £3.5 mil millones a £24.7 mil millones.

20.10.2011 Seite 48 Página 48

7. WOOFs (well-off older folks)

Típicamente poco interesantes para los mercados, sin embargo en Europa es una población en crecimiento.

Entre el 2000 y 2005 hay 7.7 millones más de personas con más de 50 años

Alto grado de seguridad financiera y alto ingreso disponible

Demanda por bienes de lujo, deportes, recreación, salud, medicina, alta calidad.

Poseen el 75% de la riqueza de la UE y representan mitad del gasto en consumo

Algunos le llaman la Generación Plateada.

Segmento que más se inscribe en gimnasios

Deseosos de aventura y experimentación

20.10.2011 Seite 49 Página 49 20.10.2011

Calidad, certificaciones, bien informado, Sofisticación, capricho,

exótico, variedad de sentidos, diversión, natural, vegetarianismo,

medicinal, dietético, ecológico, atrevimiento y conseradurismo, placer,

hedonismo, conveniencia,, ético, RSE, preocupación al largo plazo,

ahorro de tiempo, multicultural, baja natalidad

communitees, dinkies, independientes, familia VIB, tiger ladies, LOHAS,

WOOF

En resumen del Perfil del Consumidor Europeo

20.10.2011 Seite 50 Página 50

TENDENCIA DE CONSUMO

20.10.2011

20.10.2011 Seite 51 Página 51

Tendencia del consumo

• Consumidores más educados y sofisticados

• Proporcionalmente menos gastos en alimentos

• Demanda por marcas “premium”

• Distribución de ingresos

• Conciencia por gastos en el caso consumidores con bajo nivel de ingresos

• Diversión

• Étnico y exótico

• Indulgente y sin culpa

• “Premium” y prestigioso

• El valor del tiempo

• Más mujeres trabajando

• El estilo de vida cambia más acelerada

• Familias de un miembro

• Población cada vez mayor

• Salud

• Demanda de productos orgánicos

• Demanda de alimentos funcionales

• Alimentos como medicina

• Más productos nuevos

Salud y Bienestar

Conve-niencia

Valor Placer

20.10.2011

La inocuidad y

calidad de los

alimentos son

esenciales

Los consumidores se

diferencian por

ingreso, demografía,

actitud y percepción

La innovación

controla la

competitividad

Consumidores son de

suma importancia

20.10.2011 Seite 52 Página 52

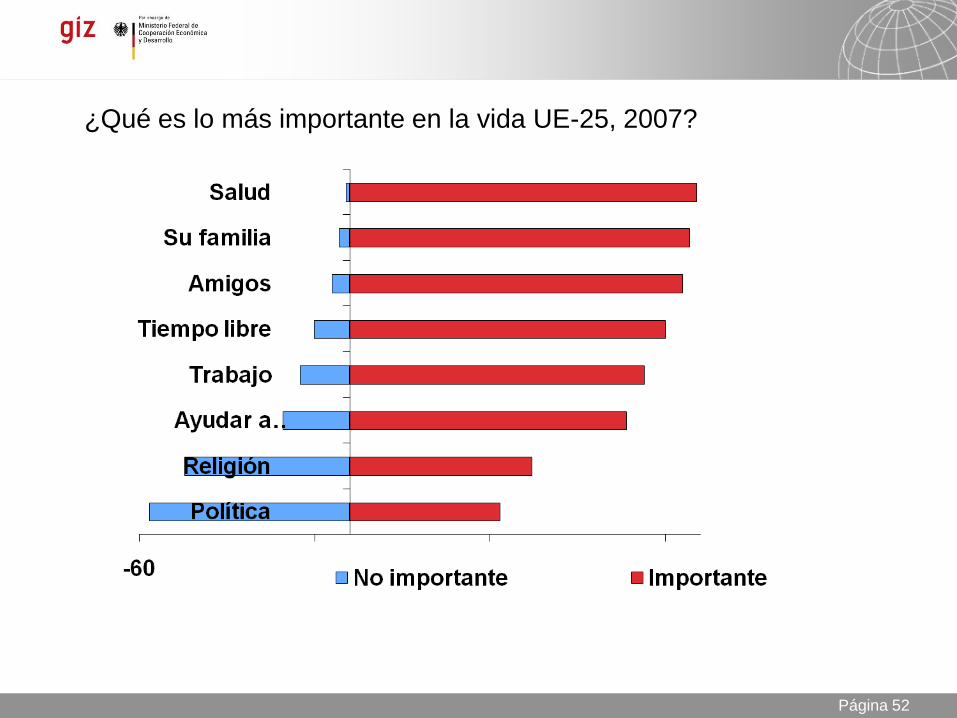

¿Qué es lo más importante en la vida UE-25, 2007?

20.10.2011 Seite 53 Página 53

Mejorar la salud x alimentos

Estudio realizados señalan que hay seis grandes

conceptos de productos saludables de mayor consumo

en Europa:

Bajos en grasa

Vitaminados

Light (sin azúcar)

A base de Soja

Altos en fibra

Alimentos funcionales

Ej. orgánicos (crecen 15-30% anual) y los

convencionales crecen a un ritmo de 2-3%

anual. (Munuera y Permatín, 2006)

Representa el 53% de los

productos saludables en los

hogares, con un crecimiento del

26% en su categoría (es un

mercado maduro)

Tienen un incremento en ventas del

14% anual, casi el doble de la

media del mercado, de ese grupo

los alimentos funcionales tienen

mayor crecimiento (27% anual),

seguido por la soja (17% anual,

light (10% anual) y altos en fibra

(7% anual)

Fuente: Táctica 2007

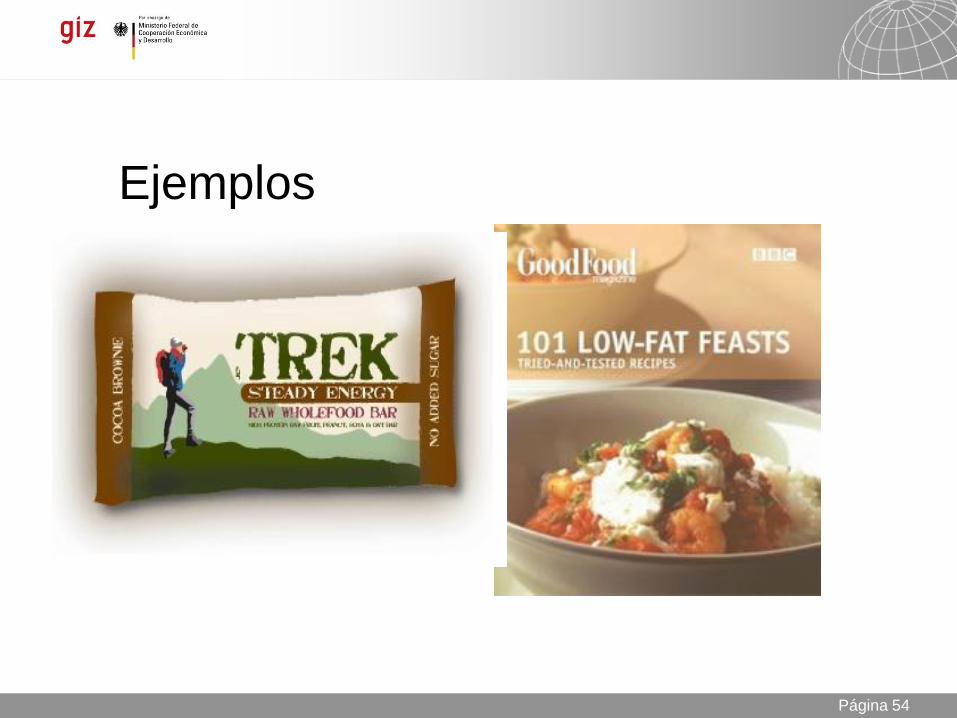

20.10.2011 Seite 54 Página 54

Ejemplos

20.10.2011 Seite 55 Página 55

Consumo de productos funcionales

Mercado de US$21,5 mil millones en Europa

7%

9%

10%

14%

19%

41%

0% 10% 20% 30% 40% 50%

Suplementos especializados

Productos naturales de cuidado personal

Hierbas medicinales

Vitaminas y minerales

Comida orgánica/natural

Comida funcional

Fuente: Prochile 2007

20.10.2011 Seite 56 Página 56

Ejemplos

20.10.2011 Seite 57 Página 57

Calidad

Principal factor de compra entre el consumidor europeo

Seguido de relación calidad-precio

Búsqueda de servicios añadidos, como cambios y

reembolsos

Interés por certificaciones:

aspectos de producto: orgánico, comercio justo,

denominaciones de origen, libre de OGM

aspectos de organización y/o ventas: certificados de

calidad y ambientales (como ISO 9000 y 14000,

Global GAP)

Exigencias de los consumidores por crisis

alimentarias

20.10.2011 Seite 58 Página 58

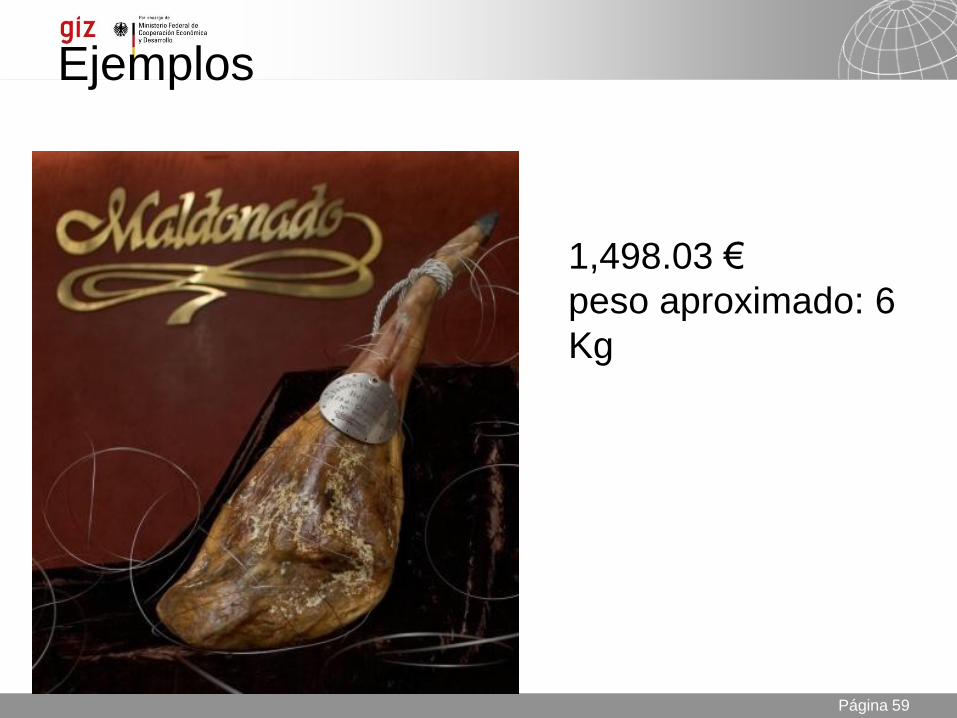

Dentro de calidad…

Gourmet/diferenciación

Segmento de mayor crecimiento dentro de alimentos de

calidad

Más consumidores realizando pequeñas compras de

productos gourmet

Usos de Denominaciones de Origen

España: 12 productos 1987, 126 en 2004

Italia: 69% volumen de ventas de vino tienen DO

20.10.2011 Seite 59 Página 59

Ejemplos

1,498.03 €

peso aproximado: 6

Kg

20.10.2011 Seite 60 Página 60

Dentro de calidad…

Conciencia ambiental y social Preocupación por daño al medio ambiente / calentamiento

global

Productos verdes, orgánicos, naturales, Rainforest

Alliance

Preocupación condiciones laborales y trabajo infantil

Comercio Justo, Ethical Trading Initiative

Preocupación bienestar animal

Granjas que „traten bien‟ a los animales

Productos sin testar en animales

20.10.2011 Seite 61 Página 61

Conveniencia Congelados, pre-preparados, pre-trozados, microondas,

empaques reciclables

Mayor número de canales para productos de

convenciencia:

Estaciones del tren

Gasolineras

Farmacias

20.10.2011 Seite 62 Página 62

Ejemplos

20.10.2011 Seite 63 Página 63

UN CASO DE EXITO

20.10.2011

20.10.2011 Seite 64 Página 64 20.10.2011

20.10.2011 Seite 65 Página 65 20.10.2011

20.10.2011 Seite 66 Página 66 20.10.2011

20.10.2011 Seite 67 Página 67 20.10.2011

20.10.2011 Seite 68 Página 68 20.10.2011

20.10.2011 Seite 69 Página 69 20.10.2011

20.10.2011 Seite 70 Página 70 20.10.2011

20.10.2011 Seite 71 Página 71

Comentarios finales

Demanda de alta calidad

Variedad

Productos seguros e inocuos (información

básica del producto)

Certificaciones

Tendencias empresariales responsables y

sostenibles

Consumidor bien informado y sofisticado

Compras en supermercados y tiendas

especiales

20.10.2011 Seite 72 Página 72

Comentarios finales

Trabajar mucho en la calidad y otra vez en la

calidad.

Pensamiento sistémico.

Creatividad e Innovación.

Aprovechar el proceso de negociación.

Aprender del caso de UE-CHILE: Crear

plataformas, redes, lazos…

20.10.2011 Seite 73 Página 73 20.10.2011

Calidad, calidad, calidad y otra vez

calidad.

Pensamiento sistémico.

Creatividad e innovación.

Aprovechar el proceso de negociación.

Aprender del caso UE-Chile: crear

plataformas, redes, lazos……

20.10.2011 Seite 74 Página 74

Muchas Gracias!

20.10.2011 Seite 75 Página 75

Agradecimientos x material

proporcionado

Bernard Kilian, Kira Schroeder, CIMS (Centro

de Inteligencia sobre Mercados Sostenibles).

Global Commerce, Mauricio Castro.

Estudios DESCA/GTZ

20.10.2011