the revolution of urban mobility - berylls.com · die weltbevölkerung steigt laut den prognosen...

TRANSCRIPT

THE REVOLUTION OF URBAN MOBILITY

Studie zu urbaner Mobilität

BERYLLS.COM

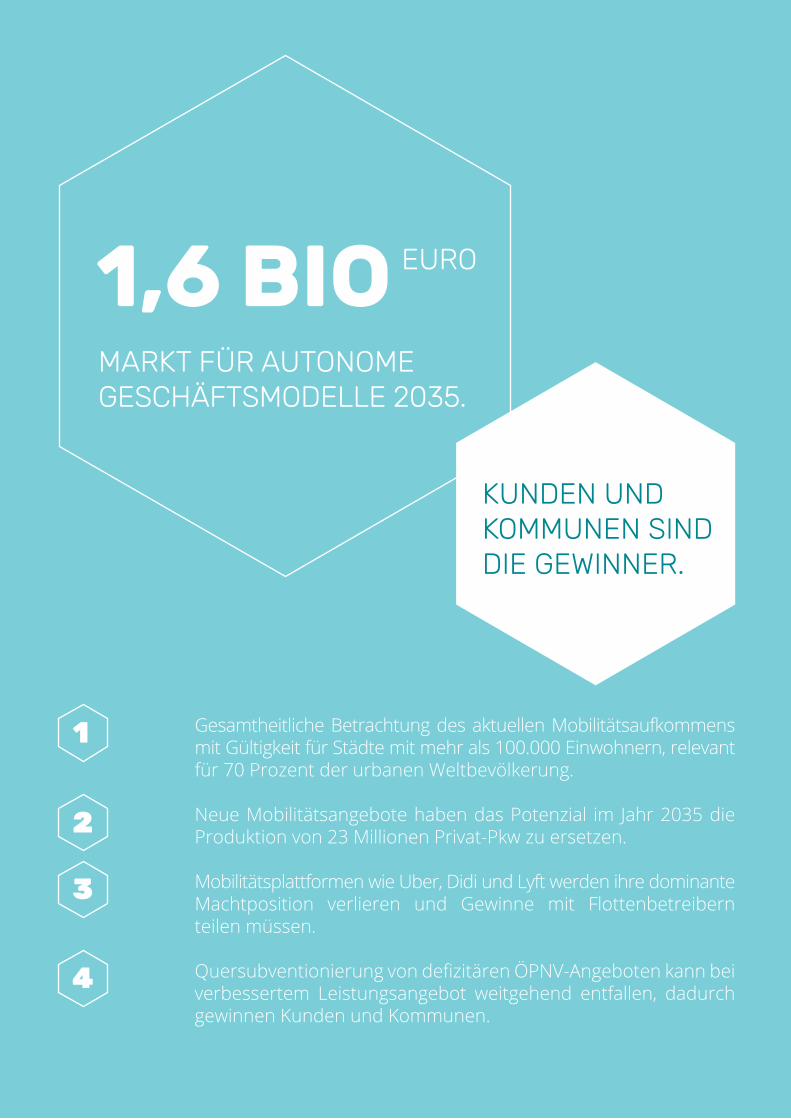

MARKT FÜR AUTONOME GESCHÄFTSMODELLE 2035.

1,6 BIO EURO

KUNDEN UND KOMMUNEN SIND DIE GEWINNER.

Gesamtheitliche Betrachtung des aktuellen Mobilitätsaufkommens mit Gültigkeit für Städte mit mehr als 100.000 Einwohnern, relevant für 70 Prozent der urbanen Weltbevölkerung.

Neue Mobilitätsangebote haben das Potenzial im Jahr 2035 die Produktion von 23 Millionen Privat-Pkw zu ersetzen.

Mobilitätsplattformen wie Uber, Didi und Lyft werden ihre dominante Machtposition verlieren und Gewinne mit Flottenbetreibern teilen müssen.

Quersubventionierung von defizitären ÖPNV-Angeboten kann bei verbessertem Leistungsangebot weitgehend entfallen, dadurch gewinnen Kunden und Kommunen.

1

2

3

4

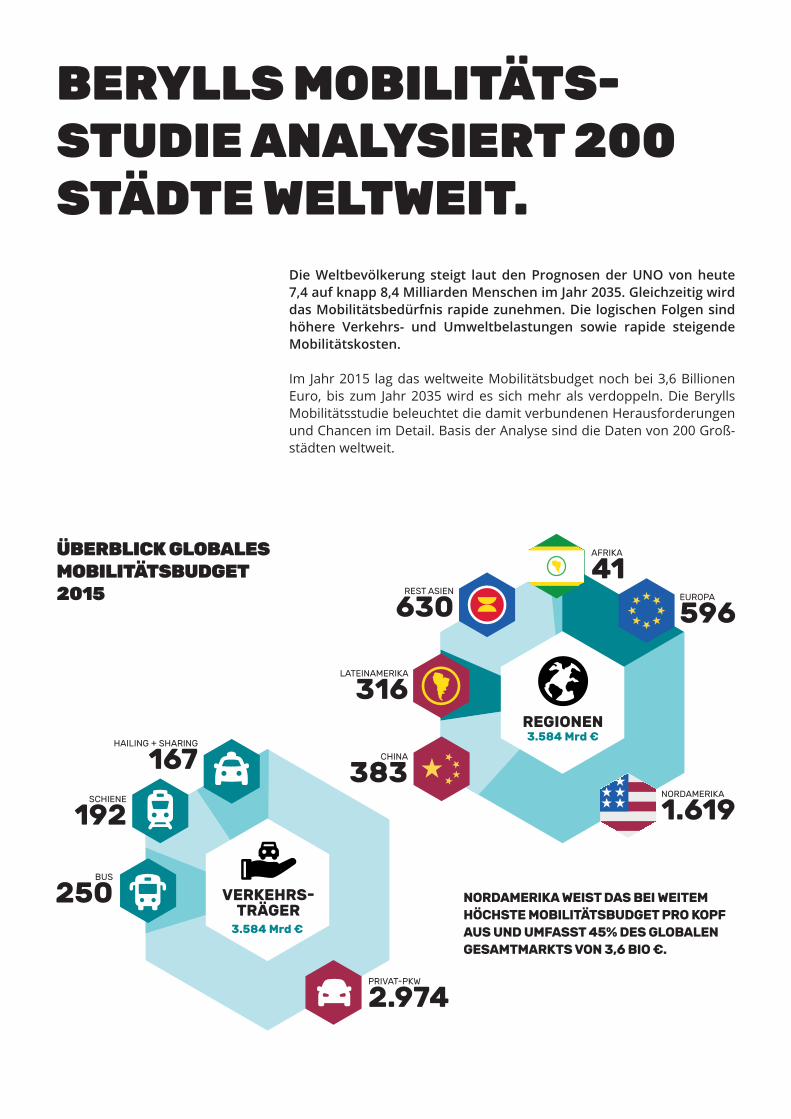

Die Weltbevölkerung steigt laut den Prognosen der UNO von heute 7,4 auf knapp 8,4 Milliarden Menschen im Jahr 2035. Gleichzeitig wird das Mobilitätsbedürfnis rapide zunehmen. Die logischen Folgen sind höhere Verkehrs- und Umweltbelastungen sowie rapide steigende Mobilitätskosten.

Im Jahr 2015 lag das weltweite Mobilitätsbudget noch bei 3,6 Billionen Euro, bis zum Jahr 2035 wird es sich mehr als verdoppeln. Die Berylls Mobilitätsstudie beleuchtet die damit verbundenen Herausforderungen und Chancen im Detail. Basis der Analyse sind die Daten von 200 Groß-städten weltweit.

BERYLLS MOBILITÄTS-STUDIE ANALYSIERT 200 STÄDTE WELTWEIT.

ÜBERBLICK GLOBALES MOBILITÄTSBUDGET 2015

NORDAMERIKA WEIST DAS BEI WEITEM HÖCHSTE MOBILITÄTSBUDGET PRO KOPF AUS UND UMFASST 45% DES GLOBALEN GESAMTMARKTS VON 3,6 BIO €.

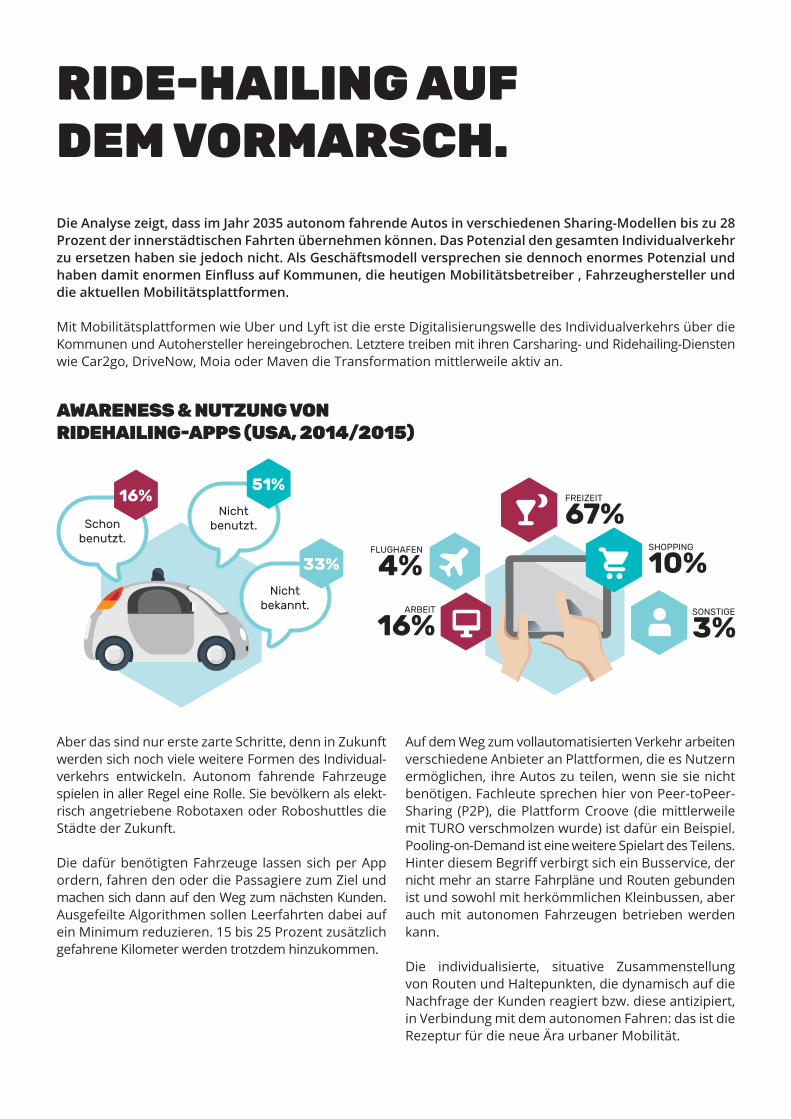

RIDE-HAILING AUF DEM VORMARSCH.Die Analyse zeigt, dass im Jahr 2035 autonom fahrende Autos in verschiedenen Sharing-Modellen bis zu 28 Prozent der innerstädtischen Fahrten übernehmen können. Das Potenzial den gesamten Individualverkehr zu ersetzen haben sie jedoch nicht. Als Geschäftsmodell versprechen sie dennoch enormes Potenzial und haben damit enormen Einfluss auf Kommunen, die heutigen Mobilitätsbetreiber , Fahrzeughersteller und die aktuellen Mobilitätsplattformen.

Mit Mobilitätsplattformen wie Uber und Lyft ist die erste Digitalisierungswelle des Individualverkehrs über die Kommunen und Autohersteller hereingebrochen. Letztere treiben mit ihren Carsharing- und Ridehailing-Diensten wie Car2go, DriveNow, Moia oder Maven die Transformation mittlerweile aktiv an.

AWARENESS & NUTZUNG VON RIDEHAILING-APPS (USA, 2014/2015)

Auf dem Weg zum vollautomatisierten Verkehr arbeiten verschiedene Anbieter an Plattformen, die es Nutzern ermöglichen, ihre Autos zu teilen, wenn sie sie nicht benötigen. Fachleute sprechen hier von Peer-toPeer-Sharing (P2P), die Plattform Croove (die mittlerweile mit TURO verschmolzen wurde) ist dafür ein Beispiel. Pooling-on-Demand ist eine weitere Spielart des Teilens. Hinter diesem Begriff verbirgt sich ein Busservice, der nicht mehr an starre Fahrpläne und Routen gebunden ist und sowohl mit herkömmlichen Kleinbussen, aber auch mit autonomen Fahrzeugen betrieben werden kann.

Die individualisierte, situative Zusammenstellung von Routen und Haltepunkten, die dynamisch auf die Nachfrage der Kunden reagiert bzw. diese antizipiert, in Verbindung mit dem autonomen Fahren: das ist die Rezeptur für die neue Ära urbaner Mobilität.

Aber das sind nur erste zarte Schritte, denn in Zukunft werden sich noch viele weitere Formen des Individual-verkehrs entwickeln. Autonom fahrende Fahrzeuge spielen in aller Regel eine Rolle. Sie bevölkern als elekt-risch angetriebene Robotaxen oder Roboshuttles die Städte der Zukunft.

Die dafür benötigten Fahrzeuge lassen sich per App ordern, fahren den oder die Passagiere zum Ziel und machen sich dann auf den Weg zum nächsten Kunden. Ausgefeilte Algorithmen sollen Leerfahrten dabei auf ein Minimum reduzieren. 15 bis 25 Prozent zusätzlich gefahrene Kilometer werden trotzdem hinzukommen.

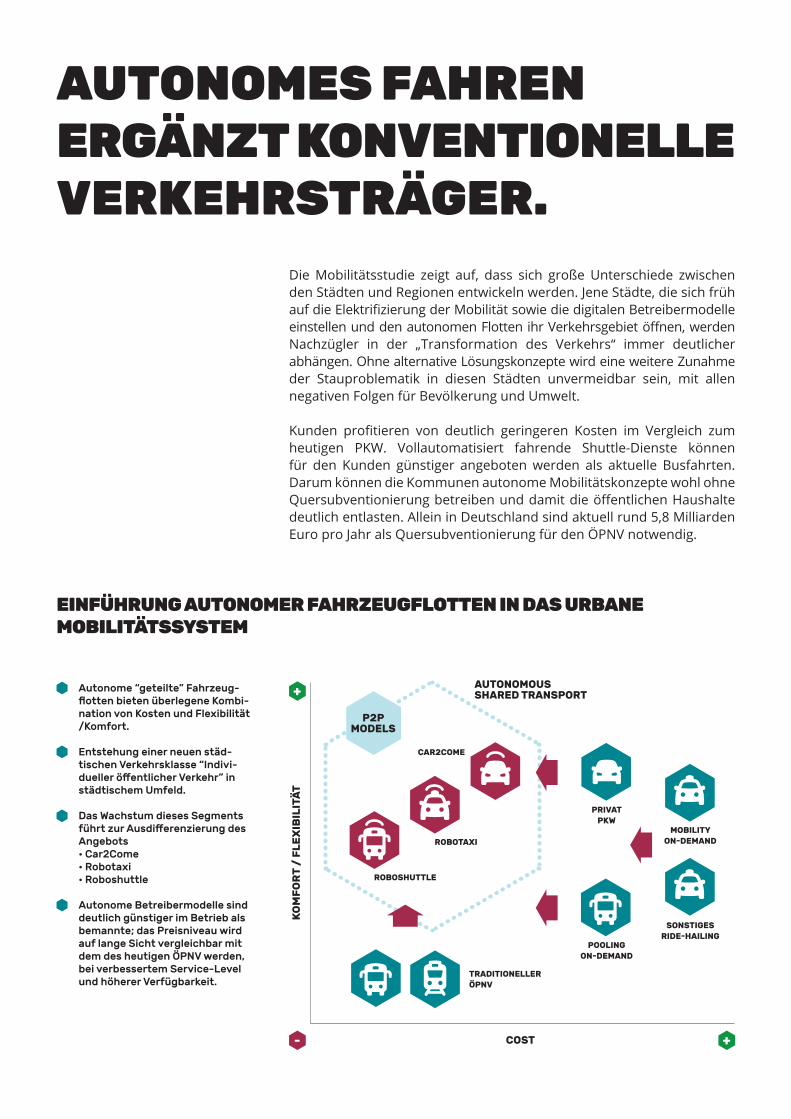

Die Mobilitätsstudie zeigt auf, dass sich große Unterschiede zwischen den Städten und Regionen entwickeln werden. Jene Städte, die sich früh auf die Elektrifizierung der Mobilität sowie die digitalen Betreibermodelle einstellen und den autonomen Flotten ihr Verkehrsgebiet öffnen, werden Nachzügler in der „Transformation des Verkehrs“ immer deutlicher abhängen. Ohne alternative Lösungskonzepte wird eine weitere Zunahme der Stauproblematik in diesen Städten unvermeidbar sein, mit allen negativen Folgen für Bevölkerung und Umwelt.

Kunden profitieren von deutlich geringeren Kosten im Vergleich zum heutigen PKW. Vollautomatisiert fahrende Shuttle-Dienste können für den Kunden günstiger angeboten werden als aktuelle Busfahrten. Darum können die Kommunen autonome Mobilitätskonzepte wohl ohne Quersubventionierung betreiben und damit die öffentlichen Haushalte deutlich entlasten. Allein in Deutschland sind aktuell rund 5,8 Milliarden Euro pro Jahr als Quersubventionierung für den ÖPNV notwendig.

AUTONOMES FAHREN ERGÄNZT KONVENTIONELLE VERKEHRSTRÄGER.

Autonome “geteilte” Fahrzeug-flotten bieten überlegene Kombi-nation von Kosten und Flexibilität /Komfort.

Entstehung einer neuen städ-tischen Verkehrsklasse “Indivi-dueller öffentlicher Verkehr” in städtischem Umfeld.

Das Wachstum dieses Segments führt zur Ausdifferenzierung des Angebots • Car2Come• Robotaxi• Roboshuttle

Autonome Betreibermodelle sind deutlich günstiger im Betrieb als bemannte; das Preisniveau wird auf lange Sicht vergleichbar mit dem des heutigen ÖPNV werden, bei verbessertem Service-Level und höherer Verfügbarkeit.

EINFÜHRUNG AUTONOMER FAHRZEUGFLOTTEN IN DAS URBANE MOBILITÄTSSYSTEM

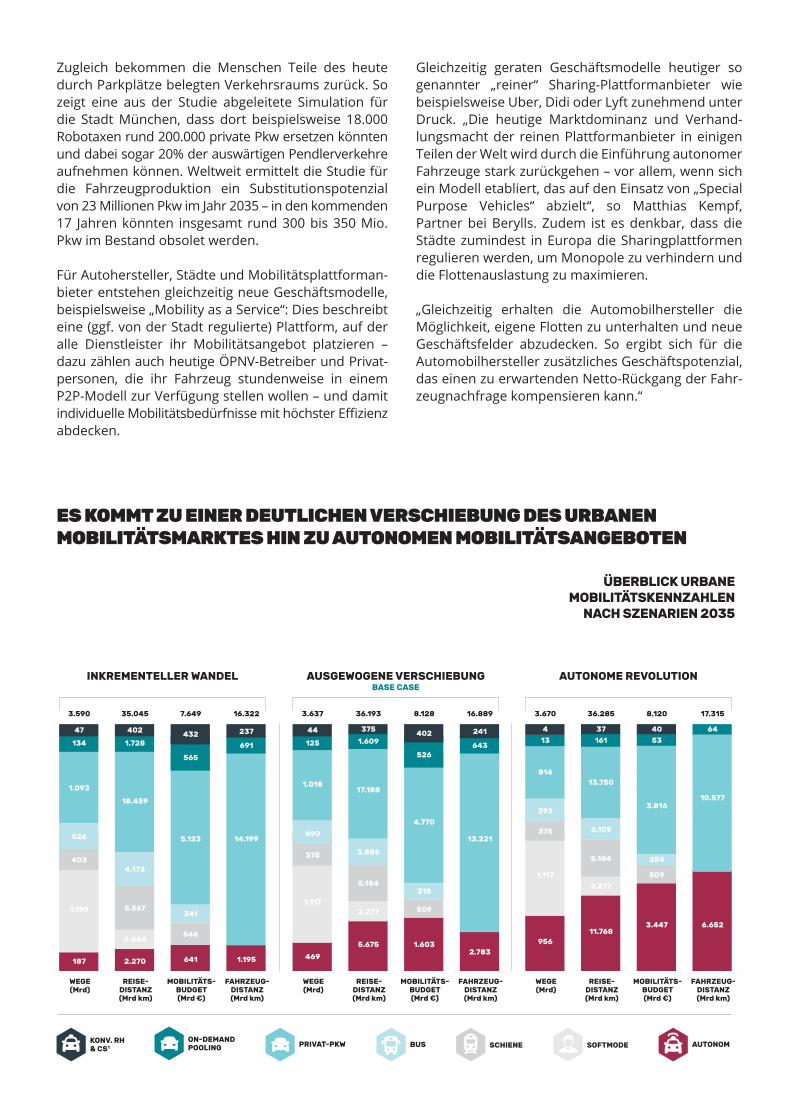

Zugleich bekommen die Menschen Teile des heute durch Parkplätze belegten Verkehrsraums zurück. So zeigt eine aus der Studie abgeleitete Simulation für die Stadt München, dass dort beispielsweise 18.000 Robotaxen rund 200.000 private Pkw ersetzen könnten und dabei sogar 20% der auswärtigen Pendlerverkehre aufnehmen können. Weltweit ermittelt die Studie für die Fahrzeugproduktion ein Substitutionspotenzial von 23 Millionen Pkw im Jahr 2035 – in den kommenden 17 Jahren könnten insgesamt rund 300 bis 350 Mio. Pkw im Bestand obsolet werden.

Für Autohersteller, Städte und Mobilitätsplattforman-bieter entstehen gleichzeitig neue Geschäftsmodelle, beispielsweise „Mobility as a Service“: Dies beschreibt eine (ggf. von der Stadt regulierte) Plattform, auf der alle Dienstleister ihr Mobilitätsangebot platzieren – dazu zählen auch heutige ÖPNV-Betreiber und Privat-personen, die ihr Fahrzeug stundenweise in einem P2P-Modell zur Verfügung stellen wollen – und damit individuelle Mobilitätsbedürfnisse mit höchster Effizienz abdecken.

ES KOMMT ZU EINER DEUTLICHEN VERSCHIEBUNG DES URBANEN MOBILITÄTSMARKTES HIN ZU AUTONOMEN MOBILITÄTSANGEBOTEN

ÜBERBLICK URBANE MOBILITÄTSKENNZAHLEN

NACH SZENARIEN 2035

Gleichzeitig geraten Geschäftsmodelle heutiger so genannter „reiner“ Sharing-Plattformanbieter wie beispielsweise Uber, Didi oder Lyft zunehmend unter Druck. „Die heutige Marktdominanz und Verhand-lungsmacht der reinen Plattformanbieter in einigen Teilen der Welt wird durch die Einführung autonomer Fahrzeuge stark zurückgehen – vor allem, wenn sich ein Modell etabliert, das auf den Einsatz von „Special Purpose Vehicles“ abzielt“, so Matthias Kempf, Partner bei Berylls. Zudem ist es denkbar, dass die Städte zumindest in Europa die Sharingplattformen regulieren werden, um Monopole zu verhindern und die Flottenauslastung zu maximieren.

„Gleichzeitig erhalten die Automobilhersteller die Möglichkeit, eigene Flotten zu unterhalten und neue Geschäftsfelder abzudecken. So ergibt sich für die Automobilhersteller zusätzliches Geschäftspotenzial, das einen zu erwartenden Netto-Rückgang der Fahr-zeugnachfrage kompensieren kann.“

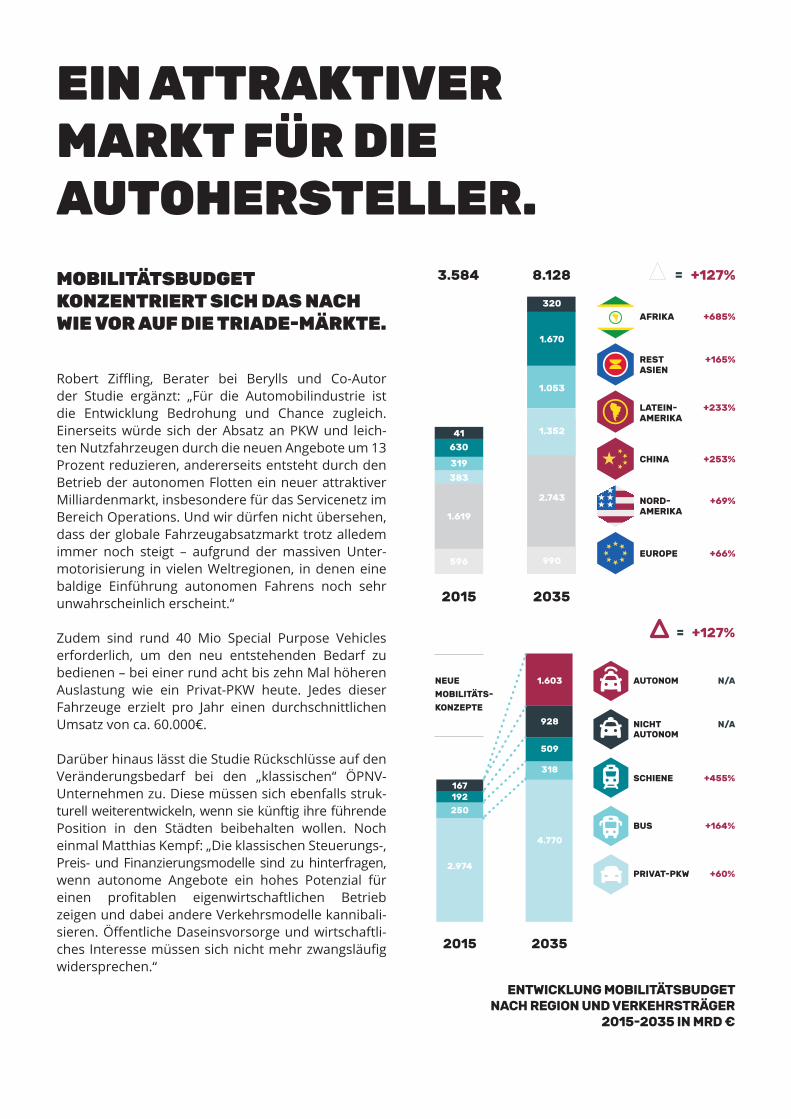

Robert Ziffling, Berater bei Berylls und Co-Autor der Studie ergänzt: „Für die Automobilindustrie ist die Entwicklung Bedrohung und Chance zugleich. Einerseits würde sich der Absatz an PKW und leich-ten Nutzfahrzeugen durch die neuen Angebote um 13 Prozent reduzieren, andererseits entsteht durch den Betrieb der autonomen Flotten ein neuer attraktiver Milliardenmarkt, insbesondere für das Servicenetz im Bereich Operations. Und wir dürfen nicht übersehen, dass der globale Fahrzeugabsatzmarkt trotz alledem immer noch steigt – aufgrund der massiven Unter-motorisierung in vielen Weltregionen, in denen eine baldige Einführung autonomen Fahrens noch sehr unwahrscheinlich erscheint.“

Zudem sind rund 40 Mio Special Purpose Vehicles erforderlich, um den neu entstehenden Bedarf zu bedienen – bei einer rund acht bis zehn Mal höheren Auslastung wie ein Privat-PKW heute. Jedes dieser Fahrzeuge erzielt pro Jahr einen durchschnittlichen Umsatz von ca. 60.000€.

Darüber hinaus lässt die Studie Rückschlüsse auf den Veränderungsbedarf bei den „klassischen“ ÖPNV- Unternehmen zu. Diese müssen sich ebenfalls struk-turell weiterentwickeln, wenn sie künftig ihre führende Position in den Städten beibehalten wollen. Noch einmal Matthias Kempf: „Die klassischen Steuerungs-, Preis- und Finanzierungsmodelle sind zu hinterfragen, wenn autonome Angebote ein hohes Potenzial für einen profitablen eigenwirtschaftlichen Betrieb zeigen und dabei andere Verkehrsmodelle kannibali-sieren. Öffentliche Daseinsvorsorge und wirtschaftli-ches Interesse müssen sich nicht mehr zwangsläufig widersprechen.“

EIN ATTRAKTIVER MARKT FÜR DIE AUTOHERSTELLER. MOBILITÄTSBUDGET KONZENTRIERT SICH DAS NACH WIE VOR AUF DIE TRIADE-MÄRKTE.

ENTWICKLUNG MOBILITÄTSBUDGET NACH REGION UND VERKEHRSTRÄGER

2015-2035 IN MRD €

Ohne Unterstützung durch die Politik werden sich die Vorteile der digitalen Mobilität jedoch nicht oder nur teilweise realisieren lassen. Ganzheitli-che Planungs- und Finanzierungskonzepte müssen erarbeitet werden, bei denen nicht nur die Städte selbst, sondern auch die umliegenden Kommunen zu beteiligen sind. Ebenso sollten andere Industriesekto-ren wie Energie und Versorgung einbezogen werden. Eine fundierte Entscheidungsbasis für die politischen Entscheider sowie all jene, die die Mobilität von morgen gestalten wollen, liegt nun mit der von Berylls Strategy Advisors angelegten Mobilitätsstudie vor.

GANZHEITLICHE KONZEPTE SIND ERFORDERLICH.

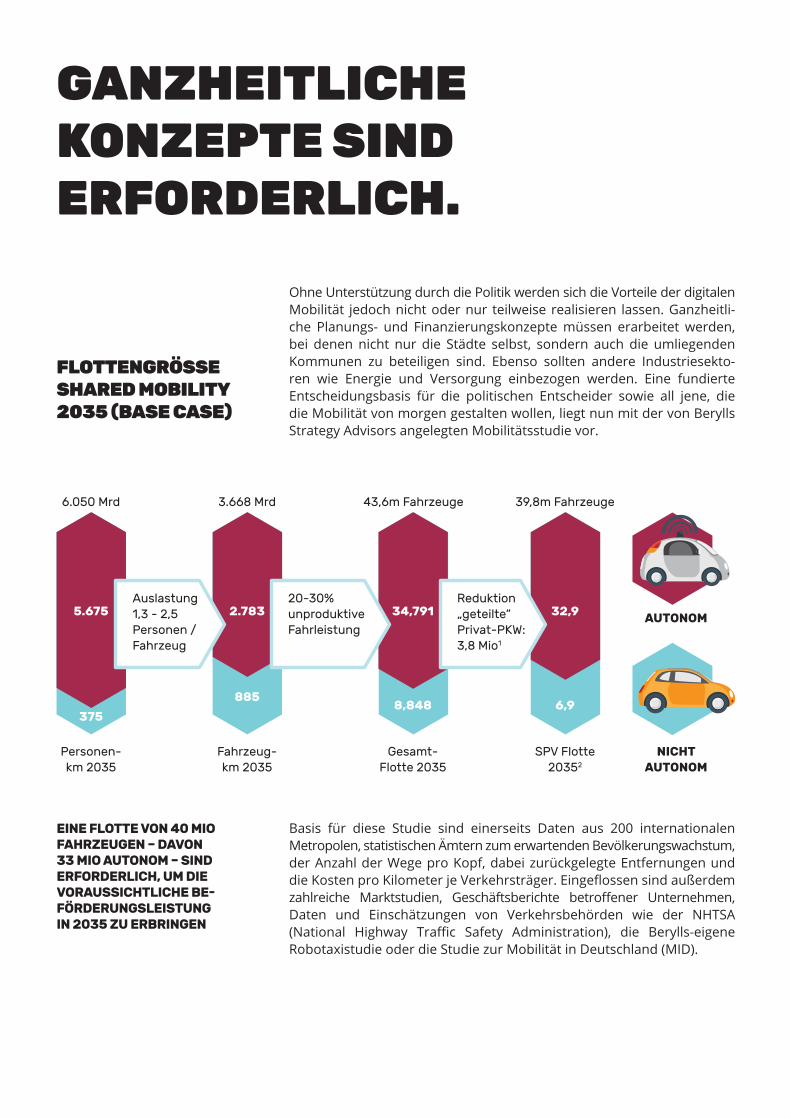

FLOTTENGRÖSSE SHARED MOBILITY 2035 (BASE CASE)

EINE FLOTTE VON 40 MIO FAHRZEUGEN – DAVON 33 MIO AUTONOM – SIND ERFORDERLICH, UM DIE VORAUSSICHTLICHE BE-FÖRDERUNGSLEISTUNG IN 2035 ZU ERBRINGEN

Basis für diese Studie sind einerseits Daten aus 200 internationalen Metropolen, statistischen Ämtern zum erwartenden Bevölkerungswachstum, der Anzahl der Wege pro Kopf, dabei zurückgelegte Entfernungen und die Kosten pro Kilometer je Verkehrsträger. Eingeflossen sind außerdem zahlreiche Marktstudien, Geschäftsberichte betroffener Unternehmen, Daten und Einschätzungen von Verkehrsbehörden wie der NHTSA (National Highway Traffic Safety Administration), die Berylls-eigene Robotaxistudie oder die Studie zur Mobilität in Deutschland (MID).

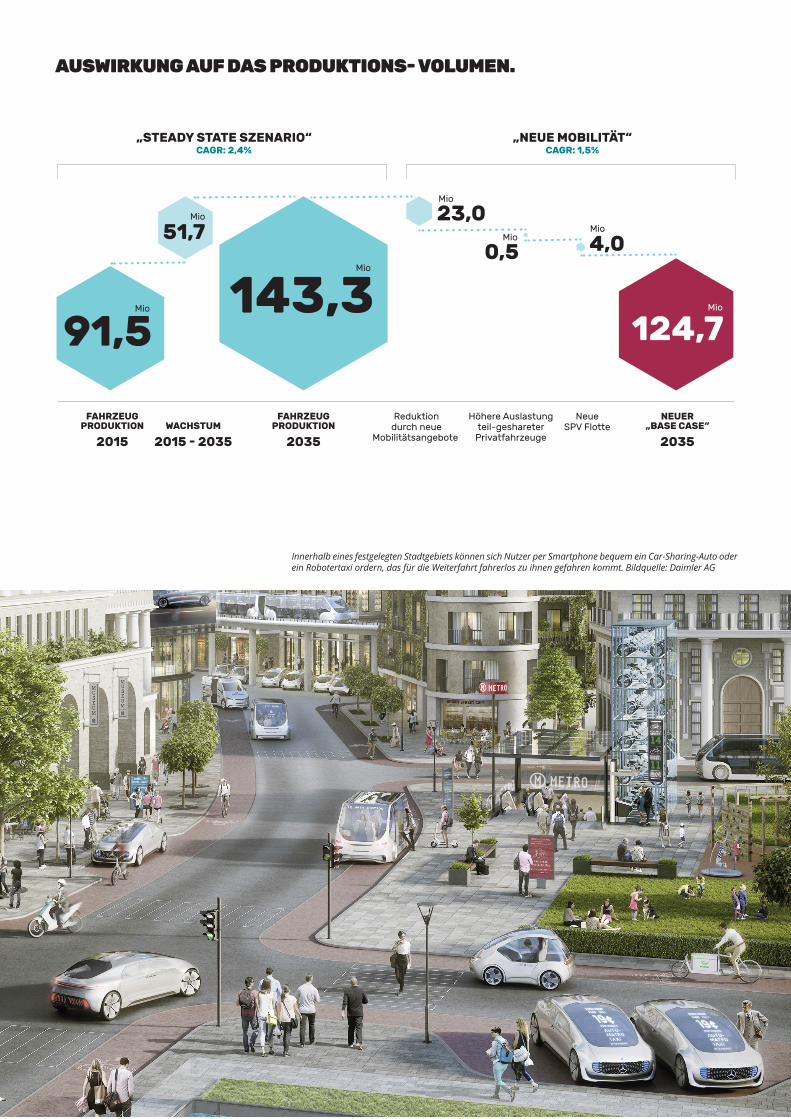

AUSWIRKUNG AUF DAS PRODUKTIONS- VOLUMEN.

Innerhalb eines festgelegten Stadtgebiets können sich Nutzer per Smartphone bequem ein Car-Sharing-Auto oder ein Robotertaxi ordern, das für die Weiterfahrt fahrerlos zu ihnen gefahren kommt. Bildquelle: Daimler AG

Mio

MioMio

Mio

Mio

Mio

Mio

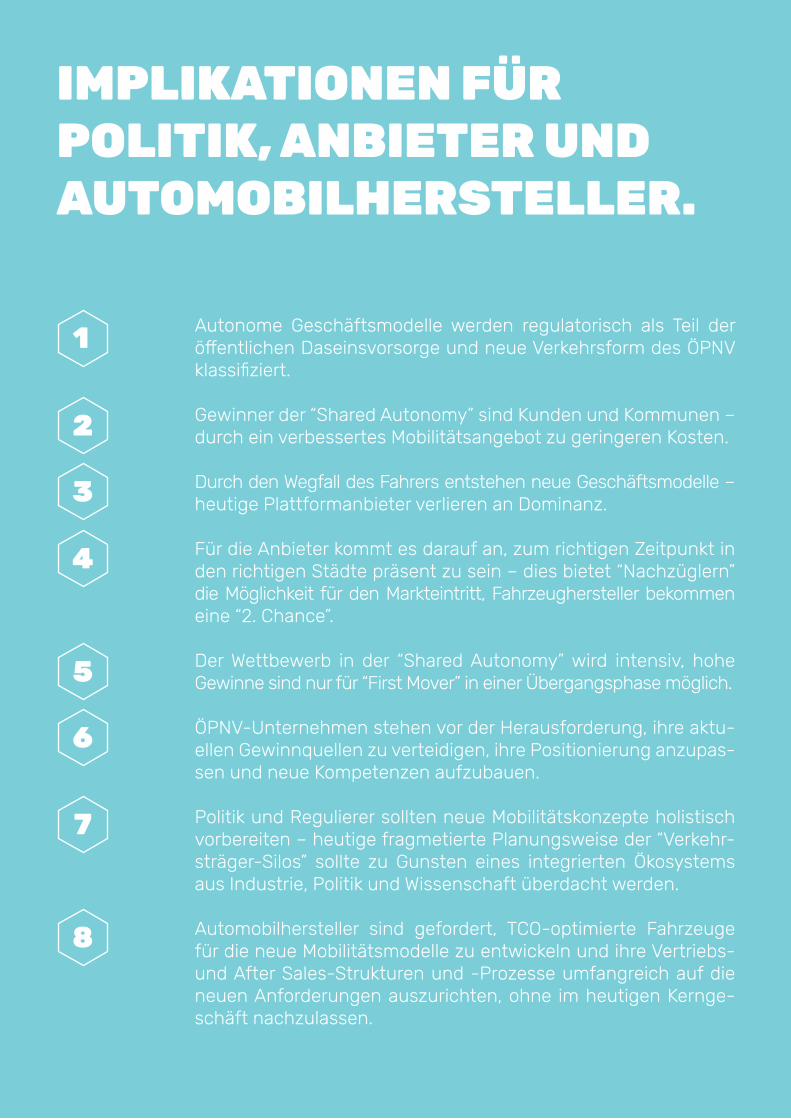

Autonome Geschäftsmodelle werden regulatorisch als Teil der öffentlichen Daseinsvorsorge und neue Verkehrsform des ÖPNV klassifiziert.

Gewinner der “Shared Autonomy” sind Kunden und Kommunen – durch ein verbessertes Mobilitätsangebot zu geringeren Kosten.

Durch den Wegfall des Fahrers entstehen neue Geschäftsmodelle – heutige Plattformanbieter verlieren an Dominanz.

Für die Anbieter kommt es darauf an, zum richtigen Zeitpunkt in den richtigen Städte präsent zu sein – dies bietet “Nachzüglern” die Möglichkeit für den Markteintritt, Fahrzeughersteller bekommen eine “2. Chance”.

Der Wettbewerb in der “Shared Autonomy” wird intensiv, hohe Gewinne sind nur für “First Mover” in einer Übergangsphase möglich.

ÖPNV-Unternehmen stehen vor der Herausforderung, ihre aktu-ellen Gewinnquellen zu verteidigen, ihre Positionierung anzupas-sen und neue Kompetenzen aufzubauen.

Politik und Regulierer sollten neue Mobilitätskonzepte holistisch vorbereiten – heutige fragmetierte Planungsweise der “Verkehr-sträger-Silos” sollte zu Gunsten eines integrierten Ökosystems aus Industrie, Politik und Wissenschaft überdacht werden.

Automobilhersteller sind gefordert, TCO-optimierte Fahrzeuge für die neue Mobilitätsmodelle zu entwickeln und ihre Vertriebs- und After Sales-Strukturen und -Prozesse umfangreich auf die neuen Anforderungen auszurichten, ohne im heutigen Kernge-schäft nachzulassen.

IMPLIKATIONEN FÜR POLITIK, ANBIETER UND AUTOMOBILHERSTELLER.

1

2

3

4

5

6

7

8

Berylls Strategy Advisors ist eine auf die Automobilindustrie spezi-alisierte Top-Managementberatung mit Büros in München, Berlin, Baar/Schweiz, Detroit, Shanghai und Leamington Spa in Großbri-tannien.

Gemeinsam mit Automobilherstellern, Automobilzulieferern, Mobilitätsdienstleistern, Ausrüstern sowie Investoren arbeiten die Strategieberater und das zugehörige Expertennetzwerk an Antworten zu den zentralen Herausforderungen der Automo-bilindustrie. Im Fokus stehen dabei besonders Innovations- und Wachstumsstrategien, Begleitung von Mergers & Acquisitions, Or-ganisationsentwicklung und Transformation sowie Maßnahmen zur Ergebnisverbesserung entlang der gesamten Wertschöp-fungskette.

Zusätzlich arbeiten Experten bei Berylls Digital Ventures gemein-sam mit den Kunden an maßgeschneiderten Lösungen, um die Geschäftsmodelle von OEMs, Zulieferern und Entwicklungsdienst-leistern zu digitalisieren und zu transformieren.

Die Berylls Beratungsteams zeichnen sich durch langjährige Er-fahrung, fundiertes Wissen sowie innovative Lösungskompetenz und unternehmerisches Denken aus. Gemeinsam mit seinen spe-zialisierten Kooperationspartnern verfügt Berylls über tiefes tech-nologisches Know-how, breites Marktverständnis und leistungs-fähige Netzwerke zur Entwicklung umsetzungsstarker Lösungen.

BERYLLS STRATEGY ADVISORS.

ANSPRECHPARTNER

Dr. Matthias Kempf

t +49 89 710 410 400

BERYLLS.COM

Juni 2017 Studie zu urbaner Mobilität

BERYLLS.COM