tomo i 1 el resultado: el onus...

TRANSCRIPT

NORMATIVA INSTITUCIONAL PARA LA FISCALIZACIÓN DE LA GESTIÓN GUBERNAMENTAL

LINEAMIENTOS TÉCNICOS DE LA AUDITORÍA ESPECIAL DE DESEMPEÑO

TOMO I

La planeación

La auditina

El resultado: El onus probandi

1

2

3

2

3

LINEAMIENTOS TÉCNICOS DE LA AED

Por la calidad de su metodología, por el valor de su evidencia empírica y por la fuerza de sus conclusiones, la tarea que realizan los auditores del desempeño debe ser equivalente a la que se lleva a cabo en los más destacados y rigurosos centros de investigación de ciencias sociales en el mundo. Y aún más, pues a diferencia de éstos, la evaluación de las políticas públicas y del ejercicio del gasto público que lleva a cabo la Auditoría Superior de la Federación no sólo repercute en la construcción del conocimiento sino que también influye en el desempeño de los entes auditados, en el uso de los recursos públicos y en las decisiones tomadas por la Cámara de Diputados. De ahí la responsabilidad pública que asumen los auditores que evalúan el desempeño y la importancia de llevar a cabo sus actividades con el mayor rigor técnico.

Desde su creación, la Auditoría Especial de Desempeño (en adelante: AED) ha venido diseñando y perfeccionando los Lineamientos Técnicos que han hecho posible el cumplimiento de esa responsabilidad, a la luz de las mejores prácticas internacionales, de la evolución científica en materia de evaluación del desempeño y de sus propias experiencias. En una década, la AED ha logrado plasmar ese conjunto de conocimientos y experiencias en catorce lineamientos que han hecho posible, de un lado, garantizar que los resultados de las auditorías se ciñan al principio de objetividad en los procedimientos y los resultados obtenidos, de manera que cualquier equipo de auditores o investigadores que los siga obtenga siempre las mismas conclusiones --con el mismo rigor que se exige a la investigación científica-- y, de otro, afirmar las competencias técnicas, el compromiso ético y el profesionalismo de los auditores. Los catorce Lineamientos Técnicos que se recogen en esta publicación son, a un tiempo, el producto de la investigación, de la evolución de los conocimientos adquiridos y de la experiencia acumulada por la AED. Y representan también una garantía de calidad y un compromiso con la transparencia: quien los lea, sabrá exactamente cómo se llevan a cabo las auditorías, qué actividades reclama cada una de ellas, cómo se verifican y controlan sus datos y sus contenidos y cómo se construyen las tesis y las evidencias que se ofrecen en sus conclusiones.

Con los Lineamientos Técnicos de la AED se delimitan las actividades que los auditores desarrollan para estructurar, ejecutar, presentar, divulgar y dar seguimiento a las Auditorías Especiales y de Desempeño, con el rigor indispensable, en todas y cada una de las etapas del proceso que involucra el diseño, la ejecución y la divulgación de una auditoría. Son instrucciones precisas para los auditores, paso a paso, pero contienen también indicaciones éticas, recomendaciones prácticas y ejemplos concretos que abonan al mejor

I

4

cumplimiento de los compromisos y de los valores asumidos por los equipos auditores. Su nivel de detalle no es una aspiración sino una práctica: quien los siga, sabrá cómo se procede realmente en cada momento de la hechura de una auditoría, qué referencias teóricas y técnicas se utilizan para realizarlas y qué calidad se exige en su trabajo.

Esta compilación revisada y actualizada de los catorce Lineamientos Técnicos de la AED se publica en dos tomos. En el primero se recogen los lineamientos que permiten a los auditores seleccionar, estructurar y ejecutar las auditorías, desde la planeación hasta el trabajo de campo que reclaman. Son, por así decir, los lineamientos de carácter sustantivo, en donde se plantea la metodología específica que sigue cada auditoría para llevarse a cabo. Y en el segundo, se recogen los once lineamientos restantes que permiten a los auditores documentar, publicar y dar seguimiento a las auditorías.

Los lineamientos que componen el primer Tomo son: la Planeación; la Auditina; y el Resultado o el Onus Probandi. En estos tres lineamientos técnicos se incluyen los procedimientos, los métodos y los criterios necesarios para identificar los temas de la agenda nacional que podrían estar vinculados con una auditoría para seleccionar, a partir de ellos, los sujetos y los objetos susceptibles de ser auditados con motivo de la Cuenta Pública. A raíz de ese análisis se integran las propuestas de auditoría de las Unidades Administrativas Auditoras (UAA) que formarán parte del Programa Anual de Auditorías para la Fiscalización de la Cuenta Pública (PAAF) de la Auditoría Superior de la Federación.

Por su parte, la Auditina --de la que se ocupa el segundo lineamiento técnico-- garantiza el rigor metodológico en el desarrollo de las auditorías, entendidas en esa fase como un proyecto de investigación destinado a evaluar el desempeño de una política pública, un programa, una actividad institucional y/o un proyecto previamente autorizados e incorporados en el Programa de Auditorías (PAAF) correspondiente. La llamada auditina delimita el diseño previo de la auditoría y marca las líneas de investigación indispensables para cumplir con los objetivos de las auditorías de desempeño: valorar la eficacia, eficiencia y economía con que actuaron los responsables de la operación del programa (conocidos estos conceptos como las tres “e”), así como la calidad del bien o servicio, la competencia de los actores y la percepción del ciudadano-usuario (conocidas como las tres “c” de la revisión).

Finalmente, en el primer Tomo se integra al Lineamiento Técnico diseñado para obtener el Resultado: el Onus Probandi de la auditoría. Este lineamiento presenta el trayecto que deberán seguir los auditores para obtener la evidencia suficiente, competente, relevante y pertinente para comprobar o desechar las hipótesis planteadas, responder las preguntas clave establecidas en la auditina, generar los resultados de las auditorías y dictaminar lo que procede en cada uno de los casos.

Por su parte, Los lineamientos que componen el segundo Tomo atañen a las tareas adicionales y complementarias que deben llevar a cabo los auditores

II

5

para concluir con éxito su labor e incluyen: la reunión para la presentación de resultados finales y observaciones preliminares; la formulación de observaciones, acciones promovidas y recomendaciones; la hechura del dictamen; el Informe de Auditoría; el Expediente de Auditoría; la ficha de la Auditoría y los resultados relevantes; la Presentación gráfica; la nota de difusión; los materiales para la comparecencia; la premiación de las auditorías; y el seguimiento de recomendaciones y acciones promovidas.

Cada una de esas tareas forma parte relevante de las actividades de los equipos auditores y cada una contribuye, a su vez, a la calidad de los resultados obtenidos. Se trata de instrucciones precisas y de indicaciones formativas, que no sólo describen los pasos que deben seguirse para realizar las auditorías de principio a fin, sino que convocan además a la construcción de un lenguaje y de una cultura compartida sobre la labor de auditoría, que no se limita al diseño de las cuestiones sustantivas desarrolladas en los lineamientos que integran el primer todo de estos lineamientos, sino que comprende que el trabajo profesional debe llevarse hasta las últimas consecuencias e incluir cada uno de los detalles que, sumados, permiten a los equipos auditores asumir plenamente la responsabilidad de su tarea y a los entes auditados --y aun al público en general-- conocer con todo detalle la secuencia de investigación, decisión y acción que integra una auditoría del desempeño en México.

Con esta publicación, la AED no sólo entrega a sus propios auditores esta nueva versión --revisada y actualizada-- de sus lineamientos técnicos, sino que además los pone a disposición de un público más amplio de especialistas e interesados en nuestra materia, con la aspiración de que su trabajo sea cada vez más conocido y mejor comprendido y de que, gracias a la divulgación del conocimiento y la experiencia acumuladas, se extienda también el interés general sobre la evaluación de las políticas públicas, el buen uso de los recursos públicos y el desempeño del sector público en su conjunto.

III

6

7

ÍNDICE

Página

NOTA PARA EL LECTOR

LINEAMIENTO TÉCNICO 1. LA PLANEACIÓN

SIGLAS, ACRÓNIMOS Y TÉRMINOS

PRESENTACIÓN

INTRODUCCIÓN

GENERALIDADES

CAPÍTULO 1. SELECCIÓN DE LOS TEMAS DE LA AGENDA NACIONAL Y DISEÑO DEL PROGRAMA ESTRATÉGICO

CAPÍTULO 2. RECOPILACIÓN DE DOCUMENTOS FUENTE PARA GENERAR EL MAPA ESTRATÉGICO E IDENTIFICAR LOS TEMAS ESPECÍFICOS DE LAS AUDITORÍAS POR REALIZAR

CAPÍTULO 3. CONSULTA Y ANÁLISIS DE LAS FUENTES DE INFORMACIÓN PRIMARIA Y SECUNDARIA, PARA IDENTIFICAR LOS POSIBLES SUJETOS Y OBJETOS DE REVISIÓN

CAPÍTULO 4. REGISTRO EN EL SICSA DE LAS FICHAS DE ANÁLISIS DE LAS FUENTES CONSULTADAS

CAPÍTULO 5. ELABORACIÓN DE LA CÉDULA DE PROPUESTA DE AUDITORÍA PARA SELECCIONAR EL SUJETO Y OBJETO POR AUDITAR, CONSIDERANDO LA VISIÓN ESTRATÉGICA DE LA ASF; LAS FUENTES DE INFORMACIÓN; LOS CRITERIOS DE SELECCIÓN DE IRREFUTABILIDAD, INSTITUCIONALES Y PARTICULARES DE LA AED, ASÍ COMO LAS REGLAS DE DECISIÓN

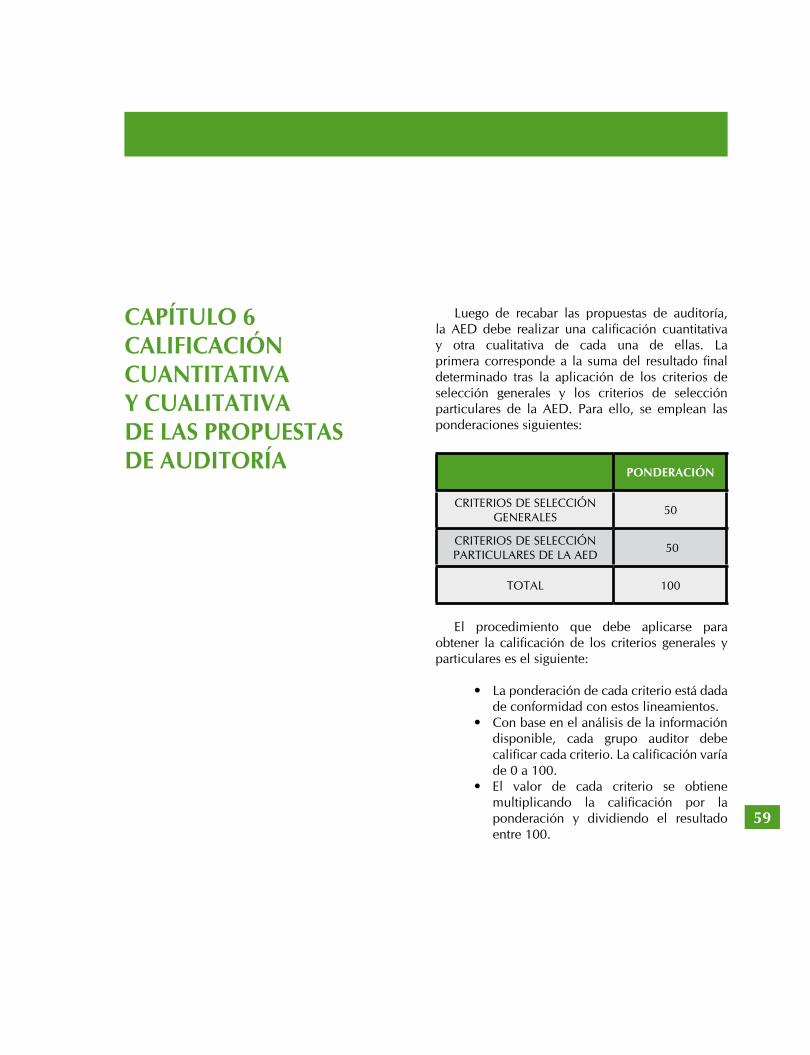

CAPÍTULO 6. CALIFICACIÓN CUANTITATIVA Y CUALITATIVA DE LAS PROPUESTAS DE AUDITORÍA

11

13

15

25

27

29

33

37

43

45

47

59

8

Índice

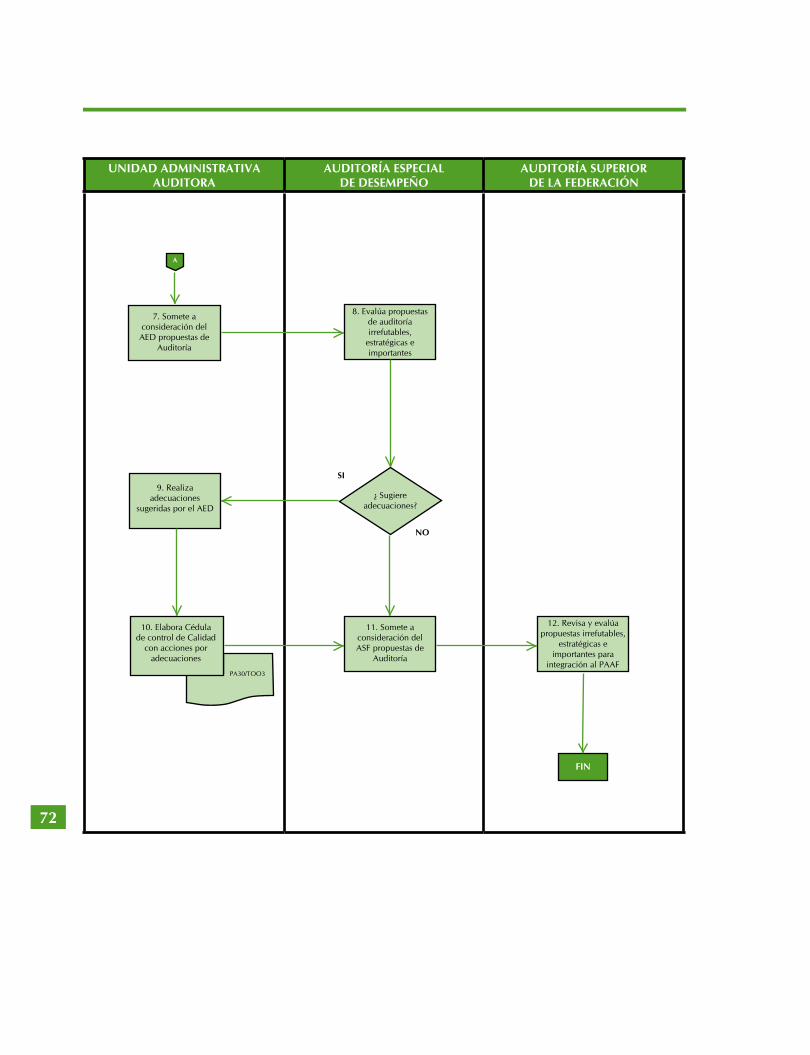

CAPÍTULO 7. PRESENTACIÓN DE LAS PROPUESTAS DE AUDITORÍA A LA CONSIDERACIÓN DEL AUDITOR ESPECIAL DE DESEMPEÑO, PARA SU EVALUACIÓN

CAPÍTULO 8. ELABORACIÓN DE LA CÉDULA CONTROL DE CALIDAD, INCORPORANDO, EN SU CASO, LAS ACCIONES ADOPTADAS TRAS LAS ADECUACIONES Y/O PRECISIONES SUGERIDAS POR EL AUDITOR ESPECIAL DE DESEMPEÑO A LAS PROPUESTAS DE AUDITORÍA

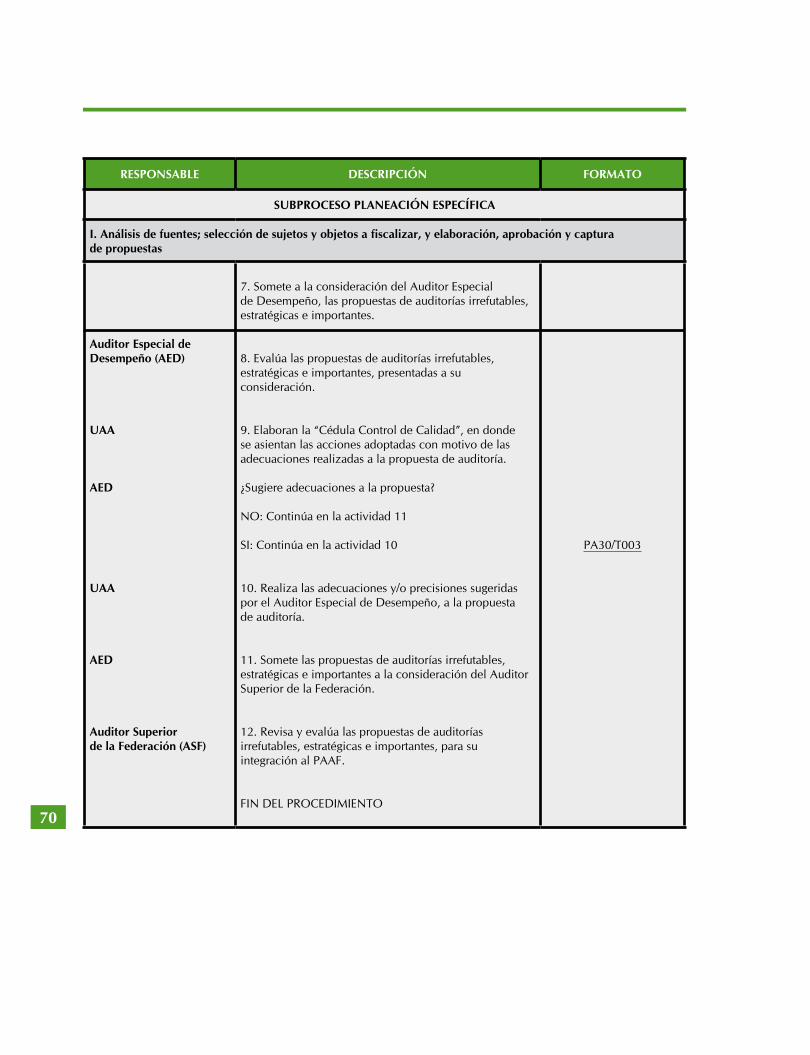

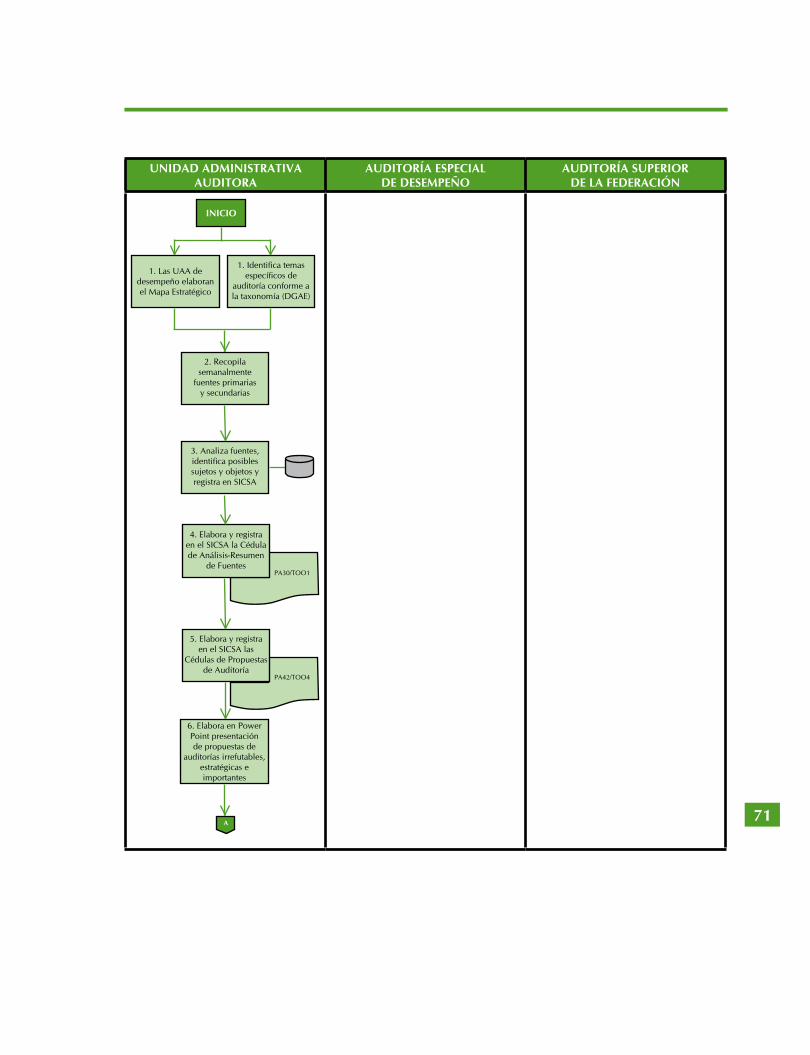

CAPÍTULO 9. PRESENTACIÓN DE LAS PROPUESTAS DE AUDITORÍAS DE DESEMPEÑO O ESPECIALES AL AUDITOR SUPERIOR DE LA FEDERACIÓN, PARA SU REVISIÓN Y EVALUACIÓN, A FIN DE INTEGRARLAS AL PROGRAMA ANUAL DE AUDITORÍAS PARA LA FISCALIZACIÓN DE LA CUENTA PÚBLICA (PAAF)……………………………………………………………

CAPÍTULO 10. DESCRIPCIÓN DE ACTIVIDADES

ANEXO 1. DOCUMENTOS NORMATIVOS DE MEDIANO PLAZO

ANEXO 2. FUENTES SECUNDARIAS DE INFORMACIÓN

ANEXO 3. PANTALLAS QUE APARECEN CUANDO SE REGISTRAN LAS FUENTES ANALIZADAS EN EL SICSA

ANEXO 4. PANTALLAS QUE APARECEN CUANDO SE CAPTURA LA CÉDULA DE ANÁLISIS – RESUMEN DE FUENTES

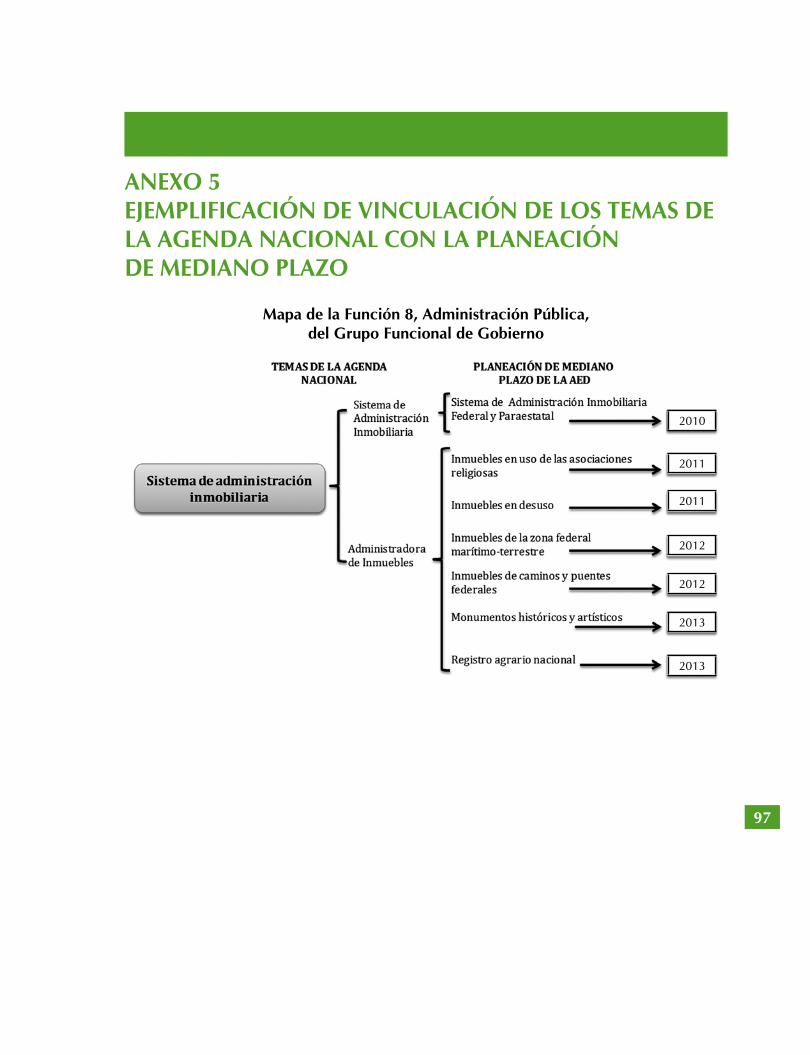

ANEXO 5. EJEMPLIFICACIÓN DE VINCULACIÓN DE LOS TEMAS DE LA AGENDA NACIONAL CON LA PLANEACIÓN DE MEDIANO PLAZO

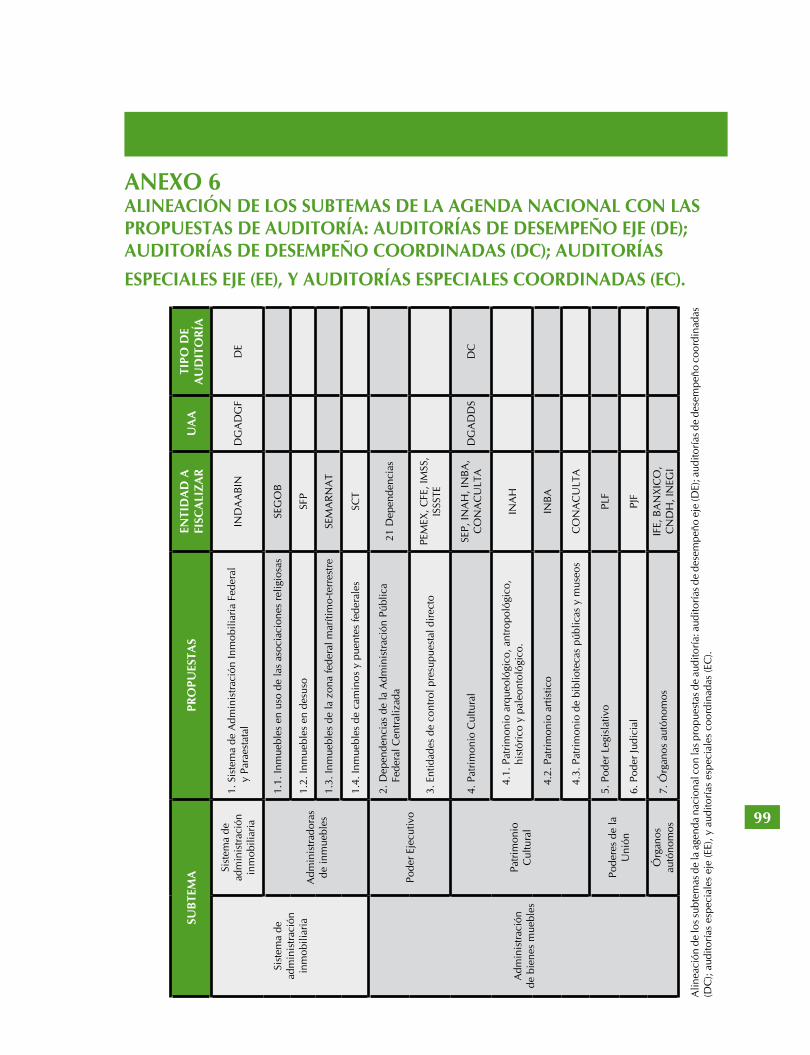

ANEXO 6. ALINEACIÓN DE LOS SUBTEMAS DE LA AGENDA NACIONAL CON LAS PROPUESTAS DE AUDITORÍA: AUDITORÍAS DE DESEMPEÑO EJE (DE); AUDITORÍAS DE DESEMPEÑO COORDINADAS (DC); AUDITORÍAS ESPECIALES EJE (EE), Y AUDITORÍAS ESPECIALES COORDINADAS (EC)

ANEXO 7. ELABORACIÓN DE LA CÉDULA DE PROPUESTA DE AUDITORÍA

CONTROL DE FORMATOS

LINEAMIENTO TÉCNICO 2. LA AUDITINA

SIGLAS, ACRÓNIMOS Y TÉRMINOS

PRESENTACIÓN

Página

63

73

65

93

99

67

103

69

89

95

97

101

105

107

115

9

Índice

INTRODUCCIÓN

GENERALIDADES

CAPÍTULO 1. LA APROBACIÓN DE LA AUDITORÍA

CAPÍTULO 2. MATERIA POR AUDITAR EN EL CONTEXTO DE LA POLÍTICA PÚBLICA DE MEDIANO Y CORTO PLAZOS

CAPÍTULO 3 LA POLÍTICA O PROGRAMA POR AUDITAR EN FORMA INTEGRAL

CAPÍTULO 4. LOS OBJETIVOS, EL ALCANCE, LA QUIDIDAD O LAS PREGUNTAS CLAVE Y LAS HIPÓTESIS DE LA AUDITORÍA (ABDUCCIÓN DE LA AUDITORÍA)

CAPÍTULO 5. LA METODOLOGÍA DE EJECUCIÓN DE LA AUDITORÍA

CAPÍTULO 6. ASIGNACIÓN DE RECURSOS Y ESTABLECIMIENTO DE MEDIDAS DE CONTROL Y SUPERVISIÓN

CAPÍTULO 7. INTEGRACIÓN DE LA AUDITINA

ANEXO 1. MAPAS DE ABDUCCIÓN

ANEXO 2. COMPONENTES DE UNA PRESTACIÓN DE SERVICIO ESTABLECIDOS POR LA OCDE

ANEXO 3. PREGUNTAS CLAVE SOBRE RESULTADOS Y COMPREHENSIVAS

ANEXO 4. TIPOS DE HIPÓTESIS EN LA INVESTIGACIÓN SOCIAL

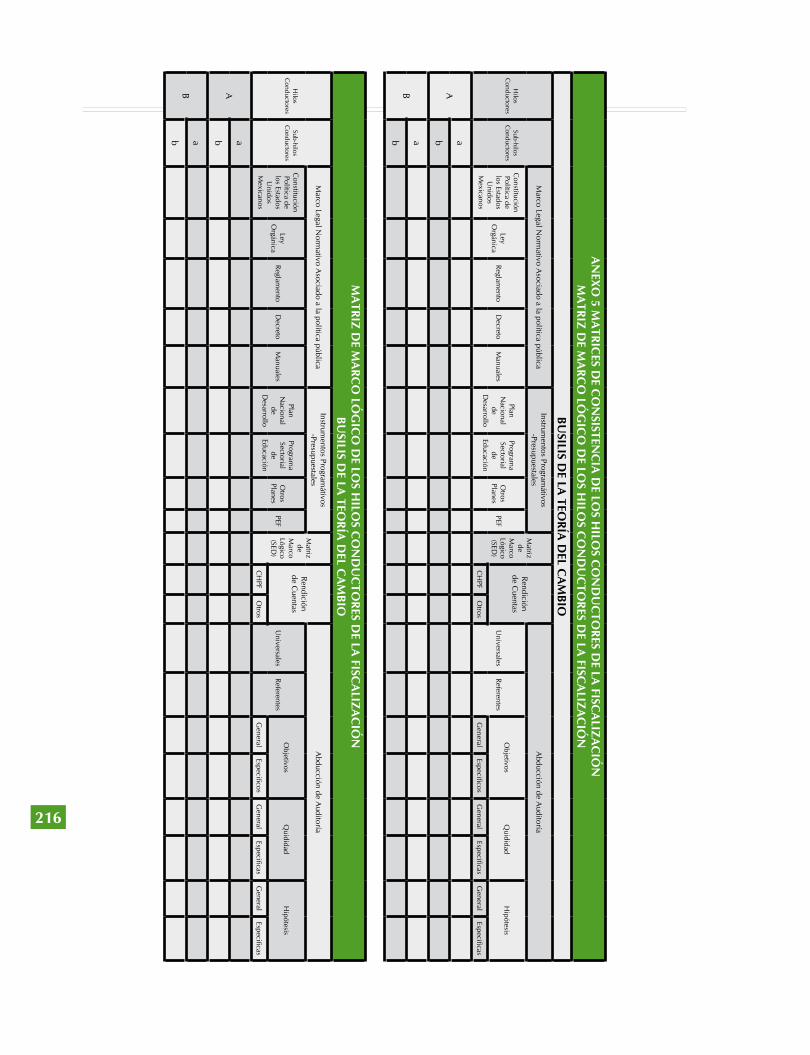

ANEXO 5. MATRICES DE CONSISTENCIA DE LOS HILOS CONDUCTORES DE LA FISCALIZACIÓN

ANEXO 6. REGLAS PARA LA BÚSQUEDA DE LA VERDAD DE RENÉ DESCARTES

ANEXO 7. CONCEPTOS PARA LA CONSTRUCCIÓN DEL SISTEMA DE MEDICIÓN

ANEXO 8. ESQUEMAS DE COOPERACIÓN Y COORDINACIÓN BAJO LOS QUE SE DEBEN REGIR LOS AUDITORES

ANEXO 9. OTRAS CONSIDERACIONES SOBRE LOS TEMAS ÉTICOS

CONTROL DE FORMATOS

Página

117

175

121

195

215

129

231

165

183

207

209

223

233

235

123

125

145

213

217

10

Índice

LINEAMIENTO TÉCNICO 3. EL RESULTADO: EL ONUS PROBANDI

SIGLAS, ACRÓNIMOS Y TÉRMINOS

PRESENTACIÓN

INTRODUCCIÓN

GENERALIDADES

CAPÍTULO 1. ANÁLISIS DE LAS HIPÓTESIS Y PREGUNTAS DE AUDITORÍA: IDENTIFICACIÓN DE DATOS Y FUENTES DE INFORMACIÓN

CAPÍTULO 2. RECOLECCIÓN Y ANÁLISIS DE INFORMACIÓN Y DATOS: LA IDENTIFICACIÓN DE LOS HALLAZGOS

CAPÍTULO 3. LA SISTEMATIZACIÓN DE LOS HALLAZGOS: GENERACIÓN DE RESULTADOS

CAPÍTULO 4. LA DOCUMENTACIÓN DE LOS RESULTADOS

CAPÍTULO 5. INTEGRACIÓN DEL INFORME AL 75%

ANEXO 1. TÉCNICAS DE MUESTRO ESTADÍSTICO

ANEXO 2. LA NORMA DE LA INTOSAI

ANEXO 3. MACROPROCESO E INDICADORES DE REVISIÓN PARA LA EJECUCIÓN DE LAS AUDITORÍAS

ANEXO 4. PRODUCTOS QUE DEBERÁN GENERARSE PARA DEJAR CONSTANCIA DE LA TRAZABILIDAD DE LA EJECUCIÓN DE LA AUDITORÍA

ANEXO 5. MARCAS DE CONTROL DE CALIDAD AL 75% DE AVANCE Y AL IA

CONTROL DE FORMATOS

Página

237

269

239

281

307

251

313

259

279

287

291

309

247

249

253

301

11

NOTA PARA EL LECTOR

El presente lineamiento contiene la explicación puntual sobre los pasos que deben considerarse para la realización de la auditoría. Además, también ha integrado, a lo largo de todo el documento, una serie de recuadros que proporcionan información relevante y consideraciones, cuyo objetivo es enriquecer la labor del auditor. Esta información ha sido clasificada en tres categorías:

Pensar como auditor

Contiene toda aquella información que hace referencia a acciones, sugerencias o reflexiones que permiten a los auditores tomar decisiones, así como internalizar la forma en que deben actuar al momento en que están realizando las auditorías de desempeño.

Hay que saber

En estos recuadros el auditor podrá encontrar información relevante y material de apoyo que no forma parte del contenido central, guía del lineamiento, ni constituye acciones, sugerencias o reflexiones sobre la manera en que han de pensar los auditores, pero que los orienta hacia un mejor desarrollo de las auditorías de desempeño.

Ejemplos

Los recuadros de ejemplos describen casos prácticos o experiencias derivadas de otras auditorías de desempeño realizadas en el pasado. Su finalidad es ilustrar los conceptos que forman parte del contenido central del lineamiento. Esta información, permite una mejor exposición y comprensión de la información.

12

La Planeación1

14

15

SIGLAS, ACRÓNIMOS Y TÉRMINOS

Siglas y Acrónimos Denominaciones

AED Auditoría Especial de Desempeño

AETI Auditoría Especial de Tecnologías e Información

APF Administración Pública Federal

ASF Auditoría Superior de la Federación

CPEUM Constitución Política de los Estados Unidos Mexicanos

CVASF Comisión de Vigilancia de la Auditoría Superior de la Federación

EFS Entidades de Fiscalización Superior

DGNET Dirección General de Normatividad y Evaluación Técnica

DOF Diario Oficial de la Federación

IAGF Informe de Avance de Gestión Financiera

LFPRH Ley Federal de Presupuesto y Responsabilidad Hacendaria

LFRCF Ley de Fiscalización y Rendición de Cuentas de la Federación

LIF Ley de Ingresos de la Federación

LOAPF Ley Orgánica de la Administración Pública Federal

PAAF Programa Anual de Auditorías para la Fiscalización de la Cuenta Pública

PEF Presupuesto de Egresos de la Federación

PGR Procuraduría General de la República

PND Plan Nacional de Desarrollo

PEASF Plan Estratégico de la Auditoría Superior de la Federación

16

Siglas y Acrónimos Denominaciones

RO Reglas de Operación

SCD Sistema de Control de Documentos

SED Sistema de Evaluación del Desempeño

SICSA Sistema de Control y Seguimiento de Auditorías

SGC Sistema de Gestión de Calidad

SHCP Secretaría de Hacienda y Crédito Público

UAA Unidad Administrativa Auditora

UEC Unidad de Evaluación y Control

17

Términos

ABDUCCIÓN

Planteamientos, razonamientos o silogismos que proporcionan un conocimiento probable. Es la elección de una hipótesis que sirve para explicar determinados hechos, sin haber sido comprobados.

ÁREAS DE OPACIDAD

Se refiere a las áreas y actividades de la APF en las que la transparencia y la rendición de cuentas son deficientes, tales como: recaudación fiscal; fideicomisos, fondos, mandatos y contratos análogos; pensiones y jubilaciones; recursos federales transferidos a estados y municipios; proyectos de infraestructura productiva de largo plazo; procesos electorales; Sistema Contable Gubernamental; Sistema de Evaluación del Desempeño; donativos de recursos públicos federales; mejora regulatoria del país y política de remuneraciones.

AUDITORÍAS SOBRE EL DESEMPEÑO

Una auditoría sobre el desempeño es una revisión sistemática, interdisciplinaria, organizada, objetiva, propositiva, independiente y comparativa del impacto social de la gestión pública, tanto de las actividades gubernamentales enfocadas en la ejecución de una política general, sectorial o regional, como de aquellas inherentes al funcionamiento de los entes públicos.

Es una revisión:

Sistemática, porque utiliza los métodos y las técnicas de las ciencias sociales para obtener sus evidencias y, a partir de ellas, elabora sus consideraciones.

Interdisciplinaria, porque se realiza con la aplicación de los conocimientos de varias disciplinas académicas, según la materia o especialidad que trate la revisión.

Organizada, porque tanto su protocolo de investigación –la auditina- como su ejecución obedecen a un razonamiento lógico, normado con los estrictos cánones de la investigación social aplicada.

Objetiva, porque trata de describir y explicar los fenómenos como los podría analizar cualquier científico social carente de prejuicios o intereses generados sobre el objeto o sujeto fiscalizado; es también objetiva, porque todas sus conclusiones están basadas en evidencias suficientes, competentes, relevantes y pertinentes.

Propositiva, porque sus juicios sobre la materia fiscalizada están encaminados a la búsqueda de las mejores y sanas prácticas gubernamentales, más que a sancionar o denostar los resultados de las políticas públicas.

Independiente, porque no intervienen intereses ajenos al grupo auditor más que la razón y la objetividad.

Comparativa, porque mide el impacto social de la gestión pública y compara lo propuesto con lo realmente alcanzado; sobre todo por los ejercicios de benchmarking de lo logrado contra las mejores prácticas.

La auditoría de desempeño se ocupa básicamente de examinar las tres “e”: eficacia; eficiencia y economía. Además, toma en cuenta las tres “c”: calidad en el servicio; ciudadano usuario, y competencia de los actores.

18

Términos

AUDITORÍAS EJE

Es la revisión cuyo alcance permite proporcionar un posicionamiento integral de una política pública. Los resultados de las auditorías eje corresponden a la evaluación de los objetivos estratégicos y por lo tanto nos dan una visión holística. Además, sus resultados permiten integrar los hallazgos de las auditorías coordinadas para aumentar la potencia explicativa del estado que guarda la política pública.

AUDITORÍAS COORDINADAS

Las auditorías coordinadas son aquellas cuyo alcance corresponde a la visión de un tema específico o subuniverso. Los resultados de las auditorías coordinadas permiten complementar la visión de las Auditorías Eje. Las auditorías coordinadas corresponden a la revisión de procesos de gestión.

AUDITORÍAS ESPECIALES

Su objetivo consiste en revisar los procedimientos y acciones de la APF para la creación y desincorporación, en sus diferentes modalidades, de empresas de participación estatal mayoritaria, fideicomisos y organismos descentralizados. También se analiza y evalúa la ejecución de programas de apoyo financiero, la canalización de recursos por la vía de subsidios y transferencias, el otorgamiento de permisos y concesiones para el desarrollo de programas o proyectos prioritarios y, eventualmente, problemas estructurales u operaciones singulares (atípicas) del Gobierno Federal.

El enfoque de este tipo de revisiones es múltiple y puede incluir auditorías financieras, de sistemas, de legalidad, o bien, ocuparse de la evaluación de aspectos o proyectos específicos.

AUDITORÍAS ESTRATÉGICAS

Revisiones que la ASF realiza a los sujetos y objetos ubicados en áreas definidas como prioritarias en la CPEUM, en los programas nacionales y sectoriales de mediano plazo y en las líneas de actuación de la entidad de fiscalización superior de la Federación.

AUDITORÍAS IMPORTANTES

Revisiones que la ASF ejecuta a los sujetos y objetos cuyas acciones coadyuvan al cumplimiento de los objetivos establecidos en los programas nacionales y sectoriales de mediano plazo y son de interés general en la sociedad.

AUDITORÍAS IRREFUTABLES

Revisiones que la ASF obligadamente práctica para cumplir con un mandato de ley, con la emisión de un decreto o con los compromisos que la propia entidad de fiscalización superior de la Federación asume.

CALIDAD DEL BIEN O SERVICIO

La corriente contemporánea denominada Calidad en el Servicio tiene como objetivo generar reformas en la administración del sector público para mejorar la capacidad de respuesta y sensibilidad de las instituciones del sector público, requiriendo y alentando un mayor énfasis en el rendimiento. La teoría propone una orientación hacia los resultados en general, de los cuales las necesidades del “ciudadano-usuario” son un aspecto importante.

19

Términos

CIUDADANO-USUARIO

Persona que hace uso de los bienes y servicios que genera la Administración Pública.

Se refiere a los componentes que la prestación de un bien o servicio público debe considerar respecto de los requerimientos del ciudadano-usuario: transparencia, participación, satisfacción, disponibilidad, oportunidad, precio y alternativas.

COMPETENCIA DE LOS ACTORES

Se refiere a la competencia de quienes efectúan las tareas en el sector público: las instituciones y los servidores públicos.

CONTROL DE CALIDAD

Conjunto de técnicas establecidas para inspeccionar el nivel de la calidad (cumplimiento de los requisitos indispensables) de un producto o prestación de un servicio durante su elaboración o al final de ésta.

CUENTA PÚBLICA

Informe que los Poderes de la Unión y los entes públicos federales rinden de manera consolidada mediante el Ejecutivo Federal a la Cámara, sobre su gestión financiera, a efecto de comprobar que la recaudación, administración, manejo custodia y aplicación de los ingresos y egresos federales durante un ejercicio fiscal comprendido del 1° de enero al 31 de diciembre de cada año, se ejercieron en los términos de las disposiciones legales y administrativas aplicables, conforme a los criterios y con base en los programas aprobados.

CRITERIOS GENERALES

Orientación normativa y referencial para la identificación de los potenciales sujetos y objetos de revisión, así como para la determinación, la selección y el registro de las propuestas de revisión que determina el PAAF.

CRITERIOS DE SELECCIÓN

Son un conjunto de atributos de carácter cuantitativo y cualitativo, cuyo peso ponderado sustenta la importancia de la revisión. Su aplicación constituye el sustento metodológico fundamental de las propuestas y será la evidencia de su selección objetiva. Se dividen en Generales de la ASF y Particulares de cada UAA.

20

Términos

DIALÉCTICA

La dialéctica (del griego dialektiké y téchne literalmente: técnica de la conversación; con igual significado, en latín (ars), es una rama de la filosofía cuyo ámbito y alcance ha variado significativamente a lo largo de la historia.

Originalmente designaba un método de conversación o argumentación análogo a lo que actualmente se llama lógica. En el siglo XVIII el término adquirió un nuevo significado: la teoría de los contrapuestos en las cosas o en los conceptos, así como la detección y superación de estos contrapuestos. De manera más esquemática puede definirse la dialéctica como el discurso en el que se contrapone una determinada concepción o tradición, entendida como tesis, y la muestra de los problemas y contradicciones, entendida como antítesis. De esta confrontación surge, en un tercer momento llamado síntesis, una resolución o una nueva comprensión del problema. Este esquema general puede concretarse como la contraposición entre concepto y cosa en la teoría del conocimiento, a la contraposición entre los diferentes participantes en una discusión y a contraposiciones reales en la naturaleza o en la sociedad, entre otras.

DICTAMEN

Opinión que emite la ASF respecto de la muestra auditada y con base en los resultados y observaciones obtenidos en la revisión.

El dictamen debe sustentarse en evidencias suficientes, competentes, relevantes y pertinentes.

En las auditorías de regularidad su finalidad es expresar una opinión respecto de si los recursos federales examinados en la entidad fiscalizada, correspondientes a un proyecto o fondo fueron programados, comprometidos, captados, ejercidos, registrados y reportados de la Cuenta Pública conforme a los PBCG, los ordenamientos legales y las disposiciones normativas aplicables, así como la opinión relativa al cumplimiento de metas y objetivos.

En lo concerniente a las auditorías sobre el desempeño, su propósito es expresar una opinión respecto del cumplimiento de objetivos y metas, de la política pública, programa, proyecto, fondo ó rubro examinado conforme a los ordenamientos legales aplicables; así como al establecimiento de indicadores de gestión en la entidad fiscalizada.

En el caso de las auditorías especiales, se aplicará indistintamente alguno de los criterios mencionados.

ECONOMÍA

Medición del costo o recursos aplicados para lograr los objetivos de un programa o política pública contra los resultados obtenidos, implica racionalidad.

Elegir entre varias opciones la alternativa que conduzca al máximo cumplimiento de los objetivos con el menor gasto presupuestal posible.

EFICACIA

Capacidad de lograr los objetivos y metas programadas con los recursos disponibles en un tiempo predeterminado.

Capacidad para cumplir en el lugar, tiempo, calidad y cantidad las metas y objetivos establecidos.

Grado en que se realizan las actividades planificadas y se alcanzan los resultados programados.

21

Términos

EFICIENCIA

Proporción entre la utilización de insumos, (recursos, costos, tiempo) y la forma en la que se relacionan los fines con los medios. A mayor eficiencia más racionalidad y optimización. La eficiencia mide (con indicadores de gestión) y califica el recorrido entre medios y fines.

Relación entre los bienes y servicios producidos y los recursos usados para producirlos. Una operación eficiente produce un máximo de resultados con un mínimo de gastos o tiene el mínimo de entradas para cualquier cantidad y calidad de servicio producido.

Criterio integral que relaciona la productividad de las operaciones o actividades, con un estándar, medida o parámetro de comparación, busca conseguir un efecto determinado empleando los mejores medios posibles de los recursos que revelen la capacidad administrativa de producir el máximo de resultados, asimismo, busca evaluar las acciones desarrolladas en función del gasto empleado para obtener el beneficio esperado y la capacidad para garantizar la sostenibilidad de los objetivos y metas de los programas y proyectos que se emprendieron.

Uso racional de los medios con que se cuenta para alcanzar un objetivo predeterminado; es el requisito para evitar o cancelar dispendios o errores.

Capacidad de alcanzar los objetivos y metas programadas con el mínimo de recursos disponibles y tiempo, logrando su optimización.

Relación entre el resultado alcanzado y los recursos utilizados.

FACTIBILIDAD

Regla de decisión en la cual se presume que las condiciones funcionales, operativas y documentales hacen factible la incorporación de un tema de la agenda nacional al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública y que permiten llevar a cabo la auditoría eje o coordinada que evaluará los resultados de la gestión pública; que es posible estimar previamente las implicaciones que su ejecución representa; y que su realización es viable en términos de tiempo, recursos humanos, financieros, materiales y tecnológicos disponibles.

FUENTES PRIMARIAS

Para los fines de las auditorías de desempeño y especiales, aquellos documentos originarios que en lo general contienen objetivos, metas, estrategias, políticas y medidas operativas que serán aplicadas para la atención de las prioridades de la planeación nacional y sectorial, y que históricamente son los primeros en abordar los temas que nos ocupan.

FUENTES SECUNDARIAS

Para los fines de las auditorías de desempeño y especiales, aquellas que analizan, estudian, evalúan o critican las fuentes originales o primarias. Estas fuentes se generan en el medio académico, o, por ser motivo de noticia, en los medios impresos, radiofónicos y televisivos.

GUÍA DE AUDITORÍA

Documento en el que se determinan los procedimientos para llevar a cabo la revisión, con base en el resultado del análisis de la información proporcionada por la entidad fiscalizada y de las auditorías practicadas en ejercicios anteriores.

22

Términos

HERMENÉUTICA

Disciplina que enseña con rigor técnico y metodológico a comprender, interpretar y explicar la información descubierta.

HEURÍSTICA

Técnica de la indagación y el descubrimiento; búsqueda o investigación de documentos, datos, hechos o fuentes históricas.

IMPORTANCIA

Regla de decisión que demuestra los argumentos por los cuales se debe incorporar un tema de la agenda nacional al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública; así como para llevar a cabo la ejecución de auditorías eje o coordinadas que atenderán un asunto relevante o de interés en dicha agenda; por su alcance, características o circunstancias, las auditorías deben ser lo suficientemente representativas y trascendentes; y que los aspectos que se auditarán involucran recursos cuantiosos u operaciones vastas, complejas, delicadas o estratégicas.

INDICADORES DE DESEMPEÑO

Parámetros que miden el comportamiento de un fenómeno o un proceso. En el contexto de la APF, los indicadores son los que miden el logro de los objetivos de los programas gubernamentales o actividades institucionales, mediante las cuales las dependencias y entidades dan cumplimiento a su misión y objetivos.

INDICADORES DE RESULTADOS

Parámetros que permiten cuantificar el logro del objetivo estratégico sobre la población o universo, identificando el producto o servicio. También miden el grado de cumplimiento de las metas y prioridades nacionales y sectoriales en el contexto externo.

INFORME DE AVANCE DE GESTIÓN FINANCIERA

El informe que rinden los poderes de la unión y los entes públicos federales de manera consolidada, mediante el Ejecutivo Federal, a la Cámara de Diputados sobre los avances físicos y financieros de los programas federales aprobados para el análisis correspondiente de dicha Cámara, presentado como un apartado específico del segundo informe trimestral del ejercicio correspondiente al que se refiere el artículo 107 de la LFPRH.

MACROPROCESO

Instrumento técnico, jurídico y administrativo para ejercer la función de fiscalización superior.

MAPA ESTRATÉGICO

Para las auditorías sobre el desempeño consistirá en la representación en un plano de las principales funciones y programas presupuestarios que se incluyen en el PEF.

MARCO RECTOR

Documento que establece las normas y el esquema general de la ASF para la fiscalización de la gestión gubernamental.

23

Términos

PERTINENCIA

Regla de decisión que demuestra que, por los indicios detectados, es necesaria la inclusión de un tema de la agenda nacional al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública; y que las auditorías eje o coordinadas seleccionadas constituirán un elemento primordial para mejorar la operación o corregir irregularidades, ineficiencias u omisiones; que la información básica muestra incongruencias o inconsistencias entre propósitos y logros, o entre desviaciones y justificaciones; y que existen elementos que avalan la necesidad de efectuar este tipo de auditorías.

Sustenta la realización de auditorías cuando existen disposiciones de ley o en el PEF que así lo mandatan y la atención de las solicitudes de la Cámara de Diputados formuladas por la CVASF. Para el caso del IAGF cabe aclarar que la pertinencia hace referencia primordial a la condición de proceso concluido que debe reunir el objeto de la fiscalización.

PLAN ESTRATÉGICO DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN

Es el plan mediante el cual la ASF ratifica el compromiso con su autonomía y neutralidad, la observancia de la ley y el fortalecimiento de las instituciones públicas.

Es propósito de la ASF establecer un modelo de gobernanza que incorpore las herramientas de gestión más avanzadas y disponibles del entorno político, económico y social, que conduzca a la institución hacia el logro de los resultados que el país necesita y la ciudadanía le demanda.

Uno de los objetivos del plan es consolidar el Sistema Nacional de Rendición de Cuentas y profundizar en los alcances de las auditorías de desempeño, a fin de repercutir en el adecuado desarrollo y orientación de las políticas de gobierno; lo que a su vez, influirá en el propósito fundamental del Estado de lograr un mayor bienestar social, por lo que la institución requiere poner énfasis en la calidad y utilidad de sus servicios.

PLANEACIÓN

Reglas de ejecución y actividades para el análisis de la información de la gestión de las entidades fiscalizadas, a fin de determinar estrategias y criterios para la selección de los sujetos (entidad fiscalizada) y objetos (materia de la revisión) y la integración del PAAF.

POLÍTICA PÚBLICA

Las políticas públicas son una selección y una definición de problemas. Consisten, en rigor, en la utilización de los medios que tiene a su alcance el Estado para decidir en qué asuntos intervendrá y hasta qué punto lo hará. Las políticas públicas son decisiones del Estado que se originan en un proceso político previo mediante el cual se seleccionan y se definen problemas públicos.

PROCEDIMIENTO

Forma específica para llevar a cabo una actividad o un proceso.

REFERENTE

Corresponde a todos y cada uno de los conceptos o aspectos cualitativos que, interrelacionados en forma lógica, constituyen y definen el mandato y los objetivos de un ente por auditar, de un programa gubernamental o de una política pública.

24

TAXONOMÍA

La taxonomía está definida como una ciencia que trata de los principios, métodos y fines de la clasificación. Se aplica en particular, dentro de la biología, para la ordenación jerarquizada y sistemática, con sus nombres, de los grupos animal y vegetal, sin embargo la palabra taxonomía se ha extendido a más áreas y campos de investigación con fines de clasificación.

TEMAS DE LA AGENDA NACIONAL

Son los asuntos que ocupan un lugar en la agenda pública de gobierno que está conformada por el conjunto de problemas, demandas, cuestiones, asuntos que los gobernantes han seleccionado y ordenado como objetos de su acción y más propiamente como objetos sobre los cuales han decidido actuar.

Entre los requisitos para que un asunto ingrese a la agenda de gobierno se encuentran:

a) Ser objeto de atención amplia o al menos haber adquirido un amplio conocimiento del público.

b) Que buena parte de la sociedad considere que se requiere algún tipo de acción.

c) Que la acción sea de competencia de un organismo público.

En el diseño de soluciones a la agenda pública, el gobierno elabora políticas públicas específicas para cada situación problemática dependiendo de su área de influencia ya sea federal, estatal o municipal.

Términos

25

PRESENTACIÓN

La planeación corresponde al primero de los lineamientos técnicos formulados por la Auditoría Especial de Desempeño (AED) para que las auditorías se desarrollen con el más estricto rigor metodológico. El lineamiento expone los procedimientos, métodos y criterios necesarios para identificar los temas de la agenda nacional y seleccionar, a partir de los mismos, los sujetos y objetos susceptibles de ser auditados con motivo de la Cuenta Pública. Ello, con el propósito de integrar las propuestas de auditoría de las Unidades Administrativas Auditoras (UAA) de la AED que finalmente formarán parte del Programa Anual de Auditorías para la Fiscalización de la Cuenta Pública (PAAF) de la Auditoría Superior de la Federación (ASF).

El lineamiento técnico de la Planeación está conformado por una introducción, donde se define el objetivo, las políticas, el alcance, así como el marco normativo y jurídico al que se ciñe el propio lineamiento; un apartado de generalidades, en el que se plantean los conceptos generales para la planeación, y diez capítulos, conforme se detalla a continuación.

En el capítulo 1 se presentan las estrategias para la selección de los temas de la agenda nacional y el diseño del programa estratégico. En el capítulo 2 se detalla la forma en que deberán recopilarse los documentos fuente para generar el mapa estratégico y la identificación de los temas específicos de la auditoría a realizar. En el capítulo 3 se plantean las estrategias de análisis de las fuentes de información primarias y secundarias. El capítulo 4 desarrolla el procedimiento de registro en el Sistema de Control y Seguimiento de Auditorías (SICSA) de las fichas de análisis de las fuentes consultadas para realizar la auditoría. El capítulo 5 contiene los elementos para elaborar la cédula de la propuesta de auditoría y seleccionar el sujeto y objeto por auditar tomando en consideración: a) la visión estratégica de la ASF; b) las fuentes de información por consultar; y, c) los criterios de selección de irrefutabilidad y reglas de decisión. El capítulo 6 contiene, por su parte, los elementos necesarios que deberá conocer y desarrollar el equipo auditor para calificar de manera cualitativa y cuantitativa las propuestas de auditoría, mientras que, el capítulo 7 señala los mecanismos para someter las propuestas de auditoría a la consideración del Auditor Especial de Desempeño para su evaluación.

Finalmente, los últimos tres capítulos presentan los elementos que concluyen el proceso de Planeación: en el capítulo 8 se presenta el proceso de elaboración de la cédula de control de calidad; en el capítulo 9 se describe la manera en que deberán presentarse las propuestas de auditorías de desempeño o especiales al

26

Auditor Superior de la Federación para su revisión y evaluación, con la finalidad de integrarlas al programa anual de auditorías para la Fiscalización de la Cuenta Pública; y en el capítulo 10 se presenta un cuadro con la descripción general de las actividades del proceso de planeación, así como un diagrama de flujo para ilustrar con mayor puntualidad cada una de las actividades descritas a lo largo del lineamiento. Adicionalmente, se incluyen los anexos técnicos correspondientes a cada uno de los capítulos ya mencionados, así como el apartado de Control de Formatos.

Presentación

27

INTRODUCCIÓN

Objetivo

Establecer la metodología para la selección y presentación de los temas de la agenda nacional y las propuestas de las auditorías eje y coordinadas, que integrarán el Informe del Resultado de la Fiscalización Superior de la Cuenta Pública, que darán sustento al propio Informe del Resultado, a fin de integrar el proyecto del PAAF.

Políticas

1) Este es un documento técnico, que forma parte de la normativa institucional que establece la ASF en el Marco Rector y el Macroproceso para la Revisión de la Cuenta Pública, Volumen 1, Proceso de Planeación.

2) Este documento debe estar a disposición de las UAA de la AED, en el Sistema de Control de Documentos (SCD).

3) La AED es la instancia facultada para interpretar este lineamiento.

4) Es responsabilidad de los servidores públicos adscritos a la AED la observancia, uso y resguardo de este documento.

5) La vigencia de este lineamiento es permanente y su actualización será competencia de la AED, con el apoyo de sus UAA, en el momento que se presenten cambios institucionales, modificaciones jurídicas o en el SGC.

6) La AED evaluará la aplicación de este documento con base en los avances técnicos que en la materia se presenten en el ámbito nacional e internacional, así como en sus necesidades de operación y funcionamiento.

Alcance

Las disposiciones establecidas en este lineamiento son de observancia general para todo el personal adscrito a la AED y los profesionales de auditoría independientes contratados y habilitados, que participen, con la AED, en la fiscalización superior.

28

Marco Jurídico

Este documento se expide en cumplimiento de los artículos 15 fracción I, 85, fracción VIII, de la Ley de Fiscalización y Rendición de Cuentas de la Federación (LFRCF), 6, fracción IX, 10, fracción V, y 26, fracción I, del Reglamento Interior de la Auditoría Superior de la Federación.

Introducción

29

GENERALIDADES

El Plan Estratégico de la Auditoría Superior de la Federación (ASF) 2011-2017, establece que los informes emitidos por la ASF representan el principal producto de su labor; constituyen, además, una referencia relevante para las entidades fiscalizadas, la academia, y los ciudadanos en general. Como consecuencia, la ASF promueve la integración y la presentación ejecutiva de los resultados de auditoría de manera clara, precisa y concisa, a fin de generar informes de mayor utilidad para la mejora del desempeño institucional, la toma de decisiones gubernamentales y el debate público.

Hay que saber

Las auditorías contribuyen a mejorar la acción gubernamental y el funcionamiento de las políticas públicas, así como a generar confianza en la sociedad ya que permiten, por un lado, que las instituciones auditadas cuenten con un diagnóstico objetivo sobre su actuación y sus resultados y, por otro, ofrecen un panorama claro y preciso acerca del manejo de los recursos públicos y de sus consecuencias.

Para cumplir con sus propósitos la ASF debe establecer, en principio, los temas de la agenda nacional que conformarán el Informe del Resultado de la Fiscalización Superior de la Cuenta Pública, e identificar las auditorías eje y coordinadas1 de desempeño y especiales2 que proporcionarán la información necesaria para conocer acerca de la operación y los resultados de una política pública o de un tema de la agenda nacional.

En la administración pública y privada existe un enfoque que ha comenzado a adquirir vigor como parte del esfuerzo para la construcción de categorías integradoras, con respuestas alternativas para la comprensión de fenómenos que van desde la esfera económica privada, hasta aquellos propios del intervencionismo estatal y de la política pública: el enfoque estratégico.

1 La Auditoría Eje es la revisión cuyo alcance permite proporcionar el posicionamiento integral de una política pública. Los resultados de las auditorías eje corresponden a la evaluación de los objetivos estratégicos y por lo tanto dan una visión holística. Además, sus resultados permiten integrar los hallazgos de las Auditorías Coordinadas para aumentar la potencia explicativa del estado que guarda la política pública. Las Auditorías Coordinadas son aquellas cuyo alcance corresponde a la visión de un tema específico o subuniverso. Los resultados de las auditorías coordinadas permiten complementar la visión de las Auditorías Eje, al corresponder a la revisión de procesos de gestión.2 En el capítulo 5 se detallan las definiciones de las Auditorías Especiales y de Desempeño.

30

Bajo este enfoque, la selección de la auditoría por realizar debe resultar de un proceso de planeación formal, controlado y metódico, en el que cada paso debe ser controlado y soportado por técnicas. La responsabilidad del proceso completo recae al inicio en el nivel superior, mientras que su ejecución recae en el equipo de planeación. Las estrategias se derivan, por lo tanto, de una planeación metódica y objetiva y pueden ser implantadas con una detallada atención a objetivos, presupuestos, programas y planes operativos en varios niveles. De ahí su relevancia para el desarrollo de las auditorías.

La planeación y el método en el desarrollo de las auditorías se presentan como conceptos fundamentales, por lo que es conveniente definirlos previo a la identificación de los pasos necesarios para seleccionar los temas principales de la agenda nacional por auditar.

A) Concepto de planeación

Fundamentalmente, planear consiste en pensar y anticipar las acciones que se pretenden realizar. En el terreno de las auditorías la planeación se presenta como un método de argumentación, mediante el cual se fijan o se proponen los objetivos de las auditorías, se determinan los medios con los que se alcanzarán, se aplican técnicas analíticas y de síntesis para descubrir sus hallazgos, se elabora con rigor metodológico la interpretación de los resultados, se observan y se proponen acciones para mejorar el quehacer gubernamental y, finalmente, se da seguimiento a las acciones emitidas y se miden los impactos de la auditoría en el ente auditado.

La esencia de la planeación es, por tanto, la elección racional de una visión estratégica que derive en planes por unidad auditora, con criterios rigurosos de selección de auditorías y con métodos científicos para buscar la evidencia, interpretarla y promover acciones que mejoren el desempeño del ente auditado. Por consiguiente, tres cuestiones se plantean: qué auditar, cómo auditar, y cómo mejorar el quehacer gubernamental mediante las acciones que se promueven.

El qué auditar, materia de este lineamiento, se determina con base en la visión estratégica, los temas de la agenda nacional, el mapa estratégico y los criterios de selección; todos estos elementos serán abordados con detalle más adelante.

Hay que saber

El término planeación se deriva de plan, del latín: planus, plano. Planear es trazar planos, proyectos de obra que responden a las siguientes cuestiones: ¿Qué? ¿Quién? ¿Cómo? ¿Cuándo? ¿Dónde? ¿Por qué? y ¿Para qué?

La planeación también sirve para saber qué esperamos lograr y para compararlo después con lo que realmente se alcanzó, para identificar las deficiencias y para mejorar las acciones en futuras revisiones.

Planear es poner en un plano los caminos que habrá de recorrer el proceso de la auditoría. Debe considerarse como una manifestación de la voluntad del grupo auditor de organizar deliberadamente el proceso de revisión; en él, debe darse una continua búsqueda de la eficacia, eficiencia y economía en sus sentidos más amplios.

Hay que saber

En la planeación que realiza la AED se debe observar lo establecido en el Tomo II, Macroproceso para la Revisión de la Cuenta Pública, Volumen 1.- Proceso de Planeación, el cual contiene la descripción general de las actividades que conforman el proceso de Planeación y que se agrupan a su vez en dos subprocesos: Planeación Genérica y Planeación Específica.

La Planeación Genérica se refiere a las actividades relacionadas con la declaración de los procedimientos y requisitos para la elaboración y diseño del PAAF; éstos se publican en los Criterios Generales para la Fiscalización Superior de la Cuenta Pública, en el apartado Proceso de Planeación.

La Planeación Específica se relaciona con las actividades encaminadas a la integración, validación y aprobación del PAAF. Inicia con la selección de sujetos y objetos por fiscalizar y concluye con el registro de los movimientos de altas, bajas y modificaciones de auditorías del ejercicio fiscal en revisión.

Generalidades

31

B) Concepto de método

El método es, ante todo, un orden que se manifiesta en un conjunto de reglas. La disciplina que estudia al método se denomina metodología, palabra que alude a un cuerpo de conocimientos que describe y analiza los métodos, indicando sus limitaciones y recursos, clarificando sus supuestos y consecuencias, y considerando sus potencialidades para los avances en la investigación.

En el actuar normal de un auditor existe, casi siempre de modo implícito, un método; pero éste cobra importancia únicamente en el saber metodológico que se hace explícito no sólo por las reglas, sino por las razones para su aceptación. La metodología enseña a tomar en consideración sólo los métodos lógicos cuya aplicación en diferentes tiempos y por diferentes auditores permiten llegar siempre a las mismas conclusiones.

P ensar como Auditor

Cuando los auditores recorren el camino desde la identificación de los temas de la agenda nacional –la selección misma de la auditoría- hasta la entrega del informe, transitan por los caminos que abren los métodos inductivo, deductivo y abductivo, necesarios para alcanzar con éxito los propósitos de su labor. En cambio, cuando tienen la “corazonada” de que la auditoría debe buscar en tal o cual sitio, o cuando reciben una “filtración” para emprender la revisión con mayor precisión, entonces caminan por senderos del “espontaneísmo”, del “practicismo”, del “aquí y del ahora”. Y aunque mediante estos últimos también podrían generarse resultados plausibles, en realidad las posibilidades de obtenerlos son mínimas, pues dependen del azar y la casualidad. Frente a esa actitud, debe anteponerse la racionalidad que propone planear, que –como ya se ha dicho- significa poner en un plano el camino racional ya explorado para desarrollar una buena auditoría.

Hay que saber

La palabra método proviene del término griego methodus, que etimológicamente significa el camino hacia algo. En términos comunes, se entiende por método al modo de decir o hacer con orden una cosa. En sentido general, significa ruta o camino que se sigue para alcanzar cierto fin que se haya propuesto de antemano.

Para Aristóteles, la ciencia no sólo se identificaba con el método, sino que era su condición de existencia. El método se aplica para la ciencia y, por extensión, al trabajo intelectual ordenado que persigue un propósito específico.

Hay que saber

La importancia de los métodos lógicos fue descrita en sus orígenes por René Descartes en su Discurso del Método, en el que indica que las reglas metódicas son de descubrimiento y no dependen de la capacidad particular de quien las utiliza. Un método puede ser usado con mayor o menor éxito o de mejor o peor manera por quienes lo siguen, pero ello tiene poco que ver con el método en sí mismo. La regla fundamental del método cartesiano es que verdaderamente conduzca a la misma conclusión cada vez que se utilice, con independencia de quien lo haga; y en auditoría, el método reclama la construcción de evidencia suficiente, competente, pertinente y relevante.

El método, siguiendo el camino de la ciencia, se divide en general y específico. El método general es aquel que reglamenta la argumentación, la experimentación y la verificación para descubrir la verdad. Se aplica universalmente y en forma lógica a toda ciencia, vista en su conjunto. Sin embargo, al no existir una sola ciencia que unifique a todas, no se puede hablar de un solo método general de la ciencia. Por ello, se clasifica en cuatro métodos que se relacionan formando un conjunto sistemático y dependiente: analítico-sintético, inductivo-deductivo, abductivo y dialéctico.

Hay que saber

Los métodos generales tienen aplicación en las ciencias de las ideas, como la lógica; o en las de los hechos, a saber, las ciencias naturales, las cuales incluyen tradicionalmente a la física, la química y la biología; y se emplean también en las ciencias sociales, como la sociología, la economía y la ciencia política.

Generalidades

32

La aplicación de los métodos generales permite al auditor comprender aspectos complejos no sólo de la política pública que se analiza, sino también del propio ente público encargado de su implementación.

La existencia de métodos específicos, por su parte, obedece a la diversidad de las ciencias que para desarrollarse requieren de métodos propios, los cuales están determinados por el tipo de objeto a investigar y la clase de proposiciones a revisar. Se trata entonces, de aquellos métodos que cada una de las disciplinas ha desarrollado de acuerdo con sus propias necesidades y limitaciones.

El método o el conjunto de métodos para el desarrollo de las auditorías se aplican desde la selección de las mismas, tal como se detalla a continuación.

El método analítico-sintético descompone una unidad en sus elementos más simples, examina cada uno de ellos por separado, volviendo a agrupar a las partes para considerarlas en su conjunto. De esta forma, se estudian las partes en referencia al todo; como un compuesto sistémico y las partes en su interrelación necesaria y suficiente.

El método inductivo-deductivo estudia los casos individuales para llegar a una generalización, conclusión o norma general, para posteriormente deducir las normas individuales. Así, el trazo inductivo recorre el camino de lo singular a lo complejo, de las partes al todo; mientras que el deductivo lo hace del todo hacia las partes.

El método abductivo analiza las partes, compone el todo, y proporciona un conocimiento probable por la interrelación entre el conjunto y sus diferentes componentes.

Por su parte, el método dialéctico pretende descubrir la verdad mediante la contraposición de los contrarios y elucidar un tercer término llamado síntesis dialéctica, que deja atrás las contradicciones entre los contrarios para hallar un significado nuevo.

Generalidades

33

Para la correcta ejecución y obtención de los resultados de una auditoría son fundamentales la planeación y programación.

CAPÍTULO 1

SELECCIÓN DE LOS TEMAS DE LA AGENDA NACIONAL Y DISEÑO DEL PROGRAMA ESTRATÉGICO

Hay que saber

El proceso de planeación de la ASF tiene como objetivo impulsar una fiscalización superior, imparcial, integral y objetiva mediante la planeación estratégica de las revisiones sobre el desempeño, y de las auditorías especiales de los programas presupuestarios incluidos en la Cuenta Pública. Para ello, establece las políticas de operación, reglas de ejecución y actividades para la planeación de las auditorías.

El primer paso consiste en identificar los temas principales de la agenda nacional, para lo cual es preciso dirigir los esfuerzos y recursos de la fiscalización a aquellas entidades y áreas que, por su importancia o grado de riesgo, resultan prioritarias para el país en lo que concierne a la optimización y los efectos del empleo de los recursos públicos. De igual modo, es necesario fortalecer la perspectiva de integralidad en todas las revisiones de la ASF que procuren una interpretación armónica de los resultados de las políticas públicas vinculadas a los temas de la agenda nacional.

P ensar como Auditor

La estrategia de las auditorías sobre el desempeño y especiales ha de buscar la legitimidad y la confianza de la ciudadanía, así como contribuir a fortalecer a la administración pública, dando a conocer información fiable sobre la eficacia, eficiencia y economía de los programas públicos.

34

Una vez definidos los temas principales de la agenda nacional –en los términos que se describen más adelante-, el segundo ejercicio en la planeación de las UAA es el diseño del programa estratégico, cuya representación gráfica ha de mostrar la distribución espacial de un tema específico referido al medio físico natural, social, económico o político.

En la Auditoría Especial de Desempeño, el programa estratégico se integra por:

a) Los mapas sobre la clasificación funcional del presupuesto, y

b) Los mapas sobre la planeación de mediano plazo de las auditorías de desempeño y especiales.

El programa estratégico se construye a partir de la abducción de la política pública que se describe en la Constitución Política de los Estados Unidos Mexicanos (CPEUM), las leyes secundarias, el Plan Nacional de Desarrollo (PND), los programas de mediano plazo, la apertura funcional programática y el Presupuesto de Egresos de la Federación (PEF), a efecto de que se muestre la vinculación esencial entre los componentes conceptuales que conforman el conjunto de una política a evaluar y, con ello, tener conocimiento puntual del objeto y sujeto de la revisión.

En el programa estratégico de las UAA de desempeño y especiales han de mostrarse los aspectos generales y particulares de la materia que será objeto de la revisión, la vinculación de las auditorías eje y coordinadas con los temas de la agenda nacional, los elementos relevantes de mayor impacto en la asignación presupuestaria, así como la unidad responsable de su operación. Dicho programa estratégico define el objeto y sujeto de la revisión, delimitando el análisis a partir de las características propias de las políticas planteadas por el Ejecutivo Federal, a fin de conseguir los objetivos propuestos en el PND y los programas de mediano plazo.

Las auditorías sobre el desempeño y especiales son el medio con el que los ciudadanos, los órganos legislativos, los directivos y los medios de comunicación obtienen una perspectiva sobre el destino de los recursos públicos. Es una forma de responder a las preguntas: ¿Obtenemos valor a cambio de nuestros impuestos? ¿Podría gastarse el dinero de un modo más eficiente, más eficaz y más económico?

P ensar como Auditor

El término estratégico es utilizado en la literatura académica como el conjunto de actividades que han de seguirse para obtener un objetivo, a pesar de las restricciones que se oponen a su cumplimiento. Las estrategias se definen para incidir en forma profunda y significativa en el entorno en el cual opera una organización, y para relacionar y emplear con orientación de sentido hacia los fines, los recursos y las capacidades disponibles.

35

Una vez construido el mapa estratégico e identificada la materia por auditar de las auditorías eje y coordinadas a partir de los temas principales de la agenda nacional, el auditor debe iniciar los procesos heurístico y hermenéutico correspondientes al diseño específico de la auditoría de desempeño.

E jemplo

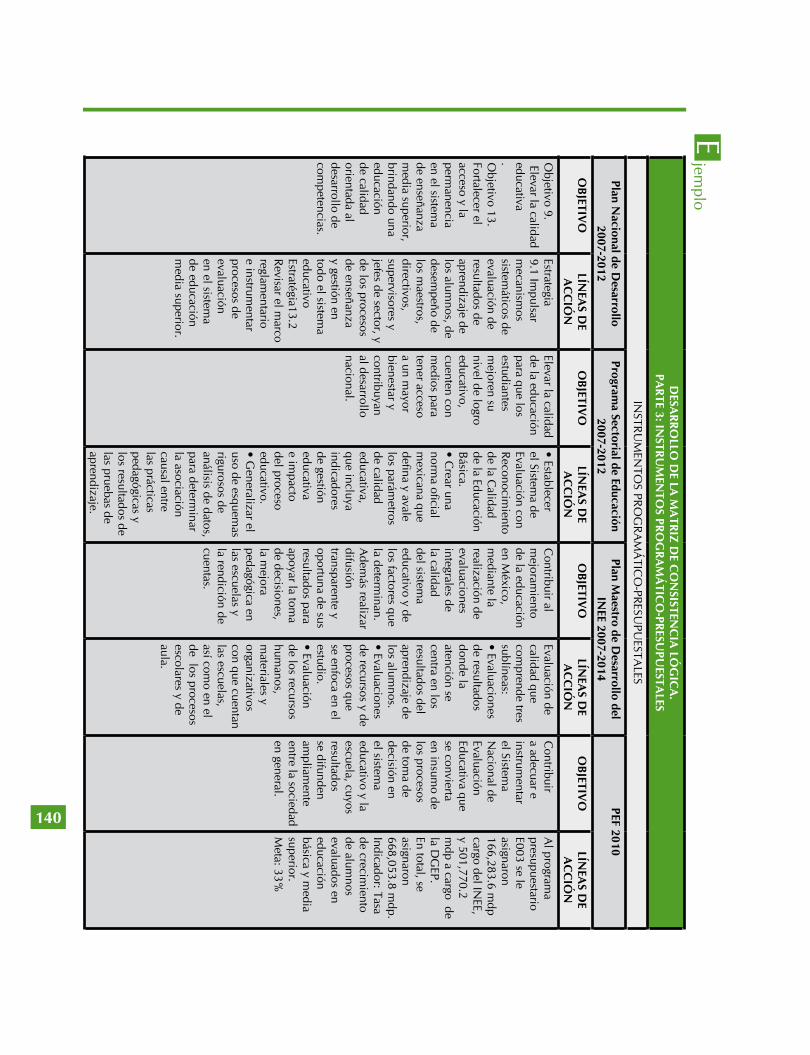

CONSTRUCCIÓN DEL PROGRAMA ESTRATÉGICO

Con la Clasificación Funcional del Presupuesto de Egresos de la Federación del año por auditar, el equipo auditor construye el programa estratégico. Con éste se distinguen los programas que integran la función, así como las subfunciones y la asignación presupuestal. De esta manera se pueden identificar programas que derivan de políticas públicas que responden a actividades estratégicas de los subsectores o bien, a temas de la agenda nacional.

Mapa de Clasificación funcional delPresupuesto de Egresos de la Federación 2009

Grupo Funcional Función

Fuente: Presupuesto de Egresos de la Federación 2009

36

37

CAPÍTULO 2

RECOPILACIÓN DE DOCUMENTOS FUENTE PARA GENERAR EL MAPA ESTRATÉGICO E IDENTIFICAR LOS TEMAS ESPECÍFICOS DE LAS AUDITORÍAS POR REALIZAR

La heurística es uno de los conceptos fundamentales del desarrollo de las auditorías al hacer referencia a la técnica de la indagación y del descubrimiento, así como a la búsqueda o investigación de documentos y/o fuentes históricas.

Hay que saber

Todo método contiene una parte heurística, que es el arte de descubrir, de encontrar fuentes, datos, hechos. Etimológicamente se define a la heurística como el acto de “correr bien” (heu: bien; rein: correr). La heurística es la parte del método de indagación que conduce al descubrimiento, aunque no a la demostración de lo que significa lo descubierto.

En el marco de la lógica, la heurística es la disciplina que sirve para averiguar y ayudar a mostrar cómo deben ser buscadas las cosas y sus relaciones; es la búsqueda e investigación de documentos o fuentes históricas.

El diccionario de la Real Academia define a la heurística como la técnica de la indagación y del descubrimiento. Por su parte, el Diccionario de Ciencias Sociales establece que la palabra heurística proviene del vocablo griego heurískein: descubrir y sentenciar; es el arte y la técnica que sirve para averiguar y que ayuda a mostrar cómo deben buscarse las propiedades y las relaciones entre objetos. El método heurístico es analítico e inductivo por naturaleza; rastrea las partes de manera objetiva y verificable.

Existen dos tipos de fuentes: primarias y secundarias, cada una de las cuales se describen a continuación:

38

2.1 FUENTES PRIMARIAS3

Para los fines de las auditorías de desempeño y especiales, se entenderá por fuentes primarias aquellos documentos originarios que, en lo general, contienen objetivos, metas, estrategias, políticas y medidas operativas para la atención de las prioridades derivadas de la planeación nacional y sectorial, y que, históricamente, son las primeras fuentes que describen los temas que serán objeto de la evaluación.

En el grupo de las fuentes primarias se encuentran los documentos normativos de mediano plazo, derivados del Sistema Nacional de Planeación Democrática (SNPD), dentro del cual tiene lugar el proceso de planeación; a saber:

• Plan Nacional de Desarrollo• Programas de Mediano Plazo: Sectoriales,

Estratégicos (Regionales y Especiales) e Institucionales

Y entre las mismas fuentes primarias, se encuentran también:

• Compromisos internacionales, tales como los Objetivos de Desarrollo del Milenio (ODM).

• Tratados Internacionales

Otras fuentes primarias son los documentos normativos de corto plazo. En este grupo destacan:

• Criterios Generales de Política Económica para la Iniciativa de la Ley de Ingresos de la Federación (LIF) y el proyecto de Presupuesto de Egresos de la Federación (PEF)

• Ley de Ingresos y Presupuesto de Egresos de la Federación

• Reglas de Operación

Las fuentes primarias también pueden provenir de los llamados instrumentos de control y seguimiento de la ejecución del PND y de los Programas Estratégicos, que informan sobre el contenido de evaluaciones parciales (mensuales, trimestrales o semestrales) y aportan elementos de juicio sobre la evolución de los efectos producidos por las acciones ejecutadas y, en caso de encontrar desviaciones respecto de lo planeado, recomiendan las medidas correctivas pertinentes. Los instrumentos de control más representativos a ser revisados en este grupo son los siguientes:

Hay que saber

En el proceso de planeación se distinguen cuatro etapas:

a) La etapa de formulación consiste en elaborar el PND y los programas de mediano plazo.

b) La etapa de instrumentación, en la que se establecen los objetivos y las metas anuales por alcanzar; la enumeración de los medios necesarios para cumplirlas; la especificación de las tareas por realizar; la cuantificación de las necesidades de recursos, a la designación de los responsables de llevar a cabo las acciones.

c) La etapa de control consiste en vigilar que la realización de las tareas corresponda con lo establecido en las normas y en los procedimientos diseñados en la etapa de instrumentación.

d) La etapa de evaluación, en la que se califican cualitativa y cuantitativamente los resultados del PND, de los programas y del funcionamiento del propio SNPD.

En este proceso se generan distintos documentos de planeación que se distinguen por su jerarquía, su cobertura espacial y temporal, así como por la función que cumplen dentro del sistema. Todos estos documentos constituyen el marco de referencia que ha de confrontarse con los resultados que se obtienen al ser ejecutados para el logro de los fines. El objeto principal de una auditoría sobre el desempeño es evaluar los resultados de la ejecución, tal como ha ocurrido, en función de lo planeado. En este sentido, ha de evaluarse la ejecución de lo planeado, los elementos de control establecidos y los resultados alcanzados contra lo que fue determinado en los documentos de planeación.

3 Para una descripción detallada de las características de cada una de las fuentes primarias enlistadas consultar el Anexo 1.

39

• Informes Trimestrales sobre la Situación Económica, las Finanzas y la Deuda Pública

• Informes de los Gabinetes Especializados• Informes Mensuales• Informes de la Secretaría de la Función

Pública (SFP): Informes al Congreso de la Unión, Informes a la Presidencia de la República, Informes de los Órganos Internos de Control (OIC) en dependencias y entidades e Informes de comisarios y delegados

• Informes de auditores externos• Convenios o bases de desempeño• Evaluación del control interno

Otro grupo importante de fuentes primarias corresponde a los documentos vinculados con los sistemas vigentes de rendición de cuentas. Entre éstos están:

• Informes de gobierno• Informe de Ejecución del Plan Nacional

de Desarrollo• Cuenta Pública• Versiones estenográficas de las

comparecencias de funcionarios públicos ante las Comisiones de las Cámaras de Diputados y de Senadores

• Informes de los titulares de las entidades del sector paraestatal a sus órganos de gobierno

• Informes de labores de los entes públicos• Informes de evaluaciones externas por

despachos consultores o instituciones académicas

• Informes del Resultado de la Fiscalización Superior de la Cuenta Pública

Todos los documentos antes citados constituyen el primer marco de referencia que el equipo auditor debe confrontar con los resultados obtenidos en la ejecución y con el logro de los fines que persigue el Estado mediante las políticas evaluadas. El objetivo principal de una auditoría del desempeño es evaluar los resultados de la ejecución de las políticas, en función de lo que esas políticas buscan conseguir. En este sentido, lo que se evaluará es la ejecución de

lo planeado, los elementos de control establecidos y los resultados efectivamente alcanzados respecto de lo que fue determinado en los documentos de planeación. De ahí la importancia de la cuidadosa revisión de las fuentes primarias.

Entre las fuentes primarias también están documentos generados en la Cámara de Diputados. Entre éstos destacan:

• Comunicados de la Comisión de Vigilancia de la Auditoría Superior de la Federación (CVASF)

• Informes de la Unidad de Evaluación y Control (UEC)

• Gaceta Parlamentaria• Estudios de los Centros de Investigación

de la Cámara de Diputados

En el mismo sentido, debe realizarse la revisión de la normativa aplicable en la materia, particularmente:

• Ley Orgánica de la Administración Pública Federal

• Leyes secundarias, cuyas disposiciones son de aplicación general: Ley Federal de Procedimiento Administrativo, Ley de Planeación, Ley Federal de Presupuesto y Responsabilidad Hacendaria y su Reglamento, Ley General de Contabilidad Gubernamental, Ley Federal de Responsabilidades Administrativas de los Servidores Públicos, Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental, Ley de Fiscalización y Rendición de Cuentas de la Federación, principalmente.

• Reglamentos• Decretos• Circulares• Oficios• Estudios y análisis realizados por terceros

y derivados del Sistema de Evaluación del Desempeño

Finalmente, las fuentes primarias incluyen los documentos internos del ente a ser auditado

40

(decreto de creación; actas constitutivas; manuales de organización; manuales de procedimientos; contratos de fideicomisos; ley orgánica; estructura orgánica; recursos humanos, financieros y materiales; objetivo, misión y resultados; principales operaciones; principales servicios o bienes; mecanismos de rendición de cuentas; sistemas de control; fortalezas y debilidades; rendición de cuentas y fiscalización, y estados financieros dictaminados) que proporcionan información que el equipo auditor debe considerar inicialmente para situar con precisión su objeto de estudio.

2.2 . FUENTES SECUNDARIAS4

Las fuentes secundarias a ser tomadas en cuenta por el equipo auditor comprenden documentos académicos, tales como:

• Libros• Revistas especializadas• Artículos• Conferencias• Memorias de congresos o mesas redondas• Documentos de organismos internacionales

–por ejemplo, el Banco Interamericano de Desarrollo (BID), el Banco Mundial (BM), la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y la Organización Internacional de las Entidades Fiscalizadoras Superiores (INTOSAI)— que ofrezcan información pertinente sobre la materia a auditar

Asimismo, los documentos que publica la Organización Latinoamericana y del Caribe de Entidades Fiscalizadoras Superiores (OLACEFS) en sus conferencias y reuniones, y los artículos periodísticos, entrevistas, revistas, reportajes, análisis de la opinión pública, denuncias ante la CVASF y denuncias ante la línea ética de denuncias de la ASF. Además de esos documentos, en la actualidad los órganos ejecutores de políticas suelen realizar campañas que informan a los ciudadanos sobre los programas y la manera de acceder a sus beneficios. Esas fuentes también pueden considerarse entre las fuentes secundarias.

A la luz de ese conjunto de fuentes –primarias y secundarias- es necesario establecer la trayectoria histórica de la política pública; esto es, cuáles fueron las razones por las que ésta se diseñó y/o por qué se creó la entidad que se pretende auditar. De igual modo, es importante saber cuál era el problema público que pretendía resolverse con la política que será evaluada, a fin de estudiar su diseño original y su coherencia con el problema expuesto en los documentos de diagnóstico que le dieron origen.

Las declaraciones públicas y conferencias de prensa de los titulares de las diferentes secretarías de Estado, así como de las entidades paraestatales, también ofrecen piezas de información valiosas, pues revelan elementos importantes sobre las actividades y los actores relacionados con la política pública, así como sobre su evolución y trayectoria a lo largo del tiempo.

4 Para una descripción detallada de las características de cada una de las fuentes secundarias enlistadas consultar el Anexo 2.

P ensar como Auditor

El diseño de una política pública consiste en la definición de una estrategia sobre la intervención del Estado en la gestión o solución de los problemas públicos, en función de ciertos objetivos. Es un procedimiento que debe precisar qué se quiere realizar y cómo se van a conjuntar las acciones del Estado para alcanzar los fines que se ha propuesto; esas acciones deben estar vinculadas y responder de manera congruente a los recursos financieros y políticos que se requieren para llevarlas a cabo. La evaluación de las políticas públicas, por su parte, debe servir para analizar los beneficios o impactos que cada decisión y acción genera sobre la población a la que se dirige, en función de su eficacia, su eficiencia y su economía para la solución de los problemas previamente definidos.

41

Hay que saber

Para la selección de los temas de la agenda nacional y del programa, ente o materia a revisar es necesario realizar una investigación preliminar tomando como base la información y documentación relativa a las fuentes primarias y secundarias aplicables, a fin de precisar cuáles son los temas de la agenda nacional de mayor relevancia, de determinar la necesidad de la auditoría en función de los acontecimientos actuales, y de permitir que las condiciones operativas y documentales del ente, así como los recursos y las aptitudes del personal auditor, lleven a cabo la revisión con éxito.

42

43

CAPÍTULO 3

CONSULTA Y ANÁLISIS DE LAS FUENTES DE INFORMACIÓN PRIMARIA Y SECUNDARIA, PARA IDENTIFICAR LOS POSIBLES SUJETOS Y OBJETOS DE REVISIÓN

Con la consulta y el análisis de las fuentes es factible identificar los propósitos de las políticas y del ente que serán objeto de revisión, así como las variables programático-presupuestales y de desempeño que justificarán la elección del programa o proyecto por auditar.

Una vez que se obtiene la información, el equipo auditor debe comprenderla, explicarla e interpretarla. La disciplina que nos enseña a hacer estas tres actividades con rigor técnico y metodológico es la hermenéutica. Así, primero es necesario comprender la forma y luego la esencia o quididad (del latín quid –qué cosa–; esencia o motivo de una cosa) y la questio (el qué, contenido en la definición y en las propiedades de las cosas) y demostrar que se refieren en realidad a la cosa que se estudia, así como al contexto al que pertenecen.

Al concepto definido en su esencia y en su relación con el todo se le denomina concepto referencial o referente. Por tanto, en la planeación han de establecerse los términos de referencia que orientarán toda la auditoría: los problemas públicos que se querían resolver/gestionar/enfrentar con el diseño original de la política pública que será evaluada; las explicaciones causales que se identificaron en su mandato como razón de ser de los problemas auditados; los cursos de acción establecidos en las fuentes primarias; la trayectoria y la evolución histórica de la política pública y/o del ente desde su origen; y los medios que el Estado ha destinado para cumplir con esos fines, así como las acciones de la implementación. La importancia de una política pública queda establecida en el análisis y la interpretación de ese conjunto de referentes.

44

Con base en esos referentes es posible analizar los conceptos que los explican hasta obtener los elementos explícitos que puedan evaluarse, para después combinarlos y obtener un compuesto llamado: proyecto, programa o política pública por auditar.

45

CAPÍTULO 4

REGISTRO EN EL SICSA DE LAS FICHAS DE ANÁLISIS DE LAS FUENTES CONSULTADAS

El equipo auditor debe registrar en el Sistema de Control y Seguimiento de Auditorías (SICSA) (Planeación-Captura y edición de fichas) el análisis de las fuentes consultadas en las que habrán de incluirse, además de las fuentes, su ubicación específica, una síntesis de la información que contiene cada fuente en relación con el tema o temas que podrán ser auditados, así como las consideraciones propias del grupo auditor sobre dicha fuente.

En el apartado de síntesis de la información (ver Anexo 3) deberán agregarse de forma clara y precisa los aspectos más relevantes de la fuente consultada que estén vinculados directamente con el tema de la auditoría por proponer. En el apartado de consideraciones del grupo auditor se incluirá la fuente consultada y la información que ésta ofrece, así como su utilidad para los trabajos de auditoría.

4.1 Elaboración y registro en el SICSA de la Cédula de Análisis-Resumen de Fuentes con la descripción sintetizada de los conceptos y los aspectos más relevantes contenidos en las fuentes primarias y secundarias, consultadas en relación con los temas que podrán ser auditados.

Se deberá elaborar la Cédula de Análisis-Resumen de Fuentes, en la que debe de incluirse –como en el caso de las fichas- la fuente consultada; su ubicación específica; una síntesis de la información que contiene cada fuente consultada en relación con el tema o temas que podrán ser auditados, así como las consideraciones propias del grupo auditor sobre dicha fuente. Esta Cédula de Análisis-Resumen también ha de registrarse en el SICSA. Las pantallas en las que será capturada la cédula de análisis-resumen de fuentes pueden consultarse en el Anexo 4.

46

47

CAPÍTULO 5

ELABORACIÓN DE LA CÉDULA DE PROPUESTA DE AUDITORÍA PARA SELECCIONAR EL SUJETO Y OBJETO POR AUDITAR, CONSIDERANDO LA VISIÓN ESTRATÉGICA DE LA ASF; LAS FUENTES DE INFORMACIÓN; LOS CRITERIOS DE SELECCIÓN DE IRREFUTABILIDAD, INSTITUCIONALES Y PARTICULARES DE LA AED, ASÍ COMO LAS REGLAS DE DECISIÓN

Para la selección de la política pública y/o del ente público, programa o proyecto por revisar es necesario considerar los elementos de la Visión Estratégica de la ASF; los criterios de selección de irrefutabilidad, institucionales y particulares de la AED, así como las reglas de decisión.

Hay que saber

Además de la heurística, todo método o camino tiene una parte hermenéutica, que es la disciplina que nos ayuda a interpretar lo que significa lo descubierto. Interpretar es otorgar significados a la evidencia encontrada; es captar el significado implícito y explícito y, sobre todo, lo universal en lo particular, lo que funge como contexto dentro de la particular evidencia encontrada a la luz del marco teórico sobre el que dicha evidencia se origina.

En la selección del sujeto y del objeto por auditar la hermenéutica es fundamental, ya que permite captar los puntos relevantes de la documentación consultada y lograr con ello decisiones acertadas.

En cuanto a la Visión Estratégica de la ASF, plasmada en el Plan Estratégico de la ASF 2011-2017, el equipo auditor ha de considerar que la mejora de la planeación y programación de auditorías debe priorizar una visión de conjunto, que procure una interpretación armónica de los resultados de auditoría, con el objeto de dirigir los esfuerzos y los recursos de la fiscalización a aquellas entidades y áreas que, por su importancia o su grado de riesgo, resulten prioritarias para el país y contribuyan a la optimización del empleo de los recursos públicos.

48