tÜrkİye İhracat deĞerlendİrme raporu - imib.org.tr¼rkiye-İhracat-de... · 3 İhracatı en...

TRANSCRIPT

TÜRKİYE İHRACAT DEĞERLENDİRME RAPORU

OCAK - EYLÜL 2018

2

1. TÜRKİYE DIŞ TİCARET VERİLERİ (OCAK – ARALIK 2017):

2017 Yılı İhracatı 156,8 Milyar USD (%10,4 Artış) (2016, 142,1 Milyar USD)

2017 Yılı İthalatı 233,8 Milyar USD (%17,7 Artış) (2016, 198,6 Milyar USD)

2017 Dış Ticaret Açığı 77 Milyar USD (%37 Artış) (2016, 56 Milyar USD)

Maden Sektörü (Ocak – Aralık 2017)

2017 Yılı Maden Sektörü İhracatı 4,7 Milyar USD (%23,8 Artış) (2016 3,8 Milyar USD)

Doğal Taş 2,1 Milyar USD (%13,4 Artış)

Metalik Cevherler, Metal Kül ve Kal. İle Diğer Cüruf 1,4 Milyar USD (%50,2 Artış)

Endüstriyel Mineraller 874,8 Milyon USD (%15,3 Artış)

Ferro Alyajlar 249,9 Milyon USD ( %26,5 Artış)

Diğerleri 103,2 Milyon USD ( %19,6 Artış)

Mineral Yakıtlar 12,1 Milyon USD (%76,1 Artış)

İhracatı En Çok Artan Ürün Grupları (Ocak – Aralık 2017)

Mineral Yakıtlar 12,1 Milyon USD (%76,1 Artış)

Metalik Cevherler, Metal Kül ve Kal. İle Diğer Cüruf 1,4 Milyar USD (%50,2 Artış)

Ferro Alyajlar 249,9 Milyon USD ( %26,5 Artış)

OCAK-ARALIK 2017

3

İhracatı En Çok Azalan Ürün Grupları (Ocak – Aralık 2017)

2016 yılına kıyasla 2017 yılında hiçbir ürün grubunda azalış olmamıştır.

Sektör İhracatının En Çok Arttığı Ülkeler (Ocak – Aralık 2017)

1. Namibya 11,9 Milyon Dolar (%603 Artış)

2. Sırbistan 7,7 Milyon Dolar (%574 Artış)

3. Tanzanya 2,5 Milyon Dolar (%199 Artış)

4. Japonya 55,1 Milyon Dolar (%161 Artış)

5. Şili 4,2 Milyon Dolar (%146 Artış)

6. Sudan 1,3 Milyon Dolar (%126 Artış)

7. İran 83,6 Milyon Dolar (%126 Artış)

8. Dominik Cumhuriyeti 1,8 Milyon Dolar (%112 Artış)

9. Bulgaristan 145,9 Milyon Dolar (%110 Artış)

10. Güney Kore Cumhuriyeti 107,3 Milyon Dolar (%105 Artış)

Sektör İhracatının En Çok Düştüğü Ülkeler (Ocak – Aralık 2017)

1. Özbekistan 2,1 Milyon Dolar (%69 Azalış)

2. Finlandiya 5,7 Milyon Dolar (% 61 Azalış)

3. Kongo 1,4 Milyon Dolar (%55 Azalış)

4. Malta 1,5 Milyon Dolar (%53 Azalış)

5. Tayvan 25,8 Milyon Dolar (%50 Azalış)

6. Tayland 6,7 Milyon Dolar (%45 Azalış)

7. Libya 5,2 Milyon Dolar (%38 Azalış)

8. Singapur 5,8 Milyon Dolar (%38 Azalış)

9. Avustralya 38,0 Milyon Dolar (%32 Azalış)

10. İrlanda 6,6 Milyon Dolar (%31 Azalış)

*1 Milyon USD Üstü İhracat Değerlerine Göre Hazırlanmıştır.

4

Tablo 1.1: Sorun Yaşanan Ülkelerdeki İhracat Değişimi (Ocak-Aralık 2017)

Tablo 1.2: Ocak-Aralık 2017 Ülke Gruplarına Göre İhracat Durumu.

ÜLKE GRUBU İHRACAT (DOLAR) %

DEĞİŞİM

DİĞER ASYA 2.111.828.754 25,74

AVRUPA BİRLİĞİ 1.214.151.040 39,05

KUZEY AMERİKA 477.983.912 11,24

YAKIN, ORTA DOĞU ASYA 421.472.959 -0,55

DİĞER AVRUPA 136.940.476 13,41

DİĞER ÜLKELER 83.607.817 125,37

KUZEY AFRİKA 72.579.916 5,47

ORTA VE GÜNEY AMERİKA 57.642.772 40,86

AVUSTRALYA OKY.VE DİĞ ÜLKELER 38.899.702 -31,77

ORTA, DOĞU VE GÜNEY AFRİKA 30.200.814 47,74

SERBEST BÖLGELER 21.725.037 19,78

BATI AFRİKA 21.207.129 18,62

ÜLKE

İHRACAT

(MİLYON

DOLAR)

% DEĞİŞİM OLASI NEDEN

CEZAYİR 13,7 -18 % 22 Ekim 2017 tarihi itibari ile ithalat kısıtlaması

HİNDİSTAN 142,3 49 % 1 Ekim 2016 tarihinden itibaren Hindistan'ın mermer ve travertende

ithalat kotasını kaldırması

AMERİKA

BİRLEŞİK

DEVLETLERİ

437,5 13 %

Normal şartlarda gümrük vergi oranı

çok düşük olsa da Türkiye’nin

Genelleştirilmiş Tercih Sistemi (GTS)

hakkından mahrum bırakıldığı GTIP

grupları 2515.12.20, 6802.21.10 ve

6802.91.20 olup bu gruplardaki ihracat

payımız sırayla %25,7 , %43,1 , %42

olması

ABD’nin Çin’e ve

Hindistan’a uyguladığı

Anti-Dumping politikası,

ABD’nin ilgili ürün

ithalatında her şekilde

Türkiye için avantaj

yaratması

IRAK 74,5 -8 % Gümrük Vergi Oranı : %20

TUNUS 5,6 36 % Gümrük Vergi Oranı : %20

ANGOLA 1,0 -30 % Gümrük Vergi Oranı : %50

5

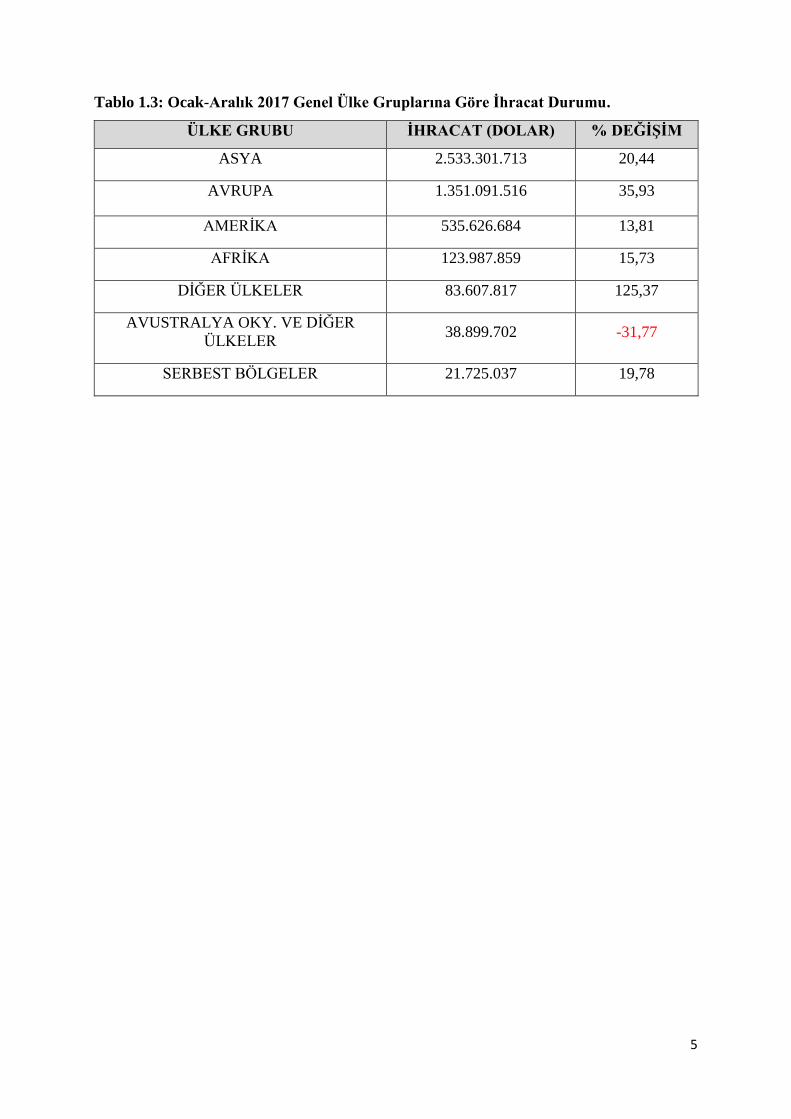

Tablo 1.3: Ocak-Aralık 2017 Genel Ülke Gruplarına Göre İhracat Durumu.

ÜLKE GRUBU İHRACAT (DOLAR) % DEĞİŞİM

ASYA 2.533.301.713 20,44

AVRUPA 1.351.091.516 35,93

AMERİKA 535.626.684 13,81

AFRİKA 123.987.859 15,73

DİĞER ÜLKELER 83.607.817 125,37

AVUSTRALYA OKY. VE DİĞER

ÜLKELER 38.899.702 -31,77

SERBEST BÖLGELER 21.725.037 19,78

6

2. TÜRKİYE DIŞ TİCARET VERİLERİ (Ocak-Eylül 2018)

Ocak – Eylül 2018 Türkiye İhracatı 123,1 Milyar USD

Ocak – Eylül 2017 Türkiye İhracatı 115,04 Milyar USD (2016 yılına göre %10,6 Artış)

Ocak – Eylül 2016 Türkiye İhracatı 103,67 Milyar USD

Maden Sektörü (Ocak – Eylül 2018)

Ocak – Eylül 2018 Maden Sektörü Tüm Ürünler İhracatı 3,37 Milyar Dolar (%3,3 azalış)

Tablo 2.1: 2018 Yılı Madencilik Ürünleri İhracatı.

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

500.000

AYLAR BAZINDA MADENCİLİK İHRACATI

2017 2018

OCAK - EYLÜL 2018

7

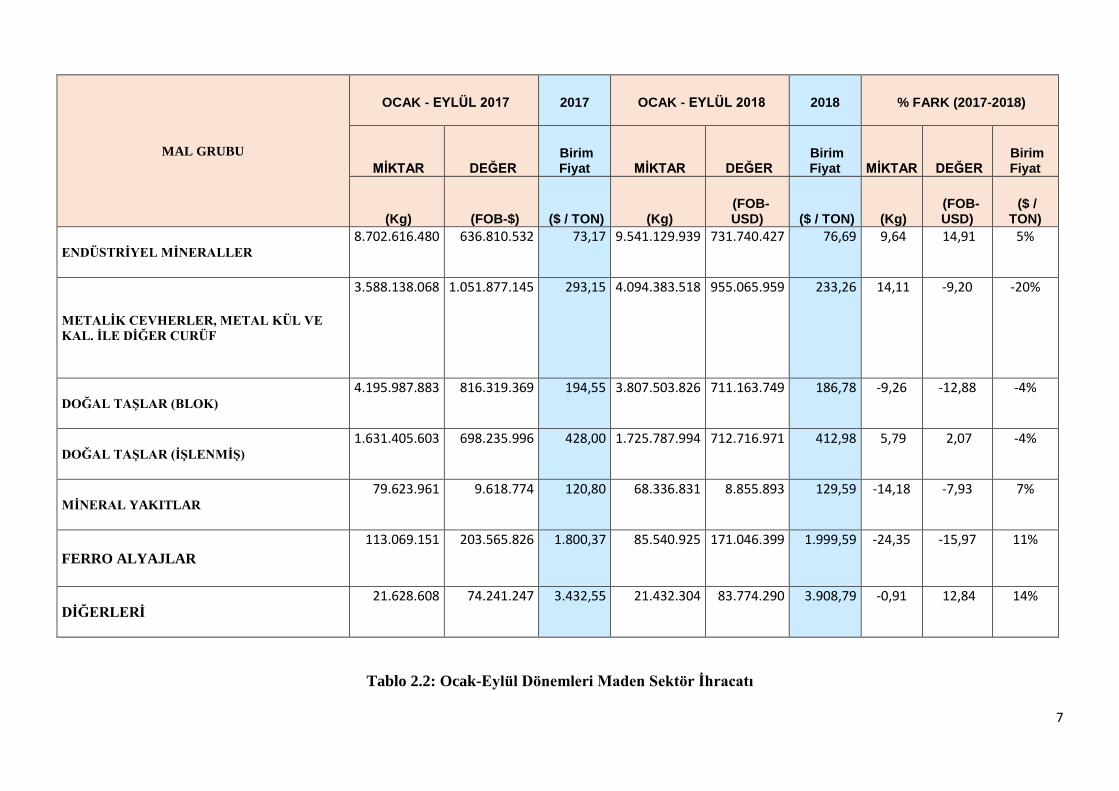

MAL GRUBU

OCAK - EYLÜL 2017

2017

OCAK - EYLÜL 2018

2018

% FARK (2017-2018)

MİKTAR DEĞER Birim Fiyat MİKTAR DEĞER

Birim Fiyat

MİKTAR DEĞER

Birim Fiyat

(Kg) (FOB-$) ($ / TON) (Kg) (FOB-USD) ($ / TON) (Kg)

(FOB-USD)

($ / TON)

ENDÜSTRİYEL MİNERALLER

8.702.616.480 636.810.532 73,17 9.541.129.939 731.740.427 76,69 9,64 14,91 5%

METALİK CEVHERLER, METAL KÜL VE

KAL. İLE DİĞER CURÜF

3.588.138.068 1.051.877.145 293,15 4.094.383.518 955.065.959 233,26 14,11 -9,20 -20%

DOĞAL TAŞLAR (BLOK)

4.195.987.883 816.319.369 194,55 3.807.503.826 711.163.749 186,78 -9,26 -12,88 -4%

DOĞAL TAŞLAR (İŞLENMİŞ)

1.631.405.603 698.235.996 428,00 1.725.787.994 712.716.971 412,98 5,79 2,07 -4%

MİNERAL YAKITLAR

79.623.961 9.618.774 120,80 68.336.831 8.855.893 129,59 -14,18 -7,93 7%

FERRO ALYAJLAR

113.069.151 203.565.826 1.800,37 85.540.925 171.046.399 1.999,59 -24,35 -15,97 11%

DİĞERLERİ

21.628.608 74.241.247 3.432,55 21.432.304 83.774.290 3.908,79 -0,91 12,84 14%

Tablo 2.2: Ocak-Eylül Dönemleri Maden Sektör İhracatı

8

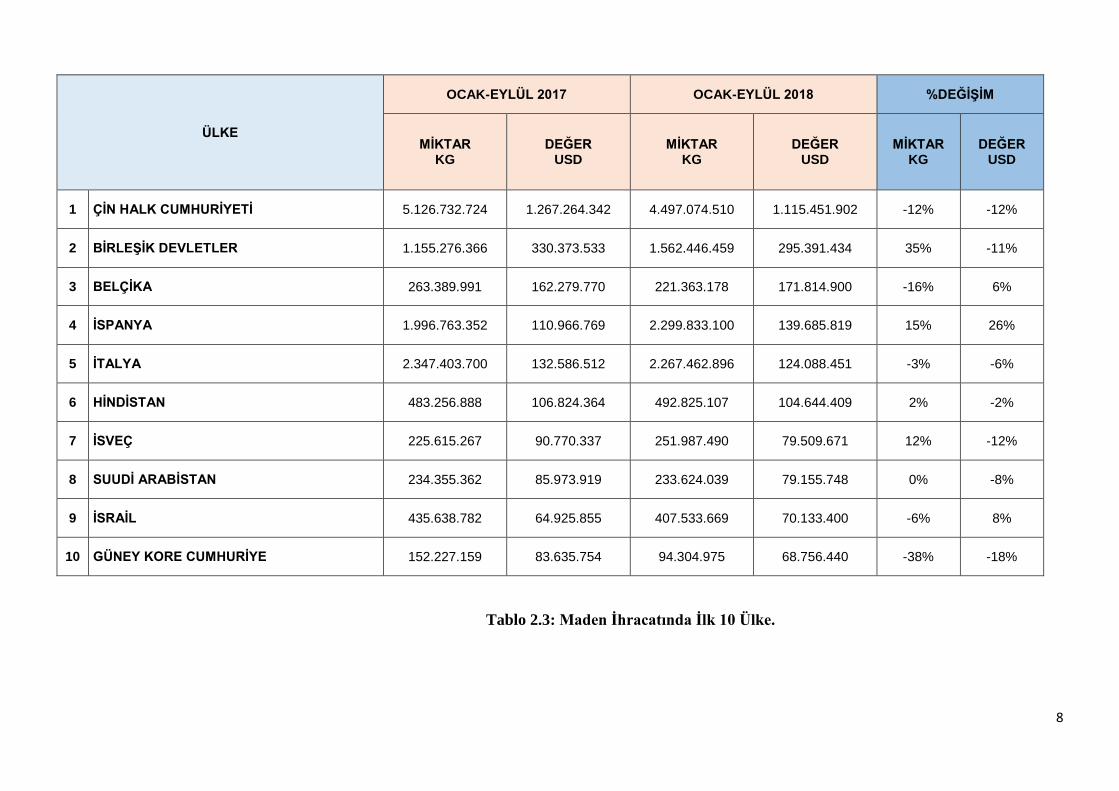

ÜLKE

OCAK-EYLÜL 2017 OCAK-EYLÜL 2018 %DEĞİŞİM

MİKTAR KG

DEĞER USD

MİKTAR KG

DEĞER USD

MİKTAR KG

DEĞER USD

1 ÇİN HALK CUMHURİYETİ 5.126.732.724 1.267.264.342 4.497.074.510 1.115.451.902 -12% -12%

2 BİRLEŞİK DEVLETLER 1.155.276.366 330.373.533 1.562.446.459 295.391.434 35% -11%

3 BELÇİKA 263.389.991 162.279.770 221.363.178 171.814.900 -16% 6%

4 İSPANYA 1.996.763.352 110.966.769 2.299.833.100 139.685.819 15% 26%

5 İTALYA 2.347.403.700 132.586.512 2.267.462.896 124.088.451 -3% -6%

6 HİNDİSTAN 483.256.888 106.824.364 492.825.107 104.644.409 2% -2%

7 İSVEÇ 225.615.267 90.770.337 251.987.490 79.509.671 12% -12%

8 SUUDİ ARABİSTAN 234.355.362 85.973.919 233.624.039 79.155.748 0% -8%

9 İSRAİL 435.638.782 64.925.855 407.533.669 70.133.400 -6% 8%

10 GÜNEY KORE CUMHURİYE 152.227.159 83.635.754 94.304.975 68.756.440 -38% -18%

Tablo 2.3: Maden İhracatında İlk 10 Ülke.

9

3. İHRACAT NOTLARI:

2017 dönemi Maden Sektörü İhracatı 2016 yılına göre % 23,8 artış ile 4,69 Milyar USD

olarak gerçekleşmiştir.

2018 yılı Türkiye ihracat hedefi 170 Milyar dolar olarak belirlenmiş olup; Maden

Sektörü ise 2017 yılına göre %20-25 artış ile 6 Milyar dolar ihracat

hedeflemektedir.

2023 yılı Maden Sektörü hedefimiz olan 15 milyar USD olup bu hedefe ulaşmak için

her sene %20-25 artış sağlanması gerekmektedir.

En büyük pazarımız olan ve Ocak - Eylül 2017 döneminde yaklaşık 1,26 milyar dolarlık

ihracat yaptığımız Çin Halk Cumhuriyeti bu yılın aynı döneminde yani 2018 yılı Ocak-

Eylül döneminde ülkemizden yaklaşık 1,11 milyaron dolarlık ithalat yapmıştır. Bu

ülkeye gerçekleştirdiğimiz ihracat miktar olarak %12, değer olarak ise %12 düşüş

göstermiştir.

4. EKONOMİK GÜNDEM:

Tüketici fiyatları enflasyonu ya da manşet enflasyon (TÜFE) aylık yüzde 6,30, çekirdek

enflasyon (C Endeksi) aylık yüzde 6,76, yurtiçi üretici fiyatları enflasyonu da (Yİ-ÜFE) aylık

yüzde 10,88 artış ile enflasyonu yüksek sayılan ekonomilerin yıllık enflasyonu kadar aylık

artışlar sergilemiş oldu.

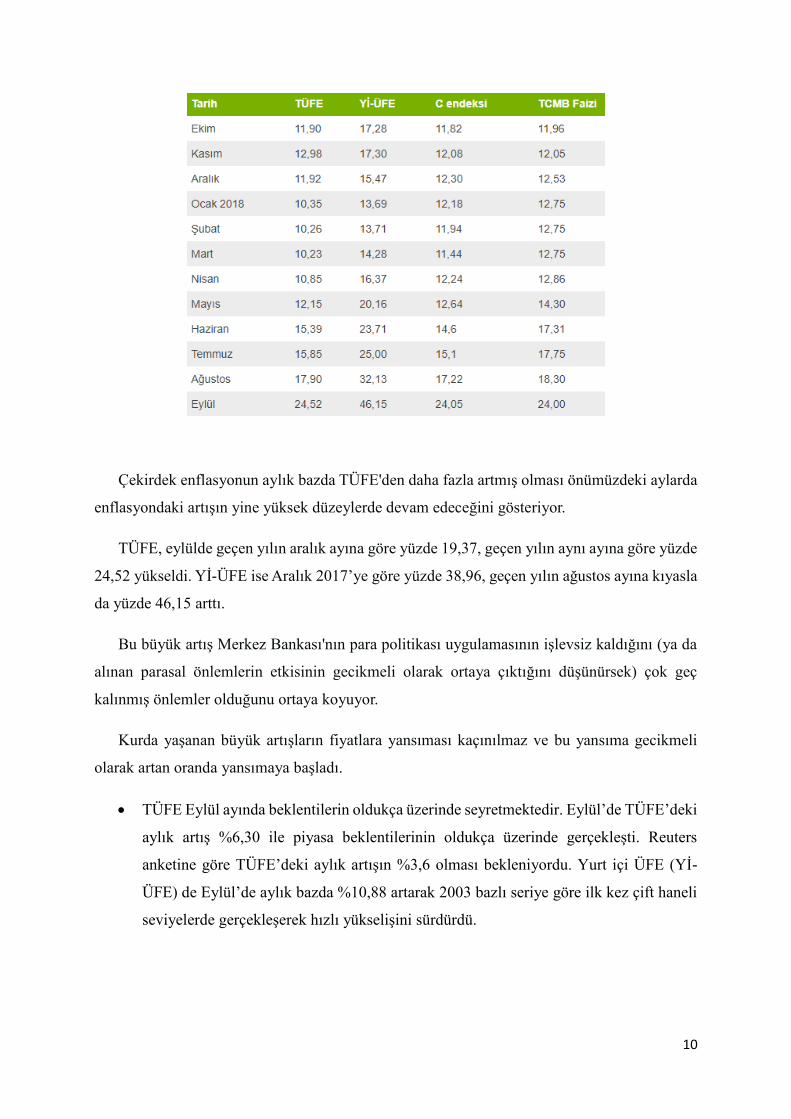

Ekim 2017'den Eylül 2018'e kadar 12 aylık enflasyon oranları aşağıdaki gibi bir tablo ortaya

koyuyor.

10

Çekirdek enflasyonun aylık bazda TÜFE'den daha fazla artmış olması önümüzdeki aylarda

enflasyondaki artışın yine yüksek düzeylerde devam edeceğini gösteriyor.

TÜFE, eylülde geçen yılın aralık ayına göre yüzde 19,37, geçen yılın aynı ayına göre yüzde

24,52 yükseldi. Yİ-ÜFE ise Aralık 2017’ye göre yüzde 38,96, geçen yılın ağustos ayına kıyasla

da yüzde 46,15 arttı.

Bu büyük artış Merkez Bankası'nın para politikası uygulamasının işlevsiz kaldığını (ya da

alınan parasal önlemlerin etkisinin gecikmeli olarak ortaya çıktığını düşünürsek) çok geç

kalınmış önlemler olduğunu ortaya koyuyor.

Kurda yaşanan büyük artışların fiyatlara yansıması kaçınılmaz ve bu yansıma gecikmeli

olarak artan oranda yansımaya başladı.

TÜFE Eylül ayında beklentilerin oldukça üzerinde seyretmektedir. Eylül’de TÜFE’deki

aylık artış %6,30 ile piyasa beklentilerinin oldukça üzerinde gerçekleşti. Reuters

anketine göre TÜFE’deki aylık artışın %3,6 olması bekleniyordu. Yurt içi ÜFE (Yİ-

ÜFE) de Eylül’de aylık bazda %10,88 artarak 2003 bazlı seriye göre ilk kez çift haneli

seviyelerde gerçekleşerek hızlı yükselişini sürdürdü.

11

Nisan ayından bu yana yükseliş eğilimindeki yıllık tüketici enflasyonu Eylül’de de bu

trendini sürdürerek %24,52 oldu. Yİ-ÜFE’deki yıllık artış da Eylül ayında %46,15’e

ulaştı. Böylece, TÜFE ve Yİ-ÜFE’deki yıllık artış oranları 2003 bazlı serinin yeni en

yüksek seviyelerinde gerçekleşti.

Ulaştırma ve gıda fiyatlarındaki artış enflasyonda belirleyici oldu. Eylül’de tüm ana

harcama gruplarında fiyatlar aylık bazda artış kaydetti. Bu dönemde ulaştırma grubu

%9,15 oranında artarak ana harcama grupları arasında Eylül ayı enflasyonuna 167 baz

puan ile en fazla katkı sağlayan grup oldu. TÜFE sepetinde en yüksek ağırlığa sahip

olan gıda ve alkolsüz içecekler grubu da aylık enflasyonu 149 baz puan yukarı çekerek

TÜFE artışına en yüksek ikinci katkıyı yaptı. Bu dönemde konut ve ev eşyası

gruplarındaki fiyat artışları da ön plana çıktı.

TCMB tarafından yakından takip edilen B ve C çekirdek enflasyon göstergelerindeki

bozulma Eylül ayında da devam etti. B ve C endekslerindeki yıllık artış bu dönemde

sırasıyla %23,71 ve %24,05 seviyesinde gerçekleşti. Çekirdek enflasyondaki artışın

devam etmesi fiyatlama davranışındaki bozulmanın uzun süreli olabileceğine işaret

ediyor.

Kredi derecelendirme kuruluşu Fitch Türkiye’nin kredi notunu bir basamak düşürürken,

not görünümünü “negatif” olarak belirlemişti.

Fitch, TL’deki sert düşüşün Türkiye ekonomisinin düşük büyüme ve cari işlemler

açığının daralmasıyla yeniden dengelenmeye zorlanacağını belirtti. 2018-2020 için

Türkiye’nin büyüme tahminini düşürürken, ciddi ve yaygın aşağı yönlü riskler

beklediğini vurguladı. Türkiye’nin bu yıl GSYH büyümesinin yüzde 3,8, 2019 için

yüzde 1,9, 2020’de ise toparlanarak yüzde 3,9 büyüyeceğini belirterek trendin altında

kalmaya devam edeceğine işaret etti.

Fitch, temel senaryoda riskleri yanlış siyasi adımlar, özel sektörün mali stresinin

yükselmesi, jeopolitik gerginlikler ve olası sermaye çıkışı olarak tanımladı. 31 Ağustos

ile biten haftada yurt dışında yerleşik kişilerin hisse senedi ve DİBS satışları devam

12

ederken, yurt içi yerleşiklerin döviz tevdiat hesapları azalışını sürdürdü. TCMB döviz

rezervleri ise yılın en düşük düzeyine geriledi. 20 Ağustos haftasında 25,21 milyar dolar

olan hisse stok miktarı 31 Ağustos ile biten haftada 24,35 milyar dolara, 567 milyon

dolar olan özel sektör tahvil ve bonoları 514 milyon dolara, 13,94 milyar dolar olan

DİBS stok miktarı 12,78 milyar dolara geriledi. Piyasa fiyatı ve kur hareketlerinden

arındırılmış olarak hesaplandığında yurt dışı yerleşiklerin hisse senetlerinde 22 milyon

dolar, DİBS’lerde 167 milyon dolar satış yaptıkları görülüyor. 52 haftalık toplam olarak

bakıldığında, 20 Ağustos haftasında 1,148 milyar dolar olan hisse senedi çıkış rakamı

1,303 milyar dolara yükselirken, DİBS girişleri aynı dönemde 209 milyon dolardan 64

milyon dolar çıkışa döndü.

Eylül ayında tüm alt sektörlerin aylık bazda Yİ-ÜFE’yi artırıcı yönde etkilediği

görülüyor. Bu dönemde aylık üretici enflasyonuna en yüksek katkıyı 274 baz puan ile

elektrik, gaz üretim ve dağıtımı sektörü yaptı. Söz konusu sektörde fiyatlar aylık bazda

%40,21 oranında artış kaydetti. Gıda ile tekstil üretici fiyatlarındaki aylık artışta öne

çıkan diğer alt sektör grupları oldu.

Eylül ayında yıllık enflasyon yükselmeye devam ederken, çekirdek enflasyon

göstergelerindeki bozulma ivme kazandı. Ayrıca, üretici ile tüketici enflasyonu

arasındaki farkın giderek açılması dikkat çekiyor. Üretici enflasyonundaki yukarı yönlü

hareketin gelecek dönemde tüketici fiyatları üzerinde belirgin biçimde etkili olacağını

öngörüyoruz. Ağustos ve Eylül aylarının ardından Ekim başında doğalgaz ve elektrik

fiyatlarına yapılan artışlar da dikkate alındığında yıllık enflasyondaki yukarı yönlü

hareketin Ekim ayında da devam edeceğini tahmin edilmektedir.

TCMB Para Politikası Kurulu (PPK), 24 Temmuz’daki toplantısında para politikasında

herhangi bir değişikliğe gitmeyerek politika faizini %17,75 düzeyinde sabit tuttu.

Toplantı sonrası yayımlanan notta iktisadi faaliyetteki dengelenme sürecine atıfta

bulunularak iç talep koşullarının enflasyon üzerindeki baskısının hafifleyeceği ifade

edildi. Buna karşılık, genel fiyatlama davranışları ve beklentilerdeki bozulma nedeniyle

sıkı para politikasının uzun bir müddet daha korunması gerekebileceği vurgulandı.

Ayrıca, TCMB’nin son yayımladığı tutanağa maliye politikalarında izlenecek yol

haritasının enflasyonu düşürücü yönde etkileyebileceğini eklemesi dikkat çekti. Haziran

ayında ihracat hacmi yıllık bazda %1,3 daralarak 13 milyar USD, ithalat hacmi %3,8

13

oranında gerileyerek 18,5 milyar USD düzeyinde gerçekleşti. Böylece Haziran ayında

dış ticaret açığı %9,1 oranında daraldı. Gümrük ve Ticaret Bakanlığı tarafından

açıklanan geçici verilere göre dış ticaret açığı Temmuz’da da %32,4 oranında daraldı.

Ekonomide dengelenmenin öne çıkarıldığı Yeni Ekonomi Programında (YEP), eski

adıyla Orta Vadeli Program, 2018 yılı GSYH büyümesi yüzde 3,8, 2019 yılı ise yüzde

2,3 olarak yer alırken, sonraki yıllarda da kademeli olarak hızlanacağı öngörüldü.

Ekonomik yavaşlama ile birlikte cari işlemler açığının GSYH’ye oranı 2018’de yüzde

4,7, 2019’da yüzde 3,3 olarak öngörülürken, 2020 ve sonrasında açığın yüzde 3’ün

altında kalması hedeflenmiş.

Enflasyonun 2018’de yüzde 20,8 olarak gerçekleştikten sonra kademeli olarak 2019’da

yüzde 15,9’a, 2020’de yüzde 9,8’e düşeceği tahmin edildi. Harcamalarda tasarruf

gidilirken gelir artırıcı önlemlerin de alınacağı bütçede açığının GSYH’ye oranının orta

vadede yüzde 2’nin altında tutulacağı hedeflenmekte. Reel sektörün kredileri ve

bankacılık hakkında ise, bankaların mali yapılarının ve aktif kalitelerinin

değerlendirileceği çalışmalar yapılacağı programda yer aldı. Çalışmanın sonuçlarına

göre bankaların mali yapısına, reel sektörün krediye erişimine ve sorunlu kredilerin

yapılandırılmasına yönelik politikaların uygulanacağı ifade edildi.

Tüketici Güven Endeksi Eylül’de bir önceki aya göre yüzde 13,2 geçen yılın aynı

dönemine göre yüzde 13,7 azalarak 2015 yılı Eylül’ünden bu yana en düşük değerini

alarak 59,3 olurken tüm alt endekslerde gerileme dikkat çekti. Bloomberg HT Tüketici

Güven Ön Endeksinin ise Eylül ayında bir önceki ayın nihai endeksine göre yüzde 12,58

gerileyerek 60,62 değerini aldığını görmüştük.

Endeks geçtiğimiz yılın Kasım ayından bu yana en düşük değere gerilerken, Tüketici

Beklenti Ön Endeksi Eylül ayının ilk yarısında yüzde 8,24 gerilemeyle 78,86 değerini,

içinde bulunulan dönemin başta konut ve otomobil olmak üzere alışveriş için

uygunluğunu ölçmeye çalışan Tüketim Eğilimi Ön Endeksi ise yüzde 18,49 gerilemeyle

38,19 değerini almıştı. Tüketim eğilimindeki gerilemenin Haziran’dan bu yana güçlü

seyretmesi, diğer öncü göstergelerle beraber değerlendirildiğinde, iç talebin büyümeye

verdiği katkının azaldığını teyit etmektedir.

14

OECD, yayımladığı Ekonomik Görünüm Ara Raporunda, 2018 yılında Türkiye için

öngörülen büyüme tahminini Mayıs ayı tahminine göre 1,9 puan düşürerek yüzde 3,2’ye

çekerken, 2019 yılında büyümenin yüzde 0,5 olacağı öngörüsünde bulundu. Raporda,

TL’deki baskı ve yüksek özel sektör borçluluğunun büyüme hedeflerini zayıflattığı

vurgulanırken, yüksek enflasyon ve artan faizlerin güven ortamına yapacağı etkinin yanı

sıra tüketim ve yatırımların azalmasına da yol açacağı belirtildi.

OECD, ABD’de faizlerin yükselmesinin gelişmekte olan ülke ekonomilerini zora

soktuğu yorumunu yaparken Hindistan’ın bu yıl yüzde 7,6, gelecek yıl ise yüzde 7,4

büyüyeceğini; Çin’in ise bu yıl yüzde 6,7 gelecek yıl yüzde 6,4 büyüyeceği tahmininde

bulundu.

4.1. Dünya Dış Ticaret Verileri:

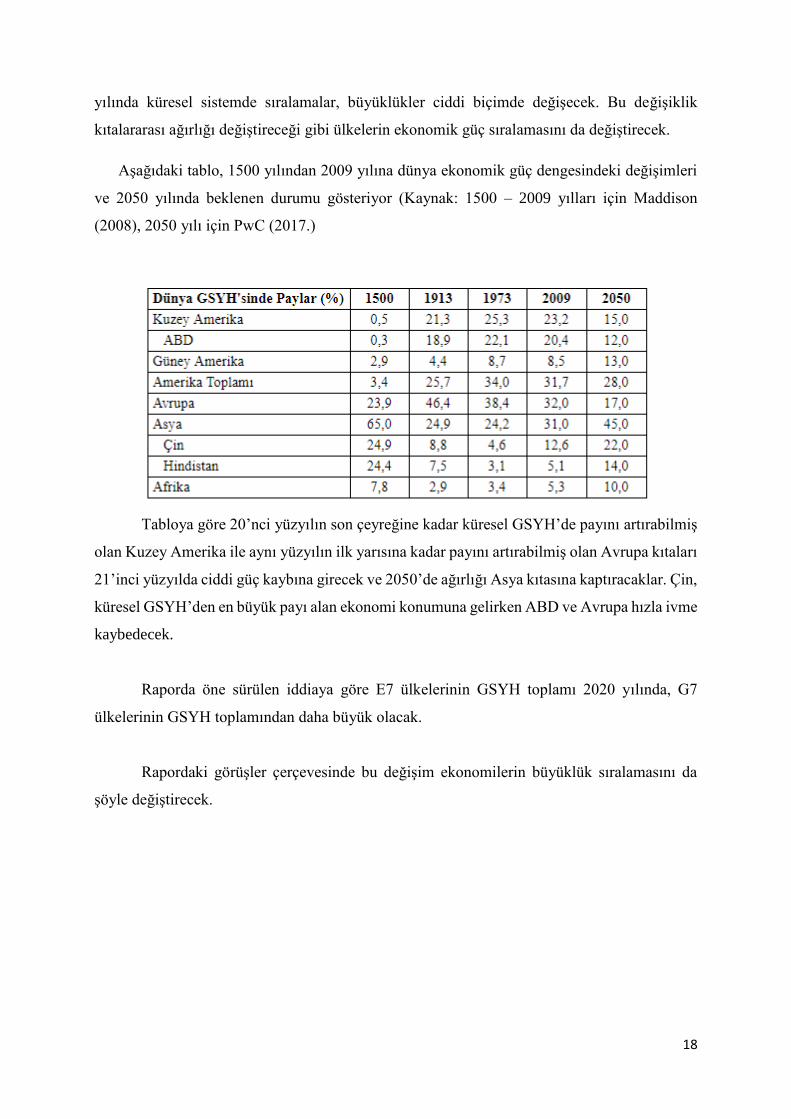

Dünya’nın en büyük ekonomilerini farklı kriterlere göre sıralanabilir. Bu kriterlerin en

başında Gayri Safi Yurtiçi Hasıla gelmektedir. Bir ülkenin ekonomik gücü, o ülke para

biriminin değeri, iş gücü piyasası, ticareti, üretimi, tüketimi, ücretleri, vergileri, hükümet kamu

politikaları, iç ve dış siyaset politikaları gibi ana göstergeleri ile ölçülür. Tabi bunun yanı sıra

ekonomik göstergeleri belirleyen birçok istatistiksel veri ise ekonominin tümden detaylı bir

resminin çekilmesini sağlar.

Bir ülkenin ekonomik büyüklüğünü ölçmede kullanılan en önemli istatistiki veriler ana

başlıkları ile büyüme rakamları, faiz oranları, enflasyon, işsizlik, bütçe dengesi, cari işlemleri,

döviz kurları ve nüfus olarak sıralayabiliriz. Bu ana başlıklar altında sıralayabileceğimiz

onlarca ekonomik data yine ülke ekonomilerinin büyüklüğünün ölçülmesinde ki kriterleri

oluşturmaktadır.

Amerika Birleşik Devletleri (ABD), Gayri Safi Yurtiçi Hasıla (GSYH) sıralamasına

göre şu an Dünya’nın en büyük ekonomisi konumundadır. 18 Trilyon 37 Milyar Dolar

büyüklüğündeki ekonomiyi, Çin 11 Trilyon 8 Milyar Dolar büyüklük ile takip etmektedir. Euro

Bölgesi ülkelerinin toplamı ise Çin’i az bir fark ile geçerek 11 Trilyon 602 Milyar dolar

seviyesinde bulunmakta. Japonya 4 Trilyon 123 Milyar Dolar büyüklüğü ile Çin’in açık ara

arkasında bulunmakta. Euro Bölgesindeki en gelişmiş Avrupa ülkeleri ise sırasıyla Almanya

15

3.3 Trilyon, İngiltere 2.8 Trilyon, ve Fransa 2.4 Trilyon ile sıralanmakta. Hindistan 2 Trilyon,

İtalya 1.8 Trilyon, Brezilya 1.7 Trilyon ve Kanada 1.5 Trilyon ile ilk 10 sırayı oluşturmaktadır.

Türkiye, GSYH sıralamasında şu an itibariyle bu listenin 718 Milyar Dolar büyüklüğü ile 18.

Sırasında bulunmaktadır.

2030 ve 2050 yılları için IMF, Dünya Bankası, PWC gibi önemli kuruluşların çıkarmış

olduğu Dünya Ekonomik Görünümü Raporların’da Türkiye’nin uzun vadeli perspektifte,

Dünyanın en büyük 10 ekonomisi içerisinde yer alma şansının halen olduğu görüşü hakim. Tabi

ilk 10 için Türkiye’nin sürekli olarak her yıl üst üste en az %5 ile %7 büyüme sağlaması

gerekmektedir. Bu da ekonomi, bilim ve teknoloji alanlarında yapılacak büyük reformlar

neticesinde gerçekleşebilir.

IMF’nin raporuna göre 1999 yılında Dünya GSYH’sı toplamda 32.5 Trilyon Dolarken,

2015 yılı sonu itibariyle 73.6 Trilyon Dolara yükseldi. Yani Dünya GSYH’sı 16 yılda iki kat

artış gösterdi. 2016 sonrası 2030 ve 2050 projeksiyonlarına göre dünya ticaretinde alınan paylar

ve nüfus değişimlerine göre sıralamalarda bazı net değişimlerin olacağından hiç kuşku yok.

PWC’un 2050 yılı tahminlerine göre Türkiye 4.3 Trilyon dolar ile 14 sırada yer alacak. PWC,

satın alma paritesine göre yapılan sıralamada ise Çin 1. Sıraya, Hindistan ise 2. Sıraya

yükselerek 3. sırada ki ABD’nin önüne geçecek. Gelişmekte olan ülkelerden Endonezya 4.

sırada, Brezilya 5. sıraya, Rusya 6. sıraya, Meksika ise 7. sıraya yükseliyor. Gelişmiş ülkelerden

Japonya 8. sıraya düşerken Almanya 9. sıraya , İngiltere ise 10. sıraya geriliyor. Türkiye ise bu

ülkelerin hemen arkasından 11. sırada bulunuyor.

ABD İmalat Sanayi Ağustos ayı ISM raporuna göre ABD imalat sanayinde ekonomik

aktivite genişlemeyi sürdür- dü. Manşet veri Temmuz ayındaki 58,1 değerinden 3,2 puan

artarak 61,3’e yükseldi. St. Louis Fed Başkanı James Bullard, para politikası duru- şunun

mevcut haliyle nötr veya sınırlayıcı olması nede- niyle Fed’in daha fazla faiz artırımını

beklemeye alması gerektiğini savundu. ABD’de ADP özel sektör istihdamı Ağustos ayında

piyasa beklentisinin altında kalarak 163 bin kişi arttı. 190 bin kişi artması beklenen tarım dışı

istihdam verisi ise beklentinin üstünde 201 bin kişilik artış gösterdi. Saatlik kazançlar aylık

yüzde 0,4, yıllık yüzde 2,9 ile beklentilere paralel yükselmiş oldu.

Euro Bölgesi imalat sanayi PMI verisi ön veriyle aynı 54,6 olarak gelse de bu 2016

Kasım’ından bu yana en düşük değere karşılık gelmekte. Endeks, Temmuz ayında 55,1, 2017

yılının Ağustos ayında ise 57,4 değerini almıştı. Hizmetler PMI verisi ise Ağustos ayında 54,2

16

‘den 54,4’e yükseldi. Böylece imalat ve hizmetleri kapsayan bileşik endeks 54,3’ten 54,4’e

yükselmiş oldu.

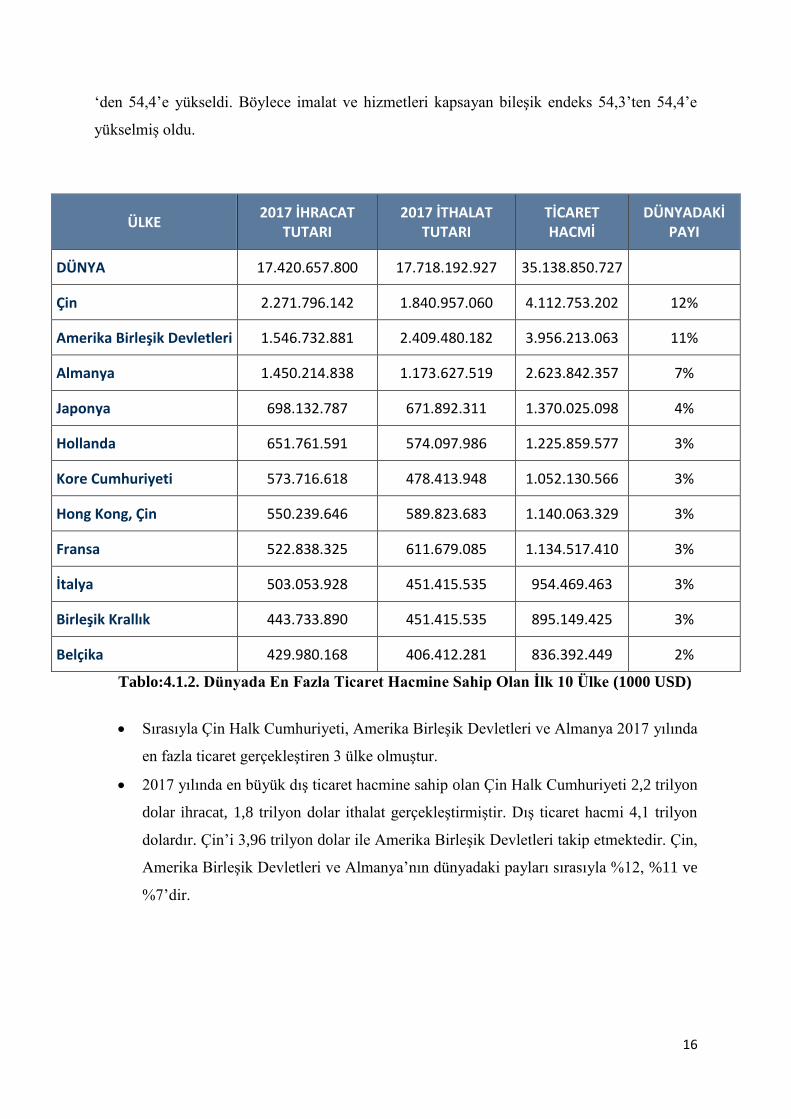

Tablo:4.1.2. Dünyada En Fazla Ticaret Hacmine Sahip Olan İlk 10 Ülke (1000 USD)

Sırasıyla Çin Halk Cumhuriyeti, Amerika Birleşik Devletleri ve Almanya 2017 yılında

en fazla ticaret gerçekleştiren 3 ülke olmuştur.

2017 yılında en büyük dış ticaret hacmine sahip olan Çin Halk Cumhuriyeti 2,2 trilyon

dolar ihracat, 1,8 trilyon dolar ithalat gerçekleştirmiştir. Dış ticaret hacmi 4,1 trilyon

dolardır. Çin’i 3,96 trilyon dolar ile Amerika Birleşik Devletleri takip etmektedir. Çin,

Amerika Birleşik Devletleri ve Almanya’nın dünyadaki payları sırasıyla %12, %11 ve

%7’dir.

ÜLKE 2017 İHRACAT

TUTARI 2017 İTHALAT

TUTARI TİCARET HACMİ

DÜNYADAKİ PAYI

DÜNYA 17.420.657.800 17.718.192.927 35.138.850.727

Çin 2.271.796.142 1.840.957.060 4.112.753.202 12%

Amerika Birleşik Devletleri 1.546.732.881 2.409.480.182 3.956.213.063 11%

Almanya 1.450.214.838 1.173.627.519 2.623.842.357 7%

Japonya 698.132.787 671.892.311 1.370.025.098 4%

Hollanda 651.761.591 574.097.986 1.225.859.577 3%

Kore Cumhuriyeti 573.716.618 478.413.948 1.052.130.566 3%

Hong Kong, Çin 550.239.646 589.823.683 1.140.063.329 3%

Fransa 522.838.325 611.679.085 1.134.517.410 3%

İtalya 503.053.928 451.415.535 954.469.463 3%

Birleşik Krallık 443.733.890 451.415.535 895.149.425 3%

Belçika 429.980.168 406.412.281 836.392.449 2%

17

ÜLKE 2018 İLK 6 AY İTHALAT

TUTARI 2018 İLK 6 AY İHRACAT

TUTARI TİCARET HACMİ

Amerika Birleşik Devletleri

1.268.292.368 829.867.536 2.087.092.708

Japonya 363.565.932 369.487.299 924.084.842

Güney Kore Cumhuriyeti

265.129.789 297.185.124 746.469.684

İsviçre 139.571.365 159.214.379 397.352.127

Türkiye 122.959.925 123.197.619 309.954.596

Avustralya 112.369.803 113.629.818 286.223.561

Brezilya 83.779.164 82.226.003 205.530.562

Norveç 45.028.242 60.012.355 150.253.402

Güney Afrika 46.479.022 46.326.314 116.428.643

Yeni Zelanda 20.802.799 19.848.788 50.049.027

Bahreyn 7.211.414 3.540.435 12.423.604

Tablo:4.1.3. 2018’in İlk 6 Ayına Ait En Fazla Ticaret Yapan İlk 10 Ülke (1000 USD)

2018 yılının ilk 6 ayına ait ticaret verileri incelendiğinde ise ilgili dönemde en çok ticaret

gerçekleştiren ilk üç ülke sırasıyla Amerika Birleşik Devletleri, Japonya ve Güney Kore

Cumhuriyeti’dir Amerika Birleşik Devletleri 829 milyar dolar ihracat tutarına sahiptir.

Japonya 369 milyar dolar ile sıralamada ikinci olmuştur. Güney Kore Cumhuriyeti ise

297 milyar dolar ihracat değeri ile üçüncü sırada yer almaktadır.

2018 yılının ilk 6 ayında ülkelerin gerçekleştirdikleri ithalat miktarları incelendiğinde

ise Amerika Birleşik Devletleri ilk sırada, Japonya ikinci sırada ve Güney Kore

Cumhuriyeti üçüncü sırada yer almaktadır. İthalat sıralamasında Türkiye’nin 5. Sırada

olduğu gözlemlenmektedir.

4.2. Dünya GSYH’sinde Paylar1

Price Waterhouse Coopers Şirketi (PwC) iktisatçılarının hazırladığı bir rapora göre (PwC,

The Long View: How Will the Global Economic Order Change by 2050, February 2017) 2050

1 http://www.mahfiegilmez.com/2018/08/gelecegin-dunyas-ve-turkiye.html

18

yılında küresel sistemde sıralamalar, büyüklükler ciddi biçimde değişecek. Bu değişiklik

kıtalararası ağırlığı değiştireceği gibi ülkelerin ekonomik güç sıralamasını da değiştirecek.

Aşağıdaki tablo, 1500 yılından 2009 yılına dünya ekonomik güç dengesindeki değişimleri

ve 2050 yılında beklenen durumu gösteriyor (Kaynak: 1500 – 2009 yılları için Maddison

(2008), 2050 yılı için PwC (2017.)

Tabloya göre 20’nci yüzyılın son çeyreğine kadar küresel GSYH’de payını artırabilmiş

olan Kuzey Amerika ile aynı yüzyılın ilk yarısına kadar payını artırabilmiş olan Avrupa kıtaları

21’inci yüzyılda ciddi güç kaybına girecek ve 2050’de ağırlığı Asya kıtasına kaptıracaklar. Çin,

küresel GSYH’den en büyük payı alan ekonomi konumuna gelirken ABD ve Avrupa hızla ivme

kaybedecek.

Raporda öne sürülen iddiaya göre E7 ülkelerinin GSYH toplamı 2020 yılında, G7

ülkelerinin GSYH toplamından daha büyük olacak.

Rapordaki görüşler çerçevesinde bu değişim ekonomilerin büyüklük sıralamasını da

şöyle değiştirecek.

19

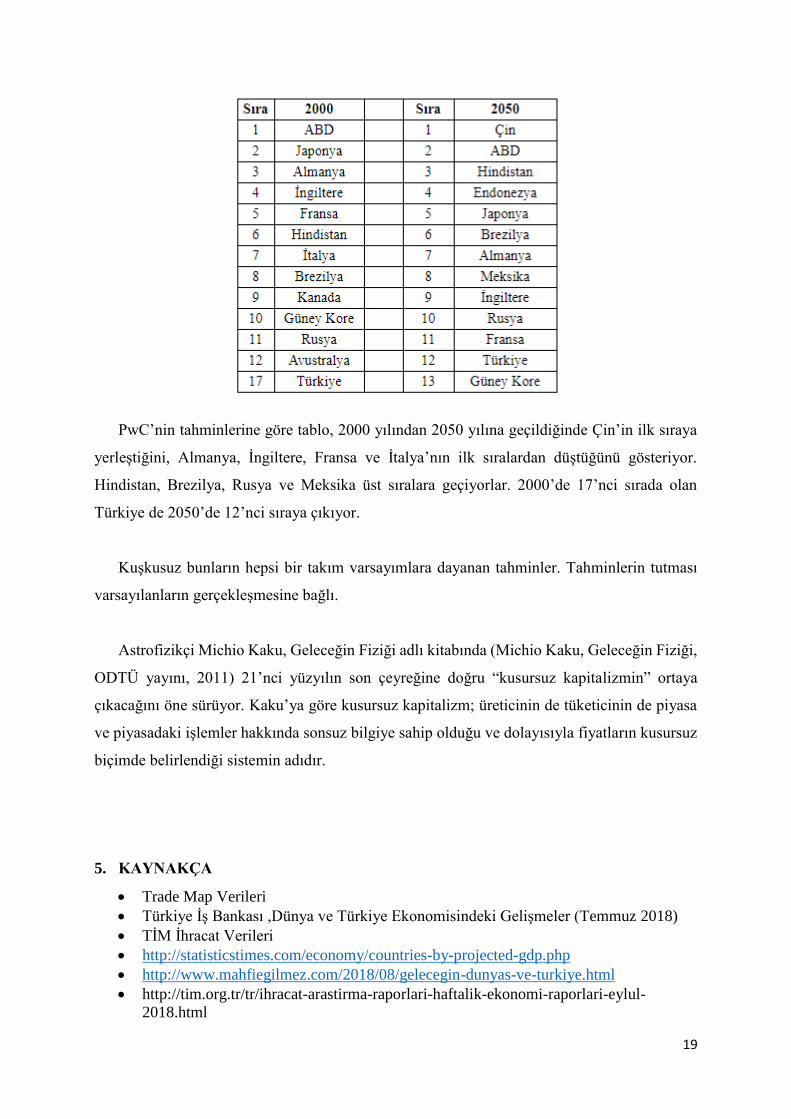

PwC’nin tahminlerine göre tablo, 2000 yılından 2050 yılına geçildiğinde Çin’in ilk sıraya

yerleştiğini, Almanya, İngiltere, Fransa ve İtalya’nın ilk sıralardan düştüğünü gösteriyor.

Hindistan, Brezilya, Rusya ve Meksika üst sıralara geçiyorlar. 2000’de 17’nci sırada olan

Türkiye de 2050’de 12’nci sıraya çıkıyor.

Kuşkusuz bunların hepsi bir takım varsayımlara dayanan tahminler. Tahminlerin tutması

varsayılanların gerçekleşmesine bağlı.

Astrofizikçi Michio Kaku, Geleceğin Fiziği adlı kitabında (Michio Kaku, Geleceğin Fiziği,

ODTÜ yayını, 2011) 21’nci yüzyılın son çeyreğine doğru “kusursuz kapitalizmin” ortaya

çıkacağını öne sürüyor. Kaku’ya göre kusursuz kapitalizm; üreticinin de tüketicinin de piyasa

ve piyasadaki işlemler hakkında sonsuz bilgiye sahip olduğu ve dolayısıyla fiyatların kusursuz

biçimde belirlendiği sistemin adıdır.

5. KAYNAKÇA

Trade Map Verileri

Türkiye İş Bankası ,Dünya ve Türkiye Ekonomisindeki Gelişmeler (Temmuz 2018)

TİM İhracat Verileri

http://statisticstimes.com/economy/countries-by-projected-gdp.php

http://www.mahfiegilmez.com/2018/08/gelecegin-dunyas-ve-turkiye.html

http://tim.org.tr/tr/ihracat-arastirma-raporlari-haftalik-ekonomi-raporlari-eylul-

2018.html