türkiye ticari gayrimenkul pazarı görünümü

TRANSCRIPT

Türkiye Ticari Gayrimenkul Pazarı GörünümüŞubat 2016

İÇERİK

02

08

16

26

32

Ekonomik Görünüm

Perakende Pazarı Görünümü

Ofis Pazarı Görünümü

Lojistik Pazarı Görünümü

Otel Pazarı Görünümü

01

02

Ekonomik Görünüm

Politik GündemYurt içindeki huzursuzluklar ve ikinci genel seçim kararı-nın neden olduğu gergin geçen dört ayın ardından, 1 Kasım’da tekrar eden seçimin sonuçlarıyla birlikte siyasi belirsizlik son bulmuş ve Türkiye’de hükümet bir kez daha tek parti tarafından kurulmuştur.

Tek parti hükümeti siyasi istikrarın sağlanması için gerekli tek etken değildir ve jeopolitik riskler küresel boyutta

artmaktadır. Ortadoğu’nun istikrarsız devletleri, Türk hava sahasına giren bir Rus savaş uçağının düşürülmesinden sonra bozulan Türk-Rus ilişkileri ve İran ile Suudi Arabis-tan arasında yükselen tansiyon siyasi belirsizliği Türkiye ekonomisinin gündeminde yakın gelecekte de tutmaya devam edecektir.

Ekonomik GündemÖnümüzdeki iki yılın küresel ekonomi açısından zorlu geçmesi beklenmektedir. FED’in parasal sıkılaştırma kararı beklentisi, özellikle gelişmekte olan piyasaları yeni bir ekonomik iklime hazırlanmaya zorlamaktadır. Güçlü bir ABD ekonomisi, artan küresel politik riskler, Yuan’da devalüasyon politikasına yönelik soru işaretleri ve Çin’de ekonomik yavaşlama beklentisinin gelişmekte olan piyasalara yönelik sermaye akışını zayıflatması, yatırım ikliminin bozulması, dolayısıyla da bu ekonomilerdeki durgunluk trendinin derinleşmesi beklenmektedir.

Diğer yandan, Avrupa Merkez Bankası (AMB) Euro bölge-sindeki ekonomik büyümeyi desteklemek için FED’in aksine parasal genişleme politikası uygulamaktadır. Cari işlemler dengesine destek sağlayan düşük petrolfiyatlarının yanı sıra, AMB’nin para politikası da Türkiyeekonomisi için bir fırsat sunabilir. Rusya tarafından

uygulanan ekonomik yaptırımların Türkiye ekonomisine ciddi bir negatif etkisinin olmadığı görülmektedir. Rus doğalgazını yerine farklı alternatif arayışları, Türkiye’yi enerji ihtiyaçlarının karşılanması noktasında bir çeşitlen-dirme sürecine yöneltebilir.

Güçlü mali politika ve düşük kamu borcu, yaklaşan ekonomik fırtınada Türkiye’nin öne çıkan avantajları olacaktır. Sonuç itibariyle, uzun bir süredir askıda olan AB müzakere sürecinin yeniden canlanması daha da önem kazanacaktır. Fakat Türkiye’nin hala, potansiyel büyüme kapasitesini desteklemek için gerekli yapısal reformları tamamlamaya ve uluslararası yatırımcıların Merkez Bankası’nın bağımsızlığı gibi can alıcı konularda oluşan soru işaretlerini gidermeye ihtiyaç duyduğu görülmektedir.

03

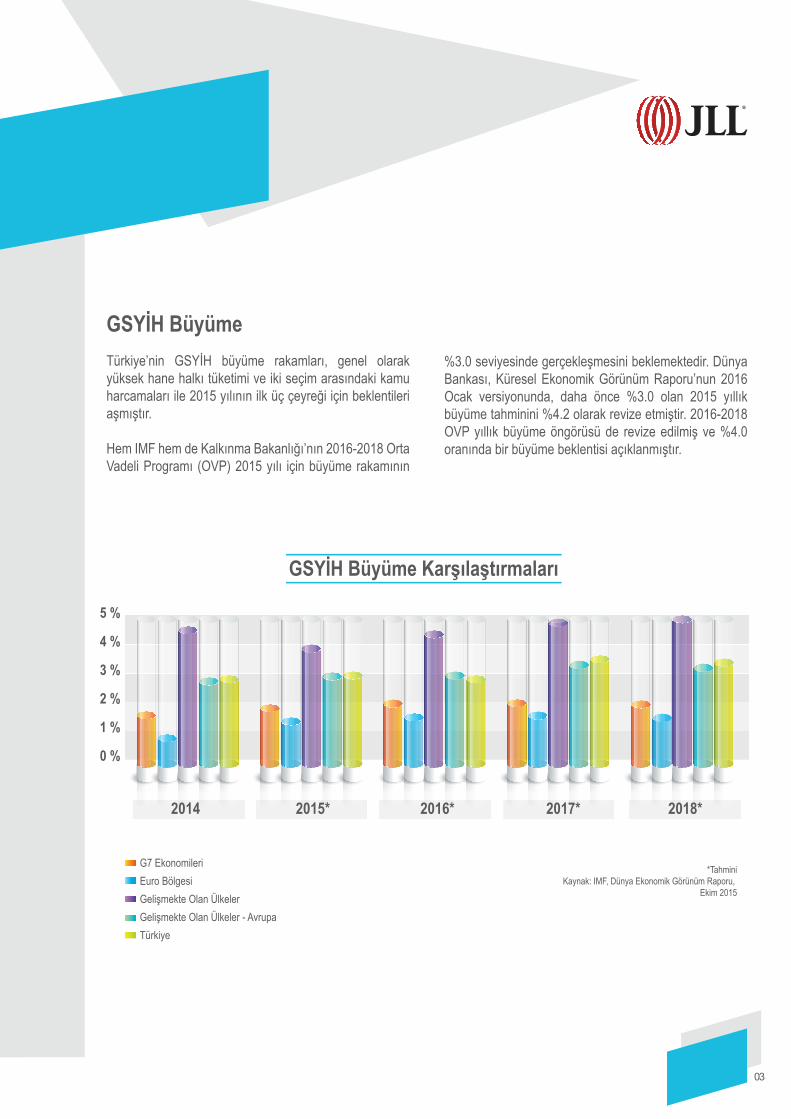

GSYİH BüyümeTürkiye’nin GSYİH büyüme rakamları, genel olarak yüksek hane halkı tüketimi ve iki seçim arasındaki kamu harcamaları ile 2015 yılının ilk üç çeyreği için beklentileri aşmıştır.

Hem IMF hem de Kalkınma Bakanlığı’nın 2016-2018 Orta Vadeli Programı (OVP) 2015 yılı için büyüme rakamının

%3.0 seviyesinde gerçekleşmesini beklemektedir. Dünya Bankası, Küresel Ekonomik Görünüm Raporu’nun 2016 Ocak versiyonunda, daha önce %3.0 olan 2015 yıllık büyüme tahminini %4.2 olarak revize etmiştir. 2016-2018 OVP yıllık büyüme öngörüsü de revize edilmiş ve %4.0 oranında bir büyüme beklentisi açıklanmıştır.

5 %

4 %

3 %

2 %

1 %

0 %

2014 2015* 2016* 2017* 2018*

*TahminiKaynak: IMF, Dünya Ekonomik Görünüm Raporu,

Ekim 2015

G7 EkonomileriEuro BölgesiGelişmekte Olan ÜlkelerGelişmekte Olan Ülkeler - AvrupaTürkiye

GSYİH Büyüme Karşılaştırmaları

04

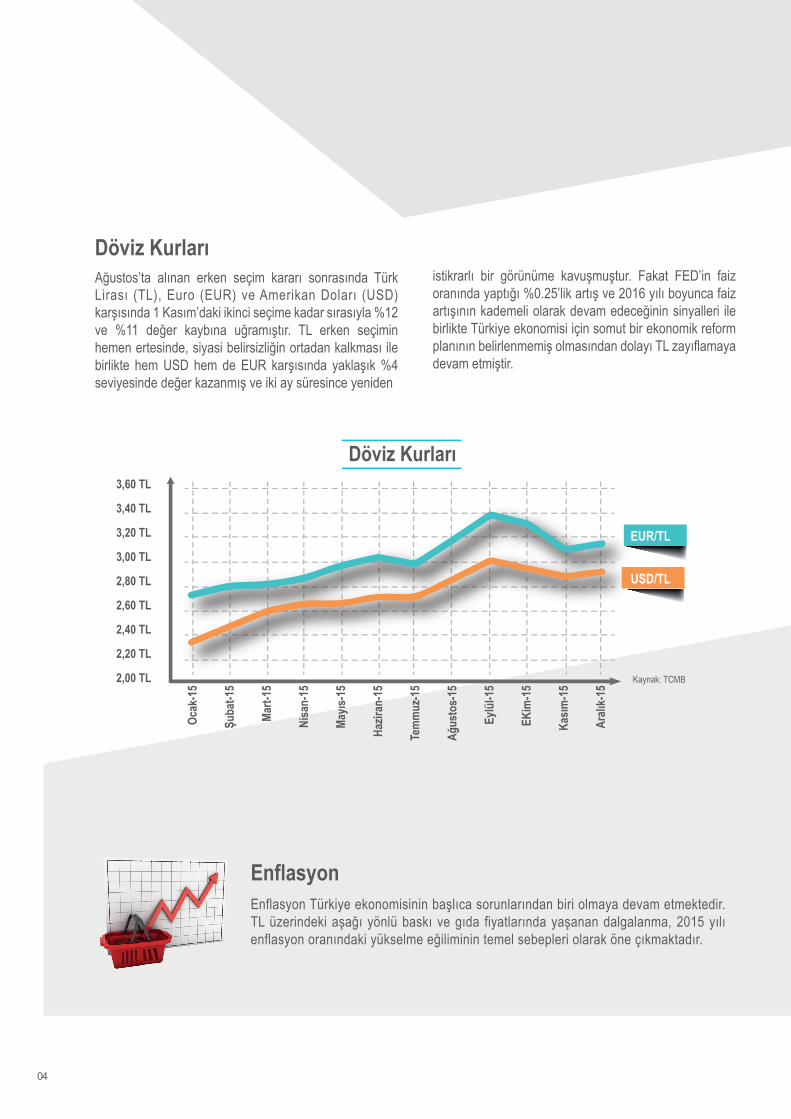

Döviz KurlarıAğustos’ta alınan erken seçim kararı sonrasında Türk Lirası (TL), Euro (EUR) ve Amerikan Doları (USD) karşısında 1 Kasım’daki ikinci seçime kadar sırasıyla %12 ve %11 değer kaybına uğramıştır. TL erken seçimin hemen ertesinde, siyasi belirsizliğin ortadan kalkması ile birlikte hem USD hem de EUR karşısında yaklaşık %4 seviyesinde değer kazanmış ve iki ay süresince yeniden

istikrarlı bir görünüme kavuşmuştur. Fakat FED’in faiz oranında yaptığı %0.25’lik artış ve 2016 yılı boyunca faiz artışının kademeli olarak devam edeceğinin sinyalleri ile birlikte Türkiye ekonomisi için somut bir ekonomik reform planının belirlenmemiş olmasından dolayı TL zayıflamaya devam etmiştir.

EnflasyonEnflasyon Türkiye ekonomisinin başlıca sorunlarından biri olmaya devam etmektedir. TL üzerindeki aşağı yönlü baskı ve gıda fiyatlarında yaşanan dalgalanma, 2015 yılı enflasyon oranındaki yükselme eğiliminin temel sebepleri olarak öne çıkmaktadır.

3,60 TL

3,40 TL

3,20 TL

3,00 TL

2,80 TL

2,60 TL

2,40 TL

2,20 TL

2,00 TL

EUR/TL

USD/TL

Kaynak: TCMB

Ocak

-15

Şuba

t-15

Mart-

15

Nisa

n-15

Mayıs

-15

Hazir

an-1

5

Tem

muz

-15

Ağus

tos-

15

Eylü

l-15

EKim

-15

Kasım

-15

Aralı

k-15

Döviz Kurları

Tüketici GüveniTüketici Güven Endeksi, tüketicilerin gelecek 12 aylık süreçte genel ekonomik görünüm, hane halkı finansal durumu ve işsizlik oranlarına ilişkin beklentilerini ölçmektedir. Erken seçim kararının neden olduğu artan siyasi belirsizlik dolayısıyla endeks Eylül 2015’te, 2009

yılının Ocak ayından bu yana en düşük seviye olan 58.5 seviyesine gerilemiştir. Siyasi belirsizliğin son bulmasının hemen ardından endeks yükseliş göstere-rek Kasım 2015 için 77.1 olarak ölçülmüştür.

90

85

80

75

70

65

60

55

50

Kaynak: TÜİK

Oca-

14Şu

b-14

Mar-1

4Ni

s-14

May-

14Ha

z-14

Tem

-14

Ağu-

14Ay

l-14

Eki-1

4Ka

s-14

Ara-

14Oc

a-15

Şub-

15Ma

r-15

Nis-

15Ma

y-15

Haz-1

5Te

m-1

5Ağ

u-15

Eyl-1

5Ek

i-15

Kas-

15Ar

a-15

05

16 %

14 %

12 %

10 %

8 %

6 %

4 %

2 %

0 %Kaynak: TÜİK

Ara-

11

Nis-

12

Ağu-

12

Ara-

12

Nis-

13

Ağu-

13

Ara-

13

Nis-

14

Ağu-

14

Ara-

14

Nis-

15

Ağu-

15

Ara-

15

% 8.8TÜFE (yıllık)

% 5.7ÜFE (yıllık)

ÜFE & TÜFE

Tüketici Güven Endeksi

06

Yatırım Pazarı

İki genel seçim ve bölgesel çatışmalar nedeniyle oluşan siyasi belirsizlik yatırım pazarını 2015 yılında önemli ölçüde etkilemiştir. Bununla birlikte 1 Kasım’da tek parti hükümetinin yeniden oluşturulması siyasi istikrarın göstergesi olmuş ve bu durum yatırımcılar tarafından olumlu karşılanmıştır. Yatırımlar bakımından ofis pazarı en aktif sektör olmuştur, fakat gerçekleşen işlemlerin büyük çoğunluğu mal sahibi tarafından kullanılma amaçlı yatırımlardan oluşmaktadır. Geliştirme/ yeniden geliştirme projeleri ile perakende pazarı, yatırımcı iştahı açısından ofis piyasasını takip etmiştir.

Allianz’ın A Sınıfı ve LEED Platinum sertifikası sahibi Rönesans Tower’ı kendi kullanımı için satın alması 2015 yılında gerçekleşen en yüksek hacimli işlem olmuştur. 44,000 m2’lik kullanım alanına sahip 40 katlı binanın yatırım işlemi EUR 170 milyonluk bir satış rakamı ile tamamlanmıştır. Allianz, Kozyatağı’nda yer alan Röne-sans Tower’ın satın alma işlemi üzerine, Altunizade’deki eski genel merkez binası ile birlikte Levent bölgesindeki Yapı Kredi Plaza’da bulunan ofis katlarını elden çıkar-maya karar vermiş ve iki mülk de kendi kullanımı için arayışta olan alıcılara satılmıştır.

2015 yılında gerçekleşen ikinci en büyük yatırım işlemi, Rönesans Holding’in İzmir Karşıyaka’da yer alan peraken-de yeniden geliştirme projesini CarrefourSA’dan birinci çeyrekte satın alması olmuştur. Karşıyaka’nın birincil konut bölgesinde yer alan 2. nesil alışveriş merkezi alıcı tarafından yeniden geliştirilecek ve Carrefour-SA perakende operasyonlarına yeni projede ana kiracı olarak devam edecektir. Kamuyu Aydınlatma Platfor-mu’nda açıklandığı üzere, işlem TL 223.6 milyon seviye-sinde bir hacimle (işlemin gerçekleştiği tarihteki döviz kuruna göre USD 90 milyon) gerçekleşmiştir.

Vadistanbul karma projesinde 19,000 m2’lik bir ofis bloğu-nun yabancı bir şirket tarafından satın alınması, ofis piyasasında gerçekleşen bir başka işlem olmuştur.

Azerbaycan petrol şirketi olan SOCAR USD 63.5 milyonluk bir yatırım yapmıştır ve yeni genel merkezini projenin tamamlanmasıyla birlikte Seyrantepe’ye taşıma kararı almıştır. Esentepe’de yer alan Finans-bank binasının USD 65 milyona, kendi kullanımı için Fibabanka tarafından satın alınması ve Levent’te yer alan Polat Plaza’nın yine kendi kullanımı amacıyla Turkish Bank tarafından USD 28 milyona satın alınma-sı ofis piyasasında gerçekleşen diğer işlemler olmuş-tur. 2015 son işlemi ise Mecidiyeköy’de yer alan Türk Telekom binasının bireysel bir yatırımcı tarafından satın alınması olmuştur.

2015 yılında caddelerde yer alan bazı mülkler de satışa çıkmıştır ve söz konusu perakende portföyünün satış süreci devam etmektedir. Ayrıca, önde gelen cam ve cam ürünleri üreticisi Paşabahçe’nin İstiklal Caddesi üzerinde sahibi olduğu bina, ünlü perakende markası Koton’un da sahibi olan bir yatırımcı tarafından USD 25 milyona satın alınmıştır.

Gerçekleşen işlemlerin bir kısmının yeniden geliştirme kapsamında olması ya da yatırımcıların kendi kulla-nımları amacıyla gerçekleştirilmiş olmaları nedeniyle, hiçbiri getiri seviyeleri için tam bir gösterge olmamakta-dır. Fakat piyasadaki kira seviyeleri baz alındığında, getiri seviyelerinin birincil ofis alt pazarlarında %7-%7.5 bandında olduğu öngörülmektedir ve ikincil pazar larda %8.5 seviyesine kadar çıkmaktadır. Perakende pazarında mevcut mülkler için gerçekleşen bir işlem olmamasından dolayı birincil getiri oranları tahmini hesaplamaları yansıtmaktadır.

Politik ve bölgesel sorunlara bağlı olarak güney sahille-rindeki turizm piyasası ile İstanbul’daki iş otellerini de olumsuz etkileyen gelişmeler nedeniyle, otel piyasası zor bir süreçten geçmektedir. Bu durum aynı zamanda fırsatçı yatırımcıların yararlanabileceği iyi olanaklar da yaratmaktadır.

07

MÜLK LOKASYONSATIŞ

FİYATI (USD) ALICI SATICI

Paşabahçe Binası

CarrefourSA Karşıyaka AVM*

Beyoğlu

İzmir

2,800

43,000

25,000,000

90,000,000

Bireysel Yatırımcı

Rönesans

Paşabahçe

CarrefourSA

2015 Yılında Tamamlanan Perakende İşlemleri

*JLL tarafından tamamlanan işlemlerKaynak: JLL

ALAN(m2)

MÜLK LOKASYONALAN(m2)

SATIŞ FİYATI (USD) ALICI SATICI

2015 Yılında Tamamlanan Ofis İşlemleri

Türk Telekom*

Allianz YKP*

Allianz Eski G. Merk. Binası*

Polat Polaza A Blok

Rönesans Tower

Vadistanbul Blok

Mecidiyeköy

Levent

Altunizade

Levent

Kozyatağı

Seyrantepe

8,300

4,930

16,000

6,635

44,000

19,000

28,300,000

21,750,000

38,000,000

28,000,000

192,100,000

63,500,000

Bireysel Yatırımcı

Yapı Kredi

Hayat Holding

Turkish Bank

Allianz

Socar

Türk Telekom

Allianz

Allianz

Finansbank

Rönesans

Artaş-Aydınlı-Keleşoğlu

Yatırım İşlemleri, 2015

08

Perakende Pazarı Görünümü

2015 Pazar Notları

İlave ithalat vergileri, özel gümrük uygulamaları ve TL’nin değerindeki önemli düşüş mevcut perakendeciler için pazar koşullarını zorlaştırırken, pazara giriş yapmayı planlayan perakendecileri giriş kararını gözden geçirmeye sevk etmiştir.

Perakendecilerin 2015 yılında aksiyon alma konusuna ihtiyatlı yaklaştığı gözlenirken, La Senza, Habitat ve Industrie Denim gibi bazı markalar söz konusu pazar koşulları nedeniyle Türkiye’deki ticari faaliyetlerine son verme kararı almıştır.

Özellikle hipermarketler, elektronik marketler ve yapı marketler için m2 başına en yüksek satış yoğunluğunu elde etme çerçevesinde doğru boyutlandırma pazarda öne çıkan eğilimlerden biri olmaya devam etmiştir.

AYD tarafından yayımlanan Ciro Verimlilik Endeksi’ne göre İstanbul ve Anadolu’da yer alan alışveriş merkezlerinin m2

başına satış oranı 4Ç 2015’te en yüksek seviyeye ulaşmıştır. Alışveriş merkezi TKA büyüklüklerinin ağırlıklı ortalaması ile hesaplanan verimlilik oranı, Ekim 2015 itibariyle İstanbul’da 893 TL, Anadolu’da 691 TL olarak kaydedilmiştir.

09

Perakende Pazarı GörünümüPolitik belirsizlik & döviz kuru dalgalanmaları: Perakendecilerin operasyonel maliyetleri Tüketici Güven Endeksi

Güçlü iç talep:• Tüketici alışkanlıklarının modernleşmesi• Kayda değer orandaki genç nüfus

Alışveriş Merkezleri ve Yatırımcıları Derneği (AYD) tarafından yayımlanan AVM Endeksi, Ekim 2015 itibariyle 2014’ün aynı dönemine kıyasla perakende talebinde pozitif bir görünümün altını çizerek, ciro rakamlarındaki artışa vurgu yapmaktadır.

JLL tarafından yayımlanan ‘Destination Europe 2015’ raporunda tanımlanan, aralarında Zara, Hugo Boss ile Louis Vuitton gibi ‘ana akım’, ‘seçkin’ ve ‘lüks’ markaların da bulunduğu dünyaca ünlü ‘İlk 25 Ana Perakendecinin’ büyük çoğunluğu Türkiye’deki ticari faaliyetlerini sürdürmeye devam etmektedir.

10

Alışveriş Merkezi Gelişimi: TKA & Birim

İNŞAAT HALİNDE*

BİRİMTKA (m2)

TOPLAMAKTİF

İstanbul

Ankara

Diğer Şehirler

Türkiye

1084,001,323

381,484,659

2225,403,644

36810,889,626

321,400,666

10453,712

32993,768

742,848,146

1405,401,989

481,938,371

2546,397,412

44213,737,772

*2018’in sonu itibariyle tamamlanması beklenen Kaynak: JLL

Perakende Arzı

11

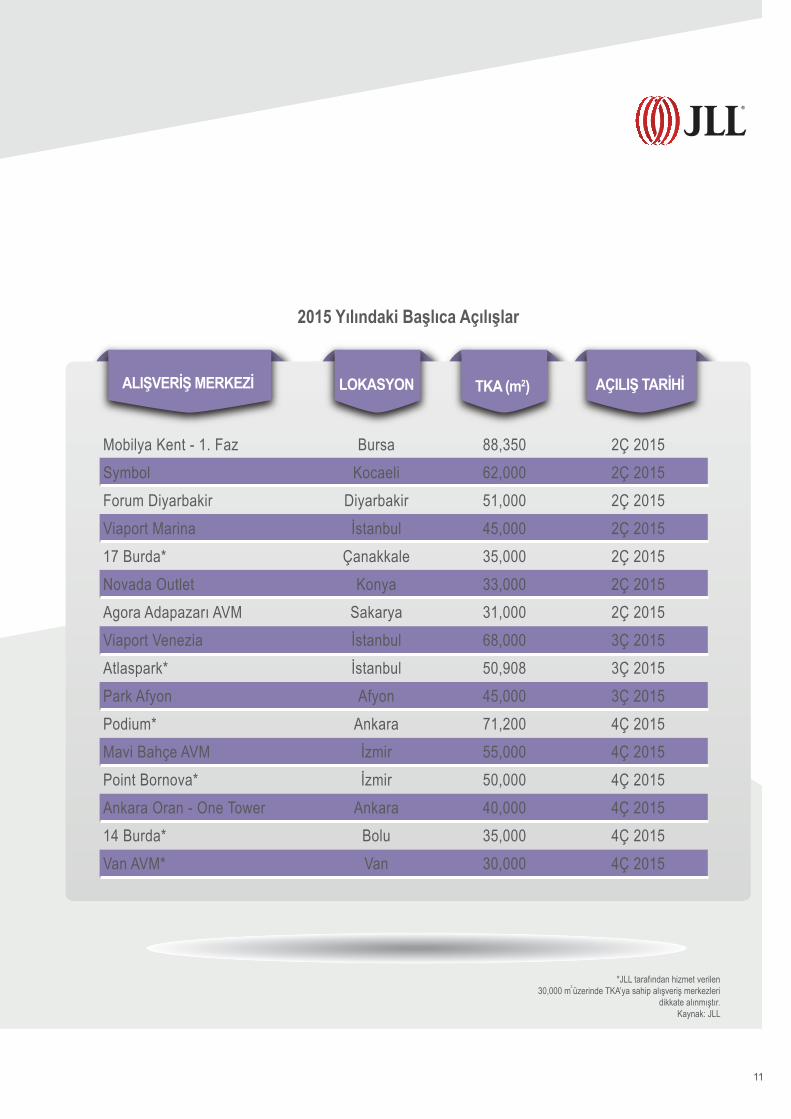

2015 Yılındaki Başlıca Açılışlar

ALIŞVERİŞ MERKEZİ LOKASYON TKA (m2) AÇILIŞ TARİHİ

Mobilya Kent - 1. FazSymbolForum DiyarbakirViaport Marina17 Burda*Novada OutletAgora Adapazarı AVMViaport VeneziaAtlaspark*Park AfyonPodium*Mavi Bahçe AVMPoint Bornova*Ankara Oran - One Tower14 Burda*Van AVM*

BursaKocaeli

Diyarbakirİstanbul

ÇanakkaleKonya

SakaryaİstanbulİstanbulAfyon

Ankaraİzmirİzmir

AnkaraBoluVan

88,35062,00051,00045,00035,00033,00031,00068,00050,90845,00071,20055,00050,00040,00035,00030,000

2Ç 20152Ç 20152Ç 20152Ç 20152Ç 20152Ç 20152Ç 20153Ç 20153Ç 20153Ç 20154Ç 20154Ç 20154Ç 20154Ç 20154Ç 20154Ç 2015

*JLL tarafından hizmet verilen30,000 m üzerinde TKA’ya sahip alışveriş merkezleri

dikkate alınmıştır.Kaynak: JLL

2

12

*JLL tarafından hizmet verilen40,000 m üzerinde TKA’ya sahip alışveriş merkezleri dikkate alınmıştır.Kaynak: JLL

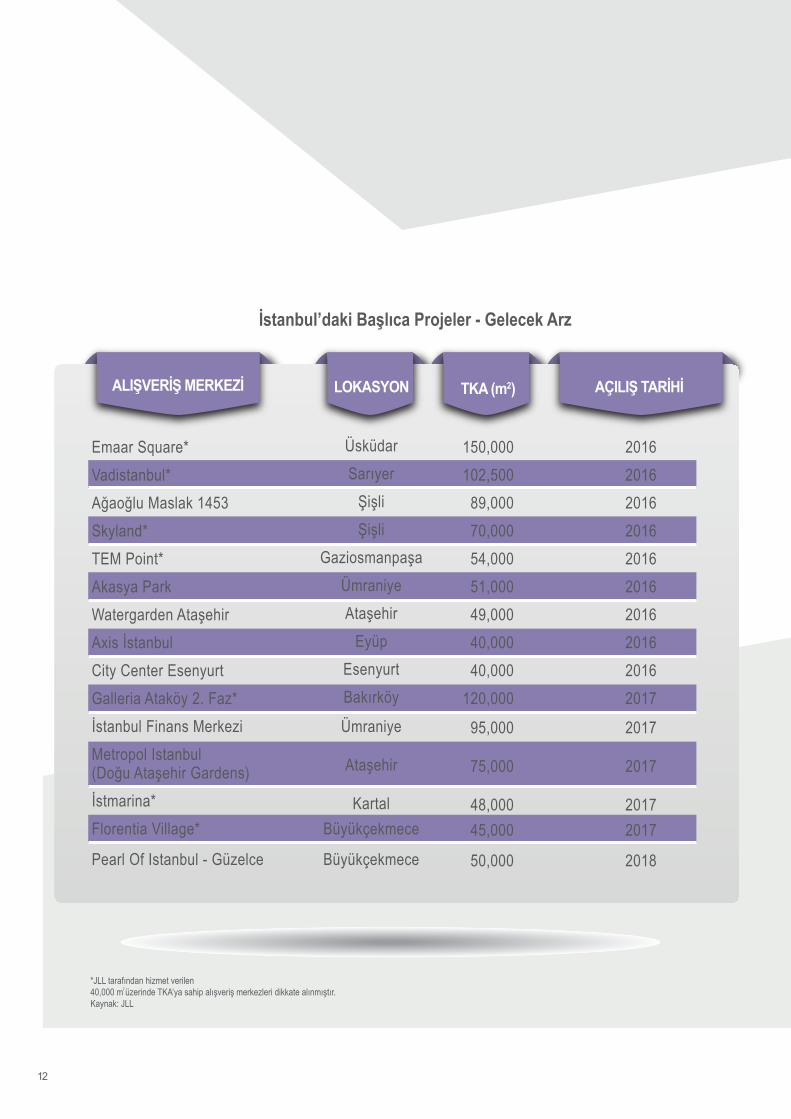

İstanbul’daki Başlıca Projeler - Gelecek Arz

ALIŞVERİŞ MERKEZİ LOKASYON TKA (m2) AÇILIŞ TARİHİ

Emaar Square*Vadistanbul*Ağaoğlu Maslak 1453Skyland*TEM Point*Akasya ParkWatergarden AtaşehirAxis İstanbulCity Center EsenyurtGalleria Ataköy 2. Faz*İstanbul Finans MerkeziMetropol Istanbul (Doğu Ataşehir Gardens)İstmarina*Florentia Village*

Pearl Of Istanbul - Güzelce

ÜsküdarSarıyer

ŞişliŞişli

GaziosmanpaşaÜmraniyeAtaşehir

EyüpEsenyurtBakırköy

Ümraniye

Ataşehir

KartalBüyükçekmece

Büyükçekmece

150,000102,500

89,00070,00054,00051,00049,00040,00040,000

120,000

95,000

75,000

48,00045,000

50,000

2016201620162016201620162016201620162017

2017

2017

20172017

2018

2

13

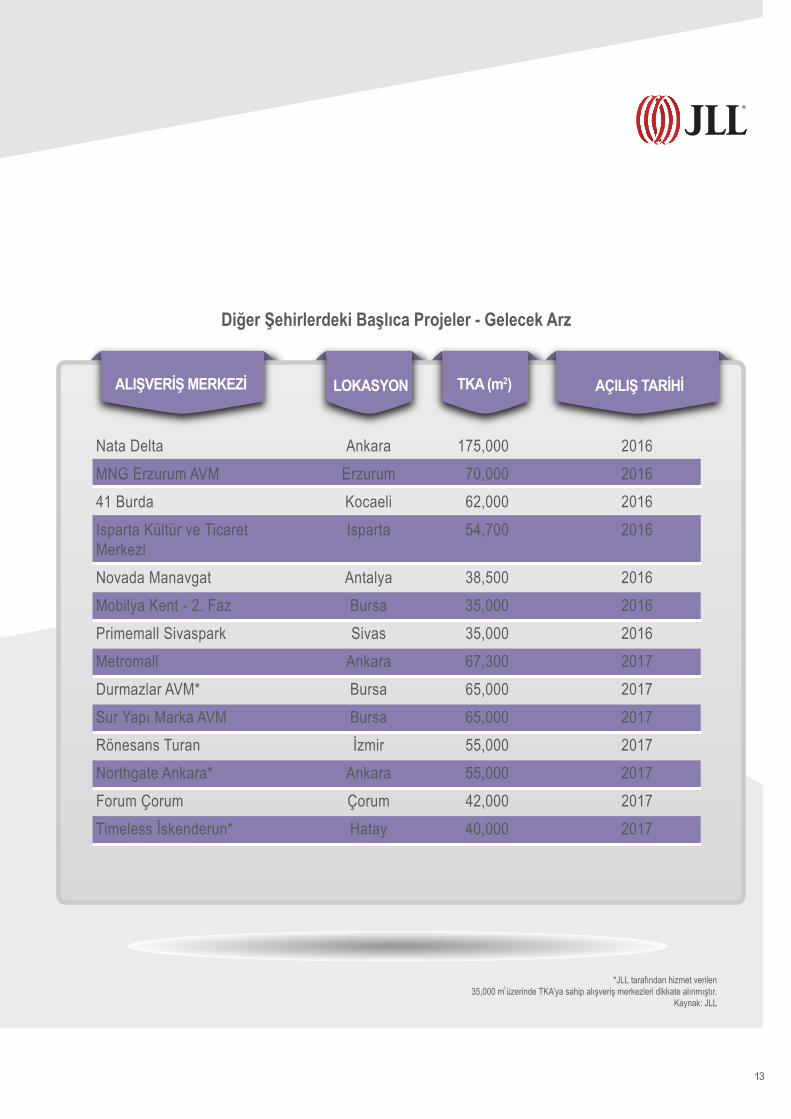

Diğer Şehirlerdeki Başlıca Projeler - Gelecek Arz

ALIŞVERİŞ MERKEZİ LOKASYON AÇILIŞ TARİHİ

*JLL tarafından hizmet verilen35,000 m üzerinde TKA’ya sahip alışveriş merkezleri dikkate alınmıştır.

Kaynak: JLL

Nata DeltaMNG Erzurum AVM41 BurdaIsparta Kültür ve Ticaret MerkeziNovada ManavgatMobilya Kent - 2. FazPrimemall SivasparkMetromall Durmazlar AVM*Sur Yapı Marka AVMRönesans Turan Northgate Ankara*Forum ÇorumTimeless İskenderun*

AnkaraErzurumKocaeliIsparta

AntalyaBursaSivas

AnkaraBursaBursaİzmir

AnkaraÇorumHatay

175,00070,00062,00054,700

38,50035,00035,00067,30065,00065,00055,00055,00042,00040,000

2016201620162016

2016201620162017201720172017201720172017

TKA (m2)

2

14

Kaynak: JLL

Kaynak: JLL

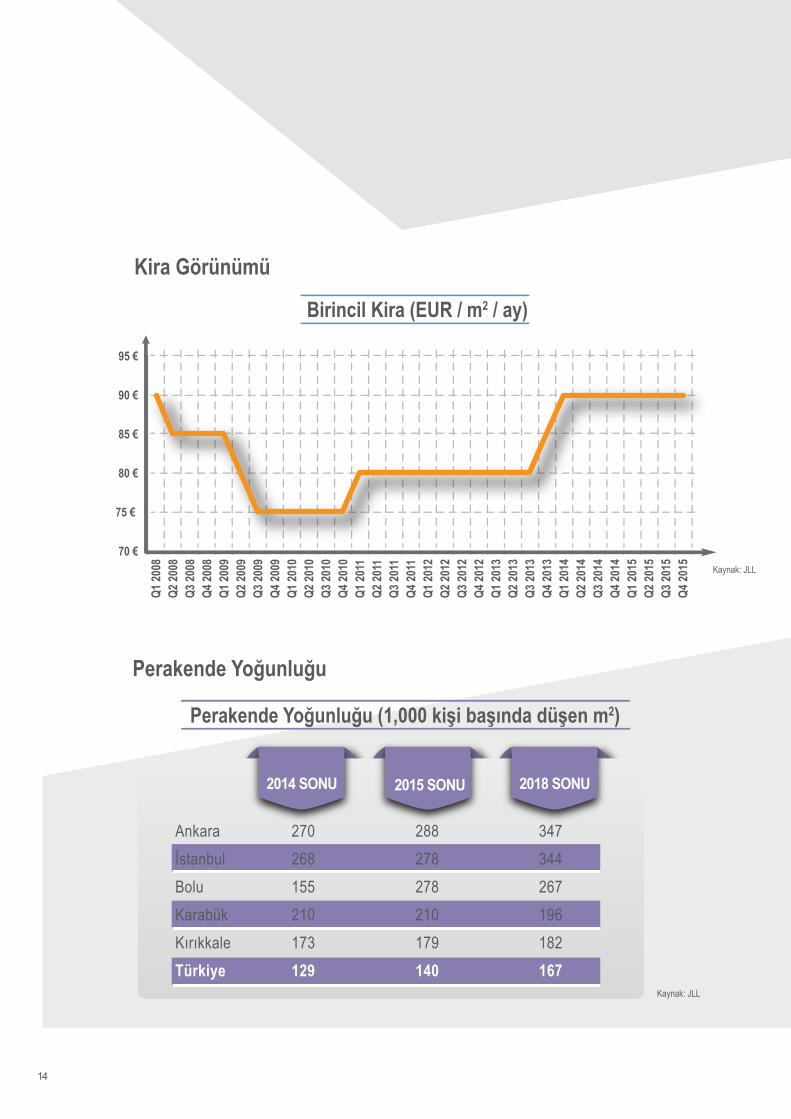

Kira Görünümü

Perakende Yoğunluğu

AnkaraİstanbulBoluKarabükKırıkkaleTürkiye

270268155210173129

288278278210179140

347344267196182167

2014 SONU 2015 SONU 2018 SONU

95 €

90 €

85 €

80 €

75 €

70 €

Q1 20

08Q2

2008

Q3 20

08Q4

2008

Q1 20

09Q2

2009

Q3 20

09Q4

2009

Q1 20

10Q2

2010

Q3 20

10Q4

2010

Q1 20

11Q2

2011

Q3 20

11Q4

2011

Q1 20

12Q2

2012

Q3 20

12Q4

2012

Q1 20

13Q2

2013

Q3 20

13Q4

2013

Q1 20

14Q2

2014

Q3 20

14Q4

2014

Q1 20

15Q2

2015

Q3 20

15Q4

2015

Birincil Kira (EUR / m2 / ay)

Perakende Yoğunluğu (1,000 kişi başında düşen m2)

2016 Görünüm• Kentsel dönüşüm projeleri ve eski binaların yenilenmesi sürecinin, özellikle Bağdat Caddesi ve Nişantaşı başta olmak üzere caddelerdeki perakende-cilerin modern ihtiyaçlarını orta ve uzun vadede daha iyi karşılayarak, ana alışveriş caddelerindeki sınırlı perakende arzı sorununa çözüm olması beklenmektedir.

• Tüketici alışkanlıklarındaki değişim, alışveriş merkez-lerindeki “Alışveriş Merkezi Yönetimi” yerine “Deneyim Yönetimi” konseptinin ortaya çıkmasında etkili olmak-tadır. Tüketiciler sadece alışveriş fırsatlarını değil, aynı zamanda alışveriş merkezlerinde kaliteli vakit geçirme-yi de talep etmektedir ve alışveriş merkezlerini açık alanlar, restoranlar ve çocuk oyun alanları gibi olanaklar bakımından karşılaştırmaktadır.

• Alışveriş merkezlerinin kiralama süreçlerini ve mimari tasarımlarını etkileyen yeme içme konseptinin öneminin 2016 yılında artarak devam etmesi beklenmektedir.

Geçmiş 10 yıllık süreçte gastronomi alanlarının alışveriş merkezlerinde kapladığı alanların oranı kayda değer bir artış gösterirken, bu eğilim son dönemde ortaya çıkan açık hava kafeleri ile caddelerle doğrudan bağlantısı olan restoranlar gibi konseptler sayesinde önümüzdeki dönemde de varlığını sürdürecektir.

• Yerli ve uluslararası moda markalarının kadın, erkek ve çocuk reyonlarını birleştirerek daha büyük alana sahip mağazalar talep ettiği görülmektedir. Moda perakendecilerinin, daha büyük net satış alanları ile genişleme stratejilerini sürdürmesi beklenmektedir.

• Oxford Economics projeksiyonu Türkiye’deki perakende satışların 2015-2017 yılları arasında %3.5 ile birçok Avrupa pazarlarından daha yüksek oranda büyüyeceğini öngörmektedir.

15

Perakendeci Talebi Arz

Birincil Kira Perakende Yoğunluğu

2016 GÖRÜNÜM

PERAKENDE PAZARIALIŞVERİŞ MERKEZİ

16

Ofis Pazarı Görünümü

2015 Pazar NotlarıMülk sahibi ile kiracılar arasındaki pazarlık süreçlerinin siyasi ve ekonomik koşullar sebebiyle 2015 yılında uzadığı görülmektedir. 2014 yılında tamamlanan birçok yeni proje ile önemli bir artış gösteren ofis arzı ve boşluk oranında, 2015 yılında kayda değer bir artış gözlenmemiştir.

Değişmeyen ofis arzına bağlı olarak, mülk sahiplerinin kararlı bir şekilde kira seviyelerini sabit tutması dolayısıyla döviz kurundaki dalgalanmalar yıl boyunca kiracıların gündeminde yer almıştır.

İstanbul Ofis Alt Pazarı

KÜÇÜKÇEKMECE

SULTANGAZİ

FATİH

BAKIRKÖY

BAHÇELİEVLER

GÜNGÖREN

ESENLER

B.PAŞA

G.O.P

ŞİŞLİ

BEYKOZ

ÇEKMEKÖY

SANCAKTEPE

SULTANBEYLİ

KADIKÖY

ZEYTİNBURNU

SARIYER

ADALAR

AVCILAR

TEM

E5

E5

TEM

NBURNU

ADALARADALAR

KUZEY MAR. OTO YOLU

TEM

E5

E5

TEM

1

Basın Express

Airport Area

Seyrantepe

Ka ıthane

Ba cılar

Ba ak ehir

Beyo lu

Ata ehir

Kozyata ı

Üsküdar

Altunizade

Kavacık

Ümraniye

Maltepe

Kartal Pendik

Tuzla- Kurtköy

KADIKÖYGöztepe

rant

K

pe

Mecidiyeköy Zincirlikuyu

i li

Be ikta

Maslak

Levent

MİA Avrupa MİA Dışı Asya

Kaynak: JLL

17

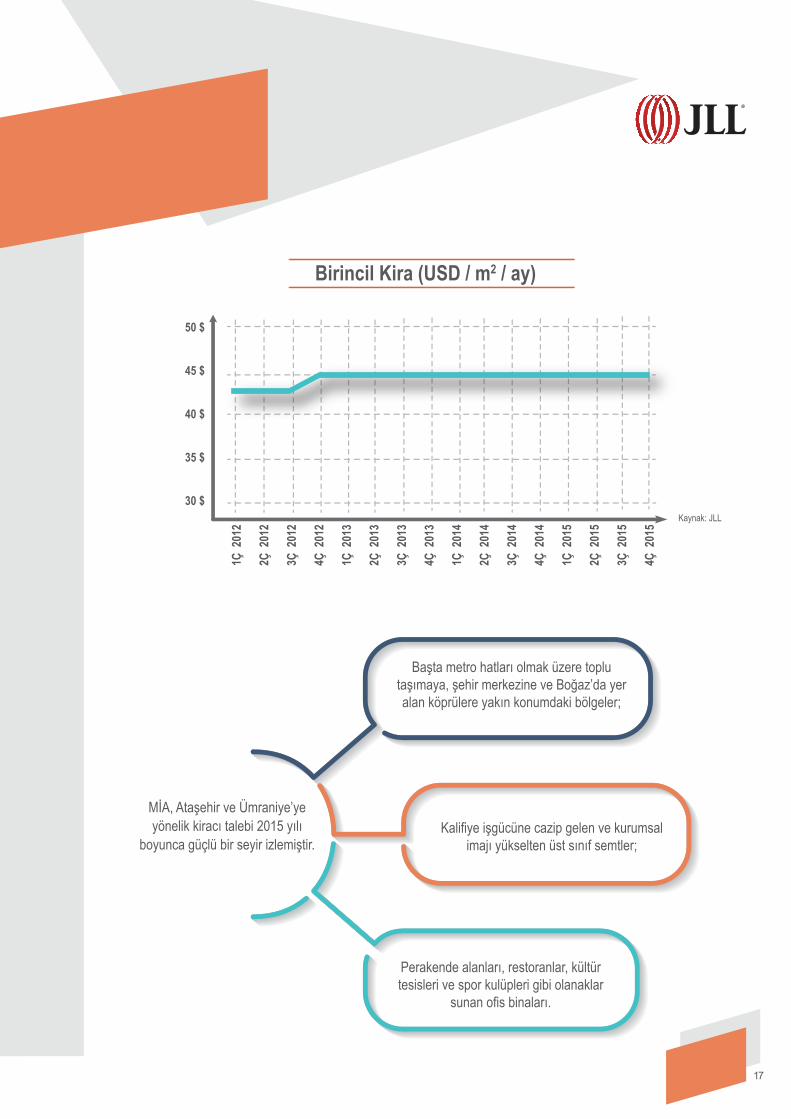

Perakende alanları, restoranlar, kültür tesisleri ve spor kulüpleri gibi olanaklar

sunan ofis binaları.

50 $

45 $

40 $

35 $

30 $

1Ç 2

012

2Ç 2

012

3Ç 2

012

4Ç 2

012

1Ç 2

013

2Ç 2

013

3Ç 2

013

4Ç 2

013

1Ç 2

014

2Ç 2

014

3Ç 2

014

4Ç 2

014

1Ç 2

015

2Ç 2

015

3Ç 2

015

4Ç 2

015

Kaynak: JLL

Birincil Kira (USD / m2 / ay)

MİA, Ataşehir ve Ümraniye’ye yönelik kiracı talebi 2015 yılı

boyunca güçlü bir seyir izlemiştir.

Başta metro hatları olmak üzere toplu taşımaya, şehir merkezine ve Boğaz’da yer alan köprülere yakın konumdaki bölgeler;

Kalifiye işgücüne cazip gelen ve kurumsal imajı yükselten üst sınıf semtler;

18

Kaynak: JLL

% 18

% 16

% 14

% 12

% 10

% 8

% 6

% 4

% 2

% 0

1Ç 20

11

2Ç 20

11

3Ç 20

11

4Ç 20

11

1Ç 20

12

2Ç 20

12

3Ç 20

12

4Ç 20

12

1Ç 20

13

2Ç 20

13

3Ç 20

13

4Ç 20

13

1Ç 20

14

2Ç 20

14

3Ç 20

14

4Ç 20

14

1Ç 20

15

2Ç 20

15

3Ç 20

15

4Ç 20

15

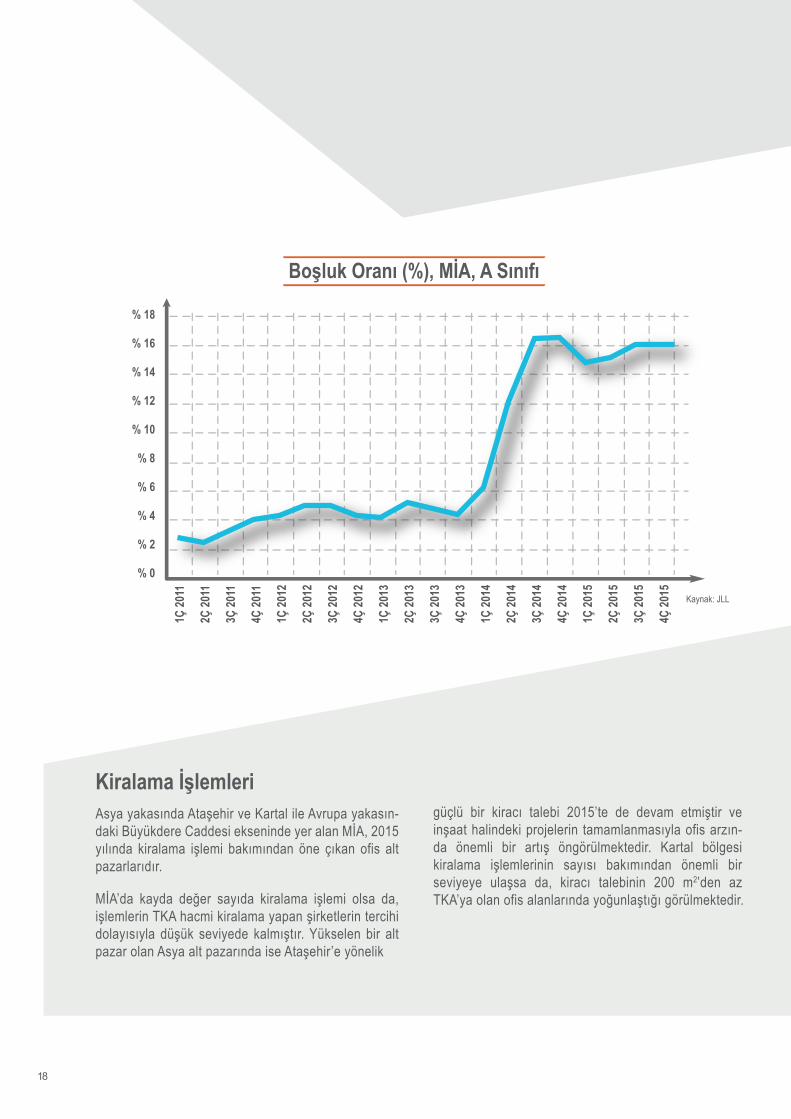

Boşluk Oranı (%), MİA, A Sınıfı

Kiralama İşlemleriAsya yakasında Ataşehir ve Kartal ile Avrupa yakasın-daki Büyükdere Caddesi ekseninde yer alan MİA, 2015 yılında kiralama işlemi bakımından öne çıkan ofis alt pazarlarıdır.

MİA’da kayda değer sayıda kiralama işlemi olsa da, işlemlerin TKA hacmi kiralama yapan şirketlerin tercihi dolayısıyla düşük seviyede kalmıştır. Yükselen bir alt pazar olan Asya alt pazarında ise Ataşehir’e yönelik

güçlü bir kiracı talebi 2015’te de devam etmiştir ve inşaat halindeki projelerin tamamlanmasıyla ofis arzın-da önemli bir artış öngörülmektedir. Kartal bölgesi kiralama işlemlerinin sayısı bakımından önemli bir seviyeye ulaşsa da, kiracı talebinin 200 m2’den az TKA’ya olan ofis alanlarında yoğunlaştığı görülmektedir.

19

*JLL tarafından hizmet verilen2,000 m2 ve üzerindeki işlemler dikkate alınmıştır.

Kaynak: JLL

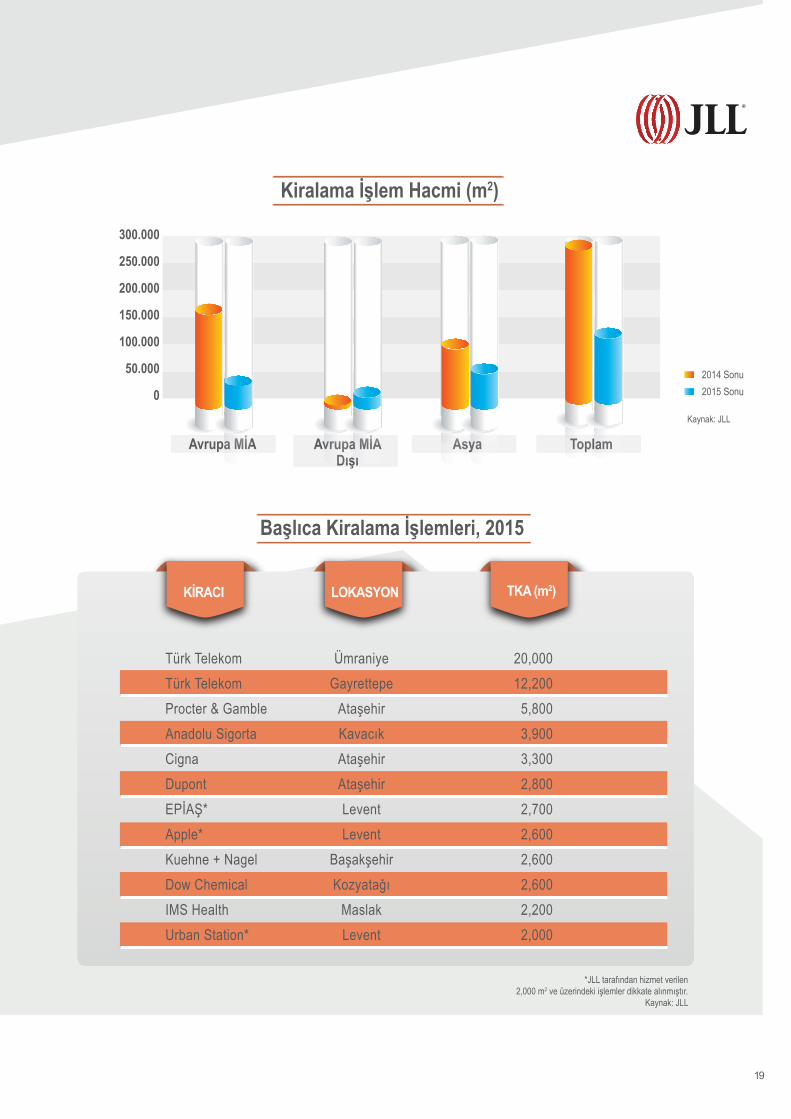

KİRACI LOKASYON TKA (m2)

Türk TelekomTürk TelekomProcter & GambleAnadolu SigortaCignaDupontEPİAŞ*Apple*Kuehne + NagelDow ChemicalIMS HealthUrban Station*

ÜmraniyeGayrettepe

AtaşehirKavacıkAtaşehirAtaşehirLeventLevent

BaşakşehirKozyatağı

MaslakLevent

20,00012,200

5,8003,9003,3002,8002,7002,6002,6002,6002,2002,000

Kaynak: JLL

300.000

250.000

200.000

150.000

100.000

50.000

0

Avrupa MİA Avrupa MİADışı

Asya Toplam

2014 Sonu2015 Sonu

Kiralama İşlem Hacmi (m2)

Başlıca Kiralama İşlemleri, 2015

20

Kaynak: JLL

Budapeşte, Milano

Lizbon, Paris MİA

MoskovaManchester

Edinburgh

Amsterdam, Barselona, Madrid

Brüksel

Frankfurt

Berlin, Dublin, Londra Şehir Merkezi, Lüksemburg, Stockholm

Londra

Hamburg

Köln

Stuttgart

Lyon, Oslo

Münih

Cenevre, St Petersburg

Kiev

Varşova

Atina, Bükreş, Düsseldorf, Helsinki,İstanbul, Prag, Roma, Zürih

Kira ArtışıYavaşlıyor

Kira Artışı Hızlanıyor

Kiralar Düşüyor

KiralarDipten Dönüyor

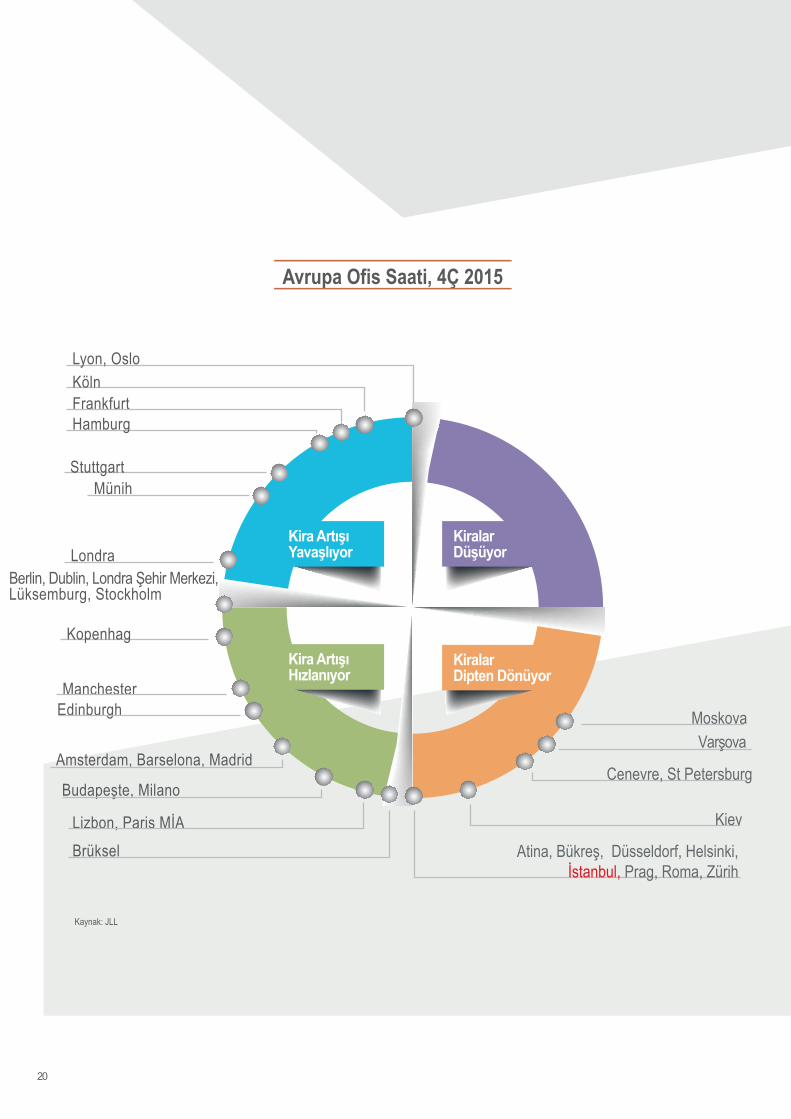

Avrupa Ofis Saati, 4Ç 2015

Kopenhag

21

Kaynak: JLL

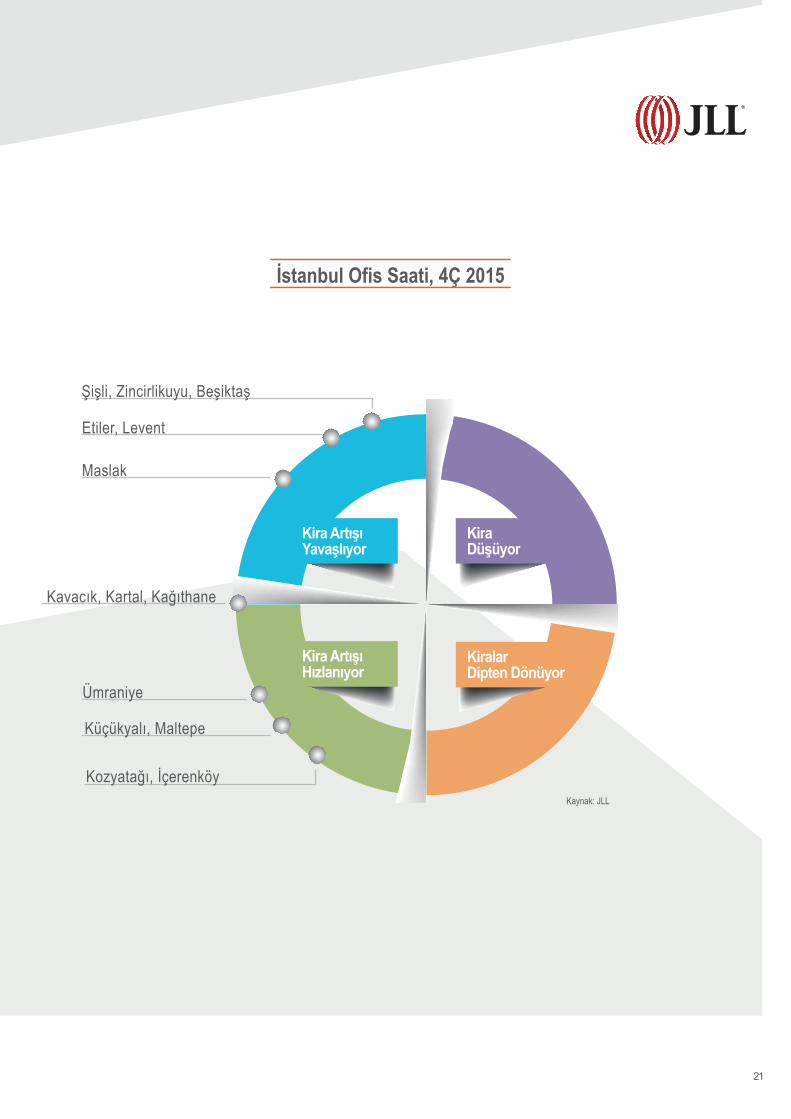

Kira ArtışıYavaşlıyor

Kira Artışı Hızlanıyor

KiraDüşüyor

Kiralar Dipten Dönüyor

Etiler, Levent

Maslak

Kavacık, Kartal, Kağıthane

Ümraniye

Küçükyalı, Maltepe

Kozyatağı, İçerenköy

Şişli, Zincirlikuyu, Beşiktaş

İstanbul Ofis Saati, 4Ç 2015

22

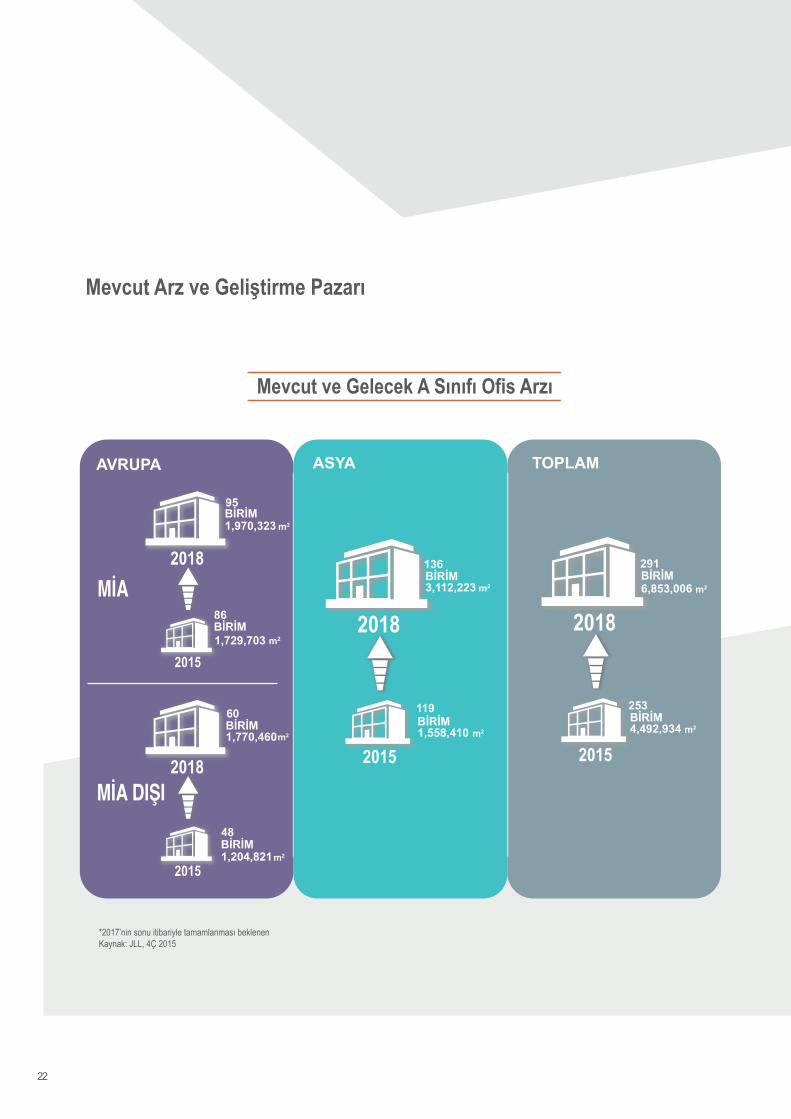

*2017’nin sonu itibariyle tamamlanması beklenenKaynak: JLL, 4Ç 2015

86

48

95 BİRİM

BİRİM

m2

m2

1,970,323

60BİRİM1,770,460

119BİRİM1,558,410

136BİRİM3,112,223

291BİRİM6,853,006

253BİRİM4,492,934

1,729,703

BİRİM1,204,821

m2

m2

m2

m2

Mevcut Arz ve Geliştirme Pazarı

Mevcut ve Gelecek A Sınıfı Ofis Arzı

MİA DIŞI

MİA

AVRUPA ASYA TOPLAM

m2

m2

23

AÇILIŞ TARİHİLOKASYONPROJE TKA (m )2

42 Maslak

Allianz Tower*

Nef 09

Eclipse Business

Viaport Venezia

Şeker Kule

AND Plaza

Kuriş Kule

Maslak

Ataşehir

Levent

Maslak

Gaziosmanpaşa

Levent

Kozyatağı

Kartal

48,000

45,000

28,100

34,000

25,000

43,000

35,400

20,000

1Ç 2015

1Ç 2015

1Ç 2015

3Ç 2015

3Ç 2015

4Ç 2015

4Ç 2015

4Ç 2015

*JLL tarafından hizmet verilen20,000 m2 ve üzerinde TKA’ya sahip ofis projeleri dikkate alınmıştır.

Kaynak: JLL

İstanbul’da Tamamlanan Başlıca Ofis Projeleri, 2015

24

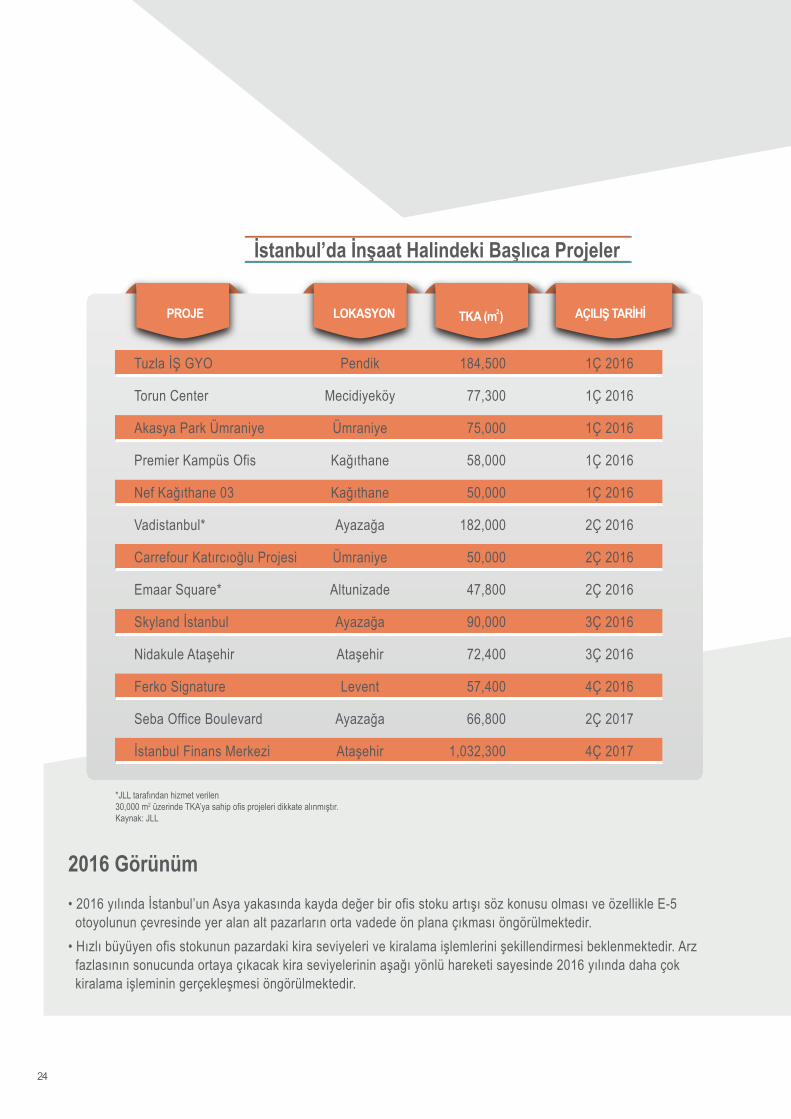

İstanbul’da İnşaat Halindeki Başlıca Projeler

2016 Görünüm• 2016 yılında İstanbul’un Asya yakasında kayda değer bir ofis stoku artışı söz konusu olması ve özellikle E-5 otoyolunun çevresinde yer alan alt pazarların orta vadede ön plana çıkması öngörülmektedir. • Hızlı büyüyen ofis stokunun pazardaki kira seviyeleri ve kiralama işlemlerini şekillendirmesi beklenmektedir. Arz fazlasının sonucunda ortaya çıkacak kira seviyelerinin aşağı yönlü hareketi sayesinde 2016 yılında daha çok kiralama işleminin gerçekleşmesi öngörülmektedir.

AÇILIŞ TARİHİLOKASYONPROJE TKA (m )

Tuzla İŞ GYO

Torun Center

Akasya Park Ümraniye

Premier Kampüs Ofis

Nef Kağıthane 03

Vadistanbul*

Carrefour Katırcıoğlu Projesi

Emaar Square*

Skyland İstanbul

Nidakule Ataşehir

Ferko Signature

Seba Office Boulevard

İstanbul Finans Merkezi

Pendik

Mecidiyeköy

Ümraniye

Kağıthane

Kağıthane

Ayazağa

Ümraniye

Altunizade

Ayazağa

Ataşehir

Levent

Ayazağa

Ataşehir

184,500

77,300

75,000

58,000

50,000

182,000

50,000

47,800

90,000

72,400

57,400

66,800

1,032,300

1Ç 2016

1Ç 2016

1Ç 2016

1Ç 2016

1Ç 2016

2Ç 2016

2Ç 2016

2Ç 2016

3Ç 2016

3Ç 2016

4Ç 2016

2Ç 2017

4Ç 2017

*JLL tarafından hizmet verilen30,000 m2 üzerinde TKA’ya sahip ofis projeleri dikkate alınmıştır.Kaynak: JLL

2

25

2016 GÖRÜNÜM

OFİS PAZARI

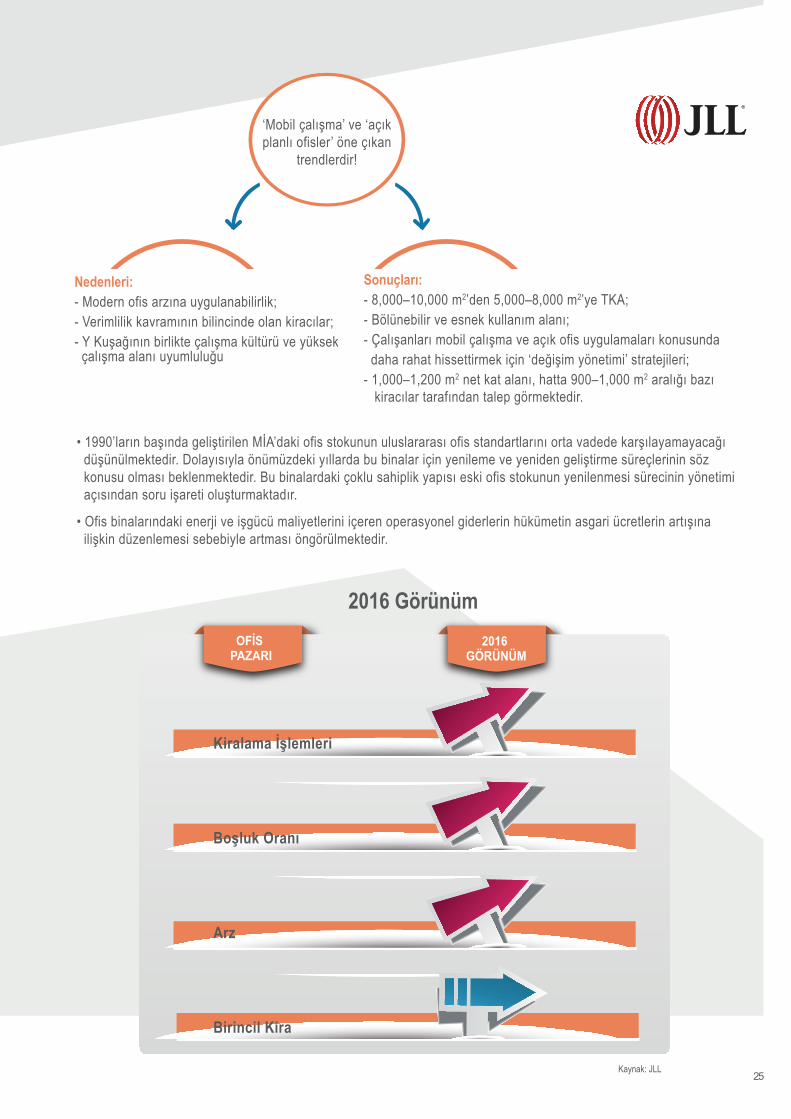

Kiralama İşlemleri

Boşluk Oranı

Arz

Birincil Kira

2016 Görünüm

Sonuçları:- 8,000–10,000 m2’den 5,000–8,000 m2’ye TKA;- Bölünebilir ve esnek kullanım alanı; - Çalışanları mobil çalışma ve açık ofis uygulamaları konusunda daha rahat hissettirmek için ‘değişim yönetimi’ stratejileri; - 1,000–1,200 m2 net kat alanı, hatta 900–1,000 m2 aralığı bazı kiracılar tarafından talep görmektedir.

Nedenleri:- Modern ofis arzına uygulanabilirlik;- Verimlilik kavramının bilincinde olan kiracılar;- Y Kuşağının birlikte çalışma kültürü ve yüksek çalışma alanı uyumluluğu

• 1990’ların başında geliştirilen MİA’daki ofis stokunun uluslararası ofis standartlarını orta vadede karşılayamayacağı düşünülmektedir. Dolayısıyla önümüzdeki yıllarda bu binalar için yenileme ve yeniden geliştirme süreçlerinin söz konusu olması beklenmektedir. Bu binalardaki çoklu sahiplik yapısı eski ofis stokunun yenilenmesi sürecinin yönetimi açısından soru işareti oluşturmaktadır. • Ofis binalarındaki enerji ve işgücü maliyetlerini içeren operasyonel giderlerin hükümetin asgari ücretlerin artışına ilişkin düzenlemesi sebebiyle artması öngörülmektedir.

Kaynak: JLL

‘Mobil çalışma’ ve ‘açık planlı ofisler’ öne çıkan

trendlerdir!

26

İstanbul ve Kocaeli illerini kapsayan Marmara Bölgesi Türkiye’nin birincil lojistik pazarıdır. İstanbul Avrupa yakasında Hadımköy ve Esenyurt, Asya yakasında Tuzla,

Kocaeli’de ise Gebze, Çayırova ile Dilovası Marmara Bölgesi’nin başlıca lojistik alt pazarlarıdır.

2015 Pazar Notları

Siyasi belirsizlik, özellikle 2015 yılının ikinci yarısında lojistik pazarının durgun bir seyir izlemesine ve sanayi yatırımlarının yavaşlamasına yol açmıştır. Ekonomik ve siyasi koşulların yön verdiği ticaret hacmi ile lojistik talebi arasındaki doğrudan ilişki sebebiyle lojistik pazarı söz konusu koşullardan daha çok etkilenmiştir.

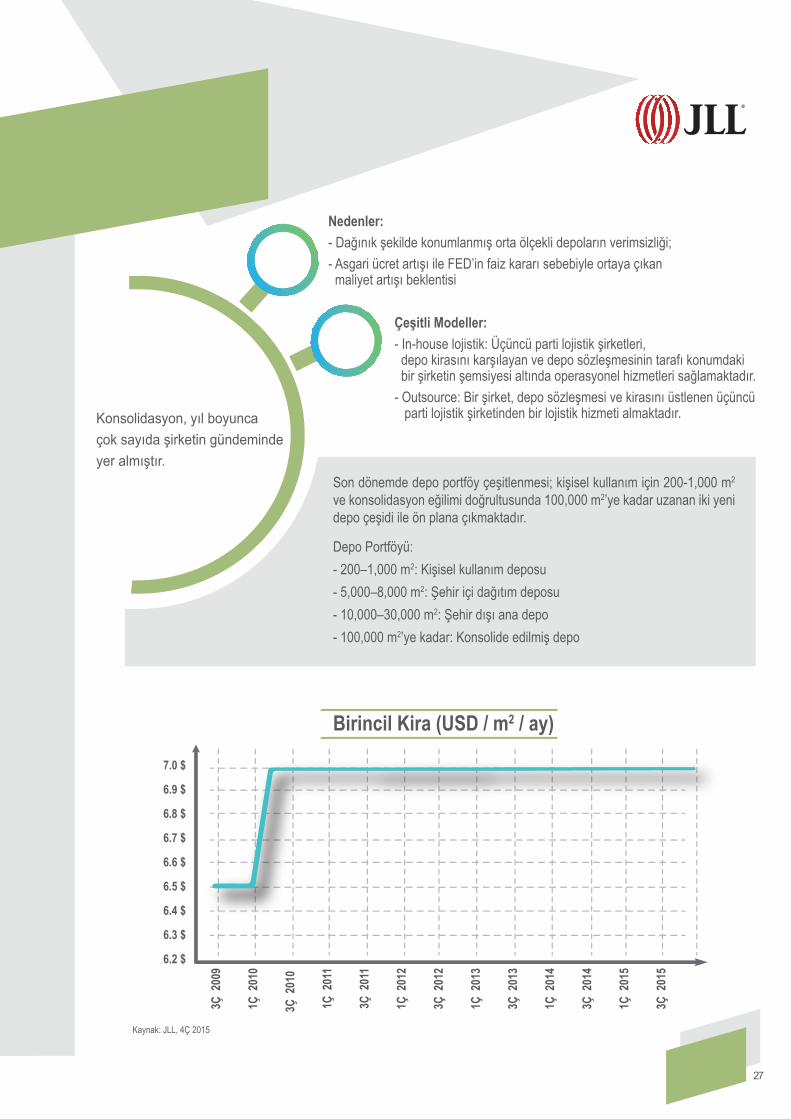

Ancak 1 Kasım’da gerçekleştirilen ikinci genel seçimin siyasi belirsizliği gidermesinin ardından lojistik pazarı ve sanayi yatırımlarında toparlanma gözlenmeye başlamıştır.Konsolidasyon, yıl boyunca çok sayıda şirketin gündemin-de yer almıştır.

Başlıca Lojistik Alt Pazarları

Lojistik Pazarı Görünümü

Kaynak: JLL

Birincil Pazarlar

LimanlarBoğaziçi Köprüsü

İkincil PazarlarÜçüncül PazarlarAlt Pazarlar

Atatürk HavalimanıSabiha Gökçen Havalimanı

İnşaat Halindeki Yollar

E5 Karayolu3. KöprüFSM Köprüsü

TEM Karayolu3. Havalimanı

27

7.0 $

6.9 $

6.8 $

6.7 $

6.6 $

6.5 $

6.4 $

6.3 $

6.2 $

Kaynak: JLL, 4Ç 2015

3Ç 2

009

1Ç 2

010

3Ç 2

010

1Ç 2

011

3Ç 2

011

1Ç 2

012

3Ç 2

012

1Ç 2

013

3Ç 2

013

1Ç 2

014

3Ç 2

014

1Ç 2

015

3Ç 2

015

Birincil Kira (USD / m2 / ay)

Konsolidasyon, yıl boyunca çok sayıda şirketin gündeminde yer almıştır.

Nedenler:- Dağınık şekilde konumlanmış orta ölçekli depoların verimsizliği; - Asgari ücret artışı ile FED’in faiz kararı sebebiyle ortaya çıkan maliyet artışı beklentisi

Çeşitli Modeller:- In-house lojistik: Üçüncü parti lojistik şirketleri, depo kirasını karşılayan ve depo sözleşmesinin tarafı konumdaki bir şirketin şemsiyesi altında operasyonel hizmetleri sağlamaktadır.- Outsource: Bir şirket, depo sözleşmesi ve kirasını üstlenen üçüncü parti lojistik şirketinden bir lojistik hizmeti almaktadır.

Son dönemde depo portföy çeşitlenmesi; kişisel kullanım için 200-1,000 m2 ve konsolidasyon eğilimi doğrultusunda 100,000 m2’ye kadar uzanan iki yeni depo çeşidi ile ön plana çıkmaktadır.

Depo Portföyü:- 200–1,000 m2: Kişisel kullanım deposu- 5,000–8,000 m2: Şehir içi dağıtım deposu- 10,000–30,000 m2: Şehir dışı ana depo- 100,000 m2’ye kadar: Konsolide edilmiş depo

28

Kiralama İşlemleriLojistik kiralama işlemleri 2015 yıl sonu itibariyle bir önceki yıla oranla %11 oranında artmıştır.

2011 2012 2013 2014 2015Kaynak: JLL,

4Ç 2015

0 200,000

400,000

600,000

800,000

100 %

80 %

60 %

40 %

20 %

0 %

%73 %19 %3Lojistik Perakende Gıda

TKA

Payı

Kiralama İşlemleri (m2)

Kiralama İşlemleri Bakımından En Aktif Sektörler

Kaynak: JLL

29

*JLL tarafından hizmet verilenKaynak: JLL, 4Ç 2015

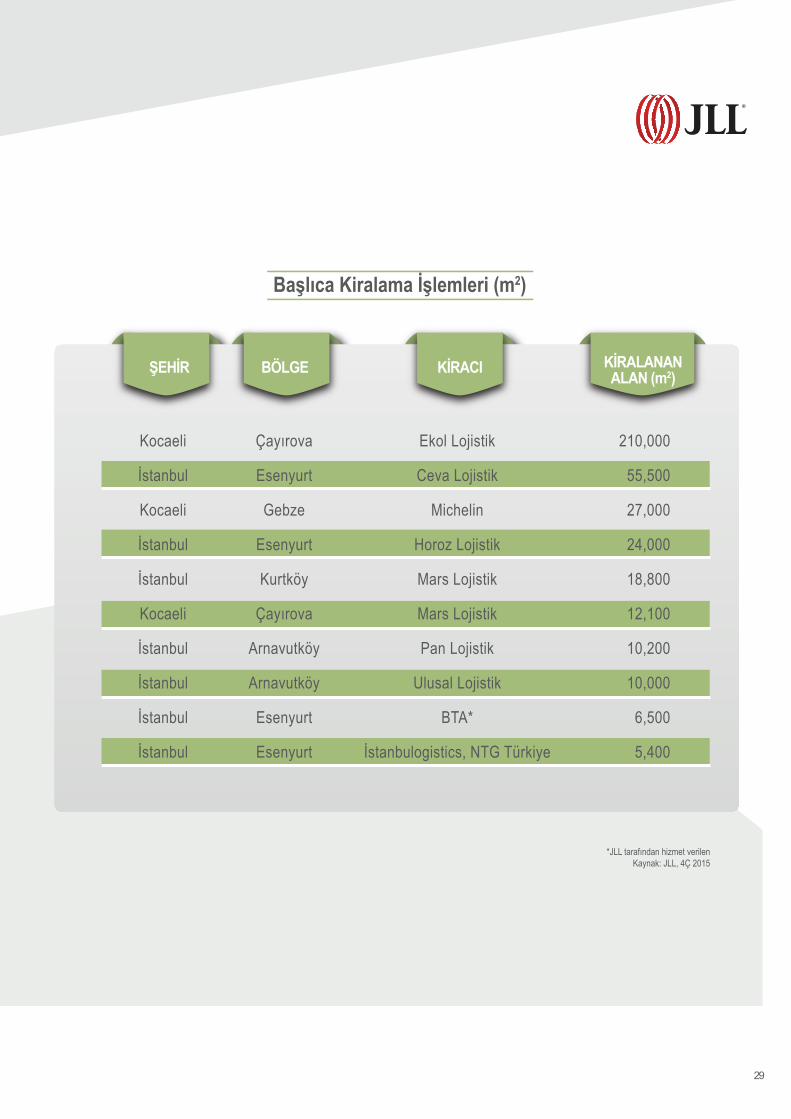

ŞEHİR BÖLGE KİRACI KİRALANANALAN (m2)

Kocaeli

İstanbul

Kocaeli

İstanbul

İstanbul

Kocaeli

İstanbul

İstanbul

İstanbul

İstanbul

Çayırova

Esenyurt

Gebze

Esenyurt

Kurtköy

Çayırova

Arnavutköy

Arnavutköy

Esenyurt

Esenyurt

Ekol Lojistik

Ceva Lojistik

Michelin

Horoz Lojistik

Mars Lojistik

Mars Lojistik

Pan Lojistik

Ulusal Lojistik

BTA*

İstanbulogistics, NTG Türkiye

210,000

55,500

27,000

24,000

18,800

12,100

10,200

10,000

6,500

5,400

Başlıca Kiralama İşlemleri (m2)

30

Arz

Kaynak: JLL, 4Ç 2015

%90İstanbul Avrupaİstanbul AsyaKocaeliKullanılan Alan

%3

%4%3

Boşluk Oranlarının Bölgesel Dağılımı

3,500,000

3,000,000

2,500,000

2,000,000

1,500,000

1,000,000

500,000

0

Kocaeli

AsyaAvrupa

İstanbul

İnşaat Halinde*Mevcut Stok

Proje Halinde

İstanbul-Kocaeli Başlıca Lojistik Alt Pazarları

*2018’in sonunda tamamlanması beklenmektedir Kaynak: JLL, 4Ç 2015

31

2016 Görünüm• İstanbul Büyükşehir Belediyesi Şehir Planlama Müdürlü-ğü’nün dönüşüm planları sanayi üretim ve lojistik merkez-lerinin şehrin dışına taşınmasını hedeflemektedir. Ancak tüm lojistik merkezlerinin şehir dışına taşınması sonrasın-da, 15 milyon insanın ihtiyaçlarının tedariki için şehir içi dağıtım kanallarının nasıl yapılandırılacağı konusu belirsizliğini korumaktadır.

• Yatırımcıların Türkiye lojistik pazarına orta vadedeki bakış açısı, Türkiye’nin kurumsallaşma ve yüksek kalite-

deki arz standartları ile ekonomik istikrarı temin edip edemeyeceğine bağlı olarak şekillenecektir.

• 3. Havalimanı, 3. Köprü ve Organize Liman Bölgesi gibi başlıca altyapı projeleri, İstanbul’un kuzeyi ile Kocaeli gibi lojistik alt pazarlarını doğrudan etkileyecektir. İzmit Körfez Köprüsü’nün tamamlanması ile birlikte Yalova’nın yeni bir alt pazar olarak öne çıkması öngörülmektedir.

2016 GÖRÜNÜM

LOJİSTİKPAZARI

Talep

Arz

Arsa Değeri

Birincil Kira

Kiralama İşlemleri

Boşluk Oranı (A Sınıfı Arz)

Kaynak: JLL

32

2015 Pazar Notlarıİstanbul’da turizm ve otel pazarı 2015 yılında yavaşlama trendine girmiştir. Temel performans parametrelerinde meydana gelen düşüş genel olarak istikrarsız ekonomik ve jeopolitik koşullar ile büyük ölçüde artan otel arzından kaynaklanmıştır.

Bununla birlikte, MasterCard Küresel Destinasyon Endeksi 2015’te İstanbul yerini sağlamlaştırmış; Avrupa’da en çok ziyaret edilen 3. şehir olurken, dünya genelinde 5. sırada yer almıştır. İstanbul’un konumu, şehrin uluslararası bir aktarma merkezi haline gelmesi ve 2015 yılı yolcu sayılarında %11.8 oranında bir artış gösteren Türkiye’nin ulusal havayolu şirketinin dikkat çeken büyümesiyle desteklenmektedir.

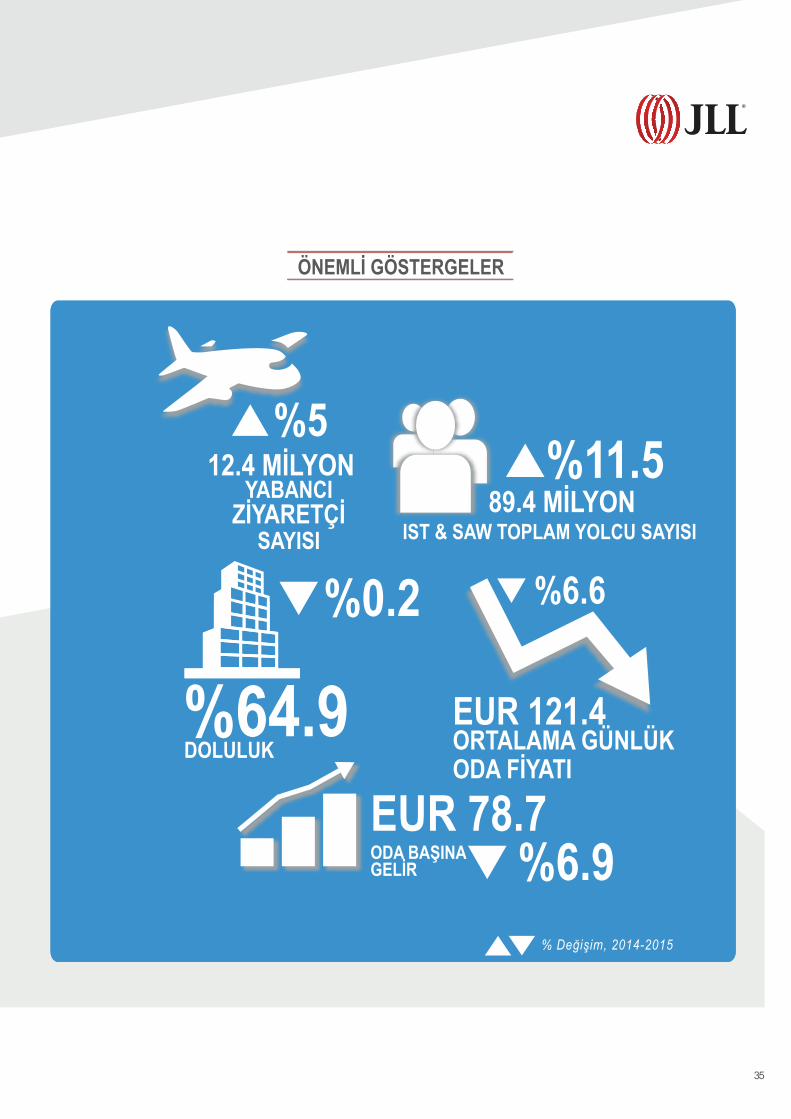

Turizm Uluslararası ziyaretçi sayısı 2015 yılında, 2014 yıl sonuna kıyasla %5 artış göstererek 12.4 milyonu aşmıştır.

12.4 MİLYON

%52014 2015

İstanbul’a Gelen Yabancı Ziyaretçi Sayısı

Otel Pazarı Görünümü

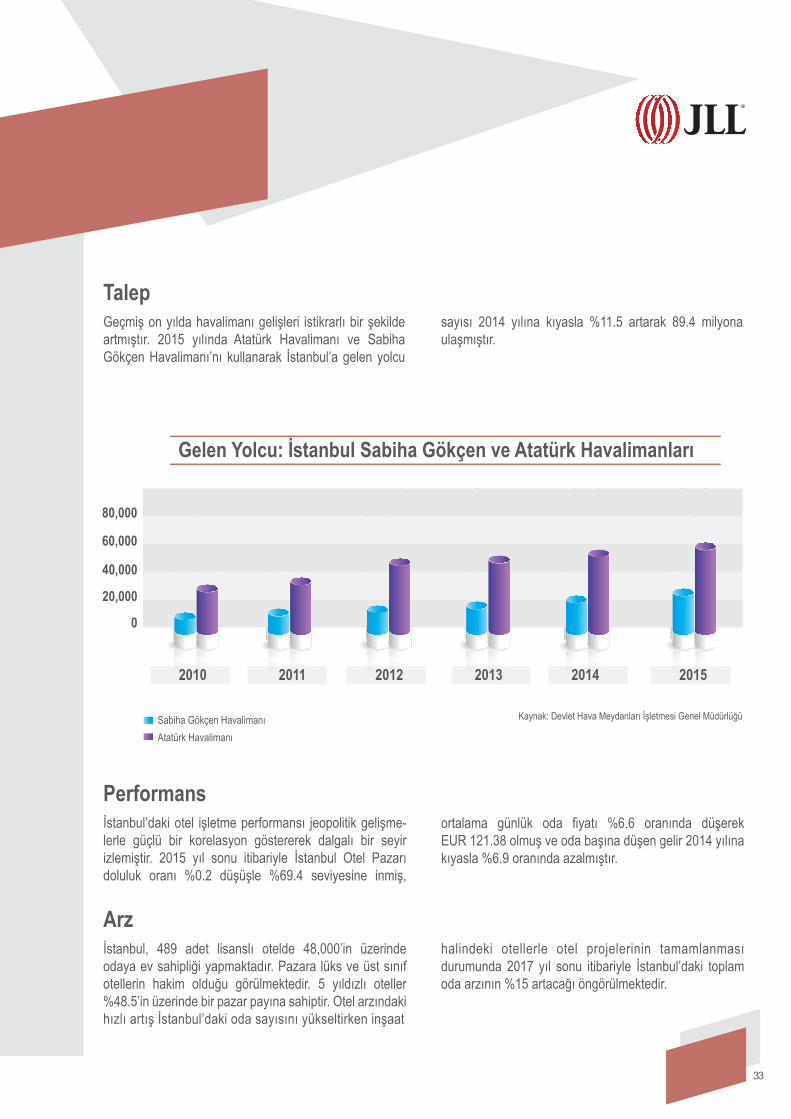

Kaynak: Kültür ve Turizm Bakanlığı

TalepGeçmiş on yılda havalimanı gelişleri istikrarlı bir şekilde artmıştır. 2015 yılında Atatürk Havalimanı ve Sabiha Gökçen Havalimanı’nı kullanarak İstanbul’a gelen yolcu

sayısı 2014 yılına kıyasla %11.5 artarak 89.4 milyona ulaşmıştır.

Performansİstanbul’daki otel işletme performansı jeopolitik gelişme-lerle güçlü bir korelasyon göstererek dalgalı bir seyir izlemiştir. 2015 yıl sonu itibariyle İstanbul Otel Pazarı doluluk oranı %0.2 düşüşle %69.4 seviyesine inmiş,

ortalama günlük oda fiyatı %6.6 oranında düşerek EUR 121.38 olmuş ve oda başına düşen gelir 2014 yılına kıyasla %6.9 oranında azalmıştır.

Arzİstanbul, 489 adet lisanslı otelde 48,000’in üzerinde odaya ev sahipliği yapmaktadır. Pazara lüks ve üst sınıf otellerin hakim olduğu görülmektedir. 5 yıldızlı oteller %48.5’in üzerinde bir pazar payına sahiptir. Otel arzındaki hızlı artış İstanbul’daki oda sayısını yükseltirken inşaat

halindeki otellerle otel projelerinin tamamlanması durumunda 2017 yıl sonu itibariyle İstanbul’daki toplam oda arzının %15 artacağı öngörülmektedir.

33

Kaynak: Devlet Hava Meydanları İşletmesi Genel Müdürlüğü

2010 2011 2012 2013 2014 2015

Sabiha Gökçen HavalimanıAtatürk Havalimanı

0

20,000

40,000

60,000

80,000

Gelen Yolcu: İstanbul Sabiha Gökçen ve Atatürk Havalimanları

34

TAMAMLANAN PROJELER İNŞAAT HALİNDEKİ PROJELER

Four Points by Sheraton İstanbul Dudullu182 oda, Temmuz 2015

Double Tree by Hilton İstanbul Piyalepaşa203 oda, Ağustos 2015

Four Points by Sheraton İstanbul Batışehir144 oda, Ekim 2015

Sheraton İstanbul Ataşehir160 oda, Aralık 2015

Pullman İstanbul Airport and Convention Center403 oda, 1Ç 2016

Novotel İstanbul Bosphorus200 oda, 1Ç 2016

Dedeman Park Bostancı110 oda, 2Ç 2016

Radisson Blu Residence İstanbul Batışehir171 oda, 2Ç 2016

Yatırım2015 yılında dikkate değer bir otel işlemi görülmemiştir; fakat İstanbul, yatırım iştahı yüksek ve pazardaki fırsatlar ile güçlü turizmin sunduğu olanaklardan faydalanma amacındaki yerli ve yabancı yatırımcılar için cazibesini koruyacaktır.

2016 GörünümOtel performansının 2016 ilk çeyreğinde daha fazla yavaşlayacağı öngörülmektedir. Bununla birlikte Türkiye ve komşu ülkeleri ilgilendiren güncel jeopolitik koşulların tekrar istikrara kavuşması beklentisi dolayısıyla orta vadede pazarın daha dirençli bir yapıya kavuşması olası görülmektedir.

ÖNEMLİ GÖSTERGELER

35

%11.589.4 MİLYON

12.4 MİLYON

EUR 78.7ODA BAŞINAGELİR

IST & SAW TOPLAM YOLCU SAYISI

%5

%6.9

ORTALAMA GÜNLÜKODA FİYATI

%64.9DOLULUK

%6.6

EUR 121.4

%0.2

% Değişim, 2014-2015

YABANCIZİYARETÇİ

SAYISI

İletişim

JLL Türkiye

YazarlarBurçin Yıldıran Sezen, MRICSYardımcı DirektörDanışmanlık Hizmetleri+90 (212) 350 [email protected]

Yavuz Can ParlarKıdemli AnalistDanışmanlık Hizmetleri+90 (212) 350 [email protected]

Serhat ÇetinAnalistDanışmanlık Hizmetleri+90 (212) 350 [email protected]

Ülke YönetimiVolkan Müller COO, CFOYönetim Kurulu Üyesi+90 (212) 350 [email protected]

Aydın YurdumBölge DirektörüYönetim Kurulu Üyesi+90 (212) 350 [email protected]

Dora ŞahintürkBölge DirektörüYönetim Kurulu Üyesi+90 (212) 350 [email protected]

Tarkan AnderBölge DirektörüYönetim Kurulu Üyesi+90 (212) 350 [email protected]

Avi Alkaş, MRICS, CSM, CLS, CRX Ülke Başkanı+90 (212) 350 [email protected]

İstanbulMM Plaza Nispetiye Mah. Başlık Sok. No:3 Kat:134340 Levent - Istanbul, TürkiyeTel: +90 (212) 350 0800Faks: +90 (212) 350 0806

COPYRIGHT © JONES LANG LASALLE IP, INC. 2016.

JLL Türkiye JLL Türkiye