tugas terstruktur - dwi retno andriani,...

TRANSCRIPT

MANAJEMEN KEUANGAN“ Break-even Point”

UNIVERSITAS BRAWIJAYA

FAKLULTAS PERTANIAN

JURUSAN SOSIAL EKONOMI

PROGRAM STUDI AGRIBISNIS

MALANG

2009

Bab I Pendahuluan

Setiap usaha bisnis didirikan dengan tujuan memperoleh laba. Laba dalam suatu

bisnis merupakan tujuan utama dan pening dalam perusahaan. Keuntungan merupakan

salah satu ukuran keberhasilan manajemen perusahaan dalam mengoperasikan suatu

perusahaan. Mengingat upaya meraih laba tidak mudah, maka seluruh kegiatan harus

direncanakan lebih dahulu dengan baik. Pihak manajemen suatu perusahaan harus

mengerahkan dan mengarahkan seluruh unit dalam perusahaan untuk mencapai satu

tujuan, yakni mendapat laba. Dengan demikian seluruh peserta dan unit usaha turut

bertanggng jawab dalam mencapai tujuan bisnis tersebut.

Terdapat beberapa faktor ekstern maupun intern yang dapat mempengaruhi

tingkat laba yang diperoleh perusahaan, yakni :

Besarnya biaya yang dikeluarkan untuk memproduksi suatu barang/jasa yang

dicerminkan oleh harga pokok penjualan (HPP) atau harga pokok produksi (cost

of goods sold)

Jumlah barang/jasa yang diproduksi dan dijual

Harga jual barang bersangkutan

Upaya meraih laba yang direncanakan perusahaan dipengaruhi oleh kegiatan

unsur tesebut, sehingga pihak manajemen perusahaan harus berusaha mengendalikan

ketiga hal tersebut.

Hal yang perlu diupayakan adalah agar seluruh barang yang diproduksi dapat

dijual. Dalam rangka menentukan penghasilan, diasumsikan bahwa barang yang

diproduksi habis terjual seluruhnya.

Pada faktor-faktor yang mempengaruhi tingkat laba, upaya pihak manajemen

dapat melakukan penekanan terhadap biaya ke tingkat biaya yang paling minimum. Di

lain pihak volume penjualan barang/jasa dapat ditingkatkan ke tingkat yang paling

maksimum, sehingga barang yang diproduksi habis terjual. Adapun penentuan harga

jual ditetapkan dengan meraih tingkat keuntungan per-unit yang memadai, sehingga

harga jualnya dapat dijangkau masyarakat-konsumen.

Usaha pihak manajemen perusahaan dalam upaya mencari keuntungan tersebut

harus didasarkan pada berapa jumlah barang yang harus diproduksi lalu dijual. Pada

tahap perencanaan produksi, manajemen perusahaan harus menentukan lebih dahulu

tingkat produksi yang paling minimum agar perusahaan tidak rugi. Dengan kata lain

pada tahap awal perencanaan produksi harus di dasarkan kepada upaya jangan rugi atau

minimal impas. Maksud dari impas adalah total penghasilan (total revenue) perusahaan

sama dengan total biaya yang dikeluarkan ( TR = TC ).

Bab II

Pengertian Break Even Point

Break even dapat diartikan suatu keadaan dimana dalam operasi perusahaan,

perusahaan tidak memperoleh laba dan tidak menderita rugi (penghasilan = total

biaya). (Munawir, 1986)

Break Even Point adalah titik produksi, dimana hasil penjualan sama persis

dengan total biaya produksi. (Alwi, 1993)

Pengertian Break Even Point Analysis (BEPA)

Analisa break even adalah suatu analisa untuk menentukan tingkat penjualan

yang harus dicapai oleh suatu perusahaan agar perusahaan tersebut tidak

menderita kerugian, tetapi juga belum memperoleh keuntungan. Dengan analisa

break even ini juga akan diketahui berbagai tingkat keuntungan atau kerugian

untuk berbagai tingkat penjualan. (Munawir, 1986)

Dari segi produksi, BEPA adalah titik yang menunjukkan tingkat produksi

barang/jasa yang dijual tetapi tidak memberikan keuntungan maupun kerugian.

Atau tingkat produksi barang/jasa dijual, di mana total penghasilan dan biaya

dalam keadaan impas atau sama besarnya. (Alwi, 1993)

Break Even Point Analysis (BEPA) adalah analisis untuk menentukan hal-hal sebagai

berikut:

Menentukan jumlah penjualan minimum yang harus dipertahankan agar

perusahaan tidak mengalami kerugian. Jumlah penjualan minimum ini

berarti juga jumlah produksi minimum yang harus dibuat.

Selanjutnya menentukan jumlah penjualan yang harus dicapai untuk

memperoleh laba yang telah direncanakan. Dapat diartikan bahwa

tingkat produksi harus ditetapkan untuk memperoleh laba tersebut.

Mengukur dan menjaga agar penjualan tidak lebih kecil dari BEP.

Sehingga tingkat produksi pun tidak kurang dari BEP.

Menganalisis perubahan harga jual, harga pokok dan besarnya hasil

penjualan atau tingkat produksi.

Jadi, BEPA dapat dilihat dari aspek pemasaran dan aspek produksi. Dari aspek

”marketing” (pemasaran) BEP berarti volume penjualan di mana total penghasilan (TR)

sama dengan total biaya (TC), sehinggga perusahaan dalam posisi tidak untung maupun

tidak rugi.

Sedangkan bila ditinjau dari segi produksi, BEPA adalah titik yang

menunjukkan tingkat produksi barang/jasa yang dijual tetapi tidak memberikan

keuntungan maupun kerugian. Atau tingkat produksi barang/jasa dijual, di mana total

penghasilan dan biaya dalam keadaan impas atau sama besarnya.

Sehingga BEPA adalah alat perencanaan penjualan, sekaligus perencanaan

tingkat produksi, agar perusahaan secara minimal tidak mengalami kerugian.

Selanjutnya karena harus untung berarti perusahaan harus berproduksi di atas BEP.

Jadi, BEP bukan tujuan tetapi merupakan dasar penentuan kebijakan penjualan

dari kebijakan produksi, sehingga operasi perusahaan dapat berpedoman dengan titik

impas. Dengan kata lain, BEPA adalah alat menentukan kebijakan berproduksi dan

upaya penjualan barang agar minimal tidak rugi, bahkan harus untung. (Prawirasentono,

1997)

Analisis titik impas pada prinsipnya hanya sekedar menetapkan pada tingkat

penjualan dan produksi berapa unit sehingga terjadi titik impas, di mana total

penghasilan sama dengan total biaya yang telah dikeluarkan.

Analisa break-even adalah suatu teknik analisa untuk mempelajari hubungan

antara biaya tetap, biaya variabel, keuntungan dan volume kegiatan. Oleh karena analisa

tersebut mempelajari hubungan antara biaya keuntungan - volume kegiatan, maka

analisa tersebut sering pula disebut “Cost - Profit - Volume analysis (C.P.V. analysis).

Dalam perencanaan keuntungan, analisa break-even merupakan “profit-planning

approach” yang mendasarkan path hubungan antara biaya (cost) dan penghasilan

penjualan (revenue).

Apabila suatu perusahaan hanya mempunyai biaya variabel saja, maka tidak

akan muncul masalah break-even dalam perusahaan tersebut. Masalah break-even baru

muncul apabila suatu perusahaan di samping mempunyai biaya variabel juga

mempunyai biaya tetap. Besarnya biaya variabel secara totalitas akan berubah - ubah

sesuai dengan perubahan volume produksi, sedangkan besarnya biaya tetap secara

totalitas tidak mengalami perubahan meskipun ada perubahan volume produksi.

Dalam mengadakan analisa break-even, digunakan asumsi-asumsi dasar sebagai

berikut:

a. Biaya di dalam perusahaan dibagi dalam golongan biaya variabel dan golongan

biaya tetap.

b. Besarnya biaya variabel secara totalitas berubah-ubah secara proporsionil

dengan volume produksi/penjualan. Ini berarti bahwa biaya variabel per unitnya

adalah tetap sama.

c. Besarnya biaya tetap secara totalitas tidak berubah meskipun ada perubahan

volume produksi/penjualan. ini berarti bahwa biaya tetap per unitnya berubah-

ubah karena adanya perubahan volume kegiatan.

d. Harga jual per unit tidak berubah selama periode yang dianalisa.

e. Perusahaan hanya memproduksi satu macam produk. Apabila diprodusir lebih

dan satu macam produk, perimbangan penghasilan penjualan antara masing-

masing produk atau “sales mix”-nya adalah tetap konstan.

Salah satu cara untuk menentukan break-even point adalah dengan membuat

gambar break-even. Dalam gambar tersebut akan nampak garis-garis biaya tetap, biaya

total yang menggambarkan jumlah biaya tetap dan biaya variabel, dan garis penghasilan

penjualan.

Besarnya volume produksi/penjualan dalam unit nampak pada sumbu horizontal

(sumbu X) dan besarnya biaya dan penghasilan penjualan akan nampak pada sumbu

ventikal (sumbu Y).

Dalam gambar break-even tersebut break-even point dapat ditentukan, yaitu

pada titik di mana terjadi persilangan antara garis penghasilan penjualan dengan garis

biaya total. dan Apabila titik tersebut kita tarik garis lurus vertikal ke bawah sampai

sumbu X akan nampak besarnya break-even dalam unit. dan Kalau titik itu ditarik garus

lurus horizontal ke samping sampai sumbu Y, akan nampak besarnya break-even dalam

rupiah.

Dalam menggambarkan garis biaya tetap dalam gambar break-even itu dapat

dilakukan dengan dua cara, yaitu dengan menggambarkan garis biaya tetap secara

horizontal sejajar dengan sumbu X, atau dengan menggambarkan garis biaya tetap

sejajar dengan garis biaya variabel. Pada cara yang kedua, besarnya “contribution

margin” akan nampak pada gambar break-even tersebut.

Untuk jelasnya dapatlah diberikan contoh di bawah

Contoh 22.1

Suatu perusahaan bekerja dengan biaya tetap sebesar Rp300.000.OO. Biaya variabel per

unit Rp40,00. Harga jual per unit Rpl00,00. Kapasitas produksi maksimal 10.000 unit.

Dengan dua cara dalam menggambarkan garis biaya tetap, atas dasar data tersebut, kita

dapat membuat dua gambar break-even seperti nampak di bawah ini.

Dari kedua gambar tersebut di atas nampak bahwa break-even point tecapai pada

volume penjualan sebesar Rp500.000,00 atau dinyatakan dalam unit sebanyak 5.000

unit. Pada gambar 22.1.b. adalah lebih baik karena pada gambar tersebut nampak

konsep “contribution margin”. Dalam gambar tersebut break-even point tercapai pada

volume kegiatan di mana contribution margin (yaitu penghasilan penjualan minus biaya

variabel) tepat sama besarnya dengan biaya tetap, yaitu pada volume penjualan

Rp500.000,00 atau dalam unit sebanyak 5.000 unit.

Perhitungan break-even point yang lebih tepat dapat dilakukan dengan cara “trial

and error” (serba coba-coba) atau dengan menggunakan rumus-rumus aljabar.

Perhitungan Break-Even Point dengan Cara “Trial and Error”

Perhitungan break-even point dapat dilakukan dengan cara coba-coba, yaitu

dengan menghitung keuntungan operasi dan suatu volume produksi/penjualan tertentu.

Apabila perhitungan tersebut menghasilkan keuntungan maka diambil volume

penjualan/produksi yang lebih rendah. Apabila dengan mengambil suatu volume

penjualan tertentu, perusahaan menderita kerugian maka kita mengambil volume

penjualan/produksi yang lebih besar, Demikian dilakukan seterusnya hingga dicapai

volume penjualan/produksi di mana penghasilan penjualan tepat sama dengan besarnya

biaya total. Misalkan dari contoh 22.1. diambil volume produksi 6.000 unit. Dengan

volume produksi 6.000 unit maka dapat dihitung keuntungan operasi sebagai berikut:

= (6.000 x Rp100,00) Rp300.000,00 + (6.000 x Rp40,00))

= Rp600.000.00 (Rp300.000,00 + Rp240.000,00) = Rp60.000,00

Pada volume produksi 6.000 unit perusahaan masih mendapatkan keuntungan. Ini

berarti bahwa break-even pointnya terletak di bawah 6.000 unit. Misalkan diambil 4.000

unit, dan hasil perhitungannya adalah sebagai berikut:

(4.000 x Rp100.00) — Rp300.000.00 + (4.000 x Rp40,00)

= Rp400.000,00 — (Rp300.000,00 + Rp160.000,00) = Rp- 60.000,00

Pada volume 4.000 unit ternyata diderita kerugian sebesar Rp60.000,00. Ini beranti

bahwa break-even pointnya lebih besar dan 4.000 unit. Misalkan kita ambil 5.000 unit,

dan hasil perhitungannya adalah sebagai berikut:

(5.000 x Rp100,00) — (Rp300.000,00 + Rp200.000,00)) =

Rp500.000,00 — (Rp300.000,00 + Rp200.000,00) = Rp0,00.

Ternyata pada volume produksi penjualan 5.000 unit tercapai break-even point yaitu

yang di mana keuntungan netonya sama dengan nol.

Perhitungan Break-Even Point dengan Menggunakan Rumus Aljabar

Perhitungan break-even point dengan menggunakan rumus aijabar dapat dilakukan

dengan dua cara, yaitu:

a) atas dasar unit

b) atas dasar sales dalam rupiah.

a) Perhitungan break-even point atas dasar unit dapat dilakukan dengan menggunakan

rumus:

dimana

P = hargajual per unit

V = biaya variabel per unit

FC = biaya tetap

Q = jumlah unit/kuantitas produk yang dihasilkan dan dijual.

Dari contoh 22.1. dapat dihitung secara Iangsung dalam unit dengan menggunakan

rumus tersebut di atas dan hasilnya adalah sebagai berikut.

b) Perhitungan break-even point atas dasar sales dalam rupiah dapat dilakukan dengan

menggunakan rumus aljabar sebagai berikut:

di mana:

PC = biaya tetap

VC = biaya variabel

S = volume penjualan.

Dari contoh 22.1. di muka, Sales pada break-even dinyatakan dalam rupiah dapat

dihitung dengan menggunakan rumus tersebut sebagai berikut:

Dari perhitungan di atas dapat diketahui bahwa volume penjualan pada break-even

dinyatakan dalam rupiah adalah sebesar Rp500.000,00. Apabila volume penjualan

tersebut dibagi dengan harga jual per unit, hasilnya menunjukkan break-even point

dalam unit yaitu:

Dalam analisa BEP perlu pula dipahami konsep “Margin of Safety”.Besarnya margin of

safety dapat dihitung dengan menggunakan rumus sebagai berikut:

Margin of Safety menupakan angka yang menunjukkan jarak antara penjualan

yang direncanakan atau dibudgetkan (budgeted Sales) dengan penjualan pada break-

even. Dengan demikian maka margin of safety adalah juga menggambarkan batas jarak,

di mana kalau berkurangnya penjualan melampaui batas jarak tersebut, perusahaan akan

menderita kerugian. Dari contoh 22.1. besamya margin of safety dapat dihitung sebagai

berikut:

Angka margin of safety sebesar 50% menunjukkan kalau jumlah penjualan yang

nyata berkurang atau menyimpang lebih besar dari 50% (dari penjualan yang

direncanakan) perusahaan akan menderita kerugian. Kalau berkurangnya penjualan

hanya 40% dan yang direncanakan, perusahaan belum mendenita kerugian.

Dengan demikian dapat dikatakan bahwa makin kecilnya margin of safety

berarti makin cepat perusahaan menderita kerugian dalam hal ada penurunan jumlah

penjualan yang nyata. Untuk membedakan batas penyimpangan yang dapat

menimbulkan kerugian dinyatakan dalam angka absolut dan dalam angka relatif,

kadang-kadang digunakan dua macam istilah. Untuk batas penyimpangan yang absolut

digunakan istilah “margin of Safety” dan untuk batas penyimpangan dalam angka yang

relatif (dalam persentase dari sales) digunakan istilah “margin of safety ratio”. Untuk

contoh tersebut di atas besarnya “margin of safety’ adalab Rp500.000,00 dan besarnya

“margin of safety ratio” adalah 50%.

Efek Perubahan Berbagai Faktor terhadap BEP

1. Efek Perubahan Harga Jual Per Unit dan Jumlah Biaya Tetap terhadap BEP

Sebagaimana diuraikan di muka, dalam analisa BEP digunakan asumsi antara

lain bahwa harga jual per unit tetap konstan. Sekarang bagaimana halnya kalau ada

perubahan hargajual per unit (P)?

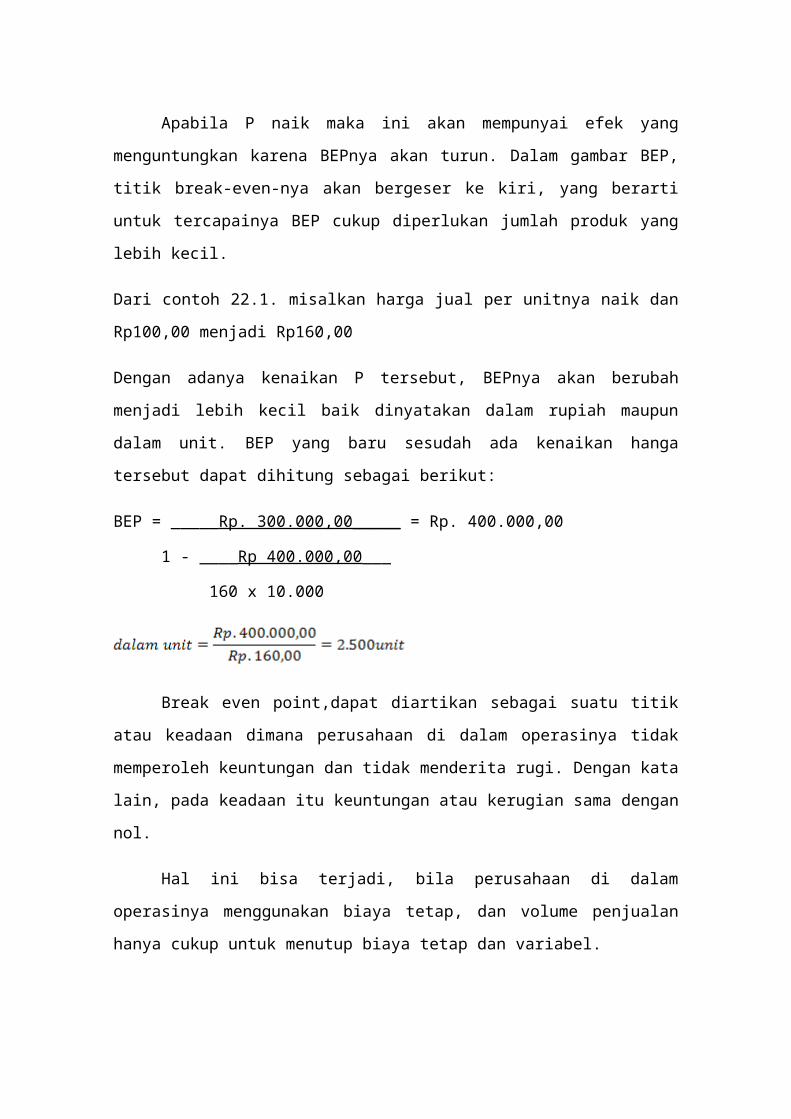

Apabila P naik maka ini akan mempunyai efek yang menguntungkan karena

BEPnya akan turun. Dalam gambar BEP, titik break-even-nya akan bergeser ke kiri,

yang berarti untuk tercapainya BEP cukup diperlukan jumlah produk yang lebih kecil.

Dari contoh 22.1. misalkan harga jual per unitnya naik dan Rp100,00 menjadi Rp160,00

Dengan adanya kenaikan P tersebut, BEPnya akan berubah menjadi lebih kecil baik

dinyatakan dalam rupiah maupun dalam unit. BEP yang baru sesudah ada kenaikan

hanga tersebut dapat dihitung sebagai berikut:

BEP = _____Rp. 300.000,00_____ = Rp. 400.000,00

1 - ____Rp 400.000,00___

160 x 10.000

Break even point,dapat diartikan sebagai suatu titik atau keadaan dimana

perusahaan di dalam operasinya tidak memperoleh keuntungan dan tidak menderita

rugi. Dengan kata lain, pada keadaan itu keuntungan atau kerugian sama dengan nol.

Hal ini bisa terjadi, bila perusahaan di dalam operasinya menggunakan biaya

tetap, dan volume penjualan hanya cukup untuk menutup biaya tetap dan variabel.

Apabila penjualan hanya cukup menutup biaya variabel dan sebagian biaya

tetap, maka perusahaan menderita rugi. Dan sebaliknya akan memperoleh keuntungan,

bila penjualan melebihi biaya variabel dan biaya tetap yang harus dikeluarkan.

Analisis break even, secara umum, dapat memberikan informasi kepada

pimpinan, bagaimana pola hubungan antara volume penjualan, cost dan tingkat

keuntungan yang akan diperoleh pada level penjualan tertentu. Sehingga analisis break

even sering juga disebut dengan cost volume, profit analysis.

Analisis break even, dapat membantu pimpinan dalam mengambil keputusan antara lain

mengenai:

1. Jumlah penjualan minimal yang harus dipertahankan agar perusahaan tidak

mengalami kerugian.

2. Jumlah penjualan yang harus dicapai untuk memperoleh keuntungan tertentu.

3. Seberapa jauhkah, berkurangnya penjualan agar perusahaan tidak menderita

rugi.

4. Untuk mengetahui bagaimana efek perubahan harga jual, biaya dan volume

penjualan terhadap keuntungan yang akan diperoleh.

Analisis break even, bertitik tolak dan konsep pemisahan biaya (direct costing

system) yaitu variable cost dan fixed cost.

Variable Cost

Variable cost merupakan jenis biaya yang selalu berubah sesuai dengan

prubahan volume penjualan.

Perubahan ini tercermin dalam biaya variabel secara total. Sehingga dalam

pengertian ini, variable cost dapat dihitung berdasarkan persentase tertentu dan

penjualan. Atau variable cost per unit dikalikan dengan penjualan dalam unit. Secara

grafis jenis biaya ini dapat digambarkan sebagai berikut:

Fixed cost

Fixed cost merupakan jenis biaya yang selalu tetap, dan tidak terpengaruh oleh

volume penjualan melainkan dihubungkan dengan waktu (function of time), sehingga

jenis biaya ini akan konstan selama periode tertentu. Contoh, sewa (rent) merupakan

biaya tetap. Berproduksi atau tidak biaya ini tetap dikeluarkan. Bila digambarkan, akan

nampak seperti berikut:

Semi variabel cost

Semi variable cost, merupakan jenis biaya yang sebagian variable dan sebagian

fixed yang kadang-kadang disebut pula dengan semi fixed cost. Biaya yang tergolong

dalamjenis biaya ini misalnya, komisi bagi salesmen(s alesmen’s commission). Biaya

komisi, mungkin tetap dalam range atau volume tertentu, dan akan naik pada level yang

lebih tinggi.

Bila digambarkan akan nampak seperti dalam gambar:

Khusus untuk Semi Variable Cost ini sering membingungkan bagaimana

menentukannya, karena jenis biaya ini sebagian mengandung unsur biaya tetap yang

tidak terpengaruh oleh fluktuasi penjualan, dan sebagian lagi mengandung biaya

variabel yang terkait dengan turun naiknya volume penjualan.

Breakeven point untuk lebih dari satu macam produk

Untuk mencari break even point dari dua atau lebih produk maka

perhitungannya agak berbeda sedikit dengan cara mencari break even point satu jenis

produk karena adanya variable operating cost dan harga jual per unit yang berbeda dan

masing-masing jenis produk. Di samping itu tingkat breakeven point baru dapat

dihitung apabila terlebih dahulu sudah diketahui komposisi penjualan dan masing-

masing produk.

Contoh: Perusahaan “Tantar Matano” yang bergerak dalam bidang produksi

“kain batik” dan “stagen” merencanakan perluasan daerah pemasarannya

meliputi wilayah Jawa Timur, Bali, Lombok, dan Sumbawa. Penjualan kain

batik direncanakan sebesar 25.000 unit a Rp 3.500,00 dan stagen sebesar 15.000

unit a Rp 1.000,00. Variable operating cost untuk masing - masing jenis produk

adalah Rp 2.000,00 per unit kain batik, dan Rp 600,00 per unit stagen,

sedangkan fixed operating cost untuk kedua jenis produk tersebut adalah Rp

28.275.000,00. Hitunglah breakeven point untuk kedua jenis produk tersebut

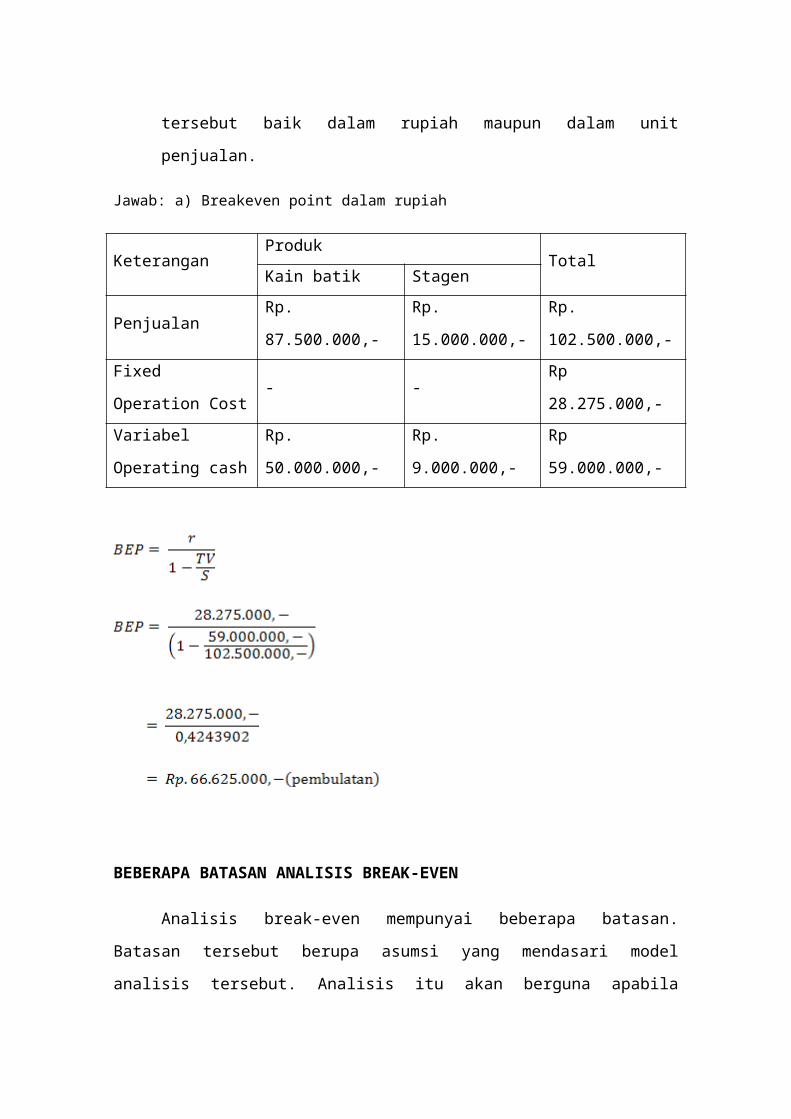

baik dalam rupiah maupun dalam unit penjualan.

Jawab: a) Breakeven point dalam rupiah

Keterangan Produk

Total Kain batik Stagen

Penjualan Rp. 87.500.000,- Rp. 15.000.000,- Rp. 102.500.000,-

Fixed Operation

Cost- - Rp 28.275.000,-

Variabel Operating

cashRp. 50.000.000,- Rp. 9.000.000,- Rp 59.000.000,-

BEBERAPA BATASAN ANALISIS BREAK-EVEN

Analisis break-even mempunyai beberapa batasan. Batasan tersebut berupa

asumsi yang mendasari model analisis tersebut. Analisis itu akan berguna apabila

beberapa asumsi dasar dipenuhi. Asumsi – asumsi tersebut adalah:

Harga jual dan biaya variable per unit konstan. Asumsi ini sering disebut

dengan asumsi linieritas. Dalam praktik, fungsi pendapatan dan biaya cenderung

bersifat nonlinier seperti tampak pada gambar.

Ket: Q1 = break-even point yang rendah

Q2 = profit maksimum

Q3 = break-even point yang tinggi

Komposisi biaya operasi, asumsi lain dari analisis peluang pokok adalah bahwa

biaya dapat diklasifikasikan ke dalam biaya tetap dan biaya variable. Dalam

kenyataannya biaya tetap dan biaya variable saling tergantung satu sama lain dalam

range tertentu dan jangka waktu tertentu.

Produk ganda, analisis peluang pokok mengasumsikan bahwa perusahaan

memproduksi dan menjual produk tunggal atau kombinasi produk yang konstan atas

berbagai produk yang dihasilkan. Dalam kenyataannya banyak perusahaan yang tidak

dapat mempertahankan kombinasi produk untuk jangka panjang, akibatnya alokasi

biaya tetap kepada setiap jenis produk menjadi sulit.

Ketidakpastian, asumsi dalam analisis adalah bahwa biaya variable per unit,

harga jual dan biaya tetap dapat diketahui dengan pasti untuk setiap output. Dalam

kenyataannya factor – factor tersebut adalah penuh ketidapastian (uncertainty). Selain

itu, analisis peluang pokok hanya relevan untuk perencanaan jangka pendek, beberapa

biaya seperti biaya penelitian dan pengembangan baru akan dirasakan manfatnya dalam

jangka panjang.

Kegunaan Analisa Break Even bagi management

1. Analisa Break-Even dan Keputusan Penambahan InvestasiPenggunaan analisa break even dapat digunakan untuk menghadapi masalah panambahan atau pergantian fasilitas pabrik atau investasi dalam aktiva tetap lainnya.Contoh:Perusahaan “Sari & Co” mempunyai data perhitungan rugi-laba sebagai berikut:

Penjualan ………………………………………….....…………. Rp 1.000.000Harga pokok & biaya operasi: Biaya tetap …………….. Rp 306.000 Biaya variable …………. Rp 640.000

946.000Keuntungan Rp 54.000

Manajemen mempertimbangkan untuk menambah investasinya dalam aktiva tetap dengan cara memodernisir mesin-mesin yang sekarang dimiliki. Jika investasi tamabahan ini dilaksanakan maka biaya tetapnya akan berubah dari Rp 306.000 menjadi Rp 414.000 per tahun sedang biaya variabelnya tetap seperti semula yaitu 64% dari penjualan.

Langkah pertama untuk menyelesaikan masalah ini adalah memperbandingkan tingkat break even sebelum adanya tambahan investasi baru dengan sesudah adanya tambahan investasi tersebut.Tingkat Break even sebelum adanya tambahan investasi :

Tingkat break even setelah adanya tambahan investasi :

]Dengan adanya investasi baru maka harus dapat menaikkan penjualan menjadi Rp 1.150.000 dari tingkat penjualan yang sekarang sebesar Rp. 1.000.000 sebelum perusahaan memperoleh keuntungan.

Langkah kedua adalah menentukan tingkat penjualan yang harus dicapai perusahaan untuk memperoleh keuntungan tertentu atau minimal sama dengan

keadaan sekarang

yaitu Rp 54.000.

Jadi untuk memperoleh laba atau keuntungan yang sama dengan yang diperoleh saat ini, perusahaan harus mampu menjual produksinya sebesar Rp 1.300.000.

Langkah ketiga adalah menentukan kemungkinan-kemungkinan yang dapat dicapai dalam dua keadaan tersebut. misalnya dalam fasilitas yang ada sekarang perusahaan dapat memproduksi maksimum Rp 1.200.000 dan akan dapat dijual semua, kenaikkan produksi dengan adanya penambahan fasilitas atau dimodernisirnya mesin-mesin yang dimiliki sesuai dengan tingkat penjualan yang dapat dicapai oleh perusahaan yaitu Rp 1.600.000 maka kemungkinan batas maksimum keuntungan yang dapat dicapai dalam masing-masing kondisi dapat diperkirakan sebagai berikut:

Tanpa Tambahan Investasi

Dengan Tambahan Investasi

Penjualan Rp 1.200.000 Rp 1.600.000Biaya tetap Rp 306.000 Rp 414.000Biaya Variabel Rp 768.000 Rp 1.024.000Total Biaya Rp 1.074.000 Rp 1.438.000Batas Maksimum Keuntungan Rp 126.000 Rp 162.000

Dari perhitungan-perhitungan diatas dapatlah dibuat suatu ringkasan sebagai berikut:

Tanpa tambahan investasi

Dengan tambahan investasi Perbedaan

Titik break even Rp 850.000 Rp 1.150.000 Rp 300.000

Tingkat penjualan untuk memperoleh keuntungan

Rp 1.000.000 Rp 1.300.000 Rp 300.000

Batas maksimum keuntungan

Rp 126.000 Rp 162.000 Rp 36.000

Penjualan untuk mencapai keuntungan maksimum

Rp 1.200.000 Rp 1.600.000 Rp 400.000

Sekarang management akan dapat memperkirakan kemungkinan penjualan yang dapat dicapai untuk menentukan kebijaksanaan pengeluaran akan investasi tersebut. jika perusahaan melakukan pengeluaran atau penambahan investasi tapi penjualan yang dapat dicapai tetap Rp 1.000.000 maka perusahaan akan rugi sebesar Rp 54.000 karena biaya tetapnya bertambah Rp 108.000 tanpa ada perubahan dalam biaya variable. Dengan adanya tambahan investasi titik break even akan meningkat sebesar Rp 300.000 dan tingkat penjualan harus dinaikkan dalam jumlah yang sama untuk memperoleh keuntungan Rp 54.000 seperti yang dicapai sekarang.

Perusahaan mempunyai kemungkinan untuk meningkatkan keuntungan sebesar Rp 36.000 dibandingkan dengan maksimum keuntungan yang dapat dicapai sekarang tetapi tambahan keuntungan tergantung pada kemampuan perusahaan untuk mencapai tingkat penjualan Rp 1.600.000. tambahan keuntungan ini juga harus dipertimbngkan dengan besarnya tambahan investasi yang harus dilakukan, cara pembelanjaan investasi tersebut (kalau investasi itu dibiayai dari pinjaman maka harus diperhatikan tingkat bunga yang berlaku) dan faktor-faktor lain yang mempengaruhi penambahan investasi tersebut.

2. Analisa Break Even dan Keputusan menutup usaha

Kegunaan lain dari analisa break even bagi management adalah bantuannya dalam pengambilan keputusan menutup usaha atau tidak (dapat memberikan informasi kapan sebaiknya usaha tersebut dihentikan saja).

Pada tingkat break even perusahaan tidak memperoleh keuntungan karena jumlah penghasilan sama dengan jumlah biaya, tetapi suatu perusahaan yang selalu break even tidak harus ditutup, karena dalam keadaan break even perusahaan masih mendapatkan sisa uang (jumlah penerimaan uang lebih besar daripada pengeluarannya). Hal ini dapat terjadi karena biaya yang terjadi dalam suatu periode pada dasarnya terdiri dari biaya tunai yaitu biaya yang memerlukan pengeluaran uang (out of pocket costs) dan biaya yang tidak memerlukan pengeluaran uang (sunk cost), misalnya biaya depresiasi aktiva tetap, kerugian pihutang dan pengeluaran-pengeluaran lain yang dilakukan pada masa yang lalu yang manfaatnya masih dinikmati sampai sekarang. Suatu usaha harus dihentikan atau ditutup apabila penghasilan yang diperoleh tidak dapat menutup biaya tunainya. Untuk mengetahui pada tingkat penjualan berapa suatu usaha harus dihentikan dapat dilakukan dengan menggunakan rumus maupun dengan grafik break even.

Biaya variable biasanya merupakan biaya tunai dan biaya tetap sebagian merupakan biaya tunai dan sebagian lagi merupakan sunk cost, dengan membagi biaya tetap tunai dengan marginal income per satuan barang yang dijual maka diketahui

jumlah satuan barang yang harus dijual agar dapat menutup biaya tunainya (shut-down point), atau :

Contoh:

Diketahui biaya tetap Rp 18.000.000 dan biaya tunai Rp 12.000. harga jual persatuan Rp 250 dan biaya variable per satuan Rp 130. Biaya variabelnya adalag Rp 26.000.000 dan penjualan Rp 50.000. 000. Maka penjualan minimal yang harus dilakukan agar dapat menutup biaya tunai (shut down point) adalah

Untuk mengetahui jumlah rupiah penjualan dapat dilakukan dengan mengalikan jumlah satuan tersebut dengan harga jual per satuan (100.000 X Rp 250 = Rp 25.000.000) atau dengan rumus:

Sehingga jumlah rupiah penjualan adalah:

MANFAAT BREAK-EVEN POINT

Menentukan Margin Of Safety

Margin of Savety erat hubungannya dengan analisis break-even, yaitu untuk

menentukan seberapa jauhkah berkurangnya penjualan agar perusahaan tidak

mengalami kerugian.

Mengatasi Masalah Sales Mix

Masalah sales mix menjadi penting untuk mengetahui jenis produksi mana yang

perlu didorong, untuk memperoleh profit yang lebih tinggi.

Anggapan terhadap BEP dalam hubungannya dengan sales mix adalah, BEP

akan tetap sama selama sales mix juga tetap.

DAFTAR PUSTAKA

Alwi, Drs. Syafrudin MS. 1993. Alat – alat Analisis dalam Pembelanjaan. Andi

Offset. Yogyakarta

Munawir, Drs. S. 1979. Analisis Laporan keuangan. Liberty. Yogyakarta.