universidad de magallanes · de computación, viajes de turismo, vacaciones dentro y fuera del...

TRANSCRIPT

UNIVERSIDAD DE MAGALLANES FACULTAD DE CIENCIAS ECONÓMICAS Y JURÍDICAS

DEPARTAMENTO DE ADMINISTRACIÓN Y ECONOMÍA

Trabajo de Titulación

Ingeniería Comercial

Factores que inciden en el Endeudamiento de los Consumidores Adultos de la Ciudad de Punta Arenas entre

los años 2008- 2010

Alumna: Gabriela Gasic Arecheta

Profesor Guía: Gabriela González

Punta Arenas, Diciembre de 2011

2

DEDICATORIAS Y AGRADECIMIENTOS

La vida nos ha demostrado que existen muchos caminos para llegar a

donde queremos y cumplir nuestros sueños; sólo depende de uno mismo

llegar a donde queremos. El sacrificio y el esfuerzo son la base para llegar a

ser una gran persona y una exitosa profesional.

Después de 5 años de estudios, arduo trabajo y preparación rigurosa;

Hoy finalmente llegamos al término de esta gran etapa, la más difícil de

todas; y al mismo tiempo, la más feliz de todas. Todos sabemos que la

tarea no fue fácil y que el camino fue largo y extenso pero que alegría más

grande puede sentirse saber que ya eres UNA PROFESIONAL CON

TODAS SUS LETRAS.

No puedo dejar de agradecer inmensamente en esta ocasión a la

persona que jamás me abandono, que fue mi luz, mi guía, mi fuerza y por

sobre todo él más incondicional de todos tú “DIOS”.

A ti MI AMOR, no puedo olvidar las largas noches, eternas horas y los

fines de semana que sacrificaste por ayudarme incondicionalmente; ser mi

pilar fundamental en esta etapa y hacer que mi sueño se haga realidad,

INFINITAMENTE TE DOY LAS GRACIAS, TE AMO.

A ustedes mis queridos PADRES, como no mencionarlos si sin

ustedes no hubiera podido estudiar; su gran sacrificio por querer que yo sea

mejor y que tenga una mejor educación hizo que hoy sea LA GRAN MUJER

QUE SOY. Son tantas las cosas por las que les agradezco que no se por

cualquier partir, pero sólo quiero que sepan QUE LOS AMO MUCHO Y QUE

ESTOY ORGULLOSA DE SER SU HIJA.

3

A todos mis amigos que estuvieron en esta etapa, a mis compañeros

de universidad, a personas que conocí en el trabajo, a los profesores que se

dieron el tiempo de escucharme no sólo en lo académico sino en lo personal

y que me enseñaron y prepararon para la vida que estoy enfrentando hoy,

MUCHAS GRACIAS.

A mi profesora guía; que soportó mis insistencias, mis eternas

llamadas, y que guió y encaminó la parte más importante y difícil de un

profesional: LA TESIS. Profe, creo que es la mejor instancia para decirle

GRACIAS por toda su ayuda y apoyo, tanto académico como personal; como

olvidar las largas conversaciones que teníamos en su oficina y hablamos de

tantas cosas que usted me enseñó y me entregó su experiencia ESO JAMÁS

LO OLVIDARÉ.

Y por último, a mi familia en general; hermano, nonos, tíos, primos y tú

mi regalona y gran compañera FRAN; que me alegrabas todos los días y

hacías de mi día el más feliz……GRACIAS FRANY.

4

PRÓLOGO

Actualmente, en Chile, el consumo ocupa un lugar preferencial en el

modo de vida de la población, superando el acceso prioritario a las

necesidades básicas, ligadas a alimentación, vestuario y vivienda, e

incorporando una amplia gama de productos y servicios. Las oportunidades

de consumo, especialmente de los grupos socioeconómicos de menores

ingresos, están vinculadas a las oportunidades de crédito que obtengan del

circuito comercial. Es así como a contar de la década de los 80., el acceso al

crédito de consumo se ha expandido, progresivamente, como consecuencia

del desarrollo económico y del acelerado crecimiento del sistema financiero

chileno.

Sin embargo, la atractiva oferta de bienes y las facilidades de crédito,

ha dado lugar a procesos de endeudamiento, entendido como una

contratación de créditos, por encima de la capacidad de los ingresos del

hogar, destinados al pago de deudas y compromisos financieros

La situación de endeudamiento afecta directamente al consumidor, en

su capacidad económica, dado las progresivas limitaciones al acceso de los

bienes y servicios necesarios para mantener su estándar de vida, y en su

capacidad de integración social, frente a relaciones familiares y sociales

resentidas fuertemente por la pérdida de la capacidad adquisitiva, y por

ende, su capacidad de integrarse socialmente por esta vía.

Por otra parte la encuesta sobre "Percepción del sector en Chile y

nivel de endeudamiento de los chilenos tras el escándalo de La Polar",

reveló que el 79% de los chilenos asegura estar endeudado en al menos una

de las grandes tiendas del retail, en relación a la edad, el segmento más

endeudado corresponde a las personas entre 30 y 49 años (51%), seguido

por los que tienen entre 18 a 29 años (38%) y de los 50 años y más (45%).

5

Además un 46% de los encuestados reconoce que tiene deudas tanto en el

sistema bancario (se excluyen los créditos hipotecarios), como en casas

comerciales y más de la mitad de los encuestados que pertenecen al quintil

de menores ingresos tienen créditos o deudas. Es en este contexto que

surge la interrogante acerca de cuál será la realidad de los consumidores de

la Ciudad de Punta Arenas.

Es por lo antes expuesto que la alumna Gabriela Gasic Arecheta

abordó dicha problemática a través del estudio denominado “Factores que

inciden en el endeudamiento de los consumidores adultos de la ciudad

de Punta Arenas entre los años 2008- 2010”

Se trata entonces de un estudio que pretende determinar por medio de

argumentos concretos e investigaciones a nivel regional, cual es la situación

de nuestra población adulta en relación al tema del endeudamiento y de

cómo este afecta su futuro tanto social como familiar en la ciudad de Punta

Arenas. Por lo tanto este trabajo se convierte en un real aporte a la

actualidad regional.

GABRIELA GONZÁLEZ GARAY

PROFESOR GUÍA

6

ÍNDICE

CAPÍTULO I

MARCO INTRODUCTORIO ..................................................................................... 8

1.1. INTRODUCCIÓN……………………………………………………………….. 9

1.2. SIGNIFICANCIA DEL ESTUDIO….………………………………………… 14

1.3. OBJETIVOS………..…………………………………………………………. 16

1.3.1. OBJETIVO GENERAL.…..………………………………………………….. 16

1.3.2. OBJETIVOS ESPECÍFICOS.……...………………………………………… 16

1.4. HIPÓTESIS……………………..……………………………………………… 17

1.5. OPERACIONALIZACIÓN DE CONCEPTOS…………..………………….. 18

CAPÍTULO II

MARCO TEÓRICO................................................................................................. 21

2.1. ANTECEDENTES GENERALES…………………………………………… 22

2.2. MODELOS DE FUNCIÓN DE CONSUMO Y AHORRO.......................... 23

2.3. MODELO DEL CICLO DE VIDA DEL CONSUMO Y EL AHORRO......... 26

2.4. HIPÓTESIS DEL INGRESO RELATIVO................................................. 28

2.5. SEGMENTACIÓN DE MERCADOS DE CONSUMO .............................. 30

2.5.1. Bases para Segmentar Mercados de Consumo...................................... 31

2.5.2. Categorías de Estratificación Social según Ingresos............................... 37

2.5.3. Grupos Etáreos: Estructura de Edades de la Población.......................... 42

2.6. CONDUCTA DEL CONSUMIDOR…………………………………………...42

2.6.1. Principales Factores que Influyen en la Conducta del Consumidor......... 43

2.7. CAMBIOS EN EL CONSUMO Y DEL NIVEL DE ENDEUDAMIENTO DE

LOS CHILENOS. ............................................................................................. 50

2.7.1. ¿Endeudamiento o Sobreendeudamiento?............................................. 54

2.7.2. ¿Han Cambiado los Hábitos de los Consumidores Chilenos? ................ 56

7

CAPÍTULO III

MARCO METODOLÓGICO ................................................................................... 60

3.1. DISEÑO DE LA INVESTIGACIÓN…………………………………………. 61

3.1.1. Tipo de Investigación. ............................................................................. 61

3.1.2. Recolección de los Datos........................................................................ 63

3.1.3. Técnicas de Recopilación de Datos. ....................................................... 63

3.1.4. Tipo de Muestra...................................................................................... 64

CAPÍTULO IV

RESULTADOS Y ANÁLISIS .................................................................................. 70

4.1. ANTECEDENTES BÁSICOS DE CLASIFICACIÓN……………………… 71

4.1.1. Género…………………………………………………………………………. 72

4.1.2.Estado Civil……………………………………………………………………. 74

4.1.3.Rango de Edades…………………………………………………………….. 76

4.1.4.¿Su ingreso es el único en su familia?..................................................... 77

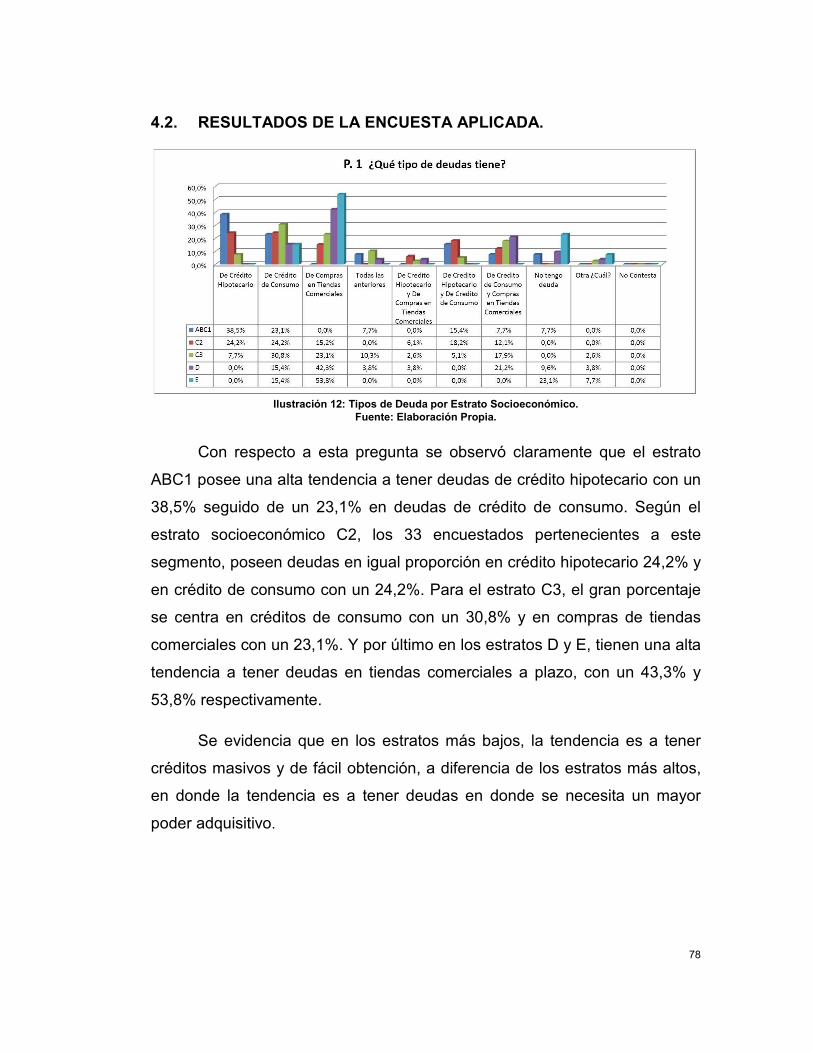

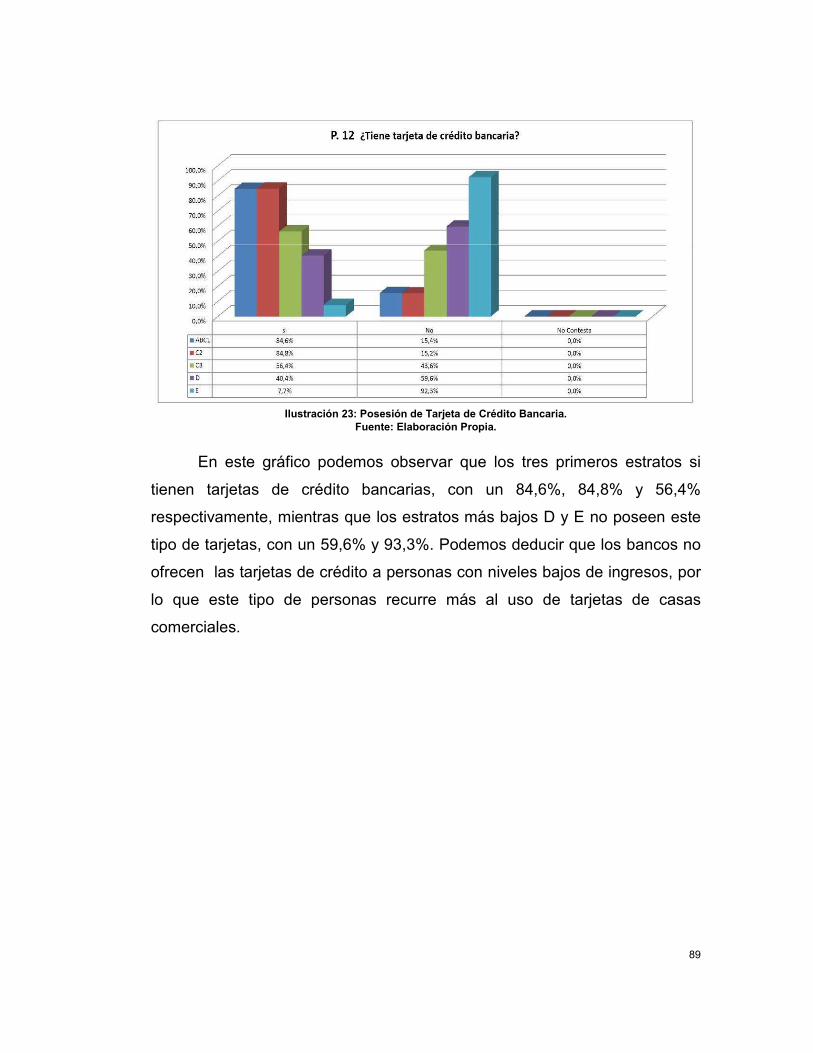

4.2. RESULTADOS DE LA ENCUESTA APLICADA…………………………. 78

4.3. ANÁLISIS FINAL……………………………………………………………. 106

4.4. CONCLUSIONES…………………………………………………………… 112

REFERENCIAS ............................................................................................. 118

ÍNDICE DE TABLAS E ILUSTRACIONES ..................................................... 121

ANEXOS

ANEXO 1: ENCUESTA.................................................................................. 125

ANEXO 2: TABLAS SUPERINTENDENCIA DE BANCOS E INSTITUCIONES

FINANCIERAS .............................................................................................. 134

ANEXO 3: TABLAS SUPERINTENDENCIA DE CASINOS DE JUEGOS ...... 141

8

CAPÍTULO I

MARCO INTRODUCTORIO

9

1.1. INTRODUCCIÓN

¿Cuáles son las Razones que Generan el Endeudamiento de las

Personas en la Ciudad de Punta Arenas?

Según estudios de la Universidad Central de Chile en el primer

trimestre de 2006, se ha concluido que:

a. Uno de cada cuatro trabajadores chilenos asegura estar sufriendo por la

situación de endeudamiento que vive.

b. Uno de cada cinco de los encuestados manifestó no tener claro a cuánto

asciende su nivel de compromisos.

c. Muchos trabajadores no dudan a la hora de comprar a crédito o en

cuotas, donde menos de la mitad de ellos no está seguro de que podrá

pagar la deuda en el futuro.

d. Según la Superintendencia de Bancos cada chileno debe en promedio 7,5

meses de sueldo en créditos.

Existe en el comportamiento de las personas una serie de

necesidades que requieren ser satisfechas (Maslow, 1943). Las necesidades

se encuentran jerarquizadas de tal forma, que se van cubriendo poco a poco

desde las más básicas o primarias (alimentación, abrigo, descanso, etc.)

hasta las de más alto nivel (auto realización, aceptación de hechos,

moralidad, etc.).

A partir de los años 80, el acceso al crédito para facilitar el consumo

adquiere una progresiva importancia en la población nacional. Por su parte,

éstos fueron de gran ayuda para cubrir ciertas necesidades que las

personas requerían satisfacer. Sin embargo, la contratación de estos

créditos está por encima de la capacidad de los ingresos familiares que se

destinan al pago de deudas, lo que ha ocasionado la problemática del

endeudamiento. Por éste, se entiende la utilización de recursos de terceros

10

obtenidos vía deuda para financiar una actividad y aumentar la capacidad

operativa de las personas.

El consumo de las personas está enfocado principalmente a bienes y

servicios; que no están vinculados principalmente a necesidades básicas o

de subsistencia. En este caso se destacan: deudas contraídas con casas

comerciales o financieras, para la adquisición de electrodomésticos, equipos

de computación, viajes de turismo, vacaciones dentro y fuera del país y la

ausencia de deudas vinculadas a adquisición de viviendas o de vehículos

como capital de trabajo. (Castañeda, 2000)

De esta manera, queda reflejada una tendencia a contraer deudas

sobre artículos que no implican, necesariamente, una mejora significativa en

las condiciones de vida. Más bien, puede suponerse que el acceso a los

bienes y servicios que originaron la situación de endeudamiento, están

motivados por factores vinculados a las significaciones de prestigio social

que éstos representan. El comportamiento de las personas respecto de su

deuda tiene una correlación con el comportamiento que registra su propio

ingreso y con las expectativas que tiene sobre el futuro.

Los grupos socioeconómicos de menores ingresos están vinculados a

las oportunidades de crédito que obtengan del sector comercial. A contar de

la década de los 80, el acceso al crédito de consumo se ha expandido

progresivamente como consecuencia del desarrollo económico y del

acelerado crecimiento del sistema financiero chileno.

Según el modelo económico de libre mercado se explica que el

consumidor final, a medida que aumenta su endeudamiento va perdiendo su

capacidad de elegir libremente el uso de su poder de compra,

transformándose en un “esclavo económico” el que se ve obligado a comprar

sólo donde disponga de cupos de crédito, lo que no necesariamente significa

que comprará a los mejores precios y en las mejores condiciones.

11

En términos de consumo cada año vemos reflejado lo siguiente: en

enero las personas se aglomeran por salir de vacaciones; compran pasajes,

llenan sus vehículos con bencina, invierten en almuerzos, en ropa veraniega,

en arriendos fuera de su región; en marzo llegan los gastos educativos y

todos los pagos postergados del año anterior; y posteriormente llegan los

gastos de invierno, del 18 de septiembre y finalmente de Navidad. El dilema

no está en comprar o no comprar, sino que las personas no pagan sus

necesidades y gustos al contado; y por el contrario, dividen sus costos en

muchas cuotas que comienzan como una pequeña deuda hasta que se ven

envueltos en muchas de ellas (Ascencio, 2008).

Ante este problema, el Servicio Nacional del Consumidor (Sernac), ha

declarado a los medios de comunicación que los consumidores no saben

endeudarse. Según esta entidad las personas no saben en lo que se

endeudan y sólo se fijan en el costo de las cuotas. Todo esto se suma a que

a los chilenos les cuesta renegociar sus deudas, además que esa lógica

implica nuevos cargos que se imputarán a los montos.

Por otra parte, según el director del Centro de Servicios Empresariales

de la Universidad Central; Ignacio Larraechea, los aspectos fundamentales

que influyen al momento de endeudarse son: los bajos ingresos del hogar,

“ya que muchas familias se endeudan porque su nivel de consumo básico no

alcanza a ser cubierto con sus ingresos y no son capaces de reducir su

consumo para ajustarse a su realidad”; otra causa se refiere al consumismo

instalado en las sociedades contemporáneas, incluida la chilena, “donde la

manera de pertenecer socialmente es a través de la apariencia, es decir,

llenar las insatisfacciones humanas a través de las cosas”. Y por último es

la oferta de crédito indiscriminada que existe en el país.

Además, la encuesta Casen del año 2006 indicó que los dos quintiles

más bajos de ingresos en Chile destinaban el 67,10% de sus ingresos para

12

pagar deudas. A su vez, señala que el 57% de la población mantiene deudas

de consumo. Afectando principalmente a los hogares de ingresos medios

que aparecen como los más afectados. De estos, el 46% mantiene deudas

con las empresas de retail y un 15% de los de mayores ingresos mantienen

deudas en créditos hipotecarios.

La deuda total de las personas en Chile con casas comerciales,

bancos, cajas y cooperativas equivale al 9% del Producto Interno Bruto

nacional, cifra que aún es baja comparada con otros mercados

desarrollados, en que esa relación sube al 15% o más. (Rojas, 2008)

Por otro lado, según las cifras reflejadas en el Informe de Estabilidad

Financiera del Banco Central, el crecimiento de un 32,2% real del

endeudamiento correspondiente al tercer trimestre de 2007 significó un gran

aumento en los desembolsos futuros de las familias chilenas destinadas a

pagar deudas.

Y por último en términos estadísticos; las tarjetas de créditos de las

multitiendas reflejaron ser el instrumento que ha generado mayor

endeudamiento en los chilenos. En el cuarto trimestre de 2006 las tarjetas de

retail transaron el doble que las tarjetas bancarias, según la

Superintendencia de Bancos e Instituciones Financieras (SBIF).

Muchas veces la solución se convierte en un problema, como son los

casos de las repactaciones y sobregiros, los cuales ocasionan mayores

compromisos económicos que al no ser resueltos convenientemente, llevan

finalmente a perder el control respecto a la situación de endeudamiento.

Las principales consecuencias que trae consigo el endeudamiento se

encuentran en: (Castañeda, 2000)

Ámbito Familiar: Donde genera una crisis dentro de la dinámica, propicia

para agravar conflictos, además deteriora en forma directa los niveles de

13

satisfacción de las necesidades básicas, principalmente en alimentación,

vestuario y vivienda.

Ámbito Laboral: Presión por estabilidad laboral para mantener el empleo y

los ingresos mensuales que permitan amortizar deuda y/o restablecer líneas

de crédito; amenaza de pérdida del empleo.

Ámbito Económico: El sistema financiero suspende líneas de crédito y de

operación, invalidando la actividad productiva y de consumo cotidiano del

endeudado.

Por todo esto, resulta indispensable conocer cuáles son las

condiciones por las cuales se endeudan las personas de la ciudad de Punta

Arenas, especialmente en términos de sus gustos, preferencias, tendencias

crediticias, entre otros. Además el costo de la vida en esta región es más

alto y requiere de mayores recursos económicos al momento de requerir

transporte (aéreo y terrestre), alimentación, servicios básicos, etc. Todo

esto debido a la ubicación extrema de la región en comparación al resto del

país, ya sea en términos geográficos o climáticos.

14

1.2. SIGNIFICANCIA DEL ESTUDIO

La investigación nace por el cuestionamiento del por qué ha

aumentado el endeudamiento durante los últimos años en el país y cómo se

ha visto reflejado en la ciudad de Punta Arenas.

Por lo mismo, resulta indispensable conocer cuáles son las

condiciones y razones que generan el endeudamiento en la ciudad de Punta

Arenas, especialmente en cuanto a las tendencias y el comportamiento que

provocan que los consumidores recurran a alternativas de financiamiento.

Existen diversos estudios que analizan y presentan diagnósticos del

tema de endeudamiento para otras regiones y ciudades del país, sin

embargo la ciudad de Punta Arenas aún no cuenta con uno. Por lo tanto,

sería de real interés hacer un aporte a la ciudad, considerando además las

peculiares características demográficas, geográficas y climáticas de esta

zona austral considerada como zona extrema.

Consecuente con lo anterior, es necesario que las personas conozcan

las causas de su endeudamiento, el cómo afectó la llegada de: Ripley,

Falabella, La Polar, Supermercado Líder y Casino de Juegos-Gimnasio-Spa

Dreams; ya que las personas no se encontraban acostumbradas a este tipo

de establecimientos, creando quizás un descontrol en el área del consumo.

Finalmente, se puede analizar cada sector social y entender el por qué

se endeudan siendo esto muy importante, ya que sirve como fundamento o

base para entender, reflexionar y organizar el endeudamiento de las

personas de hoy en día en la región.

15

Por su parte el estudio permitirá determinar cuáles son las razones

que generan el endeudamiento de las personas en la ciudad de Punta

Arenas, establecer y analizar cuáles son los medios más usados de crédito,

utilizando además la teoría económica para obtener los resultados deseados.

La investigación será del tipo explicativo descriptivo, ya que busca

describir situaciones y características a través de la recolección y medición

de datos, siendo su principal motivo la búsqueda del origen o causa del por

qué se endeudan las personas en la ciudad de Punta Arenas.

16

1.3. OBJETIVOS

1.3.1. Objetivo General

Determinar y describir los factores que provocan el endeudamiento de

los consumidores adultos de la ciudad de Punta Arenas entre los años 2008-

2010.

1.3.2. Objetivos Específicos

a. Determinar los motivos que inciden en el endeudamiento de las personas

adultas de Punta Arenas.

b. Clasificar a los consumidores adultos según grupos etarios y estratos

socioeconómicos.

c. Establecer y analizar los medios de crédito que utilizan los consumidores

adultos pertenecientes a esta ciudad.

d. Determinar e identificar en qué bienes se endeudan los consumidores

adultos de la ciudad de Punta Arenas.

e. Determinar la variación en el endeudamiento de los consumidores adultos

según período de estudio, de la ciudad de Punta Arenas.

17

1.4. HIPÓTESIS

“En Punta Arenas el endeudamiento de las personas entre los rangos de

edad 30 y 59 años ha aumentado en el periodo 2008-2010”

18

1.5. OPERACIONALIZACIÓN DE CONCEPTOS

Crédito: Es un préstamo donde la persona se compromete a devolver el

monto solicitado en el tiempo o plazo definido según las condiciones

establecidas para dicho préstamo más los intereses devengados, y seguros y

costos asociados.

Crédito comercial: Es un crédito a corto plazo proporcionado por un

proveedor en relación con bienes adquiridos para su venta futura. Además se

considera una fuente de fondos a corto plazo para cualquier individuo en

particular.

Crédito bancario: Es la operación en que un Banco presta dinero a una

persona a cambio de que ésta se lo devuelva en un cierto plazo, más un

interés que han pactado. Permite disponer de una cantidad de dinero para la

adquisición de bienes de consumo o el pago de servicios.

Deuda: Es una obligación por escrito de pagar una serie prefijada de

interese más el valor principal en la fecha de vencimiento.

XII Región de Magallanes y de la Antártica Chilena: Se encuentra ubicada

en el extremo sur del territorio nacional, siendo la más extensa del país. Su

población es de 150.826 habitantes, representa el 1.0% de la población

nacional y tiene una densidad de 1.1 hab/km2. Administrativamente se divide

en 4 provincias y 10 comunas, su capital regional es la ciudad de Punta

Arenas.

19

Punta Arenas: Centro urbano situado a orillas del Estrecho de Magallanes,

en la península de Brunswick. Punta Arenas, capital de la región de

Magallanes y capital de la Patagonia chilena, llamada antiguamente Punta

Arenosa, es traducción literal del nombre inglés "Sandy Point". Fue fundada

en 1848 y según el censo de 2002, Punta Arenas posee 116.005 habitantes,

cifra posiciona a la ciudad como la más habitada de la Patagonia Chilena. La

ciudad tiene arraigada entre su población el origen de los colonizadores

europeos (alemanes, croatas, españoles, franceses, ingleses, italianos y

suizos) que junto con chilenos de las regiones de Los Lagos, principalmente

Chiloé, y del Biobío, mayoritariamente, poblaron esta zona a mediados del

Siglo XIX.

Consumo: Comprende el valor de todas las compras de bienes y servicios

realizados por las unidades familiares.

Demanda agregada: Representa la cantidad de bienes y servicios que los

habitantes, las empresas las entidades públicas desean y pueden consumir

del país para un nivel determinado de precio.

Interés: Es un índice para medir la rentabilidad de los ahorros o el coste de

un crédito. Se da en porcentaje. Indica en una cantidad de dinero y tiempo

dados qué porcentaje de ese dinero se obtendría o habría que pagar en el

caso de un crédito. Normalmente el plazo suele ser un año.

Ahorro: Se define como la diferencia entre el ingreso disponible y el

consumo efectuado por una persona, una empresa, etc. El ingreso de una

persona, de una familia o de una empresa es la cantidad de dinero que ésta

recibe por realizar una actividad determinada remunerable (negocio, trabajo,

venta de productos, etc.). El ingreso disponible es la cantidad de dinero que

20

a una persona le queda de su ingreso luego de haber pagado los impuestos

al Estado.

Endeudamiento: Utilización de recursos de terceros obtenidos vía deuda

para financiar una actividad y aumentar la capacidad operativa de una

persona o empresa.

Retail: Es un sector económico que engloba a las empresas especializadas

en la comercialización masiva de productos o servicios uniformes a grandes

cantidades de clientes. En el negocio del retail se pueden incluir todas las

tiendas o locales comerciales que habitualmente se encuentran en cualquier

centro urbano con venta directa al público, sin embargo su uso se halla más

bien ligado a las grandes cadenas de locales comerciales.

21

CAPÍTULO II

MARCO TEÓRICO

22

2.1 ANTECEDENTES GENERALES

Para entender la vida económica de un país debemos comprender los

factores que se encuentran tras el consumo. Las familias son consideradas

las unidades básicas de análisis, ya que son la unidad institucional más

simple, que puede determinar las decisiones de consumo y ahorro en la

economía. Toda familia parte de un nivel de necesidades que deben ser

cubiertas con un cierto nivel de ingreso de hoy y expectativas de ingresos a

futuro. Además, como es lógico, tienen un problema; una restricción

presupuestaria, la cual representa el nivel máximo de consumo que pueden

hacer. Quienes prefieran consumir más hoy y por lo tanto, ahorrar menos

tendrán que consumir menos en el futuro. Quienes consuman menos hoy y

por lo tanto ahorren más podrán tener un consumo mayor en el futuro.

A nivel económico agregado, los efectos combinados de las

decisiones de consumo y ahorro de cada familia ayudan a determinar la tasa

de crecimiento de la economía, la balanza comercial, el nivel de ingreso y el

nivel de empleo.

El análisis de este tema se basa en gran medida en la teoría de

consumo y ahorro para el ciclo de vida. Cada individuo recibe un flujo de

ingresos a través de su vida, y debe definir una trayectoria de consumo que

sea coherente con dichos ingresos. La vida se divide en una serie de

periodos que pueden ser años o intervalos de varios años. En cualquier

periodo dado, una familia puede consumir menos o más que el ingreso de

ese periodo.

Si consume más que su ingreso del periodo actual deberá desahorrar

(tener ahorro negativo) en el presente, con lo que reducirá su consumo

futuro. Por lo tanto las familias deciden su consumo de hoy en función de sus

expectativas e ingreso, llevando en ocasiones a gastar más de lo que reciben

ocurriendo el fenómeno del endeudamiento.

23

2.2. MODELOS DE FUNCIÓN DE CONSUMO Y AHORRO

La función de consumo describe la relación entre el consumo y la

renta; donde el consumo aumenta con el nivel de renta. La función de

consumo muestra el nivel de gasto de consumo correspondiente a cada nivel

de renta. (Keynes, 1959)

Por otro lado, la función de ahorro muestra la relación entre el nivel de

ahorro y la renta. Por ahorro se entiende como la porción del ingreso que no

se consume de inmediato.

Keynes fue el primero en realizar un intento formal para desarrollar un

modelo de consumo basado en el ingreso familiar, siendo un aporte

extraordinario a la economía. Su análisis comienza con la siguiente

observación:

“La ley psicológica fundamental de la que podemos justificadamente

depender con plena confianza, tanto por nuestro conocimiento a priori de la

naturaleza humana como por los hechos detallados de la experiencia, es que

los hombres, como regla en promedio, están dispuestos a incrementar su

consumo a medida que aumenta su ingreso, pero no en el mismo monto en

que aumenta su ingreso”1

1 Keynes, The General Theory, 1936, p.96.

24

Sobre esta base, Keynes postuló un modelo de consumo que

relacionó el consumo con el ingreso permanente.

A medida que aumenta la renta, las familias consumen una fracción

menor de ella, por lo que podemos decir que ahorra una mayor fracción de la

renta.

Matemáticamente, la función keynesiana de consumo se expresa de la

siguiente manera:

bYdaC += 0>a 10 << b

donde:

a = consumo autónomo.

Y = Ingreso disponible corriente.

b = Propensión marginal al consumo (Indica el cambio en el consumo

cuando el ingreso se incrementa en una unidad monetaria adicional).

Ilustración 1: Relación de Consumo y Renta

Fuente: http://luis-unasam.blogspot.com/2010_08_01_archive.html

25

La demanda de consumo depende del volumen del ingreso. Cuando

las rentas son muy bajas existe cierta demanda de consumo, lo que se llama

"consumo autónomo" ya que incluso el que no tiene nada tiene que consumir

algo para sobrevivir. A partir de ahí, cuanto mayor sea la renta, mayor será el

consumo; la función de consumo es creciente con la renta. Pero también

crecerá el ahorro; cuanto más rica sea una sociedad, mayor proporción de

sus rentas podrá destinar al ahorro.

La propensión marginal al consumo (PMC) es el aumento en el

consumo cuando el ingreso aumenta en una unidad; Keynes pensaba que la

propensión marginal al consumo es constante, es decir, cuando los

individuos conseguimos un aumento de nuestras rentas, destinamos siempre

la misma proporción de ese aumento al consumo. Y por el contrario la

propensión marginal al ahorro (PMA) es el aumento en el ahorro cuando el

ingreso aumenta en una unidad. Como cualquier aumento en el ingreso se

destina al consumo o al ahorro, la suma de ambas propensiones es igual a la

unidad.

Un respaldo adicional para la función de consumo Keynesiana (de la

renta absoluta) provino de los estudios comparativos de los presupuestos

familiares. A medida que observaban los presupuestos de las familias con

niveles de ingreso progresivamente mayores, consumían una menor

proporción de los ingresos.

La teoría moderna ha hecho todo lo posible para subrayar la debilidad

de la unión propuesta por Keynes entre ingreso presente y consumo

presente. Sin embargo, un conjunto de importantes consideraciones sugiere

que para muchos hogares Keynes tenía razón en su planteamiento.

26

En la medida que las familias no tengan acceso al crédito, su consumo

estará verdaderamente ligado solo a su ingreso actual y no a su ingreso

futuro. Se dice que las familias que no pueden endeudarse tienen una

restricción de liquidez (incapacidad de ciertos individuos de endeudarse

contra sus ingresos futuros), en el sentido de que lo que más pueden gastar

es el ingreso que reciben en el periodo actual.

2.3. MODELO DEL CICLO DE VIDA DEL CONSUMO Y EL AHORRO2

La familia percibe un flujo de ingresos durante su vida, que se

extiende por varios períodos o años y por tanto, necesita seleccionar una

trayectoria de consumo a través de su vida que sea consistente con sus

ingresos a lo largo de este mismo lapso. En cualquier periodo dado, la familia

puede consumir menos o más que su ingreso en tal periodo. Si consume

menos y ahorra más, con el tiempo ese ahorro se usará para pagar un

consumo más amplio en algún periodo futuro. Si consume más, se ve

obligada a desahorrar en el periodo actual y como resultado, su consumo

futuro se reducirá.

Estas decisiones, generalmente se basan en las expectativas sobre

los ingresos futuros y los intereses que podrán ganar sobre su ahorro. Según

Friedman, las expectativas de ingreso futuro se forman de manera

adaptativa, lo que significa que las personas ajustan o adaptan sus

estimaciones de ingreso permanente periodo a periodo, sobre la base de sus

estimaciones anteriores y los verdaderos cambios del ingreso; siendo este

enfoque muy mecánico y racional y no cumpliendo las perspectivas de los

economistas. Por lo tanto, éstos han adoptado la hipótesis de las

expectativas racionales, donde se supone que la familia usa un modelo

conceptual más detallado de la economía para formar sus expectativas.

2 En el texto de Larrain y Sachs; 2002, se cita a Friedman, M (1957).

27

La teoría del ciclo de vida toma en cuenta que los individuos planifican

el consumo y el ahorro para un largo periodo, con el fin de asignar el

consumo de la mejor manera posible a lo largo de toda su vida. La hipótesis

plantea que el ingreso de una persona varía sistemáticamente a lo largo de

la vida. El ahorro y el crédito le permiten a un individuo suavizar su consumo

a lo largo del tiempo.

Como las personas desean mantener una trayectoria estable de

consumo, deben desahorrar en su juventud (cuando el ingreso es bajo o

nulo), ahorrar durante los años de trabajo (para pagar las deudas en que

incurrieron cuando jóvenes) y desahorrar en la vejez. Esta teoría se basa en

el siguiente supuesto expresado por Franco Modigliani, Albert Ando y

Richard Brumberg: El punto de partida del modelo del ciclo de vida es la

hipótesis de que las decisiones de las familias sobre el consumo y el ahorro

a través del tiempo reflejan un intento más o menos consciente para lograr la

distribución del consumo durante el ciclo de vida, condicionada a la

restricción impuesta por la acumulación de recursos por parte de la familia

durante toda su vida.

En otras palabras, la hipótesis del ciclo de vida sirve para explicar el

consumo de bienes duraderos y no duraderos. Por lo tanto el modelo del

ciclo de vida explica la corriente de utilidad y no el patrón de gastos.

En resumen, el ciclo de vida busca comprender el consumo de un

individuo a partir del ingreso a lo largo de toda su vida. Al igual que el modelo

del ingreso permanente, se fundamenta en la teoría de que el consumo de

un periodo en particular depende de las expectativas de ingreso por toda la

vida y no del ingreso del periodo actual.

28

Ilustración 2: Renta y Consumo Durante el Ciclo de Vida.

Fuente: http://www.sabetodo.com/contenidos/EpZpZFVuuZBoKtYlVo.php

En este gráfico se puede apreciar la renta y consumo durante el ciclo

de vida, la cual nos enseña que el consumo aumenta gradualmente durante

el ciclo de vida, por lo que la renta crece aceleradamente durante los

primeros años de trabajo, llegando a su nivel máximo para luego disminuir.

Este patrón de renta y consumo se traduce en periodos de menos ahorro o

desahorro durante los primeros años de trabajo y en la última etapa del ciclo

de vida.

2.4. HIPÓTESIS DEL INGRESO RELATIVO

La llamada Hipótesis del Ingreso Relativo fue propuesta por J.

Duesenberry según la cual y debido a la tendencia "psicológica a mantenerse

a la altura del vecino", la fracción del ingreso que consume una familia

depende no tanto del nivel absoluto de los ingresos familiares sino de la

posición relativa que ocupa en la distribución del ingreso. El consumo es una

función del ingreso relativo, tanto el ingreso o consumo de los otros como el

ingreso o consumo pasados. La teoría de Duesenberry permite explicar así

las diferencias entre los comportamientos de largo y corto plazo del

consumo.

29

La propensión media de un individuo depende inversamente de su

posición económica relativa al grupo social al que pertenece. Si él se

encuentra en los niveles más bajos de la escala de ingreso de su grupo, su

propensión media será alta. Esto es así porque el individuo se compara con

los que considera sus iguales, se siente menos si su consumo es menor que

el de sus pares, pero se siente más seguro si su consumo es mucho mayor

que el de sus pares. Si el consumo de un individuo es función de su ingreso

relativo, no hay razón para suponer que la propensión media agregada caerá

en el tiempo, tal como suponía Keynes a medida que los ingresos de todos

los individuos aumentan.

Para esta hipótesis, aplicada a la economía en su conjunto, las

familias con ingresos por debajo del promedio tendrán una propensión media

a consumir mayor que los de aquellas con ingresos superiores al promedio.

Si la distribución del ingreso de la economía se mantiene estable, la

propensión media a consumir agregada se mantendrá también estable.

Además, si los ingresos de todas las familias aumentan en la misma

proporción, la propensión media agregada se mantendrá constante.

(Duesenberry, 1949)

Por su parte con un crecimiento en el primer trimestre de 2009,

Magallanes parece estar viviendo un boom económico, pero los números son

engañosos. Los trimestres previos han sido bastante malos y hay un efecto

en la base de comparación de los números actuales. (Haindl, 2009)

Hay varios sectores que han crecido, dice el Seremi de la XII Región,

Javier Solís: ventas de supermercados, compras de vehículos en la Zona

franca y exportaciones como la centolla, el centollón y el ostión. La

extracción del carbón ha mejorado. Finalmente para Hilda Gómez, secretaria

general de la Asociación de Industriales y Artesanos de Magallanes, el

panorama es diferente: "Se están cerrando muchos locales, los talleres están

30

trabajando al mínimo". Dice que las galerías comerciales se han visto

complicadas con la irrupción del Mall.

2.5. SEGMENTACIÓN DE MERCADOS DE CONSUMO

Los métodos tradicionales de segmentación de mercado han sido

modificados debido a los cambios de la población chilena en los últimos 20

años: ya no basta con tener lavadora, refrigerador, televisor o cocina para

lograr la movilidad social.

La idea de dirigirse a un grupo específico en lugar de a todo el mundo

exige saber qué y cuántos grupos de consumidores existen, para luego elegir

aquel o aquellos que se adapten mejor a nuestros productos, intereses o

capacidades.

El buscar estos grupos se llama Segmentación de Mercados, que es

"el proceso de analizar el mercado para identificar grupos de consumidores

que tienen características comunes con respecto a la satisfacción de

necesidades específicas".

En efecto, segmentar desde un punto de vista de marketing no es

dividir el mercado por cualquier variable que identifique a un grupo, sino

hacerlo según aquellos aspectos que tienen relación con nuestro producto.

La población nacional es divisible en segmentos, ya sea por su

ingreso mensual, por su nivel educacional o por su comportamiento como

consumidor.

31

2.5.1. Bases para Segmentar Mercados de Consumo.3

Algunos investigadores tratan de formar segmentos examinando las

características de los consumidores: geográficas, demográficas y

psicográficas; luego ven si eso segmentos de clientes presentan diferentes

necesidades o responden de diferente manera a los productos. Otros

investigadores tratan de formar segmentos estudiando las respuestas de los

consumidores a los beneficios buscados, ocasiones de uso o marcas. Una

vez formados los segmentos, el investigador determina si hay características

diferentes asociadas a cada segmento de respuesta de consumidor.

a. Segmentación Geográfica: Divide el mercado en unidades

geográficas diferentes tales como naciones, estados, regiones, condados,

ciudades o pueblos. La empresa puede decidir operar en una o varias áreas

geográficas o bien en todo el territorio, pero atendiendo a las variaciones

locales en las necesidades y preferencias. Algunas empresas subdividen

incluso las ciudades más importantes en áreas geográficas más pequeñas.

Entre las principales variables de esta segmentación se encuentran: región,

tamaño de ciudad o zona, densidad, clima, etc.

b. Segmentación Demográfica: Consiste en dividir el mercado en

distintos grupos en base a variables demográficas tales como el sexo, la

edad, el tamaño de la familia, su ciclo de vida, el ingreso, la ocupación, la

educación, la religión, la raza y la nacionalidad, que constituyen la base más

popular para diferenciar grupos de consumidores. Una de las razones radica

en que los deseos, preferencias y nivel de uso de los clientes se encuentran,

con frecuencia, altamente asociados con las variables demográficas. Otra

razón es que las variables demográficas son más fáciles de medir que el

resto. Incluso, cuando se describe un mercado en términos no demográficos

(por ejemplo, tipo de personalidad), se hace necesario considerar también

3 Extraído del texto de Kotler (2001).

32

las características demográficas para poder valorar el tamaño del mercado y

poderlo atender de manera eficiente. A continuación mencionaremos cómo

se usan algunas de éstas variables en la segmentación de mercados:

i. La Edad y el Ciclo de Vida: Los deseos y capacidades de los

consumidores cambian con la edad. Incluso los niños de seis meses

difieren de los de tres en sus potenciales de consumo. La edad se ha

convertido en un indicador no fiable para determinados acontecimientos de

la vida, como el estado de salud, la ocupación de las personas, la familia,

etc. y, por lo tanto, también, por los intereses, preocupaciones y

necesidades de las personas.

ii. Sexo: La segmentación en base al sexo se ha aplicado muchas veces

en relación con la vestimenta, el cuidado del pelo, los cosméticos y las

revistas. Ocasionalmente, otros mercados se han dado cuenta de la

segmentación en base al sexo. El mercado del tabaco nos proporciona un

excelente ejemplo. En la actualidad es poco probable que los hombres

fumen Eve, de la misma forma que es poco probable que las mujeres fumen

Camels. Otro sector industrial que está comenzando a darse cuenta de la

oportunidad de segmentar en base al sexo es el automóvil.

iii. Ingreso: La segmentación en base al nivel de ingreso es una táctica

muy antigua en productos y servicios tales como automóviles, barcos,

vestimenta, cosméticos y transporte. Otras industrias reconocen

ocasionalmente sus posibilidades. El nivel de ingreso no siempre supone

operar con los mejores clientes para un producto dado. Podríamos pensar

que los trabajadores manuales comprarían Chevrolet y que los directivos

Cadillac.

33

c. Segmentación Psicográfica: En la segmentación psicográfica se

divide a los compradores en diferentes grupos en base a su clase social,

estilos de vida y/o características de personalidad. Las personas dentro de

un mismo grupo demográfico pueden mostrar muy diferentes perfiles

psicográficos.

i. Clase Social: La clase social tiene una marcada influencia sobre los

gustos en cuestión de automóviles, ropa, mobiliario del hogar, actividades

recreativas, hábitos de lectura, etc. Muchas empresas diseñan productos y

servicios para clases sociales específicas. Los gustos de las clases

sociales pueden cambiar con los años.

ii. Estilos de Vida: Los bienes y productos que la gente consume

expresan sus estilos de vida. Los especialistas en marketing de varios

productos y marcas están segmentando, cada vez más, en base a los

estilos de vida. Entre algunos ejemplos podemos mencionar:

• Los fabricantes de ropa de mujer están siguiendo los consejos de Du

Pont, diseñando diferentes vestidos para la "mujer total", "la mujer que

busca moda" o "la mujer masculina".

• Las compañías de cigarrillos desarrollan marcas para el "fumador

desafiante", "el fumador casual" y el "fumador cuidadoso".

Las compañías que fabrican cosméticos, bebidas alcohólicas y

mobiliario están buscando oportunidades en la segmentación en base a

los estilos de vida. Al mismo tiempo, la segmentación basada en estilos de

vida no siempre funciona.

iii. Personalidad: Los especialistas de marketing han utilizado variables

de personalidad para segmentar sus mercados. Dotan a sus productos

34

con personalidades de marca que correspondan con la personalidad de

los consumidores. A finales de los cincuenta las marcas Ford y Chevrolet

se promocionaban como aglutinadoras de diferentes personalidades. A los

compradores de Ford se les identificaba como dependientes, impulsivos,

masculinos, alertas al cambio, con autocontrol, mientras que los

poseedores de Chevrolet se les identificaba como económicos,

buscadores del prestigio, menos masculinos y buscando evitar los

extremos. Se han realizado trabajos posteriores sobre una amplia

variedad de productos y marcas que, ocasionalmente, han revelado

diferencias en la personalidad de segmentación en base a rasgos de

personalidad aplicadas sobre categorías de productos como: cosméticos

femeninos, cigarrillos, seguros y licores.

d. Segmentación en Base al Comportamiento: También denominada

segmentación conductual. Este tipo de segmentación, se divide a los

compradores en grupos relativos a su conocimiento, actitud, uso o respuesta

a un producto. Muchos especialistas en marketing creen que las variables de

comportamiento son el mejor punto de partida para construir segmentos de

mercado.

i. Momento de Uso: También puede diferenciarse a los compradores

de acuerdo con el momento de desarrollo de la necesidad, compra o uso

del producto. Por ejemplo, una línea aérea puede diferenciar la utilización

de sus vuelos en ocasiones relacionadas con el negocio, las vacaciones o

la familia. De esta forma, podría especializarse en atender a las personas

en relación con alguna de dichas ocasiones. La segmentación en base al

momento de uso puede ayudar a las empresas a expandir la utilización de

sus productos.

35

En lugar de buscar ocasiones de compra para un producto

específico, las empresas pueden buscar las que marcan los principales

momentos de la vida, con objeto de promocionar alguno de sus productos

o servicios. Esta segmentación llamada a veces “segmentación en base a

acontecimientos críticos”, incluye ocasiones como el matrimonio, la

separación, el divorcio, la adquisición de vivienda; enfermedades; cambios

de empleo o carrera; la jubilación; la muerte, etc.

ii. Beneficios: Una poderosa herramienta de segmentación es la

clasificación de los compradores en base a los diferentes beneficios que

buscan de los productos. La segmentación por beneficios requiere

identificar las principales ventajas que busca el consumidor en cada clase

de producto, los que se fijarán en cada beneficio y las principales marcas

que lo proporcionan. Uno de los informes más exitosos de segmentación

por beneficios lo presentó Haley sobre el mercado de la pasta de dientes.

La investigación de Haley descubrió cuatro segmentos en base a los

beneficios buscados: economía, protección, cosmética y sabor,

respectivamente. Por último, la segmentación por beneficios implica

usualmente que las empresas deben centrarse en satisfacer a un grupo.

iii. Categoría de Usuarios: Muchos mercados se podrán segmentar

entre nuevos usuarios, ex usuarios, usuarios potenciales, usuarios por

primera vez y usuarios regulares de un producto. Las empresas que

buscan una alta participación en el mercado se interesan especialmente

por convertir a los usuarios potenciales en usuarios actuales, mientras que

las empresas pequeñas tratan de atraer a los usuarios de marcas

competidoras hacia la suya. Usuarios potenciales y regulares requieren

estrategias de marketing diferentes.

36

iv. Nivel de Uso: Los mercados se pueden también segmentar en base

al nivel de uso - escaso, medio o mucho - de los productos. Los

"dependientes" son, con frecuencia, un pequeño porcentaje del mercado,

pero consumen un alto porcentaje del producto. La mayor parte de las

compañías se centra en el público objetivo conocido como "dependiente",

utilizando slogans como "la única cerveza a tomar cuando tomas más de

una". Los "adictos" a un producto presentan, con frecuencia,

características demográficas, psicográficas y hábitos comunes.

v. Nivel de Lealtad: Los mercados se pueden segmentar según la

lealtad del comportamiento de los consumidores, que pueden ser leales a

marcas, a almacenes o a otras entidades. Supongamos que nos

encontramos con cinco marcas A, B, C, D y E, que, de acuerdo con su

nivel de lealtad pueden clasificar a sus compradores en cuatro grupos:

Fuertemente Leales: aquellos consumidores que compran siempre una

única marca; Débilmente Leales: aquellos consumidores que son leales a

dos marcas; Lealtad Cambiante: aquéllos que cambian de una marca

favorita a otra; Cambiantes: aquellos consumidores que no muestran

lealtad ante ninguna marca.

Las empresas pueden aprender mucho analizando el nivel de lealtad

en su mercado. Para empezar, deben estudiar las características de sus

clientes más leales. Estudiando a los clientes poco leales, las empresas

pueden identificar a las marcas que más compiten con la suya. Analizando

a los consumidores que abandonan la marca de la empresa, ésta podrá

reconocer sus debilidades y si se fijan en los consumidores no leales,

podrá atraerlos desarrollando frecuentes promociones.

vi. Nivel de Inclinación a la Compra: Las personas se encuentran en

diferentes niveles de inclinación a la compra en distintos momentos del

tiempo. Algunas personas no conocen la existencia de un producto; otras

37

sí la conocen; otras están informadas; ciertas se sienten interesadas; otras

se encuentran deseosas de comprar y algunas incluso lo hacen. A la hora

de definir un programa de marketing es importante conocer el número

relativo de personas que se encuentran en cada nivel. El esfuerzo de

marketing debe dirigirse a crear notoriedad, utilizando un mensaje

publicitario simple. En general, el programa de marketing debe ajustarse al

cambiante número de personas situadas en cada nivel de inclinación a la

compra.

vii. Actitud: Las personas de un mercado se pueden clasificar por el

grado de entusiasmo hacia el producto, distinguiéndose cinco tipos de

actitud: entusiasta, positiva, indiferente, negativa y hostil. En la medida en

que las actitudes se correlacionan en las descripciones demográficas, las

organizaciones pueden incrementar su eficacia en la localización de los

clientes potenciales más indicados.

2.5.2. Categorías de Estratificación Social según Ingresos.

El cambio que nuestro país ha experimentado en términos

socioeconómicos en la última década es un tema bastante recurrente a la

hora de evaluar cualquier estrategia de marketing. Sin embargo, pese al

desarrollo que también ha observado la industria publicitaria en estos años,

la escala de clasificación de los niveles socioeconómicos en Chile no ha

observado ninguna modificación a nivel conceptual desde fines de los 70.

La clasificación socioeconómica que hoy se utiliza en nuestro país se

elaboró en función de la posesión de algunos bienes materiales definidos,

como televisor a color, teléfono, automóvil, el sector de residencia y otras

variables que hoy ya no son factor de diferenciación. Además, esta escala no

tiene comparación a nivel internacional, lo que implica una barrera para las

38

empresas en vías de internacionalización. Por lo tanto, es de suma

importancia entender y saber con exactitud dicha clasificación:

Tabla 1: Clasificación de Estratos Socioeconómicos en Chile.

CLASIFICACIÓN DESCRIPCIÓN

A Segmento alto; corresponden a los hombres inmensamente ricos.

B Segmento alto; pertenecen a los grandes empresarios.

C1 Segmento alto-bajo; pertenecen a los altos ejecutivos.

C2 Segmento medio-alto; corresponden a los profesionales.

C3 Segmento medio-bajo; se encuentran los técnicos especializados.

D Segmento bajo; se encuentran los operarios no especializados.

E Segmento de extrema pobreza.

Fuente: NOVOMERC (2005).

a. ABC1: Son profesionales universitarios con carreras de gran prestigio,

que tienen altos cargos ejecutivos y que viven en los mejores y más

exclusivos sectores de la ciudad, con calles bien pavimentadas y limpias, en

casas amplias o departamentos de lujo, de construcción sólida y con detalles

de buen gusto en las terminaciones. En sus viviendas poseen dos o más

vehículos, todos de marcas de prestigio. En cuanto a equipamiento; cuentan

con la más alta proporción: televisor a color, videograbador, DVD,

computadores, secadora, lavadora, centrífuga, conexión a la televisión por

cable o satelital, refrigerador, horno eléctrico, horno microondas, calefacción

central, teléfono de red fija, conexión a internet, etc. Este segmento es

considerado el grupo social más heterogéneo, ya que pueden integrarlo

quienes perciben un ingreso familiar mensual que va desde los tres millones

de pesos hasta los que ganan más de ocho millones. Convencionalmente, se

tiende a agrupar al "AB" con el "C1", debido a que los primeros apenas

superan el 2,5 %, y son de más difícil acceso debido, entre otras razones, al

recelo con que mantienen la información sobre sus bienes. Sí se sabe que

son los más adinerados, pertenecientes a las familias más convencionales

de la aristocracia criolla.

39

b. C2: Corresponden a lo más típico de la clase media. Viven en

sectores tradicionales, alejados del centro de la ciudad, generalmente en

condominios con muchas viviendas. Su vivienda es preponderantemente

una casa solida propia y totalmente pagada, con paredes de cemento o

ladrillo, techo de pizarreño y piso plástico o alfombrado. La mayor parte de

los hogares clasificados en este grupo cuentan no solo con los servicios

públicos básicos sino también con servicios adicionales como conexión a

internet, teléfono red fija y televisión por cable, entre otros. Los jefes de

hogar generalmente son profesionales universitarios, con carreras de primer

y segundo nivel de prestigio, que se desempeñan como ejecutivos o jefes de

departamentos.

Su ingreso familiar puede variar entre 670.000 pesos al millón 800

mil pesos, lo que les permite tener un vehículo (a veces dos), de modelos

medianos.

c. C3: En su mayoría se los encuentra en áreas urbanas y el tipo de

viviendas es una casa propia y totalmente pagada, con techo de zinc,

paredes de madera o tabique forrado y piso entablado o alfombrado. El

combustible que más se utiliza para cocinar es el gas licuado, predominan

las casas con conexión a las redes públicas de agua, electricidad y

alcantarillado, el agua llega por cañerías hasta el interior de la habitación y

hay una o más duchas en la mayor proporción de los hogares. En cuanto al

equipamiento, la mayoría posee televisor a color, refrigerador, lavadora,

entre otros. Corresponde, en su mayoría, a personas sin estudios de nivel

superior, aunque si se incluyen en este grupo a profesores y a técnicos. Son

característicos los comerciantes, empleados administrativos, taxistas,

vendedores y obreros. El ingreso familiar puede variar entre los 450 mil

pesos y los 600 mil.

40

d. D: Este segmento está calificado por algunas empresas de estudios

de mercado como la clase baja. Predominan las viviendas conectadas a la

red pública de electricidad, que disponen de cañería de agua en su interior.

No siempre cuentan con duchas, por lo que domina el agua proveniente de

pozo o noria. Viven generalmente en poblaciones antiguas, de tipo popular y

con alta densidad poblacional, sus casas son pequeñas, del tipo económica.

Se trata de personas con estudios básicos o medios incompletos, aunque

cada vez es más difícil ubicar a gente de este grupo sin su escolaridad

completa. Sin embargo, suelen carecer de profesión, por lo que se

desempeñan generalmente como obreros, empleadas domésticas o

jardineros, que pueden tener un ingreso familiar mensual entre 245 mil pesos

y 440 mil.

e. E: Considerado como los de la extrema pobreza. Se concentran en

sectores populares y/o rurales, a veces peligrosos donde las calles están sin

pavimentar y con poca urbanización. La mayor parte de las viviendas tienen

paredes de madera o tabique forrado, techo de zinc, piso entablado,

pequeñas, con una o dos habitaciones que funcionan como comedor, cocina

y dormitorio y son propias, sin deuda. Los servicios básicos con que cuentan

son mínimos: agua de rio, vertiente o estero, sanitario de cajón sobre pozo

negro y cocina a leña o aserrín. En su mayoría carecen de alumbrado

eléctrico y agua por cañería. No cuentan con vehículos ni equipamiento. La

edad promedio del jefe de hogar es 57 años, con una escolaridad que no

sobrepasa los cinco años, por lo que se desempeñan en trabajos

ocasionales. El ingreso máximo mensual que una familia de este grupo

puede optar es de 150 mil pesos.

41

A continuación se muestra los grupos socioeconómicos de Chile con

sus respectivos porcentajes y rangos monetarios:

Tabla 2: Grupos Socioeconómicos de Chile y sus Porcentajes.

Estrato Socioeconómico % Poblacional

ABC1 8,8 %

C2 51,2%

C3 31,6%

D 7,7%

E 0,7% Fuente: INE (2005).

Tabla 3: Grupos Socioeconómicos de Chile y sus Rangos Monetarios.

Rangos Monetarios

Estrato Socioeconómico Mínimo Máximo

ABC1 $ 1.900.000 $ 8.000.000 (o más)

C2 $ 670.000 $ 1.800.000

C3 $ 450.000 $ 600.000

D $ 245.000 $ 440.000

E $ 0 $ 150.000 Fuente: NOVOMERC (2005).

42

2.5.3. Grupos Etáreos: Estructura de Edades de la Población.

Según las Estadísticas de Chile en el Siglo XX, INE; la clasificación de

edades de la población se puede evidenciar como se muestra a

continuación:

Tabla 4: Clasificación de Grupos Etáreos en Chile.

Categoría Rango de Edad

Niños 0 – 14 años

Joven 15 – 29 años

Adulto Joven 30 – 44 años

Adulto 45 – 59 años

Adulto Mayor 60 años y más Fuente: INE.

2.6. CONDUCTA DEL CONSUMIDOR

En un mercado competitivo son muchas las marcas y los fabricantes

que tratan de conquistar el favor del consumidor; y por tanto es importante

conocer, estudiar y comprender las motivaciones y las exigencias de los

consumidores que constituyen un imperativo que la empresa no puede eludir.

Se entiende por comportamiento del consumidor al proceso de

decisión y la actividad física que los individuos realizan cuando evalúan,

adquieren, usan o consumen bienes o servicios. La definición de consumidor

en marketing depende en parte de su conducta, esto es, de la naturaleza de

sus procesos de toma de decisión.

En la actualidad la conducta se considera como un conjunto de

actividades elementales, tanto mentales como físicas, como puede ser la

preparación de una lista de compras, búsqueda de información, discusión

sobre la distribución del presupuesto familiar, etc. que de alguna forma se

43

influyen entre sí e inducen el acto de compra, a la elección de un producto o

marca, o de un servicio.

2.6.1. Principales Factores que Influyen en la Conducta del Consumidor.4

En la conducta de compra de un consumidor influyen los factores

culturales, sociales, personales y psicológicos.

a. Factores Culturales: Los factores culturales ejercen la influencia más

amplia y más profunda en el comportamiento del consumidor.

i. Cultura: La cultura es el determinante fundamental de los deseos y

del comportamiento de las personas. Los niños cuando crecen adquieren

una serie de valores, percepciones, preferencias y comportamientos a

través de un proceso de socialización, en los cuales están implicadas la

familia y otra serie de instituciones claves.

ii. Subcultura: Cada cultura está formada por subculturas más

pequeñas que proveen a sus miembros de factores de identificación y

socialización específicos.

iii. Clase Social: Todas las sociedades presentan una estratificación

social. La estratificación social puede adoptar el sistema de castas, donde

a los miembros de las diferentes castas se les asigna determinados roles,

no pudiendo cambiar su pertenencia a las mismas. Con mayor frecuencia,

la estratificación toma la forma de clase social.

Las clases sociales son divisiones de la sociedad, relativamente

homogéneas y permanentes, jerárquicamente ordenadas y cuyos

miembros comparten valores, intereses y comportamientos similares.

4Extraído de Kotler (1998, 2001).

44

Las clases sociales presentan distintas preferencias por marcas y

productos en aspectos como el vestido, mobiliario para el hogar,

actividades de ocio o automóviles. Algunos especialistas en marketing

prestan sus esfuerzos a una única clase social.

b. Factores Sociales: El comportamiento del consumidor está también

influenciado por factores sociales como los grupos de referencia, la familia,

los roles sociales y el estatus.

i. Grupos de Referencia: Muchos grupos influencian el comportamiento

de una persona. Los grupos de referencia de una persona se forman por

todos los grupos que tienen influencia directa (cara a cara) o indirecta

sobre las actitudes comportamientos de la misma.

Los grupos con influencia directa sobre una persona se denominan

grupos de pertenencia y son aquellos a los que la persona pertenece y

con los que interactúa. Algunos son grupos primarios, con los cuales se

mantiene una continua interacción tales como la familia, los amigos, los

vecinos y los compañeros de trabajo y suelen ser informales. Los grupos

secundarios, por el contrario, son a menudo más formales y de interacción

menos continua, comprendiendo los grupos religiosos, profesionales y

comerciales.

La gente también se encuentra influenciada por grupos a los

cuales no pertenece, pero a los cuales les gustaría pertenecer, los

denominados grupos de aspiración. Los especialistas en marketing tratan

de identificar los grupos de referencia de los consumidores que integran

su público objetivo.

ii. La Familia: Los miembros de la familia constituyen el grupo de

referencia primario que más influencia la configuración de los

comportamientos de un comprador. Es posible distinguir dos familias a lo

45

largo de la vida de un comprador: La familia de orientación, formada por

los padres, de la que cada uno adquiere una orientación hacia la religión,

hacia la política, hacia la economía y hacia un determinado sentido de la

ambición personal y la propia valía. La otra fuente de influencia directa en

el comportamiento diario de compra es la propia familia de procreación,

formada por el cónyuge y los hijos.

La familia constituye la organización de consumo más importante de

nuestra sociedad, razón por la cual ha sido investigada en profundidad.

Los especialistas en marketing se interesan por los roles y por las

influencias que juegan el marido, la esposa y los niños en una gran

variedad de productos y servicios.

iii. Roles y Estatus: Una persona a lo largo de su vida participa en

diversos grupos: familia, clubs, organizaciones. La posición personal

dentro de cada grupo puede ser clasificada en roles y estatus. Cada rol

lleva consigo un estatus que refleja la consideración que la sociedad le

concede. La persona escoge los productos significativos de su rol y de su

estatus dentro de la sociedad.

c. Factores Personales: Las decisiones de compra se encuentran

también influenciadas por las características personales, principalmente por

la edad y la fase del ciclo de vida del comprador, ocupación, circunstancias

económicas, estilo de vida, personalidad y concepción personal.

i. Edad y Fase del Ciclo de Vida: La gente compra diferentes bienes y

servicios a lo largo de su vida. La persona toma comida para niños

durante los primeros años de su vida, alimentos variados en la fase de

crecimiento y en la época de madurez y dietas especiales en los últimos

años. El gusto de la gente en el vestir, mobiliario y ocio están también

relacionados con la edad.

46

ii. Ocupación: Los esquemas de consumo de una persona están

también influenciados por su ocupación. Un trabajador no cualificado

comprará vestimenta de trabajo, calzado para trabajar, se recreará en los

bolos. Un presidente de una empresa comprará trajes a medida, viajará en

avión, pertenecerá a clubs privados y tendrá un yate. Los especialistas en

marketing tratan de identificar a los grupos ocupacionales que tienen un

interés por encima de la media en sus productos y servicios.

iii. Circunstancias Económicas: La elección de los productos se ve

afectada en gran medida por las circunstancias económicas, que a su vez,

se encuentran determinadas por los ingresos disponibles (su nivel,

estabilidad y temporalidad), los ahorros y recursos (incluyendo el

porcentaje que es líquido), poder crediticio y la actitud sobre el ahorro

frente al gasto.

iv. Estilo de Vida: La gente que proviene de la misma cultura, clase

social y profesión puede, a pesar de ello, tener estilos de vida muy

diferentes. El estilo de vida de una persona es el patrón de forma de vivir

en el mundo como expresión de las actividades, intereses y opiniones de

la persona. Refleja a la persona como un todo interactuando con su

entorno. El estilo de vida refleja algo más que la clase social de la persona

o de la personalidad.

v. Personalidad y Autoconcepto: Cada individuo tiene una

personalidad distinta que influencia su comportamiento de compra. Por

personalidad, entendemos las características psicológicas distintivas que

hacen que una persona responda a su entorno de forma relativamente

consistente y perdurable. Puede ser una variable útil en el análisis del

comportamiento de consumo ya que existen fuertes correlaciones entre

ciertos tipos de personalidad y ciertas selecciones de productos y marcas.

47

Los especialistas en marketing utilizan un concepto relacionado con el

de personalidad, el autoconcepto (o autoimagen). Todos nosotros

tenemos una compleja imagen mental de nosotros mismos.

d. Factores Psicológicos: La elección de compra de una persona

también está influenciada por cuatro factores psicológicos principales:

motivación, percepción, aprendizaje, creencias y actitudes.

i. Motivación: Una persona tiene numerosas necesidades en un

momento dado. Ciertas de ellas son biogénicas, es decir, emergen de

estados fisiológicos de tensión tales como el hambre, la sed, la

incomodidad. Otras necesidades son psicogénicas, porque emergen de

estados psicológicos de tensión tales como la necesidad de

reconocimiento, de estima o de posesión. Muchas necesidades

psicogénicas no son lo suficientemente intensas como para motivar a la

persona a actuar inmediatamente. Una necesidad se convierte en motivo

cuando alcanza un nivel de intensidad suficientemente alto. Un motivo (o

impulso) es una necesidad que presiona lo suficiente para impulsar a la

persona a actuar. La satisfacción de las necesidades reduce el

sentimiento de tensión.

Los psicólogos han desarrollado distintas teorías sobre la motivación

humana, entre ellas se encuentran: la teoría de Sigmund Freud, Abraham

Maslow y Frederick Herzberg. Todas presentan distintas implicaciones

para el análisis del consumidor y las estrategias de marketing.

ii. Percepción: Una persona motivada está preparada para actuar, pero

sus actos concretos se ven influenciados por sus percepciones de la

situación. Dos personas en un mismo estado de motivación y de situación

objetiva pueden actuar de forma distinta en función de sus percepciones

diferentes. ¿Por qué cada individuo percibe de diferente manera las

48

mismas situaciones? El hecho es que nosotros aprehendemos los

estímulos de los objetos a través de las sensaciones, es decir, flujos de

datos que se perciben por los cinco sentidos: vista, oído, gusto, tacto y

olfato.

Sin embargo, cada uno de nosotros atiende, organiza e interpreta

estos datos sensoriales de forma individual. La percepción es definida

como "el proceso por el cual un individuo selecciona, organiza e interpreta

las entradas de información para crear una imagen del mundo plena de

significado". La percepción depende no sólo de los estímulos físicos, sino

también de la relación de los estímulos con el entorno que les rodea y de

las propias características del individuo. La gente puede tener distintas

percepciones del mismo objeto debido a los siguientes tres procesos

perceptuales:

1) Atención Selectiva: La gente está expuesta diariamente a una gran

cantidad de estímulos. Sólo fijándose en los anuncios comerciales. El

reto es explicar en qué estímulos se fija la gente. Las personas

tienden a fijarse en aquellos estímulos que están relacionados con sus

necesidades actuales y en aquellos estímulos que anticipa. La

atención selectiva implica que los especialistas en marketing deben de

trabajar para atraer la atención de los consumidores.

2) Distorsión Selectiva: Los estímulos que los consumidores reciben no

se perciben en forma real. Cada persona trata de encajar la

información que le llega dentro de un marco mental de referencia que

posee. La distorsión selectiva describe la tendencia de la gente para

convertir la información en algo con significado personal.

49

3) Retención Selectiva: La gente olvida más de lo que aprende. Tiende

a retener la información que confirma sus actitudes y creencias para

las alternativas elegidas.

iii. Aprendizaje: Cuando la gente realiza una actividad, aprende. El

aprendizaje describe los cambios que surgen en el comportamiento de

una persona debido a la experiencia. La mayor parte del comportamiento

humano es aprendido. Los teóricos del aprendizaje dicen que éste se

produce a través de la interrelación de los impulsos, estímulos, claves,

respuestas y refuerzos. La teoría del aprendizaje enseña a los

especialistas de marketing a crear demandas para un producto, a través

de la asociación de éste con fuertes impulsos, utilizando claves

motivadoras y suministrando de refuerzo positivo.

iv. Creencias y Actitudes: A través de la conducta y del aprendizaje la

gente adquiere creencias y actitudes que influencian, a su vez, su

comportamiento de compra. Una creencia es un pensamiento descriptivo

que una persona tiene acerca de algo. Estas creencias pueden basarse en

el conocimiento, en la opinión, ser una cuestión de fe y tener o no, carga

emocional. Por otra parte, una actitud se describe por las evaluaciones

cognitivas permanentes, favorables o desfavorables, sentimientos

emocionales y tendencias de acción de una persona hacia algún objeto o

idea. La gente tiene actitudes sobre casi todas las cosas: religión, política,

vestido, música, comida, etc. Las actitudes ponen a las personas en un

marco mental de gusto o de disgusto, de acercamiento o de rechazo hacia

un objeto. Las actitudes conducen a la gente a comportarse de forma

consistente hacia objetos similares al no tener que interpretar y reaccionar

hacia cada objeto como si fuera la primera vez que lo ve. Economizan

energía y pensamiento, por esta razón, son muy difíciles de cambiar. Las

actitudes de una persona acaban configurando un esquema conceptual

50

muy consistente y cambiar una única actitud suele requerir ajustar el resto

de las mismas.

Para una empresa es preferible modificar su producto para que

encaje con las actitudes existentes que cambiar las actitudes de la gente.

Podemos ya apreciar las principales fuerzas que actúan sobre el

comportamiento del consumidor. La decisión de compra de una persona

es el resultado de la compleja interrelación de factores culturales, sociales

y psicológicos. Sobre muchos de ellos no puede intervenir el especialista

en marketing, aunque son útiles para identificar a los compradores con

mayor interés en el producto.

2.7. CAMBIOS EN EL CONSUMO Y DEL NIVEL DE ENDEUDAMIENTO

DE LOS CHILENOS.

En la sociedad actual una gran parte de las personas buscan la

felicidad y la realización personal a través de la compra, y entran en una

incesante cadena de gasto. Como la satisfacción que proporciona el

consumo se rige por la ley de los rendimientos decrecientes (cada vez hace

falta comprar más cosas para obtener el mismo placer) esta vía lleva a un

callejón sin salida. Esto explica la contradicción que supone que las personas

que viven en sociedades más desarrolladas sean, a pesar de su nivel de

vida, tan infelices y llenas de problemas psicológicos. Si aceptamos la escala

de Maslow, en la cúspide de las necesidades humanas está la

autorrealización, y vemos que el principal objetivo de la sociedad es el

consumo exacerbado, tendremos que llegar a la conclusión de que no es

posible que esa meta de autorrealización sea alcanzada por los

consumidores a través de una continua e interminable espiral de compras.

51

La ciudad se ha convertido en un gran hipermercado. Cada día unos

mil mensajes nos incitan a comprar artículos que no necesitamos. Estamos

inmersos en el consumismo que se alimenta de la influencia de la publicidad

y ésta se basa en ideas tan falsas como que la felicidad depende de la

adquisición de productos. En la sociedad de consumo no solo sentimos cada

vez mayor dependencia de nuevos bienes materiales y derrochamos los

recursos, sino que el consumo se ha convertido en un elemento de

significación social. Se compra para mejorar la autoestima, para ser

admirado, envidiado y/o deseado.

Por otra parte, existe un conjunto de factores que ejercen una influencia

profunda sobre el comprador; el cual no es consciente: el sistema de compra

en autoservicio, el pago a crédito, el encontrarse junto a otros compradores con

carros repletos de productos, hacen que las personas se encuentren ante un

esquema de compulsión al consumo que acaba haciendo ceder las barreras

del comprador más juicioso. Por esto, no se puede dejar de mencionar que

existen tres fenómenos que le son propios a una sociedad y que producen

en los individuos lo que se ha denominado “adicción”.

Adicción a la Compra: El "ir de compras" se convierte en el centro de la

vida, aunque la persona no tenga realmente necesidad de adquirir ninguna

cosa. Se vive como un impulso constante, que hace que esta actividad pase

a llenar totalmente las horas disponibles, privando cualquier otra actividad.

Ya no despierta interés pasear por la ciudad o el campo, leer un libro, charlar

con los amigos o cualquier otra distracción en la que no existan escaparates

y tiendas.

Adicción al Consumo: O afán por efectuar continuamente nuevas compras,

en su inmensa mayoría de cosas innecesarias o superfluas. Lo que ya se

tiene pierde interés y es necesario estar en una incesante (y en el fondo

52

siempre insatisfactoria) cadena de gasto para colmar una insaciable

necesidad de compra.

Adicción al Crédito: Es la incapacidad constante de vivir con el propio

presupuesto. Como resultado de las dos adicciones señaladas, se produce

un impulso al gasto constante y desmedido que desborda la propia

capacidad económica del sujeto, incluso de aquellos que poseen niveles

económicos medios o altos. No se trata de que los gastos ordinarios o

imprevistos hagan vivir con dificultades, sino que hay una absoluta

incapacidad de controlar el dinero personal o familiar racionalmente y

disciplinar los gastos, por superfluos que objetivamente sean.