universidad de guayaquil facultad de ingenierÍa...

TRANSCRIPT

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE INGENIERÍA INDUSTRIAL CARRERA DE INGENIERÍA INDUSTRIAL

TRABAJO DE TITULACIÓN

PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERO INDUSTRIAL

ÁREA

SISTEMAS PRODUCTIVOS

TEMA

“PROPUESTA DE UN SISTEMA DE GESTIÓN DE

INVENTARIO POR DEMANDA INDEPENDIENTE EN LA

BODEGA DE REPUESTOS E INSUMOS EN LA EMPRESA

ALUCAPS ECUADOR GA S.A.”

AUTOR

VILLEGAS MONTIEL CARLOS LUIS

DIRECTOR DEL TRABAJO

ING. IND. CAÑIZARES VASQUEZ LUIS GIOVANNY, MSc.

GUAYAQUIL, SEPTIEMBRE 2018

i

FACULTAD INGENIERIA INDUSTRIAL

ESCUELA/CARRERA INGENIERIA INDUSTRIAL

UNIDAD DE TITULACIÓN

CERTIFICADO PORCENTAJE DE SIMILITUD

Habiendo sido nombrado ING. IND. LUIS GIOVANNY CAÑIZARES

VÁSQUEZ, tutor del trabajo de titulación certifico que el presente trabajo de

titulación ha sido elaborado por CARLOS LUIS VILLEGAS MONTIEL

C.C.:092486321-0, con mi respectiva supervisión como requerimiento parcial para la

obtención del título de Ingeniero Industrial.

Se informa que el trabajo de titulación: “PROPUESTA DE UN SISTEMA DE

GESTIÓN DE INVENTARIO POR DEMANDA INDEPENDIENTE EN LA

BODEGA DE REPUESTOS E INSUMOS EN LA EMPRESA ALUCAPS

ECUADOR GA S.A.”, ha sido orientado durante todo el periodo de ejecución en el

programa antiplagio URKUND quedando el 10% de coincidencia.

https://secure.urkund.com/archive/download/40907444-246859-423056

ING. IND. LUIS GIOVANNY CAÑIZARES VÁSQUEZ

DOCENTE TUTOR

C.C. 0917398380

ii

DECLARACION DE AUTORIA

“La responsabilidad del contenido de titulación me corresponde exclusivamente; y el

Patrimonio intelectual del mismo a la Facultad de Ingeniería Industrial de la Universidad

de Guayaquil”

Villegas Montiel Carlos Luis

C.C. 0924863210

iii

Dedicatoria

El presente trabajo de titulación se lo dedico a mi madre, Rosa Montiel, quien con su gran

esfuerzo y dedicación en su cuidado y atención siembra en mi principios y valores para

continuar adelante.

A mí querida novia, Kathy Tumbaco, quien con su paciencia, comprensión y amor ha

logrado ayudarme a ser una mejor persona en diferentes aspectos y situaciones que nos

involucramos.

A mi familia, quienes siempre me han acompañado y están presentes en toda situación

que me enfrento.

iv

Agradecimiento

Mi total agradecimiento hacia Dios quien es el dueño de mi vida y es en él donde reposa

toda mi gracia y bendiciones.

Agradecido con aquellas personas que he conocido durante mi vida como amigos,

compañeros de clases, trabajo de quienes he aprendido y formado importantes lazos.

Muy agradecido con mi madre, novia y familiares que siempre han estado para mí en los

objetivos y proyectos de vida que he estado involucrado.

v

Índice general

Capítulo I

Diseño de la investigación

N° Descripción Pág.

1.1. Antecedentes 1

1.2. Objeto de estudio 2

1.3. Justificativo 2

1.4. Delimitación del problema 2

1.5. Planteamiento del problema 2

1.6. Formulación del problema 3

1.7. Sistematización del problema 3

1.8 Objetivos 4

1.8.1 Objetivo general 4

1.8.2 Objetivos específicos 4

1.9 Variables 4

1.9.1 Variable Independiente 4

1.9.2 Variable dependiente 4

1.10. Marco teórico referencial 5

1.10.1 Marco teórico 5

1.10.2 Marco conceptual 12

1.10.3 Marco referencial 15

1.11. Aspectos metodológicos de la investigación 17

1.11.1 Tipo de estudio 17

1.11.2 Método de investigación 19

1.11.3 Fuentes y técnicas para la recolección de información 20

1.11.4 Tratamiento de la información 21

1.11.5 Resultados e impactos esperados 21

Capítulo II

Situación actual y diagnóstico

N° Descripción Pág.

2.1. La empresa 22

2.1.1 Datos generales 22

2.1.2 Ubicación 23

vi

N° Descripción Pág

2.1.3 Organigrama 23

2.1.4 Productos 23

2.2. Análisis de la situación actual 29

2.3. Identificación de problemas 29

2.3.1 Diagrama causa – efecto 30

2.3.2 Diagrama de Pareto 31

2.3.3 Cuantificación de repuestos e insumos faltantes 33

2.4. Interpretación del resultado 36

2.5. Diagnóstico 38

Capitulo III

Propuesta. Conclusiones y recomendaciones

N° Descripción Pág.

3.1. Propuesta 39

3.1.1 Planteamiento de solución a problemas 39

3.1.2 Clasificación ABC 39

3.1.3 Políticas para mejorar el control de los inventarios 40

3.1.4 Cálculo de costos de inventario 41

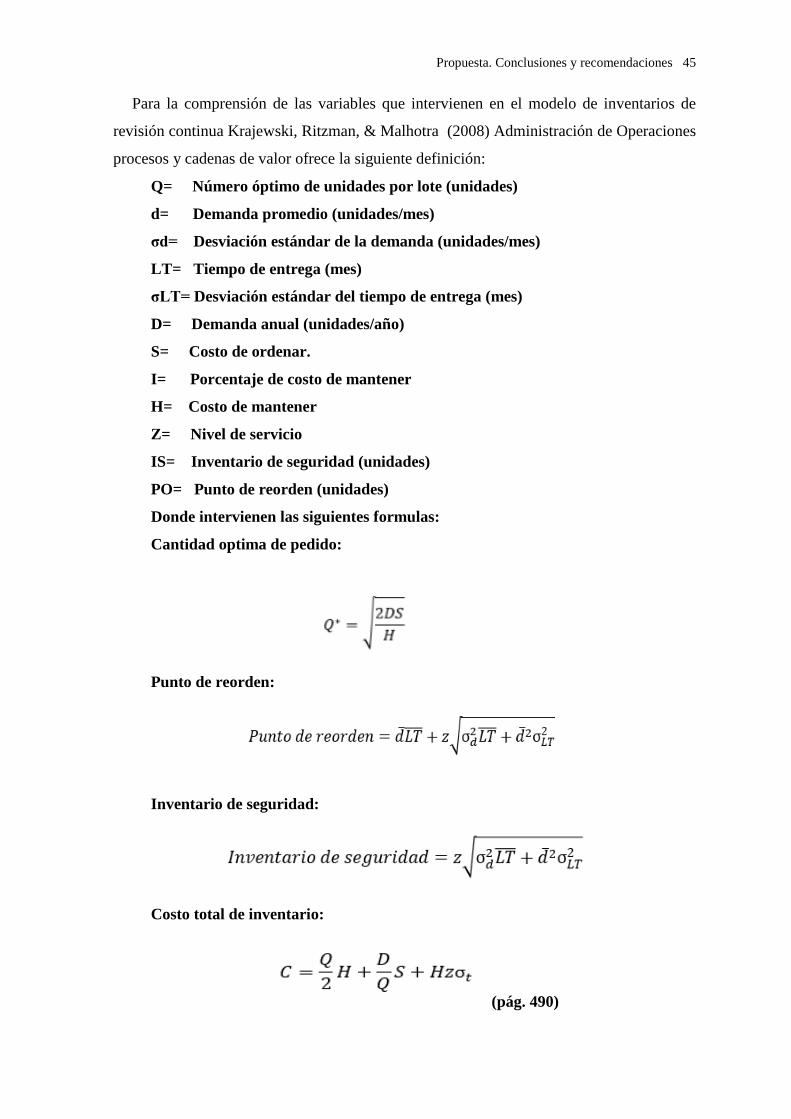

3.1.5 Modelos de inventarios de revisión continúa 43

3.1.6 Resultados parciales 46

3.1.7 Análisis costo beneficio de la propuesta 46

3.2. Conclusiones y recomendaciones 48

3.2.1 Conclusiones 48

3.2.2 Recomendaciones 49

Anexos 51

Bibliografía 80

vii

Índice de figuras

N° Descripción Pág.

1 Modelo de gestión de inventarios 6

2 Modelo de la cantidad económica a ordenar 8

3 Costo total como función de la cantidad a ordenar 8

4 Puntos de reorden 10

5 Representación gráfica del modelo de pedido óptimo 11

6 Sistema de inventario de revisión continúa 12

7 Tipos de investigación no experimental 18

8 Organigrama Alucaps Ecuador GA S.A. 12

9 Flujograma de proceso de producción de tapas y almacén 26

10 Diagrama de flujo del proceso de abastecimiento para la bodega de

repuestos e insumos 28

11 Diagrama de las causas de ausencia de un modelo de inventarios 31

12 Diagrama de Pareto por la ausencia de un modelo de inventarios 32

13 Resumen de unidades faltantes por tipo de repuestos e insumos 33

14 Clasificación porcentual ABC de faltantes de repuestos e insumos 37

15 Clasificación ABC por costo total de faltantes 37

16 Resumen de tres ítems del modelo de inventario de revisión continúa 44

viii

Índice de tablas

N° Descripción Pág.

1 Operacionabilidad de las variables 5

2 Equipos que forman parte del proceso de producción de tapas plásticas 27

3 Ponderación de las causas por ausencia de un modelo de inventarios 32

4 Resumen de unidades faltantes por tipo de repuestos e insumos 33

5 Cuantificación de diferencias en costos de adquisición de repuestos e insumos 34

6 Costos adicionales generados por faltantes de repuestos e insumos 35

7 Costo de transporte por faltantes de inventario 35

8 Costo horas hombres bodega por faltante de inventario. 35

9 Costo horas hombres operarios por faltante de inventario 35

10 Costo horas máquinas por faltante de inventario 35

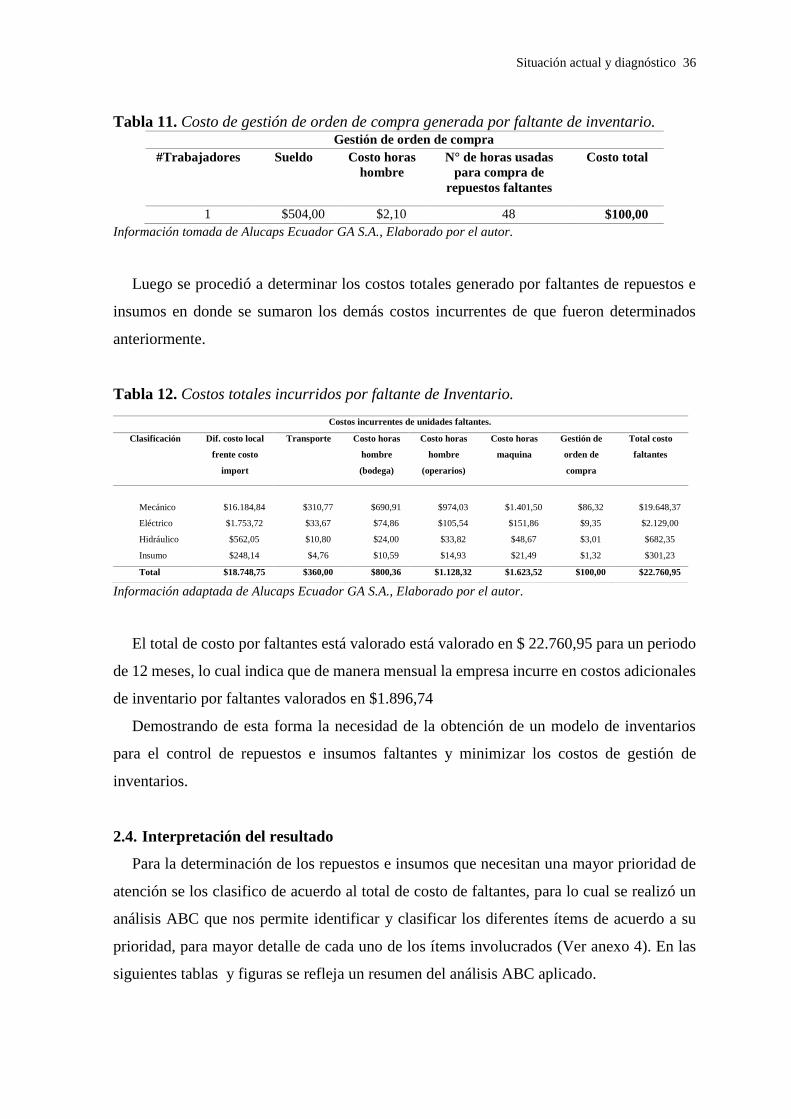

11 Costo de gestión de orden de compra generada por faltante de inventario 36

12 Costos totales incurridos por faltante de Inventario 36

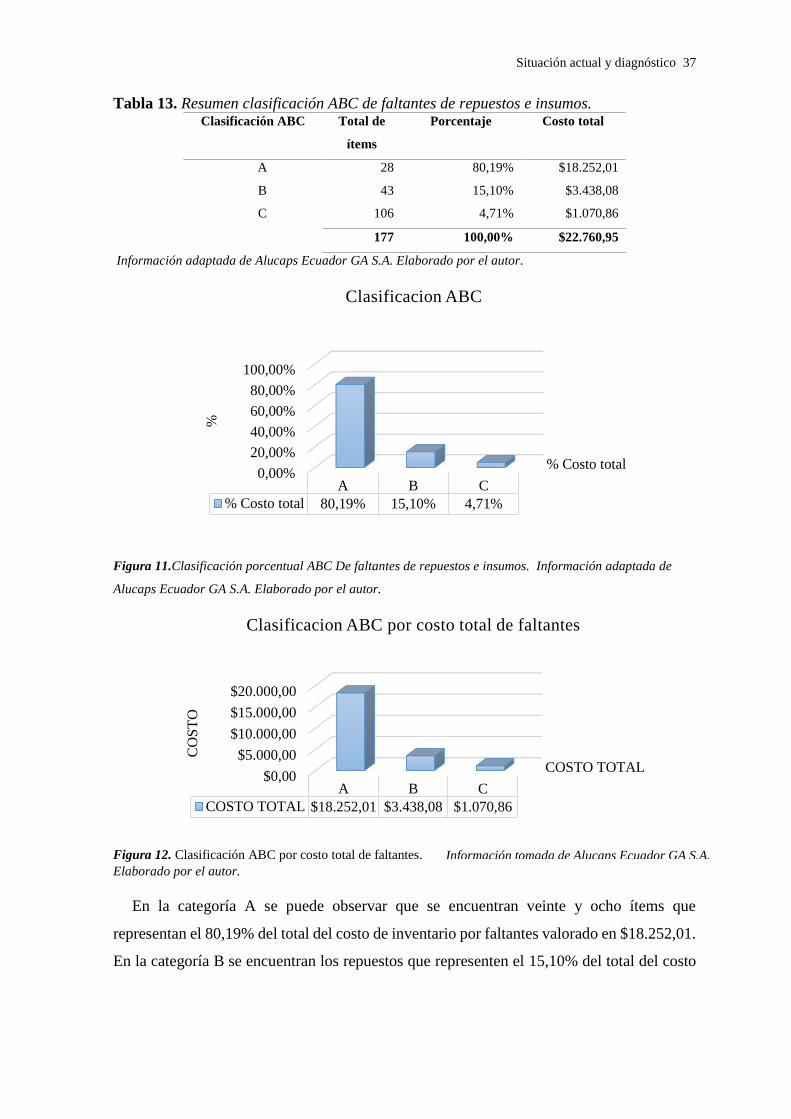

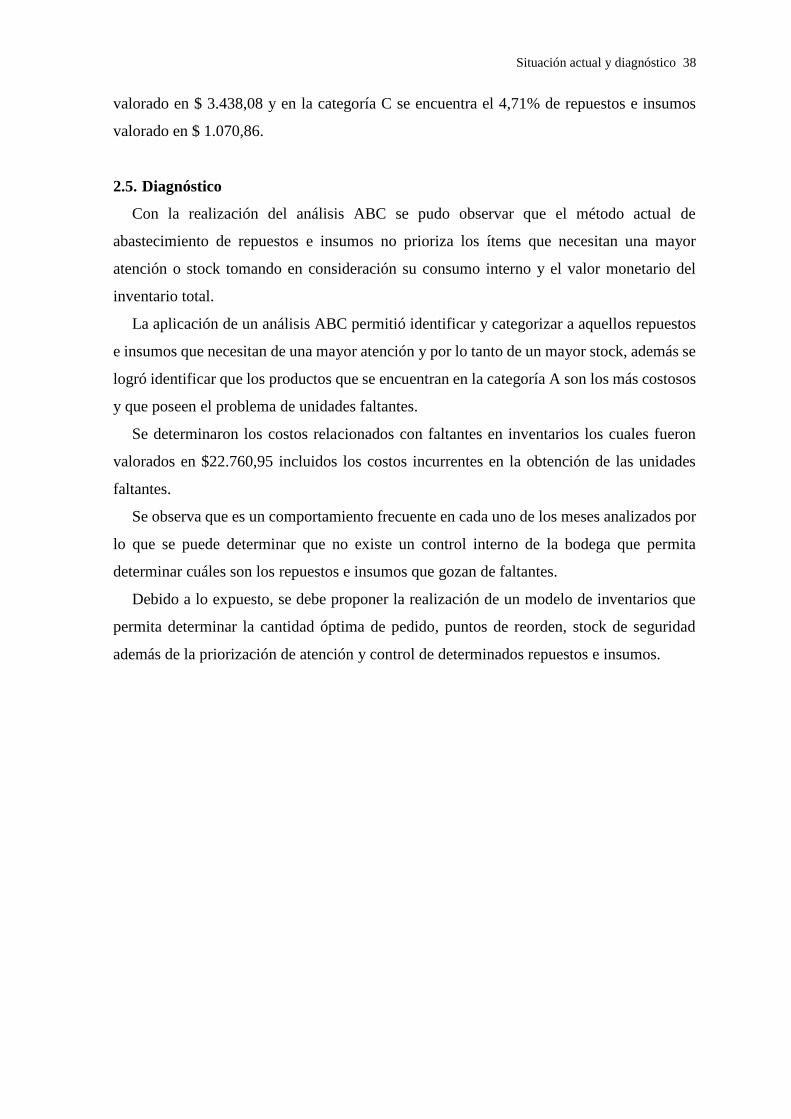

13 Resumen clasificación ABC de faltantes de repuestos e insumos 37

14 Resumen clasificación ABC 40

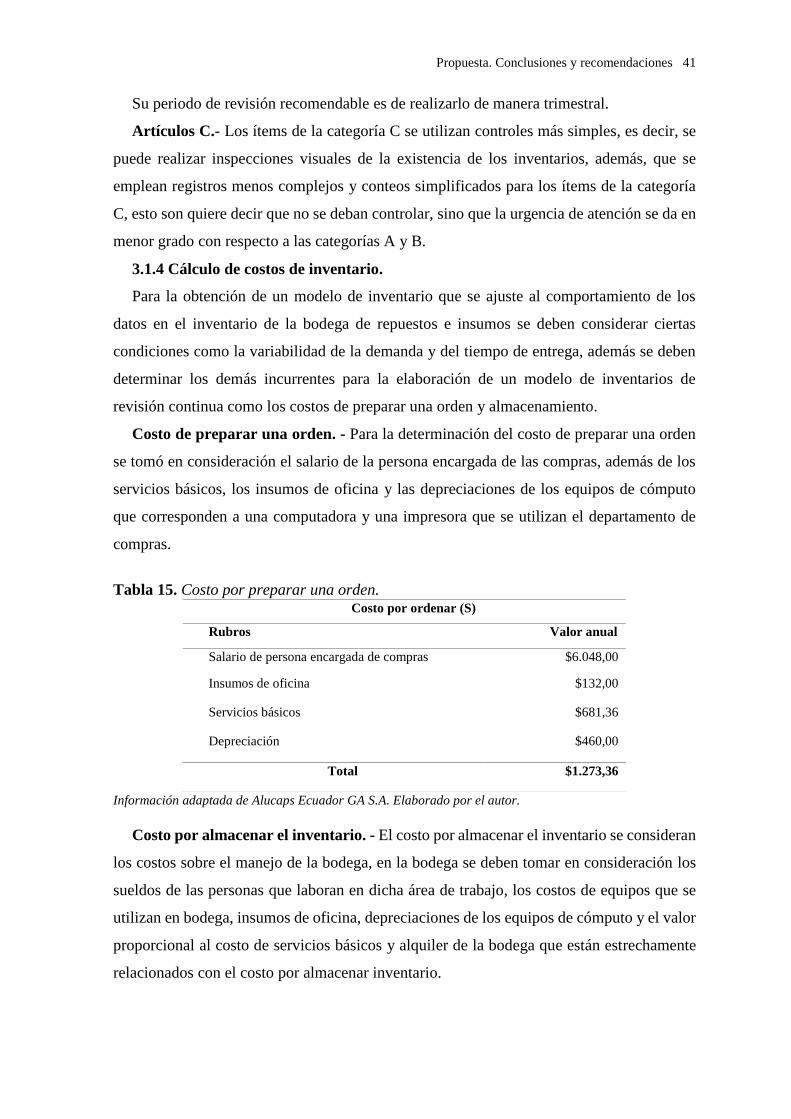

15 Costo por preparar una orden 41

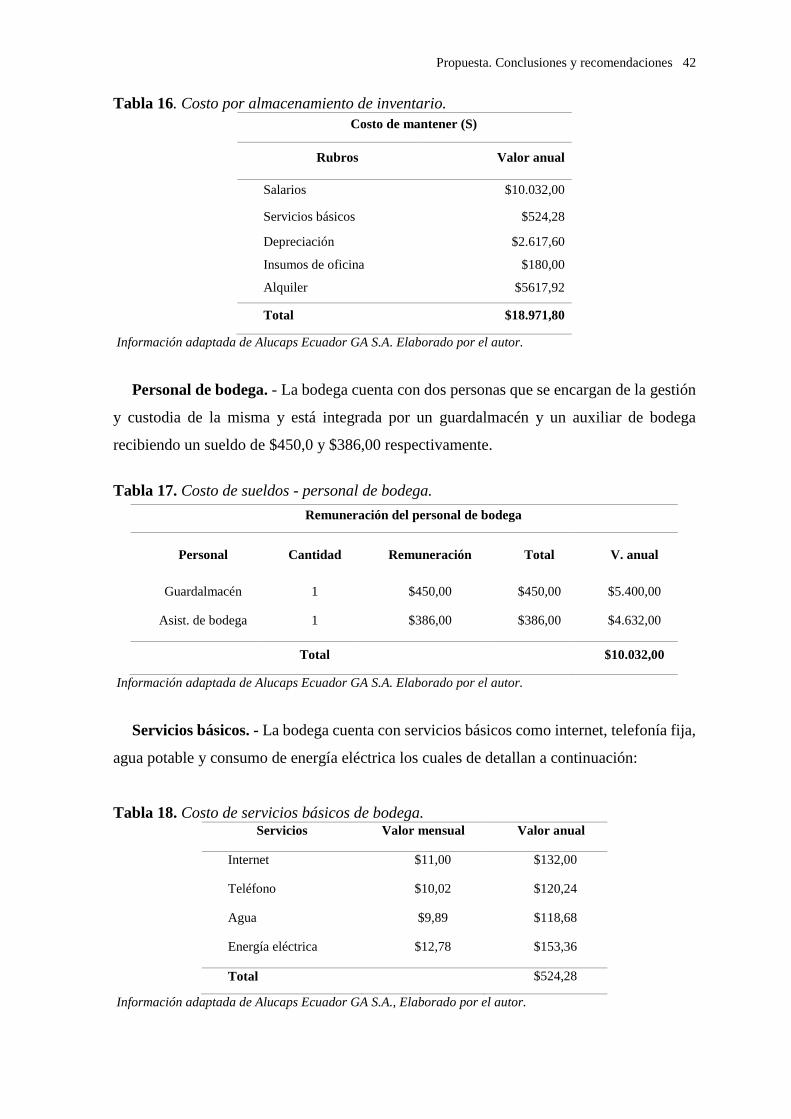

16 Costo por almacenamiento de inventario 42

17 Costo de sueldos - personal de bodega 42

18 Costo de servicios básicos de bodega 42

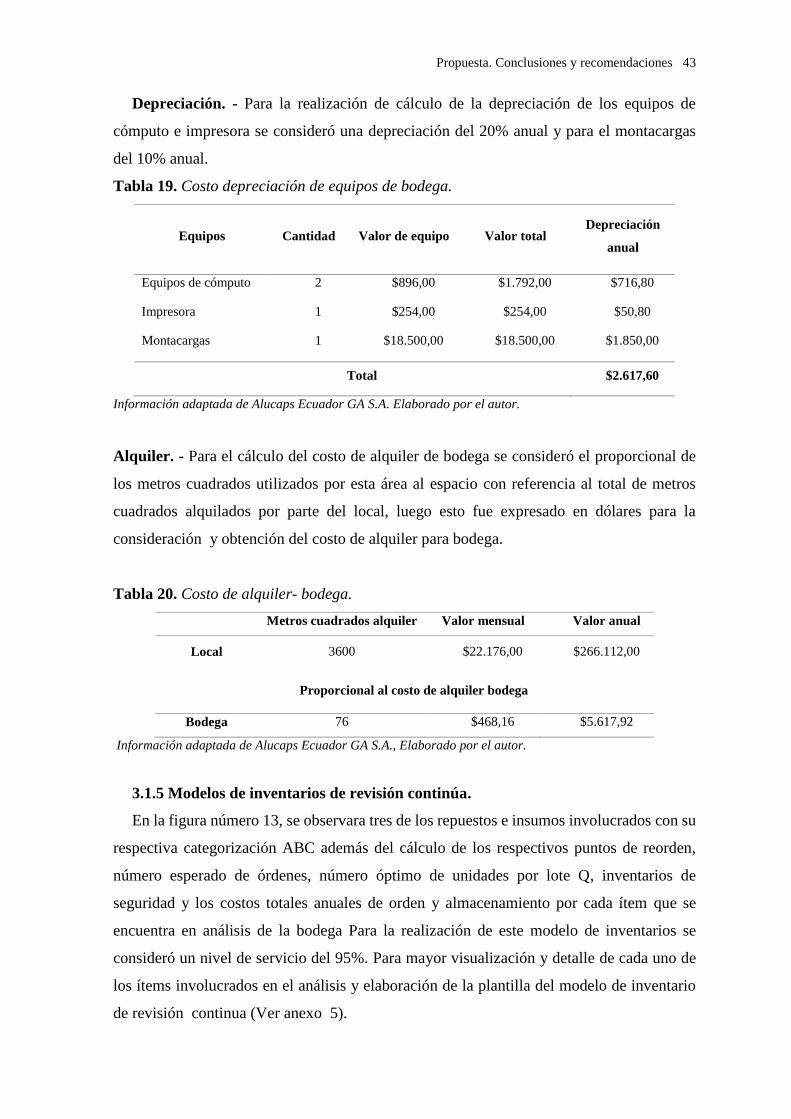

19 Costo depreciación de equipos de bodega 43

20 Costo de alquiler- bodega 43

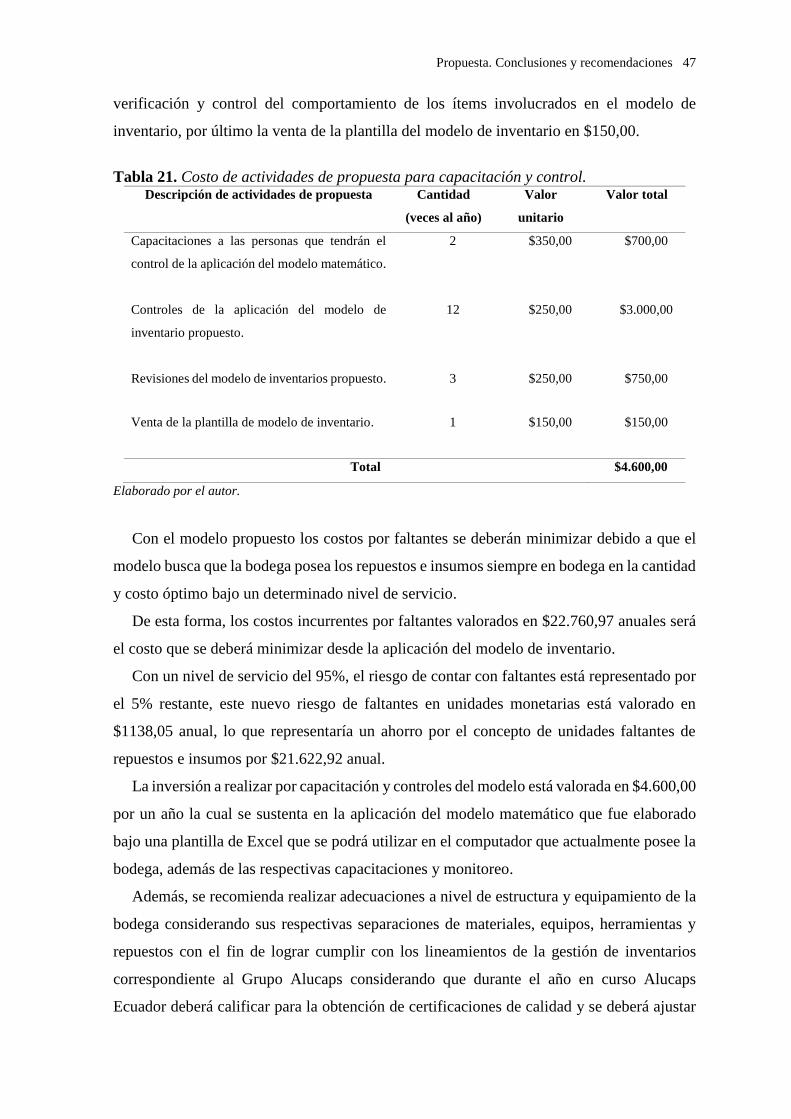

21 Costo de actividades de propuesta para capacitación y control 47

22 Costo de requerimiento de materiales y adecuaciones de bodega 48

ix

Índice de anexos

N° Descripción Pág.

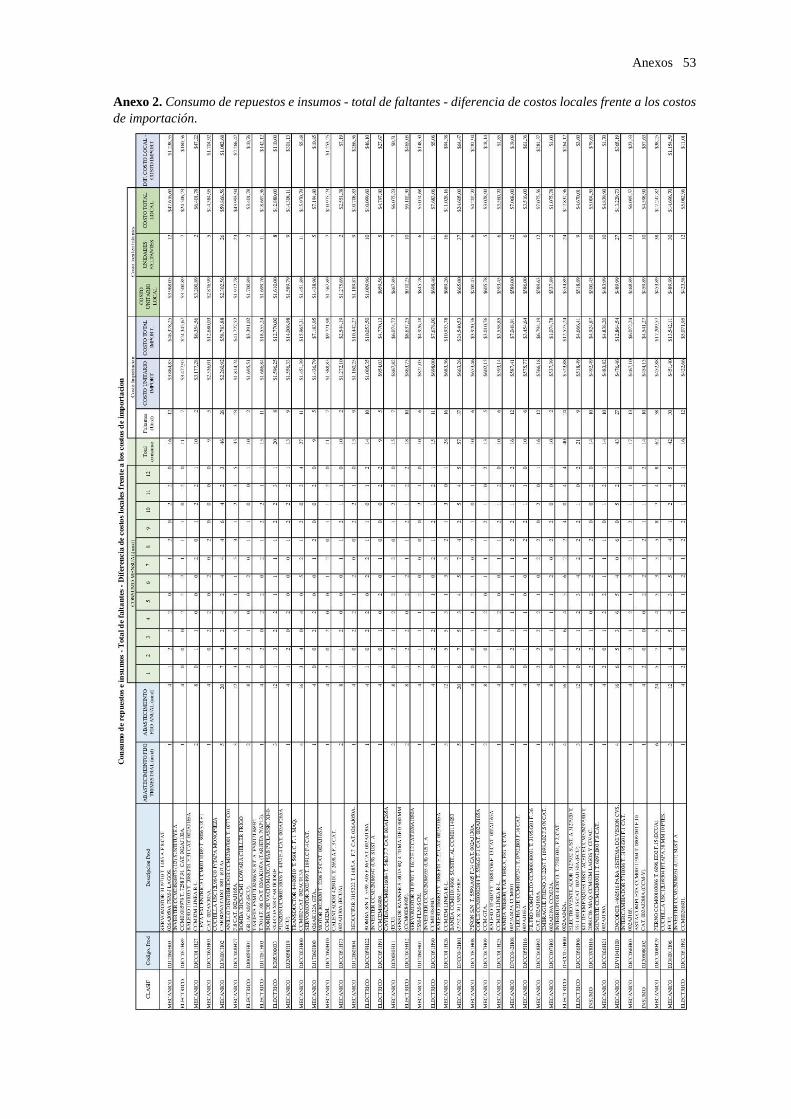

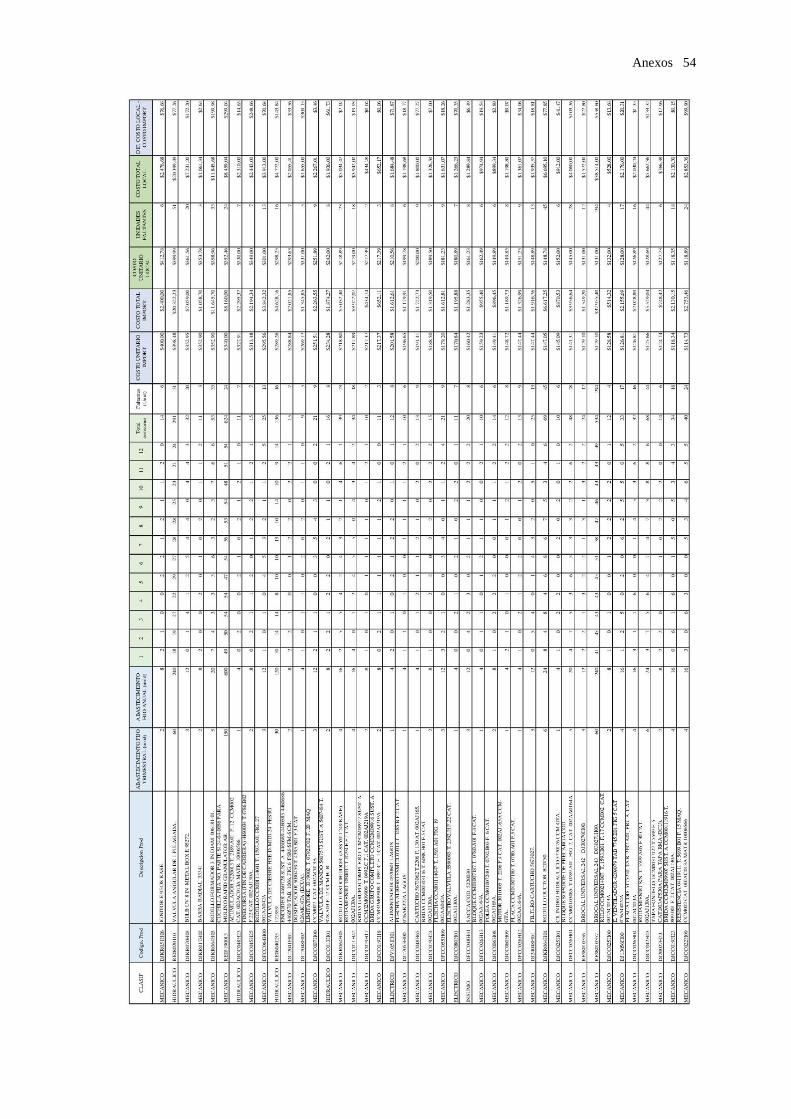

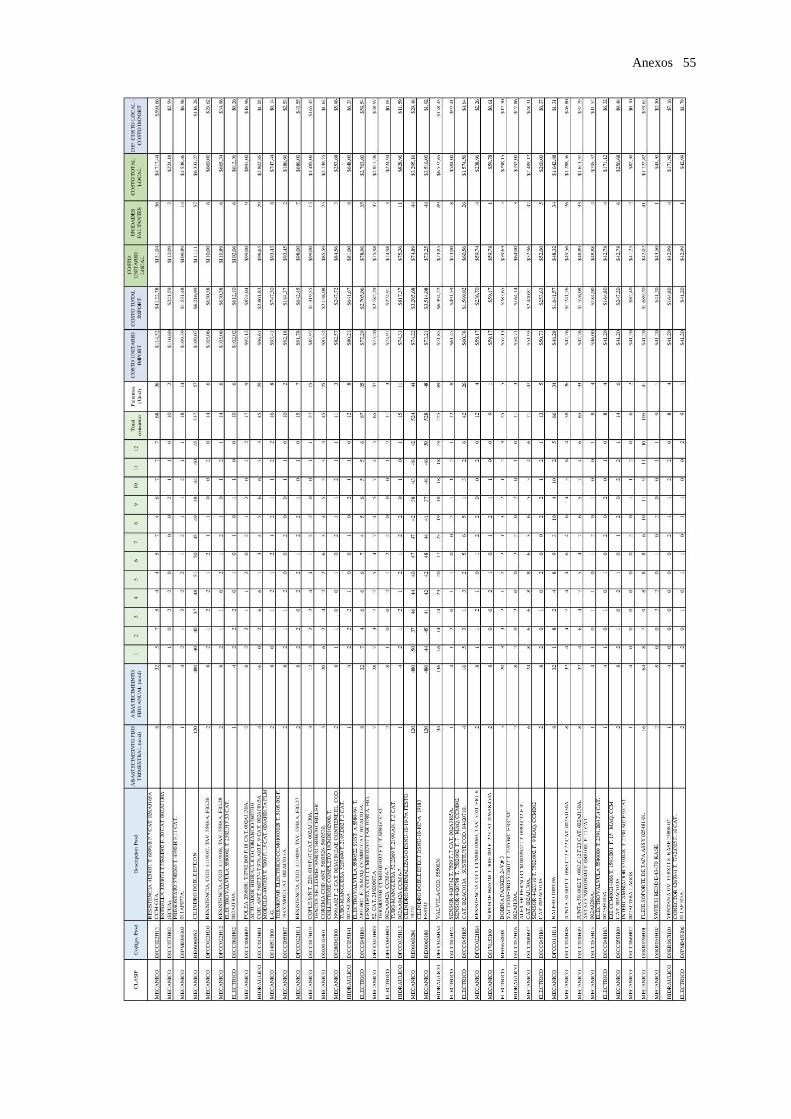

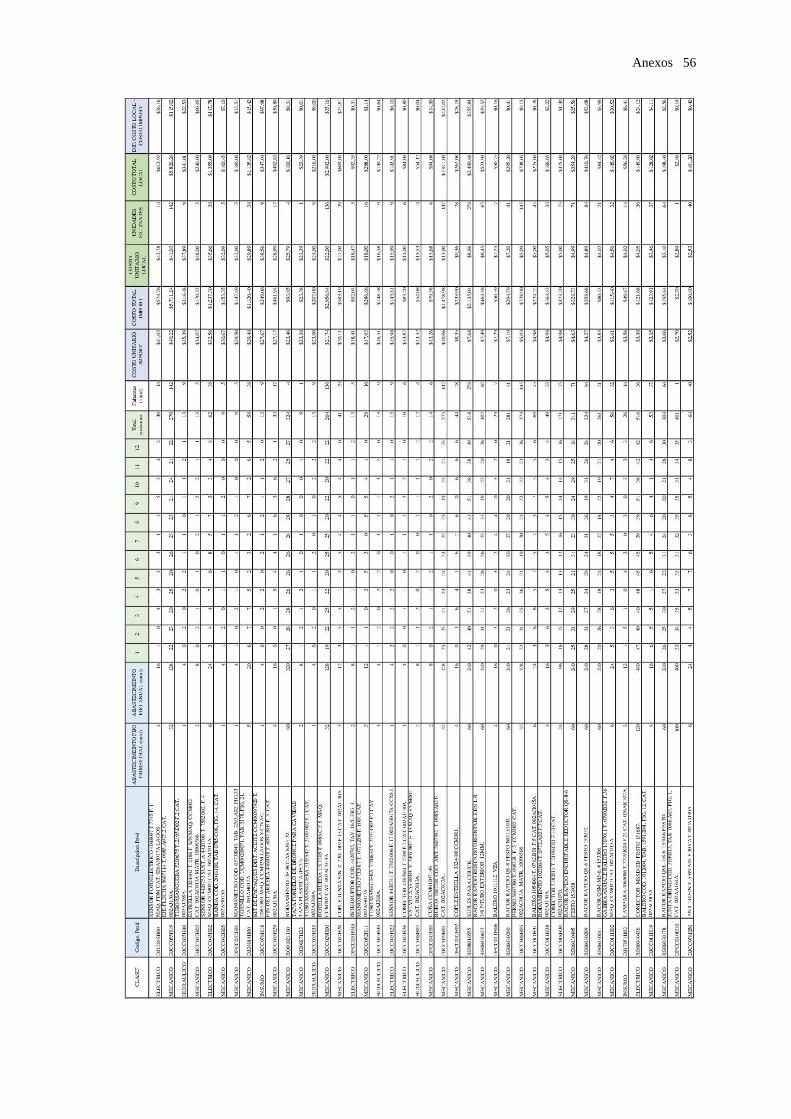

1 Ubicación Alucaps Ecuador GA S.A. 52

2 Consumo de repuestos e insumos - total de faltantes – diferencia de

costos frente a los costos de importación 53

3 Costo total de faltantes 58

4 Clasificación ABC por costo de faltantes 61

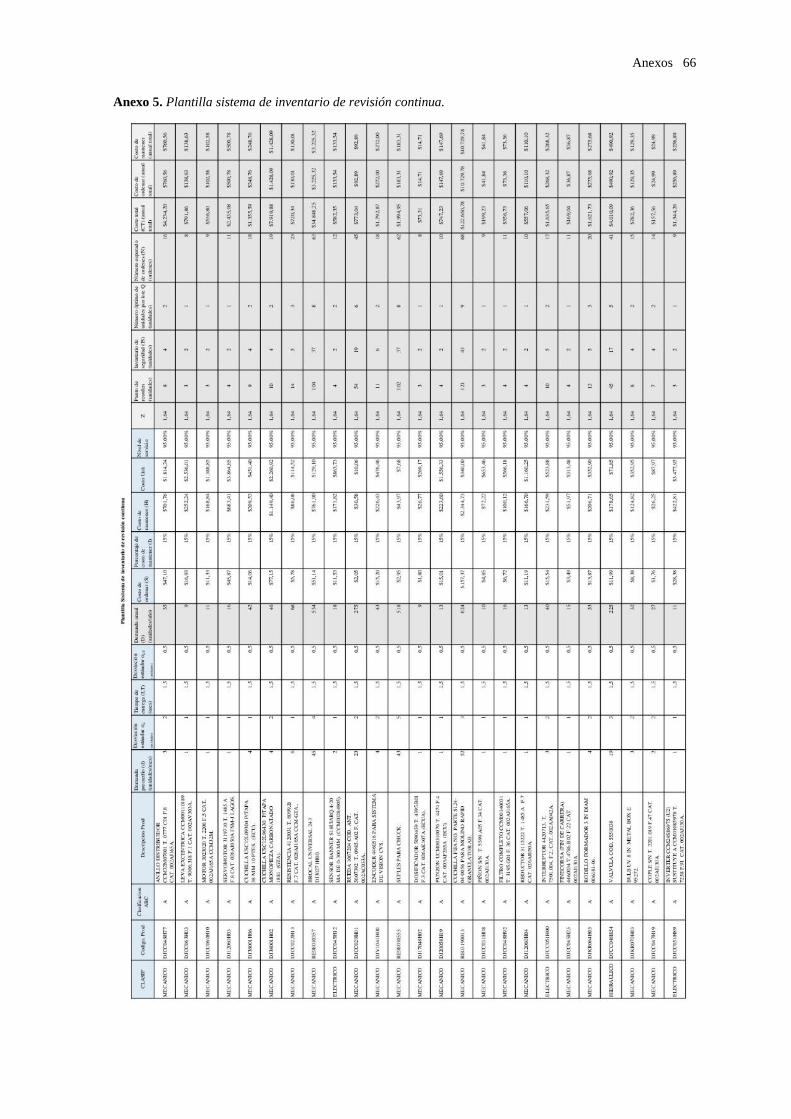

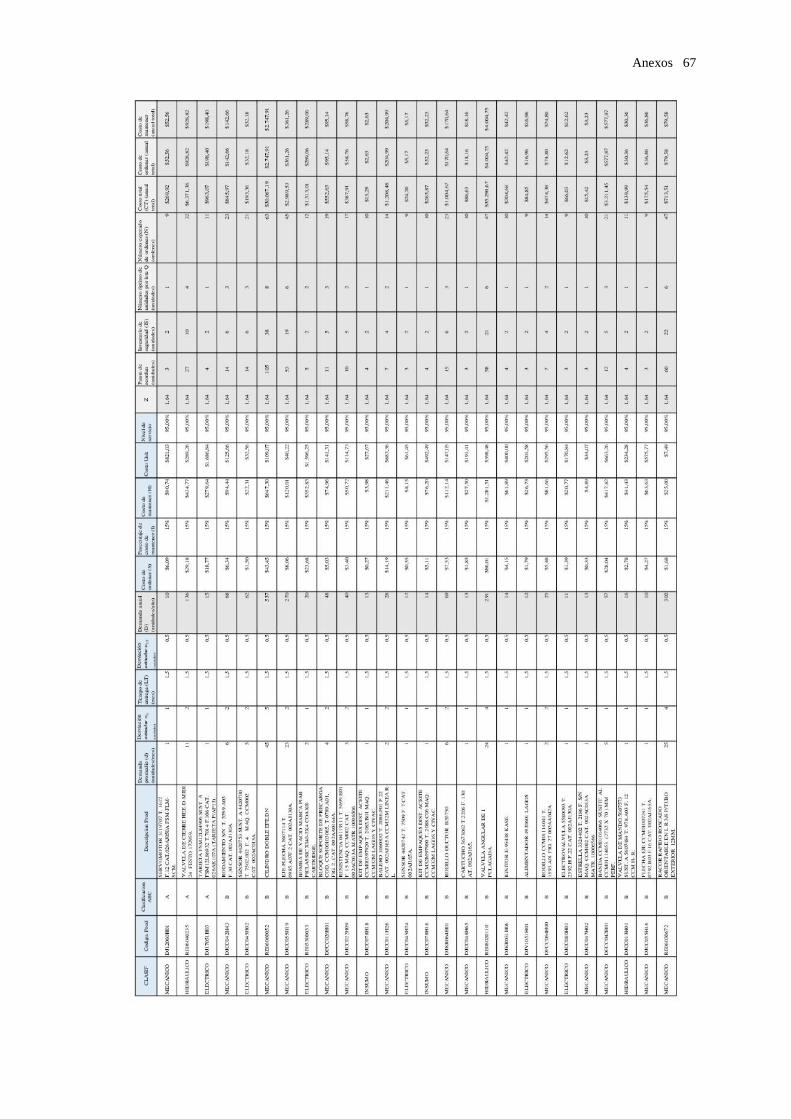

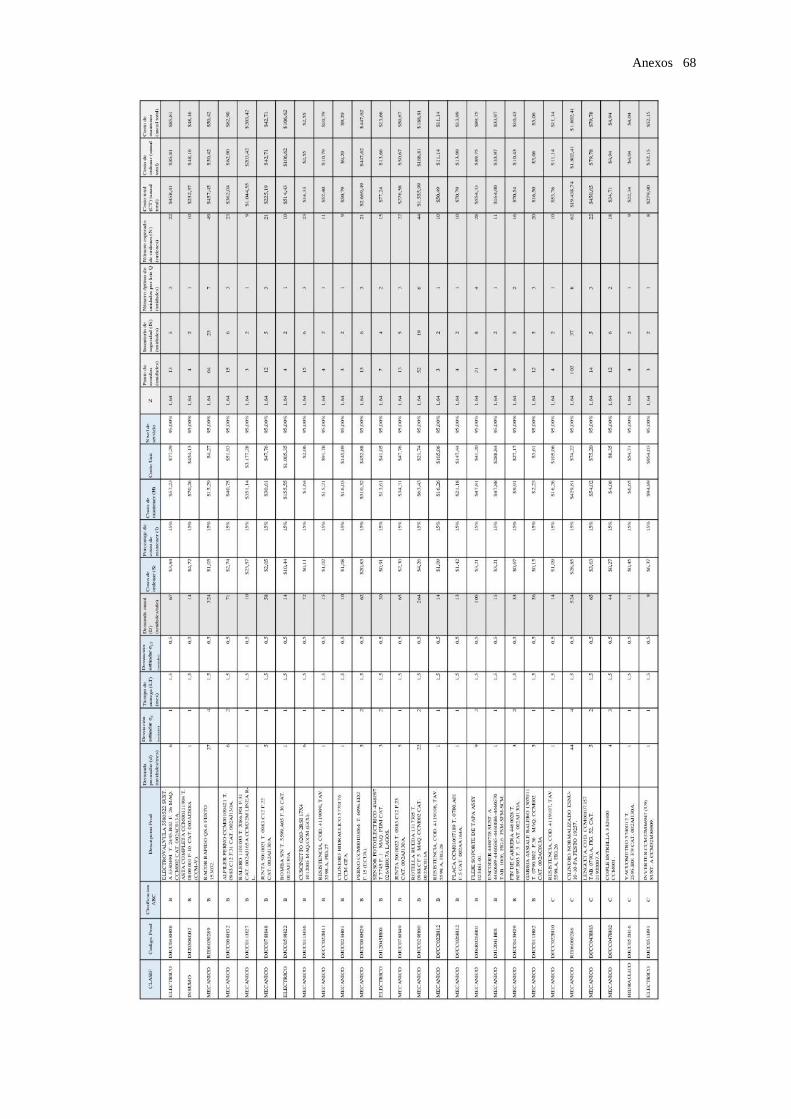

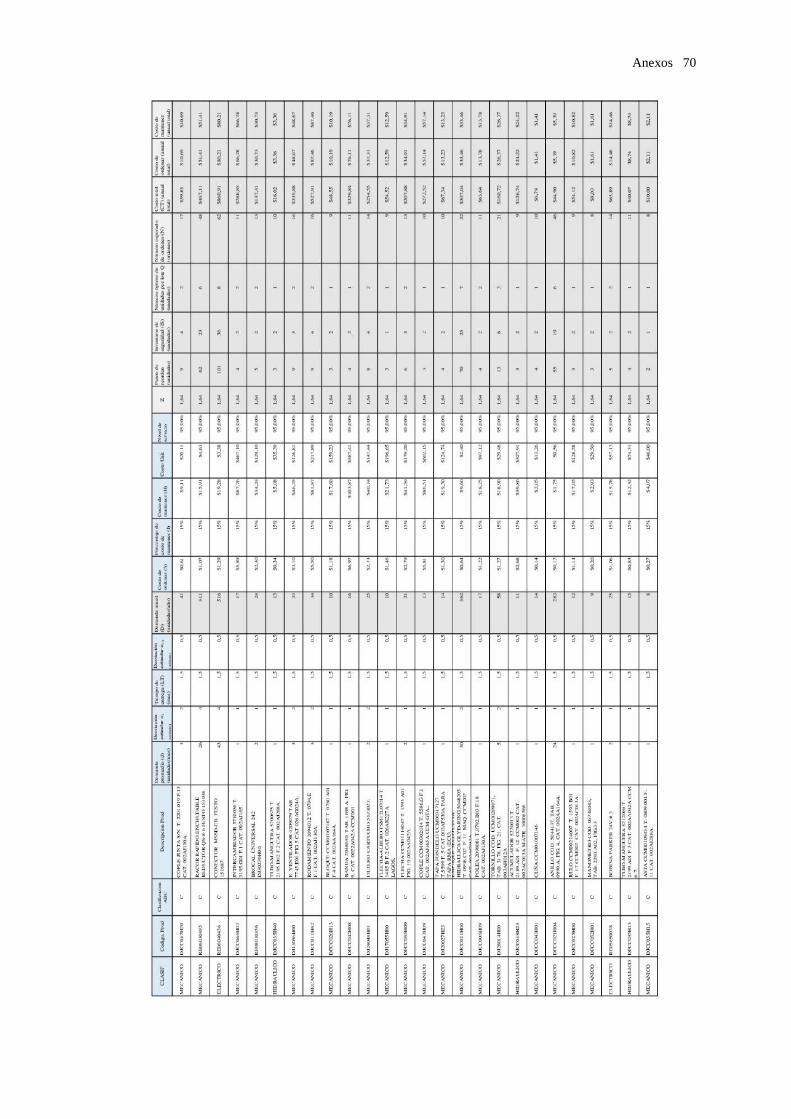

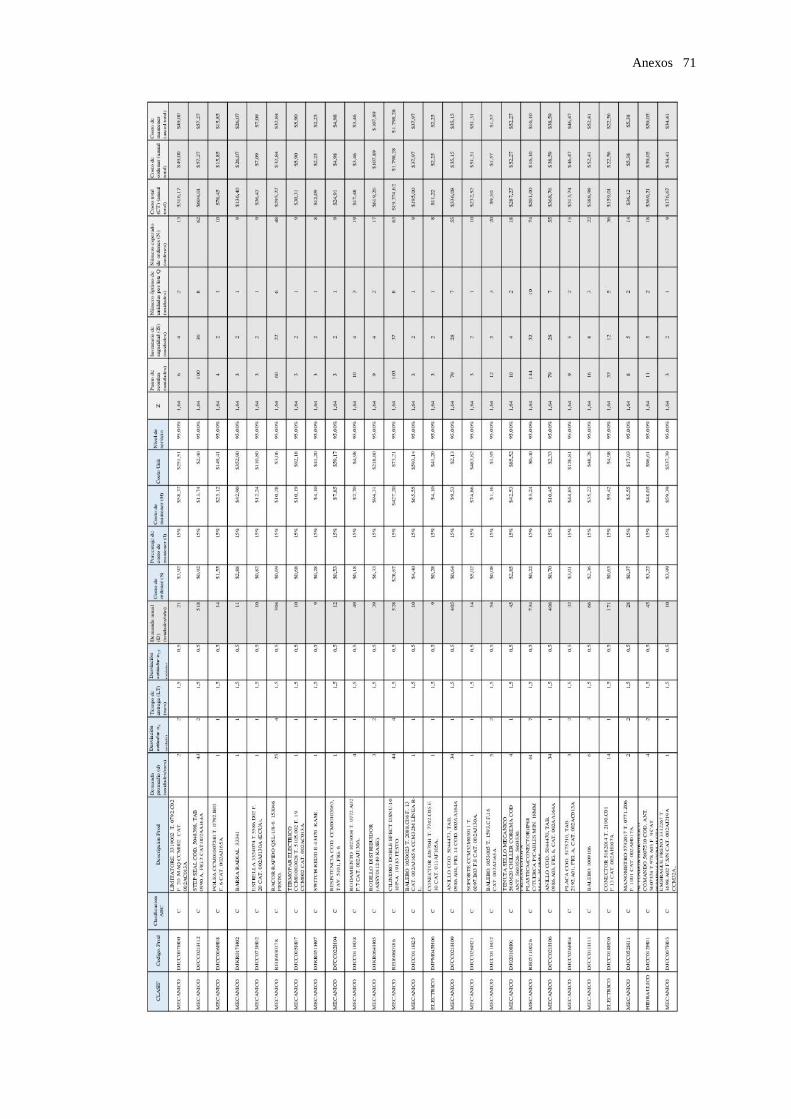

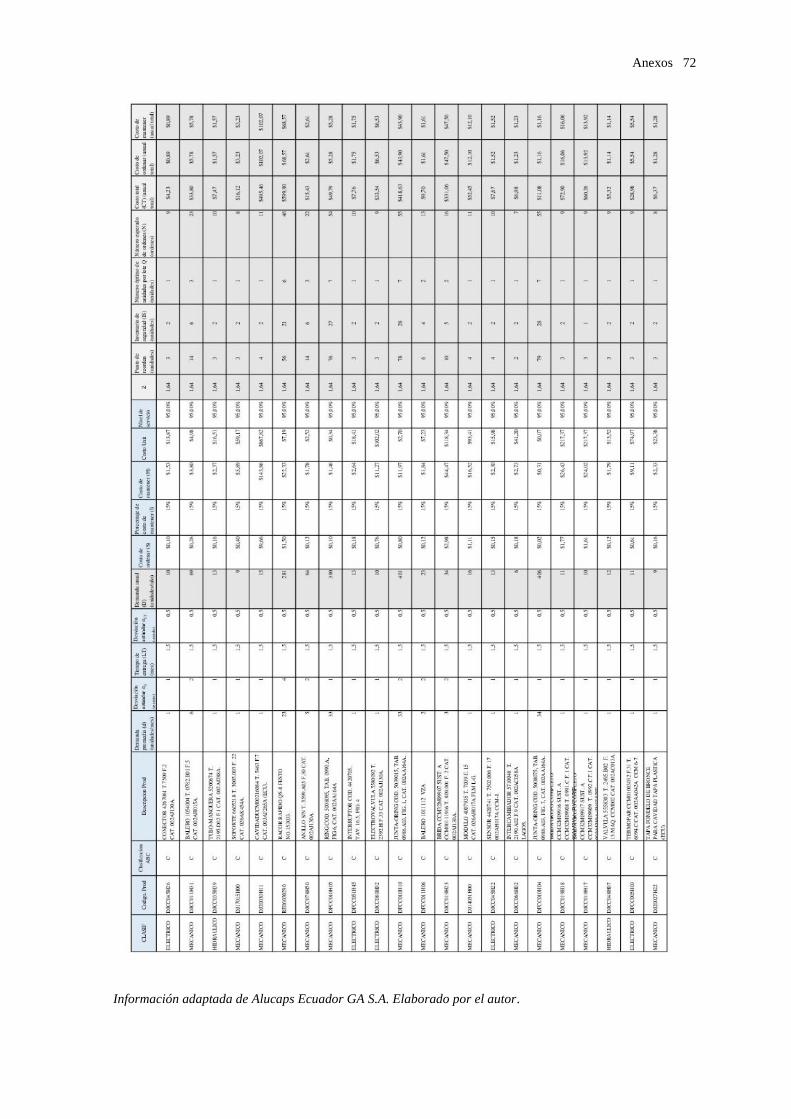

5 Plantilla sistema de inventario de revisión continua 66

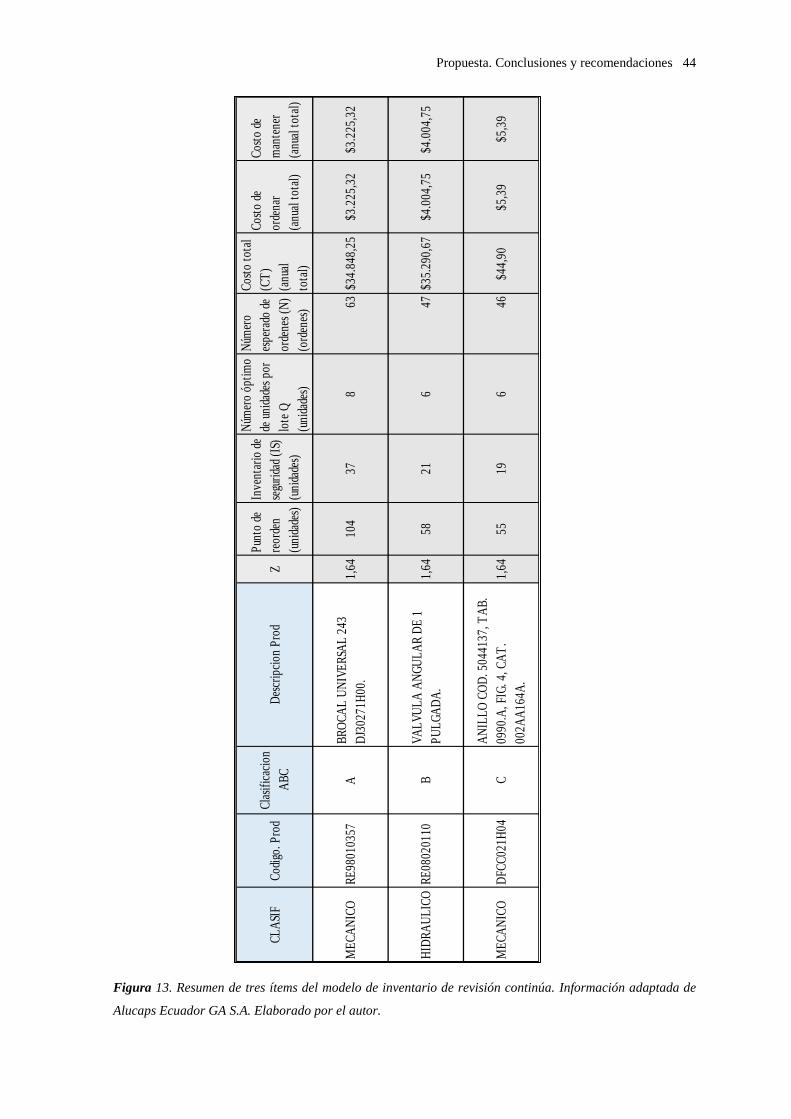

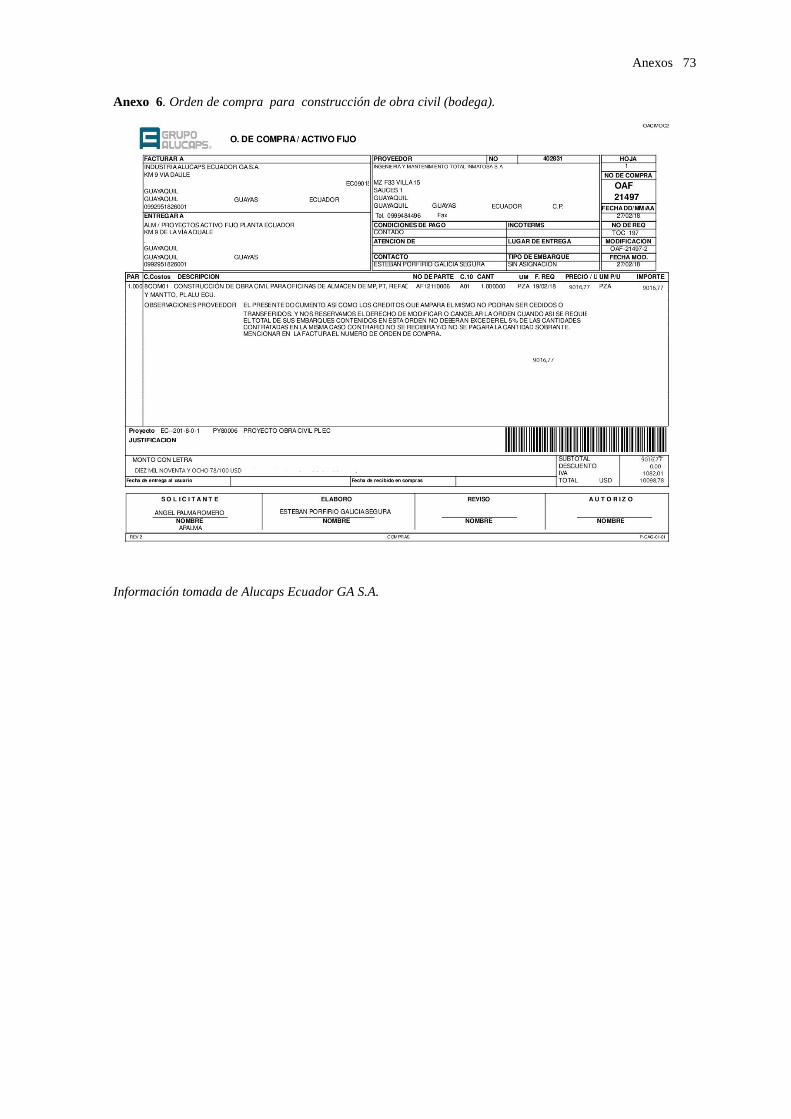

6 Orden de compra para construcción obra civil (bodega) 73

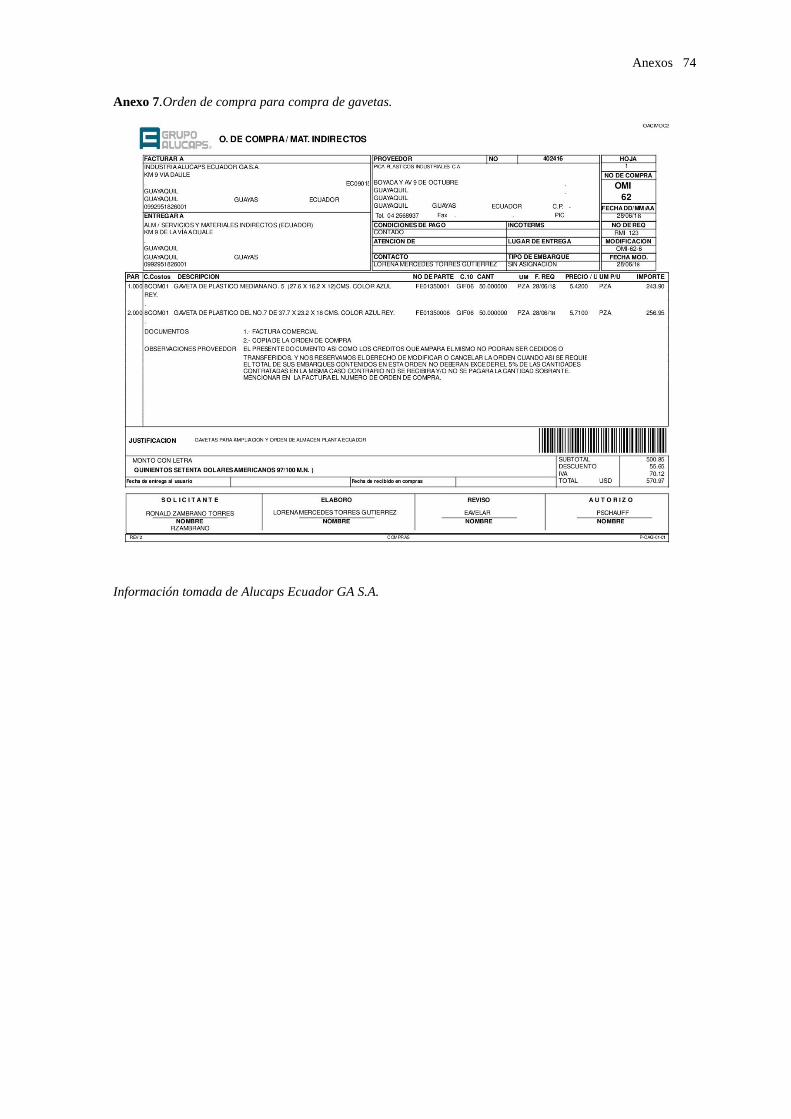

7 Orden de compra para compra de gavetas 74

8 Lay-out bodega 75

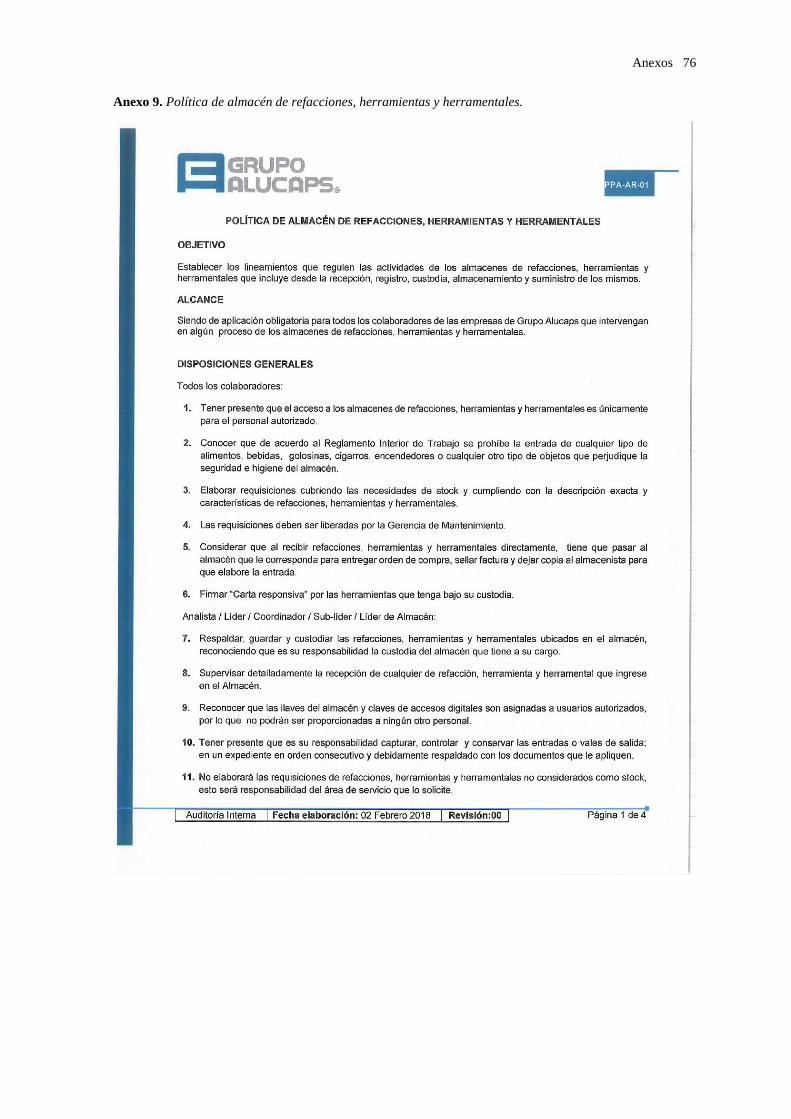

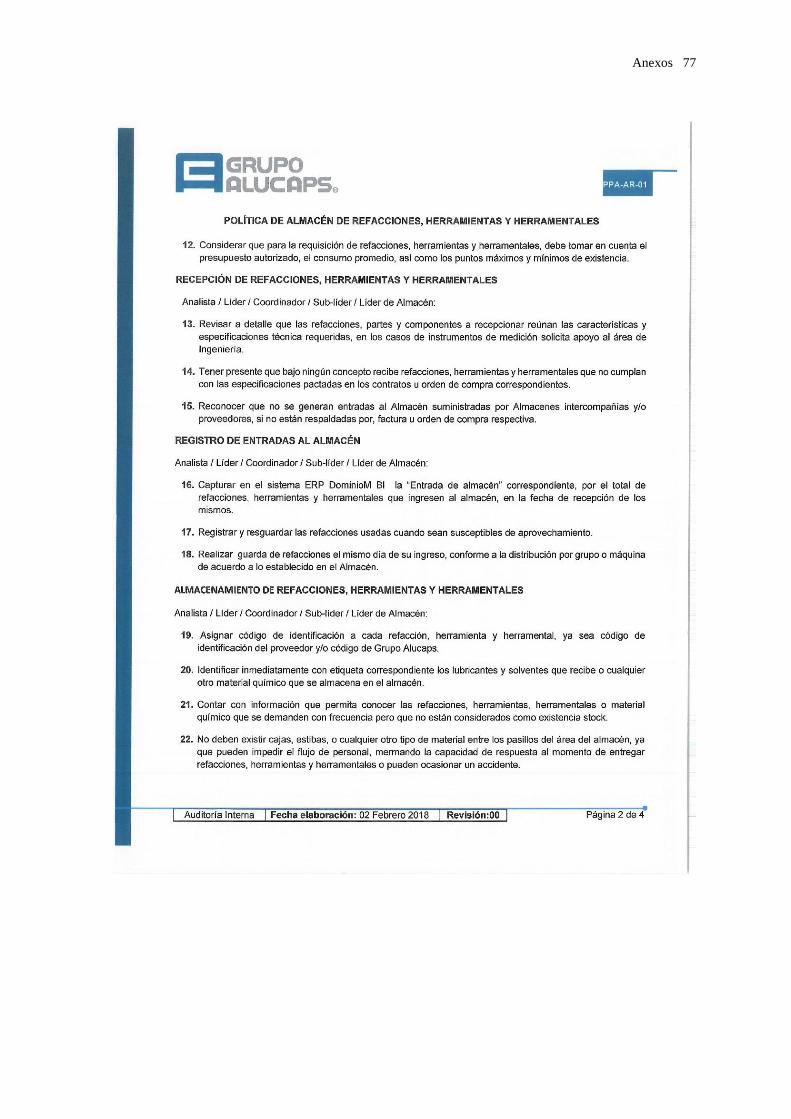

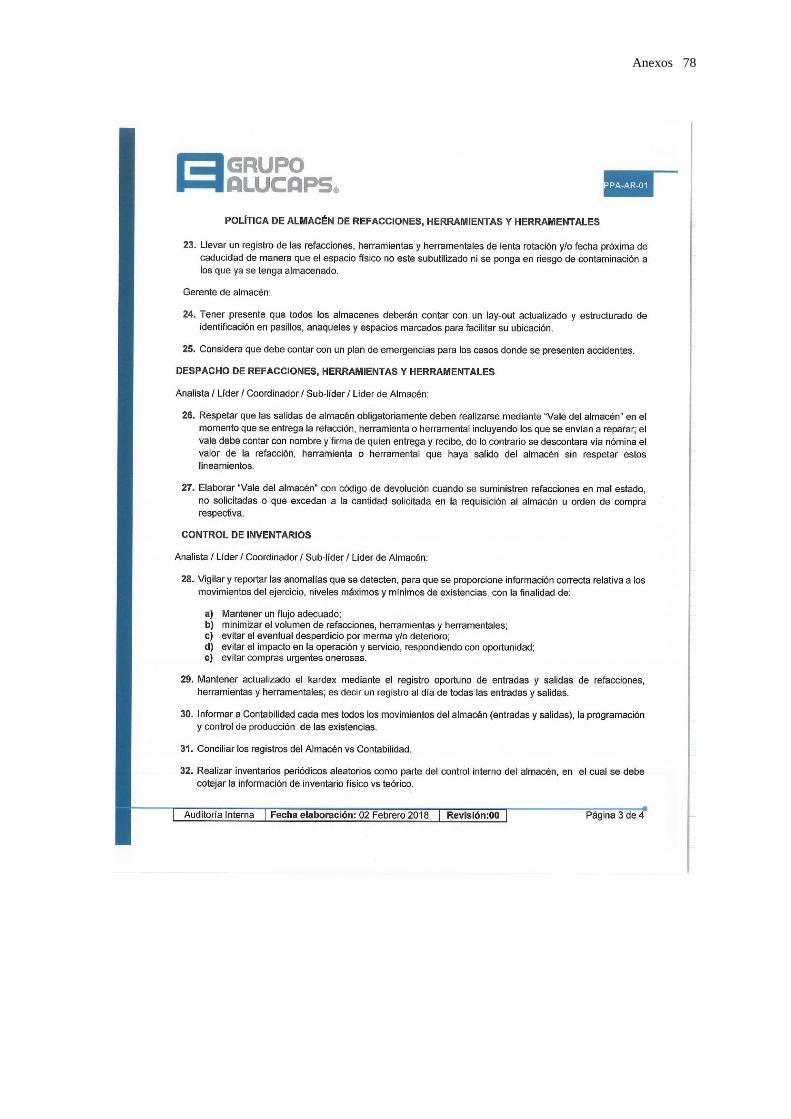

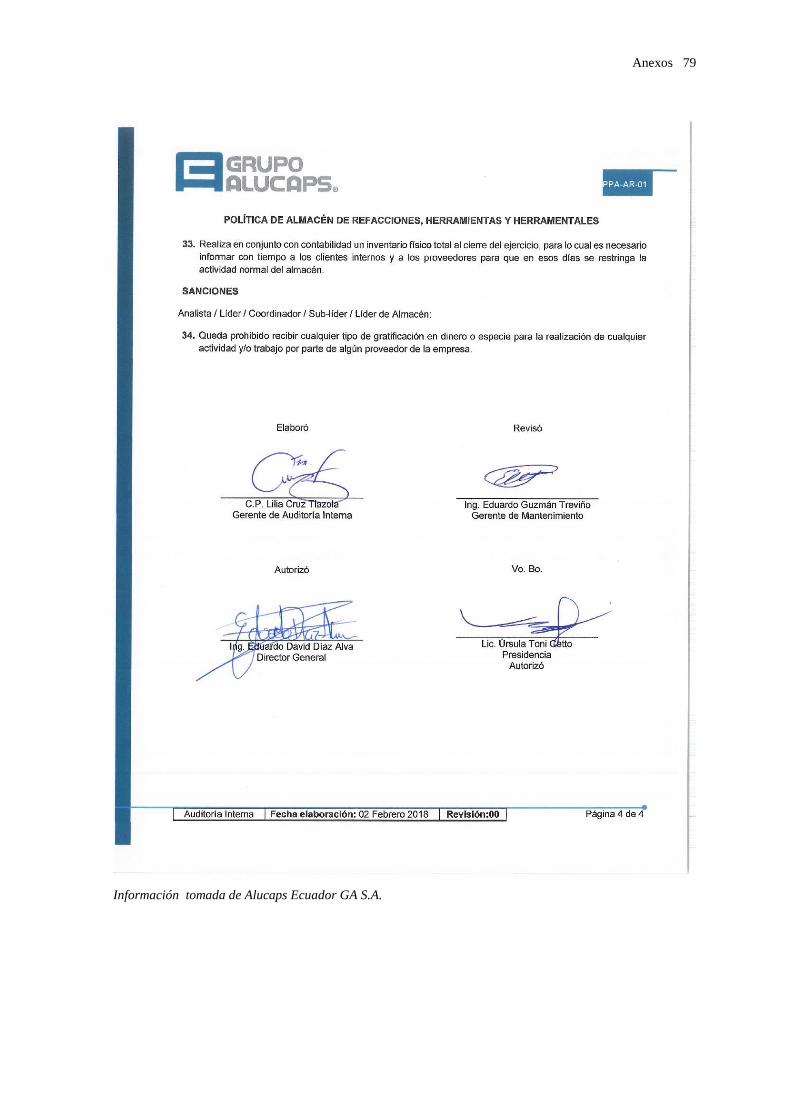

9 Política de almacén de refacciones, herramientas y herramentales 76

x

FACULTAD INGENIERIA INDUSTRIAL

ESCUELA/CARRERA INGENIERIA INDUSTRIAL

UNIDAD DE TITULACIÓN

“Propuesta de un sistema de gestión de inventario por demanda independiente en la

bodega de repuestos e insumos en la empresa Alucaps Ecuador GA S.A.”

Autor: Villegas Montiel Carlos Luis

Tutor: Ing. Ind. Luis Giovanny Cañizares Vásquez, MSc.

Resumen

La presente investigación tiene como propuesta la aplicación de un sistema de gestión de

inventario por demanda independiente para la clasificación y control de los repuestos e

insumos de la bodega de Alucaps Ecuador GA S.A con el objetivo de optimizar el proceso

de gestión y control de los mismos. Se realizó una clasificación ABC para la jerarquización

de los repuestos e insumos de acuerdo a su importancia con respecto al total de costos. Se

aplicó un modelo matemático elaborado en la aplicación de ofimática “Excel” llamado

modelo de inventario de revisión continua el cual nos permite calcular el punto de reorden,

inventario de seguridad, numero óptimo de unidades y el numero esperado de ordenes con

el fin de minimizar los costos de inventario y faltantes y obtener una mayor oportunidad de

efectividad en los procesos de la empresa.

Palabras Claves: Sistema, Inventario, Demanda Independiente, Bodega, Repuestos.

xi

FACULTAD INGENIERIA INDUSTRIAL

ESCUELA/CARRERA INGENIERIA INDUSTRIAL

UNIDAD DE TITULACIÓN

“Proposal of an inventory management system by independent demand in the

warehouse of spare parts and supplies in the company Alucaps Ecuador GA S.A"

Author: Villegas Montiel Carlos Luis

Advisor: Ind. Eng. Luis Giovanny Cañizares Vásquez, MSc.

Abstract

The present research proposal is the application of an inventory management system by

independent demand for the classification and control of the spare parts and supplies of

Alucaps Ecuador GA SA warehouse, with the objective of optimizing its process of

management and control. An ABC classification was made for the hierarchy of spare parts

and supplies according to their importance regarding the total costs. A mathematical model,

developed in the office application "Excel" called continuous revision inventory model was

applied, which allows us to calculate the reorder point, security inventory, optimal number

of units and the expected number of orders in order to minimize the inventory and missing

costs and obtain a greater opportunity for effectiveness in the company processes.

Keywords: System, Inventory, Independent Demand, Warehouse, Spare Parts.

xii

Introducción

El presente trabajo de titulación en su primer capítulo, presenta el diseño de la

investigación en donde se establece el planteamiento, formulación y sistematización del

problema, se establece el objetivo general y los específicos en función de la aplicación de

un sistema de gestión de inventario, la operacionabilidad de las variables y aspectos

metodológicos de la investigación.

En el segundo capítulo se conoce la situación actual de la empresa a través de métodos

cualitativos y cuantitativos, el método cualitativo representando por el diagrama de causa-

efecto o de Ishikawa mientras que por el método cuantitativo se encuentra representado en

su primera parte por la realización del diagrama de Pareto en función de la problemática

considerada en el presente trabajo y en su segunda parte por el análisis estadístico junto con

la determinación de los costos incurrentes por faltantes de repuestos e insumos con el cual

se logró cuantificar los montos totales por inventario de repuestos e insumos faltantes.

En el tercer capítulo se describe la propuesta del trabajo de investigación en donde se

detalla la clasificación ABC de los repuestos e insumos de la bodega de Alucaps Ecuador

GA S.A. y se realiza la categorización de los repuestos e insumos además de la aplicación

de un modelo de inventario de revisión continua en donde se determina el punto de reorden,

inventario de seguridad, número óptimo de unidades de inventario, número esperado de

órdenes para cada uno de los repuesto e insumos. Por último, se detallan las conclusiones y

recomendaciones de la propuesta.

Capítulo I

Diseño de la investigación

Los inventarios son bienes tangibles y forma parte de los recursos más importante de una

empresa los cuales pueden ser utilizados para uso propio o en procesos de manufactura para

la fabricación o transformación de diferentes productos de una compañía dedicada a la

fabricación o compra venta de diversos productos.

El presente trabajo de investigación tiene como finalidad proponer un sistema de gestión

de inventarios el cual permita categorizar, calcular el número óptimo de unidades por

pedido, puntos de reorden y tiempos de reposición de los distintos materiales que se

encuentran en la bodega de repuestos e insumos de Alucaps Ecuador GA. S.A.

Actualmente Alucaps Ecuador GA S.A. carece de un correcto modelo de gestión de

inventarios en la bodega de repuestos e insumos debido a un conjunto de procedimientos de

abastecimiento centralizado, existencia de un software que no permite el cálculo de máximos

y mínimos en el control interno de inventarios, el control se lo realiza de forma manual y

empírica dando lugar a un incorrecta planificación, control y gestión de inventarios y por

ende una incorrecta aplicación de herramientas de ingeniería.

1.1. Antecedentes

Con el espíritu emprendedor que siempre lo caracterizo, el reconocido empresario en la

rama alimentaria el Sr. Luis F. Cetto Cetto (+), funda Alucaps en el año 1978.

Con el claro objetivo de crear una Empresa que pudiera ofrecer una propuesta innovadora

en un mercado de escasa oferta de opciones en el ramo de Tapas, surge ALUCAPS.

Actualmente GRUPO ALUCAPS cuenta con más de 33 años de experiencia, y ha

conseguido una importante participación en el mercado de tapas logrando con ello ser una

empresa líder en su ramo.

Base importante de dichos logros es gracias al arduo trabajo del Ing. Ortensio Toni Faeti

quien fungió como presidente y Director General por 28 años (1981-2009) y logró su

objetivo, internacionalizar el Grupo y exportar nuestros productos a diferentes partes del

mundo.

Alucaps Ecuador GA S.A es una empresa nueva en el mercado ecuatoriano la misma que

fabrica tapas plásticas de gaseosas, agua y otros productos pertenecientes a marcas

conocidas en el país, la cual inicio sus operaciones en el año 2015 en la ciudad de Guayaquil

y posteriormente cambio su sede al cantón Eloy Alfaro de la provincia del Guayas..

Diseño de la investigación 2

1.2. Objeto de estudio

El objeto de estudio será la propuesta de un modelo de control de inventarios de repuestos

e insumos en la bodega de Alucaps Ecuador GA S.A.

1.3. Justificativo

Los inventarios forman parte de los bienes que poseen mayor costo de una organización,

además de representar inversión en maquinarias, materiales, repuestos, etc. para la obtención

de un producto o la prestación de servicios a los clientes.

La administración de inventarios tiene como objetivo principal hallar una relación

equilibrada entre la atención al cliente y la inversión de inventarios, por consecuencia los

inventarios que no gozan de una correcta administración tienden a presentar inconsistencias

y los costos de ordenar y almacenamiento se incrementan.

La administración de inventarios se encargará de realizar, de ordenar y receptar los

pedidos, además de llevar un registro y controles estadísticos de los repuestos e insumos.

Actualmente los procedimientos para la solicitud de requerimientos de los materiales y

repuestos son de manera empírica. Se realizan pedidos extras cuando se lo necesita o urge

utilizarlos además de no cumplir con el stock para la planificación establecida.

El modelo de inventarios debe determinar cuál es el stock de seguridad y el punto de

pedido para establecer el momento y la cantidad de unidades que va a solicitar la empresa.

Lo que se pretende es aproximarse lo máximo posible al nivel unidades óptimo, que es aquel

en que los costes de gestión son mínimos.

1.4. Delimitación del problema

Campo: Sistemas Productivos.

Área: Gestión de la bodega de repuestos e insumos.

Aspecto: Adquisición optima de repuestos e insumos.

La investigación se la efectuara en la bodega de Alucaps Ecuador GA S.A con el objeto

de optimizar la planificación y el control de inventario de repuestos e insumos para obtener

niveles óptimos de pedido y minimizar los costos de ordenar y almacenamiento.

1.5. Planteamiento del problema

El proceso actual de aprovisionamiento de repuestos e insumos presenta los siguientes

síntomas: Los pedidos de repuestos e insumos se los realiza de manera trimestral,

Diseño de la investigación 3

simplemente considerando una estimada cantidad de pedidos obtenida de forma empírica

sin ningún tipo de control estadístico que lo realizan las personas encargadas de la custodia

de la bodega.

El requerimiento de bodega llega a las instalaciones y se lo coloca en el espacio físico

que posee bodega sin ningún tipo de reconocimiento o identificación para su almacenaje.

Existen ocasiones en las que el stock de determinados insumos se ha consumido en su

totalidad antes de los tres meses de stock y se debe realizar alcances tendiendo a consumir

más de lo esperado o planificado.

De igual forma existen repuestos e insumos que dentro de los tres meses no abastecen de

manera idónea los niveles de consumo hasta cuando llegue la siguiente reposición trimestral,

el stock de estos repuestos e insumos se consume y se presenta la problemática de faltantes.

Además, indicar que los funcionarios que se encargan del requerimiento, almacenaje y

distribución de los repuestos e insumos, carecen de un modelo de inventarios adecuado de

reposición y almacenamiento de los mismos, debido a la metodología actual, la bodega

presenta inconsistencias como: bodega saturada, falta de espacio físico, mal almacenaje,

falta de stock.

Por procedimientos no adecuados en el control y almacenamiento de los repuestos e

insumos, la empresa tiende a poseer inventarios que generan altos costos por

almacenamiento y falta de stock que se necesitan en mayor cantidad por planificación

inadecuada en función de los requerimientos.

Para solventar esta situación se propone obtener un modelo de inventario basado en

herramientas de control estadístico, identificando, analizando y controlando los factores

inmersos en la determinación y aplicación de un correcto modelo de inventario para la

bodega de repuestos e insumos y a su vez obteniendo la minimización de costos de pedidos

y almacenamiento.

1.6. Formulación del problema

¿Es posible establecer la propuesta de aplicación de un modelo de inventarios para la

correcta planificación y control de repuestos e insumos en la bodega de Industria Alucaps

Ecuador GA S.A.?

1.7. Sistematización del problema

Para la elaboración de la investigación se presentan varias preguntas las cuales se

mencionan a continuación:

Diseño de la investigación 4

¿Cuáles son los factores que se deben considerar para la propuesta de mejora del actual

sistema de gestión de inventarios de repuestos e insumos?

¿Existe la posibilidad de identificar y evaluar los factores involucrados en el sistema de

gestión de inventarios que son necesarios para la correcta planificación, control y gestión de

repuestos e insumos en la bodega de Alucaps Ecuador GA S.A.?

¿Es posible la elaboración de un modelo de inventarios para la bodega de repuestos e

insumos?

1.8. Objetivos

1.8.1 Objetivo general.

Diseñar y proponer un modelo de control de inventarios por demanda independiente para

la bodega de insumos y repuestos para la empresa Alucaps Ecuador GA S.A.

1.8.2 Objetivos específicos.

Compilar información sobre los inventarios de la bodega de repuestos e

insumos de Alucaps Ecuador GA S.A.

Identificar el comportamiento de la demanda independiente de los repuestos e

insumos para determinar el inventario de seguridad, tiempos de reposición y

número óptimo de unidades a solicitar.

Diseñar un sistema de gestión del inventario para planificar y controlar los

repuestos e insumos en la bodega de Alucaps Ecuador GA S.A.

1.9. Variables

1.9.1 Variable Independiente.

La variable independiente está representada por los costos de ordenar y el costo de

faltantes de inventarios.

1.9.2 Variable dependiente.

La variable dependiente está representada por el costo total anual de inventario.

Diseño de la investigación 5

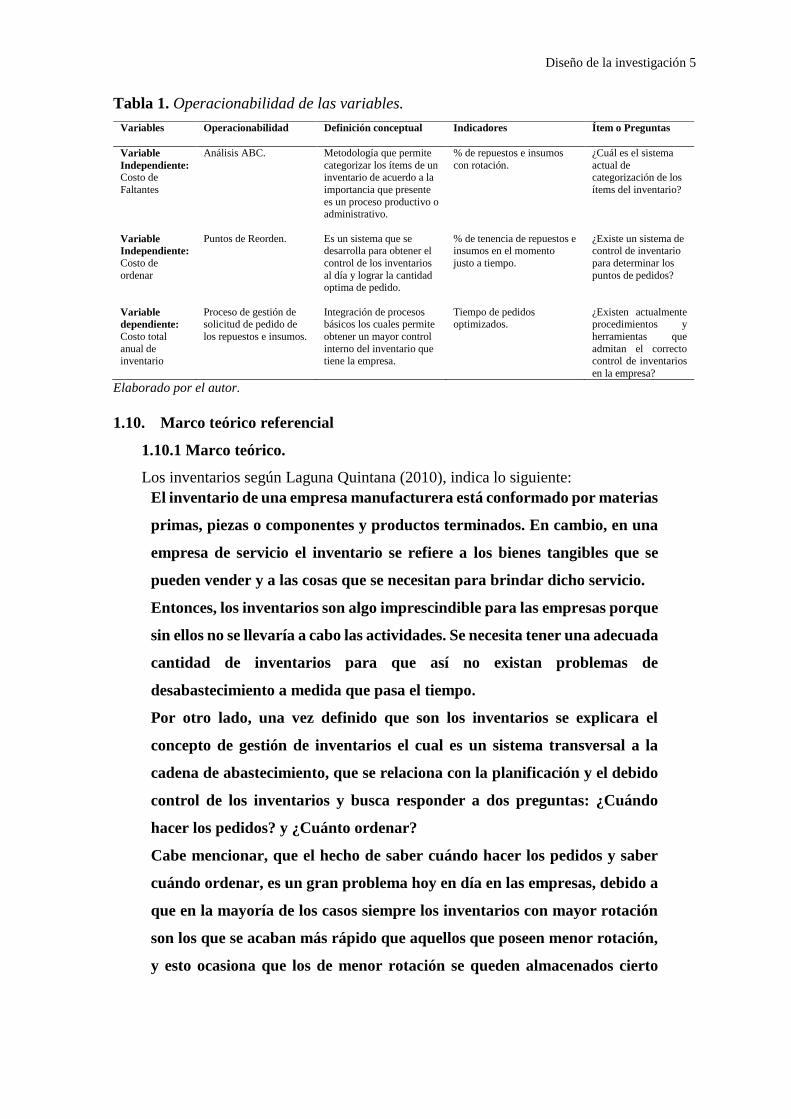

Tabla 1. Operacionabilidad de las variables.

Elaborado por el autor.

1.10. Marco teórico referencial

1.10.1 Marco teórico.

Los inventarios según Laguna Quintana (2010), indica lo siguiente:

El inventario de una empresa manufacturera está conformado por materias

primas, piezas o componentes y productos terminados. En cambio, en una

empresa de servicio el inventario se refiere a los bienes tangibles que se

pueden vender y a las cosas que se necesitan para brindar dicho servicio.

Entonces, los inventarios son algo imprescindible para las empresas porque

sin ellos no se llevaría a cabo las actividades. Se necesita tener una adecuada

cantidad de inventarios para que así no existan problemas de

desabastecimiento a medida que pasa el tiempo.

Por otro lado, una vez definido que son los inventarios se explicara el

concepto de gestión de inventarios el cual es un sistema transversal a la

cadena de abastecimiento, que se relaciona con la planificación y el debido

control de los inventarios y busca responder a dos preguntas: ¿Cuándo

hacer los pedidos? y ¿Cuánto ordenar?

Cabe mencionar, que el hecho de saber cuándo hacer los pedidos y saber

cuándo ordenar, es un gran problema hoy en día en las empresas, debido a

que en la mayoría de los casos siempre los inventarios con mayor rotación

son los que se acaban más rápido que aquellos que poseen menor rotación,

y esto ocasiona que los de menor rotación se queden almacenados cierto

Variables Operacionabilidad Definición conceptual Indicadores Ítem o Preguntas

Variable

Independiente:

Costo de

Faltantes

Análisis ABC. Metodología que permite

categorizar los ítems de un inventario de acuerdo a la

importancia que presente

es un proceso productivo o administrativo.

% de repuestos e insumos

con rotación.

¿Cuál es el sistema

actual de categorización de los

ítems del inventario?

Variable

Independiente:

Costo de

ordenar

Puntos de Reorden.

Es un sistema que se desarrolla para obtener el

control de los inventarios

al día y lograr la cantidad optima de pedido.

% de tenencia de repuestos e insumos en el momento

justo a tiempo.

¿Existe un sistema de control de inventario

para determinar los

puntos de pedidos?

Variable

dependiente:

Costo total

anual de

inventario

Proceso de gestión de solicitud de pedido de

los repuestos e insumos.

Integración de procesos básicos los cuales permite

obtener un mayor control

interno del inventario que

tiene la empresa.

Tiempo de pedidos optimizados.

¿Existen actualmente procedimientos y

herramientas que

admitan el correcto

control de inventarios

en la empresa?

Diseño de la investigación 6

tiempo sin darle un respectivo uso ocasionando así mayor costo de

inventario (págs. 12-13).

Figura 1. Modelo de Gestión de Inventarios. Información tomada de Modelos determinísticos de inventarios

para demanda independiente. Un estudio en Venezuela. Elaborado por Carlos Enrique Bustos Flores y Galia

Beatriz Chacón Parra

Diseño de la investigación 7

Modelos de inventario para demanda independiente.- Según los autores Render &

Heizer (2014), Principio de Administración de operaciones nos indica la siguiente

clasificación con respecto a los modelos de inventario para demanda independiente: “Se

enfocan en dos preguntas importantes, ¿Cuándo ordenar? Y ¿Cuánto ordenar? Los modelos

de la demanda independiente se clasifican en tres modelos.

Modelo de la cantidad económica a ordenar (EOQ).

Modelo de la cantidad económica a producir.

Modelo de descuentos por cantidad” (pág. 490).

Modelo de la cantidad económica a ordenar (EOQ).- El modelo de la cantidad

económica de pedido (EOQ) es conocida como cantidad de pedido fija y los autores Chase

& Aquilano (2009), Administración de operaciones producción y Cadena de Suministros lo

definen de la siguiente forma:

Los modelos de cantidad de pedidos se enfocan en determinar el punto

específico, R, esto significa que se debe realizar un nuevo pedido hasta

llegar al tamaño de este Q, el punto R, siempre será en número específico.

Cuando se realiza un pedido de tamaño Q, que es el inventario existente,

actual y este llega al punto R, quiere decir que se debe realizar

inmediatamente un nuevo pedido hasta llegar a Q, ejemplo: cuando el

inventario baje a 37 unidades, se debe realizar un pedio a 58 unidades más

(pág. 555).

El modelo de la cantidad económica de pedido es una herramienta de fácil aplicación en

el control de inventarios y se apoya en varios supuestos, Chase & Aquilano (2009)

menciona:

La demanda del producto es constante y uniforme durante todo el

periodo.

El tiempo de entrega (tiempo para recibir el pedido) es constante.

El precio por unidad del producto es constante.

El costo por mantener el inventario se basa en el inventario promedio.

Los costos de pedido o preparación son constantes.

Se van a cubrir todas las demandas del producto (no se permiten

pedidos acumulados) (pág. 556).

El modelo de la cantidad económica de pedido es ampliamente conocido y utilizado

como herramienta de gestión de inventario en una gran variedad de organizaciones a

Diseño de la investigación 8

nivel mundial en donde su función se encuentra en optimizar la cantidad por orden

minimizando los costos de inventario.

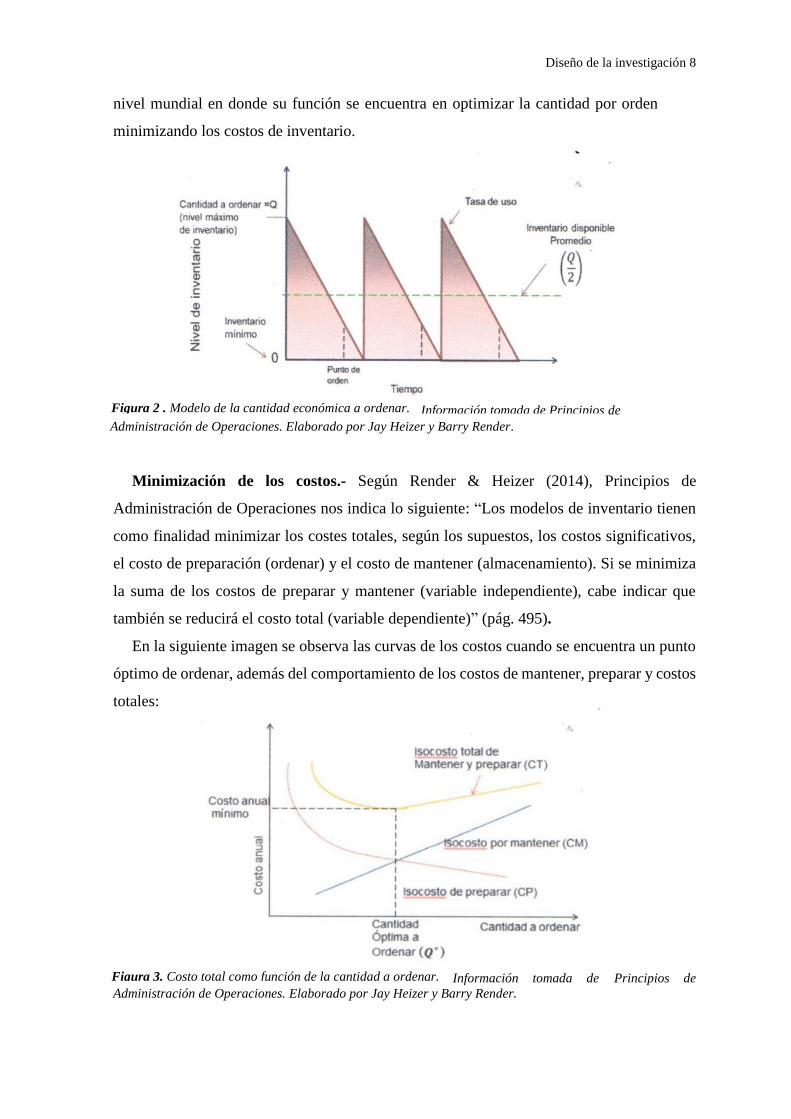

Minimización de los costos.- Según Render & Heizer (2014), Principios de

Administración de Operaciones nos indica lo siguiente: “Los modelos de inventario tienen

como finalidad minimizar los costes totales, según los supuestos, los costos significativos,

el costo de preparación (ordenar) y el costo de mantener (almacenamiento). Si se minimiza

la suma de los costos de preparar y mantener (variable independiente), cabe indicar que

también se reducirá el costo total (variable dependiente)” (pág. 495).

En la siguiente imagen se observa las curvas de los costos cuando se encuentra un punto

óptimo de ordenar, además del comportamiento de los costos de mantener, preparar y costos

totales:

Información tomada de Principios de

Administración de Operaciones. Elaborado por Jay Heizer y Barry Render.

Figura 2 . Modelo de la cantidad económica a ordenar.

Figura 3. Costo total como función de la cantidad a ordenar.

Información tomada de Principios de

Administración de Operaciones. Elaborado por Jay Heizer y Barry Render.

Diseño de la investigación 9

En la figura 3, observamos que el costo mínimo total depende del punto de intersección

donde se cruzan CM y CP; en otras palabras, que si se logra obtener la ecuación CM= CP,

se encontraría Q* (Cantidad optima a ordenar). El siguiente paso es crear un modelo

matemático que permita lograrlo.

Según Chase & Aquilano (2009), Administración de Operaciones Producción y Cadena

de Suministros define las siguientes fórmulas para el cálculo de costo de inventarios bajo el

modelo de la cantidad óptima a ordenar.

CP= Costo anual de preparar.

CM= Costo anual de mantener.

Q*= Cantidad optima a ordenar.

CP= (# de ordenes colocadas por año) x (Costo de preparación u ordenar

por orden)

CM= (Nivel inventario promedio) x (Costo de mantener por unidad por

año).

La cantidad óptima a ordenar se encuentra cuando el costo anual de

preparación es igual al costo anual de mantener y queda así:

Se despeja Q*

Con la ecuación descrita, se obtendrá la cantidad óptima a ordenar Q*, se

supone la demanda y un tiempo de entrega siempre constante, ya que no es

necesario tener un inventario de seguridad, cabe indicar que el punto de

Diseño de la investigación 10

volver a realizar el requerimiento, es decir, volver a pedir R, está dada por

la siguiente ecuación dónde R=d*L (pág. 557).

Puntos de reorden.- Según Render & Heizer (2014), Principio de Administración de

operaciones nos indica lo siguiente con respecto a los puntos de reorden.

Con el modelo matemático de la cantidad económica del pedido (EOQ),

podemos saber ahora “cuanto ordenar”, la pregunta lógica siguiente es

“cuando ordenar”.

En este punto cabe mencionar que hay un tiempo que transcurre entre la

colocación de la orden y su recepción, llamado también “tiempo de espera”.

Este tiempo puede ser de unas cuantas horas, hasta varios meses. Por lo que

la decisión de cuando ordenar se expresa en término de un ROP (Reorder

Point), o punto de reorden, es decir el nivel de inventario que advierte que

debe colocarse una nueva orden.

ROP=d*L

Dónde:

D= Demanda por día.

L= Tiempo de entrega de nueva orden en días.

Información tomada de Principios de Administración de Operaciones.

Elaborado por Jay Heizer y Barry Render.

Por lo tanto, el ROP es, d= demanda anual / número de días hábiles en un

año.

En la figura 4, el punto de reorden, es un nivel de inventario de seguridad

muy importante debido a que, en muchas empresas u organizaciones, donde

el modo normal de entrega es variado. (pág. 493).

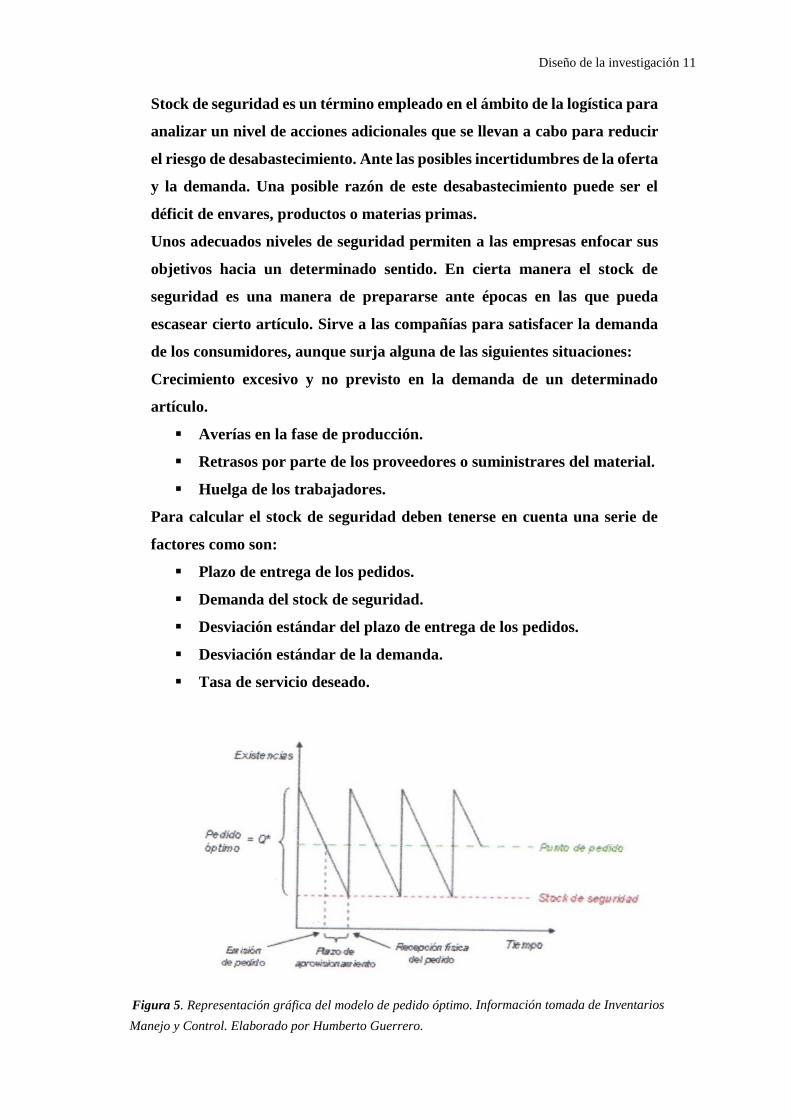

Stock de Seguridad.- El sitio web Economia Simple (2016) define el concepto de stock

de seguridad como:

Figura 4. Puntos de reorden.

Diseño de la investigación 11

Stock de seguridad es un término empleado en el ámbito de la logística para

analizar un nivel de acciones adicionales que se llevan a cabo para reducir

el riesgo de desabastecimiento. Ante las posibles incertidumbres de la oferta

y la demanda. Una posible razón de este desabastecimiento puede ser el

déficit de envares, productos o materias primas.

Unos adecuados niveles de seguridad permiten a las empresas enfocar sus

objetivos hacia un determinado sentido. En cierta manera el stock de

seguridad es una manera de prepararse ante épocas en las que pueda

escasear cierto artículo. Sirve a las compañías para satisfacer la demanda

de los consumidores, aunque surja alguna de las siguientes situaciones:

Crecimiento excesivo y no previsto en la demanda de un determinado

artículo.

Averías en la fase de producción.

Retrasos por parte de los proveedores o suministrares del material.

Huelga de los trabajadores.

Para calcular el stock de seguridad deben tenerse en cuenta una serie de

factores como son:

Plazo de entrega de los pedidos.

Demanda del stock de seguridad.

Desviación estándar del plazo de entrega de los pedidos.

Desviación estándar de la demanda.

Tasa de servicio deseado.

Figura 5. Representación gráfica del modelo de pedido óptimo. Información tomada de Inventarios

Manejo y Control. Elaborado por Humberto Guerrero.

Diseño de la investigación 12

La cantidad de stock de seguridad también puede influir en el desarrollo de

una compañía. Cuando la cifra es excesiva puede generar elevados costes

de mantenimiento de inventario. Además, los artículos que durante un

largo tiempo se almacenan pueden llegar a deteriorarse, romperse o

caducar. Por su parte, un escaso stock de seguridad puede suponer una

pérdida de ventas y por lo tanto un mayor porcentaje de perdidas, La clave

del stock de seguridad reside en encontrar el equilibrio.

A modo de resumen, el stock de seguridad es un amortiguador para

proteger a las compañías de desabastecimiento provocados por una

deficiente planificación, tanto en lo que se refiere a gestión como en

material. El stock de seguridad es uno de los conceptos más importantes en

el control de inventarios de las empresas (Economia Simple, 2016).

1.10.2 Marco conceptual.

Inventario. - Según Yraida Jiménez (2008), define los inventarios de la siguiente

manera:

“Los inventarios son bienes tangibles que se poseen para la

comercialización de un negocio o para el consumo en la producción de

bienes o servicios para su posterior venta. Los inventarios comprenden,

además de las materias primas, productos en proceso y productos

terminados, los materiales, repuestos y accesorios para ser utilizados en la

producción de bienes o productos elaborados para la venta o prestación de

servicios (pág. 7).

Inventario Inicial.- La Escuela de Administración de la Universidad Católica del

Táchira (2011) lo define de la siguiente manera “El inventario inicial está representado por

el valor de las existencias de mercaderías en la fecha que comenzó un periodo contable”

(pág. 7).

Inventario físico. - De acuerdo a Noriega (2012) en el sitio web Cadena de Suministros

define al inventario físico de la siguiente manera: “El inventario físico es una estadística

física o conteo de los materiales existentes es una empresa para identificarla y confrontarla

frente a las existencias registradas”.

Sistemas de inventarios. – Según Anane (2016) refiere que “los sistemas de control de

inventarios representan un conjunto de herramientas, procedimientos, normas, políticas que

son utilizados para registrar las cantidades de mercaderías en existencia y para establecer los

costos de las mercaderías para la comercialización” (pág. 6).

Diseño de la investigación 13

Funciones del inventario. - De acuerdo a los autores Render & Heizer (2014) las

funciones de los inventarios se lo pueden definir de la siguiente manera:

a. El proceso de producción es separado por varias partes; ejemplo, cuando

los suministros de la institución fluctúan, tal vez será necesario un

inventario adicional, en la cual podremos separar los procesos de

producción de los proveedores.

b. Desunir a la institución de las variaciones de la demanda y a su vez

obtener un inventario que satisfaga las necesidades a los clientes.

c. Toma una ventaja competitiva, de los modelos de descuento por cantidad,

es decir si se compra en grandes cantidades, pueden minimizar es costo de

los productos.

d. Tener en consideración, la inflación, los cambios de alza de los precios, lo

cual deben protegerse (pág. 485).

Tipos de inventario.- Según el texto Principios de Administración de Operaciones de

los autores Render & Heizer (2014) existen cuatro tipos de inventarios que se mencionan a

continuación: “Inventario de materias primas, Inventario en proceso, Inventario de

mantenimiento, reparación; e Inventario de los productos terminados (pág. 485).

Bodega. – Al definir el concepto de bodega Arrieta Posada (2010), dice: “La bodega se

considera como el espacio en donde se realiza la admisión, almacenamiento y movimiento

de materiales hasta el punto de dispendio por un cliente externo o interno” (pág. 6).

Demanda independiente. – De acuerdo a López (2014), nos ofrece la siguiente

definición:

Se comprende por demanda independiente aquella que se genera a partir

de decisiones ajenas a la empresa, por ejemplo, la demanda de productos

terminados acostumbra a ser externa a la empresa en el sentido en que las

decisiones de los clientes no son controlables por la empresa (aunque si

pueden ser influidas). También se clasificaría como demanda independiente

la correspondiente a piezas de recambio, repuestos e insumos” (pág. 6).

Costo de mantener inventario. – De acuerdo a Anane (2016), define el costo de

mantener un inventario de la siguiente manera:

El costo de mantener inventario está relacionado con el almacenamiento de

los materiales de una empresa y que a su vez repercute económicamente,

entre los factores para determinar el costo de mantenimiento se encuentran

el costo de mano de obra, costo de manejo de materiales costo de operación,

Diseño de la investigación 14

impuestos, seguros, costo de inversión y costo de robo, daño u obsolencia

(pág. 9).

Costo de ordenar inventario. - De acuerdo a Anane (2016), define el costo de ordenar

inventario de la siguiente manera: “el costo de ordenar está dado por los costes generados

por los suministros de oficina, procesos de pedido, talento humano encargado del proceso

de abastecimiento o resguardo de materiales” (pág. 9).

Costo de preparación de inventario. - De acuerdo a Anane (2016), define el costo de

preparación de inventario de la siguiente forma:

Los costos de preparar un inventario se determinan por la ejecución de

preparar una maquina o realizar un determinado proceso de producción,

además en el costo de preparación se incluyen factores como mano de obra

y herramientas que intervienen directamente en el proceso de preparación.

(pág. 10)

Sistema de inventario ABC. – El sistema de inventario ABC es definido por Collignon

& Vermorel (2012) de la siguiente manera:

Un análisis ABC es un método de categorización de inventario que se trata

de establecer los elementos en tres categorías A, B y C basado en principio

de Pareto es donde establece que el 80% del consumo total se basa solo el

20% de los elementos totales.

A través de esta categorización se puede identificar los puntos clave del

inventario y separarlos del resto de artículos especialmente de los elementos

que son números, pero no rentables (pág. 7).

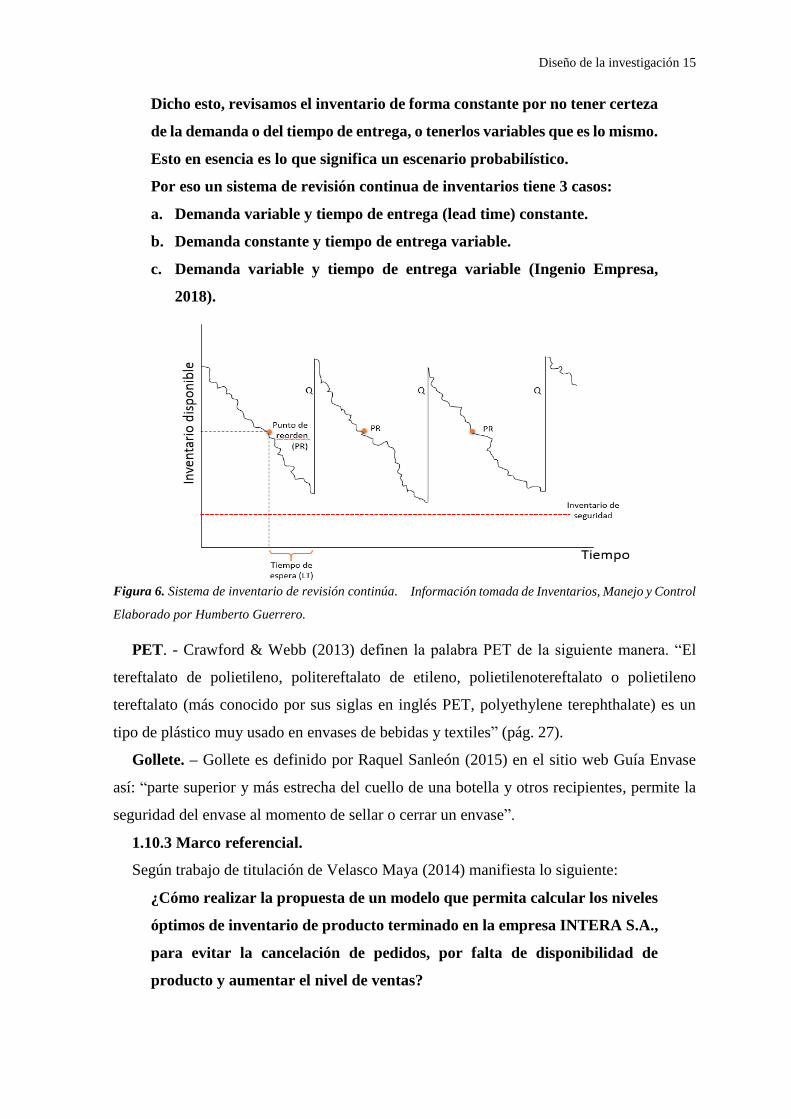

Sistema de inventario de revisión continúa. - En el sitio web de Ingenio Empresa,

(2018) define el sistema de inventario de revisión continúa tomando en consideraciones las

siguientes condiciones:

También suele llamarse sistema Q, sistema de punto de reorden o de sistema

de cantidad de pedido fija y es un tipo de control de sistema de inventario

que cada vez que realizamos el retiro de un artículo, se realiza el control del

inventario restante en otras palabras se revisa el nivel del inventario

resultante teniendo en cuenta que:

a. Si el inventario resultante está por debajo de determinado nivel, se coloca

una nueva orden.

b. Si el inventario resultante no está por debajo del nivel, sigue

consumiéndose.

Diseño de la investigación 15

Dicho esto, revisamos el inventario de forma constante por no tener certeza

de la demanda o del tiempo de entrega, o tenerlos variables que es lo mismo.

Esto en esencia es lo que significa un escenario probabilístico.

Por eso un sistema de revisión continua de inventarios tiene 3 casos:

a. Demanda variable y tiempo de entrega (lead time) constante.

b. Demanda constante y tiempo de entrega variable.

c. Demanda variable y tiempo de entrega variable (Ingenio Empresa,

2018).

Información tomada de Inventarios, Manejo y Control

Elaborado por Humberto Guerrero.

PET. - Crawford & Webb (2013) definen la palabra PET de la siguiente manera. “El

tereftalato de polietileno, politereftalato de etileno, polietilenotereftalato o polietileno

tereftalato (más conocido por sus siglas en inglés PET, polyethylene terephthalate) es un

tipo de plástico muy usado en envases de bebidas y textiles” (pág. 27).

Gollete. – Gollete es definido por Raquel Sanleón (2015) en el sitio web Guía Envase

así: “parte superior y más estrecha del cuello de una botella y otros recipientes, permite la

seguridad del envase al momento de sellar o cerrar un envase”.

1.10.3 Marco referencial.

Según trabajo de titulación de Velasco Maya (2014) manifiesta lo siguiente:

¿Cómo realizar la propuesta de un modelo que permita calcular los niveles

óptimos de inventario de producto terminado en la empresa INTERA S.A.,

para evitar la cancelación de pedidos, por falta de disponibilidad de

producto y aumentar el nivel de ventas?

Figura 6. Sistema de inventario de revisión continúa.

Diseño de la investigación 16

Con el propósito de dar forma a la actual propuesta, se realizó una

investigación, en donde fue estudiado, el proceso de producción actual y los

niveles de inventarios y demanda de producto terminado, el nivel de ventas

y el nivel de pedidos cancelados dentro periodo Enero – Diciembre de 2013.

Al establecer la propuesta del modelo, se evaluaron los beneficios que

implica la incorporación de la propuesta. Permite a la gerencia disponer de

la información necesaria para tomar las decisiones que proporcionen el

mejoramiento continuo del proceso de control de inventarios en la

organización, incorporando herramientas que conduzcan a tener un nivel

óptimo de producto terminado, para satisfacer la demanda y aumentar el

nivel de ventas, satisfaciendo las necesidades de producto de los clientes, de

manera que los resultados sean los esperados inclusive superiores (pág. 7).

Según trabajo de investigación de Lemus Romero & Forero Gil (2012) indican lo

siguiente:

La base de una empresa comercializadora es la compra y venta de

productos, por este motivo es esencial contar con un buen sistema de

inventarios, el cual nos permitirá tener un control exacto y oportuno de las

existencias de mercancía con la que contamos, además al final de un periodo

contable nos brindará información sobre el estado económico real de la

empresa.

Si no tenemos un sistema de inventarios que actué con total fiabilidad, es

posible que las ventas, las cuales son el objetivo principal de la empresa no

sean las estimadas, puesto que no contaremos con la mercancía necesaria

para satisfacer las necesidades del cliente que es en si la única fuente de

utilidad para la empresa.

Con el sistema de inventarios evitamos la demora en el despacho de la

mercancía y garantizamos el buen estado de la misma, puesto que esta va a

tener una rotación adecuada. De este modo podemos llevar a cabo una

planeación de reabastecimiento y la maximización de las utilidades de la

empresa (pág. 9).

Según trabajo de titulación de Goez Rueda & Rodriguez Antequera (2014) manifiesta lo

siguiente:

El manejo de los inventarios tiene un papel fundamental en las estrategias

de las organizaciones, ya que es una actividad transversal en la

Diseño de la investigación 17

cadena de abastecimiento; siendo uno de los temas más complejos en la

compañía, por sus inversiones y su alto nivel de control.

Dado esto y como se mueven los mercados hoy en día las compañías

necesitan ser más efectivas para ser competitivas en dichos mercados

exigentes. Como resultado se escucha que el mayor problema es la

existencia de los excesos y los agotados, teniendo mucho de lo que no se

vende y poco o nada de lo que si se vende; problema que se conoce como

desbalanceo de inventarios.

Variables externas como la demanda y los pronósticos de ventas son de

indispensable conocimiento para una adecuada planeación y manejo de los

niveles de inventarios.

Proponer un modelo de abastecimiento como herramienta del control de

inventario en Juan Neustadtel S.A.S requiere un estudio detallado del

manejo actual en el proceso de abastecimiento de la compañía en esta área

específica, al igual que se debe detectar las falencias y puntos críticos en este

proceso para poder pensar en correctivos teniendo en cuentas la

estructura organizacional y aquellas variables externas que influyen en

una adecuada planeación del proceso.

El objetivo principal de este trabajo es proponer soluciones a la

problemática ya antes descrita con el fin de que se contribuya a mejorar los

tiempos de entrega, y a disminuir el riesgo e incertidumbre en los niveles de

inventarios de repuestos de la compañía utilizando herramientas que se

enfoquen en un aprovisionamiento adecuado para mejorar el nivel de

servicio de la empresa y conseguir los objetivos corporativos propuestos

(pág. 11).

1.11. Aspectos metodológicos de la investigación

1.11.1 Tipo de estudio.

El presente trabajo será realizado bajo un tipo de estudio que será definido según el

análisis y alcance de los resultados la cual tendrá un carácter exploratorio-descriptivo.

En el libro de texto Metodología de la Investigación de los autores (Hernández Sampieri

& Baptista (2010) realiza mención a los tipos de diseño de investigación y lo define de la

siguiente forma “El diseño de investigación, tiene dos tipos que son: experimental y no

experimental” (pág. 119).

Diseño de la investigación 18

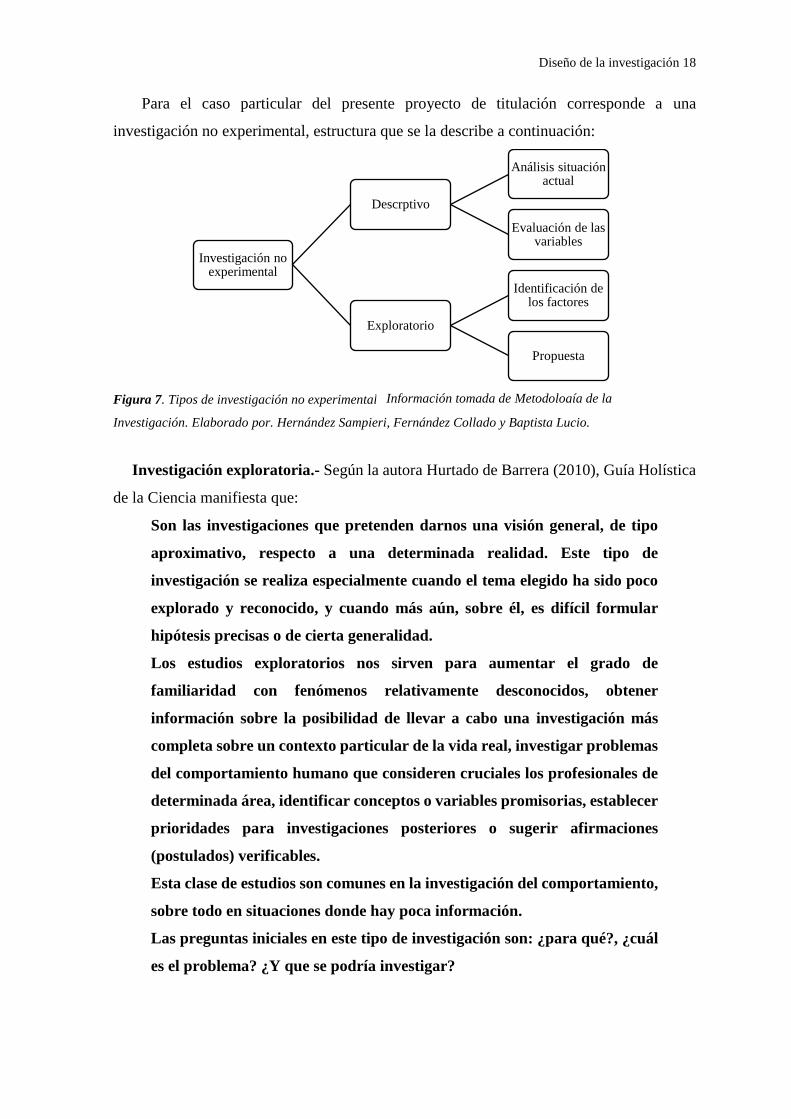

Para el caso particular del presente proyecto de titulación corresponde a una

investigación no experimental, estructura que se la describe a continuación:

Figura 7. Tipos de investigación no experimental.

Investigación. Elaborado por. Hernández Sampieri, Fernández Collado y Baptista Lucio.

Investigación exploratoria.- Según la autora Hurtado de Barrera (2010), Guía Holística

de la Ciencia manifiesta que:

Son las investigaciones que pretenden darnos una visión general, de tipo

aproximativo, respecto a una determinada realidad. Este tipo de

investigación se realiza especialmente cuando el tema elegido ha sido poco

explorado y reconocido, y cuando más aún, sobre él, es difícil formular

hipótesis precisas o de cierta generalidad.

Los estudios exploratorios nos sirven para aumentar el grado de

familiaridad con fenómenos relativamente desconocidos, obtener

información sobre la posibilidad de llevar a cabo una investigación más

completa sobre un contexto particular de la vida real, investigar problemas

del comportamiento humano que consideren cruciales los profesionales de

determinada área, identificar conceptos o variables promisorias, establecer

prioridades para investigaciones posteriores o sugerir afirmaciones

(postulados) verificables.

Esta clase de estudios son comunes en la investigación del comportamiento,

sobre todo en situaciones donde hay poca información.

Las preguntas iniciales en este tipo de investigación son: ¿para qué?, ¿cuál

es el problema? ¿Y que se podría investigar?

Investigación no experimental

Descrptivo

Análisis situación actual

Evaluación de las variables

Exploratorio

Identificación de los factores

Propuesta

Información tomada de Metodología de la

Diseño de la investigación 19

Los estudios exploratorios en pocas ocasiones constituyen un fin en sí

mismos, "por lo general determinan tendencias, identifican relaciones

potenciales entre variables y establecen el 'tono' de investigación

posteriores más rigurosas" (pág. 56).

Investigación descriptiva.- Según la autora Hurtado de Barrera (2010), Guía Holística

de la Ciencia manifiesta que:

El propósito del investigador es describir situaciones y eventos. Esto es,

decir como es y se manifiesta determinado fenómeno. Los estudios

descriptivos buscan especificar las propiedades importantes de personas,

grupos, comunidades o cualquier otro fenómeno que sea sometido a

análisis.

Miden o evalúan diversos aspectos, dimensiones o componentes del

fenómeno o fenómenos a investigar. Desde el punto de vista científico,

describir es medir. Esto es, en un estudio descriptivo se selecciona una serie

de cuestiones y se mide cada una de ellas independientemente, para así –y

valga la redundancia—describir lo que se investiga.

El proceso de la descripción no es exclusivamente la obtención y la

acumulación de datos y su tabulación correspondiente, sino que se relaciona

con condiciones y conexiones existentes, prácticas que tienen validez,

opiniones de las personas, puntos de vista, actitudes que se mantienen y

procesos en marcha.

Los estudios descriptivos se centran en medir los explicativos en descubrir.

El investigador debe definir que va a medir y a quienes va a involucrar en

esta medición (pág. 58).

1.11.2 Método de investigación.

Para el presente trabajo de titulación se utilizará el método de investigación estadístico el

cual consiste en un conjunto de procedimientos para el manejo y tratamiento de datos

cuantitativos de la investigación en donde se reconoce con etapas el método estadístico con

la recolección, reencuentro, presentación, síntesis y análisis.

1.11.3 Fuentes y técnicas para la recolección de información.

Entre las técnicas empleadas para la investigación se mencionan las siguientes:

Las entrevistas.

Recolección y análisis de información estadística.

Revisión bibliográfica.

Diseño de la investigación 20

Internet.

Diagrama de Pareto.

Estas técnicas son definidas por Chávez Dennis (2010), de la siguiente manera:

La entrevista. - La entrevista es una técnica que permite establecer contacto

directo con las personas que estén inmersas en objeto de estudio.

A diferencia de la encuesta, que se rige a un cuestionario con un

determinado número de preguntas, este tiene el propósito de obtener

información de una manera más abierta, espontánea y directa.

Recolección y análisis de información estadística. - La recolección y análisis

de información estadística es una técnica que nos permitirá estudiar el

comportamiento de los factores asociados con el objeto de estudio de una

manera cuantitativa y aplicando herramientas de análisis matemáticos.

Revisión bibliográfica. - La revisión documental o bibliográfica es una

técnica que nos permitirá estructurar el marco teórico. Conceptual y de

referencia a partir de las consultas de diversos elementos de consulta como

libros, artículos, informes, folletos y publicaciones relacionadas con el tema

de interés.

Internet. - Internet es una herramienta que ofrece muchas ventajas como

medio de obtención de información debido a que la misma es actualmente

unos de los principales medios de recolección y consultas de referencias.

Diagrama de Pareto. - Es una técnica utilizada para establecer el

diagnostico o conclusiones finales de una investigación debido a que consiste

en una comparación ponderada de los factores relacionados con el

problema.

Es de gran utilidad debido a que permite analizar y visualizar los problemas

o causas en dos categorías: Los pocos vitales, que son los factores que

representan el mayor impacto (80%) en donde nos permite confirmar la

principal problemática y los muchos triviales que son aquellos factores que

tienen un representar o un menor impacto (20%) en la problemática que se

está evaluando (pág. 6).

1.11.4 Tratamiento de la información.

La información obtenida a través de los métodos de encuesta nos permitirá conocer la

situación actual de la problemática, la cual nos permitirá obtener un primer diagnóstico de

las principales causas y efectos del problema.

Diseño de la investigación 21

Con la recolección de datos, se podrá realizar una clasificación, registro, y tabulación de

los diferentes ítems de inventario de bodega de repuestos e insumos con el objetivo de

determinar su comportamiento y factores que permitirán un control de inventarios óptimos

ajustando la información obtenida en una propuesta de modelos de inventarios que permitirá

controlar, gestionar y asegurar la disponibilidad de existencias.

1.11.5 Resultados e impactos esperados.

Los resultados e impactos esperados están relacionados con la obtención de un modelo

de gestión de inventarios que permita determinar los niveles óptimos de la cantidad

económica de pedidos, los máximos y mínimos de stock y la categorización mediante los

análisis ABC de los repuestos e insumos de la bodega de Alucaps Ecuador GA S.A.

Capítulo II

Situación actual y diagnóstico

2.1. La empresa

Grupo Alucaps, es una empresa familiar en la cual su matriz se encuentra ubicada en

México en la ciudad de Cuernavaca la misma que cuenta con la infraestructura y tecnología

para el envasado de sus productos, misma experiencia basada en la calidad y servicio es

reconocida por marcas líderes en el mercado de los alimentos.

Posee sucursales en los siguientes lugares:

Alucaps Mexicana, S.A. de C.V.

Alucaps Mexicana de Occidente, S.A. de C.V

Alucaps Centroamericana, S.A. (Guatemala, Guatemala).

Alucaps Colombia.

Alucaps Ecuador GA S.A. (Duran, Ecuador).

Alucaps Ecuador GA S.A, es una empresa constituida en el Ecuador que inició sus

operaciones en el año 2015 como actividad económica “Fabricación de artículos de plástico

para el envasado de productos”.

Actualmente la empresa en Ecuador está conformada por 28 empleados Distribuidos en

áreas administrativas, productivas y de servicios.

2.1.1 Datos generales.

Alucaps Ecuador GA S.A es una Empresa dentro del ramo de las empresas plásticas, que

se dedica al Corte y Litografía, Diseño y Producción de Tapas Metálicas y Plásticas las

cuales son utilizadas en una amplia gama de productos del mercado ecuatoriano.

Misión. - Crecer con nuestros clientes y nuestra gente a nivel nacional e internacional;

incrementando la presencia y participación del Grupo Alucaps invirtiendo en tecnología para

satisfacer sus expectativas de calidad y servicio.

Visión. - Ser la empresa líder en su ramo a nivel internacional, fabricando productos de

clase mundial.

Políticas de Calidad. - El Grupo Alucaps en su búsqueda permanente de excelencia, ha

establecido un sistema de gestión de calidad e inocuidad en los siguientes principios:

Fabricar los productos más confiables en los mercados farmacéuticos, de bebidas, de

alimentos y en otros en los que participamos.

Responder oportunamente a las necesidades de nuestros clientes, garantizando estándares

de calidad e inocuidad internacionales.

Situación actual y diagnóstico 23

Ser una empresa rentable con desarrollo internacional, ofreciendo oportunidades y

beneficios a todo su personal.

Promover la mejora continua y la comunicación en nuestros procesos cumpliendo con las

normas de calidad, seguridad, inocuidad y ambientales aplicables al Grupo.

2.1.2 Ubicación.

Ubicada en el km 8 vía a Duran-Yaguachi en la provincia del Guayas, solar 48 A complejo

de bodegas El Trébol bloque C. (Ver anexo 1).

2.1.3 Organigrama.

Organigrama detallado de acuerdo a las áreas de la empresa Alucaps Ecuador GA S.A.

2.1.4 Productos.

Los productos que el grupo como tal fabrica incluyen la línea metálica, litográfica y

plástica, pero en Ecuador solo se encuentra en funcionamiento la línea plástica la cual fabrica

tapas de 28 y 27 mm de diámetro.

Talento

HumanoCompras Contabilidad Tesoreria Costos Presupuestos Ventas Marketing

Diseño y

DesarrolloSistemas

Seguridad

Ambiental,

ocupacional

e higiene

industrial

Calidad

Sistema de

Gestion de

calidad

Producción Almacén

INDUSTRIA ALUCAPS ECUADOR GA S.A

Gerente Administrativo Gerente Financiero Gerente Comercial Gerente de Operaciones

Gerencia General

Asistente de Gerencia

Figura 8. Organigrama Alucaps Ecuador GA S.A. Información tomada de Alucaps Ecuador GA S.A.

Situación actual y diagnóstico 24

Estas tapas se emplean en botellas de PET y de vidrio para bebidas. Tienen una banda de

garantía de diseño propio con alertas internas muy robustas que aseguran una alta

inviolabilidad. La cuerda es interrumpida para permitir el escape de la carbonatación durante

la apertura. Las tapas se moldean en gran cantidad de colores y pueden imprimirse diseños

sobre el panel superior hasta en 4 colores. Adicionalmente para promociones se pueden

imprimir en el interior diseños en un color, o también cadenas de caracteres alfanuméricos.

Modelos tapa alta.

Código: M28TRE. - Tapas para botellas no retornables de PET

Gollete PCO o de vidrio gollete 1655. Tienen banda de garantía

enteramente desprendible de 360°. Diseño con liner para bebidas

carbonatadas, con sello hermético hasta 10bars.

Código: M28TMA. - Tapas para botellas no retornables de PET

Gollete PCO. Tienen banda de garantía enteramente desprendible de

360°. Diseño de una sola pieza sin liner para agua no carbonatada

con o sin adición de nitrógeno, con sello hermético hasta 3bars.

Código: M28TRR.- Tapas para botellas retornables de PET Gollete

BPF. Tienen banda de garantía parcialmente desprendible de 240°.

Diseño con liner para bebidas carbonatadas, con sello hermético

hasta 10bars.

Código: M28TDR. - Tapas para botellas retornables de PET gollete

BPF. Tiene banda de garantía parcialmente desprendible a 240°.

Cuenta con un diseño de doble liner para bebidas carbonatadas que

permite una mejor contención de la carbonatación en golletes

maltratados, con sello hermético hasta 10 bars.

Modelos tapa corta.

Código: M27SRL. - Trabajan sobre el gollete 27 de pet, que permite

un extraordinario ahorro de hasta 2 gramos en el peso del finish.

Tienen rosca de 2 entradas para easy-open. Diseño con banda de

garantía que rompe los puentes de inmediato al desenroscar para dar

la característica de anti-sabotaje.

Código: M28SRL. - Trabajan sobre el gollete 1873 de pet, que

permite un ahorro de 1.5gramos en el peso del finish. Diseño con

banda de garantía que rompe los puentes de inmediato al desenroscar

para dar la característica de anti-sabotaje.

Situación actual y diagnóstico 25

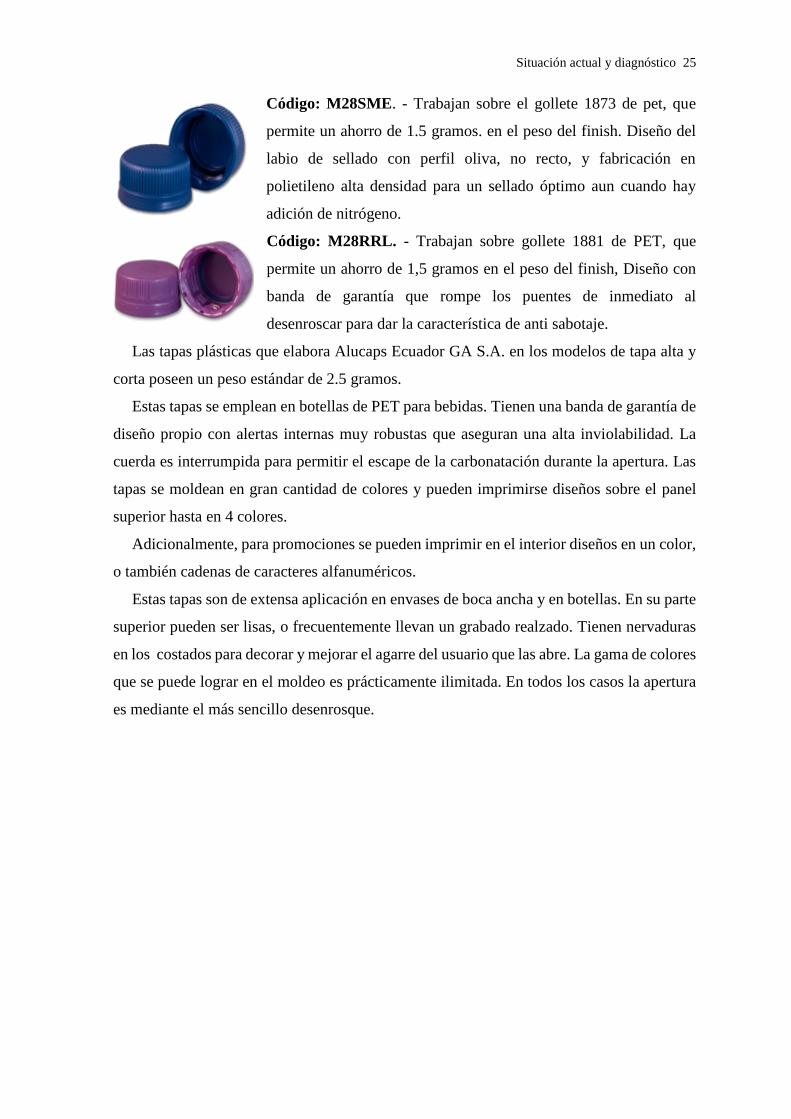

Código: M28SME. - Trabajan sobre el gollete 1873 de pet, que

permite un ahorro de 1.5 gramos. en el peso del finish. Diseño del

labio de sellado con perfil oliva, no recto, y fabricación en

polietileno alta densidad para un sellado óptimo aun cuando hay

adición de nitrógeno.

Código: M28RRL. - Trabajan sobre gollete 1881 de PET, que

permite un ahorro de 1,5 gramos en el peso del finish, Diseño con

banda de garantía que rompe los puentes de inmediato al

desenroscar para dar la característica de anti sabotaje.

Las tapas plásticas que elabora Alucaps Ecuador GA S.A. en los modelos de tapa alta y

corta poseen un peso estándar de 2.5 gramos.

Estas tapas se emplean en botellas de PET para bebidas. Tienen una banda de garantía de

diseño propio con alertas internas muy robustas que aseguran una alta inviolabilidad. La

cuerda es interrumpida para permitir el escape de la carbonatación durante la apertura. Las

tapas se moldean en gran cantidad de colores y pueden imprimirse diseños sobre el panel

superior hasta en 4 colores.

Adicionalmente, para promociones se pueden imprimir en el interior diseños en un color,

o también cadenas de caracteres alfanuméricos.

Estas tapas son de extensa aplicación en envases de boca ancha y en botellas. En su parte

superior pueden ser lisas, o frecuentemente llevan un grabado realzado. Tienen nervaduras

en los costados para decorar y mejorar el agarre del usuario que las abre. La gama de colores

que se puede lograr en el moldeo es prácticamente ilimitada. En todos los casos la apertura

es mediante el más sencillo desenrosque.

Situación actual y diagnóstico 26

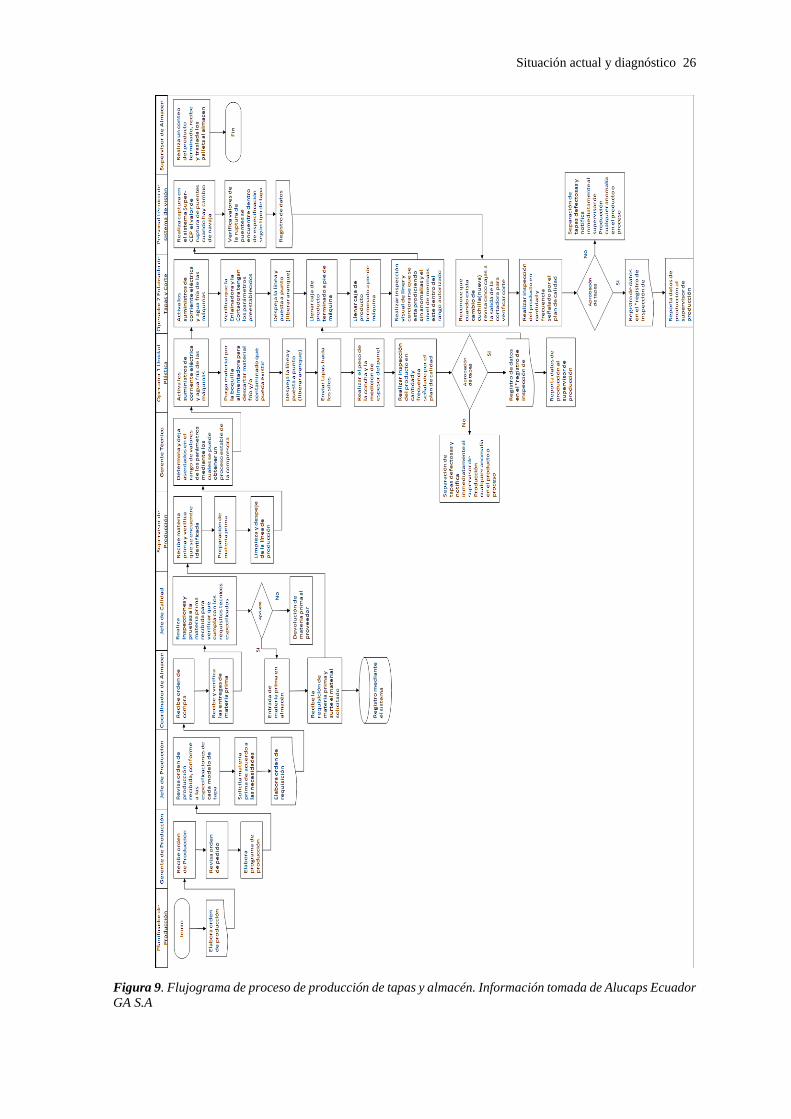

Figura 9. Flujograma de proceso de producción de tapas y almacén. Información tomada de Alucaps Ecuador

GA S.A

Situación actual y diagnóstico 27

Tabla 2. Equipos que forman parte del proceso de producción de tapas plásticas.

Descripción Equipo

Prensas de compresión

CCM de 32 cavidades

La inyectora CCM64MB

de Sacmi permite producir

dos tapones de diseño

diferente utilizando el

mismo molde, gracias a la

tecnología de compresión

de Sacmi.

Diseñada para gestionar

hasta 600 tapas por

minuto con tan solo 32

cavidades, la nueva

máquina CCM64MB

suministrada, garantiza

unos tiempos de ciclo de

tan solo 2,4 segundos y

puede fabricar tapones de

diámetro variable, hasta

un máximo de 52 mm.

Impresora Offset de

Tapas

Marca: KASE

Modelo: KLP6

Línea Doble

Voltaje: 480/3/60

Impresora para impresión

de logos en tapas

plásticas.

Información adaptada de Alucaps Ecuador GA S.A. Elaborado por el autor.

Situación actual y diagnóstico 28

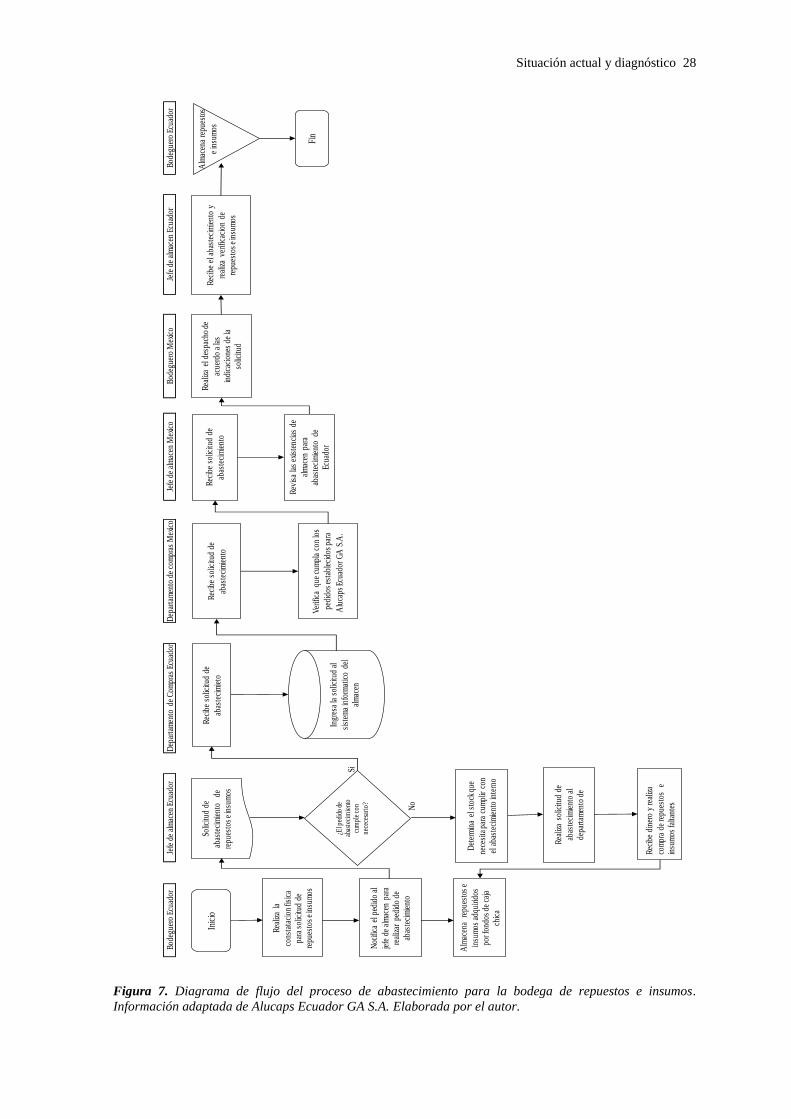

Figura 7. Diagrama de flujo del proceso de abastecimiento para la bodega de repuestos e insumos.

Información adaptada de Alucaps Ecuador GA S.A. Elaborada por el autor.

Bod

egue

ro E

cuad

orJe

fe d

e al

mac

en E

cuad

orD

epar

tam

ento

de

Com

pras

Ecu

ador

Dep

arta

men

to d

e co

mpr

as M

exic

oJe

fe d

e al

mac

en M

exic

oB

odeg

uero

Mex

ico

Jefe

de

alm

acen

Ecu

ador

Bod

egue

ro E

cuad

or

Si

No

Rea

liza

la

cons

tata

cion

fisi

ca

para

sol

icitu

d de

repu

esto

s e

insu

mos

Inic

io

Not

ifica

el p

edid

o al

jefe

de

alm

acen

par

a

real

izar

ped

ido

de

abas

teci

mie

nto

Alm

acen

a r

epue

stos

e

insu

mos

adq

uirid

os

por f

ondo

s de

caj

a

chic

a

Solic

itud

de

abas

teci

mie

nto

de

repu

esto

s e

insu

mos

¿Elp

edid

o de

ab

aste

cim

ient

o cu

mpl

e co

n

nece

cesa

rio?

Det

erm

ina

el s

tock

que

nece

sita

par

acu

mpl

ir co

n

el a

bast

ecim

ient

o in

tern

o

Rea

liza

solic

itud

de

abas

teci

mie

nto

al

depa

rtam

ento

de

Rec

ibe

dine

ro y

real

iza

com

pra

de re

pues

tos

e

insu

mos

falta

ntes

Rec

ibe

solic

itud

de

abas

teci

mie

to

Ingr

esa

la s

olic

itud

al

sist

ema

info

rmat

ico

del

alm

acen

Rec

ibe

solic

itud

de

abas

teci

mie

nto

Ver

ifica

que

cum

pla

con

los

pedi

dos

esta

blec

idos

par

a

Alu

caps

Ecua

dor

GA

S.A

.a

Rec

ibe

solic

itud

de

abas

teci

mie

nto

Rev

isa

las

exis

tenc

ias

de

alm

acen

par

a

abas

teci

mie

nto

de

Ecua

dor

Rea

liza

el d

espa

cho

de

acue

rdo

a la

s

indi

caci

ones

de

la

solic

itud

Rec

ibe

el a

bast

ecim

ient

o y

real

iza

verif

icac

ion

de

repu

esto

s e

insu

mos

Alm

acen

a re

pues

tos

e in

sum

os

Fin

Situación actual y diagnóstico 29

2.2. Análisis de la situación actual

Alucaps Ecuador GA S.A. al contar con un procedimiento de abastecimiento que carece

de la aplicación de un modelo de inventarios sujeto a parámetro de planificación y control

en la bodega de repuestos e insumos, esta área de la bodega se ve inmersa en ausencia o

exceso de stock de ítems que componen dicha bodega provocando que ciertas actividades

se retrasen con respecto a otros procesos internos en la empresa.

Bodega de repuestos e insumos. - La bodega de repuestos e insumos cuenta con un área

aproximada de 76 metros cuadrados cuyo espacio físico se lo utiliza para el almacenamiento

de materias primas, productos en proceso y de repuestos e insumos además del espacio

donde se encuentra equipada la oficina de los encargados de bodega que cubre aproximada

de 2.85 metros cuadrados.

Proceso de recepción y almacenamiento de los repuestos e insumos. - El proveedor

traslada los diferentes repuestos e insumos a la bodega de Alucaps en donde se encargan de

verificar las existencias y que se ajuste al requerimiento realizado con anterioridad, de

cumplir con lo solicitado el bodeguero almacena los productos en la bodega de acuerdo al

espacio que tenga disponible en aquel momento de la recepción.

Posteriormente, actualizan las existencias en una hoja de Excel de los nuevos repuestos

e insumos para su control interno.

Proceso de despacho de repuestos e insumos. - Los responsables de bodega son los

encargados de despachar los repuestos e insumos de acuerdo a las solicitudes de requisición

en donde solicitan una determinada cantidad de ítems para la restitución de determinados

repuestos o insumos utilizados en los diferentes procesos internos.

Realiza el despacho y disminuye la existencia interna en la hoja de Excel donde pose los

datos de las existencias totales, en el caso de no contar con las existencias solicitadas por el

cliente interno, el bodeguero realiza una solicitud para la compra de los elementos faltantes

y realizar la compra por medio de los fondos internos.

2.3. Identificación de problemas

Los diferentes problemas que presenta los procedimientos para el abastecimiento de

repuestos e inventarios es una información que se obtuvo mediante la colaboración de los

trabajadores inmersos en el proceso, además de la observación directa de los procedimientos.

Para la realización del diagnóstico de la empresa se realizará uso de herramientas como

el diagrama de Pareto, Ishikawa y análisis estadístico.

Situación actual y diagnóstico 30

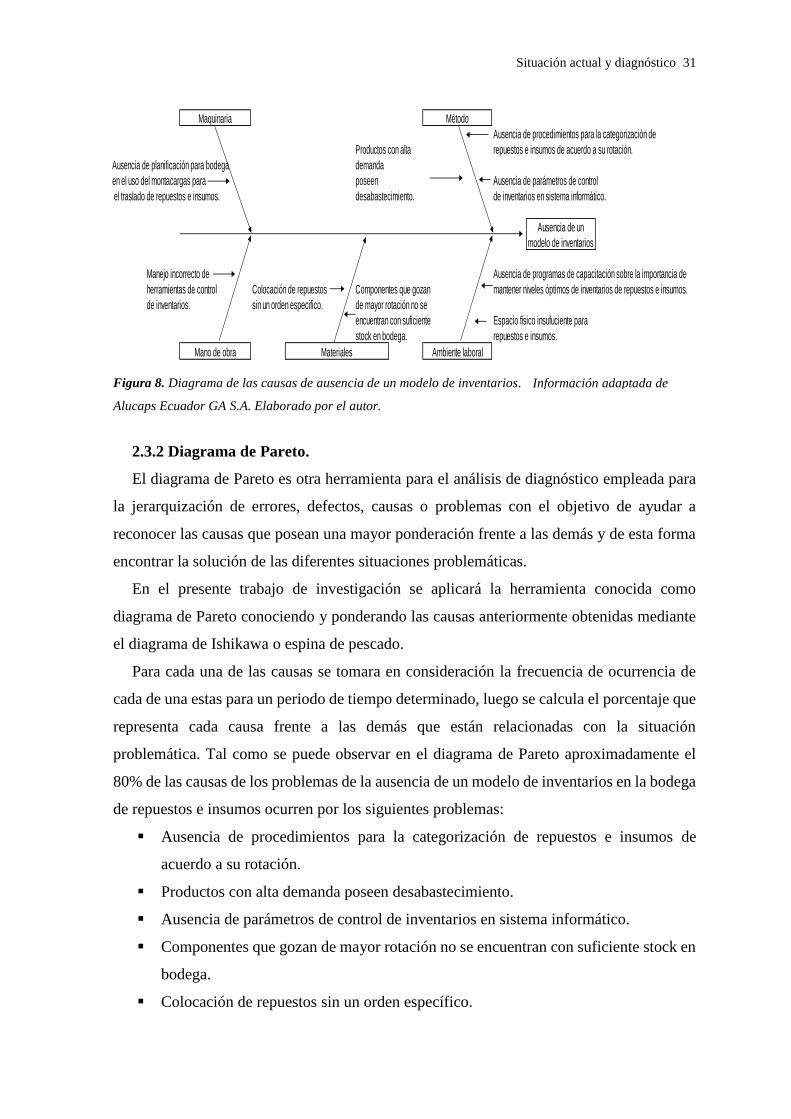

2.3.1 Diagrama causa – efecto.

El diagrama causa efecto es una herramienta que identifica los problemas relacionados

con alguna situación problema, también se lo conoce como diagrama de Ishikawa o espina

de pescado, siendo esta una herramienta de análisis muy conocida y práctica para el

reconocimiento de situaciones problemáticas.

El diagrama representa de manera gráfica varios elementos (causa) que contribuyen a la

solución del problema (efecto) y está compuesto por las 5M, las cuales son Métodos,

Maquinas, Materiales, Mano de Obra, Medio ambiente los mismos responden a los cinco

elementos más importantes al momento de aplicar o definir un diagrama de Ishikawa o

espina de pescado.

En el diagrama se describen las causas por la cuales existe una ausencia de modelos de

inventarios en la bodega de repuestos e insumos, aquellas causas se las define a

continuación:

Ausencia de procedimientos para la categorización de repuestos e insumos de

acuerdo a su rotación.

Productos con alta demanda poseen desabastecimiento.

Ausencia de parámetros de control de inventarios en sistema informático.

Componentes que gozan de mayor rotación no se encuentran con suficiente

stock en bodega.

Colocación de repuestos sin un orden específico.

Manejo incorrecto de herramientas de control de inventarios.

Ausencia de planificación para bodega en el uso del montacargas para el

traslado de repuestos e insumos.

Ausencia de programas de capacitación sobre la importancia de mantener

niveles óptimos de inventarios de repuestos e insumos.

Espacio físico insuficiente para repuestos e insumos.

Debido a las causas expuestas, estas no permiten que se realicen correctos y adecuados

procedimientos para el abastecimiento de repuestos e insumos en Alucaps GA SA, con la

identificación de las causas antes descritas se deberán aplicar herramientas de control interno

con la finalidad de obtener un proceso de control y abastecimiento óptimo para la obtención

de buenos resultados y mejoramiento en la bodega de repuestos e insumos, el cual es el

objetivo de la presente investigación. En la siguiente figura se ilustra de forma gráfica las

causas que fueron identificadas para la actual situación de la empresa en el diagrama de

Ishikawa o también conocido como causa-efecto.

Situación actual y diagnóstico 31

Figura 8. Diagrama de las causas de ausencia de un modelo de inventarios.

Alucaps Ecuador GA S.A. Elaborado por el autor.

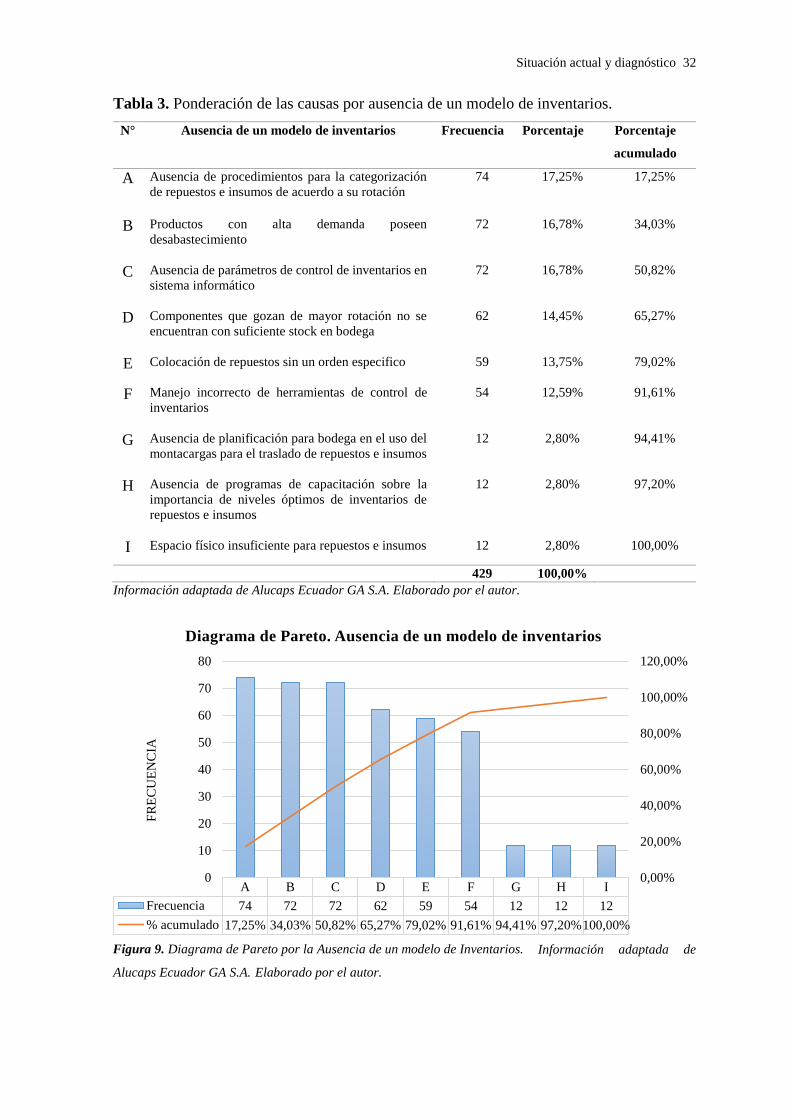

2.3.2 Diagrama de Pareto.

El diagrama de Pareto es otra herramienta para el análisis de diagnóstico empleada para

la jerarquización de errores, defectos, causas o problemas con el objetivo de ayudar a

reconocer las causas que posean una mayor ponderación frente a las demás y de esta forma

encontrar la solución de las diferentes situaciones problemáticas.

En el presente trabajo de investigación se aplicará la herramienta conocida como

diagrama de Pareto conociendo y ponderando las causas anteriormente obtenidas mediante

el diagrama de Ishikawa o espina de pescado.

Para cada una de las causas se tomara en consideración la frecuencia de ocurrencia de

cada de una estas para un periodo de tiempo determinado, luego se calcula el porcentaje que

representa cada causa frente a las demás que están relacionadas con la situación

problemática. Tal como se puede observar en el diagrama de Pareto aproximadamente el

80% de las causas de los problemas de la ausencia de un modelo de inventarios en la bodega

de repuestos e insumos ocurren por los siguientes problemas:

Ausencia de procedimientos para la categorización de repuestos e insumos de

acuerdo a su rotación.

Productos con alta demanda poseen desabastecimiento.

Ausencia de parámetros de control de inventarios en sistema informático.

Componentes que gozan de mayor rotación no se encuentran con suficiente stock en

bodega.

Colocación de repuestos sin un orden específico.

Información adaptada de

Ausencia de procedimientos para la categorización de

Productos con alta repuestos e insumos de acuerdo a su rotación.

Ausencia de planificación para bodega demanda

en el uso del montacargas para poseen Ausencia de parámetros de control

el traslado de repuestos e insumos. desabastecimiento. de inventarios en sistema informático.

Manejo incorrecto de Ausencia de programas de capacitación sobre la importancia de

herramientas de control Colocación de repuestos Componentes que gozan mantener niveles óptimos de inventarios de repuestos e insumos.

de inventarios. sin un orden especifico. de mayor rotación no se

encuentran con suficiente Espacio físico insufuciente para

stock en bodega. repuestos e insumos.

Ausencia de un

modelo de inventarios

Mano de obra Materiales Ambiente laboral

Maquinaria Método

Situación actual y diagnóstico 32

Tabla 3. Ponderación de las causas por ausencia de un modelo de inventarios.

N° Ausencia de un modelo de inventarios Frecuencia Porcentaje Porcentaje

acumulado

A Ausencia de procedimientos para la categorización

de repuestos e insumos de acuerdo a su rotación

74 17,25% 17,25%

B Productos con alta demanda poseen

desabastecimiento

72 16,78% 34,03%

C Ausencia de parámetros de control de inventarios en

sistema informático

72 16,78% 50,82%

D Componentes que gozan de mayor rotación no se

encuentran con suficiente stock en bodega

62 14,45% 65,27%

E Colocación de repuestos sin un orden especifico

59 13,75% 79,02%

F Manejo incorrecto de herramientas de control de

inventarios

54 12,59% 91,61%

G Ausencia de planificación para bodega en el uso del

montacargas para el traslado de repuestos e insumos

12 2,80% 94,41%

H Ausencia de programas de capacitación sobre la

importancia de niveles óptimos de inventarios de

repuestos e insumos

12 2,80% 97,20%

I Espacio físico insuficiente para repuestos e insumos 12 2,80% 100,00%

429 100,00%

Información adaptada de Alucaps Ecuador GA S.A. Elaborado por el autor.

Información adaptada de

Alucaps Ecuador GA S.A. Elaborado por el autor.

A B C D E F G H I

Frecuencia 74 72 72 62 59 54 12 12 12

% acumulado 17,25% 34,03% 50,82% 65,27% 79,02% 91,61% 94,41% 97,20%100,00%

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

0

10

20

30

40

50

60

70

80

FR

EC

UE

NC

IA

Diagrama de Pareto. Ausencia de un modelo de inventarios

Figura 9. Diagrama de Pareto por la Ausencia de un modelo de Inventarios.

Situación actual y diagnóstico 33

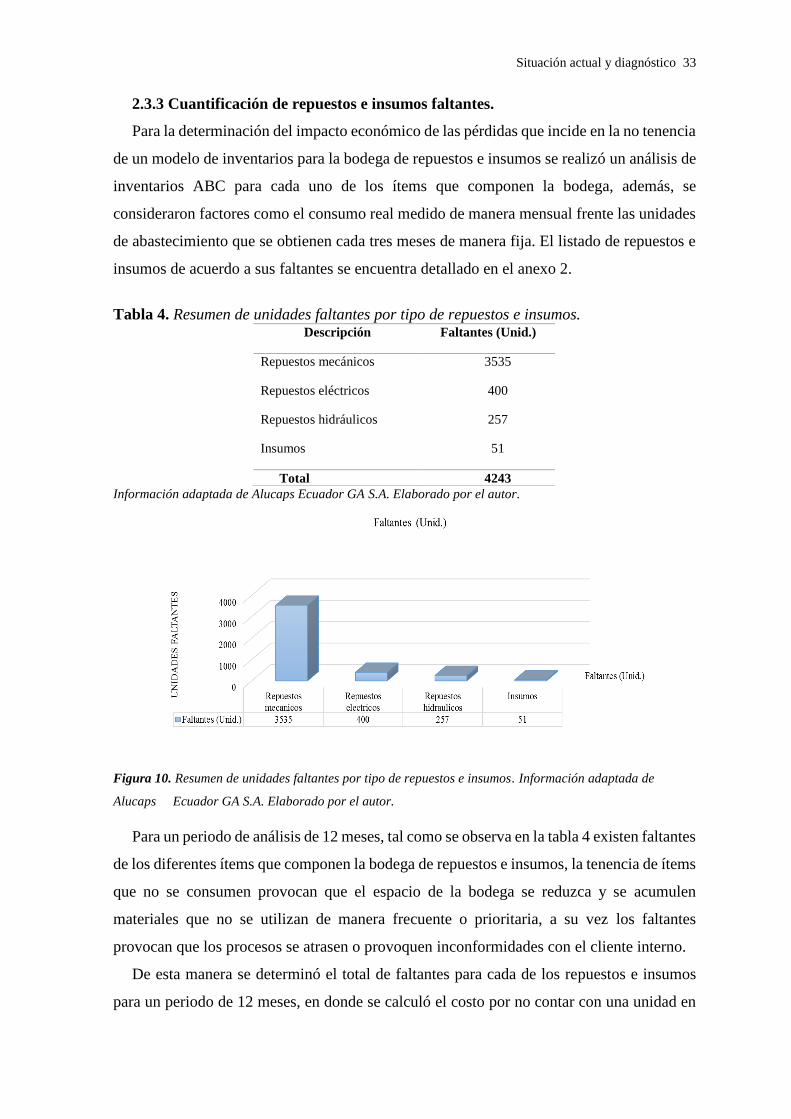

2.3.3 Cuantificación de repuestos e insumos faltantes.

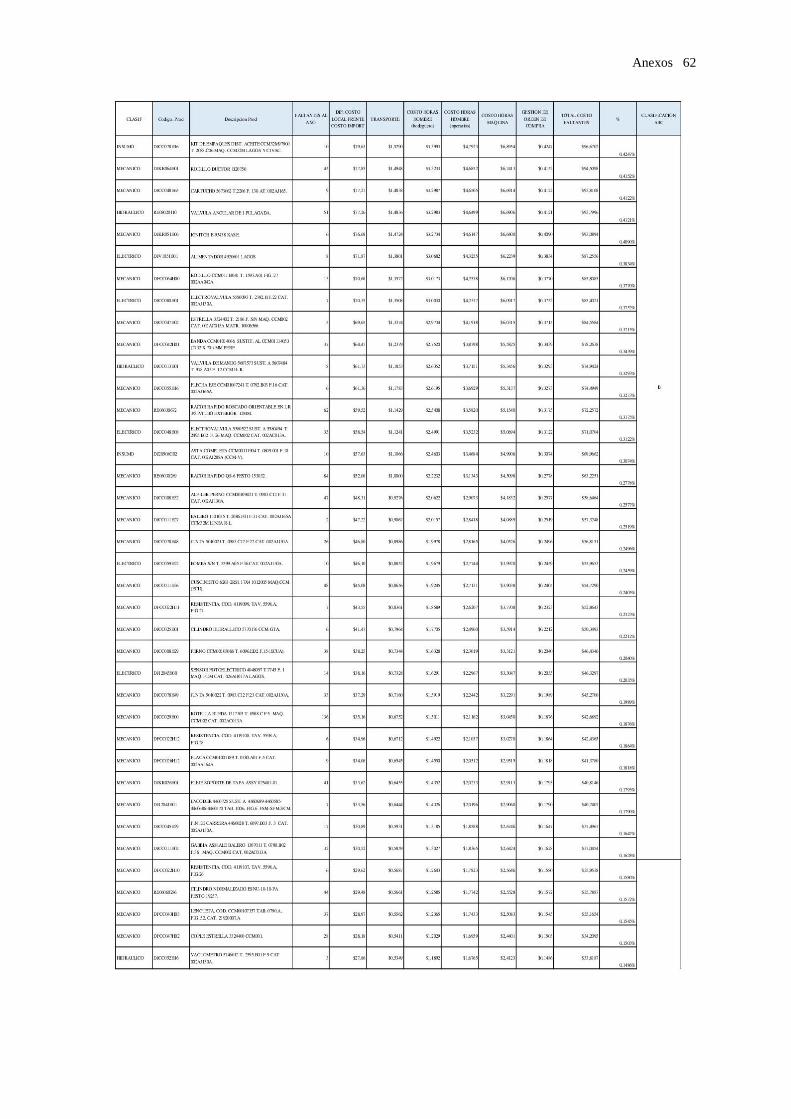

Para la determinación del impacto económico de las pérdidas que incide en la no tenencia

de un modelo de inventarios para la bodega de repuestos e insumos se realizó un análisis de

inventarios ABC para cada uno de los ítems que componen la bodega, además, se

consideraron factores como el consumo real medido de manera mensual frente las unidades

de abastecimiento que se obtienen cada tres meses de manera fija. El listado de repuestos e

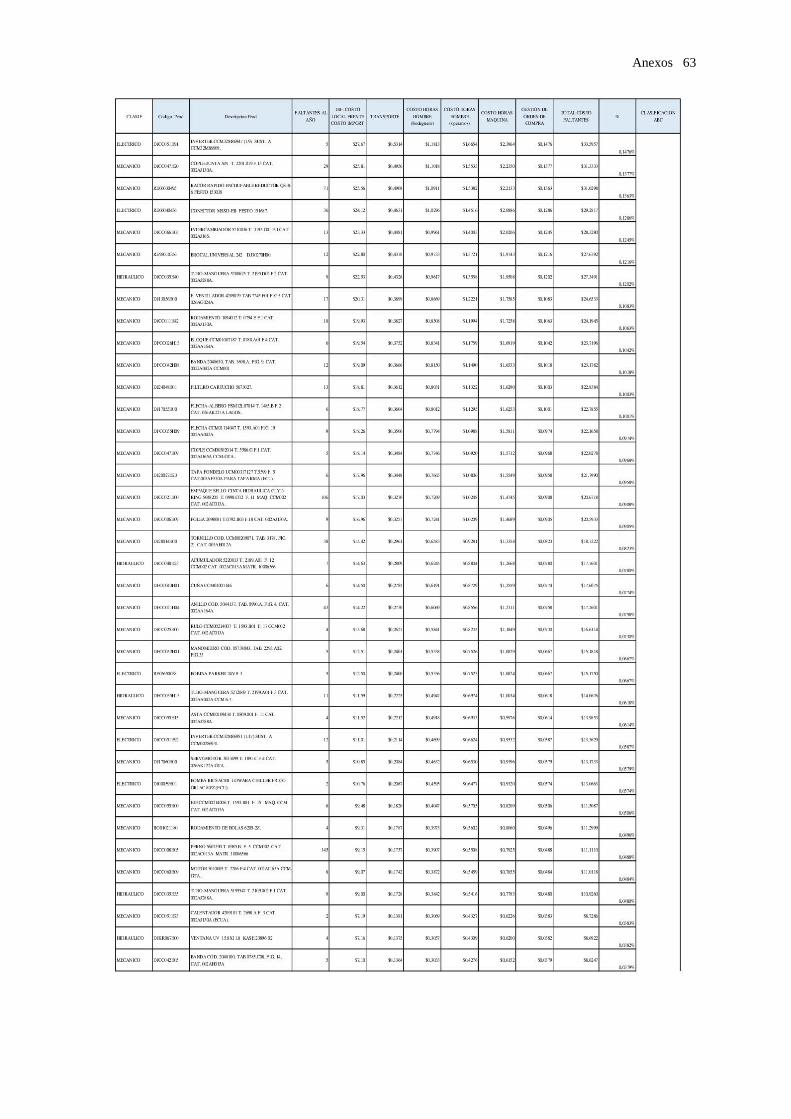

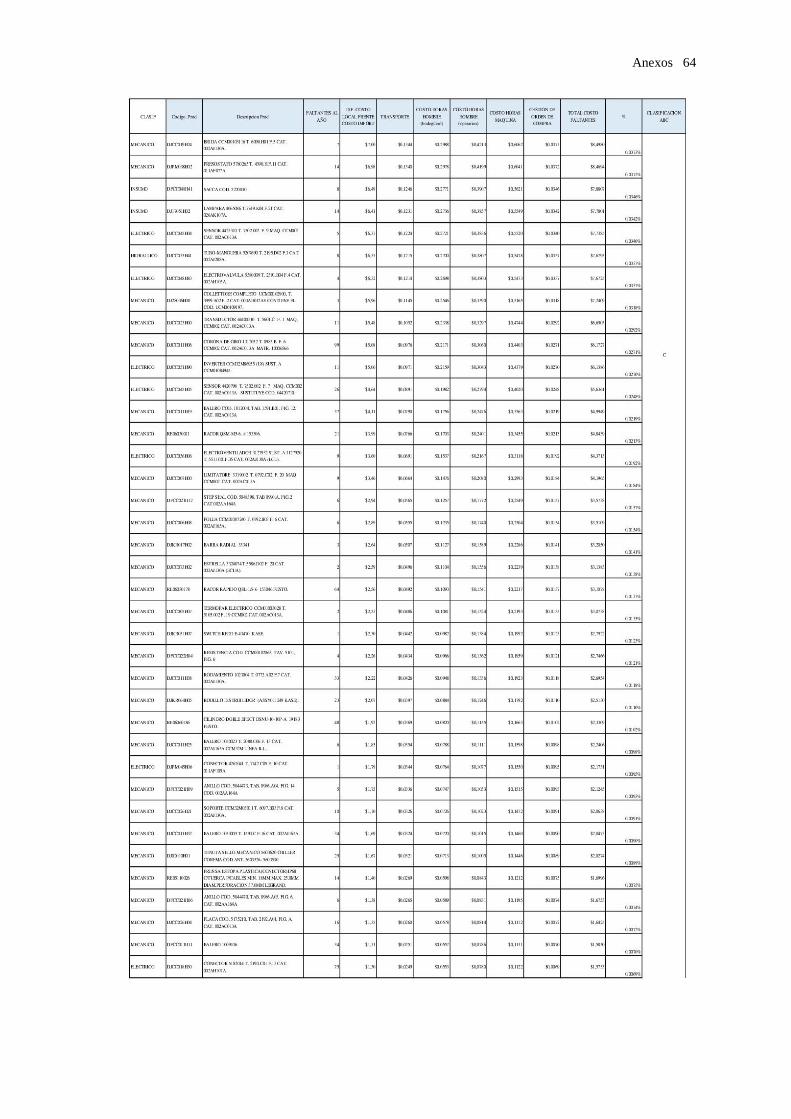

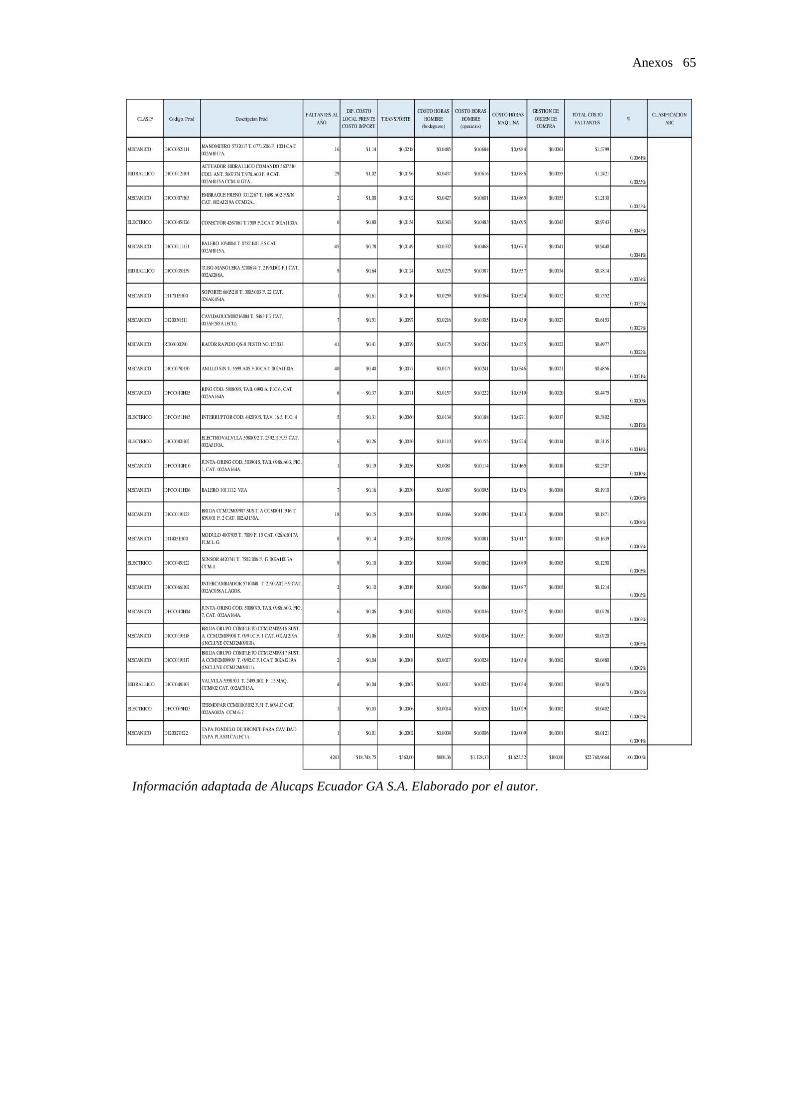

insumos de acuerdo a sus faltantes se encuentra detallado en el anexo 2.

Tabla 4. Resumen de unidades faltantes por tipo de repuestos e insumos.

Información adaptada de Alucaps Ecuador GA S.A. Elaborado por el autor.

Figura 10. Resumen de unidades faltantes por tipo de repuestos e insumos. Información adaptada de

Alucaps Ecuador GA S.A. Elaborado por el autor.

Para un periodo de análisis de 12 meses, tal como se observa en la tabla 4 existen faltantes

de los diferentes ítems que componen la bodega de repuestos e insumos, la tenencia de ítems

que no se consumen provocan que el espacio de la bodega se reduzca y se acumulen

materiales que no se utilizan de manera frecuente o prioritaria, a su vez los faltantes

provocan que los procesos se atrasen o provoquen inconformidades con el cliente interno.

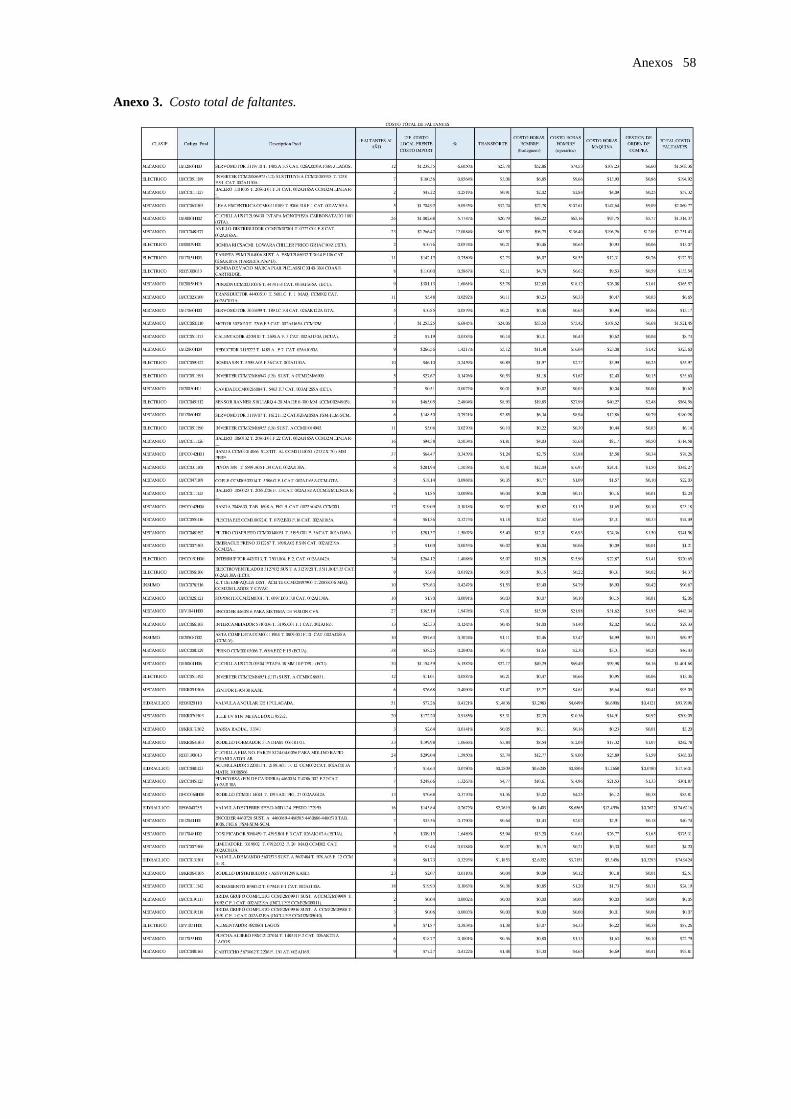

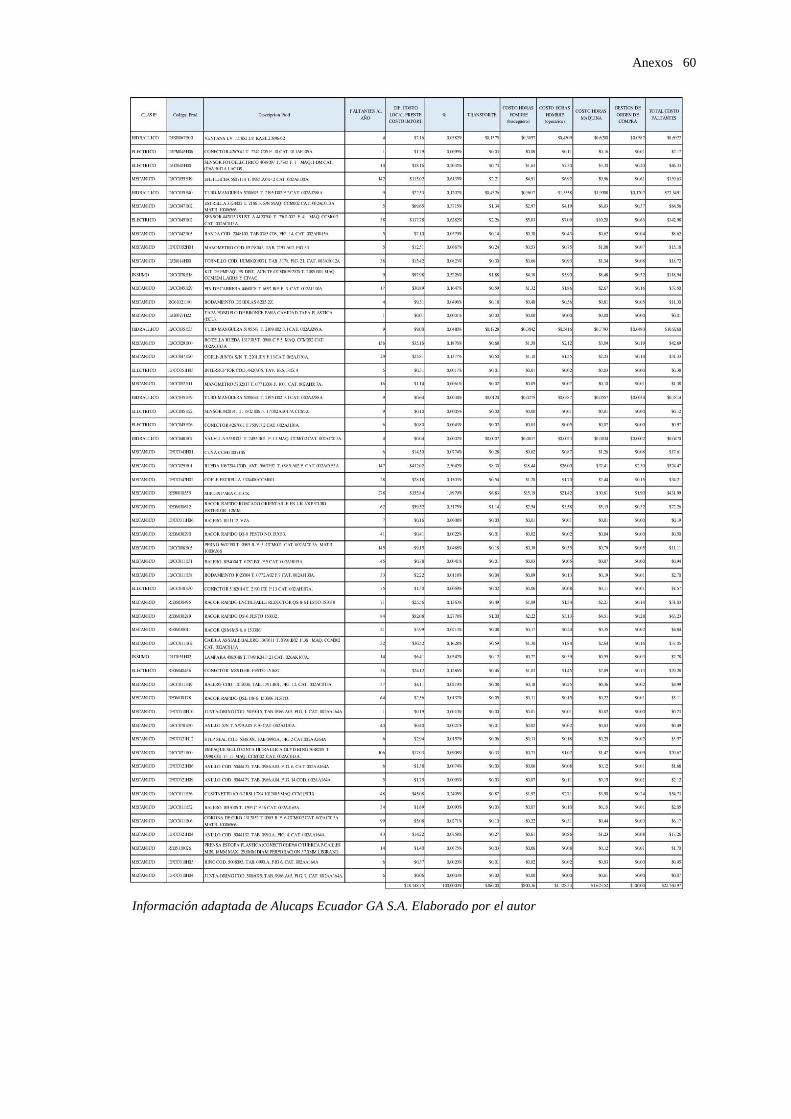

De esta manera se determinó el total de faltantes para cada de los repuestos e insumos

para un periodo de 12 meses, en donde se calculó el costo por no contar con una unidad en

Descripción Faltantes (Unid.)

Repuestos mecánicos 3535

Repuestos eléctricos 400

Repuestos hidráulicos 257

Insumos 51

Total 4243

Situación actual y diagnóstico 34

inventario, además de costos incurrentes que están inmersos en la obtención de los ítems

que presentan faltantes, estos son factores como el transporte, horas hombre, horas máquinas

y costos relacionados con la orden de compra que se presentan y se consideran cada vez

que poseo una unidad faltante en inventario.

Diferencia en precios totales por compras locales vs importaciones de repuestos e

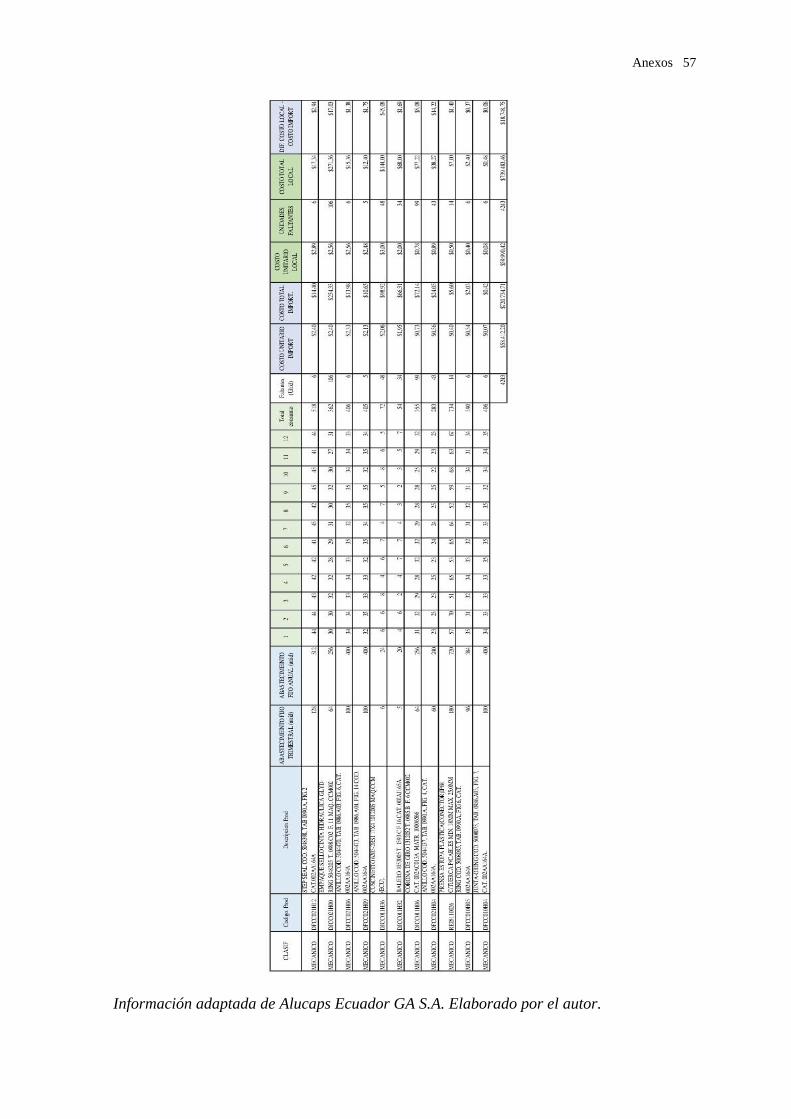

insumos.- La diferencia de costos de adquisición de repuestos e insumos faltantes en

inventario se valoró en $18.748,75 correspondiente a un periodo de análisis de 12 meses.

En la tabla 5 se puede observar cada uno de los rubros valorados por el tipo de repuesto o

insumo que representan los cuales son repuestos mecánicos, eléctricos, hidráulicos y por

último los insumos. (Ver anexo3).

Tabla 5. Cuantificación de diferencias en costos de adquisición de repuestos e insumos.

Descripción Faltantes

(Unid.) Costo local Costo import.

Dif. costo local -

costo import.

Repuestos

mecánicos