universidad tecnolÓgica equinoccial...

TRANSCRIPT

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

SISTEMA DE EDUCACIÓN A DISTANCIA

CARRERA DE CONTABILIDAD Y AUDITORIA

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TITULO DE LICENCIADO EN CONTABILIDAD Y AUDITORIA

“DISEÑO DE UN SISTEMA DE CONTABILIDAD DE COSTOS APLICADO AL TRANSPORTE MARÍTIMO DE CARGA HACIA GALÁPAGOS EN LA

EMPRESA ARVITRES S.A.”

AUTOR: L U Í S J O S H E P G O N Z Á L E Z C A R V A J A L

D I R E C T O R : I N G . F E R N A N D O B O R J A B . M C A - C P

GUAYAQUIL, 2012

CERTIFICADO

Yo, Fernando Marcelo Borja Borja, en mi calidad de director de tesis del presente trabajo de investigación del egresado, Luis Joshep González Carvajal titulado; “DISEÑO DE UN SISTEMA DE CONTABILIDAD DE COSTOS APLICADO AL TRANSPORTE MARÍTIMO DE CARGA HACIA GALÁPAGOS EN LA EMPRESA ARVITRES S.A.”; certifico que ha cumplido con todos los requisitos pertinentes por lo tanto está lista para ser calificada y publicada.

Quito, 15 de mayo de 2012

Ing. Fernando Marcelo Borja B DIRECTOR DE TESIS

AUTORIA

Yo, LUIS JOSHEP GONZALEZ CARVAJAL, soy responsable de la elaboración e investigación de esta tesis, para la cual he utilizado procedimientos técnicos para diseñar un Sistema de Contabilidad de Costos Aplicado al Transporte Marítimo de Carga hacia Galápagos que permitirá la correcta evaluación de las operaciones inherentes al servicio y una acertada toma de decisiones. En tal virtud declaro que el contenido, las conclusiones y los efectos legales y académicos que se desprenden del trabajo propuesto son de exclusiva responsabilidad del autor.

Luis Joshep González Carvajal

AGRADECIMIENTO

A Dios por sus inmensas bendiciones y porque su palabra me ayudo en las difíciles

pruebas que las vida nos pone por delante.

Padre amado un día te pedí que no movieras la montaña, solo que me dieras las fuerzas

para escalarla; hoy sé que me escuchaste.

DEDICATORIA

Con inmenso cariño a todas aquellas personas que siempre estuvieron a mi lado y también

a aquellas que con solo breves instantes en mi vida hicieron un aporte inigualable forjando

mi destino.

A mi madre, ausente desde hace mucho en el mundo terrenal pero siempre presente en mis

pensamientos y en mi corazón.

A mi padre, inigualable consejero y sabio forjador de mi carácter.

A mis hermanos queridos, Lissette, Mónica, Dayhanna, Lenin y Jared que son quienes me

hacen sentir nuevamente un niño cuando los veo.

A mi segunda madre Alexandra. Gracias por la oportunidad que nos dio de vivir en una

familia llena de alegría.

A mi tío Guido por ser quien como a un hijo me llevo a iniciar una carrera universitaria.

A mi tía Cumandá, por sus consejos y por los recuerdos alegres en una etapa donde la pena

toco a mi puerta.

TABLA DE CONTENIDOS

RESUMEN EJECUTIVO .................................................................................................................. 1

CAPITULO I ...................................................................................................................................... 2

EL PROBLEMA DE LA INVESTIGACIÓN .................................................................................... 2

1.1 Planteamiento del problema ..................................................................................................... 2

1.2 Formulación del problema ....................................................................................................... 3

1.3 Subpreguntas ............................................................................................................................ 4

1.4. Objetivos ................................................................................................................................ 4

1.4.1 General ............................................................................................................................. 4

1.4.2 Objetivos Específicos ........................................................................................................ 5

1.5 Justificación .............................................................................................................................. 6

1.6 Limitaciones ............................................................................................................................. 6

CAPITULO II .................................................................................................................................... 7

MARCO TEÓRICO ........................................................................................................................... 7

2.1 Concepto de Contabilidad ........................................................................................................ 7

2.2 Objetivo de la Contabilidad ...................................................................................................... 8

2.3 Objetivos Específicos de la Contabilidad ................................................................................. 9

2.4 Concepto de Contabilidad de Costos ..................................................................................... 10

2.5 Objetivos de la Contabilidad de Costos ................................................................................. 11

2.6 Contabilidad de Costos en una empresa de Servicios ............................................................ 13

2.7 Sistema de Costos por Procesos ............................................................................................ 14

2.8 Elementos del Costo ............................................................................................................... 15

2.8.1 Materiales Directos ......................................................................................................... 16

2.8.2 Mano de Obra Directa ..................................................................................................... 16

2.8.3 Costos Indirectos de Fabricación .................................................................................... 16

2.9 Clasificación de los Costos según su variabilidad .................................................................. 17

2.9.1 Costos Fijos ..................................................................................................................... 17

2.9.2 Costos Variables .............................................................................................................. 18

2.10 Clasificación de los Costos según su comportamiento ........................................................ 18

2.10.1 Costos Directos ............................................................................................................. 18

2.10.2 Costos Indirectos ........................................................................................................... 18

2.11 Marco Conceptual ................................................................................................................ 19

2.12 Variables de la Investigación ............................................................................................... 19

2.13 Operacionalización de las Variables ................................................................................... 20

CAPITULO III ................................................................................................................................. 21

MARCO REFERENCIAL ............................................................................................................... 21

3.1 Reseña de la empresa Arvitres S.A. ....................................................................................... 21

3.2 El servicio de transporte marítimo en Galápagos ................................................................. 22

3.3 Estructura organizacional ....................................................................................................... 23

3.4 Características de la embarcación .......................................................................................... 24

3.5 Ministerio de Transporte y Obras Públicas ............................................................................ 25

3.5.1 Reseña Histórica .............................................................................................................. 25

3.5.2 Misión ............................................................................................................................. 26

3.5.3 Visión ............................................................................................................................. 26

3.5.4 Objetivo General ............................................................................................................. 26

3.6 Subsecretaria de Puertos y Transporte Marítimo y Fluvial .................................................... 27

3.6.1 Misión ............................................................................................................................. 27

3.6.2 Atribuciones y Responsabilidades ................................................................................... 27

3.7 Itinerario de Viajes a Galápagos Año 2011 ............................................................................ 32

3.8 Análisis FODA de la empresa Arvitres S.A. .......................................................................... 43

CAPITULO IV ................................................................................................................................. 44

MARCO METODOLÓGICO .......................................................................................................... 44

4.1 Tipo y Diseño de la Investigación .......................................................................................... 44

4.2 Métodos de la Investigación ................................................................................................... 45

4.3 Población ................................................................................................................................ 45

4.4 Técnicas e Instrumentos para la recolección de datos ............................................................ 46

4.5 Tratamiento y análisis de datos .............................................................................................. 47

4.6 Gráficos .................................................................................................................................. 50

4.7 Análisis e interpretación ......................................................................................................... 51

4.8 Diagnóstico del Sistema Contable de Arvitres S.A. ............................................................... 52

4.9 Información Contable requerida por el directorio de Arvitres S.A. ..................................... 53

CAPITULO V .................................................................................................................................. 54

FORMULACIÓN DE LA PROPUESTA ........................................................................................ 54

5.1 Objetivos ................................................................................................................................ 54

5.2 Plan de Actividades ................................................................................................................ 54

5.3. Clasificación de los Costos de Servicio en Arvitres S.A ..................................................... 55

5.4 Clasificación de los Gastos Operacionales en Arvitres S.A ................................................... 58

5.5 Estructura de costos y gastos para la empresa Arvitres S.A. .................................................. 60

5.6 Costos prorrateables y variables de prorrateo ........................................................................ 62

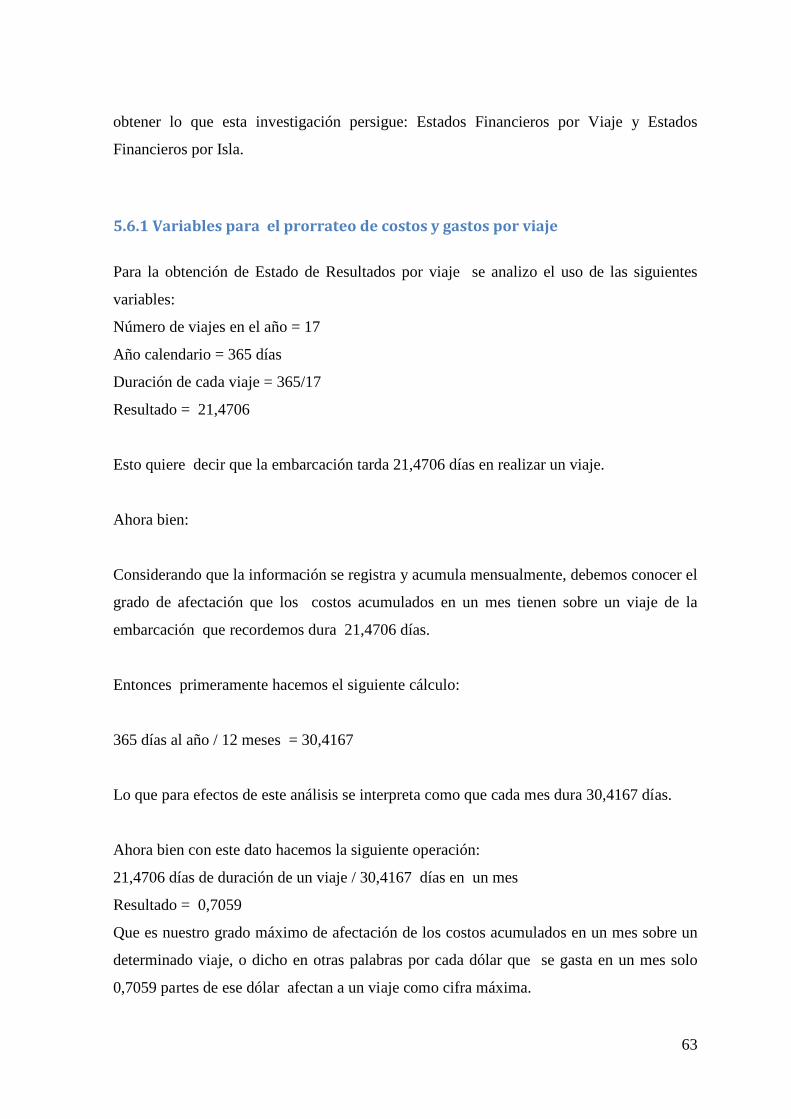

5.6.1 Variables para el prorrateo de costos y gastos por viaje ................................................ 63

5.6.2 Variables para el prorrateo de costos y gastos por isla .................................................... 66

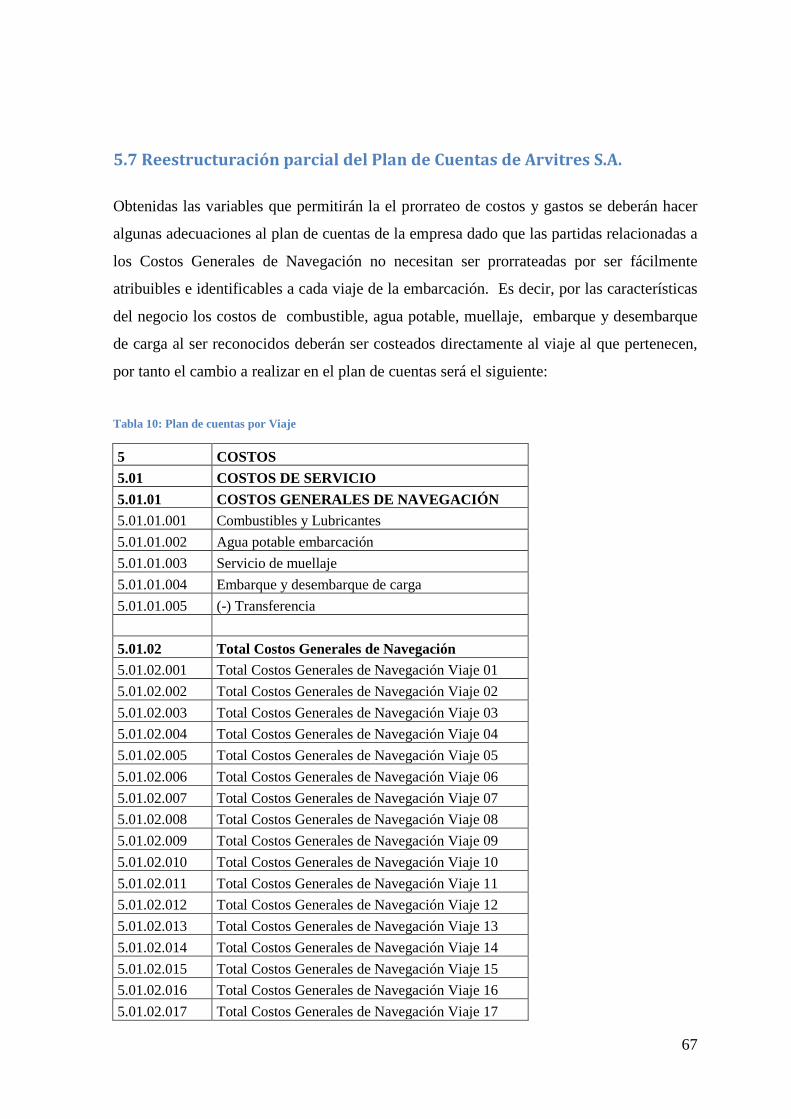

5.7 Reestructuración parcial del Plan de Cuentas de Arvitres S.A. ............................................. 67

5.8 Ejercicio práctico a partir de movimientos contables ............................................................ 69

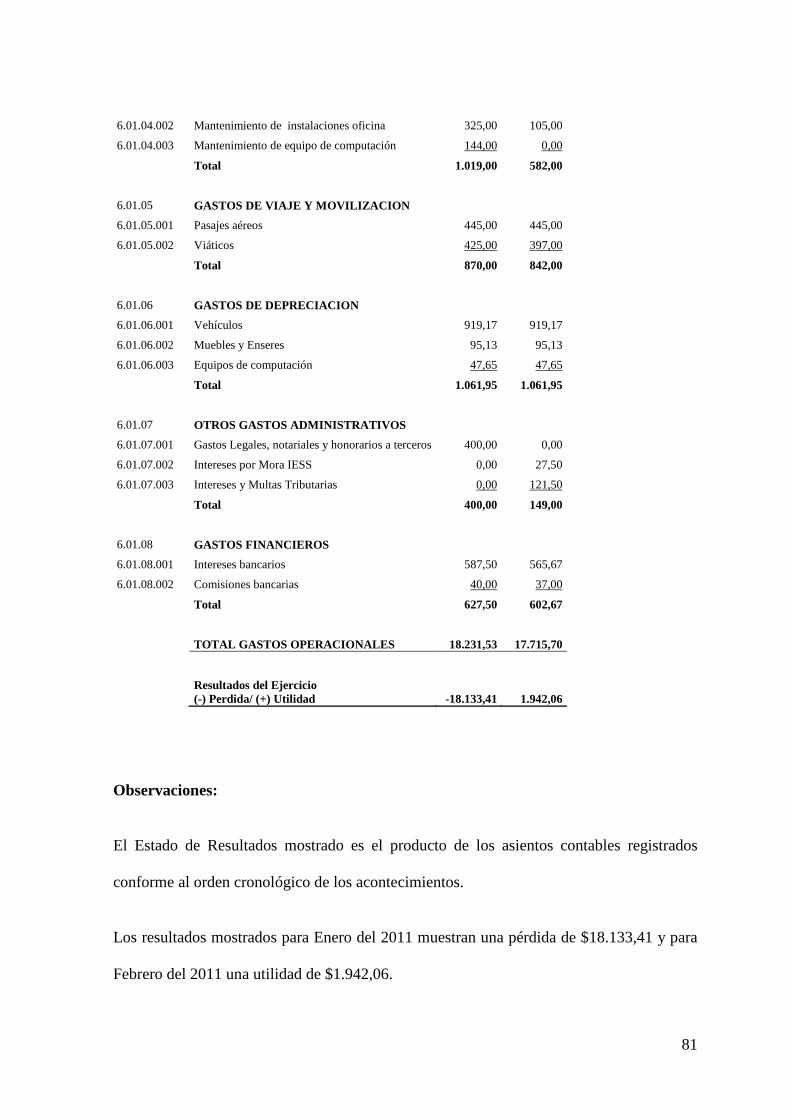

5.9 Estado de Resultados Mensual ............................................................................................... 78

5.10 Estado de Resultados por Viaje ............................................................................................ 82

5.11 Estado de Resultados por Isla ............................................................................................... 89

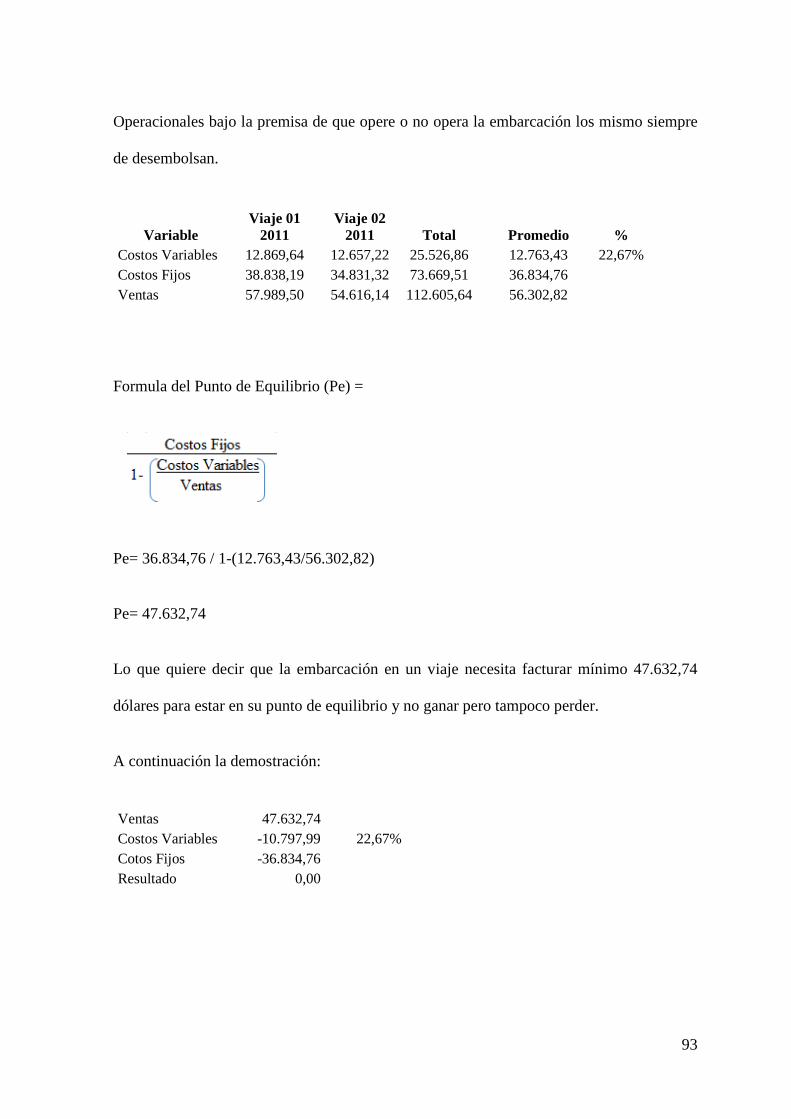

5.12 Punto de Equilibrio ............................................................................................................... 92

5.12.1 Punto de Equilibrio en Dólares ..................................................................................... 92

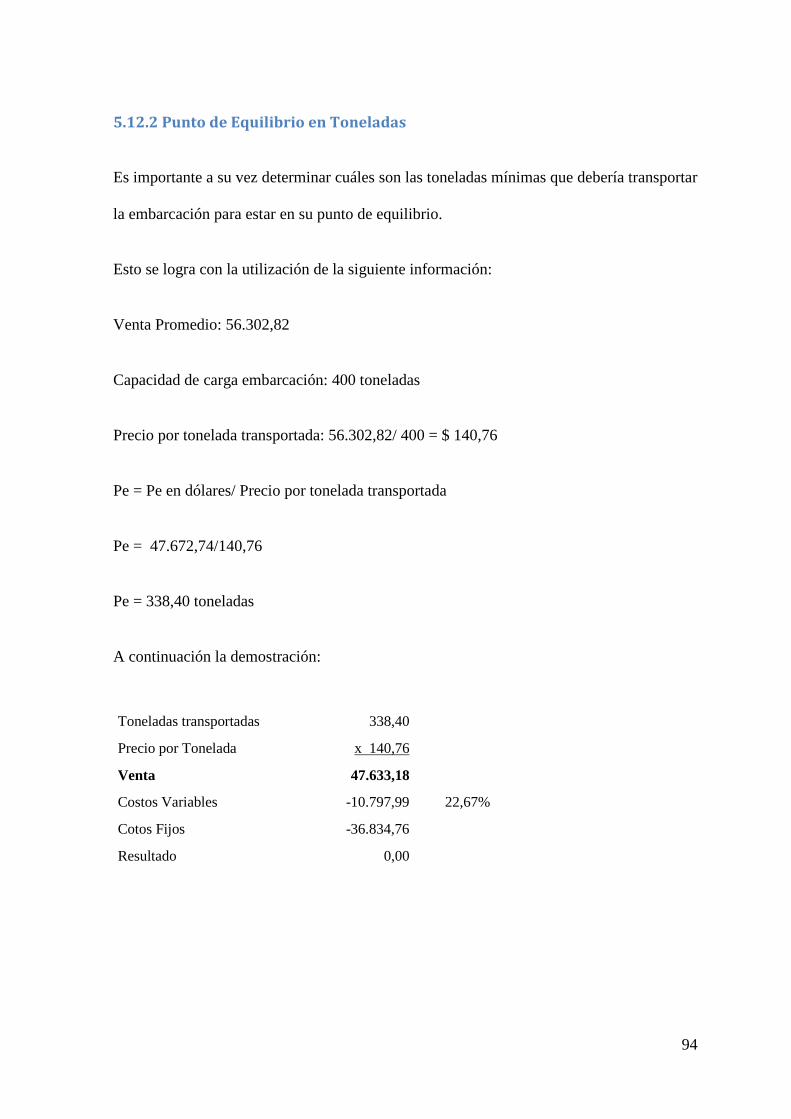

5.12.2 Punto de Equilibrio en Toneladas ................................................................................. 94

5.12.3 Márgenes de Rentabilidad ............................................................................................. 95

CAPITULO VI ................................................................................................................................. 98

CONCLUSIONES Y RECOMENDACIONES ............................................................................... 98

6.1 CONCLUSIONES ................................................................................................................. 98

6.2 RECOMENDACIONES ........................................................................................................ 99

BIBLIOGRAFIA ............................................................................................................................ 101

INDICE DE TABLAS

Tabla 1:Variables de la investigación .................................................................................. 19

Tabla 2: Operacionalización de las variables ...................................................................... 20

Tabla 3: Itinerario Viajes a Galápagos 2011 ....................................................................... 32

Tabla 4: Tarifario de Precios ............................................................................................... 36

Tabla 5: Análisis FODA ...................................................................................................... 43

Tabla 6: Matriz de Resultados ............................................................................................. 51

Tabla 7: Estructura de costos y gastos ARVITRES S.A. .................................................... 60

Tabla 8: Matriz de prorrateo de costos ................................................................................ 65

Tabla 9: Toneladas Transportadas ....................................................................................... 66

Tabla 10: Plan de cuentas por Viaje .................................................................................... 67

Tabla 11: Costos generales de navegación .......................................................................... 68

Tabla 12: Costos generales de navegación asignado ........................................................... 69

INDICE DE ILUSTRACIONES

Figura 1: Organigrama ARVITRES S.A. ............................................................................ 23

Figura 2: Personal de Arvitres S.A. ..................................................................................... 46

Figura 3: Aprobación de la Información ............................................................................. 50

Figura 4: Prioridades de la Información .............................................................................. 50

1

RESUMEN EJECUTIVO

Resulta acertado afirmar que las decisiones que se toman al interior de una empresa deben estar respaldadas por información financiera que goce de total confiabilidad y que la misma debería estar a disposición de sus interesados en el menor tiempo posible cuando esta fuese requerida; pero en ocasiones esto no es así. Razones pueden haber varias, pero quizás la que se repite con mayor frecuencia es la de no contar con una adecuada estructura contable que se identifique o se adapte a las características y necesidades de la empresa, mas sin embargo la solución a este problema siempre está frente a nosotros mismos y lo que se requiere es de un conocimiento profundo y esquematizado de las actividades de la empresa. Es este contexto se presenta Arvitres S.A. , empresa cuya negocio es el transporte marítimo de carga hacia las Islas Galápagos y que requiere de el diseño de un sistema contable que se adapte a las particularidades de esta actividad y que a la vez sea claro, preciso y bien estructurado. Es así que a lo largo de esta investigación comenzaremos primeramente por identificar el problema, formularnos los objetivos que deseamos alcanzar y justificar este estudio (Capitulo I) . Luego pasaremos a ubicar el tema dentro de un marco teórico que nos permitirá sustentar nuestra investigación (Capitulo II), haremos una breve reseña histórica de la empresa y enunciaremos algunos aspectos relacionados al giro del negocio que resultan fundamentales para comprender el problema de la investigación (Capitulo III). Se buscara una metodología de investigación apropiada para este tema y se analizaran los resultados que esta arroje (Capítulos IV y V) , para finalmente ofrecer a través de un conjunto de actividades una propuesta a los problemas que sobre Diseño Contable tiene la empresa así como las conclusiones y recomendaciones del investigador (Capítulo VI y VII ) . Al final se espera haber aportado con una solución que se adapte no solo a las necesidades de Arvitres S.A. , sino también a cualquier empresa de servicios con características similares, haciendo así un aporte a la sociedad y al conocimiento científico. Luis Joshep González Carvajal GUAYAQUIL, 15 DE MAYO DE 2012

2

CAPITULO I

EL PROBLEMA DE LA INVESTIGACIÓN

1.1 Planteamiento del problema

El desarrollo económico de la Provincia de Galápagos genera una demanda constante por

parte de sus habitantes de toda clase de bienes materiales que satisfagan sus necesidades,

bienes que por no encontrarse directamente en las islas deben ser trasladados desde los

muelles ubicados en la ciudad de Guayaquil hacia el archipiélago a través de

embarcaciones o buques de cabotaje.

Dichos bienes son de lo más variados tales como alimentos en general, productos de

primera necesidad, menaje de hogar, materiales de construcción, combustibles, vehículos,

etc. Toda esta demanda se reparte en las tres principales islas del archipiélago, estas son

San Cristóbal, Santa Cruz e Isabela.

En este escenario se presenta Arvitres S.A. empresa propietaria de la Motonave

“Virgen de Monserrate” embarcación encargada del transporte marítimo de carga hacia

las Islas Galápagos, que consiente de los desafíos constantes que representa el desarrollo

de esta actividad necesita contar con información contable mucho más clara y

3

estructurada que le permita conocer sus costos operativos reales para de esta manera

promover políticas orientadas al control de los costos e implementación de presupuestos .

Actualmente esta empresa no cuenta una estructura contable que le permita clasificar,

asignar y acumular los costos para cada uno de los ciclos y fases que posee una actividad

de estas características. Esta deficiencia se debe a que la empresa siempre ha utilizado un

sistema de contabilidad básico o comercial y no ha personalizado la estructura de su

contabilidad a su tipo de negocio.

Considerando que la embarcación realiza 17 viajes en el año y en cada viaje arriba a las

islas de San Cristóbal, Santa Cruz e Isabela es fundamental conocer cuáles son los

resultados por cada viaje y a su vez por cada isla, pero lamentablemente no cuenta con este

tipo de información.

En conclusión, el futuro de la empresa está en mano de las decisiones que tomen sus

directivos y estas decisiones deben soportarse en información contable clara, precisa y

oportuna.

1.2 Formulación del problema

¿Cómo diseñar un sistema de contabilidad que permite clasificar y acumular los costos

por cada viaje que se realiza a Galápagos y a su vez por cada una de las tres islas a donde

llega la embarcación?

4

1.3 Subpreguntas

¿Cuáles son los principales costos directos e indirectos que intervienen en el transporte

marítimo de carga hacia Galápagos?

¿Cuáles son los principales gastos administrativos, de ventas y de financiamiento

intervienen en el transporte marítimo de carga hacia Galápagos?

¿Cuáles son las etapas que componen el servicio de trasporte marítimo de carga hacia

Galápagos?

¿Cómo se clasifican los costos según cada etapa?

¿Cómo se clasificaran los costos según el ciclo de operaciones de la embarcación?

¿Qué costos dentro del servicio de transporte marítimo de carga hacia Galápagos se

clasifican como costos fijos o costos variables?

¿Cómo determinar el costo unitario para cada tipo de bien que se transporta?

¿Cuál es la utilidad que aporta al negocio cada tipo de bien que se transporta?

¿Qué criterios se utilizaran para el prorrateo de costos?

1.4. Objetivos

1.4.1 General

Diseñar un Sistema de Contabilidad de Costos aplicado al Servicio de Transporte Marítimo

de Carga hacia Galápagos.

5

1.4.2 Objetivos Específicos

1) Diagnosticar la situación actual de la empresa Arvitres S.A. , describiendo los puntos a

favor y en contra del sistema de contabilidad que maneja en la actualidad.

2) Conocer que es un sistema de costos aplicado a los servicios mediante el estudio de su

marco teórico con el fin de comprender cuáles son sus objetivos, alcances y

características.

3) Determinar los principales costos y gastos aplicados al servicio de transporte marítimo

hacia Galápagos y luego mediante el análisis de sus características clasificarlos

correctamente.

4) Conocer los distintos procesos de operación del negocio y de cuantas fases se

componen cada uno de ellos con el fin de clasificar, acumular y direccionar los costos

hacia cada uno de estos procesos y fases.

5) Determinar al final de cada viaje que se realiza a Galápagos los resultados que arrojo la

operación.

6) Determinar los resultados de la operación por cada isla a la que se llega a Galápagos.

7) Determinar bajo que formatos se deberá presentar la información contable del negocio a

fin de contar con un informe claro, preciso y ajustado a las necesidades del directorio de la

empresa Arvitres S.A.

6

1.5 Justificación

La importancia de esta investigación se justifica en la necesidad de contar con informes

financieros oportunos en donde se clasifique y acumule los costos y gastos para cada ciclo

y fase que comprende la operación de la empresa Arvitres S.A. que necesita conocer

cuáles son sus resultados viaje a viaje.

1.6 Limitaciones

El estudio se delimitara al análisis de información que proporcione la empresa Arvitres

S.A. relativas a sus operaciones durante los años 2009 y primer semestre del 2010.

7

CAPITULO II

MARCO TEÓRICO

2.1 Concepto de Contabilidad

Para un adecuado desarrollo del tema de investigación será importante exponer algunas

definiciones o conceptos que sobre la Contabilidad existen. Así tenemos que:

- La Ciencia y/o técnica que enseña a clasificar y registrar todas las transacciones

financieras de un negocio o empresa para proporcionar informes que sirven de base

para la toma de decisiones sobre la actividad.

- La contabilidad como un sistema de información, cuya finalidad es ofrecer a los

interesados información económica sobre una entidad. En el proceso de

comunicación participan los que preparan la información y los que la utilizan.

- La contabilidad es un instrumento de comunicación de hechos económicos,

financieros y sociales suscitados en una empresa, sujeto a medición, registración e

interpretación para la toma de decisiones empresariales.

- La Contabilidad es el arte de registrar, clasificar y resumir de manera significativa y

en términos de dinero, transacciones y eventos que son en parte, por lo menos, de

carácter financiero e interpretar los resultados de estos

(http://www.promonegocios.net/contabilidad/concepto-contabilidad.html,5-Sep-

2011, 23:06)

8

Como observamos son varias las definiciones que sobre la Contabilidad existen siendo

todas ellos muy valederas e importantes, no obstante el autor de esta investigación se

permite aportar su propio concepto de Contabilidad:

“La Contabilidad es el lenguaje de los negocios que a través de informes financieros

muestra la situación económica de una empresa u organización”

2.2 Objetivo de la Contabilidad

Sobre los objetivos que la Contabilidad persigue a continuación tenemos:

Dar a conocer el estado financiero de una empresa en un tiempo contable, que puede ser

de un mes, dos meses, o un año; la información brindada por la contabilidad ayudara a los

inversionistas para la toma de decisiones.

(http://www.mitecnologico.com/Main/ObjetivosContabilidad;5-Sep-2011;23:18)

- Proporcionar información de hechos económicos, financieros y sociales suscitados

en una empresa u organización; de forma continua, ordenada y sistemática, sobre la

marcha y/o desenvolvimiento de la misma, con relación a sus metas y objetivos

trazados, con el objeto de llevar CUENTA Y RAZON del movimiento de las

riquezas públicas y privadas con el fin de conocer sus resultados, para una acertada

toma de decisiones.

(http://www.promonegocios.net/contabilidad/objetivos-contabilidad.html;5-Sep-

2011;23:21)

9

- Suministrar información razonada, con base en registros técnicos, de las

operaciones realizadas por un ente privado o público

(http://www.monografias.com/trabajos13/conta/conta.shtml#obje;5-Sep-011;23:35)

Podemos concluir entonces a partir del análisis de lo anteriormente expuesto que el

objetivo de la Contabilidad es ser la herramienta principal en la toma de decisiones

dentro de una empresa u organización.

2.3 Objetivos Específicos de la Contabilidad

Encontraremos los siguientes objetivos:

a) Obtener en cualquier momento información ordenada y sistemática sobre el movimiento

económico y financiero del negocio.

b) Establecer en términos monetarios, la información histórica o predictiva, la cuantía de

los bienes, deudas y el patrimonio que dispone la empresa.

c) Registrar en forma clara y precisa, todas las operaciones de ingresos y egresos.

d) Proporcionar, en cualquier momento, una imagen clara de la situación financiera del

negocio.

e) Prever con anticipación las probabilidades futuras del negocio.

f) Determinar las utilidades o pérdidas obtenidas al finalizar el ciclo económico.

10

g) Servir como comprobante fidedigno, ante terceras personas de todos aquellos actos de

carácter jurídico en que la contabilidad puede tener fuerza probatoria conforme a Ley.

h) Proporcionar oportunamente información en términos de unidades monetarias, referidas

a la situación de las cuentas que hayan tenido movimiento hasta la fecha de emisión.

i) Suministrar información requerida para las operaciones de planeación, evaluación y

control, salvaguardar los activos de la institución y comunicarse con las partes interesadas

y ajenas a la empresa.

j) Participar en la toma de decisiones estratégicas, tácticas y operacionales, y ayudar a

coordinar los efectos en toda la organización.

(http://www.promonegocios.net/contabilidad/objetivos-contabilidad.html;5-Sep-

2011;23:28)

2.4 Concepto de Contabilidad de Costos

Siendo que el problema de investigación se ubica dentro de la Contabilidad y más

precisamente dentro de la Contabilidad de Costos, resulta necesario examinar algunos

conceptos que sobre esta materia existen. Así tenemos las siguientes definiciones

- La Contabilidad de Costos es un sistema de información que clasifica, asigna,

acumula y controla los costos de actividades, procesos y productos, para facilitar la

toma de decisiones, la planeación y el control administrativo.

(http://www.jlsomagar.files.wordpress.com/2008/08/modulo-de-costos.doc;6-Sep-

2011;22:24)

11

- La contabilidad de costos es una disciplina contable utilizada por la contabilidad

administrativa para determinar, entre otros, el margen de contribución, el punto de

equilibrio el coste del producto y la posible toma de decisiones.

(http://es.wikipedia.org/wiki/Contabilidad_de_costos;6-Sep-2011;22:31)

- La contabilidad de costos es un sistema de información para predeterminar,

registrar, acumular, distribuir, controlar, analizar, interpretar e informar de los

costos de producción, distribución, administración y financiamiento. Se relaciona

con la acumulación, análisis e interpretación de los costos de adquisición,

producción, distribución, administración y financiamiento, para el uso interno de

los directivos de la empresa para el desarrollo de las funciones de planeación,

control y toma de decisiones.

(http://proyectopromes.org/userfiles/file/contabdecostos.pdf;6-Sep-2011;22:42)

En base a estos enunciados definiremos a la Contabilidad de Costos como una herramienta

financiera que permite obtener resultados específicos de determinadas actividades o

procesos que acontecen dentro de una empresa u organización.

2.5 Objetivos de la Contabilidad de Costos

Es un objetivo de la Contabilidad de Costos el conocer no sólo que pasa en la empresa,

sino también dónde, cuándo, en qué medida (cuánto), cómo y porqué pasó, permite

corregir los desvíos del pasado y preparar una mejor administración del futuro.

12

Esencialmente se utiliza para realizar las siguientes tareas:

Sirve de base para calcular el precio adecuado de los productos y servicios.

Conocer qué bienes o servicios producen utilidades o pérdidas, y en que magnitud.

Se utiliza para controlar los costos reales en comparación con los costos predeterminados:

(comparación entre el costo presupuestado con el costo realmente generado, post-cálculo).

Permite comparar los costos entre diferentes periodos

Localiza puntos débiles de una empresa.

Determina la parte de la empresa en la que más urgentemente se debe realizar medidas de

racionalización.

Controla el impacto de las medidas de racionalización realizadas.

Diseñar nuevos productos y servicios que satisfagan las expectativas de los clientes y, al

mismo tiempo, puedan ser producidos y entregados con un beneficio.

Guiar las decisiones de inversión.

Elegir entre proveedores alternativos.

Negociar con los clientes el precio, las características del producto, la calidad, las

condiciones de entrega y el servicio a satisfacer.

Estructurar unos procesos eficientes y eficaces de distribución y servicios para los

segmentos objetivos de mercado y de clientes.

Ser un instrumento de planificación y control.

( http://www.infomipyme.com/Docs/GT/Offline/Empresarios/costos.htm ,10-Mayo-2011, 23:02)

13

2.6 Contabilidad de Costos en una empresa de Servicios

A lo largo del estudio del marco teórico de esta investigación se habrá notado que los

conceptos presentados sobre Contabilidad de Costos, así como los objetivos que esta

materia persigue hacen especial connotación a los costos de producción, es decir a los

costos que se incurren en la fabricación de un determinado producto. Proceso que abarca

desde la compra de materias primas, pasando por la mano de obra directa e indirecta y los

costos generales de fabricación hasta llegar al producto terminado; es decir, estas

definiciones hacen un especial énfasis en los costos como sistema contable dentro de la

industria.

No obstante la materia de esta investigación pretende aportar una herramienta financiera

para su uso en una compañía de servicios más no industrial, como es el caso de Arvitres

S.A., empresa de transporte marítimo que brinda sus servicios a través de una embarcación

que viaja regularmente hacia las Islas Galápagos transportando carga en general.

Es por esto que resulta importante exponer las razones por las cuales se toma como base a

la Contabilidad de Costos para el desarrollo de esta investigación y esto lo logramos

explicando tres rasos especiales de esta actividad:

- La empresa si bien no produce un bien físico, si maneja varias unidades de costeo

donde se pueden acumular los costos asociados al servicio que brinda. Estas

unidades son los viajes que realiza la embarcación.

- A su vez cada unidad tiene una subdivisión a ser costeada y estas son las distintas

islas a donde arriba la embarcación.

- Siendo uno de los objetivos de la contabilidad de costos conocer costos reales de

los bienes producidos para así definir precios de venta que aseguren una

14

rentabilidad, vemos que lo mismo debe aplicarse en la empresa Arvitres S.A. en

donde varios artículos no tienen un precio definido en el tarifarlo pero que gracias a

la información que brinde esta investigación podrá tener una herramienta que la

ayuda en solucionar este problema.

2.7 Sistema de Costos por Procesos

Referente a los métodos que ofrece la contabilidad de costos para ser aplicarlos al

problema de esta investigación vemos que la contabilidad de costos no tiene un método o

sistema estándar, sino que la empresa adapta el método o sistema que más le convenga de

acuerdo a sus necesidades u objetivos. (http://www.crecenegocios.com/costos-en-una-

empresa-de-servicio/, 10-Mayo-2011, 22:40).

En base a esta premisa y basados en el conocimiento previo que se tiene sobre el problema

de la investigación; el método de Sistema de Costos por Procesos resulta el apropiado

para el alcance de los objetivos planteados.

A continuación veremos algunas definiciones y características sobre este sistema de costeo,

no sin antes indicar que será en el Capítulo IV de este trabajo en que se analizaran las

razones por las cuales este sistema se adapta al problema de la investigación.

- Los sistemas de costos por procesos se usan para el costeo de los inventarios

cuando existe una producción continua en gran escala de unidades iguales, es decir

es un sistema que aplica costos a productos similares que se producen por lo

general en grandes cantidades y en forma continua a través de una serie de pasos de

producción. Es necesario determinar la diferencia principal que existe entre costos

por ordenes de producción y costos por procesos y depende del tipo de producto

15

que es el objetivo mismo del costo ya que los primeros están en industrias como

imprentas, construcción y fabricación de muebles y los costos por procesos se

realiza a gran escala a través de diferentes procesos, como el mezclado que

incluyen productos químicos, cerveza, vidrio o pintura.

(http://www.elcontador.com.ec/imagesFTP/2513.boletin63.pdf;7-Sep-2011;22:01)

- Este consiste en la acumulación de costos en departamentos, centros de costos o

procesos. El objetivo de este sistema es determinar cómo se asignaran los costos a

los diferentes procesos productivos, teniendo como fin principal del cálculo del

costo unitario de cada producto.

Las características principales de este sistema son:

Acumulación de los consumos en centros de costos.

Se tiene una cuenta de Inventario en Proceso para cada centro de costo o

departamento.

El concepto de unidades equivalentes se usa para determinar el inventario en

proceso.

Los costos unitarios se determinan por departamento.

Los costos unitarios y totales de cada departamento son calculados y analizados a

través del uso de informes de producción.

(http://es.scribd.com/doc/7354397/Costos-Por-Procesos;6-Sep-2011;22:11)

2.8 Elementos del Costo

A continuación veremos los elementos que conforman el costo ya que una adecuada

comprensión de esto nos facilitara en lo posterior clasificar correctamente los costos que

caracterizan las operaciones de la empresa Arvitres S.A.

16

2.8.1 Materiales Directos

Son aquellas materias primas que intervienen directamente en la elaboración de un

producto y cumplen las siguientes características:

Se pueden identificar fácilmente con el producto.

Su valor es significativo.

Su uso es relevante dentro del producto.

2.8.2 Mano de Obra Directa

Está constituida por los salarios, prestaciones sociales y aportes patronales que devengan

los trabajadores que transforman realmente el producto.

La suma de los dos primeros elementos, o sea de los materiales directos y la mano de obra

directa, es conocida generalmente en los medios industriales como costo primo.

2.8.3 Costos Indirectos de Fabricación

Son aquellos que se requieren para poder producir y están relacionados con la función

producción.

Los costos indirectos de fabricación (CIF) llamados también costos generales de

fabricación o carga fabril pueden ser:

17

Materiales indirectos: tales como: combustibles, lubricantes, aceites, materiales de aseo,

elementos de mantenimiento y reparación; todos estos relacionados con producción.

Mano de obra indirecta: comprende los sueldos, prestaciones sociales y aportes

patronales del personal de producción que no transforma directamente el producto tales

como supervisores, auxiliares, guardas, personal de mantenimiento.

Costos generales de fabricación: comprende aquellos rubros relacionados con producción

tales como: seguros, fletes, depreciación de edificios y equipo de fabrica, alquileres,

impuestos de fabrica, servicios públicos, entre otros.

La suma de los costos por concepto de mano de obra directa y costos indirectos de

fabricación, es conocida con el nombre de costos de conversión, o sea, los necesarios para

transformar los materiales en productos finales.

2.9 Clasificación de los Costos según su variabilidad Referente a la clasificación de los costos de servicio según su grado de variabilidad,

tenemos que estos pueden clasificarse como:

2.9.1 Costos Fijos

Cuyo importe permanece constante, independiente del nivel de actividad de la empresa. Se

pueden identificar y llamar como costos de "mantener la empresa abierta", de manera tal

que se realice o no la producción, se venda o no la mercadería o servicio, dichos costos

igual deben ser solventados por la empresa , tales como alquileres, amortizaciones,

18

depreciaciones , seguros, impuestos fijos , servicios públicos, sueldos personal

administrativo).

2.9.2 Costos Variables

Aquellos costos que varían en forma proporcional, de acuerdo al nivel de producción o

actividad de la empresa. Son los costos por "producir" o "vender", tales como: Mano de

obra directa, materias primas, materiales e insumos directos, impuestos específicos,

envases, embalajes, comisiones sobre ventas, etc.

(http://www.infomipyme.com/Docs/GT/Offline/Empresarios/costos.htm, 10-Mayo-2011,

23:16)

2.10 Clasificación de los Costos según su comportamiento

Referente a la clasificación de los costos según su comportamiento, tenemos que estos

pueden clasificarse en :

2.10.1 Costos Directos

Son aquellos costos que se asigna directamente a una unidad de producción o servicio. Por

lo general se asimilan a los costos variables.

( http://www.infomipyme.com/Docs/GT/Offline/Empresarios/costos.htm, 10-Mayo-2011,

23:23 )

2.10.2 Costos Indirectos

Son aquellos que no se pueden asignar directamente a un producto o servicio, sino que se

distribuyen entre las diversas unidades productivas o de servicio mediante algún criterio de

reparto. En la mayoría de los casos los costos indirectos son costos fijos.

( http://www.infomipyme.com/Docs/GT/Offline/Empresarios/costos.htm, 10-Mayo-2011,

23:23 )

19

2.11 Marco Conceptual

Racionalización.- Simplificar los procesos logrando la máxima eficiencia, obteniendo un

ahorro tanto de capital financiero como humano.

Proceso.- Conjunto de acciones o actividades sistematizadas que se realizan o tienen lugar

en búsqueda de un fin.

Prorrateo.- Reparto proporcional de una cantidad. Es la base para la repartición de un

importe de una manera proporcional y equitativa a cada departamento o centro de costo.

2.12 Variables de la Investigación

Las variables que definen el tema de investigación son:

Tabla 1:Variables de la investigación

Tipo de Variable Variable

Cuantitativa

Velocidad en la entrega de informes financieros en la empresa Arvitres S.A.

Cualitativa

Fiabilidad y claridad de la información financiera de la empresa Arvitres S.A.

Independiente

Sistema de Contabilidad adaptado a las necesidades de la empresa Arvitres S.A.

Dependiente

Desorientación en la toma de decisiones en la empresa Arvitres S.A.

Fuente: Investigación Elaborado Por: Joseph González

20

2.13 Operacionalización de las Variables

Tabla 2: Operacionalización de las variables

Variable Dimensiones Indicadores Índices

Información Financiera

Velocidad en la emisión de información financiera Regularidad con que se reporta información financiera Informes financieros amigables al usuario y/o directorio de la empresa Fiabilidad y precisión de la información financiera Necesidades o uso de la información financiera por parte de su directorio y administradores.

Informes financieros oportunos Informes financieros extemporáneos Mensualmente Trimestralmente Semestralmente Anualmente Aleatoriamente Claros y de fácil comprensión Complejos y de difícil comprensión Fiables No fiables Controla costos Implementa y controla presupuestos Mejora resultados

Fuente: Investigación Elaborado Por: Joseph González

21

CAPITULO III

MARCO REFERENCIAL

3.1 Reseña de la empresa Arvitres S.A. ARCO VILLA TRES ARVITRES S.A. es una sociedad anónima constituida en octubre de

1995, en la ciudad de Guayaquil, cuya actividad comercial principal desde el inicio de sus

operaciones es la del transporte de carga marítima con destino a la provincia de Galápagos.

Los bienes transportados son variados tales como alimentos en general, productos de

primera necesidad, menaje de hogar, materiales de construcción, vehículos, etc., mismos

que se reparten entre sus tres principales islas, San Cristóbal, Santa Cruz e Isabela.

Desde el inicio de sus actividades ARVITRES S.A. ha prestado el servicio de transporte

marítimo a la Provincia de Galápagos a través del buque o motonave Virgen de

Monserrate, misma que cuenta con una capacidad de carga de 400 toneladas. Dicha

embarcación realiza 18 viajes al año a Galápagos. El tiempo de cada viaje desde el

embarque de la carga y su salida desde Guayaquil hasta su regreso es de aproximadamente

20 días.

22

Para su operación la empresa Arvitres S.A. junto con su motonave Virgen de Monserrate

cuentan con una ruta aprobada por la subsecretaría de transporte y demás entes de control

que regulan el transporte marítimo en el Ecuador.

3.2 El servicio de transporte marítimo en Galápagos

El servicio de transporte marítimo de carga hacia Galápagos nace por ser junto con el

transporte aéreo, las únicas formas de poder acceder a las islas.

No obstante la alternativa de transporte por vía marítima resulta la más atractiva al

consumidor por su menor costo. Para ello la Subsecretaría de Transporte ha fijado rutas

para las diversas empresas operadoras que prestan el servicio. Las embarcaciones salen

desde el puerto de Guayaquil de manera periódica y preestablecida por un itinerario

obteniendo así un flujo constante y ordenado de los bienes transportados.

La demanda de transporte hacia la Provincia de Galápagos se origina entonces por las

necesidades de los habitantes de las Islas y en las actividades económicas para los

visitantes de la Provincia Galápagos.

Un dato importante es el resultado del Censo de Población y Vivienda 2010 presentado

por el Instituto Nacional de Estadísticas y Censos (INEC) donde se indica la distribución

de la población en la provincia de Galápagos, misma que se presenta de la siguiente

manera:

23

Isabela 2.256 Habitantes 8,98%

San Cristóbal 7.475 Habitantes 29,75%

Santa Cruz 15.393 Habitantes 61,27%

La Provincia no cuenta con la capacidad de autoabastecimiento interno de los productos

agrícolas y otros bienes, motivo por el cual la provisión se realiza desde Ecuador

Continental.

La actividad turística de la Isla demanda una fuerte cantidad de provisiones de insumos y

productos, lo cual ha llevado a que en la provincia se generen mecanismos permanentes de

aprovisionamiento, las actividades de transporte marítimo son prioritarias.

3.3 Estructura organizacional

El organigrama de la empresa Arvitres S.A. está compuesto de la siguiente manera:

Figura 1: Organigrama ARVITRES S.A.

ORGANIGRAMA

Gerente General

Area Logística y de operaciones

Area contable y administrativa

Area Comercial Motonave

Personal de carga y descarga

Contador y asistentes

Personal de ventas y cobranza

Personal a bordo de la motonave

Choferes y Ayudentes

Personal administrativo

Fuente: ARVITRES S.A. Elaborado Por: Joseph González

24

3.4 Características de la embarcación

Nombre la embarcación: “Virgen de Monserratte”

No. Matricula: TN – 00 - 0309

Armador: Arco Villa Tres Arvitres S.A.

Constructor y año de construcción: A/S Mjellen – Karlsen, Noruega 1954 Modificada:1996

Eslora: 46,40 mts

Manga: 8,50 mts.

Puntal: 5,25 mts.

Material del casco: acero

TRB: 554 TRB (toneladas de registro bruto)

Clasificación: IBS Isthmus Bureau of Shipping . IBS.CM.O.General Cargo , Class

Assigned No. CLS2258.

Tipo de embarcación: Carga general

Maquina principal: Cummins

Modelo: KTA2300M

Año de fabricación: se instalo reparada en Agosto del 2001

25

3.5 Ministerio de Transporte y Obras Públicas

3.5.1 Reseña Histórica

En la administración del Doctor Isidro Ayora, Presidente de la República (1929 – 1931), se

crea el Ministerio de Obras Públicas y Comunicaciones.

Abarcó también a la Agricultura y Fomento. Le correspondió todo lo relacionado con el

estudio, construcción, explotación, conservación y financiamiento de las obras públicas;

vigilancia de las obras municipales; el progreso de la agricultura y del comercio en todos

sus ramos; fomentó la producción agrícola e industrial y su transporte.

Las funciones que les correspondía en ese entonces fueron las siguientes: los caminos y

ferrocarriles; las obras portuarias, marítimas y fluviales, los canales de navegación y los

trabajos necesarios para la buena conservación de las playas del mar y de las riberas de los

ríos; correos, telégrafos y teléfonos, administración y mejoramiento de líneas postales y la

instalación de estaciones radiotelegráficas del Estado.

Para el despacho de los diversos asuntos determinados, el Ministerio además de la

Subsecretaría respectiva, contaba con el director general de Obras Públicas, el de

Agricultura; los directores de Correos y Telégrafos.

El 9 de julio de 1929 y por Decreto Supremo No. 92 de la Asamblea Nacional, se produce

la creación definitiva. Con estos antecedentes el Ministro de Obras Públicas en el gobierno

del Presidente León Febres Cordero, Ing. Alfredo Burneo, mediante Acuerdo Ministerial

No. 037 del 15 de octubre de 1984, declara como fecha oficial del Ministerio de Obras

Públicas, el 9 de julio.

26

El 15 de enero del 2007, el Presidente de la República, Eco. Rafael Correa Delgado,

mediante Decreto Ejecutivo 053, cambia la estructura de este Portafolio y crea el

Ministerio de Transporte y Obras Públicas con cuatro Subsecretarías.

1.-De Obras Públicas y Comunicaciones

2.-De Transporte Vial y Ferroviario

3.-De Puertos y Transporte Marítimo y Fluvial

3.-De Aeropuertos y Transporte Aéreo

3.5.2 Misión Como entidad rectora del Sistema Nacional del Transporte Multimodal formula,

implementa y evalúa políticas, regulaciones, planes, programas y proyectos que garantizan

una red de Transporte seguro y competitivo, minimizando el impacto ambiental y

contribuyendo al desarrollo social y económico del País.

3.5.3 Visión

Ser el eje del desarrollo nacional y regional mediante la Gestión del Transporte Intermodal

y Multimodal y su Infraestructura con estándares de eficiencia y Calidad.

3.5.4 Objetivo General Contribuir al desarrollo del País a través de la formulación de políticas, regulaciones,

planes, programas y proyectos, que garanticen un Sistema Nacional del Transporte

Intermodal y Multimodal, sustentado en una red de Transporte con estándares

internacionales de calidad, alineados con las directrices económicas, sociales,

medioambientales y el plan nacional de desarrollo.

27

3.6 Subsecretaria de Puertos y Transporte Marítimo y Fluvial

3.6.1 Misión

Impulsar el desarrollo de la actividad marítima y fluvial, planificar, regular y controlar el

sistema naviero y portuario en el territorio nacional, asegurando el cumplimiento de

objetivos y prioridades definidos en el marco legal vigente.

3.6.2 Atribuciones y Responsabilidades

1. Informar a las máximas autoridades del Ministerio y al Consejo Nacional de la Marina

Mercante y Puertos la conveniencia del establecimiento de nuevos puertos de carácter

nacional o sobre el uso de puertos o instalaciones marítimas o fluviales, con propósitos

comerciales, por parte de personas naturales, jurídicas, privadas o públicas.

2. Proponer a la máxima Autoridad proyectos de reglamentos de servicios portuarios,

manuales de organización y demás, que rijan con carácter uniforme, a todas las entidades

portuarias.

3. Asesorar al Ministro de Transporte y Obras Públicas en la suscripción de convenios

marítimos internacionales.

4. Estudiar las mejoras en los sistemas de organización, administración, operación,

mantenimiento y contabilidad de los puertos comerciales, las recomendaciones

correspondientes, serán notificadas a las Entidades Portuarias.

5. Elaborar reportes de control de gestión para el Presidente de la República a través del

SIGOB y otras dependencias del Estado.

6. Realizar inspecciones periódicas a las Entidades Portuarias y formular las observaciones

y recomendaciones del caso.

28

7. Elaborar el Plan Operativo Anual de la Subsecretaría y disponer la elaboración de los

planes operativos de las Direcciones.

8. Proponer los orgánicos de personal de las Entidades Portuarias previo autorización del

Ministro de Transporte y Obras Públicas, que serán puestos en su consideración hasta el 30

de Noviembre de cada año.

9. Supervisar el cumplimiento de la programación anual de actividades aprobadas por el

Consejo Nacional de la Marina Mercante y Puertos, la construcción de nuevos puertos y la

ampliación de los existentes e informar al Ministro de Transporte y Obras Públicas.

10. Fiscalizar el uso de todos los puertos o instalaciones marítimas o fluviales concedidos a

personas naturales o jurídicas, privadas o públicas.

11. Otorgar los títulos y matrículas para el personal marítimo.

12. Promover y facilitar, en coordinación con las comunidades portuarias y personas

naturales o jurídicas, públicas o privadas involucradas en las actividades portuarias, la

capacitación, calificación y entrenamiento en el País y en el extranjero, del personal

portuario.

13. Administrar el proyecto de carrera nacional portuaria y de marina mercante civil;

14. Poner a consideración del Ministro de Transporte y Obras Públicas y en forma

posterior, ante el Consejo Nacional de la Marina Mercante, las reclamaciones de los

usuarios de los puertos, en todo lo concerniente a los servicios respectivos cuando tales

reclamaciones no hayan sido solucionadas por las Entidades Portuarias.

29

15. Conocer y estudiar las estadísticas mensuales de operación y rendimiento, balances

anuales y otros documentos que obligatoriamente presentarán a su consideración, las

respectivas entidades portuarias.

16. Asesorar al Ministro de Transporte y Obras Públicas y al Consejo Nacional de la

Marina Mercante y Puertos en materia portuaria en general.

17. Actuar previa autorización del Ministro de Transporte y Obras Públicas en calidad de

coordinador de las empresas navieras y promover su cooperación administrativa y técnica;

18. Controlar la homologación de las tarifas de fletes de los buques que sirven en el tráfico

marítimo internacional.

19. Velar y tomar acción para la aplicación de las normas internacionales o tratados de los

que el Ecuador sea signatario y recomendar la adhesión del País a los que fueren

convenientes para la seguridad y desarrollo de las actividades marítimas.

20. Autorizar la matrícula de buques bajo bandera nacional o disponer el cese de bandera.

21. Autorizar previo conocimiento del Ministro de Transporte y Obras Públicas la

contratación de oficiales y tripulantes extranjeros, en buques nacionales, en el caso de

naves cuyo manejo requiera funciones especializadas y se carezca de personal ecuatoriano

idóneo disponible y no obstante de lo que al respecto establece el Código de Policía

Marítima, Ley General de Puertos y Ley de Transporte Marítimo, previo informe del

Director de Tránsito Marítimo y Fluvial.

22. Velar por el principio de autoridad, responsabilidad y disciplina de los puertos

nacionales con un criterio básico de unidad y coherencia.

30

23. Actuar como coordinador de las entidades portuarias y promover el intercambio de

informaciones y la cooperación administrativa y técnica.

24. Controlar el cumplimiento de convenios Internacionales en la Convención anual de la

Asociación Americana de Autoridades Portuarias (AAPA) Reunión de la Comisión

Interamericana de Puertos de la OEA () y de la Organización Marítima Internacional

(OMI).

25. Intervenir en la Convención anual de AAPA, en el Congreso Latinoamericano de

Puertos de la AAPA, en la reunión anual de la OMI y en la reunión anual de la CIP‐OEA.

26. Proponer el reglamento de servicios portuarios al que se refiere el artículo 154 del

Reglamento Sustitutivo del Reglamento de la Ley de Modernización y los Reglamentos de

Operaciones Portuarias de las entidades portuarias.

27. Fiscalizar el fiel cumplimiento de los principios de leal competencia contenidos en la

legislación nacional y de los contratos de las entidades portuarias con personas jurídicas

privadas o públicas.

28. Absolver los diferendos surgidos entre las entidades portuarias y la Comunidad

Portuaria del puerto correspondiente, entendida como tal a los actores formales de la

actividad portuaria y del transporte marítimo, en lo concerniente a los servicios portuarios

respectivos y las facilidades y funcionamiento de los puertos, cuando tales reclamaciones o

diferendos no hayan sido solucionados por las entidades portuarias e informar al Ministro

de Transporte y Obras Públicas.

29. Otorgar las matrículas para los operadores portuarios y de servicios complementarios

del sector privado, que actúan en los puertos del País.

30. Analizar el Programa General de Inversiones y la Proforma Presupuestaria por

Programas de las Autoridades portuarias previo a la aprobación del Consejo Nacional de la

Marina Mercante y Puertos.

31

31. Requerir informes de las actividades realizadas en el ejercicio económico

inmediatamente anterior a las Autoridades portuarias anualmente o cuando lo considere

necesario el Ministerio de Transporte y Obras Públicas y la Subsecretaría.

32. Coordinar la Gestión de la Subsecretaría con la Subsecretaría de Pesca, Ministerio de

Turismo, Ministerio de Deportes y el Ministerio de Minas y Petróleos.

33. Crear el sistema de certificación técnica de los puertos.

La Subsecretaría de Puertos y Transporte Marítimo y Fluvial, tiene una estructura

conformada por equipos de trabajo multidisciplinarios y para el cumplimiento de su Misión

contará con los siguientes Direcciones: Dirección de Puertos y Dirección de Transporte

Marítimo y Fluvial.

32

3.7 Itinerario de Viajes a Galápagos Año 2011

Tabla 3: Itinerario Viajes a Galápagos 2011

Viajes Zarpe Arribo a

San Cristóbal Arribo a

Santa Cruz Arribo a Isabela

1 15-Ene 18-Ene 20-Ene 23-Ene

2 05-Feb 08-Feb 10-Feb 13-Feb

3 26-Feb 29-Feb 02-Mar 05-Mar

4 19-Mar 22-Mar 24-Mar 27-Mar

5 09-Abr 12-Abr 14-Abr 17-Abr

6 30-Abr 03-May 05-May 08-May

7 21-May 24-May 26-May 29-May

8 11-Jun 14-Jun 16-Jun 19-Jun

9 02-Jul 05-Jul 07-Jul 10-Jul

10 23-Jul 26-Jul 28-Jul 31-Jul

11 13-Ago 16-Ago 18-Ago 21-Ago

12 03-Sep 06-Sep 08-Sep 11-Sep

13 24-Sep 27-Sep 29-Sep 02-Oct

14 15-Oct 18-Oct 20-Oct 23-Oct

15 05-Nov 08-Nov 10-Nov 13-Nov

16 26-Nov 29-Nov 01-Dic 04-Dic

17 17-Dic 20-Dic 22-Dic 25-Dic Fuente: ARVITRES S.A. Elaborado Por: Joseph González

33

3.8 Tarifario de Precios

Según Registro Oficial No. 386 del Miércoles 16 de febrero del 2011 se expide lo

siguiente:

No. SPTMF 009/11

MINISTERIO DE TRANSPORTE Y OBRAS PÚBLICAS

EL SUBSECRETARIO DE PUERTOS Y TRANSPORTE MARÍTIMO Y

FLUVIAL

Considerando:

Que, mediante Resolución DIGMER 006/06 del 24 de abril del 2006, publicado en el

Registro Oficial No. 281 del 31 de mayo del 2006 se establecieron las tarifas para el

transporte de carga en el tráfico Guayaquil-provincia Insular de Galápagos o viceversa;

Que, mediante Decreto Ejecutivo No. 1111 del 27 de mayo del 2008, publicado en el

Registro Oficial No. 358 del 12 de junio del 2008, pasó la Dirección General de la Marina

Mercante y Puertos -DIGMER- a ser una dependencia administrativa de la Subsecretaría

de Puertos y Transporte Marítimo y Fluvial con las competencias, atribuciones, funciones,

representaciones y delegaciones constantes en la Ley General de Transporte Marítimo y

Fluvial;

Que, en el artículo 11 del antes señalado decreto ejecutivo, determina que en toda

disposición legal y reglamentaria en que se haga referencia a la “Dirección General de la

Marina Mercante y del Litoral DIGMER”, sustitúyase por “Subsecretaría de Puertos y

Transporte Marítimo y Fluvial”;

34

Que, es necesario actualizar las tarifas de fletes vigentes del transporte de carga entre

Guayaquil y las Islas Galápagos y viceversa en base a los índices de inflación anual del

país; y,

Que, en virtud del artículo 7, literal l) de la Ley General de Transporte Marítimo y Fluvial,

expedida mediante Decreto Supremo No. 98, publicado mediante Registro Oficial No. 406

del 1 de febrero de 1972, se otorga las funciones y atribuciones de fijar las tarifas y

autorizar los horarios e itinerarios de los servicios públicos relacionados con el transporte

interno marítimo y fluvial, controlando el cumplimiento de los mismos,

Resuelve:

“ESTABLECER LAS TARIFAS PARA EL TRANSPORTE MARÍTIMO DE

CABOTAJE ENTRE GUAYAQUIL Y LA PROVINCIA DE GALÁPAGOS Y

VICEVERSA”.

Artículo 1.- Para el transporte regular de carga entre Guayaquil y la provincia de

Galápagos, se establecen dos rutas:

RUTA 1: Guayaquil-Puerto Baquerizo Moreno (Isla San Cristóbal).

RUTA 2: Guayaquil-Puerto Ayora (Isla Santa Cruz)

RUTA 3: Guayaquil-Puerto Villamil (Isla Isabela)-Puerto Velasco Ibarra (Isla Floreana).

Artículo 2.- Las embarcaciones que realicen transporte de carga a Galápagos no podrán

llevar pasajeros a bordo, salvo casos excepcionales debidamente justificados y autorizados

por la autoridad competente.

Artículo 3.- En las tarifas establecidas en esta resolución, estará incluido el seguro de

transporte con cobertura libre de avería particular, mediante el cual el armador se

35

responsabilizará ante el embarcador por el valor declarado de la mercadería hasta por un

máximo de USD 250,00 por cada bulto; para cargas mayores a este valor, el usuario podrá

contratar seguros adicionales de acuerdo a su conveniencia, en concordancia con la

Resolución CNMMP No. 028/10, publicada en el Suplemento del Registro Oficial No. 352

del 30 de diciembre del 2010.

Artículo 4.- Con el objeto de preservar el sistema ecológico de las Islas Galápagos, se

prohíbe el embarque hacia las islas de todo tipo de plantas y animales salvo los casos

excepcionales aprobados por el Comité de Sanidad Agropecuaria.

Artículo 5.- Para transportar vehículos y botes a Galápagos, la carga deberá contar con la

autorización emitida por la autoridad competente.

Artículo 6.- Las naves que realicen transporte de carga a Galápagos facilitarán un espacio

de 32 metros cúbicos (contenedor de 20") para que la entidad encargada de la recolección

de basura en esta provincia puedan retornar todo desecho (plástico, aluminio, lubricantes

usados, etc.) nocivos para la fauna y flora de la región.

Artículo 7.- Los armadores de las embarcaciones que realizan el transporte objeto de esta

resolución, son responsables de dar cumplimiento a la normativa pertinente ante la

autoridad marítima nacional.

Artículo 8.- Las embarcaciones que realizan el transporte de carga entre Guayaquil-

Galápagos, deben cumplir con el itinerario establecido por la Subsecretaría de Puertos y

Transporte Marítimo y Fluvial.

36

Artículo 9.- Las tarifas a ser cobradas en el transporte de carga a la provincia de Galápagos

son las siguientes

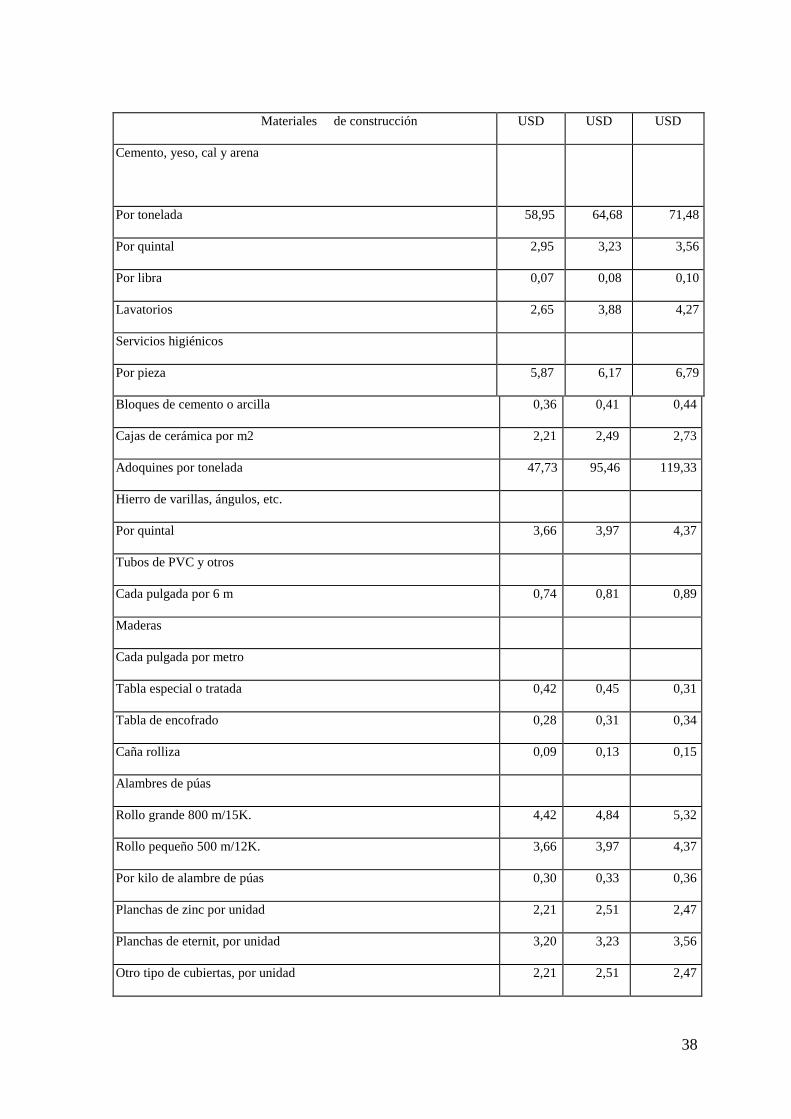

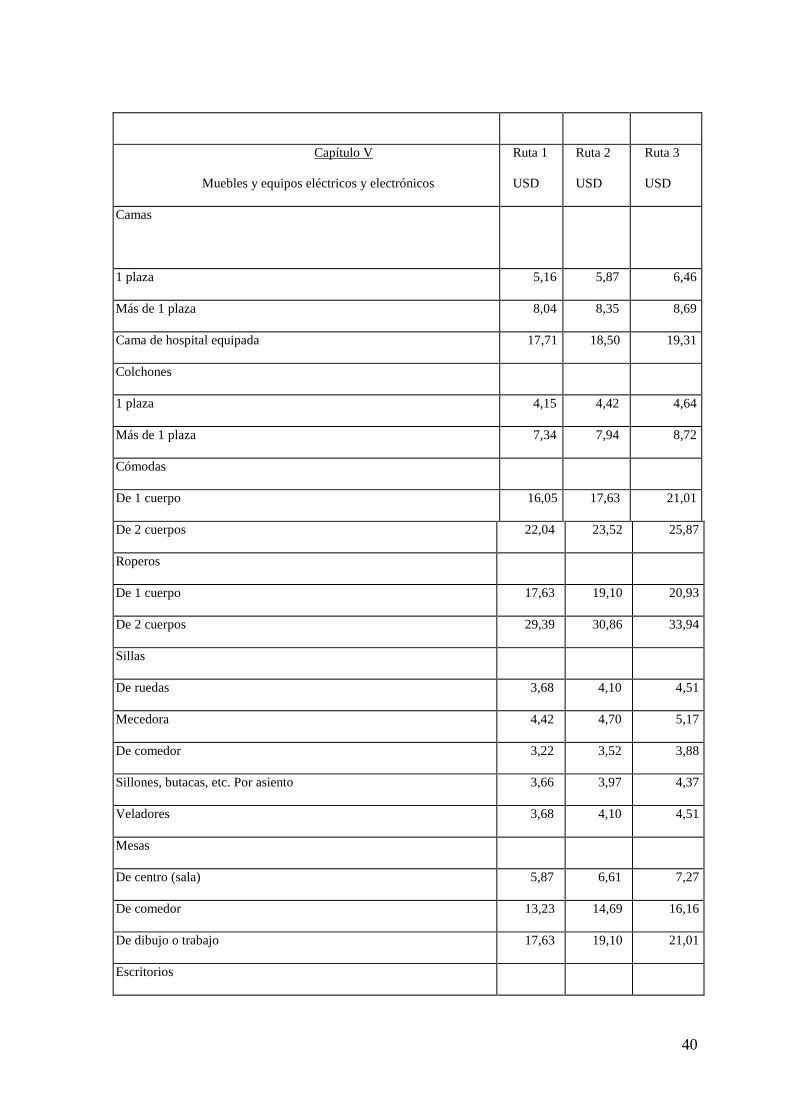

Tabla 4: Tarifario de Precios

Capítulo I

Productos vitales básicos

Ruta 1

USD

Ruta 2

USD

Ruta 3

USD

Arroz, azúcar, harina, vegetales, hortalizas, legumbres, frutas,

aceites, manteca, leche líquida y leche en polvo, conservas varias, café

y otros que estén dentro de esta categoría.

Por quintal (saco, caja, cartón) 1,47 1,77 1,95

Sacos, cajas, cartones, gavetas pagará (por cada kilo) 0,03 0,04 0,04

Pacas de pescado o café 2,95 3,68 4,02

Productos refrigerados

Por cada libra 0,18 0,19 0,21

Por cada metro cúbico 76,37 91,05 210,02

Huevos

Por cada paca 10 cubetas de 30 unidades 0,76 0,81 0,89

Capítulo II

Bebidas y otros

Ruta 1

USD

Ruta 2

USD

Ruta 3

USD

Jabas de gaseosas

De 12 y 24 unidades

Llenas 1,55 1,65 1,80

Vacías 0,74 0,97 1,06

Jabas de cervezas

De 12 y 24 unidades

Llenas 4,42 5,01 5,51

Vacías 2,15 2,33 2,57

37

Bebidas alcohólicas

Cajas o cartones 7,53 8,65 9,49

Agua en pomas

De 5 galones 1,46 1,65 1,81

Agua bebibles en cualquier presentación (por litro) 0,07 0,08 0,09

Pacas de cigarrillos 7,53 8,65 9,52

Cajas o cartones con artículos de limpieza o tocador 2,94 3,22 3,54

Capítulo III

Combustibles

Ruta 1

USD

Ruta 2

USD

Ruta 3

USD

G. L. P. en cilindros

De 10 a 15 Kg.

Lleno 1,55 1,77 1,95

Vacío 0,74 0,88 0,97

De 45 Kg.

Lleno 2,95 3,52 3,88

Vacío 1,03 1,18 1,29

Cilindros de acetileno y oxígeno

Lleno 14,18 14,70 16,17

Vacío 6,61 7,34 8,07

Bidones de 55 galones

Llenos de: Lubricantes, gasolina, diesel, kérex, asfalto 47,61 52,90 58,19

Vacíos 5,87 6,61 7,27

Bidones de 5 galones

Llenos de: Lubricantes, gasolina, diesel, kérex, asfalto 2,82 2,98 3,28

Vacíos 0,35 0,53 0,57

Capítulo IV Ruta 1 Ruta 2 Ruta 3

38

Materiales de construcción USD USD USD

Cemento, yeso, cal y arena

Por tonelada 58,95 64,68 71,48

Por quintal 2,95 3,23 3,56

Por libra 0,07 0,08 0,10

Lavatorios 2,65 3,88 4,27

Servicios higiénicos

Por pieza 5,87 6,17 6,79

Bloques de cemento o arcilla 0,36 0,41 0,44

Cajas de cerámica por m2 2,21 2,49 2,73

Adoquines por tonelada 47,73 95,46 119,33

Hierro de varillas, ángulos, etc.

Por quintal 3,66 3,97 4,37

Tubos de PVC y otros

Cada pulgada por 6 m 0,74 0,81 0,89

Maderas

Cada pulgada por metro

Tabla especial o tratada 0,42 0,45 0,31

Tabla de encofrado 0,28 0,31 0,34

Caña rolliza 0,09 0,13 0,15

Alambres de púas

Rollo grande 800 m/15K. 4,42 4,84 5,32

Rollo pequeño 500 m/12K. 3,66 3,97 4,37

Por kilo de alambre de púas 0,30 0,33 0,36

Planchas de zinc por unidad 2,21 2,51 2,47

Planchas de eternit, por unidad 3,20 3,23 3,56

Otro tipo de cubiertas, por unidad 2,21 2,51 2,47

39

Planchas de playwood, fórmica, MDF y otros

Hasta 10 mm 2,21 2,35 2,59

Más de 10 mm 2,95 3,22 3,54

Planchas de tumbado

De 1.22 m x 0.62 cm 0,58 0,67 0,70

Caballeteras de eternit-cumbreros

Por unidad 2,21 2,36 2,60

Tanques para agua potable, por unidad

Cilíndricos

De 25 litros 0,88 0,92 0,97

De 50 litros 2,95 3,39 3,72

De 200 litros 5,87 6,47 7,11

De 2.000 litros 58,78 64,68 71,14

Rectangulares

De 250 litros 5,87 6,46 7,10

De 375 litros 7,34 8,08 8,89

De 500 litros 14,70 16,17 17,78

De 1.000 litros 29,39 32,33 35,56

Puertas

Por metro cuadrado 2,21 2,95 3,23

Pintura

Caja o cartón de 4 galones cada uno 2,82 3,41 3,76

Por cada litro transportado 0,18 0,21 0,23

Vidrios o espejos

Cada metro cuadrado 1,46 1,77 1,95

Aluminio en varilla, ángulo

Cada metro lineal 0,20 0,24 0,26

40

Capítulo V

Muebles y equipos eléctricos y electrónicos

Ruta 1

USD

Ruta 2

USD

Ruta 3

USD

Camas

1 plaza 5,16 5,87 6,46

Más de 1 plaza 8,04 8,35 8,69

Cama de hospital equipada 17,71 18,50 19,31

Colchones

1 plaza 4,15 4,42 4,64

Más de 1 plaza 7,34 7,94 8,72

Cómodas

De 1 cuerpo 16,05 17,63 21,01

De 2 cuerpos 22,04 23,52 25,87

Roperos

De 1 cuerpo 17,63 19,10 20,93

De 2 cuerpos 29,39 30,86 33,94

Sillas

De ruedas 3,68 4,10 4,51

Mecedora 4,42 4,70 5,17

De comedor 3,22 3,52 3,88

Sillones, butacas, etc. Por asiento 3,66 3,97 4,37

Veladores 3,68 4,10 4,51

Mesas

De centro (sala) 5,87 6,61 7,27

De comedor 13,23 14,69 16,16

De dibujo o trabajo 17,63 19,10 21,01

Escritorios

41

Grandes 26,89 29,39 32,33

Pequeños 20,57 12,34 25,05

Máquinas de coser

De pedestal o mueble grande 17,63 19,10 21,01

De mesa 11,31 12,95 13,57

Cocinetas 13,22 14,69 16,16

Cocina de gas

De gabinete 22,04 24,99 27,48

De gabinete doble 26,46 29,39 32,33

Industriales 35,26 38,22 42,04

Cocinas eléctricas de gabinete 23,52 26,46 29,10

Refrigeradoras o congeladores

Por pie cúbico 2,95 3,23 3,56

Cajones con equipos de sonido, TV y computación 26,46 29,39 32,33

Capítulo VI

Vehículos y accesorios

Ruta 1

USD

Ruta 2

USD

Ruta 3

USD

Automóviles, camionetas, furgonetas, jeeps, colectivos, mixtos con

carrocería, motos, motonetas, plataformas, tractores, pangas,

lanchas, botes, contenedores, motores, cajones con partes y

repuestos.

Con peso de hasta 1 ton. 501,19 538,77 592,65

Más de 1 ton. hasta 2 tons. 689,13 726,72 799,39

Más de 2 tons. hasta 3 tons. 877,08 920,93 1.012,99

Más de 3 tons. hasta 5 tons. 1.127,67 1.165,26 1.281,78

Por cada ton. Adicional 250,59 288,18 17,00

Motores fuera de borda o motocicletas

Por cada HP (caballo de fuerza) 1,46 3,46 3,81

Motores estacionarios menores a 1 ton.

42

Por cada HP (caballo de fuerza) 2,35 3,45 3,79

Remolque: (Solo con autorización previa de la autoridad competente)

Por cada hora de remolque 117,56 117,56 129,32

Llantas

Tamaño pequeño 6,47 7,21 7,92

Tamaño mediano 8,38 9,10 10,01

Tamaño grande (tractores, motoniveladoras) 13,96 15,44 16,98

Baterías

Pequeñas 5,87 6,47 7,11

Grandes 10,00 10,87 11,96

Bicicletas

De niños 10,13 11,31 12,45

De adultos 14,39 15,44 16,98

Llanta de bicicleta 0,61 0,66 0,73

Capítulo VII Ruta 1

USD

Ruta 2

USD

Ruta 3

USD

En casos excepcionales aprobados por el Comité de Sanidad

Agropecuaria

Animales en pie

Vacuno adulto 45,56 47,03 51,73

Caballar adulto 52,90 58,79 64,68

Vacuno o caballar de hasta 6 meses 38,22 41,14 45,26

Fuente: Registro Oficial No. 386 del Miércoles 16 de febrero del 2011 Elaborado Por: Joseph González

Artículo 10.- El armador se compromete a cobrar los valores de fletes constantes en la

presente resolución y por ningún concepto podrá modificarlos y menos aún utilizarlos

como mecanismos de competencia en perjuicio de los otros armadores.

43

Artículo 11.- Los transportistas o armadores, deberán colocar obligatoriamente en un lugar

visible de la embarcación, una copia completa de la presente resolución.

Artículo 12.- Quedan expresamente derogadas otras resoluciones que se opongan a la

presente.

Dada en la ciudad de Guayaquil, en el despacho del señor Subsecretario de Puertos y

Transporte Marítimo y Fluvial, a los veinte días del mes de enero del dos mil once.

f.) Ing. Jorge Vera Armijos, Subsecretario de Puertos y Transporte Marítimo y Fluvial.

3.8 Análisis FODA de la empresa Arvitres S.A.

Tabla 5: Análisis FODA

FACTORES INTERNOS

FORTALEZAS DEBILIDADES

Unión familiar frente a la empresa Experiencia y conocimiento en el negocio Fidelidad de muchos clientes

No contar con embarcación en optimas condiciones Falta de espacio para una mejor disposición de la carga

FACTORES EXTERNOS

OPORTUNIDADES AMENAZAS

Aumentar el volumen de carga transportada Incrementar cartera de clientes desertores El crecimiento económico y de infraestructura en las Islas Galápagos.

Competencia desleal de precios (otras motonaves) Aumento de los costos de mantenimiento y operación

Fuente: Investigación Elaborado Por: Joseph González

44

CAPITULO IV

MARCO METODOLÓGICO

4.1 Tipo y Diseño de la Investigación

El tipo de investigación a realizarse tendrá las siguientes características:

Explorativa: ya que si bien el marco teórico ubica al tema investigado dentro de la

contabilidad de costos de servicios, el hecho de que se trate sobre el transporte marítimo de

carga hacia Galápagos en particular (tema poco o nada estudiado) abre un abanico de

variables que merecen ser exploradas y con las cuales el investigador debe familiarizarse.

Descriptiva: ya que se describirá la situación actual de la empresa Arvitres S.A. y el

estado de su sistema de contabilidad , así también las principales características de la

empresa profundizando en los rasgos más importantes de esta.

Observacional: ya que el investigador se limitara a la descripción, análisis y clasificación

de las variables más no a cambiarlas.

Bibliográfica: ya que para el desarrollo del tema el investigador acudirá a fuentes

secundarias de información tales como libros, documentos escritos, páginas web, etc.

De campo: ya que el investigador acudirá a información de primera mano que proporcione

el personal con mayor conocimiento técnico, operativo y contable de la empresa Arvitres

S.A.

45

4.2 Métodos de la Investigación

Método de observación científica: ya que solo a través de un diseño observacional se

percibirán las principales características del tema investigado.

Método inductivo: ya que iniciara con la observación de los particulares fenómenos

presentes en la contabilidad de la empresa Arvitres S.A. con el propósito de llegar al

conocimiento.

Método Deductivo: ya que gracias al conocimiento teórico el problema de la investigación

se integrara en un ámbito donde este cobre sentido.

Método de Análisis: ya que al dividir el tema investigado en partes se podrá revisar mejor

cada una de estas y así identificar las más importantes.

4.3 Población

La población de la empresa Arvitres S.A. , se compone de la siguiente manera:

Gerencia General (1 persona)

Gerencia de Operaciones (1 persona)

Contable - Administrativo (4 personas)

Logística (4 personas)

Marineros (15 personas)

46

Figura 2: Personal de Arvitres S.A.

Fuente: Arvitres S.A. Elaborado Por: Joseph González

4.4 Técnicas e Instrumentos para la recolección de datos

La información será obtenida por medio de entrevistas al personal de la empresa Arvitres

S.A. , misma que tendrá dos objetivos :

1) Conocer las necesidades de la Gerencia General de la empresa Arvitres S.A. respecto a

informes financieros;

2) Hacer un diagnostico del sistema contable utilizado actualmente en la empresa Arvitres

S.A. y así conocer cuáles son sus características e identificar debilidades.

47

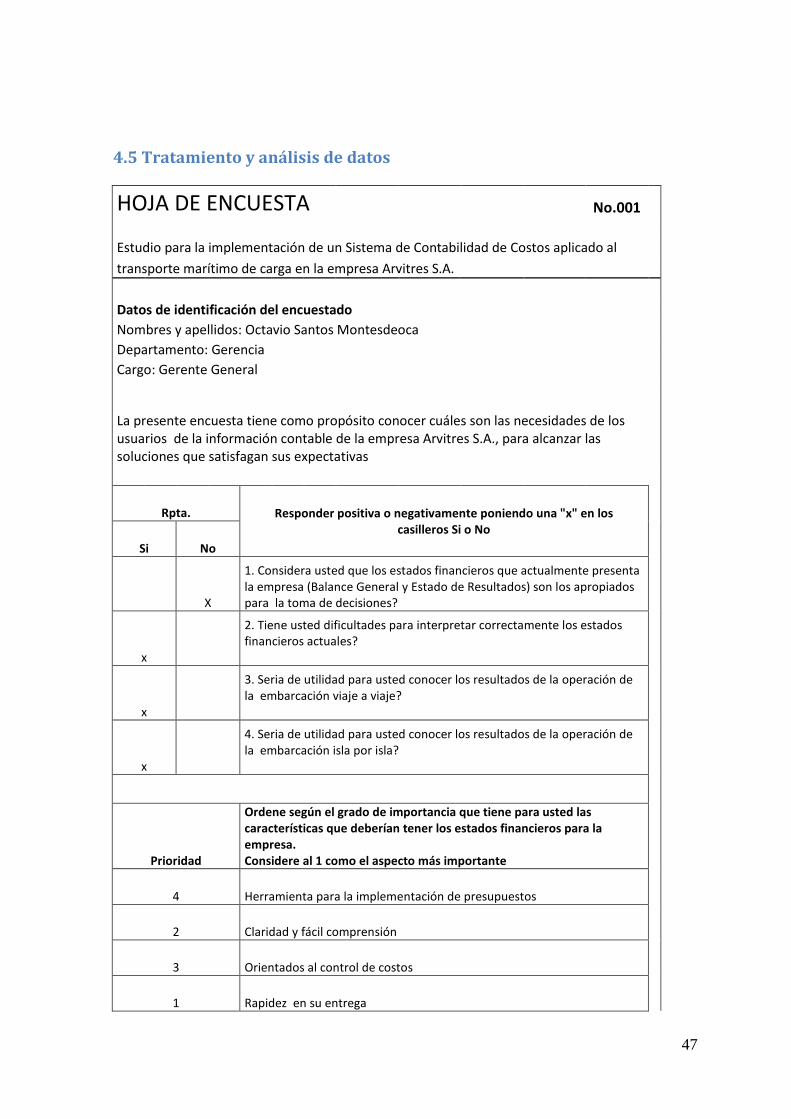

4.5 Tratamiento y análisis de datos

HOJA DE ENCUESTA No.001 Estudio para la implementación de un Sistema de Contabilidad de Costos aplicado al transporte marítimo de carga en la empresa Arvitres S.A. Datos de identificación del encuestado Nombres y apellidos: Octavio Santos Montesdeoca Departamento: Gerencia Cargo: Gerente General

La presente encuesta tiene como propósito conocer cuáles son las necesidades de los usuarios de la información contable de la empresa Arvitres S.A., para alcanzar las soluciones que satisfagan sus expectativas

Rpta. Responder positiva o negativamente poniendo una "x" en los casilleros Si o No

Si No

X

1. Considera usted que los estados financieros que actualmente presenta la empresa (Balance General y Estado de Resultados) son los apropiados para la toma de decisiones?

x

2. Tiene usted dificultades para interpretar correctamente los estados financieros actuales?

x

3. Seria de utilidad para usted conocer los resultados de la operación de la embarcación viaje a viaje?

x

4. Seria de utilidad para usted conocer los resultados de la operación de la embarcación isla por isla?

Prioridad

Ordene según el grado de importancia que tiene para usted las características que deberían tener los estados financieros para la empresa. Considere al 1 como el aspecto más importante

4 Herramienta para la implementación de presupuestos

2 Claridad y fácil comprensión

3 Orientados al control de costos

1 Rapidez en su entrega

48

HOJA DE ENCUESTA No.002 Estudio para la implementación de un Sistema de Contabilidad de Costos aplicado al transporte marítimo de carga en la empresa Arvitres S.A. Datos de identificación del encuestado Nombres y apellidos: Octavio Santos Santos Departamento: Logística Cargo: Gerente Operaciones

La presente encuesta tiene como propósito conocer cuáles son las necesidades de los usuarios de la información contable de la empresa Arvitres S.A., para alcanzar las soluciones que satisfagan sus expectativas

Rpta. Responder positiva o negativamente poniendo una "x" en los casilleros Si o No

Si No

X

1. Considera usted que los estados financieros que actualmente presenta la empresa (Balance General y Estado de Resultados) son los apropiados para la toma de decisiones?

x

2. Tiene usted dificultades para interpretar correctamente los estados financieros actuales?

x

3. Seria de utilidad para usted conocer los resultados de la operación de la embarcación viaje a viaje?

x

4. Seria de utilidad para usted conocer los resultados de la operación de la embarcación isla por isla?

Prioridad

Ordene según el grado de importancia que tiene para usted las características que deberían tener los estados financieros para la empresa. Considere al 1 como el aspecto más importante

2 Herramienta para la implementación de presupuestos

4 Claridad y fácil comprensión

1 Orientados al control de costos

3 Rapidez en su entrega

49