univerza v mariboru ekonomsko-poslovna fakulteta...

TRANSCRIPT

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

MARIBOR

DIPLOMSKO DELO

PRIMERJALNA ANALIZA ELEKTRONSKIH BANČNIH STORITEV

V NOVI LJUBLJANSKI BANKI D.D. IN SKB BANKI

Študent: Andrej Šeler Naslov: Hočevarjev trg 11, 8270 Krško Številna indeksa: 81533022 Izredni študij Program: visokošolski strokovni Študijska smer: finance in bančništvo Mentor: profesor dr. Samo Bobek

Krško, oktober, 2006

1

UNIVERZA V MARIBORU Ekonomsko-poslovna fakulteta

IZJAVA Kandidat Andrej Šeler, absolvent študijske smeri: finance in bančništvo, študijski program: visokošolski strokovni izjavljam, da sem avtor tega diplomskega dela, ki sem ga napisal pod mentorstvom prof. dr. Samo Bobek in uspešno zagovarjal 14. decembra 2006. Zagotavljam, da je besedilo diplomskega dela v tiskani in elektronski obliki istovetno in brez virusov. Ekonomsko-poslovni fakulteti dovolim – ne dovolim (ustrezno obkrožite) objavo diplomskega dela v elektronski obliki na spletnih straneh knjižnice. Hkrati dovoljujem, da ga lahko bralci uporabijo za svoje izobraževalne in raziskovalne namene s povzemanjem posameznih misli, idej, konceptov oziroma delov teksta iz diplomskega dela ob upoštevanju avtorstva in korektnem citiranju. V Mariboru, dne 14.12.2006 Podpis:__________________________________

2

PREDGOVOR Življenje v današnjem razvitem svetu zahteva hitro, učinkovito in zanesljivo opravljane storitve. Napredek informacijske tehnologije je omogočil, da sama fizična prisotnost strank na kraju poslovanja pri tem ni več potrebna. Tudi na področjih, kjer fizična prisotnost stranke že prej ni bila obvezna, se je hitrost poslovanja z uporabe nove tehnologije povečala (npr. z elektronsko pošto). Preko svetovnega spleta je mogoče opraviti že mnogo storitev, od nakupovanja do opravljanja bančnih transakcij, kar stranki prihrani veliko časa, ki bi ga sicer porabila za pot do banke in stanje v vrsti. Stranki so storitve dosegljive nepretrgoma, tudi izven uradnih ur, opravke lahko uredi kar v udobju, zasebnosti in varnosti svojega doma ali pisarne. Finančna industrija je tako, kot jo poznamo danes je podvržena transformaciji, imenovani e-razvoj, ki napreduje neverjetno hitro na vseh področjih finančnega posredništva in denarnih trgov: e-denar, e-uprava, e-bančništvo, e-posredovanje, e-zavarovalništvo, e-menjava in celo e-nadzorovanje. Internet je prinesel revolucijo že na mnoga področja in kljub temu, da ga poznamo že desetletja, še vedno velja za izredno hitro rastoče področje komunikacijskih storitev. Z integracijo interneta v samo bančno poslovanje je prišlo do drugačnega pogleda na banke in bančništvo, kot smo ga bili vajeni do sedaj, in je postal nepogrešljivo orodje za izvedbo elektronskega bančništva. Tako prihaja elektronsko bančništvo z velikimi koraki tudi v slovenske banke in hkrati se vse več potrošnikov odloča za elektronske dostavne poti. Banke se zavedajo nujnosti najnovejšega dostavnega kanala bančnih storitev, elektronskega bančništva (e-bančništva). Kljub temu, da so storitve posameznih bank na hitri pogled enake, obstajajo razlike med njimi, zato jih bom v diplomskem delu skušal opredeliti in podati oceno. V samem začetku elektronskega bančništva so na slovenskem bančnem trgu obstajale velike razlike med samo ponudbo, predvsem med velikimi in manjšimi bankami. S primerjavo Nove Ljubljanske banke d.d. in SKB banke bom skušal opredeliti sedanje stanje.

3

KAZALO 1 UVOD........................................................................................................................... 4

1.1 Opredelitev področja in opis problema ...................................................................... 4 1.2 Namen, cilji in osnovne trditve .................................................................................. 4 1.3 Predpostavke in omejitve raziskave ........................................................................... 5 1.4 Predvidene metode raziskovanja ................................................................................ 5

2 ELEKTRONSKO POSLOVANJE............................................................................... 6 3 ELEKTRONSKO BANČNIŠTVO .............................................................................. 8

3.1 Elektronske prodajne poti........................................................................................... 8 3.1.1 Bankomati......................................................................................................... 8 3.1.2 Kartice .............................................................................................................. 9 3.1.3 Mobilno bančništvo ........................................................................................ 10 3.1.4 Telefonsko bančništvo.................................................................................... 11 3.1.5 Internet............................................................................................................ 11

3.2 Prednosti in slabosti elektronskega bančništva ........................................................ 13 3.3 Elektronsko bančništvo in z njim povezana tveganja............................................... 14

3.3.1 Poglavitni varnostni mehanizmi ..................................................................... 15 3.3.2 Tveganja pri elektronskem poslovanju........................................................... 18

4 ELEKTRONSKO BANČNIŠTVO V SLOVENIJI ................................................... 20 5 ELEKTRONSKE STORITVE PRI NOVI LJUBLJANSKI BANKI D.D................. 23

5.2 Plačilne kartice ......................................................................................................... 23 5.3 Mobilno bančništvo .................................................................................................. 23 5.4 Telefonsko bančništvo.............................................................................................. 24 5.5 Elektronsko poslovanje preko interneta ................................................................... 26

5.5.1 Spletno bančništvo za fizične osebe ............................................................... 26 5.5.2 Spletno bančništov za pravne osebe ............................................................... 27

6 ELEKTRONSKE STORITVE SKB BANKE............................................................ 29

6.1 Predstavitev SKB banke ........................................................................................... 29 6.2 Plačilne kartice ......................................................................................................... 29 6.3 Mobilno bančništvo .................................................................................................. 29 6.4 Telefonsko bančništvo.............................................................................................. 30 6.5 Elektronsko poslovanje preko interneta ................................................................... 31

6.5.1 Spletno bančništvo za fizične osebe ................................................................ 31 6.5.2 Spletno bančništov za pravne osebe ................................................................ 32

7 PRIMERJAVA PONUDBE STORITEV NOVE LJUBLJANSKE BANKE D.D.

IN SKB BANKE ........................................................................................................ 35 8 SKLEP........................................................................................................................ 39 9 SEZNAM LITERATURE IN VIROV ....................................................................... 43

4

1 UVOD 1.1 Opredelitev področja in opis problema Neizprosno tržno gospodarstvo in vse večja konkurenca v sodobnem času silita banke, da iščejo vedno nove poti do novih potencialnih uporabnikov njihovih storitev in hkrati obdržati že obstoječe uporabnike. Danes si banke prizadevajo, da bi prišle do novih klientov hitreje kot njihovi konkurenti. Pri izpolnjevanju teh ciljev pa jim pomagata tudi sodobna informacijska in računalniška oprema, ki sta postali nepogrešljivi pomagali pri poslovanju vsake poslovne banke v današnjem času. Elektronsko bančništvo je način bančnega poslovanja, pri katerem banka uporablja internet in preko tega zagotavlja določene bančne posle kot so vpogled na stanje na računu, plačevanje položnic, prenos sredstev med računi in podobno. 1.2 Namen, cilji in osnovne trditve V diplomski nalogi želim predstaviti pomen elektronskega bančništva, njegove oblike, nevarnosti, temeljne prednosti in slabosti. Namen diplomskega dela je torej orisati načine in vlogo različnih storitev elektronskega bančništva v Sloveniji in predstavitI vloge in položaj na slovenskem trgu med največjo slovensko banko, Novo Ljubljansko banko, in njeno konkurentko, SKB banko. Diplomsko delo je sestavljeno iz štirih delov. V prvem delu sem opredelil pomen elektronskega poslovanja, ki je osnova za razumevanje elektronskega bančništva. V drugem delu sem opredelil elektronsko bančništvo in poti elektronskega bančništva ter opisal prednosti in slabosti le – tega. Hkrati sem proučil tudi različne težave, s katerimi se srečujemo pri tovrstnem načinu poslovanja in podrobneje spoznal ter predstavil varnostne mehanizme, ki nam omogočajo, da se izognemo različnim nevšečnostim. V tretjem delu sem opredelil položaj elektronskega bančništva na slovenskem trgu. V tem delu sem tudi predstavil slovenske banke ter njihove osnovne ponudbe na področju poslovanja preko interneta. V četrtem delu sem predstavil elektronsko bančništvo na primeru naše največje slovenske komercialne banke in sicer Nove Ljubljanske banke in hkrati tudi napravil primerjavo z eno izmed njenih konkurentk, in sicer SKB banko. S to primerjavo sem skušal odgovoriti na vprašanje o morebitnih razlikah med ponudbo in storitvami elektronskega bančništva.

5

1.3 Predpostavke in omejitve raziskave Predpostavljam, da pri delu v obeh omenjenih bankah razlike obstajajo, vendar te razlike so nebistvene. Pri pisanju diplmoske naloge sem se oprl na literaturo slovenskih in tujih avtorjev, pri raziskavi pa sem si v veliki meri pomagal z internimi gradivi in literaturo obeh bank. V diplomskem delu sem večji del preučevanja namenil slovenskem elektronskemu bančništvu. 1.4 Predvidene metode raziskovanja Raziskava elektronskega bančništva je poslovna raziskava in precejšnji meri statične narave. Osnovna tehnika raziskovanja v diplomski nalogi bo primerjalna analiza, saj sem primerjal stanje v današnjem času. V seminarski nalogi sem uporabil deskriptivne metode in metode raziskave v okviru analitičnega pristopa. Deskriptivne metode: - metoda deskripcije, s katero sem omenjen način poslovanja opisovali predvsem

teoretično, - metoda kompilacije, s katero sem v sklepu povzel opazovanja, oblikoval lastna stališča

in sklepe. Podatke sem zbiral s pomočjo interneta, domačih in tujih knjig, revij, internih revij posameznih bank.

6

2 ELEKTRONSKO POSLOVANJE Elektronsko poslovanje pomeni prehod iz klasičnega načina poslovanja, ki je potekal preko telefona in izmenjave podatkov, informacij na papirju, v elektronsko obliko sprorazumevanja in poslovanja. Na intenzivnost uvajanja elektronskega poslovanja pa vplivajo konkurence, vrsta dejavnosti, stopnja razvitosti organizacije, stopnja razvitosti okolja, države, potrošnikov ter znanje in osveščenost o elektronskem poslovanju (Pucihar, Gričar, 2002, str. 209). Med ključne tehnološke elemente elektronskega poslovanja štejemo: računalnik, programsko rešitev (aplikacija) in komunikacijo. Dodati pa je potrebno še organizacijo poslovanja, saj šele skupaj z njo osnovne tehnološke sestavine podpirajo cilje poslovnega sistema (Toplišek, 1998, str. 5). Pojem elektronsko poslovanje izhaja iz angleškega izraza »electronic commerce« in obsega celoto procesov, ki podpirajo trgovsko, poslovno dejavnost in lahko vključujejo potrošnike, proizvajalce, ponudnike storitev in posrednike (Pavliha, 2002, str. 24). V današnjem času se vse pogosteje uporablja izraz »e-business«, ker praviloma bolje odseva vsebino in se uporablja v najširšem smislu, ko gre za vsakršno ravnanje subjektov v informacijsko-komunikacijskem okolju, kamor je potrebno šteti tudi državne organe, sodišča in druge neprofitne organizacije. Elektronsko poslovanje zajema proces elekronskega nakupovanja, prodaje proizvodov in storitev ter elektronskega komuniciranja, iskanje informacij in sodelovanje. Je oblika poslovanja, pri kateri potekajo transaksije prek elektronskih omrežij, večinoma interneta (Turban, King, 2003, str. 3). Razmah osebnih računalnikov in interneta je pospešil razvoj rešitev za elektronsko poslovanje podjetij. Vedno več podjetij se preusmerja na internet, ker so spoznala, da lahko le tako izboljšajo svoje poslovanje in komunikacijo s kupci in optimizacijo tržnih poti. Danes internet omogoča podjetnikom ponudbo storitev po meri uporabnika na globalni ravni. Najširši kontekst elektronskega poslovanja obsega med drugim (Jerman-Blažič, 2001, str. 11): • elektronsko bančništvo; • elektronsko trženje; • elektronsko trgovanje; • spletno trgovino; • svetovanje na daljavo; • elektronsko zavarovalništvo: • računalniško podprto skupinsko delo; • delo na daljavo; • avkcije na daljavo.

7

Pomembni elementi teh dejavnosti so naslednji (Jerman-Blažič, 2001, str. 1289): • način dela: gre predvsem za računalniško izmenjavo podatkov ob uporabi odprtih

omrežij, npr: internet; • vsebina poslovanja: prodaja blaga in storitev, plačevanje, prodaja informacij,

izmenjavo dokumentov in listin, bančne transakcije, storitve trženja in medosebnega komuniciranja, podpora porazdeljenemu poslovnemu informacijskemu sistemu, nakupovanje v spletnih trgovinah, opravljanje dela na daljavo, nudenje pomoči na daljavo, izvajanje pouka na daljavo in podobno;

• udeleženci poslovanja: med udeležence elektronskega poslovanja lahko štejemo posameznike (podjetnike, menedžerje, raziskovalce, občane, učitelje, študetnte, dijake, upravne delavce), podjetja, bolnišnice, muzeje, galerije, univerze, izobraževalne organizacije in državne organe. Pri tem gre za poslovanje znotraj posameznih skupin in za poslovanje med skupinami. V zadnjem času prihaja v ospredje predvsem poslovanje med posamezniki in podjetji. Poslovanje med samimi podjetji pa je na trgu prisotno že dlje časa.

8

3 ELEKTRONSKO BANČNIŠTVO Elektronsko bančništvo lahko opredelimo kot način poslovanja strank z banko, ki je neodvisen od banke in temelji na informacijski tehnologiji ter elektronskih medijih. Med elektronske medije, ki podpirajo elektronsko bančništvo, uvrščamo: osebni računalnik, telefon (v živo in avtomatski odzivnik), internet, bankomate, televizijo, in druge informativne informacijske naprave, kot so informacijski terminali, pametne kartice, elektronska denarnica, elektronska pošta itd. (Bračun, 1997, str. 149). 3.1 Elektronske prodajne poti Začetki elektronskega bančništva segajo že v dobo pred splošno razširjenostjo interneta. Za prvo obliko elektronskega poslovanja lahko štejemo že telefonske bančne storitve, kasneje pa so posamezne banke razvile lasten programski paket, s katerim je mogoče računalnik neposredno priključiti na bančni sistem. Z iskanjem novih tržnih poti so banke na eni strani poskušale znižati stroške svojega poslovanja, zmanjšati vrste pred bančnimi okenci in se tako v poslovalnicah bolj posvetiti svetovanju in ponudbi zahtevnejših bančnih storitev. Sodobne tržne poti pa bi na drugi strani pomenile prednosti tudi za uporabnike, saj bi ti lahko, z domačega naslonjača lahko opravljali bančne storitve (Klajnščak, 1999, str. 6). Storitve elektronskega bančništva lahko razvrstimo na (Vrešak, 1997, str. 60-63): • informacijske storitve, ki vključujejo informiranje bančnih strank o stanju in prometu

na njihovih računih, o dogajanju na kapitalskih trgih, obrestnih merah, pogojih pridobivanja posojih ipd.,

• transakcijske storitve, ki vključujejo izvajanje transakcij na bančnih računih strank. 3.1.1 Bankomati Bančni avtomati so samopostrežni terminali, ki so povezani z nekim glavnim ali matičnim računalnikom. Z njihovo pomočjo lahko komitenti opravijo hitro in enostavno različna bančna opravila brez prisotnosti bančnega delavca. Prvotno so bili bankomati namenjeni le izdaji gotovine, sčasoma pa so prerasli v avtomate za poslovanje s plačilno – kreditnimi karticami in polaganje gotovine na račun, kar jih označuje kot transakcijske avtomate oziroma samopostrežne kioske. (Tomassini, 1999, str. 40-41). Bančni avtomati avtomatizirajo in s tem nadomeščajo delo blagajnika. Dela, ki jih je prej opravljal človek, ne opravljajo enako, ampak boljše. Delujejo 24 ur na dan. Pri svojem delu so hitri, natančni, se ne zmotijo in ne utrudijo (Gradišar, Resinovič, 1996, str. 365). Upraba bankomata je razmeroma je zelo preprosta, slediti je potrebno le navodilom, ki nas vodijo skozi postopek posamezne storitve in pravilno vnesti osebno številko PIN (Personal Identification Number). Medtem ko se slovenske banke še vedno trudijo prepričati stranke, naj uporabljajo bančne avtomate in s tem skrajšajo vrste pred okenci, v tujini vse več bank

9

uporabo tudi zaračuna. Za zaračunavanje se pogosteje odločajo manjše banke. Vzrok se je seveda v stroških, ki jih imajo banke z bančnimi avtomati (Miš Svoljšak, 1999, str. 37). Podobno plačevanje tovrstnih stroško je prisotno pri nas v Sloveniji od letošnjega leta in sicer je potrebno plačevati provizijo za dvig gotovine na bankomatih drugih bank. Prva se je za takšne ukrepe odločila skupina NLB, in sicer komitentom NLB ter bankam iz skupine NLB (Banka Domžale, Koroška banka, Banka Zasavje in Banka Celje) pričela obračunavati dvige na drugih bankah. Tovrstnem ukrepu so sledile tudi Nova Kreditna banka Maribor (NKBM) in njena Poštna banka Slovenije (PBS), Abanka Vipa in Banka Koper, medtem ko pa je ostalo poslovanje pri ostalih bankah nespremenjeno. V Sloveniji smo prvi bankomat dobili leta 1990. Danes se je njihovo število po podatkih Banke Slovenije povzpelo nad 1.000 in se približuje številki 1.500. To je razvidno iz spodnje tabele. Tabela 1: Rast števila bankomatov Sloveniji v obdobju od 1998 do 2005

Leto Število bankomatov 1998 612 1999 757 2000 865 2001 1.027 2002 1.095 2003 1.240 2004 1.398 2005 1.490

Vir: Banka Slovenije, 2006. 3.1.2 Kartice Prvo kartico so izdali leta 1950 (Klapš, 1999, str. 22) – imenovala se je Diners Club. Imetnikom kartice je zaračunaval pristojbino in jim mesečno izstavljal račune. Prodajnim mestom, označenim z nalepko sistema, je poravnal račune na osnovi uporabe kartic in jim zaračunaval provizijo. Kot že omenjeno je temeljna prednost poslovanja s plačilnimi karticami poravnavanje obveznosti brez gotovine ali zamudnega pisanja čekov. Torej v denarnici ni potrebno več prenašati odvečne gotovine, izognemo pa se tudi neprestanemu dvigovanju denarja z računa.

10

Razdelitev kartic na posamezne vrste je zapletena, saj se kartice s svojimi lastnostmi pogosto prepletajo. Med pomembnejšimi karticami, če jih razvrstimo po njihovih lastnostih, so (Miš Svoljšak, 2001, str. 53-54): • Kreditne kartice; njihovo bistvo je odloženo plačilo. Imetnik kartice lahko račun

plača v obrokih in posojilo mu je pravzaprav odobreno. • Plačilne kartice; kot pove že ime samo, je tukaj plačilo računa bližje kot pri

kreditnih karticah. Najpogosteje se računi plačujejo mesečno. • Kartice s takojšnjo obremenitvijo (debetne kartice); te vrste kartic so se razvile v

tehnološko zapletenejše kartice s spominom oziroma v smart cards (pametne kartice). Takšne kartice opravljajo vlogo denarnice, saj imetnik pravzaprav ne potrebuje nobene gotovine.

• Zlate kartice; so namenjene premožnim imetnikom kartic oz. tisim, ki kartice nadpovprečno veliko uporabljajo. Lahko so plačilne ali kreditne.

• Poslovne kartice; medtem ko pri osebnih karticah sami plačujemo račune, porabo na poslovnih karticah plačuje naš delodajalec. Lahko so plačilne ali kreditne.

• Družinske kartice; njihovo bistvo je v tem, da imetnik družinske kartice ne plačuje računov, prav tako mu ni potrebno imeti rednega dohodka. Zanj jamči imetnik osnovne kartice, zato je takšna kartica zelo primerna za otroke ali partnerje.

• Trgovske kartice; te kartice izdajajo trgovska podjetja za plačilo v njihovih prodajalnah ali na bencinskih črpalkah. Imajo značaj kreditnih kartic, imetnik pa plačuje članarino ali pa tudi ne.

3.1.3 Mobilno bančništvo Mobilno bančništvo je novejša oblika elektronskega distribucijskega kanala bank, ki predstavlja preprost, učinkovit in od lokacije neodvisen način komuniciranja komitentov z banko. Z novimi tehnologijami se tako banke iz poslovalnic selijo tudi na mobilne terminale. S sodobno mobilno telefonijo imamo možnost dostopa do interneta in tudi do banke preko mobilnega telefona. Sem pa ne vključujemo le mobilne telefonske aparate, temveč tudi vse druge majhne prenosne naprave, kot so denimo prenosni in žepni računalnik, ter izjemno majhni pametni telefoni, ki združujejo žepni računalnik in mobilni telefon (Vagaja, 2000, str. 10). Uporabniki lahko uporabljajo bančne storitve ne gleda na kraj in čas, v katerem se nahajajo z uporabo mobilnega terminala. Sistem mobilnega bančništva lahko omogoča opravljanje skoraj vseh bančnih storitev, od ponujenih bančnih informacij, tečajnih list, informativnih izračunov, pregledovanja stanja in prometa na računu, plačevanja računov itd. (Hribar, Kokalj, 2000, str. 56). Prodor mobilne telefonije je dosegel velik zagon z uveljavitvijo protokola WAP, ki združuje spletne tehnologije (internet) s sodobobnimi mobilnimi omrežji. Seveda pa je to le začetek razvoja mobilne telefonije, saj so strokovnjaki razvili že nove, zmogljivejše terminale s hitro brezžično komunikacijo (npr. žepni računalniki, ki za komuniciranje uporabljajo protokol GPRS/UMTS). Z njimi so želeli odpraviti pomankljivosti, kot so dolgi čas za vzpostavitev povezave in omejene možnosti prikaza in vnosa podatkov (Vagaja, 2000, str. 10).

11

WAP tehnologija ni namenjena dolgotrajnemu deskanju, ampak hitremu dostopu do informacij. Tako lahko uporabniki telefonov WAP v vsakem trenutku pregledajo zbrane informacije. 3.1.4 Telefonsko bančništvo Med sodobne poti bančnega poslovanja štejemo tudi telefonsko bančništvo ali phone banking, ki je ena izmed oblik poslovanja na daljavo. Ta način poslovanja omogoča bankam, da se še bolj dodatno približajo svojim komitentom in jim prihranijo dragocen čas, ki bi ga izgubljali pred bančnimi okenci (Vesel, 1994, str. 60). Poznamo dva načina telefonskega bančništva: • Avtomatski glasovni odzivnik, ki posreduje neznanim komitentom banke

informacije, npr. o banki, njeni ponudbi, novostih in podobno. Takšni telefonski odzivniki delujejo 24 ur na dan, vse dni v letu.

• Druga oblika, ki je pravzaprav nadgradnja avtomatskega odzivnika, pa je telefonski dostop do informacij, ki so osebne narave. Za razliko od navadnega avtomatskega glasovnega odzivnika je ta način poslovanja namenjen tistim porabnikom, ki so hkrati tudi komitenti banke oziroma imajo pri njej odprt račun. Ker gre za osebne podatke (npr. informacija o stanju na računu), se morajo komitenti ob vsakem klicu identificirati in uporabiti svoje osebno geslo. Za poslovanje preko avtomatskega odzivnika pa potrebujejo komitenti telefon s tonskim izbiranjem, saj ob klicu po navodilu avtomata izberejo menije in podmenije s pritiskom na telefonsko številčnico. Pomanjkljivost omenjene oblike telefonskega bančništva se kaže predvsem v omejenosti števila menijev, ki si jih komitent lahko zapomni. Navadno je število omejeno od pet do osem menijev, v katerih pa banka ne more zajeti celotne ponudbe svojih storitev.

Mnoge banke krčijo mrežo bančnih poslovalnic, kar zmanjšuje možnosti neposredne komunikacije med banko in njenimi komitenti. V takšnih primerih so telefonski centri odlično nadomestilo osebnega stika, saj so namenjeni razvoju bančne zveze (Meltzer, 1998, str. 12). 3.1.5 Internet Internet je največje odprto računalniško omrežje na svetu, sestavljen iz množice med seboj povezanih manjših omrežij. Omrežje je dosegljivo na celotni zemeljski obli, razen v nekaterih afriških in pa azijskih državah. Je popolnoma decentralizirano in odprto omrežje, ki je dostopno praktično vsakomur. Razumevanje interneta le kot omrežja je preozko, saj zanemarja informacijsko funkcijo interneta, poudarja pa njegovo tehnološko funkcijo. Internet je globalni informacijski sistem oziroma ogromna baza podatkov (Turk, Jaklič, 1998, str. 138). Večina bank je internet poskusila za postavitev svoje spletne strani, kjer so lahko z uporabo različnih večpredstavnih oblik (zvoka, videa, grafike, slike) na zanimiv način

12

predstavile sicer suhoparne informacije o različnih bančnih storitvah. Na ta način je bil obiskovalcem spletnih strani omogočen enostaven dostop do želenih informacij in predvsem do primerjave ponudbe različnih bank (Javornik, 2000, str. 295). Bančništvo preko interneta omogoča bankam izvajanje štirih temeljnih funkcij (Sietz, Stickel, 1998): • predstavitev informacij: v tem primeru imamo enosmerno komunikacijo, kjer banka

uporablja internet za predstavitev temeljnih informaicj o bančnih storitvah, • predstavitev informaicj z dvosmerno komunikacijo: v tem primeru banka dodatno

nagradi predstavitev z vzpostavitvijo dvosmerne komunikacije, • možnost dostopa uporabnika do njegovih podatkov, npr. vpogled v stanje na računu,

vpogled v promet na računu..., • izvajanje transakcij: predstavlja najzahtevnejšo obliko bančništva preko interneta. Ta

funkcija omogoča uporabniku prenos sredstev na drugi račun, plačevanje položnic... Security First Network Bank iz Atlante v ZDA je oktobra 1995 kot prva banka uvedla spletno bančništvo. Zanjo še danes velja, da ima zelo nizke stroške poslovanja in zelo ugodne obrestne mere (Klajnščak, 1999, str. 6). Tabela 2: Prikaz elektronskega bančnitštva po uporabnikih in po število opravljenih transakcij v Sloveniji v obdobju od leta 2000 do leta 2005 Uporabniki Število opravljenih

transakcij v tisoč (plačilni promet doma)

Število opravljenih transakcij v tisoč (plačilni promet s

tujino) Leto Fizične

osebe in S.P.

Pravne osebe

Fizične osebe in S.P.

Pravne osebe

Fizične osebe in

S.P.

Pravne osebe

2000 15.082 1.206 984 0 159 24 2001 63.440 14.091 3.403 0 6.900 93 2002 98.669 34.094 7.104 7 23.879 285 2003 142.334 41.592 9.520 12 31.002 410 2004 192.560 45.008 12.616 28 32.751 552 2005 261.928 48.543 15.957 73 33.624 709

Vir: Banka Slovenije, 2006 V zgornji tabeli je prikazana uporaba storitev elektronskega bančništva v Sloveniji v obdobju od leta 2000 do leta 2005. Po podatkih Banke Slovenije so bili v glavnem uporabniki tovrstnih storitev fizične osebe in samostojni podjetniki, saj je njihovo število v oprazovanem obdobju naraslo na 261.928 uporabnikov. Naraščujoči trend uporabe elektronskih storitev je prisoten tudi pri pravnih osebah, katerih število je od leta 2005 iz začetnih 1.206 naraslo na 48.543 uporabnikov. Kot je razvidno iz zgornje tabele, se delež uporabnikov elektronskega bančništva iz leta v leto počasi in strmo dviguje, v prihodnje pa bo verjetno njegov delež še bistveno večji.

13

Banke bodo morale bolje izkoristiti informacije o svojih strankah in združiti informacije o svoji ponudbi z internetno banko. S tem bodo svojo ponudbo prilagodile osebnim potrebam svojih strank, komitenti pa bodo dobili tisto, kar si najbolj želijo – bolj osebno obravnavo. 3.2 Prednosti in slabosti elektronskega bančništva Tako kot večina trgov se tudi bančni trg v skladu s temi trendi seli na internet. Takšna preselitev predstavlja odlično priložnost za zniževanje različnih stroškov in hkrati za oblikovanje prijaznejših storitev po meri obstoječih in prihodnjih komitentov. Vendar obstajajo pri tovrstnem poslovanju za komitente in ponudnike prednosti, kot tudi različne slabosti, ki jih bom poizkušal predstaviti v tem delu diplomske naloge. Prednosti za komitente • Izogibanje gneči, • možnost dostopa doma ali iz službe, • prihranek časa, • možnost opravljanja storitev ob katerem koli času, • možnost hitrega ukrapenja, • nižje cene bančnih storitev, • enostavnost, • večja informiranost, • večja hitrost opravljanja storitev, • stik z bančnim uslužbenci ni potreben, • zasebnost. Prednosti za banko • Nižji stroški bančne transakcije, • več potencialnih strank, • manj poslovalnic, • prihranki pri obvestilih o stanju na računu, • priložnost za manjše banke, • večja ažurnost in informiranost o bančnem poslovanju, • uslužbenci se bolj posvetijo strankam, • večja kontola poslovanja, • elektronsko zajemanje podatkov, • spremljanje uporabe. Slabosti za komitente • Ni pisnega potrdila, • ni osebnega kontakta, • problem varnosti, • nimajo vsi dostopa, • slabo poznavanje,

14

• stare navade. Slabosti za banko • Visoki začetni stroški, • storitev ni primerna za vse, • komitenti še vedno uporabljajo star način, • ustreznost kadra. Na poslovanja v obliki elektronskega bančništva ima banka fiksne stroške izgradnje sistema, ki so neodvisni od števila uporabnikov. Zato so začetni stroški uvajanja zelo visoki in investicija se počasi vrača. Dolgoročno bi lahko izvedena investicija pomenila znižanje stroškov za banko, vendar so ti stroški pogojeni z zadostnim številom uporabnikov. Zato morajo banke pred odločitvijo o poslovanju v elektronski obliki narediti analizo in natančno določiti prelomno točko ter tako ugotoviti smiselnost izgradnje takšnega sistema. 3.3 Elektronsko bančništvo in z njim povezana tveganja Ko govorimo o elektronskem bančništvu, je nemogoče, da se ne bi podrobneje ustavili pri varnosti elektronskih sistemov. Zaradi povezanosti sistemov lahko en sam vdor v bančni sistem pusti katastrofalne ali celo nepopravljive posledice, proti katerim bi navaden bančni rop izgledal kot nedolžna praska. Zato se temu vprašanju upravičeno posveča velika pozornost, hkrati pa se morebitni varnostni spodrsljaji navadno zamolčijo v želji, da se ohrani zaupanje strank. Poskusi vdorov oz. škodljivih napadov na računalniška omrežja segajo na začetek povezovanja računalnikov in izmenjave podatkov. Z globalnim povezovanjem posameznih lokalnih omrežij v večja omrežja in z vse večjo težnjo po priključitvi na internet postajajo izmenjujoči podatki vse bolj mamljivi plen napadalcev. Vdore v računalniška omrežja lahko povezujemo predvsem z industrijskim vohunstvom in finančnimi cilji napadalcev. Za varnost lokalnega omrežja podjetja je treba tako nenehno skrbeti, včasih pa je pri tem dovolj že to, da spoštujete nekatera pravila: 1 Vzpostavitev požarnega zidu je prva stopnja obrambe omrežja. Požarni zid je treba

uporabiti za vse povezave z internetom in ga po potrebi večkrat testirati. 2 Onemogočanje vseh neuporabnih servisov in omrežnih protokolov. Pogosto je vzrok

za vpade ravno konfiguracijski nesmisel ali napaka. Treba je poskrbeti za overjanje (avtentikacijo) in enkripcijo vseh mrežnih protokolov, preko katerih teče prenos podatkov v katerokoli smer.

3 Beleženje in pregledovanje vsega prometa, predvsem pa tistih zahtev, ki niso prišle prek požarnega zidu. S tem lahko odkrijemo sumljive podrobnosti, ki kažejo na začetne stopnje napada.

4 Sprotno posodabljanje varnostnih sistemov. Morebitni napadalci so na tekočem s pomanjkljivostmi in šibkimi točkami programskih rešitev. Zato je treba nujno sproti posodabljati programe z najnovejšimi popravki proizvajalca.

15

5 Vzpostavljanje varnih zunanjih povezav z omrežjem. Veliko »kibernetičnih zločinov« izvira iz nepopolnosti ali pomanjkljivosti pri dostopu na daljavo. Za varnejše povezave poskrbimo z uporabo gesel in overjanjem.

6 Uporabljanje vab in drugih slepilnih sredstev. Ti pripomočki omogočajo nove možnosti pri opazovanju in odkrivanju namenov morebitnih napadalcev, saj zbirajo podatke, jih urejajo ter s tem nekako vodijo sistemske operaterje po mračnem in neprijaznem svetu varnostnih nastavitev.

7 Fizično varovanje najobčutljivejših delov sistema. Nadzor nad fizično varnostjo sistemov je nuja, saj se lahko zaradi banalne napake še tako varovan in varnostno izpopolnjen sistem izkaže za nekoristnega.

8 Pregledovanje spletnih aplikacij. Razvijalci spletnih strežniških aplikacij pogosto gledajo predvsem na zadovoljitev tehnoloških in poslovnih ciljev in manj na varnost.

9 Spremljanje najnovejših hekerskih podvigov. Napadalci se ponavadi hvalijo s svojimi dosežki. Zato spremljanje dogajanja v hekerskih skupnosti na internetu pripomore k poznavanju njihovih metod.

10 Uporabljanje več ravni varnostnih rešitev. Vsaka varnostna rešitev se sčasoma da obiti ali razbiti. Zato več varnostnih rešitev zmanjša verjetnost enostavnega in hitrega napada.

3.3.1 Poglavitni varnostni mehanizmi Med temeljne rešitve za varno elektronsko poslovanje uvrščamo: požarno pregrado, overjanje, varnostno kartico, digitalni podpis in šifriranje. Požarna pregrada ali firewall Požarna pregrada (Firewall) je omrežna komunikacijska enota, ki skrbi za varno povezavo več računalniških vozlišč med seboj. Z njegovo postavitvijo lahko nadzorujemo in upravljamo sporazumevanje med posameznimi vozlišči: določamo možne uporabnike, predvidimo protokole itd. Osnovno načelo pri njegovi postavitvi je, da imajo vsi uporabniki krajevnega omrežja nadzorovan, vendar čim bolj neoviran dostop do interneta, iz omrežja pa v krajevno prepuščamo le tiste, ki prihajajo z določenih naslovov. Požarna pregrada je tako namenjena preverjanju podatkov, ki se prenašajo med lokalnim omrežjem in Internetom. Nahaja se med lokalnim omrežjem in Internetom. Za vstop v omrežje zahteva ustrezna gesla, deluje tako, da nadzoruje in spremlja vse vhodne podatke v svoje omrežje, preverja njihove vire in cilje, zapisuje nepravilne poskuse in zavrnjene dostope do omrežja. Od požarnega zidu pa običajno zahtevamo še popolno in izčrpno beleženje vseh aktivnosti, alarmiranje sistemskega administratorja ob poskusih vdora ali prepogostih kršitvah postavljenih pravil in varovanje strežnika pred možnimi vdori. Požarne pregrade morajo zadovoljiti predvsem naslednje zahteve: • Vsak paket, ki ni eksplicitno dovoljen, mora biti že v osnovi zavrnjen. To zahteva od

administratorja lokalnega omrežja, da določi legitimen promet skozi požarni zid. • Kjerkoli je možno, naj bodo zunanji uporabniki zadržani za požarnim zidom. Dostop

zunanjih uporabnikov v lokalno omrežje mora biti omejen. Če je zahteva takšna, da imajo uporabniki iz interneta prost dostop do nekaterih datotek (npr. javnih podatkov podjetja), potem morajo biti te datoteke postavljene zunaj požarnega zidu.

16

• Uveljaviti izdatno vodenje dnevnikov prometa skozi požarni zid, preverjanje prometa in proženje alarmov v primerih ugotovljenih nepravilnosti, zlasti ob poskusih predora skozi požarni zid.

Požarne zidove lahko uvrščamo med najbolj razširjene varnostne mehanizme, saj jih zasledimo pri vseh slovenskih bankah. Overjanje Pri dostopu na varovani sistem se mora vsak uporabnik overiti, kar pomeni, da mora dokazati verodostojnost. Pri overjanju gre za postopek, kjer se poizkuša ugotoviti, kdo dostopa do določenega omrežnega vira. Najbolj razširjen način identifikacije uporabnikov je identifikacija z uporabniškim imenom in geslom. Tovrstni sistem overjanja zasledimo skoraj pri vse slovenskih bankah zaradi njegove enostavnosti, preglednosti nad trenutnimi uporabniki posameznega sistema in praktičnosti. Varnostna kartica Pri ugotavljanju istovetnosti uporabnikov so potrebna gesla, ljudje pa jih pogosto pozabljamo ali pa nam grozi možnost zlorabe gesla s strani druge osebe. V ta namen nam pomagajo posebne kartice, ki vsako minuto tvorijo novo geslo in so sinhronizirane z računalnikom, ki to geslo preverja. Vpis tega gesla omogoči nemoten dostop do strežnika banke (Bradeško, 1998, str. 76). Omenjeni sistem velja za enega najboljših, hkrati pa je tudi eden najbolj praktičnih načinov overjanja. Zato je uporaba varnostnih kartic zelo razširjena tudi med slovenskimi bankami, in sicer pri naslednjih bankah: Novi Ljubljanski banki, Novi Kreditni banki Maribor d.d., SKB banki, Gorenjski banki, HYPO ALPEADRIA-BANKI, Banki Celje d.d., Poštni banki Slovenije, Raiffeisen banki in Banki Koper. Digitalni podpis Digitalni podpis nam zagotavlja pristnost sporočil. Preprečuje spreminjanje in zlorabljanje sporočil in tako zagotavlja, da podatek med banko in njenim komitentom ostane nespremenjen. Digitalni podpis predstavlja elektronsko različico lastnoročnega podpisa, s katerim komitent zagotavlja: • avtentičnost podpisa, • avtentičnost dokumenta, • neizpodbitno lastništvo poslanih podatkov, • celovitost sporočila in • istovetnost imetnika digitalnega podpisa. Digitalno potrdilo vsebuje zasebni in javni ključ za podpisovanje. Zasebni ključ je znan le lastniku potrdila. Ker uporabnik podatke podpiše z zasebnim ključem, mora zelo dobro poskrbeti za varnost svojega zasebnega ključa, ki ga uporablja za preverjanje digitalnega podpisa. Kiptografija ali šifriranje Če želimo zagotoviti zasebnost nekega dokumenta, ga moramo šifrirati tako, da ga zna dešifrirati tisti, ki mu je dokument namenjen. Vsem ostalim pa je vsebina dokumenta nedostopna. Šifrirati je mogoče tako klasične kot elektronske dokumente. Pri tem imajo

17

prednost elektronski dokumenti, ker tu postopek šifriranja in dešifriranja opravi računalnik. Šifriran dokument lahko pošljemo po elektronski pošti, ne da bi tvegali, da ga bo prebral nekdo, ki mu ta dokument ni namenjen, pa četudi bi ga uspel nekako prestreči. Stopnja zasebnosti, ki jo dosežemo s šifriranjem, je odvisna predvsem od učinkovitosti šifrirnega postopka in tajnosti dešifrirnega postopka. Dešifrirni postopek mora namreč poznati samo tisti, ki mu je dokument namenjen. Le tako je namreč mogoče zagotoviti, da nihče drug ne bo mogel dešifrirati dokumenta. Ločimo dve temeljni vrsti šifriranja sporočil: Simetrično šifriranje Simetrično šifriranje štejemo za klasičen postopek šifriranja. Da je simetrično, pravimo ker je za šifriranje uporabljen isti ključ kot za dešifriranje. To je bil do nedavnega tudi edini možni način šifriranja. Med simetričnimi šifrirnimi postopki se je najbolj uveljavil DES (data encription standard), ki je kot šifrirni postopek za poslovno uporabo (poslovanje bank, poslovanje borze...) standariziran v ZDA. Pri tem postopku se za šifriranje in dešifriranje uporablja isti ključ. V odvisnosti od izbranega ključa DES najprej po zapletenih pravilih premeče črke po tekstu, jih zamenja z drugimi in jih nato ponovno premeče. Po večkratni ponovitvi tega postopka iz šifriranega dokumenta ni več mogoče razbrati originalnega, če ne poznamo tajnega ključa, ki bi omogočil izvedbo postopka v obratni smeri. Za enkrat velja DES za varen postopek šifriranja, saj ga v vsem času njegovega obstoja še nikomur ni uspelo razbiti, čeprav so se s tem ukvarjali vrhunski strokovnjaki s področja šifriranja. Asimetrično šifriranje Pri tem načinu šifriranja je celoten ključ sestavljen iz dveh delov, ključa za šifriranje in ključa za dešifriranje. Dokument šifriramo s prvim ključem na tak način, da ga ni mogoče dešifrirati, četudi ta ključ poznamo. Tako šifriranje imenujemo enosmerno šifriranje, ker je postopek izvedljiv le v eni smeri. Enosmerno šifriranje ne bi imelo smisla, če ne bi obenem obstajal tudi drugi ključ, to je ključ za dešifriranje, s katerim je sporočilo dokaj enostavno dešifrirati. Oba ključa predstavljata par ključev. Vsakemu ključu za šifriranje pripada natanko en ključ za dešifriranje, vendar je, če poznamo samo prvega, nemogoče uganiti drugega. Če bi bilo to mogoče, bi lahko vsakdo, ki pozna ključ za šifriranje, uganil tudi ključ za dešifriranje in z njegovo pomočjo dešifriral dokument. Postopek šifriranja ne bi bil več enosmeren. Na prvi pogled se morda zdi, da s tem nismo nič pridobili, le postopek je bolj zapleten, ker potrebujemo sedaj namesto enega kar dva ključa. Vendar temu ni tako. Ker s pomočjo ključa za šifriranje ni mogoče dešifrirati dokumenta, lahko ta ključ vsi poznajo. Ključ za šifriranje lahko javno objavimo, lahko ga pošiljamo po elektronski pošti ali pa sporočimo po telefonu. Vsakdo, ki ta ključ pozna, nam lahko z njim šifrira sporočilo, ne more pa ga dešifrirati. Ta del ključa imenujemo tudi javni ključ. Ključ za dešifriranje mora ostati zaseben, ker lahko z njegovo pomočjo dokument dešifriramo. Ta del ključa imenujemo tudi zasebni ključ. Našega zasebnega ključa ni potrebno poznati nikomur drugemu, ker za šifriranje dokumenta ni potreben. In ker zasebnega ključa ni potrebno z nikomer izmenjati, je tudi nevarnost, da bi ga kdo odkril, manjša.

18

3.3.2 Tveganja pri elektronskem poslovanju Največkrat je mesto možne zlorabe prav uporabnik sam. To mesto je najšibkejše, saj morajo uporabniki za dobro varnost skrbeti ves čas, a so le rekdi tako ozaveščeni in dobro ogranizirani. Ta skrb ni nič posebnega, le v povezavi z računalnikom jih večina uporabnikov ni navajena. Če ločimo okolje za uporabo elektronskega bančništva od okolja za nepazljivo deskanje najstnikov po internetu, to bistveno pripomore k zmanjšanju možnosti, da bi trojanski konj lahko v našem imenu opravljal bančne transakcije. To ne zahteva nujno ločenih računalnikov. Sodobni operacijski sistemi, kot so npr. Windows 2000, Windows XP ali Linux, podpirajo možnost, da vsakemu uporabniku dodelimo svoje uporabniško ime in okolje na istem računalniku. Na drugi strani omogočajo vdore tudi napake pri implementaciji operacijskega sistema, kar pomeni, da moramo posodabljati tudi operacijski sistem, kar je na voljo brezplačno preko interneta in s tem se zmanjšuje možnost vdorov ter prikrojevanja delovanja sistema na sprejemljivo raven. Našteta opravila so preprosta in se jih lahko nauči vsak uporabnik, ki je sposoben uporabljati elektronsko bančništvo. V nadaljevanju sem se podrobneje posvetil ranljivosti, grožnjam in tveganjam, ki so jim izpostavljeni uporabniki pri uporabi elektronskega bančništva, kar je prikazano v spodnji tabeli. Tabela 3: Nekatere vrste tveganja za uporabnika spletnega bančništva

Predmet varovanja

Ranljivost Grožnja

Zaščita Preostalo tveganje

Kaj še lahko storimo

Sredstva na računu uporabnika

Dostop prek internetnega kanala

Nepooblaščen (vendar sledljiv) prenos sredstev

Statično geslo za vstop

Visoko Takoj, ko uvedemo nadzor nad dostopom, je mogoče ločiti pooblaščene in nepooblaščene uporabnike

Statično geslo Pot po nešifriranem kanalu

Prestrezanje gesla Uporaba šifrirane povezave (npr. 128-bitni ssl) preprečuje razkritje gesla v omrežju

Srednje

Sredstva na računu uporabnika

Dostop prek internetnega kanala

Nepooblaščen (vendar sledljiv) prenos sredstev

Generatorji enkratnih gesel – šifrirana povezava

Nizko

Avtenkacija na podlagi javnih in zasebnih ključev (npr. digitalnimi potrdili – certifikati)

Generator enkratnih gesel

Prenosljivost generatorja

Kraja PIN-koda za dostop do generatorja, omejeno število napačnih poizkusov

Zelo nizko Pazljivost uporabnika

19

Sredstva na računu uporabnika

Dostop prek internetnega kanala

Nepooblaščen (vendar sledljiv) prenos sredstev

Prijava za vstop z digitalnim potrdilom (brez gesla) šifrirana povezava

Visoko

Zasebni kjuč Dostopnost zasebnega ključa brez posebnega gesla

Razkritje – kraja ključa in uporaba z druge lokacije

Geslo za dostop do zasebnega ključa

Nizko Varovanje celovitosi računalnika, hramba potrdil na pametni kartici

Zasebni ključ Dostopnost zasebnega ključa brez posebnega gesla

Nepooblaščena uporaba ključa iz uporabnikovega računalnika

Geslo za dostop do zasebnega ključa

nizko Varovanje celovitosti računalnika

Sredstva na računu uporabnika

Dostop prek internetnega kanala

Nepooblaščen (vendar sledljiv) prenos sredstev

Hramba digitalnih potrdil na kartici, kartica zaščitena s PIN-kodo, omejeno število poizkusov PIN + šifrirana povezava

Nizko

Zasebni ključ na pametni kartici

Dostopnost ključa po enkratnem vnosu PIN – kode

Nepooblaščen (vendar sledljiv) prenos sredstev

Izvlečenje kartice iz čitalnika po vsakem vnosu PIN – kode

Zelo nizko Varovanje celovitosti računalnika

Sredstva na računu uporabnika

Dostop prek internetnega kanala

Nepooblaščen (vendar sledljiv) prenos sredstev

Potrjevanje transakcij po neodvisnem kanalu (GSM) + ena od zgodnjih metod prepoznave, digitalni podpis + ena od zgornjih metod prepoznave

Zelo nizko

Vir: Ključevšek, 2002, str. 80.

20

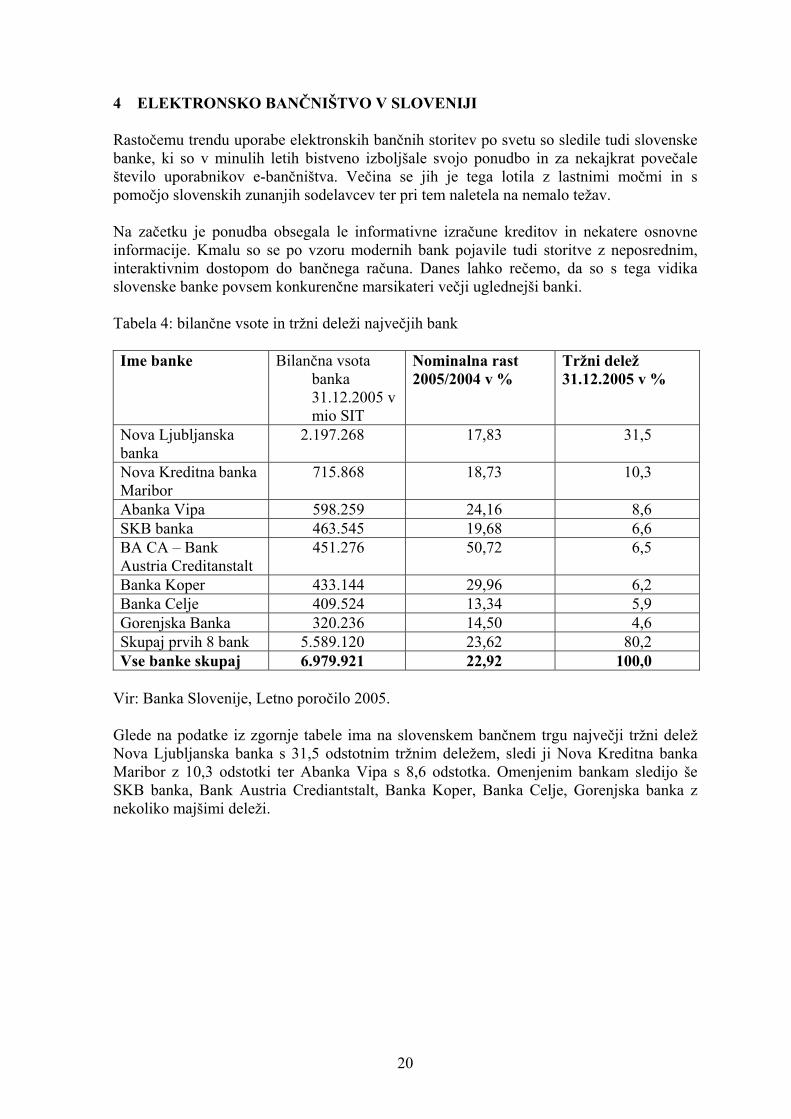

4 ELEKTRONSKO BANČNIŠTVO V SLOVENIJI Rastočemu trendu uporabe elektronskih bančnih storitev po svetu so sledile tudi slovenske banke, ki so v minulih letih bistveno izboljšale svojo ponudbo in za nekajkrat povečale število uporabnikov e-bančništva. Večina se jih je tega lotila z lastnimi močmi in s pomočjo slovenskih zunanjih sodelavcev ter pri tem naletela na nemalo težav. Na začetku je ponudba obsegala le informativne izračune kreditov in nekatere osnovne informacije. Kmalu so se po vzoru modernih bank pojavile tudi storitve z neposrednim, interaktivnim dostopom do bančnega računa. Danes lahko rečemo, da so s tega vidika slovenske banke povsem konkurenčne marsikateri večji uglednejši banki. Tabela 4: bilančne vsote in tržni deleži največjih bank Ime banke Bilančna vsota

banka 31.12.2005 v mio SIT

Nominalna rast 2005/2004 v %

Tržni delež 31.12.2005 v %

Nova Ljubljanska banka

2.197.268 17,83 31,5

Nova Kreditna banka Maribor

715.868 18,73 10,3

Abanka Vipa 598.259 24,16 8,6 SKB banka 463.545 19,68 6,6 BA CA – Bank Austria Creditanstalt

451.276 50,72 6,5

Banka Koper 433.144 29,96 6,2 Banka Celje 409.524 13,34 5,9 Gorenjska Banka 320.236 14,50 4,6 Skupaj prvih 8 bank 5.589.120 23,62 80,2 Vse banke skupaj 6.979.921 22,92 100,0

Vir: Banka Slovenije, Letno poročilo 2005. Glede na podatke iz zgornje tabele ima na slovenskem bančnem trgu največji tržni delež Nova Ljubljanska banka s 31,5 odstotnim tržnim deležem, sledi ji Nova Kreditna banka Maribor z 10,3 odstotki ter Abanka Vipa s 8,6 odstotka. Omenjenim bankam sledijo še SKB banka, Bank Austria Crediantstalt, Banka Koper, Banka Celje, Gorenjska banka z nekoliko majšimi deleži.

21

Tabela 5: Pregled bank in hranilnic, ki omogočajo spletno bančništvo Zap. št.

Ime banke E-bančništvo za fizične osebe

E-bančništvo za pravne osebe

1. Abanka Vipa, d.d. Abanet Abacom 2. Bank Austria

Creditanstalt, d.d. Online b@anka E-bank in MultiCash

3. Banka Celje, d.d. Klik NLB Elektronsko bančništvo 4. Banka Domžale, d.d. Klik NLB Proklik NLB 6. Banka Koper, d.d. i-Net banka Poslovna i-Net banka 6. Banka Zasavje, d.d. Klik NLB Proklik NLB 7. Deželna banka Slovenije,

d.d. DBS net SEZAM

8. Factor banka, d.d. / Elektronsko bančništvo 9. Gorenjska banka, d.d. Link Link c, Link + 10. Hypo-Alpe-Adria bank,

d.d. HYPO net – fizične osebe

Hypo net – podjetja

11. Kärtner Sparkasse AG Net.stik Net.stik, Net.stik PRO 12. Koroška banka, d.d. Klik NLB Proklik NLB 13. Nova Kreditna banka

Maribor, d.d. Bank@Net Poslovni Bank@Net

14. Nova Ljubljanska banka, d.d.

Klik NLB Proklik NLB

15. Poštna banka Slovenije, d.d.

PBS.net Poslovni PBSPikaNET

16. Probanka, d.d. Osebni Prosplet Poslovni Prosplet 17. Raiffeisen Krekova

Banka, d.d. Raiffeisen net Eureka spletna banka,

RB on-line 18. SKB banka, d.d. SKB NET PRO SKB NET,

Multi SKB NET, B2B SKB NET, Sogecash

19. Volksbank – Ljudska banka, d.d.

Volksbank Online – spletna poslovalnica za fizične osebe

Volksbank Online – spletna poslovanlnica za podjetja

Vir: Banka Slovenije, 2006; Spletne strani omenjenih bank, 2006 Fizične osebe lahko opravljajo storitve spletnega bančništva v štirinajstih spletnih poslovalnicah v osemnajstih bankah (glej tabelo 5). Med vsemi storitvami spletnih poslovalnic se najpogosteje uporabljajo naslednje storitve plačilnega prometa (Grobeljšek, 2003, str. 29): • plačevanja obveznosti s splošnimi ali posebnimi položnicami in plačilnimi nalogi, • plačevanje z valuti vnaprej, • vpogled v plačila s karticami, • vpogled v stanja in promet na transakcijskih računih,

22

• prenos denarja med računi znotraj banke in na druge banke, • pregled stanja kreditov, najetih pri banki, z možnostjo spremljanja dinamike

odplačevanja kredita. Poslovanje v spletnih poslovalnicah omogoča pravnim osebam vseh devetnajst bank (glej tabelo 5). Podjetja lahko poleg že opisanih storitev za fizične osebe, med kateremi je izključeno investicijsko bančništvo, opravljajo še sledeče: • poleg domačega tudi mednarodni plačilni promet: posredovanje plačilnih nalogov za

devizna nakazila, izpiski in obvestila o prilivih iz tujine, • pošiljanje nalogov v paketu, • avtomatizirano izmenjavo podatkov med računovodskim programom podjetja in

banko, • reklamacije transakcije, • pošiljanje podatkov za statistiko Banke Slovenije, • uvoz/izvoz podatkov v datoteke/iz njih v formatih za tolarski oziroma devizni plačilni

promet.

23

5 ELEKTRONSKE STORITVE PRI NOVI LJUBLJANSKI BANKI D.D. 5.1 Predstavitev Nove Ljubljanske Banke d.d. Skupina Nove Ljubljanske banke predstavlja največjo slovensko mednarodno finančno skupino. Skupino Nove Ljubljanske banke sestavljajo Nova Ljubljanska banka, Koroška Banka, Banka Zasavje, Banka Domžale, Banka Celje ter lizing in druge finanče organizacije. Med članicami skupine Nove Ljubljanske banke je Nova Ljubljanska banka d.d., največja in najpomembenjša finančna ustanova. Njena bilančna vsota predstavlja več kot tretjino bilančne vsote slovenskega bančnega sistema. Nova Ljubljanska banka je univerzalna banka s prevladujočim položajem na področju poslovanja s prebivalstvom, gospodarskimi družbami in zasebniki ter investicijskega bančništva. 5.2 Plačilne kartice V današnjem času si težko predstavljamo življenje brez plačilnih kartic. Njihove glavne prednosti so priročnost, enostavnost in velika razširjenost njihove uporabe na različnih nakupovalnih mestih, POS terminalih, v bankah, na poštnih okencih, bankomatih in seveda na internetu. V Novi Ljubljanski Banki d.d. ponujajo naslednje kartice: Karanta, Posojilna Karanta, Renault Karanta, Eurocard/MasterCard, Posojilni EC/MC, Kompas EC/MC, MercedesCars, Visa, Zlata EC/MC in BA Maestro. 5.3 Mobilno bančništvo Možna oblika elektronskega poslovanja je tudi mobilno bančništvo, ki omogoča poslovanje ne glede na čas, kraj ali situacijo, v kateri se uporabnik nahaja. V Novi Ljubljanski banki takšno poslovanje omogoča mobilna banka Moba NLB. Namenjena je uporabnikom mobilnih telefonov za hitro, preprosto in varno opravljanje vsakodnevnih denarnih zadev. Preko ustrezne izbire v meniju mobilnega telefona lahko komitenti opravljajo naslednje storitve: • vpogled v stanje tekočega računa, na katerega so pooblaščeni, • vpogled na promet na računu (zadnje štiri transakcije), • vpogled na promet na računu, izveden preko mobilnega telefona (zadnje štiri

transakcije), • plačilo računov in položnic, • prenos sredstev med računi znotraj bančne skupine NLB, • nastavitev alarmov o prekoračitvi osebnega limita, • naročilo povišanja limita na računu, • vezavo sredstev, • prijavo novega delovnega računa oziroma odjavo delovnega računa in

24

• spremembo nastavitev (spremembo bančnega PIN-a ali spremembo naziva računa). Tabela 6: Tabela stroškov – Moba NLB

Storitev Cena v SIT Enkratna pristopnina ob prijavi 1.500 SITEnkratna pristopnina ob prijavi za študente 750 SITVpogled v stanje računa 10 SITVpogled v promet računa 20 SITPlačilo položnic in računov 50 SITPrenos sredstev med računi 30 SITPosredovanje alarma o stanju računa 50 SIT

Vir: Moba NLB: Koliko stane, 2006 Ob prijavi za uporabo storitev Mobe NLB se plačajo stroški enkratne pristopnine, pri nadaljnji uporabi storitev pa stroški, odvisni od vrste opravljene storitve. Kratka sporočila SMS Prek kratkih sporočil SMS je omogočeno posredovanje informacij o stanju na računu, na uporabnikov mobilni telefon. Storitev je namenjena imetnikom osebnih računov ali pooblaščencem. Glavna prednost je prejem informacij kjerkoli, tudi v tujini. Storitev prav tako ni odvisna od mobilnega operaterja, s katerim uporabnik sodeluje. Pogoj za uporabo storitve Kratka sporočila SMS je odprt osebni račun pri NLB in mobilni telefon. Strošek uporabe storitve Kratka sporočila SMS je nadomestilo za posredovanje informacije, ki znaša 10 SIT na sporočilo. 5.4 Telefonsko bančništvo Teledom omogoča opravljanje bančnih poslov udobno in sicer po telefonu. Kadarkoli uporabnik pokliče, mu je vedno na razpolago pomoč prijaznih bančnih strokovnjakov. Opravljanje storitev preko teledoma je možno noč in dan, vsak dan, tudi ob vikendih in praznikih. Pri uporabi Teledoma mora uporabnik le vtipkati telefonsko številko in že je povezan z najrazličnejšimi storitvami Teledoma, med katere štejemo: • informacije o Teledomu, • informacije o bančni mreži in vseh storitvah, • informacije o stanju in prometu na bančnem računu, • vloge za otvoritev/spremembo limita, • naročila, spremembe in ukinitve SMS sporočil, • nakup in prodajo vrednostnih papirjev, • zahtevek za otvoritev Modrega varčevanja, • zahtevek za nakup darilnih čekov, • blokacije bančnih kartic in čekov, • odobritev uporabe bančnega avtomata,

25

• otvoritev/spremembo/ukinitev trajnega naloga, • naročanje čekovnih blanketov na naslov, • naročilo potovalnih čekov, • ukinitev računa, • naročilo dviga gotovine, • izpis prometa osebnega ali poslovnega računa, • zamenjavo valut v okviru osebnega računa, • vezavo tolarskega in deviznega depozita, • prenos sredstev na bančne račune, • nakazilo sredstev na naslov, • plačilo položnic in računov, tudi z valuto v naprej za obdobje šestih mesecev, • telefonsko nakazilo, • nakazilo prek Westrn Uniona, • naročilo preko avtomatskega odzivnika, • naročilo potrdil, • naročilo mednarodne BA/Maestro kartice, • naročilo za uporabo Klika, • naročilo za uporabo Mobe. Glavne prednosti uporabe Teledoma: • edina telefonska banka v Sloveniji, dostopna 24 ur na dan, vse dni v letu, • popolna varnost in diskretnost (lahko si izberete dodatne varnostne elemente), • uporaba kadarkoli in kjerkoli, iz Slovenije je vaš klic brezplačen, • cenejša tarifa za plačevanje položnic, • široka ponudba storitev. Opravljanje bančnih storitev po Teledomu je cenejše kot v bančni poslovalnici, klic na številko telefonske banke Teledom je brezplačen. Tabela 7: Tabela stroškov – Teledom

Storitev Cena v SIT Enkratna pristopnina ob prijavi 2.000 SITInterna nakazila – fizične osebe 0 SITEksterna plačila do 2.000.000 SIT za fizične osebe 240 SITEksterna plačila nad 2.000.000 SIT za fizične osebe 1.550 SITInterna nakazila – poslovni račun 300 SITEksterna plačila do 2.000.000 SIT za nakazila iz poslovnih računov 380 SITEksterna plačila nad 2.000.000 SIT za nakazila iz poslovnih računov 1.550 SIT

Vir: Teledom: Koliko stane, 2006.

26

5.5 Elektronsko poslovanje preko interneta Nova Ljubljanska banka ponuja elektronsko bančništvo v dveh različicah, in sicer Klik za fizične osebe in Proklik za pravne osebe. 5.5.1 Spletno bančništvo za fizične osebe Elektronsko poslovanje preko spletne poslovalnice Klik NLB omogoča hitro, enostavno in varno opravljanje bančnih storitev s katerega koli računalnika, priključenega na internet. Pri poslovanju s Klikom pride uporabanik takoj na vrsto in ni čakalnih vrst. Storitve, ki jih uporabnik lahko opravi preko Klika NLB, so: • vpogled v stanje in promet na svojem računu in računih, na katerih je uporabnik

pooblaščen, • vpogled v stanje in promet na varčevalnih računih, • plačevanje obveznosti preko posebne položnice in plačilnega naloga BN 01, tudi z

valuto vnaprej, • naročilo plačila v tuji valuti, • vpogled v stanje vezanih depozitov in kreditov, • vpogled v podrobnosti in promet po plačilnih karticah Karanta, Mastercard in Visa, • prenosi sredstev med računi v NLB, • prenosi sredstev na račune v drugih bankah, • plačevanje nakupov v spletnih trgovinah, • prijava za uporabo mobilnega bančništva mobilna banka Moba NLB in prejemanje

SMS sporočil o stanju na računih, • oddaja zahtevka za spremembo višine limita na osebnem računu in na plačilnih

karticah, • odpiranje, spreminjanje in ukinitev trajnih nalogov, • napoved dvigov večjih zneskov gotovine, • oddaja zahtevka za nakazilo in prevzem gotovine prek sistema Western Union, • oddaja zahtevka za izdajo plačilnih kartic, • prijava izgube ali kraje kartic, • vezava sredstev in prekinitev podaljševanja vezave sredstev, • naročilo obrazcev za različne vrste posojil, • pošiljanje in sprejemanje sporočil banke, • pregled sporočil, prejetih od banke, • izvoz podatkov o prometu v MS Money in tekstovne datoteke, • pregled arhiva transakcij, opravljenih v Kliku NLB. Za uporabo spletne poslovalnice Klik NLB potrebuje uporabnik odprt osebni račun v NLB ali banki bančne skupine NLB, osebni računalnik z dostopom do interneta, elektronski naslov. Ob prijavi se plača enkratna pristopnina, stroški plačila položnic pa so potem bistveno manjši kot pri opravljanju enake storitve na bančnem okencu.

27

Tabela 8: Tabela stroškov – Klik NLB

Storitev Cena v SIT Enkratna pristopnina ob prijavi 5.000 SITEnkratna pristopnina ob prijavi za študente 2.500 SITProvizija za plačilo računov 75 SITObnova kvalificiranega digitalnega potrdila 1.500 SIT

Vir: Klik NLB: Koliko stane: 2006 5.5.2 Spletno bančništov za pravne osebe Elektronsko poslovanje je najučinkovitejši način sodobnega opravljanja plačilnega prometa. Hkrati ima vsako podjetje svoje specifične potrebe in da vsako potrebuje nemoten finančni tok. V ta namen so v NLB razvili obliko elektronskega poslovanja za pravne osebe in zasebnike. To poslovanje je namenjeno predvsem vsem pravnim osebam in zasebnikom, ki želijo hitro, preprosto in varno opravljanje plačilnega prometa v domovini in s tujino. Uporabniki NLB Proklika še povezujejo z bančnim strežnikom neposredno preko omrežja na klic, modemskega dostopa ali interneta. Modem za povezavo je lahko analogen ali ISDN. Trenutno obstaja več različic Proklika, in sicer: • NLB Proklik – enouporabniška; primerna je za podjetja in samostojne podjetnike,

ki poslujejo na eni delovni postaji, na kateri lahko dela več pooblaščencev, ali na več delovnih postajah. Različica je primerna za poslovanje z večimi bankami.

• NLB Proklik – mrežna; primerna za podjetja, ki želijo imeti več delovnih mest opremljenih z elektronsko banko. Mrežna verzija uporablja osrednjo relacijsko podatkovno zbirko za elektronsko banko podjetja ( DB2 bazo), do katere dostopajo vsa delovna mesta. Vsi pooblaščenci podjetja, ki so priključeni na osrednjo podatkovno zbirko, uporabljajo skupen imenik računov prejemnikov. Vsak uporabnik se identificira s svojo pametno kartico. Različica je primerna za poslovanje z večimi bankami.

• NLB Proklik – WEB; je dopolnitev namestitveni verziji in omogoča podpisovanje plačilnih nalogov iz oddaljene lokacije prek interneta za posamezni poslovni račun, prek katerega poslujete v NLB Prokliku. Pooblaščenci, ki imajo pooblastila za podpisovanje, lahko ob aktiviranju WEB funkcije plačilne naloge delno ali v celoti podpišejo preko povezave na internet.

• NLB Proklik - B2B; primeren za podjetja, ki imajo velik obseg plačilnih nalogov in želijo avtomatsko izmenjavo podatkov med računovodskim programom podjetja in banko. Vsak uporabnik se identificira s svojo pametno kartico.

28

Proklik NLB omogoča opravljanje naslednjih storitev: • opravljanje plačilnega prometa v domovini, in sicer:

o plačevanje obveznosti preko plačilnih nalogov za nakazila v domači valuti s tekočim datumom in datumom valute do 180 dni vnaprej,

o shranjevanje plačilnih nalogov za večkratno uporabo – redna oziroma podobna mesečna plačila,

o pregledovanje in tiskanje stanja in prometa na računu, plačilnih nalogov in izpiskov,

o uvoz plačilnih nalogov iz datotek, predpripravljenih v drugih programih, o izmenjavo varnih sporočil med uporabnikom in banko, o izmenjavo datotek v ustreznem formatu med uporabnikom in banko.

• opravljanje plačilnega prometa s tujino:

o plačevanje obveznosti za nakazila v tujino in čezmejna plačila za tekoči datum in do 30 dni vnaprej,

o priprava in pošiljanje nalogov za prenos deviz, o prejem potrdil o izvršenih plačilih v tujino in čezmejnih plačilih, o pregledovanje in tiskanje izvršenih plačil v tujino, čezmejnih plačil, prometa,

izpiskov prejetih plačil iz tujine, o pregled tečajnih list, o izpolnjevanje podatkov za statistiko BS za plačila iz tujine.

• opravljanje plačilnega prometa v tujini in upravljanje z denarnimi sredstvi: o vpogled v promet in stanje na računih doma in v tujini, o pregled izpiskov iz računov doma in v tujini za pretekli dan in za nazaj, o priprava in pošiljanje nalogov z računov, odprtih pri bankah v tujini.

Tabela 9: Tabela stroškov – Proklik NLB

Storitev Cena v SIT Pristopnina za uporabo Proklika NLB 7.000 SITPametna kartica – Ena za vse 16.500 SITBralnik pametnih kartic* 1.800 SITBralnik pametnih kartic** 7.080 SIT

Opomba: • * - cena velja za bralnik pametnih kartic OCR 136 ali CM 1010 (COM – priključek),

kupljen pri podjetju Halcom d.o.o. • ** - cena velja za bralnik pametnih kartic CM 3121 USB, kupljen pri podjetju

Halcom d.o.o. Vir: Proklik NLB: Koliko stane: 2006

29

6 ELEKTRONSKE STORITVE SKB BANKE 6.1 Predstavitev SKB banke SKB banka d.d. je komercialna banka v zasebni lasti, saj je od leta 2001 v lasti banke Societe Generale. Tako je del skupine Societe Generale. Je četrta banka v Sloveniji po višini bilančne vsote in kapitala. Poslovna mreža šteje 57 poslovalnic in pokriva praktično vso Slovenijo, široko paleto bančnih storitev pa dopolnjujejo tudi bančna podjetja. S svojimi podjetji banka sega tudi na področje poslovanja z nepremičninami in lizinga, faktoringa, razvoja elektronskih sistemov in dodatnega pokojninskega zavarovanja. Poslovna mreža SKB banke je sestavljena iz 8 poslovnih enot in 57 poslovalnic. Poslovne enote upravljajo poslovalnice na svojem geografskem območju. Opravljajo zahtevnejše posle za podjetja in podjetnike. Poslovalnice pa opravljajo bančne storitve za podjetja, samostojne podjetnike in prebivalstvo. 6.2 Plačilne kartice Tudi v SKB banki nudijo svojim komitentom več vrst plačilnih kartic in sicer Eurocard/MasterCard kartico (klasična, poslovna in zlata kartica), BA Maestro kartico in Visa (klasična in SKB zlata) kartico. 6.3 Mobilno bančništvo V SKB banki prav tako ponujajo možnost poslovanja preko mobilnega telefena in sicer preko WAP portala SKB banke in WAP SKB net-a. WAP portal SKB je namenjen vsem uporabnikom WAP naprav kot so mobilni telefoni in žepni računalniki, povezani v svetovni splet. Vgrajene imajo mikrobrskalnike in podpirajo WAP prenos podatkov. WAP strani lahko pregledujete tudi z osebnim računalnikom s pomočjo emulatorjev. Na WAP portalu SKB banke lahko z WAP mobilnim telefonom: • dostopamo do WAP SKB NET-a, preko katerega lahko pregledamo promet in stanje

na izbranem računu. • pogledamo dnevno sveže tečajne liste SKB banke, • najdemo najbližjo poslovalnico SKB banke, • najdemo najbližji bankomat SKB banke, • preberemo informacije o naših sodobnih bančnih poteh in • dobimo druge koristne informacije o banki. Storitev WAP SKB net nam omogoča, da kadarkoli in kjerkoli enostavno preverjamo stanje in promet na izbranem računu, prav tako pa lahko pridobimo informacijo o datumu zadnje spremembe na izbranem računu.

30

Sistem mobilnega bančništva SKB banke na podlagi tehnologije WAP je varen vso pot od mobilnega telefona GSM do zadnje točke v banki. Telefon komunicira z banko na varen način zaradi povezave WTLS, ki je zaščitena s trenutno najvišjo možno stopnjo šifriranja. Uporabnik mora za komunikacijo z banko uporabljati primerni mobilni telefon WAP s podporo WTLS, ki omogoča varno mobilno bančništvo. Dodatna zaščita je zagotovljena tudi s karticami ActivCard One, s katerimi preverimo avtentičnost uporabnika. Zahteve za dostop in uporabo WAP SKB NET-a: • primeren mobilni telefon, • vklopljena storitev prenosa podatkov pri ponudniku mobilne telefonije, • dostop do interneta z mobilnega aparata, • naslov storitve WAP, • vključena zaščita povezave, • podatki o računalniku, • identifikacijska kartica ActivCard, s pomočjo katere pri prijavi uporabnik generira

enkratno časovno odvisno geslo. 6.4 Telefonsko bančništvo Pri SKB banki ponujajo storitev telefonskega bančništva v oblikah Zelenega telefona, Bankotela in Avtomatskega odzivnika za devizne tečaje. Zeleni telefon je oblika telefonskega bančništva, ki omogoča opravljanje bančnih storitev. Na voljo nam je od ponedeljka do petka med 8. in 20. uro ter v soboto med 8. in 12. uro. Povezuje komitente z izkušenimi strokovnjaki SKB banke. Komitentom omogoča opravljenje sledečih storitev: • pregled stanja in prometa na osebnih, varčevalnih in kartičnih računih, odprtih pri

SKB banki, • plačevanje s posebno položnico in splošnim plačilnim nalogom BN01, • brezplačen prenos sredstev med osebnimi in varčevalnimi računi, odprtimi v SKB

banki (v okviru urnika plačilnega prometa), • nakup in prodajo tuje valute z možnostjo zavarovanja pred možnimi spremembami

tečaja, • pregled transakcij, opravljenih preko SKB NET-a in Zelenega telefona, • vpogled v stanje, tekočo porabo in izpiske na klasični VISA in/ali MasterCard kartici, • sklenitev pogodbe o tolarskem in deviznem depozitu, • varčevanje v tolarjih in v evrih, • pregled kreditov, najetih pri SKB banki, • oddajo naročil, • nastavitev vaših kontaktnih podatkov. V času, ko Zeleni telefon ne deluje, informacije o ponudbi SKB banke posreduje avtomatski odzivnik.

31

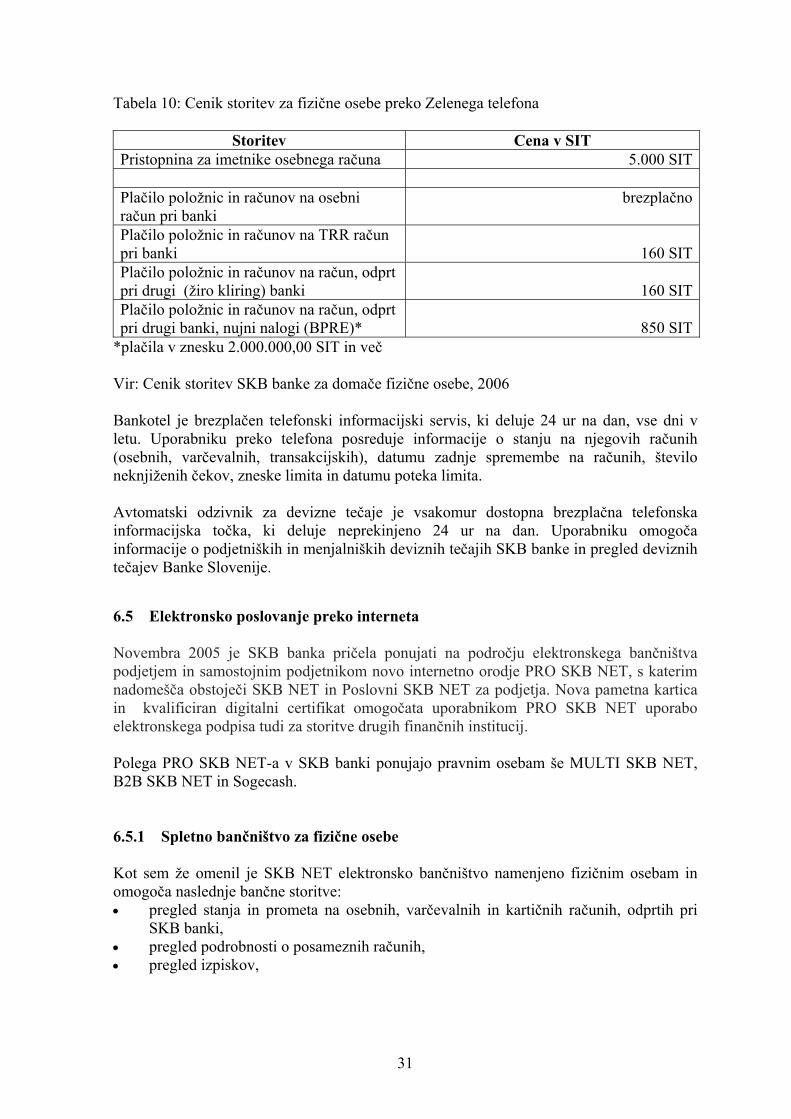

Tabela 10: Cenik storitev za fizične osebe preko Zelenega telefona

Storitev Cena v SIT Pristopnina za imetnike osebnega računa 5.000 SIT Plačilo položnic in računov na osebni račun pri banki

brezplačno

Plačilo položnic in računov na TRR račun pri banki 160 SITPlačilo položnic in računov na račun, odprt pri drugi (žiro kliring) banki 160 SITPlačilo položnic in računov na račun, odprt pri drugi banki, nujni nalogi (BPRE)* 850 SIT

*plačila v znesku 2.000.000,00 SIT in več Vir: Cenik storitev SKB banke za domače fizične osebe, 2006 Bankotel je brezplačen telefonski informacijski servis, ki deluje 24 ur na dan, vse dni v letu. Uporabniku preko telefona posreduje informacije o stanju na njegovih računih (osebnih, varčevalnih, transakcijskih), datumu zadnje spremembe na računih, število neknjiženih čekov, zneske limita in datumu poteka limita. Avtomatski odzivnik za devizne tečaje je vsakomur dostopna brezplačna telefonska informacijska točka, ki deluje neprekinjeno 24 ur na dan. Uporabniku omogoča informacije o podjetniških in menjalniških deviznih tečajih SKB banke in pregled deviznih tečajev Banke Slovenije. 6.5 Elektronsko poslovanje preko interneta Novembra 2005 je SKB banka pričela ponujati na področju elektronskega bančništva podjetjem in samostojnim podjetnikom novo internetno orodje PRO SKB NET, s katerim nadomešča obstoječi SKB NET in Poslovni SKB NET za podjetja. Nova pametna kartica in kvalificiran digitalni certifikat omogočata uporabnikom PRO SKB NET uporabo elektronskega podpisa tudi za storitve drugih finančnih institucij. Polega PRO SKB NET-a v SKB banki ponujajo pravnim osebam še MULTI SKB NET, B2B SKB NET in Sogecash. 6.5.1 Spletno bančništvo za fizične osebe Kot sem že omenil je SKB NET elektronsko bančništvo namenjeno fizičnim osebam in omogoča naslednje bančne storitve: • pregled stanja in prometa na osebnih, varčevalnih in kartičnih računih, odprtih pri

SKB banki, • pregled podrobnosti o posameznih računih, • pregled izpiskov,

32

• plačevanje s posebno položnico in splošnim plačilnim nalogom BN01, • brezplačne prenose sredstev med osebnimi in varčevalnimi računi, odprtimi v SKB

banki (v okviru urnika plačilnega prometa), • poslovanje s tujino, • pregled in upravljanje z nalogi v čakalni vrsti, • pregled shranjenih predlog (osebni seznam), • nakup in prodajo tuje valute z možnostjo zavarovanja pred možnimi spremembami

tečaja, • pregled transakcij, opravljenih preko SKB NET-a in Zelenega telefona, • vpogled v stanje, tekočo porabo in izpiske na klasični VISA in/ali MasterCard kartici, • sklenitev pogodbe o tolarskem in deviznem depozitu, • varčevanje v tolarjih in evrih, • pregled kreditov, najetih pri SKB banki, • prijavo računov, s katerimi želite poslovati preko SKB NET-a, • nastavitev vaših kontaktnih podatkov, • oddajo naročil, • varno pošiljanje sporočil v banko. Varnost pri prenosu podatkov zagotavlja uporaba najsodobnejše tehnologije za zaščito podatkov in transakcij preko interneta. Kriptografija, usmerjevalniki, požarni zidovi, interne kontrole, uporabnikova identifikacijska številka, aktivator dostopa oziroma identifikacijska kartica...vse to zagotavlja varno uporabo SKB NET-a. 6.5.2 Spletno bančništov za pravne osebe SKB banka omogoča pravnim osebam poslovanje v elektronski obliki preko interneta s pomočjo PRO SKB NET-a, MULTI SKB NET-a, B2B SKB NET-a in Sogecash-a. PRO SKB NET omogoča uporabo 24 ur na dan in hkrati uporabnikom dopušča opravljanje naslednjih storitev: • pregled stanja in prometa na računih, odprtih pri SKB banki v realnem času, • pregled podrobnejših podatkov o računu, • iskanje po prometu za obdobje zadnjih 13 mesecev, • pregled, tiskanje izpiskov, • izmenjavo podatkov z vašim poslovnim sistemom, • plačevanje v domači in tuji valuti, • nakup in prodajo valut, • izmenjavo podatkov za direktne odobritve (možnost ročnega vnosa podatkov ali

uvoza datoteke), • izmenjavo podatkov v datoteki za direktne obremenitve, • prevzem podatkov o vplačilih s posebnimi položnicami. Med poglavitne prednosti PRO SKB NET-a se šteje enostavnost uporabe, saj je njegova uporaba možna s katerega koli računalnika, povezanega z internetom. Uporabimo lahko tudi svoj dlančnik ali prenosni telefon, ki je povezan z internetom in podpira varen prenos podatkov. Med ostale prednosti lahko štejemo tudi prihranek časa (PRO SKB NET

33

prihrani čas, saj vam ni potrebno obiskovati bančne poslovalnice), prihranek denarja (nizki začetni stroški in občutno nižje provizije za opravljene bančne posle), ažurnost informacij (PRO SKB NET ponuja vse informacije o stanju in prometu na računu v realnem času, brez zakasnitve) in povezavo z informacijskim sistemom (različne možnosti prenosa podatkov v PRO SKB NET-u omogočajo povezavo z različnimi poslovnimi sistemi, s čimer se izognemo večkratnemu vnosu podatkov). MULTI SKB NET je namenjen velikim podjetjem z več kot 1.000 transakcijami na mesec. Storitev omogoča pravo več – bančno elektronsko poslovanje na vseh bankah, ki uporabljajo rešitev podjetja HALCOM le z eno pametno kartico in digitalnm potrdilom. Z njim se omogoči podpora večvalutnem transakcijskem rečunu ter ločevanje uporabnikov glede na vnašalce in podpisnike. Hkrati omogoča še naslednje storitve: • v domačem plačilnem prometu:

o pripravo različnih oblik transakcij (virman, posebna položnica, splošni plačilni nalog, kompenzacije, sporočila banki),

o vnos plačil z valuto vnaprej, o vpogled v stanje, promet, izpiske, o vpogled v arhiv transakcij, sporočil, o uvoz in izvoz podatkov, o kreiranje in urejanje predlog (podatkov o prejemniku), o izmenjavo podatkov za direktne odobritve (možnost uvoza in prevzema

datoteke), o izmenjavo podatkov v datoteki za direktne obremenitve (možnost uvoza in

prevzema datoteke), o prevzem podatkov o vplačilih s posebnimi položnicami.

• v plačilnem prometu s tujino: o pripravo nalogov, prenosov in konverzij; o pošiljanje statistike za prilive iz tujine in sporočil; o pregled stanja, prometa, izpiskov, tečajnic, prilivov; o vpogled v arhiv transakcij, sporočil; o izvoz in uvoz podatkov; o kreiranje in urejanje predlog (podatkov o prejemniku).

B2B SKB NET je rešitev, ki omogoča avtomatsko povezavo informacijskega sistema podjetja z informacijskim sistemom SKB banke za opravljanje plačilnega prometa. Namenjen je velikim podjetjem in je namenjen uporabi poslovanju doma in s tujino pri večjih bankah. Prednost tovrstnega poslovanja je vsekakor podjetju prilagojena avtomatska povezava informacijskega sistema podjetja z informacijskim sistemom SKB banke za opravljanje plačilnega prometa. B2B SKB NET omogoča opravljanje naslednjih storitev: • v domačem plačilnem prometu:

o pripravo različnih oblik transakcij (virman, posebna položnica, splošni plačilni nalog, kompenzacije, sporočila banki),

o vnos plačil z valuto vnaprej, o vpogled v stanje, promet, izpiske, o vpogled v arhiv transakcij, sporočil,

34

o uvoz in izvoz podatkov, o kreiranje in urejanje predlog (podatkov o prejemniku), o izmenjavo podatkov za direktne odobritve (možnost uvoza in prevzema

datoteke), o izmenjavo podatkov v datoteki za direktne obremenitve (možnost uvoza in

prevzema datoteke), o prevzem podatkov o vplačilih s posebnimi položnicami.

• v plačilnem prometu s tujino:

o pripravo nalogov, prenosov in konverzij, o pošiljanje statistike za prilive iz tujine in sporočil, o pregled stanja, prometa, izpiskov, tečajnic, prilivov, o vpogled v arhiv transakcij, sporočil, o izvoz in uvoz podatkov, o kreiranje in urejanje predlog (podatkov o prejmniku).

SogeCash predstavlja rešitev za mednarodno usmerjena podjetja, ki želijo poslovati tudi z računi, odprtimi v tujini. Omogoča enostavno in hitro poslovanje s tujino in hkrati optimalno obvladovanje domačega plačilnega prometa, in to vse na enem mestu. Primeren je zlasti za večja podjetja, saj olajša upravljanje računov pri bankah doma in v tujini, omogoča upravljanje z uporabniki, zagotavlja komunikacijske funkcije, hkrati pa poskrbi za preglednost poslovanja in za poenostavitev priprave plačilnih nalogov, njihovega podpisovanja in pošiljanja v banko. SOGECASH omogoča: • upravljanje bančnih računov doma in v tujini

o pošiljanje domačih ali mednarodnih, posameznih ali zbirnih plačilnih nalogov v banko,

o prejemanje dnevnih in med – dnevnih bančnih izpiskov, o povezava z računovodskimi in zakladniškimi aplikacijami (uvoz in izvoz

podatkov), o različni nivoji podpisnikov (A, B, E) in omejitev na znesek.

• upravljanje z uporabniki, komunikacijske funkcije in prejemanje ter pregledovanje

bančnih izpiskov o pregled dnevnih bančnih izpiskov in stanj na bančnih računih, o pregled in iskanje transakcij glede na izbrane parametre, o izvoz podatkov v datoteke in izpisovanje izbranih podatkov.

• pripravljanje plačilnih nalogov, podpisovanje ter odpošiljanje v banke

o uvoz plačilnih nalogov iz datoteke, o upravljanje različnih tabel (šifre valut, šifre držav, prejemniki plačil, nameni

plačil...), o revizijski dnevnik, arhiv transakcij.

35

7 PRIMERJAVA PONUDBE STORITEV NOVE LJUBLJANSKE BANKE D.D. IN SKB BANKE

Do sedaj sem predstavil in navedel večji del ponudbe elektronskega bančništva primerjalnih bank. V tem primeru se je potrebno zavedati, da je pojem elektronskega bančništva širok, saj zajema vse poti, po katerih se podatki izmenjujejo v elektronski obliki. V tem poglavju nameravam primerjati ponudbo elektronskega bančništva in sicer: • ponudbo mobilnega bančništva, • ponudbo telefonskega bančništva, • ponudbo spletnega oz. internetnega bančništva. Mobilno bančništvo Ko je NLB banka v letu 2002 predstavila mobilno bančništvo z imenom Moba NLB, je bila edina banka, ki je ponujala tovrstno storitev. Temu so sledile tudi ostale banke, kot tudi SKB banka, ki je predstavila svojo obliko mobilnega bančništva oziroma bolj natančno wap – bančništvo, in sicer pod imenom WAP SKB NET. V celotnem obsegu storitev, ki jih lahko opravljamo preko mobilnega telefona je Moba NLB vsekakor bolj uporabna, saj lahko opravljamo več storitev kot pa pri WAP SKB NET-u. Uporabniki obeh storitev lahko pregledujemo stanje in promet na izbranem računu ter pridemo do raznih koristnih informacij, medtem ko lahko uporabniki Mobe opravljajo še plačilo računov in položnic, prenos sredstev med računi znotraj bančne skupine NLB, vezavo sredstev... V primerjavi z SKB banko je NLB na področju mobilnega bančništva v prednosti, saj ocenjujem, da večji nabor storitev, ki so na volju v samem poslovanju Mobe, v veliki prednosti pred WAP SKB NET-om, preko katerega ni mogoče opraviti vseh storitev. Telefonsko bančništvo V obeh že predstavljenih bankah ponujajo kot možnost elektronskega poslovanja za komitente tudi telefonsko bančništvo. Pri NLB so to storitev poimenovali Teledom, v SKB banki pa Zeleni telefon.

36

Tabela 11: Primerjava ponudbe telefonskega bančništva

Nova Ljubljanska banka d.d.Teledom

SKB banka d.d. Zeleni telefon

Enkratna pristopnina 2.000 SIT 5.000 SITMesečno vodenje 0 SIT 100 SITInterna plačila 0 SIT 0 SITEksterna plačila do 2.000.000 SIT 240 SIT 160 SIT

Stroški

Eksterna plačila nad 2.000.000 SIT 1.550 SIT 850 SIT

Dostopnost

vedno z operaterjem

z operaterjem med delavniki od 8.00 do 20.00 ter v soboto od 8.00 do 12.00

Vir: Lasten vir Kot je razvidno iz zgornje tabele, je začetni fiksni strošek (enkratna pristopnina) pri NLB d.d. nižji, in sicer znaša 2.000 SIT, medtem ko pri SKB banki ta strošek znaša 5.000 SIT. Poleg pristopnega stroška v SKB banki zaračunavajo tudi mesečno vodenje v znesku 100 SIT, v NLB pa tovrstnega stroška ni. Odstopanja in razlike obstajajo tudi pri zaračunavanju provizije. Pri plačilih v NLB znaša ta provizija 240 SIT, v SKB banki pa 160 SIT. Kar se tiče dostopnosti ponudbe telefonskega bančništva, je Teledom z operaterjem dostopen neprekinjeno, Zeleni telefon pa le med delavnikom in v soboto dopoldan. Vse našteto pomeni, da je ponudba telefonskega bančništva v NLB v primerjavi s ponudbo SKB banke primernejša in cenejša, vendar je ponudba SKB banke pri večjem obsegu plačil bolj smiselna in stroškovno prijaznejša uporaba, saj kljub večjemu začetnemu strošku je provizija za plačilo manjša. Vendar tu ostane še vedno problem dosegljivosti, saj je storitev NLB dostopna neprekinjeno, SKB banke pa ne. Spletno oziroma internetno bančništvo Elektronsko bančništvo NLB in SKB banke s temi rezultati (glej tabelo 7) predstavlja sam vrh tovrstnega bančništva v Sloveniji. Poleg prednosti imata njuni obliki poslovanja tudi slabosti. Medtem ko je skupno gledano elektronsko bančništvo v NLB (v ospredju) pred elektronskim bančništvom v SKB banki, in sicer zaradi slabše ocene predvesem na področju upravljanja in interaktivnosti vmesnikov, pri ocenjevanju samega izgleda pa je SKB banka prejela boljšo oceno od NLB. Tako kaže raziskava svetovnih bank inštituta za internetno trženje ProfNet iz Nemčije (ProfNet, 2006).

37

Tabela 12: Prvih 10 bank od 17 slovenskih bank, vključenih v raziskavo

Doseženo mesto 2005

Banka Izgled Upravljanje Vsebina Interaktivnost Skupaj

1 Nova Ljubljanska banka 10,5 18,5 23,5 4,0 56,5 2 SKB Banka 12,5 16,0 23,5 2,0 54,0 3 Volksbank – Ljudska Banka 12,0 18,0 19,5 2,5 52,0 4 Abanka Vipa 9,5 15,0 22,5 2,0 49,0 5 Nova Kreditna Banka Maribor 9,5 15,5 18,0 3,0 46,0 6 Hypo-Alpe-Adrua Bank 13,0 13,0 16,0 2,0 44,0 7 Reiffeisen Krekova Banka 9,0 13,5 17,5 2,0 42,0 8 Gorenjska banka 9,0 14,0 15,0 3,5 41,5 9 Probanka 9,5 13,5 17,5 0,5 41,5

10 Deželna Banka Slovenije 10,0 15,5 18,0 1,0 37,5