univerzitet za poslovni inŢenjering i menadŢment...

TRANSCRIPT

UNIVERZITET ZA POSLOVNI INŢENJERING I MENADŢMENT

BANJA LUKA

Dodiplomski studijski program Menadţment

Diplomski rad

ANALIZA IMOVINSKOG I FINANSIJSKOG POLOŢAJA I PROCJENA

VRIJEDNOSTI PREDUZEĆA „Y“

Mentor: prof. dr Gordana Vukelić

BANJA LUKA, NOVEMBAR 2010. ANDREA ĈELEBIĆ

SAŢETAK

Postoji više razliĉitih pristupa analizi i vrednovanju kompanija te je potrebno znati

kada je i koja metoda najprihvatljivija. Vrijednost preduzeća je veliĉina koja se razliĉito

definiše, u zavisnosti od pristupa procjeni vrijednosti. Za kvalitetno uraĊenu procjenu

vrijednosti preduzća potrebno je imati detaljnu analizu imovinskog i finansijskog

poloţaja jer je to jedini naĉin da se dobije uvid u kontinuitet poslovanja preduzeća i

pretpostave budući novĉani tokovi. Cilj rada je i prikazati kako je procjena vrijednosti

dinamiĉna disciplina, snaţno povezana s ekonomskom stvarnošću unutar koje

kompanija djeluje te kako se mijenja vrijednost kompanije s promjenom uslova

poslovanja.

Kljuĉne rijeĉi: analiza, procjena vrijednosti preduzeća, imovina, finansijski poloţaj,

koeficijent.

SUMMARY

There are many different methods in analyzing and estimating the value of a

company, therefore it is necessary to know which of this methods is the most

acceptable. Company value is a measurement that is defined in many different ways,

depending on the method chosen for evaluating the company value. For efficient

estimate it is necessary to have a detailed analysis of assets and financial position,

because that is the only way to get an insight into continues company dealings and to

hypothesize future cash flows. Aim of this paper is to show that company value estimate

is a dynamic discipline, firmly linked with economic situation within which company

operates, and to show how the company value is changed with the change of business

conditions.

Key words: analysis, company value estimate, asset, financial position, coefficient.

SADRŢAJ

1. UVOD...........................................................................................................................1

2. POJAM I ZNAĈENJE ANALIZE FINANSIJSKIH IZVJEŠTAJA............................2

2.1. Temeljni finansijski izvještaji.............................................................................4

2.2. Ciljevi i kvaliteta finansijskih izvještaja.............................................................6

3. KLASIFIKACIJA POZICIJA BILANSA STANJA....................................................8

3.1. Objekti analize bilansa.....................................................................................13

4. ELEMENTI FINANSIJSKOG I IMOVINSKOG POLOŢAJA.................................13

4.1. Imovina.............................................................................................................14

4.2. Kratkoroĉna imovina........................................................................................16

4.3. Dugoroĉna imovina..........................................................................................19

5. OSNOVNE GRUPE FINANSIJSKIH KOEFICIJENATA.......................................25

5.1. Koeficijenti likvidnosti.....................................................................................30

5.2. Koeficijenti zaduţenosti...................................................................................35

5.3. Koeficijenti obrta..............................................................................................41

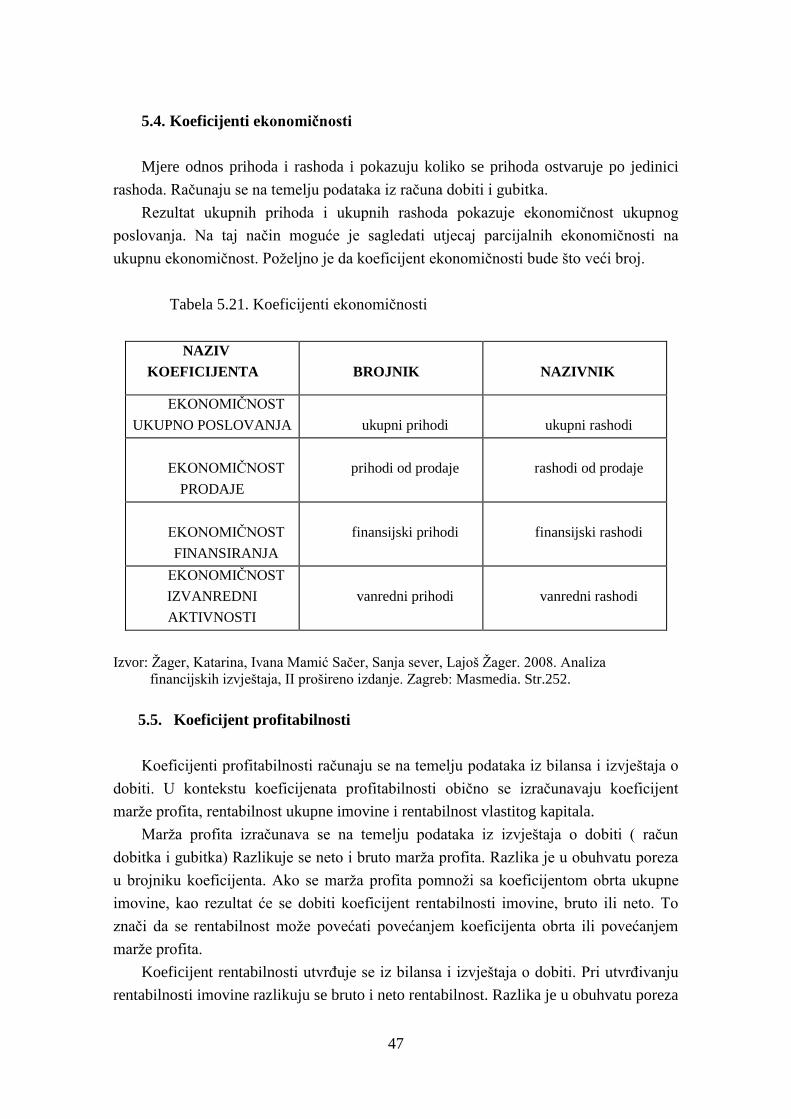

5.4. Koeficijenti ekonomiĉnosti..............................................................................47

5.5. Koeficijent profitabilnosti................................................................................47

6. PRINOSNA VRIJEDNOST PREDUZEĆA..............................................................51

6.1. Cijena kapitala – Capital asset pricing model..................................................52

7. PROJEKCIJA BILANSA USPJEHA.........................................................................54

8. PROJEKCIJA NETO OBRTNIH SREDSTAVA......................................................57

9. PROJEKCIJA STALNE IMOVINE..........................................................................58

10. PROJEKCIJA KAPITALA......................................................................................58

11. PROJEKCIJA NETO NOVĈANOG TOKA...........................................................59

12. PRINOSNA VRIJEDNOST.....................................................................................64

13. PRINOSNA VRIJEDNOST PREDUZEĆA PRIJE SERVISIRANJA

DUGOVA..................................................................................................................64

14. DISKONTNA STOPA.............................................................................................65

15. ZAKLJUĈAK...........................................................................................................66

LITERATURA.........................................................................................................69

SADRŢAJ GRAFIKA

Grafik 2.1. Uticaj sloţenih procesa na poslovanje preduzeća...........................................3

Grafik 2.2. Informisanje zainteresovanih korisnika o poslovanju preduzeća....................4

Grafik 2.3. Temeljni finansijski izvještaji.........................................................................5

Grafik 4.1. Kratkoroĉna imovina....................................................................................16

Grafik 4.2. Dugoroĉna imovina.......................................................................................19

Grafik 5.1. Pokazatelji analize finansijskih izvještaja.....................................................27

SADRŢAJ TABELA

Tabela 3.1. Finansijski izvještaji preduzeća za 2006. i 2007. godinu „Y“

prilagoĊeni potrebama analize......................................................................10

Tabela 3.2. Finansijski izvještaji preduzeća za 2008. i 2009. godinu „Y“

prilagoĊeni potrebama analize......................................................................11

Tabela 3.3. Raĉun dobiti i gubitka preduzeća za 2007. i 2008. godinu „Y“

prilagoĊeni potrebama analize......................................................................12

Tabela 3.4. Raĉun dobiti i gubitka preduzeća za 2009. i 2010. godinu „Y“

prilagoĊeni potrebama analize......................................................................12

Tabela 4.1. Analiza kratkoroĉne finansijske ravnoteţe za 2007. i 2008. godinu...........17

Tabela 4.2. Analiza kratkoroĉne finansijske ravnoteţe za 2009 i 2010.godinu.............18

Tabela 4.3. Kratkoroĉni izvori finansiranja.....................................................................18

Tabela 4.4. Analiza dugoroĉne finansijske ravnoteţe za 2006. i 2007. godinu..............20

Tabela 4.5. Analiza dugoroĉne finansijske ravnoteţe za 2008. i 2009. godinu..............21

Tabela 4.6. Vrijednost dugoroĉnih izvora finansiranja...................................................21

Tabela 4.7. Obiljeţja imovine..........................................................................................23

Tabela 4.8. Faktori uvećanja – smanjenja kapitala preduzeća........................................24

Tabela 5.1. Izraĉunavanje koeficijenata likvidnosti........................................................30

Tabela 5.2. Koeficijent tekuće likvidnosti.......................................................................31

Tabela 5.3. Koeficijent trenutne likvidnosti....................................................................32

Tabela 5.4. Koeficijent ubrzane likvidnosti....................................................................33

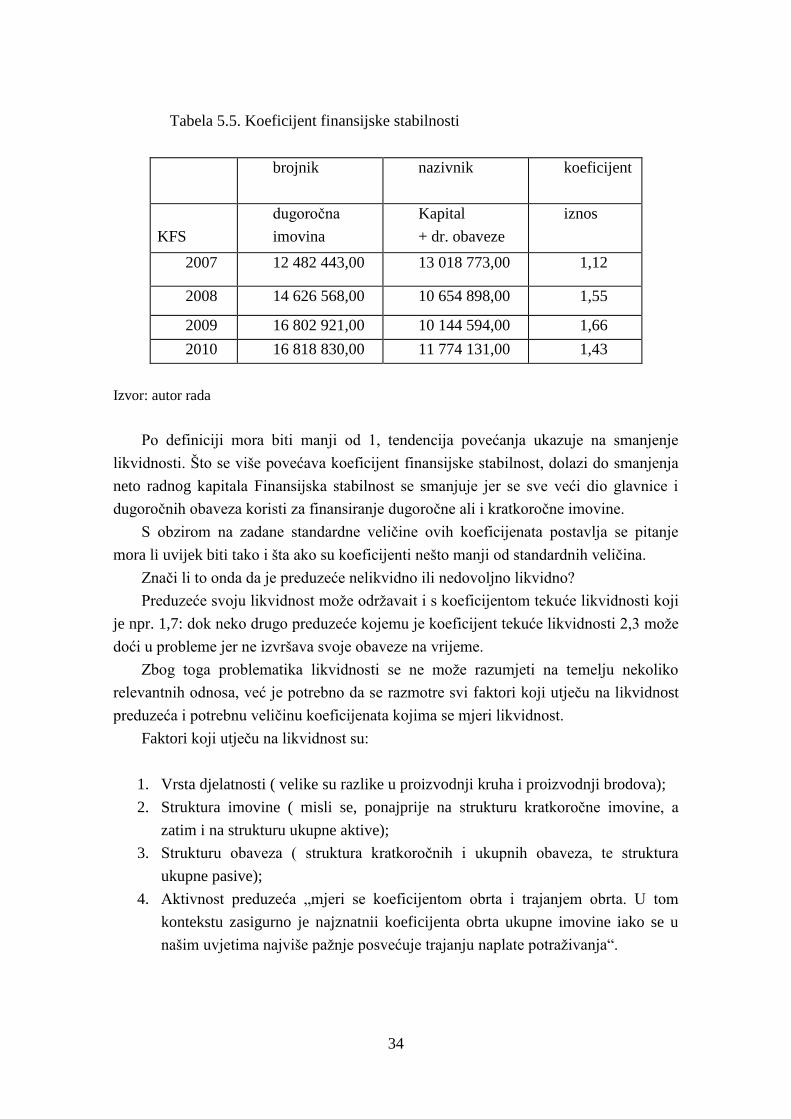

Tabela 5.5. Koeficijent finansijske stabilnosti.................................................................34

Tabela 5.6. Izraĉunavanje koeficijenata zaduţenosti......................................................36

Tabela 5.7. Koeficijent zaduţenosti................................................................................36

Tabela 5.8. Koeficijent finansiranja................................................................................37

Tabela 5.9. Koeficijent vlastitog finansiranja..................................................................38

Tabela 5.10. Pokriće troškova kamata.............................................................................38

Tabela 5.11. Faktor zaduţenosti......................................................................................39

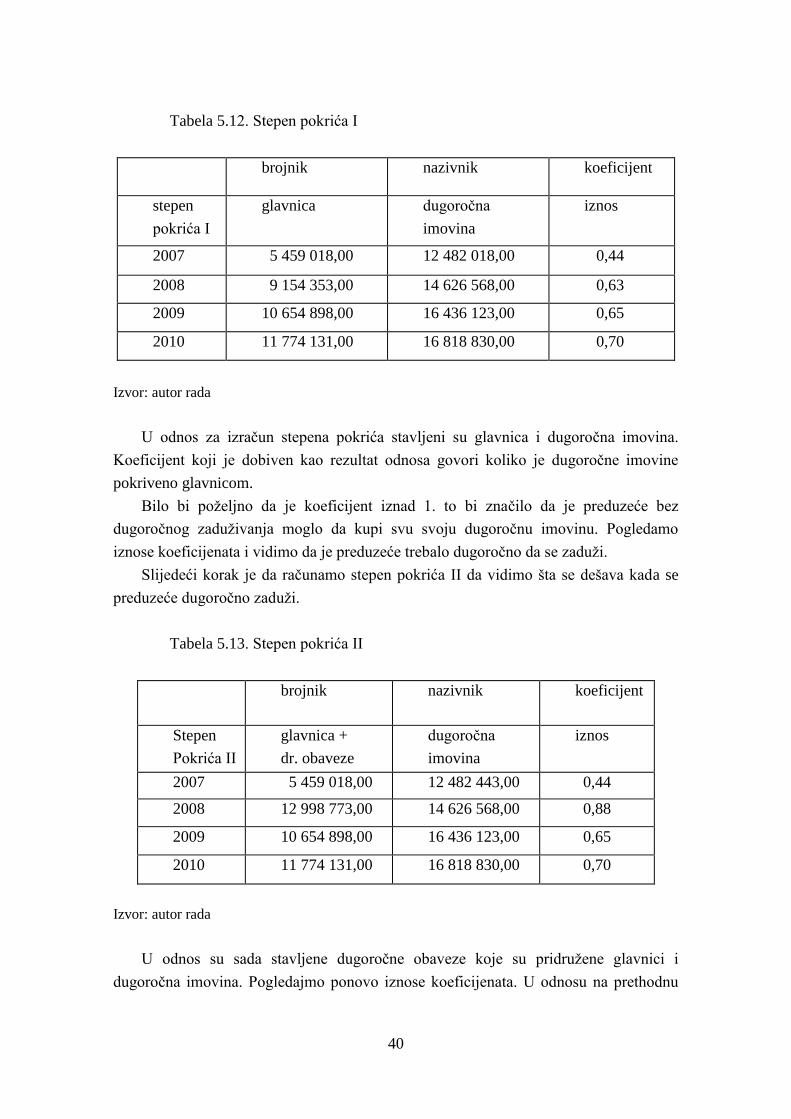

Tabela 5.12. Stepen pokrića I..........................................................................................40

Tabela 5.13. Stepen pokrića II.........................................................................................40

Tabela 5.14. Koeficijent obrta ukupne imovine..............................................................43

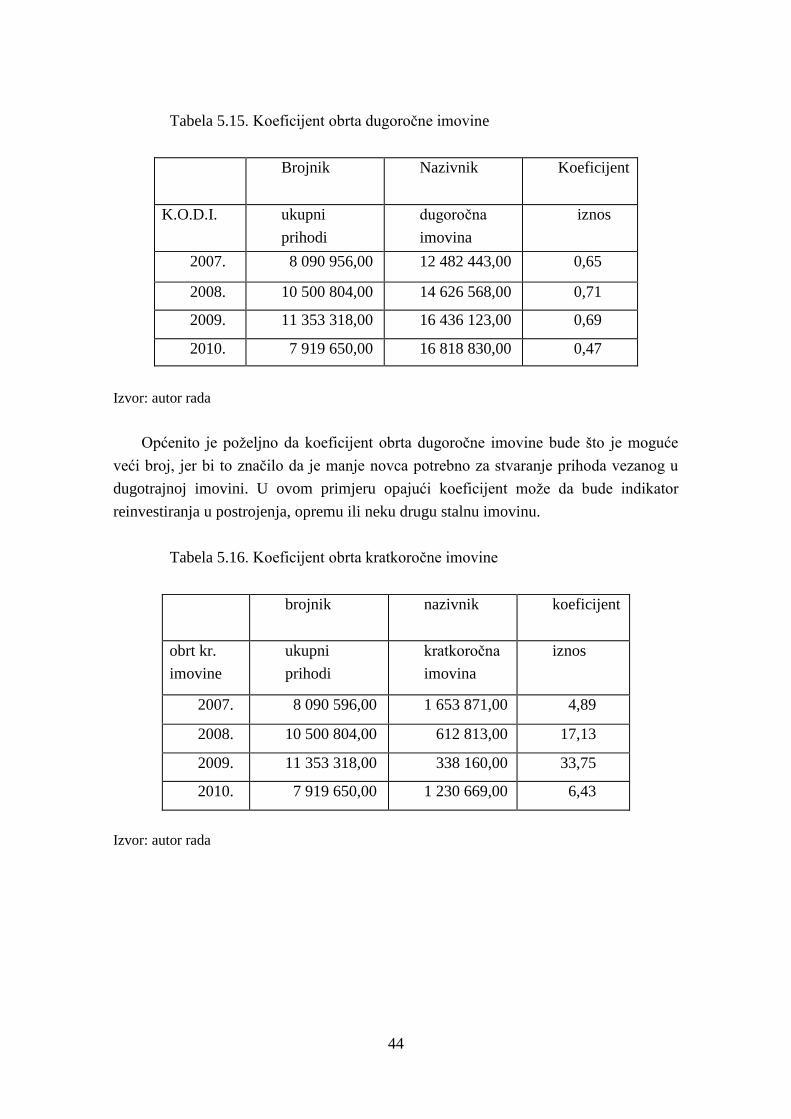

Tabela 5.15. Koeficijent obrta dugoroĉne imovine.........................................................44

Tabela 5.16. Koeficijent obrta kratkoroĉne imovine.......................................................44

Tabela 5.17. Koeficijent obrta zaliha...............................................................................45

Tabela 5.18. Trajanje obrta zaliha u danima...................................................................45

Tabela 5.19. Koeficijent obrta potraţivanja....................................................................46

Tabela 5.20. Trajanje naplate potraţivanja......................................................................46

Tabela 5.21. Koeficijenti ekonomiĉnosti.........................................................................47

Tabela 5.22. Koeficijenti profitabilnosti.........................................................................48

Tabela 5.23. Ekonomiĉnost ukupnog poslovanja............................................................49

Tabela 5.24. Ekonomiĉnost prodaje................................................................................49

Tabela 5.25. Ekonomiĉnost finansiranja.........................................................................50

Tabela 5.26. Ekonomiĉnost izvanrednog finansiranja.....................................................50

Tabela 6.1. UtvrĊivanje faktora Beta...............................................................................54

Tabela 7.1. Projekcija bilansa uspjeha.............................................................................56

Tabela 8.1. Projekcija neto obrtnih sredstava..................................................................57

Tabela 9.1. Projekcija stalne imovine..............................................................................58

Tabela 10.1. Projekcija kapitala......................................................................................58

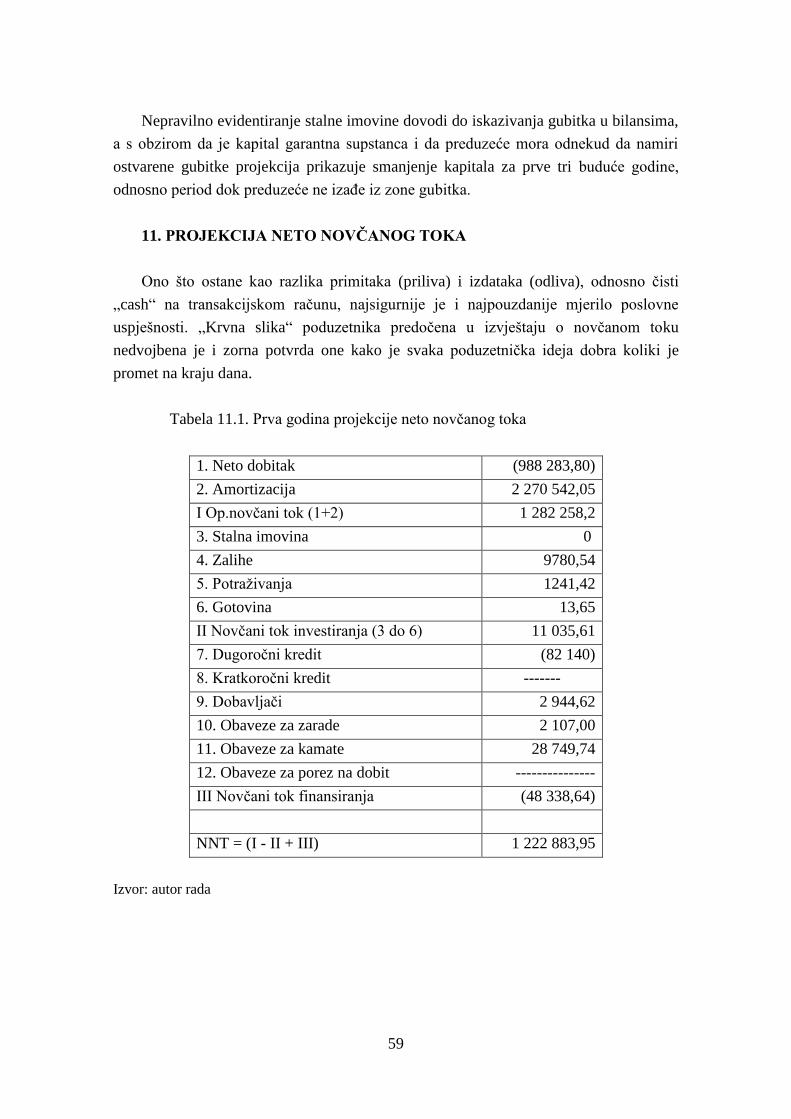

Tabela 11.1. Prva godina projekcije neto novĉanog toka................................................59

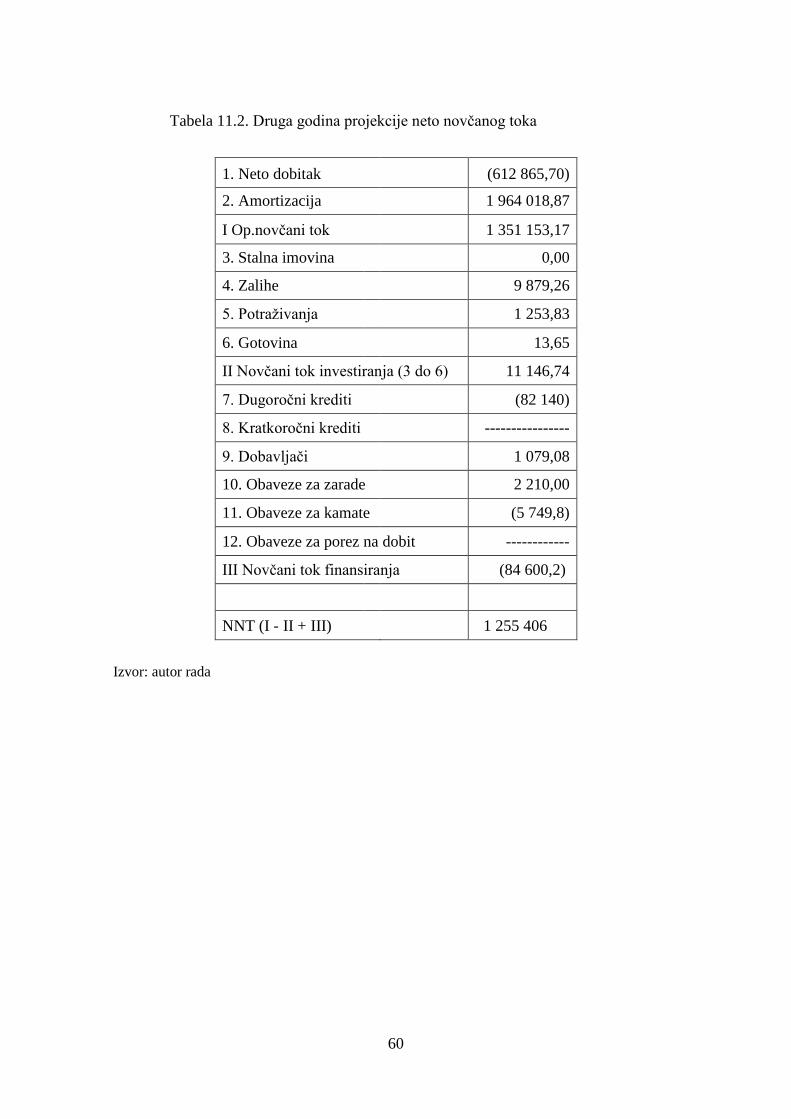

Tabela 11.2. Druga godina projekcije neto novĉanog toka.............................................60

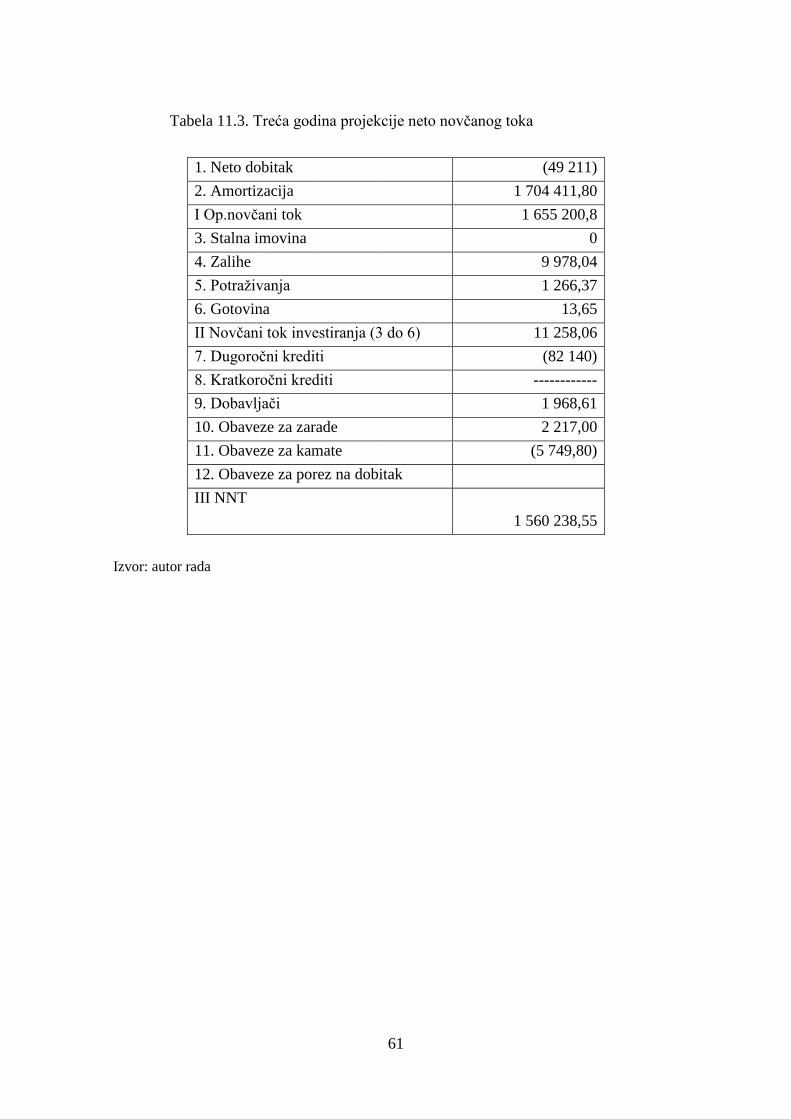

Tabela 11.3. Treća godina projekcije neto novĉanog toka..............................................61

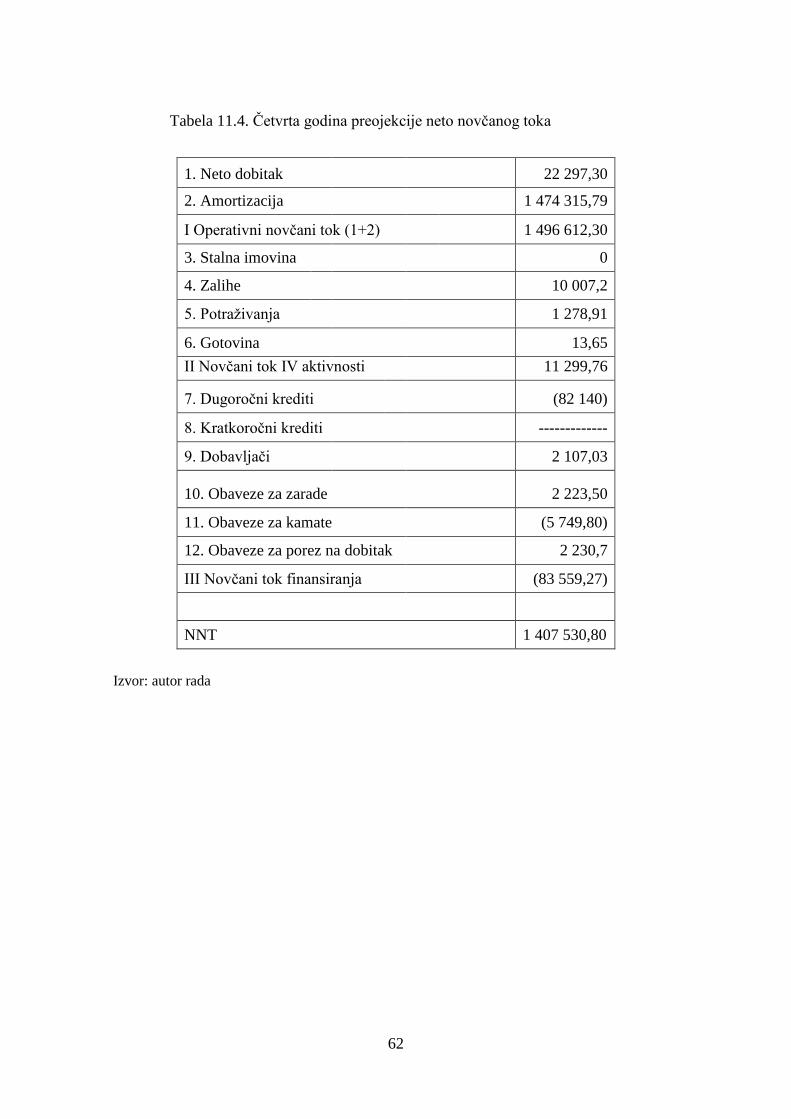

Tabela 11.4. Ĉetvrta godina preojekcije neto novĉanog toka..........................................62

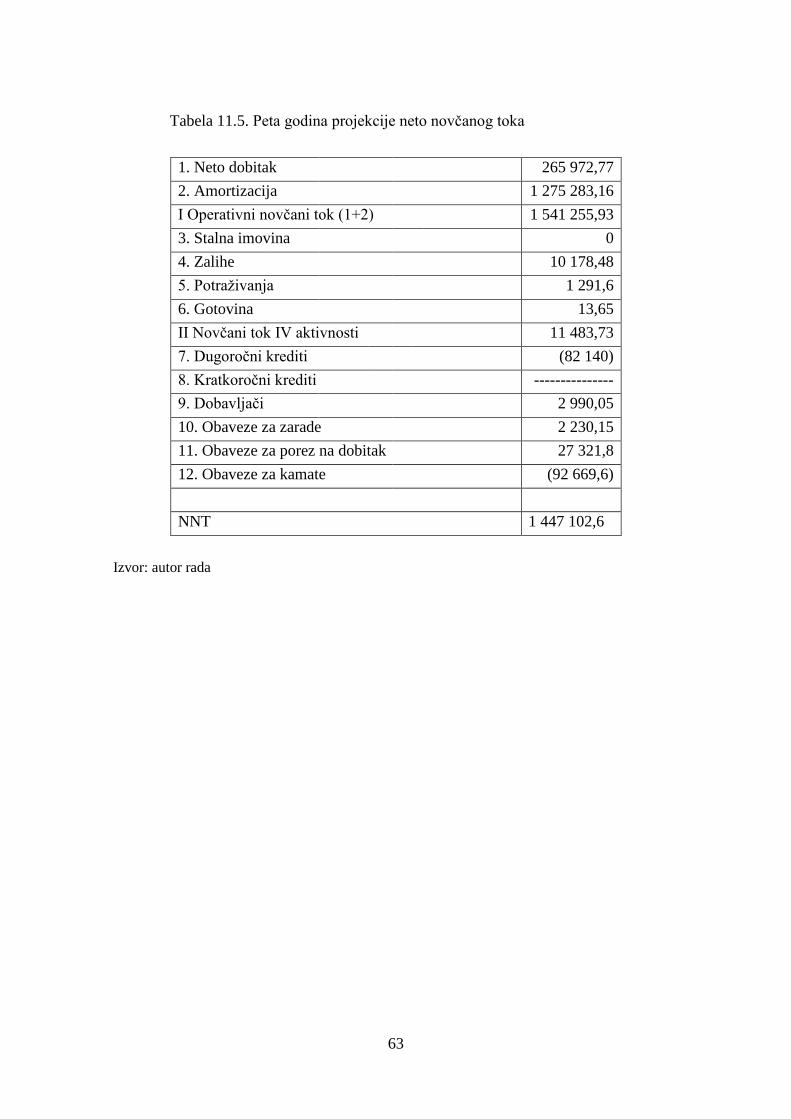

Tabela 11.5. Peta godina projekcije neto novĉanog toka................................................63

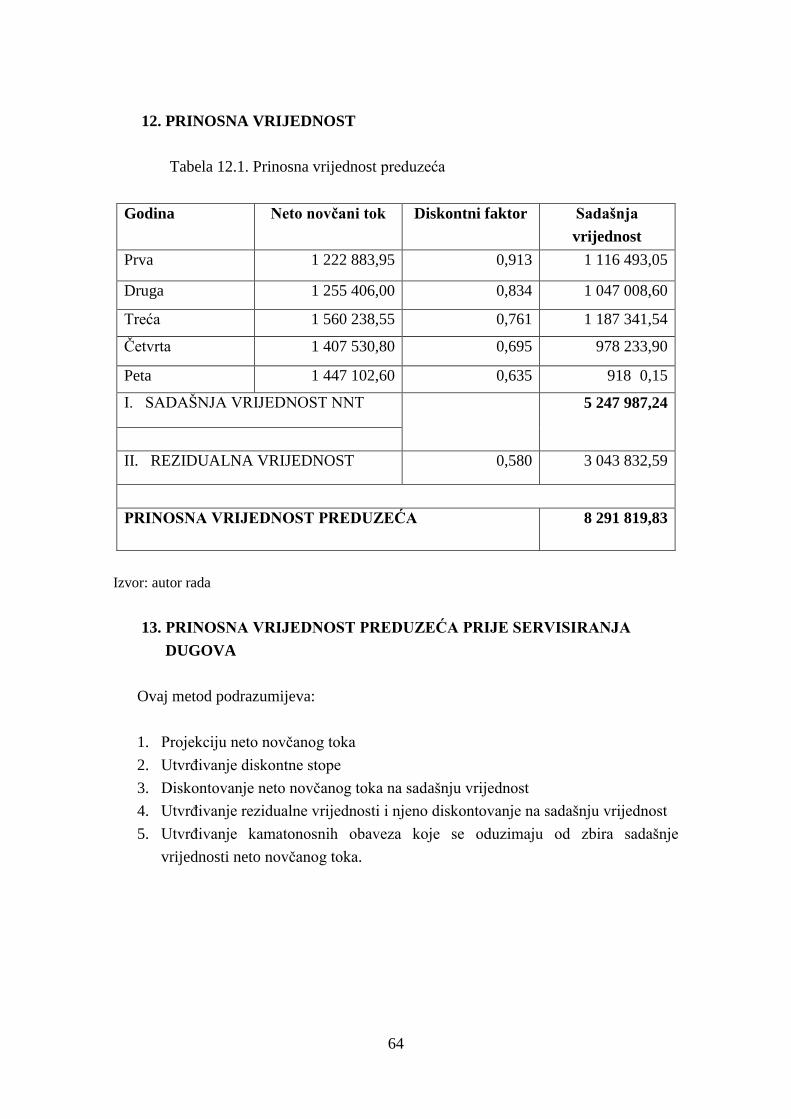

Tabela 12.1. Prinosna vrijednost preduzeća....................................................................64

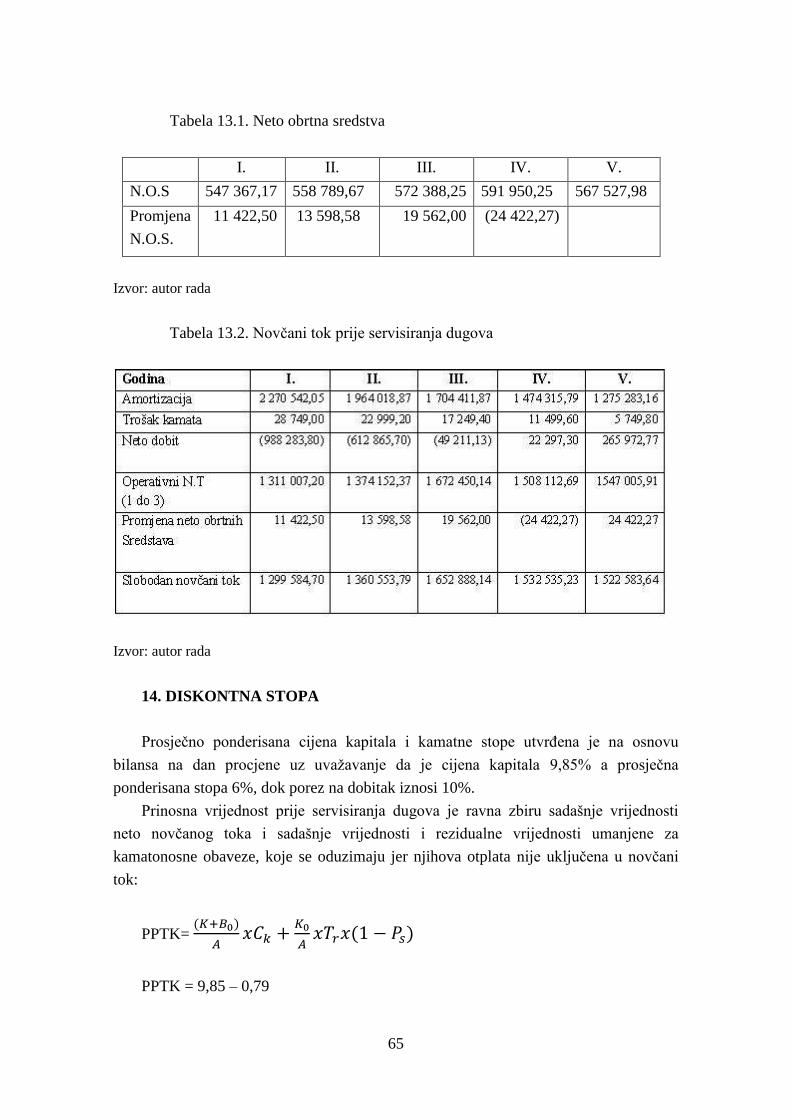

Tabela 13.1. Neto obrtna sredstva...................................................................................65

Tabela 13.2. Novĉani tok prije servisiranja dugova........................................................65

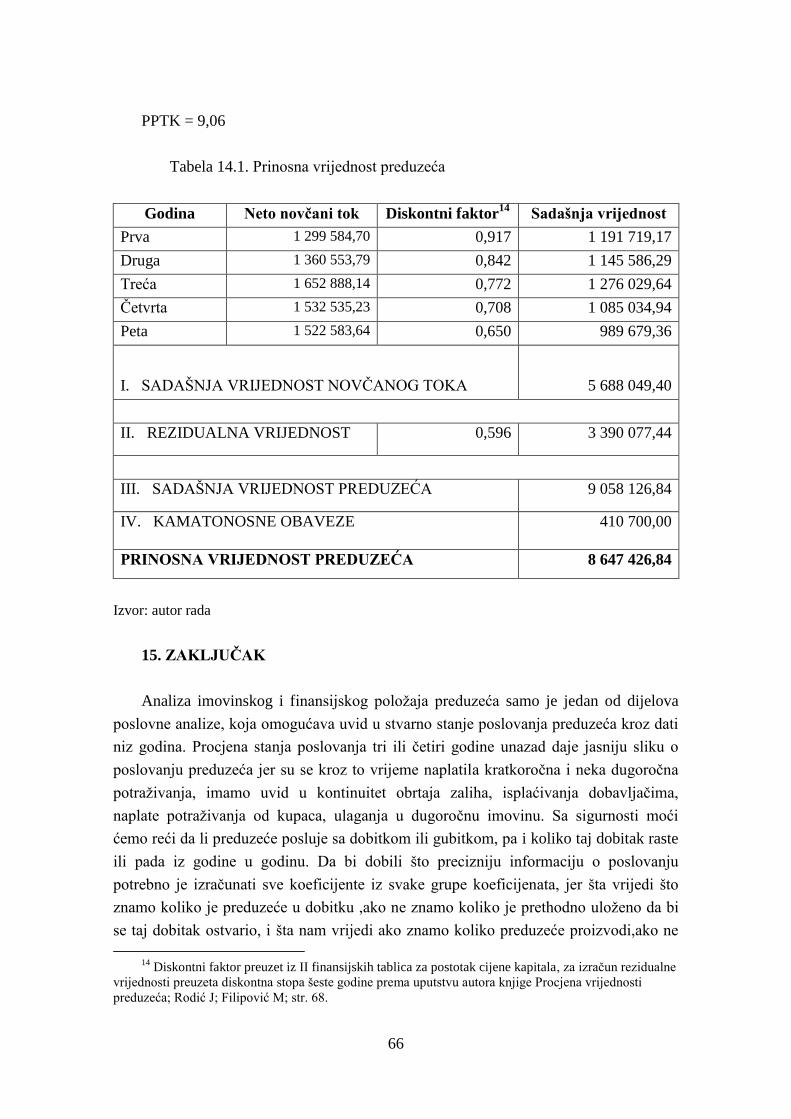

Tabela 14.1. Prinosna vrijednost preduzeća....................................................................66

Tabela 15.1. Test prihvatljivosti procjene vrijednosti preduzeća....................................67

1

1. UVOD

Poslovna analiza bavi se pravilima i pretpostavkama valjanog naĉina razmišljanja,

ponajprije promišljanja preduzeća te zakonitosti njegova djelovanja i opstanka. Analiza

poĉinje od znaĉajke preduzeća, strukture poslovne analize, metode operativnog

poslovanja i poslovnog naĉela. Nakon dijagnoze i analize opšteg stanja nuţna je analiza

finansijske situacije kao sposobnosti za dugotrajnu uspješnost. Da bi smo pretpostavili

buduću uspješnost preduzeća najbolji indikator nam je poslovna prošlost tog istog

prduzeća. U idealnim trţišnim uslovima bez većih oscilacija u okruţenju, po uzoru na

prošlost, moţemo predvidjeti kretanja priliva i troškova u budućnosti.

Prvi dio rada se fokusira na analizu finansijskih izvještaja kao predpostavku za

upravljanje poslovanjem preduzeća. Kao poĉetna taĉka analizira se poslovanje

preduzeća temeljem povijesnih finansijskh izvještaja. Procjena vrijednosti preduzeća

znaĉi na temelju povijesnih podataka postaviti odreĊene pretpostavke te izvršiti

projekciju budućih poslovnih rezultata.

Prikazom metoda vrednovanja preduzeća nastojat će se produbiti saznanje o

valuaciji preduzeća . U drugom dijelu rada prikazana je procjena vrijednosti preduzeća

za period od pet godina pod pretpostavkom da se procjena radi za potencijalnog kupca.

Realna procjena vrijednosti preduzeća je puno više od analize finansijskih izvještaja

jer zahtijeva temeljitu analizu i procjenu budućeg finansijskog stanja preduzeća

ekonomskog okruţenja i stanja na trţištu. Za izraĉun prinosne vrijednosti preduzeća

praksa koristi dinamiĉke metode procjene vrijednosti a to su:

1. Prinosna vrijednost preduzeća poslje servisiranja dugova

2. Prinosna vrijednost preduzeća prije servisiranja dugova.

U radu će biti prikazan izraĉun neto novĉanog toka preduzeća za period budućih pet

godina evidentirana razlika izmeĊu dobivenih rezultata, kao i argumentacija prihvaćanja

rezultata jedne od dvije navedene metode.

2

2. POJAM I ZNAĈENJE ANALIZE FINANSIJSKIH IZVJEŠTAJA

Analiza poslovanja preduzeća proizvodi informacije potrebne za upravljanje.

Cjelovita analiza teţi da obuhvati sve relevantne podatke i informacije, bilo da se radi o

vrijednosnim ili koliĉinskim podacima i informacijama. Analiza finansijskih izvještaja

usmjerena je na kvantitativne finansijske informacije.Postoje tri aktivnosti koje

opredjeljuju postanak i razvoj analize finansijskih izvještaja to su finansijsko

upravljanje, upravljaĉko raĉunovodstvo i finansijsko raĉunovodstvo. Analiza

finansijskih izvještaja je zapravo proces primjene razliĉitih analitiĉkih sredstava i

tehnika pomoću kojih se podaci iz finansijskoih izvještaja pretvaraju u informacije koje

mogu da budu relevantne za upravljanje.

Postupci koji se koriste u analizi finansijskih izvještaja su:

1. Komparativni finansijski izvještaji koji omogućuju uoĉavanje promjena tokom

više obraĉunskih razdoblja, te uoĉavanje tendencija s pomoću serije indeksa;

2. Strukturni finansijski izvještaji koji omogućavaju uvid u strukturu;

3. Analiza pomoću pokazatelja;

4. Specijalne analize.

Zadatak analize finansijskih izvještaja upravo je u tome da prepozna dobre osobine

preduzeća da bi se te prednosti mogle iskoristiti , ali i da prepozna slabosti preduzeća

kako bi mogle da se preduzmu korektivne akcije.Preduzeće ne posluje samo za sebe,

već djeluje u sloţenoj okolini i pod utjecajem pravnih, tehnoloških, socio-kulturoloških

i drugih procesa pa ga je, upravo zbog toga, nemoguće promatrati nezavisno od njegove

okoline i, još bitnije, industrije kojoj pripada.

3

Grafik 2.1. Uticaj sloţenih procesa na poslovanje preduzeća

Izvor: Ţager, Katarina, Lajoš Ţager 2008. Analiza financijskih izvještaja, II prošireno

izdanje , Zagreb: Masmedia str:16; modifikovano.

Analiza finansijskih izvještaja zapoĉinje raĉunovodstvenom1 analizom kojom

nastoje da se identifikuju eventualna raĉunovodstvena odstupanja koja mogu da umanje

kvalitetu same analize. Raĉunovodstvena odstupanja posljedica su:

1. Raĉunovodstvenih procjena;

2. „friziranja“ finansijskih izvještaja pod utjecajem interesa menadţmenta

preduzeća, ukoliko im bonusi ovise o ostvarenim finansijskim rezultatima. U

tom sluĉaju menadţment preduzeća postaje sklon „kreativnom“ raĉunovodstvu;

3. Promjene raĉunovodstvenih standarda koji mogu da uzrokuju znaĉajne

devijacije u finansijskim informacijama.

Glavni cilj raĉunovodstvene analize je umanjiti rizik koji se pojavljuje zbog

utjecaja raĉunovodstvenih devijacija.

U okviru analize finansijskih izvještaja potrebno je obuhvatiti i finansijsku analizu.

Kljuĉna pitanja na koja finansijska analiza treba dati odgovor su:

1. Kakva je profitabilnost preduzeća?

2. Koji su izvori sredstava finansiranja tog preduzeća?

3. Kakva je likvidnost, odnosno da li je preduzeće sposobno da podmiri obaveze u

roku njihova dospjeća?

4. Kakva je ekonomiĉnost poslovanja preduzeća?

1 Raĉunovodstvo – vještina biljeţenja, znanstvena disciplina, usluţna funkcija poslovnog

subjekta.

proizvodni

sistem

Pravni

sistem

Sociokulturni

sistem

Politiĉki

sistem

PREDUZEĆE

4

5. Ima li preduzeće potencijal za rast i razvoj?

Raĉunovodstvo je zaokruţen sistem evidencije u kojem se na poseban naĉin

planiraju, evidentiraju, kontrolišu i analiziraju stanja i kretanja sredstava i poslova u

privrednim organizacijama i s tim u vezi sastavljaju raĉunovodstvene informacije.

Karakteristike raĉunovodstva:

1. Prikupljanje, obrada i prezentiranje raĉunovodstvenih podataka

2. Informacije se odnose na poslovanje preduzeća

3. Informacije su usmjerene zainteresovanim korisnicima

Finansijski izvještaji predstavljaju završnu fazu raĉunovodstvenog procesiranja

podataka i pojavljuju se kao nosioci raĉunovodstvenih informacija.Cilj finansijskog

izvještavanja je informisanje zainteresovanih korisnika o uspješnosti poslovanja

preduzeća.

Informisati korisnike znaĉi predoĉiti im sve relevantne i pouzdane informacije u

obliku i sadrţaju razumljivom osobama kojima su namjenjene.

Grafik 2.2. Informisanje zainteresovanih korisnika o poslovanju preduzeća

Izvor: Ţager, Katarina, Lajoš Ţager 2008. Analiza financijskih izvještaja, II prošireno izdanje,

Zagreb: Masmedia str:19.

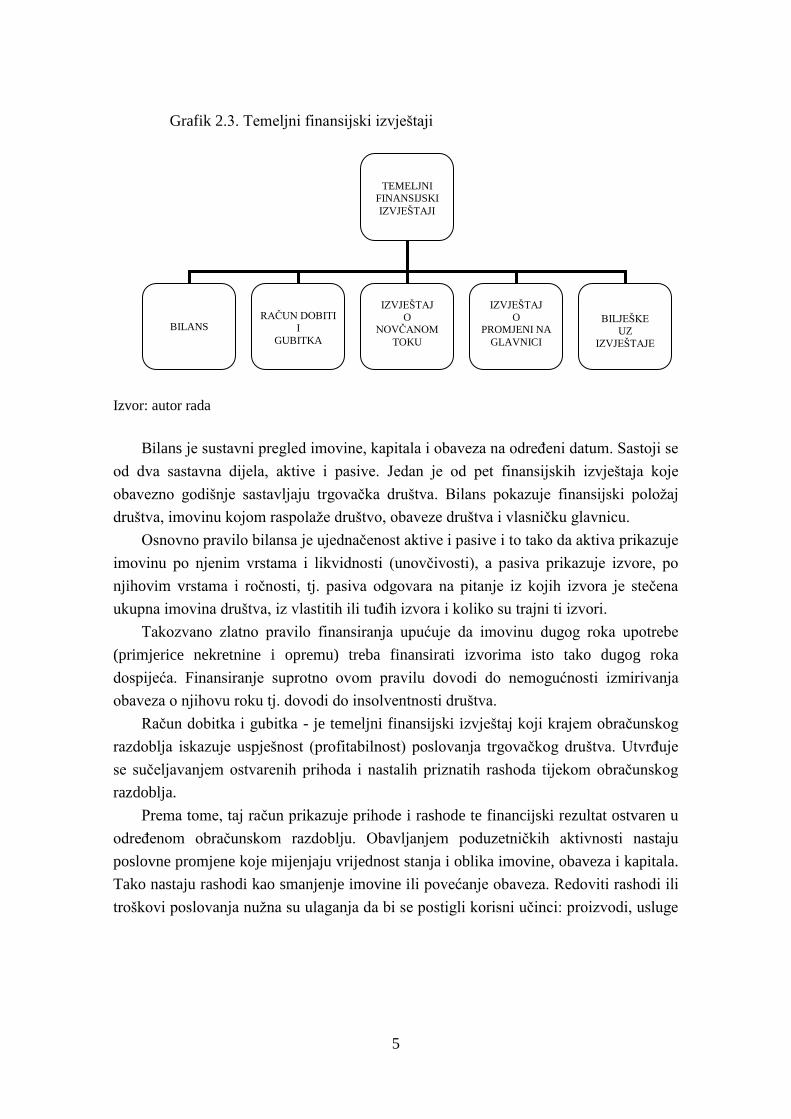

2.1. Temeljni finansijski izvještaji

Temeljni finansijski izvještaji su: bilans, raĉun dobitka i gubitka, izvještaj o

promjenama vlasniĉke glavnice, izvještaj o novĉanom toku i bilješke uz finansijske

izvještaje.

DOBAVLJAĈI

VLADA

POTROŠAĈI

ZAPOSLENI

VLASNICI

MENADŢERI

POSLOVANJE

PREDUZEĆA

5

Grafik 2.3. Temeljni finansijski izvještaji

Izvor: autor rada

Bilans je sustavni pregled imovine, kapitala i obaveza na odreĊeni datum. Sastoji se

od dva sastavna dijela, aktive i pasive. Jedan je od pet finansijskih izvještaja koje

obavezno godišnje sastavljaju trgovaĉka društva. Bilans pokazuje finansijski poloţaj

društva, imovinu kojom raspolaţe društvo, obaveze društva i vlasniĉku glavnicu.

Osnovno pravilo bilansa je ujednaĉenost aktive i pasive i to tako da aktiva prikazuje

imovinu po njenim vrstama i likvidnosti (unovĉivosti), a pasiva prikazuje izvore, po

njihovim vrstama i roĉnosti, tj. pasiva odgovara na pitanje iz kojih izvora je steĉena

ukupna imovina društva, iz vlastitih ili tuĊih izvora i koliko su trajni ti izvori.

Takozvano zlatno pravilo finansiranja upućuje da imovinu dugog roka upotrebe

(primjerice nekretnine i opremu) treba finansirati izvorima isto tako dugog roka

dospijeća. Finansiranje suprotno ovom pravilu dovodi do nemogućnosti izmirivanja

obaveza o njihovu roku tj. dovodi do insolventnosti društva.

Raĉun dobitka i gubitka - je temeljni finansijski izvještaj koji krajem obraĉunskog

razdoblja iskazuje uspješnost (profitabilnost) poslovanja trgovaĉkog društva. UtvrĊuje

se suĉeljavanjem ostvarenih prihoda i nastalih priznatih rashoda tijekom obraĉunskog

razdoblja.

Prema tome, taj raĉun prikazuje prihode i rashode te financijski rezultat ostvaren u

odreĊenom obraĉunskom razdoblju. Obavljanjem poduzetniĉkih aktivnosti nastaju

poslovne promjene koje mijenjaju vrijednost stanja i oblika imovine, obaveza i kapitala.

Tako nastaju rashodi kao smanjenje imovine ili povećanje obaveza. Redoviti rashodi ili

troškovi poslovanja nuţna su ulaganja da bi se postigli korisni uĉinci: proizvodi, usluge

TEMELJNI

FINANSIJSKI

IZVJEŠTAJI

BILANS

RAĈUN DOBITI

I

GUBITKA

IZVJEŠTAJ

O

NOVĈANOM

TOKU

IZVJEŠTAJ

O

PROMJENI NA

GLAVNICI

BILJEŠKE

UZ

IZVJEŠTAJE

6

i roba namijenjeni trţištu za zadovoljenje proizvodnih potreba, potreba stanovništva i

javne potrošnje.2

Izvještaj o promjenama vlasniĉke glavnice - prikazuje ukupne promjene koje su se

dogodile s vlasniĉkom glavnicom kroz obraĉunsko razdoblje, primjerice, mjesec dana

ili godinu dana. Povećanja vlasniĉke glavnice nastaju vlasniĉkim ulogom ili

ostvarenjem dobiti u obraĉunskom razdoblju. Umanjenja rezultat su povlaĉenja glavnice

ili nastalim gubitkom u obraĉunskom razdoblju. Neto dobit ili gubitak izravno se

preuzimaju iz raĉuna dobiti i gubitka, dok su vlasniĉki ulozi ili povlaĉenja glavnice

transakcije izmeĊu poduzeća i njegovih vlasnika pa ne utjeĉu na pozicije raĉuna dobiti i

gubitka .

Izvještaj o novĉanom toku - iskazuje neto novĉani tok ostvaren poslovanjem u

odreĊenom razdoblju. Svrha ovog izvještaja je osigurati informacije o tokovima novca

vezanim uz poslovanje odreĊenog subjekta, kao i informacije o investicijskim i

finansijskim aktivnostima subjekta tijekom tog razdoblja.

Metode sastavljanja izvještaja su: direktna metoda i indirektna metoda.

Bilješke uz finansijske izvještaje - U bilješkama bi trebalo da bude navedeno na

kojim osnovama su sastavljeni finansijski izvještaji i koje su raĉunovodstvene politike

korištene. Bilješke nemaju propisan oblik, trebaju da budu razumljive prosjeĉnom

korisniku, pregledne, da slijede redoslijed iz finansijskih izvještaja, a sve s ciljem jasnog

obrazloţena kao oslonac za donošenje odluka.

2.2. Ciljevi i kvaliteta finansijskih izvještaja

Raĉunovodstveni sistem moţe se opisati kao proces prikupljanja finansijskih

podataka, njihove obrade i sastavljanja raĉunovodstvenih informacija i to u formi

finansijskih izvještaja koji su namijenjeni razliĉitim korisnicima.3

Cilj finansijskih izvještaja je pruţiti informacije o finansijskom poloţaju,

uspješnosti poslovanja, promjenama finansijskog poloţaja subjekta, što je korisno

širokom krugu korisnika u donošenju ekonomskih odluka.4

Ostvarenje tog cilja se ne moţe ostvariti promatranjem samo jednog finansijskog

izvještaja, već je finansijske izvještaje potrebno promatrati kao dijelove jedinstvene

cjeline. Podrazumijeva se da su podaci sadrţani u finansijskim izvještajima objektivni i

2 Ţager, Katarina, Lajoš Ţager 2008. Analiza financijskih izvještaja, II prošireno izdanje ,

Zagreb: Masmedia. str. 19. 3 Mašek, Anka. 2005 Bilanciranje, Osijek: Ekonomsli fakultet Osijek. str.18.

4 Grupa autora. 2004. MeĊunarodni standardi finansijskog izvještavanja, meĊunarodni

raĉunovodstveni standardi i objašnjenja (prijevod s engleskog jezika). Zagreb: hrvatska

zajednica raĉunovoĊa i finansijskih djelatnika. str. 24-25.

7

realni, a to se potvrĊuje mišljenjem revizora (nezavisnog ovlaštenog javnog

raĉunovoĊe).

Da bi raĉunovodstvo bilo „poslovni jezik“ u pravom smislu te rijeĉi potrebno je

finansijske izvještaje prilagoditi potrebama korisnika. Pri tome je vrlo znaĉajna uloga

analize finansijskih izvještaja ĉija je temeljna zadaća razumijevanje poslovanja koje je

zapisano u finansijskim izvještajima.

Korisnici finansijskih izvještaja najĉešće su podijeljeni u dvije grupe:

1. Interni korisnici (menadţment, zaposleni, radnici i sl.);

2. Eksterni korisnici (vlasnici, poslovni partneri, konkurencija, banke i ostale

finansijske institucije, drţavni organi itd.).

Kvaliteta finansijskih izvještaja se razmatra iz perspektive korisnika

raĉunovodstvenih informacija, pa moţemo reći da je informacija kvalitetna ako je

korisna u procesu poslovnog odluĉivanja. Kvaliteta raĉunovodstvenih informacija se

razmatra na dva nivoa:

1. Primarna kvaliteta informacije informacija je korisna u procesu poslovnog

odluĉivanja ako je relevantna i pouzdana. Pri tome se navodi da je relevantna

ona informacija koja ima vrijednost sagledavanja budućnosti i vrijednost

povratne veze i koja je pravodobna;

2. Na nivou sekundarne kvalitete informacija je korisna ako je zadovoljen uslov

usporedivosti (vremenski i prostorno) i dosljednosti (traţi primjenu usvojenih

postupaka i modela u biljeţenju poslovnih promjena).

Kvalitativna obiljeţja su znaĉajke koje informaciju predoĉenu u finansijskim

izvještajima ĉine upotrebljivom za korisnike. Ĉetiri su takva glavna kvalitativna

obiljeţja: razumljivost, vaţnost, pouzdanost i usporedivost.5

Za informaciju kaţemo da je znaĉajna ako njezino izostavljanje ili krivo

prikazivanje moţe utjecati na ekonomske odluke korisnika donijete na temelju

finansijskih izvještaja. Jedan od bitnih zahtjeva koji informacija mora da ispuni je

ravnoteţa izmeĊu troškova i koristi što znaĉi da korist koja je proizašla iz upotrebe nove

informacije mora da bude veća od troškova pripreme te informacije. U kontekstu

razumljivosti i upotrebljivosti finansijskih izvještaja znaĉajno mjesto pripada analizi

finansijskih izvještaja.

5 Grupa autora. 2004. MeĊunarodni standardi finansijskog izvještavanja, meĊunarodni

raĉunovodstveni standardi i objašnjenja (prijevod s engleskog jezika). Zagreb: hrvatska

zajednica raĉunovoĊa i finansijskih djelatnika. Str. 28.

8

Naĉin na koji preduzeća sastavlju svoje finansijske izvještaje prikazan je u pet faza

raĉunovodstvenog procesa:

1. Faza 1: Prikupljanje podataka o nastalim dogaĊajima, iskljuĉivo nastalim, jer su

ne nastali dogaĊaji predmet planskih evidencija;

2. Faza 2: Analiza poslovnih dogaĊaja podrazumijeva analiziranje i

razgraniĉavanje poslovnih dogaĊaja koji mogu biti predmet raĉunovodstvene

evidencije i onih koji to ne mogu biti. Da bi poslovni dogaĊaj postao predmet

raĉunovodstvene evidencije mora da zadovolji slijedeće uslove:

1. poslovni dogaĊaj mora stvarno nastati,

2. da se moţe poslovno izraziti,

3. da se mijenja postojeće stanje imovine, izvora imovine,prihoda ili rashoda,

4. da postoji validna isprava kojom se moţe dokazati nastanak promjene.

3. Faza 3: Evidentiranje podataka u dnevnik i glavnu knjigu;

4. Faza 4: Sastavljanje bruto bilansa zbog kontrole ispravnosti podataka u

poslovnim knjigama na osnovu kojih se sastavljaju finansijski izvještaji;

5. Faza 5: Sastavljanje finansijskih izvještaja: bilanca, raĉuna dobitka i gubitka,

izvještaja o novĉanom toku, izvještaj o promjenama na kapitalu i bilješke uz

finansijske izvještaje.

3. KLASIFIKACIJA POZICIJA BILANSA STANJA

Finansijski izvještaji predstavljaju sistem koji omogućuje uvid, praćenje i

interpretaciju i ocjenu poslovanja i finansijskog stanja preduzeća radi donošenja odluka.

Klasifikacija pozicija bilansa stanja zavisi od principa poslovne i finansijske

politike, kojima se preduzeće rukovodi, i ciljeva finansijske analize. Bez obzira na

razlike koje postoje, klasifikacija bilansnih pozicija se vrši na principu funkcionalnosti,

likvidnosti i pravnih odnosa, a pomaţe u rješavanju pitanja redoslijeda bilansnih

pozicija i stepena njihovog rašĉlanjivanja .

Princip likvidnosti podrazumijeva grupisanje pozicija aktive prema principu

opadajuće likvidnosti, a pozicija pasive prema principu rastuće dospjelosti,dok princip

funkcionalnosti pozicije pasive grupiše prema principu rastuće likvidnosti,a pozicije

pasive prema principu opadajuće dospjelosti.

Pravni princip pozicije imovine i kapitala rašĉlanjuje se prema pravnoj prirodi, pri

ĉemu se imovina rašĉlanjuje na nepokretnu i pokretnu, stvari i prava, sopstvenu i tuĊu,

na imovinu kojom se osiguravaju obaveze i onu koja u te svrhe ne moţe sluţiti, dok se

pasiva rašĉlanjuje na sopstveni i pozajmljeni kapital.

9

Sastavni elementi bilansa koji su u sluţbi podloge za ocjenu sigurnosti poslovanja

su:

1. imovina (sredstva),

2. obaveze,

3. glavnica (kapital).

Bilans predstavlja dvostruki prikaz imovine:

1. prema pojavnom obliku,

2. prema porjeklu (vlasniĉkoj pripadnosti).

10

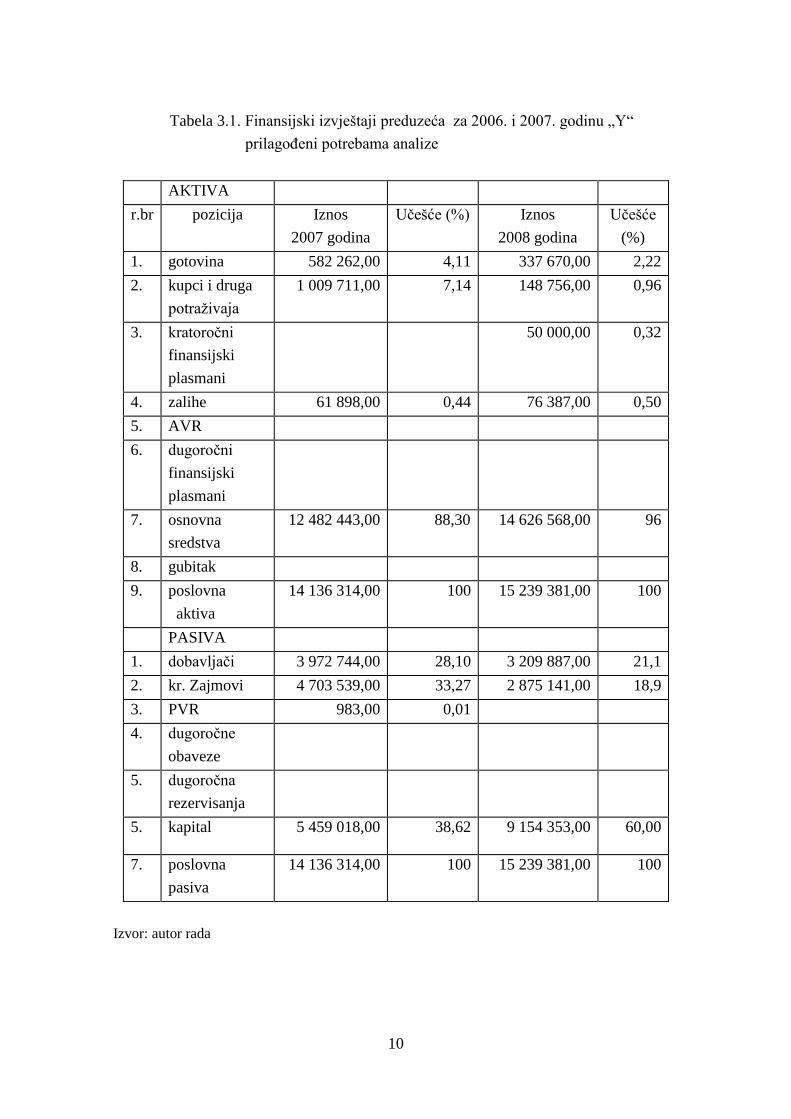

Tabela 3.1. Finansijski izvještaji preduzeća za 2006. i 2007. godinu „Y“

prilagoĊeni potrebama analize

AKTIVA

r.br pozicija Iznos

2007 godina

Uĉešće (%) Iznos

2008 godina

Uĉešće

(%)

1. gotovina 582 262,00 4,11 337 670,00 2,22

2. kupci i druga

potraţivaja

1 009 711,00 7,14 148 756,00 0,96

3. kratoroĉni

finansijski

plasmani

50 000,00 0,32

4. zalihe 61 898,00 0,44 76 387,00 0,50

5. AVR

6. dugoroĉni

finansijski

plasmani

7. osnovna

sredstva

12 482 443,00 88,30 14 626 568,00 96

8. gubitak

9. poslovna

aktiva

14 136 314,00 100 15 239 381,00 100

PASIVA

1. dobavljaĉi 3 972 744,00 28,10 3 209 887,00 21,1

2. kr. Zajmovi 4 703 539,00 33,27 2 875 141,00 18,9

3. PVR 983,00 0,01

4. dugoroĉne

obaveze

5. dugoroĉna

rezervisanja

5. kapital 5 459 018,00 38,62 9 154 353,00 60,00

7. poslovna

pasiva

14 136 314,00 100 15 239 381,00 100

Izvor: autor rada

11

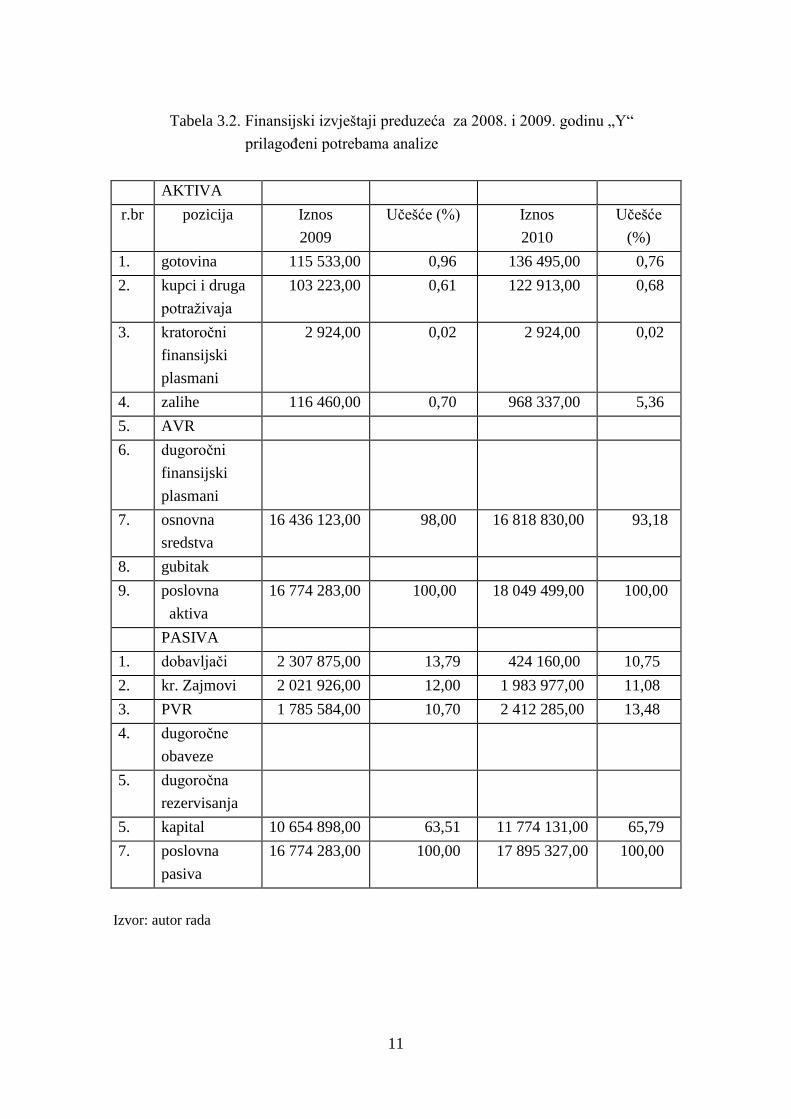

Tabela 3.2. Finansijski izvještaji preduzeća za 2008. i 2009. godinu „Y“

prilagoĊeni potrebama analize

AKTIVA

r.br pozicija Iznos

2009

Uĉešće (%) Iznos

2010

Uĉešće

(%)

1. gotovina 115 533,00 0,96 136 495,00 0,76

2. kupci i druga

potraţivaja

103 223,00 0,61 122 913,00 0,68

3. kratoroĉni

finansijski

plasmani

2 924,00 0,02 2 924,00 0,02

4. zalihe 116 460,00 0,70 968 337,00 5,36

5. AVR

6. dugoroĉni

finansijski

plasmani

7. osnovna

sredstva

16 436 123,00 98,00 16 818 830,00 93,18

8. gubitak

9. poslovna

aktiva

16 774 283,00 100,00 18 049 499,00 100,00

PASIVA

1. dobavljaĉi 2 307 875,00 13,79 424 160,00 10,75

2. kr. Zajmovi 2 021 926,00 12,00 1 983 977,00 11,08

3. PVR 1 785 584,00 10,70 2 412 285,00 13,48

4. dugoroĉne

obaveze

5. dugoroĉna

rezervisanja

5. kapital 10 654 898,00 63,51 11 774 131,00 65,79

7. poslovna

pasiva

16 774 283,00 100,00 17 895 327,00 100,00

Izvor: autor rada

12

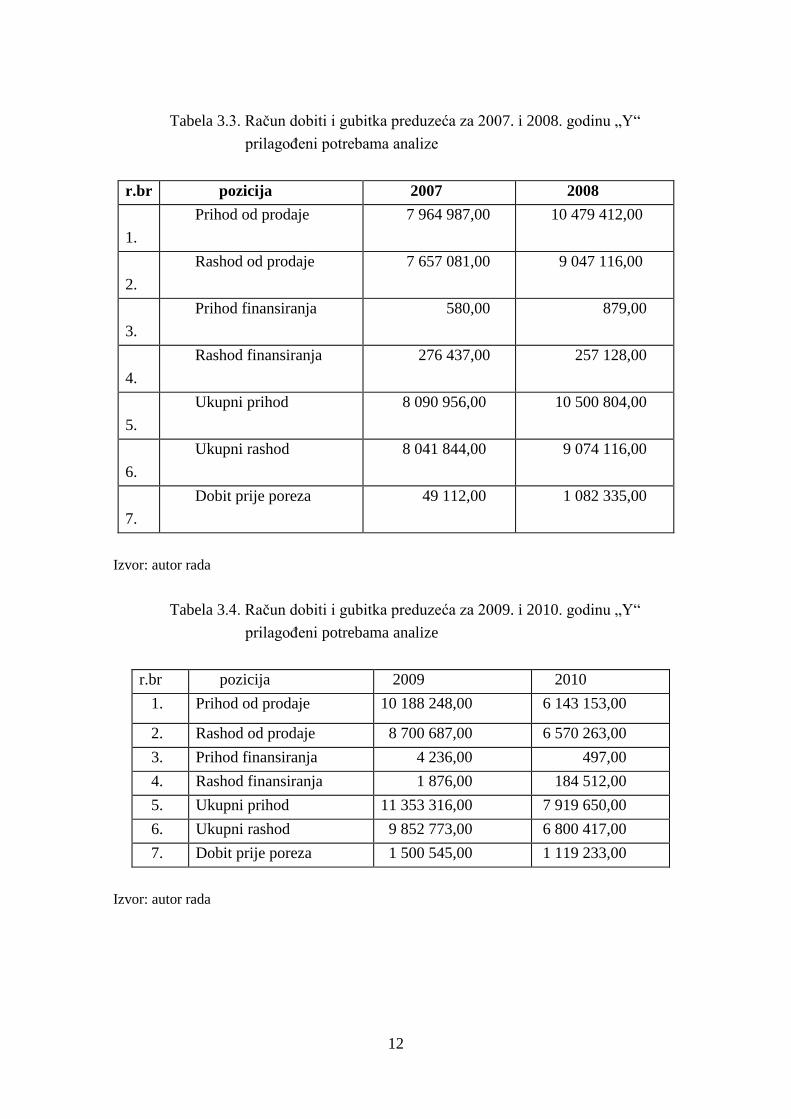

Tabela 3.3. Raĉun dobiti i gubitka preduzeća za 2007. i 2008. godinu „Y“

prilagoĊeni potrebama analize

r.br pozicija 2007 2008

1.

Prihod od prodaje 7 964 987,00 10 479 412,00

2.

Rashod od prodaje 7 657 081,00 9 047 116,00

3.

Prihod finansiranja 580,00 879,00

4.

Rashod finansiranja 276 437,00 257 128,00

5.

Ukupni prihod 8 090 956,00 10 500 804,00

6.

Ukupni rashod 8 041 844,00 9 074 116,00

7.

Dobit prije poreza 49 112,00 1 082 335,00

Izvor: autor rada

Tabela 3.4. Raĉun dobiti i gubitka preduzeća za 2009. i 2010. godinu „Y“

prilagoĊeni potrebama analize

r.br pozicija 2009 2010

1. Prihod od prodaje 10 188 248,00 6 143 153,00

2. Rashod od prodaje 8 700 687,00 6 570 263,00

3. Prihod finansiranja 4 236,00 497,00

4. Rashod finansiranja 1 876,00 184 512,00

5. Ukupni prihod 11 353 316,00 7 919 650,00

6. Ukupni rashod 9 852 773,00 6 800 417,00

7. Dobit prije poreza 1 500 545,00 1 119 233,00

Izvor: autor rada

13

3.1. Objekti analize bilansa

Objekti analize bilansa u uţem smislu su sredstva, izvori sredstava i finansijski

rezultat, a sam bilans je tek podloga koja te objekte sadrţi. Budući da je bilans izraţen u

novĉanoj vrijednosti, bit će tako izraţeni i pokazatelji analize bilansa, iako su oni manje

taĉni od neutralnih, zbog uticaja: oscilacija cijena ili povećanja liĉnog dohotka. Prema

tome, zajedniĉko novĉano – vrijednosno izraţavanje je samo nuţno zlo, kako bi se

stanje i poslovanje preduzeća izrazilo u zajedniĉkom nazivniku. Zbog toga taĉniju i

potpuniju analizu omogućavaju dopunski pokazatelji izraţeni u neutralnim

pokazateljima.

Analiza bilansa podrazumijeva primjenu odreĊenih analitiĉkih metoda, kako bi se

došlo do unaprijed postavljenog cilja. Svrha svake analize, pa i analize bilansa je sinteza

rezultata analize, da bi se na osnovu svih pojedinih koeficijenata analize došlo do

zajedniĉkog koeficijenta, koji omogućava zakljuĉak o objektu analize, te sluţi

menadţmentu preduzeća za donošenje odluka i mjera o unapreĊenju poslovanja i

prosperiteta preduzeća.

Prema prethodno izloţenom, objekti analize bilansa će biti:

1. Finansiranje preduzeća sa finansijskom politikom, sa pojedinim zadacima kao

što je konstitucija sredstava, investiranje, likvidnost preduzeća i izvori

sredstava;

2. Osnovna sredstva sa temeljnim zadacima, a to su : struktura sredstava i njihova

uslovljenost, korištenje tih sredstava i njihova statika i dinamika;

3. Obrtna sredstva sa temeljnim zadacima, kao što su: struktura tih sredstava, te

njihova statika i dinamika;

4. Finansijski rezultat poslovanja preduzeća (dobit i dohodak, te njihove

komponente).

4. ELEMENTI FINANSIJSKOG I IMOVINSKOG POLOŢAJA

Finansijski poloţaj je stanje i meĊuodnos imovine , obaveza i kapitala odreĊenog

preduzeća. To su elementi koji su u izravnom odnosu sa mjerenjem finansijskog

poloţaja:

1. Imovina - je resurs koji je pod kontrolom preduzeća, koji proizlazi iz prošlih

dogaĊaja i od kojih se oĉekuju buduće ekonomske koristi;

2. Obaveze - su postojeći dugovi preduzeća, proizišli iz prošlih dogaĊaja, za ĉije se

podmirenje oĉekuje smanjenje resursa koji utjelovljuju ekonomske koristi;

3. Kapital - je ostatak imovine nakon odbitka svih obaveza.

14

Ovi elementi su sastavni djelovi izvještaja koji se zove bilans. Bilans je temeljni

finansijski izvještaj koji prikazuje finansijski poloţaj preduzeća i koji sluţi kao podloga

za ocjenu sigurnosti poslovanja.U bilansu moţemo da naĊemo odgovore na slijedeća

pitanja: kakva je finansijska snaga preduzeća, kakva je likvidnost, kakva je zaduţenost

preduzeća, u kojem je omjeru imovina finansirana iz vlastitih a u kojem iz tuĊih izvora

i, konaĉno, kakav je poloţaj posmatranog preduzeća u odnosu na prethodno razdoblje.

Za kvalitetnu ocjenu finansijskog poloţaja nuţno je poznavati osnovne oblike

imovine i osnovne elemente izvora te imovine.6

4.1. Imovina

Imovinu ĉine ekonomski resursi kojima se preduzeće koristi da bi ostvarilo svoju

ekonomsku djelatnost. Resursi preduzeća su razliĉiti ( graĊevinski objekti, oprema,

zalihe robe, energija, novac) no u bilansu se prikazuju samo oni koji zadovoljavaju

slijedeće uslove:

1. Resurs je u vlasništvu preduzeća,

2. Resurs ima mjerljivu vrijednost,

3. Od resursa se moţe oĉekivati buduća ekonomska korist.

Za ocjenu finansijskog poloţaja prikazuju se samo oni resursi koji su pod

kontrolom preduzeća. Iznajmljena imovina bi prema tome u našim poslovnim knjigama

bila prikazana kroz trošak najamnine. Bilans je kvantitativni izvještaj u kojem se svakoj

poziciji pridruţuje kvantitativna vrijednos. Podrazumijeva se da su u bilansu prikazane

samo one pozicije kojima je takvu vrijednost moguće pridruţiti.

Kod nematerijalnih oblika imovine je ponekad teško utvrditi vrijednost, stoga da bi

se izbjegle moguće zloupotrebe, takvi resursi se u sluĉaju nemogućnosti objektivne

valorizacije ne prikazuju u bilansu.

Resurs moţe da bude u vlasništvu preduzeća i moţe da ima mjerljivu vrijednost ali

da ipak nije prikazan u bilansu. To se dešava u sluĉaju da resurs nema sposobnost

stvaranja buduće ekonomske koristi. Buduća ekonomska korist se oĉituje u ĉinjenici da

se sredstvo moţe prodati ili upotrijebiti u poslovnom procesu na bilo koji drugi naĉin.

Imovina u bilansu se inicijalno prilikom nabave biljeţi po trošku nabave (nabavna

vrijednost). Sukladno raĉunovodstvenim standardima prilikom sastavljanja bilansa

imovinu je potrebno iskazati po fer vrijednosti.

6 Ţager, Katarina, Lajoš Ţager 2008. Analiza financijskih izvještaja, II prošireno izdanje ,

Zagreb: Masmedia. str. 23.

15

Fer vrijednost je iznos za koji bi se neka imovina mogla razmijeniti ili obaveza

podmiriti izmeĊu obaviještenih i spremnih strana u transakciji pred pogodbom.7

Zbog potreba za detaljnim informacijama, uobiĉajeno, imovina se prikazuje prema

odreĊenim kriterijumima.

Prema pojavnom obliku:

1. Materijalna imovina,

2. Nematerijalna imovina.

Materijalna imovina predstavlja one oblike imovine koji imaju fiziĉki opipljiv oblik

(zgrade, postrojenja, oprema, zalihe i sl.) Nematerijalna (neopipljiva) imovina, dio

imovine (sredstava) poduzeća koji nema materijalni (fiziĉki) oblik i spada u skupinu

stalnih sredstava (fiksne imovine). Neopipljiva imovina najĉešće nema odreĊenu realno

ostvarivu utrţivu vrijednost koju imaju ostali oblici imovine. Vrijednost se neopipljive

imovine odreĊuje utjecajem na povećanje profitne snage poduzeća (utvrĊuje se drugim

metodama procjene). Većina se ovih oblika imovine teško moţe realizirati u novĉanom

obliku. Ako neopipljiva imovina ima utrţivost (moguće joj je izravno pripisati buduće

novĉane koristi), ona posjeduje i realno unovĉivu vrijednost koju treba uzeti u obzir

prilikom vrednovanja samog poduzeća (uvrstit će se u procjenu knjigovodstvene

vrijednosti imovine poduzeća). Najĉešći oblici neopipljivih sredstava jesu patenti,

licence, koncesije, autorska prava, trgovaĉko ime, trgovaĉki znak, ţig, uzorak, goodwill,

ulaganje u istraţivanje trţišta. Registruju se u aktivi bilansa stanja, nisu okom vidljivi,

ali zadovoljavaju sve prethodne uslove koje resurs mora da zadovolji i pridonose

ostvarivanju poslovnog zadatka.

Imovina se sistematizira i prema funkciji koju obavlja u poslovnom procesu na:

1. kratkoroĉnu imovinu (tekuća ili obrtna imovina),

2. dugoroĉnu imovinu ( stalna ili fiksna imovina).

Podjela ukupne imovine preduzeća na kratkoroĉnu i dugoroĉnu temelji se na

zahtjevu da se odredi pribliţan stepen unovĉenja imovine, odnosno likvidnosti

preduzeća.

7 Grupa autora. 2004. MeĊunarodni standardi finansijskog izvještavanja, meĊunarodni

raĉunovodstveni standardi i objašnjenja (prijevod s engleskog jezika). Zagreb: hrvatska

zajednica raĉunovoĊa i finansijskih djelatnika. Str: 634.

16

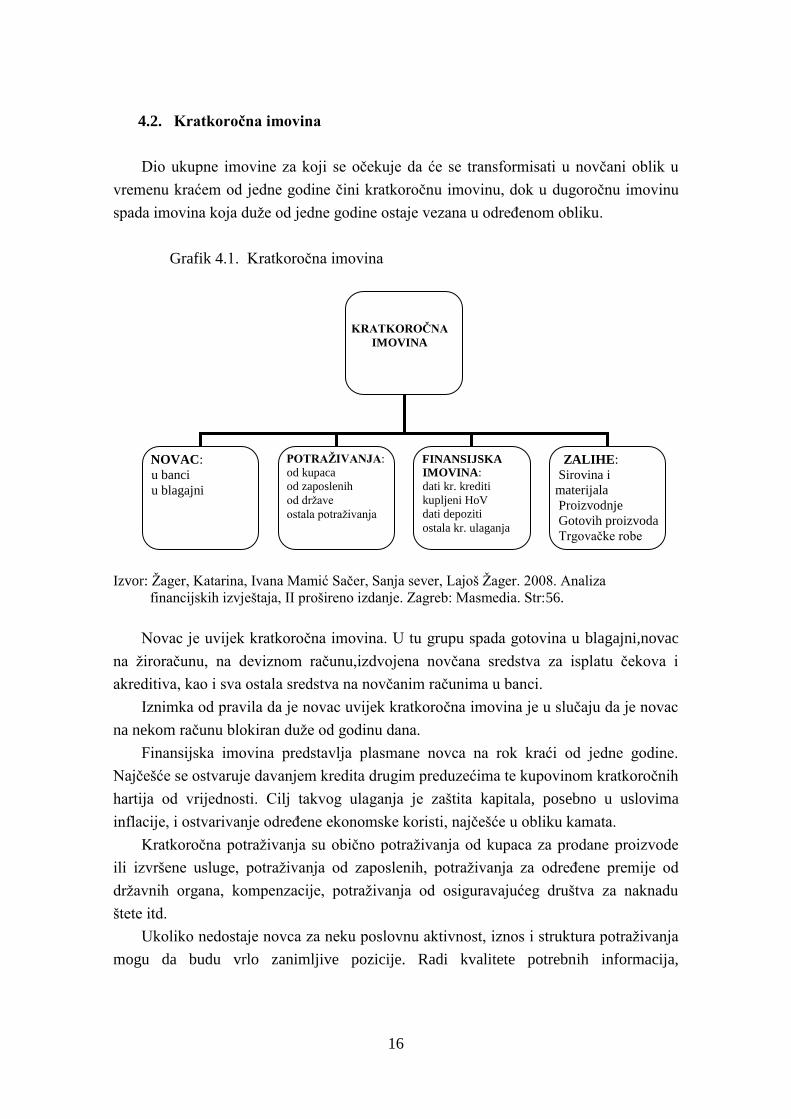

4.2. Kratkoroĉna imovina

Dio ukupne imovine za koji se oĉekuje da će se transformisati u novĉani oblik u

vremenu kraćem od jedne godine ĉini kratkoroĉnu imovinu, dok u dugoroĉnu imovinu

spada imovina koja duţe od jedne godine ostaje vezana u odreĊenom obliku.

Grafik 4.1. Kratkoroĉna imovina

Izvor: Ţager, Katarina, Ivana Mamić Saĉer, Sanja sever, Lajoš Ţager. 2008. Analiza

financijskih izvještaja, II prošireno izdanje. Zagreb: Masmedia. Str:56.

Novac je uvijek kratkoroĉna imovina. U tu grupu spada gotovina u blagajni,novac

na ţiroraĉunu, na deviznom raĉunu,izdvojena novĉana sredstva za isplatu ĉekova i

akreditiva, kao i sva ostala sredstva na novĉanim raĉunima u banci.

Iznimka od pravila da je novac uvijek kratkoroĉna imovina je u sluĉaju da je novac

na nekom raĉunu blokiran duţe od godinu dana.

Finansijska imovina predstavlja plasmane novca na rok kraći od jedne godine.

Najĉešće se ostvaruje davanjem kredita drugim preduzećima te kupovinom kratkoroĉnih

hartija od vrijednosti. Cilj takvog ulaganja je zaštita kapitala, posebno u uslovima

inflacije, i ostvarivanje odreĊene ekonomske koristi, najĉešće u obliku kamata.

Kratkoroĉna potraţivanja su obiĉno potraţivanja od kupaca za prodane proizvode

ili izvršene usluge, potraţivanja od zaposlenih, potraţivanja za odreĊene premije od

drţavnih organa, kompenzacije, potraţivanja od osiguravajućeg društva za naknadu

štete itd.

Ukoliko nedostaje novca za neku poslovnu aktivnost, iznos i struktura potraţivanja

mogu da budu vrlo zanimljive pozicije. Radi kvalitete potrebnih informacija,

KRATKOROĈNA

IMOVINA

NOVAC:

u banci

u blagajni

POTRAŢIVANJA:

od kupaca

od zaposlenih

od drţave

ostala potraţivanja

FINANSIJSKA

IMOVINA:

dati kr. krediti

kupljeni HoV

dati depoziti

ostala kr. ulaganja

ZALIHE:

Sirovina i

materijala

Proizvodnje

Gotovih proizvoda

Trgovaĉke robe

17

potraţivanja se iskazuju zasebno i na osnovu njih mogu da se donesu odgovarajuće

odluke.

Zalihe su materijalni oblik tekuće imovine. Najĉešće se pojavljuju kao zalihe

sirovina i materijala, proizvodne, nedovršenih proizvoda, zalihe gotovih proizvoda i

trgovaĉke robe. Obiĉno se u zalihe svrstavaju i isplaćeni predujmovi za nabavu sirovina

materijala, robe i sl.

Zasebna bilansna pozicija javlja se u sluĉaju kada prema svim raĉunovodstvenim

kriterijumima imovinu nije moguće striktno podijeliti na kratkoroĉnu i dugoroĉnu.

Takav je sluĉaj sa pozicijom – plaćeni troškovi budućeg razdoblja.

Plaćeni troškovi budućeg razdoblja pojavljuju se najĉešće prilikom isplata

znaĉajnih iznosa prema namjeni od koje će preduzeće dobivati ekonomske koristi

tokom duţeg razdoblja. To je sluĉaj sa plaćenim premijama osiguranja, plaćenim

pretplatama za plaćenu literaturu, troškovima za investicijsko odrţavanje i sl..

Nedospjela naplata prihoda – odnosi se na prihode koji nisu mogli biti fakturisani, a

na koje preduzeće ima utvrĊeno pravo npr. pravo na drţavnu potporu, subvenciju ili sl.

Tabela 4.1. Analiza kratkoroĉne finansijske ravnoteţe za 2007.i 2008. godinu

r.br pozicija Iznos

2006

uĉešće

(%)

Iznos

2007

uĉešće

(%)

1. gotovina 582 262,00 4,11 337 670,00 2,22

2. kupci i dr.

potraţivanja

1 009 711,00 7,14 148 756,00 0,99

3. kr. fin.

plasmani

50 000,00 0,32

4. AVR

5. kr. vezana

sredstva

1 591 774,00 11,26 536 426,00 3,52

6. dobavljaĉi 3 972 744,00 28,10 3 209 887,00 21,11

7. kr. zajmovi 4 703 539,00 33,27 2 875 141,00 18,90

8. PVR 983,00 0,01

9. kr. izvori

finansiranja

8 677 296,00 61,38 6 085 028,00 39,92

Izvor: autor rada

18

Tabela 4.2. Analiza kratkoroĉne finansijske ravnoteţe za 2009 i 2010.godinu

r.br pozicija Iznos

2008

uĉešće

(%)

Iznos

2009

uĉešće

(%)

1. gotovina 115 553,00 0,69 136 495,00 0,76

2. kupci i dr.

potraţivanja

103 223,00 0,61 122 913,00 0,68

3. kr. fin.

plasmani

2 924,00 0,02 2 924,00 0,02

4. AVR

5. kr. vezana

sredstva

211 700,00 1,32 398 827,00 2,23

6. dobavljaĉi 2 307 875,00 13,78 1 924 106,00 10,75

7. kr. zajmovi 2 021 926,00 12,00 1 983 977,00 11,09

8. PVR 1 879 584,00 10,70 2 412 285,00 13,47

9. kr. izvori

finansiranja

6 119 385,00 35,68 6 320 368,00 35,31

Izvor: autor rada

Da bi utvrdili kratkoroĉne izvore finansiranja u odnos se stavljaju kratkoroĉno

vezana sredstva naprema kratkoroĉnim izvorima finansiranja.

Tabela 4.3. Kratkoroĉni izvori finansiranja

brojnik nazivnik KIF

KIF Kratkoroĉno vezana

sredstva

Kratkoroĉni izvori

finansiranja

iznos

2007 11,26 61,38 0,183

2008 3,52 39,92 0,088

2009 1,32 35,68 0,063

2010 2,23 35,31 0,063

Izvor: autor rada

19

Vidimo da je posmatrano preduzeće imalo odnos kratkoroĉno vezanih sredstava i

kratkoroĉnih izvora finansiranja: 2007. godine 1: 0,183 što znaĉi da je na 1 KM

likvidnih i kratkoroĉno vezanih sredstava otpao 0,183 KM kratkoroĉnih obaveza (u

2008 na 1KM KVS otpada 0,088 KIF, u 2009 na 1KM KVS otpada 0,063 KIF dok u

2010 na 1KM KVS otpada 0,063 KIF) što znaĉi da preduzeće moţe odrţavati likvidnost

jer uspjeva mobilisati kratkoroĉno vezana sredstva prije nego što kratkoroĉne obaveze

dospiju na naplatu.

Posmatrajući iznose vidimo da je situacija jako dobra i da se pri ovakvoj

kratkoroĉnoj ravnoteţi stvaraju uslovi za sigurnost u odrţavanju likvidnosti

4.3. Dugoroĉna imovina

Dugoroĉna imovina je imovina koja se u novĉani oblik transformiše u periodu

duţem od jedne godine. Po pravilu, ona se postupno troši, amortizira, i tokom ĉitavog

korisnog vijeka zadrţava svoj pojavni oblik. U strukturi dugoroĉne imovine se razlikuje

materijalna i nematerijalna imovina. Postoji još i finansijska dugoroĉna imovina te

potraţivanja koja se unovĉavaju u roku duţem od jedne godine.

Dugoroĉna materijalna imovina ima fiziĉki oblik koji se ne mijenja tokom korisnog

vijeka upotrebe. Tu spadaju zemljišta, šume, a najznaĉajniji oblici su zgrade, oprema,

postrojenja, transportna sredstva, poslovna sredstva i krupni alati.

Grafik 4.2. Dugoroĉna imovina

Izvor: Ţager, Katarina, Ivana Mamić Saĉer, Sanja sever, Lajoš Ţager. 2008. Analiza

financijskih izvještaja, II prošireno izdanje. Zagreb: Masmedia. Str: 57.

20

Osnovna sredstva - obiljeţje osnovnih sredstava je da se ne troše u cijelosti u toku

jednog proizvodnog ciklusa već se mogu koristiti u duţem vremenskom razdoblju. Neki

alati i instrumenti ne smatraju se osnovnim već obrtnim sredstvima npr. sitni inventar i

manje vrijedna ambalaţa. U osnovna sredstva ulaze i neka obrtna sredstva kao što su

novac, materijal i investicijska istraţivanja jer su namijenjena upotrebi kao sredstva za

rad.

Fiziĉka upotrebljivost osnovnih sredstava zavisi od tehnološkog svojstva pojedinog

osnovnog sredstva, funkciji sredstava za rad, intenzivnost korištenja sredstava za

rad,struĉnosti korištenja i redovitosti odrţavanja sredstava za rad. Ekonomski uslovi

korištenja sredstava za rad su upotreba novijih modela i efikasnih sredstava za rad i

supstitucije strukture potraţnje.

Cilj analize strukture fiksne imovine je otkrivanje uskih grla i traţenje naĉina za

njihovo uklanjanje s obzirom da uska grla negativno djeluju na finansijski rezultat.

Tabela 4.4. Analiza dugoroĉne finansijske ravnoteţe za 2006. i 2007. godinu

r.br pozicija Iznos

2007

uĉešće

(%)

Iznos

2008

uĉešće

(%)

1. zalihe 61 898,00 0,44 76 387,00 0,50

2. dr.finansijski

plasmani

3. OSS 12 482 443,00 88,30 14 626 568,00 96,00

4. Gubitak

5. dugoroĉno

vezana

sredstva

12 544 314,00 88,74 14 702 955,00 96,50

6. dr. zajmovi

7. dugoroĉna

rezervisanja

8. kapital 5 459 018,00 38,62 9 154 353,00 60,00

9. kapital i dr.

obaveze

5 459 018,00 38,62 9 154 353,00 60,00

Izvor: autor rada

21

Tabela 4.5. Analiza dugoroĉne finansijske ravnoteţe za 2008. i 2009.

godinu

r.br pozicija Iznos

2009

uĉešće

(%)

Iznos

2010

uĉešće

(%)

1. zalihe 116 460,00 0,70 161 497,00 0,90

2. dr.finansijski

plasmani

3. OSS 16 436 123,00 98,00 16 802 921,00 93,90

4. Gubitak

5. dugoroĉno

vezana

sredstva

16 552 583,00 98,69 16 964 418,00 94,80

6. dr. zajmovi

7. dugoroĉna

rezervisanja

8. kapital 10 654 898,00 63,52 10 144 594,00 56,68

9. kapital i dr.

obaveze

10 654 989,00 63,52 10 144 594,00 56,68

Izvor: autor rada

Tabela 4.6. Vrijednost dugoroĉnih izvora finansiranja

brojnik nazivnik DIF

DIF Dugoroĉno vezana

Sredstva (%)

Kapital i dugoroĉne

Obaveze (%)

iznos

2007 88,74 38,62 2,30

2008 96,50 60,00 1,61

2009 98,69 63,52 1,56

2010 94,80 56, 68 1,67

Izvor: autor rada

22

Posmatrajući tabelu br.7.10. u kojoj je izraĉunata vrijednost dugoroĉnih izvora

finansiranja uoĉavamo da je u 2007 godini svaka 1KM dugoroĉno vezanih sredstava

pokrivena 2,30 KM kapitala uvećanog za dugoroĉna rezervisanja i obaveze,a to znaĉi da

je za finansiranje kratkoroĉno vezanih sredstava korištena 1,30 KM kapitala i

dugoroĉnih obaveza (2,30 - 1 = 1,30). U 2008 godini svaka 1 KM DVS pokrivena je sa

1,67 KM DIF, što dalje znaĉi da je 0,67 KM korišteno za finansiranje kratkoroĉno

vezanih sredstava. U 2009. je svaka 1KM DVS pokrivena sa 1,56 KM DIF, a u 2010. je

1KM DVS pokrivena sa 1,67 KM. U oblasti dugoroĉnog finansiranja stvorena je

sigurnost zato što će se dio kratkoroĉno vezanih sredstava mobilisati prije nego što će

dugoroĉne obaveze (iz kojih je tad dio kratkoroĉno vezanih sredstava pokriven) dospjeti

na naplatu.

Dotrajalost osnovnih sredstava mjeri se odnosom ispravke vrijednosti osnovnih

sredstava i nabavne vrijednosti osnovnih sredstava.Stepen istrošenosti ukupnih

osnovnih sredstava u upotrebi malo govorio tehniĉkoj sposobnosti osnovnih sredstava.

Izraĉunava se posebno za svaku vrstu osnovnih sredstava osim, naravno, za zemljište.

Ispravka vrijednosti osnovnih sredstava je sinonim za amortizaciju.

Amortizacija – dio vrijednosti osnovnog sredstva za koje se smatra da je tokom

odreĊenog vremenskog razdoblja fiziĉki ili ekonomski potrošen ili dotrajao.

Finansijska imovina je onaj oblik imovine koji nastaje ulaganjem slobodnih

novĉanih sredstava na rok duţi od jedne godine. Najĉešći oblici ove vrste imovine

pojavljuju se prilikom ulaganja novca u dugoroĉne hartije od vrijednosti (dionice,

obveznice i sl.) odnosno davanje dugoroĉnih kredita drugim poslovnim subjektima. Kao

posljedica takvg ulaganja pojavljuju se povrat sredstava i odreĊena naknada, kamata ili

dividenda. Kao buduća ekonomska korist od te vrste imovine moţe da bude sticanje

kontrole nad nekim drugim preduzećem, koje se ostvaruje kupovinom znaĉajnog udjela

njegovih dionica.

Potraţivanja (koja su u okviru stalne imovine) uglavnom su potraţivanja od kupaca

za robu kupljenu na kredit duţi od jedne godine te potraţivanja od povezanih

preduzeća.

Predstavljaju imovinu u obliku prava tj.nalaze se u prijelaznom obliku izmeĊu

stvari odnosno materijalne imovine i novca.

Obaveze i kapital – Sva imovina koju neko preduzeće kontroliše i kojom raspolaţe

ima svoj put, podrijetlo i naĉin pritjecanja u preduzeće. Izvor imovine mogu da budu

razliĉite pravne ili fiziĉke osobe koje svoju imovinu ulaţu u neko preduzeće to su

vlasnici, dobavljaĉi, banke i druge finansijske institucije. U raĉunovodstvu preduzeća se

biljeţe i prate naĉini i putevi pribavljanja te imovine, odnosno raĉunovodstvo biljeţi

pravno-imovinske odnose prema licima koji tu imovinu ulaţu. Nabavljanjem imovine iz

odreĊenih izvora nastaju odreĊene obaveze preduzeća prema vlasnicima te imovine. To

23

je uglavnom davanje novĉane protuvrijednosti ili uvećavanju vrijednosti uloţene

imovine.

Za potrebe poslovnog odluĉivanja izvore imovine klasifikujemo prema odreĊenim

kriterijumima. Zavisno o tome ko je uloţio imovinu u preduzeće izvore imovine prema

vlasništvu dijelimo na:

1. vlastite izvore ( kapital ili glavnicu),

2. tuĊe izvore ( obaveze).

Prema roku dospijeća razlikujemo:

1. kratkoroĉne izvore (kratkoroĉne obaveze),

2. dugoroĉne izvore (dugoroĉne obaveze),

3. Trajne izvore (kapital ili glavnicu).

Tabela 4.7. Obiljeţja imovine

VLASNIŠTVO

ROĈNOST

ZAVISNOST O

FINANSIJSKOM

REZULTATU

NAZIV

(VRSTA)

OBAVEZE

tuĊi izvori kratkoroĉni

dugoroĉni nezavisni

dugovi

preduzeća

vlastiti izvori trajni zavisni kapital

Izvor: Ţager, Katarina, Lajoš Ţager, 2007. Analiza financijskih izvještaja.

Zagreb: Masmedia. Str: 59; modifikovano.

Kratkoroĉne su one obaveze koje je potrebno podmiriti u roku kraćem od godinu

dana. Uglavnom su to obaveze prema dobavljaĉima, obaveze za izvršene usluge,

primljeni kratkoroĉni krediti s rokom otplate kraćim od godinu dana, izdate kratkoroĉne

hartije od vrijednosti. Iznos i struktura tih obaveza vrlo je vaţan kriterijum u ocjeni i

voĊenju finansijske politike i odrţavanju likvidnosti.

Dugoroĉne obaveze su sve one obaveze koje na naplatu dospijevaju u roku duţem

od jedne godine. To su najĉešće obaveze za primljene dugoroĉne kredite od banaka ili

drugih finansijskih institucija te obaveze po emitovanim obveznicama.

Razlika izmeĊu ukupne imovine i ukupnih obaveza ĉini vlasniĉku glavnicu, to je

onaj dio imovine koji pripada vlasnicima preduzeća. Tu se misli na ostatak imovine koji

ostaje nakon podmirenja svih obaveza.

U raĉunovodstvenom smislu pod pojmom kapital podrazumjeva se dio imovine koji

pripada vlasnicima. To je vlastiti izvor imovine i s aspekta dospijeća trajni izvor. U

24

normalnim uslovima poslovanja vlasnici ne mogu povući svoj ulog, stoga se i ne

oĉekuje odljev sredstava po toj osnovi. Jedino se u uslovima likvidacije ukupna imovina

dijeli izvorima, prvo se podmire obaveze kratkoroĉnim izvorima, zatim dugoroĉnim

izvorima a tek na kraju tog postupka ostaje onaj dio imovine koji ostaje vlasnicima.

Ukoliko preduzeće u blagajni i na tekućem raĉunu nema dovoljno novca za

podmirenje svojih kratkoroĉnih obaveza, tada to podmirenje moţe da finansira iz

kvalitetnog radnog kapitala. Da bi vidjeli da li je to moguće na primjeru ovog preduzeća

izraĉunat je radni kapital koji je razlika izmeĊu kratkoroĉne imovine i kratkoroĉnih

obaveza:

- 2007. godina: 1 653 871,00 – 8 677 296,00 = - 7 013 425,00

- 2008. godina: 612 183,00 – 6 085 028,00 = - 5 506 572,00

- 2009. godina: 338 160,00 – 6 119 385,00 = - 5 781 225,00

- 2010. godina: 1 232 182,00 – 6 275 368,00 = - 5 043 186,00

Iz dobivenih rezultata vidimo da je rezerva likvidnosti ugroţena i da preduzeće

ukoliko dalje bude utvrĊeno pri raĉunanju koeficijenta trenutne likvidnosti, nema

oslonac iz kojeg moţe da izvuĉe sredstva za podmirenje kratkoroĉnih obaveza. U

konkretno ovom sluĉaju vidljivo je da rezerva likvidnosti nije potrebna jer se iz

dugoroĉnih izvora finansiranja mogu pokriti kratkoroĉno vezana sredstva.

Primarno formiranje kapitala je pri samom osnivanju preduzeća. Kapital preduzeća

moţe se naknadno uvećati ako vlasnik dodatno ulaţe u svoje preduzeće,u tom sluĉaju se

povećava imovina preduzeća , ali se povećavaju obaveze preduzeća prema vlasniku.

Kapital preduzeća moţe da se uveća u sluĉaju uspješnog poslovanja ili zadrţavanja

zarada odnosno profita. Taj dio kapitala je posljedica pozitivnih finansijskih rezultata,

ako se na raspodjeli vlasnicima, ostaje u preduzeću, namijenjen razvoju preduzeća.

Tabela 4.8. Faktori uvećanja – smanjenja kapitala preduzeća

POVEĆANJE

SMANJENJE

ostvareni dobici

dodatna ulaganja

ostvareni gubici

povlaĉenje zarade

Izvor: Ţager,Katarina, Lajoš Ţager. 2007.Analiza financijskih izvještaja.

Zagreb: Masmedia str:60.

25

Zavisno od tipa poslovnog organizovanja (inokosno preduzeće, ortaĉko društvo,

dioniĉko društvo) struktura kapitala će se nešto razlikovati, no u biti kapital se uvijek

sastoji iz dva osnovna dijela:

1. uloţeni kapital,

2. zaraĊeni kapital.

Kapital ili glavnica je vrijednost koju vlasnici uloţe u preduzeće uvećana za sve

vrijednosti koje su stvorene tijekom poslovanja i koje su zadrţane u preduzeću.8

5. OSNOVNE GRUPE FINANSIJSKIH KOEFICIJENATA

Koeficijent (pokazatelj) je racionalni ili odnosni broj; podrazumijeva da se jedna

ekonomska veliĉina stavlja u odnos i dijeli sa drugom ekonomskom veliĉinom.

Finansijski koeficijenti se mogu podijeliti u dvije osnovne grupe.

Jedna grupa tih pokazatelja ili koeficijenata obuhvata razmatranje poslovanja

preduzeća unutar odreĊenog vremenskog razmaka (najĉešće je to godina dana) i temelji

se na podacima iz izvještaja o dobiti (raĉun dobitka i gubitka), druga grupa koeficijenata

odnosi se na taĉno odreĊeni trenutak koji se podudara sa trenutkom sastavljanja bilansa

i daje nam jasnu sliku preduzeća u tom trenutku.

Koeficijenti se raĉunaju i formiraju radi stvaranja informacijske podloge za

donošenje odreĊenih poslovnih odluka.Zavisno od toga koje se odluke ţele donositi

naglašava se vaţnost pojedinih vrsta koeficijenata. Ako se analiza sprovodi za bankara

naglasak se stavlja na postojeću finansijsku situaciju u preduzeća i njegovu blisku

budućnost, što znaĉi da se naglasak stavlja na koeficijente koji mjere likvidnost. Prema

ovako uraĊenoj analizi bankar moći će da ocjeni da li da nekom privrednom subjektu

odobri kratkoroĉni ili dugoroĉni zajam.

Sa stajališta dugoroĉnih investitora više se naglašava moć za stvaranje prihoda i

efikasnost poslovanja, jer neprofitabilna preduzeća umanjuju vrijednost imovine i bez

obzira na trenutno dobru likvidnost u budućnosti neće moći iz ostvarenog poslovnog

rezultata da podmiri obaveze dugoroĉnim investitorima. Menadţment preduzeća

zainteresovan je za sve aspekte finansijske analize jer se mora osigurati profitabilnost

preduzeća kako bi se mogle namiriti sve kratkoroĉne i dugoroĉne obaveze, osigurati

odgovarajuće dividende i odgovarajući iznos zadrţane dobiti kako bi se preduzeće

moglo razvijati.

8 http://www.poduzetnistvo.org/news/clanak-financijski-izvjestaji-kao-osnova-poslovnog-

odlucivanja (17.03.2010. 21:53h).

26

Finansijski poloţaj je odreĊen stanjem finansijske ravnoteţe, zaduţenosti,

solventnosti, i odrţavanjem realne vrijednosti sopstvenog kapitala i reprodukcionom

sposobnošću. Cilj izraĉunatih koeficijenata je na vrijeme prepoznati unutarnje slabosti

ili negativan razvoj u poslovanju preduzeća.

Opasnost za preduzeće odvija se u pravcu: likvidnost – uspjeh – potencijal uspjeha

a aktivno predsusretanje opasnosti u suprotnom pravcu: potencijal uspjeha – uspjeh –

likvidnost.

Za to nam sluţe odgovarajuća mjerila:

1. Pokazatelji likvidnosti (mjere sposobnost preduzeća da podmiri svoje dospjele

kratkoroĉne obaveze);

2. Pokazatelji zaduţenosti (mjere koliko se preduzeće finansira iz tuĊih izvora

sredstava);

3. Pokazatelj aktivnosti (mjere kako efikasno preduzeće upotrebljava svoje

resurse);

4. Pokazatelji ekonomiĉnosti (mjere odnos prihoda i rashoda, odnosno pokazuju

koliko se prihoda ostvari po jedinici rashoda);

5. Pokazatelji profitabilnosti (mjere povrat uloţenog kapitala);

6. Pokazatelji investiranja (mjere uspješnost ulaganja u obiĉne dionice).

U poslovanju bi trebala da budu zadovoljena dva kriterijuma, kriterijum sigurnosti

(likvidnost, finansijska stabilnost i zaduţenost) i kriterijum efikasnosti (profitabilnost

odnosno rentabilnost). U tom kontekstu koeficijenti likvidnosti i zaduţenosti mogu se

smatrati pokazateljima koji opisuju finansijski poloţaj preduzeća.

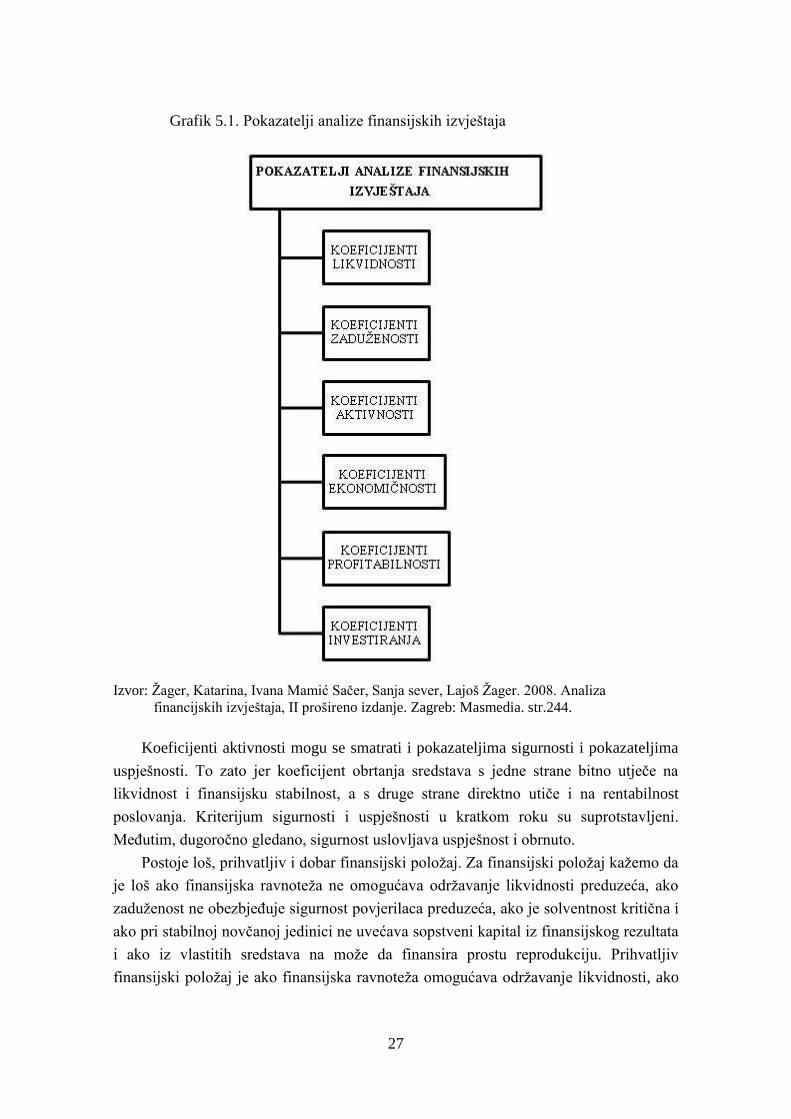

27

Grafik 5.1. Pokazatelji analize finansijskih izvještaja

Izvor: Ţager, Katarina, Ivana Mamić Saĉer, Sanja sever, Lajoš Ţager. 2008. Analiza

financijskih izvještaja, II prošireno izdanje. Zagreb: Masmedia. str.244.

Koeficijenti aktivnosti mogu se smatrati i pokazateljima sigurnosti i pokazateljima

uspješnosti. To zato jer koeficijent obrtanja sredstava s jedne strane bitno utjeĉe na

likvidnost i finansijsku stabilnost, a s druge strane direktno utiĉe i na rentabilnost

poslovanja. Kriterijum sigurnosti i uspješnosti u kratkom roku su suprotstavljeni.

MeĊutim, dugoroĉno gledano, sigurnost uslovljava uspješnost i obrnuto.

Postoje loš, prihvatljiv i dobar finansijski poloţaj. Za finansijski poloţaj kaţemo da

je loš ako finansijska ravnoteţa ne omogućava odrţavanje likvidnosti preduzeća, ako

zaduţenost ne obezbjeĊuje sigurnost povjerilaca preduzeća, ako je solventnost kritiĉna i

ako pri stabilnoj novĉanoj jedinici ne uvećava sopstveni kapital iz finansijskog rezultata

i ako iz vlastitih sredstava na moţe da finansira prostu reprodukciju. Prihvatljiv

finansijski poloţaj je ako finansijska ravnoteţa omogućava odrţavanje likvidnosti, ako

28

je zaduţenost takva da preduzeću obezbjeĊuje popriliĉnu nezavisnost, kao i popriliĉnu

sigurnost povjeriocima preduzeća.

Dobar je finansijski poloţaj preduzeća ako finansijska ravnoteţa obezbjeĊuje

sigurnost u odrţavanju likvidnosti, ako je zaduţenost takva da obezbjeĊuje punu

nezavisnost preduzeća i potpunu sigurnost njegovih povjerilaca, ako je solventno, ako

preduzeće pri stabilnoj novĉanoj jedinici iz finansijskog rezultata znaĉajnije uveĉava

sopstveni kapital, a u uslovima inflacije iz efekata revalorizacije i finansijskog rezultata

uvećava realnu vrijednost sopstvenog kapitala i ako preduzeće iz sredstava finansira

prostu i deo proširene reprodukcije.9

Ocjena finansijskog potencijala preduzeća donosi se na temelju analize bilansa

stanja. Temeljno obiljeţja je bilansna ravnoteţa koja se oĉituje jednakošću aktive i

pasive. Aktiva bilansa stanja odraţava sredstva, a pasiva (vlasniĉku) glavnicu i obaveze.

Dalje se dijeli na dugoroĉnu imovinu, odnosno dugoroĉne izvore, i kratkoroĉnu imovinu

odnosno kratkoroĉne izvore.Razlikovanje bilansnih pozicija omogućava procjenu

finansijskog zdravlja preduzeća.

U principu dugoroĉna bi sredstva trebala biti jednaka dugoroĉnim izvorima,što

vrijedi i za kratkoroĉna sredstva i izvore. Rijeĉ je o takozvanoj harmoniji roĉnosti.

Znatno narušavanje ovog naĉela dovodi u pitanje finansijsku stabilnost preduzeća.

Neuravnoteţenost pojedinih dijelova aktive i pasive po obimu i roku moţe uzrokovat

insolventnost.

Dugoroĉna ulaganja u materijalnu imovinu (osnovna sredstva) izazivaju veliki

odliv novca u kratkom vremenskom razdoblju. Uloţeni novac se dugoroĉno imobilizira

i vezuje u dugotrajnoj imovini. S druge strane tako dugoroĉno imobiliziran novac se

sporo vraća, za vrijeme eksploatacijskog vijeka projekta, preko amortizacije i neto

dobiti. Vremenska neusklaĊenost izmeĊu velikih novĉanih izdataka za investicije u

sadašnjosti i manjih novĉanih primitaka u budućnosti ĉesto uzrokuje insolventnost

preduzeća.Budući da dugoroĉna ulaganja u mterijalnu imovinu (oprema, strojevi,

graĊevinski objekti, zemljište) dugoroĉno veţu novac pa ih je potrebno finansirati iz

dugoroĉnih izvora. Finansiranje tih ulaganja ili samo jednog njihovog dijela iz

kratkoroĉnih izvora moţe uzrokovati insolventnost. Ovo zbog toga što se kratkoroĉni

izvori brzo gase (dospijevaju) rok od jedne godine, dok se uloţeni novac u investicije

vraća u tokom višegodišnjeg vremenskog razdoblja. Dugoroĉna ulaganja mogu se

finansirati iz vlastitih i tuĊih izvora (duga), s vremenom insolventnost moţe da se pojavi

zbog obaveze plaćanja anuiteta, odnosno zbog svih novĉanih odliva u ugovorenim

rokovima.

9 Rodić Jovan, Gordana Vukelić, Mirko Andrić, 2007. Teorija politika i analiza bilansa,

Beograd : Poljoprivredni fakultet Univerziteta u Beogradu. str 270.

29

Ako se dugoroĉna ulaganja u materijalnu imovinu finansiraju iz neodgovarajućih

kratkoroĉnih izvora tada preduzeće moţe postati nesposobno za plaćanje dospjelih

obaveza prema dobavljaĉima opreme, izvoĊaĉima radova i sl..

Finansijska ravnoteţa moţe još više da se pogorša ako se prekoraĉe rokovi

izgradnje i aktiviranja kapaciteta i doĊe do prekoraĉenja vrijednosti dugoroĉnih

ulaganja.

Finansijski koeficijent je racionalan broj koji se dobije stavljanjem u odnos jedne

ekonomske veliĉine sa drugom.

Izraĉunati koeficijenti sami za sebe ne govore mnogo. Da bi se mogao donijeti

kvalitetan sud o tome jesu li veliĉine nekih koeficijenata odgovarajuće, potrebno ih je

usporediti sa odreĊenim standardnim veliĉinama koje bi predstavljale osnovicu

usporedbe.

Najĉešće korištene standardne veliĉine su:

1. Planirani koeficijenti za period koji se analizira;

2. Kretanje veliĉine odreĊenog koeficijenta tijekom vremena u isto preduzeću;

3. Veliĉina tog istog koeficijenta u sliĉnom preduzeću koje pripada istoj grupaciji;

4. Prosjeĉna vrijednost odreĊenog koeficijenta ostalih preduzeća koja pripadaju

istoj grupaciji.

Likvidnost - pojam koji oznaĉava protoĉnost i sposobnost nenovĉanih dijelova

imovine da se transformišu u gotovinu.U literaturi se spominju dvije vrste likvidnosti

novĉana likvidnost i likvidnost imovine. Novĉana likvidnost podrazumjeva sposobnost

novĉanog podmirenja tekućih obaveza po njihovu dospijeću, a likvidnost imovine

podrazumjeva sposobnost pretvaranja dugoroĉne i kratkoroĉne imovine u novac.

Likvidna imovina preduzeća transformiše se u gotovinu u toku jedne godine. Moţe

se izjednaĉiti s obrtnim sredstvima. Novĉana sredstva(gotovina i novĉani depoziti po

viĊenju) su najlikvidniji dio imovine, jer se mog odmah upotrijebiti za plaćanje. U

sredstva koja se mogu odmah pretvoriti u novac spadaju: ĉekovi,mijenice i drugi

vrijednosni papiri (komercijalni zapisi, blagajniĉki zapisi). Ostali dijelovi likvidne

imovine u odnosu na novac su više ili manje nelikvidni zavisno od toga koliko im je

vremena potrebno za transformisanje u novac (potraţivanja od kupaca se mogu prije

unovĉiti nego zalihe gotovih proizvoda,zalihe gotovih proizvoda mogu se unovĉiti prije

nego zalihe nedovršene proizvodnje sirovina i materijala jer ih je moguće prije prodati i

naplatiti).

30

5.1. Koeficijenti likvidnosti

Likvidnost je svojstvo imovine ili njenih pojedinih dijelova da se mogu pretvoriti u

gotovinu dostatnu za pokriće preuzetih obaveza. Koriste se za procjenu kompanije da

podmiri dospjele kratkoroĉne obaveze konverzijom kratkoroĉne imovine u novac. Dva

najĉešća koeficijenta likvidnosti su: koeficijent tekuće likvidnosti (current ratio) i

koeficijent trenutne likvidnosti (quick ratio), a pored njih postoje koeficijent ubrzane

likvidnosti i koeficijent finansijske stabilnosti.

Tabela 5.1. Izraĉunavanje koeficijenata likvidnosti

NAZIV

KOEFICIJENTA

BROJNIK

NAZIVNIK

koeficijent trenutne

likvidnosti

novac

kratkoroĉne

obaveze

koeficijent ubrzane

likvidnosti

novac +

potraţivanja

kratkoroĉne

obaveze

koeficijent tekuće

likvidnosti

kratkoroĉna

imovina

kratkoroĉne

obaveze

koeficijent

finansijske stabilnosti

dugoroĉna imovina

kapital + dugoroĉne

obaveze

Izvor: Ţager, Katarina, Ivana Mamić Saĉer, Sanja sever, Lajoš Ţager. 2008. Analiza

finansijskih izvještaja, II prošireno izdanje. Zagreb: Masmedia. Str: 248.

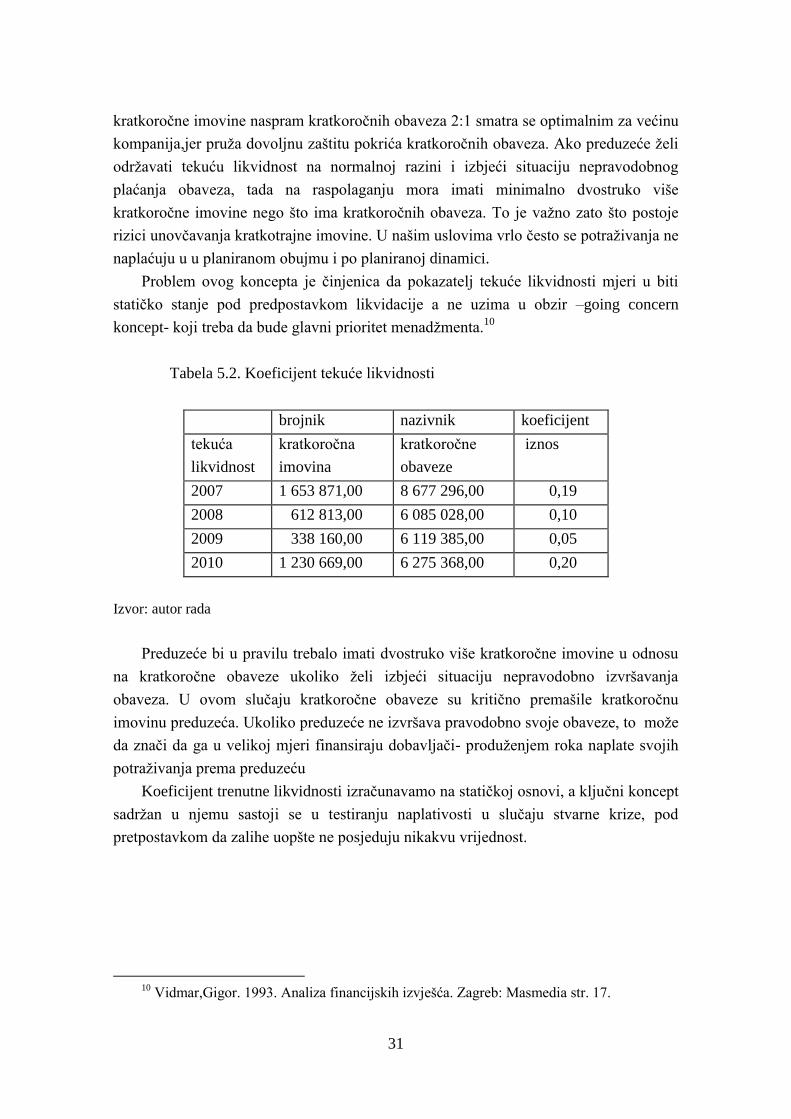

Koeficijent tekuće likvidnosti izraĉunamo kao omjer kratkoroĉne imovine i

kratkoroĉnih obaveza, za pretpostaviti je da veća vrijednost koeficijenta tekuće

likvidnosti osigurava bolju poziciju duţnika. Posmatrajući sa stajališta pozajmitelja

veća vrijednost koeficijenta tekuće likvidnosti trebala bi pruţati zaštitu od eventualnih

drastiĉnih gubitaka prouzroĉenih poslovnim promašajima duţnika. Znaĉajna prevaga

kratkoroĉne imovine nad kratkoroĉnim obavezama trebala bi zaštiti potraţivanja

pozajmitelja ukoliko bi zalihe morale biti likvidirane usljed prisilne prodaje i ukoliko bi

se kod duţnika pojavili znaĉajni problemi u naplati potraţivanja . Izuzetno visok

koeficijent tekuće likvidnosti moţe znaĉiti i neiskorištenu gotovinu, prevelik iznos

zaliha u odnosu na stvarne potrebe te loše upravljane potraţivanjima. To moţe da znaĉi

kako nisu dovoljno iskorištene mogućnosti kreditiranja od strane dobavljaĉa. Omjer

31

kratkoroĉne imovine naspram kratkoroĉnih obaveza 2:1 smatra se optimalnim za većinu

kompanija,jer pruţa dovoljnu zaštitu pokrića kratkoroĉnih obaveza. Ako preduzeće ţeli

odrţavati tekuću likvidnost na normalnoj razini i izbjeći situaciju nepravodobnog

plaćanja obaveza, tada na raspolaganju mora imati minimalno dvostruko više

kratkoroĉne imovine nego što ima kratkoroĉnih obaveza. To je vaţno zato što postoje

rizici unovĉavanja kratkotrajne imovine. U našim uslovima vrlo ĉesto se potraţivanja ne

naplaćuju u u planiranom obujmu i po planiranoj dinamici.

Problem ovog koncepta je ĉinjenica da pokazatelj tekuće likvidnosti mjeri u biti

statiĉko stanje pod predpostavkom likvidacije a ne uzima u obzir –going concern

koncept- koji treba da bude glavni prioritet menadţmenta.10

Tabela 5.2. Koeficijent tekuće likvidnosti

brojnik nazivnik koeficijent

tekuća

likvidnost

kratkoroĉna

imovina

kratkoroĉne

obaveze

iznos

2007 1 653 871,00 8 677 296,00 0,19

2008 612 813,00 6 085 028,00 0,10

2009 338 160,00 6 119 385,00 0,05

2010 1 230 669,00 6 275 368,00 0,20

Izvor: autor rada

Preduzeće bi u pravilu trebalo imati dvostruko više kratkoroĉne imovine u odnosu

na kratkoroĉne obaveze ukoliko ţeli izbjeći situaciju nepravodobno izvršavanja

obaveza. U ovom sluĉaju kratkoroĉne obaveze su kritiĉno premašile kratkoroĉnu

imovinu preduzeća. Ukoliko preduzeće ne izvršava pravodobno svoje obaveze, to moţe

da znaĉi da ga u velikoj mjeri finansiraju dobavljaĉi- produţenjem roka naplate svojih

potraţivanja prema preduzeću

Koeficijent trenutne likvidnosti izraĉunavamo na statiĉkoj osnovi, a kljuĉni koncept

sadrţan u njemu sastoji se u testiranju naplativosti u sluĉaju stvarne krize, pod

pretpostavkom da zalihe uopšte ne posjeduju nikakvu vrijednost.

10

Vidmar,Gigor. 1993. Analiza financijskih izvješća. Zagreb: Masmedia str. 17.

32

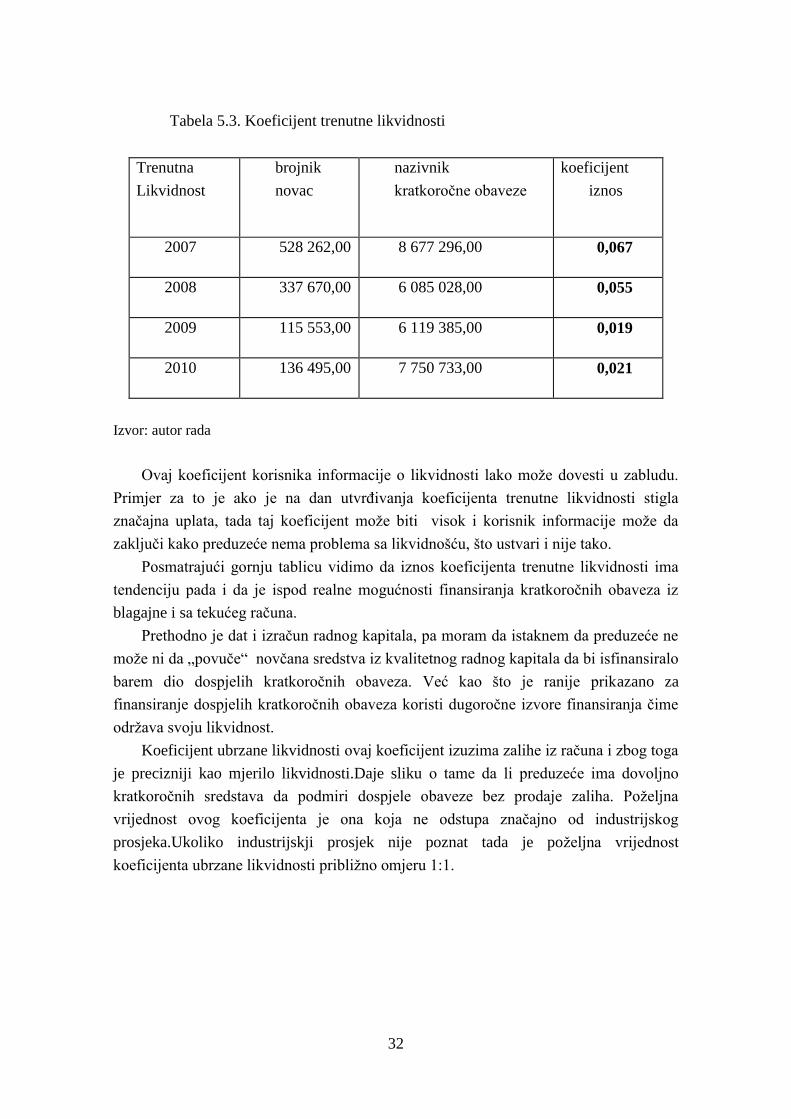

Tabela 5.3. Koeficijent trenutne likvidnosti

Trenutna

Likvidnost

brojnik

novac

nazivnik

kratkoroĉne obaveze

koeficijent

iznos

2007 528 262,00 8 677 296,00 0,067

2008 337 670,00 6 085 028,00 0,055

2009 115 553,00 6 119 385,00 0,019

2010 136 495,00 7 750 733,00 0,021

Izvor: autor rada

Ovaj koeficijent korisnika informacije o likvidnosti lako moţe dovesti u zabludu.

Primjer za to je ako je na dan utvrĊivanja koeficijenta trenutne likvidnosti stigla

znaĉajna uplata, tada taj koeficijent moţe biti visok i korisnik informacije moţe da

zakljuĉi kako preduzeće nema problema sa likvidnošću, što ustvari i nije tako.

Posmatrajući gornju tablicu vidimo da iznos koeficijenta trenutne likvidnosti ima

tendenciju pada i da je ispod realne mogućnosti finansiranja kratkoroĉnih obaveza iz

blagajne i sa tekućeg raĉuna.

Prethodno je dat i izraĉun radnog kapitala, pa moram da istaknem da preduzeće ne

moţe ni da „povuĉe“ novĉana sredstva iz kvalitetnog radnog kapitala da bi isfinansiralo

barem dio dospjelih kratkoroĉnih obaveza. Već kao što je ranije prikazano za

finansiranje dospjelih kratkoroĉnih obaveza koristi dugoroĉne izvore finansiranja ĉime

odrţava svoju likvidnost.

Koeficijent ubrzane likvidnosti ovaj koeficijent izuzima zalihe iz raĉuna i zbog toga

je precizniji kao mjerilo likvidnosti.Daje sliku o tame da li preduzeće ima dovoljno

kratkoroĉnih sredstava da podmiri dospjele obaveze bez prodaje zaliha. Poţeljna

vrijednost ovog koeficijenta je ona koja ne odstupa znaĉajno od industrijskog

prosjeka.Ukoliko industrijskji prosjek nije poznat tada je poţeljna vrijednost

koeficijenta ubrzane likvidnosti pribliţno omjeru 1:1.

33

Tabela 5.4. Koeficijent ubrzane likvidnosti

brojnik nazivnik

ubrzana

likvidnost

novac +

potraţivanja

kratkoroĉne

obaveze

koeficijent

2007 1 592 337,00 8 677 296,00 0,183

2008 536 462,00 6 085 028,00 0,088

2009 218 776,00 6 119 385,00 0,036

2010 259 408,00 6 275 368,00 0,041

Izvor: autor rada

Za koeficijent ubrzane likvidnost u literaturi je poznato da ne smije biti manji od 1

ukoliko preduzeće ţeli odrţavati likvidnost. Posmatrajući zadate ĉetiri godine, uoĉavam

da su kratkoroĉne obaveze 7 do 8 puta veće od novca i potraţivanja koje bi preduzeće

moglo da naplati u kratkom roku. Situacija je ponovo najkritiĉnija bila u 2009 gdje je

likvidnost bila znaĉajno ugroţena

Koeficijent finansijske stabilnosti bi trebao biti manji od jedan, jer se iz dijela

dugoroĉnih izvora treba financirati ne samo dugotrajna već i kratkotrajna imovina. Zato

je smanjenje ovoga koeficijenta pozitivna tendencija, jer ako dugotrajna imovina

angaţira likvidnu kratkoroĉnu imovinu moţe doći do smanjenja mogućnosti podmirenja

tekućih obveza.

Tendencije povećanja ovog koeficijenta najĉešće nije dobra, jer ukazuje na

smanjenje likvidnosti i finansijske stabilnosti tj. povećava se uĉešće radnog kapitala.

Ako je vrijednost ovog koeficijenta veća od jedan to znaĉi da preduzeće ima

deficit radnog kapitala. Jasnije reĉeno u tom sluĉaju preduzeće dio svoje dugoroĉne

imovine finansira iz kratkoroĉnog kapitala.

34

Tabela 5.5. Koeficijent finansijske stabilnosti

brojnik nazivnik koeficijent

KFS

dugoroĉna

imovina

Kapital

+ dr. obaveze

iznos

2007 12 482 443,00 13 018 773,00 1,12

2008 14 626 568,00 10 654 898,00 1,55

2009 16 802 921,00 10 144 594,00 1,66

2010 16 818 830,00 11 774 131,00 1,43

Izvor: autor rada

Po definiciji mora biti manji od 1, tendencija povećanja ukazuje na smanjenje

likvidnosti. Što se više povećava koeficijent finansijske stabilnost, dolazi do smanjenja

neto radnog kapitala Finansijska stabilnost se smanjuje jer se sve veći dio glavnice i

dugoroĉnih obaveza koristi za finansiranje dugoroĉne ali i kratkoroĉne imovine.

S obzirom na zadane standardne veliĉine ovih koeficijenata postavlja se pitanje

mora li uvijek biti tako i šta ako su koeficijenti nešto manji od standardnih veliĉina.

Znaĉi li to onda da je preduzeće nelikvidno ili nedovoljno likvidno?

Preduzeće svoju likvidnost moţe odrţavait i s koeficijentom tekuće likvidnosti koji

je npr. 1,7: dok neko drugo preduzeće kojemu je koeficijent tekuće likvidnosti 2,3 moţe

doći u probleme jer ne izvršava svoje obaveze na vrijeme.

Zbog toga problematika likvidnosti se ne moţe razumjeti na temelju nekoliko

relevantnih odnosa, već je potrebno da se razmotre svi faktori koji utjeĉu na likvidnost

preduzeća i potrebnu veliĉinu koeficijenata kojima se mjeri likvidnost.

Faktori koji utjeĉu na likvidnost su:

1. Vrsta djelatnosti ( velike su razlike u proizvodnji kruha i proizvodnji brodova);

2. Struktura imovine ( misli se, ponajprije na strukturu kratkoroĉne imovine, a

zatim i na strukturu ukupne aktive);

3. Strukturu obaveza ( struktura kratkoroĉnih i ukupnih obaveza, te struktura

ukupne pasive);

4. Aktivnost preduzeća „mjeri se koeficijentom obrta i trajanjem obrta. U tom

kontekstu zasigurno je najznatnii koeficijenta obrta ukupne imovine iako se u

našim uvjetima najviše paţnje posvećuje trajanju naplate potraţivanja“.

35

5.2. Koeficijenti zaduţenosti

Najĉešći koeficijenti zaduţenosti su:

1. Koeficijent zaduţenosti

2. Koeficijent vlastitog finansiranja

3. Koeficijent finansiranja

Formiraju se na temelju bilansa i za njh se kaţe da oni odraţavaju statiĉku

zaduţenost. Oni su odraz strukture pasive i govore koliko je imovine finansirano iz

glavnice, a koliko iz tuĊeg kapitala odnosno iz obaveza. Pomoću ove vrste koeficijenata

moguće je utvrditi odnos tuĊeg i vlastitog kapitala.

Pokriće troškova kamata i faktor zaduţenosti razmatraju dug preduzeća s aspekta

mogućnosti njegova podmirenja. Podatke za izraĉun nalazimo u izvještaju dobiti i

gubitka i u bilansu. Pri utvrĊivanju pokrića troškova kamata razmatra se koliko puta su

kamate pokrivene ostvarenim iznosom bruto dobiti. Što je pokriće veće zaduţenost je

manja i obrnuto. Kod faktora zadućenosti, manji broj znaĉi manju zaduţenost. Pokazuje

nam koliko je godina potrebno da se iz ostvarene zadrţane dobiti uvećane za

amortizaciju podmire ukupne obaveze. Ovdje se posebno treba istaknuti da je ovaj

koeficijent zapravo indikator dobiti,jer se iz obraĉunskih kategorija amortizacije i

zadrţane dobiti ne mogu podmirivati obaveze.