uniwersytet warszawski - oirpwarszawa.pl · wie, które umowy cywilnoprawne podlegają podatkowi od...

TRANSCRIPT

UNIWERSYTET WARSZAWSKI

WYDZIAŁ ZARZĄDZANIA

ZARZĄDZANIE PODATKAMI W DZIAŁALNOŚCI GOSPODARCZEJ

Wydział Zarządzania

Uniwersytet Warszawski

2

Podyplomowe Studia Menedżerskie

Zarządzanie podatkami w działalności gospodarczej

Nazwa w języku angielskim –Tax Business Management

Kierownik Studiów:

Doc dr Janusz Fiszer

Katedra Prawnych Problemów Administracji i Zarządzania

Tel. (22) 5534149

e-mail: [email protected]

Dziekanat Studiów Podyplomowych WZ UW

ul. Szturmowa 1/3, 02-678 Warszawa

Tel.: (22) 5534181

e-mail: [email protected]

I. INFORMACJE OGÓLNE

Cel i charakter studiów

Studia są przeznaczone dla wszystkich osób pragnących pogłębić i rozszerzyć swoją

wiedzę z zakresu podatków i prawa podatkowego w kontekście prowadzenia i zarządzania

działalnością gospodarczą.

Zmiany, jakie zachodzą w polityce podatkowej i szczegółowych rozwiązaniach

systemu podatkowego, szczególnie w odniesieniu do działalności gospodarczej, wymagają od

wielu osób uzupełniania i aktualizowania posiadanej wiedzy zarówno na potrzeby własne, jak

i reprezentowanych przez nich firm oraz instytucji. Prezentowane studia mają za cel pomóc

takim osobom w realizacji tego zadania. Szczególny nacisk jest położony na praktyczne

przełożenie wszystkich prowadzonych na studiach zajęć. Praktyczne problemy

Wydział Zarządzania

Uniwersytet Warszawski

3

funkcjonowania obecnego, stale zmieniającego się systemu podatkowego, szczególnie w

odniesieniu do prowadzenia i zarządzania działalnością gospodarczą, to podstawowa wiedza,

jaka będzie przekazywana w czasie prowadzonych zajęć. Słuchacze uzyskają odpowiedź na

nurtujące pytania związane z praktycznym stosowaniem rozwiązań podatkowych w sferze

gospodarczej.

Duża część zajęć zostanie przeprowadzona z wykorzystaniem technik interaktywnych.

Zaprezentowana wiedza zostanie przedstawiona w sposób umożliwiający jej praktyczne

zastosowanie. W celu spełnienia warunku o przełożeniu praktycznym prowadzonych na

studiach zajęć istnieje konieczność, aby zajęcia były prowadzone przez osoby na bieżąco

zajmujące się danym zagadnieniem na rynku, posiadające znaczne doświadczenie w jego

praktycznym stosowaniu. Dlatego część zajęć będzie prowadzona przez osoby, które nie są

pracownikami Uniwersytetu Warszawskiego, lecz są uznanymi praktykami - specjalistami na

rynku w poruszanej tematyce. Ogólnie rzecz biorąc zajęcia poprowadzą zarówno teoretycy,

jak i praktycy, co gwarantuje niezbędną różnorodność merytoryczną.

Obszar kształcenia oraz dyscyplina

Studia podyplomowe przyporządkowane są do dziedziny nauk ekonomicznych, do dyscypliny

zarządzanie.

Forma studiów

Studia podyplomowe są prowadzone w trybie zaocznym. Zajęcia odbywają się w soboty i

niedziele (przeciętnie co dwa tygodnie).

Wymiar i formy zajęć dydaktycznych

Program studiów podyplomowych przewiduje łącznie 158 godzin regularnych zajęć

dydaktycznych, prowadzonych w formie wykładów i konwersatoriów, z przewagą zajęć

interaktywnych.

Kryteria zaliczenia

Przedmioty kończą się zaliczeniem oraz – w przypadku przedmiotów z większą liczbą godzin

– zaliczeniem na ocenę. Przedmioty zaliczają kolokwia pisemne lub ustne, indywidualne lub

Wydział Zarządzania

Uniwersytet Warszawski

4

grupowe prace pisemne, w przypadku zajęć interaktywnych uczestnictwo w nich i stopień

zaangażowania. Studia kończą się napisaniem oraz obroną pracy dyplomowej.

Absolwenci otrzymują świadectwo ukończenia studiów podyplomowych, zawierające wykaz

przedmiotów objętych tokiem studiów.

Czas trwania studiów

Studia podyplomowe trwają jeden rok akademicki (dwa semestry).

Język wykładowy

Językiem wykładowym studiów podyplomowych jest język polski.

Sposób oceny zajęć przez słuchaczy

Na zakończenie zajęć dydaktycznych słuchacze wypełniają ankietę oceniającą zajęcia oraz

wykładowców.

II. SZCZEGÓŁOWE WARUNKI REKRUTACJI I WYMAGANIA STAWIANE

KANDYDATOM

Przewidywany termin rozpoczęcia zajęć: 1 października 2016 r.

Liczba miejsc - minimum 20 osób.

Studia skierowane są do:

osób prowadzących działalność gospodarczą, zajmujących się zarządzaniem

przedsiębiorstwem jak i doradztwem w tym zakresie,

pracowników działów księgowych, finansowych i podatkowych podmiotów

gospodarczych,

osób zawodowo zajmujących się problematyką podatkową, jak doradcy podatkowi,

kandydaci na doradców podatkowych, pracownicy organów skarbowych i

podatkowych (urzędów i izb skarbowych, urzędów kontroli skarbowej,

samorządowych organów podatkowych),

Wydział Zarządzania

Uniwersytet Warszawski

5

prawników, ekonomistów, finansistów, a także przedstawicieli innych wolnych

zawodów (biegłych rewidentów, radców prawnych, adwokatów, notariuszy) oraz

aplikantów (radcowskich, notarialnych, adwokackich, rewidenckich).

Kandydaci będą przyjmowani na studia podyplomowe na podstawie kolejności

zgłoszeń oraz po spełnieniu wymogów formalnych. Studia skierowane są do osób mających

wykształcenie wyższe (w tym licencjat).

Kandydat podczas rekrutacji zobowiązany jest złożyć następujące dokumenty:

odpis dyplomu ukończenia studiów wyższych,

kwestionariusz osobowy (wzór kwestionariusza do pobrania ze strony internetowej),

kserokopia dowodu osobistego,

2 fotografie o formacie 37 x 52 mm,

deklaracja płatności (wzór deklaracji do pobrania ze strony internetowej).

termin składania dokumentów: od 1 lipca 2016 r. do 10 października 2016 r.

Kandydaci składają komplet dokumentów w Punkcie Rekrutacyjnym Wydziału

Zarządzania, ul. Szturmowa 1/3, Warszawa tel.: 22-55-34-190

Adres:

Dziekanat Studiów Podyplomowych:

ul. Szturmowa 1/3, 02-678 Warszawa, tel.: 022 55 34 181

Opłaty za studia:

Jednorazowa opłata za cały rok studiów podyplomowych wynosi 5500 zł, opłata w dwóch

ratach – 5800 zł, a w ośmiu ratach 6100 zł. Dodatkowo opłata za świadectwo ukończenia

studiów podyplomowych wynosi 30 zł.

III. EFEKTY KSZTAŁCENIA

Sylwetka absolwenta i zakładane efekty kształcenia

Studia kierowane są do osób prowadzących lub zarządzających działalnością

gospodarczą, pracowników działów księgowych, finansowych i podatkowych podmiotów

Wydział Zarządzania

Uniwersytet Warszawski

6

gospodarczych, osób zawodowo zajmujących się problematyką podatkową oraz

przedstawicieli wolnych zawodów.

Absolwent posiada wiedzę praktyczną z zakresu stosowania podatków, głównie przy

prowadzeniu działalności gospodarczej. Ma umiejętność swobodnego poruszania się wśród

przepisów podatkowych. Uczestnik zapozna się nie tylko z wiedzą praktyczną dotyczącą

zarządzania podatkami, ale także kontaktem z instytucjami zajmującymi się podatkami.

Uzyska umiejętność kontaktu z organami podatkowymi, organami egzekucyjnymi i sądami.

Absolwent osiągnie wiedzę nie tylko w sferze samych podatków, ale również z różnych

dziedzin związanych z prowadzeniem działalności gospodarczej, które pośrednio są związane

z podatkami jak zatrudnianie pracowników, marketing, składki ZUS, forma prawna

prowadzonej działalności.

Po ukończeniu studiów słuchacz osiągnie następujące efekty kształcenia

Wiedza:

zna konstrukcję poszczególnych podatków, w szczególności w odniesieniu do

działalności gospodarczej oraz sposoby ewidencji na potrzeby poszczególnych

podatków,

potrafi określić przychody podatkowe oraz koszty uzyskania przychodów przy

prowadzeniu działalności gospodarczej,

zna podstawowe konstrukcje i zasady stosowania zryczałtowanych form

opodatkowania (ryczałt od przychodów ewidencjonowanych, karta podatkowa),

potrafi porównać opodatkowanie dochodu według skali progresywnej i według

podatku liniowego oraz opodatkowanie dochodu na zasadach ogólnych i zasadach

ryczałtowych,

potrafi określić podatek naliczony i podatek należny w podatku VAT,

wie, jakie wymogi podatek akcyzowy stawia podmiotom gospodarczym zajmującym

się wyrobami akcyzowymi,

wie, które umowy cywilnoprawne podlegają podatkowi od czynności

cywilnoprawnych,

wie, w jaki sposób sukcesja gospodarcza podlega podatkowi od spadków i darowizn,

zna podatki i opłaty lokalne odnoszące się do działalności gospodarczej,

zna metody unikania podwójnego opodatkowania oraz zakres harmonizacji prawa

podatkowego w Unii Europejskiej,

Wydział Zarządzania

Uniwersytet Warszawski

7

potrafi określić sposoby powstawania i wygasania oraz zabezpieczenia zobowiązań

podatkowych a także zakres odpowiedzialności za zobowiązania podatkowe,

zna zasady wydawania interpretacji podatkowych,

zna zasady prowadzenia postępowania podatkowego, kontroli podatkowej i kontroli

skarbowej,

zna przesłanki i zasady wniesienia skargi do Wojewódzkiego Sądu Administracyjnego

i skargi kasacyjnej do Naczelnego Sądu Administracyjnego,

zna specyfikę egzekucji zaległości podatkowych oraz przesłanki i zasady

odpowiedzialności za przestępstwa lub wykroczenia skarbowe.

Umiejętności:

potrafi w praktyce korzystać z aktów prawnych związanych z prawem podatkowym

oraz innymi dziedzinami prawa związanymi bezpośrednio z działalnością

gospodarczą,

potrafi uzasadnić swoje zdanie w dyskusji w grupie w kontekście prawa podatkowego

oraz innych dziedzin prawa związany bezpośrednio z działalnością gospodarczą,

umie rozliczyć poszczególne rodzaje podatków, głównie w zakresie prowadzonej

działalności gospodarczej,

potrafi stworzyć ewidencję podatkową na potrzeby danego podatku,

rozróżnia koszty i przychody w ujęciu księgowym i podatkowym,

potrafi zastosować w praktyce przepisy umowy o unikaniu podwójnego

opodatkowania oraz wskazać główne regulacje dyrektyw Unii Europejskiej dotyczące

podatków,

potrafi ustalić zakres zobowiązań podatkowych związanych z prowadzoną

działalnością gospodarczą,

potrafi napisać odwołanie od decyzji organu podatkowego lub organu skarbowego

oraz skargę do Wojewódzkiego Sądu Administracyjnego a także skargę kasacyjną do

Naczelnego Sądu Administracyjnego w konkretnej sprawie podatkowej,

potrafi ustalić obowiązki przedsiębiorstwa w zakresie sporządzania skonsolidowanego

sprawozdania finansowego oraz badania sprawozdania finansowego,

potrafi zarejestrować działalność gospodarczą i dokonać sprawdzenia danych

przedsiębiorców w rejestrze,

Wydział Zarządzania

Uniwersytet Warszawski

8

potrafi wskazać i porównać dla spółek osobowych i kapitałowych warunki związane z

prowadzeniem działalności gospodarczej, w tym wymogi podatkowe,

potrafi wybrać formę zatrudnienia optymalną do potrzeb przedsiębiorstwa, też z

punktu widzenia pozapodatkowych kosztów,

potrafi w praktyce posługiwać się sprawozdaniami finansowymi na potrzeby

przedsiębiorstwa.

Kompetencje społeczne:

słuchacz bierze aktywny udział w pracy zespołowej w przedsiębiorstwie, prowadzącej

do rozwiązywania praktycznych problemów zarządzania podatkami przy prowadzeniu

działalności gospodarczej,

potrafi ogólnie zarządzać kwestiami podatkowymi w konkretnym podatku we

własnym przedsiębiorstwie i prawidłowo zidentyfikować zagadnienia wymagające

profesjonalnego wsparcia/doradztwa,

potrafi porównać ze sobą poszczególne formy opodatkowania dochodów osób

fizycznych i na tej podstawie wybrać formę i zasady właściwe dla danej sytuacji

faktycznej, szczególnie w przypadku osób prowadzących własną działalność

gospodarczą,

potrafi zaplanować obciążenia podatkowe,

potrafi doradzić przedsiębiorcy w zakresie zobowiązań podatkowych,

potrafi wskazać praktyczne możliwości unikania podwójnego opodatkowania,

potrafi dostosować prowadzoną działalność gospodarczą do wprowadzanych zmian

podatkowych,

potrafi brać czynny udział przy postępowaniu podatkowym, w szczególności przy

kontroli podatkowej lub kontroli skarbowej, przy postępowaniu sądowym dotyczącym

danej sprawy podatkowej oraz przy egzekucji zaległości podatkowych,

potrafi reprezentować podmiot gospodarczy przed organem podatkowym lub organem

skarbowym,

jest przygotowany do aktywnego uczestnictwa w pracy zespołowej w

przedsiębiorstwie związanej ze stosowaniem przepisów dotyczących ubezpieczeń

społecznych, zatrudniania i opłacania pracowników, rejestrowania działalności

gospodarczej, kontaktu z kontrahentami z innych krajów, uzyskania koncesji czy

zezwolenia, analizowaniem sytuacji ekonomicznej przedsiębiorstwa,

Wydział Zarządzania

Uniwersytet Warszawski

9

rozumie znaczenie podatków, rachunkowości i innych dziedzin związanych z

prowadzeniem działalności gospodarczej dla szerokiego kręgu odbiorców informacji i

potrafi to pokazać otoczeniu.

Sposoby weryfikacji efektów kształcenia

Efekty kształcenia są weryfikowane poprzez zaliczanie poszczególnych przedmiotów,

napisanie pracy dyplomowej, obronę pracy dyplomowej oraz uzyskanie świadectwa

ukończenia studiów.

Przedmioty kończą się zaliczeniem oraz – w przypadku przedmiotów z większą liczbą godzin

– zaliczeniem na ocenę. Przedmioty zaliczają kolokwia pisemne lub ustne, indywidualne lub

grupowe prace pisemne, w przypadku zajęć interaktywnych uczestnictwo w nich i stopień

zaangażowania. Studia kończą się napisaniem oraz obroną pracy dyplomowej.

W celu ukończenia studiów podyplomowych student jest zobowiązany napisać pracę

dyplomową. Studia kończą się obroną pracy dyplomowej, na której zadawane są pytania z

pracy oraz z toku studiów.

Absolwenci studiów podyplomowych uzyskują świadectwo ukończenia studiów

podyplomowych zgodne z wymogami Ministerstwa Szkolnictwa Wyższego i Nauki,

zawierające wykaz przedmiotów objętych tokiem studiów.

Sposoby dokumentowania efektów kształcenia

Efekty kształcenia są dokumentowane przy wykorzystaniu systemu USOS, w którym znajdują

się prowadzone w trakcie studiów przedmioty wraz z zaliczeniami dla poszczególnych

studentów.

IV. PROGRAM STUDIÓW RAMOWY I SZCZEGÓŁOWY ORAZ SZCZEGÓŁOWY

OPIS POSZCZEGÓLNYCH PRZEDMIOTÓW

Program ramowy (moduły, przedmioty, liczba godzin zajęć dydaktycznych)

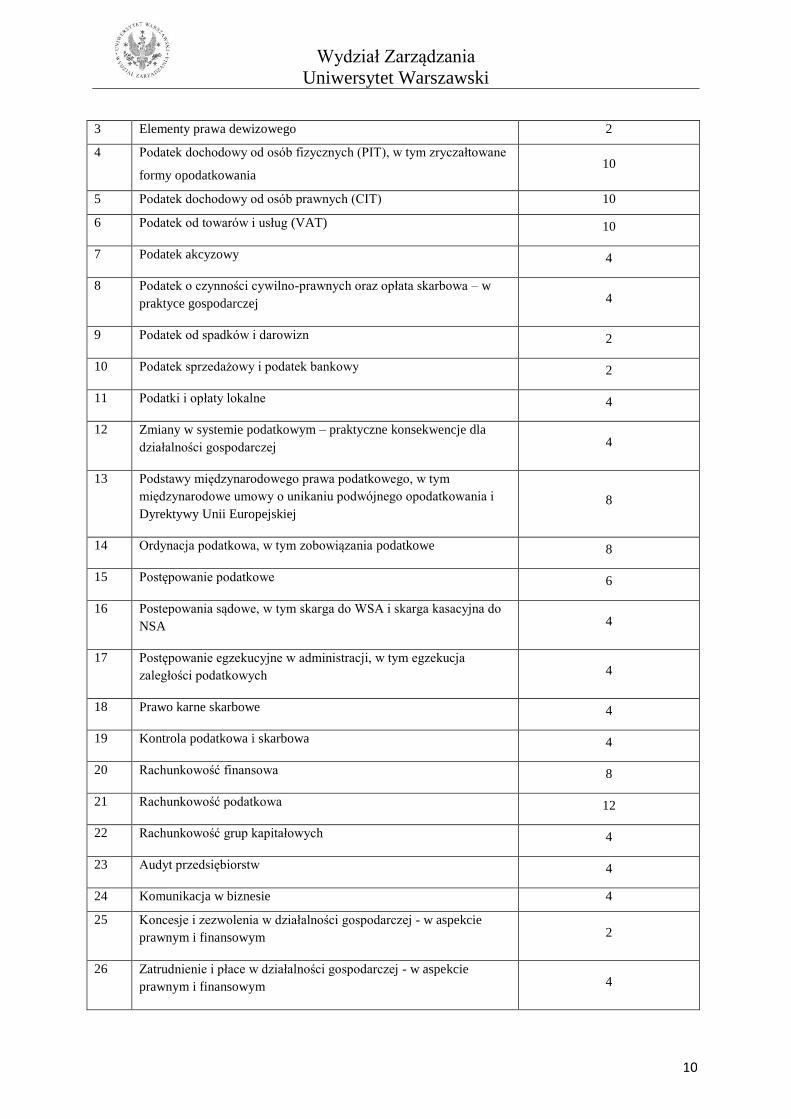

Lp. Nazwa przedmiotu Liczba godzin

1 Formy działalności gospodarczej i procedura rejestracji działalności

gospodarczej 4

2 Prawo cywilne i handlowe 8

Wydział Zarządzania

Uniwersytet Warszawski

10

3 Elementy prawa dewizowego 2

4 Podatek dochodowy od osób fizycznych (PIT), w tym zryczałtowane

formy opodatkowania 10

5 Podatek dochodowy od osób prawnych (CIT) 10

6 Podatek od towarów i usług (VAT) 10

7 Podatek akcyzowy 4

8 Podatek o czynności cywilno-prawnych oraz opłata skarbowa – w

praktyce gospodarczej 4

9 Podatek od spadków i darowizn 2

10 Podatek sprzedażowy i podatek bankowy 2

11 Podatki i opłaty lokalne 4

12 Zmiany w systemie podatkowym – praktyczne konsekwencje dla

działalności gospodarczej 4

13 Podstawy międzynarodowego prawa podatkowego, w tym

międzynarodowe umowy o unikaniu podwójnego opodatkowania i

Dyrektywy Unii Europejskiej 8

14 Ordynacja podatkowa, w tym zobowiązania podatkowe 8

15 Postępowanie podatkowe 6

16 Postepowania sądowe, w tym skarga do WSA i skarga kasacyjna do

NSA 4

17 Postępowanie egzekucyjne w administracji, w tym egzekucja

zaległości podatkowych 4

18 Prawo karne skarbowe 4

19 Kontrola podatkowa i skarbowa 4

20 Rachunkowość finansowa 8

21 Rachunkowość podatkowa 12

22 Rachunkowość grup kapitałowych 4

23 Audyt przedsiębiorstw 4

24 Komunikacja w biznesie 4

25 Koncesje i zezwolenia w działalności gospodarczej - w aspekcie

prawnym i finansowym 2

26 Zatrudnienie i płace w działalności gospodarczej - w aspekcie

prawnym i finansowym 4

Wydział Zarządzania

Uniwersytet Warszawski

11

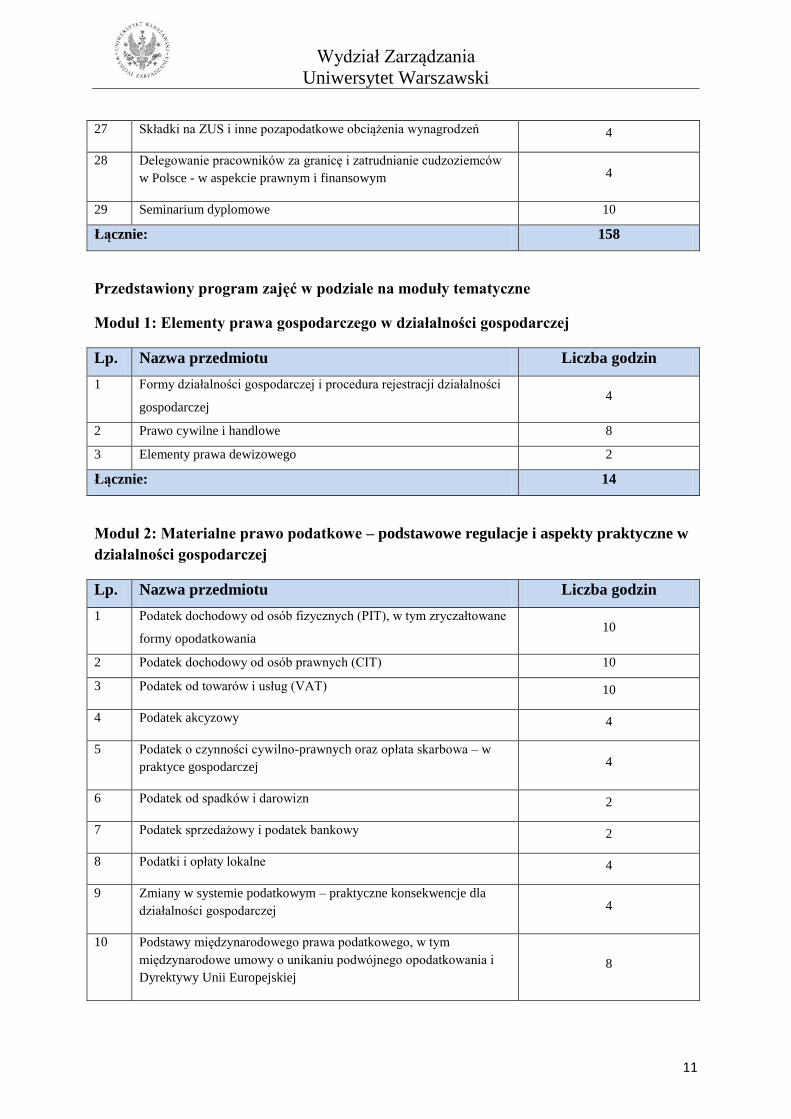

27 Składki na ZUS i inne pozapodatkowe obciążenia wynagrodzeń 4

28 Delegowanie pracowników za granicę i zatrudnianie cudzoziemców

w Polsce - w aspekcie prawnym i finansowym 4

29 Seminarium dyplomowe 10

Łącznie: 158

Przedstawiony program zajęć w podziale na moduły tematyczne

Moduł 1: Elementy prawa gospodarczego w działalności gospodarczej

Lp. Nazwa przedmiotu Liczba godzin

1 Formy działalności gospodarczej i procedura rejestracji działalności

gospodarczej 4

2 Prawo cywilne i handlowe 8

3 Elementy prawa dewizowego 2

Łącznie: 14

Moduł 2: Materialne prawo podatkowe – podstawowe regulacje i aspekty praktyczne w

działalności gospodarczej

Lp. Nazwa przedmiotu Liczba godzin

1 Podatek dochodowy od osób fizycznych (PIT), w tym zryczałtowane

formy opodatkowania 10

2 Podatek dochodowy od osób prawnych (CIT) 10

3 Podatek od towarów i usług (VAT) 10

4 Podatek akcyzowy 4

5 Podatek o czynności cywilno-prawnych oraz opłata skarbowa – w

praktyce gospodarczej 4

6 Podatek od spadków i darowizn 2

7 Podatek sprzedażowy i podatek bankowy 2

8 Podatki i opłaty lokalne 4

9 Zmiany w systemie podatkowym – praktyczne konsekwencje dla

działalności gospodarczej 4

10 Podstawy międzynarodowego prawa podatkowego, w tym

międzynarodowe umowy o unikaniu podwójnego opodatkowania i

Dyrektywy Unii Europejskiej 8

Wydział Zarządzania

Uniwersytet Warszawski

12

Łącznie: 58

Moduł 3: Procedury podatkowe i sądowe oraz postępowania kontrolne i egzekucyjne w

działalności gospodarczej

Lp. Nazwa przedmiotu Liczba godzin

1 Ordynacja podatkowa, w tym zobowiązania podatkowe 8

2 Postępowanie podatkowe 6

3 Postepowania sądowe, w tym skarga do WSA i skarga kasacyjna do

NSA 4

4 Postępowanie egzekucyjne w administracji, w tym egzekucja

zaległości podatkowych 4

5 Prawo karne skarbowe 4

6 Kontrola podatkowa i skarbowa 4

Łącznie: 30

Moduł 4: Rachunkowość i audyt w działalności gospodarczej

Lp. Nazwa przedmiotu Liczba godzin

20 Rachunkowość finansowa 8

21 Rachunkowość podatkowa 12

22 Rachunkowość grup kapitałowych 4

23 Audyt przedsiębiorstw 4

Łącznie: 28

Moduł 5: Komunikacja w biznesie, zatrudnienie w kraju i zagranicą – regulacje prawne

i aspekty praktyczne w działalności gospodarczej

Lp. Nazwa przedmiotu Liczba godzin

24 Komunikacja w biznesie 4

25 Koncesje i zezwolenia w działalności gospodarczej - w aspekcie

prawnym i finansowym 2

26 Zatrudnienie i płace w działalności gospodarczej - w aspekcie

prawnym i finansowym 4

27 Składki na ZUS i inne pozapodatkowe obciążenia wynagrodzeń 4

Wydział Zarządzania

Uniwersytet Warszawski

13

28 Delegowanie pracowników za granicę i zatrudnianie cudzoziemców

w Polsce - w aspekcie prawnym i finansowym 4

Łącznie: 18

Moduł 6: Seminarium dyplomowe

Lp. Nazwa przedmiotu Liczba godzin

29 Seminarium dyplomowe 10

Łącznie: 10

Program szczegółowy

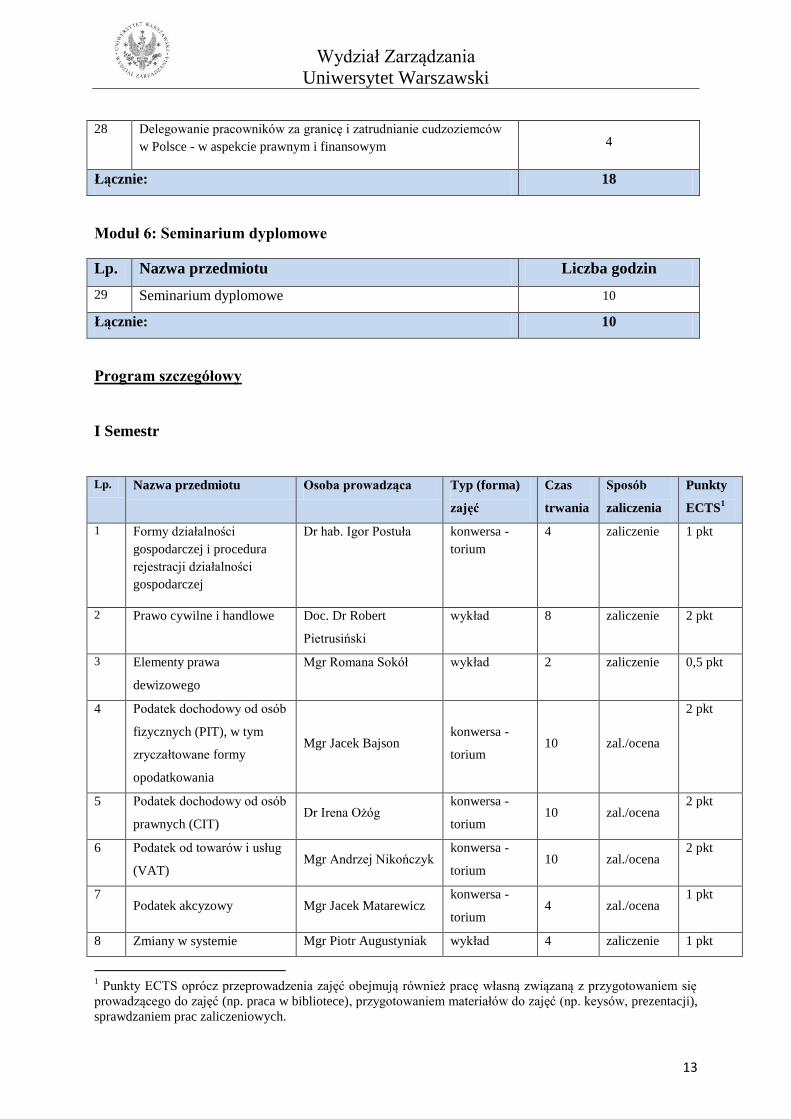

I Semestr

Lp. Nazwa przedmiotu Osoba prowadząca Typ (forma)

zajęć

Czas

trwania

Sposób

zaliczenia

Punkty

ECTS1

1 Formy działalności

gospodarczej i procedura

rejestracji działalności

gospodarczej

Dr hab. Igor Postuła konwersa -

torium

4 zaliczenie 1 pkt

2 Prawo cywilne i handlowe Doc. Dr Robert

Pietrusiński

wykład 8 zaliczenie 2 pkt

3 Elementy prawa

dewizowego

Mgr Romana Sokół wykład 2 zaliczenie 0,5 pkt

4 Podatek dochodowy od osób

fizycznych (PIT), w tym

zryczałtowane formy

opodatkowania

Mgr Jacek Bajson konwersa -

torium 10 zal./ocena

2 pkt

5 Podatek dochodowy od osób

prawnych (CIT) Dr Irena Ożóg

konwersa -

torium 10 zal./ocena

2 pkt

6 Podatek od towarów i usług

(VAT) Mgr Andrzej Nikończyk

konwersa -

torium 10 zal./ocena

2 pkt

7 Podatek akcyzowy Mgr Jacek Matarewicz

konwersa -

torium 4 zal./ocena

1 pkt

8 Zmiany w systemie Mgr Piotr Augustyniak wykład 4 zaliczenie 1 pkt

1 Punkty ECTS oprócz przeprowadzenia zajęć obejmują również pracę własną związaną z przygotowaniem się

prowadzącego do zajęć (np. praca w bibliotece), przygotowaniem materiałów do zajęć (np. keysów, prezentacji),

sprawdzaniem prac zaliczeniowych.

Wydział Zarządzania

Uniwersytet Warszawski

14

podatkowym – praktyczne

konsekwencje dla

działalności gospodarczej

9 Ordynacja podatkowa, w

tym zobowiązania

podatkowe

Mgr Ireneusz Krawczyk wykład 8 zal./ocena

2 pkt

10 Postępowanie podatkowe Mgr Tomasz Rolewicz wykład 6 zal./ocena 1 pkt

11 Zatrudnienie i płace w

działalności gospodarczej -

w aspekcie prawnym i

finansowym

Dr hab. Krzysztof

Walczak

konwersa -

torium 4 zaliczenie

1 pkt

12 Składki na ZUS i inne

pozapodatkowe obciążenia

wynagrodzeń

Dr hab. Krzysztof

Walczak

konwersa -

torium 4 zaliczenie

1 pkt

13

Rachunkowość finansowa

Dr Małgorzata Winter

Dr Adam Chmielewski

Dr Katarzyna Trzpioła

wykład 8 zal./ocena

2 pkt

Łącznie 82 18,5 pkt

II Semestr

Lp. Nazwa przedmiotu Osoba prowadząca Typ (forma)

zajęć

Czas

trwania

Sposób

zaliczenia

Punkty

ECTS2

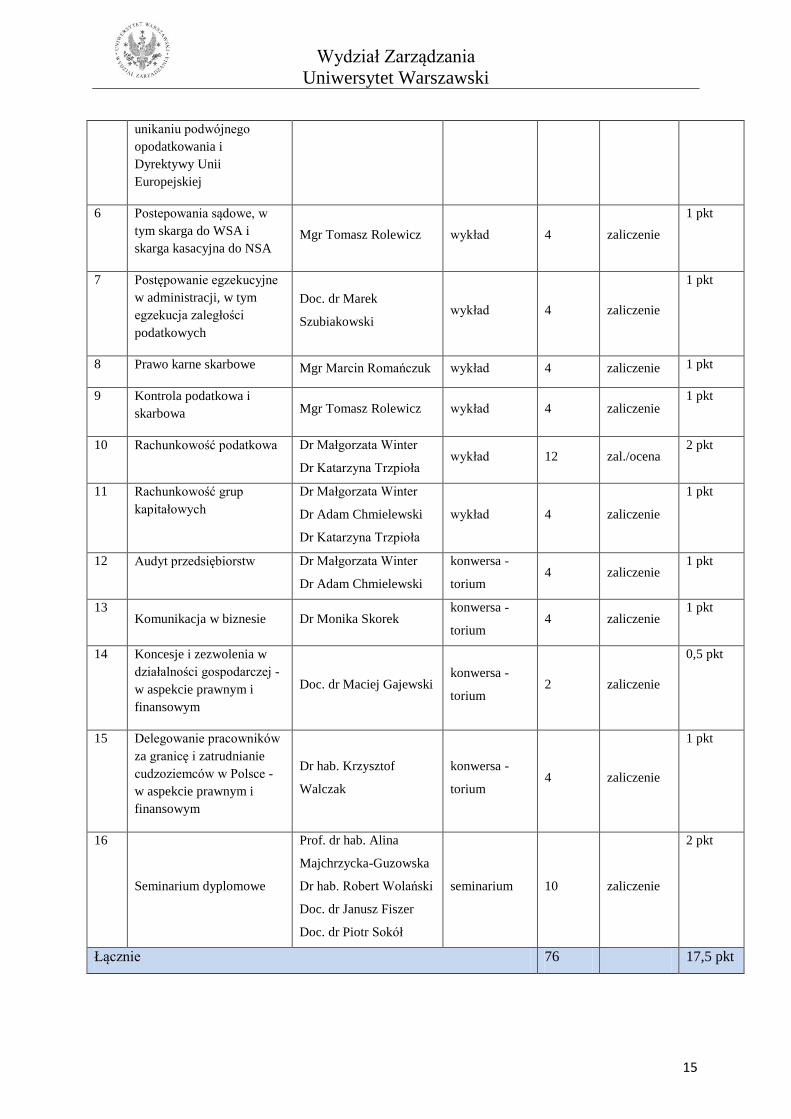

1 Podatek o czynności

cywilno-prawnych oraz

opłata skarbowa – w

praktyce gospodarczej

Mgr Konrad Turzyński konwersa -

torium 4 zaliczenie

1 pkt

2 Podatek od spadków i

darowizn Mgr Jacek Bajson

konwersa -

torium 2 zaliczenie

0,5 pkt

3 Podatek sprzedażowy i

podatek bankowy Mgr Piotr Augustyniak konwersa -

torium 2 zaliczenie

0,5 pkt

4 Podatki i opłaty lokalne Mgr Ireneusz Krawczyk

konwersa -

torium 4 zaliczenie

1 pkt

5 Podstawy

międzynarodowego prawa

podatkowego, w tym

międzynarodowe umowy o

Doc. dr Janusz Fiszer wykład 8 zal./ocena

2 pkt

2 Punkty ECTS oprócz przeprowadzenia zajęć obejmują również pracę własną związaną z przygotowaniem się

prowadzącego do zajęć (np. praca w bibliotece), przygotowaniem materiałów do zajęć (np. keysów, prezentacji),

sprawdzaniem prac zaliczeniowych, sprawdzaniem pracy dyplomowej.

Wydział Zarządzania

Uniwersytet Warszawski

15

unikaniu podwójnego

opodatkowania i

Dyrektywy Unii

Europejskiej

6 Postepowania sądowe, w

tym skarga do WSA i

skarga kasacyjna do NSA Mgr Tomasz Rolewicz wykład 4 zaliczenie

1 pkt

7 Postępowanie egzekucyjne

w administracji, w tym

egzekucja zaległości

podatkowych

Doc. dr Marek

Szubiakowski wykład 4 zaliczenie

1 pkt

8 Prawo karne skarbowe Mgr Marcin Romańczuk wykład 4 zaliczenie 1 pkt

9 Kontrola podatkowa i

skarbowa Mgr Tomasz Rolewicz wykład 4 zaliczenie 1 pkt

10 Rachunkowość podatkowa Dr Małgorzata Winter

Dr Katarzyna Trzpioła wykład 12 zal./ocena

2 pkt

11 Rachunkowość grup

kapitałowych

Dr Małgorzata Winter

Dr Adam Chmielewski

Dr Katarzyna Trzpioła

wykład 4 zaliczenie

1 pkt

12 Audyt przedsiębiorstw Dr Małgorzata Winter

Dr Adam Chmielewski

konwersa -

torium 4 zaliczenie

1 pkt

13 Komunikacja w biznesie Dr Monika Skorek

konwersa -

torium 4 zaliczenie

1 pkt

14 Koncesje i zezwolenia w

działalności gospodarczej -

w aspekcie prawnym i

finansowym

Doc. dr Maciej Gajewski konwersa -

torium 2 zaliczenie

0,5 pkt

15 Delegowanie pracowników

za granicę i zatrudnianie

cudzoziemców w Polsce -

w aspekcie prawnym i

finansowym

Dr hab. Krzysztof

Walczak

konwersa -

torium 4 zaliczenie

1 pkt

16

Seminarium dyplomowe

Prof. dr hab. Alina

Majchrzycka-Guzowska

Dr hab. Robert Wolański

Doc. dr Janusz Fiszer

Doc. dr Piotr Sokół

seminarium 10 zaliczenie

2 pkt

Łącznie 76 17,5 pkt

Wydział Zarządzania

Uniwersytet Warszawski

16

Szczegółowy opis poszczególnych przedmiotów wraz z efektami kształcenia

1. Formy działalności gospodarczej i procedura rejestracji działalności

gospodarczej

Przedmiot obejmuje przegląd form prowadzenia działalności gospodarczej (indywidualna

działalność gospodarcza i spółki), omówienie roli rejestrów działalności gospodarczej oraz

sposobu rejestracji działalności gospodarczej.

Efekty kształcenia:

Wiedza: Słuchacz zna zasady funkcjonowania podstawowych form prowadzenia działalności

gospodarczej, zasady funkcjonowania rejestrów działalności gospodarczej.

Umiejętności: Słuchacz potrafi zarejestrować działalność gospodarczą i dokonać

sprawdzenia danych przedsiębiorców w rejestrze.

Kompetencje społeczne: Słuchacz rozumie zasady prowadzenia działalności gospodarczej w

poszczególnych formach i zasady funkcjonowania rejestrów działalności gospodarczej.

2. Prawo cywilne i handlowe

Przedmiot omawia umowy o dzieło i umowy zlecenie pod kątem ich konstrukcji, kosztów

uzyskania przychodów i zobowiązań wobec ZUS. Przedstawia pojęcia: przedsiębiorca,

przedsiębiorstwo, firma. Omawia specyfikę, powstanie i działalność spółki cywilnej, spółek

osobowych i kapitałowych działających na podstawie kodeksu spółek handlowych. Zajęcia

obejmują tematykę prokury i innych pełnomocnictw. Spółki kapitałowe są przedstawione ze

szczególnym uwzględnieniem powstania i podwyższenia kapitału zakładowego, dopłat,

umorzenia akcji lub udziałów, podziału dywidendy. Przedmiot obejmuje zagadnienie

odpowiedzialności wspólników spółek osobowych oraz członków zarządów i rad

nadzorczych. Ponadto na zajęciach poruszona jest kwestia mandatu, kadencji i sposobów

wynagradzania członków zarządu.

Efekty kształcenia:

Wiedza: Uczestnik zajęć zna specyfikę spółek osobowych i kapitałowych na styku

problemów prawa, finansów i zarządzania.

Umiejętności: Uczestnik zajęć potrafi udzielić pełnomocnictwa, w tym prokury. W spółce

osobowej może przedstawić odpowiedzialność wspólnika przy podjęciu konkretnej decyzji.

W spółce kapitałowej potrafi dokonać podwyższenia kapitału, podziału dywidendy, określić

odpowiedzialność członka zarządu przy podjęciu konkretnej decyzji.

Wydział Zarządzania

Uniwersytet Warszawski

17

Kompetencje społeczne: Uczestnik zajęć potrafi porównać ze sobą poszczególne spółki i na

tej podstawie wybrać właściwą dla danej sytuacji faktycznej dla osób rozpoczynających

działalność gospodarczą. Jest w stanie przeprowadzić w spółce wybrane działania jak

podwyższenie kapitału, wypłata dywidendy.

3. Elementy prawa dewizowego

Przedmiot omawia podmioty w obrocie dewizowym, wartości dewizowe, łagodzenie

restrykcji dewizowych, obowiązki w zakresie obrotu dewizowego, zakazy w obrocie

dewizowym.

Efekty kształcenia:

Wiedza: Uczestnik zajęć potrafi określić zakres stosowania przepisów dotyczących obrotu

dewizowego w działalności gospodarczej. Potrafi rozróżnić stosowanie przepisów w zakresie

obrotu dewizowego w Unii Europejskiej i krajach trzecich.

Umiejętności: Uczestnik zajęć umie skorzystać z różnych form zezwoleń dewizowych.

Kompetencje społeczne: Uczestnik zajęć świadomie uczestniczy w czynnościach

zaliczanych do obrotu dewizowego z zagranicą oraz obrotu wartościami dewizowymi w

kraju.

4. Podatek dochodowy od osób fizycznych (PIT), w tym zryczałtowane formy

opodatkowania

Przedmiot obejmuje analizę regulacji opodatkowania dochodów osób fizycznych ze

szczególnym uwzględnieniem zróżnicowanych form opodatkowania indywidualnej

działalności gospodarczej i obowiązków przedsiębiorców jako podatników i płatników

podatku PIT oraz praktycznych aspektów funkcjonowania tego podatku z perspektywy

przedsiębiorcy.

Efekty kształcenia:

Wiedza: Uczestnik zajęć zna konstrukcję podatku dochodowego od osób fizycznych, zasady

opodatkowania dochodu i rozliczania strat z poszczególnych źródeł przychodu, momentu

powstania obowiązku podatkowego, kategorie przychodów, wydatków nie stanowiących

kosztów uzyskania przychodu, kategorie dochodu zwolnione od opodatkowania, podstawę

opodatkowania, stawki i zasady rozliczania podatku, w tym zaliczki, terminy, zeznania

podatkowe; zna podstawowe konstrukcje i zasady stosowania zryczałtowanych form

opodatkowania (ryczałt od przychodów ewidencjonowanych, karta podatkowa) oraz zna

podstawy opodatkowania dochodu z działalności gospodarczej na zasadach ogólnych (stawki

progresywne 18% i 32%) oraz według opcjonalnej jednolitej stawki 19%.

Umiejętności: Uczestnik zajęć potrafi w praktyce korzystać z aktów prawnych związanych z

podatkiem PIT oraz ustalić poszczególne rodzaje dochodu do opodatkowania, określić

Wydział Zarządzania

Uniwersytet Warszawski

18

podstawę opodatkowania, wskazać zwolnienia podatkowe, odliczenia od dochodu i od

podatku, prawidłowo zastosować stawki podatkowe, w tym stawki zryczałtowane, wskazać

terminy i formy składania deklaracji i zeznań podatkowych dla podatników i płatników,

obowiązki przedsiębiorcy/pracodawcy jako płatnika podatku PIT, wskazać

odpowiednie/optymalne dla danego podatnika i rodzaju dochodu formy opodatkowania oraz

ustalić wysokość podatku.

Kompetencje społeczne: Uczestnik zajęć potrafi porównać ze sobą poszczególne formy

opodatkowania dochodów osób fizycznych i na tej podstawie wybrać formę i zasady

właściwe dla danej sytuacji faktycznej, szczególnie w przypadku osób prowadzących własną

działalność gospodarczą. Potrafi ogólnie zarządzić kwestiami podatku PIT we własnej firmie i

prawidłowo zidentyfikować zagadnienia wymagające profesjonalnego wsparcia/doradztwa.

5. Podatek dochodowy od osób prawnych (CIT)

Przedmiot obejmuje analizę regulacji opodatkowania dochodów osób prawnych ze

szczególnym uwzględnieniem obowiązków przedsiębiorców jako podatników podatku CIT i

innych praktycznych aspektów funkcjonowania tego podatku z perspektywy przedsiębiorcy.

Efekty kształcenia:

Wiedza: Uczestnik zajęć zna konstrukcję podatku dochodowego od osób prawnych, zasady

opodatkowania dochodu i rozliczania strat, momentu powstania obowiązku podatkowego,

kategorie wydatków nie stanowiących kosztów uzyskania przychodu, kategorie dochodu

zwolnione od opodatkowania, zasady rozliczania podatku, w tym zaliczki, terminy, zeznania

podatkowe; zna podstawowe konstrukcje i zasady działania tego podatku.

Umiejętności: Uczestnik zajęć potrafi w praktyce korzystać z aktów prawnych związanych z

podatkiem CIT oraz ustalić zasady opodatkowania poszczególnych rodzajów dochodu,

prawidłowo określić podstawę opodatkowania i stawki podatkowe, wskazać ewentualne

zwolnienia od opodatkowania, terminy i formy składania deklaracji i zeznań podatkowych dla

podatników, zna obowiązki przedsiębiorcy jako podatnika podatku CIT oraz potrafi ustalić

wysokość podatku.

Kompetencje społeczne: Uczestnik zajęć potrafi porównać podatek CIT od dochodu z

działalności gospodarczej prowadzonej w formie osoby prawnej (np. spółki kapitałowej) z

podatkiem PIT, wskazać podstawowe różnice konstrukcyjne. Potrafi ogólnie zarządzić

kwestiami podatku CIT we własnej firmie i prawidłowo zidentyfikować zagadnienia

wymagające profesjonalnego wsparcia/doradztwa.

6. Podatek od towarów i usług (VAT)

Przedmiot obejmuje analizę opodatkowania sprzedaży towarów i świadczenia podatkiem

pośrednim jakim jest VAT ze szczególnym uwzględnieniem obowiązków przedsiębiorców

jako podatników tego podatku – w transakcjach krajowych, wewnątrzunijnych i pozaunijnych

Wydział Zarządzania

Uniwersytet Warszawski

19

oraz innych praktycznych aspektów funkcjonowania tego podatku z perspektywy

przedsiębiorcy.

Efekty kształcenia:

Wiedza: Uczestnik zajęć zna podstawowe konstrukcje podatku od towarów i usług, pojęcia

podatku naliczonego i podatku należnego, zasady opodatkowania obrotu wewnątrz kraju,

wewnątrz Unii Europejskiej (wewnątrzwspólnotowe nabycie towarów i

wewnątrzwspólnotowe świadczenie usług) oraz w przypadku obrotu poza Unią Europejską

(eksport i import), podstawowe zasady rozliczania podatku VAT.

Umiejętności: Uczestnik zajęć potrafi w praktyce korzystać z aktów prawnych związanych z

podatkiem VAT oraz ustalić zasady opodatkowania poszczególnych rodzajów obrotu,

wskazać zwolnienia i wyłączenia, prawidłowo określić moment powstania obowiązku

podatkowego (w tym tzw. szczególne momenty powstania obowiązku podatkowego), zasady

stosowania stawki 0%, odliczenia i zwroty podatku; potrafi określić tzw. miejsce świadczenia,

podstawę opodatkowania i odpowiednie stawki podatkowe; potrafi wskazać terminy i formy

składania deklaracji podatkowych i informacji podsumowujących, zna obowiązki

przedsiębiorcy jako podatnika podatku VAT oraz potrafi ustalić wysokość podatku.

Kompetencje społeczne: Uczestnik zajęć potrafi wskazać podstawowe zasady działania

podatku VAT w działalności gospodarczej. Potrafi ogólnie zarządzić kwestiami podatku VAT

we własnej firmie i prawidłowo zidentyfikować zagadnienia wymagające profesjonalnego

wsparcia/doradztwa.

7. Podatek akcyzowy

Przedmiot obejmuje analizę opodatkowania produkcji i importu wyrobów akcyzowych i

samochodów osobowych podatkiem pośrednim jakim jest akcyza ze szczególnym

uwzględnieniem obowiązków przedsiębiorców jako podatników tego podatku i innych

praktycznych aspektów funkcjonowania tego podatku z perspektywy przedsiębiorcy.

Efekty kształcenia:

Wiedza: Uczestnik zajęć zna podstawowe konstrukcje podatku akcyzowego, przedmiot i

powstanie obowiązku akcyzowego, ogólne zasady opodatkowania wyrobów akcyzowych oraz

samochodów osobowych, organizację obrotu wyrobami akcyzowymi w kraju i w imporcie,

moment powstania obowiązku podatkowego w akcyzie, ogólne zasady rejestracji i rozliczania

tego podatku, organy właściwe w sprawach podatku akcyzowego.

Umiejętności: Uczestnik zajęć potrafi w praktyce korzystać z aktów prawnych związanych z

podatkiem akcyzowym oraz ustalić zasady opodatkowania poszczególnych wyrobów

akcyzowych, potrafi określić moment powstania obowiązku podatkowego w akcyzie,

wskazać ogólne zasady postępowania w przypadku importu oraz procedurę zawieszenia

poboru akcyzy, potrafi określić ogólne zasady opodatkowania akcyzą samochodów

osobowych; potrafi wskazać ogólne zasady oznaczania wyrobów akcyzowych znakami

Wydział Zarządzania

Uniwersytet Warszawski

20

akcyzy, potrafi wskazać ogólne obowiązki przedsiębiorcy jako podatnika podatku

akcyzowego.

Kompetencje społeczne: Uczestnik zajęć potrafi wskazać podstawowe zasady działania

podatku akcyzowego w działalności gospodarczej. Potrafi ogólnie zarządzić kwestiami

podatku akcyzowego we własnej firmie i prawidłowo zidentyfikować zagadnienia

wymagające profesjonalnego wsparcia/doradztwa.

8. Zmiany w systemie podatkowym – praktyczne konsekwencje dla działalności

gospodarczej

Przedmiot obejmuje analizę głównych zmian w polskim systemie podatkowym

wprowadzanych od nowego danego roku - z perspektywy konkretnych konsekwencji tych

zmian dla przedsiębiorców.

Efekty kształcenia:

Wiedza: Uczestnik zajęć zna zasadnicze zmiany w polskim systemie podatkowym

wprowadzone od nowego danego roku, w szczególności w zakresie podstawowych podatków

obciążających działalność gospodarczą (PIT, CIT, VAT oraz podatek akcyzowy).

Umiejętności: Uczestnik zajęć potrafi określić bezpośredni wpływ dokonanych zmian na

prowadzoną działalność gospodarczą; w szczególności potrafi określić i wypełnić związane z

tym nowe obowiązki przedsiębiorcy jako podatnika.

Kompetencje społeczne: Uczestnik potrafi dostosować własną działalność gospodarczą do

nowych obowiązków podatkowych i prawidłowo zidentyfikować ewentualne zagadnienia

wymagające profesjonalnego wsparcia/doradztwa.

9. Ordynacja podatkowa, w tym zobowiązania podatkowe

Przedmiot obejmuje analizę głównych przepisów wspólnych dla wszystkich podatków, opłat i

innych danin publicznych, zawartych w ustawie – Ordynacja podatkowa ze szczególnym

uwzględnieniem praw i obowiązków przedsiębiorców jako podatników i innych praktycznych

aspektów funkcjonowania obu tych danin publicznych z perspektywy przedsiębiorcy.

Efekty kształcenia:

Wiedza: Uczestnik zajęć zna podstawowe konstrukcje ustawy – Ordynacja podatkowa: istotę,

powstawanie i wygasanie zobowiązań podatkowych, właściwość organów podatkowych,

terminy płatności, zaległość podatkową, zasady naliczania odsetek i opłaty prolongacyjnej,

wiążące interpretacje prawa podatkowego, przedawnienie, nadpłatę, zasady

odpowiedzialności za zobowiązania podatkowe (w tym – odpowiedzialność osób trzecich).

Umiejętności: Uczestnik zajęć potrafi w praktyce korzystać z ustawy – Ordynacja podatkowa

oraz ustalić zakres zobowiązań podatkowych związanych z prowadzoną działalnością

gospodarczą, określić konsekwencje powstania zaległości podatkowych, obliczyć odsetki za

Wydział Zarządzania

Uniwersytet Warszawski

21

zwłokę, ustalić organy podatkowe właściwe miejscowo i rzeczowo, zasady wnioskowania o

wydanie wiążących interpretacji prawa podatkowego, wszcząć postępowanie o zwrot

nadpłaty oraz określić odpowiedzialność poszczególnych osób trzecich za zobowiązania

podatkowe podatnika, a także ustalić prawa i obowiązki przedsiębiorcy jako podatnika lub

płatnika.

Kompetencje społeczne: Uczestnik zajęć potrafi wskazać podstawowe zasady

funkcjonowania systemu podatkowego w Polsce oraz prawa i obowiązki oraz zakres

odpowiedzialności podatnika lub płatnika. Potrafi ogólnie zarządzić kwestiami podatkowymi

we własnej firmie, w szczególności w sytuacjach wystąpienia trudności w tym obszarze,

wymagających zastosowania instrumentów przewidzianych w Ordynacji podatkowej.

10. Postępowanie podatkowe

Przedmiot obejmuje analizę głównych przepisów proceduralnych zawartych w ustawie –

Ordynacja podatkowa w zakresie podstawowych zasad postępowania podatkowego, w tym

decyzji podatkowych, odwołań do organów podatkowych 2-iej instancji od decyzji wydanych

w 1-szej instancji, postanowień i zażaleń na postanowienia, praw i obowiązków

przedsiębiorców jako podatników i innych praktycznych aspektów postępowań podatkowych

z perspektywy przedsiębiorcy.

Efekty kształcenia:

Wiedza: Uczestnik zajęć zna podstawowe konstrukcje ustawy – Ordynacja podatkowa

dotyczących zagadnień proceduralnych (Dział IV. Postępowanie podatkowe, art. 120-271

Ordynacji) - ze szczególnym uwzględnieniem podstawowych zasad postępowania

podatkowego, w tym decyzji podatkowych, odwołań do organów podatkowych 2-iej instancji

od decyzji wydanych w 1-szej instancji, postanowień i zażaleń na postanowienia, wykonania

decyzji w sprawach podatkowych, praw i obowiązków przedsiębiorców jako podatników i

innych praktycznych aspektów postępowań podatkowych z perspektywy przedsiębiorcy -

wraz z przykładami.

Umiejętności: Uczestnik zajęć potrafi w praktyce korzystać z ustawy – Ordynacja podatkowa

w zakresie postępowania podatkowego oraz wskazać właściwe działania proceduralne w

ramach typowych postępowań podatkowych, zastosować odpowiednie konstrukcje

gwarantujące uprawnienia podatnika lub płatnika, wskazać podstawowe elementy odwołania

do organów podatkowych 2-iej instancji od decyzji wydanej w 1-szej instancji, podstawowe

elementy zażalenia na postanowienia organów podatkowych oraz potrafi wskazać

poszczególne instytucje przysługujące podatnikom lub płatnikom w toku postępowania

podatkowego.

Kompetencje społeczne: Uczestnik zajęć potrafi wskazać podstawowe zasady postępowania

podatkowego, w tym instytucje ochrony uprawnień podatnika lub płatnika. Potrafi wskazać

drogę postępowania w konkretnej sprawie podatkowej we własnej firmie, z wykorzystaniem

instrumentów przewidzianych w Ordynacji podatkowej.

Wydział Zarządzania

Uniwersytet Warszawski

22

11. Zatrudnienie i płace w działalności gospodarczej - w aspekcie prawnym i

finansowym

Przedmiot omawia wybór optymalnej z punktu widzenia prowadzenia biznesu formy

zatrudnienia (umowa o pracę, umowa zlecenia lub inna umowa o świadczenie usług do której

stosuje się odpowiednio przepisy i zleceniu, umowa o dzieło, samodzielna działalność

gospodarcza). Obligatoryjne i fakultatywne składniki pakietu wynagrodzeń oraz zasady ich

przyznawania i sposoby ich wprowadzania w organizacji (wynagrodzenie zasadnicze,

świadczenia wynikowe (premie, nagrody), świadczenia stażowe (dodatki stażowe, nagrody

jubileuszowe), świadczenia funkcyjne (dodatek za kierowanie zespołem, dodatek

brygadzistowski), tzw. świadczenia kafeteryjne). Wybór formy wynagrodzenia z punktu

widzenia realizacji funkcji kosztowej i motywacyjnej (ocena efektywności stosowania

poszczególnych składników pakietu wynagrodzeń z punktu widzenia realizacji funkcji

motywacyjnej, ocena efektywności stosowania poszczególnych składników pakietu

wynagrodzeń z punktu widzenia realizacji funkcji kosztowej, jak wynagradzać aby pogodzić

funkcje motywacyjną i kosztową).

Efekty kształcenia:

Wiedza: Uczestnik zajęć ma ogólną rozszerzoną wiedzę w zakresie podstaw zatrudnienia

pracowniczego oraz pozapracowniczego, a także istniejących między nimi różnic. Słuchacz

ma ogólną rozszerzoną wiedzę z zakresu form wynagradzania pracowników i przyznawania

innych świadczeń związanych z pracą. Student ma ogólną rozszerzoną wiedzę z zakresu

kosztowej optymalizacji wynagradzania.

Umiejętności: Uczestnik zajęć potrafi wybrać formę zatrudnienia optymalną do potrzeb

organizacji. Potrafi negocjować ze związkami zawodowymi autonomiczne źródła prawa

pracy z zakresu zasad wynagradzania. Potrafi w praktyce korzystać z aktów prawnych

związanych z prawem pracy oraz z zatrudnieniem. Potrafi uzasadnić swoje zdanie w dyskusji

w grupie, posługując się sprawnie językiem prawniczym, w szczególności prowadzić

merytoryczny dialog w zakresie problemów jakie w praktyce pojawiają się w obszarze

zarządzania personelem.

Kompetencje społeczne: Uczestnik zajęć jest w stanie pracować w jednej z trzech

podstawowych ścieżek kariery: 1) jako zarządzający zespołami pracowników; 2) jako

wysoko wykwalifikowany specjalista działów kadr i płac 3) jako osoba będąca członkiem

przedstawicielstw pracowników takich jak związki zawodowe czy rady pracowników.

Słuchacz ma świadomość wagi, zasad i konsekwencji uczestniczenia w kontroli dokonywanej

przez państwową inspekcję pracy. Student jest przygotowany do aktywnego uczestnictwa w

grupach, organizacjach i instytucjach wykonując zawód związany ze stosowaniem przepisów

dotyczących zatrudnienia.

Wydział Zarządzania

Uniwersytet Warszawski

23

12. Składki na ZUS i inne pozapodatkowe obciążenia wynagrodzeń

Wpływ formy zatrudnienia na podleganie ubezpieczeniom społecznym (formy zatrudnienia

związane z obligatoryjnym podleganiem ubezpieczeniom społecznym, formy zatrudnienia

związane z fakultatywnym podleganiem ubezpieczeniom społecznym). Świadczenia

przyznawane pracownikom zwolnione z konieczności odprowadzania składek ze

szczególnym uwzględnieniem Zakładowego Funduszu Świadczeń Socjalnych. Składki na

Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych. Odpowiedzialność

płatnika składek za niewłaściwe rozliczanie składek na ubezpieczenia społeczne i inne

fundusze (odpowiedzialność podmiotu zatrudniającego, odpowiedzialność członków zarządu

podmiotu zatrudniającego.

Efekty kształcenia:

Wiedza: Uczestnik zajęć ma ogólną rozszerzoną wiedzę w zakresie ubezpieczeń społecznych.

Słuchacz ma ogólną rozszerzoną wiedzę na temat obowiązków płatnika składek. Student ma

ogólną rozszerzoną wiedzę z zakresu optymalizacji kosztów związanych ze składkami na

ubezpieczenia społeczne i inne pozapodatkowe koszty związane z wynagradzaniem.

Umiejętności: Uczestnik zajęć potrafi wybrać formę zatrudnienia optymalną z punktu

widzenia pozapodatkowych kosztów. Potrafi wyjaśnić zasady opłacania składek na

ubezpieczenia społeczne. Potrafi w praktyce korzystać z aktów prawnych związanych z

ubezpieczeniami społecznymi i innymi pozapodatkowymi kosztami związanymi z

wynagradzaniem. Potrafi uzasadnić swoje zdanie w dyskusji w grupie, posługując się

sprawnie językiem prawniczym, w szczególności prowadzić merytoryczny dialog w zakresie

problemów jakie w praktyce pojawiają się w obszarze ubezpieczeń społecznych.

Kompetencje społeczne: Uczestnik zajęć jest w stanie pracować jako wysoko

wykwalifikowany specjalista działów kadr i płac. Słuchacz ma świadomość wagi, zasad i

konsekwencji uczestniczenia w kontroli dokonywanej przez inspektorów ZUS. Student jest

przygotowany do aktywnego uczestnictwa w grupach, organizacjach i instytucjach wykonując

zawód związany ze stosowaniem przepisów dotyczących ubezpieczeń społecznych.

13. Rachunkowość finansowa

Celem przedmiotu jest zapoznanie słuchaczy z zakresem podmiotowym i przedmiotowym

rachunkowości finansowej, jej nadrzędnymi zasadami, zasadami ewidencji księgowej i

problematyką sprawozdawczości finansowej. W trakcie zajęć zostanie także omówiona

kwestia odpowiedzialności za rachunkowość. Wykład będzie zilustrowany przykładami

praktycznymi pochodzącymi z rachunkowości jednostek gospodarczych prowadzących

działalność gospodarczą.

Efekty kształcenia:

Wydział Zarządzania

Uniwersytet Warszawski

24

Wiedza: Uczestnik zajęć zna znaczenie i rolę rachunkowości w systemie informacyjnym

jednostki gospodarczej oraz w zarządzaniu jednostką. Student zna nadrzędne zasady

rachunkowości i zakres zadań w zakresie rachunkowości ciążący na podmiocie stosującym

przepisy ustawy o rachunkowości. Słuchacz zna budowę i zawartość bilansu oraz rachunku

zysków i strat.

Umiejętności: Uczestnik zajęć potrafi dokonać klasyfikacji składnika aktywów i pasywów do

prawidłowej pozycji bilansowej. Rozróżnia pojęcia: przychód-wpływ, koszt-wydatek oraz

zysk, dochód, strata i potrafi wskazać ich odzwierciedlenie w sprawozdaniu finansowym.

Kompetencje społeczne: Uczestnik zajęć porozumiewa się w sposób komunikatywny

zarówno ze specjalistami z zakresu rachunkowości, jak i osobami spoza środowiska finansów.

Słuchacz zna zakres swojej wiedzy i dąży do jej pogłębienia. Student rozumie znaczenie

rachunkowości dla szerokiego kręgu odbiorców informacji i potrafi to pokazać otoczeniu.

14. Podatek od czynności cywilno-prawnych oraz opłata skarbowa – w praktyce

gospodarczej

Przedmiot obejmuje analizę opodatkowania czynności cywilno-prawnych oraz zezwoleń i

innych decyzji organów administracji państwowej i samorządowej ze szczególnym

uwzględnieniem obowiązków przedsiębiorców jako podatników i innych praktycznych

aspektów funkcjonowania obu tych danin publicznych z perspektywy przedsiębiorcy.

Efekty kształcenia:

Wiedza: Uczestnik zajęć zna konstrukcję podatku od czynności cywilno-prawnych (PCC) i

opłaty skarbowej (OS), przedmiotowy zakres opodatkowania (zamknięty katalog czynności

podlegających PCC), moment powstania obowiązku podatkowego, zakres opodatkowania

OS; zna podstawowe konstrukcje i zasady działania PCC i OS.

Umiejętności: Uczestnik zajęć potrafi w praktyce korzystać z aktów prawnych związanych z

podatkiem PCC oraz ustalić zasady opodatkowania PCC poszczególnych czynności cywilno-

prawnych, prawidłowo określić podstawę opodatkowania i stawki podatkowe, określić

moment powstania obowiązku podatkowego w PCC, wskazać zwolnienia podatkowe; potrafi

określić podstawowe obowiązki przedsiębiorcy jako podatnika PCC (umowy spółki, pożyczki

od wspólnika spółki i inne pożyczki, sprzedaż rzeczy i praw majątkowych) oraz OS

(pełnomocnictwa, zezwolenia).

Kompetencje społeczne: Uczestnik zajęć potrafi wskazać zakres opodatkowania PCC i OS w

działalności gospodarczej i zidentyfikować ciążący na nim lub jego firmie obowiązek

podatkowy w zakresie PCC i OS i prawidłowo zidentyfikować ewentualne zagadnienia

wymagające profesjonalnego wsparcia/doradztwa.

15. Podatek od spadków i darowizn

Wydział Zarządzania

Uniwersytet Warszawski

25

Przedmiot obejmuje analizę prawnej regulacji opodatkowania spadków i darowizn ze

szczególnym uwzględnieniem spadków i darowizn składników majątkowych lub praw

związanych z prowadzonym przedsiębiorstwem.

Efekty kształcenia:

Wiedza: Uczestnik zajęć zna konstrukcję podatku od spadków i darowizn, przedmiotowy

zakres opodatkowania, zna podstawowe zasady działania tego podatku – w szczególności w

odniesieniu do spadków i darowizn składników majątkowych lub praw związanych z

prowadzonym przedsiębiorstwem; zasady i warunki korzystania ze zwolnień podatkowych.

Umiejętności: Uczestnik zajęć potrafi w praktyce korzystać z aktów prawnych związanych z

podatkiem od spadków i darowizn oraz ustalić ogólne zasady opodatkowania spadków i

darowizn, prawidłowo określić podstawę opodatkowania i stawki podatkowe, zna deklaracje

na podatek od spadków i darowizn, potrafi określić moment powstania obowiązku

podatkowego, wskazać zwolnienia podatkowe, w tym dotyczące członków najbliższej

rodziny; potrafi określić podstawowe obowiązki podatnika w tym podatku.

Kompetencje społeczne: Uczestnik zajęć potrafi wskazać zakres opodatkowania podatku od

spadków i darowizn i zidentyfikować ciążący na nim ewentualny obowiązek podatkowy;

potrafi wskazać zasady podatkowe dotyczące sukcesji działalności podatkowej i prawidłowo

zidentyfikować ewentualne zagadnienia wymagające profesjonalnego wsparcia/doradztwa.

16. Podatek sprzedażowy i podatek bankowy

Przedmiot obejmuje analizę nowych podatków: sprzedażowego i bankowego ze szczególnym

uwzględnieniem obowiązków przedsiębiorców jako podatników podatku sprzedażowego i

innych praktycznych aspektów funkcjonowania obu tych danin publicznych z perspektywy

przedsiębiorcy.

Efekty kształcenia:

Wiedza: Uczestnik zajęć zna ogólną konstrukcję podatku sprzedażowego (PS) i podatku

bankowego (PB), przedmiotowy zakres opodatkowania, moment powstania obowiązku

podatkowego, zakres opodatkowania; zna podstawowe konstrukcje i zasady działania obu

podatków.

Umiejętności: Uczestnik zajęć potrafi ustalić zasady opodatkowania sklepów podatkiem

sprzedażowym, prawidłowo określić podstawę opodatkowania i stawki podatkowe w PS i PB

i wskazać zwolnienia podatkowe, określić moment powstania obowiązku podatkowego w PS

i PB; potrafi określić podstawowe obowiązki przedsiębiorcy jako podatnika PS.

Kompetencje społeczne: Uczestnik zajęć potrafi wskazać zakres opodatkowania PS i PB; w

szczególności potrafi wskazać ewentualnie ciążący na jego firmie obowiązek podatkowy w

zakresie PS i prawidłowo zidentyfikować ewentualne zagadnienia wymagające

profesjonalnego wsparcia/doradztwa.

Wydział Zarządzania

Uniwersytet Warszawski

26

17. Podatki i opłaty lokalne

Przedmiot obejmuje analizę głównych podatków i opłat lokalnych, w tym szczególnie

podatku od nieruchomości i podatku od środków transportowych, z uwzględnieniem

obowiązków przedsiębiorców jako podatników tych danin publicznych.

Efekty kształcenia:

Wiedza: Uczestnik zajęć zna katalog podatków i opłat lokalnych (PL), przedmiotowy zakres

opodatkowania, moment powstania obowiązku podatkowego, zakres opodatkowania PL; zna

podstawowe konstrukcje i zasady działania PL.

Umiejętności: Uczestnik zajęć potrafi w praktyce korzystać z aktów prawnych związanych z

PL oraz ustalić zasady opodatkowania PL poszczególnych przedmiotów opodatkowania,

prawidłowo określić podstawę opodatkowania i stawki podatkowe, określić moment

powstania obowiązku podatkowego, wskazać zwolnienia podatkowe; potrafi określić

podstawowe obowiązki przedsiębiorcy jako podatnika PL – w szczególności w odniesieniu do

podatku od nieruchomości i podatku od środków transportowych.

Kompetencje społeczne: Uczestnik zajęć potrafi wskazać zakres opodatkowania PL w

działalności gospodarczej i zidentyfikować ciążący na nim lub jego firmie obowiązek

podatkowy w zakresie PL i prawidłowo zidentyfikować ewentualne zagadnienia wymagające

profesjonalnego wsparcia/doradztwa.

18. Podstawy międzynarodowego prawa podatkowego, w tym międzynarodowe

umowy o unikaniu podwójnego opodatkowania i Dyrektywy Unii Europejskiej

Przedmiot obejmuje analizę podstawowych regulacji międzynarodowego prawa podatkowego

ze szczególnym uwzględnieniem międzynarodowych umów o unikaniu podwójnego

opodatkowania dochodu i Dyrektyw Unii Europejskiej dotyczących podatków dochodowych

oraz praktycznych aspektów funkcjonowania umów podatkowych z perspektywy

przedsiębiorcy i międzynarodowego inwestora.

Efekty kształcenia:

Wiedza: Uczestnik zajęć zna podstawowe pojęcia i konstrukcję międzynarodowych umów o

unikaniu podwójnego opodatkowania dochodu, zasady opodatkowania poszczególnych

kategorii dochodu – w szczególności tzw. kategorii dochodu biernego, środki i główne

metody unikania podwójnego opodatkowania, zna główne Dyrektywy Unii Europejskiej

(dotyczące wspólnego systemu opodatkowania dywidend, odsetek i należności licencyjnych,

opodatkowania fuzji przedsiębiorstw oraz opodatkowania odsetek od oszczędności) oraz

Wydział Zarządzania

Uniwersytet Warszawski

27

postanowienia prawa krajowego dotyczące unikania podwójnego opodatkowania dochodu i

regulacje dotyczące tzw. zagranicznych spółek kontrolowanych (CFC).

Umiejętności: Uczestnik zajęć potrafi zastosować poszczególne przepisy typowej

międzynarodowej umowy o unikaniu podwójnego opodatkowania dochodu opartej na

Konwencji Modelowej OECD, potrafi określić zasady opodatkowania poszczególnych

kategorii, zna środki i główne metody unikania podwójnego opodatkowania (metoda

zwolnienia i metoda zaliczenia), potrafi wskazać główne regulacje Dyrektyw Unii

Europejskiej dotyczące wspólnego systemu opodatkowania dywidend, odsetek i należności

licencyjnych, opodatkowania fuzji przedsiębiorstw oraz opodatkowania odsetek od

oszczędności oraz zastosować w praktyce przepisy tych Dyrektyw inkorporowane do

polskiego prawa podatkowego oraz przepisy prawa krajowego dotyczące unikania

podwójnego opodatkowania dochodu, zawarte w ustawie o podatku dochodowym od osób

prawnych i w ustawie o podatku dochodowym od osób fizycznych, a także nowe regulacje

dotyczące tzw. zagranicznych spółek kontrolowanych (CFC).

Kompetencje społeczne: Uczestnik zajęć potrafi wskazać praktyczne możliwości unikania

podwójnego opodatkowania w tzw. sytuacjach transgranicznych, tj. w przypadku dochodów

uzyskiwanych przez polskich rezydentów za granicą i dochodów uzyskiwanych w Polsce

przez rezydentów zagranicznych. Potrafi ogólnie zarządzić podatkowymi kwestiami

transgranicznymi we własnej firmie, wskazać potencjalne możliwości optytmalizacyjne i

prawidłowo zidentyfikować zagadnienia wymagające profesjonalnego wsparcia/doradztwa.

19. Postepowania sądowe, w tym skarga do WSA i skarga kasacyjna do NSA

Przedmiot obejmuje analizę głównych przepisów dotyczących sądowej kontroli decyzji

administracyjnych, w tym regulacji proceduralnych zawartych w ustawie – prawo o ustroju

sądów administracyjnych oraz ustawie - prawo o postępowaniu przed sądami

administracyjnymi, w tym przesłanek wniesienia skargi do Wojewódzkiego Sądu

Administracyjnego oraz przesłanek wniesienia skargi kasacyjnej do Naczelnego Sądu

Administracyjnego.

Efekty kształcenia:

Wiedza: Uczestnik zajęć zna podstawowe konstrukcje ustawy – prawo o ustroju sądów

administracyjnych oraz ustawy - prawo o postępowaniu przed sądami administracyjnymi, w

tym przesłanek i zasad wniesienia do Wojewódzkiego Sądu Administracyjnego skargi na

decyzję wydaną przez organ podatkowy 2-giej instancji oraz przesłanek i zasad wniesienia do

Naczelnego Sądu Administracyjnego skargi kasacyjnej na wyrok Wojewódzkiego Sądu

Administracyjnego – popartych przykładami z faktycznych postępowań sądowych.

Umiejętności: Uczestnik zajęć potrafi ogólnie wskazać podstawowe przesłanki wniesienia

skargi do Wojewódzkiego Sądu Administracyjnego oraz przesłanki wniesienia skargi

kasacyjnej do Naczelnego Sądu Administracyjnego – w konkretnej sprawie podatkowej.

Wydział Zarządzania

Uniwersytet Warszawski

28

Kompetencje społeczne: Uczestnik zajęć potrafi ogólnie wskazać możliwości ewentualnego

zastosowania sądowej kontroli decyzji administracyjnych w konkretnej sprawie podatkowej

we własnej firmie.

20. Postępowanie egzekucyjne w administracji, w tym egzekucja zaległości

podatkowych

Przedmiot obejmuje analizę głównych przepisów proceduralnych zawartych w ustawie o

postępowaniu egzekucyjnym w administracji oraz w Kodeksie postępowania

administracyjnego.

Efekty kształcenia:

Wiedza: Uczestnik zajęć zna podstawowe konstrukcje ustawy o postępowaniu egzekucyjnym

w administracji oraz – stosowanego subsydiarnie - Kodeksu postępowania administracyjnego,

analizowanych szczególnie z perspektywy przedsiębiorcy - wraz z przykładami. Uczestnik

zna specyfikę egzekucji zaległości podatkowych.

Umiejętności: Uczestnik zajęć potrafi wskazać właściwe działania proceduralne w ramach

typowych postępowań egzekucyjnych, w tym dotyczących egzekucji zaległości podatkowych,

potrafi wskazać poszczególne instytucje przysługujące w toku postępowania, w tym wskazać

uprawnienia organów egzekucyjnych oraz odpowiednie konstrukcje przeciwegzekucyjne

gwarantujące uprawnienia dłużnika.

Kompetencje społeczne: Uczestnik zajęć potrafi wskazać podstawowe zasady postępowania

egzekucyjnego w administracji, w tym zasady egzekucja zaległości podatkowych. Potrafi

wskazać drogę postępowania w konkretnej sprawie podatkowej we własnej firmie, z

wykorzystaniem instrumentów przewidzianych w przepisach o postępowaniu egzekucyjnym

w administracji.

21. Prawo karne skarbowe

Przedmiot obejmuje analizę głównych przepisów dotyczących odpowiedzialności za

przestępstwa lub wykroczenia skarbowe zawartych w ustawie – Kodeks karny skarbowy –

szczególnie z perspektywy przedsiębiorcy.

Efekty kształcenia:

Wiedza: Uczestnik zajęć zna podstawowe konstrukcje ustawy – Kodeks karny skarbowy, w

tym przesłanek i zasad odpowiedzialności za przestępstwa lub wykroczenia skarbowe w

obszarze rozliczeń podatkowych oraz rozliczeń subwencji i dotacji, w obszarze obowiązków

celnych oraz obrotu z zagranicą towarami i usługami, obrotu dewizowego, organizacji gier

hazardowych, przepisów dotyczących postępowania w sprawach o przestępstwa lub

wykroczenia skarbowe oraz instytucji dobrowolnego poddania się odpowiedzialności.

Wydział Zarządzania

Uniwersytet Warszawski

29

Umiejętności: Uczestnik zajęć potrafi w praktyce korzystać z ustawy – Kodeks karny

skarbowy oraz wskazać podstawowe kategorie przestępstw lub wykroczeń skarbowych, ze

szczególnym uwzględnieniem czynów zabronionych w obszarze rozliczeń podatkowych oraz

przesłanek i zasad odpowiedzialności za przestępstwa lub wykroczenia skarbowe w tym

obszarze.

Kompetencje społeczne: Uczestnik zajęć potrafi wskazać podstawowe kategorie przestępstw

lub wykroczeń skarbowych, mogące wystąpić w typowej działalności gospodarczej.

22. Kontrola podatkowa i skarbowa

Przedmiot obejmuje analizę głównych przepisów ustawy – Ordynacja podatkowa

dotyczących kontroli podatkowej oraz ustawy o kontroli skarbowej.

Efekty kształcenia:

Wiedza: Uczestnik zajęć zna główne przepisy ustawy – Ordynacja podatkowa dotyczące

kontroli podatkowej oraz ustawy o kontroli skarbowej – uwzględniając różnice i

podobieństwa obu postępowań kontrolnych (kontrolę podatkową przeprowadzają organy

podatkowe, natomiast kontrolę skarbową podejmują organy kontroli skarbowej); zna

podstawowe uprawnienia organów kontroli i kontrolowanego oraz instrumenty przysługujące

kontrolowanemu przedsiębiorcy w toku i po zakończeniu kontroli (kwestia protokołu kontroli

i zastrzeżeń do protokołu kontroli) - z praktycznymi przykładami.

Umiejętności: Uczestnik zajęć potrafi w praktyce korzystać z ustawy – Ordynacja podatkowa

w zakresie kontroli podatkowej (Dział VI. Kontrola podatkowa, art. 281-292 Ordynacji) oraz

ustawy o kontroli skarbowej; potrafi wskazać poszczególne instytucje i podstawowe

uprawnienia organów kontroli i kontrolowanego oraz instrumenty ochronne i środki

odwoławcze przysługujące kontrolowanemu przedsiębiorcy w toku i po zakończeniu kontroli.

Kompetencje społeczne: Uczestnik zajęć potrafi wskazać podstawowe zasady dotyczące

kontroli podatkowej oraz kontroli skarbowej oraz potrafi wskazać instytucje, instrumenty

ochronne i środki odwoławcze przysługujące kontrolowanemu przedsiębiorcy.

23. Rachunkowość podatkowa

Celem przedmiotu jest przedstawienie uczestnikom studiów wzajemnych relacji

zachodzących pomiędzy prawem bilansowym a prawem podatkowym. W trakcie zajęć w

sposób pogłębiony zostanie omówiona problematyka podatku odroczonego, jako szczególnej

kategorii wynikającej z przejściowych różnic pomiędzy wartością księgową i podatkową

składników bilansu. Zostanie przedstawiona również ewidencja na potrzeby podatku VAT.

Zajęcia będą się odbywać w formie wykładu interaktywnego z wykorzystaniem studium

przypadku.

Efekty kształcenia:

Wydział Zarządzania

Uniwersytet Warszawski

30

Wiedza: Uczestnik zajęć zna różnice pomiędzy pojęciem przychodów i kosztów w świetle

prawa bilansowego i podatkowego. Słuchacz zna i rozumie różnice pomiędzy wyceną

księgową a podatkową. Student wie, na czym polega procedura ustalania aktywów i rezerw z

tytułu podatku odroczonego. Zna odzwierciedlenie w sprawozdaniu finansowym różnic

występujących pomiędzy prawem bilansowym a podatkowym. Zna zasady sporządzenia

ewidencji na potrzeby podatku VAT.

Umiejętności: Uczestnik zajęć rozróżnia koszty i przychody w ujęciu księgowym i

podatkowym. Potrafi określić różnice trwałe i przejściowe w wycenie aktywów i pasywów

dla celów ustalania podatku odroczonego. Umie określić wartość aktywów i rezerw z tytułu

podatku odroczonego. Potrafi sporządzić ewidencję na potrzeby podatku VAT.

Kompetencje społeczne: Uczestnik zajęć zna zakres swojej wiedzy i dąży do jej pogłębienia.

Student rozumie wpływ podatku odroczonego na ocenę jednostki gospodarczej. Potrafi

wyjaśnić różnice pomiędzy ujęciem księgowym i podatkowym poszczególnych kategorii

finansowych. Potrafi uzasadnić konieczność uwzględnienia w sprawozdaniu finansowym

podatku odroczonego. Potrafi uzasadnić zakres ewidencji na potrzeby podatku VAT.

24. Rachunkowość grup kapitałowych

Celem przedmiotu jest prezentacja podstawowych zasad i metod sporządzania

skonsolidowanych sprawozdań finansowych przez grupy kapitałowe w oparciu o case-study.

Efekty kształcenia:

Wiedza: Uczestnik zajęć zna pojęcie grupy kapitałowej i grupy jednostek powiązanych.

Słuchacz zna zasady sporządzania skonsolidowanych sprawozdań finansowych. Student zna

zawartość skonsolidowanego sprawozdania finansowego. Wie, jakimi metodami są

sporządzane skonsolidowane sprawozdania finansowe.

Umiejętności: Uczestnik zajęć potrafi określić strukturę grupy kapitałowej. Umie dokonać

wyboru metody sporządzania sprawozdania skonsolidowanego.

Kompetencje społeczne: Uczestnik zajęć potrafi scharakteryzować grupę kapitałową w

oparciu o dane pochodzące ze skonsolidowanego sprawozdania finansowego. Student zna

zakres swojej wiedzy i dąży do jej pogłębienia.

25. Audyt przedsiębiorstw

Celem przedmiotu jest zapoznanie słuchaczy z wybranymi zagadnieniami związanymi z

badaniem sprawozdań finansowych przez biegłego rewidenta i ich związku z podatkami.

Efekty kształcenia:

Wiedza: Uczestnik zajęć zna cele badania sprawozdania finansowego przez biegłego

rewidenta. Słuchacz zna wymogi stawiane biegłym rewidentom. Student wie, kto dokonuje

wyboru podmiotu uprawnionego do badania sprawozdań finansowych.

Wydział Zarządzania

Uniwersytet Warszawski

31

Umiejętności: Uczestnik zajęć potrafi prawidłowo ustalić obowiązki jednostek w zakresie

badania sprawozdań finansowych. Rozumie i rozróżnia kompetencje biegłego rewidenta i

podmiotu uprawnionego do badania sprawozdań finansowych.

Kompetencje społeczne: Uczestnik zajęć rozumie i prawidłowo interpretuje opinię wraz

raportem jako efekt pracy biegłego rewidenta. Student zna zakres swojej wiedzy i dąży do jej

pogłębienia.

26. Komunikacja w biznesie

Przedmiot omawia komunikację marketingową, istotę promocji, funkcje promocji, fazy

programowania działań promocyjnych.

Efekty kształcenia:

Wiedza: Uczestnik zajęć zna istniejące metody analizy rynku. Słuchacz umie zaplanować

rozwój komunikacji firmy w najbliższym roku. Student posiada wiedzę z zakresu analizy i

planowania komunikacji marketingowej.

Umiejętności: Uczestnik zajęć rozumie istotę zarządzania komunikacją z rynkiem. Posiada

umiejętność samodzielnego doboru środków działań promocyjnych. Potrafi ocenić

zyskowność prowadzonej kampanii promocyjnej.

Kompetencje społeczne: Uczestnik zajęć prawidłowo identyfikuje determinanty komunikacji

z rynkiem. Słuchacz potrafi ocenić zasadność użycia poszczególnych działań promocyjnych.

Student samodzielnie może tworzyć kampanię promocyjną.

27. Koncesje i zezwolenia w działalności gospodarczej - w aspekcie prawnym i

finansowym

Przedmiot omawia regulacje publiczno-prawne w zakresie pozyskiwania koncesji i zezwoleń

w działalności gospodarczej w Polsce. Prezentuje uregulowania materialne (warunki

skutecznego ubiegania się o koncesje / zezwolenia) i proceduralne, rządzące procesami

koncesjonowania i zezwalania w sferze działalności gospodarczej. Omawia aspekty

finansowe związane z koncesjonowaniem / zezwalaniem.

Efekty kształcenia:

Wiedza: Uczestnik zajęć ma ogólną rozszerzoną wiedzę w zakresie wymogów uzyskania

koncesji oraz zezwolenia w aspekcie materialnym i proceduralnym.

Umiejętności: Uczestnik zajęć potrafi złożyć wniosek o uzyskanie koncesji oraz zezwolenia.

Kompetencje społeczne: Uczestnik zajęć może brać czynny udział w grupie osób

przygotowujących przedsiębiorstwo do uzyskania koncesji lub zezwolenia.

28. Delegowanie pracowników za granicę i zatrudnianie cudzoziemców w Polsce - w

aspekcie prawnym i finansowym

Wydział Zarządzania

Uniwersytet Warszawski

32

Delegowanie pracowników do pracy za granicą do krajów członkowskich Unii Europejskiej i

Europejskiego Obszaru Gospodarczego (wymogi minimalne wynikające z prawa

europejskiego, współdziałanie z instytucjami łącznikowymi, koordynacja systemów

zabezpieczenia społecznego). Obowiązki pracodawców związane z delegowaniem do pracy

poza Unią Europejską. Obowiązki pracodawców związane z zatrudnianiem cudzoziemców w

Polsce (z krajów członkowskich Unii Europejskiej i Europejskiego Obszaru Gospodarczego, z

pozostałych krajów).

Efekty kształcenia:

Wiedza: Uczestnik zajęć ma ogólną rozszerzoną wiedzę w zakresie prawnych aspektów

delegowanie pracowników polskich do pracy za granicą. Słuchacz ma ogólną rozszerzoną

wiedzę w zakresie prawnych aspektów zatrudniania cudzoziemców w Polsce. Student ma

ogólną rozszerzoną wiedzę z zakresu optymalizacji kosztów związanych ze składkami na

ubezpieczenia społeczne i inne pozapodatkowe koszty związane z wynagradzaniem.

Umiejętności: Uczestnik zajęć potrafi współpracować z instytucją łącznikową w związku z

delegowaniem pracowników w ramach Unii Europejskiej. Potrafi w praktyce korzystać z

aktów prawnych związanych z delegowania pracowników do pracy za granicą oraz

zatrudniania cudzoziemców w Polsce. Potrafi uzasadnić swoje zdanie w dyskusji w grupie,

posługując się sprawnie językiem prawniczym, w szczególności prowadzić merytoryczny

dialog w zakresie problemów jakie w praktyce pojawiają się w obszarze delegowania

pracowników do pracy za granicą oraz zatrudniania cudzoziemców w Polsce.

Kompetencje społeczne: Uczestnik zajęć jest w stanie pracować jako wysoko

wykwalifikowany specjalista zajmujący się delegowaniem pracowników do pracy za granicą

oraz zatrudnianiem cudzoziemców w Polsce. Słuchacz ma świadomość wagi, zasad i

konsekwencji uczestniczenia w kontroli dokonywanej przez państwową inspekcję pracy oraz

inne organy weryfikujące legalność zatrudnienia cudzoziemców w Polsce. Student jest

przygotowany do aktywnego uczestnictwa w grupach, organizacjach i instytucjach

zajmujących się delegowaniem pracowników za granicę oraz zatrudnianiem cudzoziemców w

Polsce.

29. Seminarium dyplomowe

W ramach seminarium zostaną przedstawione warunki napisania pracy dyplomowej

kończącej studia podyplomowe oraz warunki jej obrony. Seminarium obejmuje również

wymianę myśli, poglądów dotyczących poruszanych w pracach dyplomowych zagadnień

podatkowych.

Efekty kształcenia:

Wiedza: Uczestnik zajęć ma wiedzę na temat wymogów stawianych pracom dyplomowym

kończącym studia podyplomowe.

Wydział Zarządzania

Uniwersytet Warszawski

33

Umiejętności: Uczestnik zajęć potrafi napisać pracę dyplomową kończącą studia

podyplomowe.

Kompetencje społeczne: Uczestnik zajęć jest w stanie przedstawić publicznie poruszany

temat w pracy dyplomowej, uczestniczyć w dyskusji, krytycznej ocenie tego tematu.

V. IMIENNY WYKAZ PRACOWNIKÓW WYBRANYCH DO REALIZACJI

STUDIÓW

Pracownicy Wydziału Zarządzania Uniwersytetu Warszawskiego:

Prof. dr hab. Alina Majchrzycka-Guzowska

Dr hab. Igor Postuła

Dr hab. Krzysztof Walczak

Dr hab. Robert Wolański

Doc. dr Janusz Fiszer

Doc. dr Maciej Gajewski

Doc. dr Robert Pietrusiński

Doc. dr Piotr Sokół

Dr Adam Chmielewski

Dr Monika Skorek

Dr Katarzyna Trzpioła

Dr Małgorzata Winter

Mgr Romana Sokół

Pracownicy innych wydziałów Uniwersytetu Warszawskiego:

Doc. dr Marek Szubiakowski - Wydział Prawa i Administracji

Specjaliści spoza UW

Dr Irena Ozóg

Mgr Piotr Augustyniak

Mgr Jacek Bajson

Mgr Ireneusz Krawczyk

Mgr Jacek Matarewicz

Wydział Zarządzania

Uniwersytet Warszawski

34

Mgr Andrzej Nikończyk

Mgr Tomasz Rolewicz

Mgr Marcin Romańczuk

Mgr Konrad Turzyński

Kwalifikacje kluczowych osób w projekcie:

Prof. dr hab. Alina Majchrzycka-Guzowska - profesor zwyczajny Uniwersytetu

Warszawskiego na Wydziale Zarządzania w Zakładzie Finansowo-Prawnych Problemów

Zarządzania. Specjalizuje się w dziedzinie finansów, prawa finansowego i podatkowego. Jest

autorką ponad 100 prac z zakresu szeroko rozumianych finansów i prawa podatkowego.

Dr hab. Igor Postuła doktor habilitowany nauk ekonomicznych w zakresie nauk o

zarządzaniu, kierownik Zakładu Cywilno-Prawnych Problemów Zarządzania na Wydziale

Zarządzania Uniwersytetu Warszawskiego. Zajmuje się problematyką ładu korporacyjnego,

prawa gospodarczego, w szczególności w zakresie pomocy publicznej, zamówień

publicznych oraz prawnych aspektów własnej działalności gospodarczej. Jest absolwentem

Szkoły Głównej Handlowej w Warszawie oraz Wydziału Prawa i Administracji Uniwersytetu

Warszawskiego. Igor Postuła jest także radcą prawnym specjalizującym się w prawie

gospodarczym. Na Wydziale Zarządzania Uniwersytetu Warszawskiego prowadzi wykłady z

zakresu prawa handlowego i cywilnego, zamówień publicznych, prowadzenia własnej

działalności gospodarczej oraz ładu korporacyjnego.

Dr hab. Krzysztof Walczak - doktor habilitowany nauk prawnych z ponad 25 letnim

doświadczeniem z praktyką tworzenia i stosowania przepisów prawnych z zakresu szeroko

rozumianego zatrudnienia, wynagradzania i motywowania oraz ich "przełożenia" na praktykę

biznesową. Wykładowca problematyki wynagradzania i zatrudnienia na studiach

podyplomowych i MBA m.in. na Uniwersytecie Jagiellońskim w Krakowie, Uniwersytecie

Łódzkim, Akademii im. L. Koźmińskiego w Warszawie, Szkole Głównej Handlowej w

Warszawie, Szkole Wyższej Psychologii Społecznej w Warszawie, Wyższej Szkole

Bankowej w Toruniu i Bydgoszczy. Równocześnie prowadzi szkolenia dla sędziów w

Krajowej Szkole Sądownictwa i Prokuratury w Krakowie oraz dla inspektorów pracy w

Centrum Szkolenia Państwowej Inspekcji Pracy we Wrocławiu. Redaktor naczelny

miesięcznika „Monitor Prawa Pracy”. Autor i redaktor ponad 100 publikacji z zakresu

prawnych i praktycznych aspektów zatrudnienia i wynagradzania w tym Komentarzy do:

Wydział Zarządzania

Uniwersytet Warszawski

35

Kodeksu pracy, Aktów wykonawczych do Kodeksu pracy, Ustaw z zakresu zbiorowego

prawa pracy, Pragmatyk urzędniczych. Redaktor publikacji „Prawo Pracy dla sędziów i

pełnomocników”.

Dr hab. Robert Wolański - doktor habilitowany nauk ekonomicznych w zakresie nauk o

finansach, kierownik Zakładu Finansowo - Prawnych Problemów Zarządzania na Wydziale

Zarządzania Uniwersytetu Warszawskiego. Jego działalność naukowo-badawcza związana

jest z funkcjonowaniem małych i średnich przedsiębiorstw – dotyczy miejsca i roli tych

przedsiębiorstw w polskiej gospodarce oraz czynników oddziałujących na ich rozwój;

zajmuje się również systemem podatkowym w Polsce, zwłaszcza jego wpływem na procesy

zachodzące w gospodarce, w tym na prowadzenie działalności gospodarczej. Autor wielu prac

(artykułów naukowych i książek) z zakresu szeroko rozumianych finansów, prawa

podatkowego oraz małych i średnich przedsiębiorstw.

Doc. dr Janusz Fiszer - docent w Zakładzie Finansowo-Prawnych Problemów Zarządzania

Wydziału Zarządzania UW. Radca prawny i doradca podatkowy; absolwent (z wyróżnieniem)

Wydziału Prawa i Administracji Uniwersytetu Warszawskiego (1980), doktor nauk prawnych

(Uniwersytet Warszawski - 1986), specjalista prawa podatkowego. W latach 1990-1991

ekspert Sejmowej Komisji Polityki Gospodarczej, Budżetu i Finansów w związku z pracami

nad projektem ustawy o podatku dochodowym od osób fizycznych oraz projektem ustawy o

podatku od towarów i usług. W latach 1991-1993 doradca Ministra Finansów - m.in.

współnegocjator szeregu międzynarodowych umów o unikaniu podwójnego opodatkowania i

delegat polskiego Ministerstwa Finansów na posiedzenia Komitetu Spraw Podatkowych

OECD oraz szeregu Grup Roboczych tego Komitetu. Od 1991 doradca w międzynarodowej

kancelarii prawnej White & Case, w latach 1998-2012 partner międzynarodowy w White &

Case; w latach 2012-2013 partner w dziale prawno-podatkowym międzynarodowej firmy

doradczej PwC (PricewaterhouseCoopers), od 2014 partner w kancelarii prawnej GESSEL.

Na zlecenie Ministerstwa Przekształceń Własnościowych (obecnie Ministerstwo Skarbu

Państwa) współautor projektu ustawy o narodowych funduszach inwestycyjnych i ich

prywatyzacji (wraz z aktami wykonawczymi), konsultant projektu ustawy o funduszach

inwestycyjnych i ustawy o funduszach przemysłowych, a także na zlecenie Ministerstwa

Przemysłu i Handlu (obecnie Ministerstwa Rozwoju) współautor rządowego projektu ustawy

o giełdach towarowych. Doradca w wielu znanych transakcjach fuzji i przejęć w Polsce,

zarówno w odniesieniu do spółek publicznych, jak i niepublicznych. Autor ponad 1.100

publikacji fachowych na tematy prawno-podatkowe i finansowe w profesjonalnych

Wydział Zarządzania

Uniwersytet Warszawski

36

czasopismach polskich (m.in. "Finanse", "Państwo i Prawo", "Przegląd Podatkowy", "Monitor

Podatkowy", „Dziennik Gazeta Prawna”), angielskojęzycznych (m.in. "Tax Notes

International", "Tax News Service", "East European Business Law", "European Taxation",

"Intertax") i niemieckich ("Wirtschaft und Recht in Osteuropa"). Współautor Komentarza do

ustawy o narodowych funduszach inwestycyjnych i ich prywatyzacji. Stały wieloletni