valorisation de l'ese

TRANSCRIPT

1

Valorisation de l'entreprise

2

Pourquoi valoriser une entreprise ?

Cessions de titres

Financements

Fusions & Acquisitions

Gestion courante

3

DEFINIR UNE FOURCHETTE DE PRIX

DETERMINER LES RESERVES EVENTUELLES

IDENTIFIER LES PIEGES

METTRE EN LUMIERE UN CANEVAS D’ANALYSE POUR LES AUDITS EVENTUELS (« DUE DILLIGENCE »)

PROBLEMATIQUES

4

Petit glossaire de l ’évaluation de l ’entreprise

La valeur historique (comptable)

La valeur patrimoniale

La valeur de rendement

La valeur de marché (trading value)

La valeur stratégique (transaction value)

Le coût d ’achat de l ’entreprise

L’investissement de reprise

Les conditions de vente de l ’entreprise

5

Exemple 1

Actif

Actifs immobilisés 38

Actifs circulants 156

Passif

Fonds Propres 100

Dettes financières 0

Autres dettes 94

(Chiffre d’affaires: 220)

Valo = 15 fois les fonds propres

6

Exemple 2

Actif

Actifs Immobilisés 290

Actifs Circulants 405

Passif

Fonds Propres 100

Dettes financières 315

Autres dettes 280

(Chiffre d’affaires: 980)

Valo = 3 fois les fonds propres

7

Exemple 3

FCF 1996 1997 1998 1999 2000 BMP BM

A -55 -20 105 145 200 120 75

B 215 165 145 105 80 120 142

C 95 105 115 125 130 120 114

D 115 125 115 135 110 120 120

E 120 135 150 165 60 120 126

BMP= Bénéfice moyen pondéré

8

Fixer la valeur de l'entreprise

Il existe de multiples méthodes d'évaluation d'une

entreprise, qui permettent de déterminer une

fourchette de valeurs

L'offre et la demande,

les talents des acheteurs et vendeurs fixeront le prix

de la transaction

9

Fixer la valeur de l'entreprise

Analyse du passé évaluer le passé

Valeur patrimoniale

1

Analyse des promesses futures parier sur l’avenir

Valeur de rendement

2

PRINCIPES

Analyse comparée « benchmarking »

Multiples

3

10

PRINCIPALES METHODES DE

VALORISATION

PATRIMONIALES MULTIPLES RENDEMENT

Actif net P/E Bénéfices actualisés

Actif net réévalué (ANR) P/CAF Goodwill

Valeur vénale P/B DDModel

Valeur de remplacement P/CF DCFModel

Valeur d’assurance P/variable driving

value ex: # d’abonnés

Option pricing model

Valeur économique

En principe, sans

importance.

Par définition,

aléatoire. Pour

l’acheteur

Passé Futur

11

Fixer la valeur de l'entreprise

Évaluations basées sur la rentabilité

Évaluations patrimoniales

Poids des différentes valeurs Fourchette de prix

NEGOCIATION

12

Méthodes de valorisation patrimoniales

L’actif net réévalué

13

Évaluations patrimoniales

Bilan de la cible =

Actif net comptable Actif moins Passif

Actif +

Passif –

Corrections comptables de l'actif net

Surévaluation d'actifs

Sous-évaluation de passifs

Corrections économiques de l'actif net

Plus-values potentielles ± effet fiscal

Risques de pertes ou gains potentiels

± effet fiscal

ACTIF NET CORRIGE ET REEVALUE

BASE: LES COMPTES DE L’ENTREPRISE

14

Les méthodes

Comparaison avec les normes

Etats financiers

Centrale des bilans détaillée sur 3 ans +

par grandes masses sur 5 ans

Comparaison dans le temps

Comparaison avec le secteur d'activité

monographie par secteur

L'analyse financière se fonde sur la mesure de l'évolution des comptes en valeur absolue et en pourcentage

15

Actif Net Réévalué: Principe de base

Actif Net = Actifs - Dettes

= Capital + Réserves + Bén. Reportés

Actif Net Réévalué = Actif Net ajusté par réévaluation des

principaux postes du bilan

16

L'habillage des comptes

Politiques de gestion

Absence de renouvellement de matériel

Maintenance réduite au minimum

Diminution de la formation du personnel

Arrêt de la recherche et du développement

Baisse des dépenses de publicité

Modification des règles comptables

Modification des règles d'amortissement

Modification des règles de provision

Activation de certaines charges

Décalage de la date clôture

L'habillage a pour but de «gonfler» les résultats sur une période de 3 à 5 ans avant la cession

17

Le maquillage des comptes

Majorations d'actifs

Immobilisations incorporelles (brevets, marques, droit au bail, frais

de recherche et développement)

sans valeur

Immobilisations corporelles

ayant une valeur nette comptable

supérieure à la valeur vénale

Minorations de passifs

Litiges et procès

non provisionnés

Indemnités de départ à la

retraite non comptabilisées

Quand les comptes apparaissent mauvais, dans tous les cas ils s'avèrent pires

18

Le maquillage des comptes

Majorations d'actifs

Stocks surévalués

ou non dépréciés

Comptes clients douteux

non dépréciés

Charges étalées

et charges à répartir

Minorations de passifs

Provisions pour garanties

non constituées

Mauvaise répartition des

charges et des produits entre les

exercices

Passifs fiscaux et sociaux

connus et non comptabilisés

Quand les comptes apparaissent mauvais, dans tous les cas ils s'avèrent pires

19

Les engagements hors bilan

Compte de résultat

Film des opérations de l'exercice écoulé

Bilan Annexe

Photographie de l'entreprise

à une date donnée

Renseignements complémentaires

au bilan et au compte de résultat

Engagements hors bilan

Engagements de garantie

Créances et dettes assorties de garanties

Echéances de crédit-bail non échues

Engagements de pensions et retraites

L'information sur les engagements hors bilan est souvent pauvre cependant l'étude de ces engagements ne doit pas être négligée

20

DU CÔTE POSITIF:

• Investissements amortis mais ayant encore une valeur imporante

(ex. Immeubles)

• Placements financiers inscrits à la valeur d’acquisition et ayant

bonifiés

• Stocks de produits finis valorisés en coûts directs de production

Exemples d’éléments d’actifs susceptibles de CORRIGER

l’actif net

21

DU CÔTE NEGATIF:

• Matériel obsolète

• Activation abusive de charges

• Actifs incorporels sans valeur marchande (ex: R&D sauf brevets)

• Immobilisations financières (risques multiples)

• Présence d’actifs non directement liés à l’activité (sauf revente

possible sans frais)

• Stocks obsolètes ou surévalués (attention aux produits en cours de

fabrication)

• Créances douteuses

Exemples d’éléments d’actifs susceptibles de CORRIGER

l’actif net

22

DU CÔTE POSITIF:

• Des provisions pour risques et charges excessives

• Des emprunts à des conditions plus avantageuses que les

conditions actuelles du marché

DU CÔTE NEGATIF:

• DE MANIERE GENERALE S’ASSURER QUE TOUT LE PASSIF SOIT

EFFECTIVEMENT PRIS EN COMPTE

Engagements hors bilan Litiges Dettes non provisionnées Préavis Situation fiscale Échéance des dettes Négligences environnementales …

Exemples d’éléments de passifs susceptibles de CORRIGER

l’actif net

23

Exemples d’actions préalables du

vendeur susceptibles d’influencer le

résultat Réduire au strict minimum les investissements directement

pris en charge et non indispensables à l’exploitation à

court terme

– les entretiens et réparations

– les frais de lancement de nouveaux produits

– les frais de formation du personnel

– les dépenses de R&D

– les augmentations de salaires

– différer les embauches

Voire… retarder la comptabilisation de factures

24

Exemples d’actions préalables du

vendeur susceptibles d’influencer le

résultat Réduire les charges liées au caractère « familial » de

l’exploitation

– optimisation des salaires des dirigeants et membres

de la famille

– optimisation des frais de représentation

– valorisation maximale des avantages en nature (ex.

loyer, véhicule,…)

25

ESTIMATION DES BESOINS DE TRESORERIE

Plan de trésorerie

• Nouveaux investissements

• Plan de restructuration

Niveau d’endettement et échéances

Relations bancaires et fournisseurs

Carnet de commande…

NE JAMAIS OUBLIER!!!

26

EN PRINCIPE, SI LES CORRECTIONS SONT BIEN FAITES, LE PRIX

EST PROCHE DE LA VALEUR VENALE DE L’ENTREPRISE PRIX

POUR L’ACHETEUR EST DE FAIBLE RISQUE

27

Actif Net Réévalué

Exemple: Les compagnies d’assurance

• Valeur d’actif net, corrigée pour : - sous-estimations d’actifs: portefeuille d’actions, d’obligations,

immobilier

- surestimation de passifs: excédents de provision

• Embedded value = ANR + valeur des portefeuilles existants

• Appraisal value = ANR + valeur des portefeuilles existants et futurs

(ex. Vie)

28

Actif Net Réévalué

Autres exemples d’application

• Etablissements de crédit

• Cessions intra-familiales

• Sociétés immobilières

• Holdings

29

Actif Net Réévalué

Approche comptable, patrimoniale, sur base de données

historiques:

Méthode statique (“photographie”) ne tient pas compte :

• de la rentabilité des actifs

• des perspectives de croissance

Méthode souvent utilisée par les banquiers, les

comptables et les réviseurs.

Limitation

30

Éléments de valorisation rarement

repris dans la valeur patrimoniale

• Agréations ou accréditations

• Technologies maîtrisées et compétences R&D (brevets)

• Qualification du personnel

• Durée et nature des contrats avec la clientèle

• Avantages de localisation

• Accès privilégié à des réseaux de distribution

• Marques

• Réputation

• Relationnel

• Culture d’entreprise/climat social

• Contrats et baux en cours

• Carnet de commande

• …

Éléments

de « Goodwill »

justifiant l’écart

entre valeurs

patrimoniales

et valeurs de

rendement

31

Méthodes de valorisation sur base du

rendement

Le modèle DCF

32

Évaluations fondées sur la rentabilité

Compte de résultat de la cible Charges Produits

Corrections comptables

Absence de comptabilisation ou sous-évaluation

des charges

Majoration comptable des produits

Corrections économiques du résultat

Modification du mode d'exploitation entraînant une suppression ou une diminution des charges

Compléments d'activité amenant de nouveaux

produits

Résultat

Résultat corrigé et réévalué Incidences fiscales Incidences fiscales

VALEUR DE RENTABILITE

BASE: LE BUSINESS PLAN, LES BUDGETS, LES

RESULTATS RECENTS CORRIGES

33

Modèle DCF: Principes

“1 Euro aujourd’hui vaut plus qu’1 Euro demain”

“1 Euro certain vaut plus qu’1 Euro incertain”

valeur actuelle

taux d’actualisation

Actualisation des flux de cash

La valeur d’une entreprise est la valeur actuelle de

l’ensemble des cash flow libres (opérationnels) qu’elle

générera dans l’avenir

34

Modèle DCF: formule de base

FCF1 FCF2 FCF3

(1+k) (1+k)2 (1+k)3 + + + ...

RV

(1+k)n +

FCFn

(1+k)n V =

FCF = EBI after Taxes + Amo - Net Capex - WCR

E = V - D

E: Equity V: Value of the firm D:Debt

35

Modèle DCF: définition de RV

RV = FCFn (1+g) / (k-g)

g = taux de croissance annuel à l’infini

~ taux d’inflation

Autre approche: estimation de la perpétuité par le biais

d’un multiple

36

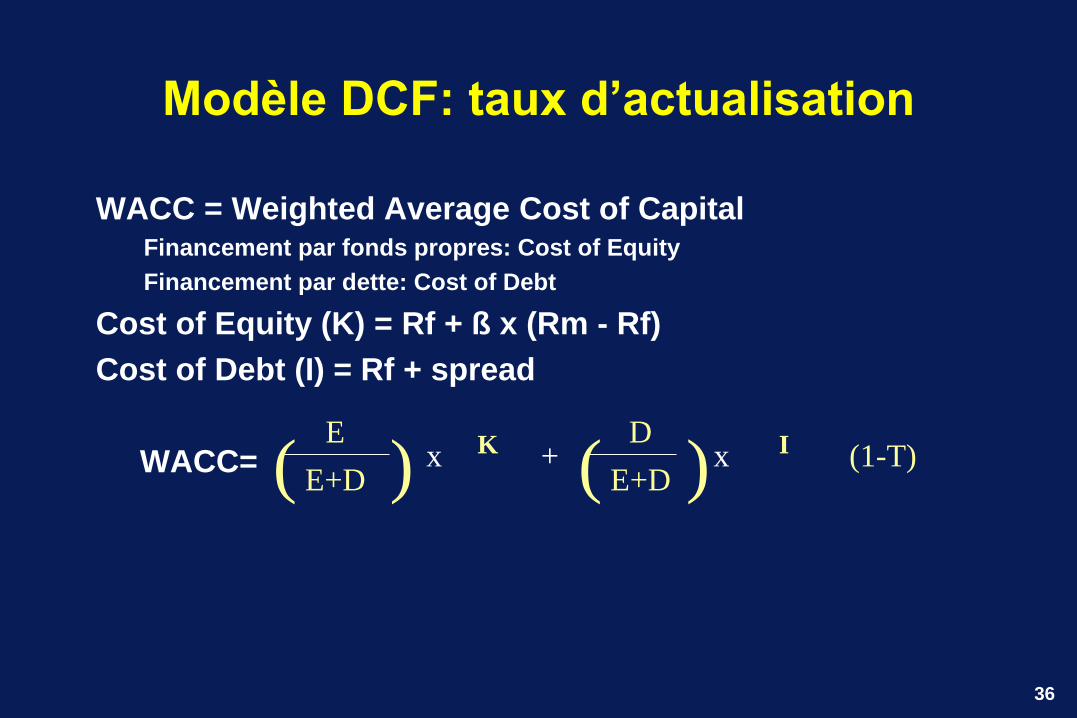

Modèle DCF: taux d’actualisation

WACC = Weighted Average Cost of Capital Financement par fonds propres: Cost of Equity

Financement par dette: Cost of Debt

Cost of Equity (K) = Rf + ß x (Rm - Rf)

Cost of Debt (I) = Rf + spread

WACC= E K D

E+D E+D x + x I (1-T) ( ( ) )

37

Modèle DCF: étapes d’un modèle

1. Détermination des cash flows libres

première période: explicite

deuxième période: décroissance progressive

troisième période: à l’infini

2. Hypothèses de taux d’actualisation

3. Simulations (ex. Méthode de Monte-Carlo)

38

Modèle DCF (exemple)

Chiffre d’affaires 1.000

Coût des biens vendus (600)

Marge brute 400

Salaires (160)

Amortissements (30)

Autres charges d’exploitation (50)

Résultat d’exploitation 160

Résultat financier (10)

Bénéfice avant impôts 150

Impôts (60)

dont 4 sur intérêts

Bénéfice net 90

EBIafter taxes 126

39

Modèle DCF (exemple)

EBIafter taxes 126

Investissements nets en actifs immobilisés: - 50

Actifs circulants: 150 (+30)

En-cours fournisseurs: 110 (+20)

WCR = -30 + 20 = -10

FCF 66

40

Modèle DCF: limitations

• Estimation des cash flows

• Estimation des ß Dans la pratique on utilise souvent des

« Benchmarks ».

• Très sensible au choix du taux d’actualisation

• Poids de la valeur terminale dans la valorisation souvent

excessif

• Suppose un levier et un taux de taxation constant

• Ne prend pas en considération les actifs qui ne génèrent aucun

rendement

Limitations

41

Modèle DCF: remarques

Ne fait pas l’économie de réintégrer dans le passif

d’éventuelles dettes ou risques non provisionnés

Ni de tenir compte des actifs non générateurs de valeur

au niveau de l’EBI Amo and after taxes

D = Dettes provisionnées + dettes non provisionnées –

valeur vénale des actifs non liées à l’exploitation

Pre- vs post-money valuations

Synergies évaluations stratégiques

Très utilisé dans la pratique

Surtout pour les start-ups, les entreprises de

croissance ou les entreprises à restructurer

Très utilisé par les entrepreneurs, les VCs et les

industriels

42

DE L’INFLUENCE DES PARAMETRES

43

Dividend Discount Model (DDM)

• Principe de base :

la valeur des fonds propres d’une entreprise

est égale à la valeur actuelle de tous

les dividendes futurs

44

Méthodes pratiques de valorisation

L’approche par les multiples

45

Les multiples

Principe de base

Appliquer à une entreprise des multiples de valorisation

disponibles pour des sociétés comparables

Questions principales :

– Sélection de l’échantillon

– Source des multiples : bourses (sociétés cotées),

transactions M & A, usage

– Choix des multiples

46

Quelques exemples de multiples

P/E (ou PER) : Price / Earnings per share

EV / EBITD : Entreprise value / Cash flow d’exploitation

EV / EBIT : Entreprise value / Résultat d’exploitation

Yield : Dividende / Cours

EV / Sales : Entreprise Value / Chiffre d’Affaires

P / Book : Cours / Fonds Propres

47

Presse quotidienne

Assurance

Biotechnologie

Acier

Télécommunication

Cours / exemplaires vendus

Cours / primes

Cours / embedded value

Cours / appraisal value

Cours / frais R&D

Cours / tonnes acier brut

Cours / lignes d’abonnés

Quelques exemples de multiples

48

Exemples empiriques de multiples

TYPE D’ACTIVITE MULTIPLE

Auto-école 50 à 65% du CAF matériel compris

Coiffeur Hommes: 75 à 100% du CAF

Dames: 90 à 110% du CAF

Hôtellerie 2,5 à 3 fois le CAF

Vidéo-club 30 à 75% du CAF

Etudes notariales 2,5 fois le revenu net

Pharmacies 1,5 fois le bénéfice brut moyen

pondéré des 5 dernières années

49

Les multiples: illustration

P / E P / CF

2000 2001E 2000 2001 E

Echantillon 15x 10x 6x 4x

du secteur

Entreprise 200 250 450 580

à valoriser

Evaluation 3000 2500 2700 2320

[2320 - 3000]

moyenne = 2630

50

Les multiples: remarques et limitations

• Ratios moyens ou médians d’un échantillon

• Biais spécifique aux bourses nationales

• Sources

• Pertinence de la comparabilité

• Application d’un coéfficient réducteur pour “illiquidité” des sociétés

non-cotées (environ -30%)

Approche simplificatrice mais très usuelle

51

FORCES ET FAIBLESSES DES

DIFFERENTES METHODES

METHODE FORCES FAIBLESSES

ANR •Facile à utiliser et à

comprendre

•Utilisé dans la pratique

•Ne tiend pas compte du potentiel futur

•Tendance à la sous-évaluation

DCF •Théoriquement valable

•Utilisé dans la pratique

•Cash flow difficiles à estimer

•ß difficile à trouver

•WACC suppose une structure du

capital constante

•Très sensible aux hypothèses retenues

MULTIPLES •Facile à utiliser

•Simple à comprendre

•Utilisé dans la pratique

•Les multiples de sociétés non cotées

difficiles à trouver

•Situations rarement comparables

52

Le secteur d’activité (croissance, risque, barrières à l’entrée,…)

Le stade de vie de la société (et sa croisssance)

La taille (relative) de la société

Autres entreprises à remettre dans le secteur

Le profil et les objectifs des parties en présence

Le nombre de parties en présence ( tant acheteurs que vendeurs)

Le timing de la vente

De la méthode d’évaluation

Des conditions économiques qui prévalent au moment de l’évaluation

(taux d’intérêts, croissance économique, santé des marchés

financiers,…)

Taxation et montages possibles

Points de références existants

Le profil de l’évaluateur

LES FACTEURS QUI INFLUENCENT LE CHOIX DE LA

METHODE D’EVALUATION ET LE PRIX