vanja njavro kern solvency u industriji · pdf file16.2.2015 1 utjecaj upravljanja kvalitetom...

TRANSCRIPT

16.2.2015

1

Utjecaj upravljanja kvalitetom i rizicima te zahtjeva za solventnostrizicima te zahtjeva za solventnost

na ekonomski položaj osiguravatelja

mr. sc. Vanja Njavro KernZagreb, 29.01.2015.

1

SADRŽAJ:

UVODUVOD:

Rizik i upravljanje kvalitetom

DANAŠNJI IZRAČUN SOLVENTNOSTI

Solvency I

NOVA EUROPSKA DIREKTIVANOVA EUROPSKA DIREKTIVA

EIOPA i Solvency II

REZIME

2/40

16.2.2015

2

Rizik (1)

• Rizik je mogućnost nastanka događaja koji mogu nepovoljno utjecati na ostvarenje ciljeva

• Rizik je mogućnost materijalnog i/ili nematerijalnog gubitka

• Rizik ≠ Neizvjesnost • Rizik – znamo vjerojatnost, ali ne znamo koji ć d đ j i iće događaj nastupiti

• Neizvjesnost – ne znamo niti vjerojatnost niti koji će događaj nastupit

3/40

Rizik (2)• Rizik nije moguće izbjeći jer nema poduzetničke aktivnosti bez

rizika• U rizike treba ulaziti ali planski‐ upravljati rizicimaU rizike treba ulaziti, ali planski upravljati rizicima

• Uslijed ne postojanja sustava upravljanja rizicima brojneorganizacije u svijetu pretrpjele su značajne financijske gubitke

• Bez upravljanja rizicima poslovanja održivi uspjeh nije realan• Da bi se primijenio proces upravljanja rizicima potrebno je

poznavanje procesne strukture organizacijep j p g j

• Sustav upravljanja rizicima kompatibilan je sa sustavomupravljanja kvalitetom ISO 9001:2008 i temelji se na istimnačelima

4/40

16.2.2015

3

Sustav upravljanja rizicima i sustav upravljanja kvalitetom

5/40

Rizik i kvaliteta sustava upravljanja

• zbog važnosti za kontinuitet poslovanja brojna međunarodnai domaća regulativa zahtijeva upravljanje rizicima kaopreduvjet stabilnom poslovanju u kontinuitetu odnosnopreduvjet stabilnom poslovanju u kontinuitetu, odnosnodokazivanje kvalitete sustava upravljanja:• ISO 31000, ISO 20000, ISO 27000, AS/NZ 4360, SOX, Basel II,

zakonske odredbe Republike Hrvatske da svi korisnici državnog proračuna uvedu sustav FMC3, odluka Hrvatske narodne banke o primjerenom upravljanju informacijskim sustavom-rizicima

• izrađene su globalne norme za upravljanje rizicima: – norma AS/NZ 4360:2004 ‐ Risk Management, s težištem nanorma AS/NZ 4360:2004 Risk Management, s težištem na

uspostavljanju i primjeni procesa upravljanja rizicima; i natemelju nje izrađena

– norma ISO 31000:2009 ‐ Risk management ‐ Principles andguidelines, s težištem na izgradnji sustava upravljanja rizicima

Norma ISO 31000:2009 definira rizik kao: „Utjecaj nesigurnostina ciljeve“ u našem slučaju ciljeve poslovanja

6/40

16.2.2015

4

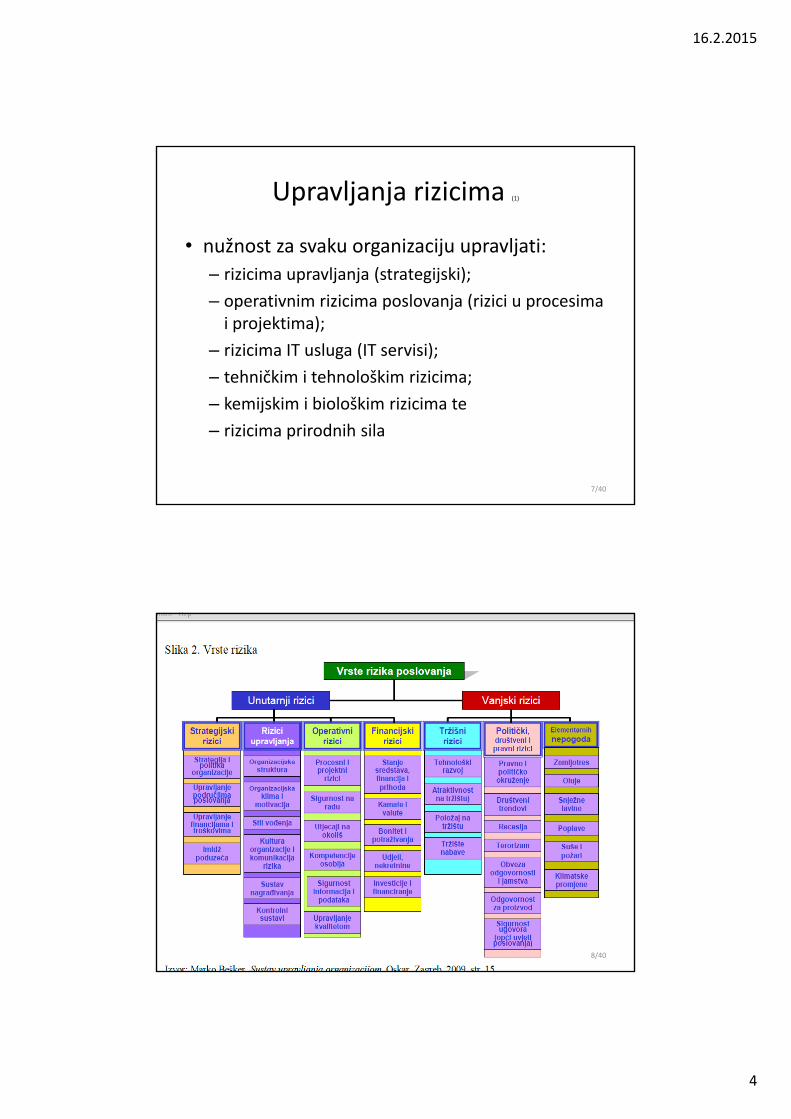

Upravljanja rizicima (1)

• nužnost za svaku organizaciju upravljati:

– rizicima upravljanja (strategijski);

– operativnim rizicima poslovanja (rizici u procesima i projektima);

– rizicima IT usluga (IT servisi);

– tehničkim i tehnološkim rizicima;

– kemijskim i biološkim rizicima te

– rizicima prirodnih sila

7/40

8/40

16.2.2015

5

Upravljanja rizicima (2)

• Njemačka je prva zemlja koja je donijela standard zai j št j i i iizvještavanje o rizicima

• Standard je utemeljen 2001. godine i određuje sadržaj istrukturu podataka o rizicima

• Odnosi se na sve ekonomske djelatnosti• Nastao je iz potrebe i zahtjeva ulagača koji od upravnih

odbora kompanija uvrštenih na burzu traže uspostavljanjesustava praćenja koji će u početnom stadiju ustanovitirizične točke koje mogu ugroziti poslovanje i opstanakj g g p j pkompanije

• Njemački standard za izvještavanje o rizicima rizik definira kao „ …mogućnost budućeg negativnog utjecaja na ekonomski položaj…“pri čemu ekonomski položaj uključuje čimbenika koji utječu nasposobnost da se generira pozitivan novčani toku budućnosti

9/40

Upravljanja rizicima (3)

• izbjegavanje• izbjegavanje

• smanjivanje rizika

• prihvaćanje rizika (samofinanciranje troška)

• prijenos rizika (transferiranje troška na osiguravatelje)

Svrha osiguranja je pružanje određene ekonomske i socijalne zaštita od rizika

10/40

16.2.2015

6

Solventnost

• da bi pružili određenu ekonomsku i socijalnu zaštitu od rizikaprimarni princip poslovanja osiguravatelja je održavanjesolventnosti

• osiguravajuće društvo je solventno:

imovina ≥ dugova (obveza)• Solventnost = sposobnost podmirivanja obveze u rokovima

njihovog dospijeća

• solventnost je najvažniji pokazatelj sigurnosti i stabilnostiosiguravajućih društava (odgovor društva na rizike )

• Koje rizike u poslovanju imaju osiguravajuća društva?

11/40

Vrste rizika‐ u osig. idustriji

1 rizik osiguranja (engl 5. rizik likvidnosti1. rizik osiguranja (engl. underwriting risk)

2. tržišni rizik

3. kreditni rizik (uključuje rizik države)

4 ti i i ik

5. rizik likvidnosti

6. koncentracijski rizik

7. strateški rizik ili rizik poslovnog okruženja

8. rizik ugleda

4. operativni rizik

12/40

16.2.2015

7

Solvency I‐ današnji sustav regulacije

• Solvency I je skup pravila, određuje:– koliko je svako pojedino osiguravajuće društvo rizično,– koliko mora držati vlastitog kapitala da tu rizičnost neutralizira

• metodologije određivanja solventnosti u EU formalno uspostavljena 1973.godine u formi Prve EU Direktive za neživotna osiguranja (DirectiveDirective7373//239239/EEC/EEC), odnosno 1979. godine, u formi Prve EU Direktive za životnaosiguranja (DirectiveDirective 7979//267267/EEC/EEC), u okviru tzv. koncepta Solventnost I

• Solvency I je današnji sustav regulacije adekvatnosti kapitala i granicesolventnosti društva za osiguranje

• potreban kapital = granica solventnosti– treba apsorbirati posljedica realizacije neidentificiranih rizika

• granica solventnosti treba osigurati pokriće mogućeg viška šteta iznadutvrđene premije osiguranja

13/40

Izračun solventnosti• granice solventnosti = model koji uzima u obzir samo osigurateljni rizik

(eng. underwriting risk) na principu indeksa premije i šteta

• Za neživotna osiguranja:

‐ukupna premije X 18 % (ili 16 % ovisno o tome koliko je društvo veliko), na tose primijene korekcije za reosiguranje i neke skupine osiguranja.

‐ukupan iznos štete X 26 % (ili 23 % za velika društva)

Na kraju se uspoređuje koji je od ta dva iznosa veći i njega se naziva granicomsolventnosti neživotnih osiguranja, odnosno toliko je društvo dužno imatikapitala.kapitala.

• Za životna osiguranja: iznos matematičke pričuvu X 4 %, tome se dodasvotu pod rizikom X 0,3% , i to je granicom solventnosti.

(ima tu još nešto izračuna i korekcija, ali u biti ‐ to je to)

14/40

16.2.2015

8

(1)PRIMJER KONCEPTA SOLVENTNOST I (1)PRIMJER KONCEPTA SOLVENTNOST I NEŽIVOTNA OSIGURANJANEŽIVOTNA OSIGURANJA

1)1) PREMIJSKI INDEKSPREMIJSKI INDEKS• 18% na prvih 10 mil. obračunskih jedinica bruto fakturirane premije (Pi) za jednu poslovnu

godinu, i

• 16% na ostatak iznad 10 mil. obračunskih jedinica bruto fakturirane premije u jednoj16% na ostatak iznad 10 mil. obračunskih jedinica bruto fakturirane premije u jednoj poslovnoj godini.

2)2) INDEKS ŠTETAINDEKS ŠTETA• 26% na prosečan iznos nastalih osiguranih šteta u poslednje 3 (odnosno 7) godine (Si) do

iznosa od 7 mil. obračunskih jedinica, i

• 23% na ostatak iznad 7 mil. obračunskih jedinica prosečnog iznosa nastalih osiguranih šteta u protekle 3 (7) godina:

50,0,0,10max16,010,min18,0 rrmilPmilPPi

u protekle 3 (7) godina:

• gde je r, u oba slučaja, učešće nastalih osiguranih šteta u samopridržaju u ukupnim nastalim osiguranim štetama, tokom 3 prethodne godine.

3)3) MINIMALNI GARANTNI FONDMINIMALNI GARANTNI FOND• 200 000‐400 000 obračunskih jedinica, u zavisnosti od vrste osiguranja.

50,0,0,7max23,07,min26,0 rrmilSmilSSi

15/40

(2)PRIMJER KONCEPTA SOLVENTNOST I(2)PRIMJER KONCEPTA SOLVENTNOST IŽIVOTNA OSIGURANJAŽIVOTNA OSIGURANJA

1)1) MATEMATIČKA REZERVA + RIZIČNI KAPITALMATEMATIČKA REZERVA + RIZIČNI KAPITAL(svota pod rizikom)(svota pod rizikom)

• 4% na iznos matematičke rezerve, i

• 0 3% na rizični kapital• 0,3% na rizični kapital

• gde su:

r1 – odnos neto i bruto matematičke rezerve u prethodnoj poslovnoj godini;

r2 – odnos neto i bruto rizičnog kapitala u prethodnoj poslovnoj godini.

50,0,85,0

,003,004,0

21

21

rr

rkapital rizicnirrezerva amatematickms

g p p j p j g

2)2) MINIMALNI GARANTNI FONDMINIMALNI GARANTNI FOND• 800 000 obračunskih jedinica.

16/40

16.2.2015

9

• U cilju poboljšanja kvaliteta zaštite osiguranika i uvažavanja inflatornih efekata, odredbe prvih direktiva bile su predmet brojnih analiza, što je rezultovalo njihovim izmenama i dopunama 2002. godine usvojene su Direktive u okviru projekta Solventnost ISolventnost I

/ // / / // /

(3) IZMJENE(3) IZMJENE‐‐SOLVENTNOST ISOLVENTNOST I

(DirectiveDirective 2002/13/EC 2002/13/EC i DirectiveDirective 2002/83/EC2002/83/EC).

• U osnovi, zadržana je prvobitna metodologija utvrđivanja solventnosti, uz manje izmjene:– Granična vrijednost premije na koju se primenjuje premijski indeks kod neživotnih premijski indeks kod neživotnih

osiguranjaosiguranja, koja je prvobitno iznosila 10 miliona obrač. jed., zamijenjena je iznosom od 50 miliona EUR50 miliona EUR.

– U slučaju indeksa štetaindeksa šteta, došlo je do povećanja graničnog iznosa šteta, sa 7 miliona na 35 35 miliona EURmiliona EUR.

l l l l fl f (– Paralelno je prilagođen raspon vrednosti minimalnog garantnog fonda minimalnog garantnog fonda (sa 800 000 obrač. jedinica na 22‐‐3 miliona EUR3 miliona EUR), u zavisnosti od vrste osiguranja), uz prelazni period od 5 godina za ispunjenje navedenih zahteva.

– Navedeni apsolutni novčani iznosi su predmet godišnje revizije u cilju prilagođavanja kretanju evropskog indeksa potrošačkih cijena.

17/40

Solventnost I i adekvatnost kapitala

KAPITAL ≥ GRANICE SOLVENTNOSTI

• NEŽIVOTNA OSIGURANJA

‐visina premija, ili

‐visina šteta

• ŽIVOTNA OSIGURANJA

‐visina matematičke pričuve životnih osiguranja (fond štednje)

i i i ik k t• U obzir se uzima veličina koja je veća

‐visina riziko komponente u osiguranju života

18/40

16.2.2015

10

Solventnost ‐ ocjena

• konačna ocjena da li je osiguravajuće društvo solventnoje odnos između raspoložive i zahtijevane graniceje odnos između raspoložive i zahtijevane granicesolventnosti

• ukoliko je stvarna granica solventnosti niža od tražene,nadzor zahtjeva sveobuhvatan plan financijskogozdravljenja (tzv. plan solventnosti)

19/40

Solvency I – nelogičnosti(1)Neke od nelogičnosti:

• Solvency I kaže: "Ako ste veliki, onda ste prilično rizični, akoste mali onda ste manje rizični a sve ostalo je manje važno"ste mali, onda ste manje rizični, a sve ostalo je manje važno .Jednostavno, zar ne?

• osiguratelj koji je totalno iscrpio tehničke pričuve bitno manjerizičan od istoga takvog osiguratelja koji je u posljednjoj godiniznatno pojačao tehničke pričuve

• ili: osiguratelj života koji ima dobru usklađenost izmeđupasive i aktive jednako rizičan kao osiguratelj kojemu sveobveze po životnim policama dospijevaju sutra, a jučer jeznatna sredstva matematičke pričuve uložio u izgradnju noveposlovne zgrade

20/40

16.2.2015

11

Solvency I – nelogičnosti (2)

• u izračun granice solventnosti nije uključeno djelovanje cijelog nizarizika (tržišnog, kreditnog, operativnog…) kojima je osiguravateljpodložan

• ukupna solventnost se određuje isključivo u odnosu na rizikdovoljnosti premije osiguranja

• Neosetljivost na rizike

(fokusiranje na obaveze)

Zapostavljanje pojedinih kategorija rizika

(fokusiranje na rizik osiguranja)(fokusiranje na rizik osiguranja)

• financijski rizici prate se kroz zakonska pravila i ograničenjaulaganja i ne utječu na visinu adekvatnost kapitala i granicusolventnosti

21/40

Uvođenje Solvency II • ne mora se biti aktuar da se shvati kako takav pristup solventnosti kroz

Solvency I ne daje baš najbolju mjeru rizika

• za kontinuirano i na vrijeme podmirivanje obveze prema

osiguranicima, neophodno je sagledati sve rizike koji ugrožavaju

poslovanje i na adekvatan način upravljati njima

• značajne izmjene poslovnog okruženja povećavaju brojnost ikompleksnost rizika s kojima se suočavaju osiguravajuća društva

l• EU uvodi novi pristup : Solvency II– 2009. godine usvojena je Direktiva Solventnost II (DirectiveDirective 20092009//138138/EC/EC).

–– Direktiva 2012/23/EUDirektiva 2012/23/EU, usvojena 2012. godine donosi nove rokove primjene

• Solvency II je novi zakonodavni i regulatorni okvir ukupnog poslovanja društava za osiguranje Europskoj Uniji

22/40

16.2.2015

12

Sustav nadzora i ovlaštenja u EUEU uvodi novu regulaciju i nadzor, radi:

‐smanjenje sustavnog rizika,‐održanju financijske stabilnosti teranog otkrivanja rizika‐ranog otkrivanja rizika

‐I to na makro razini: kao makroprudencijalnu regulacija ‐ osnovan ESRB ‐ Europski odbor za

sustavni rizik ( European Systemik Risk Bord)‐Na mikro razini: u dijelu mikroprudencijalne regulacije osnovan ESFS ‐ Europski sustav

financijskih nadzornih agencija (European System of Financial Supervisors),ča čine ga tri agencije:

‐za banke ‐EBA‐za vrijednosne papire ‐ESMA‐za osiguravatelje i „mirovince” ‐ EIOPA ‐ Europska agencija za nadzorosiguranja i zaposleničkih mirovina (European Insurance andOccupational Pensions Autority)

22/40

Sustav nadzora i ovlaštenjaEuropski odbor za sustavni rizik

ESRB

Europski sustav financijskih nadzornih

Europska agencija za nadzor vrijednosnih

papira i tržište kapitala ESMA

Europska agencija za nadzor banaka

EBA

Europska agencija za nadzor osiguranja i

zaposleničkih mirovina EIOPA

organizacijaASFS

Lokalne HANFELokalne nadzorne agencije

Lokalne nadzorne agencije

23/40

16.2.2015

13

Što je EIOPA?

European Insurance and Occupational Pensions AuthorityEuropean Insurance and Occupational Pensions Authority(EIOPA)

• organ za nadzor osiguranja i radnih mirovina

• dio je Europskog sistema nadzora financija

• nezavisno savjetodavno tijelo Parlamentu, Vijeću i Komisiji EU

• Sa sjedištem u Frankfurtu na Maini

24/40

Interna organizacija EIOPA‐e

‐Bord of Supervisors ‐ glavno tijelo za donošenje odluka

‐Uprava ‐ bavi se operativnim dijelom upravljanja

‐Interesne skupine ‐ obuhvaća predstavnike osig. industrije, mirovinskefondove, sindikate, zaposlenike, potrošače, znanstvenike, skupine popozivu, imenovanih od Borda

radne grupe radna skupine za definiranje područja osiguranja‐radne grupe ‐ radna skupine za definiranje područja osiguranja,tehničkih standarda, internog modela, zakonodavstvo…

‐paneli ‐ kao mjesta diskusije

25/40

16.2.2015

14

EIOPA (1)

Započela s radom 1.siječnja 2011. zamjenjujući Europski odbor supervizora osiguranja i zaposleničkih mirovina (CEIOPS)

Temeljni ciljevi poslovanja EIOPA‐e:Temeljni ciljevi poslovanja EIOPA e:

održanje financijske stabilnosti, povjerenje u financijski sustav iučinkovitija zaštita potrošača/klijenta,

Ujednačavanje regulacije i nadzor fin. sustava vodeći računa o različitiminteresima zemalja članica i specifičnosti fin. institucija

Koordinirani odgovor na krizu unutar EU

Nadležnost EIOPE:

Nadzor i identifikaciju trendova, potencijalnih rizika i ranjivosti na razinij , p j jregulacije nadzora poslovanja osiguranja

Izrađuje upute Europskoj komisiji, prijedloge provedbenih mjera,tehničkih standarda i sl.

Direktne nadzorne ovlasti (Uredba o osnivanju EIOPA‐e 1094/2010/EZ)

26/40

EIOPA (2)

1. Nadzorna uloga: – ujednačavanja nadzora u sklopu Solvency II

– donošenje direktiva, smjernica, preporuka i standarda

2. Regulatorni zadaci‐područje djelovanja:• Vrednovanje imovine i obveza kroz definiranje:

– Standardne formule kapitalnog zahtjeva

– Tehničke provizije

– Vlastitog fond

• Izvještaji i objava

• Zahtjevi upravljanja rizicima – što se postiže kroz ORSA /vlastito upravljanje rizicima

28/40

16.2.2015

15

Solvency II (1)

• pojmom Solvency II podrazumijeva nova pravilasolventnosti i upravljanja rizikom

• SII obuhvaća zakonodavni i regulatorni okvir ukupnogposlovanja društava za osiguranje EU

ideja = razviti i podržati sposobnost osiguravatelja daj p p g j

prepoznaju i razumiju rizike kojima je izloženo njihovoposlovanje, te da osiguraju potreban kapital za njihovopokriće

29/40

Solvency II (2)

• ključni zahtjev implementacija sveobuhvatnog sistemaupravljanja svim rizicima (identifikacija, međuzavisnosti i

)upravljanje rizicima), a ne samo rizikom osiguranja

• izloženost rizicima određuje razinu kapitala = adekvatnost kapitala

• razina kapitala treba pokriti troškove svih neočekivanih događaja:– odštetnih zahtjeva ‐rizik nedovoljnosti tehničkih rezervi

– rizik katastrofalnih štetarizik katastrofalnih šteta

– kreditne, tržišne,

– operativne rizike itd

• upravljanje rizikom i solventnost neraskidivo su povezani

30/40

16.2.2015

16

Struktura Solvency II

• nastavak je „nove regulacije“ koja jeregulacije koja je započela uvođenjem Basela II

• Solvency II, kao i Basel II, temelji se na „tri stupa“ koja čine:‐kapitalni zahtjevi,

‐proces supervizije i

‐tržišnu disciplinu

31/40

Vrednovanje imovine i obveza u okviru Solvency I i Solvency IIIzvor: HUO, Radionica o Solvency II petoj kvantitativnoj studiji utjecaja

32/40

16.2.2015

17

BBILANCA OSIGURAVATELJAILANCA OSIGURAVATELJA UU SOLVENTNSOLVENTNCY CY IIII

• Imovina i obveze vrednuju se po „ ferfer vrednostivrednosti””‐‐tržišna vrijednost ili tržišna vrijednost ili procjena u uslovima nepostojanja tržištaprocjena u uslovima nepostojanja tržišta

• Vrednovanje ostalih obaveza podrazumeva tzv. najbolju procenu (engl. best estimate), u smislu prosečne vrednosti budućih neto novčanih tokova svedenih na sadašnju vrednost, koja je ponderirana verojatnoti njihove realizacije.

• U cilju zaštite osiguranika u uslovima diskontiranja budućih obaveza, predviđa se formiranje rizične margine (engl. risk margin) preko nivoa najbolje procene, kao dodatne mere osiguranja izvršavanja obveza osiguratelja

33/40

Izračun SCR‐a po standardnoj formuli

34/40

16.2.2015

18

Solventni kapital – SCR (2)

• Solventni kapital – SCR, izračunat na temelju standardne formule, jednak je zbroju sljedećih stavki:

(a) osnovnog kapitalnog zahtjeva glede solventnosti (basicsolvency capital requirement ‐ BSCR),

(b) kapitalnog zahtjeva za operativni rizik (capital requirementfor operational risk ‐ SCRop),

(c) prilagodbe za sposobnost tehničkih pričuva i odgođenih ( ) p g p p gporeza da apsorbiraju gubitke (adjustment for the loss‐absorbing capacity of technical provision and deferred taxes ‐Adj).

35/40

Solventni kapital – SCR (1)‐kapitalni zahtjev (solvency capital requirement – SCR, članci 100 do 127, Direktive o Solvency II (2009/138/EZ) daje na izbor jedan od načina izračuna SCR‐a

‐društva mogu upotrijebiti pojednostavljeni izračun za specifični podmodul ili modul rizika kad to opravdavaju priroda, opseg i složenost rizika:

– Puni interni model,– Standardnu formulu i djelomični interni model,– Standardnu formulu sa specifičnim parametrima društvaStandardnu formulu sa specifičnim parametrima društva,– Standardnu formulu,– Pojednostavljenje/simplifikaciju

• uzmu se svi mjerljivi rizici kojima je izloženo društvo

36/31

16.2.2015

19

BSCR ‐ Osnovni kapitalni zahtjev glede solventnosti

• BSCR ‐ Osnovni kapitalni zahtjev glede solventnosti –obuhvaća pojedine module rizika, koji se agregiraju uobuhvaća pojedine module rizika, koji se agregiraju u skladu koeficijentima korelacije za agregiranje modula rizika i zajedno čine ukupni kapitalni zahtjev za BSCR.

• BSCR obuhvaća sljedeće module rizika:(a) preuzeti rizik životnog osiguranja;(b) preuzeti rizik neživotnog osiguranja;(b) preuzeti rizik neživotnog osiguranja;(c) preuzeti rizik zdravstvenog osiguranja;(d) tržišni rizik;(e) rizik neispunjenja obveza druge ugovorne strane;(f) rizik nematerijalne imovine.

37/40

QIS 5 u RH

38/40

16.2.2015

20

• Pravila koja su prvobitno trebala biti implementirana i stupiti na snagu krajem 2013. godine, odložena su i zbog posljedica financijske krize

Rok implementacije Rok implementacije SIISII

• Daljnja odlaganja uslijedila su zbog osiguravatelja iz Njemačke Francuske iosiguravatelja iz Njemačke, Francuske i Velike Britanije, a zbog iznosa kapitala potrebnih za proizvode koji nude garantirani prinos

• Rok usklađivanja nacionalnih zakonodavstava zemalja članica sa Solvency II direktivom je 31. ožujka 20152015.

• Konačan početak primjene Solvency II je 1. siječnja 2016.

39/40

REZIME• rizik je sastavni dio života

• rizikom se upravlja, jedan od načina upravljanja rizikom jeprijenos rizika na društva za osiguranje

• osiguratelji imaju osim rizika osiguranja i svoje rizikeposlovanja

• osnovni poslovni zahtjev je održavanje solventnosti

• sadašnji obračun potrebnog kapitala za održanje solventnostiobuhvaća samo osiguratelji rizik

• EU uvodi nova pravila kroz direktive, akte, smjernice…zajedničkog naziva Solvency II

• S II je skup odredbi i mjera o poslovanju društava za osiguranjei novi način izračuna potrebnog kapitala za održavanjesolventnosti uključujući sve prepoznate rizike

40/40