vientisaatavien rahoitus saatavat kassaan nopeasti ja turvallisesti

TRANSCRIPT

Vientisaatavien rahoitus - Saatavat kassaan nopeasti ja turvallisesti

Viennin rahoituksen päivä

Perjantai 8.5.2015, Jyväskylä

Pyry Huhtanen

Tuotepäällikkö Nordea Rahoitus Suomi Oy

050 570 1526

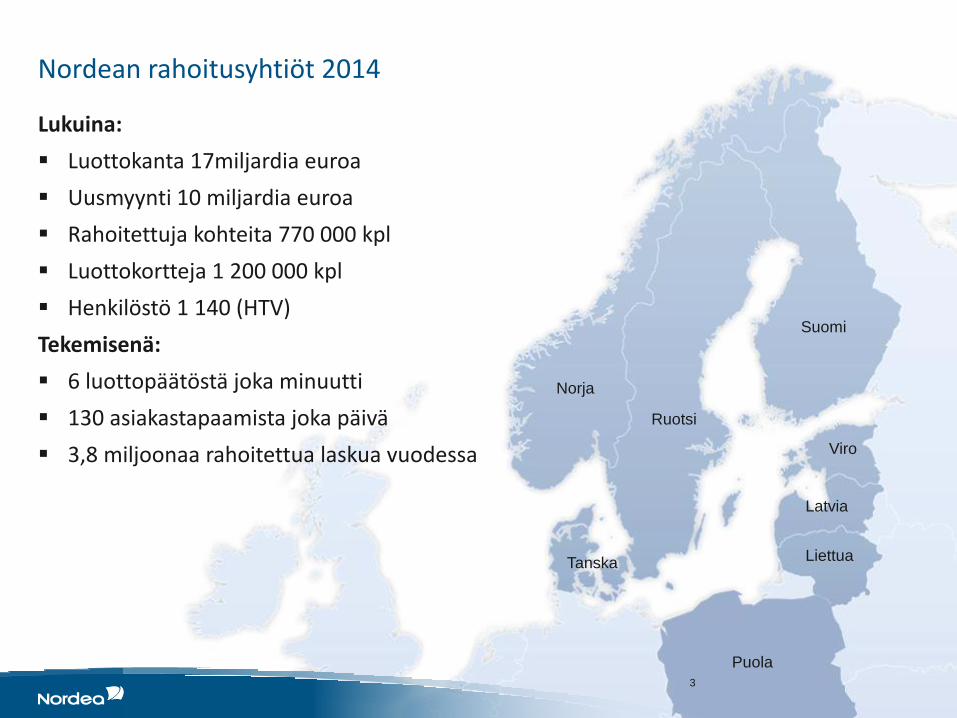

Nordean rahoitusyhtiöt

Käyttöpääoma – miten lähestyä tehokkaasti?

Nordea Rahoituksen ratkaisut käyttöpääoman rahoittamiseen - Laskuluotto

Vientisaatavien rahoittaminen

Luottovakuuttaminen – keino hallita ostajariskejä

2

Nordean rahoitusyhtiöt 2014

Lukuina:

Luottokanta 17miljardia euroa

Uusmyynti 10 miljardia euroa

Rahoitettuja kohteita 770 000 kpl

Luottokortteja 1 200 000 kpl

Henkilöstö 1 140 (HTV)

Tekemisenä:

6 luottopäätöstä joka minuutti

130 asiakastapaamista joka päivä

3,8 miljoonaa rahoitettua laskua vuodessa

3

Suomi

Ruotsi

Norja

Viro

Latvia

Liettua Tanska

Puola

Määritelmiä

Mitä tarkoitetaan käyttöpääomalla?

käyttöpääoma kertoo yrityksen juoksevaan toimintaan ja käynnissä pitämiseen sitoutuvan rahoituksen määrän

rahoitetaan lyhyt- tai pitkäaikaisella vieraalla pääomalla tai omalla pääomalla

käyttöpääoman- ja yrityksen likviditeetin hallinta nivoutuvat tiiviisti yhteen

Miten käyttöpääoman määrä lasketaan?

4

+ myyntisaamiset + vaihto-omaisuus

- ostovelat - saadut ennakot = käyttöpääoma

Käyttöpääoman hallinnointi – vapauta yritystoiminnan prosesseihin sitoutunut raha

Myyntisaatavat

”Purchase to pay” ”Order to cash”

Ostovelat

5

Laskuluotto – Myyntisaatavien

rahoitus

Käyttöpääoman sitoutuminen

6

Sitoutunut pääoma

Pääoma sitoutuu

Pääoma vapautuu

Maksuaika

Aika

0 1 2 3 4 5

AINEVARASTO VALMISTUS

VALMISTE- VARASTO

MYYNTI- SAAMISET

Valmistuksen työkulu

Pääoma sitoutuneena 4 kk

Tuote myydään

Kate

Laskuluotto – tehokas tapa kotiuttaa kotimaan ja viennin myynnit

7

Laskuluotto - tuotteen peruspiirteet

Laskuluotolla yritys muuttaa myyntisaatavista jopa 80 % rahaksi

Loput 20 % tilitetään ostajan maksettua laskun

Kustannuksina asiakaskohtainen marginaali, laskukohtainen palkkio sekä kiinteä kuukausimaksu

Hoidamme myyntireskontran ja perinnän

Vakuutena toimivat myyntisaatavat

Verkkopalvelusta:

tieto käytettävissä olevasta luoton määrästä

luoton nostaminen

asiakkaiden maksukäyttäytymisen seuranta

8

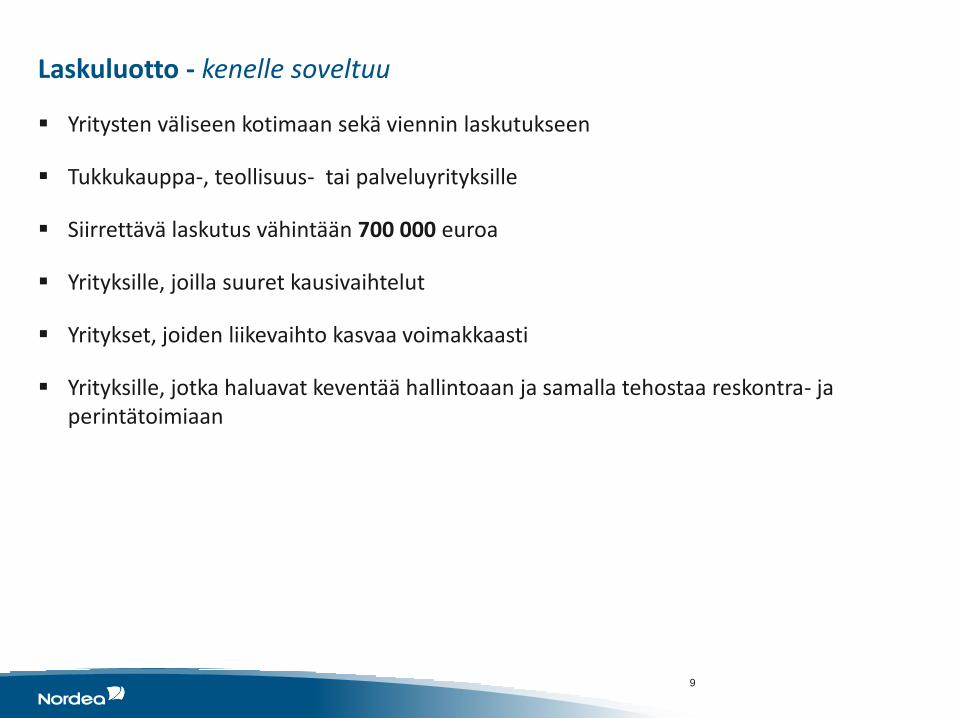

Laskuluotto - kenelle soveltuu

Yritysten väliseen kotimaan sekä viennin laskutukseen

Tukkukauppa-, teollisuus- tai palveluyrityksille

Siirrettävä laskutus vähintään 700 000 euroa

Yrityksille, joilla suuret kausivaihtelut

Yritykset, joiden liikevaihto kasvaa voimakkaasti

Yrityksille, jotka haluavat keventää hallintoaan ja samalla tehostaa reskontra- ja perintätoimiaan

9

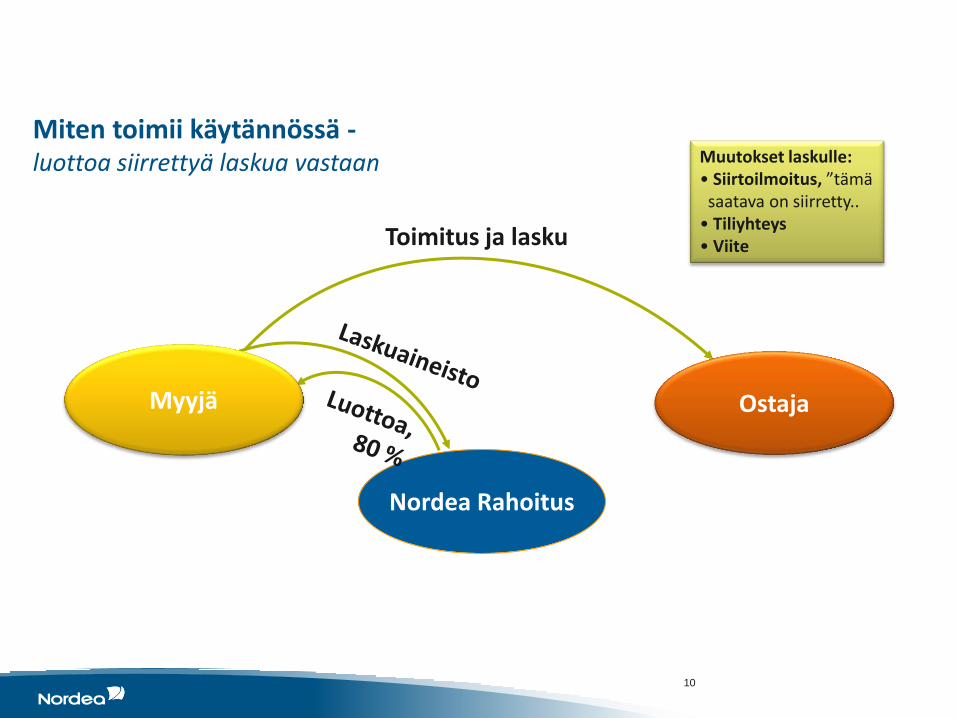

Miten toimii käytännössä - luottoa siirrettyä laskua vastaan Muutokset laskulle:

• Siirtoilmoitus, ”tämä saatava on siirretty.. • Tiliyhteys • Viite Toimitus ja lasku

Myyjä

Nordea Rahoitus

Ostaja

10

Miten toimii käytännössä – ostajan suoritus kuittaa nostetun luoton maksetuksi ja loppu tilitetään myyjälle

Suoritus

Toimitus ja lasku

80 %

20 %

Myyjä

Nordea Rahoitus

Ostaja

100 %

11

Laskuluoton palvelut - myyntireskontran hoito

Epäselvät ja viitteettömät suoritukset selvitetään ja kohdistetaan laskuille

Käteis- ja muut alennukset ja hyvitykset kohdistetaan laskuille

Laskuihin liittyvät puhelut, esim. reklamaatiot ja maksuehtojen muutokset hoidetaan puolestanne

Valmiit raportit kirjanpitoon ja myynnin seurantaan

Reskontratilanne selattavissa ajantasaisena verkkopalvelusta

Myyjälle toimittamamme reskontra –aineisto on viitteellistä. Tämä mahdollistaa täysin automatisoidun

reskontranhoidon.

12

Laskuluoton palvelut - perintäpalvelut

Erääntyneistä saatavista muistuttaminen sovitun aikataulun mukaisesti

Toimenpiteet voidaan ulottaa trattaukseen tai jatkoperintään asti, kumppanina toimii Lindorff Oy

Nordea Rahoitus hoitaa viivästyskorkojen laskutuksen

Välitämme myyjälle ostajien maksamat perintäpalkkiot sekä viivästyskorot

Perinnän toimeksiannot kätevästi verkkopalvelulla tai automatisoidun prosessin mukaan

Nordea Rahoituksen hoitaessa perintää ostajat maksavat täsmällisemmin laskunsa.

Perinnästä myyjälle myös tuottoja.

13

Laskuluotto - edut asiakkaalle

Myyntisaataviin sitoutunut pääoma rahaksi

Parantunut maksuvalmius mahdollistaa

ostojen kassa-alennusten hyödyntämisen

parempien maksuehtojen tarjoamisen omille asiakkaille

lisää mahdollisuuksia liiketoimintaan

Tasaa tehokkaasti kausivaihteluita

Myyntisaatavat toimivat vakuutena

Yritys pystyy keskittymään paremmin ydinliiketoimintaan, kun reskontranhoito ja perintä on ulkoistettu

14

Vientisaatavien rahoitus

(Lähde Intrum Justitia European Payment Index 2013)

Intrum Justitian tukimuksen mukaan haastelluista Suomalaisista yrityksistä 43 % ilmoitti kärsivänsä likviditeettiongelmista johtuen maksumyöhästyksistä

toteutunut maksuaika viivepäivät (pv)

Suomi 26 6

Ruotsi 35 7

Saksa 34 9

Englanti 41 16

Ranska 55 15

Italia 96 31

Espanja 85 25

Vientisaataviin sisältyy aikaisempaa suurempia riskejä

Riski indeksi – mitä suurempi pistemäärä, sitä suurempi riski

European Payment Index

16

Miten hallita kasvaneita riskejä?

Laskuluoton avulla yritys voi kattaa mahdolliset vientisaatavista syntyvät tappiot

Vientisaataviin liittyvä ostajariski voidaan kattaa usealla eri tavalla

Perinteinen luottovakuutus (Atradius / Euler Hermes), ostajariski katetaan 90 %:sti

Riskin siirtäminen ostajan kohdemaassa olevalle rahoitusyhtiölle (FCI *yhteistyö), ostajariski katetaan 100 %:sti

Finnveran vientisaatavatakuu, ostajariski katetaan 90 %:sti

Myyjän omavastuuksi jää enintään 10 % saatavan määrästä

Sekä rahoitus että reskontranhoito tapahtuu valuuttakohtaisesti

Luottovakuuttajan ostajalimiitti –päätös on erinomainen väline asiakasvalinnassa ja yritys saa jatkuvaa tietoa muutoksista ostajan taloudellisessa tilassa

Voidaan soveltaa myös kotimaisille ostajille

Lisäksi vientisaatavilla tavallistakin pidemmät maksuajat

Yrityksillä usein todellinen tarve käyttöpääoman hallintaan

* Factors Chain International

17

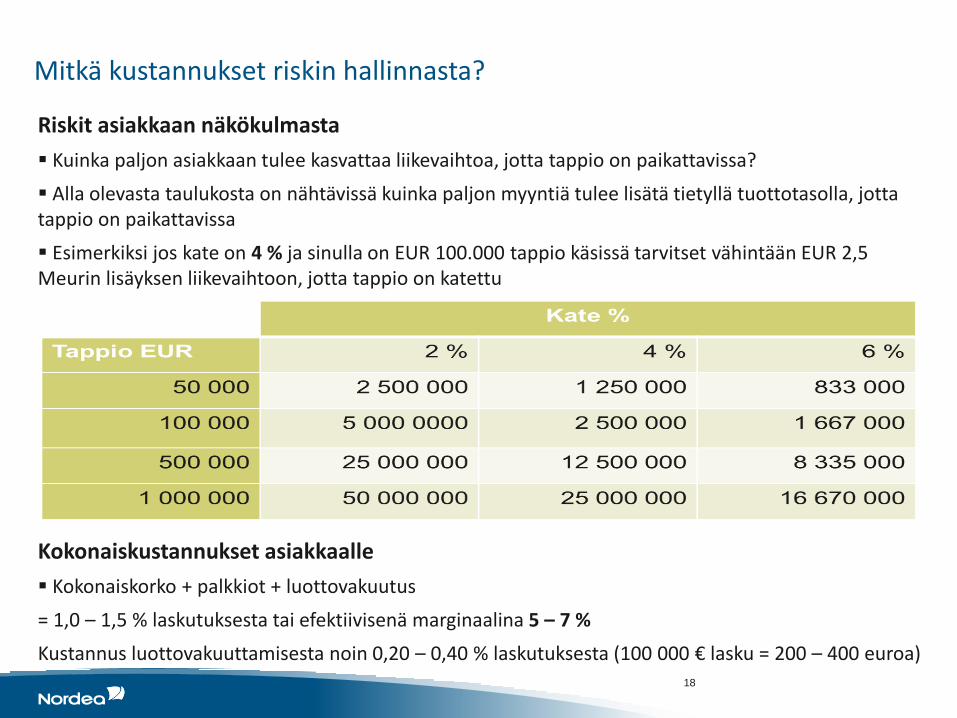

Mitkä kustannukset riskin hallinnasta?

Riskit asiakkaan näkökulmasta

Kuinka paljon asiakkaan tulee kasvattaa liikevaihtoa, jotta tappio on paikattavissa?

Alla olevasta taulukosta on nähtävissä kuinka paljon myyntiä tulee lisätä tietyllä tuottotasolla, jotta tappio on paikattavissa

Esimerkiksi jos kate on 4 % ja sinulla on EUR 100.000 tappio käsissä tarvitset vähintään EUR 2,5 Meurin lisäyksen liikevaihtoon, jotta tappio on katettu

Kokonaiskustannukset asiakkaalle

Kokonaiskorko + palkkiot + luottovakuutus

= 1,0 – 1,5 % laskutuksesta tai efektiivisenä marginaalina 5 – 7 %

Kustannus luottovakuuttamisesta noin 0,20 – 0,40 % laskutuksesta (100 000 € lasku = 200 – 400 euroa) 18

19

Pyry Huhtanen Tuotepäällikkö P: 050 570 1526 S-posti: [email protected]

Nordea Rahoitus Suomi Oy

Yhteystiedot