vitória, 15 de janeiro de 2010

DESCRIPTION

DESENVOLVIMENTO DA ECONOMIA CAPIXABA: OPORTUNIDADES E DESAFIOS. Guerino Balestrassi. Vitória, 15 de janeiro de 2010. Pontos Fortes e Desafios do Espírito Santo Face ao Futuro. Pontos Fortes. Inserção diferenciada e competitiva no processo de globalização da economia brasileira - PowerPoint PPT PresentationTRANSCRIPT

Vitória, 15 de janeiro de 2010

Guerino Balestrassi

DESENVOLVIMENTO DA ECONOMIA CAPIXABA: OPORTUNIDADES E

DESAFIOS

Pontos Fortes e Desafios do

Espírito Santo Face ao Futuro

Pontos Fortes

• Inserção diferenciada e competitiva no processo de globalização da economia brasileira

• Crescentes reservas de óleo e gás em fase de expansão da produção

• Qualidade e robustez do setor público, notadamente do Governo Estadual (um Governo que funciona)

• Capital social e institucional: elevada capacidade de articulação e cooperação entre os principais atores públicos, privados e da sociedade civil

Desafios Capital humano – qualificação da força de trabalho ; Infra-estrutura física (rodovias, aeroporto e malha ferroviária) e

tecnológica; Competitividade da indústria de bens de capital brasileira/capixaba

comparada com a indústria mundial, em especial a chinesa, decorrente do custo da matéria-prima, tributos, entre outros;

Necessidade de aprofundar o conhecimento na cadeia de produção do petróleo e gás;

Insuficiente capacidade de internalização dos benefícios do crescimento;

Poder de decisão dos investimentos e contratações de grandes projetos fora do estado;

Otimizar o trabalho em rede das entidades privadas envolvidas com os investimentos no Estado;

Segurança e saúde públicas .

• Apropriação dos recursos de royalties e participações especiais pelo Espírito Santo

• Discussão da política nacional para o pré-sal

• Internalização dos benefícios da economia do petróleo por meio de fornecimento de bens e serviços de valor agregado

• Desenvolver empresas fornecedoras de base tecnológica foi uma das estratégias bem sucedidas na Noruega!

Futuro do E.SantoDesafios

Qual o volume, a localização e o “timing” de investimentos na cadeia minero-siderúrgica no Brasil e no Espírito Santo?

Papel e celulose – Como evoluirão preços no mercado internacional e quais serão os impactos da consolidação do setor?

Haverá avanços significativos na competitividade dos principais arranjos produtivos capixabas

Consolidação de alguns segmentos

Inovação tecnológica

Agregação de valor

Futuro do E.SantoDesafios

Haverá sucesso na promoção de investimentos no Espírito Santo?

Diversificação econômica

Agregação de valor

Adensamento das cadeias produtivas

Futuro do E.SantoDesafios

INVESTIMENTOS NO ES

ARRANJOS PRODUTIVOS LOCAISARRANJOS PRODUTIVOS LOCAIS

MÁRMORE E GRANITOMÁRMORE E GRANITO- Cerca de 800 empresas- Empregos: 97 mil- Responsável por 65% das exportações brasileiras (US$ 679,9 milhões em 2006)

MOVELEIROMOVELEIRO

- 150 empresas - Empregos: 12,5 mil - Faturamento anual de R$ 450 milhões

ARRANJOS PRODUTIVOS LOCAISARRANJOS PRODUTIVOS LOCAIS

CONFECÇÕESCONFECÇÕES- Cerca de 916 empresas - Empregos: 14,9 mil- Faturamento: R$ 1,2 bilhão

METALMECÂNICOMETALMECÂNICO - 1.362 empresas (40,8% do total das indústrias do Estado) - Empregos: 22.528 ( 23% do total da área industrial capixaba)

ARRANJOS PRODUTIVOS LOCAISARRANJOS PRODUTIVOS LOCAIS

CAFÉCAFÉ- Maior produtor brasileiro de conilon e segundo de arábica- Abrange 82,4 mil propriedades rurais-Produção de 9 milhões de sacas por ano-130 mil famílias envolvidas, gerando, aproximadamente, 400 mil postos de trabalho direto e indireto

- É destaque nacional e internacional na produção de cafés especiais com o “Café das Montanhas do Espírito Santo” e o “Conilon Capixaba – Robusta de Qualidade”

CADEIAS PRODUTIVASCADEIAS PRODUTIVAS

AGROTURISMOAGROTURISMO- 1º Estado do País a implantar o agroturismo - O nº de propriedades subiu de 40 para 400 em dois anos

AGRONEGÓCIOAGRONEGÓCIO- Cerca de 30% do PIB estadual- Absorve cerca de 40% da população economicamente ativa- Maior exportador de mamão papaia do Brasil

PETRÓLEO E GÁSPETRÓLEO E GÁS

Segunda maior reserva do Brasil

Segundo maior produtor a partir de 2006

Norte Capixaba

Norte Capixaba

GásGás

Óleo LeveÁguas

Profundas

Óleo Pesado Águas

Profundas

Óleo Pesado Águas

Profundas

Óleo LeveÁguas Ultra-Profundas

Conceição da Barra

São Mateus

Jaguaré

Linhares

Pontal do Ipiranga

Povoação

Regência

Aracruz

Fundão

SerraCariacica Vitória

Vila Velha

Anchieta

Piúma

Itapemirim

Marataízes

P. Kennedy

PETROBRÁSPETROBRÁSParticipação dos fornecedores locaisParticipação dos fornecedores locais

PETROBRÁSPETROBRÁSParticipação dos fornecedores locaisParticipação dos fornecedores locais

PETROBRÁSPETROBRÁSParticipação dos fornecedores locaisParticipação dos fornecedores locais

ARCELOR MITTAL (TUBARÃO)ARCELOR MITTAL (TUBARÃO)

Produção atual de 7,5 milhões de toneladas/ano: Placas - 5 milhões Laminados - 2,5 milhões

Produção LTQ: Atual - 2,5 milhões 2008 - 4 milhões

▪ Com investimento de US$ 120 milhões, a ArcelorMittal (Serra) deu início à expansão da sua Linha de Laminação a Quente (LTQ)

■ ■ O projeto prevê a construção O projeto prevê a construção de um porto especializado em de um porto especializado em contêineres e sintonizado com contêineres e sintonizado com uma tendência mundial, em uma tendência mundial, em que os navios de última que os navios de última geração são construídos como geração são construídos como porta-porta-conteinersconteiners e exigem uma e exigem uma estrutura própria para recebê-estrutura própria para recebê-los.los.

■ ■ Fase inicial - o investimento Fase inicial - o investimento total previsto deverá ser de total previsto deverá ser de US$ 900 milhões. US$ 900 milhões.

■ ■ A previsão é de que esteja A previsão é de que esteja em funcionamento até 2015, em funcionamento até 2015, fase inicial, gerando 2 mil fase inicial, gerando 2 mil empregos diretos e indiretos.empregos diretos e indiretos.

VALE - CSUVALE - CSU

Produção atual de Pellets (7 usinas): 28 milhões de ton/ano

Complexo portuário Exportação de minério de ferro e pelotas (2006): 88 milhões de toneladas

▪ R$ 1,72 bilhões de investimento em 2010.

▪ R$ 232 milhões serão investidos para o andamento da 8° Usina de Tubarão, gerando 2 mil empregos diretos e 4 mil indiretos. Com previsão de funcionamento para 2012.

▪ Siderúrgica da VALE – Companhia Siderúrgica de Ubú (CSU), deverá gerar 18 mil empregos, com investimentos de US$ 3 bilhões para produzir 5 milhões de ton.

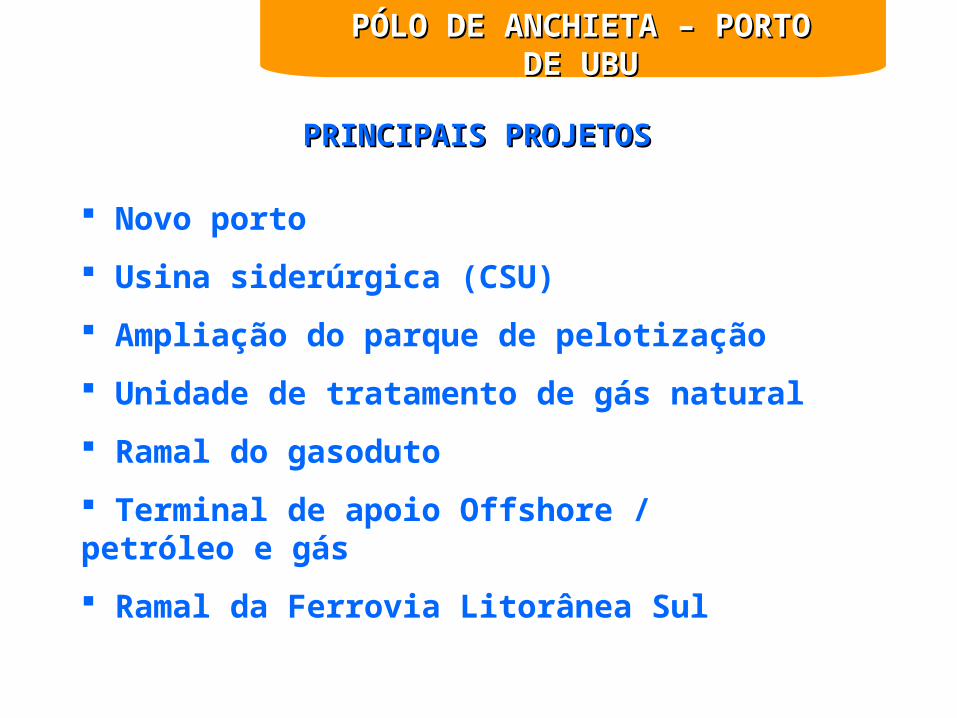

Novo porto

Usina siderúrgica (CSU)

Ampliação do parque de pelotização

Unidade de tratamento de gás natural

Ramal do gasoduto

Terminal de apoio Offshore / petróleo e gás

Ramal da Ferrovia Litorânea Sul

PRINCIPAIS PROJETOSPRINCIPAIS PROJETOS

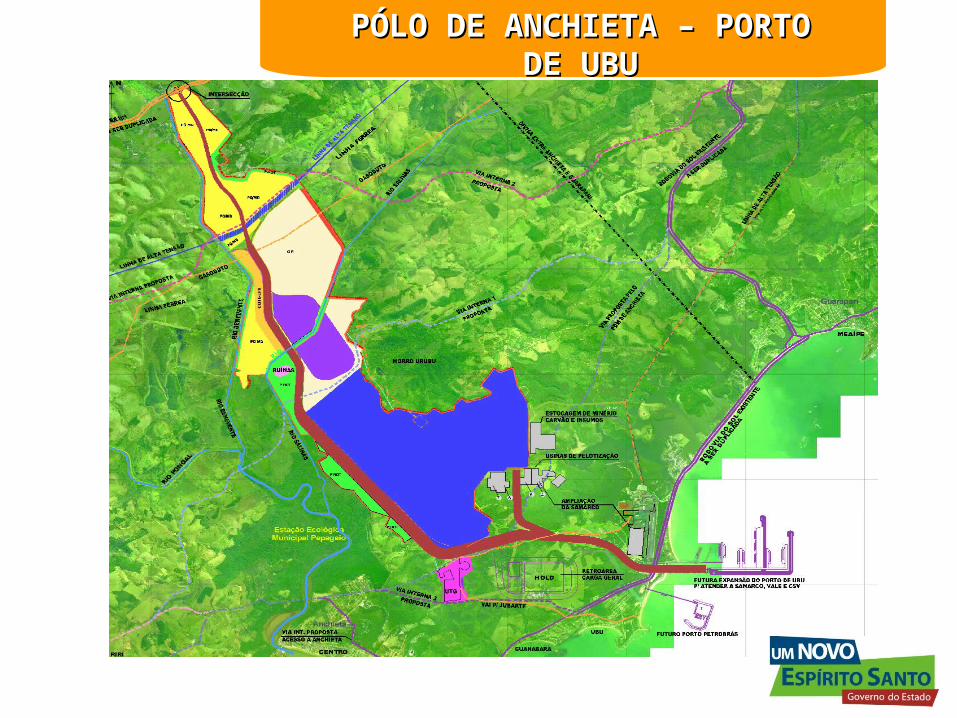

PÓLO DE ANCHIETA – PORTO PÓLO DE ANCHIETA – PORTO DE UBUDE UBU

PÓLO DE ANCHIETA – PORTO PÓLO DE ANCHIETA – PORTO DE UBUDE UBU

BR-101BR-101 ES-146

ES-060 (Rodovia do Sol)ES-060 (Rodovia do Sol)

Distância do centro do píer a Distância do centro do píer a

BR-101 = 18 kmBR-101 = 18 kmSAMARCO / VALEMinério de Ferro, Pelotas,

Carvão Mineral,

Aço.

SAMARCO / VALEMinério de Ferro, Pelotas,

Carvão Mineral,

Aço.

PÓLO DE ANCHIETA – PORTO PÓLO DE ANCHIETA – PORTO DE UBUDE UBU

SAMARCO MINERAÇÃOSAMARCO MINERAÇÃO

Produção atual de Pellets: 14 milhões de ton/ano

Expansão (construção da 3ª usina): 21 milhões de ton/ano

Aprovado pelo Conselho a construção da 4ª usina

SAMARCO MINERAÇÃOSAMARCO MINERAÇÃOParticipação de fornecedores locaisParticipação de fornecedores locais

FIBRIA ( Ex-Aracruz Celulose)FIBRIA ( Ex-Aracruz Celulose)

■ Resultado da união da Aracruz Celulose e da Votorantim Celulose e Papel, duas empresas brasileiras com forte presença no mercado global de produtos florestais.

Produção Atual: 2 milhões ton/ano

Otimização: 2,3 milhões ton/ano

Ampliação do PORTOCEL:

Aumento na movimentação de cargas de 9 para 14 milhões ton/ano (Suzano, Veracel e Cenibra). Aumento de 2 para 4 berços de atracação.

FIBRIA ( Ex-Aracruz Celulose)FIBRIA ( Ex-Aracruz Celulose)Participação de fornecedores locaisParticipação de fornecedores locais

1 - Portocel – Terminal Portuário Especializado em Celulose2 - Terminal de Barcaças 3 - GLP / Terminal Petrobras4 - Terminal Contêineres

3

21

4

AMPLIAÇÃO DO PORTO DE BARRA DO RIACHO

FERROUS - PRESIDENTE KENNEDY FERROUS - PRESIDENTE KENNEDY

1.1. A Ferrous Resources do Brasil está com os processos de A Ferrous Resources do Brasil está com os processos de licenciamento ambiental em andamento, pretendem começar as licenciamento ambiental em andamento, pretendem começar as obras do complexo minerador, logístico e siderúrgico, em obras do complexo minerador, logístico e siderúrgico, em março de 2011.março de 2011.

2.2. Estimam investir no Estado do Espírito Santo o equivalente a Estimam investir no Estado do Espírito Santo o equivalente a US$ 4,8 bilhões, projeto completo. Com previsão para início de US$ 4,8 bilhões, projeto completo. Com previsão para início de operação da sua atividade em janeiro de 2014.operação da sua atividade em janeiro de 2014.

3.3. Serão gerados aproximadamente 800 empregos diretos e Serão gerados aproximadamente 800 empregos diretos e estima-se 5,5 mil empregos indiretos.estima-se 5,5 mil empregos indiretos.

INVESTIMENTOS PREVISTOS PELA INVESTIMENTOS PREVISTOS PELA FERROUS EM PRESIDENTE FERROUS EM PRESIDENTE

KENNEDY KENNEDY

JURONG JURONG

■ O projeto estaleiro Jurong tem como objetivo a implantação de um empreendimento destinado à construção e reparo naval, mais especificamente de sondas de perfuração e navios plataforma (FPSO).

■ Durante a construção, que deve ter início em 2010, serão 3,5 mil empregos indiretos. Na operação o projeto empregará diretamente 5 mil pessoas.

PROTOCOLO ES / PETROBRASPROTOCOLO ES / PETROBRAS

PROJETOSPROJETOS

Porto para apoio logístico Porto para apoio logístico offshoreoffshore - Ubu (Anchieta) - Ubu (Anchieta)

Terminal para escoamento de GLP (Gás Liquefeito de Petróleo)Terminal para escoamento de GLP (Gás Liquefeito de Petróleo) Porto de Barra do Riacho (Aracruz)Porto de Barra do Riacho (Aracruz)

Usina Termelétrica a gás natural, óleo combustível ou híbrida – Usina Termelétrica a gás natural, óleo combustível ou híbrida – Cacimbas (Linhares) Cacimbas (Linhares)

Unidade de Fertilizantes Nitrogenados - Cacimbas (Linhares)Unidade de Fertilizantes Nitrogenados - Cacimbas (Linhares)

Pólo industrial marítimo – localização em estudo Pólo industrial marítimo – localização em estudo

1) EM CONSTRUÇÃO1) EM CONSTRUÇÃO PCH'sPCH's

São Pedro (Domingos Martins)...................................... 30 MWSão Pedro (Domingos Martins)...................................... 30 MWCalheiros (São José do Calçado).................................... 19 MWCalheiros (São José do Calçado).................................... 19 MWSanta Fé (Alegre)............................................................ 29 MWSanta Fé (Alegre)............................................................ 29 MW

2) APROVADOS NO INVEST-ES2) APROVADOS NO INVEST-ESPCH'sPCH'sSão Joaquim Energia (Alfredo Chaves)......................... 21 MWSão Joaquim Energia (Alfredo Chaves)......................... 21 MWSão Simão Energia (Alegre).......................................... 27 MWSão Simão Energia (Alegre).......................................... 27 MWFumaça IV (Dores do Rio Preto).................................. 4,5 MWFumaça IV (Dores do Rio Preto).................................. 4,5 MW

TermelétricasTermelétricas TEVISA (Viana)............................................... 160 MWTEVISA (Viana)............................................... 160 MW

NOVOS INVESTIMENTOS EM NOVOS INVESTIMENTOS EM GERAÇÃO DE ENERGIA GERAÇÃO DE ENERGIA

33) PROJETOS EM ESTUDO) PROJETOS EM ESTUDO

PCH'sPCH'sTimbuí Seco (Santa Maria de Jetibá/Santa Leopodina)................... 13,0 MWTimbuí Seco (Santa Maria de Jetibá/Santa Leopodina)................... 13,0 MWSão Luiz (Laranja da Terra)............................................................. 13,0 MWSão Luiz (Laranja da Terra)............................................................. 13,0 MWSanta Tereza (Santa Leopoldina)..................................................... 11,7 MWSanta Tereza (Santa Leopoldina)..................................................... 11,7 MWAparecida (Mimoso do Sul)............................................................. 4,8 MWAparecida (Mimoso do Sul)............................................................. 4,8 MWSão Bento (Domingos Martins)....................................................... 16,0 MWSão Bento (Domingos Martins)....................................................... 16,0 MWSanta Isabel (Domingos Martins).................................................... 22,0 MWSanta Isabel (Domingos Martins).................................................... 22,0 MWNossa Senhora das Graças (Cachoeiro de Itapemirim)................... 19,0 MWNossa Senhora das Graças (Cachoeiro de Itapemirim)................... 19,0 MW

TermelétricasTermelétricasUTE / PETROBRAS....................................................................... 250 MWUTE / PETROBRAS....................................................................... 250 MW

Expansão da geração doméstica ............................................................. 71,9 %Expansão da geração doméstica ............................................................. 71,9 %Expansão da oferta total ......................................................................... 24,1 %Expansão da oferta total ......................................................................... 24,1 %

4) 07 UTE aprovadas no Leilão da ANEEL (óleo/gás) ........................ 1.758 MW4) 07 UTE aprovadas no Leilão da ANEEL (óleo/gás) ........................ 1.758 MW

NOVOS INVESTIMENTOS EM NOVOS INVESTIMENTOS EM GERAÇÃO DE ENERGIA GERAÇÃO DE ENERGIA

NOVA AGENDA

NOVA AGENDA

NOVA AGENDA

NOVA AGENDA

NOVA AGENDA

NOVA AGENDA

NOVA AGENDA DOS MUNICÍPIOS

• Responsabilidade fiscal, voltada para a melhoria da arrecadação e do gasto público;

• Redução de despesas e investimentos na recuperação da receita própria, buscando equilíbrio entre receita e despesa;

• Elaboração do orçamento com valores reais de receita.

NOVA AGENDA NA VISÃO DOS MUNICÍPIOS

• Institucionalização de mecanismos democráticos de participação como:

• Orçamento Participativo

• Os conselhos Municipais

• Fóruns Temáticos

• Fortalecimento das Associações comunitárias

NOVA AGENDA NA VISÃO DOS MUNICÍPIOS

• Introdução de novas práticas gerenciais, voltadas para a qualidade, para a descentralização e para as parcerias;

• Tecnologia( PMAT/Bilhetagem Eletrônica)

• Plano Diretor Municipal - PDM

• Planejamento Estratégico

• Escola de tempo Integral

NOVA AGENDA NA VISÃO DOS MUNICÍPIOS

• Defesa do meio-ambiente e a promoção da cultura da sustentabilidade:

- Comitês de Bacias Hidrográficas

• (CBH – rio Doce; CBH - rio Santa Maria do Doce)

- Consórcios (de saúde, Resíduos sólidos)

NOVA AGENDA NA VISÃO DOS MUNICÍPIOS

• Superação do assistencialismo

• - Adoção de políticas públicas sistêmicas de inclusão social, centradas na família e no trabalho

• (Programas como PETI,Liberdade Assistida, Sentinela,etc)

• - Parcerias com diversas entidades

NOVA AGENDA NA VISÃO DOS MUNICÍPIOS

• Promoção da cultura e da identidade local

- Apoio às manifestações culturais locais

NOVA AGENDA NA VISÃO DOS MUNICÍPIOS

• Segurança pública e a promoção da cidadania

- Participar de forma integrada com os órgãos responsáveis pela segurança

NOVA AGENDA NA VISÃO DOS MUNICÍPIOS

A superação da ideologia do industrialismo como sinônimo de desenvolvimento e a assimilação de novos vetores de desenvolvimento local tais como:

• A agricultura, o turismo e o artesanato, empreendedorismo de uma maneira geral;

•Capacitação

•Incubadora de empresas

NOVA AGENDA NA VISÃO DOS MUNICÍPIOS

Fomento à organização, à cooperação e ao associativismo

NOVA AGENDA NA VISÃO DOS MUNICÍPIOS

Ciência e Tecnologia

- Programa de Inclusão Digital

NOVA AGENDA NA VISÃO DOS MUNICÍPIOS

Desconstitucionalização do dispositivo atual que reparte 75% da cota municipal do

ICMS pelo valor adicionado de cada Município.

REFORMA TRIBUTÁRIA

O que os municípios precisam:

A distribuição da arrecadação no Brasil:

União: 60%Estados: 26%Municípios: 14%

Peso % Componente 75 Valor Adicionado Fiscal 7 Número de Propriedades Rurais 6 Produção Agrícola e Hortigranjeira 5 Área do Município 3 Gasto com Saúde e Saneamento 2,5 Gestão Avançada de Saúde 1 Consórcio Prest. Serviços de Saúde 0,5 10 maiores Munic. em VA 100 Total

MUNICÍPIO 2004 2005 2006 2007 2008 2009 2010

Afonso Cláudio 0,676 0,636 0,584 0,592 0,617 0,623 0,644

Água Doce do Norte 0,336 0,333 0,291 0,29 0,318 0,325 0,307

Águia Branca 0,366 0,375 0,312 0,317 0,348 0,373 0,358

Alegre 0,557 0,515 0,472 0,492 0,501 0,49 0,486

Alfredo Chaves 0,336 0,302 0,388 0,39 0,397 0,394 0,414

Alto Rio Novo 0,182 0,184 0,219 0,206 0,213 0,219 0,266

Anchieta 2,064 2,284 2,456 2,624 2,233 2,71 4,524

INDICE DE PARTICIPAÇÃO DOS MUNICÍPIOS

MUNICÍPIO 2004 2005 2006 2007 2008 2009 2010Apiacá 0,243 0,243 0,189 0,222 1,197 0,19 0,177

Aracruz 6,881 7,951 7,108 4,846 4,524 4,571 4,221

Atílio Vivacqua 0,379 0,374 0,323 0,339 0,344 0,336 0,354

Baixo Guandu 1,23 1,182 1,132 0,948 0,758 0,68 0,676

Barra de São Francisco 0,748 0,755 0,726 0,839 0,849 0,884 0,819

Boa Esperança 0,445 0,417 0,358 0,368 0,359 0,382 0,349

Bom Jesus do Norte 0,227 0,207 0,177 0,169 0,196 0,207 0,208

Brejetuba 0,362 0,33 0,451 0,528 0,532 0,518 0,472

Cachoeiro de Itapemirim 3,517 3,508 3,491 3,333 3,337 3,323 3,244

Cariacica 3,341 3,323 3,5 3,533 3,394 3,46 3,522

Castelo 0,865 0,998 0,998 0,967 1,021 1,031 0,984

Colatina 2,184 2,018 1,889 1,987 2,123 2,279 2,292

Conceição da Barra 0,893 0,896 0,805 0,882 0,872 0,727 0,889

Conceição do Castelo 0,441 0,533 0,57 0,559 0,577 0,524 0,454

Divino de São Lourenço 0,2 0,195 0,198 0,193 0,192 0,181 0,183

Domingos Martins 0,987 0,997 0,929 0,857 0,839 0,843 0,909

INDICE DE PARTICIPAÇÃO DOS MUNICÍPIOS

MUNICÍPIO 2004 2005 2006 2007 2008 2009 2010

Dores do Rio Preto 0,147 0,155 0,19 0,19 0,214 0,208 0,195

Ecoporanga 0,82 0,856 0,806 0,799 0,796 0,827 0,788

Fundão 0,307 0,27 0,216 0,249 0,241 0,295 0,339

Governador Lindemberg 0,565 0,526 0,539 0,549 0,489 0,482 0,466

Guaçuí 0,479 0,416 0,398 0,403 401 0,402 0,4

Guarapari 0,721 0,7 0,728 0,706 0,753 0,815 0,855

Ibatiba 0,519 0,462 0,409 0,372 0,379 0,375 0,407

Ibiraçu 0,26 0,257 0,302 0,314 0,31 0,319 0,327

Ibitirama 0,265 0,265 0,295 0,293 0,254 0,237 0,252

Iconha 0,283 0,269 0,332 0,351 0,37 0,351 0,349

Irupi 0,283 0,258 0,289 0,3 0,31 0,354 0,339

Itaguaçu 0,329 0,335 0,39 0,401 0,404 0,403 0,371

Itapemirim 0,571 1,029 1,217 0,882 0,743 0,648 0,763

Itarana 0,256 0,282 0,328 0,311 0,313 0,318 0,301

INDICE DE PARTICIPAÇÃO DOS MUNICÍPIOS

MUNICÍPIO 2004 2005 2006 2007 2008 2009 2010Iuna 0,509 0,492 0,523 0,509 0,52 0,52 0,531

Jaguaré 1,379 1,474 1,121 0,975 1,001 1,001 0,891

Jerónimo Monteiro 0,194 0,206 0,225 0,225 0,224 0,226 0,224

João Neiva 0,515 0,507 0,448 0,478 0,469 0,418 0,374

Laranja da Terra 0,317 0,313 0,348 0,339 0,339 0,346 0,337

Linhares 3,803 3,68 3,334 3,037 3,181 3,426 4,296

Mantenópolis 0,343 0,336 0,28 0,372 0,282 0,287 0,275

Marataízes 0,313 0,298 0,34 0,307 0,315 0,341 0,345

Marechal Floriano 0,737 0,649 0,707 0,633 0,496 0,499 0,519

Marilândia 0,406 0,388 0,333 0,329 0,353 0,41 0,369

Mimoso do Sul 0,668 0,645 0,57 0,545 0,528 0,522 0,535

Montanha 0,534 0,518 0,545 0,544 0,555 0,552 0,49

Mucurici 0,289 0,273 0,326 0,308 0,3 0,285 0,266

Muniz Freire 0,449 0,437 0,489 0,509 0,665 0,696 0,575

Muqui 0,324 0,327 0,275 0,261 0,261 0,262 0,262

Nova Venécia 1,145 1,068 0,962 1,002 1,042 1,077 1029

Pancas 0,547 0,581 0,496 0,448 0,466 0,474 0,471

INDICE DE PARTICIPAÇÃO DOS MUNICÍPIOS

MUNICÍPIO 2004 2005 2006 2007 2008 2009 2010

Pedro Canário 0,463 0,482 0,476 0,462 0,388 0,386 0,376

Pinheiro 0,562 0,566 0,63 0,64 0,616 0,613 0,578

Piuma 0,237 0,214 0,177 0,171 0,174 0,179 0,185

Ponto Belo 0,201 0,237 0,26 0,239 0,251 0,247 0,22

Presidente Kennedy 0,306 0,306 0,304 0,3 0,292 0,454 0,633

Rio Bananal 0,558 0,543 0,521 0,527 0,607 0,678 0,645

Rio Novo do Sul 0,256 0,255 0,28 0,274 0,297 0,283 0,295

Santa Leopoldina 0,499 0,465 0,492 0,498 0,459 0,413 0,405

Santa Maria de Jetibá 1,091 1,131 1,112 1,133 1,148 1,161 1,266

Santa Teresa 0,642 0,595 0,559 0,584 0,589 0,577 0,54

São Domingos do Norte 0,284 0,311 0,326 0,319 0,372 0,415 0,404

São Gabriel da Palha 0,644 0,646 0,576 0,563 0,661 0,755 0,739

São Jose do Calçado 0,365 0,334 0,29 0,29 0,278 0,287 0,28

São Mateus 1,731 1,902 1,828 1,671 1,825 1,887 1,719

São Roque do Canaã 0,277 0,293 0,315 0,304 0,317 0,332 0,327

Serra 12,9 13,72 15,8 16,78 16283 16,33 15,27

Sooretama 0,419 0,429 0,456 0,428 0,466 0,546 0,523

INDICE DE PARTICIPAÇÃO DOS MUNICÍPIOS

MUNICÍPIO 2004 2005 2006 2007 2008 2009 2010

Vargem Alta 0,523 0,532 0,49 0,474 0,504 0,5 0,5

Venda Nv. do Imigrante 0,693 0,768 0,839 0,85 0,812 0,789 0,812

Viana 1,023 1,183 1,103 0,917 0,911 0,943 0,911

Vila Pavão 0,309 0,33 0,357 0,353 0,359 0,367 0,355

Vila Valério 0,589 0,506 0,53 0,509 0,552 0,633 0,59

Vila Velha 6,192 5,781 5,624 5,437 5,785 6,238 6,15

Vitória 23,5 21,64 21,33 23,86 24,34 22,35 21,59

INDICE DE PARTICIPAÇÃO DOS MUNICÍPIOS

Posição Município Valor (R$)

1º Presidente Kennedy 8.913

2º Anchieta 5.154

3º Vitória 3.448

4º Aracruz 3.128

(...)

69º Colatina 1.340

76º Cachoeiro de Itapemirim 1.116

77º Vila Velha 1.098

78º Cariacica 744

ES - Receita total per capita, municípios selecionados, 2008

Fonte: Revista "Finanças dos Municípios Capixabas, Ano 15, 2009

1) Fundo de Combate à Pobreza

A) Fonte: aumento de 2 pontos percentuais nas alíquotas do ICMS de cigarros, bebidas alcoólicas, armas e munições.

B) Aplicação: basicamente nos municípios localizados no extremo Norte, Noroeste e extremo Sul, em ações suplementares nas áreas de saúde, educação, saneamento básico e assistência social.

Visão de descentralização e redução das desigualdades:

2) Fundo de Combate às Desigualdades Regionais

A) Fonte: 30% dos royalties recebidos pelo Governo do Estado são distribuídos para os municípios que recebem menos de 10% no índice de participação dos municípios: IPM-ICMS e menos de 2% de royalties.

Visão de descentralização e redução das desigualdades:

Variável Situação Atual Visão de Futuro

ES 2025

População (em milhões de habitantantes)

3,4 4,3

Economia

PIB(em US$ bilhões PPC de 2004)

27,6 88,6

Taxa Média de Crescimento do PIB (em a.a)

3,5% 6,0%

PIB per capta (em US$ de 2004)

8.113 20.446

ES: INDICADORES PARA A VISÃO DE FUTURO

Fonte: Plano de Desenvolvimento ES 2025.

DEMOGRAFIA

Variável Situação Atual Visão de Futuro

ES 2025

Coeficiente de Gini 0,55 0,412

Taxa de Pobreza (em % da população Total)

21,3% 0,0%

Taxa de Indigência (em % da população Total)

5,4% 0,0%

Escolaridade média (anos de estudo da população com idade de 25 a 34 anos

8,2 12

PIB per capta (em US$ de 2004)

8.113 20.446

ES: INDICADORES PARA A VISÃO DE FUTURO

SOCIAL

Fonte: Plano de Desenvolvimento ES 2025.

Variável Situação Atual Visão de Futuro

ES 2025

Taxa de homicídios (em mortes por 100 mil hab)

50,6 Inferior a 10

Mortalidade infantil (óbitos de crianças menores de 1 ano por mil nascidos vivos)

20,17 Inferior a 5

IDH 0,765 0,917

IDH-Educação 0,855 0,971

IDH-Renda 0,719 0,888

IDH-Longevidade 0,721 0,893

ES: INDICADORES PARA A VISÃO DE FUTURO

SOCIAL (continuação)

Fonte: Plano de Desenvolvimento ES 2025.

Variável Situação Atual Visão de Futuro

ES 2025

Cobertura Vegetal (em% do território)

8,0% 16,0%

Saneamento básico 56,0% Universalizado

ES: INDICADORES PARA A VISÃO DE FUTURO

MEIO AMBIENTE

Fonte: Plano de Desenvolvimento ES 2025.

MICROCRÉDITOORIENTADO

NOSSOCRÉDITO

É o programa de microcrédito do Governo do Estado, que visa promover a inclusão econômica e social de empreendedores capixabas, formais e informais, por meio da concessão de crédito orientado (micro e pequenos empreendedores).

FUNDAPSOCIAL (2004)

NOSSOCRÉDITO (2003)

FUNDAP (1969)

Micro e pequenos empreendedores,

formais e informais

Prefeituras Prefeituras municipaismunicipais

Secretaria de Trabalho, Desenvolvimento e Assistência Social

PARCEIROS

SITUAÇÃO DO NOSSOCRÉDITO ATÉ 2009

Empregos gerados: 13.326

Empregos mantidos: 65.267

Valor total aplicado: R$ 120 milhões

36.500 operações aprovadas

Valor médio por operação: R$ 3,3 mil

Valor médio aplicado por município: R$ 1,53 milhão

FUNDAPSOCIAL (2004)

NOSSOCRÉDITO (2003)

FUNDAP (1969)

Micro e pequenos empreendedores,

formais e informais

Apoio das prefeituras (infra-estrutura e pessoal).

Comprometimento e autonomia dos agentes de crédito, prevalecendo os aspectos técnicos.

Investimento em capacitação e treinamento dos agentes de crédito.

Definição de metas de desempenho.

É fundamental para o sucesso do Programa:

Limite: R$ 7,5 milPrazos: - até 24 meses para pagar (investimentos)

ou 12 meses (capital de giro)Juros: 0,7% a.m.

Quem pode ser cliente: empreendedores que exerçam atividades formais ou informais, rurais ou

urbanas.

Condições Operacionais da linha de financiamento do NOSSOCRÉDITO

•Um banco ruralUm banco rural

•Do microDo micro

•Do pequenoDo pequeno

•Do interiorDo interior

BANDES

BANDES: Base de clientes

3.265

16.000

53

10.397

3.318

26.397

0

5000

10000

15000

20000

25000

30000

2003 2004 2005 2006 2007 2008 2009

Diretos

Nossocrédito

Total

15.552

733 0

3.000

6.000

9.000

12.000

15.000

18.000

Abaixo de R$ 50 mil A partir de R$ 50 mil

BANDES: COMPOSIÇÃO DA CARTEIRA, POR FAIXA DE VALOR, EM NÚMERO DE CLIENTES, OUTUBRO DE 2009

95%

Composição da carteira de crédito

Era artesanal

Clientes: 15.584Carteira: R$ 368 milhões

Clientes: 50 milCarteira: R$ 800

milhões

20142009

Era industrial

2002

Clientes: 3 milCarteira: R$ 84,5 milhões

Era eletrônica

CONSIDERAÇÕES FINAIS

1)Cognitivo (conhecimento)2)Político (interesses)3)Ideológico

Como resolver conflitos:

1º) a falta de fé de algumas pessoas e a falta de paciência para esperar. A ordem é fazer e não colher. Creio que quem atua no poder público precisa assimilar e conviver com este fato. Colheita leva tempo, requer dedicação e aceitação de que nem sempre seremos nós a usufruir a nossa semeadura.

2 conselhos:

2º) quem atua no poder público possui um enorme telhado de vidro e para não sofrer demais deve ouvir os comentários e as críticas e passá-los pelas peneiras da verdade, da bondade e da justiça.

Obrigado!Guerino Balestrassi

Diretor-Presidente