vlerºsimi i aktivitetit bankar -...

TRANSCRIPT

Vlerësimi iAktivitetit Bankar

Dr. Elvin MEKA 9

Përfitimi nga aktiviteti bankar

Vlerësimi i Aktivitetit Bankar

Fitimi është rezultati përfundimtar, osestacioni i fundit që mat dhe paraqetefektet dhe ndikimin e politikave dheaktivitetit bankar në ecurinë financiare tësaj.

2

9

Përfitimi nga aktiviteti bankar

Vlerësimi i Aktivitetit Bankar

Ekzistojnë dhe përllogariten shumëraporte lidhur me përfitueshmërinë eaktivitetit bankar.Treguesit më të vrojtuar dhe tëpërdorshëm:- Kthimi nga Kapitali i vet (ROE) (përfitimi

për aksionerët),- Kthimi nga Aktivet (ROA) (eficienca e

përdorimit të fondeve).

3

9

Përfitimi nga aktiviteti bankar

Vlerësimi i Aktivitetit Bankar

Raportet e tjera masin aspekte të tjera si:

- Përfitueshmërinë e aktivitetevekryesore të bankës (raportet emarzheve) dhe kontributeve respektivetë tyre në fitim,

- Eficiencën e aktivitetit,- Qëndrueshmërinë e fitimit,- Vlerën e shtuar të aktivitetit bankar.

4

9

Përfitimi nga aktiviteti bankar

Vlerësimi i Aktivitetit Bankar

Përfundimisht, qëllimi përfundimtar ështëgjenerimi i fitimit dhe sigurimi i një vlere tështuar për aksionerët e bankës.

Sigurimi i vlerës së shtuar në mënyrë tëqëndrueshme përbën nxitësin kryesor tëinvestimit të aksionerëve në kapitalin ebankës.

5

9

Përfitimi nga aktiviteti bankar

Vlerësimi i Aktivitetit Bankar

Kthimi i pritshëm nga kapitali përllogaritetsi shumë e kthimit pa rrezik (titujtqeveritarë) plus primi (premium) i rrezikut.

Primi i rezikut varion nga 4% - 6% mbinormat e interesit pa rrezik.

Kthimi i pritshëm nga kapitalikonsiderohet dhe si kosto e kapitalit.

6

9

Përfitimi nga aktiviteti bankar

Vlerësimi i Aktivitetit Bankar

Banka krijon vlerë për aksionerët nësevlera e tregut të aksioneve të saj ështëmë e madhe se kapitali i investuar.

7

9

Përfitimi nga aktiviteti bankar

Vlerësimi i Aktivitetit Bankar

ROE duhet të jetë gjithnjë më madhe senorma e skontimit të tregut (dmth krijohetvlerë e shtuar për aksionerët).

ROE > Kosto e Kapitalit të Vet = Norma e Interesit pa Rrezik+ Primi i Rrezikut

8

9

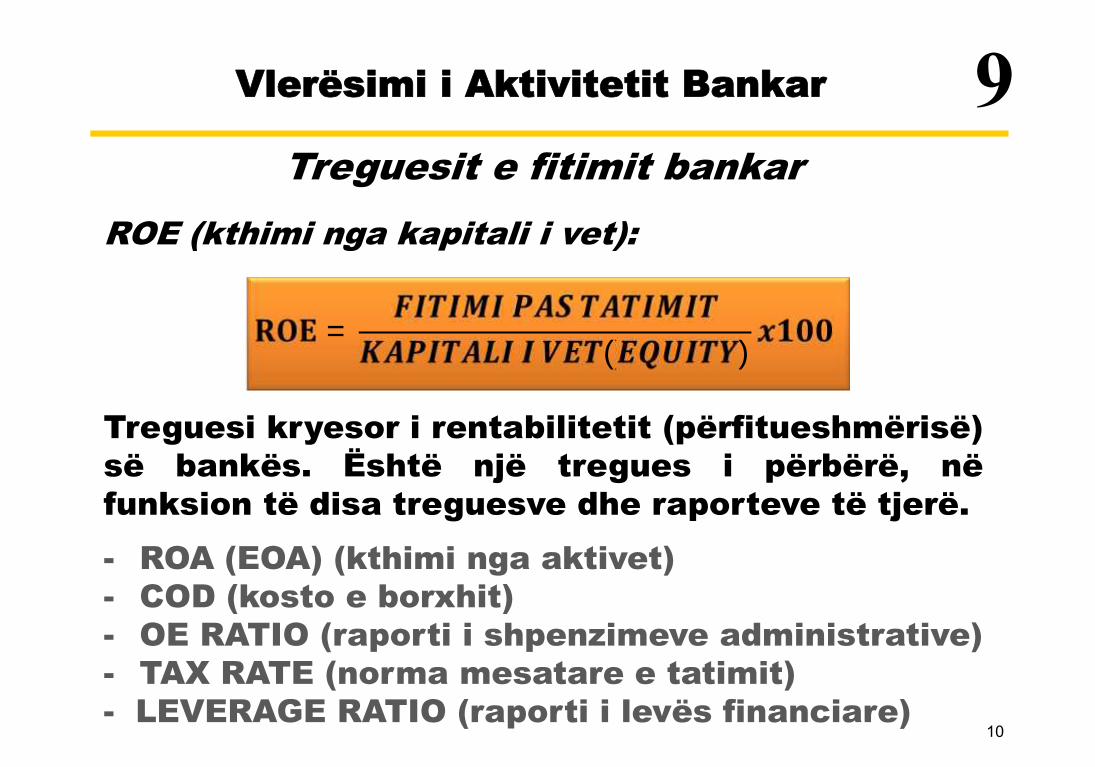

Treguesit e fitimit bankar

Vlerësimi i Aktivitetit Bankar

- ROE (kthimi nga kapitali i vet)

- ROA (EOA) (kthimi nga aktivet)

- COD (kosto e borxhit)

- OE RATIO (raporti i shpenzimeve administrative)

- TAX RATE (norma mesatare e tatimit)

- LEVERAGE RATIO (raporti i levës financiare)

9

9

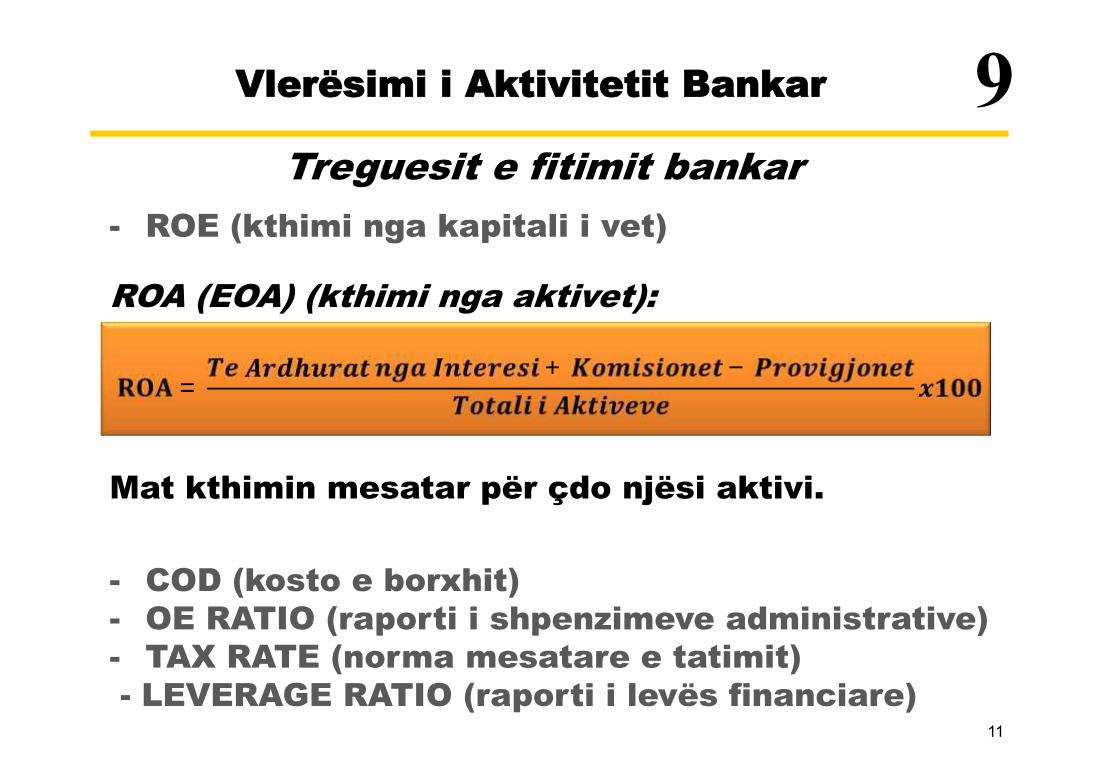

Treguesit e fitimit bankar

Vlerësimi i Aktivitetit Bankar

ROE (kthimi nga kapitali i vet):

= ( )Treguesi kryesor i rentabilitetit (përfitueshmërisë)së bankës. Është një tregues i përbërë, nëfunksion të disa treguesve dhe raporteve të tjerë.- ROA (EOA) (kthimi nga aktivet)- COD (kosto e borxhit)- OE RATIO (raporti i shpenzimeve administrative)- TAX RATE (norma mesatare e tatimit)- LEVERAGE RATIO (raporti i levës financiare)

10

9

Treguesit e fitimit bankar

Vlerësimi i Aktivitetit Bankar

- ROE (kthimi nga kapitali i vet)

ROA (EOA) (kthimi nga aktivet):

= + −Mat kthimin mesatar për çdo njësi aktivi.

- COD (kosto e borxhit)- OE RATIO (raporti i shpenzimeve administrative)- TAX RATE (norma mesatare e tatimit)- LEVERAGE RATIO (raporti i levës financiare)

11

9

Treguesit e fitimit bankar

Vlerësimi i Aktivitetit Bankar

- ROE (kthimi nga kapitali i vet)- ROA (EOA) (kthimi nga aktivet)COD (kosto e borxhit):

=Mat koston mesatare të fondeve, dmthshpenzimet për interesa për çdo njësi borxhi.

- OE RATIO (raporti i shpenzimeve administrative)- TAX RATE (norma mesatare e tatimit)- LEVERAGE RATIO (raporti i levës financiare)

12

9

Treguesit e fitimit bankar

Vlerësimi i Aktivitetit Bankar

- ROE (kthimi nga kapitali i vet)- ROA (EOA) (kthimi nga aktivet)- COD (kosto e borxhit)

OE RATIO (raporti i shpenzimeve administrative):

=Mat shpenzimet jo të lidhura me interesat për çdonjësi aktivi.- TAX RATE (norma mesatare e tatimit)- LEVERAGE RATIO (raporti i levës financiare)

13

9

Treguesit e fitimit bankar

Vlerësimi i Aktivitetit Bankar

- ROE (kthimi nga kapitali i vet)- ROA (EOA) (kthimi nga aktivet)- COD (kosto e borxhit)- OE RATIO (raporti i shpenzimeve administrative)TAX RATE (norma mesatare e tatimit):

=- LEVERAGE RATIO (raporti i levës financiare)

14

9

Treguesit e fitimit bankar

Vlerësimi i Aktivitetit Bankar

- ROE (kthimi nga kapitali i vet)- ROA (EOA) (kthimi nga aktivet)- COD (kosto e borxhit)- OE RATIO (raporti i shpenzimeve administrative)- TAX RATE (norma mesatare e tatimit)LEVERAGE RATIO (raporti i levës financiare):

=15

9

Treguesit e fitimit bankar

Vlerësimi i Aktivitetit Bankar

Përbërja e ROE:

16

9

Treguesit e fitimit bankar

Vlerësimi i Aktivitetit Bankar

Përbërja e ROE:

Pesë variablat së bashku përcaktojnëROE!

17

9

Përfitueshmëria e bankave dhevijueshmëria operacionale

Vlerësimi i Aktivitetit Bankar

Sigurimi i fitimit për bankën është thelbësor përgarantimin e vijueshmërisë së aktivitetitekonomik të saj dhe për sigurimin e vlerës sështuar për të gjithë grupet e interesit.Grupet e interesit:- Klientët,- Huadhënësit (kreditorët) për bankën,- Entet rregullatore dhe mbikëqyrëse,- Punonjësit,- Aksionerët.

18

9

Përfitueshmëria e bankave dhevijueshmëria operacionale

Vlerësimi i Aktivitetit Bankar

Grupet e interesitKlientët:Nëse klientët dyshojnë mbi vijueshmërinë eaktivitetit të bankës, do të zhvendosin ivestimetdhe interesat e tyre në një bankë tjetër.

- Huadhënësit (kreditorët) për bankën,- Entet rregullatore dhe mbikëqyrëse,- Punonjësit,- Aksionerët.

19

9

Përfitueshmëria e bankave dhevijueshmëria operacionale

Vlerësimi i Aktivitetit Bankar

Grupet e interesit- Klientët,Huadhënësit (kreditorët) për bankën:Janë të interesuar të vijojë aktiviteti i bankës,pasi shpresojnë të përfitojnë nga interesat ehuave që kanë dhënë.- Entet rregullatore dhe mbikëqyrëse,- Punonjësit,- Aksionerët.

20

9

Përfitueshmëria e bankave dhevijueshmëria operacionale

Vlerësimi i Aktivitetit Bankar

Grupet e interesit- Klientët,- Huadhënësit (kreditorët) për bankën,Entet rregullatore dhe mbikëqyrëse:Vështirësia e një banke mund të hedhë të gjithësistemin në kolaps dhe më tej të rrezikojëekonominë dhe balancat makroekonomike.- Punonjësit,- Aksionerët.

21

9

Përfitueshmëria e bankave dhevijueshmëria operacionale

Vlerësimi i Aktivitetit Bankar

Grupet e interesit- Klientët,- Hudhënësit (kreditorët) për bankën,- Entet rregullatore dhe mbikëqyrëse,Punonjësit:Bankat fitimprurëse paraqiten si institucione memë shumë mundësi për punësim, avantazhe përpagesa të mira dhe përkushtim më të madh nëpunë.- Aksionerët.

22

9

Përfitueshmëria e bankave dhevijueshmëria operacionale

Vlerësimi i Aktivitetit Bankar

Grupet e interesit- Klientët,- Hudhënësit (kreditorët) për bankën,- Entet rregullatore dhe mbikëqyrëse,- Punonjësit,Aksionerët:Ndërsa për grupet e tjera të interesitvijueshmëria e aktivitetit lidhet me përgjegjësinësociale, për aksionerët ky është elementithelbësor që lidhet me fitimin e investimit të tyre.

23

9

Përfitueshmëria e bankave dhevijueshmëria operacionale

Vlerësimi i Aktivitetit Bankar

Grupet e interesitAksionerët:Interesat e aksionerëve gjykohet se janë më tërëndësishmet nga të gjithë ineresat e grupeve tëtjera të interesit, pasi pa to thjesht nuk kainvestim kapital dhe aktivitet bankar.

Gjithsesi, duhe patur në konsideratë interesat e tëgjithë grupve të interesit dhe sigurimi i vlerës sështuar për të gjithë këto grupe, me qëllimsigurimin vijueshmërisë instituicionale të bankës.

24

9

Përfitueshmëria bankare

Vlerësimi i Aktivitetit Bankar

Vetëm përllogaritja e treguesve tëpërfitueshmërisë dhe e ROE nuk japin shumëinformacion cilësor për:- Cilësinë e manaxhimit të bankës;- Manaxhimin e përgjithshëm të rreziqeve nga

vetë kjo e fundit,- Vlerësimin real të fitimit për aksionerët dhe

vlerën e shtuar për këta të fundit.

25

9

RAROC, EVA, Kapitali Ekonomik

Vlerësimi i Aktivitetit Bankar

Për më tepër, ROE nuk është tregues i ndjeshëmndaj rrezikut.ROE mund të rritet thjesht duke rritur përdorimine levës financiare, por kjo sjell rritjen e rreziqevedhe jo domosdoshmërisht nënkupton rritje dhepërmirësim të ecurisë së aktivitetit bankar.Praktikisht nuk ka ndonjë standard të përcaktuarlidhur me madhësinë e përshtatshme tëpërdorimit të levës financiare.I vetmi standard natyral në këtë drejtim ështëKAPITALI EKONOMIK, që kuptohet si një sasikapitali e investuar me një profil rreziku tëcaktuar. 26

9

RAROC, EVA, Kapitali Ekonomik

Vlerësimi i Aktivitetit Bankar

Në kuadër të bankingut modernpërfitueshmëria nuk vlerësohet dhe matetnë kuadër të të gjithë bankës, por sipas“profit centers”, apo njësive të biznesit, nëtë cilat ndahet banka (sipas linjave tëbiznest apo degëve).

27

9

RAROC, EVA, Kapitali Ekonomik

Vlerësimi i Aktivitetit Bankar

Çdo njësie biznesi i përcaktohet (alokohet)një sasi e caktuar fitimi dhe kapitali. Kjomundëson përllogaritjen e kthimit ngakapitali i vet për çdo njësi biznesi.

28

9

RAROC, EVA, Kapitali Ekonomik

Vlerësimi i Aktivitetit Bankar

Kthimi nga kapitali ekonomik quhet:

RAROC

(Risk - Adusted Return On Capital).

29

9

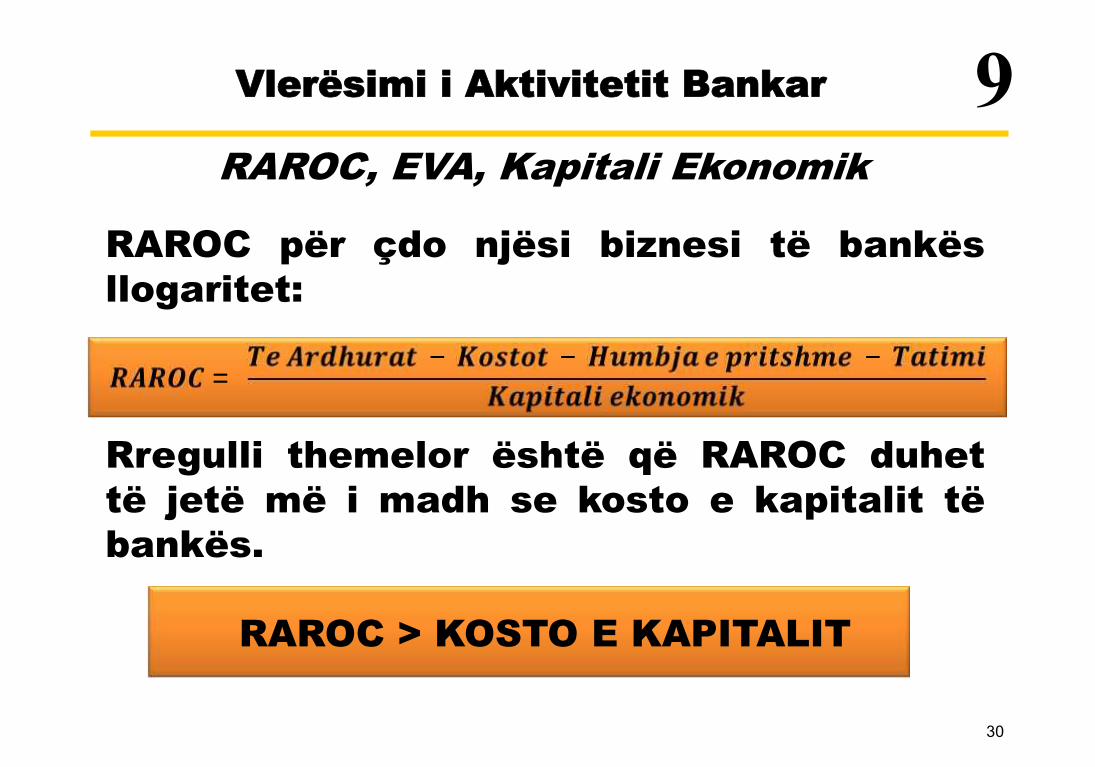

=

RAROC, EVA, Kapitali Ekonomik

Vlerësimi i Aktivitetit Bankar

RAROC për çdo njësi biznesi të bankësllogaritet:

Rregulli themelor është që RAROC duhettë jetë më i madh se kosto e kapitalit tëbankës.

RAROC > KOSTO E KAPITALIT

30

9

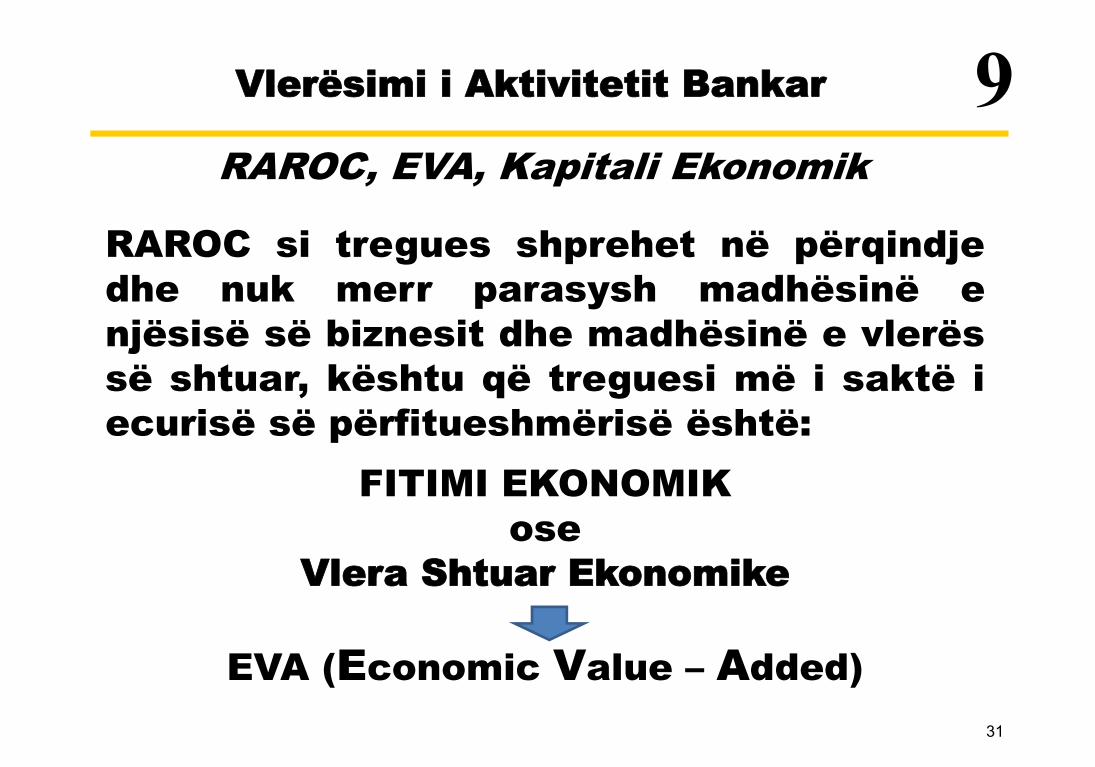

= − − −

RAROC, EVA, Kapitali Ekonomik

Vlerësimi i Aktivitetit Bankar

RAROC si tregues shprehet në përqindjedhe nuk merr parasysh madhësinë enjësisë së biznesit dhe madhësinë e vlerëssë shtuar, kështu që treguesi më i saktë iecurisë së përfitueshmërisë është:

FITIMI EKONOMIKose

Vlera Shtuar Ekonomike

EVA (Economic Value – Added)31

9

RAROC, EVA, Kapitali Ekonomik

Vlerësimi i Aktivitetit Bankar

Kjo pasi, fitimi real që u shkon investuesve(aksionerëve) është fitimi pasi zbritet kosto ekapitalit.EVA = Fitimi i përcakuar pas tatimit

– Kosto e kapitalit të përcaktuar

EVA = Fitimi i përcakuar pas tatimit– (Kapitali i përcaktuar x koston e kapitalit)

EVA = (Të Ardhurat – Kostot – Humbja epritshme – Tatimi)

– (Kapitali Ekonomik x Koston e Kapitalit)

32

9

RAROC, EVA, Kapitali Ekonomik

Vlerësimi i Aktivitetit Bankar

Nëse Fitimi Ekonomik (EVA) > 0 atëherëaktiviteti bankar krijon vlerë të shtuar përaksionerët.Pra:

EVA > 0

EVA > 0 nënkupton se krijimi i vlerës sështuar për aksionerët nuk kërkon vetëmrealizimin e një fitimi pozitiv. Ajo kërkon qëfitimi i realizuar duhet të tejkalojë kostone kapitalit.

33

9

RAROC, EVA, Kapitali Ekonomik

Vlerësimi i Aktivitetit Bankar

Qëllimi i Fitimit Ekonomik (EVA) është tëndihmojë drejtuesit të përcaktojnë se në cilatnjësi biznesi duhet të fokusohen burimet ebankës, për të optimizuar fitimin.Gjithashtu, RAROC dhe EVA ndihmojnë nëhartimin e buxheteve të bankës, duke konsideruarme rëndësi jo vetëm parashikimin e fitimeve, pordhe rreziqet që merren përsipër.EVA mund të përdoret dhe si mjet për vlerësimin eecurisë së stafi, buxhetimin e kapitalit dhepërcaktimine çmimit të produkteve dheshërbimeve të ofruara.

34

9