wszystko o podatku dochodowym od osób fizycznych wady i zalety karty podatkowej ..... 25 4....

TRANSCRIPT

Wszystko o podatku dochodowym od osób fizycznych

Przewodnik dla przedsiębiorców

Wrocław, 2014 r.

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

2

Spis treści 1. Podatki dochodowe w Polsce ............................................................................................................ 6

1.2 Charakterystyka podatków dochodowych w Polsce ............................................................. 6

1.2 Pojęcie dochodu i przychodu .......................................................................................................... 7

1.3 Podatnicy podatku dochodowego ................................................................................................. 8

1.4 Formy opodatkowania podatkiem od osób fizycznych ........................................................ 9

2. Zwolnienia przedmiotowe w ustawie o podatku dochodowym od osób fizycznych

............................................................................................................................................................................. 11

2.1 Dochody o charakterze socjalnym ............................................................................................. 11

2.2 Dochody o charakterze odszkodowawczym .......................................................................... 12

2.3 Dochody uzyskane z posiadanych kapitałów oraz praw autorskich............................ 13

2.4 Dochody związane z działalnością gospodarczą .................................................................. 15

2.5 Stypendia i inne przychody uczniów i studentów ............................................................... 16

2.6 Wygrane i nagrody ........................................................................................................................... 17

3. Zryczałtowane formy opodatkowania ....................................................................................... 20

3.1 Kto może skorzystać z opodatkowania ryczałtem od przychodów

ewidencjonowanych? ............................................................................................................................. 20

3.2 Kto nie może skorzystać z opodatkowania ryczałtem od przychodów

ewidencjonowanych? ............................................................................................................................. 20

3.3 Podstawa opodatkowania – ryczałt od przychodów ewidencjonowanych ............... 21

3.4 Stawki ryczałtu .................................................................................................................................. 21

3.5 Wady i zalety ryczałtu od przychodów ewidencjonowanych ......................................... 23

3.6 Kto może skorzystać z opodatkowania kartą podatkową? .............................................. 23

3.7 Zasady opodatkowania kartą podatkową ............................................................................... 24

3.8 Wady i zalety karty podatkowej ................................................................................................. 25

4. Przychody w podatku dochodowym od osób fizycznych ................................................. 26

4.1 Podmiot opodatkowania ............................................................................................................... 26

4.2 Przedmiot opodatkowania ........................................................................................................... 27

4.3 Źródła przychodów podlegające opodatkowaniu ............................................................... 28

5. Koszty uzyskania przychodów – zasady ogólne .................................................................... 30

5.1 Jakie wydatki mogą stanowić koszt podatkowy?................................................................. 30

5.2 …związek kosztów z przychodami ............................................................................................ 30

5.3 …zachowanie i zabezpieczenie źródła przychodów ........................................................... 30

5.4 Rozróżnienie kosztów – pośrednie i bezpośrednie ............................................................ 31

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

3

5.4.1 Koszty bezpośrednie ............................................................................................................... 31

5.4.2 Koszty pośrednie ...................................................................................................................... 31

6. Szczególne rodzaje kosztów uzyskania przychodów ......................................................... 32

6.1 Amortyzacja środków trwałych .................................................................................................. 32

6.1.1 Wartość początkowa ............................................................................................................... 32

6.1.2 Przyjęcie do ewidencji środków trwałych ..................................................................... 33

6.2 Metody amortyzacji ......................................................................................................................... 33

6.3Nieściągalne wierzytelności .......................................................................................................... 34

6.4 Leasing .................................................................................................................................................. 34

6.4.1 Leasing finansowy ................................................................................................................... 35

6.4.2 Leasing operacyjny .................................................................................................................. 35

7. Koszty uzyskania przychodów – wyłączenia .......................................................................... 36

7.1 Wydatki niestanowiące kosztów uzyskania przychodu .................................................... 36

7.2 Środki trwałe i grunty ..................................................................................................................... 36

7.3 Koszty egzekucyjne.......................................................................................................................... 37

7.4 Grzywny i kary pieniężne .............................................................................................................. 37

7.5 Kary umowne i odszkodowania.................................................................................................. 37

7.6 Niezapłacone lub umorzone odsetki od zobowiązań ......................................................... 38

7.7 Wierzytelności nieściągalne ......................................................................................................... 38

7.8 Podatki i opłaty ................................................................................................................................. 38

7.9 Koszty podróży służbowej ............................................................................................................ 39

7.10 Wydatki na samochód .................................................................................................................. 39

7.10.1 Wydatki przekraczające limit kilometrówki .............................................................. 40

7.10.2 Składki na ubezpieczenie samochodu ........................................................................... 40

7.10.3 Koszt naprawy samochodu bez AC ................................................................................. 40

7.11 Wydatki dotyczące przedsiębiorcy ......................................................................................... 40

7.11.1 Indywidualna działalność gospodarcza ........................................................................ 41

7.11.2 Wydatki służące celom osobistym .................................................................................. 41

7.11.3 Okulary i soczewki korekcyjne ........................................................................................ 41

7.11.4 Przelewy prywatne z konta firmowego ........................................................................ 42

7.11.5 Wydatki na odzież roboczą i reprezentacyjną ........................................................... 42

7.11.6 Odzież motocyklowa ............................................................................................................ 42

7.12 Wydatki na edukację .................................................................................................................... 43

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

4

7.13 Ubezpieczenie na życie przedsiębiorcy................................................................................. 43

8. Przychody i koszty osoby fizycznej prowadzącej działalność gospodarczą .......... 45

8.1 Czym są przychody i koszty?........................................................................................................ 45

8.2 Jak opodatkowuje się dochód? .................................................................................................... 45

8.3 Inne formy opodatkowania .......................................................................................................... 46

8.4 Podatki mogą być niższe ................................................................................................................ 47

9. Szczególne zasady ustalania dochodu ........................................................................................ 48

9.1 Różnice kursowe ............................................................................................................................... 48

9.2 Dywidendy .......................................................................................................................................... 49

9.3 Odsetki od środków na rachunkach bankowych ................................................................. 49

9.4 Otrzymane kary umowne .............................................................................................................. 51

10. Dochody zagraniczne i unikanie podwójnego opodatkowania ................................. 52

10.1 Ustalenie miejsca opodatkowania ........................................................................................... 52

10.2 Umowy o unikaniu podwójnego opodatkowania ............................................................. 53

10.3 Metody unikania podwójnego opodatkowania .................................................................. 54

10.3.1 Metoda wyłączenia z progresją........................................................................................ 54

10.3.2 Metoda zaliczenia proporcjonalnego ............................................................................. 55

10.4 Zwolnienie z opodatkowania części dochodów uzyskanych za granicą .................. 55

10.5 Przeliczenie wartości na złotówki........................................................................................... 55

11. Opodatkowanie stron umowy leasingu .................................................................................. 57

11.1 Definicja umowy leasingu w ustawie o podatku dochodowym ................................... 57

11.2 Rodzaje leasingu............................................................................................................................. 57

11.2.1 Leasing operacyjny ............................................................................................................... 57

11.2.2 Leasing finansowy ................................................................................................................. 57

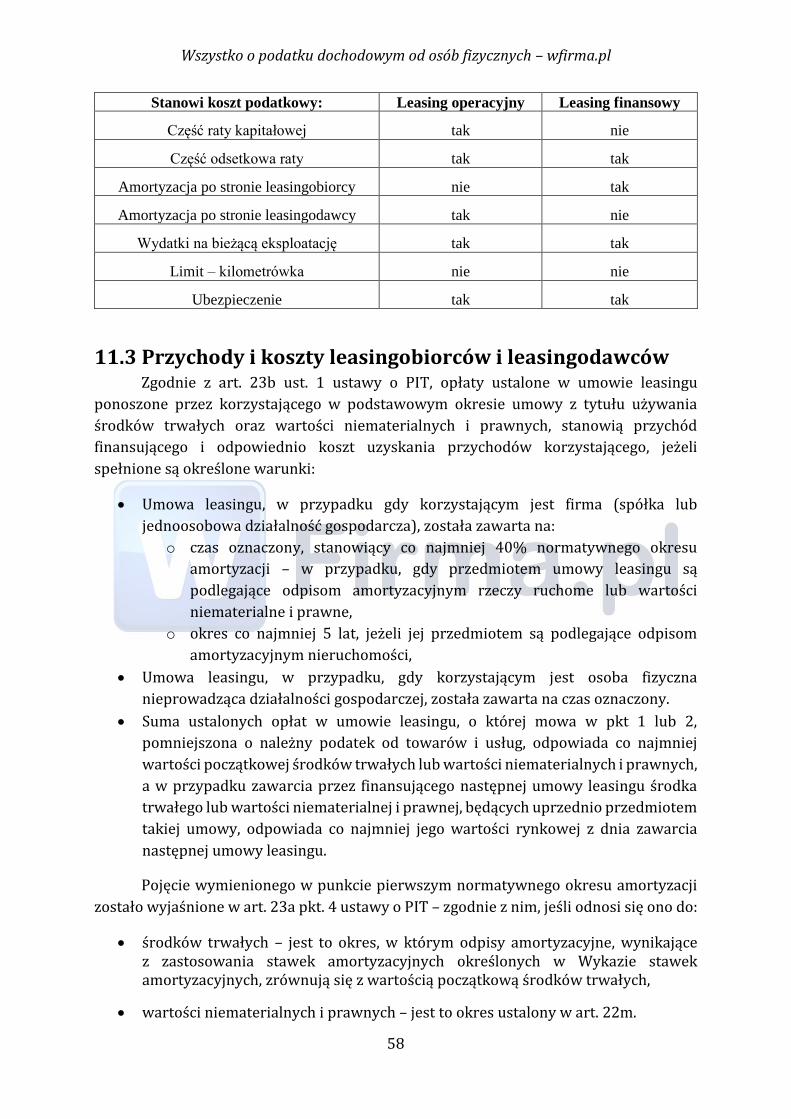

11.3 Przychody i koszty leasingobiorców i leasingodawców ................................................. 58

11.4 Rozliczanie opłaty wstępnej ...................................................................................................... 59

11.5 Rozliczanie rat leasingowych .................................................................................................... 60

11.5.1 Leasing operacyjny ............................................................................................................... 60

11.5.2 Leasing finansowy ................................................................................................................. 60

11.6 Pozostałe koszty ............................................................................................................................. 60

12. Obowiązki podatników podatku dochodowego od osób fizycznych ....................... 62

12.1 Obowiązek pierwszy – przechowywanie dokumentacji księgowej ........................... 62

12.2 Obowiązek drugi – tworzenie ewidencji .............................................................................. 62

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

5

12.3 Obowiązek trzeci – podatek dochodowy w ciągu roku ................................................... 63

12.4 Obowiązek czwarty – rozliczenie roczne ............................................................................. 65

13. Pobór podatku ..................................................................................................................................... 66

13.1 Zasady płatności podatku dochodowego od osób fizycznych ...................................... 66

13.2 Stawki podatku dochodowego od osób fizycznych .......................................................... 67

13.3 Podatnik i płatnik podatku dochodowego ........................................................................... 68

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

6

1. Podatki dochodowe w Polsce W kolejnym prezentowany przewodniku szeroko omówiona zostanie tematyka

podatków dochodowych w Polsce. Podatki te w polskim systemie prawnym mają

stosunkowo krótką historię – zostały wprowadzone w 1920 roku jako jedno z pierwszych

konstrukcji podatkowych na terytorium całego kraju. Dla osób fizycznych, które nie

prowadzą działalności gospodarczej, wiążą się one z corocznym wypełnianiem PIT-a,

(często niestety z problemami). W pierwszym rozdziale wyjaśniona zostanie istota

podatków dochodowych oraz zaprezentowane zostaną ich rodzaje.

1.2 Charakterystyka podatków dochodowych w Polsce Zasada rządząca podatkiem dochodowym jest bardzo prosta – jeżeli dana osoba

zarabia, a więc otrzymuje wynagrodzenie lub osiąga zysk z prowadzonej przez siebie

działalności, powinna zapłacić podatek. Jak sama nazwa wskazuje, jest to obowiązkowe

świadczenie osoby fizycznej lub osoby prawnej na rzecz państwa, zależne od dochodu

oraz wykorzystywanych obliczeń.

Podatek dochodowy obliczany jest przez samych podatników albo płatników

(najczęściej pracodawców), organy wypłacające renty, emerytury oraz podmioty

wypłacające honoraria. Natomiast urzędy skarbowe mają prawo do zweryfikowania, czy

został on poprawnie obliczony i czy uiszczona została poprawna kwota.

Podatek dochodowym jest powszechny pod względem podmiotowym – obejmuje

wszystkie osoby, które osiągają dochód na terenie kraju. W przypadku tej daniny nie

można natomiast mówić o powszechności przedmiotowej, ponieważ ustawodawca

przewidział różnego rodzaju zwolnienia podatkowe, w zależności od źródeł osiąganych

przychodów.

W kontekście podatku dochodowego w Polsce ważna jest również zasada równości

opodatkowania. Oznacza ona, iż wszyscy podatnicy uzyskujący jednakowe dochody są

jednakowo traktowani, bez względu na to, czy dochód pochodzi z działalności

gospodarczej prowadzonej na własny rachunek, wolnych zawodów, pracy najemnej,

emerytur i rent, czy też praw majątkowych.

W Polsce występują dwa rodzaje podatku dochodowego:

od osób fizycznych (PIT – personal income tax) - regulowany ustawą z 26.7.1991

r. o podatku dochodowym od osób fizycznych – dalej PIT,

od osób prawnych (CIT – corporate incone tax) - regulowany ustawą z 15.2.1992

r. o podatku dochodowym od osób prawnych – dalej CIT. W prezentowanym e-booku omówione zostaną kwestie związane z podatkiem

dochodowym od osób fizycznych.

Instytucją właściwą w kwestii podatków dochodowych jest urząd skarbowy.

Podatek dochodowy od osób fizycznych rozliczany jest w urzędzie właściwym ze względu

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

7

na miejsce zamieszkania podatnika, natomiast podatek od osób prawnych właściwy jest

urząd skarbowy przyporządkowany ze względu na siedzibę spółki kapitałowej.

Podatek dochodowy opłaca się w formie miesięcznej lub kwartalnej zaliczki.

Z obowiązku tego podatnik powinien wywiązać się do 20 dnia miesiąca po miesiącu, za

który zaliczka została wyliczona, lub do 20 dnia miesiąca następującego po kwartale,

jeżeli wykorzystuje rozliczenie. Zatem dla przykładu, podatek za maj powinno się opłacić

do 20 czerwca.

Uwaga! Wyjątkiem jest karta podatkowa – w tym przypadku rozliczenie następuje do

siódmego dnia następnego miesiąca (więcej o tym w dalszej części artykułu).

1.2 Pojęcie dochodu i przychodu Ze względu na fakt, iż omawiany podatek to podatek od osiągniętego dochodu,

bardzo ważne jest rozróżnienie dwóch, często mylonych pojęć – dochodu oraz przychodu.

Zatem przychód to otrzymane lub postawione do dyspozycji podatnika w roku

kalendarzowym pieniądze i wartości pieniężne oraz wartość otrzymanych świadczeń

w naturze i innych nieodpłatnych świadczeń – tak brzmi definicja ustawowa. Mówiąc

prościej – przychody to zarobki (zarówno te w pieniądzu, jak i te w naturze) oraz

uzyskane pieniądze (kwoty pieniężne). Podatek płacony jest zazwyczaj, jak wynika

z definicji, od tego, co już zostało otrzymane. Natomiast od tej zasady istnieją określone

wyjątki – przychodami są również kwoty należne, ale niekoniecznie już otrzymane,

pochodzące z:

pozarolniczej działalności gospodarczej,

działów specjalnych produkcji rolnej,

kapitałów pieniężnych,

odpłatnego zbycia udziałów w spółkach mających osobowość prawną,

odpłatnego zbycia papierów wartościowych oraz z realizacji praw z nich

wynikających,

tytułu nominalnej wartości udziałów w spółce mającej osobowość prawną,

odpłatnego zbycia pochodnych instrumentów finansowych oraz z realizacji praw

z nich wynikających.

Ponadto powyższa zasada obowiązuje także w przypadku:

odpłatnego zbycia nieruchomości lub udziału w nieruchomości,

odpłatnego zbycia spółdzielczego własnościowego prawa do lokalu,

odpłatnego zbycia prawa do domu jednorodzinnego w spółdzielni mieszkaniowej,

odpłatnego zbycia wieczystego użytkowania gruntów,

jeżeli ich zbycie nastąpiło w ciągu pięciu lat od ich nabycia, oraz z odpłatnego zbycia

innych rzeczy, jeśli nastąpiło ono przed upływem pół roku od ich nabycia.

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

8

Natomiast dochód jest zależny od uzyskanego przychodu – bez uzyskania

przychodu nie powstanie dochód. Aby powstał, koszty uzyskania przychodu muszą być

niższe od samych przychodów. Krótko mówiąc, dochód można zdefiniować jako różnicę

właśnie pomiędzy uzyskanym przychodem a poniesionymi kosztami.

Na podstawie dochodu obliczana jest np. wysokość podatków dla osób fizycznych,

w tym przypadku dochód definiujemy jako nadwyżkę sumy przychodów nad kosztami ich

uzyskania w danym roku podatkowym. Gdy suma kosztów uzyskania przychodów

przekroczy sumę przychodów, mówimy o zjawisku nazywanym stratą.

1.3 Podatnicy podatku dochodowego Bardzo ważną kwestią w temacie podatku dochodowego jest to, kto jest

zobowiązany do jego odprowadzania do US.

Podatnikami podatków dochodowych są osoby fizyczne oraz osoby prawne.

W przypadku drugiego z nich, podmiotami są wszelkie osoby prawne, niezależnie od

faktu, w jaki sposób osobowość tę nabyły, oraz spółki kapitałowe w organizacji.

Podmiotami tego podatku mogą być również jednostki organizacyjne niemające

osobowości prawnej, z wyjątkiem spółek niemających osobowości prawnej (np. spółek

jawnych, partnerskich, komandytowych, komandytowo-akcyjnych).

Natomiast podmiotem podatku w rozumieniu ustawy o podatku dochodowym od

osób fizycznych są osoby fizyczne, które osiągają dochody z różnych źródeł przychodów

objętych tym podatkiem, zamieszkałe na terenie Rzeczpospolitej Polskiej lub osoby,

których czasowy pobyt trwa dłużej niż 183 dni. Ustawa nie definiuje pojęcia osoby

fizycznej, w związku z powyższym należy odnieść się do pojęcia osoby fizycznej

w rozumieniu Kodeksu cywilnego. Przepisy te stanowią zaś, że każdy człowiek od chwili

urodzenia ma zdolność prawną. Zatem każda osoba fizyczna, nawet małoletnia, może być

podatnikiem podatku dochodowego od osób fizycznych.

Jednocześnie należy zaznaczyć, że przepisów ustawy o podatku dochodowym od

osób fizycznych nie stosuje się w przypadku, gdy osoby fizyczne osiągają przychody

z następujących źródeł:

przychody z działalności rolniczej, z wyjątkiem działów specjalnych produkcji

rolnej – wówczas przychody takie opodatkowane są podatkiem rolnym,

przychody z gospodarki leśnej w rozumieniu ustawy o lasach – wówczas

przychody takie opodatkowane są podatkiem leśnym,

przychody podlegające przepisom o podatku od spadków i darowizn – wówczas

przychody takie opodatkowane są podatkiem od spadków i darowizn,

przychody z tytułu podziału wspólnego majątku małżonków, który dokonywany

jest w wyniku ograniczenia lub zniesienia wspólności majątkowej,

przychody wynikające z czynności, które nie mogą być przedmiotem prawnie

skutecznej umowy, np. z hazardu, paserstwa lub innych przestępstw.

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

9

Na osobach fizycznych mających miejsce zamieszkania na terytorium

Rzeczypospolitej Polskiej ciąży tzw. nieograniczony obowiązek podatkowy. Oznacza to,

że osoby te płacą podatek dochodowy według zasad określonych w Polsce od całości

uzyskanych dochodów, bez względu na to, czy źródła przychodów położone są w kraju,

czy też za granicą.

Za osobę mającą miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej

uważa się osobę fizyczną, która:

posiada na terytorium Rzeczypospolitej Polskiej centrum interesów osobistych

lub gospodarczych (ośrodek interesów życiowych), lub

przebywa na terytorium Rzeczypospolitej Polskiej dłużej niż 183 dni w roku

podatkowym.

Od tej ogólnej zasady przepisy ustawy przewidują kilka wyjątków.

Z opodatkowania podatkiem dochodowym w Polsce wyłączone są dochody uzyskiwane

za granicą w przypadku, gdy umowa międzynarodowa, której Rzeczpospolita Polska jest

stroną, tak stanowi.

Podatku dochodowego nie pobiera się również od dochodów uzyskanych za

granicą przez osoby fizyczne, które nie mają na terytorium Rzeczypospolitej Polskiej

miejsca zamieszkania. Jeżeli jednak osoby te osiągają na terytorium Rzeczypospolitej

Polskiej dochody (przychody), w szczególności z:

pracy wykonywanej na terytorium Rzeczypospolitej Polskiej na podstawie

stosunku służbowego, stosunku pracy, pracy nakładczej oraz spółdzielczego

stosunku pracy, bez względu na miejsce wypłaty wynagrodzenia,

działalności wykonywanej osobiście na terytorium Rzeczypospolitej Polskiej, bez

względu na miejsce wypłaty wynagrodzenia,

działalności gospodarczej prowadzonej na terytorium Rzeczypospolitej Polskiej,

położonej na terytorium Rzeczypospolitej Polskiej nieruchomości, w tym ze

sprzedaży takiej nieruchomości,

to od tych dochodów (przychodów) płacą podatek w Polsce.

Powyższa zasada wyraża tzw. ograniczony obowiązek podatkowy. Również ta

zasada może być jednak korygowana przez postanowienia umów w sprawie unikania

podwójnego opodatkowania.

1.4 Formy opodatkowania podatkiem od osób fizycznych Osoby prowadzące działalność gospodarczą, już na samym początku swojej

przygody z własną firmą – przy składaniu wniosku CEIDG-1 – muszą zdecydować, jaką

formę opodatkowania swoich dochodów wybierają. Możliwości są cztery (jednak nie

wszystkie jednakowo dostępne):

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

10

opodatkowanie na zasadach ogólnych,

podatek liniowy,

zryczałtowane formy opodatkowania:

o ryczałt od przychodów ewidencjonowanych,

o karta podatkowa.

Przedsiębiorca, który przy rejestracji działalności w CEIDG nie wybrał formy

opodatkowania, może tego dokonać na zasadach przewidzianych w ustawach

podatkowych, a więc przez złożenie oświadczenia (wniosku) naczelnikowi urzędu

skarbowego (art. 9a ust. 2 ustawy o PIT), jednak nie później niż w dniu uzyskania

pierwszego przychodu.

W sytuacji, gdy podatnik nie postanowi inaczej we wniosku do CEIDG, ani nie złoży

oświadczenia o wyborze innej formy, podstawową formą jest opodatkowanie według

skali podatkowej (na zasadach ogólnych).

Decyzja o danej formie opodatkowania nie jest decyzją „dożywotnią” –

ustawodawca przewidział bowiem możliwość jej zmiany, jednak ustalił przy tym jeden

bardzo istotny warunek – należy to zrobić do 20 stycznia roku podatkowego, którego

nowa forma ma dotyczyć.

Wypełniając wniosek CEIDG-1 przedsiębiorca wybiera również formę zapłaty

zaliczki na podatek dochodowy. Istnieją trzy możliwości – zaliczka odprowadzana:

co miesiąc,

co kwartał,

w sposób uproszczony.

Uproszczony tryb opłaty zaliczek polega na comiesięcznym wpłacaniu zaliczki na

podatek dochodowy, wyliczanej jednak nie na podstawie bieżących skumulowanych

przychodów i kosztów, ale na podstawie dochodów uzyskiwanych dwa lub trzy lata

wcześniej. W związku z taką konstrukcją, zaliczki uproszczonej nie mogą wybrać

przedsiębiorcy, którzy założyli dopiero działalność oraz ci, którzy przez ostatnie dwa, trzy

lata wykazywali same straty lub nie osiągnęli dochodu powodującego zapłatę podatku.

Zaliczka w formie uproszczonej wynosi 1/12 kwoty podatku obliczonej na podstawie

danych z zeznania podatkowego za dwa lub trzy lata wstecz, przy zastosowaniu

odpowiedniej stawki – czyli skali podatkowej lub podatku liniowego.

Zaliczki płacą podatnicy, którzy wybrali rozliczanie podatku na zasadach ogólnych

lub podatkiem liniowym. Ryczałtowcy także mają obowiązek miesięcznego/kwartalnego

rozliczania się z podatku. W ich przypadku jednak nie jest to zaliczka na podatek

dochodowy, a po prostu zryczałtowany podatek za konkretny okres. Zaliczki i należny

podatek przedsiębiorca ma obowiązek wyliczać sam. Nie zrobi tego za niego urząd

skarbowy.

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

11

2. Zwolnienia przedmiotowe w ustawie o podatku

dochodowym od osób fizycznych Ustawa o podatku dochodowym od osób fizycznych przewiduje szereg zwolnień

od tego podatku. Dotyczą one wybranych, wskazanych przez ustawę dochodów. Wśród

nich można wyróżnić zwolnienia podmiotowe i przedmiotowe.

Ustawodawca z różnych powodów decyduje się zwolnić określone rodzaje

dochodów z podatku dochodowego. Może to być powodowane ochroną socjalną bądź też

względami ekonomicznymi. Wykaz dochodów, które zwolnione są z opodatkowania PIT

został wskazany w art. 21 ust. 1 ustawy o PIT.

Katalog zwolnień zawiera ponad 130 pozycji. Wśród nich wyróżnić można takie,

które dotyczą dochodów np. o charakterze odszkodowawczym czy socjalnym, niektórych

dochodów związanych z posiadanymi kapitałami i prawami majątkowymi, czy też

prowadzoną działalnością gospodarczą, a także wygranymi i nagrodami.

2.1 Dochody o charakterze socjalnym Wśród dochodów o charakterze socjalnym ustawodawca zwolnił z opodatkowania

m.in.:

8) świadczenia rodzinne otrzymane na podstawie przepisów o świadczeniach

rodzinnych, dodatki rodzinne i pielęgnacyjne, świadczenia pieniężne otrzymane

w przypadku bezskuteczności egzekucji alimentów oraz zasiłki porodowe

otrzymane na podstawie odrębnych przepisów,

24) przyznaną, na podstawie odrębnych przepisów, pomoc pieniężną dla rodzin

zastępczych oraz jednorazową pomoc pieniężną na zagospodarowanie, udzieloną

usamodzielniającym się wychowankom rodzin zastępczych i wychowankom

publicznych lub niepublicznych placówek opiekuńczo-wychowawczych,

26) zapomogi otrzymane w przypadku indywidualnych zdarzeń losowych, klęsk

żywiołowych, długotrwałej choroby lub śmierci – do wysokości nieprzekraczającej

w roku podatkowym kwoty 2 280 zł, z zastrzeżeniem pkt. 40 i 79,

79) świadczenia z pomocy społecznej,

127) alimenty:

o na rzecz dzieci, które nie ukończyły 25 roku życia, oraz dzieci bez względu

na wiek, które zgodnie z odrębnymi przepisami otrzymują zasiłek

(dodatek) pielęgnacyjny lub rentę socjalną,

o na rzecz innych osób niż wymienione powyżej otrzymane na podstawie

wyroku sądu lub ugody sądowej, do wysokości nieprzekraczającej

miesięcznie 700 zł.

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

12

2.2 Dochody o charakterze odszkodowawczym Zwolnieniu podlegają również dochody o charakterze odszkodowawczym, tj.:

3) otrzymane odszkodowania lub zadośćuczynienia, jeżeli ich wysokość lub zasady

ustalania wynikają wprost z przepisów odrębnych ustaw lub przepisów

wykonawczych wydanych na podstawie tych ustaw, z wyjątkiem:

o określonych w prawie pracy odpraw i odszkodowań z tytułu skrócenia

okresu wypowiedzenia umowy o pracę,

o odpraw pieniężnych wypłacanych na podstawie przepisów o szczególnych

zasadach rozwiązywania z pracownikami stosunków pracy z przyczyn

niedotyczących pracowników,

o odpraw i odszkodowań z tytułu skrócenia okresu wypowiedzenia

funkcjonariuszom pozostającym w stosunku służbowym,

o odszkodowań przyznanych na podstawie przepisów o zakazie konkurencji,

o odszkodowań za szkody dotyczące składników majątku związanych

z prowadzoną działalnością gospodarczą,

o odszkodowań za szkody dotyczące składników majątku związanych

z prowadzeniem działów specjalnych produkcji rolnej, z których dochody

są opodatkowane według skali, o której mowa w art. 27 ust. 1, lub na

zasadach, o których mowa w art. 30c,

o odszkodowań wynikających z zawartych umów lub ugód innych niż ugody

sądowe,

3a) odszkodowania lub zadośćuczynienia otrzymane na podstawie przepisów

o uznaniu za nieważne orzeczeń wydanych wobec osób represjonowanych za

działalność na rzecz niepodległego bytu państwa polskiego,

3b) inne odszkodowania lub zadośćuczynienia otrzymane na podstawie wyroku

lub ugody sądowej do wysokości określonej w tym wyroku lub tej ugodzie,

z wyjątkiem odszkodowań lub zadośćuczynień:

o dotyczących korzyści, które podatnik mógłby osiągnąć, gdyby mu szkody

nie wyrządzono,

odszkodowania w postaci renty otrzymane na podstawie przepisów prawa

cywilnego w razie uszkodzenia ciała lub wywołania rozstroju zdrowia, przez

poszkodowanego, który utracił całkowicie lub częściowo zdolność do pracy

zarobkowej, albo jeżeli zwiększyły się jego potrzeby lub zmniejszyły widoki

powodzenia na przyszłość,

3d) odszkodowania otrzymane na podstawie przepisów prawa geologicznego

i górniczego,

29) odszkodowanie wypłacane stosownie do przepisów o gospodarce

nieruchomościami; nie dotyczy to przypadków, gdy właściciel nieruchomości,

o której mowa w zdaniu pierwszym, nabył jej własność w okresie 2 lat przed

wszczęciem postępowania wywłaszczeniowego za cenę niższą o co najmniej 50%

od wysokości uzyskanego odszkodowania na cele uzasadniające jej

wywłaszczenie,

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

13

30a) przychody uzyskane z tytułu:

o realizacji prawa do rekompensaty na podstawie ustawy z 2005 r.

o realizacji prawa do rekompensaty z tytułu pozostawienia nieruchomości

poza obecnymi granicami Rzeczypospolitej Polskiej przez osoby

uprawnione na podstawie tej ustawy,

o sprzedaży nieruchomości lub prawa użytkowania wieczystego, nabytych

w związku z realizacją prawa do rekompensaty, o której mowa w punkcie

poprzednim, do wysokości odpowiadającej procentowemu udziałowi

wartości tej rekompensaty w cenie nieruchomości lub prawa użytkowania

wieczystego z dnia nabycia nieruchomości lub prawa użytkowania

wieczystego,

odszkodowania otrzymane na podstawie rezolucji Rady Bezpieczeństwa Narodów

Zjednoczonych wypłacone osobom poszkodowanym na skutek działań wojennych

w Kuwejcie;

120) odszkodowania wypłacone, na podstawie wyroków sądowych i zawartych

umów (ugód), posiadaczom gruntów wchodzących w skład gospodarstwa rolnego,

z tytułu:

o ustanowienia służebności gruntowej,

o rekultywacji gruntów,

o szkód powstałych w uprawach rolnych i drzewostanie – w wyniku

prowadzenia na tych gruntach, przez podmioty uprawnione na podstawie

odrębnych przepisów, inwestycji dotyczących budowy infrastruktury

przesyłowej ropy naftowej i produktów rafinacji ropy naftowej oraz

budowy urządzeń infrastruktury technicznej, o których mowa w art. 143

ust. 2 ustawy z 1997 r. o gospodarce nieruchomościami.

2.3 Dochody uzyskane z posiadanych kapitałów oraz praw

autorskich Zwolnienia dotyczące dochodów uzyskanych z posiadanych kapitałów oraz praw

majątkowych. Zwolnione od podatku PIT są między innymi:

5a) kwoty zwracane przez towarzystwo funduszy inwestycyjnych w związku

z wygaśnięciem zezwolenia na utworzenie funduszu inwestycyjnego –

w wysokości wpłat wniesionych do funduszu,

28) przychody uzyskane z tytułu sprzedaży całości lub części nieruchomości

wchodzących w skład gospodarstwa rolnego; zwolnienie nie dotyczy przychodu

uzyskanego ze sprzedaży gruntów, które w związku z tą sprzedażą utraciły

charakter rolny,

29) przychody uzyskane z tytułu odpłatnego zbycia nieruchomości na cele

uzasadniające jej wywłaszczenie oraz z tytułu sprzedaży nieruchomości

w związku z realizacją przez nabywcę prawa pierwokupu, stosownie do przepisów

o gospodarce nieruchomościami; nie dotyczy to przypadków, gdy właściciel

nieruchomości, o której mowa w zdaniu pierwszym, nabył jej własność w okresie

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

14

2 lat przed odpłatnym zbyciem nieruchomości za cenę niższą o co najmniej 50%

od ceny zbycia nieruchomości w związku z realizacją prawa pierwokupu,

30) przychody uzyskane z tytułu sprzedaży prawa wieczystego użytkowania oraz

nieruchomości nabytych stosownie do przepisów o gospodarce nieruchomościami

w zamian za mienie pozostawione za granicą,

32b) przychody z zamiany rzeczy lub praw, jeżeli z tytułu jednej umowy nie

przekraczają kwoty 2 280 zł,

50) przychody otrzymane w związku ze zwrotem udziałów lub wkładów

w spółdzielni albo wkładów w spółce osobowej, do wysokości wniesionych

udziałów lub wkładów do spółdzielni albo wkładów do spółki osobowej,

50a) wartość majątku otrzymanego w związku z likwidacją osoby prawnej

w części stanowiącej koszt nabycia lub objęcia udziałów (akcji) albo wkładów

w spółdzielni,

51) przychody otrzymane z tytułu zwrotu dopłat wniesionych uprzednio, zgodnie

z odrębnymi przepisami, do spółki mającej osobowość prawną – do wysokości

wniesionych dopłat,

58) wypłaty:

o transferowe środków zgromadzonych w ramach pracowniczego programu

emerytalnego do innego pracowniczego programu emerytalnego lub na

indywidualne konto emerytalne w rozumieniu przepisów

o indywidualnych kontach emerytalnych,

o środków zgromadzonych w pracowniczym programie emerytalnym

dokonane na rzecz uczestnika lub osób uprawnionych do tych środków po

śmierci uczestnika,

o środków zgromadzonych w grupowej formie ubezpieczenia na życie

związanej z funduszem inwestycyjnym lub w innej formie grupowego

gromadzenia środków na cele emerytalne dla pracowników – do

pracowniczego programu emerytalnego, zgodnie z przepisami

o pracowniczych programach emerytalnych;

58a) dochody z tytułu oszczędzania na indywidualnym koncie emerytalnym,

w rozumieniu przepisów o indywidualnych kontach emerytalnych, uzyskane

w związku z:

o gromadzeniem i wypłatą środków przez oszczędzającego,

o wypłatą środków dokonaną na rzecz osób uprawnionych do tych środków

po śmierci oszczędzającego,

o wypłatą transferową – z tym że zwolnienie nie ma zastosowania

w przypadku, gdy oszczędzający gromadził oszczędności na więcej niż

jednym indywidualnym koncie emerytalnym, chyba że przepisy te

przewidują taką możliwość,

59) wypłaty środków z otwartego funduszu emerytalnego na rzecz byłego

współmałżonka członka tego funduszu, przekazane na rachunek tego

współmałżonka w otwartym funduszu emerytalnym,

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

15

61) kwoty umorzonych pożyczek studenckich lub kredytów studenckich

udzielonych na podstawie przepisów o pożyczkach i kredytach studenckich,

105) dochód uzyskany ze zbycia akcji (udziałów) otrzymanych w drodze spadku

albo darowizny - w części odpowiadającej kwocie zapłaconego podatku od

spadków i darowizn,

109) nominalna wartość udziałów (akcji) w spółce mającej osobowość prawną

albo wkładów w spółdzielni - objętych w zamian za wkład niepieniężny w postaci

przedsiębiorstwa lub jego zorganizowanej części,

119) odsetki od papierów wartościowych emitowanych przez Skarb Państwa oraz

obligacji emitowanych przez jednostki samorządu terytorialnego, w części

odpowiadającej kwocie odsetek zapłaconych przy nabyciu tych papierów

wartościowych od emitenta,

130) odsetki lub dyskonto od obligacji emitowanych przez Skarb Państwa

i oferowanych na rynkach zagranicznych oraz dochody z odpłatnego zbycia tych

obligacji uzyskane przez osoby fizyczne, o których mowa w art. 3 ust. 2a.

2.4 Dochody związane z działalnością gospodarczą Wolne od podatku dochodowego są również niektóre dochody związane

z prowadzoną działalnością gospodarczą – np.:

3b) inne odszkodowania lub zadośćuczynienia otrzymane na podstawie wyroku

lub ugody sądowej do wysokości określonej w tym wyroku lub tej ugodzie,

z wyjątkiem odszkodowań lub zadośćuczynień:

o otrzymanych w związku z prowadzoną działalnością gospodarczą,

36) dochody z tytułu prowadzenia szkół w rozumieniu przepisów o systemie

oświaty, w części wydatkowanej na cele szkoły w roku podatkowym lub w roku po

nim następującym, przy czym zgodnie z ust. 7, za wydatki na cele szkoły,

poniesione z tytułu prowadzenia szkoły niepublicznej w rozumieniu przepisów

o systemie oświaty, jeżeli nie zostały zaliczone do kosztów uzyskania przychodów,

uważa się wydatki na:

o zakup stanowiących środki trwałe pomocy dydaktycznych i innych

urządzeń niezbędnych do prowadzenia szkoły,

o wydatki związane z organizowaniem wypoczynku wakacyjnego uczniów,

w części stanowiącej wynagrodzenie personelu wychowawczego i obsługi,

jeżeli nie zostało pokryte przez wpłaty rodziców,

37) dochody z tytułu urządzania przez uprawniony podmiot mający siedzibę na

terytorium RP loterii fantowych i gry bingo fantowe na podstawie zezwolenia

wydanego na mocy odrębnych przepisów, o ile zostały przeznaczone na realizację

określonych w zezwoleniu i regulaminie gry celów społecznie użytecznych,

46) dochody otrzymane przez podatnika, jeżeli:

o pochodzą od rządów państw obcych, organizacji międzynarodowych lub

międzynarodowych instytucji finansowych ze środków bezzwrotnej

pomocy, w tym ze środków programów ramowych badań, rozwoju

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

16

technicznego i prezentacji Unii Europejskiej i z programów NATO,

przyznanych na podstawie jednostronnej deklaracji lub umów zawartych

z tymi państwami, organizacjami lub instytucjami przez Radę Ministrów,

właściwego ministra, agencje rządowe lub agencje wykonawcze, w tym

również w przypadkach gdy przekazanie tych środków jest dokonywane za

pośrednictwem podmiotu upoważnionego do rozdzielania środków

bezzwrotnej pomocy, oraz

o podatnik bezpośrednio realizuje cel programu finansowanego

z bezzwrotnej pomocy; zwolnienie nie ma zastosowania do dochodów osób

fizycznych, którym podatnik bezpośrednio realizujący cel programu zleca –

bez względu na rodzaj umowy – wykonanie określonych czynności

w związku z realizowanym przez niego programem,

47c) kwoty otrzymane od agencji rządowych lub agencji wykonawczych, jeżeli

agencje te otrzymały środki na ten cel z budżetu państwa,

63a) dochody podatników, z zastrzeżeniem ust. 5a-5c, uzyskane z działalności

gospodarczej prowadzonej na terenie specjalnej strefy ekonomicznej na

podstawie zezwolenia na prowadzenie działalności gospodarczej na terenie danej

strefy, uprawniające do korzystania z pomocy publicznej, przy czym wielkość

pomocy publicznej udzielanej w formie niniejszego zwolnienia nie może

przekroczyć wielkości pomocy publicznej dla przedsiębiorcy, dopuszczalnej dla

obszarów kwalifikujących się do uzyskania pomocy w największej wysokości,

zgodnie z odrębnymi przepisami,

122) wkład własny podmiotu publicznego, o którym mowa w art. 2 pkt 5 ustawy

o partnerstwie publiczno-prywatnym, otrzymany przez partnera prywatnego

i przeznaczony na cele określone w umowie o partnerstwie publiczno-

prywatnym, z zastrzeżeniem ust. 19,

129) dotacje, w rozumieniu przepisów o finansach publicznych, otrzymane

z budżetu państwa lub budżetów jednostek samorządu terytorialnego,

136) płatności na realizację projektów w ramach programów finansowanych

z udziałem środków europejskich, otrzymane z Banku Gospodarstwa Krajowego,

z wyłączeniem płatności otrzymanych przez wykonawców,

137) środki finansowe otrzymane przez uczestnika projektu jako pomoc

udzielona w ramach programu finansowanego z udziałem środków europejskich,

o których mowa w ustawie z 2009 r. o finansach publicznych.

2.5 Stypendia i inne przychody uczniów i studentów Wolne od podatku są również stypendia i inne przychody uczniów i studentów, tj.:

23a) część dochodów osób, o których mowa w art. 3 ust. 1, przebywających

czasowo za granicą i uzyskujących dochody z tytułu:

o stypendiów – w wysokości stanowiącej równowartość diety z tytułu

podróży służbowych poza granicami kraju, określonej w przepisach

w sprawie wysokości oraz warunków ustalania należności przysługujących

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

17

pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce

sfery budżetowej z tytułu podróży służbowej poza granicami kraju, za

każdy dzień, w którym było otrzymywane stypendium,

39) stypendia otrzymywane na podstawie przepisów o stopniach naukowych

i tytule naukowym oraz o stopniach i tytule w zakresie sztuki, stypendia

doktoranckie otrzymywane na podstawie przepisów – Prawo o szkolnictwie

wyższym oraz inne stypendia naukowe i za wyniki w nauce, których zasady

przyznawania zostały zatwierdzone przez ministra właściwego do spraw

szkolnictwa wyższego po zasięgnięciu opinii Rady Głównej Szkolnictwa Wyższego

albo przez ministra właściwego do spraw oświaty i wychowania,

40) świadczenia pomocy materialnej dla uczniów, studentów, uczestników

studiów doktoranckich i osób uczestniczących w innych formach kształcenia,

pochodzące z budżetu państwa, budżetów jednostek samorządu terytorialnego

oraz ze środków własnych szkół i uczelni - przyznane na podstawie przepisów

o systemie oświaty, Prawo o szkolnictwie wyższym, a także przepisów o stopniach

naukowych i tytule naukowym oraz o stopniach i tytule w zakresie sztuki,

40b) stypendia dla uczniów i studentów, których wysokość i zasady udzielania

zostały określone w uchwale organu stanowiącego jednostki samorządu

terytorialnego oraz stypendia dla uczniów i studentów przyznane przez

organizacje, o których mowa w art. 3 ust. 2 i 3 ustawy o działalności pożytku

publicznego i o wolontariacie, na podstawie regulaminów zatwierdzonych przez

organy statutowe udostępnianych do publicznej wiadomości za pomocą Internetu,

środków masowego przekazu lub wykładanych (wywieszanych) dla

zainteresowanych w pomieszczeniach ogólnie dostępnych – do wysokości

nieprzekraczającej miesięcznie kwoty 380 zł, z zastrzeżeniem ust. 10,

89) wartość świadczeń otrzymanych przez studentów od uczelni, na podstawie

odrębnych przepisów, w związku ze skierowaniem przez uczelnię na studenckie

praktyki zawodowe - do wysokości nieprzekraczającej w roku podatkowym kwoty

2 280 zł,

115) wygrane i nagrody otrzymane przez uczniów za udział w konkursach,

turniejach i olimpiadach organizowanych na podstawie przepisów o systemie

oświaty.

2.6 Wygrane i nagrody Zwolnione od podatku dochodowego od osób fizycznych są również niektóre

wygrane i nagrody – np.:

6) wygrane w kasynach gry, wideoloteriach, grach na automatach, grach na

automatach o niskich wygranych oraz grach w bingo pieniężne i fantowe

urządzanych i prowadzonych przez uprawniony podmiot na podstawie przepisów

o grach i zakładach wzajemnych obowiązujących w państwie członkowskim Unii

Europejskiej lub w innym państwie należącym do Europejskiego Obszaru

Gospodarczego,

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

18

6a) wygrane w grach liczbowych, loteriach pieniężnych, grze telebingo, zakładach

wzajemnych, loteriach promocyjnych, loteriach audioteksowych i loteriach

fantowych, jeżeli jednorazowa wartość tych wygranych nie przekracza 2 280 zł,

urządzanych i prowadzonych przez uprawniony podmiot na podstawie przepisów

o grach hazardowych obowiązujących w państwie członkowskim Unii

Europejskiej lub w innym państwie należącym do Europejskiego Obszaru

Gospodarczego; zgodnie z ust. 23, zwolnienia z pkt 6 i 6a, w odniesieniu do

wygranych uzyskanych w innym niż Rzeczpospolita Polska państwie

członkowskim Unii Europejskiej lub w innym państwie należącym do

Europejskiego Obszaru Gospodarczego, stosuje się pod warunkiem istnienia

podstawy prawnej wynikającej z umowy o unikaniu podwójnego opodatkowania

lub innych ratyfikowanych umów międzynarodowych, których stroną jest

Rzeczpospolita Polska, do uzyskania przez organ podatkowy informacji

podatkowych od organu podatkowego państwa, na którego terytorium loterie, gry

lub zakłady wzajemne są urządzane i prowadzone.

68) wartość wygranych w konkursach i grach organizowanych i emitowanych

(ogłaszanych) przez środki masowego przekazu (prasa, radio i telewizja) oraz

konkursach z dziedziny nauki, kultury, sztuki, dziennikarstwa i sportu, a także

nagród związanych ze sprzedażą premiową – jeżeli jednorazowa wartość tych

wygranych lub nagród nie przekracza kwoty 760 zł; zwolnienie od podatku nagród

związanych ze sprzedażą premiową nie dotyczy nagród otrzymanych przez

podatnika w związku z prowadzoną przez niego pozarolniczą działalnością

gospodarczą, stanowiących przychód z tej działalności,

115) wygrane i nagrody otrzymane przez uczniów za udział w konkursach,

turniejach i olimpiadach organizowanych na podstawie przepisów o systemie

oświaty,

132) przyznane przez krajowe i zagraniczne organy władzy i ich urzędy, w tym

jednostki organizacyjne im podległe lub przez nie nadzorowane, oraz krajowe,

zagraniczne i międzynarodowe organizacje (instytucje) i ich organy, nagrody:

o za wybitne osiągnięcia z dziedziny nauki, kultury i sztuki,

o z tytułu działalności na rzecz praw człowieka

w części przekazanej jako darowizna przez podatników, którzy otrzymali

te nagrody, na rzecz instytucji realizującej cele określone w art. 4 ustawy

o działalności pożytku publicznego; zgodnie z ust. 31, zwolnienie to stosuje

się, jeżeli wysokość nagrody przekazanej na rzecz instytucji realizującej

cele, o których mowa w art. 4 ustawy o działalności pożytku publicznego,

jest udokumentowana dowodem wpłaty na rachunek bankowy

obdarowanej instytucji, a w przypadku nagrody innej niż pieniężna –

dokumentem, z którego wynika wartość przekazanej nagrody, oraz

oświadczeniem obdarowanej instytucji o jej przyjęciu, lub nagroda, o której

mowa w pkt 1, została przekazana najpóźniej do dnia upływu terminu dla

złożenia zeznania podatkowego, o którym mowa w art. 45 ust. 1,

składanego za rok podatkowy, w którym otrzymano nagrodę.

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

19

Pozostałe dochody objęte zwolnieniem z podatku dochodowego od osób

fizycznych szczegółowo wymienia art. 21 ust. 1 ustawy o PIT.

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

20

3. Zryczałtowane formy opodatkowania

3.1 Kto może skorzystać z opodatkowania ryczałtem od

przychodów ewidencjonowanych? Ryczałt od przychodów ewidencjonowanych jest dość specyficzną formą

opodatkowania dochodów przedsiębiorstwa, z której nie mogą skorzystać wszyscy

podatnicy. Jak określa art. 6 ust. 1 Ustawy o zryczałtowanym podatku dochodowym, taka

forma przeznaczona jest dla osób fizycznych osiągających przychody z:

działalności gospodarczej prowadzonej samodzielnie,

udziału w spółce cywilnej osób fizycznych lub w spółce jawnej osób fizycznych,

prowadzącej działalność gospodarczą.

Zgodnie z art. 9 ust.1 ustawy, jeżeli podatnik rozpoczyna prowadzenie

pozarolniczej działalności gospodarczej, oświadczenie o wyborze formy opodatkowania

może złożyć na podstawie przepisów o swobodzie działalności gospodarczej (czyli

wskazując odpowiednią formę opodatkowania na druku CEIDG-1). Jeżeli podatnik nie

złożył oświadczenia na podstawie tych przepisów – pisemne oświadczenie składa

naczelnikowi urzędu skarbowego właściwemu według miejsca zamieszkania, jednak nie

później niż w dniu uzyskania pierwszego przychodu.

W sytuacji, gdy przedsiębiorca dokonuje zmiany formy opodatkowania na ryczałt,

wówczas pisemne oświadczenie o wyborze tej metody składa naczelnikowi urzędu

skarbowego właściwemu według miejsca zamieszkania, nie później niż do dnia 20

stycznia roku podatkowego.

3.2 Kto nie może skorzystać z opodatkowania ryczałtem od

przychodów ewidencjonowanych? Kwestia ta została uregulowana w art. 8 ust. 1 ustawy o zryczałtowanym podatku

dochodowym. Zgodnie z tym zapisem, opodatkowania w formie ryczałtu od przychodów

ewidencjonowanych co do zasady nie stosuje się u podatników:

opłacających podatek w formie karty podatkowej,

korzystających na podstawie odrębnych przepisów z okresowego zwolnienia od

podatku dochodowego,

osiągających w całości lub w części przychody z tytułu:

o prowadzenia aptek,

o działalności w zakresie udzielania pożyczek pod zastaw (prowadzenie

lombardów),

o działalności w zakresie kupna i sprzedaży wartości dewizowych,

o prowadzenia pozarolniczej działalności gospodarczej w zakresie wolnych

zawodów innych niż określone w art. 4 ust. 1 pkt 11,

o świadczenia usług wymienionych w załączniku nr 2 do ustawy,

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

21

o działalności w zakresie handlu częściami i akcesoriami do pojazdów

mechanicznych,

wytwarzających wyroby opodatkowane podatkiem akcyzowym, na podstawie

odrębnych przepisów, z wyjątkiem wytwarzania energii elektrycznej

z odnawialnych źródeł energii,

podejmujących wykonywanie działalności w roku podatkowym po zmianie

działalności wykonywanej:

o samodzielnie na działalność prowadzoną w formie spółki z małżonkiem,

o w formie spółki z małżonkiem na działalność prowadzoną samodzielnie

przez jednego lub każdego z małżonków,

o samodzielnie przez małżonka na działalność prowadzoną samodzielnie

przez drugiego małżonka

– jeżeli małżonek lub małżonkowie przed zmianą opłacali z tytułu prowadzenia tej

działalności podatek dochodowy na ogólnych zasadach,

rozpoczynających działalność samodzielnie lub w formie spółki, jeżeli podatnik

lub co najmniej jeden ze wspólników, przed rozpoczęciem działalności w roku

podatkowym lub w roku poprzedzającym rok podatkowy, wykonywał w ramach

stosunku pracy lub spółdzielczego stosunku pracy czynności wchodzące w zakres

działalności podatnika lub spółki.

3.3 Podstawa opodatkowania – ryczałt od przychodów

ewidencjonowanych Podstawą opodatkowania w przypadku ryczałtu od przychodów

ewidencjonowanych jest przychód, który nie ulega pomniejszeniu o poniesione koszty

jego uzyskania.

Nie oznacza to jednak, że podatnik nie będzie mógł dokonać żadnych odliczeń. Jak

wynika z art. 11 ust. 1 ustawy, przedsiębiorca opodatkowany ryczałtem będzie mógł

odliczyć od przychodu:

wydatki określone w art. 26 ust. 1 ustawy o PIT, jeżeli nie zostały już odliczone od

dochodu lub nie zostały zaliczone do kosztów uzyskania przychodów na

podstawie przepisów ustawy o podatku dochodowym od osób fizycznych, oraz

straty z działalności gospodarczej poniesione w okresie korzystania

z opodatkowania na zasadach określonych w ustawie o podatku dochodowym od

osób fizycznych.

3.4 Stawki ryczałtu Przy tej formie opodatkowania można wyróżnić pięć stawek ryczałtu 20%, 17%,

8,5%, 5,5% oraz 3%. Każda z nich dotyczy określonych typów działalności.

Stawka 20% ryczałtu dotyczy przychodów osiąganych w zakresie wolnych

zawodów. Stawka 17% obejmuje przychody ze świadczenia usług, m.in.:

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

22

przez agencje pracy tymczasowej oraz pozostałych związanych z udostępnianiem

pracowników,

poradnictwa dla dzieci dotyczącego problemów,

przetwarzania danych, przesyłania strumieni audiowizualnych przez Internet,

reprodukcji komputerowych nośników informacji,

pośrednictwa w sprzedaży hurtowej samochodów osobowych i furgonetek

prowadzonej przez Internet.

Z kolei opodatkowaniu stawką 8,5% podlegają m.in.:

przychody związane ze zwalczaniem pożarów i zapobieganiem pożarom,

przychody ze świadczenia usług wychowania przedszkolnego,

przychody ze świadczenia usług związanych z działalnością ogrodów

botanicznych i zoologicznych oraz obszarów i obiektów ochrony przyrody.

Stawka 5,5% ryczałtu obejmuje:

przychody z działalności wytwórczej, robót budowlanych lub w zakresie

przewozów ładunków taborem samochodowym o ładowności powyżej 2 ton,

uzyskane prowizje z działalności handlowej w zakresie sprzedaży jednorazowych

biletów komunikacji miejskiej, znaczków do biletów miesięcznych, znaczków

pocztowych, żetonów i kart magnetycznych do automatów,

przychody, o których mowa w art. 14 ust. 2 pkt 14 ustawy o podatku dochodowym.

Najniższą stawką – 3% – opodatkowane są m.in. przychody:

z działalności gastronomicznej, z wyjątkiem przychodów ze sprzedaży napojów

o zawartości alkoholu powyżej 1,5%,

z działalności usługowej w zakresie handlu,

ze świadczenia usług związanych z produkcją zwierzęcą.

Szczegółowy katalog zastosowania poszczególnych stawek można znaleźć w art.

12 ustawy o zryczałtowanym podatku dochodowym.

Warto pamiętać, że jeżeli podatnik obowiązany do posiadania ewidencji

przychodów prowadzi działalność, z której przychody są opodatkowane różnymi

stawkami określonymi w ust. 1, ryczałt od przychodów ewidencjonowanych ustala się

według stawki właściwej dla przychodów z każdego rodzaju działalności, pod

warunkiem, że ewidencja przychodów jest prowadzona w sposób umożliwiający

określenie przychodów z każdego rodzaju działalności. W razie, gdyby podatnik nie

prowadził ewidencji w sposób zapewniający ustalenie przychodów dla każdego rodzaju

działalności, ryczałt od przychodów ewidencjonowanych wynosi 8,5% przychodów,

z tym że w przypadku osiągania również przychodów, o których mowa w art. 12 ust. 1 pkt

1 oraz pkt 2 ustawy, ryczałt wynosi 20% albo 17%.

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

23

3.5 Wady i zalety ryczałtu od przychodów ewidencjonowanych Do zalet ryczałtu od przychodów ewidencjonowanych z pewnością można

zakwalifikować:

uproszczony sposób prowadzenia ewidencji podatkowej,

stawki ryczałtu niższe niż przy innych formach opodatkowania,

korzystny dla podmiotów ponoszących małe koszty.

Poza zaletami ta forma opodatkowania posiada jednak także pewne wady:

brak możliwości wspólnego rozliczenia z małżonkiem lub samotnie

wychowywanym dzieckiem,

brak możliwości zaliczenia poniesionych wydatków do kosztów podatkowych,

brak ulgi dla dzieci,

nie jest przeznaczona dla każdego typu działalności.

Zatem, zanim przedsiębiorca zdecyduje się na wybór tej formy opodatkowania,

powinien indywidualnie przeanalizować jej opłacalność w prowadzonej firmie.

3.6 Kto może skorzystać z opodatkowania kartą podatkową? Karta podatkowa jest dość specyficzną formą opodatkowania, z której może

skorzystać niewielkie grono podatników. Art. 23 ust. 1 ustawy o zryczałtowanym podatku

dochodowym wskazuje, że zryczałtowany podatek dochodowy w formie karty

podatkowej mogą płacić podatnicy prowadzący działalność:

usługową lub wytwórczo-usługową,

usługową w zakresie handlu detalicznego żywnością, napojami, wyrobami

tytoniowymi oraz kwiatami, z wyjątkiem napojów o zawartości alkoholu powyżej

1,5%

usługową w zakresie handlu detalicznego artykułami nieżywnościowymi,

z wyjątkiem handlu paliwami silnikowymi, środkami transportu samochodowego,

częściami i akcesoriami do pojazdów mechanicznych, ciągnikami rolniczymi

i motocyklami oraz z wyjątkiem handlu artykułami nieżywnościowymi objętego

koncesjonowaniem,

gastronomiczną – jeżeli nie jest prowadzona sprzedaż napojów o zawartości

alkoholu powyżej 1,5%,

w zakresie usług transportowych wykonywanych przy użyciu jednego pojazdu,

w zakresie usług rozrywkowych,

w zakresie sprzedaży posiłków domowych w mieszkaniach, jeżeli nie jest

prowadzona sprzedaż napojów o zawartości alkoholu powyżej 1,5%,

w wolnych zawodach, polegającą na świadczeniu usług w zakresie ochrony

zdrowia ludzkiego,

w wolnych zawodach, polegającą na świadczeniu przez lekarzy weterynarii usług

weterynaryjnych, w tym również sprzedaż preparatów weterynaryjnych,

w związku ze świadczonymi usługami,

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

24

w zakresie opieki domowej nad dziećmi i osobami chorymi,

w zakresie usług edukacyjnych, polegającą na udzielaniu lekcji na godziny.

Dodatkowo, podatnik musi spełniać określone warunki w zakresie liczby

zatrudnionych pracowników oraz wielkości miejscowości, w której prowadzona jest

działalność. Od tych parametrów uzależniona jest wysokość podatku, jaką podatnik

będzie zobligowany zapłacić.

Podatnicy prowadzący powyższe rodzaje działalności podlegają opodatkowaniu

w formie karty podatkowej, jeżeli:

złożą wniosek o zastosowanie opodatkowania w tej formie,

we wniosku, o którym mowa wyżej, zgłoszą prowadzenie działalności

wymienionej w jednej z 12 części tabeli stanowiącej załącznik numer 3 do ustawy,

przy prowadzeniu działalności nie korzystają z usług osób niezatrudnionych przez

siebie na podstawie umowy o pracę oraz z usług innych przedsiębiorstw

i zakładów, chyba że chodzi o usługi specjalistyczne,

nie prowadzą, poza jednym z rodzajów działalności wymienionej w art. 23, innej

pozarolniczej działalności gospodarczej,

małżonek podatnika nie prowadzi działalności w tym samym zakresie,

nie wytwarzają wyrobów opodatkowanych na podstawie odrębnych przepisów

podatkiem akcyzowym,

pozarolnicza działalność gospodarcza zgłoszona we wniosku nie jest prowadzona

poza terytorium Rzeczypospolitej Polskiej.

W przypadku wyboru karty podatkowej podatnik musi złożyć formularz PIT-16.

Może go dołączyć do wniosku CEIDG-1 albo złożyć właściwemu naczelnikowi urzędu

skarbowego.

Wniosek o możliwość rozliczania się w formie karty podatkowej składa się do

naczelnika urzędu skarbowego właściwego według miejsca położenia zorganizowanego

zakładu, wskazanego w zgłoszeniu do ewidencji działalności gospodarczej, a w razie

niedopełnienia obowiązku zgłoszenia działalności do ewidencji lub gdy działalność jest

wykonywana bez posiadania zorganizowanego zakładu – naczelnikowi urzędu

skarbowego właściwemu według miejsca zamieszkania podatnika lub siedziby spółki.

Jeżeli nie można ustalić siedziby spółki – wniosek należy przekazać naczelnikowi urzędu

skarbowego właściwemu według miejsca zamieszkania jednego ze wspólników. Jeżeli

działalność jest prowadzona w kilku zorganizowanych zakładach na terenie objętym

właściwością miejscową kilku naczelników urzędów skarbowych, właściwość ustala się

według miejsca wskazanego przez podatnika jako siedzibę działalności.

3.7 Zasady opodatkowania kartą podatkową Naczelnik urzędu skarbowego, po uwzględnieniu wniosku podatnika wydaje

decyzję, w której określa wysokość podatku dochodowego w stałej wysokości na dany rok

podatkowy.

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

25

Przedsiębiorca musi pamiętać o tym, że w sytuacji, gdy w trakcie roku

podatkowego ulegną zmianie warunki prowadzenia działalności gospodarczej, będziemy

zobowiązany do zawiadomienia o tym naczelnika urzędu skarbowego.

Podatek w formie karty podatkowej w wysokości wynikającej z decyzji podatnik

obniża o kwotę opłaconej składki na ubezpieczenie zdrowotne, jeżeli kwota ta nie została

odliczona od podatku dochodowego. Wysokość odliczenia nie może przekroczyć kwoty

odpowiadającej 7,75% podstawy wymiaru składki.

Wpłaty podatku należy dokonywać co miesiąc w terminie do siódmego dnia

każdego miesiąca za miesiąc poprzedni, a za grudzień – do 28 grudnia danego roku

podatkowego.

W terminie do 31 stycznia roku następującego po roku podatkowym, podatnik ma

obowiązek złożyć w urzędzie skarbowym zeznanie roczne PIT-16A, w którym wykazuje

kwoty składek na ubezpieczenie zdrowotne zapłacone i odliczone od podatku

w poszczególnych miesiącach.

3.8 Wady i zalety karty podatkowej Do plusów karty podatkowej można zaliczyć brak obowiązku prowadzenia

księgowości oraz – zazwyczaj – niską stawkę podatku niezależna od faktycznych

zarobków.

Natomiast mówiąc o minusach takiej formy opodatkowania można wspomnieć

następujących aspektach:

stała stawka podatku nie jest korzystna dla podatników, którzy w danym okresie

rozliczeniowym nie osiągnęli przychodów albo ponieśli stratę,

nie występuje tu prawo do wszelkich odliczeń i ulg podatkowych (poza

możliwością odliczenia składki na ubezpieczenie zdrowotne).

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

26

4. Przychody w podatku dochodowym od osób

fizycznych Ustawa o podatku dochodowym od osób fizycznych jako akt prawny regulujący

zasady opodatkowania tym podatkiem określa między innymi podmiot tego podatku,

przedmiot opodatkowania, a także źródła przychodów podlegające opodatkowaniu.

4.1 Podmiot opodatkowania Opodatkowaniu podatkiem dochodowym od osób fizycznych podlegają wszystkie

osoby fizyczne osiągające dochód. Ważne w tym przypadku jest rozróżnienie na

ograniczony oraz nieograniczony obowiązek podatkowy.

Nieograniczony obowiązek podatkowy dotyczy osób fizycznych mających miejsce

zamieszkania na terytorium Rzeczypospolitej Polskiej. Posiadanie miejsca zamieszkania

na terytorium RP oznacza, że dana osoba fizyczna:

posiada na terytorium RP centrum interesów osobistych lub gospodarczych

(ośrodek interesów życiowych), lub

przebywa na terytorium Rzeczypospolitej Polskiej dłużej niż 183 dni w roku

podatkowym.

Przy nieograniczonym obowiązku podatkowym opodatkowaniu podlega całość

dochodów osiągniętych przez osobę fizyczną, bez względu na miejsce położenia źródeł

przychodów (art. 3 ust. 1).

Ograniczony obowiązek podatkowy dotyczy osób fizycznych, które nie mają na

terytorium Rzeczypospolitej Polskiej miejsca zamieszkania. Zatem w ich przypadku

obowiązkowi podatkowemu podlegają tylko dochody (przychody) osiągnięte na

terytorium Rzeczypospolitej Polskiej.

Osobisty charakter opodatkowania podatkiem dochodowym ma również

zastosowanie do małżonków zgodnie z art. 6 ust. 1 ustawy o PIT, jednakże mogą oni, na

wspólny wniosek, być opodatkowani łącznie pod warunkiem, że:

istnieje między nimi przez cały rok podatkowy wspólność majątkowa, oraz

pozostają w związku małżeńskim przez cały rok podatkowy.

Nie ma w tym wypadku znaczenia, jeżeli jeden z małżonków w roku podatkowym

nie uzyskał przychodów ze źródeł, z których dochód jest opodatkowany lub osiągnął

dochody w wysokości niepowodującej obowiązku uiszczenia podatku.

Powyższe zasady i sposoby opodatkowania mają zastosowanie również do:

małżonków, którzy mają miejsce zamieszkania dla celów podatkowych w innym

niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej lub w innym

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

27

państwie należącym do Europejskiego Obszaru Gospodarczego albo

w Konfederacji Szwajcarskiej,

małżonków, z których jeden podlega nieograniczonemu obowiązkowi

podatkowemu w Rzeczypospolitej Polskiej a drugi ma miejsce zamieszkania dla

celów podatkowych w innym niż Rzeczpospolita Polska państwie członkowskim

Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru

Gospodarczego albo w Konfederacji Szwajcarskiej,

jeżeli osiągnęli podlegające opodatkowaniu na terytorium Rzeczypospolitej Polskiej

przychody w wysokości stanowiącej łącznie co najmniej 75% całkowitego przychodu

osiągniętego przez oboje małżonków w danym roku podatkowym i udokumentowali

certyfikatem rezydencji miejsce zamieszkania dla celów podatkowych.

Zasady łącznego opodatkowania małżonków w analogiczny sposób odnoszą się

również do opodatkowania osób samotnie wychowujących dzieci. Za osobę taką uważa

się rodzica bądź opiekuna prawnego podlegającego obowiązkowi podatkowemu,

będącego:

panną/kawalerem,

wdową/wdowcem,

rozwódką/rozwodnikiem,

osobą, w stosunku do której orzeczono separację w rozumieniu odrębnych

przepisów,

osobą pozostającą w związku małżeńskim, jeżeli jej małżonek został pozbawiony

praw rodzicielskich lub odbywa karę pozbawienia wolności.

W przypadku osoby samotnie wychowującej w danym roku podatkowym dzieci:

małoletnie;

bez względu na ich wiek, na które zgodnie z odrębnymi przepisami pobierany był

zasiłek pielęgnacyjny;

do ukończenia 25 lat uczące się w szkołach, o których mowa w przepisach

o systemie oświaty lub w przepisach o szkolnictwie wyższym lub w przepisach

o wyższych szkołach zawodowych, jeżeli w roku podatkowym dzieci te nie

uzyskały dochodów, z wyjątkiem dochodów wolnych od podatku dochodowego,

renty rodzinnej oraz dochodów w wysokości nie powodującej obowiązku zapłaty

podatku,

dochód, jak w przypadku wspólnie opodatkowanych małżonków, dzieli się na dwa i od

tak ustalonej podstawy opodatkowania ustala się należny podatek.

4.2 Przedmiot opodatkowania Zgodnie z art. 9 ust. 1 ustawy o PIT opodatkowaniu podatkiem dochodowym

podlegają wszelkiego rodzaju dochody, z wyjątkiem dochodów wymienionych w art. 21,

52, 52a i 52c oraz dochodów, od których na podstawie przepisów Ordynacji podatkowej

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

28

zaniechano poboru podatku. Natomiast jeśli podatnik uzyskuje dochody z więcej niż

jednego źródła, przedmiotem opodatkowania w danym roku podatkowym jest suma

dochodów z wszystkich źródeł przychodów.

Dochodem ze źródła przychodów, jeżeli przepisy szczególne nie stanowią inaczej,

jest nadwyżka sumy przychodów z tego źródła nad kosztami ich uzyskania osiągnięta

w roku podatkowym. Jeżeli koszty uzyskania przekroczą sumę przychodów, różnica jest

stratą ze źródła przychodów. O wysokość tej straty można obniżyć dochód uzyskany

z tego źródła w najbliższych kolejno po sobie następujących pięciu latach podatkowych,

z tym że wysokość obniżenia w którymkolwiek z tych lat nie może przekroczyć 50%

kwoty tej straty.

Podsumowując, przedmiot opodatkowania, na który składa się szereg różnego

rodzaju dochodów bądź przychodów, jest ściśle związany ze źródłami przychodów –

miejscami z jakich podatnik może osiągnąć dochody lub przychody.

4.3 Źródła przychodów podlegające opodatkowaniu Katalog źródeł przychodów, które podlegają opodatkowaniu, jest katalogiem

otwartym. Oznacza to, że nie znajduje się w nim szczegółowa, wyczerpująca lista

wszystkich objętych podatkiem dochodowym źródeł. Tym samym brak danego źródła

w katalogu nie oznacza, iż nie podlega on opodatkowaniu. Opodatkowaniu podlegają

również źródła niewymienione bezpośrednio przez ustawodawcę w akcie prawnym,

o czym może świadczyć zawarty w katalogu ostatni punkt „Inne źródła”. Natomiast

opodatkowaniu nie podlegają tylko te źródła przychodów:

które na podstawie art. 21 ustawy o PIT zostały zwolnione,

od których zaniechano poboru podatku,

do których ustawa o PIT nie ma zastosowania (art. 2 ust. 1).

Opodatkowaniu podatkiem dochodowym podlegają obecnie zgodnie z art. 10 ust.

1 ustawy o PIT takie źródła przychodów, jak:

stosunek służbowy, stosunek pracy, w tym spółdzielczy stosunek pracy,

członkostwo w rolniczej spółdzielni produkcyjnej lub innej spółdzielni zajmującej

się produkcją rolną, praca nakładcza, emerytura lub renta,

działalność wykonywana osobiście,

pozarolnicza działalność gospodarcza,

działy specjalne produkcji rolnej,

najem, podnajem, dzierżawa, poddzierżawa oraz inne umowy o podobnym

charakterze, w tym również dzierżawa, poddzierżawa działów specjalnych

produkcji rolnej oraz gospodarstwa rolnego lub jego składników na cele

nierolnicze albo na prowadzenie działów specjalnych produkcji rolnej,

z wyjątkiem składników majątku związanych z działalnością gospodarczą,

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

29

kapitały pieniężne i prawa majątkowe, w tym odpłatne zbycie praw majątkowych

innych niż nieruchomości, spółdzielcze własnościowe prawo do lokalu

mieszkalnego oraz prawa wieczystego użytkowania gruntów,

odpłatne zbycie nieruchomości lub ich części oraz udziału w nieruchomości,

spółdzielczego własnościowego prawa do lokalu mieszkalnego lub użytkowego

oraz prawa do domu jednorodzinnego w spółdzielni mieszkaniowej, prawa

wieczystego użytkowania gruntów, innych rzeczy, jeżeli odpłatne zbycie nie

następuje w wykonaniu działalności gospodarczej i zostało dokonane

w przypadku odpłatnego zbycia nieruchomości i praw majątkowych – przed

upływem pięciu lat, licząc od końca roku kalendarzowego, w którym nastąpiło

nabycie lub wybudowanie, a innych rzeczy - przed upływem pół roku, licząc od

końca miesiąca, w którym nastąpiło nabycie,

inne źródła.

Powyższa klasyfikacja ma umożliwić właściwe zakwalifikowanie przychodu do

jednego ze źródeł wskazanych przez ustawodawcę. Ma to bardzo duże znaczenie nie tylko

dla wyboru odpowiedniego formularza zeznania podatkowego, ale przede wszystkim dla

ustalania momentu powstania przychodu, a także wielkości kosztów jego uzyskania,

a w konsekwencji również wysokości podatku dochodowego.

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

30

5. Koszty uzyskania przychodów – zasady ogólne Prowadząc działalność gospodarczą, przedsiębiorcy poza osiąganiem

przychodów, ponoszą również różnego rodzaju koszty związane z jej funkcjonowaniem.

Warto jednak podkreślić, iż nie każdy wydatek może stanowić koszt w ujęciu

podatkowym.

5.1 Jakie wydatki mogą stanowić koszt podatkowy? Zgodnie z art. 22 ust. 1 ustawy o PIT, za koszty uzyskania przychodów uznaje się

koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia

źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23.

Jednak powyższa definicja nie jest zbyt jasna i jednoznaczna – nie każdy podatnik

wie, co należy rozumieć przez związek kosztów z przychodami oraz zabezpieczenie

i zachowanie źródła przychodów. Zatem…

5.2 …związek kosztów z przychodami Po pierwsze, aby wydatek mógł stanowić koszt uzyskania przychodów –

przyjmując, że nie został oczywiście wymieniony we wspomnianym art. 23 ustawy – musi

istnieć związek przyczynowo-skutkowy pomiędzy nim a osiągniętym przychodem. Koszt

uzyskania przychodów powinien zatem cechować się celowością.

Na przedsiębiorcy ciąży także obowiązek należytego udokumentowania

poniesionego wydatku, które przyczyni się do obiektywnego ustalenie przesłanek

pozwalających na zaliczenie danego wydatku do kosztów uzyskania przychodów.

Nieposiadanie odpowiednich dokumentów przez podatnika stanowi dla organu

podatkowego podstawę do zakwestionowania zakwalifikowania wydatku jako kosztu

uzyskania przychodów. Dodatkowo przedsiębiorca w takiej sytuacji musi liczyć się

z wszelkiego rodzaju konsekwencjami, jak np. odsetki czy kary przewidziane w Kodeksie

cywilnym.

Koszty uzyskania przychodów powinny być powiązane z odpowiednim źródłem

przychodu. Niemożliwym bowiem jest rozliczenie kosztów działalności w ramach innego

źródła przychodu, np. etatu.

Warto również wspomnieć, że kosztów podatkowych nie mogą stanowić także

wydatki właściwie udokumentowane, ale faktycznie nieponiesione. Faktura bądź inny

dowód księgowy, nie dokumentuje bowiem wówczas zaistniałego zdarzenia

gospodarczego.

5.3 …zachowanie i zabezpieczenie źródła przychodów Niestety w ustawie o PIT nie zawarto definicji zachowania oraz zabezpieczenia

źródła przychodów. W związku z tym w celu zastosowania prawidłowej wykładni prawa

warto odnieść się do definicji tych dwóch słów zawartej w słowniku języka polskiego.

Zatem:

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

31

zachować – dochować coś w niezmienionym stanie,

zabezpieczyć - zapewnić ochronę przed czymś niebezpiecznym lub szkodliwym.

Na podstawie powyższych definicji można stwierdzić, że wydatki poniesione

w celu zachowania i zabezpieczenia źródła przychodów to takie, które zostały poniesione

w celu zagwarantowania ciągłości funkcjonowania działalności gospodarczej, tak aby

przynosiła ona przychody w przyszłości.

5.4 Rozróżnienie kosztów – pośrednie i bezpośrednie Jak już wiadomo aby wydatek mógł stanowić koszt podatkowy, musi on zostać

poniesiony w celu osiągnięcia przychodów. W związku z tym należy wyróżnić dwie

kategorie kosztów – pośrednio i bezpośrednio związanych z osiągniętymi przychodami.

5.4.1 Koszty bezpośrednie Pod tym pojęciem kryją się wydatki, które miały bezpośredni wpływ na osiągnięty

przez podatnika przychód. Co do zasady, można do nich zakwalifikować np. wydatki na

zakup towarów handlowych albo materiałów podstawowych.

5.4.2 Koszty pośrednie Jak sama nazwa wskazuje, koszty pośredni to wydatki pośrednio związane

z przychodem wypracowanym przez firmę. Koszty takie nie są wprost powiązane

z osiągniętymi przychodami. Można zatem zaliczyć do nich np.:

abonament telefonu firmowego,

raty leasingowe samochodu lub maszyn,

wywóz odpadów,

opłaty za energię.

Wszystko o podatku dochodowym od osób fizycznych – wfirma.pl

32

6. Szczególne rodzaje kosztów uzyskania przychodów W obrocie gospodarczym nie wszystkie zdarzenia gospodarcze stanowiące

wydatek dla przedsiębiorstwa bezpośrednio uznać można za koszty uzyskania

przychodu. Zdarzają się bowiem sytuacje, w których występują szczególne rodzaje

kosztów, które – aby mogły pomniejszyć dochód – muszą spełnić pewne warunki. Do

najbardziej specyficznych kosztów podatkowych należą m.in. amortyzacja, umorzone

wierzytelności nieściągalne oraz leasing.

6.1 Amortyzacja środków trwałych Zgodnie z definicją, środki trwałe są to rzeczowe składniki majątku,

o przewidywanym okresie użytkowania dłuższym niż jeden rok – kompletne, zdatne do

użytku i wykorzystywane na potrzeby prowadzonej działalności gospodarczej. Jednak ich

zakup nie może zostać zaliczony bezpośrednio do kosztów podatkowych. Jak wynika z art.

22 ust. 8 ustawy o podatku dochodowym od osób fizycznych, kosztem uzyskania