wy 3 analiza rachunku zysków i strat rachunku przepływów...

TRANSCRIPT

Analiza ekonomiczno – finansowa

Analiza rachunku zysków i stratAnaliza rachunku przepływów pien.

Analiza ekonomiczno – finansowa

Slajd 5

Rachunek zysków i strat

� Prezentuje wielkości strumieniowe – poniesione

koszty i straty oraz osiągnięte przychody i zyski w

danym okresie sprawozdawczym.

� Sporządzany metoda drabinkową – naprzemienne � Sporządzany metoda drabinkową – naprzemienne

ujmowanie poszczególne kategorie przychodów oraz

odpowiadających im kosztów.

� Wyróżniamy w rachunku zysków i strat 4 poziomy:

12:173

A. Operacyjny

• związany z podstawową działalności podmiotu, do której

został powołany.

Wynik finansowy na poziomie podstawowym informuje o

pozycji na rynku i znajdują nim odzwierciedlenie strategie

kosztowe, produktowe czy marketingowe.kosztowe, produktowe czy marketingowe.

� Obejmuje również pozostałą działalność operacyjną -

pośrednio związaną z działalnością podstawową (np. zbycie

maszyn); rejestruje się tu operacje wynikające z

zabezpieczenia przedsiębiorstwa przed ryzykiem

gospodarczym, stosowania metod ostrożnej wyceny; 12:174

� W wyniku z pozostałej działalności jest odzwierciedlone

strategia podatkowa, osłony zysku przed podziałem i

osłony przed ryzykiem, stosowane narzędzia polityki

bilansowej: amortyzacja ponadnormatywna, jednorazowe

rozliczenie w ciężar kosztów zakupu wyposażenia, rezerwy i

odpisy korygujące stan należności

B. Finansowy – obejmujący koszty i przychody z działalności

finansowej (związanej z pozyskaniem środków finansowych

na sfinansowanie działalności operacyjnej – kredyty,

pożyczki, emisja obligacji; operacje finansowe w walucie

obcej) oraz inwestycji finansowych (nabywane aktywów

finansowych w celu osiągnięcia korzyści finansowych 12:175

związanych z przyrostem wartości aktywów, uzyskaniem

przychodów w formie odsetek, dywidend, udziałów w

zyskach). Uwidacznia się tu strategia zarządu dotycząca

doboru źródeł finansowania oraz inwestycji finansowych.

C. Nadzwyczajny – ukazuje skutki finansowe zdarzeń

nadzwyczajnych, trudnych do przewidzenia, czyli poza

kontrolą jednostki.

D. Wstępnego podziału wyniku finansowego – na cześć

przynależną budżetowi (bieżąca i odroczona) i pozostającą

w przedsiębiorstwie do podziału. Jest on efektem strategii

podatkowej zarządu.

12:176

KATEGORIE WYNIKU FINANSOWEGO

� Wynik ze sprzedaży – różnica pomiędzy przychodami ze

sprzedaży netto i zrównanych z nimi a kosztami

działalności operacyjnej (wariant porównawczy). W

wariacie kalkulacyjnym wyróżnia się dodatkowo wynik

12:17

brutto ze sprzedaży (przychody netto ze sprzedaży – koszt

sprzedanych produktów i wartość sprzedanych towarów i

materiałów). Wynik ze sprzedaży uzyskamy, pomniejszając

wynik brutto o koszty sprzedaży i koszty ogólnego zarządu

(wariant kalkulacyjny).

7

� Wynik z działalności operacyjnej – suma wyniku ze sprzedaży

skorygowany o saldo pozostałych przychodów i kosztów

operacyjnych; wynik osiągany w działalności typowej dla

przedsiębiorstwa, niezależnie od jego wyposażenia w kapitał.

� Wynik z działalności gospodarczej – wynik z działalności

operacyjnej powiększony o przychody finansowe i pomniejszony

12:17

operacyjnej powiększony o przychody finansowe i pomniejszony

o koszty finansowe.

� Wynik brutto – wynik z działalności gospodarczej skorygowany

o wynik zdarzeń nadzwyczajnych (zyski – straty nadzwyczajne)

� Wynik netto – to wynik brutto po uwzględnieniu

obowiązkowych zmniejszeń zysku lub zwiększeń straty.8

KONSTRUKCJA RACHUNKU ZYSKÓW I STRAT

Przychody netto ze sprzedaży produktów, towarów i materiałów- Koszt sprzedanych produktów i materiałów

POZOIM OPERACYJNY

= zysk (strata) ze sprzedaży

+ pozostałe przychody operacyjne- pozostałe koszty operacyjne

= Zysk (strata) z działalności operacyjnej

+ Przychody finansowePOZIOM

12:17

+ Przychody finansowe- Koszty finansowe POZIOM

FINANSOWY= Zysk (strata) brutto z działalności gospodarczej

+ Zyski nadzwyczajne- Straty nadzwyczajne POZIOM

NADZWYCZAJNY= Zysk (strata) brutto

- Podatek dochodowy+ Pozostałe obowiązkowe zmniejszenia zysku

(zwiększenie straty)= zysk (strata) netto

POZIOM WSTĘPNEGO

PODZIAŁU WYNIKU FINANSOWEGO

9

Wariant kalkulacyjny a porównawczy

� W zależności od ujęcia kosztów sprzedanych

produktów RziS może być sporządzany w

wariancie:

� kalkulacyjnym – występują koszty układu

funkcjonalno–podmiotowego, czyli wg sposobufunkcjonalno–podmiotowego, czyli wg sposobu

odnoszenia na jednostkę wytworzonego

wyrobu/usługi: koszt wytworzenia sprzedanych

produktów, koszty sprzedaży, koszty ogólnego

zarządu (działania jednostki jako całości,

zarządzania podmiotem)12:1710

Wariant kalkulacyjny a porównawczy

� porównawczym - występują koszty układu

rodzajowego, czyli wg rodzaju zużytych

czynników produkcji: amortyzacja, zużycie

materiałów i energii, usługi obce, podatki i opłaty,

wynagrodzenie, ubezpieczenia społeczne i innewynagrodzenie, ubezpieczenia społeczne i inne

świadczenia, pozostałe koszty rodzajowe.

12:1711

Wariant kalkulacyjny a porównawczy

� W wariancie kalkulacyjnym występują przychody

netto ze sprzedaży produktów i materiałów,

� a w wariancie porównawczym również elementy

zrównane z przychodami ze sprzedaży, czyli

zmiana stanu produktów (zwiększenie –wartośćzmiana stanu produktów (zwiększenie –wartość

dodatnia; zmniejszenie wartość ujemna) i koszt

wytworzenia produktów na własne potrzeby.

� Wspólny składnik kosztów to wartość

sprzedanych towarów i materiałów.

12:1712 12:1713

12:1714

KATEGORIE PRZYCHODÓW

� przychody ze sprzedaży:

� produktów – sprzedaż wyrobów i usług związanych z

realizacją statutowych zadań przedsiębiorstwa, czyli

należna od odbiorcy produktu kwota netto –

pomniejszona o rabaty, opusty, skonto oraz należny

podatek VAT

� Towarów – sprzedaż składników majątkowych nabytych

w celu odsprzedaży w stanie nieprzetworzonym; tak

samo ujmowane w obu wersjach sporządzania

� i materiałów – sprzedaż materiałów, opakowań,

odpadów. 12:1715

KATEGORIE PRZYCHODÓW

� Pozostałe przychody operacyjne – związane z działalnością

socjalną; zbyciem niefinansowych aktywów trwałych;

odpisywanie należności i zobowiązań przedawnionych,

umorzonych, nieściągalnych; utratą wartości przez

aktywa związane z działalnością operacyjną i ich korektą

(odpisy aktualizujące); utworzeniem i rozwiązaniem, z(odpisy aktualizujące); utworzeniem i rozwiązaniem, z

wyjątkiem rezerw związanych z operacjami finansowymi;

otrzymanymi odszkodowaniami, karami, grzywnami;

przekazaniem lub otrzymaniem nieodpłatnie (np. w

drodze darowizny) aktywów.

12:1716

KATEGORIE PRZYCHODÓW

� Przychody finansowe – dywidendy z tytułu udziałów

w innych jednostkach, zyski ze sprzedaży papierów

wartościowych, odsetki i prowizje od środków na

lokatach, dyskonto potrącone przy zakupie weksli i

pożyczek, dodatnie równice kursowe.pożyczek, dodatnie równice kursowe.

� Zyski nadzwyczajne – skutki finansowe zdarzeń

nadzwyczajnych (pożary, powodzie, kradzież)

12:1717

KATEGORIE KOSZTÓW� Koszty sprzedanych

� Produktów – ilość sprzedanych produktów po koszcie

wytworzenia,

� Towarów i materiałów – po cenie zakupu

� Pozostałe koszty operacyjne – wartość sprzedanych

składników majątku trwałego, opłacone kary,

grzywny, odszkodowania, poniesione kary,

przekazane dary, przedawnione należności

12:1718

KATEGORIE KOSZTÓW� Koszty finansowe – odsetki i prowizje od

zaciągniętych kredytów i pożyczek, straty na

sprzedaży papierów wartościowych, ujemne

różnice kursowe, utworzenie rezerw na pewne różnice kursowe, utworzenie rezerw na pewne

lub prawdopodobne straty, gdy dotyczą operacji

finansowych

� Straty nadzwyczajne – wartość utraconych

składników majątku na skutek pożaru

12:1719

Analityczny RziS otrzymamy, gdy:� Pominiemy pozycje szczegółowe

� Ustalimy cząstkowe wyniki finansowe:

� Wynik z pozostałej działalności operacyjnej (pozostałe

przychody – pozostałe koszty operacyjne),

� Wynik z działalności finansowej (przychody – koszty

finansowe)

12:17

finansowe)

� Ustalimy wskaźniki struktury i dynamiki

� W przypadku układu porównawczego zaleca się przeniesienie

zmiany stanu produktów do grupy kosztów działalności

operacyjnej i skorygowanie kosztów rodzajowych ( zwiększenie

stanu produktów odjąć, a zmniejszenie dodać)

20

Analityczny RziS otrzymamy, gdy:� ujmiemy również elementy podziału wyniku finansowego

(wypłacone dywidendy, zysk zatrzymany, co pozwala na ocenę

polityki dywidend).

Rachunek analityczny będzie zawierał:

• Składniki obliczeniowe wyniku finansowego – przychody,

koszty, zyski i straty nadzwyczajne, obowiązkowe

12:17

koszty, zyski i straty nadzwyczajne, obowiązkowe

zmniejszenia zysku (zwiększenia straty),

• Poszczególne kategorie wyniku finansowego uzyskana z

określonych rodzajów działalności,

• Wskaźniki: zmiany – w ujęciu absolutnym i względnym, i

struktury.

21

WSTĘPNA ANALIZA RziS OBEJMUJE:

� ustalenie i ocenę zmian w poziomie strumieni

przychodów, kosztów i wyników finansowych – w

wielkościach absolutnych i względnych (odchylenie

bezwzględne i wskaźniki dynamiki), co pozwala na

ustalenie źródeł osiągniętego wyniku finansowego:

� Wzrost lub spadek wyniku finansowego netto zależy

od zmian wyników cząstkowych (osiągniętych na

poszczególnych rodzajach działalności),

� Na poziom tych wyników oddziałują czynniki

kształtujące poszczególne kategorie kosztów i

przychodów,12:1722

WSTĘPNA ANALIZA RziS OBEJMUJE:

�Wskaźniki dynamik umożliwiają określenie

wypływu na wynik w sposób wymierny.

� wzrost zysku netto zostanie zaobserwowany w

przypadku wyższej dynamiki przychodów (ze

sprzedaży, pozostałych przychodów, finansowych)sprzedaży, pozostałych przychodów, finansowych)

niż odpowiadającym im kosztom uzyskania

przychodów,

�W warunkach wysokiej inflacji należy dokonywać

korekt, by uwzględnić jej wpływ (porównania nie

tylko w cenach bieżących, ale i stałych),12:1723

WSTĘPNA ANALIZA RziS OBEJMUJE:

� Zastosowanie cen porównywalnych pozwala na

ustalenie, czy wzrost danej kategorii, np.

przychodów, zysków, jest efektem rzeczywistego

postępu, czy mamy do czynienia ze wzrostem

pozornym wywołanym wyższym poziomem cenpozornym wywołanym wyższym poziomem cen

(wzrost realny a nie nominalny)

� badanie struktury przychodów i kosztów –

� Ustalenie i ocenę udziału poszczególnych kategorii

przychodów/kosztów (a także wyników

finansowego) w przychodach ogółem;12:1724

WSTĘPNA ANALIZA RziS OBEJMUJE:

� Zastosowane wskaźniki struktury określają:

� Udział poszczególnych rodzajów przychodów w

przychodach ogółem – struktura rodzajowa przychodów,

� Udział poszczególnych rodzajów kosztów w przychodach

– poziom kosztów: pożądany spadek poziomu wskaźników

� Udział poszczególnych rodzajów wyników finansowych w� Udział poszczególnych rodzajów wyników finansowych w

przychodach – rentowność przychodów; pożądany wzrost

wskaźników

� porównanie struktury i dynamik kosztów w odniesieniu do

przychodów stanowi jedne z czynników kształtujących

wynik finansowy, który ulegnie poprawie, gdy przychody

będą rosły szybciej niż koszty12:1725

WSTĘPNA ANALIZA RziS OBEJMUJE:

� badanie relacji występujących pomiędzy

poszczególnymi kategoriami wyniku finansowego

(zysku /straty)

� Zysk z działalności operacyjnej a zysk ze

sprzedażysprzedaży

� Zysk brutto a zysk z działalności operacyjnej

� Zysk brutto a zysk ze sprzedaży

� Zysk netto a zysk ze sprzedaży

� Podatek dochodowy a zysk brutto

12:1726

Zysk z działalności operacyjnej x 100%

zysk ze sprzedaży

< 100%

Różnice informuje, ile % zysku wygenerowanego z

działalności podstawowej zostało wytracone w pozostałej

działalności operacyjnej (incydentalne operacje gospodarczedziałalności operacyjnej (incydentalne operacje gospodarcze

oddziałujące na wynik netto, czyli podstawę rozwoju i

wypłaty dywidendy )

>100%

Został wygenerowany zysk na pozostałej działalności

operacyjnej

12:1727

Zysk brutto x 100%

zysk z działalności operacyjnej

� jaką część zysku operacyjnego pochłonęły koszty finansowe i straty

nadzwyczajne

lub

� jaka część zysku brutto pochodzi z operacji finansowych i zysków

nadzwyczajnych

� ustalany, aby oddzielić skutki dwóch poziomów (operacyjnej działalności i

finansowej na wynik brutto). Z reguły zysk operacyjny służy pokryciufinansowej na wynik brutto). Z reguły zysk operacyjny służy pokryciu

kosztów pozyskania kapitału obcego, a w przypadku przedsiębiorstw

produkcyjnych maja one małe szanse pozyskania przychodów z działalności

finansowej, co pozwoliłoby na pokrycie kosztów finansowych. Zatem na

poziomie finansowym odnotowywana jest strata, której źródłem pokrycia

staje się część zysku operacyjnego (operacje powtarzalne – zysk ze

sprzedaży), co gwarantuje obsługę zobowiązań odsetkowych.

12:1728

Zysk brutto x 100%

zysk ze sprzedaży

� ile % zysku wygenerowanego z działalności pozostałej zostało wytracone

Lub

� o ile % zysk brutto wzrósł z tytułu pozostałej działalności operacyjnej oraz

finansowej

Zysk netto x 100%

12:17

Zysk netto x 100%

zysk ze sprzedaży

Jaką cześć zysku ze sprzedaży pochłonęły wyniki na pozostałym

poziomie operacyjnym, poziomie finansowym i nadzwyczajnym oraz

podatek dochodowy.

29

Podatek dochodowy x 100%

zysk brutto

� obrazuje obciążenia zysku bieżącym i przyszłym podatkiem dochodowym

naliczanym od dochodu do opodatkowania.

�Stopa ta może być:

a) Wyższa od nominalnej stopy podatkowej, gdy przedsiębiorstwo utworzy

rezerwy na odroczony podatek dochodowy od różnicy pomiędzy

podatkowa i bilansowa wartością aktywów i pasywów

b) niższa od nominalnej stopy podatkowej, gdy aktywa na odroczony

podatek dochodowy pomniejszą podstawę opodatkowania

12:1730

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH

� Informuje o przepływach pieniężnych – zdarzeniach, które

wywołały zmiany w stanie środków pieniężnych oraz ich

ekwiwalentów

� Dostarcza informacji o sposobie pozyskania i wykorzystania

środków pieniężnych przeznaczonych na finansowanieśrodków pieniężnych przeznaczonych na finansowanie

działalności bieżącej, przedsięwzięć inwestycyjnych i obsługi

zadłużenia.

� Obowiązek sporządzania rachunku przepływów pieniężnych

spoczywa na podmiotach, których sprawozdania podlegają

badaniu i ogłoszeniu12:1731

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH

� Do takich jednostek gospodarczych zaliczamy: spółki

akcyjne, banki i zakłady ubezpieczeń, fundusze

inwestycyjne, fundusze emerytalne, inne jednostki,

biorąc pod uwagę zatrudnienie średnioroczne, sumę

bilansową, przychody netto ze sprzedaży towarów i

produktów oraz operacji finansowych.

� Jest istotne przy analizie płynności finansowej,

ponieważ prezentuje zmiany sytuacji finansowej

wywołane przez strumienie pieniężne,12:1732

� Powala na wyodrębnienie obszarów generujących najwięcej

środków pieniężnych, a także tych, które pochłaniają ich

najwięcej,

� Powala na ustalenie czy działalności jest finansowana poprzez

podwyższenie kapitałów własnych, czy zwiększenie

zadłużenia

� Pokazuje przepływy pieniężne w trzech obszarach działalności:

� Operacyjnej - odnoszące się do podstawowej działalności

podmiotu ustalonej w statucie lub umowie oraz inne rodzaje

działalności niezaliczane do działalności finansowej i

inwestycyjnej 12:1733

� Inwestycyjnej - czyli lokacyjnej - związanej z nabywaniem

lub zbywaniem składników aktywów trwałych i

krótkoterminowych aktywów finansowych oraz związanych z

nimi korzyści i kosztów

� Finansowej – obejmującej operacje pozyskania lub utraty

źródeł finansowania – kapitałów własnych oraz obcych oźródeł finansowania – kapitałów własnych oraz obcych o

charakterze długo- i krótkoterminowym – oraz wszelkie

koszty i korzyści pieniężne z tym związane. Przepływy te

powodują zmiany w rozmiarów i relacji kapitału własnego do

zadłużenia.

12:1734

� Rachunek przepływów pieniężnych w zakresie

działalności operacyjnej może być sporządzany

metodą bezpośrednią lub pośrednią. A pozostałych

dwu rodzajów działalności zawsze metodą

bezpośrednią.

W metodzie bezpośredniej:

� wykazuje się podstawowe wpływy i wydatki

z operacyjnej działalności (ewidencja księgowa,

zamiana przychodów i kosztów na przepływy

gotówkowe) 12:1735

� Główne kategorie wpływów to: sprzedaż oraz inne związane z

działalnością operacyjną, np. z tytułu podatku VAT, odsetki za

zwłokę w zapłacie należności,

� Natomiast wypływy obejmują wydatki związane z działalnością

operacyjną, czyli płatności za dostawy i usługi, wynagrodzenia

netto (bez ubezpieczenie, podatku dochodowego i innych

potrąceń)potrąceń)

� Ubezpieczenia społeczne i inne świadczenia (ZUS, fundusz pracy,

itp.)

� Podatki i opłaty o charakterze publiczno-prawnym (podatek od

środków transportu, opłata skarbowa)

12:1736

� Zaletami tej metody są:

� Prezentacja wpływów i wypływów z działalności

operacyjnej,

� Zawiera informacje przydatne przy do określenie

przyszłych przepływów pieniężnych z tej działalności

Pozwala na weryfikację pozycji pieniężnych w � Pozwala na weryfikację pozycji pieniężnych w

obiektywny sposób

� Wady: bardziej pracochłonna, ponieważ wymaga

dostosowania ewidencji (rozbudowane konta

analityczne), a także dodatkowo jednostki są zobowiązane

do stosowania metody pośredniej. 12:1737

W przypadku metody pośredniej wykazuje się wynik finansowy

netto, który podlega licznym korektom, co ma na celu

sprowadzenie wyniku memoriałowego (na papierze) do postaci

kasowej

Są to korekt wyniku finansowego o:

� Pozycje, które nie wywołują zmian w stanie środkówPozycje, które nie wywołują zmian w stanie środków

pieniężnych lub ich ekwiwalentów, czyli o koszty

niepieniężne, wpływające na wynik finansowy, ale

niepowodujące wydatków pieniężnych takie, jak:

amortyzacja, utworzone rezerwy,

12:1738

Przepływy pieniężne z działalności operacyjnej

� Wyniki z innych działalności (finansowej,

inwestycyjnej), będą to przychody i koszty związane

z działalnością inwestycyjną i finansową, typu: odsetki i

udziały w zyskach, różnice kursowe,

� Zmiany stanu wybranych pozycji bilansowych, tj.� Zmiany stanu wybranych pozycji bilansowych, tj.

zapasów, należności i zobowiązań krótkoterminowych

bez kredytów i pożyczek, czy rozliczeń

międzyokresowych - zwiększenie (zmniejszenie) stanu

aktywów wykazujemy ze znakiem „-”, a dla pasywów

stosujemy znaki przeciwne. Dotyczą zmian

zapotrzebowania na kapitał obrotowy netto.12:17

39

� Do głównych zalet tej metody zaliczamy:

� lepiej obrazuje zmiany składników aktywów

bieżących netto,

� Czytelniej obrazuje relacje pomiędzy wynikiem

finansowym memoriałowym a wynikiem z

działalności operacyjnej – kasowymdziałalności operacyjnej – kasowym

� Wyraźnie wykazuje, że osiągnięcie dodatniego

wyniku finansowego nie jest jednoznaczne z

posiadaniem środków pieniężnych

Niezależnie od stosowanej metody ogólna kwota

przepływów z działalności operacyjnej jest taka sama.12:1740

A. Przepływy środków pieniężnych z działalności operacyjnej(metoda bezpośrednia)

I. Wpływy

1. Sprzedaż

2. Inne wpływy z działalności operacyjnej

II. Wydatki

1. Dostawy i usługi

12:17

2. Wynagrodzenia netto

3. Ubezpieczenia społeczne i zdrowotne oraz inne świadczenia

4. Podatki i opłaty o charakterze publicznoprawnym

5. Inne wydatki operacyjne

III. Przepływy pieniężne netto z działalności operacyjnej (I-II) -metoda bezpośrednia

41

(metoda pośrednia)

I. Zysk netto

II. Korekty razem1. Udział w (zyskach) stratach netto jednostek wycenianych metodą praw własności2. Amortyzacja

3. (Zyski) straty z tytułu różnic kursowych

4. Odsetki i udziały w zyskach (dywidendy)

5. (Zysk) strata z działalności inwestycyjnej

6. Zmiana stanu rezerw

12:17

6. Zmiana stanu rezerw

7. Zmiana stanu zapasów

8. Zmiana stanu należności9. Zmiana stanu zobowiązań krótkoterminowych, z wyjątkiem pożyczek i kredytów10. Zmiana stanu rozliczeń międzyokresowych/Zmiana stanu pozostałych aktywów11. Inne korekty

III. Przepływy pieniężne netto z działalności operacyjnej (I+/-II) - metoda pośrednia

42

B. Przepływy środków pieniężnych z działalności inwestycyjnejI. Wpływy

1. Zbycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych

� Są to wpływy netto ze sprzedaży tych składników2. Zbycie inwestycji w nieruchomości

oraz wartości niematerialne i prawne3. Z aktywów finansowych, w tym:

a) w jednostkach powiązanych

- zbycie aktywów finansowych Akcji, udziałów, innych papierów wartościowych

- dywidendy i udziały w zyskach

12:17

- dywidendy i udziały w zyskach- spłata udzielonych pożyczek długoterminowych- odsetki- inne wpływy z aktywów finansowychb) w pozostałych jednostkach- zbycie aktywów finansowych- dywidendy i udziały w zyskach- spłata udzielonych pożyczek długoterminowych- odsetki- inne wpływy z aktywów finansowych

4 . Inne wpływy inwestycyjne43

B. Przepływy środków pieniężnych z działalności inwestycyjnej

II. Wydatki (-)1. Nabycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych2. Inwestycje w nieruchomości oraz wartości niematerialne i prawne3. Na aktywa finansowe, w tym:

a) w jednostkach powiązanych

12:17

a) w jednostkach powiązanych- nabycie aktywów finansowych- udzielone pożyczki długoterminoweb) w pozostałych jednostkach- nabycie aktywów finansowych- udzielone pożyczki długoterminowe

4. Inne wydatki inwestycyjneIII. Przepływy pieniężne netto z działalności inwestycyjnej (I-II)

44

C. Przepływy środków pieniężnych z działalności finansowej

Informują o wysokości wydatków poniesionych na

powiększenie zasobów majątkowych, które trwale

pozostają w dyspozycji podmiotu i umożliwiają

wypracowanie zysku i wpływ środków do

przedsiębiorstwa.

12:17

C. Przepływy środków pieniężnych z działalności finansowejI. Wpływy (pozyskanie kapitału własnego i obcego)

1. Wpływy netto z emisji akcji (wydania udziałów) i innych instrumentów kapitałowych oraz dopłat do kapitału2. Kredyty i pożyczki3. Emisja dłużnych papierów wartościowych4. Inne wpływy finansowe

III. Przepływy pieniężne netto z działalności finansowej (I-II)

45

II. Wydatki (-)1. Nabycie akcji (udziałów) własnych2. Dywidendy i inne wypłaty na rzecz właścicieli3. Inne, niż wpłaty na rzecz właścicieli, wydatki z tytułu podziału zysku

12:17

zysku4. Spłaty kredytów i pożyczek5. Wykup dłużnych papierów wartościowych6. Z tytułu innych zobowiązań finansowych7. Płatności zobowiązań z tytułu umów leasingu finansowego8. Odsetki9. Inne wydatki finansowe

III. Przepływy pieniężne netto z działalności finansowej (I-II)

46

D. Przepływy pieniężne netto, razem (A.III+/-B.III+/-C.III)

E. Bilansowa zmiana stanu środków pieniężnych, w tym:

- zmiana stanu środków pieniężnych z tytułu różnic kursowych

F. Środki pieniężne na początek okresu

G. Środki pieniężne na koniec okresu (F+/-D), w tym:

- o ograniczonej możliwości dysponowania

12:17

Środki pieniężne na koniec okresu

To stan środków pieniężnych i innych aktywów

pieniężnych wykazywanych w bilansie w pozycji:

aktywa obrotowe, inwestycje krótkoterminowe,

środki pieniężne47

Wstępna analiza rachunku przepływów pieniężnych

umożliwia, w ramach „czytania” rachunku:

� Określenie podstawowych źródeł pozyskania

środków pieniężnych

� Określenie kierunków ich rozdysponowania

� Wychwycenie nieprawidłowości w gospodarowaniu

środkami pieniężnymi w podmiocie gospodarczym

� Określenie kierunków pogłębionej analizy

12:1748

Wstępna analiza rachunku przepływów pieniężnych umożliwia, w ramach „czytania” rachunku:

Wstępną analizę RPP obejmuje badanie stanu środków pieniężnych

z 3 rodzajów działalności (operacyjnej, inwestycyjnej,

finansowej):

� znak „+” oznacza dodatnie przepływy, czyli wygenerowanie

nadwyżki środków lub pozyskanie środków z zewnątrz

znak „-” przepływy ujemne, tj. niedobór środków lub strumień� znak „-” przepływy ujemne, tj. niedobór środków lub strumień

wydatków w danym obszarze.

12:17

Rodzaj działalnościPrzypadek

1 2 3 4 5 6 7 8

Operacyjna + + + + - - - -

Inwestycyjna + - + - + - + -

finansowa + - - + + + - -

Suma O+I+F „+” lub „-”49

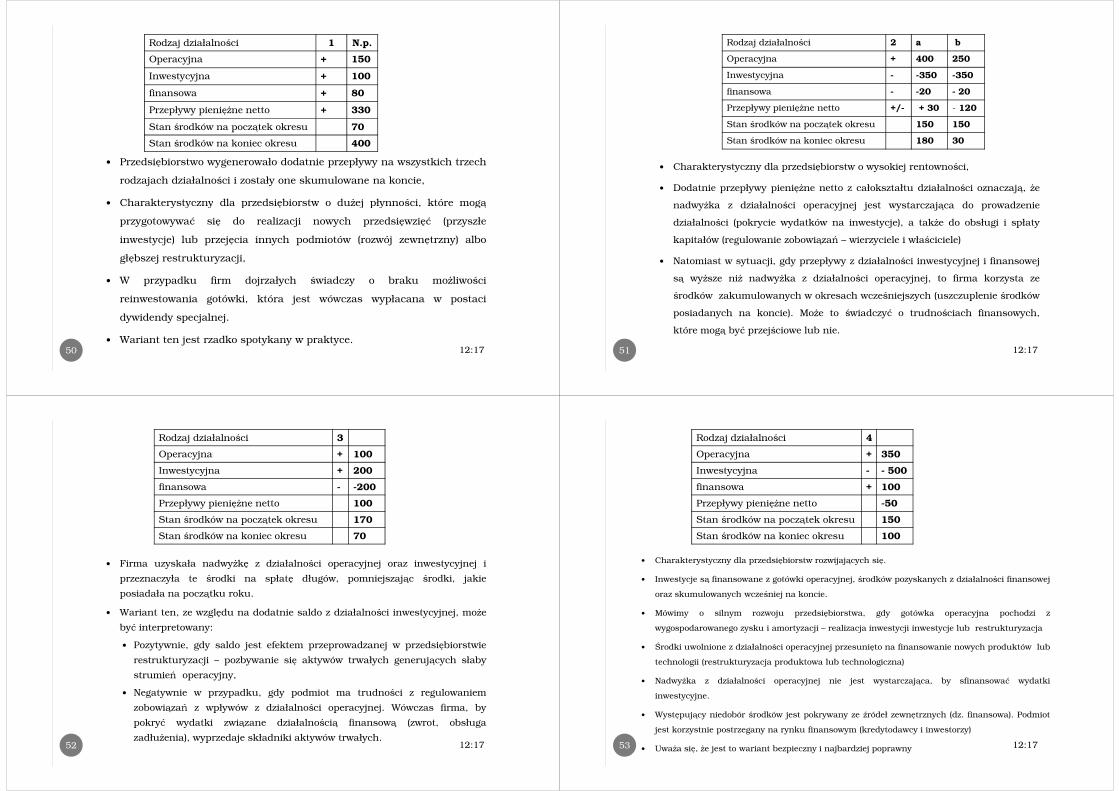

� Przedsiębiorstwo wygenerowało dodatnie przepływy na wszystkich trzech

rodzajach działalności i zostały one skumulowane na koncie,

Charakterystyczny dla przedsiębiorstw o dużej płynności, które mogą

Rodzaj działalności 1 N.p.

Operacyjna + 150

Inwestycyjna + 100

finansowa + 80

Przepływy pieniężne netto + 330

Stan środków na początek okresu 70

Stan środków na koniec okresu 400

� Charakterystyczny dla przedsiębiorstw o dużej płynności, które mogą

przygotowywać się do realizacji nowych przedsięwzięć (przyszłe

inwestycje) lub przejęcia innych podmiotów (rozwój zewnętrzny) albo

głębszej restrukturyzacji,

� W przypadku firm dojrzałych świadczy o braku możliwości

reinwestowania gotówki, która jest wówczas wypłacana w postaci

dywidendy specjalnej.

� Wariant ten jest rzadko spotykany w praktyce.12:1750

� Charakterystyczny dla przedsiębiorstw o wysokiej rentowności,

� Dodatnie przepływy pieniężne netto z całokształtu działalności oznaczają, że

Rodzaj działalności 2 a b

Operacyjna + 400 250

Inwestycyjna - -350 -350

finansowa - -20 - 20

Przepływy pieniężne netto +/- + 30 - 120

Stan środków na początek okresu 150 150

Stan środków na koniec okresu 180 30

nadwyżka z działalności operacyjnej jest wystarczająca do prowadzenie

działalności (pokrycie wydatków na inwestycje), a także do obsługi i spłaty

kapitałów (regulowanie zobowiązań – wierzyciele i właściciele)

� Natomiast w sytuacji, gdy przepływy z działalności inwestycyjnej i finansowej

są wyższe niż nadwyżka z działalności operacyjnej, to firma korzysta ze

środków zakumulowanych w okresach wcześniejszych (uszczuplenie środków

posiadanych na koncie). Może to świadczyć o trudnościach finansowych,

które mogą być przejściowe lub nie.

12:1751

� Firma uzyskała nadwyżkę z działalności operacyjnej oraz inwestycyjnej i

przeznaczyła te środki na spłatę długów, pomniejszając środki, jakie

posiadała na początku roku.

Rodzaj działalności 3

Operacyjna + 100

Inwestycyjna + 200

finansowa - -200

Przepływy pieniężne netto 100

Stan środków na początek okresu 170

Stan środków na koniec okresu 70

posiadała na początku roku.

� Wariant ten, ze względu na dodatnie saldo z działalności inwestycyjnej, może

być interpretowany:

� Pozytywnie, gdy saldo jest efektem przeprowadzanej w przedsiębiorstwie

restrukturyzacji – pozbywanie się aktywów trwałych generujących słaby

strumień operacyjny,

� Negatywnie w przypadku, gdy podmiot ma trudności z regulowaniem

zobowiązań z wpływów z działalności operacyjnej. Wówczas firma, by

pokryć wydatki związane działalnością finansową (zwrot, obsługa

zadłużenia), wyprzedaje składniki aktywów trwałych.12:1752

� Charakterystyczny dla przedsiębiorstw rozwijających się.

� Inwestycje są finansowane z gotówki operacyjnej, środków pozyskanych z działalności finansowej

oraz skumulowanych wcześniej na koncie.

Rodzaj działalności 4

Operacyjna + 350

Inwestycyjna - - 500

finansowa + 100

Przepływy pieniężne netto -50

Stan środków na początek okresu 150

Stan środków na koniec okresu 100

oraz skumulowanych wcześniej na koncie.

� Mówimy o silnym rozwoju przedsiębiorstwa, gdy gotówka operacyjna pochodzi z

wygospodarowanego zysku i amortyzacji – realizacja inwestycji inwestycje lub restrukturyzacja

� Środki uwolnione z działalności operacyjnej przesunięto na finansowanie nowych produktów lub

technologii (restrukturyzacja produktowa lub technologiczna)

� Nadwyżka z działalności operacyjnej nie jest wystarczająca, by sfinansować wydatki

inwestycyjne.

� Występujący niedobór środków jest pokrywany ze źródeł zewnętrznych (dz. finansowa). Podmiot

jest korzystnie postrzegany na rynku finansowym (kredytodawcy i inwestorzy)

� Uważa się, że jest to wariant bezpieczny i najbardziej poprawny 12:1753

� Niedobór środków z działalności operacyjnej może wskazywać na dynamiczny rozwój

sprzedaży – znaczne potrzeby sfinansowania przyrostu zapasów i należności w sytuacji

gdy zysk i amortyzacja kształtują się na względnie niskim poziomie

Rodzaj działalności 5

Operacyjna - - 360

Inwestycyjna + 300

finansowa + 150

Przepływy pieniężne netto + 90

Stan środków na początek okresu 10

Stan środków na koniec okresu 100

gdy zysk i amortyzacja kształtują się na względnie niskim poziomie

� Deficyt środków z działalności operacyjnej jest pokrywany środkami ze sprzedaży

aktywów oraz pozyskanymi z zewnątrz

� Występowanie finansowania zewnętrznego świadczy o pozytywnej ocenie perspektyw

rozwojowych, w przeciwnym razie kapitałodawcy nie użyczyliby środków firmie.

� Zewnętrznym źródłem finansowanie będę: zaciągnięte kredyty, pożyczki lub podwyższenie

kapitału własnego (np. emisja akcji)

� Zaufanie kredytodawców i inwestorów świadczy o przejściowych trudnościach

finansowych podmiotu – brak obaw przy powierzaniu środków finansowych 12:1754

� Niedobór gotówki z działalności operacyjnej jest niewielki

Rodzaj działalności 6

Operacyjna - -30

Inwestycyjna - -320

finansowa + 400

Przepływy pieniężne netto 50

Stan środków na początek okresu 30

Stan środków na koniec okresu 80

� Przedsiębiorstwo się rozwija, o czym świadczą wydatki inwestycyjne – pokrywane z

środków pozyskanych z działalności finansowej (zwiększenie kapitałów własnych i obcych)

� Poziom środków pozyskanych przewyższa środki wydatkowane – akumulacja części

środków i zwiększenia stanu na koniec okresu

� Nadwyżka wydatków na wypływami z działalności operacyjnej i inwestycyjnej jest

finansowana ze środków zewnętrznych

� Wariant charakterystyczny dla przedsiębiorstw młodych, rozwojowych , o dobrych

rokowaniach na przyszłość

� Kredytodawcy i właściciele dobrze oceniają perspektywy rozwojowe podmiotu i angażują

środki finansowe bez obaw 12:1755

� Niedobory środków z działalności operacyjnej oraz wydatki związane ze spłatą zadłużenia zostały pokryte

środkami uwolnionymi z aktywów obrotowych.

� Taka konfiguracja może świadczyć o trudnościach finansowych podmiotu, który pozbywa się składników

Rodzaj działalności 7

Operacyjna - -450

Inwestycyjna + 500

finansowa - -350

Przepływy pieniężne netto -300

Stan środków na początek okresu 350

Stan środków na koniec okresu 50

Taka konfiguracja może świadczyć o trudnościach finansowych podmiotu, który pozbywa się składników

majątku, by spłacić zobowiązania

� Niedobory gotówki w działalności operacyjnej mogą oznaczać wzrost aktywności gospodarczej (przyrost

zapasów i należności), choć brakuje źródeł jej sfinansowania

� Podmiot zadłużony, w związku z realizacją inwestycji, musi spłacać długi, a jednocześnie nie generuje

nadwyżek z działalności operacyjnej, więc uwalnia środki, zbywając aktywa trwałe, oraz korzysta ze

wcześniej zakumulowanych

� Niedobory w działalności operacyjnej mogą być spowodowane poważna stratą odnotowaną na tym rodzaju

działalności lub znacznym przyrostem aktywów obrotowych

� Problemy podmiotu mogą być poważne, gdy jest ono zmuszone do upłynnienia aktywów. 12:1756

� Wygenerowano ujemny poziom gotówki na każdym z trzech rodzajów

działalności

Rodzaj działalności 8

Operacyjna - -100

Inwestycyjna - -150

Finansowa - -90

Przepływy pieniężne netto -240

Stan środków na początek okresu 300

Stan środków na koniec okresu 60

działalności

� Inwestowanie i spłata zadłużenia odbywały się, pomimo że

niewygenerowano nadwyżki z działalności operacyjnej, co było możliwe w

przypadku posiadania środków zgromadzonych w okresach

wcześniejszych

� Utrzymywanie się takiej sytuacji w dłuższym okresie może doprowadzić

do bankructwa przedsiębiorstwa

12:1757

� Na podstawie wstępnej analizy rachunku

przepływów pieniężnych można określić:

� Jakie były źródła gotówki z działalności operacyjnej (wpływ

wyniku finansowego i amortyzacji oraz zmian w

zaangażowaniu środków w działalność bieżącą na poziom

środków pieniężnych)

� Relację gotówki z działalności operacyjnej do wpływów

łącznych

� Źródła pochodzenia wpływów z działalności finansowej

(emisja akcji, obligacji, kredyt, pożyczka)

12:1758

� Które źródło wpływów było wiodące i jaki będzie

to miało konsekwencje dla kondycji finansowej

podmiotu

� Na co zostały przeznaczone środki pozyskana w

ramach działalności finansowej (wydatki na ramach działalności finansowej (wydatki na

działalność bieżącą a rozwojową)

� Czy w przedsiębiorstwie były realizowane

inwestycje oraz na jaki okres były zaangażowane

środki12:1759

Wstępna analiza rachunku przepływów pieniężnych obejmuje

także, podobnie jak w przypadku analizy bilansu i RZiS:

1. ANALIZĘ POZIOMĄ - badanie zmian

poszczególnych pozycji rachunku przepływów

pieniężnych. Zróżnicowane tempo zmian tych

wielkości wyjaśnia przyczyny odchyleń w strukturze

przepływów, pozwala wnioskować i budować

prognozy odnośnie tempa rozwoju firmy i źródeł

finansowania.

12:1760

Wstępna analiza rachunku przepływów pieniężnych obejmuje

także, podobnie jak w przypadku analizy bilansu i RZiS:

2. ANALIZĘ PIONOWĄ – badanie struktury wpływów i

wydatków. Obserwowane zmiany ukazują faktyczną

sytuację przedsiębiorstwa. Ze względu na to, że

większość wpływów i wypływów oraz występującą

rozbieżność czasową pomiędzy ponoszeniem nakładówrozbieżność czasową pomiędzy ponoszeniem nakładów

inwestycyjnych a osiągniętymi efektami oraz sięganiem

po kapitały obce (zagospodarowanie przyszłych zysków)

analiza ta powinna obejmować okresy 3-5 letnie.

Główne źródło wpływów to działalność operacyjna.

12:1761

Przepływy pien. z dz. operacyjnej to rezultat operacji

gospodarczych generujących nadwyżkę finansową

(wynik finansowy + amortyzacja). Nadwyżka ta może

ulec zwiększeniu poprzez uwolnienie gotówki z

aktywów obrotowych lub zwiększenie zobowiązań

spontanicznych lub zagospodarowana w związku ze

12:17

spontanicznych lub zagospodarowana w związku ze

wzrostem aktywów obrotowych lub spłatę

zobowiązań krótkoterminowych

62

3. WSTĘPNĄ ANALIZĘ WSKAŹNIKOWĄ – określenie

relacji pomiędzy przepływami z poszczególnych

rodzajów działalności:

� Dodatnią gotówkę operacyjną porównujemy z

ujemnymi przepływami z działalności

12:17

inwestycyjnej i finansowej (angażowanie środków)

� Ujemną gotówkę z dz. operacyjnej z dodatnimi

przepływami z dz. inwestycyjnej i finansowej, które

mogły być źródłem pokrycia niedoborów.

63

Korekty zysku netto (metoda pośrednia) mogą

powodować jego zwiększenia lub zmniejszenia, co

determinuje poziom łącznej gotówki operacyjnej. Część

tych środków jest angażowana w działalność

podstawową – finansowanie przyrostu zapasów,

należności czy spłatę zobowiązań. Skorygowany zysknależności czy spłatę zobowiązań. Skorygowany zysk

netto i amortyzacja może być także zasilony gotówką

uwolnioną z aktywów obrotowych (spadek zapasów,

należności, rozliczeń mo) lub środkami obcym (wzrost

zobowiązań krótkoterminowych). Zatem często

występuje rozbieżność pomiędzy przepływami

pieniężnymi z dz. operacyjnej: 12:1764

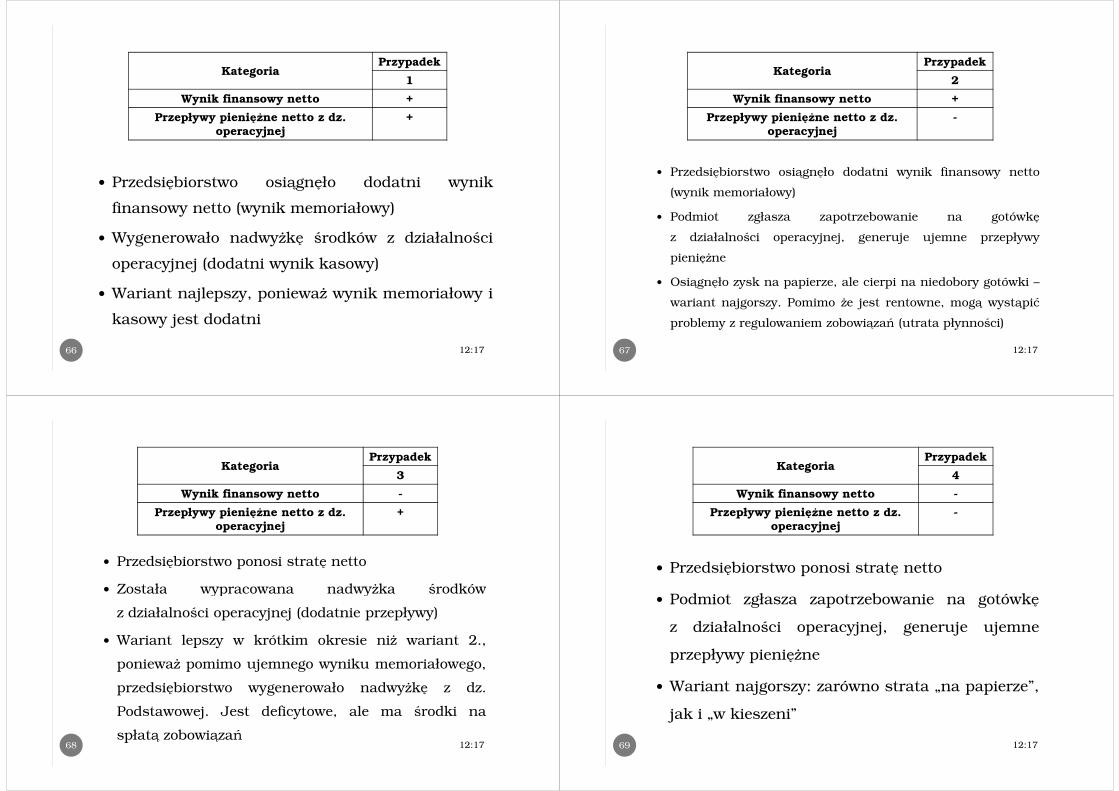

1. a poziomem wyniku finansowego netto,

Kategoria Przypadek

1 2 3 4

Wynik + + - -

12:17

Wynik

finansowy netto

Przepływy

pieniężne netto

z dz.

operacyjnej

+ - + -

65

� Przedsiębiorstwo osiągnęło dodatni wynik

KategoriaPrzypadek

1

Wynik finansowy netto +

Przepływy pieniężne netto z dz. operacyjnej

+

finansowy netto (wynik memoriałowy)

� Wygenerowało nadwyżkę środków z działalności

operacyjnej (dodatni wynik kasowy)

� Wariant najlepszy, ponieważ wynik memoriałowy i

kasowy jest dodatni

12:1766

� Przedsiębiorstwo osiągnęło dodatni wynik finansowy netto

(wynik memoriałowy)

KategoriaPrzypadek

2

Wynik finansowy netto +

Przepływy pieniężne netto z dz. operacyjnej

-

(wynik memoriałowy)

� Podmiot zgłasza zapotrzebowanie na gotówkę

z działalności operacyjnej, generuje ujemne przepływy

pieniężne

� Osiągnęło zysk na papierze, ale cierpi na niedobory gotówki –

wariant najgorszy. Pomimo że jest rentowne, mogą wystąpić

problemy z regulowaniem zobowiązań (utrata płynności)

12:1767

� Przedsiębiorstwo ponosi stratę netto

� Została wypracowana nadwyżka środków

KategoriaPrzypadek

3

Wynik finansowy netto -

Przepływy pieniężne netto z dz. operacyjnej

+

� Została wypracowana nadwyżka środków

z działalności operacyjnej (dodatnie przepływy)

� Wariant lepszy w krótkim okresie niż wariant 2.,

ponieważ pomimo ujemnego wyniku memoriałowego,

przedsiębiorstwo wygenerowało nadwyżkę z dz.

Podstawowej. Jest deficytowe, ale ma środki na

spłatą zobowiązań12:1768

� Przedsiębiorstwo ponosi stratę netto

Podmiot zgłasza zapotrzebowanie na gotówkę

KategoriaPrzypadek

4

Wynik finansowy netto -

Przepływy pieniężne netto z dz. operacyjnej

-

� Podmiot zgłasza zapotrzebowanie na gotówkę

z działalności operacyjnej, generuje ujemne

przepływy pieniężne

� Wariant najgorszy: zarówno strata „na papierze”,

jak i „w kieszeni”

12:1769