Каким будет медиа-ландшафт Казахстана в 2015 году?

TRANSCRIPT

Каким будет медиа-ландшафт Казахстана в 2015 году?

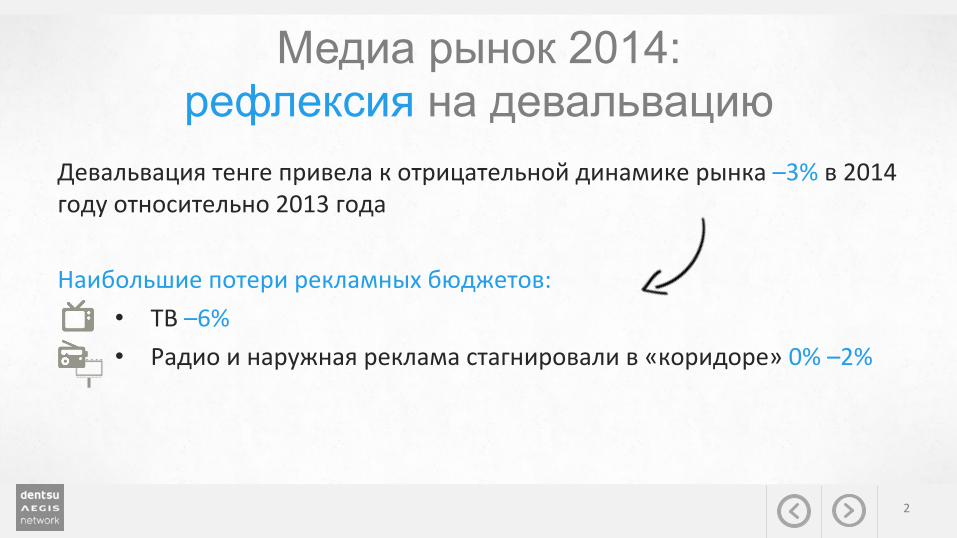

Медиа рынок 2014: рефлексия на девальвацию

Девальвация тенге привела к отрицательной динамике рынка –3% в 2014 году относительно 2013 года Наибольшие потери рекламных бюджетов:

• ТВ –6% • Радио и наружная реклама стагнировали в «коридоре» 0% –2%

2

Динамика волатильности медиа-затрат

27 300 29 130 27 382 26 277

7 140 8 873 8 678 8 079 1 875

2 386 2 863 3 064 5 594

5 617 4 290 4 605 3 000

3 032 3 050 2 965

0

10 000

20 000

30 000

40 000

50 000

60 000

2012 2013 2014 2015F

TV OOH Internet Print Radio

3

9.2% -‐5.7% -‐2.8%

Source: TNS CA, real budget, Agency assessment

Teng

e, m

ln.

Source: Official price lists of suppliers. Agency investigation 2014 4

+9,0% +10,0%

+3,0%

+8,0% +10,0%

+25,0%

+9,0% +9,5%

+6,0%

+10,0%

+2,0%

+15,0%

+7,5% +10,0%

+7,5% +10,0% +10,0%

+20,0%

-‐

+5,0%

+10,0%

+15,0%

+20,0%

+25,0%

+30,0%

Naeonal TV Regional TV Print OOH Radio Internet

2013 vs 2012 2014 vs 2013 2015 vs 2014

Медиа-инфляция: отложенный эффект на рецессию рынка

Запрет рекламы лекарств Медицина всесильна

5 Source: TNS CA, Agency research

Временный запрет на рекламу фармацевтических препаратов в СМИ, отозванный 5 ноября 2015 года отложенным эффектом существенно повлиял на структуру доходов отечественных медиа.

10%

$25,5ММ

Казахстан отменил безалкогольное пиво

6 Source: TNS CA, Agency research

3%

$7,5ММ

По факту вступления в силу дополнительных поправок в июне 2014 года к закону о рекламе, в «пивной» категории произошло перераспределение маркетинговых бюджетов на альтернативные средства коммуникации с традиционных медиа.

ТВ: инвентарь стабилен, рейтинги падают

7

2012 2013 2014 2015 Q1

Hours o

f dire

ct ad

Rtgs, %

Source: TNS CA, Infosys (TV), 2012 – 2015 Q1, All 18+

ТВ: прежние лидеры – новые доли

8

-‐5.2%

Raeng 2.4 Share 18.4%

-‐15%

1.6 12.5%

+27.4%

1.7 13.5%

+8.8%

1.3 9.9%

-‐23%

0.7 5.7%

+19.5%

1.2 9.2%

-‐7.8%

0.9 7.1%

+11.8%

0.7 5.7%

Source: TNS CA, Infosys (TV), 2015 Q1 vs. 2014 Q1, All 18+

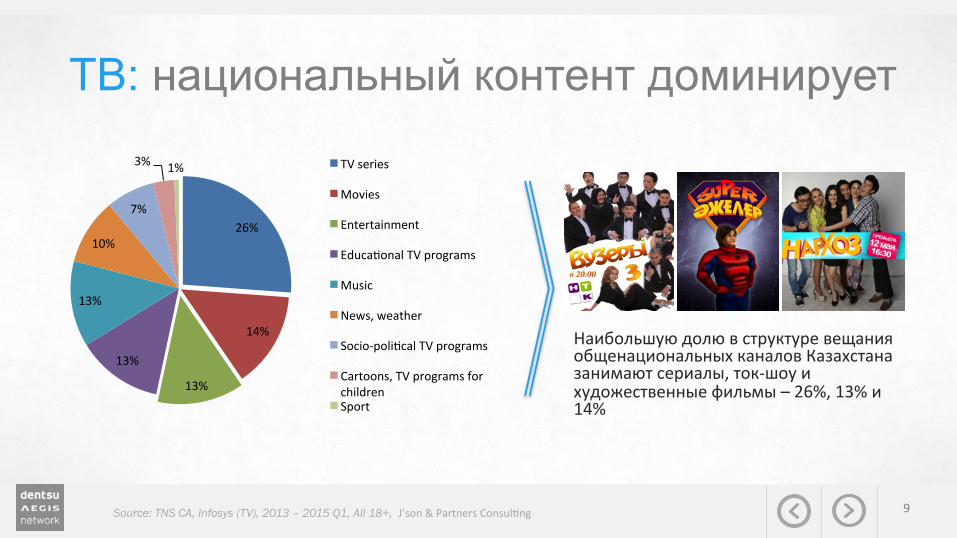

ТВ: национальный контент доминирует

9 Source: TNS CA, Infosys (TV), 2013 – 2015 Q1, All 18+, J’son & Partners Consuleng

Наибольшую долю в структуре вещания общенациональных каналов Казахстана занимают сериалы, ток-‐шоу и художественные фильмы – 26%, 13% и 14%

26%

14%

13%

13%

13%

10%

7%

3% 1% TV series

Movies

Entertainment

Educaeonal TV programs

Music

News, weather

Socio-‐poliecal TV programs

Cartoons, TV programs for children Sport

TOP 10 категорий в 1 кв. 2015 года

10 Source: TNS CA, Infosys, 2015 Q1 vs. 2014 Q1, RateCard with VAT

Food 1 -14.2%

+19.6% 2

Pharmaceuticals

0% 3

Health care/Household

+14.7% 4

Non-alcoholic drinks

+10.4% 5

Finance 6 +37.3%

Cellular

+98.7% 7

Consumer electronics

-15.5% 8

Retail

+13.1% 9

Construction

- 12.1% 10

Personal care

TOP 10 рекламодателей в 1 кв. 2015

11 Source: TNS CA, Infosys, 2015 Q1, RateCard with VAT

8

+7%

+60%

+17%

-31%

7

6

9

10

1

2

3

4

5

+183%

+236%

0%

-12%

-4%

+4%

12 Source: TNS CA, 2015 Q1, All 18+, Agency es)ma)on

Более 60% зрителей Казахстана смотрят не измеряемые кабельные и спутниковые ТВ каналы

13 Source: TNS, 2015

Какими ТВ антеннами вы пользуетесь, когда смотрите дома телевизор?

Коллективная антенна на подъезд (дом) -‐ 19,69% Комнатная антенна -‐ 11,29% Спутниковая антенна -‐ 15,89% Кабельная сеть -‐ 47,30% Интернет ТВ -‐ 9,58% Эфирное цифровое ТВ -‐ 0,49%

14 Source: Agency assessment, surveymonkey.com (120), all people 18+ , 2015

Попробуем замерить не измеряемое эфирное пространство в г. Алматы

Целевая аудитория, с подключенным кабельным оператором в ДХ, предпочитает казахстанским эфирным каналам -‐ кабельные телеканалы. Лидирующую позицию устойчиво занимает Первый канал Всемирная сеть РТР Планета также входит в тройку лидеров.

Тренды: OTT (Other the Top technology)

15

Launch: April 2015 Launch: December 2014 Launch: April 2014

Тренды: Второй экран "Седьмой канал" презентовал инновационную интерактивную технологию в современном телевещании. Сегодня около 41 процента владельцев планшетов и 38 процентов тех, кто использует смартфоны, пользуются своими устройствами во время просмотра телевизора.

16

Медиапотребление: ТВ и Интернет • Стабильное ТВ-‐потребление снизилось в 2014 г. в виду перепрограммирования

канальных сеток + увеличение доли вещания на казахском языке • Рост Интернет-‐потребления от года к году

17

4 h. 08 min. 4 h. 09 min. 3 h. 30 min.

4 h. 06 min.

2012 2013 2014 2015 Q1

Source: TNS CA, Infosys, MMI, 2012 – 2015 Q1; TNS data presentation on iMIX, May 2015

1 h. 40 min. 2 h. 17 min.

2 h. 45 min.

Mail.ru лидирует со среднесуточной аудиторией 3,4 млн. посетителей в 2015 г.

18 Source: TNS CA, Web Index, GemiusAudience , 2014

5 301 4 253

2 281 1 717

1 512 1 223

1 046 926 909

842 782 753

643 534

488 338

283 281

247 198

60% 48% 26% 19% 17% 14% 12% 10% 10% 10% 9% 9% 7% 6% 6% 4% 3% 3% 3% 2%

0,0 1000,0 2000,0 3000,0 4000,0 5000,0 6000,0

Mail (31 проект) Google.com

Vk.com Zakon.kz

Odnoklassniki.ru Nur.kz

Kolesa.kz Tengrinews.kz

Яндекс (34 проекта) slando.kz

Facebook.com satu.kz kino.kz

Gismeteo.kz Krisha.kz

vse.kz Namba.kz Yvision.kz

Kiwi.kz Total.kz Monthly coverage ('000) and cover the entire audience (%)

Рейтинг казахстанских сайтов за май 2015 года по

аналитике Zero.kz

Казахстанцы в социальных сетях

19 Source: TNS Web Index, April 2015, All 12-55, MAU; Agency assessment

VK covers 80% of Moy Mir

VK covers 80% of Odnoklassniki

4,7 mln. users

2,8 mln. users

1,9 mln. users

1 mln. users 0,3 mln. users

Количество интернет пользователей в КZ

9.5

8.5

8.3

9.4

9.5 mln.

Казахстанских онлайн пользователей в 1 кв.

2015 года 12.0

Взрывной рост пользователей мобильного интернета

Количество пользователей мобильного интернета выросло до 4,5 млн. в 1 кв. 2015 г.

4.5 mln. users

2012 2015 Q1 2013

4,5 mln. 1,6 mln. 2,2 mln.

Source: iKS-Consulting, GFK 2014, KZ digital Experts estimation

На 48% вырос в натуральном исчислении относительно аналогичного периода прошлого года рынок смартфонов в Казахстане, по оценке компании GfK

22

5,5 5,6 5,8

4,6

-

0,003

0,005

0,008

2012 2013 2014 2015F

Bln, tenge Circulaeon, K

Пресса: эффект девальвации 2014 - отток бюджетов, падение тиражей

Source: TNS CA, Adex (Almaty press) 2012-2014, official price lists, with VAT

BLN

+0.4% -20.0% +2.4%

23

Динамика по категориям рекламных бюджетов

Source: TNS CA, Adex (Almaty press) 2013-2014, official price lists, with VAT

Retail 1 - 19%

Automotive

- 18,4%

Pharm

+ 3,4%

Financial services

- 33,1%

- 20,5%

Perfume 6 - 26,3%

Transport

- 9,9%

Construction

- 26,8%

Fashion & Clothing

- 23,2%

Oil and gas industry

- 22,1%

2

3

4

7

8

9

10 Jewelry and watches 5

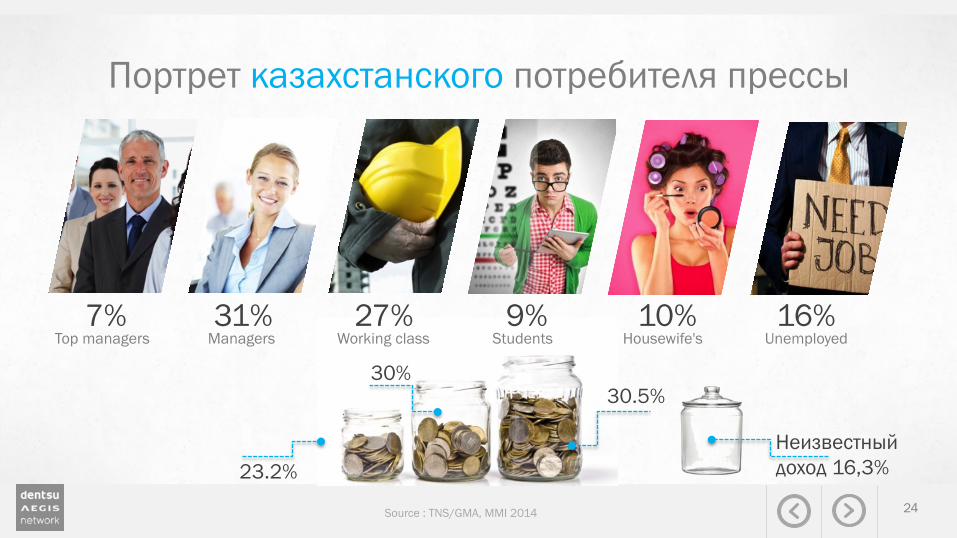

Портрет казахстанского потребителя прессы

24 Source : TNS/GMA, MMI 2014

7% 31% 27% 9% 10% 16% Top managers Managers Working class Students Housewife's Unemployed

23.2%

30.5% 30%

Неизвестный доход 16,3%

25

Основные читатели– женщины, 16-44

Source: TNS CA, MMI 2014

38,9%

61,1%

21,8% 23,8%

19,6% 18%

16,8% 16-24

25-34

35-44 45-54

55+

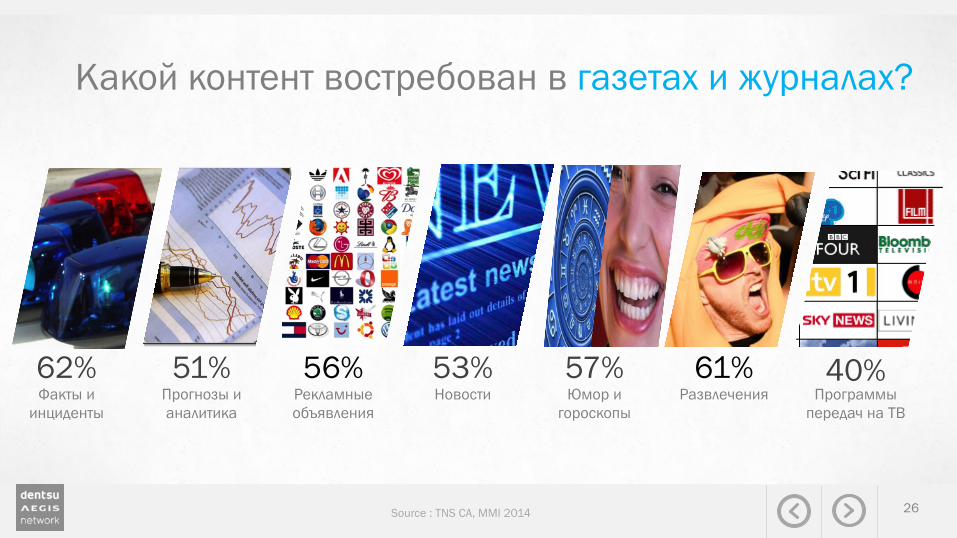

Какой контент востребован в газетах и журналах?

26 Source : TNS CA, MMI 2014

62% Факты и инциденты

51% Прогнозы и аналитика

56% Рекламные объявления

53% Новости

57% Юмор и гороскопы

61% Развлечения

40% Программы передач на ТВ

Драйверы роста медиа-рынка

27

Нурлы Жол 2015

• Развитие транспортной и логистической инфраструктуры

• Поддержка малого и среднего бизнеса

1 триллион

EXPO 2017 Universiade 2017 Olympic 2022

Социально-экономическое развитие городской среды Международные инвестиции

Алматы - место проведения "28-th World Winter Universiade 2017“

Алматы – город-кандидат на организацию международной Олимпиады 2022

550 млрд. 550 млрд. Нет информации

28

Спасибо. Обсудим?