Ревидиран финансиски извештај МСФИ

DESCRIPTION

izvestajTRANSCRIPT

Превод на оригиналниот текст на Извештајот издаден на англиски јазик

КОМЕРЦИЈАЛНА БАНКА АД СКОПЈЕ

Финансиски извештаи и Извештај на независните ревизори За годината што завршува на 31 декември 2011

Превод на оригиналниот текст на Извештајот издаден на англиски јазик

Содржина Страна Независно ревизорско мислење 1 Извештај за сеопфатна добивка 2 Извештај за финансиската состојба 3 Извештај за промените во капиталот 4 Извештај за паричниот тек 5 - 6 Белешки кон финансиските извештаи 7 - 73

Превод на оригиналниот текст на Извештајот издаден на англиски јазик

КОМЕРЦИЈАЛНА БАНКА АД, СКОПЈЕ

2 Превод на оригиналниот текст на Извештајот издаден на англиски јазик

ИЗВЕШТАЈ ЗА СЕОПФАТНА ДОБИВКА За годината што завршува на 31 декември 2011 (во илјади денари)

Белешка 2011 2010 Приходи од камата 4,209,624 4,198,514 Расходи за камата (1,534,195) (1,711,950) Нето-приходи/(расходи) од камата 6 2,675,429 2,486,564 Приходи од провизии и надомести 1,022,054 933,861 Расходи за провизии и надомести (167,181) (158,962) Нето-приходи/(расходи) од провизии и надомести 7 854,873 774,899 Приходи од дивиденди 8 4,459 4,132 Нето-приходи/(расходи) од курсни разлики 64,731 175,487 Нето-добивка/(загуба) од финансиски инструменти кои

се чуваат за тргување (875) (5,834) Останати приходи од дејноста 9 169,940 130,030 Трошоци за вработените 10 (865,751) (918,265) Останати расходи од дејноста 11 (944,988) (943,982) Загуба заради оштетување 12 (884,998) (281,690) Добивка од работењето 1,072,820 1,421,341 Удел во добивката на придружените друштва употребувајќи го методот на главнина 19,691 18,802 Добивка пред оданочување 1,092,511 1,440,143 Данок на добивка 13 (4,489) (8,071) Добивка за финансиската година 1,088,022 1,432,072 Вкупна сеопфатна добивка за годината 1,088,022 1,432,072 Заработка по акција 14 основна заработка по акција (во денари) 484 713 разводнета заработка по акција (во денари) 484 713

Белешките кон финансиските извештаи

претставуваат интегрален дел на овие финансиски извештаи.

Финансиските извештаи се одобрени од страна на раководството на Банката на 21 февруари 2012 година и се усвоени од страна на Надзорниот одбор на Банката на 28 февруари 2012 година.

Потпишано во име на Комерцијална банка АД Скопје: Маја Стевкова Штериева Илија Илоски Хари Костов Финансиски директор Главен оперативен директор Генерален директор

КОМЕРЦИЈАЛНА БАНКА АД, СКОПЈЕ

3 Превод на оригиналниот текст на Извештајот издаден на англиски јазик

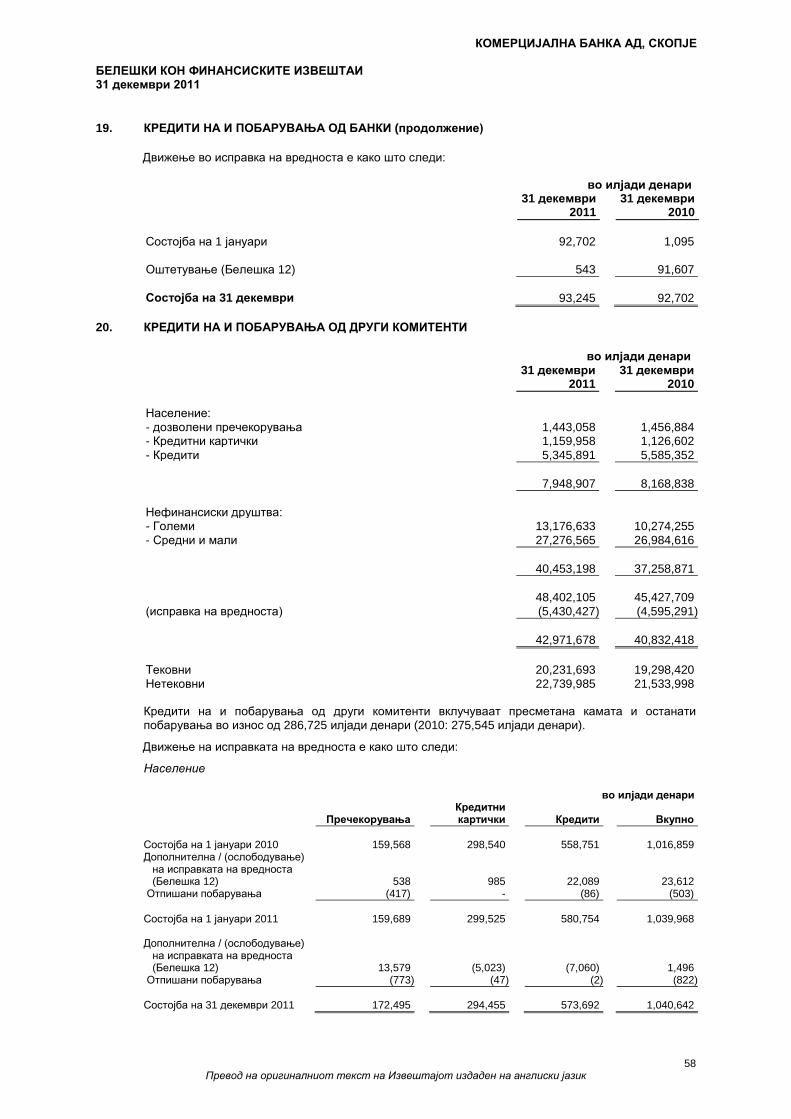

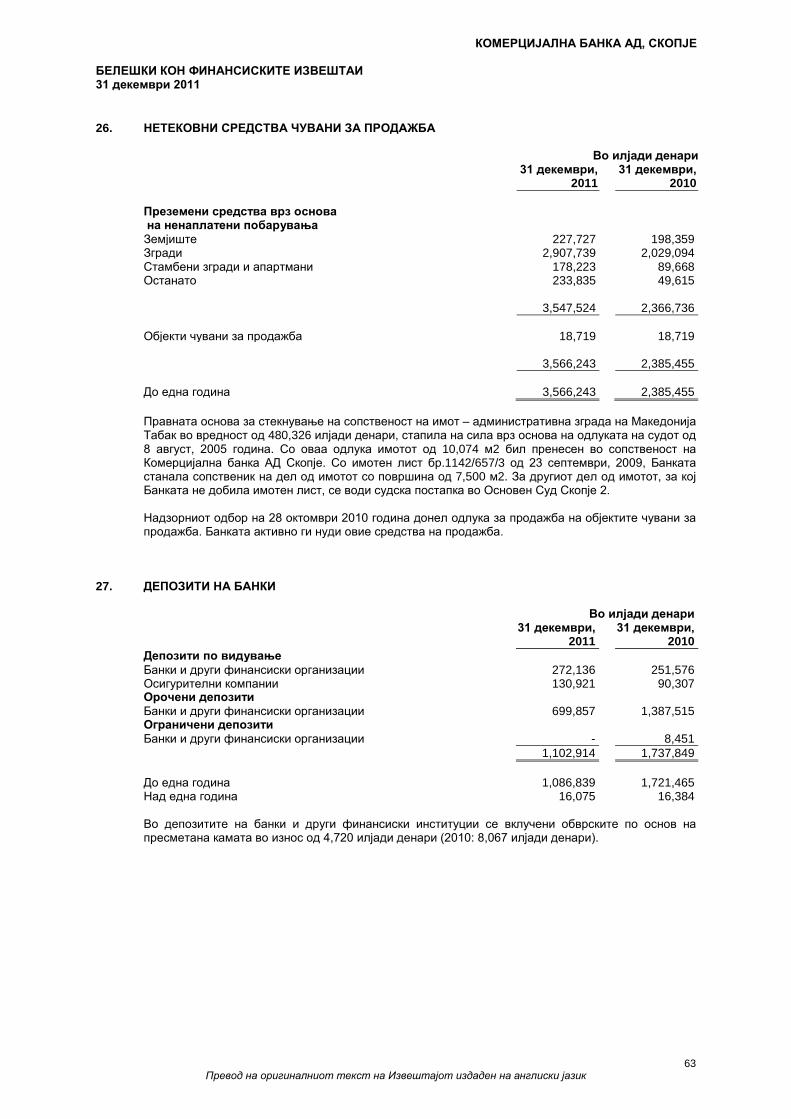

ИЗВЕШТАЈ ЗА ФИНАНСИСКАТА СОСТОЈБА На 31 декември 2011 (Во илјади денари)

Белешка 2011 2010 СРЕДСТВА Парични средства и парични еквиваленти 15 29,470,025 23,560,441 Финансиски средства по објективна вредност преку билансот на успех 16 24,305 218,201 Финансиски средства расположиви за продажба 17 95,288 400,955 Финансиски средства кои се чуваат до доспевање 18 276,681 66,172 Кредити на и побарувања од банки 19 1,358,275 1,050,299 Кредити на и побарувања од други комитенти 20 42,971,678 40,832,418 Вложувања во придружени друштва 21 112,525 107,601 Недвижности и опрема 22 1,678,803 1,655,857 Недвижности дадени под закуп 23 38,835 39,936 Нематеријални средства 24 67,711 69,489 Тековни даночни средства 2,883 - Останати средства 25 490,025 443,982 Нетековни средства кои се чуваат за продажба 26 3,566,243 2,385,455 Вкупно средства 80,153,277 70,830,806 ОБВРСКИ И КАПИТАЛ ОБВРСКИ Депозити од банки 27 1,102,914 1,737,849 Депозити од други комитенти 28 66,042,751 58,036,780 Обврски по кредити 29 2,832,292 2,389,906 Останати даночни обврски - 11,027 Резервации 32 138,127 133,702 Останати обврски 30 511,108 515,662 Вкупно обврски 70,627,192 62,824,926 КАПИТАЛ Запишан капитал 2,279,067 2,014,067 Премии од акции 771,527 109,026 Задржана добивка 1,085,834 1,428,950 Резерви 5,389,657 4,453,837 Вкупно капитал 31 9,526,085 8,005,880 Вкупно обврски и капитал 80,153,277 70,830,806 Превземени и потенцијални обврски 32 12,409,894 13,176,902

Белешките кон финансиските извештаи

претставуваат интегрален дел на овие финансиски извештаи.

КОМЕРЦИЈАЛНА БАНКА АД, СКОПЈЕ

4 Превод на оригиналниот текст на Извештајот издаден на англиски јазик

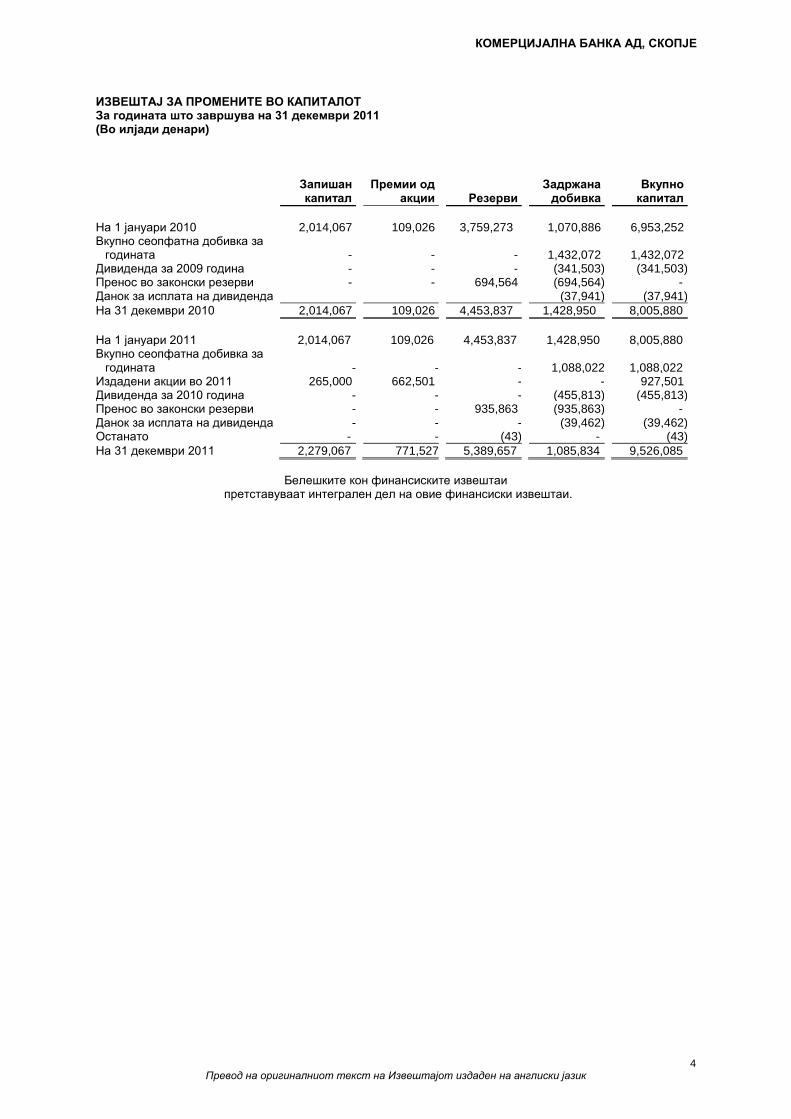

ИЗВЕШТАЈ ЗА ПРОМЕНИТЕ ВО КАПИТАЛОТ За годината што завршува на 31 декември 2011 (Во илјади денари)

Запишан капитал

Премии од акции

Резерви

Задржана

добивка

Вкупно капитал

На 1 јануари 2010 2,014,067 109,026 3,759,273 1,070,886 6,953,252 Вкупно сеопфатна добивка за

годината - - - 1,432,072 1,432,072 Дивиденда за 2009 година - - - (341,503) (341,503) Пренос во законски резерви - - 694,564 (694,564) - Данок за исплата на дивиденда (37,941) (37,941) На 31 декември 2010 2,014,067 109,026 4,453,837 1,428,950 8,005,880 На 1 јануари 2011 2,014,067 109,026 4,453,837 1,428,950 8,005,880 Вкупно сеопфатна добивка за

годината - - - 1,088,022 1,088,022 Издадени акции во 2011 265,000 662,501 - - 927,501 Дивиденда за 2010 година - - - (455,813) (455,813) Пренос во законски резерви - - 935,863 (935,863) - Данок за исплата на дивиденда - - - (39,462) (39,462) Останато - - (43) - (43) На 31 декември 2011 2,279,067 771,527 5,389,657 1,085,834 9,526,085

Белешките кон финансиските извештаи

претставуваат интегрален дел на овие финансиски извештаи.

КОМЕРЦИЈАЛНА БАНКА АД, СКОПЈЕ

5 Превод на оригиналниот текст на Извештајот издаден на англиски јазик

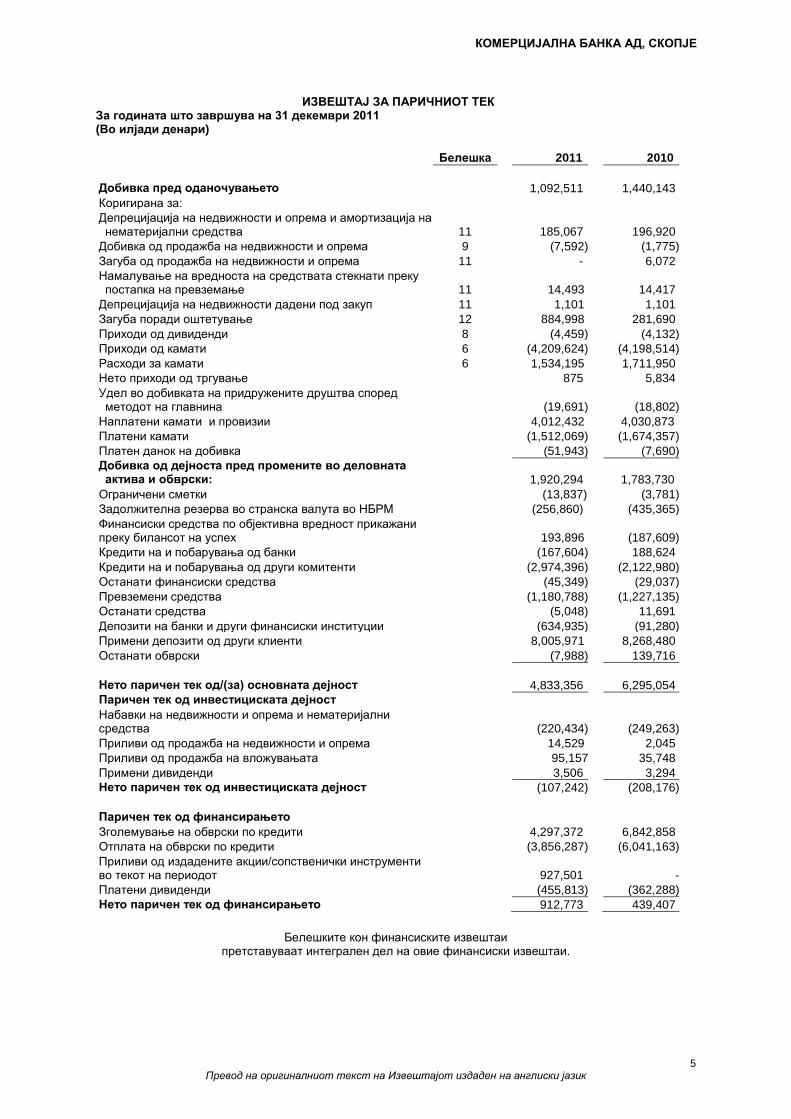

ИЗВЕШТАЈ ЗА ПАРИЧНИОТ ТЕК За годината што завршува на 31 декември 2011 (Во илјади денари) Белешка 2011 2010 Добивка пред оданочувањето 1,092,511 1,440,143 Коригирана за: Депрецијација на недвижности и опрема и амортизација на нематеријални средства 11 185,067 196,920

Добивка од продажба на недвижности и опрема 9 (7,592) (1,775) Загуба од продажба на недвижности и опрема 11 - 6,072 Намалување на вредноста на средствата стекнати преку постапка на превземање 11 14,493 14,417

Депрецијација на недвижности дадени под закуп 11 1,101 1,101 Загуба поради оштетување 12 884,998 281,690 Приходи од дивиденди 8 (4,459) (4,132) Приходи од камати 6 (4,209,624) (4,198,514) Расходи за камати 6 1,534,195 1,711,950 Нето приходи од тргување 875 5,834 Удел во добивката на придружените друштва според методот на главнина (19,691) (18,802)

Наплатени камати и провизии 4,012,432 4,030,873 Платени камати (1,512,069) (1,674,357) Платен данок на добивка (51,943) (7,690) Добивка од дејноста пред промените во деловната актива и обврски: 1,920,294 1,783,730

Ограничени сметки (13,837) (3,781) Задолжителна резерва во странска валута во НБРМ (256,860) (435,365) Финансиски средства по објективна вредност прикажани преку билансот на успех 193,896 (187,609) Кредити на и побарувања од банки (167,604) 188,624 Кредити на и побарувања од други комитенти (2,974,396) (2,122,980) Останати финансиски средства (45,349) (29,037) Превземени средства (1,180,788) (1,227,135) Останати средства (5,048) 11,691 Депозити на банки и други финансиски институции (634,935) (91,280) Примени депозити од други клиенти 8,005,971 8,268,480 Останати обврски (7,988) 139,716 Нето паричен тек од/(за) основната дејност 4,833,356 6,295,054 Паричен тек од инвестициската дејност Набавки на недвижности и опрема и нематеријални средства (220,434) (249,263) Приливи од продажба на недвижности и опрема 14,529 2,045 Приливи од продажба на вложувањата 95,157 35,748 Примени дивиденди 3,506 3,294 Нето паричен тек од инвестициската дејност (107,242) (208,176) Паричен тек од финансирањето Зголемување на обврски по кредити 4,297,372 6,842,858 Отплата на обврски по кредити (3,856,287) (6,041,163) Приливи од издадените акции/сопственички инструменти во текот на периодот 927,501 - Платени дивиденди (455,813) (362,288) Нето паричен тек од финансирањето 912,773 439,407

Белешките кон финансиските извештаи претставуваат интегрален дел на овие финансиски извештаи.

КОМЕРЦИЈАЛНА БАНКА АД, СКОПЈЕ

6 Превод на оригиналниот текст на Извештајот издаден на англиски јазик

ИЗВЕШТАЈ ЗА ПАРИЧНИОТ ТЕК (продолжува) За годината што завршува на 31 декември 2011 (Во илјади денари) Белешка 2011 2010 Нето-зголемување на паричните средства и паричните еквиваленти Парични средства и парични еквиваленти на 1 јануари 20,186,777 13,660,492 Паричен тек од/(користен за) основната дејност 4,833,356 6,295,054 Парични средства користени за инвестициската дејност (107,242) (208,176) Нето паричен тек од финансирањето 912,773 439,407 Парични средства и парични еквиваленти на 31 декември 15 25,825,664 20,186,777

Белешките кон финансиските извештаи претставуваат интегрален дел на овие финансиски извештаи.

КОМЕРЦИЈАЛНА БАНКА АД, СКОПЈЕ

БЕЛЕШКИ КОН ФИНАНСИСКИТЕ ИЗВЕШТАИ 31 декември 2011

7 Превод на оригиналниот текст на Извештајот издаден на англиски јазик

1. Општи информации

Комерцијална банка АД, Скопје (во понатамошниот текст “Банката”) претставува акционерско друштво, со седиште во Република Македонија, кое се наоѓа на Кеј Димитар Влахов бр 4, 1000 Скопје. Банката своите активности во Република Македонија ги извршува преку мрежа на филијали и експозитури.

Банката е регистрирана како универзален тип на комерцијална банка, во согласност со македонските закони. Основните активности на Банката се следните:

- Прибирање на депозити и други повратни извори на средства; - Кредитирање во земјата и странство, вклучувајќи и факторинг и финансирање на

комерцијални трансакции; - Издавање и администрирање на платежни средства (парични картички, чекови, меници); - Менувачки работи; - Платен промет во земјата и во странство, вклучувајќи купопродажба на девизи; - Брз трансфер на пари; - Издавање на платежни гаранции, авали и други форми на обезбедување; - Изнајмување на сефови, остава и депо; - Тргување со девизни средства; - Тргување со хартии од вредност; - Давање услуги на банка, чувар на имот; - Посредување во продажба на полиси за осигирување; - Обработка и анализа на информации за кредитната способност на правни лица; - Продажба на удели во инвестициони фондови; - Други финансиски услуги утврдени со закон што може да ги врши само банка.

Акциите на Банката котираат на супер котација на официјалниот пазар на Македонската берза на хартии од вредност на пазарот на акционерски друштва со посебни обврски за известување и е една од десетте компании кои го сочинуваат Македонскиот берзански индекс МБИ-10, а кодот под кој котираат е следниот:

Шифра на хартија од вредност ИСИН број KMB (обична акција) MKKMBS101019

КОМЕРЦИЈАЛНА БАНКА АД, СКОПЈЕ

БЕЛЕШКИ КОН ФИНАНСИСКИТЕ ИЗВЕШТАИ 31 декември 2011

8 Превод на оригиналниот текст на Извештајот издаден на англиски јазик

2. Основи за изготвување на финансиските извештаи (а) Изјава за согласност

Финансиските извештаи се подготвени во согласност со Меѓународните стандарди за финансиско известување.

(б) Основа за вреднување Финансиските извештаи се подготвени на основа на историска набавна вредност, со исклучок на одредени финансиски инструменти кои се мерени по објективна вредност, како што е објаснето во сметководствените политики подолу. Историската набавна вредност генерално се базира на објективната вредност надоместот даден во замена за средствата.

(в) Функционална и известувачка валута

Презентираните финансиски извештаи се искажани во илјади македонски денари. Денарот претставува функционална и известувачка валута на Банката.

(г) Употреба на оценки и проценки

Презентацијата на финансиските извештаи во согласност со МСФИ, бара користење на најдобри можни проценки и разумни претпоставки од страна на раководството на Банката, кои имаат ефекти на презентираните вредности на средствата и обврските, како и на приходите и расходите настанати во периодот на известување. Овие проценки и претпоставки се засновани на искуство од минатото и други фактори за кои се верува дека се разумни во околностите и чии резултати претставуваат основа за проценка на сметководствената вредност на средствата и обврските за кои не се достапни податоци од други извори. Стварните резултати во наредните периоди на известување можат да се разликуваат од проценетите износи. Проценките и претпоставките се разгледуваат на континуирана основа. Ревидираните сметководствени проценки се признаваат во периодот во кој проценката е ревидирана ако истата има влијание само на тој период или пак во периодот на проценка и идните периоди ако ревидираната проценка има влијание на двата периоди - тековниот и идниот период. Информациите во однос на значајните области за кои постои неизвесност врз основа на проценка и критичните проценки во примената на сметководствените политики кои имаат најзначаен ефект на износите обелоденети во финансиските извештаи се наведени во Белешка 3.18 кон финансиските извештаи. Финансиските извештаи на Банката се подготвени во согласност со сметководствените политики образложени во Белешката 3 кон финансиските извештаи.

д) Стандарди и толкувања кои се во сила во тековниот период

Следните измени на постоечките стандарди беа издадени од страна на Меѓународниот одбор за сметководствени стандарди и толкувања издадени од страна на Комитетот за меѓународни толкувања на финансиско известување и се на сила во тековниот период:

• Дополнувања на МСФИ 1 “Првично усвојување на меѓународните стандарди за финансиско известување“ – Ограничен исклучок од споредбени обелоденувања пропишани во рамките на МСФИ 7 кај ентитети кои прв пат го применуваат МСФИ (применлив за годишни периоди на известување кои започнуваат на или по 1 јули 2010 година);

• Дополнувања на МСС 24 “Обелоденувања за поврзани страни” – Поедноставени барања за обелоденувања кај ентитети кои се под (значителна) контрола или влијание на владата и појаснување на дефиницијата за поврзани страни (применлив за годишни периоди на известување кои започнуваат на или по 1 јануари 2011 година);

• Дополнувања на МСС 32 “Финансиски инструменти: презентирање” – Сметководство за правата на издавање на акции (применлив за годишните периоди на известување кои започнуваат на или по 1 февруари 2010 година);

КОМЕРЦИЈАЛНА БАНКА АД, СКОПЈЕ

БЕЛЕШКИ КОН ФИНАНСИСКИТЕ ИЗВЕШТАИ 31 декември 2011

9 Превод на оригиналниот текст на Извештајот издаден на англиски јазик

2. Основи за изготвување на финансиските извештаи (продолжение) д) Стандарди и толкувања кои се во сила во тековниот период (продолжение)

• Измени и дополнувања на различни стандарди и толкувања резултат на Проектот за годишно квалитативно подобрување на МСФИ објавен на 6 мај 2010 година (МСФИ 1, МСФИ 3, МСФИ 7, МСС 1, МСС 27, МСС 34, КТМФИ 13) – првенствено со намера да се отстранат неусогласеностите и појаснување на формулацијата во текстот (измените на стандардите се применливи за годишни периоди на известување кои започнуваат на или по 1 јули 2010 година или 1 јануари 2011 година, во зависност од стандардите/ интерпретацијата);

• Дополнувања на КТМФИ 14 “МСС 19 – Ограничување на дефинираните примања, минималните барања за финансирање и нивната интеракција” Преплатени минимални барања за финансирање (применлив за годишни периоди на известување кои започнуваат на или по 1 јануари 2011 година);

• КТМФИ 19 “Порамнување на финансиски обврски со инструменти на главнината” (применлив за годишни периоди на известување кои започнуваат на или по 1 јули 2010 година).

Усвојувањето на овие измени на постоечките стандарди и интерпретации нема предизвикано позначајни промени во сметководствените политики на Друштвото.

ѓ) Стандарди и толкувања кои се издадени, но сеуште не се стапени во сила:

На денот на одобрувањето на овие финансиски извештаи следните стандарди, нивните дополнувања и толкувања беа издадени, но сеуште не се стапени во сила: • МСФИ 9 “Финансиски инструменти” (применлив за годишни периоди на известување кои

започнуваат на или по 1 јануари 2015), • МСФИ 10 “Консолидирани финансиски извештаи” (применлив за годишни периоди на

известување кои започнуваат на или по 1 јануари 2013), • МСФИ 11 “Заеднички аранжмани” (применлив за годишни периоди на известување кои

започнуваат на или по 1 јануари 2013), • МСФИ 12 “Обелоденувања за вмешаност со други ентитети” (применлив за годишни

периоди на известување кои започнуваат на или по 1 јануари 2013), • МСФИ 13 “Мерење на објективната вредност” (применлив за годишни периоди на

известување кои започнуваат на или по 1 јануари 2013), • МСС 27 (ревидиран во 2011) “Посебни финансиски извештаи” (применлив за годишни

периоди на известување кои започнуваат на или по 1 јануари 2013), • МСС 28 (ревидиран во 2011) “Вложувања во придружени ентитети” (применлив за

годишни периоди на известување кои започнуваат на или по 1 јануари 2013), • Дополнувања на МСФИ 1 “Првично усвојување на меѓународните стандарди за

финансиско известување” – Висока хиперинфлација и отстранување на фиксни датуми за ентитети кои прв пат го применуваат МСФИ (применлив за годишни периоди на известување кои започнуваат на или по 1 јули 2011),

• Дополнувања на МСФИ 7 “Финансиски инструменти: Обелоденувања” – Пренос на финансиски средства (применлив за годишни периоди на известување кои започнуваат на или по 1 јули 2011 година);

• Дополнувања на МСФИ 7 “Финансиски инструменти: Обелоденувања” – Порамнување на финансиски средства и финансиски обврски (применлив за годишни периоди на известување кои започнуваат на или по 1 јануари 2013),

• Дополнувања на МСФИ 9 “Финансиски инструменти” и МСФИ 7 “Финансиски инструменти: Обелоденувања” – Задолжителна ефективна дата и преодни обелоденувања,

• Дополнувања на МСС 1 “Презентација на финансиски извештаи” -Презентација на ставки од Останата сеопфатна добивка (применлив за годишни периоди на известување кои започнуваат на или по 1 јули 2012),

КОМЕРЦИЈАЛНА БАНКА АД, СКОПЈЕ

БЕЛЕШКИ КОН ФИНАНСИСКИТЕ ИЗВЕШТАИ 31 декември 2011

10 Превод на оригиналниот текст на Извештајот издаден на англиски јазик

2. Основи за изготвување на финансиските извештаи (продолжение)

е) Стандарди и толкувања кои се издадени, но сеуште не се стапени во сила (продолжение)

• Дополнувања на МСС 12 “Даноци на добивка” – Одложен данок: поврат на средствата кои се наоѓаат во основата (применлив за годишни периоди на известување кои започнуваат на или по 1 јануари 2012),

• Дополнувања на МСС 19 “Користи за вработените” – Подобрувања на сметководството

за користи по престанување на работниот однос (применлив за годишни периоди на известување кои започнуваат на или по 1 јануари 2013),

• Дополнувања на МСС 32 “Финансиски инструменти: презентирање” – Порамнување на

финансиски средства и финансиски обврски (применлив за годишните периоди на известување кои започнуваат на или по 1 јануари 2014 година);

• КТМФИ 20 “Трошоци за откривки во фазата на производство на површински рудници” (применлив за годишни периоди на известување кои започнуваат на или по 1 јануари 2013).

Раководството на Друштвото одлучи да не ги прифати овие стандарди, дополнувања и толкувања пред датумот на нивна примена. Друштвото смета дека прифаќањето на овие стандарди, дополнувања и толкувања нема да има материјален ефект врз финансиските извештаи на Друштвото во периодот на иницијална примена.

ж) Споредливи податоци

Со цел да се успогласи презентацијата на цифрите во тековниот период со минатиот период, одредени рекласификации беа извршени за износите презентирани во финансиските извештаи за годината што завршува на 31 декември 2010. Овие рекласификации, сепак, не резултираа со значајни промени во форматот и содржината на финансиските информации прикажани во финансиските извештаи. Детали за извршените рекласификации се обелоденети во белешка 36.

3. Значајни сметководствени политики

3.1 Приходи и расходи по основ на камати

Приходите и расходите по основ на камати се признаваат во билансот на успех за сите каматоносни инструменти на пресметковна основа, според амортизирана набавна вредност со користење на ефективна каматна стапка. Методот на ефективна каматна стапка е метод за пресметка на амортизирана набавна вредност на финансиските средства или финансиските обврски преку алокација на приходите од камата и расходите за камата во соодветниот релевантен период. Ефективната каматна стапка е стапка со која се дисконтираат проценетите идни парични приливи или одливи во текот на очекуваниот век на финансискиот инструмент или, каде што е соодветно, за пократок период до нето сметководствената вредност на финансиското средство или финансиската обврска. При пресметката на ефективната каматна стапка, Банката врши проценка на паричните текови имајќи ги во предвид договорените услови за финансиските инструменти (на пример, опциите за предвремена отплата), но не ги зема во предвид идните загуби поради оштетување. Интегрален дел на пресметката на ефективната каматна стапка се и платените и наплатените провизии и надоместоци помеѓу договорните страни, како и трансакционите трошоци и сите други премии или дисконти при одобрување на кредитите.

3.2 Приходи од надоместоци и провизии Провизиите и надоместоците, со исклучок на надоместоците за одобрување на кредити, генерално се признаваат на пресметковна основа во периодот кога се врши услугата. Останатите надоместоци за одобрување на кредити се разграничуваат и амортизираат за времетраењето на кредитот со примена на методата на ефективна каматна стапка.

КОМЕРЦИЈАЛНА БАНКА АД, СКОПЈЕ

БЕЛЕШКИ КОН ФИНАНСИСКИТЕ ИЗВЕШТАИ 31 декември 2011

11 Превод на оригиналниот текст на Извештајот издаден на англиски јазик

3. Основи за изготвување на финансиските извештаи (продолжение) 3.3 Приходи од дивиденди

Приходите од дивиденди се признаваат кога правото да се добие дивиденда е востановено за сите акционери кои учествуваат во распределбата.

3.4 Износи искажани во странска валута

Трансакциите настанати во странска валута се искажани во денари со примена на официјалните курсеви на Народна банка на Република Македонија (“НБРМ”) , кои важат на денот на трансакцијата. Средствата и обврските кои гласат на странска валута се искажуваат во денари со примена на официјалните девизни курсеви кои важат на датумот на составувањето на билансот на состојба. Позитивните и негативните курсни разлики кои произлегуваат од претворањето на износите во странска валута, како и во однос на вреднувањето на средствата и обврските во странска валута се вклучени во билансот на успех во периодот кога тие настануваат. Превземените и потенцијалните обврски деноминирани во странска валута се преведуваат во денари со примена на официјалните девизни курсеви кои важат на датумот на билансот на состојба.

3.5 Финансиски средства Финансиските средства се класифицирани во следните категории:парични средства и парични еквиваленти, финансиски средства по објективна вредност преку билансот на успех, финансиски средства кои се чуваат до достасување, финансиски средства расположливи за продажба, кредити и побарувања. Класификацијата зависи од природата и намената на финансиските средства и се одредува во време на нивното почетно признавање. Финансиските средства се признаваат и депризнаваат на датумот на порамнување, што го претставува датумот кога средството се испорачува на Банката.

3.5.1 Парични средства и парични еквиваленти Парите и паричните еквиваленти вклучуваат готовина и ностро сметки кои претставуваат депозити по видување и пласмани кај други банки и финансиски институции, износи кај НБРМ и други финансиски средства како што се благајнички и други записи, како високо ликвидни средства кои доспеваат во рок од 3 месеци и имаат незначителни промени на објективната вредност.

3.5.2 Финансиски средства по објективна вредност преку билансот на успех

Финансиските средства по објективна вредност преку билансот на успех вклучуваат финансиски средства кои се чуваат за тргување. Финансиските средства кои се чуваат за тргување се хартии од вредност вклучени во портфолио во кое постои историја за остварени профити на краток рок. Иницијално, овие хартии од вредност се признаваат по набавна вредност и последователно се мерат по објективна вредност утврдена врз основа на нивната пазарна цена. Сите последователни реализирани и нереализирани добивки и загуби се вклучени во билансот на успех за периодот. Каматата, доколку е реализирана, за времетраењето на периодот на сопственост на овие хартии од вредност, се признава како нето приход од тргување во билансот на успех за периодот. Купувањето и продажбата на хартиите од вредност кои се чуваат за тргување се признаваат на датумот на порамнување, односно датумот кога средството е доставено до Банката. Во случај датумот на порамнување и датумот на тргување да се разликуваат, Банката ја признава промената на објективната вредност од датумот на тргување до датумот на порамнување преку билансот на успех.

КОМЕРЦИЈАЛНА БАНКА АД, СКОПЈЕ

БЕЛЕШКИ КОН ФИНАНСИСКИТЕ ИЗВЕШТАИ 31 декември 2011

12 Превод на оригиналниот текст на Извештајот издаден на англиски јазик

3. Основи за изготвување на финансиските извештаи (продолжение) 3.5 Финансиски средства (продолжение) 3.5.3 Финансиски средства расположиви за продажба

Финансиски средства расположиви за продажба се оние финансиски средства коишто се чуваат на неопределено време и истите можат да бидат продадени доколку постои потреба за решавање на проблеми поврзани со ликвидноста или промената на каматните стапки, девизните курсеви или пак цената на акциите. Прикажаното портфолио е составено од котирани и некотирани сопственички хартии од вредност во банки, финансиски институции и претпријатија, врз кои Банката нема контрола. Финансиските средства расположиви за продажба почетно се признаваат по набавната вредност, вклучувајќи ги сите трансакциски трошоци, и потоа последователно се вреднувани според објективната вредност, а врз основа на пазарната вредност или врз основа на износите добиени со примена на методот на парични текови за вложувањата во друштва кои не котираат на берза. Трансакционите трошоци се трошоци коишто се директно поврзани со набавката на финансиското средство. Нереализираните добивки и загуби кои произлегуваат од промена на објективната вредност на финансиските средства расположиви за продажба се признаваат директно во главнината, се додека не се продаде сопственичката хартија од вредност или додека не се оцени дека истата е обезвреднета, во кој момент кумулативната нереализирана добивка или загуба претходно признаена во главнината се вклучува во нето добивката или загубата за периодот. Пресметаната камата со примена на методот на ефективна каматна стапка како и евентуалните загуби поради оштетување и позитивните и негативните курсни разлики се признаваат во билансот на успех.

3.5.4 Финансиски средства кои се чуваат до доспевање Вложувања во хартии од вредност кои се чуваат до доспевање претставуваат финансиски средства со фиксни или определени плаќања и фиксно доспевање, за кои Банката има намера и можност да ги чува до доспевање. Ако Банката продаде било каков дел од вложувањата кои се чуваат до доспевање кој не би бил нематеријален, во таков случај целата категорија би се рекласифицирала во финансиски средства расположиви за продажба. Овие хартии од вредност се прикажани според амортизираната набавна вредност со примена на методот на ефективната каматна стапка.

3.5.5 Кредити одобрени од Банката Кредитите одобрени од Банката ги вклучуваат кредитите кога средствата се одобрени на комитентите. Кредитите иницијално се признаваат по објективна вредност, вклучувајќи ги сите трансакциски трошоци, а последователно се вреднуваат според амортизираната набавна вредност со користење на методот на ефективна каматна стапка. Каматите по основ на кредити одобрени од Банката се вклучени во приходите од камати и истите се признаваат на пресметковна основа. Кредитите одобрени на комитентите и финансиските институции се прикажани во нето износ намалени за загубата поради оштетување.

КОМЕРЦИЈАЛНА БАНКА АД, СКОПЈЕ

БЕЛЕШКИ КОН ФИНАНСИСКИТЕ ИЗВЕШТАИ 31 декември 2011

13 Превод на оригиналниот текст на Извештајот издаден на англиски јазик

3. Значајни сметководствени политики (продолжение)

3.5 Финансиски средства (продолжение)

3.5.6 Загуби поради оштетување на финансиски средства Банката проценува на датумот на секој биланс на состојба дали постои објективен доказ дека финансиското средство или група на финансиски средства има загуба поради оштетување. Во случај на вложувања класифицирани како расположливи за продажба, ако има значајно или пак пролонгирано намалување на нивната објективната вредност под нивната набавна вредност, во таков случај истите се разгледуваат при утврдувањето дали средствата имаат загуба поради оштетување. Доколку постои таков доказ за вложувањата расположливи за продажба, во таков случај, кумулативната загуба, мерена како разлика помеѓу набавната вредност на вложувањето и неговата тековна објективна вредност, намалена за било какви загуби поради оштетување претходно признаени во билансот на успех, се елиминира од главнината и се признава во билансот на успех. Загубите поради оштетување признаени во билансот на успех на вложувањата кои се вреднуваат преку главнината, не се рекласификуваат преку билансот на успех. Ако, во подоцнежниот период, објективната вредност на вложувањата класифицирани како расположливи за продажба се зголеми и таквото зголемување може објективно да се врзе со настан кој се случил по признавањето на загубите поради оштетување во билансот на успех, во таков случај загубите поради оштетување се рекласификуваат преку билансот на успех. Износот на загубите поради оштетување за финансиските средства кои се вреднуваат според амортизирана вредност се пресметува како разлика помеѓу сметководствената вредност на средството и сегашната вредност на очекуваните парични приливи дисконтирани според оригиналната ефективна каматна стапка на таквиот финансиски инструмент.

3.5.7 Резервации за загуби поради оштетување на кредити и побарувања

Резервациите за загуби поради оштетување на кредитите и побарувањата се утврдуваат доколку постојат објективни докази дека Банката нема да може да ги наплати сите достасани износи на побарувањата според договорните услови. Всушност поимот „побарувања” има значење на кредити, договорени обврски како што се акредитиви, гаранции или договорени обврски за зголемување на кредитниот лимит. Резервацијата за загуби поради оштетување по кредити се искажува како намалување на сметководствената вредност на кредитот, додека за вонбилансните ставки, резервацијата се искажува во рамките на ставката резервации. Зголемувањата на резервациите се вршат преку искажаните загуби поради оштетување признаени во билансот на успех.

Резервациите за загуби поради оштетување на кредитите се утврдуваат врз основа на степенот (големината) на ризикот од ненаплативост и ризикот на земја во случај на ризик од загуба поради изложеност на Банката кон одделна земја, врз основа на следните принципи: - Поединечните кредитни изложености (ризици) се оценуваат врз основа на видот на

кредитобарателот, неговата целокупна финансиска позиција, изворите и евиденцијата за плаќање и надоместивата вредност на обезбедувањето. Резервациите за загуби поради оштетување се мерат и утврдуваат за разликата помеѓу сметководствената вредност на кредитот и неговиот проценет надоместлив износ, што всушност ја претставува сегашната вредност на очекуваните готовински текови;

- Ако постојат објективни докази за ненаплативост на кредити во кредитното портфолио кои не може специфично да се идентификуваат, резервациите за загуби поради оштетување се утврдуваат на ниво на ризикот за целокупното кредитно портфолио. Овие загуби се утврдуваат врз основа на историски податоци за кредитните рангирања на кредитокорисниците, и ја одразуваат тековната економска клима во која функционираат кредитокорисниците;

- Сите резервации за загуби по кредити се разгледуваат и тестираат најмалку на квартална основа, и секакви понатамошни промени на износите и времето на очекуваните идни парични приливи во споредба со претходните проценки, резултираат во промена на резервацијата за загуби поради оштетување, која се евидентира како задолжување или одобрување на загубите поради оштетување евидентирани во билансот на успех;

КОМЕРЦИЈАЛНА БАНКА АД, СКОПЈЕ

БЕЛЕШКИ КОН ФИНАНСИСКИТЕ ИЗВЕШТАИ 31 декември 2011

14 Превод на оригиналниот текст на Извештајот издаден на англиски јазик

3. Значајни сметководствени политики (продолжение)

3.5 Финансиски средства (продолжение) 3.5.7 Резервации за загуби поради оштетување на кредити и побарувања (продолжение)

- Кредитот за кој се верува дека е неможно да се наплати, се отпишува наспроти соодветната

резервација за загуби поради оштетување. Натамошните наплати се евидентираат како намалување на загубите поради оштетување во билансот на успех;

- Во случај на одобрени кредити на кредитокорисници во земји со зголемен ризик на потешкотии за сервисирање на надворешен долг, се проценува политичката и економската ситуација, и се воспоставуваат дополнителни резервации за ризик на земја.

3.5.8 Депризнавање на финансиски средства Банката ги депризнава финансиските средства кога договорните права за стекнување на готовина од финансиското средство истекуваат или се пренесуваат на друг ентитет, а со тоа се пренесуваат и значајно сите права и ризици кои произлегуваат од нивната сопственост.

3.6 Финансиски обврски Финансиските обврски се класифицираат во согласност со содржината на договорениот аранжман. Финансиските обврски се класифицирани како депозити на банки, финансиски институции и комитенти, обврски по основ на кредити, останати обврски и дериватни финансиски инструменти.

3.6.1 Депозити од банки и други финансиски институции и комитенти Овие финансиски обврски се евидентираат по објективната вредност при иницијалното признавање намалена за трансакциските трошоци, и последователно се вреднуваат по амортизираната набавна вредност.

3.6.2 Обврски по основ на кредити Обврските по основ на кредити се евидентираат по објективната вредност при иницијалното признавање намалена за трансакциските трошоци. Последователното мерење е според амортизираната набавна вредност, а разликата помеѓу нето приливите и вредноста која се задржува се признава во билансот на успех за времетраењето на кредитот користејќи ја методата на ефективна каматна стапка. Ефективната каматна стапка е стапката која точно го дисконтира очекуваниот тек на идните парични одливи во текот на очекуваниот век на финансиската обврска.

3.6.3 Останати обврски Останатите обврски се прикажани во нивните номинални износи.

3.6.4 Депризнавање на финансиските обврски Банката ги депризнава финансиските обврски единствено кога нејзините обврски се извршени, откажани или застарени.

3.7 Инвестиции во придружени друштва

Придружени друштва се друштва над кои Банката има значајно влијание и кое не преставува ниту подружница ниту заедничко вложување. Значајно влијание е моќта да се учествува во одлуките за финансиските и оперативните политики на друштвото, но не претставува контрола или заедничка контрола врз тие политики. Доколку Банката поседува директно или индиректно 20 или повеќе проценти од гласачката моќ на придруженото друштво се претпоставува дека Банката има значајно влијание. Суштинска или мнозинска сопственост од друг вложувач нужно не го спречува вложувачот од поседување на значајно влијание. Вложувањата во придружени друштва се мерат според методата на главнина, според која вложувањата во придружени друштва почетно се признаваат по нивната набавна вредност. Последователно, сметководствената вредност се зголемува или намалува за да се прикаже учеството на Банката во добивката или загубата по датумот на стекнување, како и потенцијални загуби поради обезвреднување. Распределбите од придружените друштва ја намалуваат сметководствената вредност на вложувањето.

КОМЕРЦИЈАЛНА БАНКА АД, СКОПЈЕ

БЕЛЕШКИ КОН ФИНАНСИСКИТЕ ИЗВЕШТАИ 31 декември 2011

15 Превод на оригиналниот текст на Извештајот издаден на англиски јазик

3. Значајни сметководствени политики (продолжение)

3.8 Недвижности и опрема Недвижностите и опремата се евидентираат според набавната вредност, намалена за акумулираната амортизација и акумулираната загуба поради оштетување. Издатоците направени за замена на дел од недвижностите и опремата што се евидентира одделно, се капитализираат. Останати последователни издатоци се капитализираат само кога ја зголемуваат идната економска корисност на ставката вклучена во дел од недвижностите и опремата. Сите останати издатоци се признаваат како трошоци во билансот на успех кога настануваат. Амортизацијата на недвижностите и опремата се пресметува по пропорционална метода на начин да се отпише набавната вредност на средствата во текот на нивниот пропишан корисен век на траење. На инвестициите во тек не се пресметува амортизација се до нивното ставање во употреба. Корисен век на траење на одделните категории недвижности и опрема е како што следи:

Градежни објекти 40 години Мебел и опрема 4-20 години

Добивките или загубите остварени со отуѓување или ставање надвор од употреба на недвижностите и опремата се определуваат како разлика помеѓу приливите од продажба и сметководствената вредност на средството и истите се признаваат во билансот на успех. Недвижностите и опремата се предмет на годишна анализа за можноста од нивно оштетување. Кога сметководствената вредност на средството е повисока од проценетата надоместувачка вредност, вредноста на средството веднаш се намалува до висината на неговата надоместувачка вредност.

3.9 Нематеријални средства Нематеријалните средства се посебно набавени средства и истите се евидентираат по набавна вредност намалена за акумулираната амортизација, како и акумулираната загуба поради оштетување, доколку постои. Нематеријалните средства вклучуваат компјутерски софтвер кој е набавен одделно од хардверот. Трошокот за софтверот се амортизира со употреба на праволиниска метода на проценетиот век на траење кој изнесува 5 години. На крајот на секоја година Банката врши анализа на сметководствените вредности на нематеријалните средства и проценува дали постојат индикации кои укажуваат дека средствата се оштетени. Доколку постојат било какви навестувања, се утврдува проценетата надоместувачка вредност на средството и доколку истата е помала од сметководствената вредност, сметководствената вредност на средството се намалува до неговата надоместувачка вредност.

3.10 Загуби поради оштетување на материјалните и нематеријалните средства

Раководството на Банката редовно ги разгледува сметководствените вредности на материјалните и нематеријалните средства. Доколку постојат било какви навестувања дека овие средства се оштетени, се проценува надоместувачката вредност на средството со цел да се одреди степенот на загуба поради оштетување. Доколку проценетата надоместувачка вредност на средството е помала од сметководствената вредност, сметководствената вредност на средството се намалува до неговата надоместувачка вредност. Загубата поради оштетување се признава како трошок во тековниот период. Доколку надоместливиот износ на средството се зголеми поради промена во индикациите и факторите за оштетување во моментот кога последната загуба поради оштетување била признаена, сметководствената вредност на средството се зголемува до неговиот сегашен надоместлив износ. Анулирањето на загубата поради оштетување се признава во билансот на успех на Банката.

3.11 Вложување во недвижности

Вложувањето во недвижности вклучуваат згради во сопственост на Банката кои се чуваат со намера за заработка од наем или за капитална апрецијација, или двете, и се првично признаени по набавна вредност, со вклучени трансакциски трошоци. Класификацијата на вложувања во недвижности се базира на критериумот дека недвижноста се чува за да се заработат наемнини, во споредба со недвижностите кои Банката ги користи за сопствени потреби.

КОМЕРЦИЈАЛНА БАНКА АД, СКОПЈЕ

БЕЛЕШКИ КОН ФИНАНСИСКИТЕ ИЗВЕШТАИ 31 декември 2011

16 Превод на оригиналниот текст на Извештајот издаден на англиски јазик

3. Значајни сметководствени политики (продолжение)

3.11 Вложување во недвижности (продочжение) По почетното признавање, недвижностите дадени под закуп се евидентираат според набавната вредност, намалена за акумулираната амортизација и акумулираната загуба заради оштетување, доколку постојат. Амортизацијата на недвижностите дадени под закуп пресметува по пропорционална метода на начин да се отпише набавната вредност на средствата во текот на нивниот пропишан корисен век на траење, кој што го отсликува корисниот век на слични средства вклучени во недвижности и опрема. Вложувањата во недвижности се оценуваат годишно за оштетување. Доколку постојат индикации дека таквите средства се оштетени, се проценува надоместувачката вредност на средството, за да се процени висината на загубата поради оштетување. Доколку проценетата надоместувачка вредност е пониска од сметководствената вредност, сметководствената вредност се намалува до нејзината надоместувачка вредност. Загуба поради оштетување се признава како трошок за тековниот период.

3.12 Преземени средства по основ на ненаплатени побарувања

Преземените средства вклучуваат недвижности и опрема кои се стекнати преку постапка на преземање како би се исполниле обврските на комитентите, целосно или делумно, за соодветниот кредит и истите се прикажани во ставката преземени средства врз основа на ненаплатени побарувања. Овие средства почетно се признаваат по пониската од проценетата вредност, намалена за очекуваните трошоци за продажба кои ќе паднат на товар на Банката и набавната вредност на превземеното средство .Проценетата вредност се определува од страна на овластени проценители на денот на превземањето. Набавната вредност е вредноста наведена во актот донесен од страна на надлежен орган, од кој произлегува правниот основ за стекнување на правото на сопственост. По почетното признавање, најмалку еднаш годишно се врши проценка на преземените средства и се анализираат за загуби поради оштетувања и истите се мерат по пониската вредност од сметководствена вредност намалена за проценетите трошоци за продажба и акумулираниот износ на оштетувањата.

3.13 Средства од комисионо работење Банката управува со средства во име и за сметка на правни лица и граѓани и ги чува и пласира во различни финансиски инструменти врз основа на насоките на комитентите. Банката добива надомест за овие услуги. Средствата од комисионото работење не претставуваат средства на Банката и истите не се признаени во финансиските извештаи. Банката не е изложена на било каков кредитен ризик поврзан со овие средства, со оглед на тоа дека не ги гарантира истите.

3.14 Резервации

Резервациите се признаваат во случај кога Банката има тековни обврски (законски или изведена) како резултат на минати настани и притоа е веројатно дека Банката ќе биде обврзана истите да ги плати и износот на обврската може веродостојно да се процени. Износот признаен како резервација ја претставува најдобрата проценка на потребниот износ за измирување на тековната обврска на датумот на билансот на состојба, земајќи ги во предвид ризиците и неизвесностите кои ја опкружуваат обврската. Онаму каде што резервацијата се мери со користење на проценетите парични текови за измирување на тековната обврска, нејзината сметководствена вредност претставува сегашна вредност на тие парични текови.

КОМЕРЦИЈАЛНА БАНКА АД, СКОПЈЕ

БЕЛЕШКИ КОН ФИНАНСИСКИТЕ ИЗВЕШТАИ 31 декември 2011

17 Превод на оригиналниот текст на Извештајот издаден на англиски јазик

3. Значајни сметководствени политики (продолжение) 3.15 Користи за вработените

Придонесите за здравствено, пензиско и социјално осигурување од бруто плати и нето платите се плаќаат од страна на Банката во текот на годината според законските прописи. Ваквите придонеси претставуваат дефинирани планови за бенефиции и се признаваат како трошок кога вработените извршуваат услуги. Не постојат дополнителни обврски според овие планови. Банката има обврска за исплаќање отпремнина при пензионирање на вработените, во висина на двократен износ од просечно исплатена нето плата во Република Македонија. Банката евидентира резервации за отпремнини за пензионирање со цел да ги алоцира таквите трошоци по периоди за коишто истите се однесуваат. Согласно МСС 19 отпремнините за пензионирање претставуваат дефинирани користи по исполнување на условите. Сметководствената вредност на обврските на Банката кои произлегуваат од овие користи за вработените се пресметуваат на крајот на периодот на известување. Состојбата на овие обврски на крајот на периодот на известување го претставува износот на дисконтираните плаќања што ќе се направат во иднина.

3.16 Оданочување Обврската на Банката за тековен данок е пресметана врз основа на важечката даночна регулатива и со употреба на пропишаните даночни стапки кои важат или се значајни во примена на датумот на билансот на состојба. Одложениот данок се признава на разликите помеѓу сметководствената вредност на средствата и обврските во финансиските извештаи и нивната соодветна даночна основа употребена при пресметката на оданочивата добивка и се евидентира со примена на методот на обврска. Одложените даночни обврски се признаваат за сите оданочиви времени разлики, а одложено даночно средство се признава за сите одбитни времени разлики и тоа во обем во кој што постои веројатност дека ќе постои доволно идна даночна добивка во однос на која ќе може да се искористат временските разлики како одбитна ставка. Одложените даночни средства и обврски се вреднуваат според даночните стапки кои се очекува да се применат во периодот во кој обврските се исплатени или средствата се реализирани, а произлегуваат од пропишаните даночните стапки (и закони за даноци) коишто важат на датумот на билансот на состојбата. На 31 декември 2011 и 2010 година Банката немаше одложени даночни средства и одложени даночни обврски.

3.17 Наеми Средствата дадени под оперативен закуп се вклучени во извештајот за финансиската состојба како недвижности дадени под закуп. Банката дава средства под закуп по основ на оперативни наеми. Приходите и расходите по основ на наемнини се признаваат во билансот на успех на праволиниска основа во рамките на времетраењето на наемот.

КОМЕРЦИЈАЛНА БАНКА АД, СКОПЈЕ

БЕЛЕШКИ КОН ФИНАНСИСКИТЕ ИЗВЕШТАИ 31 декември 2011

18 Превод на оригиналниот текст на Извештајот издаден на англиски јазик

3. Значајни сметководствени политики (продолжение)

3.18 Критични сметководствени проценки и претпоставки

Најзначајните области за кои се потребни проценки и претпоставки се: Објективна вредност на финансиските инструменти Објективната вредност на финансиските инструменти кои не котираат на активните пазари се определува со користење на интерни техники за вреднување. Тие вклучуваат користење на методи на сегашна вредност и модели врз основа на параметри кои се достапни. Сите модели на вреднување прво се потврдуваат пред да бидат користени како основа за финансиско известување и периодично се разгледуваат од страна на квалификуван персонал кој што е независен во однос на областа за која е креиран моделот. Каде што е можно, Банката ги споредува вреднувањата добиени од различните модели со оние кои котираат на активни пазари на слични инструменти и со стварните вредности кога истите се реализираат, со цел понатаму да ги потврди и стандардизира моделите. Голем број на различни фактори се вклучени во моделите, вклучувајќи стварни или проценети пазарни цени и стапки, како што се временска вредност и непостојаност, пазарни услови и ликвидност. Банката ги применува моделите конзистентно од еден до друг период, обезбедувајќи споредливост и континуитет на вреднувањата низ периодите, но оценката на објективната вредност инхерентно инволвира значаен степен на проценување. Во Република Македонија не постои доволно пазарно искуство, стабилност и ликвидност за купување и продажба на побарувања и други финансиски средства и обврски, за кои постојат официјално објавени пазарни цени. Раководството врши проценка на вкупната изложеност на ризик така што кога е проценето дека постојат навестувања дека евидентираната сметководствена вредност нема да може да биде реализирана, во тој случај се признава резервација. Според мислењето на раководството, искажаните сметководствени вредности на средствата кои не котираат на активниот пазар всушност ги претставуваат највалидните и најкорисните вредности за известување кои важат под сегашните пазарни околности. Исправка на вредноста на кредитите Банката го ревидира своето кредитно портфолио на месечна основа и квартално, со цел одново да направи проценки за исправки на вредноста. При одлучување дали една загуба од исправка на вредноста треба да биде искажана во билансот на успех, Банката прави проценки дали има конкретни податоци кои покажуваат дека има квантифицирано намалување во идниот проценет готовински тек, рефлектирано на целото кредитно портфолио, пред намалувањето да произлезе од поединечен заем од тоа портфолио. Овие проценки можат да произлезат од влошување на платежната способност на корисниците на кредити во рамките на групата, или од национални или локални економски услови кои кореспондираат со загубата на средствата во Банката. Раководството користи проценки врз основа на историското искуство за загуби кои се однесуваат на средства кои имаат карактеристики на кредитен ризик и постоење на објективен доказ за оштетување кои се слични на оние во портфолиото кога ги планира идните парични текови. Методологијата и претпоставките користени за проценка на износот и времето на идните парични текови се анализира на редовна основа со цел да се намалат разликите меѓу проценетата загуба и искуството од стварните загуби. Корисен век на материјалните и нематеријалните средства Раководството на Банката го одредува проценетиот корисен век и соодветниот трошок за амортизација на материјалните и нематеријалните средства. Соодветноста на проценетиот корисен век се анализира секогаш кога постојат индикации за значајни промени во користените претпоставки, како што се предвидениот технолошки развој, факторите кои влијаат на економијата во поширокото опкружување и индустријата.

КОМЕРЦИЈАЛНА БАНКА АД, СКОПЈЕ

БЕЛЕШКИ КОН ФИНАНСИСКИТЕ ИЗВЕШТАИ 31 декември 2011

19 Превод на оригиналниот текст на Извештајот издаден на англиски јазик

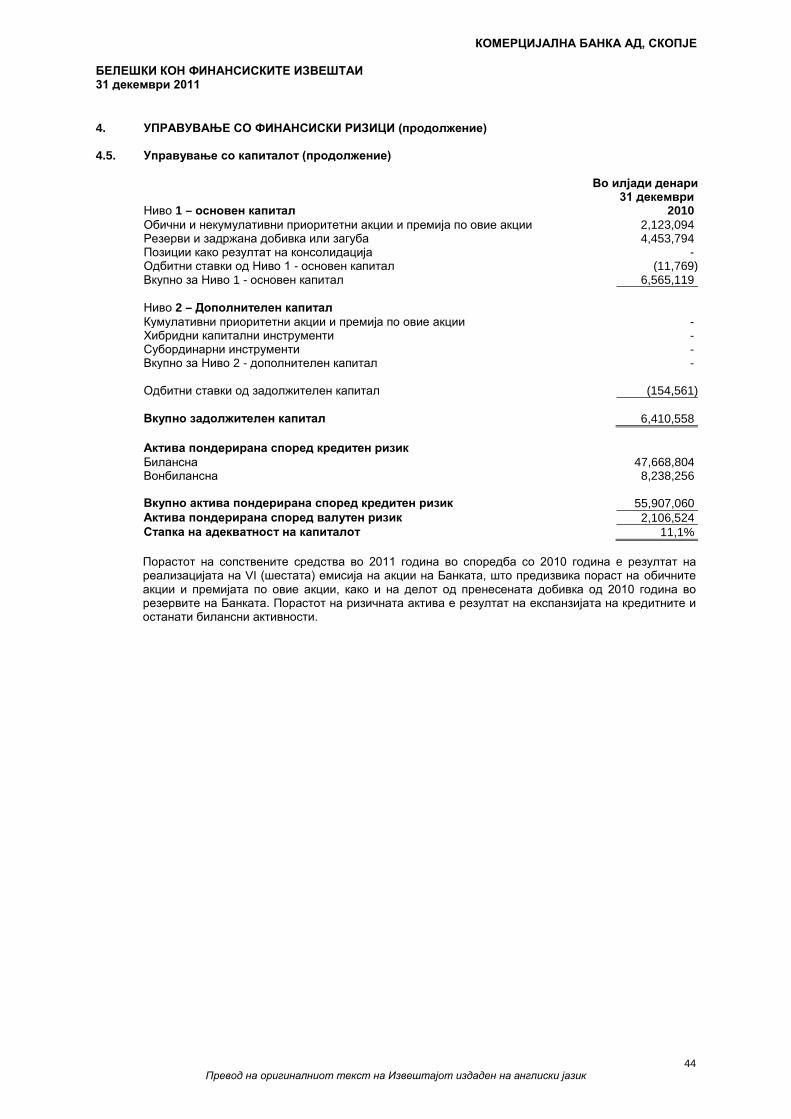

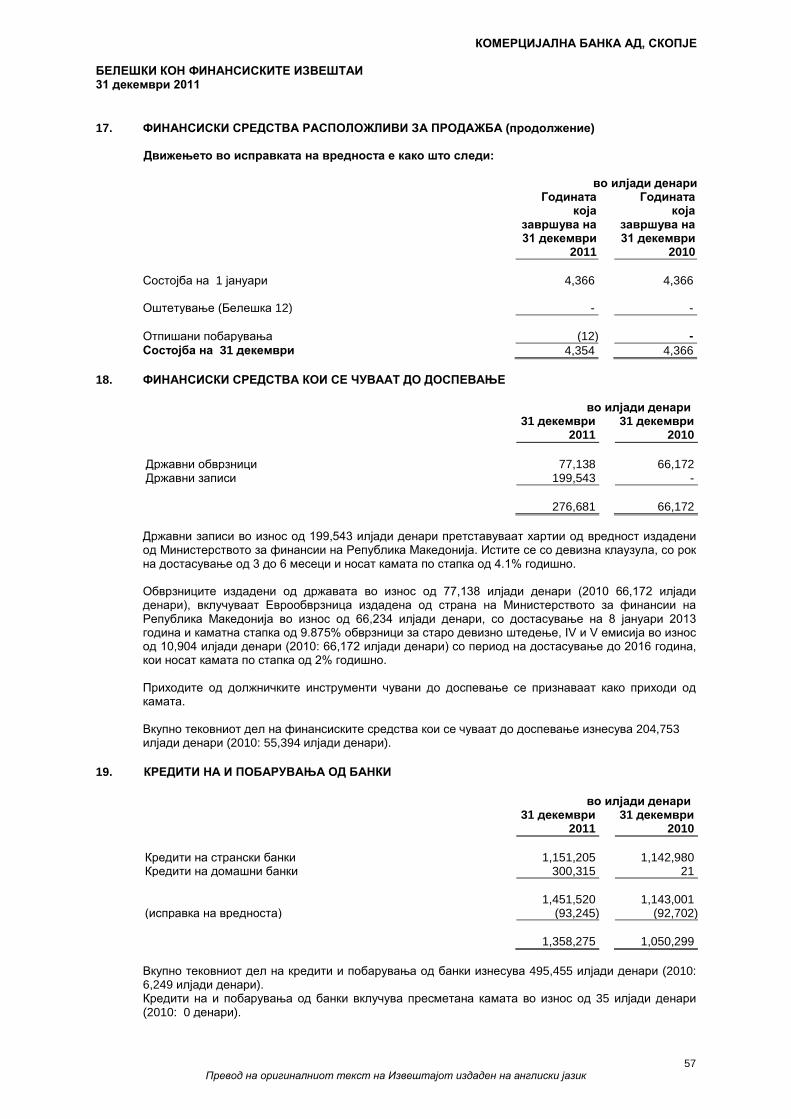

4. УПРАВУВАЊЕ СО ФИНАНСИСКИ РИЗИЦИ Активностите на Банката ја изложуваат кон различни видови ризици, а тие активности опфаќаат анализа, евалуација, прифаќање и управување со одреден степен на ризик или комбинација на ризици. Преземањето ризик е основа на финансиското работење, а оперативните ризици се неизбежна последица на вршењето на деловните активности. Затоа, целта на Банката е да постигне соодветна рамнотежа помеѓу ризикот и приносот како и да ги минимизира потенцијалните негативни ефекти врз финансиските перформанси на Банката. Најважните видови на ризици се кредитниот ризик, ликвидоносниот ризик, пазарниот ризик и оперативниот ризик. Рамка за управување со ризиците Банката има воспоставено Стратегија за управување со ризиците, која е одобрена од страна на Надзорниот одбор на Банката и истата редовно се ревидира. Стратегијата ги дефинира предметот и дефинициите, системот за управување со ризиците и опфатот за истата, со посебен осврт на општиот пристап при управувањето со ризиците, општиот пристап при интерното утврдување и оцената на потребната адекватност на капиталот на Банката и општата рамка за прифатливо ниво на ризик на кое може да биде изложена Банката во своето работење. Собранието на акционери на Банката ги назначува Надзорниот одбор и Одборот за ревизија. Надзорниот одбор на Банката има целосна одговорност за воспоставување и следење на рамката управување со ризици и истиот ги назначува членовите на Управниот одбор, Кредитниот одбор и Одборот за управување со ризици. Овие тела на Банката се одговорни за следење и развивање на политиките за управување со ризиците. Банката има воспоставено јасна поделба на надлежностите и одговорностите. Секторот за управување со ризици и планирање е одговорен за следење и известување на целокупната изложеност на ризици, а организационите делови на Банката, кои се носители на изложеноста на ризици, се одговорни за практична примена на управувањето со ризиците. Самостојната Дирекцијата за внатрешна ревизија е одговорна за независно ревидирање на управувањето со ризиците.

Согаласно со политиките на Банката за управување со ризици, кои вклучуваат сет на соодветни ограничувања и контроли, на редовна основа се извршува идентификување, следење и анализа на ризиците.

4.1 Кредитен ризик

Банката е изложена на кредитен ризик, кој претставува ризик од финансиска загуба која произлегува од неможноста должникот да ги исполни условите од договорот со Банката или да не постапи според договореното. Кредитниот ризик е најважниот ризик за работењето на Банката и затоа Раководството внимателно управува со нејзината изложеност на кредитниот ризик. Кредитните изложености главно произлегуваат од активностите за кредитирање и аванси, како и активности поврзани со вонбилансните финансиски инструменти, како што се одобрените лимити на претпријатија и население, гаранциите и акредитивите. Имајќи ги предвид последните настани, кои произлегуваат од глобалната финансиска криза, Банката применува порестриктивна кредитна политика (поголеми мерки на претпазливост во оценувањето на кредитната способност на секој клиент и проектите кои се предмет на финансирање) и повисоки каматни стапки за одобрените кредити и аванси. Во согласност со тековните околности, Банката одржува високо квалитетно кредитно портфолио, кое внимателно се следи, со зајакнување на активностите за наплата на кредитите.

А Управување со кредитниот ризик

Банката има воспоставено организациона структура која што подразбира дефинирани надлежности и одговорности на Надзорниот одбор и Управниот одбор во врска со управувањето со крединиот ризик.

КОМЕРЦИЈАЛНА БАНКА АД, СКОПЈЕ

БЕЛЕШКИ КОН ФИНАНСИСКИТЕ ИЗВЕШТАИ 31 декември 2011

20 Превод на оригиналниот текст на Извештајот издаден на англиски јазик

4. УПРАВУВАЊЕ СО ФИНАНСИСКИ РИЗИЦИ (продолжение)

4.1 Кредитен ризик (продолжение) А Управување со кредитниот ризик (продолжение)

Управувањето со кредитниот ризик е воспоставено на следниве нивоа: - Стратешко ниво – функцијата на управување со кредитниот ризик се остварува од страна на

членовите на Надзорниот одбор и Управниот одбор, како и Одборот за управување со ризици и Одборот за ревизија;

- Макрониво – функцијата за управување со кредитниот ризик на ниво на деловна единица или линија се извршува од страна на лица со посебни права и одговорности, кои извршуваат раководна функција и/или од посебен организационен дел надлежен за следење на управувањето со кредитниот ризик.

Управувањето со кредитниот ризик на ниво на деловна единица на Банката, го вклучува секој Сектор во кој се превзема кредитен ризик, како и лицата со посебни права и одговорности кои извршуваат раководна функција во соодветниот Сектор. Надлежностите на ниво на деловните единици на Банката се регулираат со соодветните интерни акти усвоени од страна на Надзорниот одбор на Банката. Посебен организационен дел надлежен за следење на кредитниот ризик е Секторот за управување со ризици и планирање – Диркција за управување со кредитен ризик. Сите кредитни изложености, кои надминуваат 10% од сопствените средства до законски утврдениот лимит на изложеност кон еден клиент (до 25% од сопствените средства), се предмет на одобрување од Надзорниот одбор на Банката. Кредитниот одбор на Банката го надгледува целокупното кредитно работење на Банката. Исто така, Кредитниот одбор е главно одговорен за одобрување и предлог на сите политики, процедури и измени и дополнувања поврзани со продолжувањето на кредитите до Одборот за управување со ризици и Управниот одбор на Банката, да се осигура дека политиките се применети конзистентно и доследно во целата Банка, како и за одобрување на кредитни изложености од 3% до 10% од сопствените средства на Банката. Одобрувањето на кредитна изложеност до 3% од сопствените средства на Банката е во надлежност на Управниот одбор, директор на сектор и директор на дирекција.

Б Оценка на кредитниот ризик (а) Кредити и побарувања

При процена на кредитниот ризик од одобрување на кредити на население, правни лица и банки, Банката користи три компоненти: (I) веројатноста дека должникот нема уредно да ги исполни своите обврски (очекуваниот

паричен тек); (II) процена на загубата во моментот на настанување на неуредност во извршување на

обврските; (III) вредноста и квалитетот на колатералот за покривање на изложеноста. Овие мерења на кредитниот ризик, кои ја одразуваат очекуваната загуба (модел на очекувана загуба) и се бараат од Базелскиот комитет на банкарски регулативи и Надзорните практики (Базелски комитет), се вклучени во дневното оперативно управување на Банката. Оперативните мерења можат да бидат спротивставени на исправката на вредноста која се бара од МСС 39 и која се заснова на загубите кои настанале на датумот на билансот на состојба (моделот на настаната загуба), наместо очекуваните загуби (Белешка 4.1.Г). (I) Банката ја оценува веројатноста за неплаќање од индивидуални клиенти користејќи интерни алатки за процена прилагодени на различните категории на клиенти. Тие се развиени интерно и претставуваат комбинација на статистички анализи и поединечна процена на кредитниот аналитичар и доколку е можно, истите се потврдуваат со споредување со екстерно расположливи податоци. Клиентите во групата се рангирани во 4 ризични категории. Скалата на рангирање на Банката, која е прикажана подолу, го рефлектира рангот на можноста за неплаќање, дефиниран за секоја категорија одделно. Ова значи дека во принцип, изложеноста мигрира меѓу категории како што се менува процената за веројатноста за неплаќање. Алатките за рангирање се предмет на разгледување и дополнување, доколку е потребно.

КОМЕРЦИЈАЛНА БАНКА АД, СКОПЈЕ

БЕЛЕШКИ КОН ФИНАНСИСКИТЕ ИЗВЕШТАИ 31 декември 2011

21 Превод на оригиналниот текст на Извештајот издаден на англиски јазик

4. УПРАВУВАЊЕ СО ФИНАНСИСКИ РИЗИЦИ (продолжение)

4.1 Кредитен ризик (продолжение) Б Оценка на кредитниот ризик (продолжение) (а) Кредити и побарувања (продолжение)

Банката редовно ги потврдува перформансите на рангирањето и неговата предвидувачка моќ за можноста за неплаќање. Интерно рангирање на Банката Рангирање од Банката Опис на категоријата

А Преоден/прифатлив за

финансирање Б Внимавај В Супстандарден Г+Д Сомнителен+Загуба

Ризичната категорија А на Банката (Преоден/прифатлив за финансирање) вклучува:

• Побарувањата од Народната банка на Република Македонија и Република Македонија; • Кредитна изложеност спрема комитент кој своите обврски кон Банката ги извршува во

рокот на достасаност или со задоцнување до 30 дена; • Кредитна изложеност која е целосно обезбедена со првокласни инструменти за

обезбедување, дефинирани во Одлуката од НБРМ за класификација на побарувањата на банките, се до реализација на инструментот, но не подолго од 30 дена од достасаноста на побарувањето.

Ризичната категорија Б (Внимавај) на Банката вклучува:

• Кредитна изложеност спрема комитент за кој Банката, врз основа на процена на кредитната способност, оценува дека паричните приливи ќе бидат доволни за редовно измирување на достасаните обврски, без оглед на прикажните моментални финансиски слабости, со тоа што не постојат знаци за натамошно влошување на состојбата на комитентот;

• Кредитна изложеност спрема комитент кој своите обврски најчесто ги извршува со задоцнување до 60 дена.

Ризичната категорија В (Супстандарден) вклучува:

• Кредитна изложеност спрема комитент за кој е потврдено и оценето дека има неадекватен паричен тек кој би му овозможил исполнување на своите обврски во рокот на достасување;

• Кредитна изложеност спрема комитент кој е неадекватно капитализиран; • Кредитна изложеност спрема комитент со неадекватна рочна структура на активата и

пасивата, т.е. недоволни долгорочни извори на средства за финансирање на долгорочните активности на комитентот;

• Кредитна изложеност спрема комитент за кој Банката не располага со задоволителни информации, односно ја нема потребната документација за водење на кредитните досиеја согласно упатството на Народна банка за чување на кредитни досиеја;

• Кредитна изложеност спрема комитент на кој му се реструктуирани обврските или се извршени други пролонгирања на отплатата на кредитот или другите облици на кредитна изложеност заради посериозни финансиски тешкотии;

• Кредитна изложеност спрема комитент за кој е извршено плаќање по издадените акредитиви, гаранции, авали или други форми на гаранција (емство);

• Кредитна изложеност спрема комитент кој најчесто ги извршува своите обврски со задоцнување од 61 до 120 дена.

КОМЕРЦИЈАЛНА БАНКА АД, СКОПЈЕ

БЕЛЕШКИ КОН ФИНАНСИСКИТЕ ИЗВЕШТАИ 31 декември 2011

22 Превод на оригиналниот текст на Извештајот издаден на англиски јазик

4. УПРАВУВАЊЕ СО ФИНАНСИСКИ РИЗИЦИ (продолжение) 4.1 Кредитен ризик (продолжение) Б Оценка на кредитниот ризик (продолжение) (а) Кредити и побарувања (продолжение)

Интерно рангирање на Банката (продолжение) Ризичната категорија Г+Д (Сомнителен+загуба) вклучува:

• Кредитна изложеност спрема комитент кој е неликвиден или несолвентен и кредитна изложеност кон клиент во банкрот или ликвидација;

• Кредитна изложеност спрема комитент чии доверители ги отпишале своите побарувања од него;

• Кредитна изложеност спрема комитент во санација; • Кредитна изложеност спрема комитент за кој до надлежниот суд е поднесен предлог за

воведување на постапката за ликвидација или стечај и од кој Банката оправдано очекува делумна наплата на своите побарувања по пласманите;

• Кредитна изложеност спрема комитент, која е со спорна правна основа; • Кредитна изложеност спрема комитент кај кој наплатата на долговите зависи од

активирањето на инструментите за обезбедување; • Кредитна изложеност каде постојат очекувања дека Банката ќе наплати само дел од

своите побарувања спрема комитентот; • Кредитна изложеност спрема комитент, која е предмет на судски спор и истовремено не

е обезбедена со квалитетен инструмент за обезбедување; • Комитент со недефиниран правен статус; • Кредитна изложеност спрема комитент за кого постојат цврсти очекувања дека Банката

нема да биде во можност да ги наплати своите побарувања од комитентот; • Кредитна изложеност спрема комитент кој своите обврски најчесто ги извршува со

задоцнување од 121 до 270 дена, повремено од 271 до 365 дена и кредитна изложеност спрема комитент кој своите обврски ги извршува со задоцнување подолго од 365 дена или воопшто не ги извршува.

(II) Загубите во моментот на настанување на неуредност во извршување на обврските ги претставуваат очекувањата на Банката за нивото на загуба од ненаплатени побарувања. Се изразува како проценуална загуба по единица изложеност и обично варира од видот на клиентот, видот на побарувањето и расположливоста на колатерал или други кредитни обезбедувања.

(III) Вредноста и квалитетот на колатералот зависат од условите, типот (недвижен, подвижен имот - залихи, побарувања) и веројатноста за негово активирање со цел наплата на побарувањата. Банката ги дели клиентите во 2 групи: едната група се клиенти чија изложеност е обезбедена со помала вредност на колатерал од вредноста изложеноста, а другата група се клиенти чија изложеност е обезбедена со поголема вредност на колатерал од вредноста на изложеноста.

(б) Должнички хартии од вредност

Банката се стреми кон одржување на прифатливо ниво на изложеност на кредитен ризик во поглед на должничките хартии од вредност, па затоа инвестиционите активности се главно во државни должнички хартии од вредност.

КОМЕРЦИЈАЛНА БАНКА АД, СКОПЈЕ

БЕЛЕШКИ КОН ФИНАНСИСКИТЕ ИЗВЕШТАИ 31 декември 2011

23 Превод на оригиналниот текст на Извештајот издаден на англиски јазик

4. УПРАВУВАЊЕ СО ФИНАНСИСКИ РИЗИЦИ (продолжение) 4.1 Кредитен ризик (продолжение) В Контрола на лимитите за ризична изложеност и политика за заштита од ризик

Банката управува и ја контролира концентрацијата на кредитниот ризик на поединечна и групна основа, како и по сектори и земји. Банката го структурира нивото на преземен кредитен ризик преку поставување на лимити за висината на прифатлив ризик по кредитокорисник, или група на кредитокорисници, како и по географски и секторски сегменти. Таквите ризици се надгледувани постојано и се предмет на годишен или пофрекфентен преглед. Управување со изложеноста на кредитен ризик е овозможено преку редовна анализа на способноста на кредитокорисниците и потенцијалните кредитокорисници за исполнување на нивните обврски кон Банката и со промена на кредитните лимити, онаму каде што тоа е потребно. Како мерки за специфична контрола и намалување на кредитниот ризик, пропишани во интерните акти на Банката за регулирање на кредитните активности и процедури, се вклучени колатералот и потенцијални обврски.

КОМЕРЦИЈАЛНА БАНКА АД, СКОПЈЕ

БЕЛЕШКИ КОН ФИНАНСИСКИТЕ ИЗВЕШТАИ 31 декември 2011

24 Превод на оригиналниот текст на Извештајот издаден на англиски јазик

4. УПРАВУВАЊЕ СО ФИНАНСИСКИ РИЗИЦИ (продолжение) 4.1 Кредитен ризик (продолжение) В Контрола на лимитите за ризична изложеност и политика за заштита од ризик

(продолжение) (а) Колатерал

Колатералот секогаш се смета како секундарен фактор при оценувањето на кредитната способност. Залогот, сам по себе, без способност да генерира паричен тек, не е доволен да го оправда одобрувањето на кредитот. Основни видови на колатерал за обезбедување на кредити се:

(1) За правни лица • Парични средства • Недвижен имот • Опрема и моторни возила • Залихи • Побарувања • Гаранции (банкарски гаранции и гаранции од правни лица) • Хартии од вредност (должнички хартии од вредност издадени од Владата на Р.Македонија,

обврзници издадени од правни лица). Кредитите одобрени на правни лица главно се секогаш обезбедени.

(2) За население • Недвижен имот • Патнички возила • Депозити • Хартии од вредност (должнички хартии од вредност издадени од Владата на Р.Македонија,

хартии од вредност издадени од правни лица) • Во некои случаи индосирани меници или сопствени кои ги покриваат вкупните побарувања.

Кредитите за население главно се секогаш обезбедени. (б) Потенцијални обврски

Основната цел на овие инструменти е да се обезбеди сигурност дека средствата ќе бидат на располагање на клиентот кога ќе бидат побарани. Гаранциите и акредитивите носат ист кредитен ризик како и кредитите. Банката издава гаранции и акредитиви со или без колатерал. Банката ги надгледува роковите на достасување на овие кредитни обврски, бидејќи долгорочните обврски имаат повисок степен на кредитен ризик отколку краткорочните, како и обврските кои се без обезбедување, во однос на оние со колатерал.

Г Политики на исправка на вредност и резервирање

Банката воспоставува резервирање за загуби поради оштетување што претставува процена на настанатите загуби во нејзиното кредитно портфолио. Главни компоненти на политиката за исправката на вредноста се точно определните компоненти на загуба кои се поврзани со поединечно оштетените изложености и исправка на вредност на групна кредитна основа за групи на хомогени средства во однос на загубите кои настанале, но не се идентификувани за кредити подложни на поединечна процена на оштетување, преку користење на историски податоци, експертско искуство и статистички техники.

КОМЕРЦИЈАЛНА БАНКА АД, СКОПЈЕ

БЕЛЕШКИ КОН ФИНАНСИСКИТЕ ИЗВЕШТАИ 31 декември 2011

25 Превод на оригиналниот текст на Извештајот издаден на англиски јазик

4. УПРАВУВАЊЕ СО ФИНАНСИСКИ РИЗИЦИ (продолжение) 4.1 Кредитен ризик (продолжение)

Г Политики на исправка на вредност и резервирање (продолжение)

Согласно со Политиката на Банката за управување со кредитен ризик, постојат четири категории на интерно рангирање. Најголем дел од исправката на вредноста произлегува од последните две категории на ризик (Г и Д). Табелата дадена подолу ја покажува структурата на кредитното портфолио согласно интерниот систем за рангирање и соодветните исправки на вредноста за секоја поединечна категорија: Во илјади денари

31 декември 2011

31 декември 2010

Кредити %

Исправка на вредност %

Кредити %

Исправка на вредност %

Преодни/прифатливи за финансирање (А) 80.2

1.3

83.0

1.3

Внимавај (Б) 7.5

12.8

6.2

12.0 Супстандардни (В) 3.1

27.3

2.9

27.9

Сомнителни+загуба (Г+Д) 9.2

90.4

7.9

94.3 Вкупно 100.00

11.2

100.00

10.1

КОМЕРЦИЈАЛНА БАНКА АД, СКОПЈЕ

БЕЛЕШКИ КОН ФИНАНСИСКИТЕ ИЗВЕШТАИ 31 декември 2011

26 Превод на оригиналниот текст на Извештајот издаден на англиски јазик

4. УПРАВУВАЊЕ СО ФИНАНСИСКИ РИЗИЦИ (продолжение) 4.1 Кредитен ризик (продолжение) Д Максимална изложеност на кредитен ризик без да се земе предвид колатералот или друго

кредитно обезбедување Во илјади денари 31 декември 2011 2010 Изложеност на кредитен ризик поврзана со билансната актива Кредити на и побарувања од банки 1,358,275 1,050,299 Кредити на и побарувања од други комитенти Кредити на население - дозволени пречекорувања (без вонбилансна изложеност) 1,270,563 1,297,195 - кредитни картички (без вонбилансна изложеност) 865,502 827,077 - кредити 4,772,199 5,004,598 - останато Кредити на правни лица - големи корпоративни клиенти 12,618,074 9,738,847 - мали и средни клиенти (МСК) 23,445,340 23,964,701 Финансиски средства по објективна вредност преку билансот на успех 24,305 218,201 Финансиски средства расположливи за продажба 95,288 400,955 Финансиски средства чувани до доспевање 276,681 66,172 Останати финансиски средства 407,726 362,377 45,133,953 42,930,422 Изложеност на кредитен ризик поврзана со вонбилансните средства/обврски Финансиски гаранции 7,661,433 8,069,339 Акредитиви 1,321,902 1,615,376 Неискористени дозволени пречекорувања на тековни сметки 1,998,993 2,191,855 Неискористени дозволени пречекорувања на кредитни картички 953,194 939,539 Дозволени пречекорувања на правни лица за исплата на плати 612,499 494,495 12,548,021 13,310,604 Вкупна изложеност на кредитен ризик 57,681,974 56,241,026

Претходната табела го покажува најлошото можно сценарио за изложеност на кредитен ризик на Банката на 31 декември 2011 и 2010 година, без да се земе предвид колатералот или друго кредитно обезбедување. За билансните позиции, изложеноста е изразена на нето-основа, како што е прикажано во билансот на состојба. Како што е прикажано во табелата, 75% од вкупната изложеност се однесува на кредити и побарувања од други банки и комитенти (2010: 78%); 17% отпаѓаат на вонбилансна изложеност (2010: 19%). Раководството е убедено во можноста за контрола и одржување минимална изложеност на кредитен ризик, кој проилегува од кредити на и побарувања од други банки и комитенти и на вонбилансната изложеност поради следното:

• 87.7% од кредитите на и побарувањата од други банки и комитенти се категоризирани во двете највисоки категории, согласно интерниот систем на рангирање (2010: 89.1%);

• Кредитите на и побарувањата од комитентите се обезбедени, а кредитите на и побарувањата од банки се однесуваат во најголем дел на првокласни банки.

• 58.12% од кредитите и побарувањата се сметаат за недоспеани кредити без исправка на вредноста (2010: 58.14%);

Опаѓањето на вонбилансната изложеност е генерално резултат на опаѓањето на финансиските гаранции.

КОМЕРЦИЈАЛНА БАНКА АД, СКОПЈЕ

БЕЛЕШКИ КОН ФИНАНСИСКИТЕ ИЗВЕШТАИ 31 декември 2011

27 Превод на оригиналниот текст на Извештајот издаден на англиски јазик

4. УПРАВУВАЊЕ СО ФИНАНСИСКИ РИЗИЦИ (продолжение) 4.1 Кредитен ризик (продолжение) Ѓ Кредити и побарувања

Кредитите и побарувањата се прикажани како што следува:

Во илјади денари 31 декември 2011 31 декември 2010

Кредити на и побару-

вања од други

комитенти

Кредити на и побару-

вања од банки

Кредити на и побару-

вања од други

комитенти

Кредити на и побару-

вања од банки

Недоспеани кредити и побарувања без исправка на вредност 27,711,170

1,263,271

26,123,384

953,349

Доспеани кредити и побарувања без исправка на вредност 3,467,429

-

3,050,368

-

Кредити и побарувања за кои е направена исправка на вредност 17,223,506 188,249 16,253,957

189,652

Бруто 48,402,105

1,451,520

45,427,709

1,143,001 Исправка на вредноста (5,430,427) (93,245) (4,595,291)

(92,702)

Нето 42,971,678 1,358,275 40,832,418

1,050,299 Вкупната исправка на вредноста за кредити на и побарувања од други банки и други комитенти изнесува 5,523,672 илјади денари (2010: 4,687,993 илјади денари), од кои 3,366,053 илјади денари (2010: 2,767,322 илјади денари) се однесуваат на кредити за кои е направена исправка на вредноста на поединечна основа, а остатокот од 2,157,619 (2010: 1,920,671 илјади денари) претставува исправка на вредноста на портфолиото. Дополнителна информација за исправката на вредност на кредити на и побарувања од други банки и други комитенти е презентирана во белешка 19 и 20.

(а) Недоспеани кредити и побарувања без исправка на вредност

Квалитетот на портфолиото на кредити на и побарувања од други банки и комитенти, кои се недоспеани и без исправка на вредност, се проценува во согласност со интерниот систем на Банката.

Во илјади денари

31 декември

2011 31 декември

2010 Кредити на и побарувања од други банки 1,263,271 953,349 Кредити на и побарувања од други комитенти Кредити на население - Кредити 745,281 780,662 Кредити на правни лица - Големи корпоративни клиенти 10,100,758 8,626,740 - Мали и средни клиенти (МСК) 16,865,131 16,715,982 Вкупно 28,974,441 27,076,733

КОМЕРЦИЈАЛНА БАНКА АД, СКОПЈЕ

БЕЛЕШКИ КОН ФИНАНСИСКИТЕ ИЗВЕШТАИ 31 декември 2011

28 Превод на оригиналниот текст на Извештајот издаден на англиски јазик

4. УПРАВУВАЊЕ СО ФИНАНСИСКИ РИЗИЦИ (продолжение) 4.1 Кредитен ризик (продолжение) Ѓ Кредити и побарувања (продолжение) (б) Доспеани кредити и побарувања без исправка на вредност

Доспеаните кредити под 90 дена не се сметаат за оштетени, освен доколку постојат информации кои укажуваат на спротивното. Бруто износот на кредити на и побарувања од други банки и комитенти, по категории на комитенти, е како што следува: Во илјади денари 31 декември 2011

До 30 дена До 90 дена Над 90

дена Вкупно Кредити на правни лица - Мали и средни клиенти (МСК) 2,131,546 1,335,883 - 3,467,429 Вредност на колатерал 3,536,777 Во илјади денари 31 декември 2010

До 30 дена До 90 дена Над 90

дена Вкупно Кредити на правни лица - Мали и средни клиенти (МСК) 1,875,162 1,175,206 - 3,050,368 Вредност на колатерал 3,080,871

(в) Кредити и побарувања за кои е направена исправка на вредност на поединечна основа

I) Кредити на и побарувања од други комитенти Листата на кредити и побарувања од останати комитенти, за кои е направена исправка на вредност на поединечна основа, по категории и по фер вредноста на соодветниот колатерал како обезбедување е како што следува: Во илјади денари 31 декември 2011

Големи корпора-

тивни клиенти

Мали и средни

клиенти (МСК) Вкупно

Кредити и побару-

вања за кои е направена исправка на вредност на поеди-нечна

основа Бруто износ 1,865,960 7,448,817 9,314,777 3,272,808 Вредност на колатерал 1,866,059 7,541,865 9,407,924 Во илјади денари 31 декември 2010

Големи корпора-

тивни клиенти

Мали и средни

клиенти (МСК) Вкупно

Кредити и побару-

вања за кои е направена исправка на вредност на поеди-нечна

основа Бруто износ 1,018,280 6,952,132 7,970,412 2,674,620 Вредност на колатерал 1,048,829 7,156,994 8,205,823

КОМЕРЦИЈАЛНА БАНКА АД, СКОПЈЕ

БЕЛЕШКИ КОН ФИНАНСИСКИТЕ ИЗВЕШТАИ 31 декември 2011

29 Превод на оригиналниот текст на Извештајот издаден на англиски јазик

4. УПРАВУВАЊЕ СО ФИНАНСИСКИ РИЗИЦИ (продолжение) 4.1 Кредитен ризик (продолжение)

Обелоденетата пазарна вредност на колатералот е определена од локално лиценцирани проценувачи и ја претставува вредноста која би можела да биде реализирана од страна на законските сопственици на средствата. Менаџментот ги смета за оштетени и кредитите покриени со колатерал, бидејќи искуството покажува дека значаен дел од колатералот не може да се реализира поради административни и законски пречки. Исправката на вредност ја рефлектира веројатноста дека менаџментот не би бил во состојба да ги реализира своите права и да го преземе колатералот за паднатите кредити. И покрај тешкотиите во преземањето на колатералот, менаџментот на Банката упорно ќе настојува да ги наплати заостанатите долгови со сите можни расположливи средства. II) Кредити на и побарувања од банки

Вкупниот бруто износ на кредитите и побарувањата од банки, исправени на поединечна основа на ден 31 декември 2011 година е 188,249 илјади денари (2010: 189,652 илјади денари). Генерално, за овие кредити и побарувања Банката нема колатерал.

(г) Реструктуирани кредити

Реструктуираните кредити се кредити кои се реструктуирани поради влошена финансиска состојба на комитентот или доколку Банката направи процена дека не може да биде третиран поинаку. Ако некој кредит се реструктуира, тој останува во истата ризична категорија најмалку во следните два квартала, без разлика на подобрените перформанси по реструктуирањето, освен во случај кога настанале промени во квалитетот на побарувањето, кога побарувањето се класифицира во помалку ризична категорија. Реструктуирани кредити на ден 31 декември 2011 година и 31 декември 2010 година се следните:

Во илјади денари

31 декември

2011 31 декември

2010

Сметко-водствена вредност

Сметко-водствена вредност

Реструктуирани кредити 113,451 291,073

Е Должнички хартии од вредност, благајнички записи и други хартии од вредност Во табелата подолу е презентирана анализа на должнички хартии од вредност, благајнички записи и други хартии од вредност според издавач на ден 31 декември 2011 година. Издвачи на истите се НБРМ и Р.Макединија. Кредитната агенција, „Fitch“ додели кредитен рејтинг ‘BB’+ за долгорочна ненаплатливост и ‘BB+’ за долгорочна ненаплатливост во домашна валута на Република Македонија. Во илјади денари 31 декември 2011

Издавач

Парични средства и

парични еквива-

ленти Средства за

тргување

Вложувања во хартии

од вредност Вкупно Народна Банка на Република Македонија

5,089,597

-

-

5,089,597

Република Македонија 1,297,044 7 276,681 1,573,732 Банки - - - - Вкупно 6,386,641 7 276,681 6,663,329

КОМЕРЦИЈАЛНА БАНКА АД, СКОПЈЕ

БЕЛЕШКИ КОН ФИНАНСИСКИТЕ ИЗВЕШТАИ 31 декември 2011

30 Превод на оригиналниот текст на Извештајот издаден на англиски јазик

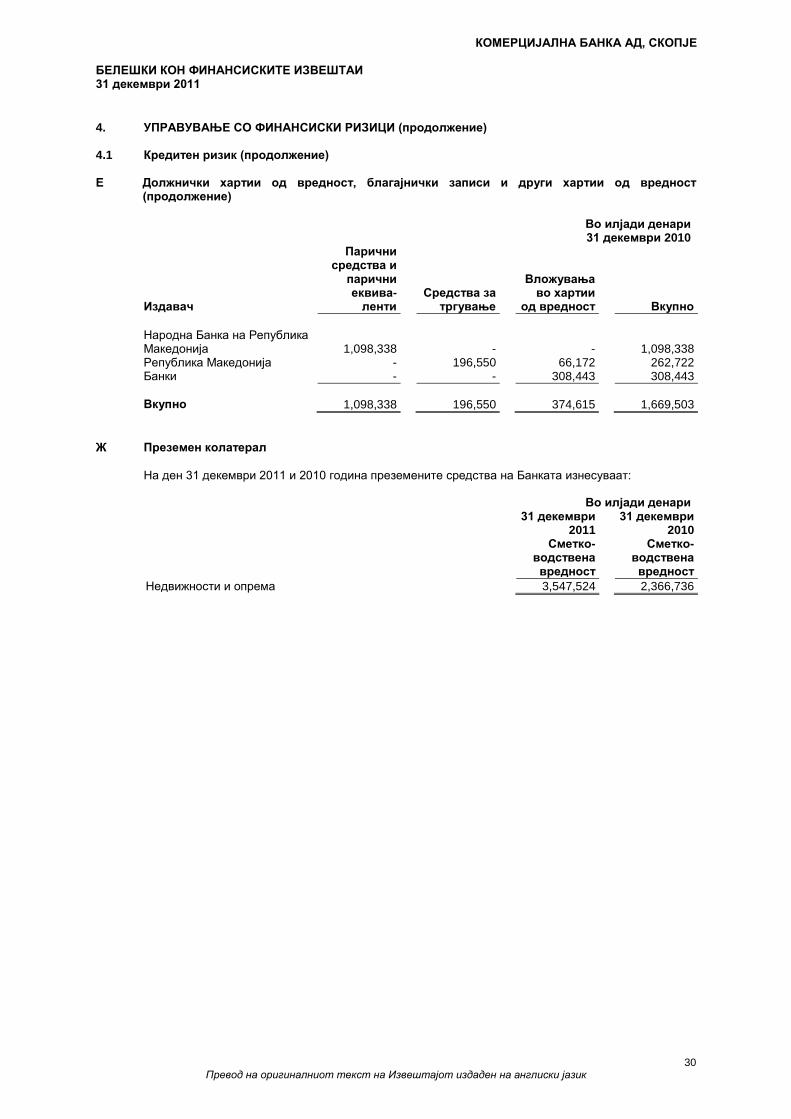

4. УПРАВУВАЊЕ СО ФИНАНСИСКИ РИЗИЦИ (продолжение) 4.1 Кредитен ризик (продолжение) Е Должнички хартии од вредност, благајнички записи и други хартии од вредност

(продолжение) Во илјади денари 31 декември 2010

Издавач

Парични средства и

парични еквива-

ленти Средства за

тргување