从亚太市场看产品创新对证券公司 与投资者盈利模式的影响 姚 兴 涛

DESCRIPTION

从亚太市场看产品创新对证券公司 与投资者盈利模式的影响 姚 兴 涛. 第三届指数产品创新研讨会 深圳证券交易所 2006 年 3 月 4 日. 一、亚太市场交易所产品创新. 交易所回应市场需求,提供多样化产品,拓展市场 宽度和深度,产品涵盖基础产品(股票、债券、各 种基金)、合成型产品(权证、转债、 ETF )、契 约型产品(期货、期权)和结构型产品(互换、联 动票据等)。 交易所产品创新是市场创新的重要基础和平台。. 2006 年 1 月亚太交易所产品概况. 2006 年 1 月亚太交易所产品概况. - PowerPoint PPT PresentationTRANSCRIPT

从亚太市场看产品创新对证券公司与投资者盈利模式的影响

姚 兴 涛第三届指数产品创新研讨会

深圳证券交易所2006 年 3 月 4 日

一、亚太市场交易所产品创新

交易所回应市场需求,提供多样化产品,拓展市场 宽度和深度,产品涵盖基础产品(股票、债券、各 种基金)、合成型产品(权证、转债、 ETF )、契 约型产品(期货、期权)和结构型产品(互换、联 动票据等)。 交易所产品创新是市场创新的重要基础和平台。

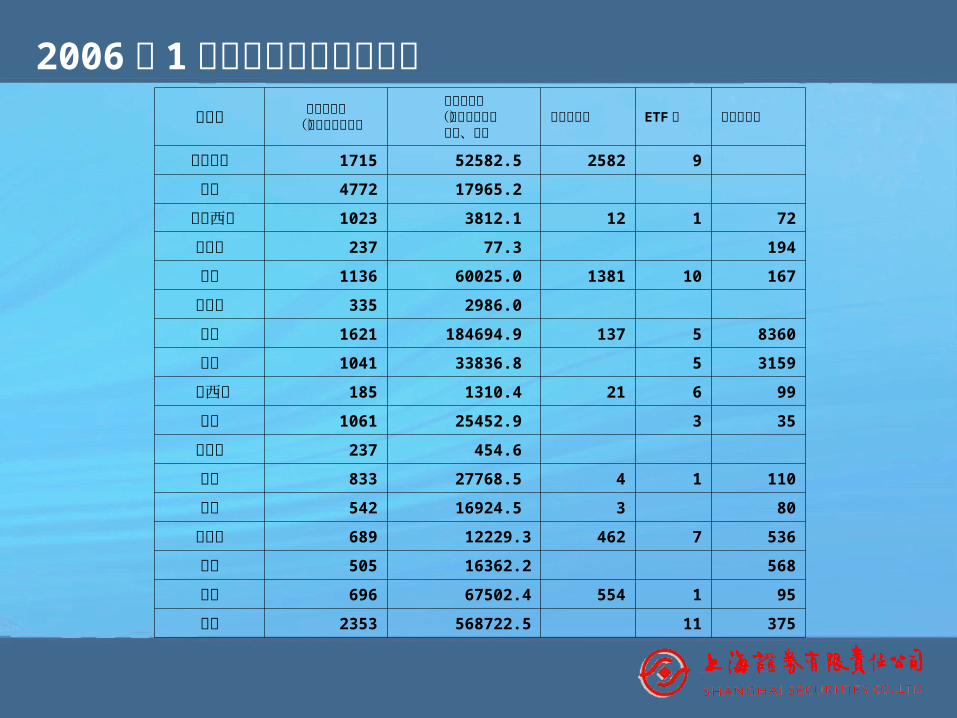

交易所上市公司数

(不含投资基金)

股票交易额(含投资基金)

百万、美元备兑权证数 ETF 数 上市债券数

澳大利亚 1715 52582.5 2582 9

孟买 4772 17965.2

马来西亚 1023 3812.1 12 1 72

科伦坡 237 77.3 194

香港 1136 60025.0 1381 10 167

雅加达 335 2986.0

韩国 1621 184694.9 137 5 8360

印度 1041 33836.8 5 3159

新西兰 185 1310.4 21 6 99

大阪 1061 25452.9 3 35

菲律宾 237 454.6

上海 833 27768.5 4 1 110

深圳 542 16924.5 3 80

新加坡 689 12229.3 462 7 536

泰国 505 16362.2 568

台湾 696 67502.4 554 1 95

东京 2353 568722.5 11 375

2006 年 1 月亚太交易所产品概况

股票交易所 股票期权交易量(合约数)

个股期货交易量(合约数)

股指期权交易量(合约数)

股指期货交易量(合约数)

债券期权交易量(合约数)

债券期货交易量(合约数)

澳大利亚 1635618 20239 78571 2825

孟买

马来西亚 NT 114490 NT 1749

科伦坡

香港 1229929 3770 368803 1359560 NT 0

雅加达

韩国 45 NT 44932.54 亿美元 4177.7 亿美元 NT 963.94 亿美元

印度 456055 7134199 1330466 5760999

新西兰

大版 135065 NT 3143309 2112714

菲律宾

上海

深圳

新加坡 23914 2530471 0 75405

泰国

台湾

东京 8300 NT 250 1085116 NT 737809

2006 年 1 月亚太交易所产品概况

1 、澳大利亚还有悉尼期货交易所( SFE )交易衍生品合约 台湾的衍生品交易在台湾期货交易所( TAIFEX )2 、 NT:Not Traded

一、亚太市场交易所产品创新

交易所产品创新改善了交易所的收入结构。 澳大利亚交易所的收入结构 新加坡交易所的收入结构 香港交易所的收入结构 韩国和印度的情况 : 韩国交易所衍生品业务占总收益的 40% 到 50%.NSE 自然收益巨大 , 启动了 NSEdex,开展所有商品衍生品的交易 .

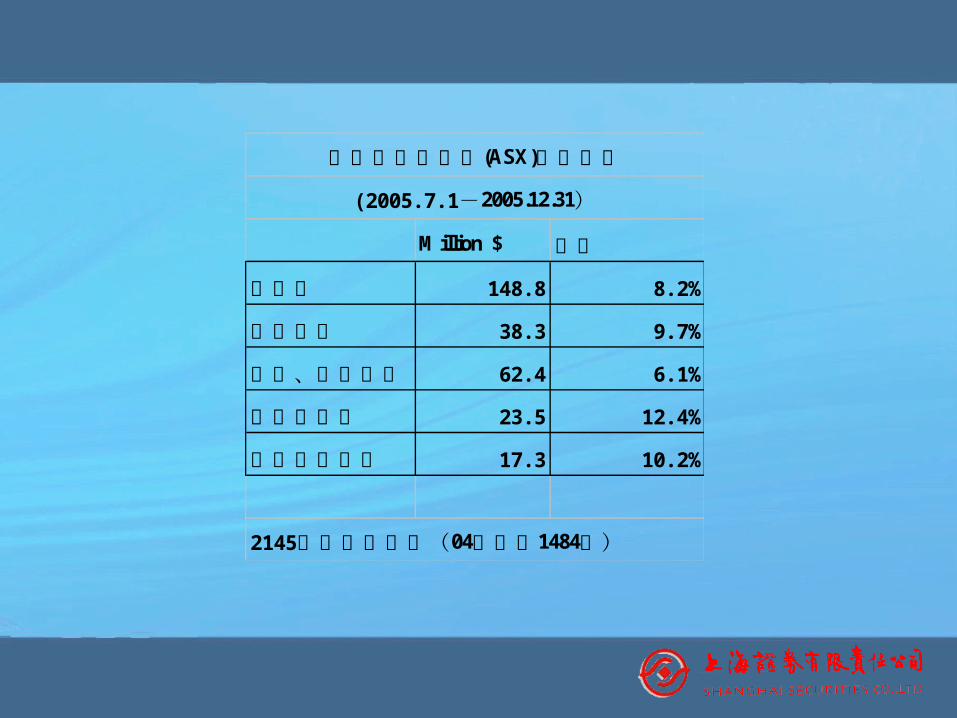

Million $ 增长

总收入 148. 8 8. 2%

上市收入 38. 3 9. 7%

交易、清算收入 62. 4 6. 1%

衍生品收入 23. 5 12. 4%

信息服务收入 17. 3 10. 2%

澳大利亚交易所(ASX)收入结构

(2005. 7. 1-2005.12.31)

2145只新权证上市(04年同期1484只)

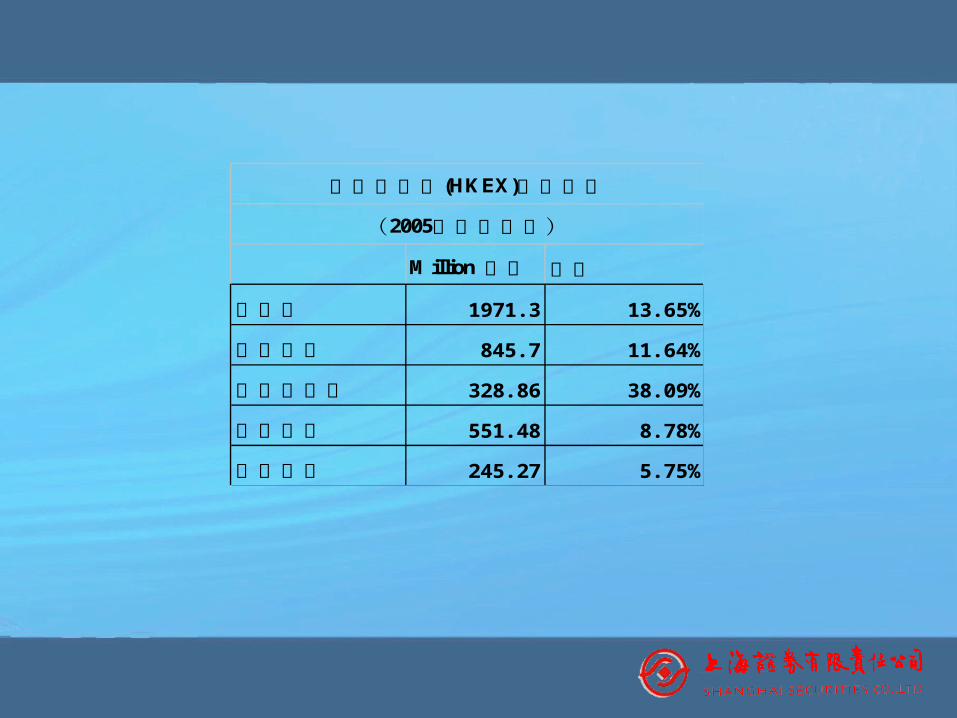

Million 港币 增长

总收入 1971. 3 13. 65%

现货市场 845. 7 11. 64%

衍生品市场 328. 86 38. 09%

清算业务 551. 48 8. 78%

信息服务 245. 27 5. 75%

香港交易所(HKEX)收入结构

(2005年前三季度)

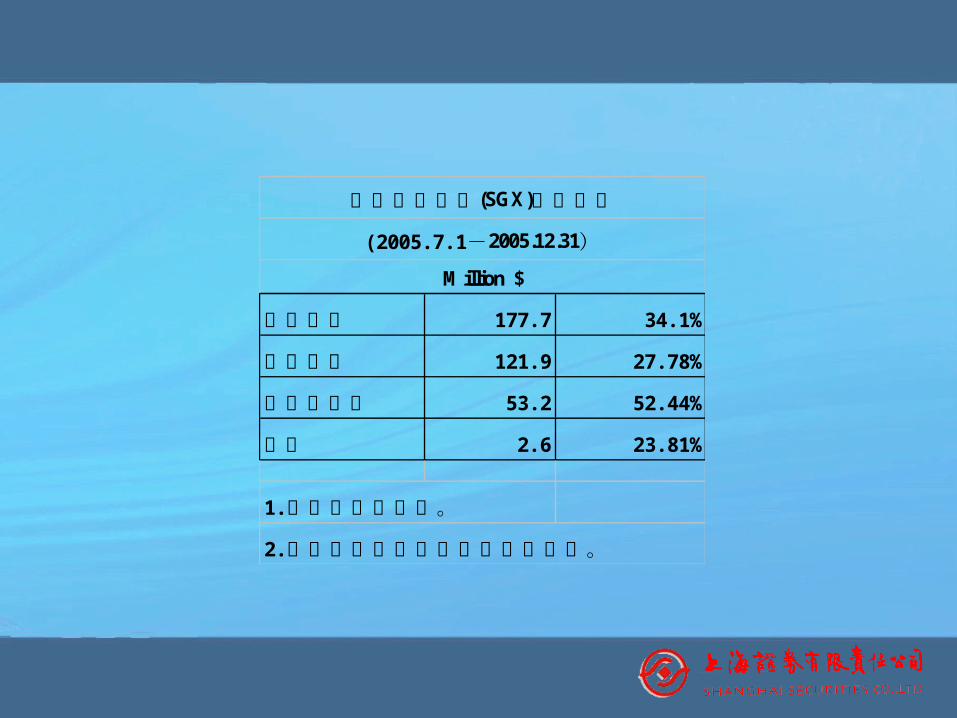

运营收入 177. 7 34. 1%

证券市场 121. 9 27. 78%

衍生品市场 53. 2 52. 44%

其他 2. 6 23. 81%

1.证券交易量增长。

2.期货和结构型权证交易显著增加。

Million $

(2005. 7. 1-2005.12.31)

新加坡交易所(SGX)收入结构

二、产品创新对证券公司盈利模式的影响

拓宽业务领域,提供多样化产品和服务,满足市场需求。

真正体现证券公司在现代金融体系中的地位和作用。

投资银行业务的融资服务、多种资产管理产品、风险管理

的工具和渠道。

没有创新,证券行业难免边缘化,也制约建立国家现代金

融体系。

二、产品创新对证券公司盈利模式的影响

韩国证券公司的收入结构

香港大福证券的收入结构

日本证券公司的业务构成

专业化与综合性金融服务构成多层次服务体系,提高了市

场效率,推动了金融深化。

1999年 2003年 变化

运营收入 18744 10907 -7837

佣金收入 11058 4333 -6725

融资收入 1812 1320 -492

证券交易收入 3106 1205 -1901

交易证券定价收入(估值) 427 873 446

衍生品交易收入 1717 2182 465

其它收入 624 67 -557

10( 亿韩元)

韩国证券公司收入结构42( 家券商)

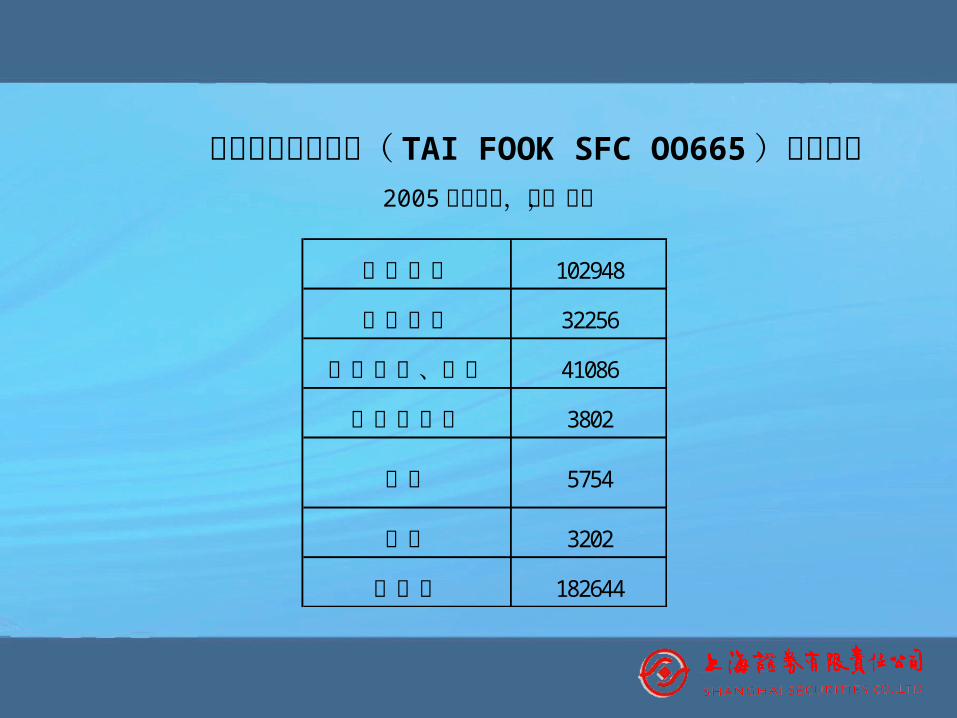

经纪业务 102948

融资融券 32256

企业咨询、发行 41086

交易与投资 3802

其它 5754

减项 3202

总收入 182644

香港大福证券公司( TAI FOOK SFC OO665 )收入结构2005年上半年,千,港币

日本野村 (NOMURA) 集团Nomura Holdings,Inc.Nomura Securiries Co.,Ltd.Nomura Asset Management Co.,LtdThe Nomura Trust & Banking Co.,Ltd.Nomura Capital Investment Co.,Ltd.Nomura Investor relations Co.,Ltd.Nomura Principal Finance Co.,Ltd.Nomura Funds Research And Technologies Co.,Ltd.Nomura Pension Support&Service Co.,Ltd.Nomura Babcock&Brown Co.,Ltd.Nomura Research&Advisory Co.,Ltd.Nomura Business Services Co.,Ltd.Nomura Facilities,Inc.Nomura Institute of Capital Markets ResearchNomura Europe Holdings plc;Nomura Holding America Inc.;Nomura Asia Holding N.V.

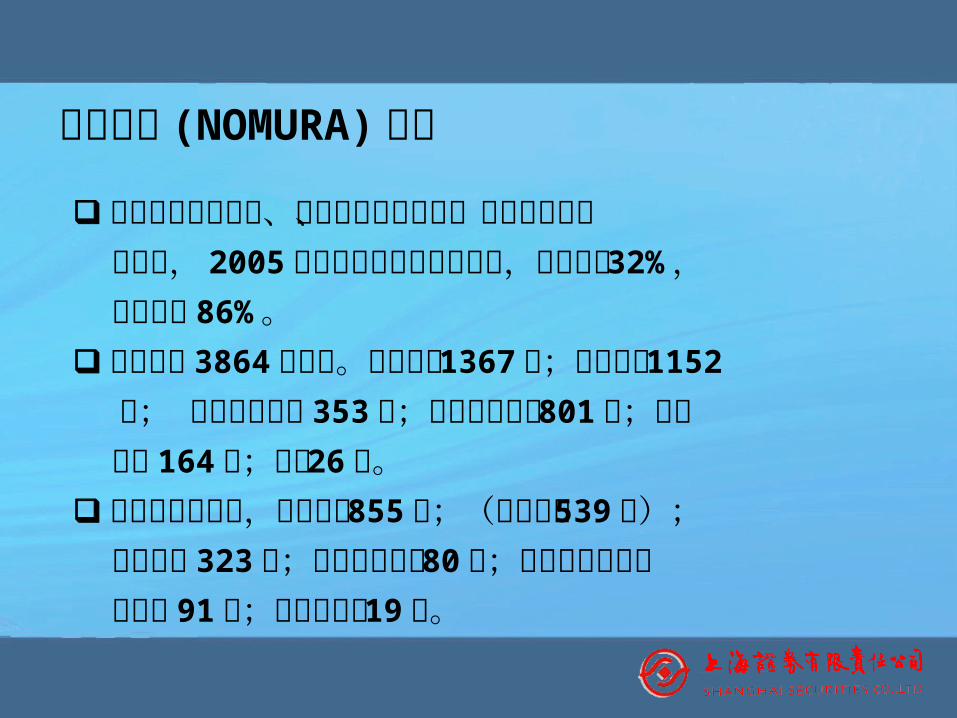

日本野村 (NOMURA) 集团

由于经纪佣金收入、投资信托销售收入、交易收入的强 劲增长, 2005 年第三季度收入大幅增长,环比增长 32% ,

同比增长 86% 。 收入总计 3864 亿日元。国内零售 1367 亿;全球市场 1152 亿; 全球投资银行 353 亿;全球商人银行 801 亿;资产 管理 164 亿;其它 26 亿。 国内零售业务中,佣金收入 855 亿;(经纪佣金 539亿); 信托销售 323 亿;投资银行收费 80 亿;投资信托管理费 及其它 91 亿;净利息收入 19 亿。

三、产品创新对投资者盈利模式的影响

基金公司推出更多满足投资者需求的产品。

保险资金和养老基金有更多投资选择。

投资者的不同风险收益偏好。

风险管理工具和途径。

多样化的投资策略。

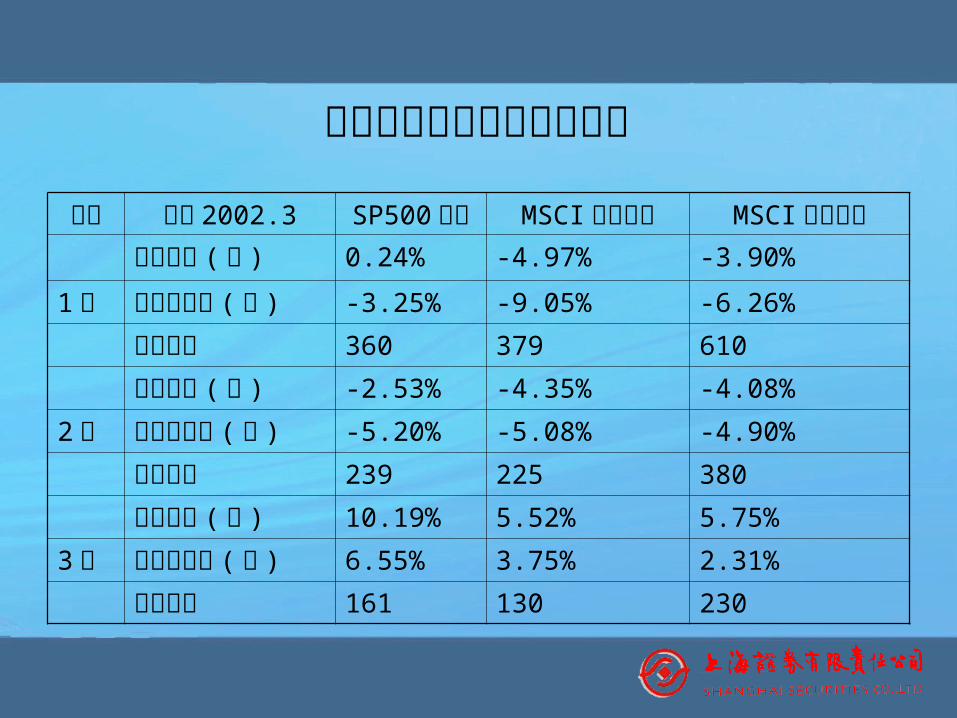

期限 截止 2002.3 SP500指数 MSCI欧洲指数 MSCI全球指数指数回报 (年 ) 0.24% -4.97% -3.90%

1年 基金中位数(年 )

-3.25% -9.05% -6.26%

基金数目 360 379 610

指数回报 (年 ) -2.53% -4.35% -4.08%

2年 基金中位数(年 )

-5.20% -5.08% -4.90%

基金数目 239 225 380

指数回报 (年 ) 10.19% 5.52% 5.75%

3年 基金中位数(年 )

6.55% 3.75% 2.31%

基金数目 161 130 230

积极型基金经理的投资绩效

0

5

10

15

20

25

30

35

40

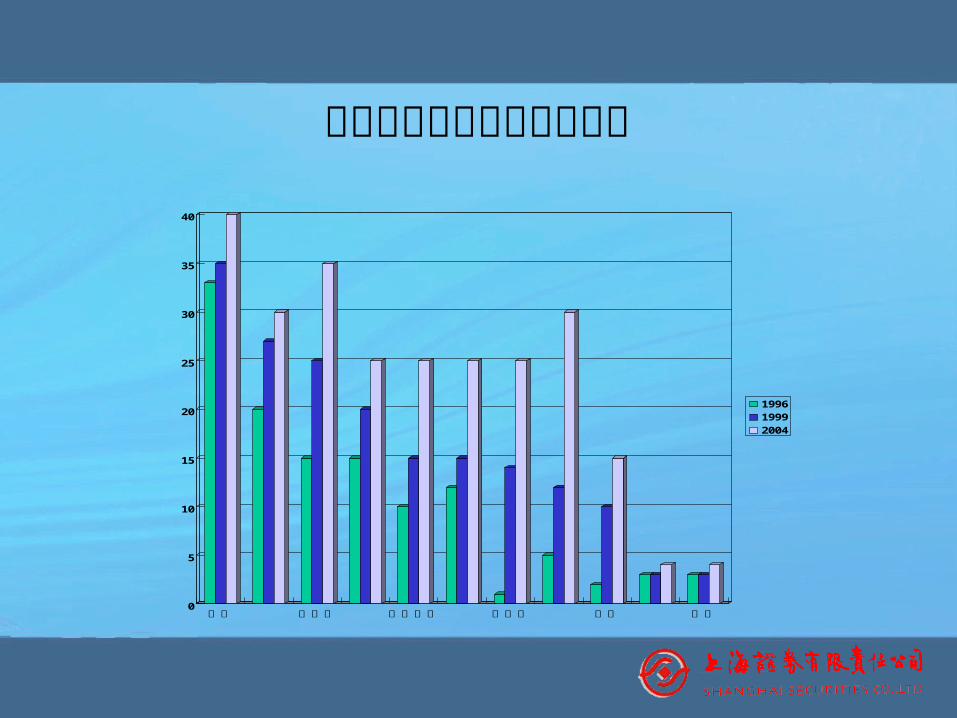

美国 加拿大 澳大利亚 爱尔兰 法国 香港

199619992004

退休基金以指数化管理比率

长期指数化投资表现不错

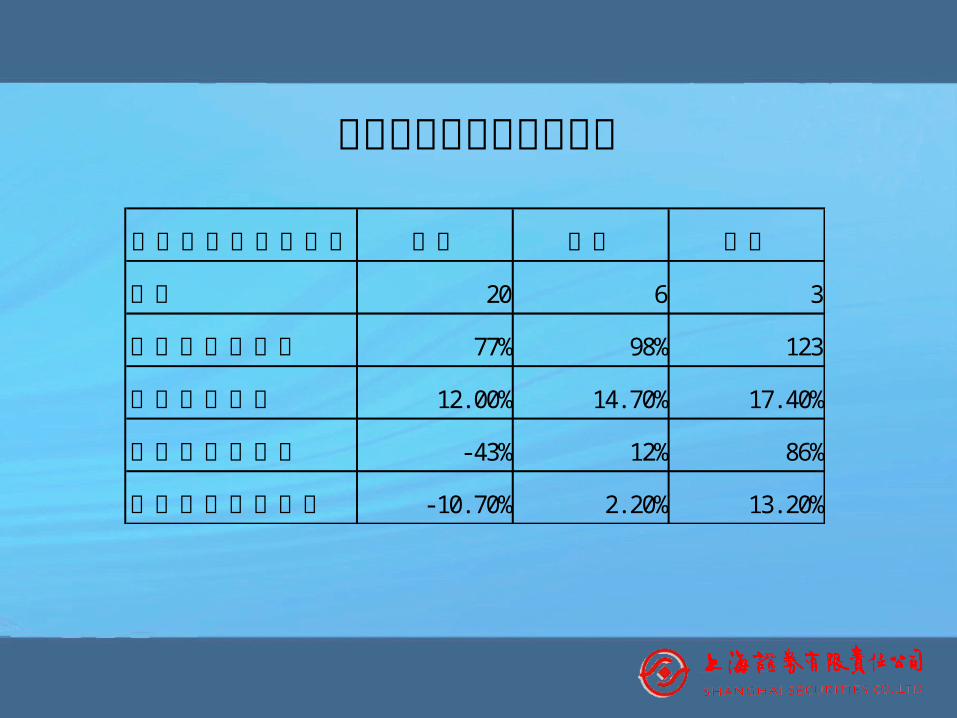

连续几年下跌后进场 一年 二年 三年

次数 20 6 3

平均五年总回报 77% 98% 123

平均年化回报 12. 00% 14. 70% 17. 40%

最差五年总回报 -43% 12% 86%

最差五年年化回报 -10. 70% 2. 20% 13. 20%

指数化与指数投资

EIA (Equity-Indexed Annuities, 股权指数化养老金 ) 近

年

来在美国获得巨大增长 ,2003 年销售量达 130 亿美元 ,而 2

001

年只有 50 亿 (www.frcnet.com,2004)。

投资市场永远存在这些争议 : 市场有效性之争 (异象反驳 );

积极投资与被动投资之争 (自我推动之责难 ) ;短期投资与

长期投资之争;集中投资与分散投资之争等。

韩国投资者的期货、期权交易

韩国的指数期货、期权交易十分火爆,主要是其较小的合

约单位、较高的流动性和方便的交易渠道及较低的交易成

本,能够满足各层次投资者的需求。

有人形容为“博采”交易。

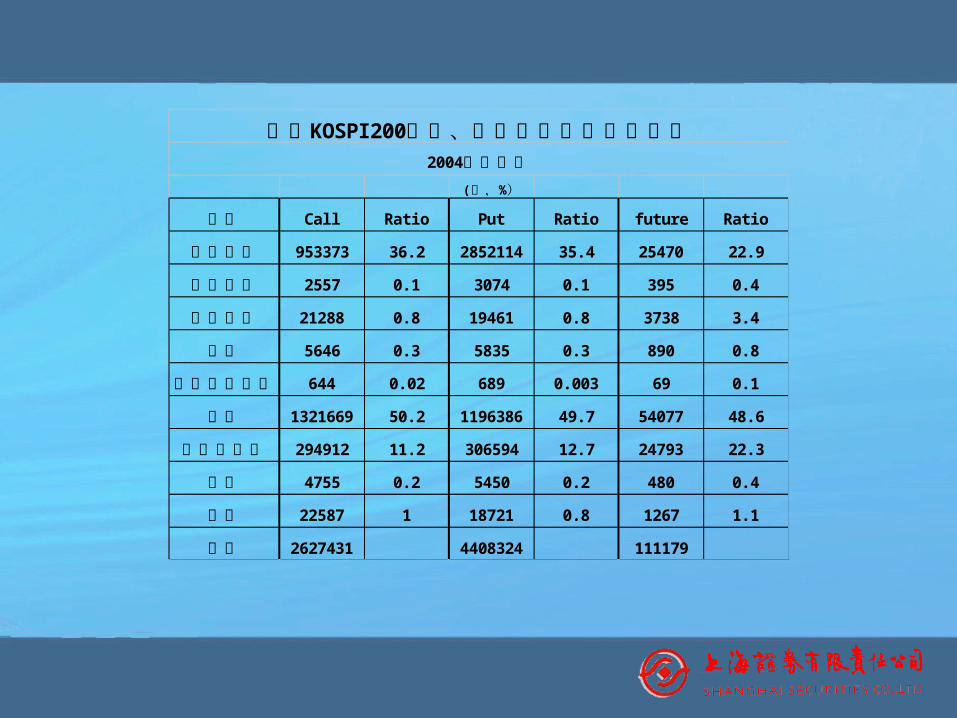

韩国股指期货、期权交易的投资者构成。

( %千, )

类型 Cal l Rati o Put Rati o future Rati o

证券公司 953373 36. 2 2852114 35. 4 25470 22. 9

保险公司 2557 0. 1 3074 0. 1 395 0. 4

投资信托 21288 0. 8 19461 0. 8 3738 3. 4

银行 5646 0. 3 5835 0. 3 890 0. 8

其他金融机构 644 0. 02 689 0. 003 69 0. 1

个人 1321669 50. 2 1196386 49. 7 54077 48. 6

外国投资者 294912 11. 2 306594 12. 7 24793 22. 3

基金 4755 0. 2 5450 0. 2 480 0. 4

其它 22587 1 18721 0. 8 1267 1. 1

总计 2627431 4408324 111179

KOSPI 200韩国 期货、期权交易的投资者类型2004年交易量

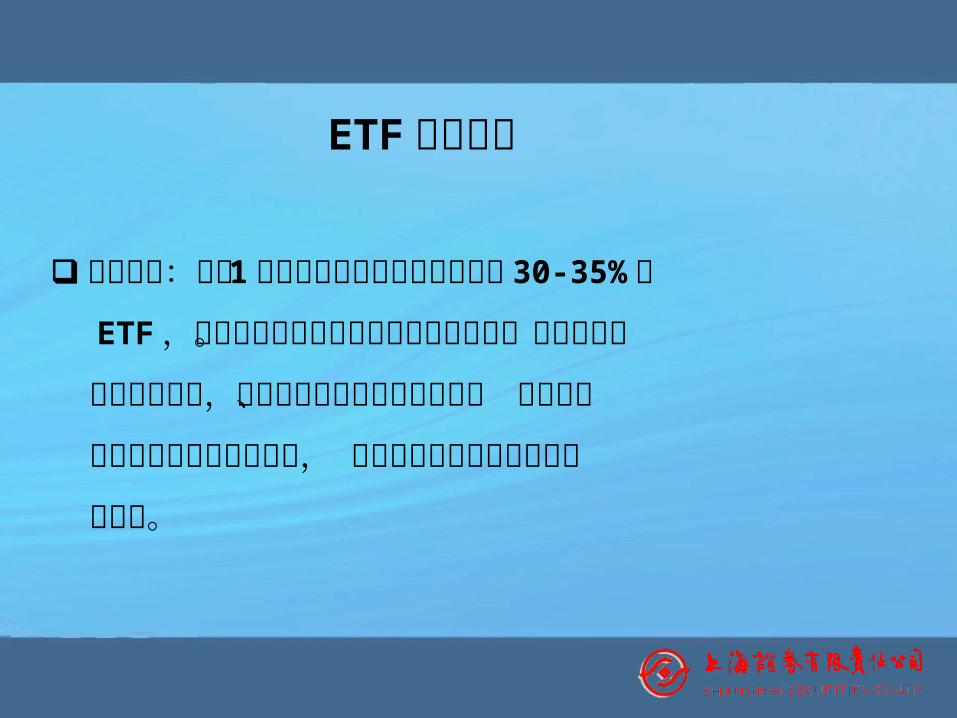

ETF 的投资者

美国情况:管理 1 亿美元以上的机构投资者持有 30-35%

的

ETF ,远低于其持有美国国内普通股的比例。小额投资者

是主要持有者,经纪商和对冲基金出于做市、 风险管理

和其它目的是主要交易者, 但并不是主要持有者和长期

持有者。

ETF 与市场流动性

如果 ETF 的确使跟踪市场运动更容易,也更容易利用指数

和

指数产品间的偏差进行套利交易,指数期货、指数期权的交

易就会更活跃( more active )。随着交易更活跃,指数期

货、指数期权在揭示价格信息方面可能体现出更高的效率。

ETF 与市场流动性Park和 Switzer(1995)研究了 TIPs推出后对市场交易量的 影响。 T35 指数期货交易量的增加是明显的,而构成指数股 票的交易量没有表现出太多变化。 Switzer 等( 2000 )在研 究 SPDRs推出对 S&P500 指数期货市场效率的影响时,同样给 出了增加指数期货交易量的逻辑推断,但他们没有给出统 计检验。 Lu 和Marsden( 2000 )研究发现 TeNZs推出后, TOP 期货合约的交易量显著下降,基础股票的交易量表现出持续 的增加。

谢 谢 !